【QAあり】学研ホールディングス、上期は前期比で大幅な増収増益 医療福祉分野、語学・社会人教育事業、学校教育事業が伸長

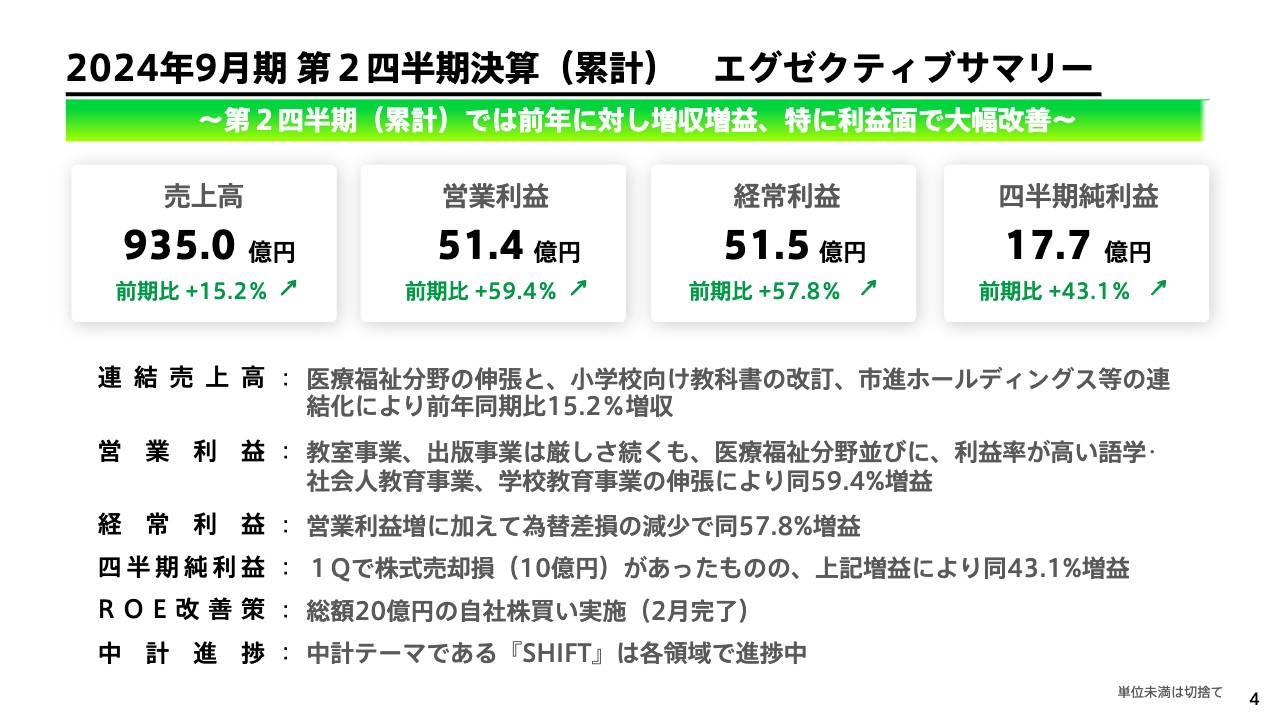

2024年9月期 第2四半期決算(累計) エグゼクティブサマリー

宮原博昭氏:みなさま、こんにちは。代表取締役社長の宮原博昭です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。私からは、先日5月10日に東証にて開示した2024年9月期第2四半期の決算概要についてご説明します。

売上高は前期比で15.2パーセント増の935億円となりました。これは、医療福祉分野の伸長と小学校向け教科書の改訂、そして市進ホールディングスの連結化による部分が大きいです。

医療福祉分野については、施設数が全国一となり、入居率も97パーセントと非常に順調です。しかしながら、1人当たりの単価や資材高騰、人手不足などのハードルはあります。したがって、このように順調な時ほど、施設数に対する新規のパーセンテージを上げていかないと、分母が大きい部分の成長が止まってしまいますので、このあたりは大きな宿題として、現状の数字に満足せず、特に品質の部分、単価の部分に関しては、さらに挑戦していきたいと思っています。

4年に1度行われる教科書改訂は、今年が小学校、来年が中学校です。今年の8月下旬くらいには中学校がほぼ決まってきます。この2年間は売上、利益ともに増加しますので、その端境期をどうするのかという大きな課題があります。今回は売上増に貢献しています。

市進ホールディングスの連結化については、足し算となるため当たり前の話ですが、大切なのは、次にどのようなところが控えているのか、ロングリストでどのくらい詰めているのかということだと思います。私もそのあたりを詰めて動いており、来期、再来期としっかりと対応できるように準備しているところです。

営業利益は前期比で59.4パーセント増の51億4,000万円となりました。教室事業や出版事業の厳しさは続いていますが、医療福祉分野や利益率が高い語学・社会人教育事業、学校教育事業等が伸長した結果です。

教室事業や出版事業では、GIGAスクール構想の影響を肌で感じているところです。通信教育というものが、GIGAスクール構想によるタブレット学習やパソコン学習によって奪われつつあります。しかし、GIGAスクール構想も3年目を迎えると、子どもたちはその学習成果等に疑問を感じはじめるところがあり、現在は書店の売上が若干回復してきています。教室事業も昨年末あたりから回復傾向にあります。

日本全体としては少子化が続いているため、しっかりシェアを高めて海外で稼いでいくという流れは変わりませんが、国内でも高単価、高収益の事業にしていかなければならないと思っています。

出版事業に関して、学習参考書系は回復してきていますが、児童書のほうは雰囲気が異なります。所得差が広がっており、勉強するグループと勉強しないグループに分かれ始めています。「教える」「学ぶ」から、「教えてもらわなくても自分のスタイルで学ぶ」に大きく変わってきていますので、そのあたりをオンデマンドのDXではなく、オンラインで勝負していきたいと考えています。

経常利益は前期比57.8パーセントの増益です。四半期純利益は前期比43.1パーセント増の17億7,000万円となっています。

株式会社JPホールディングスの株式売却損がなければ、もっと良かったのではないかとも思いますが、目の前の利益率や収益よりも、事業体変化を起こして、海外そしてDXに目線を移していかなければならないという強い思いがあります。損はしましたが、しっかり利益に反映できるように、今後は取り組んでいきたいと思っています。

また、ROE改善策として、総額20億円の自社株買いを実施しました。これは初めての挑戦となります。PBR1倍割れ対策は、当然しっかり行っていかなければならないと思っています。PBR1倍割れは株式市場からの退場を意味し、ROE8パーセント割れは経営陣の退陣を意味することを頭の中に入れて動いていますので、そのあたりはご安心いただければと思います。

中期経営計画「Gakken2025」は、「SHIFT」というテーマで取り組んでいます。前回は3年間の中期経営計画でしたが、1年目のこの時期に上方修正し、少し無理があったのか、計画を達成することができませんでした。そのような反省点を踏まえて、今回の見込みは通期のままにしており、来期に向けて確実に中期経営計画を達成することに重きを置いて取り組んでいます。

当社の取締役は、私が60代、安達が50代、細谷が30代、山本が40代と、多世代で構成されていますので、ジェネレーションギャップをなくして経営していきたいと思っています。

次の中期経営計画では取締役のうち、半分は女性、3分の1は外国人の方で構成される企業体にしていきたいと強く思っています。引き続き、みなさま方からのご支援を賜りますよう強くお願いしたいと思います。

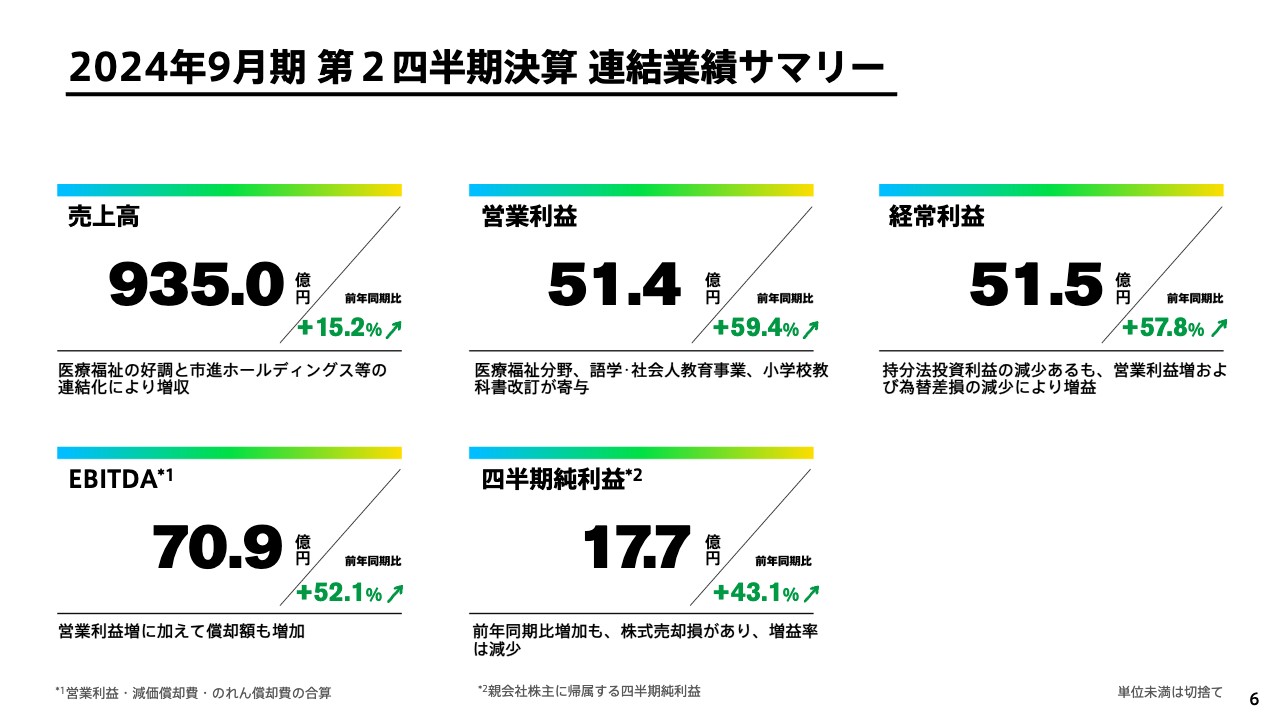

2024年9月期第2四半期決算連結業績サマリー

安達快伸氏(以下、安達):財務担当取締役の安達です。先ほど、宮原が決算について詳しくご説明しましたが、あらためて確認のためにいくつかご説明します。

連結売上高は、前年同期比で15.2パーセント増の935億円となりました。市進ホールディングスが連結に入ったことで約90億円、医療福祉分野の事業成長に伴って約40億円の増収となり、全体では123億円増加しています。

営業利益は、医療福祉分野の伸長や市進ホールディングスの連結化、また、教育事業では、語学・社会人教育事業と学校教育事業が大きく利益に貢献し、約19億円の増益となりました。減価償却費やのれん償却を足し込んだEBITDAも、前年の46億円から大きく伸長し、70億円を超える数字となりました。

営業利益 増減分析

営業利益の増減要因についてご説明します。前期の第2四半期の営業利益32億2,000万円から当第2四半期の営業利益51億4,000万円まで、大きく利益を伸ばしました。

スライド左側に記載のある園・学校事業は、小学校の教科書改訂年度に当たり、上期に教科書・指導書・副読本の売上が立ちましたので、大きく利益を伸ばしました。特に指導書の利益率は非常に高いため、その部分の利益が大きいです。幼児教育向けの事業は、コロナ禍の後にかなり苦戦していますが、コスト圧縮などで採算性が改善しました。

高齢者住宅事業では6億3,000万円の増益となりました。97パーセントという非常に高い入居率であることに加えて、拠点数もオーガニックな展開やM&Aにより増加しています。継続する事業伸長に伴い、利益率もさらにアップしています。

教室・塾事業は、前期の第4四半期に市進ホールディングスと、愛知県のエヌイーホールディングスが連結に入ったことにより、4億円の増益となっています。

出版コンテンツ事業では、児童書の苦戦はありましたが、『地球の歩き方』や実用書の好調に加えて、今後の成長が見込まれる語学・社会人教育事業が順調に伸長した結果、1億3,000万円の増益となりました。

認知症グループホーム事業では、物価高によるコスト上昇圧力や新規事業への先行投資などがありましたが、高齢者住宅事業同様、高い入居率と新規拠点の開設等で1億1,000万円の増益となりました。子育て支援事業でも、充足率の高水準な状況の維持に加えて、学童の受託も伸長しており、増益となっています。

以上により、前年同期比で19億円の増益となりました。

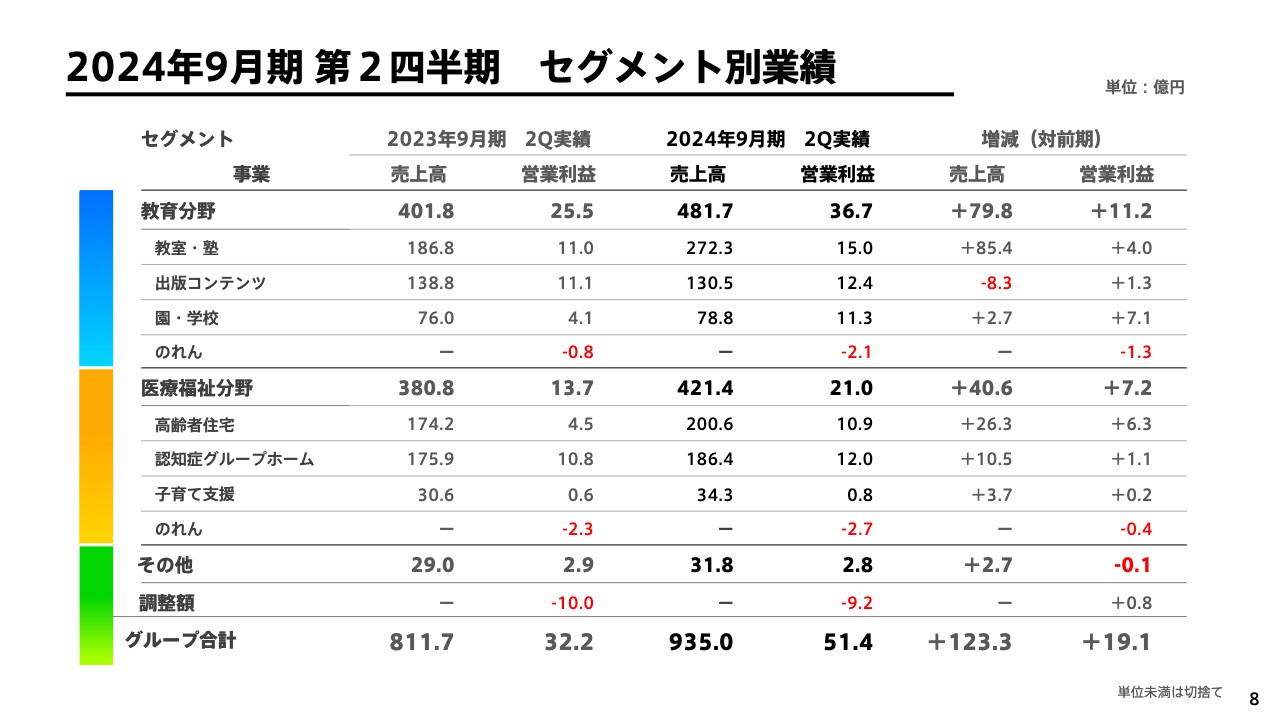

2024年9月期 第2四半期 セグメント別業績

セグメント別の状況についてご説明します。教育分野全体の売上高は、79億8,000万円増の481億7,000万円、営業利益は11億2,000万円増の36億7,000万円、営業利益率は7.6パーセントとなりました。当期は、市進ホールディングスの連結化に加え、小学校向けの教科書改訂の影響など、上半期にプラス要因が重なりました。しかし、教育事業の利益は上期に偏る傾向がありますので、年間を通じて着実に利益率の高い事業を創出していきたいと考えています。

医療福祉分野の売上高は、40億6,000万円増の421億4,000万円、営業利益は7億2,000万円増の21億円となりました。医療福祉分野については、拠点拡大による売上成長とともに、さらに利益率の向上を目指していきます。

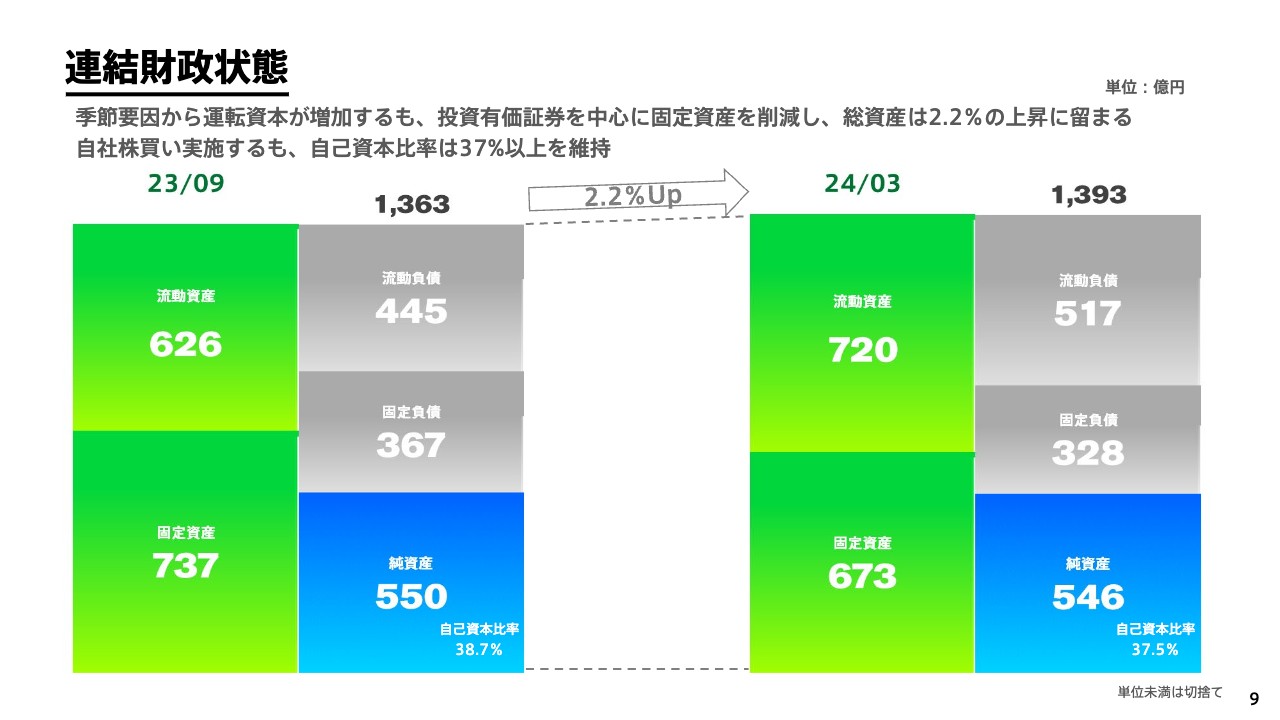

連結財政状態

連結財政状態についてご説明します。スライド左側が前期末、右側が第2四半期末のバランスシートの概要となっています。毎期、傾向としては同様ですが、教育分野の事業構造上、上半期末まで運転資本が増大するため、流動資産と流動負債が増加しています。

当期の特徴としては、JPホールディングスの株式売却によって、固定資産が減少しています。また、その売却資金をもとに自己株式の取得を行っているため、株主資本も減少しています。引き続き、資本効率性の向上と安全性の堅持に努めていきます。

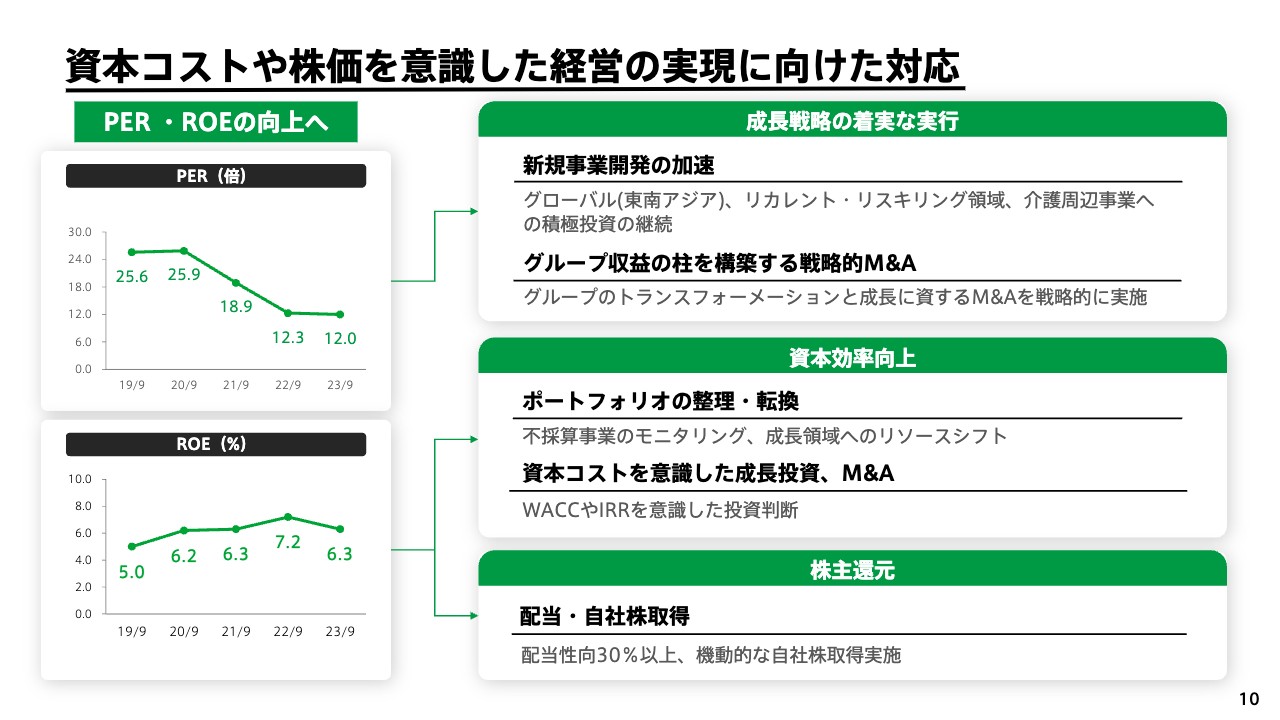

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた取り組みについてご説明します。先ほど、宮原から厳しい発言がありましたが、当社も未だPBR1倍を下回る水準にあり、株価水準については、経営陣も重く受け止めています。ROEの向上は喫緊の課題と認識しています。

プライムとしては少し遅ればせながら、5月10日にコーポレートガバナンス報告書を修正開示しています。ROE向上に向けて、「成長戦略の着実な実行」「資本効率向上」「機動的な株主還元」の3つを実施していきます。

「成長戦略の着実な実行」については、引き続き既存領域にとらわれることなく、サービスの変革と顧客層の幅を拡大していきます。グループ収益の柱となるよう、既存事業の変革と戦略的なM&Aを実行していきます。

「資本効率向上」については、既存事業のポートフォリオの整理・転換や、資本コストを意識した成長投資を行います。また、新たな事業創出としては、M&Aなども活用していきたいと考えています。また、WACCやIRRを意識した投資判断を行っていきます。

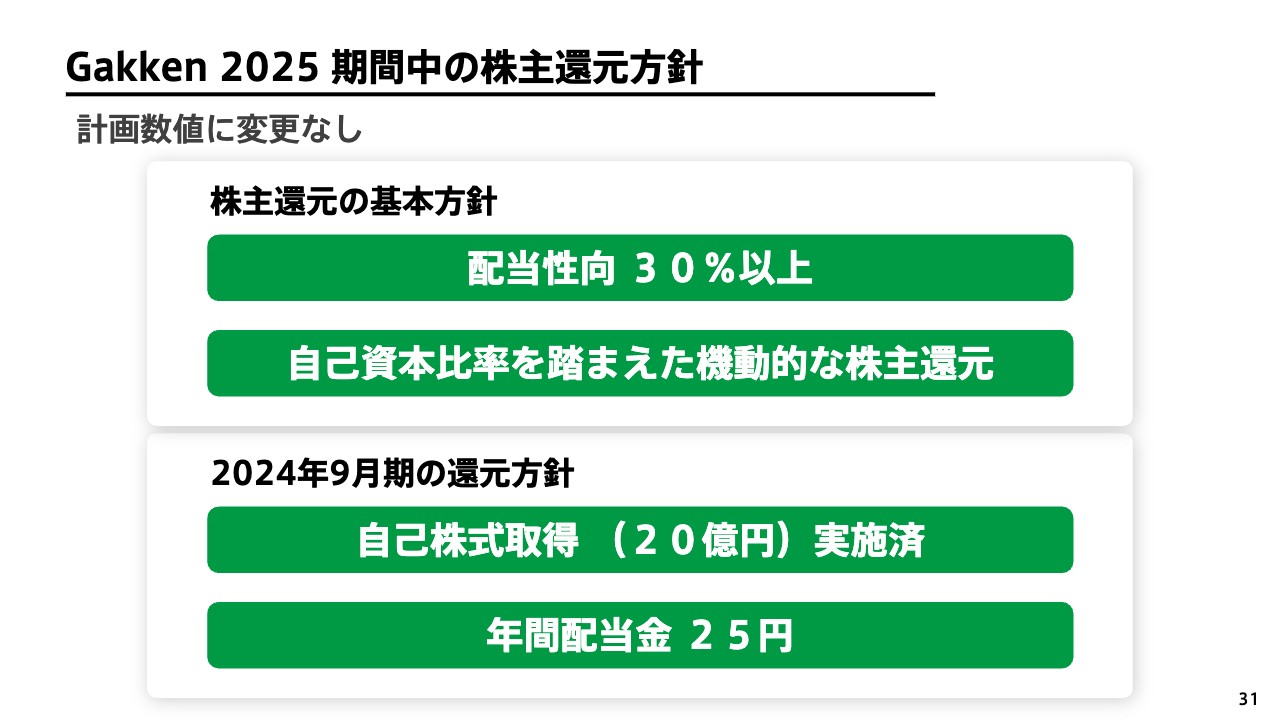

「株主還元」については、グループ資金の効率化や棚卸資産回転率の向上、政策保有株式の縮減などを進めていきます。開示しているとおり、配当性向30パーセント以上を維持するとともに、機動的な自社株式の取得を実施していきます。

当期についても、約20億円の自社株買いを実施しました。さらに、安定的な株主還元も必要と認識していますので、DOEなどの基準についても検討していきたいと考えています。

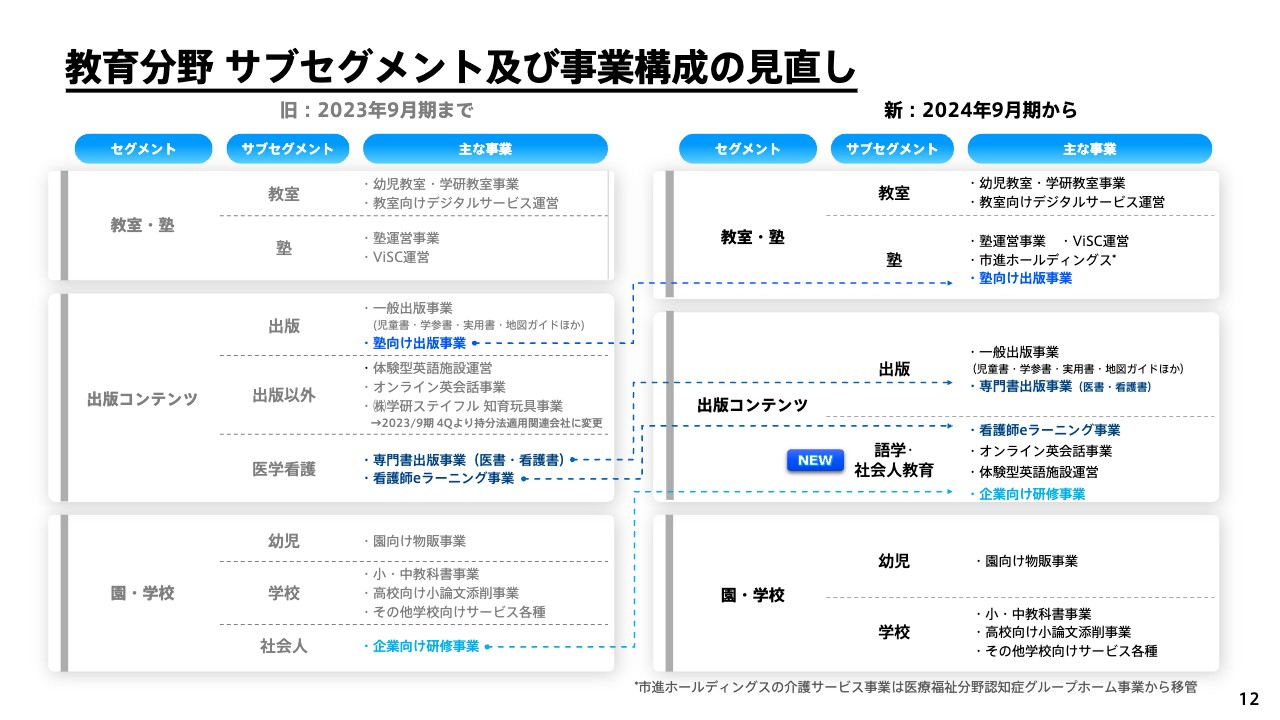

教育分野サブセグメント及び事業構成の見直し

細谷仁詩氏:経営戦略、IRを担当している細谷です。私からは教育分野の業績についてご説明します。

教育分野のセグメントは3つのままですが、2024年9月期からサブセグメントを8つから6つに変更しています。今回は、この6つの数字を、昨年分までさかのぼってご説明します。

全体では、3つのセグメントすべてで上期は増益を達成することができました。大きくは教室・塾事業において、市進ホールディングスとエヌイーホールディングスの連結化が寄与しました。また、園・学校事業において、小学校の教科書改定のインパクトが非常に大きく出たことが上期のハイライトです。

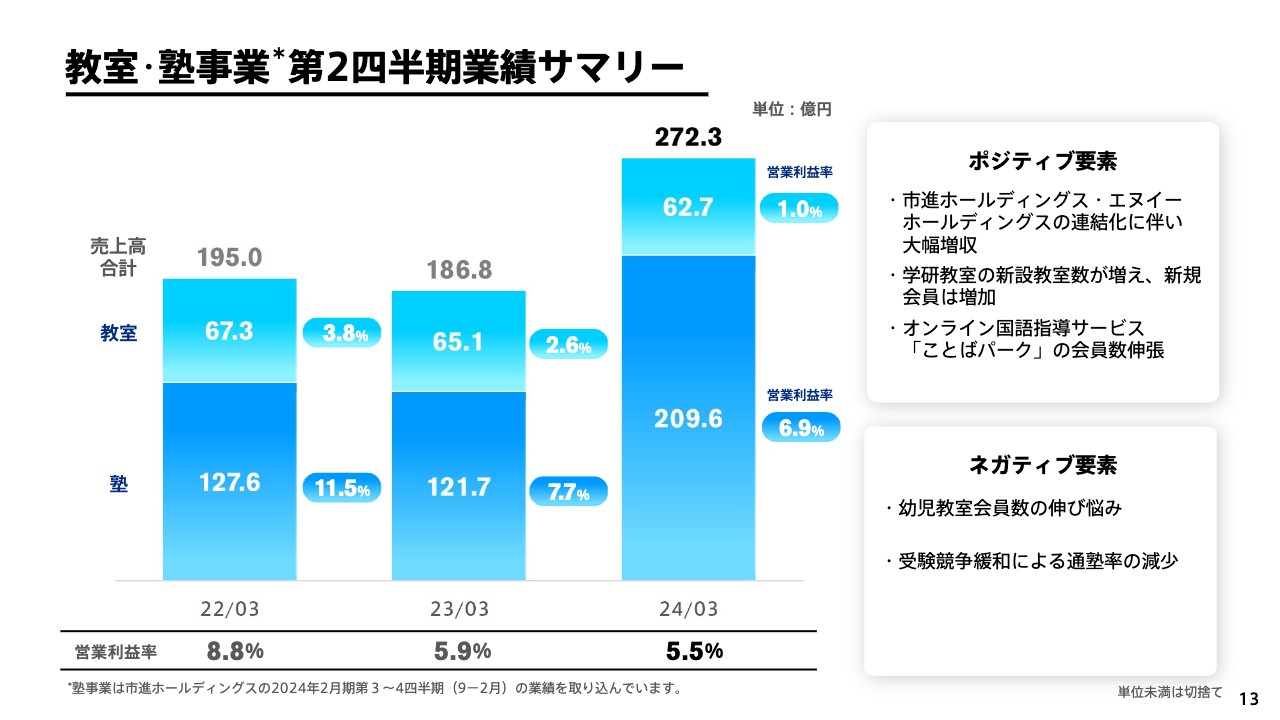

教室・塾事業 第2四半期業績サマリー

教室・塾事業についてご説明します。売上高は272億3,000万円と大幅に増収しました。市進ホールディングス、エヌイーホールディングスの連結化が非常に大きなパートを占めていますが、その他にも、自力で売上や会員数を増やしている塾や教室が現れています。

残念ながら、営業利益率は5.5パーセントと、昨年度より減少してしまいました。これは、連結化のインパクトではなく、塾・教室ともに一部の地域で会員数の伸びが悪化しているところがあったためです。この部分が下期の課題となるため、営業利益率の向上に向けて取り組んでいきます。

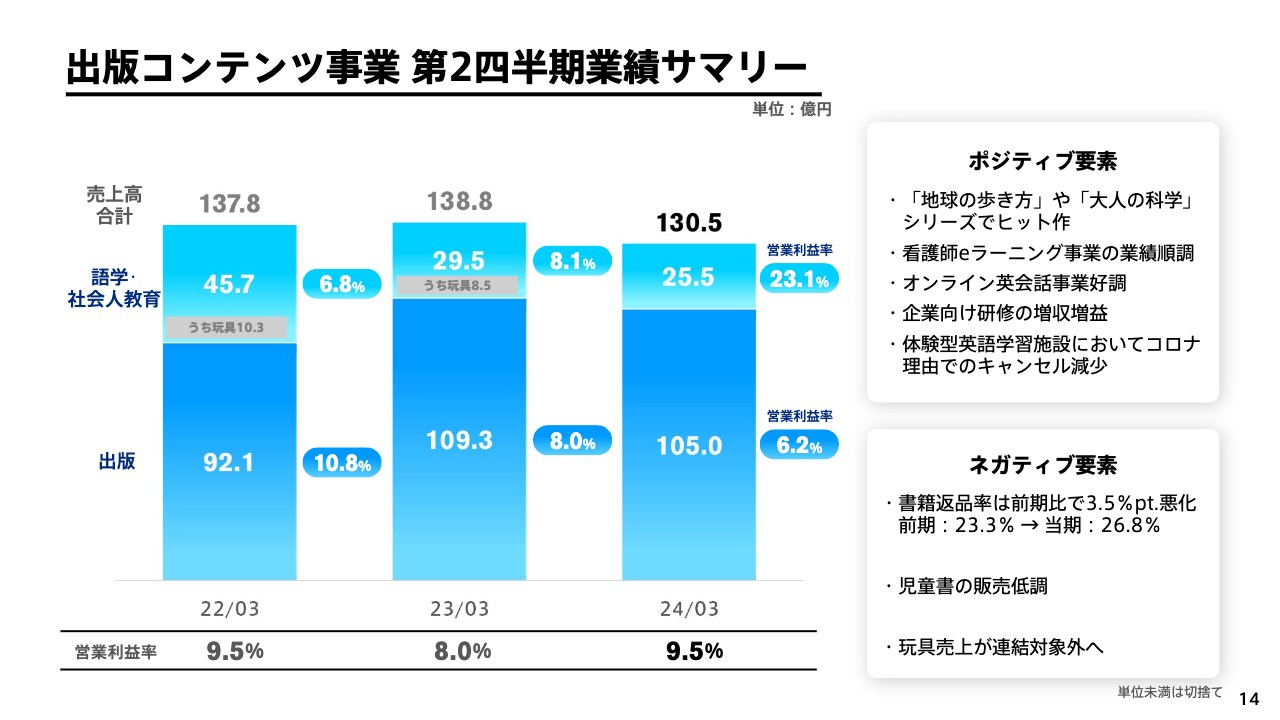

出版コンテンツ事業第2四半期業績サマリー

出版コンテンツ事業です。出版コンテンツ事業の上期決算は、減収の中でも増益となりました。出版については前年度から同様のトレンドで、書籍返品率が高く、特に児童書の販売不振が残念ながら続いてしまいました。当期の書籍返品率は26.8パーセントと、前年同期と比べて3.5ポイント悪化しています。

一方で、看護師向けeラーニングやオンライン英会話、『地球の歩き方』のJシリーズなどの分野は非常に利益率が高く、売上・利益ともに伸長しました。その結果、語学・社会人事業では、売上は減少したものの、営業利益率は23.1パーセントとなりました。

出版コンテンツ事業全体では、営業利益率は9.5パーセントを達成しました。

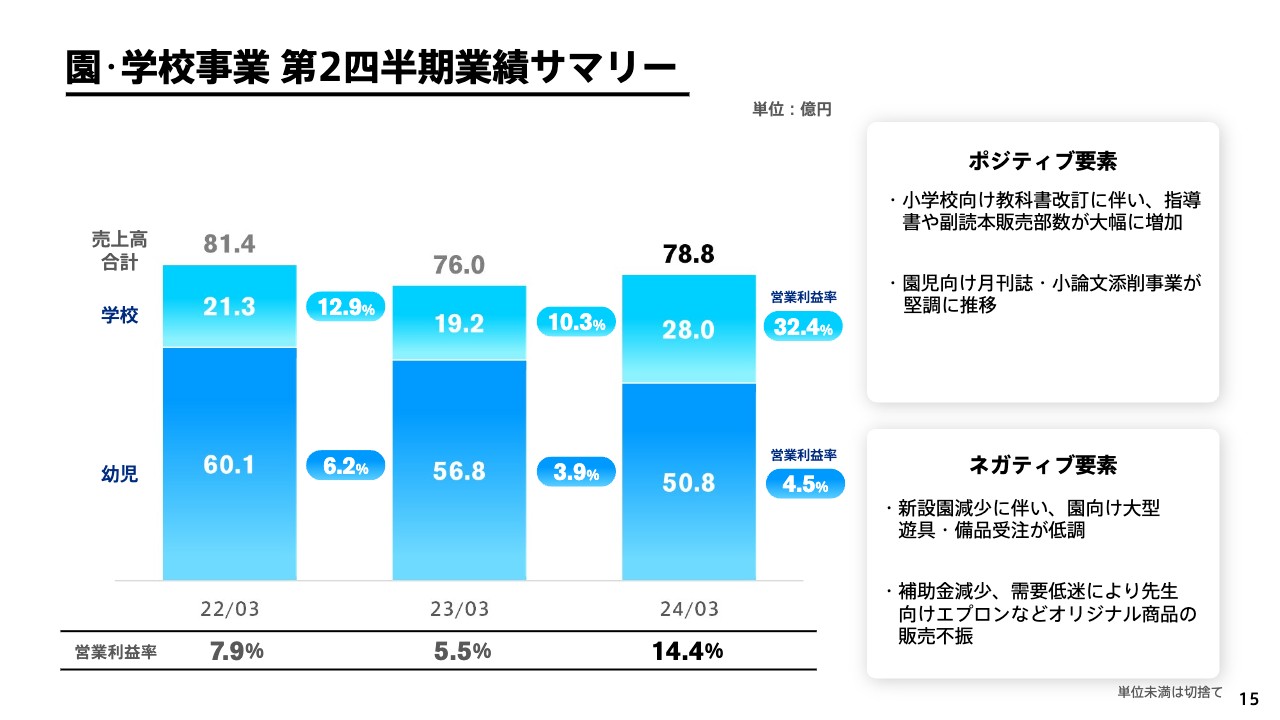

園・学校事業第2四半期業績サマリー

園・学校事業についてご説明します。園・学校事業は、4年に1度行われる小学校向け教科書改訂の影響で、教科書や副読本、指導書の販売が大幅に伸び、今回の売上・営業利益の増加に貢献しました。

残念ながら、幼児物販の分野では未だに減収のトレンドが続いています。新設園の減少に伴い、なかなか大型の受注ができなかったことが要因です。

一方、今回も含めてコストコントロールを非常に厳しく行っているため、営業利益率は前期比よりも上昇しました。セグメント全体では、売上高は78億8,000万円と増収を達成し、営業利益率は14.4パーセントとなりました。

繰り返しとなりますが、3つのセグメントすべてで増益を達成できました。課題としては、増収が途絶えてしまっているところもあるため、下期や来期に向けて、教育分野の再構築を進めていきます。引き続きどうぞよろしくお願いします。

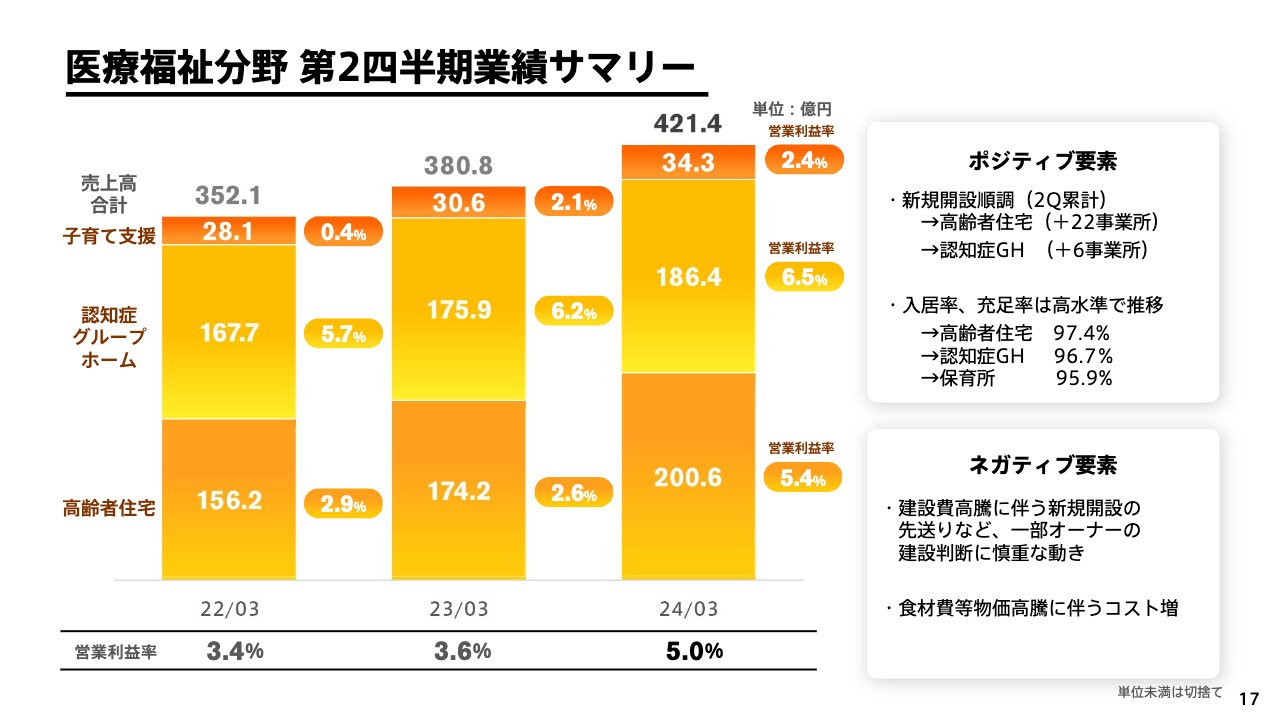

医療福祉分野第2四半期業績サマリー

山本教雄氏(以下、山本):医療福祉分野及び中期経営計画「Gakken 2025」を担当している山本です。まず、医療福祉分野の業績についてご説明します。

医療福祉分野は、引き続き75歳以上の後期高齢者の数が伸長している状況であり、それに伴って介護や認知症のニーズが引き続き高まっています。待機児童問題については、少子化に伴う出生率の低下や、認可保育園の整備が進んでいることから、首都圏以外は解消に向かっている状況です。しかし、「小1の壁」と言われる学童ニーズは、以前として堅調なため、現在この分野にも力を入れています。

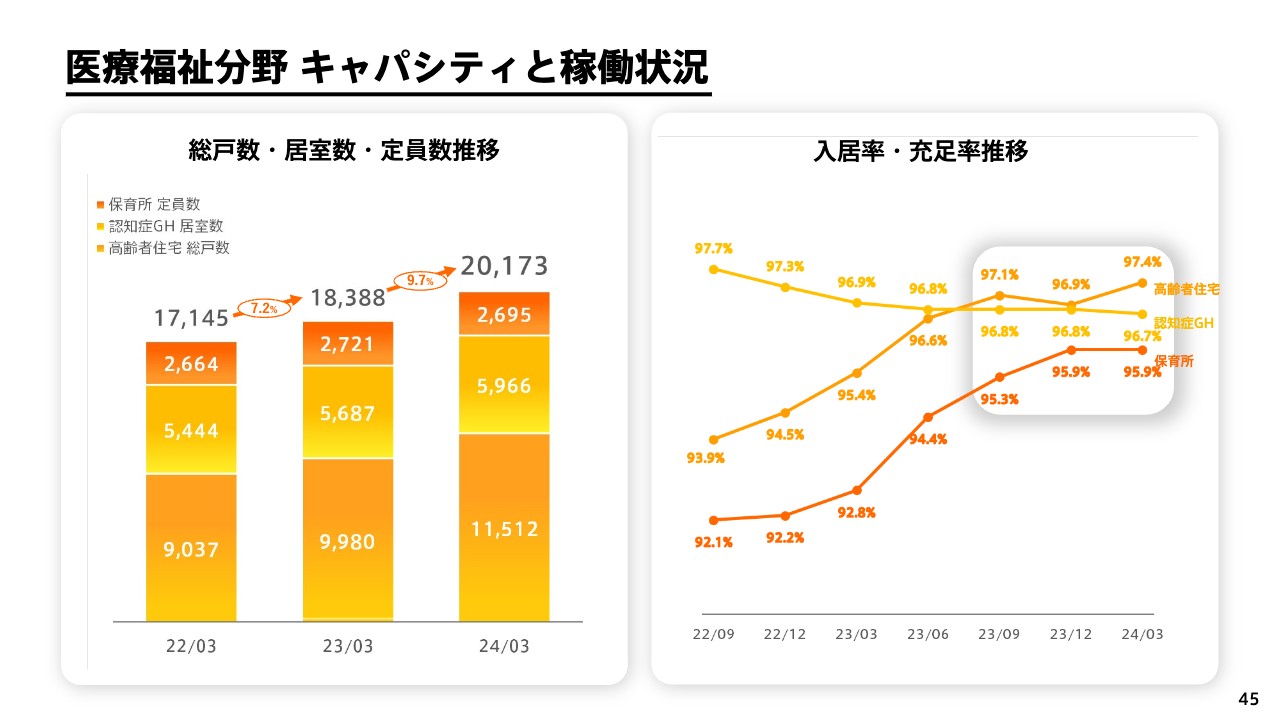

高齢者住宅事業では、地域ごとに連携する営業活動がかなり奏功しています。コロナ禍後の住み替えニーズをしっかりと捉え、入居率は着実に上昇し、97パーセントを超える高水準で推移しています。

建築コストの上昇など、新規出店の環境の厳しさはあるものの、1棟当たりの戸数を大きくするなどの工夫を行っています。例えば従来は50床だったのに対し、60床を超えるサイズ感にするなど、居室数をしっかりと確保することで戸数拡大を進めています。そこに、地域事業者から承継するM&Aを組み合わせることで、拠点を拡大しながらも、高稼働が維持できています。

また、当四半期からグランユニライフケアサービスを連結化したことにより、営業利益率は5.4パーセントと大きく上昇し、大幅な増収増益になりました。認知症グループホーム事業においても、自社開発に加えて地域に密着した小規模のM&Aを積極的に進めており、順調に拠点数が増加しています。こちらも入居率は約97パーセントと高水準で推移しているため、食材費等の物価高騰などのマイナス要因もありますが、増収増益を確保できています。

子育て支援事業も、保育園の充足率は96パーセントと引き続き安定しています。前期に開設した学童施設も安定した運営軌道に乗っており、このような改善効果も加わって、営業利益率は2.4パーセントに上昇し、増収増益を達成しています。

医療福祉分野全体では、3事業とも増収増益を達成しており、売上高は421億4,000万円、営業利益率は5.0パーセントとそれぞれ大きく上昇しました。

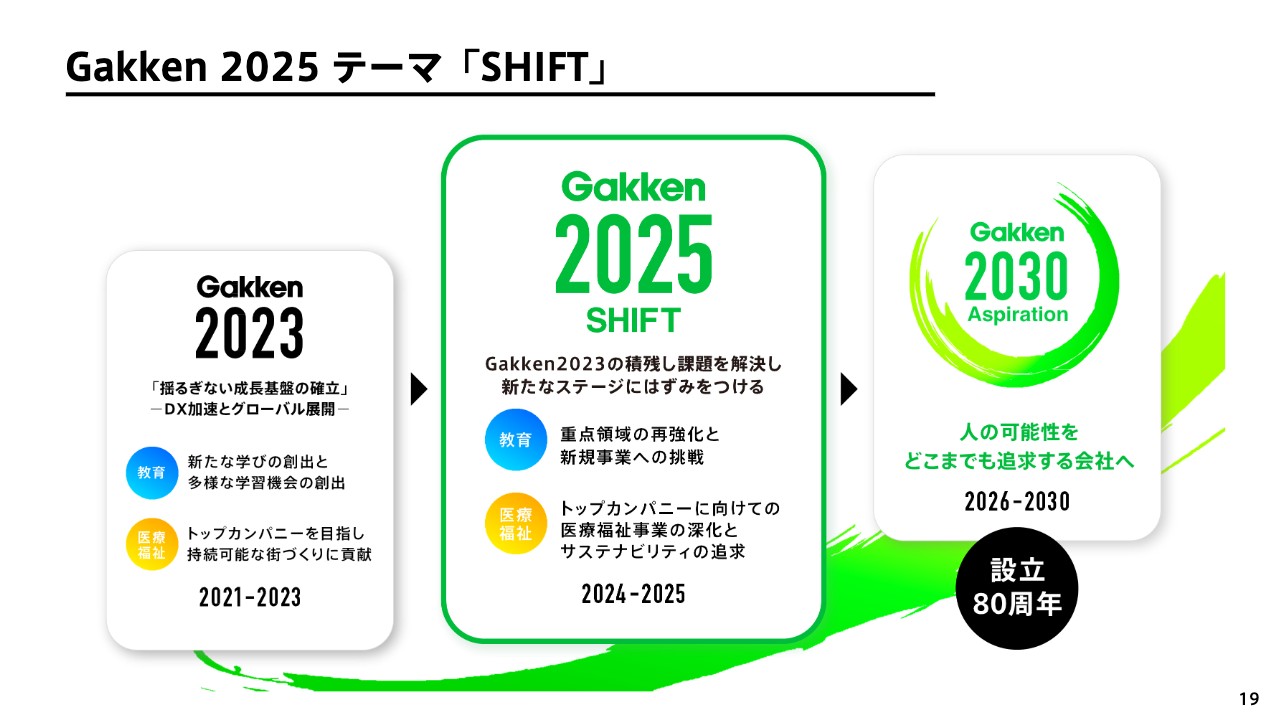

Gakken 2025テーマ「SHIFT」

2023年11月に発表した中期経営計画「Gakken2025」について、第2四半期までの進捗をご報告します。「Gakken2025」のテーマである「SHIFT」についてあらためてご案内します。

今回の中期経営計画では過去最高の売上高を更新し、2030年に目指す姿の実現に向けて、飛躍的な成長を遂げるためのシフト期間として、2年間を定めています。この2年間で、課題解決にあたり、新たな成長ステージに向かうため、グループ全体のマインドや戦略、リソースなどのシフトをテーマに取り組んでいます。

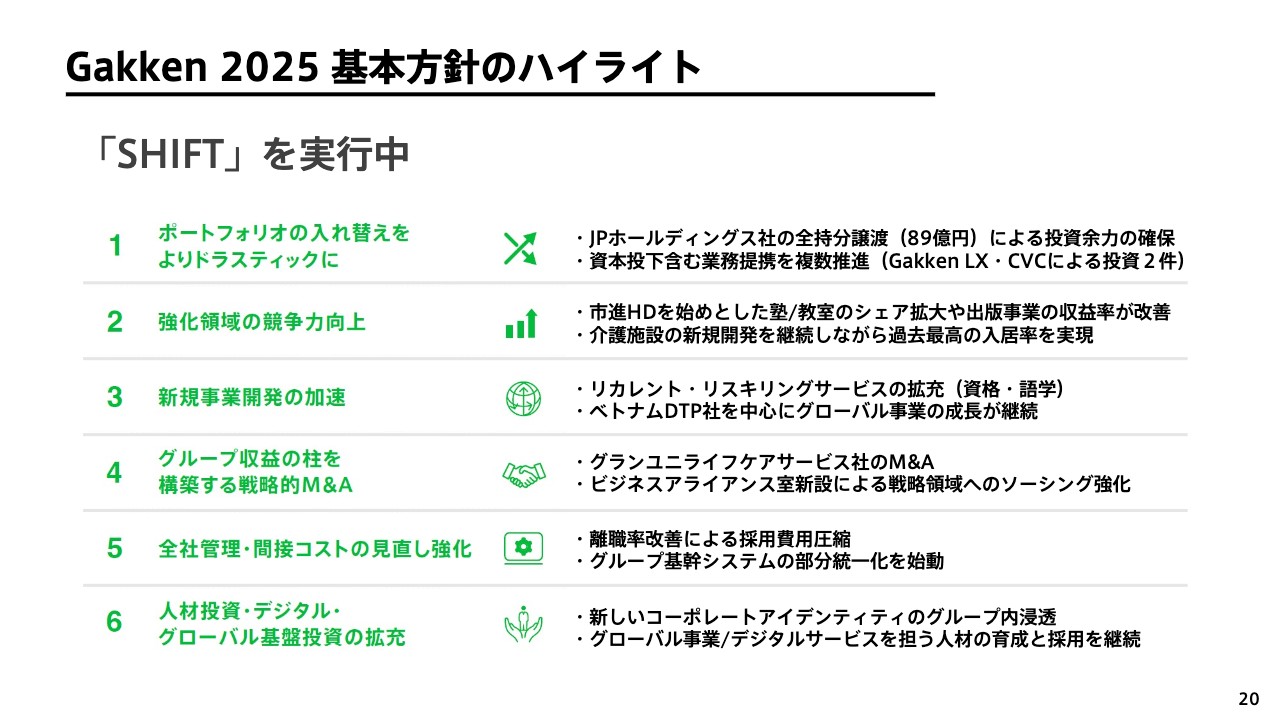

Gakken 2025基本方針のハイライト

基本方針に対するハイライトについてご説明します。中期経営計画においては、6つの基本方針を定め、非連続な成長を目指した「SHIFT」を進めています。

ポートフォリオの転換や新規事業の開発では、リカレント・リスキリングサービス、グローバル事業への成長に対する仕込みも、着実に進捗していると捉えています。

また、前中期経営計画からの継続課題である全社管理・コスト削減のテーマを含め、中期経営計画全体のモニタリングの頻度自体を高め、論点を明確にしながら進捗管理を進めています。

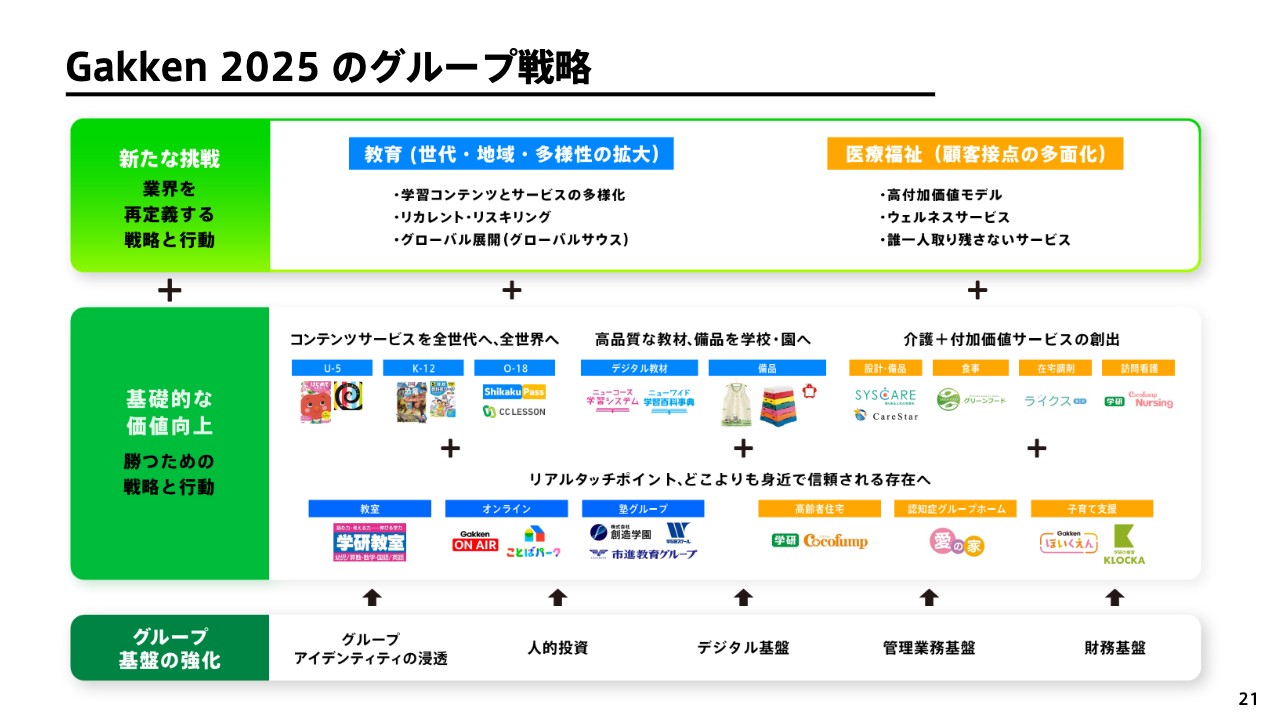

Gakken 2025のグループ戦略

グループ戦略についてご案内します。今回の中期経営計画では、教育分野や医療福祉分野ともに、領域を絞った「新たな挑戦」と現業の「基礎的な価値向上」による競争力の強化に注力しています。またそれらを支えるべく、コーポレート部門を中心に、5つの側面から「グループ基盤の強化」を図っています。

教育分野の「新たな挑戦」

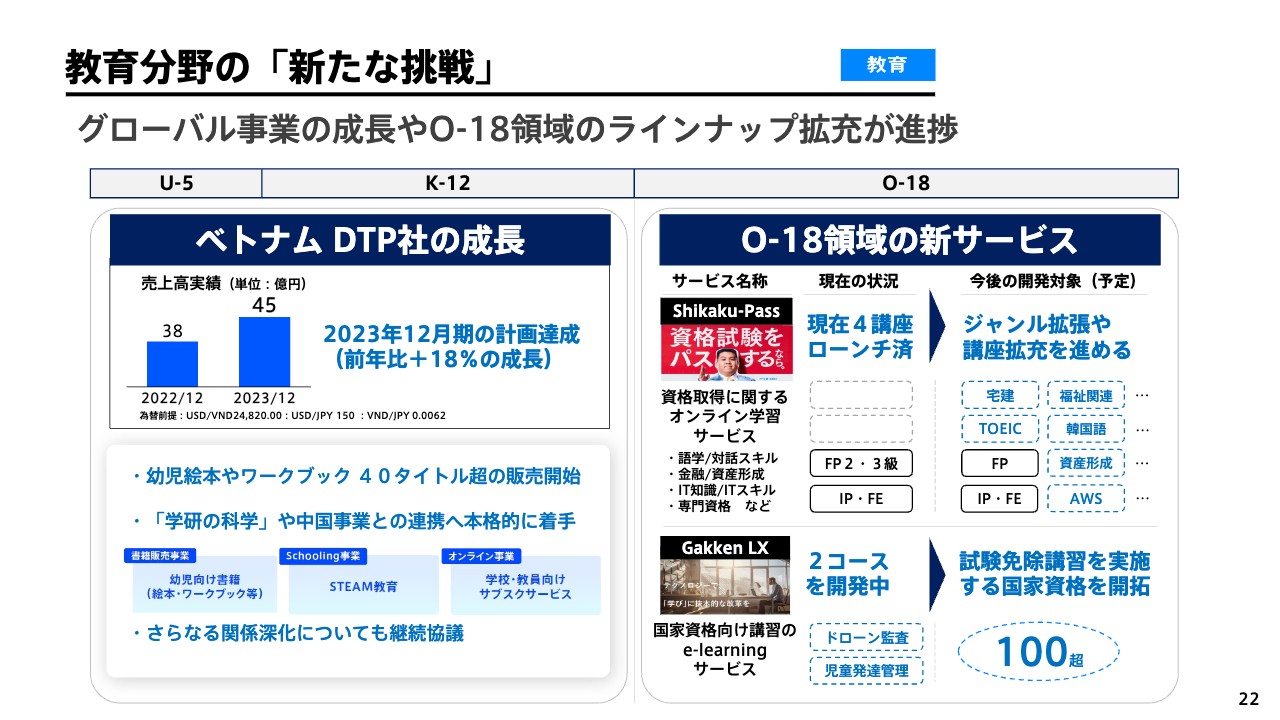

教育分野の「新たな挑戦」からご説明します。教育分野では、グローバル事業の成長やO-18領域でのサービスのラインナップ拡充を進めています。

2023年に出資したベトナムのDTP社は着実に成長を果たしており、同社を軸としたベトナムでのビジネス拡大だけではなく、当社上海現地法人を通じた中国ビジネスとの協業準備等も進めています。

O-18領域においては、資格取得のeラーニング「Shikaku Pass」という新しいサービスもローンチしており、コンテンツ拡充を順次進めています。また、国家資格の技能講習等を対象にしたeラーニングサービスとして、Gakken LXという会社が、順次サービスのリリースを予定しています。従来の対面講習からのシフトニーズを捉えていきます。

教育分野の「基礎的価値向上」

教育分野の「基礎的価値向上」についてです。既存事業領域においては、市場環境やニーズが変化し続けていますが、その中でも今後拡大が見込まれる有望なニーズへの対応を強化しています。

教室・塾事業においては、エリア拡大による競争力の拡大と新しい教育ニーズに対応すべく、非認知能力開発を伴ったサービス、教材の強化に取り組んでいます。

また、好調なオンライン英会話事業のグループ内連携強化や、看護師向けのeラーニングでは、海外人材の教育育成も見据えて、外国人向けサービスを付帯することでさらなる拡大を目指します。

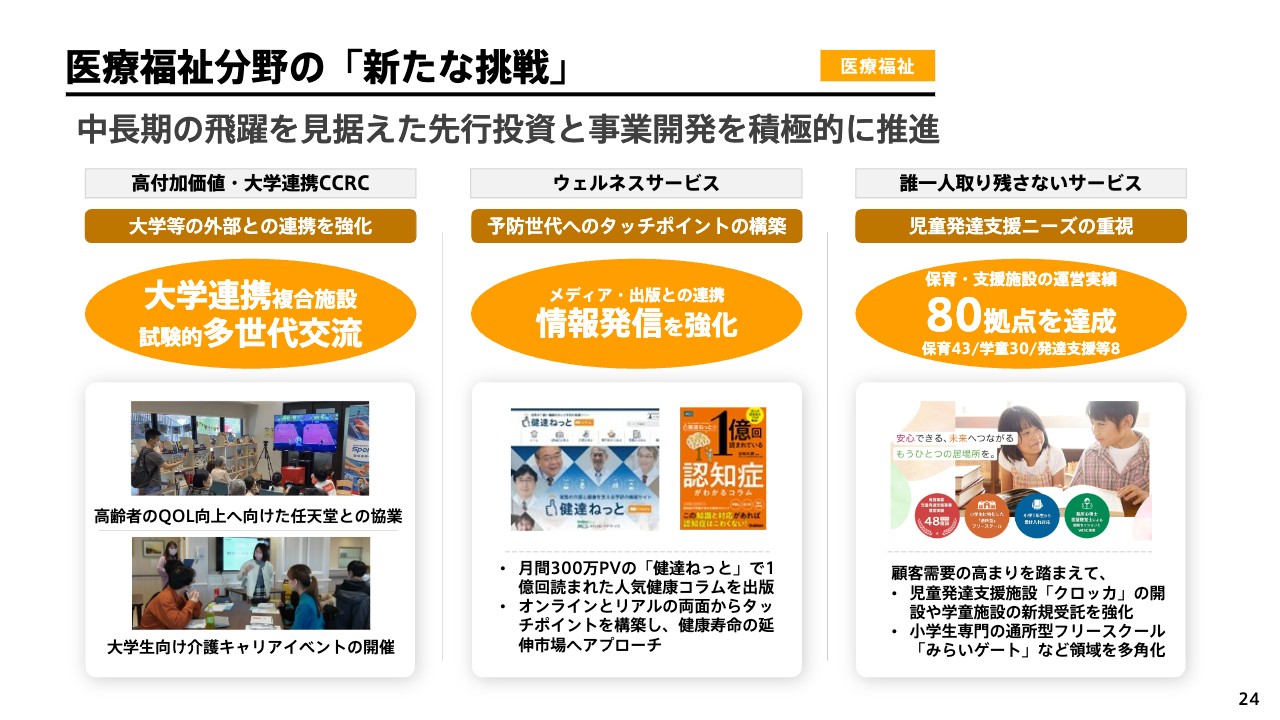

医療福祉分野の「新たな挑戦」

医療福祉分野の「新たな挑戦」についてご説明します。医療福祉分野では、中長期の成長を見据えて、特に保険外ポートフォリオの構築や、新たなニーズに対する事業開発を進めています。これまでの多世代交流拠点の開発に加えて、新たな共創の場として、大学連携による複合施設の開発にも取り組み始めています。

また、高齢者の増加によって、介護ニーズだけではなく予防ニーズの機運も着実に高まっており、医療福祉経済圏の拡張に向けて、予防世代へのタッチポイント構築も同時に進めています。

子育て支援事業では、学童も含めて、少子化が進む中での発達障害の支援ニーズなども非常に高まっており、従来の保育事業だけではなく、児童発達支援施設の開発など、新規事業の取り組みも進めています。

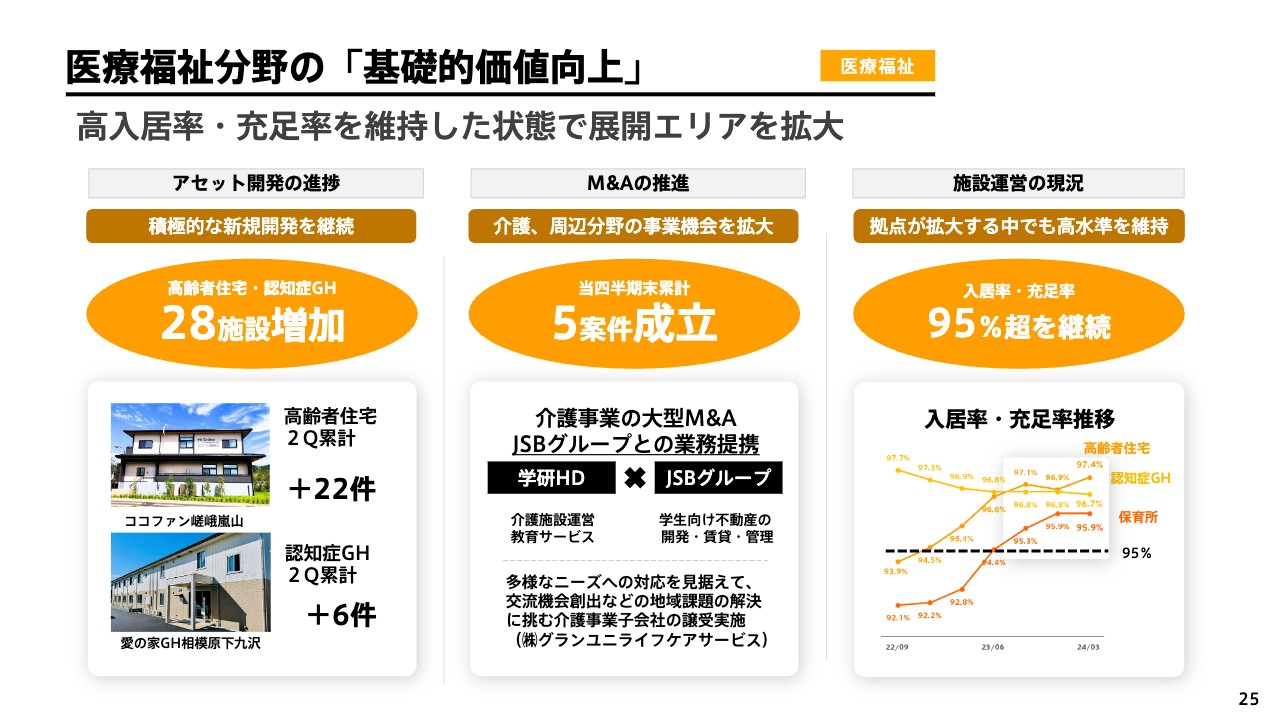

医療福祉分野の「基礎的価値向上」

医療福祉分野の「基礎的価値向上」についてです。ご案内のとおり、現在は非常に高い入居率・充足率を維持していますので、ここをしっかりと維持しながら、エリアをさらに拡大していきます。

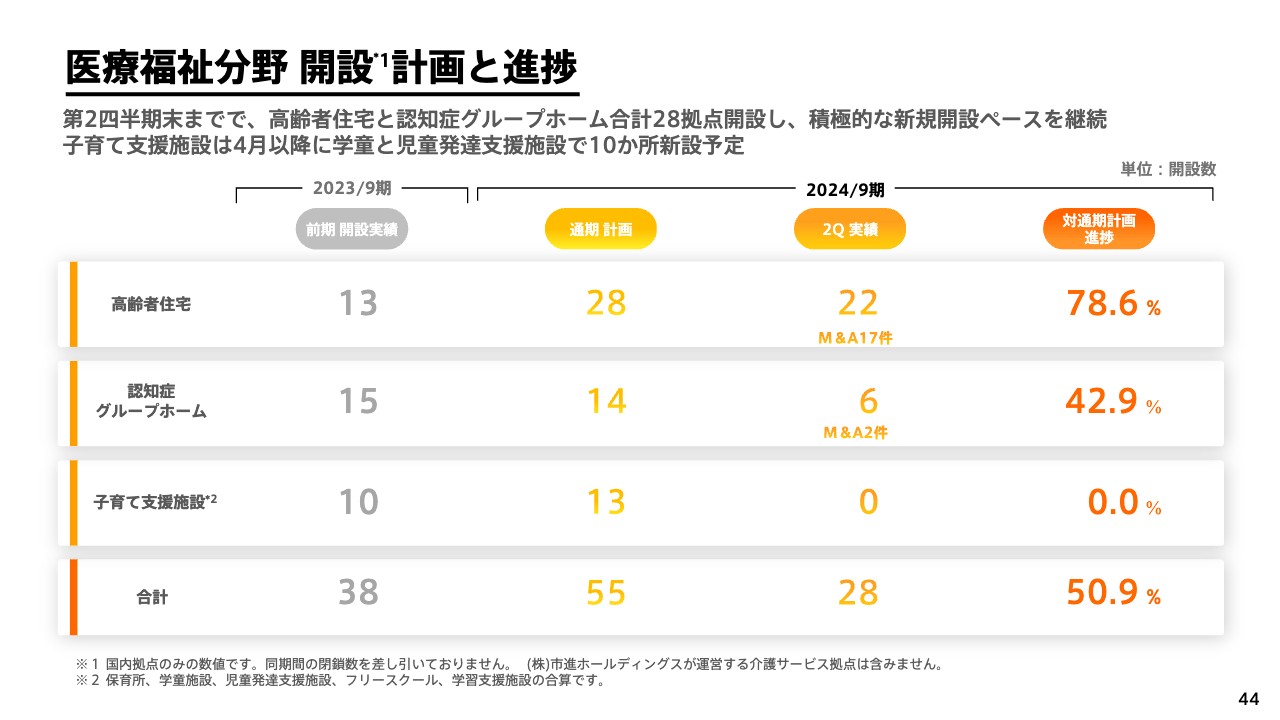

拠点開発も、上半期で28施設増加と他社に類を見ないスピードで拡大しています。事業承継などのM&Aでも、大型案件に加えて地域事業者の承継を細やかに実行し、すでに5案件が成立しています。

高水準の入居率と充足率を実現する営業から管理までのオペレーションは、しっかりと定着していると考えています。コロナ禍以降、95パーセント超を安定的に維持する体制が整っています。

グループ基盤-組織の結束と進化を促進-

コーポレート部門のグループ基盤の強化についてです。今回の中期経営計画の完遂に向けて、グループ全社でマインドセットから始まる実行力の「SHIFT」に非常に力を入れ、全社で促しています。

意識改革として、ホールディングス役員による各社会議体への行脚を含め、各施策によってコーポレートアイデンティティの浸透に合わせて、社内一丸となった意識改革に努めています。

このような社内啓発だけではなく、実行面においては中長期で組織能力の強化も必要です。社内教育に加えて、外部人材の登用は引き続き積極的に進めており、変革を進めるための組織能力のレベルアップも実施しています。

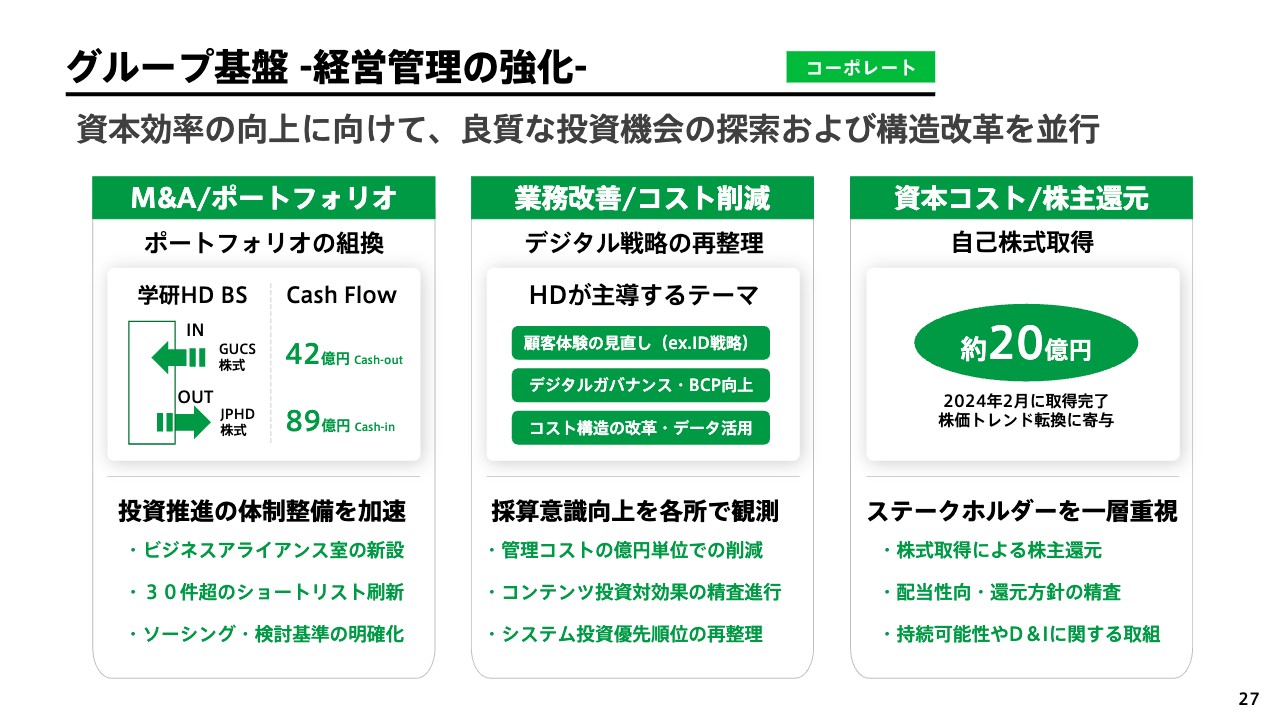

グループ基盤-経営管理の強化-

経営管理の強化についてご説明します。資本効率、経営効率の向上は、代表の宮原や安達からもご案内したとおり、非常に大きく重要な経営課題として認識しています。良質な投資機会の探索を続けることはもとより、構造改革も並行して実行していきます。

M&A、ポートフォリオの構築については、新たにビジネスアライアンス室をホールディングス内に立ち上げ、組み替えを行いながらソーシングの強化を行っていきます。

業務改善、コスト削減については、前中期経営計画から続いたデジタル戦略について精査しながら、投資の再整理と採算意識向上を徹底して進めています。

資本コスト経営の実現に向けては、今回20億円の自社株買いを実施しました。引き続きステークホルダーを意識した、柔軟かつ機動的な株主還元策を検討していきたいと思います。

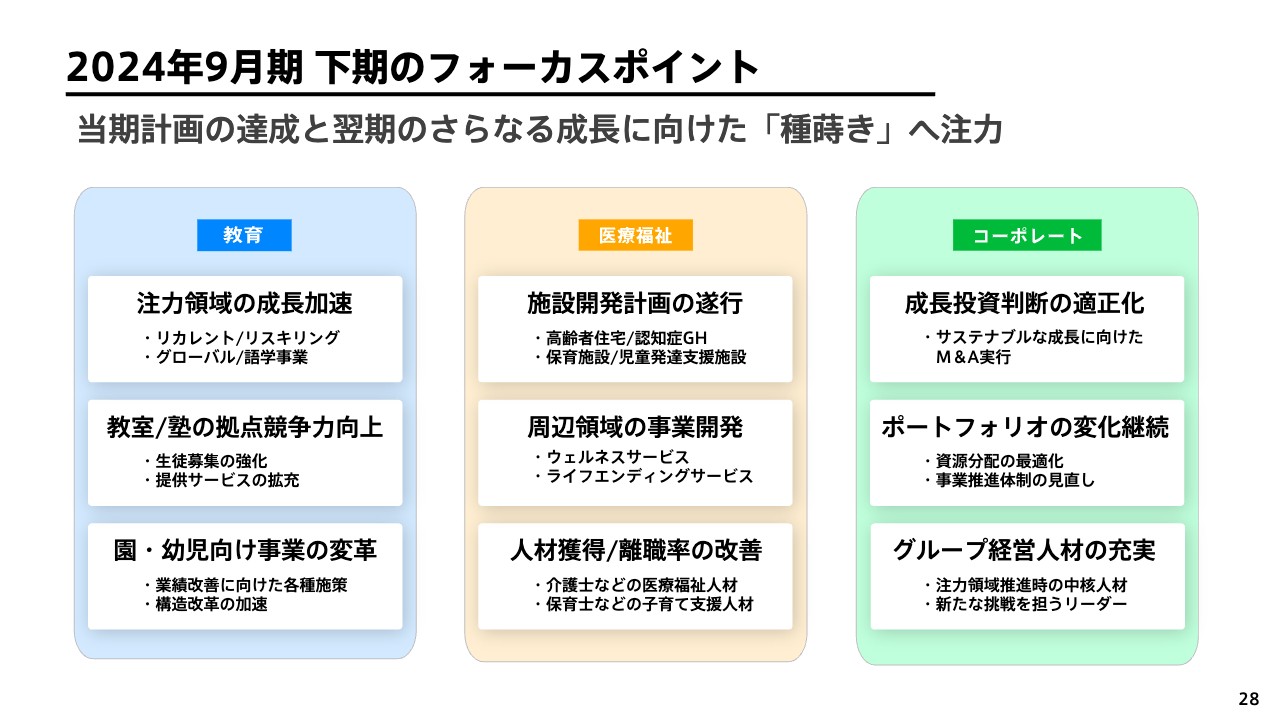

2024年9月期下期のフォーカスポイント

下期のフォーカスポイントについてです。下期は、当期の計画達成はもちろんですが、翌期以降のさらなる成長に向けた「種蒔き」にも注力して活動していきます。

教育分野では兆しが見えてきた、注力領域での成長を加速させていきます。教室・塾事業では、引き続き生徒募集の強化を行い、採算の見極めをはじめ、各サービスや個々の拠点競争力向上にも努めます。園・幼児向け事業では、環境変化に即した構造改革を加速していきます。

医療福祉分野では、引き続き施設開発計画の遂行を実施しながら、周辺領域の事業開発にも力を入れていきます。持続的な成長のために、人材の獲得や離職率の改善も非常に重要なテーマとなるため、注力していきます。

コーポレート部門では、成長投資判断を適切に行いながら、ポートフォリオの変化と経営人材の拡充に努め、基盤の拡充を進めていきます。

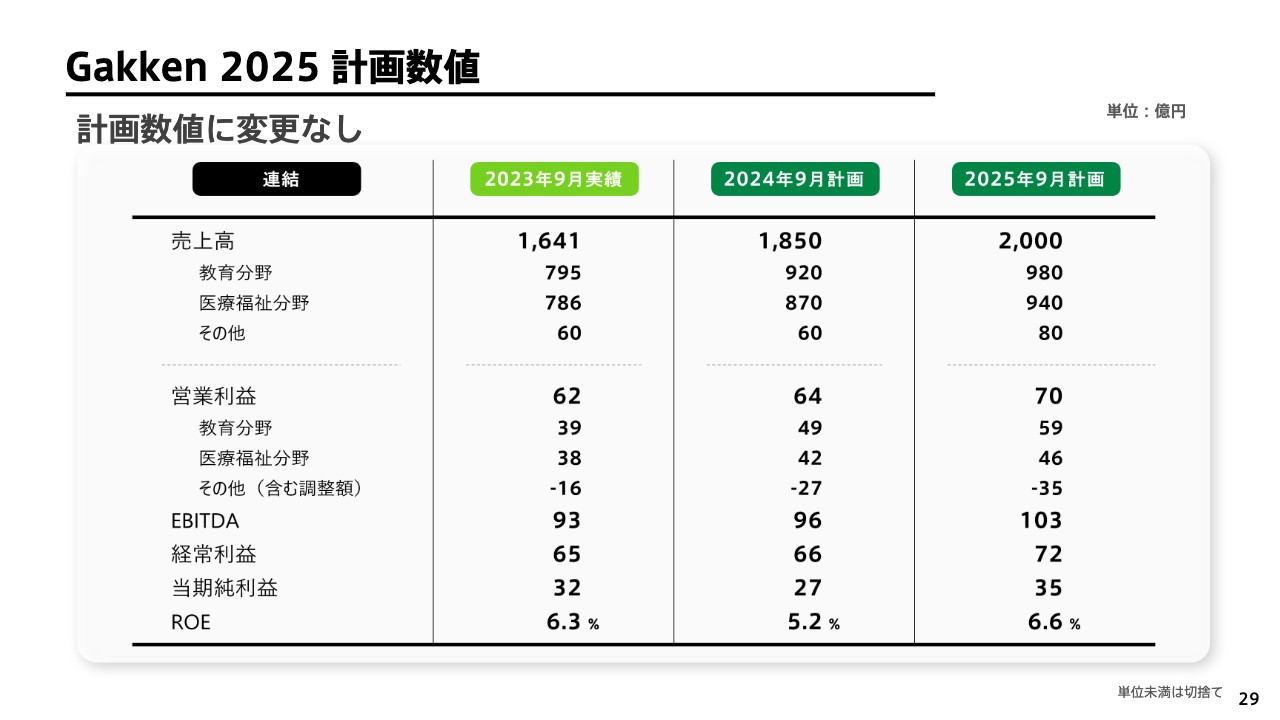

Gakken 2025計画数値

「Gakken2025」の計画数値についてです。連結の計画数値は前回公表のままとしており、変更はありません。

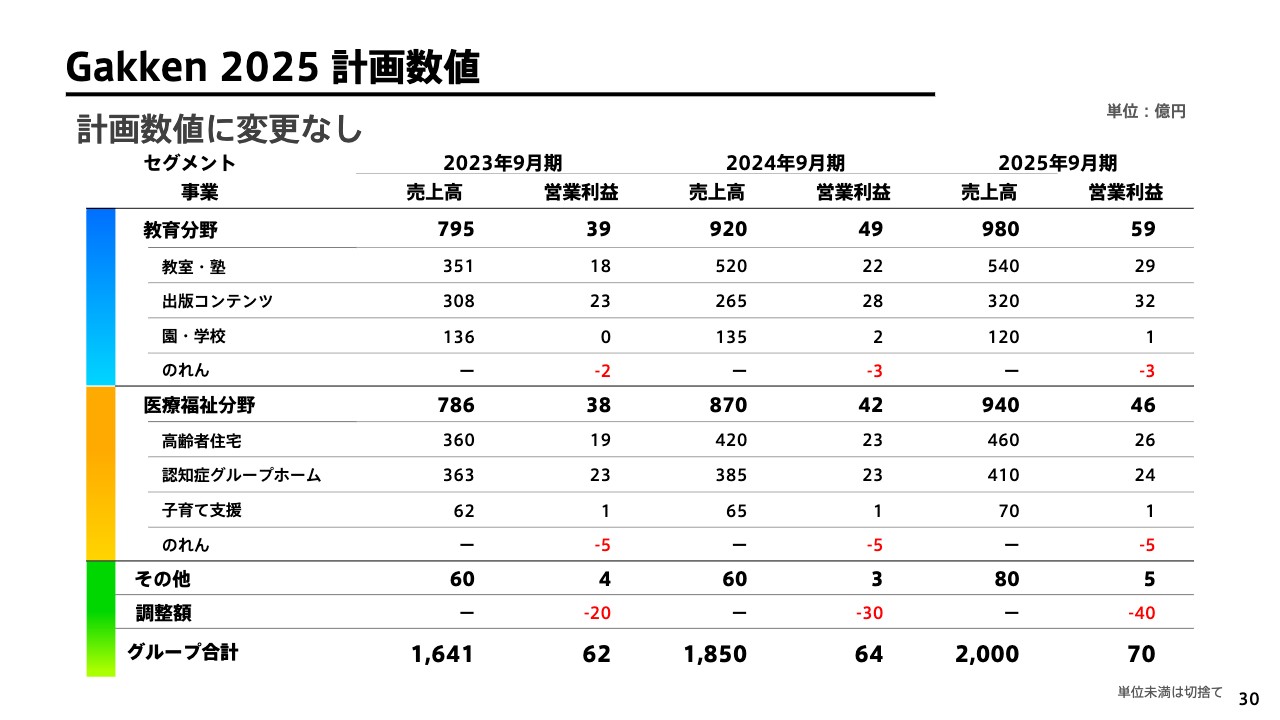

Gakken 2025計画数値

セグメント別の計画数値についてです。教育分野及び医療福祉分野のセグメント別2か年計画についても、現時点で変更はありません。

Gakken2025 期間中の株主還元方針

株主還元方針についてです。安達からもご案内がありましたが、「Gakken2025」で示している株主還元方針については、現状変更はありませんが、経営環境や市況を注視しながら、柔軟に検討していきたいと考えています。見直し等がある場合には、直ちにみなさまにご案内したいと思います。

投資家のみなさまには引き続きのご支援を賜りますようお願い申し上げ、当社からのご説明を終了します。ご清聴ありがとうございました。

質疑応答:今期の配当予想が据え置きとなる理由について

司会者:「今期の配当予想を25円のまま据え置きとする理由を教えてください」というご質問です。

安達:昨年11月の決算発表で当期の配当については25円と開示しています。ここ数年は、6期連続で増配していましたが、7期目は据え置くことを決断しました。新しい中期経営計画の中で、既存事業の掘り起こし及び新しい事業に対する先行投資等を実施することを含め、当期の業績を予想した結果、「なかなか増配は厳しいだろう」と判断しました。

一方で、JPホールディングスの株式売却に伴い、一定の資金が流入してきましたので、自己株式を取得しています。当社の場合は上期と下期で収益構造がかなり異なるため、通期の業績を見た上で、最終的には判断することになりますが、現時点では当初発表しているとおり25円と考えています。

質疑応答:PBR1倍割れ対策について

司会者:「PBR1倍割れ対策について、追加での自社株買いやDOEの導入は検討されていますか?」というご質問です。

安達:自社株買いについて決まっていることはないため、お答えすることができません。現時点では、毎期ある一定の自社株買いを実施し、安定的に株主に還元することは、決定事項ではありません。

一方で、PBR1倍を切っている状況を一刻も早く脱却するには、当然ROEを上げていかなければなりません。投資等の厳選をして収益率を上げていくことも必要です。これが一番重要な課題だと認識していますが、分母となる株主資本も一定程度に抑えていくことでROEの向上に努めていきたいと思います。

DOEの導入については、今後取締役会等でしっかりと議論していきたいと考えています。

質疑応答:高齢者住宅、認知症グループホームの開発計画について

司会者:「高齢者住宅、認知症グループホームの開発計画の見通しについて教えてください」というご質問です。

山本:医療福祉分野の開発計画については、現状、結論からお話しすると順調に推移しています。現時点で、来期に関してもかなりの部分の見通しが立っている状況です。

確かに建築費の高騰や、新規開発に対する環境は厳しい状況ではあるものの、1棟当たりの戸数のボリュームを増やし、居室数をしっかりと確保していく方針で進めています。グループホームも鉄骨構造から木造へ変えて、コストを下げることで、計画どおりに開発ができる状態になっています。

本中期経営計画中は、目標数値をしっかりと達成しながら開発を進めていきたいと思います。また、子育て支援施設については、学童や児童発達支援施設を中心に開発していきながら、首都圏の東京、あるいは横浜等、限定的な地域では、認可保育園等も引き続き検討していきたいと考えています。

質疑応答:医療福祉分野の報酬改定が下期に及ぼす影響について

司会者:「下期以降について、医療福祉分野の報酬改定の影響をどのように見積もっていますか? サ高住向け訪問介護基本報酬の減などがあると思います。減算、加算のインパクトをどのように想定されていますか?」

山本:4月に新たに報酬改定があり、結論からお伝えすると、計画に対して今期は影響がないと考えています。グループホームの状況は微増というかたちではありますが、加算をしっかりと取ることによってプラスとなっています。ただし、大幅なプラスというわけではなく、あくまで微増です。

ご指摘いただいた訪問介護のサービス単価については、確かに下がっており、報酬減となりました。しかしながら、特定事業所加算と言われる加算等をしっかりと積み上げることで、この部分への影響は打ち消していけると考えています。したがって、今期の計画数値に対しての影響は、基本的にはないとご理解いただければと思います。

重要なのは来期以降で、半年後にまた報酬の判定があります。今度は集中減算の建物が対象となります。同一建物に対しての減算ということで、その施設内に対する訪問介護だけではなく、外部に対して訪問介護を一定割合提供すれば、基本的には減算を回避することができます。この半年間で外部に対してのサービス提供に取り組みます。学研のもともとの考え方でもありますが、「地域に対してしっかりとサービスを提供する」ことで、こちらの影響もなくしていけると考えています。

質疑応答:今後の投資額やM&Aについて

司会者:「今後予定している投資額、M&A等について教えてください」というご質問です。

山本:中期経営計画「Gakken 2025」では、全体の成長投資額として2年間で150億円の予算を持ち、実行を進めているところです。上期の全体の進捗は約50億円で、こちらにはグランユニライフケアサービスのM&A等も含まれています。成長投資ということで、さまざまな分野への投資を進めています。

先ほどもご説明しましたが、ビジネスアライアンス室という専門的な部門を新たに設けています。従来、若干の弱みであったソーシングの部分で、来た案件に対してどのように対応していくのかというところから、当社がポートフォリオとして組み入れたいところに対して経済合理性を持って投資活動に前向きに取り組んでいくところまでを担当します。

ビジネスアライアンス室と経営戦略室で協働しながら、中期経営計画の中で残り100億円の実行を進めていきたいと考えています。

現時点のパイプラインとしては、概ね倍以上の数字か、200億円を超える初期的なご相談の案件、もしくはクロージングに近いものもありますので、このようなパイプラインの中から蓋然性の高いもの、成長につながるものを取捨選択して取り入れていきたいと考えています。今の段階では、投資についても順調に進められていると理解しています。

質疑応答:高齢者住宅、認知症グループホームの入居率について

司会者:「高齢者住宅、認知症グループホームの入居率は高水準を維持しているようですが、その理由や今後の継続性、95パーセントを超えるポテンシャルについて教えてください」というご質問です。

山本:入居率については、業界の中でも際立って高い水準だと自負しています。しかしながら、すぐにこの高い入居率が継続できるようになったかというと、そうではありません。前中期経営計画期間、コロナ禍の入居活動が厳しい中で工夫や試行錯誤を重ね、成功事例を社内で積み上げてきたことで、高確率で高い入居率を維持できる体制に推移してきました。

特にサ高住の分野で言いますと、エリア間で連携をした入居営業活動が非常に奏効しています。例えば、同じ市区町村内にあるサ高住が満室になれば、通常施設長は次の積極的な営業活動というよりも待機者を数えていきます。このようなところに対して、どこが今空いていて、どのような状況になっているのか、エリアで協働しながら、リアルタイムで情報連携を実施します。

そして学研グループとして、周辺の居宅等に、入居に対しての営業を相乗的に仕掛けることで地域の中でのブランドを確立でき、「ココファン」「愛の家」という名前も着実に浸透していきます。

新規開設の立ち上げについても、分業制というかたちで6ヶ月前から準備を行います。反響のあった効果的なチラシや、データベースのマーケティングを駆使しながら、高品質なコールセンターや入居を本社で一手に受け付け、お客さまに対してタイムリーにご案内していく体制も整えています。

このようなところが高入居率につながってきていると考えています。スライドに記載のとおり、これだけの施設の開発を進めながら、高入居率維持をできている状況ですので、この先も引き続き、さらに高い水準を目指していきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9470

|

1,047.0

(01/30)

|

+13.0

(+1.25%)

|

関連銘柄の最新ニュース

-

学研HD(9470) コーポレート・ガバナンスに関する報告書 20... 01/27 15:50

-

城南進研 Research Memo(6):新中期経営計画では3つ... 01/20 12:36

-

人気復活の鐘は鳴るか、成長エリア健在「メタバース」関連を徹底追跡 ... 2025/12/29

-

学研HD(9470) 譲渡制限付株式報酬としての自己株式の処分に関... 2025/12/19

-

学研HD(9470) 「内部統制システム構築の基本方針」の改定に関... 2025/12/19

新着ニュース

新着ニュース一覧-

今日 07:32

-

今日 07:21

-

今日 07:20

-

今日 07:20