セゾンテクノロジー、データ連携ビジネスが拡大、新社名「セゾンテクノロジー」で新たなスタートを切る

2024年4月1日 新社名「セゾンテクノロジー」

葉山誠氏:みなさま、こんにちは。セゾンテクノロジーの葉山です。本日はお忙しい中ご視聴いただき、誠にありがとうございます。2024年3月期の決算説明に先立ち、4月1日に実施した社名変更について、まずはご説明します。

当社は2024年4月1日に、株式会社セゾン情報システムズから株式会社セゾンテクノロジーに社名変更しました。この社名変更は、セゾンの良さとテクノロジーを掛け合わせて、「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る。」というミッションを実現し、社会を笑顔にしていきたいという決意を込めています。

アジェンダ

それでは、2024年3月期通期決算についてご説明します。本日のアジェンダは、ご覧のとおり4つのパートで構成しています。

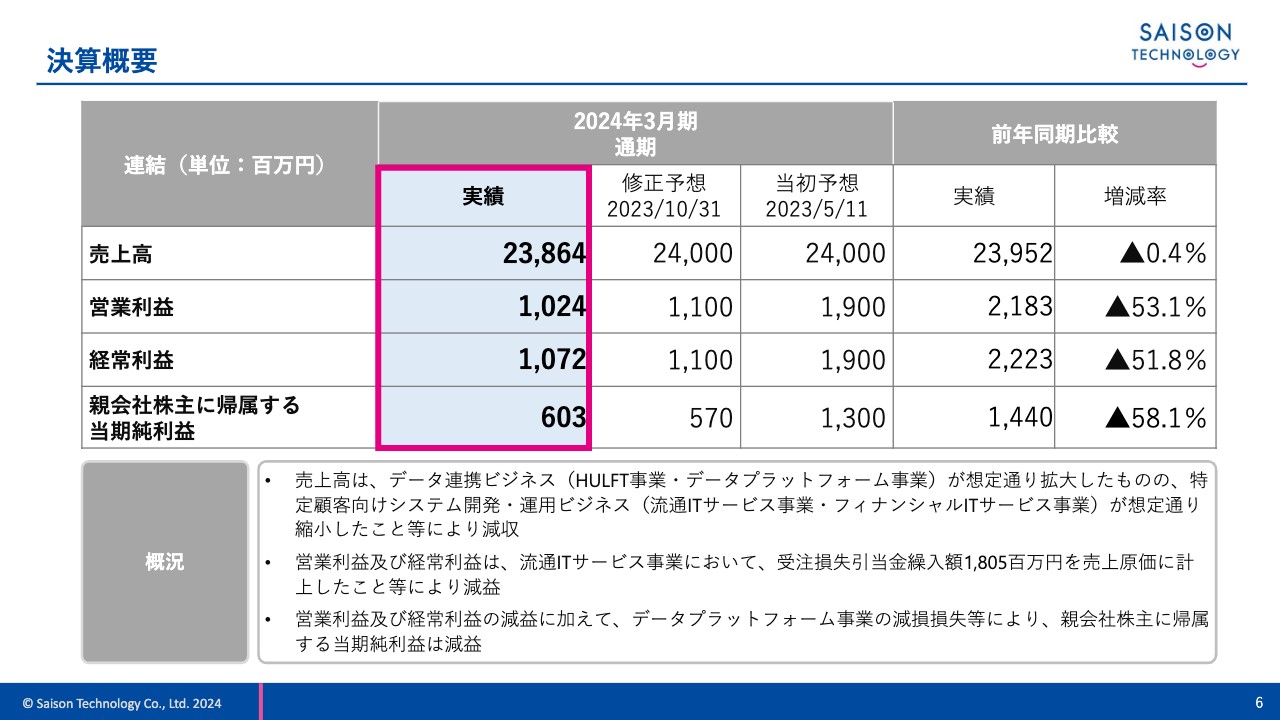

決算概要

まずは2024年3月期通期の決算ハイライトです。ご覧のとおり、前年と比較して減収減益となりました。減収の主な要因は、データ連携ビジネスのHULFT事業及びデータプラットフォーム事業が想定どおり拡大したものの、システム開発・運用ビジネスの流通ITサービス事業及びフィナンシャルITサービス事業が想定どおり縮小したこと等によるものです。

減益の主な要因は、HULFT事業が順調に増益となった一方で、流通ITサービス事業において開発を進めていた一部プロジェクトに高負荷が発生したことにより、この立て直しに必要な今後の開発コストとして、受注損失引当金18億500万円を売上原価に計上したためです。

なお、営業利益及び経常利益の減益に加えて、データプラットフォーム事業の減損損失等により、親会社株主に帰属する当期純利益も減益となりました。

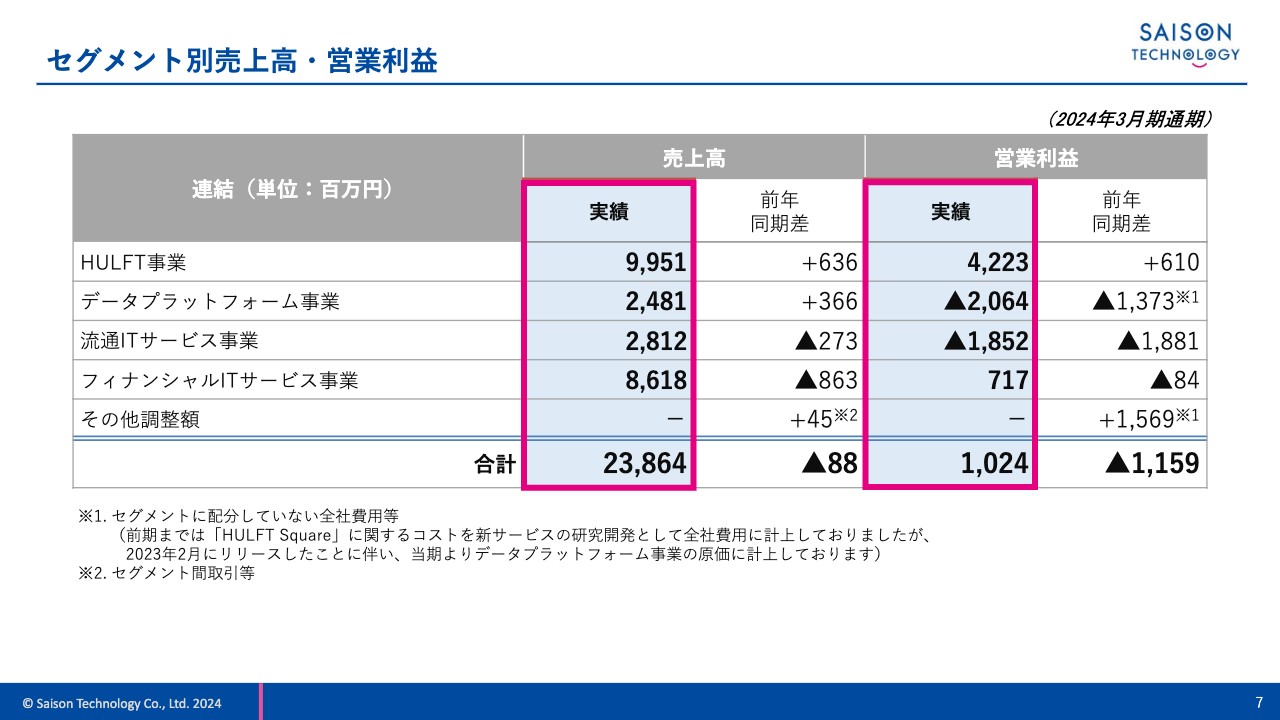

セグメント別売上高・営業利益

セグメント別売上高・営業利益です。次のスライドで詳細をご説明します。

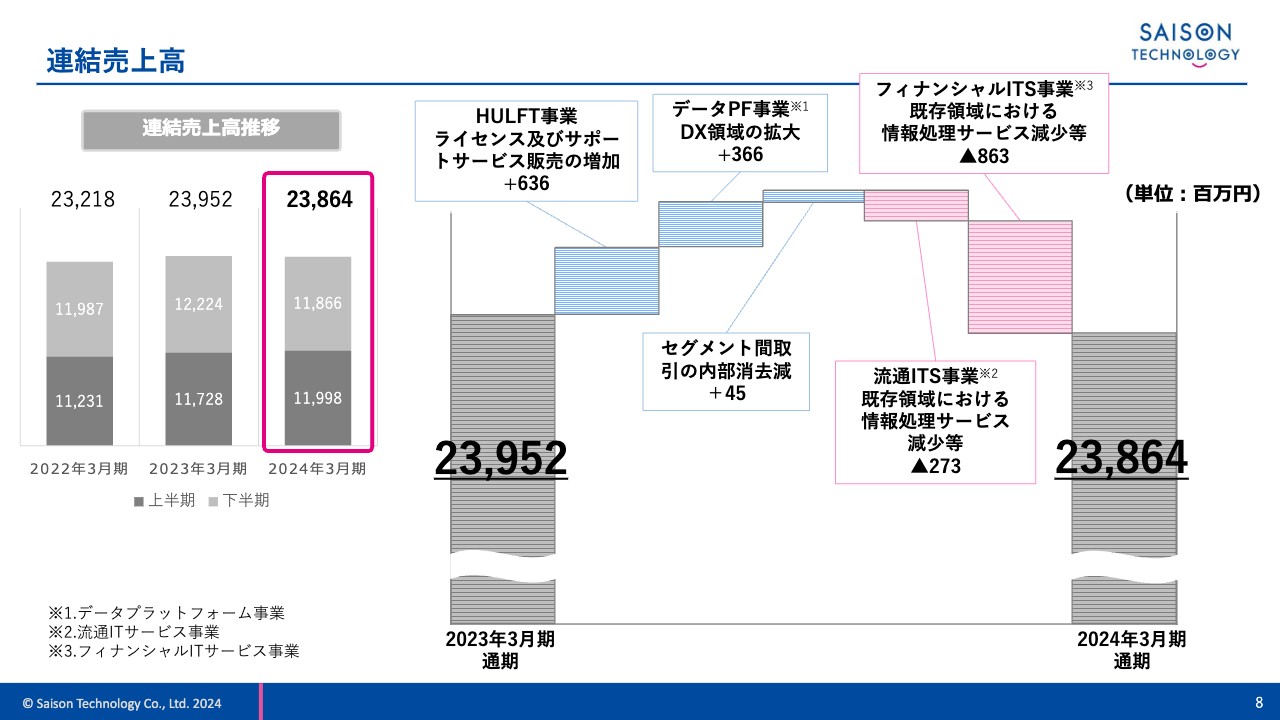

連結売上高

売上高は、HULFT事業・データプラットフォーム事業において、プラス6億3,600万円・プラス3億6,600万円となりましたが、流通ITサービス事業・フィナンシャルITサービス事業において、マイナス2億7,300万円・マイナス8億6,300万円となり、この結果、前年比8,800万円の減収となりました。

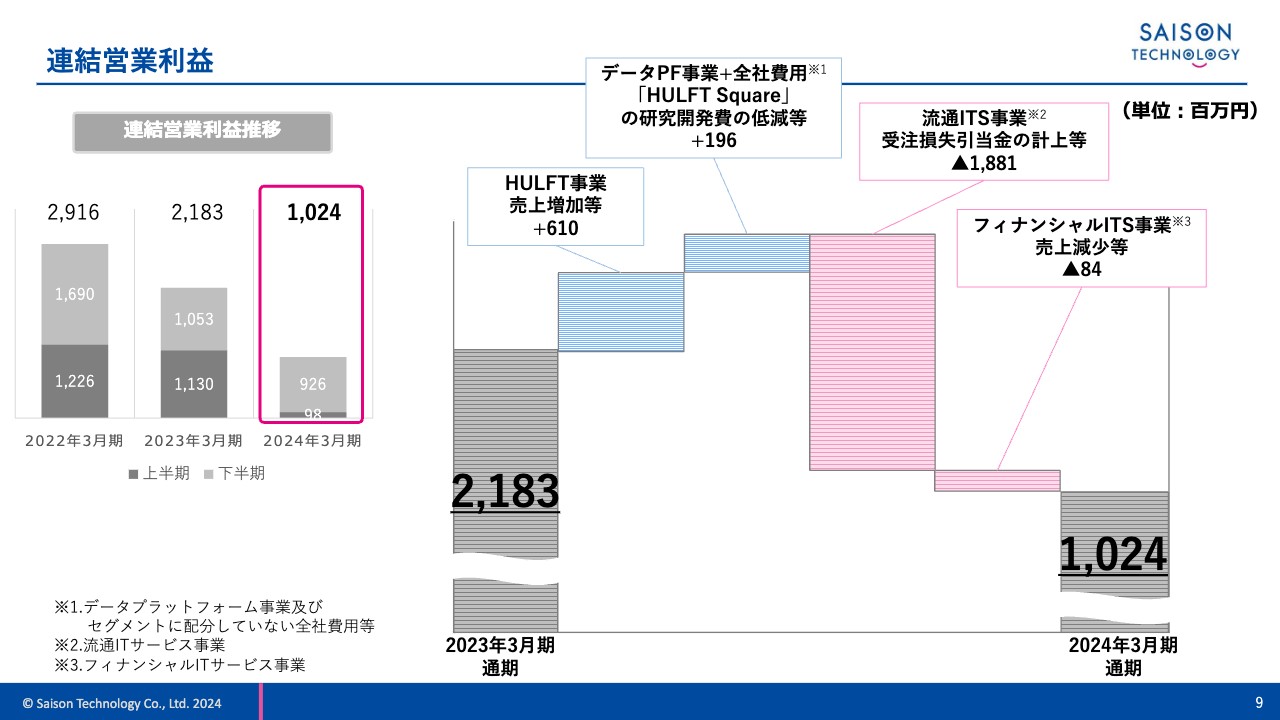

連結営業利益

営業利益は、HULFT事業・データプラットフォーム事業及び全社費用等により、プラス6億1,000万円・プラス1億9,600万円となりましたが、一方で、流通ITサービス事業・フィナンシャルITサービス事業で、マイナス18億8,100万円・マイナス8,400万円となり、この結果、前年比11億5,900万円の減益となりました。

なお、前期は「HULFT Square」の研究開発費をセグメントに含めない全社費用にしていましたが、当期からデータプラットフォーム事業に含めていますので、こちらのブリッジチャートでは、前期部分もデータプラットフォーム事業に含めて表現しています。

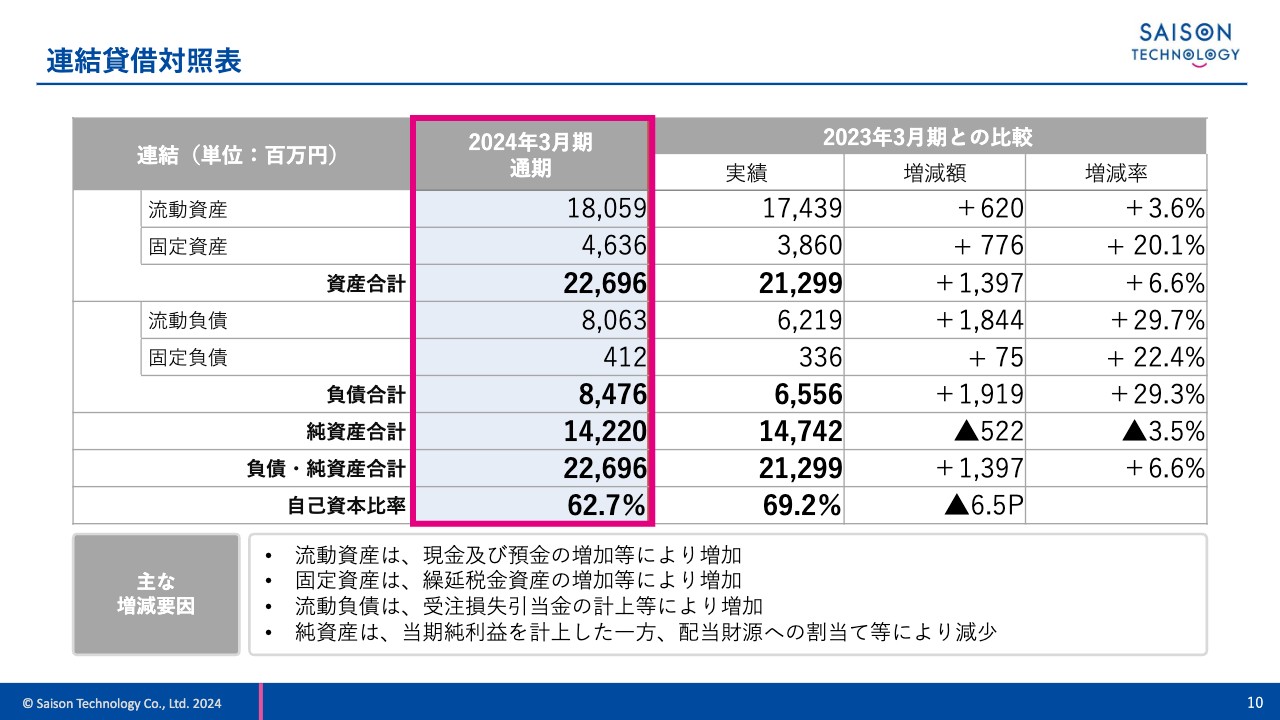

連結貸借対照表

連結貸借対照表です。資産は、流動資産及び固定資産の増加により、前期末比プラス13億9,700万円となりました。負債は、受注損失引当金の計上により、流動負債が増加したこと等により、前期末比プラス19億1,900万円となりました。純資産は、当期純利益を計上した一方、配当財源の割当て等により、前期末比マイナス5億2,200万円となりました。

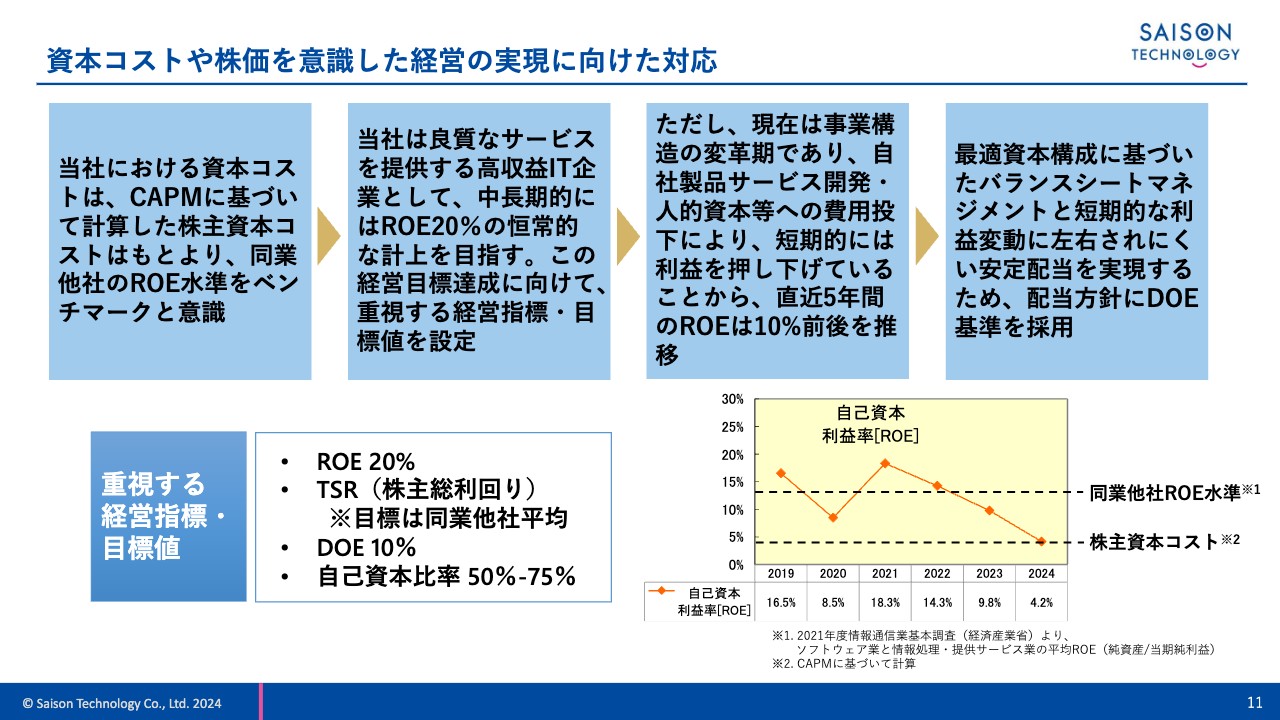

資本コストや株価を意識した経営の実現に向けた対応

当社は、株式市場で求められる中長期的な企業価値向上と持続的な成長の実現を目指すため、資本コストや資本収益性を十分に意識した経営に取り組んでいます。当社の株主資本コストは、CAPMに基づく資産で約4パーセントとなり、これは同業他社に比べても抑制できている状態です。

当社は良質なサービスを提供する高収益IT企業として、ベンチマークとしては、同業他社のROE水準を意識し、中長期的にはROE20パーセントを目標に掲げています。

ただし、現在は受託開発型からサービス提供型への事業構造の変革期であることから、製品サービス開発及び人的資本への費用投下等により、ROEは目標水準に達していません。これに対して、計画の実行を通じて、利益創出と企業価値向上を図っていきます。

また、株主のみなさまに対しては、短期的な利益変動に左右されにくい安定配当を実現するため、DOEに基づき配当しています。

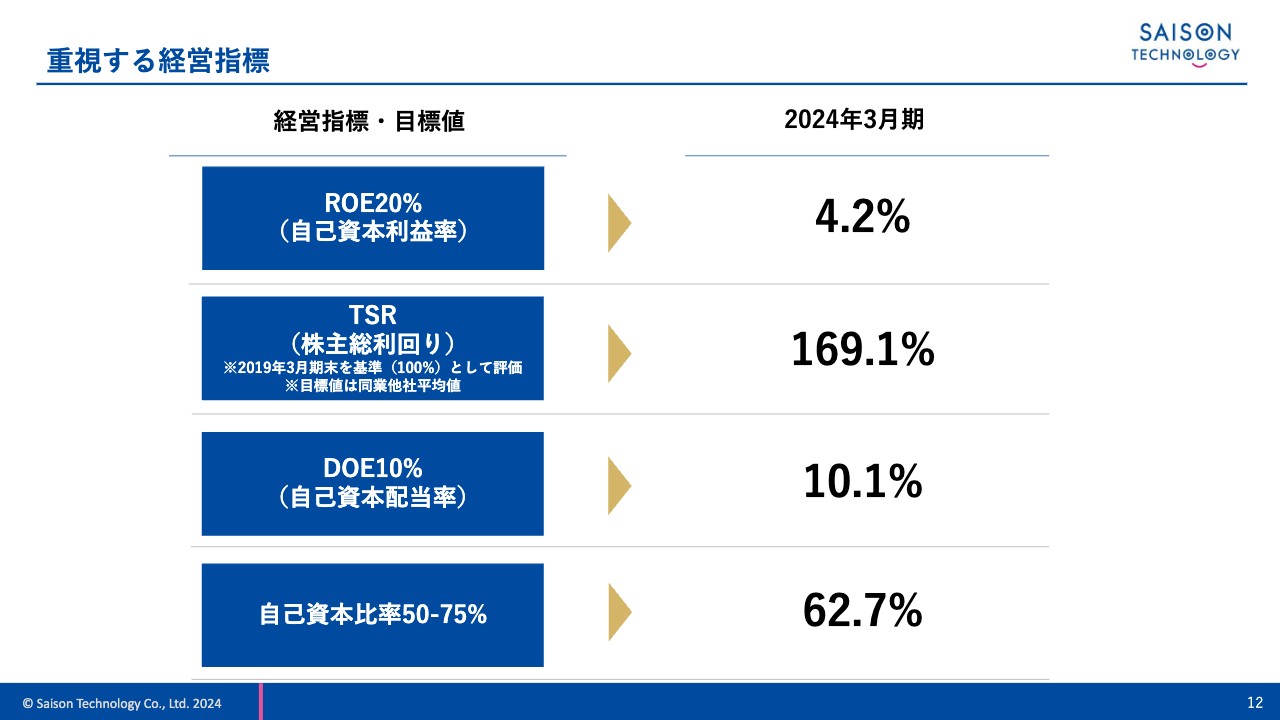

重視する経営指標

当社が重視する経営指標について、2024年3月期の状況はご覧のとおりです。ROEは中長期目標として掲げる20パーセントに対して4.2パーセント、TSRは169.1パーセント、DOEは10パーセント目安に対して10.1パーセント、自己資本比率は62.7パーセントとなりました。

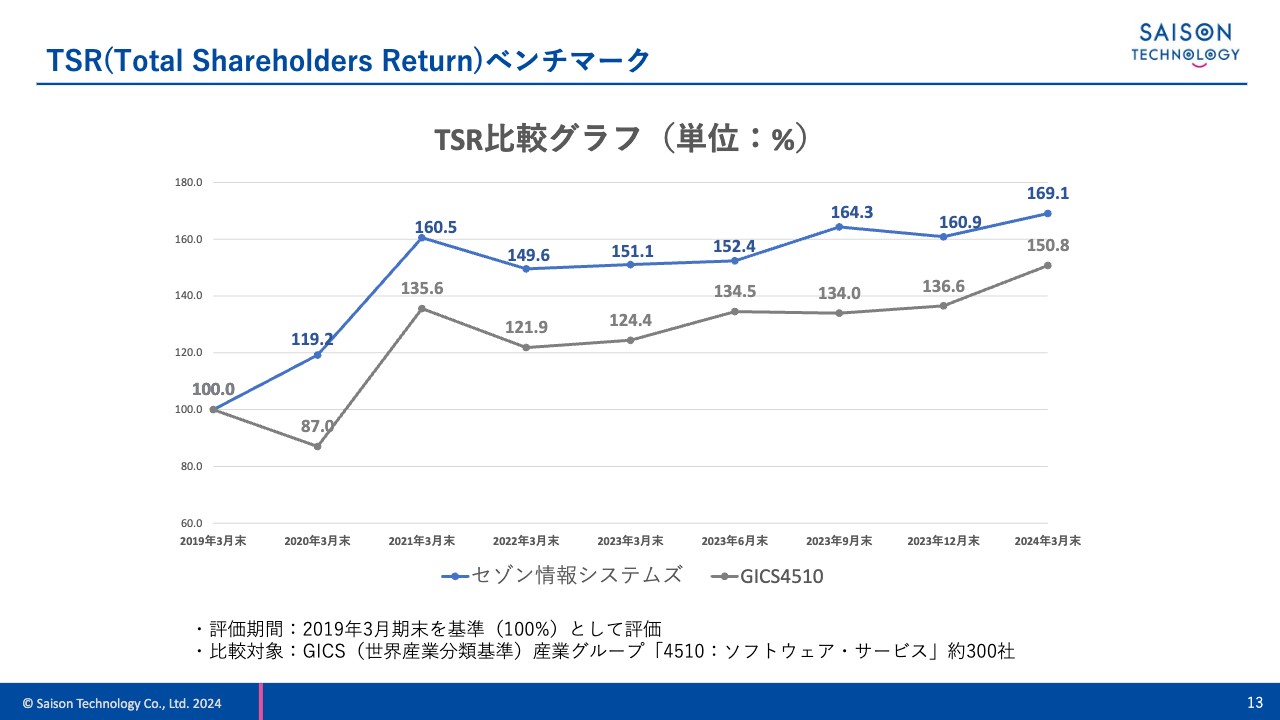

TSR(Total Shareholders Return)ベンチマーク

TSRのベンチマークです。評価期間は2019年3月期末を基準として評価しています。比較対象はGICS(世界産業分類基準)産業グループ約300社になります。当社のTSRは業界平均を上回って推移しています。

これは、評価期間の基準となる2019年3月期末の当社株価が相対的に低かったことも一因ではありますが、当社も含めたDXに関わる銘柄がコロナ禍を契機にTSRを押し上げたことに加えて、かねてより当社が進めている受託開発型からサービス提供型への事業シフトが資本市場に評価された結果だと推察されます。

この結果に満足せず、引き続き資本市場との対話に努めていきます。

事業シフトx技術シフト

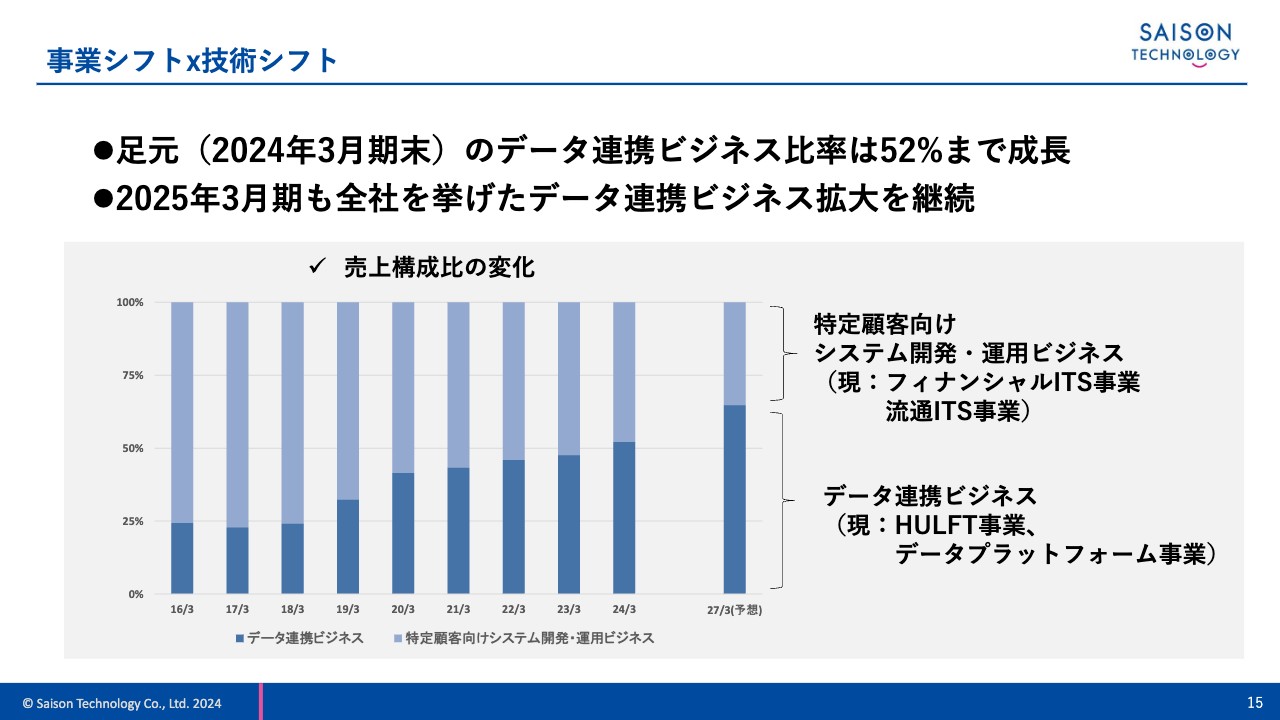

当期の戦略とその取り組み結果についてご説明します。当社はデータ連携ビジネスの拡大に努めています。データ連携ビジネスの売上構成比は、2016年3月期の24パーセントから2024年3月期は52パーセントまで成長しています。今後もこの比率をさらに成長させていきたいと考えています。

事業シフト×技術シフト

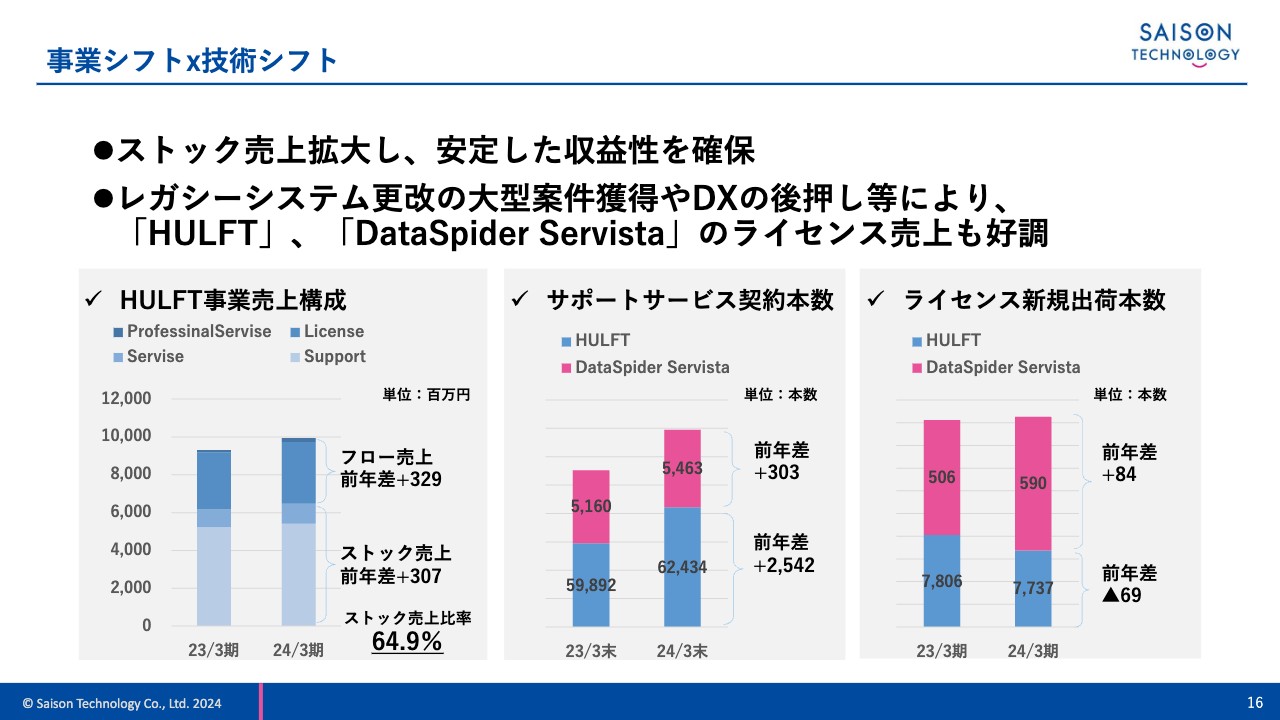

データ連携ビジネスの核となる製品サービスの販売状況についてご説明します。主に製品サービスの販売を行っているHULFT事業において、ライセンス販売を中心としたフロー売上、サポートサービス及びサブスクリプションサービスのストック売上ともに増加しました。

サポートサービス契約本数は、「HULFT」が対前年でプラス2,542本、「DataSpider Servista」が対前年で303本増加しました。ストック売上比率は64.9パーセントまで成長しており、このようなストック売上が安定した収益基盤となっています。

また、ライセンス新規出荷本数は前年とほぼ同数ですが、売上単価の増加や海外事業の売上拡大により、フロー売上は増加しました。

事業シフト×技術シフト

データ連携ビジネスの成長ドライバーとするiPaas「HULFT Square」についてご説明します。当社は、2023年2月9日に国内、2023年10月5日に欧州・北米で「HULFT Square」の提供を開始しました。すでに多くのお客さまにご契約、ご利用いただいています。

2025年3月期はタイ、シンガポール、インドネシアといったASEAN市場でも提供開始予定です。

事業シフト×技術シフト

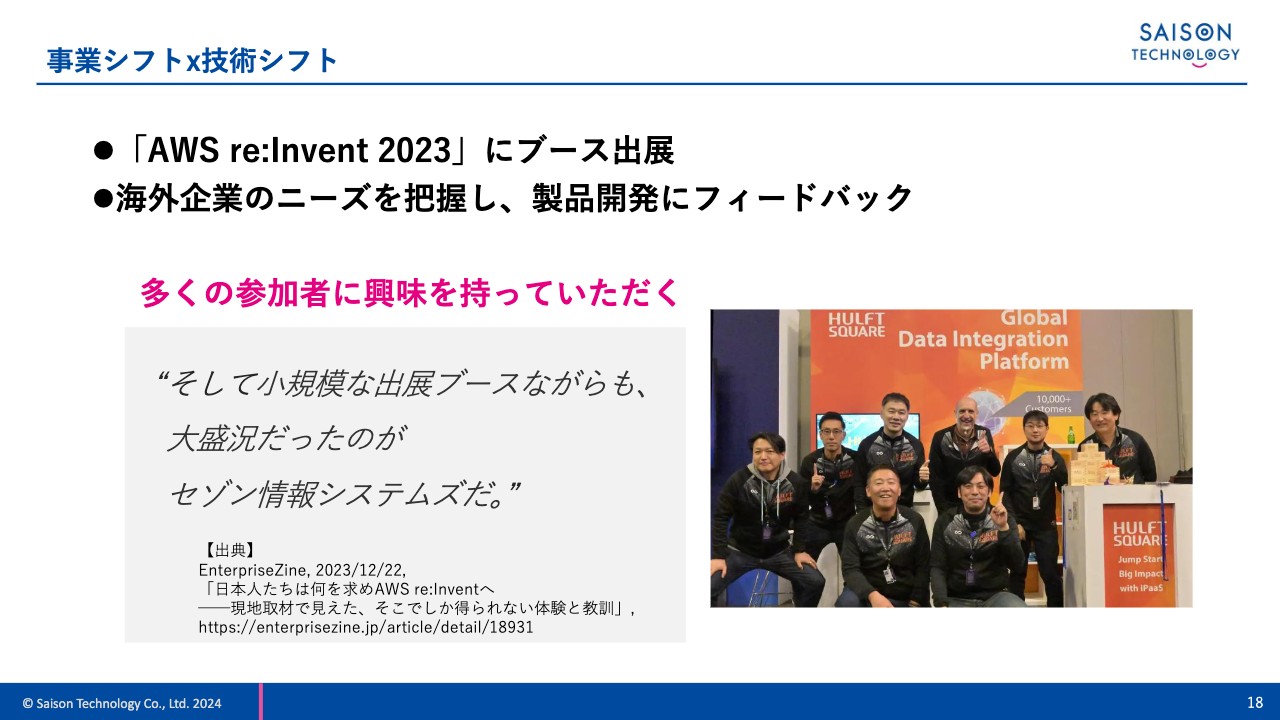

海外で提供を開始した「HULFT Square」を広げるためには、海外市場の声を聞く必要があります。特に北米市場は企業のクラウド活用が最も進んでいるため、このトレンドやニーズを把握するために「AWS re:Invent 2023」にブース出展しました。

700名以上の方がブースにお越しくださり、海外企業の生の活用例を知ることができましたので、これらを製品開発にフィードバックし、さらなる製品機能の拡張に努めていきます。

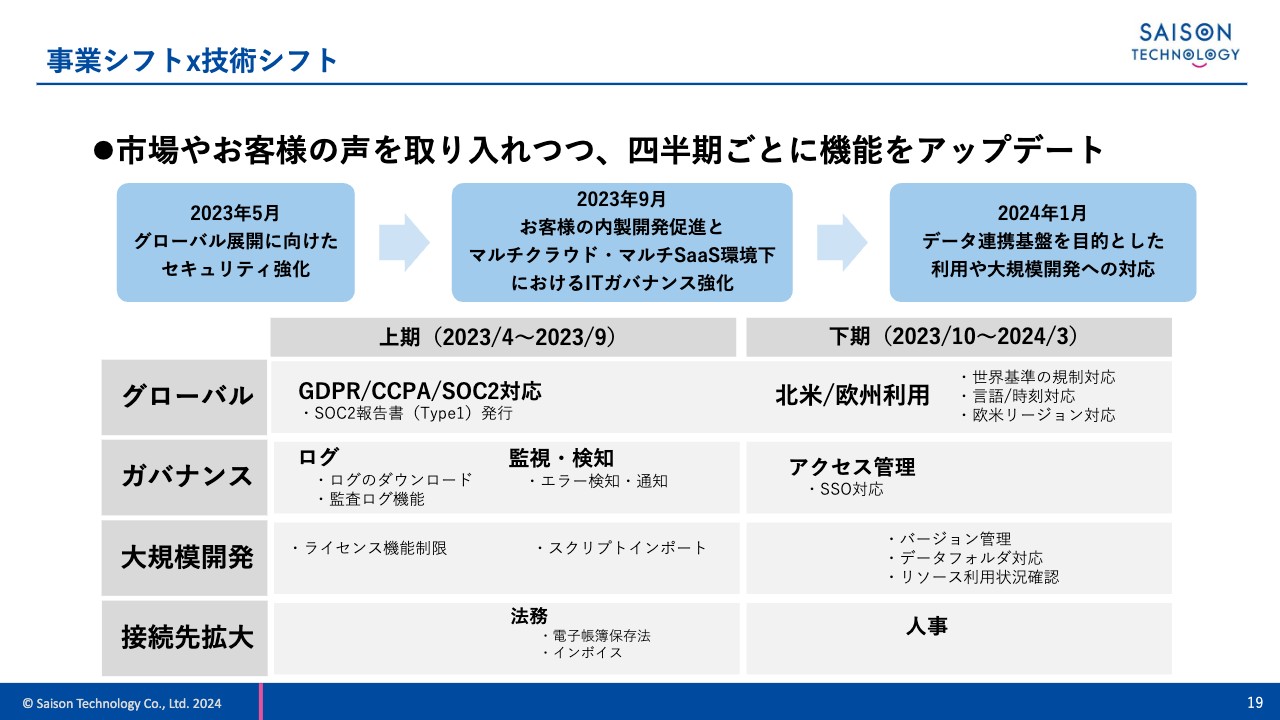

事業シフト×技術シフト

機能拡張についてです。当社は「HULFT Square」を四半期ごとにアップデートしています。2023年5月にグローバル展開に向けたセキュリティ強化、2023年9月にお客さまの内製開発促進とマルチクラウド・マルチSaaS環境下におけるITガバナンス強化を行いました。

2024年1月にはデータ連携基盤を目的とした利用や大規模開発への対応などを焦点に、機能アップデートを行っています。今後もこのような情報を発信していきますので、ぜひご覧いただければと思います。

事業シフト×技術シフト

当社の主要プロダクトの1つである「HULFT」は、販売から30年を迎え、データ連携のスタンダードとなっています。当期はこの「HULFT」のメジャーバージョンアップを実施し、新たな製品として「HULFT10」を発表しました。本製品ラインナップの第1弾として、「HULFT10 for Container Services」の提供を開始しています。

「必要な時にすぐ利用開始」「リソース・コスト最適化」「外部サービスとシームレスに連携」「セキュアな通信」といった特徴があり、コンテナを使って基幹システムとのデータ連携を柔軟・安全に実行したいお客さまのニーズを満たすサービスとなっています。

なお、今後はオンプレミス環境下でも利用可能な機能を提供する予定です。

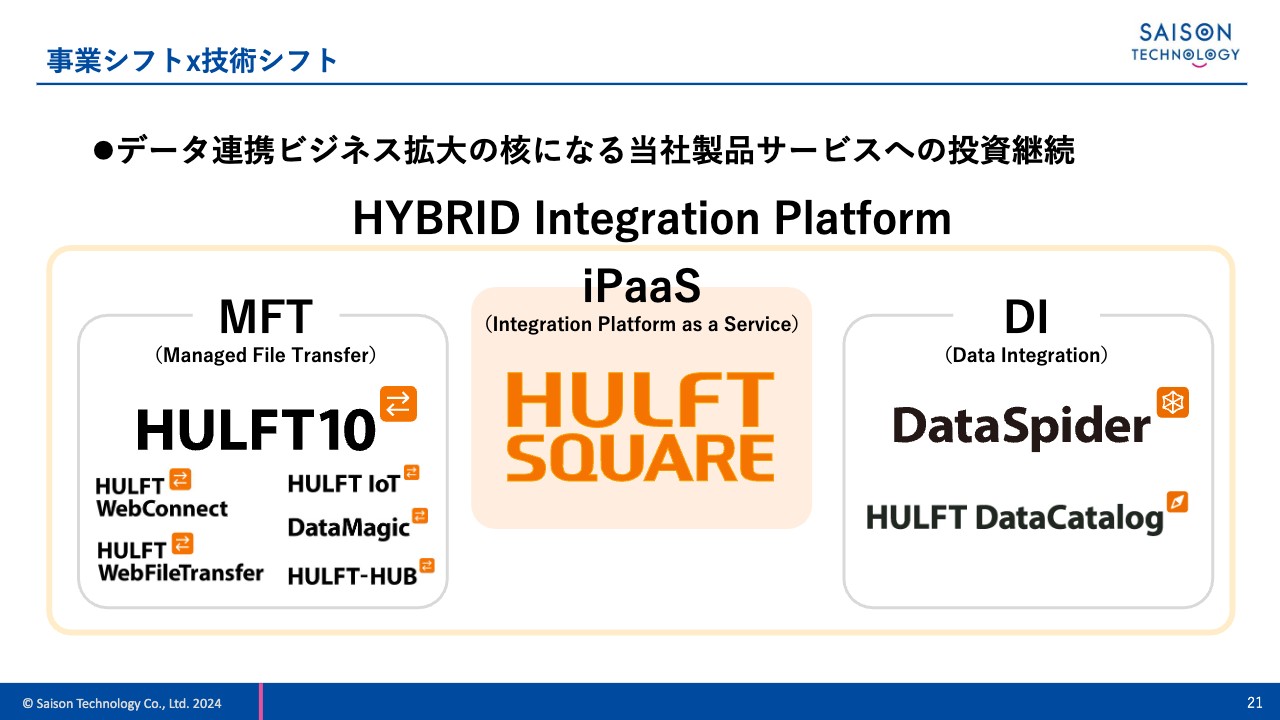

事業シフト×技術シフト

当社がデータ連携ビジネス拡大を進めるための核として、製品サービスへの投資を継続していきます。

技術シフト×人材シフト×組織シフト

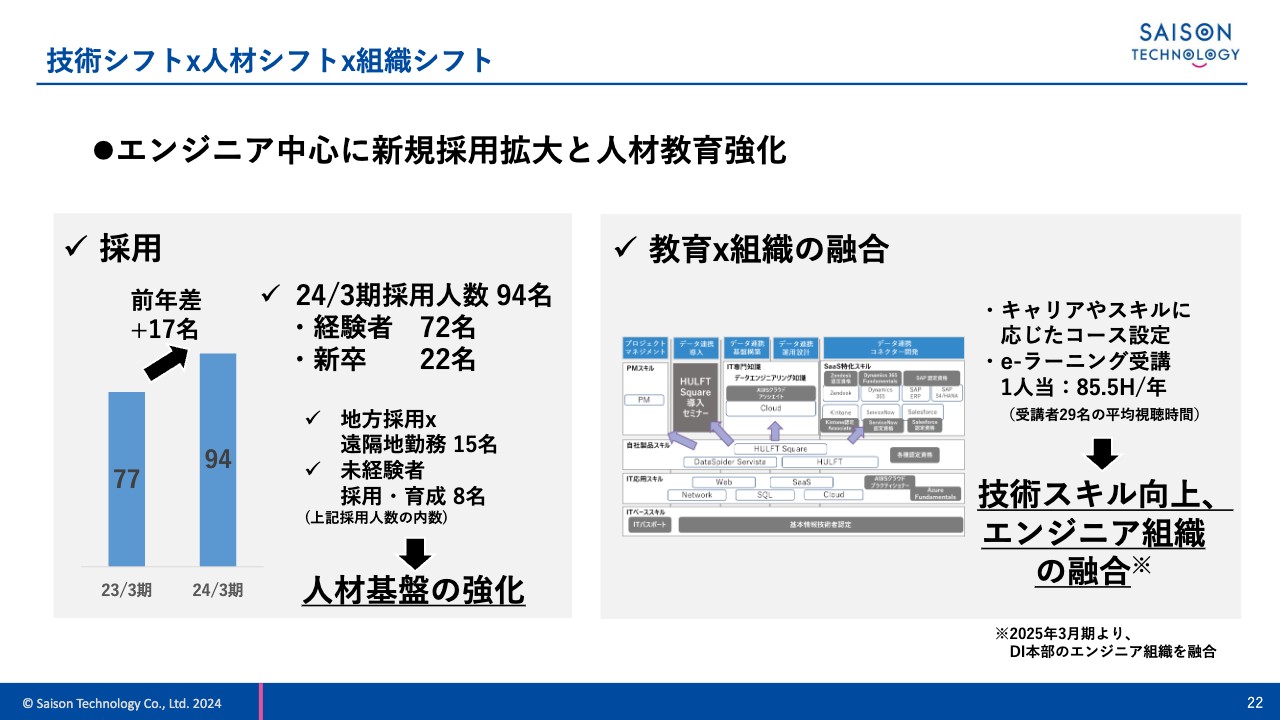

人材シフトについてです。人的資本への投資は当社の重要課題の1つであり、積極的に人材の採用と教育に取り組んでいます。

2024年3月期は、経験者採用72名、新卒採用22名、合計94名の採用となりました。この人数は前年に比べて17名も増加しています。

時間、場所、人に依存しない働き方も進めており、その1つとして遠隔地勤務制度を導入しています。当期は地方採用と遠隔地勤務の活用で15名の採用を実現できました。これらの採用活動を通じて、人材基盤の強化に取り組んでいます。

また、当社はテクノロジー企業として、技術スキル向上に努めています。当期はコース別研修を通じて、システム開発・運用業務を担当している社員が、データインテグレーションスキルを習得し、データ連携ビジネスに関わる準備も整ってきました。

2025年3月期からは、エンジニア組織の融合も図り、よりいっそうの組織シフトを進めていきます。

技術シフト×人材シフト

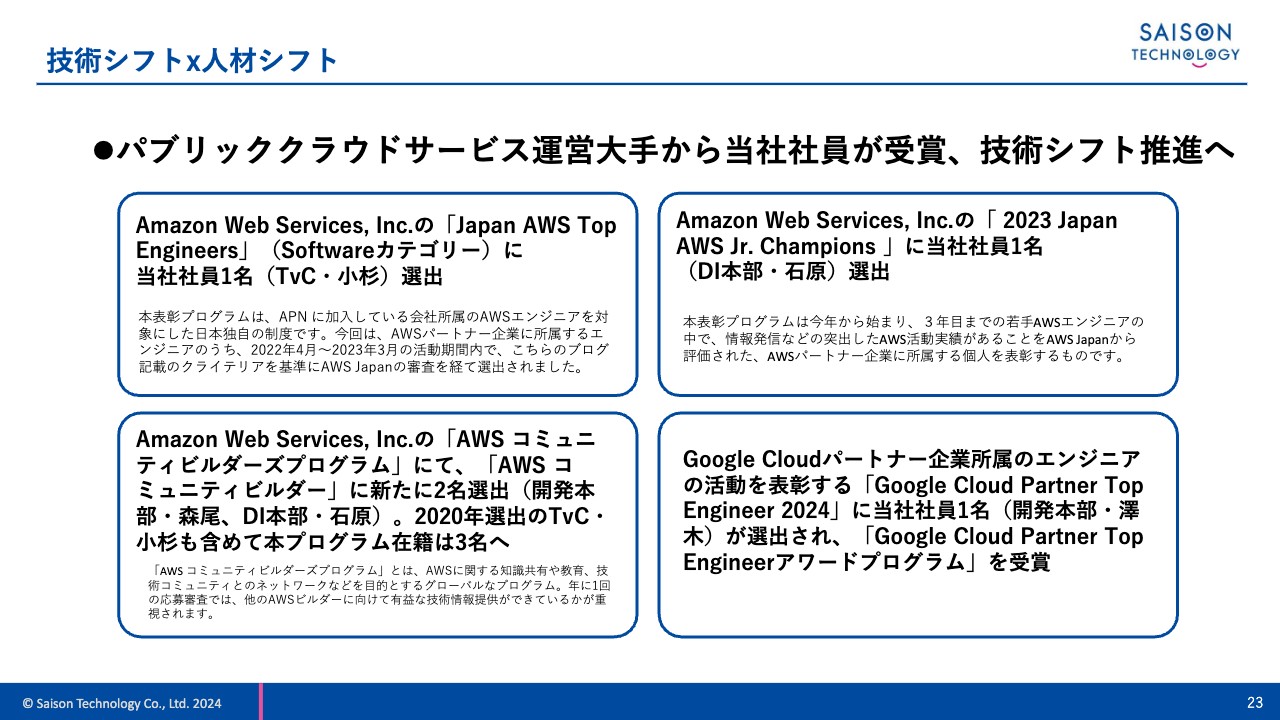

若手社員を中心として組成した、全社横断のLLM研究会、海外カンファレンス参加など、積極的な先端テクノロジーに触れたことに加えて、当社のエンジニアによる技術情報発信も積極的に行ってきました。

その結果、パブリッククラウドサービス運営大手から表彰を受ける等、技術シフト、人材シフトも進展しています。

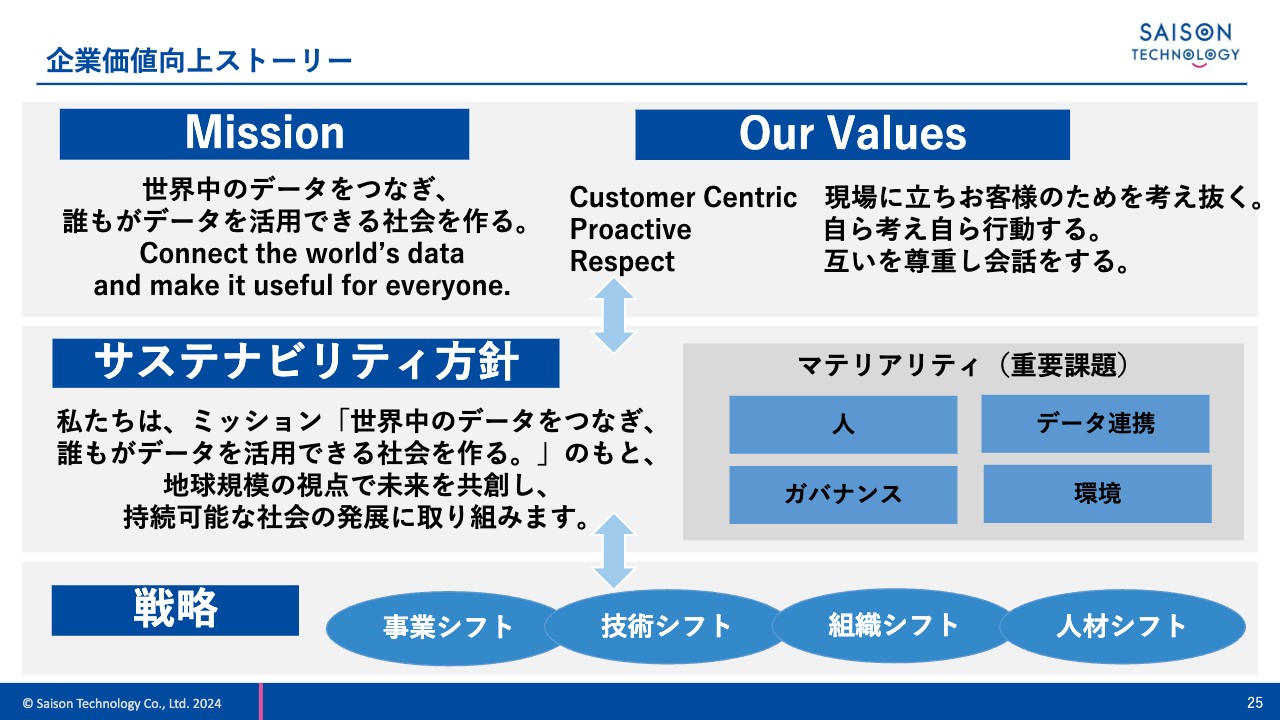

企業価値向上ストーリー

今後の経営方針についてご説明します。当社がテクノロジーの会社として、社会やお客さまに、どのように価値を提供するかを定義したものがこちらのスライドになります。

「Mission」に、「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る。」を掲げ、「Our Values」を定めています。これらをベースとして、当社だけでなく、社会全体が継続できるように、サステナビリティ方針を制定し、4つのマテリアリティ(重要課題)、「人」「データ連携」「ガバナンス」「環境」を策定しています。

まず「人」です。当社のようなIT企業にとって、最も大切な「人」に投資を進めていきます。次に、「データ連携」では、当社の事業を通じて、社会やお客さまに価値を提供していきます。

さらに、「ガバナンス」として、透明性の高いガバナンス体制の確立と適時、適切な情報開示に努めています。最後に、当社だけでなく、持続可能な社会へ貢献したいという思いを込めて、「環境」を設定しています。

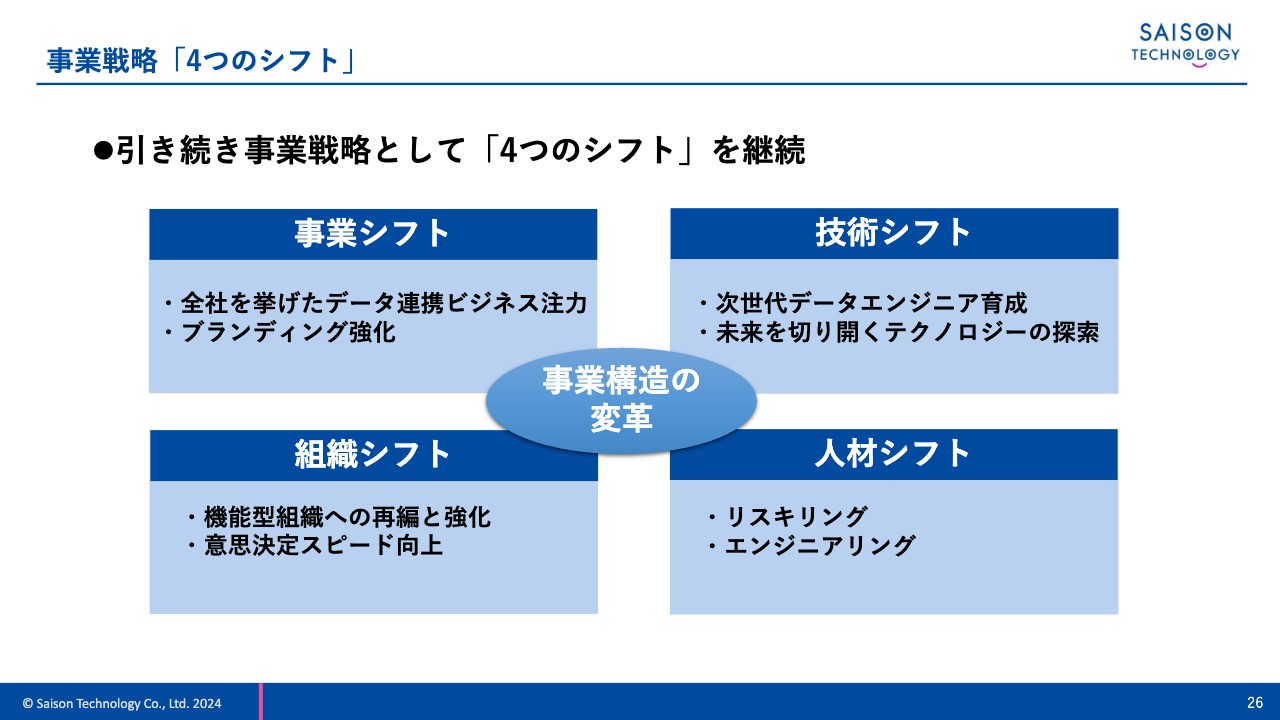

この「Mission」、サステナビリティ方針を軸として、2025年3月期も引き続き事業戦略として、4つのシフトを進めていきます。

事業戦略「4つのシフト」

4つのシフトとして、事業シフト、技術シフト、組織シフト、人材シフトを進めます。システム開発、運用ビジネスの経験、知見をデータ連携ビジネスに融合させることで、よりいっそうの事業シフトを図ります。

事業シフトを進める上で重要なのは「人」であり、テクノロジーの探索とテクノロジー人材の育成を進めることで、技術シフト、人材シフトを図ります。さらに組織シフトを図ることで、意思決定スピードの向上に努めていきます。

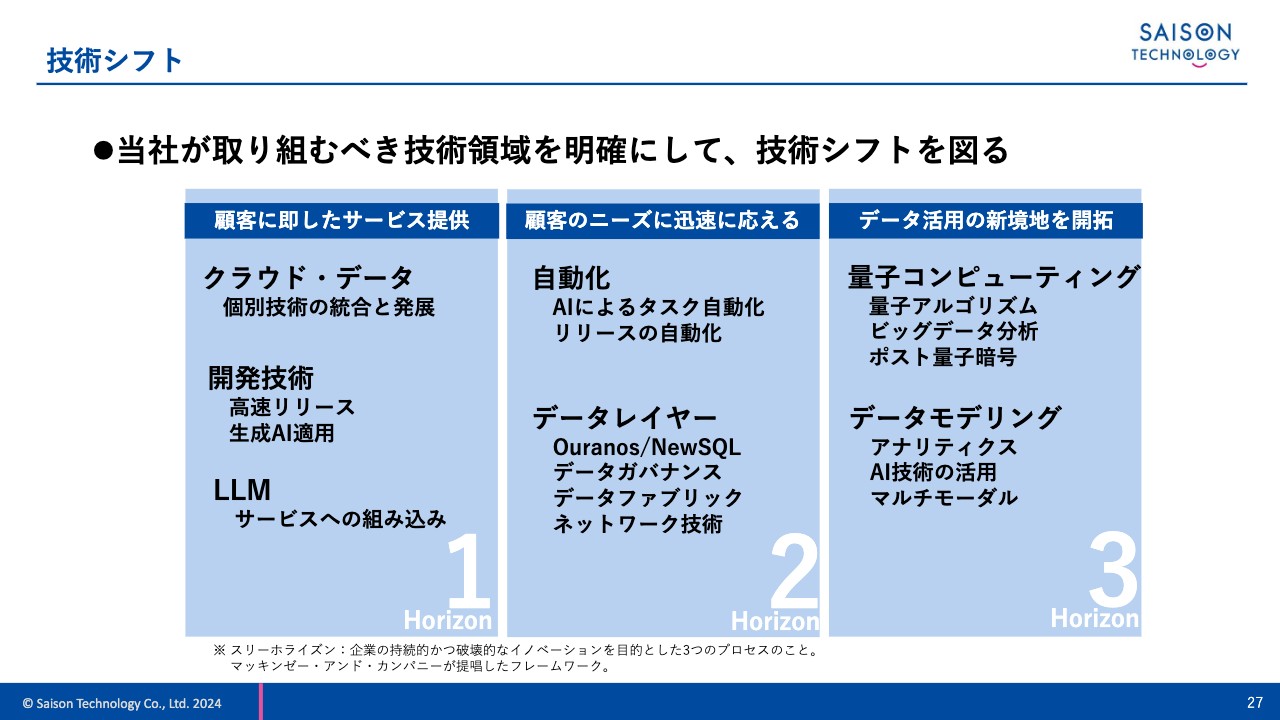

技術シフト

技術シフトについてです。当社がテクノロジー企業として取り組むべき技術領域を、スリーホライズンを使ってご説明します。「Horizon1」は、現在向き合っているテクノロジーとして、クラウド・データ、生成AI等を適用した開発技術、LLMに注力しています。

「Horizon2」は、3年から5年で収益源になるような事業を創出するためのテクノロジーを研究するものです。さらには、データ活用の新境地を開拓する領域として、「Horizon3」にも目を向けていきます。

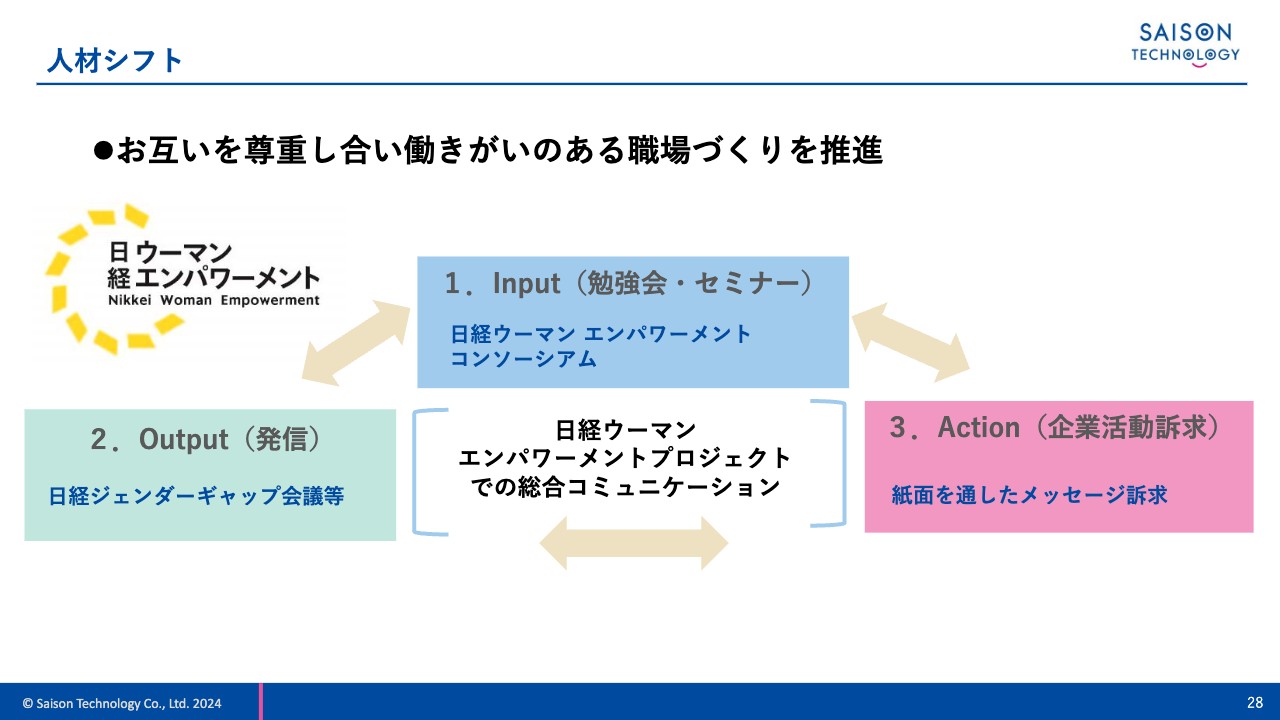

人材シフト

人材シフトの1つの取り組みとして、日本経済新聞社と日経BP社が主催する、「日経ウーマンエンパワーメントプロジェクト」に加盟しました。この加盟を通じて、女性活躍に関する国内外の先進企業の成功事例や、専門家による提言、最新研究などを学ぶとともに、組織を越えて、多面的な施策を強化し、女性活躍促進の風土醸成や、社外発信につなげていきます。

なお、ジェンダーギャップについては、生成AIが社会の持つジェンダーギャップやバイアスを学習し、増長させるリスクが指摘されています。テクノロジーの与える社会影響の側面からも、早急な是正が必要と認識した上で、このような取り組みを進めていきます。

グローバル拠点の活動

グローバル拠点の活動についてご説明します。当社は、北米、欧州、中国、ASEANに拠点を持ち、グローバルで活動しています。2024年3月期は欧米市場で「HULFT Square」の提供を開始し、2025年3月期にはASEAN市場で提供を開始する予定です。

「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る。」というミッションを実現させるべく、グローバルの活動にも力を入れていきます。

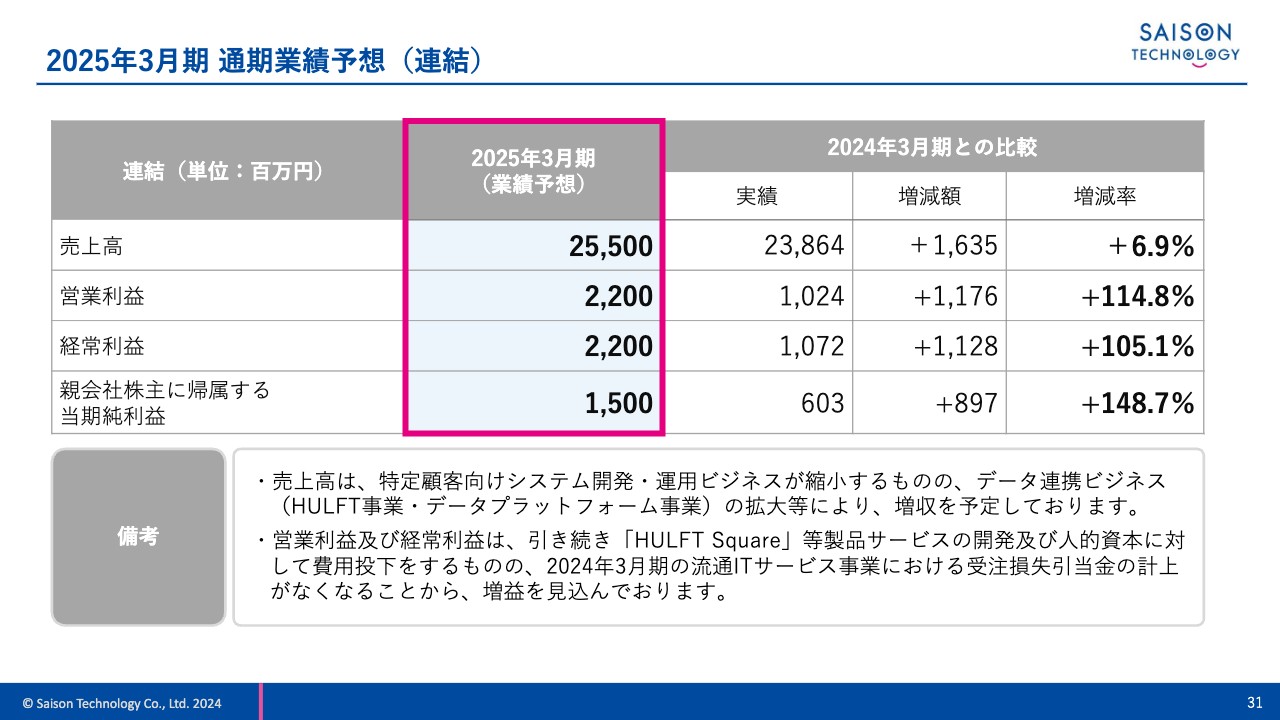

2025年3月期 通期業績予想(連結)

通期業績見込みについてご説明します。売上高は、特定顧客向けシステム開発・運用ビジネスが縮小するものの、データ連携ビジネスの拡大により、増収を予定しています。

営業利益及び経常利益は、引き続き「HULFT Square」等の製品開発及び人的資本に対して費用投下をしていきますが、2024年3月期の流通ITサービス事業において発生した受注損失引当金の計上がなくなることから、増益を見込んでいます。

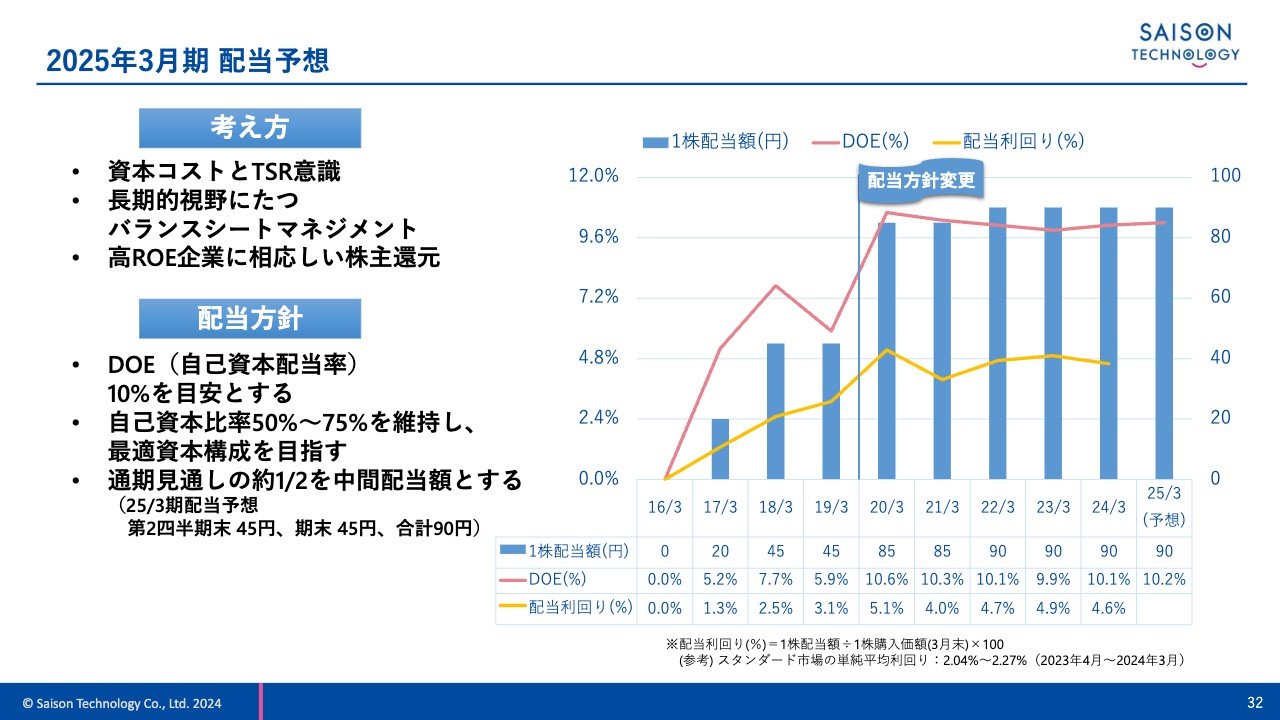

2025年3月期 配当予想

2025年3月期の配当予想です。配当方針にしたがって、第2四半期末の配当は45円、期末の配当は45円、合計90円を予定しています。

私からのご説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9640

|

2,280.0

(14:46)

|

-48.0

(-2.06%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 01/31 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 01/30 15:51

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 01/30 09:28

-

セゾンテク(9640) 受注損失引当金の計上及び通期連結業績予想の... 01/29 15:30

-

セゾンテク、今期経常を一転40%減益に下方修正 01/29 15:30

新着ニュース

新着ニュース一覧-

-

今日 15:25

-

今日 15:23

-

今日 15:23