ホクト、生産調整によりきのこ需要が回復、売上高・営業利益は前年を上回る推移、為替影響等により経常利益が大幅改善

目次

水野雅義氏:ホクト株式会社代表取締役社長の水野です。2024年3月期第2四半期の決算についてご説明します。本日は、決算報告と最近の取組事項についてご説明します。

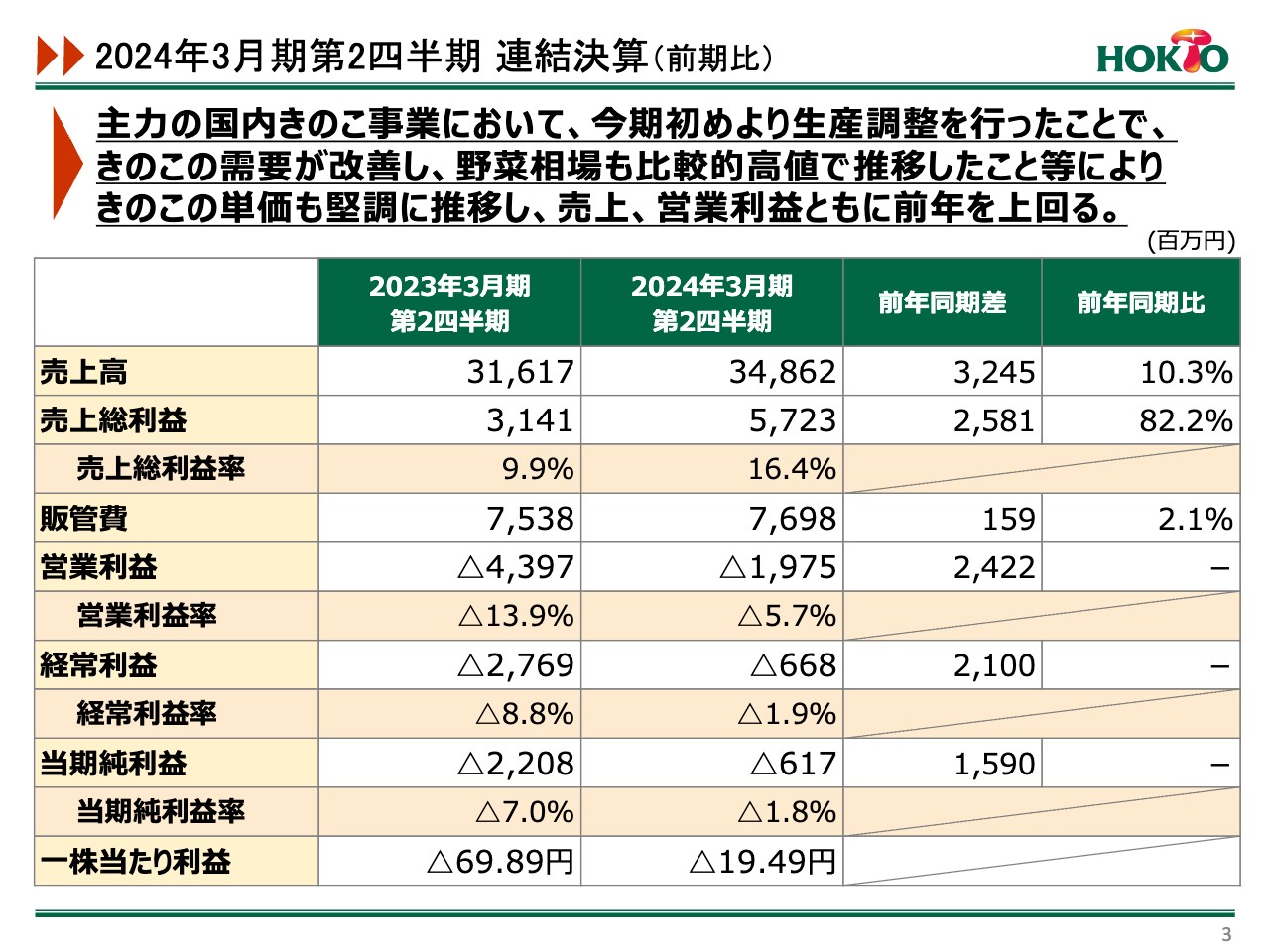

2024年3月期第2四半期 連結決算(前期比)

2024年3月期第2四半期の連結決算です。数字はスライドのとおりです。売上高は前年同期差プラス32億4,500万円となりました。

主力の国内きのこ事業については、昨年の反省を踏まえ、不需要期である上期に生産調整を行いました。これにより、きのこの販売量と生産量のバランスがかなり改善されました。加えて、野菜相場も比較的高値で推移したため、きのこの単価は堅調に推移しました。

前期と比較して高くなった要因として、1つは、電力費がまだ高い状態であったため、昨年上期と比較して電力費等が増えたことが挙げられます。さらに円安の影響により、生産原料の単価が上昇しました。工場消耗品についても、老朽化に伴う入れ替え等が発生し製造原価が上昇しています。

ただし、きのこの単価は堅調に推移したため、売上総利益は前年同期差プラス25億8,100万円となりました。

販管費については、前年同期差プラス1億5,900万円となっています。増加した主な要因は2つあり、1つ目は販売手数料です。きのこの単価が堅調に推移しても手数料の比率は変わらないため、売上の増加に伴い販売手数料が増加しました。2つ目は運送関係の値上げ等によるものです。

営業利益については、きのこの単価が堅調に推移したこともあり、前年同期差プラス24億2,200万円のマイナス19億7,500万円と、昨年より大きく改善しました。経常利益については為替の影響も若干あり、前年同期差プラス21億円のマイナス6億6,800万円となりました。

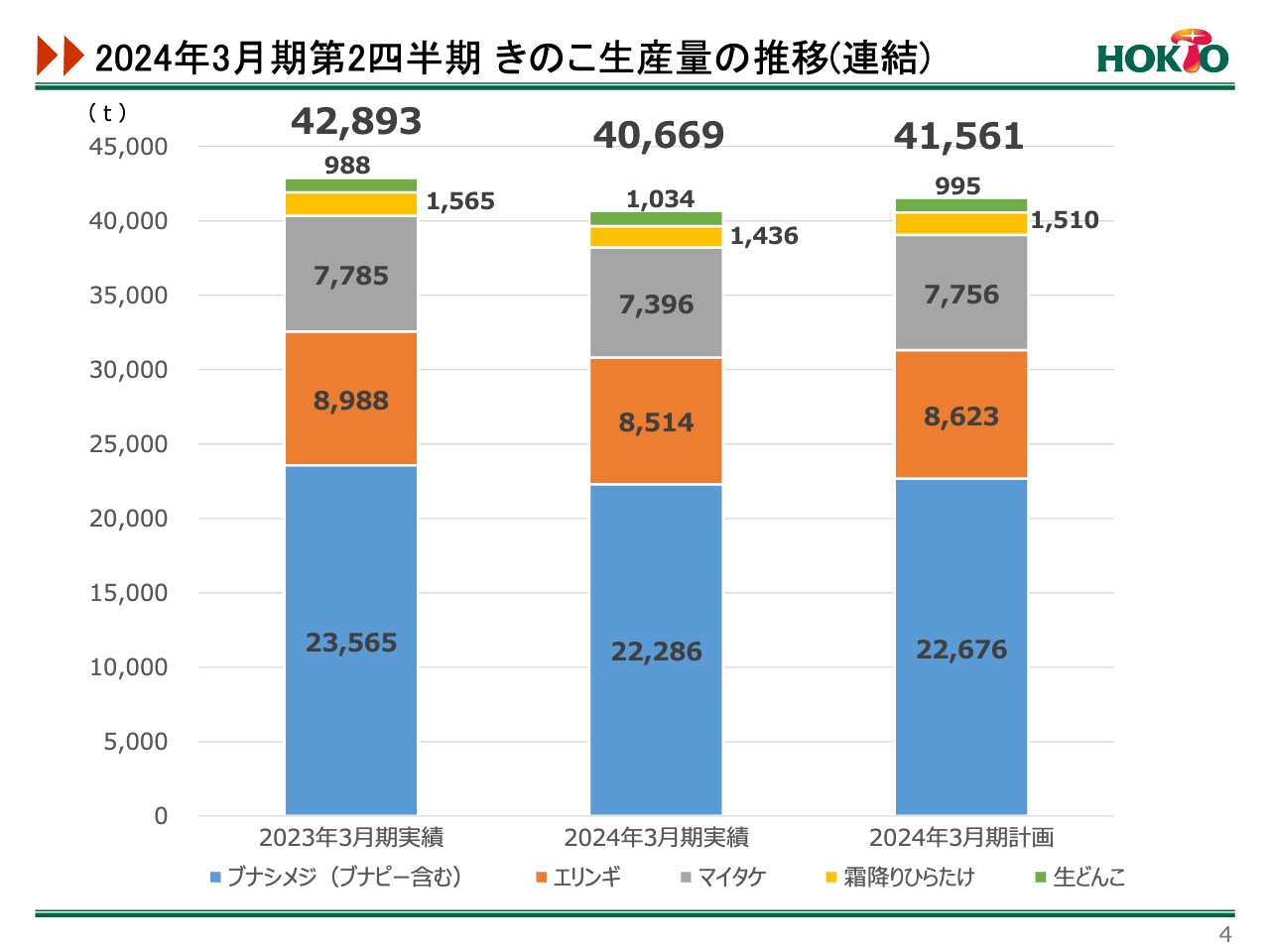

2024年3月期第2四半期 きのこ生産量の推移(連結)

きのこ生産量の推移です。スライド中央が今回の実績、左側が前年実績、右側が計画となっています。

前年と比較し、ブナシメジが全体で約1,300トン少ない実績となりました。これは先ほどお話しした、生産量の調整を実施したためです。計画に対しても約400トン減らしていますが、需要の動向を見た中で、計画外に生産の調整を行いました。

特に今年は夏が非常に暑かったため、秋シーズンに向けた機運が高まらなかったことも加味しています。

エリンギとマイタケに関しても同様に、計画や前年実績よりも減少した数字となっています。

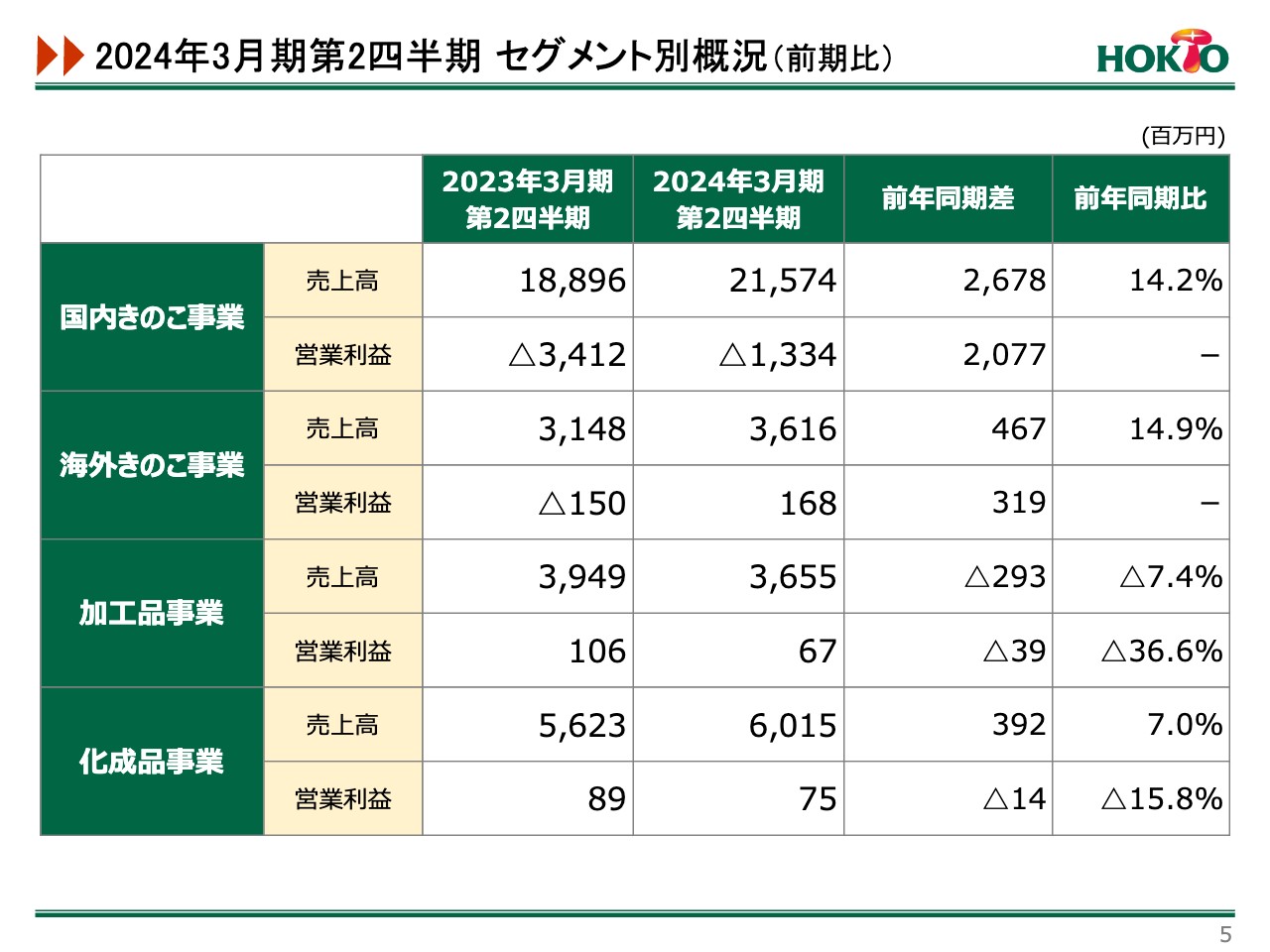

2024年3月期第2四半期 セグメント別概況(前期比)

セグメント別の概況です。国内きのこ事業については、主力ということもあり、売上高・営業利益ともに、前年同期と比較して改善しています。

海外きのこ事業は、アメリカが大きく改善したことにより、売上高・営業利益ともに、円ベースで改善しています。後ほど、現地通貨ベースでご説明します。

加工品事業は、加工の主力である株式会社アーデンが、スタート時にOEMの注文が非常に少なかったこともあり、売上高が減少しています。

化成品事業は、農業資材部門を中心に非常に好調となり、前年同期を上回りました。価格は計画を少し下回ったものの、範囲内と考えています。

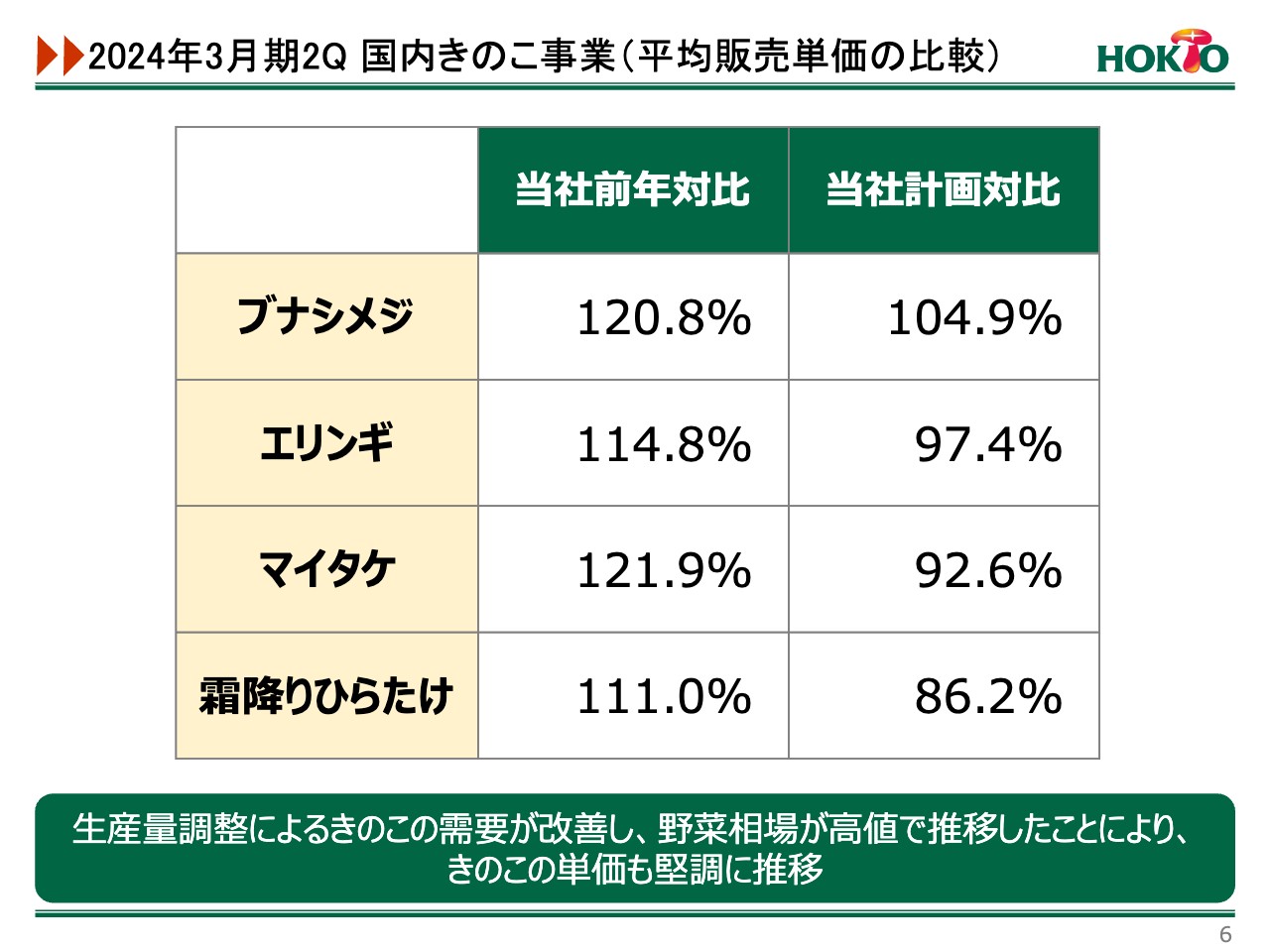

2024年3月期2Q 国内きのこ事業(平均販売単価の比較)

国内きのこ事業の平均販売単価の比較です。スライドに記載のとおり、生産量調整が功を奏し、単価は前年に比べて軒並みアップしています。

ただし、マイタケ・霜降りひらたけは、計画よりも下回っている状況です。特に霜降りひらたけはまだ消費者に浸透しておらず、また安い価格の時に購入するということもあり、会社としては今後、需要期と合わせて改善していかなければいけないと考えています。

一方で、ブナシメジは安易な値下げや特売をやめ、生産調整をしたことにより、計画よりも価格が上回ったと考えています。

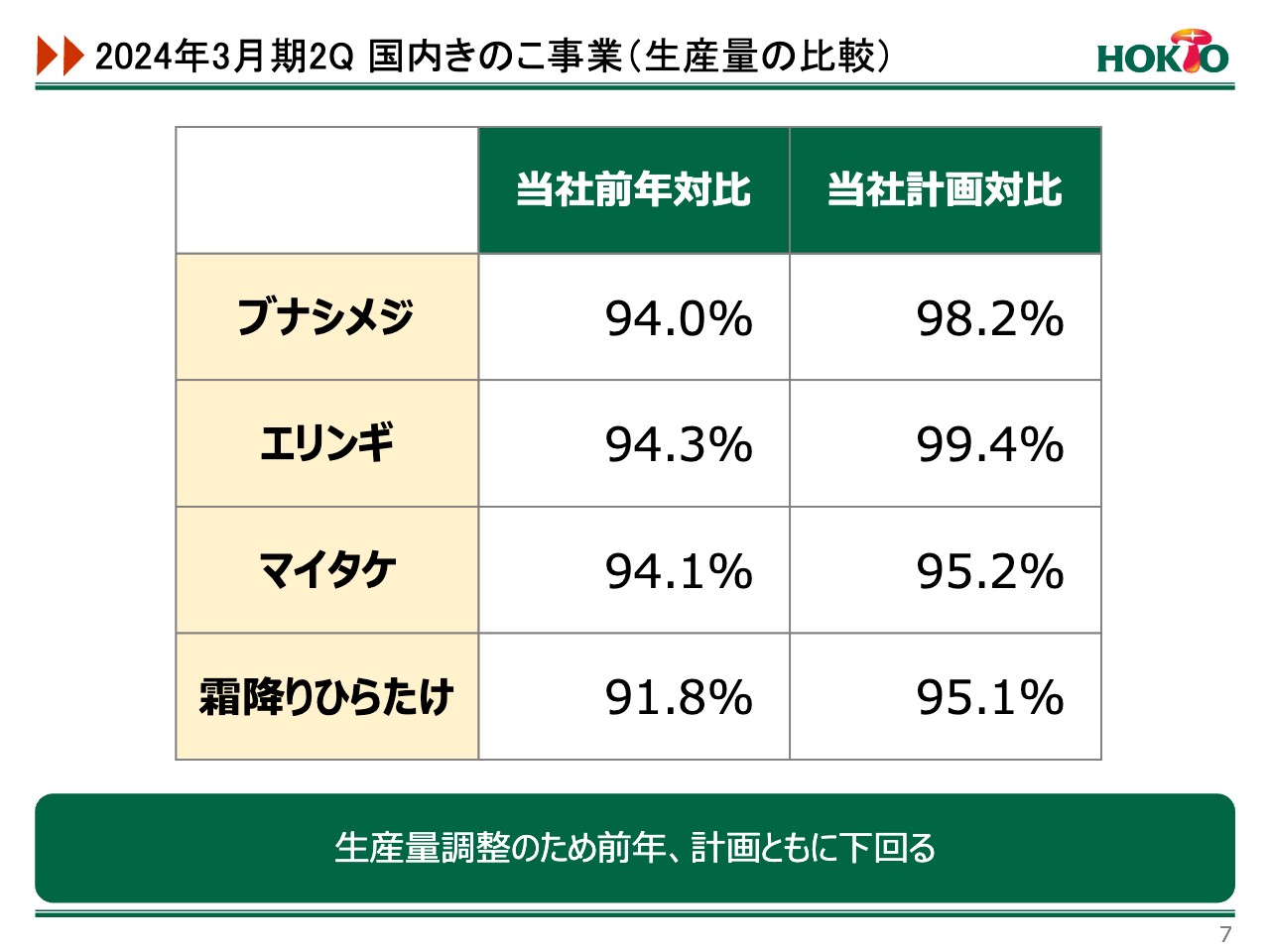

2024年3月期2Q 国内きのこ事業(生産量の比較)

国内きのこ事業の生産量の比較です。先ほどからお話ししているとおり、前年に比べて95パーセント程度に生産量を調整しました。またマイタケ・霜降りひらたけは計画よりも生産量を減らし、価格に転嫁しました。

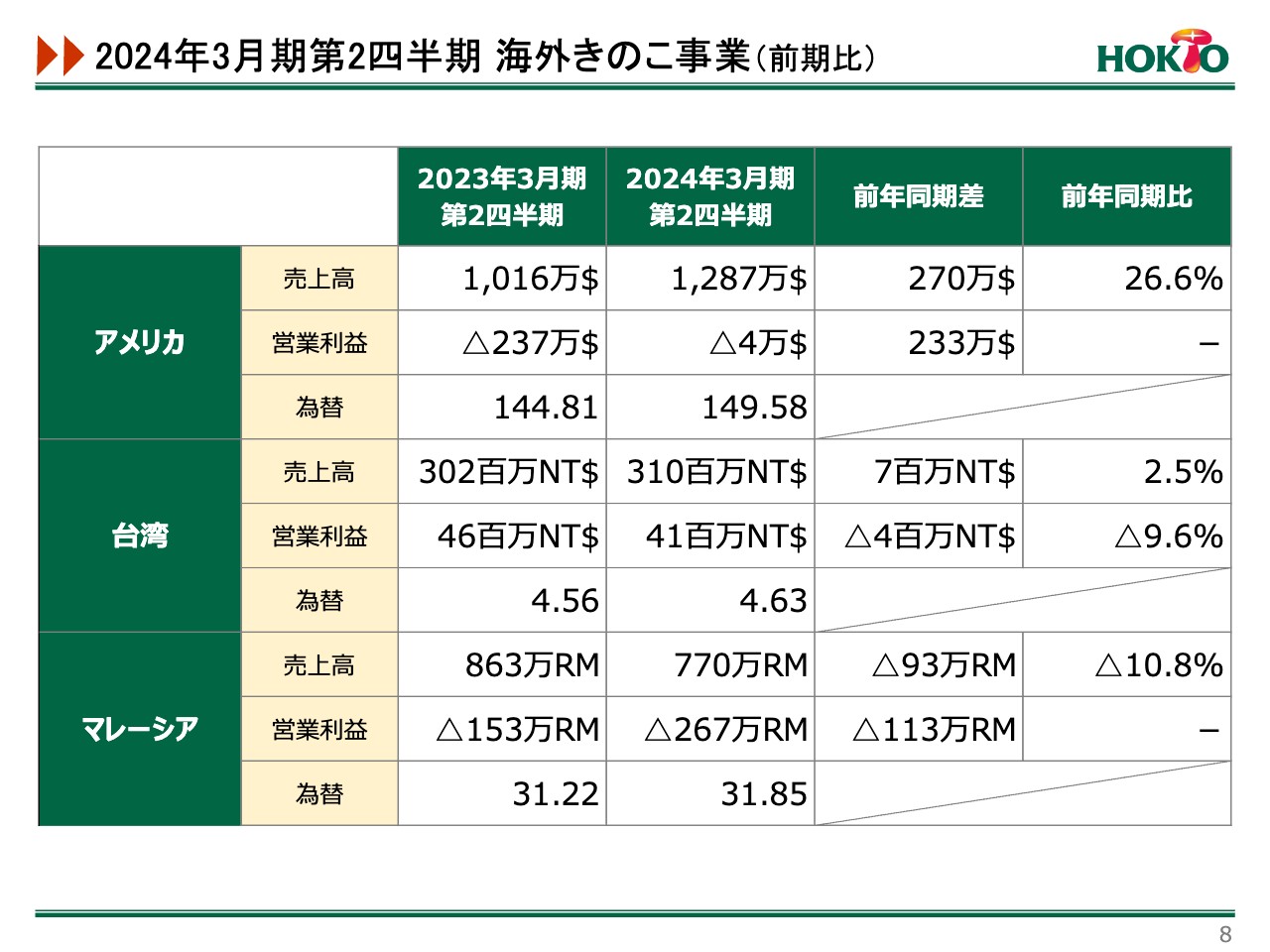

2024年3月期第2四半期海外きのこ事業(前期比)

海外きのこ事業の実績です。スライドにはそれぞれの現地通貨で記載しています。

アメリカは前年に比べて大きく改善しました。アメリカでは日本以上に多くのものが物価高になっており、価格に反映させるためディーラー等に値上げをお願いしたところ、日本よりは受け入れやすい環境であったため、スライドのような数字になっています。

台湾は誤差の範囲内だと考えています。売上高は前年同期差プラス700万新台湾ドル、営業利益は前年同期差マイナス400万新台湾ドルとなっています。

懸念となっているのがマレーシアです。売上高・営業利益ともに前年を下回っています。現在、現地でもさまざまなテコ入れを行っていますが、浸透しきれていない状況です。実際に中国からブナシメジが入ってきており、その安さに引っ張られています。生産調整にも取り組んでいるものの、全体としてまだケアできていないのが現状です。

この立て直しはマレーシアだけではなく、他の国でも行われています。十分に情報収集しながら、いろいろな取り組みをしていきます。

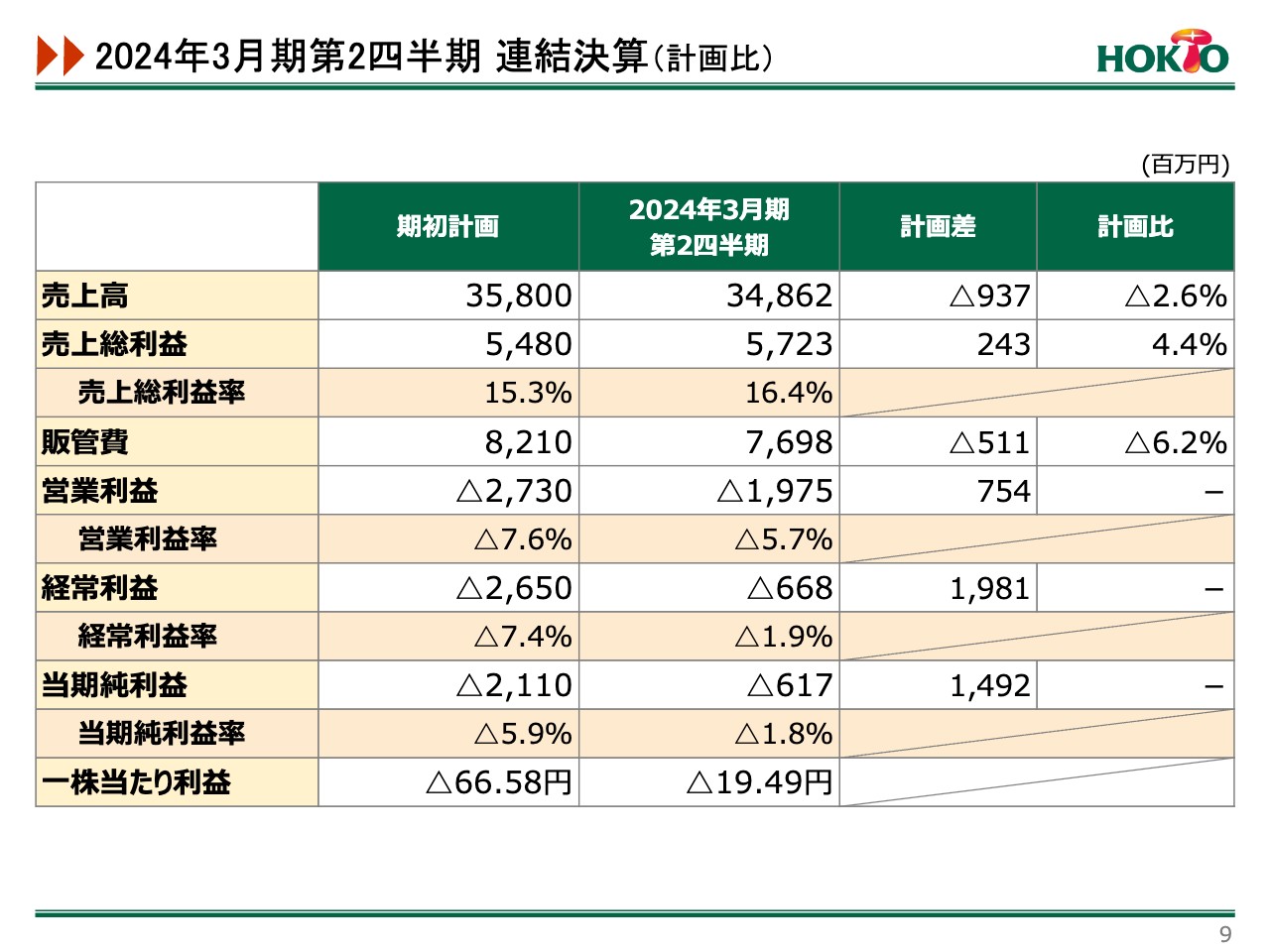

2024年3月期第2四半期連結決算(計画比)

期初計画に対して、売上高はマイナス9億3,700万円となっています。計画以外でも減産したことにより、単価は上がったものの販売量が少なくなり、売上高が減少しました。

一方、生産を止めたことにより、売上原価となる包装資材や生産原料を計画よりも使用しなかったことから、売上総利益は期初計画より上回りました。

また電力費についても、当初見込んでいたよりも少ない数字となりました。

販管費は、新型コロナウイルスが5類感染症に移行したものの、まだマネキン等による試食販売を実施しきれていないこともあり、期初計画よりマイナス5億円となっています。

結果として、売上高と販管費が期初計画より減少しました。一方で製造原価が減ったことにより、売上総利益と営業利益が改善しました。経常利益も大幅に改善されていますが、これは為替の影響が主な要因です。

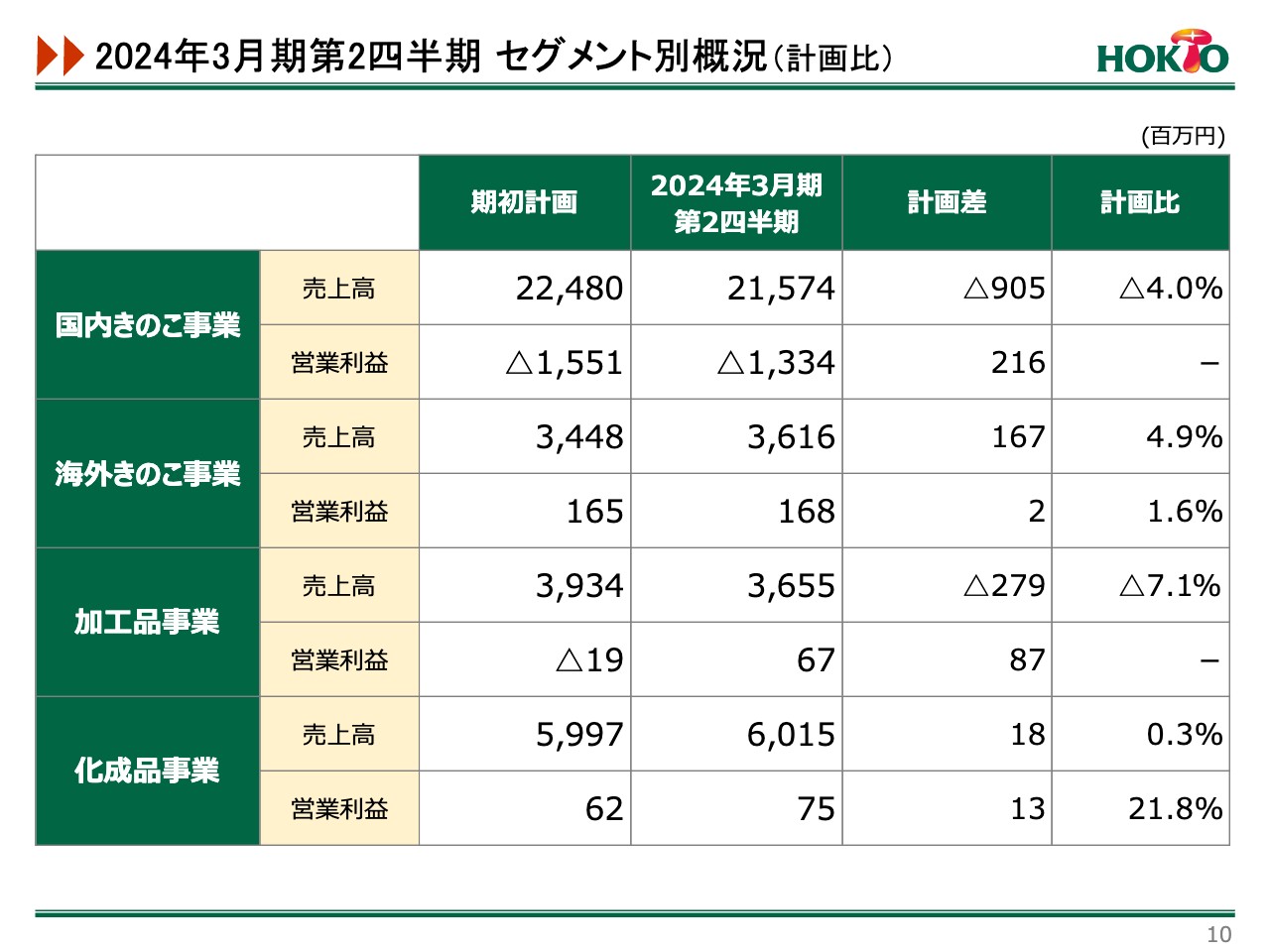

2024年3月期第2四半期 セグメント別概況(計画比)

セグメントごとの期初計画比実績です。国内きのこ事業では、先ほどご説明したとおり、営業利益は改善されています。売上高は落ちたものの、生産量および販売量を減らし単価を維持したことにより、改善されたものです。

海外きのこ事業では、全体的に生産調整の状況が回復しました。特にアメリカの改善が売上高に寄与しました。 加工品事業は、先ほどお話ししたように、株式会社アーデンにおいて、スタートでOEMの受注が減少したため、売上高は期初計画と比べてマイナスになっています。

化成品事業は、ほぼ計画どおりとなっています。営業利益については前年が非常に良かったこともあり、前年同期比では減少しているものの、期初計画に対しては上回る結果となりました。

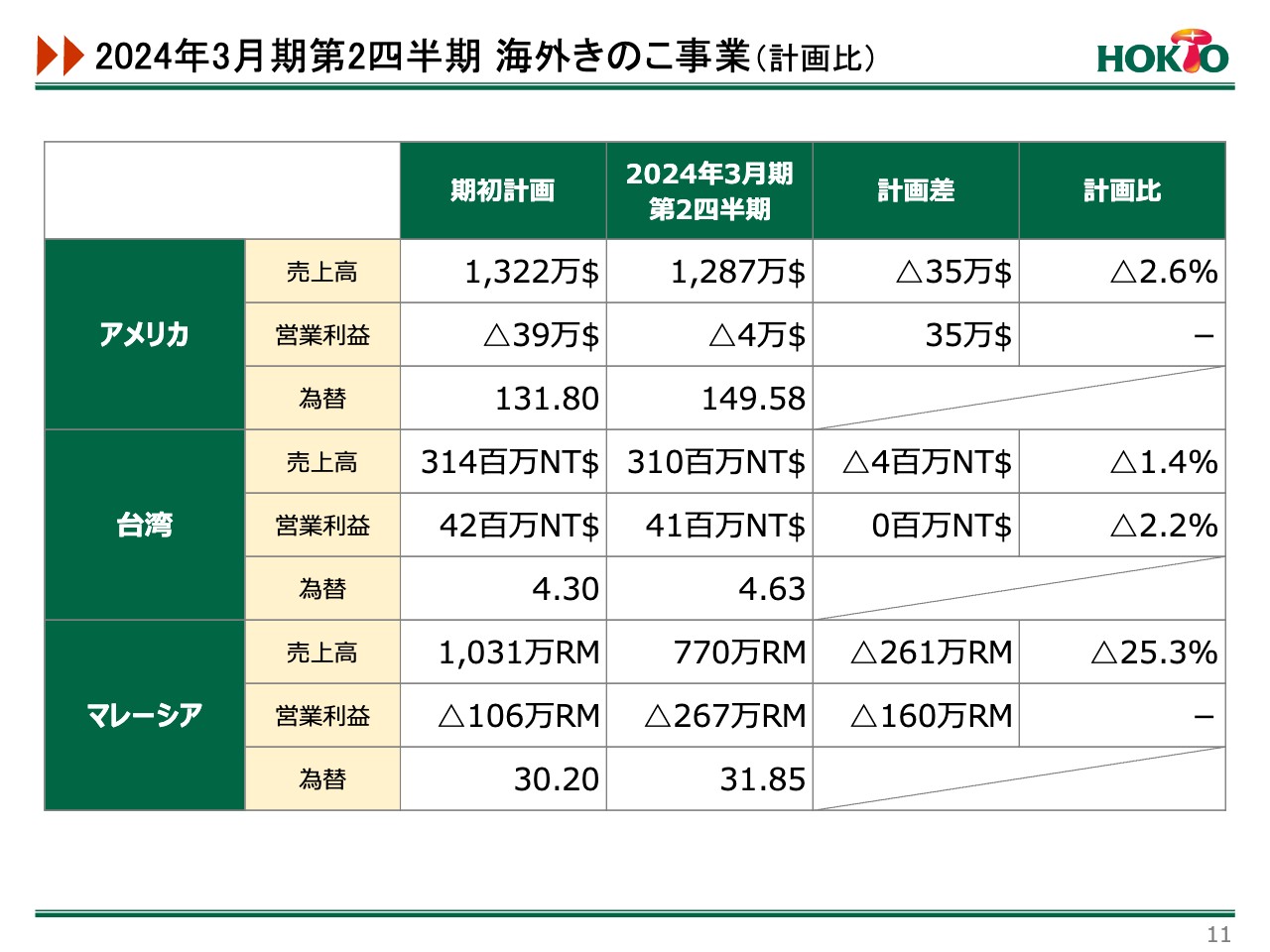

2024年3月期第2四半期 海外きのこ事業(計画比)

海外きのこ事業の現地通貨ベースの期初計画比実績です。アメリカでは、値上げによる利益改善に注力したものの、値上げのタイミングが若干ずれたため、結果の出方が遅れ気味になっています。ただし、実際には大きな改善傾向にあります。

台湾については、予想範囲内の着地だと考えています。マレーシアは、現地通貨においてもマイナスになっており、先ほどお話したとおり、テコ入れをしていかなければいけない状況となっています。

最近の取組事項

最近の取組事項についてお話しします。スライドの写真は、一昨年に稼働開始した三重きのこセンターの様子です。当社は、CO2の削減が叫ばれている流れの中で、きのこを生産した後に発生する「使用済み培地」を有効利用する施策を進めています。

三重きのこセンターが2年前に稼動開始した際、パワーエイド三重合同会社の事業に参画し、「使用済み培地」あるいは木材チップ等々を燃料に活用する、バイオマス発電所の建設計画をスタートさせました。2023年3月に建設が決定し、過日、地鎮祭も執り行いました。

このバイオマス発電所は2025年1月から稼働開始の予定で、当社はこちらから電力を購入し、事業を行う予定です。これにより、三重きのこセンターのCO2の削減量は5,700トンになる見込みです。

時代の流れに沿った取り組みとして、成功させることができるかどうか、今後どのように取り組んでいくかについては、これから様子を見ながら検討していきます。

以上で、2024年3月期第2四半期決算説明を終わります。ご視聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1379

|

2,040.0

(02/16)

|

+18.0

(+0.89%)

|

関連銘柄の最新ニュース

-

本日の【株主優待】情報 (13日 発表分) 02/13 20:04

-

ホクト、4-12月期(3Q累計)経常は6%増益で着地、今期配当を3... 02/13 15:00

-

ホクト(1379) 株主優待制度の変更(拡充)に関するお知らせ 02/13 15:00

-

ホクト(1379) 2026年3月期 第3四半期決算短信〔日本基準... 02/13 15:00

-

ホクト(1379) 期末配当予想の修正に関するお知らせ 02/13 15:00

新着ニュース

新着ニュース一覧-

今日 02:00

-

今日 00:00

-

02/16 22:50

-

02/16 22:41