【QAあり】Lib Work、先行投資等により通期は減益も、エリア+顧客層拡大により集客が好調に推移し、売上高は過去最高

2023年6月期決算説明

瀬口力氏(以下、瀬口):みなさま、こんにちは。会場を見渡してみると、コロナ禍前に開催していた説明会に参加されていた方も来てくださっているようです。ようやくこのような環境となり、本当にうれしく思っています。

本日は、決算説明と併せて中期経営計画についてもご説明します。短い時間となりますが、どうぞよろしくお願いします。

本日、(会場の)みなさまの席に、私の書いた『2代目工務店社長の住宅イノベーション』という本を置いています。「当社のビジネスはもう一段落したのか、ゴールしたんじゃないか」などのご意見をいただくこともありますが、まったくそのようなことはありません。当社のことを、より知っていただくために書いた本です。

つい先ほども、この本を読んだ工務店から、当社の「マイホームロボ」というサービスを導入したいとメールをいただきました。当サービスについては後ほどご説明しますが、このようなうれしいニュースも聞こえてきています。書いて良かったと思っているところです。ぜひお持ち帰りいただき、私の今後のビジョンについて、知っていただければと思います。

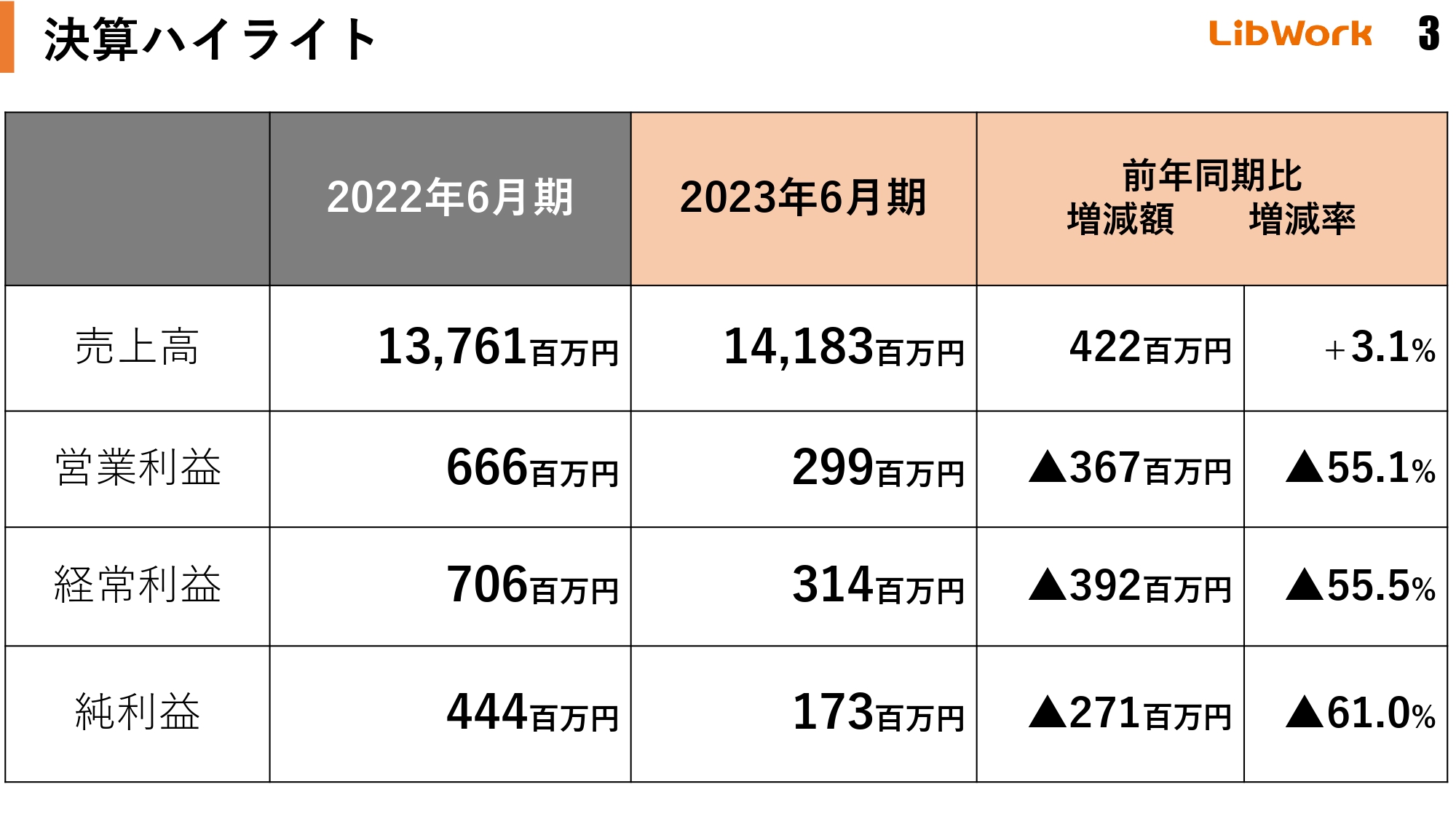

決算ハイライト

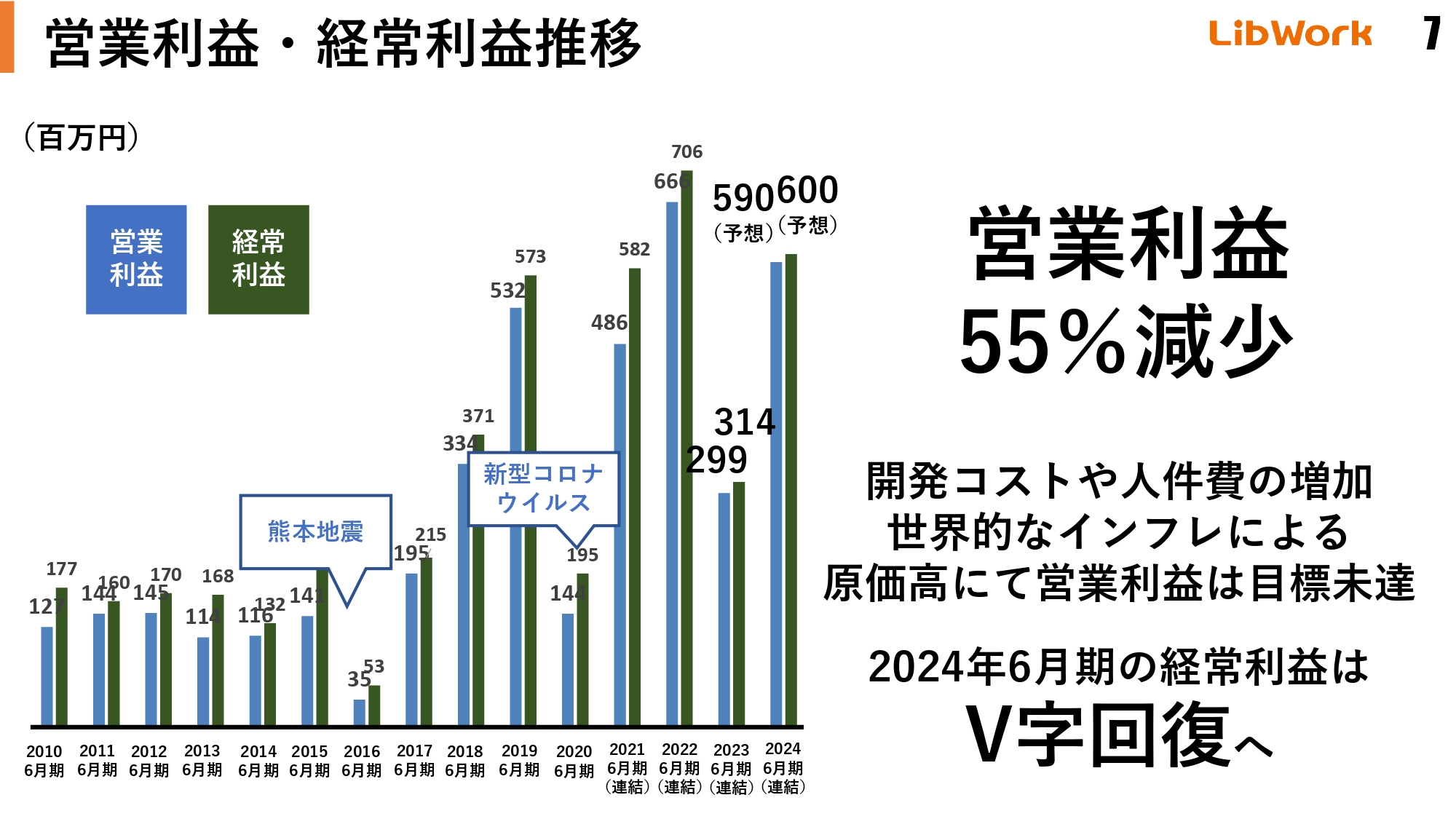

決算ハイライトです。2023年6月期の売上高は、141億8,300万円で過去最高となりました。前年同期比で3.1パーセント増ではあるものの、本来は20パーセント増を目指していたため、少し物足りない着地となっています。こちらの要因については後ほどご説明します。

営業利益は2億9,900万円、経常利益は3億1,400万円、どちらも前年同期比で約55パーセント減と、情けない数字となりました。

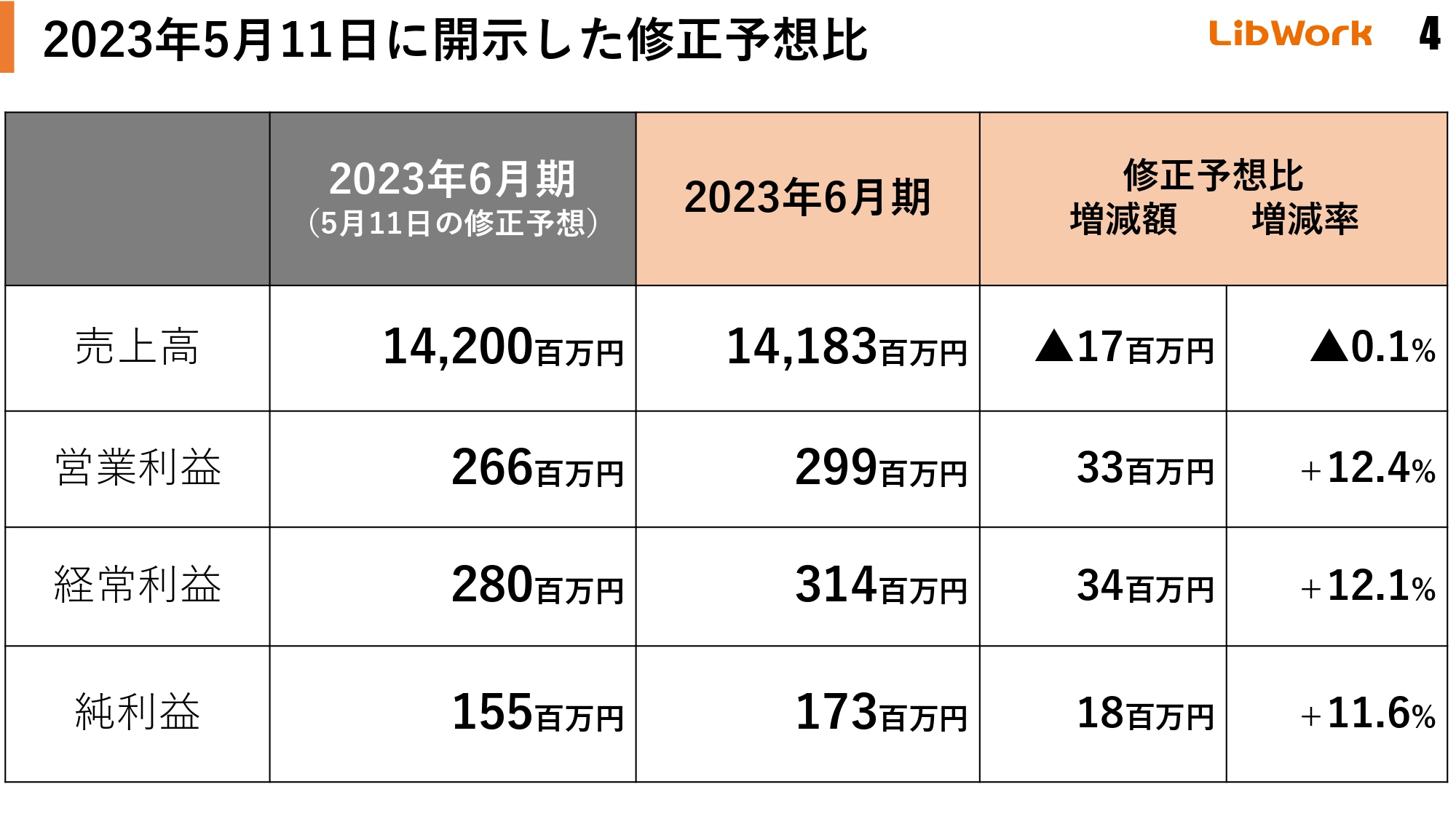

2023年5月11日に開示した修正予想比

期初計画に対しては、大幅なビハインドが生じています。一方で、2023年5月11日に発表した下方修正後の予想に対しては、利益が多少上振れている状況です。しかし、非常に情けなかったと思う面もあります。まず売上は、本来170億円程度を見込んでいました。

新型コロナウイルス感染症がまん延しはじめた2020年、2021年は、戸建事業者よりも建売事業者が求められていました。すでに完成している物件なら、人に会わずに購入できます。

その点、注文住宅は継続的に打ち合わせを行う必要があります。半年以上かけてコミュニケーションを取り、完成を目指していかなければなりません。そのため、この期間は注文住宅会社が苦戦を強いられていました。戸建の需要が多いと言われていましたが、実際はこの二極化が進んでいたのです。

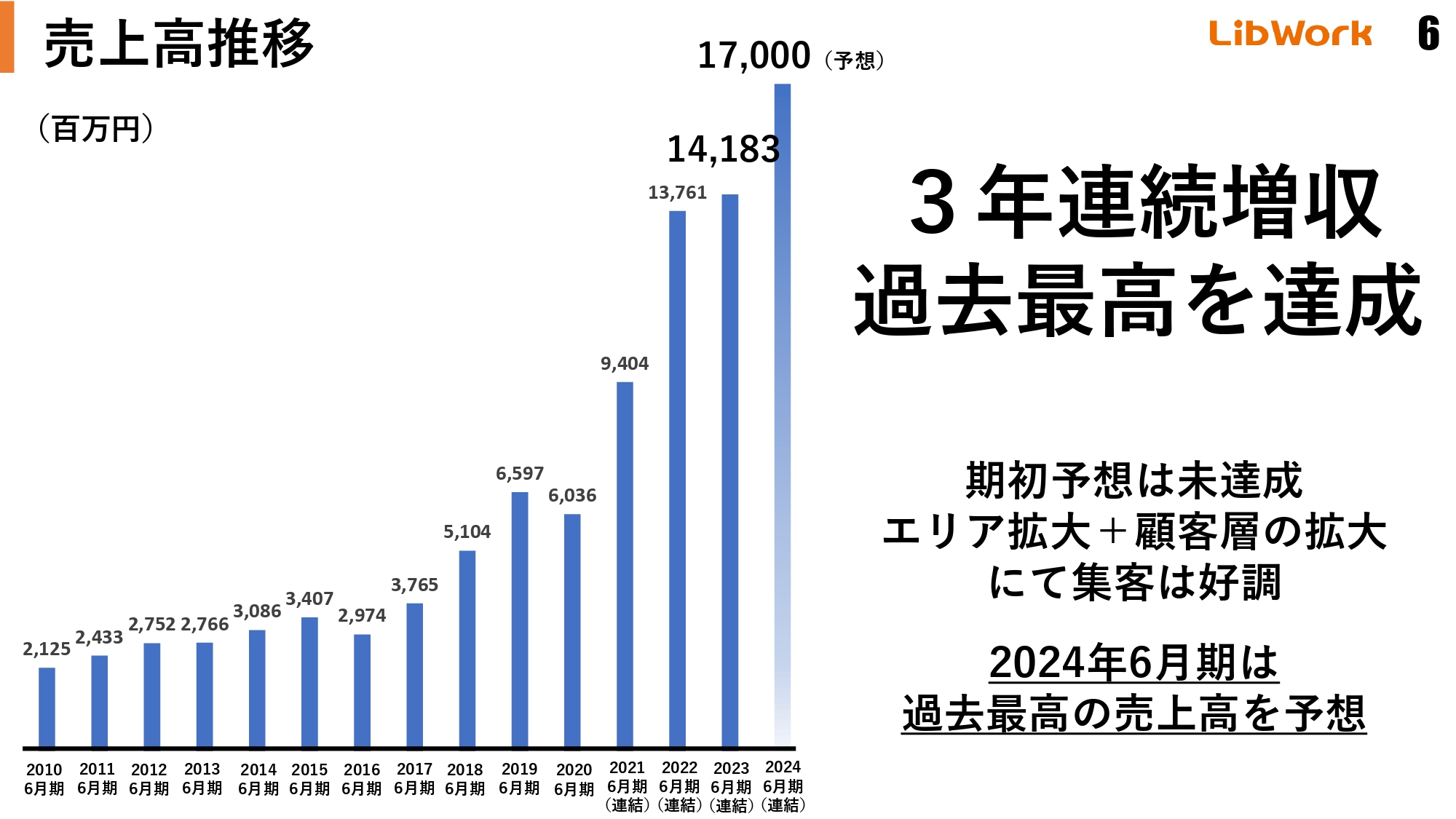

当社の場合は、コロナ禍においてもインターネット集客が非常に好調で、爆発的な成長を遂げました。2020年6月期の売上高約60億円に対し、2023年6月期は141億8,000万円と、2.4倍ほど伸びています。このように売上高は合格点に近いと思っていますが、残念ながら利益は想定よりも伸びませんでした。

大きな要因として、ウッドショックをはじめとする資材高の影響がかなりありました。ここで、私たちが進むべき道は2つありました。1つ目は契約のまき直しです。大変申し訳ないことではありますが、「2年前に契約した金額では建てることができない」とお客さまに言うことは、契約上可能でした。

私たちはそれをせず、利益は下がるがお客さまとの契約を守るという2つ目の道を選びました。これにより利益率は多少下がりましたが、お客さまからの信頼は勝ち得たと思っています。非常に苦しみながらも、すばらしい家を提供できたことは、今期以降の成長につながると考えています。

しかし、2020年当時の私は、ここまでのインフレになることを予想できていませんでした。これはひとえに、私の見通しの甘さであり、それをヘッジする必要があったと考えています。当時はどちらかというと、コロナ禍による影響でさらに不況が進み、経済状況はどうなっていくのかと考えており、「到底インフレが起こり得る状況ではない」と、このような甘い見通しを持っていました。この経験を踏まえ、現在は、自分で資材の原価高をコントロールできるような体制づくりを整えています。

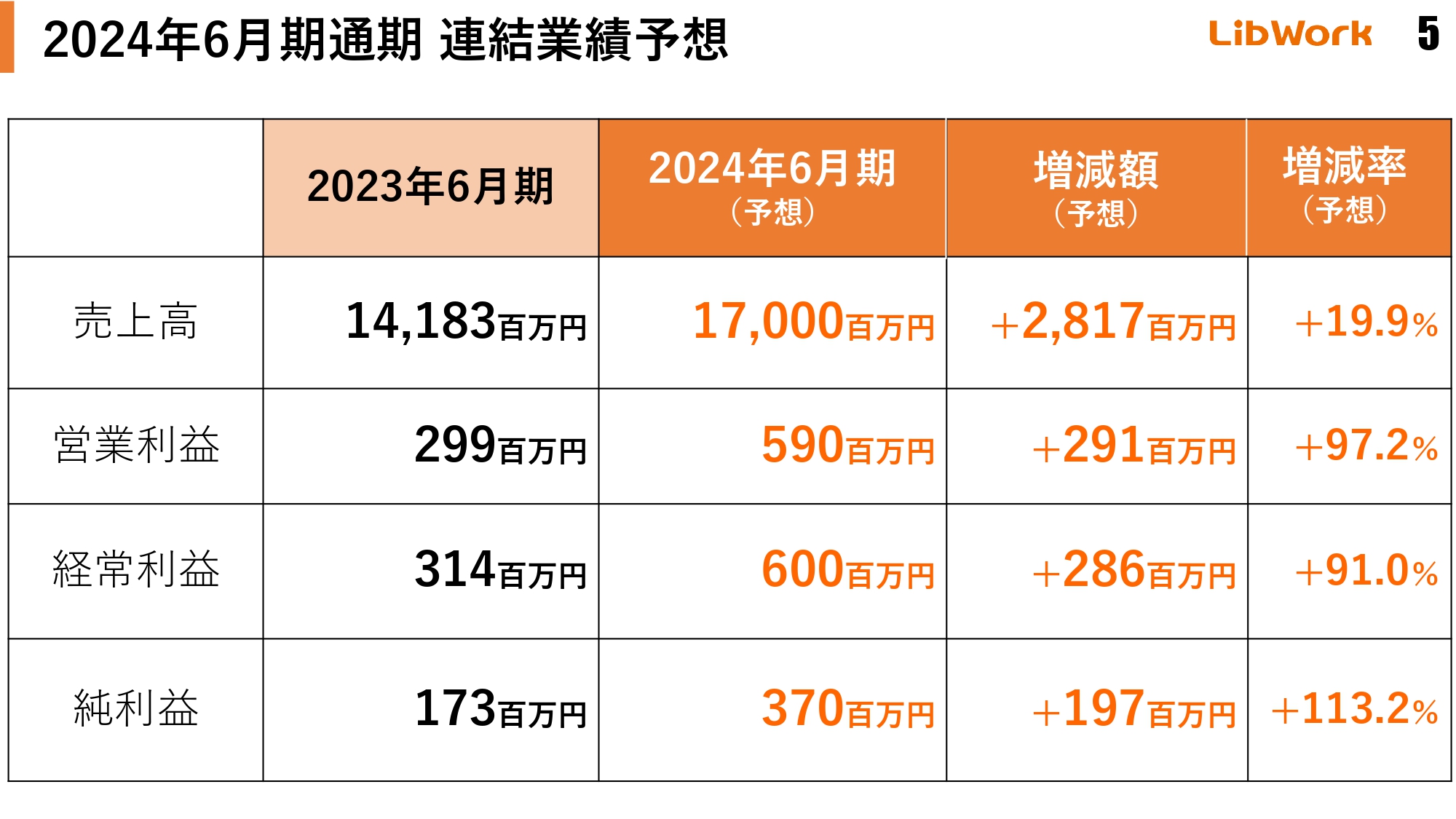

2024年6月期通期 連結業績予想

2024年6月期通期連結業績予想について、売上高は170億円で、約20パーセントの成長を見込んでいます。営業利益、経常利益は倍増を見込んでいます。どのように実現していくかについては、後ほどご説明します。

売上高推移

売上高推移です。売上高は過去最高を達成しています。

営業利益・経常利益推移

営業利益・経常利益推移です。営業利益は減少しています。ただし、今期は経常利益と営業利益のV字回復を見込んでいます。

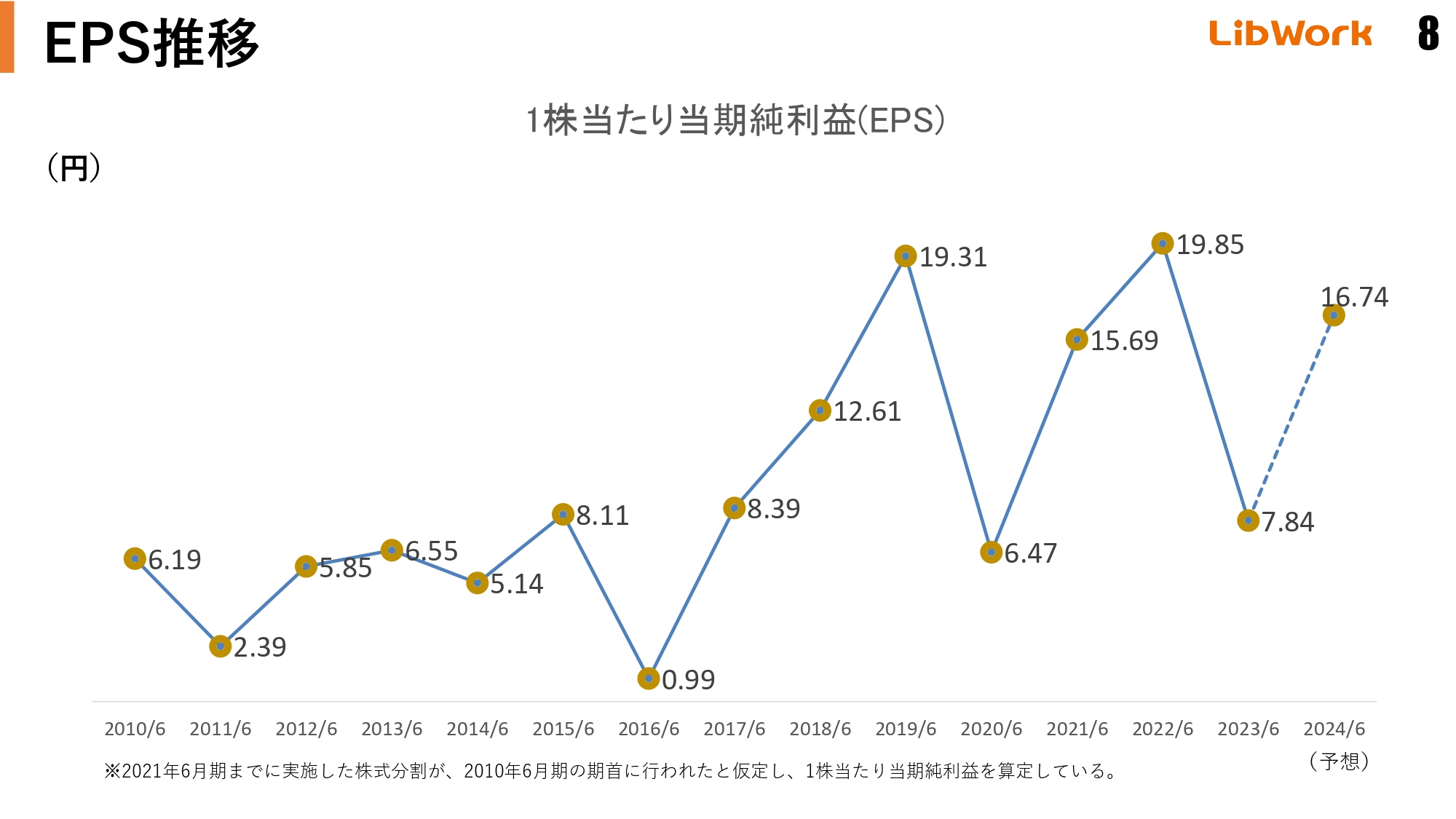

EPS推移

こちらのスライドは、EPS推移を記載しています。

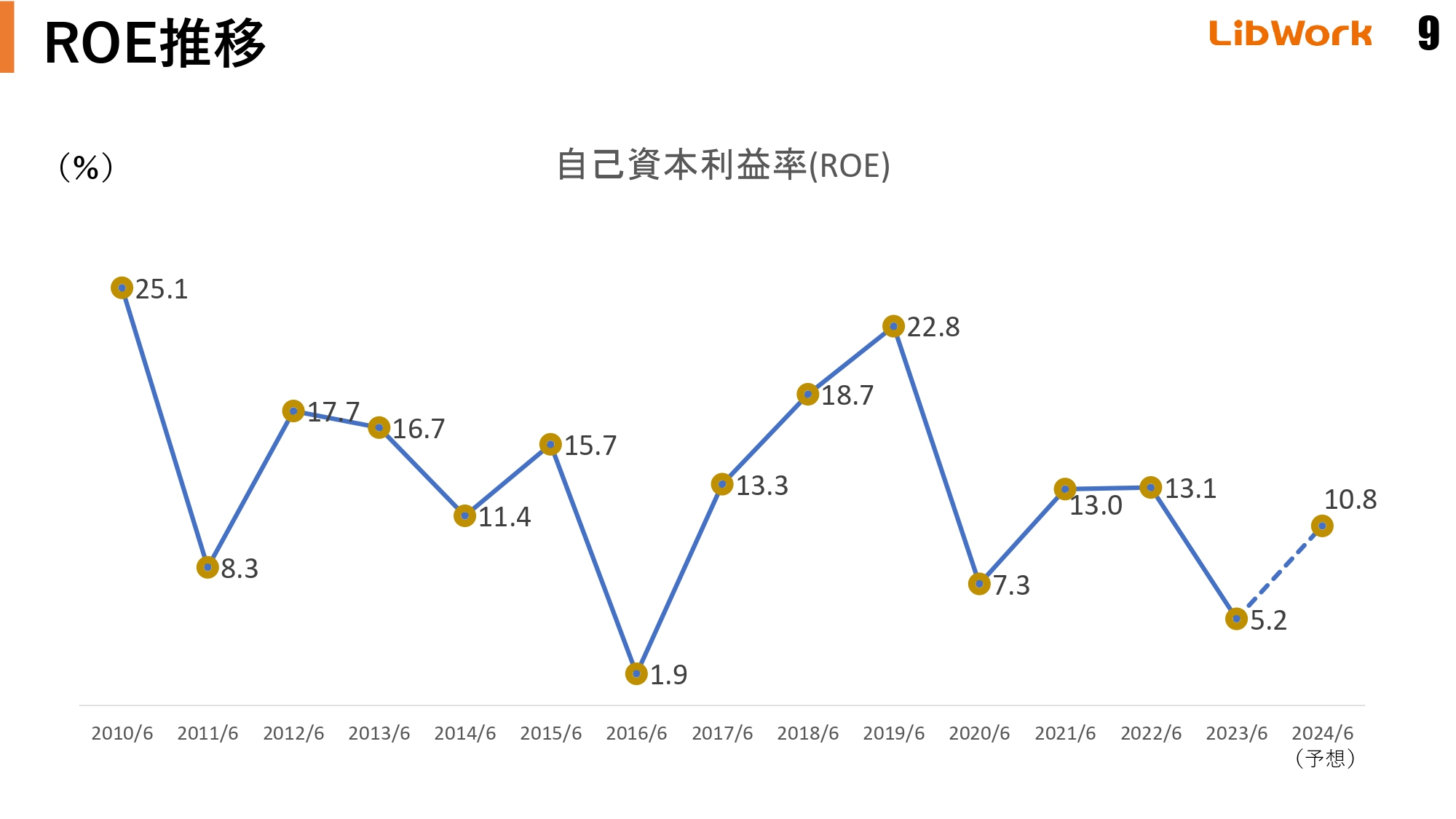

ROE推移

こちらはROE推移です。

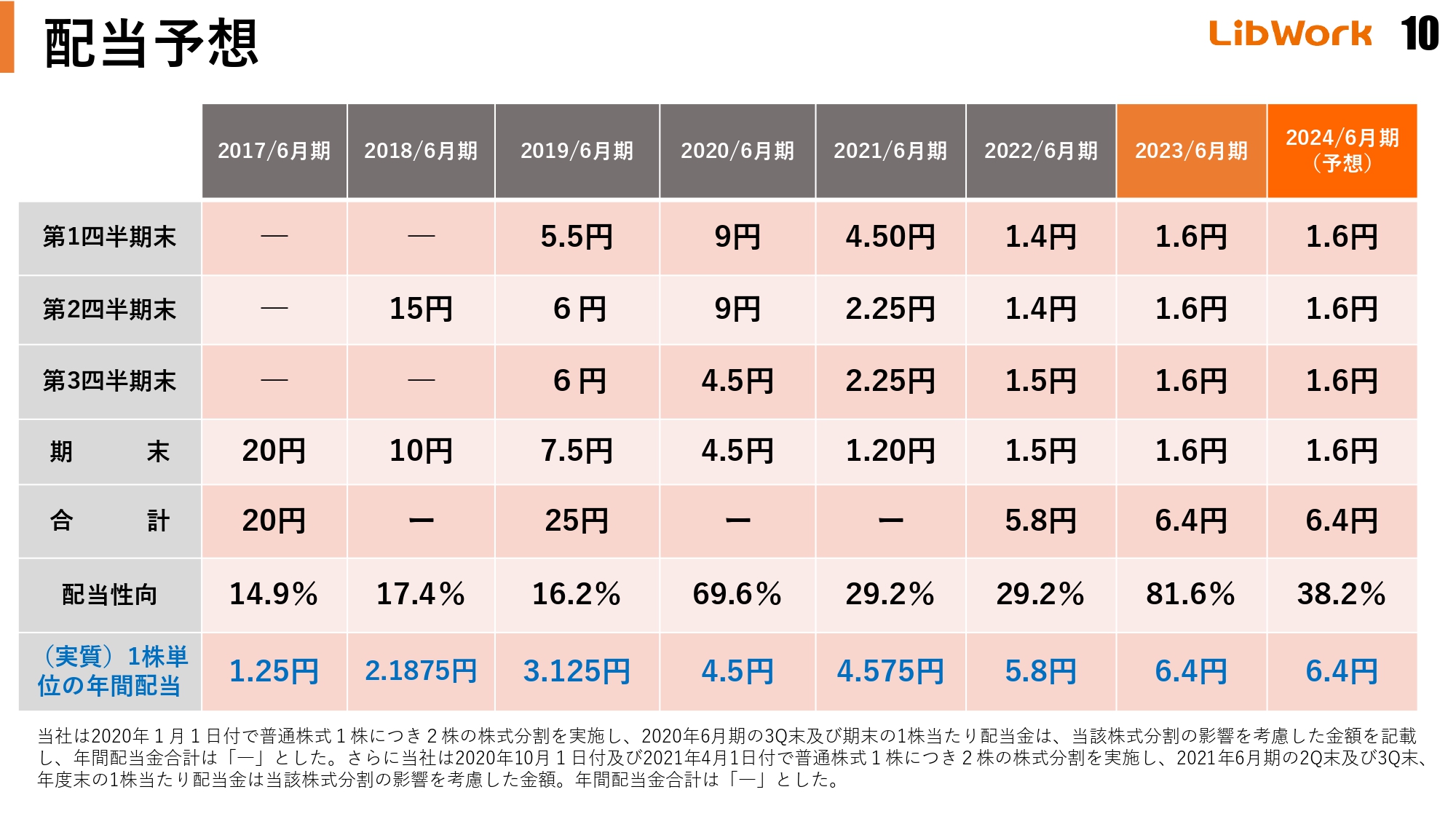

配当予想

配当予想です。前期から据え置きとしています。当社は上場以来、今まで一度も減配したことがありません。基本的に少しずつ増配しており、利益が下がったからといって配当が減ることはほとんどありません。

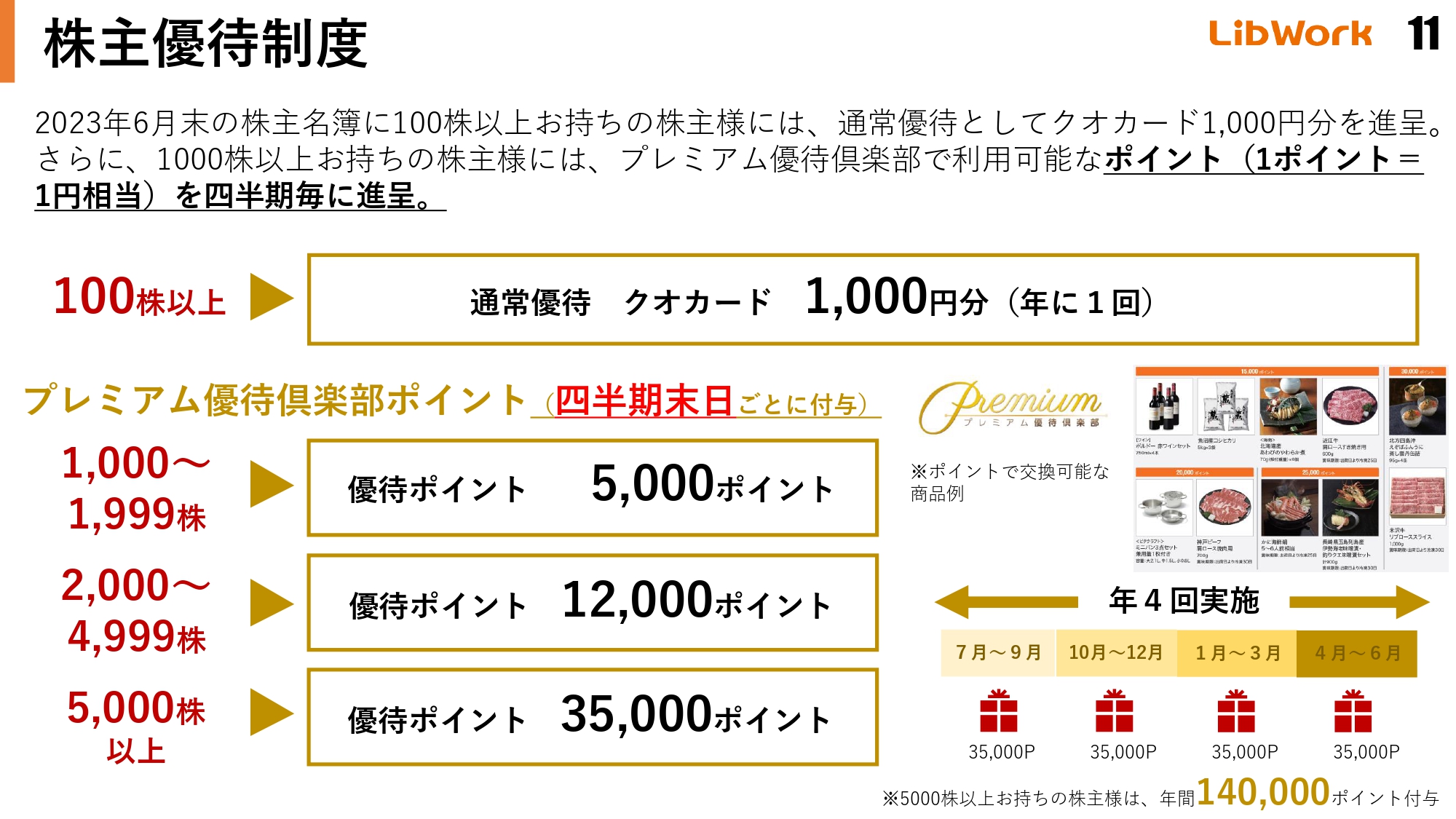

株主優待制度

株主優待制度についてご説明します。個人投資家の方が当社を支えてくださっているのは、この優待制度のおかげだと言っても過言ではないと思っています。100株以上お持ちの方には、1年に1度「QUOカード」1,000円分を進呈しています。これはさまざまな企業で実施されていますので、そこまで大きなインパクトはないかもしれませんが、1,000株以上になると、優待制度が大きく変わります。

現在100株で8万円程度ですので、1000株だと80万円程度になりますが、四半期に1度5,000円分のポイントが付与されます。1年で5,000円分のポイントが4回付与され、計2万円分となります。このポイントは、和牛であったり、果物であったり、さまざまな商品と交換することができます。

知り合いの株主の方は、「瀬口くん、今年もありがとうね」と言ってくださいます。株は損をする時もありますが、当社にはこのポイントがあります。その方はポイントを使って、毎年奥さまにワインをプレゼントしているそうです。そのため、この株主優待に期待してくださっていて、「絶対なくさないでよ」とおっしゃっていました。

少なくとも、時価総額が500億円以上になるまでは、この優待をなくすつもりはありません。個人投資家の方々に支えられていると認識していますので、機関投資家の方が積極的に買える時価総額になるまでは、絶対にこの優待制度を続けます。

さらに、5,000株以上保有されると、年間14万円分のポイントが付与されます。相当なものに交換できるということです。優待制度をうまく活用し、ご両親であったり、奥さまであったり、大切な方にプレゼントしていただければと思います。

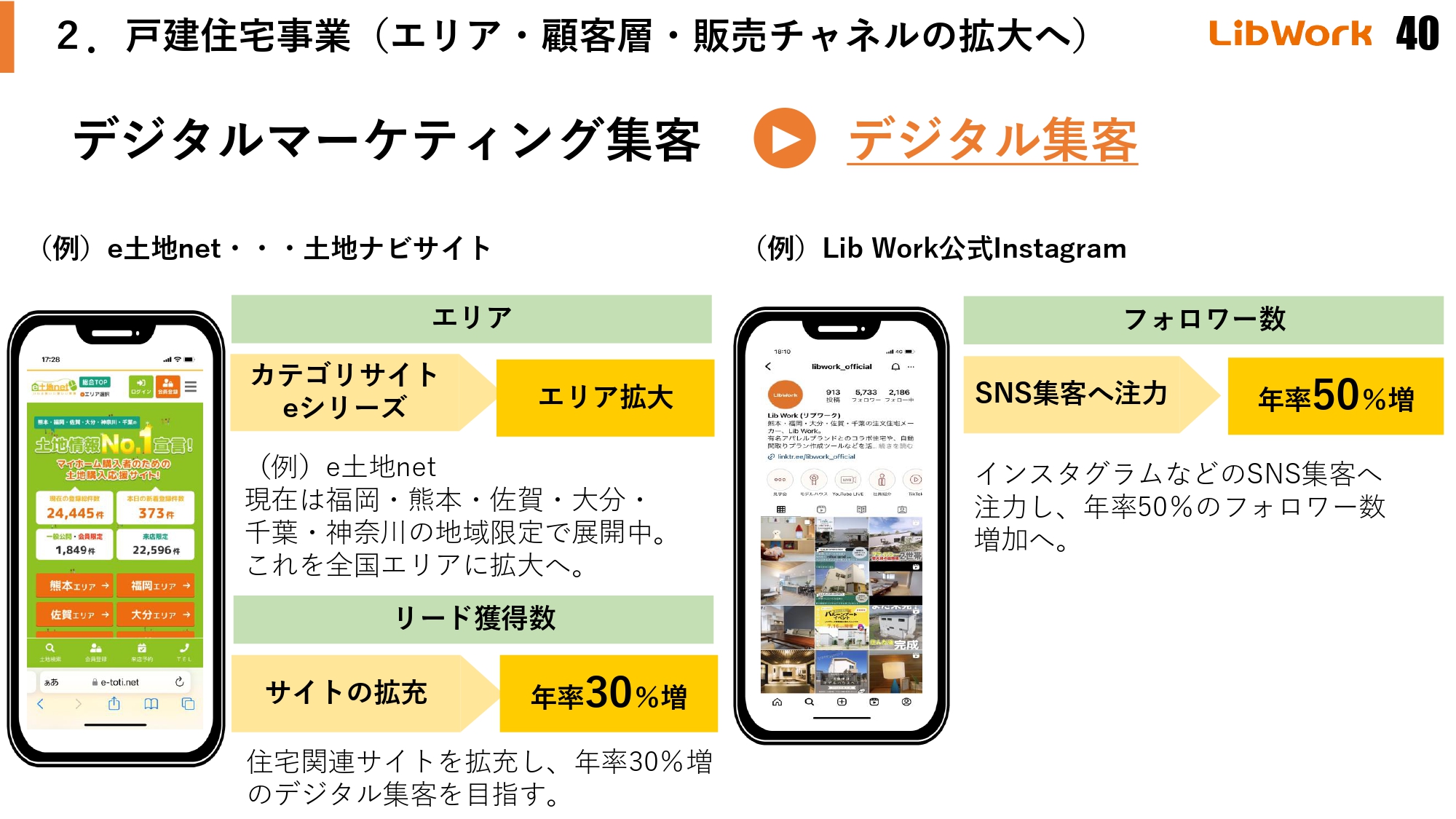

デジタルマーケティング集客

事業報告については、後ほど中期経営計画ともからめてご説明しようと思いますので、少し割愛しながらお話ししていきます。

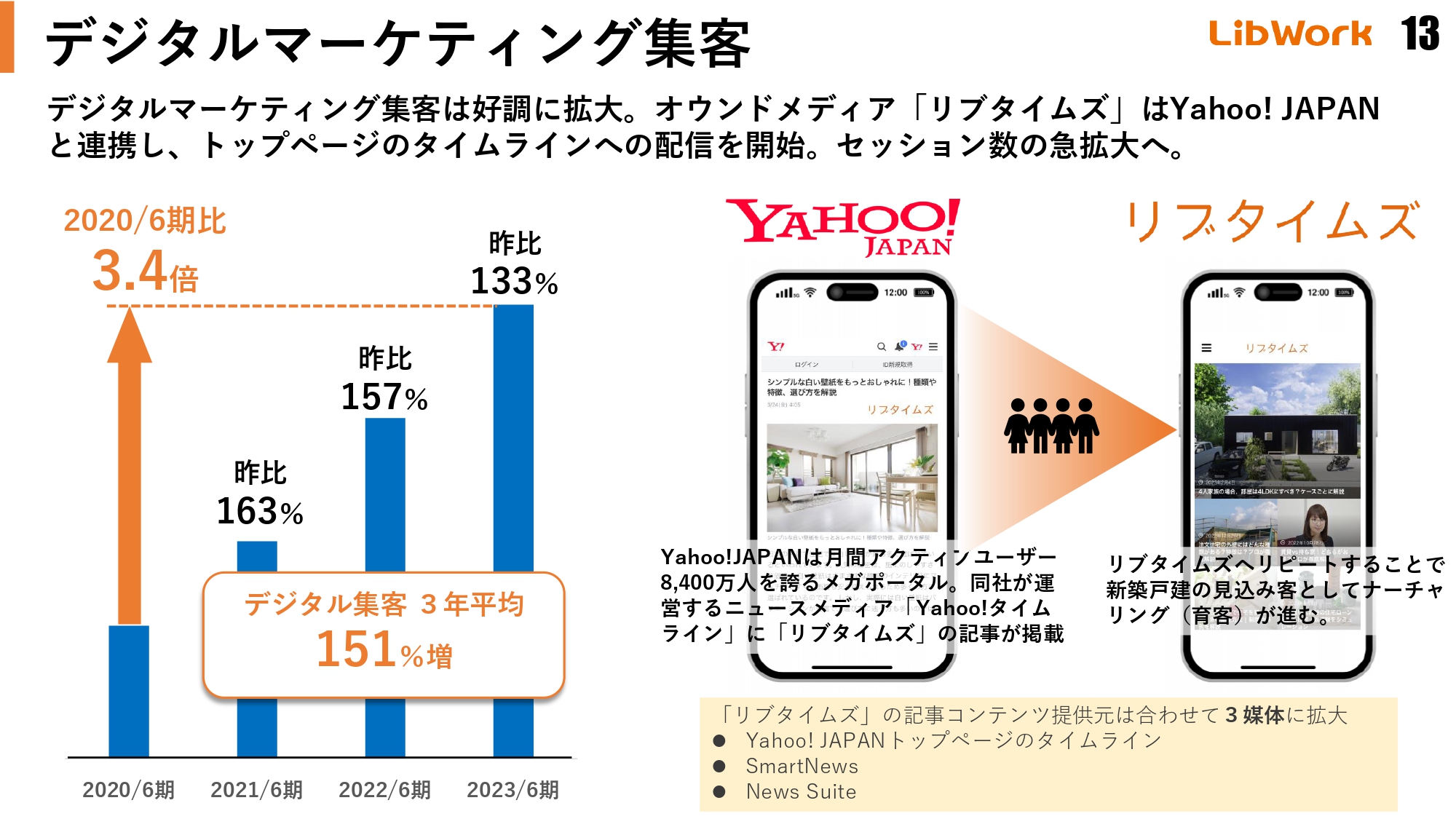

当社の強みの1つであるデジタルマーケティング集客です。デジタル集客においては、3年間の平均が151パーセント増となり、毎年50パーセント以上の伸びを実現できています。前期も非常に苦戦していたとはいえ、30パーセント以上の伸びを示しています。昨年は特に非常に厳しい状況にあったため、その中でも集客ができていることは大きな強みとなっています。

リアルの集客は現在もほとんど伸びていないと言われています。そのため、住宅展示場を見学するだけで「QUOカード」1万円分がもらえるなど、景品合戦になりつつあります。私たちはインターネットで集客できますので、そのようなことは行っていません。

しかしながら、ほとんどのハウスメーカーが、来場特典として1万円分の「QUOカード」をプレゼントしています。10社回れば10万円分の「QUOカード」がもらえるということです。はっきり言って、株主優待のページでご説明した100株を購入するよりも、複数の住宅展示場を回ったほうが効率は良いです。ご興味のある方は、ホームページをご覧いただければと思います。

ファン化マーケティング

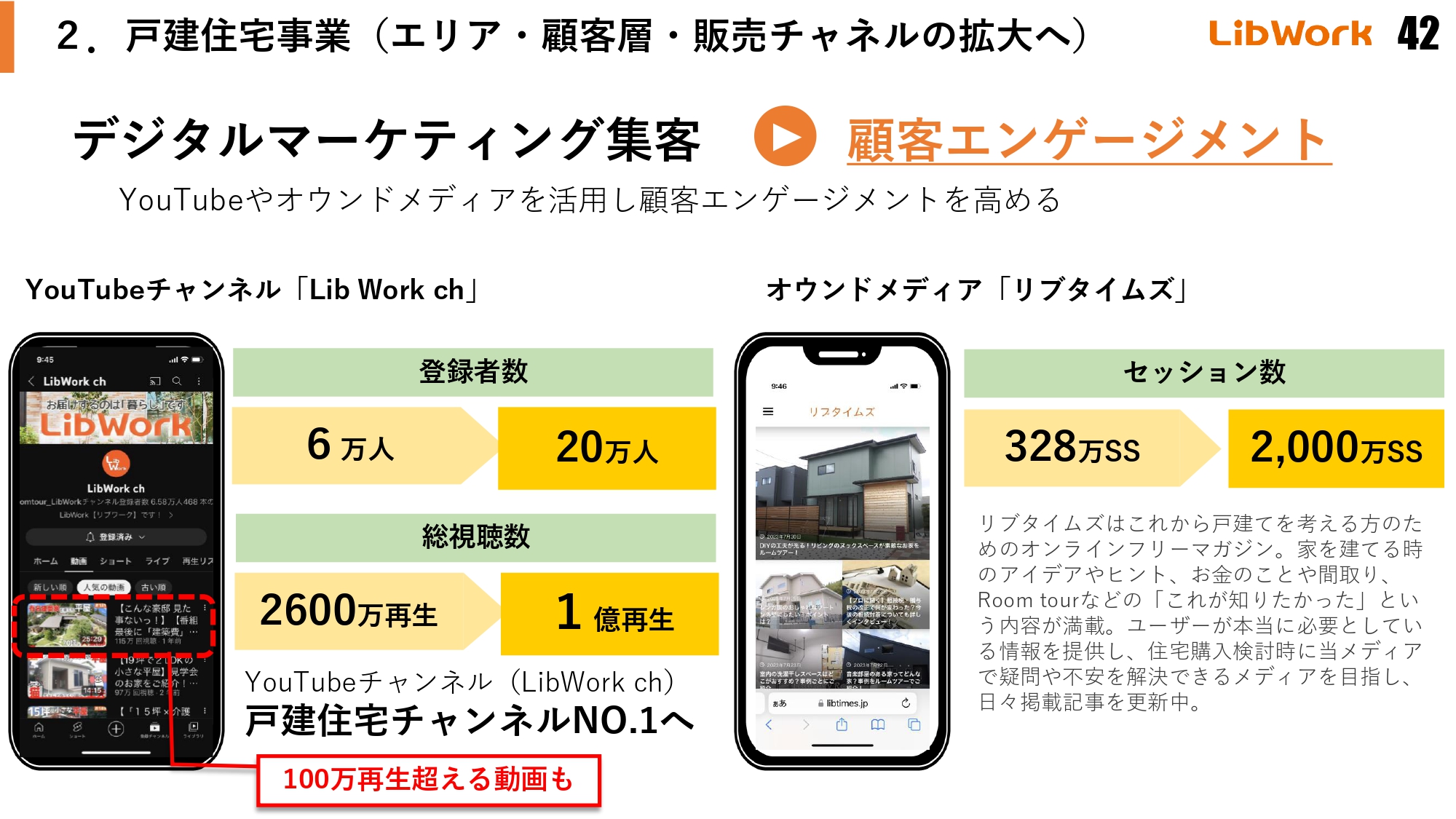

当社の一番の強みである「YouTube」です。こちらは、2022年は少し停滞していました。よくYouTuberの方が「最近は苦しい」と言っているように、チャンネル数が増えすぎて、なかなか登録数が伸びないという状況がありました。そこで当社は「YouTube ショート」に力を入れはじめ、第2の成長期に入りました。現在、非常に伸びています。

チャンネル登録者数は、この6月末の時点で6万人でしたが、今は7万人到達が目前となっています。総再生数も3,000万回を超えるなど、1ヶ月ほどでこのような伸びを示しています。

今の若い子たちはテレビを見ません。彼らがいつか家を建てる時、何から情報を得るのかというと、「Instagram」ではなく、「YouTube」を情報源とするはずです。今の小中高生はほとんど「Instagram」を利用していません。

20代、30代が「Instagram」を利用しており、実際に現在の住宅会社の主な集客ツールは「Instagram」です。しかしながら、10年後にはおそらく「YouTube」にシフトしていくと考えています。

「YouTube」の特性についてお話しします。チャンネル登録数が増えると、動画が優先的に配信される仕組みになっています。そのため、今からこの島を押さえることが非常に重要になってきます。「住宅カテゴリー」を押さえることが、一番大事なポイントです。現在、このような勝負をしているところです。そこで頭1つ抜けているのは、当社の「Lib Work ch」です。今後もぜひご期待ください。

他にも「社長、株を語る」というテーマで「Lib Work社長の投資&株Ch」というチャンネルを展開しています。私たちの日々の取り組みやIR、時には私が動画の中で株を買うこともありますので、ぜひ登録して、参考にしていただければと思います。そして、みなさまからさまざまなご意見を頂戴できれば幸いです。ご興味のある方は「YouTube」で「Lib Work社長」と検索していただければと思います。

エリア拡大

エリアの拡大をしてきました。例えば、幕張の総合住宅展示場にも出店しています。こちらの幕張ハウジングパーク店には「niko and …」というブランドで出店しています。

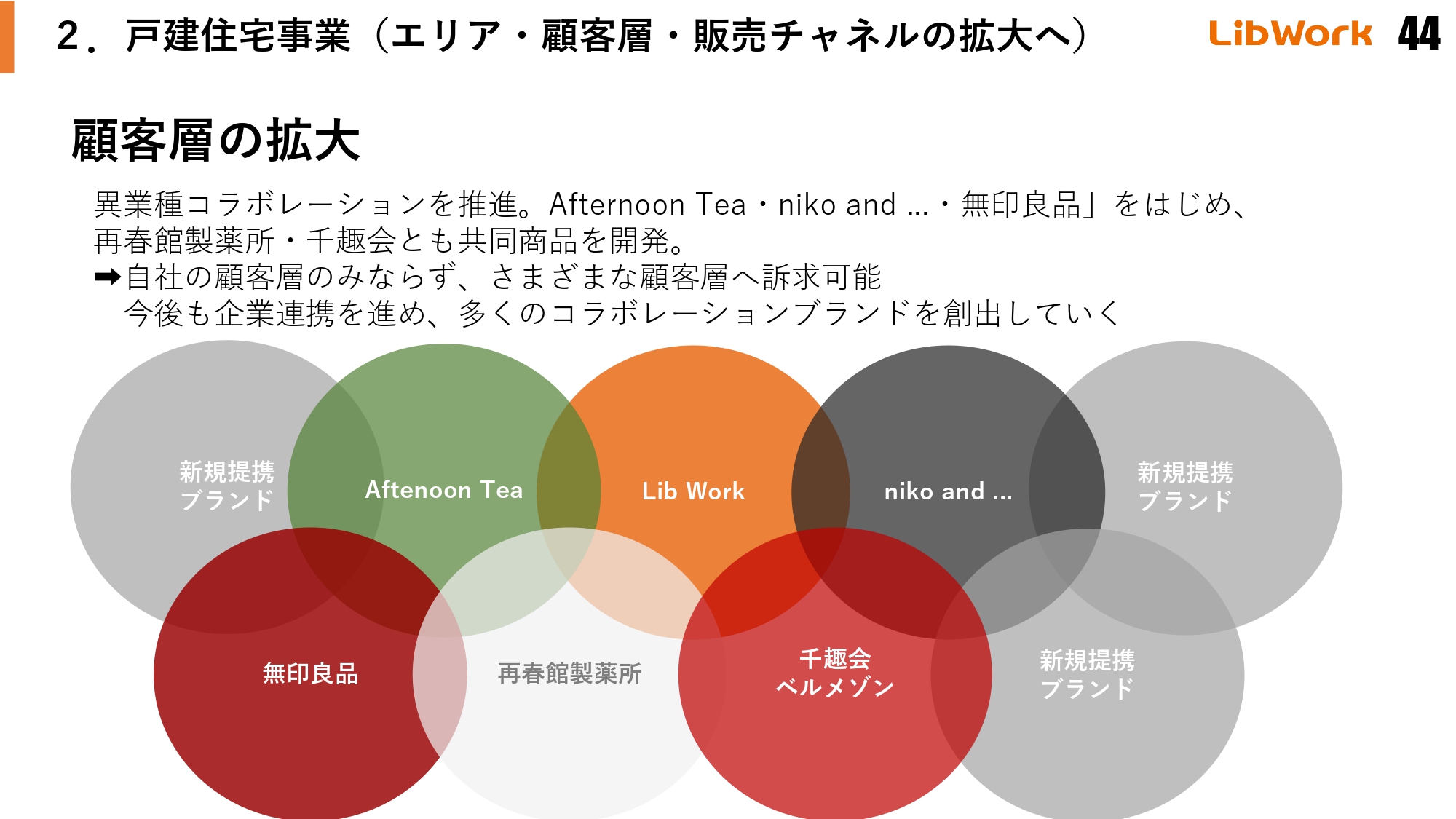

顧客層の拡大(コラボレーション戦略)

さまざまな企業とのコラボレーションを進めています。後ほど詳しくご説明しますが、例えば、「Afternoon Tea」「niko and …」「無印良品」などのブランドと提携しながら商品を展開しています。

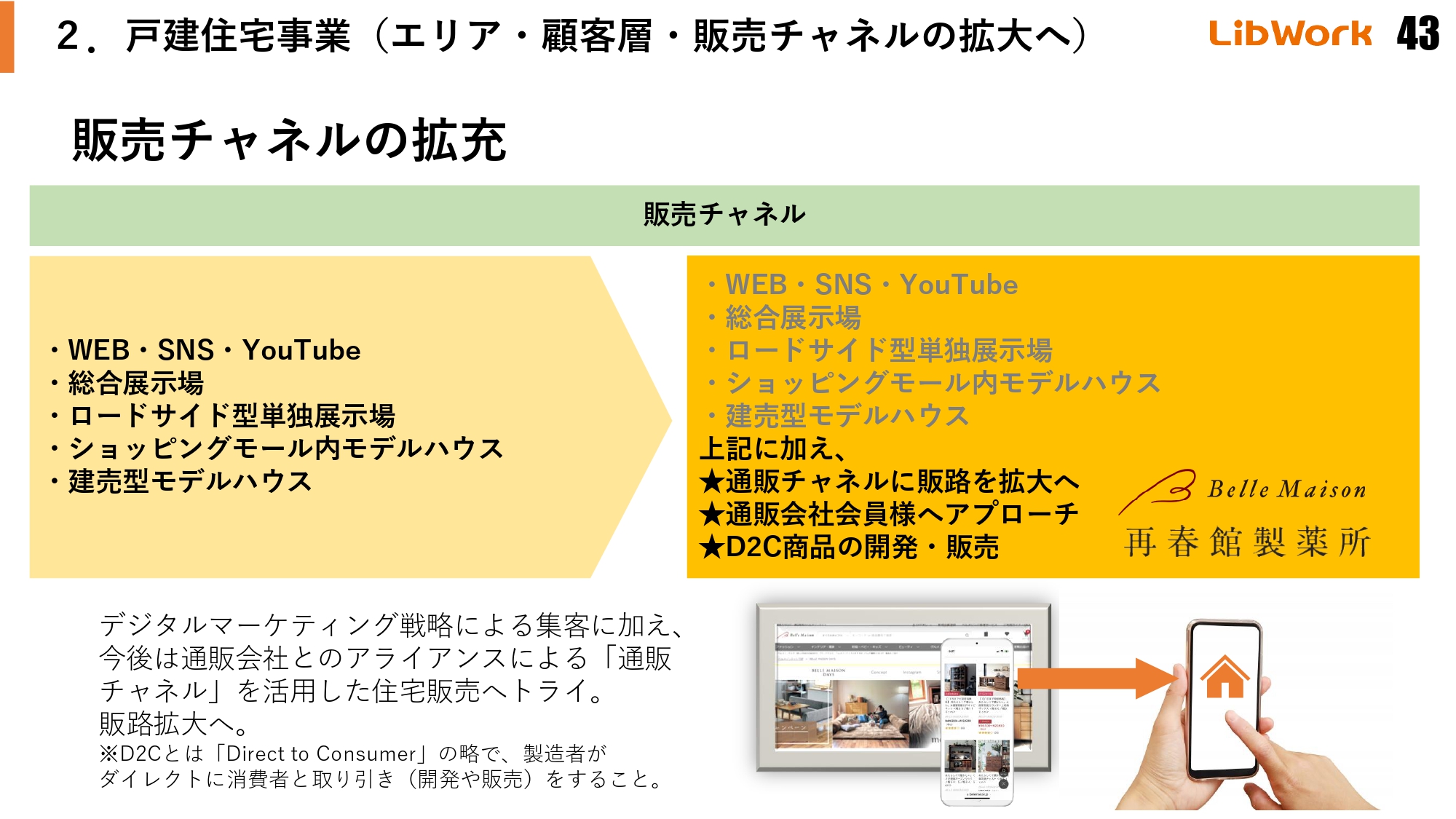

加えて、今後は「ベルメゾン」を展開する通販会社の千趣会や、「ドモホルンリンクル」で知られる再春館製薬所とも提携し、彼らのユーザーに通販として家を届けるユニークな取り組みを、今期から実施していきたいと考えています。

建売事業の進捗

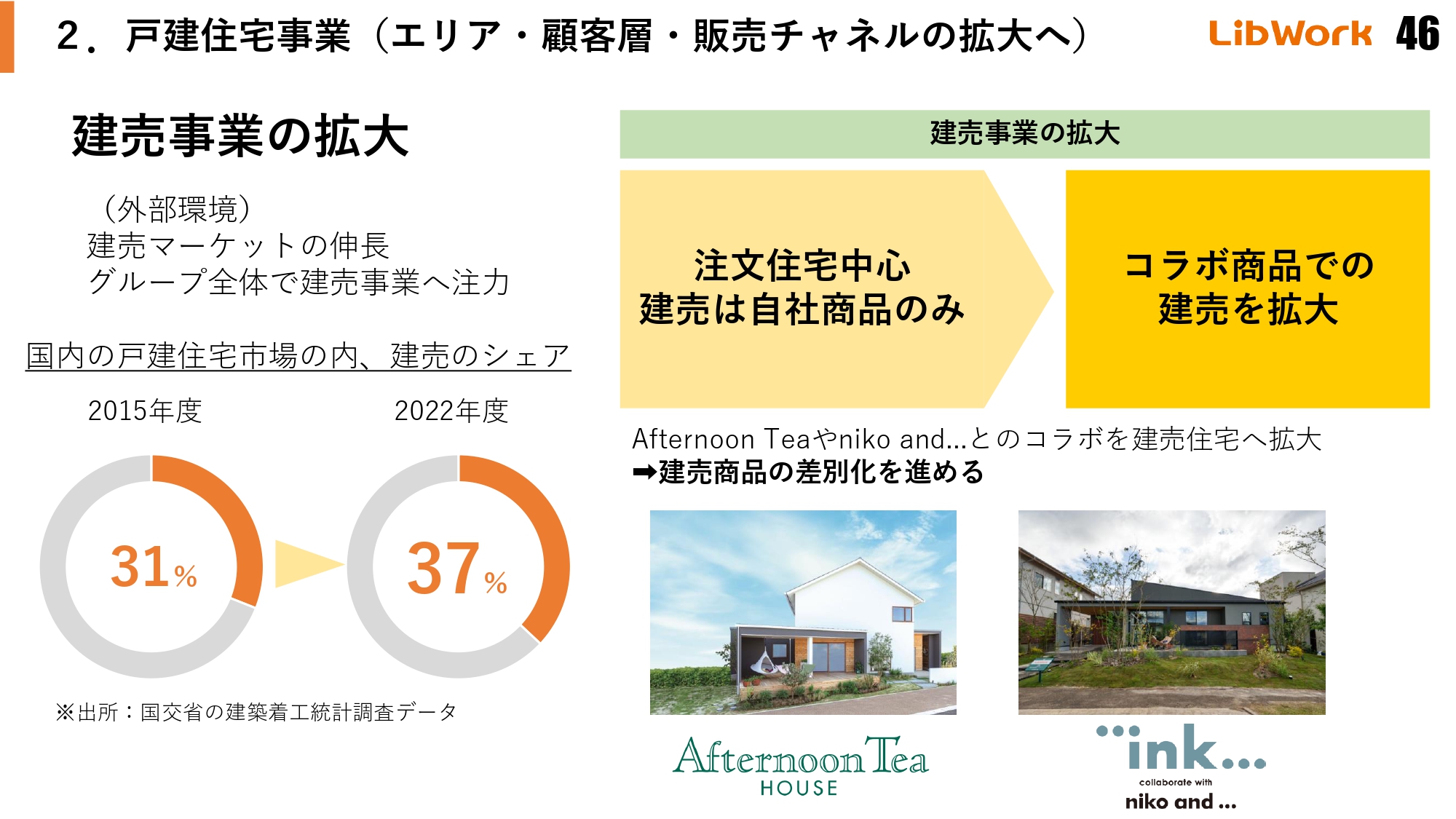

建築事業の進捗状況です。建売事業も順調に伸びています。買収当時、10億円だったタクエーホームの売上高が、前期は36億6,300万円と、約4倍まで成長しています。今後も「Afternoon Tea HOUSE」のようなコラボ商品を建売として展開し、層を拡大していこうと考えています。

プラットフォーマーへ加速

今後、当社の成長のポイントとなるのは、プラットフォーマーへの道です。「プラットフォーマーとは何か」と思われるかもしれません。みなさまも、Lib Workは住宅会社だと認識されていると思いますが、住宅会社であれば、この企業評価について説明ができません。

例えばタマホームなど、さまざまな住宅メーカーのポジションを見るとおわかりいただけると思うのですが、私たちのポジションはどう考えてもIT企業並みの高い評価となっています。もしかすると、個人投資家のみなさまはそこを不安に思われるかもしれませんが、実はそうではありません。

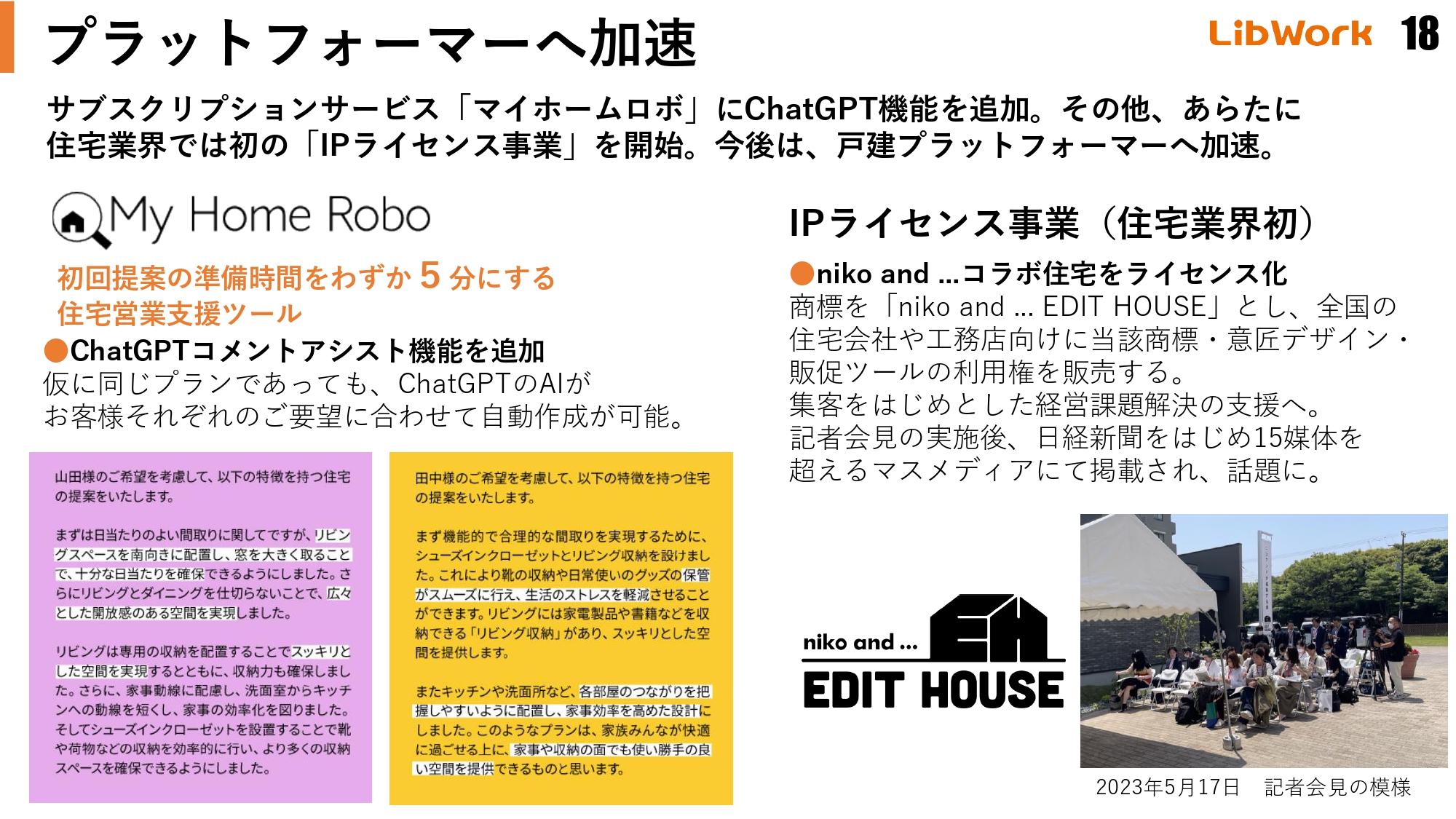

私たちはこれまでにかなりの投資を行ってきました。そのうちの1つが「マイホームロボ」というサービスです。冒頭で、私の書いた本を読んで「マイホームロボ」を購入されたお客さまのお話をしましたが、まさにこのサービスのことです。「マイホームロボ」は、世の中の戸建のプランをすべてデータベース化しており、いわゆる設計士がいらないサービスです。

みなさまの中には、もしかすると戸建を購入された方、注文住宅を建てられた方がいらっしゃるかもしれません。購入時に要望を出すと、それに合わせたプランが届けられます。

今は設計士が圧倒的に足りておらず、初回に設計士がプランを提案するところはほとんどありません。それでは、誰がプランをつくっているのかと言いますと、設計士の資格を持たない営業マンです。

営業マンはそのスキルがないのに、ネットから情報を持ってきてプランをつくっています。「本当にこれで良いのだろうか? これで顧客が満足するのか?」と、私は心配でなりませんでした。

そのため、あらかじめ世の中にあるすばらしいプランをデータベース化し、それを営業マンがいつでも提供できるようにしておけば良いと考え、「マイホームロボ」というサービスを開発しました。

「マイホームロボ」は当社とCADメーカーが3年かけて開発し、ようやくすばらしいものができました。

すばらしいと言える理由は、2万8,000円という売値にあります。そこから6万8,000円にまで値上げしました。なぜならば、全ての工務店が導入すればメリットがなくなるということで、「売値が安すぎる、もっと高くしてほしい」とユーザーが言ってくださったのです。

これは普通であればあり得ないことです。「安くしてほしい」と言われることはあっても、「高くしてほしい」と言われることはありません。そのような声が寄せられて、1ヶ月あたり6万8,000円というサービスを提供しています。

これは高いのか安いのかわかりませんが、設計士を1人雇用すれば、月々30万円から40万円程度の費用がかかります。それが6万8,000円で叶う、非常に効率の良いサービスです。

また、当社はIPライセンス事業を開始しました。大まかに説明すると、フランチャイズ事業に近いものです。

例えば「Afternoon Tea」と商品の開発をする時に、私たちだけが享受するのではなく、さまざまな工務店にも販売してもらうということです。こちらを「niko and ...」というブランドと一緒に行っています。

ブランドを貸すだけで商品の供給もしないため、私たちとしては非常に手離れが良いビジネスです。商品開発を最初に行い、その仕様でつくっていただくという内容です。

工務店の方々は集客に苦しんでいます。したがって、「『niko and ...』の家」とチラシに記載できるということで、非常に反響があります。例えば「瀬口工務店の家」と記載しても誰もわかりませんが、「『niko and ...』の家」と記載すると、「あの『niko and ...』が家をつくっているの? 1回見てみよう」となるわけです。

少しの費用でブランド力と集客力を使えることは、非常に大きなメリットです。今まで、このような取り組みを行っている企業はありませんでした。私たちがはじめて取り組んでいることです。

今後、可能性があるのは「niko and ...」だけではありません。さまざまな企業と組みながらブランドを立ち上げ、工務店にライセンスを付与していきます。これは、人がいなくても勝手に収益が上がるビジネスです。だからこそ、企業価値が高くなると私たちは判断しています。

環境への取り組み

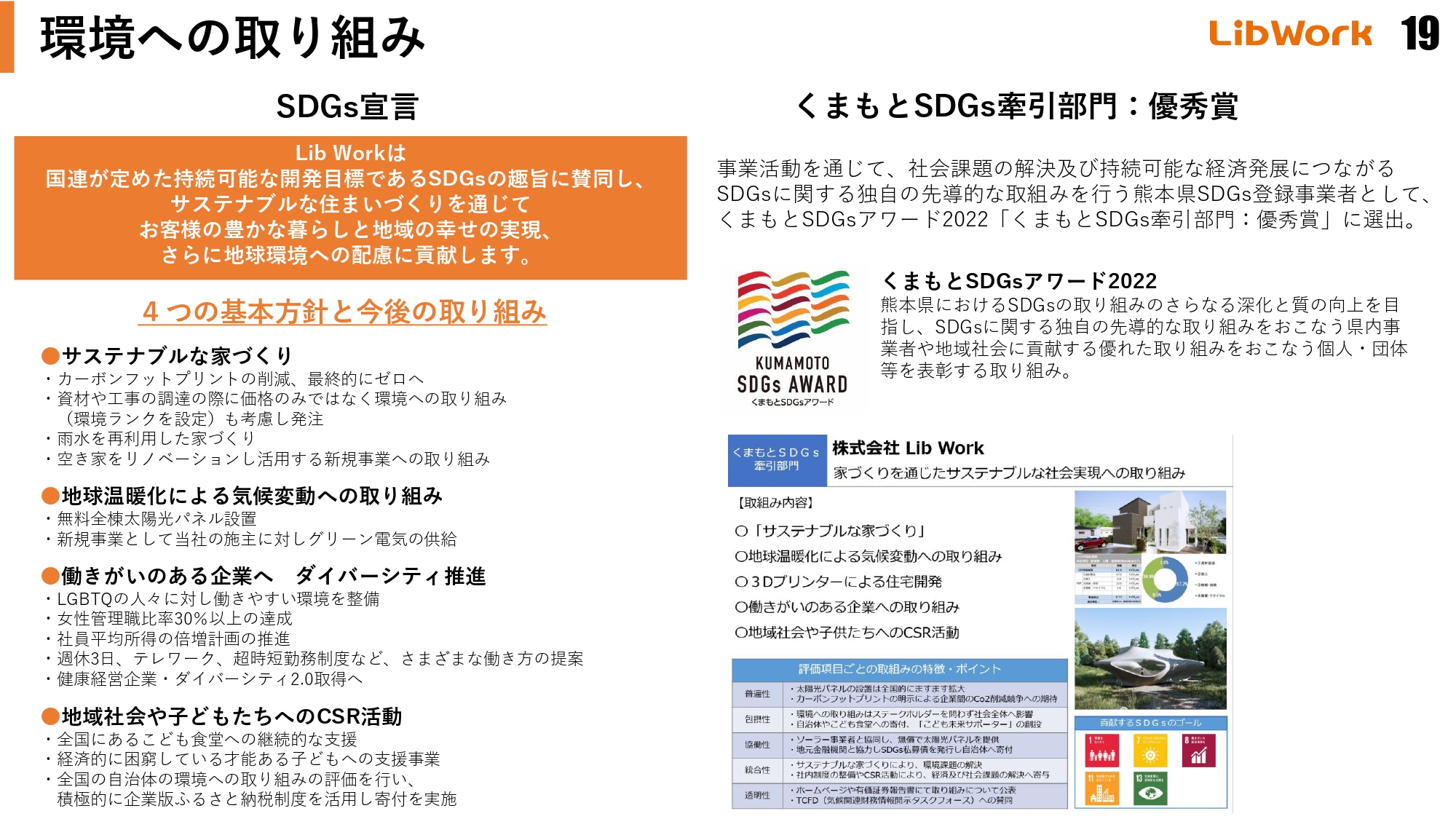

環境への取り組みについては、後ほどゆっくりご覧ください。サステナブルな取り組みを行っています。

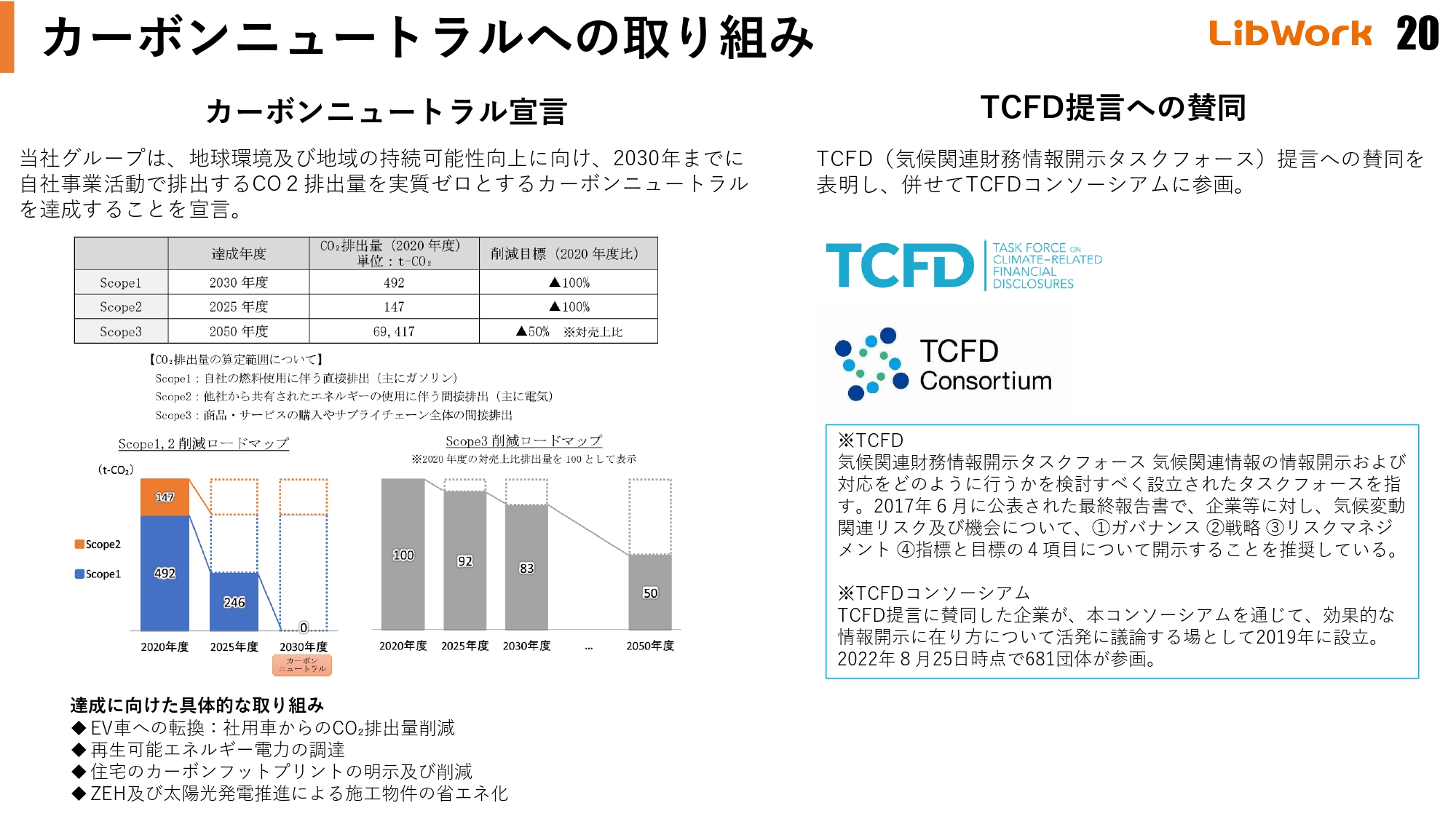

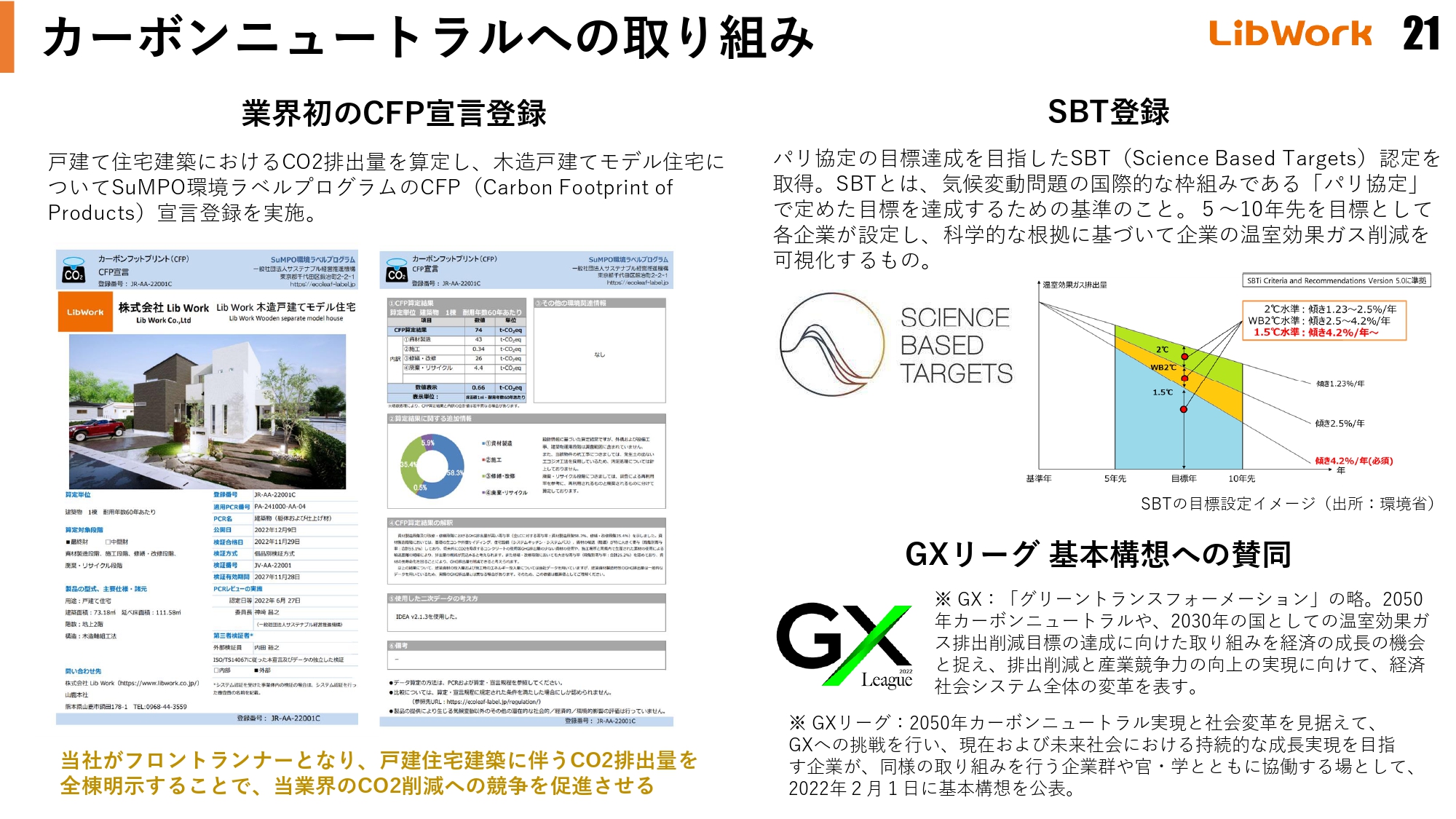

カーボンニュートラルへの取り組み

「カーボンニュートラルゼロ」に向けての取り組みも行っています。

カーボンニュートラルへの取り組み

カーボンニュートラルへの取り組みについてです。当社は家を建てるまでにどのくらいのCO2が出るかについて、全棟明示しています。このように明示しているのは当社のみで、大手ハウスメーカーですら明示していません。したがってサステナブルという点では、当社は他の企業よりも頭1つ抜けていると考えています。

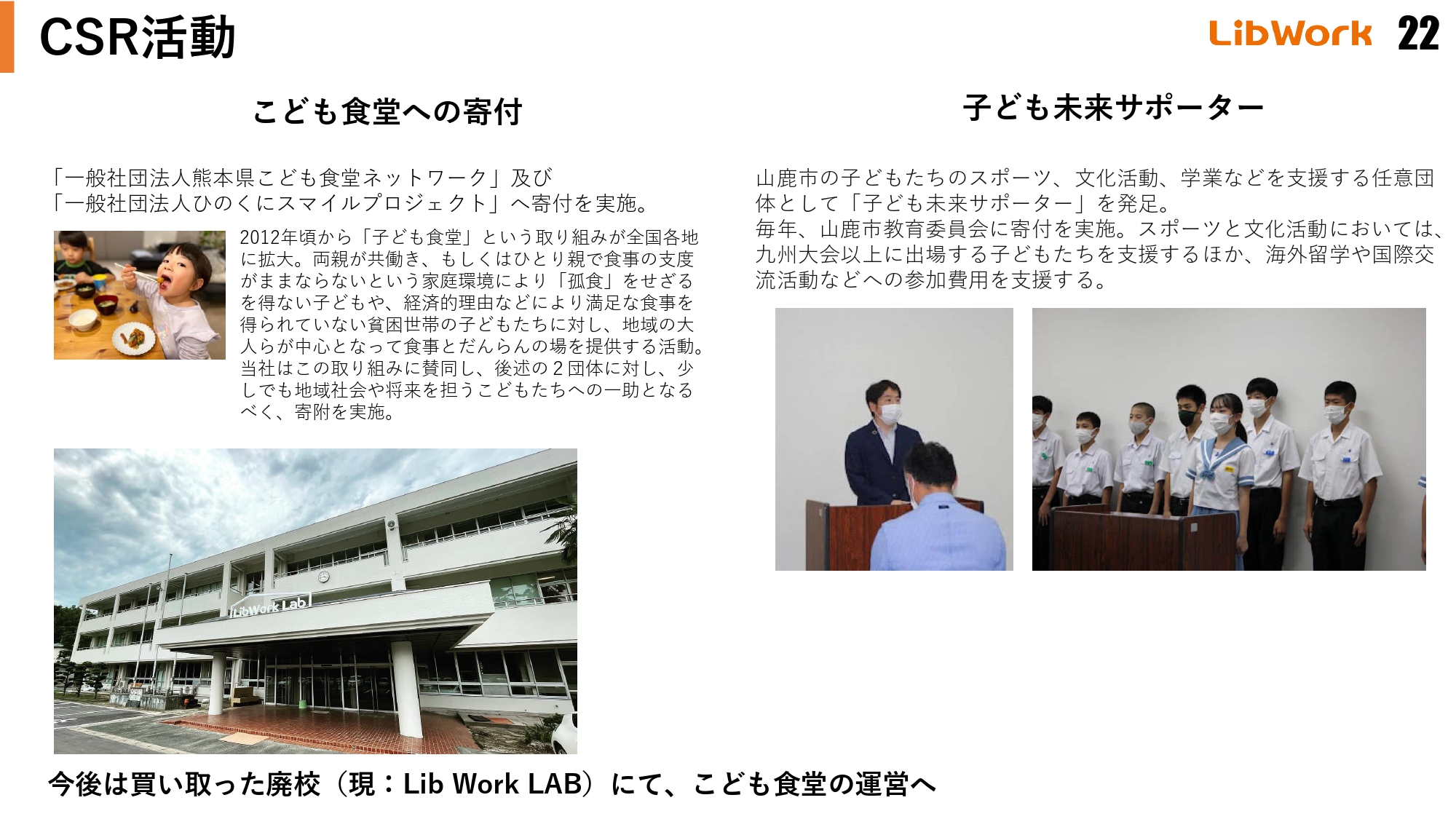

CSR活動

当社は「こども食堂への寄付」や、「子ども未来サポーター」という、助成金を支払う取り組みも行っています。

VISION

ここからは、中期経営計画「NEXTSTAGE 2026」についてお話しします。

当社のVISIONは「HOUSE TECH COMPANYとして住宅のプラットフォーマーを目指す」です。

「良い住宅をつくる」ことを目指すのではありません。最高の到達点としては「住宅をつくらない」こともあると思います。良い住宅をつくるための、さまざまなインフラやサービスを提供していく企業になっていく可能性もあります。

ただし、本業でしっかりと実績を残せなければ、そのようにはなりません。したがって、当面は本業でしっかりと売上・利益を伸ばしていこうと考えています。

MISSION

当社のMISSIONは「サステナブル&テクノロジーで住まいにイノベーションを起こす」です。

SLOGAN

SLOGANは「暮らしを変える、世界を変える、未来をつくる。」です。

戸建プラットフォーマーへ加速化

3年間の全社方針についてご説明します。

1つ目として、当社は「戸建プラットフォーマーへ加速化」を進めていきます。先ほどご説明したようなソリューションサービスを全国の工務店やハウスメーカーに届けていくということです。

戸建住宅事業

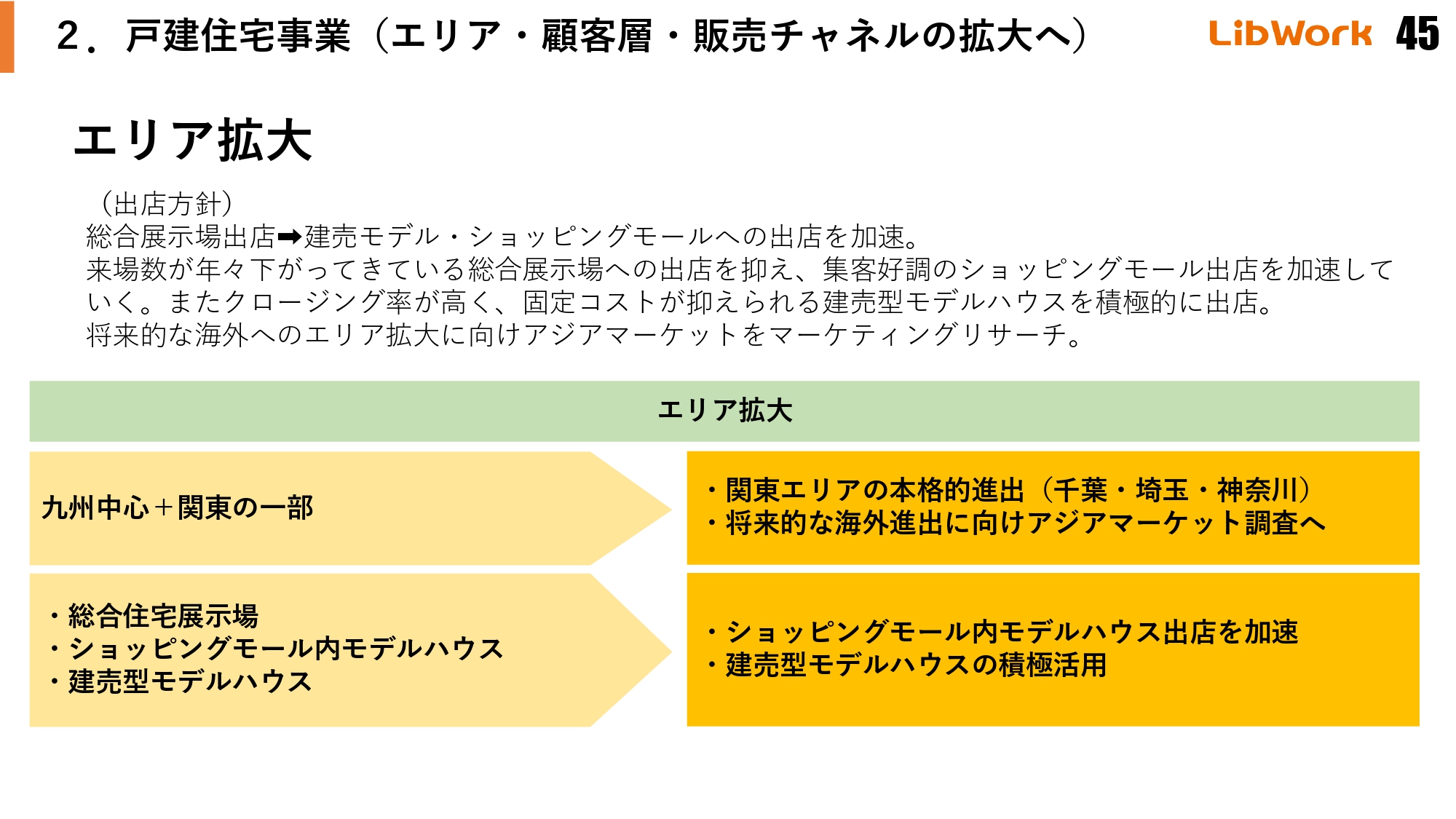

2つ目の主力の戸建住宅事業に関しては、当然ながらエリア・顧客層・販売チャネルの拡大と、特に重要なのは利益率の改善です。それをどのように進めていくかについては、後ほどお話しします。

「家」を再定義する―未来の家をつくる―

3つ目は3Dプリンターハウスの開発・販売です。家というのは、なかなかイノベーションが進んでいませんでした。「どうすればイノベーションを進められるのだろう?」と考えていた時に見つけたのが、3Dプリンターによる家づくりでした。どのように取り組んでいくかについては、後ほどご説明します。

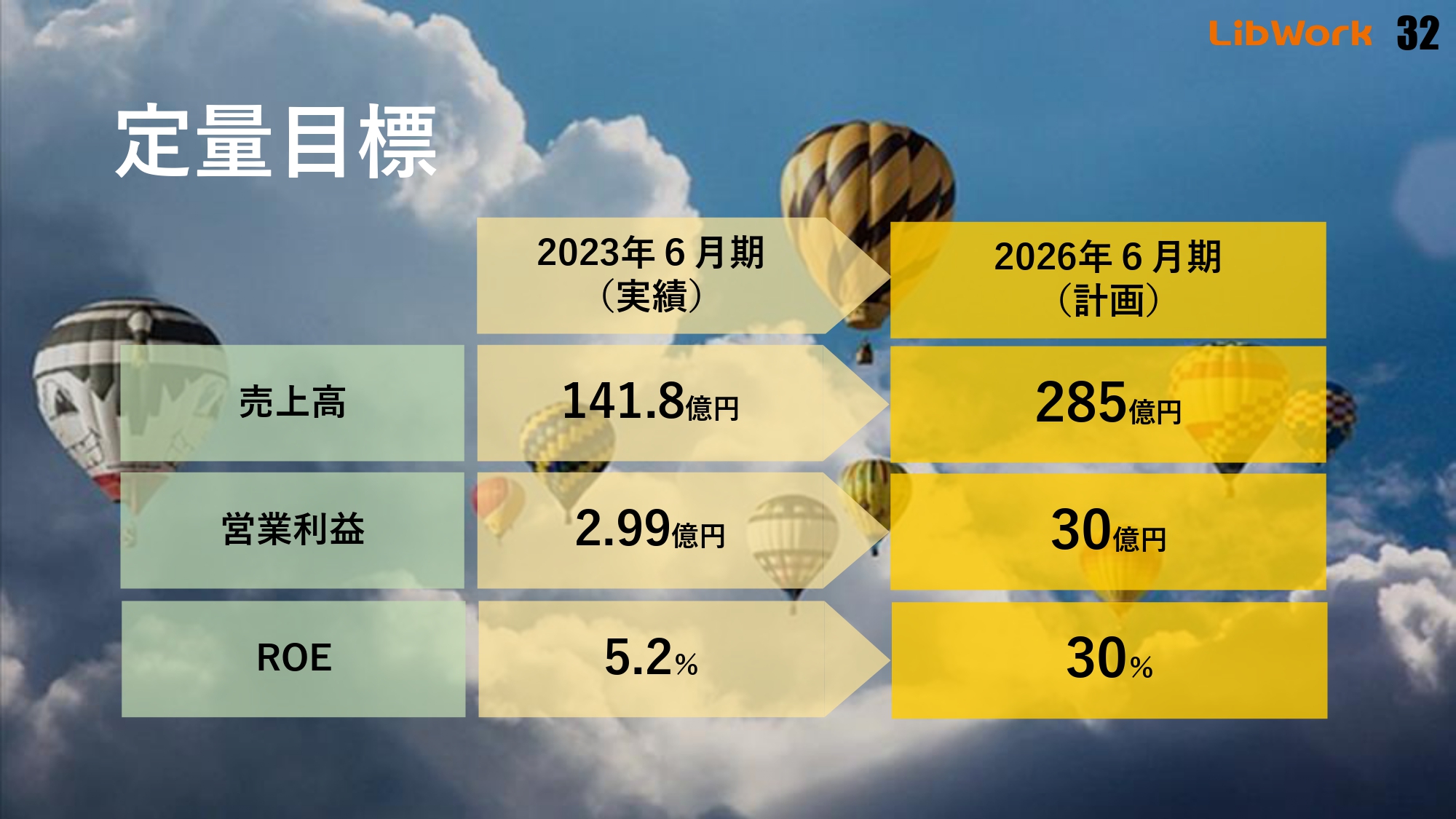

定量目標

全社方針を進めていった結果、どのような業績を目指すのかについてです。

3年後の売上高は、約2倍の285億円を目指します。営業利益は約3億円から30億円と、約10倍を目指します。ROEも30パーセント以上を目指します。

「30億円なんてどうやって実現するの?」と言われそうな数字ですが、住宅会社であれば、おそらく無理です。

先ほどご説明したように、プラットフォーマーになれるかがカギとなってきます。そこにうまくシフトしていけば、十分達成可能な定義だと考えています。

NEXT STAGE 2023の総括

前回の中計「NEXT STAGE 2023」の総括です。前期の売上高60億円から141億8,000万円にまで成長し、売上高は2.4倍になりました。こちらは合格点かもしれません。

しかし、残念ながら営業利益は2.9億円にとどまりました。先ほどお話ししたとおり、インフレへの対応ができていなかったということです。こちらは私の見通しの甘さだと考えています。営業利益が低いため、ROEも25パーセントの目標に対して5.2パーセントにとどまりました。

時価総額は2020年7月1日時点で109億円でした。それが2023年6月30日時点で184億円と、約1.8倍しか伸びていません。500億円を目指していましたので、これは非常に残念なことです。そのため、「プライムへ」という思いが強く出てきました。

保留せざるを得なかったという点に関しては、株主のみなさまや投資家のみなさまに本当に申し訳なかったと思っています。この無念をどうにかして晴らすために、この3年間について必死で考えてきました。

現状の課題認識

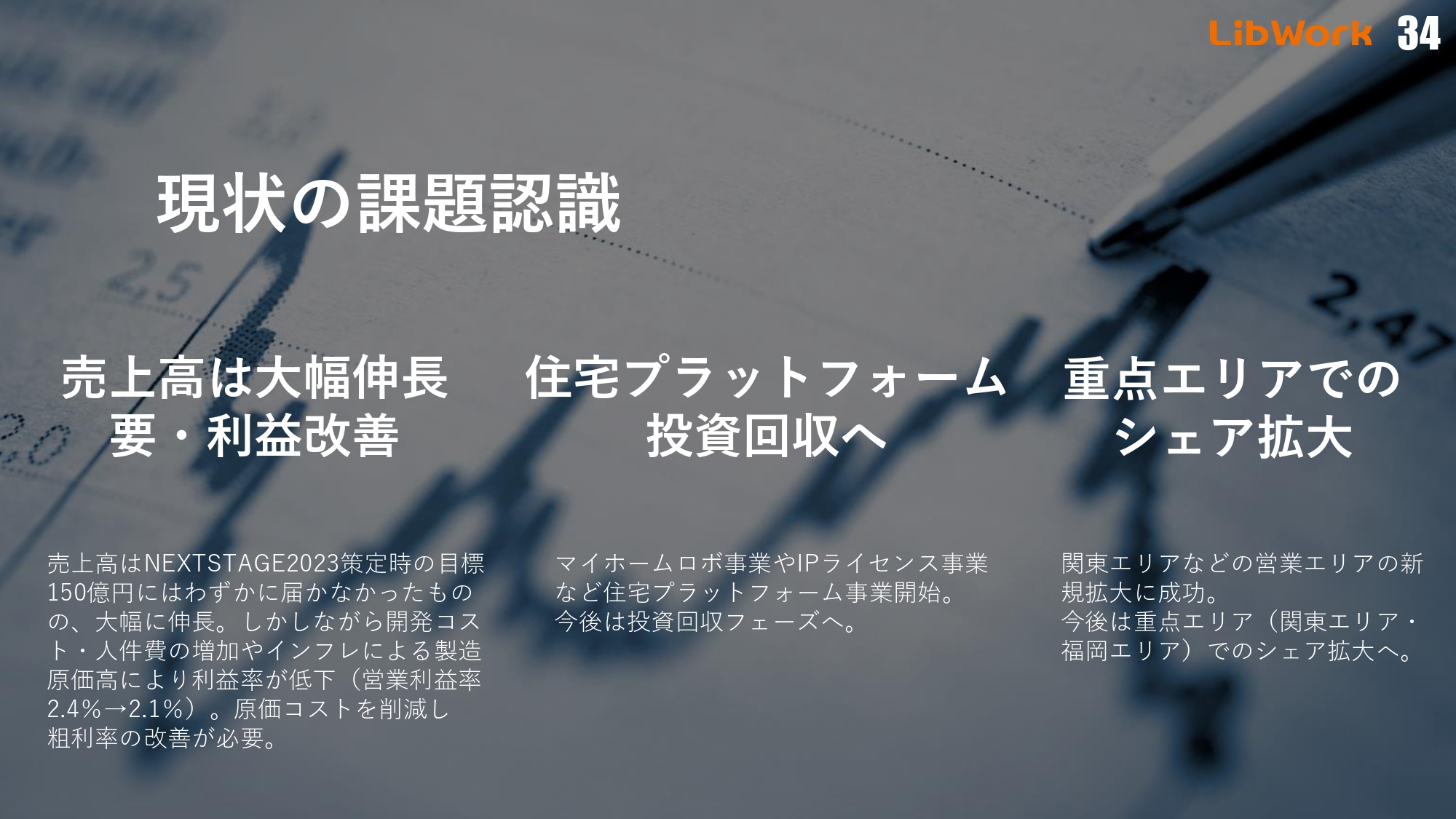

なぜ届かなかったのかという、現状の課題認識についてです。

売上高は成長したものの、営業利益が届かなかったことは原価高が理由です。それをどうにかして改善しなければなりません。改善方法については、後ほどご説明します。

この3年間は、「マイホームロボ」や3Dプリンター開発に投資をしてきました。今後3年間で、投資回収フェーズに入っていくということです。回収方法についても、後ほどご説明します。

また、重点エリアでのシェア拡大ということで、この3年間は営業エリアを拡大させてきました。売上は上がりますが、拡大させる段階で非常にコストがかかります。

新しい店舗を広げて施工体制を築いていく他、事務所も借りなければなりません。それには莫大な販管費がかかります。今後3年間は重点エリアでのシェアを拡大していく戦略にシフトしていきます。

1.戸建プラットフォーマーへ加速化

「NEXT STAGE 2026」の基本方針についてご説明します。「戸建プラットフォーマーへ加速化」していきます。

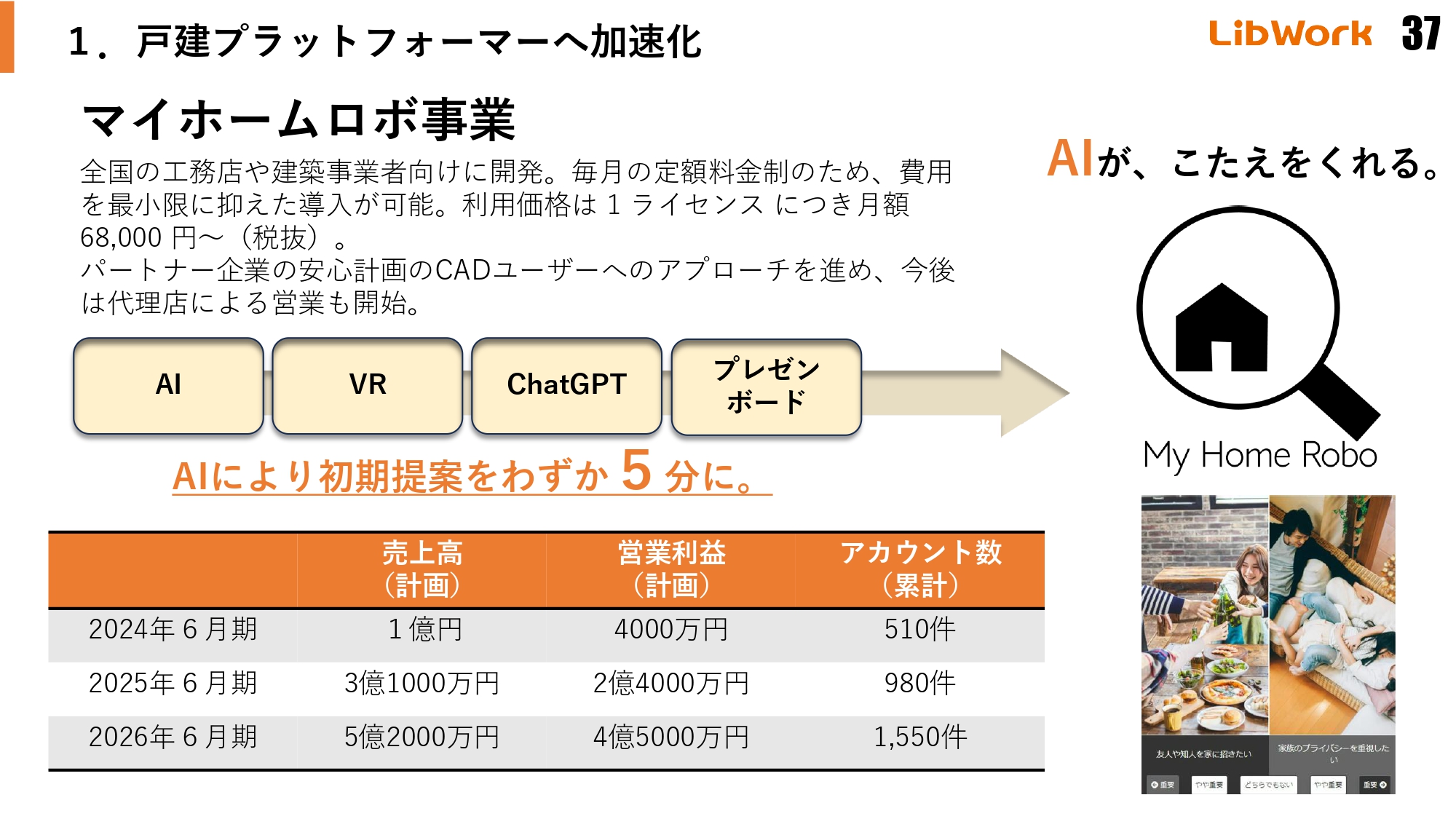

マイホームロボ事業

マイホームロボ事業について、具体的な数字をご説明します。今期で4,000万円、来期で2億4,000万円、3年後までに4億5,000万円の営業利益が実現できるよう取り組んでいきます。

今期で510アカウント、来期で980アカウント、その次の期で1,550アカウントを達成できれば、この数字を実現することが可能です。

このアカウント数を獲得するために、私たちは現在、安心計画というCAD販売メーカーと共同開発を行っています。実は、安心計画のユーザーである工務店でCADを導入しているところは4,000社です。

4,000社のうち、20パーセントでも「マイホームロボ」を導入していただければ800社です。1つの工務店で、平均3アカウントが購入されます。そうすれば、「3アカウント×800社=2,400アカウント」が購入されることになるため、アカウント数の獲得は十分可能です。

それだけではありません。先日、情報サービス業の大手企業が安心計画を買収しました。そこには数倍となるユーザーがいるため、アプローチを仕掛ければ、1,550アカウントどころか1万というアカウント数の獲得も可能となります。

利益ベースで見ると、住宅事業よりもサブスク事業のほうが大きな利益が得られます。そうなれば、現在私たちの置かれているポジションに、はじめて納得感が出てくるわけです。しかし、納得感が出てきた頃には株価が上がっています。したがって、今のうちに仕込んでおかなければ株価が上がるということです。

マザーズ指数の最高値が2020年で1,300ポイントでした。現在は約700ポイントと半分近くまで下がっています。ありがたいことに当社は、その中でどうにか踏ん張っています。ギリギリのところで踏ん張っているという面では、リスクにも非常に強い企業だと思います。

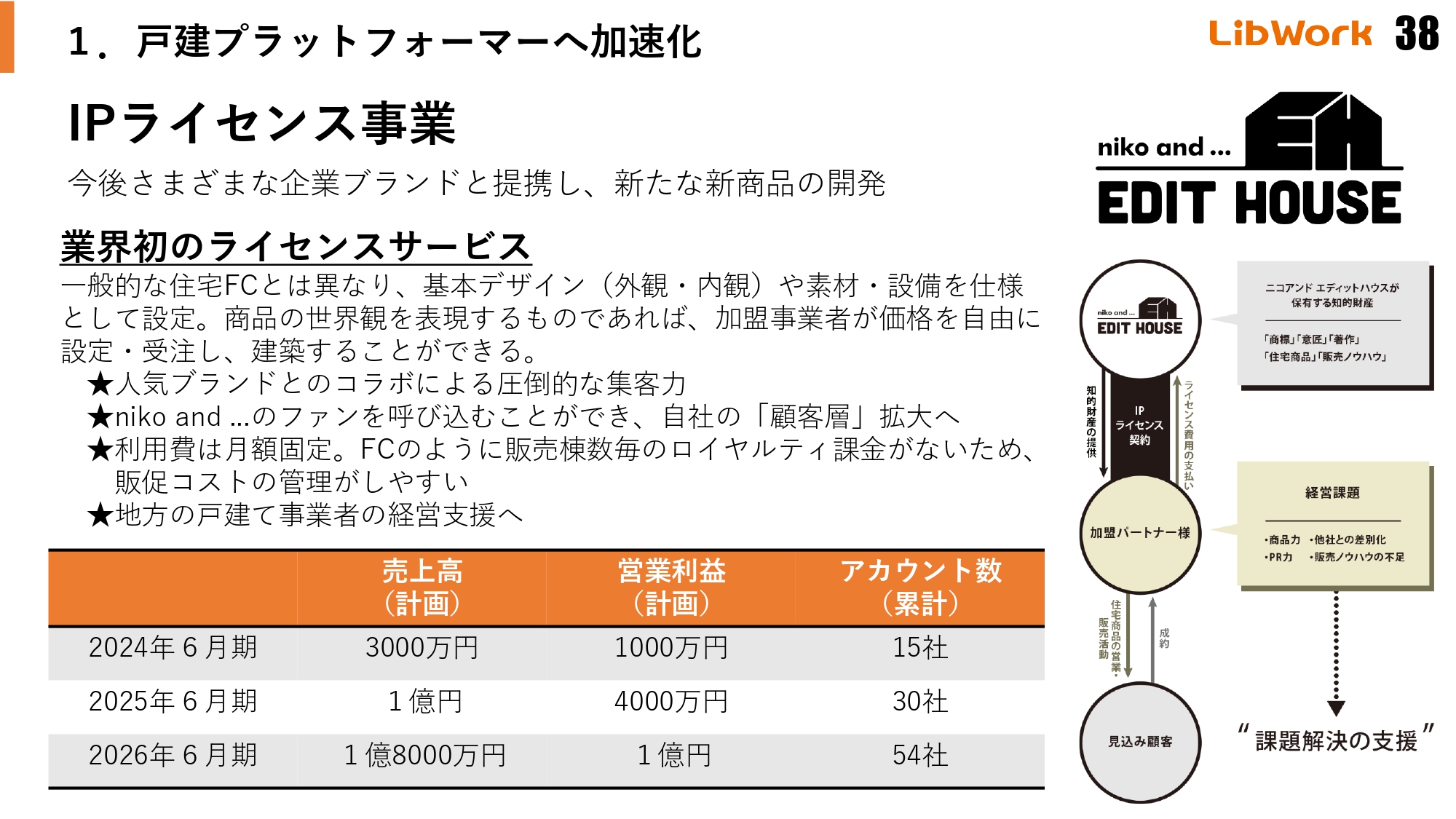

IPライセンス事業

IPライセンス事業についてです。当社はさまざまな企業とコラボし、技術力はあるものの、残念ながらブランド力や集客力のない工務店にIPライセンスを付与しながら収益を上げていこうと考えています。

当社はライセンスを付与したあと、何もする必要がありません。「あとは勝手にやってください。その代わり、毎年700万円を振り込んでください」という世界です。これは、非常におもしろいビジネスになると思います。

先ほどコラボのお話をしましたが、「Lib Workと組んで、この住宅業界に進出したいんだ」という企業が多いです。住宅業界は何十兆円市場と言われていて、魅力的なのだと思います。広告市場より大きいため、その市場に入りたいということです。当社はいろいろな企業と組んでいるため、興味があるのかもしれません。

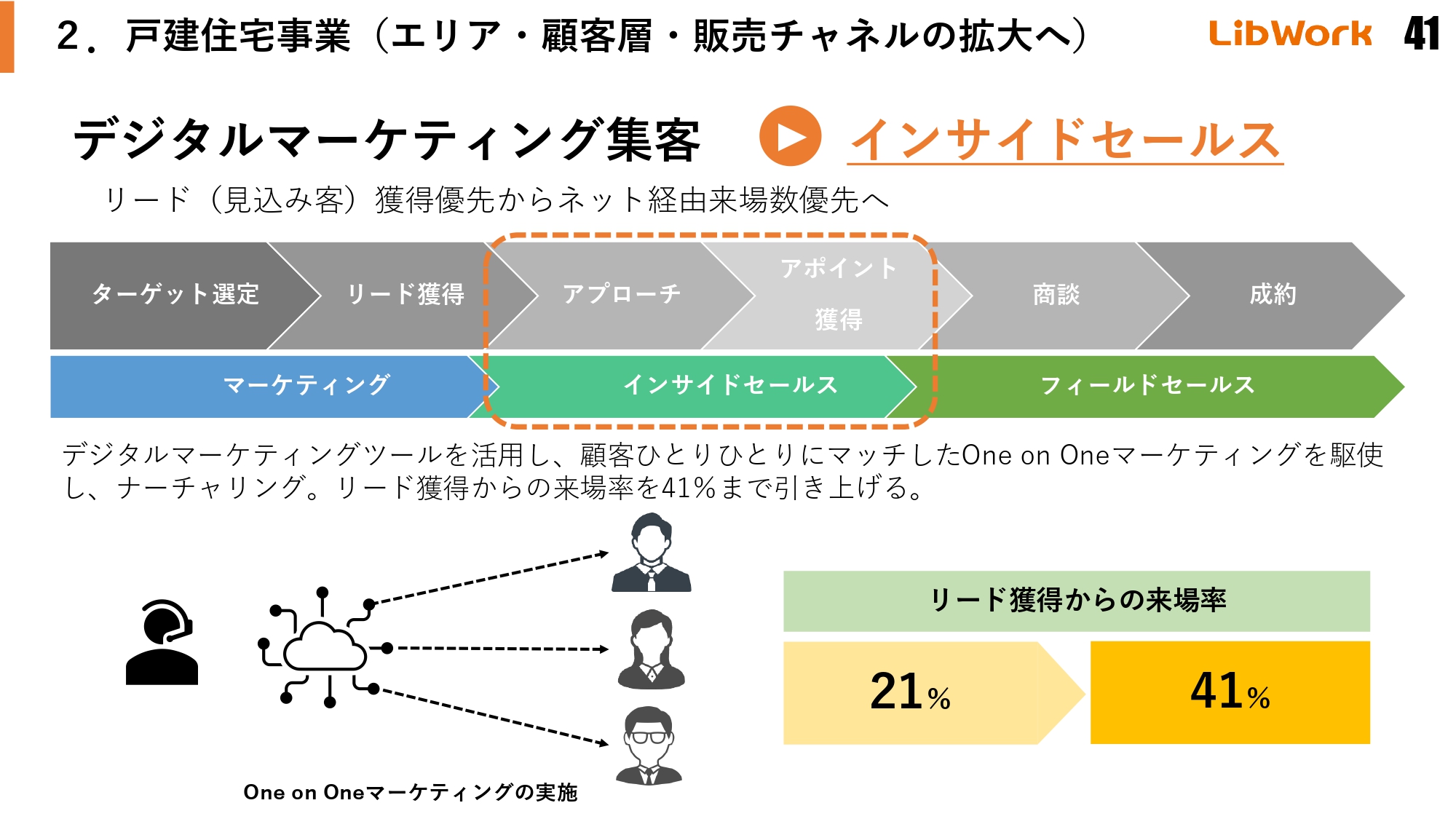

デジタルマーケティング集客

戸建住宅事業については、デジタル集客で伸ばしていきます。

デジタルマーケティング集客

インサイドセールスも増やしていきます。

デジタルマーケティング集客

「YouTube」はチャンネル登録者を増やしています。私は「YouTube」を押さえるものがこの業界を押さえると思っています。その数字は、おそらく10年後に露骨に現れてきます。

中国にSHEINという会社があります。CMを見たこともありませんし、知らない方も多いかもしれません。はっきりとした数字はわかりませんが、実は日本国内で、ユニクロのグループ企業であるジーユーの売上高を抜いたという話もあります。

彼らがどのようにして販売しているのかと言いますと、SNSです。テレビではなくSNSで売る時代が来ているということです。5年後、10年後には住宅も間違いなくそうなります。それを押さえにかかっているということですので、楽しみにしていてください。

販売チャネルの拡充

「再春館製薬所」や「ベルメゾン」と組んで、家の通販をはじめます。「家なんて通販で売れるの?」と思われるかもしれませんが、保険の通販と似ています。資料を請求し、アプローチは営業マンが行います。このようなことを考えています。

顧客層の拡大

私たちはさまざまなブランドと手を組みながら、顧客層を拡大させていきます。多くのおもしろい企業が手を挙げています。今年中に「そんなところとも組むの?」という企業とも手を組みながら、戸建住宅事業を変えていきたいと思っていますので、ぜひ期待していてください。

エリア拡大

エリアの拡大については先ほどもお伝えしましたが、この3年間は福岡エリアと関東エリアに注力し、シェアを拡大させていきます。

また、この3年間でもう1つ取り組みたいことがあります。私は、この円安は決して悪いことではなく、むしろこの優秀な日本の住宅を世界に届けられるチャンスだと考えています。

20年前、日本の住宅はアメリカの住宅よりも2倍以上高いと言われていましたが、今は住友林業をはじめ、アメリカで成功している企業が多くあります。それは日本の家が安くなってきているためであり、今が世界に向けて出ていくチャンスだということです。

特にアジアマーケットでは、かつての日本の高度成長期のようにどんどん人口が増えています。日本の住宅メーカーは、高度成長期に大きく成長しました。そのためアジアマーケットに進出することには大きな可能性があると考えており、今後調査を行っていきたいと思っています

建売事業の拡大

建売事業については、今後はコラボ商品を展開していきたいと考えています。

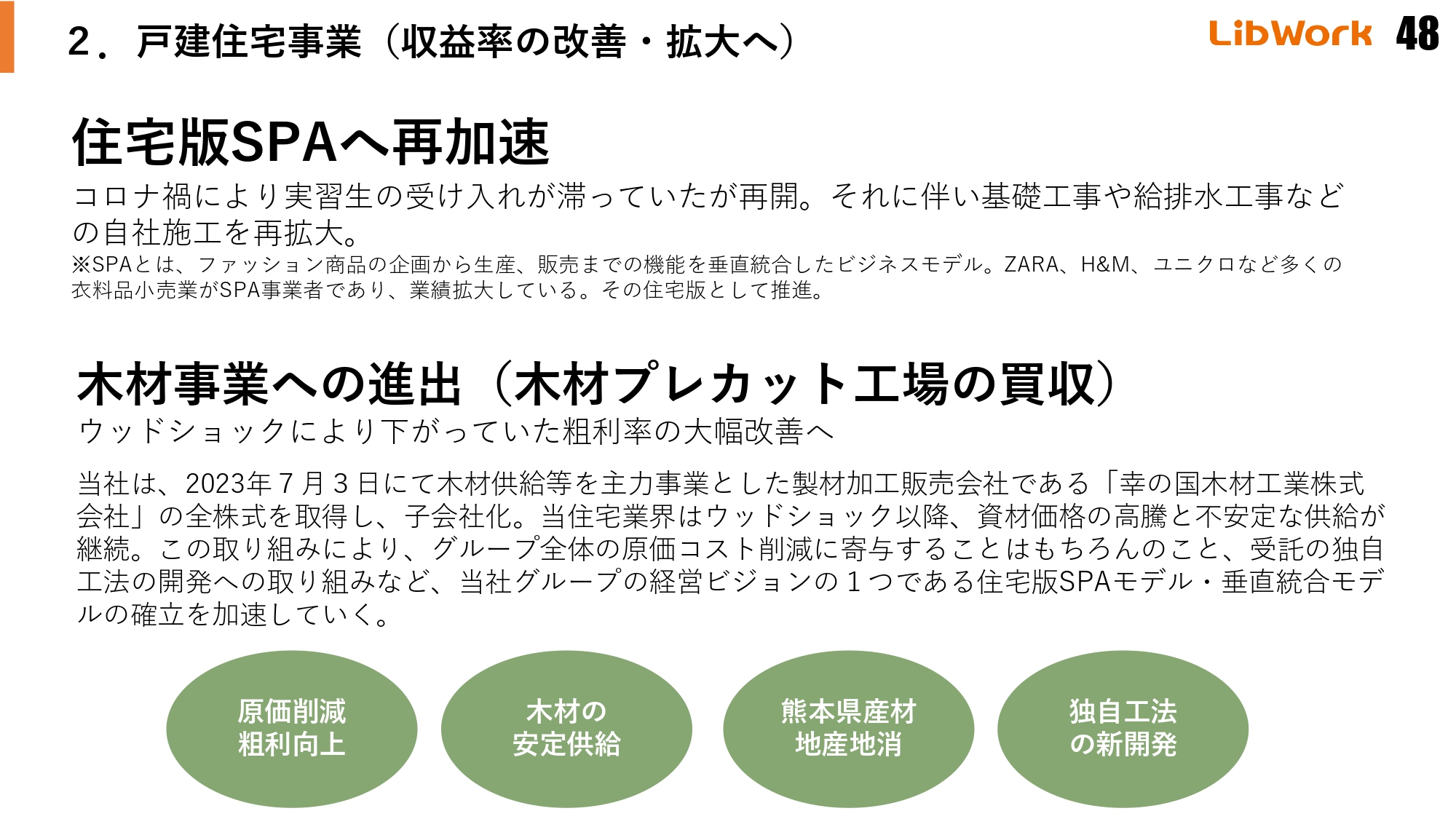

住宅版SPAへ再加速

戸建住宅事業の収益率改善についてご説明します。

ウッドショックの教訓から、今年7月に製材加工販売会社を買収しました。この買収により柱の価格を直接コントロールしていこうと考えています。買収した幸の国木材工業は非常に効率よく柱を製造しており、収益率も良いのが特徴です。

木材プレカット工場には、柱を買ってきて上棟前にカットするだけの工場と、原木を仕入れて柱からつくっていく製材機能を持っている工場の2種類があります。当社が購入したのは後者です。

原木から柱をつくるため、規模を拡大すれば柱の金額を大きく下げることが可能です。これによりコスト削減に貢献できると考えています。私はこの木材プレカット工場の社長に就任し、今後の方針を伝えて展開していく予定です。ぜひご期待ください。

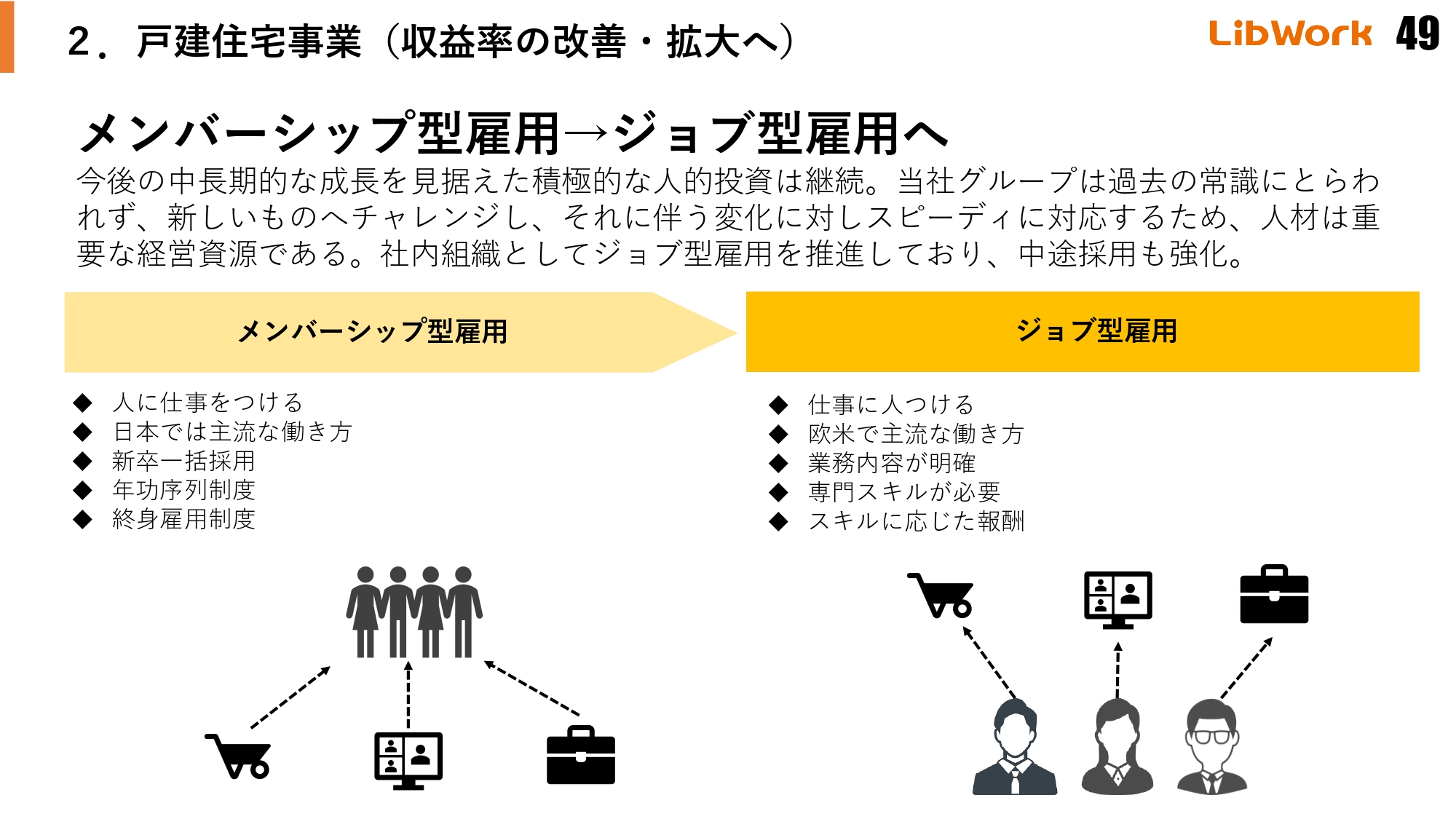

メンバーシップ型雇用からジョブ型雇用へ

メンバーシップ型雇用からジョブ型雇用にすることで、社員一人ひとりの収益性を上げていくことを目指しています。

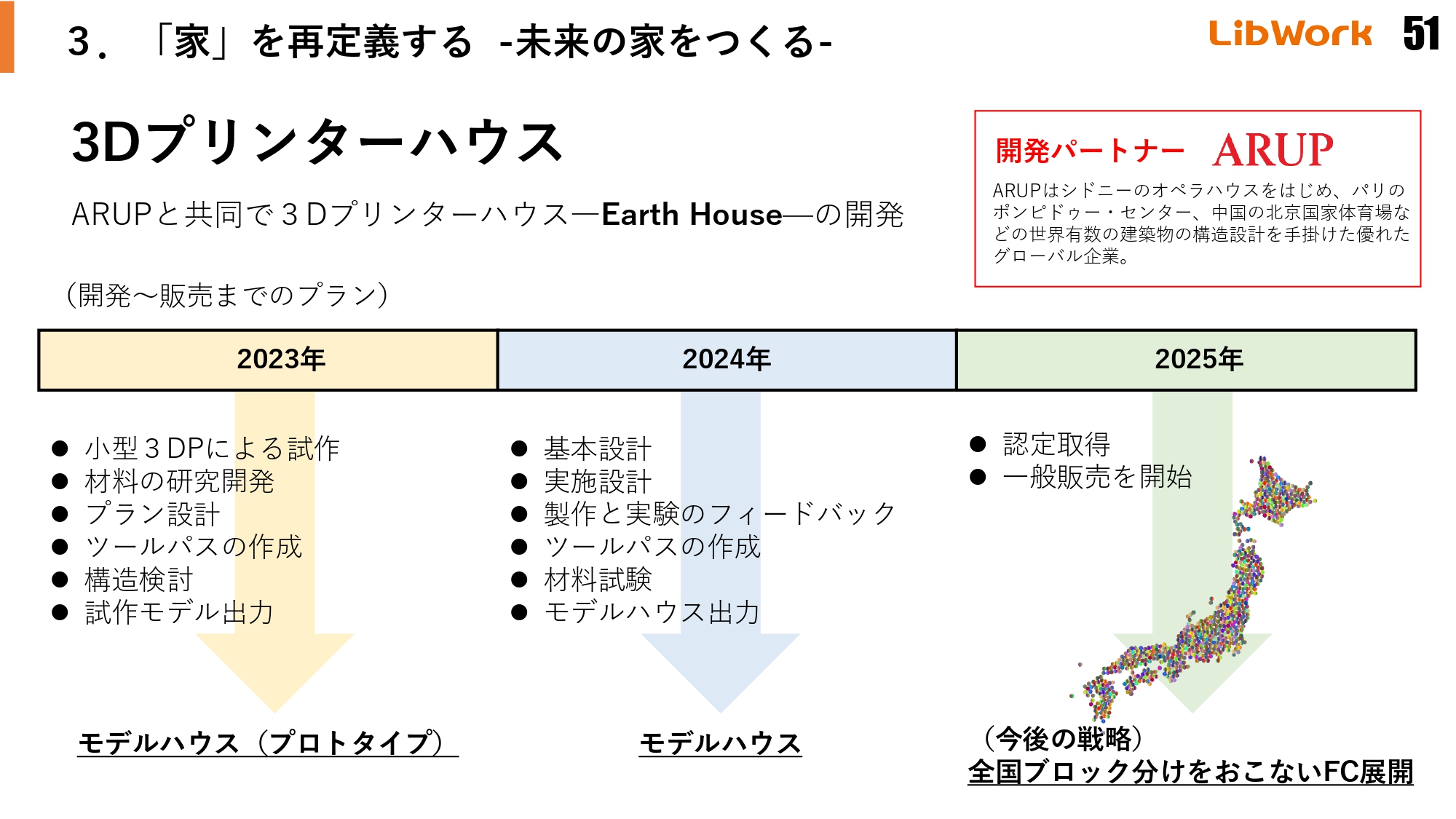

3Dプリンターハウス

3Dプリンターハウスの開発についてご説明します。

今までの家は、木造や鉄筋コンクリート、鉄骨などしかありませんでした。小さな模型をつくるために使われる3Dプリンターがありますが、今は技術革新により大きな3Dプリンターも生まれています。

当社はこの大きな3Dプリンターを海外から購入し、家をつくるための開発を行っています。簡単に言うと「ボタン1つで家ができる」もので、かなりコストを下げることが可能で、さらに良いデザインの家をつくることもできます。

しかし、私たちは3Dプリンターハウスを低価格で販売しようとは考えていません。価格が低ければ相当の注文が見込めますが、その後の処理に追われることになるためです。

現在、他社が3Dプリンターハウスを安く売ろうとしていますが、実際には厳しいと考えています。3百数十万円で販売するというお話でしたが、それでは利益は赤字、もしくは数十万円です。そして生涯家の面倒を見ていくためにかかるコストは、最低でも100万円はかかります。そのため少ない利益で売っていては、赤字は免れません。

注文住宅は、利益が500万円以上なければ採算が合いません。入居されてから不具合が出た時に、修理したり、面倒を見たりするのは住宅メーカーの役割です。これを放棄することはできません。

そのためコストを下げるよりも、未来型の住宅をつくることが求められます。車で言えばテスラのような住宅です。そして1棟当たりの利益をしっかりとっていきます。十分に安全性が担保された時に、一気に普及していくと考えています。

まさに「テスラ戦略」です。テスラが「Model 3」を出した時のように、一気に半分の価格で売っていく戦略を考えています。最初は3,000万円から4,000万円くらいの価格設定になる可能性もあります。利益も1,000万円や2,000万円の利益が出るかもしれません。

ただし、その場合は完全保証であり、何があっても私たちが修理をします。そうでなければ売れないと思っているため、このようなことに取り組んでいこうと考えています。

そして当社の強みは「ARUP」という開発パートナーです。ARUPは世界的な構造設計のプロ集団であり、この会社と組めたことは非常に大きいと考えています。

新国立競技場の設計案にザハ・ハディッド氏の斬新なデザインがありました。この構造をともに考えていたのが、私たちと今一緒に構造設計を行っているARUPのメンバーです。

安倍前首相がデザインを却下した時は「もう本当にびっくりした。泣きました」と話していました。このような優秀な方々と一緒ならば、大変高品質なものを提供できるという自負があります。

2024年にはショッピングモール内にモデルハウスをつくる予定です。ショッピングモールではかなりの集客が期待できるため、仮に3Dプリンターハウスが売れなくても当社の注文住宅につなげられる可能性があります。

最終的には2025年に全国販売を進めていこうと考えています。どうぞご期待ください。

CG・VRを活用した全棟提案

「マイホームロボ」に付属している、CG・VRの画像を使用した全棟提案のサービスです。非常に高いクオリティの画像が1万点ほど入っており、月々6万8,000円で購入できるサブスクリプションサービスです。今後も毎年約4,000プラン、画像点数にして約1万5,000プランほど増えていく予定です。

経済合理性で見ても導入するメリットが非常に高いサービスとなっており、今後は多くの工務店に導入されると考えています。

高い採用力

採用にも力を入れています。来ていただくと驚かれる方も多いと思いますが、本社は最寄りのコンビニエンスストアまで歩いて30分かかるような大変な田舎にあります。電車の駅までは歩いて1時間半かかります。そのような場所にもかかわらず、多くの学生が応募してくれています。

おそらく、先ほどお話しした私たちの事業内容に期待してくれているのだと思います。「やりたくてしょうがない」と思ってくれている優秀な社員が集まっており、当社の未来は非常に明るいと期待しています。

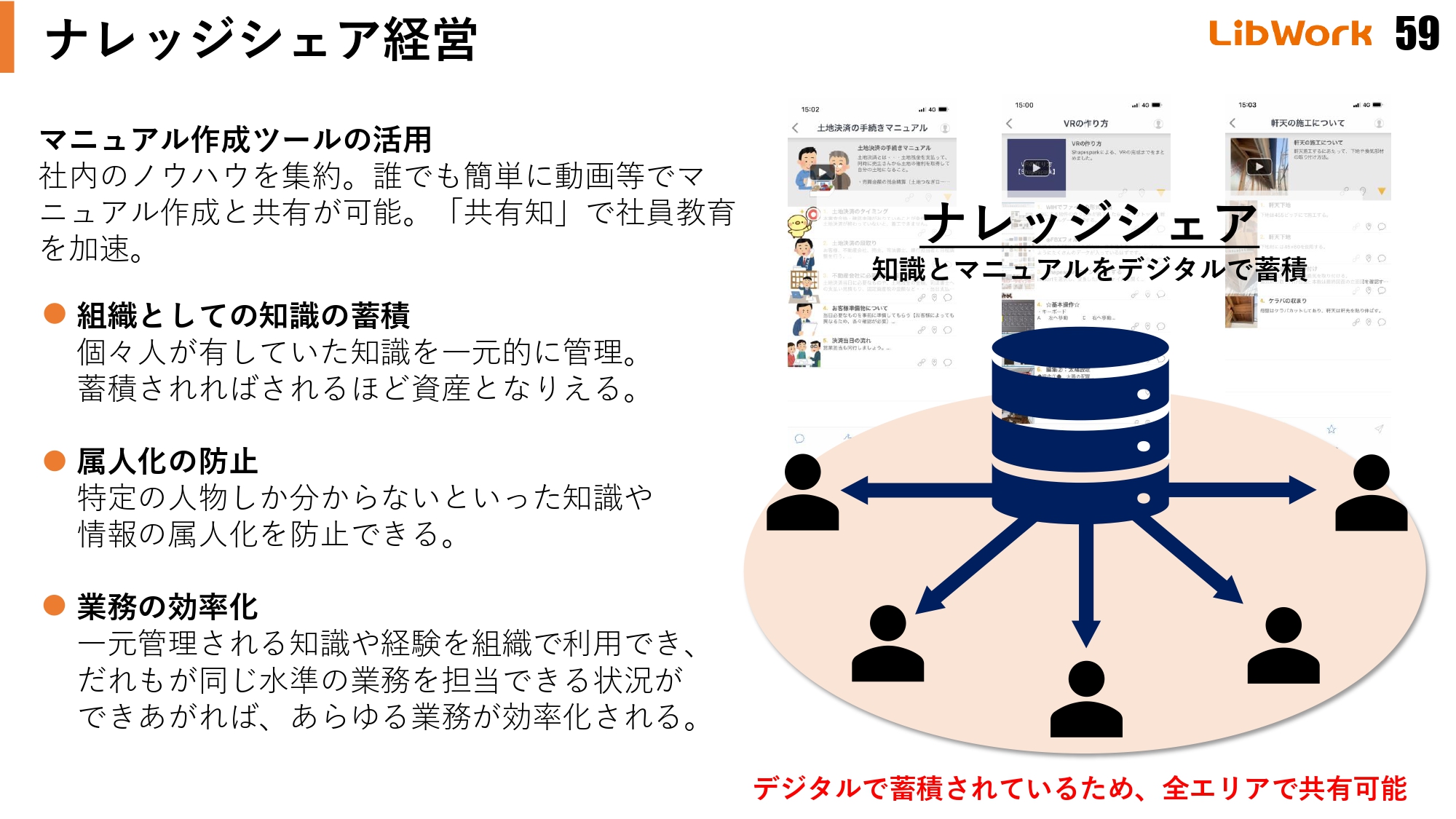

ナレッジシェア経営

ナレッジシェア経営についてご説明します。当社では、すべての社内ノウハウを電子マニュアルにしてクラウド上に格納しています。先ほどご紹介したCGやVRのつくり方も、検索すると動画が流れてくるようになっています。そのため入社1年目の社員でも、動画を見ながらつくることが可能です。

このように当社では、属人化から組織としての知識の蓄積にシフトしてきました。以前、自動車は一人ひとりの職人がつくっていましたが、流れ作業に変わりました。私たちはそのような仕組みづくりに取り組んでいます。これは非常に強い仕組みだと考えています。

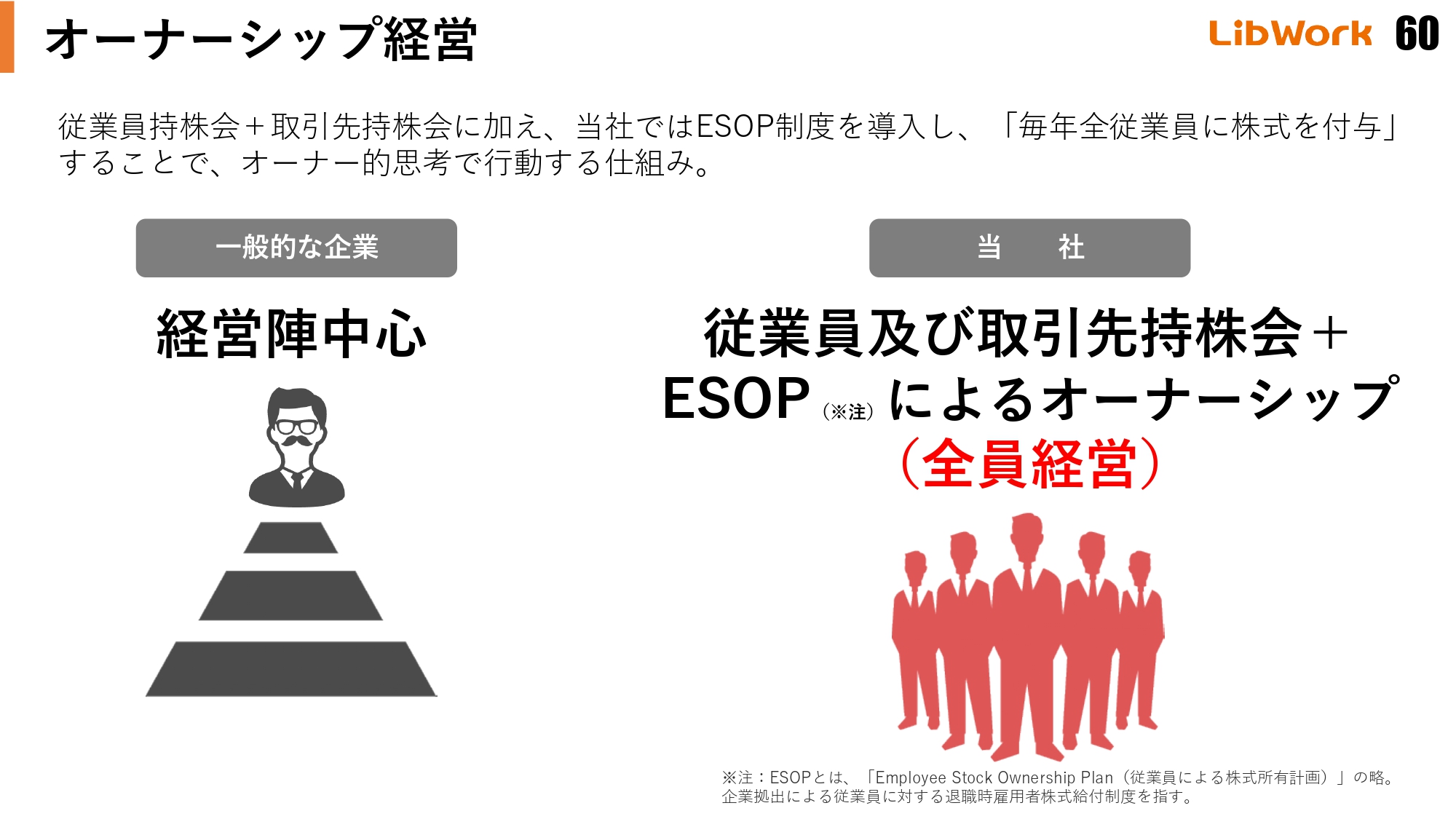

オーナーシップ経営

当社では社員全員に株式を付与しています。そのためコンプライアンスを遵守し、経営者視点で物事を見ています。

みなさまとともに、社員も経営陣も株主のことを考えながら一緒に業務を遂行していきたいと考えています。ぜひ引き続き当社を応援していただき、もし興味を持たれたら株のご購入をお願いできればと思います。

質疑応答:マイホームロボ事業の営業利益について

質問者:マイホームロボ事業についてうかがいます。2026年に高い利益が出る計画になっていますが、その理由について全国の工務店への導入が挙げられています。これは営業コストがかからずに導入が進む前提だと思いますが、どのような仕掛けにより高い利益を生む計画なのかお聞かせください。

瀬口:一番のポイントは、開発コストは私たちが、販売コストはパートナー企業である安心計画が負担していることです。

開発コストについては、今期までは6,000万円程度のコストがかかってきますが、来期以降はその負担が軽くなります。

販売コストについては、安心計画が負担しながら拡大していくため、スライドに記載したような数字になるとご理解いただければと思います。

質疑応答:法人向け営業について

質問者:IPライセンス事業についてうかがいます。御社の強みは個人向けの集客やファンの獲得などにあると考えています。法人向けの営業について、どのような組織的な能力や強みを有しているかをお聞かせください。

瀬口:コンサルティング会社が工務店向けにいろいろとご提案することがあります。しかし、当社のように実際に現場で培ってきた工務店のノウハウを提供できる会社はほとんどありません。そのような部分で非常に「共感できる」というお声をいただいています。

私たちはさまざまなハウスメーカーともお付き合いがあり、これまでは主に個人向けの商売を行ってきました。しかしこれまで個人向けに取り組んできたことが、法人向けの営業にもうまく生かされていると感じています。

質疑応答:熊本県という市場の可能性について

司会者:「熊本県はTSMCはじめさまざまな企業誘致に成功しており、今後も大きく成長が期待できる市場だと考えられます。将来的に御社の業績に対しても好影響が期待できるでしょうか?」というご質問です。

瀬口:みなさまは最近台湾に行かれましたか? 台湾の方々は今、いわゆる地政学的なリスクを非常に感じていると思います。そのため海外に拠点を置きたいという企業も多く、TSMCも日本を選びました。

その中でも熊本を選んだ理由は、豊富な地下水です。そして都市もある程度発展しているということで、TSMCの後を追うように数十社の台湾企業が熊本への拠点づくりを希望しています。

その数十社の多くが、日本の経団連に当たる台湾の「三三会(中華民国三三企業交流会)」に所属している企業です。三三会は合わせて何百兆円規模になる経済団体です。その会員企業が熊本に出店したいというのは、すごいことだと思います。

もちろん日本企業もそうです。TSMCの第二工場も決まり、ソニーや三菱などの関連企業がどんどん集まってきています。その関連企業も進出してくることを考えると、相当な住環境を整備しなければ回らないだろうと思います。

現在の住宅事情は、建売住宅を建てて高額で貸しているという状況です。投資家が「いくらでも買うから、どんどん建ててくれ」ということで、それを非常に高い金額で貸しています。日本では考えられない状況です。

当社にとっても今後かなりの好影響があると考えており、そこをうまく取り込みながら進めていきたいと思っています。私たちがたびたび台湾に行っている理由もそこにあります。ぜひ期待していただければと思っています。

瀬口氏からのご挨拶

本日はお忙しいところ、当社の決算説明会にご参加いただきありがとうございました。私たちはこれらの事業を着実に成長させながら、投資家のみなさまに貢献し、還元していきたいと思っています。

そして事業にイノベーションを与えて、この業界を変えていきたいと思っています。ぜひともお力添えをお願いします。本日は誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1431

|

652.0

(15:30)

|

+4.0

(+0.61%)

|

関連銘柄の最新ニュース

-

バロックなど 01/30 18:06

-

ルネサンスなど 01/23 16:28

-

Lib Work---YouTubeチャンネル「Lib Work ... 2025/12/29

-

リブワーク(1431) YouTubeチャンネル「Lib Work... 2025/12/26

-

Lib Work--- IPライセンス加盟店で福岡県初のモデルハウス完成 2025/12/25

新着ニュース

新着ニュース一覧-

今日 16:40

-

今日 16:40

-

今日 16:37

-

今日 16:36