日東工業、売上高は2Q過去最高も上期計画は未達 通期計画は原材料価格高騰等の影響で利益項目を下方修正

エグゼクティブサマリー

黒野透氏(以下、黒野):みなさま、こんにちは。取締役社長COOの黒野透でございます。本日は大変お忙しい中、日東工業株式会社の2023年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

みなさま方には、日頃より日東工業に対しご指導ご鞭撻を賜り、この場をお借りして厚くお礼申し上げます。本日の説明会は、Webでの開催とさせていただきました。ご説明は、ホームページに掲載している決算説明会資料に沿って行いますので、よろしくお願い申し上げます。

まずはエグゼクティブサマリーですが、通期計画を一部修正しました。第2四半期の売上高は過去最高を記録しましたが、期初計画は未達となり、材料の調達難等により想定を下回りました。価格改定の効果や為替差益はありましたが、想定以上の原材料価格の高騰などが利益を圧迫し、収益面へ大きく影響するため、売上高を除き、通期計画を下方修正しました。

目次

本日の目次です。スライドの1から4までの項目をご説明します。5は参考資料となるため、後ほどご覧ください。

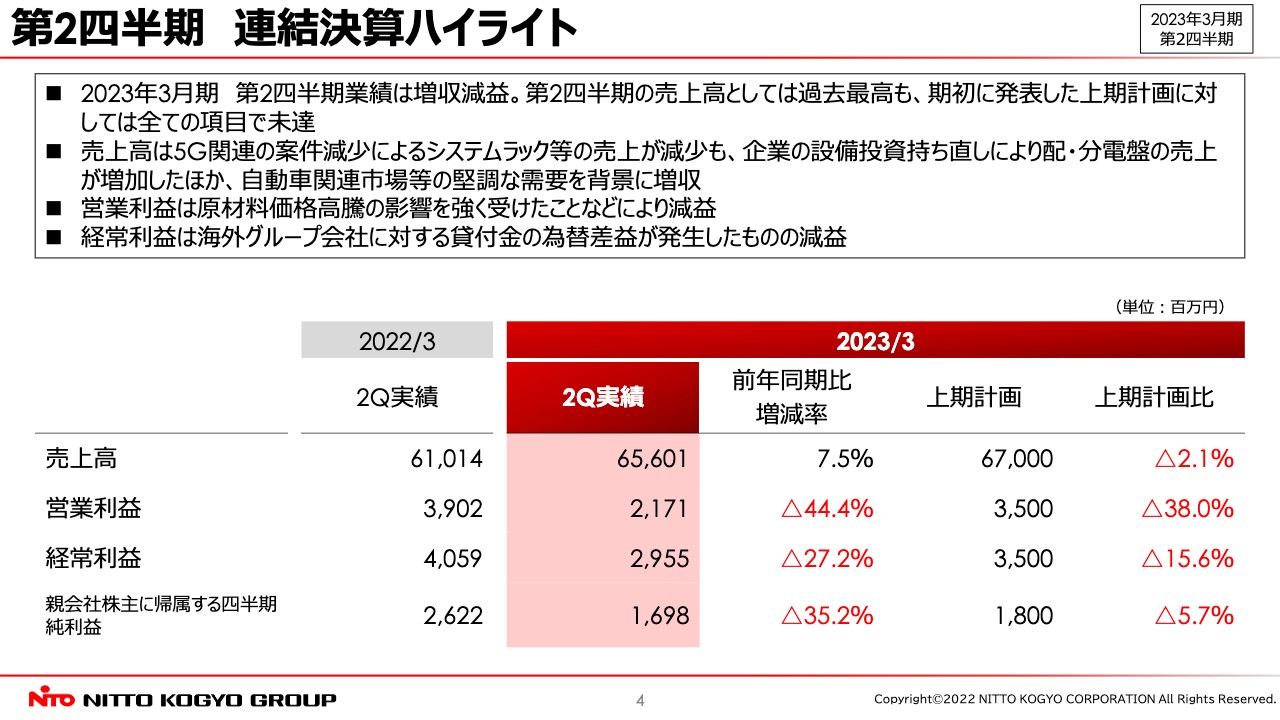

第2四半期連結決算ハイライト

2023年3月期第2四半期連結決算ハイライトです。売上高は約656億円で、前年同期比7.5パーセントの増収となりました。5G関連案件の減少によりシステムラック等の売上が減少しましたが、設備投資の持ち直しにより配・分電盤の売上が増加しました。その他にも、自動車関連市場等の堅調な需要を背景に増収となりました。

営業利益は約21億円で、前年同期比44.4パーセントの減益となりました。原材料価格高騰の影響を強く受けたことなどによるものです。経常利益は約29億円で、前年同期比27.2パーセントの減益となりました。海外グループ会社に関する貸付金の為替差益が発生したことにより、営業利益を上回っています。

親会社株主に帰属する四半期純利益は約16億円で、前年同期比35.2パーセントの減益となりました。第2四半期業績は売上高としては過去最高になりましたが、利益は期初に発表した上期計画に対し、すべての項目で未達となりました。

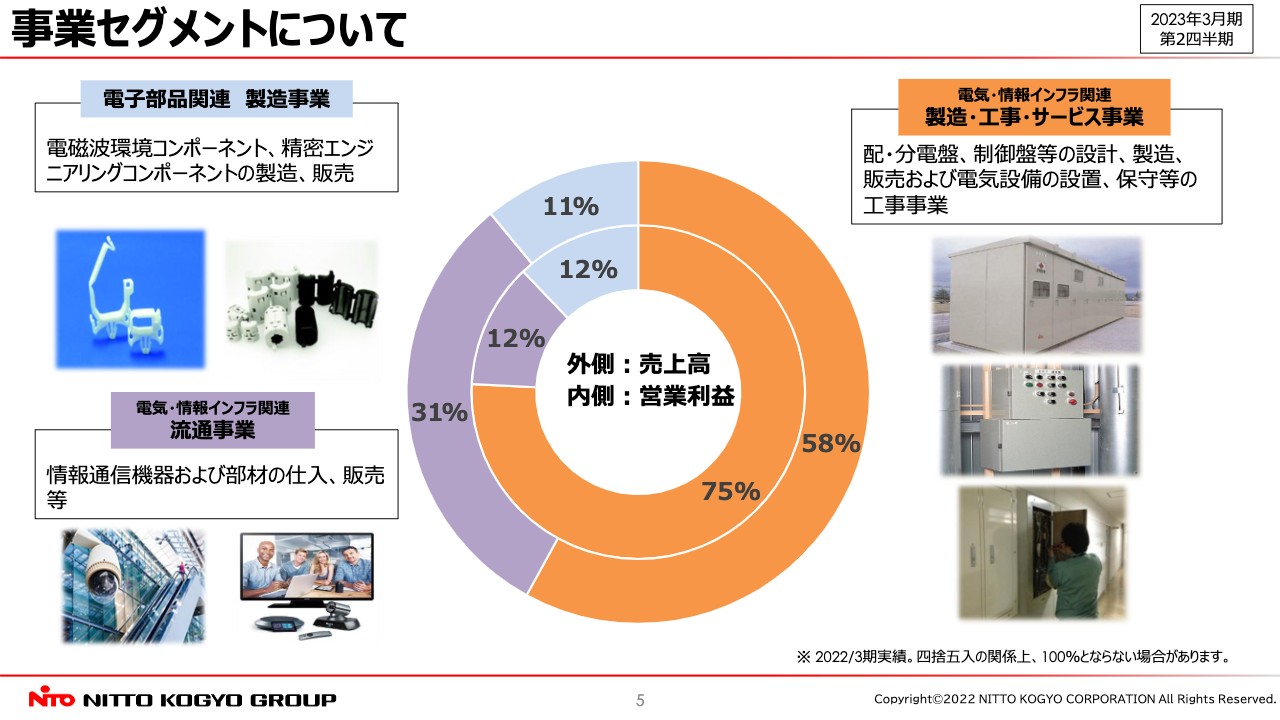

事業セグメントについて

日東工業グループおよびグループの事業セグメントについてご説明します。スライドのオレンジ色の部分は、日東工業を中心とした電気・情報インフラ関連 製造・工事・サービス事業で、売上構成比58パーセント、営業利益構成比75パーセントを占めるコア事業です。

薄紫色の部分は、サンテレホンを中心とした電気・情報インフラ関連 流通事業で、売上構成比31パーセント、営業利益構成比12パーセントを占める事業です。水色の部分は、北川工業を中心とした電子部品関連 製造事業で、売上構成比11パーセント、営業利益構成比12パーセントを占める事業です。

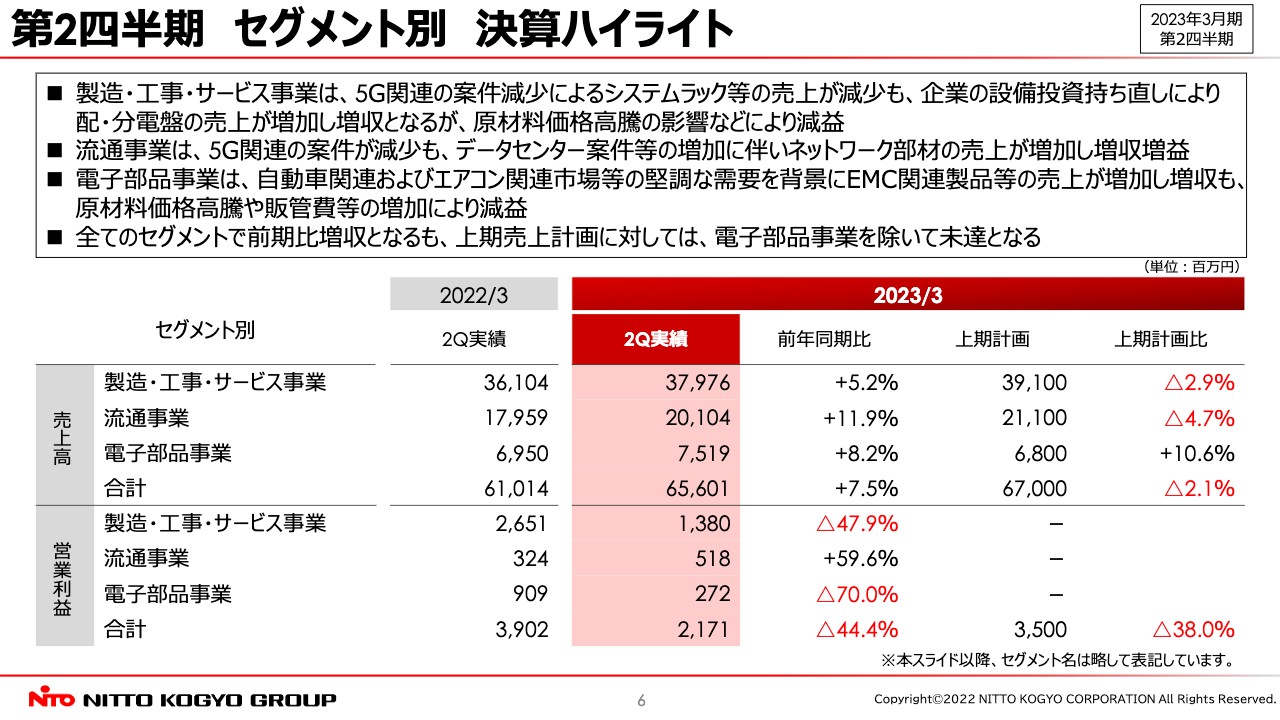

第2四半期 セグメント別決算ハイライト

第2四半期のセグメント別決算ハイライトです。製造・工事・サービス事業は、増収減益となりました。コア事業であるこちらのセグメントについては、次のスライドで詳しくご説明します。

流通事業は5G関連の案件が減少しましたが、データセンター案件等の増加に伴いネットワーク部材の売上が増加し、増収増益になりました。電子部品事業は、自動車関連およびエアコン関連市場等の堅調な需要を背景に、EMC関連製品の売上が増加し増収となりましたが、原材料価格高騰や販管費等の増加により減益となりました。

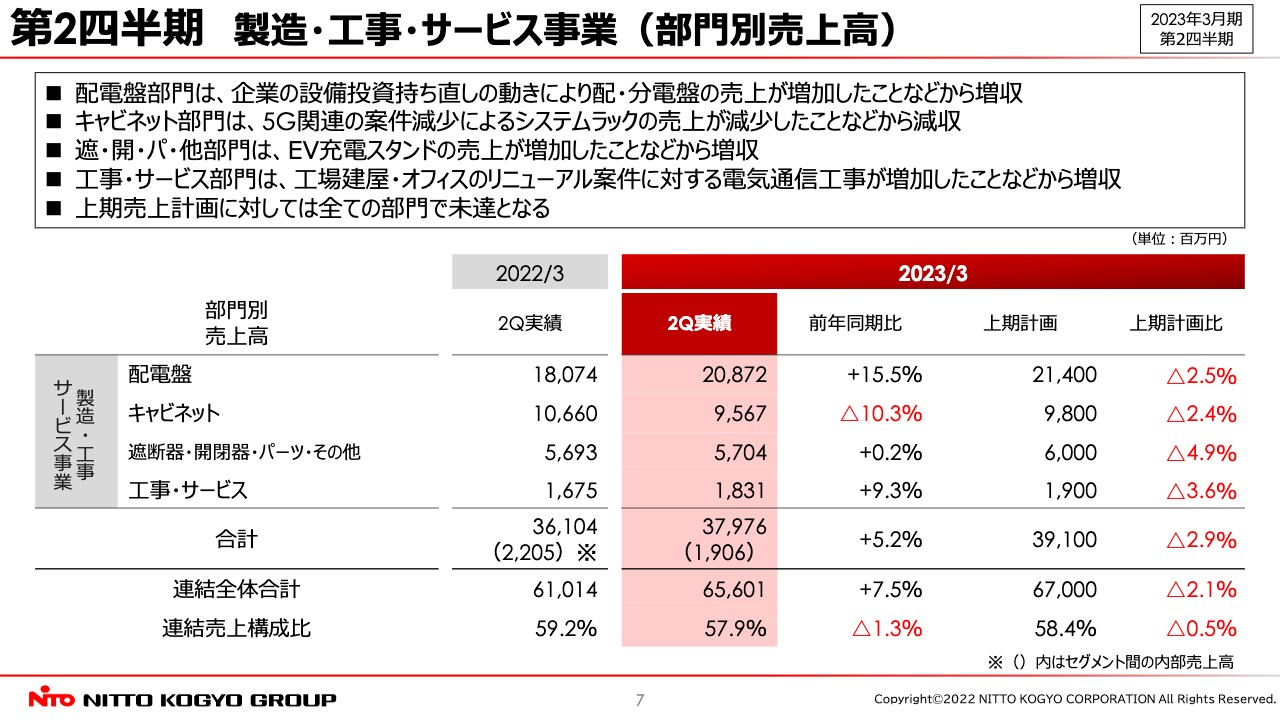

第2四半期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である、製造・工事・サービス事業の部門別売上状況です。配電盤部門は、企業の設備投資の持ち直しの動きにより、配・分電盤の売上が増加したことなどから増収となりました。キャビネット部門は、5G関連案件の減少により、システムラックの売上が減少したことなどから減収となりました。

遮断器・開閉器・パーツ・その他の部門は、EV充電スタンドの売上が増加したことなどから増収となりました。工事・サービス部門は、工場建屋・オフィスのリニューアル案件に対する電気通信工事が増加したことなどから、増収となりました。しかし、上期の売上計画に対しては、すべての部門で未達となりました。

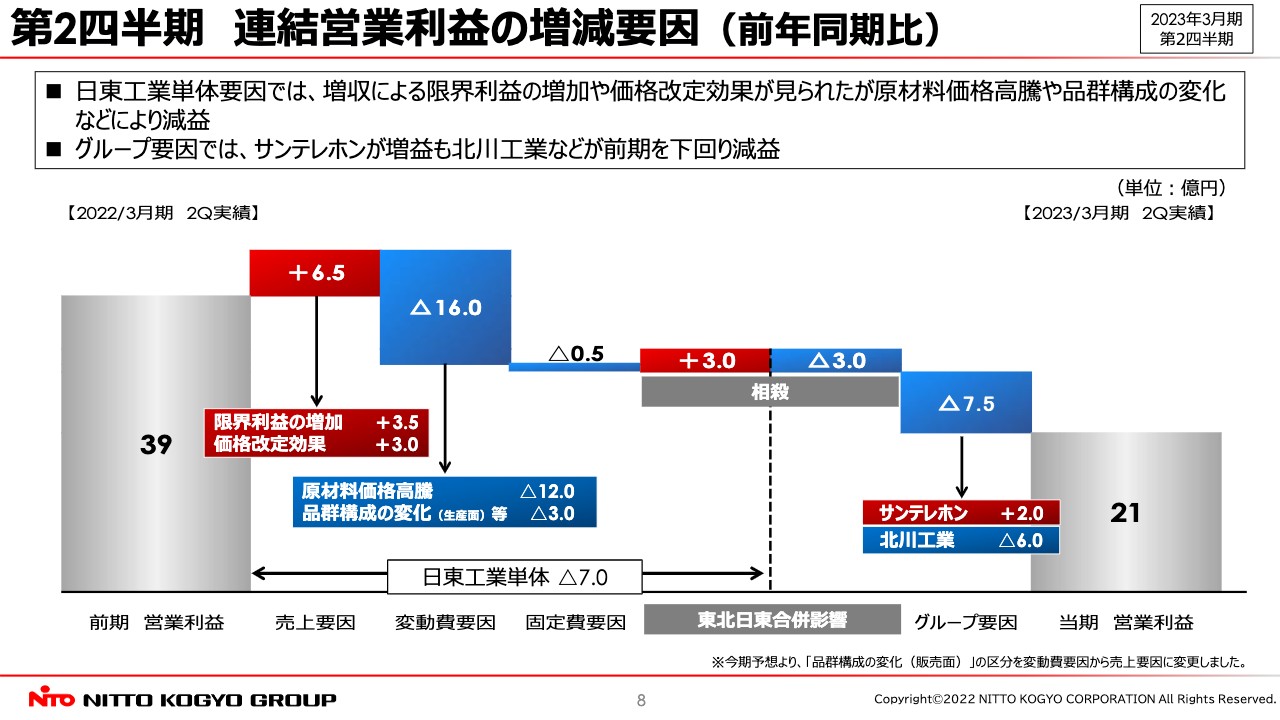

第2四半期 連結営業利益の増減要因(前年同期比)

第2四半期連結営業利益の前年同期比での増減要因です。前期は39億円、当期は21億円となり、およそ18億円の減益となりました。

日東工業単体としては、限界利益の増加と価格改定効果により6億5,000万円の増益となったものの、原材料価格高騰で12億円、品群構成比の変化等で3億円の減益となり、さらに人件費や経費も増加したことから、合計で7億円の減益となりました。

グループ要因としては、サンテレホンは限界利益の増加により増益となりましたが、北川工業は前期を下回り減益となり、グループ全体では約10億5,000万円の減益となりました。

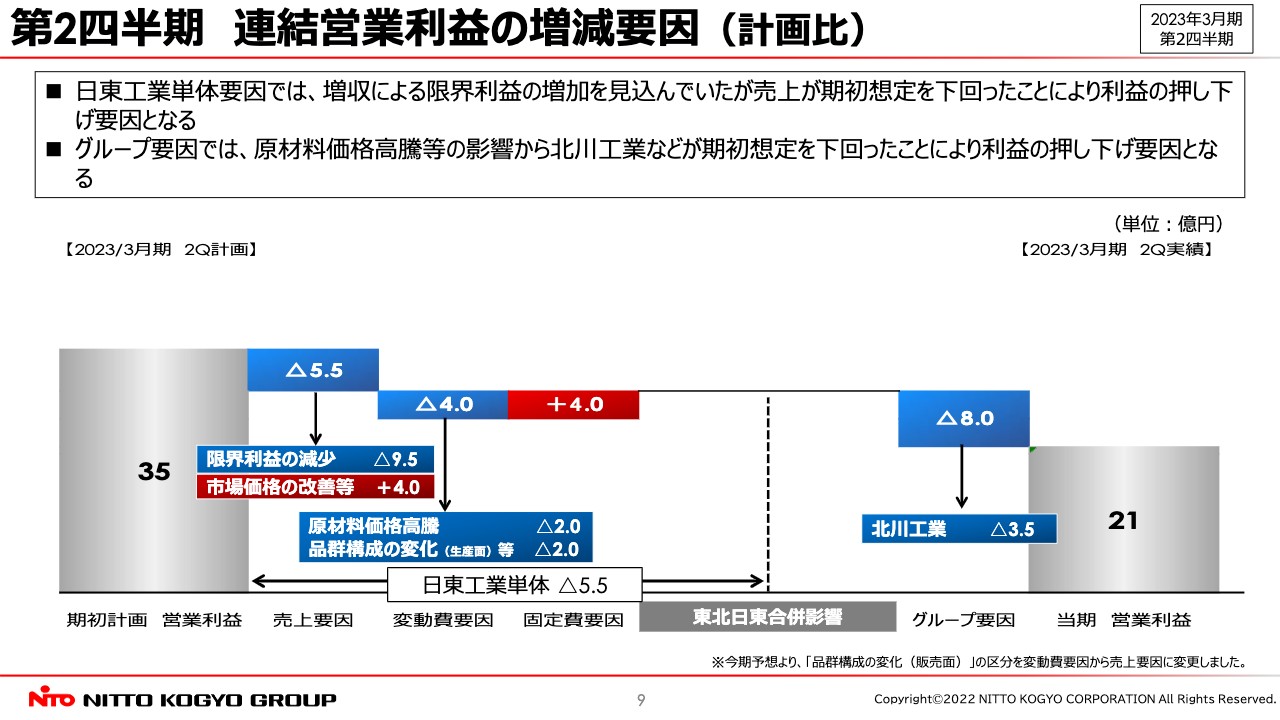

第2四半期 連結営業利益の増減要因(計画比)

第2四半期連結営業利益の計画比での増減要因です。日東工業単体では、売上、特に利益率の高い製品の売上が想定を下回ったことにより、利益を押し下げました。さらに、原材料価格の高騰が想定を上回ったことにより、減益となりました。

グループ要因としては、原材料価格の高騰等の影響により、北川工業の営業利益が期初想定を下回り、結果として利益を押し下げています。

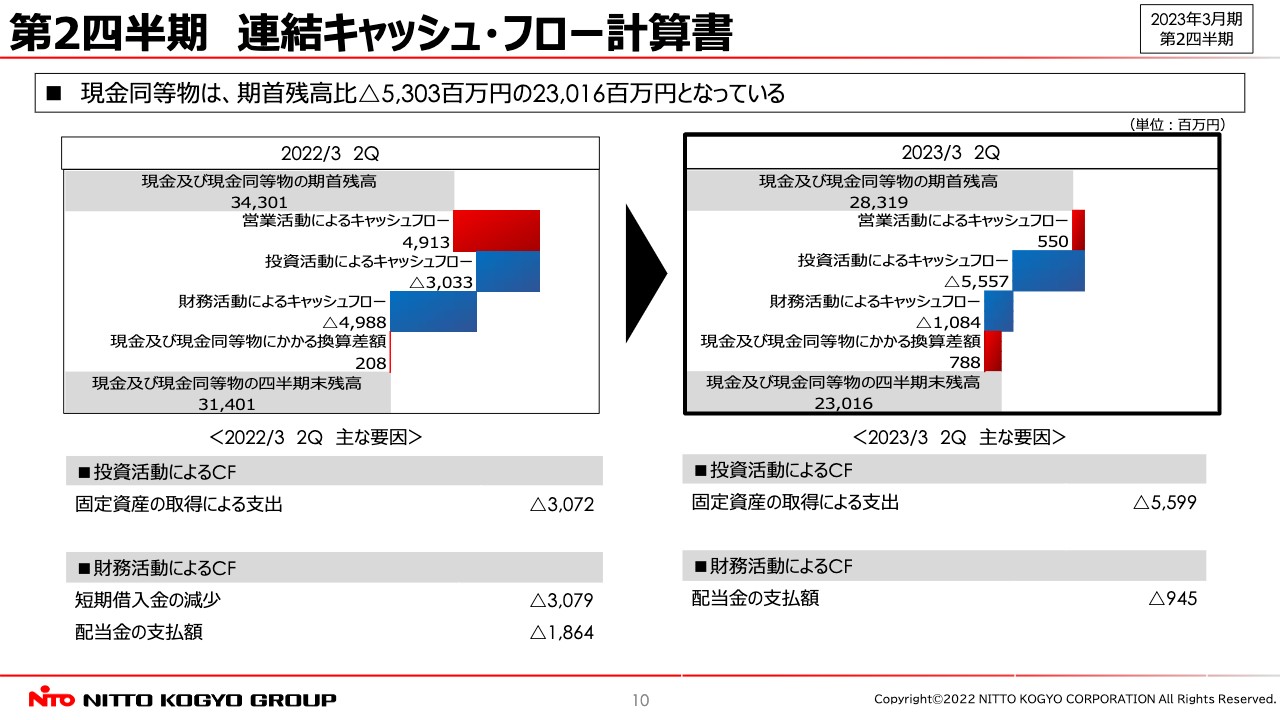

第2四半期 連結キャッシュ・フロー計算書

スライドは連結キャッシュ・フロー計算書で、左側が前期、右側が今期です。営業活動によるキャッシュフローはプラス約5億円です。投資活動によるキャッシュフローはマイナス約55億円ですが、こちらはほとんどが瀬戸工場関連の固定資産の取得による支出です。

財務活動によるキャッシュフローはマイナス約10億円で、ほぼ配当金の支払額です。現金および現金同等物の四半期末残高は、期首残高からおおよそ約53億円減少し、約230億円となりました。

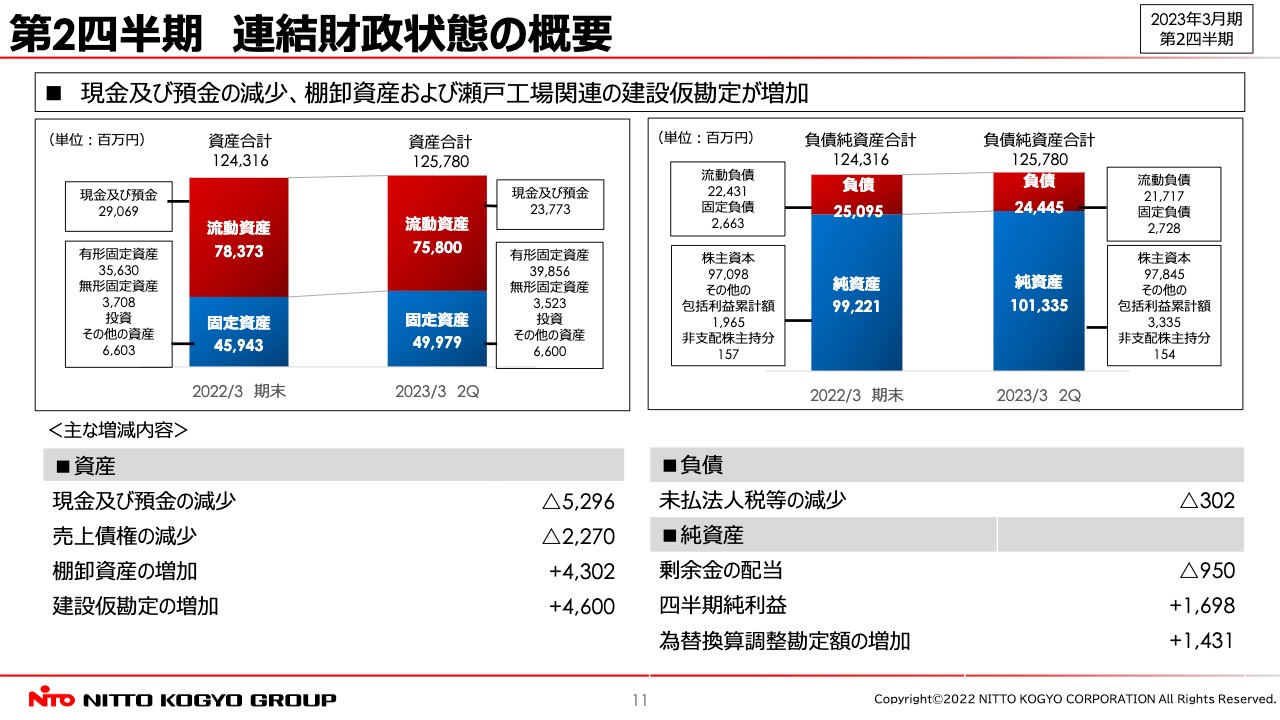

第2四半期 連結財政状態の概要

連結財政状態の概要です。2023年3月期第2四半期末の総資産は、前年同期比で約14億円の微増となりました。現金及び預金などの流動資産が減少する一方、瀬戸工場関連の工事に伴う建設仮勘定等の固定資産が増加しています。

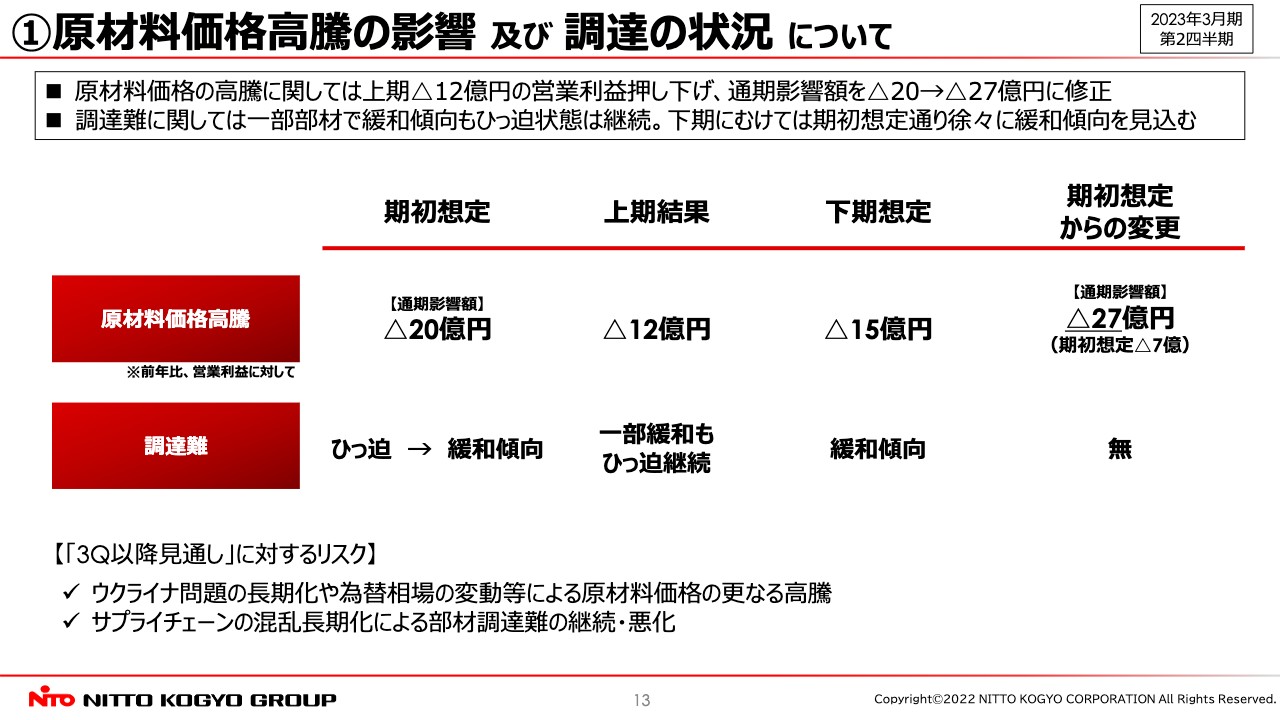

①原材料価格高騰の影響及び調達の状況について

続いて、トピックスをご紹介します。

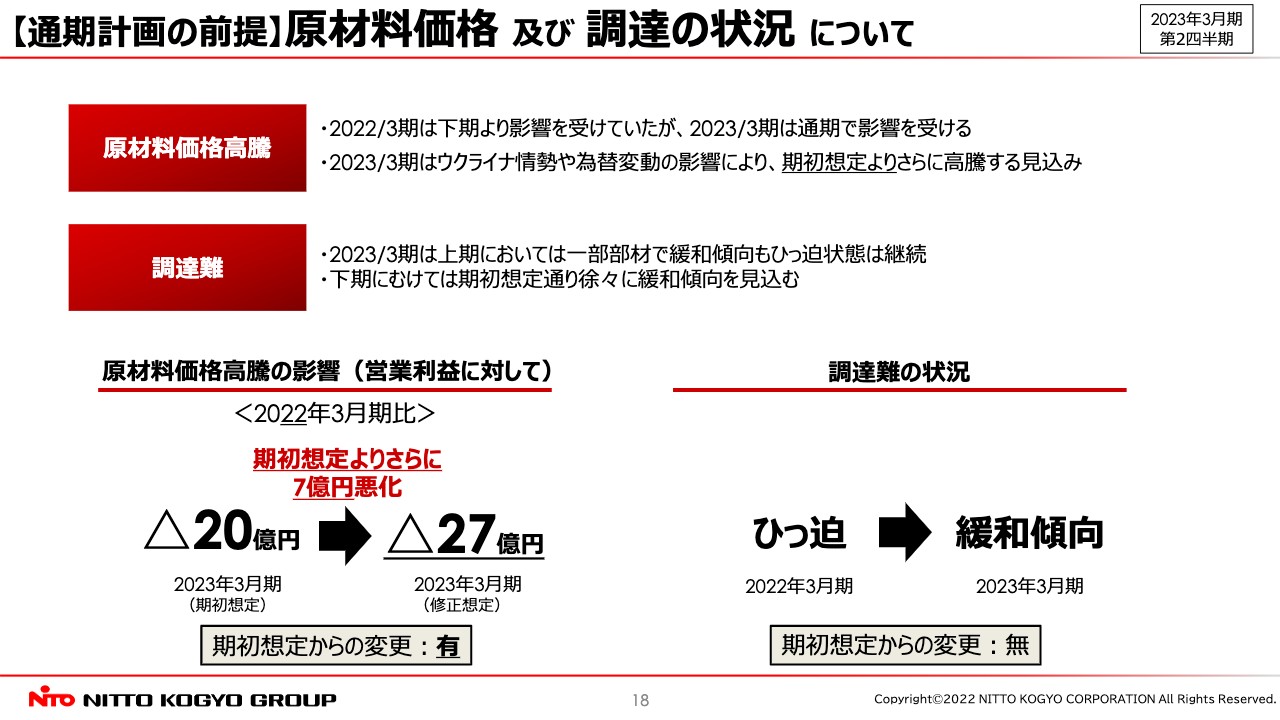

1点目は、原材料価格高騰の影響および調達難の状況についてです。原材料価格高騰による営業利益への影響額は、通期で20億円を想定していましたが、上期の累計額は12億円となり、想定をやや上回っています。

要因としては、ウクライナ侵攻問題や、為替の影響により原材料価格が一段と高騰したことが挙げられます。その結果、通期の想定は期初の想定より営業利益をさらに7億円押し下げると変更しました。

なお、調達難の状況については、徐々に緩和するという期初の想定から変更はありません。

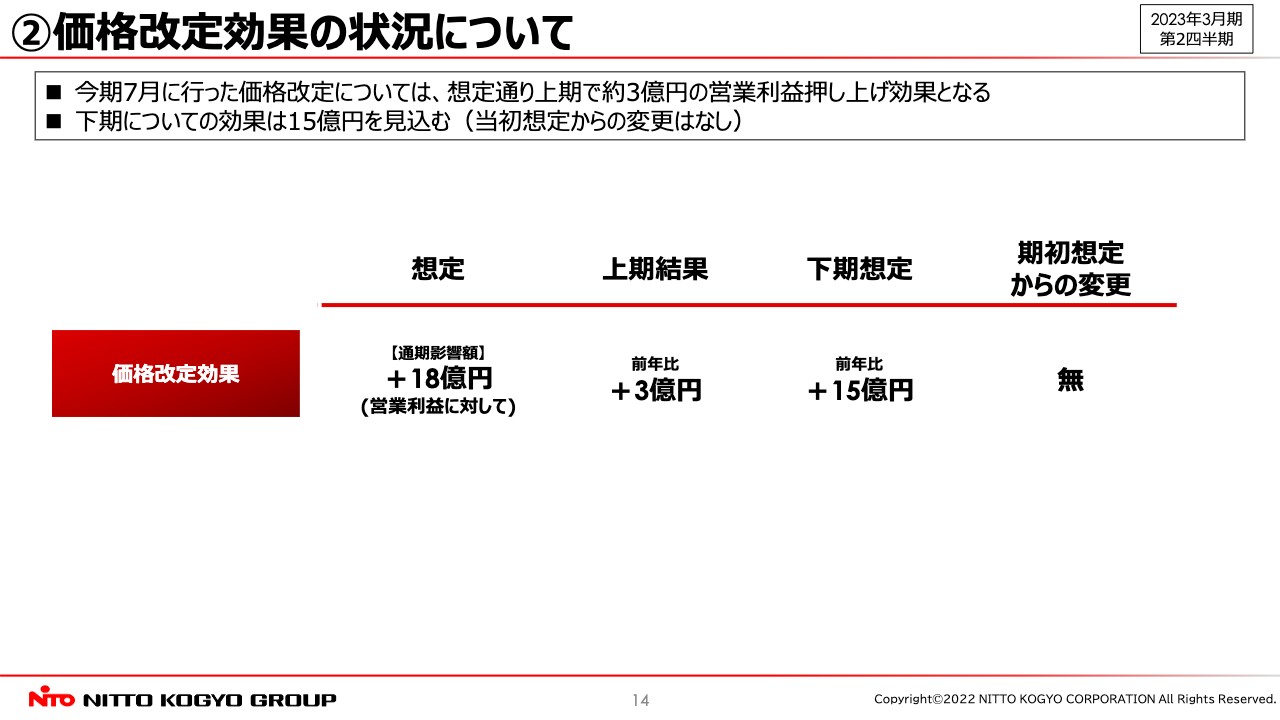

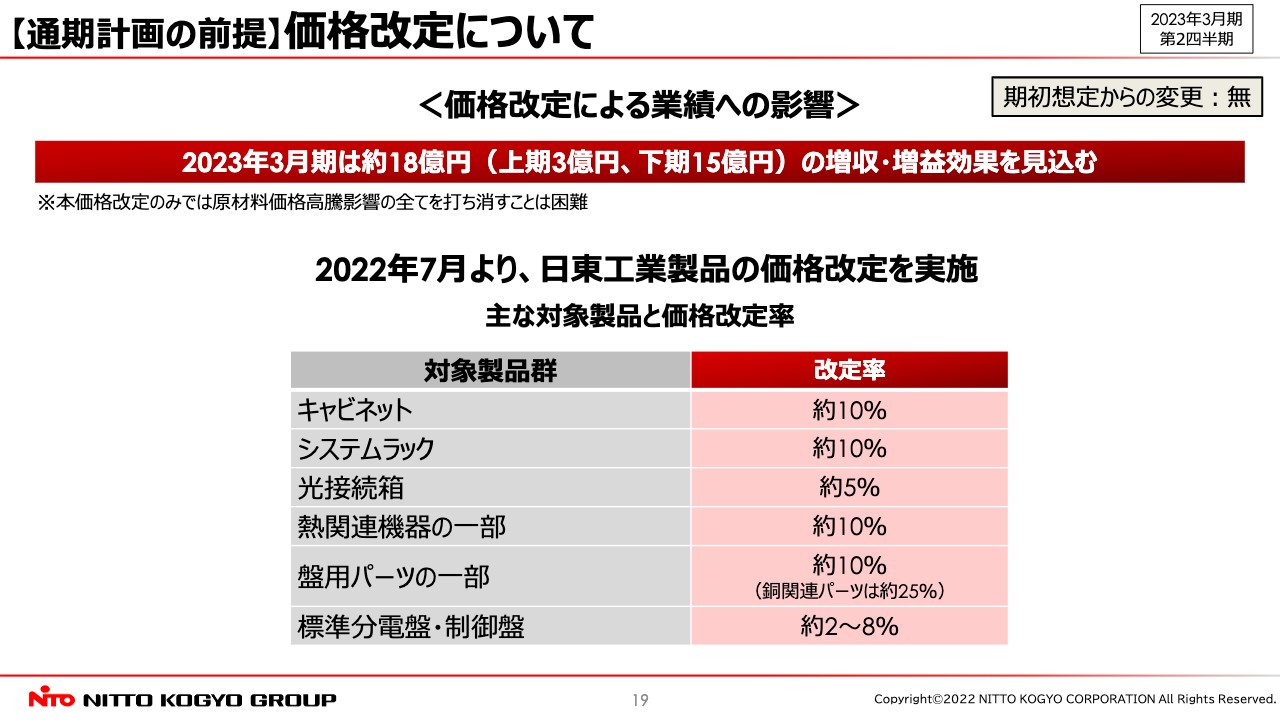

②価格改定効果の状況について

2点目は、価格改定効果の状況についてです。当社は原材料価格の高騰などを背景に、7月より第1弾の価格改定に踏み切りました。効果として、上期に3億円、下期に15億円、通期で18億円の営業利益を押し上げると想定し、上期はおおむね当初の想定どおりの結果となっています。

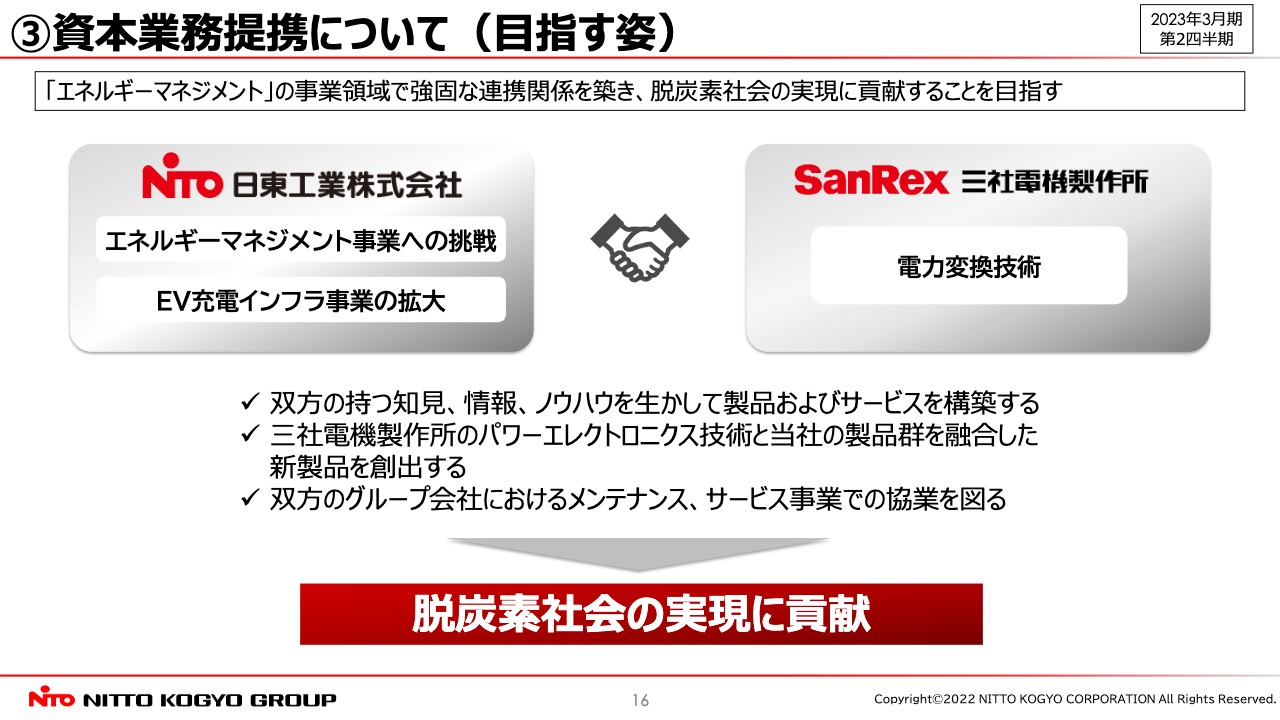

③資本業務提携について(概要)

3点目は、資本業務提携の状況についてです。2022年11月8日に、三社電機製作所との資本業務提携を発表しました。三社電機製作所は、東証スタンダード市場に上場している、パワー半導体やパワーコンディショナー等の電源機器を製造する会社です。第三者割当の引き受けにより、三社電機製作所の株式を取得しました。出資額は約6億円で、議決権割合は5パーセントほどとなっています。

③資本業務提携について(目指す姿)

三社電機製作所とともに目指す姿についてご説明します。当社は中期経営計画において、「エネルギーマネジメントシステム」の事業領域拡大を通し、環境にやさしい企業を目指すと掲げています。

双方が持つ知見、情報、ノウハウを活かし、電気を効率よく使うことのできる関連製品の開発およびサービスの構築を加速させます。三社電機製作所のパワーエレクトロニクス技術と、当社の製品群を融合した新製品を開発し、双方のグループ会社におけるメンテナンス、サービス事業での協業を図ります。

【通期計画の前提】原材料価格及び調達の状況について

2023年3月期通期連結業績予想の前に、通期計画策定の前提条件についてご説明します。

まずは、原材料価格および調達難の状況です。先ほどもお話ししましたが、原材料価格高騰による営業利益の減少額は、期初想定では20億円でした。しかし、ウクライナ侵攻や為替の影響等により、7億円を加えた27億円に変更しました。

調達難の状況については、期初想定を変更せず、下期に向け徐々に緩和する傾向と見ています。

【通期計画の前提】価格改定について

価格改定の業績への影響は、通期で約18億円と想定しており、期初想定からの変更はありません。

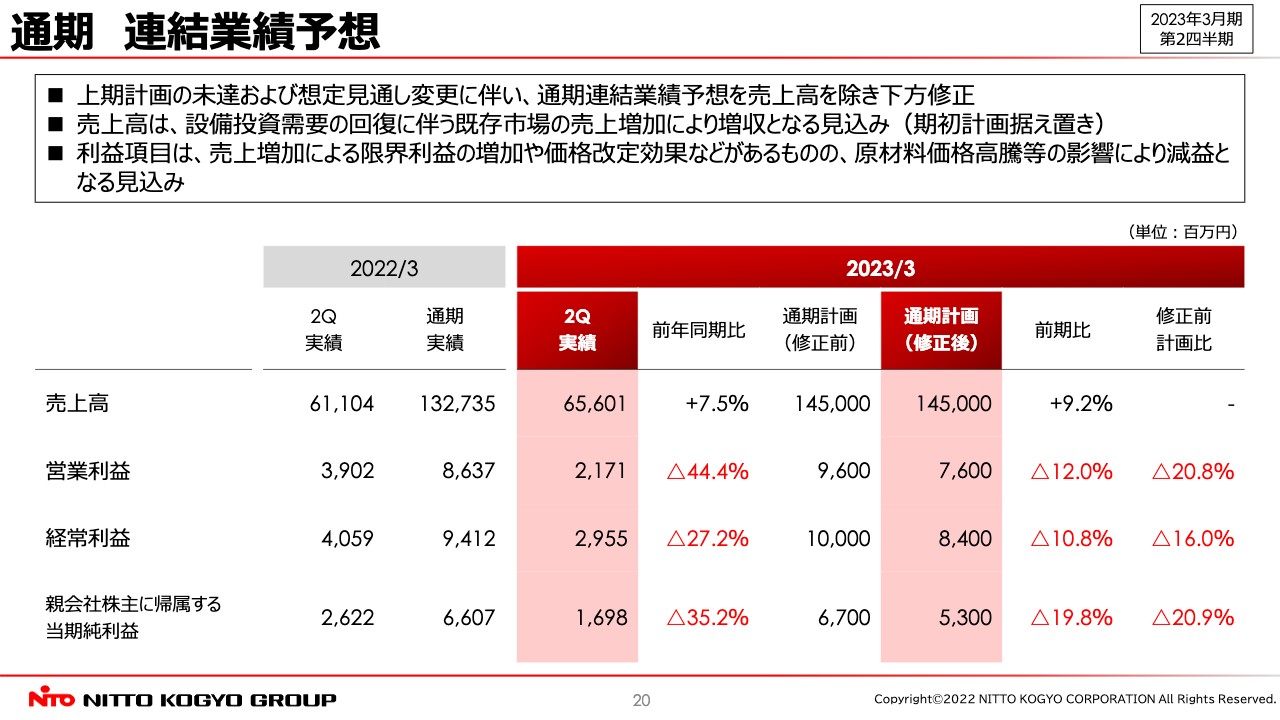

通期 連結業績予想

2022年11月に、通期連結業績予想の修正を公表しています。売上高は1,450億円で、期初計画からの変更はありません。設備投資需要の回復に伴う既存市場の売上増加により、増収となる見込みのため、上期のマイナス分を補うと想定しています。利益項目は、売上増加による限界利益の増加や価格改定効果があるものの、原材料価格高騰等の影響により減益となる見込みです。

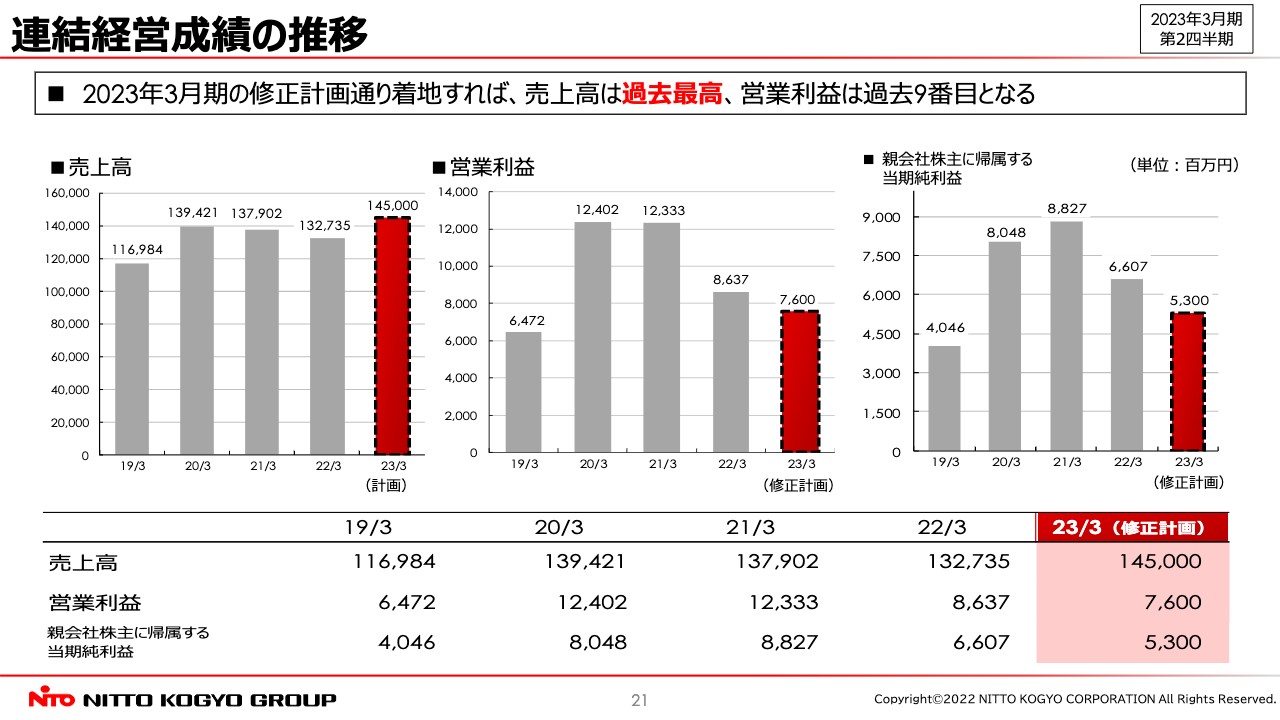

連結経営成績の推移

連結経営成績の推移です。2023年3月期は、修正計画どおり着地すれば、売上高は過去最高、営業利益は過去9番目の成績となります。

セグメント別 業績予想(製造・工事・サービス事業)

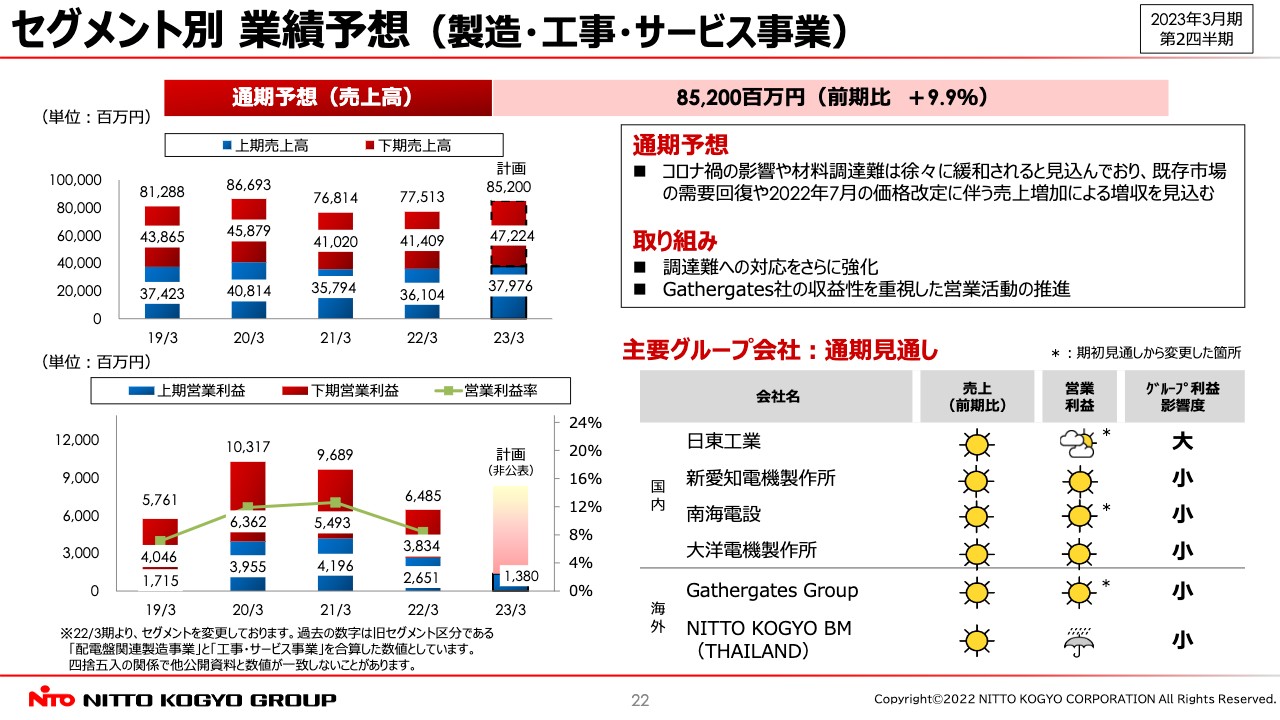

セグメント別の業績予想です。製造・工事・サービス事業の売上高は前期比9.9パーセント増の852億円で、増収計画です。コロナ禍の影響や材料調達難は徐々に緩和されると見込んでおり、既存市場の需要回復や2022年7月の価格改定に伴う売上増加により、増収を見込んでいます。

計画修正に伴い、本セグメントを構成する主要グループ会社の通期見通しを示すお天気マークを一部変更しています。具体的な取り組みとしては、調達難への対応をさらに強化し、Gathergates社の収益性を重視した営業活動を推進することで、目標達成を目指します。

セグメント別 業績予想(流通事業)

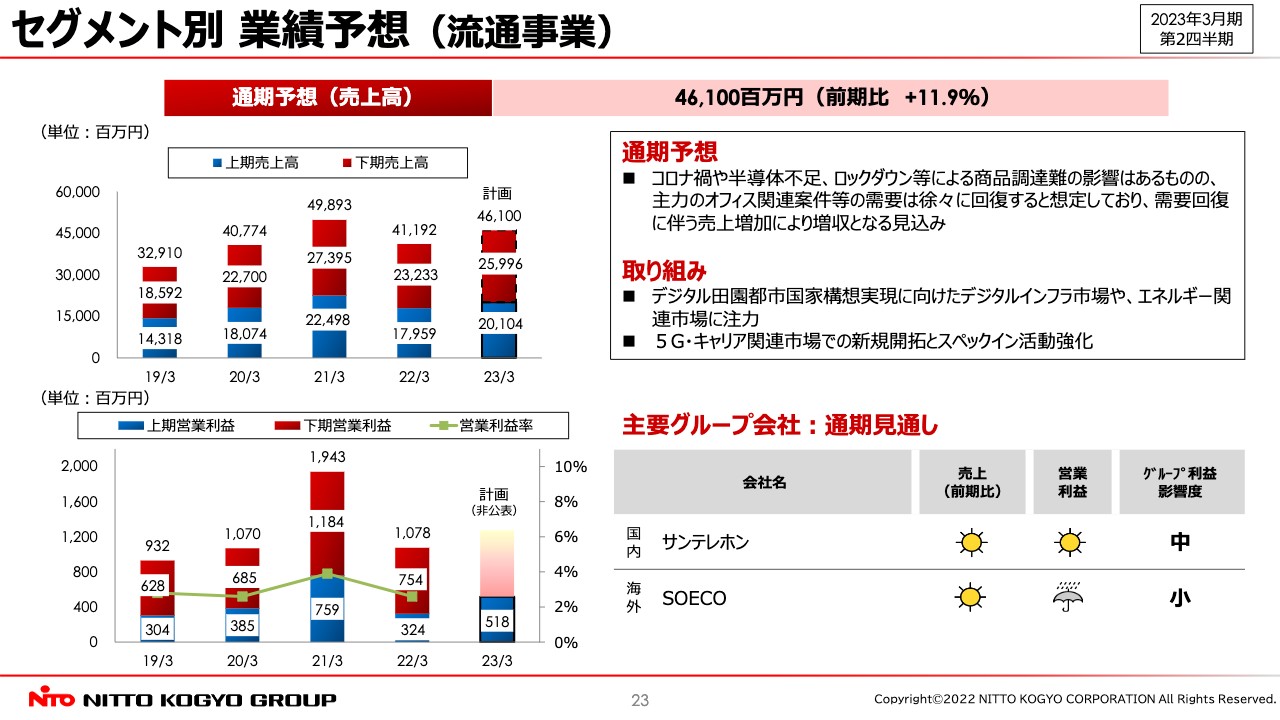

電気・情報インフラ関連 流通事業の売上高は前期比11.9パーセント増の461億円で、増収計画です。コロナ禍や半導体不足、ロックダウン等による商品調達難の影響はあるものの、主力のオフィス関連案件等の需要は徐々に回復すると想定しており、需要回復に伴う売上増加により増収となる見込みです。

本セグメントでは、計画修正におけるお天気マークの変更はありません。主な取り組みとして、デジタル田園都市国家構想実現に向けたデジタルインフラ市場や、エネルギー関連市場に注力します。新規顧客開拓とスペックイン活動を強化し、目標達成を目指します。

セグメント別 業績予想(電子部品事業)

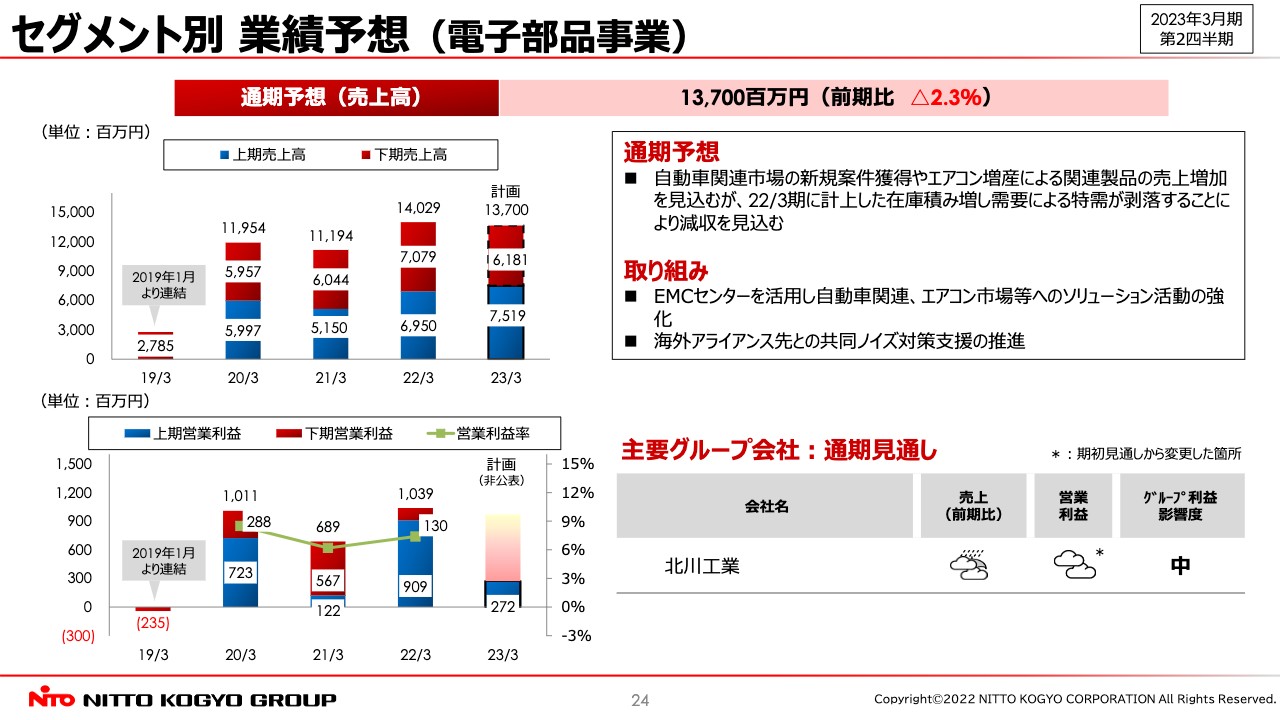

電子部品関連 製造事業の売上高は前期比2.3パーセント減の137億円で、減収計画です。自動車関連市場の新規案件獲得やエアコン増産による関連製品の売上増加を見込んでいますが、2022年3月期に計上した在庫積み増し需要による特需が剥落することなどにより、減収を見込んでいます。

本セグメントもお天気マークを一部変更しています。具体的な取り組みとして、EMCセンターを活用し、自動車関連やエアコン市場へのソリューション活動を強化することや、海外アライアンス先と共同でノイズ対策支援を推進することにより、売上アップを図ります。

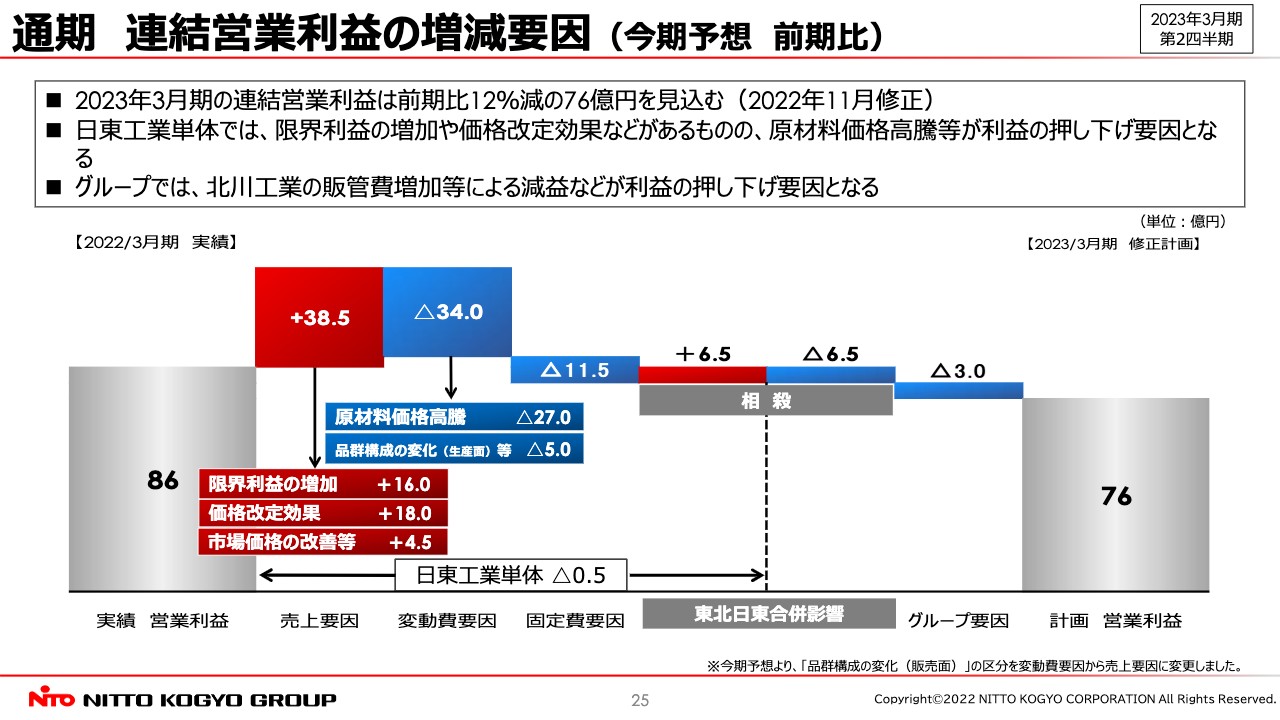

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の前年同期比での増減要因です。2023年3月期の連結営業利益は、2022年11月に修正し、前期比12パーセント減の76億円を見込んでいます。日東工業単体では約5,000万円、グループでは約9億5,000万円の減益となります。

日東工業単体の売上要因としては、限界利益の増加や価格改定効果により増益、変動費要因としては、原材料価格高騰等により減益、固定費要因としては、電気代や人件費などの増加により減益となります。グループ要因としては、東北日東工業の日東工業への吸収の影響および北川工業の販管費増加などにより減益となります。

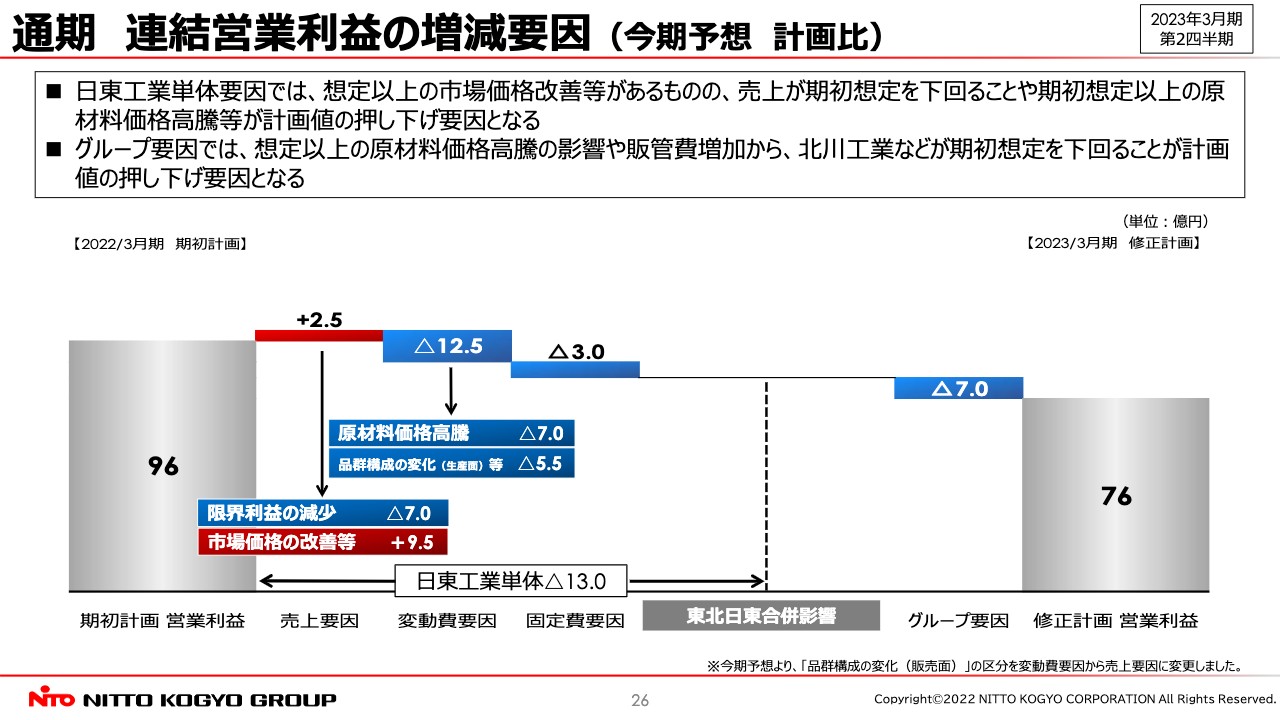

通期 連結営業利益の増減要因(今期予想 計画比)

通期連結営業利益の計画比での増減要因です。2023年3月期の連結営業利益は、当初の計画では96億円、修正計画では76億円で、20億円修正しています。これに対して、日東工業単体では13億円、グループ全体では7億円の減益を想定しています。

日東工業単体の売上要因としては、期初想定以上の市場価格の改善を見込んでいるものの、売上が期初想定を下回ることなどにより減益、変動費要因としては、期初想定以上の原材料価格高騰と品群構成の変化により減益、固定費要因としては、電気代や人件費などが増加し減益となります。グループ要因としては、北川工業の販管費増加などにより減益となります。

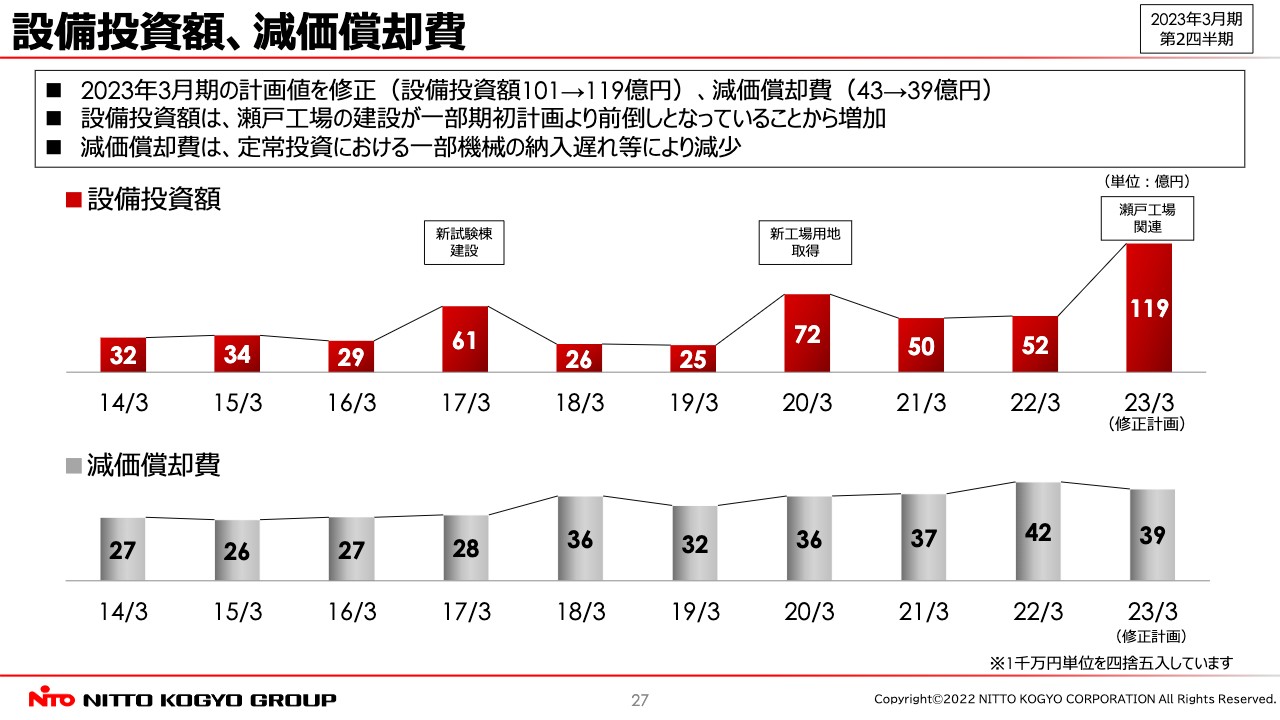

設備投資額、減価償却費

連結の設備投資額と減価償却費です。2023年3月期の設備投資額は前期比67億円増、期初計画比18億円増の119億円です。計画の前倒しにより、瀬戸工場の建設関連費用が増加しています。

減価償却費は定常投資における一部機械の納入遅れにより、前年比3億円減、期初計画比4億円減となります。

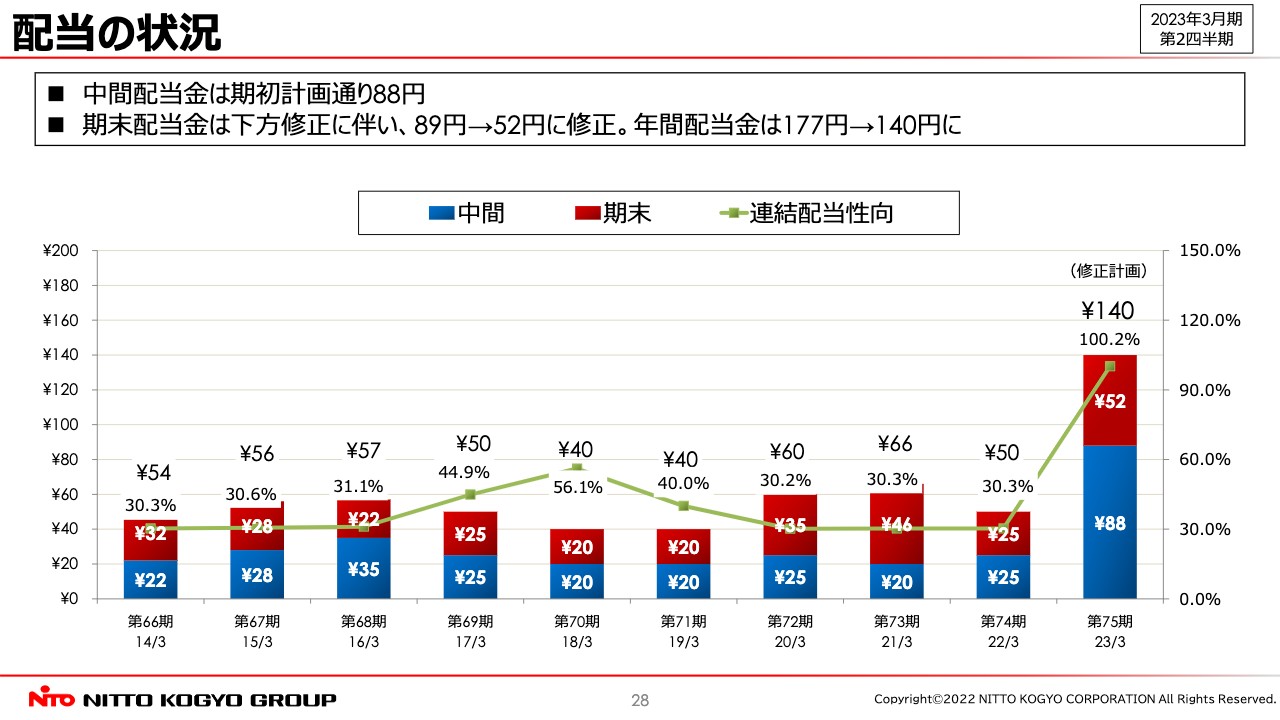

配当の状況

配当の状況です。2023年3月期は、5月に「中期経営計画 追補版」でご紹介したとおり、今期を含めた中期経営計画の残り2期において、配当性向を100パーセントとしています。それに伴い、当初の年間配当金は177円、連結配当性向は100.2パーセントを計画していました。

中間配当金は期初計画どおり1株当たり88円で、期末配当金は、今回の下方修正に伴い1株当たり89円から52円に修正しています。それにより、年間の配当金は140円となります。

なお、中期経営計画追補版の内容に関しては、この後簡単にご説明します。

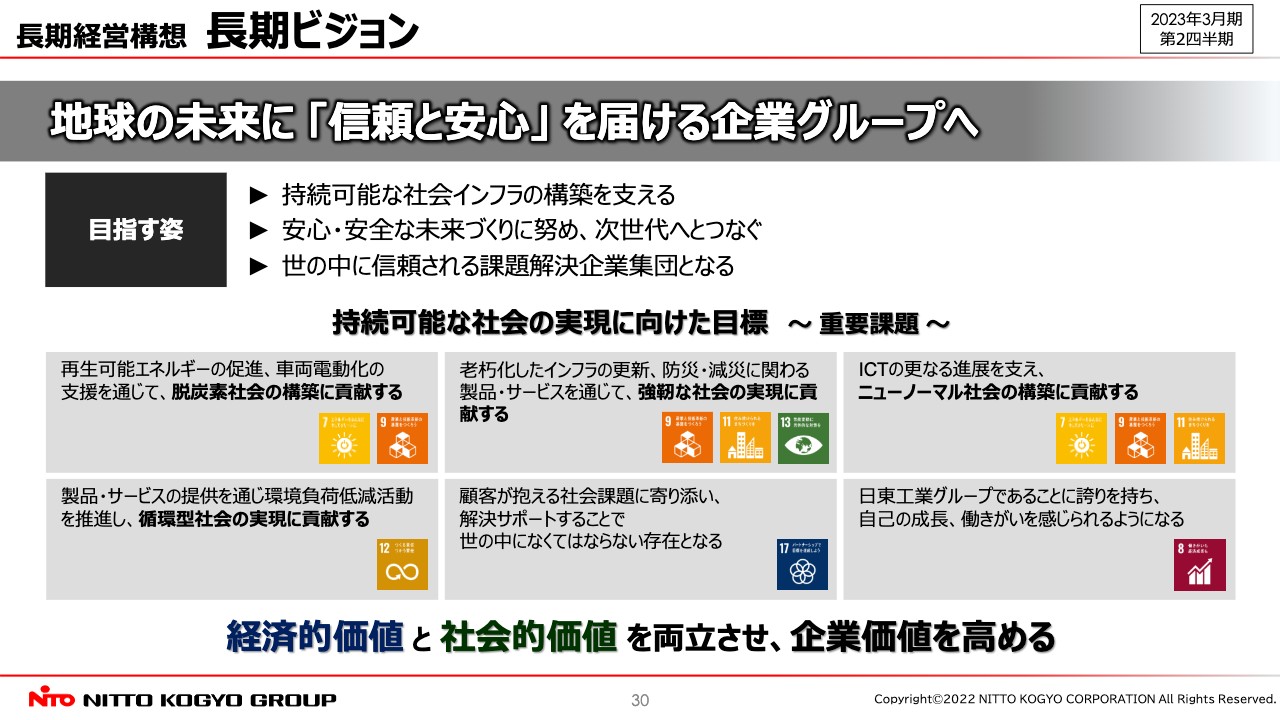

長期経営構想 長期ビジョン

中期経営計画を策定する前に、経営として何を目指すかを示す長期ビジョンを掲げています。長期ビジョンを「地球の未来に『信頼と安心』を届ける企業グループへ」とし、社会のインフラを支え、安心・安全な未来づくりに努め、信頼される課題解決企業集団を目指します。その結果として、経済的価値と社会的価値を両立させ、企業価値を高めていきます。

長期経営構想 長期成長ストーリー

長期成長ストーリーです。構想の大枠は変更していませんが、2022年5月には、基本方針を支える基盤として資本効率経営を追加しました。

5月に「2023中期経営計画 追補版」を公表

2022年5月に「2023中期経営計画 追補版」を公表しました。中期経営計画の目標値や配当に関する方針を一部見直しています。

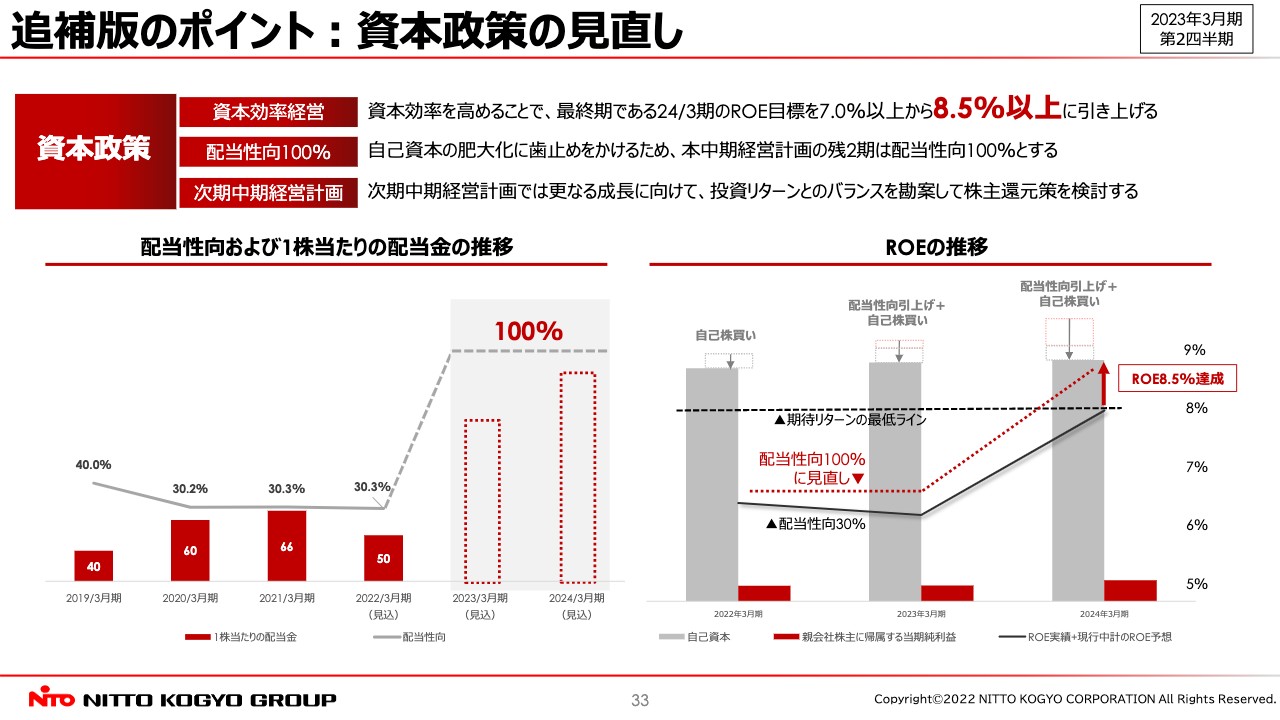

追補版のポイント:資本政策の見直し

追補版のポイントは、資本政策の見直しです。資本政策を見直し、資本効率を上げることで、ROE目標を7パーセント以上から8.5パーセント以上に引き上げました。そして、自己資本の肥大化に歯止めをかけるため、本中期経営計画の残り2年は配当性向を100パーセントとしました。

先ほどご紹介したとおり、長期成長ストーリーのイメージ図に、中期経営計画の基本方針を支える基盤として、新たに資本効率経営を追加しており、この考え方は次期中期経営計画以降も継続していきます。

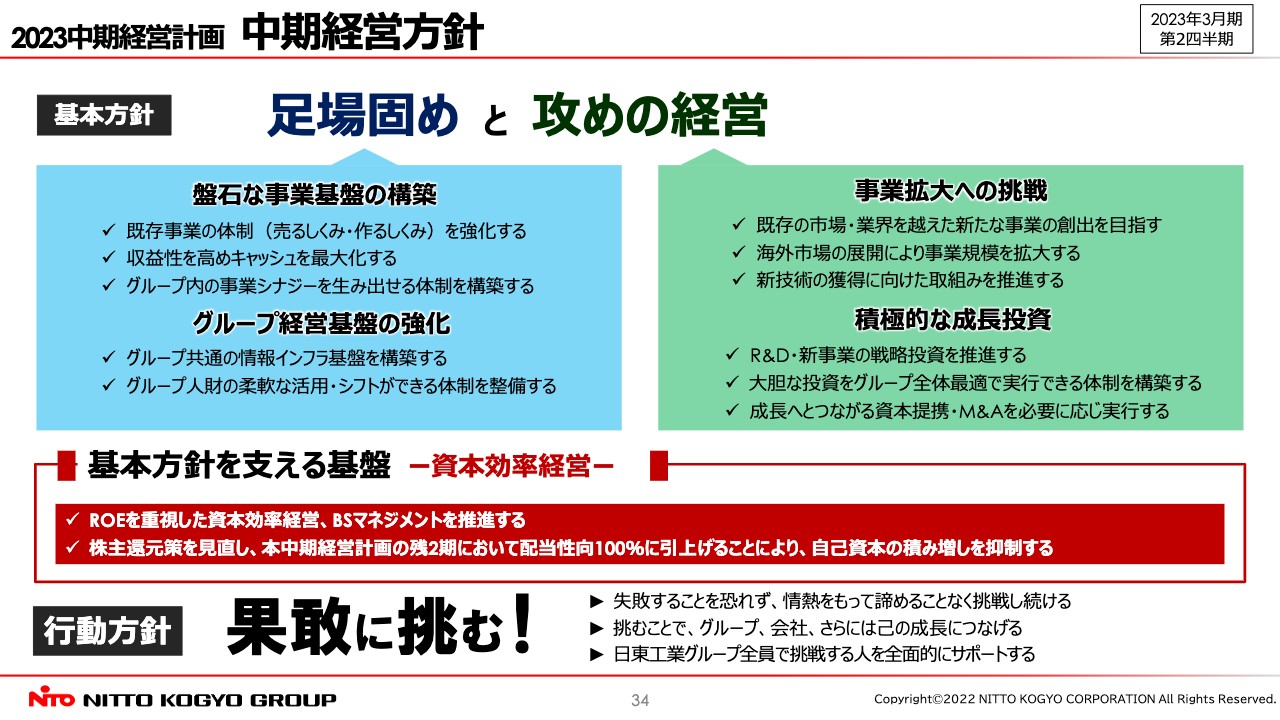

2023中期経営計画 中期経営方針

中期経営方針です。基本方針である「足場固めと攻めの経営」を継続しつつ、基本方針を支える基盤として、ROEを重視した資本効率経営、BSマネジメントを推進していきます。そのため、配当性向を100パーセントとし、自己資本の積み増しを抑制します。

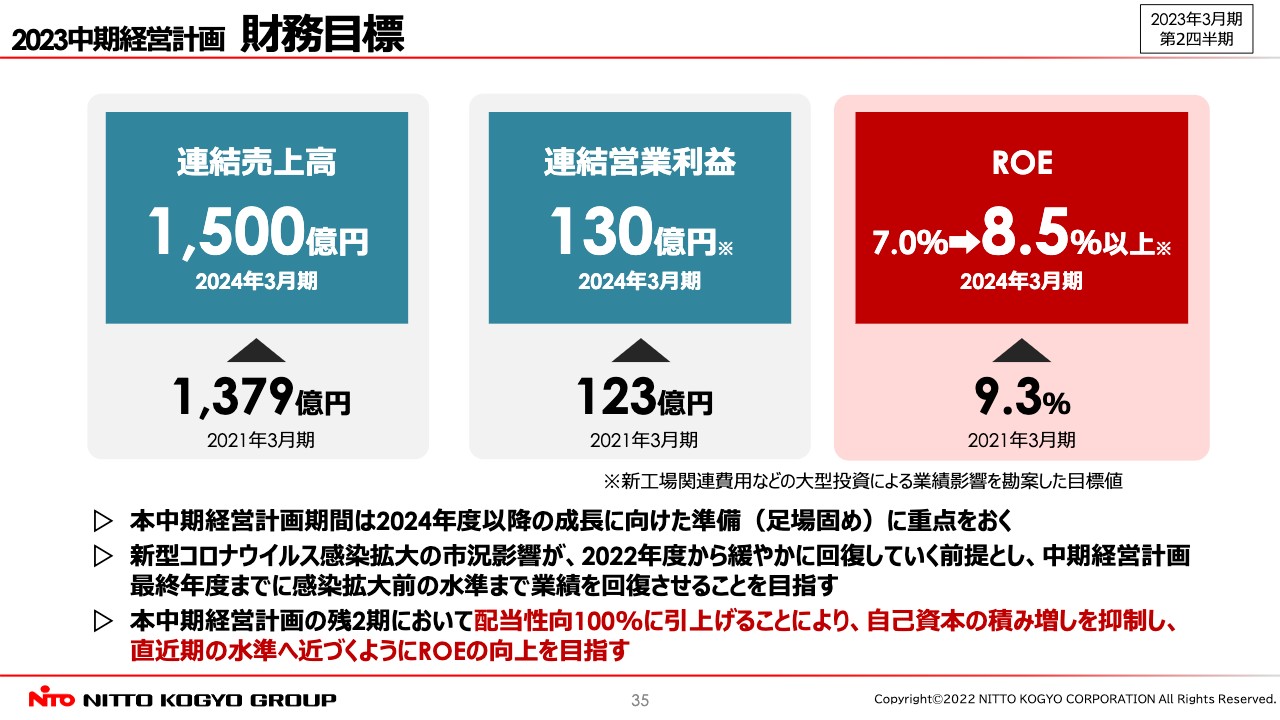

2023中期経営計画 財務目標

財務目標です。連結売上高は1,500億円、連結営業利益は130億円と据え置きました。資本政策の導入により、ROEを7パーセント以上から8.5パーセント以上に引き上げました。

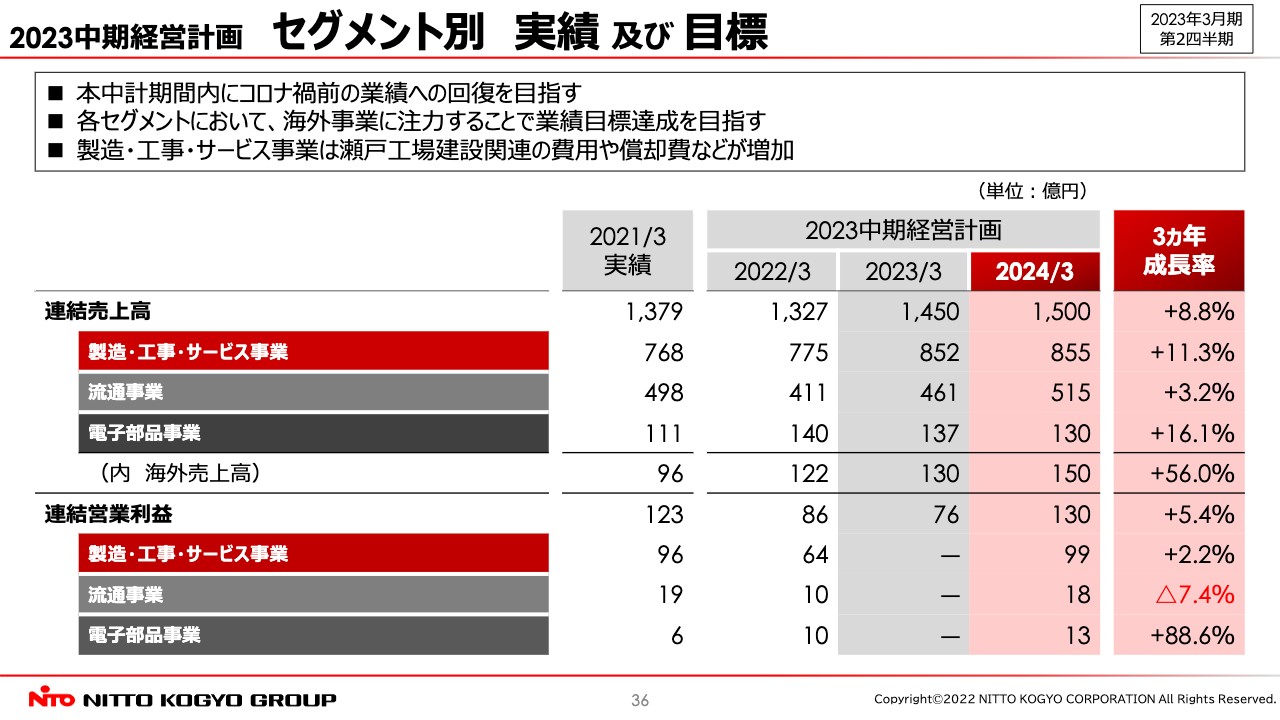

2023中期経営計画 セグメント別 実績 及び 目標

中期経営計画におけるセグメント別の実績および目標です。こちらは変更していないため、ご説明を割愛します。

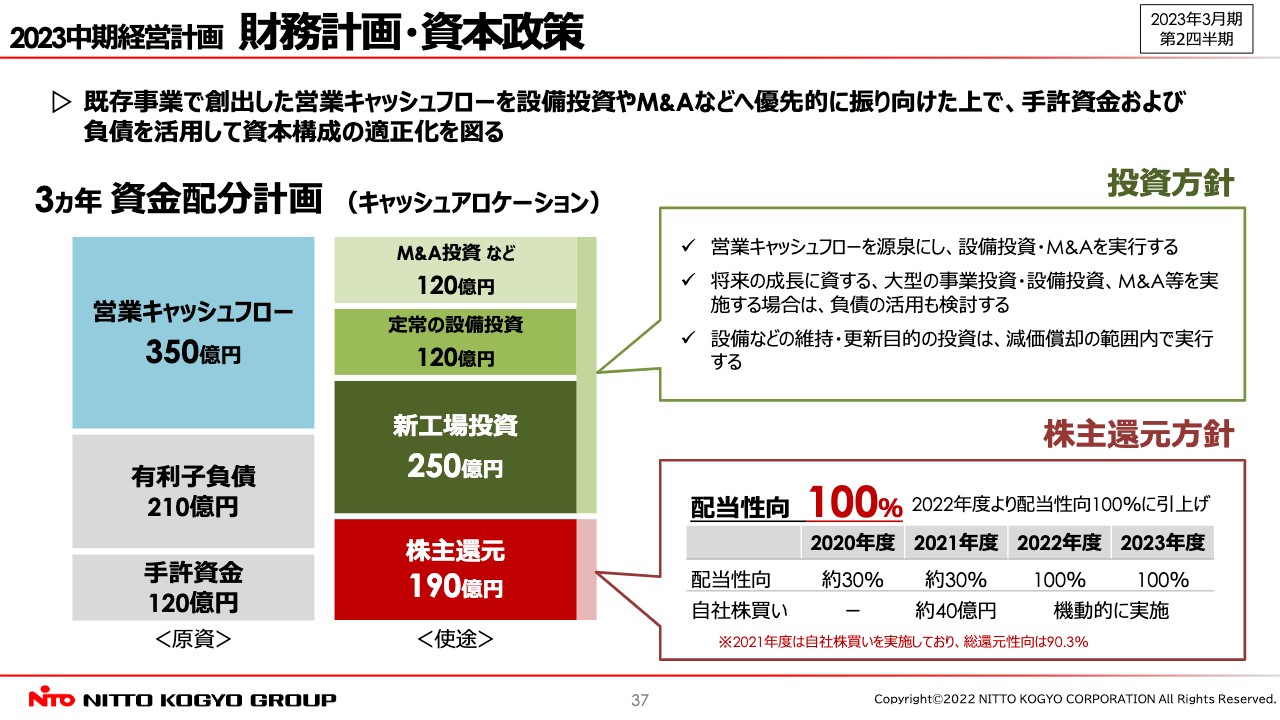

2023中期経営計画 財務計画・資本政策

中期経営計画のキャッシュアロケーションです。M&A投資などに120億円、定常設備投資に120億円、新工場関連に250億円、株主還元に190億円を配分する計画です。原資は3年で積み上げる営業キャッシュフローの350億円と手許資金に加え、借入も行う想定となっています。

2023中期経営計画 事業方針と基盤強化

セグメント別の事業方針と基盤強化には変更がないため、ご説明を割愛します。

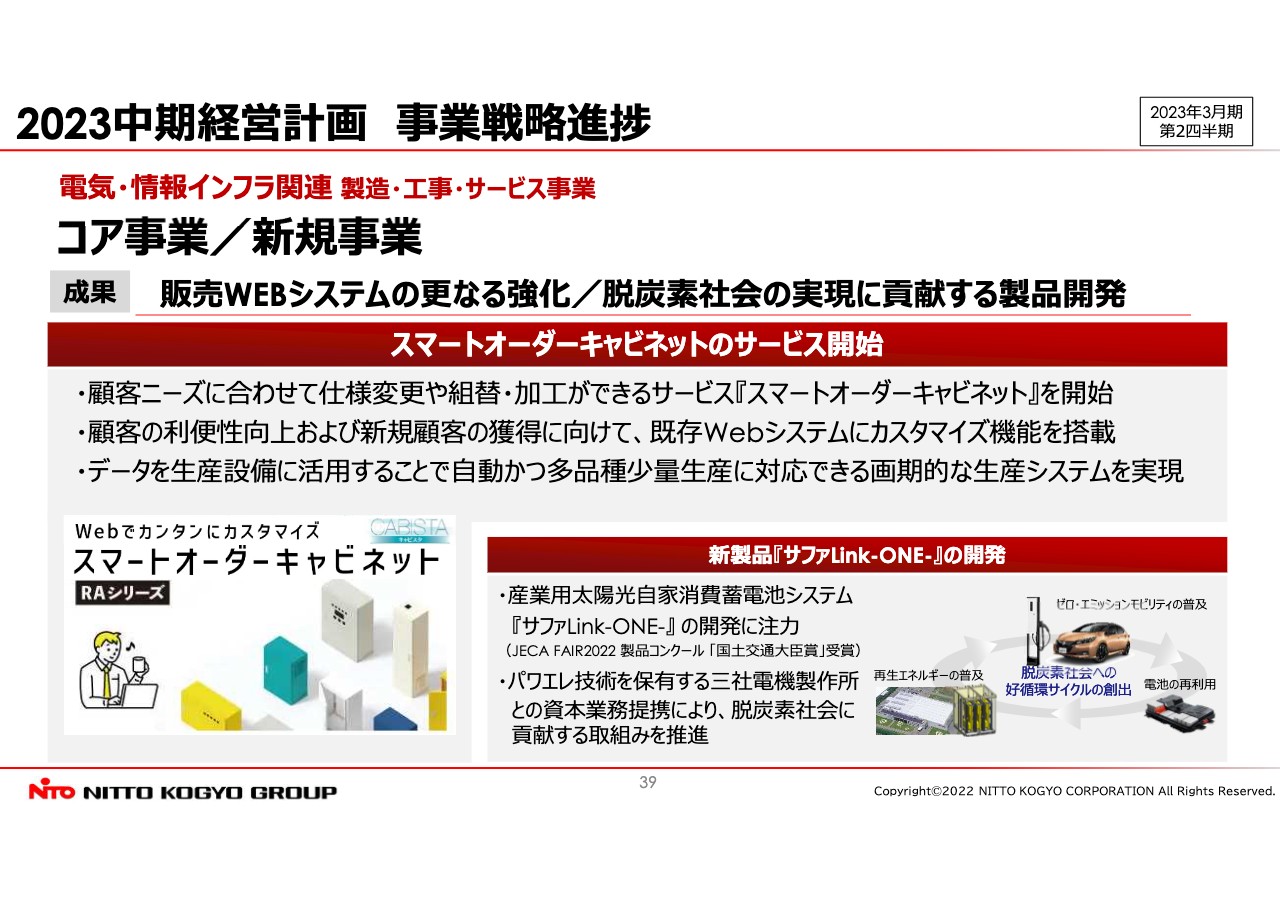

2023中期経営計画 事業戦略進捗

「2023中期経営計画」の事業戦略の進捗です。電気・情報インフラ関連 製造・工事・サービス事業では、販売Webシステムの強化を図りました。

お客さまが希望するキャビネットについて、Web上で仕様変更したりオプション品を追加したりできるサービス「スマートオーダーキャビネット」を開始しました。こちらは、納期や価格を瞬時に知ることができ、そのデータを生産設備に活用することで効率よく生産できる画期的なシステムです。

また、脱炭素社会・循環型社会の実現に貢献する新製品「サファLink-ONE-」を開発しました。電気自動車は、環境にやさしい車として普及が望まれており、当社は電気自動車の充電スタンドを開発し、普及を後押ししています。

電気自動車の普及が進むと、次に浮上する課題は使用済みバッテリーの有効活用だといわれています。「サファLink-ONE-」は産業用太陽光自家消費蓄電池システムで、電気自動車の使用済みバッテリーを再製品化したリユース蓄電池、パワーコンディショナー、受電設備をキュービクルの筐体にワンパッケージ化した、環境への配慮と使いやすさを追求した製品です。

リユースバッテリーを使い、太陽光発電などの再生可能エネルギーを貯めて有効に活用することで、蓄電池製造時に発生するCO2の削減、レアメタル等の利用削減にもつながります。これにより、環境負荷の低減および脱炭素社会の実現に貢献することができます。

「サファLink-ONE-」は、電気設備の開発に携わる企業が競う「JECA FAIR2022」の製品コンクールにおいて、最高評価である国土交通大臣賞を受賞しました。

また、この製品は資本業務提携した三社電機製作所との協業によって作り上げた製品で、脱炭素社会に貢献する製品として注目を浴びています。これらにより、「2023中期経営計画」の事業戦略は着実に進捗しています。

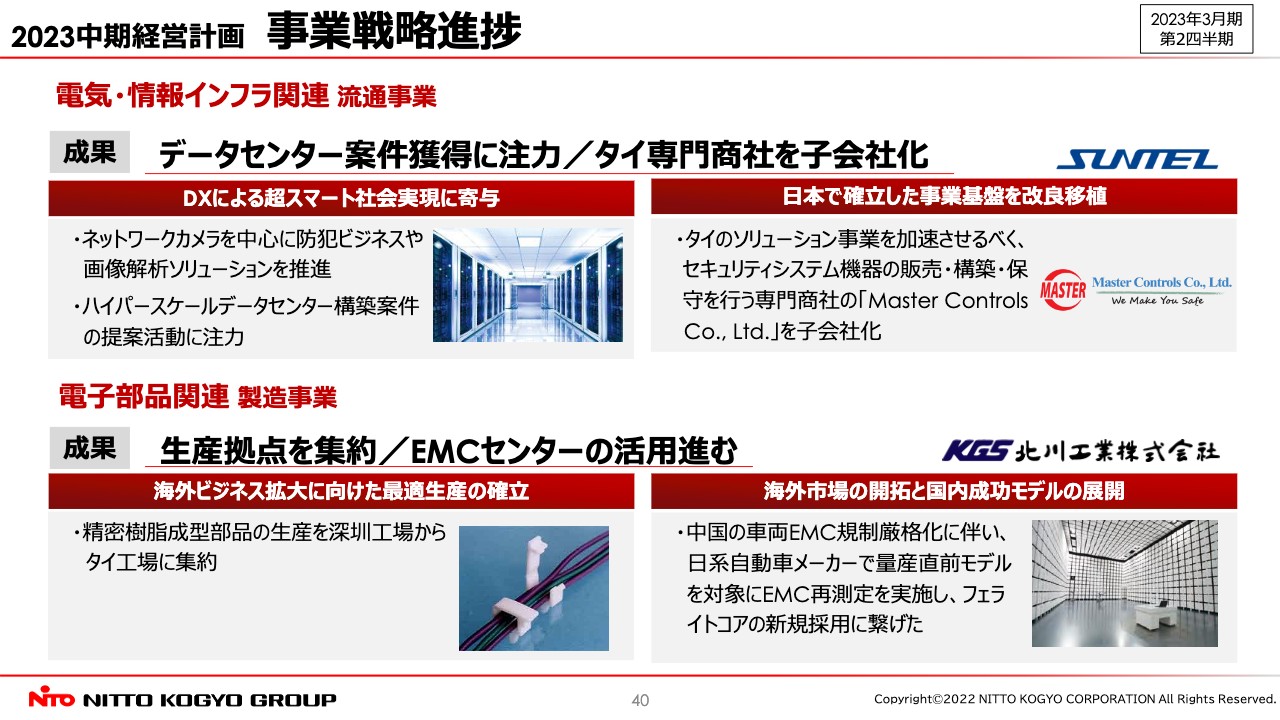

2023中期経営計画 事業戦略進捗

その他の事業戦略の進捗です。

電気・情報インフラ関連 流通事業では、DXによる超スマート社会実現に寄与するため、データセンター案件獲得に注力していきます。さらに、海外での売上を拡大するため、日本で確立した事業基盤を改良移植し、タイの情報通信関連機材を専門に扱う企業を子会社化しました。

電子部品関連 製造事業では、効率のよい最適生産を目指し、生産拠点を集約しました。また、EMCセンターを活用したソリューション提案を強化しており、新規取引も増えています。両事業とも事業計画どおり進捗しています。

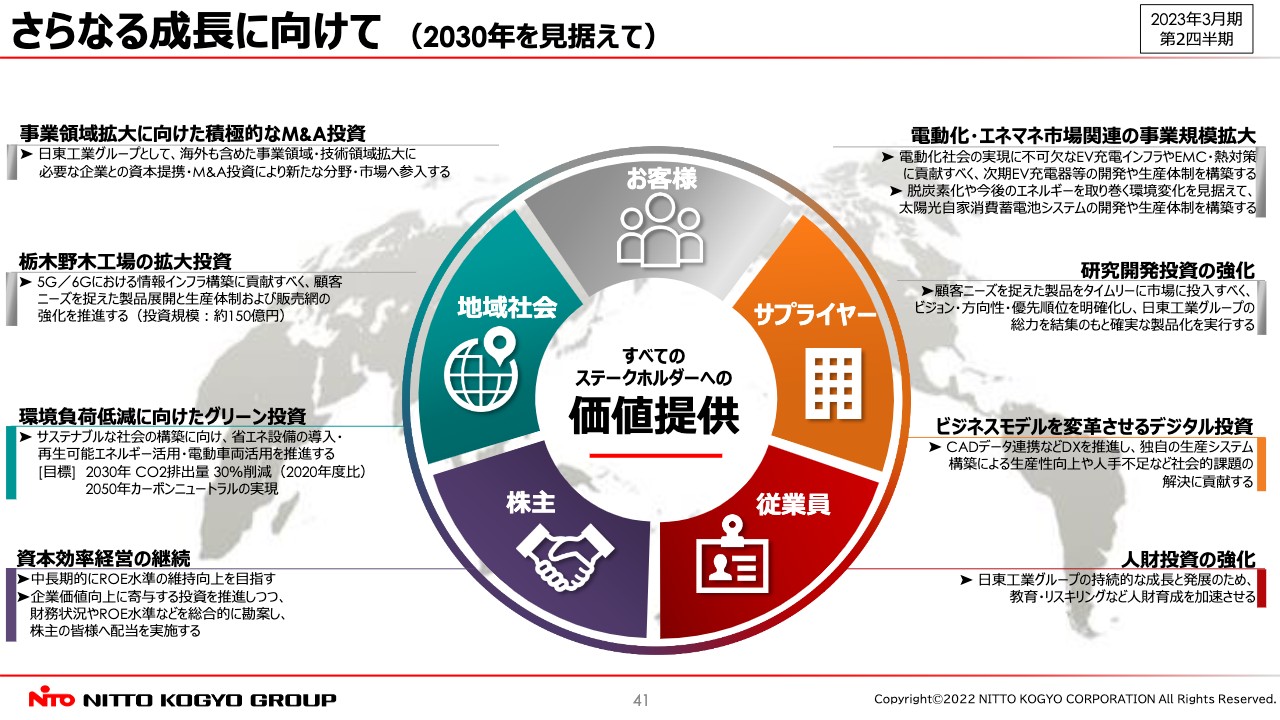

さらなる成長に向けて (2030年を見据えて)

さらなる成長に向けた戦略についてご説明します。自動車の電動化を支えるインフラ事業やエネルギーマネジメント関連事業の規模拡大に注力します。

事業規模拡大の実現に向け、M&A投資や研究開発投資を進めるとともに、生産では栃木野木工場拡大への投資、環境負荷低減に向けたグリーン投資、デジタル投資、人財投資の強化などを引き続き行っていきます。

さらには資本効率経営を継続し、すべてのステークホルダーへの価値提供に積極的に取り組んでまいりますので、今後ともよろしくお願いいたします。以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:営業利益の下方修正と今後の値上げ予定について

質問者:今期は残念ながら特に営業利益が下方修正となりました。そのため、中期経営計画における連結営業利益130億円という来期のハードルは少し高まったように見えます。

下方修正の要因の1つとして、原材料のさらなる高騰があったと思います。現在は高騰分を値上げで相殺できていない状況だと思いますが、中期経営計画の達成とは言わないまでも、さらに製品価格を値上げする可能性はありますか? また、値上げを行った場合、需要を失う可能性もあると思います。そのあたりをどのように考えていますか?

黒野:下方修正の結果、今期通期における営業利益の計画は76億円となりました。そのため、来期の130億円という計画に対して非常にハードルが高まったのではないかというご質問の意図かと思います。

利益の押し下げの原因としては原材料価格の高騰が挙げられますが、鉄を使う主要なキャビネット類については、今年の7月から第1弾の値上げを行っています。さらに、第2弾として、2023年4月にも値上げを行うことを発表しています。こちらは第1弾でできなかったものについての値上げとなります。

第2弾に関しては、「値上げによって売上が減少するのではないか?」といったご心配があるかと思いますが、同業他社はすでに値上げをしています。こういった同業他社の状況などを勘案し、2023年4月からの値上げ発表に踏み切りました。

そのため、値上げによって当社の売上が著しく減少することは考えていません。今後も連結営業利益130億円の目標達成に向けて注力していきます。

質疑応答:資本政策について

質問者:中期経営計画の中で「資本効率の向上によって、さらにROEを高める」とお話され、次期以降の中期経営計画でもこの方針は推進していくとのことでした。今期と来期は配当性向100パーセントを掲げていますが、再来期以降もそのような方針を取るのでしょうか? もしくは、株主還元や自己株買いなども想定されているのでしょうか?

手嶋晶隆氏(以下、手嶋):今期と来期については配当性向100パーセントとし、資本政策を来期以降も継続するとお伝えしました。配分の方式については、成長と還元の最適なバランスを考えながら行いたいと考えています。次期中期経営計画の方針は未定のため、配当性向100パーセントについて、現時点で決まっているのはこの2期までとご理解ください。

質疑応答:価格改定による来期への影響について

質問者:原材料価格の高騰と価格改定によって、来期の営業利益にはどれくらいの影響がありますか?

価格改定の効果としては、今期だけでも営業利益で18億円押し上げています。これが来期もさらに寄与し、さらにもう一段値上げを行うとなると、来期は30億円から40億円くらいの価格改定効果が出てくるのでしょうか? もしくは、原材料価格の高騰による影響が出るのでしょうか?

手嶋:現時点で、来期の数字はまだ公表していません。原材料価格については来期以降少し落ち着くと見ているのですが、確定しているわけではないため、現段階での回答は差し控えたいと思います。

質問者:わかりました。下期だけでも前年比15億円増を見込んでいる価格改定の効果ですが、これが来期はさらに寄与するという考え方についてはどうですか?

手嶋:価格改定についてはお客さまに受け入れられています。今後の計画にもよりますが、売上が順調に上がっていけば価格改定効果も引き続き見込めるというご認識でよいかと思います。

質疑応答:連結営業利益の増減要因について

質問者:連結営業利益の増減要因についておうかがいします。売上の下振れ幅に対して、限界利益の減少が大きかったのですが、これについてご説明をお願いします。また、下期や来期以降はどのように見ればよいでしょうか?

手嶋:当然、トップラインが下がったことが限界利益の減少につながっている部分はあります。当社の製品には、利益率の高いものから低いものまでありますが、キャビネットが大幅に伸びる時には、利益率が高くなります。

プレゼンでもお伝えしたとおり、キュービクルといわれる配電盤は、キャビネットに比べると利益率の低いものの比率が高いため、利益率を押し下げる要因となっています。

第2四半期は配電盤の売上が増加しており、今期はこの傾向が続くと見ていますが、来期以降は、キャビネットの売上がいかに回復するかが利益率に関係すると考えています。配電盤部門の伸びはありがたいのですが、利益率の回復はキャビネット単体の売上によって変わってくると思っています。

キャビネットは今年の7月に価格改定も行っているため、こちらの比率が上がることで利益率は改善してくると考えています。

黒野:私からも補足します。現在の調達難の影響により、キャビネットの中に入れる機器自体が不足しているため、キャビネットの需要も減少し、売上減につながっているという状況です。

この調達難の影響が徐々に回復すると、重要な機器を保護するキャビネットには需要があるため、来期以降は徐々に回復し売上は増加すると予測しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6651

|

4,095.0

(12/12)

|

+130.0

(+3.27%)

|

関連銘柄の最新ニュース

-

日東工業、売上高は中間期として過去最高 設備投資需要やIT投資意欲... 12/08 08:00

-

日東工(6651) コーポレート・ガバナンスに関する報告書 202... 11/13 12:13

-

前場に注目すべき3つのポイント~好業績銘柄に対する資金流入が目立つ~ 11/13 08:44

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 11/12 05:30

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … ディーエヌ... 11/11 15:53

新着ニュース

新着ニュース一覧-

12/13 20:30

-

12/13 20:10

-

12/13 19:30

-

12/13 17:10