ウィルグループ、1Qは国内・海外での人材紹介売上が好調に推移 上期および通期業績予想を上方修正

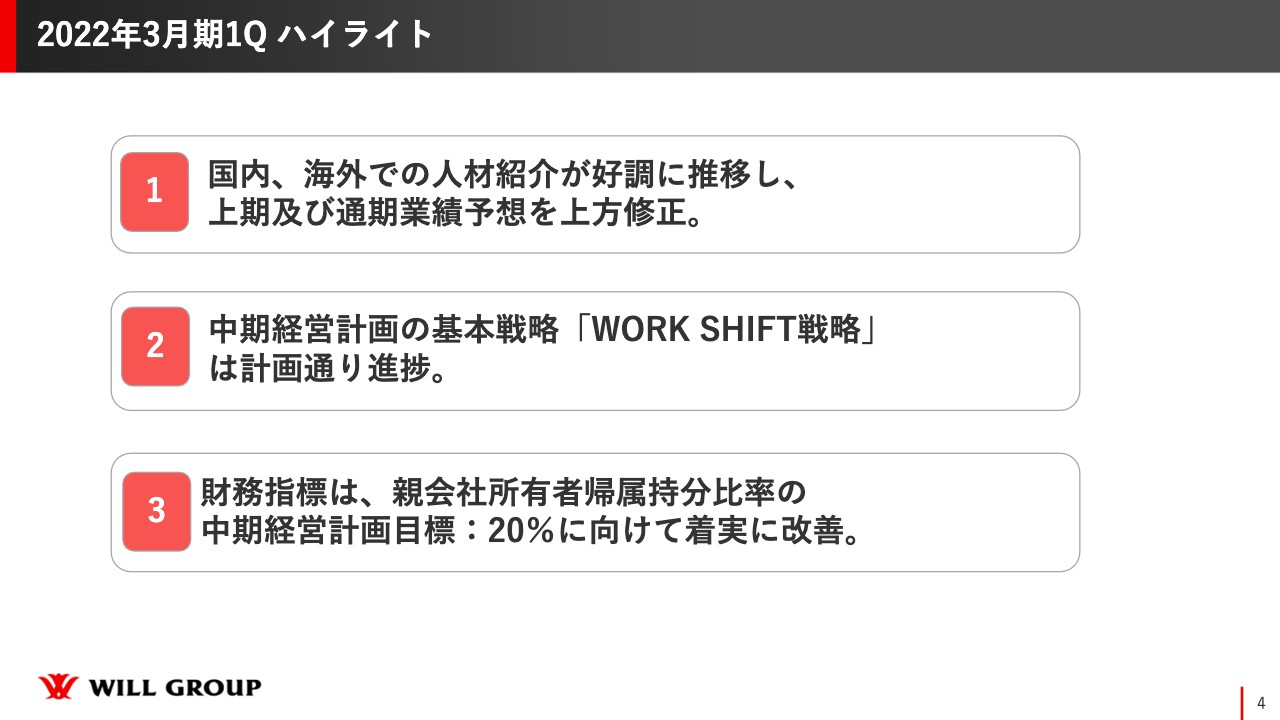

2022年3月期1Q ハイライト

大原茂氏(以下、大原):おはようございます。ウィルグループ代表の大原と申します。本日はお忙しい中、2022年3月期第1四半期決算説明会のライブ配信にご参加いただきまして、誠にありがとうございます。

本日は、2022年3月期第1四半期の実績、中期経営計画「WILL-being 2023」の進捗、2022年3月期通期業績予想と配当予想の3点についてご説明させていただきます。

まずは、2022年3月期第1四半期の実績からご説明します。ハイライトとして3つあります。1つ目は、国内、海外での人材紹介が好調に推移し、上期および通期業績予想を上方修正しました。2つ目は、中期経営計画の基本戦略「WORK SHIFT戦略」は計画どおり進捗しています。3つ目は、財務指標は、親会社所有者帰属持分比率の中期経営計画目標である20パーセントに向けて、着実に改善しています。 この3つのハイライトを、順にご説明します。

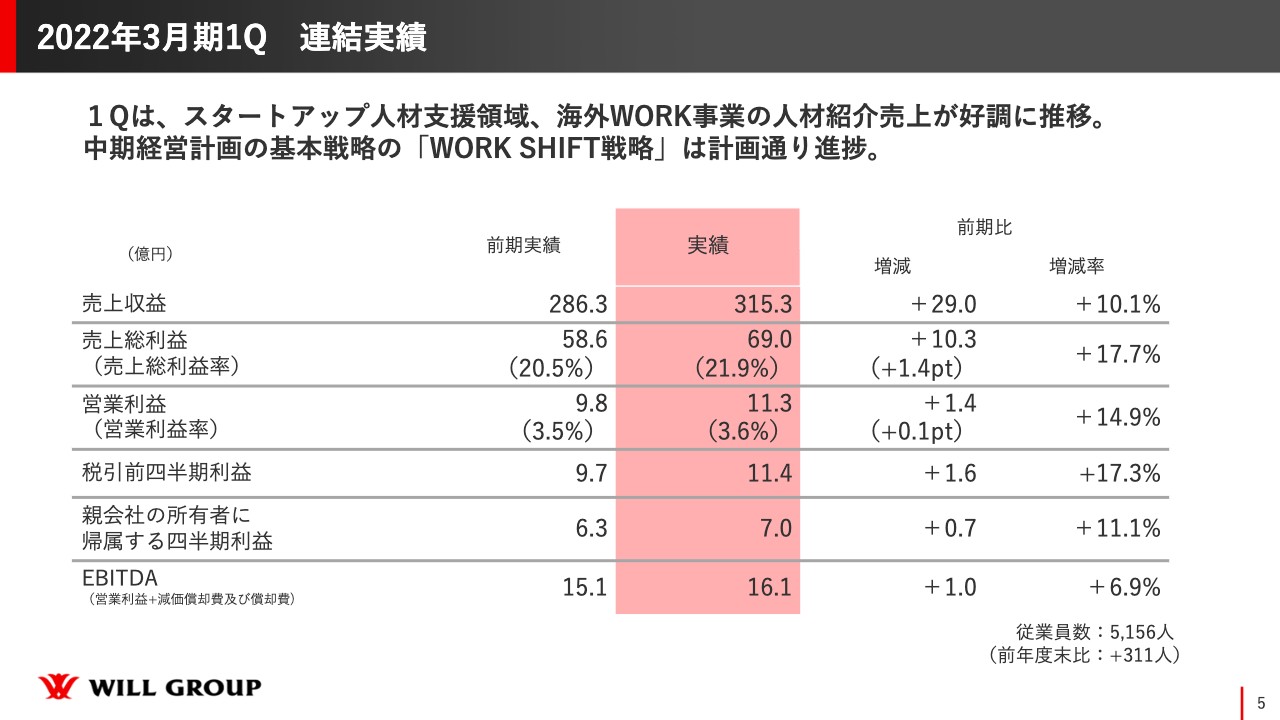

2022年3月期1Q 連結実績

第1四半期の連結実績です。トピックスとして、第1四半期はスタートアップ人材支援領域、海外WORK事業の人材紹介売上が好調に推移し、中期経営計画の基本戦略「WORK SHIFT戦略」は計画どおり進捗しています。

新型コロナウイルスによって止まっていた人材紹介がようやく動き出し、海外、国内ともにコロナ禍前に戻ってきたかたちです。

それにより、第1四半期の売上収益は、前期の約286億円という実績に比べ約315億円と、30億円ほどプラスになっています。

売上総利益も約58億円から69億円でプラス10億円、売上総利益率も20.5パーセントから21.9パーセントというかたちで伸びました。最終的には、営業利益は9.8億円から11.3億円に伸びている状況です。

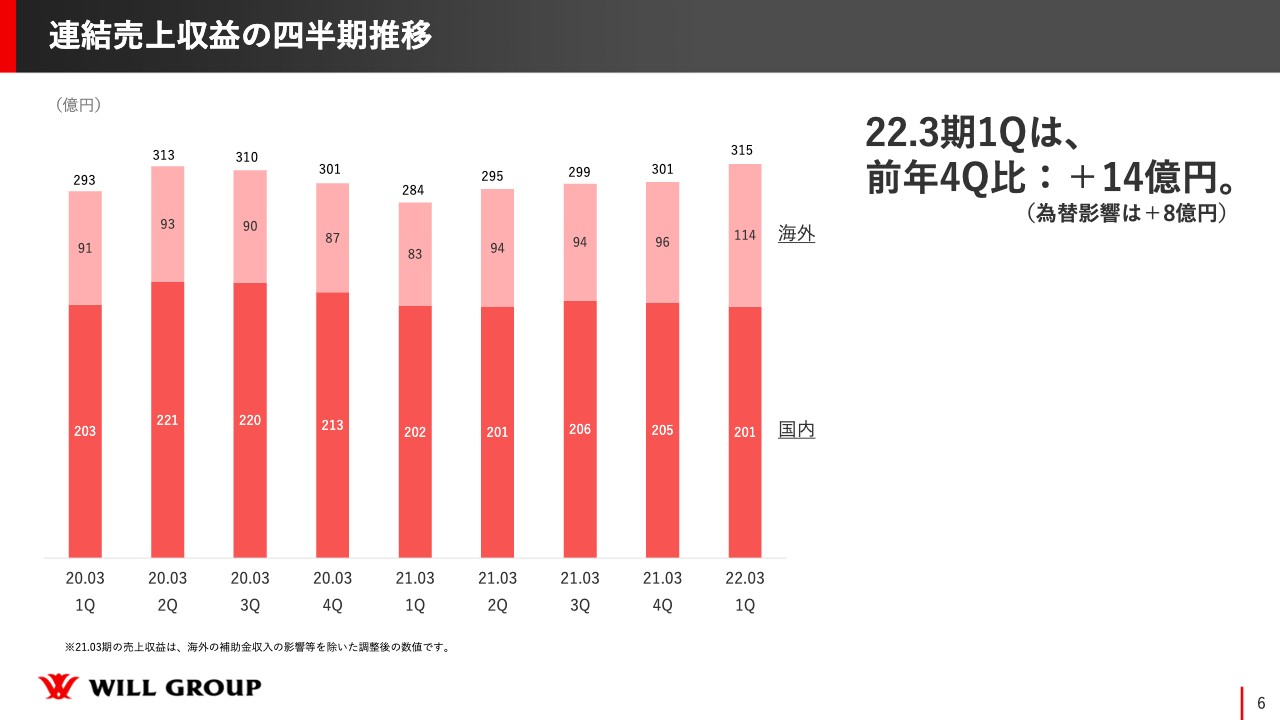

連結売上収益の四半期推移

連結売上収益の四半期推移です。国内に関しては、売上が多少減っているところも伸びているところもあり、入れ替わりもあったため、スライドのとおりほぼ横ばいで推移しています。

しかし、海外に関しては、第4四半期と比べてもプラス18億円、さらに前年度の第1四半期と比べても30億円ほど伸びている状況で、非常に順調に推移しています。

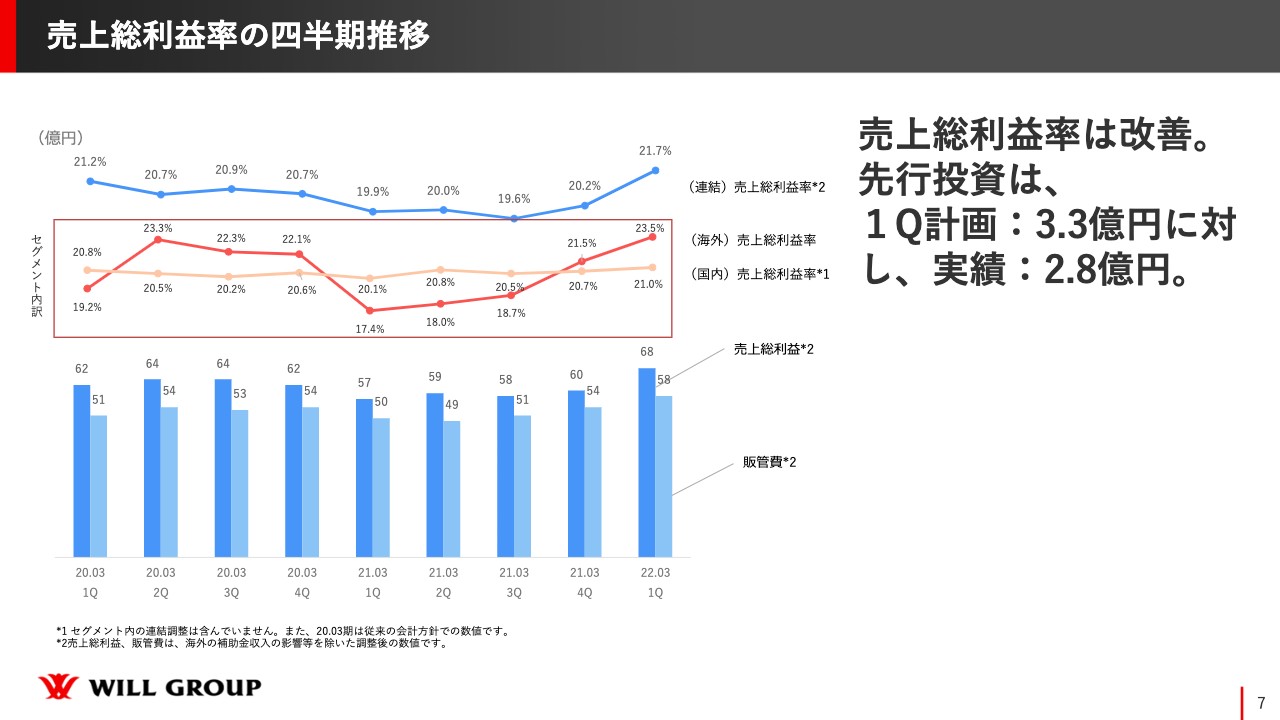

売上総利益率の四半期推移

売上総利益率の四半期推移です。スライド上のグラフは売上総利益率の推移で、ブルーの折れ線グラフが連結の推移で、濃い赤の折れ線グラフが海外のWORK領域、薄いオレンジの折れ線グラフが国内のWORK領域を表しています。

海外に関しては大きなでこぼこがありますが、この第1四半期で大きく上向きできています。国内のWORK領域に関しても、この2年の中では最大値の21.0パーセントとなっています。

それにより、合算した連結の売上総利益率もこの2年の中では最高値となっており、しっかりと改善できている状況です。

スライド下、薄い水色のグラフが販管費です。第1四半期が大きく上がっていますが、基本的には今期は先行投資していく計画であり、第1四半期は3.3億円を計画していましたが、最終的に実績としては2.8億円となっています。

こちらに関しても、通期を通じてしっかりと未来に向けて投資していきたいと考えています。

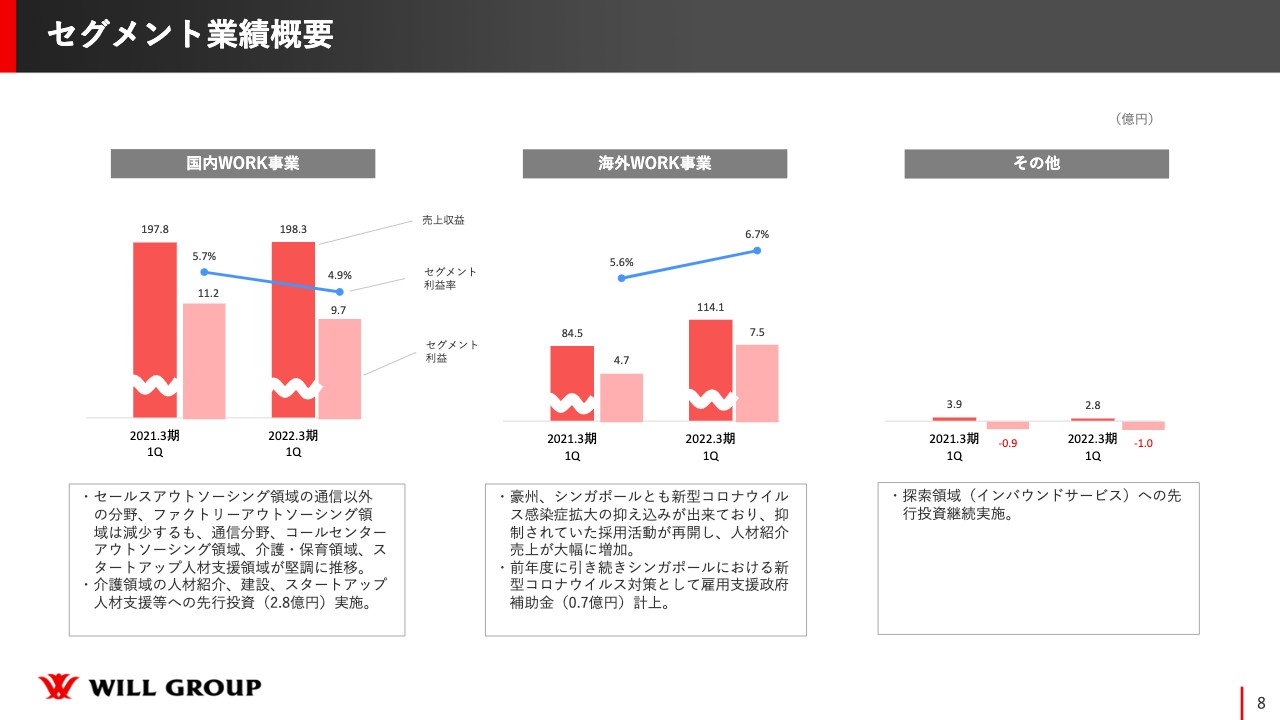

セグメント業績概要

セグメントの業績概要です。スライド左から、国内WORK事業、海外WORK事業、その他となっています。

国内WORK事業は、売上収益は前年同期と比較してほぼ横ばいで、セグメント利益は少しダウンしています。

セールスアウトソーシング領域の通信以外の分野と、ファクトリーアウトソーシング領域は減少しています。しかし、通信分野とコールセンターアウトソーシング領域、介護・保育領域、スタートアップ人材支援領域が堅調に推移したことによって、若干の微増となっています。

セグメント利益は、介護領域の人材紹介、建設、スタートアップ人材支援への先行投資が実施したことにより、ダウンとなっています。

海外のWORK領域に関しては、売上、セグメント利益、セグメント利益率ともに右肩上がりで大きく伸びている状況です。オーストラリア、シンガポールともに新型コロナウイルス感染症拡大の抑え込みができており、抑制されていた採用活動が再開されたため、人材紹介の売上が大幅に増加しています。

前年度に引き続き、シンガポールにおける新型コロナウイルス対策として、雇用支援政府補助金が計上されています。もともと今期は計上がない計画としていましたが、今期が最後ということで0.7億円計上されています。

昨年度は第1四半期で2億6,000万円ほどの政府補助金が計上されており、大幅に政府補助金は減ったものの、セグメント利益は大きく伸びており、実力値として伸びてきていると捉えています。

その他に関しては、探索領域ということで、特にインバウンドサービスへの先行投資となっています。しかし、インバウンドは海外からの留学生等の入国が止まっているところがあるため、売上等は減少となっています。

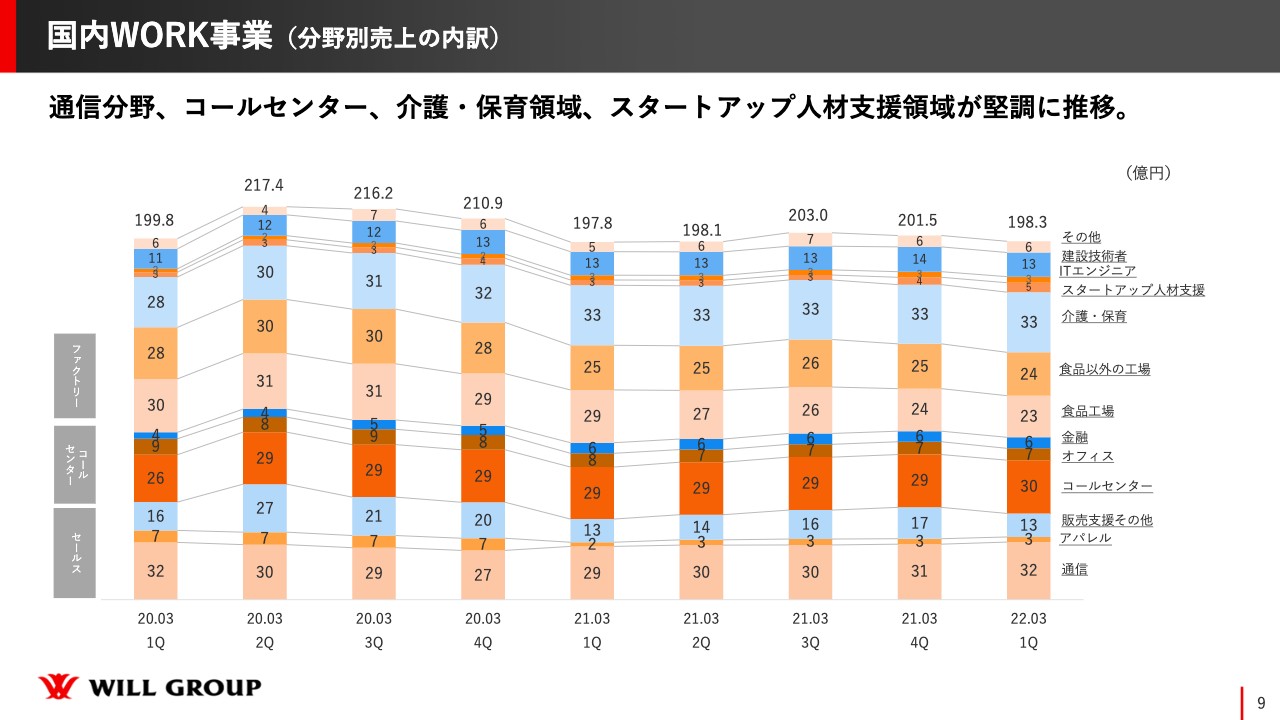

国内WORK事業(分野別売上の内訳)

国内WORK領域の詳細部分です。スライドには四半期ごとに、それぞれの領域ごとの推移を記載しています。ご覧のように、通信ならびにコールセンター、介護・保育領域、スタートアップ人材支援領域は堅調に推移しています。

一方、食品や食品以外のファクトリーの領域、セールスの領域のアパレル、販売支援の分野は、キャンペーン等を含め、コロナ禍によって減産や控えている部分があり、まだまだ戻っていない状況です。国内のWORK領域は全体的にスライドに記載のようなかたちで推移しています。

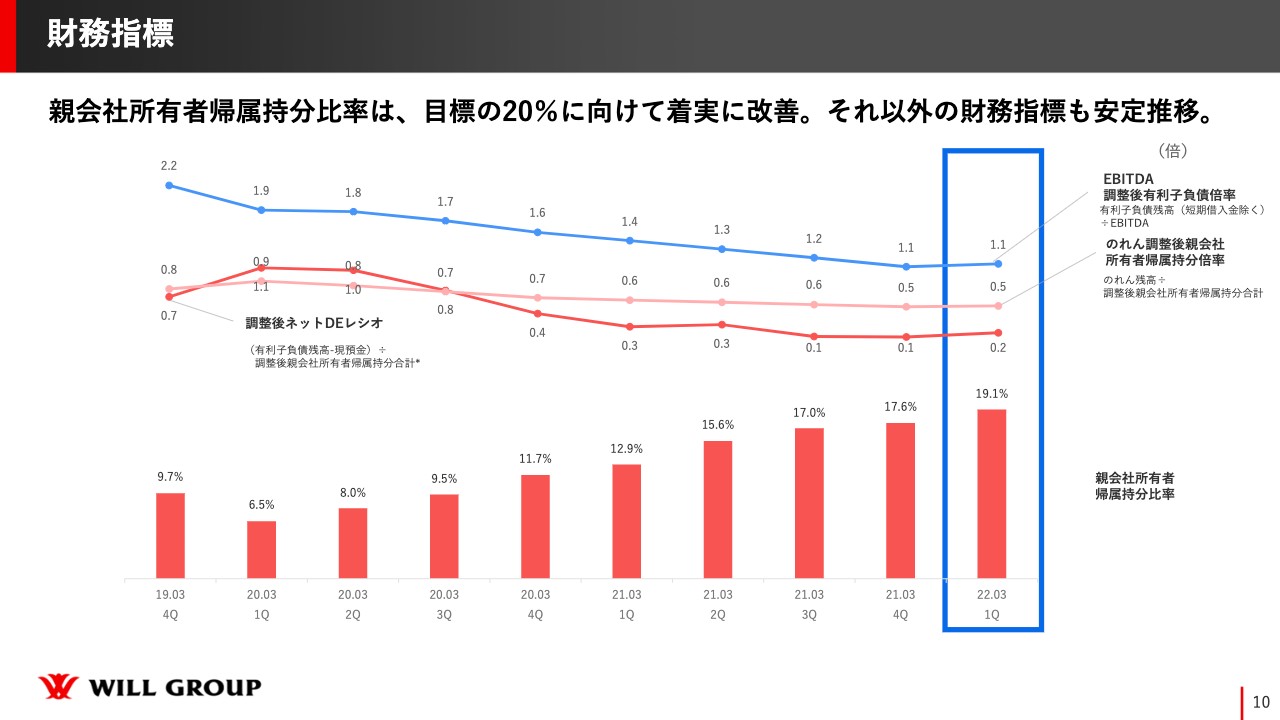

財務指標

財務指標です。ハイライトとして、親会社所有者帰属持分比率は、中期経営計画目標の20パーセントに向けて着実に改善しています。さらに、EBITDAの調整後有利子負債倍率や、のれん調整後の親会社所有者帰属持分倍率などの財務指標も安定して推移している状態です。

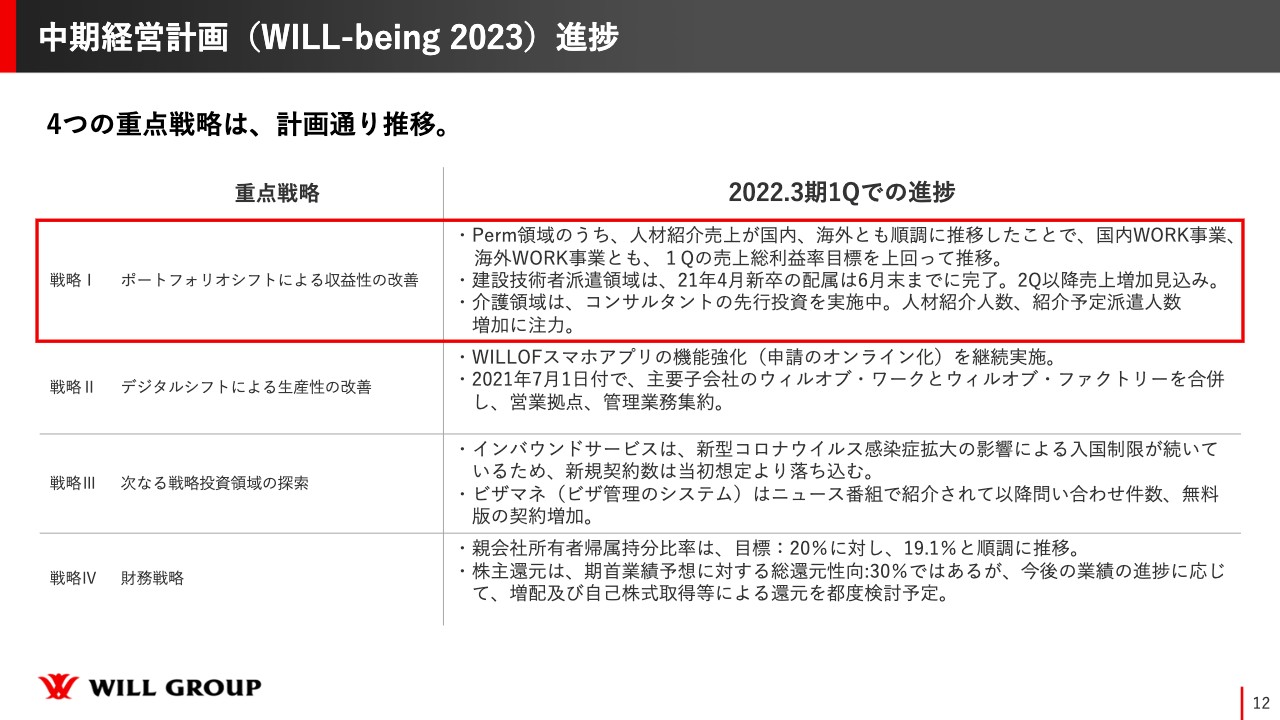

中期経営計画(WILL-being 2023)進捗

中期経営計画「WILL-being 2023」の進捗についてご説明します。中期経営計画「WILL-being 2023」は、4つの重点戦略を掲げています。この4つの重点戦略に関しては、計画どおりに進捗していると捉えていただければと思っています。

4つの重点戦略のうち、1つ目の「ポートフォリオシフトによる収益性の改善」についてです。ポートフォリオシフトに関しては、我々の今の人材ビジネスを、Perm領域(パーマネント領域)とTemp領域(テンポラリー領域)に分けています。

Perm領域は、いわゆる人材紹介や、専門性の高い無期雇用のスタッフ等の派遣など、人材の成長機会を支援している領域です。

一方でTemp領域は、契約を更新する有期労働の派遣、すなわちカジュアル派遣として期間が限定されており、働く機会を支援していく部分です。以上の2つに分けています。我々は今までTemp領域の派遣を中心に進めてきましたが、今後の戦略としては、意志を持ってPerm領域を推し進めていきます。

Perm領域のうち、人材紹介売上が国内、海外ともに順調に推移したことで、国内WORK事業、海外WORK事業ともに第1四半期の売上総利益率目標を上回って推移しました。また、注力している建設技術者派遣領域は、2021年4月新卒の配属が6月末までに完了しており、第2四半期以降には売上増加の見込みになっています。介護領域は、コンサルタント採用の先行投資を実施中で、人材紹介人数、紹介予定派遣人数増加に注力しています。人材紹介は着実に伸びており、さらに、注力している建設技術者派遣領域と介護領域はしっかりと投資している状況です。

戦略の2つ目は「デジタルシフトによる生産性の改善」であり、特に我々が今まで行ってきた既存のTemp領域を主に対象としています。

ご存知の方には釈迦に説法ではありますが、人材ビジネスはお客さまとの接点の量を増やし、接点の質を高めていくことが非常に重要です。これにより、お客さまから選ばれて売上、利益が伸びていくというモデルになっています。

そのため、我々としては、人がしなくてもよい仕事をどんどんAI化していく、つまりオートメーション化することによってお客さまとの接点の量を増やし、質を高めていくことを考えています。デジタルシフトにより生産性を改善することが、中計の重点となる戦略です。

こちらの進捗に関しては、「WILLOFスマホアプリ」というスマホのアプリを通じて派遣スタッフとやり取りしています。人材派遣会社でアプリの使用を推進しているところは少ないと思っています。アプリの機能を強化することにより、各種申請をオンライン化し、コーディネーターのルーティン業務を削減する等、デジタル化を推進している状況です。

また、2021年7月1日付で主要子会社のウィルオブ・ワークとウィルオブ・ファクトリーを合併し、営業拠点ならびに管理業務集約を実施することで、販管費をしっかりと削減しており、生産性向上へと改善しています。

戦略の3つ目は「次なる戦略投資領域の探索」です。こちらに関しては、大きくは「HR Tech」へのチャレンジとインバウンド事業へのチャレンジが挙げられます。現中計において収益に大きく貢献するものではありませんが、次の中計、さらにはその次の中計にしっかりと利益貢献できるように、今はしっかりと探索している状況です。

インバウンドサービスは、新型コロナウイルス感染症拡大の影響により、入国制限が続いているため、新規契約数は当初想定より少し落ち込んでいる状態です。また、「ビザマネ(ビザ管理のシステム)」に関しては、ニュース番組などで紹介されて以降、問い合わせ件数は増えている状況です。それによって、無料版の契約が増加傾向のため、そこからしっかりと有料版の契約を増やしていければと考えています。

戦略の4つ目は「財務戦略」です。財務戦略は3つあり、1つ目は、中計の最終年度で自己資本比率を20パーセントにすること、2つ目はROICを20パーセントにすること、3つ目は株主還元において期首業績予想に対する総還元性向30パーセントを目安としていくことを目標としています。

親会社所有者帰属持分比率は、目標の20パーセントに対し、現状は19.1パーセントと順調に推移しています。また株主還元に関しては、期首業績予想に対して総還元性向30パーセントとしていますが、今後の業績の進捗に応じて、増配および自己株式取得などによる還元を都度検討していく予定です。

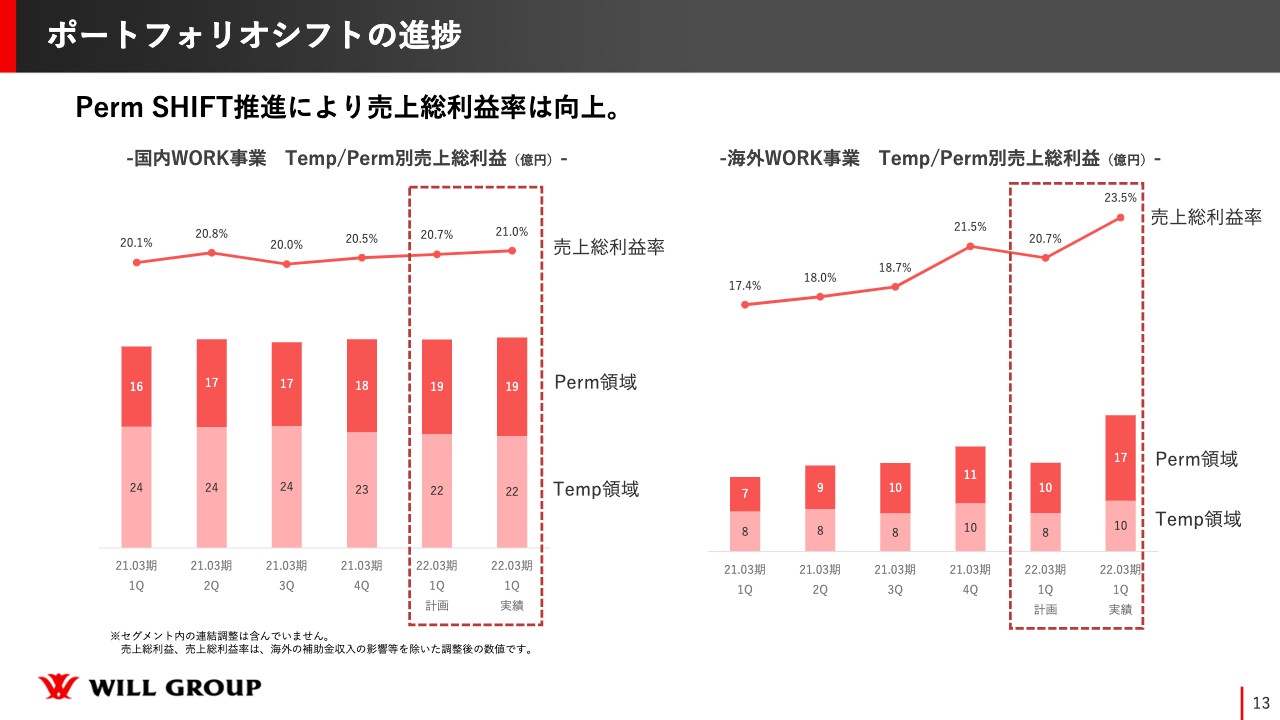

ポートフォリオシフトの進捗

ポートフォリオシフトの進捗については、Perm SHIFT推進により売上総利益率が向上しています。スライド左側のグラフが国内、右側が海外の売上総利益を示しています。国内は、棒グラフのとおり、Temp領域の売上総利益が少し下がっている反面、Perm領域はしっかりと上がってきている状況です。

Temp領域は、主にファクトリーやアウトソーシング領域の売上低下、また、売上総利益率の低いお客さまをお断りしていることもあり、売上低下とともに売上総利益の減少の大きな要因になっています。

国内WORK事業では、Perm領域をしっかりと伸ばしながら、売上総利益率が上がってきている状態です。

海外WORK事業は、コロナ禍によるロックダウンで売上総利益率が低下していましたが、前年度より着実に回復しています。Temp領域も伸ばしながら、さらには、人材紹介の好調も相まってPerm領域も大きく伸びたことで、売上総利益率も大きく伸びている状況です。

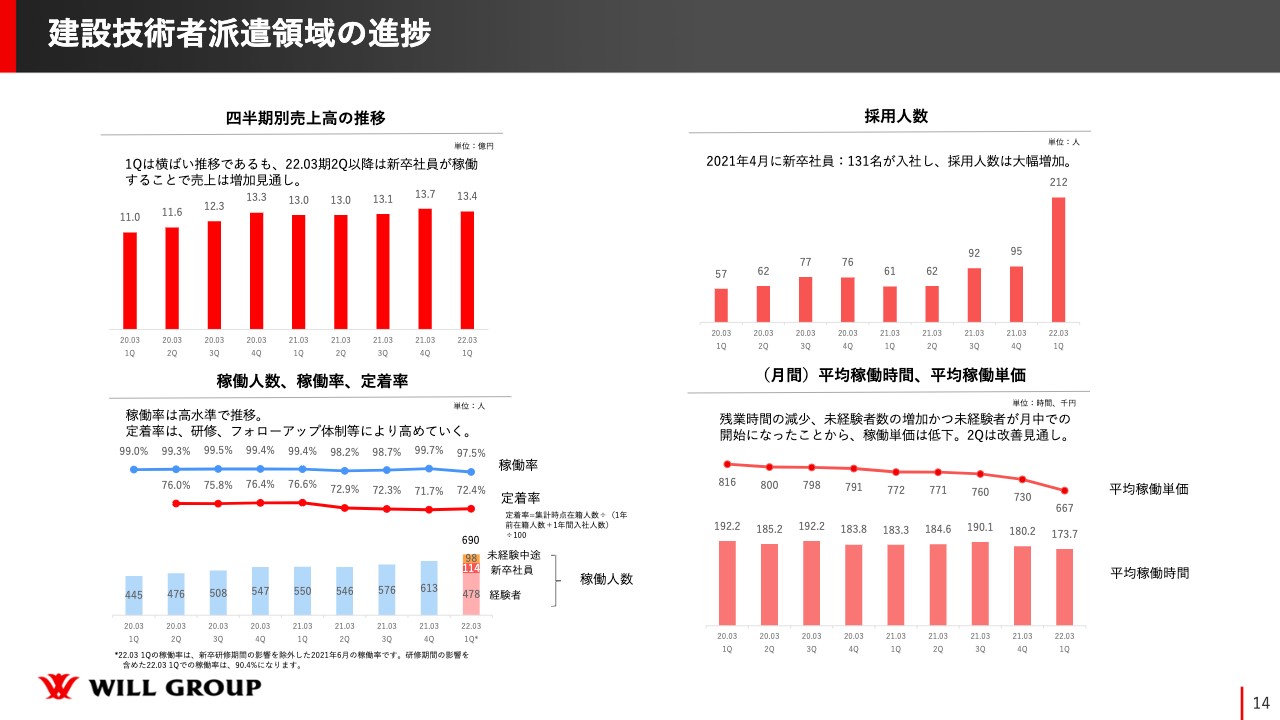

建設技術者派遣領域の進捗

注力している、建設技術者派遣領域の進捗についてです。売上については、第1四半期は横ばいで推移しているものの、4月に230名前後の新卒社員が入社してくれており、新卒社員は第1四半期でほぼ入社したため、2022年3月期第2四半期以降に増加の見通しになるのではないかと思っています。

採用人数は、第1四半期で大きく伸びています。これは新卒社員の採用が主要因となります。

新卒採用で稼働人員数が大きく伸びることで売上が増加していきますが、新卒社員の採用がない第2四半期以降もしっかりと入社が増えるよう取り組んでいきたいと思います。

稼働率、定着率についても比較的安定した数値で推移していると思います。稼働率についてはスライド左下に注釈を載せていますが、新卒社員は入社してから2ヶ月ほどしっかりと研修を行うため、研修中は稼働できる人員としてはカウントしていません。カウントすると、2022年3月期は90.4パーセントになります。

平均稼働単価ならびに平均稼働時間についてですが、平均稼働人員は第1四半期は稼働人数が大きく増えた分、月中入社の稼働人員も多いため、平均稼働時間は下がってきている状況ですが、第2四半期、第3四半期にかけて、また右肩上がりになると思っています。

さらに、平均稼働単価は未経験が増えることにより、徐々に下がってくると思っていますが、期中でしっかりと価格交渉しながら、上がっていけるように努力していきたいと考えています。

2023年3月期第1四半期は、今期以上の新卒採用を計画しているため、その人員が第1四半期のうちにしっかりと配属決定できるように全力で努めていきます。

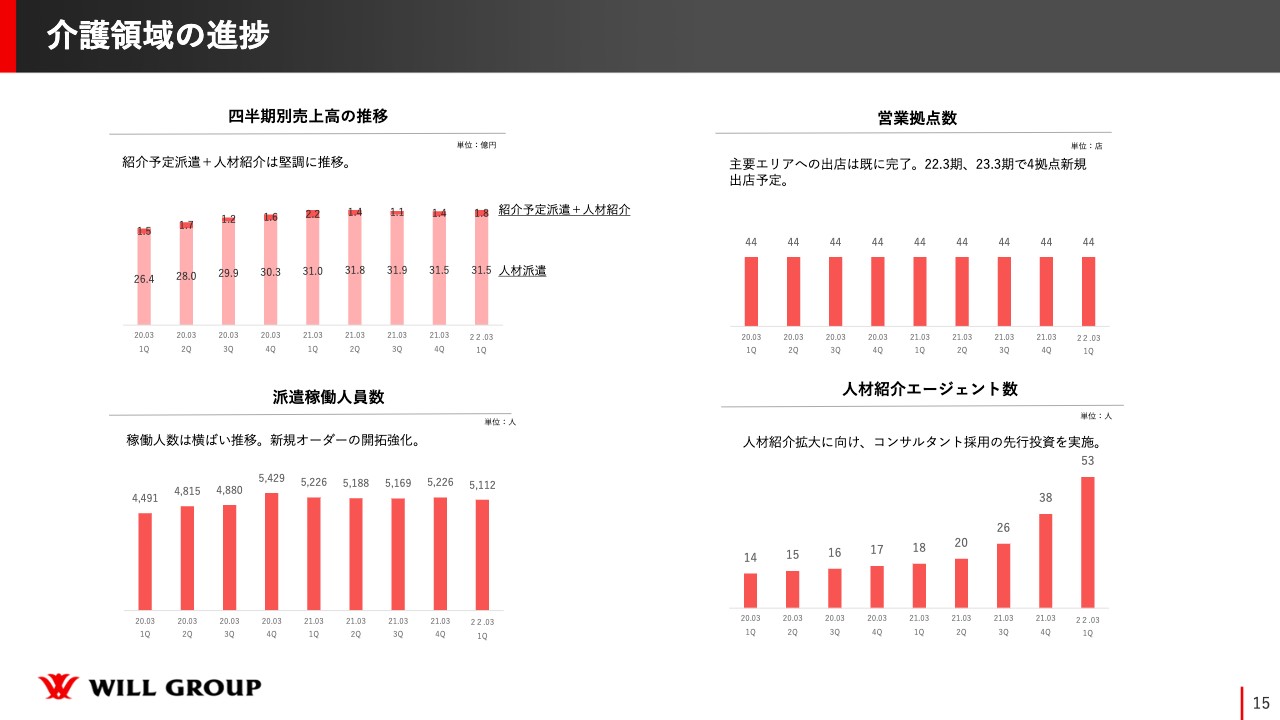

介護領域の進捗

介護領域の進捗です。売上については、「紹介予定派遣+人材紹介」は堅調に推移しており、人材派遣は横ばいで安定しています。紹介予定派遣と人材紹介は、若干ではありますが上がっている状態です。

今後の1つのKPIになります、人材紹介のエージェント数です。しっかりと先行投資を行うということで、コンサルタントの人数を増やしていっています。

経験者を中心に採用し、さらには社内の経験者、いわゆる即戦力に近い人材を異動させていますが、配属されてから4ヶ月から6ヶ月の間にしっかりと育成、教育して生産性が高まっていくと捉えています。こちらもご期待いただきたいと思っています。

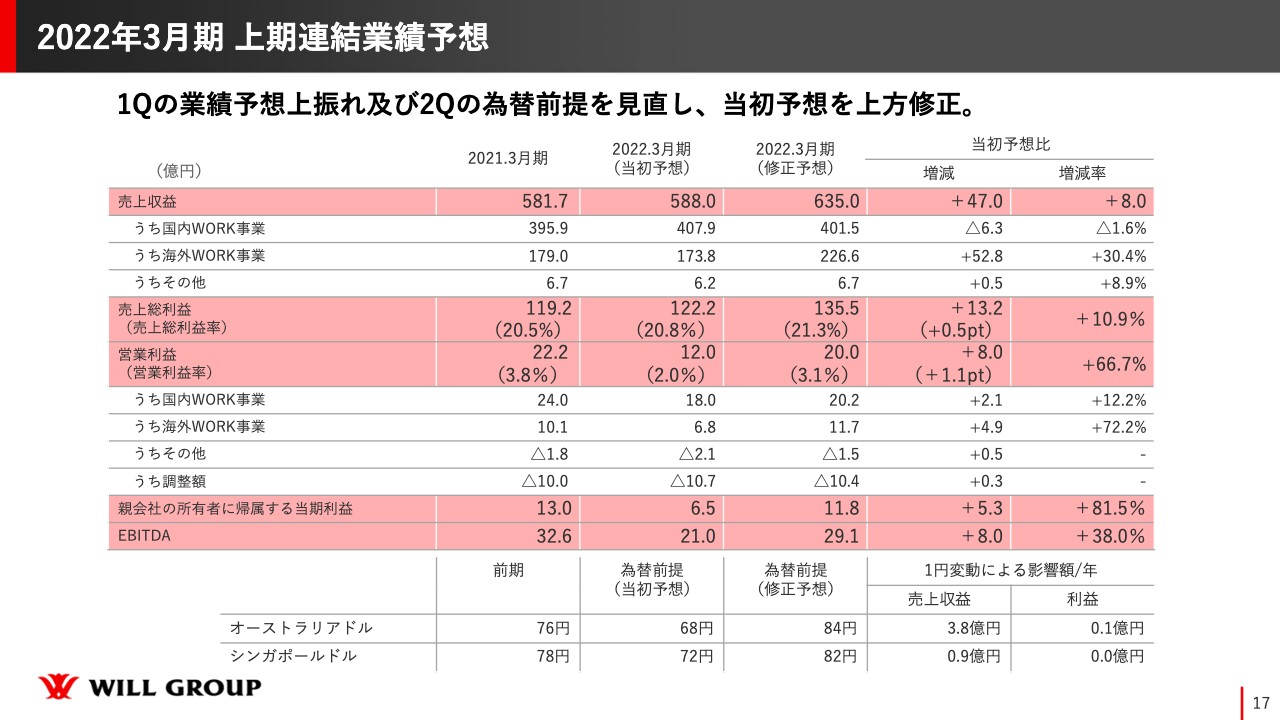

2022年3月期 上期連結業績予想

業績予想と配当予想です。上期業績に関しては、第1四半期の業績予想の上振れおよび第2四半期の為替前提を見直し、当初の予想を上方修正しています。

上期については、スライド中央の当初予想では売上収益が588億円でしたが、635億円に修正しています。売上総利益率の向上と売上の増加で、売上総利益額が伸びたことによって、営業利益も12億円から20億円に上方修正しています。

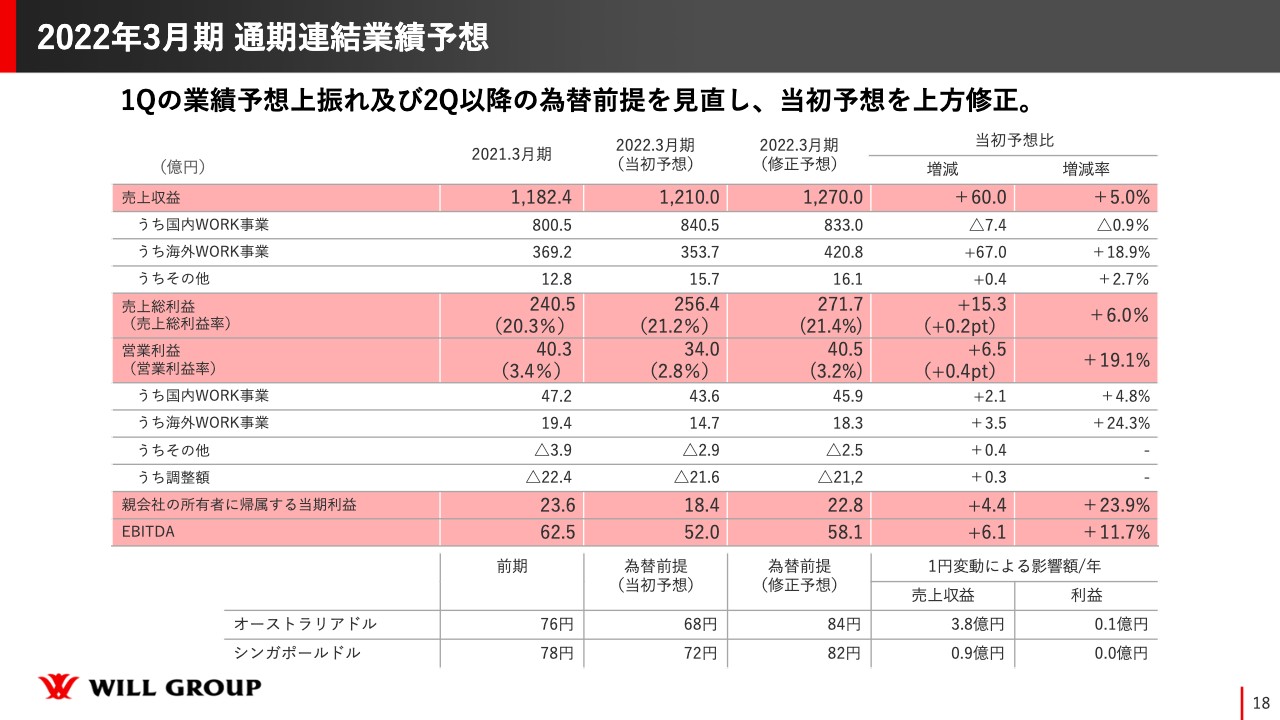

2022年3月期 通期連結業績予想

通期においても、当初予想の売上収益は1,210億円でしたが1270億円に修正し、営業利益は34億円から40億5,000万円に上方修正しています。

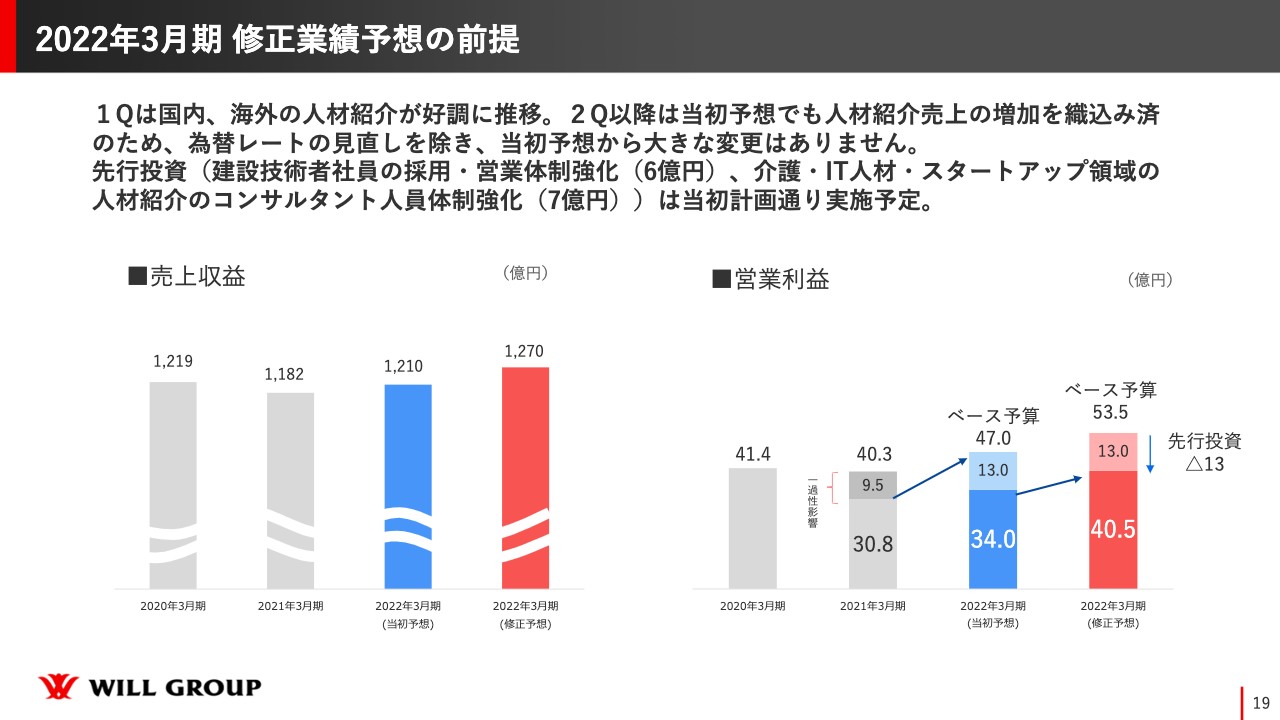

2022年3月期 修正業績予想の前提

修正業績予想の前提をスライドに記載しています。第1四半期は国内、海外の人材紹介が好調に推移しました。第2四半期は当初予想でも人材紹介売上の増加を織り込み済みのため、為替レートの見直しを除いて、当初予想から大きな変更はしていません。

先行投資の部分は、建設技術者や介護・IT人材・スタートアップ領域の投資を当初計画どおり実施していきます。

営業利益をご覧いただくとわかるのですが、前年度の40億3,000万円の営業利益の中には、約9億5,000万円の一過性の影響がありました。この一過性影響というのは、いわゆる海外の助成金を中心としたものです。それが約9億5,000万円あったため、自分たちの実力値としては30億8,000万円だったと捉えています。

今期はそのベースを当初予想では、47億円くらいまで上げながら、しっかりと13億円を投資して、34億円の営業利益を出そうと計画していました。しかし、今期の第1四半期が好調に推移したことで、修正予想でのベースは53億5,000万円までしっかりと上がり、13億円の投資をしながら通期で40億5,000万円の営業利益を出すということになりました。実力値がしっかりと上がってきていると捉えています。

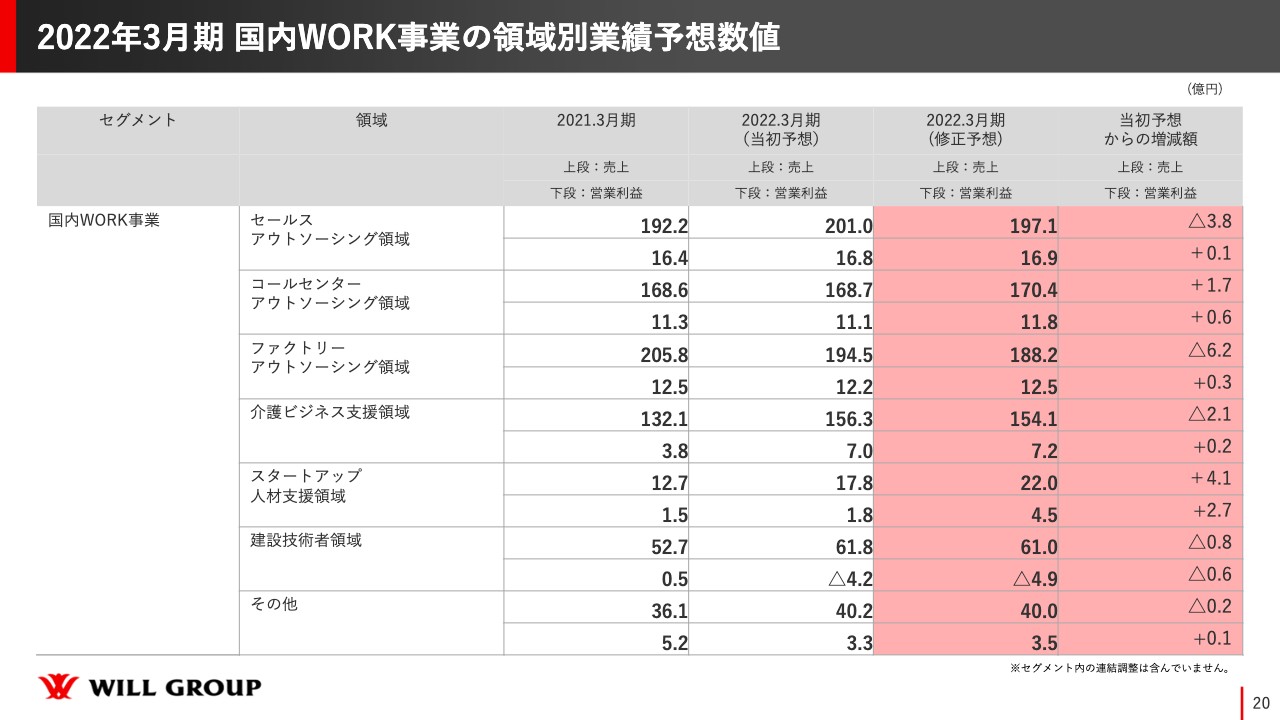

2022年3月期 国内WORK事業の領域別業績予想数値

国内WORK事業の、それぞれの領域の業績予想数値です。数値はスライドをご覧いただきたいと思います。例えば、セールス領域は当初計画よりは下がっていますが、前年度より売上を上げながら、営業利益も上げていっているかたちです。

コールセンターもプラスに上がっています。ファクトリーはいろいろな取捨選択をしながら見直しており、売上はダウンしていますが、営業利益は前年度と同じようなかたちでしっかりと推移させている状態です。

建設技術者領域等に関しても、しっかりと売上を伸ばしながら投資するというかたちで、利益を出すところ、投資するところのメリハリをつけながら進めていきたいと思っています。

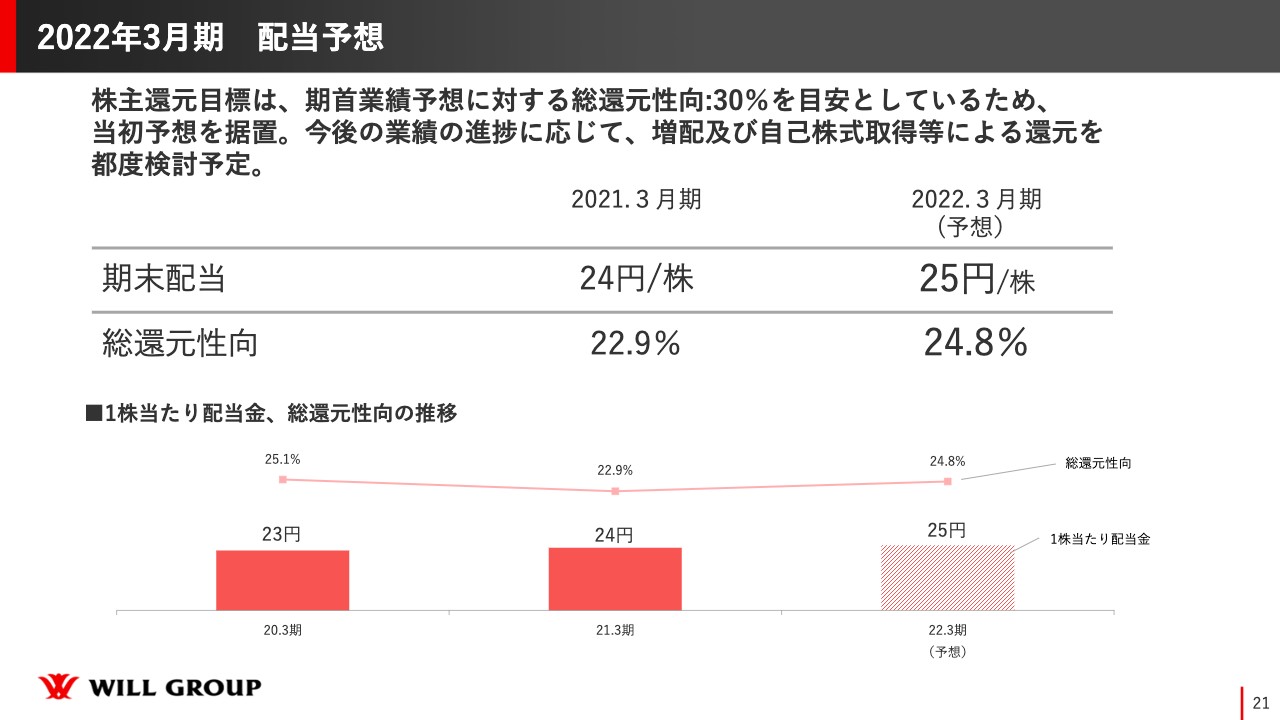

2022年3月期 配当予想

配当に関しては、株主還元目標は期首業績予想に対する総還元性向30パーセントを1つの目安としているため、当初予想を据え置くかたちで25円としておきます。

今後は業績の進捗に合わせ、増配するのか、自己株式取得等をするのか、都度判断していければと考えています。

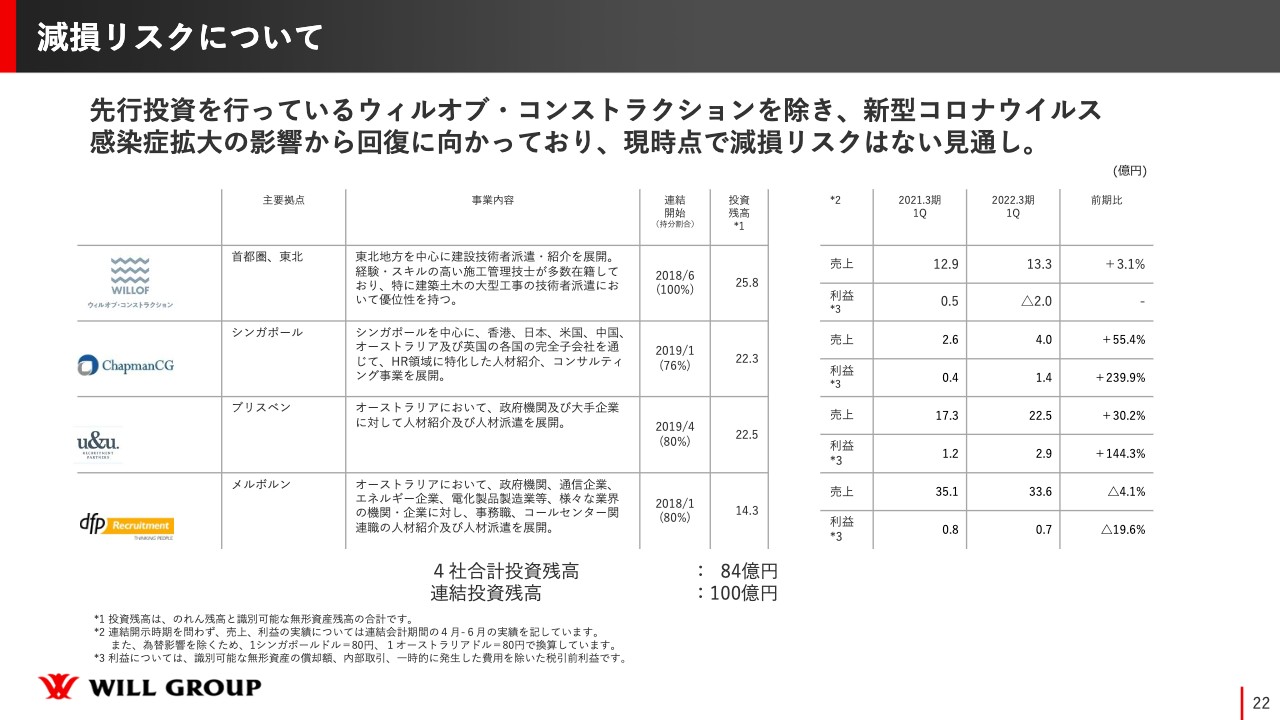

減損リスクについて

減損リスクに関しては、先行投資を行っているウィルオブ・コンストラクションを除いて、新型コロナウイルス感染症拡大の影響から回復に向かっているため、現時点での減損リスクはないという見通しです。

以上、ご説明させていただきました。どうもありがとうございます。

質疑応答:コロナ禍の影響について

大原:「コロナ禍による影響はいかがでしょうか?」というご質問をいただきました。コロナ禍の影響ですが、現状はまだコロナ禍の影響を受けている、ファクトリー領域、セールスアウトソーシング領域のアパレル、セールスプロモーションの領域は未だ大きく改善していません。

ファクトリー領域では、特に食品などが減産傾向であり、まだ大きな改善は見られない状況です。このような状況で、ファクトリーの社員を投資分野に異動させるなど、販管費をしっかりと抑制しながら、収益をしっかりと確保できる体制に取り組んでいます。

また、アパレル関連やキャンペーン、大規模な場所で開催するセミナーなども、まだ再開の目途はたっていない状態のため、コロナの影響を受けていない他の領域でしっかりとカバーできる体制を整え、グループとしてポートフォリオシフトを進めていきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6089

|

956.0

(12/04)

|

-13.0

(-1.34%)

|

関連銘柄の最新ニュース

-

【QAあり】ウィルグループ、2Q営業利益が業績予想を上回る 海外事... 11/29 19:00

-

ウィルG(6089) 2025年3月期 第2四半期決算説明会資料 11/27 11:30

-

ウィルG(6089) 法定事前開示書類(会社分割)(株式会社CEs... 11/27 10:00

-

ウィルG(6089) 連結子会社との会社分割(簡易吸収分割)に関す... 11/21 15:30

-

ウィルG(6089) 統合報告書2024 11/20 00:30

新着ニュース

新着ニュース一覧-

今日 05:30

-

今日 05:30

-

今日 05:06