Chatwork、通期は増収増益 売上・全利益項目が予想を上振れる好決算で、通期黒字化を達成。ビジネス版スーパーアプリへの進化も視野に

2019年12月期決算説明会

山本正喜氏:みなさま、本日はお忙しいなか、当社の決算説明会にお越しいただきまして、ありがとうございます。Chatwork株式会社の代表取締役CEO兼CTOをしております、山本正喜と申します。

今回は、2019年12月期の決算発表ということで、通期の決算はChatworkとしては初めて発表します。

本日のアジェンダですが、最初に事業概要ということで、会社紹介や事業についてお話しします。ビジネスチャットという新しい分野になりますので、少し厚めにご紹介させていただきながら、その後で2019年12月期の業績と、2020年12月期の業績予想の順番でご説明したいと思います。

会社概要

最初に会社概要です。Chatwork株式会社は、2019年12月末日時点で107名の従業員が在籍しており、所在地は東京、大阪、ベトナム、台湾で、東京には約80名が所属しているメインのオフィスとなっています。また、大阪にも拠点があります。

グローバルは、ベトナムと台湾に拠点があり、グローバルの足掛かりはアジアを考えています。

コーポレートミッション

コーポレートミッションは「働くをもっと楽しく、創造的に」としています。そこに込めている思いとしては、人生の大半を過ごすことになる「働く」という時間において、ただ生活の糧を得るためだけではなく、1人でも多くの人がより楽しく、自由な創造性を存分に発揮できる社会を実現するところを、ビジネスチャットを通して実現することを目指している会社です。

事業概要

事業概要としては、社名にもなっているビジネスチャットツール「Chatwork」事業を中心に展開しています。

また、セキュリティ事業もあり、ESET社が提供しているウイルス対策ソフトウェア「ESET」を代理店として販売している事業となっています。売上の20パーセント弱を占めており、当社の安定的な収益に貢献している事業ですが、収益事業のメインの柱としては、ビジネスチャットツール「Chatwork」事業になります。

ビジネスチャットツール「Chatwork」とは

ビジネスチャットツール「Chatwork」の説明になります。効率的なチャットにより、メール、電話、会議の非効率性を解消する、生産性向上のためのツールです。

2011年3月1日にリリースしていますが、ビジネスチャットがまだ世に出ていないときから、パイオニアとしてサービスを展開しており、現在では日本国内で利用者No.1のサービスとなっております。

2020年1月末日時点の導入社数は24万9,000社を突破しており、当社としては、ビジネスコミュニケーションツールのマクロの変化と捉えています。

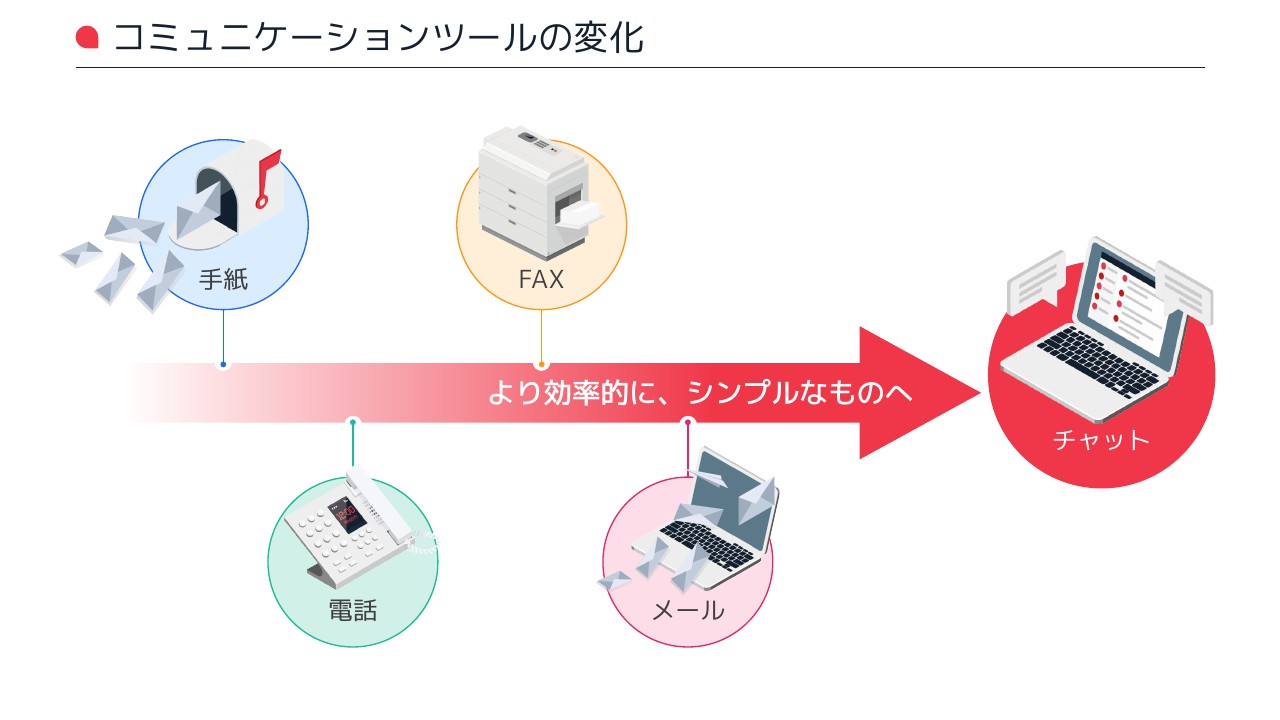

コミュニケーションツールの変化

昔の手紙、電話、FAX、メール、そしてチャットへと、より効率的でシンプルなものへと不可逆な変化が起こっていると考えています。メールの次に、これからはチャットが来る、そしてそれをビジネスのコミュニケーションの領域で引っ張っているのが当社という認識です。

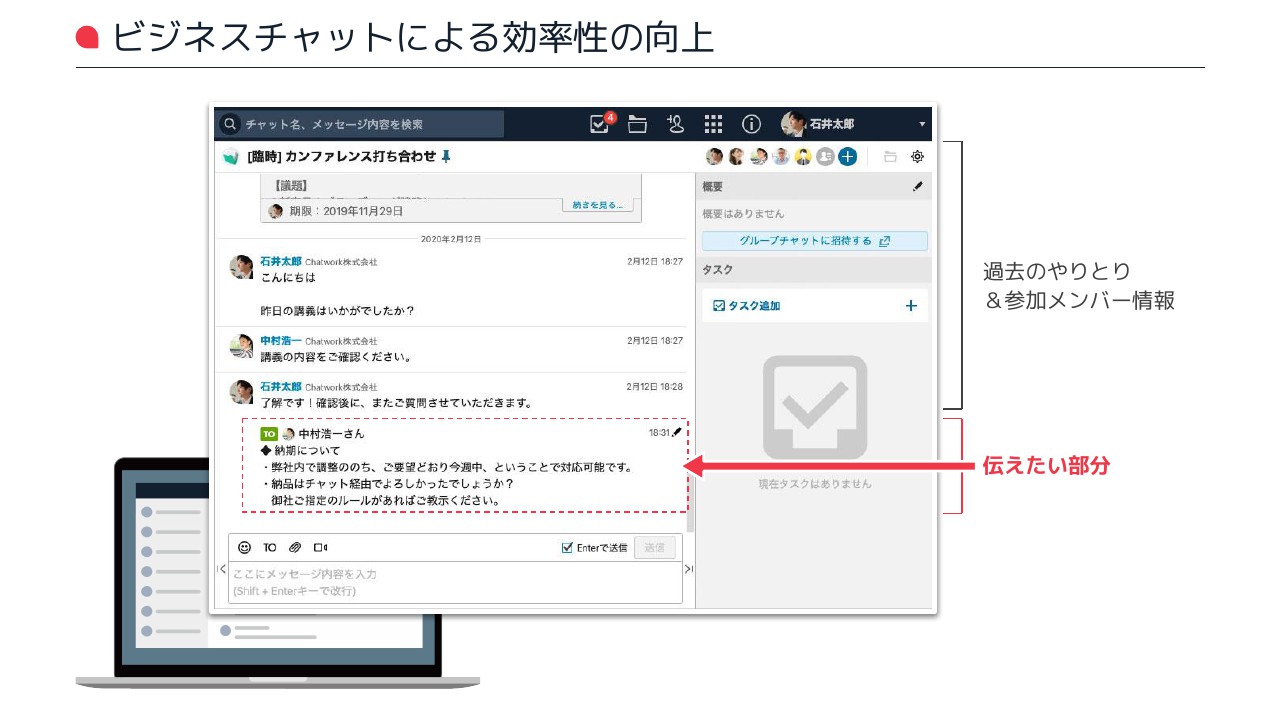

ビジネスチャットによる効率性の向上

ビジネスチャットのよい点をご紹介するときに説明する内容です。チャットをご利用になったことがあるかと思いますが、過去のやり取りの文脈がわかるため、本当にシンプルに、本文のみを送ることができて、過去のやりとりの続きで書けるため、効率性が高いコミュニケーションが可能です。

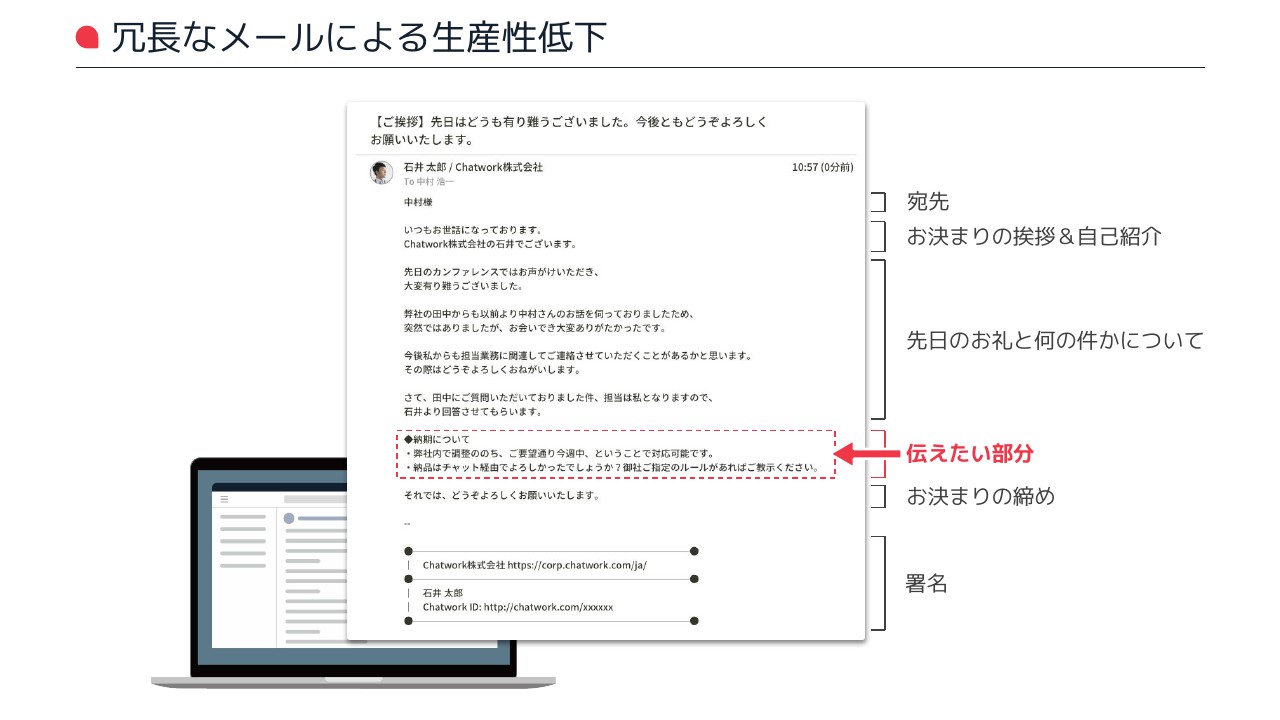

冗長なメールによる生産性低下

こちらが従来のメールです。みなさまも書かれていると思いますが、「お世話になっています」「○○の件で」といった記載があってから、ようやく伝えたい部分を送ることができるということで、非常に冗長になってしまうところがメールの欠点です。

そして「電話しましょう」「会議しましょう」となってしまうところを、チャットによって効率性が実現できます。

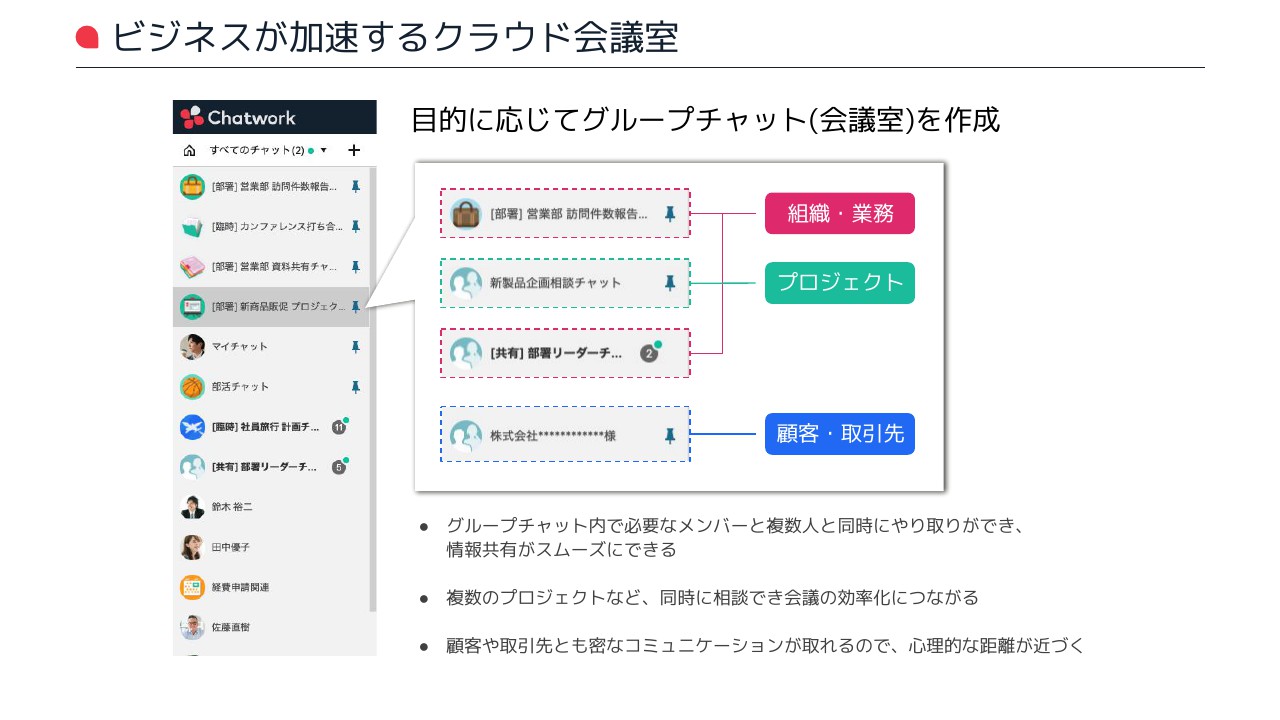

ビジネスが加速するクラウド会議室

グループチャットと言われるような、メンバーが何人かいる部屋を作ります。それをクラウド会議室と呼んでいるのですが、クラウド上の会議室をたくさん作って、並列にどんどん会話が進んでいくといった使い方になります。

典型的な使い方としては、営業部、技術部、総務部といった部署ごとやチームごとに部屋を作っていただくのもよいのですが、そこから発展してプロジェクトごとに作っていただくと、そのなかでコンテキストが完結しますので、より効率的なコミュニケーションができます。

さらに、外部のお客さまや取引先ともグループを作ることで、非常に効率的なコミュニケーションができるというのが、「Chatwork」というツールです。

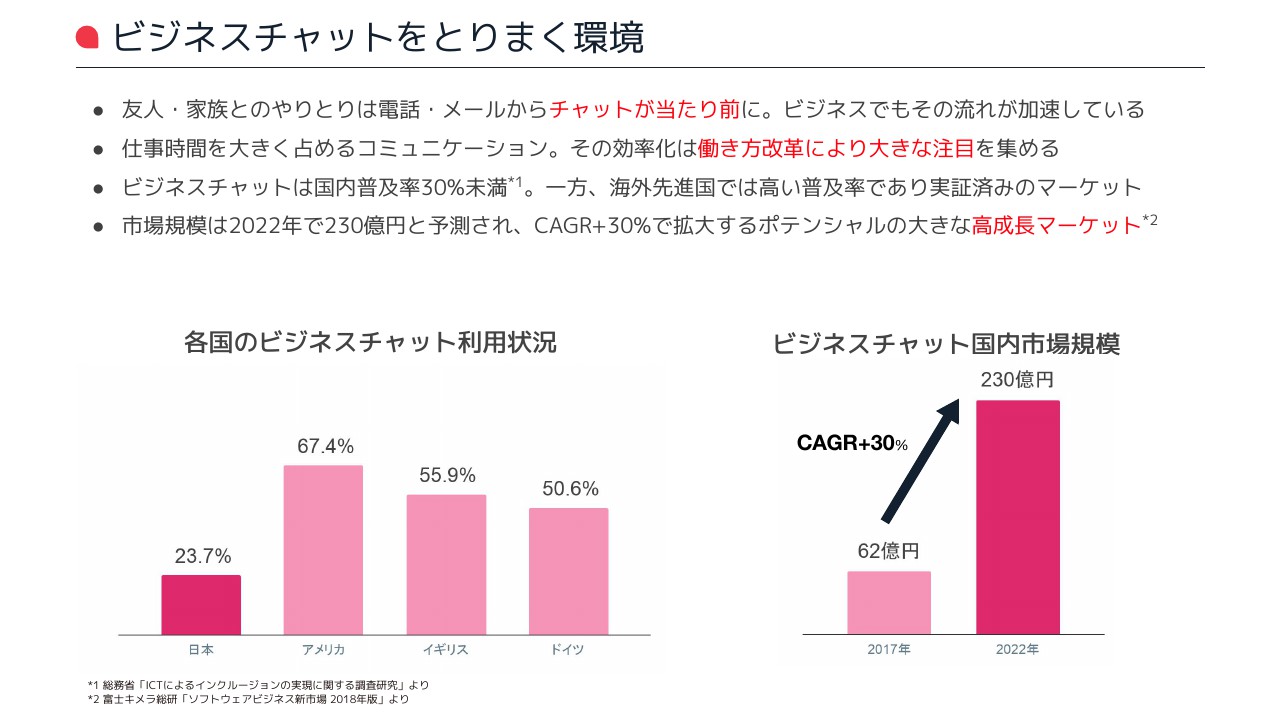

ビジネスチャットをとりまく環境

ビジネスチャットを取り巻く環境についてです。コンシューマーの世界では、友人や家族とのやりとりは、電話やメールではなく、携帯のメッセージングのツール、チャットのツールが当たり前になってきており、携帯やメールを使っている方がすごく少なくなってきている状況です。

ビジネスでもその流れが加速しており、チャットの便利さを知った方が「ビジネスでも使えないの?」というくらいビジネス向けチャットに人気が集まってきています。

仕事時間を大きく占めるコミュニケーションという時間を効率化することが働き方改革において重要な生産性向上につながるため、その大きなトレンドのなかでも注目を集めるマーケットとなっています。

ビジネスチャットは、国内普及率がまだまだ低いです。総務省の調査では、国内は30パーセント未満と言われている一方で、アメリカは67.4パーセント、イギリスは55.9パーセント、ドイツは50.6パーセントと、他の先進諸国では非常に高い数字になっています。

すでに海外先進国では普及している実証済みのマーケットで、この流れが日本にもやって来るだろうと考えています。

現在の日本の国内市場規模は、2022年で230億円になると言われており、5年間のCAGRを取るとプラス30パーセントでレンジ成長する、ポテンシャルの大きな高成長マーケットです。

当社サービスの特徴

当社サービスの特徴を3つ挙げます。1つ目が、誰もが簡単に使えることです。ITを専門としないビジネス職である営業やバックオフィスの方をメインターゲットとしていますので、非常にわかりやすく、カスタマイズや高度な勉強をすることなく利用できます。

2つ目が、オープンプラットフォームです。ビジネス向けのツールは、社内に閉じる、社外とは使えないツールが多いのですが、当社ではオープンプラットフォームとして、社内外をひとつのアカウントでシームレスにやりとりできるところが特徴となっています。また、社内だけではなく、取引先やお客さまと利用する事例をたくさん持っています。

3つ目が、フリーミアムです。無料で期限なく使い続けられるフリーのプランを提供し、一定の利用量を超えると有料化するビジネスモデル形態になっています。

無料のプランがあることで、取引先やお客さまにも気軽に勧めることができ、「一緒に使おう」と言っていただくことができるため、クチコミが広がりやすいという特徴を持っています。

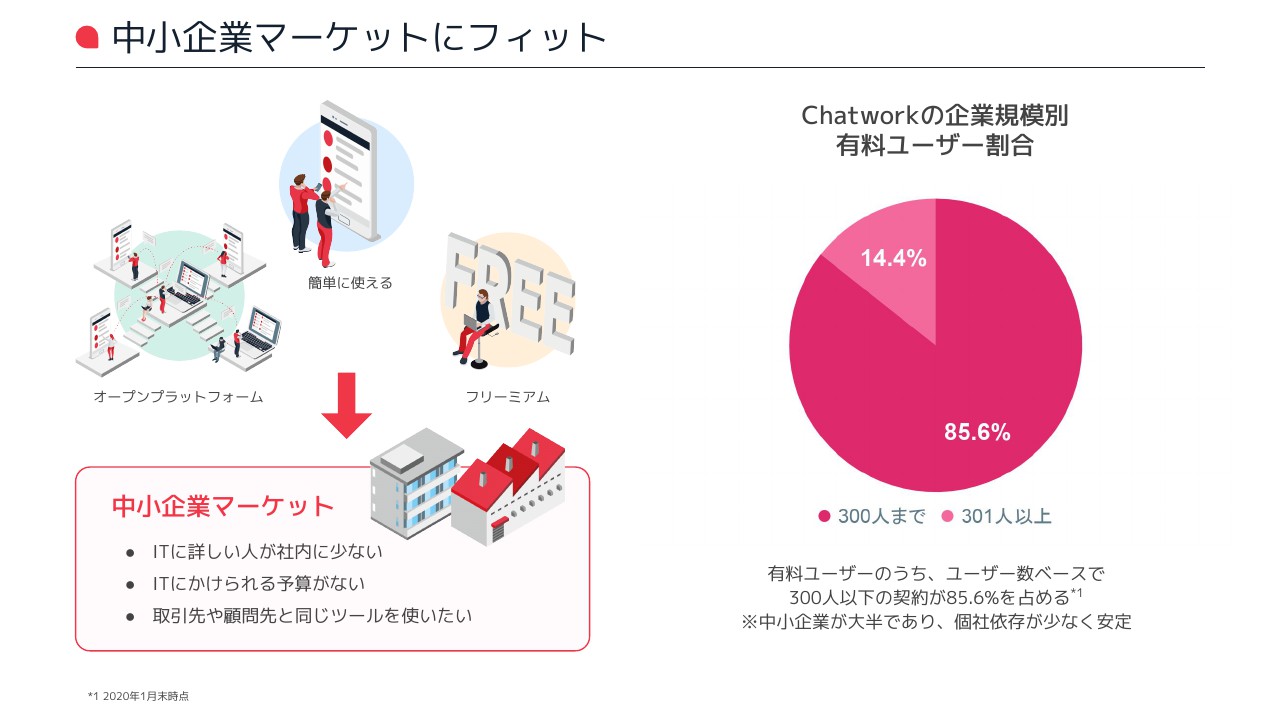

中小企業マーケットにフィット

「Chatwork」は、中小企業マーケットに非常にフィットしています。中小企業マーケットがどういうマーケットかと言いますと、社内にITに詳しい人が少ないというところがありまして、だからこそ簡単に使えるところがヒットしています。

ITにかけられる予算がなくても、無料で始められるところにヒットしており、取引先や顧問先と同じツールを使いたいところでも、社外との利用ができるオープンプラットフォームの特性がマッチしているということで、中小企業を中心に広まっています。

「Chatwork」の有料ユーザーの企業規模別の割合グラフになりますが、85.6パーセントが300人未満の規模の会社になります。中小企業が大半で、個社依存が少なく、非常に安定的な経営が実現できています。

当社の強み

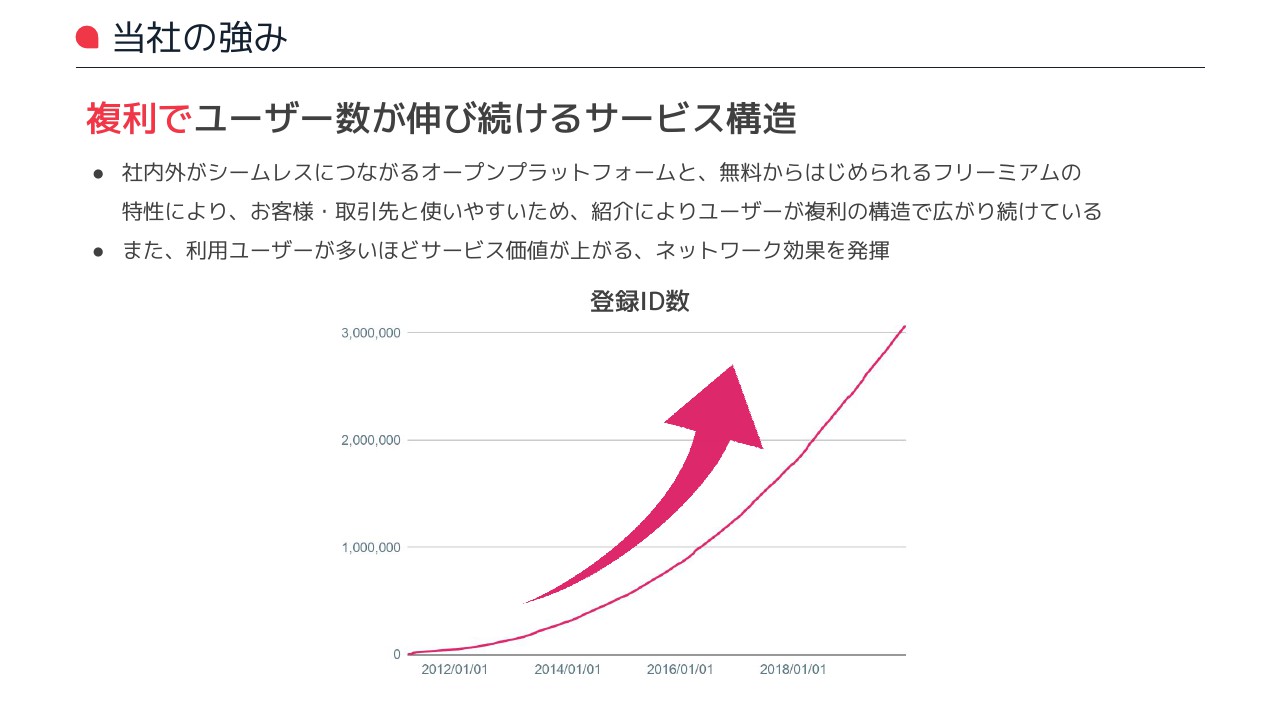

当社の強みとしては、複利でユーザー数が伸び続けるサービス構造を持っていることだと思っています。先ほど申し上げました、社内外でシームレスにつながるオープンプラットフォームと、無料から始められるフリーミアムの特性がありますので、お客さまや取引先にどんどん使っていただき、その紹介によってユーザーが広がっています。

紹介によって使い始めたユーザーに、さらに紹介していただける複利の構造で、ユーザーが広がり続けています。

また、利用ユーザーが多ければ多いほど、「みんなが『Chatwork』を使っているから『Chatwork』でやろうよ」ということで、ネットワーク効果を発揮しています。

登録ID数についてです。サービスインした2011年3月から2019年末までの登録ID数のグラフのとおり、2次曲線を描いているところが、複利効果が発揮できている証明になるかと思っています。

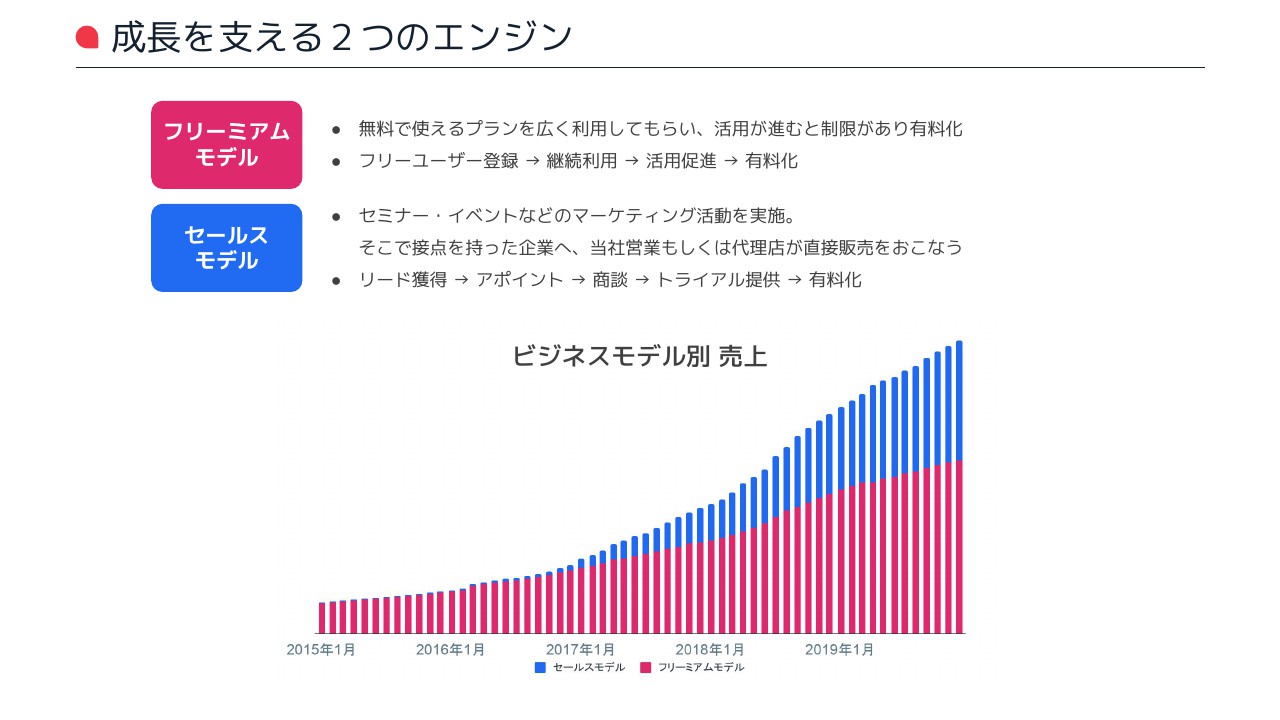

成長を支える2つのエンジン

当社のビジネスモデルを支える成長エンジンは2つあります。1つ目が、フリーミアムモデルです。無料で使えるプランを広く利用いただき、活用が進むと制限がかかり有料化になります。

こちらは営業もノータッチで、完全にオンラインになります。お客さま自身が使いこなして有料化していくかたちで、我々が何もプッシュしなくても、オーガニックでどんどん有料化していくモデルになっています。

また、当社は2015年にベンチャーキャピタルから資金調達させていただきましたが、その時からセールスモデルを始めています。いわゆる「直販」で、セミナーやイベントなどでマーケティング活動を実施して、名刺交換をした先に電話でアポイントを取って営業が説明するモデルになっています。そちらが、グラフの青い部分です。

赤いグラフがフリーミアムで、オンラインでどんどん自然に増えていくもので、そこに青い部分、営業がどんどん売っていくセールスモデルが乗っています。

ご想像いただけると思うのですが、フリーミアムモデルはユーザー自身がインターネットで検索して、自分で使いこなして有料化するということで、この形態で有料化されるのは比較的ITリテラシーが高いお客さまです。

逆にセールスモデルでは、「Chatwork」をご存知なく、展示会で見かけたりセミナーで知った方が、「営業から説明されたので、使ってみよう」ということで、比較的ITに詳しくない方が多いため、顧客層は別になります。

当社ではその2つに注力してマーケティングしていますが、それらがぶつかり合わずに相乗効果を発揮していることによって、2次曲線的な売上成長が実現できています。この2つのモデルを持っているビジネスモデルは、B2B SaaSのなかでも珍しいと思っています。

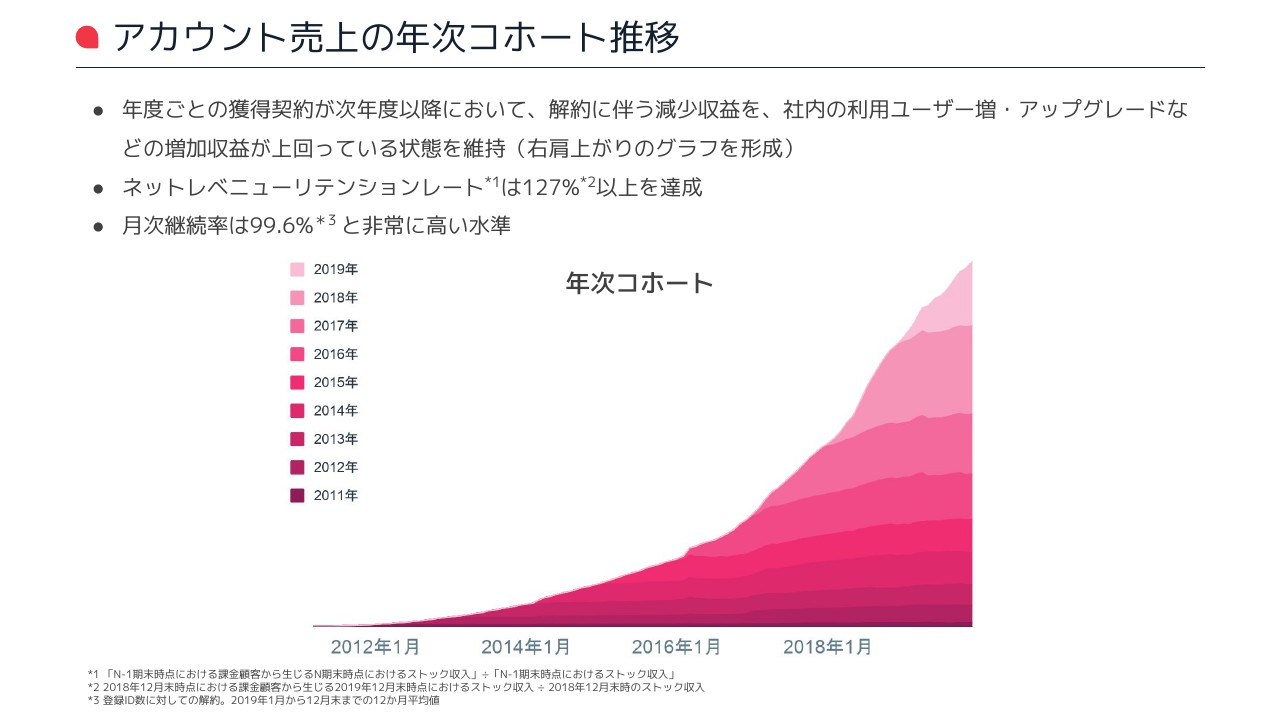

アカウント売上の年次コホート推移

当社のキーチャートだと思っているのが、このアカウント売上の年次コホート推移です。各年度ごとに獲得したお客さまが、どんどん年度が経つにしたがって、売上がどうなっていくかを表したチャートになっています。

右肩上がりになっていることからおわかりになるかと思います。通常は、同じお客さまですと解約によって毎年毎年少しずつ収益は減っていくのですが、当社の場合は「社内で違う部門で使い始めた」「社員が増えた」といったことや、より上位のプランを使っていただいたり、オプションを使っていただくことで、経年でも収益が増加していきます。

そちらが解約による減収を上回っているため右肩上がりになっており、ビジネス効率がどんどんよくなっていくモデルです。

それが何パーセントで伸びていくかを示したネットレベニューリテンションレートは、127パーセントと高い水準を達成しています。これを支えるのが解約率の低さで、月次継続率は99.6パーセントと非常に高い水準です。

今後の戦略

今後の戦略です。ビジネスチャットの普及率は約20パーセントとまだまだ低いため、3割、4割、5割とどんどん取っていくことに力を入れていくのですが、ビジネスチャットを普及させた先の展開として、「Chatwork」はビジネス版スーパーアプリを目指したいと考えています。

みなさまも、スーパーアプリという言葉は聞き覚えがあると思います。スーパーアプリとは、プラットフォーム化して、いろいろなビジネスの起点になるアプリで、コンシューマーの世界ではチャットアプリケーションであったり、決済アプリケーションがスーパーアプリと言われています。

今後ビジネスの世界においては、ビジネスチャットがスーパーアプリになっていくのではないかと思っています。その根拠ですが、ビジネスチャットは他のSaaSと比較しても、圧倒的に滞在時間が長いからです。

朝に出社して、まず開くのがビジネスチャットで、1日中ずっと開き続けますので、滞在時間が長く、プラットフォーム価値が非常に高いです。そこに対して、ビジネスチャットだけでなく、いろいろなサービスが利用できるようになる入り口を作っていくことといったことも、展開できる可能性があると考えています。

また、「Chatwork」はオープンプラットフォーム性を持っていますので、社外のユーザーとも接続でき、サードパーティーのチャットサービスを提供している会社と組んでのサービス展開が可能だと考えています。

スライドの下にアイコンを載せていますが、赤いアイコンがすでに提供しているものです。チャットだけではなく、オンラインアシスタントであったり、ファイナンスのような助成金のアドバイスであったり、ファクタリングサービスなども展開して収益を上げています。

ビジネスチャットの普及とともに、このようなサービスをどんどん増やしながら展開していければと考えています。

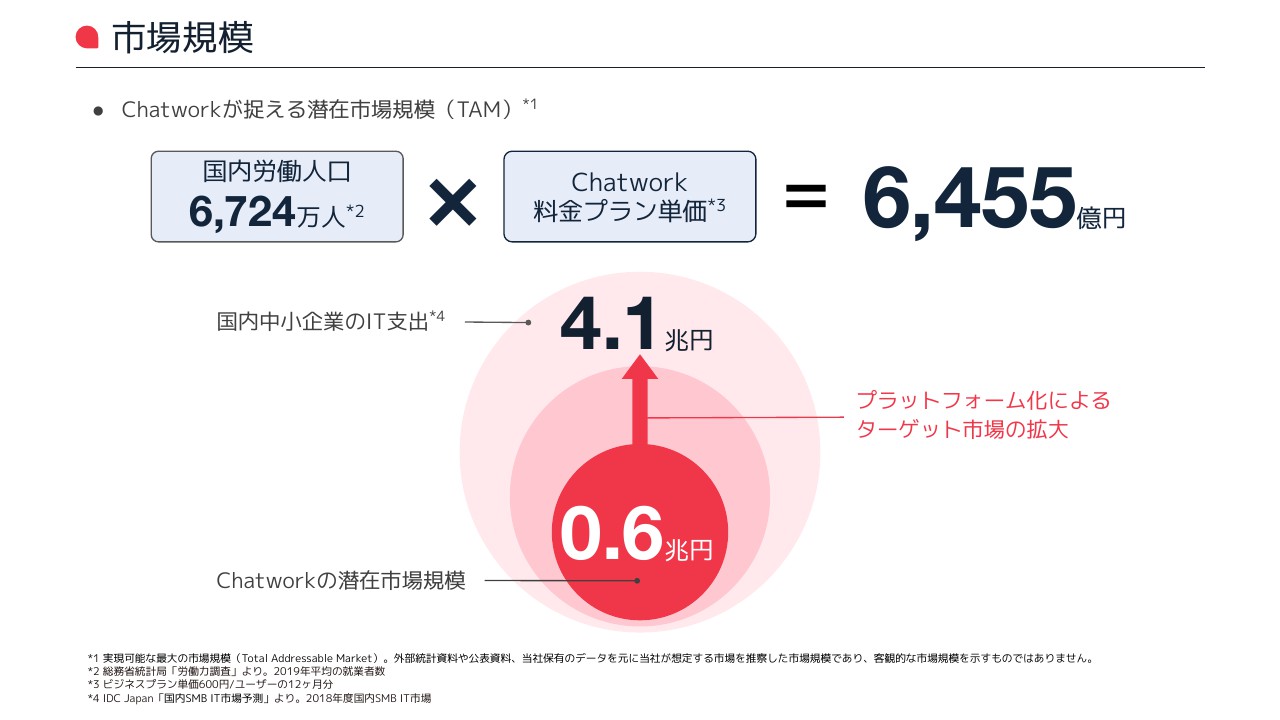

市場規模

市場規模についてです。「Chatwork」が捉えるTAMですが、ビジネスチャットはメールに代わるものですので、国内労働人口は6,724万人いらっしゃいますが、メールを使わない方はほぼいらっしゃらないと思いますので、その方々に「Chatwork」の料金プランで一番売れている中間のプランの月額600円を掛けますと、大きく見積もって6,455億円のTAMがあると思っています。

国内中小企業のIT支出が4兆1,000億円ですが、ビジネスチャットだけでも6,000億円です。プラットフォーム化によっていろいろな市場のマーケットを狙える可能性があるのが「Chatwork」だと考えています。

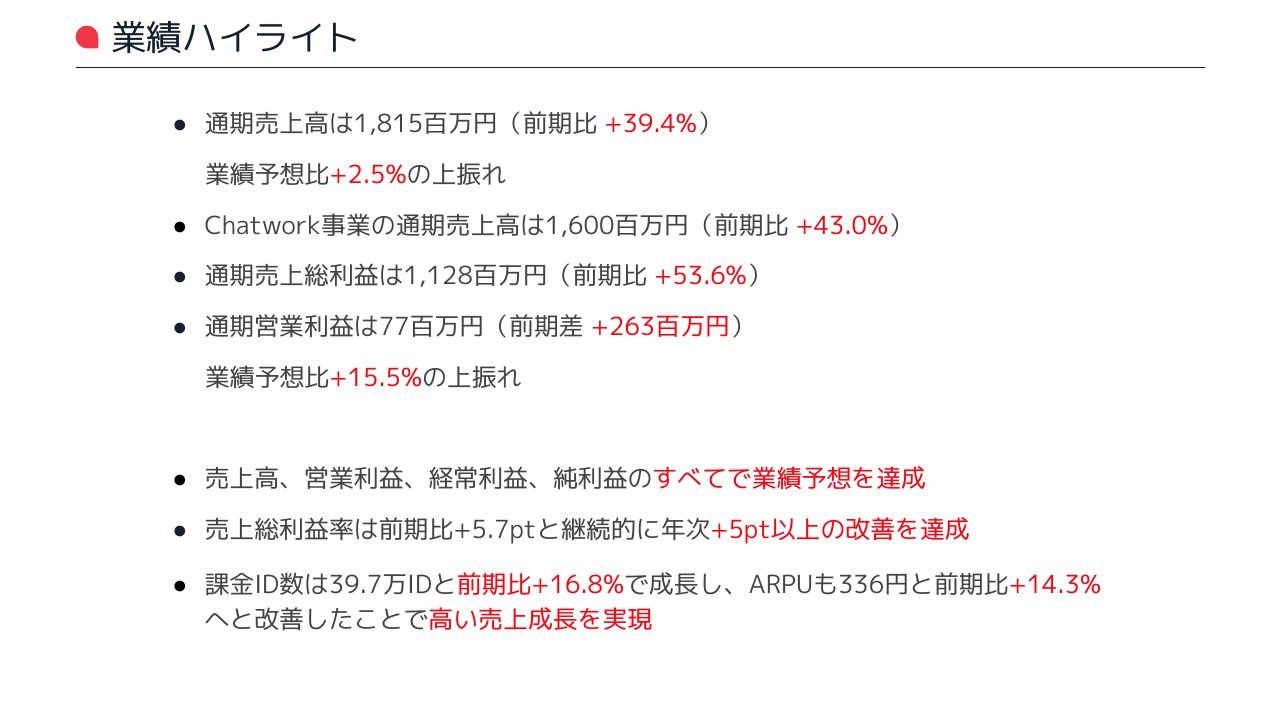

業績ハイライト

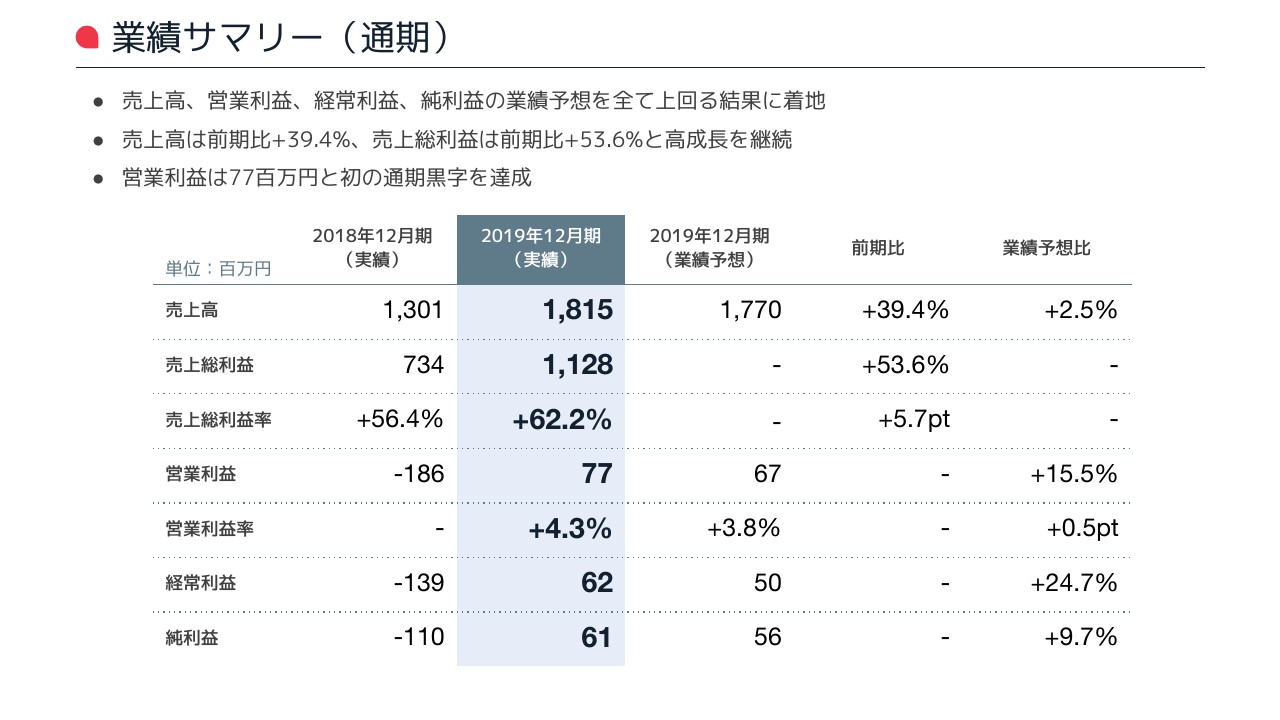

2019年12月期の業績を発表させていただきたいと思います。業績ハイライトとしては、通期売上高が18億1,500万円で、前期比プラス39.4パーセントとなっており、業績予想比でプラス2.5パーセントの上振れです。

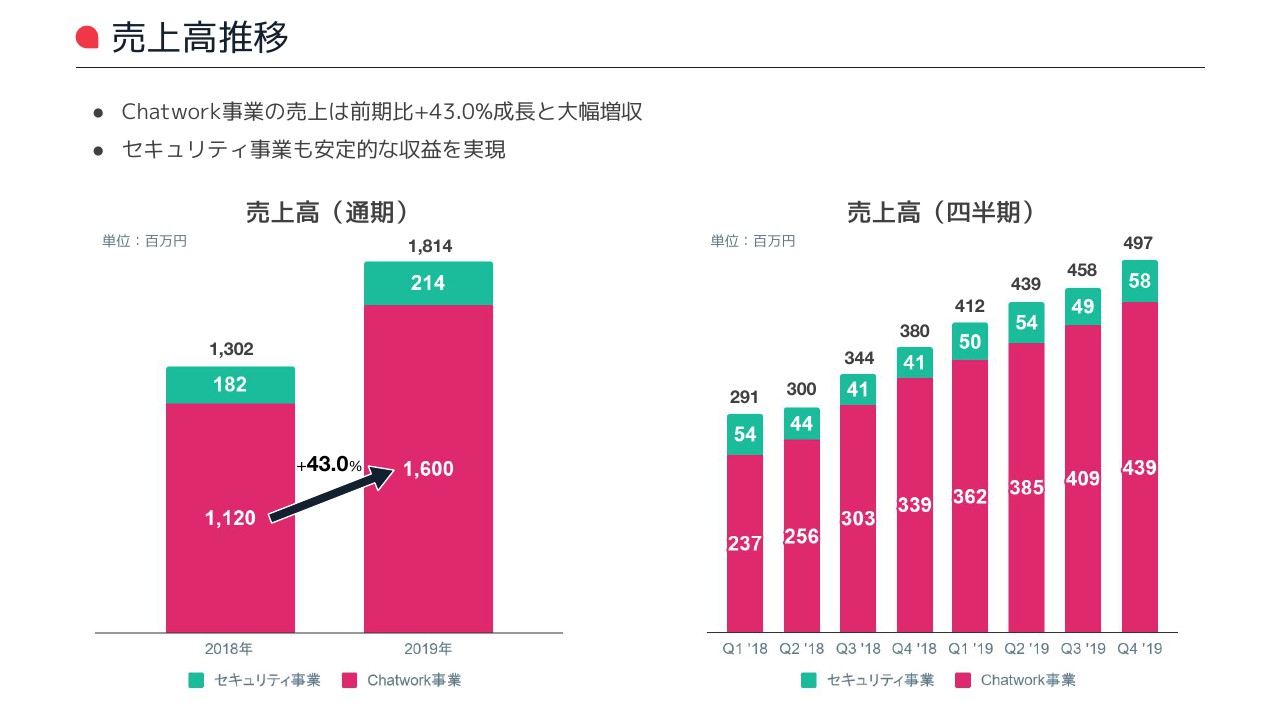

「ESET」のセキュリティ事業を除いたChatwork事業の通期売上高は16億円となっており、前期比プラス43パーセントです。

通期売上総利益は11億2,800万円で、前期比プラス53.6パーセント。通期営業利益は7,700万円で、前期が赤字でしたので前期差プラス2億6,300万円となっています。また業績予想比ではプラス15.5パーセントの上振れです。売上高、営業利益、経常利益、純利益のすべてで業績予想を上回って達成しています。

売上総利益率は前期比プラス5.7ポイントで、昨年もその前も5ポイント以上改善していますが、年次で継続的に5ポイント以上の改善を達成しており、スケールメリットによるコスト構造の改善が実現できています。

課金ID数は39万7,000ID数で、前期比プラス16.8パーセントで成長しており、ARPUも336円で前期比プラス14.3パーセントと、両方のKPIで上向いており、高い売上成長を実現できています。

業績サマリー(通期)

業績サマリーは先ほどと同様で、ハイライトでお話ししたとおりです。売上高、営業利益、経常利益、純利益のすべてで業績予想を上回って着地しています。

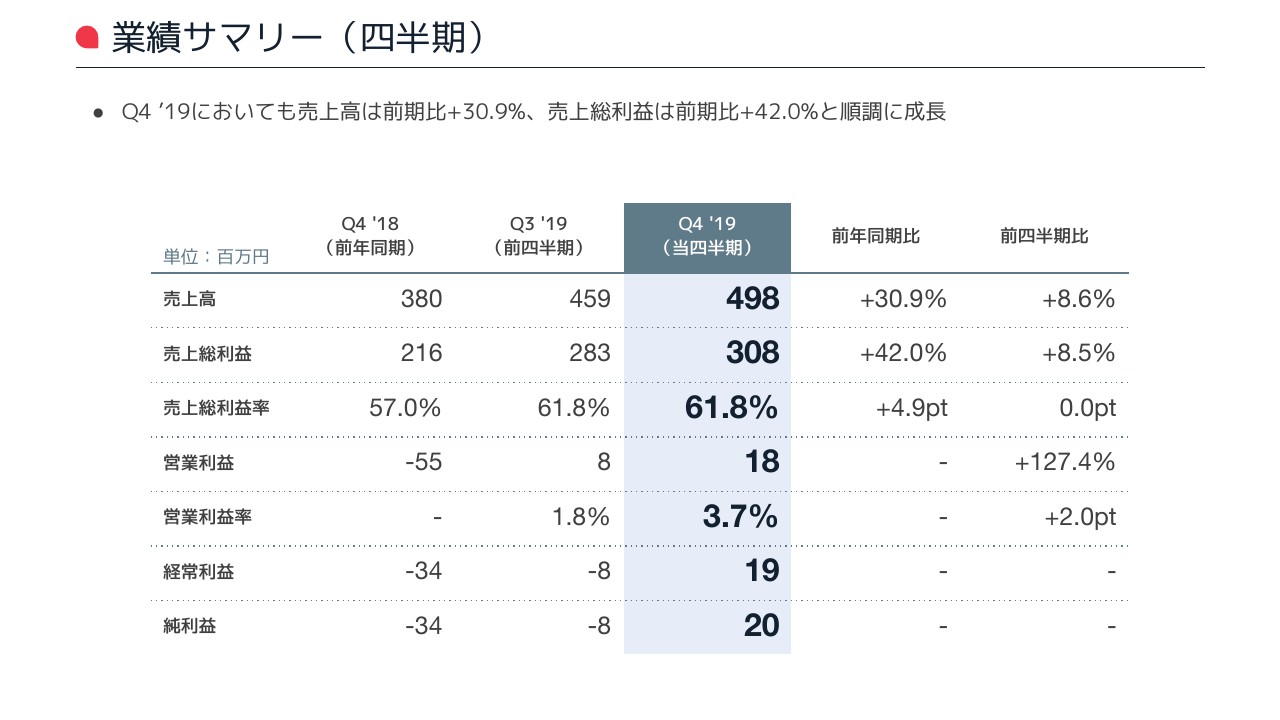

業績サマリー(四半期)

2019年度の第4四半期においても、売上高は前期比プラス30.9パーセント、売上総利益は前期比プラス42.0パーセントというところで、順調に成長しています。

売上高推移

売上高推移は、前期比プラス43.0パーセントということで、Chatwork事業は大幅増収を達成できています。またセキュリティ事業は積極的な投資をしている事業ではないですが、順調な収益を上げており、プラスで成長しています。

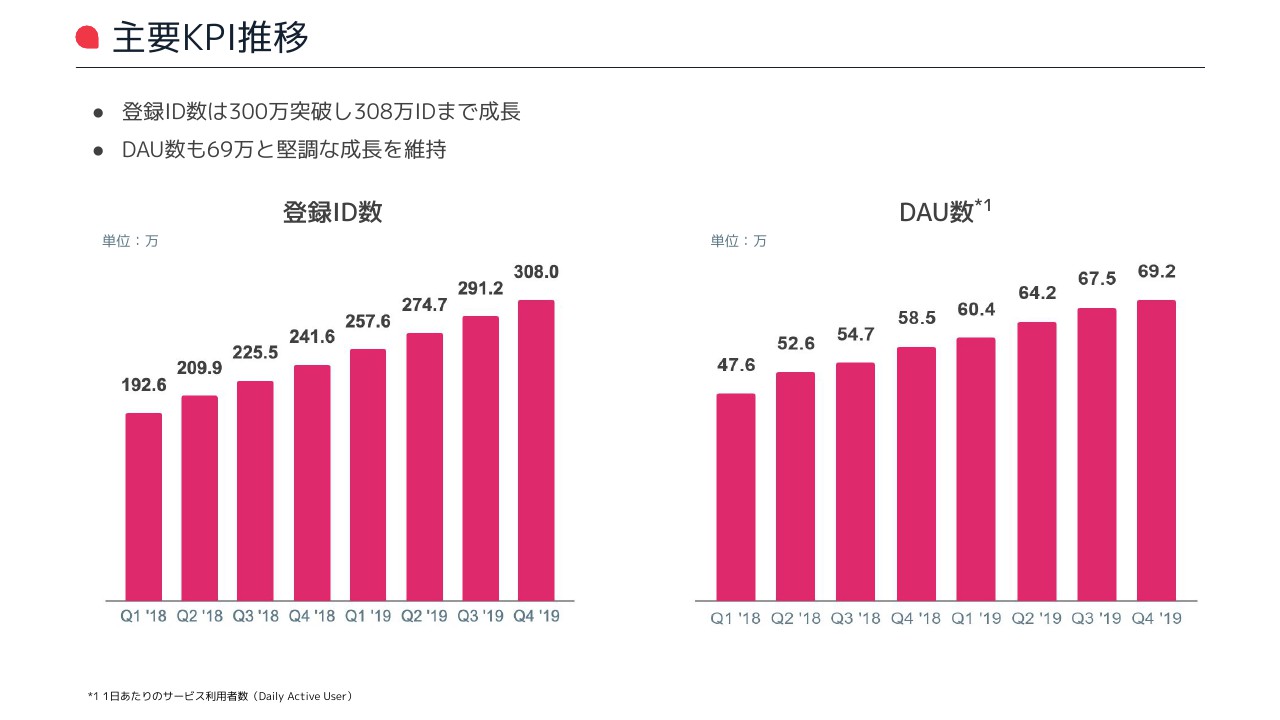

主要KPI推移①

主要なKPI推移についてですが、登録ID数は、現在300万IDを突破し、308万IDまで成長(2019年12月末日時点)しています。また、DAU(Daily Active User)数は1日あたりに使うユーザーの数ですが、69.2万人と堅調な成長を維持しており、非常にユーザー数が多いサービスになっています。

売上総利益・売上総利益率推移

売上総利益と売上総利益率の推移についてです。当社のようなITプロダクトは売上総利益が非常に大事になりますが、こちらも先ほど申し上げましたとおり、62.2パーセントということで、売上総利益率が5.7ポイント改善し、順調な改善を継続できています。

四半期のところをご覧いただくと、少しずつ改善が進んでいるかと思います。

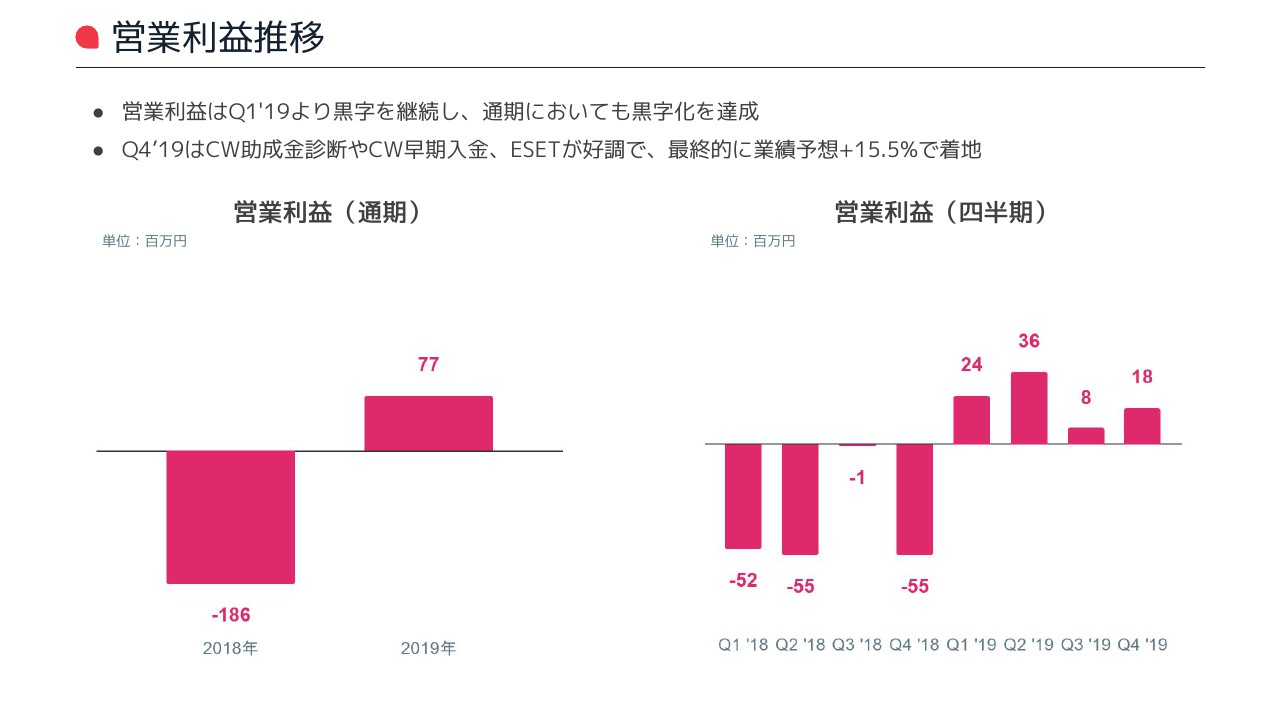

営業利益推移

営業利益の推移ですが、第1四半期から黒字を継続しており、通期においても黒字化を達成しています。ベンチャーキャピタルから資金調達して大きく赤字を掘ってきましたが、通期で黒字化を達成しています。

第4四半期が少し上振れました。先ほどお話ししたスーパーアプリの文脈で、「Chatwork」の運営による「助成金診断」というかたちで、診断して助成金を受給できたらフィーをいただくというビジネスや、ファクタリングでの早期入金というサービス、そしてセキュリティ事業が好調で、営業利益の面では最終的に業績予想比プラス15.5パーセントで着地しています。

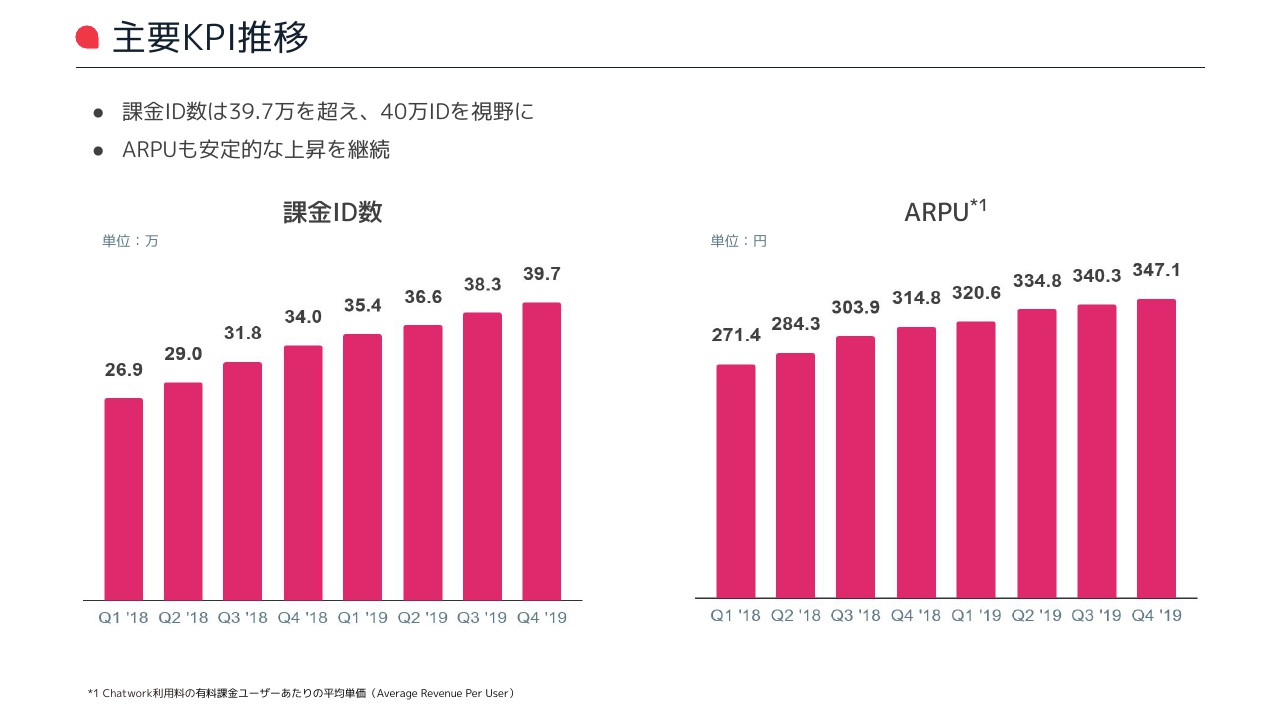

主要KPI推移②

課金に関わる主要KPIについてです。有料で課金されているユーザーも39.7万を超え、40万IDが視野に入ってきています。1ユーザーあたりの単価であるARPUに関しても、継続的にプライスの最適化を図っていますので、少しずつ上がってきているところです。

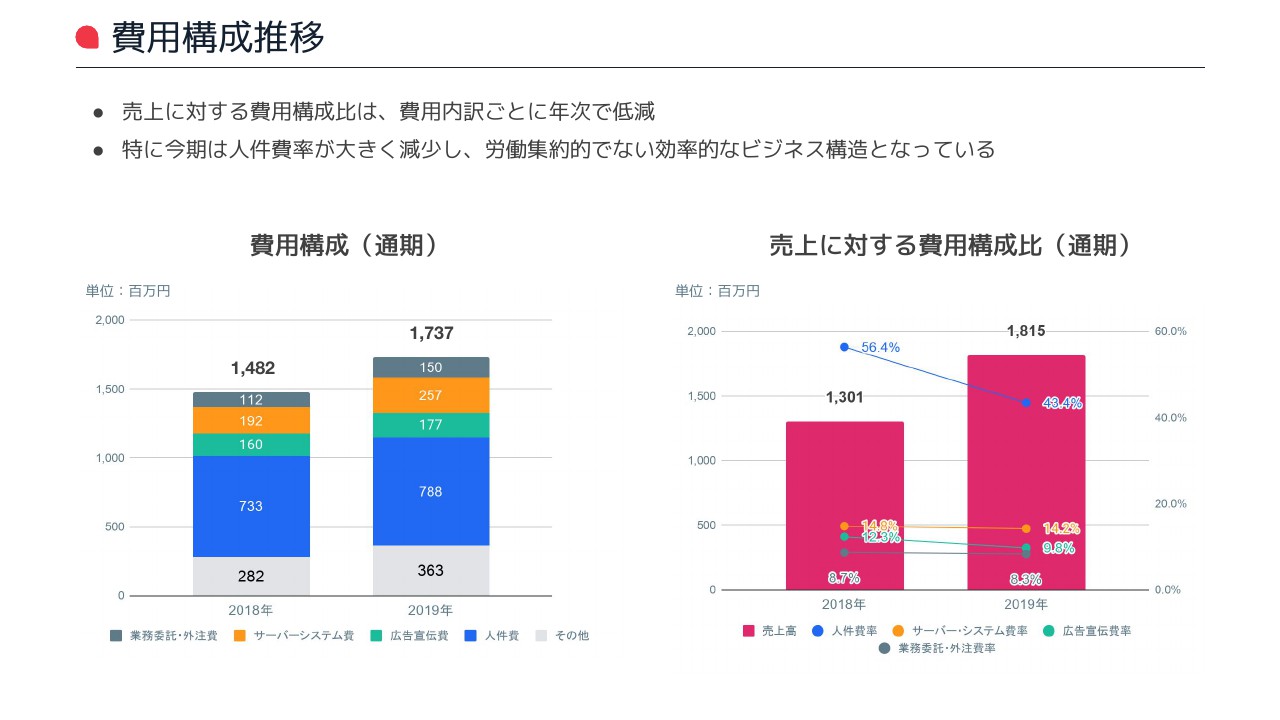

費用構成推移

費用についてです。費用構成の推移ですが、前期に比べて増加しています。売上に対する費用構成としては、年次で低減しています。売上総利益がよくなっているところとリンクしていますが、グラフのような内訳比率になっています。

とくに今期は、人件費率が大きく減少しており、労働集約的ではないITを通した資本集約的なビジネスになっているため、コスト構造がよくなってきていることがご覧いただけるかと思っています。

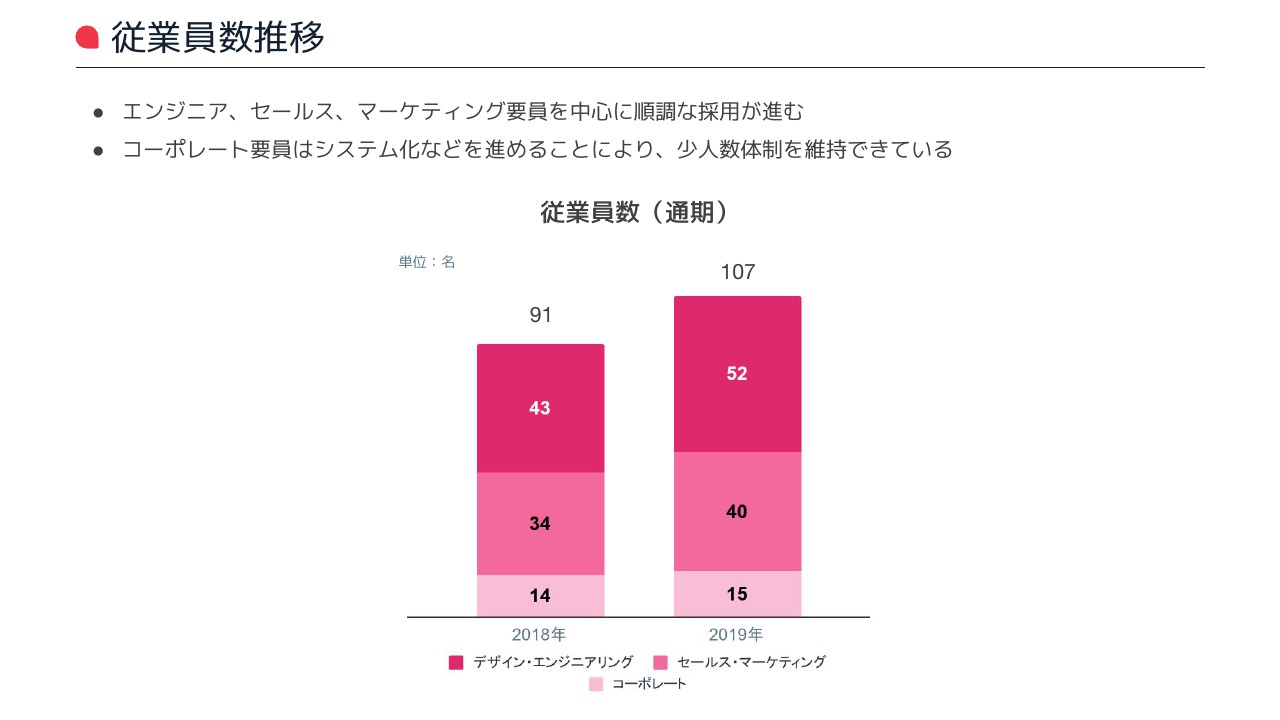

従業員数推移

従業員数推移についてですが、従業員数は91名から107名と順調に増加しています。どういった要員を採用しているかと言いますと、主にエンジニアで、プロダクトの価値の源泉となるような開発をするエンジニアです。そしてセールス・マーケティングは、トップラインを増強するための人員で、そうしたところを中心に順調に採用が進んでいます。

コーポレートの要員についてです。システム化などを進めており、コーポレートのなかに社内システムを作る専門の部門があり、継続的に効率化を行っています。1人増加というところで、比率としてはどんどん下がりながらも、少人数体制を維持しながら十分に規模を大きくできています。

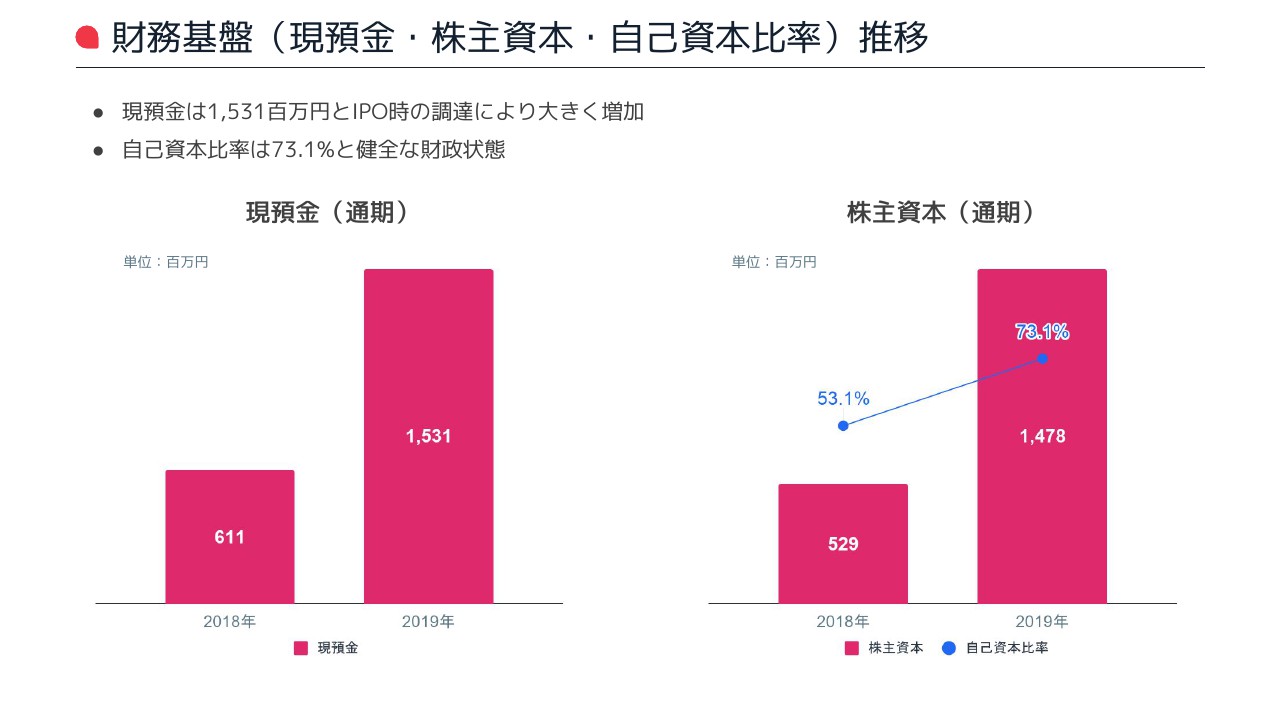

財務基盤(現預金・株主資本・自己資本比率)推移

B/Sです。財務基盤のところですが、現預金は現在15億3,100万円で、IPO時の調達により大きく増加しています。自己資本比率は73.1パーセントで、健全な財政状態となっています。

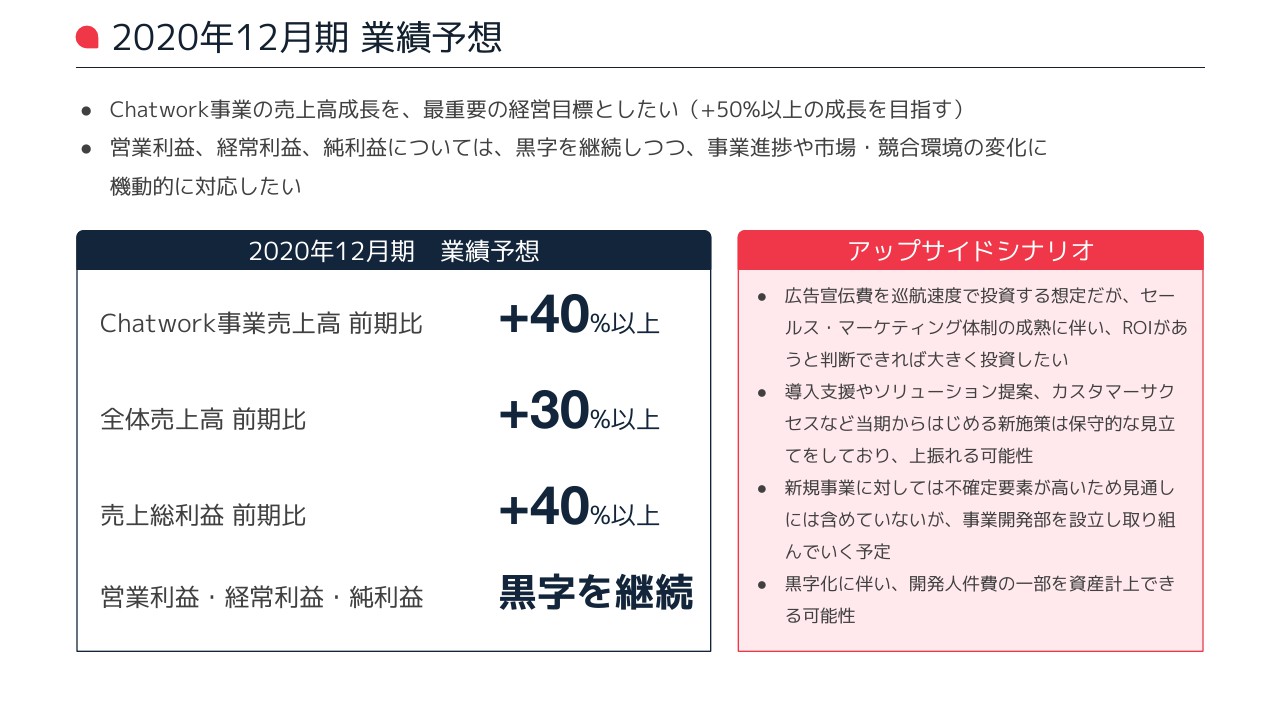

2020年12月期 業績予想

2020年12月期の業績予想についてです。当社のメイン事業として置いているChatwork事業の売上高成長、トップラインの成長を最重要の経営目標にしたいと考えており、プラス50パーセント以上の成長を目指すというところを、以前から目標にしています。

営業利益、経常利益、純利益については黒字を継続するところは維持しつつ、事業進捗や市場、競合環境の変化に対して機動的に投資したいとも考えています。

業績予想の数字の部分ですが、Chatwork事業の売上高は前期比プラス40パーセント以上の予想となっています。セキュリティ事業を含めた全体の売上高は、前期比プラス30パーセント以上で、売上総利益が前期比プラス40パーセント以上、そして営業利益、経常利益、純利益が黒字継続という予想になっています。

不確定な要素をある程度除いた業績予想というかたちで、固めの数字となっていますが、アップサイドの可能性があるということを、あらかじめお伝えできればと思っています。

スライドの右に書いてある「アップサイドシナリオ」について、現在は広告宣伝費がトップラインを伸ばすガソリンでもあるのですが、現在の計画では巡航速度で投資していくという想定で、セールスとマーケティングの体制をどんどん強化しており、そのプロセスの改善が進んでいく想定です。

ROIが合うと判断できれば、そこに大きくガソリンを投入することでトップラインがグッと伸びる可能性もありますので、そこは見極めながら投資していきたいと考えています。

また今期は、導入支援や「Chatwork」とのシステム連携といったソリューションの提案であったり、カスタマーサクセスといった部隊を作る施策も行います。

予想では、まだこれからというところで保守的な見立てをしており、上振れる可能性があると考えています。

新規事業に関しては不確定要素が多いため、見通しには含めていませんが、事業開発部を新設して取り組んでいく予定です。また黒字化に伴い、開発人件費の一部を資産計上できる可能性もあるということをお伝えできればと思います。

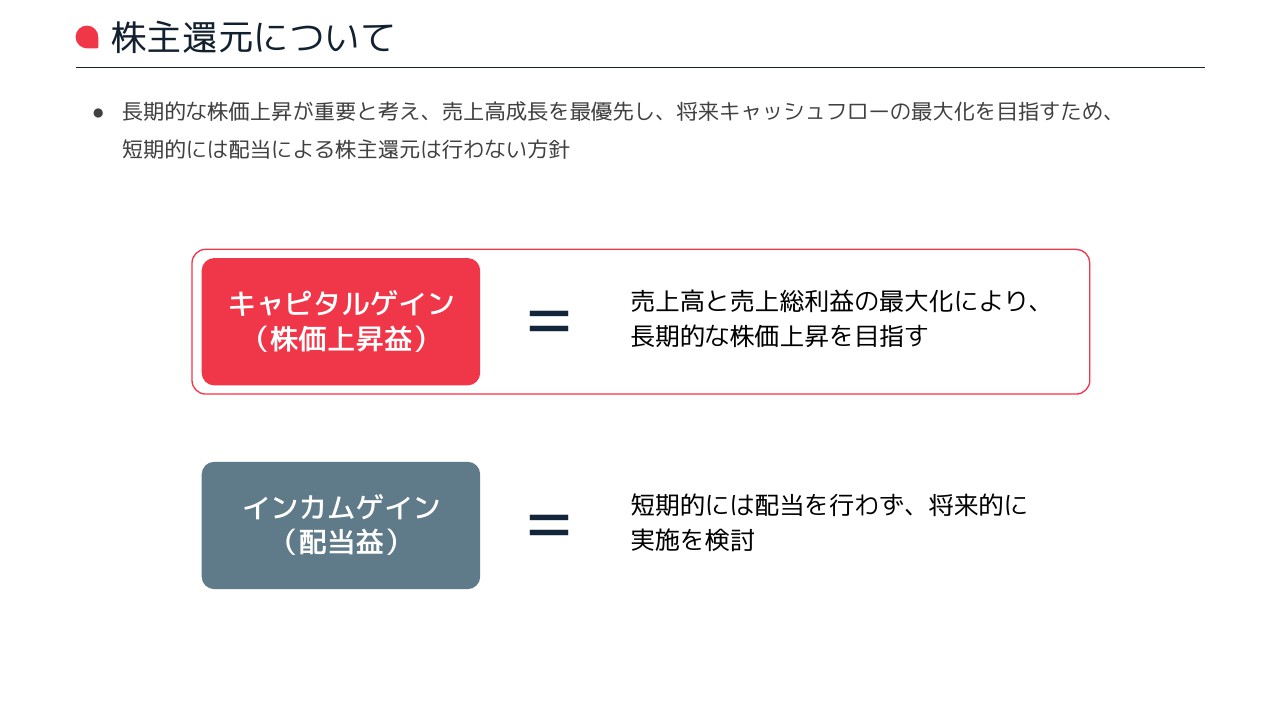

株主還元について

株主還元についての方針を開示したいと思います。長期的な株価上昇が重要だと考えていますので、売上高成長を最優先にしたいと考えており、将来キャッシュフローの最大化を目指したいと思っています。短期的には、配当による株主還元は行わない方針を取っています。

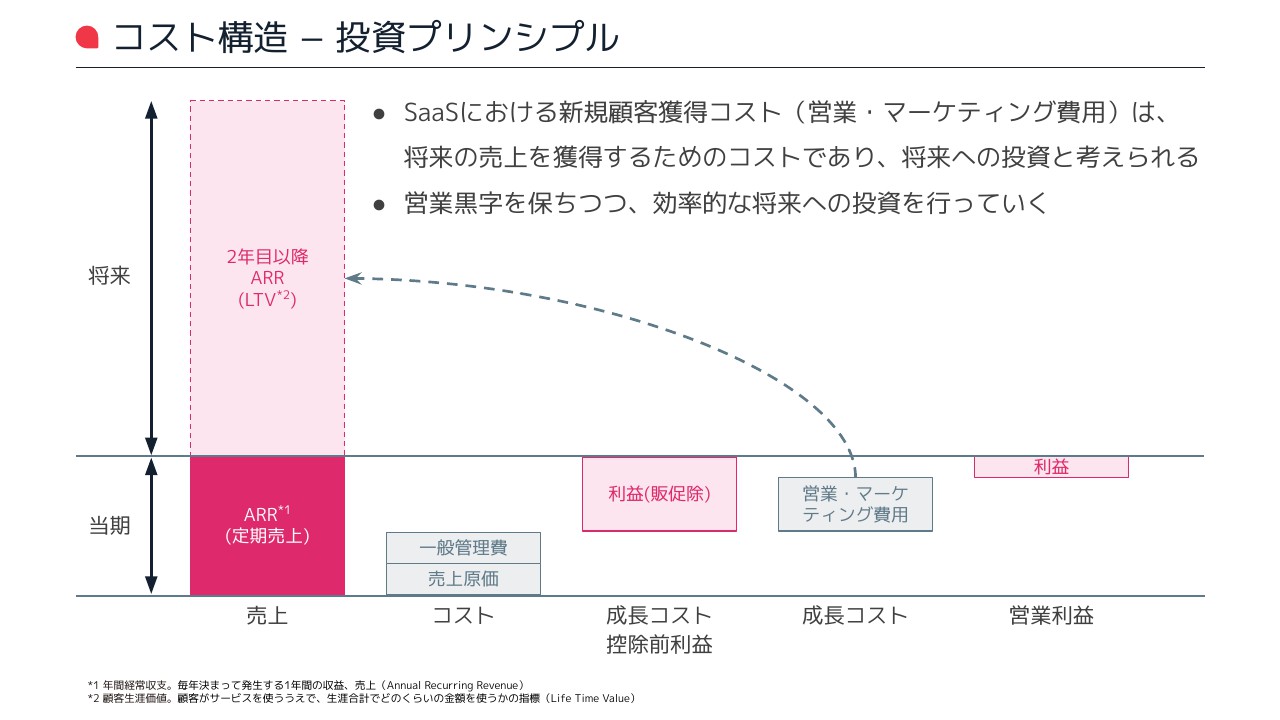

コスト構造 − 投資プリンシプル

コスト構造、投資プリンシプルですが、どういった考え方で投資しているかをお伝えできればと思っています。

当社は、「SaaS」というサブスクリプション型のビジネスです。売上があり、そこにコストとして一般管理費、売上原価、さらにシステムやエンジニアの費用があります。そこから利益が出てくるのですが、そこに対して営業、マーケティング費用をかけていきます。

営業、マーケティング費用をかけて獲得したお客さまですが、解約率が非常に低いところもありますので、何年にもわたって継続的な売上を発生する源泉にもなります。よって営業・マーケティング費用は、単年度のコストというよりは、将来的な売上を作るための投資だと考えていますので、積極的に投資することによって、将来のLTV(ライフタイムバリュー)を最大化できると考えています。

そうは言っても、プリンシプルなく、いくらでも突っ込むのかと言うと、そのようなことではありません。原則としては営業黒字を保ちつつ、将来への効率的な投資を行っていくというスタンスで、守るべきところは守り、攻めるべきところは攻めるというかたちで進めていければと考えています。

以上となります。ありがとうございました。

質疑応答:「Slack」との違いについて

質問者1:初めて参加させていただくため、基本的なところを教えていただきたいと思います。「Chatwork」と「Slack」との大きな違いはどこあるのでしょうか? グローバルで見ると「Slack」はかなりのシェアを持ってると思うのですが、その違いと、日本におけるポジショニングの違いを教えていただけますでしょうか?

山本:「Slack」は、主にエンジニア向けに広まっているところがあり、IT業界など、リテラシーが高い会社での採用が進んでいます。我々が強いところとはターゲットが異なるところが大きな違いです。「Chatwork」はノンテック、IT業界ではない業界の中小企業に強いというところがあります。

例えば、弁護士や税理士がいらっしゃる士業であったり、介護、建設、医療、製造、小売といった業界に非常に強いわけです。そのようなITではない産業は、ビジネスチャットがまったく普及しておらず、我々はすごく大きなユーザー層を持っているのが現状です。ポジショニングの違いが一番大きいです。

機能的な差では、先ほど特長のところで申し上げましたが、オープンプラットフォーム性があるところが大きく違います。「Slack」はクローズドなかたちを取っており、外部の会社とやり取りする時にはアカウントをたくさん切り替えなければいけないところがあります。中で使うにはセキュリティを高くできるのですが、外と使うには少し大変というところがありますが、「Chatwork」は1つのアカウントで外とやり取りできます。

中小企業は小さいため、自社でリソースが完結しません。いろいろなパートナーとやり取りしなければいけないため、中小企業の特性にマッチしている部分で受け入れられていると思っています。

質疑応答:無料から有料プランへの切り替えタイミングについて

質問者1:次に、全体のID数に対する有料ID数を見ると、13パーセントぐらいだと思うのですが、今後上がっていく可能性はあるのでしょうか? また、切り替えのタイミングとして、ユーザーはどういった時に有料に変えてくるのでしょうか?

山本:無料の場合の「Chatwork」で一番大きな制限が、先ほどお話しした会議室の部屋、グループチャットです。無料の場合は14個まで作れるのですが、15個目から有料になります。その閾値の設定がフリーミアムモデルの肝です。

これが、なかなか難しいわけです。無料で使える範囲がすごく広いと、なかなか有料にならずに無料のままです。逆に無料の条件が厳しすぎると、そもそも満足いくまで使っていただくことなく離脱してしまいます。そのバランスを見ながら運用しています。

そのチューニングは、プロダクトのチームがずっと行っています。現在では、有料で使っているパーセンテージ自体は少しずつ、緩やかに下がっている状況ではあるのですが、閾値の設定をコントロールすることによって、グッと上げることも可能は可能です。

我々としては、13パーセントという数字も非常に高いと思っています。フリーミアムのモデルで一般的に目指すべき有料化率は5パーセントと言われてるのですが、そこを大きく超える有料化率を実現できているところがあります。

さらに、プラットフォーム性を持っているところがあるため、無料も有料も含めた全ユーザー数を多く獲得するというところが、将来の売上最大化につながると考えています。よって、バランスを見ながらコントロールしている状況です。

質疑応答:売れ筋の価格帯と現在のARPUとの乖離について

質問者1:説明のなかで、一番の売れ筋が600円ぐらいのところとおっしゃっていました。

グラフを見ると、平均ARPUが300数十円という状況だと思います。売れ筋の価格から見て、まだARPUが低い状態ですが、それにはどういう理由があるのでしょうか? また、もっとも600円が売れるということは、さらにARPUが上がると考えてよいのでしょうか?

山本:そこに関しては、継続的に値上げを行ってきています。SaaSというプロダクトの特性ではあるのですが、毎年毎年どんどん機能が上がっていくというところで、プロダクトの価値も上がっていくところがあります。GoogleやAtlassianなども、何年間に一度は値上げしており、我々としてもプロダクトのバリューが上がると、プライシングも適正化させていただいている状況です。

現在のARPUが300円前後というところですが、旧プランでは1ユーザーあたり100円、200円といったプランがありました。現在の最新プランで600円になっており、少しずつそこへの移行が進んでいきますので、ARPUもそれに近づいていくと思います。

質問者1:一番最後に値上げしたのはいつ頃でしょうか?

山本:今年の2月末から600円になるという案内を1月にさせていただきました。その前が2年ぐらい前で、500円に上げています。プラン体系が違うため一概には言えないのですが、1ユーザー100円から200円くらいのプランを、新規のお客さまは一律で500円にする値上げを2年ほど前に実施しています。

質問者1:そこでチャーンは発生しないでしょうか?

山本:その時は既存のお客様の値上げは行わず、新規のお客さまのみの値上げでしたので、チャーンに関してはほぼ発生していません。また、新規の申し込みが落ちるかというと、そうではありませんでした。

旧プランの体系を少しご説明しますと、25人まで使えて5,000円、つまり1ユーザーあたり200円になるというもので、「25パック」「50パック」「100パック」というかたちで、ユーザー数でのパック売りでした。

それが新しいプラン体系になった時に、例えば50人で使ってる「50パック」を使っているお客さまが、社員数が増えて51人になった際に、その1名は追加できません。その際、旧プランがなくなっているため、新しいプランしか選べなくなっています。そこで新プランに切り替えるかたちで、少しずつ移行が進んでいる状況です。

新プランのリリースから3年から4年ぐらい経っていますので、今年の1月末に、1ユーザー200円の旧プランを新プランに移行させていただくご案内をさせていただきました。ですので、今期に大きく変わります。

質疑応答:スーパーアプリとしての機能の開発について

質問者1:スーパーアプリを目指すということで、いろいろな機能を付けていくと思いますが、助成金や資金調達のところで、御社の「Chatwork」と名前が付いているところは、御社独自のものと考えてよいのでしょうか?

山本:こちらはパートナーと組んでいます。我々はOEM提供していただいたり、一緒にレベニューシェアで提供しているサービスとなっています。

質問者1:今後、機能を広げていくうえでは、やはりパートナーと組んでいくところが主体になりますか?

山本:そうですね。そのほうが立ち上がりずっと早いと考えています。

質疑応答:今後のDAUの変化について

質問者2:まず、登録ID数308万に対して、DAUは69万ということでした。この水準感は、ここが目安でしょうか? それとも、これからどんどん上がっていくのでしょうか?

また、セールスモデルとフリーミアムモデルの2つの入り口があるというお話でしたが、営業、マーケティングをかけると定着率がよいとのことでした。それを踏まえると、DAUでカウントされているユーザーは、セールスモデルで入って来ているお客さまが多いのでしょうか?

山本:DAUに関しては、一定の比率で安定してきていると思います。ここについてはプロダクトの改善なりで上げられると考えています。プロダクトの改善で、例えばサインアップしたときに使い方の案内が自動で出てくるような仕組みを使うと、DAUが改善していきます。

また、これから行う施策でもあるのですが、あまり活用できていないお客さまに対してメールを自動配信しながら使い方をご案内していきます。これによって改善していくことは十分可能と考えています。

このDAUのなかには無料のユーザーが大量に含まれていますので、セールス、マーケティングで改善するというよりは、有料のお客さまに対してカスタマーサクセスのような観点で接触していきます。100人の会社で10人が「Chatwork」を使っているようなところを100人に上げたり、といったことを積極的に行っています。

ここはどちらかと言うと課金IDに効く施策になっています。母数が大きいため、無料ユーザーへのアプローチは、DAUにそこまで寄与するものではありません。

質疑応答:今後のARPUの水準について

質問者2:次に、バージョンアップに伴って値段も上がっているというお話がありました。一方で、中小企業はITに関する予算がどうしても厳しいところもあります。そこで、目指すべきARPUの水準感ということで、中長期で見たときにどの程度の水準感までを上限として見られるのか、その目安や考えがありましたら教えてください。

山本:我々の「Chatwork」は、1ユーザー500円くらいの世界観ですので、非常に安いと思っています。中小企業は予算がないと言っても、1ユーザーで月額500円が払えないかと言うと、そのようなことはありません。

100人いても5万円程度で、例え料金が1,000円や2,000円になって、果たして利用をやめるかと言えばそのようなことはないと思っていますので、その意味ではまだまだ余地はあるかなと考えています。

ビジネスチャット単体としては、競合との比較で価格が決まってくるところもありますが、先ほどお話ししたとおり、スーパーアプリのような文脈で異なる価値を出すことによって価格を上げていくことも十分に可能と考えています。

質疑応答:来期の数値が保守的に見えることについて

質問者2:最後に、2020年12月期の予想のところで、Chatwork事業が40パーセント伸びていくというご計画でした。

おそらくマーケット自体がCAGRで30パーセントくらいで伸びていくという見立てだったり、またID数が2次曲線で拡大していくというお話を聞くと、前年並みよりも若干保守的な数字のようにも見えます。実力ではもう少し数字がいくのではないかというように見えてしまうのですが、そのあたりの感触を教えてください。

山本:我々としても、しっかりと結果を出したいと思っていますが、まだアップサイドのシナリオで読めていないものが多いため、しっかりとお約束できる数字を出したいという開示方針だとご理解いただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4448

|

447.0

(15:30)

|

+3.0

(+0.67%)

|

関連銘柄の最新ニュース

-

<10月30日の25日・75日移動平均線デッドクロス銘柄> 10/31 07:30

-

kubell(4448) 従業員に対する譲渡制限付株式報酬としての... 10/25 16:30

-

kubell---Chatworkがビジネスチャット国内利用者数6... 10/24 18:15

-

「Chatwork」がビジネスチャット国内利用者数6年連続No.1... 10/22 13:48

-

kubellのグループ会社、BPaaS事業の中核を担うkubell... 10/02 14:17

新着ニュース

新着ニュース一覧-

今日 22:30

-

今日 22:00

-

-

今日 21:46