あすか製薬、上期売上高は過去最高 リフキシマのシェア拡大に加え、産婦人科領域の製品群も好調

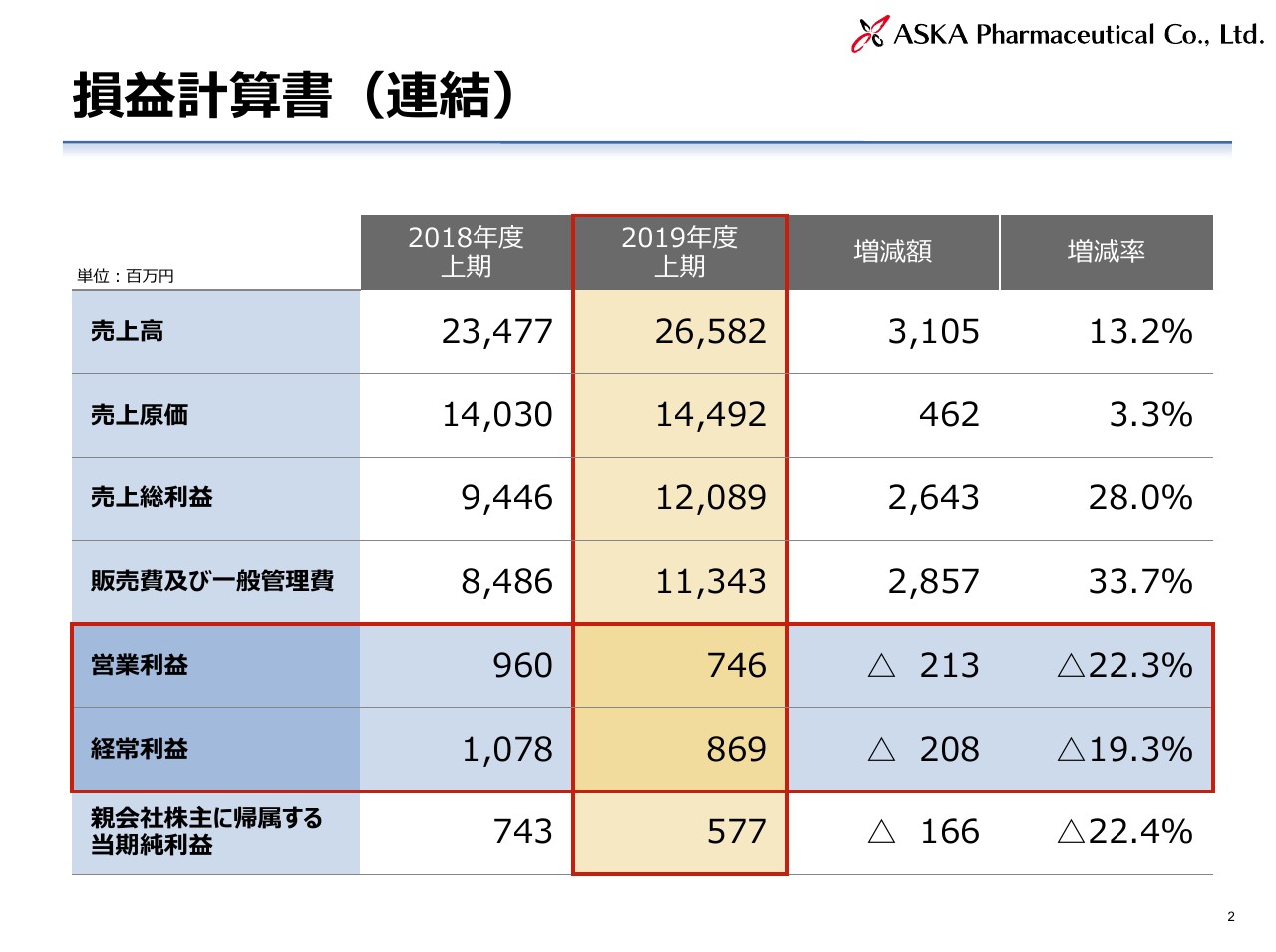

損益計算書(連結)

丸尾篤嗣氏:本日は、あすか製薬の決算説明会にお越しいただき、ありがとうございます。山口社長の説明の前に、私から、2019年度上期の連結決算の概要についてお話ししたいと思います。

まず、連結の損益計算書です。2019年度上期の売上高が265億8,200万円ということで、半期ベースでは過去最高となっています。前年同期比プラス31億500万円、増減率はプラス13.2パーセントですが、当社は4月に収益認識に関する会計基準を適用しており、この影響が、売上の伸びのうち約10パーセントあり、また後ほど説明しますが、産婦人科の新製品等の販売増による伸びとなります。

一方、売上原価は144億9,200万円で、原価率が54.5パーセントということで、この結果、売上総利益が120億8,900万円で、前年同期比プラス26億4,300万円、増減率はプラス28.0パーセントの伸びとなっています。

販売費及び一般管理費は113億4,300万円で、こちらも前年同期比33.7パーセントの伸びですが、これも会計基準の変更に伴い、物流費を販売費及び一般管理費のなかに認識することになった影響で高い伸びとなっています。

この結果、営業利益が7億4,600万円、経常利益が8億6,900万円で、いずれも約2億円の減益です。当期純利益は5億7,700万円で、前年同期比マイナス1億6,600万円となりました。

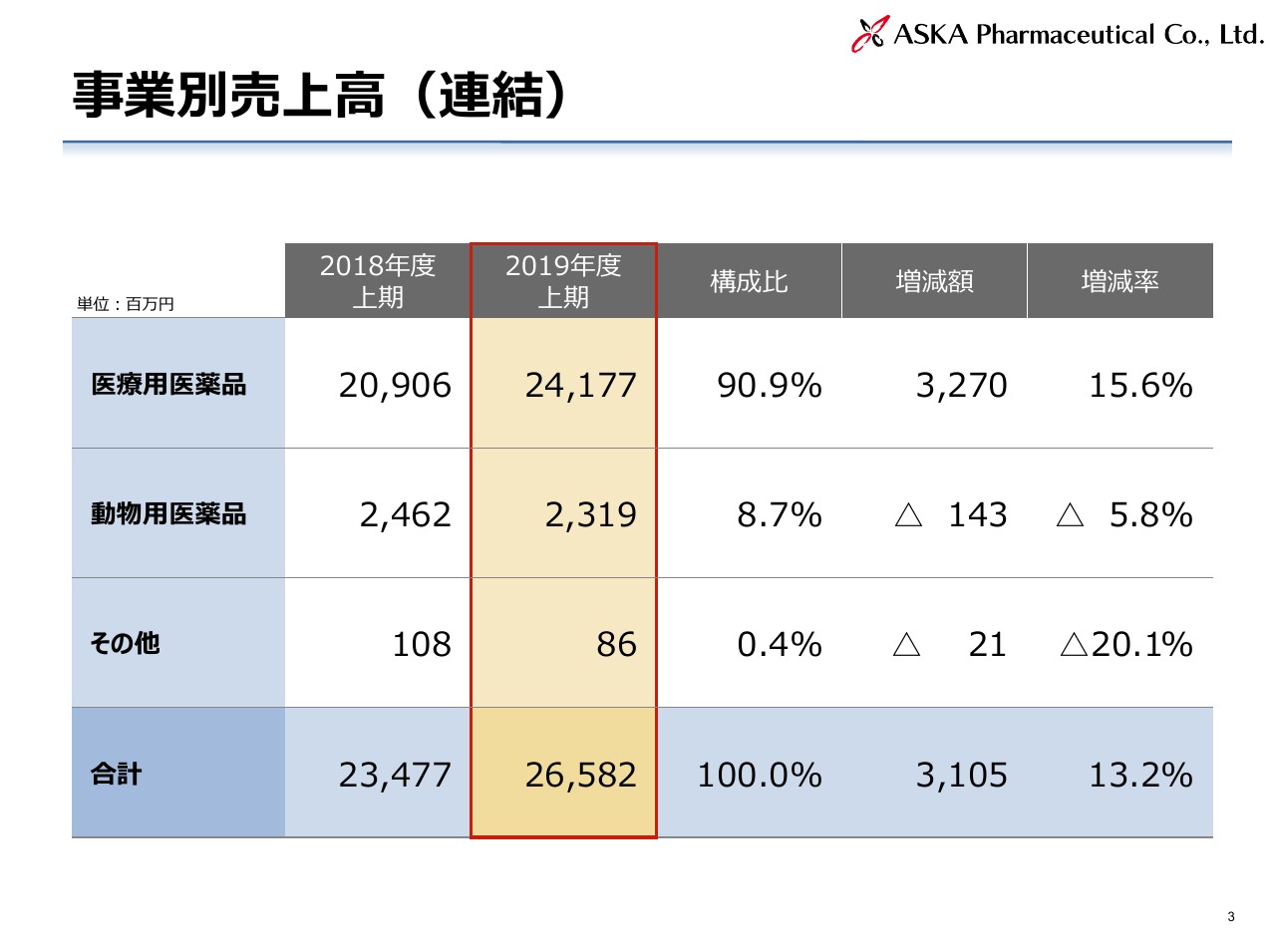

事業別売上高(連結)

連結の売上高を事業別に見たものです。2019年度上期は、当社の主力であり全体の約9割を占める医療用医薬品が241億7,700万円で、前年同期比プラス32億7,000万円、増減率が15.6パーセントの伸びとなっています。先ほど説明したとおり、会計基準の変更の影響ならびに販売数量の伸びによるものです。

動物用医薬品の売上高は23億1,900万円で、前年同期比マイナス1億4,300万円、増減率がマイナス5.8パーセントとなっています。こちらは、会計基準の変更の影響に関してはニュートラルで、減収の主な要因は飼料添加物です。こちらが市況悪化の影響で、前年比でマイナスになっている部分が大きいです。

その他ですが、このなかには子会社で行っている検査事業や健康食品事業等が含まれています。少額ではありますが、売上高は8,600万円で、前年同期比マイナス2,100万円、増減率はマイナス20.1パーセントとなっています。

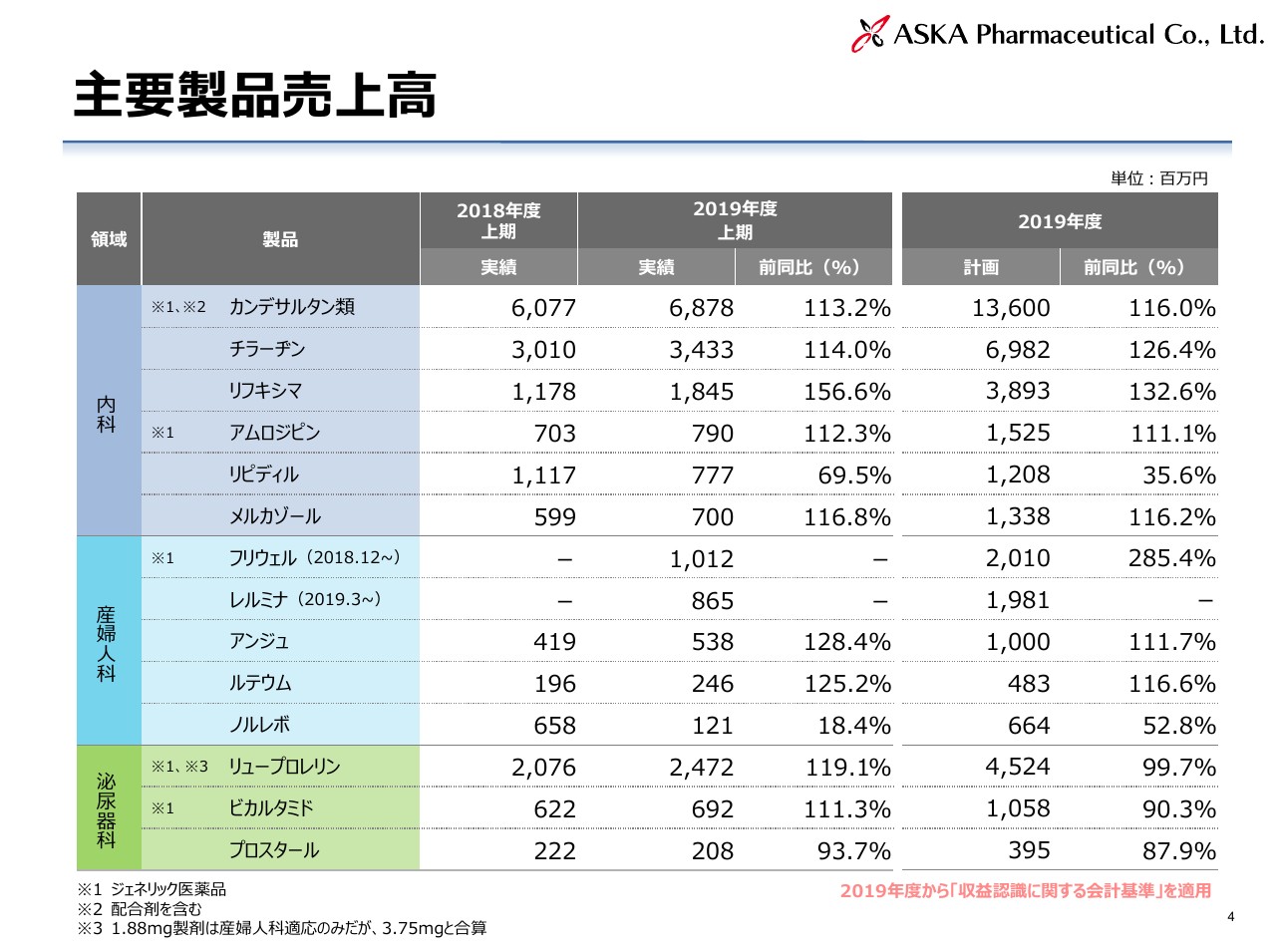

主要製品売上高

当社の主力の医療用医薬品の主要製品の売上高を、領域別に見たものです。2019年度上期の実績は、多くの品目が高い伸びになっていますが、こちらは先ほどご説明した会計基準の変更による影響がかなり含まれています。

実質的に売上増加に寄与した品目については、内科の「リフキシマ」が前年同期比156.6パーセント、産婦人科の「アンジュ」が128.4パーセント、「ルテウム」が125.2パーセント、泌尿器科の「リュープロレリン」が119.1パーセントとなっています。

これに加えて、昨年12月に発売された「フリウェル」と、今年3月に発売された「レルミナ」が、それぞれ10億1,200万円、8億6,500万円の売上を計上しまして、売上増加に貢献したという構図になっています。

一方、内科の「リピディル」と産婦人科の「ノルレボ」は、ジェネリック品が発売された影響等により、前年同期比で大きく下げているという構図です。

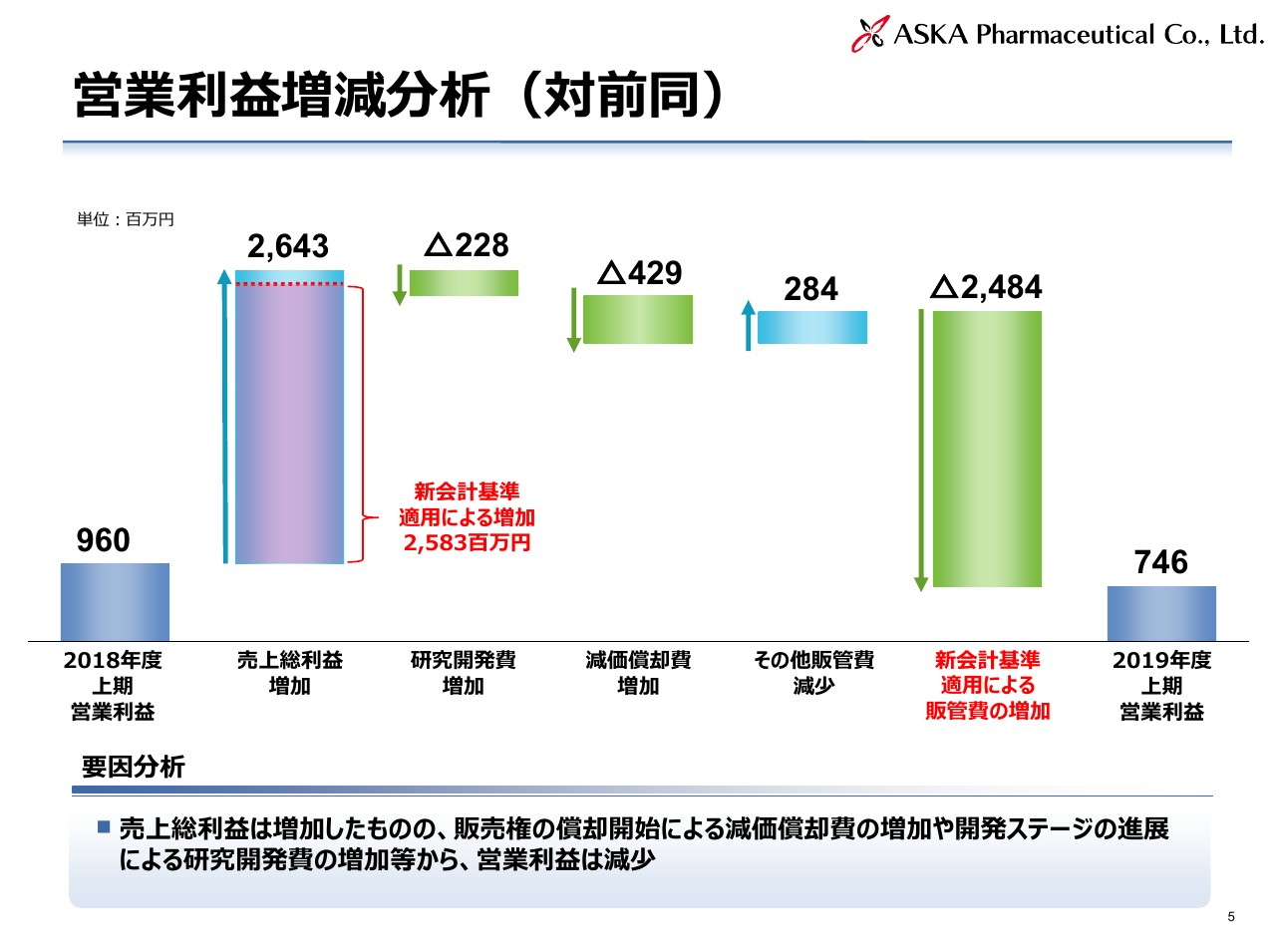

営業利益増減分析(対前同)

2019年度上期の営業利益の増減分析を対前年同期で行ったものです。2018年度上期の営業利益が9億6,000万円で、先ほどご説明した売上総利益の増加が26億4,300万円です。このうち、新会計基準適用による増加分が25億8,300万円となっています。

一方、新会計基準の適用により、物流費等を販管費に認識したことにより、その影響がマイナス24億8,400万円ということで、前年同期比で利益をほぼ相殺するかたちとなっています。

一方、研究開発費は現在のパイプラインの製品の開発ステージが進展したことに伴い、研究開発費が増加しており、営業利益に対してはマイナス2億2,800万円となっています。また減価償却費ですが、当社が権利を取得した新製品の販売店の償却が始まったことで、利益に対してはマイナス4億2,900万円です。

その他の販管費は、きめ細かいコスト削減策をいろいろ行ったことで減少しており、交通費を含む構成費等々になりますが、プラス2億8,400万円です。

以上を持ちまして、2019年度上期の営業利益は7億4,600万円で若干の減益となりました。

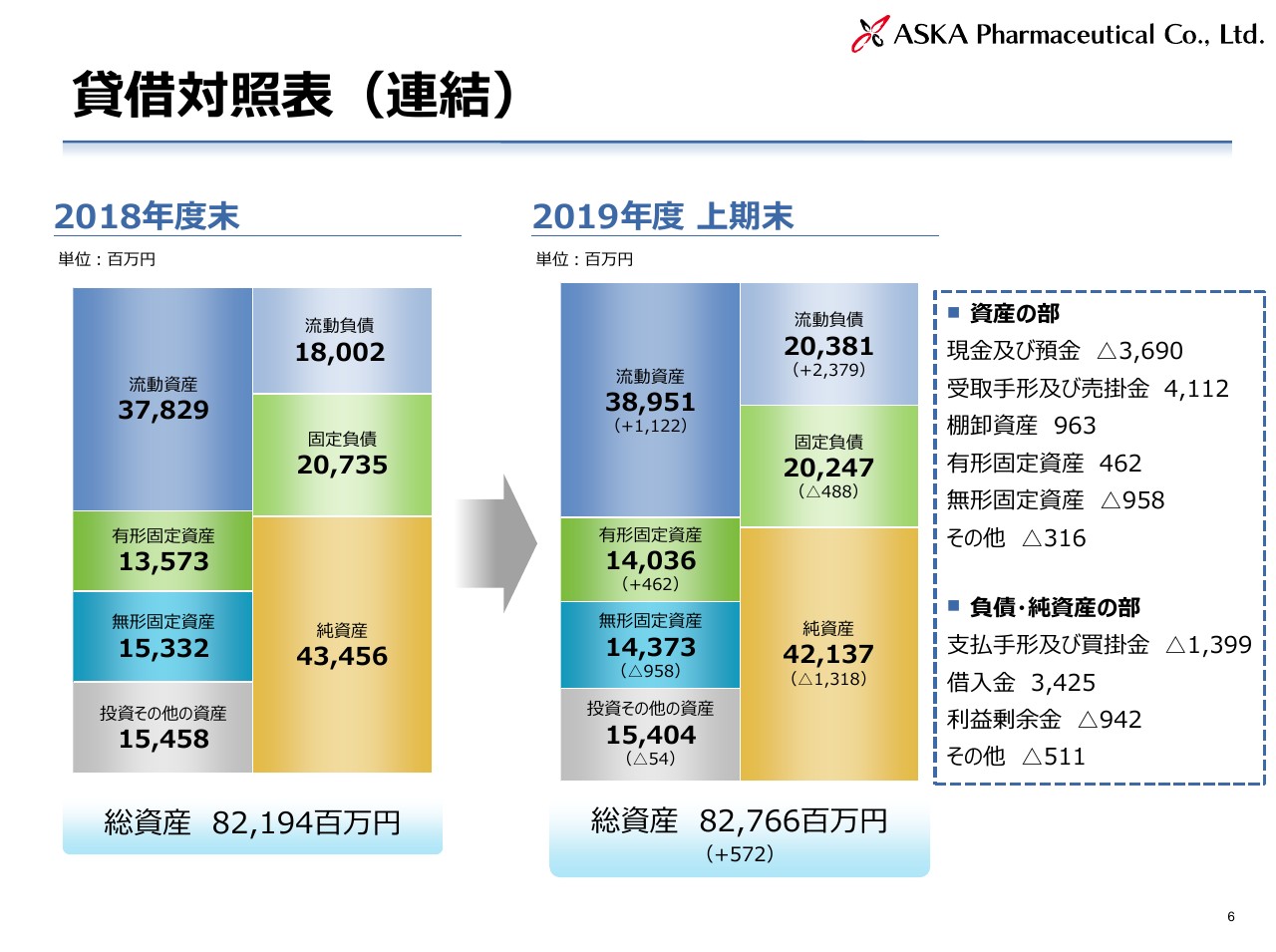

貸借対照表(連結)

連結のバランスシートですが、2018年度末と2019年度上期末を比較したものです。総資産は827億6,600万円で、2018年度末に比べてプラス5億7,200万円になります。

バランスシートも新会計基準適用の影響があり、売掛債権である受取手形、売掛金が41億円の増加で、棚卸資産が約10億円増加しています。この部分を、現預金の減少と流動負債の借入金の増加により賄っています。

これに加えて、新会計基準による利益の調整を利益剰余金を通じて行ったことで、純資産は421億3,700万円となり、2018年度末に比べてマイナス13億1,800万円となっています。

この結果、自己資本比率は2018年度末の52.9パーセントに対して、2019年度上期末は50.9パーセントとなっています。

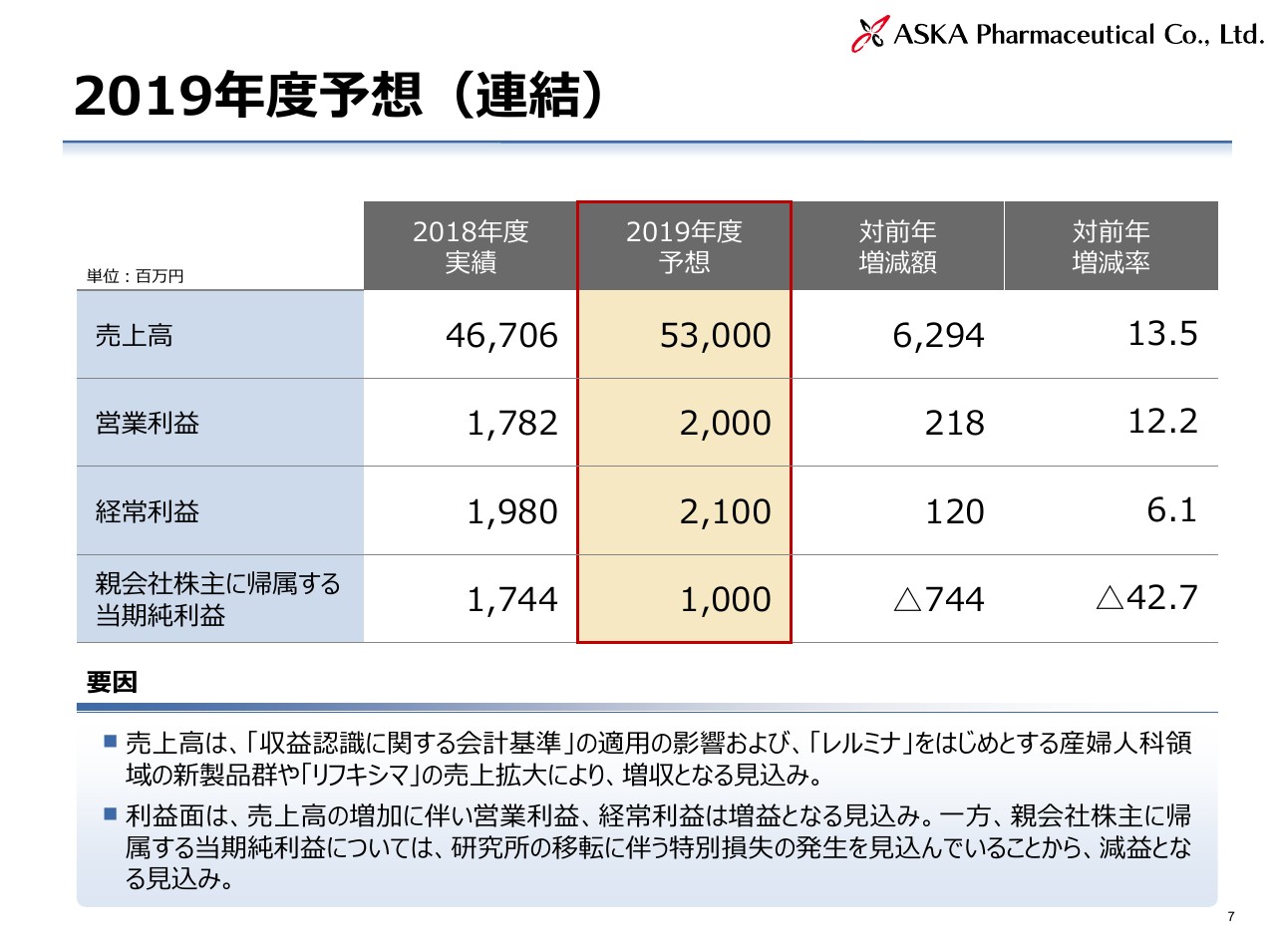

2019年度予想(連結)

私が説明する最後のスライドは、2019年度の連結の決算予想です。5月の発表から変えておらず、売上高が530億円、営業利益が20億円、経常利益が21億円、親会社株主に帰属する当期純利益は10億円です。

売上は、先ほどご説明したとおり、新会計基準適用の影響に加えて、「レルミナ」等の産婦人科領域の新製品の売上寄与や、「リフキシマ」等の売上拡大により増収となる見込みです。また利益についても、売上高の増加に伴い、営業利益、経常利益は増益となる見込みです。

一方、当期純利益は、来年4月に川崎の研究所移転を予定しており、それに伴う移転費用を特別損失として計上する見込みです。よって、当期純利益は10億円ということで、対前年でマイナス7億4,400万円の減益になると見込んでいます。

私の説明は以上になります。どうもありがとうございました。

2019年度上期総括 年度中間報告

山口隆氏:代表取締役社長を務めています、山口です。私からは、今年度上期の総括ならびに、下期を迎えていますので、年度の計画についてお話をさせていただきたいと思っています。資料に基づいてお話をさせていただきます。

先ほど、専務の丸尾からお話をさせていただきましたが、業績数字的にはある程度順調に進んでおり、今年度は積極的な動きとして、体制強化や新製品が出ていますので、それに対する注力を進めています。

本日は、まず上期の総括、そして2019年度下期の取り組みとして、我々が強化している産婦人科領域について、また新製品のリフキシマ、甲状腺領域、湘南アイパーク、研究所の移転について、そしてもう1つの柱にしている海外事業の展開についてお話しします。さらに、開発パイプラインも整ってきていますので、そのお話であったり、またベンチャー等での共同研究開発でいろいろ取り組んでいること、そして中計「ASKA PLAN 2020」と次の中計についてお話をさせていただきたいと思います。

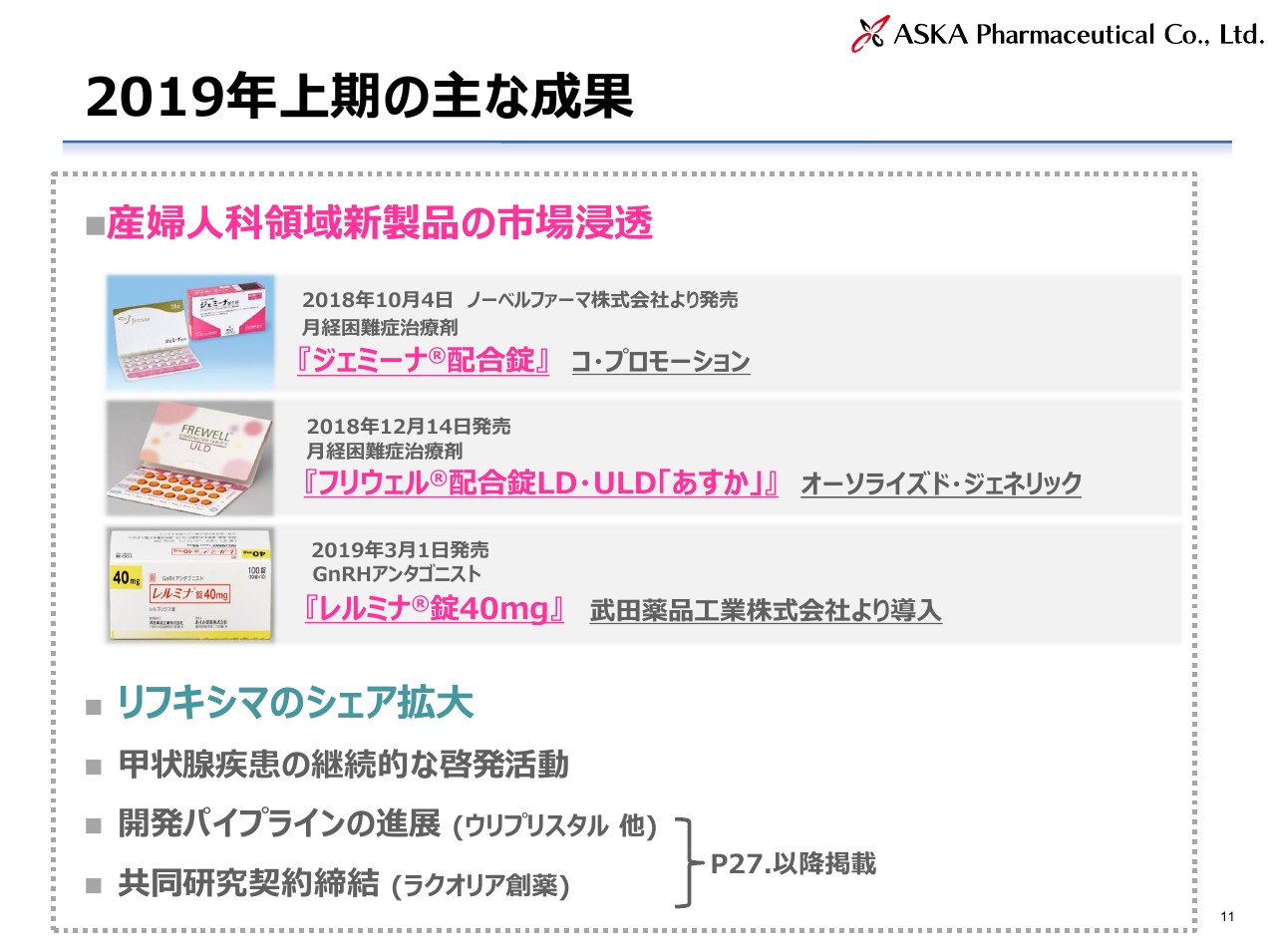

2019年上期の主な成果

上期については、非常に順調に進んでいます。とくに産婦人科領域については、3つの製品が登場し、市場への浸透ということで、注力がかなり大きくなってきています。

「ジェミーナ配合錠」「フリウェル配合錠」、そして「レルミナ錠」の3製品を上市することができ、我々の産婦人科におけるプレゼンスが強化されてきています。また、「リフキシマ」は希少疾患の肝性脳症の薬ですが、これも市場への啓発活動を中心にして、市場の拡大が進んでいます。

甲状腺領域についても、我々にとっては基礎的医薬品ということで、医療上大切な薬を持っています。これが、我々にとって非常に重要な疾患であり、この注力も進んでいます。

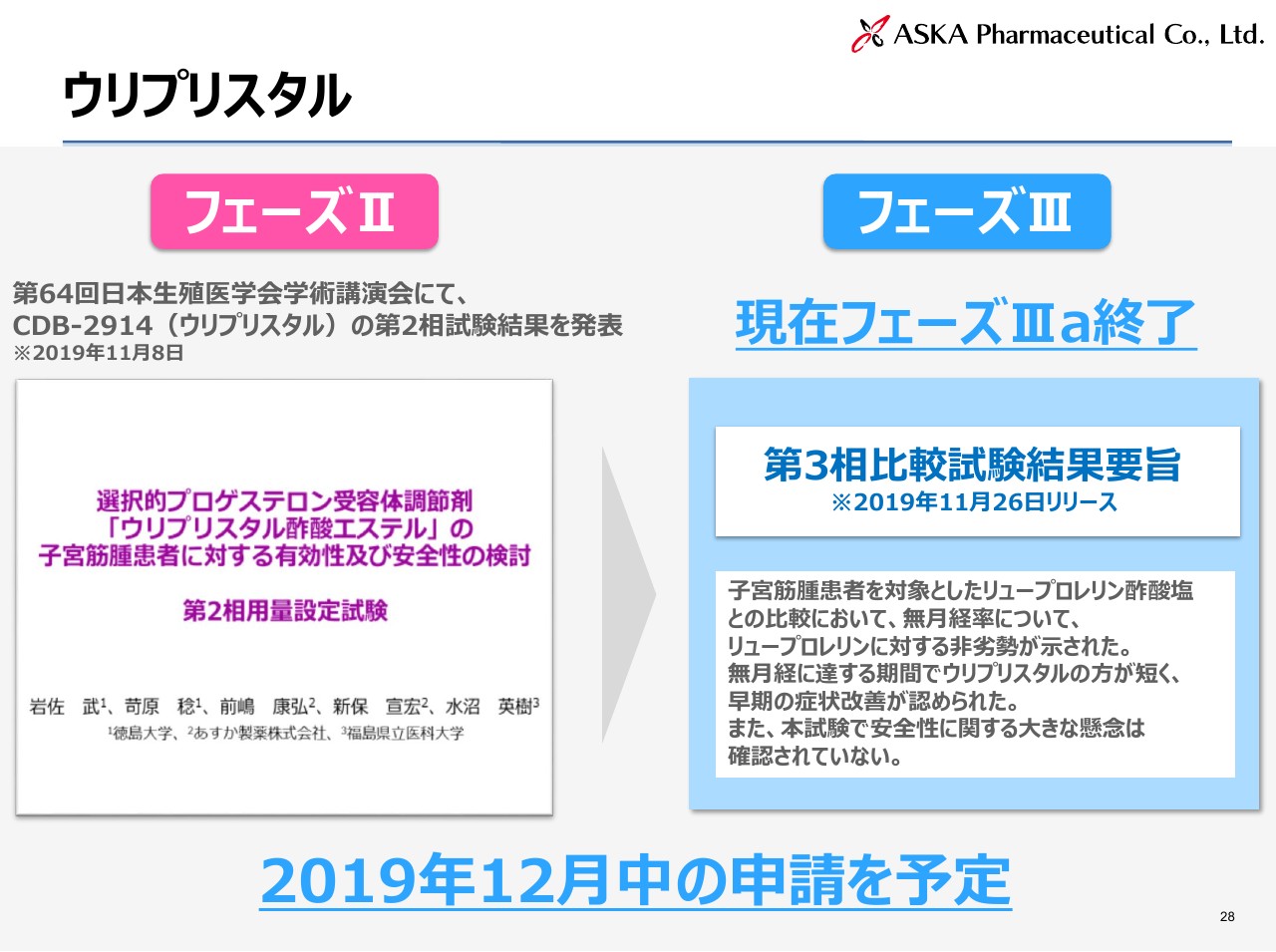

また、すでにプレスリリースを出していますが、開発パイプラインの一番先頭を走っていた子宮筋腫治療薬「ウリプリスタル」は、フェーズⅢの段階に入り、良好な結果が出ています。

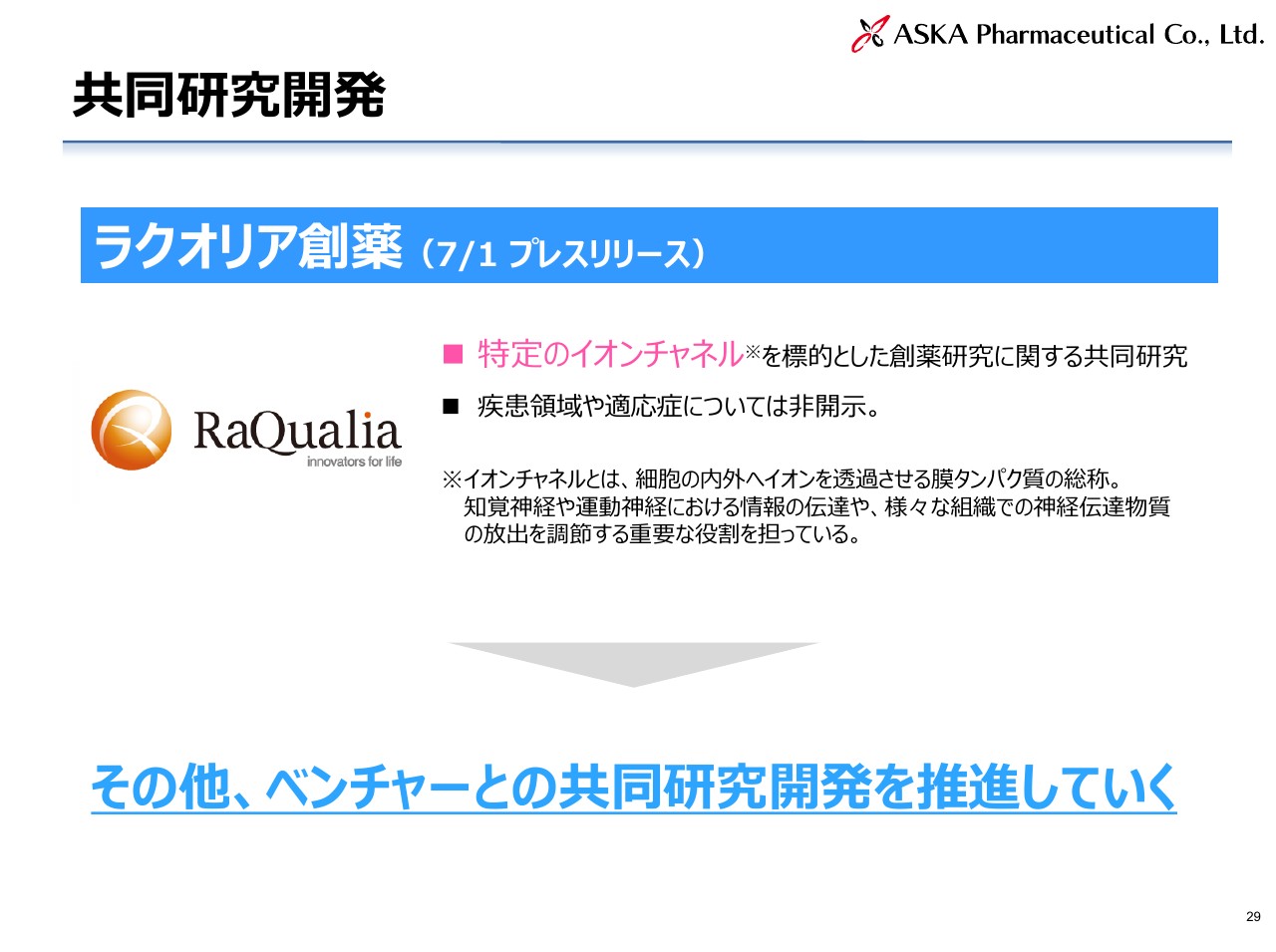

それから、共同研究で、ベンチャー企業のラクオリア創薬との契約を進めておりますので、そのお話も後ほどさせていただきたいと思っています。

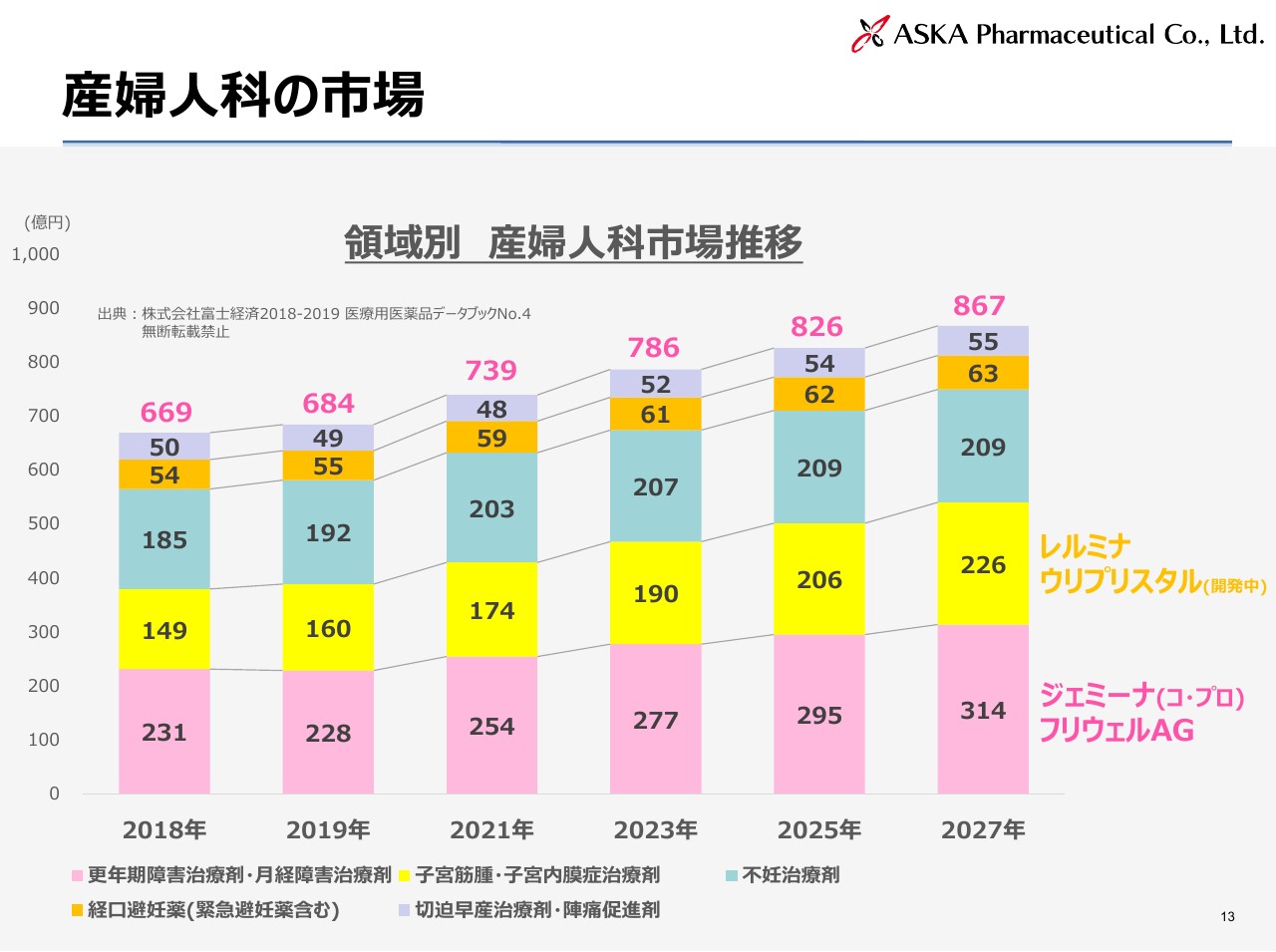

産婦人科の市場

それでは、下期の取り組みということでお話をさせていただきます。まず、産婦人科領域については、これから強化していきます。我々が製品を投入している領域は、子宮筋腫の領域、更年期障害や月経障害の領域で、スライドのデータは外部のものですが、産婦人科領域の市場は今後非常に大きく伸びてくるという分析も出ており、これに従って新しい製品を投入するということで、強化を進めていきたいと考えています。

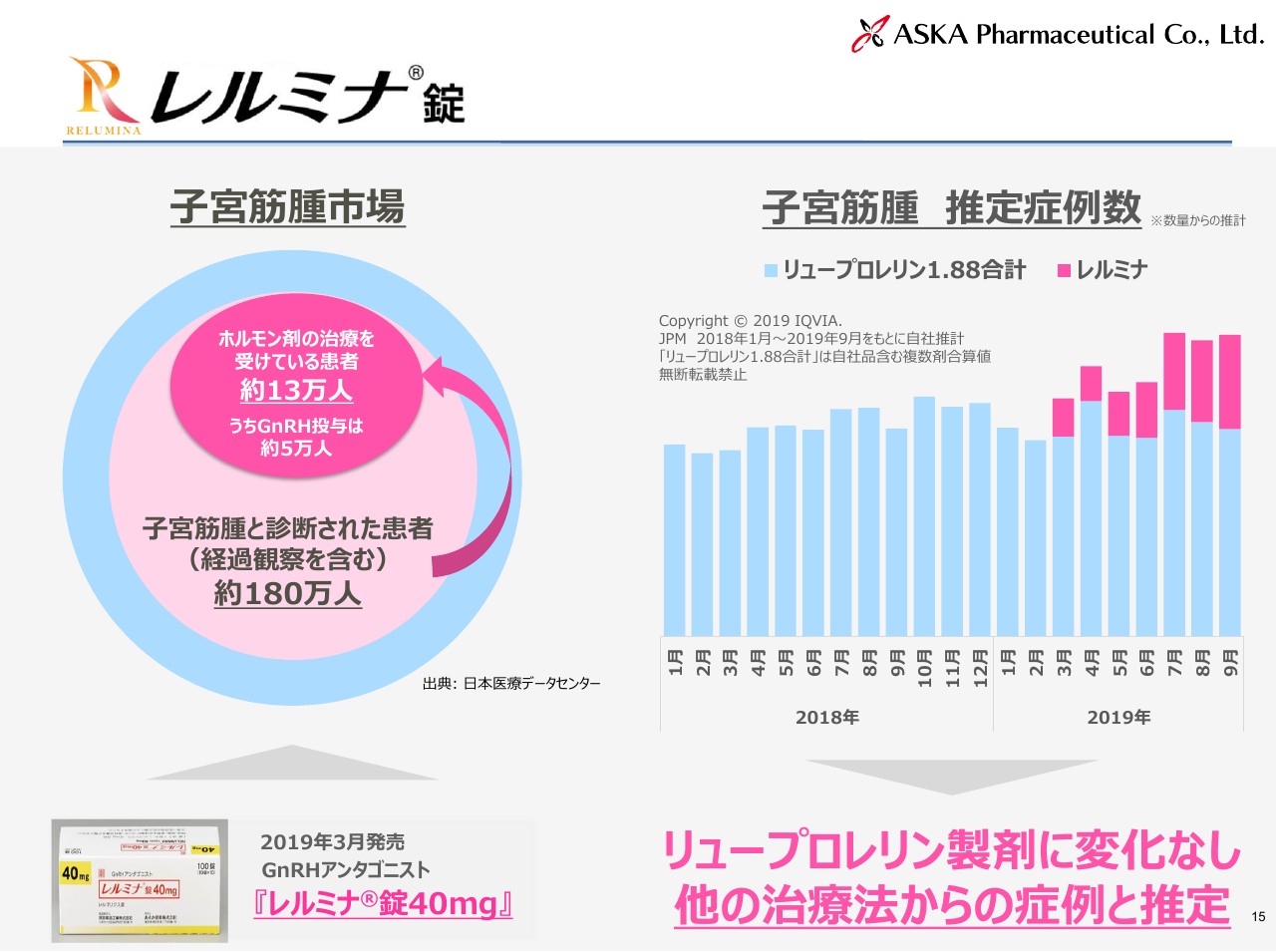

レルミナ錠①

子宮筋腫・子宮内膜症治療剤領域は非常に大きく、これから伸びていくところですが、「レルミナ錠」が発売になりました。現在、子宮筋腫の患者さまは約180万人いらっしゃるのですが、そのうち(ホルモン剤の)治療を受けているのは13万人程度で、(その他の方は)今後治療していくということで、患者さまの負担が少なくなる啓発活動を進めていくことが非常に大事だろうということです。

スライド右側のグラフも外部のデータですが、水色が「リュープロレリン」の売上で、それほど大きく変化していません。

「レルミナ錠」が登場することによって、新しい患者さまを取り込んでいくということで、「レルミナ錠」の登場によって治療の選択肢ができ、新しい患者さまを取り込んで非常に伸長している状況です。

レルミナ錠②

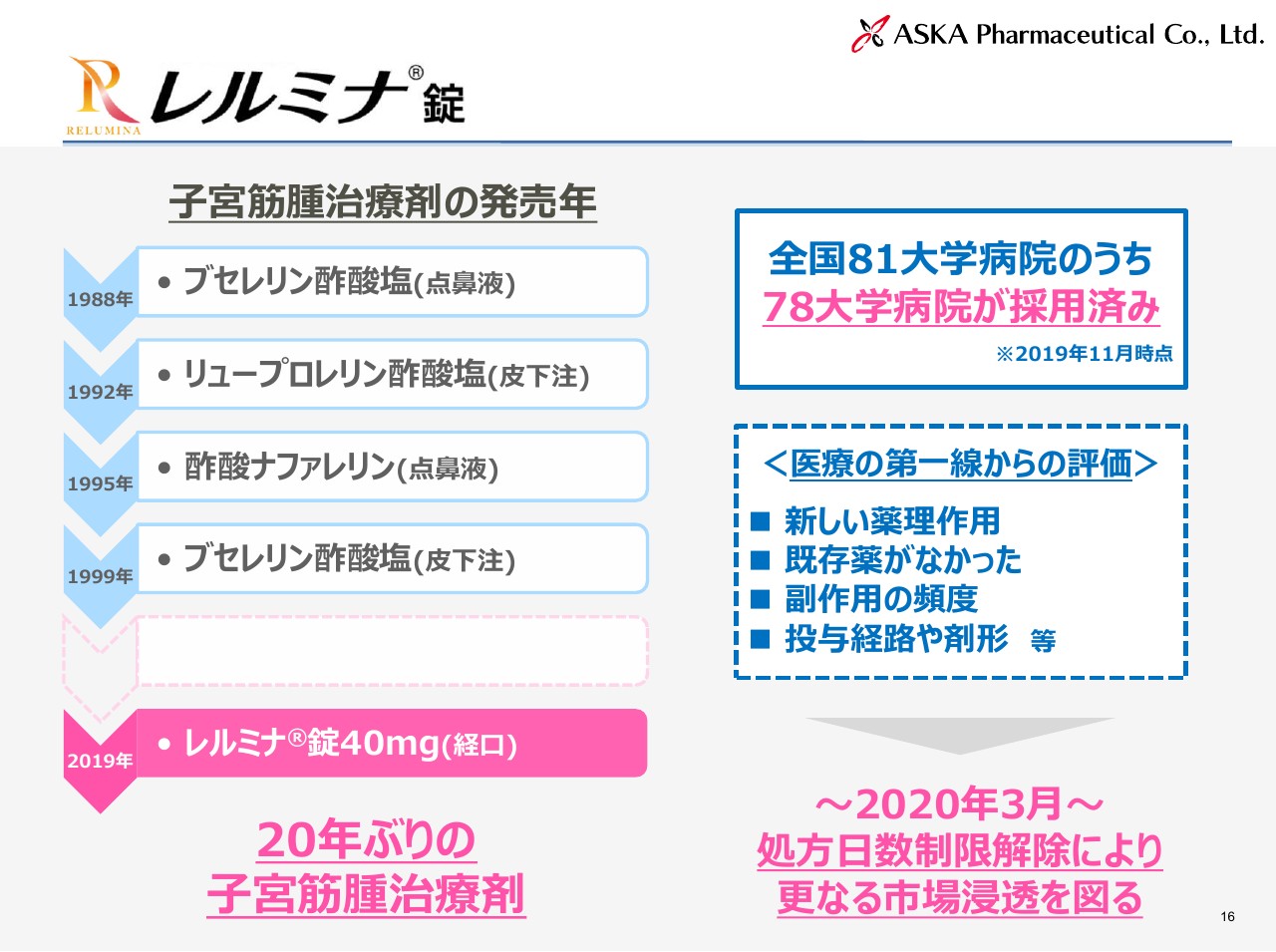

こちらは何回もお話をしていますが、「レルミナ錠」は、子宮筋腫の治療剤です。点鼻があったり注射があったりと、歴史がございますが、ここに来て初めて、経口投与ができる子宮筋腫の治療剤が20年ぶりに出たということです。

医療現場では非常に望まれていた製品が出たことから、患者さまの負担も少なくなり、治療の幅が増えたということで、医療に貢献している部分になります。

すでに78大学病院で採用済みということで、徐々に進展しています。2020年3月が処方日(日数制限解除により)長期投与(の制限が)解除になりますので、そこからさらに浸透が望まれると思います。その意味でも、ここをしっかり強化していきたいと思っています。

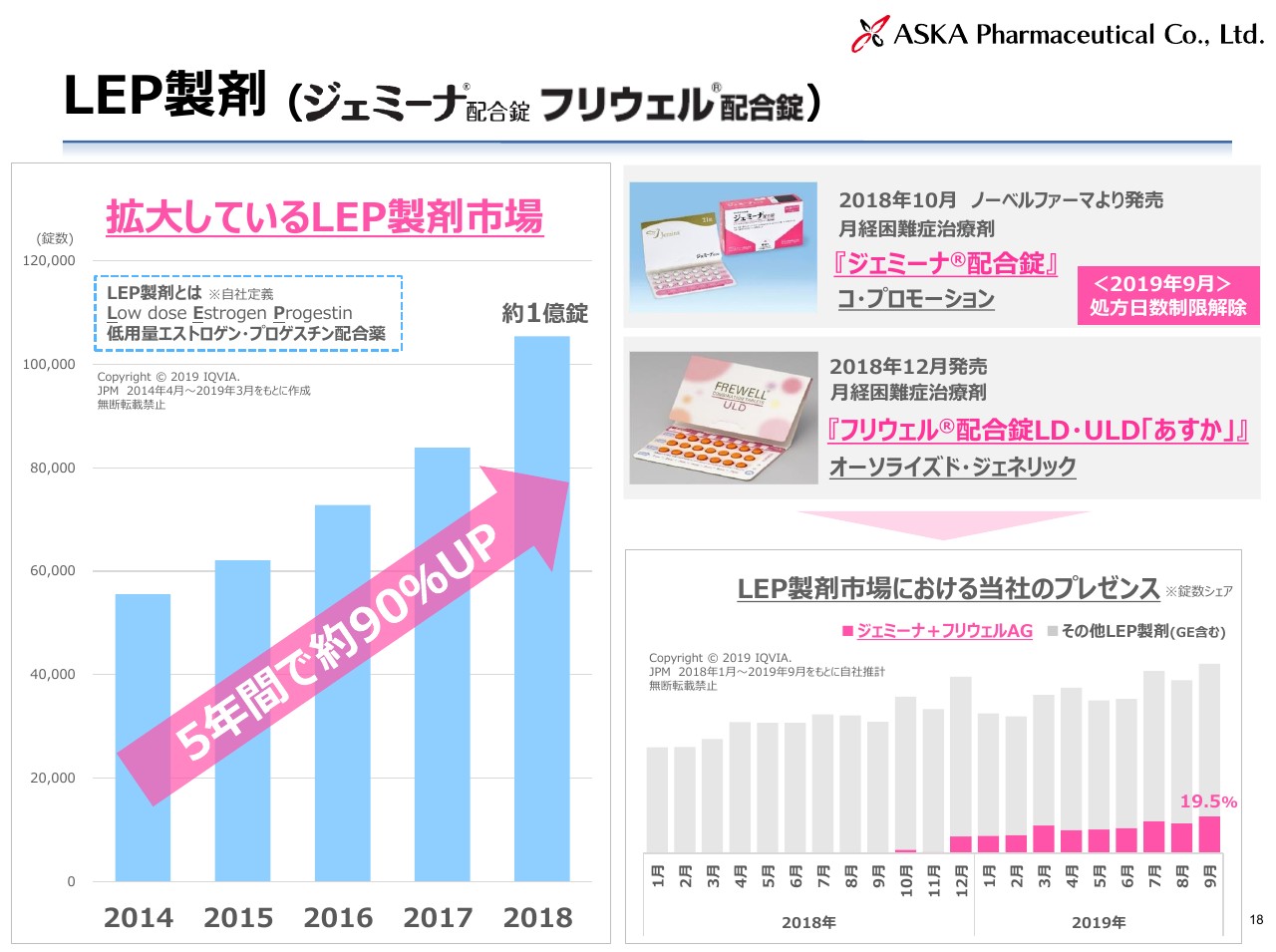

LEP製剤(ジェミーナ配合錠 フリウェル配合錠)

我々がもう1つスポットを当てているのは、更年期障害、月経障害治療剤の領域です。この領域に、LEP製剤である低用量のエストロゲン・プロゲスチン配合製剤「ジェミーナ配合錠」「フリウェル配合錠」を投入しています。LEP製剤の市場については、5年間で非常に大きく急成長しており、悩んでいる患者さまへの投与が非常に増えてきています。

「ジェミーナ配合錠」はノーベルの製品ですが、我々はコ・プロモーションで参加しています。「フリウェル配合錠」はオーソライズド・ジェネリックの製品ですが、伸びていく市場に対して我々の製品を投入していくということで、現在(錠数シェアは)19.5パーセントまで上がってきています。

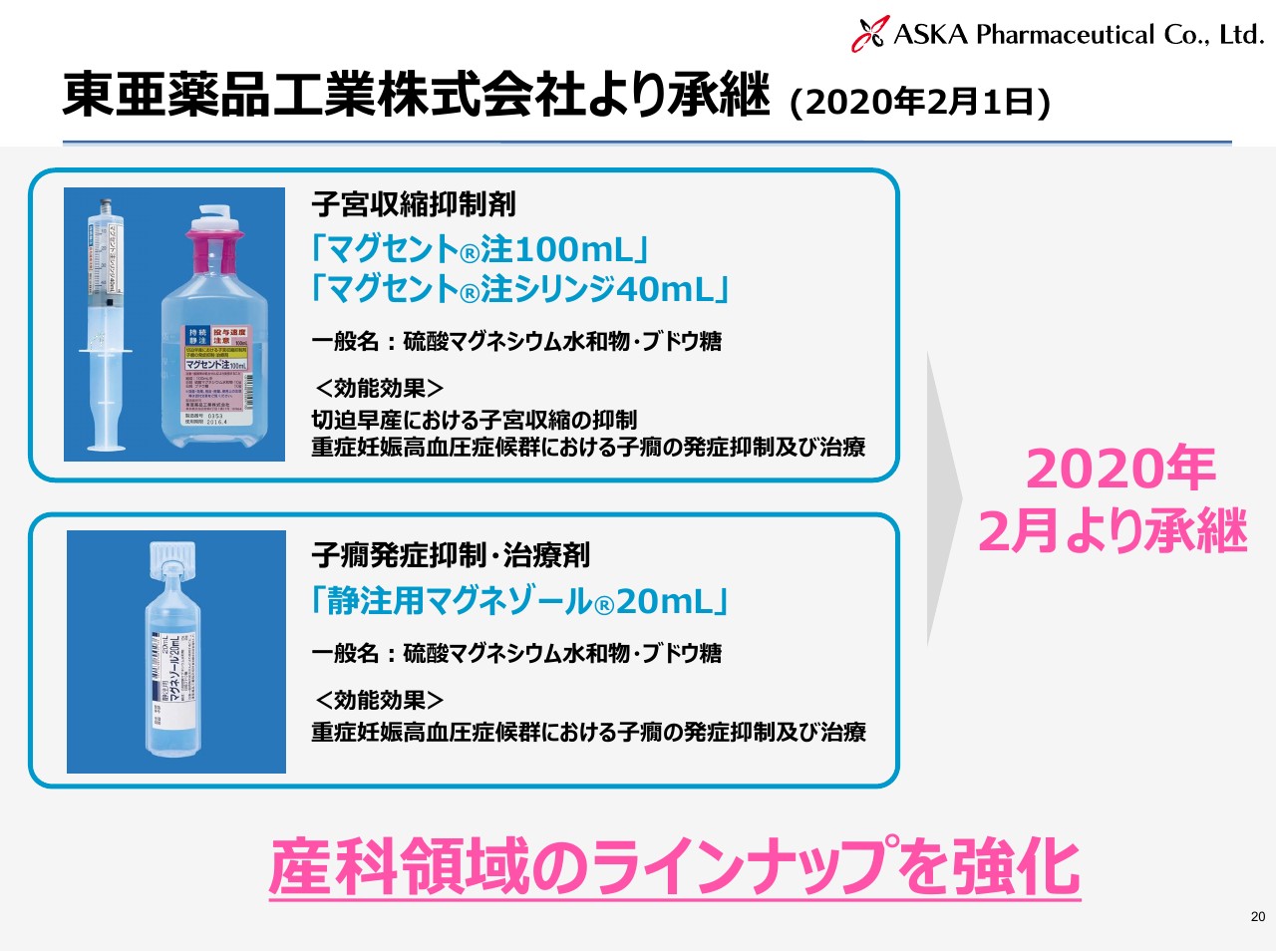

東亜薬品工業株式会社より承継(2020年2月1日)

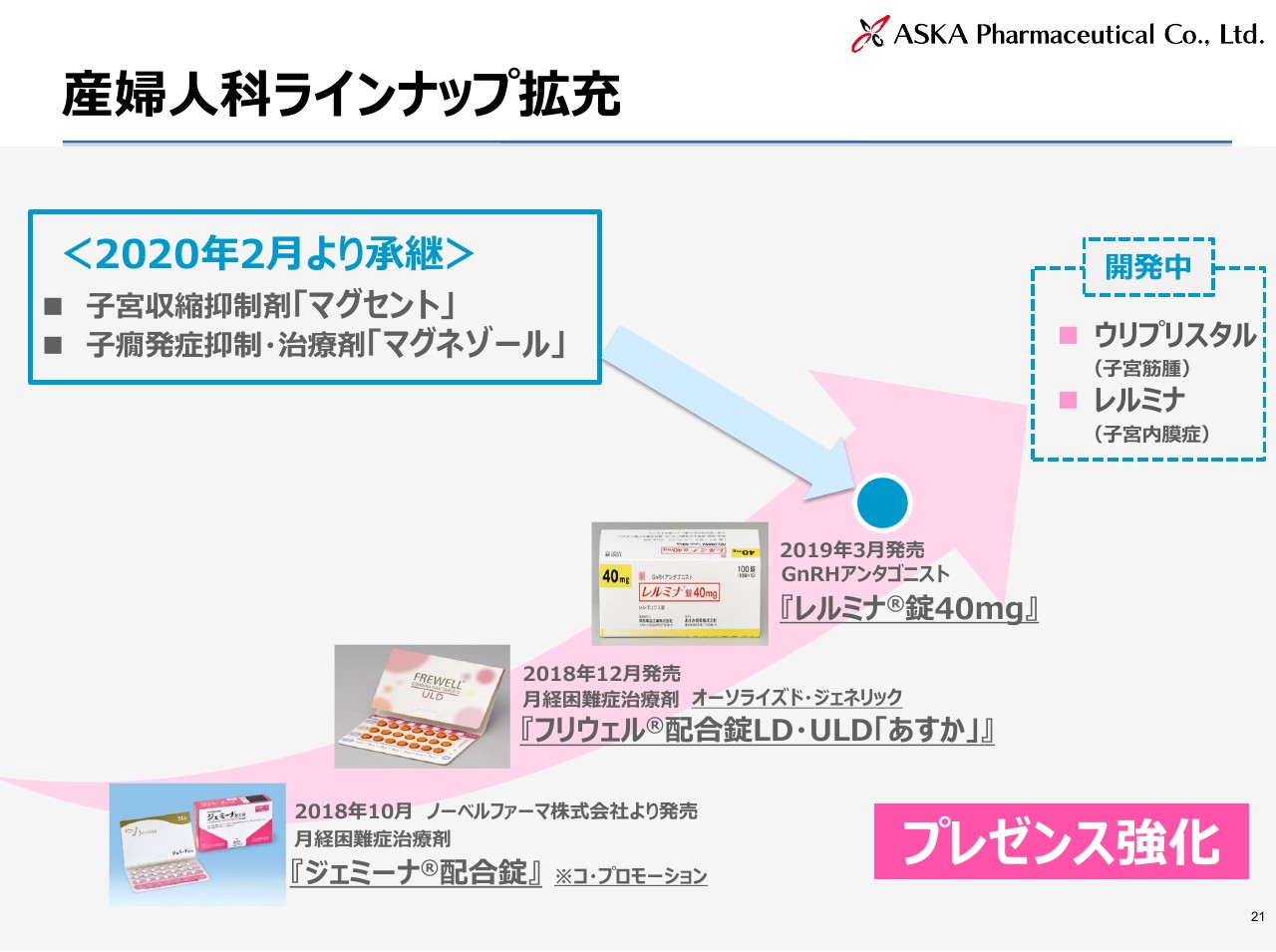

次に、切迫早産、陣痛促進の領域についてです。我々が産婦人科領域に入っていくなかで、東亜薬品工業株式会社が売っていた製品を承継します。

切迫早産の「マグセント」という薬ですが、これは医療上、大変必要な薬です。切迫早産とは、非常に緊急性が高いものです。この薬を2020年2月から承継するということで、さらにこの薬を日本国内へ浸透を図っていくということで進めていきたいと考えています。

産婦人科ラインナップ拡充

このように、「ジェミーナ配合錠」「フリウェル配合錠」「レルミナ錠」という新しいものを獲得することができ、そこに加えて「マグセント」を獲得します。そして「ウリプリスタル」もフェーズⅢですし、「レルミナ錠40mg」は適応拡大ということで、さらに産婦人科領域のプレゼンスを拡充していくかたちになります。

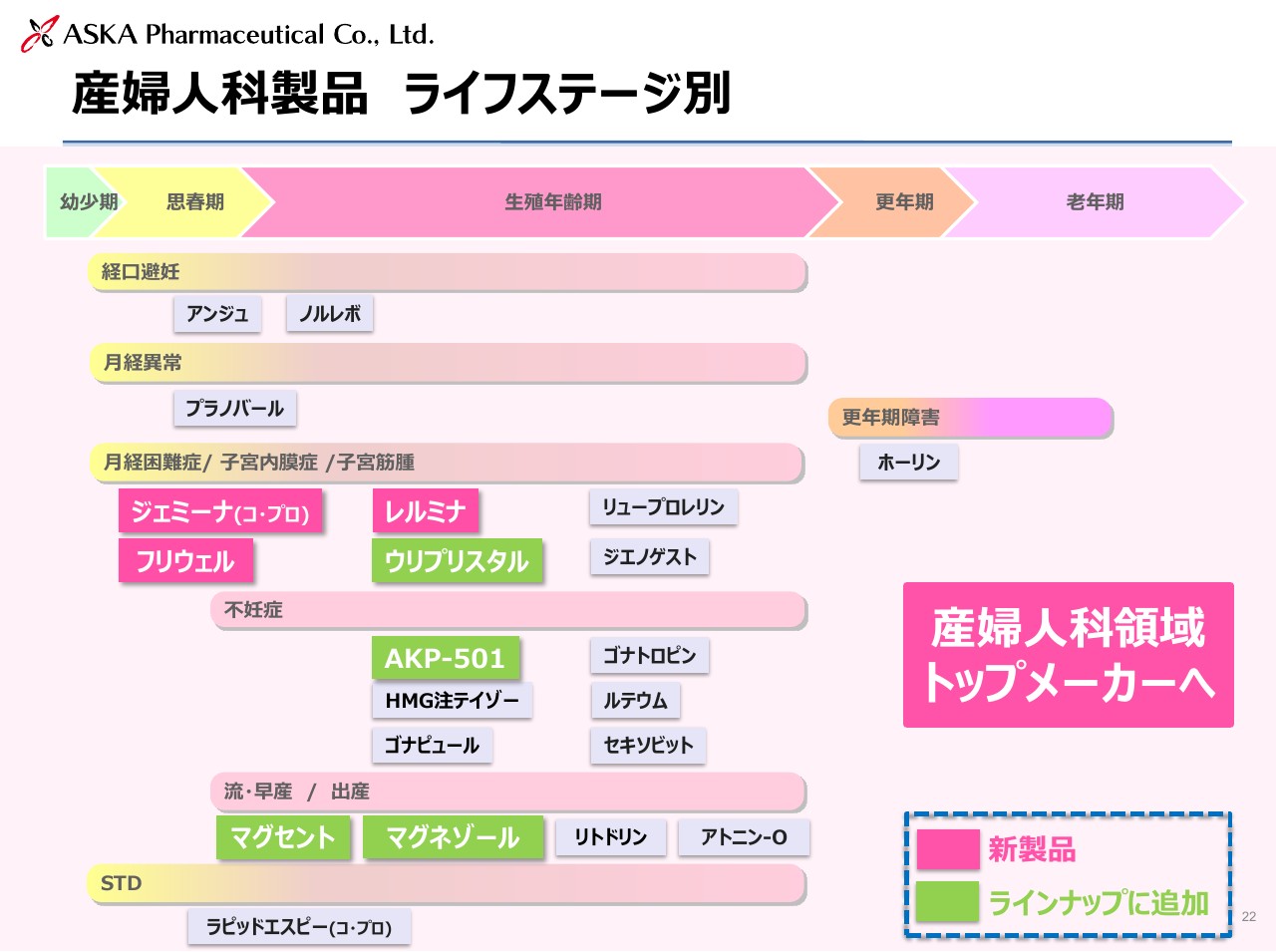

産婦人科製品 ライフステージ別

このように、非常にラインナップが充実しております。現在、スライドのピンク色のところが新しく発売しているものです。緑色のところが開発を進めているものです。今後も、産婦人科の製品はいろいろなかたちで、いろいろな会社とも話をしていきます。承継のような話も出てくる可能性がありますし、新薬で臨床試験をしているものも加えることができるということで、さらに我々の産婦人科領域でのプレゼンスを上げていきます。

産婦人科も1つの我々の柱にしていくのが、我々の戦略です。

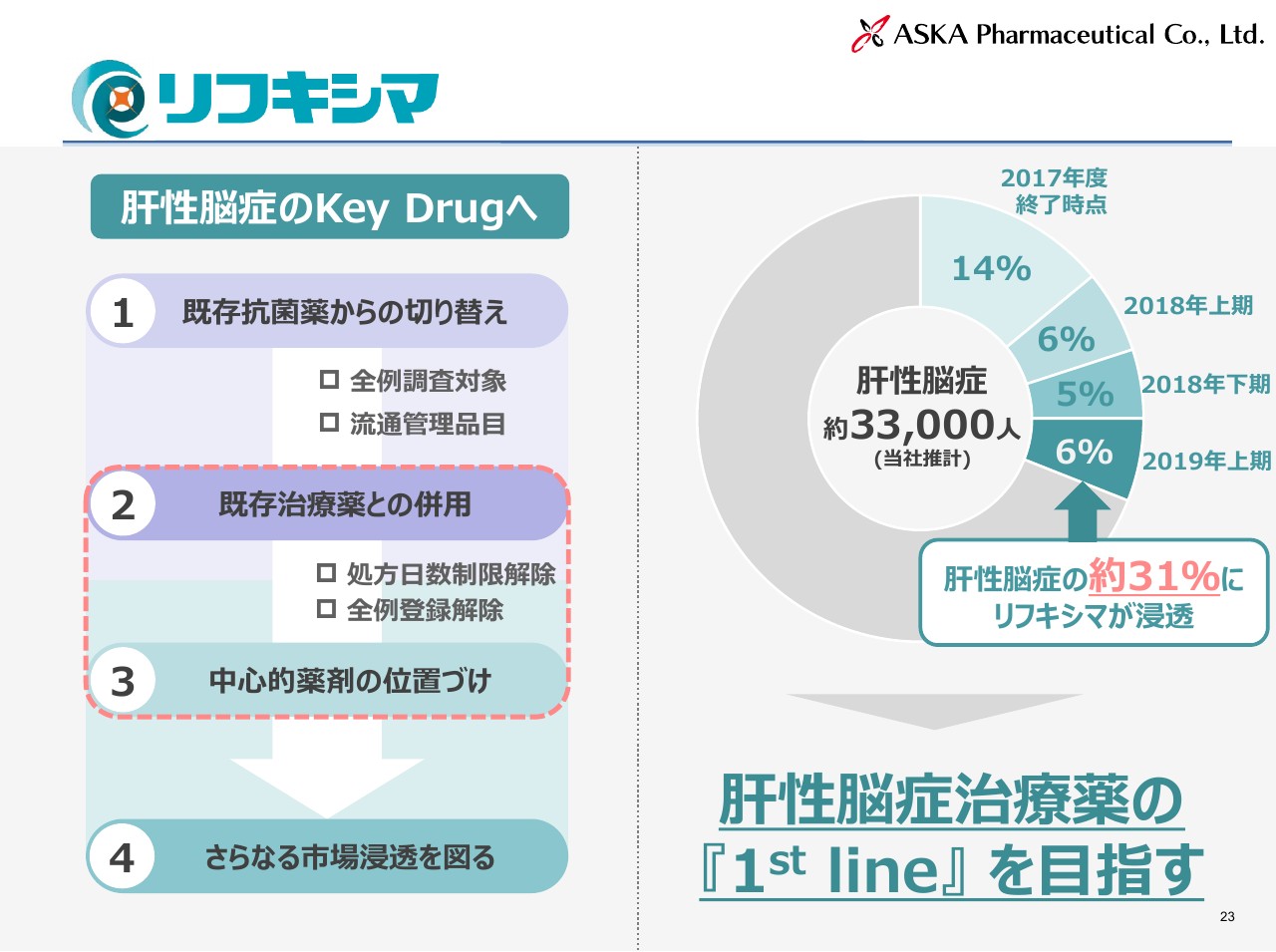

リフキシマ

「リフキシマ」は、肝性脳症の適応症で、希少疾病用医薬品です。現在、この啓発活動を進めています。徐々にではありますが、売上を伸ばしています。

肝性脳症の患者さまのうち、31パーセントまで使われるようになっており、これについては来年に新しいガイドラインが制定されますので、そこで第一選択薬になれるよう、啓発活動を進めていきたいと思っています。

この適応症は初めて国内で獲得したもので、まだまだドクターに対して啓発活動を含めて取り組んでいかなければいけません。また、肝性脳症に悩まれる患者さまも非常に増えているということです。非常にいい薬ですので、これを浸透させていくのが重要な仕事になると思っています。

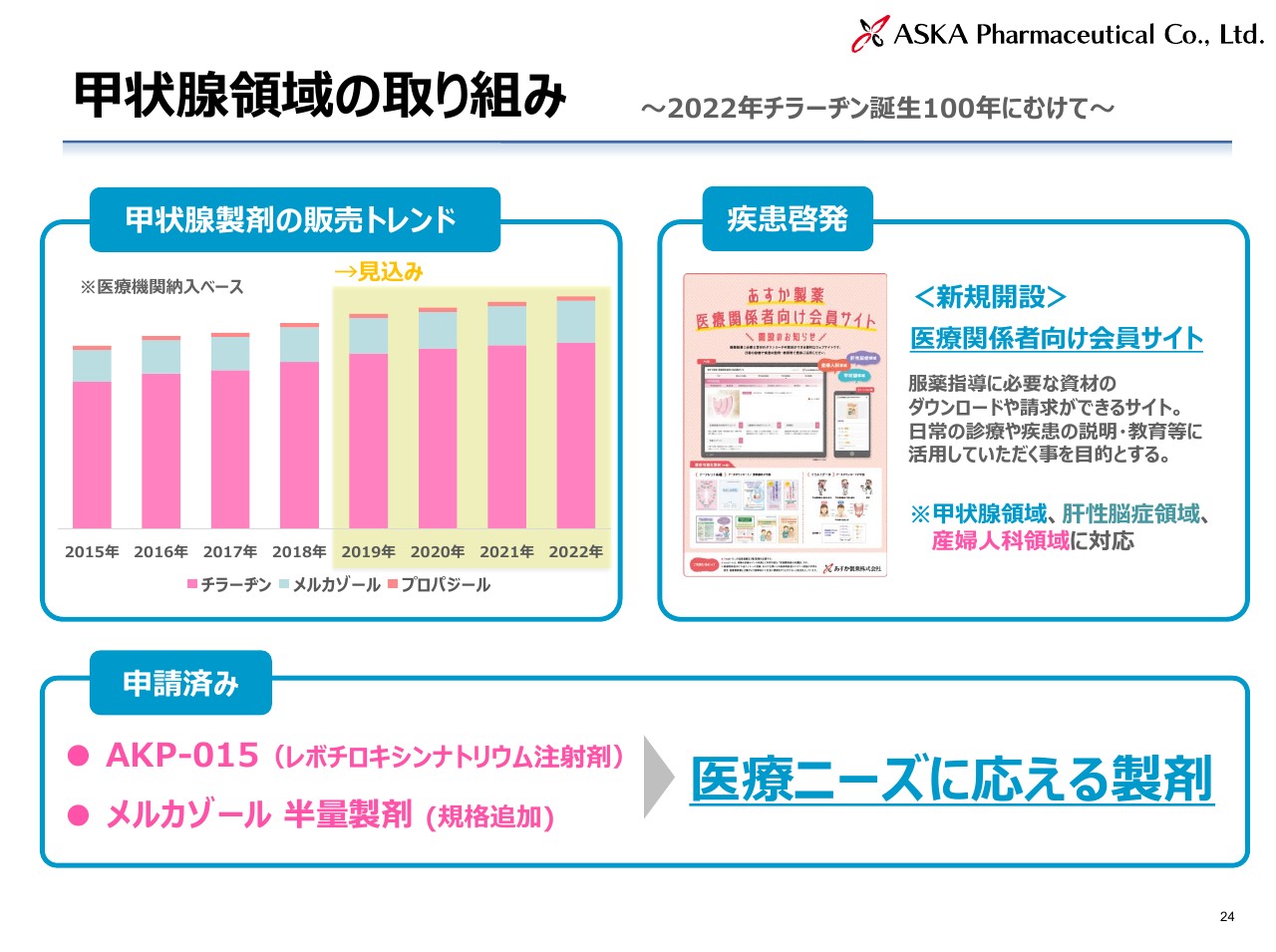

甲状腺領域の取り組み ~2022年チラーヂン誕生100年にむけて~

「チラーヂン」を中心にした甲状腺領域ですが、これも非常に大きな市場になってきています。我々としては、この市場に対してしっかり安定供給していくということです。我々にしかない製品ですので、「チラーヂン」「メルカゾール」「プロパジール」という製品を出していくということが、1つの取り組みになっています。

これは専門的な薬ですので、患者さんや医療関係者に対する啓発活動を行い、しっかりとした治療を行っていただくということで進めています。

これに付随して、「レボチロキシンナトリウム」の注射剤も、医療上必要性があるということで要望がありました。これも希少疾患ですが、申請しており、近々発売になります。

また、「メルカゾール」の半量も医療機関からの要望がありまして、それも規格の追加というかたちで医療ニーズに応える製剤ということで進めていきたいと考えています。

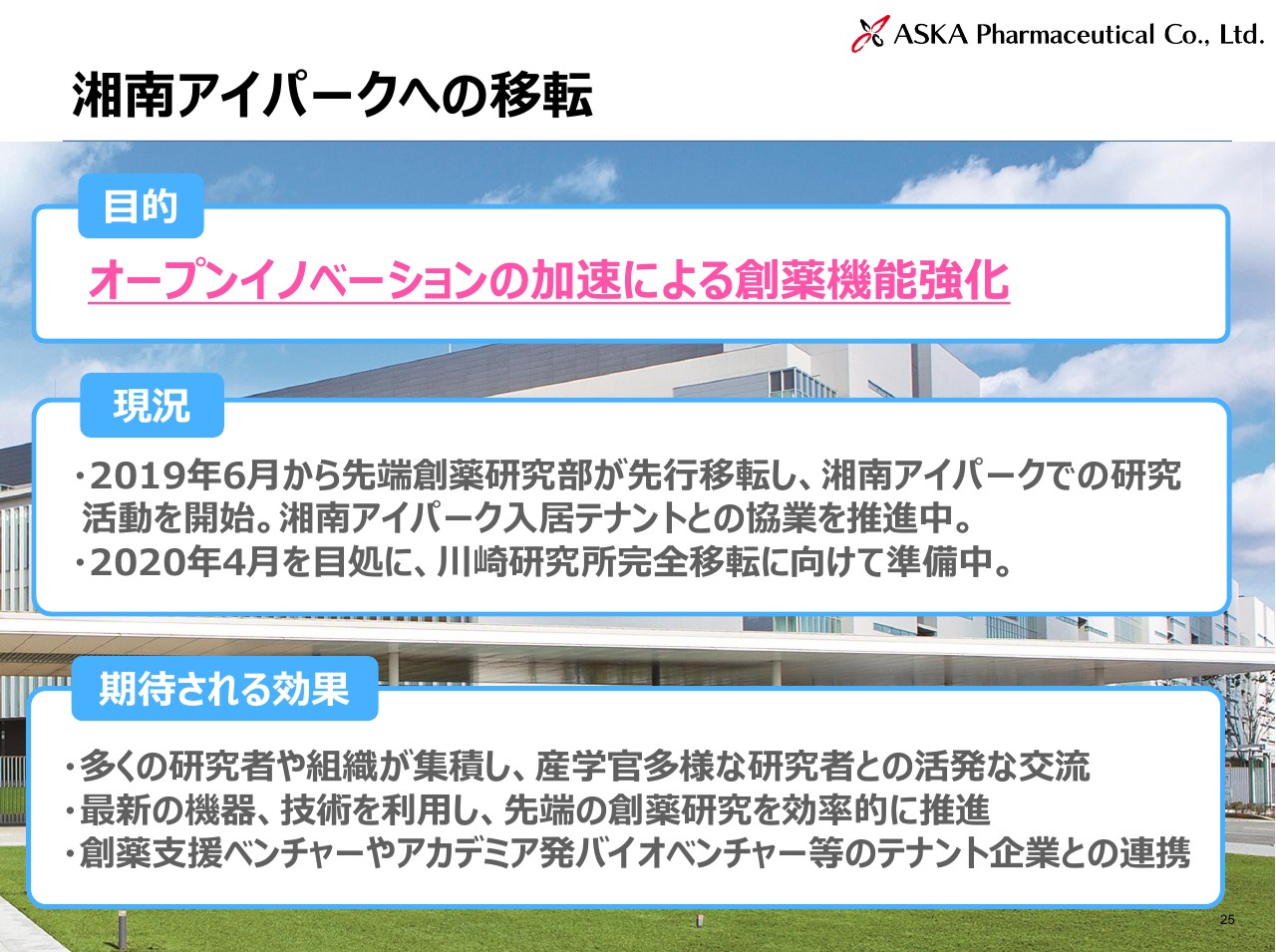

湘南アイパークへの移転

体制の強化についてですが、我々の研究所を移転ということで、これもオープンイノベーション(を加速させるためのものです)。これからの我々にとっての創薬のあり方を考えたうえで、全面的に研究所を移転するということで、湘南アイパークへの全面的な移転を進めています。

今年6月から移転を開始して、すでに湘南アイパークでの研究活動を始めています。湘南アイパーク入居テナントとの協議も進めており、2020年4月をめどに全面移転するかたちになります。

いろいろな会社が入っていますので、非常に新しいアイデア(にあふれています)。そのようななかで、我々の創薬における次のものを創出するためのさまざまなコミュニケーションができるということで、あえてこのような新しい環境に飛び込んで、新しいものを生み出していくための挑戦になります。

海外事業

こちらも挑戦になりますが、海外事業について発表しています。インドでの工場建設ということで、現在はスライドに記載のバイザック……ここは工業団地なのですが、そのなかで建設が順調に進んでおり、来年3月、4月ぐらいの稼働を目標にしています。

我々にとって新しいチャレンジ項目ですが、これをしっかり進めていきたいと考えています。

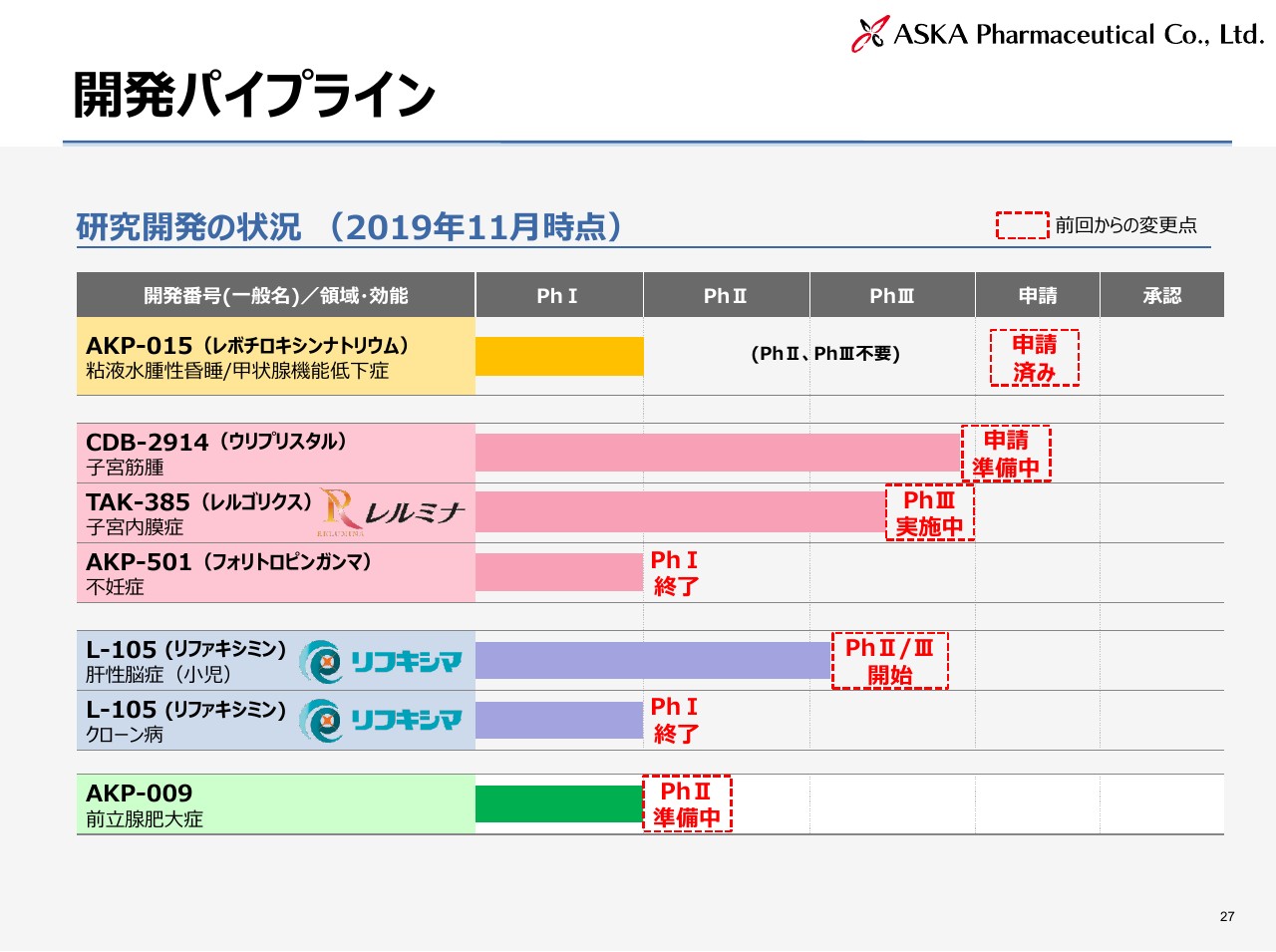

開発パイプライン

パイプラインについてです。さきほどお話しした「レボチロキシンナトリウム」の注射剤はもう申請済みで、来年には承認も取れると思っています。「ウリプリスタル」については申請準備中ということで、フェーズⅢが終了して申請に進んでいます。

「レルミナ」については子宮内膜症への適用拡大ということで、フェーズⅢの実施に入ってきています。

また(AKP-501の)不妊症の治療剤のところはフェーズⅠで止まっています。

「リフキシマ」も適用拡大ということで、クローン病と小児(の肝性脳症)への適用の部分で開発を進めています。

また、自社開発の前立腺肥大症の「AKP-009」がフェーズⅡの準備中で、来年以降になりますが、パイプラインも非常に充実してきました。これをもっと増やすということも考えながら進めていきたいと考えています。

ウリプリスタル

「ウリプリスタル」については、11月8日にプレスリリースしていますが、フェーズⅡの結果が学会で発表されました。また11月26日にはフェーズⅢの結果が良好だというリリースをしていますが、非常にいい結果が出ています。

12月中に申請予定ということで、今年度中に申請したいと思っていますが、これは我々の事業の非常に大きなステップになる布石だと思っています。

共同研究開発

共同研究についてですが、ベンチャーとの共同研究も積極的に進めていくということで、現在プレスリリースを出していますが、ラクオリア創薬との共同研究ということで、新しい発想のなかで進めていきたいと思っています。

また、いろいろなベンチャーと話をしております。プレスリリースできていないものもありますが、今後、そのような(発表できる)状態になりましたら、またプレスリリースを出していきたいと思っています。

このようなベンチャーとの共同研究も積極的に進めていくところです。

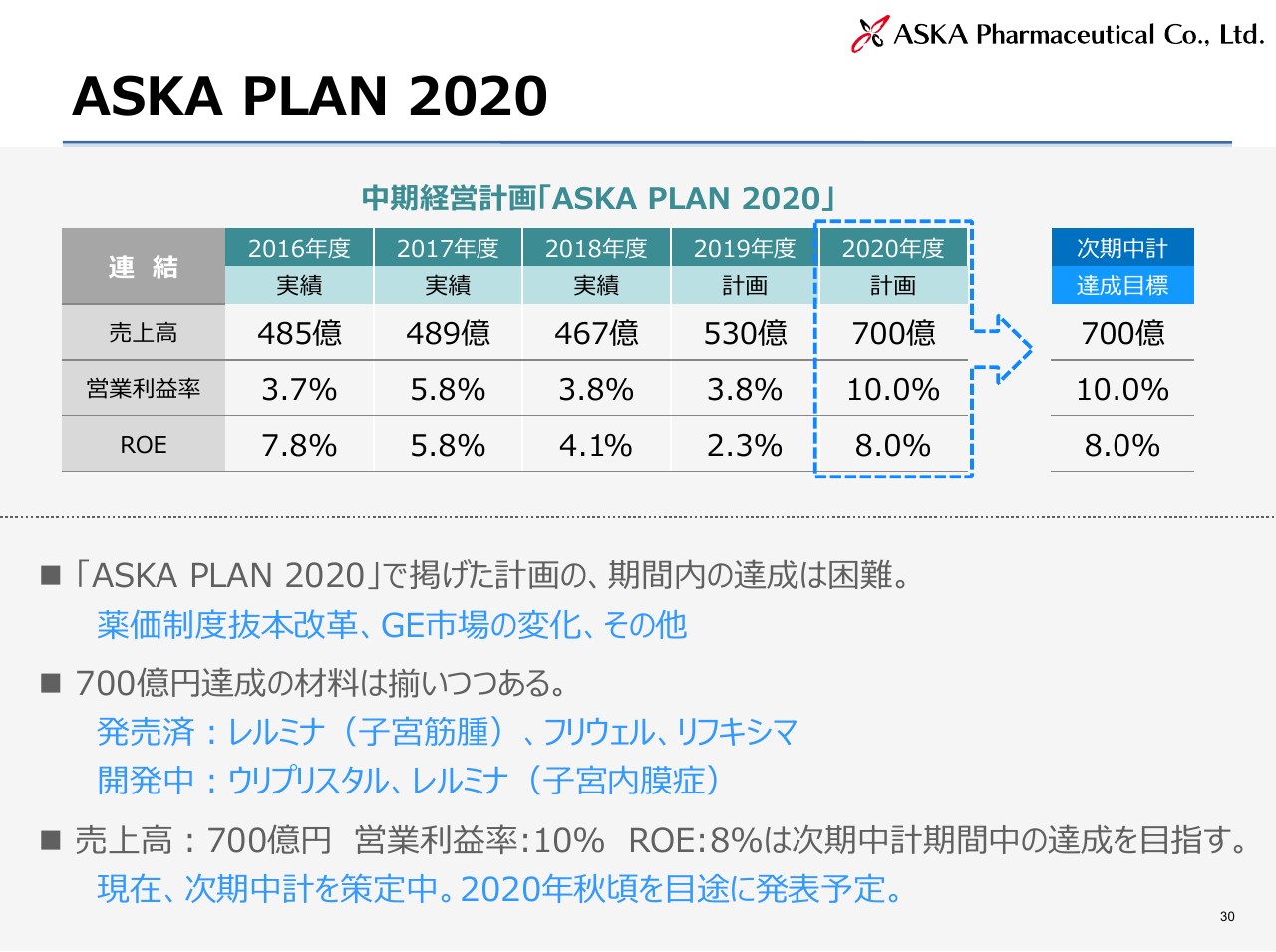

ASKA PLAN 2020

中期経営計画についてお話をさせていただきます。現在の中期経営計画は2020年で終了するのですが、売上高700億円という数字をあげていました。

現在の状況では、いろいろな環境変化があったり、「レルミナ」といった新しい材料……我々の当初の計画では存在しなかった材料も入って来ましたが、もともと計画していたものなどの遅れや開発中止もあり、売上高700億円は達成が困難だと思います。

ただし、次のステップに進むための材料はかなり整ってきていますし、今後も我々の強化すべき領域は焦点が明確になってきています。

他社との共同開発など、いろいろなお話も新しく来ると思いますし、現在進めているなかでも材料が進展すれば、それがプラスの方向に進むということで、700億円の達成材料は整ってきているように見えます。

2021年からの新しい中期経営計画のなかで、この700億円という数字をどうとらえていくかを考えて、お示ししたいと思っています。新しい中期経営計画については現在策定中で、来年の秋ごろに発表させていただきたいと思っています。

あすか製薬グループ

あすか製薬グループでは、医療用医薬品、動物薬、それから検査を軸にしていますが、あすか製薬グループとしての成長性をさらに進めていきたいと思っています。

以上になります。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4514

|

1,471.0

(03/29)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

毛髪ホルモン量測定キット~テストステロン~2個セット発売のお知らせ... 11/25 17:17

-

あすか製薬 環境に配慮した包装変更の取り組みのお知らせ 09/24 18:17

-

FemTech「“髪の毛”でわかる女性ホルモン量測定キット Pro... 04/11 13:47

-

「ワークサポート応援金」創設と従業員に対するがん保険加入のお知らせ 04/01 18:47

-

~働く人が知っておきたい性のこと~「女性の健康に関する研修動画」販... 2023/09/21

新着ニュース

新着ニュース一覧-

今日 19:05

-

今日 19:04

-

今日 19:01

-

今日 19:00