金融緩和強化のための新しい枠組み

21日発表された金融緩和強化のための新しい枠組みである、「長短金利操作付き量的・質的金融緩和」も、日銀の基本姿勢である「マインドに訴えかける」ものだ。それ以上のものではないが、それ以下かも知れない。

主な内容を整理すると、以下の3つだ。

1)長短金利の操作を行う「イールドカーブ・コントロール」:

1.短期金利として、日本銀行当座預金のうち政策金利残高にマイナス0.1%の金利を適用、今後、必要な場合、さらに金利を引き下げる。

2.一方、長期金利は、10年物国債金利が概ねゼロ%程度で推移するよう、長期国債の買入れを行う。また、日本銀行が指定する利回りによる国債買入れ「指値オペ」を行う。

買入れ額については、概ね現状の保有残高の増加額年間約80兆円程度の買入れペースをめどとしつつ、金利操作方針を実現するよう運営する。買入対象については、引き続き幅広い銘柄とし、平均残存期間の定めは廃止する。

また、日本銀行が指定する利回りによる国債買入れに加え、固定金利の資金供給オペレーションを行うことができる期間を現在1年から10年に延長する。

3.この方針により、あと1年強で、マネタリーベースの対名目GDP比率は100%(約500兆円)を超える見込みである(現在、日本は約80%、米国・ユーロエリアは約20%)としている。

2)長期国債以外の資産買入れ方針:

1.ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う。

2.CP等約2.2兆円、社債等約3.2兆円の残高を維持する。

3)オーバーシュート型コミットメント:

物価上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続すると約束する。

マインドに訴えかけるものなので、露骨な表現は避けているが、「10年物国債金利が概ねゼロ%程度で推移するよう」にと、長期金利のマイナス利回りを否定した。緩和政策の明らかな後退だ。これは、年金や保険など、長期資金の運用者に配慮したものとされている。9月5日の講演で黒田総裁が指摘した「マイナス金利政策の問題点」の1つだ。

また、年80兆円のペースで、国内債券の保有残高を増やす一方で、10年物国債金利を概ねゼロ%程度で推移させるには、10年以上の国債の買い付け額を減らし、それよりも短い国債を増やすことになる。つまり、日銀のポートフォリオの短期化を行うことになるので、現状からは金融引き締めとなる。

加えて、これまでの「効果があるまでの無制限緩和」から「80兆円をめど」とし、「あと1年強で、マネタリーベースの対名目GDP比率は100%(約500兆円)を超える見込みである(現在、日本は約80%、米国・ユーロエリアは約20%)」と明言することで、日本の量的緩和には自ずから限界があることを示唆した。

限界がないのは、コミットメントや約束するという「言葉」だけである。

ここにも、勝てると信じれば勝てるという、マインドに訴えかける「精神力」頼みが見てとれる。

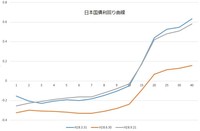

マイナス金利政策導入後、10年国債の利回りは一時、マイナス0.3%ほどまで買われた。債券は額面価格の100%で償還されるものなので、金利0%の債券を100%の価格で買うと、利回りはゼロとなる。その利回りがマイナスとなるのは、金利を投資家が支払い続けるマイナス金利付きの債券を買うか、金利0%の債券を100%以上の高価格で買うことを意味する。

つまり、どう考えても損をする債券なのだ。

それでも買うのは、値上がり期待があるからだ。

101で買っても、102で売れれば約1%の利益がでる。

ところが、今後は「概ねゼロ%程度で推移するよう」になるので、値上がりも、値下がりもしない。金利はゼロなので、保有する意味が全くない債券になる。これは年金や保険にとっても同様で、これが「配慮」だとすれば、ここでも言葉だけの配慮だ。

日銀は、日銀自身がコストとみている「金融市場の流動性低下」、「金融機関の収益圧縮」、「今後の貸出金利の下げ止まり」、「保険や年金の運用利回りの低下」、「貯蓄性の商品の一部で販売停止」、「退職給付債務増加による減益要因」などという悪影響よりも、「2%の物価安定の目標」というベネフィットの方が大きいと見ている。

その中の「金融機関の収益圧縮」は、「地方銀行の6割以上が本業で赤字(金融庁試算)」になるという、私などから見れば、かなり深刻な問題だ。そういったコストを払っての物価上昇は、ベネフィットというより、スタグフレーションではないのか?

黒田総裁は9月26日の講演では、「今後の具体的な追加緩和の手段として、マイナス金利の深掘りと長期金利操作目標の引き下げが中心的な手段になる」との考えを示した。これは21日の、「10年物国債金利が概ねゼロ%程度で推移する」との政策発表とは全く整合性がないが、「マインドに訴えかける」政策とは一致する。

私は日銀に、このようなマインドに訴える金融政策から、日銀自身がコストとみている諸問題を解決することに向かう政策に、方向転換して欲しいと願っている。

主な内容を整理すると、以下の3つだ。

1)長短金利の操作を行う「イールドカーブ・コントロール」:

1.短期金利として、日本銀行当座預金のうち政策金利残高にマイナス0.1%の金利を適用、今後、必要な場合、さらに金利を引き下げる。

2.一方、長期金利は、10年物国債金利が概ねゼロ%程度で推移するよう、長期国債の買入れを行う。また、日本銀行が指定する利回りによる国債買入れ「指値オペ」を行う。

買入れ額については、概ね現状の保有残高の増加額年間約80兆円程度の買入れペースをめどとしつつ、金利操作方針を実現するよう運営する。買入対象については、引き続き幅広い銘柄とし、平均残存期間の定めは廃止する。

また、日本銀行が指定する利回りによる国債買入れに加え、固定金利の資金供給オペレーションを行うことができる期間を現在1年から10年に延長する。

3.この方針により、あと1年強で、マネタリーベースの対名目GDP比率は100%(約500兆円)を超える見込みである(現在、日本は約80%、米国・ユーロエリアは約20%)としている。

2)長期国債以外の資産買入れ方針:

1.ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う。

2.CP等約2.2兆円、社債等約3.2兆円の残高を維持する。

3)オーバーシュート型コミットメント:

物価上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続すると約束する。

マインドに訴えかけるものなので、露骨な表現は避けているが、「10年物国債金利が概ねゼロ%程度で推移するよう」にと、長期金利のマイナス利回りを否定した。緩和政策の明らかな後退だ。これは、年金や保険など、長期資金の運用者に配慮したものとされている。9月5日の講演で黒田総裁が指摘した「マイナス金利政策の問題点」の1つだ。

また、年80兆円のペースで、国内債券の保有残高を増やす一方で、10年物国債金利を概ねゼロ%程度で推移させるには、10年以上の国債の買い付け額を減らし、それよりも短い国債を増やすことになる。つまり、日銀のポートフォリオの短期化を行うことになるので、現状からは金融引き締めとなる。

加えて、これまでの「効果があるまでの無制限緩和」から「80兆円をめど」とし、「あと1年強で、マネタリーベースの対名目GDP比率は100%(約500兆円)を超える見込みである(現在、日本は約80%、米国・ユーロエリアは約20%)」と明言することで、日本の量的緩和には自ずから限界があることを示唆した。

限界がないのは、コミットメントや約束するという「言葉」だけである。

ここにも、勝てると信じれば勝てるという、マインドに訴えかける「精神力」頼みが見てとれる。

マイナス金利政策導入後、10年国債の利回りは一時、マイナス0.3%ほどまで買われた。債券は額面価格の100%で償還されるものなので、金利0%の債券を100%の価格で買うと、利回りはゼロとなる。その利回りがマイナスとなるのは、金利を投資家が支払い続けるマイナス金利付きの債券を買うか、金利0%の債券を100%以上の高価格で買うことを意味する。

つまり、どう考えても損をする債券なのだ。

それでも買うのは、値上がり期待があるからだ。

101で買っても、102で売れれば約1%の利益がでる。

ところが、今後は「概ねゼロ%程度で推移するよう」になるので、値上がりも、値下がりもしない。金利はゼロなので、保有する意味が全くない債券になる。これは年金や保険にとっても同様で、これが「配慮」だとすれば、ここでも言葉だけの配慮だ。

日銀は、日銀自身がコストとみている「金融市場の流動性低下」、「金融機関の収益圧縮」、「今後の貸出金利の下げ止まり」、「保険や年金の運用利回りの低下」、「貯蓄性の商品の一部で販売停止」、「退職給付債務増加による減益要因」などという悪影響よりも、「2%の物価安定の目標」というベネフィットの方が大きいと見ている。

その中の「金融機関の収益圧縮」は、「地方銀行の6割以上が本業で赤字(金融庁試算)」になるという、私などから見れば、かなり深刻な問題だ。そういったコストを払っての物価上昇は、ベネフィットというより、スタグフレーションではないのか?

黒田総裁は9月26日の講演では、「今後の具体的な追加緩和の手段として、マイナス金利の深掘りと長期金利操作目標の引き下げが中心的な手段になる」との考えを示した。これは21日の、「10年物国債金利が概ねゼロ%程度で推移する」との政策発表とは全く整合性がないが、「マインドに訴えかける」政策とは一致する。

私は日銀に、このようなマインドに訴える金融政策から、日銀自身がコストとみている諸問題を解決することに向かう政策に、方向転換して欲しいと願っている。