障害年金はいくらもらえる?【2025年度】受給金額やもらえる条件を徹底解説

障害年金とは、病気やけがによって生活が困難になった人を支援するために、継続的に支給される年金のことです。

「障害基礎年金」と「障害厚生年金」の2種類があり、障害等級や子供・配偶者の有無、自身の年金額などによって受け取れる金額が変わります。

しかし、障害年金がもらえる条件は複雑で、金額の計算も難しいため、「いくらもらえるのかよくわからない」と感じる方も多いのではないでしょうか。

この記事では、障害年金の仕組みや受給金額、そして申請方法についてわかりやすく解説しています。

- 2025年度(2025年4月1日~2026年3月31日)の障害年金でもらえる金額

- 受給条件は障害の認定を受けていること

- 障害年金を申請する手順

報酬比例部分の計算や、精神疾患が障害認定される基準についても説明していますので、ぜひ参考にしてください。

監修者

監修者障害年金の金額はいくらもらえる?2025年度の等級別支給額と計算方法

障害年金は、大きく以下の2種類に分けられ、それぞれ受給できる条件や金額が異なります。

- 障害基礎年金

- 障害厚生年金

障害基礎年金は、国民年金保険に加入しているすべての人が対象です。

一方で、障害厚生年金は、厚生年金保険料を納めている人が対象となります。

つまり、会社員など厚生年金に加入している人は障害厚生年金を請求でき、それ以外の人は障害基礎年金を受け取れるということです。

障害年金には「障害基礎年金」「障害厚生年金」があり、病気やけがで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

引用元:障害年金|日本年金機構

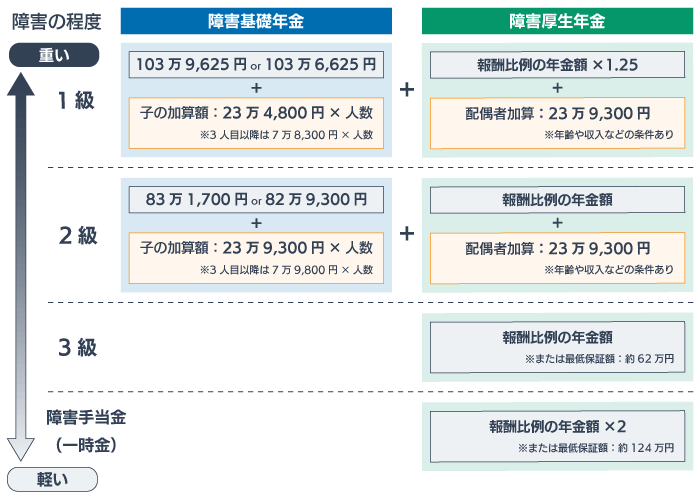

2025年度(2025年4月1日~2026年3月31日)の障害年金の金額は、以下のとおりです。

| 種類 | 年金額(1年あたり) |

|---|---|

| 障害基礎年金1級 | 103万9,625円または103万6,625円 + 子の加算額 |

| 障害基礎年金2級 | 83万1,700円または82万9,300円 + 子の加算額 |

| 障害厚生年金1級 | 報酬比例の年金額 × 1.25 + 配偶者加算 |

| 障害厚生年金2級 | 報酬比例の年金額 + 配偶者加算 |

| 障害厚生年金3級 | 報酬比例の年金額 |

| 障害手当金 | 報酬比例の年金額 × 2(一時金) |

この項では、2025年度(令和7年度)における障害年金の金額について、等級別の支給額や計算方法をわかりやすく解説します。

それぞれの年金に対する支給金額や加算要素を踏まえて、実際にもらえる金額を把握しましょう。

障害基礎年金は本人の年齢や子供の人数によって金額が異なる

障害基礎年金は、国民年金保険の加入者または20歳前や60歳以上65歳未満の人が、病気やケガをして障害と認められた場合に支給されます。

受給金額は障害等級によって決まりますが、年齢や家族構成に応じてもらえる金額が変わります。

障害基礎年金の具体的な金額は、以下のとおりです。

| 障害等級 | 年金額(1年あたり) |

|---|---|

| 1級 |

103万9,625円 + 子の加算額 ※昭和31年4月2日以後生まれの方

103万6,625円 + 子の加算額 ※昭和31年4月1日以前生まれの方 |

| 2級 |

83万1,700円 + 子の加算額 ※昭和31年4月2日以後生まれの方

82万9,300円 + 子の加算額 ※昭和31年4月1日以前生まれの方 |

| 子の加算額 |

2人目まで:1人につき23万9,300円 3人目以降:1人につき7万9,800円 |

基本となる金額に、子供がいる場合は子の加算額がプラスされます。

- 国民年金加入期間、または20歳前、60~65歳で初診日があること

- 障害等級1級または2級に該当していること

- 保険料の納付済期間と免除期間が、これまでの加入期間の2/3以上であること

- ※「免除期間」とは、経済的な理由で国民年金保険料の支払いが困難な場合に、申請によって保険料の支払いを一時的に免除された期間を指します。この期間がある場合でも、条件を満たせば障害基礎年金の受給が可能です。

各等級ごとの金額について、さらに詳しく見ていきましょう。

障害基礎年金1級の金額

障害基礎年金の障害等級1級に該当する場合、受給できる年金額は以下のとおりです。

| 生年月日 | 年金額(1年あたり) |

|---|---|

| 昭和31年4月2日以後生まれ | 103万9,625円 + 子の加算額 |

| 昭和31年4月1日以前生まれ | 103万6,625円 + 子の加算額 |

本人の年齢や扶養している子供の人数によって、もらえる年金額は異なります。

以下の表に、それぞれの条件に基づく年金額を一目で確認できるようにまとめました。

| 生年月日 | 子供の人数 | 年金額(1年あたり) |

|---|---|---|

| 昭和31年4月2日以後生まれ | 0人 | 103万9,625円 |

| 1人 | 127万8,925円 | |

| 2人 | 151万8,225円 | |

| 3人 | 159万8,025円 | |

| 昭和31年4月1日以前生まれ | 0人 | 103万6,625円 |

| 1人 | 127万5,925円 | |

| 2人 | 151万5,225円 | |

| 3人 | 159万5,025円 |

たとえば、昭和31年4月2日以降に生まれた方で、加算の対象となる子供が2人いる場合、年間で受け取れる障害年金の金額は151万8,225円になります。

自分が障害等級1級に該当するかどうかを確認したい場合は、障害等級1級に認定される条件をご覧ください。

障害基礎年金2級の金額

障害基礎年金の障害等級2級に該当する場合、支給される年金額は以下のとおりです。

| 生年月日 | 年金額(1年あたり) |

|---|---|

| 昭和31年4月2日以後生まれ | 83万1,700円 + 子の加算額 |

| 昭和31年4月1日以前生まれ | 82万9,300円 + 子の加算額 |

障害等級1級と同様に、受給額は本人の年齢や扶養している子供の人数によって異なります。

詳細な金額を以下で表にまとめましたので、参考にしてください。

| 生年月日 | 子供の人数 | 年金額(1年あたり) |

|---|---|---|

| 昭和31年4月2日以後生まれ | 0人 | 83万1,700円 |

| 1人 | 107万1,000円 | |

| 2人 | 131万300円 | |

| 3人 | 139万100円 | |

| 昭和31年4月1日以前生まれ | 0人 | 82万9,300円 |

| 1人 | 106万8,600円 | |

| 2人 | 130万7,900円 | |

| 3人 | 138万7,700円 |

たとえば、昭和31年4月2日以降に生まれた方で、2人の子どもが加算対象となる場合、年間の支給額は131万300円です。

1級の金額と比較すると20万円ほど少ないですが、生活を支える大切な資金となります。

また、障害等級2級に当てはまるかどうかは、障害等級2級に認定される条件で確認できます。

扶養する子供の人数に応じて子の加算額がある

18歳未満の子供を扶養している人は、障害基礎年金の基本となる金額に加えて子の加算額を受給することが可能です。

「子」とは、具体的には18歳になった年度の3月31日までの子供、または20歳未満で障害等級1級もしくは2級に該当する人を指します。

子の加算額は、子供の人数に応じて次のように決まっています。

- 2人目まで:1人につき23万9,300円

- 3人目以降:1人につき7万9,800円

子供の人数と子の加算額をまとめた表は、以下のとおりです。

| 子供の人数 | 子の加算額(年間) |

|---|---|

| 1人 | 23万9,300円 |

| 2人 | 47万8,600円 |

| 3人 | 55万8,400円 |

| 4人 | 63万8,200円 |

| 5人 | 71万8,000円 |

たとえば、18歳未満の子供が2人いる場合、子の加算額は年間47万8,600円となります。

基本の金額に子の加算額が上乗せされることで、子供の教育費や生活費の負担軽減につながります。

障害厚生年金は今まで支払った厚生年金保険料に応じて金額が決まる

障害厚生年金は、支給額がある程度決まっている障害基礎年金と異なり、これまでに支払った厚生年金保険料の額に応じてもらえる金額が変わるのが特徴です。

対象となるのは、厚生年金の被保険者である会社員や公務員です。

障害等級が1級や2級の場合、障害基礎年金に障害厚生年金を上乗せした金額が支給されます。(※3級は障害厚生年金のみが支給されます。)

障害厚生年金でもらえる金額は、以下のとおりです。

| 障害等級 | 年金額(1年あたり) |

|---|---|

| 1級 | 報酬比例の年金額 × 1.25 |

| 2級 | 報酬比例の年金額 |

| 3級 | 報酬比例の年金額 |

| 障害手当金 | 報酬比例の年金額 × 2(一時金) |

| 配偶者加算 | 23万9,300円 |

また、障害厚生年金では、障害が比較的軽い場合でも一時金として「障害手当金」を受け取れます。

子の加算額がない代わりに、配偶者加算が適用される点も障害基礎年金とは異なる特徴です。

- 厚生年金の被保険者期間中に初診日があること

- 障害等級1~3級に該当すること

- 国民年金の保険料納付済期間と免除期間が、被保険者期間の2/3以上であること

それでは、各等級の金額や手当金について、さらに詳しく解説していきます。

障害厚生年金1級の金額

障害厚生年金の障害等級1級に該当する場合の金額は、以下の計算式に基づいて決定されます。

障害厚生年金1級の受給額は、報酬比例の年金額に1.25倍を掛け、配偶者加算額を加えた金額です。

例として、毎月の平均給与が25万円の場合における障害厚生年金1級の金額を表にまとめました。

| 共済加入期間 | 共済加入月数 | 年金額(1年あたり) |

|---|---|---|

| 平成15年3月以前 | 120月(10年) | 26万7,150円 |

| 240月(20年) | 53万4,300円 | |

| 360月(30年) | 80万1,450円 | |

| 480月(40年) | 106万8,600円 | |

| 平成15年4月以降 | 120月(10年) | 20万5,500円 |

| 240月(20年) | 41万1,000円 | |

| 360月(30年) | 61万6,500円 | |

| 480月(40年) | 82万2,000円 |

※配偶者の加算額は含まない

※障害厚生年金は障害基礎年金に上乗せで支給

たとえば、平成15年4月以降において、平均月収25万円の人が20年間(240月)厚生年金を支払ったと仮定すると、年間で受け取れる障害厚生年金の金額は41万1,000円となります。

配偶者がいる場合は、加算されて合計65万300円を受け取ることが可能です。

自分の年金額を確認するには、毎年誕生月に届く「ねんきん定期便」や、オンラインの公的年金シミュレーターを活用すると良いでしょう。

障害厚生年金2級の金額

障害厚生年金の障害等級2級に該当する場合、もらえる金額は以下のとおりです。

例として、毎月の平均給与が25万円の場合の障害厚生年金額を下表にまとめています。

| 共済加入期間 | 共済加入月数 | 年金額(1年あたり) |

|---|---|---|

| 平成15年3月以前 | 120月(10年) | 21万3,720円 |

| 240月(20年) | 42万7,440円 | |

| 360月(30年) | 64万1,160円 | |

| 480月(40年) | 85万4,880円 | |

| 平成15年4月以降 | 120月(10年) | 16万4,400円 |

| 240月(20年) | 32万8,800円 | |

| 360月(30年) | 49万3,200円 | |

| 480月(40年) | 65万7,600円 |

※配偶者の加算額は含まない

※障害厚生年金は障害基礎年金に上乗せで支給

障害厚生年金2級では、報酬比例部分に1.25を掛けないため、1級に比べて受け取れる年金額は少なくなります。

たとえば、平成15年4月以降、平均月収25万円の人が20年間(240月)厚生年金を支払った場合、支給額は年間で32万8,800円です。

さらに、配偶者がいる場合には加算額が適用され、合計56万8,100円受け取れます。

障害厚生年金3級の金額

障害等級3級の障害厚生年の金額は、報酬比例の年金額または最低保証額のどちらか高いほうになります。

例として、平均月収が25万円の場合における障害厚生年金3級の金額を、以下で表にまとめました。

| 共済加入期間 | 共済加入月数 | 年金額(1年あたり) |

|---|---|---|

| 平成15年3月以前 | 120月(10年) | 21万3,720円 |

| 240月(20年) | 42万7,440円 | |

| 360月(30年) | 64万1,160円 | |

| 480月(40年) | 85万4,880円 | |

| 平成15年4月以降 | 120月(10年) | 16万4,400円 |

| 240月(20年) | 32万8,800円 | |

| 360月(30年) | 49万3,200円 | |

| 480月(40年) | 65万7,600円 |

3級の場合は、基本的に2級と同じ計算方法で金額が決定されますが、配偶者加算は適用されません。

ただし、3級には、以下のように最低保証額が設定されています。

- 昭和31年4月2日以後生まれ:62万3,800円

- 昭和31年4月1日以前生まれ:62万2,000円

障害厚生年金3級に最低保証額が設けられているのは、1級・2級のように障害基礎年金を受給できないことが理由のひとつです。

加入期間が短い場合に年金額が低額になってしまうことを考慮し、3級の障害厚生年金のみで生活する方への措置とされています。

障害手当金の金額

万が一、障害が軽度で障害厚生年金を受給できなかったとしても、厚生年金に加入していれば、障害手当金として一時金を受け取れるケースがあります。

障害手当金の金額は、以下のとおりです。

- 昭和31年4月2日以後生まれ:報酬比例の年金額 × 2(最低保証124万7,600円)

- 昭和31年4月1日以前生まれ:報酬比例の年金額 × 2(最低保証124万4,000円)

たとえば昭和31年4月2日以後生まれの方で、平均月収が25万円の場合、障害手当金の金額は以下のようになります。

| 共済加入期間 | 共済加入月数 | 金額(一時金) |

|---|---|---|

| 平成15年3月以前 | ~240月(20年) | 124万7,600円 (最低保証額) |

| 360月(30年) | 128万2,320円 | |

| 480月(40年) | 170万9,760円 | |

| 平成15年4月以降 | ~360月(30年) | 124万7,600円 (最低保証額) |

| 480月(40年) | 131万5,200円 |

障害手当金は一度きりの支給となるため、1~3級の年金額よりも高く設定されています。

- 初診日が厚生年金加入中であること

- 初診から5年以内に治っていること

- 治った時点で障害等級3級に該当しないこと

- 保険料の納付要件を満たしていること

なお、障害手当金は病気やけがが治った場合にのみ申請が可能です。

報酬比例の年金額を計算する方法

先述のとおり、障害厚生年金の金額は「報酬比例の年金額」を基準に計算されます。

報酬比例の年金額は、厚生年金の加入期間や過去の収入によって決まるもので、次の計算式で求められます。

| 共済加入期間 | 報酬比例の年金額の計算式 |

|---|---|

| 平成15年3月以前 | 平均標準報酬月額 × 7.125/1000 × 平成15年3月以前における共済加入月数 |

| 平成15年4月以降 | 平均標準報酬月額 × 5.481/1000 × 平成15年4月以降における共済加入月数 |

報酬比例の年金額を計算できたら、続いて受給金額に影響する配偶者加算について確認しましょう。

配偶者の有無に応じて配偶者加算がある

障害厚生年金を受給できる場合、配偶者がいると「配偶者の加給年金」が加算されます。

受け取れる金額は、一律で年間23万9,300円です。

配偶者が加算対象となるには、以下のように年齢や収入の要件があります。

- 同一生計であること

- 65歳未満であること

- 年収850万円(所得655万5,000円)未満であること

参考元:加給年金制度-厚生労働省 年金局

なお、配偶者自身が障害年金を受給している場合、加給年金の支給は停止されます。

20歳前の受給には所得制限がある

20歳になる前に発生した病気やケガでも、障害認定を受けていれば障害年金の給付を受けられます。

ただし、初診日が20歳前の場合は所得制限があるため、注意が必要です。

| 前年の所得 | 障害年金の支給額 |

|---|---|

| 370万4,000円以上 | 2分の1が支給停止 |

| 472万1,000円以上 | 全額が支給停止 |

扶養親族がいる場合、所得制限の上限額に1人につき38万円が加算されます。

たとえば、18歳未満の子供を2人扶養している場合、所得制限が適用される金額に76万円分の余裕が生まれます。

つまり、扶養する人数が多いほど、支給停止の可能性が低くなるということです。

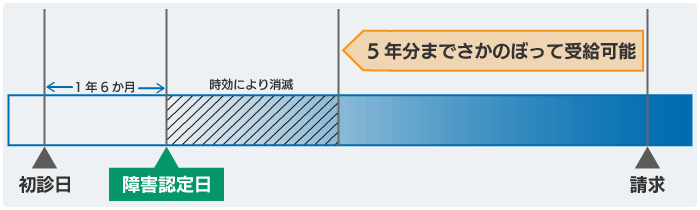

遡及請求は障害認定日から過去5年間分まで

障害年金には、過去にさかのぼって年金を請求できる「遡及請求」という仕組みがあります。

遡及請求を利用すると、本来受給する権利があった期間の年金をまとめて受け取ることが可能です。

たとえば、遡及請求の存在を知らなかった場合や、障害の影響で申請できなかった場合でも、過去5年間分までの年金をさかのぼって受け取れます。

遡及請求の対象期間は、初診日から1年6か月後にあたる「障害認定日」以降です。

なお、遡及請求の時効は5年であり、請求できるのは障害認定日から直近5年間までの分となるため、できるだけ早めに手続きを進めましょう。

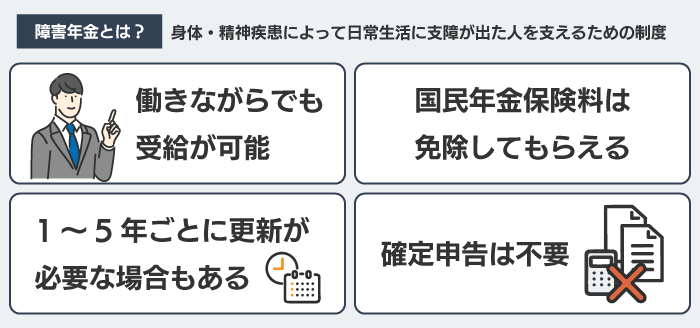

障害年金とは身体的・精神的疾患を負った人を守るための制度

障害年金とは、身体的な障害や精神疾患が原因で、日常生活に支障が出た人を経済的に支えるための制度です。

一般的に「年金」と聞くと、高齢者が対象のものをイメージしがちですが、障害年金は20代や30代若者でも受給できる特徴があります。

この項では、障害年金の主な特徴について解説します。

- 働きながらでも受給できる

- 国民年金保険料が免除される

- 1~5年ごとに更新手続きが必要になる

障害年金は、仕事ができる場合でも、障害によって日常生活に困難を感じる状況であれば受給の対象となります。

また、定期的な更新が必要になるため、受給期間中も手続きの確認をしておきましょう。

働きながらでも受給できる

障害年金は、働きながらでも受給できます。

すでに会社員やアルバイトとして働いている人も、障害認定を受けた後に障害年金を受給しながら働くことが可能です。

ただし、障害の種類によっては障害年金を受給するための審査に影響する場合もあります。

また、精神障害の人も周囲からの補助を受けながら働いている状況を説明すれば、受給が認められる可能性があるので、諦める必要はありません。

国民年金保険料が免除される

障害年金を受給している人は、「国民年金保険料の法定免除制度」の対象になるため、国民年金保険料の支払いが免除されます。

法定免除は、障害年金受給者の経済的負担を軽減するための制度で、以下のような条件を満たせば対象になります。

- 生活保護の生活扶助を受けている

- 障害基礎年金または被用者年金の障害年金(2級以上)を受けている

- 国立ハンセン病療養所などで療養している

ただし、法定免除を受けるには申請が必須なので、対象者は市役所に「国民年金保険料免除事由(該当・消滅)届」を提出しましょう。

なお、法定免除を知らずに国民年金保険料を支払っていた場合、過去に支払った対象期間内の保険料は返還されます。

1~5年ごとに更新手続きが必要になる

障害年金には、更新が必要な「有期認定」と、更新が不要な「無期認定」の2種類があります。

症状の改善が見込める場合は「有期認定」となり、1年~5年ごとに定期的な更新手続きが必要です。

| 障害年金 | 更新手続き | 対象者 |

|---|---|---|

| 有期認定 | 必要(1年~5年) | 改善する可能性のある障害 (精神疾患、心臓病など) |

| 無期認定 | 不要 | 改善する見込みのない障害 (手足の欠損等) |

たとえば、精神疾患や脳疾患など、症状が改善される見込みがある場合は有期認定になるため、一定期間ごとに更新手続きを行わなければなりません。

更新月の3カ月前には、日本年金機構から「障害状態確認届」が送付されるため、案内に従って更新手続きを行いましょう。

非課税なので確定申告は不要

働いておらず、収入が障害年金のみの人は、基本的に確定申告が不要となります。

障害年金は非課税所得であり、課税対象外のため税務上の申告義務がないからです。

障害年金をはじめ、特定の事情がある所得は非課税所得とされ、以下のようなケースが該当します。

- 障害年金

- 生活保護

- 遺族年金

- ケガや病気の治療費を補填するための所得

(傷病者などが受け取る保険金など)

また、基礎控除は38万円なので、障害年金や給与収入以外の所得が38万円を超えない限り確定申告をする必要はありません。

ただし、障害年金に他の収入を加えた合計額が180万円以上になると、扶養から外れてしまうため注意が必要です。

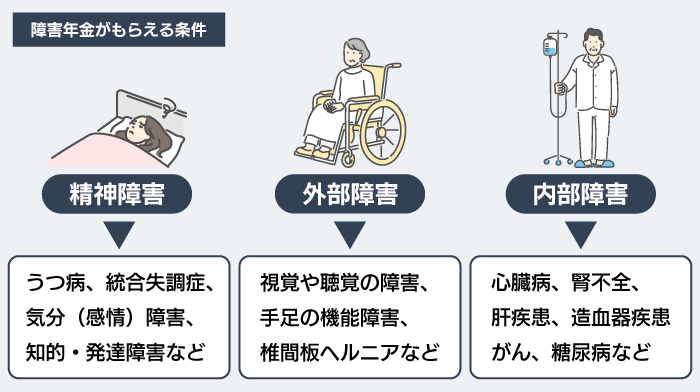

障害年金がもらえる条件・申請できる条件

障害年金は、障害を持っていれば誰でも受給できるわけではなく、いくつかの条件を満たしている必要があります。

受給するためには、医師から以下のような障害の認定を受けていることが条件です。

- 外部障害:視覚・聴覚などの身体障害

- 内部障害:がん・糖尿病・心臓病など

- 精神障害:うつ病・発達障害など

たとえば、がんや糖尿病といった内部障害も、病状や等級に応じて受給対象となります。

精神疾患の場合は、医師の診断書をもとに日常生活への支障がどの程度あるかを確認され、生活への影響が大きいことが受給のポイントとなります。

また、初診日を証明できることや、保険料の納付状況が基準を満たしていることも重要です。

ここからは、障害年金がもらえる条件についてより詳しく解説します。

医師から精神疾患の診断書が出ている

精神疾患による障害年金の申請には、医師から発行された診断書が必要になります。

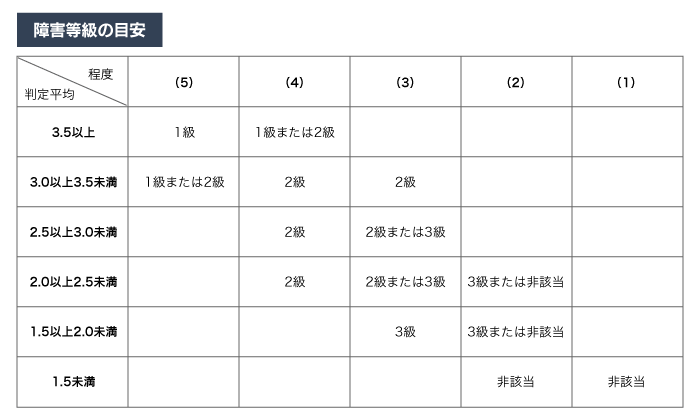

これは、障害年金の基準となる障害等級が、医師の診断書と等級判定ガイドラインに基づいて決定されるためです。

精神障害の等級は、日常生活での支障の程度によって決まり、診断書に記載される「日常生活能力」の数値が基準となります。

たとえば、判定平均が3.0で程度が4の場合は障害等級2級に該当します。

自己申告だけでは障害の証拠として認められず、障害等級の判定もできないため、医師からの診断書を準備して障害年金の申請を行いましょう。

うつ病や発達障害の人が対象になる

精神疾患の場合、うつ病や発達障害なども障害年金の対象として認められます。

日本年金機構が示す基準により、対象となる主な症状は以下のとおりです。

- うつ病

- 統合失調症

- 統合失調症型障害および妄想性障害

- 気分(感情)障害

- 症状性を含む器質性精神障害

- 知的障害

- 発達障害

精神疾患の症状ごとに細かな認定基準が定められており、たとえばうつ病で1級に該当するのは、高度な思考障害が持続し、日常生活で常に他人の援助が必要な場合です。

また、発達障害の場合は、社会性やコミュニケーション能力などが著しく欠如しており、支援が欠かせない状態で障害等級1級と判定されます。

心臓病やヘルニアなどの内部障害・外部障害を抱えている

障害年金は、心臓病やヘルニアといった内部障害や外部障害も受給対象に含まれます。

これらの障害については、病状の程度や日常生活への支障が評価され、一定の障害等級に該当する場合に年金が支給されます。

障害年金の対象となる主な内部障害と外部障害は、以下のとおりです。

| 内部障害 | 心臓病 腎不全 肝疾患 造血器疾患 がん 糖尿病など |

|---|---|

| 外部障害 | 視覚の障害 聴覚の障害 手足の機能障害 脊椎疾患(椎間板ヘルニアなど) |

内部障害では、心臓病などで体力や活動に著しい制限がある場合に障害年金の対象となり、3級以上の等級が付与されることが多くなります。

椎間板ヘルニアなどの外部障害では、痛みやしびれで歩行が困難だったり、痛みで夜も眠れなかったりと日常生活に深刻な支障が出ている場合に受給が認められる事例があります。

障害等級1級に認定される条件

障害等級1級に認定されるには、日常生活で常に介護が必要とされる重度の障害があることが条件です。

厚生労働省の障害等級基準によると、以下のようなケースが1級として認められます。

- 両目が失明している

- 咀嚼や言語ができない

- 神経系統の重度障害で常に介護が必要

- 胸腹部臓器に著しい障害があり常に介護が必要

- 両腕のひじ関節以上、または全てがない

- 両足のひざ膝関節以上、または全てがない

参考元:障害等級表|厚生労働省

なお、厚生労働省の公式ホームページには障害等級1級の概要として以下のように記載されています。

身のまわりのことはかろうじてできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむねベッド周辺に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね就床室内に限られるもの。

引用元:年金制度の仕組みと考え方_第12_障害年金

簡単にいうと、障害等級1級は「ほとんど身の回りのことが自分でできない」ほどの重度の障害です。

障害等級2級に認定される条件

障害等級2級に認定される条件は、日常生活で随時介護が必要とされる障害があることです。

以下に、厚生労働省の基準に基づいた障害等級2級の主な条件をまとめました。

- 片目が失明してもう片方の視力が0.02以下

- 神経系統に著しい障害があり随時介護が必要

- 胸腹部臓器に著しい障害があり随時介護が必要

- 両腕の手関節以上がない

- 両足の手関節以上がない

障害等級2級は、ある程度の身の回りのことはできるものの、日常生活で頻繁に支援が必要な状態が該当します。

初診日を証明できる

障害年金を受給するためには、初診日を証明できることも重要な条件となります。

初診日は、障害年金が支給される基準日とされ、この日を証明する診断書が支給の可否を左右するためです。

具体的には、最初に診療を受けた日を確認できる診断書が求められます。

しかし、先天性の障害や、初診が幼少期に行われている場合などは、初診日の証明書が取得できない場合もあります。

どうしても診断書を取得できないなら、第三者証明となる「初診日に関する第3者の申立書」を提出すると良いでしょう。

対象者は20歳以上の人

障害年金は基本的に年齢に関わらず受給できますが、原則として初診日が20歳以上であることが条件です。

ただし、初診日が20歳未満でも、年金の加入義務が生じる20歳から給付を受けられます。

年金保険料の加入義務がない20歳未満でも受給資格が認められるのは、支援が必要な障害者をサポートする特例措置として制度が設けられているためです。

初診日と年齢に関する受給条件の概要は、以下の表をご覧ください。

| 対象者 | 給付開始年齢 | 説明 |

|---|---|---|

| 初診日が20歳以上 | 初診日以降 | 所得制限なし |

| 初診日が20歳未満 | 20歳から | 所得制限あり ※基準を超えると受給不可 |

| 義務教育後すぐに厚生年金に加入 | 初診日以降 | 障害厚生年金として受給可能 |

障害年金は初診日が20歳前でも受給できますが、所得制限が設けられており、所得が基準を超えた場合は受給できません。

また、中学校や高校卒業後にすぐ働き、厚生年金に加入している場合は「障害厚生年金」としての受給も可能です。

65歳以上になると請求できない

障害年金は65歳以上で新たに申請することができません。

65歳になったら老齢基礎年金の支給が開始され、障害年金を受け取らなくても生活できると判断されるためです。

また、年金を繰り上げ受給し、65歳未満で老齢基礎年金を受け取っている人も、同様に新たな障害年金の申請はできなくなります。

ただし、65歳以前から障害年金を受給している場合は、65歳以降も障害年金または老齢年金のどちらかを選んで受給できます。

どちらが得か迷っている人もいるかもしれませんが、一般的には障害年金を選ぶほうが有利です。

老齢基礎年金は保険料の納付期間に応じて変動するため、納付期間が短いともらえる金額が少なくなる可能性があるからです。

障害年金をもらえる確率は約75.6~96.0%ほど

障害年金には審査があるため、申請したからといって必ず受給できるわけではありません。

平成24年度に実施された障害基礎年金の地域差に関する調査によると、不支給と決定された割合は最も高い県で24.4%、最も低い県で4.0%でした。

これをもとにすると、申請後に障害年金をもらえる確率はおおむね75.6%~96.0%程度と推測できます。

不支給となる主な理由のひとつは、障害等級に該当しないと判断されるケースです。

特に、精神障害や知的障害では、「日常生活でどの程度支障があるか」や「他者の支援がどの程度必要か」などが厳しく審査されるため、不支給となる割合が高い傾向にあります。

一方で、重度の身体障害など、日常生活に大きな支障があると認められるケースでは、審査に通過しやすいとされています。

障害年金をもらえない人の特徴

障害認定を受けていても、場合によっては障害年金を受給できないケースがあります。

障害年金をもらえない人の特徴は、以下のとおりです。

- 20歳未満

- 年金保険料の納付が不足している

障害年金は基本的に20歳以上が対象であり、未成年で障害認定を受けている場合は、年齢が基準に達した時点で受給資格が認められます。

また、初診日の時点で年金保険料の納付が全加入期間の3分の2以上に満たないと受給資格を得られません。

ただし、収入が少なく保険料の免除を受けていた期間は納付期間としてカウントされるため、未納扱いとならないよう確認しておくことが大切です。

障害年金の受給資格がない人は、国からお金を借りる方法の中に自分が対象となる制度がないか調べてみましょう。

障害年金を自分で申請する手順

障害年金をスムーズに申請するために、あらかじめ具体的な手順について理解しておきましょう。

この項では、障害年金を受給するまでの手順を解説します。

障害年金は自分で申請することも可能ですが、手続きが複雑であるため、社労士(社会保険労務士)に相談するのもひとつの方法です。

特に、体を動かすのが困難で窓口まで何度も行くのが負担になる方は、社労士に報酬を支払って手続きを代行してもらうと良いでしょう。

障害年金を申請するためには、診断書や本人確認書類などの必要書類を提出することが条件です。

特に、初診日を確認できる「診断書」は非常に重要なので、医師から受け取っておきましょう。

初診日から年月が経っており、診断書の取得が困難な場合は、第三者からの証言を受けて初診日を証明することも可能です。

必要な書類が揃ったら、市役所の相談窓口で申請を行います。

書類の提出が完了し、無事に手続きが終わると日本年金機構によって審査が行われ、通常約3か月で審査結果が通知されます。

社労士に依頼する

障害年金の申請を検討する際は、社労士に依頼するのも選択肢のひとつです。

申請手続きは自分でも行えますが、初診日証明や診断書など多くの書類が必要で、役所に複数回足を運ばなければいけない可能性もあります。

社労士に依頼すれば、書類の準備や役所とのやり取りを代行してもらえるため、申請手続きがスムーズになります。

特に、申請方法がわからない場合や、体調面で手続きが難しい場合には、社労士のサポートが役立つでしょう。

社労士に依頼する場合の費用は、着手金が1~3万円、成功報酬が受給額の3か月分程度が目安です。

費用は事務所によって異なるため、相談時に確認しておきましょう。

市役所の相談窓口から申請する

自分で障害年金を申請する際は、市役所の相談窓口で手続きを行います。

スムーズに手続きを進めるためにも、あらかじめ必要書類を準備しておくことが大切です。

まずは医師から診断書を受け取り、初診日を証明する必要があります。

カルテの保存期間は5年程度なので、初診日を証明する診断書が取得できない場合は、次に受診した病院の記録を調べるなど別の方法で確認しましょう。

障害年金を申請する際の書類を以下にまとめましたので、参考にしてください。

- 診断書(初診日を証明するもの)

- 年金請求書

- 年金手帳

- ご本人の生年月日を明らかにできる書類(戸籍謄本など)

- 受診状況等証明書

- 銀行口座の通帳

全ての書類が揃ったら、年金事務所で「病歴・就労状況等申立書」を受け取り、記入して申請手続きを進めましょう

初回支給日が決定される

障害年金の申請が受理され、審査が完了すると初回の支給日が決定します。

審査期間は約3か月程度で、審査に通過すると年金証書と決定通知書が届き、正式に支給が決定されます。

初回支給日は、決定通知書の到着後1〜2か月後が目安です。

実際に支給が開始されるまで4〜5か月程度かかりますが、初回支給額は申請の翌月分から決定月までの分がまとめて支給されるため、受け取れる金額に影響はありません。

支給日は原則として偶数月の15日で、受給が決定されると指定の銀行口座に振り込まれます。

障害年金を受給するデメリット

障害年金の申請による大きなデメリットは基本的にありませんが、受給にあたり注意が必要な点もあります。

受給による影響について、あらかじめ確認しておきましょう。

- 扶養から外れることがある

- 遺族が一部支給を受けられなくなる

- 他の支給が調整されることがある

家族や他の支給に影響が及ぶケースもあるため、状況に応じて対策を考えておくことが大切です。

扶養から外れることがある

障害年金は非課税所得ですが、他の所得と合算して年収が180万円以上になると扶養から外れる可能性があります。

扶養を外れると健康保険料や住民税が自己負担となるため、出費が増える点も考慮しておきましょう。

たとえば、障害基礎年金2級の場合、受給額は年間約82万円となっており、他の収入が年間98万円以上になると扶養を外れる目安になります。

月に約8万円の収入があると扶養基準を超える可能性があるため、働きながら障害年金を受給する人は特に注意が必要です。

扶養を維持するには、勤務先に相談し、勤務日数を調整するなどの対策も検討すると良いでしょう。

遺族が一部支給を受けられなくなる

障害年金を受給するデメリットのひとつとして、受給者が亡くなった際に、遺族が一部の給付金を受け取れなくなる点があげられます。

一般の国民年金加入者の場合、死亡後には遺族に「死亡一時金」や「寡婦年金」が支給されますが、障害年金受給者の場合は支給されません。

障害年金を生前に受給していると、すでに年金としての給付が行われたと見なされるからです。

- 死亡一時金:国民年金加入者が年金を受け取る前に死亡した場合に支給される一時金

- 寡婦年金:10年以上婚姻関係があった妻が受け取れる年金

遺族がこれらの給付を想定していた場合、結果的に生活が苦しくなる可能性があるので注意しましょう。

一方で、障害年金の受給者が厚生年金にも加入していた場合には、遺族が遺族厚生年金を受け取れる可能性があります。

このように、障害年金を受給すると遺族への給付金に制限がかかるケースもあるため、事前に確認しておくことが大切です。

他の支給が調整されることがある

すでに何らかの給付を受けている人は、障害年金を受給すると他の支給額が調整されることがあります。

具体的には、以下の給付が調整の対象です。

- 生活保護

- 傷病手当金

- 労災給付

- 児童扶養手当

これらの支給は、障害年金を受給していることで金額が減額されたり、受給が制限されたりする場合があります。

たとえば、障害年金は生活保護の収入と見なされるため、その分が差し引かれることがあります。

また、健康保険の傷病手当金とは重複して受給できないため、どちらかを選択しなくてはいけません。

その他の支給でも同様の調整が行われるため、事前に確認しておきましょう。

障害年金に関するよくある質問

- 障害年金でもらえる金額はいくらですか?

-

障害年金の金額は、障害等級や加入している年金制度によって異なります。

国民年金に加入していた人は「障害基礎年金」、厚生年金の場合は「障害厚生年金」です。

障害年金の金額(2025年度)- 障害基礎年金1級:103万9,625円~103万6,625円 + 子の加算額

- 障害基礎年金2級:83万1,700円~82万9,300円 + 子の加算額

- 障害厚生年金1級:報酬比例の年金額 × 1.25 + 配偶者の加算額

- 障害厚生年金2級:報酬比例の年金額 + 配偶者の加算額

- 障害厚生年金3級:報酬比例の年金額

障害基礎年金は扶養している子供、障害厚生年金は扶養している配偶者の有無によって年金額が加算されます。

- 障害年金はいつまで受給できますか?

-

基本的には、障害の状態が続く限り受給できます。

ただし、障害年金には「有期認定」と「無期認定」の2種類があり、有期認定の場合は1~5年ごとに更新しなければいけません。

更新時の審査で障害等級に該当しないと判断された場合は、支給が停止されます。

一方で、症状が重く改善の見込みが少ない場合は無期認定とされ、継続して受給できます。

- 障害年金の申請は社労士に依頼すべきですか?

-

時間にゆとりがあり、必要書類(初診日証明や本人確認書類など)が揃っていれば、障害年金の申請は自分で行うことも可能です。

ただし、申請には手間と時間がかかり、何度も窓口に通う必要がある場合もあります。

体調や身体の都合で手続きが負担になる場合には、社労士に依頼することでスムーズに進むため、依頼を検討してみるのも良いでしょう。

社労士の費用は着手金が1〜3万円、成功報酬が受給額の3か月分程度が目安です。

- 障害年金についてどこに相談したら良いですか?

-

障害年金についての相談は、市区町村の年金相談窓口や日本年金機構の年金事務所で行えます。

年金事務所は、年金に関するさまざまな業務を取り扱っており、障害年金の申請や受給条件について詳しく教えてもらえます。

日本年金機構のホームページでは全国の年金事務所を検索でき、ネット予約や電話相談も可能です。

また、年金相談センターでも無料で相談を受け付けています。

社会保険労務士(社労士)など、年金に関する知識・経験が豊富な専門家のアドバイスが受けられるため、不安があれば相談してみましょう。

- 障害年金と生活保護は同時にもらえますか?

-

障害年金と生活保護は同時に受給できますが、障害年金は生活保護の収入と見なされるため、生活保護費がその分減額されます。

障害年金を受給した場合、生活保護費は障害年金分を差し引いた金額が支給される仕組みです。

そのため、障害年金の受給が始まってもトータルの支給額は大きく変わりません。

ただし、生活保護受給者が障害認定を受けると、「障害者加算」が適用されて生活保護費が増額されるケースもあります。