夢想人さんのブログ

ブログ

日本電産の業績予想変更影響を分析

夢想人さん

更新:2019/1/20 20:51投稿:2019/1/20 12:35

日本電産が、1月17日に業績予想の修正を行ったが、

「日本電産ショック」は、なかったという。

実際のところどうなのかなという事で、自分なりに分析してみた。

______________________________

______________________________

______________________________

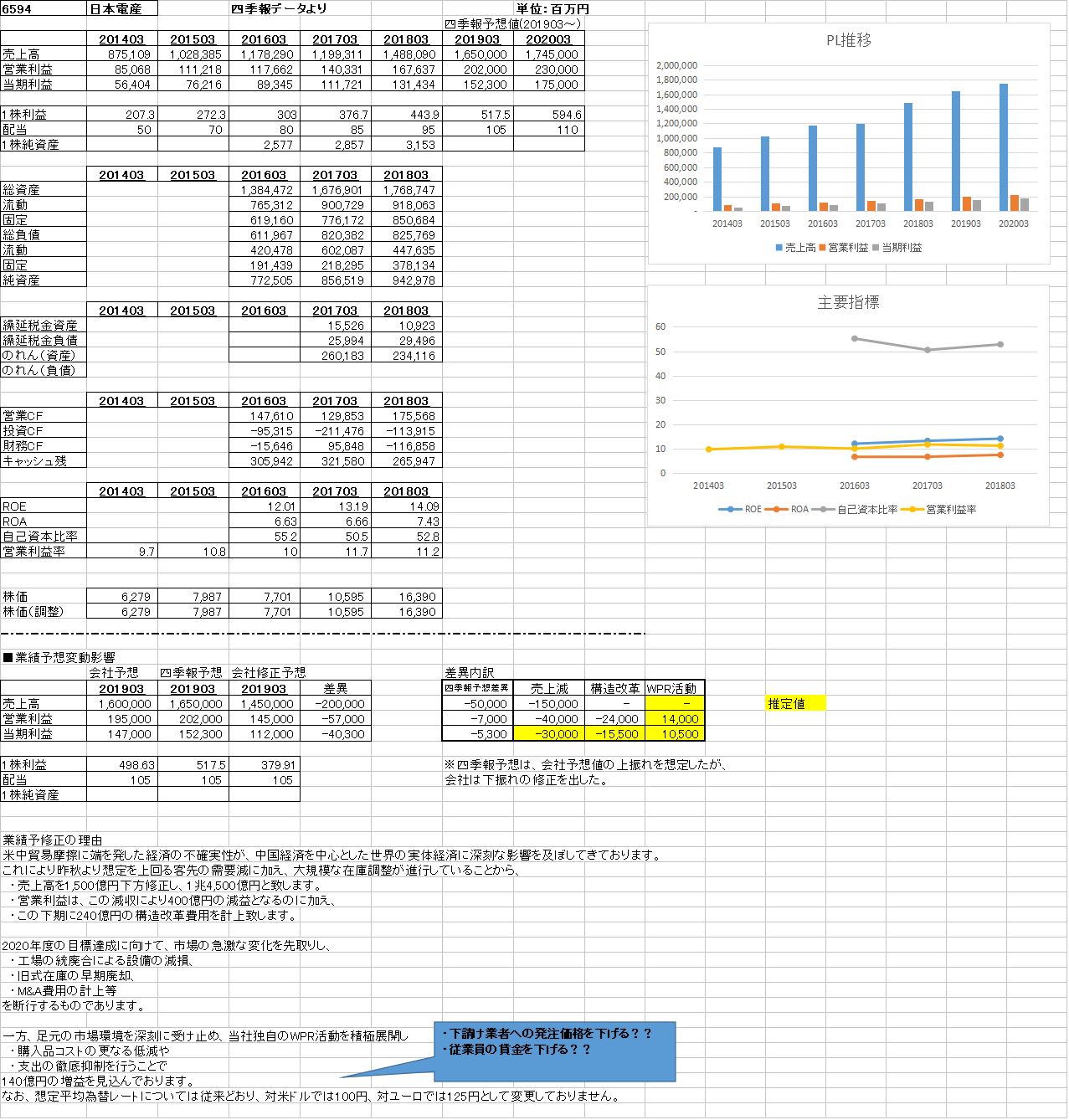

四季報からとれるデータを並べたのが、図1。

(あと、業績予想の変更影響も記載)

PLの数値は、上昇をしています。

直近の2年で、売上・利益ともに増加。

一株利益も増加です。

営業利益率が、10%程度というのは、この巨大企業の割には高い方だと思います。

また、年々利益率を上げているというのは、頑張っているなという感じです。

財務も悪くないです。自己資本比率が50%を超えています。

______________________________

財務分析的には、あまり欠点がない感じです。

BSを細かく分析したのが、図2.

資金調達を、借入から社債に切り替えています。

良し悪しはよくわかりませんが、

スキームが複雑になるので、財務値影響も分かり難くなりそうです。

営業債権債務・棚卸資産の回転期間が延びているのが、

若干気になるところ。

M&Aにより買収した会社を管理し切れていないのでは?

との懸念を感じます。

海外投資(M&A)の影響は、

・のれん(無形資産)の増加

・現預金の減少

・為替換算調整勘定(純資産)の為替変動による目減り

などに現れています。

目先はあまり良い効果があるように見えません。

また、IFRS適用会社なので、のれんの減損リスクは、常にあります。

______________________________

株価の評価ですが(図3)

強気、中立、弱きの3パターンを想定しましたが、

強気:12,217円(1株純資産+10年分の利益、修正前の利益増加率が継続前提)

中立:6,952円(1株純資産+10年分の利益、修正後の利益水準が継続する前提)

弱気:5,052円(1株純資産+5年分の利益、修正後の利益水準で5年に抑える)

直近の株価:12,255円は、業績予想の悪化を織込めていないんじゃないかな

という気がします。

従来予想+利益増加前提の強気シナリオによる理論株価に近い。

中立は、利益水準を据え置きにしています。弱気すぎるかもしれません。

会社が打つ対策が功を奏すなら、低く抑えた2019年3月期の利益水準から

リカバーする可能性は高いでしょう。

弱気は、かなり保守的に割り引きました。

流石にここまで落ちることは無いと思いますが、

経営体制が大きく変わり、事業規模を維持できないなら、

最悪ここまで下がることもあるでしょう。

______________________________

業績予想の修正理由は、以下の通りとのことです。

米中貿易摩擦に端を発した経済の不確実性が、中国経済を中心とした世界の実体経済に深刻な影響を及ぼしてきております。

これにより昨秋より想定を上回る客先の需要減に加え、大規模な在庫調整が進行していることから、

・売上高を1,500億円下方修正し、1兆4,500億円と致します。

・営業利益は、この減収により400億円の減益となるのに加え、

・この下期に240億円の構造改革費用を計上致します。

2020年度の目標達成に向けて、市場の急激な変化を先取りし、

・工場の統廃合による設備の減損、

・旧式在庫の早期廃却、

・M&A費用の計上等

を断行するものであります。

一方、足元の市場環境を深刻に受け止め、当社独自のWPR活動を積極展開し

・購入品コストの更なる低減や

・支出の徹底抑制を行うことで

140億円の増益を見込んでおります。

なお、想定平均為替レートについては従来どおり、対米ドルでは100円、対ユーロでは125円として変更しておりません。

気になったというか、分からないのが「当社独自のWPR活動を積極展開」

要するに、下請け業者をたたいて、発注価格を下げ、

従業員の賃下げを行うという事でしょうか?

よく分かりません。

140億円の効果はすごいですね。

______________________________

※上記、あくまで個人的な見解です。

-

関連銘柄:

ニデック(6594) -

タグ:

コメントを書く

コメントを投稿するには、ログイン(無料会員登録)が必要です。

2件のコメントがあります

-

夢想人さん2019/1/20 20:51yocさん こんばんは。>M&Aで社長の力だけで大きくなった会社というイメージ。多分それが正解でしょう。強烈なリストラ、被買収先関係者の生き血を搾り取るやり口で、短期的な利益は出せるのでしょうけど、長期的にそれを維持することはできず、M&Aを繰り返すことでしか、成長を維持できないのでしょう。

-

yoc1234さん2019/1/20 14:46こんにちは。ここは世界経済の影響をもろ浴びますね。2010と2013年だったか大幅に利益も売り上げも下げてます。10年見ないとわからないようです。M&Aで社長の力だけで大きくなった会社というイメージ。去年のオリンピックで目立ったので、こういうあとはどうしても下がる傾向がある。所詮は下請け企業という感じ。タダの部品メーカー、弱い立場です。ニッチだから利益率が稼げる。ソフトバンクみたいに大きくなっていないのは、いい事なんでしょうね。何れ、インド、中国の企業に追い抜かれそうですね。M&Aはやり続けるしかない。社債を発行すると株価には影響が出ますね。トヨタやソフトバンクみたいにお金借りまくりになっちゃう。日本政府と同じような。

yoc1234さん2019/1/20 14:46こんにちは。ここは世界経済の影響をもろ浴びますね。2010と2013年だったか大幅に利益も売り上げも下げてます。10年見ないとわからないようです。M&Aで社長の力だけで大きくなった会社というイメージ。去年のオリンピックで目立ったので、こういうあとはどうしても下がる傾向がある。所詮は下請け企業という感じ。タダの部品メーカー、弱い立場です。ニッチだから利益率が稼げる。ソフトバンクみたいに大きくなっていないのは、いい事なんでしょうね。何れ、インド、中国の企業に追い抜かれそうですね。M&Aはやり続けるしかない。社債を発行すると株価には影響が出ますね。トヨタやソフトバンクみたいにお金借りまくりになっちゃう。日本政府と同じような。