2,423円

トーカイのニュース

トーカイ、連結売上高は過去最高を更新 「ROE8%」の早期達成を目標に資本効率改善を進める

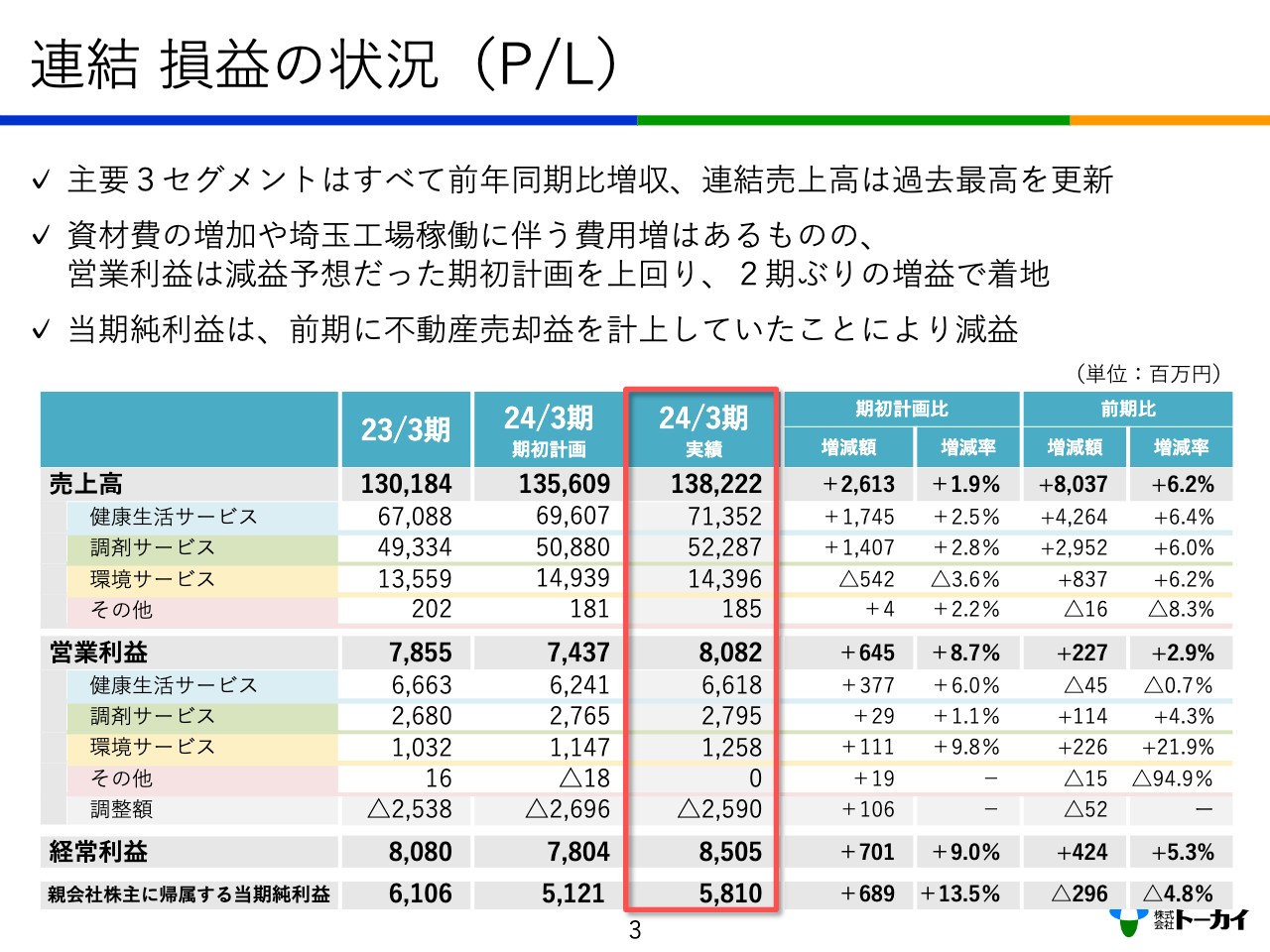

連結 損益の状況(P/L)

小野木孝二氏:株式会社トーカイ代表取締役会長の小野木です。2024年3月期の決算説明会にご参加いただき誠にありがとうございます。それではさっそく決算概況からご説明します。

2024年3月期について、当初は増収減益を見込んでいましたが、増収増益となりました。セグメント別売上高の期初計画比は、健康生活サービスと調剤サービスがプラスとなりましたが、環境サービスは若干のマイナスとなっています。営業利益の期初計画対比は、すべてのセグメントでプラスとなりました。

売上高の前年比は、健康生活サービス、調剤サービス、環境サービスのすべてにおいてプラスとなっています。営業利益の前年比は、健康生活サービスが若干のマイナスとなりましたが、その部分を調剤サービスと環境サービスが補うかたちで増益となりました。

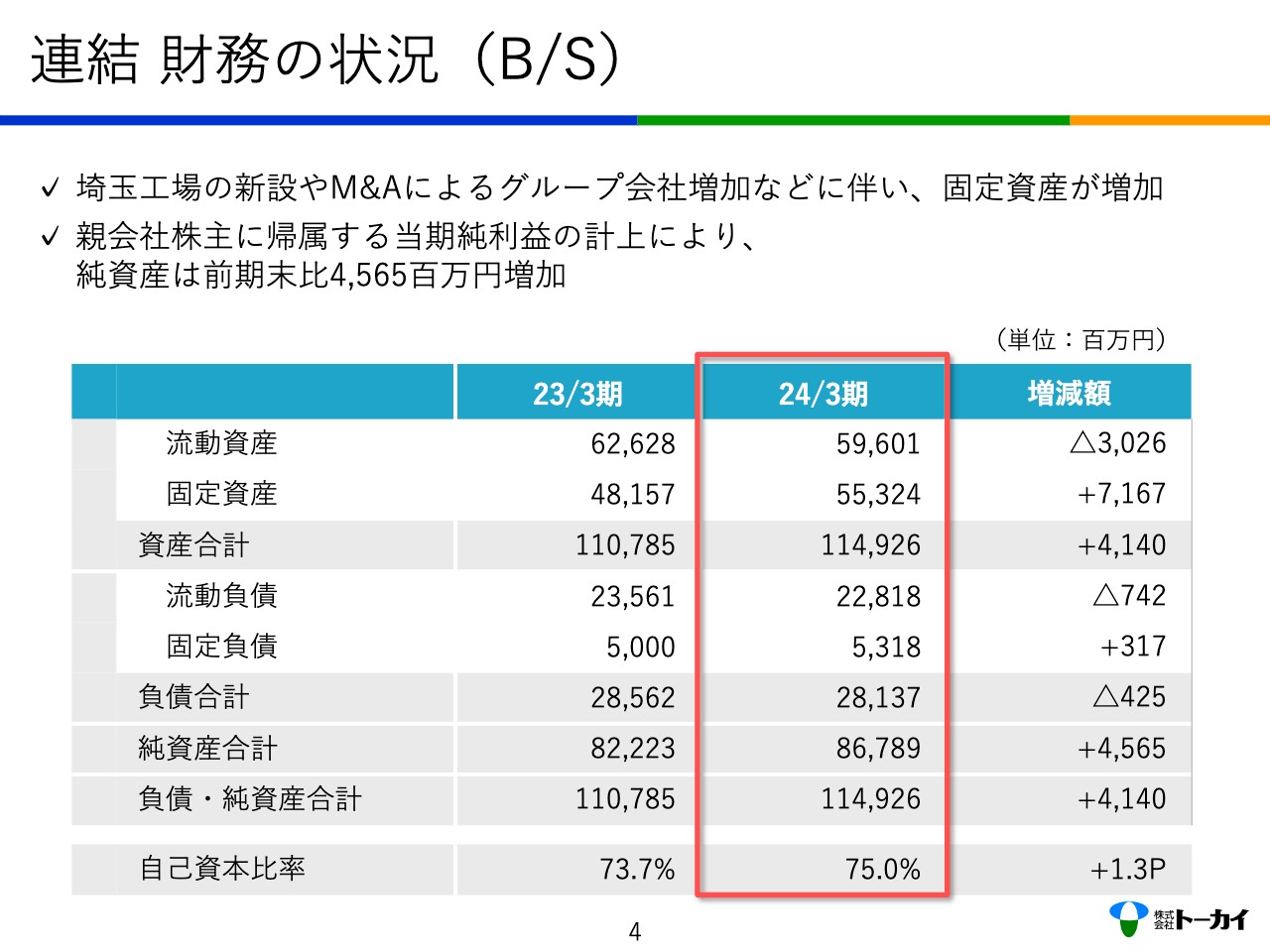

連結 財務の状況(B/S)

バランスシートについては、埼玉工場の設備投資により固定資産が大幅に増えています。自己資本比率は75パーセントで、1.3ポイント上昇しました。

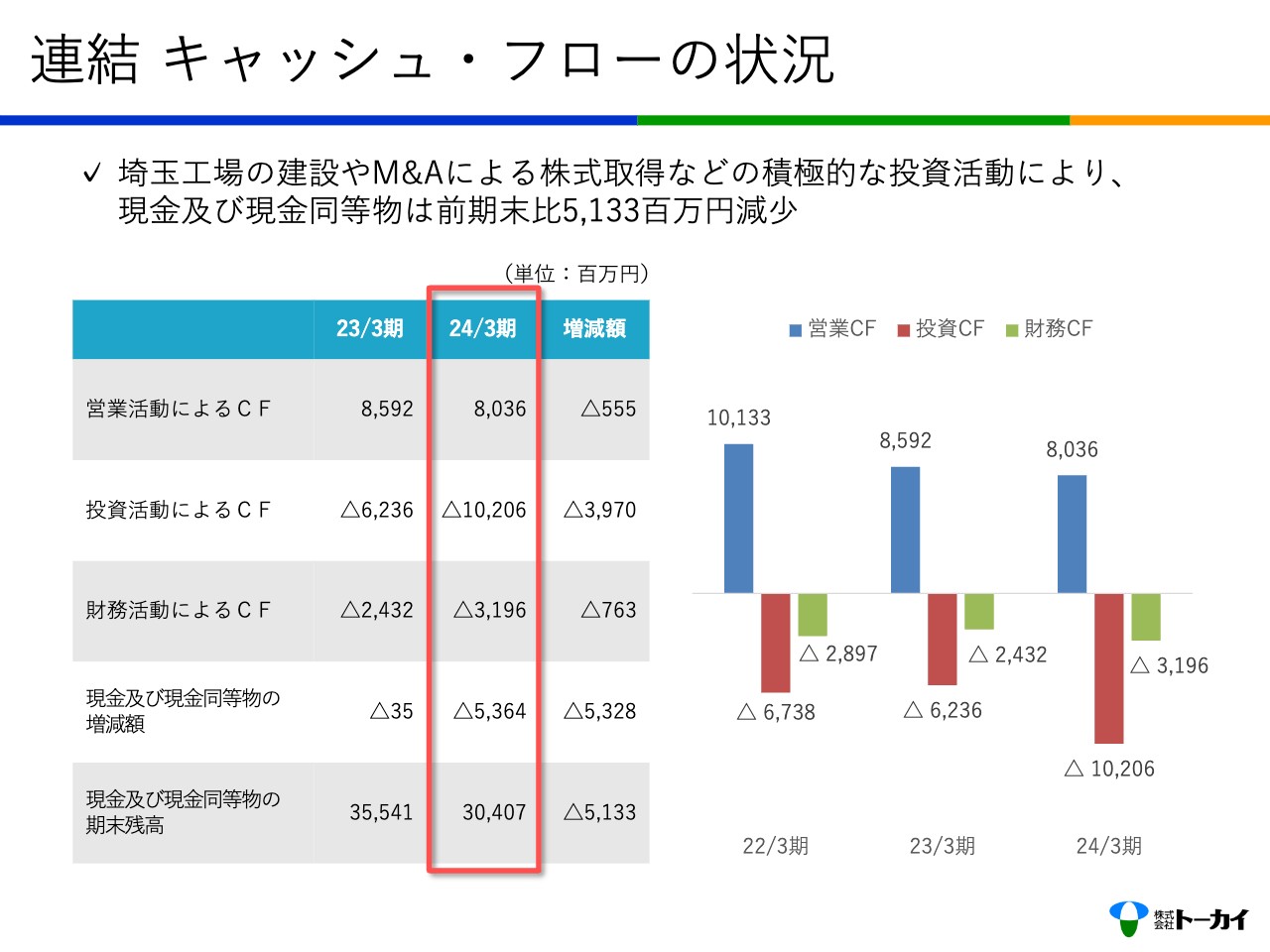

連結 キャッシュ・フローの状況

連結キャッシュ・フローです。営業キャッシュ・フローは5億5,500万円のマイナスとなりました。

2023年3月期に土地の売却益として10億円ほどの特別利益が発生し、税引前利益が増えたのに対し、今期は5億1,000万円ほど税引前利益が減っており、この部分が影響していると考えています。

投資活動によるキャッシュ・フローは、積極的な設備投資の実行によって前年より約40億円支出が増加しました。

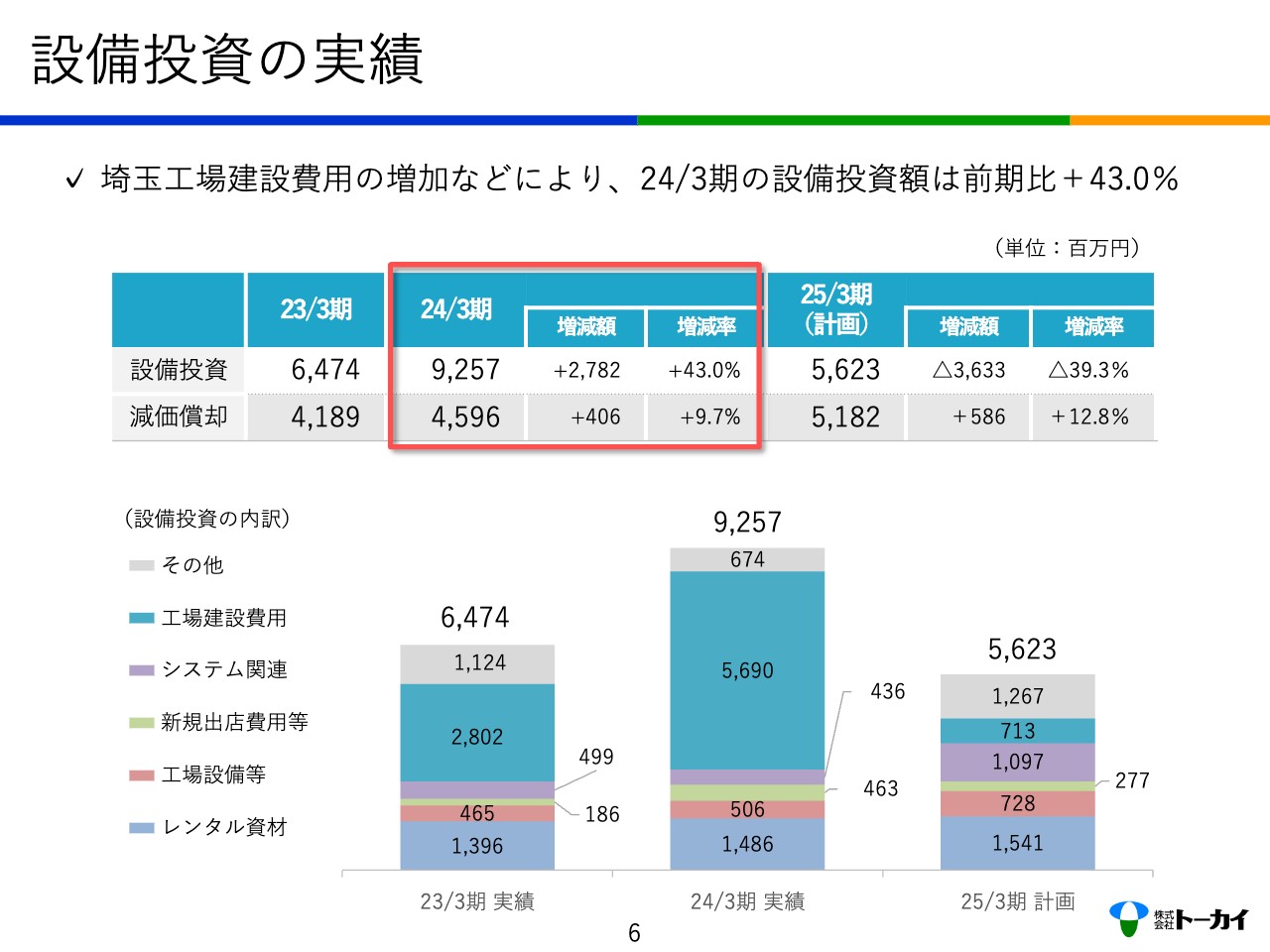

設備投資の実績

設備投資についてご説明します。2024年3月期は、工場関係の建設費用と、機械の投資費用が大幅に増えたことにより、設備投資額が前年比で27億8,200万円増えました。

スライドに記載のとおり、2025年3月期の計画としては、今期の設備投資額から36億3,300万円減る見込みです。

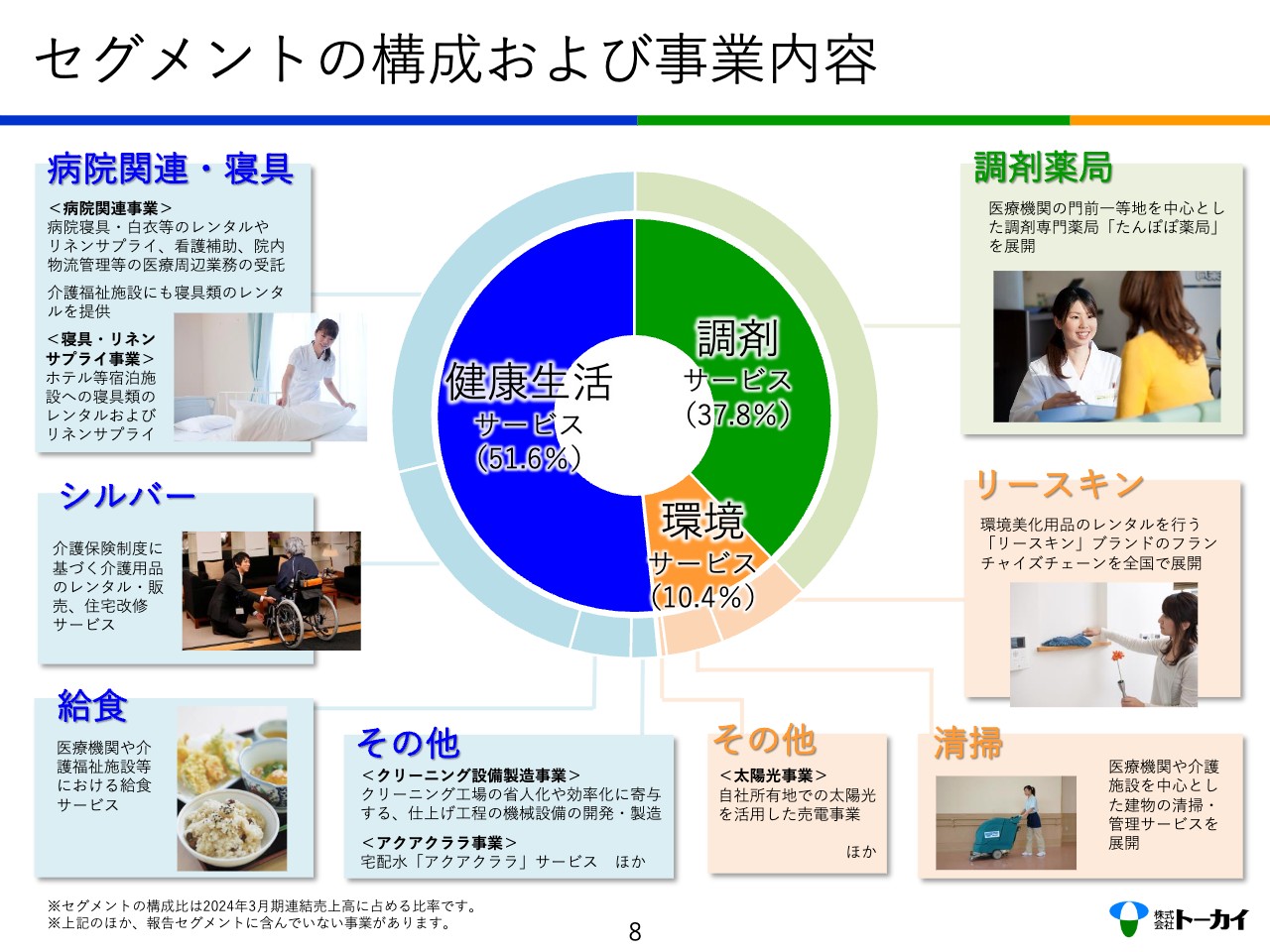

セグメントの構成および事業内容

セグメントの構成および事業内容についてです。我々の事業の約半分を占めているのが健康生活サービスになります。

具体的には、病院や介護福祉施設へのリネンサプライをはじめとする周辺業務の受託や、患者さまや施設入居者さまに対する入院・入居セットの提供などを行う病院関連事業、ホテルなどの宿泊施設へのリネンサプライを行う寝具・リネンサプライ事業、介護用品のレンタルなどを行うシルバー事業、病院や介護福祉施設などを対象とする給食事業があります。

その他として、クリーニング設備製造事業、宅配水のアクアクララ事業なども行っています。

調剤サービスについては、大病院の門前を中心とした調剤専門薬局である「たんぽぽ薬局」を展開しています。

また、環境サービスとして、マットやモップなどの環境美化用品やトイレ周り商品のレンタル・販売を行う「リースキン」ブランドのフランチャイズチェーンを全国展開しています。さらに、医療機関や介護福祉施設を中心とした清掃サービスも行っています。

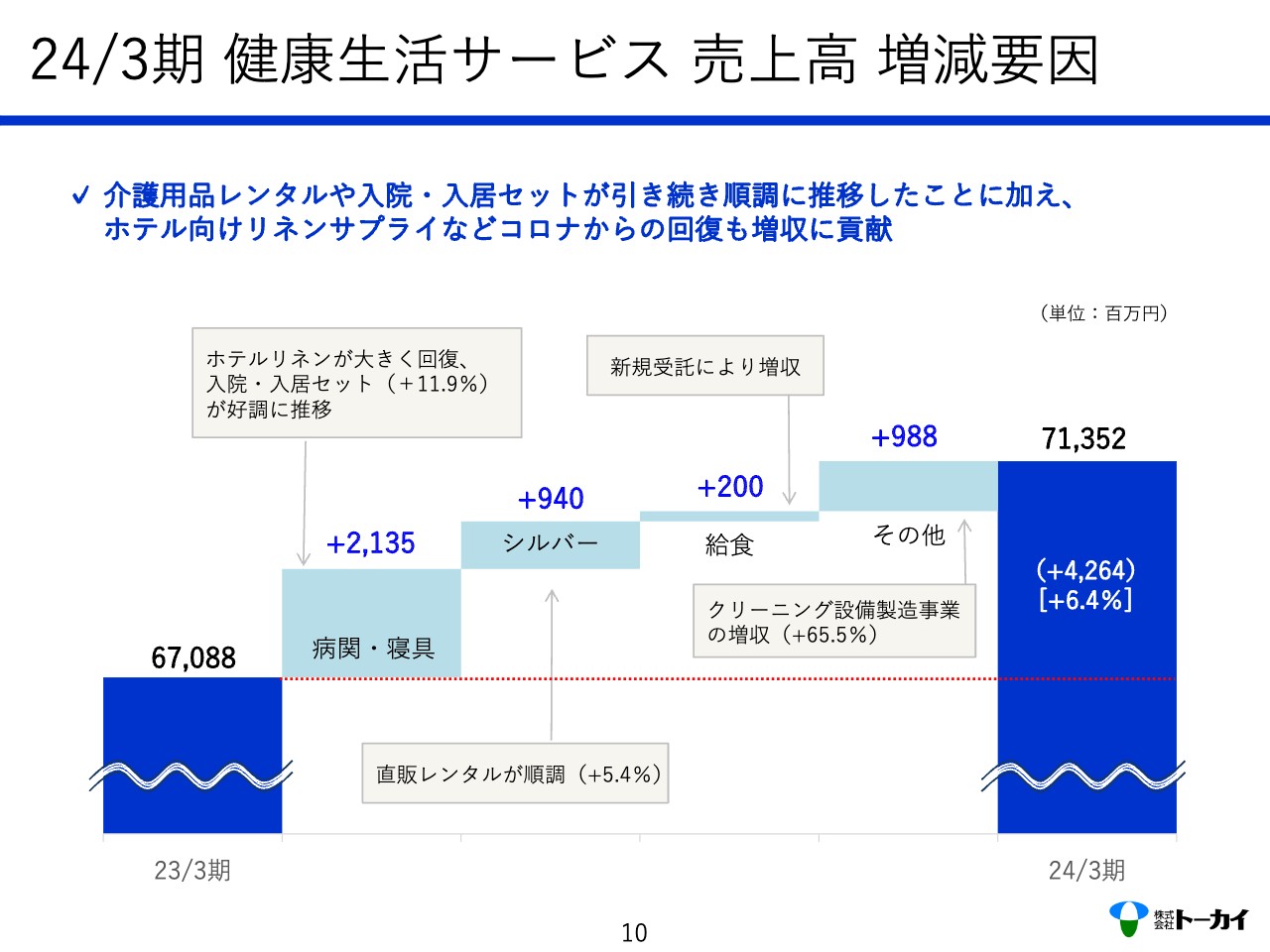

24/3期 健康生活サービス 売上高 増減要因

健康生活サービスの売上高の増減要因についてご説明します。スライドに記載のとおり、病院関連事業および寝具・リネンサプライ事業(以下、病関・寝具)はおかげさまで順調に推移しました。ホテルリネンが大きく回復したことや、入院・入居セットにおいても11.9パーセントのプラスになったことが寄与しています。

シルバー事業に関しても、直販レンタルが5.4パーセントのプラスと順調に伸ばすことができました。給食事業は、新規受託と値上げ効果で、2億円ほどの増収となりました。

その他として、プレックスという子会社のクリーニング設備製造事業が大幅な増収となりました。新型コロナウイルスが収束したことにより、各リネンサプライ工場の稼働が回復する一方で人手不足が深刻化していることを背景に、省人化機械のニーズが高まり、プレックスへの受注が増えています。

結果として、売上高はトータル42億6,400万円の増収となり、6.4パーセント増の713億5,200万円となりました。

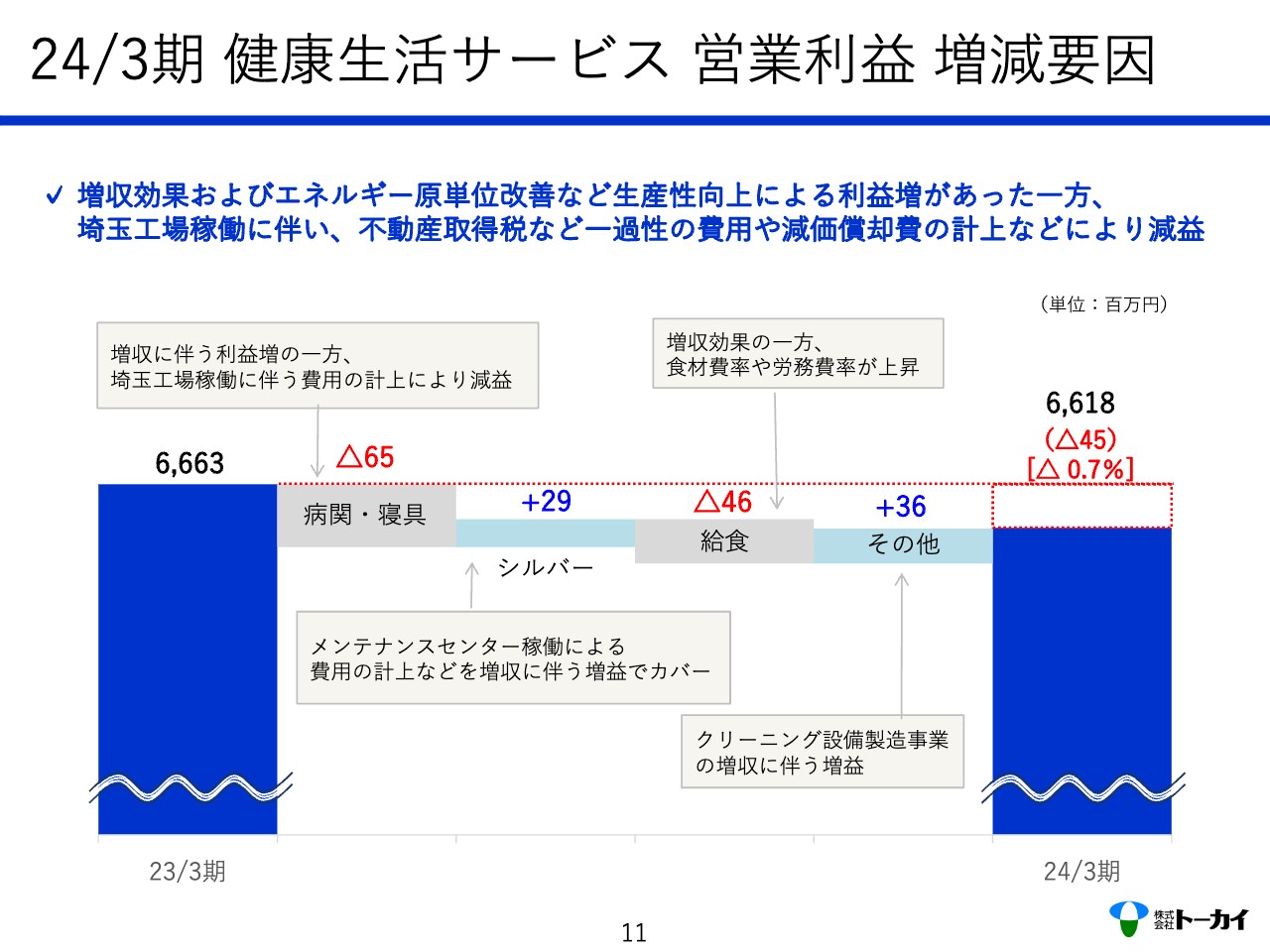

24/3期 健康生活サービス 営業利益 増減要因

続いて、健康生活サービスの営業利益の増減要因についてです。病関・寝具は、ホテルリネン、入院・入居セットなどが好調に推移したことに伴う利益増はあるものの、埼玉工場を新築したことによる一時的な不動産取得税や、減価償却費などの費用増が3億2,600万円ほどありました。このような設備投資が増えたことにより、病関・寝具に関しては6,500万円の減益となっています。

シルバー事業に関しても、埼玉のメンテナンスセンター稼働に伴う費用が1億3,300万円ほどありましたが、増収に伴う増益でカバーすることができ、2,900万円増となりました。

給食事業については、売上は2億円ほど増加しましたが、それ以上に食材費や労務費の上昇、人手不足などにより収益が悪化し、結果的に4,600万円の減益となりました。その他に関しては、クリーニング設備製造事業の大幅な増収に伴い3,600万円の増益となりました。

結果として、営業利益はトータル4,500万円の減益となり、0.7パーセント減の66億1,800万円となりました。

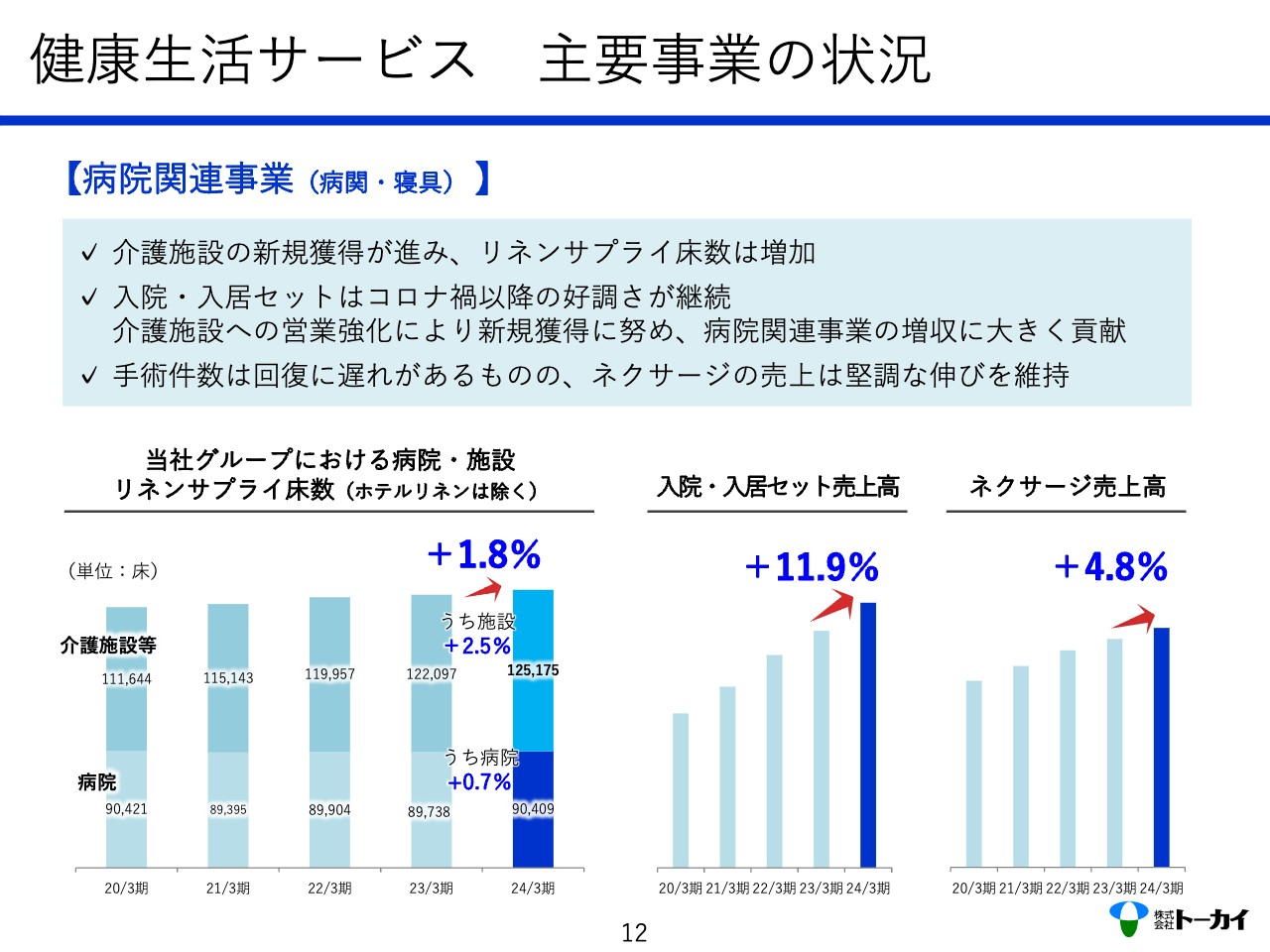

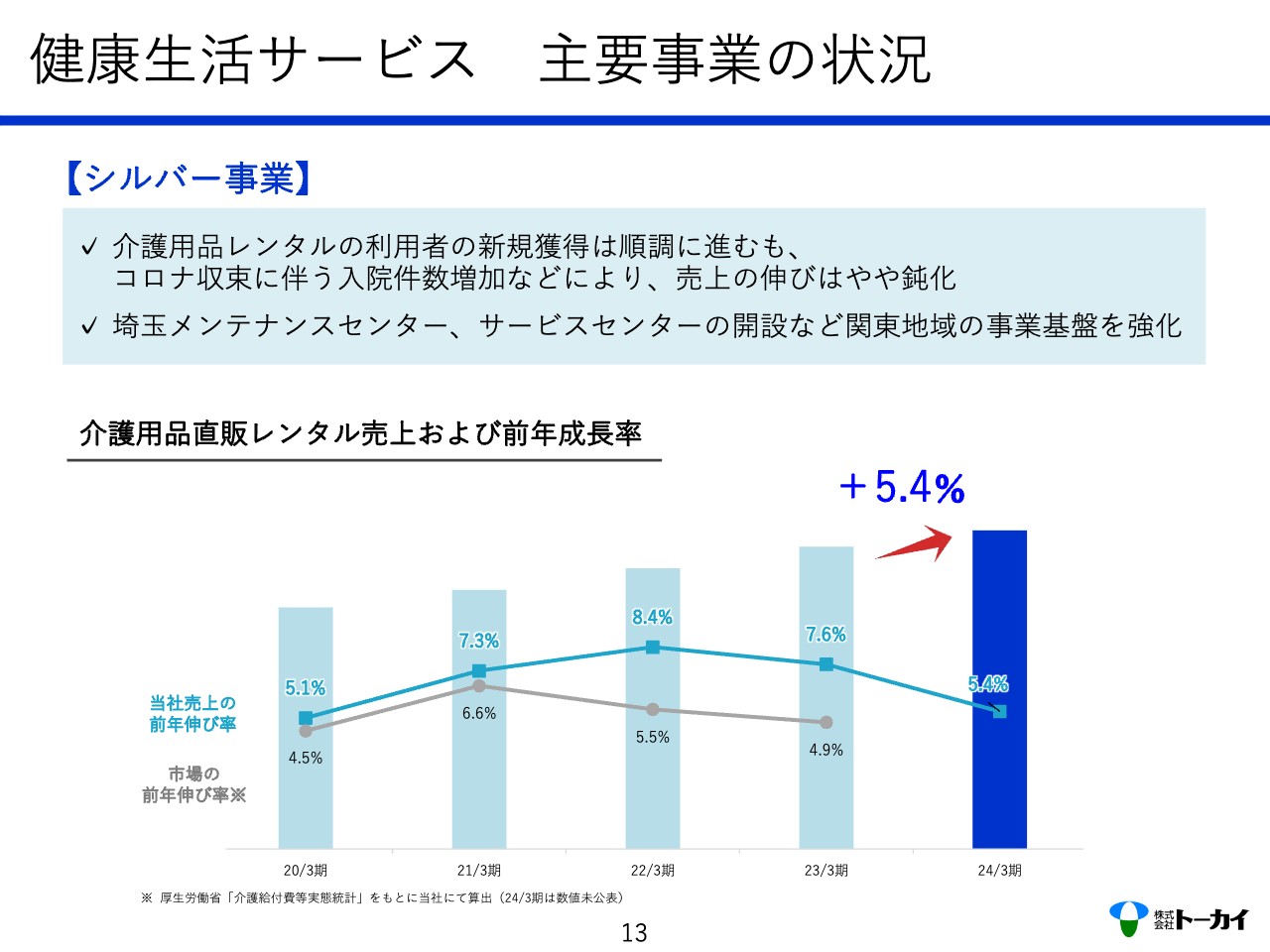

健康生活サービス 主要事業の状況

健康生活サービスの主要事業の状況です。病院関連事業について、当社がリネンサプライサービスを提供する病院の床数はおかげさまで0.7パーセント増となりました。また、施設の床数も2.5パーセント増となっています。

入院・入居セットの売上高も11.9パーセント増と、2桁まで伸ばすことができ、「ネクサージ」の売上高も4.8パーセント増となりました。

健康生活サービス 主要事業の状況

介護用品のレンタルを行うシルバー事業では、直販部門の売上は5.4パーセント伸ばすことができています。新型コロナウイルスが収束し、在宅から施設に移る方が増えたことにより市場全体で伸び率が鈍化傾向にある中で、当社は市場よりも売上を伸ばすことができています。

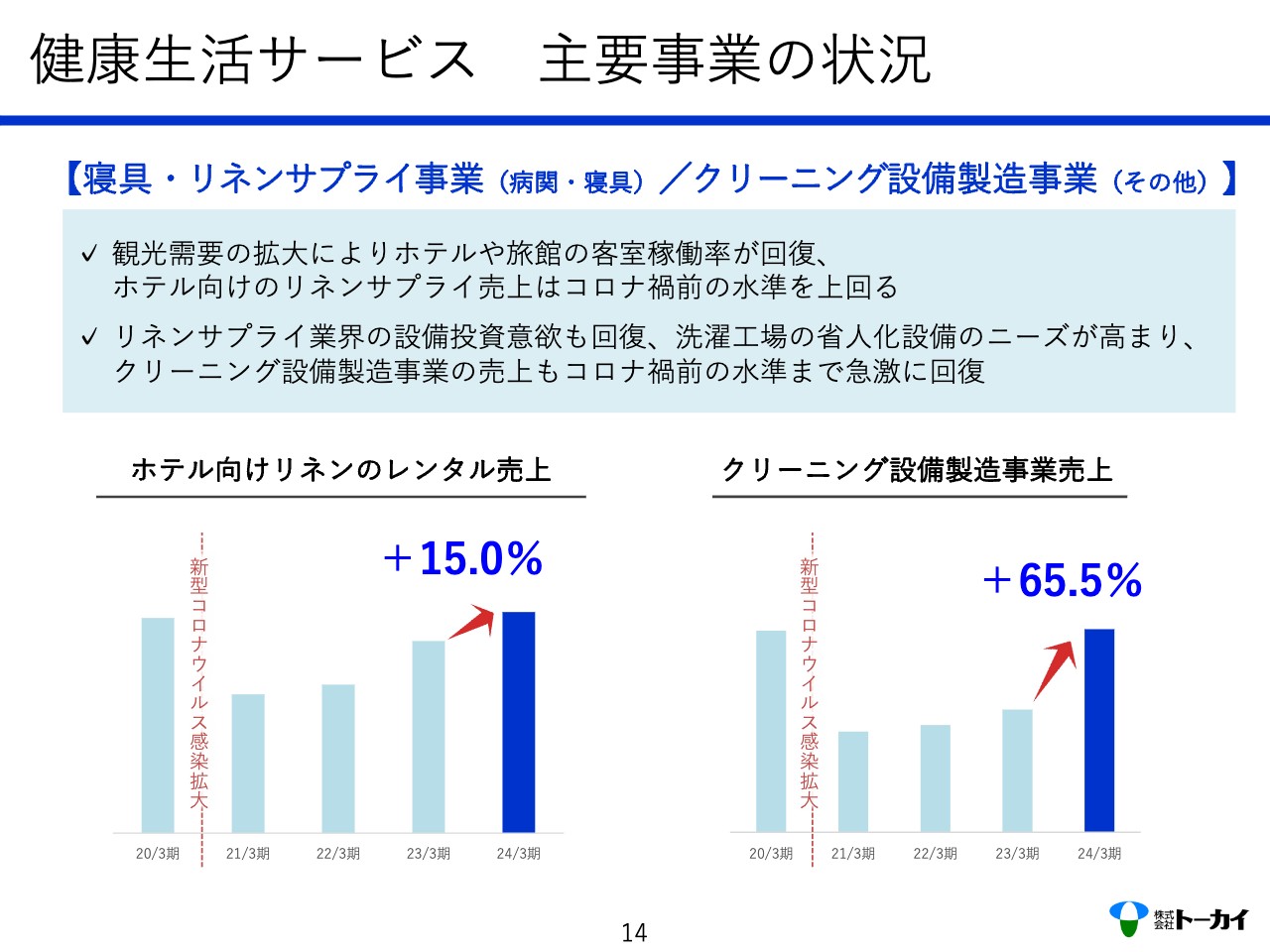

健康生活サービス 主要事業の状況

寝具・リネンサプライ事業、クリーニング設備製造事業についてです。新型コロナウイルスが収束し、インバウンドの増加もあって大幅にホテルの稼働率が上がりました。結果として、ホテル向けリネンのレンタル売上は15パーセント増となりました。

また、クリーニング設備製造事業の売上も65.5パーセント増と、大幅に受注が増加しました。

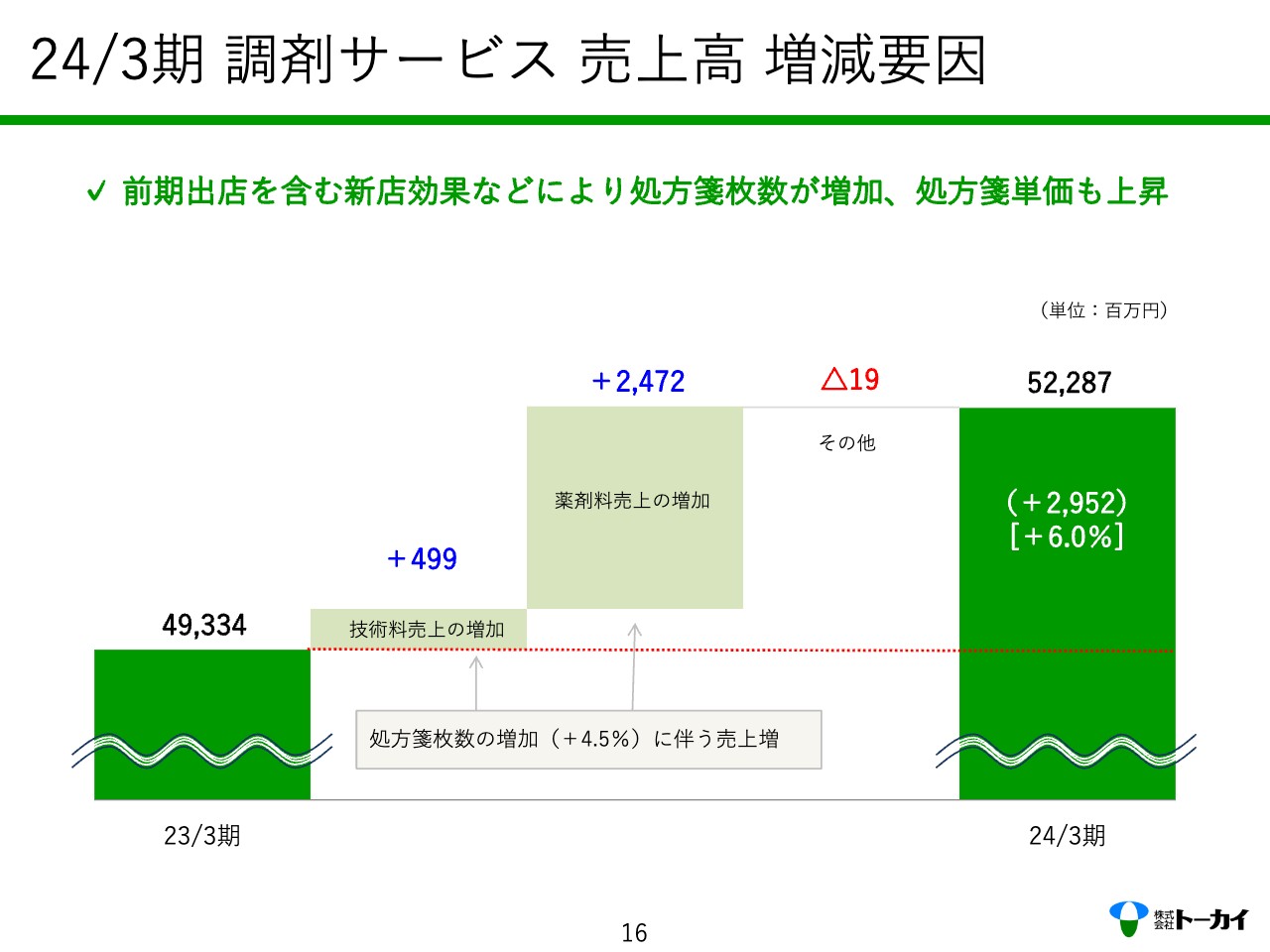

24/3期 調剤サービス 売上高 増減要因

調剤サービスの売上高の増減要因についてです。売上に関しては、処方箋枚数が4.5パーセント増加したことが、一番大きな増収要因かと思います。それに合わせて技術料、薬剤料のどちらも増やすことができました。

結果として、調剤サービスの売上高は6.0パーセント増と順調に伸ばすことができました。

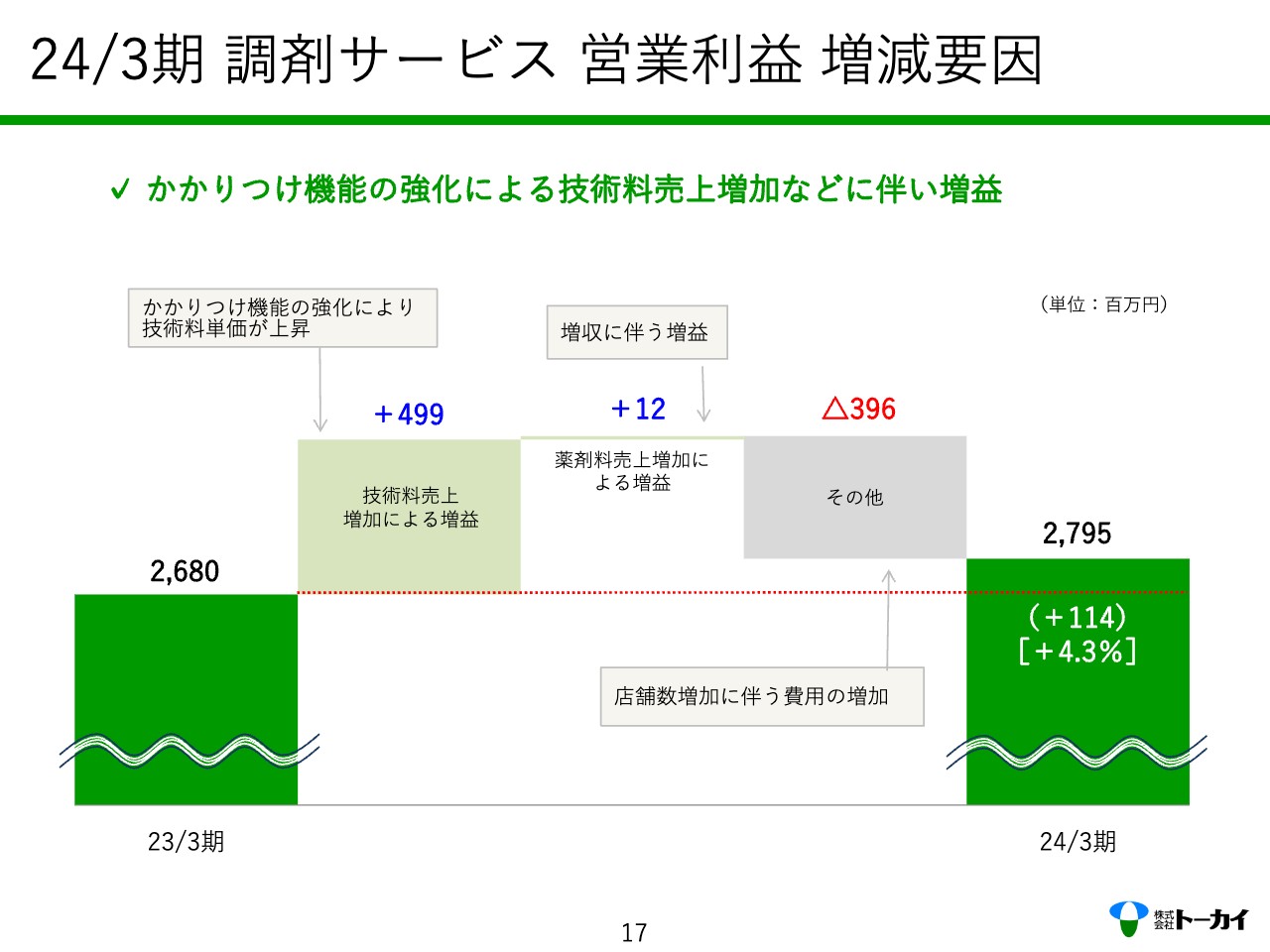

24/3期 調剤サービス 営業利益 増減要因

営業利益に関しては、処方箋枚数が増えたことで技術料の売上増加による増益が4億9,900万円で、薬剤料の売上増加による増益が1,200万円となっています。

これらの増益が、新店舗の費用や人件費増加をカバーし、結果的には1億1,400万円の増益となり、トータル4.3パーセント増の27億9,500万円となりました。

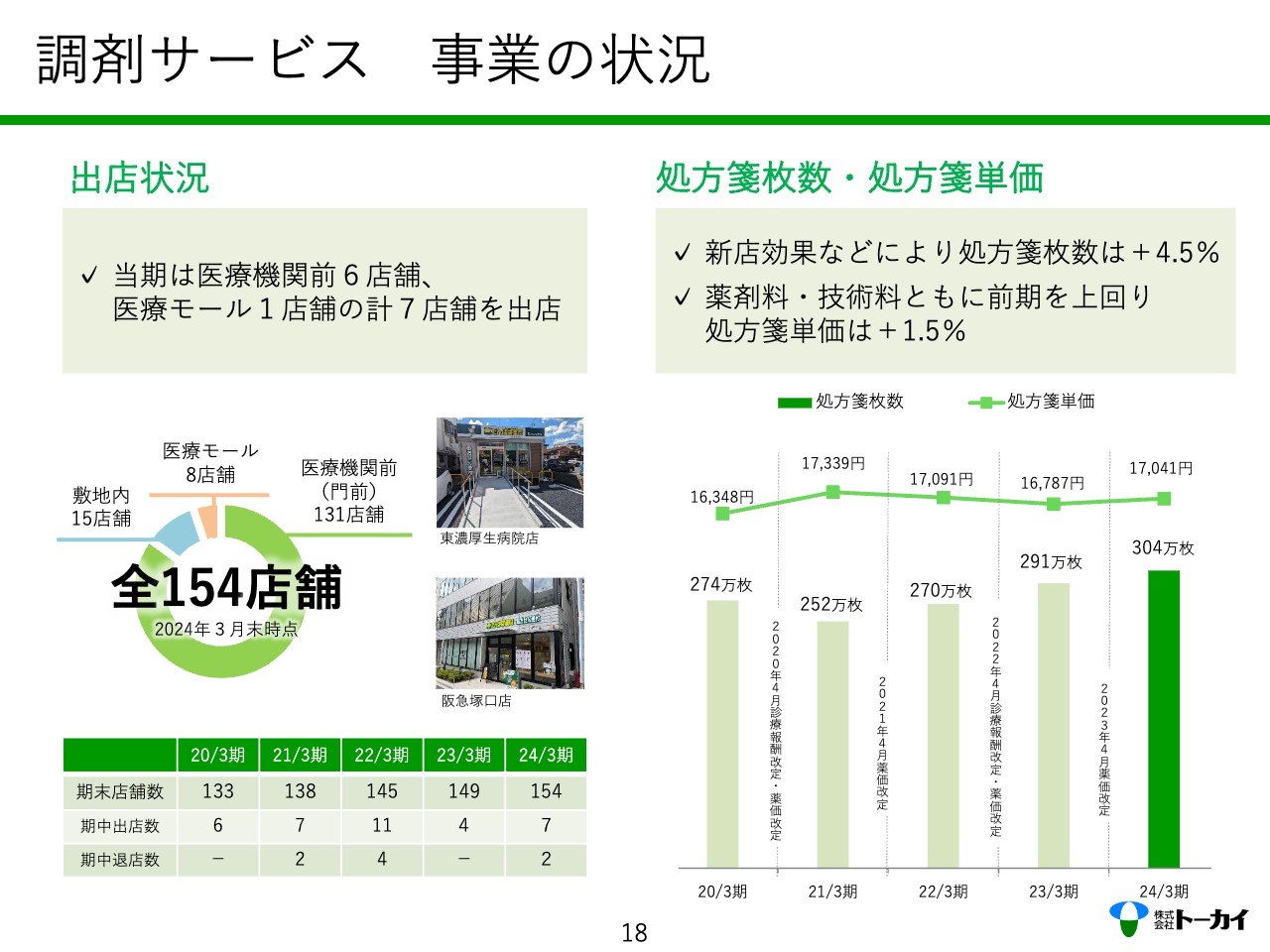

調剤サービス 事業の状況

調剤サービスの出店状況は154店舗となりました。2024年3月期は、医療機関の門前で6店舗、医療モールで1店舗の合計7店舗出店しました。一方、2店舗閉鎖したため、純増としては5店舗となり、トータルで154店舗となっています。

処方箋枚数は初めて300万枚を突破しました。処方箋単価も、技術料・薬剤料ともに伸ばすことができ、おかげさまで増収となりました。

調剤サービス 事業の状況

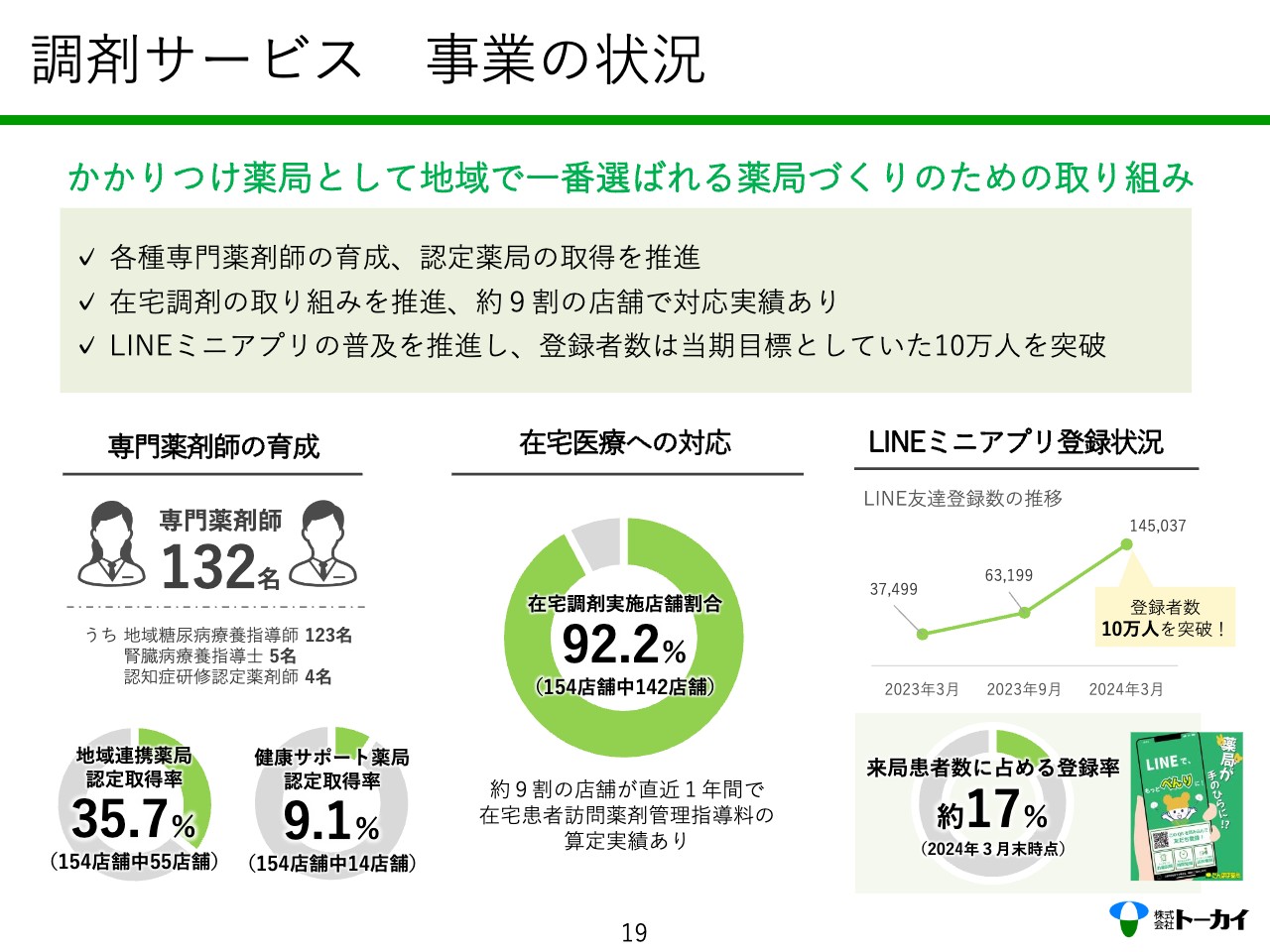

現在、たんぽぽ薬局では専門薬剤師の育成に力を入れています。専門薬剤師は2024年3月末で132名となりました。2023年3月末時点では38名でしたので、この1年間でたんぽぽ薬局としては94名の専門薬剤師を育成することができました。

地域連携薬局の認定取得率は、2023年3月末時点の26.2パーセントから35.7パーセントとなり、大幅に増やすことができました。健康サポート薬局の認定取得率は、2023年3月末時点の5.4パーセントから9.1パーセントとなり、こちらも増やすことができました。

在宅調剤実施店舗は154店舗中142店舗となっています。今後も、ほぼすべての店舗で在宅調剤をしっかりと進めていく予定です。

「LINEミニアプリ」の登録状況については、当初10万人を目標としていましたが、3月末時点で、それを大幅に超える約14万5,000人の方に登録していただいています。

現在、たんぽぽ薬局に来ていただいている患者さんのうち、この「LINEミニアプリ」を登録している方が約17パーセントとなっています。この「LINEミニアプリ」の登録率をさらに高め、患者さんにもより活用していただくことで、たんぽぽ薬局のファンになっていただこうと思っています。

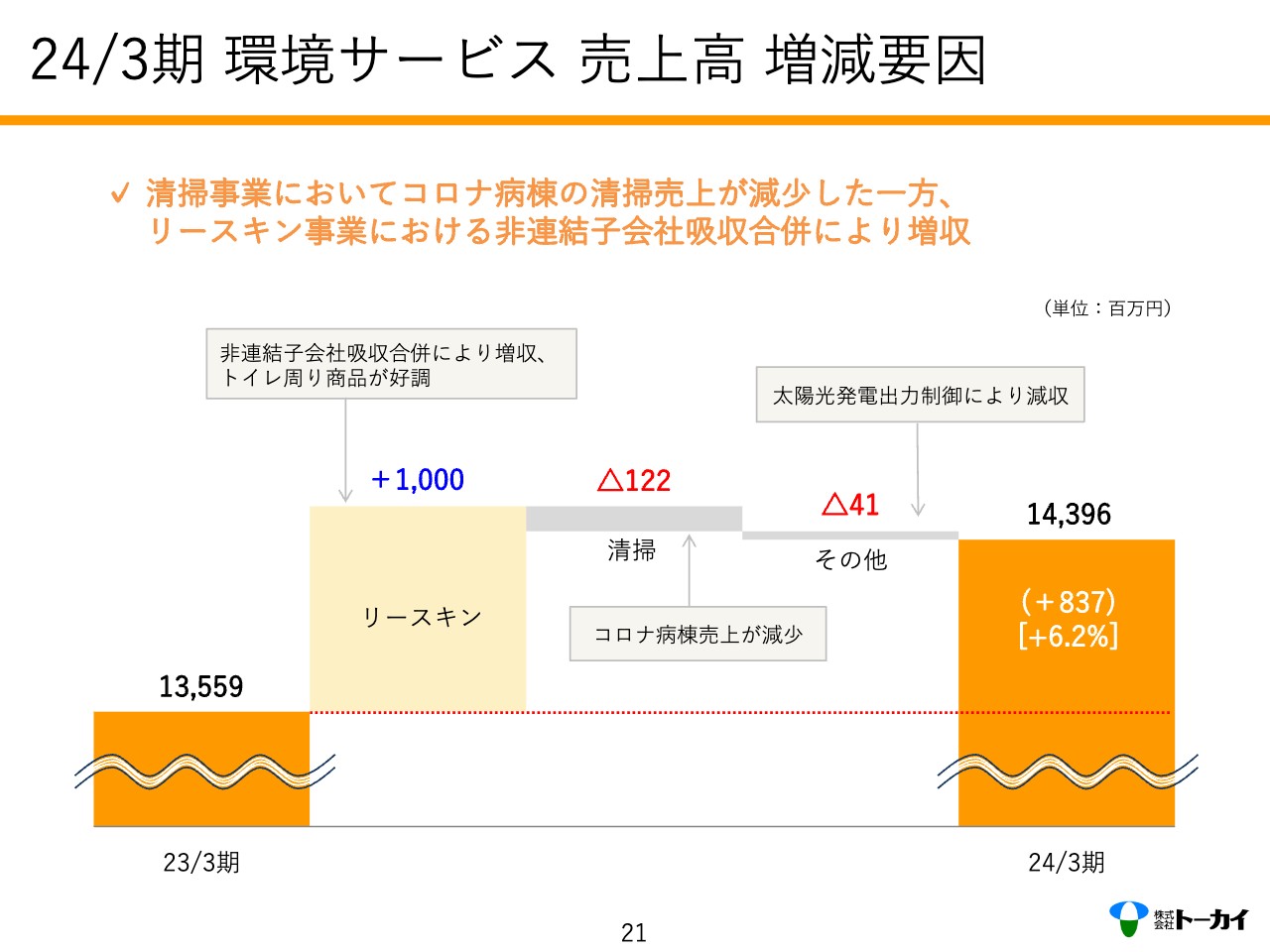

24/3期 環境サービス 売上高 増減要因

環境サービスの売上高の増減要因についてです。2021年にM&Aにより取得したレンテックスという非連結の子会社をトーカイの中に取り込みましたので、そちらの増収効果と、トイレ周り商品が好調であったことから、売上高を10億円ほど伸ばすことができました。

清掃事業では、新型コロナウイルスの感染者を治療するコロナ病棟の特別清掃を2023年3月期までは行っていましたが、コロナ病棟がほぼ閉鎖され、そちらの特別清掃と特別消毒がなくなったことが大きな要因となり、売上高は1億2,200万円ほど減りました。

その他では、太陽光発電の出力制限が大変多くあり、残念ながら4,100万円ほどマイナスになりました。

結果として、環境サービスはトータル8億3,7000万円の増収となり、6.2パーセント増の143億9,600万円となりました。

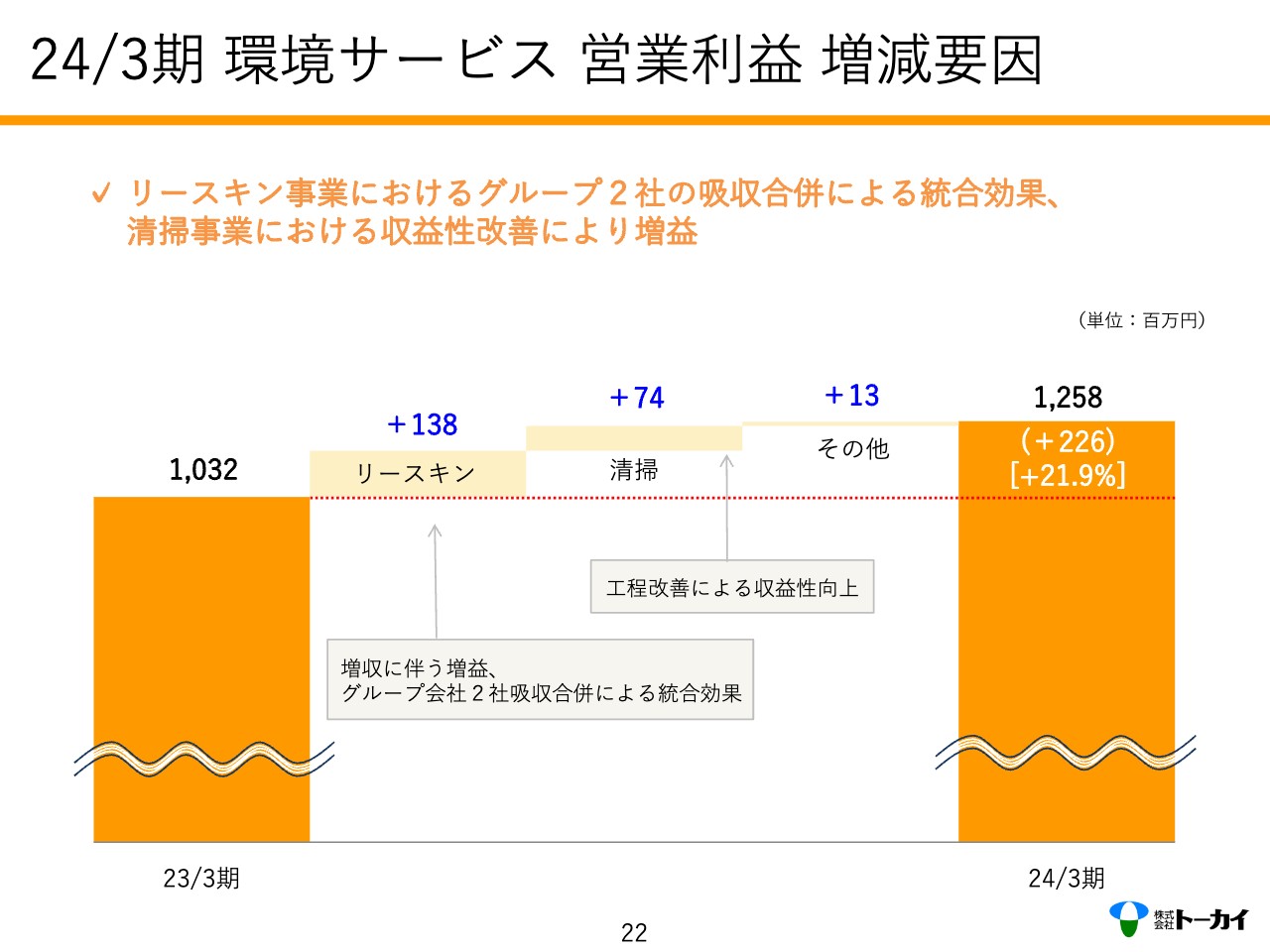

24/3期 環境サービス 営業利益 増減要因

営業利益については、リースキン事業が1億3,800万円ほどの増益でした。清掃事業ではそれぞれの分野で工程改善にしっかりと取り組み、結果として7,400万円の増益となりました。その他でも1,300万円の増益でした。

トータルで、前年比21.9パーセント増となる2億2,600万円の増益となりました。

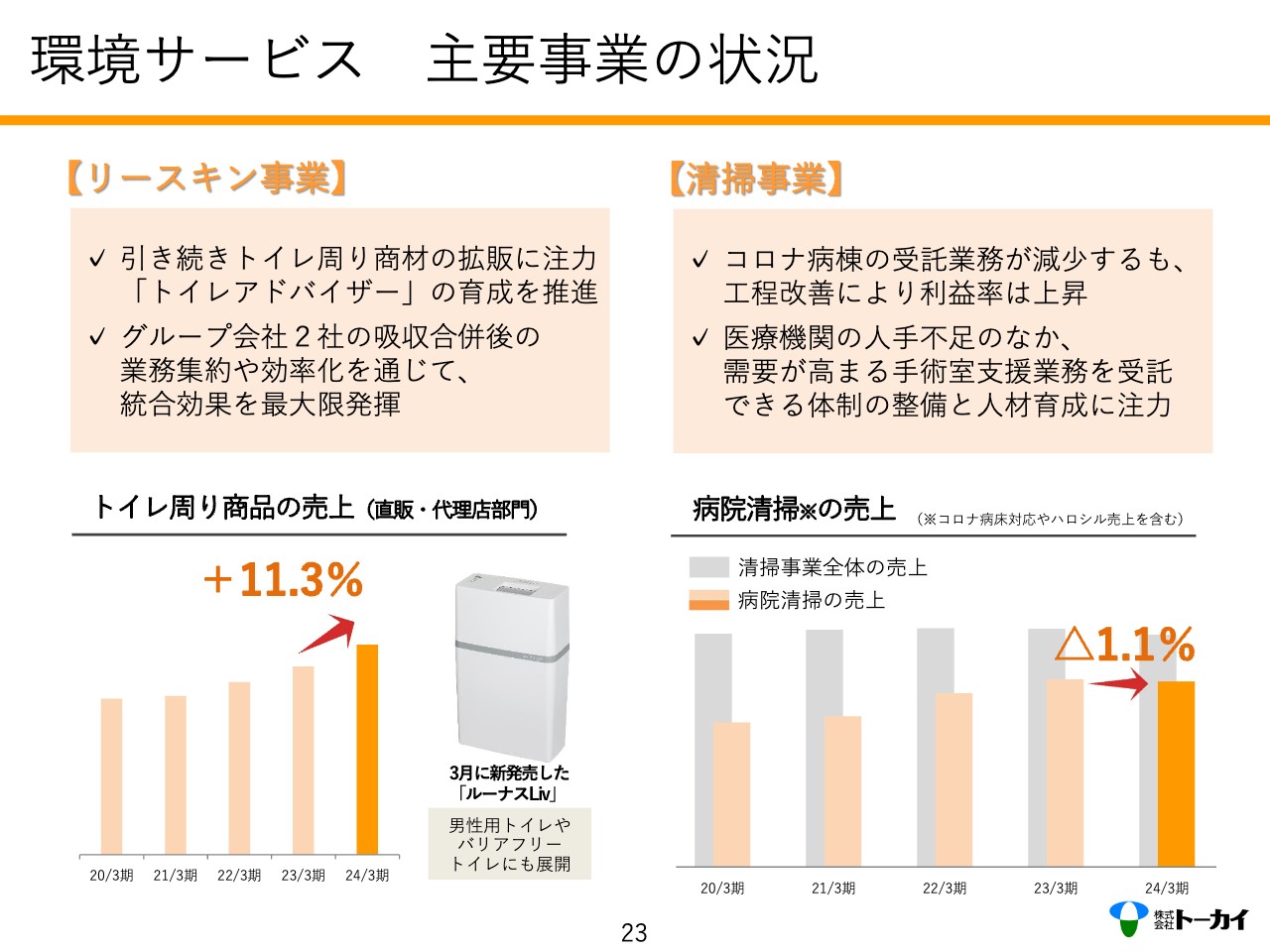

環境サービス 主要事業の状況

環境サービスとしては、リースキン事業はトイレ周り商材の拡販に注力しており、今後もしっかりと伸ばしていきたいと思っています。

今年から「ルーナスLiv」という、大人用の尿取りパッドや乳幼児用紙オムツを処理できる製品を新たに発売しており、こちらの拡販を進めていきます。

病院清掃ではコロナ病棟の受託業務が減少しましたが、工程改善により利益率は上昇しています。医療機関で人手不足が発生した結果、手術室支援業務の需要が高まっているため、こちらのサービス体制の整備やリーダーの育成に力を入れています。

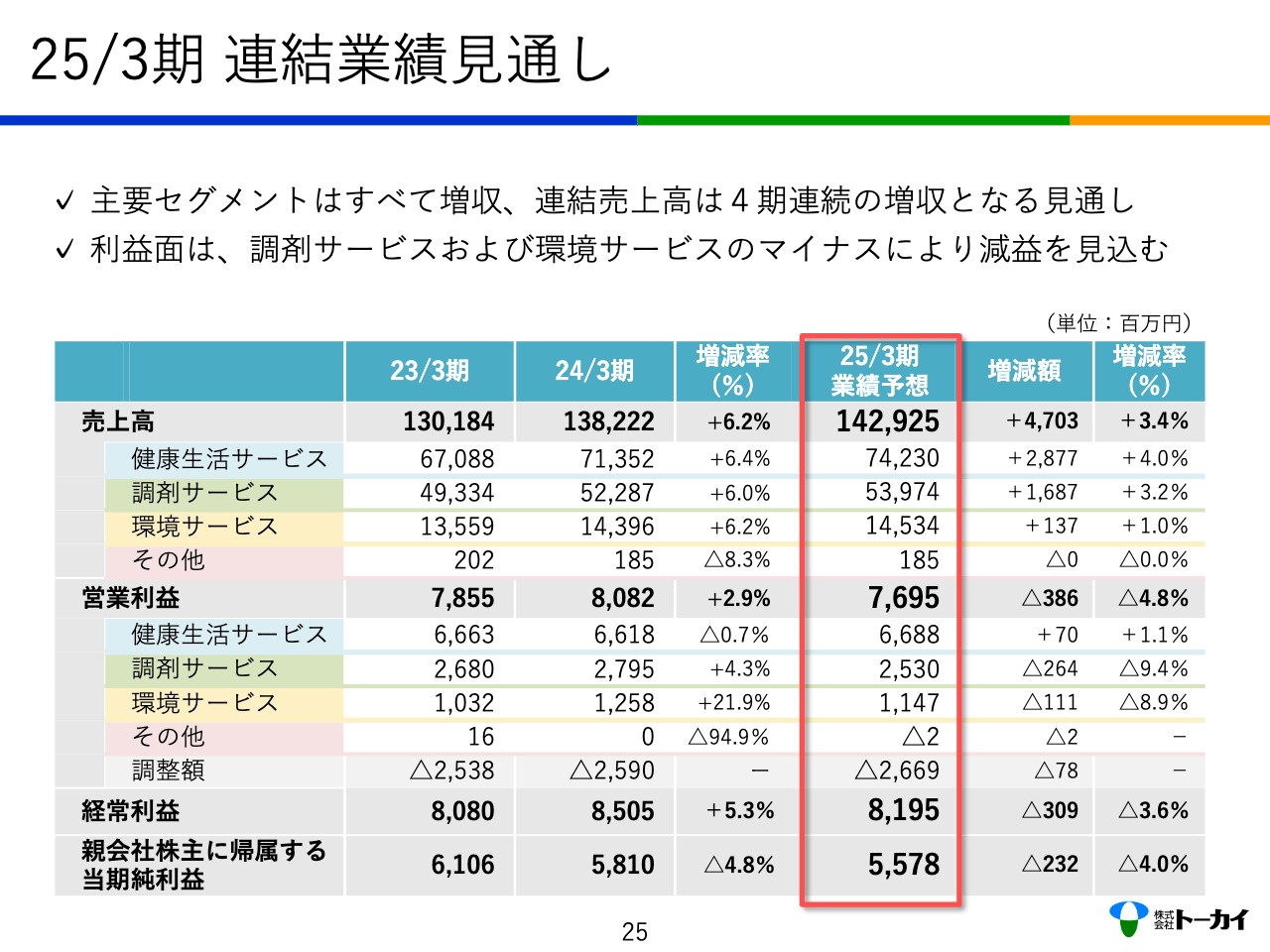

25/3期 連結業績見通し

今期の見通しと中期経営計画の進捗についてお伝えします。スライドの表のとおり、今期の売上高は前年比で47億円、3.4パーセント増の1,429億2,500万円を目標とします。

営業利益は76億9,500万円ということで、残念ながら前年比で4.8パーセントの減益を見込んでいます。

セグメント別にみると、売上高はすべてのセグメントで増収を見込んでいますが、利益は前年と逆で、健康生活サービスが増益、調剤サービスと環境サービスが減益と見込んでおり、結果として連結では3億8,600万円の減益を見込んでいます。

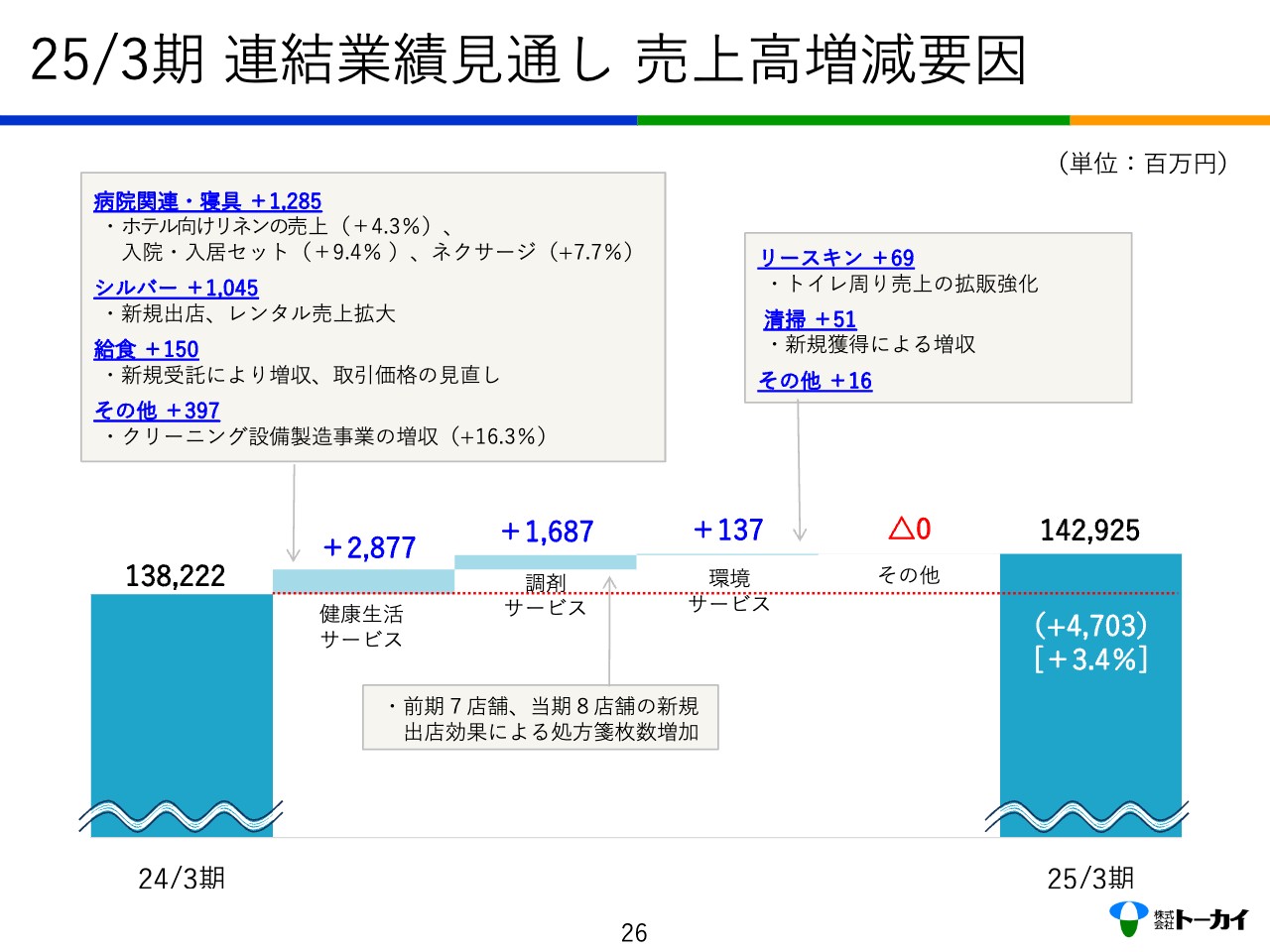

25/3期 連結業績見通し 売上高増減要因

売上高について、健康生活サービスは28億7,700万円ということで、前年比で4パーセントほどの増収を見込んでいます。

病関・寝具では、今期もホテル向けリネンや入院・入居セット、「ネクサージ」などが売上高を牽引し、12億8,500万円の増収となる見込みです。

ホテル向けリネンの売上高は今期も増える見込みですが、2024年3月期に売上高が大幅に増えたため、残念ながら前年ほどの伸びは期待できないかと思います。一方で、「ネクサージ」はなんとか前期よりも成長率を上げたいと考えています。

介護用品レンタルのシルバー事業の売上高は10億4,500万円の増加を見込んでいます。給食事業は1億5,000万円、その他ではクリーニング設備製造事業の好調さが今期も継続し3億9,700万円の増収を見込んでいます。

調剤サービスにおいては、今期は8店舗の出店を考えています。前期の出店と今期の出店、さらには既存店の処方箋の枚数の増加を踏まえ、16億8,700万円の増収を見込んでいます。

環境サービスについては、トイレ周りを伸ばしていきリースキン事業で6,900万円、清掃事業で5,100万円の増収を見込んでいます。

トータルでは前年比で約47億円、3.4パーセントほど伸ばしていきます。

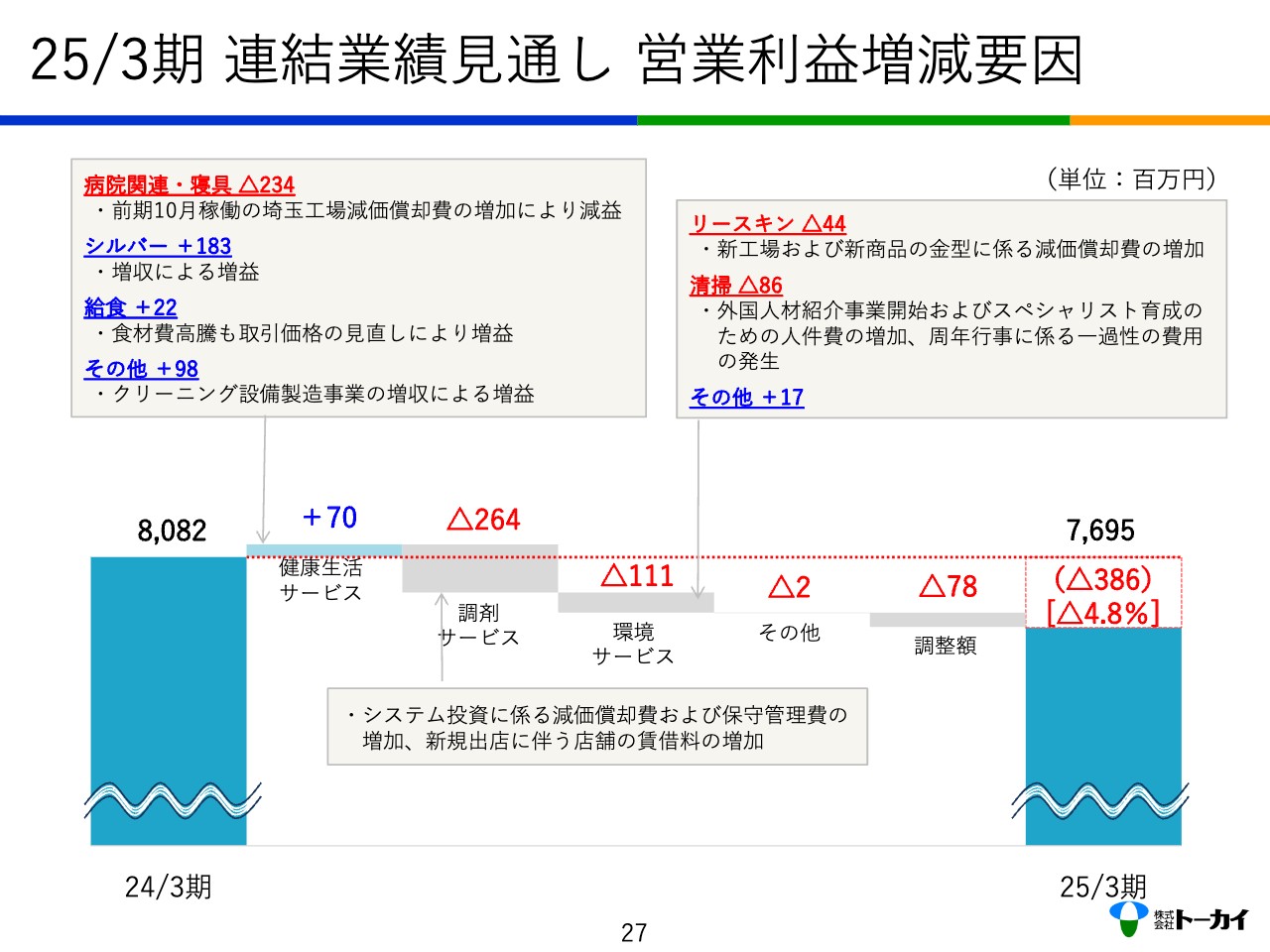

25/3期 連結業績見通し 営業利益増減要因

利益について、健康生活サービスは前期比で7,000万円の増益を見込んでいます。シルバー事業、給食事業、その他のクリーニング設備製造事業については、増収による増益を見込むことができています。

病関・寝具については、2024年3月期は埼玉工場の稼働が10月からであったため減価償却負担が半年分でしたが、2025年3月期はこれが1年分となります。また、この6月から電気代や重油に対する政府の支援がなくなることを聞いています。そちらの関係もあり、残念ながら2億3,400万円ほどのマイナスを見込んでいます。それ以外の部分でなんとかここをカバーし、健康生活サービスはプラス7,000万円を見込んでいます。

調剤サービスでは、診療報酬改定により地域支援体制加算などがマイナスの影響を受けますが、一方でプラスになる部分もあり、技術料のアップで労務費や人件費の増加をなんとかカバーしていきたいと思っています。

システム投資に加え、レセプトコンピュータ、錠剤分包機などのいろいろな機器の更新もあり、そちらの減価償却費や保守管理費も発生します。昨年からたんぽぽ薬局でもセキュリティの強化を進めており、そちらの保守管理費が今年は1年分まるまる効いてくることもあります。

さらに、新たに出店する8店舗の賃借料ならびにそれに関連する費用も増加し、残念ながら技術料と薬剤料のアップによる利益でカバーできないということで、今期は減益を見込んでいます。

環境サービスでは、リースキンは4,400万円の減益を見込んでいます。今回、福島の同仁社という子会社のリースキン工場をリニューアルしました。そちらの関係で、建物ならびに機械の償却負担と、リースキン事業の新商品の金型に対する償却負担により、合計9,600万円ほど費用が増え、減益の大きな要因になっています。

清掃事業では、前年から価格の見直しを一生懸命進め、病院やお客さまにお願いしており、そちらでなんとか労務費のアップはカバーできているかと思います。

一方で、清掃事業を展開する子会社で今年から開始した外国人材紹介事業に係る人件費の増加、ならびに手術室支援業務のスペシャリストやリーダーを育成するための人員補強を進めています。さらに、この子会社が今年で30周年ということで、ここから再スタートしてさらに伸ばしていくための周年行事を行います。そちらの費用も発生するため、8,600万円ほどの減益を見込んでいます。

全体として、今期は前年比で4.8パーセントほどの減益を見込んでいます。

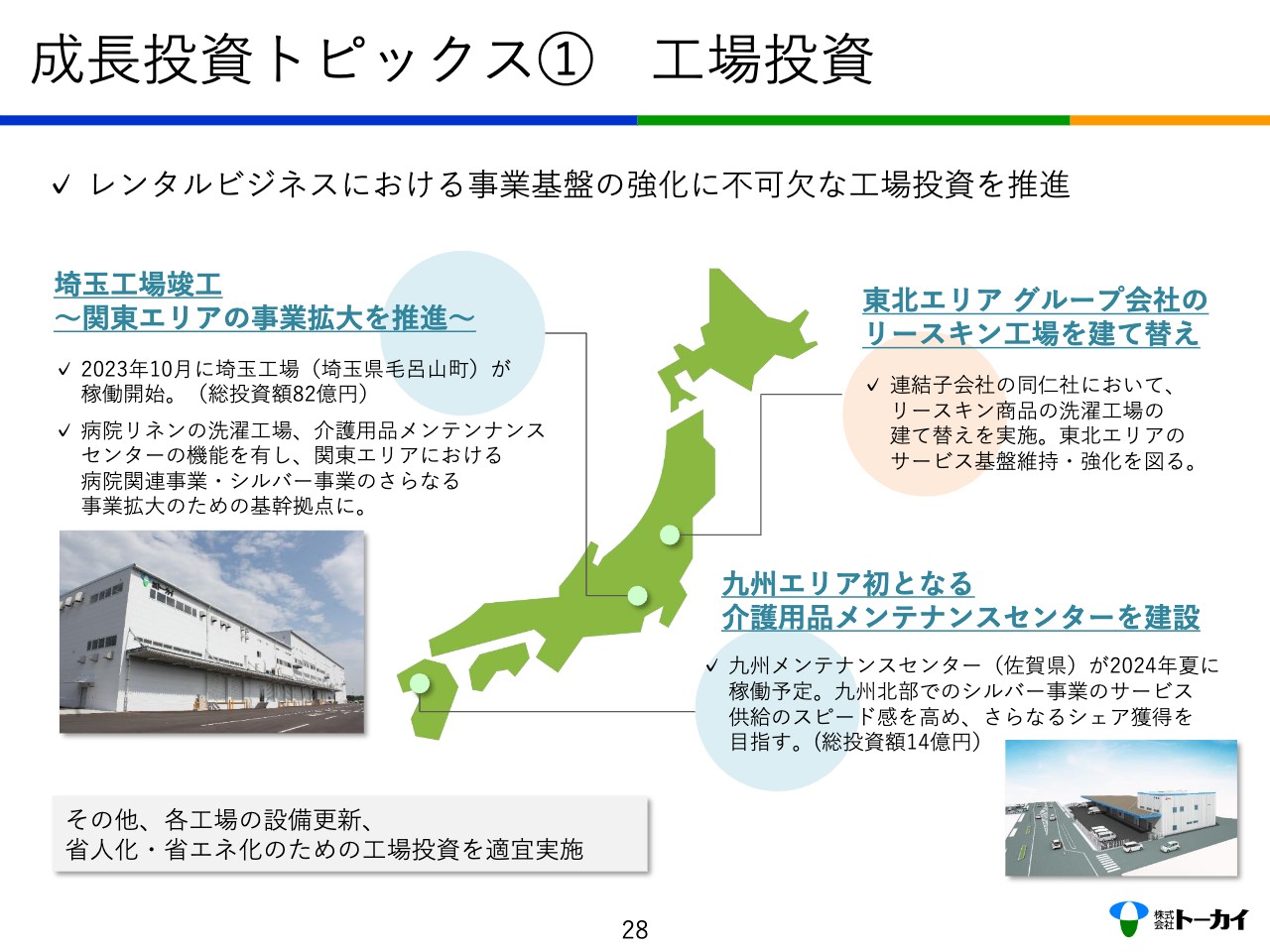

成長投資トピックス① 工場投資

工場投資に関するトピックスとして、昨年埼玉工場が完成し、順調に推移しています。また、前期より建て替えを進めている福島のリースキン工場に13億円ほど投資しています。さらには、佐賀県鳥栖市に九州地方で初めてとなる介護用品のメンテナンスセンターを、14億円ほどかけて新たに建設します。これらに取り組み、しっかりと未来の売上高アップにつなげていきます。

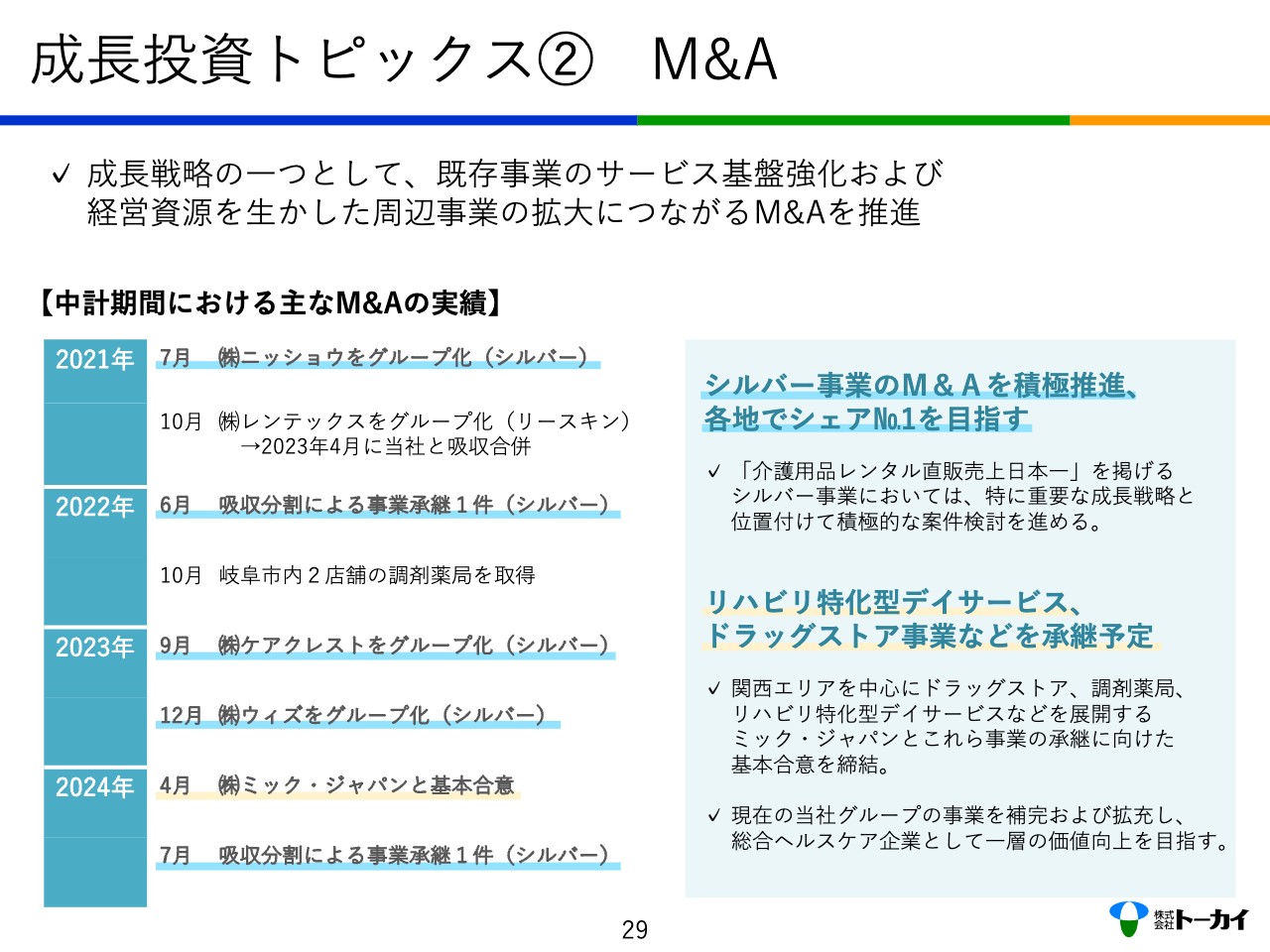

成長投資トピックス② M&A

スライドに過去4年間のM&Aを列挙しています。介護用品レンタルのシルバー事業をはじめ、リースキン、調剤薬局などいろいろありますが、当初の想定以上にM&Aはできていると思っています。

直近の4月に発表したミック・ジャパンについては、ドラッグストアもありますが、我々としてはリハビリ特化型デイサービスの部分に大変期待しています。

このサービスは介護保険制度に基づくもので、ケアマネージャーからデイサービスの利用者を紹介いただくビジネスモデルになっており、同じくケアマネージャーに営業活動を行うシルバー事業とのシナジーを発揮できないかと考えています。このリハビリ特化型デイサービスの部分をトーカイグループの中でしっかりと育てていきたいと考えています。

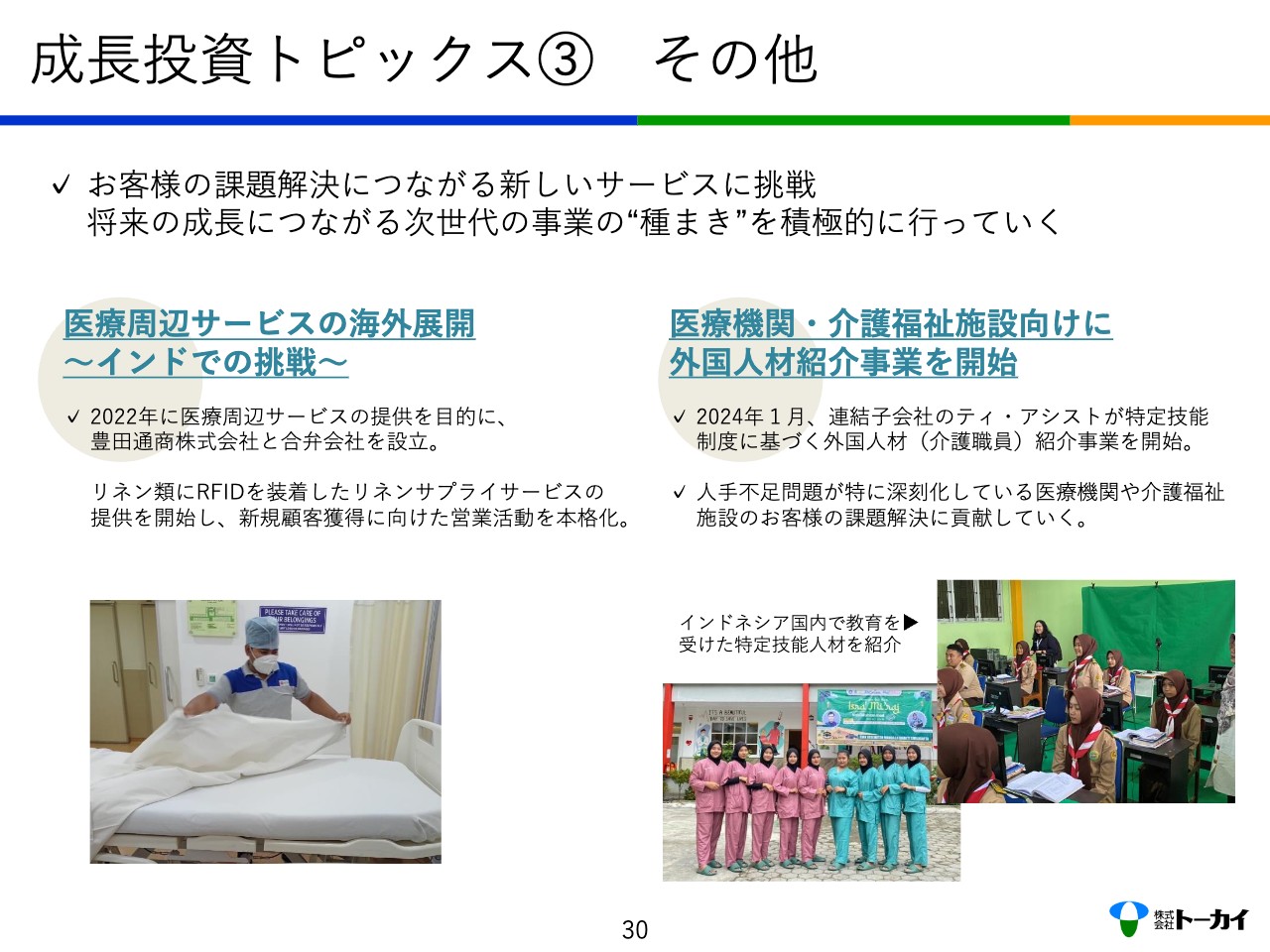

成長投資トピックス③ その他

さらに新規事業に関するトピックスとして、昨年から進めているインドでの事業展開において、豊田通商株式会社との合弁会社でリネンサプライサービスを提供しています。当社が出資している現地企業が清掃サービスを提供していた日本式の総合病院だけではなく、インドの私立病院でもサービスを開始しました。今後は、拠点を置くベンガルールの病院を中心に、衛生管理をしっかり行った日本式の清掃、ならびにリネンサプライサービスを展開していきたいと思います。

また現在、医療機関や、特に介護施設において人手不足が大変厳しい状況です。今後我々は、特定技能の制度に基づき、インドネシアからの人材を介護施設に紹介するサービスを進めていきたいと考えています。今年の9月か10月には最初の紹介案件がスタートする予定で、この事業を着実に育てていきたいと思います。

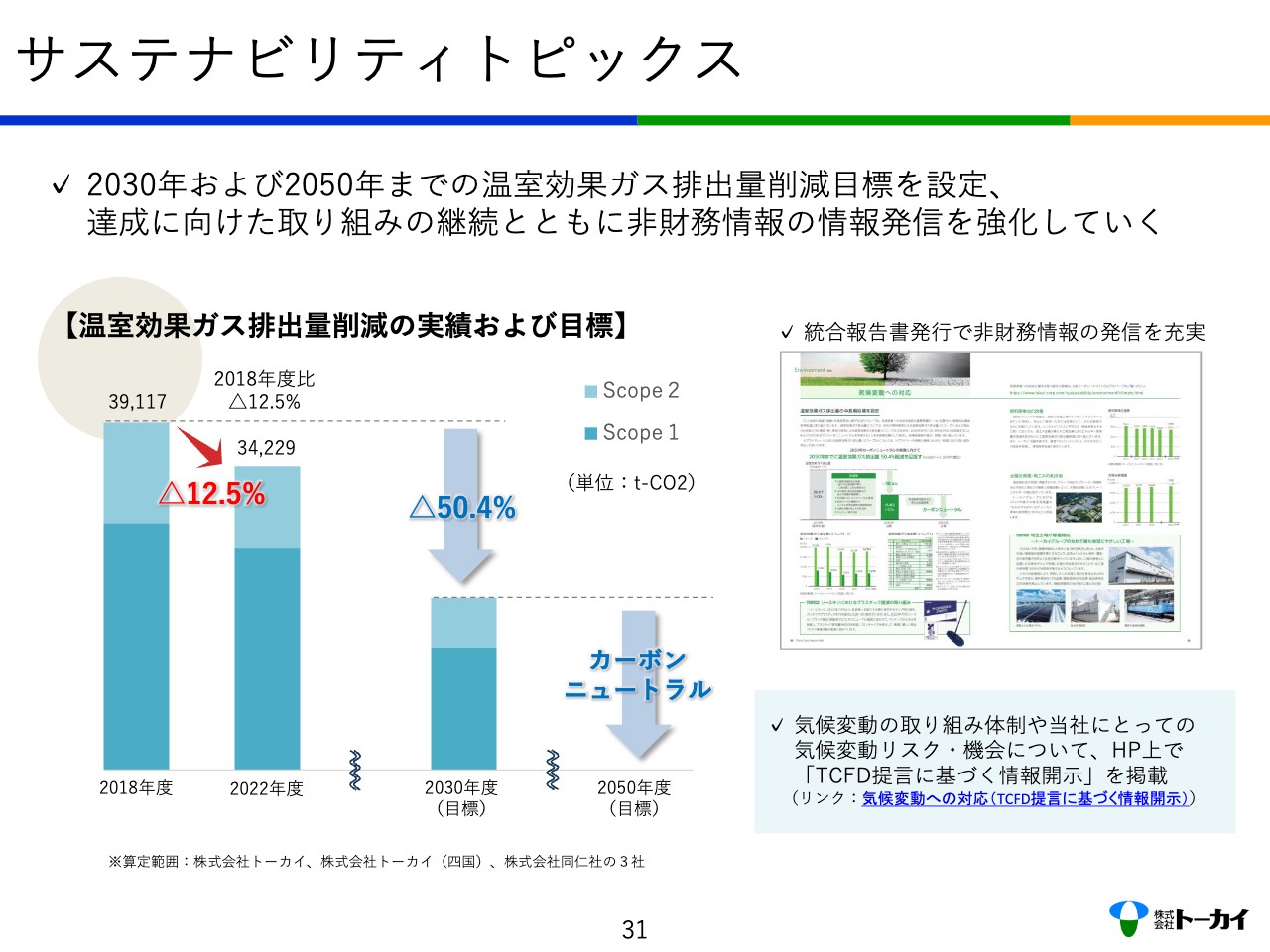

サステナビリティトピックス

サステナビリティに関連する部分では、我々は温室効果ガスの排出量を2030年までに2018年度比で半減するという目標を立てています。現時点で算出できている2022年度の実績では12.5パーセント削減できました。

2024年3月期の数字は更新でき次第また報告できればと考えています。2030年までに温室効果ガスを50パーセント削減する目標に向けて、さまざまな手段を講じながら達成に努めたいと思います。

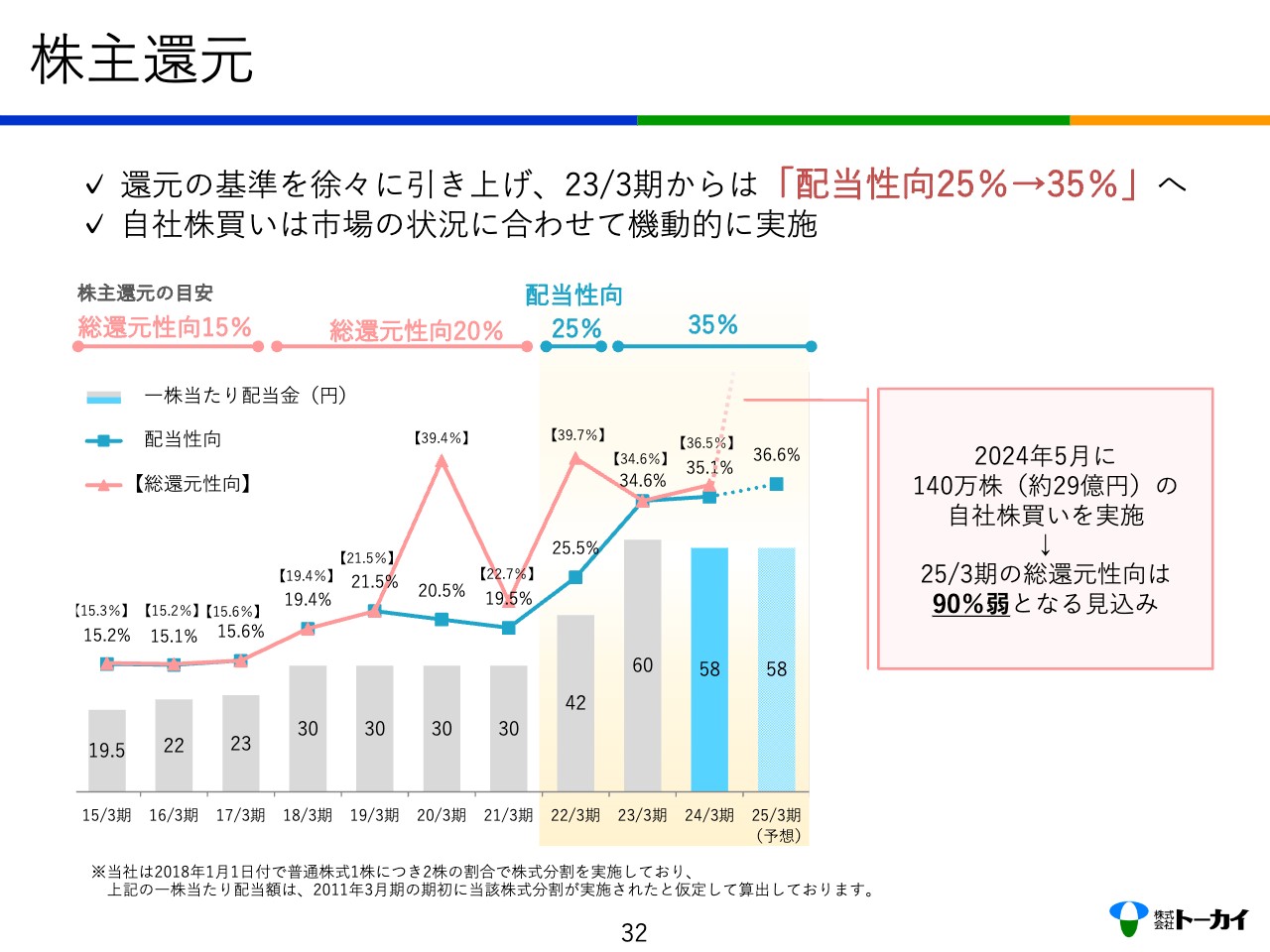

株主還元

株主還元についてです。2023年3月期に、配当性向を25パーセントから35パーセントに引き上げており、2024年3月期は35.1パーセントとなります。

5月28日には、損害保険会社や一部の金融機関の保有分を中心に、140万株・約29億円の自社株買いを実施しました。この自社株買いも合わせた総還元性向は、90パーセント弱になる見込みです。

従来どおり成長投資をしっかり行っていきますが、それに合わせて株主還元も着実に進めていきます。

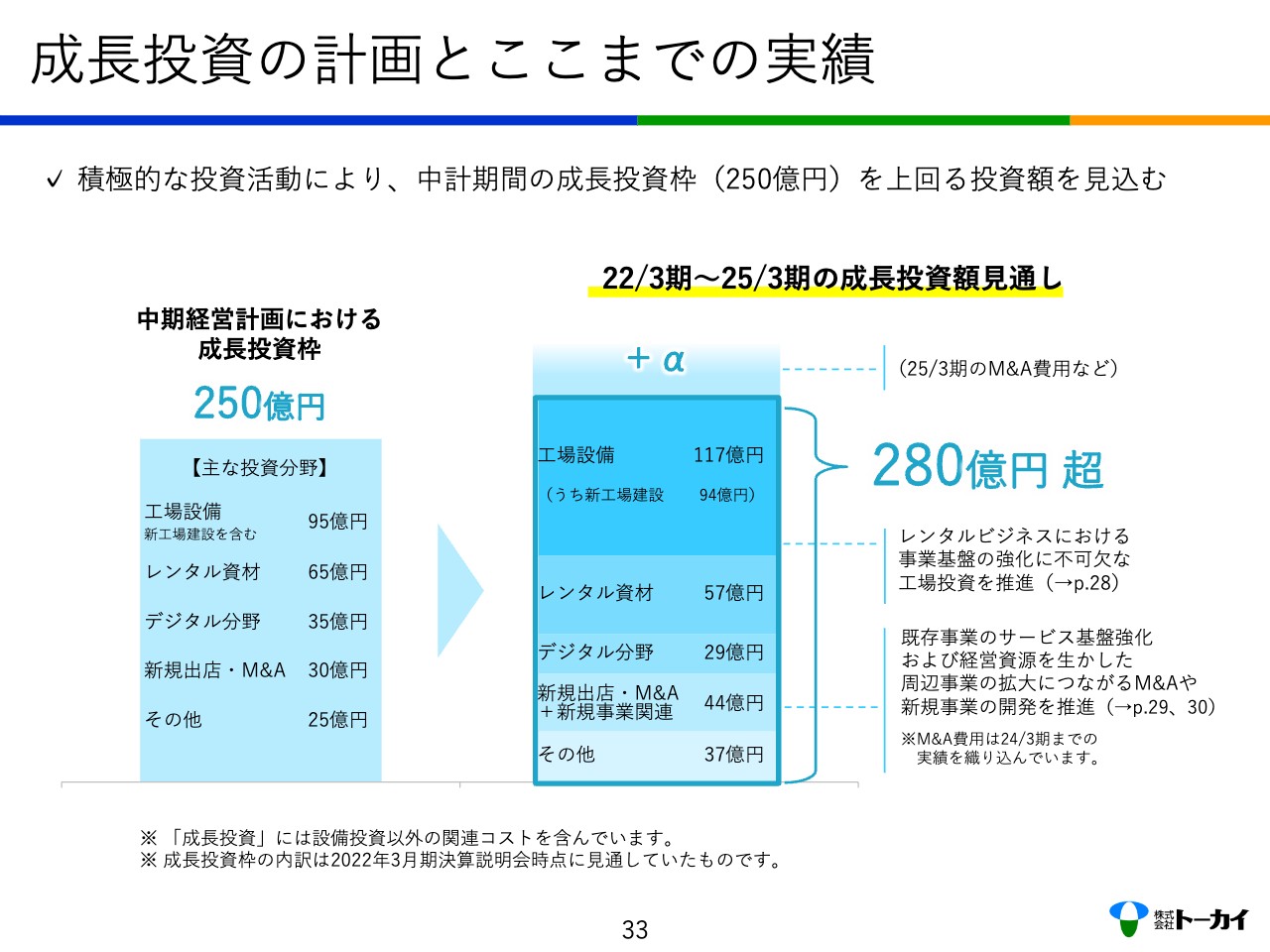

成長投資の計画とここまでの実績

この4年間の成長投資として、中期経営計画では250億円という目標でしたが、今のところ280億円に達する見込みです。今期のM&A費用などが入っていませんので、プラスアルファの部分を考えると、合計で300億円を超える可能性もあるのではと見込んでいます。

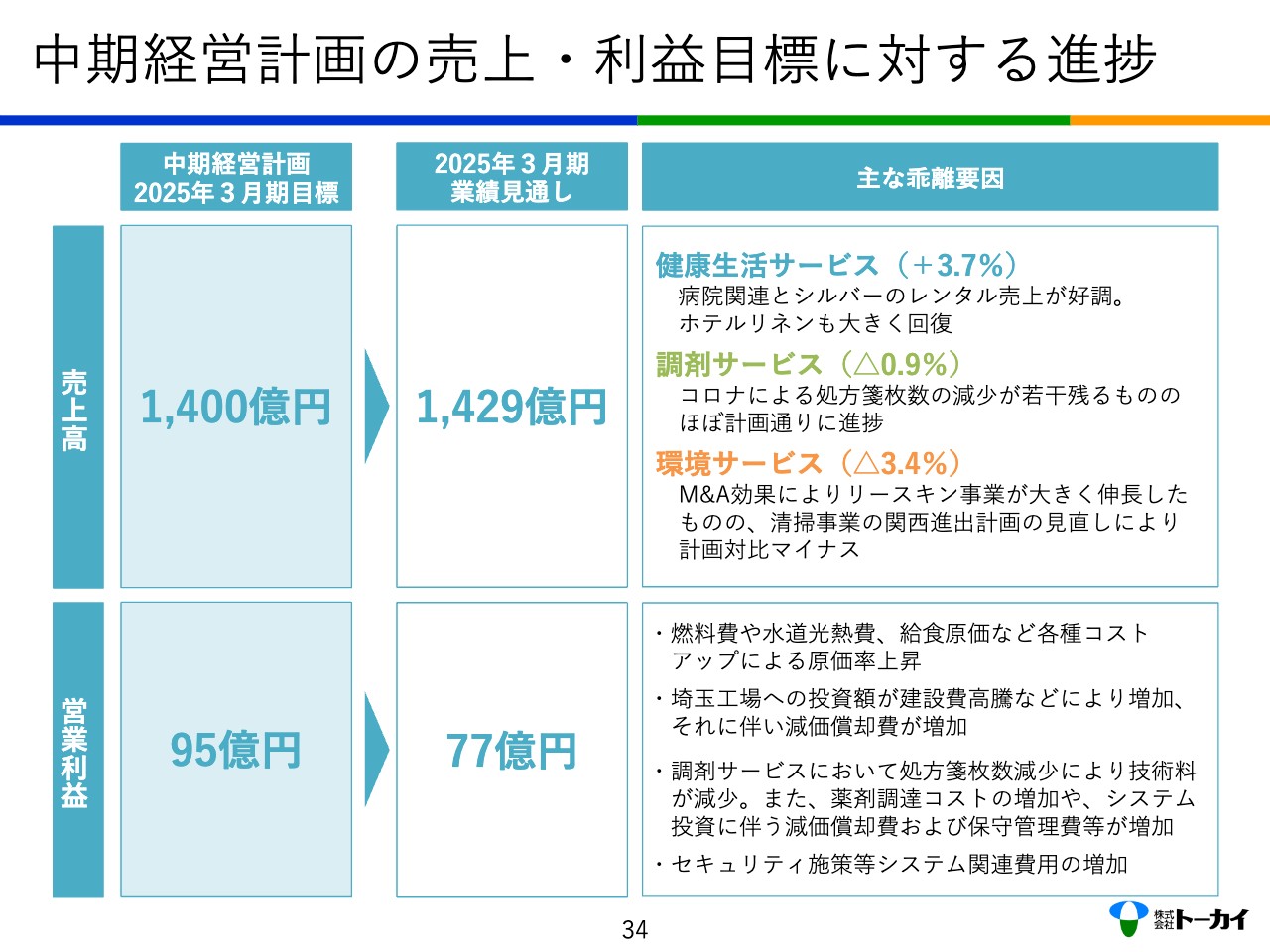

中期経営計画の売上・利益目標に対する進捗

中期経営計画で設定した売上高と利益目標は2025年3月期が最終年度となりますので、目標と着地点のギャップについてご説明します。売上高は1,400億円の目標に対して1,429億円と目標を達成できる見込みです。

特に健康生活サービスが、当初の計画よりも順調に売上高を伸ばしており、この部分が一番大きく牽引する見込みです。一方で環境サービスの、特に清掃事業については、関西の進出を計画していたものの、それよりも既存エリアでの手術室の清掃を着実に伸ばしたいと考えて計画を見直しました。そのため環境サービスの売上高は3.4パーセントほど目標を下回る見込みです。

営業利益は、残念ながら計画に対して約18億円下回る見通しです。さまざまな要因がありますが、1つは各種コストの高騰です。燃料費や水道光熱費の高騰、給食の原価や資材コスト、円安によるコスト増もありました。4年前の時点ではここまでの高騰は見込んでおらず、この部分で当初の見通しから約5億円の差が出てきました。

さらに、埼玉工場の償却負担について、建築費並びに機械等の費用が当初の計画よりも増えたため、償却負担で1億4,000万円ほど増加し、ここでも見込み違いがありました。

たんぽぽ薬局では、コロナ禍で処方の長期化などにより処方箋枚数が減りました。だいぶ回復してきていますが、それでも当初計画の処方箋枚数には達していない状況です。

また診療報酬の改定は、我々の調剤薬局にとって毎回厳しい内容です。そのためたんぽぽ薬局としては、当初の計画よりも7億2,000万円ほどマイナスとなりました。この部分が一番大きい要因です。

さらに、トーカイや子会社におけるセキュリティ対策などのシステム関連費用や、トーカイグループで始めたDXアカデミーなどの人的投資、M&Aやサステナビリティの取り組みに係る専門家費用などを合わせると、約1億3,000万円の費用がかかっています。この部分も、当初の計画には想定していませんでした。

これらを合わせると、当初の計画に比べて費用が約17億円増加しています。結果として、2025年3月期の営業利益は77億円という見通しになりました。

今後、我々は2028年3月期に向かって新たな中期経営計画を立てていきます。このような反省すべきところを踏まえ、改善すべきところを着実に改善しながら、なんとか株主のみなさまの期待に添えるような中期経営計画を作っていきます。

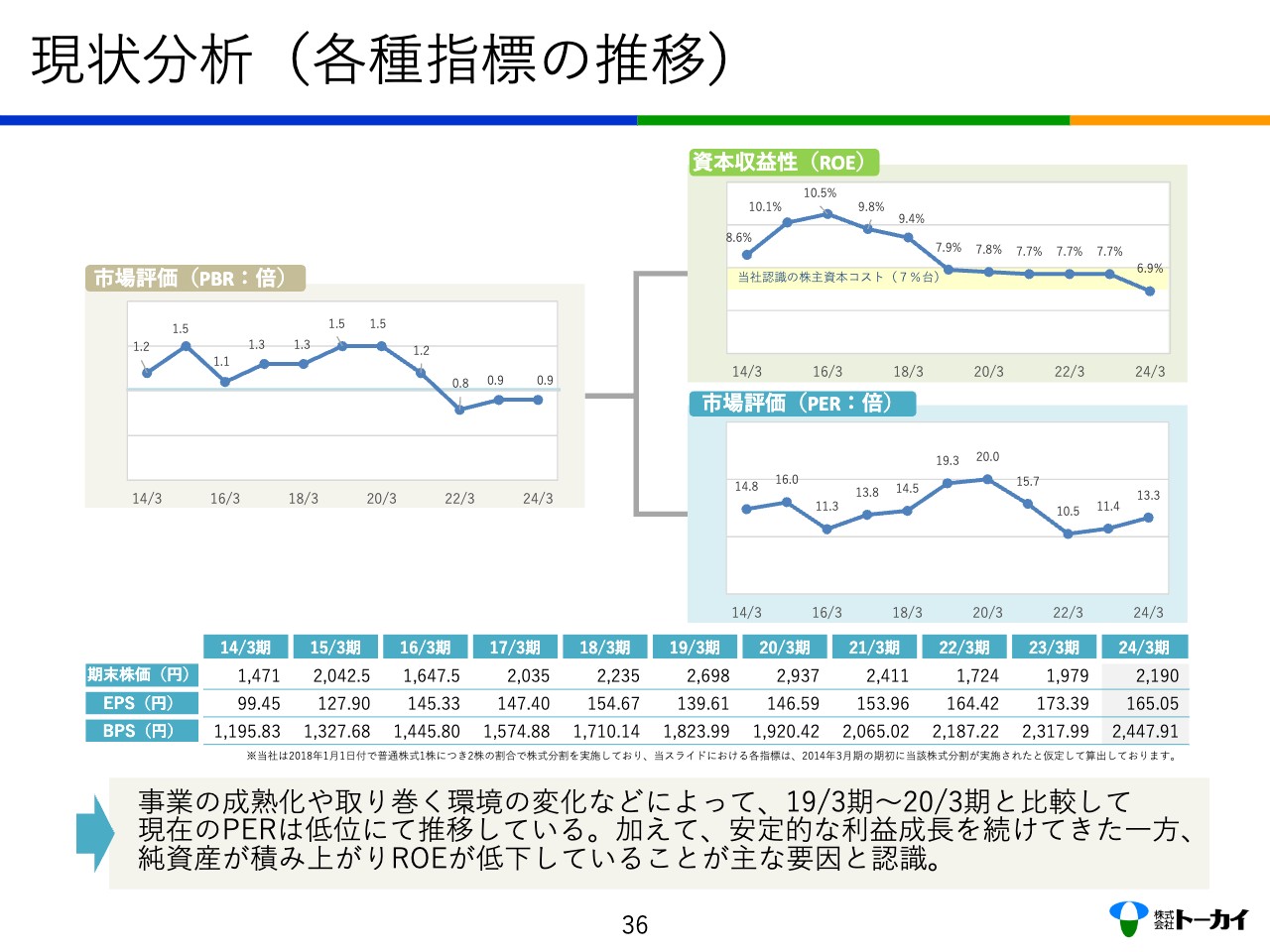

現状分析(各種指標の推移)

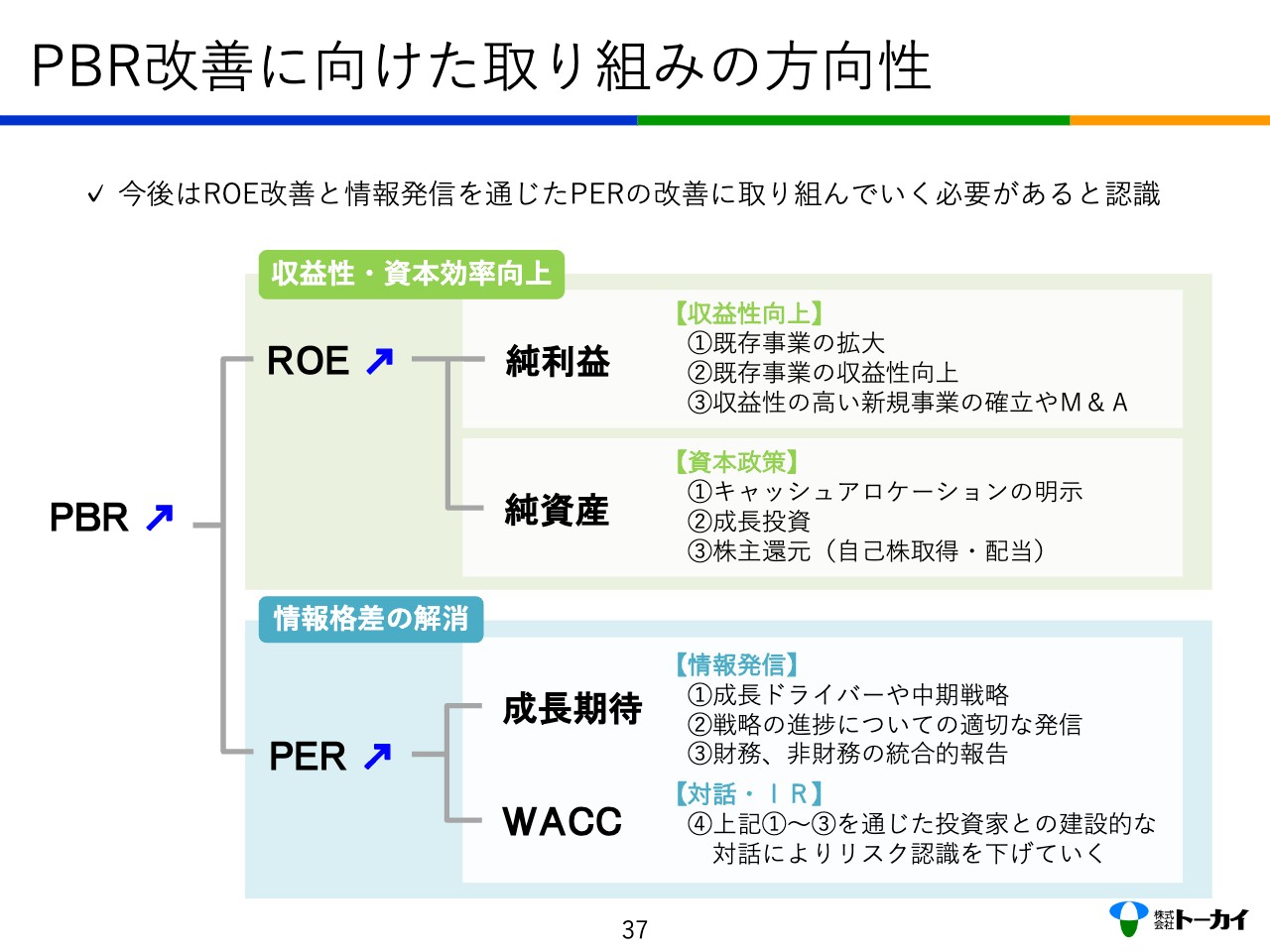

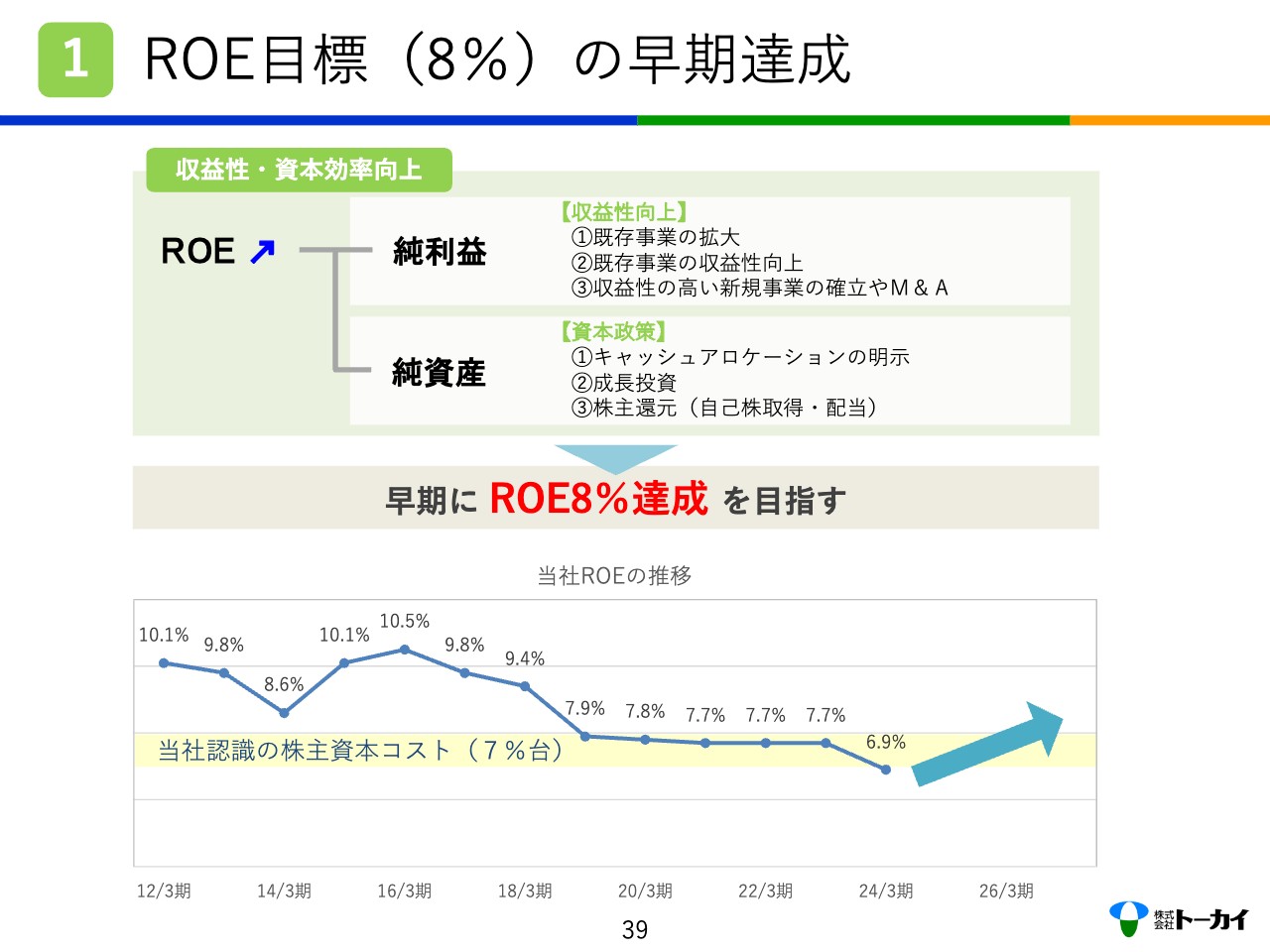

今後の資本コストや株価を意識した取り組みについてご説明します。ご存知のように、PBRはROE×PERであり、我々は特にROEを意識していきます。

ROEは、1株あたりの利益を1株当たりの純資産で割った値です。スライド下の表にあるとおり、EPS(1株あたりの利益)はほぼ順調に伸びていますが、それ以上にBPS(1株当たりの純資産)が増えているため、結果としてはROEが徐々に低下しています。この部分が、当社として1番の課題と認識しています。

PBR改善に向けた取り組みの方向性

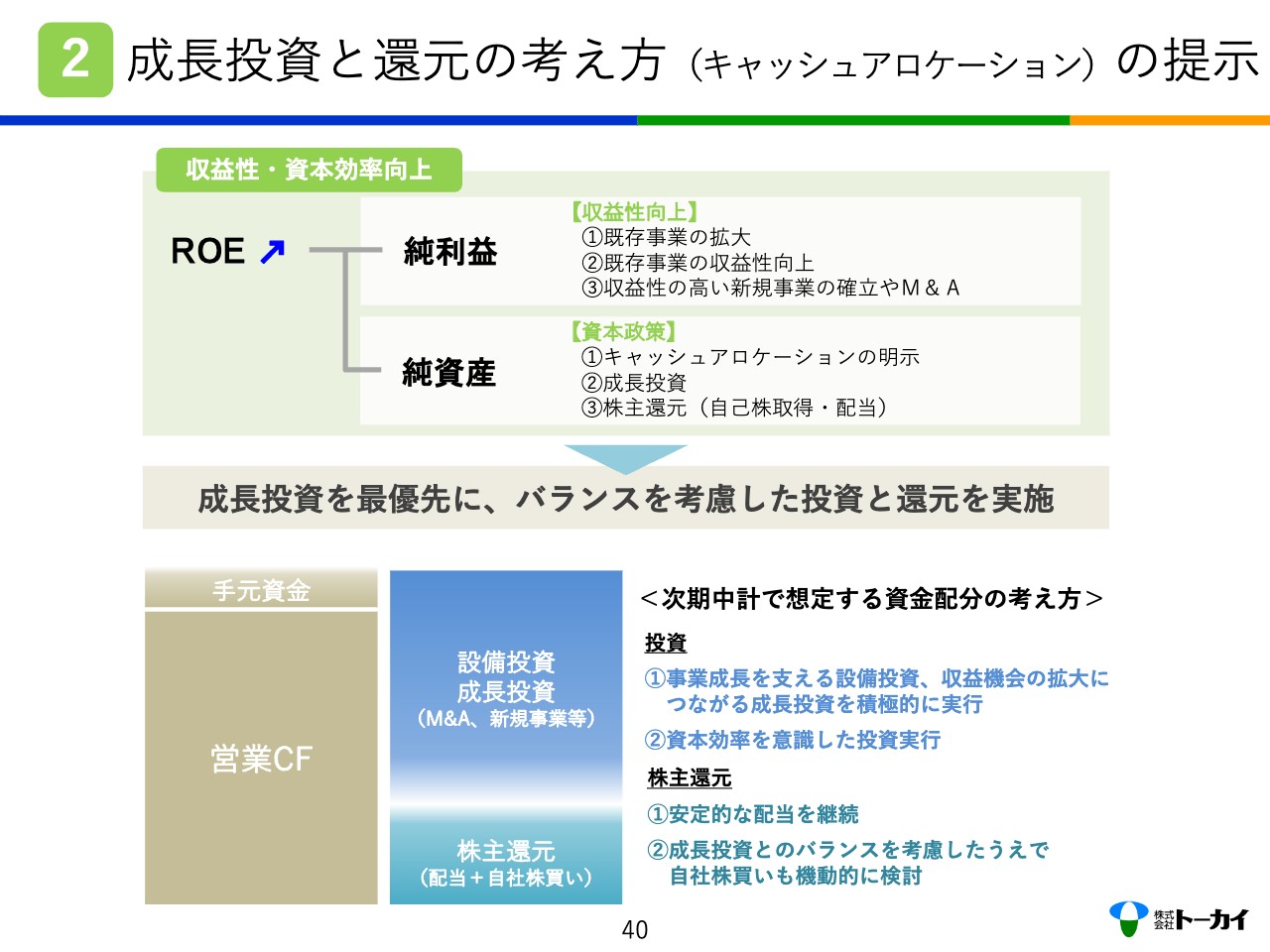

ROEを改善するために、既存事業の拡大や収益性の改善を図ります。かつ資本政策として、純資産の配分を再検討し、今後は成長投資と株主還元のバランスを考えたいと思います。

これにより、純資産が増える比率よりも純利益が増える比率を高められるような施策を講じ、ROEを改善したいと考えています。

ROE目標(8%)の早期達成

現在のROE6.9パーセントから、早期に8パーセント達成を目指します。そのための成長投資と還元の考え方も明示していきます。

成長投資と還元の考え方(キャッシュアロケーション)の提示

成長投資と還元については、株主還元と成長投資、設備投資のバランスをどのように考えるかが大事だと思っています。

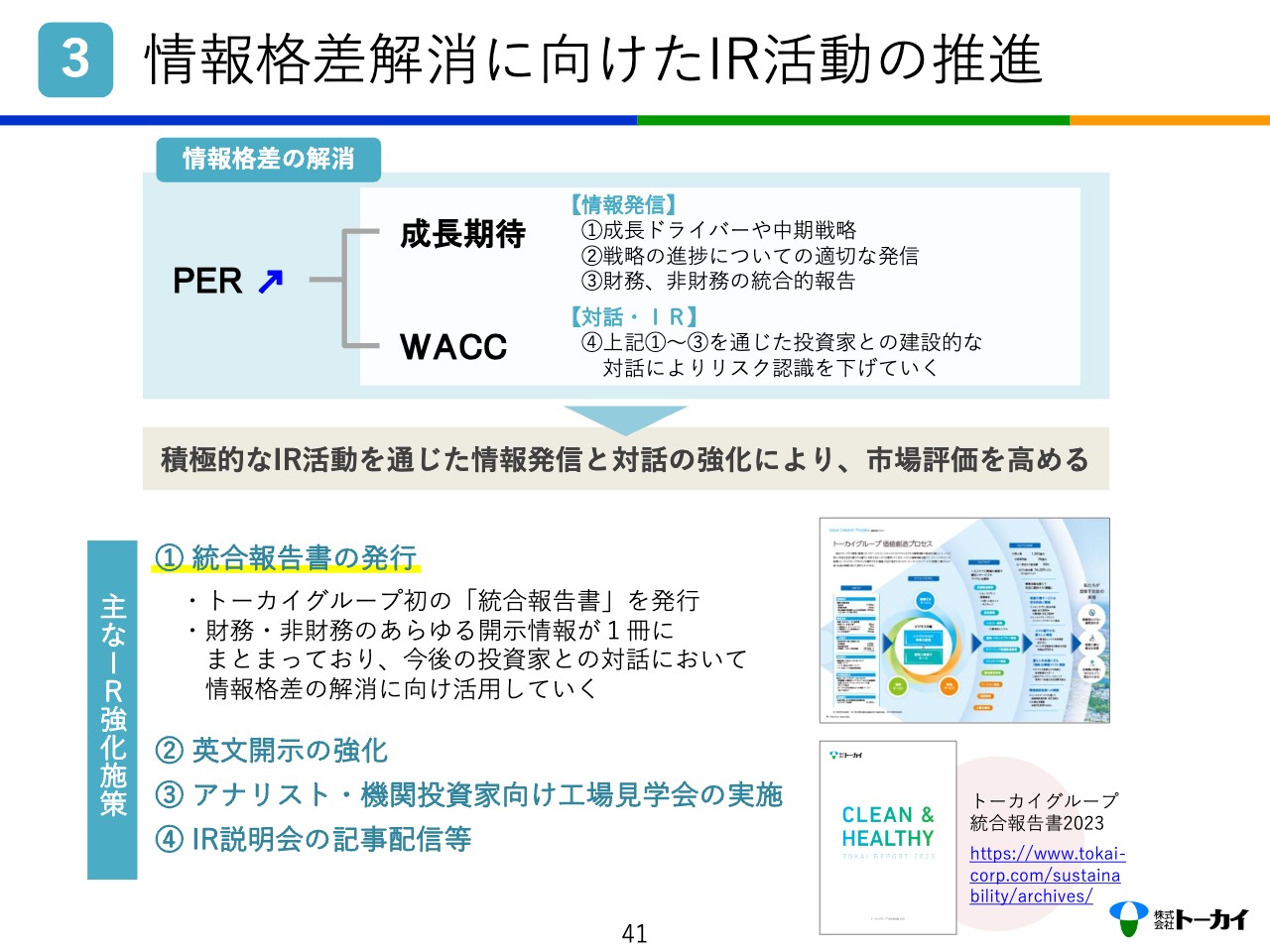

情報格差解消に向けたIR活動の推進

さらに、情報格差の解消を目指し、IR活動を強化していきたいと考えています。

IR活動として、この3月に統合報告書を発行しましたが、さらに機関投資家に対して当社が新たに作った埼玉工場の見学会や1on1ミーティングなどの取り組みを推進していきたいと思います。

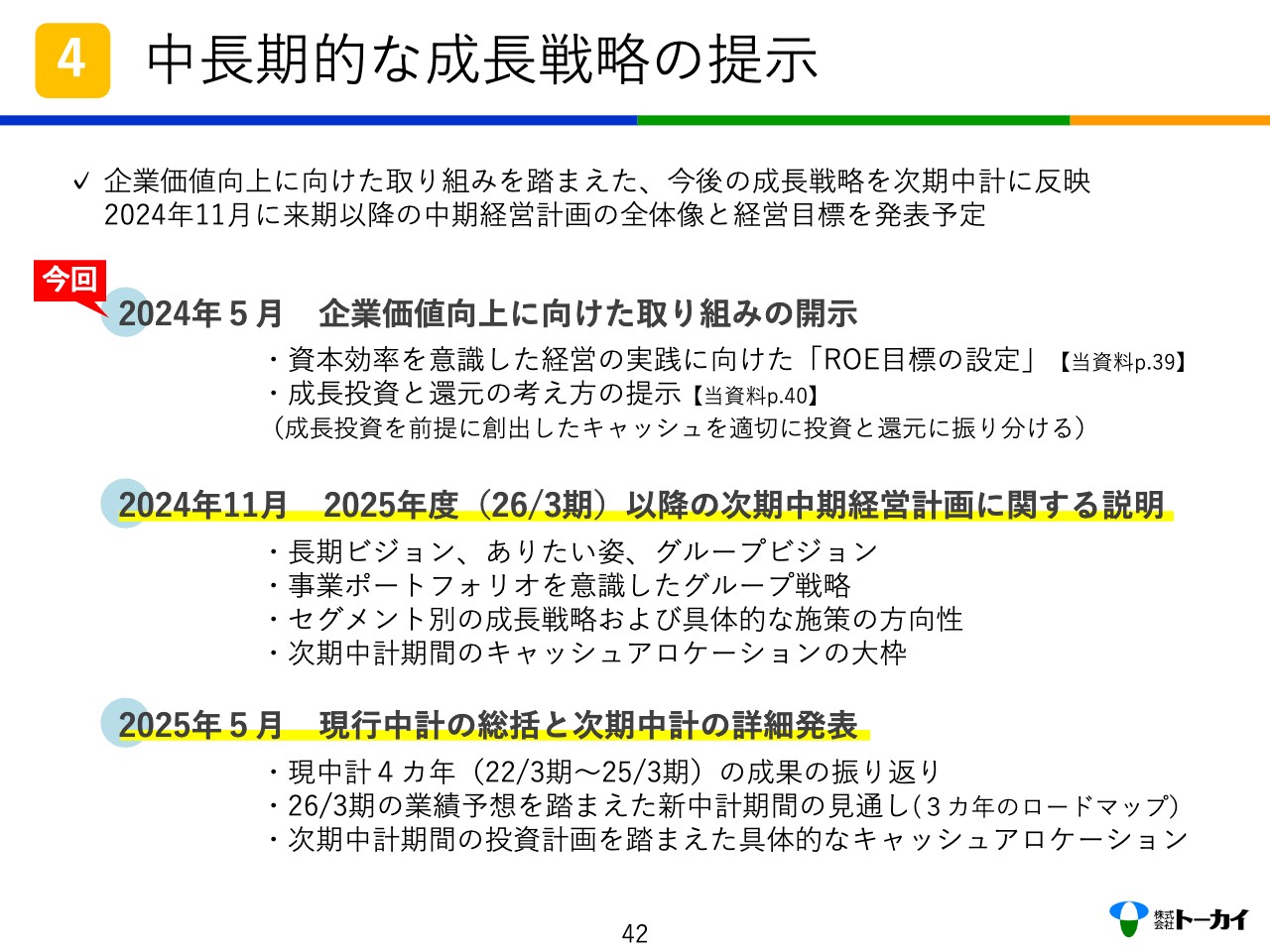

中長期的な成長戦略の提示

今後の中長期的な成長戦略の提示として、この11月には、2028年3月期を最終年度とする次期中期経営計画の骨組みを発表したいと思います。

そこでは、長期ビジョン、ありたい姿、グループビジョン、グループ全体の売上目標、利益目標を発表する予定です。また、来年の5月には、具体的なロードマップ等も踏まえて発表していきます。そのような中で、株主のみなさまにもご理解いただけるように進めていきたいと思っています。

配信元:

この銘柄の最新ニュース

トーカイのニュース一覧- トーカイ Research Memo(10):2028年3月期までの3年間累計で「総還元性向70%超」とする方針 2026/01/19

- トーカイ Research Memo(9):「ROE8%」の達成に向けて、5つの基本方針に沿った施策に取り組む 2026/01/19

- トーカイ Research Memo(8):長期ビジョンの実現に向け3ヶ年の中期経営計画を推進中 2026/01/19

- トーカイ Research Memo(7):2026年3月期中間期の進捗率は順調も、費用の後ずれもあり期初計画を据え置く 2026/01/19

- トーカイ Research Memo(6):継続的な利益創出により純資産が増加、財務体質は健全な状態を維持 2026/01/19

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

トーカイの取引履歴を振り返りませんか?

トーカイの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。