694円

ライズ・コンサルティング・グループのニュース

ライズ・コンサルティング・グループ、2Q会計売上YoY+33.2%の躍進 人員獲得が好調に推移、平均単価も伸長

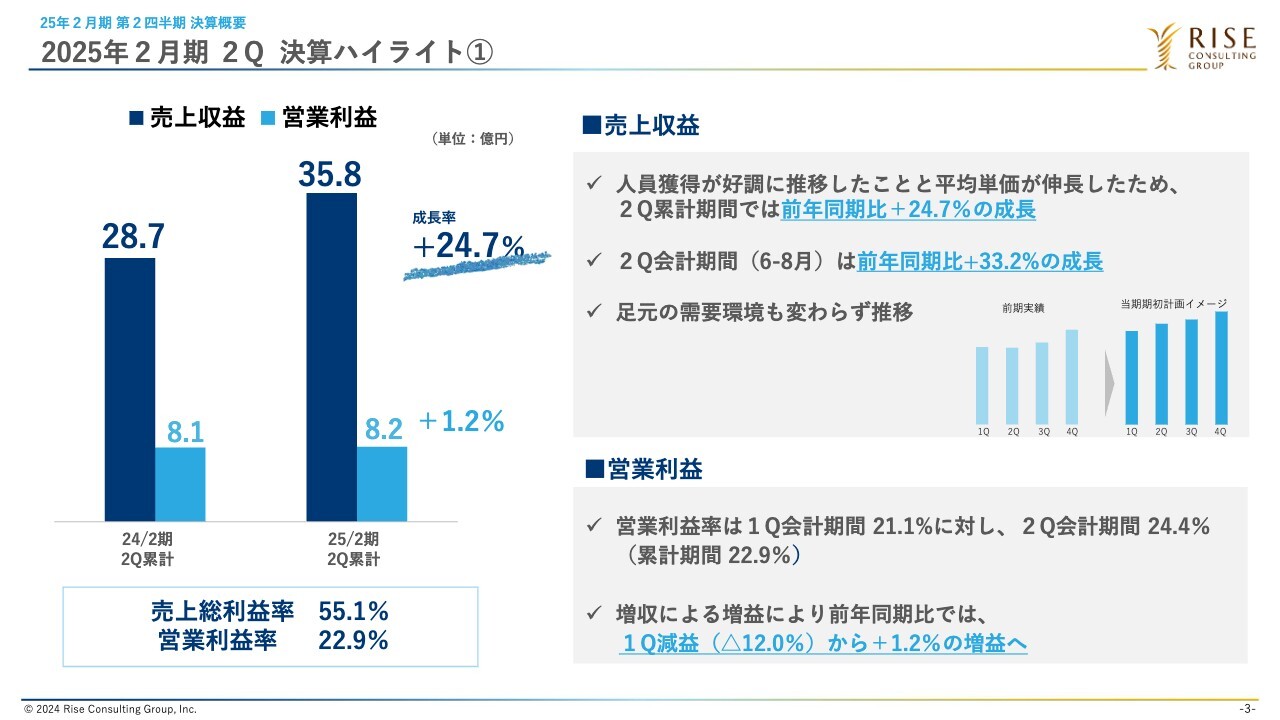

2025年2月期 2Q 決算ハイライト①

北村俊樹氏:株式会社ライズ・コンサルティング・グループ代表取締役社長の北村です。私から、資料に沿って2025年2月期第2四半期の決算についてご説明します。

決算ハイライトです。売上収益は35.8億円、営業利益は8.2億円で増収増益となりました。売上収益は、人員獲得が好調に推移したこと、また平均単価が伸長したことにより、第2四半期の累計期間で前年同期比24.7パーセントの成長となっています。

第1四半期は16.3パーセントの成長でしたが、第2四半期の会計期間は前年同期比33.2パーセントという高い成長を遂げることができました。

スライド右側の棒グラフは、2024年4月に行った通期決算説明会時に2025年2月期の売上イメージを補足で説明した内容になります。当社は通常、第1四半期、第2四半期の売上が横ばいになる傾向があります。

その背景として、当社は2月決算のため、3月から期がスタートするのですが、日本企業の年度末需要の影響で3月の売上が一番高く、4月以降は緩やかに伸びていくかたちとなります。そのため、第1四半期、第2四半期の売上は横ばいになるのが例年の推移です。

一方で、2025年2月期については、期初にお伝えしたとおり、営業と採用にドライブをかけていきます。これらの活動を進めている成果が出たことにより、第2四半期会計期間は当初の計画どおり、前年同期比33.2パーセントという高い成長を遂げることができました。

足元の需要環境は変わらず活況であるため、下期についても計画を達成できるように進めていきたいと思っています。

スライド下段の営業利益についてです。営業利益率は、第1四半期会計期間の21.1パーセントに対し、第2四半期会計期間は24.4パーセント、累計期間は22.9パーセントとなっています。

第1四半期は前年同期比12パーセントの減益からスタートしたのですが、第2四半期で盛り返すかたちとなり、第2四半期累計期間では1.2パーセントの増益という状況です。

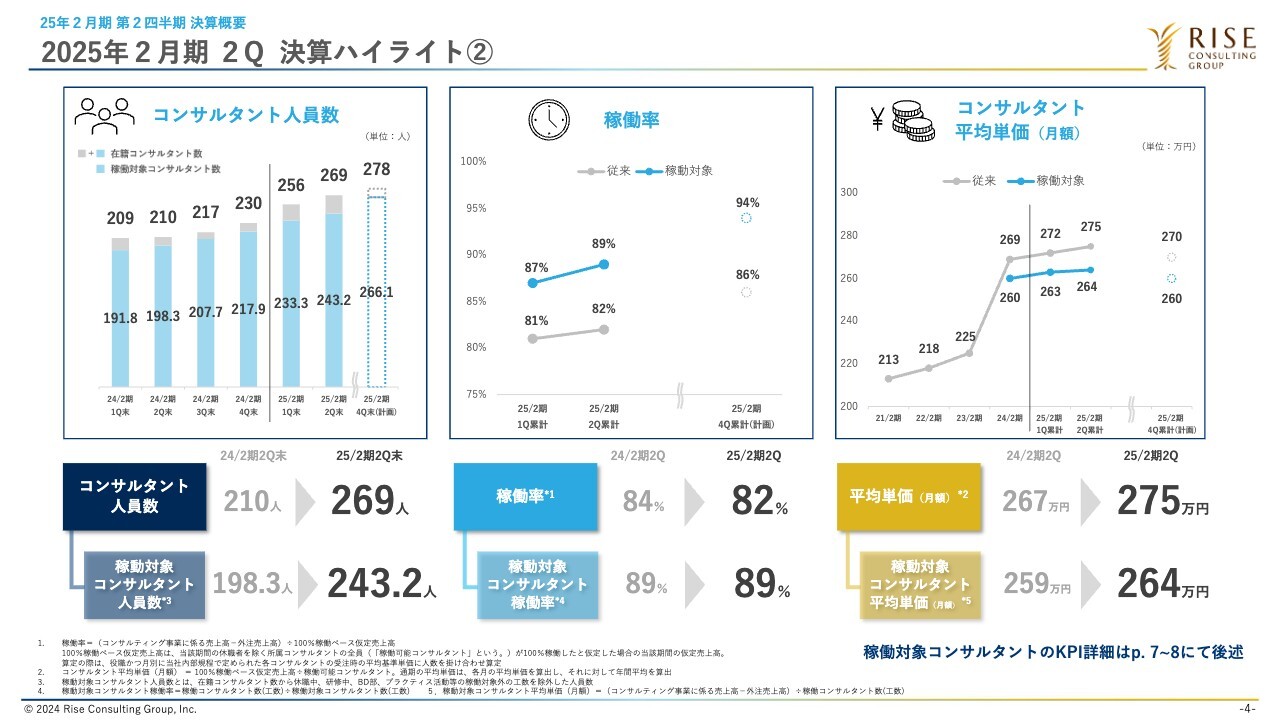

2025年2月期 2Q 決算ハイライト②

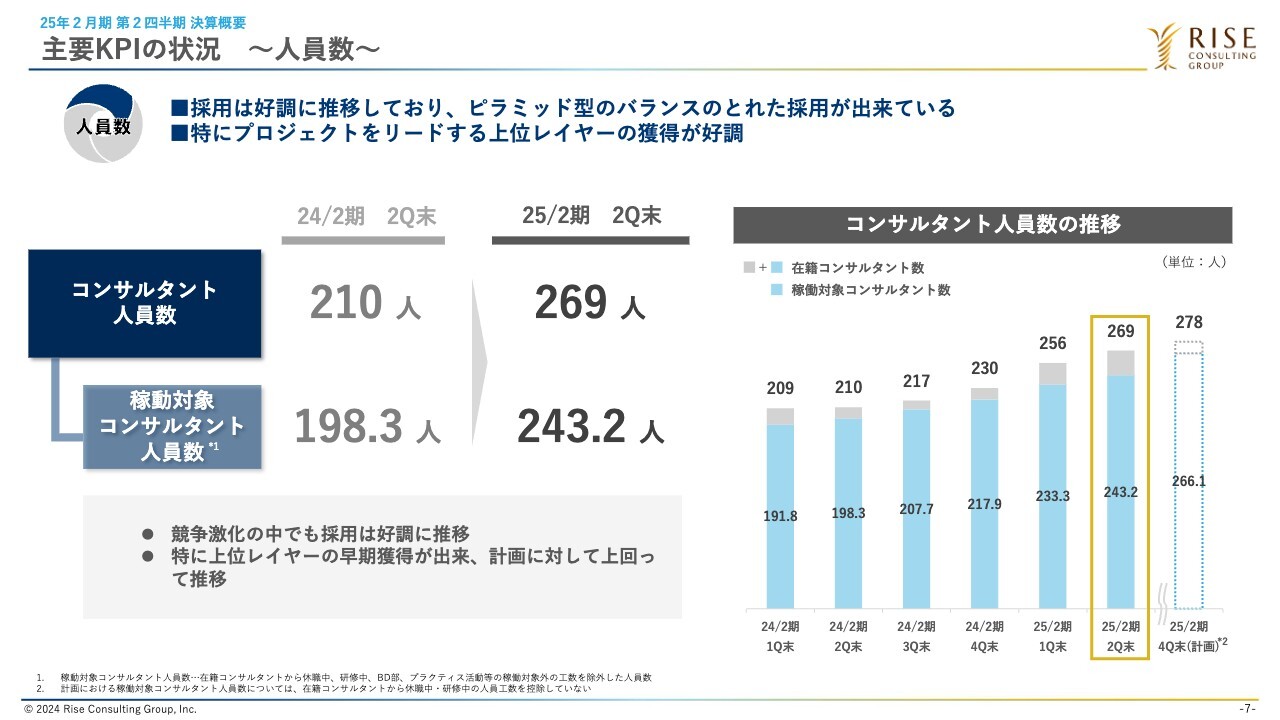

主要KPIについてご説明します。コンサルタント人員数については、冒頭にお伝えしたとおり、採用が好調のため、順調に伸びている状況です。

スライド左側の棒グラフを見ていただくと、2024年2月期の第1四半期末が209人、同じく第2四半期末が210人とあるように、これまで例年は第1四半期と第2四半期で人員数はそれほど増えないのが特徴でした。

4月に昇給昇格判定を行い、その後第2四半期にかけて社員の入れ替わりが発生するような状況もあり、例年はあまり伸びないのですが、2025年2月期は採用に力を入れたこともあり、第1四半期末の256人から第2四半期末269人というかたちで増員を図ることができています。特にシニアマネージャーやパートナークラス等の上位レイヤーの採用が好調でした。

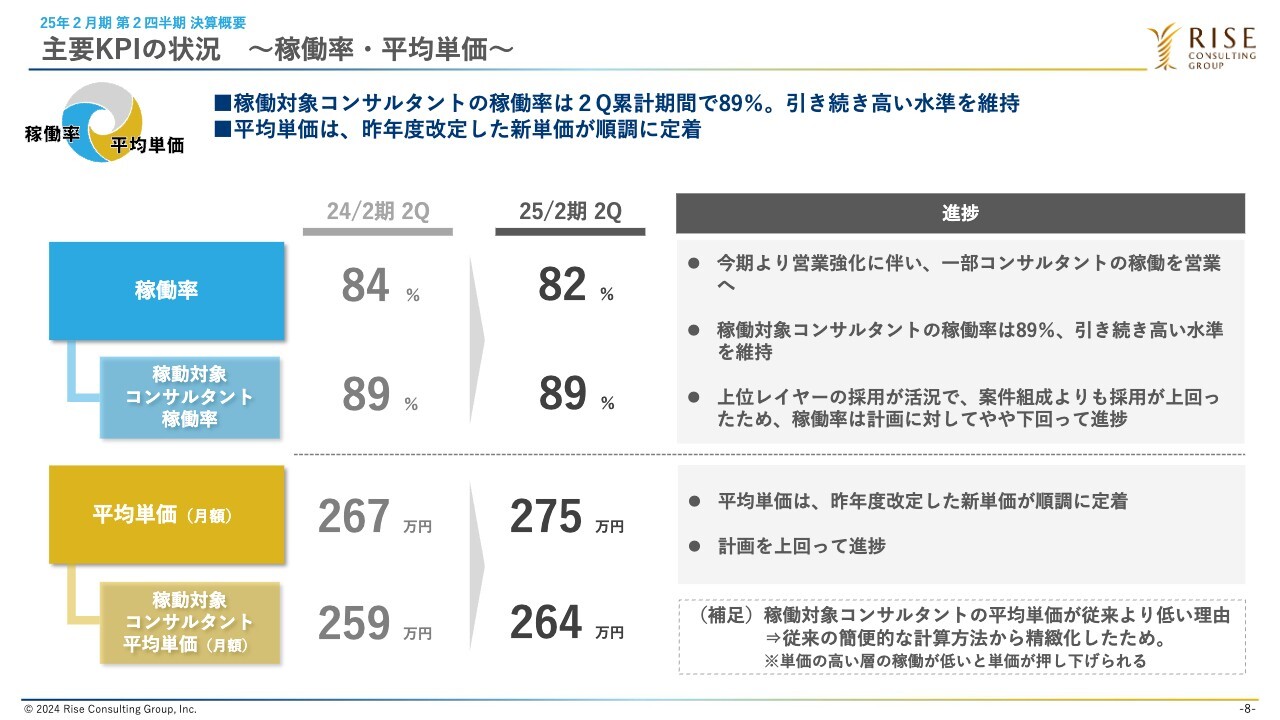

稼働率については、上位レイヤーのアサインメントは稼働率が落ちる傾向があるため、通期の計画に対して少し弱い状況ですが、今後しっかりと稼働率を高めていきたいと思っています。

コンサルタント平均単価は、上位レイヤーが順調に採れたことが押し上げ要因となっています。期初計画の通期270万円に対し、今は275万円まで平均単価が押し上がっている状況です。

第1四半期に新卒が新卒研修を終えて、第2四半期からアサインメントが始まりますので、通常は平均単価の押し下げ要因になります。単価が低いメンバーのアサインメントが始まるため、全社で見た時には当然のことながら押し下げ要因になるということです。

しかし、上位レイヤーの採用が順調に進んでいることが単価の押し上げ要因となり、平均単価は275万円となりました。

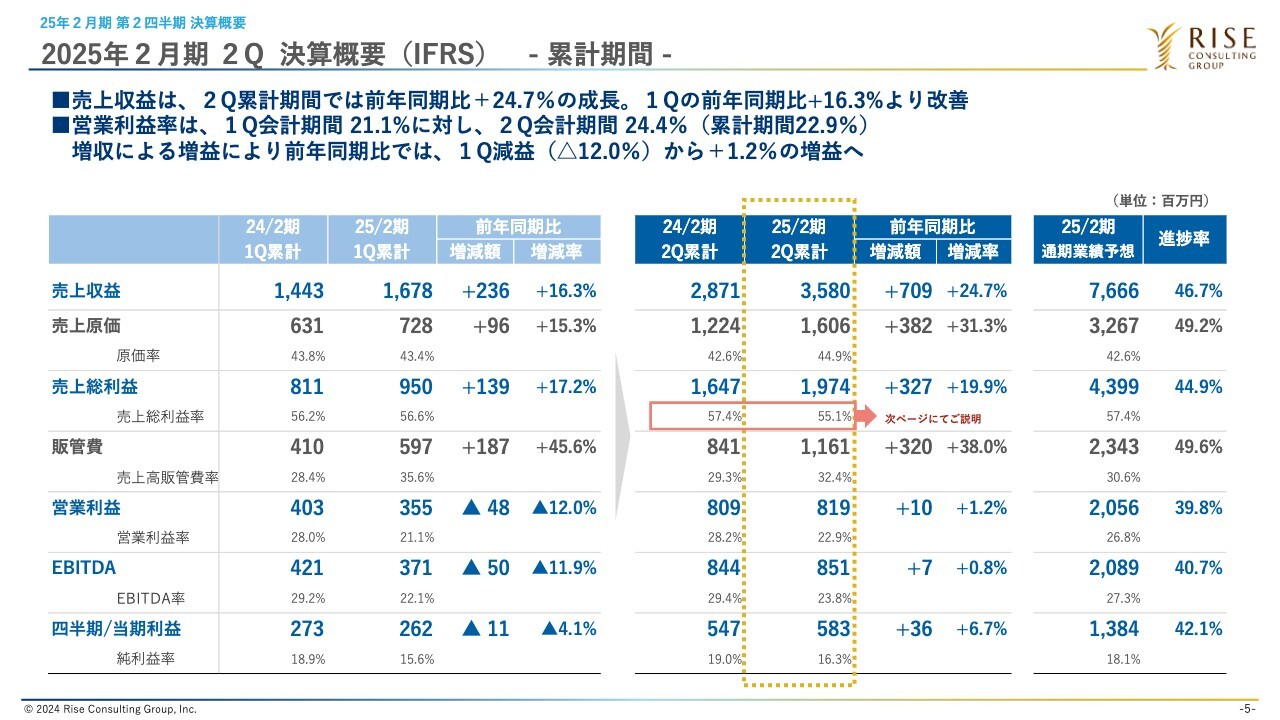

2025年2月期 2Q 決算概要(IFRS) - 累計期間 -

決算概要です。全体像になりますが、売上については先ほどお伝えしたとおり、前年同期比の増減率が第1四半期の16.3パーセントから、第2四半期は24.7パーセントに成長してきました。

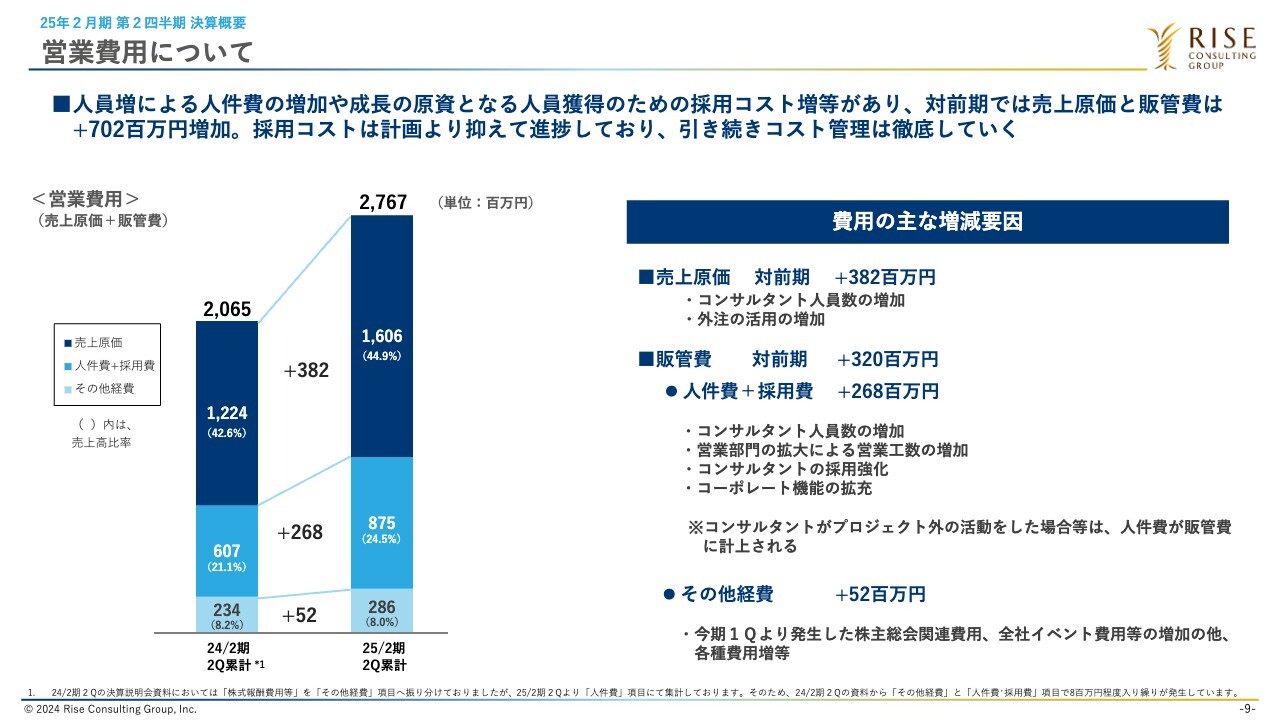

一方で、利益の作り方について補足します。例年、売上原価率は第1四半期においてはおおむね43パーセント前後で、2025年2月期第1四半期も特段大きな相違はありませんでしたが、第2四半期はやや上がっています。結果として粗利率を押し下げる要因となっていますので、こちらは次のスライドでご説明します。

販管費率については、2024年2月期の第1四半期、第2四半期は30パーセント弱で、2024年2月期と比較すると2025年2月期の第1四半期は高い状況でした。こちらは前回の2025年2月期第1四半期の決算説明会でお話ししたとおり、2025年2月期から採用に力を入れているため、採用コストの高いエージェント比率をより高めていることが販管費の押し上げ要因となっています。

また、第1四半期の3月に全社イベントを開催したり、5月に株主総会を初めて開催したりといったこともあり、第1四半期は特殊要因でコスト増となっています。

一方で、第2四半期については第1四半期と比較して特段大きなコストは発生していません。エージェント比率が前年と比べて高まったことで販管費は増えていますが、おおむね順調かと思っています。

したがって、営業利益は改善傾向にありますが、数字がやや弱いところについては、原価が高いことによって粗利率を押し下げ、営業利益に影響しているということです。こちらは次のスライドでご説明します。

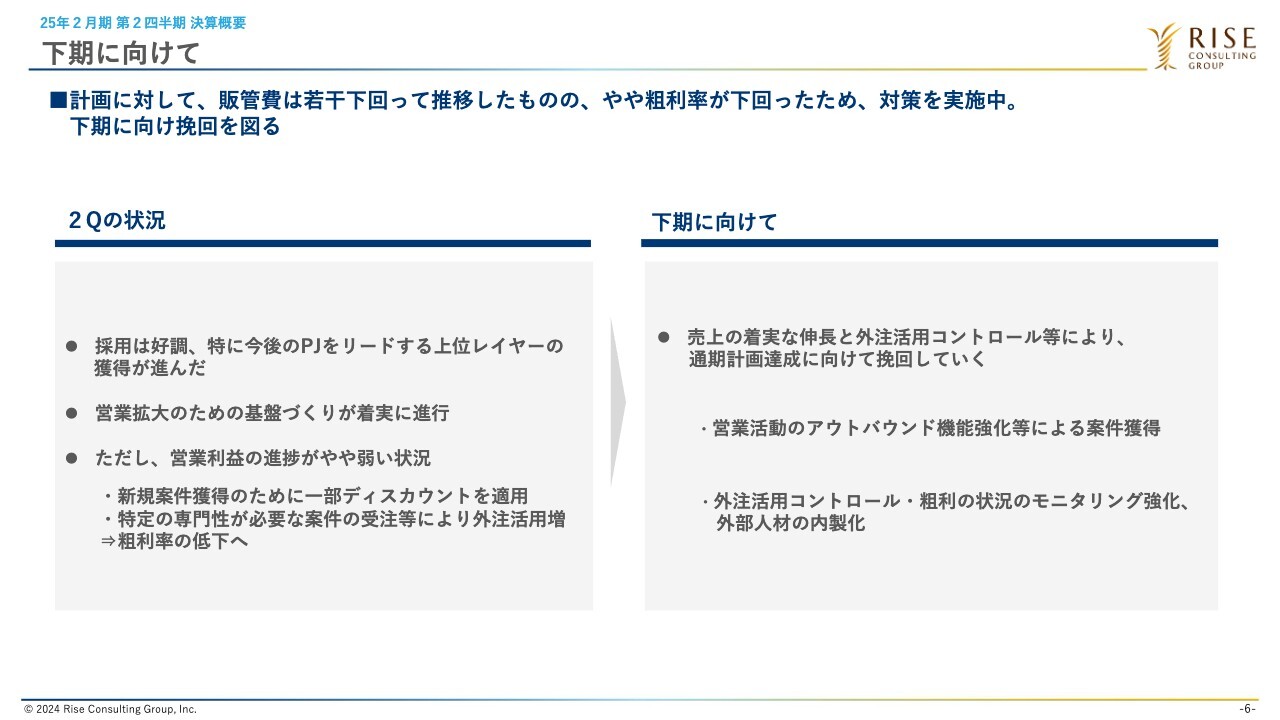

下期に向けて

第2四半期の状況と、下期に向けてのスライドになります。繰り返しになりますが、今、採用は順調です。特に上位レイヤーの獲得が進んでいますので、この後きちんとアサインメントを進めていきたいと思っています。

営業にも第1四半期から力を入れていることで、パイプラインが積み上がってきています。下期はさらなる高い目標がありますが、きちんと達成していきたいと思っています。

一方で、期初計画に対して営業利益の進捗がやや弱い状況です。こちらは粗利率の低下によるものですが、要因は大きく分けて2点あります。

1点目として、例年にない第2四半期の高い成長率を実現するため、営業活動を積極的に進めてきました。当社は小さく入って大きくしていくことを得意としていますので、新規案件の開拓や既存のお客さまの違うテーマを取っていく中で、一部ディスカウントを適用しています。今後、正規単価に戻しながら営業利益率を改善してまいります。

2点目として、案件のテーマによっては外注の活用が増えました。特にIT案件はテスターなど外部の人材を活用してプロジェクトを受注し、機会損失なくトップラインを積み上げてきたため、外注活用によって粗利率が少し下がってしまったのが第2四半期でした。

下期に向けては、スライド右側に記載のとおり、引き続きパイプラインを堅調に高めながら、ビジネスディベロップメント部のアウトバウンド機能のさらなる強化等により、まずは確実に案件を獲得していきます。

一方で、第2四半期で課題として顕在化した現在の外注活用状況については、外注の利益率などを日々モニタリングしながら内製化への切り替えも順次進めており、下期は改善していけるのではないかと思っています。

主要KPIの状況 ~人員数~

主要KPIの補足説明です。人員数については、繰り返しになりますが、積極的な採用により前年に比べ大幅に増加しています。

主要KPIの状況 ~稼働率・平均単価~

稼働率・平均単価についても、先ほどご説明したとおり稼働率が計画よりやや弱い状況ですが、これは上位レイヤーの採用が好調なことによるもので、下期に向けて需要が高まっていきます。シニアメンバーをはじめ、チーム単位でのアサインメントを進めていきたいと思っています。

結果として、平均単価は計画を上回って進捗しています。ここが下回ることがないよう、お客さまに付加価値のある案件提案を率先していきたいと考えています。

営業費用について

営業費用についてです。スライド左側の棒グラフで、一番上の売上原価については先ほどご説明したとおりです。中央の人件費・採用費は、期初からエージェント比率を高めたことにより前年より少し上回っています。

コーポレート体制の拡充も推進していますが、トップラインが伸びて規模化が進んでいくにしたがって、売上に対する比率は低下していくと思います。

2025年2月期から進めているビジネスディベロップメント部やプラクティス活動の中で営業活動を行うコンサルタントの人件費は営業工数に応じて販管費に計上されるため、前年同期に比べ比率が高まっています。ただし、第1四半期と第2四半期で比較した場合には大きな増加要因ではないと、先ほどの販管費の数字でご理解いただけるのではないかと思います。

グラフ一番下のその他経費についても同様です。特に比率は高まっておらず、第1四半期で発生していた全社イベントや株主総会などの費用は第2四半期で発生しないことから、大きな押し上げ要因にはなっていません。

財政状態計算書(BS)

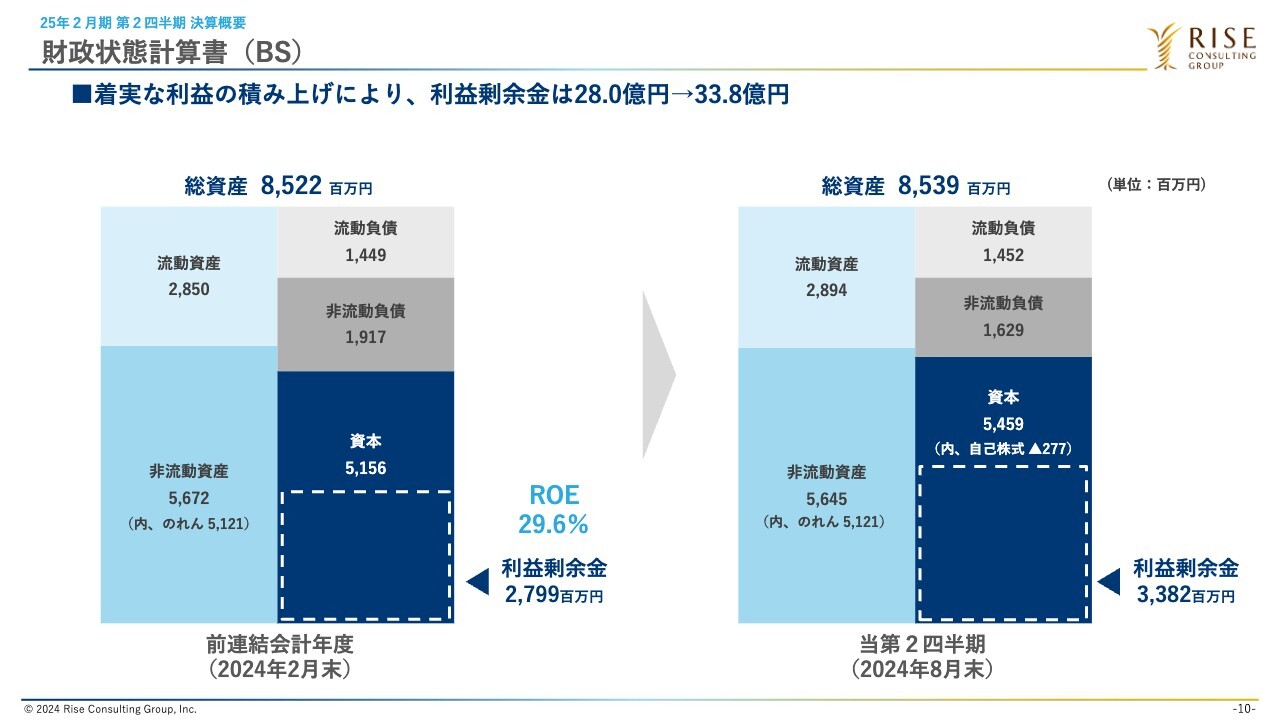

財政状態計算書(BS)です。利益剰余金は33.8億円まで順調に積み上がってきました。現在中期経営計画を準備しており、利益剰余金の使途については適切なタイミングでみなさまにご説明したいと思っています。

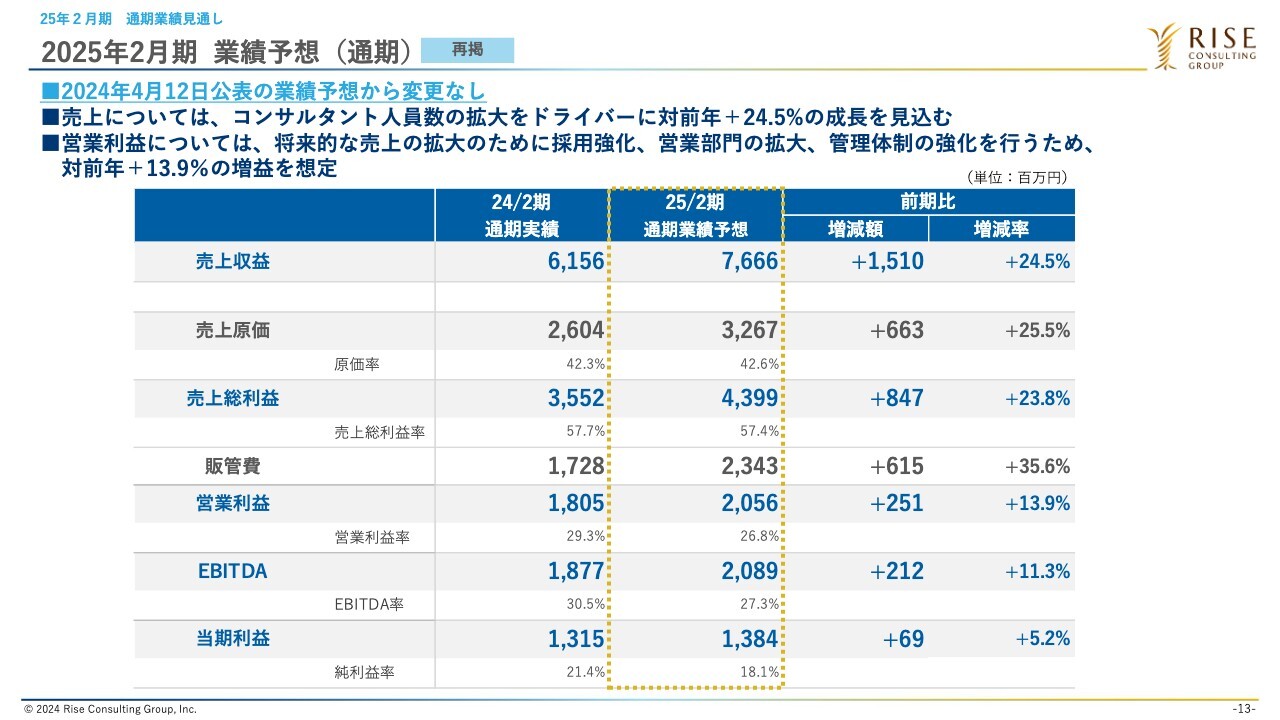

2025年2月期 業績予想(通期)

通期業績見通しについてです。期初計画からの変更は予定していません。下期も引き続き営業と採用にドライブをかけながら、計画を達成できるよう全社一丸となって取り組んでいきたいと思っています。

配信元:

この銘柄の最新ニュース

ライズCGのニュース一覧- 自己株式の取得状況(途中経過)に関するお知らせ 2026/03/02

- 「JPXスタートアップ急成長100指数」構成銘柄選定のお知らせ 2026/02/19

- 自己株式の取得状況(途中経過)に関するお知らせ 2026/02/02

- ライズ・コンサルティング・グループ、3Q累計は増収増益で着地 7億円の自己株式取得を決議 2026/01/21

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」2位にライズCG 2026/01/19

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ライズ・コンサルティング・グループの取引履歴を振り返りませんか?

ライズ・コンサルティング・グループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。