3,953円

T&Dホールディングスのニュース

【QAあり】T&Dホールディングス、それぞれの特化した生命保険市場においてトップブランドの構築を目指す

本日のPoint

森山昌彦氏(以下、森山):みなさま、こんばんは。本年4月に代表取締役社長に就任した、T&Dホールディングスの森山です。この度は当社の説明会にご参加いただき、誠にありがとうございます。

スライドに本日お伝えしたいポイントを記載しています。まず、当社グループのコアビジネスである国内生命保険事業3社についてご説明した後、成長戦略や資本政策、株主還元についてお話しします。

それぞれの特化した生命保険市場においてトップブランドの構築を目指す

森山:まずは国内生命保険事業についてです。当社は大同生命、太陽生命、T&Dフィナンシャル生命の3社をコアビジネスとする持株会社です。

生命保険会社3社は、それぞれが異なる市場に特化しています。具体的には、大同生命が中小企業市場、太陽生命が家庭市場、T&Dフィナンシャル生命が金融機関や来店型保険ショップといった乗合代理店市場に特化しています。

それぞれの生命保険市場において独自性と専門性を発揮し、トップブランドの構築を目指しています。

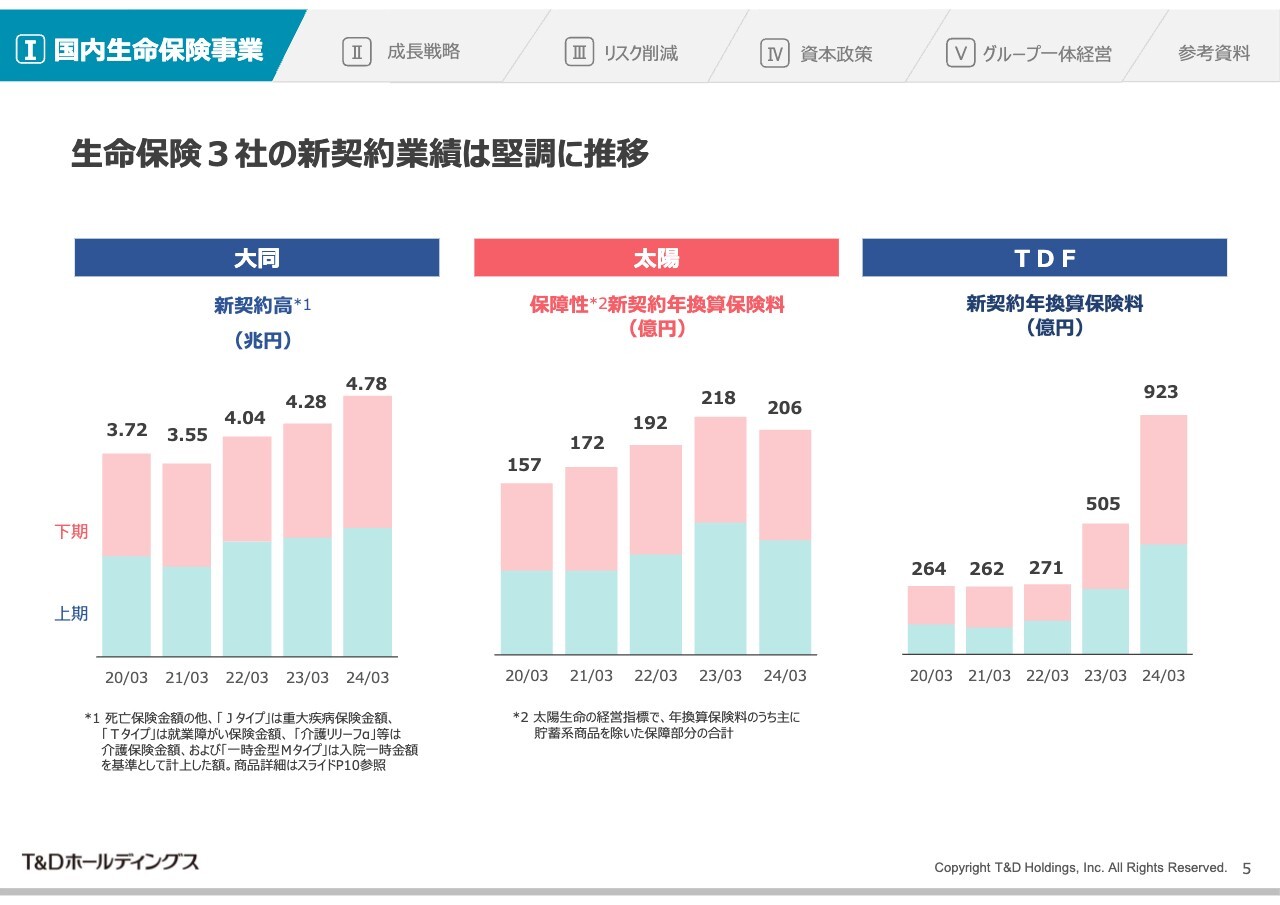

生命保険3社の新契約業績は堅調に推移

森山:生命保険会社3社の新契約業績は、いずれも順調な進捗となっています。この新契約の好調は、当社グループの大きな強みです。

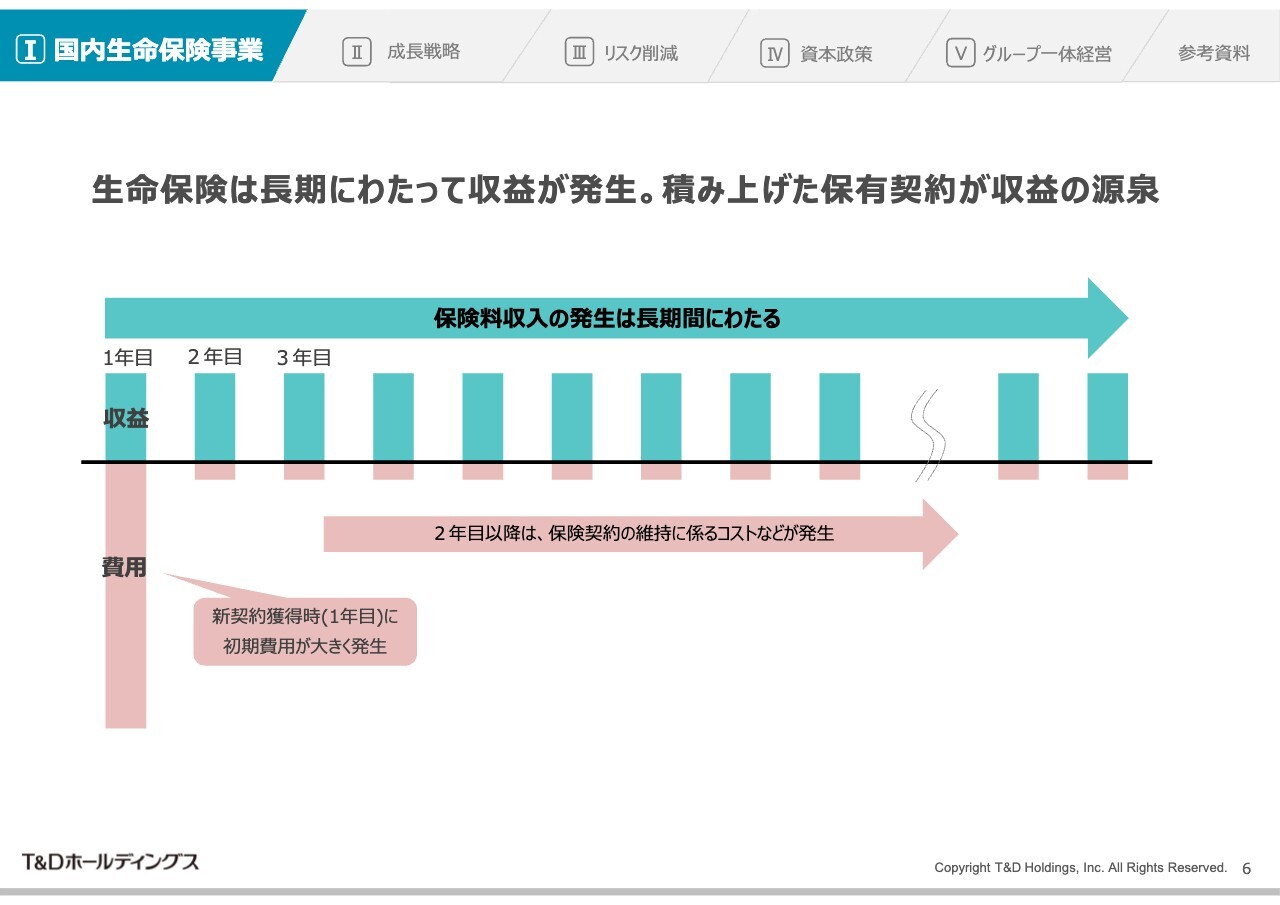

生命保険は長期にわたって収益が発生。積み上げた保有契約が収益の源泉

森山:生命保険会計の特徴についてご説明します。一般的な事業会社の場合、売上から費用を差し引いたものが利益となり、各年度で完結します。

一方、生命保険契約については、1件の契約期間が10年以上の長期にわたるものが多く、契約に係る収支が確定するのは契約期間が満了となってからです。

スライドの棒グラフのとおり、契約初年度については販売手数料などの初期費用が発生しますが、2年目以降は契約満了まで長期にわたって収益を計上していくことになります。保有契約を積み上げていくことで安定的な収益を生み出せることが、生命保険事業の最大の特徴です。

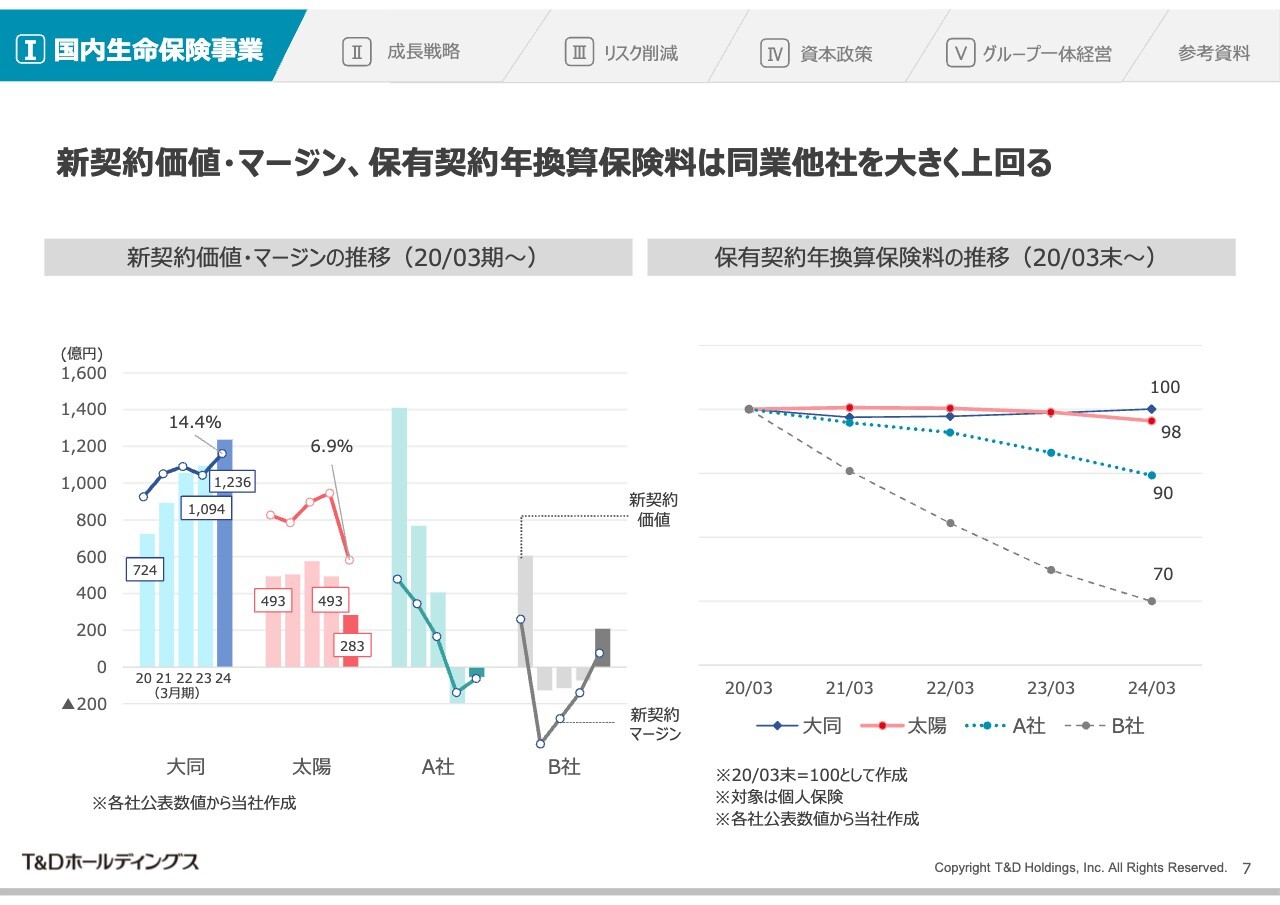

新契約価値・マージン、保有契約年換算保険料は同業他社を大きく上回る

森山:スライドは、1年間に新たにお引き受けした契約の、将来にわたる価値の合計を表す新契約価値と保有契約年換算保険料の推移を示しています。大同生命、太陽生命とも新契約価値・保有契約は業界比で堅調に推移しており、業界他社と比較した当社グループのビジネスモデルの強さは実績にも表れています。

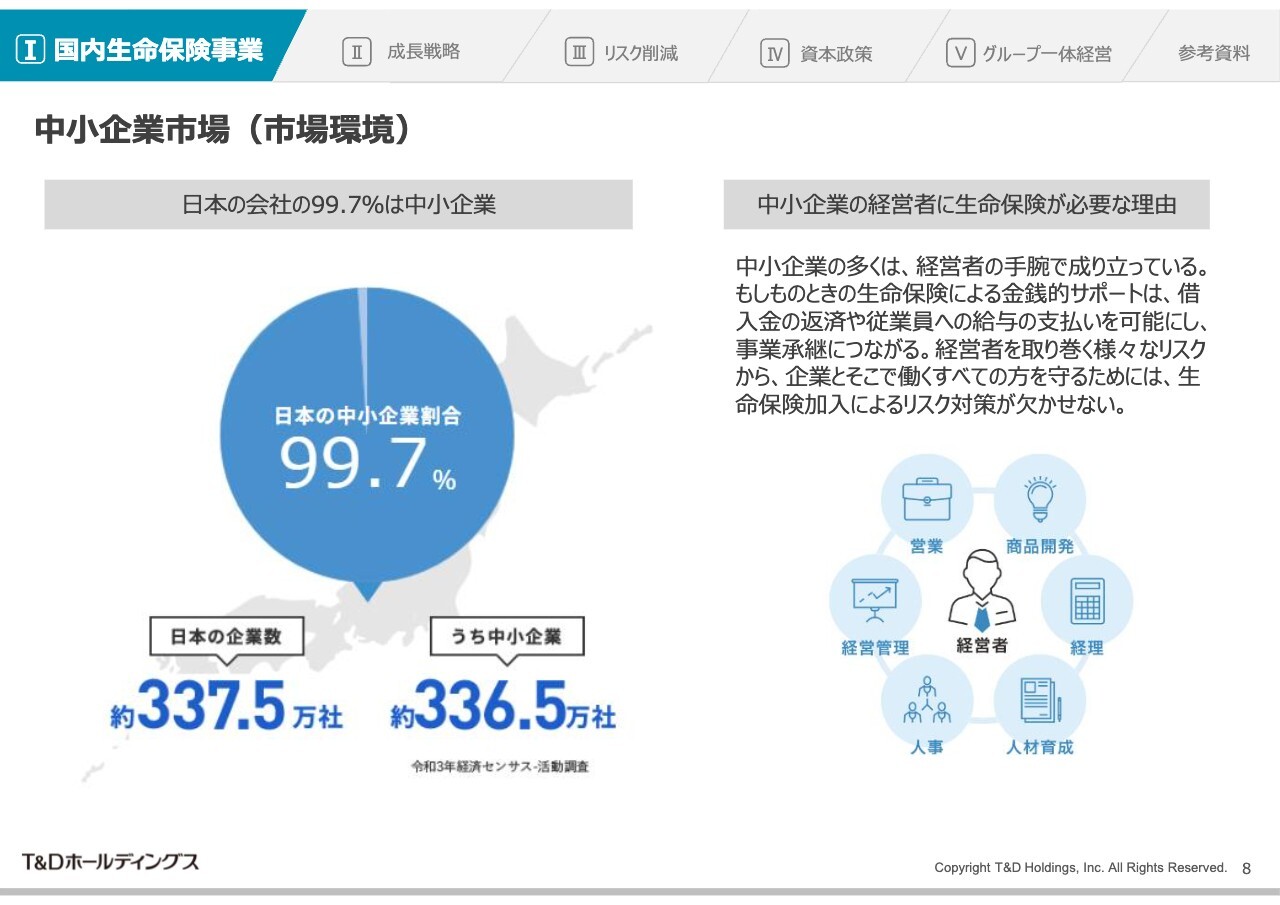

中小企業市場(市場環境)

森山:生命保険3社のビジネスモデルについてご説明します。まず、大同生命が特化している中小企業市場についてです。

中小企業の経営は、経営者自身の信用力や営業力など、経営者の手腕で成り立っているケースが多くあります。経営者に万一のことがあった場合、生命保険による金銭的サポートは、借入金の返済や従業員への給与の支払いを可能にし、事業承継につながります。

中小企業市場(大同生命の強み)

森山:大同生命は、中小企業の経営者のみなさまにもしものことがあった場合に、保障を通じて会社や従業員、ご家族の方々をお守りし、支えることを使命としています。

大同生命の大きな特徴は、法人会や納税協会といった中小企業団体や税理士団体と提携し、それぞれの団体の特性に応じて設計した保険を提供していることです。

お客さま、提携団体、そして大同生命がそれぞれWin-Win-Winの関係を築き、効率的かつ強固な営業基盤を確立していることが好調な業績に表れており、当社グループにおける最大の強みとなっています。

ここで大同生命の企業イメージ動画をご覧ください。

(動画流れる)

現在、大同生命では約36万社の企業にご加入いただいていますが、国内の中小企業の総数は300万社を超えており、今後も開拓の余地は十分あると考えています。

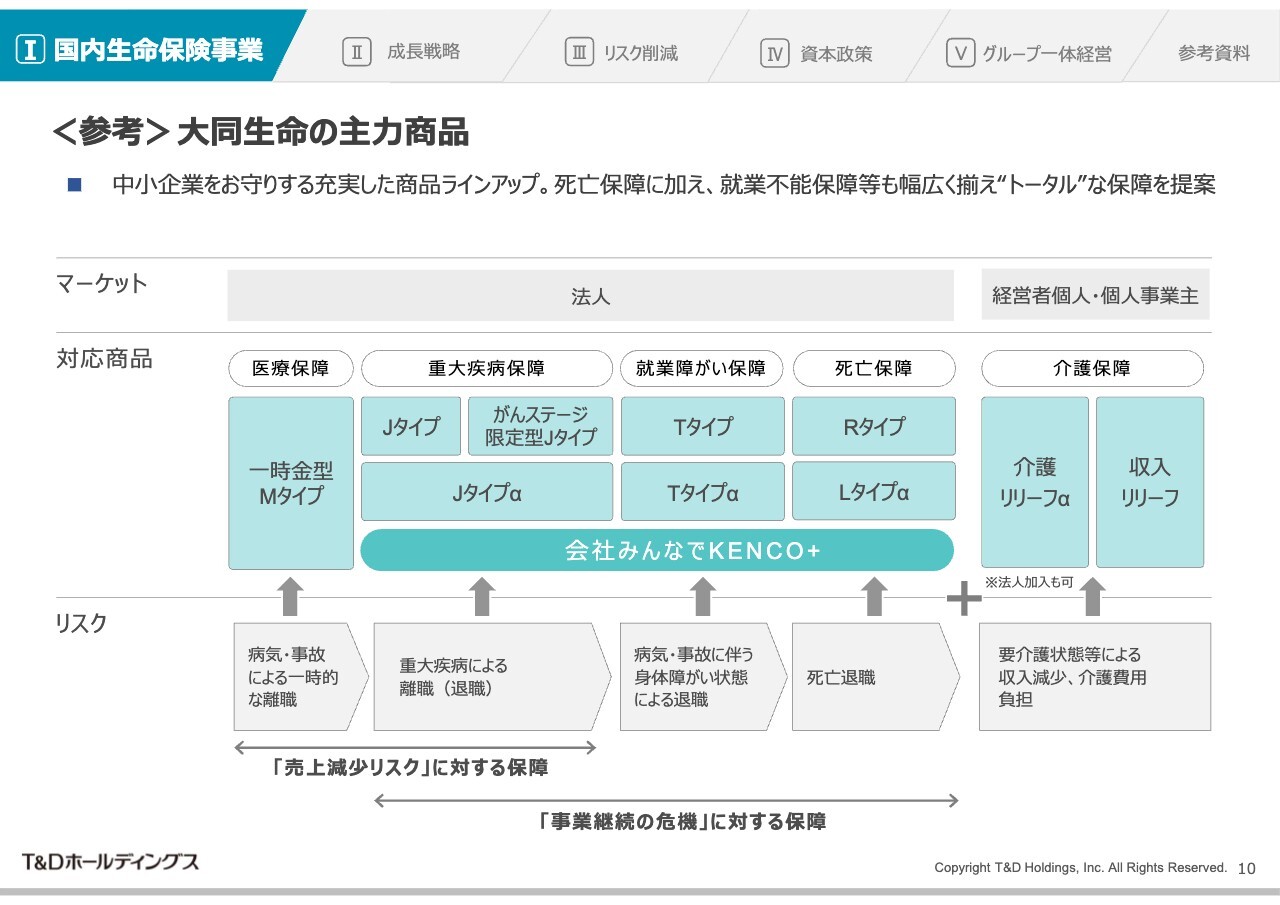

<参考>大同生命の主力商品

森山:スライドは大同生命の商品ラインナップです。中小企業で働く方とそのご家族をさまざまなリスクから守るために、死亡保障に加え、医療保障や重大疾病保障、就業障がい保障、介護保障まで充実した商品ラインナップを揃え、トータルな保障を提案しています。

<参考>中小企業市場(保険にとどまらない提供価値の進化・拡大)

森山:また大同生命では、保険にとどまらず中小企業の課題解決の支援まで活動の領域を広げることで、中小企業の持続的な発展・成長に一層貢献するとともに、お客さま接点の深化・多様化につなげています。

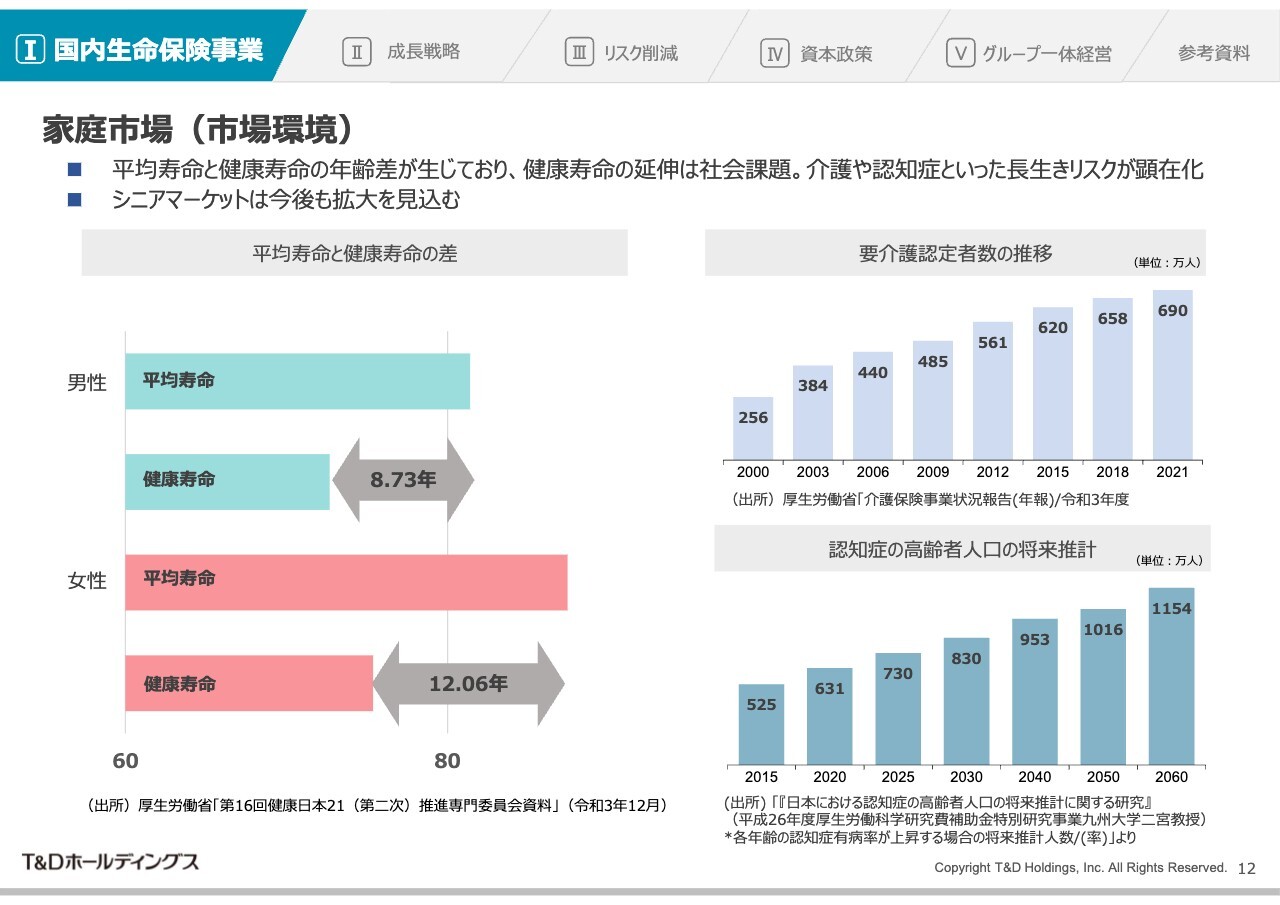

家庭市場(市場環境)

森山:家庭市場の太陽生命についてご説明します。高齢化が進む日本では、平均寿命と健康寿命の年齢差が生じており、健康寿命の延伸が社会課題となっています。

要介護認定者や認知症の患者数は今後も増加トレンドが継続し、長生きのリスクが従来以上に顕在化していくことが見込まれます。医療保障や介護保障といった第三分野保障を中心に、シニアマーケットは今後も拡大していくと考えています。

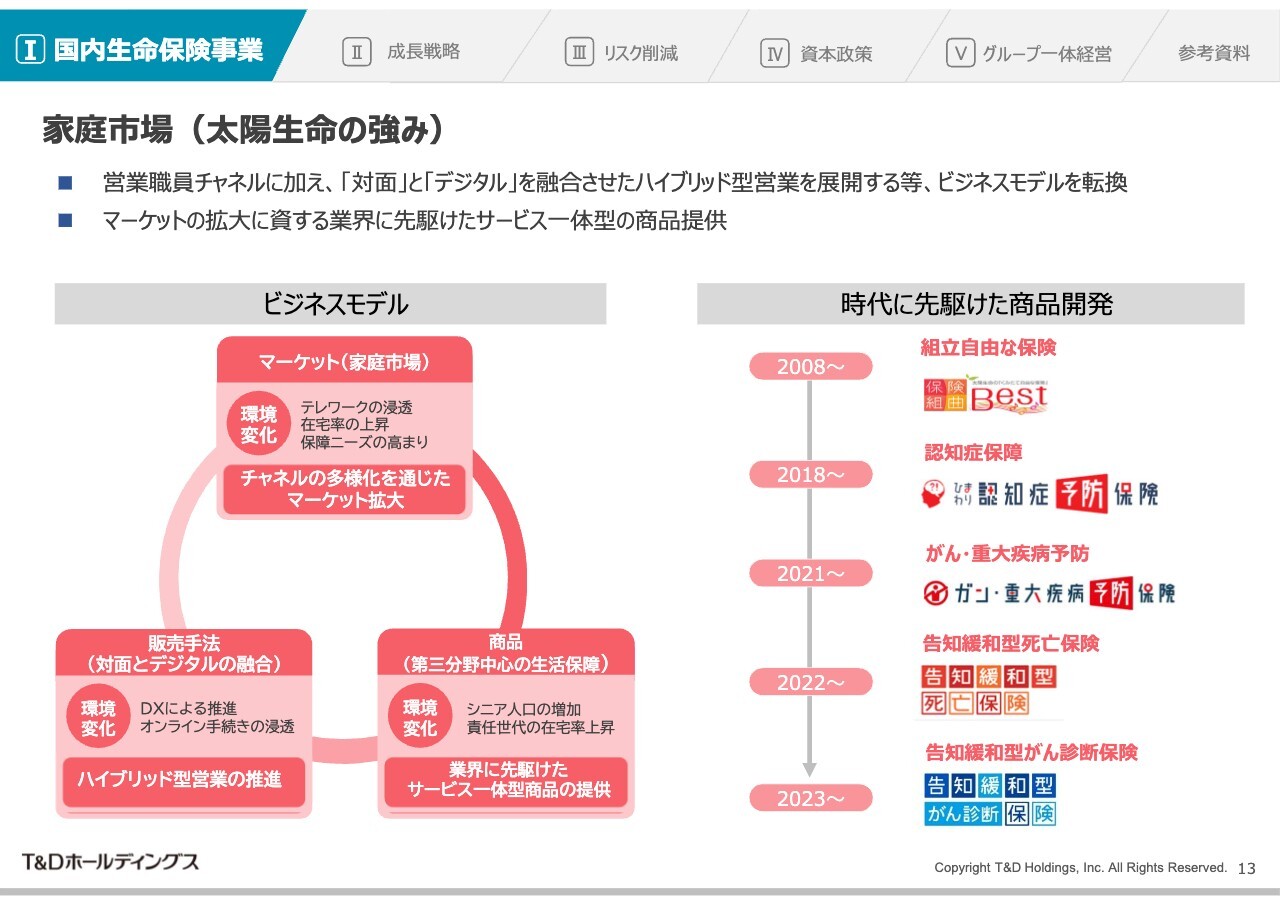

家庭市場(太陽生命の強み)

森山:太陽生命は、家庭市場に特化した生命保険会社です。営業職員が個別に家庭を訪問し、第三分野を中心とした商品を提供しています。

近年では、社会環境の大きな変化に伴い、営業職員による「対面」と、ネットで申し込みができる「スマ保険」やインフォマーシャルといった「デジタル」を融合させたハイブリッド型営業を展開し、マーケットの拡大に注力しています。

太陽生命の強みは高い商品開発力であり、「認知症予防保険」や「ガン・重大疾病予防保険」といった時代に先駆けた最新の保障の提供により、お客さまに安心をお届けしています。

<参考>太陽生命の各種サービス

森山:太陽生命のサービスについてご説明します。太陽生命では、保険商品の提供だけでなく、認知症等の疾病に関する早期発見・早期予防、健康増進に関するサービスなどの提供により、お客さまの元気・長生きをサポートしています。

さらに訪問サービスも充実しており、お客さまの要望に応じて内務員が訪問し、給付金などの請求手続きをサポートする「かけつけ隊サービス」を提供しています。

ここで「かけつけ隊サービス」についてのイメージ動画をご覧ください。

(動画流れる)

こちらに加えて、年に1度、シニアのお客さまを訪問の上、契約内容をご説明し、入院や手術を受けられていないかなどを定期的に確認することで、給付金などの請求漏れがないようにサポートする「シニア訪問サービス」を展開しています。

乗合代理店市場(T&Dフィナンシャル生命の強み)

森山:T&Dフィナンシャル生命は、金融機関代理店などの代理店市場に特化した生命保険会社です。個人年金保険や終身保険などの円建商品をはじめ、外貨連動型商品や変額商品といった、あらゆる金融環境に柔軟に対応可能な商品ラインナップとなっています。

給付内容等を差別化した商品開発やチャネル特性に応じた商品の提供、リアルとネットの融合によるお客さま・代理店サポートに注力しています。

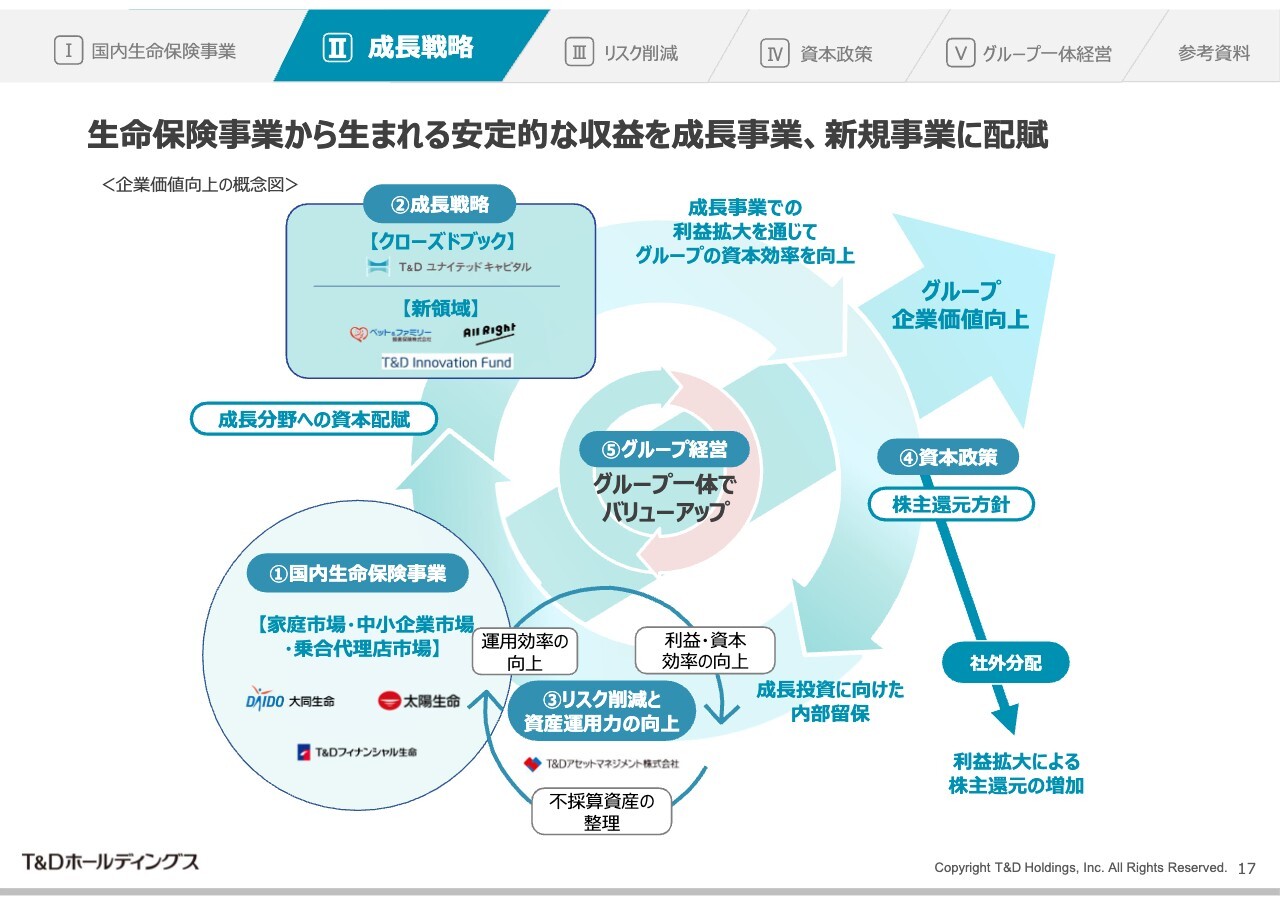

生命保険事業から生まれる安定的な収益を成長事業、新規事業に配賦

森山:成長戦略についてご説明します。スライドは、当社の企業価値向上の概念図です。スライド左下の「①国内生命保険事業」で生み出される安定した収益を、左上の「②成長戦略」へ資本配賦します。加えて、リスク削減や資産運用力の向上、資本政策などにグループ一体となって取り組むことで、グループ企業価値の向上に取り組んでいます。

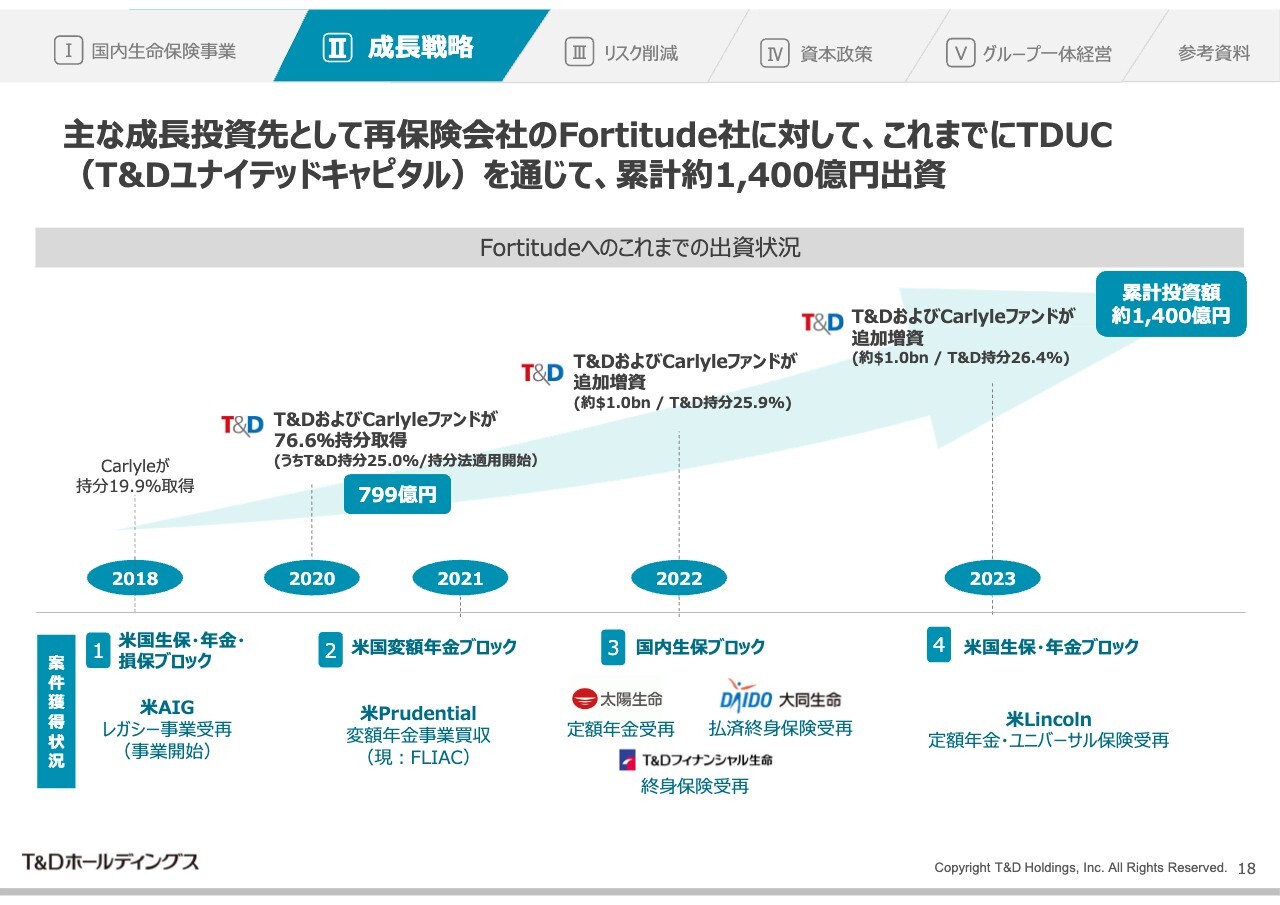

主な成長投資先として再保険会社のFortitude社に対して、これまでにTDUC(T&Dユナイテッドキャピタル)を通じて、累計約1,400億円出資

森山:当社は、海外の再保険会社であるFortitude社に対して、これまでに累計約1,400億円を出資しています。

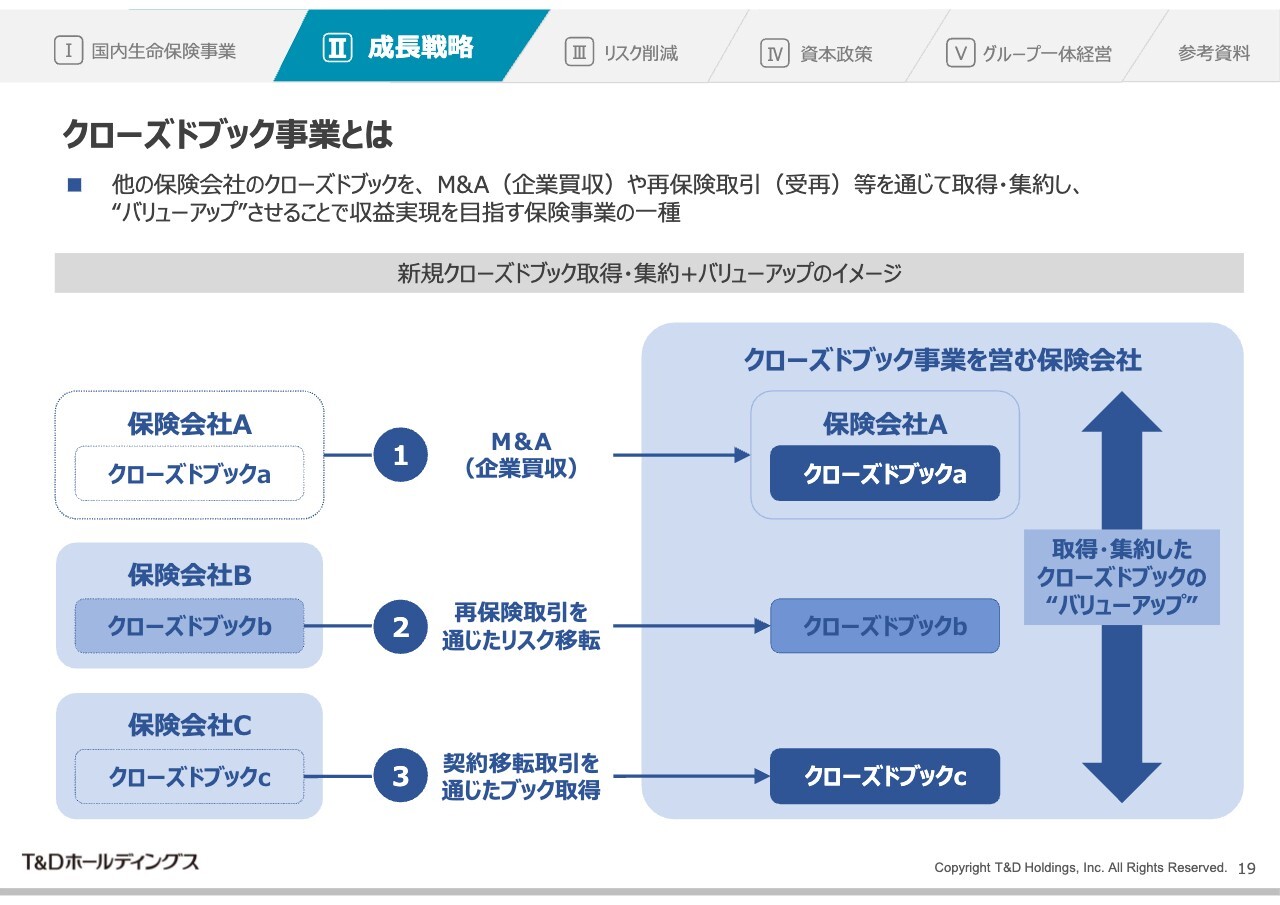

クローズドブック事業とは

森山:クローズドブックとは、保険会社が販売停止した商品の保有契約ブロックを指します。他の保険会社のクローズドブックを取得・集約し、バリューアップを通じて収益化することがクローズドブック事業のビジネスモデルです。

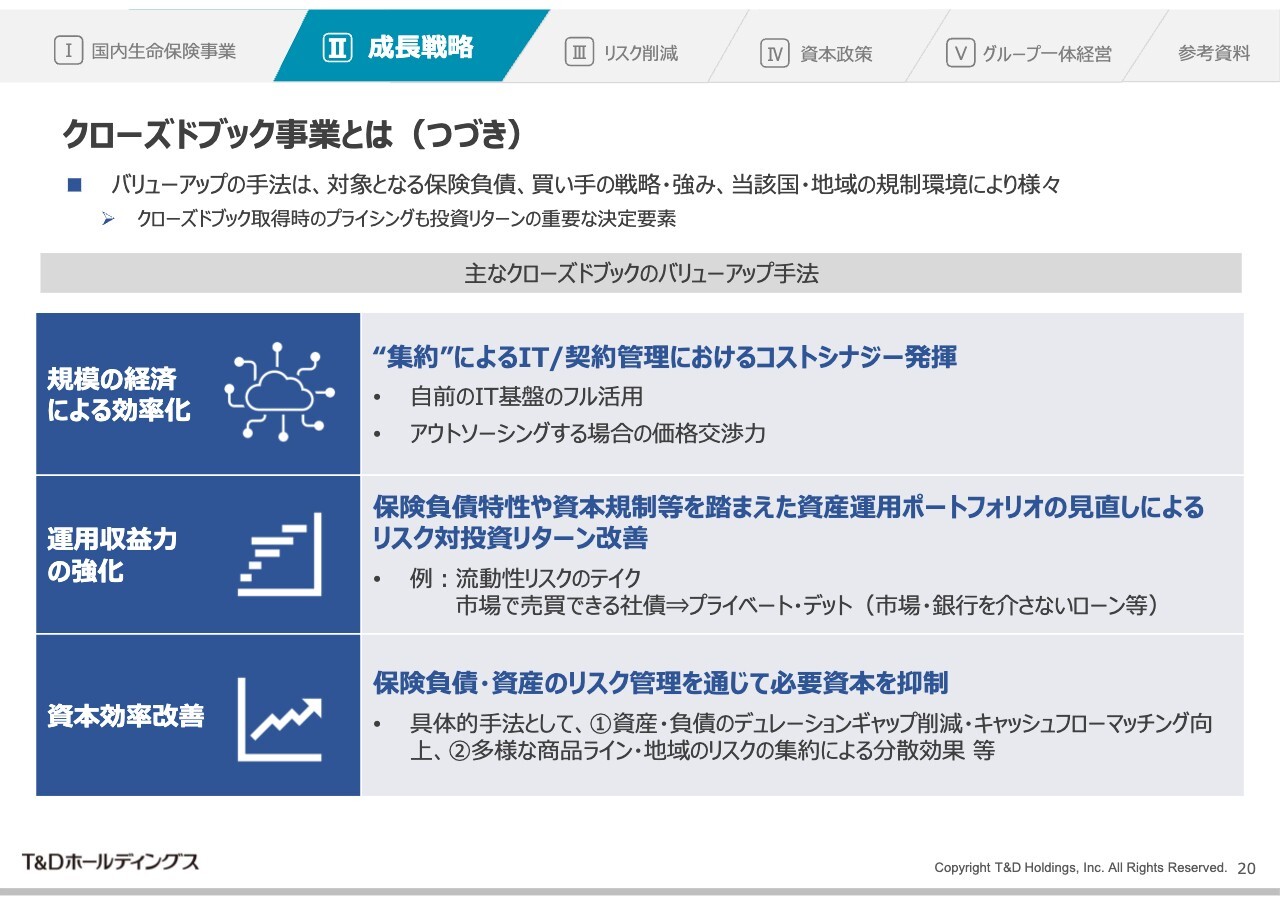

クローズドブック事業とは(つづき)

森山:対象となる保険負債などによりバリューアップ手法はさまざまですが、主に規模の経済を活かしたコストシナジーの発揮、また、資産運用ポートフォリオの見直しによる投資リターンの改善などが挙げられます。

ペット保険事業

森山:次にペット保険事業です。「ペット&ファミリー」では、ペットである犬と猫に対する保険を提供しています。保有契約件数は20万件を突破し、ペット保険業界では大手と位置づけられています。本年3月には「PayPayほけん」にてペット保険の提供を開始しました。

【参考】ペット保険の市場規模

森山:ペット保険の市場規模は拡大が見込まれています。

新領域(All Right)

森山:All Right社では、健康増進・ヘルスケア関連企業と協働し、提携先の顧客を応援する「ピアコネ」のLINE公式アカウントを開設し、快適な生活が送れるような運動・食事・睡眠などの各種サービスを提供しています。

現在「ピアコネ」の登録者数は8万人を超えています。今後、さらに提携サービス・提携企業の拡大を図っていきます。

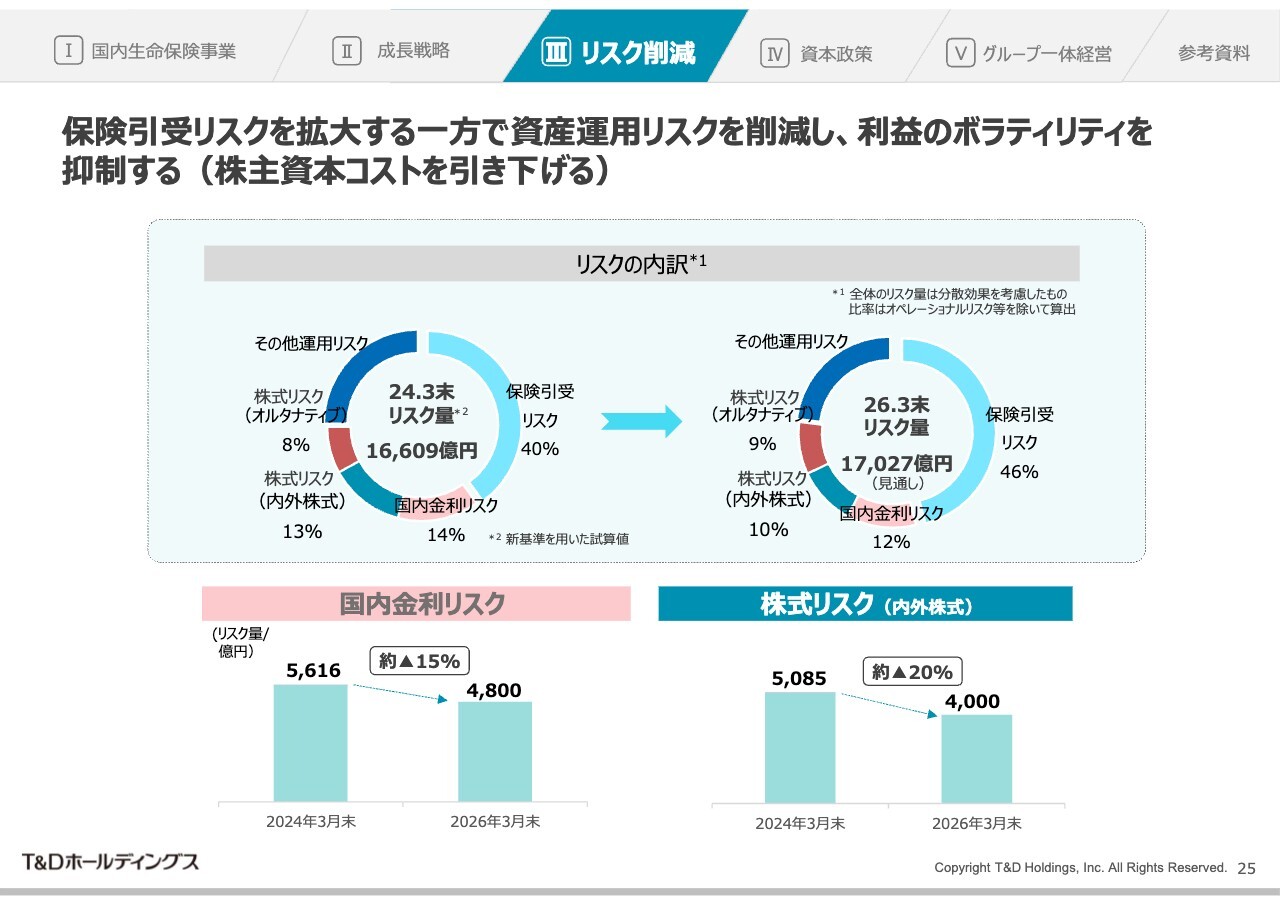

保険引受リスクを拡大する一方で資産運用リスクを削減し、利益のボラティリティを 抑制する(株主資本コストを引き下げる)

森山:リスク削減と資産運用力の向上についてご説明します。保険引受リスクを拡大する一方で資産運用リスクを削減し、利益のボラティリティを抑制することで、投資家が負うリスクである株主資本コストを引き下げていきます。

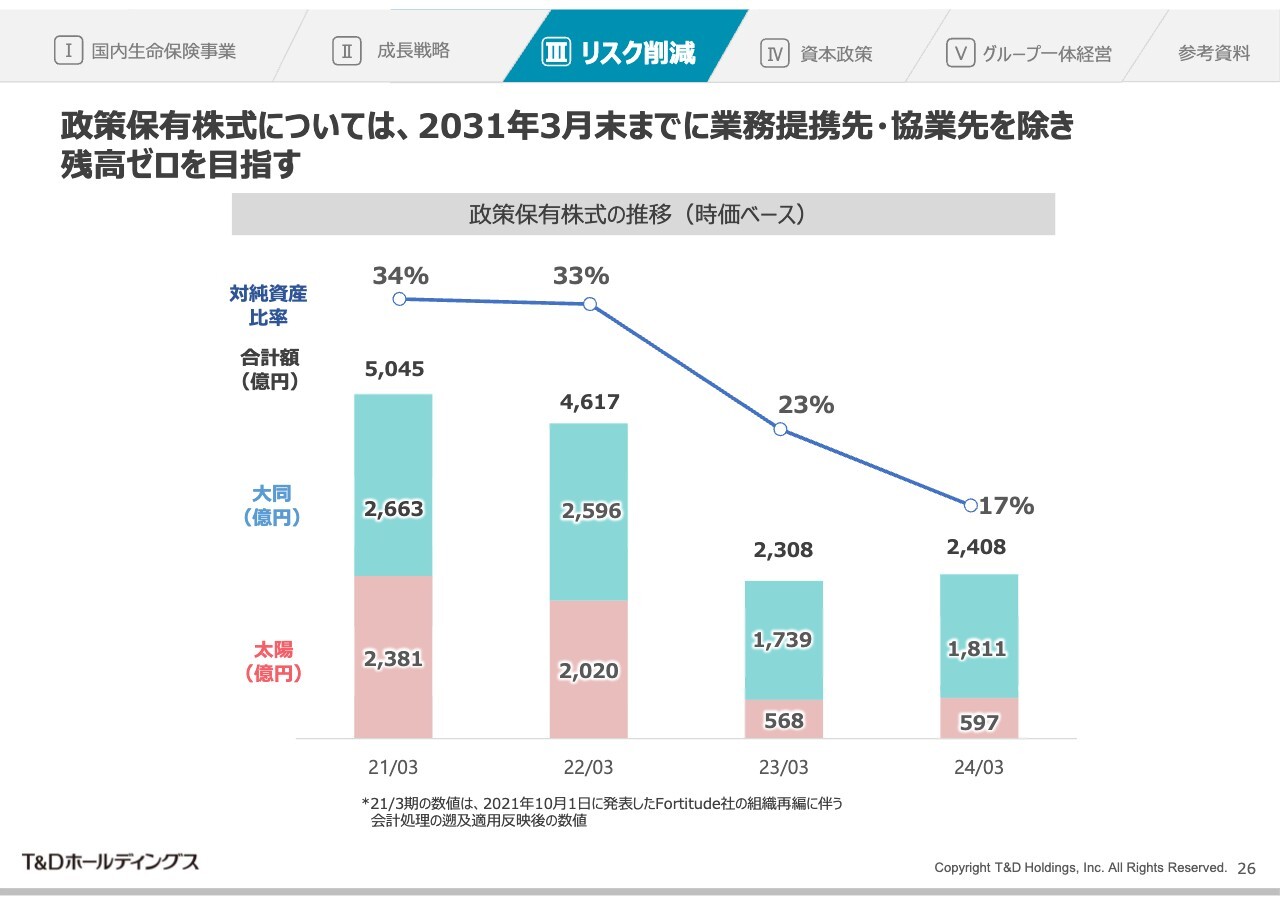

政策保有株式については、2031年3月末までに業務提携先・協業先を除き残高ゼロを目指す

森山:政策保有株式については縮減を進めており、2024年3月末における対純資産比率は17パーセントまで低下しました。

今後さらに縮減を進める方針で、2031年3月末までに、業務提携先・協業先を除き残高ゼロを目指します。株式の売却益を活用して資産運用ポートフォリオの改善を進め、リスクに対するリターンの比率を高めていきます。

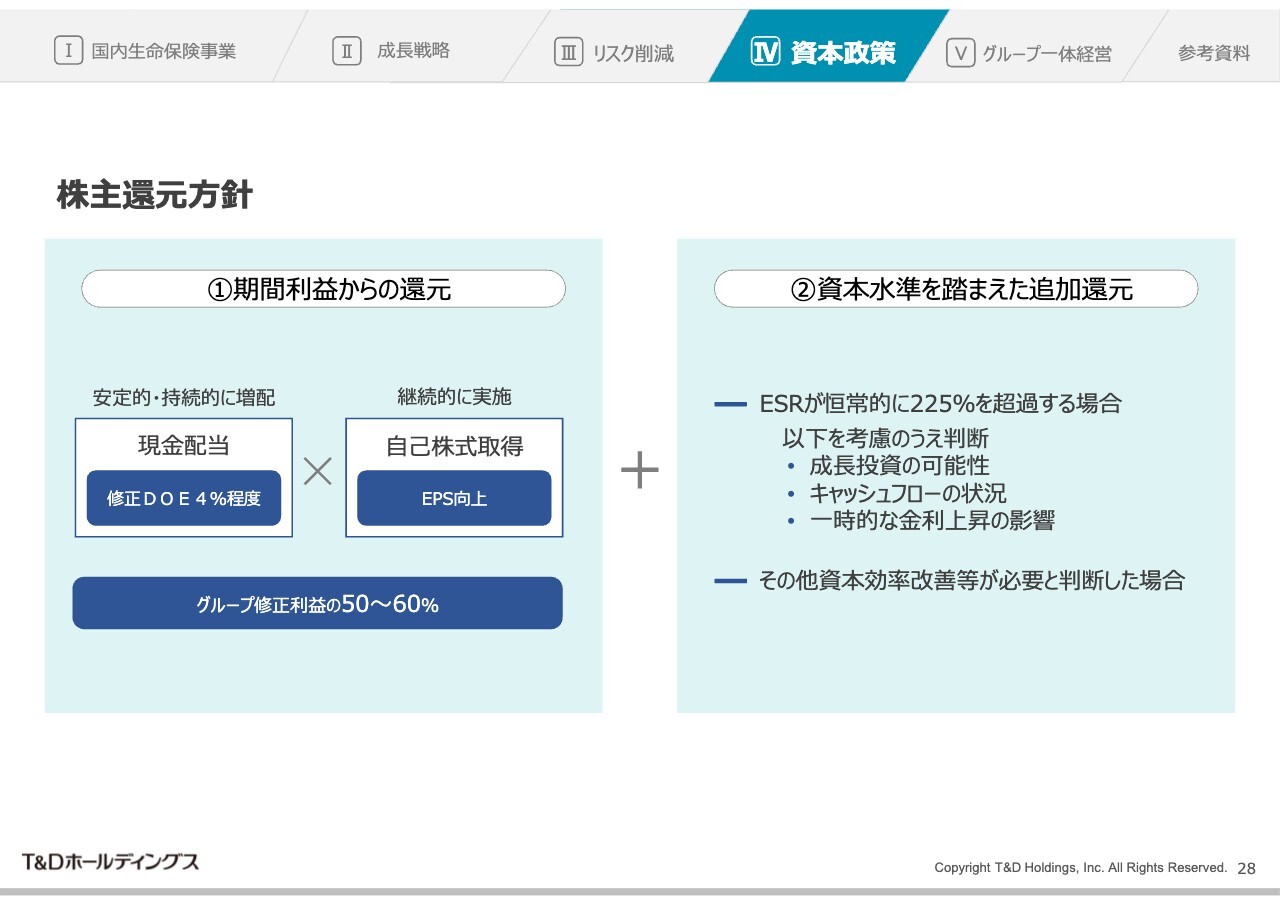

株主還元方針

森山:資本政策・株主還元方針についてご説明します。当社の株主還元方針は「期間利益からの還元」と「資本水準を踏まえた追加還元」の2つからなります。

まず「期間利益からの還元」として、1年間の利益の50パーセントから60パーセントを現金配当と自己株式取得によって還元します。さらに資本水準や成長投資の可能性等も踏まえた上で、追加の株主還元を検討します。

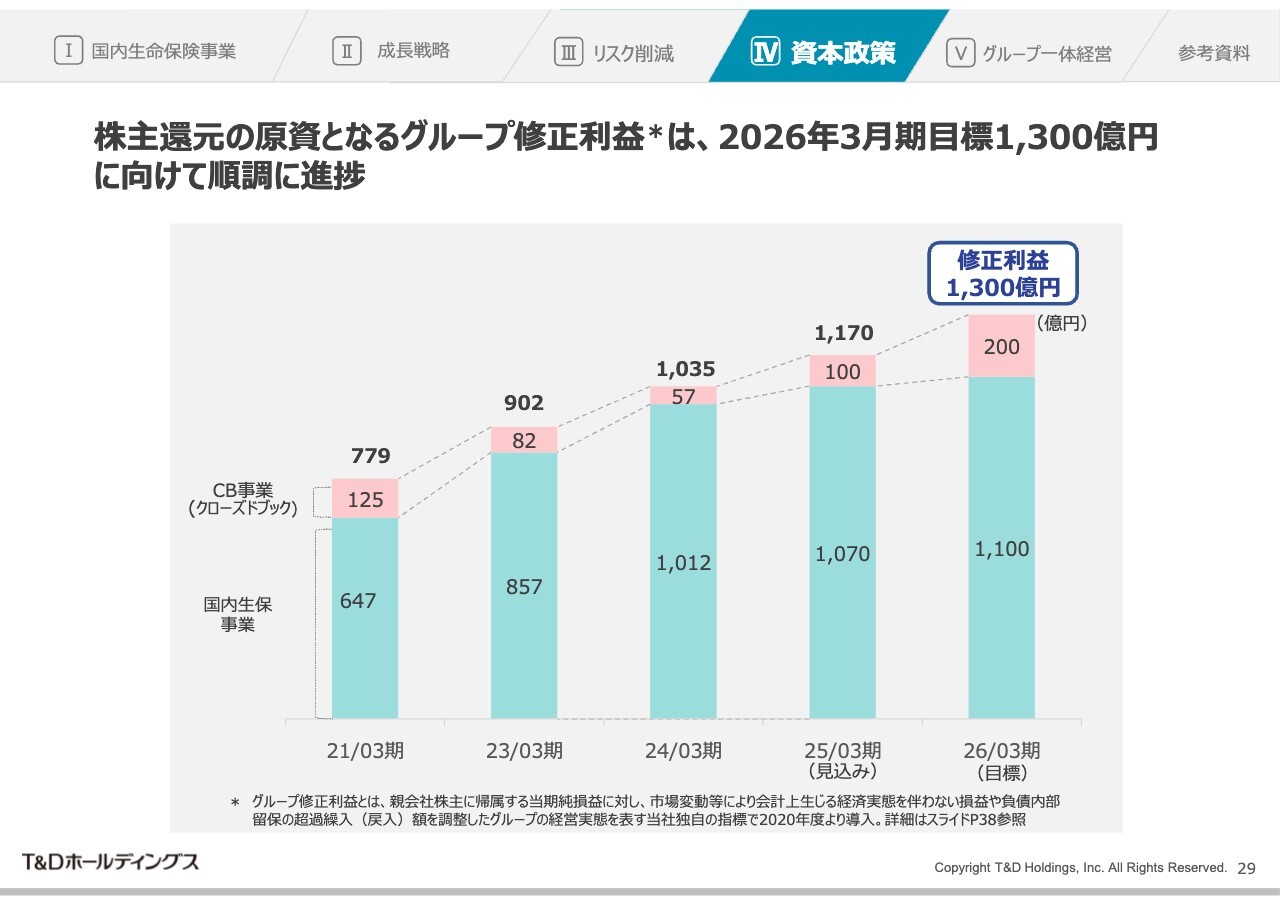

株主還元の原資となるグループ修正利益*は、2026年3月期目標1,300億円 に向けて順調に進捗

森山:株主還元方針のうち「期間利益からの還元」については、グループ修正利益を原資としています。グループ修正利益とは、グループの経営実態を表す当社独自の指標です。詳しくは資料の38ページをご参照ください。

2026年3月期の目標としてグループ修正利益1,300億円を掲げる中で、2025年3月期の見通しは1,170億円と順調に進捗しています。

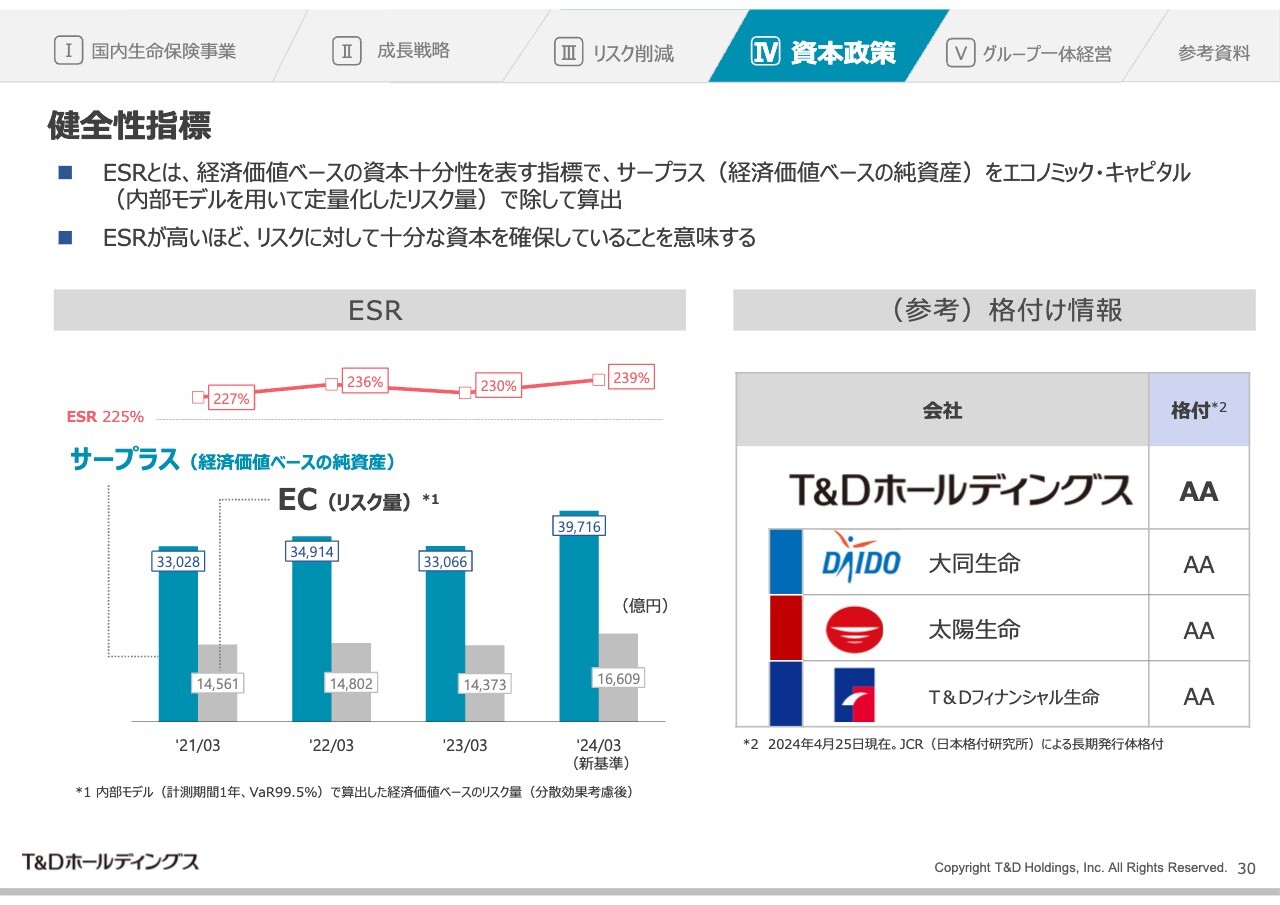

健全性指標

森山:健全性指標について記載しています。ESRとは、将来のキャッシュフロー見通しに基づいた経済価値ベースの資本十分性を表す指標で、ESRが高いほどリスクに対して十分な資本を確保していることを意味します。株主還元方針では、資本水準を踏まえた追加還元として、ESRの水準を判断材料の1つとしています。

生命保険契約は長期にわたるもので、お客さまに対する保障責任を全うするため、生命保険会社にとって健全性の確保は特に重要です。当社グループは各社とも高い健全性を維持しています。

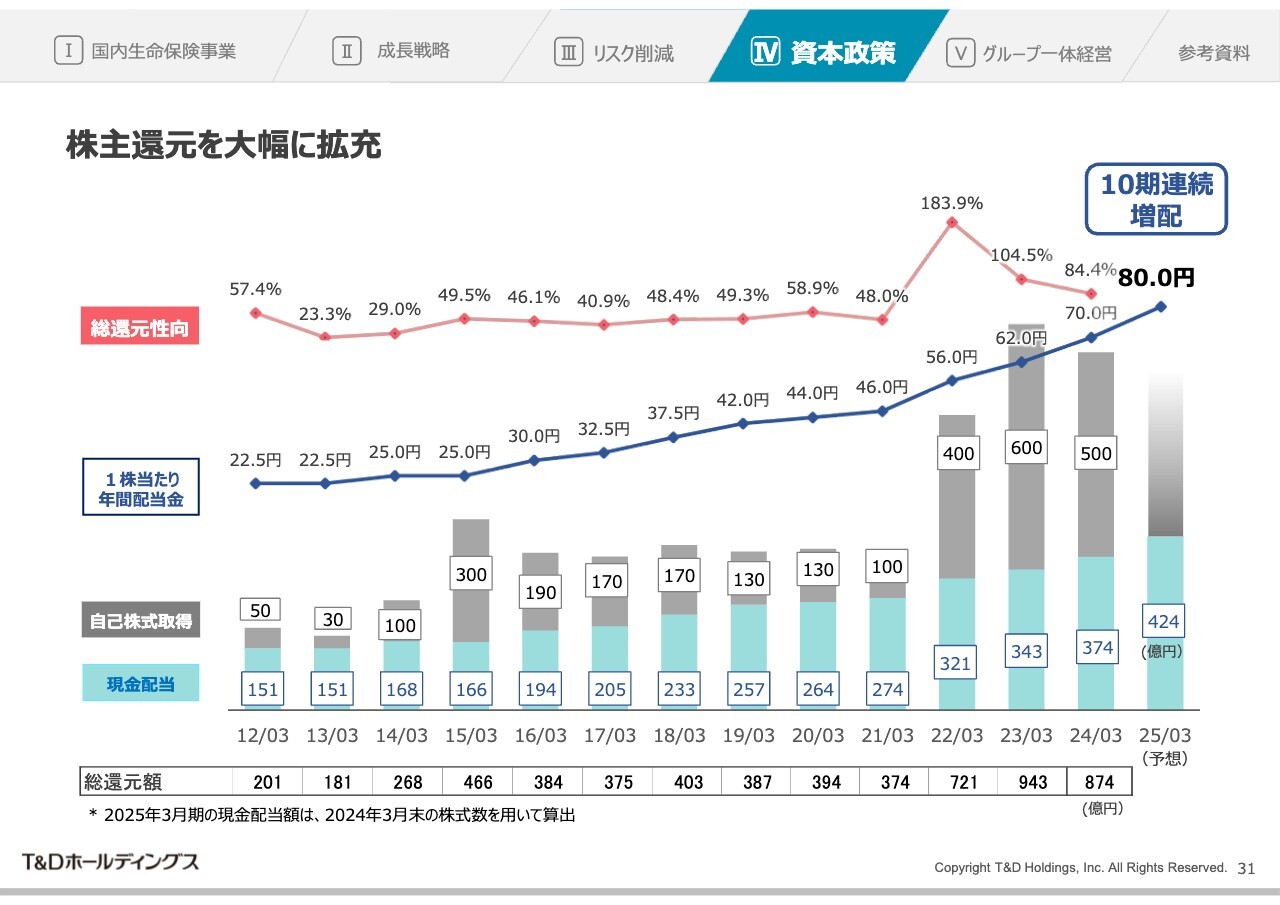

株主還元を大幅に拡充

森山:スライドは株主還元の推移です。2025年3月期の1株当たりの年間配当金は、10期連続の増配となる、10円増配の80円を予定しています。また、2024年3月期には500億円の自己株式取得を決定しており、総還元性向は84.4パーセントと引き続き高水準を維持しています。

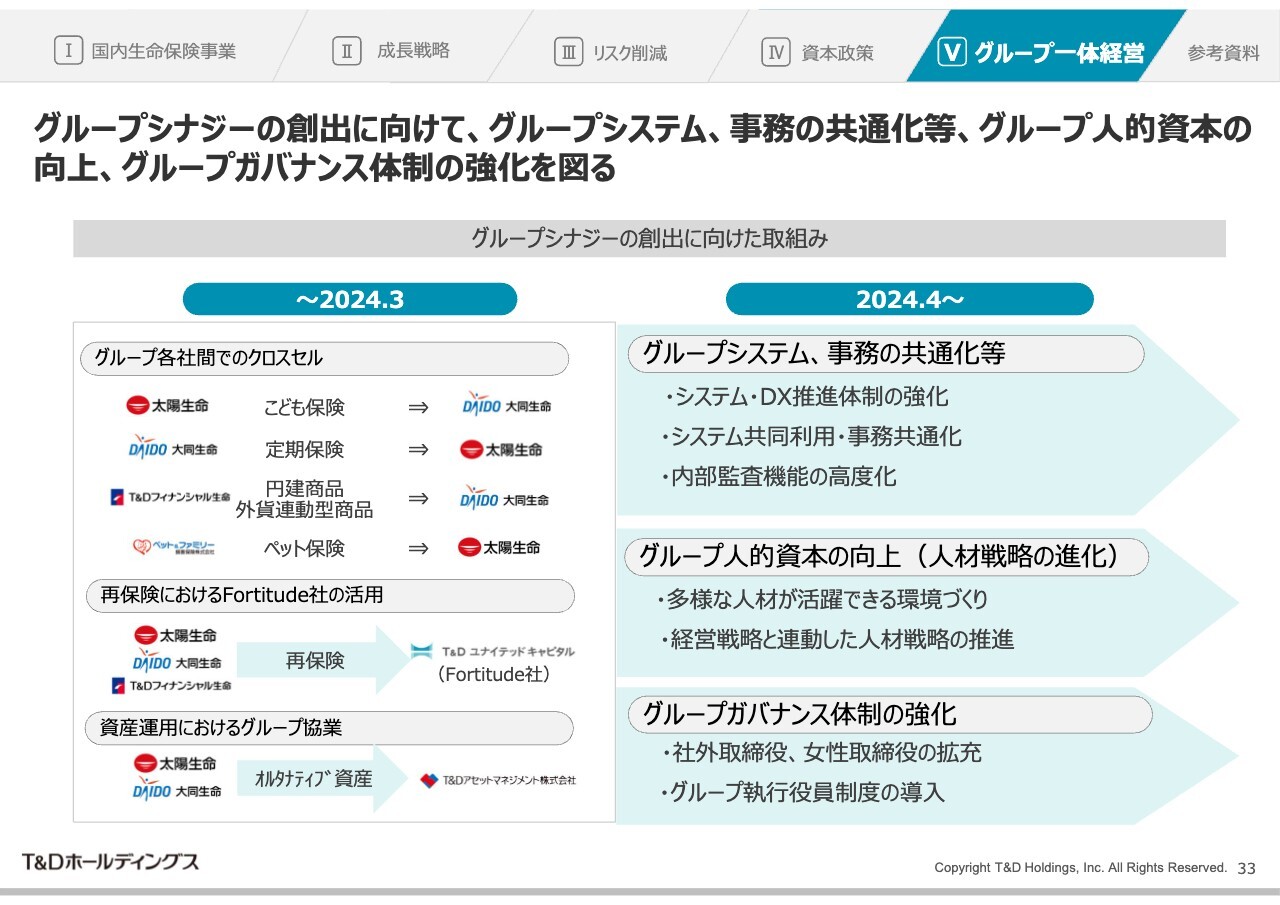

グループシナジーの創出に向けて、グループシステム、事務の共通化等、グループ人的資本の向上、グループガバナンス体制の強化を図る

森山:グループシナジー発揮に向けた取り組みです。グループ生保各社間でのクロスセルといったこれまでの取り組みに加えて、グループシステム、事務の共通化やグループ人的資本の向上、グループガバナンス体制の強化に取り組んでいます。

これまでご説明してきたコアビジネスである国内生命保険事業、成長事業、資本政策にグループ一体となって取り組むことで、グループシナジーを発揮し、さらなる企業価値の向上を図っていきます。

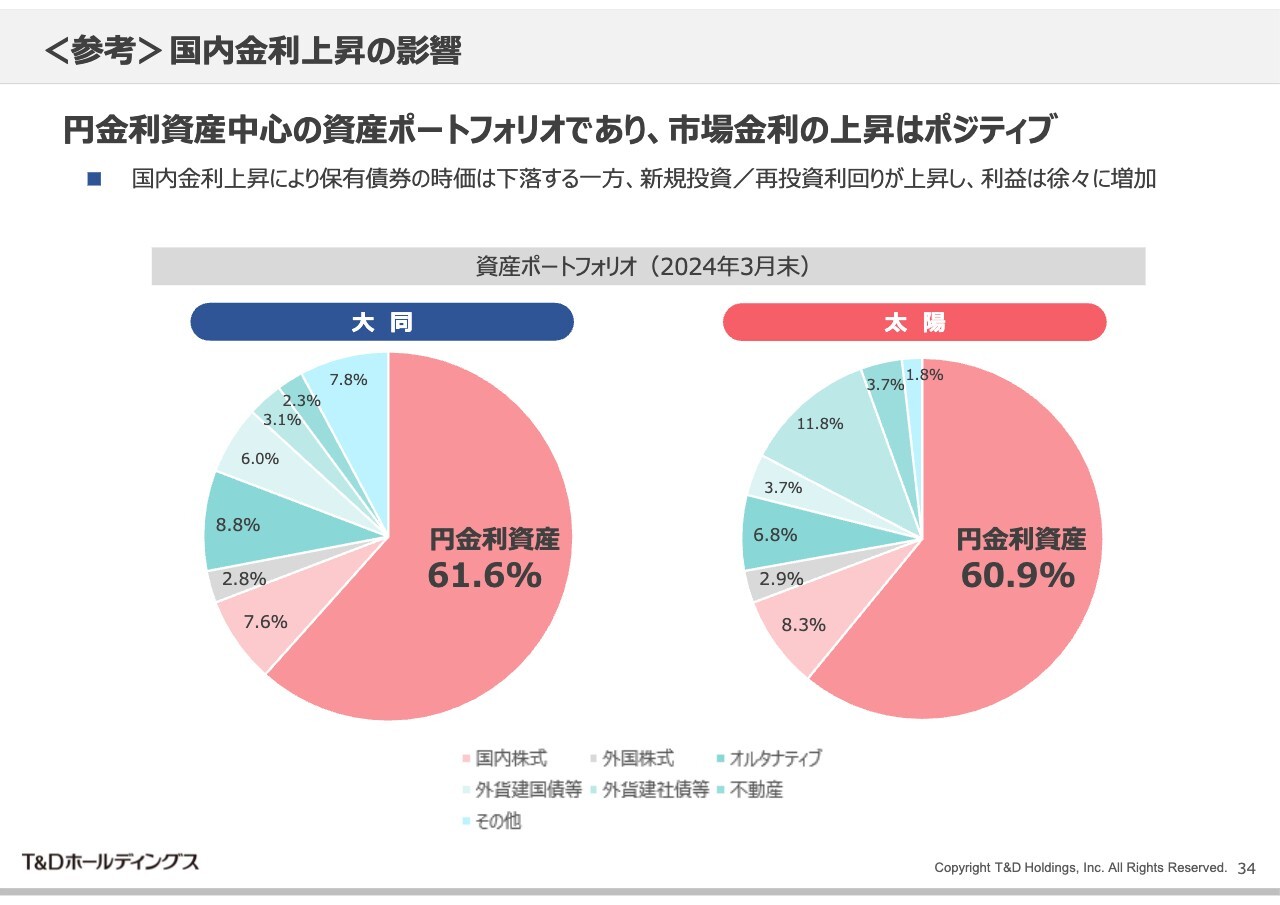

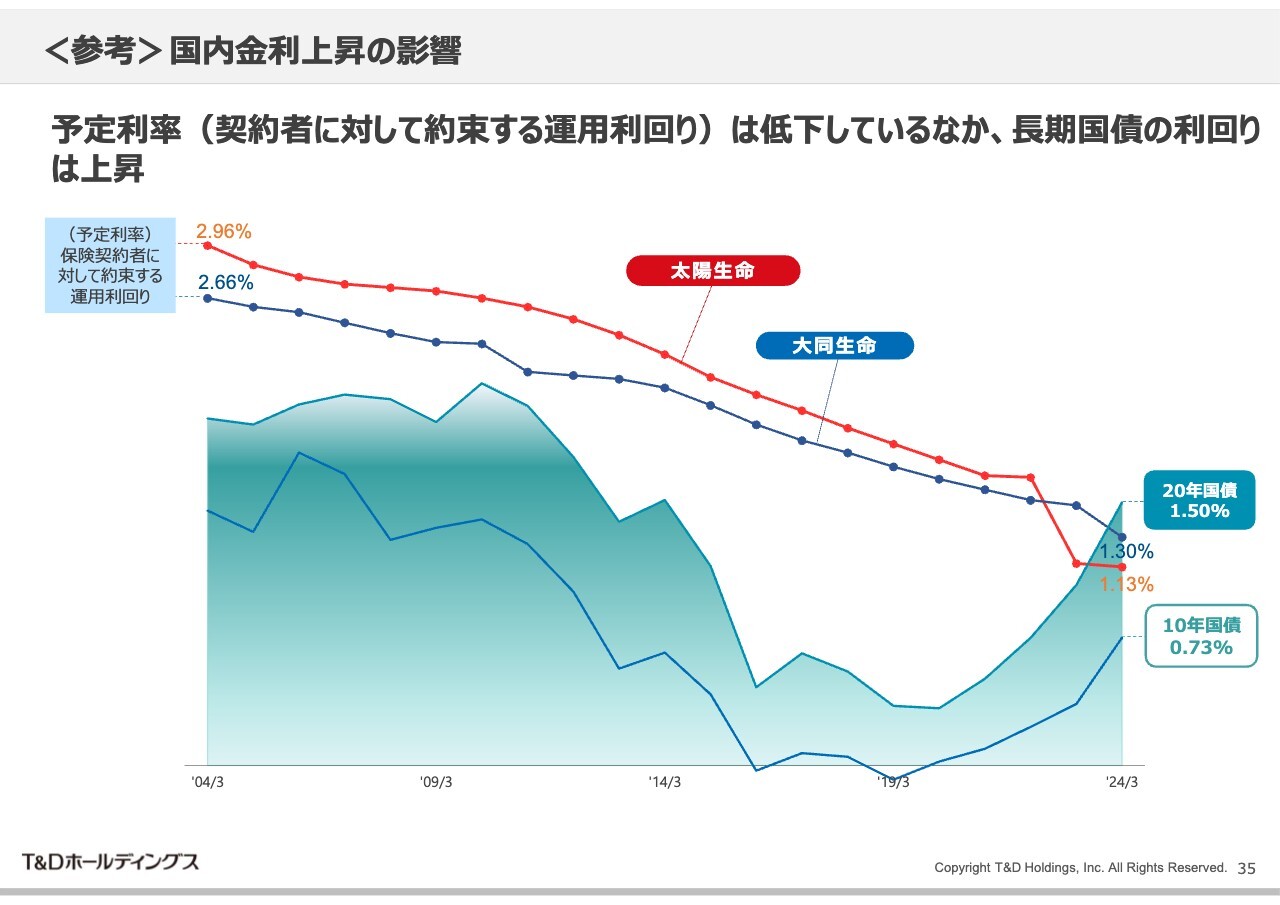

<参考>国内金利上昇の影響

森山:最近市場で注目を集めている金利上昇の影響についてご説明します。生命保険会社はお客さまからお預かりした保険料を運用しており、円金利資産中心の資産ポートフォリオとなっています。

10年以上の長期国債などの金利上昇は投資利回りの向上につながり、徐々に会計上の利益として実現されるため、保険会社にとっては追い風といえます。

<参考>国内金利上昇の影響

森山:スライドのグラフは、契約者に対して約束する運用利回りである予定利率の推移と、長期国債利回りの推移を示したものです。

過去には国債利回りが予定利率を下回る時代が続き、生命保険会社にとっては逆風の状況でしたが、日銀の金融政策変更に伴い国内金利が上昇に転じ、生命保険会社の運用環境は改善しています。

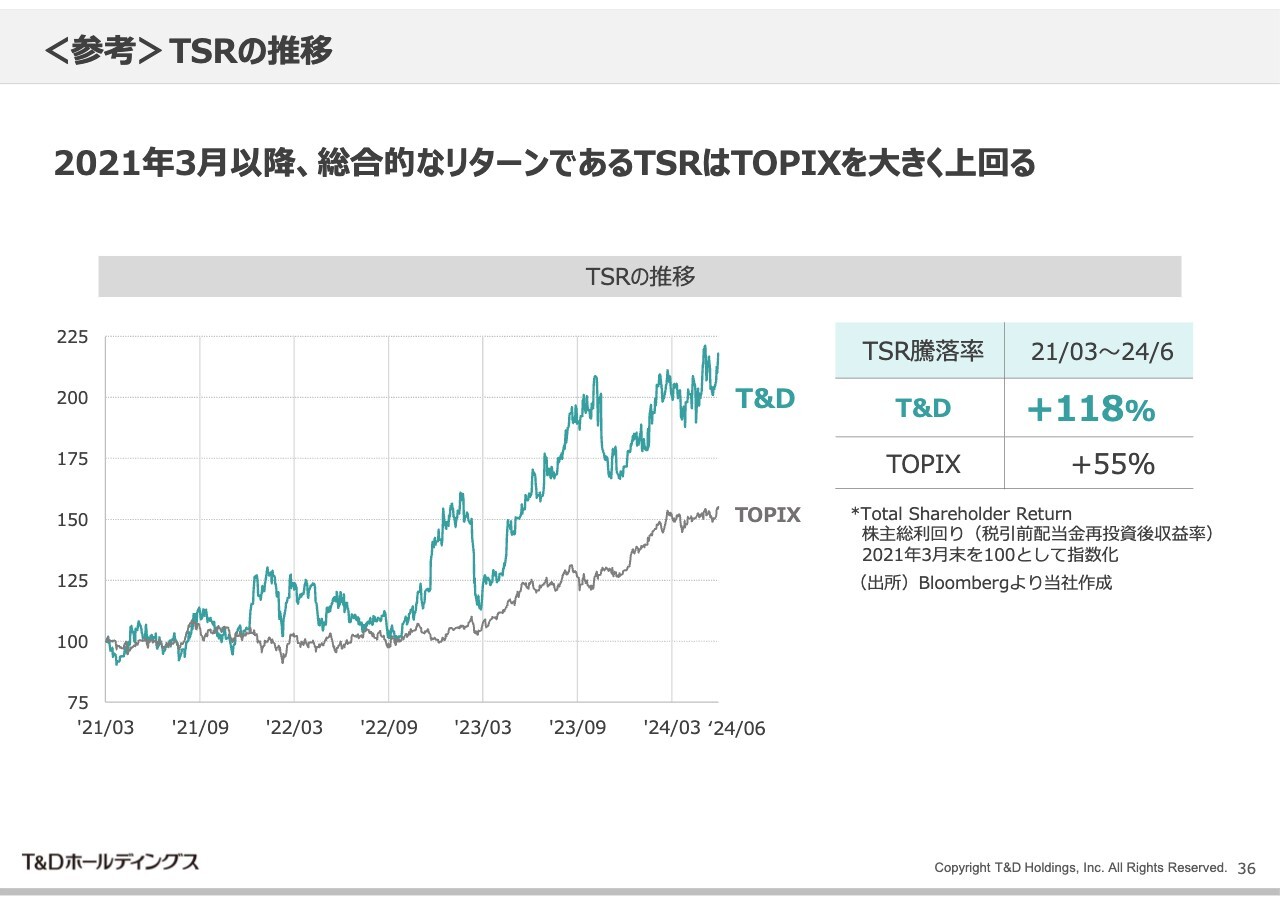

<参考>TSRの推移

森山:当社の株価推移です。2021年3月から直近までの間に株価は大幅に上昇し、配当も加味した総合的なリターンであるTSRは2倍以上となり、TOPIXを大きく上回っています。

今後もさらなる株価および企業価値の向上に努めていきたいと思っています。

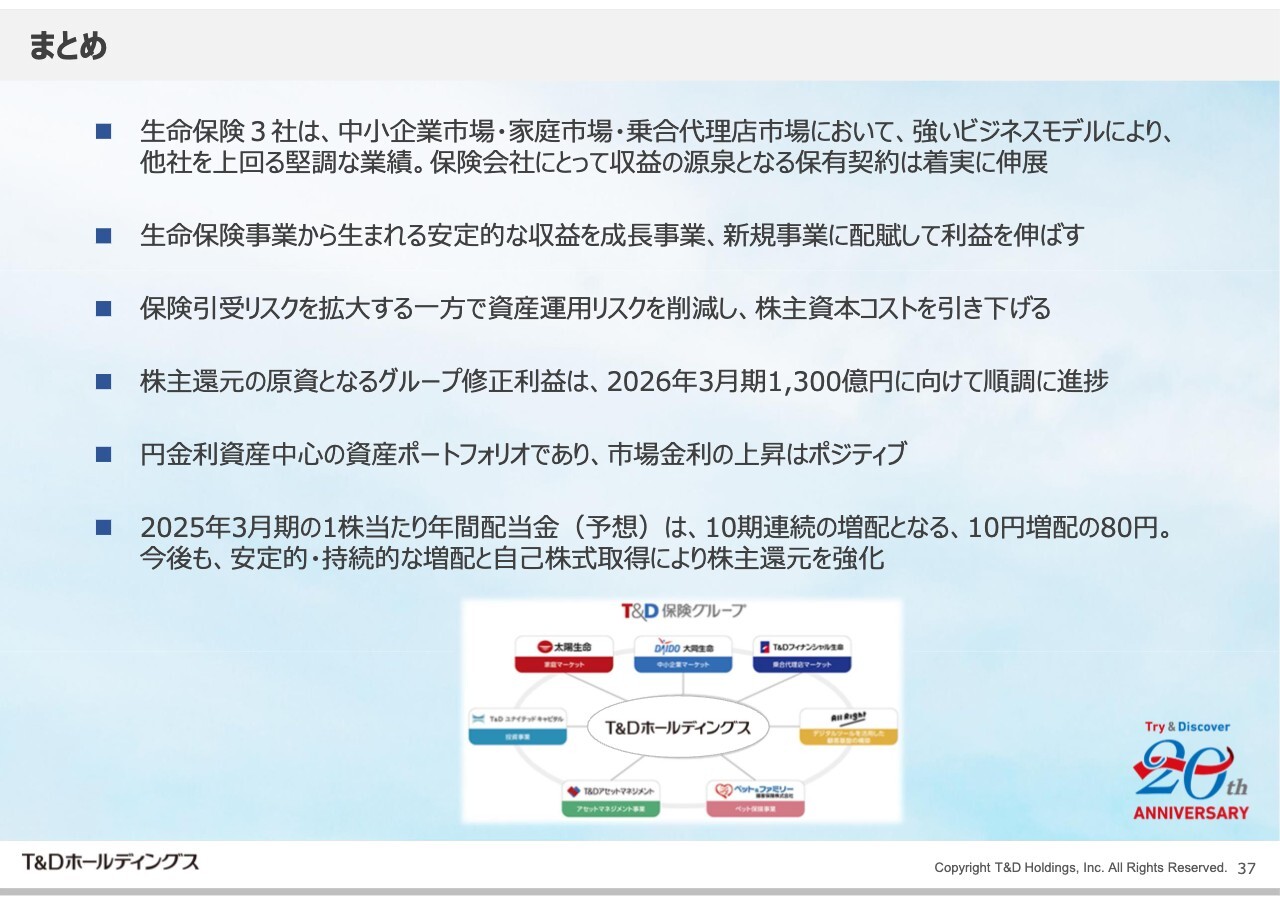

まとめ

森山:最後に本日のまとめです。当社グループの最大の強みは、国内生命保険3社が、中小企業市場・家庭市場・乗合代理店市場において、強いビジネスモデルを有していることです。

生命保険3社の堅調な保険業績により、保険会社にとって収益の源泉となる保有契約は着実に進展しています。生命保険事業から生まれる安定的な収益を、成長事業、新規事業に配賦し、利益の拡大につなげていきます。

保険引受リスクを拡大する一方で資産運用リスクを削減し、利益のボラティリティ低減により株主資本コストを引き下げていきます。

保険業績の好調をベースに、株主還元の原資となる利益は順調に進捗しており、市場金利の上昇も保険会社にとっては追い風といえる状況です。

2025年3月期の1株当たり年間配当金予想は、10期連続の増配となる、10円増配の80円とし、今後も安定的・持続的な増配と自己株式取得により株主還元を強化していきます。

私からのご説明は以上です。ありがとうございました。

質疑応答:T&Dホールディングスの特徴と強みについて

岸田彩加氏(以下、岸田):「御社の特徴と強みを教えてください」というご質問です。

森山:国内の他社大手生保などでは、職域を含めて幅広い層をターゲットにしていますが、その中で当社グループは、国内生命保険3社が、それぞれ特化した生命保険市場において独自性と専門性を発揮し、堅調な業績を維持している点が特徴です。

大同生命は、中小企業市場に特化した生命保険会社です。1970年代から中小企業関連団体や顧問税理士などと連携し、中小企業を取り巻くさまざまなリスクから経営者を守るために保障を提供してきました。

団体との提携を通じて、お客さまのニーズに沿った保障を提案できることが大同生命の強みです。お客さま、提携団体、大同生命のそれぞれがWin-Win-Winの関係を築き、効率的かつ強固な営業基盤の確立により、業績は好調に推移しています。

太陽生命は、営業職員が個別に家庭を訪問し、第三分野を中心とした商品を提供しています。太陽生命の強みは高い商品開発力にあり、認知症予防保険、がん・重大疾病予防保険など時代に先駆けた最新の保障の提供により、お客さまに安心をお届けしています。

近年では、「スマ保険」やインフォマーシャルなどのデジタル技術を活用して収集した情報を営業職員と連携させ、営業職員が対面でフォローして成約に結びつけるハイブリッド型営業を展開しています。

例えば「スマ保険」では、インターネット上で契約手続きを完結できますが、入力の途中で手続きを止めてしまうお客さまも一定数いらっしゃいます。そのようなお客さまに対して、事前に承諾を得て営業職員が訪問し、契約成立に至るケースも多くなっています。このような営業手法で、成果を出していることが好調の要因といえます。

T&Dフィナンシャル生命は、金融機関代理店市場に特化しており、人生100年時代の多様なお客さまニーズに応えるため、主に資産形成を目的とした商品を提供しています。

円ならではの安心感がある個人年金保険や終身保険のような円建て商品をはじめ、外国為替連動型保険や変額保険などあらゆる金融環境に柔軟に対応可能な商品を提供し、好調な新契約業績によって保有契約を拡大しています。

岸田:それぞれに強みを持った保険会社が集まり、幅広く、深く提供できるイメージでしょうか?

森山:おっしゃるとおりです。

質疑応答:太陽生命と大同生命の合併について

岸田:「太陽生命と大同生命の合併の予定はないのでしょうか? それぞれ棲み分けているのですか?」というご質問です。

森山:現時点では合併は考えておらず、現在のストラクチャーを継続していきたいと考えています。

先ほどもお伝えしたとおり、当社グループの最大の強みは、生保各社がそれぞれのマーケットにおいて独自性と専門性を最大限に発揮している点が挙げられます。

仮に太陽生命と大同生命が合併した場合、一定のコスト削減効果が期待できますが、グループ全体の企業価値向上のためには、各社の強みと特徴を一層活かした持株会社形態が最もふさわしいストラクチャーであると我々は考えています。

一方で、グループ一体となって推進すべきことに対しては、今後も着実に取り組んでいく必要があると考えています。

これまで取り組んできた、グループ生保各社間で商品を相互供給するクロスセルに加え、現在、グループのシステムや事務の共通化、グループの人的資本の向上などにより、グループシナジーの創出に向けた取り組みを強化しています。

質疑応答:金利上昇による業績への影響などについて

岸田:「金利上昇による業績への影響、予定利率への影響をどのように想定していますか?」というご質問です。

森山:当社では、資産と負債を総合的に把握して管理するALMの考え方により資産運用を行っています。

国内金利上昇により、保有している債券の時価は下落しますが、負債を時価で捉えた場合は、負債の時価も低下します。また、金利上昇により新規投資と再投資利回りは上昇するため、金利上昇は生命保険会社にとってポジティブといえます。

利回りが上昇する一方で、保険契約者にお約束する運用利回りである予定利率は低いままの状態のため、ここに利ざやが拡大する余地が生じます。

予定利率については、貯蓄性の商品は予定利率の引き上げにより魅力度の高い商品提供が可能となり、販売量の増加による業績の拡大が期待できます。

一方で保障性商品では、保障ニーズで加入いただいているため、仮に予定利率を引き上げたとしても、営業業績への影響は相対的には軽微であると考えています。

総合的に、国内金利上昇は生命保険会社にとってプラスの影響が大きいと考えています。

質疑応答:従業員教育や定着への取り組みについて

岸田:「ログミーのIRセミナーでは、保険代理店が何社か登壇してきました。御社も乗合代理店の販売ルートはお持ちなのでしょうか? 昔ながらの生保レディによる営業は難しくなっているとも聞きますが、従業員の教育や定着への取り組みなどがあれば教えてください」というご質問です。

森山:当社グループでは、T&Dフィナンシャル生命が金融機関代理店チャネルに特化しています。また、大同生命と太陽生命においても、一部で金融機関代理店を活用した保険の提供を行っています。

大同生命は税理士代理店チャネルを有しています。一方で、グループ全体で見た場合、来店型ショップなどの活用は限定的であるのが現状です。生命保険は複雑であるために、なかなかわかりづらく「どのような保障が必要なのかわからない」と感じている契約者の方も多くいらっしゃいます。

そのようなことから、我々はお客さまへのきめ細やかなご案内やサービスが引き続き重要であると考えています。お客さま一人ひとりのニーズに合わせた丁寧な提案とサービスを提供できる営業職員チャネルは、今後も我々の主力チャネルとして位置づけていく方針です。

営業職員チャネルを主力としている太陽生命は、生産性および定着率の向上に向けた取り組みとして、先ほどお伝えしたインフォマーシャルや「スマ保険」などデジタルを活用したハイブリッド型営業の活用・定着に取り組んでいます。

さらに、次世代営業端末の導入と活用、営業職員教育の標準化や、報酬制度、処遇改善などを通じて営業職員の定着に向けて取り組んでいます。現在、1人当たりの生産性は向上し、在籍率も改善しています。営業職員組織は、2020年3月の約8,000名から、現在約9,300名まで拡大しています。

岸田:深刻な人手不足の中でも、ますます拡大しているのはすばらしいですね。

質疑応答:大同生命と太陽生命の特徴的商品について

岸田:「大同生命と太陽生命の特徴的な保険商品を教えてください」というご質問です。

森山:大同生命の主力商品は、定期保険の「Lタイプα」です。こちらは企業向け商品で、長期保障に加えて解約払戻金を確保し、事業資金に活用したいというニーズに応えるものです。

「Lタイプα」は、保険金額と保険期間の設定に加え、保険料解約払戻金のバランスを自在に設計できるなど、お客さまのニーズに応じてカスタマイズ可能な商品です。

太陽生命では、業界に先駆けたサービス一体型保険商品を提供しています。「ひまわり認知症予防保険」は、認知症予防サービスに活用できる予防給付金の支払いにより、認知症予防への取り組みをサポートするとともに、認知症になった時の保障も同時に準備できる保険となっています。

質疑応答:今後のM&Aの計画について

岸田:「今後のM&Aの計画などはありますか?」というご質問です。

森山:M&Aについてこの場で具体的にお伝えすることは難しいのですが、先ほどご説明したように、当社の国内生命保険事業が、現在国内で営業している生命保険会社の中でも特に強いといえると思います。

ただし、今のメガトレンドである人口減少を考えた時、10年後、20年後、さらにその先も見据えた持続的成長のためには、国内の生保事業から生み出された資本を、そのような将来の成長に向けて投資していく必要があると考えています。

現在、海外戦略として北米でクローズドブック事業を展開していますが、地域を分散する意味でも、例えばヨーロッパでの投資や、最近よく話題になっている「非保険領域」のような、今の保険事業の周辺にあるサービスを収益事業化できる領域にも投資していきたいと思っています。

その中で、M&Aや持分法適用の出資などは選択肢としてあるのではないかと考え、そのような研究探索を行っています。

岸田:「非保険領域」とは、例えばどのようなものでしょうか?

森山:保険という商品は、生存中あるいは亡くなった時の保障であり、保障期間は長期にわたります。特に高齢化社会になっていけば、介護や、現役世代が長期間働くことによる健康リスク、あるいは事業承継問題のようなさまざまな社会課題が生まれます。それらを解決する領域は保険の周辺にあると考え、我々はそれを「非保険領域」と呼んでいます。そのような領域への投資が今後必要になってくるのではないかと考えています。

岸田:可能性としてはさらに広がっていきそうですね。

森山:おっしゃるとおりです。

質疑応答:クローズドブック事業への注力について

岸田:「クローズドブック事業も今後注力していきたい」とのお話がありましたが、スライドを見ると、クローズドブック事業の比率がだんだん大きくなってきていると思います。やはりこちらは今後、ますます注力していかれるのでしょうか?

森山:先ほどお話ししたとおり、クローズドブック事業は、特に欧米の保険会社がいわゆるノンコアとしているような販売停止になっている商品を会社から切り離し、出再するものをお受けして、バリューアップして収益化する事業です。

この市場はまだまだ大きいと考えており、その部分での成長性はあると思います。一方で、我々がクローズドブック事業に初めて投資した頃から見ると、やはり競争もある程度激しくなってきています。

岸田:他社も取り組んできているということですね。

森山:そのとおりです。その時の競争によってプライシングのところで無理をしてしまうと、収益化自体も厳しいものになってくるため、そのような部分の規律を保ったかたちで取り組んでいます。

その中で、クローズドブック事業を行っている会社は、違った戦略を持っているところが増えてきています。そのようなところへの投資は、まだ拡大の余地があるかと考えています。

質疑応答:金利の上昇について

岸田:「金利のお話が何度か出ていますが、金利の上昇についてどのような見立てをしていますか?」というご質問です。

森山:特に国内の金利上昇のことだと思いますが、これから金利の上昇圧力が一定程度あると考えています。ただし、急激な上昇というのは現状では見ていません。

特に、我々の事業の保険負債は非常に超長期なものとなっています。先ほどALM運用のお話もありましたが、我々としてはやはり国内の債券は比較的長期のものを購入しています。

そのような意味では、30年超のあたりの長いところはかなり需要が多いです。金利の上昇圧力はおそらくあるとは思いますが、そこまで急激には上がらないのではないかと考えています。

国内の債券の購入はALM運用で基本的なことですが、急激に加速するというよりは、金利の状況を見ながら計画的に購入していこうというのが我々の今のスタンスです。

岸田:急激な変化が起きる可能性は低いと考えているということですね。

森山:これはあくまで予想ですので、これからどのようになるかはわかりませんが、そのように考えています。

質疑応答:営業職員の採用状況について

岸田:「今朝の日本経済新聞の記事で『生命保険会社の営業職員が採用難』とありましたが、御社の状況はいかがでしょうか?」というご質問です。

森山:もともと人手不足ということもあり、特に営業職員チャネルでの採用は従来にも増して厳しい状況にはあると思っています。特に、太陽生命は営業職員チャネルが中心になっていますので、その点についてはなんらかの影響はあると思います。

ただし、先ほどお話ししたとおり、職員数は実際に増えています。理由としては、1つは処遇の改善です。安定的に仕事を続けていただけるよう制度面を手厚くしています。

2つ目は、生命保険会社の営業職員の場合は、まずお客さまをどれだけ作っていくかが一番難しい仕事です。そこで先ほどお伝えしたハイブリッド型営業により、まだ定着していない初期層の営業職員に、お客さまのデジタル情報をできるだけ活用できるような仕組みを営業施策的に作っています。それにより、営業職員数が増えているということです。

全産業でも同じだと思いますが、採用状況は非常に厳しい状況にあります。しかし、入社していただいてからの処遇面や教育制度をしっかり作ることにより、全体の数を拡大している状況です。

岸田:以前は「大変そうだな」というイメージがありましたが、どんどん改善されてきていることを数字が物語っていますね。

質疑応答:販売好調な商品とその継続性について

岸田:「特に販売好調な商品と、その継続性について教えてください」というご質問です。

森山:まず一番販売が好調な商品は、大同生命では先ほどお話しした「Lタイプα」です。こちらは、お客さまのニーズに適合するようなオーダーメイド型の商品となっています。

実はこの商品を販売するにあたっての説明は難しく、法人契約ですので、単純に保障だけでなく、資金繰りの問題や、「お金が入ってきた時にどのように使うのか、どの程度の借り入れがあり、どのくらいの保障が必要なのか」など、いわゆるコンサルティング的な販売が非常に重要になってきます。

そのような中で、大同生命は半世紀ほどにわたって中小企業マーケットで保障商品を販売しており、その強みが今大きく出ています。

他社の生命保険会社がこの領域になかなか入りづらいのは、販売方法が非常に難しいためです。

まとめると、販売のコンサルティングにはやはり長年の蓄積したノウハウが必要であり、それが大同生命にはあります。そこに投入する商品として、まだ他社にはない「Lタイプα」というオーダーメイド型商品があり、堅調に販売が伸びているということです。

もう1点だけお伝えしますと、T&Dフィナンシャル生命保険の銀行窓口販売の商品においては、今やはり金利が上がってきているということで、円建ての貯蓄型商品の販売が好調です。

競争が非常に激しい領域ですが、先ほどもご質問があったとおり、金利が上がってきている中で予定利率の改善や商品スペックが上がってくれば、まだ販売の増加が見込めると考えています。

質疑応答:税理士事務所との関係性の強化について

岸田:「大同生命は、TKCなどの税理士事務所との関係も強いと思います。今後もこのような関係性は維持・強化していくのでしょうか?」というご質問です。

森山:維持・強化していくというスタンスにまったく変わりはありません。

大同生命がTKCと一緒に提携している強みは、単純に商品や制度を確立しているということだけではなく、中小企業を守り、中小企業の発展に貢献しようという理念が一致していることです。そのような意味で、非常に強い協働体制・提携体制が図られています。

先ほどお話ししたとおり、短期間でお互いに理解を深めて同じ方向を向いていくことは非常に難しいです。半世紀にわたって提携を維持し、なおかつその中で保険の業績を常に向上させているため、大同生命としては今後も継続してさらに強めていきたいと考えています。

岸田:具体的には税理士団体など、どのように協業しているのでしょうか?

森山:専門の支社を作っています。税理士の先生方を十分にサポートするような組織を作っているということです。

そこには経営資源として多くの従業員を配置しています。その従業員が代理店を行っている税理士事務所をサポートするための教育体制・管理体制が十分に敷かれているというところは、やはり大きな強みかと思います。

岸田:お互いにがっちりと手を組んでいるということですね。

森山:そのとおりです。

質疑応答:広告宣伝の戦略について

岸田:「太陽生命のCMが印象的ですが、同業他社との比較で広告宣伝の戦略に違いはありますか?」というご質問です。

森山:おそらく、広告宣伝は各社でそれぞれの戦略をお持ちだと思いますので、我々とは異なる視点での広告戦略を持っていると思います。

特に太陽生命は、家庭市場の中でもいわゆるシニア層の少し年齢の高い方や女性をターゲットにしている会社です。そのため、例えばコマーシャルを打つ時間帯や、ご覧いただいているテレビ番組などについて、一番効果の高いものを定期的に入れ替えながら行っています。

私と同じ年齢層の方がまさにターゲットです。私が自宅でテレビ番組を見ていると、けっこう太陽生命のCMが流れていたりします。そのあたりのマーケティングに特色を1つ出していることに加え、先ほどお話ししたとおり、インフォマーシャルも行っています。インフォマーシャルは、コマーシャルと情報を組み合わせたCMです。

それを見ることにより、そこで流れた情報も踏まえて太陽生命に紹介が入ってくるため、お客さまに加入していただくきっかけになっています。そのような意味では、インフォマーシャルと通常のコマーシャルの2つをうまく使っているところが特徴かと思います。

岸田:インフォマーシャルは、テレビに限らず行っているのでしょうか?

森山:テレビで放送しています。

岸田:では、2種類を作って発信しているということですね。

森山:そのとおりです。

質疑応答:従業員の待遇の改善や定着のための取り組みについて

岸田:「従業員が増えているというお話でしたが、待遇の改善や定着のためにどのような取り組みを行っていますか?」というご質問です。

森山:先ほど営業職員の定着についてお話ししました。特に入社の浅い営業職員に長く働いていただけるようにするためには、教育体制と安定した処遇に加え、お客さまをできるだけ早く多く作ることが必要です。いわゆる営業基盤を作ってあげるところに、現在注力しています。

内務従業員については、いわゆる通常の研修体制や、公募制により自分の望む仕事に自分から申し込んでチャレンジしてみるなど、会社に対して従業員が自己実現できる場をできるだけ多く作っています。

質疑応答:今後ターゲットにしていきたい顧客層について

岸田:「今後、ターゲットにしていきたい顧客層はどのようなイメージでしょうか?」というご質問です。

森山:まず、我々の生命保険事業は特化した戦略でマーケットをセグメントし、そこで深掘りしていくというスタンスが1つあります。さらに、それ以外の領域で伸ばせる機会がないかということで、探索を進めています。

先ほどもご説明したAll Right社では、例えば我々がまったく接点を作れていなかった若い人や、同じ趣味を持っているような団体と接点を持てないかなどを考えているところです。

例えば、フィットネスクラブのゴールドジムでは、体を鍛えて健康に気をつけている集団と接点を持っていけないかなど、これまでになかったような領域にAll Right社が取り組んでいます。

そのようなところを探索し、広げていくことで、将来的には今持っているコアビジネスにうまく融和させていけるような戦略を持ちたいと思っています。

したがって、今は若い方や体を鍛えて健康に留意されている方々のグループを取り込んでいくことを進めているところです。

岸田:これは心の健康にもよさそうだと思いました。

森山:おっしゃるとおりです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:為替のリスクは大きいですか?

回答:当社では、保険契約者からお預かりした保険料の一部を外貨建資産に投資していますが、為替ヘッジ後の実質的な外貨エクスポージャーは10パーセント程度となっています。全体のリスク量を見ながら外貨エクスポージャーを適切にコントロールしています。

<質問2>

質問:想定レートなどは設定しているのでしょうか?

回答:2024年度業績予想における為替レート(ドル円)は2024年1月末時点の147.55円を使用しています。

<質問3>

質問:日本国内でシェアの大きい地域や、顧客の多い業界などはありますか?

回答:各地域における顧客数は、地域の企業数や人口数の割合と大きな差異はありません。

<質問4>

質問:M&Aの対象としてどのような企業が考えられますか?

回答:個別具体的な回答は差し控えさせていただきますが、当社グループの国内生保事業の強化につながる等のシナジー創出が期待される企業が、提携やM&Aのパートナー候補として考えられます。グループのコアビジネス強化や事業ポートフォリオの最適化等の意義が期待される既存生保のM&Aも検討対象となります。また海外投資については、投資ポートフォリオのリスク分散(ビジネスモデル・地域等)に資する新規投資機会を追求してまいります。

<質問5>

質問:今後貴社をウォッチする際、見ておくといいマクロ指標や貴社KPIについてあらためて教えてください。

回答:業界の健全性や将来の見通しを評価するという観点で、金利動向や経済成長率、TOPIXなどの株価指標などに注目することが一般的に有益であると考えます。そのなかでも金利は保険会社の運用収支や契約者へ約束する利回りである予定利率に影響するため特に重要と考えます。また大同生命の業績への影響という点で中小企業の景況感も重要です。なお、大同生命では、中小企業の景況感や経営課題の解決に向けた取組みなどに関するアンケート調査「大同生命サーベイ」を毎月実施しています。

当社は、グループ長期ビジョンの実現に向けて財務KPIと非財務KPIを設定しています。財務KPIは、グループ長期ビジョンの最終年度である2025年度に「グループ修正利益1,300 億円」「修正ROE8パーセント」「新契約価値2,000億円」「ROEV7.5パーセント」を目指しています。また非財務KPIとしては「お客さま満足度」・「従業員エンゲージメントスコア」2020年度水準以上、「CO2排出量」2013年度比40%削減の3つを設定しています。

<質問6>

質問:10~20年後の生命保険市場についての見通しについて教えてください。

回答:国内の少子高齢化の進展により、長生きによる病気や介護といったリスクに備えるための医療保険等の需要が高まることが予想されています。保険商品面では、健康志向の高まりに伴い、従来の死亡保険や医療保険に加えて、健康増進を支援する保険商品やサービスの需要が増加する可能性があります。またデジタル技術の進展により、保険商品の販売や顧客サービスのオンライン化、AIやビッグデータを活用した個別化された保険商品の提供が進むことも想定されます。

<質問7>

質問:代理店の活用について、中長期的に現状より依存度が高まるのか、低くなるのかについて教えてください

回答:代理店の割合については予測することは難しいですが、当社グループにとって代理店は重要な販売チャネルであり続けると考えます。一方で、自前のチャネルである営業職員チャネルも重要であり引き続き強化してまいります。

<質問8>

質問:株式市場が好調です。保有する株式の含み益は大きいですか? 差し支えなければ、損益分岐点は日経平均でどのくらいか知りたいです。

回答:2024年3月末時点で国内株式の含み益は約4,300億円(*)と前期比約+1,800億円となりました。株式の含み損益ゼロ水準は、太陽生命・大同生命それぞれで異なりますが日経平均株価で約15,000~20,000円程度となっております。

*(参照)「2024年3月期決算電話会議」(P23:一般勘定資産の差損益) https://www.td-holdings.co.jp/ir/event/presentation.html

<質問9>

質問:中長期的には亡くなる方が増えていくと思うのですが、収益・利益の見通しはそれも折り込んだものですか?

回答:生命保険会社にとって、死亡率は保険料設定やリスク管理、商品設計の基礎となる重要なデータであり、保険会社では、過去の統計から予測された死亡率などを基に保険料を算定しています。また中長期的な収支計画を立てる際にも死亡率の変動を考慮しています。

配信元:

この銘柄の最新ニュース

T&Dのニュース一覧- 代表取締役の異動に関するお知らせ 2026/02/27

- [PTS]デイタイムセッション終了 15時30分以降の上昇1482銘柄・下落1512銘柄(東証終値比) 2026/02/25

- [PTS]デイタイムセッション終了 15時30分以降の上昇1398銘柄・下落1479銘柄(東証終値比) 2026/02/19

- [PTS]デイタイムセッション終了 15時30分以降の上昇1527銘柄・下落1371銘柄(東証終値比) 2026/02/16

- 2026年3月期第3四半期決算短信〔日本基準〕(連結) 2026/02/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

T&Dホールディングスの取引履歴を振り返りませんか?

T&Dホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。