4,383円

三井物産のニュース

【QAあり】三井物産、天然ガス・LNG事業を成長ドライバーに Global Energy Transitionを推進

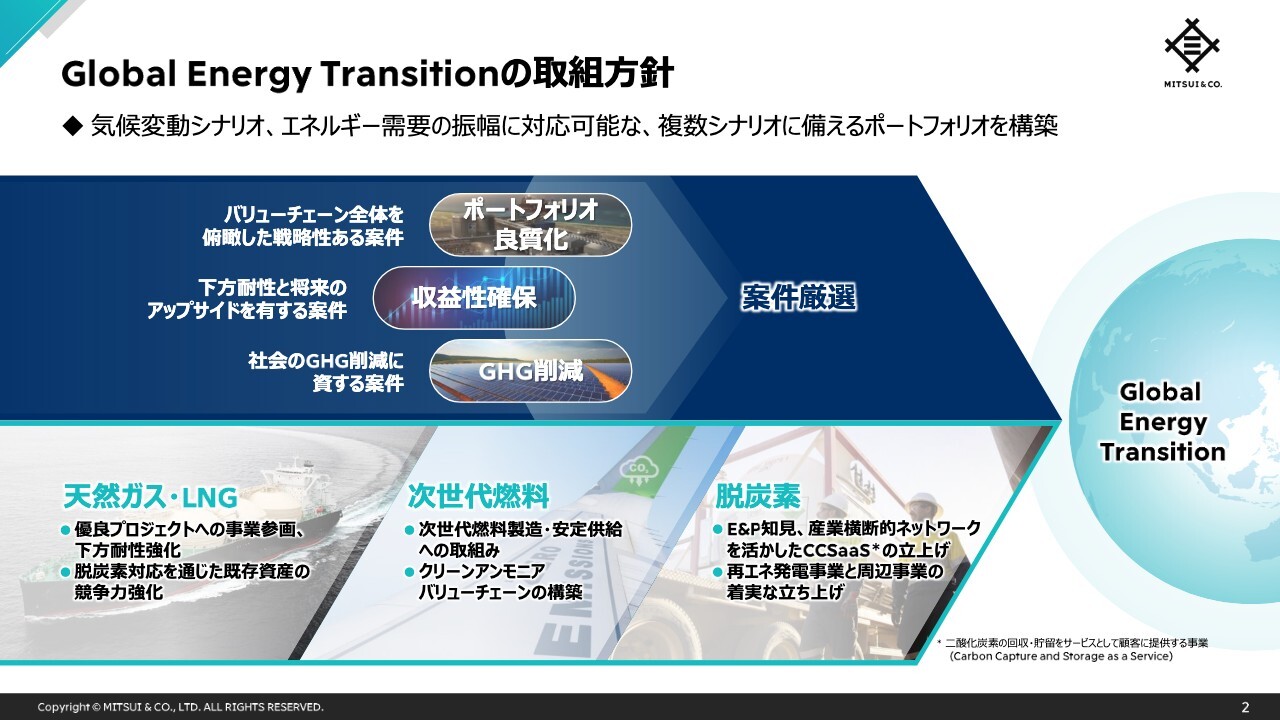

Global Energy Transitionの取組方針

松井透氏(以下、松井):エネルギー第一並びに第二本部、ベーシックマテリアルズ、パフォーマンスマテリアルズ、ICT事業とデジタル総合戦略を管掌しております、松井です。

私からは中期経営計画の攻め筋の一つ、Global Energy Transitionについてお話しします。

当社は、Global Energy Transitionを進めるにあたって、「ポートフォリオの良質化」、「収益性の確保」、それと「GHGの削減」という3つの異なる観点を考えながら案件を厳選しています。

気候変動問題への対応のスピードや、それに伴うエネルギー需要の振り幅に対応するためには、複数のシナリオを念頭に置いて柔軟なポートフォリオを構築しておくことが重要と考えています。

その中で、「天然ガス・LNG」、「次世代燃料」、「脱炭素ソリューション」の3つを重点領域として、当社の強みを最大限に活かした事業展開を進めています。これによって、安定した収益基盤の確保とGHGの削減を両立することを目指しています。

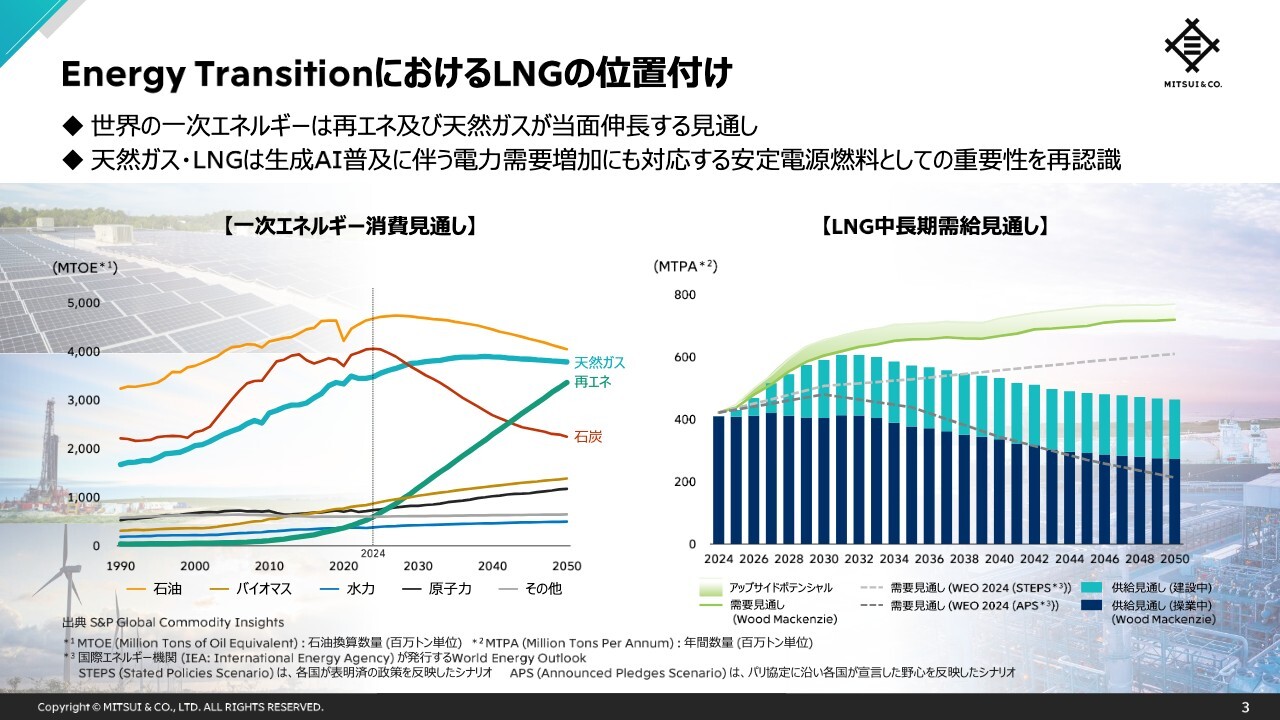

Energy TransitionにおけるLNGの位置付け

次に、Energy TransitionにおけるLNGの位置付けについて、ご説明します。

世界の一次エネルギーは、再生可能エネルギーと天然ガスが当面伸びる見通しです。

再エネへの期待は高いですが、立地、天候、日夜間格差、それにコスト面での課題もあり、現実解として天然ガス・LNGの重要性が見直されています。

新興国における経済成長と、最近では世界的な生成AIの普及に伴うデータセンターなどの電力需要が大きく増加することが予想されています。こういった新規の電力需要に対応する安定電源燃料として、天然ガス・LNGの重要性が再認識されています。

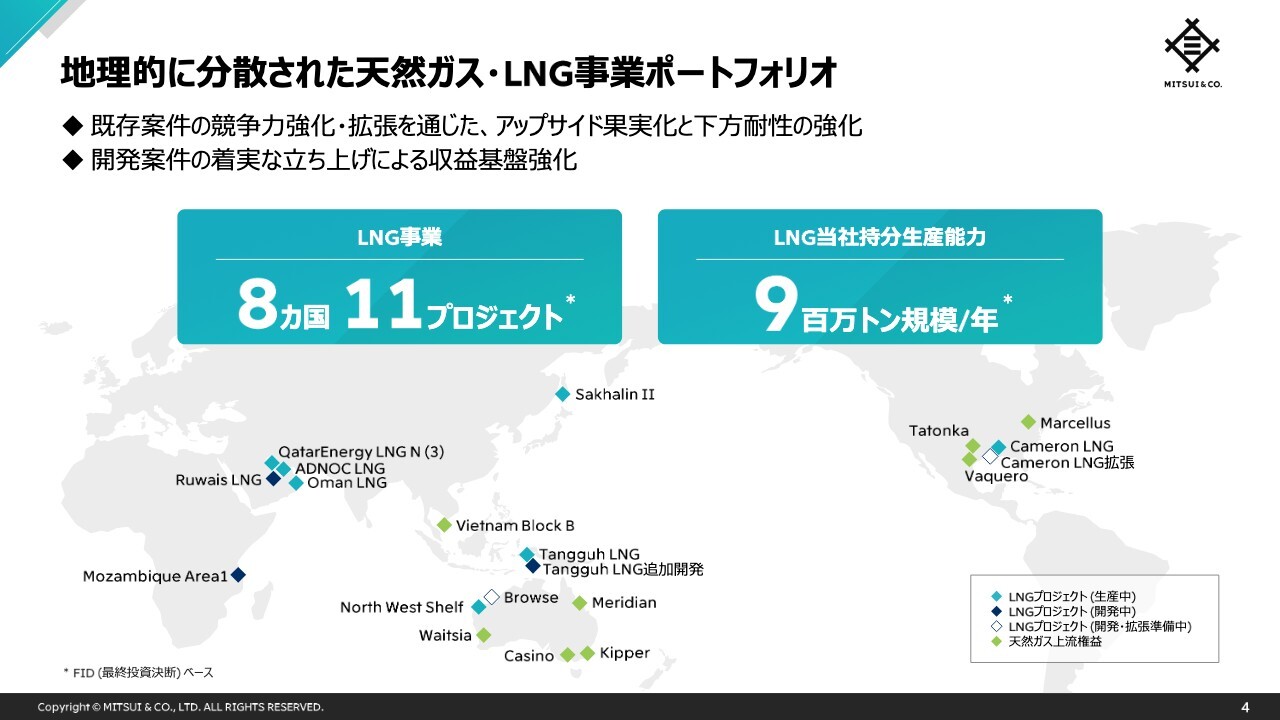

地理的に分散された天然ガス・LNG事業ポートフォリオ

当社の天然ガス・LNGの事業ポートフォリオの特徴は、地域とプロジェクトがしっかりと分散されていることです。

LNG事業では11プロジェクトあり、8カ国に分散されていて、年間900万トン規模の持分生産能力を保有しております。

7月には、新たにアラブ首長国連邦のRuwais LNGプロジェクトにおける最終投資決断を実行しました。

また、先月、インドネシア タングーLNG追加開発プロジェクトにおいても最終投資決断を実行しました。

今後も、既存案件のアップサイドの取り込みと下方耐性の強化にしっかりと取り組みます。また、開発中の案件を着実に立ち上げ、収益基盤の強化を図ります。

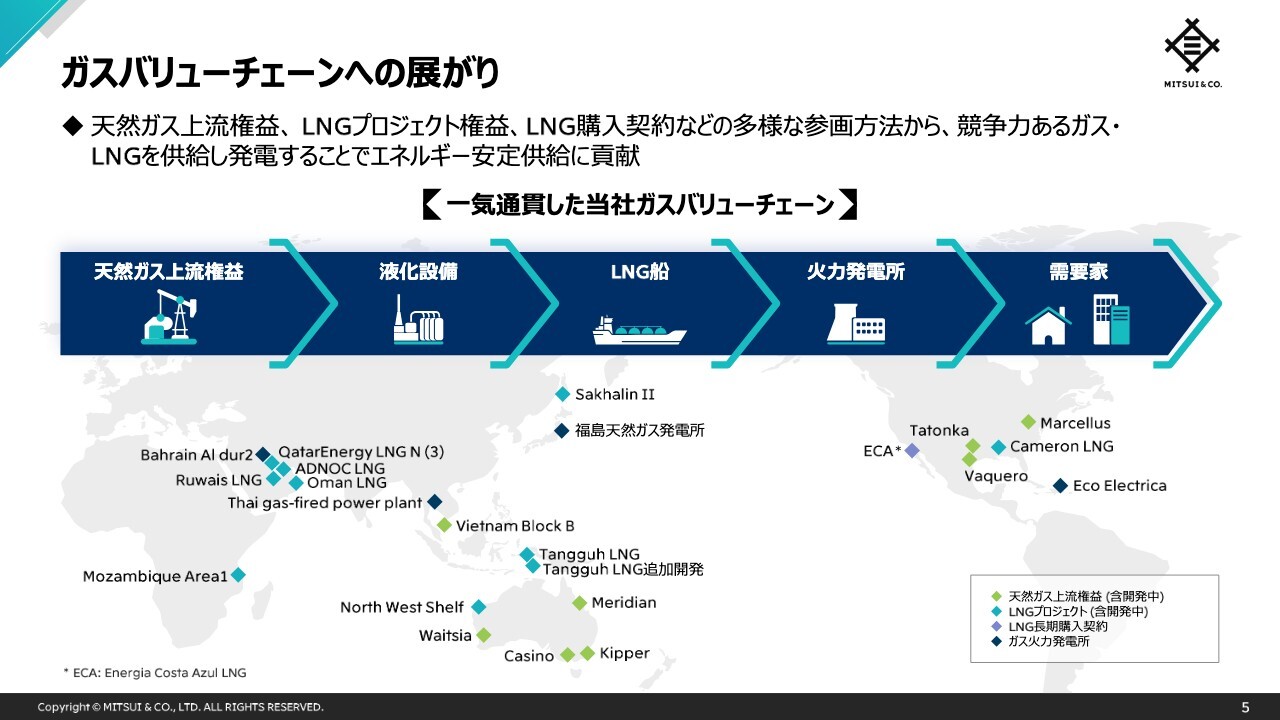

ガスバリューチェーンへの展がり

次に、ガスバリューチェーン全体を見渡した戦略的な取組みをご紹介します。

当社は、天然ガスの上流権益、LNGプロジェクトの権益、LNGの購入契約など、多様な参画方法を通じて天然ガス・LNGの安定供給を実現しています。

また、燃料供給から発電に至るまで、バリューチェーン全体に深く関与することによって、エネルギーの持続可能な供給に貢献しています。

例えば、福島のガス火力発電所には、発電事業にも参加していますが、当社はLNGを燃料として供給しており、競争力のあるエネルギーの安定供給を支えております。

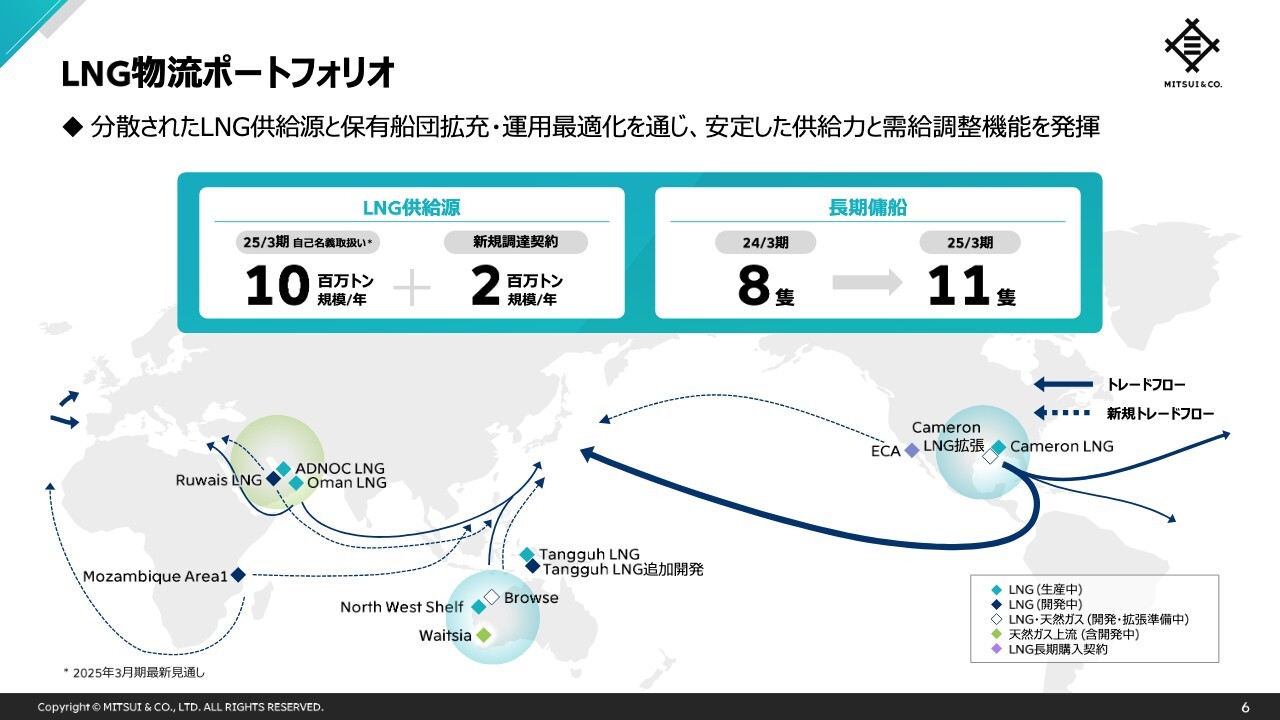

LNG物流ポートフォリオ

当社は、分散されたLNGの供給源と、自社で保有する船団を基盤にLNG物流ポートフォリオを構築しております。

今期のLNG取引量は、自社名義で年間1,000万トン規模に達する見通しです。今後、長期契約に基づく新規調達として、年間200万トン規模の追加を予定しています。

また、今期は新たにLNG船3隻の引き渡しを受け、長期傭船の船団を合計11隻へと拡大しました。

強固なLNG事業ポートフォリオの基盤と、最適化されたロジスティクスの体制により、安定した供給力とお客さまのニーズに柔軟に応える需給調整機能を発揮していきます。

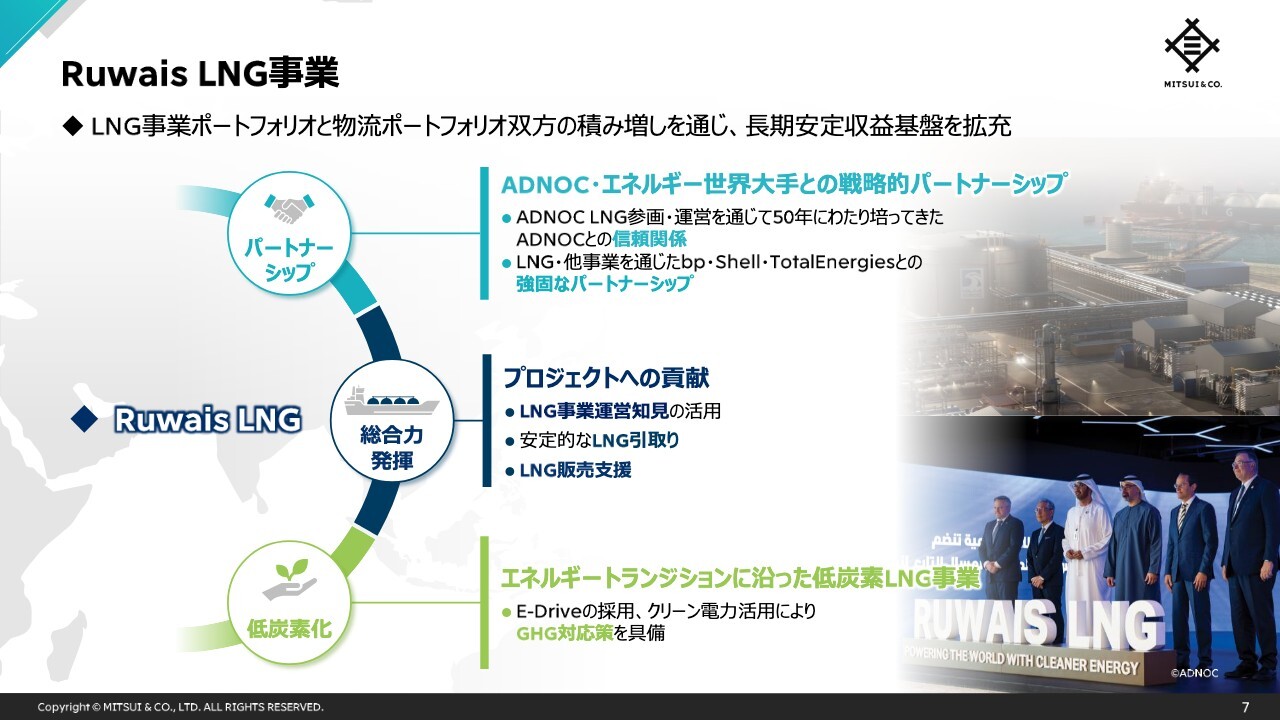

Ruwais LNG事業

次に、今年最終投資決断を行い、新たに当社の事業ポートフォリオに加わったRuwais LNGについてお話しします。

Ruwais LNGでは、当社が50年にわたり培ってきた国営ADNOC社をはじめとする事業パートナーとの信頼関係と当社の総合力が評価され、参画が実現しました。

当社は、安定的なLNGの引取りと、プロジェクトへマーケティングマネージャーを派遣することにより販売面でも貢献していきます。

また、この事業は、低炭素化の取組みの一環として、ガスタービンの電動化とクリーンな電源の活用によってGHG対策も行っており、気候変動問題対応においても効果的な低炭素LNG事業となっています。

本案件に留まらず、他のLNG事業においても、低炭素化に向けた施策を展開していますので、次のスライドでご紹介します。

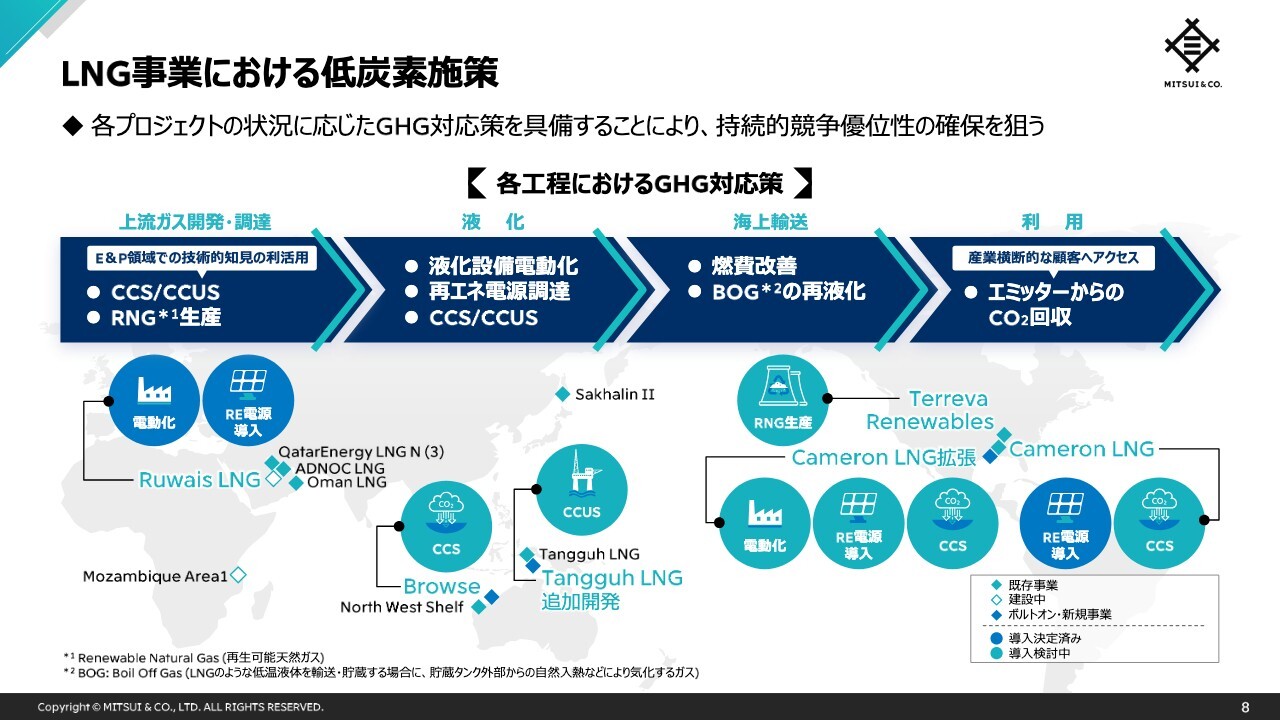

LNG事業における低炭素施策

各事業の特性に応じたGHG対応策を実施することで、バリューチェーンを通したCO2およびメタン排出の削減を進めて、その差別化によって持続的な競争優位性の確保を目指しています。

ご覧いただける様に、上流ガス開発や液化行程におけるCCS/CCUSの取組み、電動化などさまざまな低炭素施策を推進しています。

タングーの追加開発プロジェクトにおいてもCCUSの導入を予定しています。

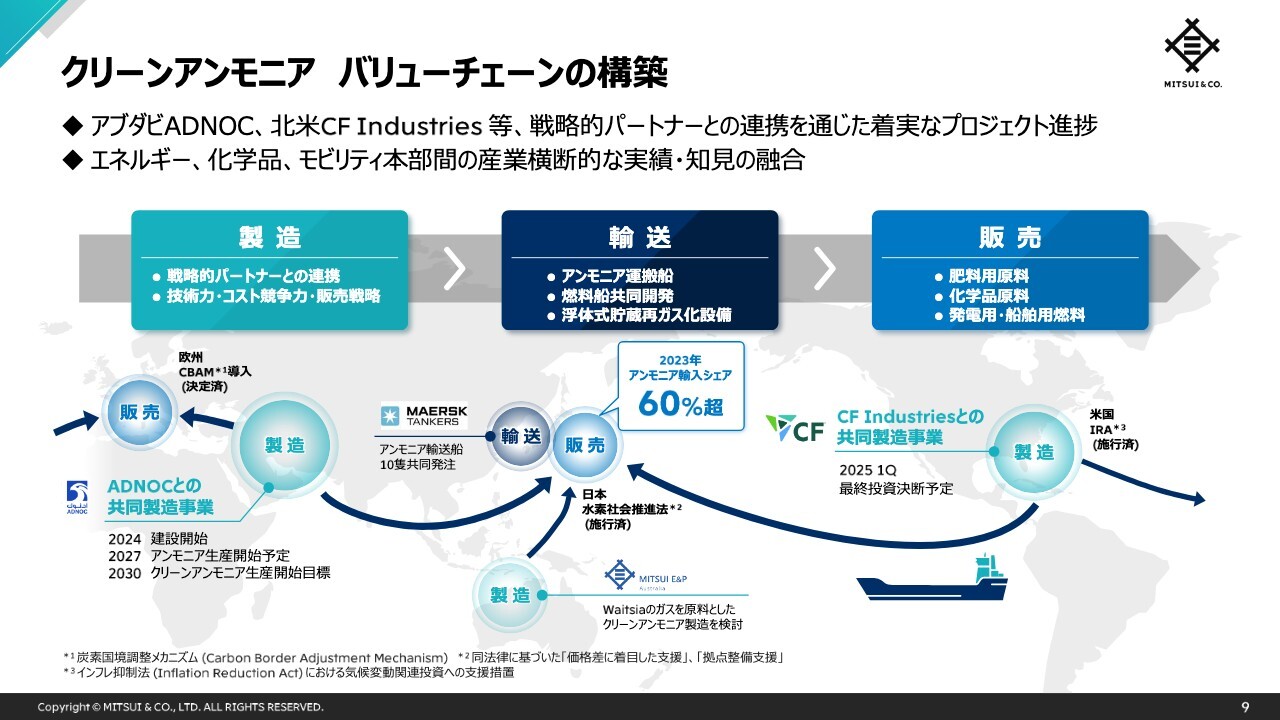

クリーンアンモニア バリューチェーンの構築

次に、エネルギーソリューション領域についてお話しします。

当社は低炭素メタノール、SAF、HVOなどさまざまな次世代燃料に取り組んでいます。

本日は特に注力しているクリーンアンモニア・バリューチェーンをご紹介します。

スクリーン左側の「製造」ですが、ADNOCグループとはアンモニア事業でも協働しており、今年5月に建設を開始したプロジェクトには、当社が日本企業として唯一のパートナーとして招聘されました。

この事業は2027年の生産開始後、2030年までにクリーンアンモニアに転換する予定です。

また米国では世界最大のアンモニア生産会社であるCF Industriesとクリーンアンモニア事業の検討を進めており、2025年3月までの最終投資決断に向け、関係者と協議を重ねています。

多様な販売先を確保すべく、当社が60パーセント超のアンモニア輸入シェアを有する日本やアジア市場に加えて、サステナビリティを重視する欧州、そしてアフリカ向けにも販路を拡大しています。

今後は、発電用燃料のみならず、船舶燃料や、当社が長年物流ビジネスに取り組んできた肥料や化学品原料もクリーンアンモニアへの移行が期待されます。

また、輸送の取組みも進めており、海運大手Maerskグループと大型アンモニア輸送船10隻を共同発注しました。

日本国内ではクリーンアンモニアの安定供給に向けた受入拠点整備を進めています。引き続きクリーンアンモニアなどの次世代燃料事業にも取り組み、当社事業ポートフォリオの柱へと成長させてまいります。

CCS・CCUSの取組み

続いて、CCS、即ち二酸化炭素の回収、輸送、貯留の取組みについてご説明します。

当社は、これまでのエネルギー資源開発事業の経験から、世界各地に地下構造に詳しい技術者を擁しています。

この知見や当社が持つ幅広い産業との接点を最大限活かし、さまざまな産業のCO2排出に対してCCSをサービスとして提供する事業に取組んでおります。

2035年までに年間1,500万トン規模の事業構築を目指します。

CCSaaS事業への取組み

その中でもマレーシアは地理的に日本から近いことに加えて、地層の特性からCO2の貯留能力に対する期待が非常に高い地域と考えています。

当社は、マレーシアの政府系企業であるペトロナスや、CCSの商業開発実績を持つTotalEnergiesと、日本のCO2をマレーシアに輸送し貯留する事業の検討を進めております。

さらに、船舶事業においては、輸送を担う、液化CO2船の業界標準策定にもあわせて取り組んでいます。

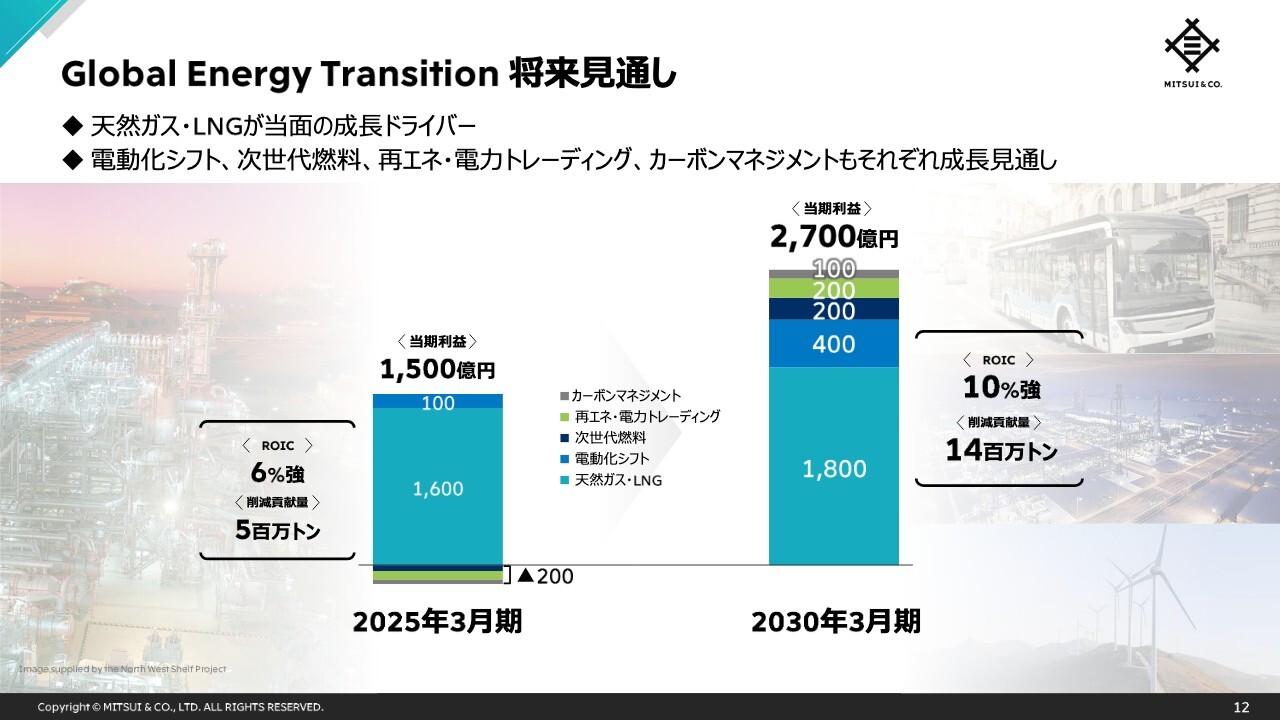

Global Energy Transition 将来見通し

本日は、LNG、クリーンアンモニア、CCSなどについて説明しました。

「Global Energy Transition」における今期の利益規模は、1,500億円となる見込みです。2030年3月期には、これが2,700億円まで成長する見込みです。

それを実現するためには、天然ガス・LNG領域を当面の成長ドライバーとし、その間、新たな収益基盤構築にも取り組みます。

具体的には、今日ご説明したクリーンアンモニアなどの次世代燃料領域、CCS等のカーボンマネジメント領域に加え、電動化へシフトする事業、再エネや電力トレーディング領域からの利益貢献開始を見込みます。

エネルギートランジションの時間軸には今後も振り幅があることが予想されます。次の時代の変化を常に先読みしながら、課題に対する現実解を通じ、社会とステークホルダーのみなさまに価値を提供していきます。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:電動化シフト領域の増益に向けた取組みについて

質問者:最終スライドにある将来の利益予想を非常に魅力的に感じています。電動化シフト領域について、具体的にどのような取組みを行い、増益を見込むのかを教えてください。

松井:電動化シフト領域では、特にモビリティにおける電動化へのシフトに関するさまざまな事業を想定しています。

例えば、EV周りですと、EVバッテリーの素材に関する事業投資、あるいはEV製造に関わる自動車そのものの素材関係などが含まれています。例えば、EVバッテリーパックの事業はForsee Power社に出資をしていますが、このような事業も見込まれており、モビリティの電動化に係る取組みが大きな割合を占めています。

質疑応答:「現実解としてのLNG」について

質問者:「現実解としてのLNG」という言葉が出てきていますが、とてもいい言葉だと思っています。一方で、金融業界を含む社会には「化石燃料」を否定的に見る人たちも一定数存在しており、我々の投資行動を迷わせることもあります。

この中で「現実解としてのLNG」が、御社のパートナーであるエネルギーメジャーや天然ガス生産国および消費国と、コンセンサスもしくは価値を共有できているのかについて、お考えを教えてください。

松井:まず、当社がLNGを「現実解」と考えている背景をご説明します。GHGを削減し気候変動問題に対応しなければならないことは論を俟ちません。当社としても、2030年にGHGインパクトの半減、2050年ネットゼロという目標に向かって邁進しています。

一方で、1日ですべてのエネルギーシステムが再生可能エネルギーに変わるわけでも、GHG排出量がゼロになるわけでもありません。ですから我々としては、世の中のエネルギーの安定供給とGHG削減、使う側を含めた経済性、エネルギーのAffordability(経済合理性)のすべてを実現していかなければいけないと思っています。

LNGは、燃やす段階で比較的GHG排出量の少ない燃料として、これからも長期にわたり重要な役割を担うと考えています。

気候変動問題において対応しなければならないことは、化石燃料を減らすことではなく、化石燃料から出るGHGを減らすことです。当社は、LNGを使うお客さまに向けてCCS事業などのサービスを提供し、LNGを使う段階に関わるGHG対策にも貢献していきます。

同時に、当社が投資しているLNG事業については、先ほどのRuwais LNGの例や最近投資したタングーLNG拡張プロジェクトを含め、LNGを事業として継続しながら、LNGの製造工程におけるGHG削減の取組みも行っています。

バリューチェーンにおけるGHGの削減という考え方は、当社のパートナーである産油国やエネルギーメジャーとも共有できています。今回のRuwais LNGプロジェクトにおいて、ADNOC、Shell、TotalEnergies、bpなどのエネルギーメジャーや産油国と一緒に低炭素化されたLNGに取り組むことになったのも、そのような考えが共有されている表れだと考えています。

質疑応答:GXリーグ加入義務化によるビジネスチャンスの拡大について

質問者:脱炭素に関して、GXリーグへの加入義務化という話が今、持ち上がってきています。その中で、現実的なソリューションであるCCSの重要性あるいはビジネスの機会という意味において、非常に重要性が高まってくるイメージを持っています。

既存のプロジェクトにCCSを付随させる流れもあるでしょうし、今年度は御社からもテキサス州にてCCSの鉱区リース契約を行ったというニュースも出ています。技術的な側面や地域的にどのように活用するか、どこが現実的なのかも含め、GXリーグの義務化はビジネスチャンスの拡大という視点で見てよいのかについて教えてください。

松井:CCSあるいはCO2を利用するCCUSの取組みは、世界が脱炭素および低炭素化に向かう中での現実解として確かに注目されています。

当社も、気候変動問題に影響力を及ぼすのは化石燃料ではなくGHGだと捉えており、それを削減する有効手段として、CCSはこれから非常に伸びるビジネス領域であると考えています。そのため、まずは制度面において進展のある地域、あるいは需要面において進展のある地域で先行して取り組んでいます。

北海のAcornというCCSプロジェクトを例に説明しますが、すでに英国においてCO2にある意味価値がついています。CO2を削減しなければペナルティがつきますので、そのペナルティを回避するためであれば、お金を払ってでもCCSサービスを受けようと考えるGHG排出事業者が多くいるということで、すでにサービスが成立しています。

米国はまだそこまで制度が明確になっていませんが、AIやデジタルのテクニカルカンパニーは、特に自分たちがこれからデータセンターで多くの電力を消費するため、クリーン電力を使うことを掲げています。

このような制度面や需要の動きは、欧米ではすでに企業レベルで出てきています。したがって、当社が手がけようとしているテキサス州のCCS事業は、かなり大きなレベルで需要が見込めると思っており、ファーストムーバーとして当事業に取り組んでいます。

日本においては、企業の積極的な意思によりCO2を削減する試みとしてGXリーグが始まっていますが、いよいよ来年、再来年には、国としてもCO2削減のためになんらかのかたちでCO2に価値をつけようという動きが出てきています。

世界的にそのような形で進んでいくことは間違いないと考えていますので、いずれCO2には価値がついていくと思っています。日本においても、当社が手がけているマレーシア事業に対しては、CO2を排出する産業からの需要が出てくると考えており、すでに日本側の回収拠点についてはパートナーとして参加いただく企業も多くいます。

みなさまのCO2を当社が預かるCCS事業を進めていく中で、日本でもそのような動きが加速するのではないかと思っています。

質疑応答:Global Energy Transition領域における競争優位性について

質問者:Global Energy Transitionという領域のうち、今ご説明いただいたLNG以外を含めた流れに対しては、いろいろな他商社もしくはグローバルで同じようなことを行う企業も多いと理解をしています。

例えばクリーンアンモニアやCCSなど、我々から御社を見た時に、どこに最も競争優位性やエッジがあると考えればよいでしょうか。将来的なマネタイズにいち早くたどり着く上で1つのヒントとして、その観点での御社のアピールをお聞きしたいです。

松井:当社のエッジや一番の強みは、総合商社としてさまざまな産業に刺さり込んでいるという産業接点だと考えています。

例えば、当社はCCS事業に取り組む一方で、排出したCO2を預かってほしいという産業への接点を多く持っています。マレーシアでの例が非常にわかりやすいですが、化学品産業や電力産業も含め、CCS事業を行いながらCO2のアグリゲーション(一元管理)を同時進行できます。

加えて、事業を立ち上げるだけ、もしくはCO2を排出されるお客さまのニーズをお聞きするだけではなく、それを全体的につなげられることも強みだと考えています。

これはCCS事業のみならず、例えば再生可能エネルギーの発電においても同じです。こちらにおいて当社の総合力がどのように活きるかと言うと、再エネ事業に投資し、そこで苦労する場合もありますが、我々は電力販売を含めた電力トレード事業も行っているため、電気を必要とするお客さまを容易に見つけることができます。

そこで米国では、再生可能エネルギーの発電事業と電力トレードを組み合わせたような垂直統合型事業を行い、それにより付加価値を高めることができると見ています。このような総合力と産業接点が当社の強みだと考えています。

配信元:

この銘柄の最新ニュース

三井物のニュース一覧- 今週の【上場来高値銘柄】稀元素、住友鉱、メイテックGなど263銘柄 2026/01/17

- [PTS]ナイトタイムセッション17時30分時点 上昇129銘柄・下落80銘柄(東証終値比) 2026/01/16

- 本日の【上場来高値更新】ADEKA、サイゼリヤなど177銘柄 2026/01/15

- 日経平均寄与度ランキング(大引け)~日経平均は4日ぶり反落、ソフトバンクGやアドバンテストが2銘柄で約320円分押し下げ 2026/01/15

- Changes of Directors, Audit & Supervisory Board Members and Executive Officers 2026/01/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

三井物産の取引履歴を振り返りませんか?

三井物産の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。