---円

ジーエルサイエンスのニュース

ジーエルサイエンス、売上高・各利益は創業以来過去最高額 半導体事業は受注残高が過去最高の水準で推移

目次

長見善博氏:みなさま、こんにちは。ジーエルサイエンスの長見でございます。本日は、決算説明会にご参加いただき誠にありがとうございます。

これより、2022年3月期の決算についてご説明申し上げます。

本日は、連結決算概要、次期業績見通し、次期中期経営計画「挑戦」の進捗の順でご説明します。

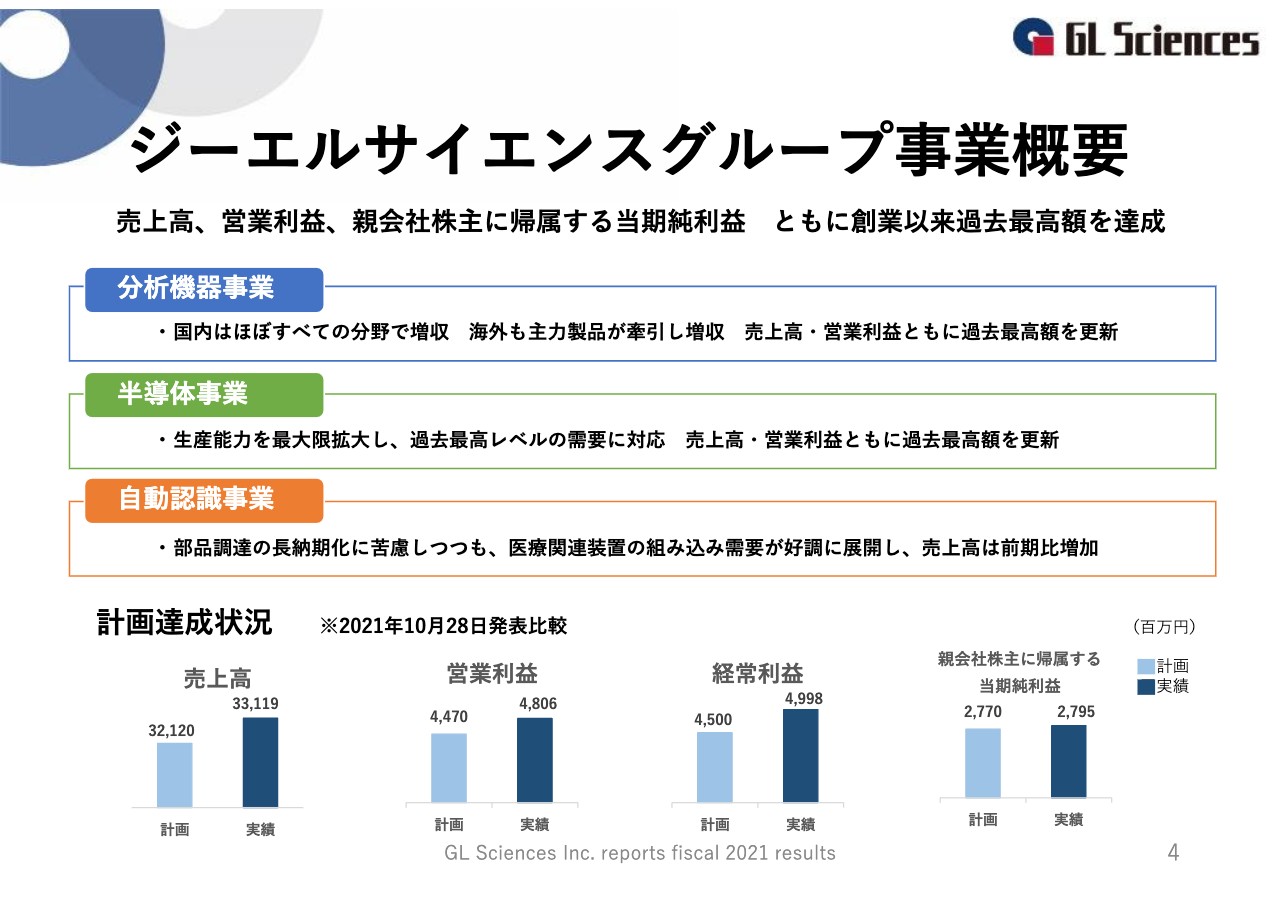

ジーエルサイエンスグループ事業概要

連結決算のハイライトです。

2022年3月期のジーエルサイエンスグループの実績については、売上高、営業利益、親会社に帰属する当期純利益ともに、創業以来過去最高額を更新しました。

セグメント別にご説明します。

分析機器事業では、国内はほぼすべての分野において増収、海外も主力製品が牽引し、売上高・営業利益ともに過去最高額を更新しました。

半導体事業では、生産能力を最大限拡大し、過去最高レベルの需要に対応しました。

こちらも、売上高・営業利益ともに過去最高額を更新しました。

自動認識事業では、部品調達の納期の長期化に苦慮しつつも、医療関連装置の組み込み需要が好調に推移し、売上高は前期比で増加しました。

また、計画に対する進捗もすべて達成で着地しました。

売上高は、7期連続で過去最高額を更新しています。

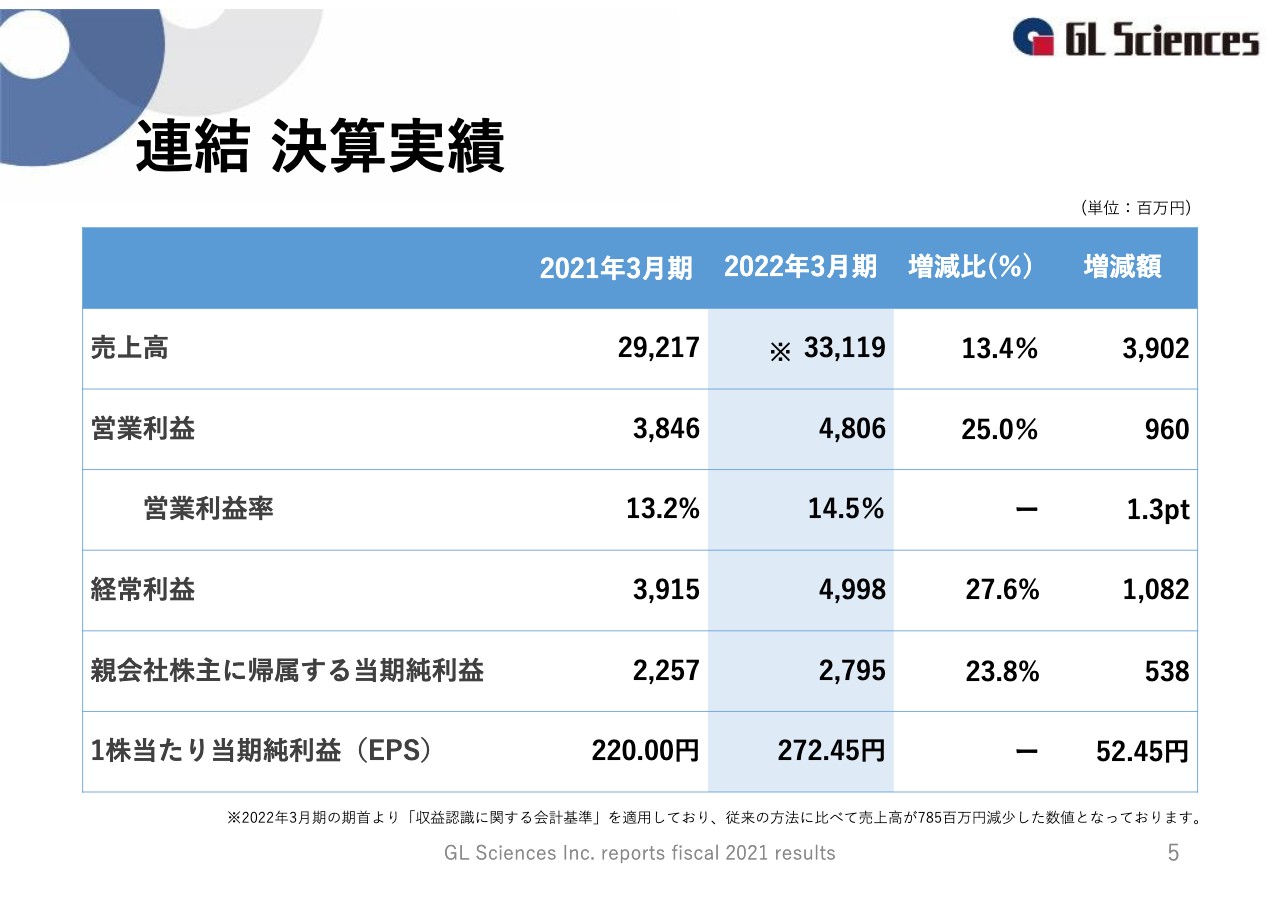

連結 決算実績

連結における決算実績についてご説明します。

2022年3月期の実績については、セグメントにより濃淡はありますが、特に半導体事業の躍進が牽引し、増収増益となりました。

具体的に、前期比で売上高は39億200万円増加の331億1,900万円、営業利益は9億6,000万円増加の48億600万円、経常利益は10億8,200万円増加の49億9,800万円、当期純利益は5億3,800万円増加の27億9,500万円となりました。

なお、2022年3月期の期首より、収益認識に関する会計基準を適用しています。従来の基準と比較して、適用後は売上高が約7億円減少した数値となっています。

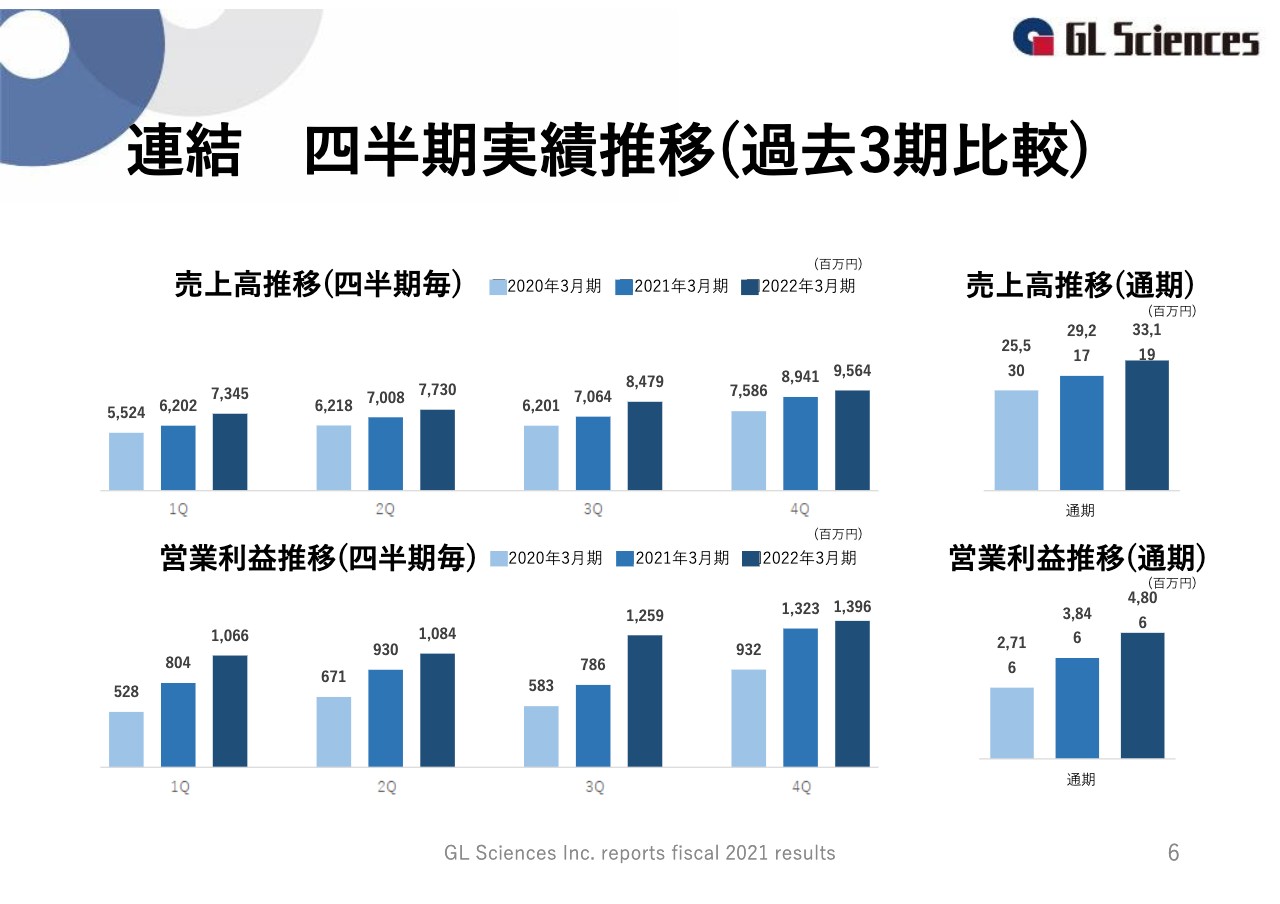

連結 四半期実績推移(過去3期比較)

連結における四半期ごとの売上推移についてご説明します。

四半期の隔たりなく、すべての四半期において増収増益となっています。

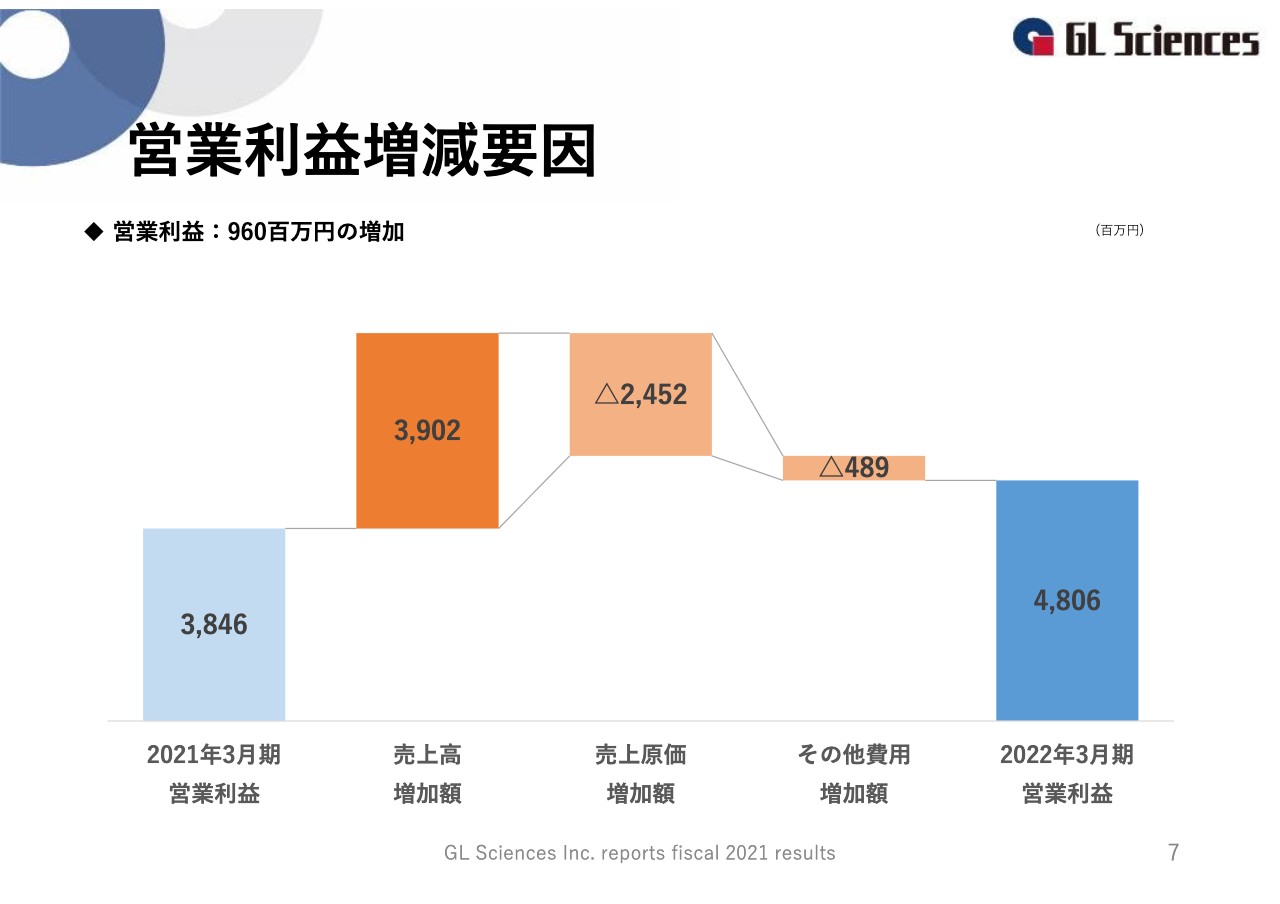

営業利益増減要因

連結における営業利益の増減要因についてご説明します。

売上高は、業績好調により39億200万円増加しました。売上原価増加額の24億5,200万円は、売上高の増加に伴う原材料費の増加によるもので、原価率は増産効果により0.4ポイント改善しています。

その他費用増加額の4億8,900万円は、コロナ禍で抑制していた広告宣伝費や、売上高の増加に伴う運賃荷造費の増加が挙げられます。

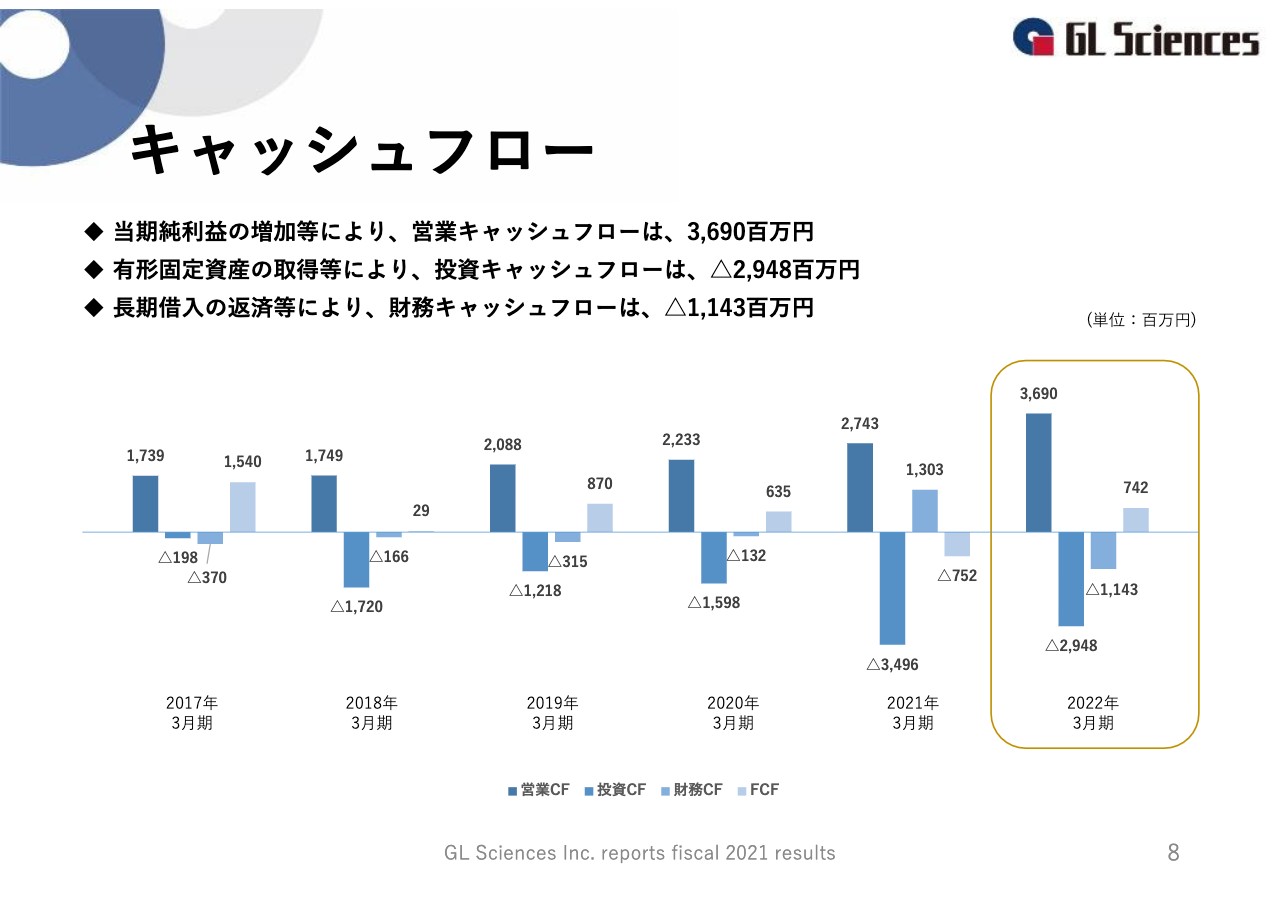

キャッシュフロー

キャッシュフローの状況についてご説明します。

営業キャッシュフローは、業績好調により前期比約9億4,700万円増加の36億9,000万円となりました。投資キャッシュフローは、半導体事業における中国第三工場の建設や製造設備の増強などにより、前期比約5億4,800万円増加のマイナス29億4,800万円となりました。財務キャッシュフローは、長期借入の返済などにより、前期比24億4,600万円減少のマイナス11億4,300万円となりました。

資料への記載はありませんが、当期連結会計年度末における、現金および現金同等物の残高は、前期会計年度末に比べ、約2億円減少し、約56億円となりました。また、自己資本比率は62.4パーセントとなります。

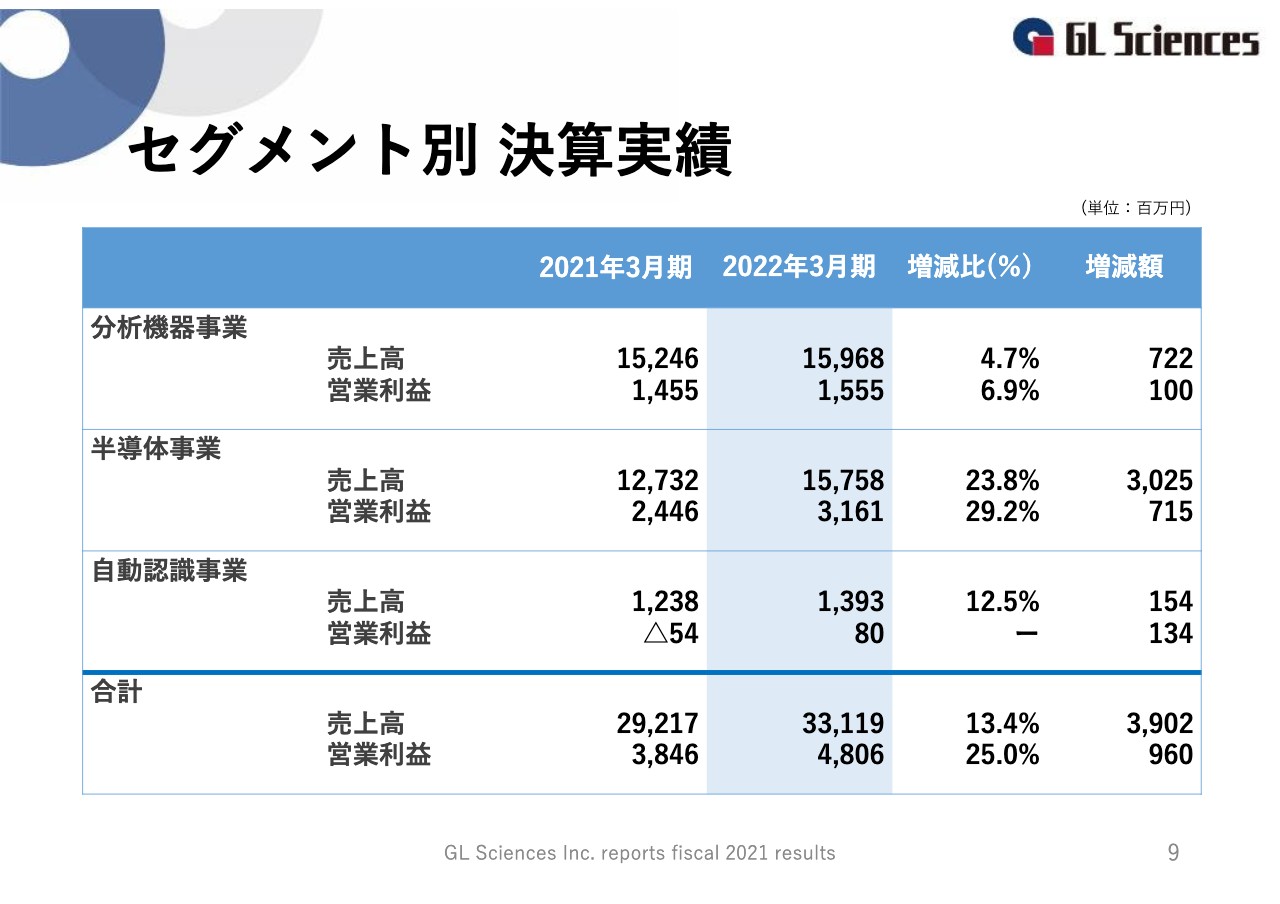

セグメント別 決算実績

セグメント別の決算実績についてご説明します。

分析機器事業は国内における消耗品および装置の販売が好調に推移しました。

また、海外における製薬メーカーを中心とした、液体クロマトグラフィー用のカラムの好調が牽引し、増収増益となりました。

半導体事業は、豊富な受注残高と工場の高稼働に伴う増産効果により、大幅な増収増益となりました。

自動認識事業は部品調達の納期の長期化に苦慮しましたが、組み込み製品、リーダライタ、RFIDを使用したオリジナルシステムが堅調に推移し、増収増益となりました。

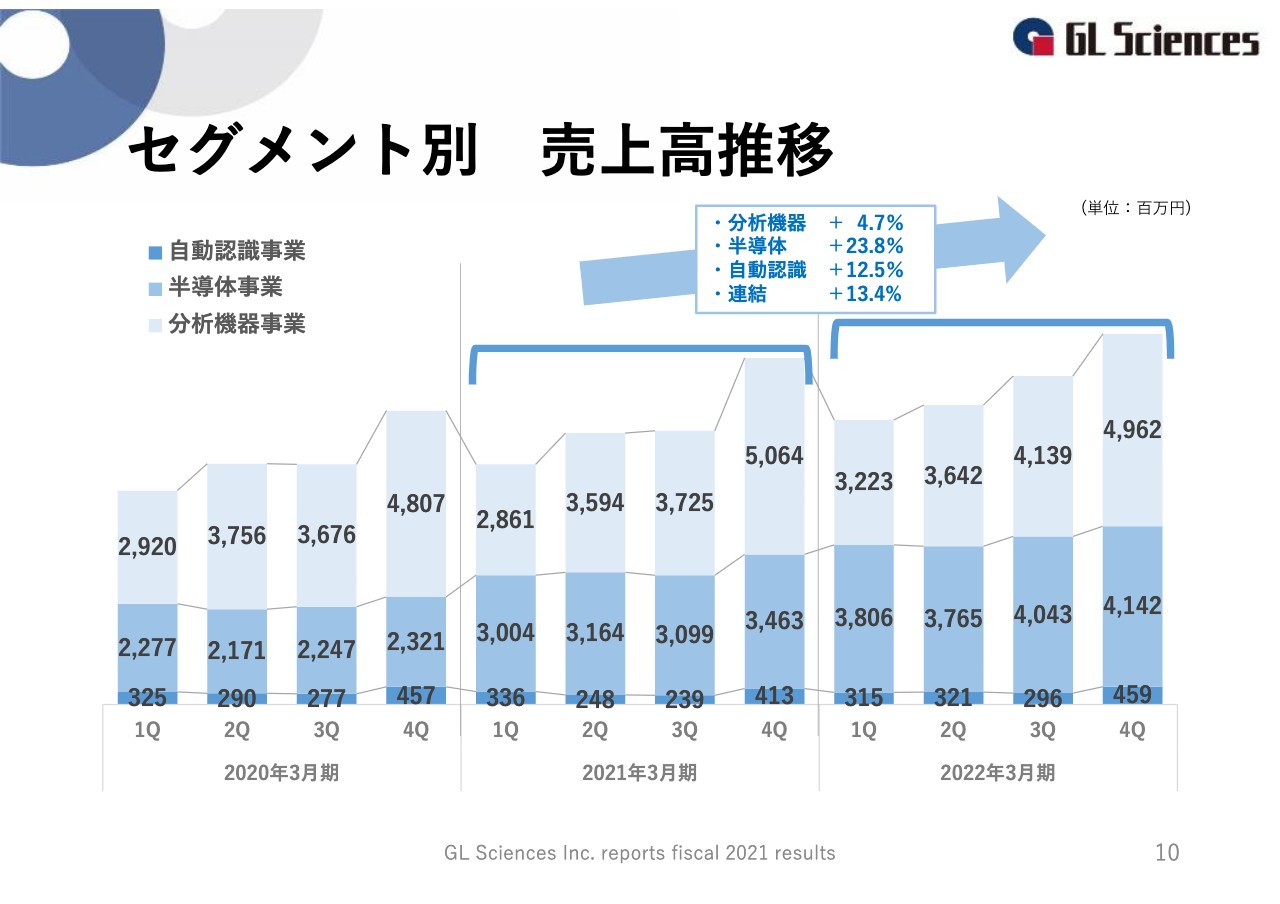

セグメント別 売上高推移

セグメント別の売上高推移についてご説明します。

分析機器事業では、理化学機器の消耗品をメインに開発、製造、販売しています。そのため、消耗品の受注が特に好調な第4四半期の業績がよくなる季節性があります。半導体事業には季節性はありませんが、生産能力に伴い売上高が増加しています。

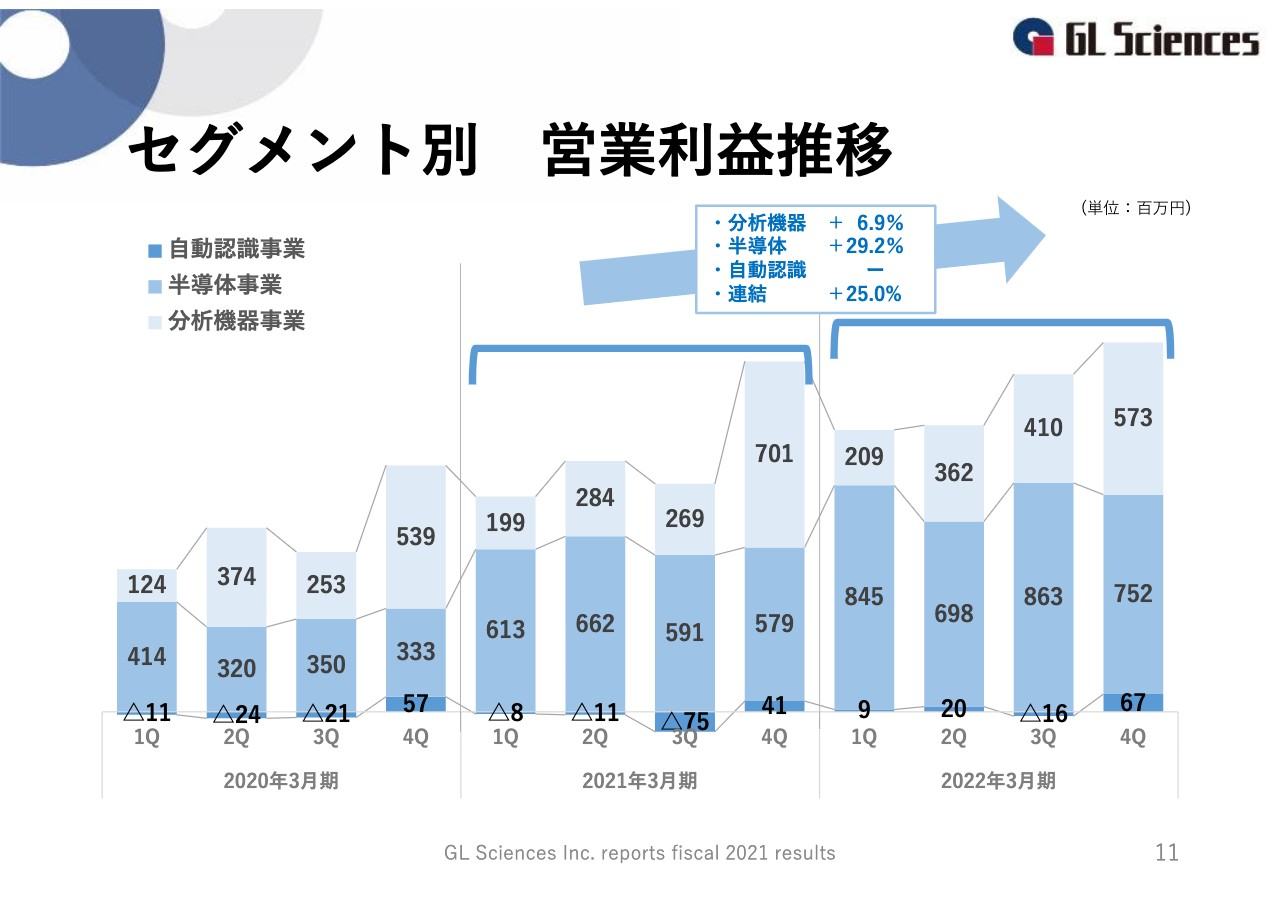

セグメント別 営業利益推移

セグメント別の営業利益の推移についてご説明します。

分析機器事業は売上高の推移と同様に、第4四半期の業績が好調となる季節性があります。また、第4四半期は特に利益率の高い消耗品が伸びるため、売上高の伸び以上に営業利益が伸びる傾向にあります。

半導体事業は売上高増加に伴い営業利益が増加していますが、季節性はあまりない傾向です。

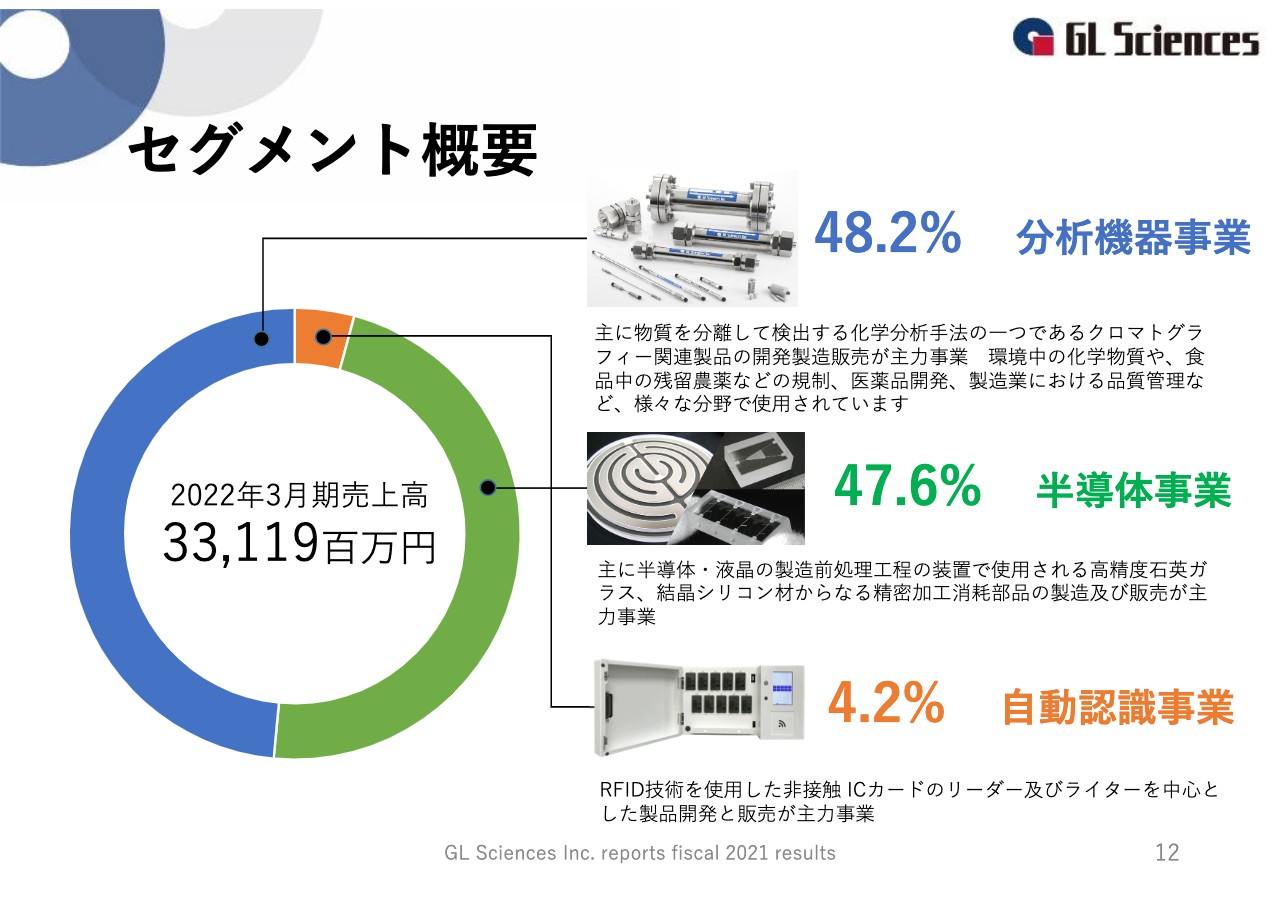

セグメント概要

セグメント概要についてご説明します。

分析機器事業では環境中の化学物質や、食品中の残留農薬などの規制、医薬品開発、製造業における品質管理など、さまざまな分野において分析機器および関連する消耗品の提供を行っています。

半導体事業は半導体・液晶製造装置関連、および理化学機器で使用する消耗品となる高精度石英ガラス、結晶シリコン材からなる精密加工部品の製造および販売を行っています。

自動認識事業では、非接触ICカードのリーダライタを中心とした、製品開発と販売を行っています。

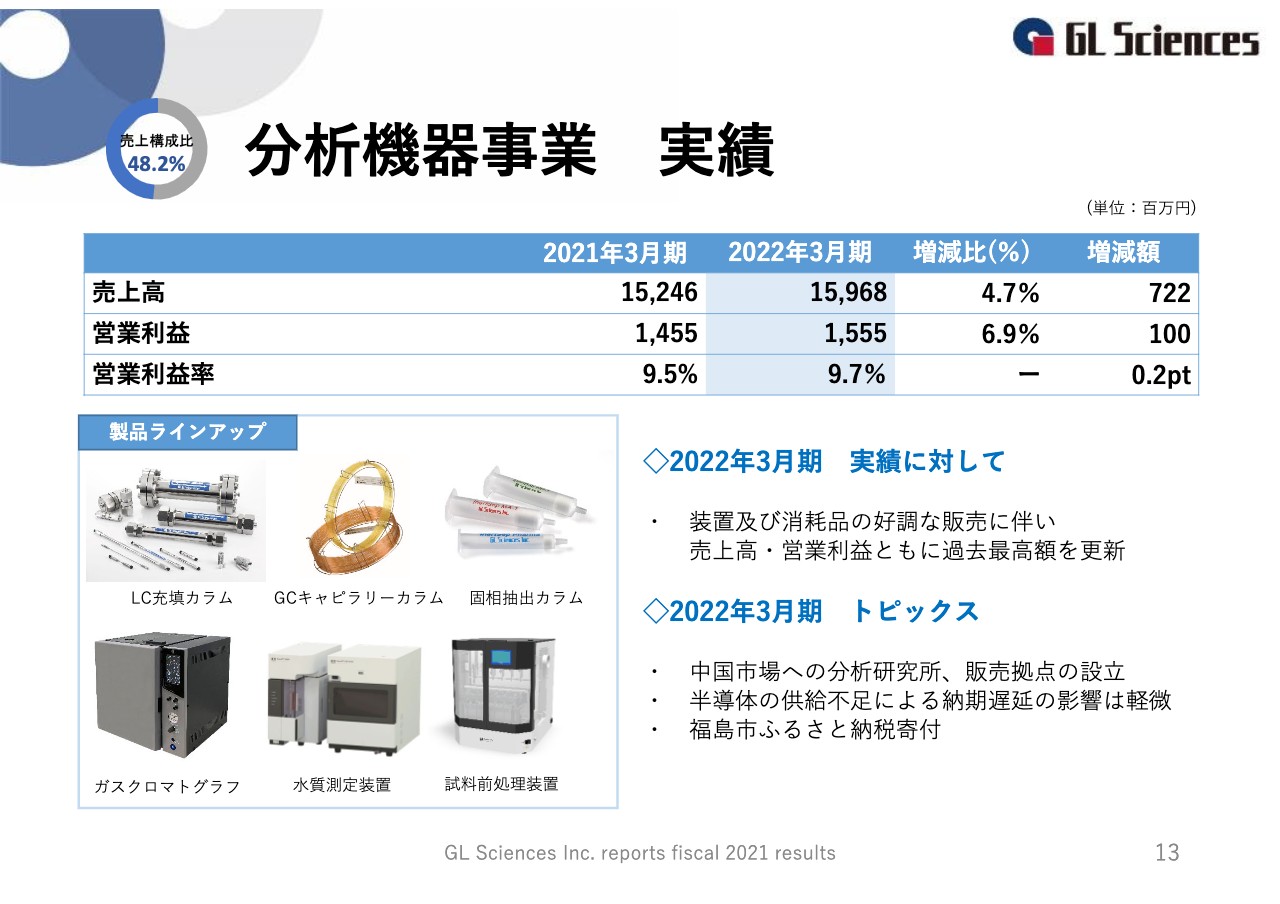

分析機器事業 実績

分析機器事業の実績についてご説明します。

前期比で、2022年3月期の売上高は7億2,200万円増加の159億6,800万円、営業利益は1億円増加の15億5,500万円、営業利益率は0.2ポイント増加の9.7パーセントとなりました。

世界的な半導体の供給不足などで心配された、自社装置並びに他社装置の納期遅延の影響は軽微です。売上高・営業利益ともに過去最高額を更新しています。

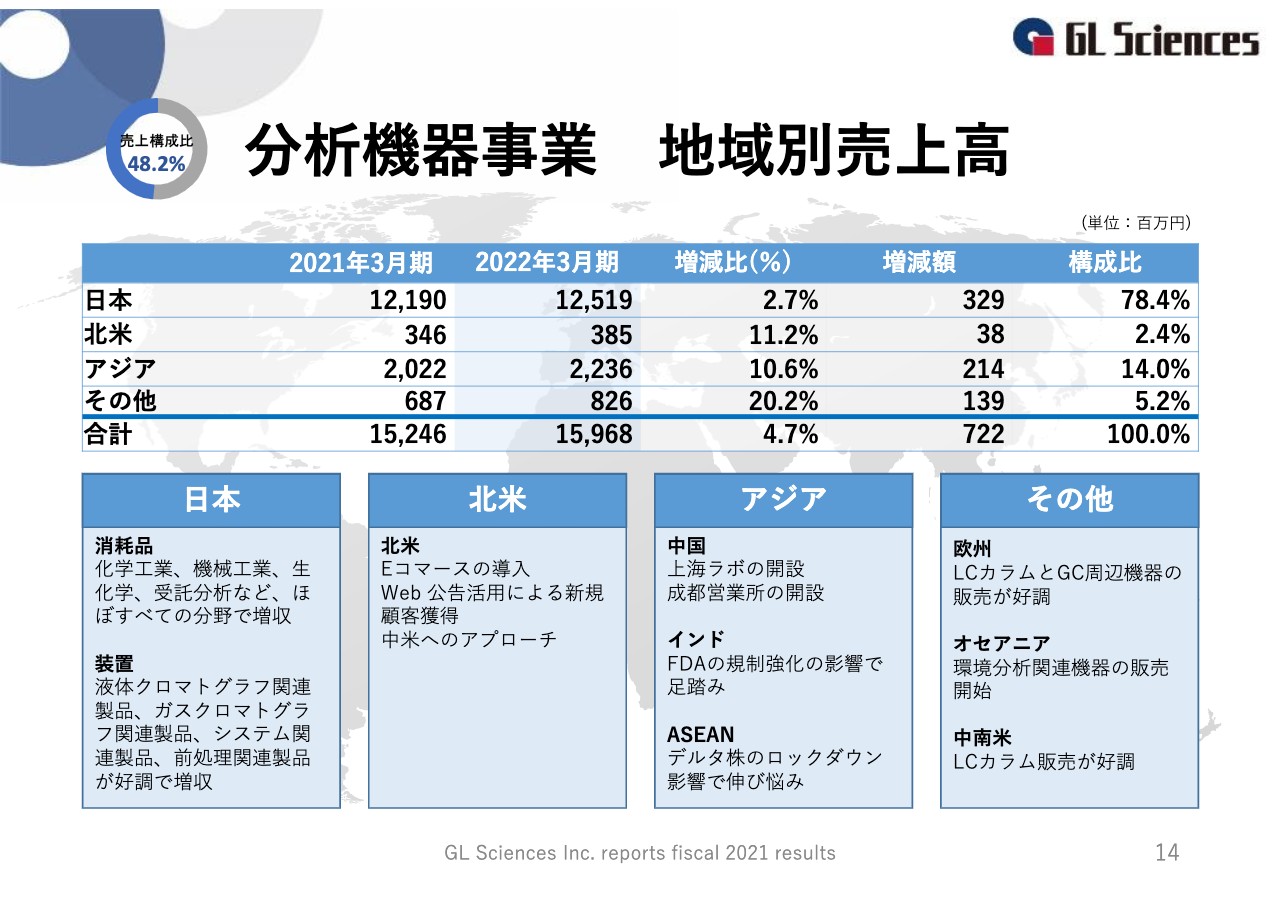

分析機器事業 地域別売上高

分析機器事業における、地域別売上高の状況についてご説明します。

国内売上高における消耗品は化学工業、機械工業、生化学、受託分析など、ほぼすべての分野で増収となりました。特に標準試薬、液体クロマトグラフィー関連製品、ガスクロマトグラフィー関連製品、固相抽出関連製品、試料調製および採取関連製品などが好調で、増収となりました。

装置は液体クロマトグラフィー関連製品をはじめ、ガスクロマトグラフィー関連製品、システム関連製品、前処理関連製品が好調で増収となりました。

海外売上高はコロナ禍による影響により計画を上回ることができませんでしたが、欧州、北米、アジア、中南米などで製薬メーカーを中心に、液体クロマトグラフィー用のカラムが前期実績を上回り、増収となりました。

自動認識事業 実績

自動認識事業の実績についてご説明します。

前期比で、2022年3月期における売上高は1億5,400万円増加の13億9,300万円、営業利益は1億3,400万円増加の8,000万円、営業利益率は10.2ポイント増加の5.8パーセントとなりました。

自動認識事業は、案件や商談は順調に進んだ1年でしたが、電子部品の納期の長期化や、価格高騰が五月雨式に発生し、生産計画と販売計画に大きな影響をもたらしました。このように困難な状況は継続していますが、各部署の情報共有と連携により、売上計画を達成しました。

また、鉄道関連企業向けリーダライタ開発案件と海外製PC用のリーダライタ開発案件受注により電子決済系公共分野への足がかりを得ました。

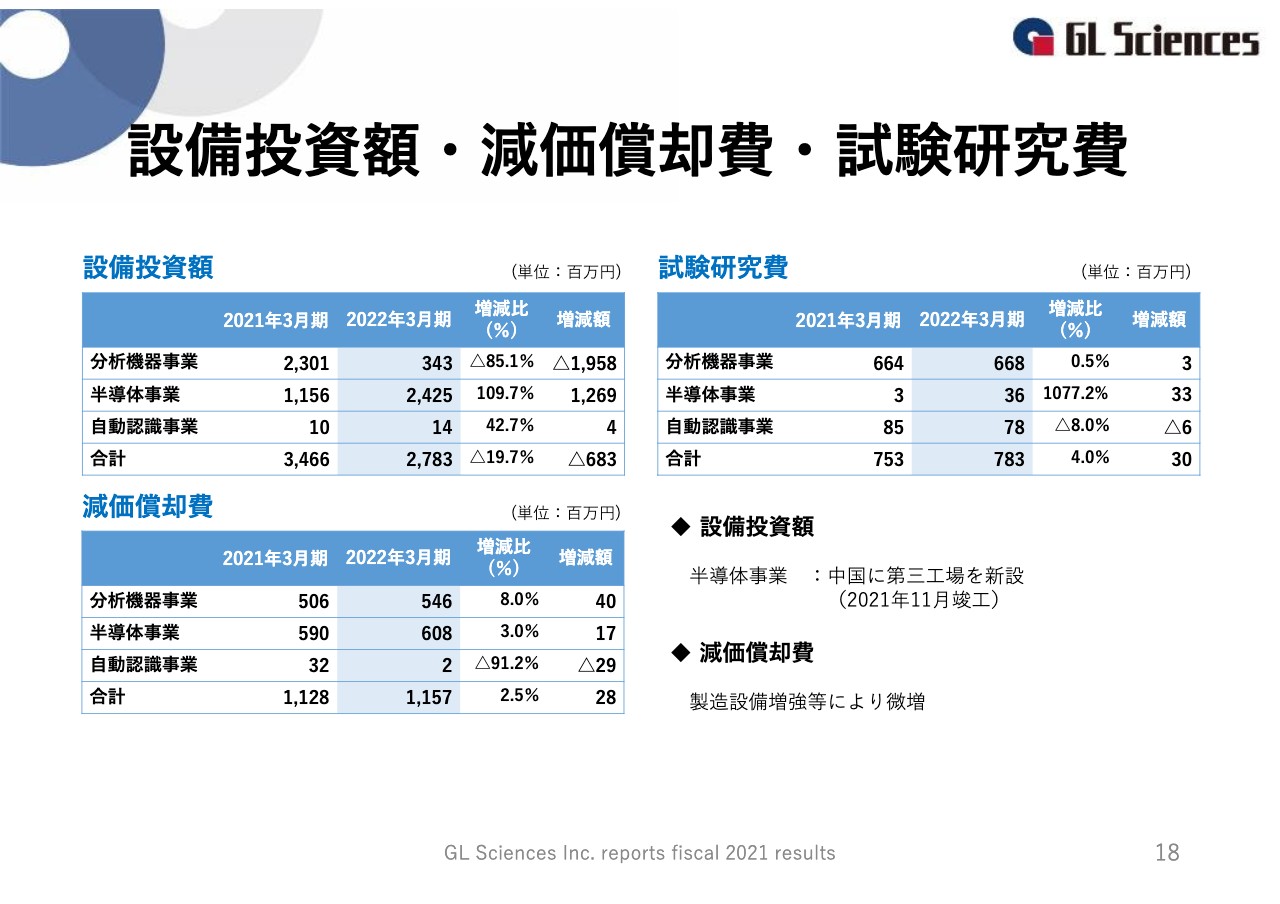

設備投資額・減価償却費・試験研究費

設備投資額・減価償却費・試験研究費についてご説明します。

設備投資額は6億8,300万円減少の27億8,300万円になります。当社は分析機器事業において2018年12月に生産工場を、2020年7月に倉庫機能を担う中央管理棟を設立するなど、生産設備を増強しました。

また、半導体事業では旺盛な受注に対応するため、2021年11月に中国で第三工場を設立するなどの大型投資を行いました。減価償却費は昨年とほぼ同様の11億5,700万円、試験研究費も昨年とほぼ同様の7億8,300万円になります。

通期業績見通しの前提

次期業績の見通しについて、通期業績見通しの前提をご説明します。

新型コロナウイルス感染症に対するワクチン接種の進捗状況により、各国での経済活動の制限緩和や経済対策により、需要回復には地域差が発生しています。

また、ウクライナ情勢を受けた世界経済の悪化や、エネルギー価格の高騰、円安進行による物価高などにより、引き続き、先行き不透明な状況が続くものと思われます。

さらに原材料・燃料高騰の影響や、為替変動の影響は不透明な状況です。このように通期業績見通しには潜在的なリスクや、不確実性が含まれているため、実際の業績とは大きく異なる結果となる可能性があります。

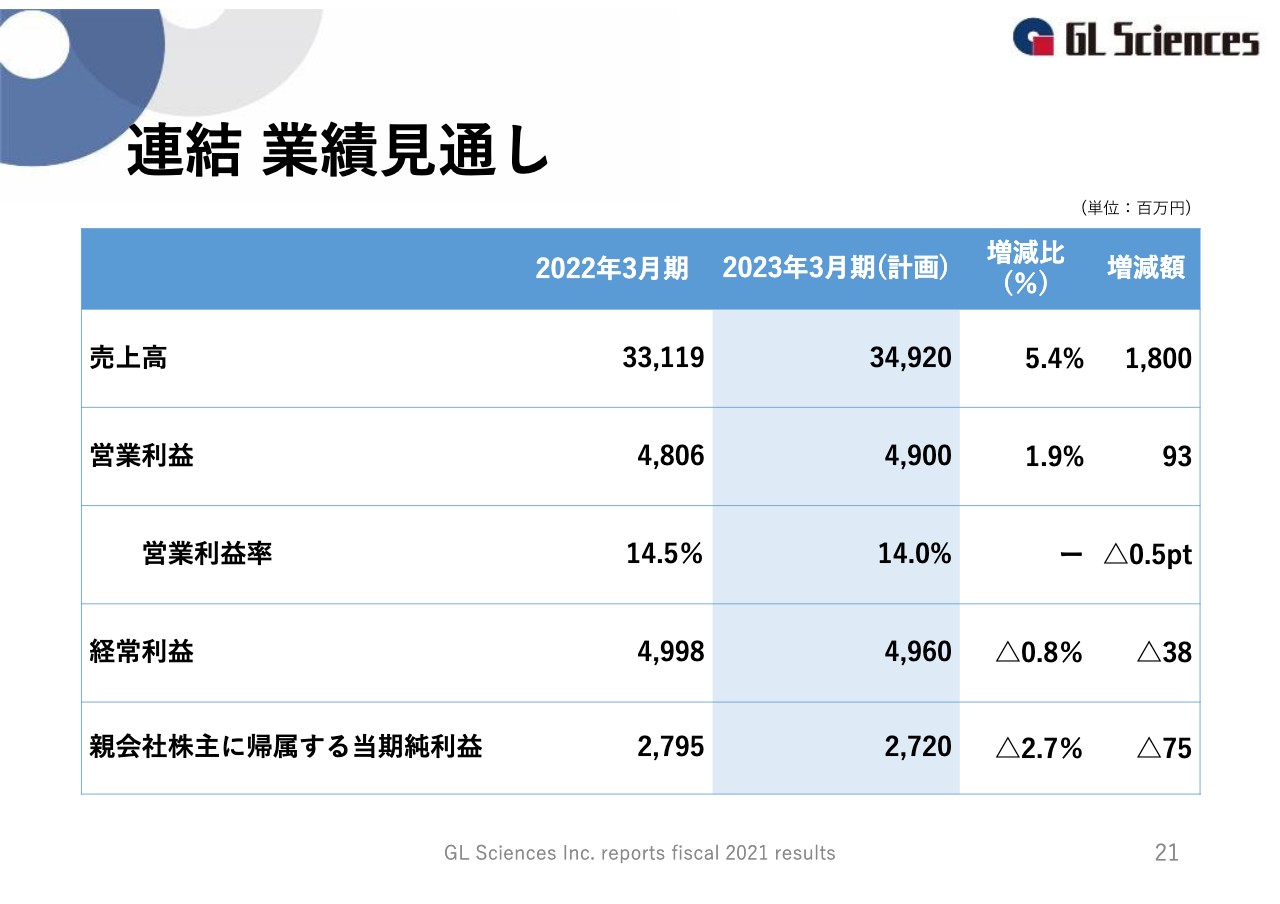

連結 業績見通し

連結業績見通しについてご説明します。

前期比で、2023年3月期の売上高は18億円増加の349億2,000万円、営業利益は9,300万円増加の49億円、経常利益は3,800万円減少の49億6,000万円、親会社株主に帰属する当期純利益は7,500万円減少の27億2,000万円の見通しとなります。

経常利益および親会社株主に帰属する当期純利益が前期からマイナスになっているのは、計画値に為替の差損益などの不確定要素を計上していないためです。

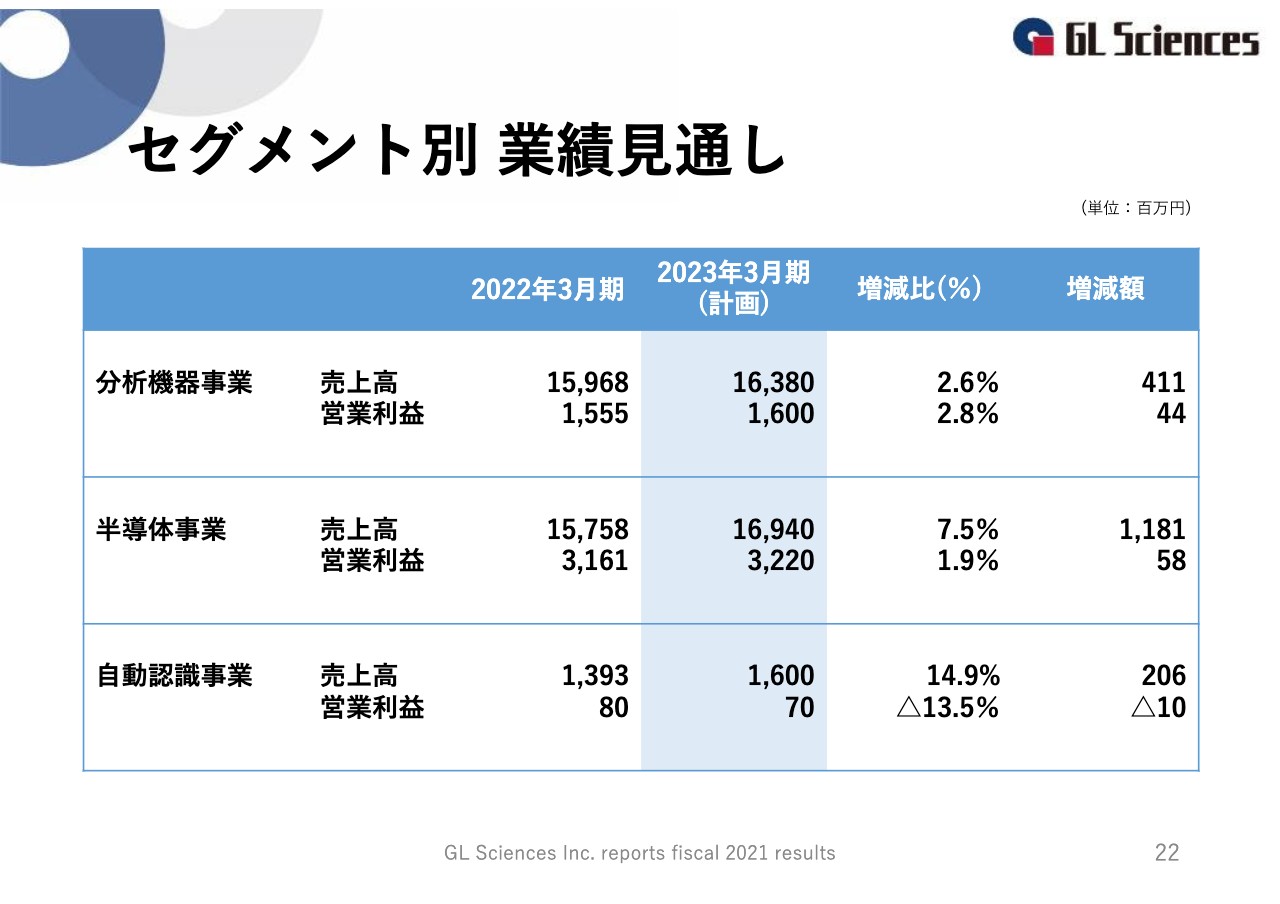

セグメント別 業績見通し

セグメント別の業績の見通しについてご説明します。

分析機器事業は持続的成長のために戦略的投資を行い、安定した成長が続く見込みです。前期比で、売上高は4億1,100万円増加の163億8,000万円、営業利益は4,400万円増加の16億円の見通しとなります。

半導体事業は足元の受注残高が過去最高の水準で推移しており、中長期的にも受注が拡大する見通しです。前期比で、売上高は11億8,100万円増加の169億4,000万円、営業利益は5,800万円増加の32億2,000万円の見通しとなります。

自動認識事業は売上高の安定的向上と利益率の改善を目指していきます。前期比で、売上高は2億600万円増加の16億円、営業利益は1,000万円減少の7,000万円の見通しです。

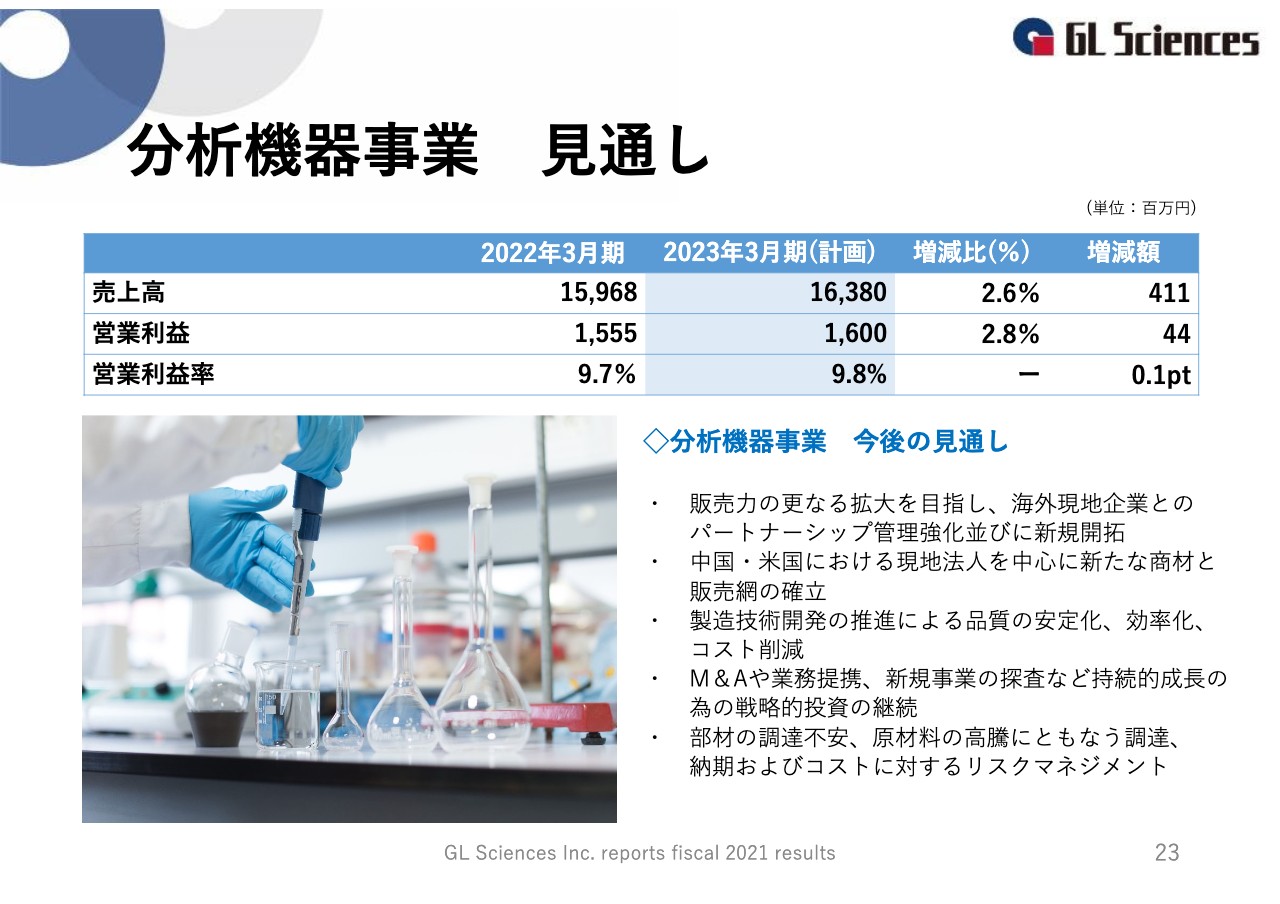

分析機器事業 見通し

分析機器事業の見通しについてご説明します。

当事業は製造技術開発の推進による品質の安定化を図るとともに、効率化やコスト削減を目指していきます。またM&Aや業務提携、新規事業の探査など、持続的成長のために戦略的投資を行っていきます。

詳細は中期経営計画の進捗報告でお伝えしますが、2022年度においても中期経営計画の戦略を継続し、クロマトグラフィー事業の持続的拡大、経営基盤の強化に取り組んでいきます。

自動認識事業 見通し

自動認識事業の見通しについてご説明します。

電子決済関連の新製品やマイナンバーカード対応のリーダライタの販売開始、スマートフォン連携の入退室管理システムの拡張など、販売増に向けて取り組んでいきます。なお、部品調達の長納期化と高騰の影響は引き続き拡大しており、その影響の度合いは不透明な状況にあります。

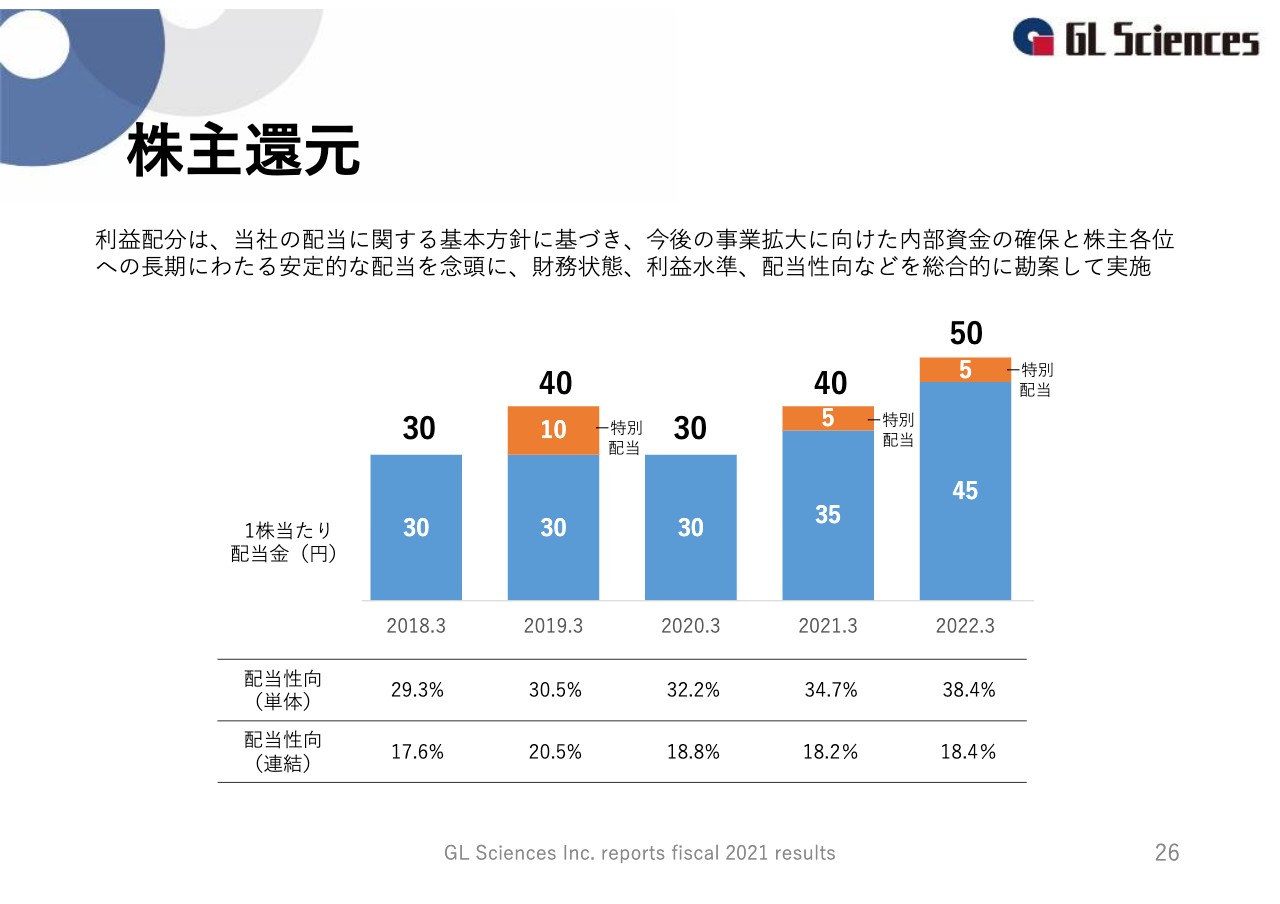

株主還元

株主還元についてご説明します。

創立以来、当社の配当に関する基本方針として、利益は会社、株主、社員、社会に公平に分配すると経営理念でもうたっており、株主のみなさまにも積極的かつ継続的に還元を行うよう考えています。

さらに、会社の維持発展のため一部を社内留保することは極めて重要なことであり、会社の財務体制を充実させることは最大の社会性を意味すると考えています。

このような観点から、利益分配については今後の事業拡大に向けた内部資金の確保と、株主各位への長期にわたる安定的な配当を念頭に、財務状況、利益水準、配当性向などを総合的に勘案して実施し、2022年3月期における配当金は5円の特別配当を含む50円とします。

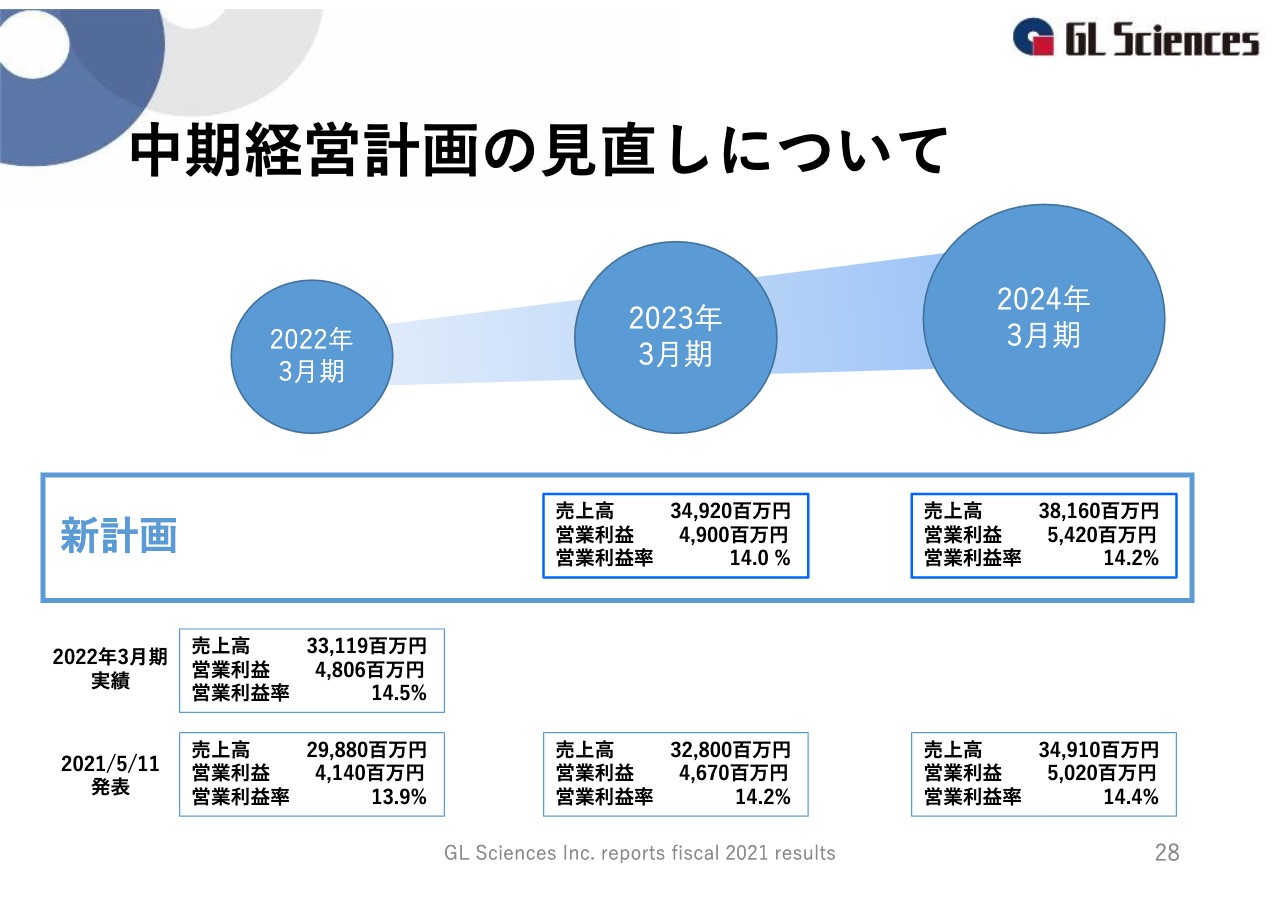

中期経営計画の見直しについて

中期経営計画の進捗についてご説明します。

昨年度、中期経営計画を発表しましたが、初年度は次年度の計画を上回る業績のためローリングを行いました。中期経営計画最終年度の2024年3月期は、売上高381億6,000万円、営業利益は54億2,000万円、営業利益率は14.2パーセントを目指していきます。

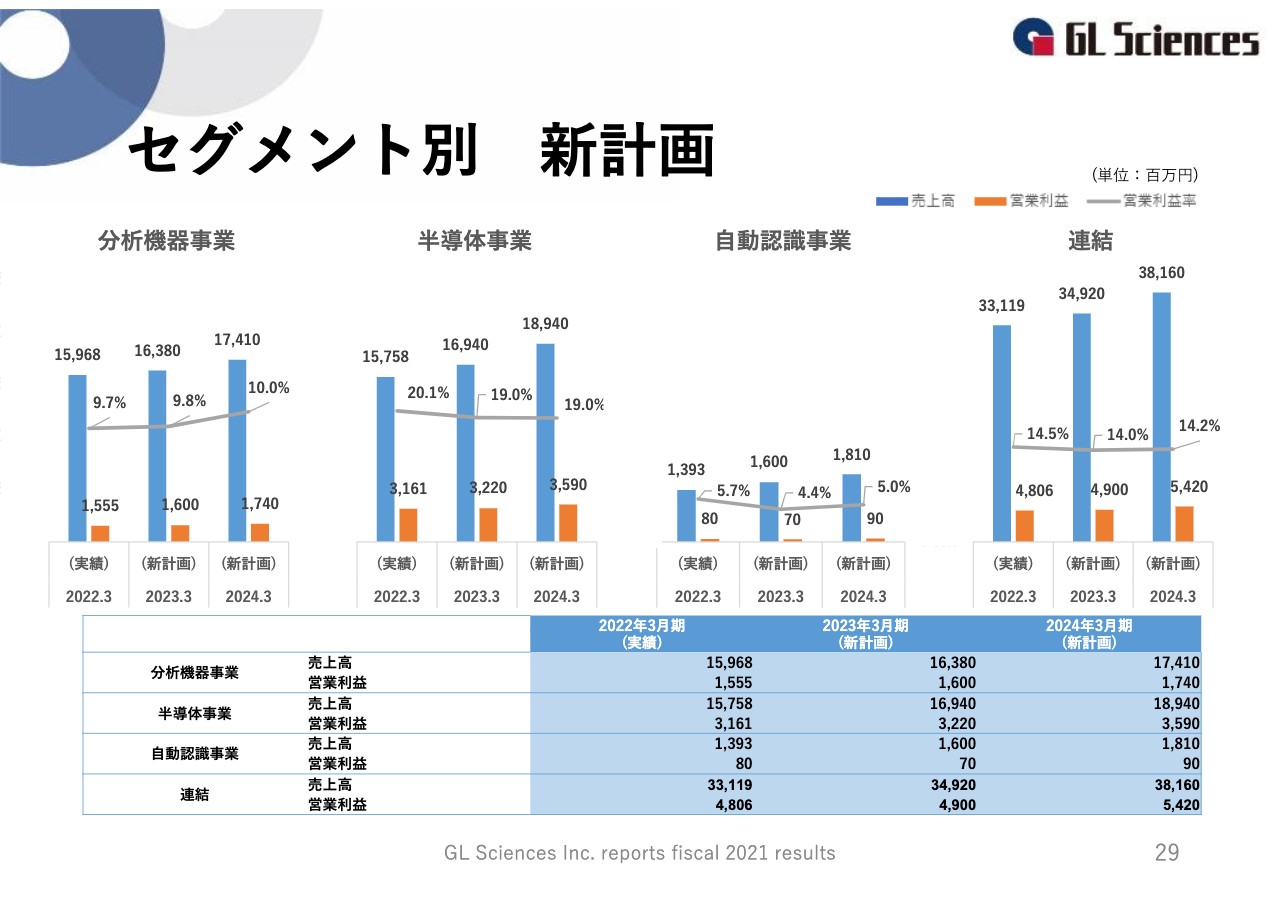

セグメント別 新計画

セグメント別の新計画についてご説明します。

中期経営計画最終年度の2024年3月期における分析機器事業は売上高174億1,000万円、営業利益は17億4,000万円を目指していきます。

半導体事業は売上高189億4,000万円、営業利益は35億9,000万円を目指していきます。自動認識事業は売上高18億1,000万円、営業利益は9,000万円を目指していきます。

進捗および今後の計画

中期経営計画の進捗および今後の計画についてご説明します。

基本方針の1つである「アジア市場の強化」について、2022年3月期は上海にアプリケーション開発拠点を設置し、成都に販売拠点の増設を行いました。今後は広州での営業所の設立を計画しています。また、東南アジア拠点の検討を開始しました。

進捗および今後の計画

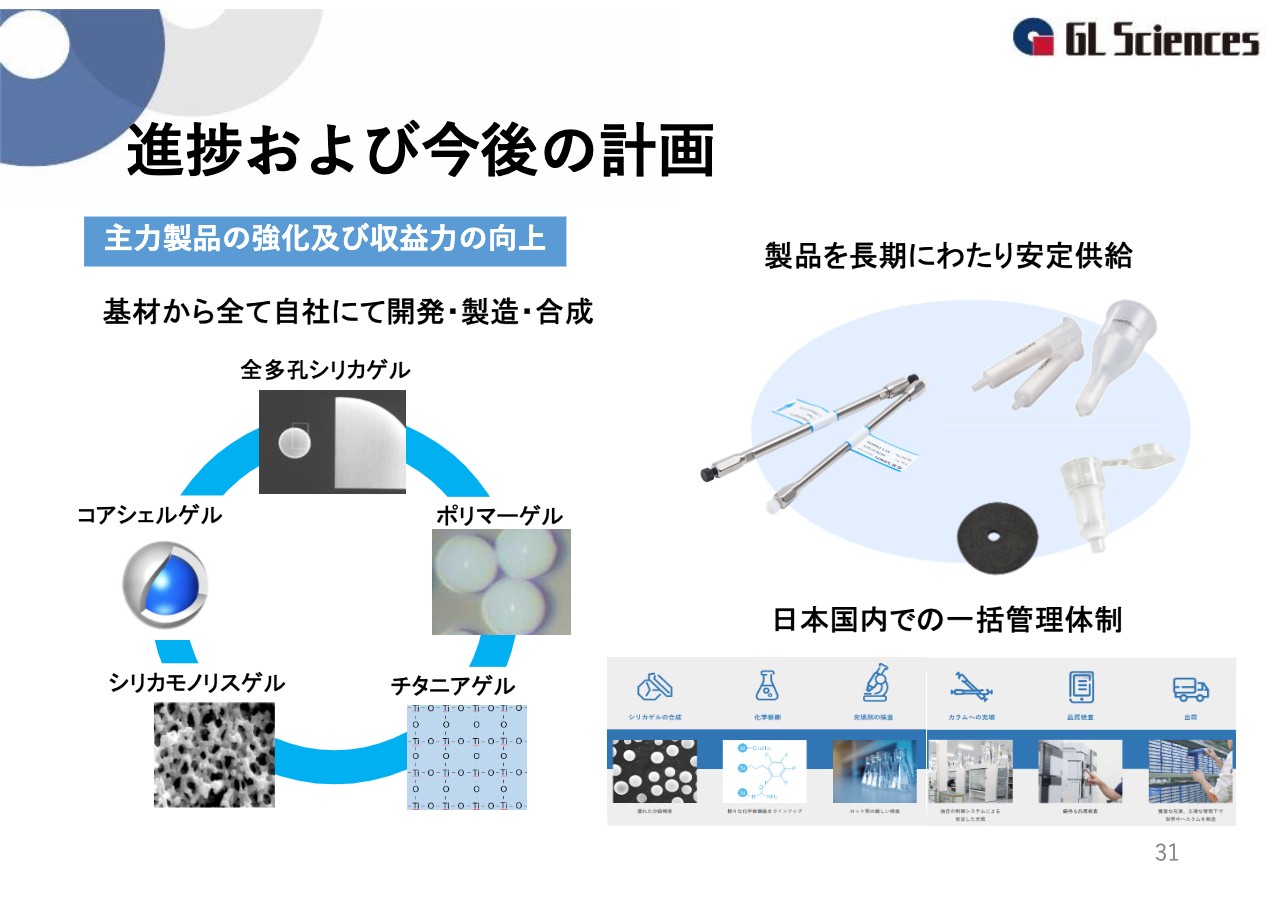

基本方針となる「主力製品の強化及び収益力の向上」への取り組みです。液体クロマトグラフィー関連製品の主力であるHPLCカラムは、日本国内において一括管理体制を取っています。

コロナ禍における安定供給と徹底した品質管理を打ち出し、マーケットの拡張により増収・増大を図ります。また、当社とシナジーを持つ企業との業務提携を促進し、販売の機会、新製品開発にも積極的に取り組んでいきます。

進捗および今後の計画

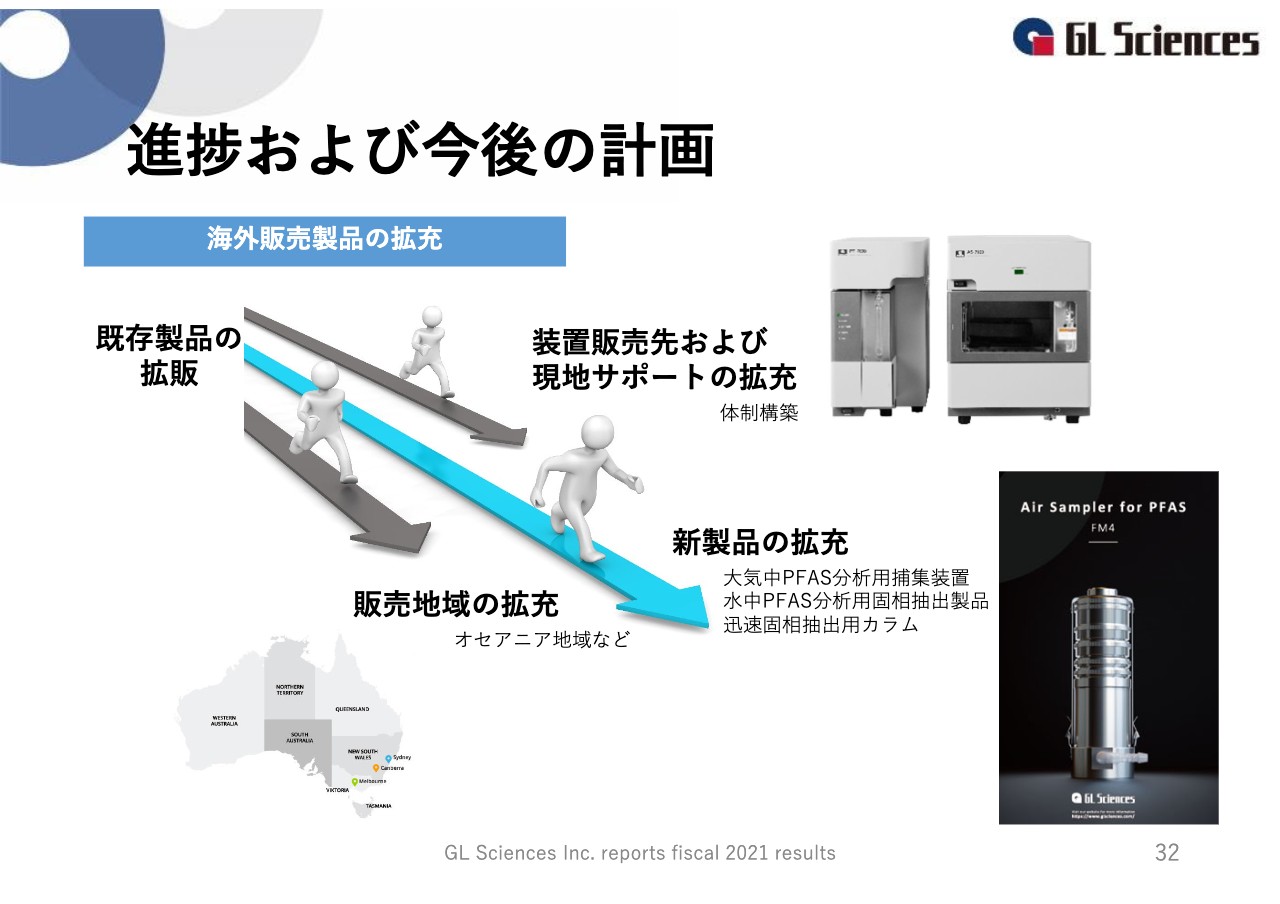

「アジア市場の強化」における「海外販売製品の拡充」への取り組みです。

取り組みの1つ目は、装置販売先および現地サポートの拡充です。体制構築により海外での装置販売を強化していきます。

2つ目が新製品の拡充です。

すでに販売を開始している「PFAS」ですが、健康への悪影響が報告されているPFAS分析関連製品の今後さらなる拡販を目指します。3つ目がオセアニア地域などの販売地域の拡充になります。

進捗および今後の計画

「主力製品の強化及び収益力の向上」における「システム製品の販売強化」への取り組みです。 当社のシステム関連製品はお客さまの要望に応じて、カスタマイズされた特注装置を標準化しており、カーボンニュートラル関連の売上高は堅調に推移しています。

水素・窒素・アンモニアや反応ガス評価などアプリケーションに特化した製品の提案や、合成ガスやアンモニア合成、バイオガス関連などの触媒反応評価装置など、一括した提案を行っています。

進捗および今後の計画

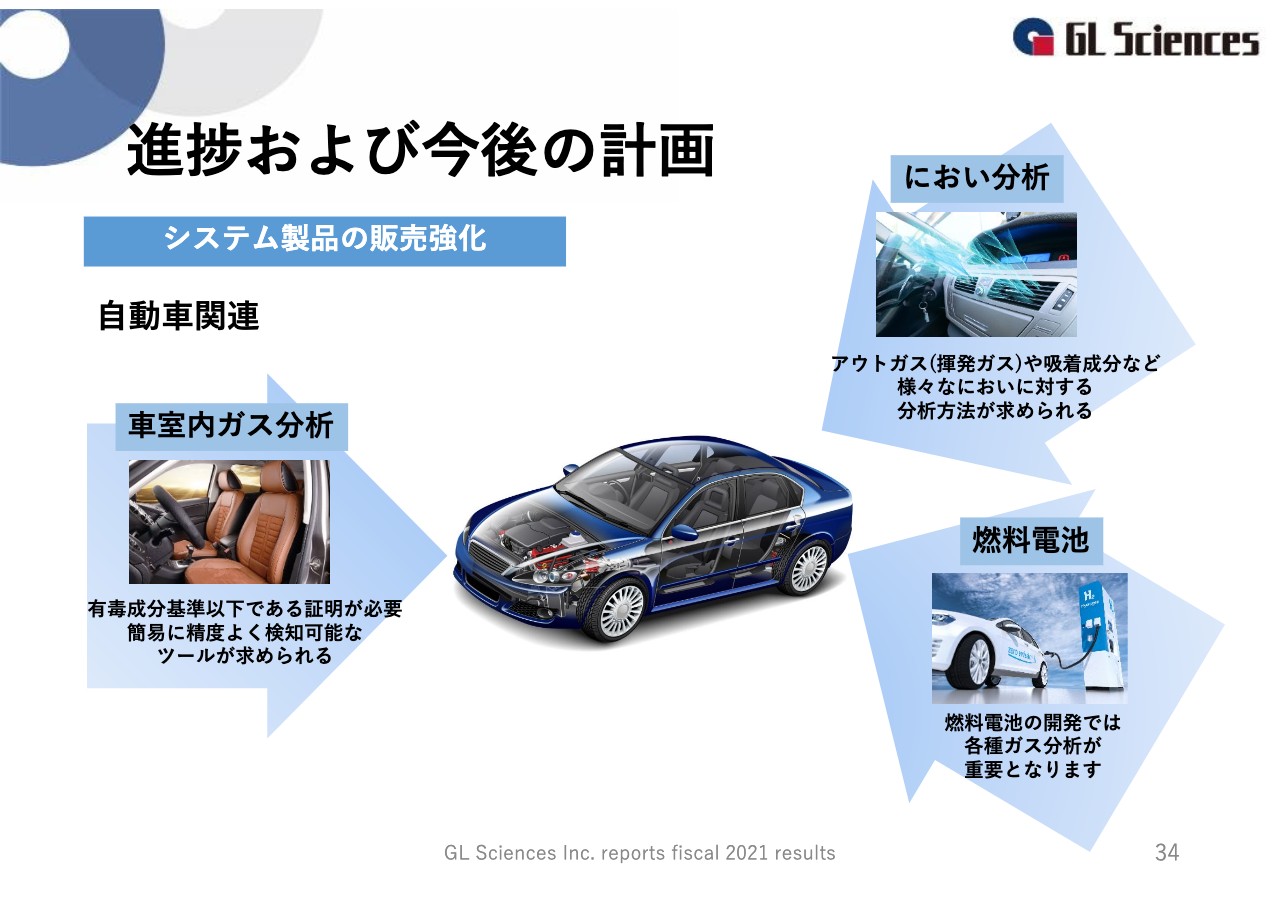

「システム製品の販売強化」における自動車関連への取り組みです。

車室内ガス分析やにおい分析など、自動車分野のさまざまなニーズに対応するために、分析対象物のサンプリング方法から実際の分析まで対応することで、特注システム製品の販売を強化しています。

燃料電池車のISO規格に沿ったトータル・ハイドロカーボンやギ酸、ホルムアルデヒド測定などのアプリケーションを投入し、また、発電用電池規格への転用も可能になっています。

進捗および今後の計画

「持続的成長のための戦略的投資」における「新たなビジネスの創出」への取り組みです。

分析機器事業における合成技術から発生した、金属表面を不活性にする処理技術であるInertMaskは、その特異な性質により石油関連、半導体製造関連、分析関連、お客さまの状況に応じた部品関係と、さまざまな展開を見せています。今後もいろいろな分野での応用可能性を検討しながら、ビジネスを展開していきます。

進捗および今後の計画

「持続的成長のための戦略的投資」における原子力業界への取り組みです。

主な取り組みは、原子力発電の廃炉に伴う放射性廃棄物の処理に関する技術供与です。

廃炉に伴う放射性廃棄物の埋設設備の調査・研究に協力していきます。

放射性廃棄物の分析関連では、廃炉に伴うがれき等の廃棄物に残存する微量の放射性核種の分離分析方法や自動化手法の技術供与を行います。

内部被ばくモニター関連では、生体試料中の微量元素分析についての知見を提供することで、内部被ばくモニター技術に貢献していきます。

配信元:

この銘柄の最新ニュース

ジーエルのニュース一覧- ジーエルテクノホールディングス株式会社の中期経営計画の策定に関するお知らせ 2024/09/26

- ジーエルテクノホールディングス株式会社の業績予想及び配当予想に関するお知らせ 2024/09/26

- 資本コストや株価を意識した経営の実現に向けた対応について 2024/09/26

- 今週の【重要イベント】米CB消費者信頼感、自民党総裁選、米個人所得 (9月23日~29日) 2024/09/22

- 来週の【重要イベント】米CB消費者信頼感、自民党総裁選、米個人所得 (9月23日~29日) 2024/09/21

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ジーエルサイエンスの取引履歴を振り返りませんか?

ジーエルサイエンスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。