705円

リーダー電子のニュース

【QAあり】リーダー電子、リモートプロダクション化対応のための開発投資を継続 北米・欧州でのトップシェア獲得を目指す

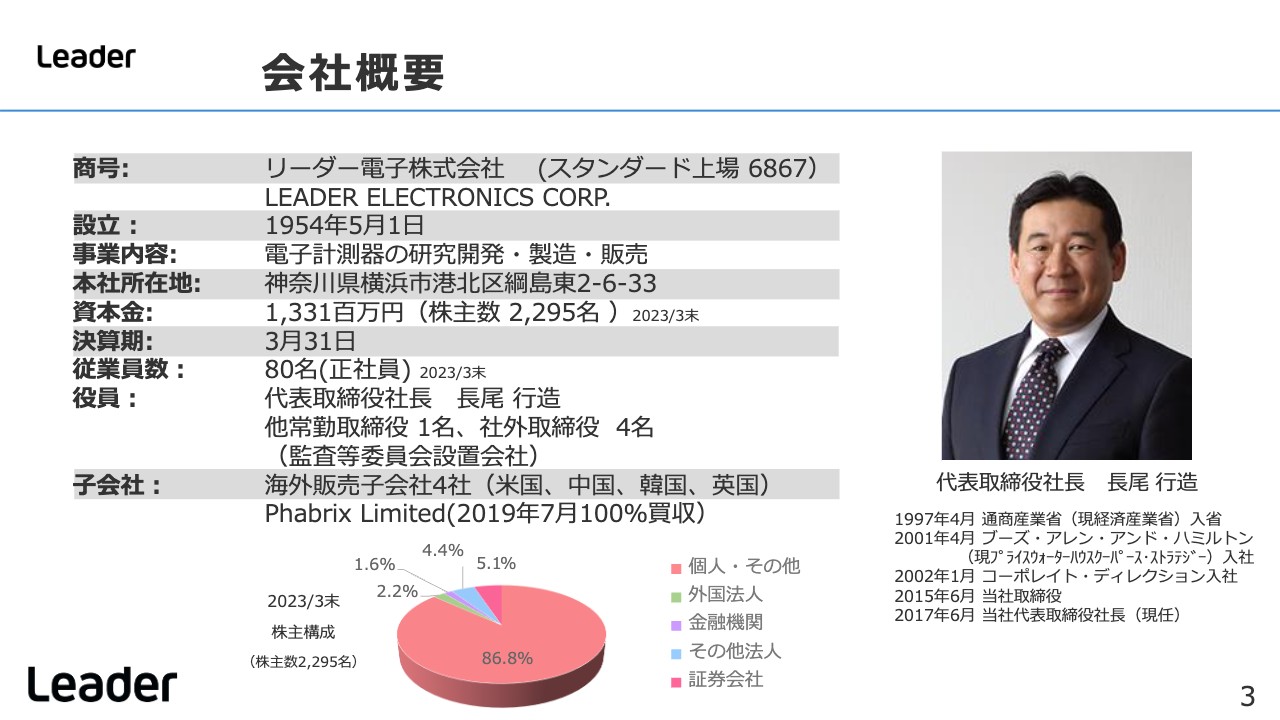

会社概要

長尾行造氏(以下、長尾):リーダー電子株式会社代表取締役社長の長尾です。本日はお忙しい中、決算説明会にご参加いただきまして、誠にありがとうございます。

リーダー電子はなかなか馴染みのない会社かと思います。今回、初めてご参加される方もいますので、会社概要について簡単にご説明します。その後、決算および今期の見通しについてご説明します。

リーダー電子は、1954年に創業し、今年でちょうど70年を迎えました。昔みなさまも理科の実験などで使ったことがあるかと思いますが、オシロスコープという電気の流れを測定する計測器が原点となっています。

当時、城南地区に多く位置していた家電メーカーに、製造ラインの検査機器として納めたことからスタートしています。その後、紆余曲折があり、今の主なビジネスは放送局向けのビジネスとなっています。

本社所在地は、神奈川県横浜市の綱島です。東急東横線沿線にあり、最近では新横浜まで延びた東急新横浜線も通り、再開発が進められているエリアで長年事業を行っています。

従業員数は、本社の正社員が約80名、グループ会社も含めると約130名の体制となっています。

当社経営理念・ビジョン

創業以来70年間、首尾一貫して、計測をベースに取り組んできています。計測を通じ、社会に貢献していくことを我々の理念・ビジョンとして掲げています。

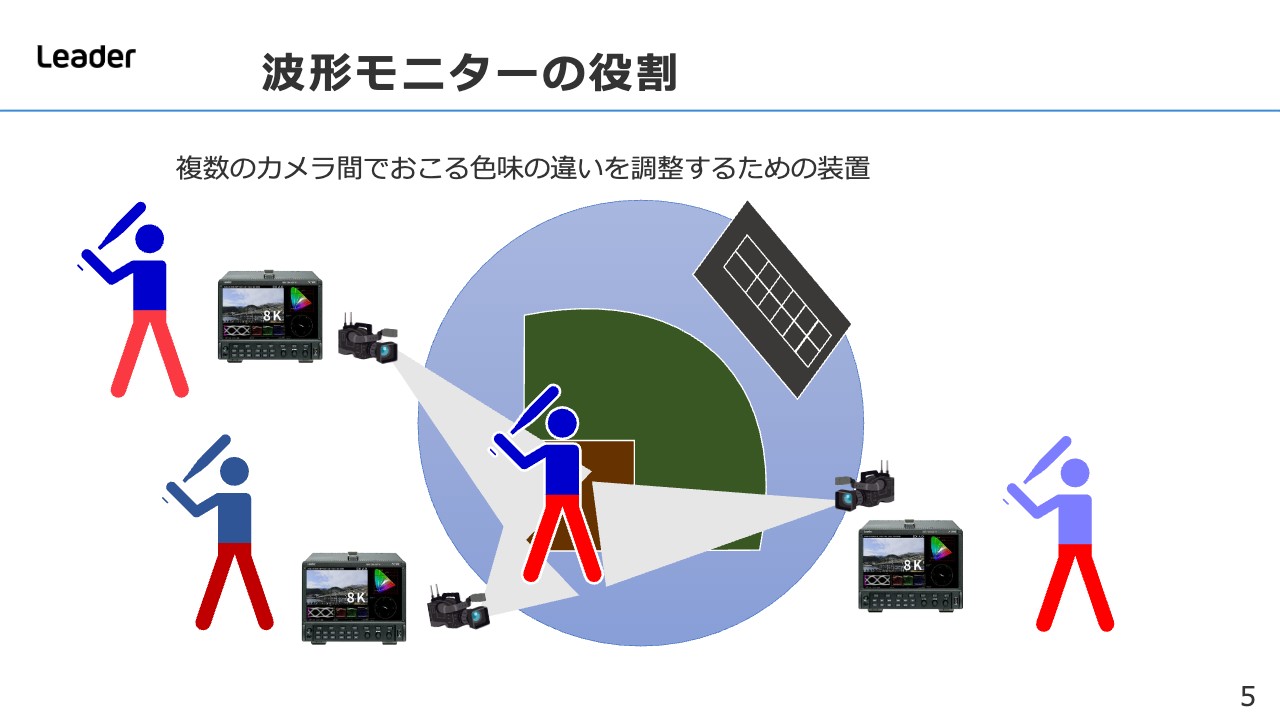

波形モニターの役割

我々のメインのお客さまは放送局です。例えば、野球の中継を想像していただくと、スライドのイラストのとおり、スタジアムにはカメラが10台から20台、東京ドーム規模では100台ものカメラがあります。

カメラは1台1台、個体差が非常に大きいため、そのまま使ってしまうと、番組の最中にカメラが1カメから2カメに切り替わった時に、芝生の緑の色、明るさ、白味などが変わり、チカチカして非常に見づらい映像になってしまいます。

それを厳密に調整するために必要なのが、弊社の今の主力商品である波形モニターです。

波形モニターの役割

波形モニターとは、スライドに掲載したような商品です。ビデオエンジニアでなければ、何が表示されているのかなかなかわからないかと思います。

モニターに表示された波形を見ながら、今どのような絵が出ているのかを理解して、明るさ、暗さ、赤・青などの色味を、調整しながら使っていきます。

導入事例 スポーツ施設

波形モニターは、動画コンテンツなどの制作現場や、動画を配信する時の最終チェックに使われることが多いです。

特に最近では、ライブコンテンツは非常に利益が出るため人気があり、我々の波形モニターも、競馬場やメジャーリーグのスタジアムといった施設で活用されています。最近では、アメリカのアメリカンフットボールのスタジアムなどでも、多数使われています。

販売拠点

波形モニターには世界中で需要がありますので、我々もそれに合わせてグローバルをカバーできるように拠点を構えています。

本社は横浜にありますが、アメリカのニュージャージー、イギリスのロンドン、中国の北京、韓国のソウルに現地法人を構えています。そのほかにブランチがあり、全世界のマーケットをカバーしています。

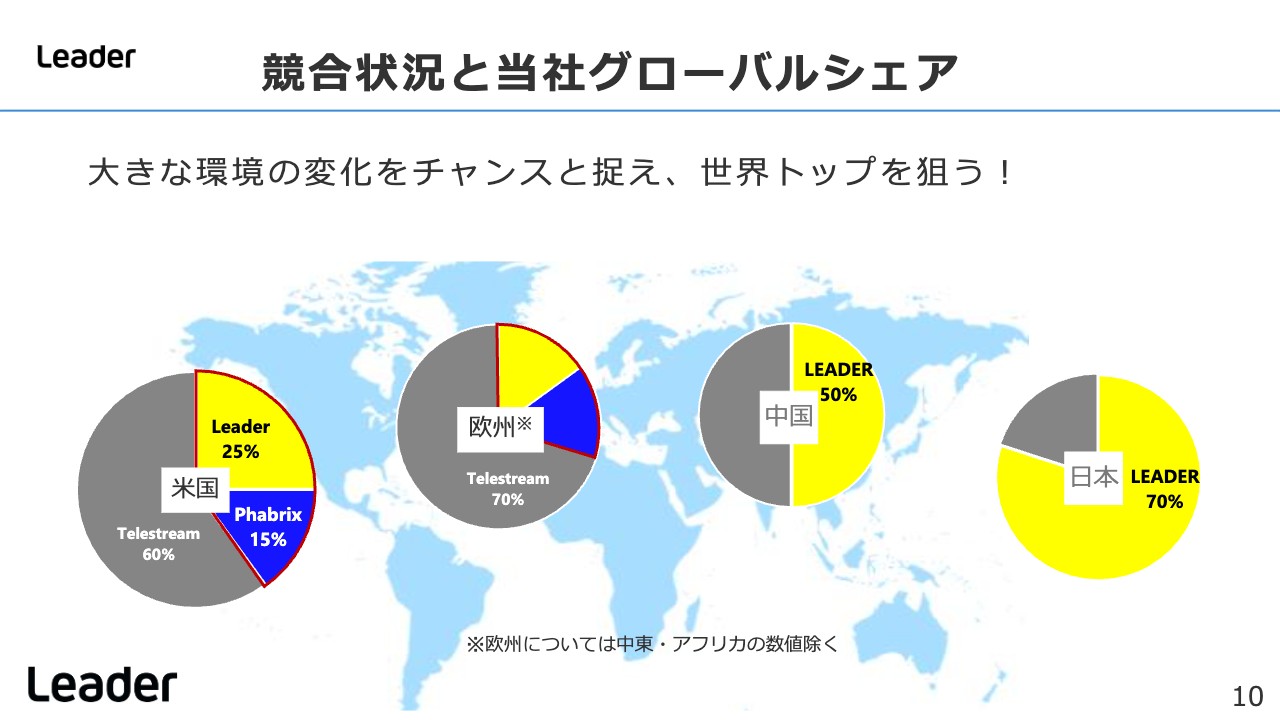

競合状況と当社グローバルシェア

競合状況についてです。波形モニターを世界で作っている会社は、全部で2グループに集約されています。

10年くらい前までは、まだ4社から5社あったのですが、今は2社に集約されています。その一番のきっかけになったのは、弊社が2019年にイギリスのPHABRIX社を買収したことです。PHABRIX社のシェアは、スライドの円グラフに青色で示しています。

PHABRIX社は、同様の波形モニターを作っている会社です。いわば、水平統合でのM&Aであり、それにより、3番手、4番手の企業は撤退していきました。今は、業界で最大手であるアメリカのTelestream社と、弊社およびPHABRIX社に集約され、2社で熾烈なシェア争いをしています。

Telestream社はアメリカの会社ですので、本拠地のアメリカと、英語圏のヨーロッパなどが非常に強いプレイヤーです。一方で、我々の主戦場は本拠地である日本であり、ほぼ独占状態を作っています。

中国については、最近は非常に元気がないのですが、つい数年前までは一番の成長市場でした。我々リーダー電子グループとTelestream社がシェアを取り合ってきた結果、そのシェアはほぼ半々となっています。

我々は今、業界二番手にいますが、ここをひっくり返してトップシェアを狙っていきます。欧米を伸ばしていくことでトップシェアを取り、マーケットのデファクト・スタンダード、支配権を取りにいくことを基本戦略としています。

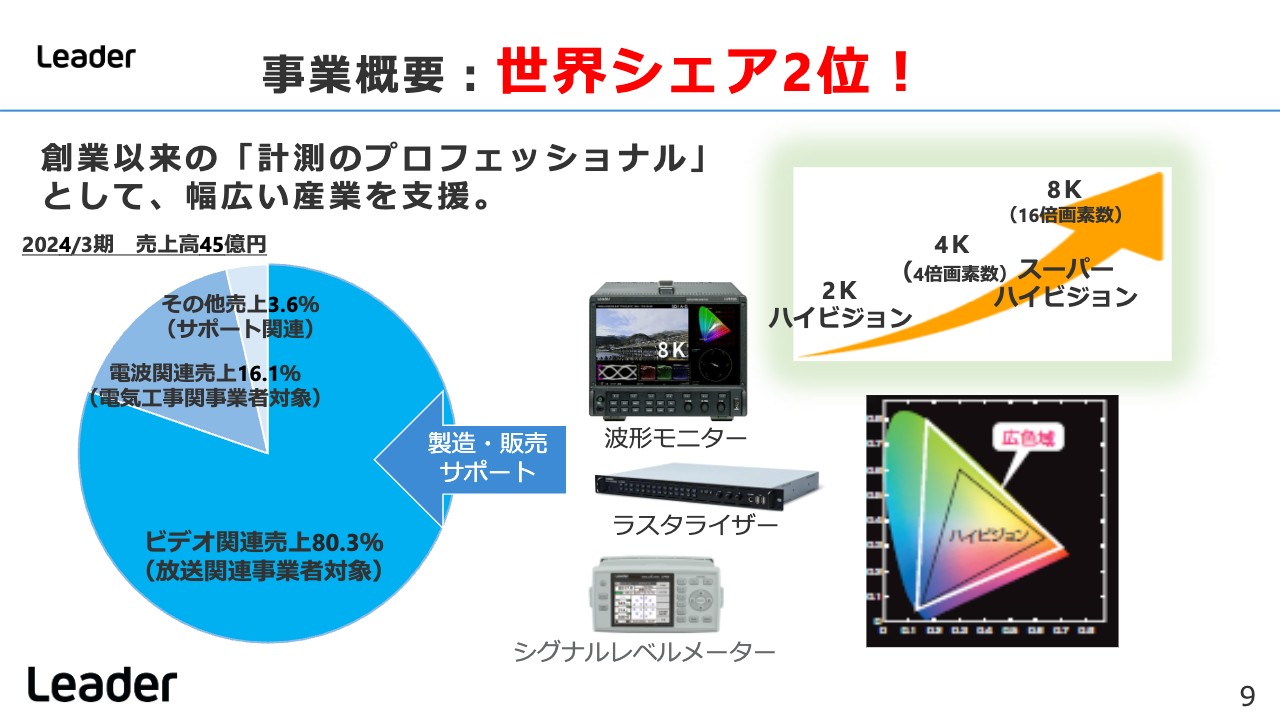

事業概要:世界シェア2位!

我々は、波形モニターの業界2位のプレイヤーです。その他に電波関連では、スライドに記載したとおり、テレビの電波がきちんと飛んでいるかをチェックするシグナルレベルメーターなどを、国内向けに販売しています。

電波関連売上が16.1パーセント、その他売上が3.6パーセント、波形モニターを中心としたビデオ関連機器が売上の8割を占めています。

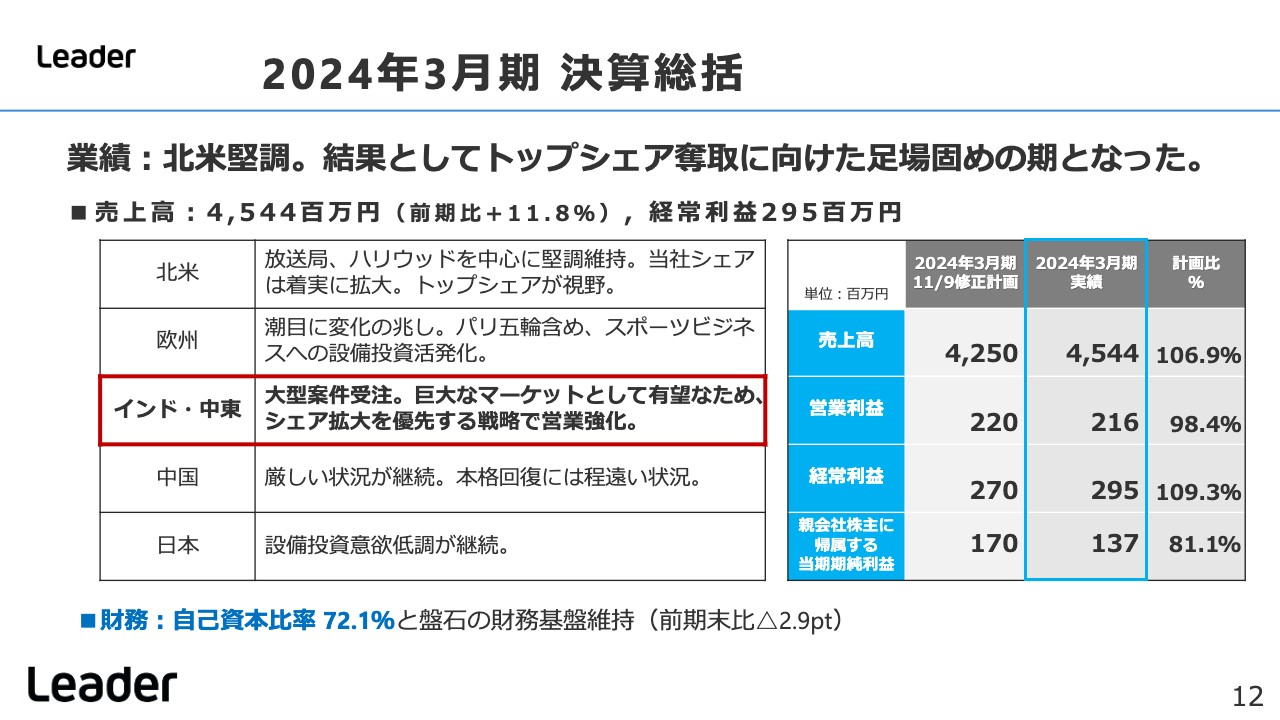

2024年3月期 決算総括

2024年3月期の決算概要についてご説明します。2024年3月期を振り返ると、北米が非常に好調でした。インド・中東のマーケットはまだ小さいのですが、伸び始めてきています。

一方で日本は、放送局全体が設備投資に向かっていく気配がなかなかなく、冷え込んでいます。中国に関しては、正直に言いますと、まったくお金が動いていない印象で、回復する見込みもなく、完全に凍りついている状況でした。

ヨーロッパに関しては、コロナ禍の後も長い間インフレにより企業活動が停滞していたのですが、ようやく落ち着いてきたこともあり、ビジネスが少し動き始めてきています。

まとめると、北米は非常に好調、インド・中東は小さいながらも元気で伸び始めてきています。ヨーロッパはまあまあ、日本は冷え込み、中国は凍りついています。

このような環境の中で、2024年3月期の売上高は45億4,400万円と、計画に対して106.9パーセントとなりました。営業利益は2億1,600万円で、ほぼ計画どおりとなりました。経常利益は2億9,500万円、当期純利益は1億3,700万円となりました。

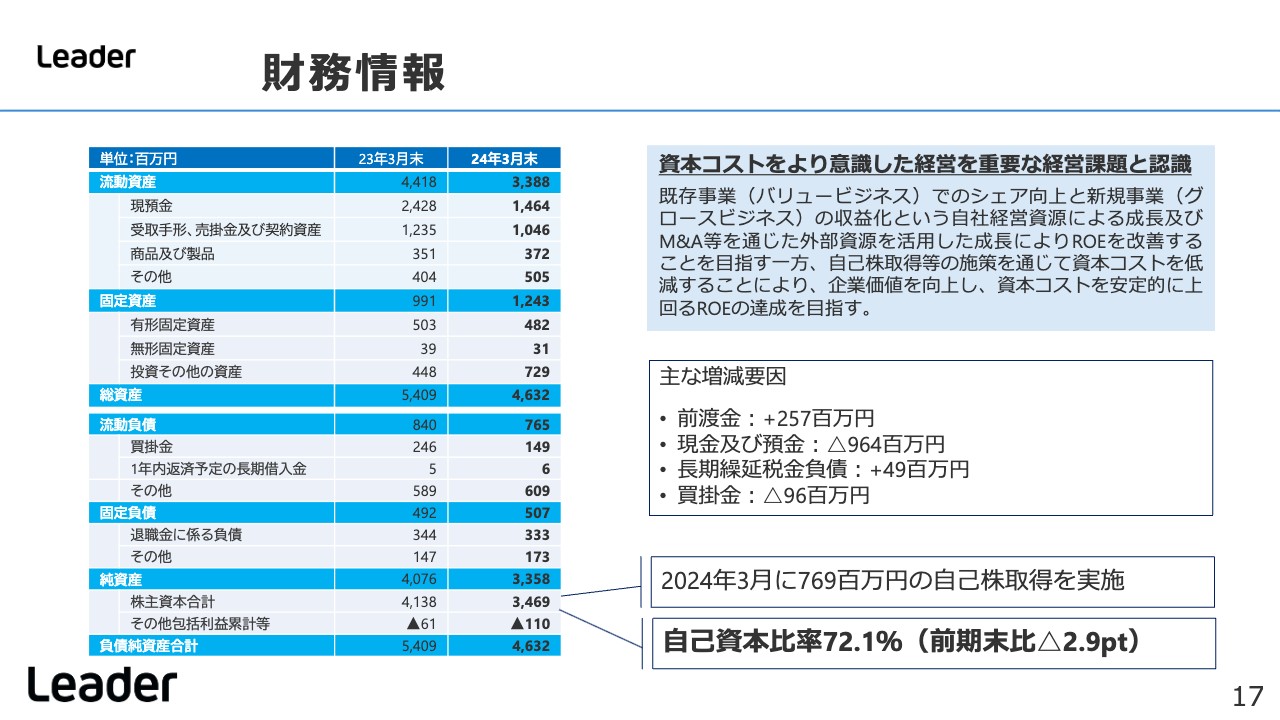

基本的に、弊社は「無借金経営」を行っています。したがって、スライド下に記載のとおり、自己資本比率72.1パーセントと、非常に安定したBSを維持しています。

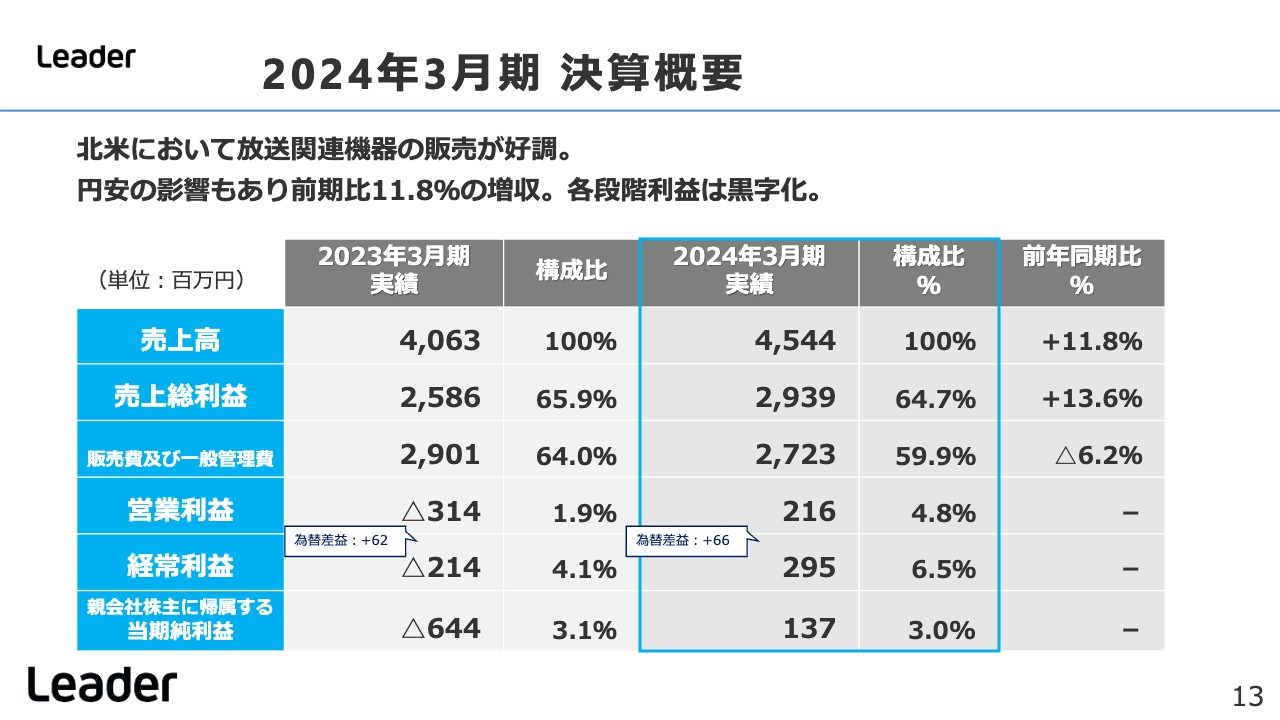

2024年3月期 決算概要

2024年3月期の売上高は、前年の約40億円に比べ約10パーセント増え、約45億円となっています。

営業利益については、2023年3月期は半導体不足により、なかなかタイムリーにお客さまに製品が届けられなかったこともあり、3億円の営業赤字となりましたが、2024年3月期は黒字に転換しています。

経常利益については、前年は赤字でしたが、2024年3月期は2億9,500万円となっています。なお、営業利益と経常利益のギャップは、主に為替差益によるものです。

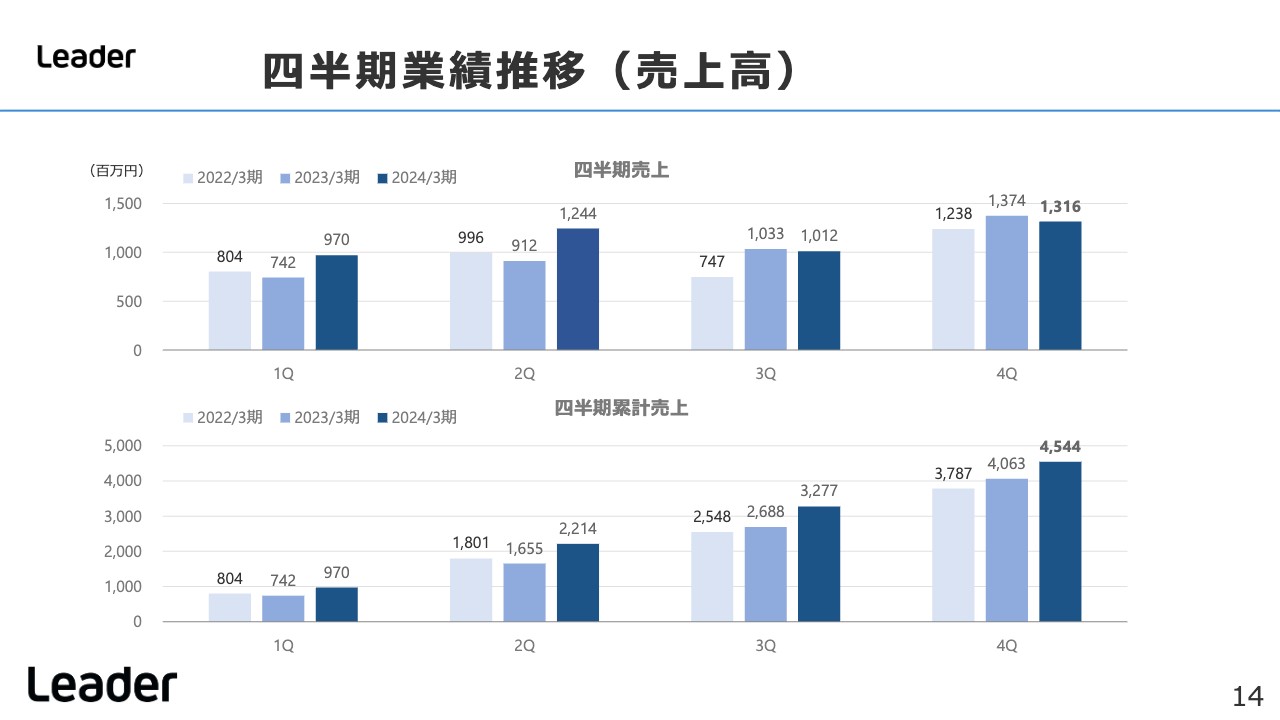

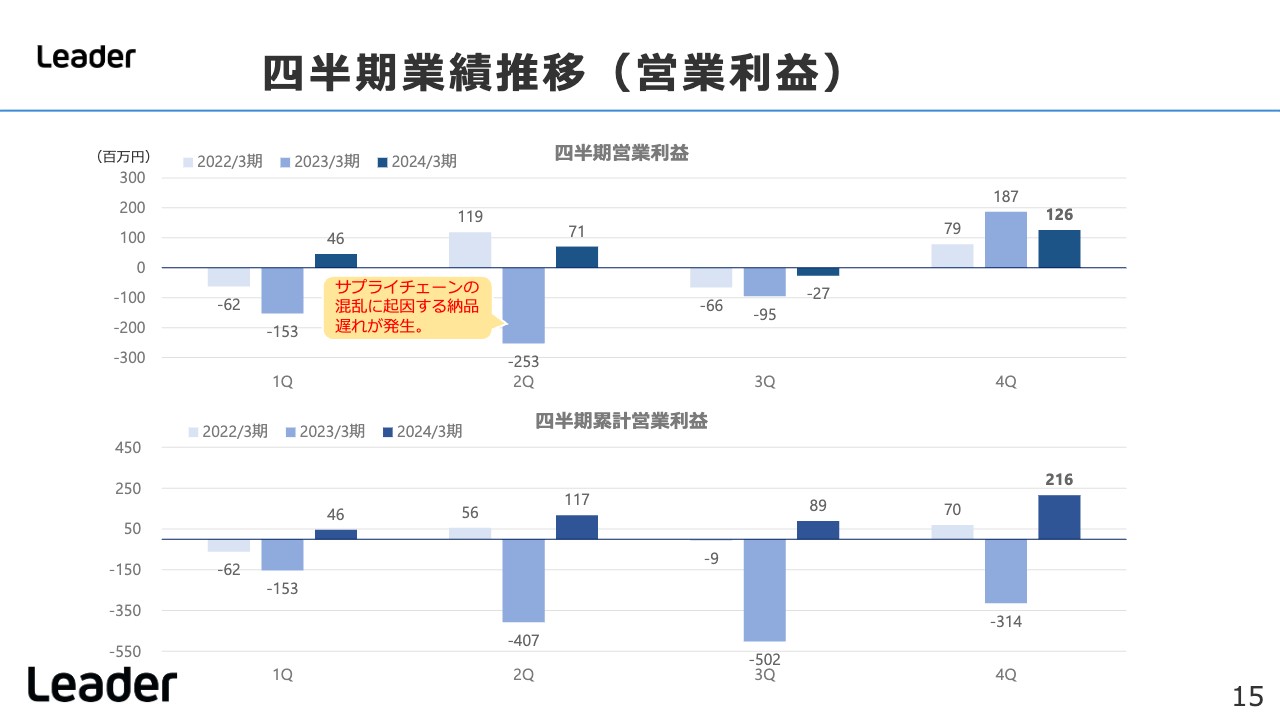

四半期業績推移(売上高)

四半期業績の推移です。日本に限らず世界的にも、放送ビジネスは設備産業であると言えるため、やはり予算で動いてくる世界ですので、どうしても期末にビジネスが集中する傾向にあります。

第2四半期で半期の予算を使い、第4四半期で予算を使い切るビジネスの流れがあります。したがって、第1四半期、第3四半期には元気がなく、第2四半期、第4四半期で大きく伸びる傾向があります。

四半期業績推移(営業利益)

その傾向が何を意味しているかと言いますと、営業利益に大きく効いてきます。

我々の製品は、粗利率が非常に高いです。一方で、研究開発にお金がかかりますので、損益分岐点は高いです。ただ、損益分岐点を超えてしまうと粗利率がよいので、利益は大きく伸びていきます。

したがって、売上が大きく伸びる第2四半期、第4四半期には利益が出やすくなっています。一方で、売上が伴わない第1四半期、第3四半期に関しては、四半期で見ると利益が厳しく、赤字傾向にあります。このような構造が、スライドのグラフからも読み取れます。

1年を通じて業績をトレースすると、第2四半期、第3四半期くらいまでは、年度の利益計画に対して「これで追いつけるのか」という見た目になります。しかし、最後の第4四半期で追い込み、予算を達成するような動きになります。

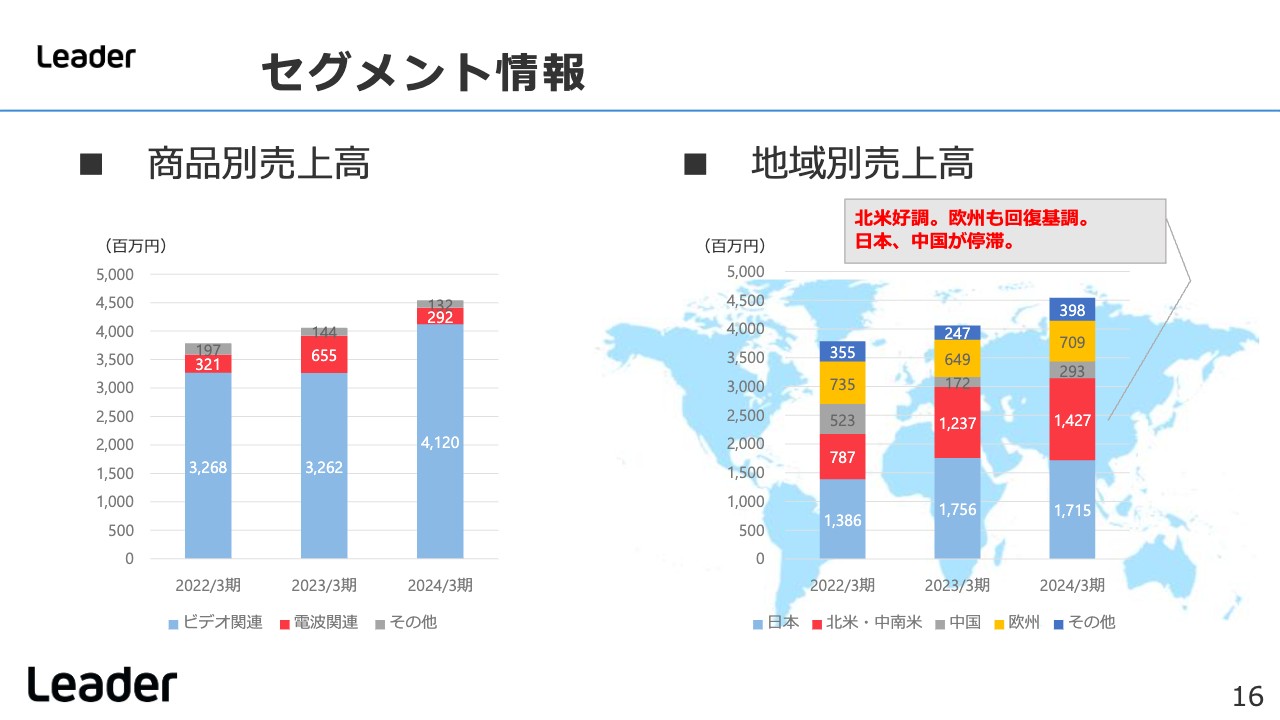

セグメント情報

セグメント情報です。スライド右側の地域別売上高を見ると、グラフ中央の赤色の部分が、ここ数年で大きく伸びています。こちらは北米を示しており、この2年間で売上が倍増しています。

グラフの灰色の部分は、中国を示しています。2022年3月期には、アメリカに追いつきそうな気配がありましたが、その後一気にしぼみ、今では非常に小さなビジネスになってしまいました。

グラフの黄色の部分は、ヨーロッパを示しています。ヨーロッパは堅調と言える、ほぼ横ばいで推移してきています。先ほどもご説明したとおり、コロナ禍の後の2年、3年は、なかなかマーケットが動かない状況下で耐え忍んできました。ようやく、ヨーロッパも動き始めてきましたので、ここから伸びることを大きく期待しています。

グラフの一番下の水色の部分は、日本を示しています。2018年、2019年頃には、日本の売上は20億円を超えていて、グループの売上の7割くらいを日本が占めていました。その時に比べると、日本は相当冷え込んできていると感じています。

グラフの一番上の青色の部分は、東南アジア・インド・中東を中心とした、その他を示しています。2023年3月期から2024年3月期にかけて大きく伸びており、インドを中心としたマーケットが伸び始めている傾向が表れています。

財務情報

先ほどもご説明しましたが、BSについては負債に借入金がない「無借金経営」となっており、自己資本比率は非常に高いです。

決算期における1つの大きなトピックとして、2024年3月に全部で25パーセントにあたる自己株を取得しました。これにより、株主資本が大きく減っています。自己株取得に伴って、現預金が9億円ほど減り、コンパクトにまとまったBSとなっています。

外部環境認識と事業方針

2025年3月期の通期計画についてご説明します。足元では、北米・欧州のマーケットでトップシェアを取って、世界全体で主導権を取っていきます。

放送局に対しては、波形モニターを放送システムとしてまとめて納入するのですが、システム納入ですので仕様で決まっていきます。放送局が「こういう仕様のものを作ってくれ」「納品してくれ」とシステムインテグレーター(SIer)に依頼し、そこで我々かTelestream社の製品が選ばれる流れとなります。

仕様を決める際に、マーケットのイニシアチブが今はTelestream社にありますので、Telestream社の製品をベースに仕様が書かれるケースが多いです。したがって、Telestream社の製品と比べて、当社の製品は何ができるのか、できないのかが選ぶポイントになってきます。もしくは、価格面でがんばらなければいけないケースも出てきます。

この関係が逆転すると、我々の製品をベースに仕様が決められますので、我々としては非常に戦いやすくなり、粗利も取りやすくなります。我々としては、是が非でもトップシェアを取って、今の関係をひっくり返していくことを目指しています。

北米に関しては、2018年頃から本格的に展開を開始しました。当初は、知名度のなさから相手にしてもらえませんでしたが、地道に粘り強く新規顧客を開拓していき、やがて鍵となる大手の放送局にも入ることができました。そして「リーダー電子はなかなかよい」といった評判が少しずつ広がっていったのです。

競合のTelestream社は、アメリカの会社ということもあり、「製品を納めた後は知りません」というドライな体質でした。システムで使用する波形モニターに問題がなくても、実際につなげるとシステムとして機能しないということはよくあることです。

そのような時にお客さまが困っていた場合には、納品後でも我々はサポートします。我々の製品自体に問題がなくても、お客さまと一緒に、実際に動作するまでサポートしています。

そのような手厚いサポートが北米でも好評で、製品面だけでなくアフターサポートも含めて高く評価していただき、それを武器に順調にシェアを拡大しているところです。

ヨーロッパも同じようなことが言えますが、アメリカと異なるのは国が分かれていることです。ヨーロッパでは、イギリス、ドイツ、フランス、イタリア、スペインでそれぞれ別の言語が使われますが、アメリカでは西海岸と東海岸との間にかなりの距離があるものの英語が使われています。

また、ビジネスのカルチャーも異なります。フランスは、日本のようなウェットな人間関係が大切ですが、ドイツはドライな人間関係が基本で、技術だけで判断するというイメージです。もちろん、エリアによっても大きく異なります。

つまり、北米のように、一気にドミノ倒しで進めることは難しく、ターゲットの国を絞って、一つひとつ攻めながらシェアを高めていこうと考えています。

インド・中東については、カタールで「2022 FIFAワールドカップ」が開催されたように、中東ではスポーツ中継をベースとした国の発展を目指しています。スポーツ中継においては、我々の製品が入り込む余地が出てくるため、シェアの拡大を優先してマーケットを取りにいっている状況です。

日本は引き続き冷え込んでおり、中国についても雪解けの気配がないため、これらの地域では、どちらかと言うと守りの営業になってしまいますので、北米・欧州で攻め、インド・中東ではマーケットを取りにいきながら、シェアを伸ばしている状況です。

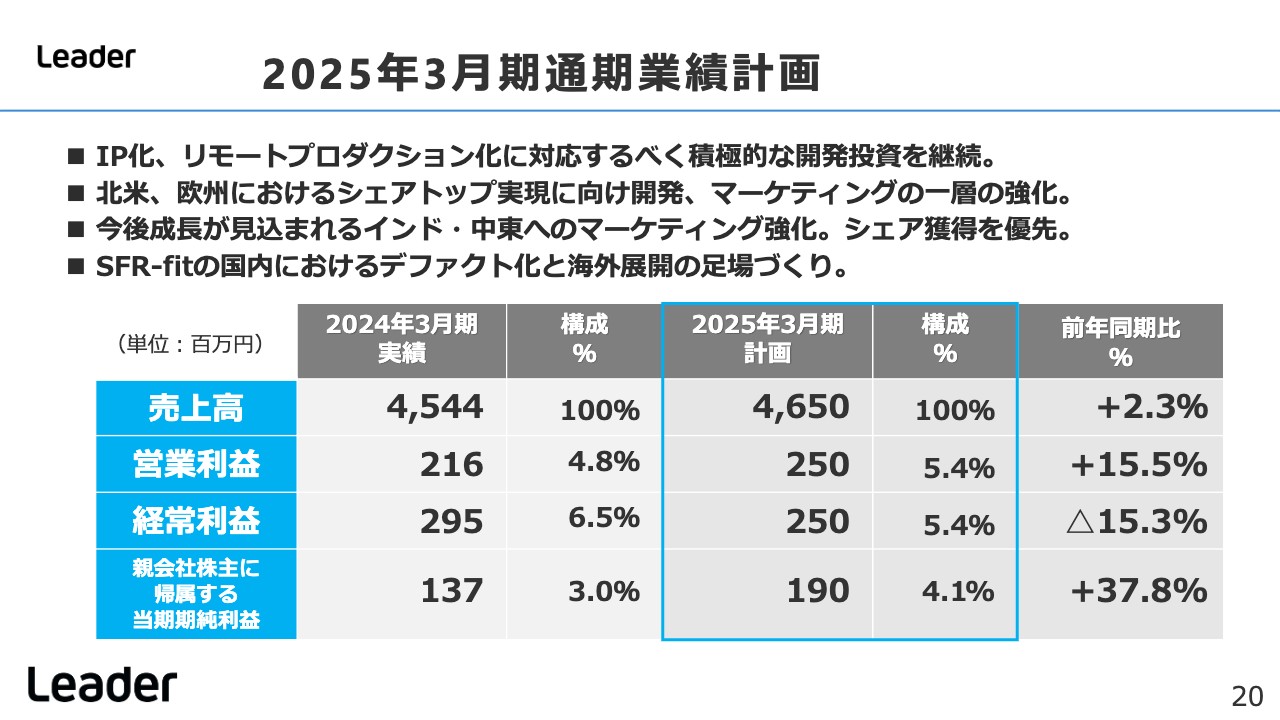

2025年3月期通期業績計画

2025年3月期の通期業績計画です。2025年3月期は、売上高は46億5,000万円、営業利益は2億5,000万円、当期純利益は1億9,000万円を見込んでいます。為替の動向が読めないため、まずは保守的な為替レートを社内レートとして使用しています。

現在は、研究開発への投資に注力しなくてはいけない時期だと考えています。放送のマーケットでは、コロナ禍をきっかけに大きな技術的ムーブメントがありました。

例えば、従来の野球中継では、スタッフ総出で中継車を借り、カメラを設置し、現地でスタッフが番組を制作するスタイルでしたが、コロナ禍をきっかけとして、それをリモートに置き換えようという動きが広がっています。

ドジャー・スタジアムで試合がある場合、最初にカメラを設置しますが、CBS社の場合は、ニューヨークの本社からカメラをコントロールします。これまでの放送業界は、現地現物で行うことが基本でしたが、インターネットを介したリモート操作について、非常に大きな技術革新が求められています。

スピードは非常に大切であり、これまで積み上げてきた欧米におけるマーケットシェアをさらに伸ばすため、積極的に開発に注力する必要があります。

我々のビジネスは放送局がメインですが、これから世界的に大きく飛躍する分野ではなく、むしろ今後は微減で進んでいくと考えられます。一方で、インターネットにおける通信動画の世界については、今後もさらに大きく伸びていきます。

通信動画の世界については、放送局のように何百万円もする波形モニターを中心とした設備でビジネスを展開するのではなく、アセットライトにし、変動費でビジネスを展開していく傾向があります。

そのため、ハードウェアに頼らないソフトウェア型を目指し、エンジニアがより楽に動画制作・編集ができるソリューションの研究開発が必要になってきます。

また、ここ1年において、圧倒的に安いコストで生成AIにより動画が作れるようになりました。ただし、生成AIの動画制作は知財の問題など、まだまだクリアしなければいけない課題があります。そのため、完全にAIにて動画制作をできるわけではなく、まだ人間の手が必要です。AIによる動画制作と人力部分との接点には、さまざまな計測要素が出てくるため、新たな事業機会として積極的に取り組んでいきます。

さまざまな取り組みに対応するため、研究開発を進めなくてはなりません。売上は伸びているにも関わらず、利益があまり伸びていないのは研究開発への投資が背景にあります。

SFR-Fit 車載カメラ向け解像度測定ソフトウェア

「SFR-Fit」についてです。この製品は、我々にとって、毛色の異なる分野となります。

DVD、Blu-ray Disc、CDなどの光ディスクを読み取る時に、レーザーをあてて、ディスクの画面を読み取る光ピックアップというレンズがあります。我々は国内において、光ピックアップの検査をほぼ独占していました。

その検査技術を応用し、今は自動車関係のビジネスも手がけています。新しく開発した「SFR-Fit」は、我々だけが持っている唯一の技術です。魚眼カメラを例にご説明します。

360度撮影できる魚眼カメラは、端の方の映像が非常に歪んでしまうため、日常的に使うカメラとは言えませんが、画角が広く、大量の情報を撮影できることから重要な技術と言えます。

自動運転に関しても、安全基準のためカメラが増えており、その中で魚眼カメラも使用するようになっています。しかし、魚眼カメラの最大の問題点は、性能を評価することができないことでした。それを数値化し、精度の評価まで可能にしたのが「SFR-Fit」です。

完成車メーカーや主要サプライヤーに対して営業活動をしたところ、非常に高く評価していただきました。これをベースに、完成車メーカーに納品するカメラについて、「SFR-Fit」で検査し、基準をクリアしたものを納品していただくかたちが我々の目標です。

そうすることで、すべての完成車メーカー、サプライヤーに導入していただけることになります。国内でこのような展開を目指して、その後、北米を中心に海外展開していこうと考えています。

研究開発の必要性から、販管費を抑えて利益を出すよりも、赤字にならない範囲で、積極的に研究開発を進め、先々の大きな果実を取りに行こうと考えています。

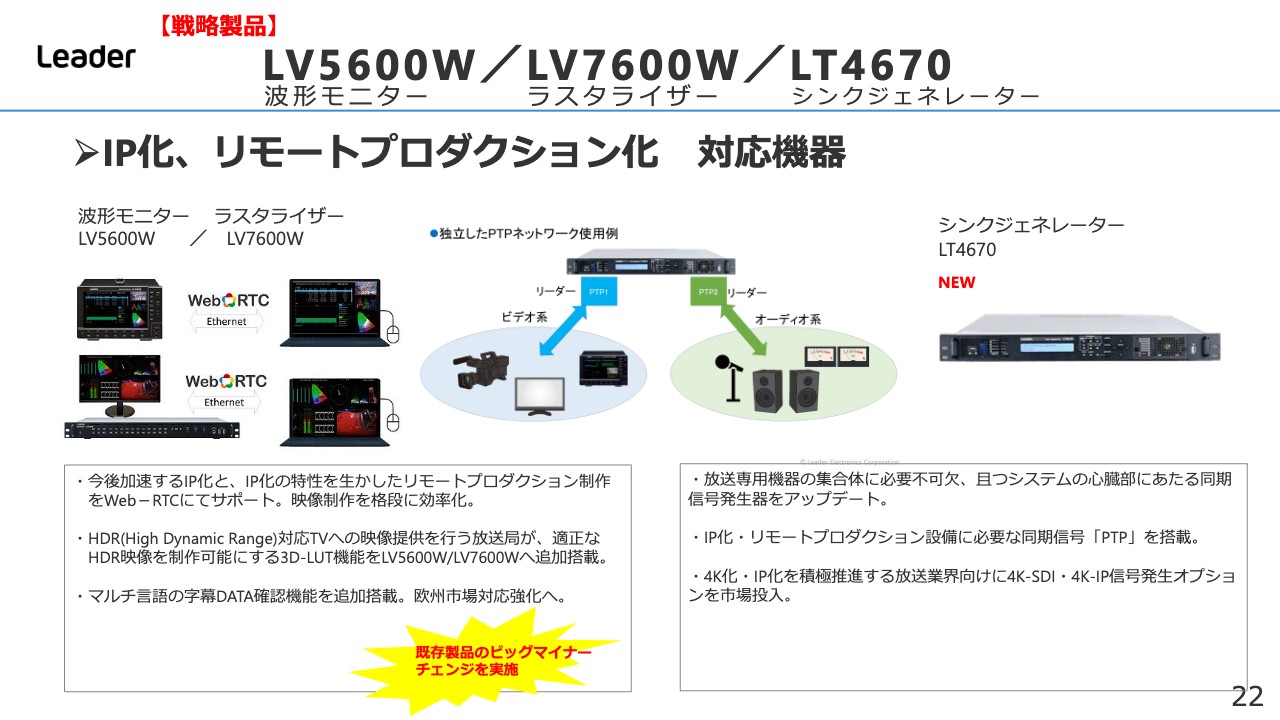

LV5600W 波形モニター / LV7600W ラスタライザー / LT4670 シンクジェネレーター

リモートプロダクションについてです。先ほどのドジャー・スタジアムを例にあげると、波形モニターはカメラの傍に置いておく必要がありますが、波形モニターの情報をニューヨーク本社で見るとなると、インターネットを利用することになります。

しかし、本社の操作が波形モニターに伝わるまでに遅延が生じてしまいます。特にライブ映像を扱う場合、コンマ何秒が命取りになってしまいます。ドジャー・スタジアムで計測した情報を、本社に正しくスピーディに送り、本社でも遅延なく対応し、さらにドジャー・スタジアムに伝えなくてはなりません。

そこで、必要になるのがWebRTCです。今は、さまざまな製品をWebRTCに対応できるように技術開発しています。

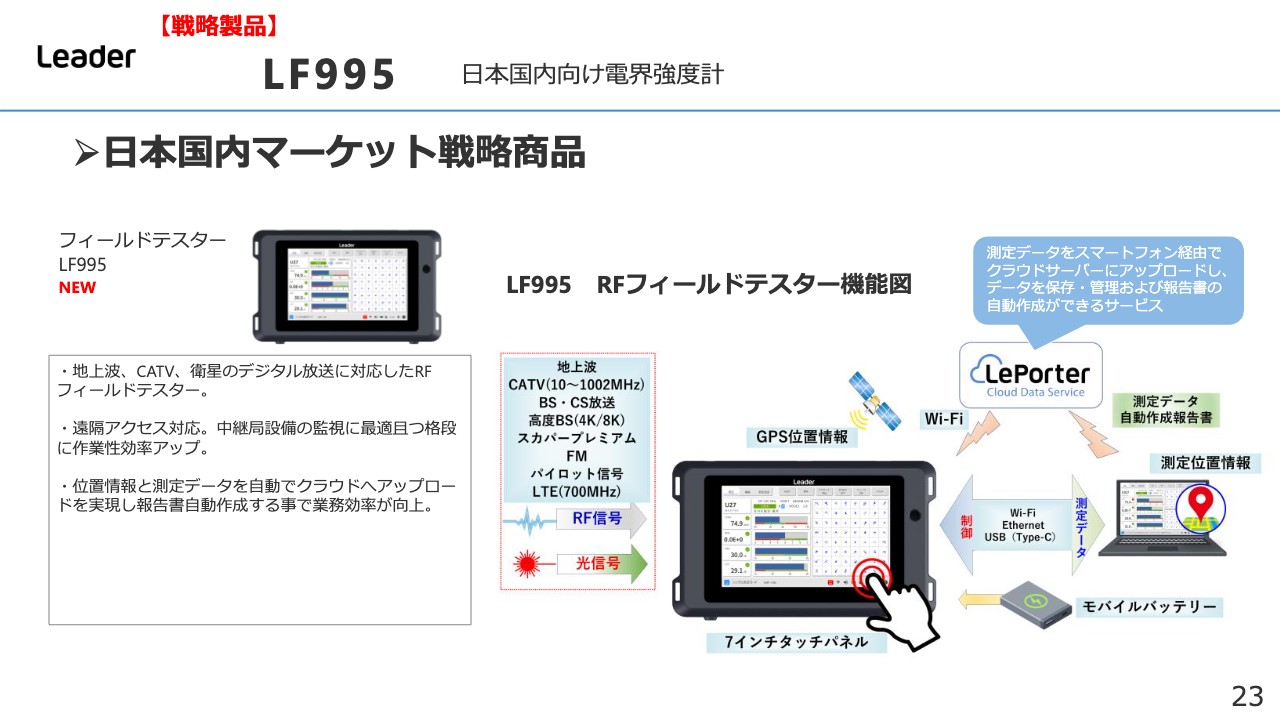

【戦略製品】 LF995 日本国内向け電界強度計

テレビの電波測定について、2024年3月に新製品を発表しました。電界強度計というもので、製品名は「LF995」です。新しい家を建て、住民が引っ越し、新たに人が入ってきた時に地上波、BS/CSなどのテレビ波が、きちんと入っているかどうかを計測するために電気工事業者が電界強度計を使用します。

我々は電界強度計と呼んでいますが、地上波の測定だけにとどめるつもりはなく、より進化させたいと考えています。これまでは、電気工事業者が電界強度計で計測した情報を、オフィスで手書きか「Microsoft Excel」により報告書に記載する流れでした。

まず手始めとして、計測結果をクラウドに飛ばし、自動的にレポートを作成することを行いました。電気工事業者の工数削減につながるところから、今後はテレビの計測だけではなく、5G、WiFi、今後重要になってくる非接触型の充電にまで幅を広げていけたらと思っています。

今までは、地上波対象の日本国内専用の機械でしたが、WiFi、5Gになってくると国内限定の話ではなくなります。グローバル製品として海外展開していくことを目指し、さらにビジネスを伸ばしていこうと準備を進めています。

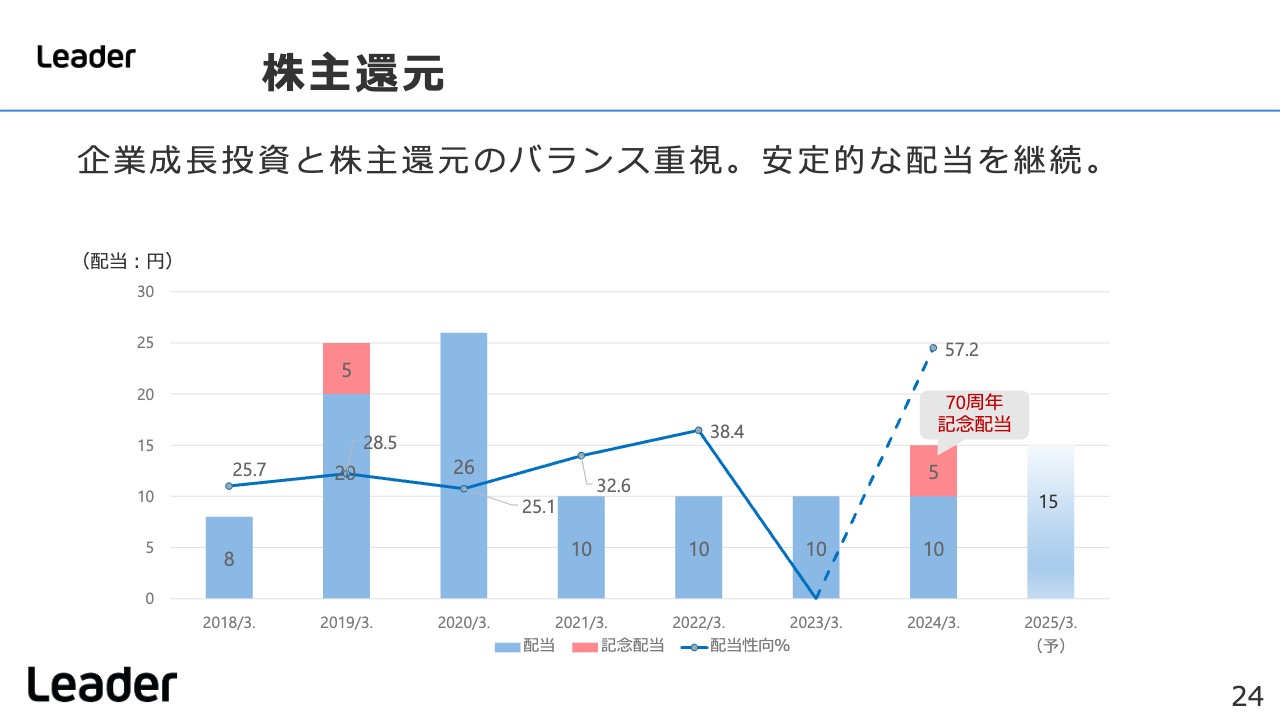

株主還元

株主還元です。弊社は、研究開発を柱としているため、ここ数年は研究開発投資にお金を回していきたいと考えています。しかしながら、多くの株主のみなさまにご支援いただいていることもあり、バランスを取って株主還元も進めたいと考えています。

連結配当性向25パーセントを1つの目安として、配当してきました。2024年3月期は、連結配当性向25パーセントを目安とすると10円前後だったのですが、創業70周年の記念配当として5円増配し、15円としました。

2025年3月期に関しては、自己株取得により市場の株式数が減ったということもあり、配当性向25パーセントであったとしても、2024年3月期と同水準の15円配当ができるようになりました。

研究開発とのバランスを取りながら、できるだけご期待に沿うかたちで、株主のみなさまへの還元も進めていきたいと考えています。

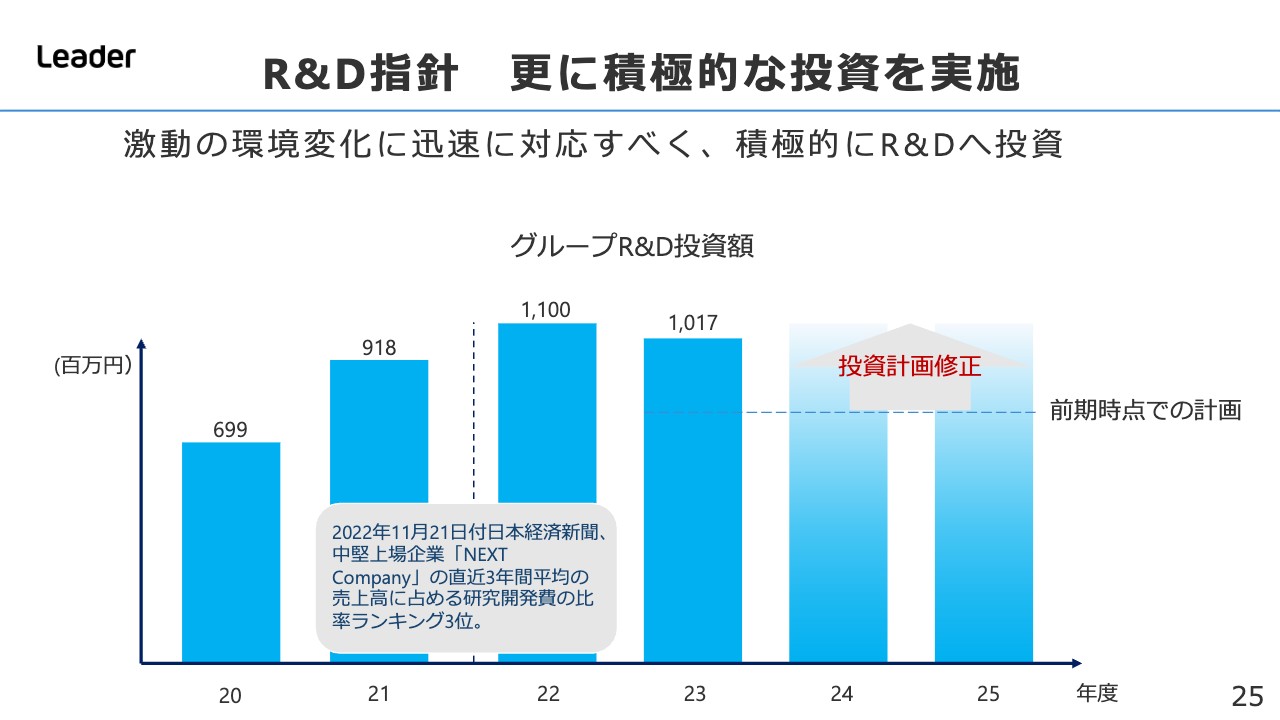

R&D指針 更に積極的な投資を実施

足元の環境から、積極的に研究開発投資をし続けることが、中長期的な会社の成長にとっては必要不可欠と考えています。

中期経営指針の中で、2023年度以降はどちらかといえば投資回収の時期として、研究開発費を抑える方向で計画を立てていました。そちらを修正し、研究開発をもう少し続けて、利益として回収するのを後にし、その分後で大きく回収しようというストーリーに変更しています。

そのため、2024年度、2025年度に関しては、2022年度、2023年度と同水準の研究開発投資を引き続き進めていきたいと考えています。

質疑応答:今期および来期以降の売上・営業利益の牽引役について

司会者:「今期および来期以降の売上・営業利益の牽引役について、地域別、製品別、テレビ局、通信動画に分けて解説をお願いできますでしょうか?」というご質問です。

長尾:ここ1、2年について、売上利益のインパクトの大半は、波形モニターを中心とした放送関連機器です。スライド中央に掲載した波形モニターやラスタライザーなど、ビデオ関連機器が中心になってきます。

市場については、牽引するのは間違いなく北米およびヨーロッパの2つです。北米に関してはまだ伸びる余地があるため、2022年度、2023年度の伸びのトレンドから、2024年度、2025年度も引き続き伸ばすことを目指していきます。

ヨーロッパに関しては、今期から少し動き始めたため、2023年度から2024年度の伸びよりももう少し強い伸びを期待しています。日本に関しては、2024年度、2025年度は、2022年度、2023年度から横ばいプラスアルファぐらいの推移で考えています。

中国に関しては、取れるものをすべて取っても、スライドのグラフ程度の市場しか今はないため、数字としてはあまり織り込まないかたちで考えています。

インド・中東に関しても、波があるためなんともいえないのですが、2022年度、2023年度で1億5,000万円積み上がっています。年間1億円ぐらいのペースで増えていくことを期待しているところです。

通信動画の世界に関しては、ビジネスとしては、通信動画に向けたソフトウェア型・ソリューション型のビジネスとして、売上あるいは利益に貢献するのはもう少し先かと思っています。

話はずれてしまいますが、通信動画の世界でもNetflixやAmazon Prime Videoなどのネット系動画制作配信事業者では、我々の波形モニターを使っていただいているため、これらの領域ではまだ伸びていくと見ています。

余談になりますが、波形モニターの新たな使い方としてバーチャルスタジオがあります。昨年のNHK大河ドラマ『どうする家康』でもよく使われていましたが、番組制作にあたって、ロケに行くのではなく、スタジオの中に大きなディスプレイを置き、背景を映してその前で演者が演じるバーチャルスタジオが、コロナ禍以降急速に増えてきています。

バーチャルスタジオの後ろの背景に、波形モニターを入れる必要があるため、需要が伸びています。そのようなところも含めて、通信動画では、どちらかといえばハードウェアを中心にマーケットが伸びています。ここの数字が、北米市場の伸びを牽引する1つの要素になっています。

質疑応答:成果が伴わなかったこれまでとの違いについて

司会者:「これまで、成長に挑んでもなかなか成果が伴わなかったことが少なくないという印象があります。今回はこれまでとどう違うのか、お考えを教えてください」というご質問です。

長尾:おっしゃるとおり、新型コロナウイルス以降の3年間、忸怩たる思いで日々過ごしています。

2019年にPHABRIX社という英国の会社を買収しましたが、ここから戦略的にビジネスを大きく伸ばしていこうというタイミングで、新型コロナウイルスが来てしまったことが一番大きな要因です。

アクセルを全開に踏んでいたところから、一度急ブレーキを踏まなければいけなくなり、会社の存続を考えるレベルにまでなってしまいました。その後、いよいよもう一度成長しようというタイミングで、2023年3月期に半導体をはじめとした部材不足が世界中で発生し、物が作れない状況になりました。

そのような意味では、この3年間は目指していたビジネスができたというより、発生する課題への対応で精一杯だったというのが正直なところです。その間、研究開発を進めてはいたものの、当初想定していたような売上が上がらなかったため、人材面なども含めて先行投資が十分にできなかったところがあります。

そのような環境が一掃されたのが今の状況かと思っています。もちろん足元では、中国や日本の状況はありますが、マクロの環境としては戦いができるような状態になってきました。

2024年4月から仕切り直し、これまで投資家、市場のみなさまに示してきた成長シナリオを、もう一度スタートラインに立ったかたちで示していきたいと考えています。

質疑応答:中期経営計画の業績目標に対する考え方について

司会者:「2026年3月期に向けて、中期経営計画の業績目標に対する考え方を教えてください。研究開発投資を継続する計画への変更について、研究開発投資が必要になった理由がどこにあるのか、以前の見込みと何が変わったのでしょうか? また、北米のシェア奪取の時間軸について、施策を含めて教えてください」というご質問です。

長尾:マーケットシェアについて、北米は2027年度にシェア6割以上を目標として掲げています。現実的には、Telestream社の間のシェアが逆転するという意味でいくと、もう少し早く、おそらく2025年度頃には逆転できるのではないかと見ています。

ヨーロッパも2027年度にはシェア6割を目指しています。北米に比べて足取りは遅いのですが、2026年度には五分五分かそれ以上のところまでいけると見ています。

これらのマーケットが売上を伸ばすことによって、2年前に開示した中期経営指針で2025年度の売上が63億円、営業利益が15億円と発表していますが、少なくとも売上に関しては2026年度から2027年度にはこれぐらいの水準に到達することを目指しています。

営業利益に関しては精査が必要にはなってきますが、基本的には、損益分岐点を超えてから売上が伸びると、急速に営業利益が増えていくという構造自体は変わってはいません。今のところから、もう一段二段高いレベルの営業利益を達成できるかたちを目指していくことができるかと思っています。

研究開発に関しては、2022年度までに重点的な開発を終わらせて、2023年度から投資回収を考えていました。そこから新たな投資という要素としては、WebRTC関係、リモートプロダクション関係が大きなところになります。研究開発費において、最もコストがかかるのはハードウェアです。

本来は2022年度に重点的に新製品を出し、ハードウェア、波形モニターに関しては一段落することを想定していたのですが、引き続きハードウェアの開発をしなければいけないと考えたため、その分が乗ってきています。

またマーケットの中では、生成AIの進展の速さが非常に重要なキーになってくるかと思います。2年前の中期経営指針の時に想定していなかった、新たな研究開発要素として上乗せする必要があると考えています。

質疑応答:「SFR-Fit」の中長期的な業績へのインパクトについて

司会者:「『SFR-Fit』について、5年後など、中長期で見た時の業績へのインパクトはどのぐらいを想定されているのでしょうか? 売上・利益面について、イメージでよいので教えてください」というご質問です。

長尾:日本国内の自動車業界でデファクト・スタンダード化した時点の粗利益は、おそらく1億円から2億円は十分見込めると思っています。さらに海外に展開していくとなると、日本は大きい市場ですが、北米やヨーロッパも当然自動車産業が非常に大きいため、日本と比較すると何倍という目線になってくると思っています。

また、「SFR-Fit」の技術は自動車だけでなく、その他の領域にも使うことができます。次のターゲットとして考えているのは医療の世界です。例えば、内視鏡には非常に需要があると見ており、攻めていきたいと考えています。

日本というマーケットだけで捉えた時、日本の自動車産業よりは小さいかもしれませんが、それなりのボリュームがある数字になってくると見ています。そのようなかたちで、「SFR-Fit」での数字も積み上げていきます。

長尾氏からのご挨拶

本日は、ご参加いただきまして、誠にありがとうございました。ご質問の中でもお話ししたように、私としてはこの3年間、非常に忸怩たる思いでした。

計画からどんどん乖離していく状況で、足元にいろいろな問題が降りかかり、次々に火の粉が飛んでくる中で、戦略的な成長になかなか舵が切れないもどかしい3年間を過ごしてきました。ようやく一段落し、これから改めてもう一度一丸となって成長を目指せる状況になってきました。

株主あるいは投資家のみなさま、市場のみなさまには、不信感あるいは不安を抱かせてしまい、本当に心苦しく思っていますが、目指している方向、目線は変わりません。ここからリスタートしていきますので、見守っていただければ幸いです。本日は、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

リーダー電子のニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … HENNGE、クラシル、Gセキュリ (1月30日~2月5日発表分) 2026/02/07

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ヤマックス、日精鉱、日本ドライ (2月5日発表分) 2026/02/06

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … 伊勢化、ヤマックス、日精鉱 (2月5日発表分) 2026/02/06

- リーダー電子、今期経常を68%下方修正 2026/02/05

- 2026年3月期 第3四半期決算補足説明資料 2026/02/05

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

リーダー電子の取引履歴を振り返りませんか?

リーダー電子の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。