1,614円

イーグル工業のニュース

イーグル工業、通期は増収増益 次世代モビリティ・次世代エネルギー市場に向けた新商品開発と拡販に注力

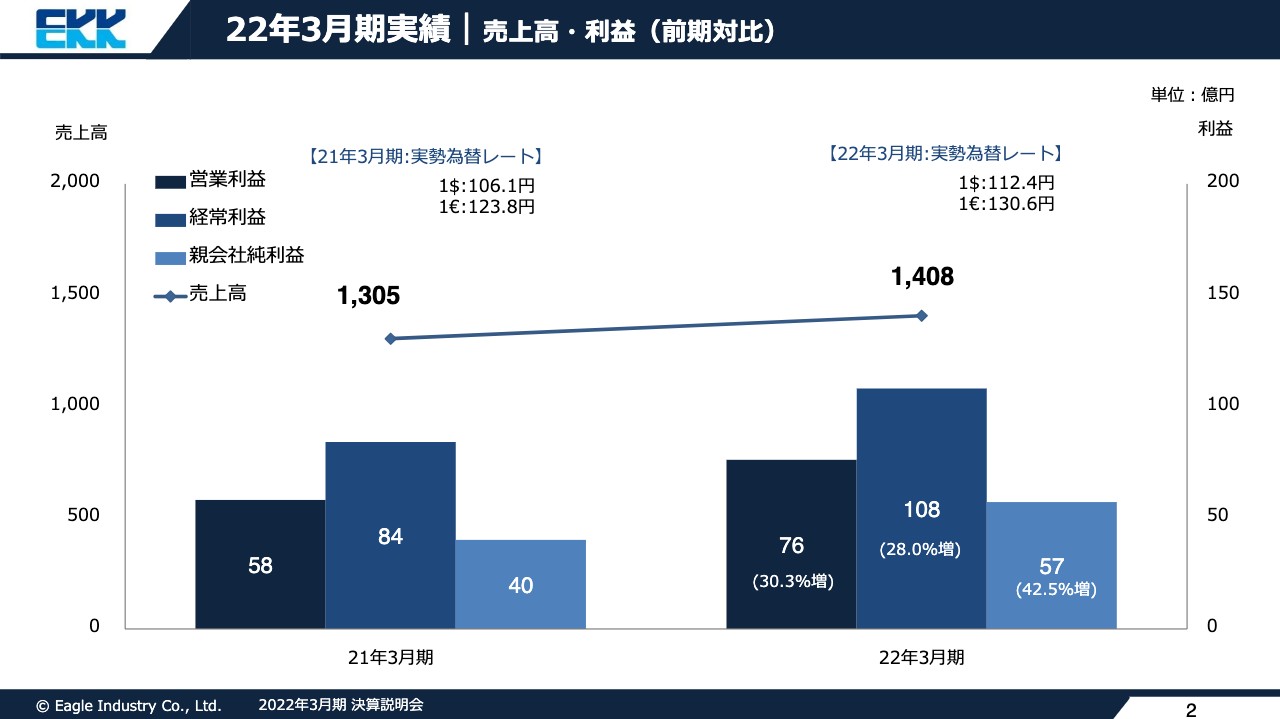

22年3月期実績|売上高・利益(前期対比)

鶴鉄二氏(以下、鶴):2022年3月期決算実績、2023年3月期の業績予想について説明します。2022年3月期の売上高は1,408億円、営業利益は76億円、経常利益は108億円、親会社純利益は57億円と、前期比で増収増益となりました。第2四半期以降、自動車生産台数の落ち込みにより、当初の見通しから販売は減少しましたが、利益面では為替が円安に振れたことなどにより増益となりました。

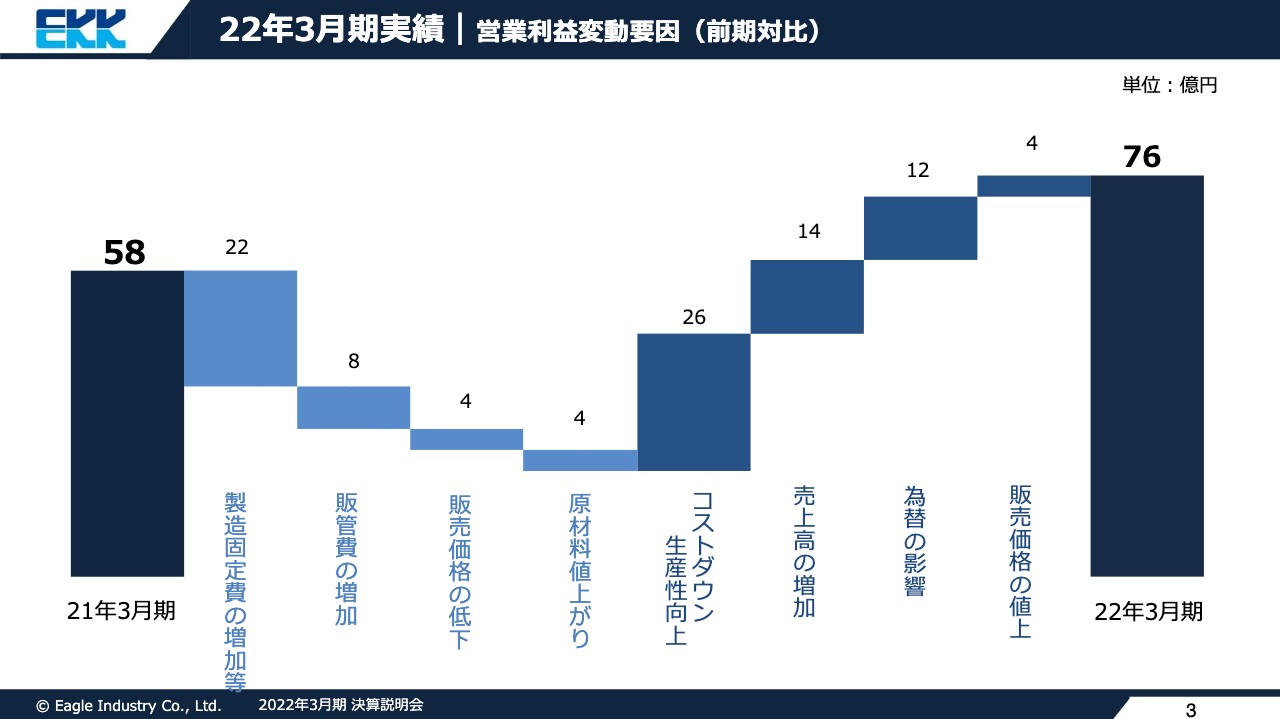

22年3月期実績|営業利益変動要因(前期対比)

スライドには、営業利益の変動要因をブリッジチャートで記載しています。製造固定費や販管費の増加にあわせて、原材料の値上がりの影響などがありましたが、コストダウン生産性向上や売上の増加、為替の影響により増益となりました。

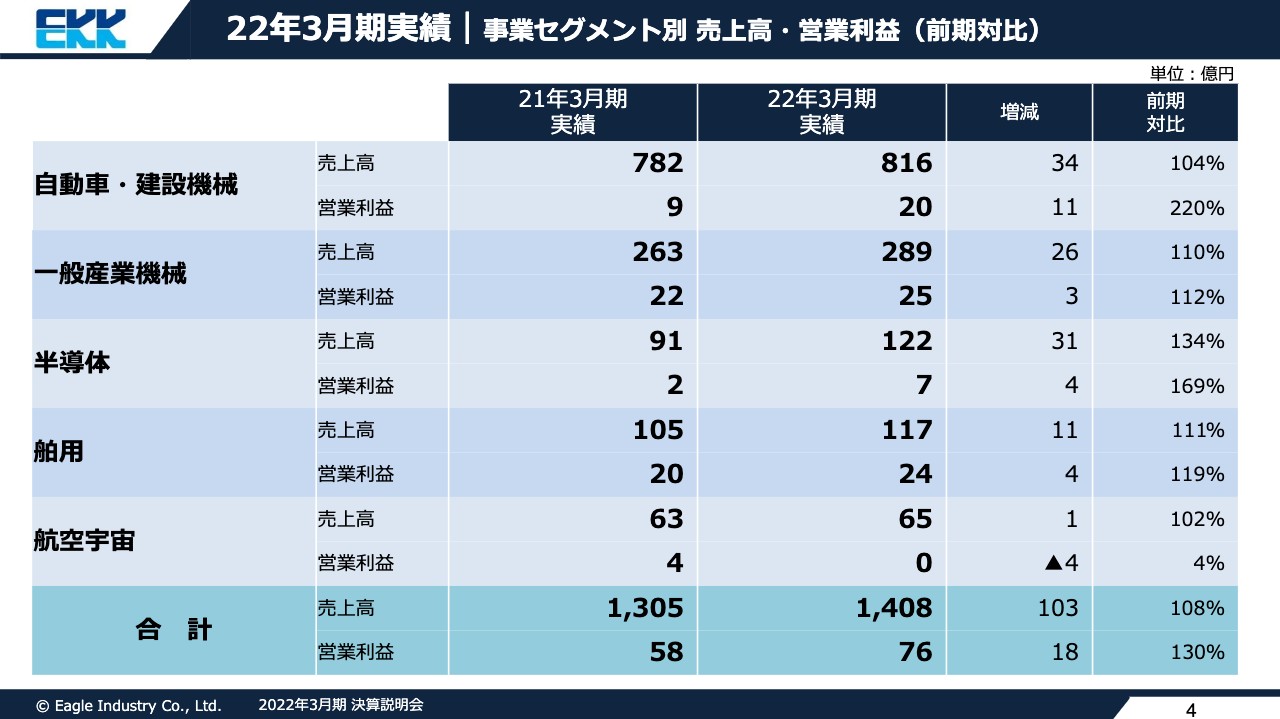

22年3月期実績|事業セグメント別 売上高・営業利益(前期対比)

セグメント別の売上高・営業利益です。当社は自動車・建設機械、一般産業機械、半導体、舶用、航空宇宙の5つのビジネスユニットで構成されています。2022年3月期は、航空宇宙を除く4つのすべてのビジネスユニットで増収増益で終了しました。

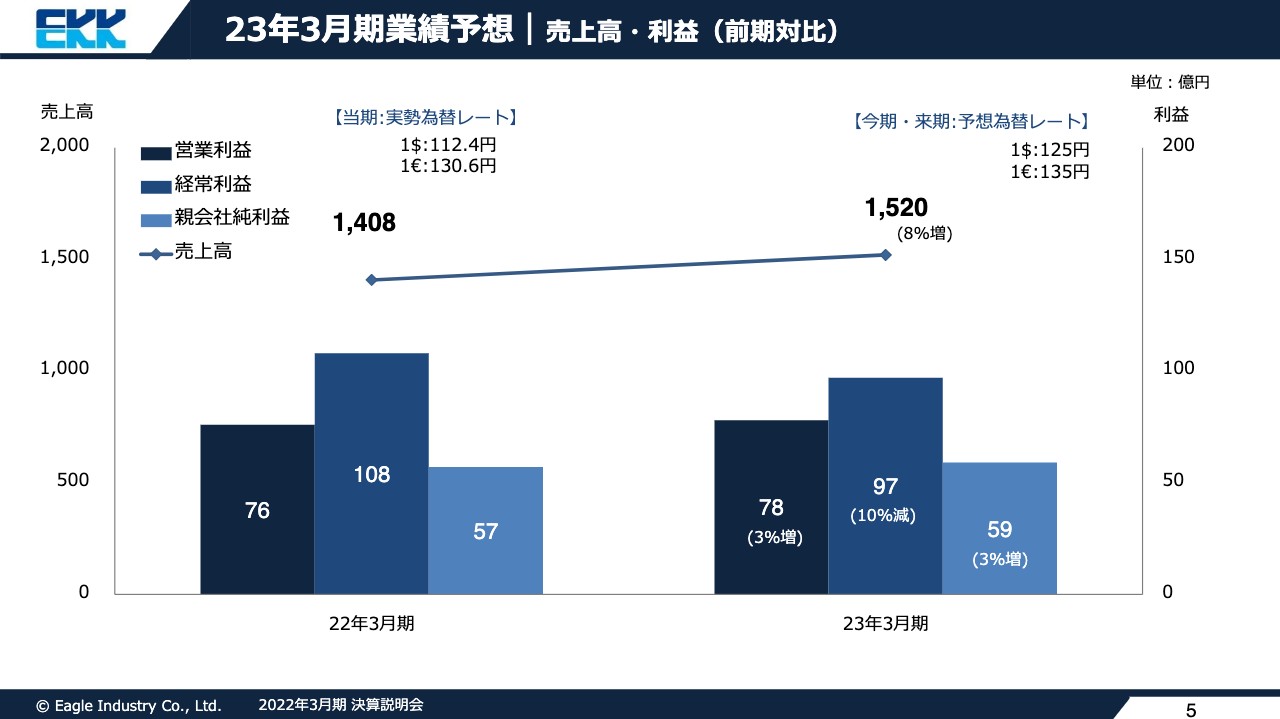

23年3月期業績予想|売上高・利益(前期対比)

2023年3月期の業績予想です。為替は円安傾向にあり、収益増につながると見ています。しかし、ロシアのウクライナ侵攻の長期化や中国のロックダウン、世界規模で進むインフレの影響など、事業環境に多くのリスク要因があることも踏まえ、売上高は増加しますが、営業利益と親会社純利益は微増の見通しです。経常利益は、為替評価益を織り込んでいないため減益となります。

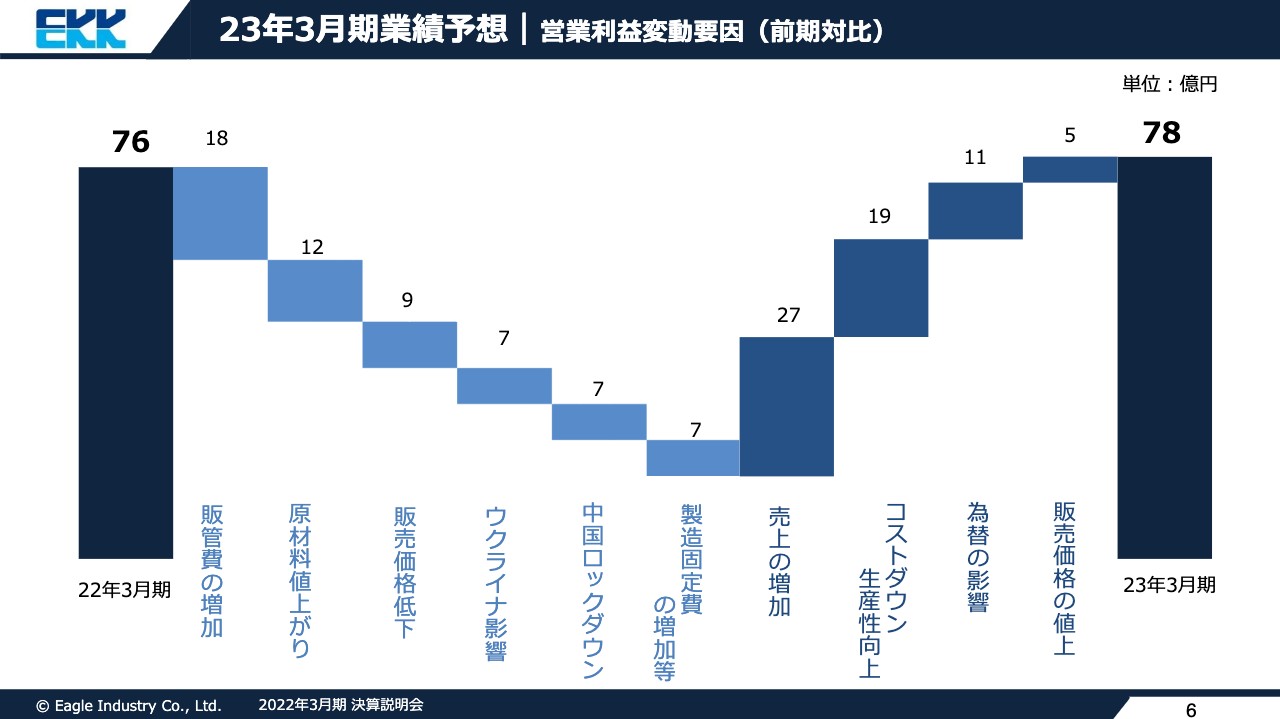

23年3月期業績予想|営業利益変動要因(前期対比)

営業利益の変動要因予想です。販管費の増加や原材料の値上がり、ロシアのウクライナ侵攻、中国のロックダウンによる販売減少もありますが、為替効果によりそれらは相殺されるかたちで、微増益を見込んでいます。

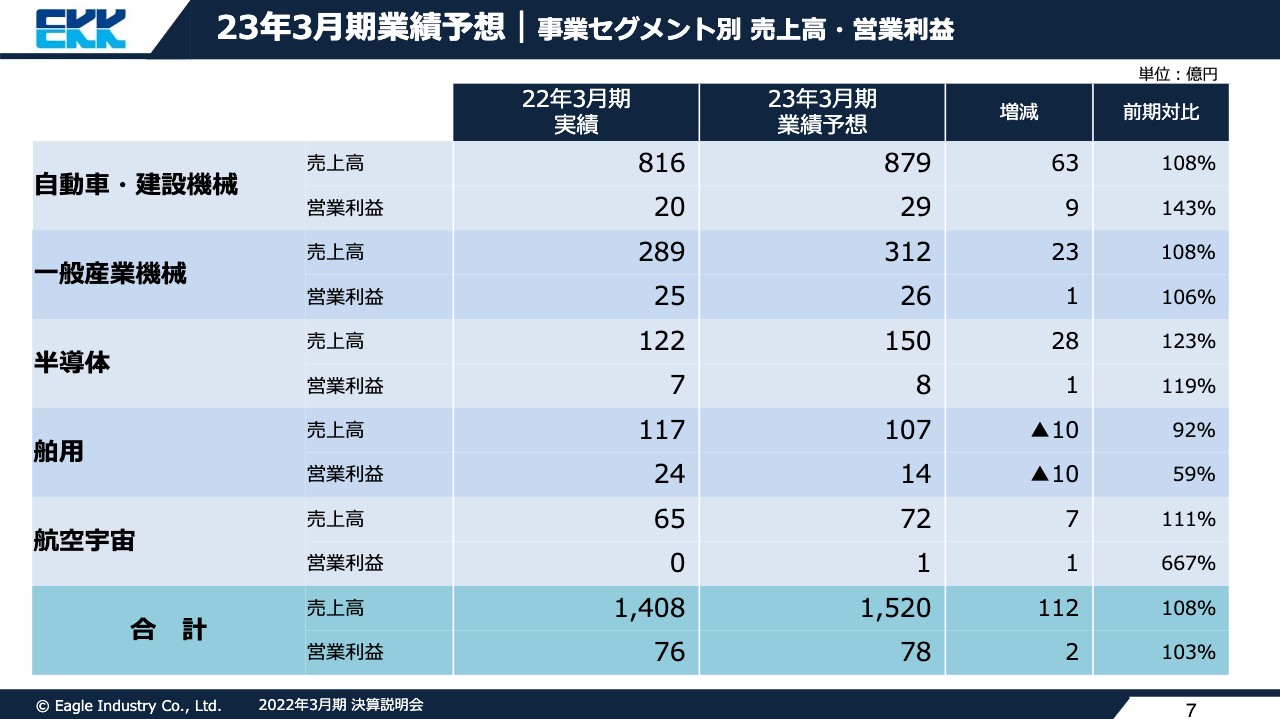

23年3月期業績予想|事業セグメント別 売上高・営業利益

セグメント別の業績予想です。自動車は生産台数の見通しが難しい面もありますが、販売も増加し増収増益です。一般産業機械は、エネルギー需要が堅調に推移しており、増収増益の見通しです。半導体も市場の成長に伴い、増収増益の見通しです。

舶用は、今期は船舶の定期点検の周期から外れるためアフターサービス販売が減少し、減収減益の見通しです。航空宇宙は、民間航空機市場の回復により増収増益の予定です。

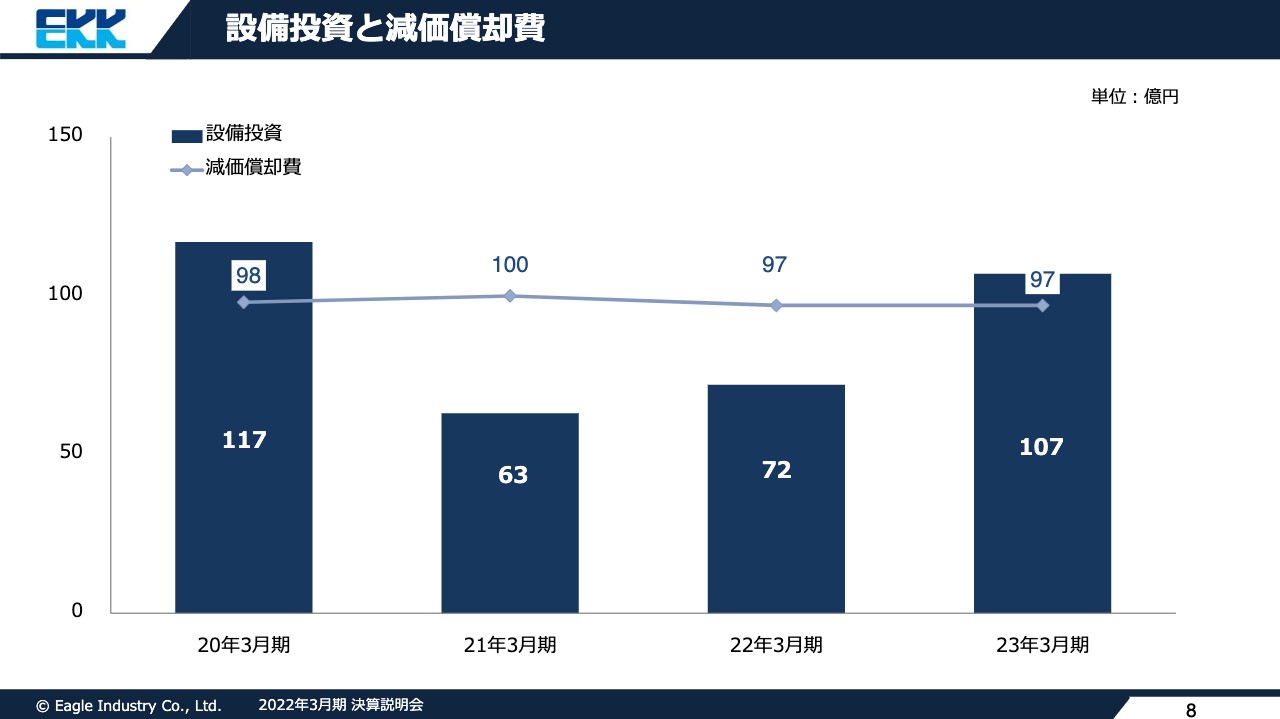

設備投資と減価償却費

設備投資は、2022年3月期には新型コロナウイルスの影響もあり、新規設備投資を絞り込み72億円と償却費の範囲内に収まりました。2023年3月期は、半導体業界向け事業などの投資により107億円を計画しています。

配当と各種財務指標推移

配当と各種財務指標ですが、2020年3月期を底に良化傾向にあります。ROICの改善を主とし、ROEとROAの改善につなげていきます。配当金は内部留保や将来への投資などとバランスをとることと、安定的に株主に還元する観点により、2023年3月期も年間50円を予定しています。

今後の事業展開に向けた考え方

今後の事業展開や各セグメント別の取り組みを説明します。当社の事業は、陸海空の各モビリティおよび各プラント機器、半導体製造装置にシール製品などを提供しています。全産業にシールを提供しているのは、世界では当社のみです。

当社の表面テクスチャリング技術は、シールの低トルク・低リークを実現しており、これらの技術を活かした次世代モビリティ・次世代エネルギー市場に向けた新商品開発と拡販を進めています。

次世代モビリティ分野は電気自動車のみならず、建設機械や船舶、航空機も電動化が検討されており、今後はそちらに焦点を定めた開発・拡販にさらに注力していきます。

エネルギー市場は当面は石油需要も増加の見通しですが、再生エネルギー市場も拡大しており、それぞれ当社製品の拡販を続けていきます。これらの市場拡大に合わせ、IoT・DXも進展し半導体市場も伸びていくため、次の成長ドライバーとして注力していきます。

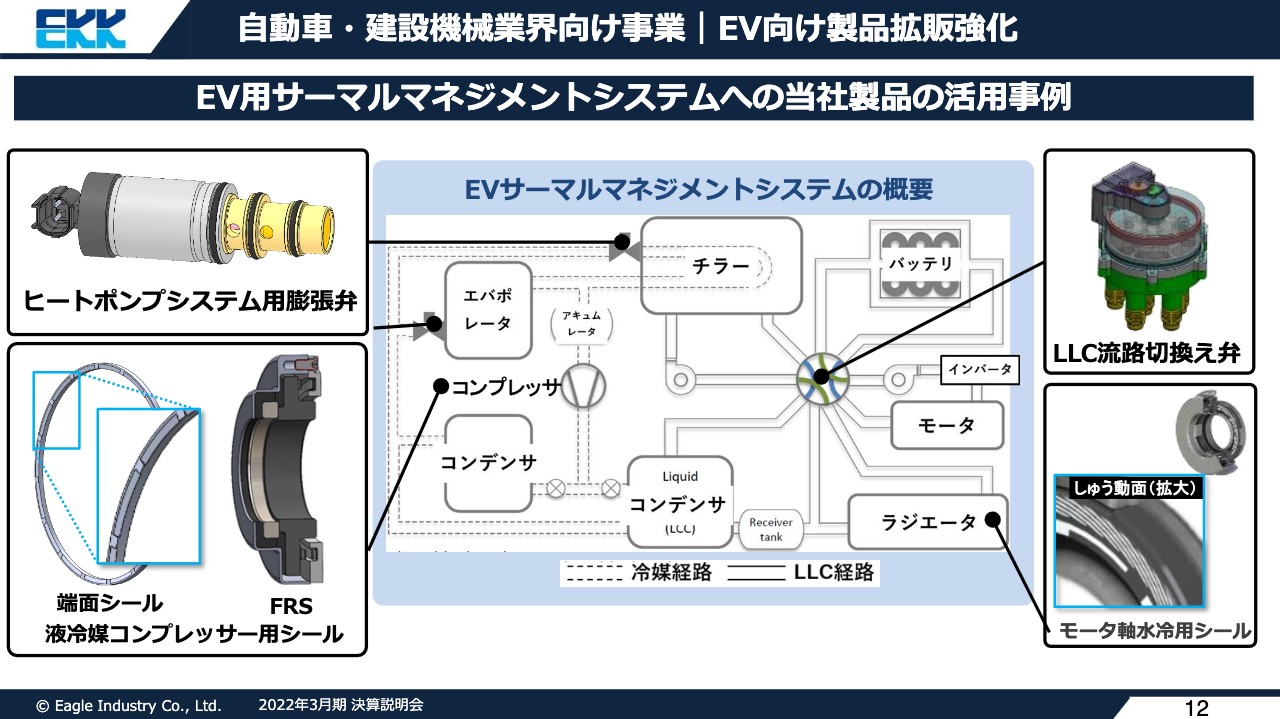

自動車・建設機械業界向け事業|EV向け製品拡販強化

EVモータの軸水冷用シールは量産に入りました。今後はEVのサーマルマネジメントシステム向けにバルブやシールの開発・拡販に注力していきます。

自動車・建設機械業界向け事業|自己増圧機能付ハイブリッド油圧エネルギー回生装置

建設機械向け増圧装置の状況です。商標を「HYBEKSTER」として登録を完了し、今期はいよいよ顧客による実機評価が始まります。また、試験評価をフィードバックした新規開発として、ピストンを工夫した低騒音実現の増圧器を開発中です。これにより、静粛性が求められる電動フォークリフトに最適化し、エネルギー効率が向上しコストダウンを図れます。2030年度には年間200億円の販売を見通しています。

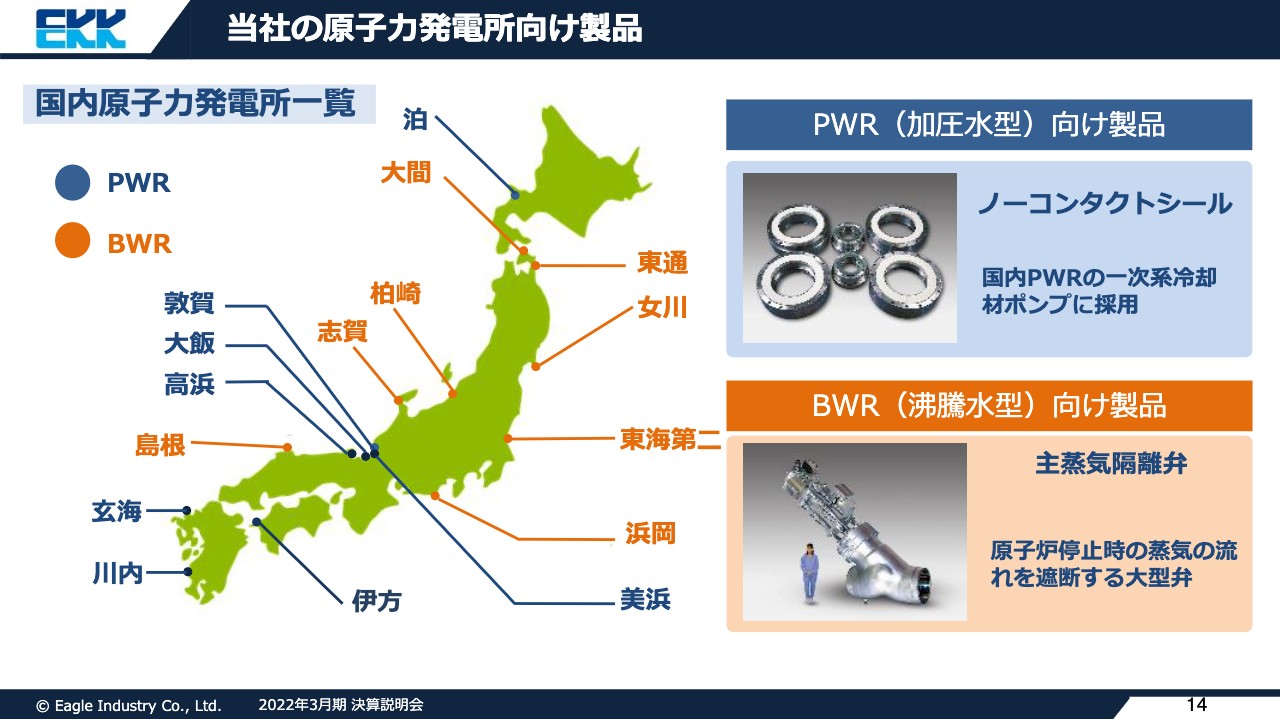

当社の原子力発電所向け製品

当社は国内の原子力発電所にも、シールやバルブ製品を提供しています。国内の原子力発電所は、PWR(加圧水型)とBWR(沸騰水型)に分類されます。PWRにはノーコンタクトシール、BWRには主蒸気隔離弁を国内各発電所に納入しています。

それぞれ発電所の重要保安機能を担う製品ですので、技術の伝承を図り、各発電所の再稼働に合わせ、これらの製品の納入・サービスも続けていきます。

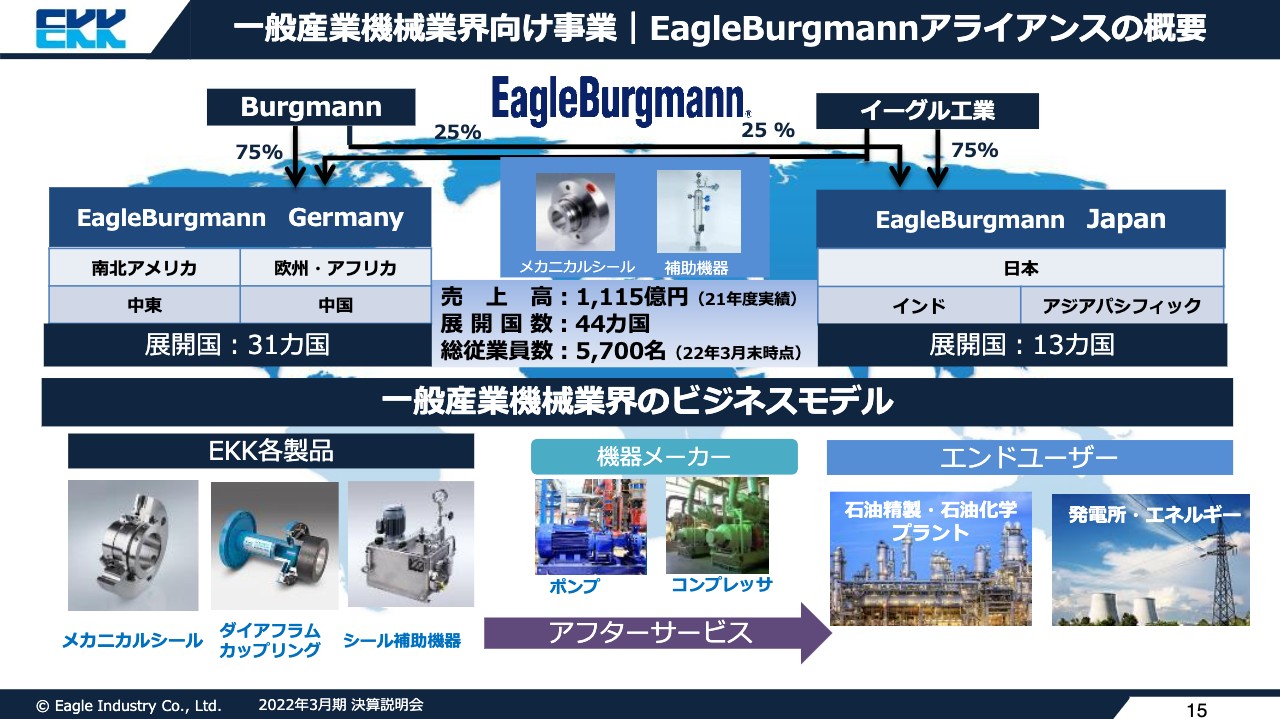

一般産業機械業界向け事業|EagleBurgmannアライアンスの概要

一般産業機械業界向け事業は、ドイツのBurgmann社とのEagleBurgmannアライアンス体制で事業を展開しています。EagleBurgmann全体での売上高は1,115億円、展開国数は44カ国、総従業員数は5,700名です。

主要市場は、石油・紙パルプ・鉄鋼等で、ポンプ・コンプレッサなどにメカニカルシールと関連製品を提供しています。コロナ禍で石油関連プロジェクトについては一部停滞しましたが、経済回復に伴い受注も回復してきています。

なお、次世代エネルギーの開発は始まったばかりであり、世界のエネルギー需要増加に合わせ石油開発も継続していますので、各プロジェクトの動向を見据えて受注獲得に向けた取り組みを進めていきます。

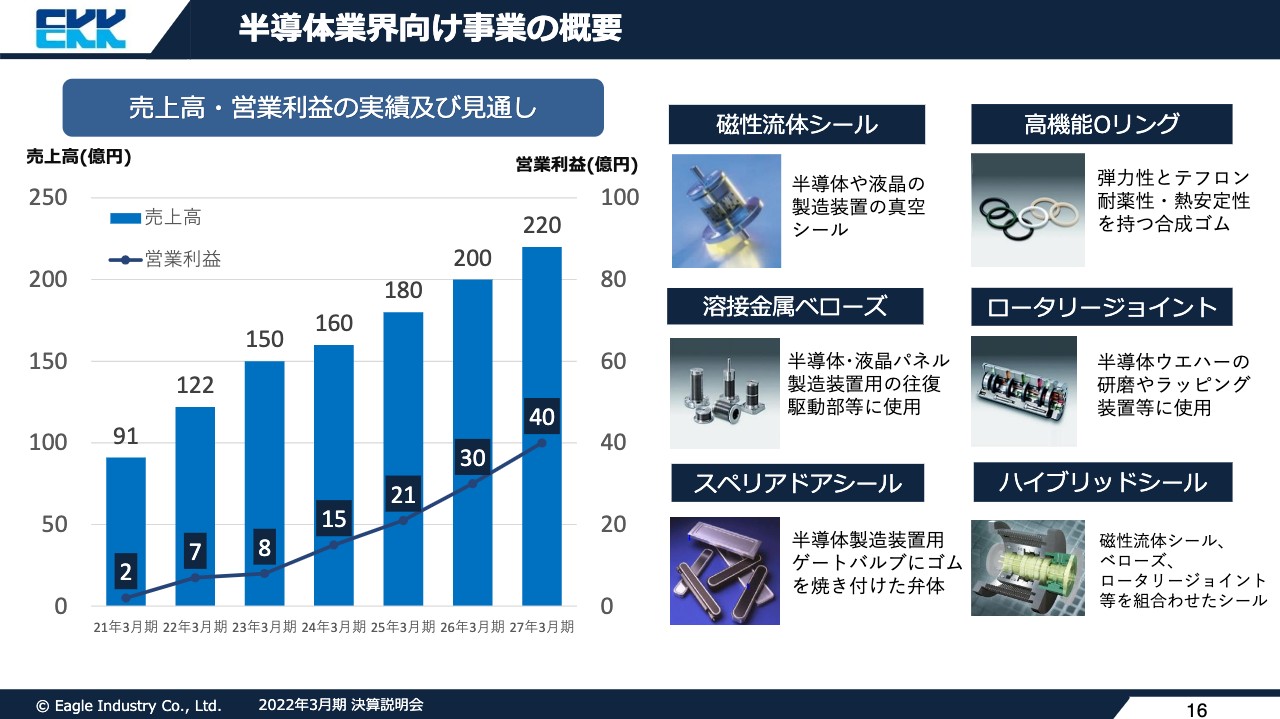

半導体業界向け事業の概要

当社の半導体業界向け事業は、半導体製造装置向けに記載の製品をラインナップしています。すなわち、磁性流体シール・ベローズ・Oリングなどをすべて内製できるのは世界で当社のみです。この強みを活かしてハイブリッドシールといった新製品も開発し、半導体製造装置各社や大手ファウンドリーへの拡販を進めており、今後も販売は伸びていく見通しです。

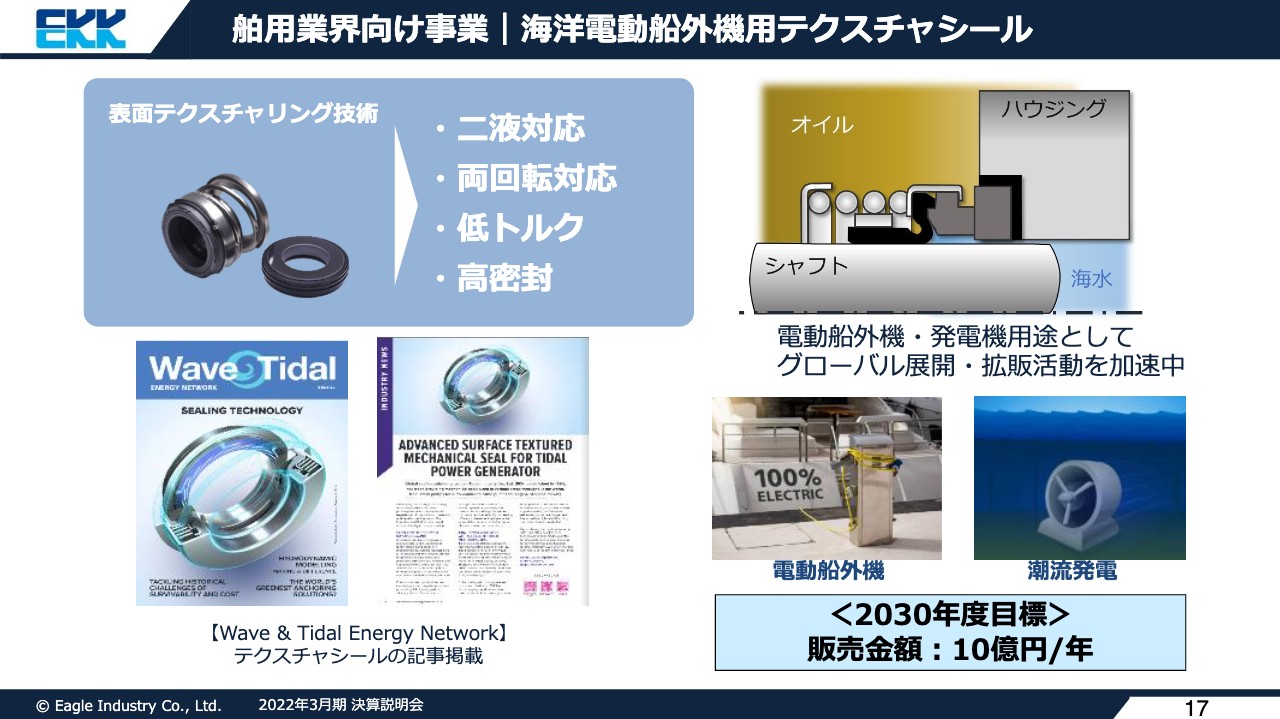

舶用業界向け事業|海洋電動船外機用テクスチャシール

舶用業界向けの新製品として、海洋電動船外機用に利用されるテクスチャシールを開発しています。海洋発電の専門誌にも紹介され、電動船外機・発電機用途として、グローバル展開・拡販活動を加速中です。2030年には販売金額は約10億円の見通しです。

航空宇宙業界向け事業|航空機・宇宙開発の状況

最後に、航空宇宙業界向け事業を説明します。航空機市場の動向についてですが、小型ジェット機の需要はいち早く回復しており、新規引合にも対応しています。また、航空機の電動化開発も進んでおり、当社も超電導モータに搭載されるシールの開発に参画しています。

また、宇宙開発については官民ともにさまざまなプロジェクトに参画しています。Hシリーズロケットは開発時から当社のシールが採用されていますが、現在開発中のH3ロケットも継続して参画中です。また今後は、民間企業の宇宙開発も成長が見込まれていますので、当社技術が貢献できる分野には積極的に拡販していきます。

以上で報告を終了します。

質疑応答:材料価格値上がりと売価値上げのバランスに関する根拠について

質問者:スライド6ページでお示しいただいた、前年同期比の営業利益における増利益分析についてです。図において「販売価格の値上」は5億円と計画されていますが、これは材料価格の値上がりについて、今期はすべて吸収できないと判断された数字でしょうか? それとも、多少バッファを積む可能性があると見るべきなのでしょうか? 材料価格の値上がりと売価の値上げのバランスの根拠について、どのように考えていると把握すればよろしいでしょうか?

回答:本年度の計画立案時点では、材料価格の値上がりが現在ほど続く状況まで想定していませんでした。そのため、ご覧いただいている数字で販売価格の値上を計画しました。しかし、当時の想定以上に材料価格や原材料が値上がりしていますので、できる限りそれらを吸収するため、本年度の販売価格を改訂し利益を確保しなくてはいけないと考えています。

質疑応答:今後のEV向けの売上増加の可能性について

質問者:スライド12ページのEVについてです。従来はEV向け製品としてモータ用のシールなどを作っていましたが、それらに今回のサーマルマネジメントシステムなどを含めた場合、これからのEV向けの売上は、従来のガソリン車1台向けとほぼ同レベルの販売金額まで持ち上げられるだろう、という理解でよろしいのでしょうか?

回答:これらがすべてのEVに搭載されると、ご指摘のとおり、現在のICE(internal combustion engine、内燃機関)(ガソリン車)1台あたりの弊社の製品の採用金額と変わらない、もしくはそれ以上の売上が出る可能性があります。

ただし、EVはいろいろなシステムが検討されており、さまざまなEVの車両にどこまで私どもの製品を搭載していただけるかが1つの大きな課題です。また、今までにない新しい用途の製品のため、これらが多くの車両に搭載され始めた時に、自動車用の製品の価格がどのように動くかも含めて見ていく必要があると思っています。

質問者:すでにモータ用のシールは入っていると思います。実際に終わった期で何万台くらいの車に採用されていると考えておけばよいですか?

回答:概数ですが、2万台から3万台くらいは実績としてついて来ていると思います。

質問者:まだ開拓の余地は十分残っているという見方でしょうか? それとも開拓は難しいのでしょうか?

回答:高機能を目指す車両ほど私どもの製品が活きてくると思っています。

質疑応答:一般産業機械の見通しについて

質問者:スライド15ページの一般産業機械のエネルギーについて、「足元で需要が増えている」というお話がありました。今回は新規の案件がないため、更新投資だけであればメンテナンスと交換になります。数量が出て、加えて利益も出るというメッセージでよろしいでしょうか? 新しい期ではあまり利益が出ない計画のため少し不安なのですが、そのあたりはいかがでしょうか?

回答:一般産業機械に関しては、大きくはありませんが新しい投資も若干発生します。数が増えることで販売も利益も増えていくことを目指していますが、世界情勢が非常に混沌とする中、先々の見通しをなかなか立てにくいところもあり、販売と利益の数値を堅めに置いています。

質問者:このご時世ですので、新規で石油化学プラントを作るのは、なかなかハードルが高いと思っていました。しかし、既存のプラントの更新は御社が行うと利益が出るはずですので、そこは慎重に見ているという理解でよいでしょうか?

回答:おっしゃるとおりです。

質疑応答:半導体の見通しについて

質問者:半導体製造装置の市場が毎年5パーセントから10パーセントくらいずつ成長していく前提で見通しを作っているのでしょうか? それとも、これから微細化が進み、新しい製品ではベローズやハイブリッドシールなどが新しく採用される率が上がるため、このような伸び率になっているのでしょうか?

回答::ご質問にありました成長ですが、1つは半導体装置そのものの需要が毎年着実に伸びています。また、私どもの製品はアフターマーケットで相当採用されていますので、そちらの伸びも加味した上での予算となっています。

質問者:アフターマーケット向けの売上は、どれくらいの規模感でしょうか?

回答:スライドのグラフの数字の半分はアフターマーケットと考えていただいてけっこうです。

配信元:

この銘柄の最新ニュース

イーグル工のニュース一覧- トランプ2.0で混迷の国際情勢、マネーは防衛関連中小型株にも流入へ <株探トップ特集> 2024/12/14

- イーグル工業、2Qは前年同期比で増収増益 通期予想は半導体業界向け事業落込みで横ばい、配当は年間100円へ増配 2024/11/11

- 自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び取得終了に関するお知らせ 2024/11/08

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … 東京メトロ、日産自、TOWA (11月7日発表分) 2024/11/08

- 本日の【自社株買い】銘柄 (7日大引け後 発表分) 2024/11/07

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

イーグル工業の取引履歴を振り返りませんか?

イーグル工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。