2,917円

アビストのニュース

アビスト、売上高・利益面が予想を上回り2Qは増収増益 アウトソーシングの契約単価改善等が奏功

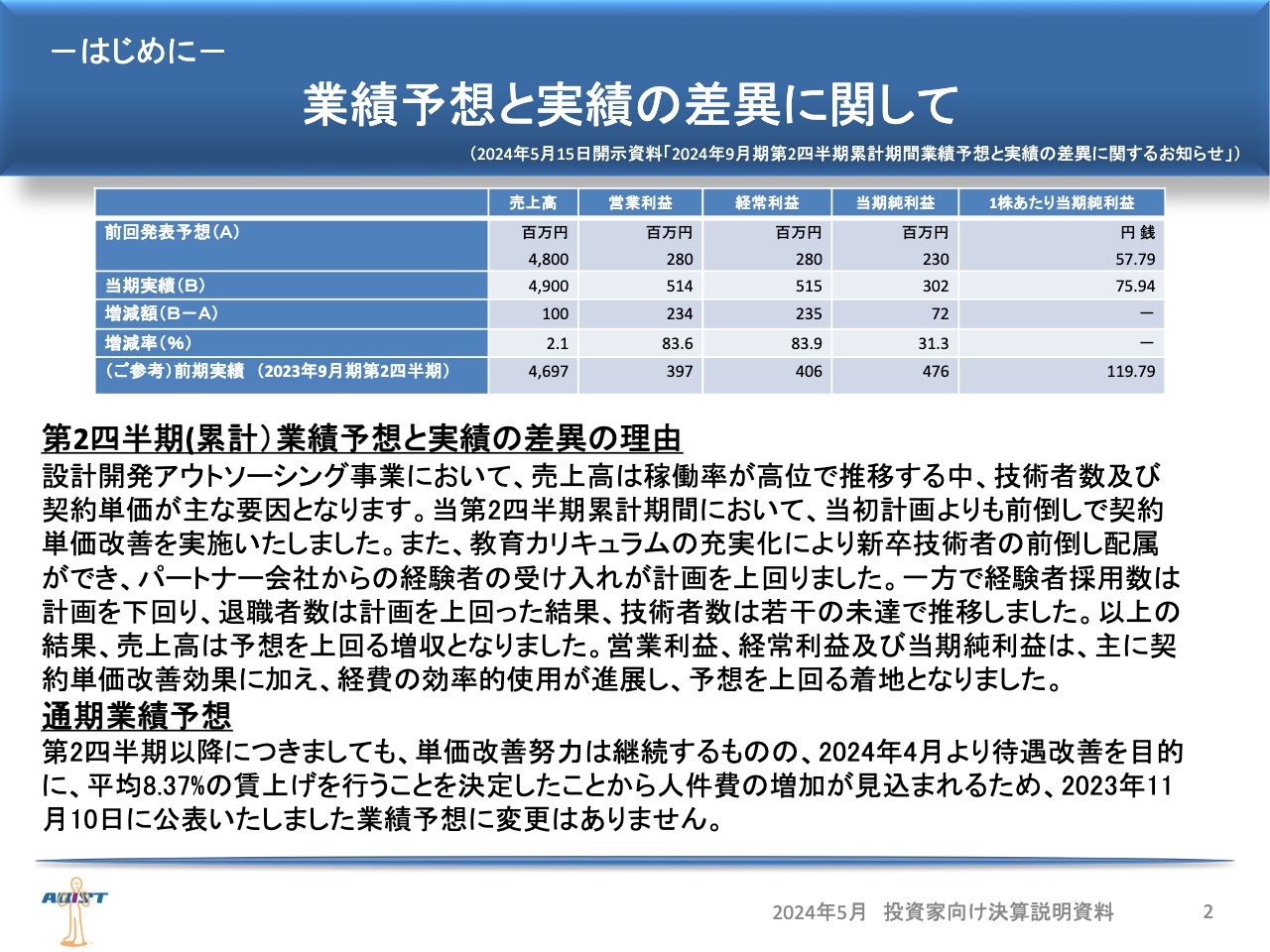

業績予想と実績の差異に関して

進顕氏:代表取締役社長の進顕です。ただいまより、2024年9月期第2四半期決算についてご説明します。

はじめに、2024年5月15日に公表した「2024年9月期第2四半期累計期間業績予想と実績の差異に関するお知らせ」についてご説明します。第2四半期の業績予想と実績の差異の理由です。設計開発アウトソーシング事業において、売上高は稼働率が高位で推移する中、技術者数および契約単価が主な要因となります。

当第2四半期累計期間において、当初計画よりも前倒しで契約単価改善を実施しました。また、教育カリキュラムの充実化により新卒技術者の前倒し配属ができ、パートナー会社からの経験者の受け入れが計画を上回りました。一方で、経験者採用数は計画を下回り、退職者数は計画を上回った結果、技術者数は若干の未達で推移しました。

以上の結果、売上高は予想を上回る増収となりました。営業利益、経常利益および当期純利益は、主に契約単価改善効果に加え経費の効率的使用が進展し、予想を上回る着地となりました。

通期業績予想については、2023年11月10日に公表した業績予想に変更はありません。これは下期も契約単価の改善努力は継続するものの、2024年4月より待遇改善を目的に平均8.37パーセントの賃上げを行うことを決定したことから人件費の増加が見込まれるため、期初計画どおりの売上、利益を見込んでいます。

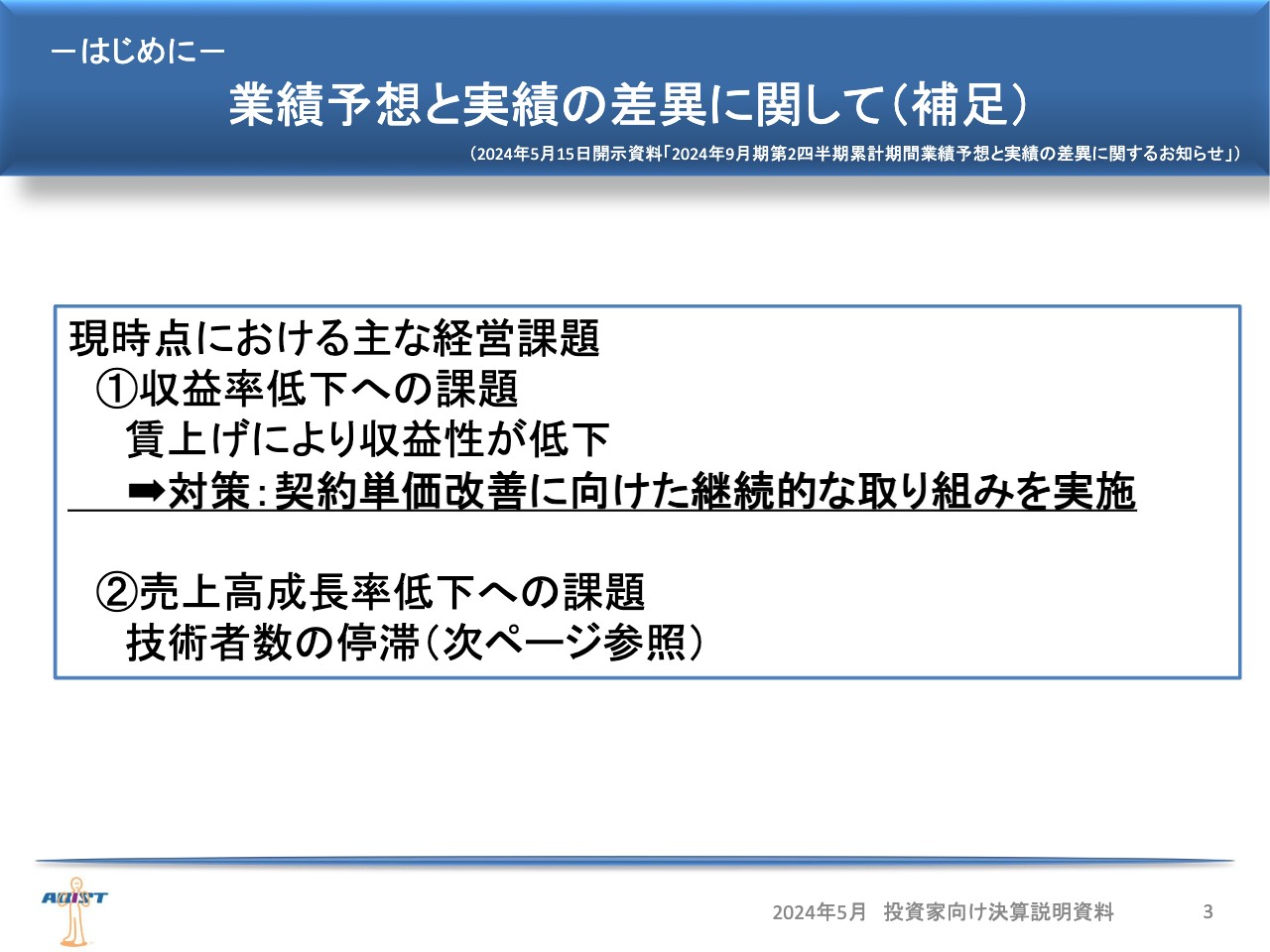

業績予想と実績の差異に関して(補足)

業績修正のより詳しい背景、ならびに経営課題についてご説明します。現時点での経営課題は2点あります。

1点目は、賃上げによる収益率低下の課題です。対策として、上期順調に進捗した契約単価改善に向けた取り組みを下期以降も継続して実施していきます。

2点目は、技術者数の停滞による売上高成長率低下の課題です。次のスライドで、上期の状況整理と下期の対策をご説明します。

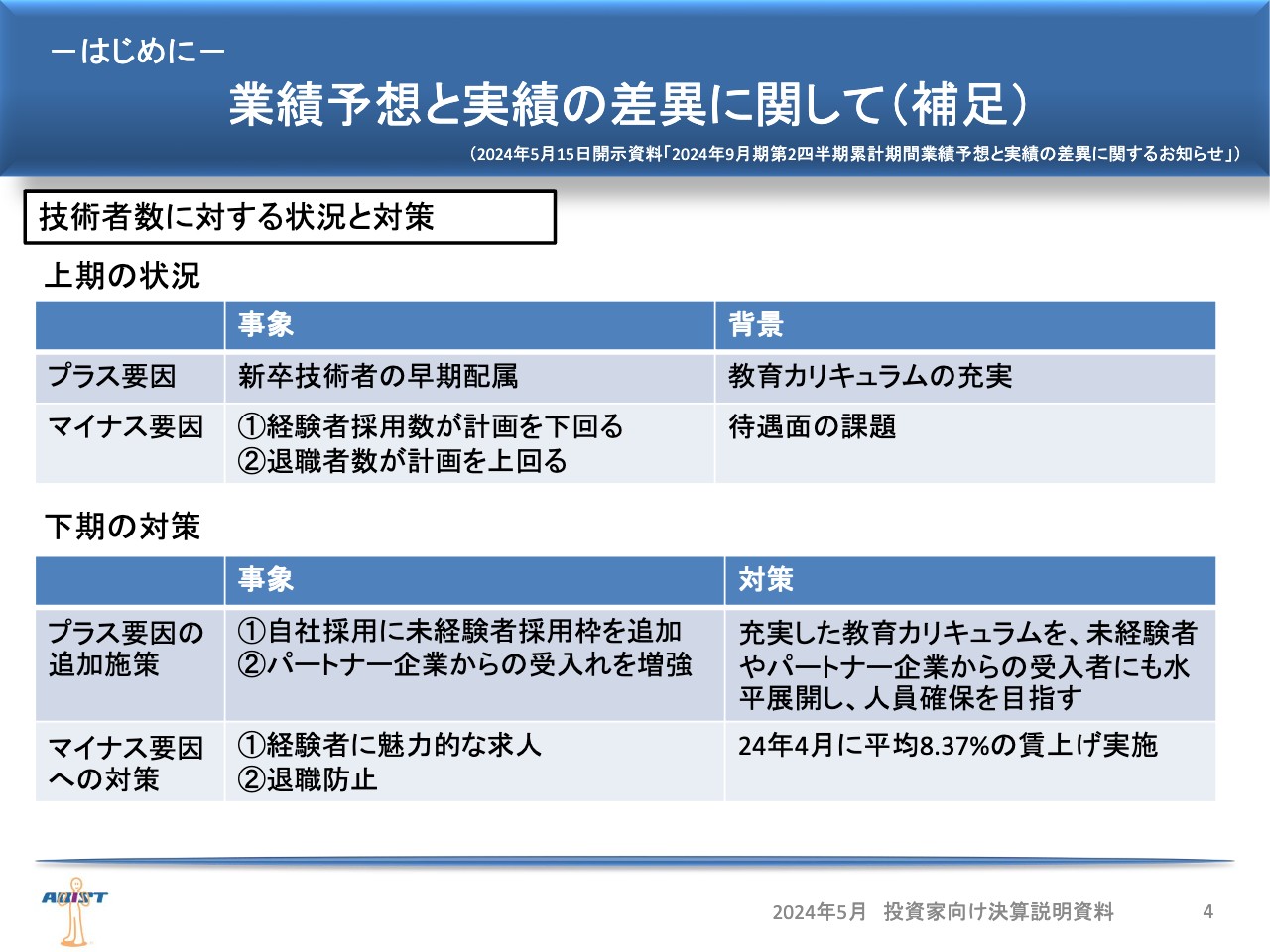

業績予想と実績の差異に関して(補足)

技術者数に関して上期のプラス要因は、新卒技術者の早期配属が可能になったことです。当社では顧客の要求値が高くなっていることへの対策として、2022年より新卒社員に1年間の教育を実施してきました。

教育カリキュラムの充実化に加え、新卒社員一人ひとりの学習進度に合わせてグループ分けをし少人数教育を実施することで、配属早期化ができるようになりました。一方で、待遇面などの課題から、経験者採用数の未達と退職者数が計画を上回っています。下期においては順調な施策は加速させ、課題がある部分は改善を図ります。

具体的には、充実した教育カリキュラムを水平展開し、より多くの技術者を確保していきます。自社採用においては、未経験者枠を拡大し教育カリキュラムの受講機会を確保することで、技術者数と質の確保を両立させます。

また、教育カリキュラムの受講を前提に、パートナー会社からの受け入れ要件の緩和も可能となりました。今後は品質を維持しながら、さらなる技術者の確保を目指します。

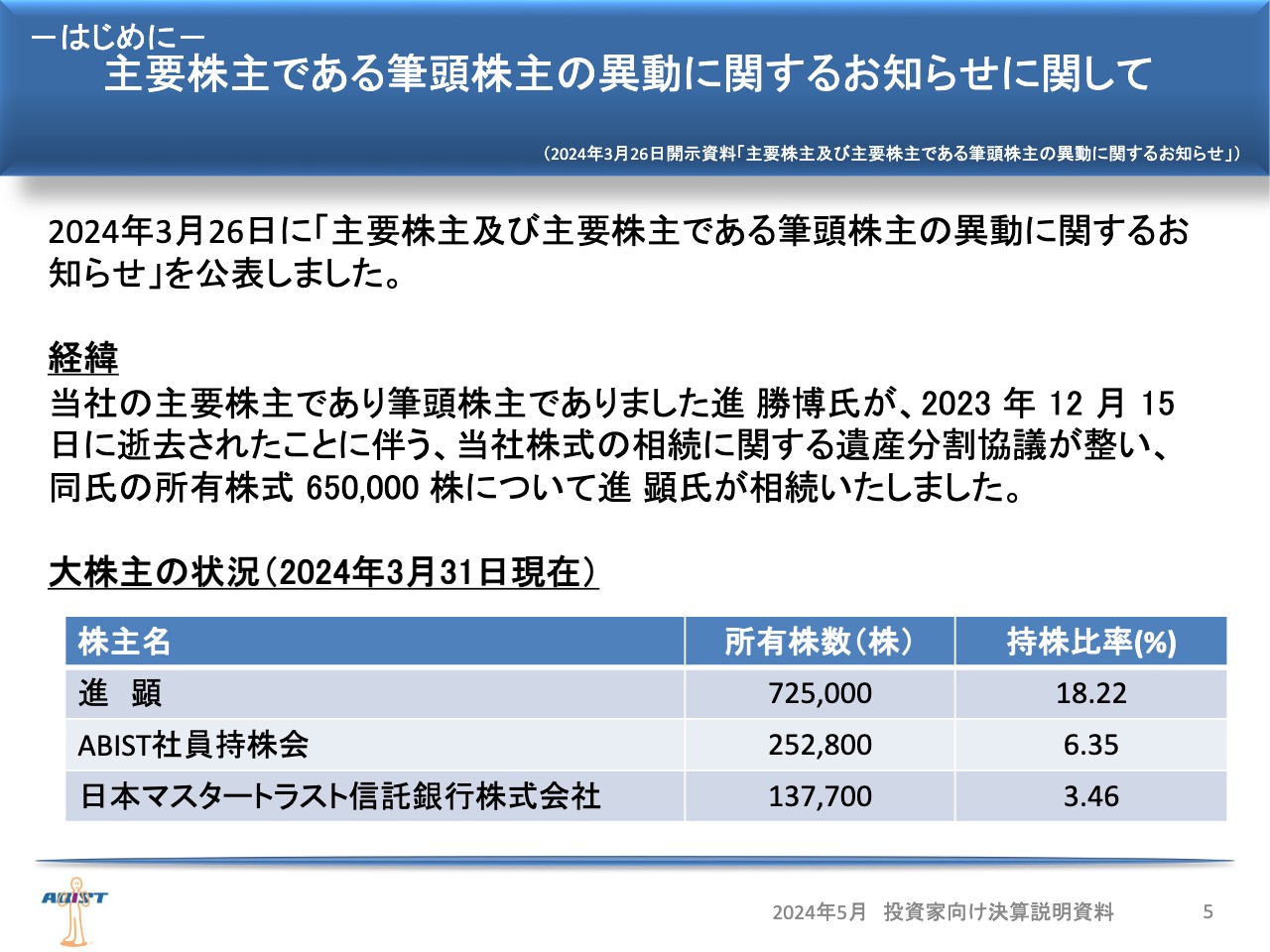

主要株主である筆頭株主の異動に関するお知らせに関して

2024年3月26日に公表した「主要株主である筆頭株主の異動に関するお知らせ」に関して、ご説明します。当社の創業者であり筆頭株主であった進勝博氏が2023年12月15日に逝去されたことに伴う当社株式の相続に関する遺産分割協議が整い、同氏の所有株式65万株について、私、進顕が相続しました。

以上により、現在の当社の主要株主はスライドの表に記載のとおりです。

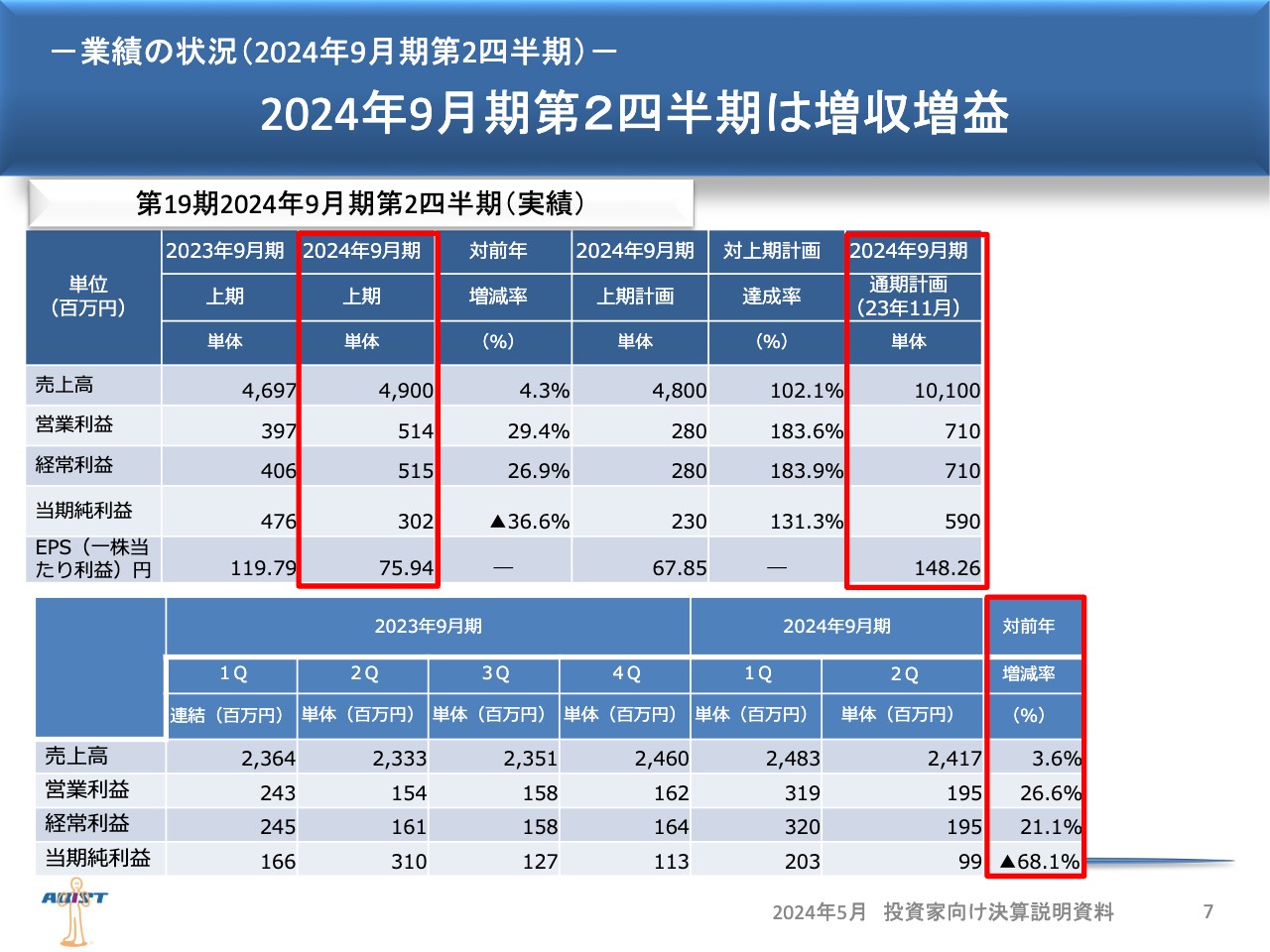

2024年9月期第2四半期は増収増益

2024年9月期第2四半期における業績の状況についてご説明します。まずは業績数値です。

売上高は対前年104.3パーセントの49億円、営業利益は対前年129.4パーセントの5億1,400万円、経常利益は対前年126.9パーセントの5億1,500万円、当期純利益は対前年63.4パーセントの3億200万円となりました。

売上高、営業利益、経常利益の増加要因はご説明したとおりです。当期純利益は前年、連結子会社との合併にて法人税等調整額を計上していた反動で、減益となっています。

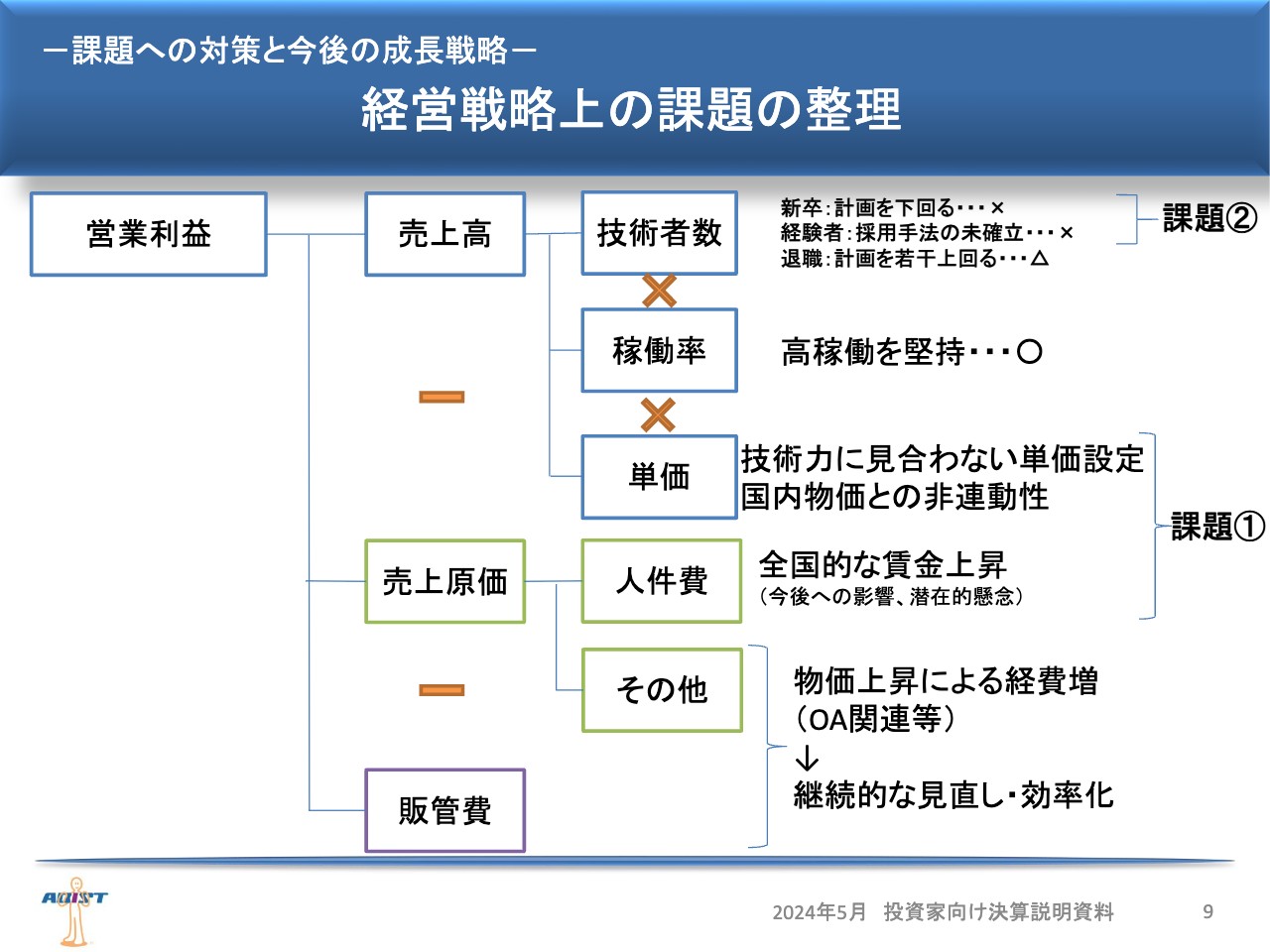

経営戦略上の課題の整理

課題への対策と今後の成長戦略について、あらためてご説明します。

経営戦略上の課題の整理です。当社は営業利益に焦点を当てた経営を推進しています。設計開発アウトソーシング事業において、売上高は人員数、稼働率、単価の要素に分解することができます。そして、売上原価の大部分は人件費となります。

当社の課題は、単価改善と人材確保です。単価については、技術力に見合わない低単価案件の存在や、物価および全国的な賃金上昇の傾向があるにもかかわらず、契約時の単価が据え置かれていることがあります。そのため、単価見直しが1つ目の課題です。

売上高に関わる技術者数は、新卒、経験者ともに計画を下回っており、人材の確保が2つ目の課題です。

その他の費用や販管費については、取引内容などの継続的な見直しや効率化等により、削減を目指していきます。

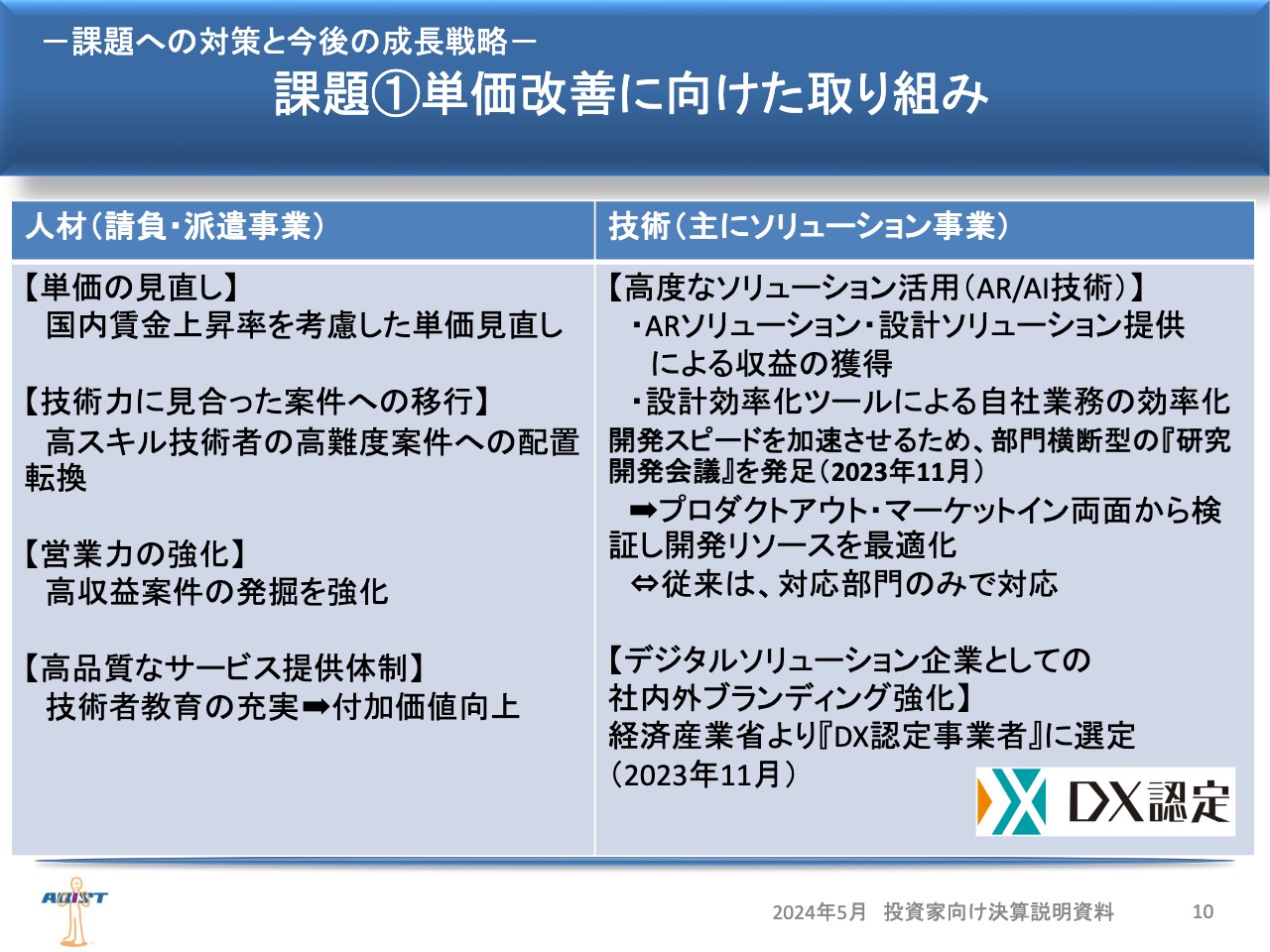

課題①単価改善に向けた取り組み

単価改善に向けた取り組みをご説明します。この第2四半期は、日本経済団体連合会(経団連)による賃金改定の呼びかけがあったこと、リーディングカンパニーであるトヨタ自動車が、下請けまで含めた賃上げに積極的に取り組んだことなどが追い風となり、当社も会社計画を上回る単価改善を行うことができました。

今後は国内賃金上昇率に沿った改定に留まらず、高単価、高難度案件の受注を増やし、技術力に見合った単価を獲得できるようにしていきます。同時に教育を充実させることで、高単価案件に従事できる技術者を増やしていきます。

また、研究開発技術を活用し、AR/AIや設計のソリューションを外販することにより、収益化を目指します。さらに、設計効率化ツールなどの活用により、請負業務などの効率化を進めていきます。

従来は、専門部署にて開発会議を実施していましたが、より詳細かつタイムリーな開発アイテムの選別やリソースの最適化を目的に、2023年11月より部門横断型の「研究開発会議」を発足しています。

この半年間で開発アイテム選別を進め、重点開発プロジェクトを7つ選定しました。今後はこれらのプロジェクトの開発を進めるとともに、新規ニーズの調査を行っていきます。

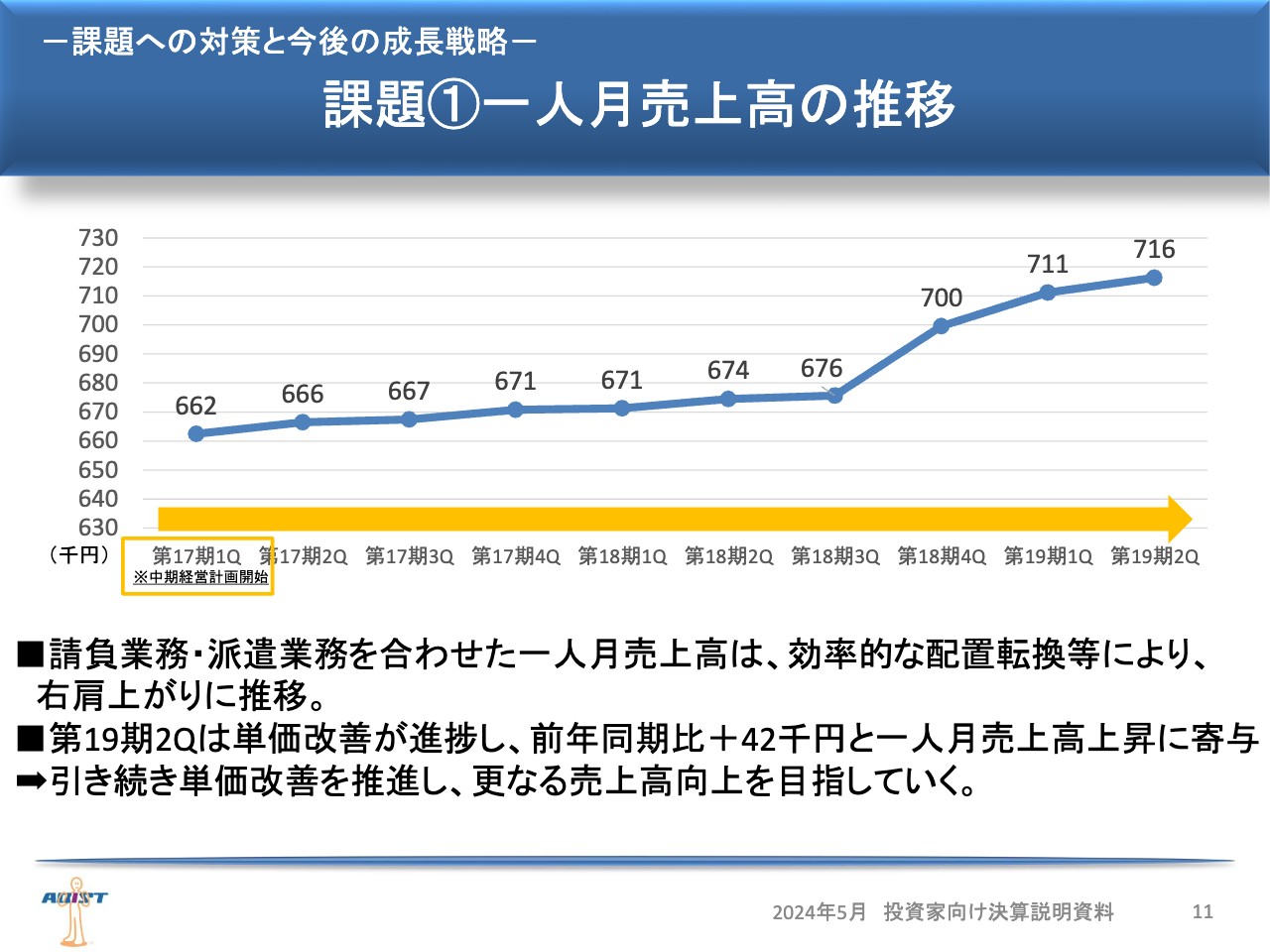

課題①一人月売上高の推移

一人月売上高の推移です。中期経営計画策定の17期10月以降も、効率的な人員配置等により、右肩上がりに推移しています。

第19期第2四半期においては、単価改善の取り組みが進捗し、前年同期比プラス4万2,000円と、一人月売上高上昇に寄与しています。

引き続き、付加価値の高いサービスの提供、国内賃金上昇率を考慮した単価の見直し等を実施し、さらなる売上高向上を目指していきます。

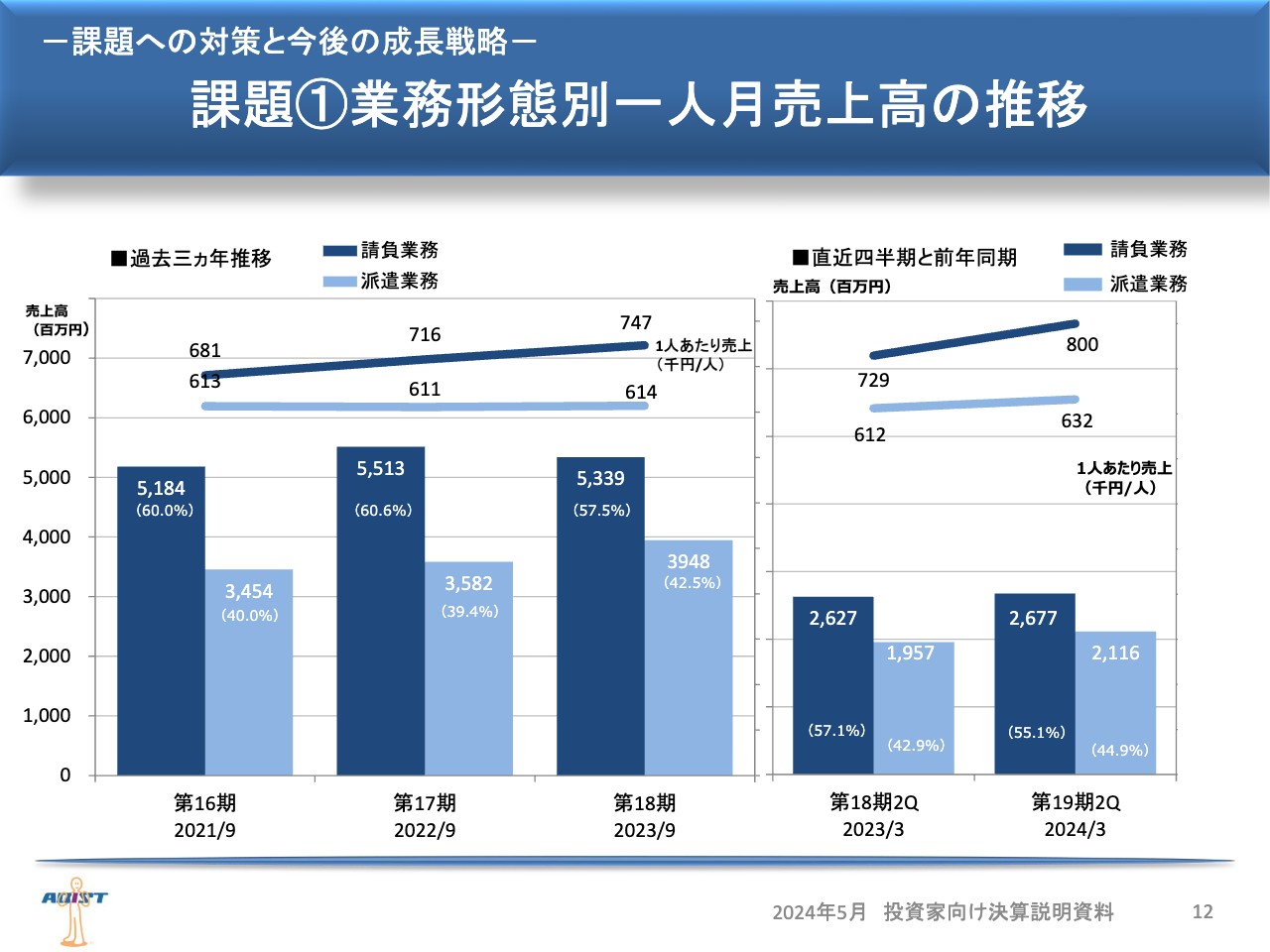

課題①業務形態別一人月売上高の推移

業務形態別一人月売上高の推移です。派遣においては、企業の生産活動が高水準を維持しており、開発投資も拡大が続いています。派遣業務への戦略的な人員配置転換に加え、単価改善が寄与し、売上高は前年同期比8.1パーセントの上昇となりました。1人あたり売上高は単価改善効果もあり、前年同期比プラス2万円の63万2,000円となりました。

請負については、高単価の新規開発案件が足元で増加しつつあることに加え、単価改善が寄与し、前年同期比1.9パーセントの増収となりました。1人あたり売上高は、前年同期比プラス7万1,000円の80万円となりました。

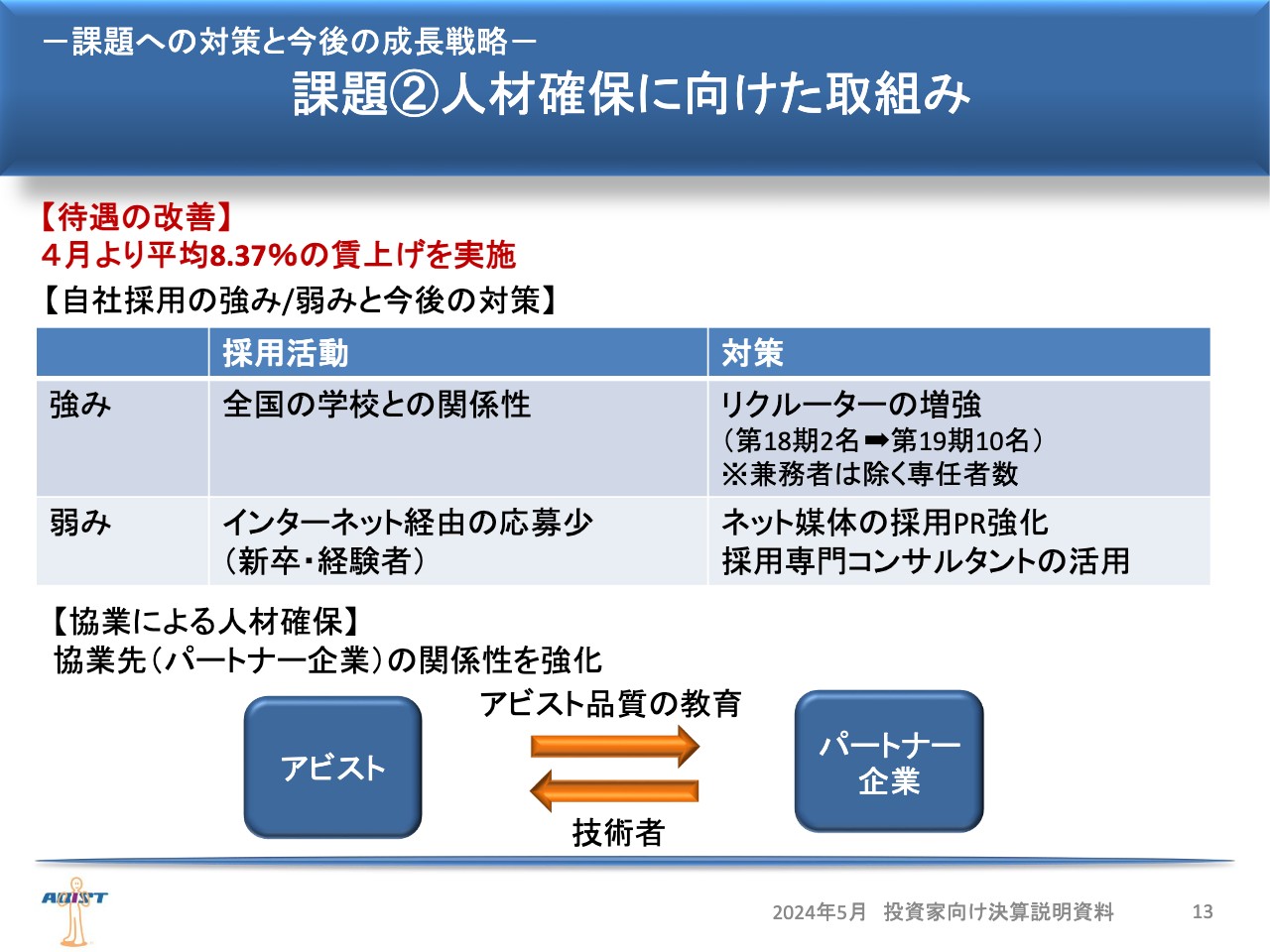

課題②人材確保 に向けた取組み

人材確保に向けた取り組みです。2024年4月より、待遇改善を目的に平均8.37パーセントの賃上げを実施しました。これは事業開始以来、最大規模の賃金改善になります。

今回の賃上げにより、物価上昇による社員の生活向上への対策や、優秀な人材の確保、社員のエンゲージメント向上に取り組んでいきます。

当社の人材採用の強み・弱みと、今後の対策についてお話しします。

人材採用の強みは、リクルーターが直接全国の学校を訪問し、強い関係性を築いていることです。当社の事業内容を理解している先生や学校から勧められることで、学生は安心して応募し、ミスマッチを減らすことができています。この強みをより活かすべく、専任のリクルーターの人員を2名から10名へ増員し、より多くの関係者と情報を共有していきます。

一方、弱みは知名度やWebでのPR力が挙げられます。インターネット経由の応募が少なく、こちらの対策として採用専門コンサルタントを活用し、ペルソナ設定やホームページの刷新、Web媒体の有効活用、求人票の見直しや露出強化を進めていきます。

加えて、協業による人材確保にも取り組みます。従来は案件に対し、足りないリソースとして経験者をパートナー企業から紹介していただくものでした。

今後はこれに加えて、未経験者を含めて受け入れ枠を拡大し、パートナー企業に対して当社の教育プログラムを受講していただくことで、当社の業務に対応できるレベルに押し上げて請け負っていただく予定です。こちらの施策により、必要な人材確保を進めていきます。

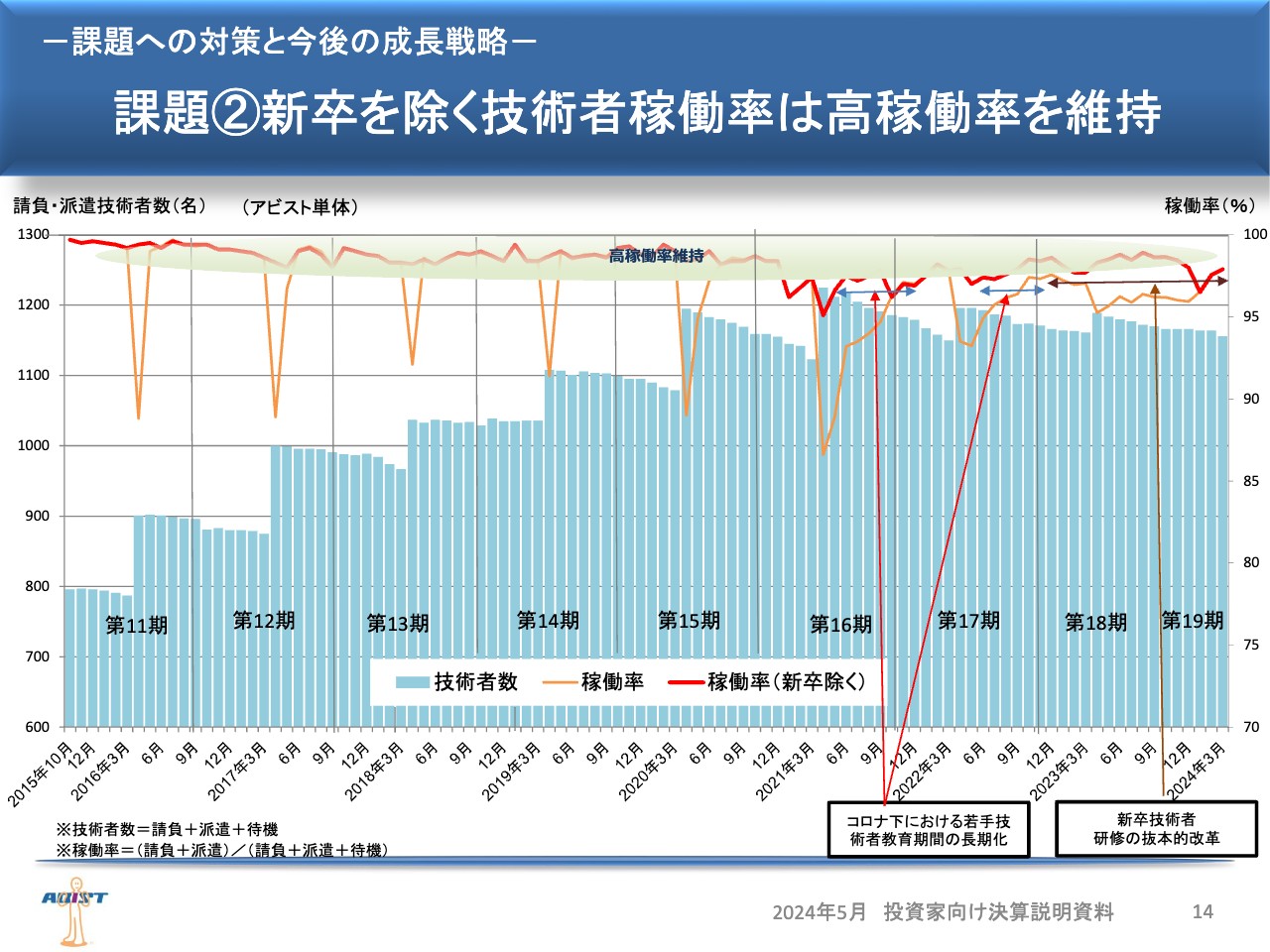

課題②新卒を除く技術者稼働率は高稼働率を維持

技術者数と稼働率の推移です。グラフの赤色の折れ線は新卒者を除く稼働率で、95パーセント以上の高稼働を維持しています。

オレンジ色の折れ線は新卒を含む稼働率です。新卒技術者は第17期より研修内容の抜本的改革を行い、長期間の研修を実施していましたが、第2四半期は研修カリキュラムの充実化により、前倒しで配属が可能となりました。

その他:営業利益向上への取り組み

その他、営業利益向上への取り組みとして、営業利益の達成度に応じた業績連動賞与を導入しました。全社員が営業利益達成に向け、目標を共有していきます。

また、事業ポートフォリオの見直しも進めており、3月末日をもって3Dプリント事業を廃止し、より高付加価値なソリューション事業へ経営資源を集中させています。

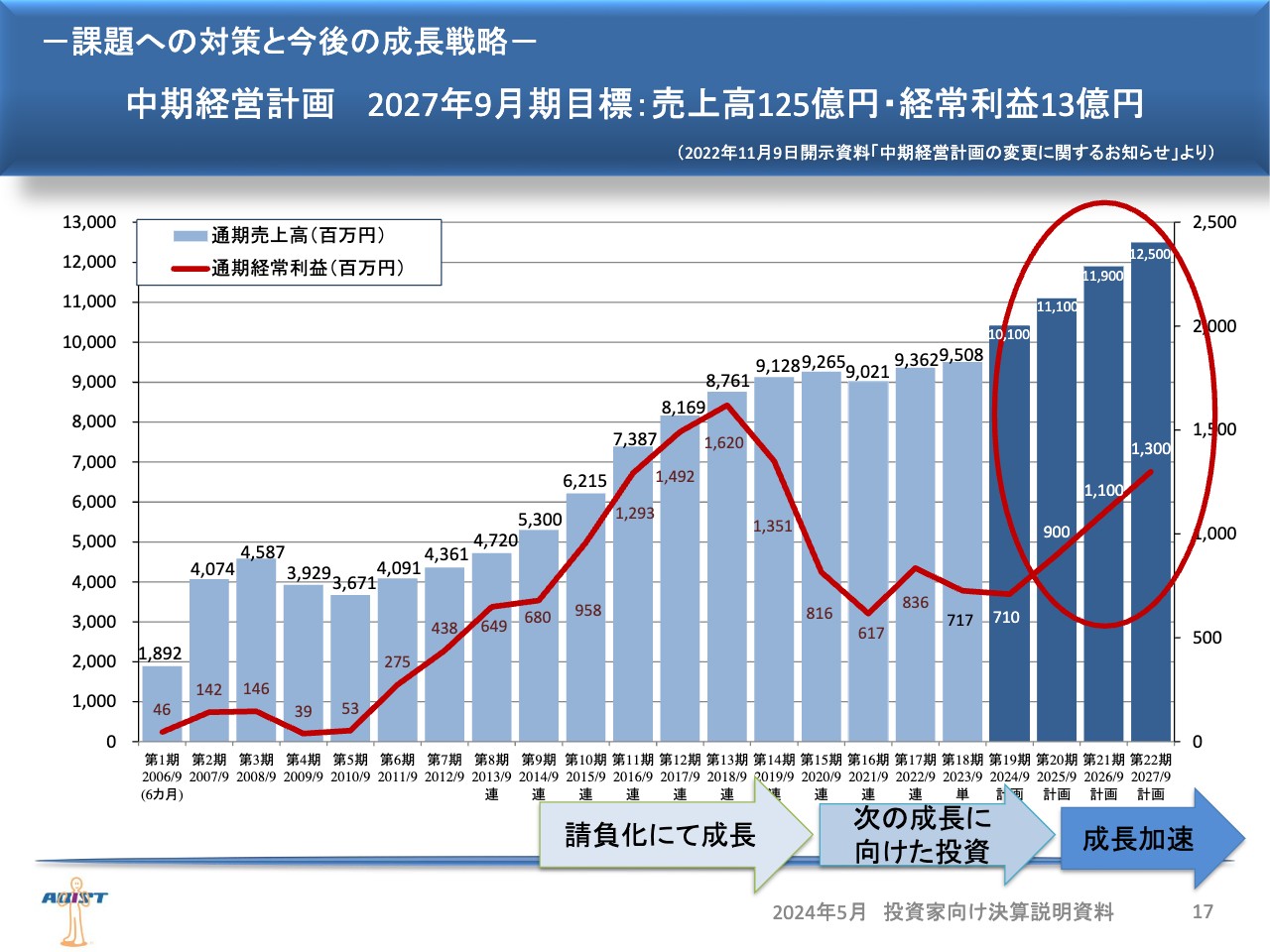

中期経営計画の概要

あらためて、中期経営計画の概要をお示しします。2023年11月に修正開示した内容から変更はありません。目標達成に向け、各種施策を着実に実行していきます。

中期経営計画 2027年9月期目標:売上高125億円・経常利益13億円

2020年以降、通期経常利益はほぼ横ばいに留まっていますが、中期経営計画で掲げた取り組みに加えて、今回ご説明した対策を進めることで、第20期以降に再び成長軌道に乗せていきます。

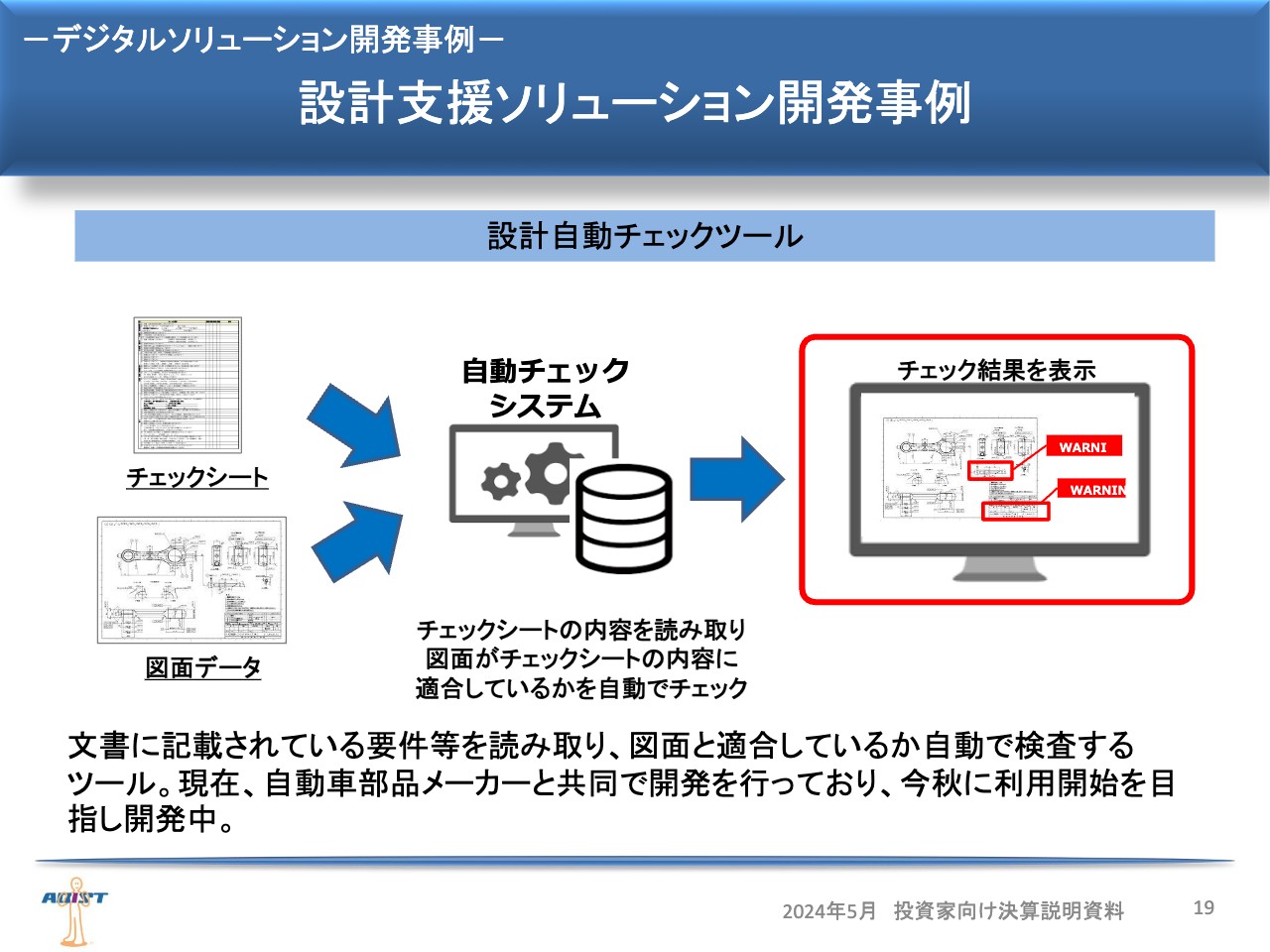

設計支援ソリューション開発事例

デジタルソリューション開発事例についてご説明します。「設計自動チェックツール」は、文書に記載されているチェックシートを読み取り、図面がその内容に適合しているか自動で判定するシステムです。現在、自動車部品メーカーと共同で研究開発を行っており、今秋の利用開始を目指し開発を進めています。

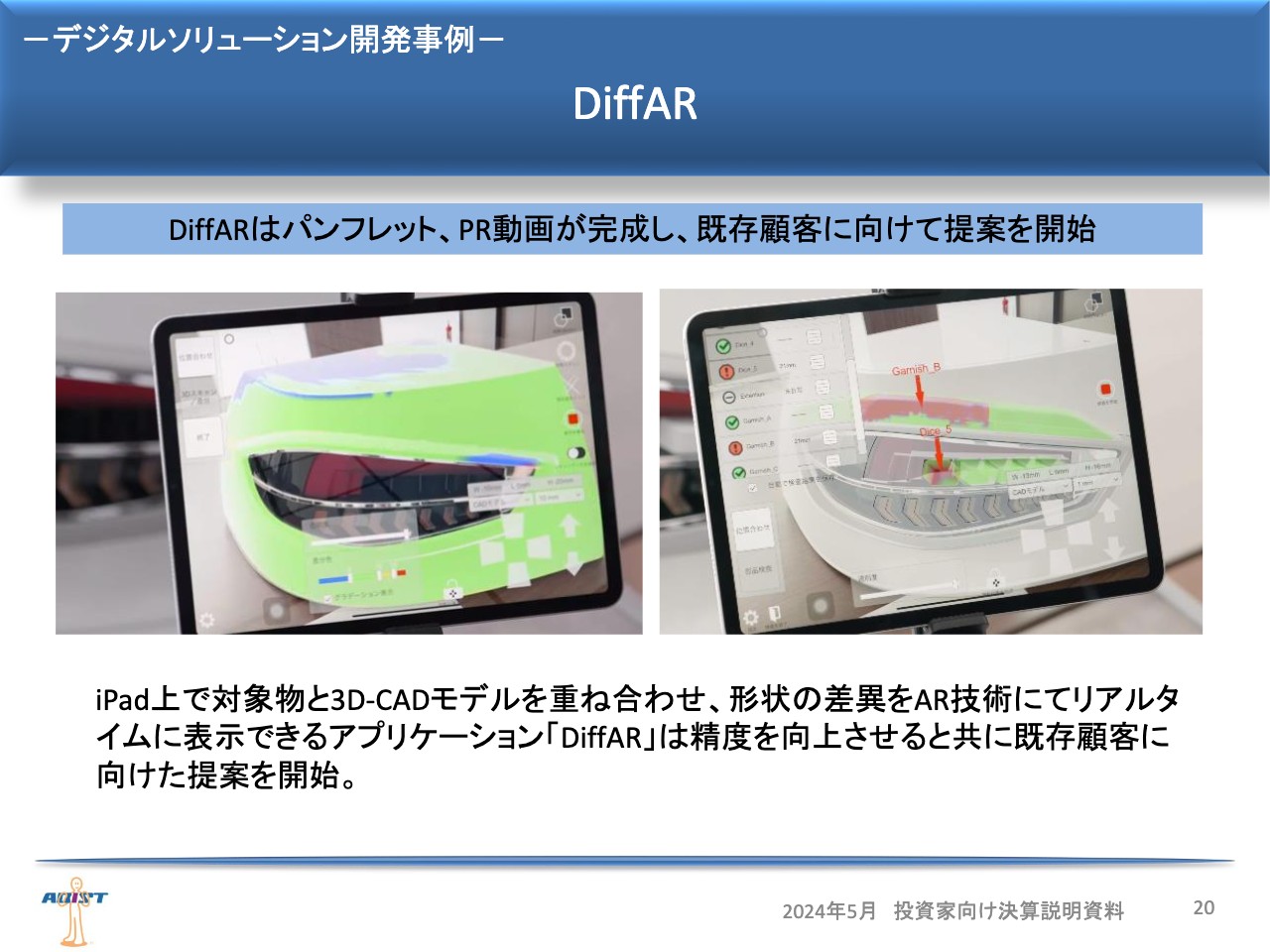

DiffAR

前回もご紹介した「DiffAR」は、iPad上で対象物と3D-CADモデルを重ね合わせ、形状の差異をAR技術にてリアルタイムに認識できる表示プログラムとして、2023年8月に特許を出願しました。現在より精度を上げるよう改良を行うと同時に、自動車関連企業を中心とした既存顧客に向けてご提案を開始しています。

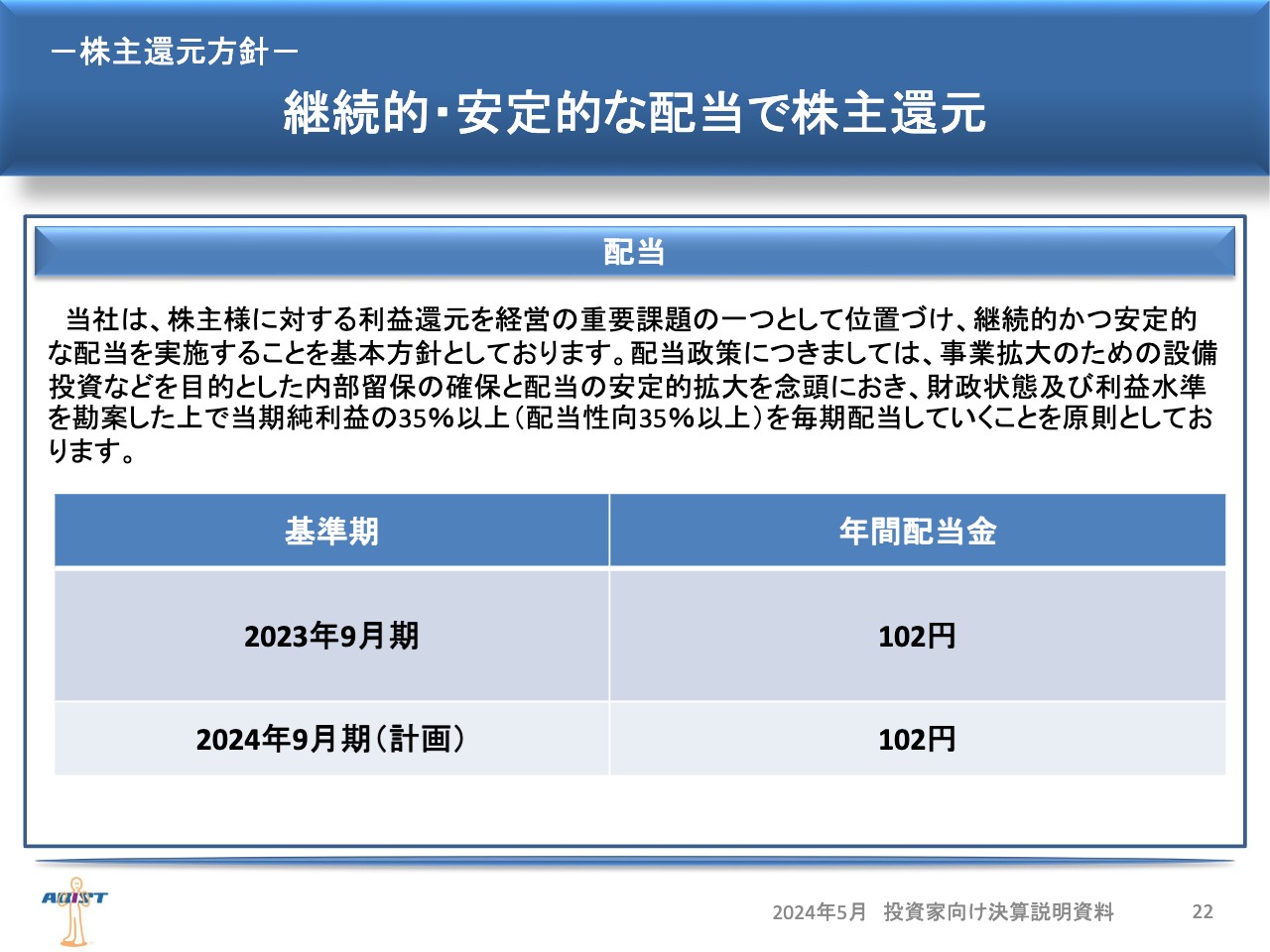

継続的・安定的な配当で株主還元

最後に、株主還元方針についてご説明します。当社は株主さまに対する利益還元を経営の重要課題の1つと位置づけ、継続的かつ安定的な配当を実施することを基本方針としています。

配当政策は、事業拡大のための設備投資などを目的とした内部留保の確保と配当の安定的拡大を念頭に置き、財政状態および利益水準を勘案した上で、当期純利益の35パーセント以上を毎期配当としていくことを原則としています。

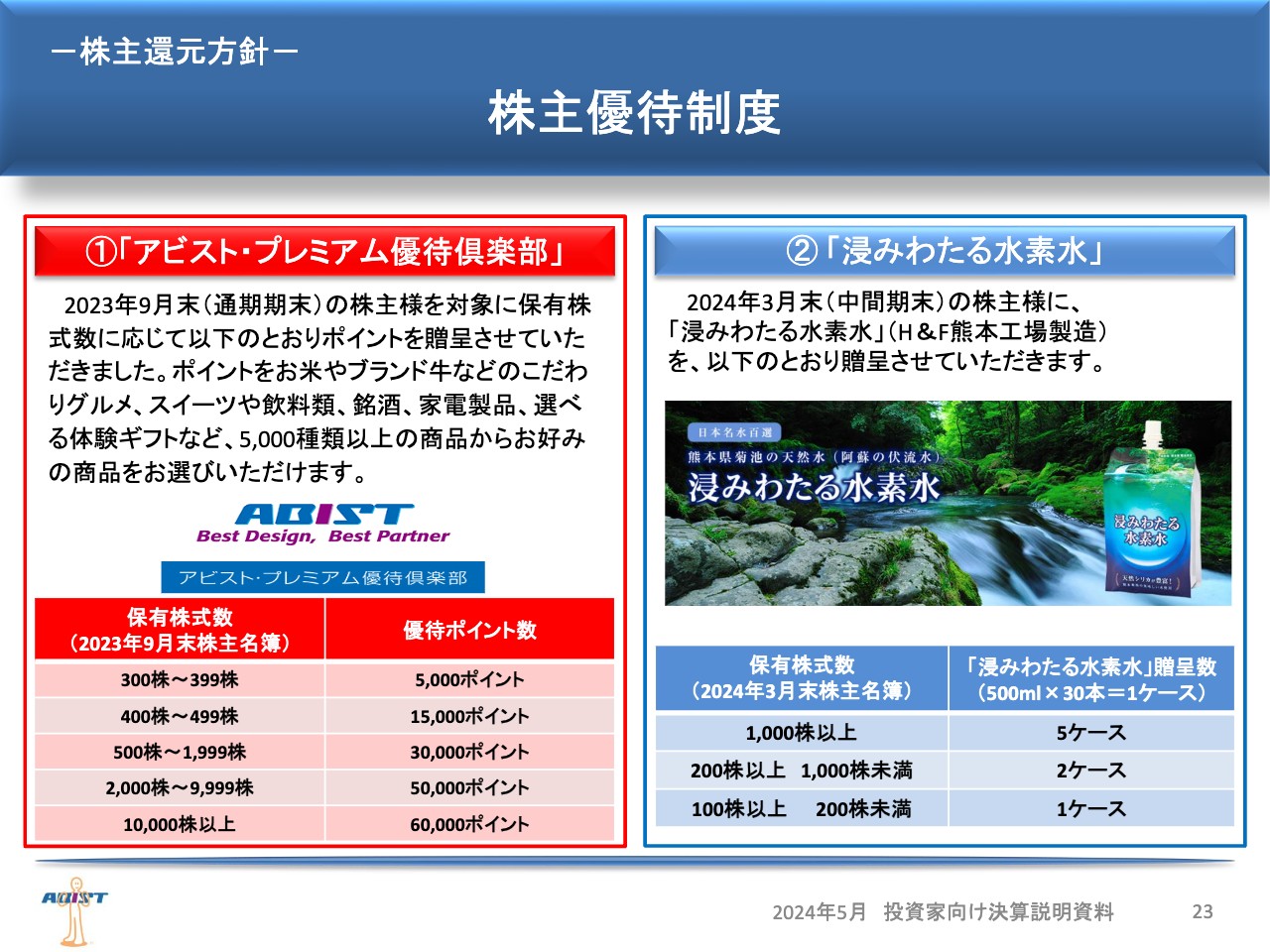

株主優待制度

当社は株主のみなさまからの日頃の支援に感謝の気持ちを示すとともに、事業についてより理解を深め、当社株式の魅力を高めることにより、多くの株主さまに安定的に保有していただくことを目的として、株主優待制度を導入しています。

2024年3月末時点の株主さまへ、スライドに記載のとおり「浸みわたる水素水」を贈呈します。都道府県別の配送時期などの詳細は、会社ホームページに記載しています。2024年9月末時点の株主さまへも「アビスト・プレミアム優待倶楽部」のポイント贈呈を予定しています。

以上、2024年9月期第2四半期決算についてご説明しました。ご清聴いただきありがとうございました。

配信元:

この銘柄の最新ニュース

アビストのニュース一覧- コーポレート・ガバナンスに関する報告書 2025/12/19 2025/12/19

- 独立役員届出書 2025/12/05

- [Delayed]Financial Results for the Fiscal Year Ended September 30, 2025 2025/11/27

- アビスト、25年9月期は増収増益で着地 単価改善の進捗や請負業務の要員増加が寄与 2025/11/27

- 2025年9月期 投資家向け決算説明資料 2025/11/25

マーケットニュース

- 東京株式(後場寄り付き)=日経平均株価は前場終値比で上げ幅広げる (01/27)

- 「宇宙開発関連」が7位、高市政権肝いりの戦略投資分野として脚光<注目テーマ> (01/27)

- 【通貨別まとめと見通し】スイスフラン円 調整継続か、200円再挑戦か (01/27)

- 【通貨別まとめと見通し】南アランド円 底固めか、一段の調整か (01/27)

おすすめ条件でスクリーニングされた銘柄を見る

アビストの取引履歴を振り返りませんか?

アビストの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。