1,694円

インバウンドプラットフォームのニュース

インバウンドプラットフォーム、2Q売上高は2桁成長を記録 投資強化等で減益も、外国人向け交通サービスがリリースから急成長

目次

王伸氏:みなさま、こんにちは。株式会社インバウンドプラットフォーム代表取締役社長の王です。本日はお忙しい中、弊社の決算説明会にご参加いただき誠にありがとうございます。これより、2024年9月期第2四半期の決算説明会を開催します。

本日は、第2四半期の業績ハイライトと決算概要、業績予想および今後の取組みについてご説明します。

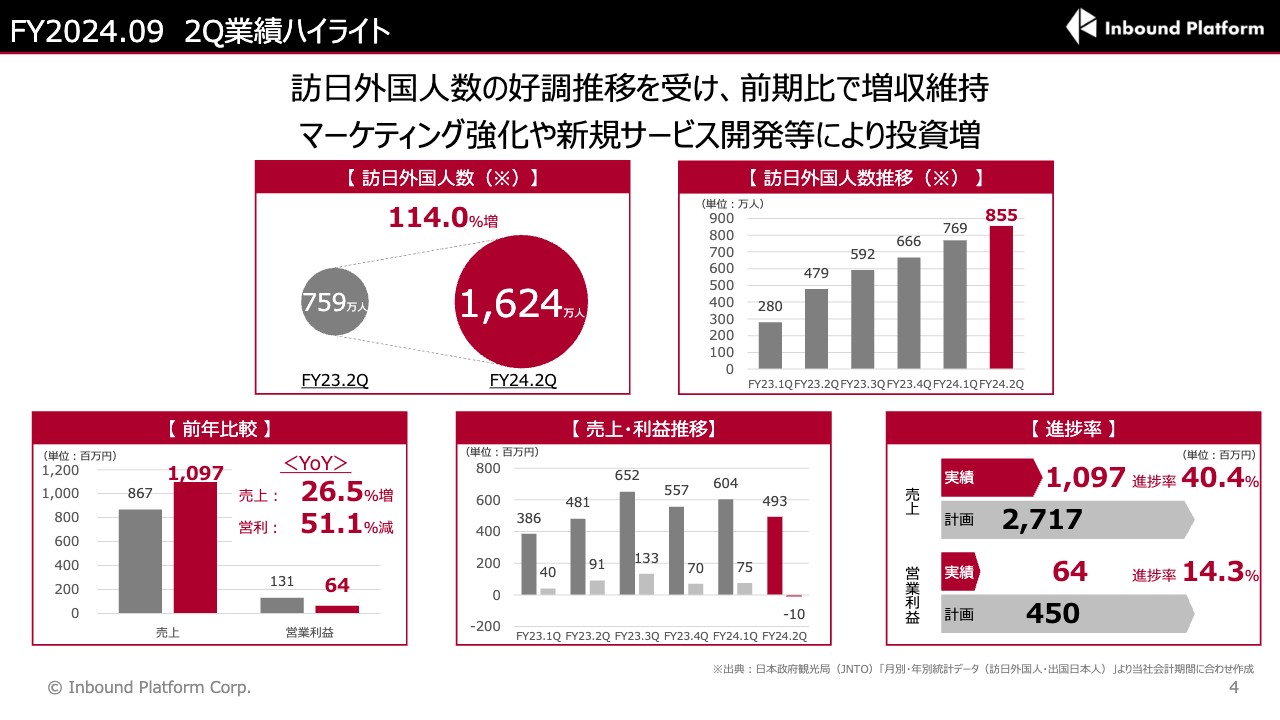

FY2024.09 2Q業績ハイライト

業績ハイライトです。スライド左上に記載のとおり、訪日外国人数は前期比114パーセント増となり、マクロ環境は引き続き好調な状況です。

上半期の実績については、左下の棒グラフをご覧ください。売上高はYoY26.5パーセント増の10億9,700万円、営業利益はYoY51.1パーセント減となりました。第2四半期単体では、売上高が4億9,300万円、営業利益がマイナス1,000万円となっています。

マクロ環境は非常に好転しているものの、競合環境はかなり激化している状況です。これに伴い、第2四半期はマーケティング強化および新サービスの立ち上げに関して、人件費や開発費へ大幅な投資を行ってきました。その結果、トップラインはYoY26.5パーセント増、営業利益はYoYで減少しています。

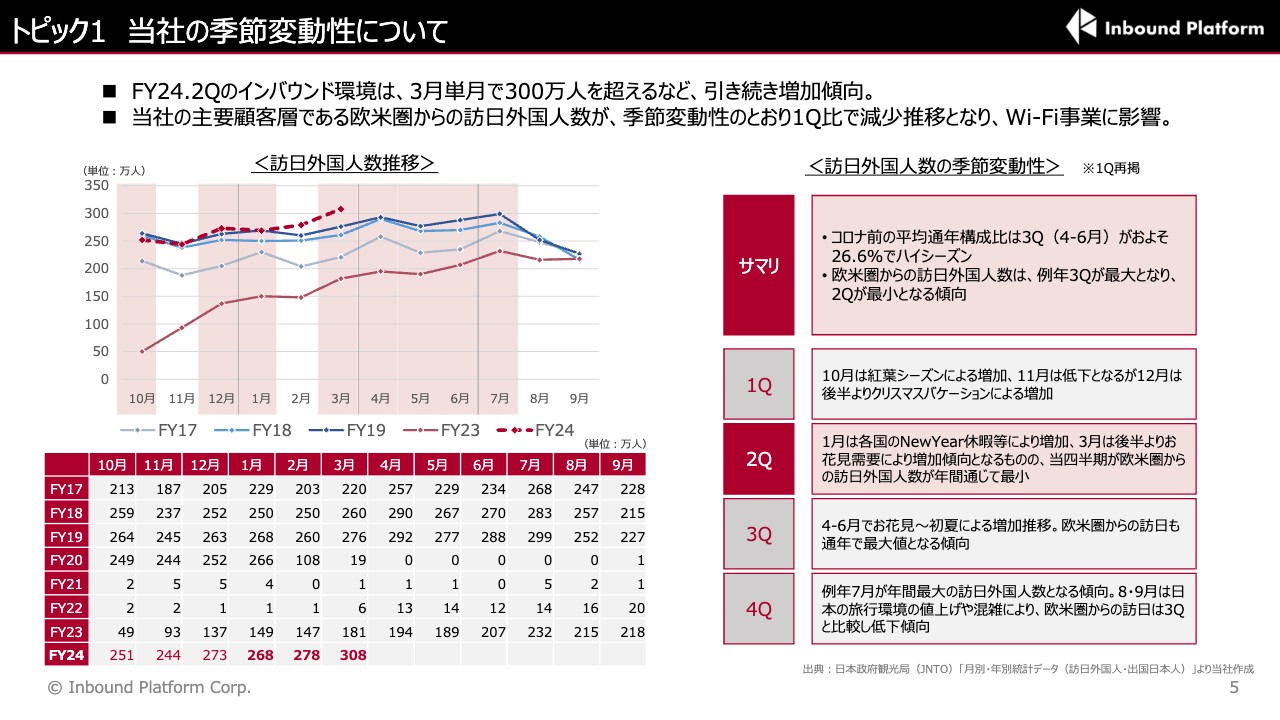

トピック1 当社の季節変動性について

第2四半期の季節性についてご説明します。第2四半期の訪日外国人数は増加傾向となったものの、我々の主要顧客層である欧米圏からの訪日外国人数は、第1四半期と比べて減少傾向となりました。これに加えて、Wi-Fi事業が競合激化の影響を受けています。

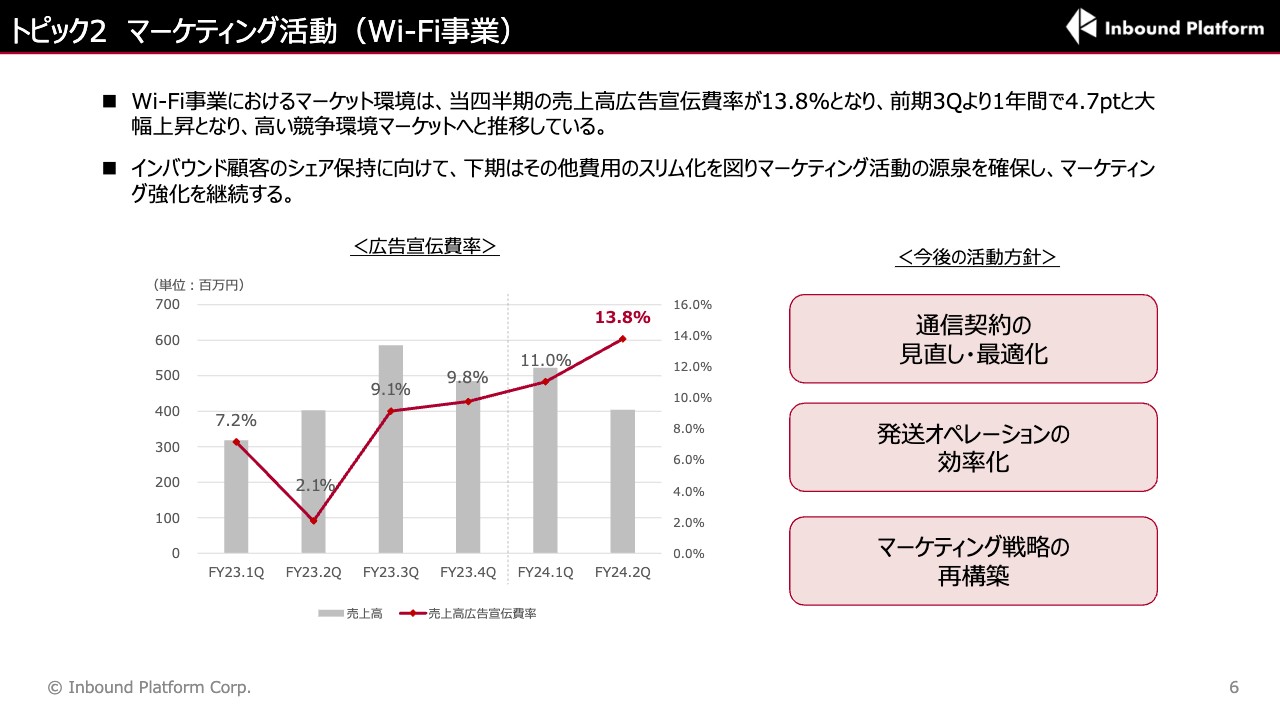

トピック2 マーケティング活動(Wi-Fi事業)

先ほどお伝えした、競合激化に伴うマーケティングコストの増加についてです。スライドのグラフは、前期からの売上高に占める広告宣伝費率を示しており、前期第2四半期と比べると広告宣伝費率が大幅に上がっていることがわかります。

前期第2四半期が2.1パーセントの低水準となったのは、特殊要因が影響しています。サプライヤーサイドからいただく販促支援金が、広告宣伝費を下げる要因となりました。広告宣伝費率は平均で8パーセントから9パーセントほどの水準ですが、今期は13.8パーセントまで増加しています。

今後の方針としては、引き続き競合環境は厳しいものと見込んでいますので、広告投資は続けていきたいと考えています。

一方で、現在はコストのスリム化にも着手しています。1つ目は通信契約の見直し・最適化で、いわゆる通信キャリア等から仕入れる回線コストを最適化します。2つ目に、Wi-Fiの梱包・発送などの荷造運賃をさらに効率化します。

3つ目は、マーケティング戦略の再構築です。現在はデジタルマーケティングで大幅な投資を行っていますが、トップラインを伸ばしながら、しっかりとリピーター化させていきます。また今後は、広告費がかからないような集客チャネルを確保し、外部のさまざまな代理店との提携により、販売チャネルを拡大する取り組みを行っていきたいと考えています。

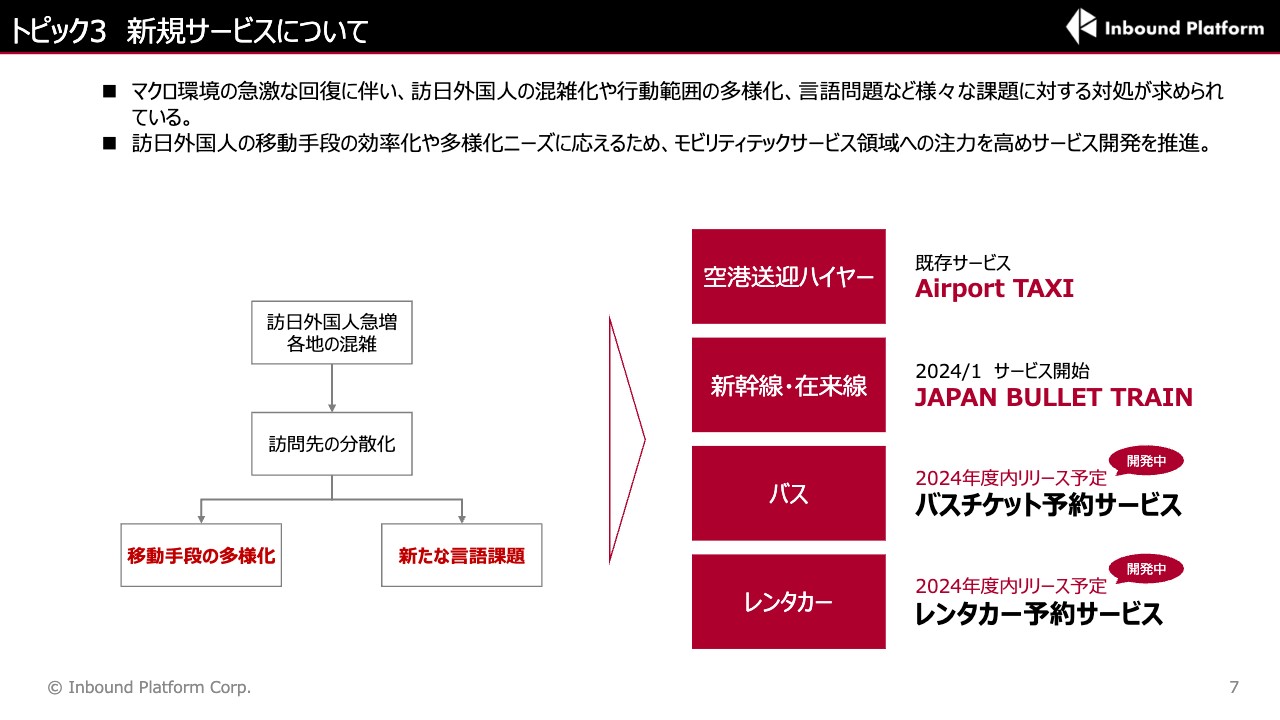

トピック3 新規サービスについて

新規サービスの立ち上げについてです。現在は競合環境が激化していますが、我々は顧客基盤を大きく確保した上で、いろいろなサービスをクロスセルしていきたいという思いがあります。そのため、新規サービスの立ち上げに関しては、引き続きアクセルを踏んでいきたいと考えています。

スライドに記載のとおり、2024年1月末に、外国人向けの新幹線予約プラットフォームを立ち上げました。こちらがライフメディアテック事業の数字に効いてきています。2月と3月は立ち上げ時期でしたが、今も引き続き右肩上がりで上昇しています。

さらに、すでに開示しているとおり、バスとレンタカーの予約プラットフォームの開発にも、今まさに着手しているところです。こちらは今期中に必ずリリースしていきたいと考えています。

訪日外国人は、日本に来ると必ず交通手段を使います。そのため、我々の顧客基盤の中でどんどんクロスセルでき、みなさまに利用されるサービスを立ち上げていきたいと考えています。

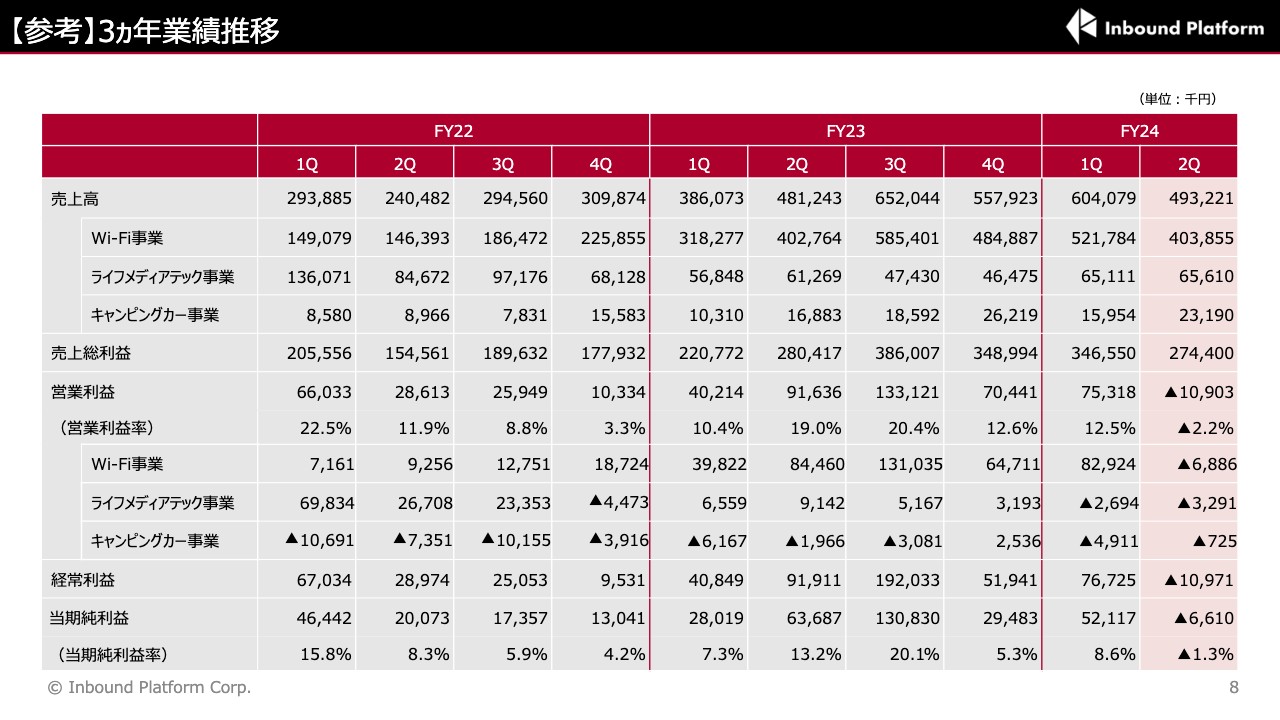

【参考】3ヵ年業績推移

2022年度からの各四半期の業績推移です。ぜひご覧ください。

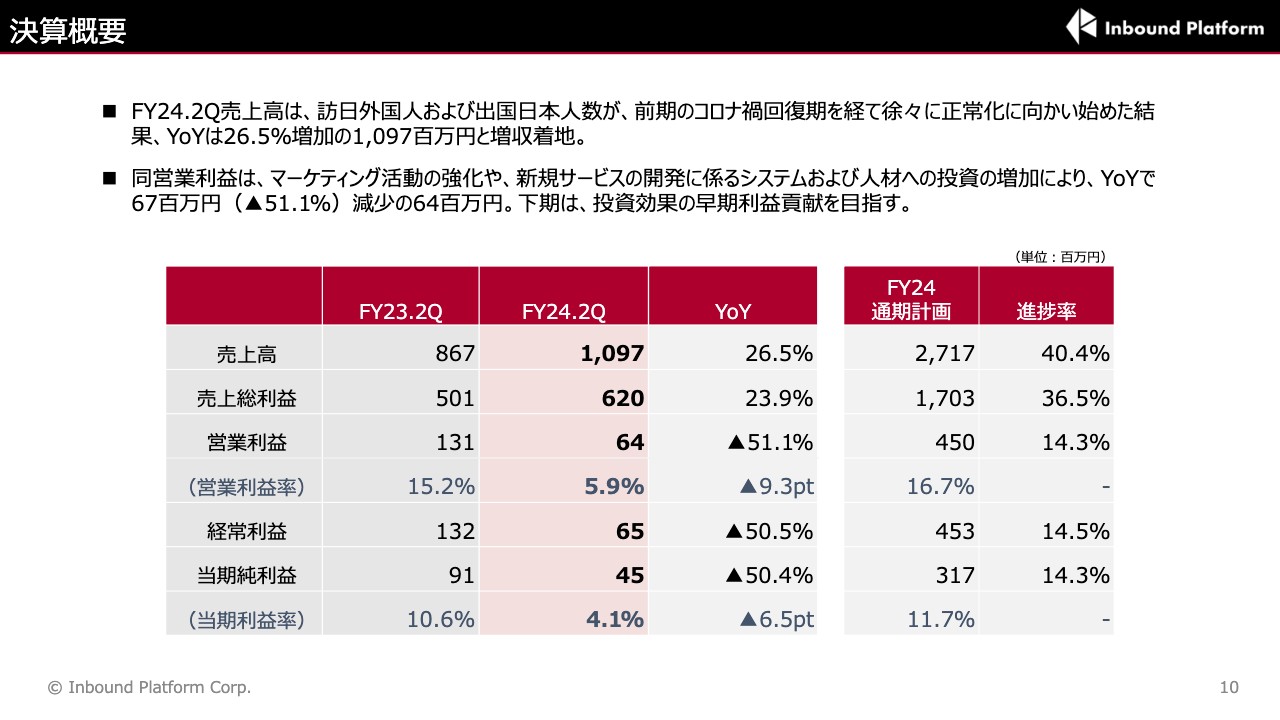

決算概要

第2四半期の決算概要です。先ほどお伝えしたとおり、売上高はYoY26.5パーセント増の10億9,700万円となりました。営業利益は、マーケティング活動の強化や開発投資に係る人件費等の増加もあり、YoY51.1パーセント減の6,400万円で着地しています。

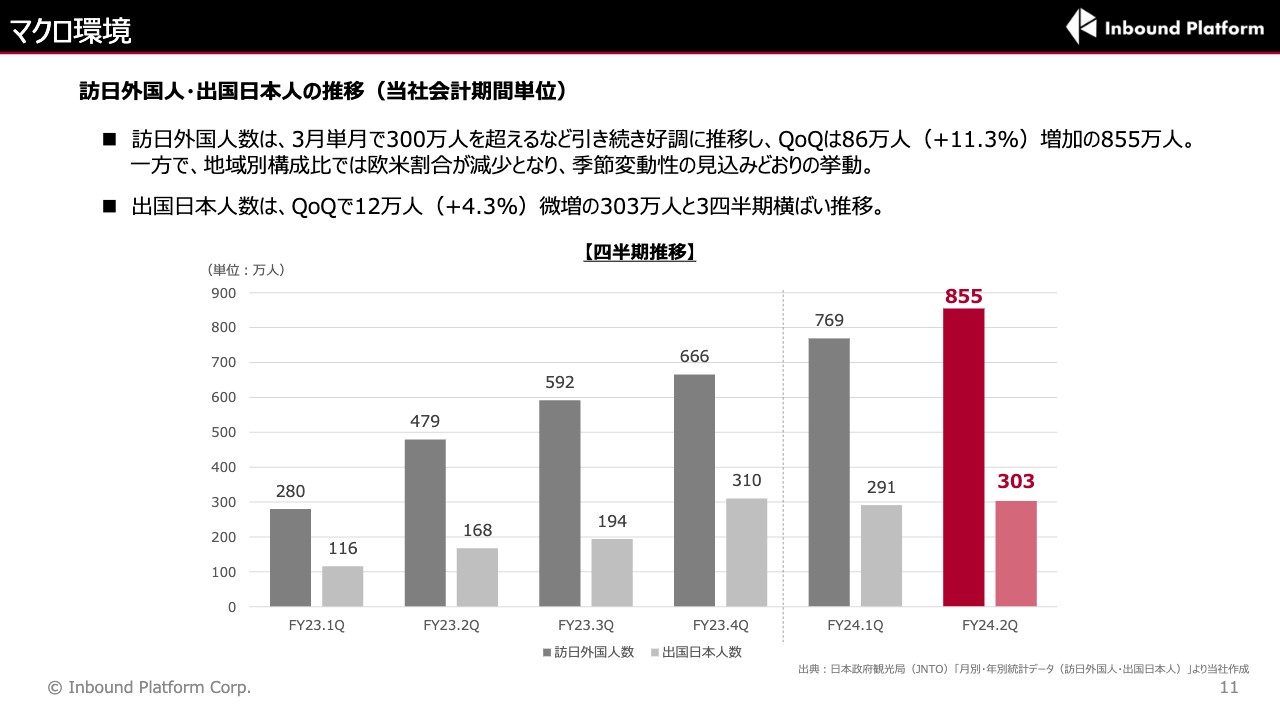

マクロ環境

マクロ環境についてです。先ほどお伝えしたとおり、訪日外国人数は引き続き右肩上がりで上昇していますが、我々の主要顧客である欧米圏からの訪日外国人数は第1四半期と比べて減少傾向となりました。

出国日本人数は、第1四半期と比べてほぼ横ばいとなっています。やはり円安の影響もあり、出国日本人数はまだ伸び悩んでいるものと考えています。

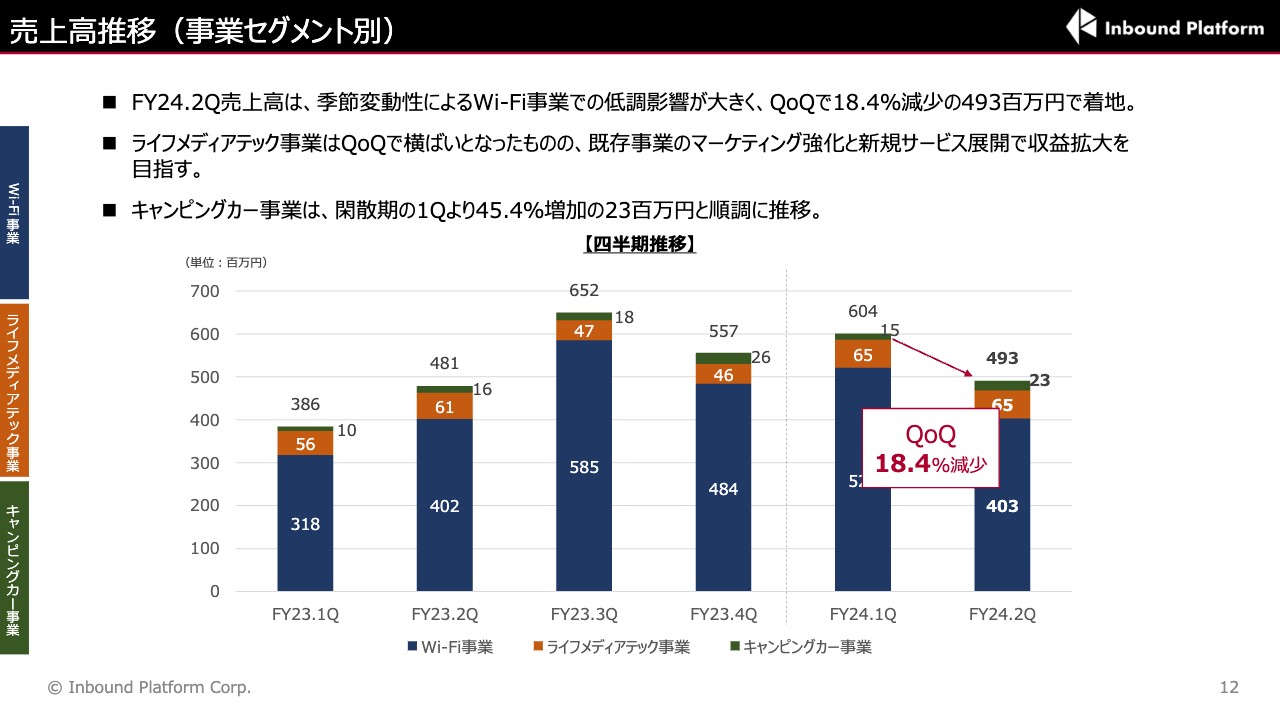

売上高推移(事業セグメント別)

事業セグメント別の売上高推移です。Wi-Fi事業は、季節変動性により第1四半期比で低調に推移し、4億300万円となりました。

ライフメディアテック事業は、マクロ環境が低調となったものの、第1四半期と同水準で推移しています。こちらに関しては、先ほどお伝えした新幹線チケット手配サービスの立ち上がりが、売上に一定数寄与しました。

キャンピングカー事業は環境の好転にあわせて好調となり、第1四半期よりも増加している状況です。

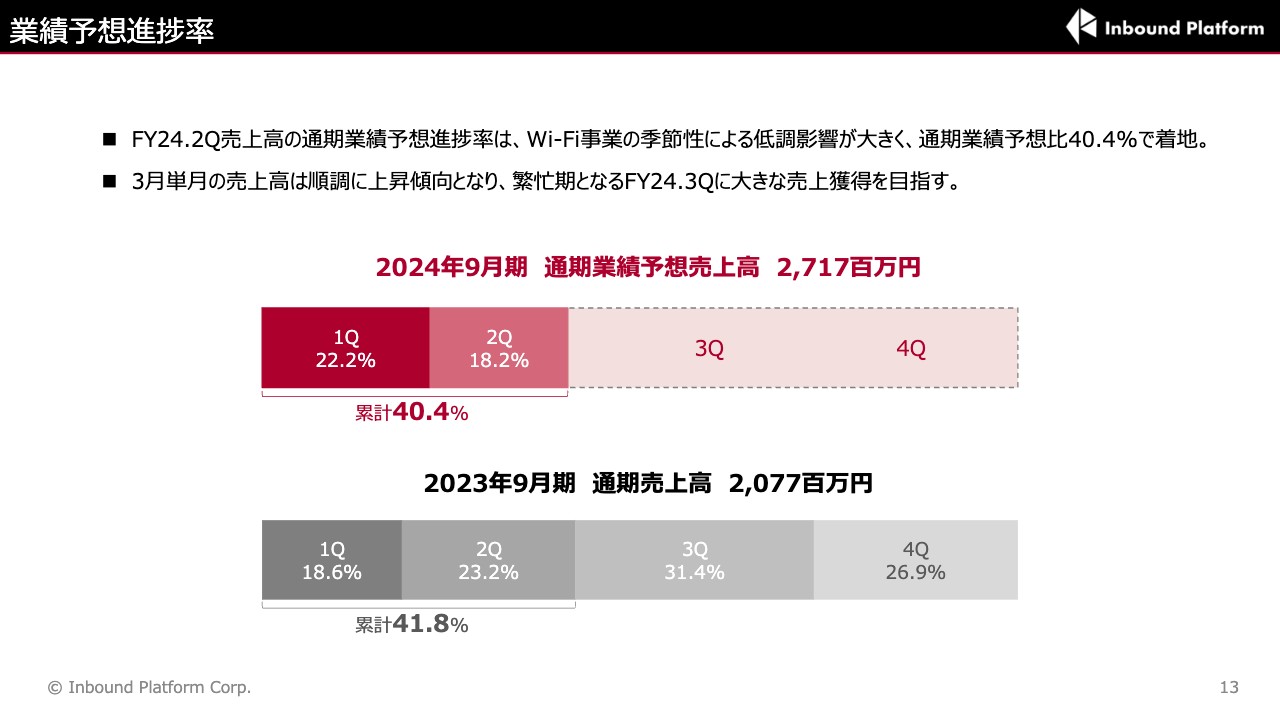

業績予想進捗率

業績予想に対する進捗率です。売上高の進捗率は40.4パーセントとなりました。前期は訪日者数が右肩上がりで増えてきていたこともあり、第2四半期累計の進捗率は41.8パーセントとなっています。

今期も第2四半期累計で約40パーセントの進捗率ですので、下期偏重となることを考えると、おおむね予算どおりに着地できるのではないかと見込んでいます。

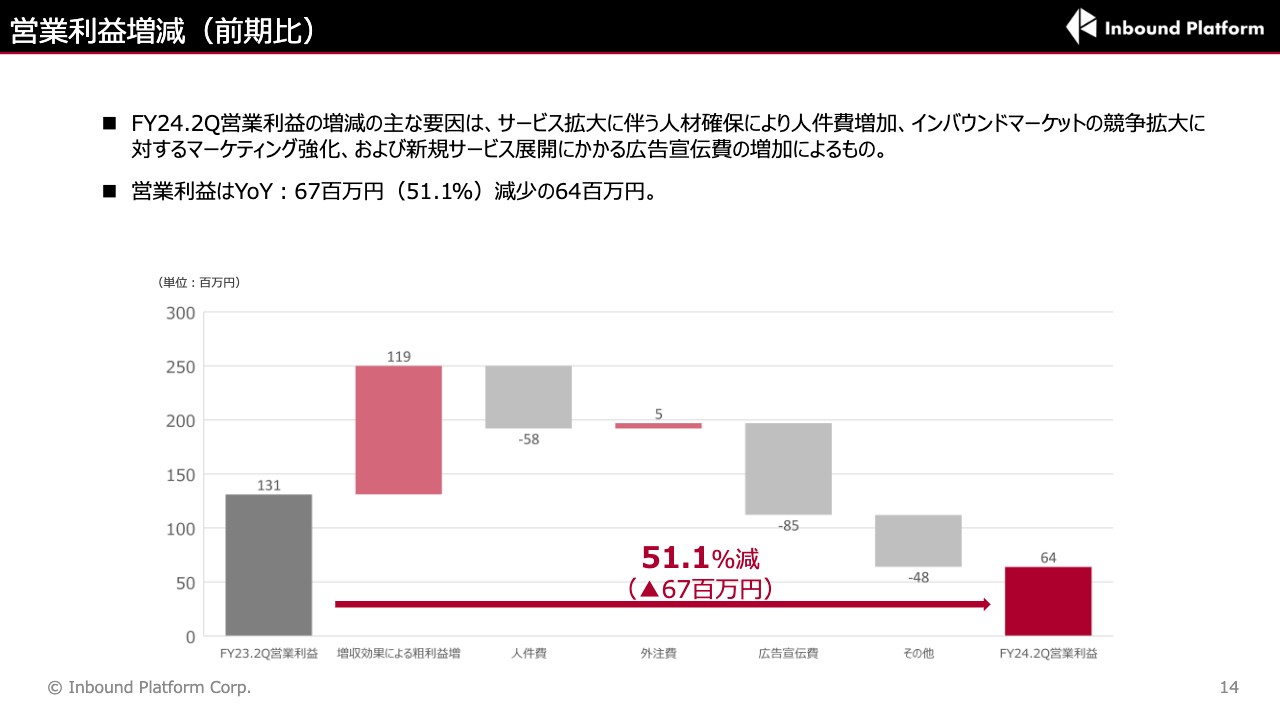

営業利益増減(前期比)

利益構造についてです。先ほどお伝えしたとおり、コストがかなりかさんでいます。特に、開発投資に係る新しい人員や、プロジェクトマネジメント人材等の人件費が5,800万円増加、広告宣伝費が8,500万円増加しました。結果として、営業利益は51.1パーセント減少しています。

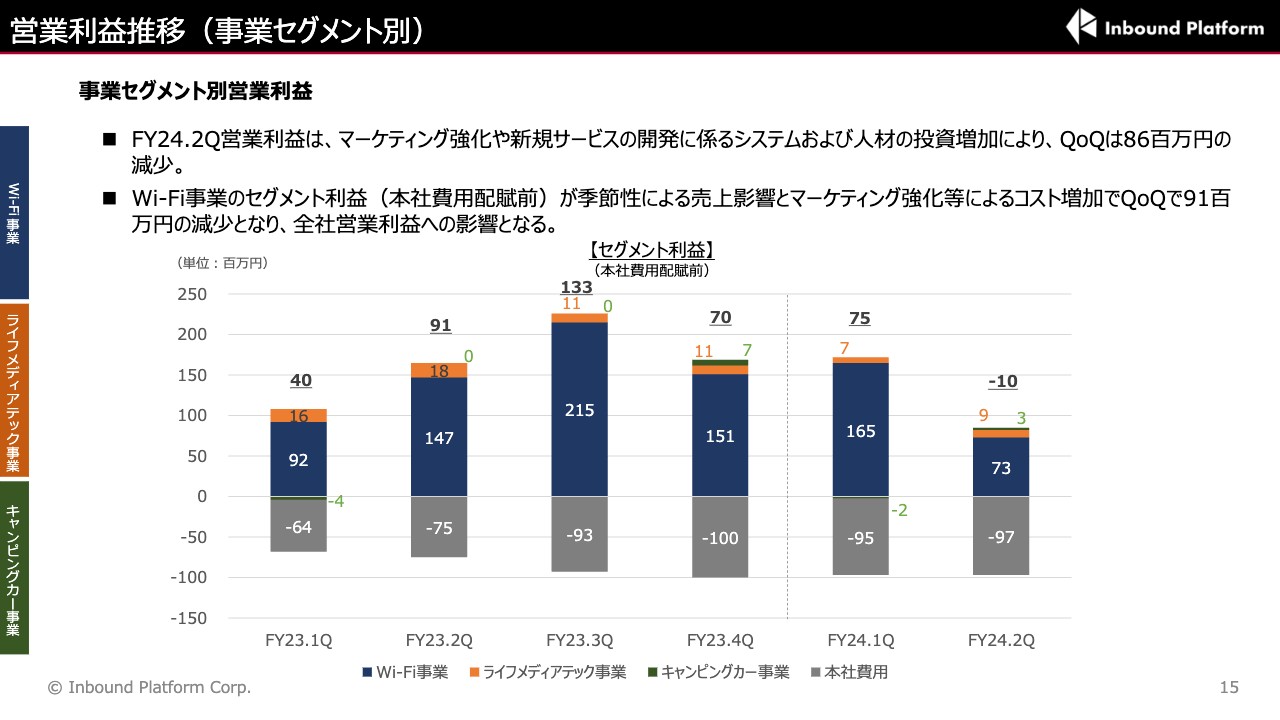

営業利益推移(事業セグメント別)

事業セグメント別の営業利益推移は、スライドに記載のとおりです。本社費用はおおむね横ばいですが、ここにも開発人員のコスト等が一部含まれています。特にWi-Fi事業に関しては、マーケティングへの投資や、後ほどご説明するeSIMサービスへの開発投資が利益を押し下げる構造になりました。

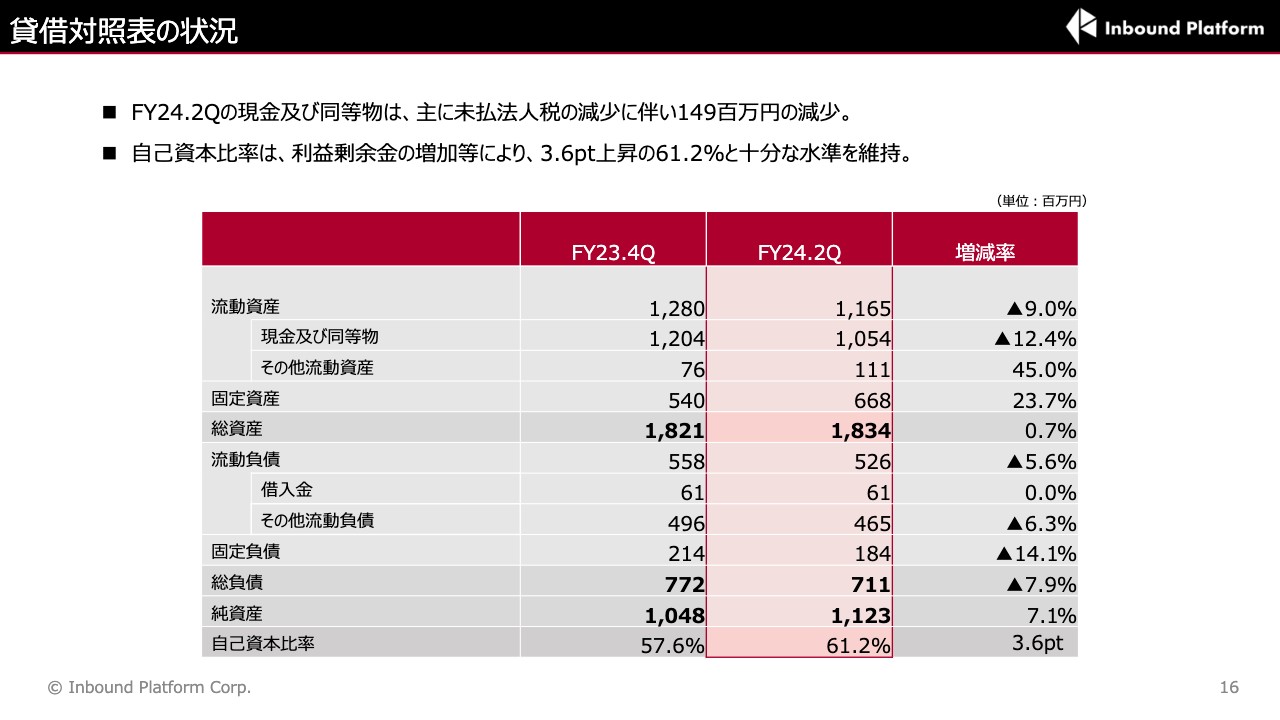

貸借対照表の状況

B/S項目は引き続き堅調です。自己資本比率は3.6ポイント上昇の61.2パーセントと、十分な水準を維持しています。

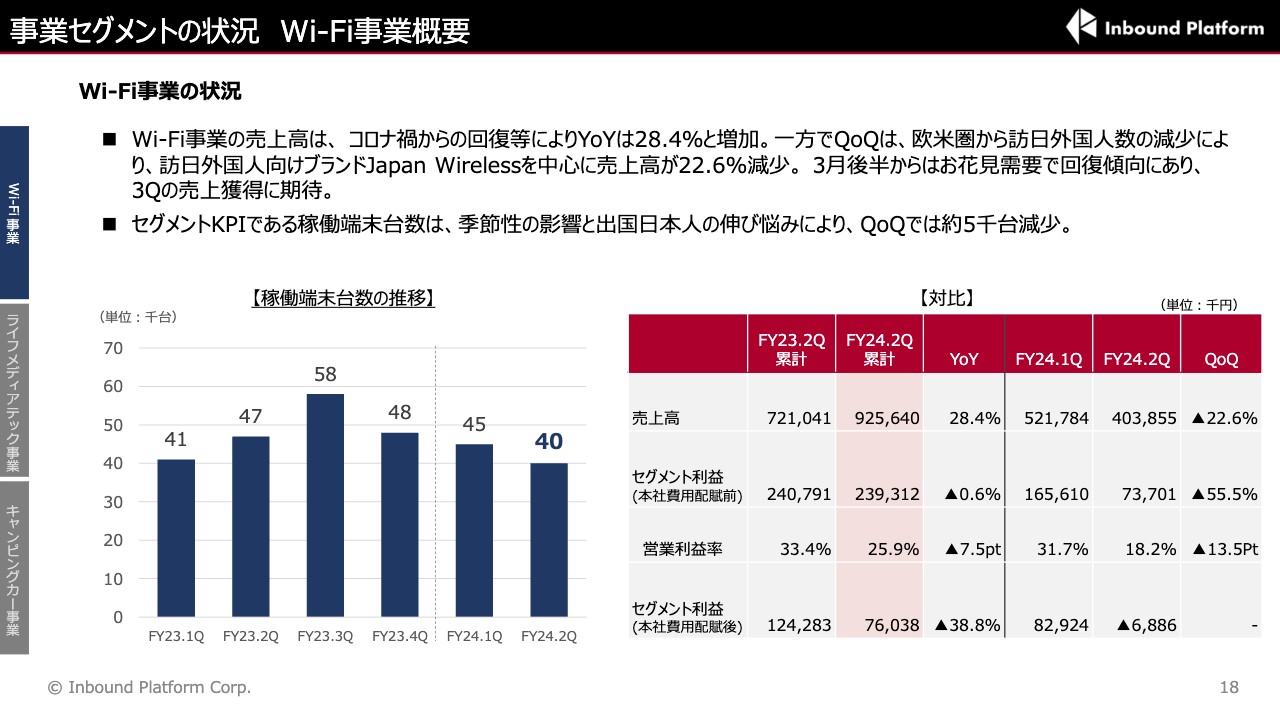

事業セグメントの状況 Wi-Fi事業概要

各事業セグメントの状況をご説明します。まずはWi-Fi事業です。

第2四半期累計の売上高は、YoY28.4パーセント増の約9億2,500万円となりました。営業利益率は、セグメント利益の本社費用配賦後にかなり下がっています。こちらに関しては、マーケティングと開発への投資によるものです。

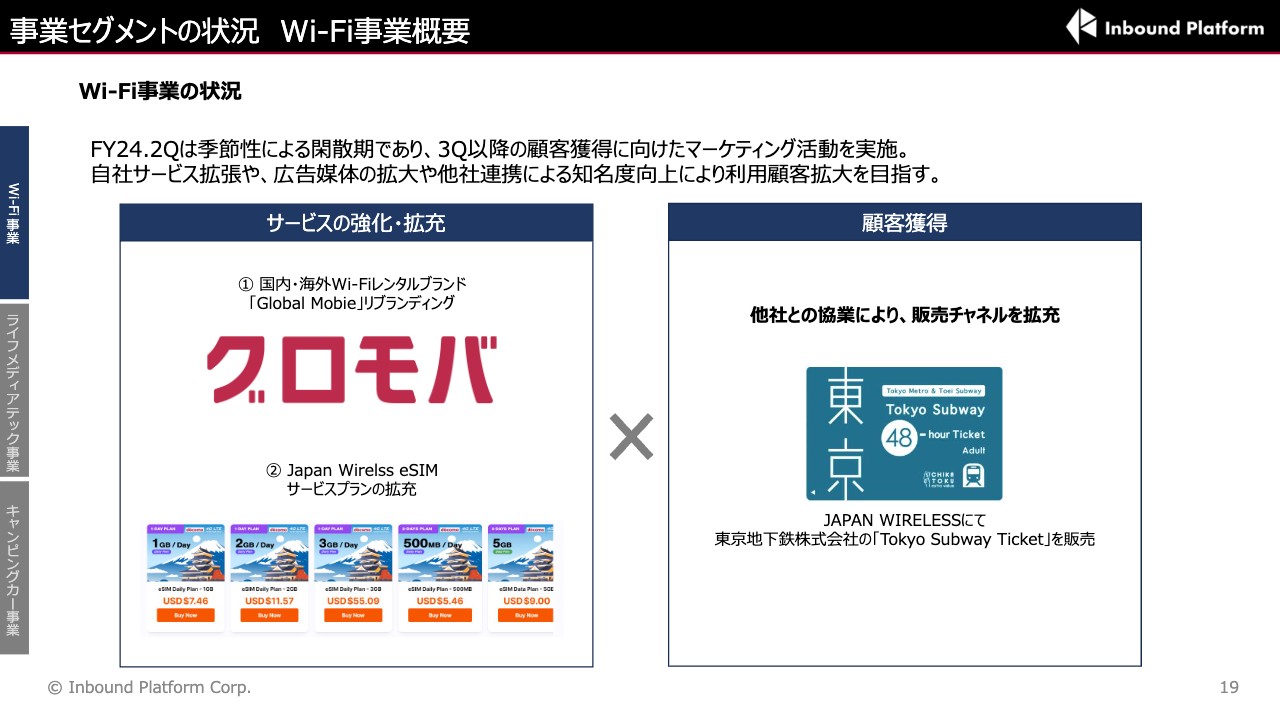

事業セグメントの状況 Wi-Fi事業概要

先ほどお話ししたeSIMサービスの開発についてです。日本ではまだそこまでシェアの高くないeSIMですが、海外では多くの旅行客がWi-FiではなくeSIMを使うようになってきています。

そこで我々は、昨年11月にeSIMサービス「Japan Wirelss eSIM」をリリースしました。第2四半期は、さらに多くのプラン造成やお客さまがより使いやすいシステムの構築に大きく投資してきました。こちらは日々ブラッシュアップしており、足元ではずっと右肩上がりで成長を続けている状況です。今後は、こちらが売上に寄与してくるだろうと考えています。

また、マーケティングの観点からは、日本人向けのブランドである「Global Mobie」を、お客さまがより馴染みやすい4文字の「グロモバ」というブランドにリブランディングしました。これからは、日本人向けの海外Wi-Fiおよび国内法人向けのWi-Fiレンタルブランド「グロモバ」として、マーケティングを強化していきたいと考えています。

加えて、顧客単価の引き上げも行いました。第2四半期には、東京メトロの地下鉄チケットの販売を開始しています。今後も、Wi-FiやeSIMのお客さまに対していろいろなクロスセルをすることによって、顧客単価の引き上げを見込んでいます。

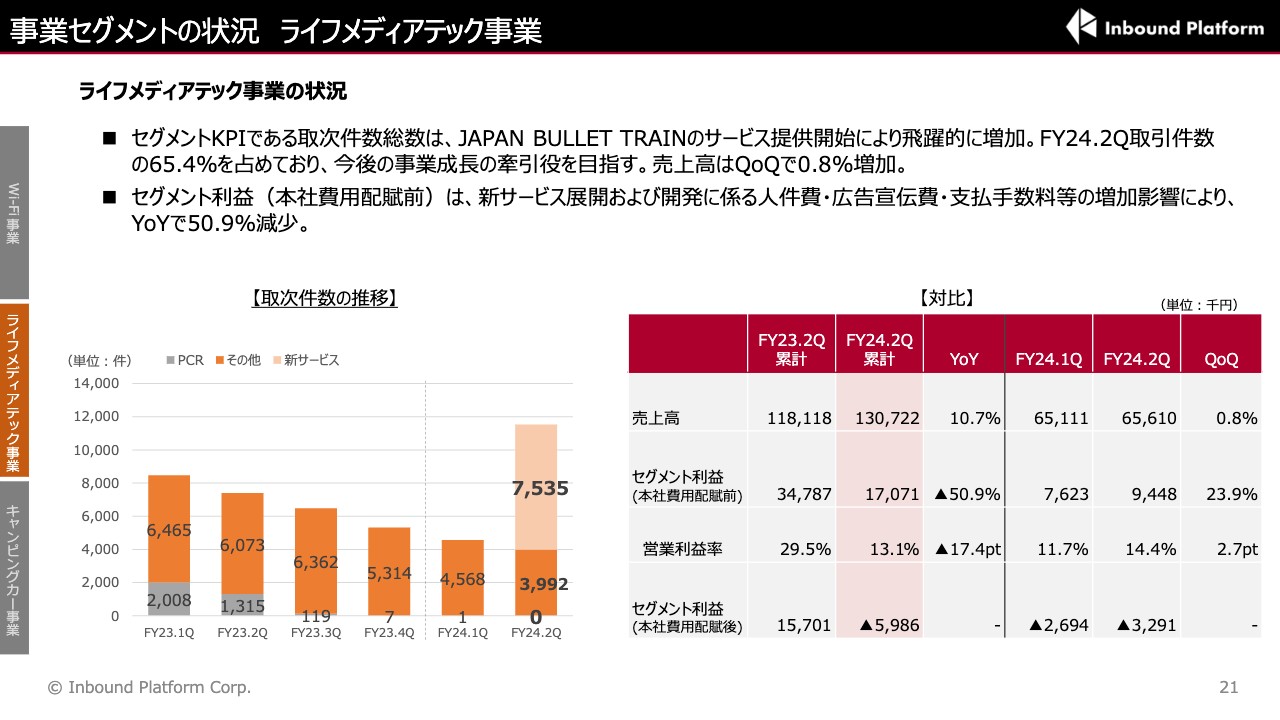

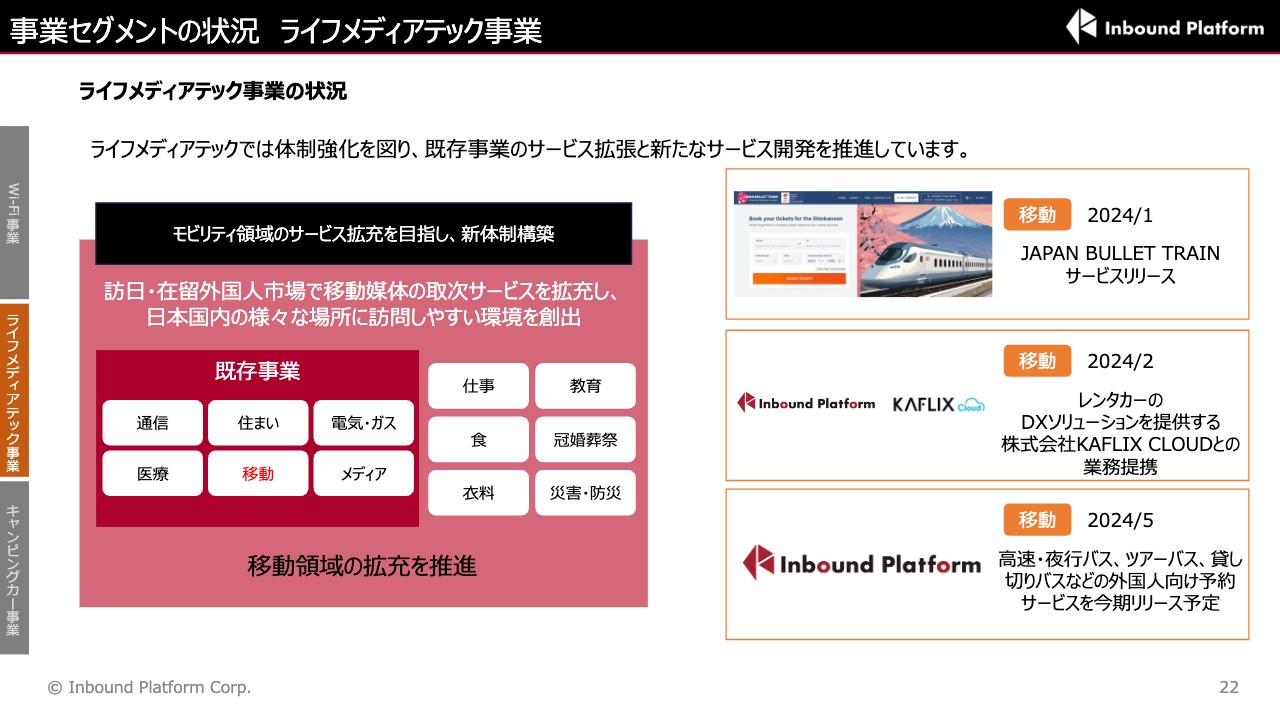

事業セグメントの状況 ライフメディアテック事業

ライフメディアテック事業です。主要KPIである取次件数については、第2四半期で大幅に上昇しました。こちらは新幹線予約サービス「JAPAN BULLET TRAIN」によるものです。本サービスは1月31日から始まっており、2月と3月の数字が取次件数に加算されている状況です。

売上高は、YoY10.7パーセント増の約1億3,000万円となりました。一方で、セグメント利益は前年を割っています。こちらは「JAPAN BULLET TRAIN」がまだ立ち上がり段階で、今はお客さまの数を確保するべく、マーケティング投資を行っているためです。さらに、現在はバスやレンタカーの予約サービスの開発コストもかかっています。

引き続き、マーケティングを強化しながらお客さまの数を増やし、トップラインを伸ばしていきます。マーケティングが一服すれば、自然検索やリピーターが増えていきますので、徐々に営業利益率の改善につながるのではないかと見込んでいます。

事業セグメントの状況 ライフメディアテック事業

ライフメディアテック事業については、先ほどからご説明しているとおり、まずは移動領域に関する新規サービスを今期しっかりと立ち上げていきます。現在は新幹線予約サービスが立ち上がったところですが、レンタカーとバスの予約サービスも今期中に立ち上げます。

特にライフメディアテック事業では、今後の立ち上がりが重要になってきます。そのため、これ以外の領域においても順次、新規サービスの投入を行っていきたいと考えています。

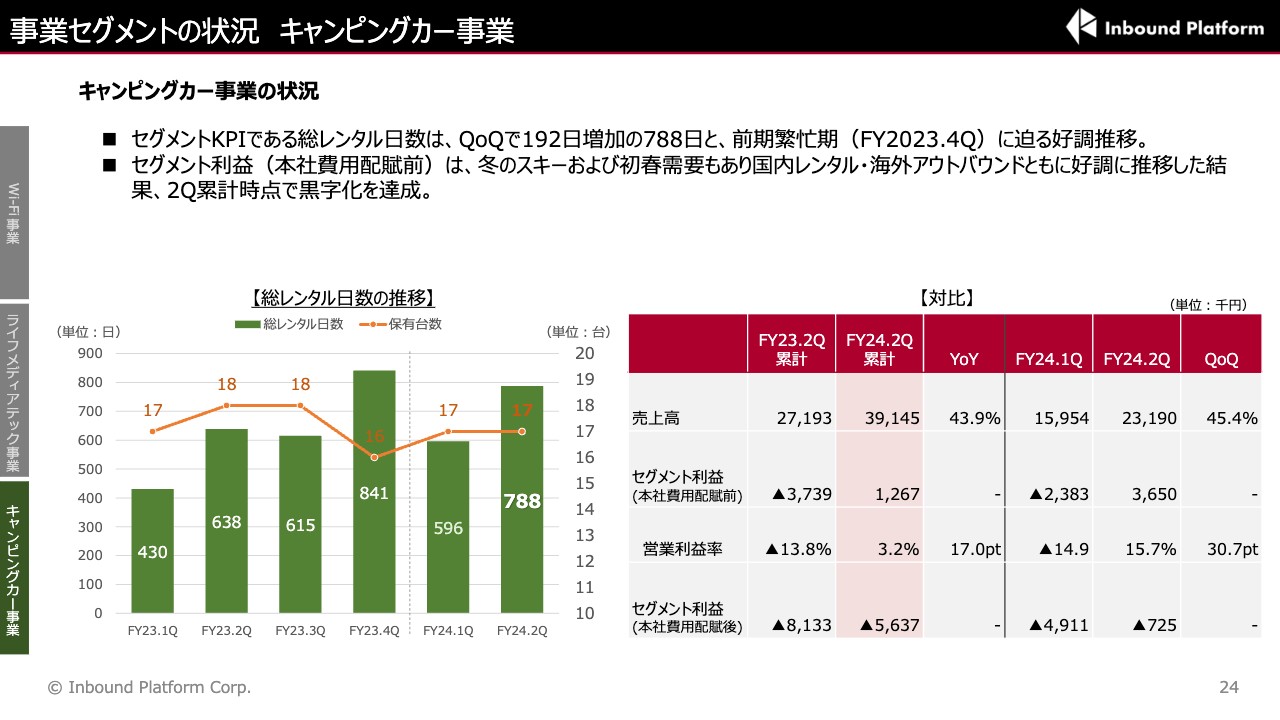

事業セグメントの状況 キャンピングカー事業

キャンピングカー事業は、マクロ環境の好転によって好調な水準を維持しています。売上高はYoY43.9パーセント増の3,914万円で、本社費配賦前のセグメント利益も黒字に転換しています。

基本的に、キャンピングカー事業はインバウンドのお客さまが多く、全体の8割以上を占めます。しかし、こちらは欧米に偏重しているところもなく、さまざまな国の訪問者から幅広く使われているため、訪日市場の好調に伴って数字が好転していく構造となっています。

事業セグメントの状況 キャンピングカー事業

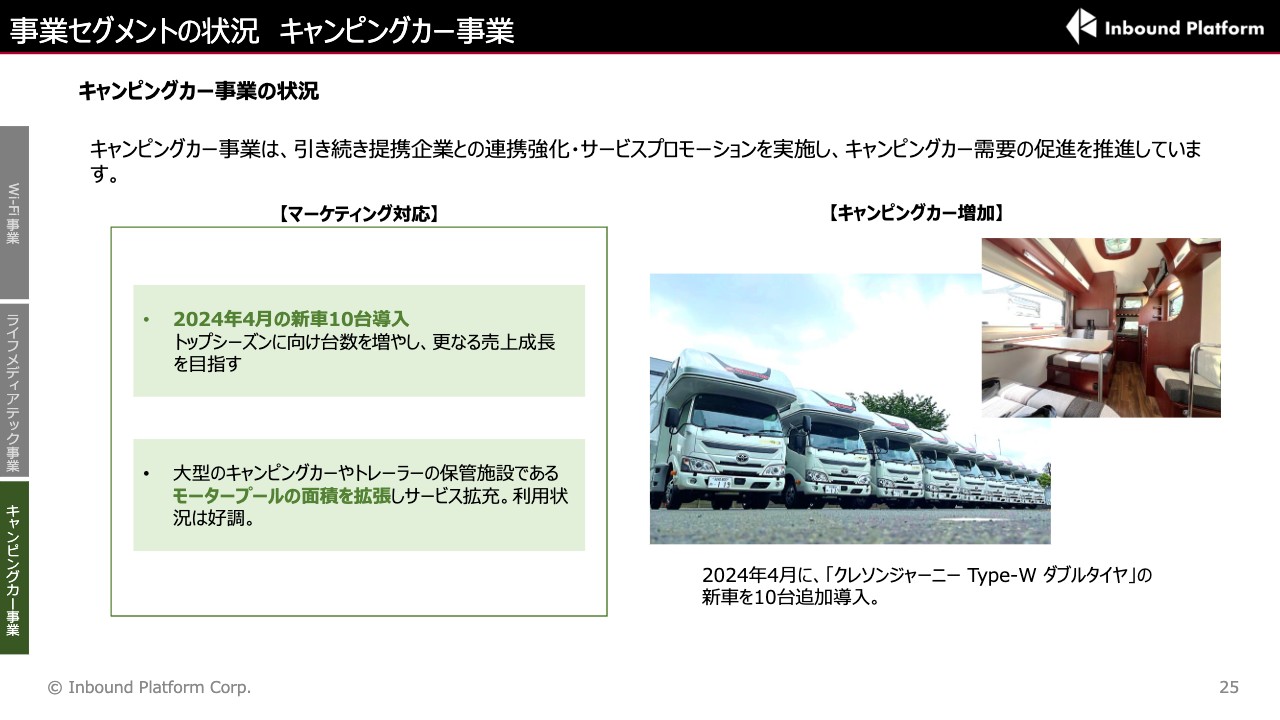

キャンピングカー事業では引き続き、非常に多くのお客さまからオーダーをいただいています。お客さまのご予約も集中しているため「機会損失をなくす」という意味で、2024年4月には新車両を10台導入しました。これにより、業績もさらに上がると見込んでいます。

加えて、現在は船橋市に広大な駐車場を借りていますが、そこでお客さまの車を預かるというキャンピングカーのモータープール事業も開始しました。ここでも安定した収益が積み上がってきています。

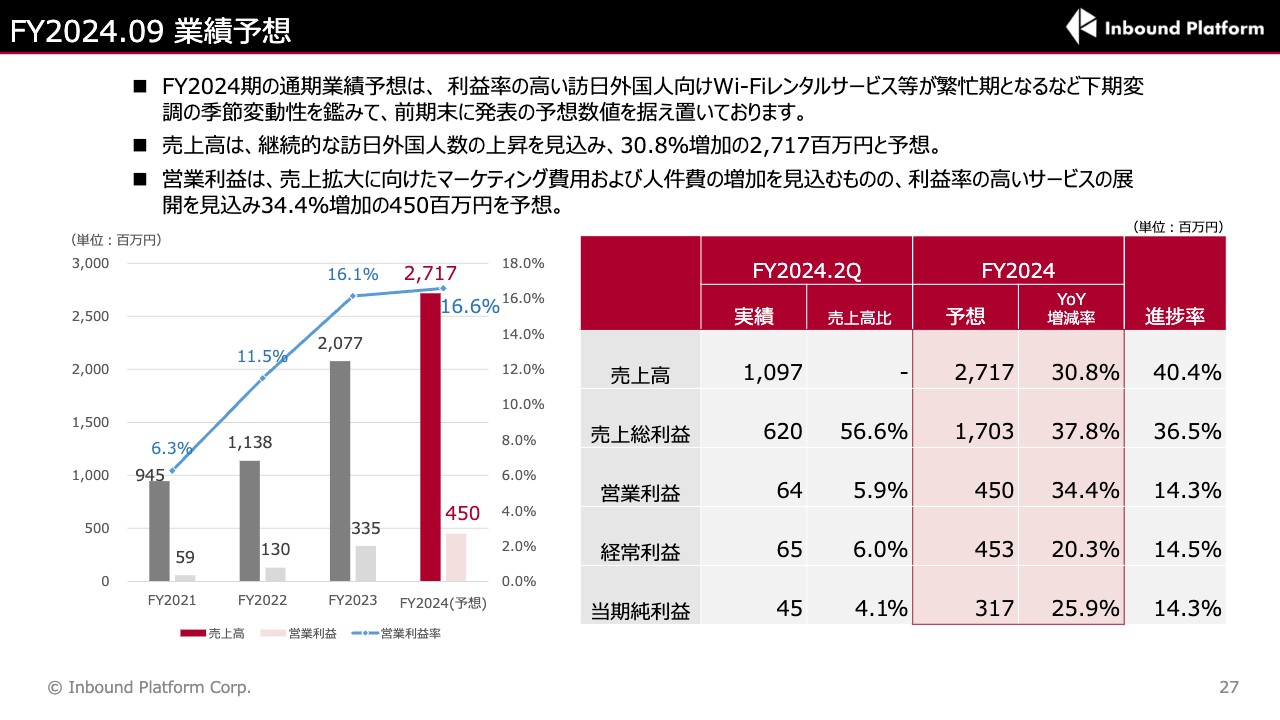

FY2024.09 業績予想

今期の業績予想についてです。売上高はおおむね予想どおり進捗している認識ですが、営業利益は足元の予算をビハインドしている状況です。

しかし、我々の繁忙期は今まさに進行中の第3四半期です。そのため、このタイミングでの予算修正は行わないことを決定しました。今後の進捗に応じて、予算修正をすべきかどうかをしっかりと慎重に検討し、適宜みなさまにお伝えしたいと考えています。

引き続き、今期は売上高の進捗を非常に重視していますので、予算をしっかりと達成するかたちで進めていきます。それに伴い、コスト構造の効率化やお客さまのリピーター化などに注力し、営業利益率を引き上げたいと考えています。

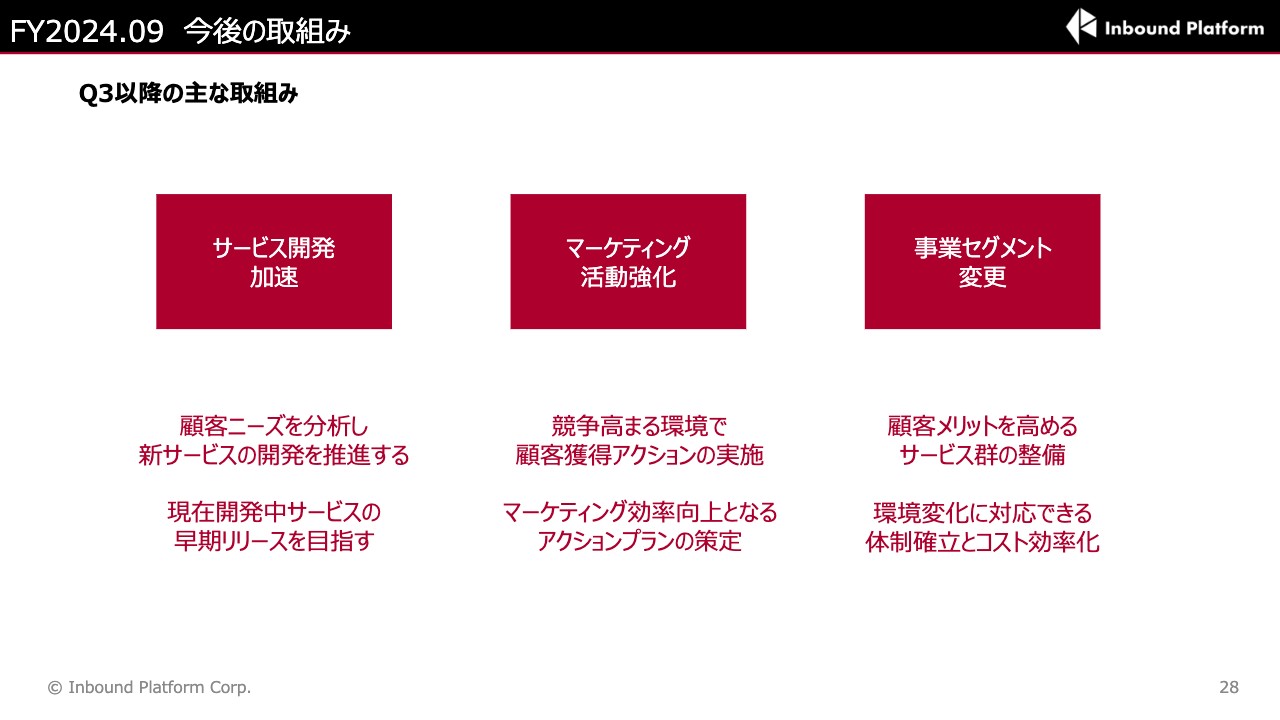

FY2024.09 今後の取組み

具体的な取り組みとして、サービス開発の加速、マーケティングの活動強化、事業セグメントの変更を掲げています。

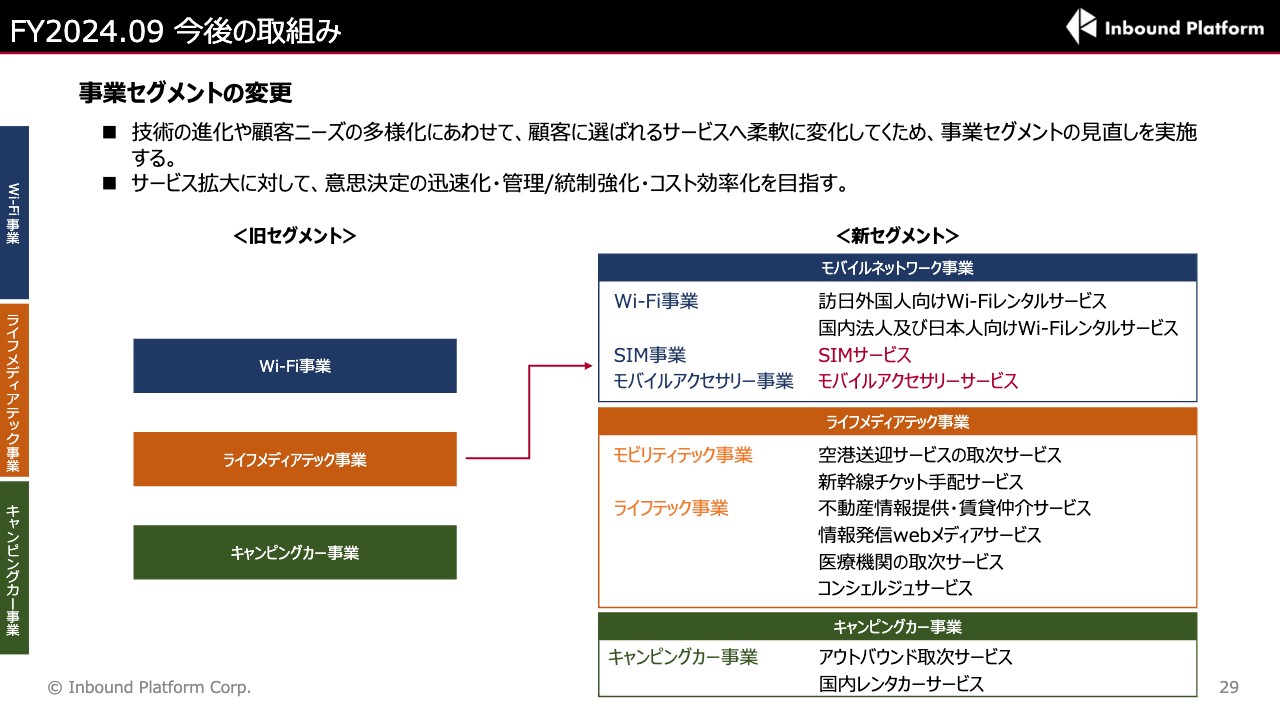

FY2024.09 今後の取組み

事業セグメントの変更についてご説明します。当社にはWi-Fi事業、ライフメディアテック事業、キャンピングカー事業の3事業がありましたが、4月にこれらを再編しました。

新たなセグメントは、モバイルネットワーク事業、ライフメディアテック事業、キャンピングカー事業です。事業セグメントごとの数字に関しては、監査法人とも議論した上で、あらためてみなさまにお伝えできればと思います。

各事業の管掌範囲についてです。もともとライフメディアテック事業にあったSIMサービスとモバイルアクセサリーサービスを、モバイルネットワーク事業に移管しました。SIMサービスはeSIMサービスの領域です。今後、Wi-FiとeSIMサービスはモバイルネットワーク事業として伸ばしていきます。

また、いくつかのコスト効率化も併せて推進し、一層スリムなコストで運営できるように注力していきたいと考えています。

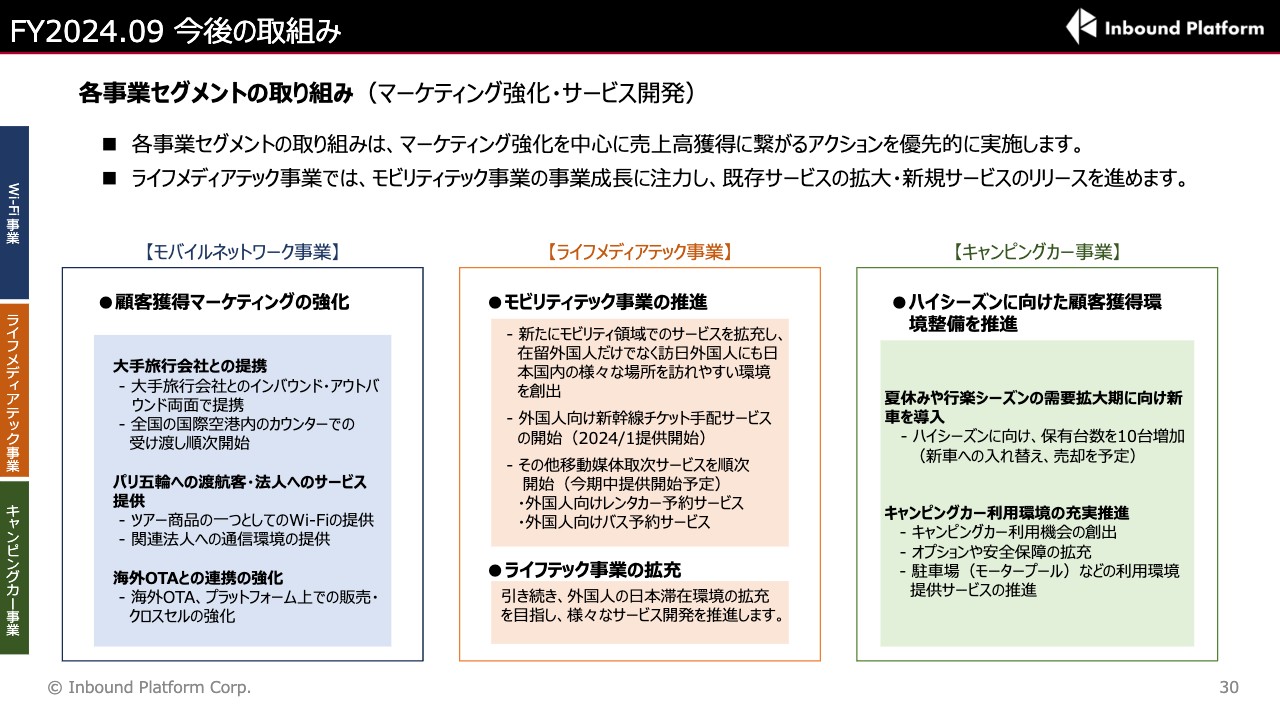

FY2024.09 今後の取組み

各事業セグメントの取り組みについてです。モバイルネットワーク事業は、まず顧客獲得マーケティングを強化します。足元では、BtoCのマーケティングよりも、大手旅行会社や海外OTA、メディアなどとしっかり連携し、安定した集客基盤を築くことに注力します。これにより、さらなるマーケティングコストの効率化を図ります。

加えて現在は、先ほどご説明したeSIMサービスの立ち上げを急ピッチで進めています。そのため、モバイルネットワーク事業では、引き続きeSIMの開発および新規顧客へのマーケティング強化を進めていきたいと考えています。

ライフメディアテック事業では、モビリティ領域、いわゆる交通領域に取り組んでいます。新幹線領域においてはサービスを立ち上げられたものの、マーケティング強化やより一層の多言語化、さまざまな提携先との連携が残っているため、引き続き注力していきます。

並行して、今期中に必ず、外国人向けのレンタカーおよびバス予約サービスを立ち上げたいと考えています。より多くのサービスラインを立ち上げることにより、一つひとつのサービスで獲得したお客さまに対するクロスセルをしっかりと行います。これらをモビリティテック事業で行っていくことが、ライフメディアテック事業の今後の方針です。

キャンピングカー事業では、新たに10台のキャンピングカーを導入しました。引き続き、インバウンドを中心に、お客さまを取りこぼさないよう丁寧に進めていきたいと考えています。あわせて、先ほどご説明したモータープール事業は安定した積み上げとなるため、しっかりと積み上げを維持しながら進めていければと思っています。

また、外国人のお客さまが増えていくため、交通ルールなどの外国人の利用に関する啓蒙活動も進めながら、キャンピングカーの利用を促進していきます。手短ですが、私からのご説明は以上です。

配信元:

この銘柄の最新ニュース

インバPFのニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … サンコール、クオリプス、コンヴァノ (2月13日発表分) 今日 09:29

- 2026年9月期第1四半期決算短信〔日本基準〕(連結) 2026/02/13

- インバPF、10-12月期(1Q)経常は47%増益で着地 2026/02/13

- 2026年9月期 第1四半期決算説明資料 2026/02/13

- インバPFが反発、東日本国際旅行社の旅行事業を取得 2026/01/22

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

インバウンドプラットフォームの取引履歴を振り返りませんか?

インバウンドプラットフォームの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。