933円

新田ゼラチンのニュース

新田ゼラチン、2Qは減収も海外グループ会社が利益確保に貢献し、通期は計画どおりの着地を見込む

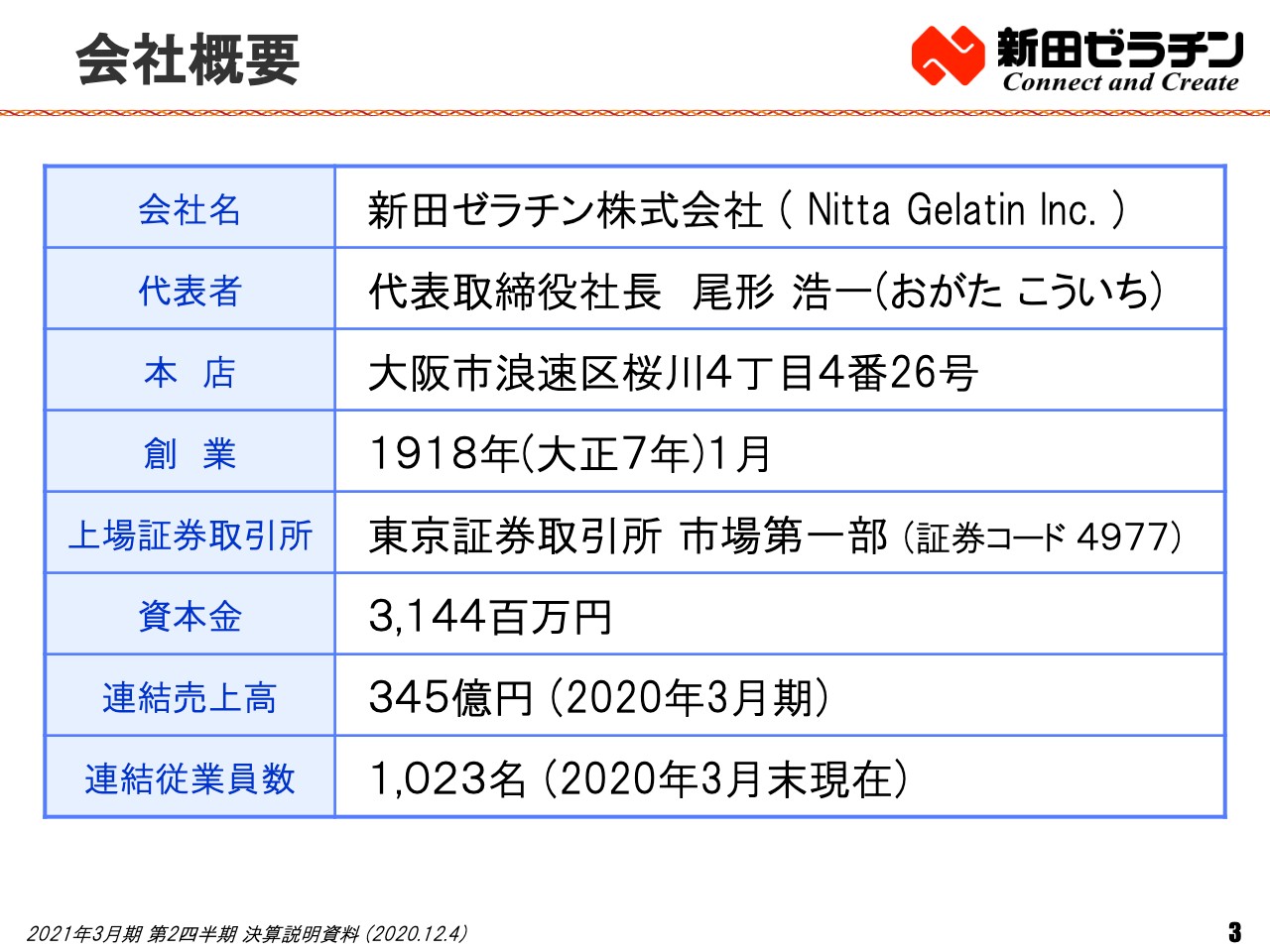

会社概要

尾形浩一氏:みなさま、こんにちは。新田ゼラチンの尾形でございます。本日は、2021年3月期第2四半期の決算の実績と2021年3月期の業績予想についてご報告します。

会社概要について、大きな変化はありません。

1.2021年3月期 第2四半期 実績

それではまず、2021年3月期第2四半期の実績についてご報告します。

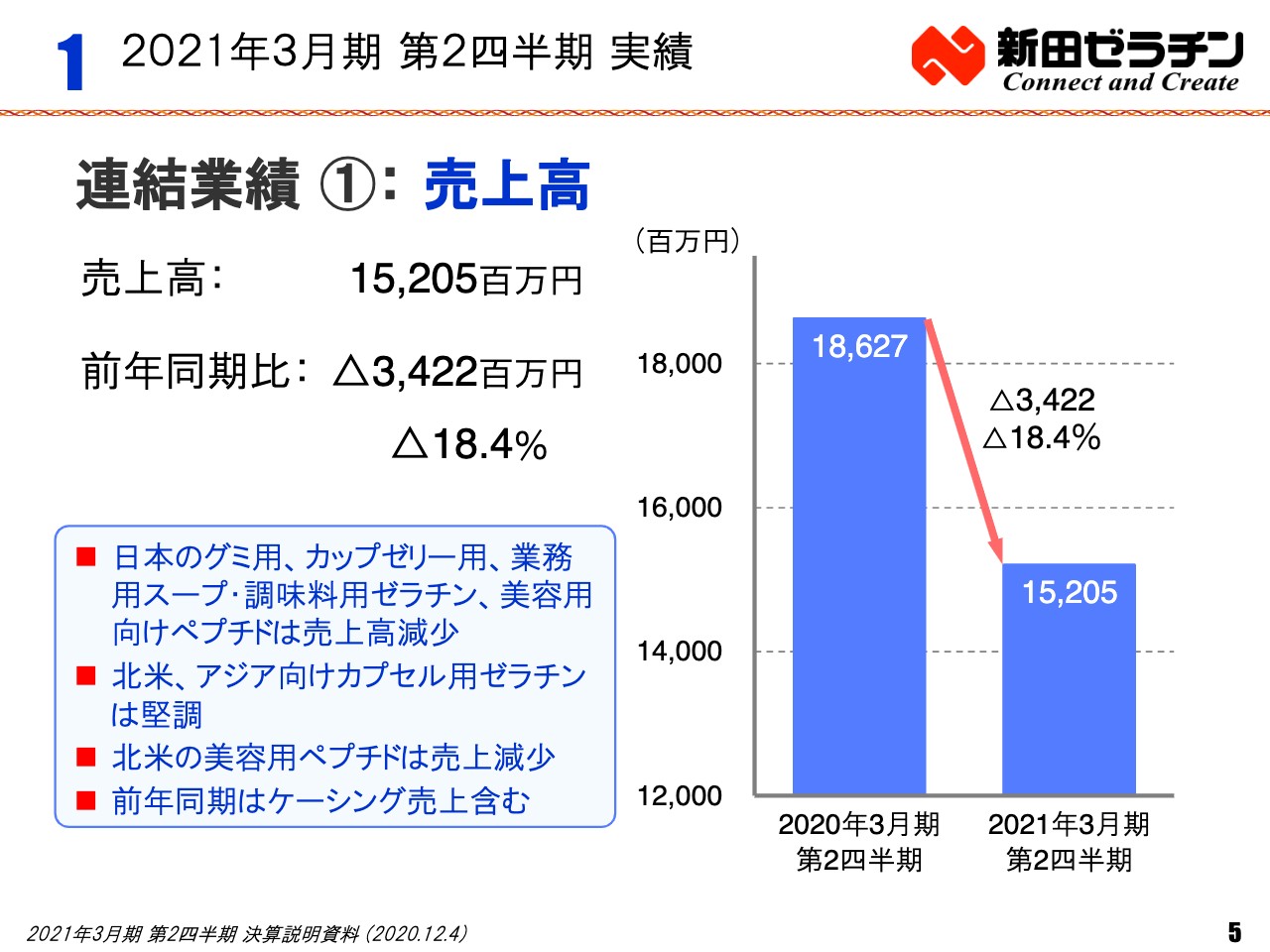

連結業績①:売上高

売上高は152億500万円で、前年同期と比較すると34億2,200万円、18.4パーセントの減収となっています。内訳については、次のスライドでご説明します。

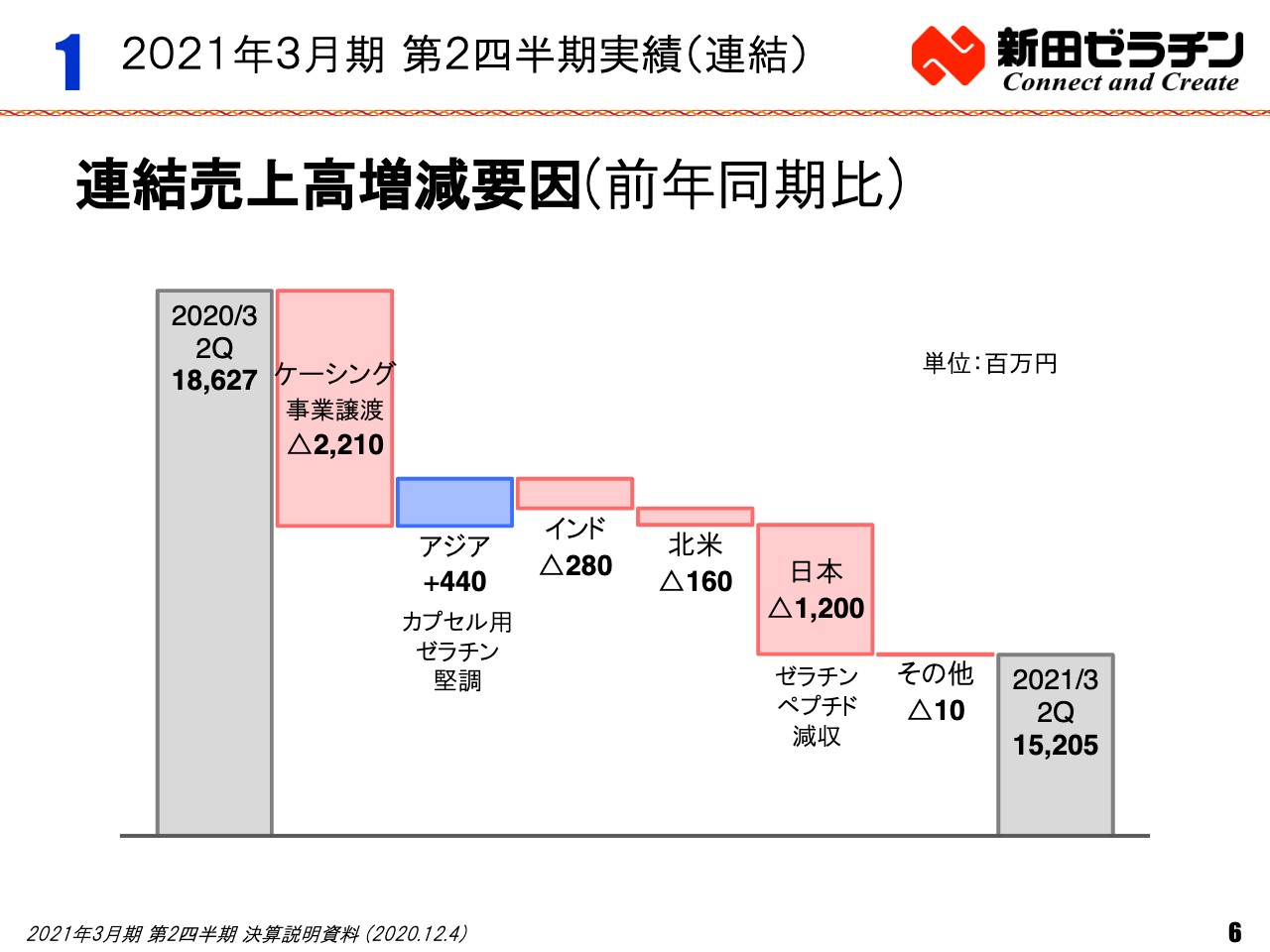

連結売上高増減要因(前年同期比)

減収の最も大きな要因は、ケーシング事業の譲渡によるものです。昨年度の第2四半期まではケーシング事業の売上がありましたので、その影響は22億1,000万円の減収となりました。

インドを除くアジアでは医薬品カプセル向けのゼラチンの売上が堅調に推移し、コラーゲンペプチドの需要も伸びていることから、4億4,000万円の増収となりました。インド国内での売上は、新型コロナウイルスの影響で減少していますが、輸出は好調です。北米では、カプセル用及び食用のゼラチンの売上は堅調ですが、コラーゲンペプチドの売上が低調でした。

日本では、新型コロナウイルスの感染拡大により、ホテル、レストラン、都市部のコンビニエンスストア、インバウンド客向けのドラッグストアなどの売上が落ち込んだため、業務用、グミ用、カップゼリー用のゼラチンや食品材料、美容用途のコラーゲンペプチドの売上が大きく減少しました。一部は回復基調にあるものの、第2四半期までは大きな影響がありました。

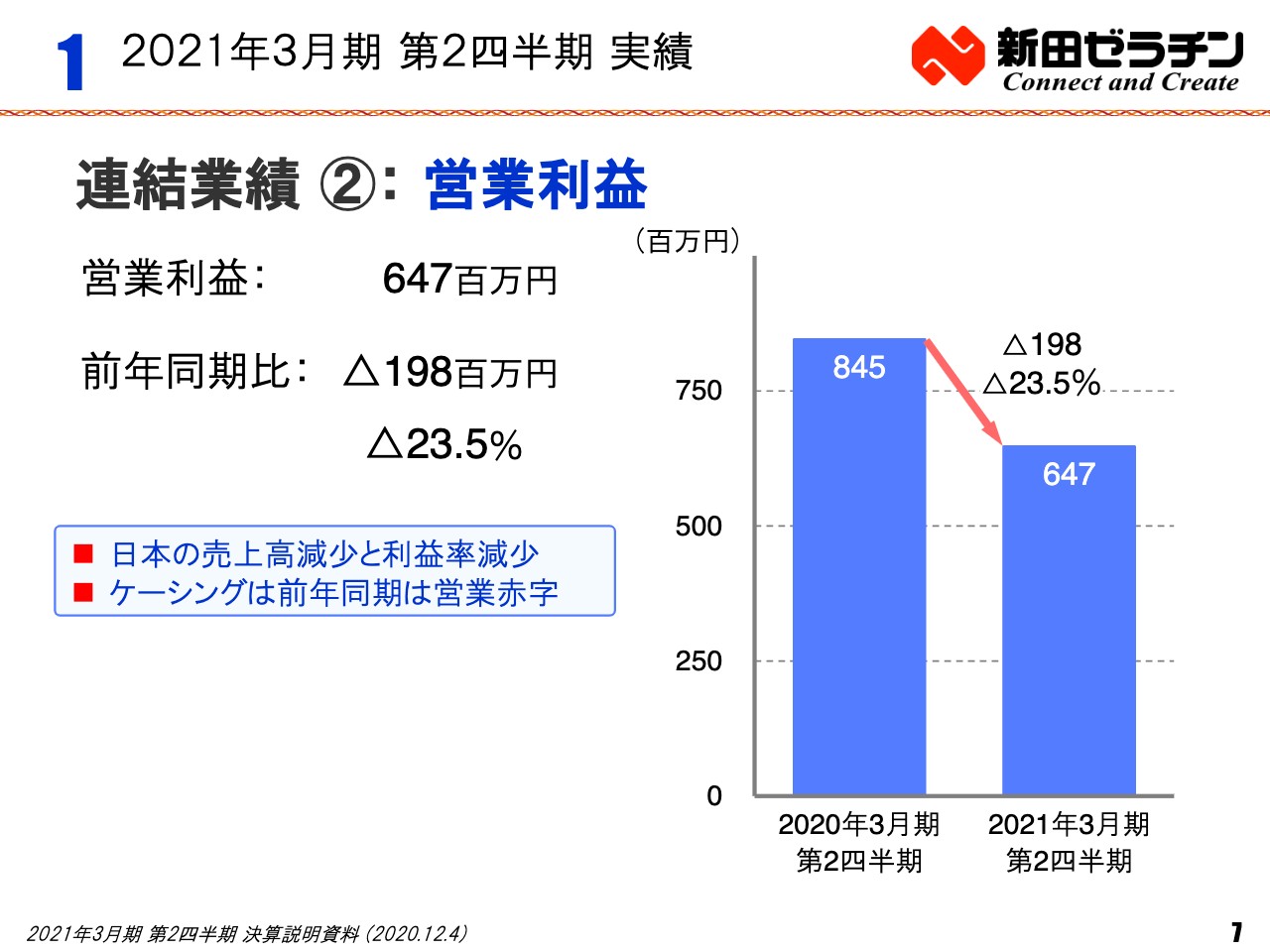

連結業績②:営業利益

営業利益は、主に日本国内の売上減少の影響で6億4,700万円となり、1億9,800万円の減益となりました。

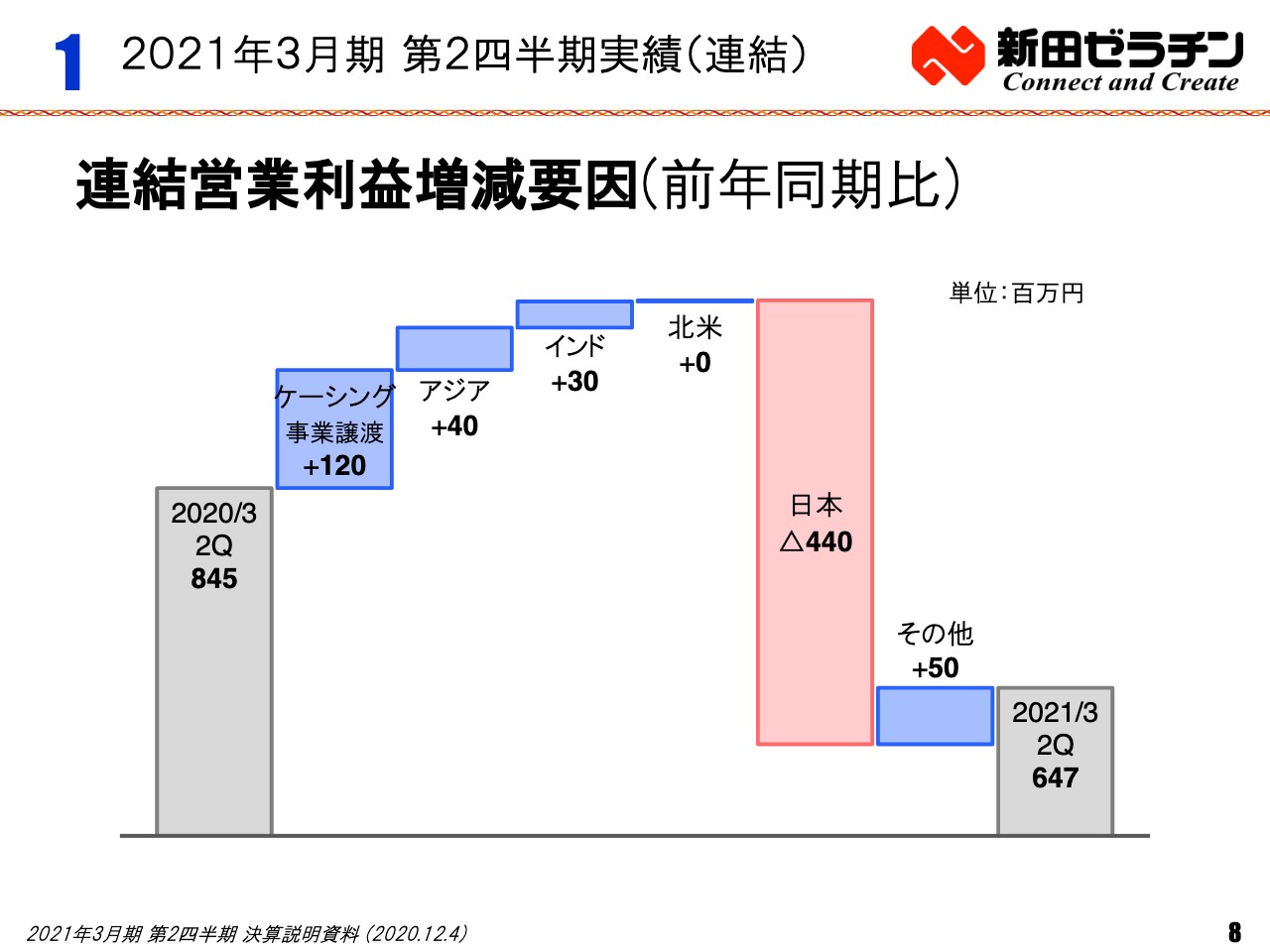

連結営業利益増減要因(前年同期比)

営業利益の増減理由ですが、ケーシング事業は、前年同期が赤字でしたので、営業利益面では増益要因となりました。インドを含むアジアでは、カプセル用ゼラチンの需要が堅調であったこととコラーゲンペプチドの売上が増加したことから、前年同期比では増益となりました。北米も営業利益はほぼ前年並みです。一方、日本国内では売上が大きく未達であったことから、4億4,000万円の減益となりました。

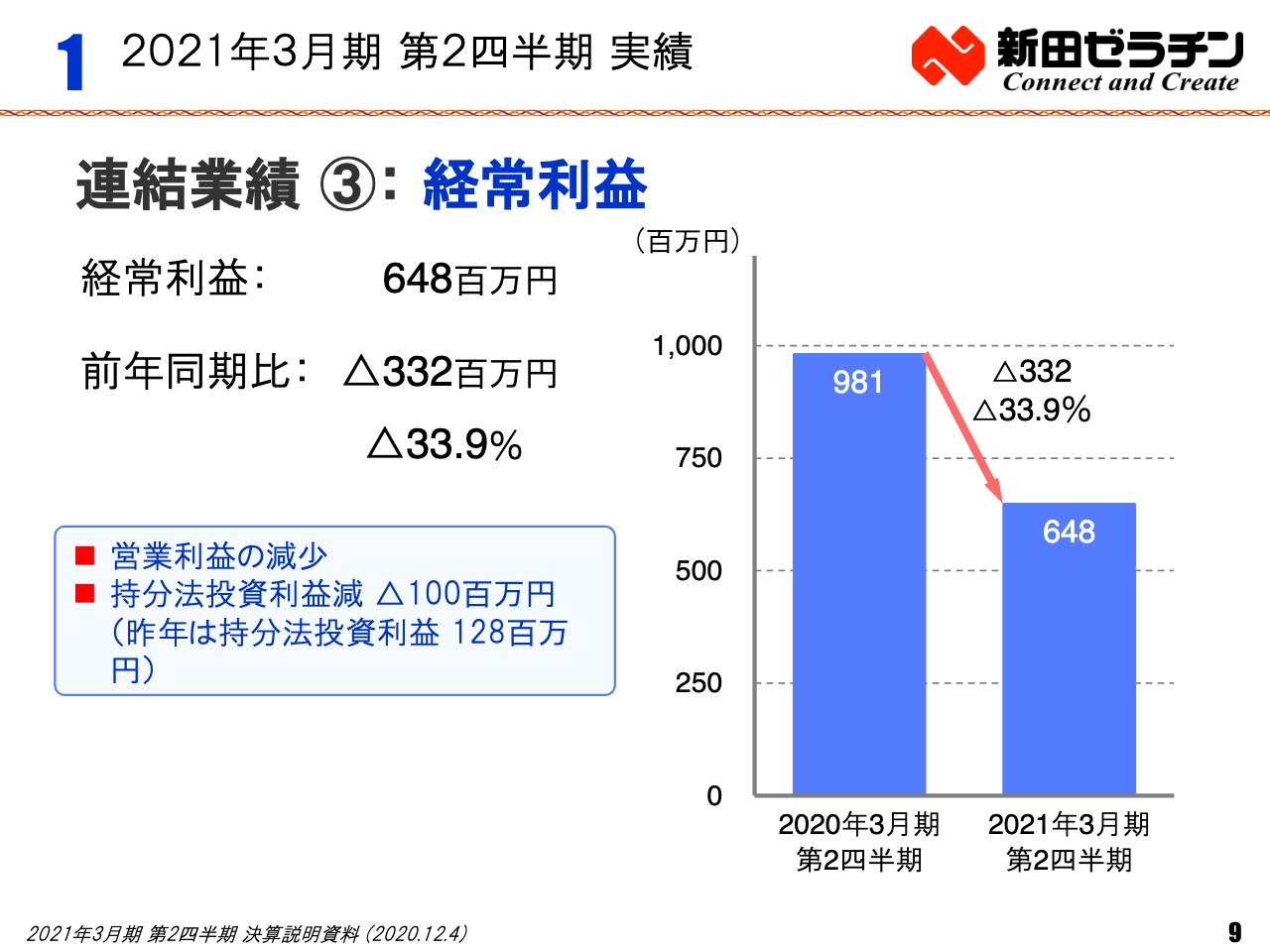

連結業績③:経常利益

経常利益は営業利益の減少に加えて、持分法による投資利益が減少したため、3億3,200万円減益の6億4,800万円となりました。前年は明洋ゼラチンを持分法適用会社として取り込んだ際の負ののれんがあったのが大きな差異を生んだ一因です。

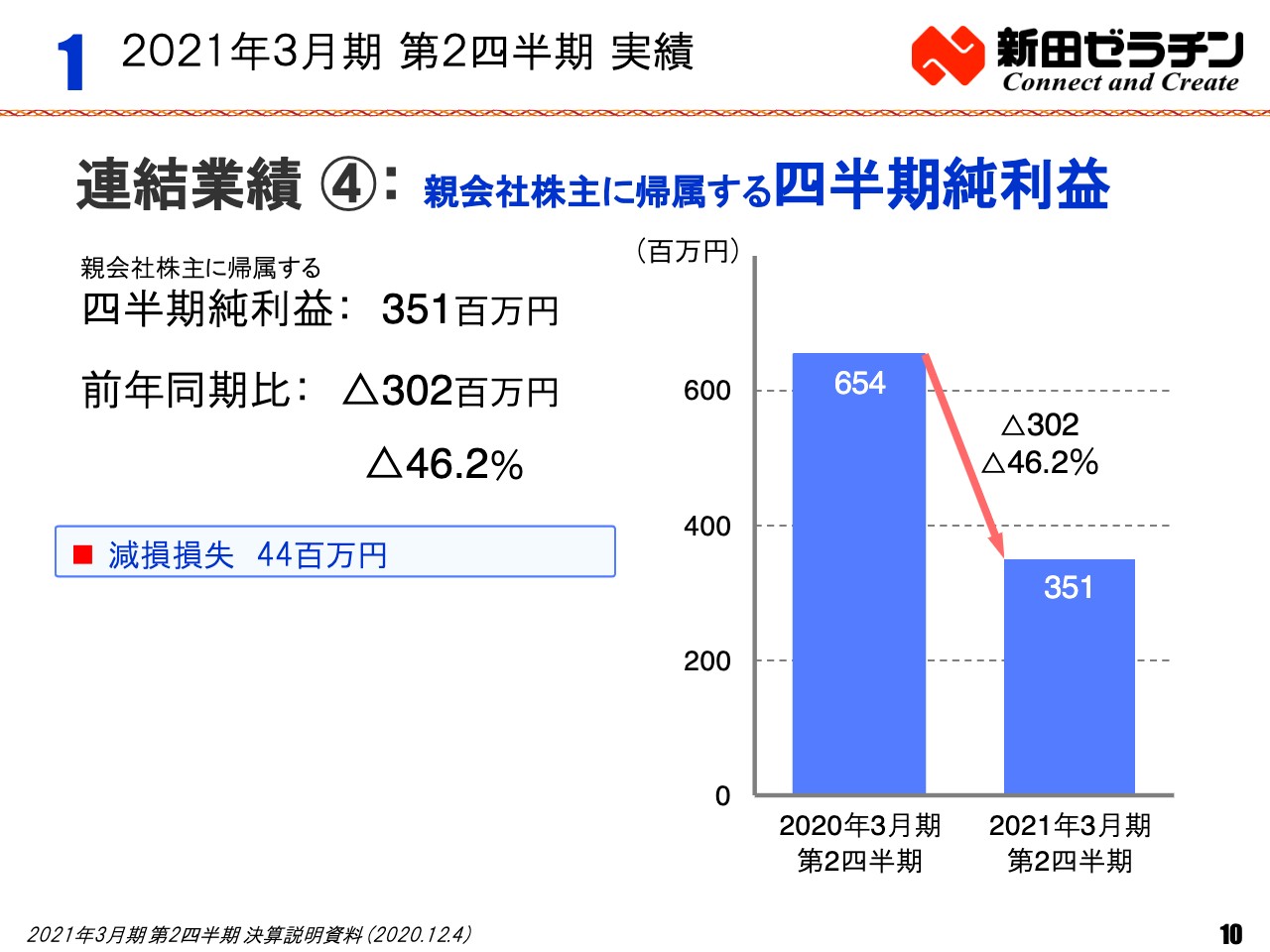

連結業績④:親会社株主に帰属する四半期純利益

親会社株主に帰属する四半期純利益は3億5,100万円で、前年同期からは3億200万円の減益となりました。接着剤事業の譲渡に伴う設備の減損損失として、4,400万円を計上しました。

販売区分

ここからは各販売区分の実績についてご説明します。当社の事業セグメントはコラーゲン事業の1セグメントですが、販売区分として、食品用途のフードソリューション、健康、美容、医薬用途のヘルスサポート、その他のスペシャリティーズの3つの用途に分けています。

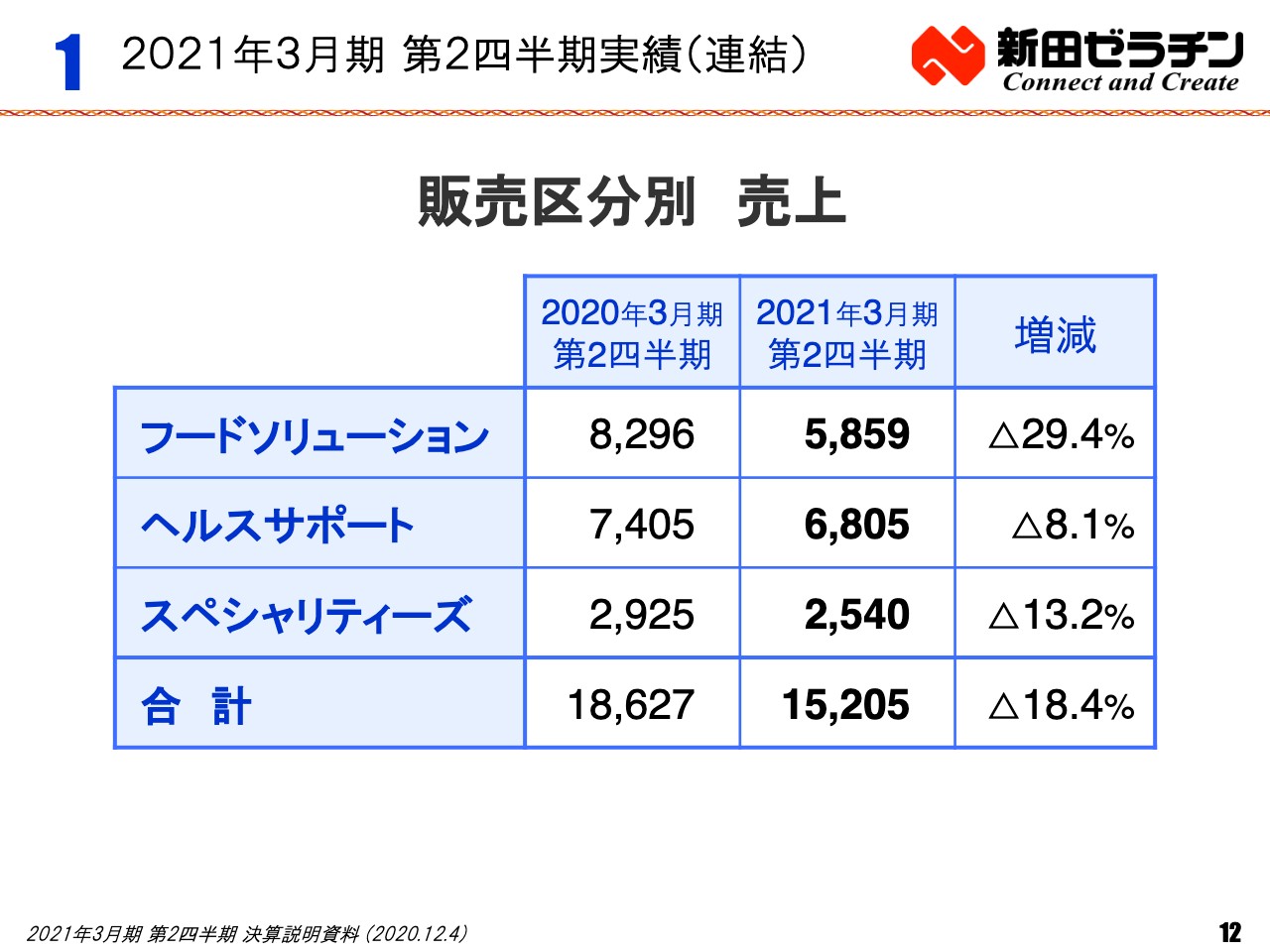

販売区分別 売上

販売区分別の売上はスライドの表のとおりです。フードソリューションの売上が大きく減少していますが、これはケーシングの売上がこの区分に含まれていたためであり、それを除くと3.7パーセントの減少となります。

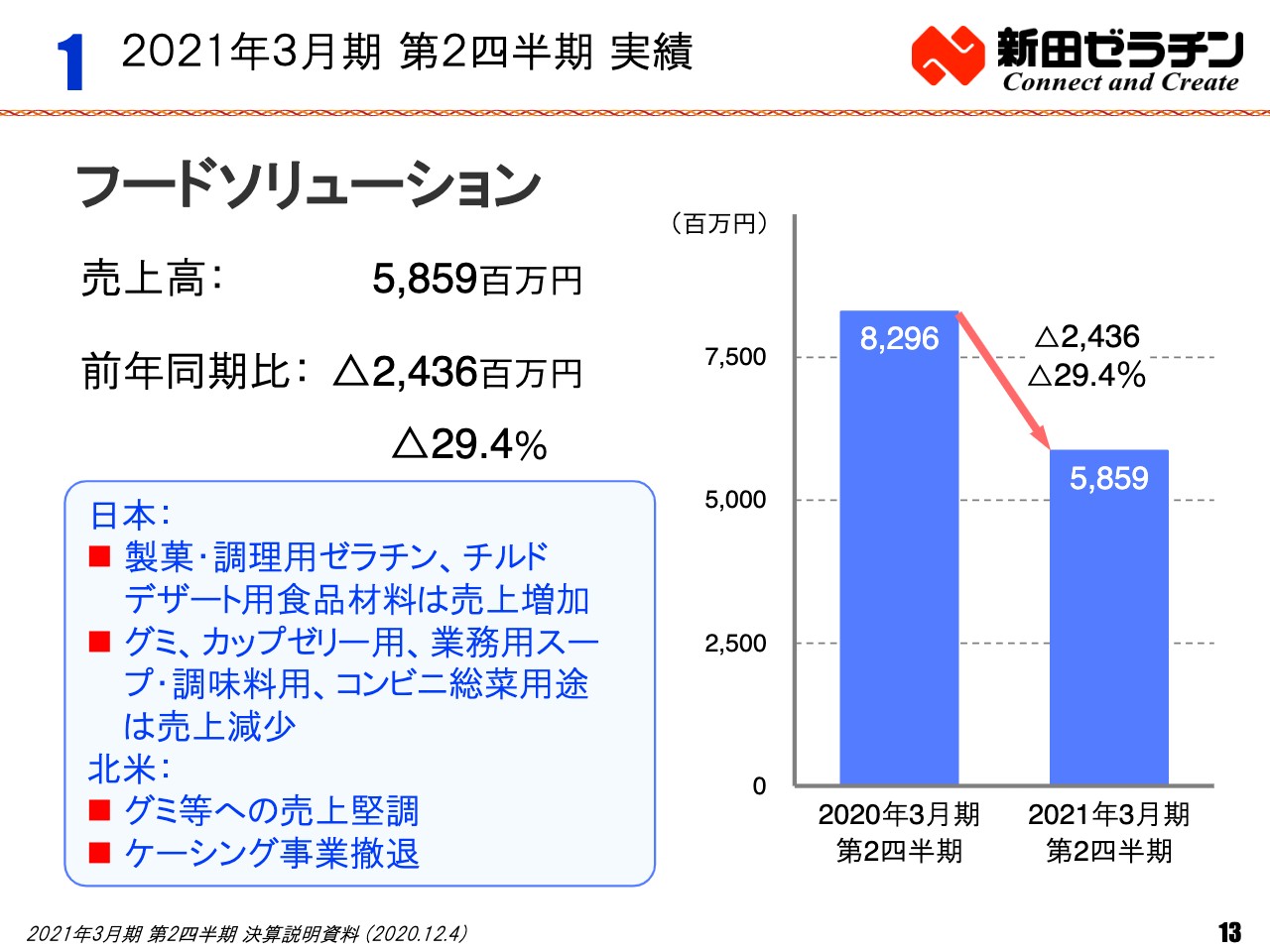

フードソリューション

フードソリューションにおいては、在宅での需要が増えたことから、日本では製菓・調理用ゼラチンやチルドゼリー向けの食品材料の売上が増加した一方、グミキャンディーやコンビニ総菜用のゼラチン、業務用商品の売上が減少しました。北米ではグミ用ゼラチンは堅調でしたが、ケーシングの売上がなくなったため、全体では24億3,600万円減少の58億5,900万円となりました。

ヘルスサポート

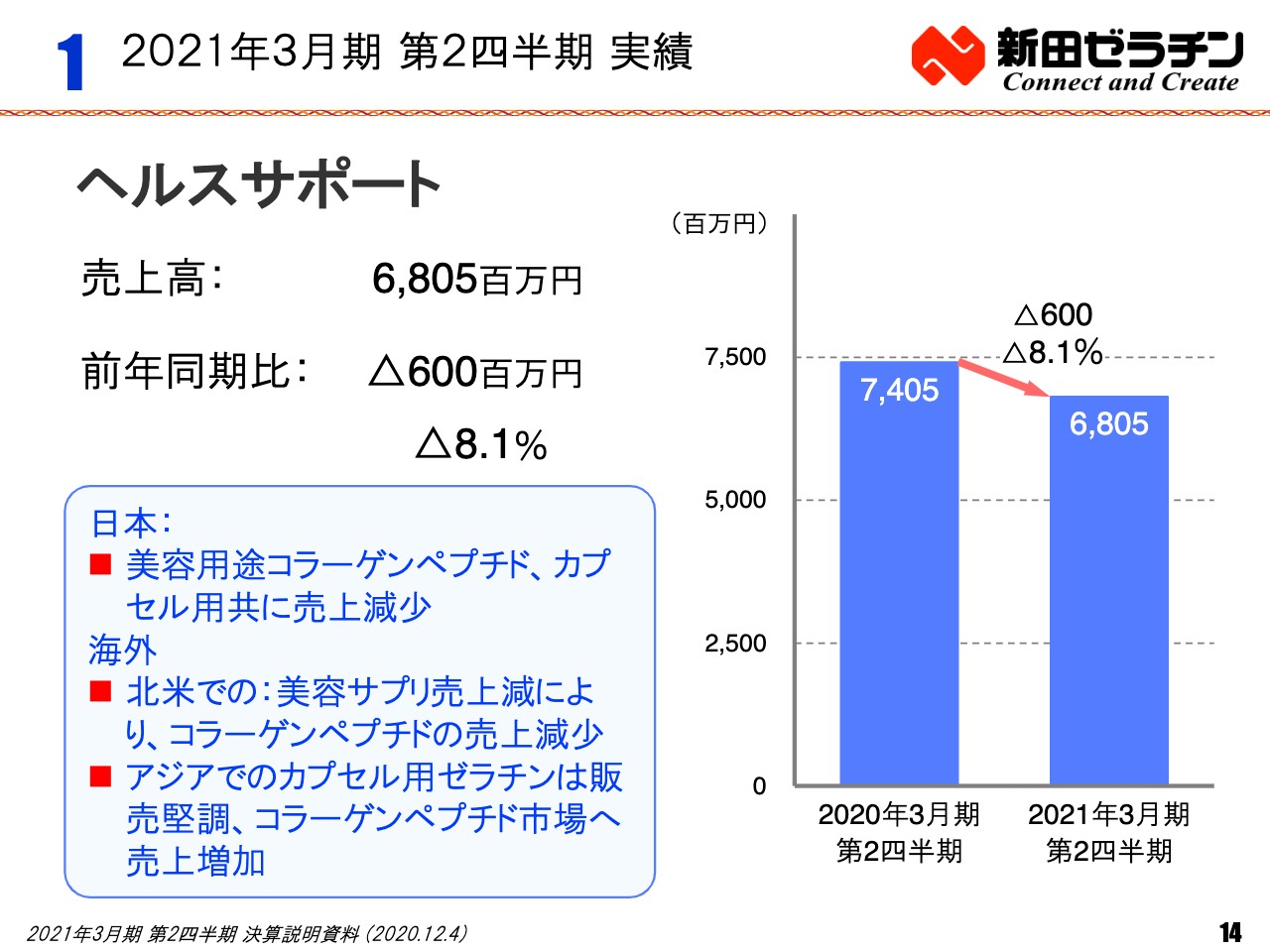

ヘルスサポートでは、日本では美容用途のコラーゲンペプチド、カプセル用ゼラチンの売上が減少しました。一方、北米ではコラーゲンペプチドの販売が低調でしたが、アジアではカプセル用ゼラチン、コラーゲンペプチドの売上が伸び、ヘルスサポート分野全体では6億円減少の68億500万円となりました。

スペシャリティーズ

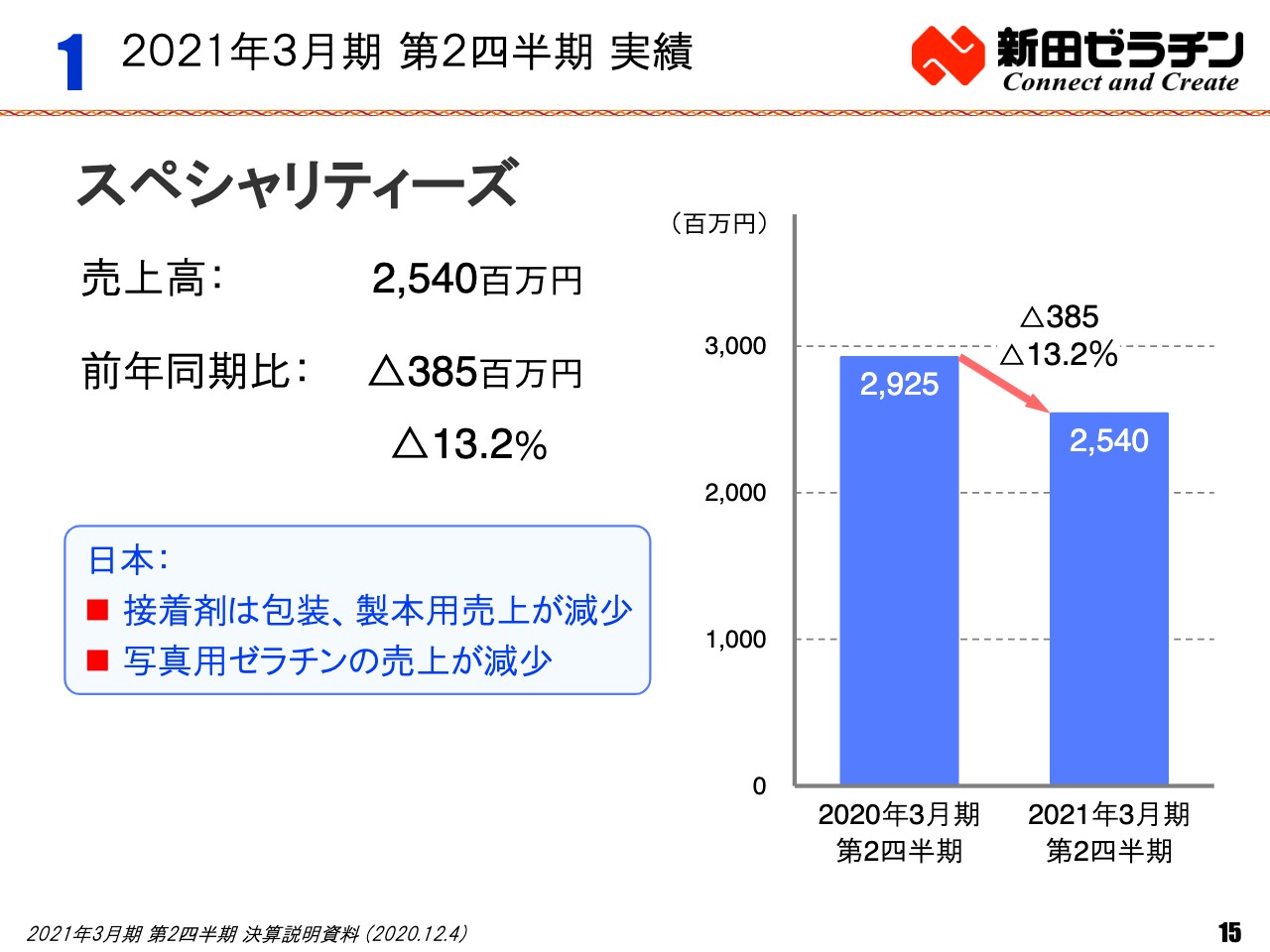

スペシャリティーズは、接着剤の売上が低調だったことに加え、外出する人が減ったことで写真用ゼラチンの売上が減少し、トータルでは3億8,500万円の減収となりました。

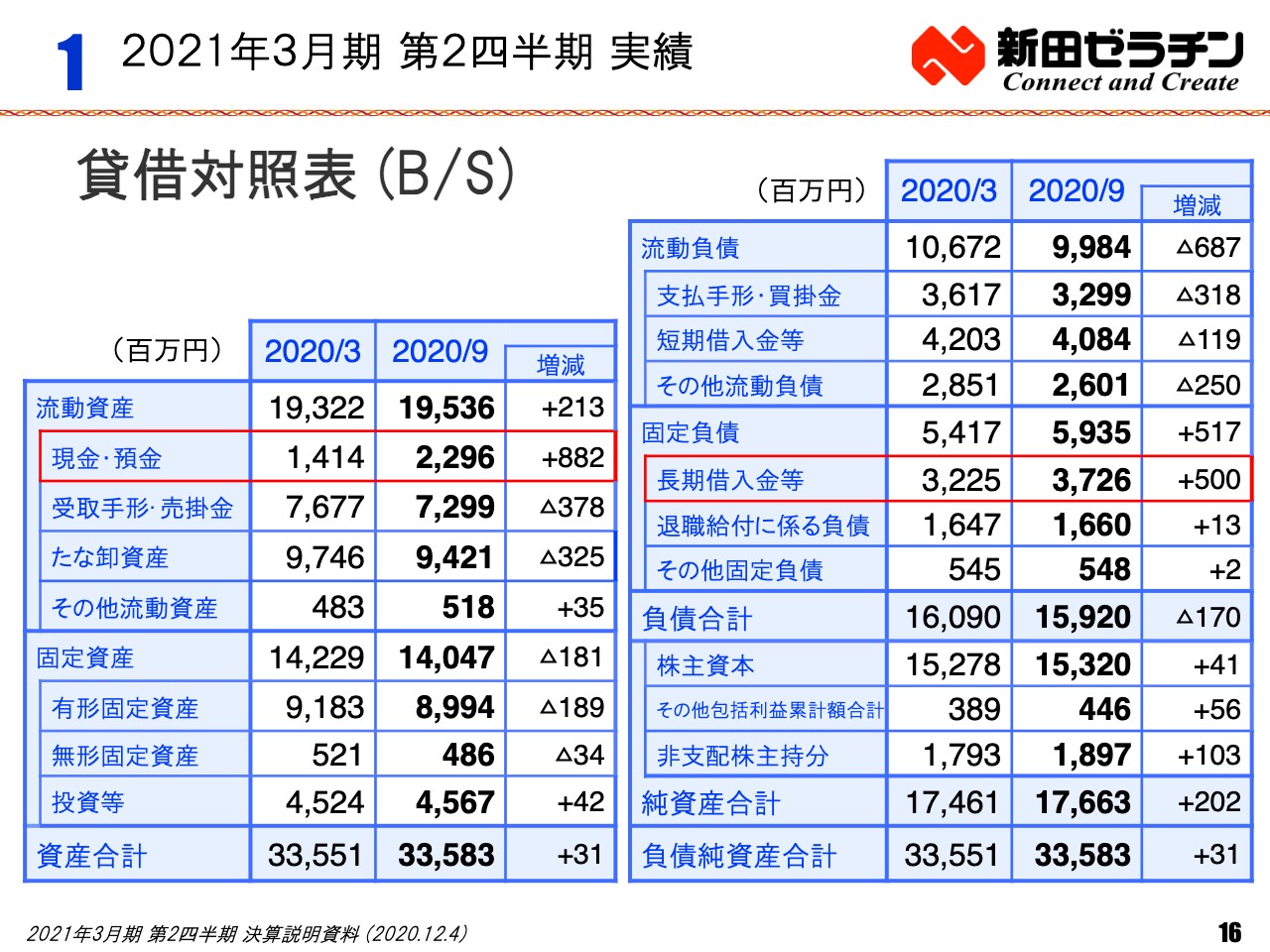

貸借対照表(B/S)

貸借対照表については、新型コロナウイルスの感染拡大に備えて現預金を厚めに持ったため、長期借入金が増加していますが、資産合計には大きな変化はありませんでした。

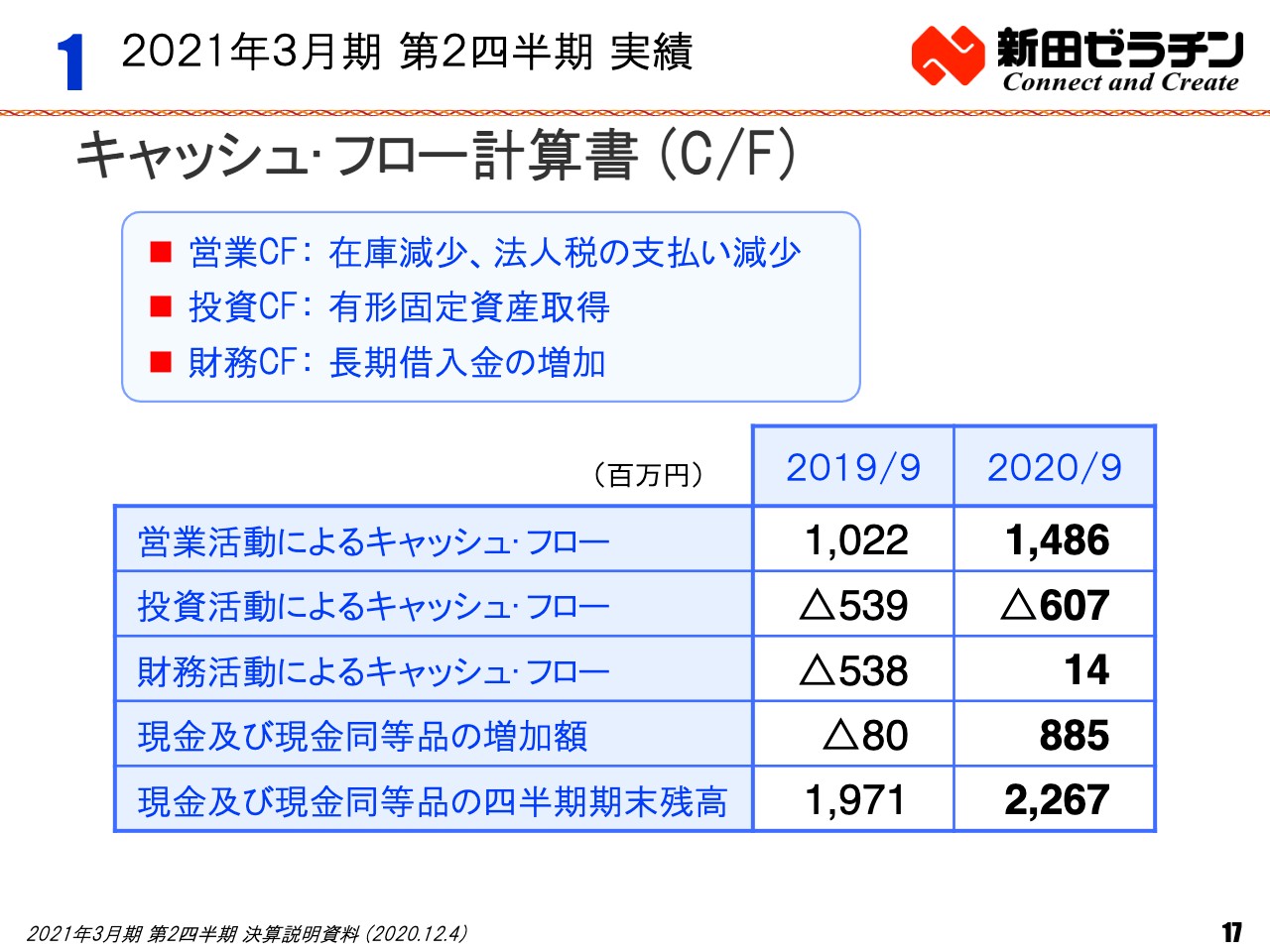

キャッシュ・フロー計算書(C/F)

キャッシュ・フロー計算書については、減益にも関わらず営業キャッシュ・フローが前年同期より増加しているのは、在庫の圧縮に努めたことと、ケーシング事業の売却で生じた繰越損失によって法人税の支払いが減少したことによるものです。

投資キャッシュ・フローの金額は前年同期並みですが、これは第2四半期までは設備投資の支払いが少なかったためです。また、財務キャッシュ・フローは、先ほど述べた長期借入金が増えたことにより増加しました。

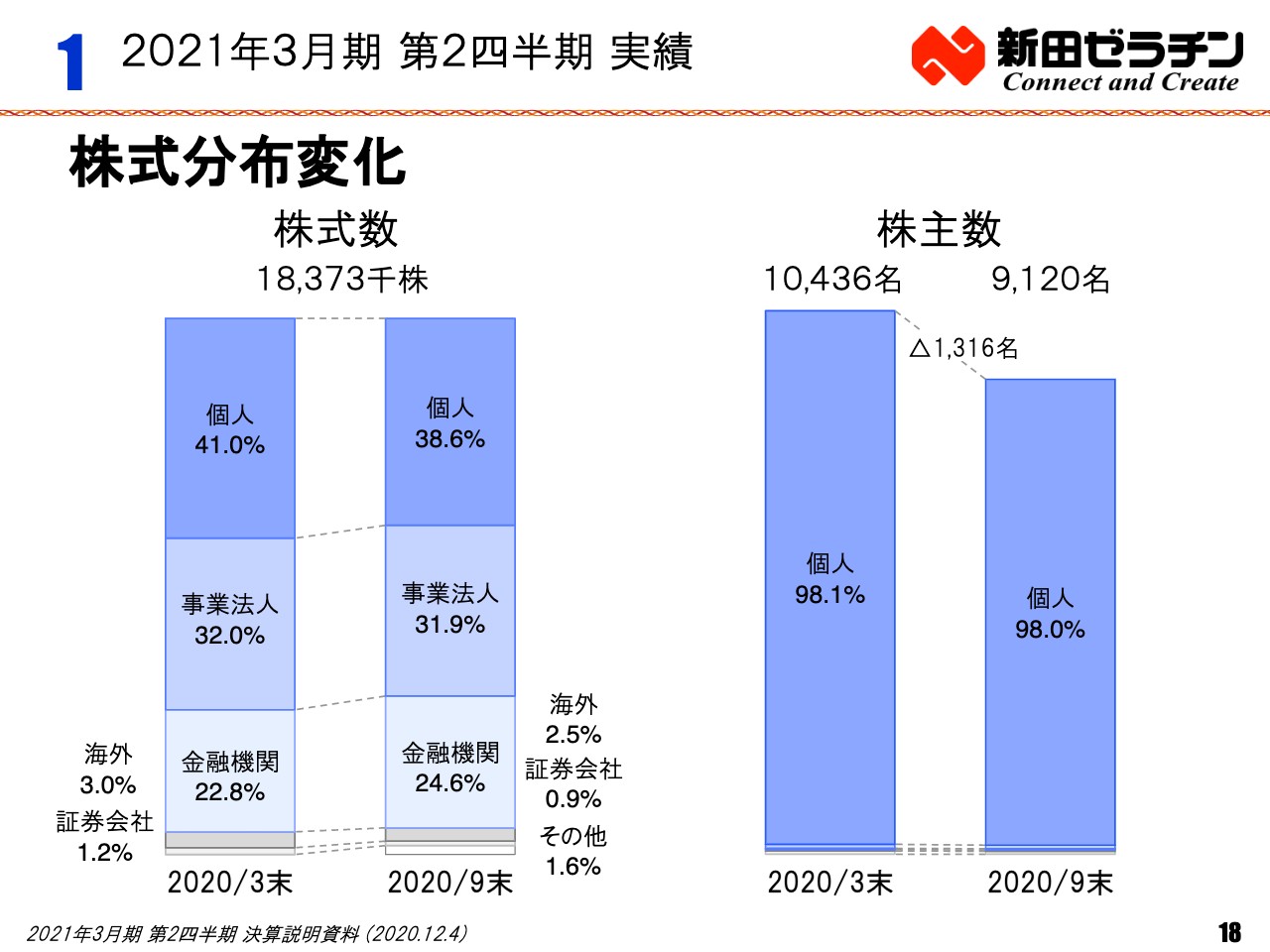

株式分布変化

2020年9月末の株主数は1,300名ほど減少していますが、これらの大部分は個人株主の減少によるものです。

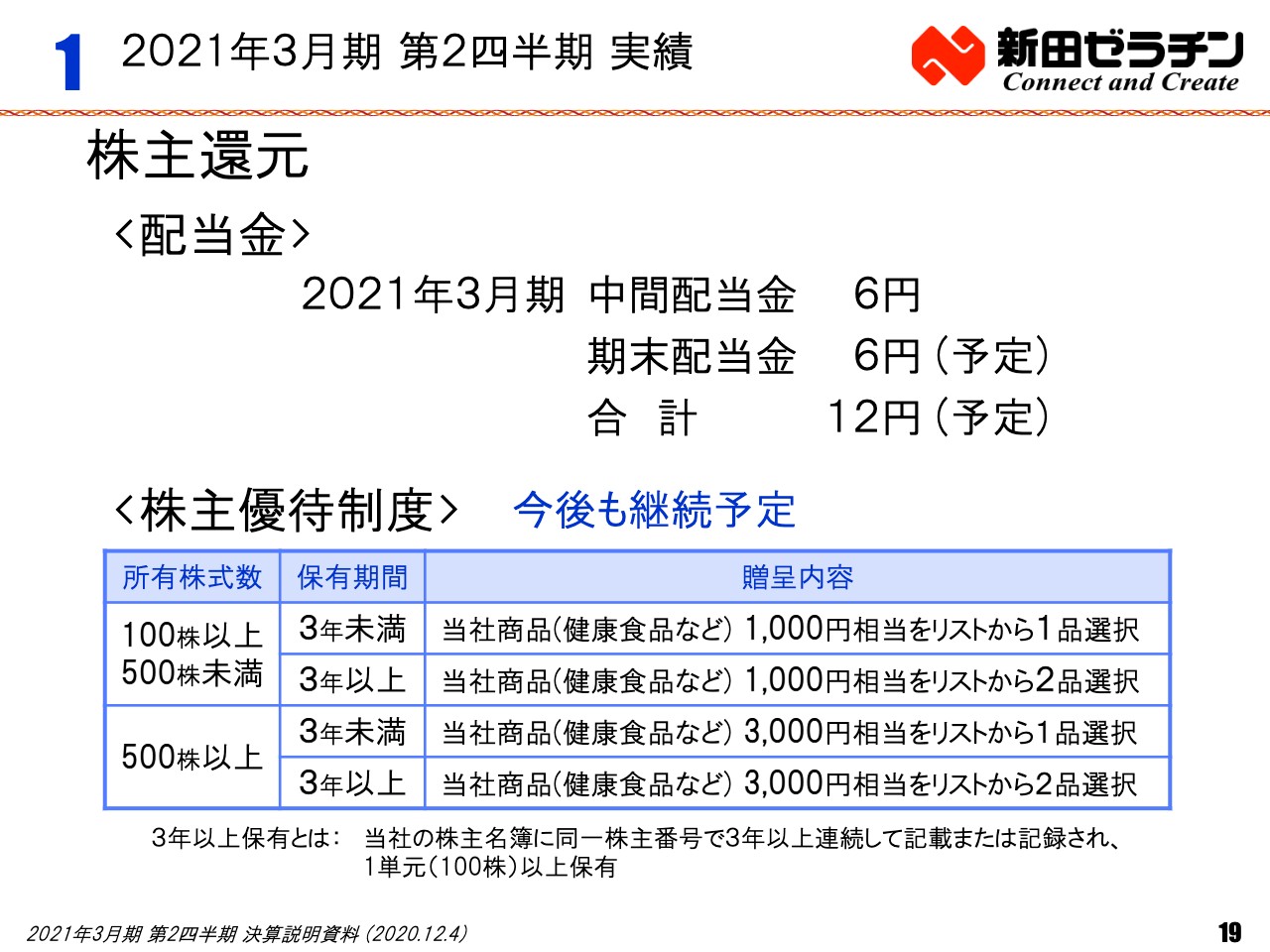

株主還元

配当金は中間6円、期末6円の計12円を予定しています。株主優待は、今後もこれまでどおりの内容で継続する予定です。

2.2021年3月期業績見通し

それでは、2021年3月期の業績見込みについてご説明します。

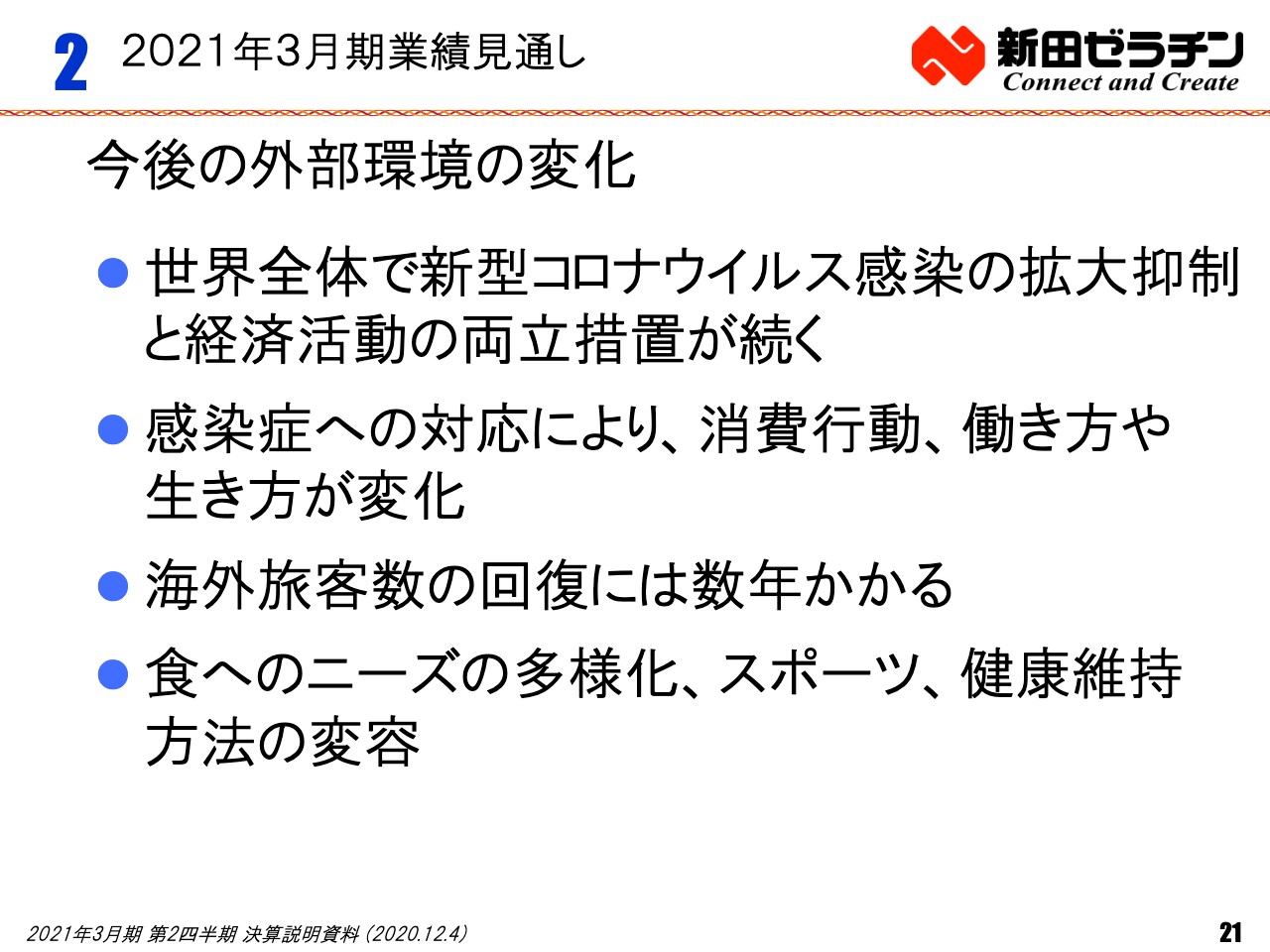

今後の外部環境の変化

2021年3月期の業績を予想する際、新型コロナウイルスの影響を避けては通れません。世界での感染拡大は収まる気配がなく、日本でも第3波と言える状況です。今しばらくは、ウィズコロナの中で感染の抑制と経済活動を両立する難しい時期が続くと思われます。

テレワークの普及や外出の抑制で巣篭り需要のような消費行動の変化も顕著になってきました。海外との往来が元に戻るにはかなりの時間を要すると思われ、インバウンド需要は当面望めないと考えられます。

様々な働き方や生活の仕方に合った食のニーズの多様化が進むとともに、より一層健康への関心が高まり、日常的に体力づくりに励む人も増えると予想されます。

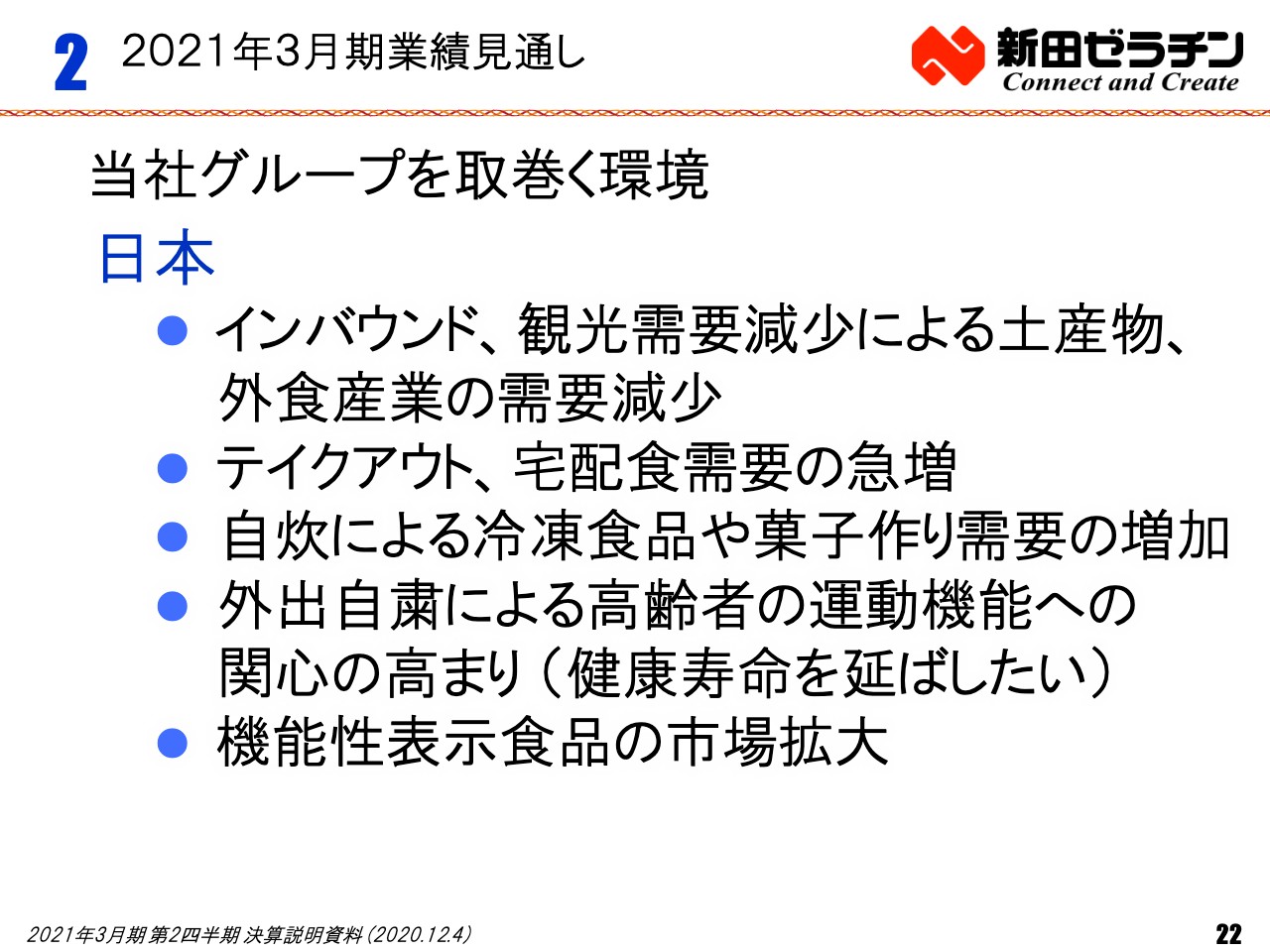

当社グループを取巻く環境①

次に、当社グループを取巻く環境についてご説明します。日本国内では、インバウンド、観光需要減少による土産物や外食産業の需要減少などが顕著になる一方、テイクアウト、宅配食需要の急増、自炊による冷凍食品や菓子作り需要の増加など、新たな需要が創出されています。

我々にとっては、さまざまなアプリケーション提案をすることで、販売拡大のチャンスが生まれると考えています。

外出自粛により、高齢者による運動機能維持への関心が高まっており、機能性食品が注目されています。アンチエイジング素材としてのコラーゲンペプチドは、この需要にふさわしい機能性素材です。その中でも、食品の機能性を謳うことのできる機能性表示食品の市場拡大が期待されます。

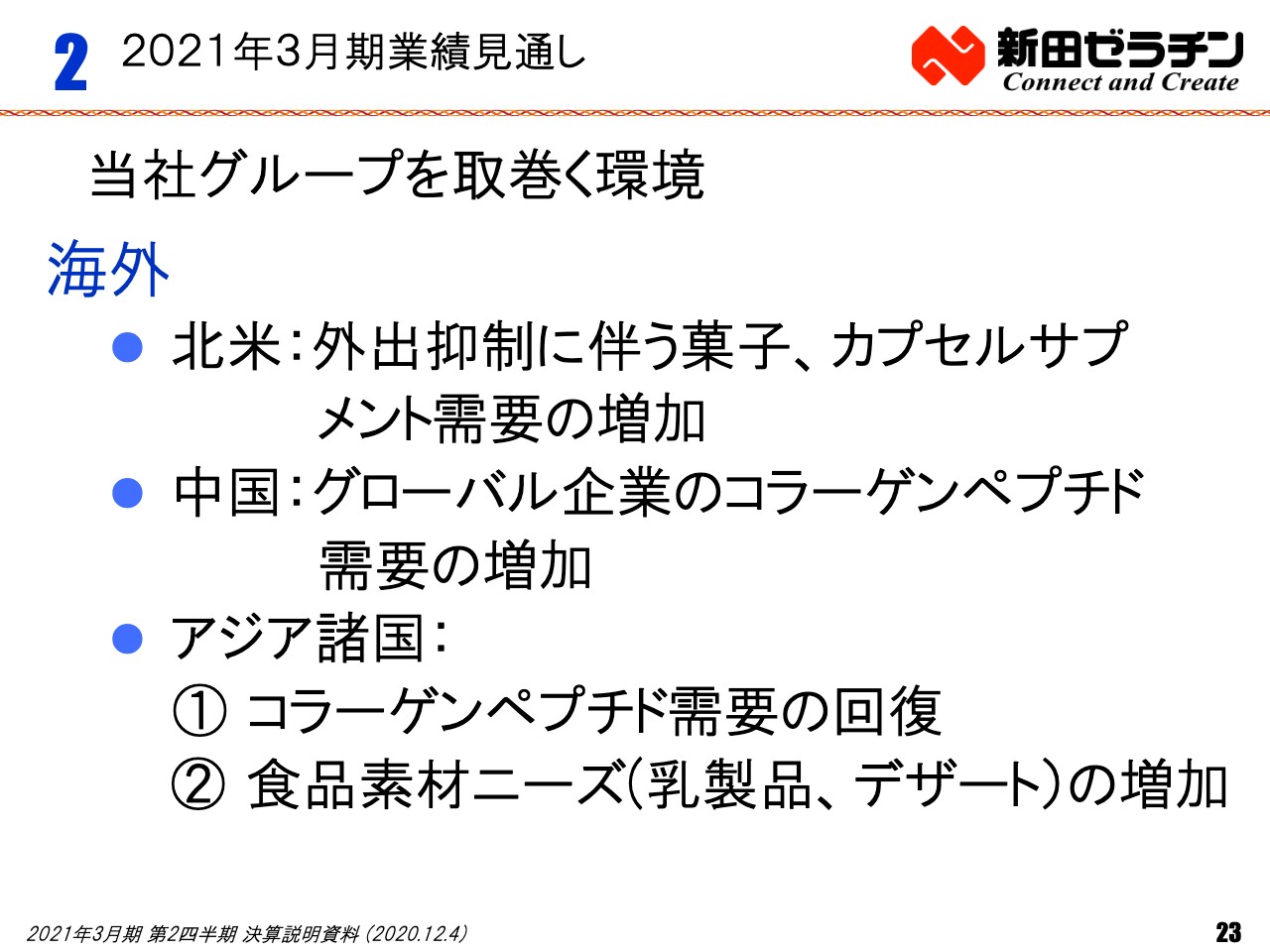

当社グループを取巻く環境②

海外では、第2四半期までの流れが続くと予想されます。北米では、菓子やカプセル向けのゼラチンの需要は引き続き堅調に推移すると思われます。

新型コロナウイルスの感染拡大を比較的抑えることができた中国を含むアジア諸国では、健康食品や新たな食品素材への需要は着実に伸びています。中国ではローカルメーカーに加えて、グローバル企業もコラーゲンペプチドに強い関心を寄せています。

アジア諸国においても、韓国やタイでコラーゲンペプチドの需要が伸びており、ベトナムを中心としたデザート需要も堅調であります。

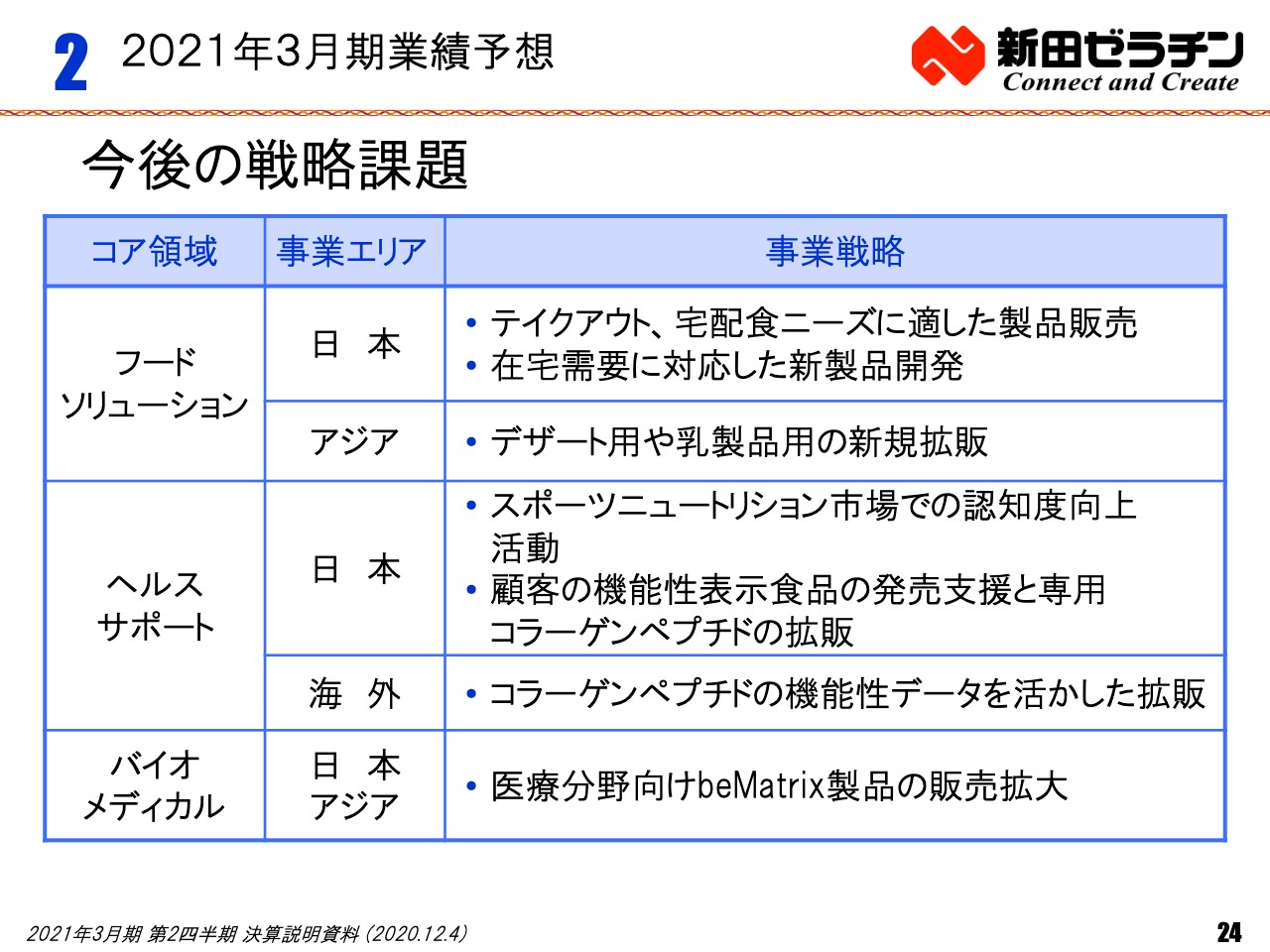

今後の戦略課題

以上のような我々を取り巻く環境に対応するため、今後の戦略課題を設定しました。フードソリューションにおいては、日本では業務用製品の中でもテイクアウトや宅配食ニーズに対応した製品に注力します。家庭での需要に適した新製品についても、製品化に向けて検討中です。アジアでは、ベトナムを中心にデザート用や乳製品向けの食品材料を拡販します。

ヘルスサポートにおいては、スポーツニュートリション市場での認知度向上活動を積極的に行うとともに、お客様の機能性表示食品の発売支援とそれに適したコラーゲンペプチドの拡販を図ります。海外では、エビデンスのしっかりした機能性データを武器にコラーゲンペプチドの拡販に力を入れます。

バイオメディカル分野においては、beMatrix製品の認知度が上がってきましたので、確実な売上に結び付けていきたいと考えています。

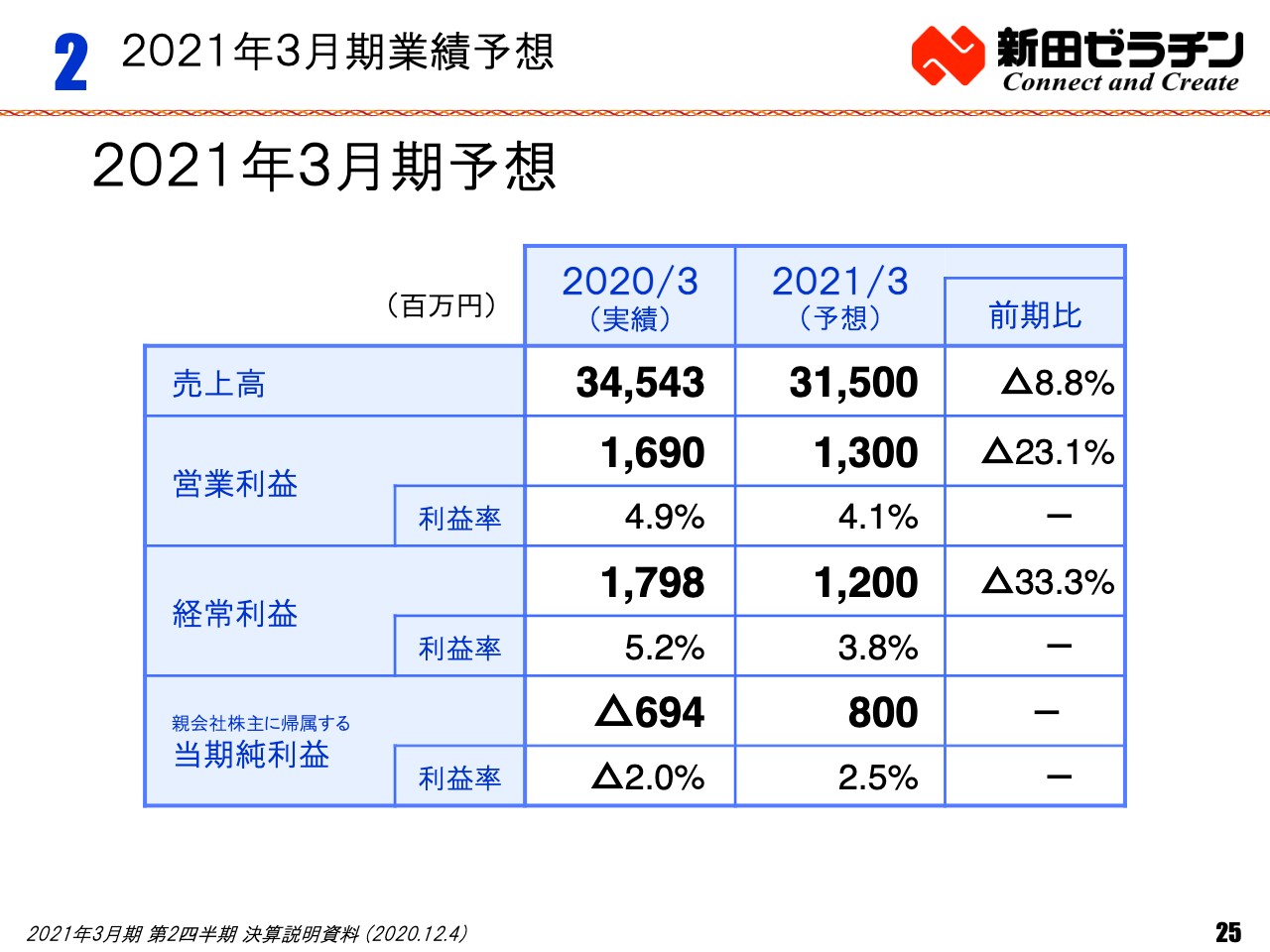

2021年3月期予想

2021年3月期の予想については、期初に設定した売上および利益を見込んでいます。売上高315億円、営業利益13億円、経常利益12億円、親会社株主に帰属する当期純利益8億円です。

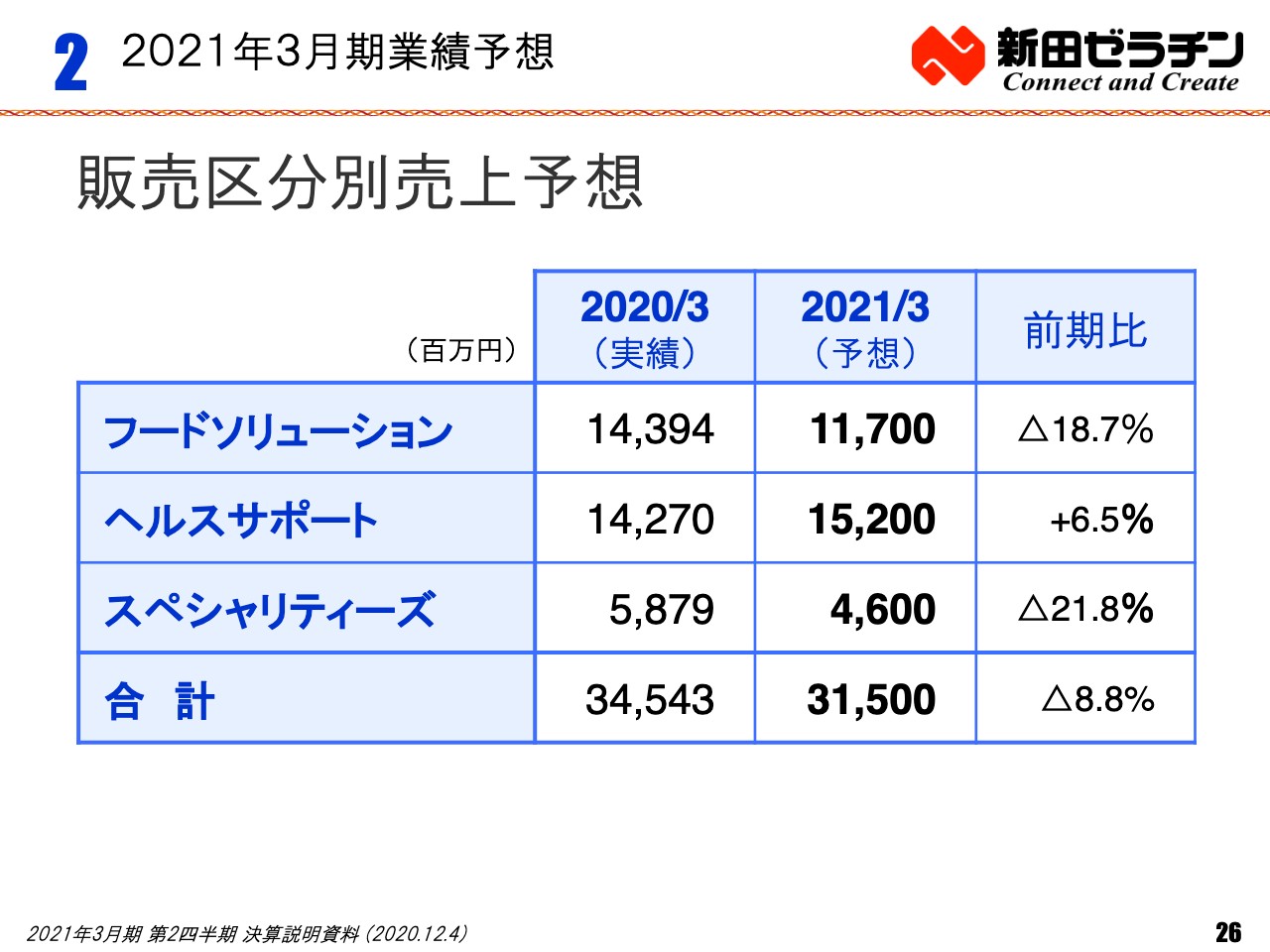

販売区分別売上予想

各販売区分別では、スライドの表にお示ししたとおりです。フードソリューションでは、ケーシング事業撤退による減収で、前年実績から減少する見込みですが、ヘルスサポートでは海外での拡販が寄与し、増収を見込んでいます。

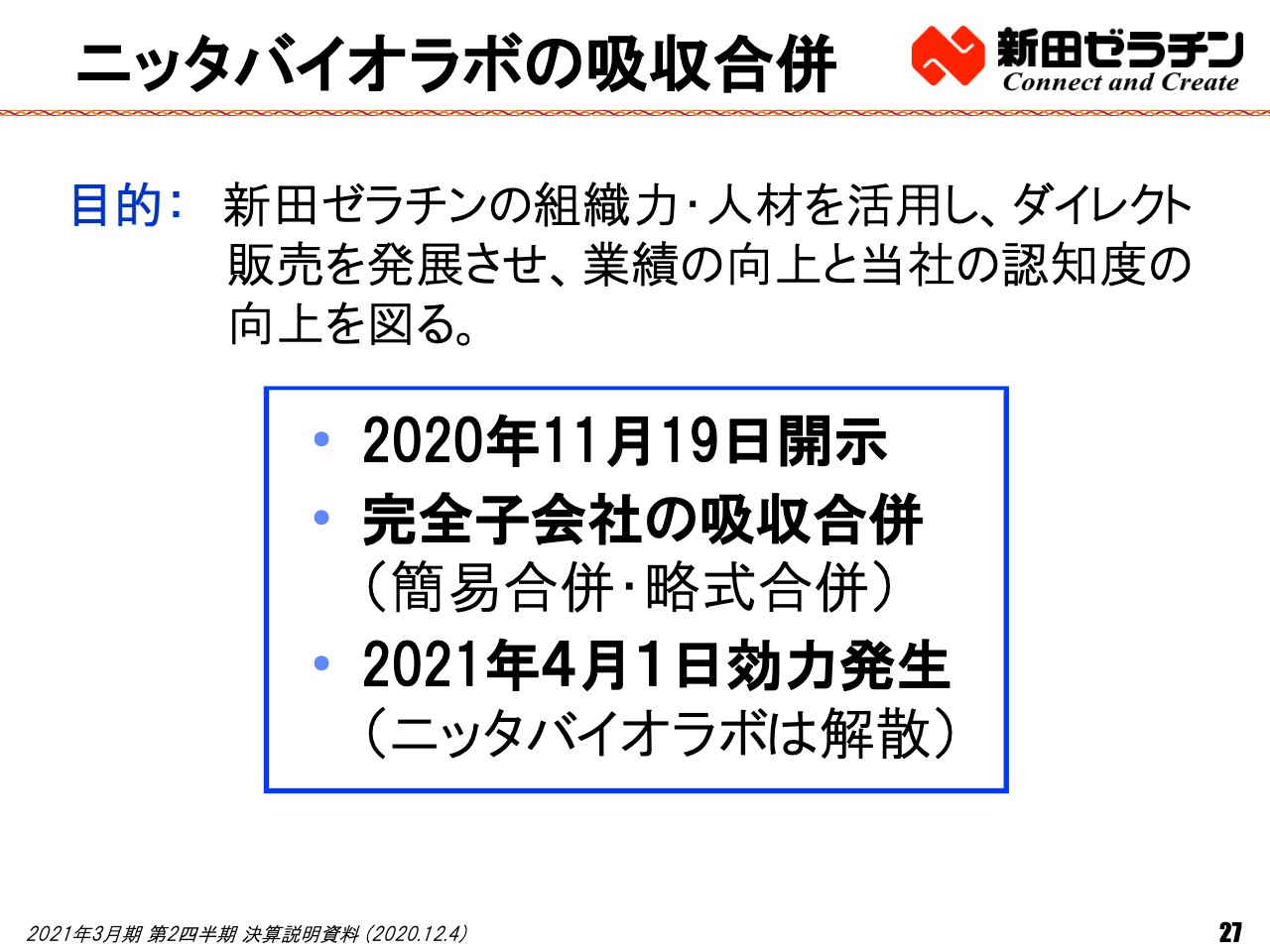

ニッタバイオラボの吸収合併

ここで、2020年11月19日に開示したニッタバイオラボの吸収合併についてご説明します。当社は、2021年4月1日にニッタバイオラボを吸収合併します。ニッタバイオラボは、2004年9月の設立以来、消費者向けの健康食品、化粧品の販売を行っており、現在の売上は3億円強となっています。我々の商品開発力や機能性研究の成果を実際の商品で消費者のみなさまに直接お届けできるダイレクト販売は、今後の事業発展と収益の拡大に大いに寄与すると考えています。

そこで、ニッタバイオラボの事業を新田ゼラチン本体に取り込み、今まで以上にダイレクト販売を強化していきます。このことが新田ゼラチンのブランド力の向上にもつながると考えています。

3.トピックス

いくつかトピックスをご紹介します。

Wellnex 肌。(はだまる)機能性表示食品を12月1日に新発売

当社初の機能性表示食品「Wellnex 肌。(はだまる)」を12月1日に発売します。この商品は、肌の水分量と弾力の低下を抑制する独自のコラーゲンペプチドを配合しています。

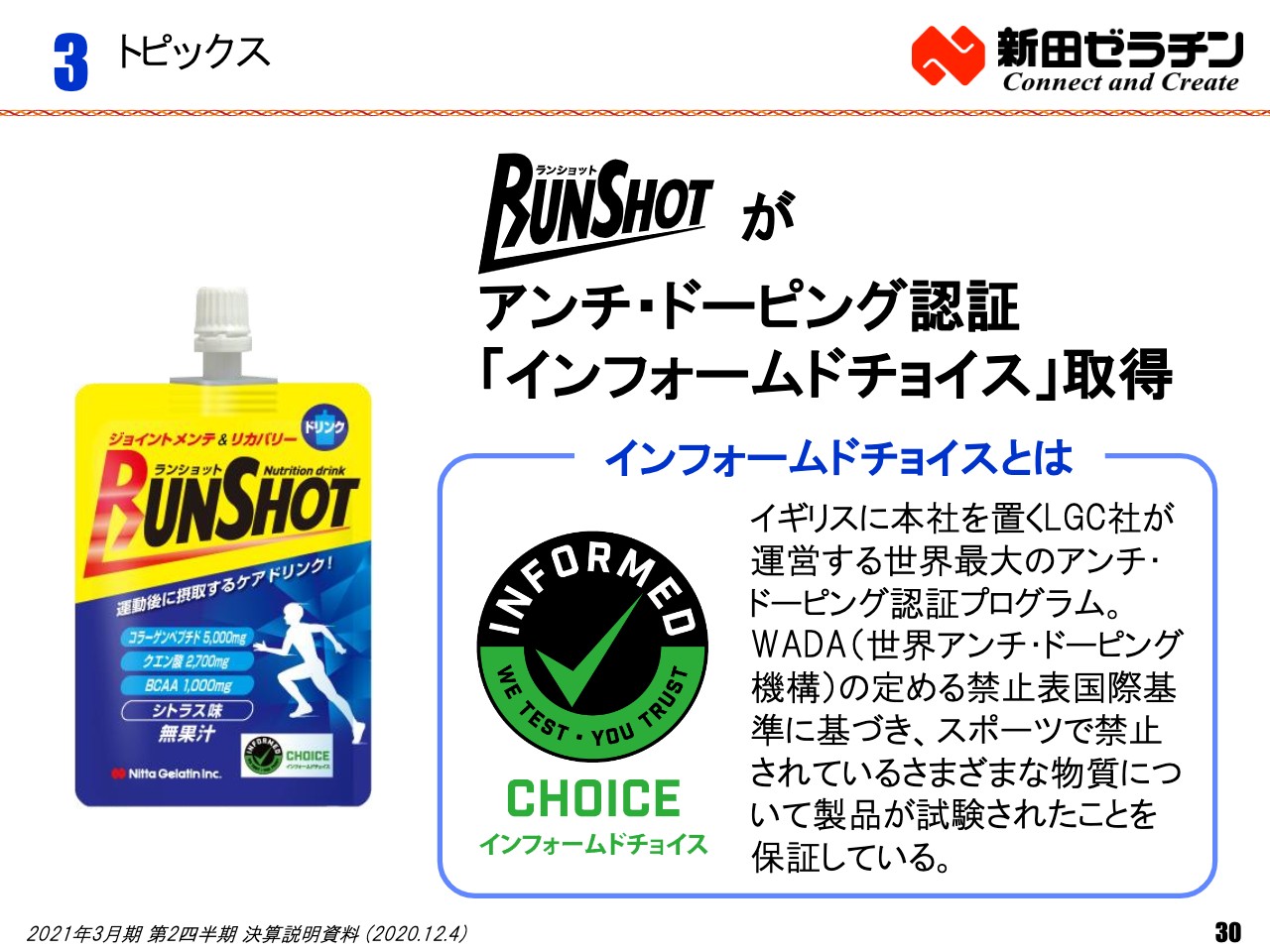

RUNSHOTがアンチ・ドーピング認証 「インフォームドチョイス」取得

城西大学駅伝部と共同開発した、ランニング後のボディーケアのためのコラーゲンドリンク「RUNSHOT(ランショット)」が、アンチ・ドーピング認証「インフォームドチョイス」を取得しました。アンチ・ドーピングは、本格的にスポーツを行うアスリートにとって非常に重要な要素です。「インフォームドチョイス」の認定マークを付けた新パッケージでスポーツニュートリション市場での拡販を図ります。

城西大学 男子駅伝部 箱根駅伝予選会3位通過、本選出場決定!

城西大学が「箱根駅伝予選会」で3位となり、本戦出場を決めました。新年の本戦では、沿道での応援はできませんが、当社は今後も城西大学男子駅伝部をサポートしていきます。

松山大学 女子駅伝部 全日本大学女子駅伝で8位入賞!

同じくコラーゲン製品の提供を通じて支援している松山大学の女子駅伝部も、先日仙台で行われた「全日本大学女子駅伝」で8位に入賞しました。これで3年連続のシード権獲得となります。

番組制作に協力

この秋はNHKの3件の番組制作に協力しました。10月4日の『サイエンスZERO』では、バイオメディカルの分野で研究を続けている生体接着剤用としての「タラゼラチン」が紹介されました。10月13日の『あさイチ』では、ゼラチンを使ったユニークな調理メニューが数多く紹介され、当社の開発部員も出演しました。また、11月11日の『ガッテン』では、テレワークを効果的に行うための秘訣として「うなずき」が大切であるということで、その例として当社の業務用事業部の社員が出演しました。これからも積極的に取材協力していきたいと考えています。

以上で説明を終了いたします。ご覧いただきありがとうございました。

配信元:

この銘柄の最新ニュース

新田ゼラチンのニュース一覧- 前場に注目すべき3つのポイント~大統領選通過後は経済政策などへの期待感が高まる~ 2024/11/06

- 大統領選通過後は経済政策などへの期待感が高まる 2024/11/06

- 2025年3月期 第2四半期(中間期)連結業績予想の修正に関するお知らせ 2024/11/05

- 新田ゼラチン、上期経常を一転9%増益に上方修正 2024/11/05

- 政局動乱でも買える! 株価3ケタ台の「好業績・赤札銘柄」特出6選 <株探トップ特集> 2024/10/26

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

新田ゼラチンの取引履歴を振り返りませんか?

新田ゼラチンの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。