1,064円

室町ケミカルのニュース

室町ケミカル、輸入原薬の売上伸長が寄与し前年比増収 中計目標達成に向け医薬品事業を中心に全社成長を図る

目次

青木淳一氏(以下、青木):みなさま、本日はお忙しい中ご出席賜りまして、誠にありがとうございます。室町ケミカル代表取締役社長の青木と申します。ただいまから、2023年5月期の当社決算概要についてご説明させていただきます。

本日の流れはスライドのとおりです。簡単に当社のご紹介をしたあと、2023年5月期決算概要、業績予想、中期経営計画の進捗・トピックスについてご説明します。

会社概要

まず、会社概要について簡単にご説明します。当社は1917年に売薬の製造販売を目的として創立しました。戦時に一時廃業しましたが、1947年に再設立し、創立から100年以上、設立から70年以上経過した会社です。

現在は東証スタンダード市場に上場しています。本社は福岡県の大牟田市にあり、従業員は205名です。拠点は本社以外に東京、大阪、埼玉、茨城にあります。

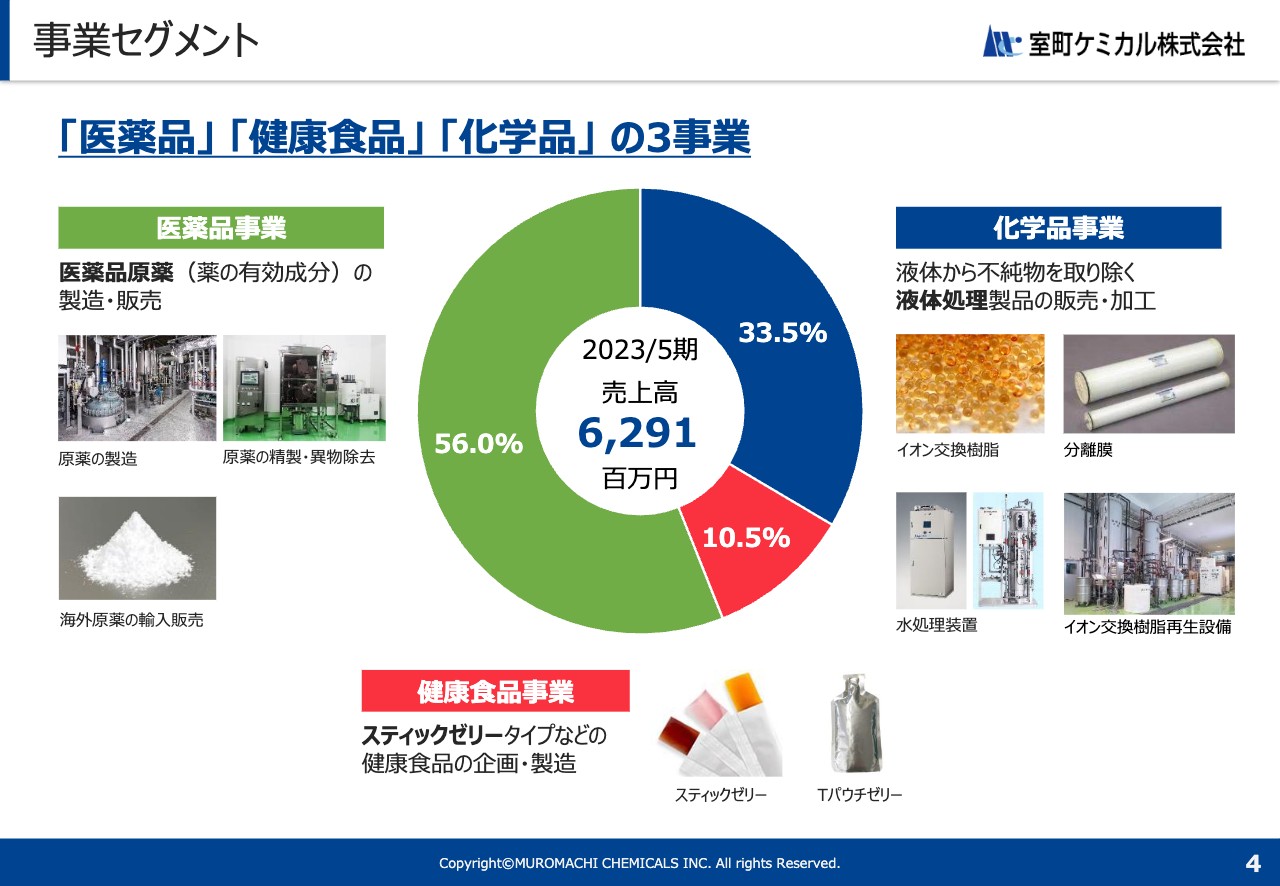

事業セグメント

事業セグメントについてです。当社は、医薬品事業、健康食品事業、化学品事業の3つの事業で構成されています。売上構成比率は、医薬品事業が56パーセント、健康食品事業が10.5パーセント、化学品事業が33.5パーセントとなっています。

それぞれの事業内容として、医薬品事業は医薬品の有効成分となる原薬を主に取り扱っており、メーカーと商社の2つの機能を併せ持っている点が特徴です。

健康食品事業では、ゼリータイプの健康食品の企画・製造を行っており、スティックゼリーの製品が中心です。健康・美容成分の苦みや匂いを包み隠しておいしい健康食品に仕上げる技術で、市場から評価を得ています。

化学品事業は売上の約8割が液体処理に関するもので、主にイオン交換樹脂や分離膜を扱っています。蓄積した技術やノウハウをベースに、お客さまの目的に合わせた製品を選定し、必要に応じて組み合わせて装置化まで行い、販売しています。

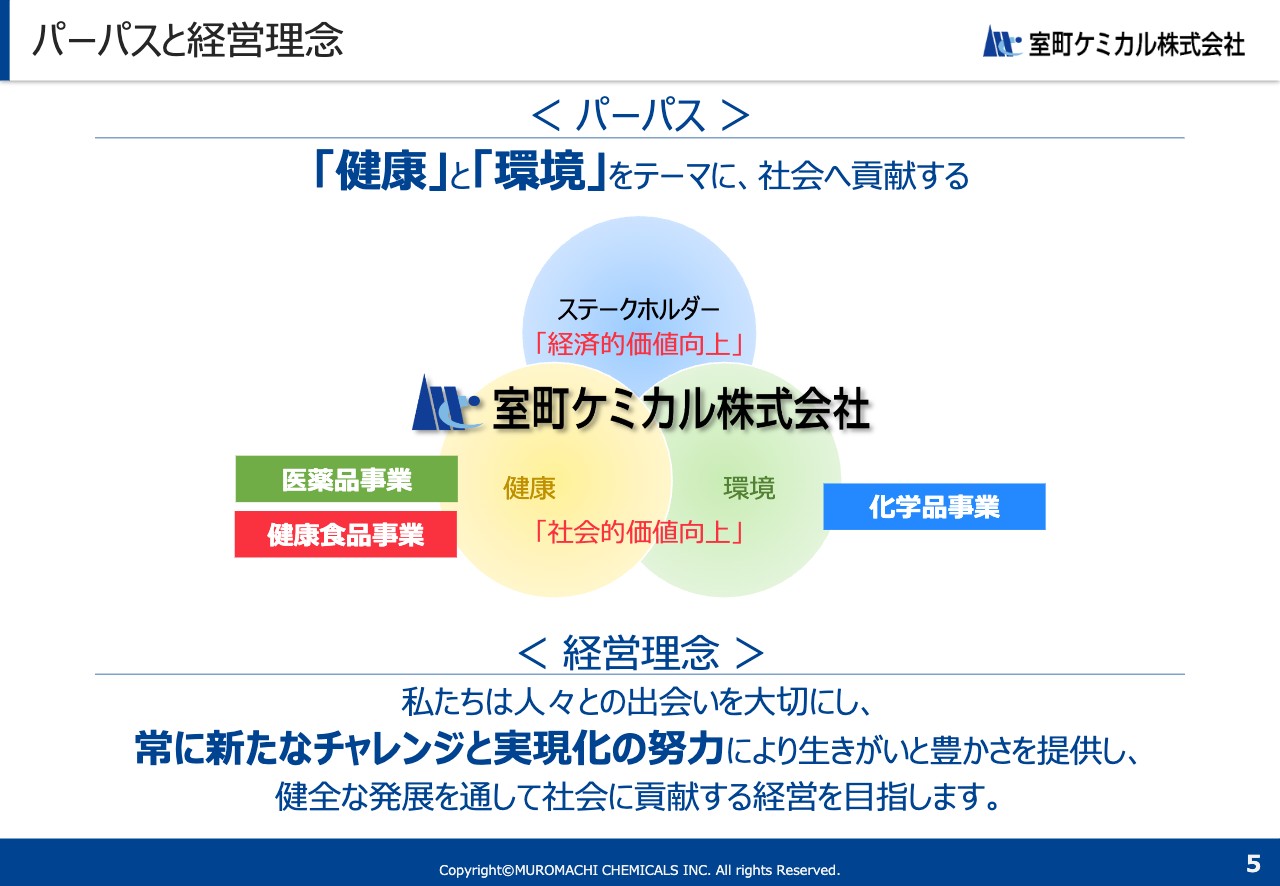

パーパスと経営理念

当社のパーパス、いわゆる存在意義は「『健康』と『環境』をテーマに、社会へ貢献する」ことです。

医薬品事業および健康食品事業で「健康」を、化学品事業で「環境」を、そして健康・環境分野で社会の抱える問題に向き合い、それらを解決することで、経済的・社会的価値を向上し継続的に成長していきます。

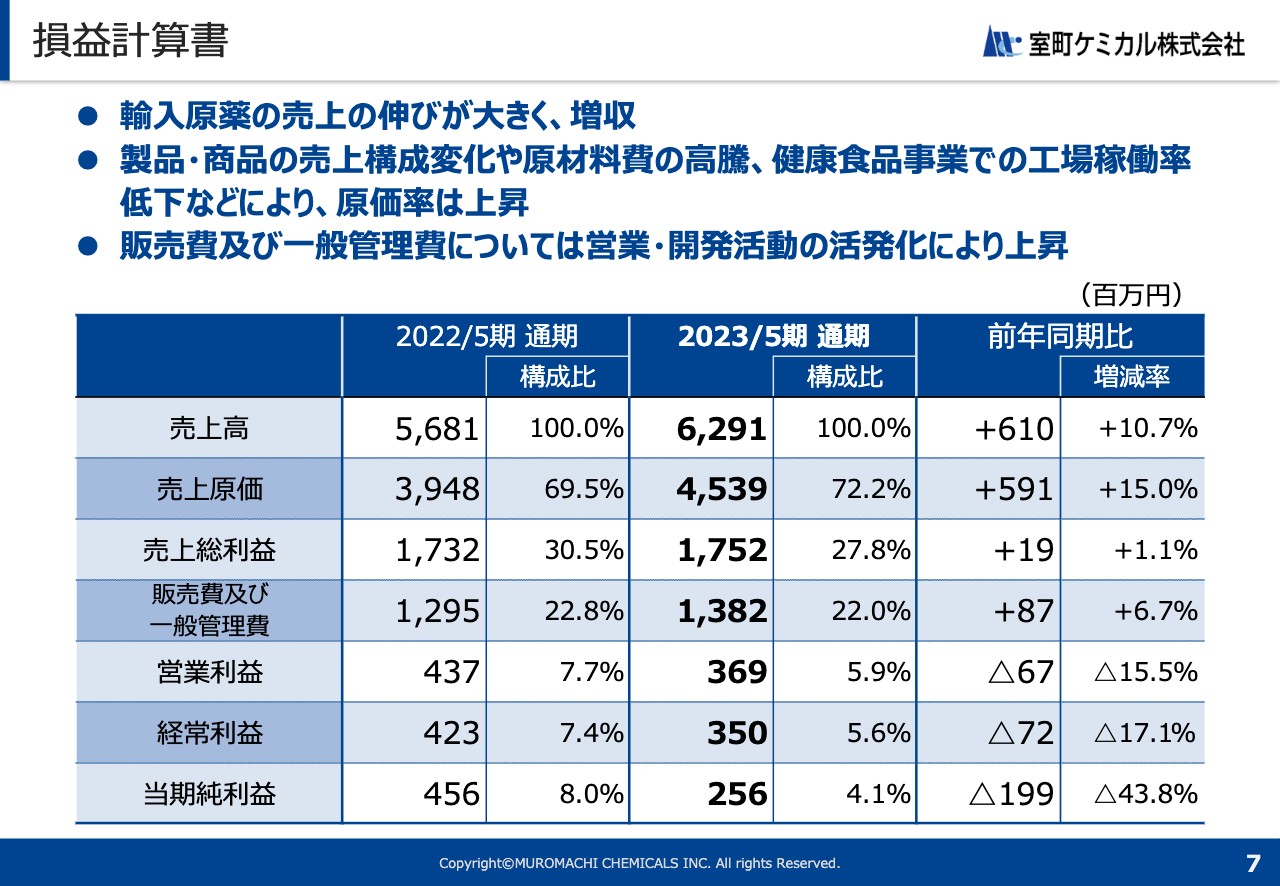

損益計算書

2023年5月期の決算についてご説明します。2023年5月期は、前年同期比で増収減益となりました。

売上高は前年同期比10.7パーセント増の62億9,100万円となりました。医薬品事業の輸入原薬が好調に推移した点が主因です。ただし、製品・商品の売上構成の変化や原材料・エネルギー費の上昇により、売上原価率が上がったことで、売上総利益は前期並みとなりました。また、販売費および一般管理費については、営業・開発活動の活発化により前年同期比で増加しました。

結果として、営業利益は前年同期比15.5パーセント減の3億6,900万円、当期純利益は前年同期比43.8パーセント減の2億5,600万円となりました。

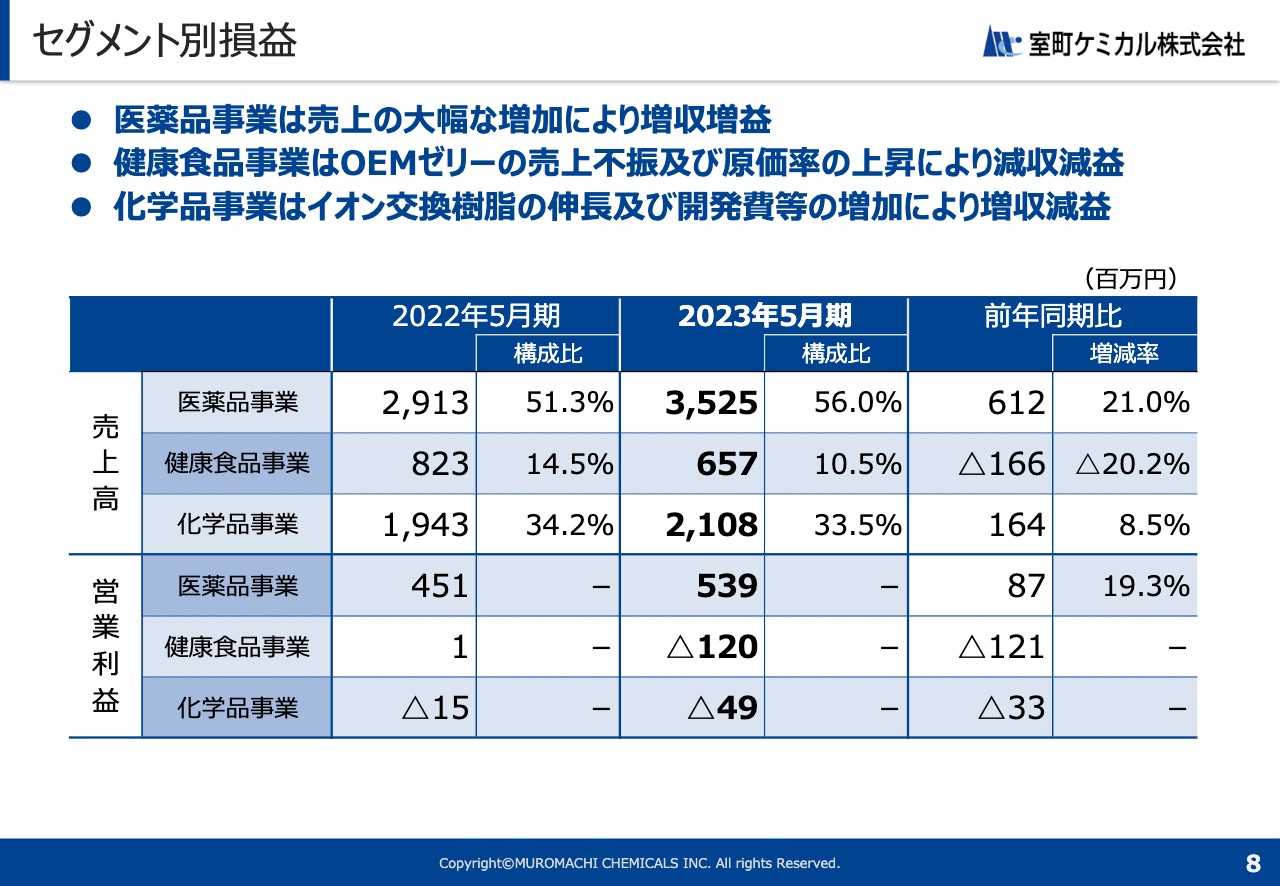

セグメント別損益

セグメント別の損益です。医薬品事業は、輸入原薬の取引量増加や販売価格の上昇により、前期から大きく売上が増加しました。製品・商品の売上構成変化で原価率は上昇していますが、売上増加の影響が大きく、増収増益となりました。

一方で、健康食品事業は、既存のOEM案件で売上不振が重なり、売上が大きく減少しました。また、工場稼働率の低下によって原価率が悪化し、営業利益も大きく落ち込む結果となりました。

化学品事業は、イオン交換樹脂の販売が好調に推移し増収となりましたが、開発関係費用を中心に販管費が増加し、減益となりました。

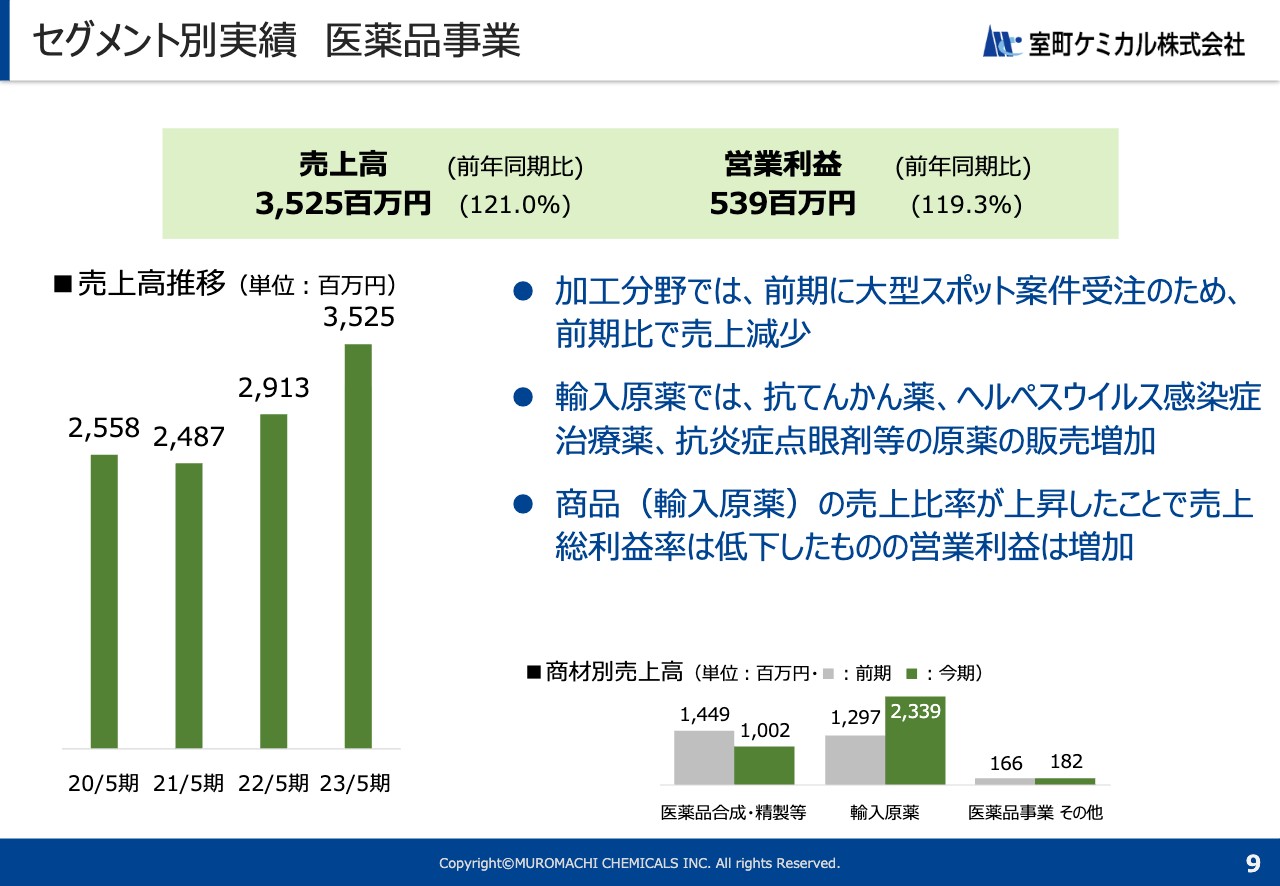

セグメント別実績 医薬品事業

各セグメントの状況をご説明します。まずは医薬品事業についてです。売上高は35億2,500万円、営業利益は5億3,900万円で増収増益となりました。

受託加工品については、前期のスポット案件が消滅したことにより、売上は前期比で減少しました。一方で、輸入原薬は主力の抗てんかん用原薬をはじめ販売量が増加し、仕入価格の上昇や為替の影響による販売価格の上昇もあったことで、売上が増加しました。

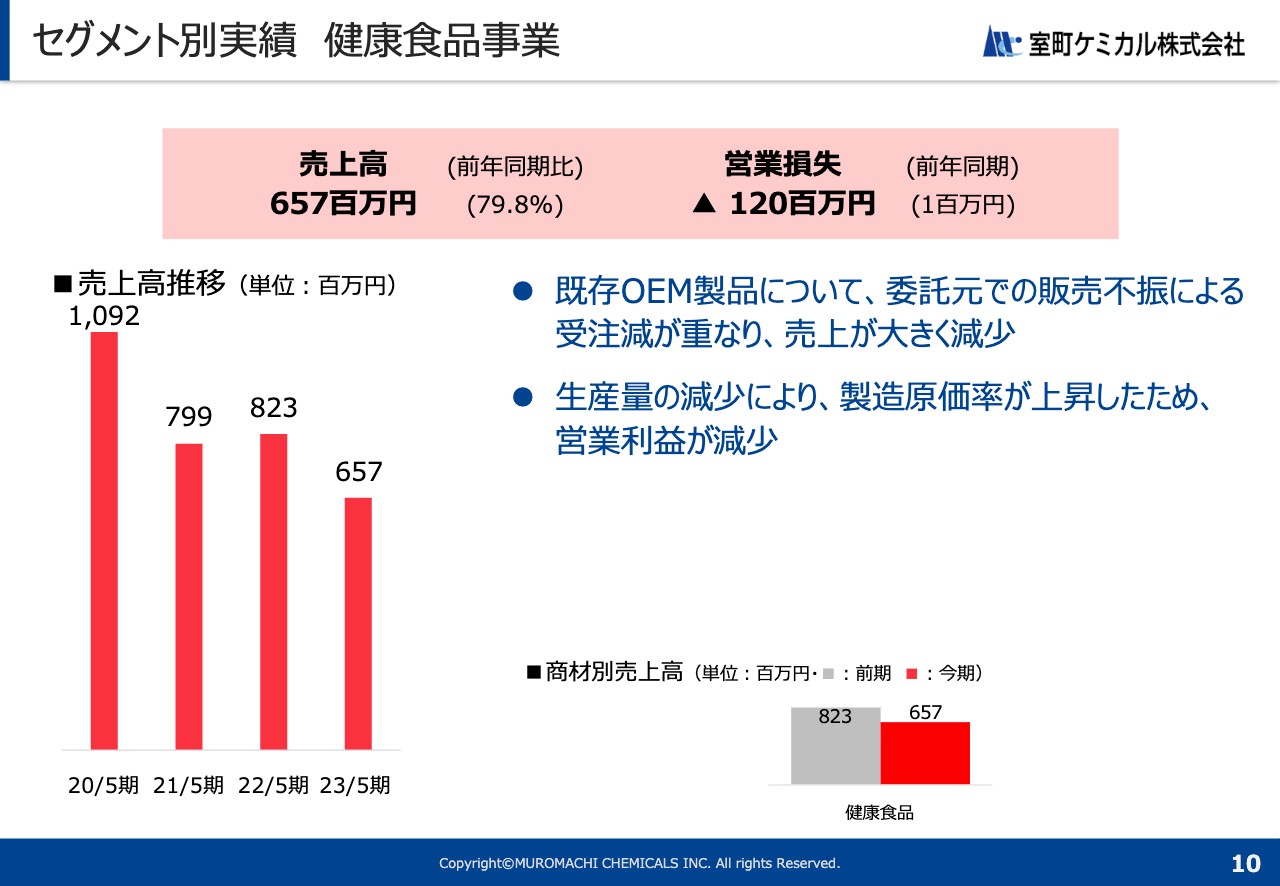

セグメント別実績 健康食品事業

健康食品事業についてです。売上高は6億5,700万円、営業損失は1億2,000万円で減収減益となりました。

新規案件の獲得も進めていますが、想定以上に既存製品の売上が減少した分のカバーがしきれませんでした。また、生産量が減少したことで原価率も上昇し、営業利益においても大変厳しい結果となりました。

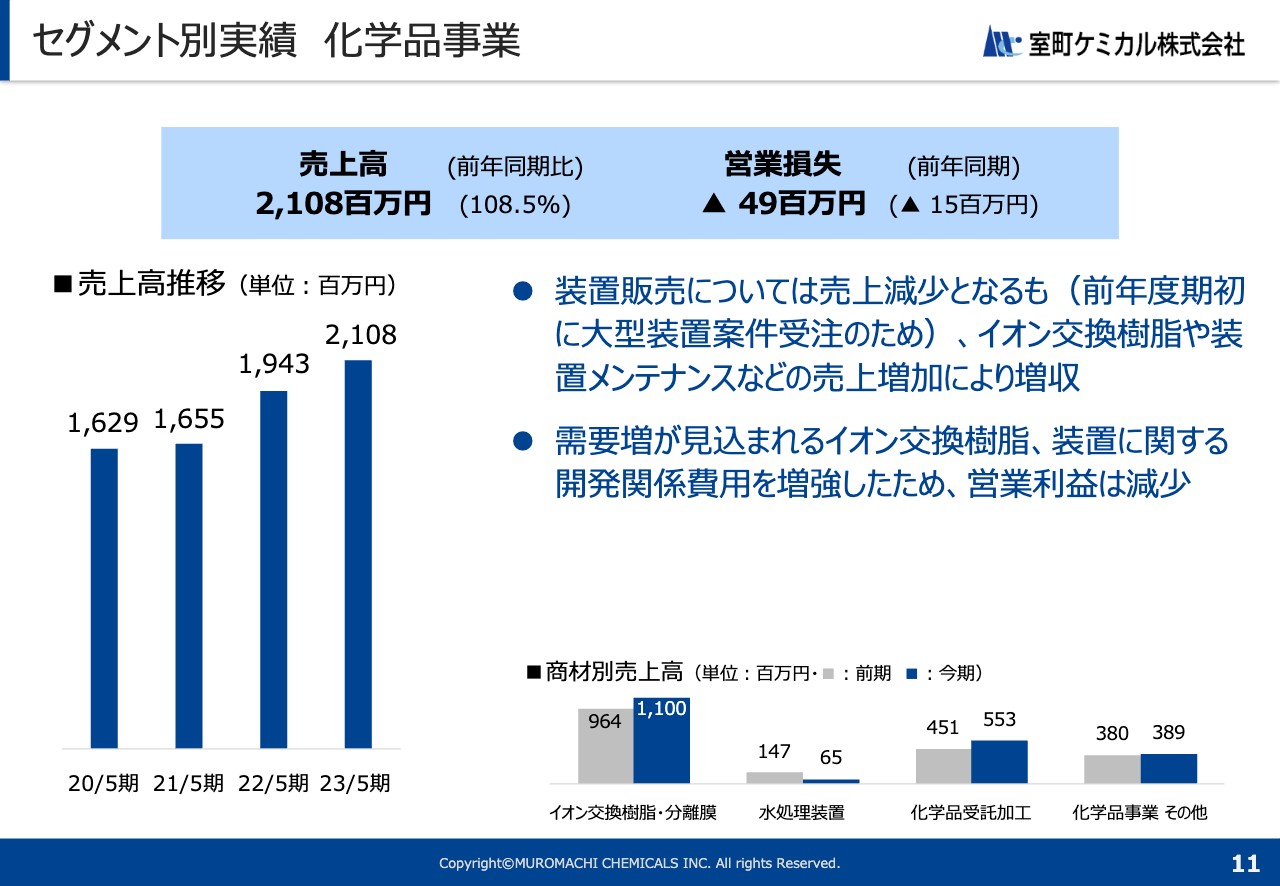

セグメント別実績 化学品事業

化学品事業についてです。売上高は21億800万円、営業損失は4,900万円で増収減益となりました。

前期に引き続き、医薬品製造や半導体製造向けの製品を中心に、イオン交換樹脂の売上が好調に推移しました。一方で、営業活動の活発化や、開発強化に向けた人員増強および試験費用の増加などにより販管費が増加したため、営業利益は減少となりました。

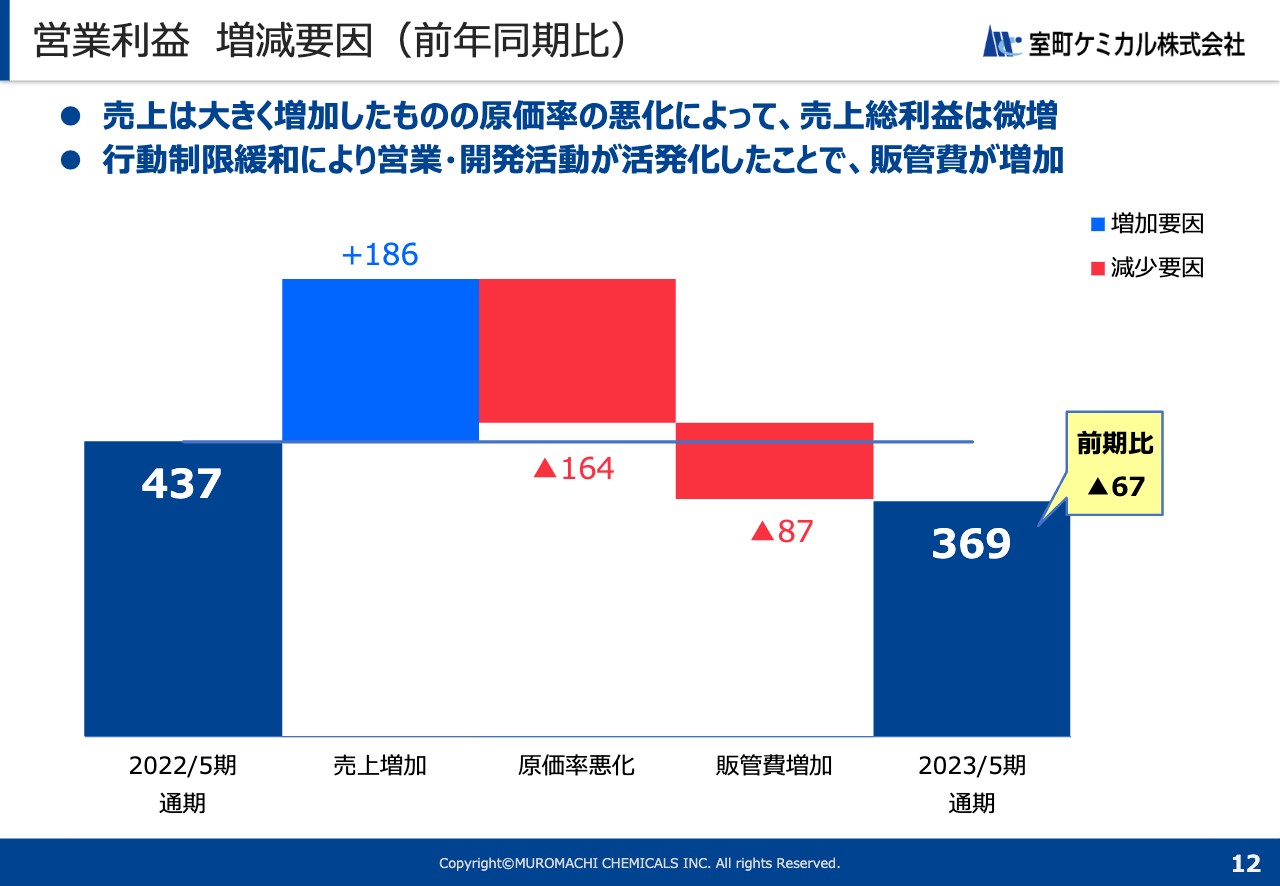

営業利益 増減要因(前年同期比)

全体の営業利益の増減要因です。営業利益は前期比で6,700万円減少しました。減少の主な要因は、原価率の悪化です。具体的な理由として、商品増加・製品減少という売上構成の変化、原材料等の価格上昇、健康食品事業の受注減による工場稼働率の低下が挙げられます。

販管費については、新型コロナウイルス感染症に対する行動制限の緩和に伴い、営業・開発活動が活発化し、旅費交通費や展示会出展費用等が増えたことにより増加しました。

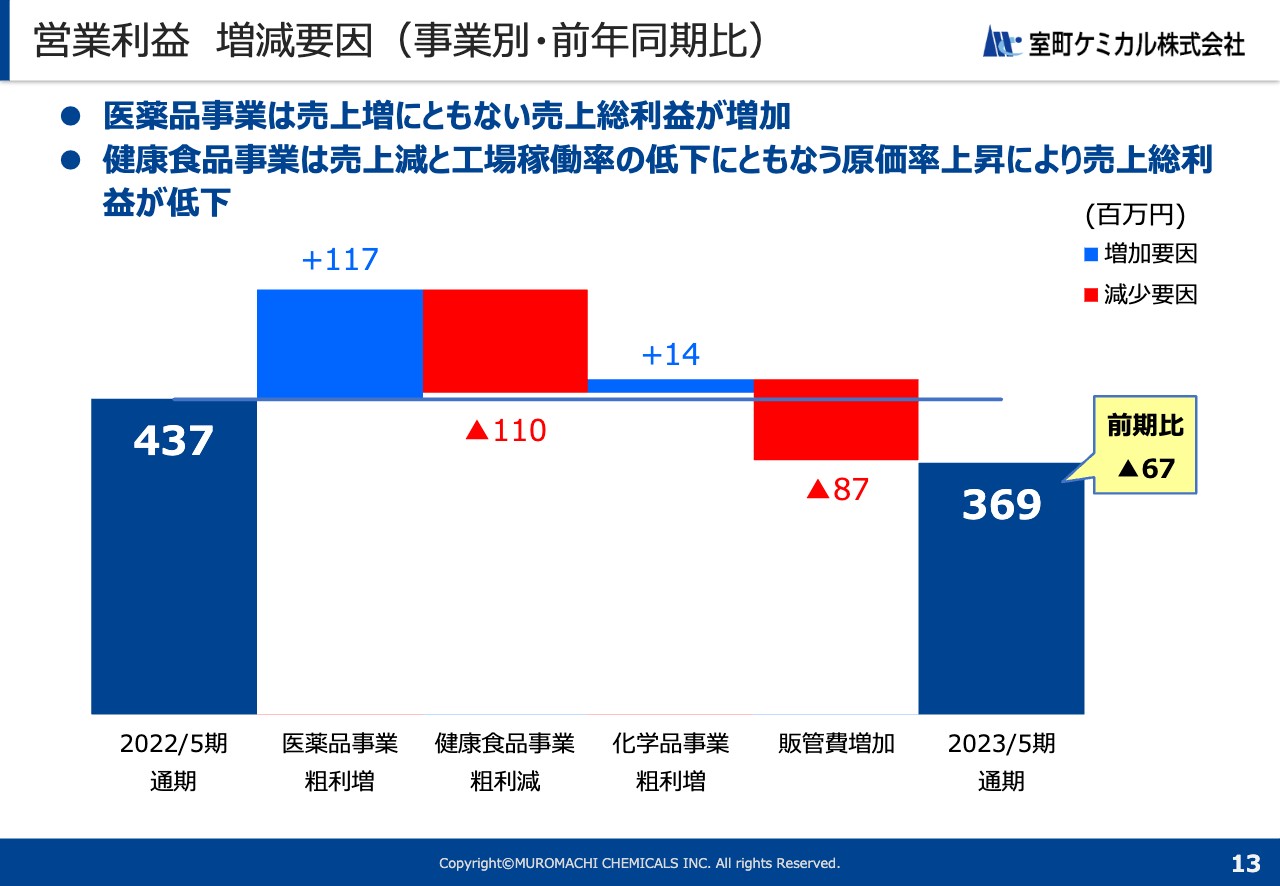

営業利益 増減要因(事業別・前年同期比)

セグメント別の営業利益の増減要因です。医薬品事業は、売上の増加により売上総利益が前期比で1億1,700万円増加しました。健康食品事業は、売上減少に伴う工場稼働率の低下によって原価率が上昇し1億1,000万円の減少、化学品事業は売上の増加により1,400万円の増加となりました。

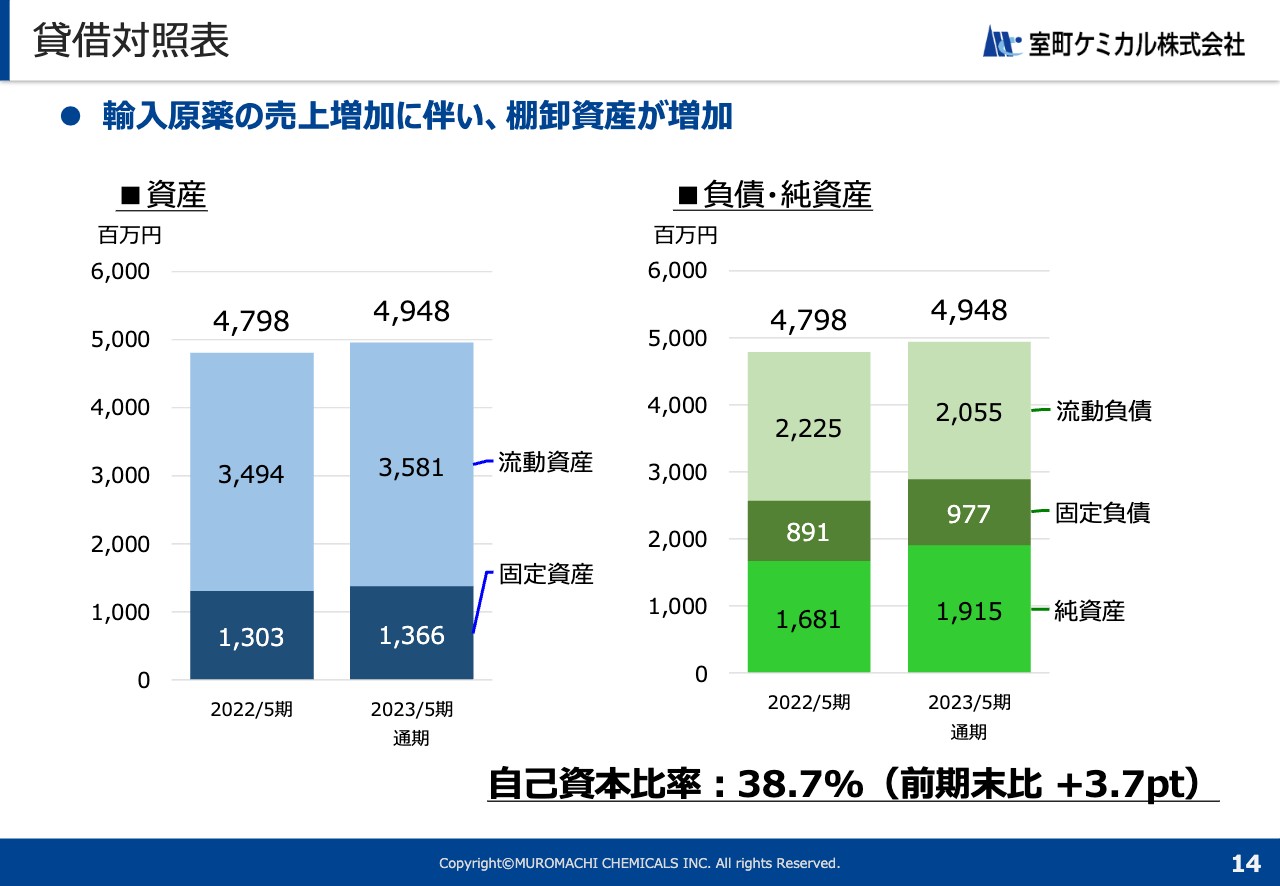

貸借対照表

貸借対照表です。輸入原薬の取引増加により、棚卸資産が増加し、流動資産が増加しました。負債については、長期借入金が増加し、短期借入金が減少しています。

自己資本比率は38.7パーセントとなり、前期末比で3.7ポイント増加しました。

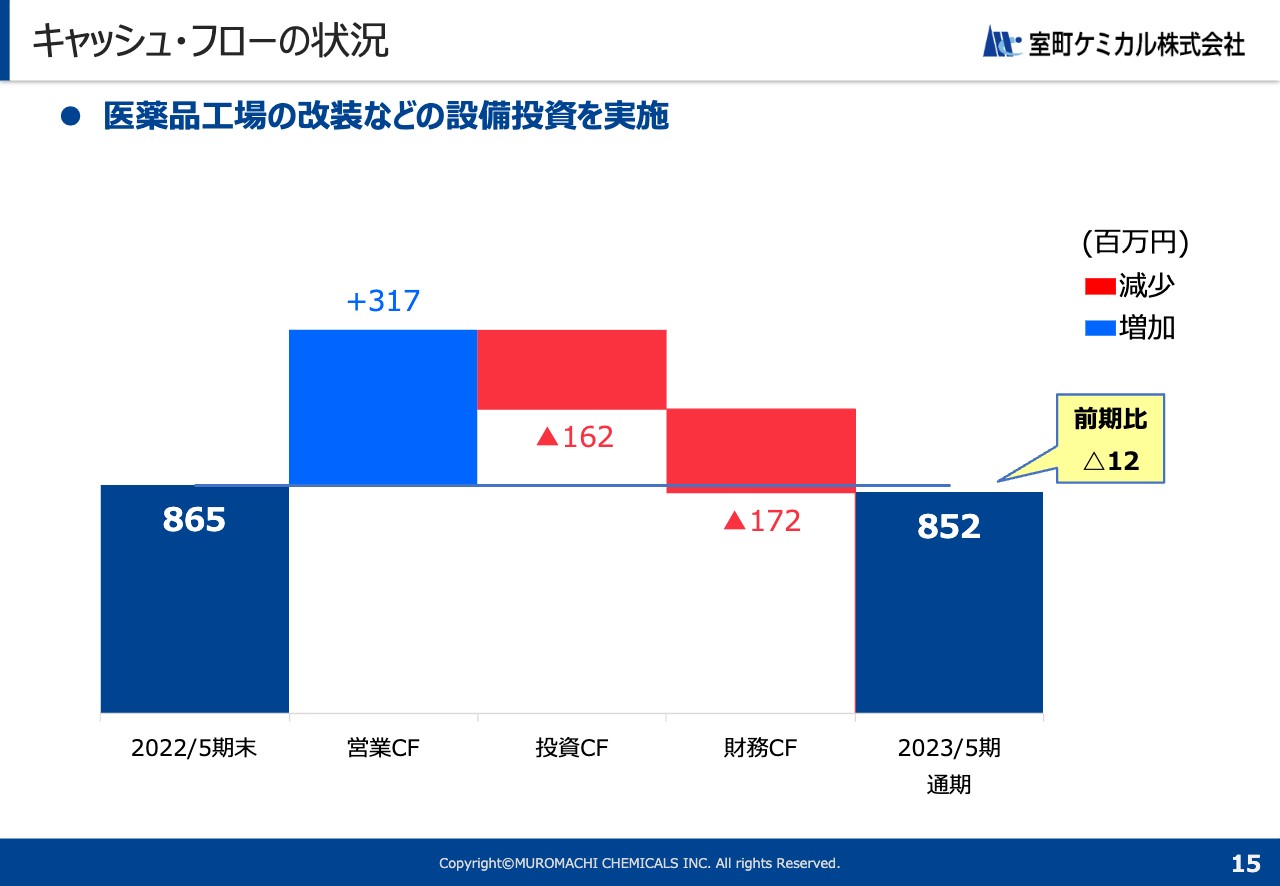

キャッシュ・フローの状況

キャッシュフローの状況です。現金および現金同等物の期末残高は、前期末比で1,200万円減少しました。利益に沿ったかたちで営業キャッシュを獲得できています。

投資キャッシュフローにおいては、今期の主な設備投資として、今後の製造品目増加に向けた医薬品工場の改装を始めています。また、業務資本提携を行っている日邦産業の株式取得を進めています。

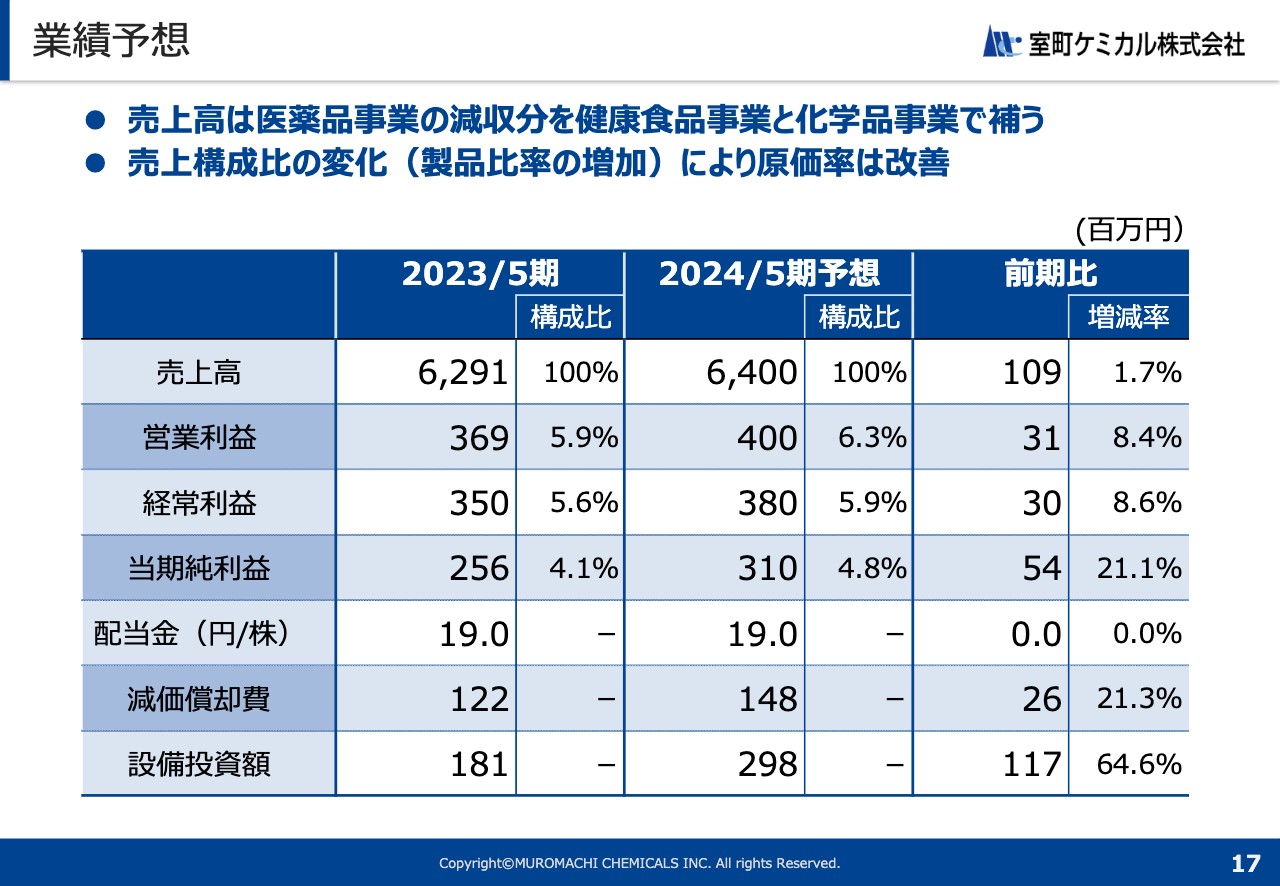

業績予想

2024年5月期の業績予想についてご説明します。2024年5月期の売上高は1.7パーセント増の64億円、経常利益は8.6パーセント増の3億8,000万円と、増収増益を見込んでいます。今期に大きく売上を伸ばした医薬品事業は減収となりますが、健康食品事業と化学品事業でカバーしていきます。

当期純利益は21.1パーセント増の3億1,000万円、配当金は配当性向24パーセントで19円と予想しています。2024年5月期も、引き続き医薬品の新規製品の生産に向けた工場の改装や設備導入を行っていく計画です。

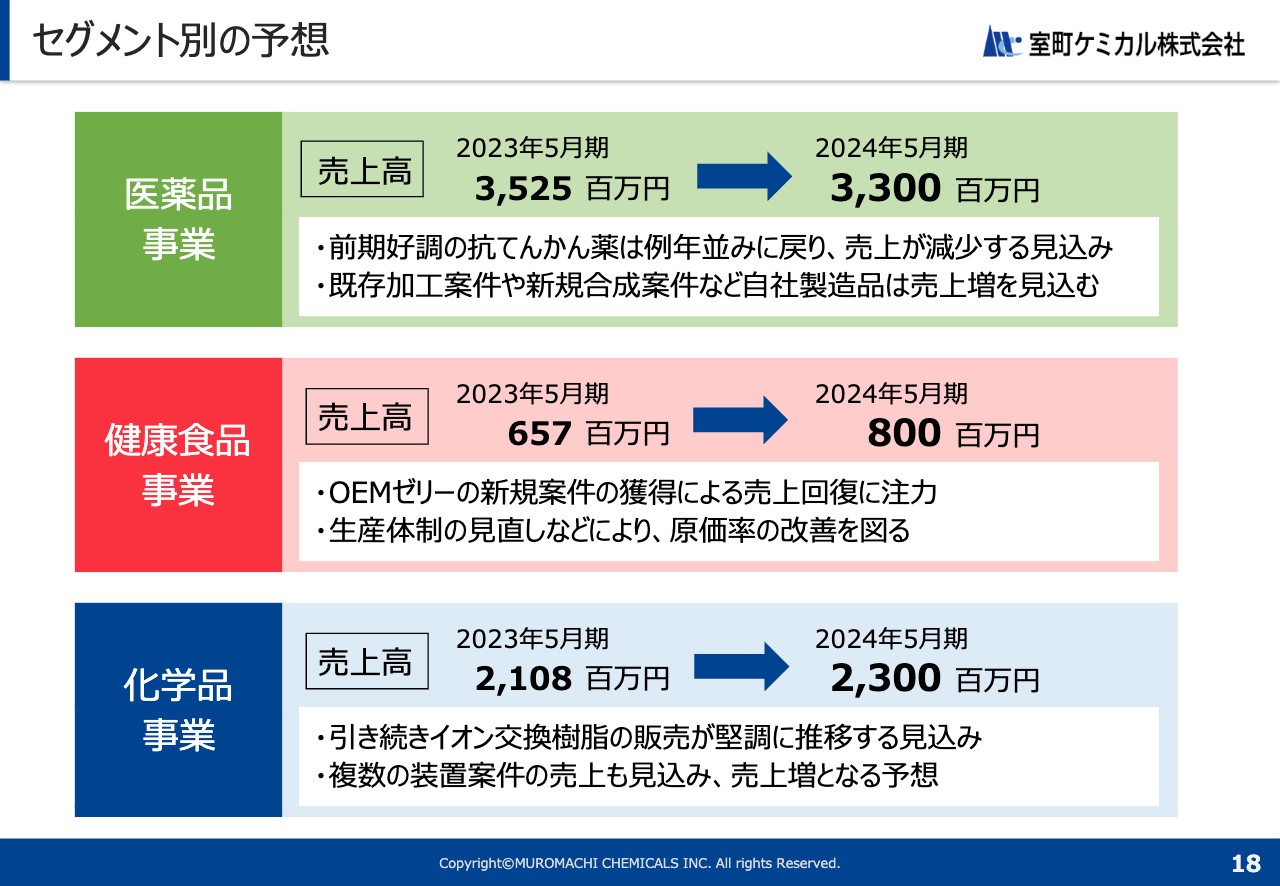

セグメント別の予想

セグメント別の予想です。医薬品事業は、前期に好調だった抗てんかん用原薬の需要が落ち着くと予想しているため、前期比で約3億円の売上減となる見込みです。自社製造加工品の売上は増加する見込みですが、輸入原薬での落ち込みが大きく、事業全体では減収減益の予想です。

健康食品事業は、まずは売上回復に注力し新規案件を着実にかたちにしていきます。現状に合わせた生産体制の見直しによる売上総利益率の改善や、販管費の圧縮などの取り組みによって、増収増益を見込んでいます。

化学品事業は、イオン交換樹脂の販売が引き続き好調に推移することや、複数の装置案件の立ち上げなどにより約2億円の増収を見込んでおり、売上増加に伴って営業利益も増加を見込んでいます。

全体として、前期に好調だった医薬品事業の反動減を、健康食品事業と化学品事業でカバーし、目標売上を目指していく構図となっています。

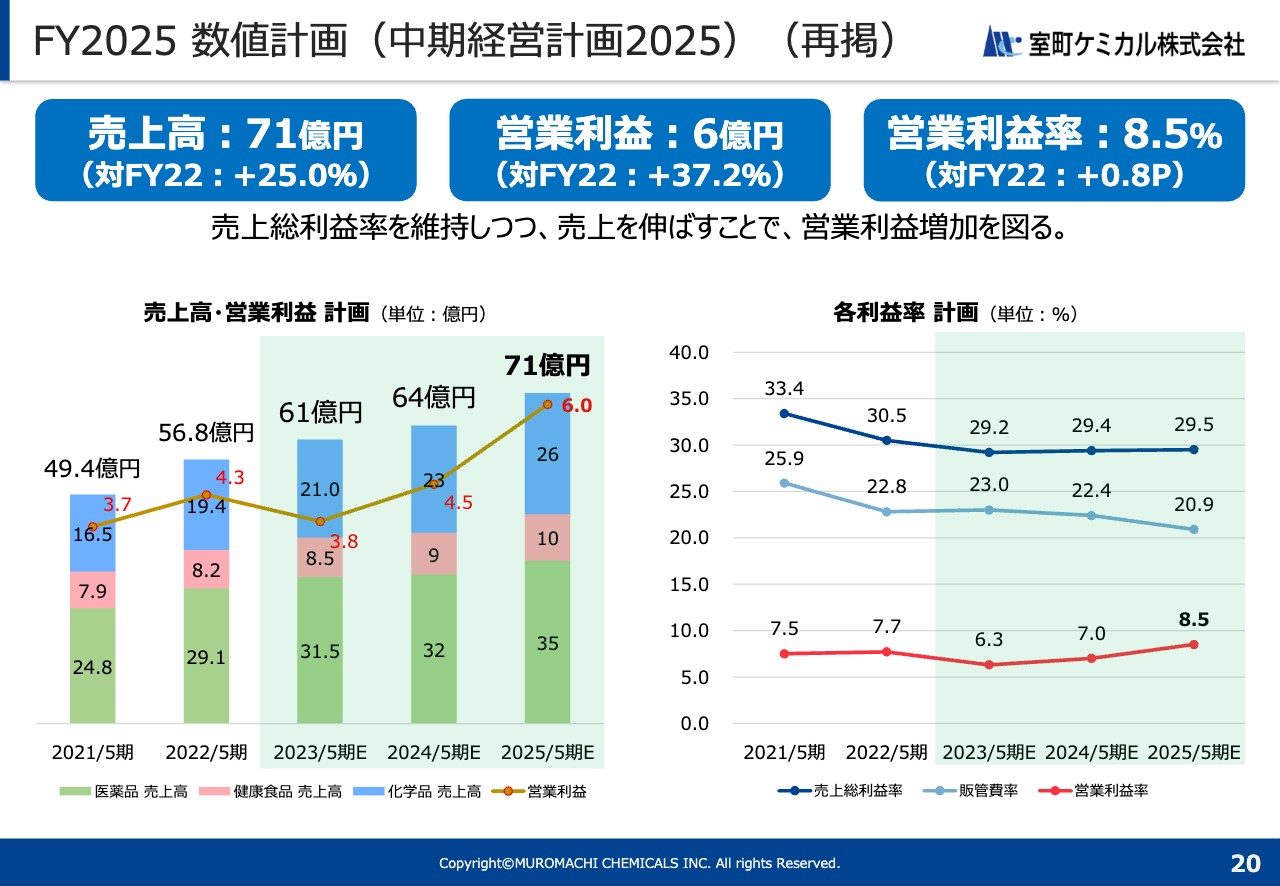

FY2025 数値計画(中期経営計画2025)(再掲)

中期経営計画の進捗や取り組み状況、トピックスについてご説明します。中期経営計画発表後から変更はなく、計画どおり進行中です。

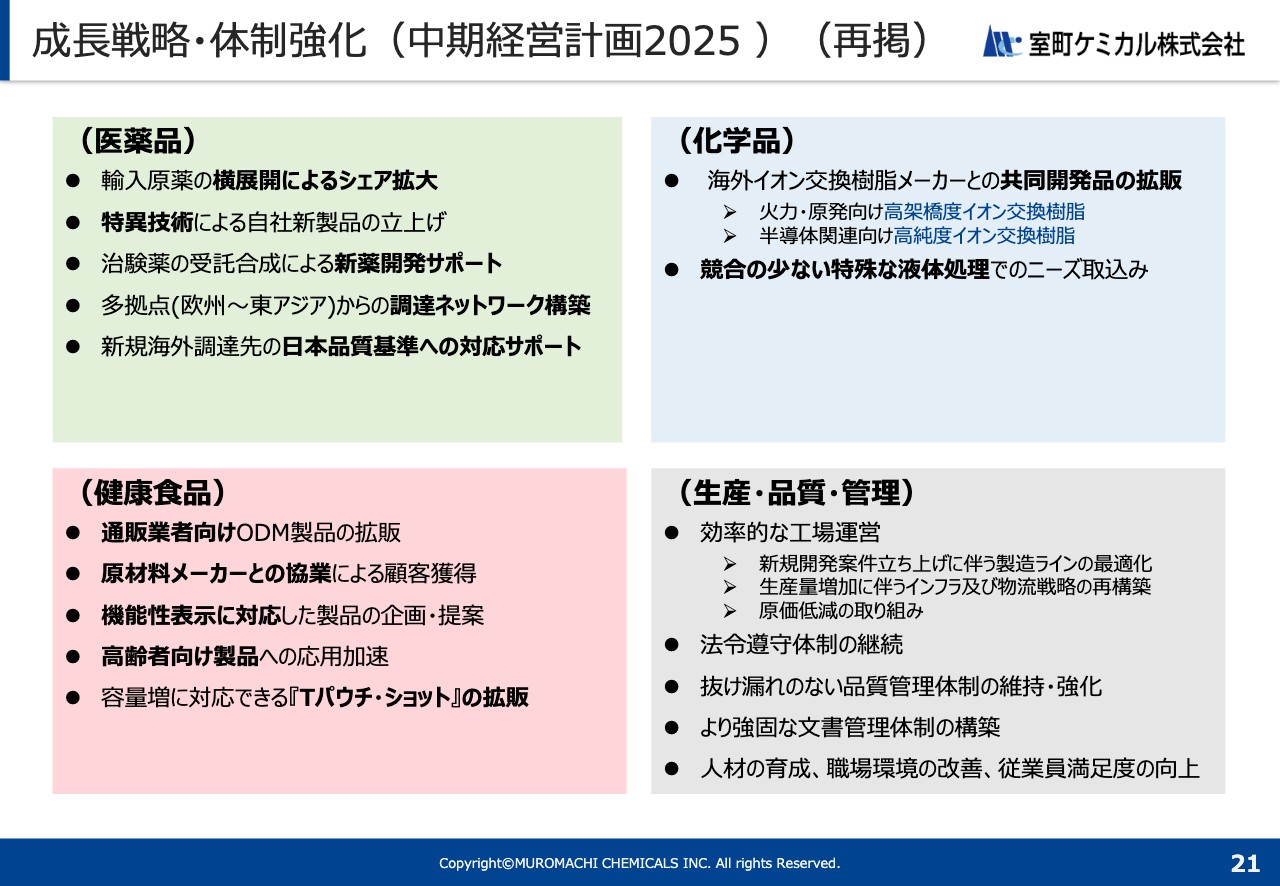

成長戦略・体制強化(中期経営計画2025 )(再掲)

成長戦略・体制強化についても、中期経営計画発表後の変更はありません。スライドに記載の内容で進行中です。

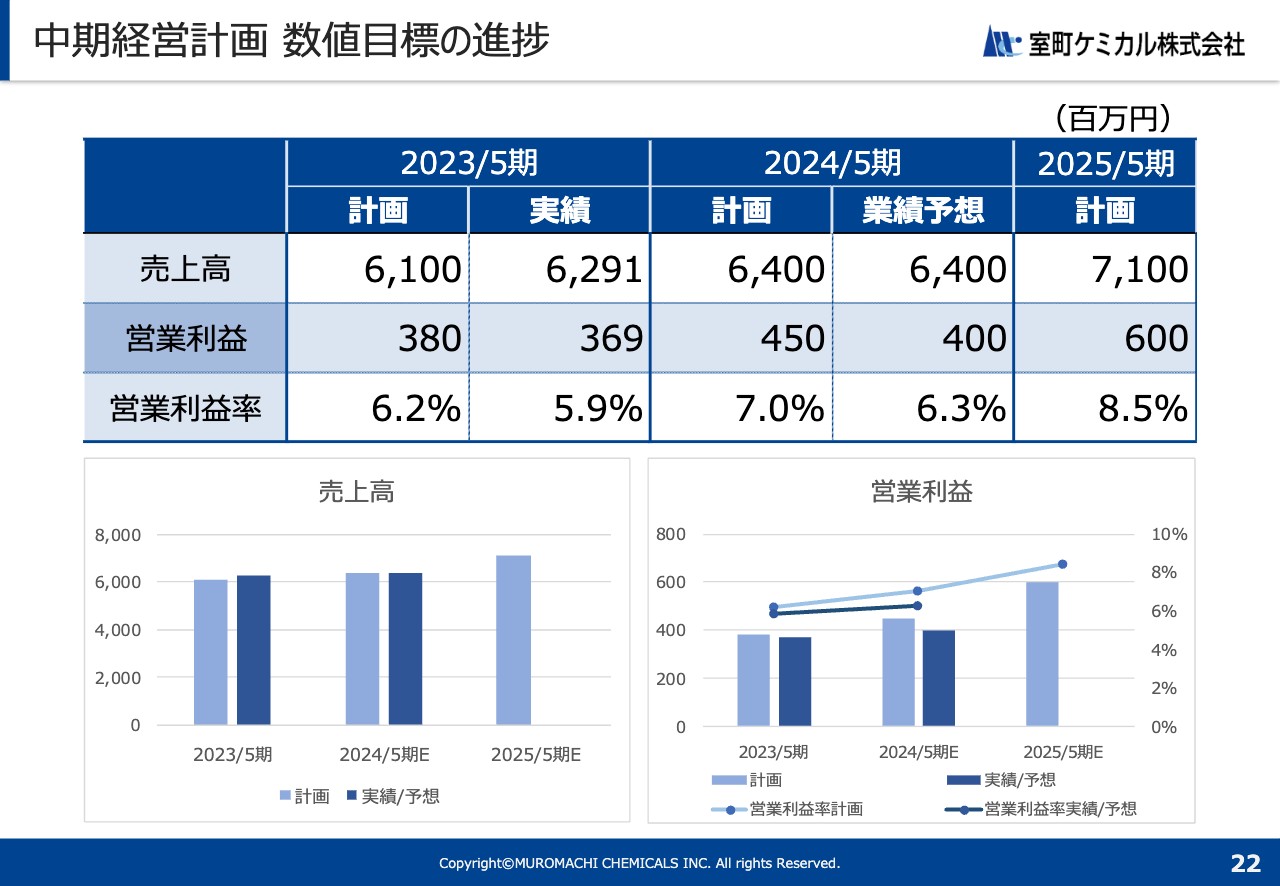

中期経営計画 数値目標の進捗

数値目標に対する進捗です。前期と今期はこれまでにご説明したとおりですが、大切なのは最終年度にあたる2025年5月期の目標数値達成です。

本年6月の社内における期初方針説明会でも話しましたが、これらを達成するためには、前年度にあたる2024年5月期(今期)のアプローチが極めて重要になります。さらに、今期以降はできるだけ多くの種をまき、次の新中期経営計画の「核」となる案件を育てる必要があります。

幸い、3事業ともにたくさんの開発依頼をいただいていますので、それらを着実に立ち上げつつ、並行して既存品のディフェンスも行い、まずは最終年度の売上と利益を達成できるよう引き続き取り組んでいきます。

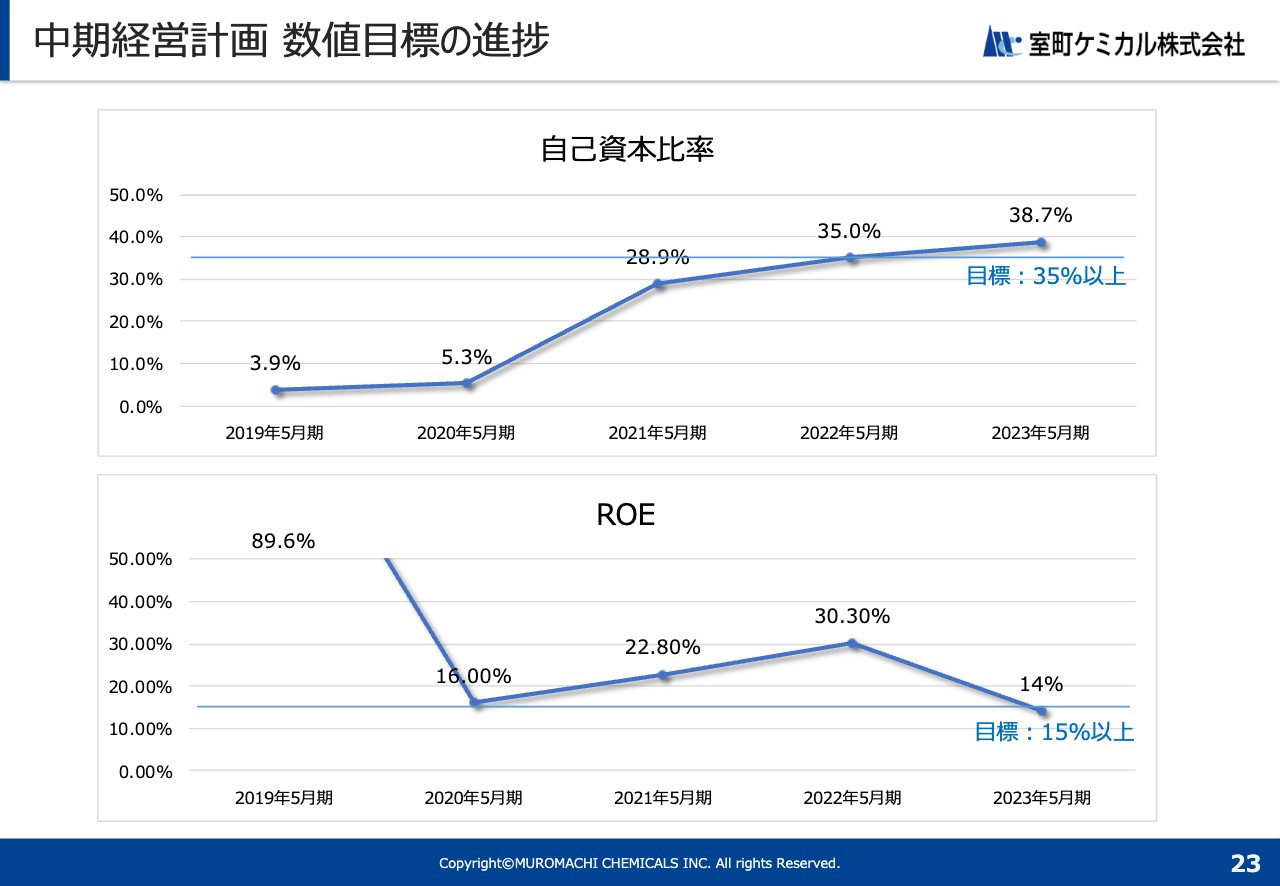

中期経営計画 数値目標の進捗

自己資本比率、ROEの推移はスライドのとおりです。利益の積み上げと借入金の返済により、順調に自己資本比率の改善が進んでいます。2024年5月期以降も、医薬品事業の新製品対応に伴う設備投資や老朽化設備の計画的な更新などを見込んでいますが、引き続き健全な財務体質を維持できるよう努めていきます。

ROEは自己資本比率の改善に伴い低下していきますが、15パーセント以上の維持を目標に活動していきます。

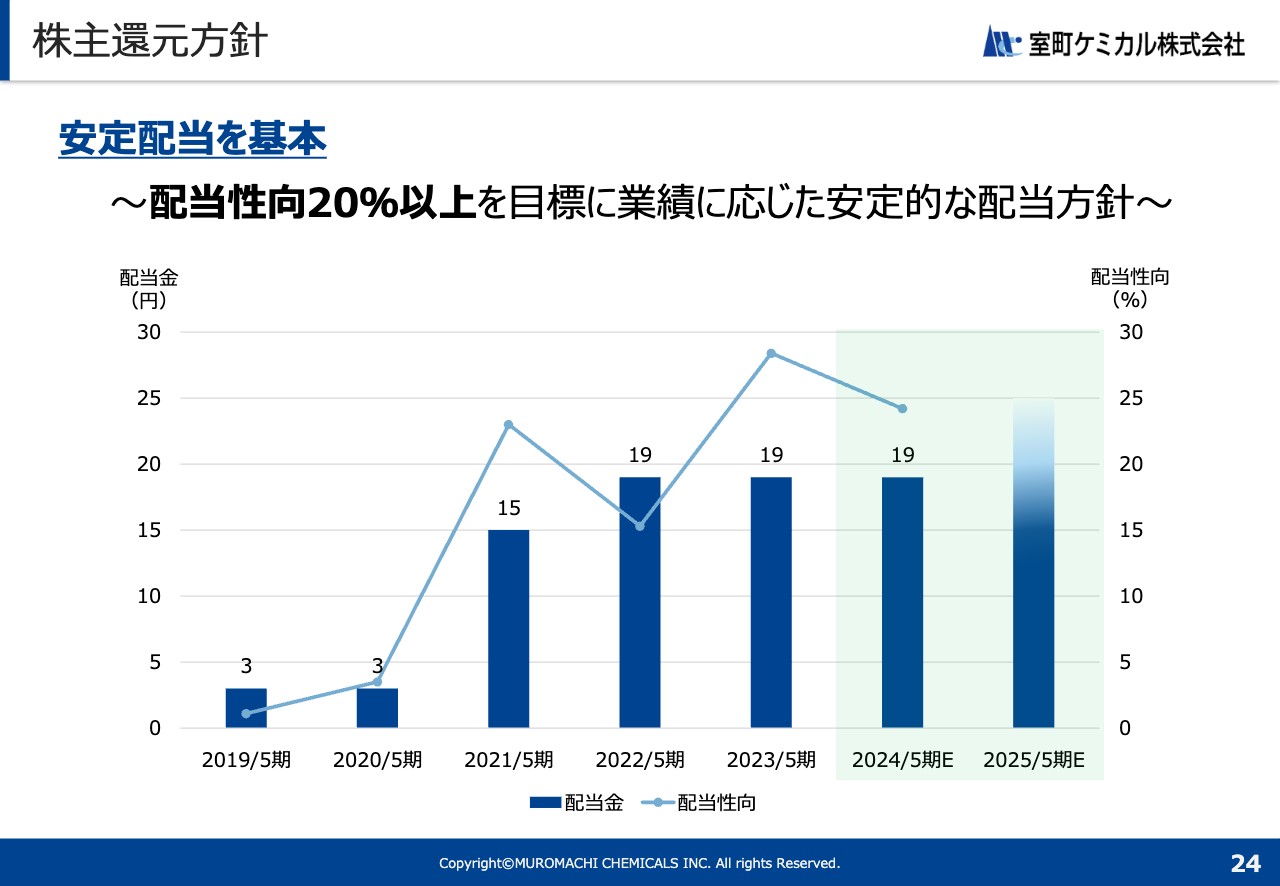

株主還元方針

株主還元の方針についてです。引き続き、配当性向20パーセント以上を目標に安定的な配当を目指していきます。

取り組み状況・トピックス

各事業の取り組み状況およびトピックスです。

医薬品事業はこれまで、ジェネリック薬を中心に事業を展開してきました。一方で、数年前から売上と利益のさらなる改善のために、中長期的な取り組みとして、新薬の開発段階である治験薬の合成案件獲得を進めてきました。

開発対応件数は年々着実に増えており、現在も複数案件が進行中です。その中で、今期は治験薬2品目の本生産を開始することになりました。年により変動がありますが、売上金額は年平均で5,000万円程度を見込んでいます。

それに関連したトピックスとして、今後の新製品の生産に向けて医薬品工場への設備投資を進めています。投資額は前期から来期にかけて約2億5,000万円、投資効果は現時点で具体化している案件だけでも、年間で約3億円の売上が見込まれています。今後も、開発案件の中から本生産となるものを増やしていきます。

また、化学品事業では今月、自動制御により液体処理を行う「可搬式のシステムユニット」を開発し、特許を取得しました。今後も開発強化の一環として、優位性のある技術については積極的に特許出願に取り組んでいきます。

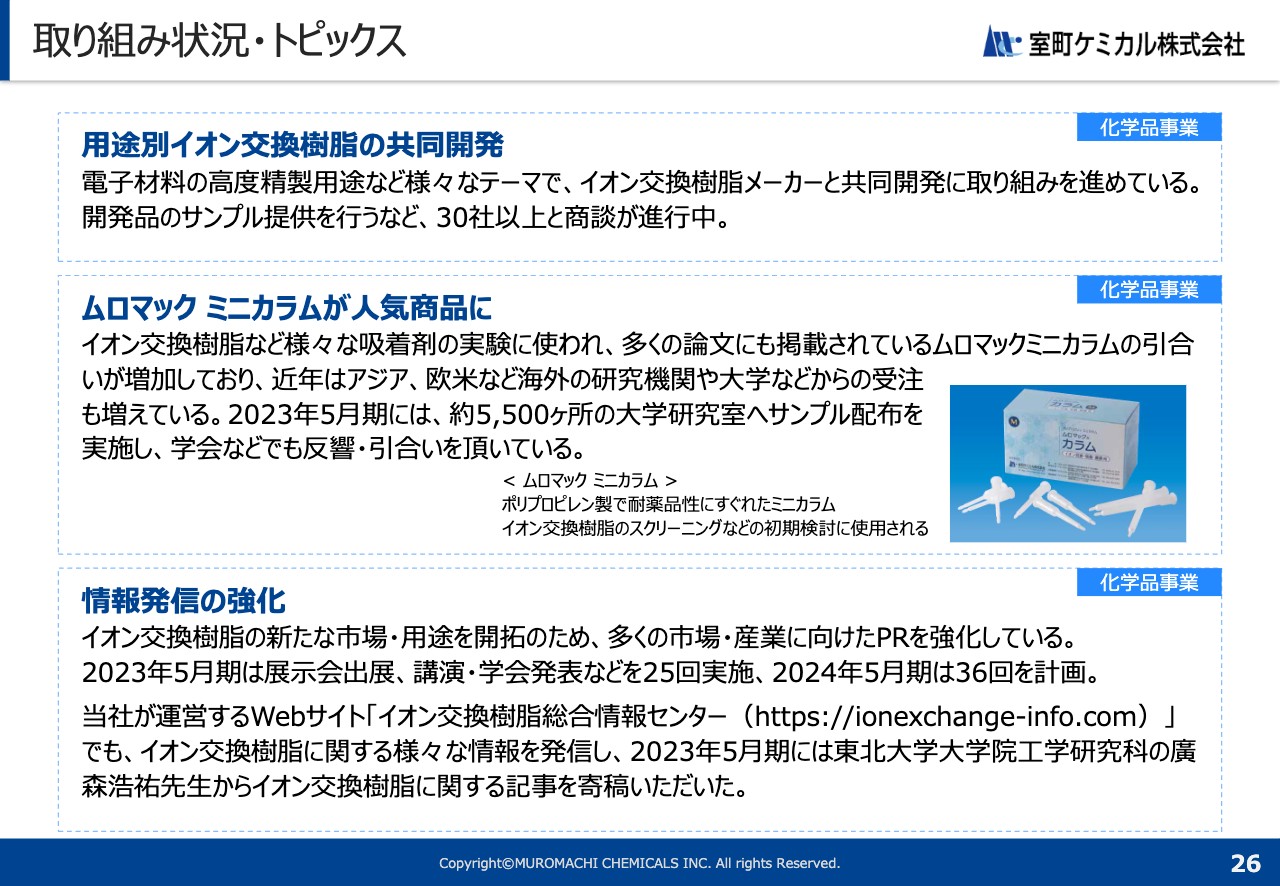

取り組み状況・トピックス

化学品事業では、主力であるイオン交換樹脂について、引き続き海外メーカーと積極的に共同開発を進めており、お客さまごとのさまざまな用途に応じた開発を行っています。

また、スライド中段の「ムロマックミニカラム」については、売上金額としては決して高くはないものの、国内外の多くの研究機関や大学に使用されることによりパイプを太くし、共同研究あるいは共同開発につなげることを期待しています。

さらに、展示会への出展や講演・学会発表は引き続き積極的に進めていきたいと考えています。特に展示会は、当社の各事業において、非常に有効な新規顧客獲得の手段です。多い時には3日間で700枚もの名刺を獲得し、新規案件につながっています。今後も積極的にPR活動を行い、新たな市場や用途、共同開発先の開拓を進めていきます。

以上をもちまして、2023年5月期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:輸入原薬の売上好調要因と今後の見通しについて

司会者:「輸入原薬の売上が好調だった要因は何でしょうか? また、今後も伸びていくとお考えでしょうか?」というご質問です。

青木:一番大きな要因は、主力である抗てんかん用原薬の販売増加だと考えています。ただし、需要は一段落しつつありますので、今後は落ち着いてくると予想しています。

一方で、現在は新規の輸入原薬についても複数の商談が進行中ですので、それらを確実に立ち上げて、引き続き輸入原薬全体を伸ばしていきたいと考えています。

質疑応答:可搬式水処理ユニットの用途について

司会者:「可搬式水処理ユニットは、どのような目的で使われるのでしょうか?」というご質問です。

青木:この技術は、試作段階でさまざまな条件確認を行うために使用されます。例えばイオン交換樹脂の開発において、ラボベースで結果が出たものを量産する際に中量試作を行いますが、このユニットを使うことで量産の最適条件を事前に確認できます。

これは可搬式のため、設置しづらい場所でも自動通液システムなどを使用できる点が特徴です。今後はこのユニットを積極的に活用し、量産段階での精度向上につなげていきたいと考えています。

質疑応答:バイオディーゼル燃料精製の特許取得の影響について

司会者:「バイオディーゼル燃料精製について特許を取得されていますが、その後の事業への影響はいかがでしょうか?」というご質問です。

青木:商談は今も複数進行しており、すでにいくつか受注、納入も開始していますが、我々としてはこの技術をもっと大きく膨らませたいと考えています。現在は車両関連を中心に展開していますが、航空機や船舶にも需要はありますし、将来的には海外展開も検討したいと思っています。

また、この技術は一次精製、二次精製とあるうちの二次精製の最後の部分に関連するものですが、一次精製側に我々の技術を使えないかという相談も受けており、現在商談が進行しています。

事業拡大にあたっては、技術的課題や商流も含めて解決すべきことが多くあります。少し時間は必要ですが、中長期的な課題として取り組み、この技術を大切に育てていきたいと考えています。

質疑応答:利益率改善の施策について

司会者:「利益率が計画を下回っている状況ですが、改善策はあるのでしょうか?」というご質問です。

青木:前期の利益悪化において最も影響が大きかったのは、健康食品事業の売上の落ち込みと、それに起因する原価率の悪化です。工場では原価率の改善策がすでに進行中です。また、営業としては複数の大中規模案件の開発が最終段階にありますので、これらを確実に立ち上げて利益率の改善を進めていきたいと考えています。

医薬品事業では設備投資を開始しており、自社生産品を立ち上げて安定的な収益の柱にしていく所存です。化学品事業については、主力のイオン交換樹脂の売上を着実に伸ばすことはもちろん、装置関連の売上アップに向けてさらなる施策を進めていくことが非常に重要と考えています。

質疑応答:中期経営計画における主力事業について

司会者:「中期経営計画の達成に向けて、原動力となる事業はどれでしょうか?」というご質問です。

青木:当社の3つの事業の中でも、すでに柱となっている医薬品事業が成長の原動力になると考えています。今後も設備投資を進め、輸入原薬だけではなく、自社生産品や自社加工品の種類を増やし、さらに事業規模を拡大していきます。

配信元:

この銘柄の最新ニュース

室町ケミカルのニュース一覧- [PTS]デイタイムセッション終了 15時30分以降の上昇1398銘柄・下落1479銘柄(東証終値比) 2026/02/19

- 週間ランキング【約定回数 増加率】 (2月6日) 2026/02/07

- <動意株・4日>(大引け)=室町ケミカル、帝人、東祥など 2026/02/04

- 室町ケミカルが大幅続伸で4ケタ台復帰、半導体製造プロセスのニッチ製品で成長期待 2026/02/04

- 決算説明会 動画及び書き起こし掲載のお知らせ 2026/01/20

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

室町ケミカルの取引履歴を振り返りませんか?

室町ケミカルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。