1,534円

ネクセラファーマのニュース

【QAあり】ネクセラファーマ、プラットフォーム型とパイプライン型の2事業を発展 高収益なバイオファーマを目指す

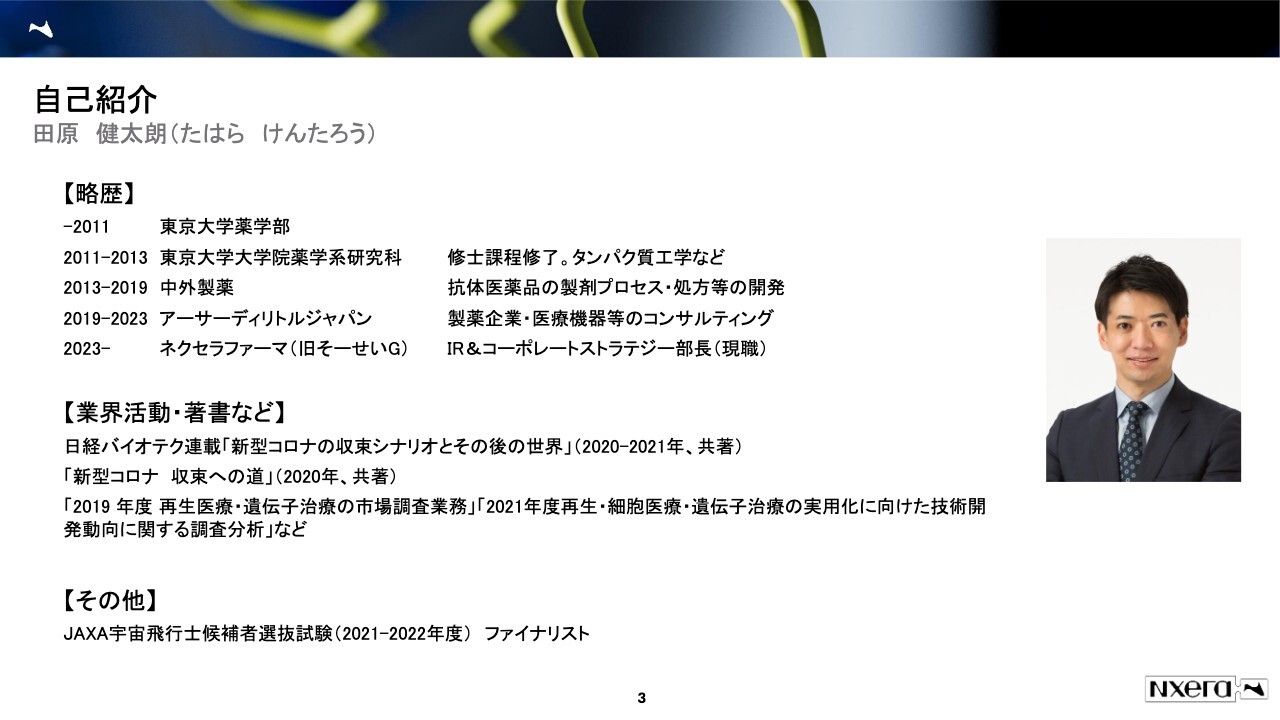

自己紹介

田原健太朗氏(以下、田原):これより、ネクセラファーマの個人投資家説明会を開催します。本日はお忙しい中、また、遅い時間にも関わらずご参加いただき、ありがとうございます。発表進行を務める、ネクセラファーマ株式会社IR&コーポレートストラテジー部長の田原です。

最初に、恐縮ですが、私について自己紹介します。薬学部で修士まで修了後、中外製薬という国内大手の製薬企業で研究職として6年間働いていました。

その後、アーサー・ディ・リトル・ジャパンというコンサルティング会社で、ヘルスケア部門を担当しました。そこでは新型コロナウイルスに関する本の執筆や、再生医療・遺伝子治療の事情に関する発表などの業界活動を行いました。

アーサー・ディ・リトル・ジャパン在籍時には、2022年から2023年にかけて実施されたJAXA宇宙飛行士候補者選抜試験において、10人のファイナリストにも残っています。

当社には昨年末に移り、現在はIR&コーポレートストラテジーを担当しています。本日はどうぞよろしくお願いします。

目次

本日は、目次のとおり、4つの構成を組んでいます。最初に、バイオセクターの概要についてご説明した後、当社のビジネスの概要についてご説明します。その後、直近の動向や今後の展開をご説明した後に、質疑応答に時間を使いたいと思います。

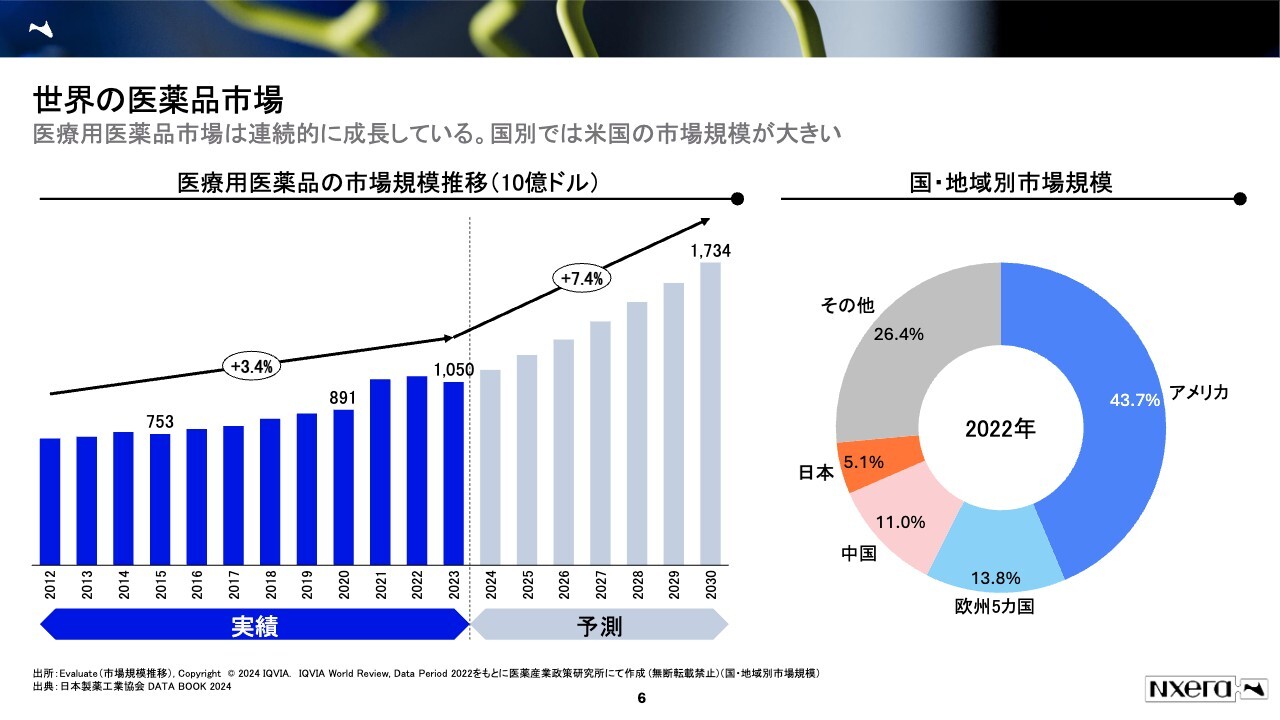

世界の医薬品市場

バイオセクターの概要についてご説明します。当社の前回のセミナーにご参加されたみなさまに関しては重複している部分がありますが、あらかじめご了承ください。

まず、世界の医薬品市場についてご説明します。世界の医療用医薬品市場は、およそ150兆円の市場規模があり、今後も7.4パーセントの成長が見込まれています。

最も大きい市場は、アメリカです。日本は中国に続いて3番目、欧州5カ国を一括りにした場合は4番目の巨大な市場です。ただ、アメリカが依然として40パーセント以上を占めており、巨大な市場となっています。

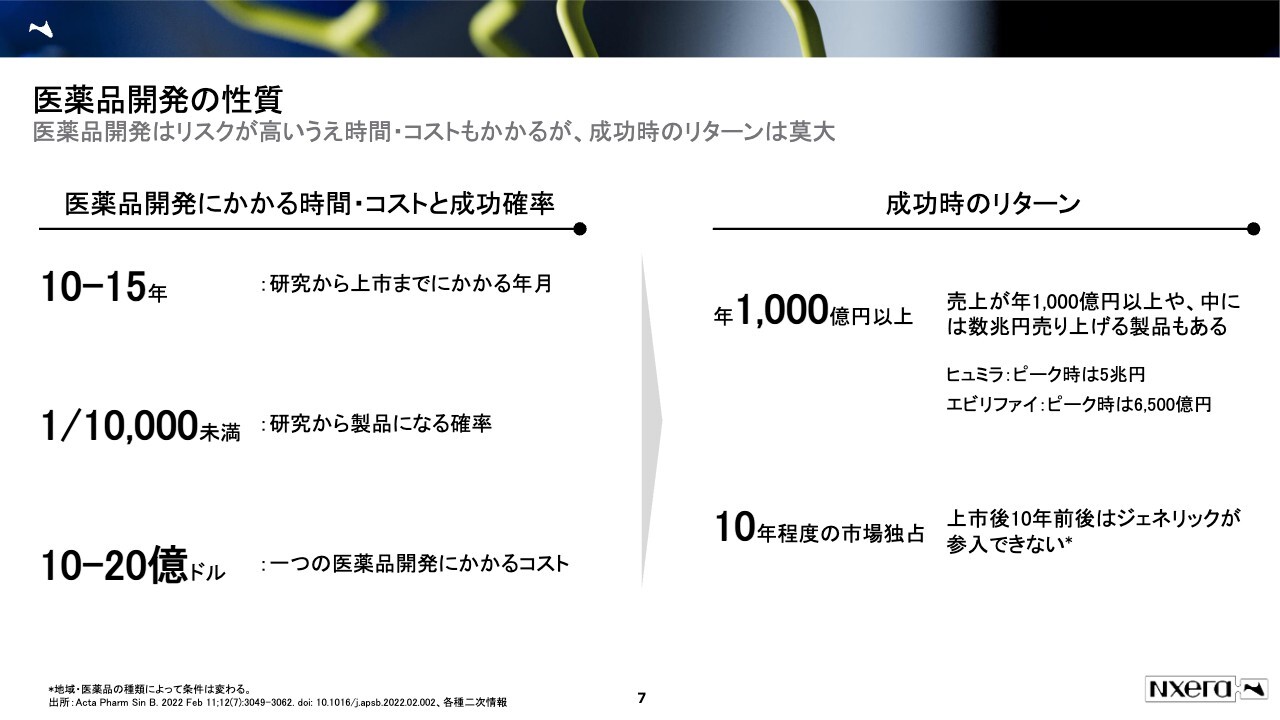

医薬品開発の性質

医薬品は儲かるというイメージが強いと思いますが、一方でリスクがかなり高い、ハイリスク・ハイリターンな市場でもあります。

医薬品開発にかかるコストや時間は、スライドの左側に記載のとおり、研究から上市までにだいたい10年から15年かかると言われています。また、研究で見つかったもののうち、1万個に1つ未満のものしか製品にならず、とても低い成功確率です。

さらに、1つの医薬品を開発するにあたっては、10億ドルから20億ドル、日本円に換算するとだいたい1,000億円から3,000億円程度のコストがかかると言われています。

このようにハイリスクな市場ではありますが、成功時のリターンは莫大です。年1,000億円以上を売り上げている製品は多数あります。中でも有名なのが「ヒュミラ」と呼ばれるリウマチなどに使われる薬で、こちらはピーク時で5兆円の売上になっています。

また、「エビリファイ」は日本の会社が開発した薬ですが、こちらのピーク時の売上は6,500億円です。このように、医薬品市場は投資リスクに見合うような巨大なリターンが得られることでも有名です。

また、上市後すぐにジェネリックが参入するわけではなく、10年程度の市場独占の期間が設けられています。このことから、医薬品を開発すると、上市後10年程度はかなりの利益が見込めます。この利益をさらなる研究開発投資に充てて次の種を見つけていく、というサイクルを回していくのが医薬品の研究開発です。

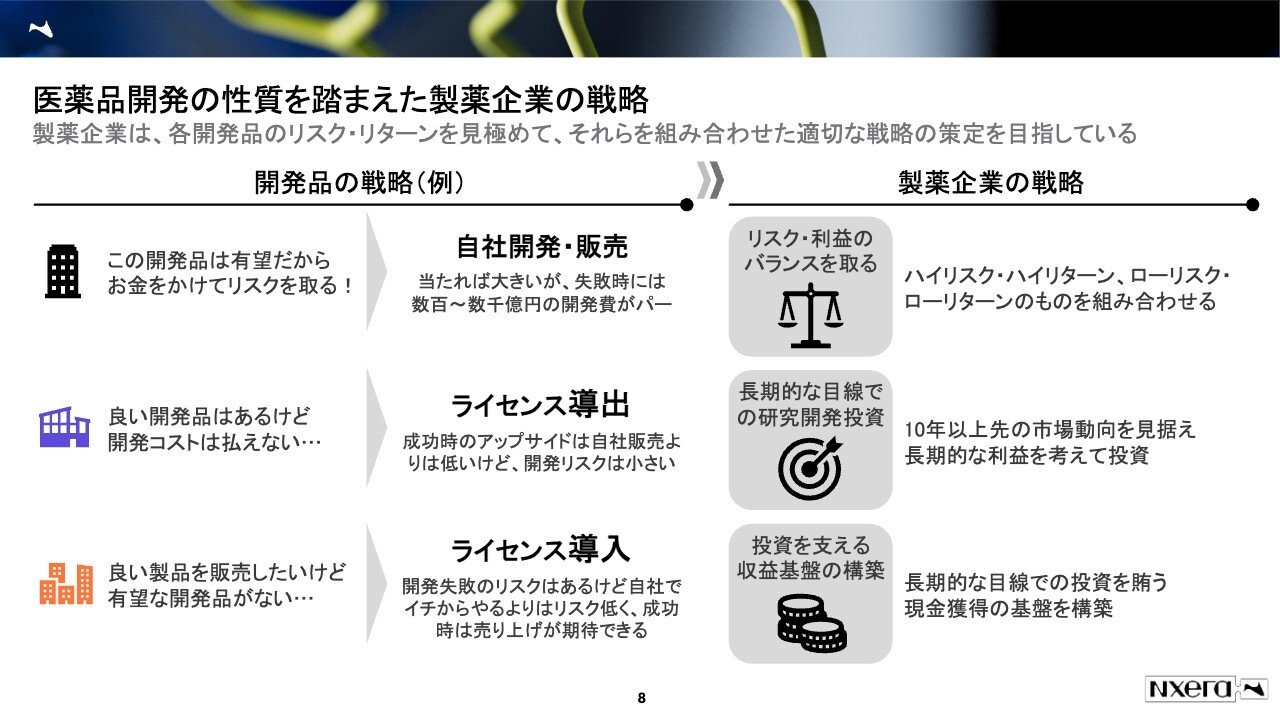

医薬品開発の性質を踏まえた製薬企業の戦略

このような医薬品開発の性質を踏まえて、製薬企業はさまざまな戦略を取っています。各開発品に関するリスク・リターンを見極め、それらを組み合わせた上で、適切な作戦と戦略の策定を目指しています。

例えば、この開発品は有望だからお金をかけてリスクを取る、ということになった場合は、自社開発・販売という戦略になります。当たれば利益は大きいですが、失敗時には数百億円もしくは数千億円程度の開発費がすべて無駄になってしまうので、かなりリスクが高い選択肢です。

また、良い開発品はありますが1,000億円、2,000億円の開発コストを払えないというような会社は、ライセンス導出を行います。ある程度までは自分たちで研究開発を行い、その後は他の会社に開発もしくは販売してもらうというビジネスモデルです。 成功時のアップサイドは自社販売よりも低いですが、数千億円をかけて開発した結果失敗した、というリスクは低くなります。

そして、自分たちで良い製品を販売したいが有望な開発品を持っていない、という場合はライセンス導入も考えられます。開発失敗のリスクはある一方、自社でイチから着手するよりもリスクが低く、成功時には売上が期待できるというメリットがあります。

このような各開発品の性質を踏まえてローリスク・ローリターン、ハイリスク・ハイリターンを組み合わせてバランスを取っていくのが、製薬企業の戦略となります。

また、医薬品の開発に10年から15年の年月がかかることから、会社としては長期的な目線での開発投資が必要となってきます。10年先に何がヒットするのか、10年先はどのような疾患が多くなっているかを見極め、投資をしていく必要があります。

10年から15年先に収益を確保する目処を立てる一方で、そこへ到達するまでにもかなりのコストがかかります。そのため、投資を支える収益基盤の構築も必要です。

以上のような事柄が、製薬企業の戦略として必要となってきます。

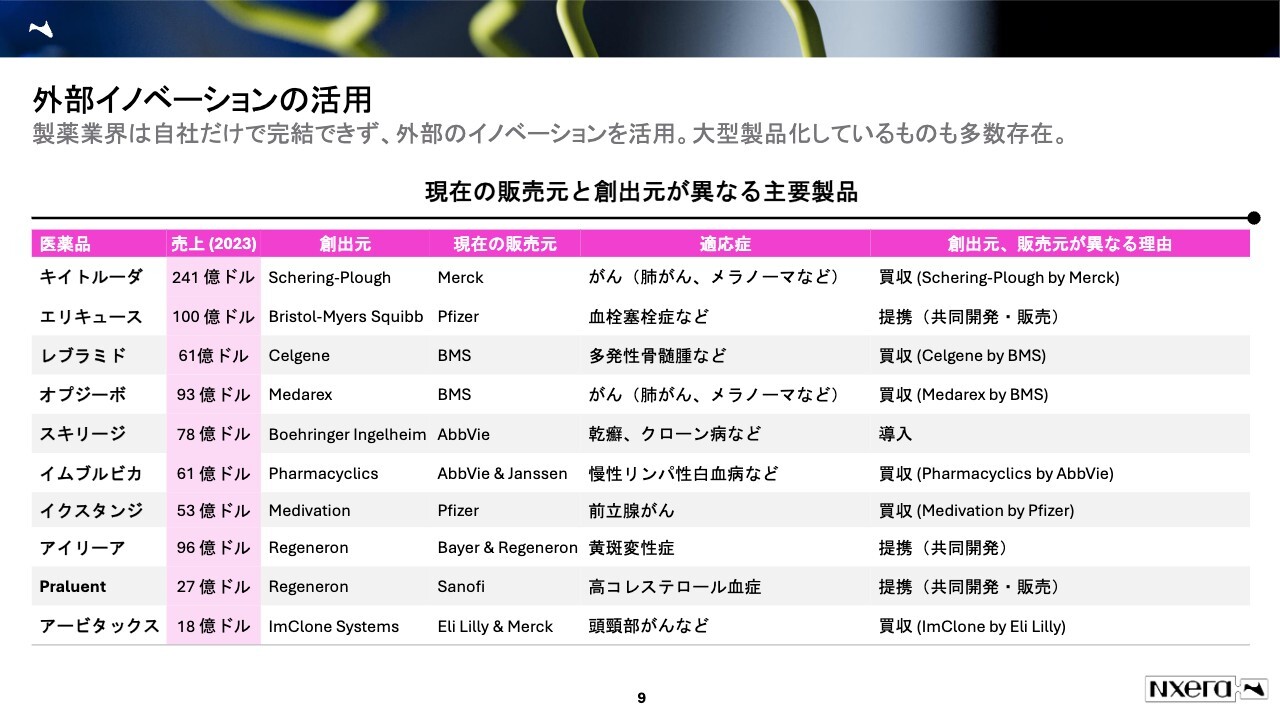

外部イノベーションの活用

ライセンスの導出・導入はレアなケースだと思うかもしれませんが、かなり一般的に行われています。大型製品はだいたいライセンスの導出・導入が繰り返され、発売されているものが多いと理解しています。

例えば、一番有名なところでは、抗がん剤の「キイトルーダ」があります。今はメルクが販売していますが、これは米国の製薬企業を買収したことによって、メルクが獲得した製品です。

スライドの表の上から4番目の「オプジーボ」は、今は小野薬品工業とBMSが販売を行っています。もともとはメダレックスという会社が小野薬品工業と研究しており、メダレックス社をBMSが買収しました。

このように、自社だけでは販売を完結できず外部のイノベーションを活用している点が、医薬品市場の特徴です。

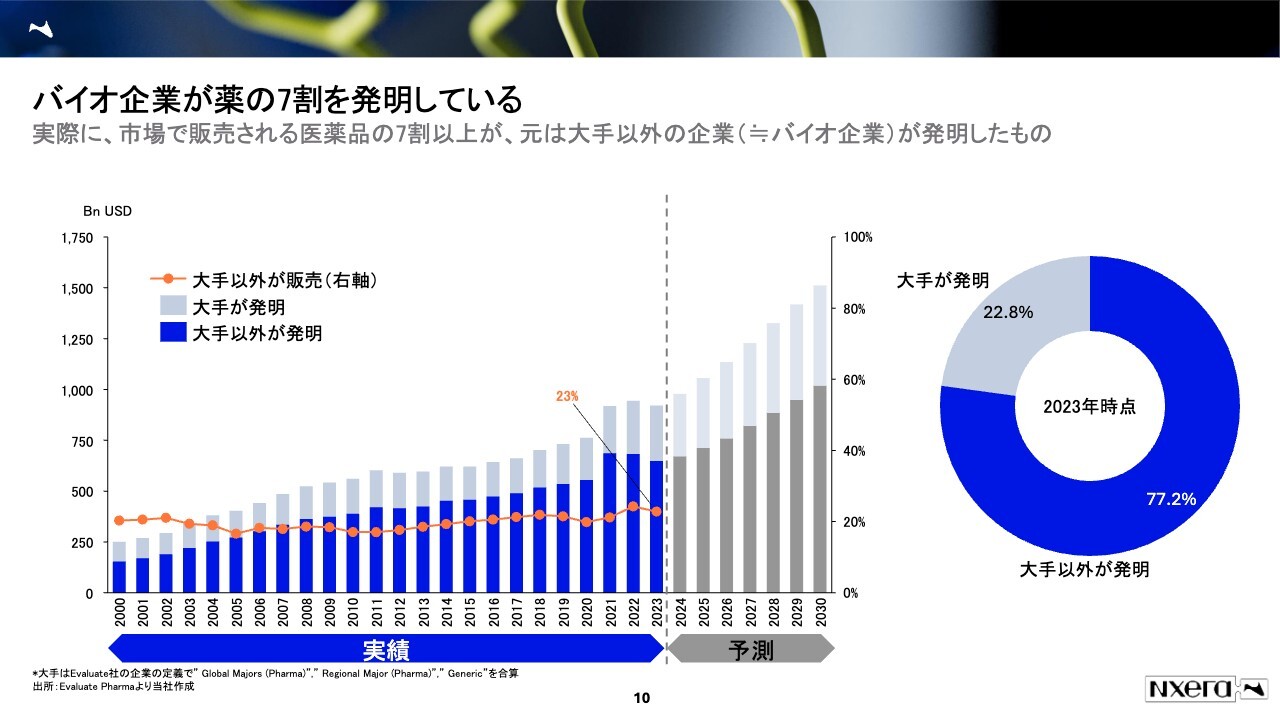

バイオ企業が薬の7割を発明している

販売している医薬品会社と開発元が違うことは、スライドのデータからも見てとれます。スライド左側の棒グラフは全販売高のうち誰が開発したかを示しており、折れ線グラフは全販売高のうち大手製薬以外が販売している割合を示しています。

大手と言えば、日本で言えばみなさまがご存知の武田薬品やアステラス製薬などを指します。折れ線グラフを見ると、2023年時点で、大手以外が販売している医薬品は、全体の約23パーセントを占めています。

ただし、棒グラフを見ていただくとわかるとおり、現在販売されている医薬品売り上げの大部分が、大手以外が創出したものになります。したがって、大手以外がいかに研究・開発を担うか、というのが今後の医薬品市場において大事なポイントとなってきます。

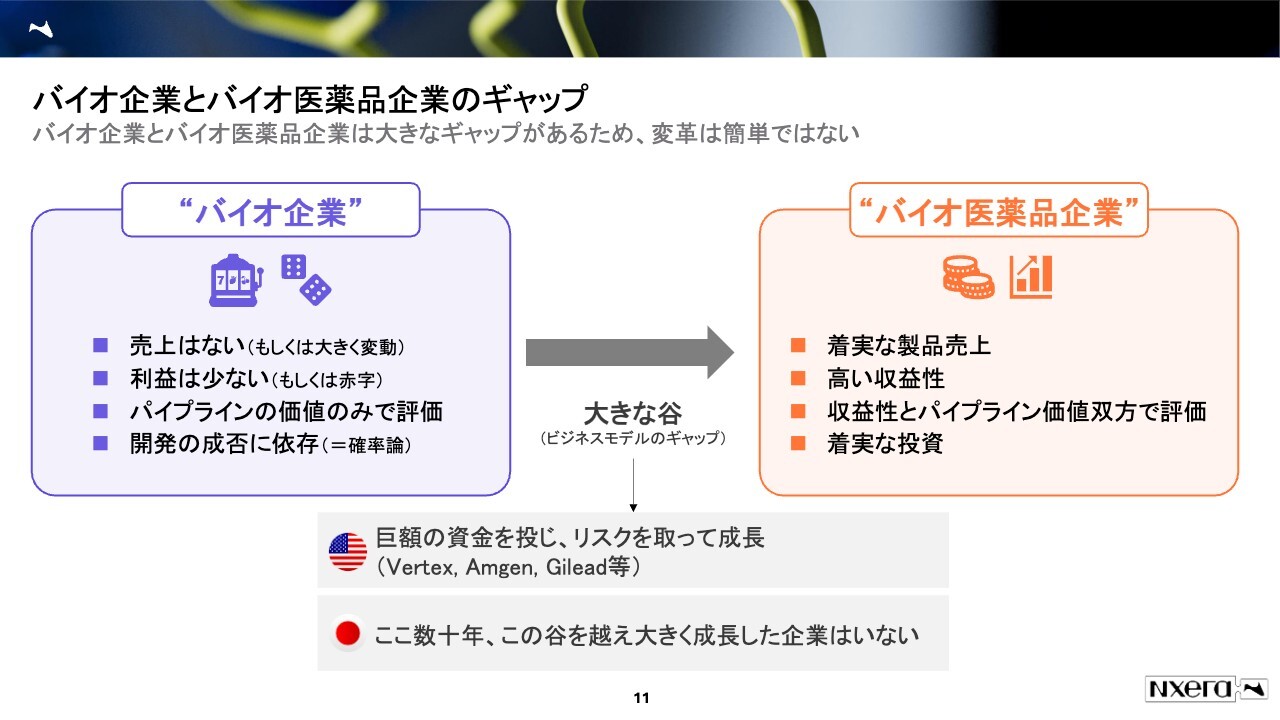

バイオ企業とバイオ医薬品企業のギャップ

大手以外の企業のうち、いわゆるスタートアップなどはバイオ企業と呼ばれています。バイオ企業と、大手製薬すなわちバイオ医薬品企業は、薬を作って販売するという点では同じですが、ビジネスモデルにおいて大きなギャップがあると言われています。

バイオ企業は売上がない、もしくは大きく変動します。製品・開発品が1つだけある「一本足打法」と言われる状態が多く、開発のマイルストンなどで獲得するような売上は年によって変わってしまいます。すると、ある年では売上がない、ある年は大きな売上があるということが起きます。

そのような売上の特徴があるため、利益が少ない、もしくは大赤字が、バイオ企業としては一般的だと言われています。

また、バイオ企業に関しては、パイプラインの価値のみで評価されているとも言えます。製品が当たれば大きな利益が入ってくるのですが、実際に成功するかどうかは開発してみないとわかりません。ただし、パイプラインの価値が大きいため、このくらいの時価総額にはなっている、ということがあります。

バイオ企業の成功は、開発の成否に大きく依存しています。つまり、ダイスを振るように「当たるも八卦、当たらぬも八卦」に近い状態です。

一方で、バイオ医薬品企業は製品をいくつも持っているため、売上を着実に確保しています。また、高い収益性を確保しているのが大きな特徴です。

バイオ医薬品企業はもちろん製品を持っていますが、それに加えてパイプライン、つまり開発品も持っています。そのため、パイプラインの価値と製品の価値、両方から評価されています。このような会社は、着実な製品売上と高い収益性を確保していますので、次につなげるような投資も着実にできます。

バイオ企業とバイオ医薬品企業には、このように大きな違いがあります。したがって、ビジネスモデルとしてのギャップが大きいです。このギャップを超えるために、米国では巨額の資金を投じ、リスクを取って大きく成長している会社が、過去数十年でいくつも見られています。

例えばバーテックス・ファーマシューティカルズ、アムジェン、ギリアド・サイエンシズなどといった会社は、このようなビジネスモデルのギャップを超えて、今は巨大なバイオ医薬品企業にまで成長しています。

一方で、日本は古くからの製薬企業がたくさんありますが、バイオ企業(中小企業)から、バイオ医薬品企業(大企業)に成長した企業は、ここ数十年見られていません。

このようなところが日本と米国、もしくは欧州との大きなギャップとして認識されています。最近は、バイオ企業が大きな成功を描けていないことが日本政府でも問題視され始め、バイオ企業に対する手当が行われつつあります。

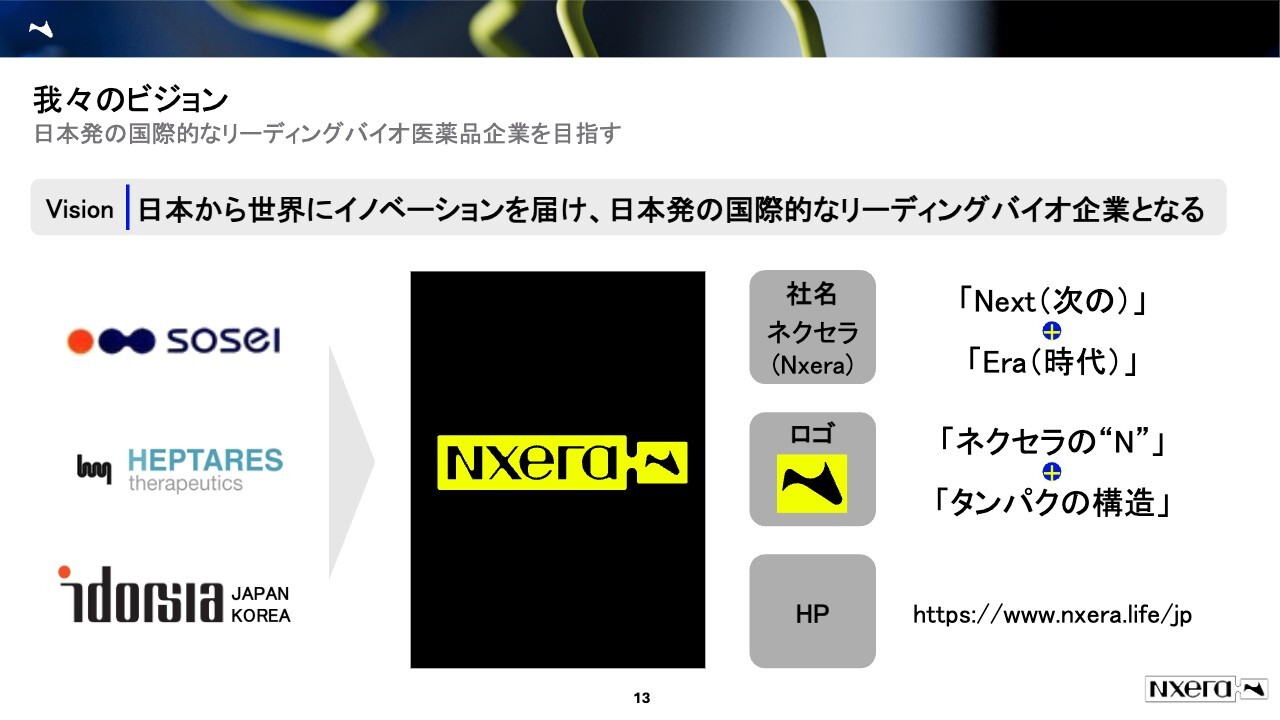

我々のビジョン

このような事業環境の中で、当社はどんな会社なのかをご説明したいと思います。当社はネクセラファーマという会社です。「日本から世界にイノベーションを届け、日本発の国際的なリーディングバイオ企業となる」を、大きな目標として掲げています。

ネクセラファーマをご存知の方は、あまり多くないかもしれません。我々は、今年4月にネクセラファーマと名前を変えてスタートしたばかりです。以前はそーせいという会社でした。

そーせいは、現会長の田村が立ち上げた、「バイオベンチャーの先駆け」と呼ばれる会社です。そーせいが2015年にヘプタレス社を買収し、さらに去年はイドルシア社の日本事業と韓国事業を買収し、企業として大きく成長してきました。

ただし、これらによりブランドがいくつもできてしまったことから、今年4月にネクセラファーマと名前を統一し、1つのブランドのもと大きく成長する意気込みを新たにしました。

社名の「Nxera」は日本の方からは、「これは何と読むのだ」とよく言われます。由来としては「Next Era」で、次の時代のリーダーになるという意気込みを込めて、ネクセラという名前に変えました。

柔らかく波打ったようなロゴは、ネクセラの頭文字であるNと、タンパク質の構造をイメージしたものです。

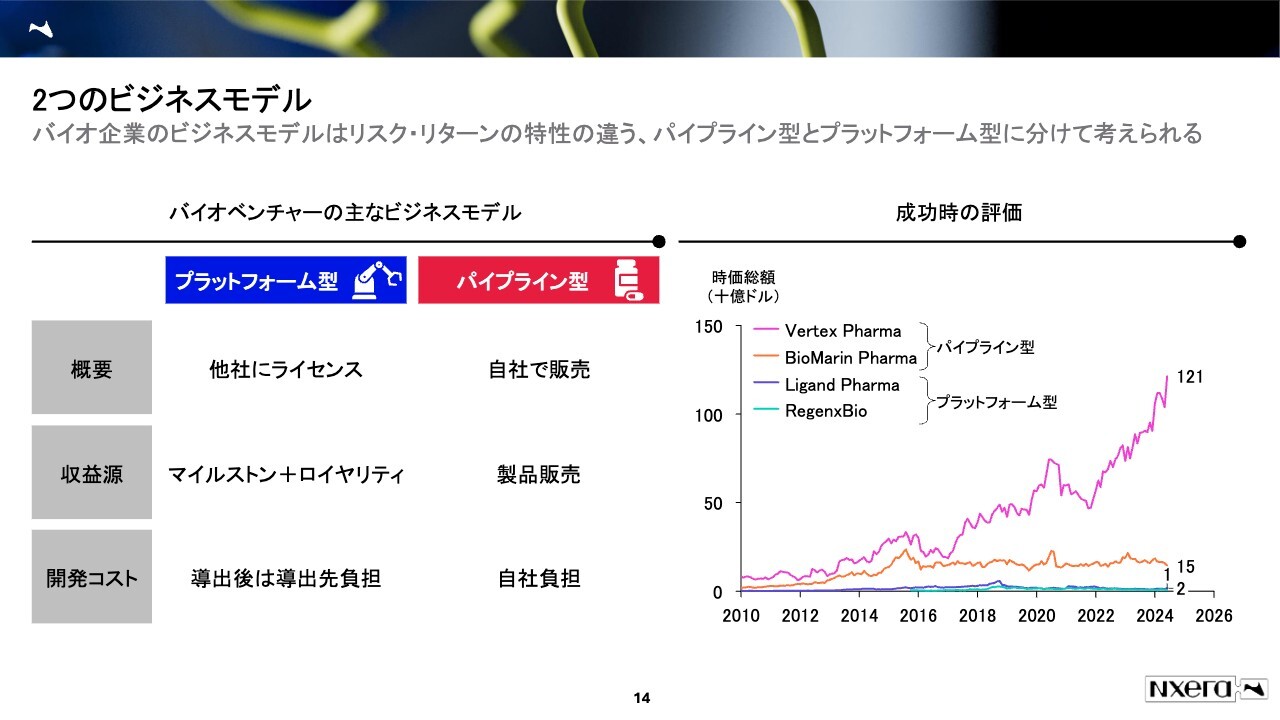

2つのビジネスモデル

我々もバイオ企業の1つですが、バイオ企業にはどのようなビジネスモデルがあるのかを簡単にご説明します。

バイオ企業のビジネスモデルは、主に2つあると言われています。1つがプラットフォーム型、もう1つはパイプライン型と呼ばれるものです。この2つはリスクとリターンの特性に関して大きな違いがあります。

プラットフォーム型は、他社にライセンスを渡します。つまり自分たちで製品を開発する力がない、もしくはコストをかけられない事情により途中から他社に開発してもらう、もしくは販売してもらうというビジネスモデルです。

このような会社の収益源は、開発に一定の進捗があればもらえるマイルストンと、製品の売上の一部をもらうロイヤリティがあります。この2つの掛け合わせで収益源を確保しています。

開発を途中から他社に委託するため高いリスクを取らず、導出後の開発コストは導出先が負担するようなビジネスモデルになっています。

一方、パイプライン型と呼ばれるものは、自社で製品を開発し、その製品の売上で収益を確保していくビジネスモデルです。こちらはハイリスク・ハイリターンとなり、自社で開発して販売するので開発コストも自己負担です。例えば、1,000億円や2,000億円と開発コストをかけた場合、販売が失敗すればそれらを全部無駄になってしまうようなビジネスモデルです。

それら2つのビジネスモデルを踏まえた上で、スライド右側のグラフをご覧ください。主に米国で成功したパイプライン型の企業とプラットフォーム型の企業、それぞれの時価総額を示しています。

プラットフォーム型はずっと横ばい、もしくは少し上がったぐらいの時価総額になっています。パイプライン型はバーテックス・ファーマシューティカルズとバイオマリン・ファーマシューティカルを挙げていますが、ここ10年から15年で時価総額を大きく伸ばしています。このことから、成功時のリターンはパイプライン型のほうに大きなポテンシャルがあると考えられています。

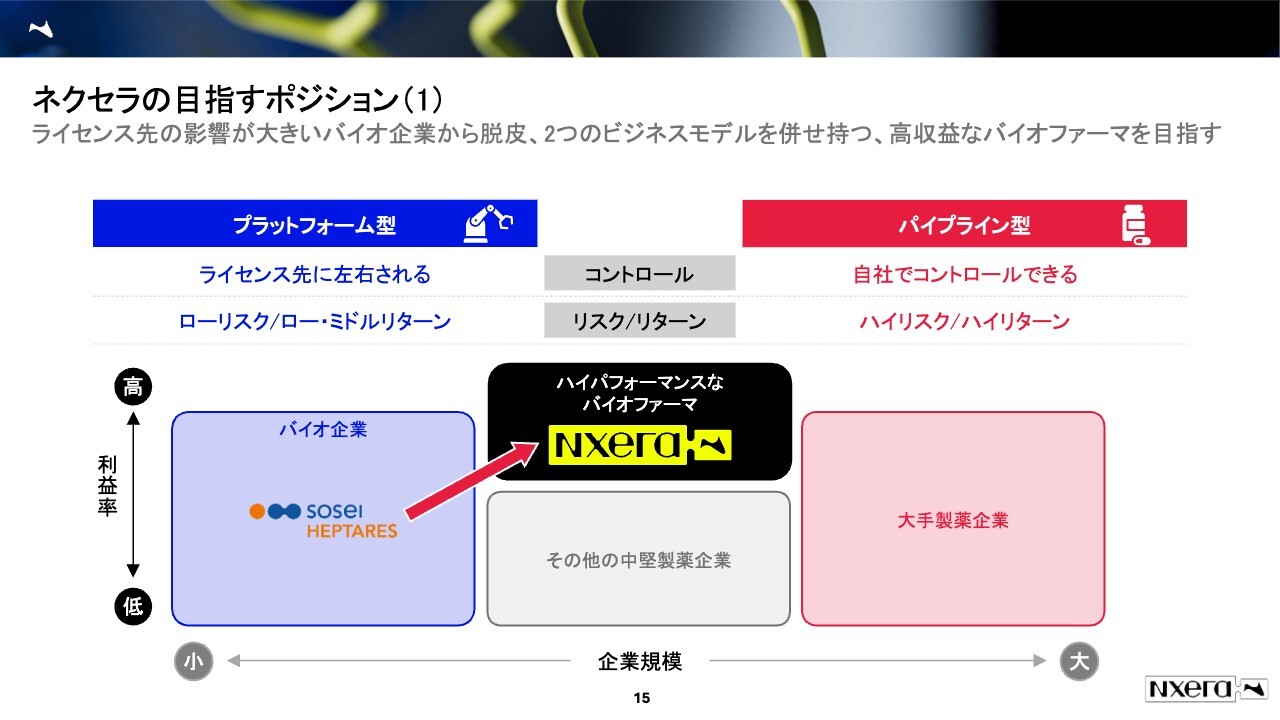

ネクセラの目指すポジション(1)

そーせいヘプタレス社の時代においては、当社はもともとプラットフォーム型のビジネスモデルでした。ローリスク・ローリターンもしくはミドルリターンです。

開発を他社に委託してしまうため、コントロールをライセンス先に左右されてしまいます。つまり、導出先の企業が「この開発を止める」と言えば、次にもらえるはずのマイルストンは、その時点でもらえなくなるリスクがあります。

一方で、パイプライン型は自分たちでコントロールできます。ハイリスク・ハイリターンです。だいたいの大手製薬企業はパイプライン型を採っています。我々はこの2つのビジネスモデルを組み合わせ、より収益性が高いビジネスモデルを目指していきたいと考えています。

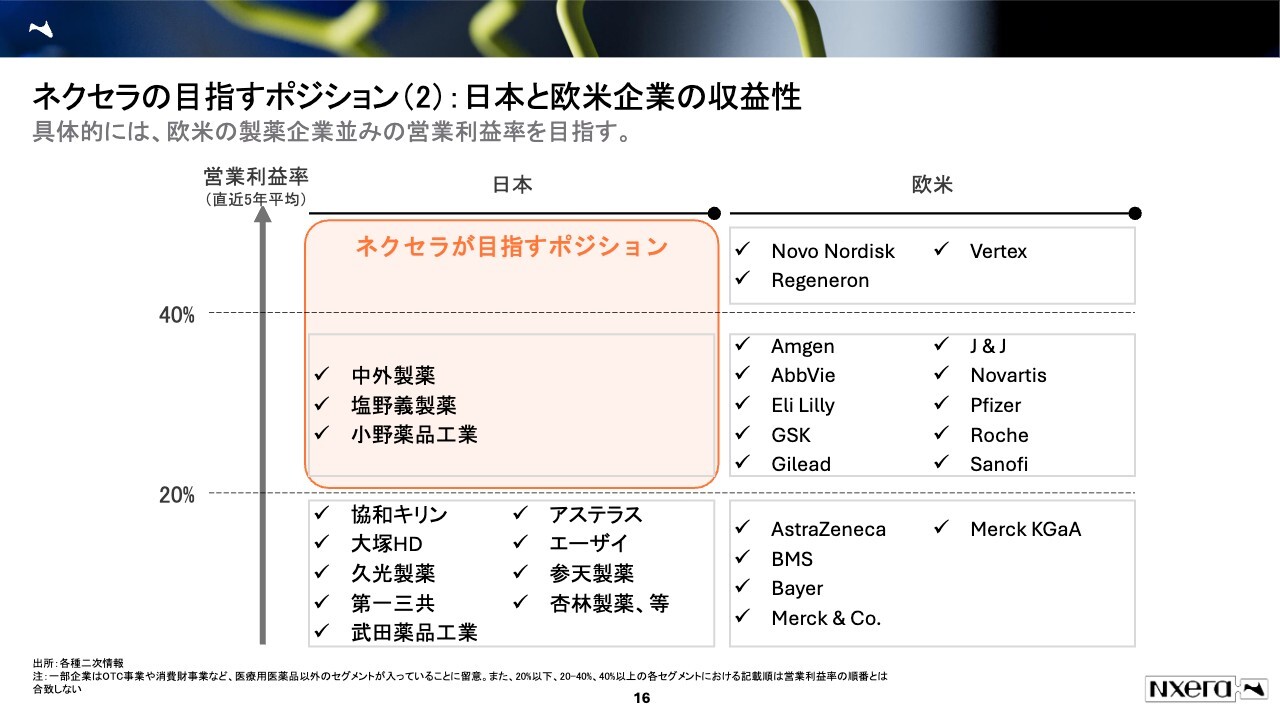

ネクセラの目指すポジション(2):日本と欧米企業の収益性

収益性の高さを目標に掲げている理由は、日本と欧米企業での収益性の差に我々は着目しているからです。

スライド右側が欧米、左側が日本企業の営業利益率です。みなさまがご存知の企業も多いかと思いますが、日本企業の営業利益率はだいたい20パーセント以下、もしくは10パーセント前後だと言われています。

過去5年の平均を見ると、20パーセント超の営業利益率を持っている日本企業は、中外製薬、塩野義製薬、小野薬品工業ぐらいです。

一方、欧米を見ると、営業利益率40パーセントを超える会社は3社、20パーセントから40パーセントの会社も多くあります。全体を見ているわけではないため、参考程度に見ていただければと思いますが、欧米ではこれだけの企業が高い収益性を確保しています。

我々も欧米のようなビジネスモデルを目指していきたいと考えています。

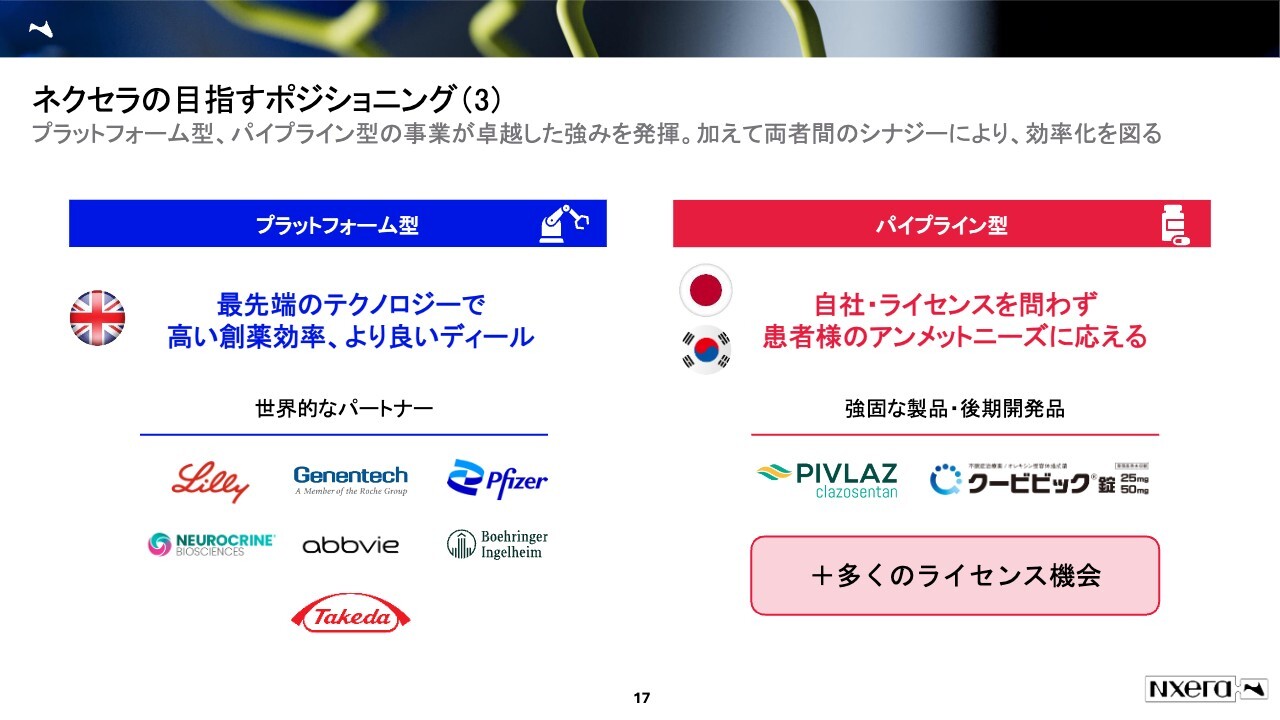

ネクセラの目指すポジショニング(3)

2つのビジネスモデルを取り上げましたが、この2つのビジネスモデルの基盤を我々はすでに確立しています。

プラットフォーム型の基盤は、ヘプタレス社を買収した時に獲得しました。ヘプタレス社はイギリスに研究拠点を持ち、研究者を100名から150名以上確保している、研究に特化した会社です。最先端のテクノロジーを持っており、高い創薬効率を武器に、世界的なパートナーと数々のディールをこなしてきました。

有名なところでは、日本では武田薬品、グローバルではファイザー、アッヴィ、イーライリリーなど、名だたる企業と提携しています。

また、イドルシア社の日本事業・韓国事業を昨年買収したと先ほどご説明しましたが、これによって製品を自社で開発・販売するパイプライン型の基盤を確保しました。

今後は自社やライセンスイン(導入)を問わず、患者さまのアンメットニーズに応えられる製品を導入・開発・販売し、製品売上も確保できるようにしていきます。

このように2つのモデルビジネスのシナジーを組み合わせることによって、我々はより強い、新しい製薬企業を築いていきたいと考えています。

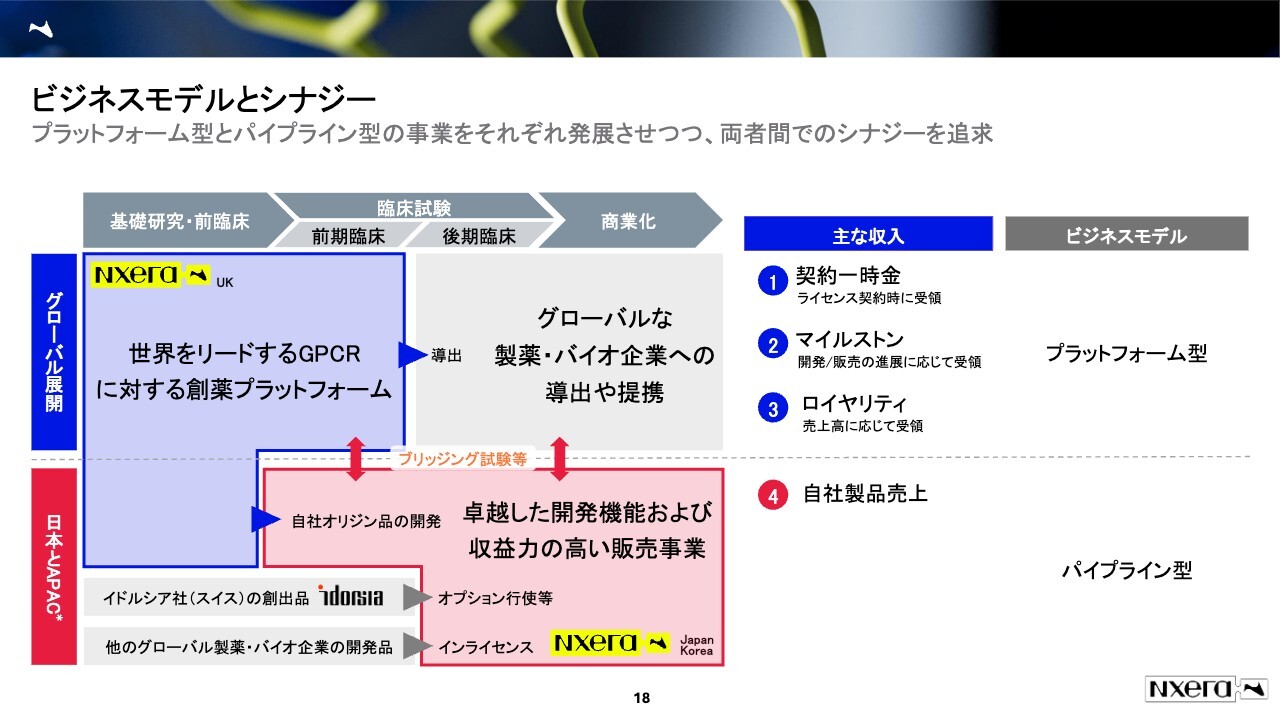

ビジネスモデルとシナジー

グローバル展開に関してはネクセラのイギリスチームが創薬プラットフォームを活かして薬の種を作り、それをグローバル企業へ導出していくことを考えています。

日本ではネクセラのイギリスチームで作られた開発品に加えて、他社によりグローバルで販売されている、もしくは後期開発段階にあるものを我々が導入し、日本・APACで開発・販売していくことを考えています。

グローバル展開においては、契約を結んだ時にもらえる契約一時金に加えて、開発の進捗に応じてもらえるマイルストン、開発が成功して売上が立った時にもらえるロイヤリティを収益源としています。また、日本とAPACの事業に関しては自社の製品の売上を持つことによって収益を確保していきます。これら2つのモデルによるシナジーを上手く発揮させて、より効率的な製薬企業を目指していきたいと考えています。

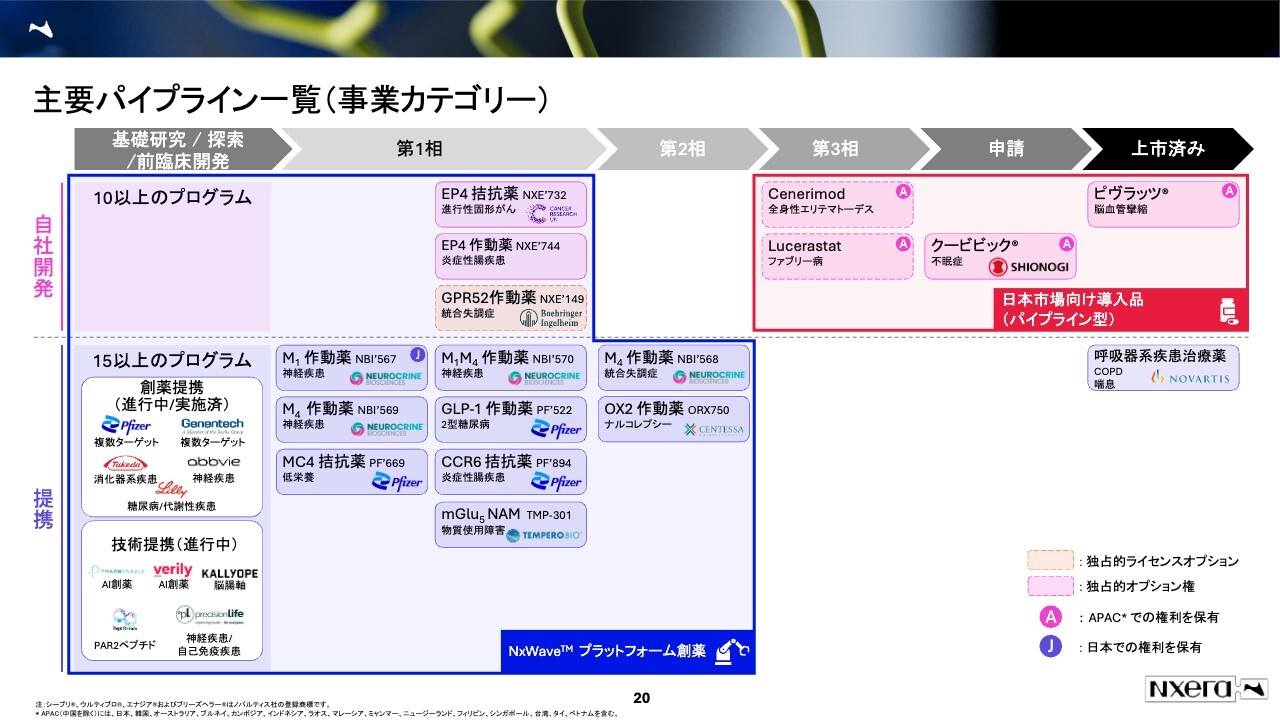

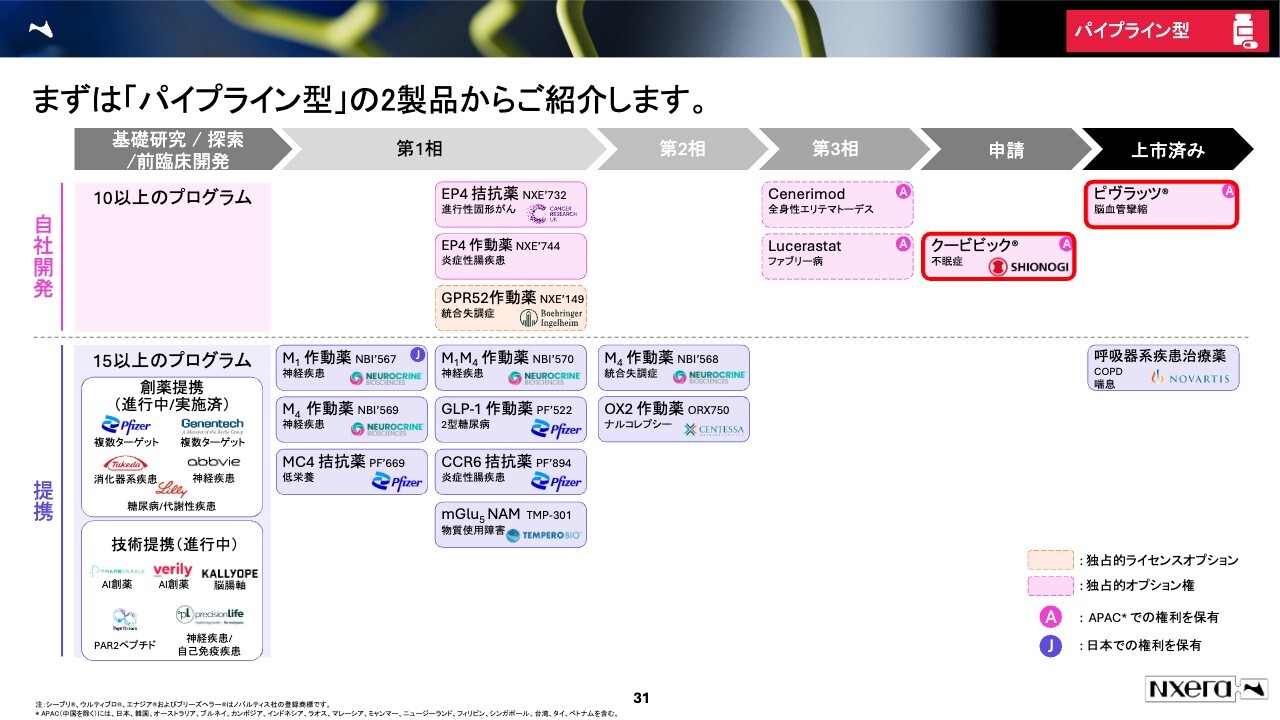

主要パイプライン一覧

ご説明したようなプラットフォームを活かして、我々は開発早期から後期もしくは上市済みのところまで、広範なパイプライン、すなわち開発品を確保しています。

主要パイプライン一覧(事業カテゴリー)

先ほどのスライドではわかりにくかったため、色分けしてみました。プラットフォーム創薬は、スライドに青い枠で囲った部分です。プラットフォーム創薬から生まれたものは現時点で第2相まで進んでいます。

パイプライン型に関しては、スライドの右上側の「ピヴラッツ」もしくは「クービビック」に加え、我々の権利はまだ確保していませんが「Cenerimod」「Lucerastat」などの開発品を導入することによって、売上を確保していくことを考えています。

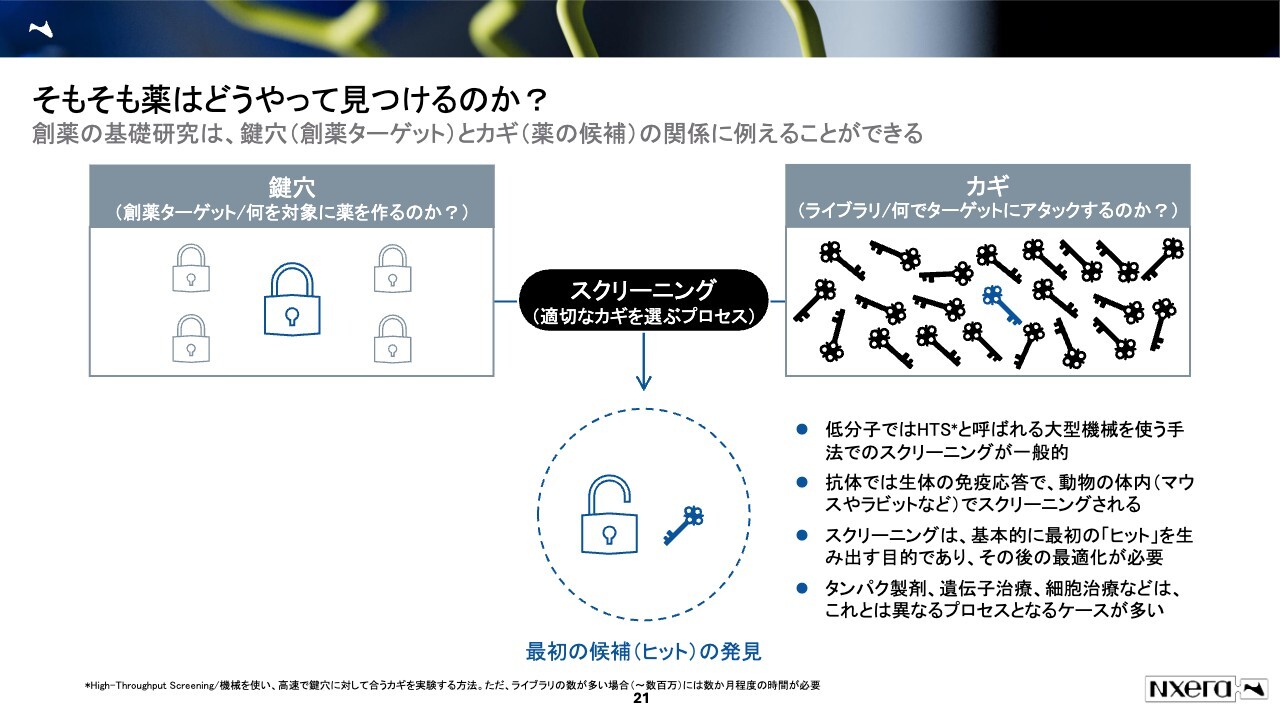

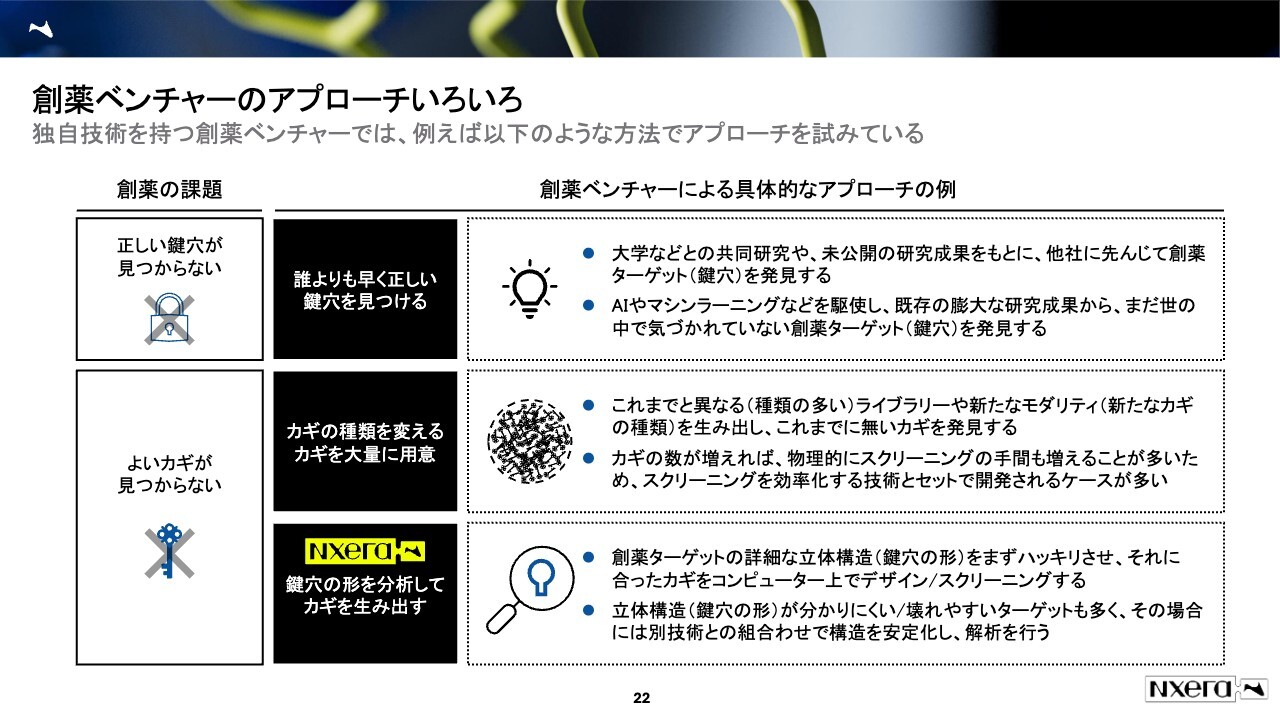

そもそも薬はどうやって見つけるのか?

我々の強みは何なのかをご説明します。医薬品の開発へ話が少し戻りますが、そもそも薬はどのように見つけるかということについて、簡単にご説明します。

薬は、生体の中にある分子に作用することによって効果を発揮するもの、と言われています。生体の中にある分子は、よく鍵穴と呼ばれます。その鍵穴に合うカギを見つけてくるのが、創薬のプロセスです。

カギが上手にフィットすれば、その薬は有効性を発揮しており、かつ安全性が高いと言えます。

創薬ベンチャーのアプローチいろいろ

カギを見つけるにはいろいろなアプローチがあります。例えば、正しい鍵穴が見つからない場合は、その鍵穴を誰よりも早く見つけることが戦略の1つとしてあります。これは薬の分析というよりも、まずは疾患の研究を行い、何が原因物質になっているかを特定するという戦略です。

もう1つは、良いカギが見つからない場合に、鍵を大量に用意して1つずつ総当たりする方法です。もしくは、鍵穴の形を分析し、それにフィットするカギをデザインしていく方法があります。

当社は鍵穴の形を分析してカギを生み出すという、構造ベース創薬と呼ばれるものを得意としています。

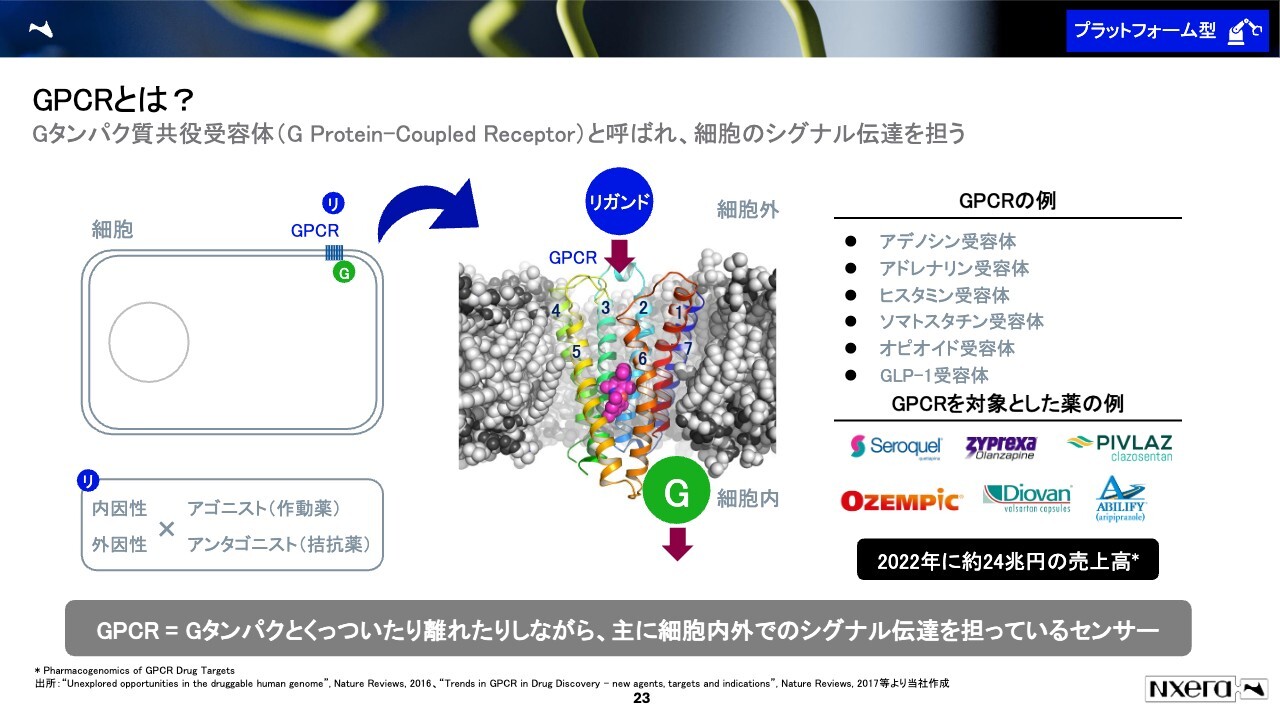

GPCRとは?

生物関係の専門知識がない方に申し訳ないのですが、このスライドのみ、専門性の高い事柄をご説明したいと思います。我々が得意としているのはGPCRと呼ばれるものです。薬の鍵穴の一群、と呼ばれているものの1つだと考えていただければと思います。

人間の身体にはおよそ60兆個の細胞があると言われています。GPCRは、細胞の外から中に情報を伝える、情報伝達役のようなものです。

外からくっついた物質が結合していくと、「このようにしろ」という伝達を細胞の中へ行います。例えば、細胞を自分で死なせたり、もしくは細胞外のものを攻撃したりするよう伝達し、他には違う細胞にシグナルを送るなどの役割を担っているものがあります。

GPCRは、薬の分野でもメジャーなものになりました。最近で有名なところだと、痩せ薬と言われているGLP-1や、痛みなどに効くオピオイドなどが関与しています。いろいろな疾患に広範に関連している分子の1つです。

我々は、GPCRの形を綿密に分析できる技術を持っており、またそれを得意としています。

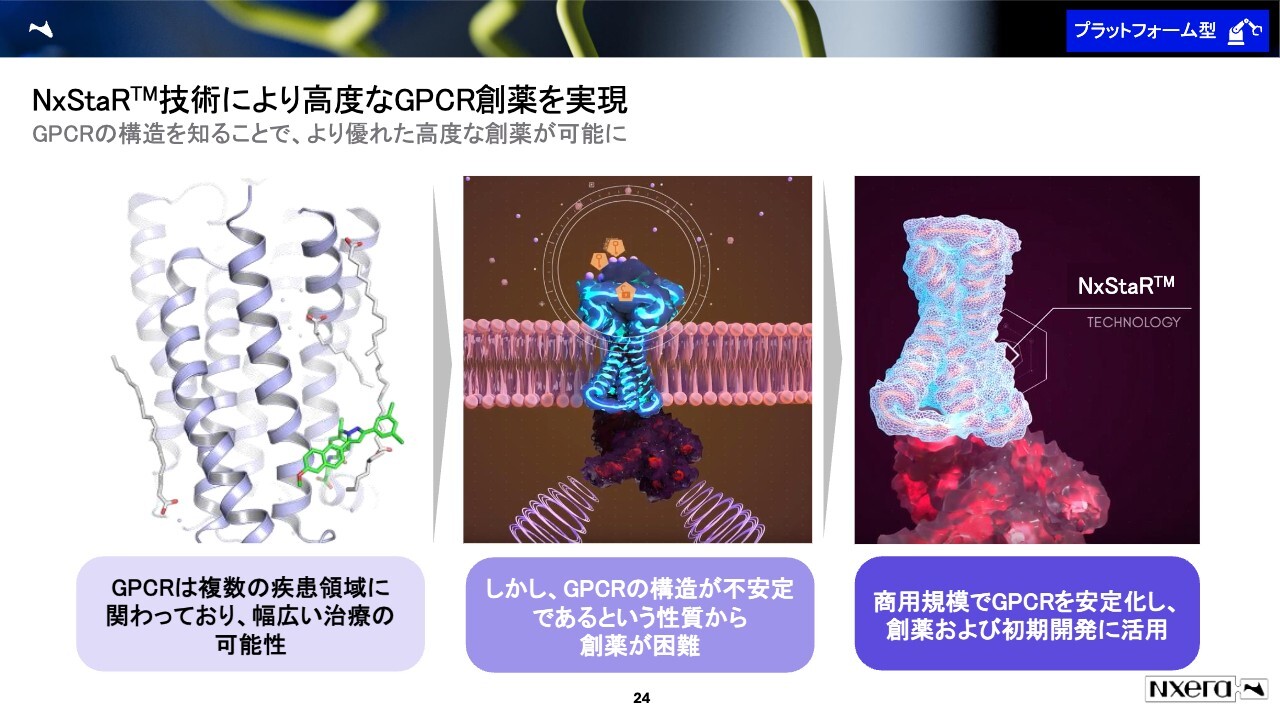

NxStaR技術により高度なGPCR創薬を実現

他の会社も同じようなことができるのではと思うかもしれませんが、鍵穴の中でもGPCRの分析は難しいと言われています。

GPCRは細胞の膜の中に刺さっているのですが、取り出すと途端に形が崩れてしまい、鍵穴の形を正確に分析できないという大きな問題があります。我々は、安定的に鍵穴を取り出すことに成功しています。

この技術を確立することにより、鍵穴の形を正確に分析して良い薬を作れるのが、我々の大きな特徴と考えていただければと思います。

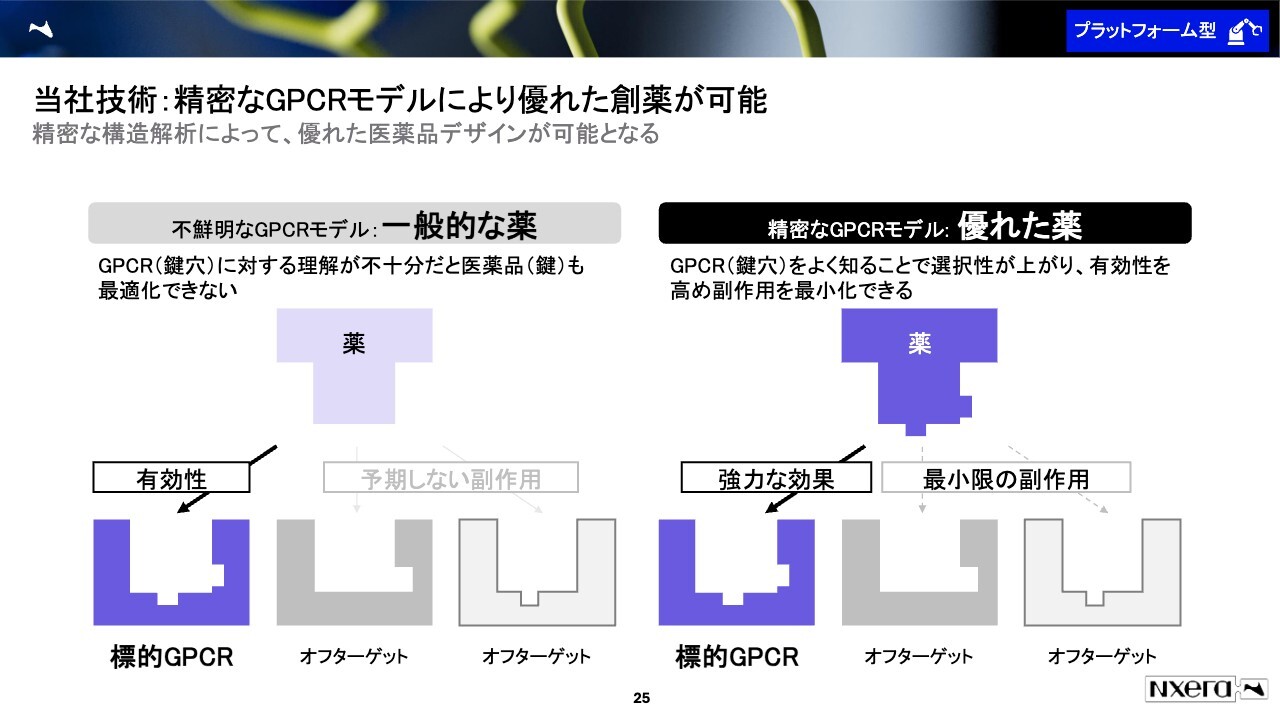

当社技術:精密なGPCRモデルにより優れた創薬が可能

鍵穴の形を正確に分析できると何が良いのかというと、薬の副作用を少なくし、かつ有効性を高めることができます。

スライドに示しているのは、有効性と安全性の概念図です。鍵穴の形を正確に分析できない場合でも、作用したい鍵穴に対して有効性を発揮させる分子は作れます。しかしながら、作用してほしくないものにもくっついてしまうような分子しか作れません。すると、予期しない副作用が起きる可能性があります。

我々の技術を使うと、標的の鍵穴にだけしっかりと結合し、他のものにはまったく結合しないもしくはほとんど結合しないものが作れます。有効性を高めかつ作用を抑えられるのが、この技術の大きな特徴になっています。

このような技術のプラットフォームを活用して、我々は数々の提携を達成しています。

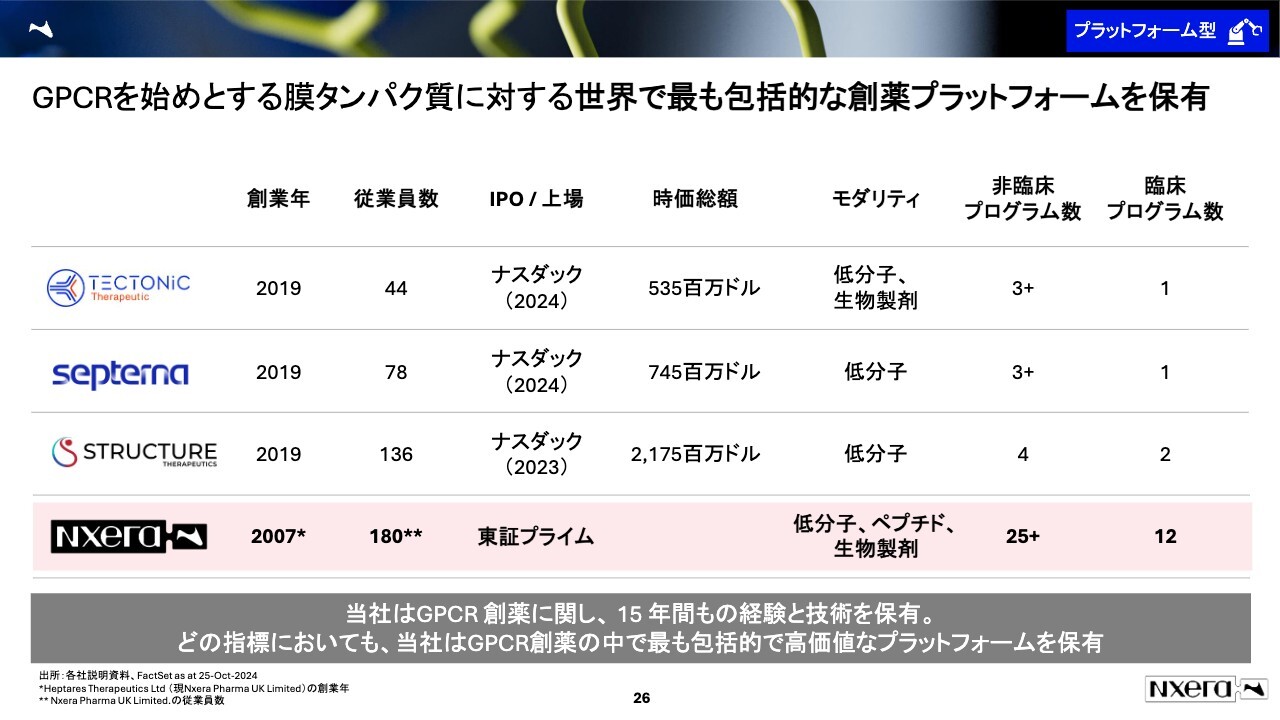

GPCRを始めとする膜タンパク質に対する世界で最も包括的な創薬プラットフォームを保有

GPCR創薬を行っている会社は他にも何社かあり、米国で上場している会社がほとんどです。GPCR創薬で有名なのは、表の上から3番目に記載の、スライドストラクチャー・セラピューティクスです。だいたい20億ドル、日本円で換算すると3,000億円くらいの時価総額を持っています。他の会社もナスダックに上場し、現在はパイプラインも持っています。

スライド右側の臨床プログラム数は、創薬が人体での有効性を確認する段階に入った数です。他社と見比べるとわかるとおり、他社の臨床プログラム数はだいたい1つか2つですが、我々は12個ものパイプラインを持っています。

その右隣の非臨床プログラムに関しても、我々は他の企業と比べるとかなり多い数のパイプラインを持っています。

ただし、当社の時価総額欄は、あえて空欄にしています。我々の現在の時価総額としては、他の企業と比べるとイーブン、もしくは劣っています。

我々としてはこのようなプラットフォームを持ち、かつ実績がありますので、世間により高評価していただかなければなりません。一方で、世間的に評価してもらえていないことについては、改善の余地があると考えています。

我々は包括的な、かつ最も成功しているGPCR創薬のバイオベンチャーではあるため、そのことを今後も押し出してより高い提携、高い価値に結び付けていきたいと考えています。

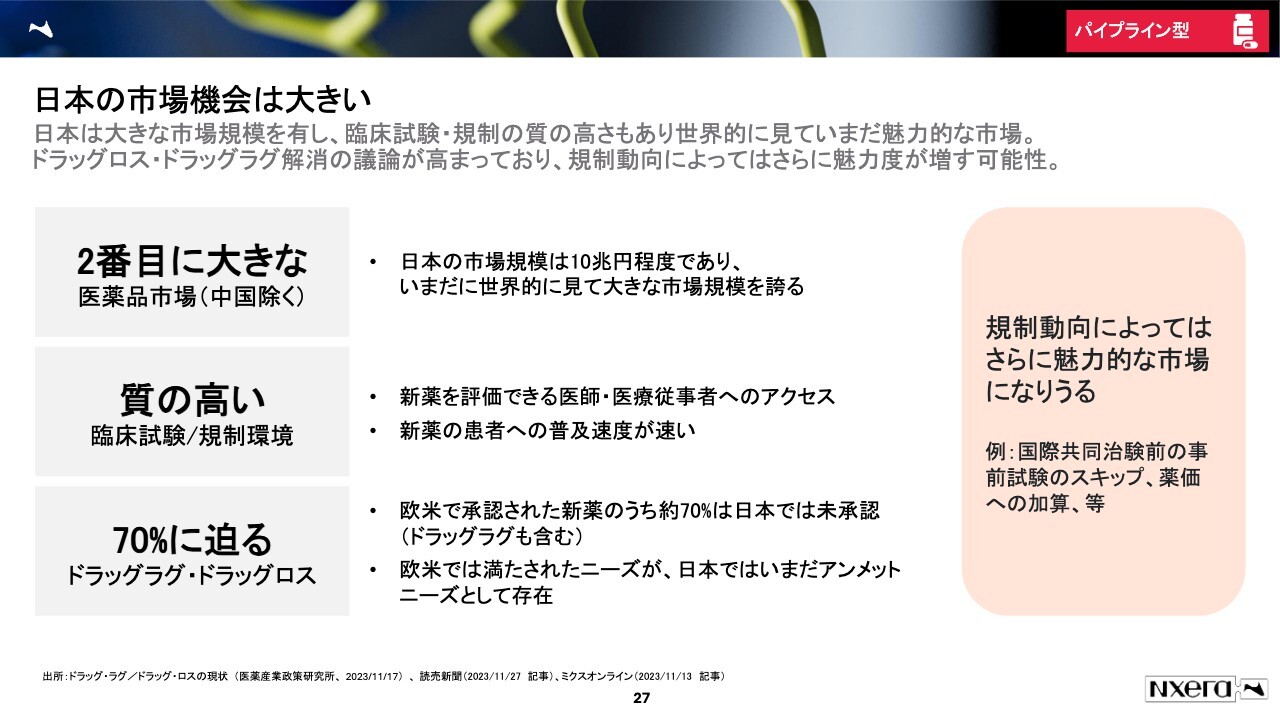

日本の市場機会は大きい

ここまでプラットフォーム型についてご説明しましたが、パイプライン型についてもご説明したいと思います。

我々は昨年にイドルシア社を買収し、日本とAPACの事業を獲得しました。我々はもともとイギリスでの創薬がメインでしたが、今は日本での医薬品の販売にも視野を置いています。なぜ軸足を移すようなことをしたのかというと、日本の市場期待はかなり大きいと考えているからです。

スライドのとおり、日本は米国に続いて中国を除くと2番目に大きな医薬品市場です。日本の市場規模全体では4パーセントから5パーセントぐらいの割合だと言われていますが、金額では10兆円程度と、世界的に見てもいまだ市場規模が大きいです。

加えて、質の高い臨床試験を行えるプロフェッショナルな医師や医療従事者がいらっしゃるところが、日本の市場の大きな強みとして考えています。

そのような環境にもかかわらず、70パーセントにも迫るドラッグラグ・ドラッグロスと言われています。ドラッグラグとは、欧米で承認された薬が遅れて日本に入ってくることを言います。ドラッグロスは、欧米で承認された薬が日本に入ってこない状態を指します。

つまり、大きな市場規模を誇っている環境であるにもかかわらず、日本は新しい薬が入りにくい状況です。これは日本の患者さまからすれば良くない状態です。我々としては、日本の患者さまに革新的な医薬品を届けたいと考えたことから、日本でのビジネス展開を考えています。

日本の規制環境が一因ともいわれていますが、一方でこちらを改善しよう、規制をさらに良い方向に持っていこうという動きも最近見られています。このような点も、我々にとっての追い風になると考えています。

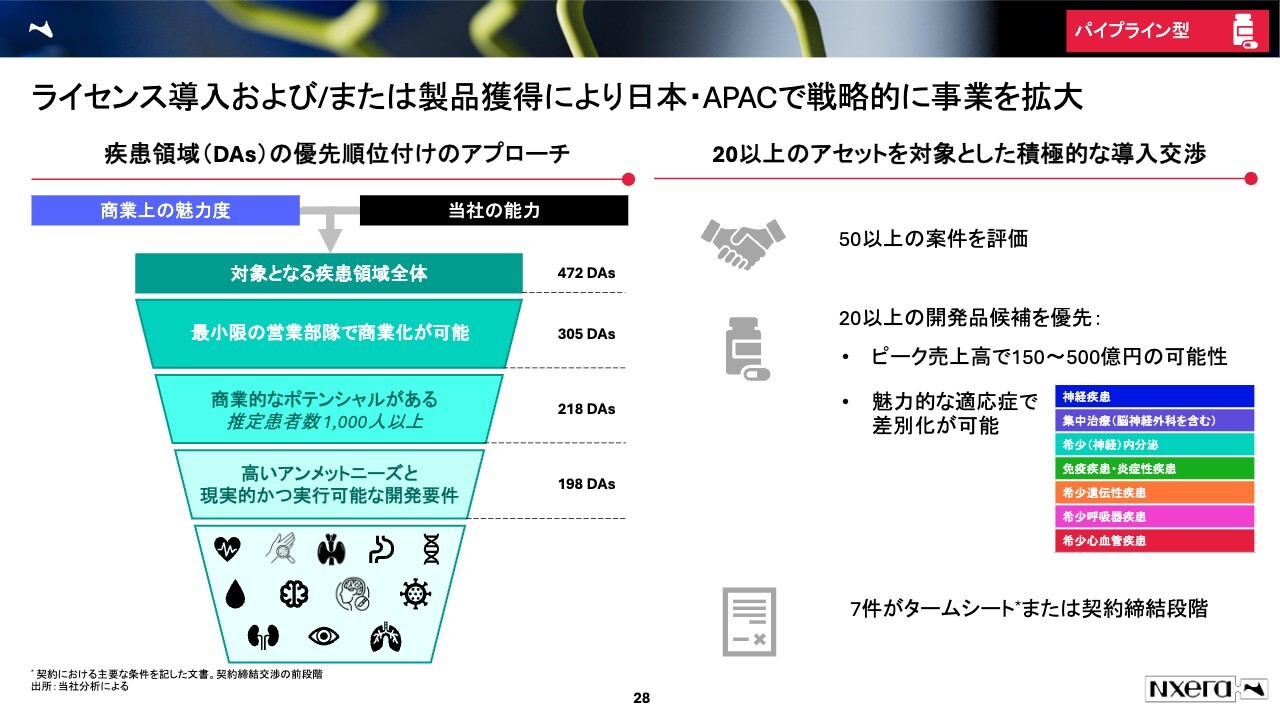

ライセンス導入および/または製品獲得により日本・APACで戦略的に事業を拡大

日本がこのような状況にある中で、我々は海外で承認・開発されている革新的な医薬品を日本に持っていきたいと考えています。現在、私も入っていますが、この事業開発を行って20以上のアセットを対象とした積極的な導入交渉を行っています。

それぞれピーク時に約150億円から約500億円の売上が見込めるようなもの、そして魅力的な適応症で差別化が可能なものの導入を検討しています。

さらに、7件が、契約提携段階もしくはタームシート(契約締結交渉の前段階)まで進んでいます。このような導入を進めることで、より日本の患者さまが良い薬にアクセスできる環境を整備したいと考えています。我々はこのような薬を導入することで売上や利益を伸ばしたいと考えています。

ここまでは、当社のビジネスの概要についてお話ししました。次に、当社の強みと今後の展望についてお話しします。

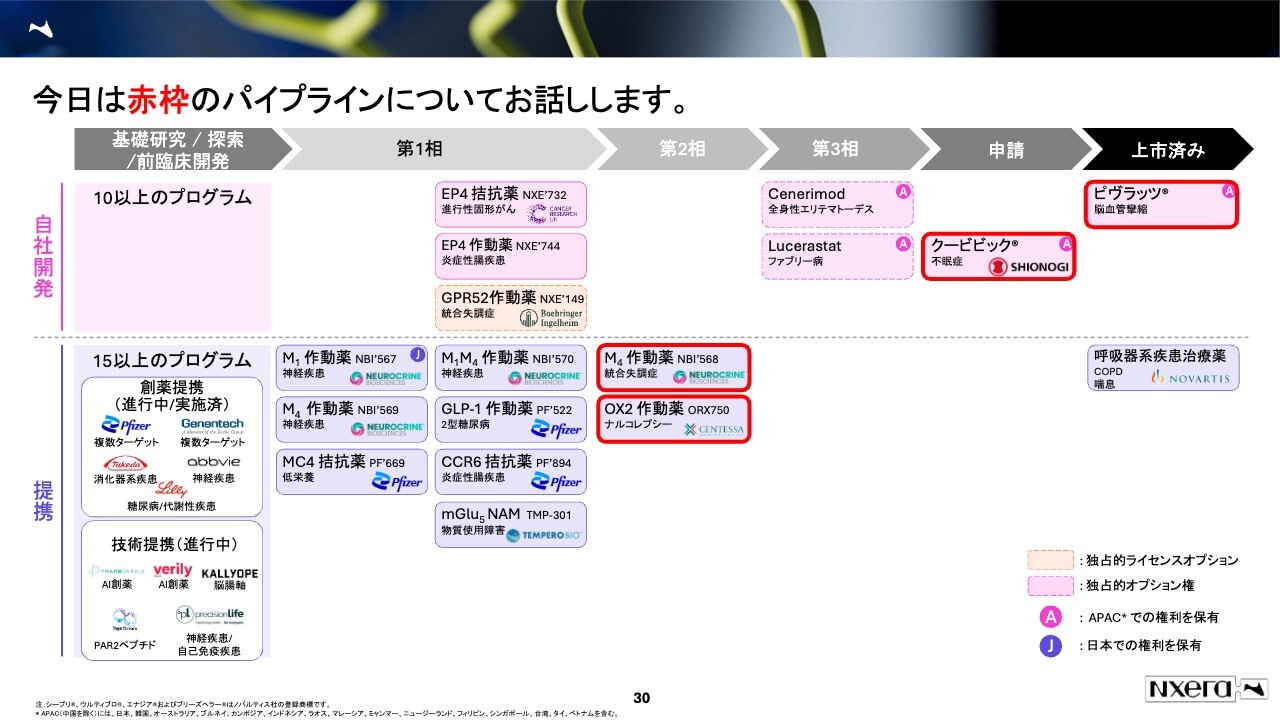

今日は赤枠のパイプラインについてお話しします。

今後の展望に関してパイプラインを全部お話ししたいのですが時間がないため、スライドに赤枠で囲っている4つのパイプラインを中心にお話ししたいと思います。

まずは「パイプライン型」の2製品からご紹介します。

まずは、日本・APACで製品を売る2製品について、お話しします。

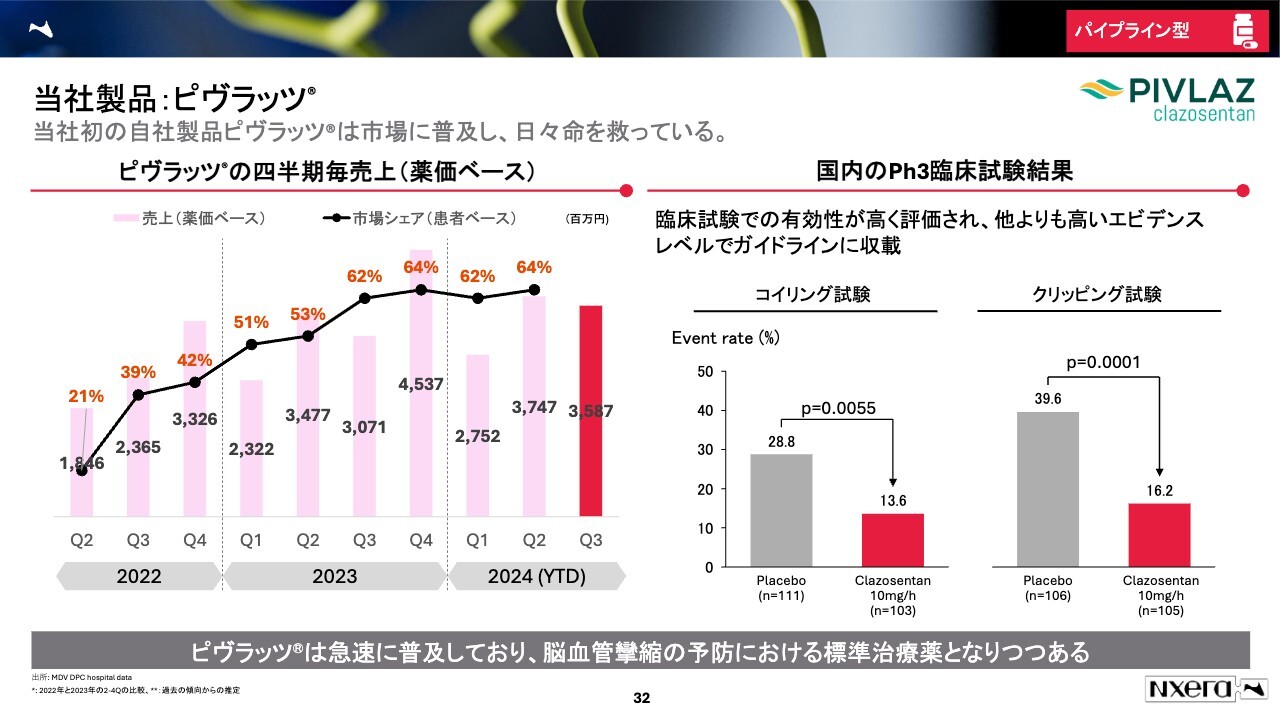

当社製品:ピヴラッツ

上市済みの製品からご説明します。こちらはくも膜下出血の手術後に投与する「ピヴラッツ」という薬です。当社初の自社製品ですが、2022年第2四半期から発売しています。

売上の規模や市場シェアを順調に伸ばしており、2024年は薬価ベースで150億円から160億円の売上を目指しています。

こちらの製品は、国内の臨床試験において明確な有効性を示したことから、現在ほかの治療薬よりも高いエビデンスレベルでガイドラインに収載されています。スライド左のグラフにもあるとおり、シェアを確実に伸ばして急速に浸透していると考えています。

こちらは脳血管攣縮、いわゆるくも膜下出血に対する手術後に起こる合併症を予防するにあたり、標準治療薬になりつつあると考えています。

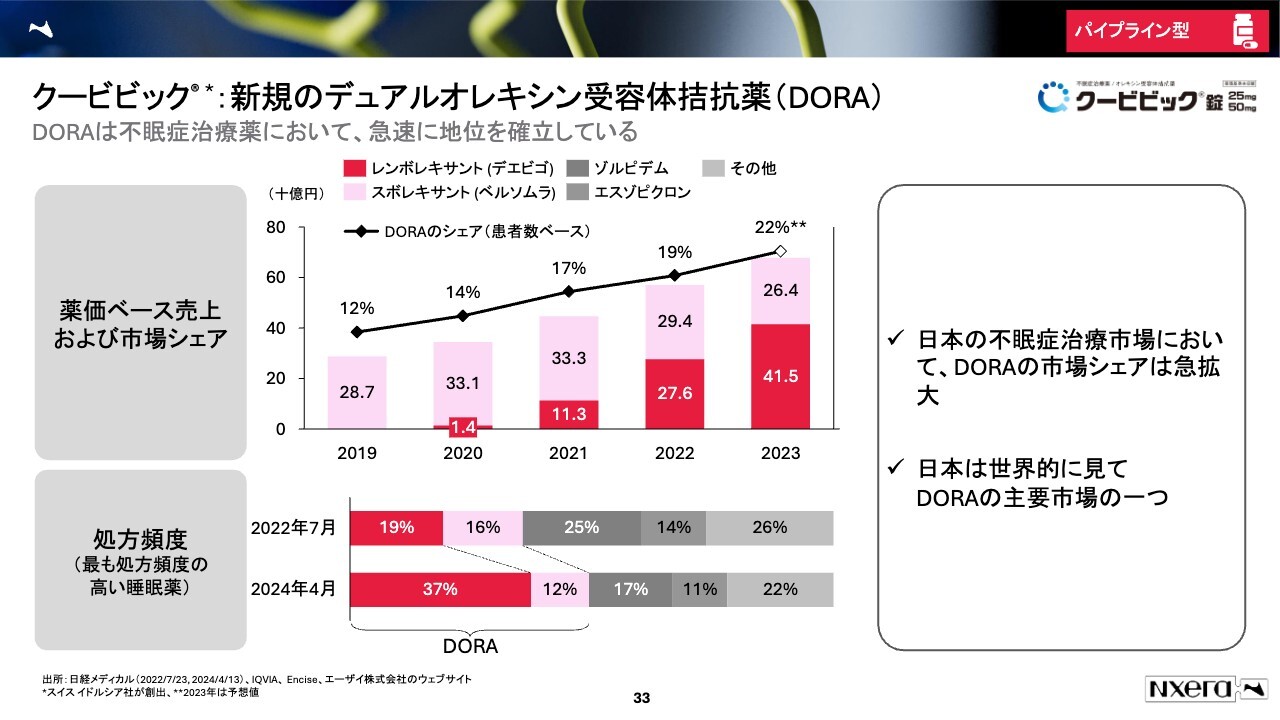

クービビック:新規のデュアルオレキシン受容体拮抗薬(DORA)

もう1つ、「クービビック」という製品についてご説明します。こちらは9月に承認を取得しており、今後の製品発売に向けて、急速に準備を進めています。不眠症の治療薬で、夜眠れない患者さまに対する薬です。専門的ですが、デュアルオレキシン受容体拮抗薬、すなわち数十年前から使われている睡眠薬とは異なる、新規の作用を持つ薬の1つです。

「DORA」という医薬品クラスには、すでに日本で2つの医薬品が上市されています。2つの売上が約600億円から約700億円で、非常に革新的な医薬品のクラスの1つです。

我々の持つクービビックはDORAで3番目の製品となり、今後は先行している「デエビゴ」「ベルソムラ」と戦っていきます。この中での我々はベスト・イン・クラス、つまり、一番良い薬と認識されることを目指して準備を進めています。

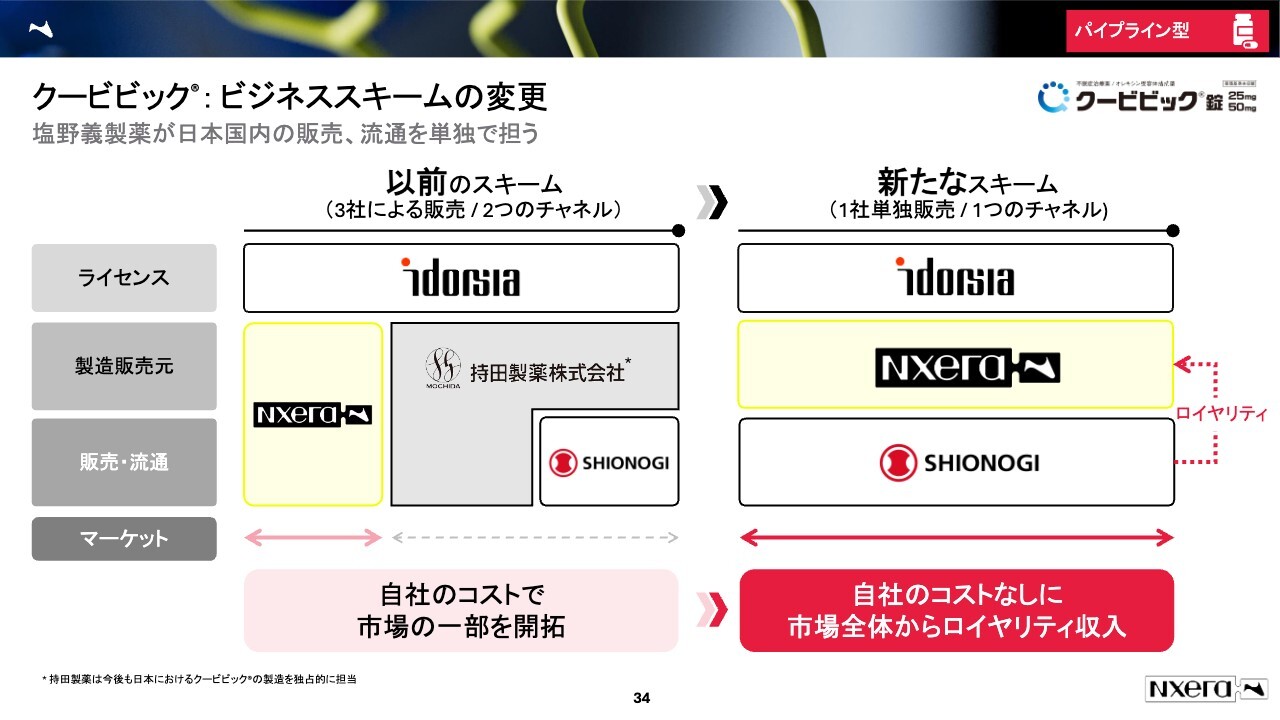

クービビック:ビジネススキームの変更

我々のニュースをご覧になっている方はご存じかもしれませんが、「クービビック」のビジネススキームを10月1日から変更しています。

もともとは持田製薬が一部の市場における権利を持っていて、塩野義製薬と一緒に販売する予定でした。日本という同じ市場に対して、同じ製品を2つの会社が売るというスキームを予定していました。

このスキームでは、我々も自分たちで販売することから、MRなど販売に対するコストなども支払う必要がありました。しかし、10月1日に発表したスキームでは、我々は販売流通せずに塩野義製薬がすべてのマーケットに対して一括で流通などを担当するものに変えました。

これにより、我々はロイヤリティを受け取りますが、MRを雇って病院に訪問するための販売コストをかけずに、ロイヤリティ収入を得られます。コストをかけずに日本の全市場の売上からロイヤリティ収入を得られることから、我々としては今回のスキームの変更は非常に魅力的だったと考えています。

自社パイプライン:クービビック

「クービビック」は、不眠症治療の重要なアンメットニーズを充足できる医薬品です。例えば、夜間の中途覚醒や、服用してもすぐに寝られないこと、翌日まで効果が残ってしまうことがアンメットニーズとしてありました。

しかし、デュアルオレキシン受容体拮抗薬は、自然な眠りを誘う薬です。その中でも「クービビック」は、欧州の不眠症ガイドラインで唯一使用できる薬剤として推奨されています。

翌日への持ち越し効果について、グローバルの臨床試験で翌日の眠気や日中機能への有意な改善が確認されています。そのため、ベスト・イン・クラスを目指せると考えています。このような薬が我々のパイプライン型の製品になっています。

次にプラットフォーム型の2つのプログラムについてご紹介します。

次にプラットフォーム型のプログラムを2つご紹介します。M4作動薬とオレキシン2作動薬です。

統合失調症の治療ニーズ

まずはM4作動薬についてです。M4作動薬は、統合失調症の治療薬として開発されています。統合失調症の方は世界中に2,300万人程度いると言われており、非常に大きな市場となります。

今まで売れた薬を例にとると、年間数千億円も売り上げる薬がいくつか出ており、巨大な市場となっています。一方で、このような薬が多数出ているにもかかわらず、治療満足度が低いです。

例えば、抑うつなどの陰性症状や、認知症状に対する有効性が限定的であることが、理由として挙げられます。また、治療薬の副作用も満足度に影響していると言われています。

そして、70年間イノベーションがないと言われています。いろいろな薬が出ていると思うものの、薬のターゲットはだいたい同じです。多少は工夫されていますが、約70年間同じような薬が使われてきたと考えていただければよいと思います。

ムスカリン受容体と統合失調症

そのような状況の中で最近注目されているのが、ムスカリン受容体です。ムスカリンはアセチルコリンに関連する受容体で、アルツハイマー病とも関連があります。こちらが統合失調症にも効果があるとわかってきました。

ムスカリンには、似ている受容体がいくつかあります。そのうち、統合失調症の症状に有効性を発揮するものが2つあると言われています。それが、M1とM4です。

M1とM4だけに作用したいのですが、形が非常に似ているため、M2とM3もしくはM5などの作用してほしくない受容体にも作用してしまいます。これにより、副作用が懸念されることから、今まで医薬品の開発が困難を極めていました。

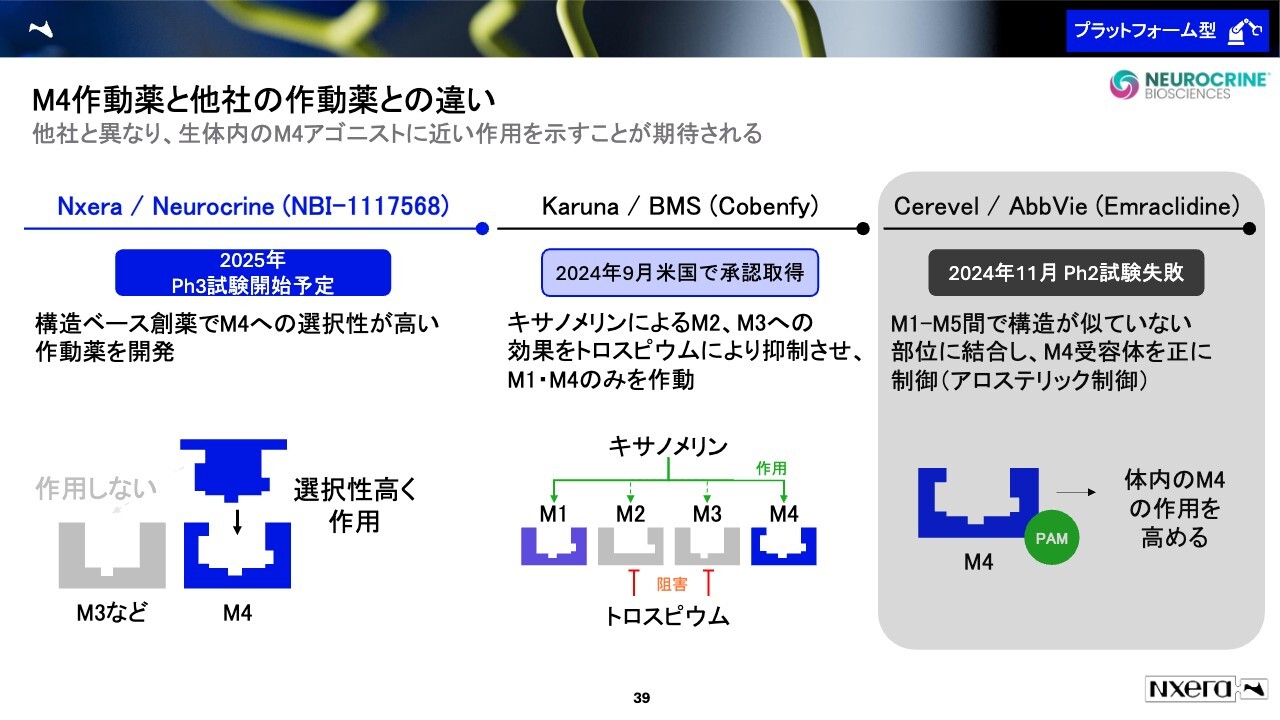

M4作動薬と他社の作動薬との違い

我々は独自の技術を用いて、M4のみに作用して、M3やM2などに作用しない薬を開発しました。こちらは、今年8月にフェーズ2試験が成功し、来年上期にはフェーズ3を開始予定です。

この領域では他にも2つの開発品があります。1つがカルナ・セラピューティクス(BMS社が買収した会社)が開発・販売する「Cobenfy」というものです。こちらは、米国での承認を取得しており、「キサノメリン」と「トロスピウム」の合剤になります。

「キサノメリン」は、もともとムスカリンが統合失調症の症状に効くと言われていたときの、ムスカリンが有効だという仮説の要因になったものです。ただし「キサノメリン」は、M2とM3にも作用してしまうため、副作用の懸念がどうしても拭えませんでした。

そこで、「トロスピウム」を混ぜて、M2やM3の作用を抑えて、M1とM4のみに対応する薬を開発しました。このコンセプトがうまくいき、副作用は少し出るものの有効性を発揮できたことで、米国で承認を取得しました。

もう1つ、Cerevel社とAbbVie社が開発していた「Emraclidine」があります。こちらは今週、フェーズ2の試験が失敗したため、今回は説明を割愛します。

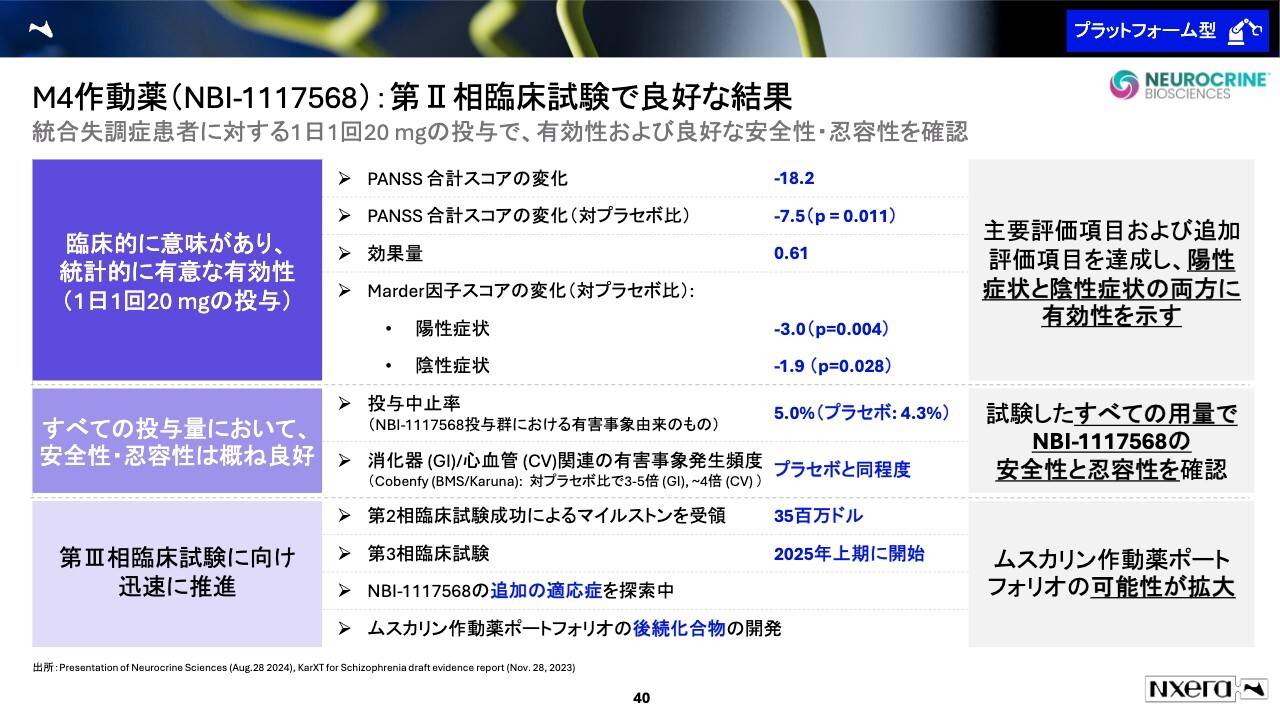

M4作動薬(NBI-1117568):第II相臨床試験で良好な結果

我々は、2024年8月にフェーズ2試験の成功を発表しました。注目したいポイントが2つあります。1つが、カルナ・セラピューティクスが開発した「Cobenfy」と効果がほぼ同等だったことです。細かくは述べませんが、非常に高い有効性を示せたと考えています。

もう1つの注目したいポイントは、安全性・忍容性です。スライドの中央に示したとおり、我々はM2、M3、消化器や心血管に対する有害事象をできる限り抑える仕組みを開発しました。

BMS社が開発した「Cobenfy」は、有害事象を抑えることはできたものの、プラセボと比べて消化器や心血管での有害事象が発生しました。我々はこのプラセボと比べても同程度の有害事象しか出なかったため、当社のコンセプトが立証されました。これらが大きな特徴です。

このようなデータをもとにニューロクライン社はFDAとのミーティングを行う予定です。すでに臨床試験で有効を確認でき、副作用がプラセボと同等程度だったため、FDAとのミーティングが終わり、試験デザイン等の合意が取れればフェーズ3に進める段階になっています。

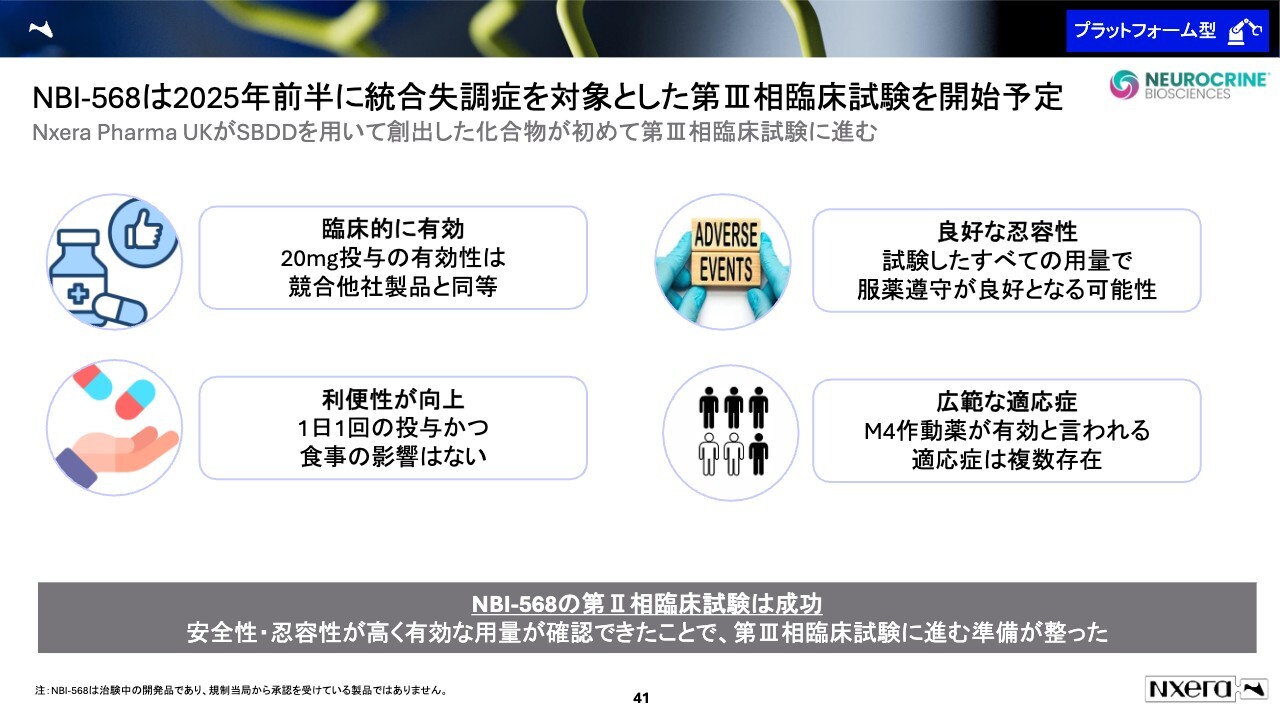

NBI-568は2025年前半に統合失調症を対象とした第III相臨床試験を開始予定

なお、我々とニューロクライン社が開発する「NBI-568」という開発品は、ほかと比較しても利便性が向上しています。ほかの薬は1日2回の投与ですが、我々の開発品は1日1回の投与で、食事の前後、いつ投与しても大丈夫です。

また、広範な適応症、例えば統合失調症以外にも認知症などにも使える可能性があるという大きなポテンシャルを秘めている開発品です。

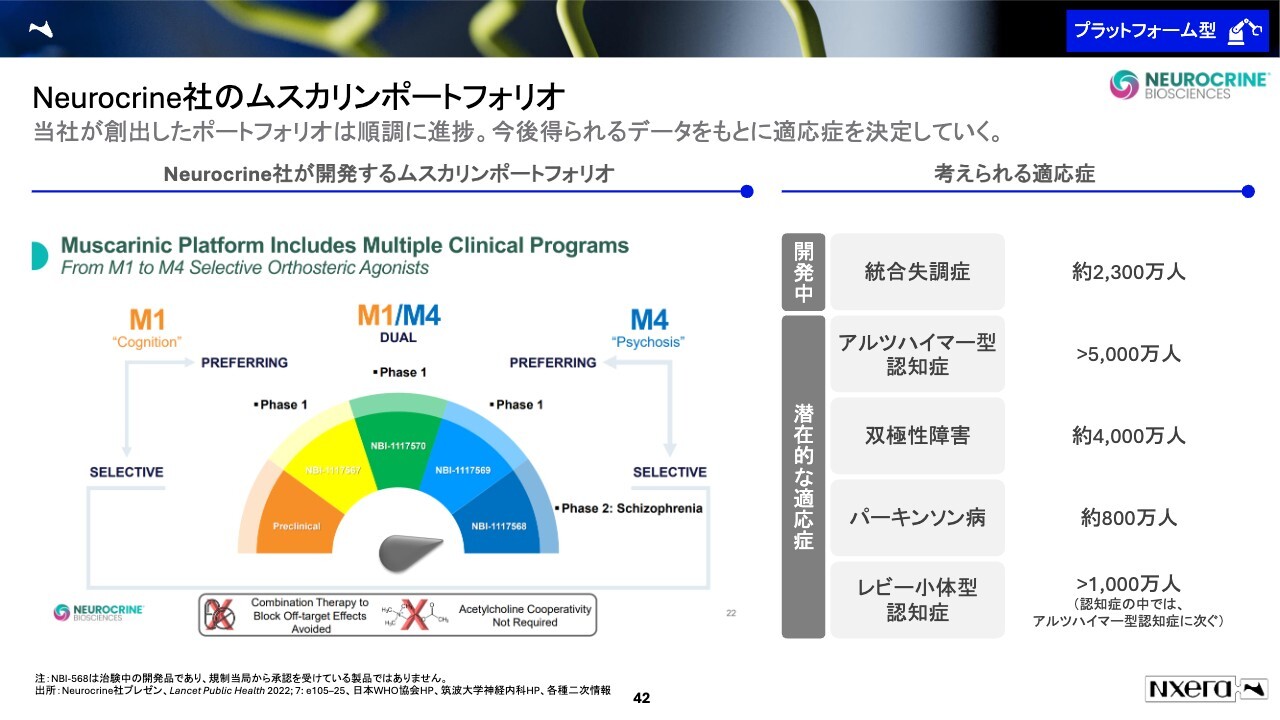

Neurocrine社のムスカリンポートフォリオ

ムスカリンのM4を導出しているニューロクライン社は、先ほど述べたM4以外も当社から導出した開発品を開発しています。

M1/M4と呼ばれるデュアルや、M1-preferring agonistと呼ばれるものです。現在4つの開発品が進んでいて、すべてニューロクライン社が力を入れて進めています。

ムスカリポートフォリオは、統合失調症だけではなく、アルツハイマー型認知症や双極性障害、パーキンソン病、レビー小体型認知症など多数の適応症が考えられます。これらの市場は大きく、このムスカリンポートフォリオを上市できれば、大きな売上が見込めると考えています。

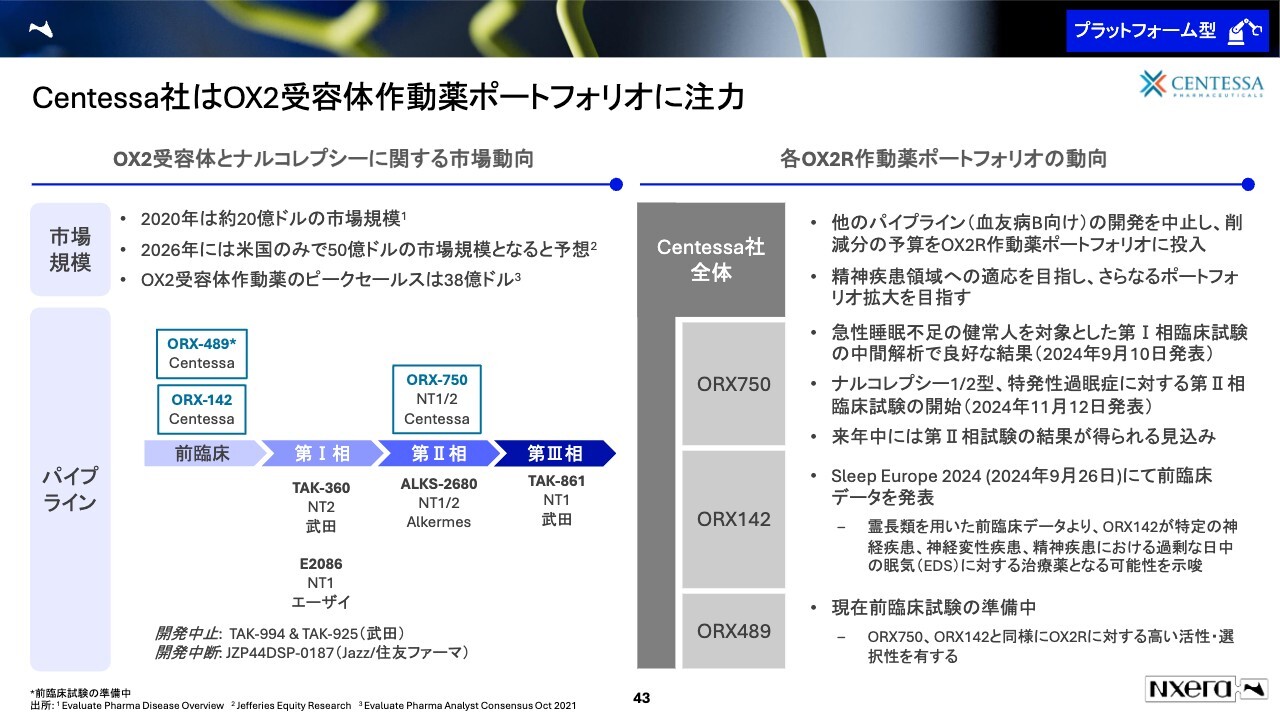

Centessa社はOX2受容体作動薬ポートフォリオに注力

もう1つのパイプラインとして取り上げたいのは、オレキシン2受容体作動薬です。自社で製品を販売している「クービビック」もオレキシン受容体に作用しブレーキをかけるものですが、こちらはオレキシンのアクセルを踏むほうです。

オレキシン受容体は、アクセルを踏むと覚醒状態を保ち、ブレーキを踏むと睡眠を誘います。日本の柳沢先生が、オレキシンの発見者の一人としてもよく知られています。

オレキシン2受容体のアクセルを踏むことで覚醒状態が保てるため、日中に眠くなってしまうナルコレプシーに対する効果が期待されています。ナルコレプシーの患者さまはそこまで多くはありませんが、非常に高い薬価が見込めます。例えば、2026年には米国のみで50億ドル、日本円で換算すると7,000億円程度の市場規模になると予想されています。

また、オレキシン2作動薬のピークセールスは、5,000億円強と言われています。我々の導出先であるセンテッサ社はパイプラインとして3つを持っています。そのうちの1つが、現在フェーズ2に進んだ「ORX750」です。それ以外にも2つが前臨床で持っています。

センテッサ社は、これら3つのポートフォリオに非常に注力しています。

今週発表したセンテッサ社の発表によると、ほかのパイプラインの開発費を削減してでもこのポートフォリオに導入して、ナルコレプシー以外の精神疾患領域にも進出しようと考えています。

実際に、2024年に「ORX750」のフェーズ1を始めて、先日にはフェーズ2を始めたと発表しており、非常に急速な開発を進めています。

それ以外にも「ORX142」「ORX489」の開発も進めており、2025年や2026年あたりには、これらも臨床試験に入ると考えています。

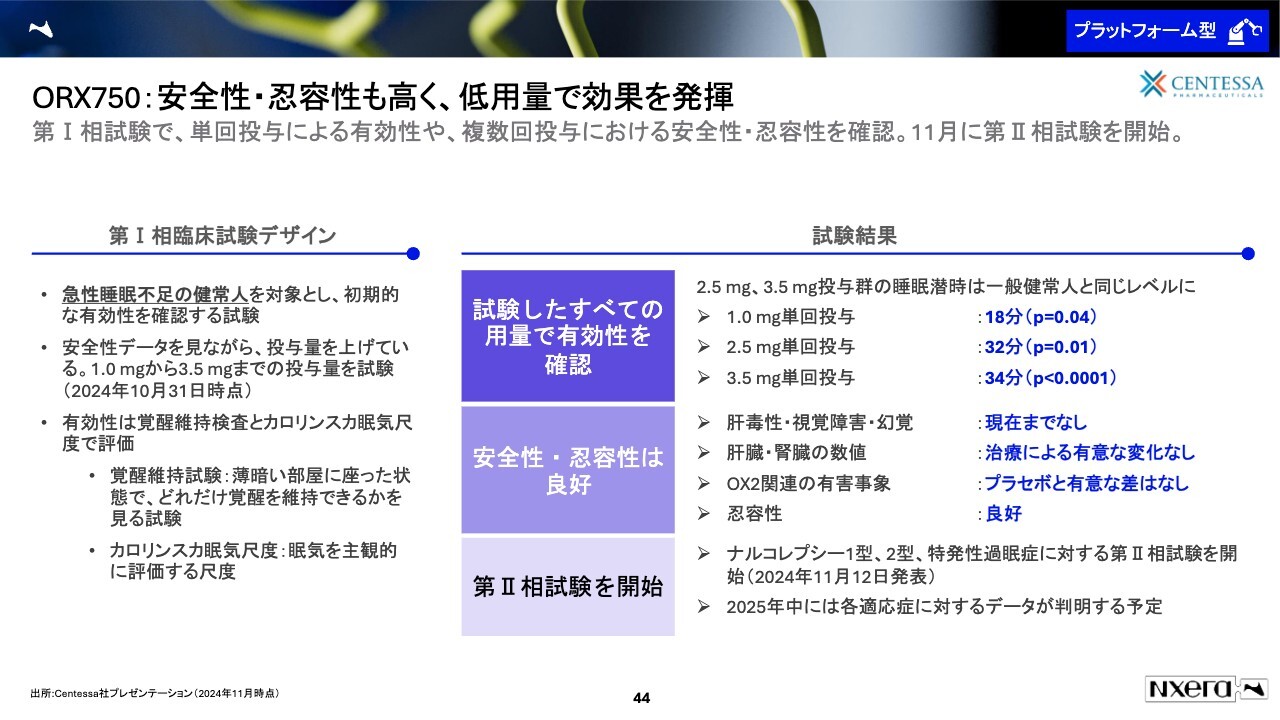

ORX750:安全性・忍容性も高く、低用量で効果を発揮

現在「ORX750」の臨床試験を行っていますが、第1相試験の中間解析が終わっています。試験結果も出ていますが、試験したすべての用量で有効性を確認し、投与量を増やすことで有効性が上がっていったというデータが取れています。

このような薬はよく、肝臓などに毒性が出やすいものですが、肝臓や腎臓などの数値も有意な変化がなく、忍容性も良好だったため非常に有望な結果が出ています。

現在、フェーズ2の試験を開始して、2025年頃には結果が出てくるため、いい結果が見えてくればパイプラインの価値はより上がってくると考えています。

以上が、我々のパイプラインのご説明になります。

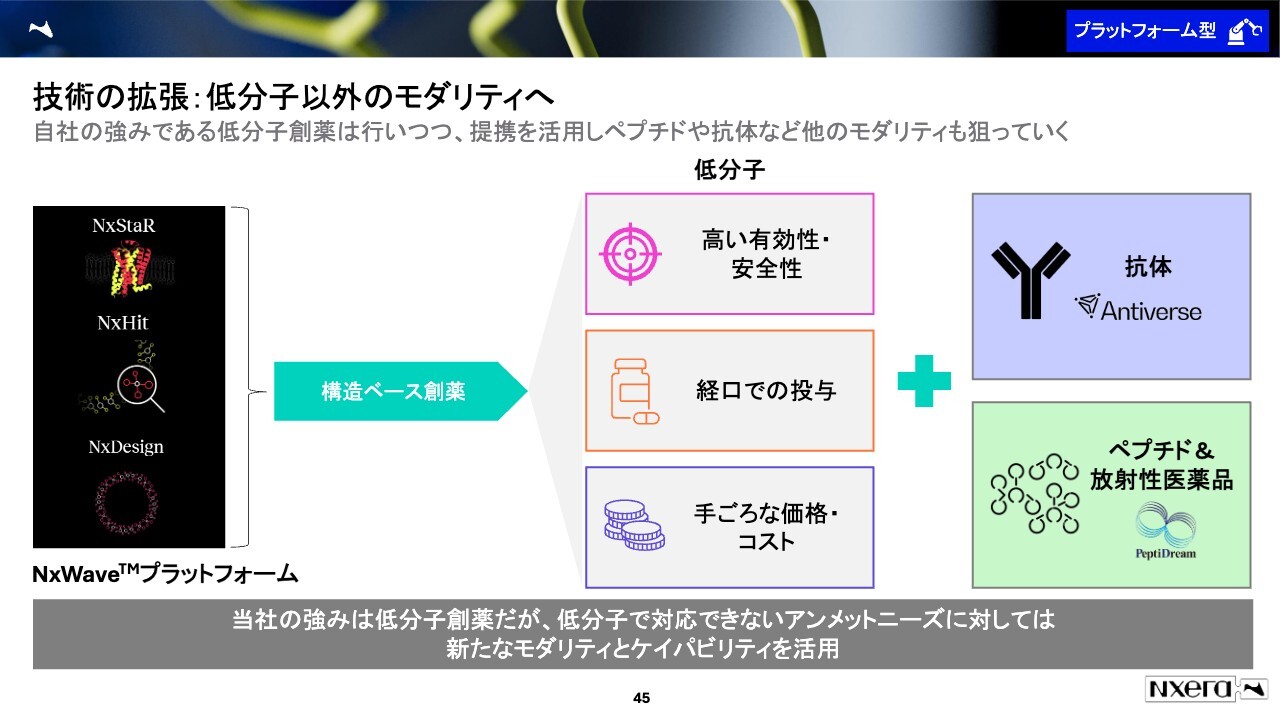

技術の拡張:低分子以外のモダリティへ

我々のプラットフォームや研究についても、簡単にご説明したいと思います。今までご説明したのは主に低分子医薬品と呼ばれる薬です。

みなさまが服用する薬は、口から投与する経口剤が多いと思います。このようなものは低分子医薬品、いわゆる化学反応で作られるものが多いです。

低分子医薬品は高い有効性と安全性が確保されている上、経口で投与できるため利便性があります。そして、例外はあるものの、製造コストが安いため、今までは低分子を優先して開発してきました。

ただし、今後当社としては、抗体と呼ばれるバイオ医薬品や、ペプチドにも進出したいと考えています。しかし、我々にはこのようなものを開発する能力がそこまでないため、外部の提携を使って医薬品を開発したいと考えています。

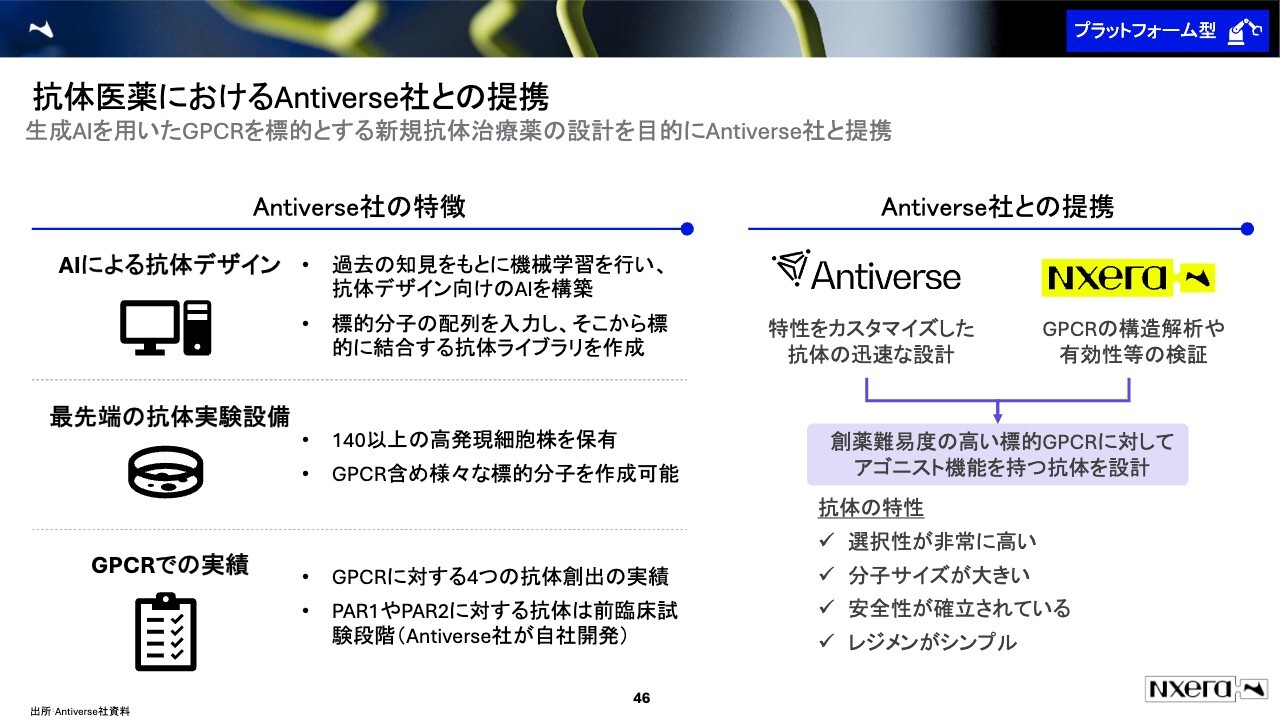

抗体医薬におけるAntiverse社との提携

抗体に関しては、2024年にAntiverse社と提携しました。Antiverse社はAIを使った抗体デザインに特化した会社です。

このような抗体を作るとこのような分子に結合しやすいといった独自のノウハウを持っています。このようなAIを使って開発のスピードを上げたり、実験を重ねデータをフィードバックしてより良い分子を作ったりしているところが特徴です。

我々のターゲットに対する抗体もいくつかAntiverse社で実績がありました。すでに4つの抗体を創出して前臨床段階にあります。

我々はGPCRの構造、鍵穴の構造を分析することができるため、Antiverse社が持つ抗体の迅速な設計ノウハウを活かして、より特異性の高い、アクセルを踏むようなアゴニスト抗体を作っていきたいと考えています。

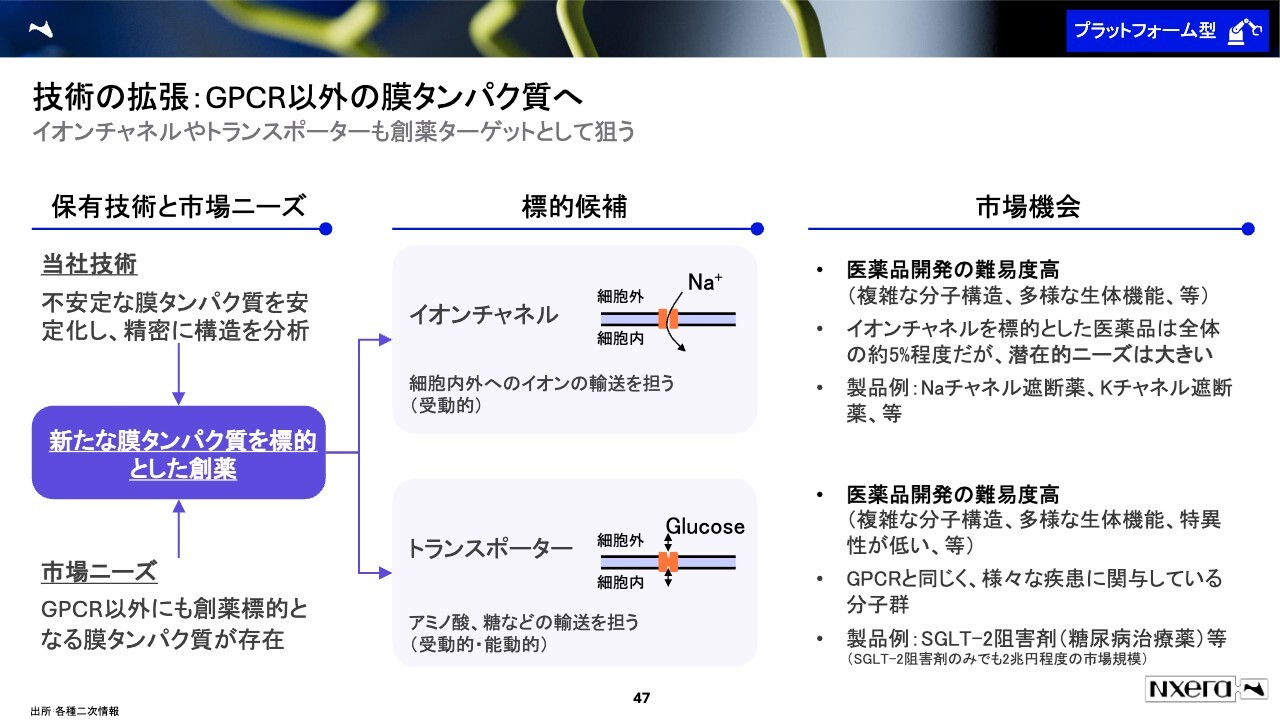

技術の拡張:GPCR以外の膜タンパク質へ

また、当社はGPCR以外の膜タンパクも考えています。GPCRは細胞の外から中へのシグナルを伝達するために使われていますが、GPCR以外にも細胞の外と中をつなぐものはいくつかあります。例えば、イオンを透過させるイオンチャネルや、アミノ酸・糖を運ぶトランスポーターと呼ばれるものです。当社はこれらも創薬標的にしたいと考えています。

ただし、これらは創薬の難易度が高く、今までそこまで医薬品が開発されていませんでした。当社は構造が不安定な膜タンパクを安定化させて構造を決める能力を持っているため、その技術を用いてより革新的な創薬をしたいと考えています。

それでは、ここからは今後の目標についてお話ししたいと思います。

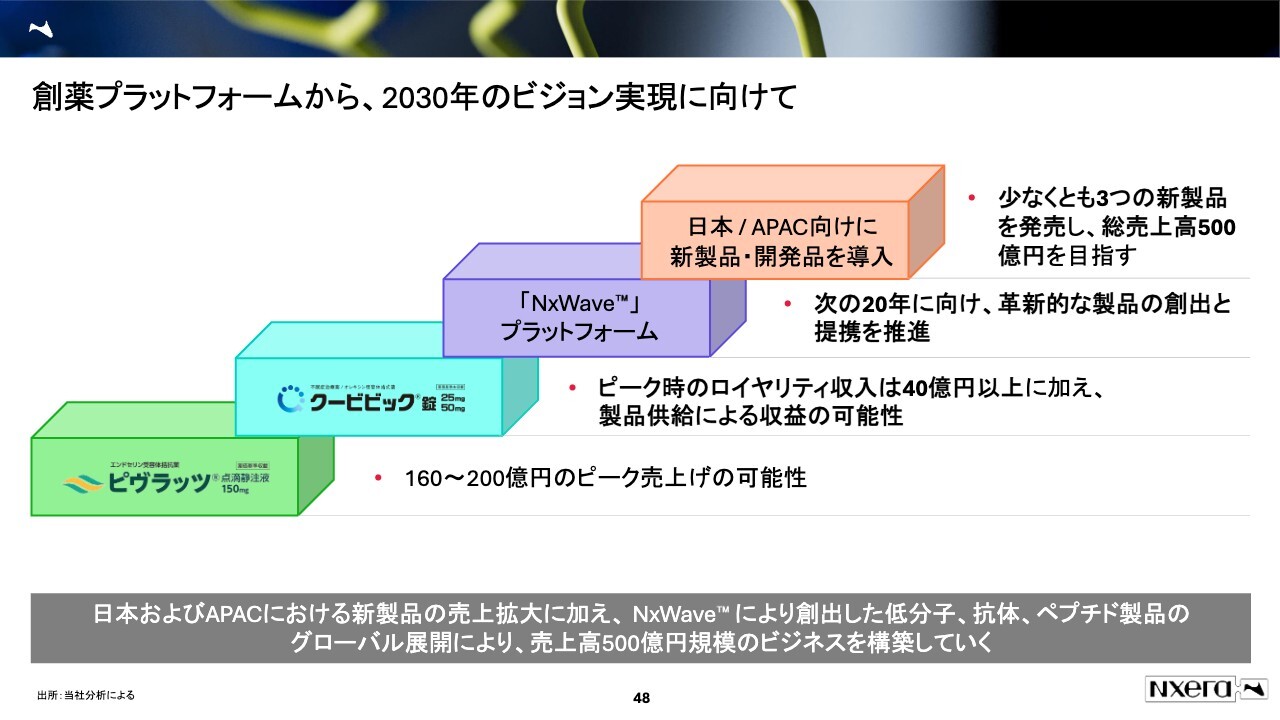

創薬プラットフォームから、2030年のビジョン実現に向けて

くも膜下出血後に投与する薬である「ピヴラッツ」は、ピーク時の売上を160億円から200億円程度を想定して考えています。

加えて、ロイヤリティ収入の「クービビック」は40億円以上を想定しています。製品売上やコストをかけないで入ってくるお金ですので、非常に大きな収益になります。これを用いて、次の研究開発投資を行いたいと考えています。

また、次の20年に向けて革新的な製品の創出と提携を推進するために、創薬のプラットフォームにさらに注力したいと考えています。

我々は日本、APACに新製品を導入したいため、少なくとも「ピヴラッツ」と「クービビック」に加えて3つの新製品を発売して、総売上高の500億円を目指したいと考えています。総売上高500億円程度とは、利益率が低いものを導入して達成するのではなく、利益率の高いものを導入し、欧米と同等の利益率を目指したいと考えています。

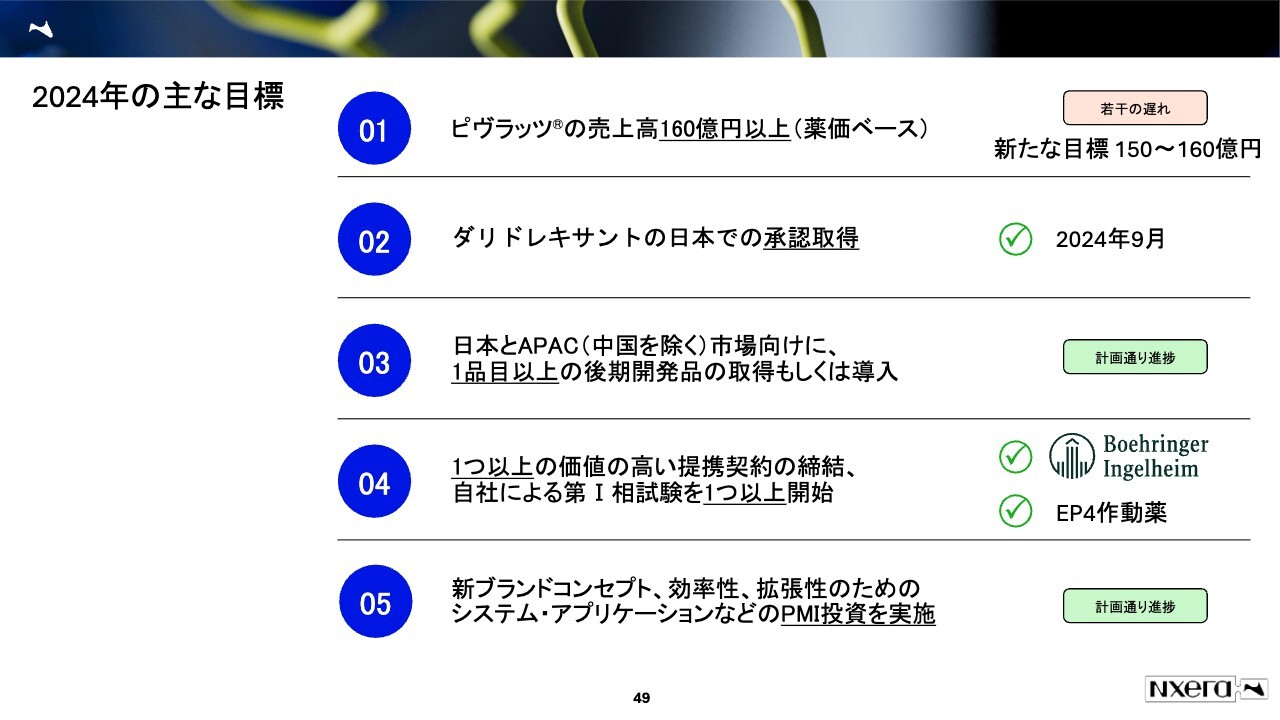

2024年の主な目標

2024年の目標として5つの項目を掲げましたが、「ピヴラッツ」の売上は若干遅延しています。

現在「クービビック」と呼ばれている「ダリドレキサント」の承認は取得完了しました。また、価値の高い提携や自社の第1相試験の開始についても目標を達成しました。

スライドの一番上の項目は少しガイダンスを下方修正していますが、それ以外は現状、順調に進めています。

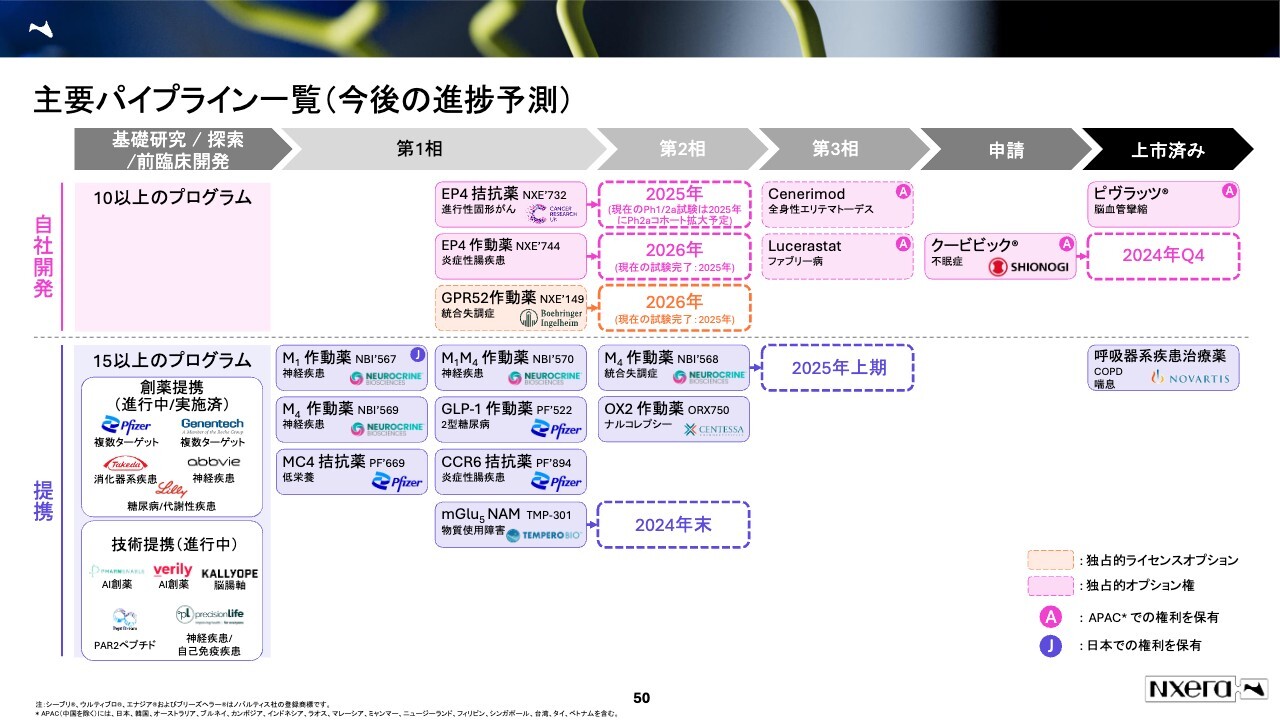

主要パイプライン一覧(今後の進捗予測)

ご覧のように、今後2025年から2026年にかけていろいろなパイプラインで進捗が見られるため、その際にはみなさまに随時お知らせしたいと思います。

2024年の進捗と今後のイベント見込み

2024年はまだ1ヶ月半残っていますが、その中で予定しているイベントをスライドに挙げました。上のほうの項目については達成していますが、いくつか残っている部分があります。これらを全部達成できるように努めたいと思います。

以上で発表を終わります。

質疑応答:NASDAQへの上場とパイプラインの進捗について

質問者:NASDAQに上場するといったことは当面考えていないという話がありました。私なりに企業価値を上げる施策を考えていますが、NASDAQに上場したら企業価値が上がるのではないかと思っています。

また、パイプラインの進捗が非常にわかりづらいです。例えばターゲットを選定して前臨床に入るスケジュールです。イドルシア社からAPACの権利を取得しましたが、韓国についてはスケジュールが出ていますが、オーストラリアなどほかの国はどのようなかたちで展開するのか見えません。

2030年までに500億円を目指すと言われても、スケジュールが見えないため、そのへんを明確にしていくと企業価値が上がると考えています。いかがでしょうか?

田原:NASDAQに関しては、以前も検討したことはあります。ただし、バリュエーションの違いや上場時の維持コストを踏まえて、難しい面があると思っています。ただし、今後も都度可能性について検討したいと思っています。

また、ご指摘のとおり、開発品の進捗はわかりづらい部分が確かにあると思います。内部に関しては、最近EP4のアゴニスト、アンタゴニストのお話もしているように、できる限り情報を出したいと思っています。

一方で、提携もしくは創薬提携に関しては、提携先の守秘義務があるため、発表できる部分が少なくなってしまうのが現状です。

何がヒットしてマイルストンが入ったかということも含めて、可能な限り情報を出すようにしていますが、今後も情報の出し方を検討したいと思います。

質問者:提携先については、おっしゃるとおり、やむを得ない部分もあると思います。お聞きしているのは、御社の自社開発の部分です。

イドルシア社からAPACを取得し、韓国のスケジュールは出ていますが、オーストラリアやシンガポールについてはどのようなかたちで開発を進めていくのかスケジュール感が見えてきません。漠然と、2030年までに5品目を入れて500億円以上を目指すと言われてもわかりません。

前々回だったか、前臨床について進捗を示すというお話になったと思います。それについても今回の資料を見た限りでは、前臨床に進んだものがないように見えます。パイプラインを見てもGSK(グラクソ・スミスクライン)社から返還があった分しか載っていませんが、そのへんは進捗がないのでしょうか?

田原:まず、APACについてご説明します。APACは、現在いろいろな国が対象となっているため、どのように攻めていくかは検討中な部分があります。明確なタイムラインが示せるタイミングになれば、なにかしらのかたちでご説明したいと思います。なお、この市場を開拓しないという選択肢はないと考えています。

一方で、利益率に鑑みどのような戦略にしていくか検討中なため、進捗があれば随時ご説明したいと思います。

前臨床についてもご指摘のとおりですが、前臨床のアセットは、いろいろな企業から声がかかっています。創薬もしくは提携したいといった声がかかっている部分があるため、あまり話せることが多くないというのが正直なところです。

情報を出せる部分に関しては共有したいと思いますので、そのようなタイミングになりましたら開示やブログなどでご説明します。

質問者:他社との提携も含めて検討しているため、明確に示せないという理解でよいでしょうか?

田原:おっしゃるとおりです。他社から声がかかっている中でどうしていくかを現在考えているところです。

質問者:前回お話があった、うつ病などもそのような対象になっているのでしょうか?

田原:こちらについては、明確にはお答えできません。申し訳ありません。

質問者:そのへんが見えないとなると、投資家からは非常につらいところです。自社製品に関するスケジュールなどは極力、明確にしていただきたいと思います。

田原:はい。ご意見ありがとうございます。

質疑応答:マイルストンが開示について

質問者:M4作動薬について質問です。先日、ニューロクライン社が四半期決算を発表しました。その際に、今後予定される支出としてM4作動薬の第3相入りの時に「約22億円程度支払う予定」と発表していました。

以前、御社に「次に、第3相に移った時にM4作動薬はどのぐらいのマイルストンをもらえる予定ですか?」と聞いた方がいたと思います。その際は「契約上、先のことについてはお答えできない」という回答でした。

このような契約上の守秘義務は、何か片務的な内容だと思っていました。そのあたりについて、お聞かせください。

田原:ニューロクライン社において、M4のマイルストンが開示されていたとのことですが、このような契約に関しては開示しないというのが原則になります。

ただし、今回のニューロクライン社に関しては、ほぼ確実に支払いが発生することと、おそらくForm 10-QもしくはForm 10-Kなどの、米国における決算の決まりが関与しているかと思います。

したがって、そのような当局の規制がある以上は米国で開示する必要がありますので、こちらについては我々も制限することができないという状況です。

一方で、このようなマイルストンに関しては、基本的にお互いが発言しないことになっていますし、予定として出ることはあまりないとご理解ください。

質疑応答:プラセボ効果が高くなりやすい理由について

質問者:田原さまは薬学がご専攻ということですので、お聞きします。統合失調症におけるM4作動薬の治験では、プラセボ効果がすごく高く出ていました。せっかく効き目が出ているのに、プラセボ効果が高く出ることによって、素人目には「あまり効いてないのではないか」と見えることがあります。

このあたりについて、一般的にそのようなことが起こりやすい理由などがあれば教えていただければと思います。

田原:こちらについては、競合だったCerevel・セラピューティクス社とアッヴィ社が開発している「エムラクリジン」と呼ばれる開発品のお話になってくるかと思います。

スライド一番右側に関してはいくつかの原因が考えられ、ニューロクライン社も、昨日か昨々日ぐらいにカンファレンスでこの質問を受けています。

プラセボ効果が本当に高かった理由としては、例えば、CROのコントロールがうまくいかなかった、もしくは施設数を増やしすぎてコントロールがうまくいかなかった、そもそもこの医薬品があまり効いていなかったなどが考えられますが、まだ明確にはわからない状況です。

ただし、精神疾患領域は、プラセボ効果がかなり高く出ることが考えられます。なぜなら、明確かつ客観的な指標がなかなか立てづらい部分があるからです。例えばがんであれば、がんの体積が減ることを可視化することができるため、嘘のつきようがありません。

一方で精神疾患は「このような症状があり、それを7段階で評価する」というような基準があるものの、画像診断のように完全に客観的に測定することはできません。したがって、どうしても評価する医者の主観がある程度入りますし、患者さまも自己申告のところで主観が入ります。

このように、精神疾患領域は臨床試験がかなり難しい領域の1つですので、専門家を擁する製薬企業でないと難しいところがあります。

最近で言うと、住友ファーマ社が開発した「ウロタロント」のフェーズ3試験においても、プラセボ効果が本当に高く、有効性の差がつかなかったことがありました。このような特徴がある疾患領域ですので、開発リスクは一定程度残るというのが製薬企業の共通認識になっています。

質問者:次は第3相試験に移行すると思いますが、その時に非常に高い効果が出たとして、プラセボも同じぐらいの効果が出たら、やはり第3相試験としては先日のアッヴィ社のように失敗ということになるのでしょうか?

田原:その可能性はゼロではないと考えています。ただし、ニューロクライン社も、Cerevel社の結果を受けて「自分たちもこの結果を受け止めて試験設計について考えないといけない」と発言していました。

そのため、今後はプラセボ効果が高く出ないようにCROのコントロールを厳密にしたり、施設数も自分たちでコントロールできるようにする工夫をしたり、各施設の評価を横並びにできるようにするなど、対応を検討していると思います。

その対応策も含めてFDAと相談し、今後の臨床試験デザインを決めていくと考えられます。

質疑応答:「クービビック」の目標とロイヤリティについて

田原:「『クービビック』のベスト・イン・クラスを目指すとのお話でしたが、「DORA」の市場および「デエビゴ」や「ベルソムラ」の売上からすると、期待値は400億円程度だと思います。期待値を含めて、御社の目標を聞かせてください。また、ロイヤリティはどのくらいですか?」というご質問です。

売上に関しては、塩野義製薬がマーケティングや販売計画の立案を行っているため、我々からお答えすることはできません。

なお、ある程度の売上目標については塩野義製薬から発表されています。塩野義製薬は「いったんのゴールとして、3年から5年ほどで競合品と同等程度まで持っていきたい」と発言されているので、だいたいこのくらいのレンジだとご認識いただければと思います。

また、ロイヤリティ率も開示していませんが、ロイヤリティはピーク時で40億円程度を見込んでいることから、目標値をご推測いただければと思います。我々としてもできる限り開示したいところ、なかなか全部はお答えできず心苦しい限りですが、こちらで回答とします。

質疑応答:統合失調症以外へのM4作動薬の適応について

質問者:現在のM4作動薬の適応症は統合失調症だけだと思いますが、それ以外にも、レビー小体型認知症やアルツハイマー型認知症などへの適応は検討されていますか?

田原:ニューロクライン社が鋭意検討中です。彼らとしても、統合失調症はフェーズ3に進みますが、それ以外の適応症も「できる限り早い段階でやっていきたい」と言っています。どの適応症になるかはデータを見ながら、おそらく彼らが決めていくと思います。

質問者:つまり、適応症が統合失調症以外にも広がっていく可能性があるということですね。

田原:おっしゃるとおりです。

質疑応答:AI創薬の提携検討について

質問者:AI創薬を行う会社と新たに提携されたとのことでした。例えば、今はNVIDIAの株価が絶好調ですが、半導体の次はAI創薬が伸びるとも言われています。企業価値を高めるために、今後もAI創薬に関する提携について検討していただければありがたいです。

田原:AI創薬に関しては我々も力を入れている部分です。ベリリー社(アルファベット社のヘルスケア子会社で、かつてグーグル・ライフ・サイエンシズとして知られていた会社)とも提携しましたが、かなり幅広く、いろいろな可能性を検討しています。

質疑応答:GPR52作動薬の進捗時期について

田原:「GPR52作動薬は今年末の判断ですか?」というご質問です。

ベーリンガーインゲルハイム社にオプション権を渡しているGPR52作動薬は現在、臨床試験のフェーズ1bが走っています。

スライドを見るとわかりやすいですが、ベーリンガー社にオプション権を行使してもらうのは、早くて来年末だとご認識ください。

したがって、現在トーンダウンしているようなことはありません。今後なにかしらのイベントが近づいてきたら、またご報告したいと思います。

質疑応答:べリリー社との提携について

田原:「ベリリーとの提携は順調でしょうか?」というご質問です。

べリリー社との提携は進んでおり、昨年10月には進捗を1つご報告しました。こちらに進展があった場合や、ほかに種が出てきたものがある場合は、適宜適時開示もしくはお知らせ等でご報告する予定です。

質疑応答:炎症性腸疾患の治療薬候補2つの違いについて

質問者:炎症性腸疾患の治療薬候補については、GSK社から返還されたものと御社が自社開発しているものがあると思います。これらの違いについて教えてください。

田原:こちらについては、ブログにも以前掲載しています。例えば、スライドの第1相にあるEP4作動薬は、腸の中がすごく傷ついて炎症を起こしてしまうクローン病や潰瘍性大腸炎などの炎症性腸疾患に対して、バリア機能を回復するようなものになります。

一方で、GSK社から返還されたものは、どちらかというと免疫を調整・抑制するものになります。機構としては違うものですので、これらは直接競合しない可能性があります。

質疑応答:GSK社からの返還品に対する今後の予定について

質問者:GSK社からの返還品は、御社で第1相試験に入るか、提携先を模索することになると思います。こちらについては、12月までにはっきりするのでしょうか?

田原:正直なところ、はっきりできるかどうかはわかりません。アセット自体はもともとGSK社が開発しており大変順調に進んでいました。返還後、現在はいくつか興味を持ってくださる会社がいる状況です。

しかしながら、これを外に出すかもしくは自分たちで行ったほうがよいかについては鋭意検討中です。したがって、今後どのようにしていくかをいつ発表できるかについては確約ができない状況です。

質疑応答:競合他社に対して時価総額が低い理由について

質問者:他社との比較表が掲載されたスライドがありましたが、今は御社の時価総額がかなり下がっている状態です。

普通に考えると、パイプラインやプログラム数が多ければ、それに比例して時価総額も上がると思っています。しかし現在は、御社のプログラム数が圧倒的に多いにもかかわらず、時価総額がそれほど上がっていません。

この状況を、御社の経営陣の方々はどのようにお考えですか? ただ単にパイプラインに比例する部分ではなく、他に上がらない原因があるのではないかと思いますが、どのように考えているかをお聞きしたいです。

田原:時価総額が高い会社に関しては、やはり自分たちでパイプラインを持っている、もしくは非常に大きな市場を狙っているところが多いと思います。

例えば、ストラクチャー・セラピューティクス社は、医薬品の中で今一番ホットだと言われる「GLP-1」という痩せ薬および糖尿病治療薬を開発している会社です。これを自社で開発していると、当たった時のポテンシャルがすごく大きい、かつ買収される可能性が高いこともあり、時価総額が上がっています。

一方で、我々の株価は、おっしゃるとおり、ここに比べるとかなり期待値に沿えていない部分があるかと思います。こちらについては、パイプラインの価値があまり適切に評価されていないからだと考えています。

M4作動薬もこれからフェーズ3に入りますが、アナリストや投資家と話していると「今まではそれほど良いと思ってなかったが、最近はCerevel・セラピューティクス社も失敗しているし、ネクセラファーマが開発したものは意外と良いのではないか?」というコメントをかなりいただきます。

「GLP-1」も提携先のファイザー社で開発していますが、こちらもまだ期待値があまり上がっていない部分があると思います。そのため、現在はパイプラインの価値を適切に評価していただけていないため、このような価値評価になっているものと考えています。

我々はこれを課題として捉え、今は投資家の方々に適切にパイプライン・プラットフォームの価値を理解していただけるよう、CEOのクリスやCFOの野村を含めてかなり積極的にアプローチし、ご説明に回っています。

我々は、この価値を適切に評価していただけるように努力していきたいと思っています。

質問者:投資家からすると、パイプライン以外にも、前期と今期が赤字と想定されることも気になります。そのあたりはどのようにお考えですか?

田原:正直に言うと、市場の違いもあるかと思っています。米国のナスダック市場は、赤字をいくら垂れ流したとしても、持っているパイプラインのポテンシャルが高ければ、株価があがる市場でもあります。

一方で、日本の市場はそうではなく、やはりどうしても赤字があると企業価値も下がってしまいます。このような市場の特性も出ていると思っています。

質疑応答:時価総額の下落に対する経営陣の責任について

質問者:時価総額が下がっていることに対して、経営陣が何か責任を取るようなことは考えていますか? 責任は感じていないのでしょうか?

田原:我々としては、まだパイプラインを適切に評価してもらうための努力をしなければならない、このままで終わらせるわけにはいかないと考えています。

したがって、コストカット等を含めた経営の工夫に対し、鋭意努力しているところです。実際にガイダンスでも発表しましたが、インテグレーションした後はコストカットを適切に行っており、これは継続していきたいと考えています。

質問者:そのコストカットの中身として、例えば、役員報酬の減額や返上などは考えていないのでしょうか? 投資家から見ると、一般的な製薬企業並み以上の役員報酬はもらいすぎではないかと感じます。

田原:このようなご意見もけっこういただきます。ただし、我々の役員報酬に関しては、同じような時価総額の企業を都度ベンチマークしたうえで決定しており、また報酬も株価に比例した方針にもなっています。今後もそのような実績も踏まえた上で決定していきます。

質問者:これが黒字会社なら良いですが、やはり赤字会社でこの報酬額というのは、納得いかない部分があります。

田原:今は株式報酬も含めて取り組んでいるため、必ずしも現金として何かが減るわけではありません。また、外部の取締役も含めて適切に評価した上で我々の報酬を決めている部分もありますので、外部の目を入れながら、適切に決定していきたいと考えています。

質問者:わかりました。今後の御社の活躍に期待しています。

質疑応答:利益の内訳について

質問者:企業価値について、当面の売上の数字がいくつか出ていますが、利益については見えてきていません。例えば、自社品3つで500億円というお話があったかと思います。こちらは製品だけの売上になるのか、導出品などのマイルストンを含めた数字なのかを教えてください。

田原:こちらについては、導出品のマイルストンもしくはロイヤリティも一部入っている数字になります。

質問者:感覚的に、例えばMシリーズがうまくいった場合はもう少し入るとイメージしていますが、いかがでしょうか?

田原:例えば、M4作動薬がうまくいった場合は、早くて2027年から2028年の上市を計画できるかと思います。その場合、おおむね2年から3年で数百億円売上の規模になってくると見ています。

ロイヤリティはそこから一部をもらうことになるため、2030年時点で多くのロイヤリティが入ってくる可能性は高くありません。

したがって、ある程度の売上は見込めるものの、それだけで500億円以上を達成することは難しいです。このような売上のギャップを補填するために、今は3製品を新たに導入して売り上げを上げていきたいと考えています。

質疑応答:今後の具体的な数値予測について

質問者:先ほど赤字の話も出ていましたが、今後は例えば研究開発に投資していくというお話もあると考えています。

2030年までの売上はどのくらいで、コストがどのくらいで、利益はどのくらいなのかが見えると企業価値をより評価しやすいかと思います。そのあたりで出せる数字はありませんか?

田原:具体的な数字としてお出しできるものはまだありません。ただし、我々が目指す営業利益率は10パーセント台ではなく、欧米と同程度の20パーセントから30パーセント、もしくは40パーセント以上ですので、そのあたりまで持っていきたいと考えています。

質問者:単純計算で言うと、売上高500億円であれば最大200億円くらいまで持っていくことを目標にされているという認識でよいですか?

田原:具体的なところまでは言えませんが、理想としては「利益率が高い」と呼ばれる水準までは持っていくことが目標です。

質問者:直近、例えば来期やその次の期での黒字化については考えられないでしょうか?

田原:具体的に「いつ頃まで」ということはお伝えできませんが、できる限り早い段階にIFRSベースで黒字にしたいと思っています。

質疑応答:ニューロクライン社からのマイルストン設定について

田原:「M4作動薬のフェーズ3開始によって、ニューロクライン社から1,500万USドルの支払いがあるとのことでした。フェーズ2では3,000万ドル支払われたのに、なぜフェーズ3ではそこまで少なくなってしまったのでしょうか? 一般的に、医薬品開発のマイルストンは後ろになればなるほど大きいのではないかと思います」というご質問です。

一般的には、そのようなマイルストンを設定することが多いです。ただし、今回は、ニューロクライン社と我々の話し合いの中で、やはりこの疾患領域もしくはムスカリン領域においてはフェーズ2が一番大事だということで、まずはここに重きを置いていこうと決まりました。

さらに言うと、M4作動薬に関しては我々がフェーズ1まである程度進めており、そこからフェーズ2をニューロクライン社に進めてもらうことになっていました。この準備を含め、フェーズ2試験に入ることができるかも大きなポイントでしたので、そこに重きを置いたようなマイルストン設定にしています。

なお、後半になればなるほどマイルストンをかけることも当然ありますが、マイルストン設定に関しては、開発品の性質によってお互いで交渉していくことが多いです。

質疑応答:M4作動薬のフェーズ2試験の結果について

質問者:M4作動薬のフェーズ2試験の結果について、手元にグラフがないため説明しづらいのですが、容量や効果のほかに時間経過のグラフがあったと思います。こちらを見ると、最後の1週で効果が少し下がっています。これはもしかしたらただの異常値かもしれませんが、時間が経つにつれて効果が薄くなる可能性はなかったのかが気になります。

田原:ニューロクライン社のデータを見ると、投与の1週から3週にかけてどんどん有効性が上がり、1個は5週から6週にかけて少しだけ下がるというグラフが描かれています。

その原因としては、ニューロクライン社も説明しているとおり、5週と6週で下がったところに関しては統計的に差がないため、基本的にはばらつきの範囲内だと考えています。

ただし、長期的に投与した時にどうなるかは実際にしてみないとわからない部分ではありますので、もしフェーズ3でデータが取られるのであればデータが出てくるかもしれません。しかし、他社の事例も参考にすると、フェーズ3もだいたい6週から5週での評価になり、基本的なデザインはフェーズ2から大きく変わるようなことはないため、長期的な投与による効果の減弱が懸念となることはないと思っています。

質疑応答:時価総額を上げるための取り組みについて

質問者:時価総額の話が先ほど出ましたが、今日(2024年11月14日)の時価総額は1,000億円を超えています。

投資家としては、自身の含み損が増えるという細かくつまらない話ではなく、例えば御社は、イドルシア社やヘプタレス社のように有望な投資先があれば、数百億円かけてもM&Aで獲得し、収益機会を目指すのが基本方針だと思います。

しかし、時価総額1,000億円という状況は、例えば500億円出せば良い買い物ができそうだという時には厳しいと思います。

手持ち資金が500億円あっても、それを全部使うのはさすがにまずいですし、時価総額1,000億円の会社に銀行が貸し出しするのも難しいです。資本市場でお金を獲得するのも難しい状況になってしまうため、そのような意味でも、経営陣にはそろそろ時価総額を気にかけていただきたい状況だと思っています。

これは若干要望になりますが、田原さまやマットさまのように薬学を専門にされていた方とは別に、クリスさまや野村さまが金融市場にコネクションをたくさんお持ちだと思います。

そこで例えば、このような個人投資家に対してセミナーをするだけではなく、有力なアクティビストに「うちのパイプラインはこんなに充実しているのに、時価総額が1,000億円というのは安すぎじゃないですか?」とプロモーションしていただくのはいかがでしょうか?

時価総額1,000億円で10パーセントの株を持っても100億円です。市場で機関投資家が好き放題に空売りしている今の状況を一気に打破できるような、そしてマインドを一気に変えてしまうような、大きな話や資金の呼び込みを期待している部分があります。そのあたりについてはいかがでしょうか?

田原:アクティビストに限らず、すでに機関投資家のみなさまに対しては、クリスも野村もかなり積極的なアプローチをしています。我々の企業価値を適切に評価してもらうべく、非常にたくさんのミーティングを行っていますので、そちらに関しては適切に進めていきたいと思います。

質疑応答:IR活動について

質問者:田原さまに聞くのも酷なところがあると思いますが、現在のIRチームは何人いるのでしょうか? 「Q&Aに4ヶ月くらいかかった」というお話もあり、いろいろなところで苦情も入っているかと思います。

以前、野村さまが「株価の低迷に愕然としている」というお話の中で「市場とのコミュニケーションを強化する」とおっしゃっていました。したがって、今日のような場は非常によろしいかと思いますが、そのような面ではIRにもう少しがんばってほしいと昔から思っていました。これも要望になるかもしれませんが、今後も期待していますのでがんばってください。

田原:IRを専門にしているのは2名です。できる限り努力して早めに回答できるようにしますので、よろしくお願いします。

田原氏からのご挨拶

田原:本日は夜遅い中にもかかわらず、100名を越えるたくさんの方にお越しいただいて誠にありがとうございました。

いろいろな叱咤激励もあると理解しています。今後も引き続きこのようなコミュニケーションを含めてみなさまに我々の価値を理解していただき、企業価値を上げる努力をしていきたいと考えています。どうぞよろしくお願いします。

配信元:

この銘柄の最新ニュース

ネクセラのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】寄付 … アシックス、第一生命HD、三井金属 (2月13日発表分) 今日 09:29

- 役員の異動に関するお知らせ 2026/02/13

- 2025年12月期決算短信〔IFRS〕(連結) 2026/02/13

- 2025年12月期連結業績と前期連結業績との差異に関するお知らせ 2026/02/13

- 役員報酬の減額に関するお知らせ 2026/02/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ネクセラファーマの取引履歴を振り返りませんか?

ネクセラファーマの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。