2,353円

アイキューブドシステムズのニュース

アイキューブドシステムズ、通期は増収増益 半導体不足の影響を受けつつも業績は着実に拡大

目次

里見亮陛氏:みなさま、こんにちは。株式会社アイキューブドシステムズの取締役管理本部長CFOの里見でございます。本日はお忙しい中、説明会にご参加いただきまして誠にありがとうございます。

本日は上場後、2期目の決算説明会となりました。今期もみなさまのご支援のおかげで無事に期を終えることができまして、大変感謝しております。日頃のご支援に重ねてお礼申し上げます。

それでは、さっそくご説明に入らせていただきます。この説明会が、当社の事業成長について、ご理解を深めていただく場になるように努めていきますので、どうぞよろしくお願いします。

本日は、8月9日に開示した通期決算説明資料をもとに、ご説明できればと考えています。まず、2022年6月期のサマリーについてご説明します。続いて、今回初めてご参加される方もいらっしゃるかと思いますので、当社の事業概要のうち、重要な部分をご説明します。その後、2022年6月期の通期業績をご説明した後、今後の成長戦略と、それらを踏まえた2023年6月期業績の見通しをご説明します。

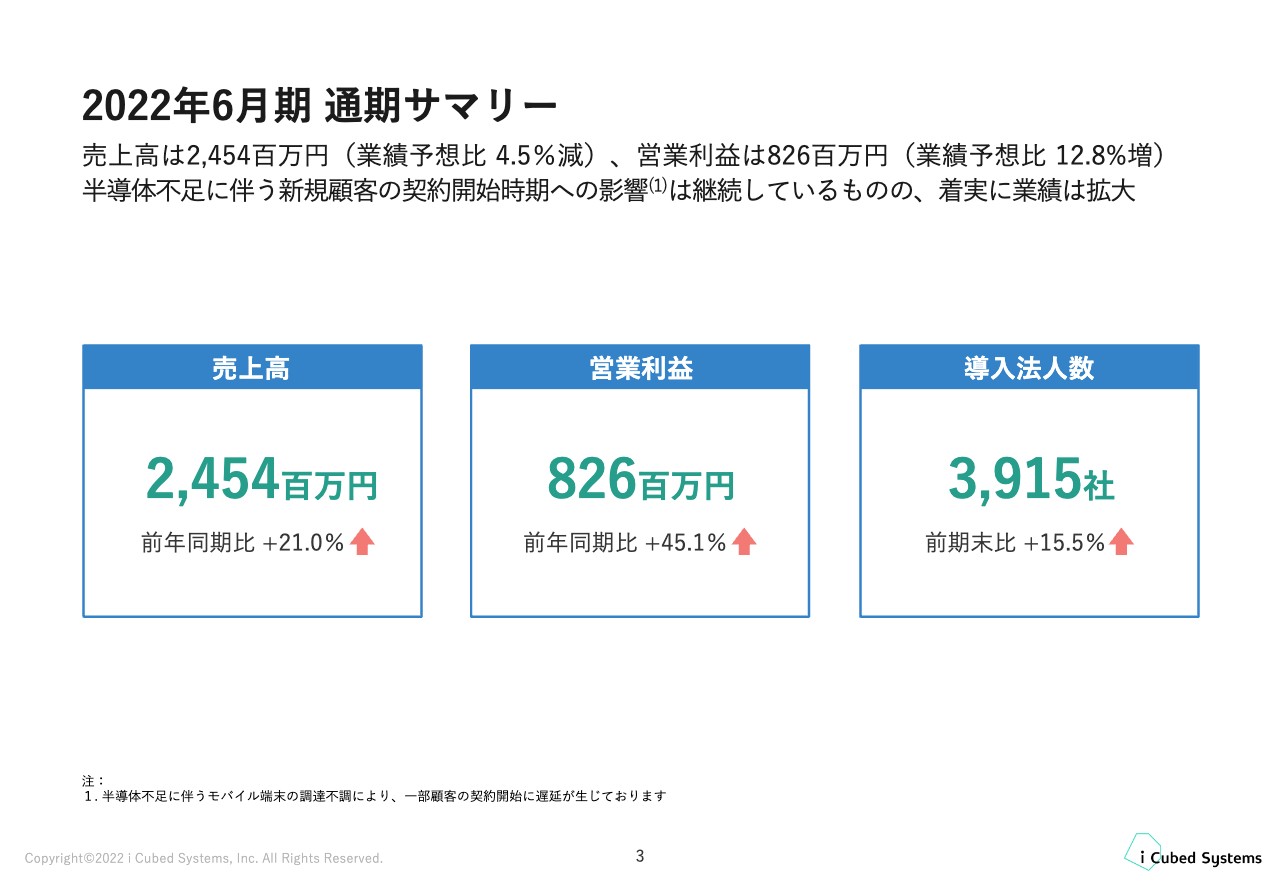

2022年6月期 通期サマリー

2022年6月期通期サマリーについてご説明します。売上高は24億5,400万円、営業利益は8億2,600万円、導入法人数は3,900社を超えました。2022年6月期は、半導体不足の影響で、一部のお客さまでモバイル端末の調達に時間がかかり、当社との契約開始が遅れるケースも生じていました。この結果、売上高は、期初の計画を4.5パーセント下回る着地となりましたが、厳しい環境下においても、前年同期比で21パーセント成長することができています。

モバイル端末の調達が元の水準に戻る時期については、現時点では明確な時期をお伝えするのはなかなか難しい状況ですが、当社としては引き続き状況を注視し、このような環境下においても、売上を拡大させられるように努めていきたいと考えています。一方で、営業利益については、期初の計画を12.8パーセント上回り、順調に利益率を伸ばすことができました。

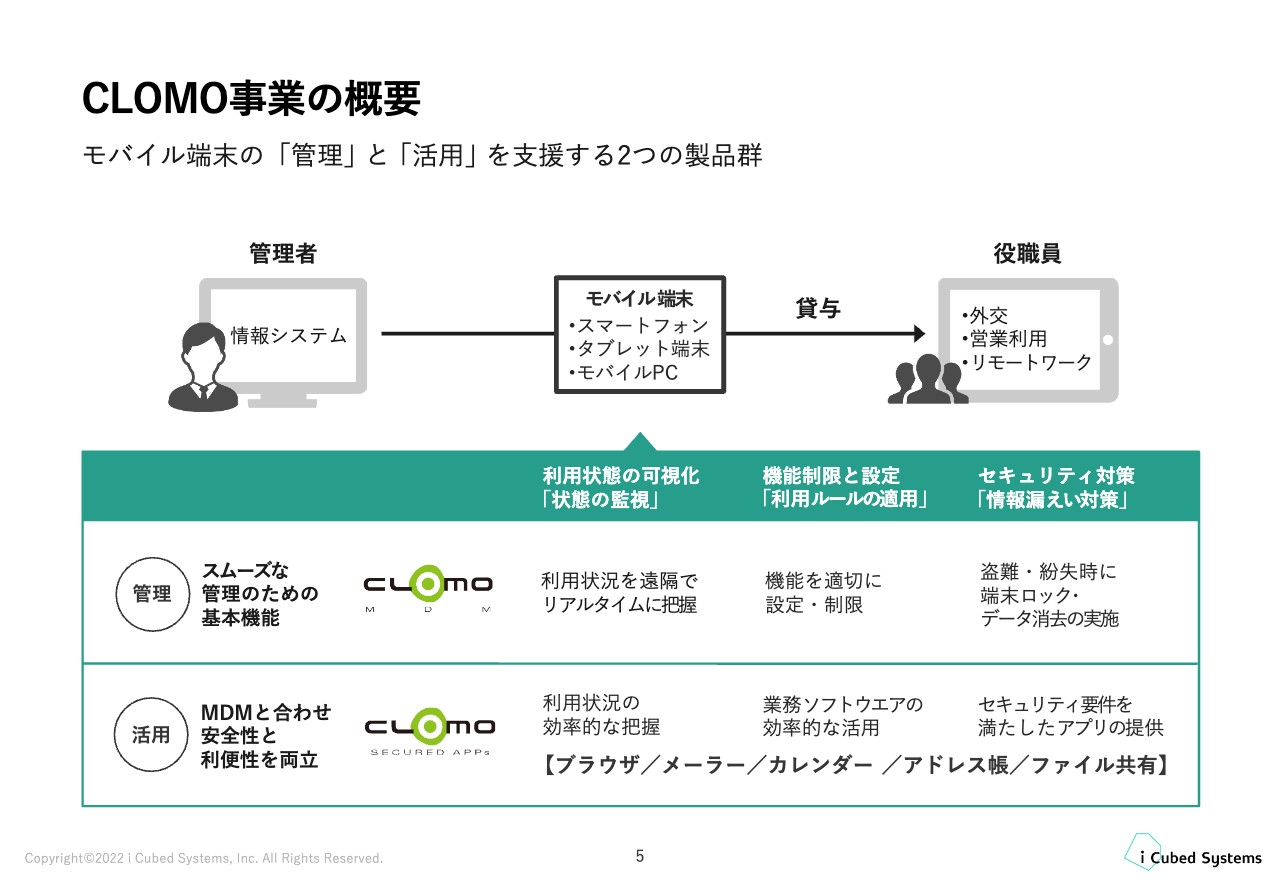

CLOMO事業の概要

当社の事業概要をご説明します。当社の中心事業は、モバイル端末の管理を行う「CLOMO MDM」というソフトウェアサービスです。また、モバイル活用のための「CLOMO SECURED APPs」というモバイルアプリケーションも提供しています。

スマートフォンやタブレットは非常に便利な反面、紛失や盗難、セキュリティ上で問題がある使い方をしてしまうなど、ビジネスユースにおける不安も同時に存在しています。「CLOMO MDM」は、そのような不安を解消するためのソフトウェアサービスで、紛失・盗難時には端末をロックしたり、セキュリティ上に問題がないように機能を制限したりすることが可能となっています。

当社の製品は運用上で必要な設定や管理を、一元的にリモートで、かつ確実に行うことができることで、お客さまが安心、安全にモバイル端末を使用するための基盤となるサービスです。

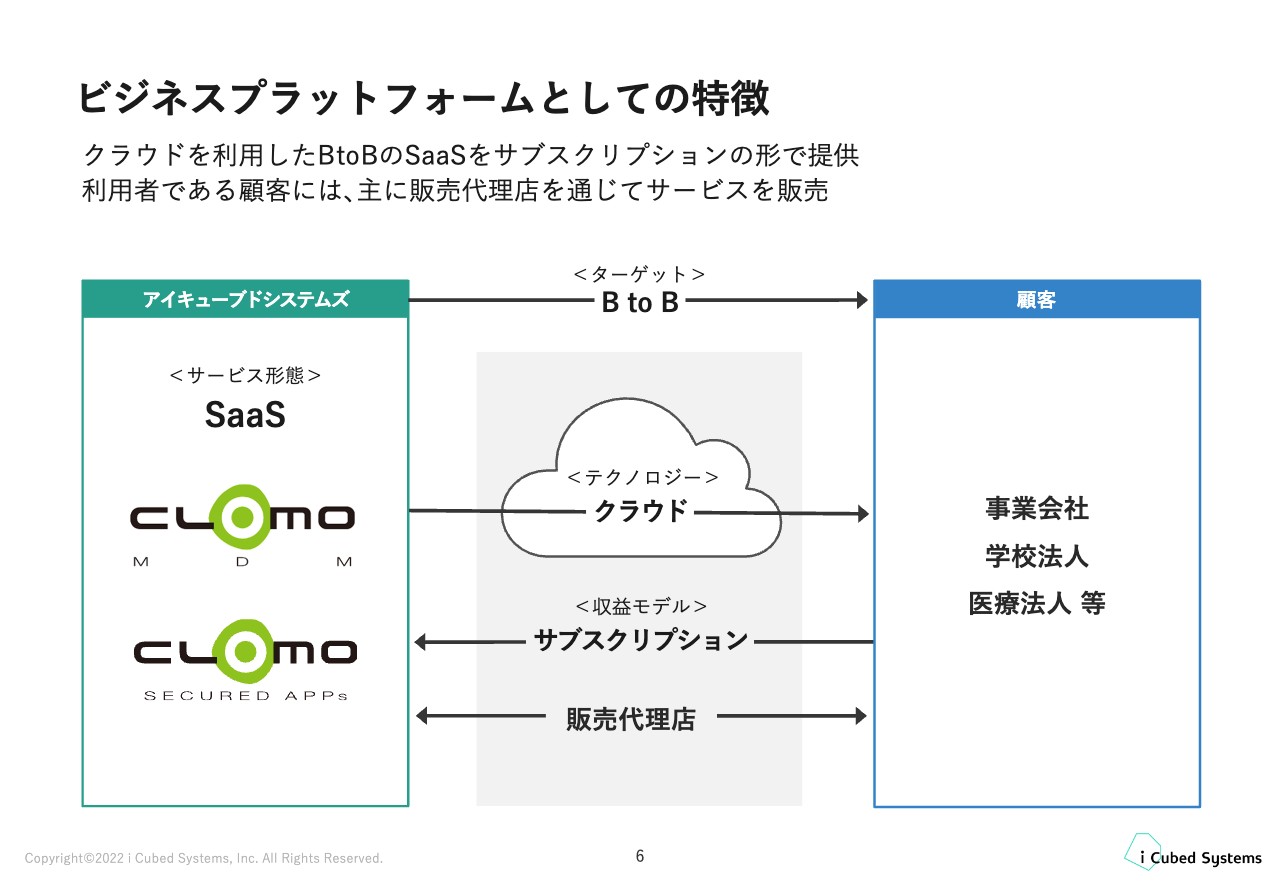

ビジネスプラットフォームとしての特徴

当社のビジネスプラットフォームとしての特徴です。当社のソフトウェアサービス「CLOMO」のターゲットはBtoBです。テクノロジーはクラウドを利用し、収益モデルはサブスクリプションを採用しています。主に販売代理店を通じて、お客さまへサービスの提供を行っています。お客さまは、さまざまな業種の事業会社をはじめ、学校法人、医療機関など、モバイル端末を利用になっている幅広い方々にお使いいただいています。

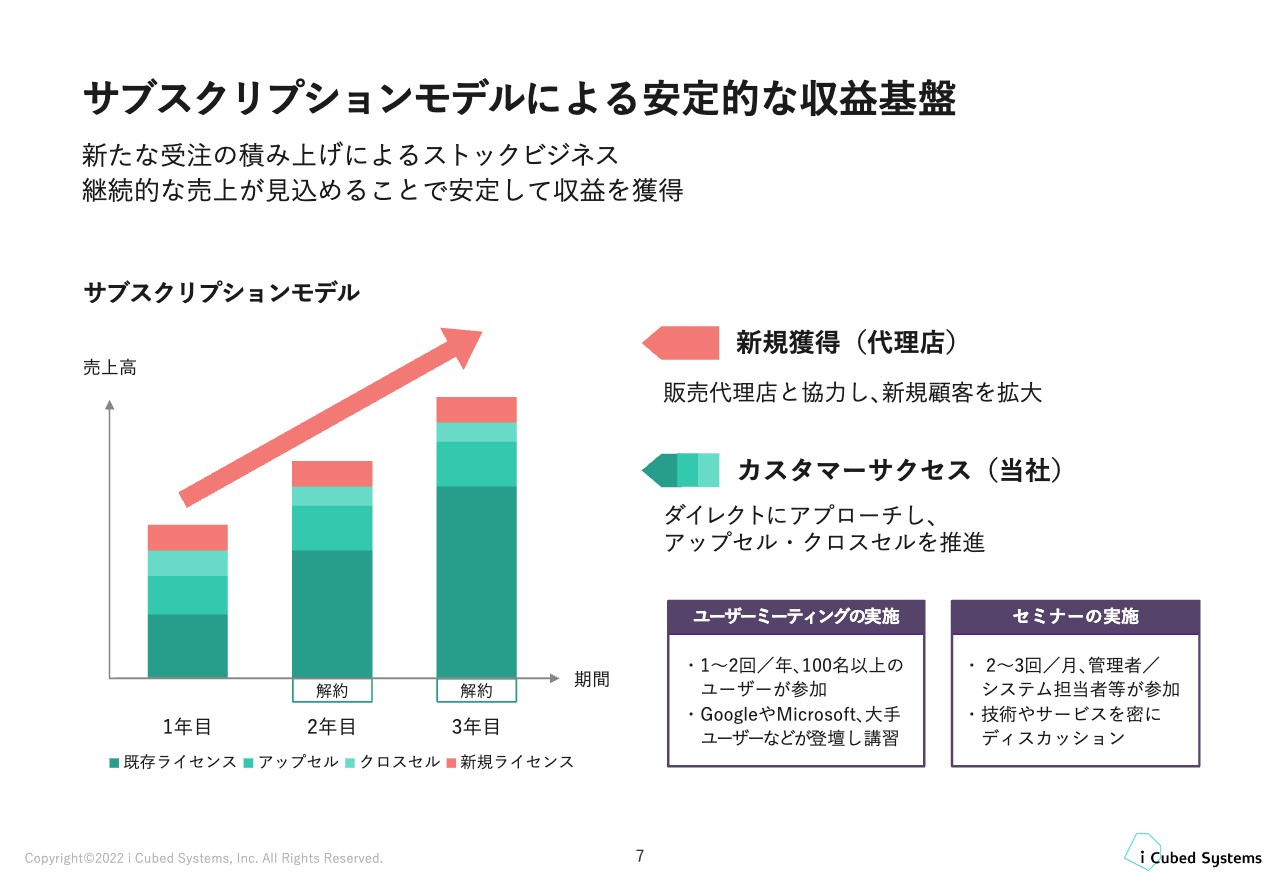

サブスクリプションモデルによる安定的な収益基盤

収益モデルとコスト構造についてご説明します。収益モデルについては、先ほどお話ししたとおり、当社ではサブスクリプションを採用しています。継続的な売上が見込めることから、将来の見通しを立てやすいビジネスとなっています。

売上の増加パターンとして、新規顧客獲得による増加と既存顧客による追加ライセンスの導入による増加という、主に2つのパターンがあります。新規顧客獲得においては、携帯キャリアや流通商社など、販売パートナーを介して販売活動を行っており、コロナ禍においても、オンラインでの営業活動も活用しながら販売エリアの拡大を進めています。

また、売上の多くは既存顧客からであり、既存顧客の維持、ライセンス追加による売上が最も重要となっています。お客さまのモバイル活用が拡大していくことで導入範囲が拡大され、当社の利益にもなりますので、お客さまの活用を支援するカスタマーサクセス活動に力を入れて事業を推進しています。

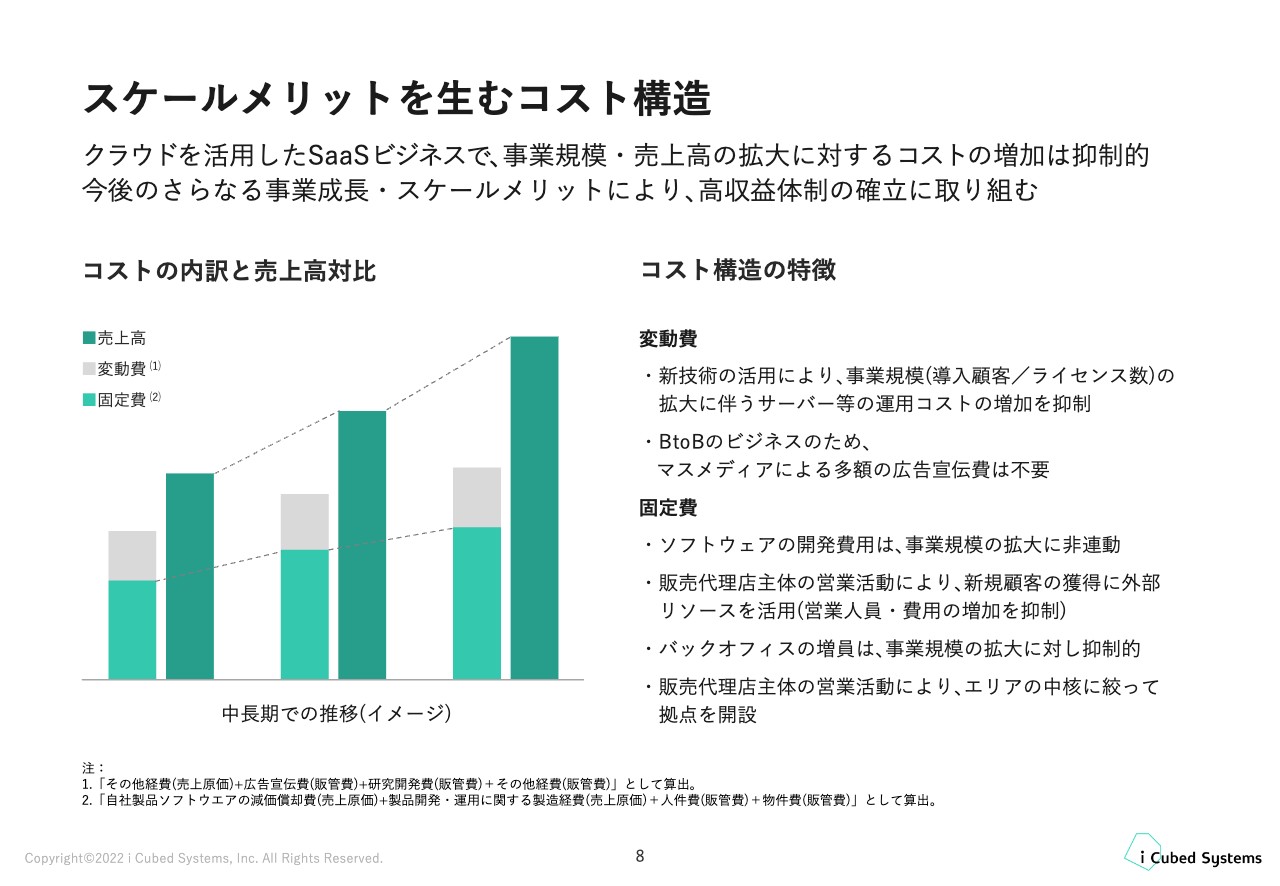

スケールメリットを生むコスト構造

コスト構造についてです。当社はクラウドでサービスを提供しています。クラウドのテクノロジーを最大限活用することで、売上の増加比率に対してコストの増加比率を低く抑えることができます。特に変動費に含まれる運用コストについては、新技術の採用により効率的な運用ができるように進化させており、1デバイスあたりの運用コストの低減に取り組んでいます。

また、現在は事業成長のための投資を進めていますが、当社は中長期的な成長目標として営業利益率40パーセントを掲げています。これを実現するために、今後さらなる高収益体制の確立にも取り組んでいきます。

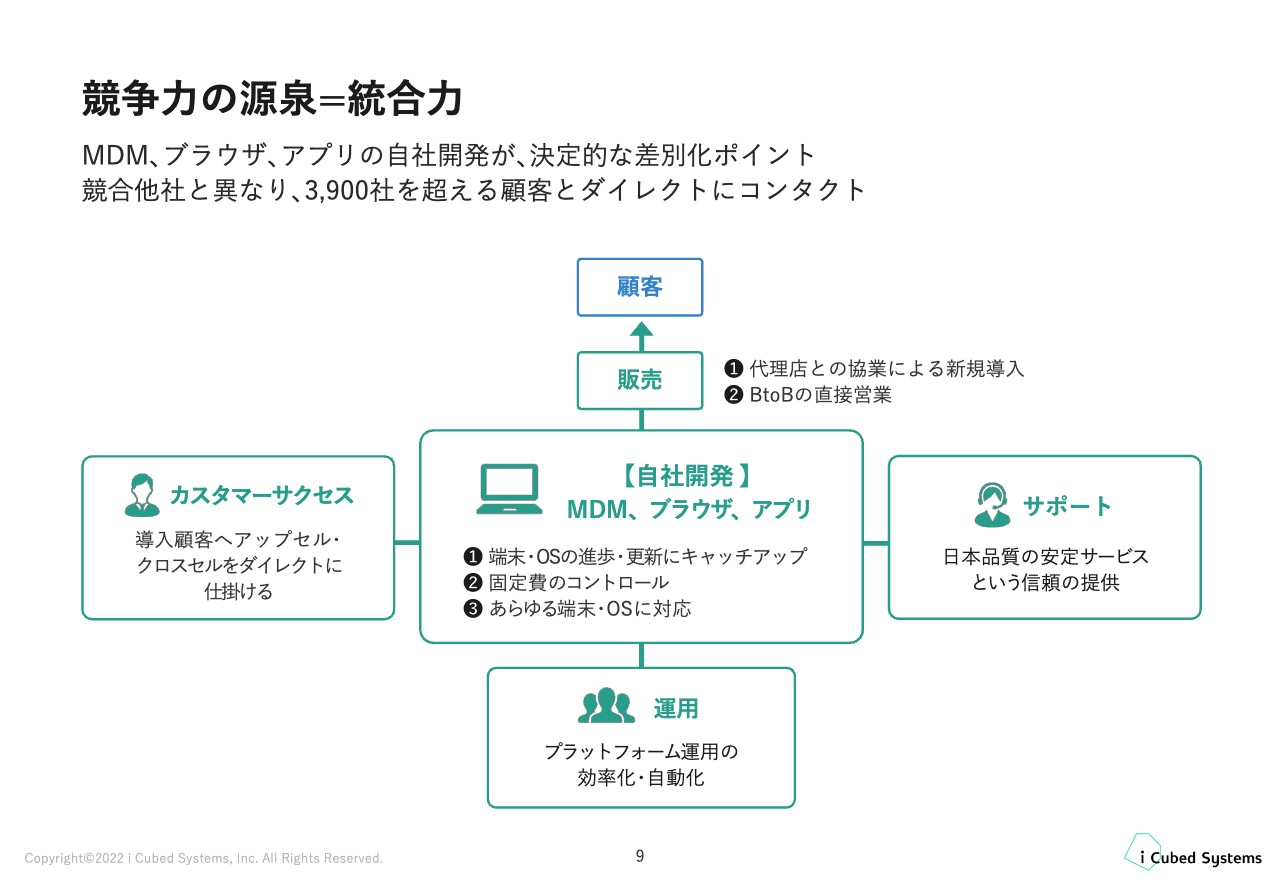

競争力の源泉=統合力

当社の競争力についてです。当社の競争力の源泉は、自社開発を中軸とした販売やサポート、カスタマーサクセス、運用などの統合力です。

開発の面では、毎年、iOSやAndroidなどのOSのバージョンアップに素早く対応することが非常に重要です。加えて、お客さまのニーズに柔軟に対応することも必要ですので、自社開発を中核において事業運営を行っています。

サポートやカスタマーサクセスの面では、すべてのお客さまを自社で直接フォローしています。これは当社の特徴でもあり、多くの追加導入や高い継続率の維持にもつながっています。国内の競合他社においては、OEM提供先や販売代理店を窓口にするケースも多く、お客さまと直接コンタクトを取っている企業は少ないことから、当社における差別化要因にもなっています。

また、運用面でも当社は自社でサービスを運用し、すべてのお客さまを直接カバーしています。これにより、大規模なライセンス運用を行っていく上でのノウハウが蓄積され、今後の事業への活用が可能となります。このように自社開発や直接サポート、自社運用が、競合他社との差別化を図る当社の大きな強みとなっています。以上、当社の事業概要についてお話ししました。

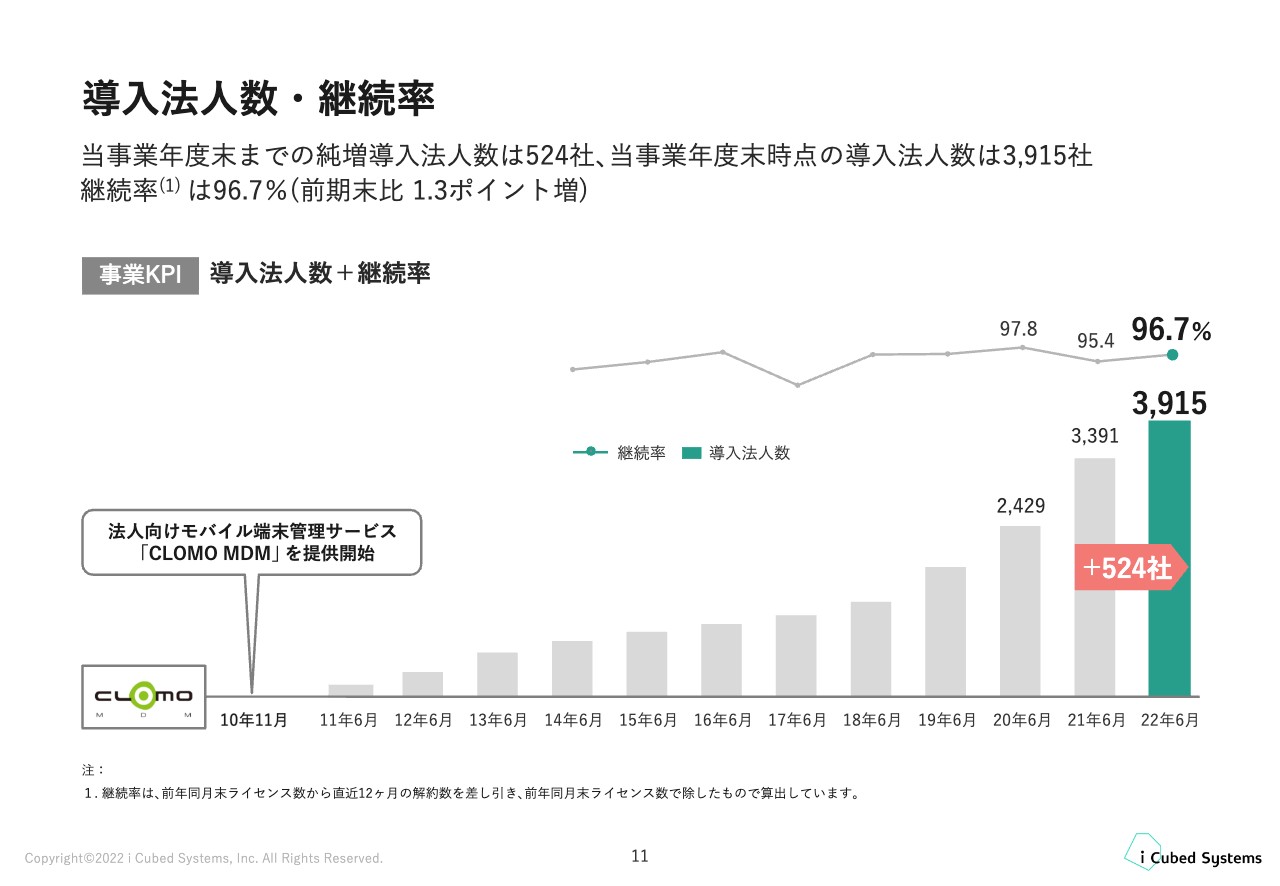

導入法人数・継続率

ここからは、2022年6月期の通期業績についてご説明します。まず、CLOMO事業のKPIとして、導入法人数と継続率を設定しています。

2022年6月期第4四半期の純増導入法人数は524社となりました。冒頭でご説明のとおり、期末の導入法人数は3,900社を超えました。半導体不足を起因とする契約開始の遅れなどもある中で、前期と比べると緩やかな成長とはなりましたが、新規顧客へのマーケティング活動等を積極的に展開し、着実に導入法人数を伸ばすことができています。

また、継続率については、96.7パーセントと引き続き高い水準を維持しており、カスタマーサクセス活動によって顧客の定着を促進することができています。

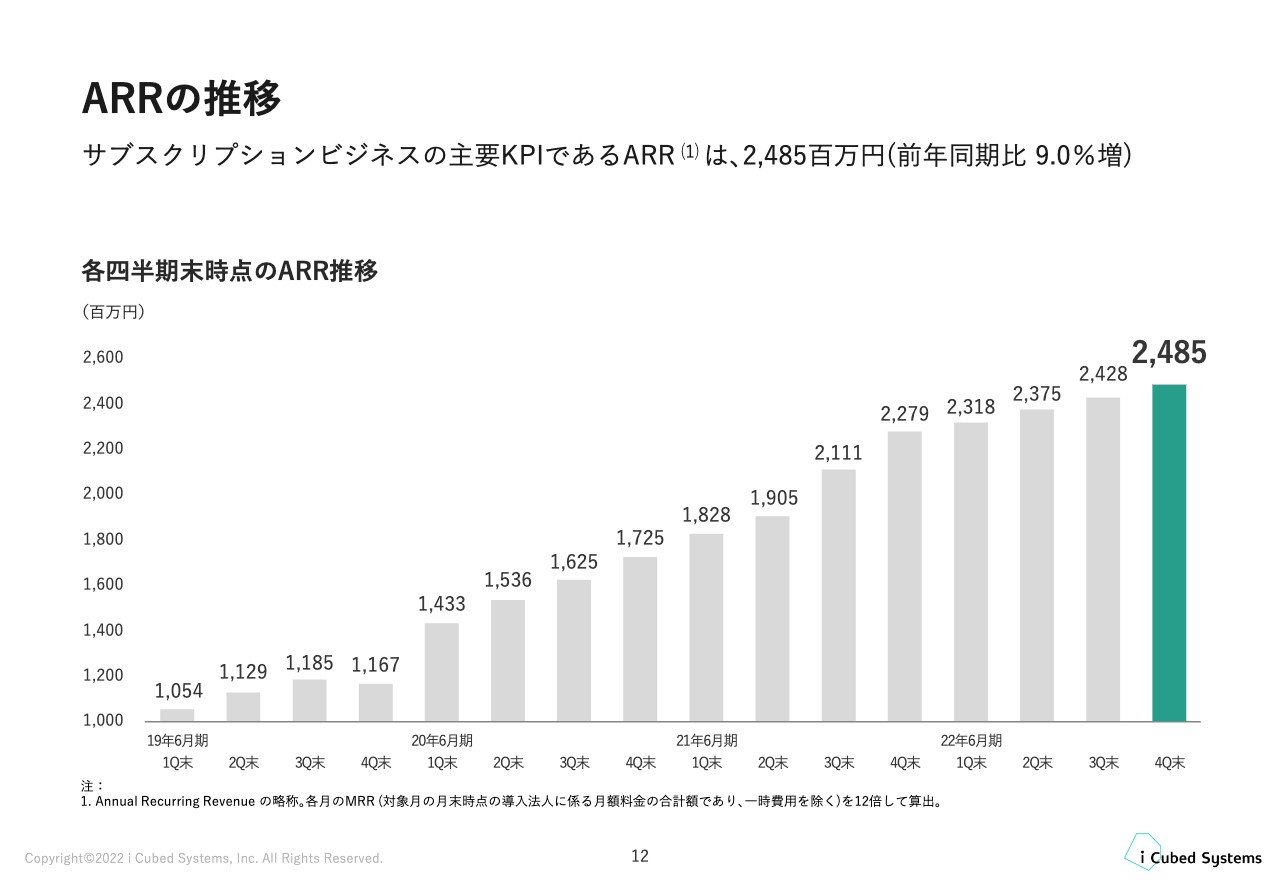

ARRの推移

ARRの推移については、2022年6月末で24億8,500万円となり、前年同期比で9パーセント増加しました。こちらも外部環境の影響を受けたものの、毎四半期、着実に伸ばすことができています。

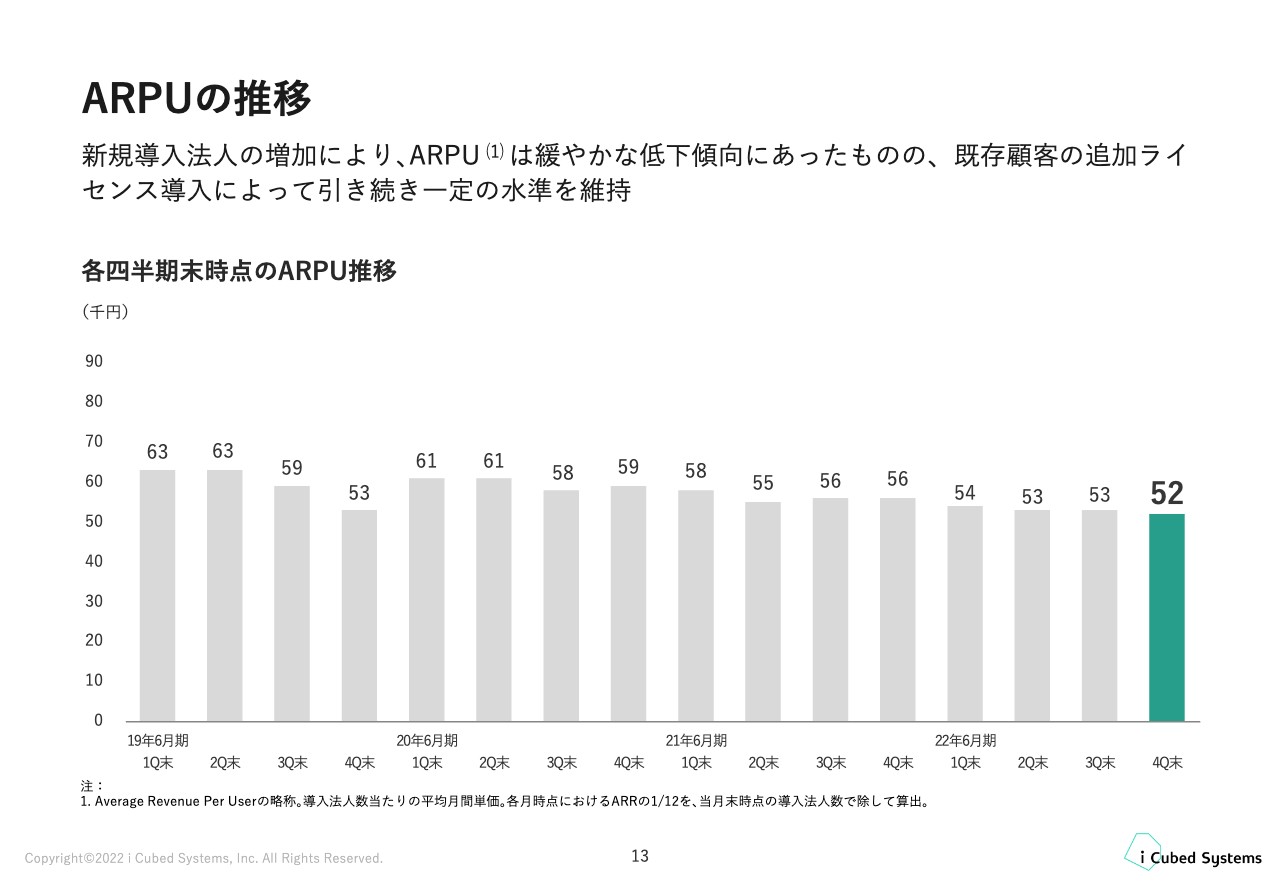

ARPUの推移

1顧客あたりの平均単価を表す指標であるARPUについては、緩やかな低下傾向にありますが、引き続き一定の水準を維持できています。

ここでARPUの考え方について、もう少しご説明したいと思います。当社のサービスはお客さまが導入する際に、まずは特定の部門や小規模な範囲で初期導入を実施します。そして、数年かけて会社全体へ利用する範囲を拡大していくという傾向があります。したがって、新規のお客さまが増加する局面では、ARPUは押し下げられることになります。

また、近年では中小規模のお客さまにもMDMの重要性を認識していただき、「CLOMO」の導入が進んでいます。さらに2022年6月期は、半導体不足によるモバイル端末の調達の不調の影響もあり、新規のお客さまは、端末が用意できた分から導入を開始しているケースもある状況でした。これらは1顧客あたりのライセンス数が減少し、ARPUを押し下げる要因の1つとなっています。

一方で、既存顧客による追加ライセンスの導入が順調に進んでいることで、ARPUの低下は限定的なものに留まり、一定の水準を維持することができています。

ARPUの向上に向けては、引き続きカスタマーサクセス部門から、アップセルとクロスセルの提案に注力します。また「CLOMO MDM」の運用を支援する「運用代行サービス」という新しいサービスも開始しており、同様のサポートメニューを充実させることでも、ARPUの向上に取り組んでいきます。

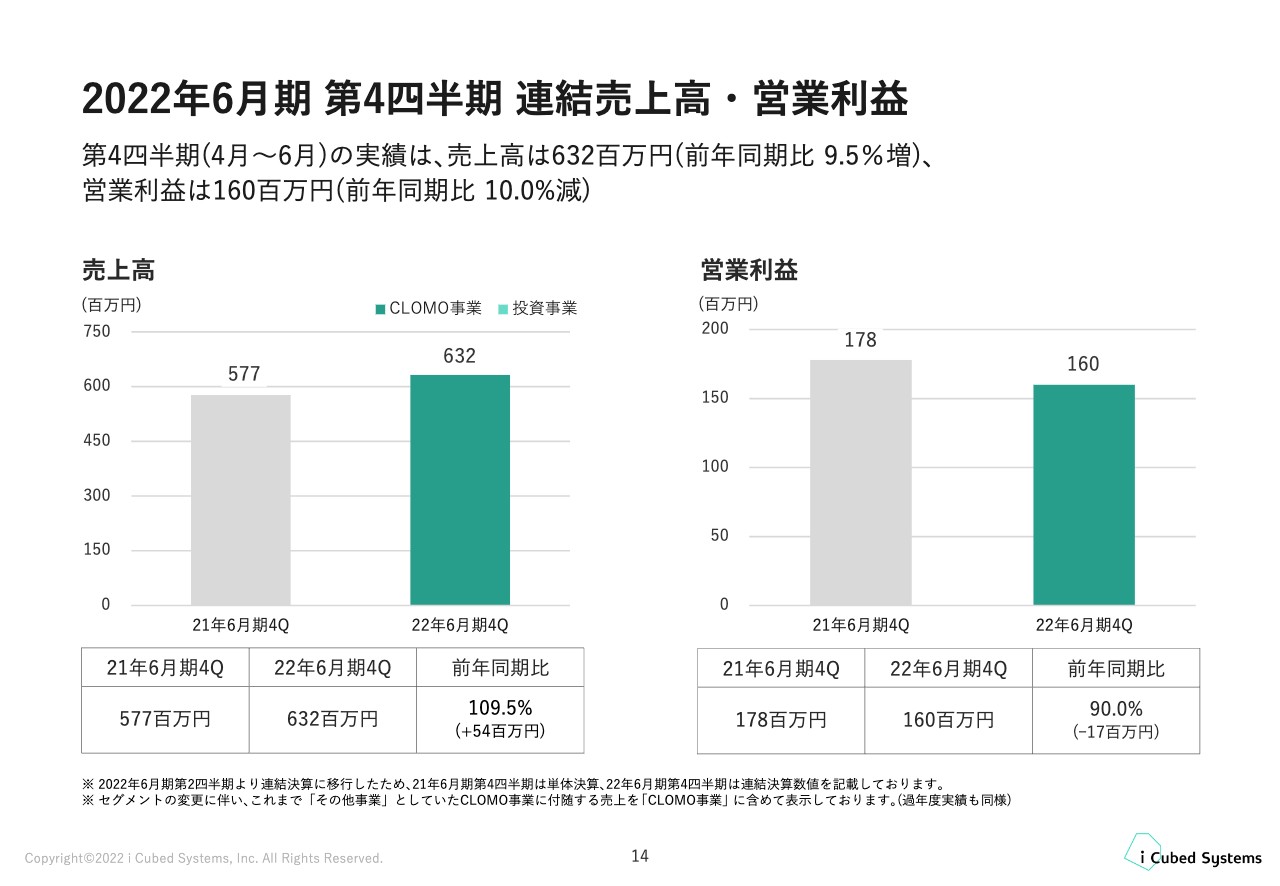

2022年6月期 第4四半期 連結売上高・営業利益

第4四半期のP/L実績については、結果として売上高は6億3,200万円、営業利益は1億6,000万円で着地しました。営業利益については、採用費や広告宣伝費など、第4四半期に一部集中的に投資した項目もあったため、単四半期だけを見ると前年同期比で減少しています。

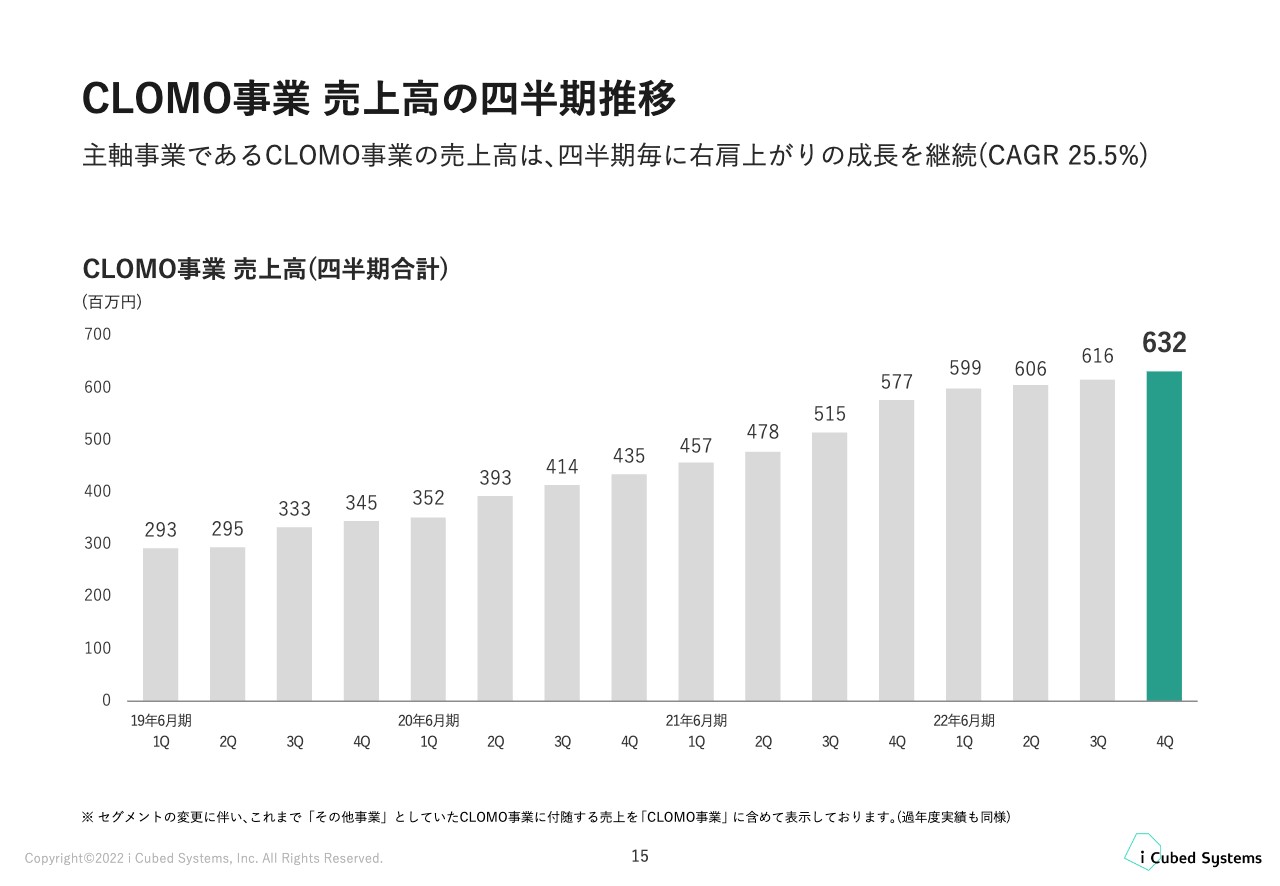

CLOMO事業 売上高の四半期推移

CLOMO事業の売上高の四半期推移についてです。売上高としては、右肩上がりで成長しています。例年、第4四半期は年度末や年度初めを迎える企業が多く、大規模な新規ライセンスや追加ライセンスの導入が比較的集中する時期です。2022年6月期においても、第4四半期の伸びは他四半期と比較して大きくなっています。

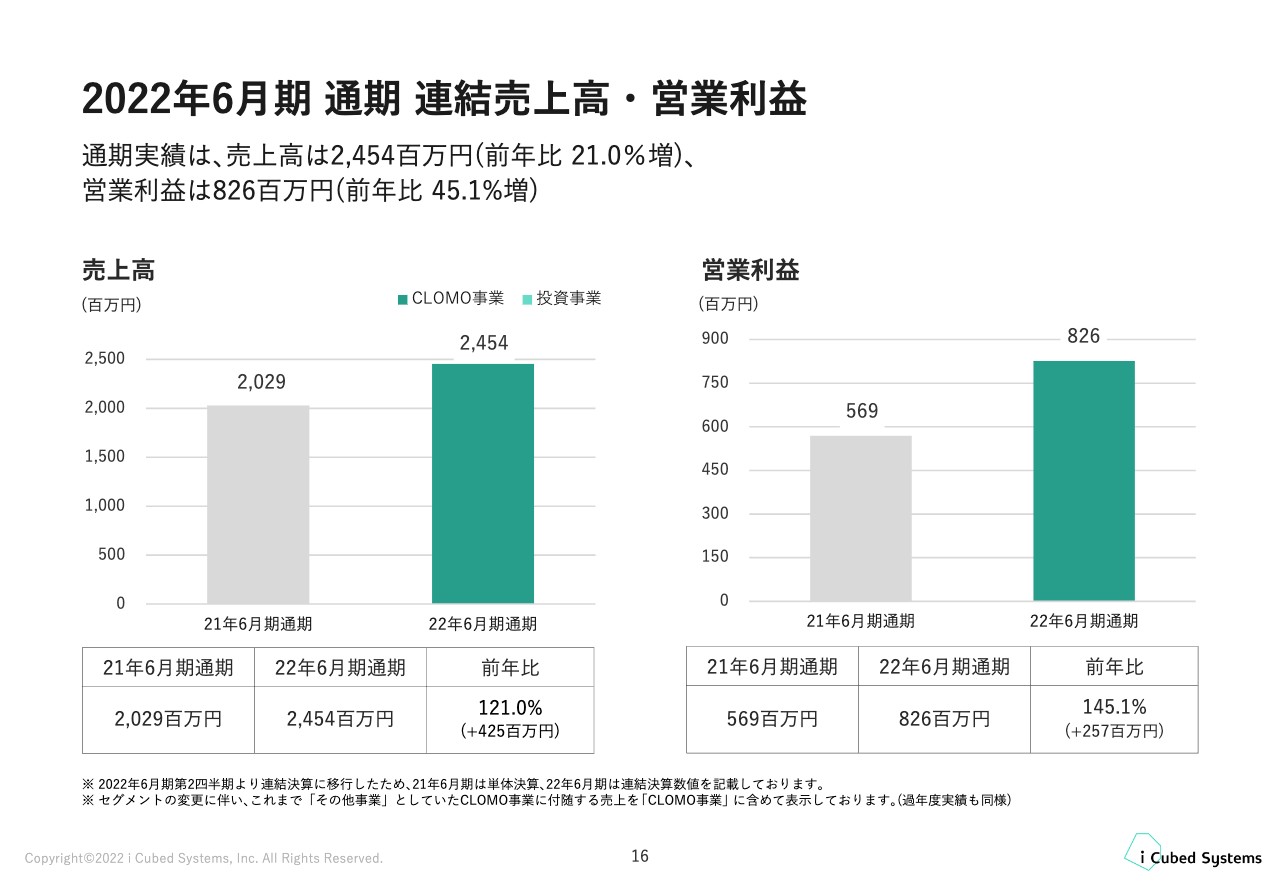

2022年6月期 通期 連結売上高・営業利益

2022年6月期通期の連結売上高と営業利益についてです。冒頭でお伝えしたとおり、売上高は24億5,400万円、営業利益は8億2,600万円で着地しています。売上としては前年同期比で21パーセント成長し、営業利益は前年同期比で45.1パーセント増となっています。

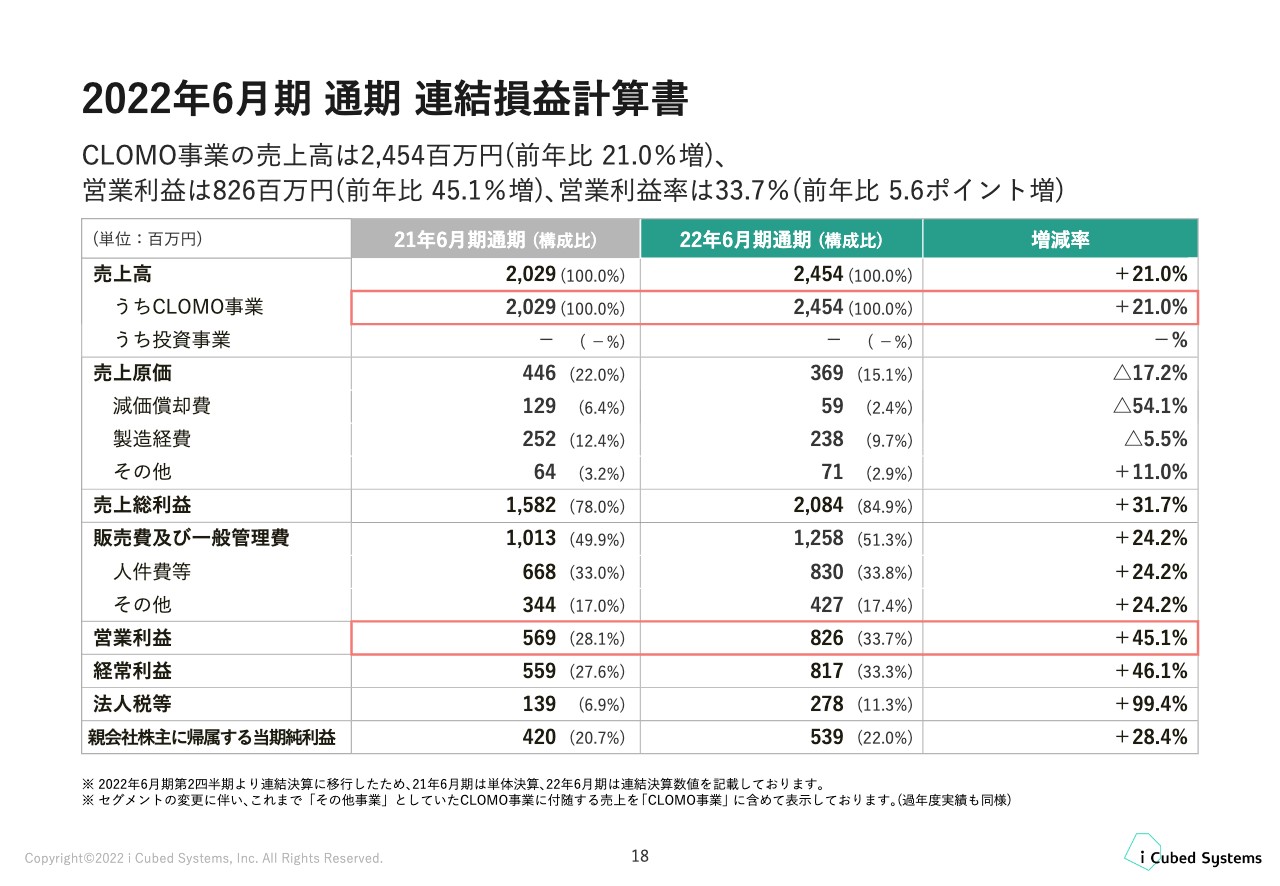

2022年6月期 通期 連結損益計算書

続いて、18ページに移ります。通期の損益計算書は記載のとおりですが、2022年6月期から報告セグメントの区分を、単一セグメントから「CLOMO事業」と「投資事業」に分けて設定しています。

今まで「その他事業」として表示していた、「CLOMO」サービスに付随する売上は「CLOMO事業」に集計して表示しています。なお、2022年6月期の営業利益率は33.7パーセントで着地しており、2021年6月期の28.1パーセントを大きく上回っています。

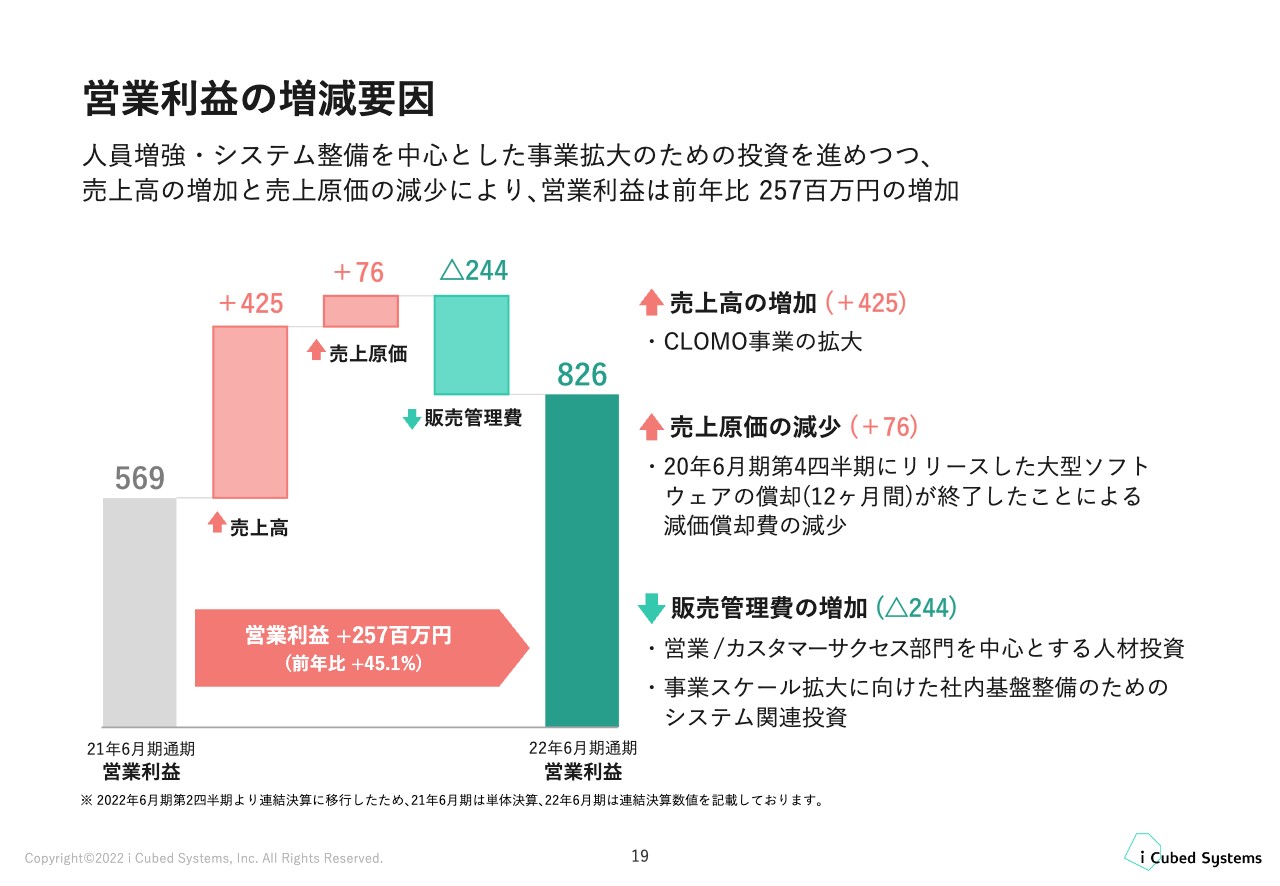

営業利益の増減要因

営業利益について、前年同期からの増加要因を簡単にご説明したいと思います。まず、半導体不足という外部環境の影響を受けつつも、着実にCLOMO事業の売上高を拡大させることができており、営業利益を押し上げる理由の1つとなっています。

費用面については、2022年6月期の売上原価が前期比で減少しています。これは主に、2020年6月期の第4四半期にリリースした大型ソフトウェアの償却が終了したこと、また今期のソフトウェアのリリースが少なかったこともあり、減価償却費の金額が減少したことによるものです。こちらも営業利益を押し上げる理由の1つとなっています。

販売管理費についても、人材投資やシステム関連投資など、事業拡大に向けた投資をしっかりと進めることができた一方で、一部、採用のタイミングが下期にずれ込んだことや、その他の費用についても一部が翌期に繰り越されたことなどにより、期初の計画よりもやや下振れて着地しました。その結果、今期の営業利益率は33.7パーセントとなりました。

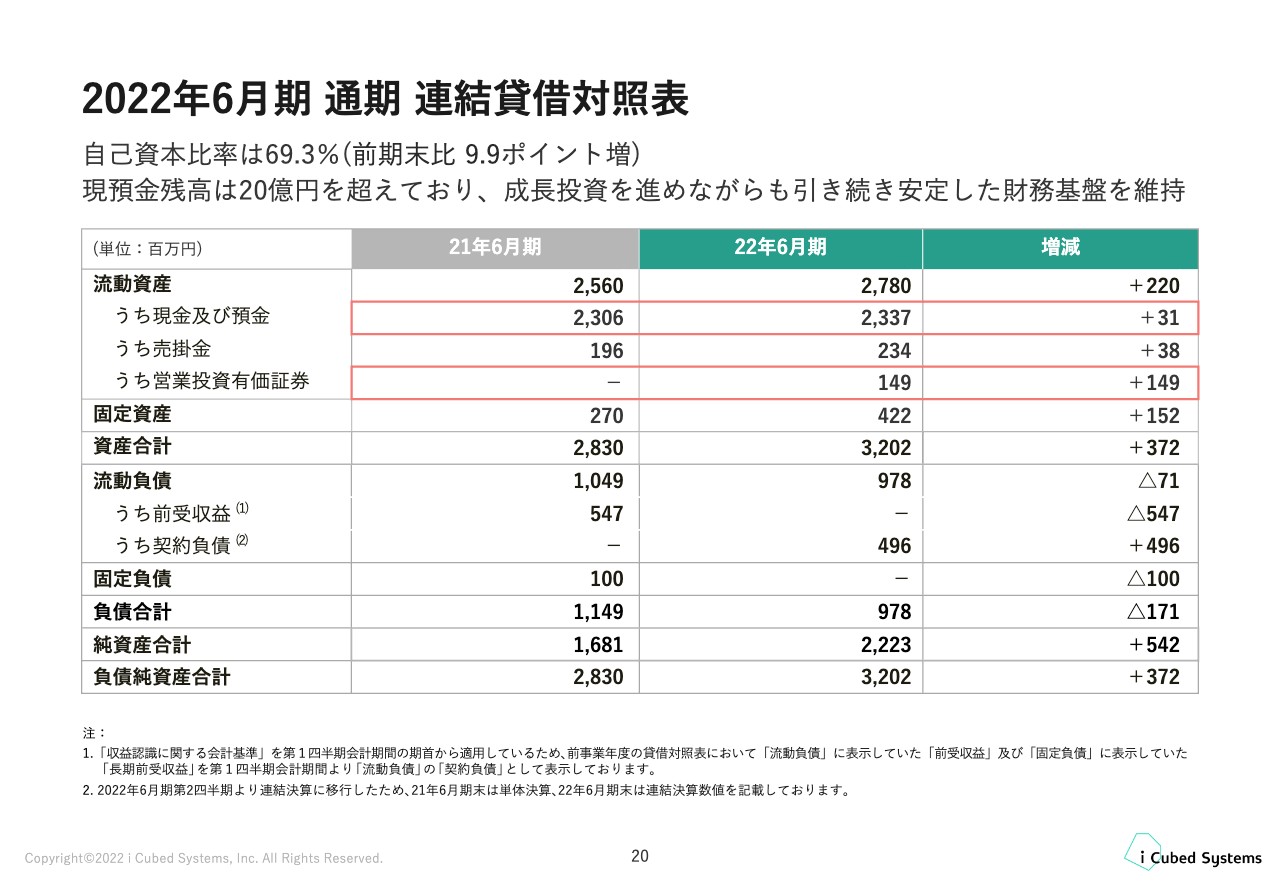

2022年6月期 通期 連結貸借対照表

期末の貸借対照表についてです。流動資産のうち、営業投資有価証券が前期末より1億4,900万円増加していますが、当社は2022年6月期より投資事業を開始し、ファンドを通じたCVC投資を行っていますので、現在の投資金額が計上されています。期末において、特に有価証券の減損等の必要性はないと判断しています。

また、自己資本比率ですが、69.3パーセントと安定した高い水準を継続できており、成長投資に備えた財務基盤を構築できています。この基盤をもとに、引き続き、事業の成長と拡大を図っていきたいと考えています。以上、2022年6月期の業績についてご説明しました。

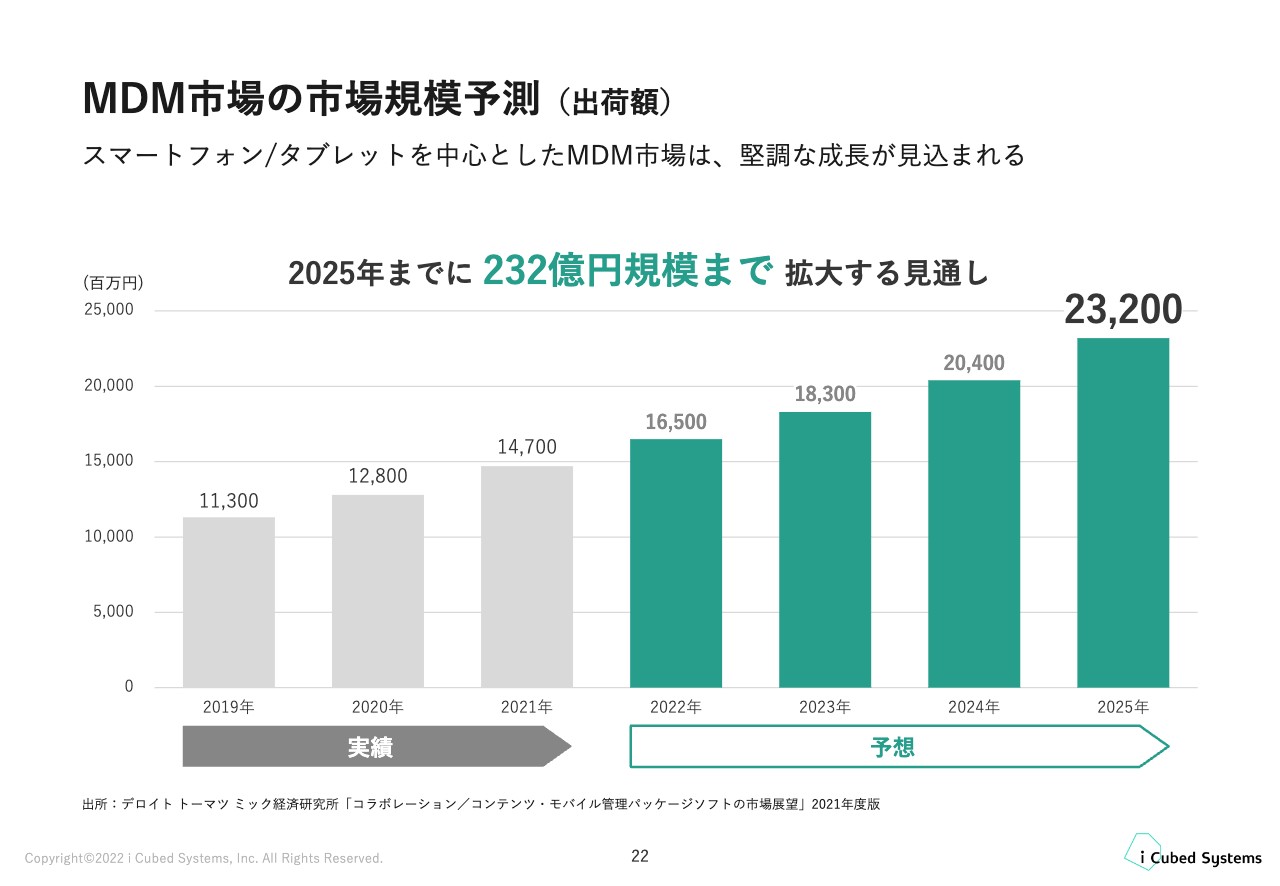

MDM市場の市場規模予測(出荷額)

ここからは、当社の成長戦略についてご説明します。まず、当社を取り巻く事業環境についてです。「CLOMO」サービスが属するモバイル管理市場は引き続き成長しており、2025年までに232億円の規模に拡大する見通しとなっています。

成長の背景としては、管理対象となる端末の増加が挙げられます。従来からのスマートフォンに加えて、リモートワークで使用するモバイルPCや、工場や運送業などで使用する業務専用端末など、いわゆるモバイル端末全般へと広がってきています。

当社は、新たに管理対象として加わる端末分野のシェアをしっかりと獲得することで、「CLOMO」サービスのさらなる成長を目指していきます。

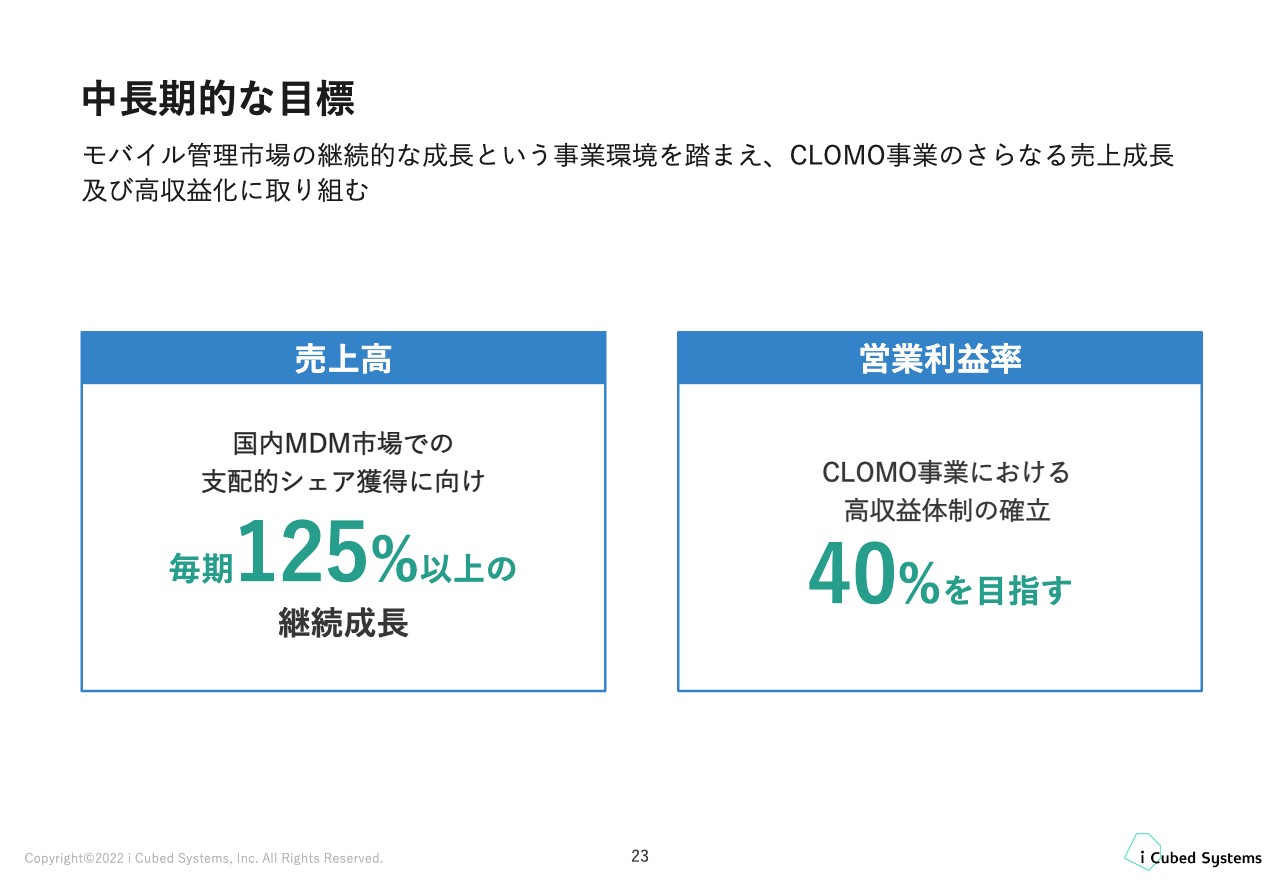

中長期的な目標

このような事業環境を踏まえ、当社は中長期的な目標として「CLOMO事業の売上成長」と「さらなる高収益化」の2つを設定しています。

まず、売上高については、毎期125パーセント以上の継続成長を実現し、国内のMDM市場における支配的シェアである40パーセントを獲得することを目指します。営業利益率については、さらなる高収益体制の確立というところで、40パーセントの達成を目指していきます。

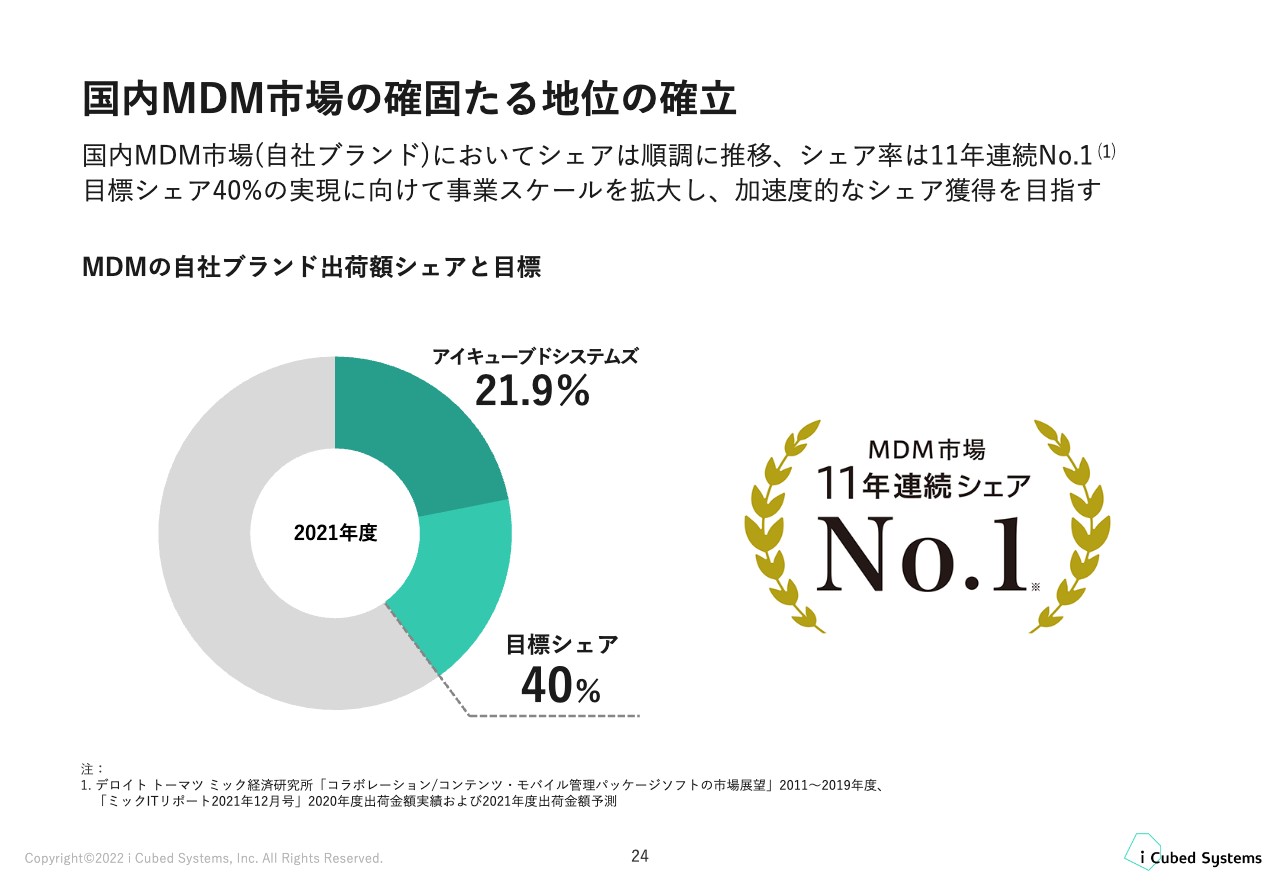

国内MDM市場の確固たる地位の確立

この中長期的な目標を達成するためには、売上が重要となります。国内の自社ブランドMDM市場における、「CLOMO」サービスのシェア拡大が非常に重要であると考えています。

2021年度は21.9パーセントのシェアを獲得しており、11年連続シェアNo.1となりました。市場の成長率を上回る売上高の継続成長を実現することで、目標であるシェア40パーセントの獲得を目指しています。

40パーセント以上のシェアを獲得することが、一般的に支配的シェアと呼ばれる水準です。そこに到達することで、MDM市場においてより安定的な地位を確保することができると考えています。

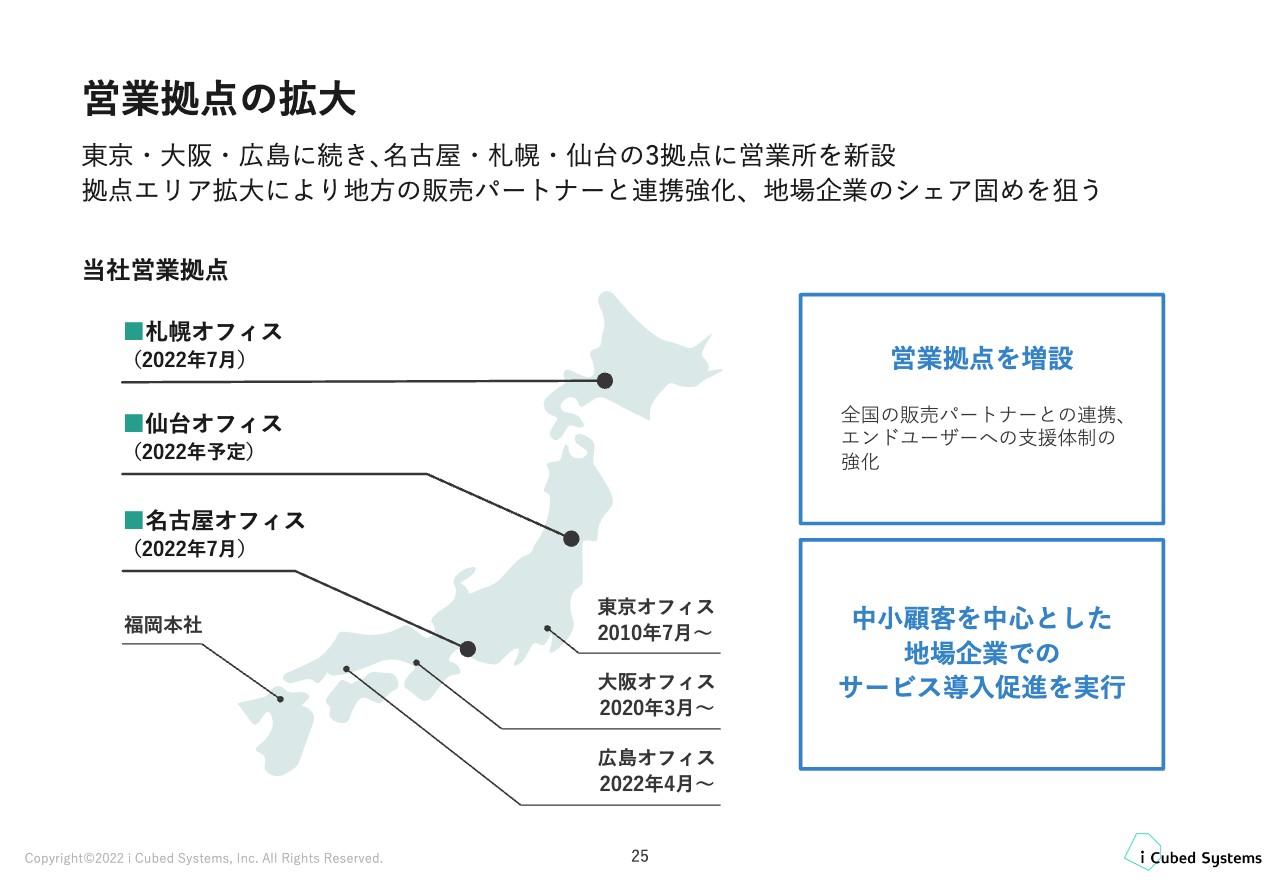

営業拠点の拡大

シェア拡大に向けた取り組みについても、いくつかご説明します。まずは、営業拠点の新設についてです。

当社はこれまで、福岡本社に加えて、営業拠点として東京と大阪に営業所を設置していましたが、2022年4月に広島、7月に名古屋と札幌に、新たな営業所を新設しました。2022年中には仙台にも営業所を新設する予定としています。

営業拠点の開設は、当社が特に連携を強めている販売パートナーであるNTTドコモグループさまから強い要望をいただき、全国を広くカバーするかたちで主要都市に設置を進めています。

拠点エリアを拡大することで、地方の販売パートナーとの連携を強化するとともに、地場企業のサービス導入を促進し、「CLOMO」サービスの事業拡大を図っていきたいと考えています。

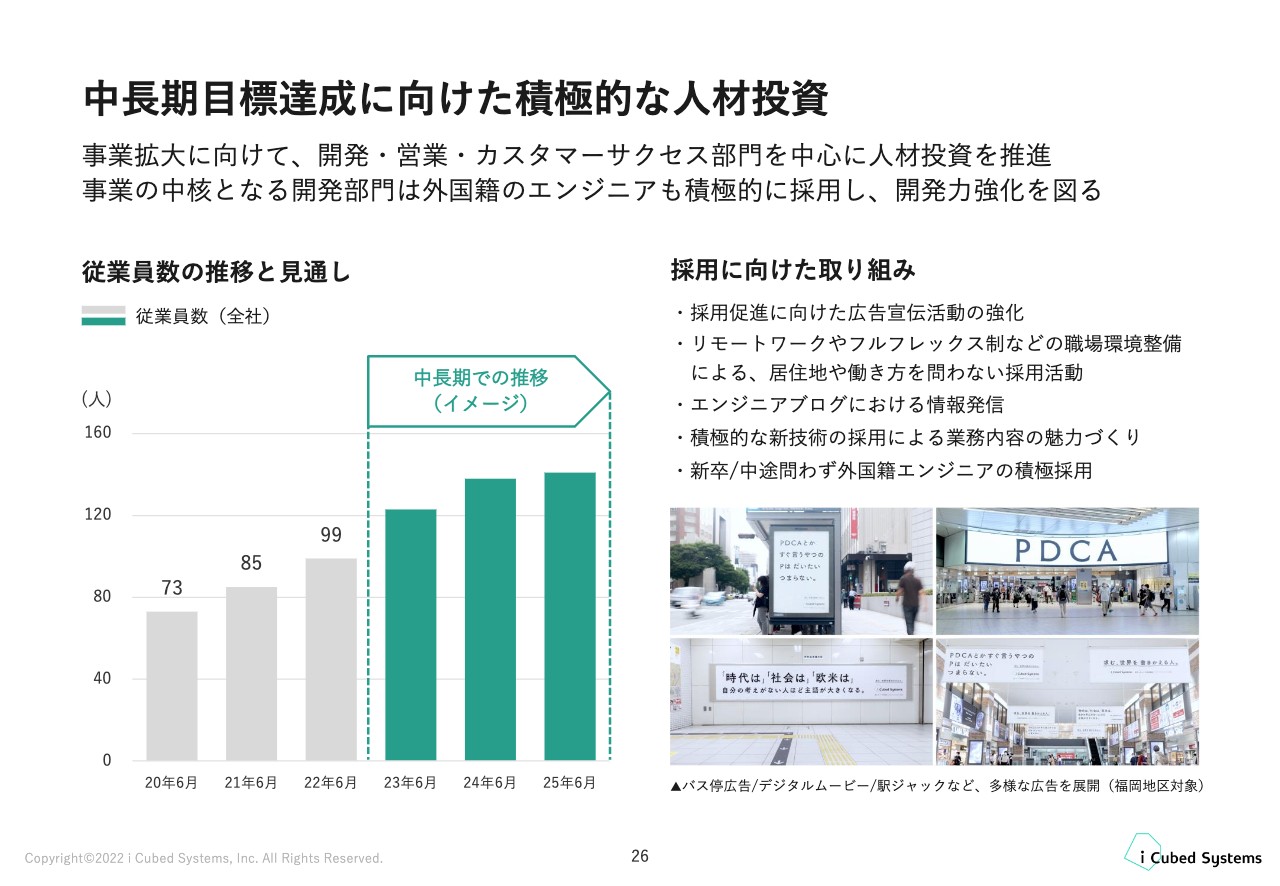

中長期目標達成に向けた積極的な人材投資

人材投資についてです。当社の事業拡大に向けて、引き続き開発、営業、カスタマーサクセス部門を中心に人材投資を進めています。

当社は全社的にリモートワークで業務を行っており、フルフレックス制を採用しています。そのため、住んでいる場所や働き方を問わず、広く人材を募集することで、優秀な人材の獲得を進めています。

特に人材市場の競争率の高いエンジニアに関しては、外国籍のエンジニアも積極的に採用しており、2022年度の新卒入社の社員については、20パーセントが外国籍のエンジニアとなっています。

福岡地区を中心に採用広告を展開し、採用促進に向けた広告や、当社の開発部門においてエンジニアブログを公開し、新技術を活用した開発業務の様子など、エンジニアに訴求できるようなコンテンツの配信も行っています。

このような積極的な人材投資に向けた取り組みの中で、2022年6月末の従業員数は99名と、前期末から14名増加しており、今後も積極的な増員を進めていくことを予定しています。

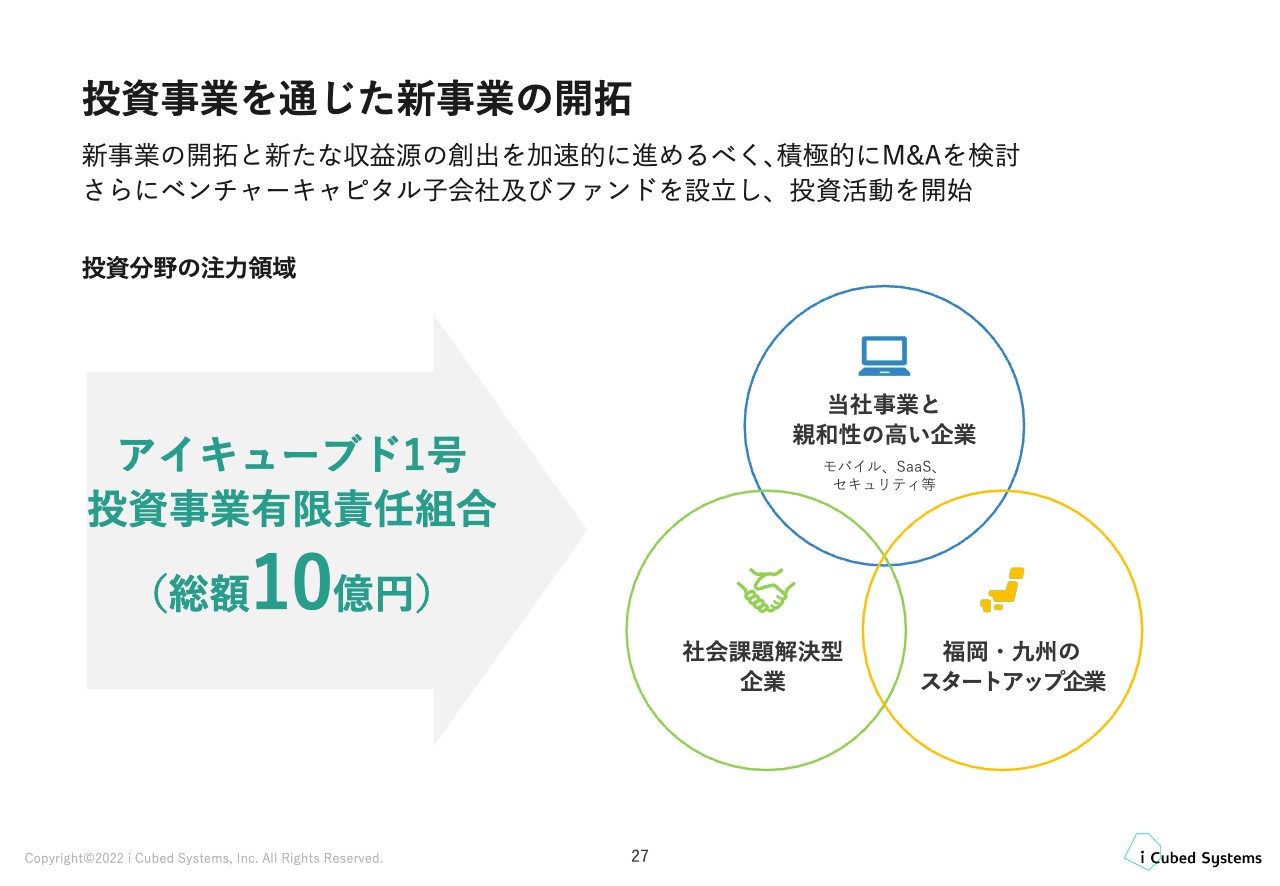

投資事業を通じた新事業の開拓

新たな事業領域の創出についてです。まず、当期より新たな収益源の創出に向けた事業投資を本格的に開始しました。

社内に投資分野に特化した専門部署を設置し、CVC投資とM&Aについて活動を開始し、積極的に検討しています。なお、CVC投資については、昨年11月に株式会社アイキューブドベンチャーズを設立し、その後、総額10億円規模のファンドも組成し、投資活動を開始しています。

投資の注力領域については、当社の主軸事業であるCLOMO事業と親和性の高い企業、また社会問題解決型企業や、福岡・九州のスタートアップ企業としています。

投資事業を通じて当社の事業領域を拡大し、また新たな素晴らしい事業創出を助けることで、当社の継続的な発展が期待できると考えています。福岡や九州、そして日本の、起業家精神を尊重するエコシステムの一助となればと考えています。以上、当社の成長戦略についてご説明しました。

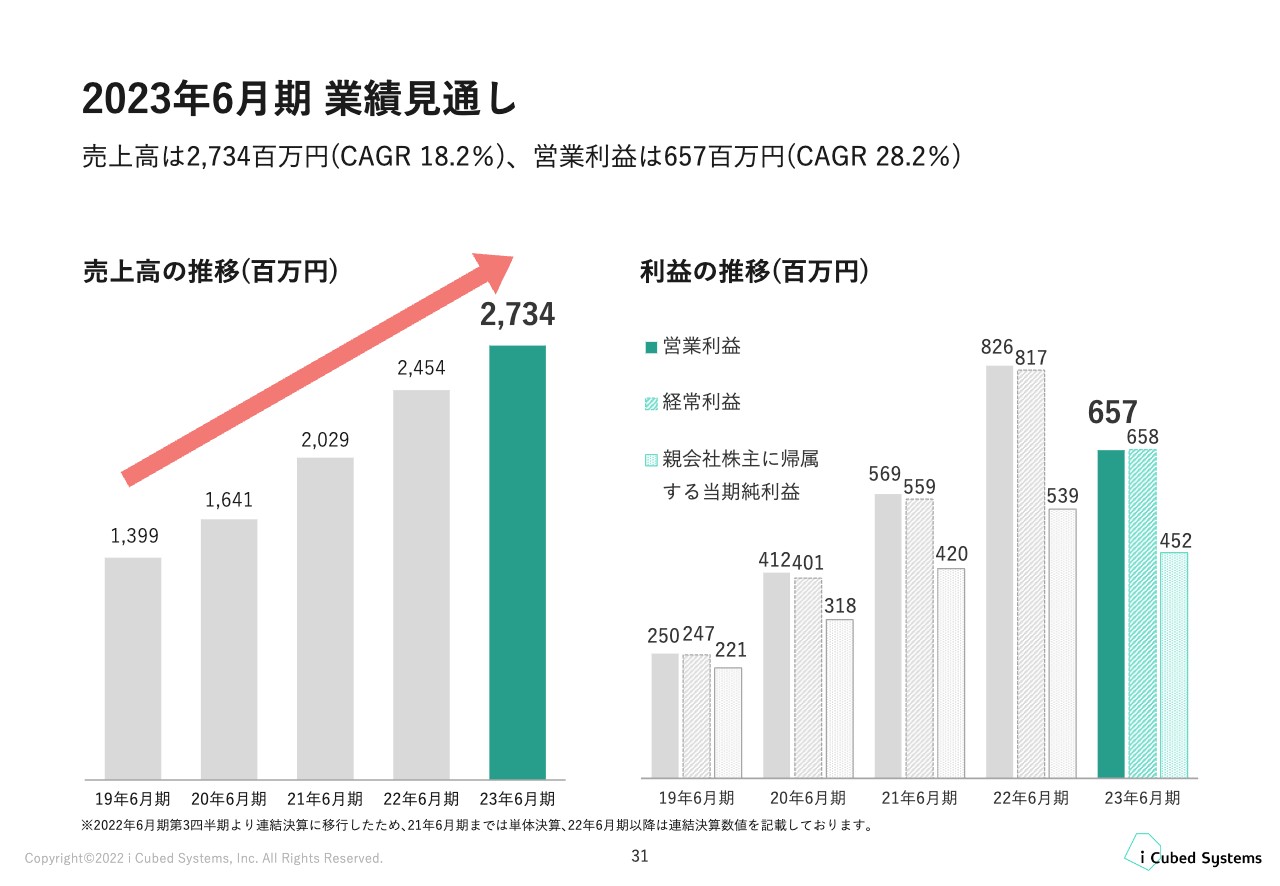

2023年6月期 連結業績見通し

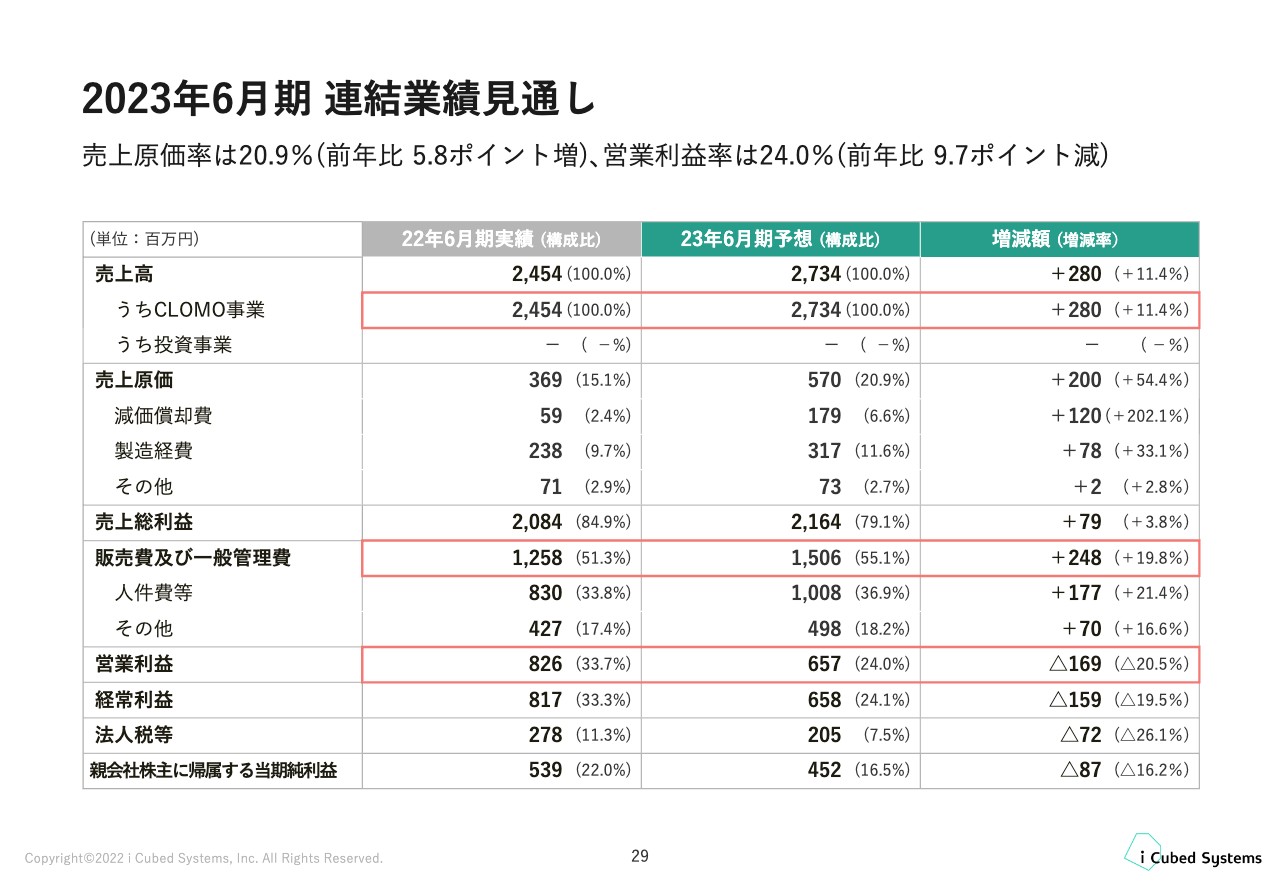

ここからは、成長戦略を踏まえた2023年6月期の業績見通しをご説明します。売上高は前年比プラス11.4パーセントの増加を見込んでいます。

中長期的な目標である、売上高の前年比25パーセント成長については、当社はサブスクリプション型のストックビジネスですので、2022年6月期の売上を半導体不足の影響等により計画よりも積み上げられなかったことが、2023年6月期の売上高にも影響しています。また、半導体不足によりモバイル端末の調達が困難な現象については、現時点で解消時期の目処が立っていないことから、前年比成長率は目標を下回る水準を想定した見込みとしています。

しかしながら、半導体不足が続く環境下においても、事業拡大に向けてさまざまな取り組みを行っており、売上成長率の回復を目指していきます。

営業利益率40パーセントの達成に向けては、売上原価率20パーセント、販管費率40パーセントを1つの目安として考えています。2023年6月期においては、売上原価率が20.9パーセントと、目安に近い水準はキープできていますが、前年比では5.8パーセントの増加となります。

これは前期のソフトウェアのリリースが少なかった分が、これからリリースされる予定であり、それによって2023年6月期の減価償却費が増加するためです。これにより、2023年6月期の営業利益率は24パーセントと、前年比で9.7パーセントの減少を見込んでいます。

なお、売上の成長率が緩やかな動きをする一方で、人材投資などの事業拡大に向けた成長投資については、引き続き積極的に行っていく計画であり、これらが営業利益率にも影響しています。

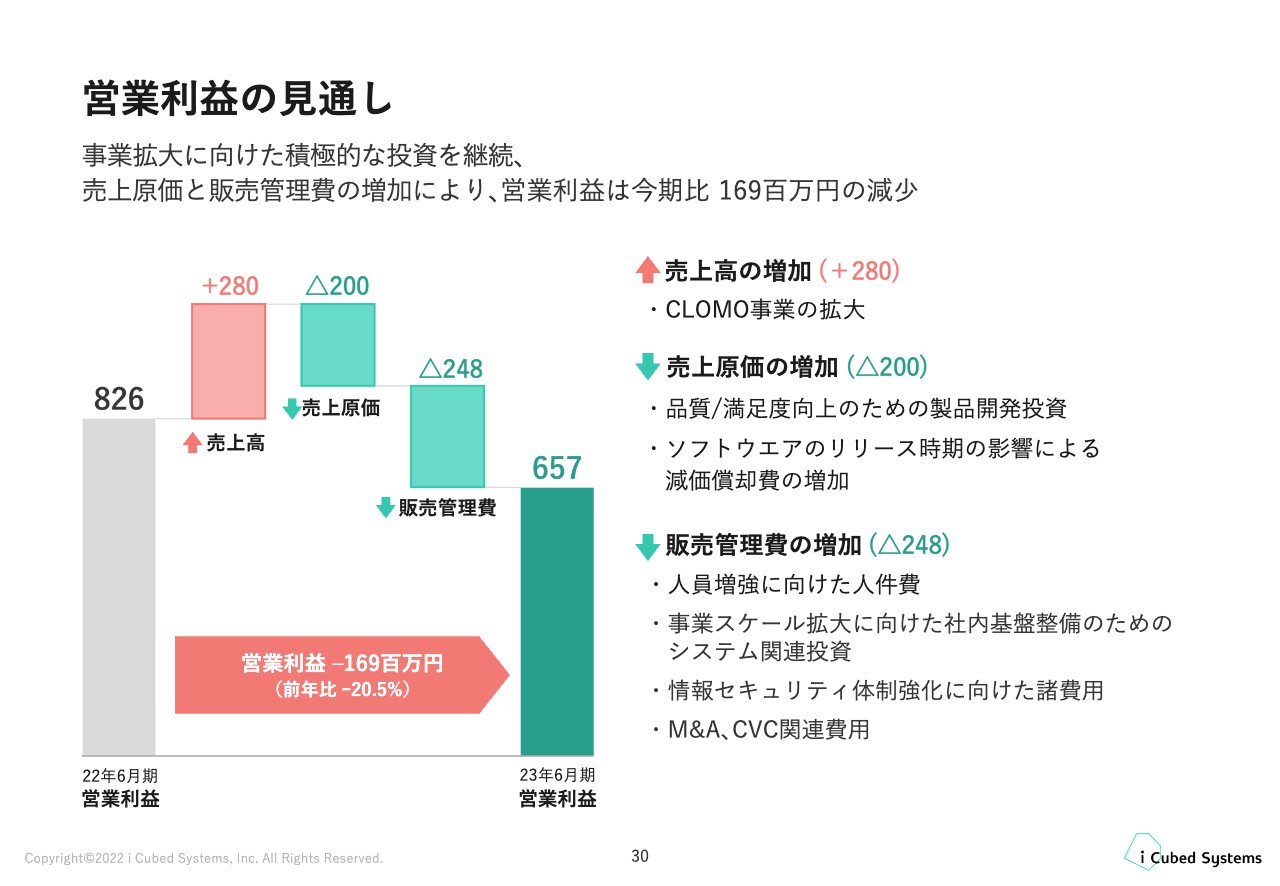

営業利益の見通し

営業利益の絶対額としても、1億6,900万円の減少を見込んでいます。先ほどご説明したとおり、当期は中長期での成長に向けた、さまざまな投資を積極的に実施していくステージと捉えています。そのため、営業利益率を引き上げるために販売管理費を縮小するのではなく、将来のために必要な投資については当期もしっかりと進めていく方針です。

具体的には、人員増強に向けた人件費、また、事業スケール拡大に向けて、社内基盤を整えて、業務効率を向上させるためのシステム関連投資、さらには当社のセキュリティ体制をより盤石なものとし、幅広いお客さまに「CLOMO」サービスを採用いただく目的で、情報セキュリティ体制強化に向けた投資も行っていきます。M&AおよびCVCの関連費用については、情報収集や投資先検討のための投資を進めていきます。

営業利益の減少は一時的なものと認識しており、当期の成長投資を通じて事業の拡大を図り、中長期的な目標の達成につなげていきたいと考えています。

2023年6月期 業績見通し

最後に、2019年6月期以降の業績の推移です。売上高は年平均成長率18.2パーセント、営業利益は年平均成長率28.2パーセントとなる計画です。これまでご説明した中長期的な目標の達成と企業価値の向上へ、引き続き着実に取り組んでいきますので、ご支援のほどよろしくお願いします。

なお、32ページ以降は参考資料として会社概要などを添付しています。お時間のある際に目を通していただければと思います。

2022年6月期決算説明資料をもとにご説明させていただきました。ご清聴ありがとうございました。

質疑応答:中間配当の実施予定について

「中間配当の実施予定はありますか?」というご質問です。

2023年6月期については、8月9日に開示している決算短信にあるとおり、期末に20円の配当予想をしています。現時点で中間配当の予定はありません。

質疑応答:MDMの利用について

「スマホのMDMを利用するのに、特殊な権限は必要ないのでしょうか? システムロックなど、システム側に近い機能なので、一般的なアプリでは制御が難しいのではないかと思いました」というご質問です。

おっしゃるとおり、MDMはリモートワイプやデータ消去など、OSに直接働きかける機能となっています。そのため、当社はAppleやGoogleからAPIの公開を受け、MDMを開発しています。

質疑応答:株価の下落について

「株価が下落していますが、どう思いますか?」というご質問です。

株価は市場の中で決まっていくものですので、目標株価、適正株価といった点について、当社からのコメントは差し控えたいと思います。

質疑応答:来期以降の利益回復見込みについて

「第4四半期決算は減益でした。次の四半期に利益は回復するのでしょうか?」というご質問です。

第4四半期単体の減益は、決算説明資料の中でご説明しているとおり、広告などの一時的な費用の増加が要因となっています。第4四半期については、一過性のものとご理解ください。来期以降については、しっかりと利益を出していけるよう、引き続き努力していきたいと考えています。

質疑応答:ARPUの推移の見通しについて

「新規開拓の優先で、ARPUは当面低下する予測でしょうか? それとも今期は上昇しますか?」というご質問です。

今後は新顧客の開拓に加え、従来はリーチが難しかった中小企業への導入もさらに進んでいくことが考えられます。そうすると、先ほどご説明したとおりARPUが押し下げられる要因となります。

一方で、当社は引き続きカスタマーサクセス活動を通じ、既存顧客への追加ライセンス導入へ積極的に取り組んでいきたいと考えています。したがって、ARPUの低下は一時的なものとし、一定の水準で維持できるように努力していきたいと考えています。

質疑応答:売上高成長率低下の要因について

「2023年6月期の見通しにおいて、売上の成長率が下がっているのはなぜですか?」というご質問です。

当社はサブスクリプション型のストックビジネスのため、半導体不足等の影響で、2022年6月期の売上を計画より積み上げられなかったことが、2023年6月期の売上高にも影響しています。

また現時点においては、半導体不足によりモバイル端末の調達が困難な状況が続いています。前年比率の成長率については、その影響も一定水準織り込んだ上で計画を立てています。そのため、今回のような成長率となっています。

質疑応答:人材投資の効果が出る時期について

「人材投資の効果が出るのはいつですか?」というご質問です。

人材投資の中でも、特に営業部門の人員数について強化しています。広島、名古屋、札幌など営業拠点の増設に連動するものについては「販売エリア拡大」というかたちで、順次売上に結びついていくと考えています。

質疑応答:半導体不足解消の時期について

「半導体不足はいつごろ解消すると思いますか?」というご質問です。

半導体不足の解消について、確実な時期はお答えできませんが、関係各所とは常に連携を取りながら情報を得ている状況です。また、メーカーの半導体不足が解消した場合も、日本国内の流通が元に戻るまでに若干のタイムラグがあると考えています。当社としても、引き続き動向を注視していきたいと思います。

質疑応答:競合と捉える企業と他社にはない強みについて

「競合はどのような会社ですか? 他社と比べた際の御社の強みについて、教えてください」というご質問です。

基本的にはMDMサービスを提供している企業は、すべて競合だと考えています。現在、市場を主に占有している企業は、当社を含め上位10社程度だと考えています。

その中でも、当社がNTTドコモグループさまと協業・連携を図ってサービスを展開しているのと同様に、それぞれの通信キャリアへOEM供給するなど、強く連携を図っている企業が、特に意識すべき競合他社だと考えています。

また、当社の強みですが、開発から運用、カスタマーサポートまで一貫して自社で行っているところだと考えています。

質疑応答:自社株買いについて

「自社株買いは検討していますか?」というご質問です。

株式の流動性を向上させるための施策の検討は、引き続き行っている状況です。自社株買いについては、具体的な時期や実施するかどうかなど、現時点で決定している事項はありません。

質疑応答:海外進出の計画について

「成長のための海外進出は計画していますか?」というご質問です。

当社は、国内市場でのシェア40パーセントを最重要項目として考えていますので、まずはそちらに注力していきたいと考えています。もちろん将来的には、海外展開に向けた取り組みを実施していく可能性はあります。

里見氏よりご挨拶

2022年6月期は、投資事業の開始や営業拠点の増設など、当社の今後の成長に向けた活動にも着手することができた年となりました。半導体不足など、先行き不透明な外部環境の影響もありましたが、当社の中長期的な目標の達成に向け、2023年6月期はさらなる挑戦というところを進めていきたいと考えています。

どうぞ、引き続きご支援のほどよろしくお願いいたします。本日はお忙しい中、当社の説明会にご参加いただきまして誠にありがとうございました。

配信元:

この銘柄の最新ニュース

i3のニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … トライアル、アスア、メタプラ (11月13日発表分) 2024/11/14

- 新興市場銘柄ダイジェスト:STGは大幅続伸、アスアがストップ高 2024/11/14

- 注目銘柄ダイジェスト(前場):ライフドリンクC、TOYO、Aiロボティクスなど 2024/11/14

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … アスア、インフォR、CANBAS (11月13日発表分) 2024/11/14

- アイキューブド---続伸、25年6月期第1四半期の業績を発表 2024/11/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アイキューブドシステムズの取引履歴を振り返りませんか?

アイキューブドシステムズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。