1,339円

ヒト・コミュニケーションズ・ホールディングスのニュース

ヒト・コミュニケーションズHD、充実した事業ポートフォリオで増収増益 通期業績予想を上方修正

2022年8月期第2四半期決算説明

安井豊明氏(以下、安井):ヒト・コミュニケーションズ・ホールディングス代表取締役社長グループCEOの安井豊明でございます。平素より格別のご高配を賜り、誠にありがとうございます。それでは、2022年第2四半期決算説明を始めさせていただきます。よろしくお願い申し上げます。

ヒトコムグループとは

![]()

初めての方もいらっしゃると思いますので、はじめにヒト・コミュニケーションズグループの企業理念についてご説明します。「ヒト・コミュニケーションズグループは何屋さんですか?」と聞かれると「販売営業サービス分野を中核とした、営業支援グループです」と答えています。マーケティング分野の本格的アウトソーシング時代を切り拓きたいという強い思いで創業しました。

事業テーマは、人と人との接点、またはそれだけに限らず、人とプロダクト・商品の接点など、すべてをビジネスフィールドとし、常にお客さまの笑顔と満足を追求し、明るく活力ある社会の創出に貢献したいという思いのもと、事業展開している営業支援グループです。

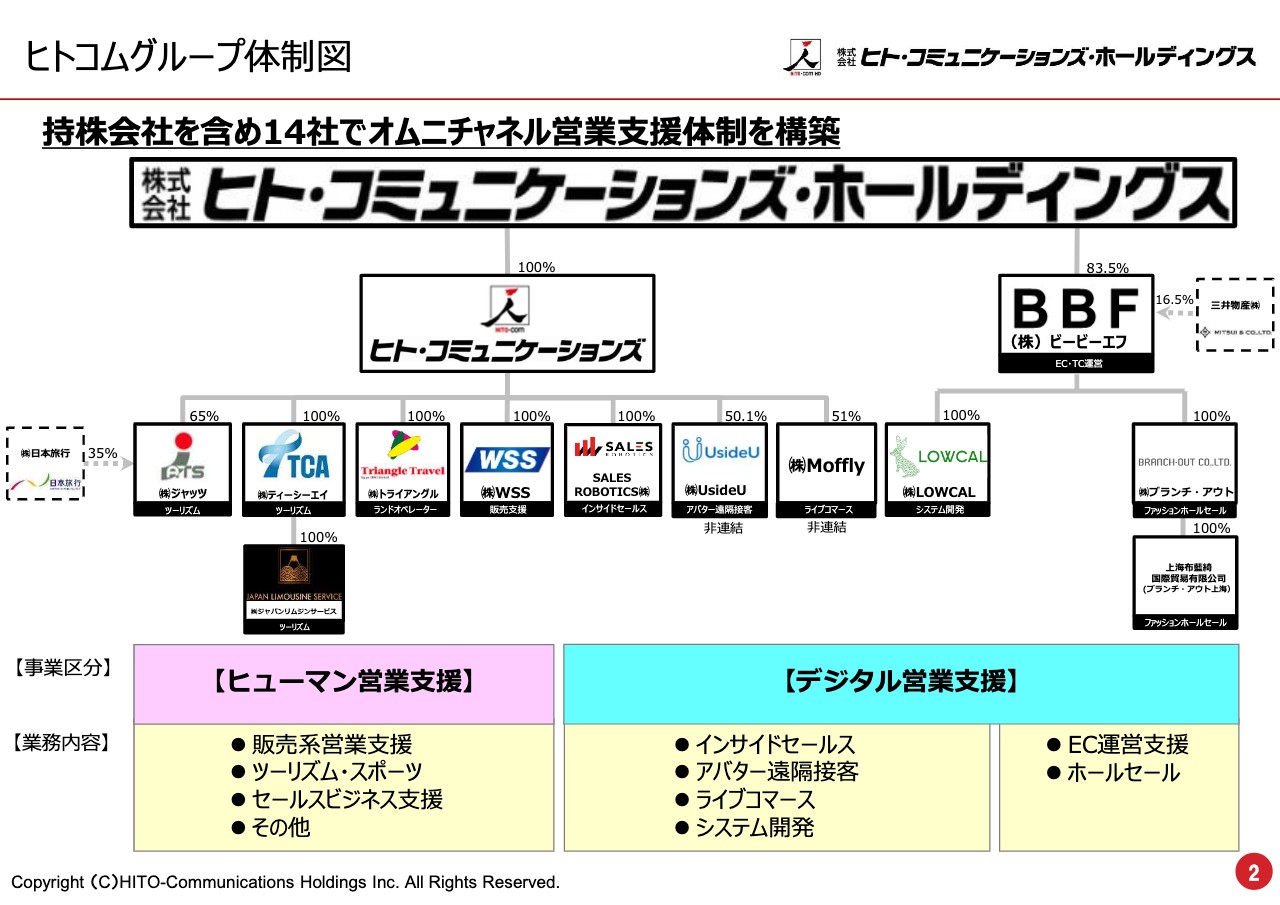

ヒトコムグループ体制図

グループの体制図です。現在、持ち株会社制を採用しており、持ち株会社を含めて14社で営業支援企業として体制を構築しています。上場しているのは、私がグループCEOを務めているヒト・コミュニケーションズ・ホールディングスです。その下に、ヒューマン営業支援企業として「ヒト力」を使った営業支援を展開するヒト・コミュニケーションズと、ECの支援・受託事業を行うBBFを中核2社と捉え、グループを構成しています。

各機能にあわせてM&Aなどを含めたグループ会社が多数存在しています。グループとしてヒューマン営業支援の分野では、販売系、ツーリズム・スポーツ系、プッシュ型の営業支援を行うセールスビジネス、その他として「ヒト力」を活用した営業支援を行う会社が5社あります。

また、デジタル営業支援のグループとして、インサイドセールス、リモートでのアバター遠隔接客、ライブコマース、システム開発会社があります。さらに、中核業者のBBFが展開しているEC支援事業でホールセールを行っています。

これら14社で、数々の営業支援リソースを抱えながら、オムニチャネルという「ヒト力」とデジタルをかけ合わせるかたちでグループを構成しています。

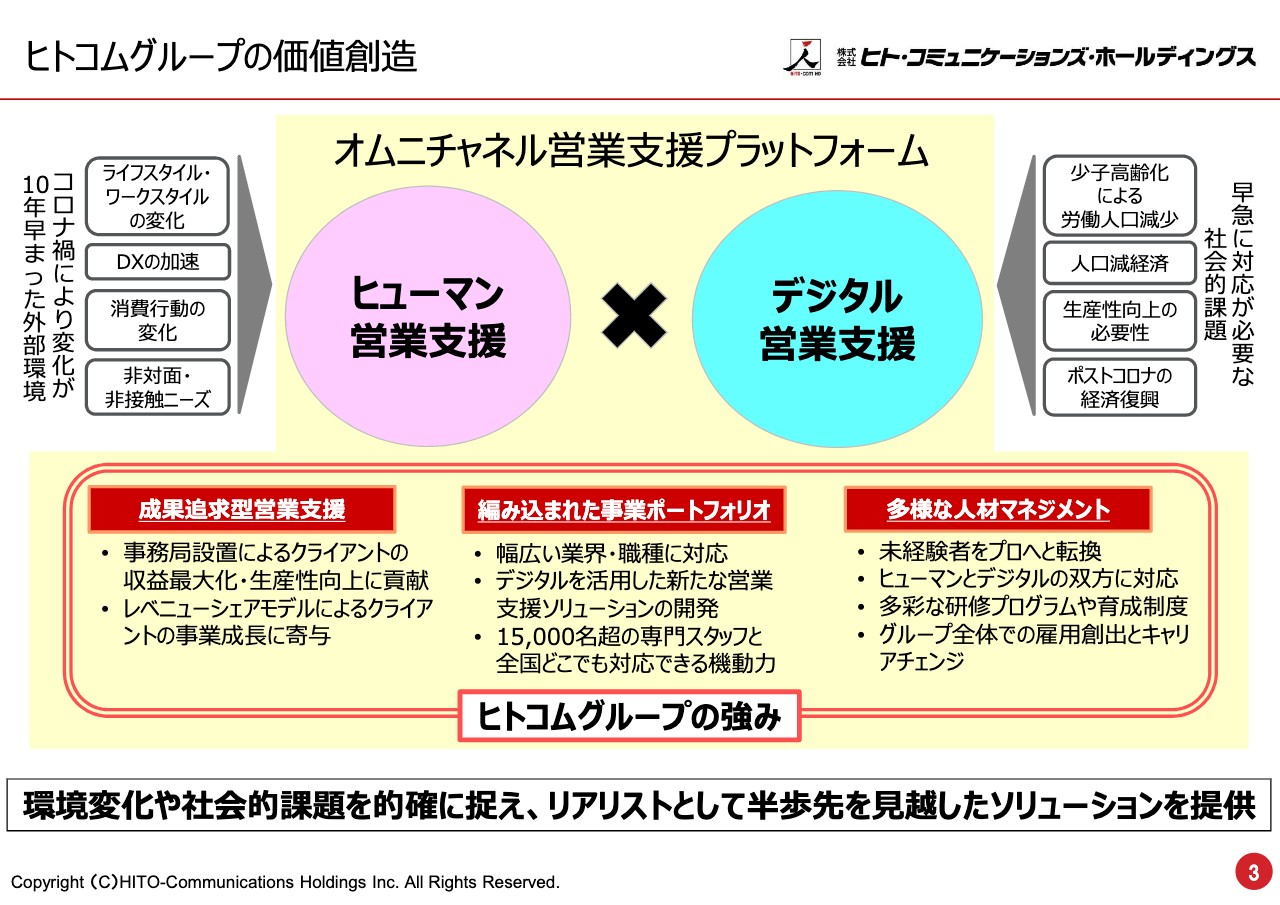

ヒトコムグループの価値創造

グループの価値創造についてです。先ほどご説明したとおり、「ヒト力」を使った営業支援を行いながら、デジタルを活用した営業支援と掛け算することで、「ヒト力」を活かしたオムニチャネルの営業支援を展開していますが、それを支える基盤となる、ヒトコムの強みがあります。

まずは、多種多様な人材マネジメントです。ヒューマン営業支援企業として、やはり人材の育成が肝であると考えています。また、ヒトコムのビジネスは、個人戦ではなくグループ戦で人材を育んでいく仕組みがあります。

当社のノウハウによってプロを育成するプログラムがあるため、それを活かし、この分野で活躍する人材を次々と創造する仕組みを持っていることが一番の強みだと思います。未経験の若者もキャリアチェンジを含め、この分野で育成していくことが可能です。

営業支援事業は、グループで戦うという意味では、成果追求力はグループ力に直結します。グループは、ガバナンスを行い、組織を有効的・効率的に動かしていくことが肝になります。事務局を設置し数々の経験を積み上げて、効率よく動かすことで成果を追求します。

サービス力を上げる、物が売れる、実績が上がるといったクライアントの戦略に沿った成果追求型の営業支援企業として、側面支援していくかたちのガバナンスや、組織運営力が強みでもあります。

また、幅広い業界、業種に対応できることも強みです。このプラットフォームは、植木鉢に植えるお花のように、挿せばこの基盤をもとに花が開くというような仕組みです。できるだけ効率よく、事業を立ち上げることができるプラットフォームになっています。それを活用しながら営業支援を行えるポートフォリオが非常に強みとなっています。

さらに、現在1万5,000人を超える専門スタッフが全国48拠点で活動しており、全国津々浦々、ワンストップで均一のクオリティでサービスを提供することができる体制を整えています。

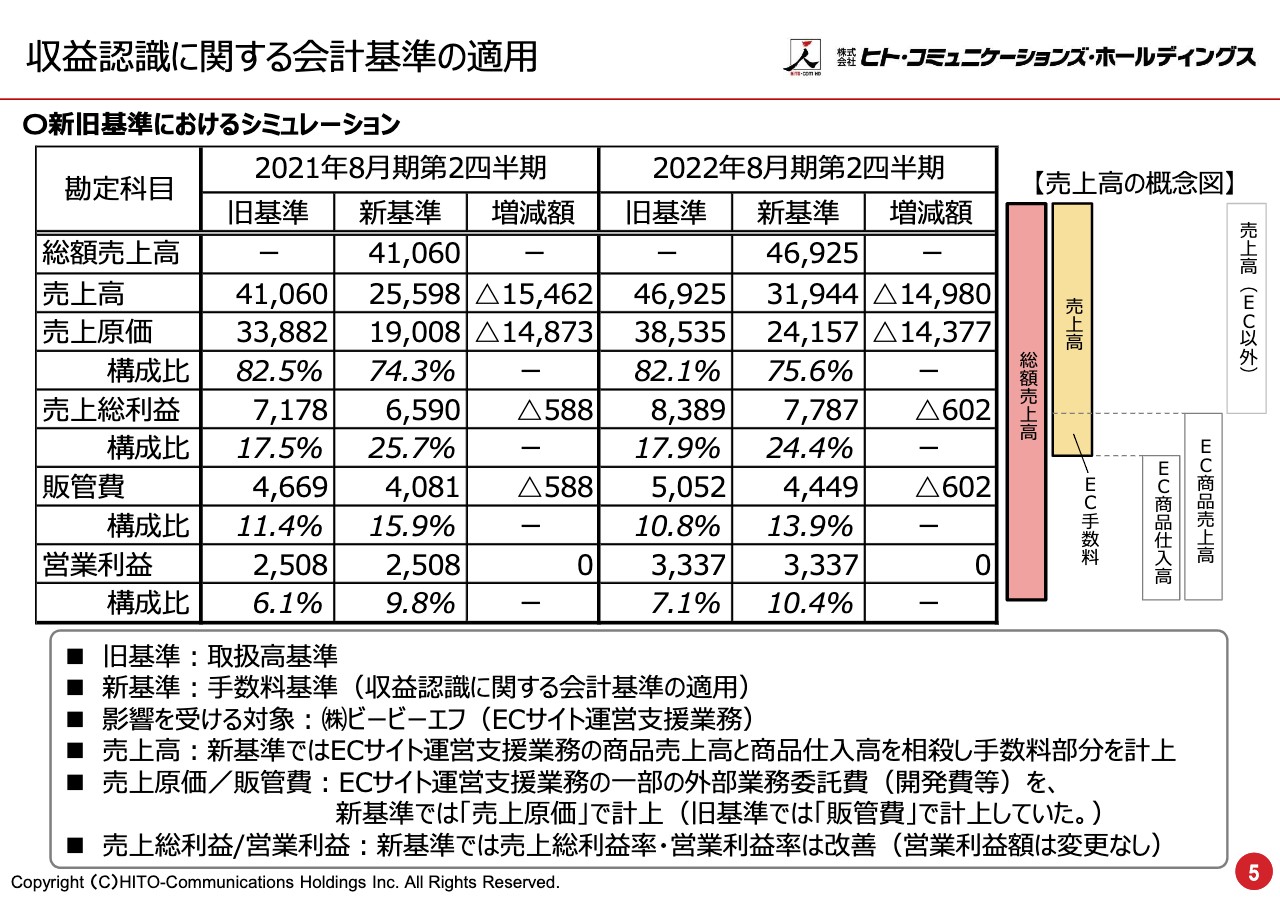

収益認識に関する会計基準の適用

続いて、2022年8月期第2四半期決算概要についてご説明します。決算報告に入る前に、前回もご紹介しましたが、収益認識に関する会計基準の適用ということで、会計基準に一部変更点があるため、ご説明したいと思います。

会計基準の変更が前回より適用されました。まず、BBFの業務が中心となりますが、旧基準として売上をすべてECの支援事業として取扱高基準で計上させていただいていました。それが、取扱高基準から手数料基準へ大きく変わりました。

従来であれば売上を計上し、仕入れ高を原価に置いて売上総利益を出すという順でしたが、手数料基準においては、仕入高と売上高を相殺して、手数料部分を売上高に計上するという大きな変更があります。

また、ECサイト運営支援事業には開発費などがかかりますが、このシステム開発費を原価に算入すべきということで、新基準では原価に参入しています。したがって、変更はされましたが、営業利益、段階利益で言いますと、営業利益などの金額については何ら変わりはありません。しかしながら、売上等の計上が変わっていることから利益率に変化がありました。

この変更は私どもの本来たたき出す利益率の力を表す会計基準の変更だと捉えています。営業利益率については、旧基準では7.1パーセントの営業利益率でしたが、今回は2桁を超えて10.4パーセントと、第2四半期実績は10パーセントを超える数字になっています。この点をご理解いただいた上で、今回の決算報告をお聞きいただければと思います。

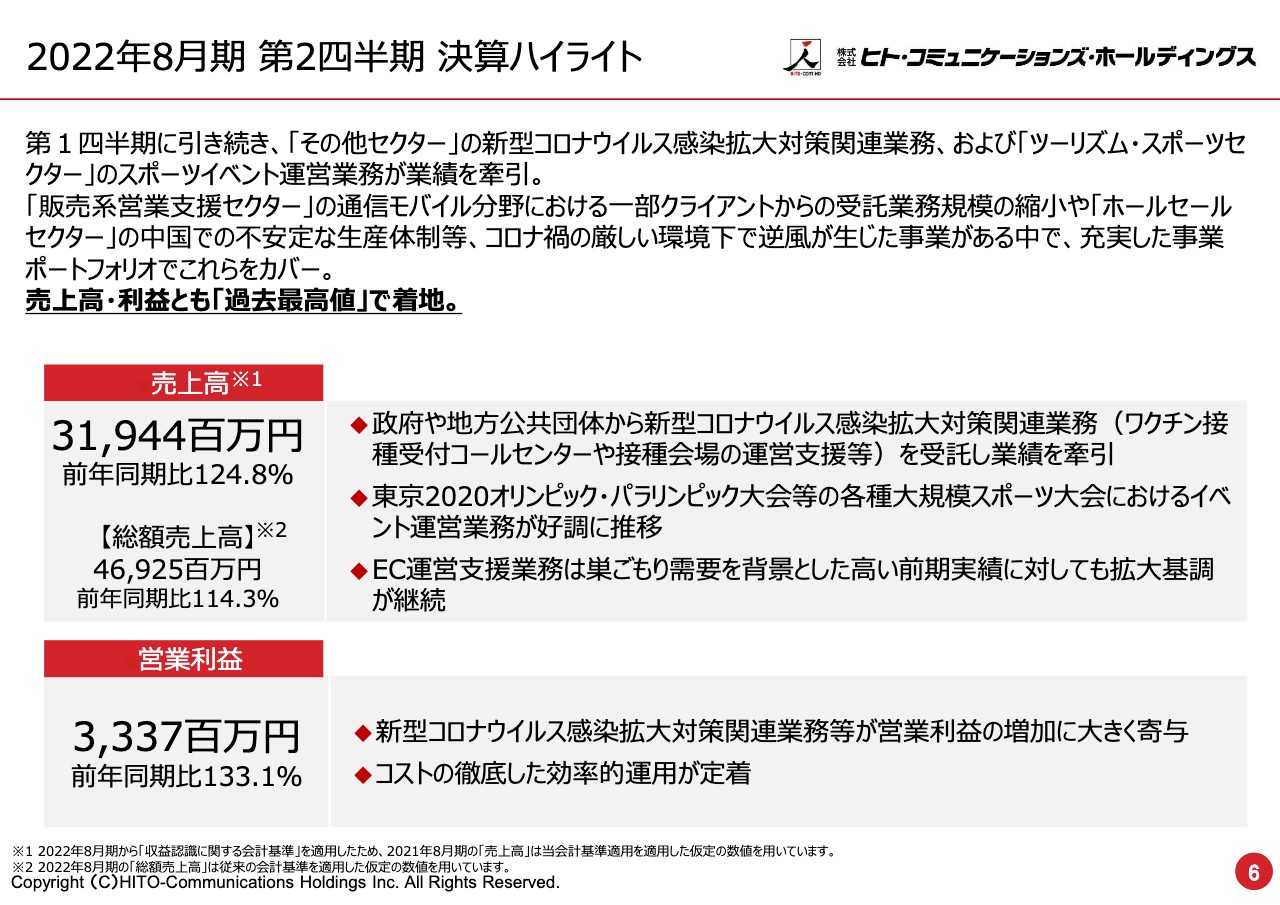

2022年8月期 第2四半期 決算ハイライト

第2四半期の決算ハイライトです。第1四半期に引き続き、「その他セクター」の新型コロナウイルス感染拡大対策事業などが中心となり、大きく業績を牽引しました。もっとも、すべてよかったわけではなく、「販売系営業支援セクター」では通信モバイル分野の受注規模が一部縮小するということもありました。

また、前期に業績を牽引してくれていた「ホールセールセクター」が、ご存知のとおりサプライチェーンの崩れなどによって、中国の工場を中心に生産体制が不安定になり、コスト高にもなっています。コロナ禍の厳しい環境下で逆風が直撃した事業の代表格になっています。今回の決算において、中国の生産体制の崩れは特筆したい部分だと考えています。

ただ、これらの悪い部分も、充実した事業ポートフォリオで何とかカバーし、おかげさまで売上高、営業利益ともに前年同期比で2桁を上回る結果で着地することができました。これまでの最高益と最高売上を計上することができ、売上高は390億4,400万円で前年同期比124.8パーセント、総額売上高は469億2,500万円で前年同期比114.3パーセントと2桁の増収となりました。

内容に少し触れると、新型コロナウイルス感染拡大対策であるワクチン接種のため、コールセンターやワクチン接種会場の運営などが大きく業績を牽引しました。また、前期に行われた東京2020オリンピック・パラリンピック大会については、弊社は8月決算ですので、期に跨るかたちになったことから、スポーツ大会としてオリンピックの売上計上が業績を牽引しました。

ECなどの巣ごもり需要に関する事業ですが、前期も巣ごもり需要で大きく伸びましたが、その前期より上回るかたちで、今期第2四半期も着地することができました。利益も、今お話ししたような需要により、営業利益は33億3,700万円で前年同期比133.1パーセントと大きく伸ばすことができました。

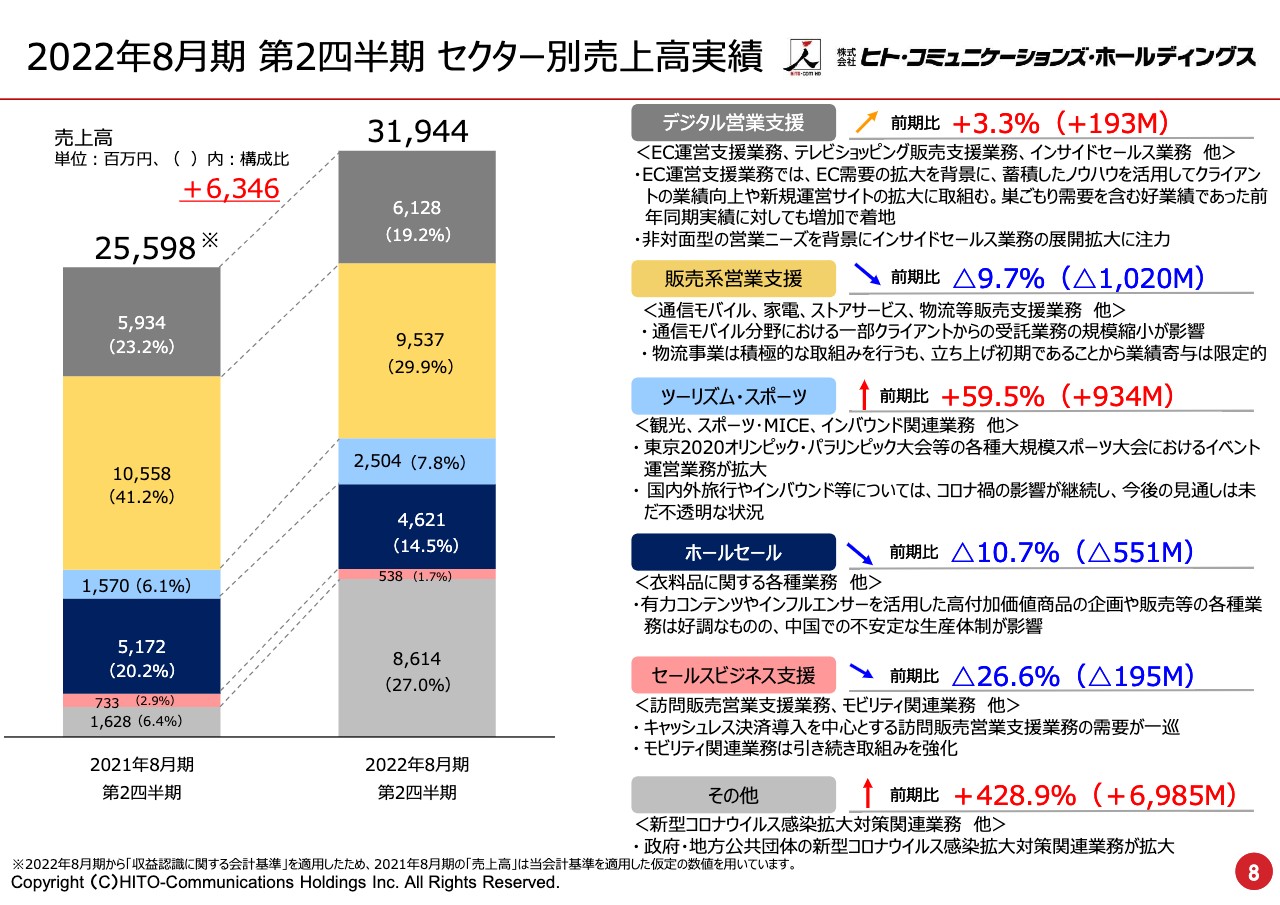

2022年8月期 第2四半期 セクター別売上高実績

2022年8月期第2四半期のセクター別売上高をご説明します。売上高は2021年8月期の255億9,800万円から今期は319億4,400万円となり、63億4,600万円の増収になっています。セクター別の内訳についてお話ししますと、デジタル営業支援は昨年対比3.3パーセント増、1億9,300万円の増収となっています。

EC運用支援業務では、EC需要の拡大を背景に巣ごもり需要の好調を維持するかたちで増収となっています。その他、インサイドセールスでは、グループ会社のセールスロボティクスなど、非接触のデジタル事業が牽引して大きく伸ばすことができました。

一方、「ヒト力」が中心となる販売系の営業支援事業は、残念ながら昨年対比9.7パーセント減、10億2,000万円のマイナスとなりました。やはり通信・モバイル分野は非常に厳しい環境です。1つの転換期を迎えており、そこに対して受託業務が少し縮小の傾向で終わっている状況です。

一方で、新規の事業として物流事業の立ち上げを行っていますので、これも後々、業績に貢献してくるのではないかと思います。しかしながら、家電分野など、少し復活の兆しが見えている分野もありますので、下期に向けてしっかりリカバリーしていきたいと思っています。

ツーリズム・スポーツについてです。ツーリズムといえば観光の分野ですが、インバウンドなどを含めて本格的な復活にはまだ程遠い状況です。しかし、少しずつではありますが、コロナ禍においても国内旅行が戻ってきており、明るい兆しが見えてきています。

また、先ほどお話ししたとおり、オリンピックなどプロスポーツも含めた各種大規模スポーツ大会の運営による売上の積み重ねを行ったため昨年対比59.5パーセント増、9億3,400万円の増収となり、この分野を牽引しています。

一方、サプライチェーンが崩れたホールセール事業では価格が非常に上がり、前期に「鬼滅の刃」などのライセンスビジネスが成功したことで山が高かったこともありますが、中国の関係で非常に厳しい環境になったことで、減収を余儀なくされています。

セールスビジネス支援は、販売ではなく、どちらかと言うと出向いて獲得していくプッシュ型の営業といわれる部分ですので、カテゴリを分けています。この分野については、キャッシュレスの旺盛な需要を元にして全国で展開してきました。

「LINE Pay」や「PayPay」など、みなさまいろいろなキャッスレスサービスを使っていると思いますが、その部分も一巡し、マイナスになっています。一方で、モビリティ関連事業が引き続き拡大したことで売上を牽引し、結果として売上はプラスマイナスの両面があります。ただ、今は入れ替えの時期のため、キャッシュレスがマイナスになり昨年対比26.6パーセント減、1億9,500万円の減収となっています。

先ほどからお話ししている新型コロナウイルスの対策事業は、私どもの運営力が活かされる分野で、社会の要請に応えるかたちで大きく増収しています。このところ、接種会場の運営も全国的にスムーズになってきたと言えると思います。全国の自治体や企業などからいろいろなかたちで接種会場の運営を受注した結果、昨年対比428.9パーセント増、69億8,500万円の増収となり、業績を大きく牽引しています。

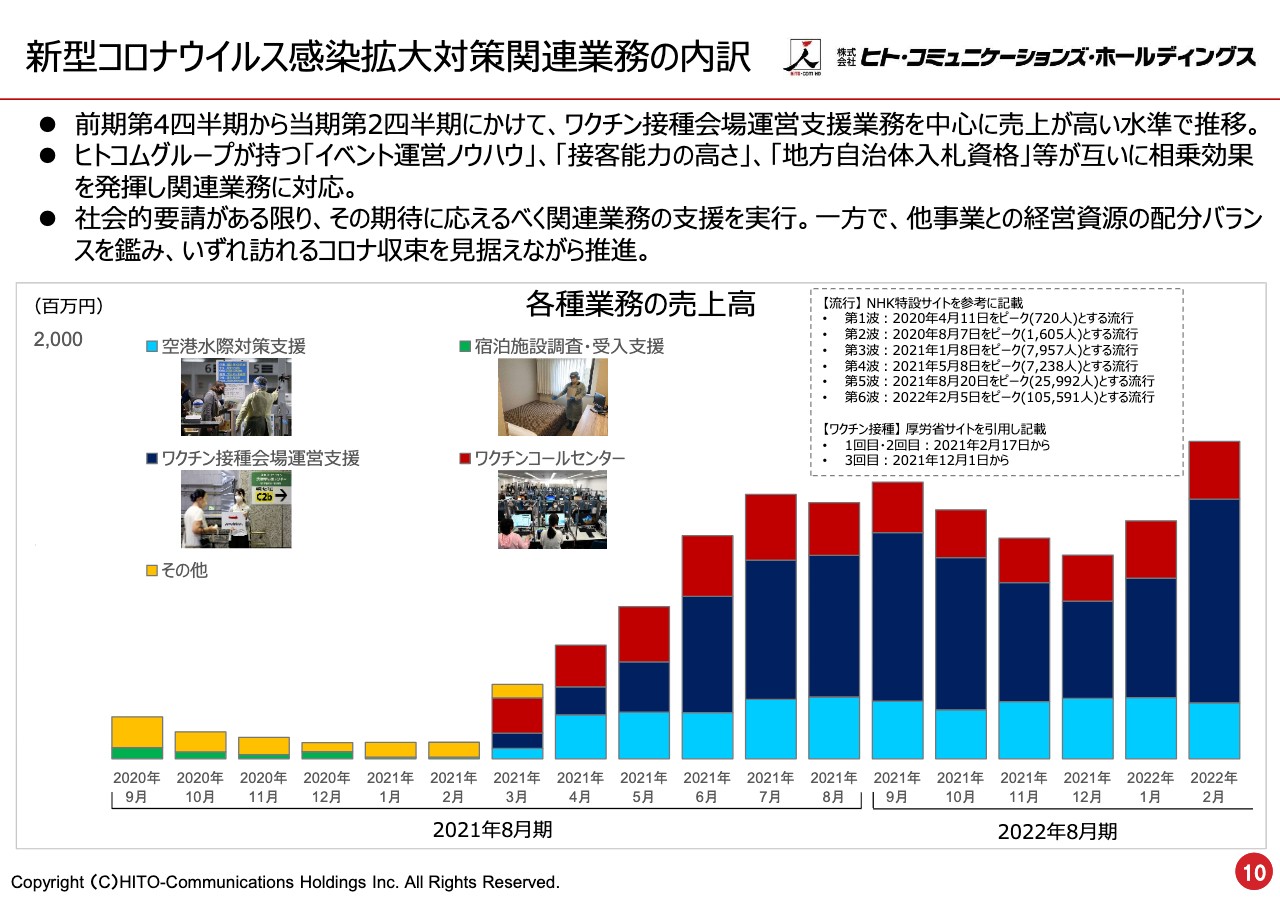

新型コロナウイルス感染拡大対策関連業務の内訳

新型コロナウイルス感染拡大対策関連業務の内訳についてご説明します。スライド下部に棒グラフを記載しました。ちょうど今から1年前となりますが、昨年3月から徐々に接種会場の運営業務が始まり、大きく伸びていることがわかります。

当初は軽症者の宿泊施設の受け入れ業務や調査業務などが中心でしたが、本格的にワクチン接種会場運営支援が中心業務になったあたりから、業績においても中心になっているのが見てとれると思います。

現在は3つの大きな事業が展開されていると言えます。1つはいろいろな問い合わせに答えるワクチンコールセンターの受託事業、それからワクチン接種会場の運営、もう1つはグラフに水色で示している、空港内での水際対策です。

海外から入ってくる旅行者やビジネスマンなどに対して、水際のPCR検査などを実施する事業を受託しているのもヒトコムです。一年を通じて安定的に運営していますので、ワクチン接種会場の運営が落ち着いた時や、新型コロナウイルスの感染拡大が落ち着いた時には、この部分のグラフが少し凹んでくるのがおわかりになると思います。また、2022年2月にワクチン接種会場運営支援の部分が大きく伸びているのは、第3回目のワクチン接種会場の運営が始まったためです。

非常に読みづらい事業ではありますが、社会の要請に基づいて進めています。落ち着いたかと思うと、また新たな変異株「BA.2」が出てくるなど、今後の動向についても非常に不安定な見極めづらい環境であることは間違いありません。また後ほどご説明したいと思います。

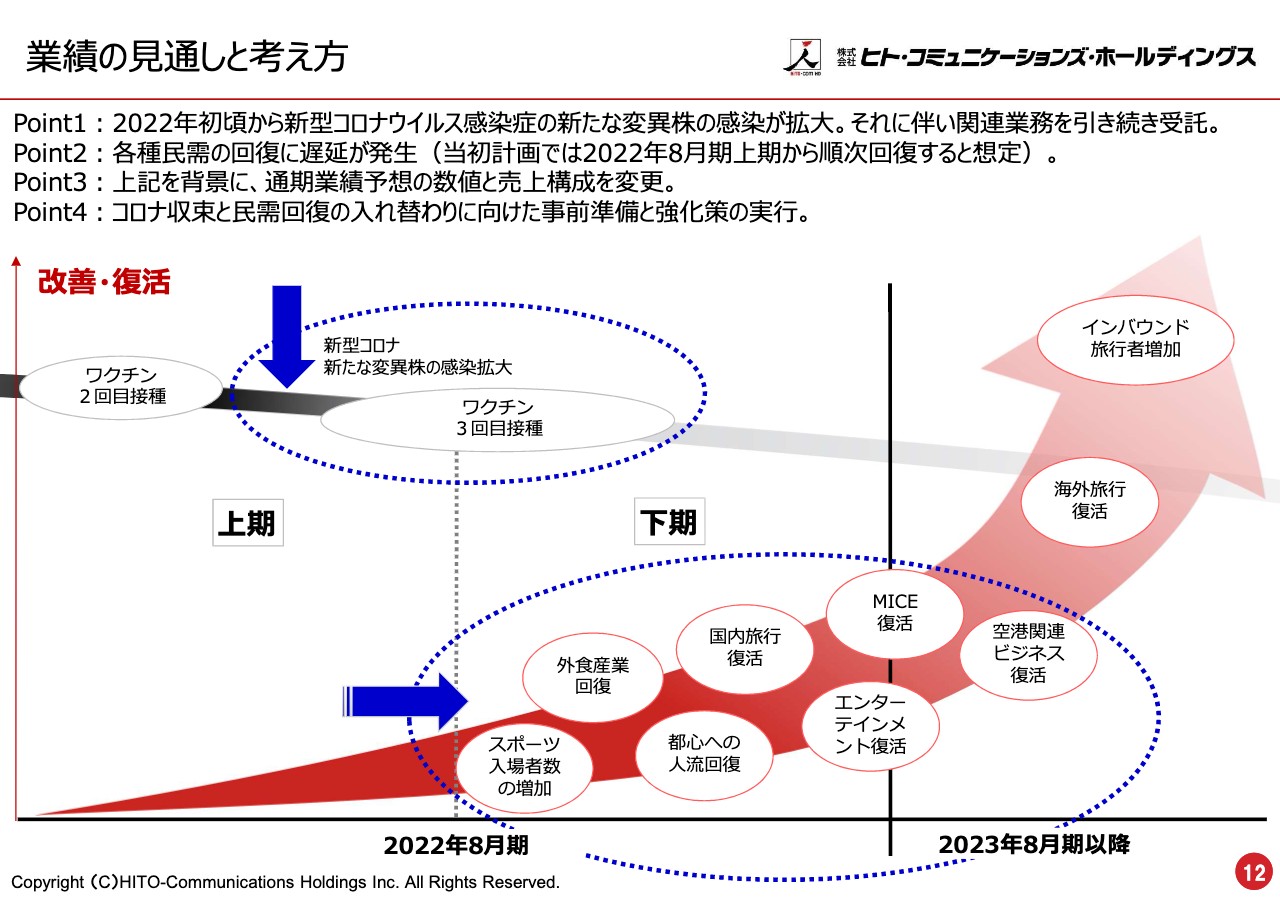

業績の見通しと考え方

前期の決算の時に、業績の見通しについてご説明しました。ヒト・コミュニケーションズの事業は多岐にわたっています。スポーツの入場者の制限については、プロ野球などは去年のシーズンの初めは5,000人を上限として入場制限していました。すべてのスポーツイベント、エンターテインメントに入場制限があったことで、業績に与える影響は少しながらありました。その分については、すでに今期から徐々に回復基調になっていますが、総じて海外旅行、国内旅行、MICEの復活やエンターテインメント、空港関連ビジネスなどを含めて、本格的な回復には至っていません。

当初は、今期2022年8月期の下期から復活の軌道に乗るのではないかと予想しながら取り組んできましたが、下期以降、来期に向けて復活がズレこんでいくという見立てをせざるをえない状況になっています。

しかしながら、水際のインバウンドのところについても、徐々にですが入国を緩和していこうという動きがあります。また、スポーツやエンターテインメントについては、入場制限を少しずつ緩和していこうという動きがあります。

これだけのファクターがまだまだ厳しい環境にありますが、ヒトコムの事業は営業支援ですので、これらが復活した時、特にインバウンドでは爆発的に観光セクターなどが活躍する時期がすぐそこまで来ていると私は感じています。この部分も業績と合わせて、ヒトコムに期待していただければと考えています。

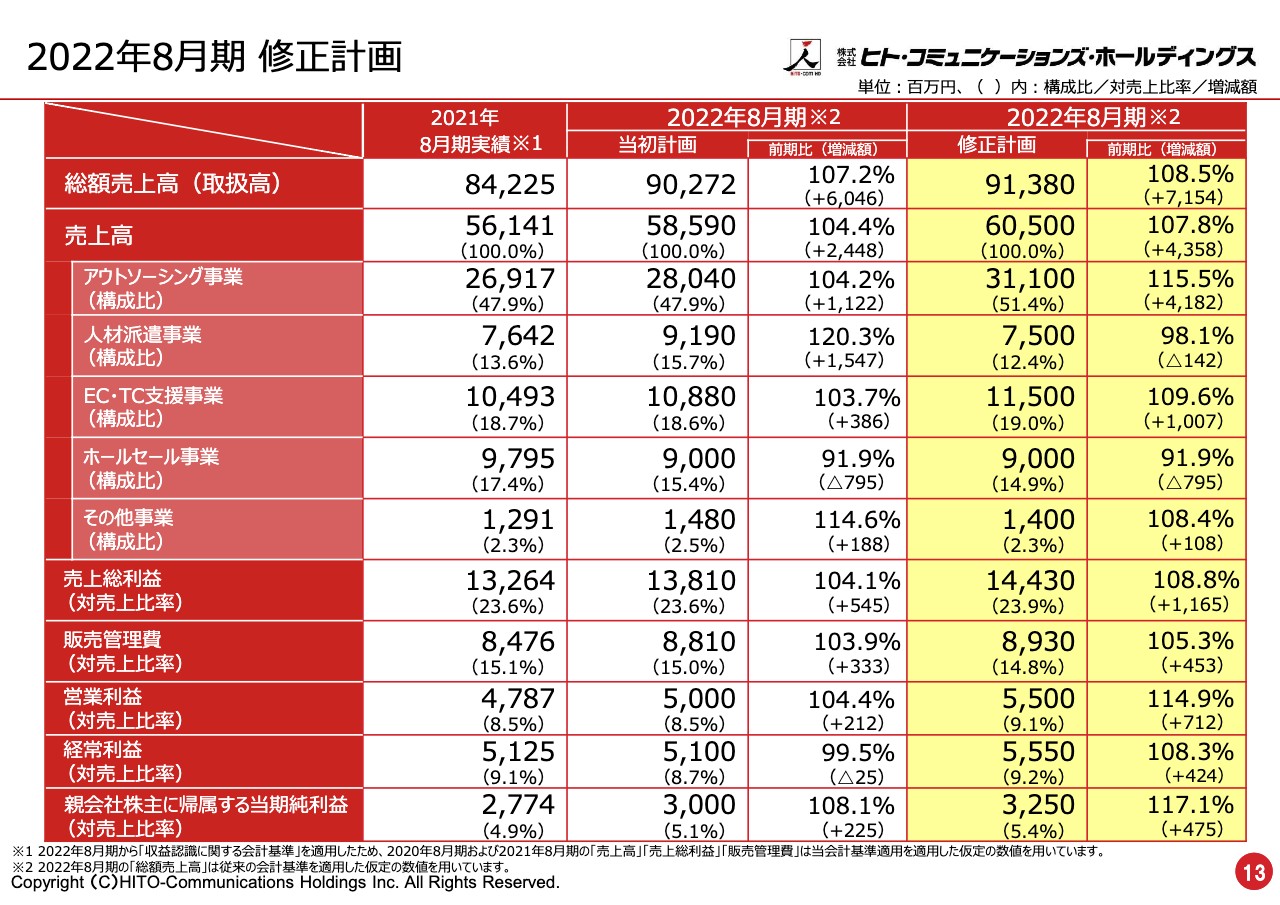

2022年8月期 修正計画

続いて、2022年8月期予算の修正計画についてご説明します。先ほど今期の中間決算にあたる第2四半期決算についてお伝えしましたが、今期予算に対してどうかと言いますと、進捗率は営業利益66.7パーセント、当期純利益64.7パーセントと、65パーセントに近い順調な進捗状況です。

「今期の計画はどうなるのか?」というご質問もいただいています。今期の計画についてはスライドのとおり、この第2四半期決算発表と合わせて上方修正しましたので、ご説明したいと思います。

当初計画では総額売上高902億7,200万円、昨年対比107.2パーセントだったところを、総額売上高913億8,000万円、昨年対比108.5パーセントと、60億円から71億円ほどの増収で上方修正しています。営業利益は50億円を55億円に、昨年対比104.4パーセントから114.9パーセントと同じく上方修正しています。

当期純利益は30億円の計画でしたが、32億5,000万円ということで、昨年対比108.1パーセントから117.1パーセントへと大きく上方修正します。

第2四半期決算の数字と修正計画とを照らし合わせると、少し弱含みの発表ではないかと思われるかもしれません。何にせよ、昨今のウクライナ情勢や、まだまだ感染拡大が懸念される新型コロナウイルスの問題などにより、残された期間は短いとはいえ、変動要因の不安定さは否めません。

どうしても保守的な計画となりますが、この件については計画をしっかり進め、業績の動向に応じた修正も考えていきたいと思っています。

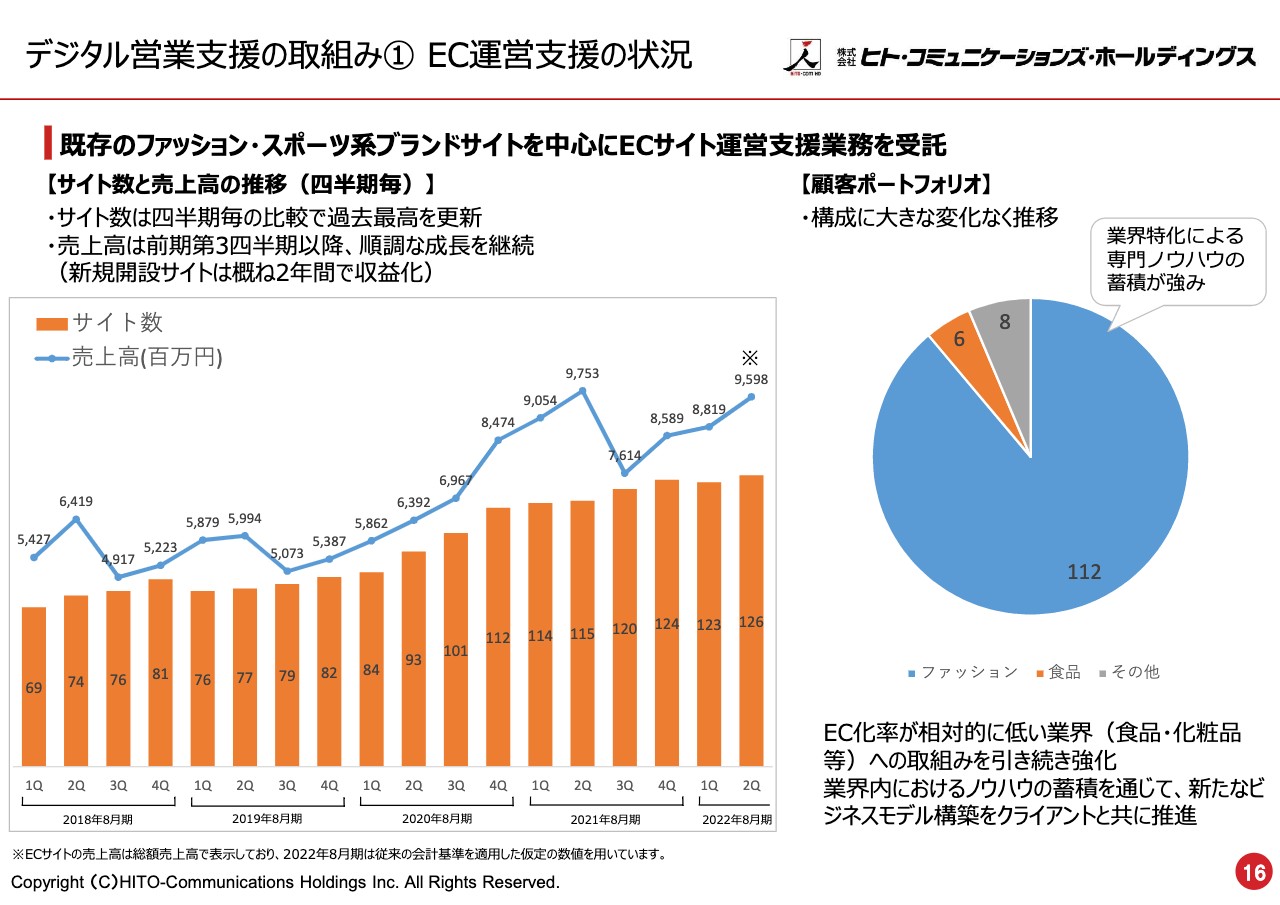

デジタル営業支援の取組み① EC運営支援の状況

花堂哲氏:ヒト・コミュニケーションズ・ホールディングス執行役員の花堂でございます。よろしくお願いいたします。2022年8月期第2四半期の取組みについて私からご説明いたします。

今期の重点の1つである、デジタル営業支援の取組みの1つ目は、EC運営支援です。既存のファッション・スポーツ系ブランドサイトを中心としたEC運用支援については、四半期比較で過去最高の126サイトを受託運営しています。

売上も、前期第3四半期以降、順調に推移しています。今後は、EC化率が相対的に低いと言われる食品・化粧品領域への取組みを強化するとともに、そこで蓄積したノウハウを活用しながら、さらなる成長軌道に乗せていきます。

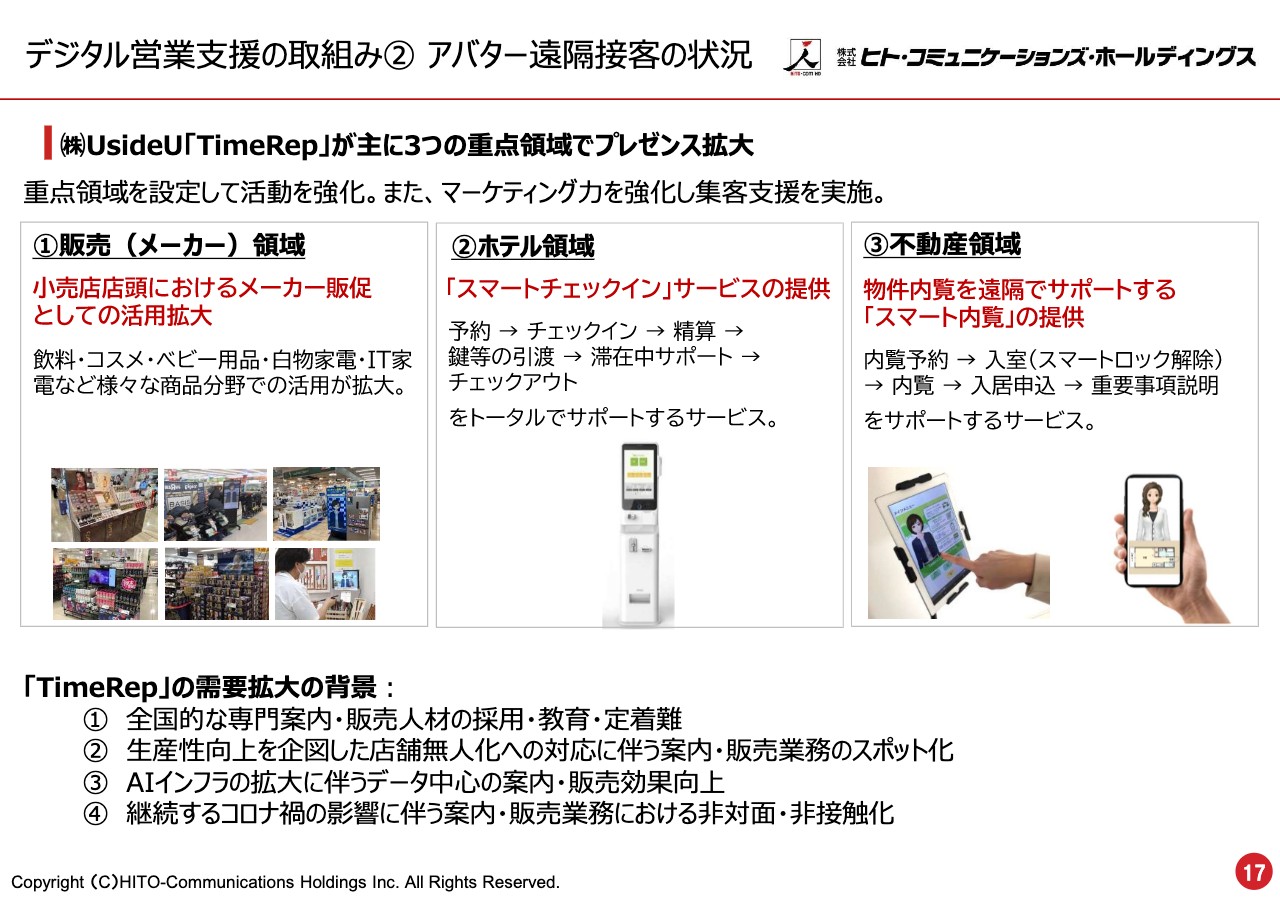

デジタル営業支援の取組み② アバター遠隔接客の状況

2つ目はアバター遠隔接客の状況についてご説明します。UsideU社が提供する「TimeRep」は、販売領域・ホテル領域・不動産領域を重点に置き、営業活動を強化しています。

販売領域では、従来取り組んできた飲料・コスメ・ベビー用品に加え、第2四半期からは白物家電やIT家電などの新たな商品領域でも導入が進んでいます。ホテル領域では、アフターコロナを見据えた新たなホテル運営のキーワードである「省人化」や「非接触」の実現を目的に、新たな手法としてホテル領域への導入を推進しています。3つ目の不動産領域では、「内覧予約」「入室」「内覧」「入居申込」の効率的な運用を実現する「スマート内覧」の導入を現在進めています。

デジタル営業支援の取組み③ アバターセンターの構築

3つ目の取組みはアバターセンターの構築です。弊社グループ企業であるSALES ROBOTICS内にアバターセンターを構築し、SALES ROBOTICSの主要サービスの1つである「インバウンド・チャットセンター」にアバターセンターを内包することで、「ヒューマン×デジタル営業支援」を具現化しています。

こちらは従来のヒト・コミュニケーションズが持つリアルな販売での接客ノウハウと、セールスロボが持つコンタクトセンターの運営ノウハウを合わせることで、さらに質の高いサービスの提供が可能となっています。

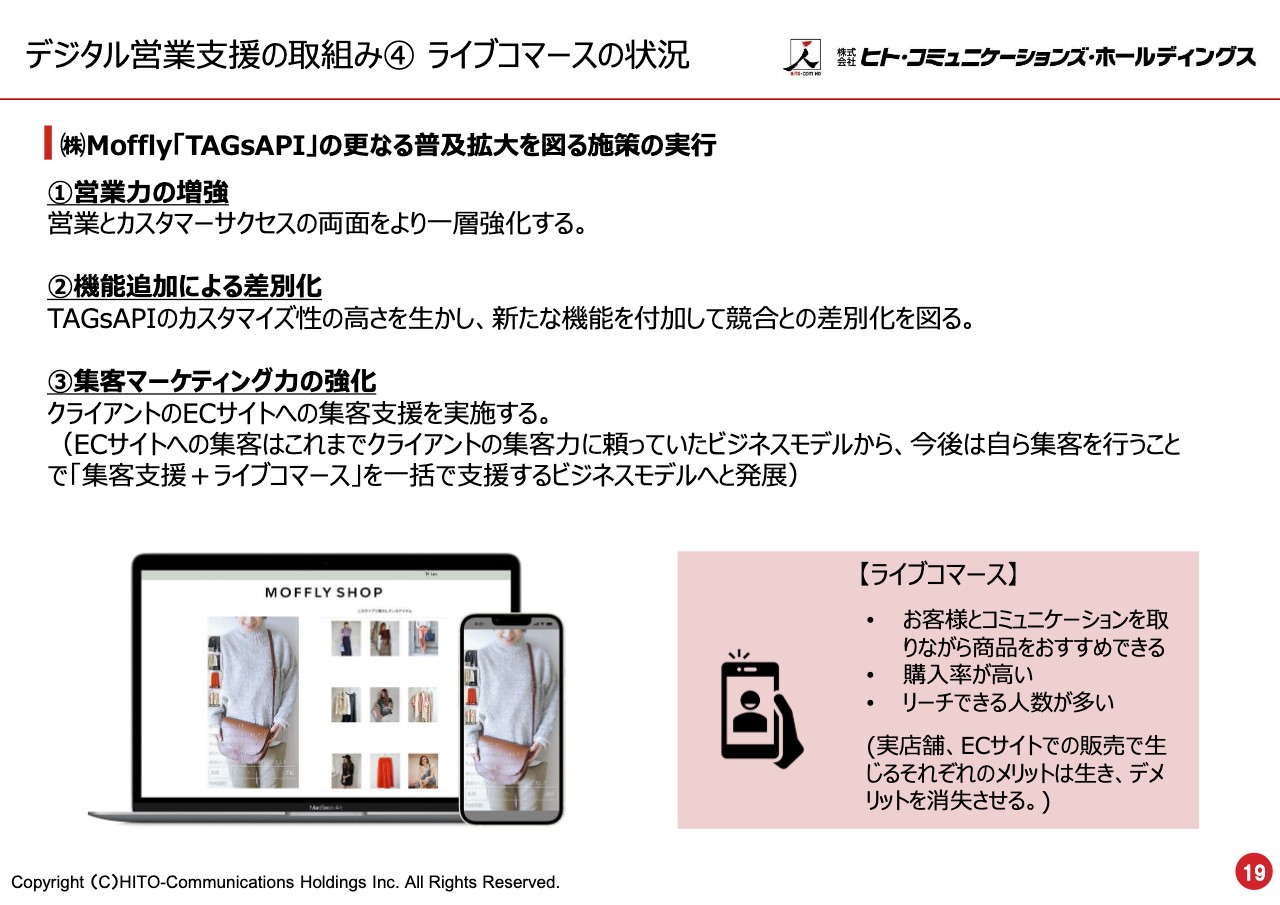

デジタル営業支援の取組み④ ライブコマースの状況

4つ目はライブコマースです。同じく弊社グループ企業であるMofflyが提供する「TAGsAPI」やECの普及により、EC内の新たなショッピング・エクスペリエンスの1つであるライブコマースのニーズも高まってきています。

類似のサービスも出てきていますが、このような環境を背景に、ライブコマースのさらなる推進のため、新規顧客の開拓と既存顧客の販売実績向上を目的に、営業とカスタマーサクセスの増強に取り組んでいます。

さらに、ライブコマースのリーディングカンパニーとして、より上質なショッピング・エクスペリエンスの提供に向けた機能追加による差別化にも取り組んでいます。併せて、我々が提供するライブコマース事業は、顧客の売上向上に貢献することを命題とし、SNSなどを活用したECライブコマースへの集客支援も推進していきます。

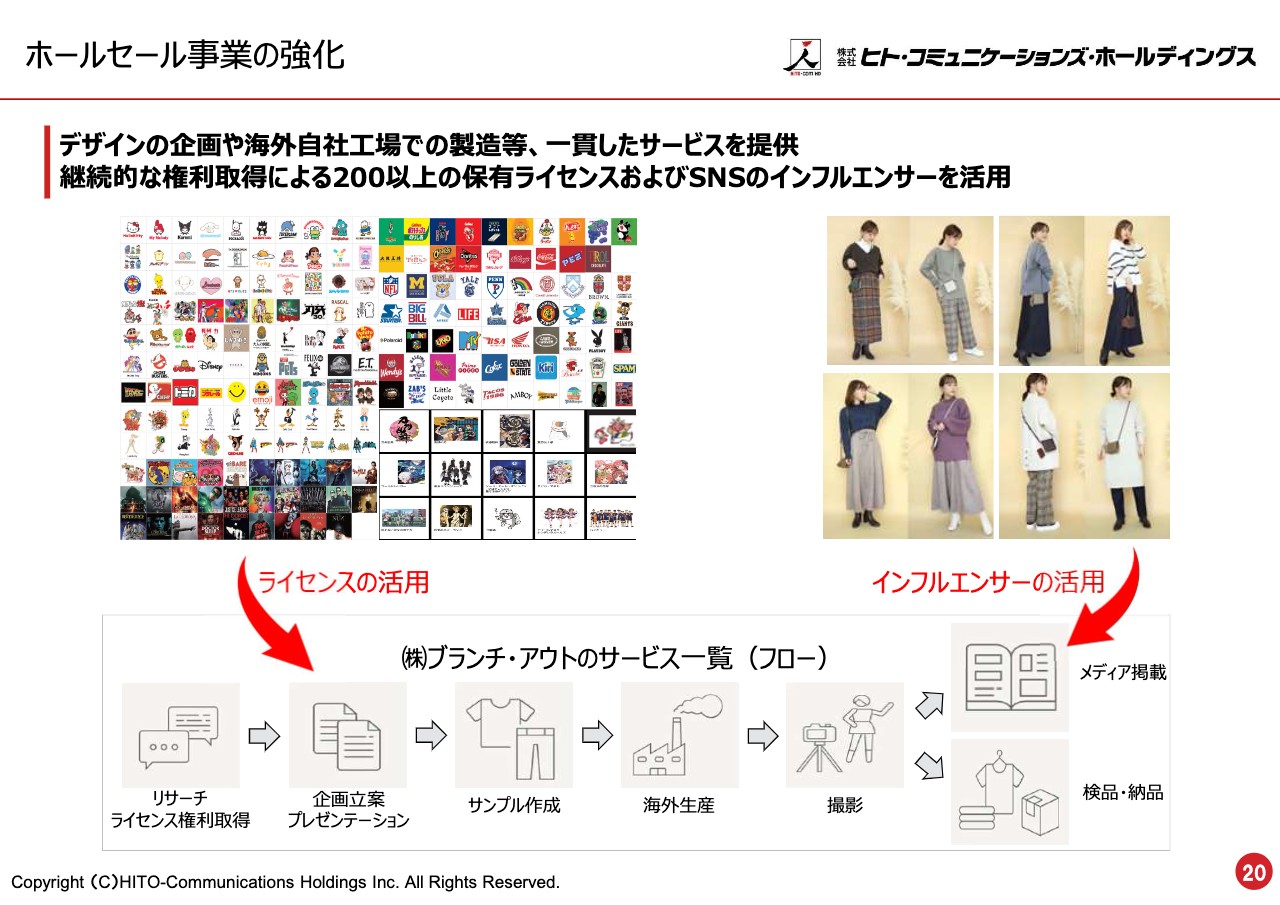

ホールセール事業の強化

ホールセール事業についてご説明します。ASEAN地域を中心に、新型コロナウイルス感染拡大により生産、物流に影響は受けていますが、ブランチ・アウトの本来の強みであるデザイン企画、海外自社工場での製造などの一貫したサービス提供に加え、200を超える優良な保有ライセンスと新たなライセンスの開発を合わせて、インフルエンサーを活用したプロモーションで一層の事業推進に取り組んでいます。

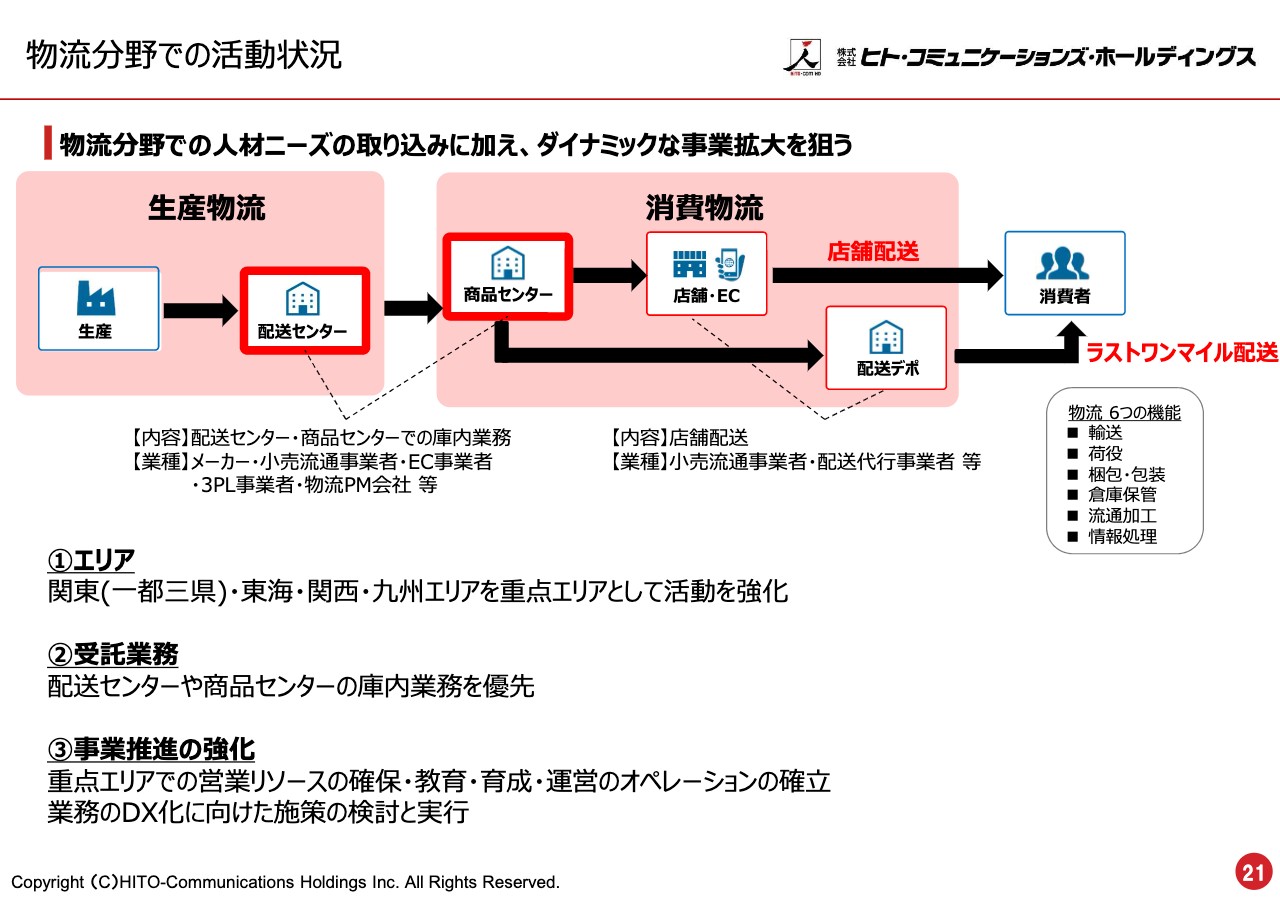

物流分野での活動状況

物流分野の活動状況についてご説明します。今期より新たに取り組んでいる物流事業ですが、業界の最大の繁忙期である年末需要への対応によって、物流領域におけるノウハウを着実に積み上げています。

第3四半期以降は、特に需要が旺盛な一都三県・東海・関西・九州を重点エリアとして、ドミナント戦略を展開していきます。また営業強化のため、重点エリアには専任の営業リソースを投入します。

併せて、当社の強みである請負契約での展開、および物流業界の課題でもあるDXの活用を支援する新たなサービスの展開も考えています。

以上、第2四半期の取組みについてご説明しました。

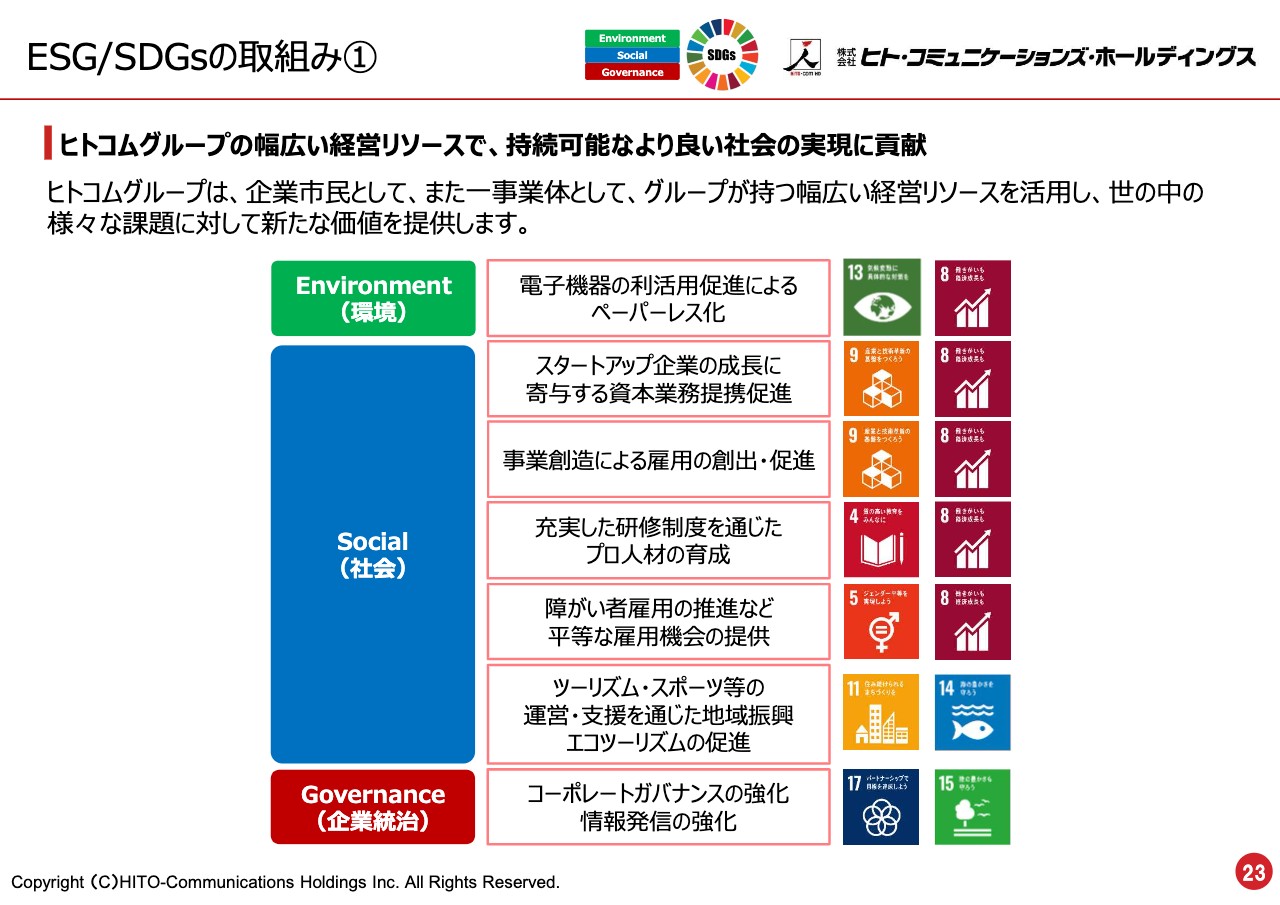

ESG/SDGsの取組み①

安井:続いて、私からESG/SDGsの取組みについてご説明します。ヒト・コミュニケーションズは、社会的課題に柔軟に対応する営業支援企業として、社会に貢献していく立場で事業を行っています。

具体的に言いますと、私どもの一番の価値は雇用の創出にあるため、事業創造により、若者を中心に継続的に雇用を創出・促進していきたいと考えています。

また、先ほどもお伝えしたように、デジタルと「ヒト力」で新たな営業支援手法の提供を通じて、スタートアップ企業の事業の成長、拡大、定着をサポートし、側面支援していきたいと考えています。

また、人材の育成、キャリアチェンジ、障害者の雇用促進、スポーツツーリズムなどを使ったスポーツ支援地域振興、エコツーリズムの促進など、地方創生に一役買うことで社会に貢献していく立場で事業を推進していこうと考えています。

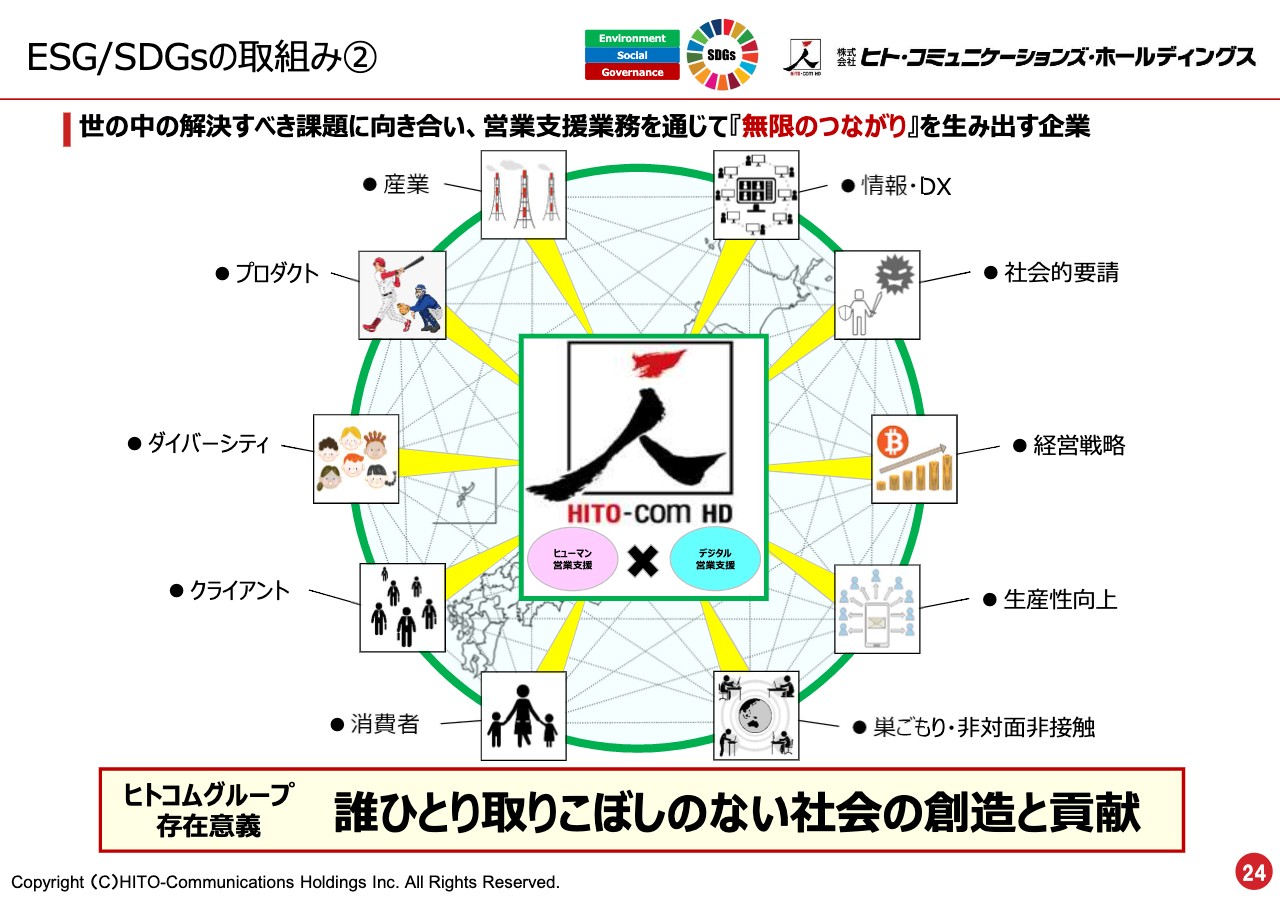

ESG/SDGsの取組み②

ヒト・コミュニケーションズのグループとしての考え方は、「世の中の解決すべき課題に向き合い、営業支援業務を通じて『無限のつながり』を生み出す企業」です。つながりを生む企業として「誰ひとり取りこぼしのない社会の創造と貢献」を推進していきたいと考えています。

プロダクトの絆や関係値、人と人とのつながりを作っていったり、情報・DXとの関係を生み出していったりします。このように、ありとあらゆるつながり、絆を無限に生む会社としてESG/SDGsを中心に置き、社会に貢献していくために事業を展開していきたいと考えています。

安井氏からのご挨拶

長時間にわたりご清聴いただきありがとうございます。社会情勢が厳しい中、新型コロナウイルス感染拡大による事業への影響もまだまだ厳しいものがありますが、社員一丸となり、この苦境を乗り越えて頑張っていきたいと思っています。変わらぬご支援を賜りますようお願い申し上げ、2022年8月期第2四半期決算説明を終了いたします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

ヒトコムHDのニュース一覧- 独立役員届出書 2024/11/28

- 2024年定時株主総会招集通知 2024/11/06

- 中期経営計画の見直しに関するお知らせ 2024/11/05

- 2024年8月期 通期決算説明「ログミーFinance 書き起こし」公開のお知らせ 2024/10/29

- 【QAあり】ヒト・コミュニケーションズHD、空港グラハン事業の新規連結開始に伴いインバウンド大幅増収 売上高は再成長へ 2024/10/28

マーケットニュース

- 新成長ステージ突入、クールジャパン戦略のカギ握る「IP」関連銘柄 <株探トップ特集> (11/28)

-

明日の株式相場に向けて=静かなる奔流「インバウンド関連」に刮目

(11/28)

明日の株式相場に向けて=静かなる奔流「インバウンド関連」に刮目

(11/28)

- 本日の【新規公開(IPO)】公開価格決定 (28日大引け後 発表分) (11/28)

- 本日の【新規公開(IPO)】仮条件情報 (28日大引け後 発表分) (11/28)

おすすめ条件でスクリーニングされた銘柄を見る

ヒト・コミュニケーションズ・ホールディングスの取引履歴を振り返りませんか?

ヒト・コミュニケーションズ・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。