2,918円

イオンファンタジーのニュース

【QAあり】イオンファンタジー、売上高・営業利益ともに上期の過去最高を更新 国内・アセアン事業好調により中国の回復遅れを吸収

目次

藤原徳也氏(以下、藤原):みなさま、おはようございます。株式会社イオンファンタジー代表取締役社長の藤原です。本日は早朝より当社の決算説明会にご参加いただき、誠にありがとうございます。それでは、2025年2月期中間期の決算についてご説明します。

目次に記載のとおり、連結決算概要、重点取組み概要、連結業績予想についてお話しします。

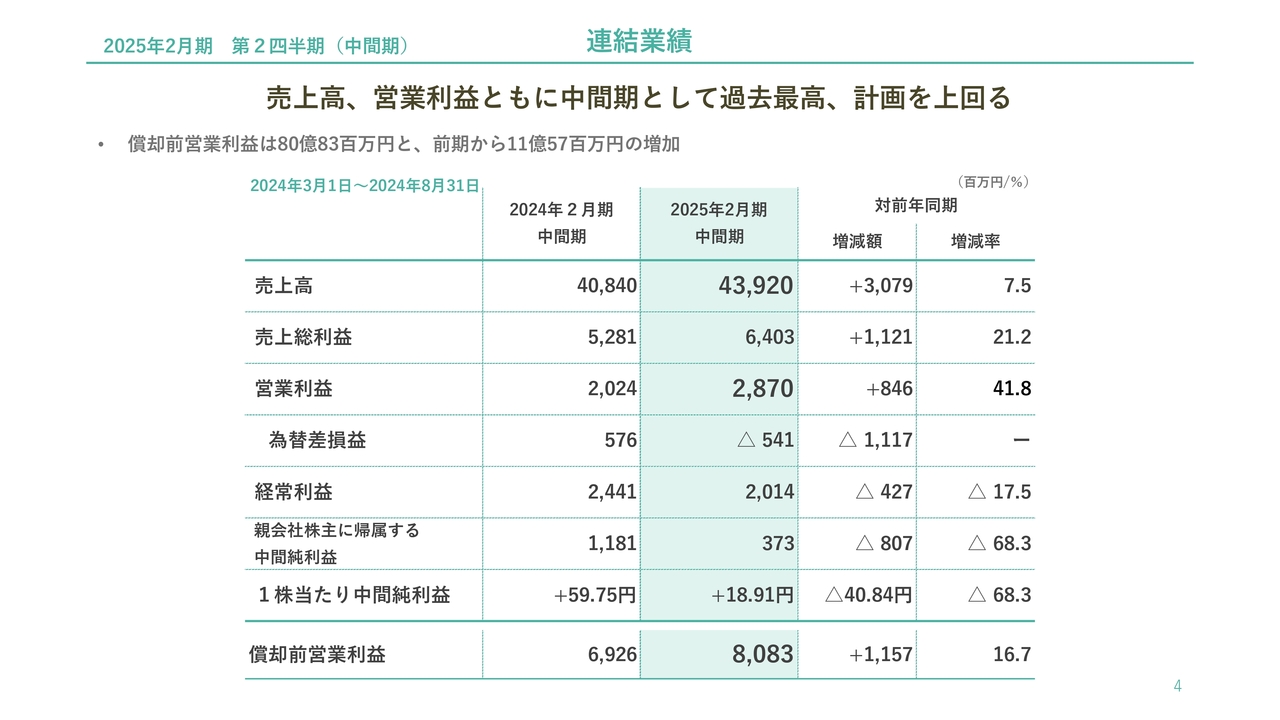

連結業績

はじめに、連結決算概要です。2025年2月期中間期の連結業績は、売上高が前年同期比7.5パーセント増の439億2,000万円、営業利益が前年同期比41.8パーセント増の28億7,000万円、経常利益は前年同期比17.5パーセント減の20億1,400万円、親会社株主に帰属する中間純利益は3億7,300万円、償却前営業利益は前年同期比11億5,700万円増の80億8,300万円となりました。

売上高・営業利益ともに中間期として過去最高となっています。当期は為替差損を5億4,100万円計上しており、前年同期の為替差益からマイナス11億1,700万円となったことが、経常利益に影響しています。また、当社は減価償却費が大きい業種のため、収益力の実態を示す指標として、今回より償却前営業利益を記載しています。

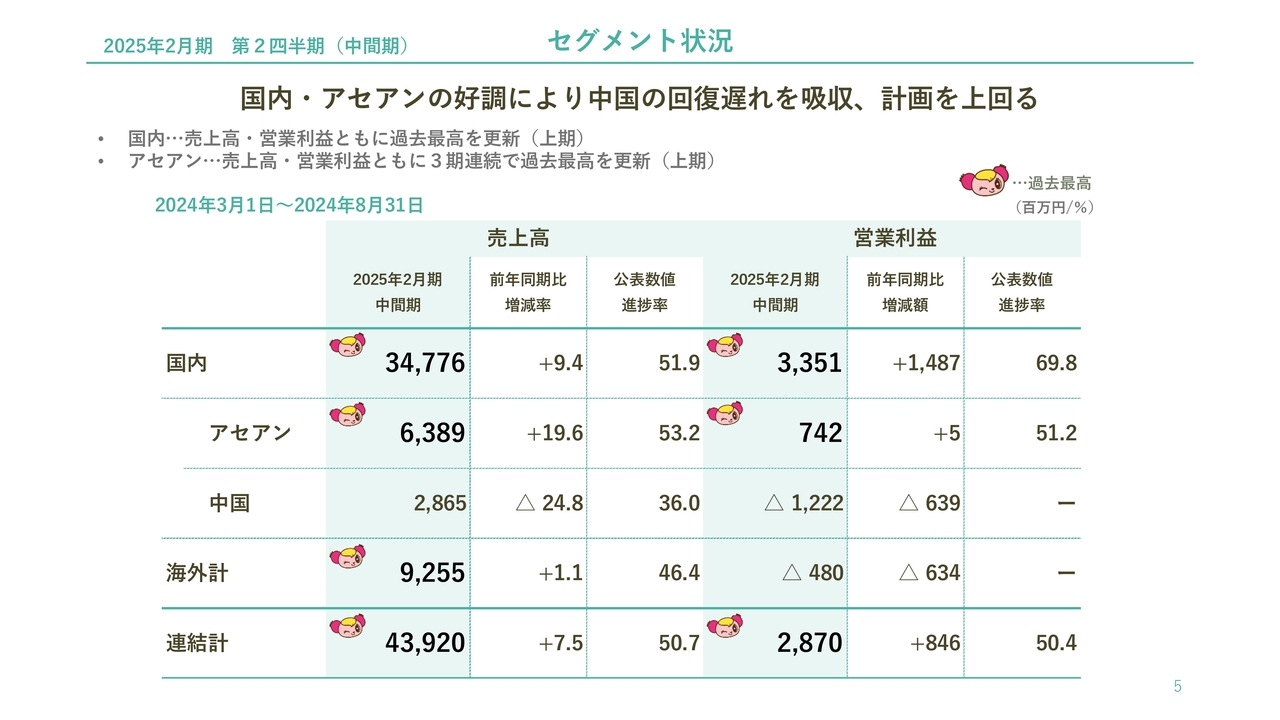

セグメント状況

セグメント別の状況です。国内事業は、売上高が前年同期比9.4パーセント増の347億7,600万円、営業利益は前年同期比14億8,700万円増の33億5,100万円となりました。アセアン事業は、売上高が前年同期比19.6パーセント増の63億8,900万円、営業利益は7億4,200万円です。中国事業は、売上高が28億6,500万円、営業損失が12億2,200万円となりました。

国内事業は売上高・営業利益ともに過去最高を更新し、アセアン事業は売上高・営業利益ともに3期連続で過去最高を更新しました。この結果、連結では売上高・営業利益ともに過去最高となりました。

今回より、公表数値の進捗率について記載しています。連結での売上高の公表数値進捗率は50.7パーセント、営業利益の公表数値進捗率は50.4パーセントとなりました。特に、国内事業の営業利益の公表数値進捗率は69.8パーセントと、大きく計画を上回っています。

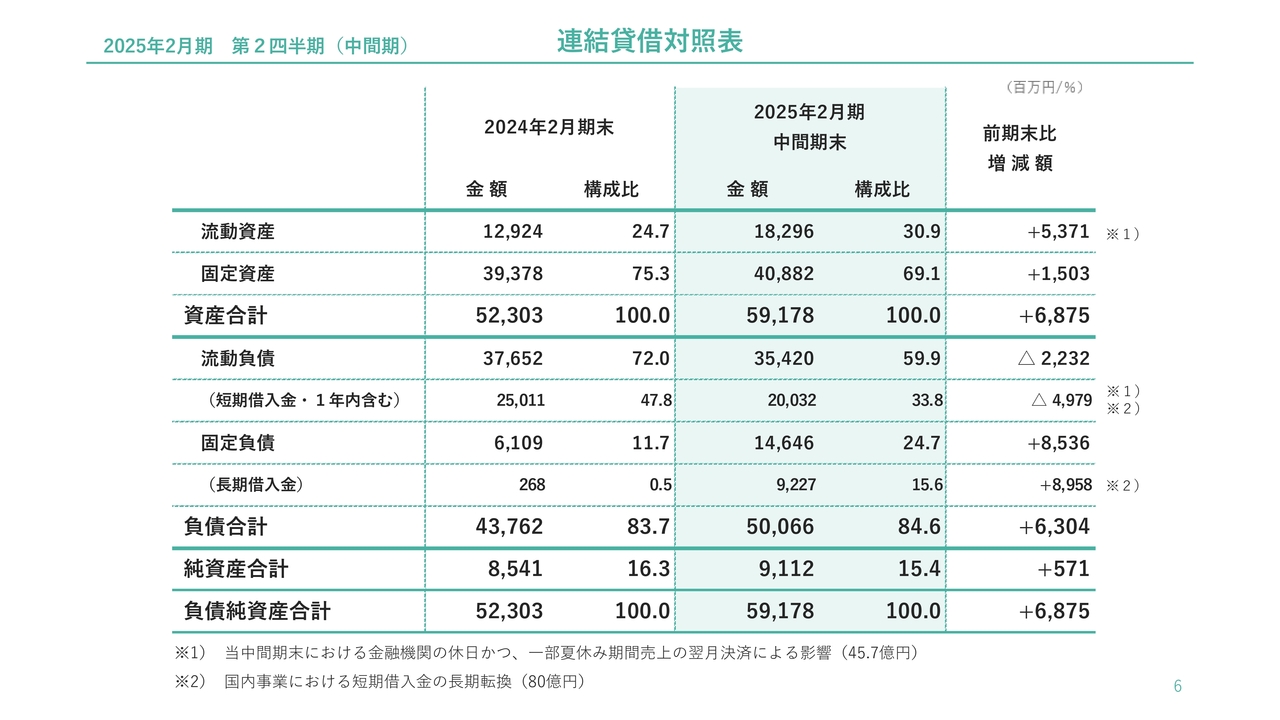

連結貸借対照表

連結貸借対照表です。後ほどご確認ください。

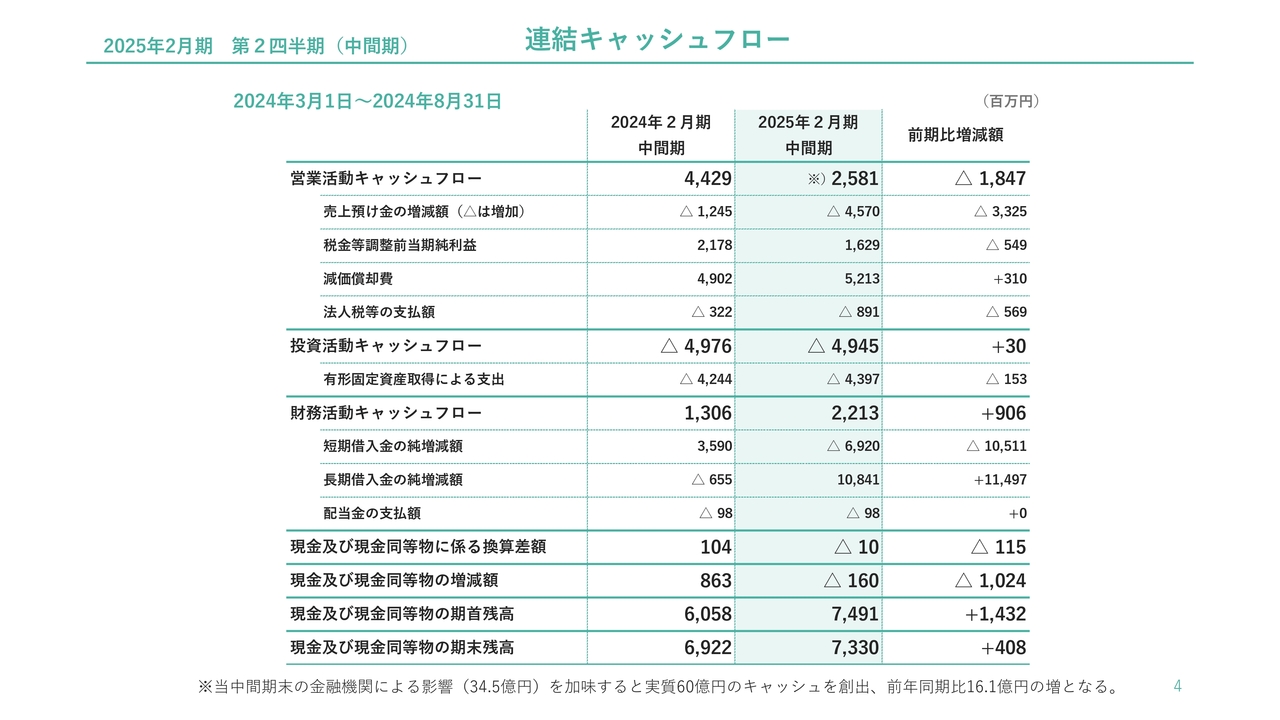

連結キャッシュフロー

連結キャッシュフロー計算書です。中間期末が金融機関の休業日による影響が34億5,000万円あり、それを加味すると、営業活動キャッシュフローの実績数値は60億円となります。

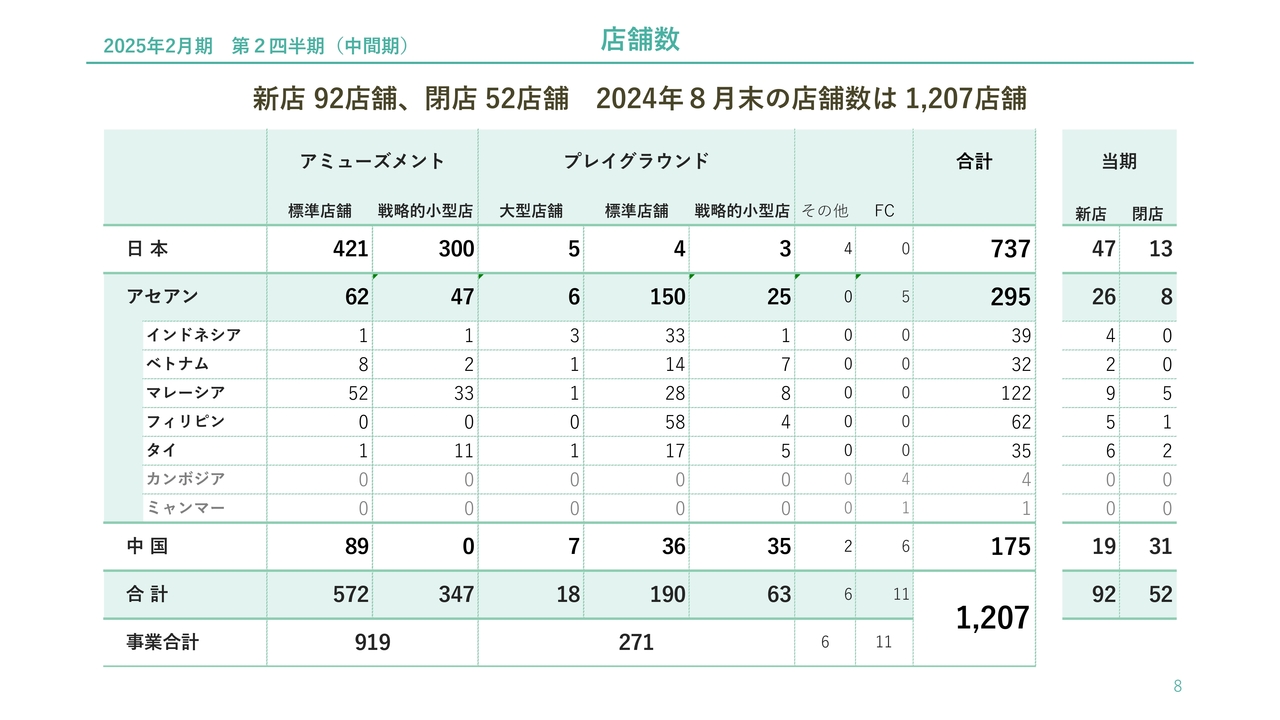

店舗数

店舗数です。2025年8月末時点で、国内・海外を合わせた店舗数は合計1,207店舗となりました。新店は中間期で92店舗出店し、おおむね計画どおりに進捗しています。

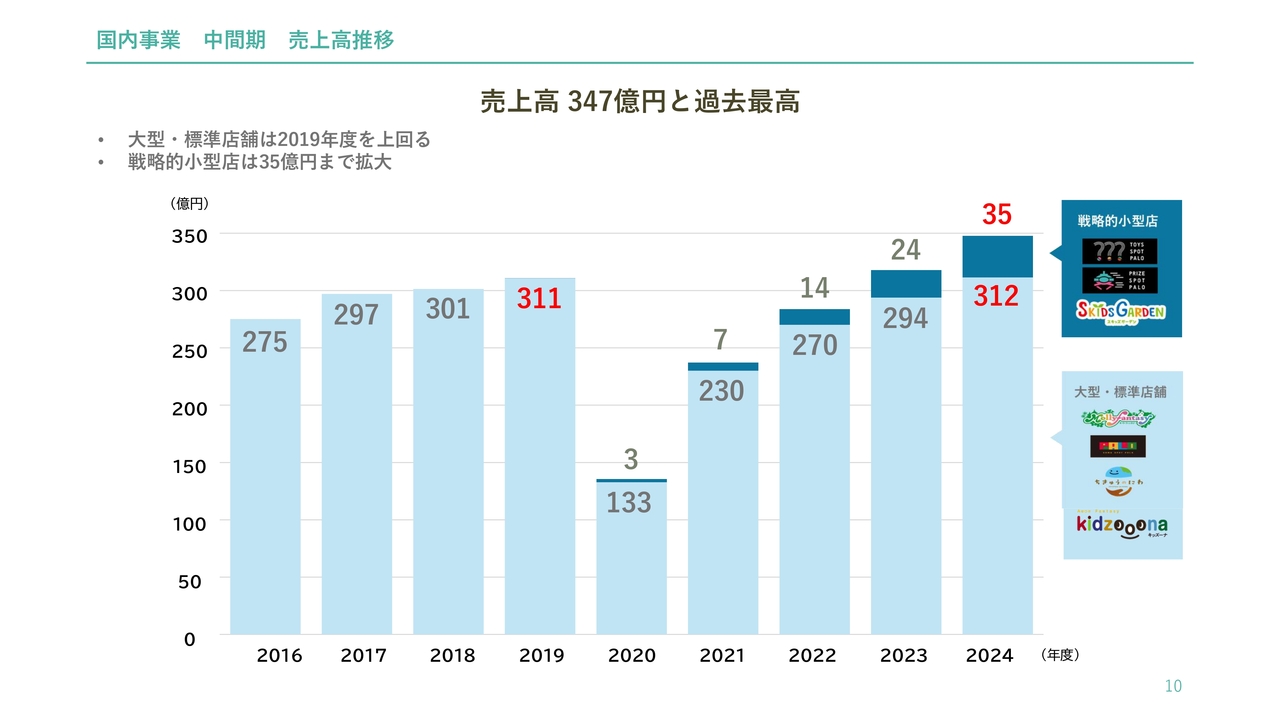

国内事業 中間期 売上高推移

続いて、2025年2月期中間期の重点取組み概要です。はじめに、国内事業の取組みについてご説明します。

売上高の推移です。売上高は昨年に続き、過去最高を更新しました。従来の業態である大型・標準店舗では2019年度の実績を上回るとともに、戦略的に強化している小型店についても35億円と、国内売上の10パーセント超まで拡大してきました。

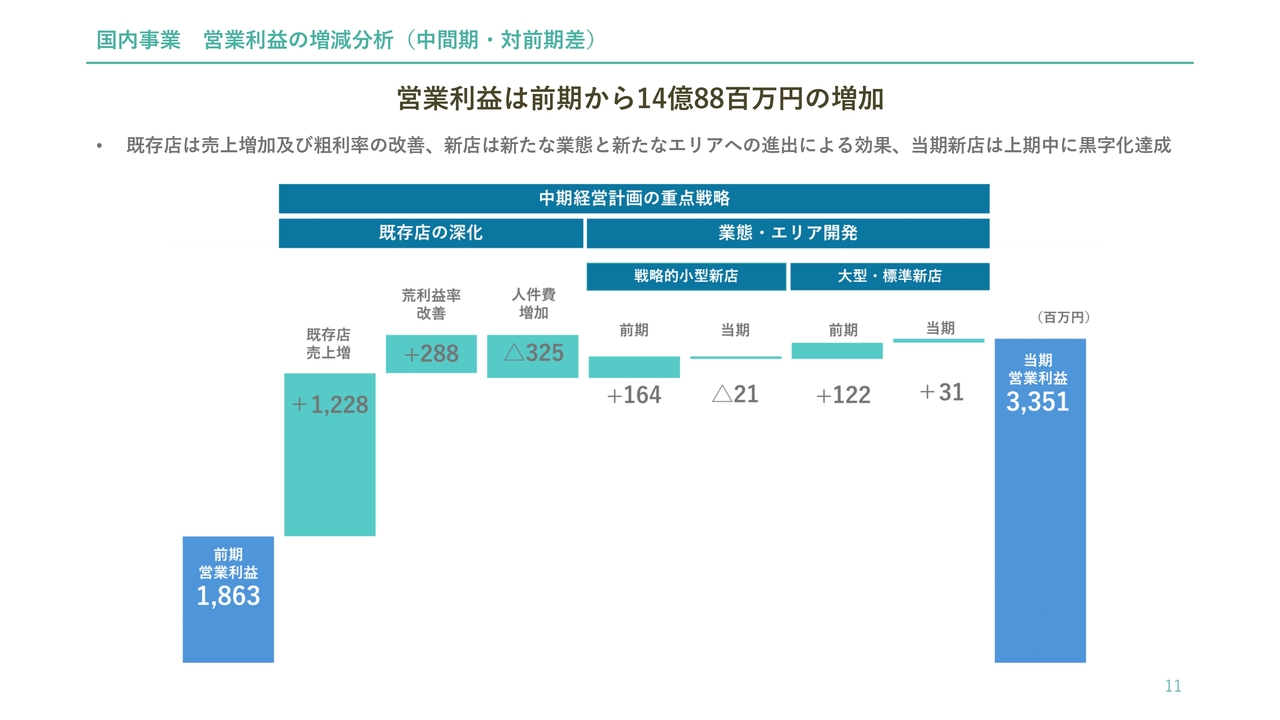

国内事業 営業利益の増減分析(中間期・対前期差)

営業利益は、前期末から14億8,800万円増加しました。今年4月に発表した中期経営計画の重点戦略である「既存店の深化」では、賃上げによる人件費の増加を売上増と粗利率の改善で吸収しました。

もう1つの重点戦略である「業態・エリア開発」では、戦略的小型店、大型・標準店それぞれの昨年新店が大きく貢献しています。また、当期の大型・標準新店では「ちきゅうのにわ」の好調もあり、上期中に黒字化を達成しました。

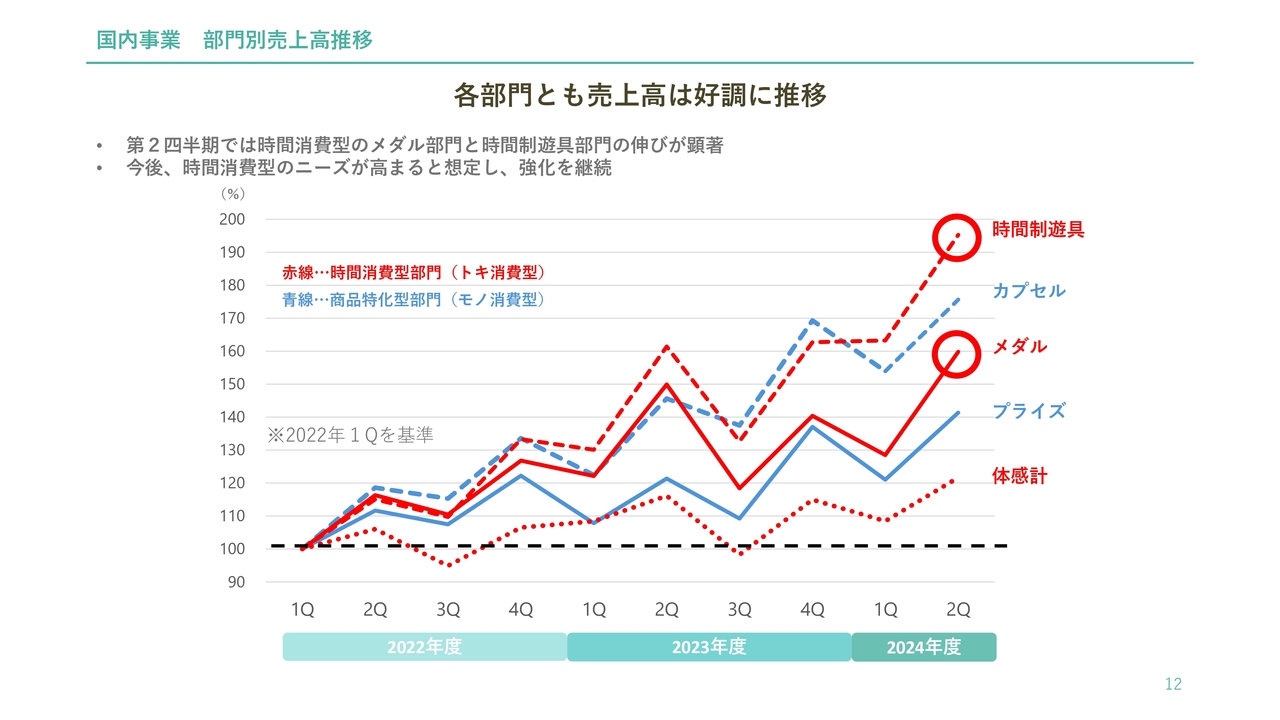

国内事業 部門別売上高推移

部門別の売上高推移です。当社では、いわゆるトキ消費型に当たる時間制遊具とメダルを時間消費型部門、モノ消費型に当たるカプセルトイとプライズを商品特化型部門と定義しました。スライドのグラフでは、時間消費型部門を赤色、商品特化型部門を青色で示しています。

ご覧のとおり、足元の第2四半期では、カプセルトイとプライズの伸びに加え、時間制遊具とメダルの伸びが顕著になりました。当社の施設においては、アミューズメントの売上構成比の高いカプセルトイやプライズなどのモノ消費型のニーズに加え、時間制遊具やメダルなどのトキ消費型のニーズに対しても、強化を継続していきます。

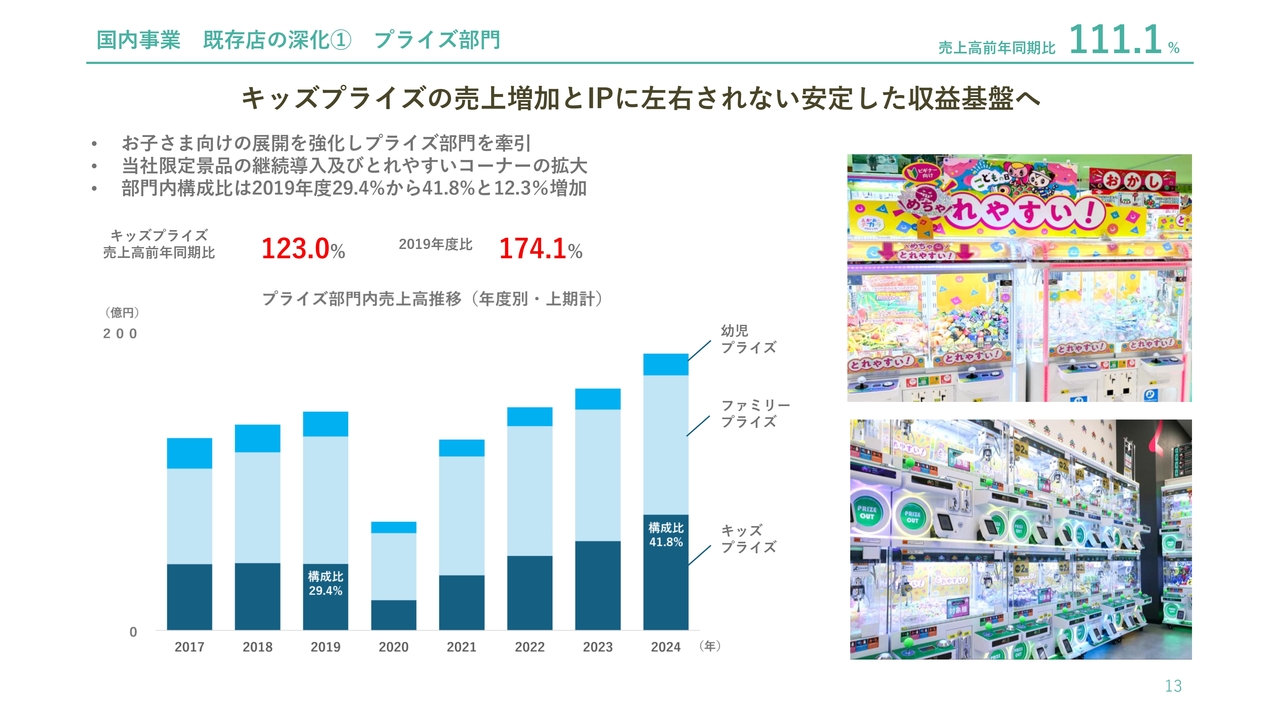

国内事業 既存店の深化① プライズ部門

ここから、中期経営計画の重点戦略である「既存店の深化」についての取組みを、4つご説明します。1つ目のプライズ部門では、引き続き当社のメインターゲットであるお子さま向けのキッズプライズに注力しています。

部門内売上構成比も、2019年の29.4パーセントから41.8パーセントと戦略的に拡大しています。特にとれやすいコーナーを拡大し、お子さまとファミリーにお喜びいただいています。

国内事業 既存店の深化② メダル部門

2つ目のメダル部門です。人気機種の導入と効果的なイベントの実施により、メダル会員数の増加に連動し、売上高も拡大しています。今後もこれらを継続し、トキ消費型のお客さまのニーズに応えることで、メダル会員数を拡大していきます。

国内事業 既存店の深化③ 体感部門

3つ目の体感部門です。従来の「よくばりパス」に、ポイントが貯まると商品と交換できる機能を付加した「マイよくばりパス」を拡大しています。当期は「マイよくばりパス」を含めた活性化を4店舗で実施し、売上高は前年同期比で20パーセント程度増加しました。今後も拡大していきます。

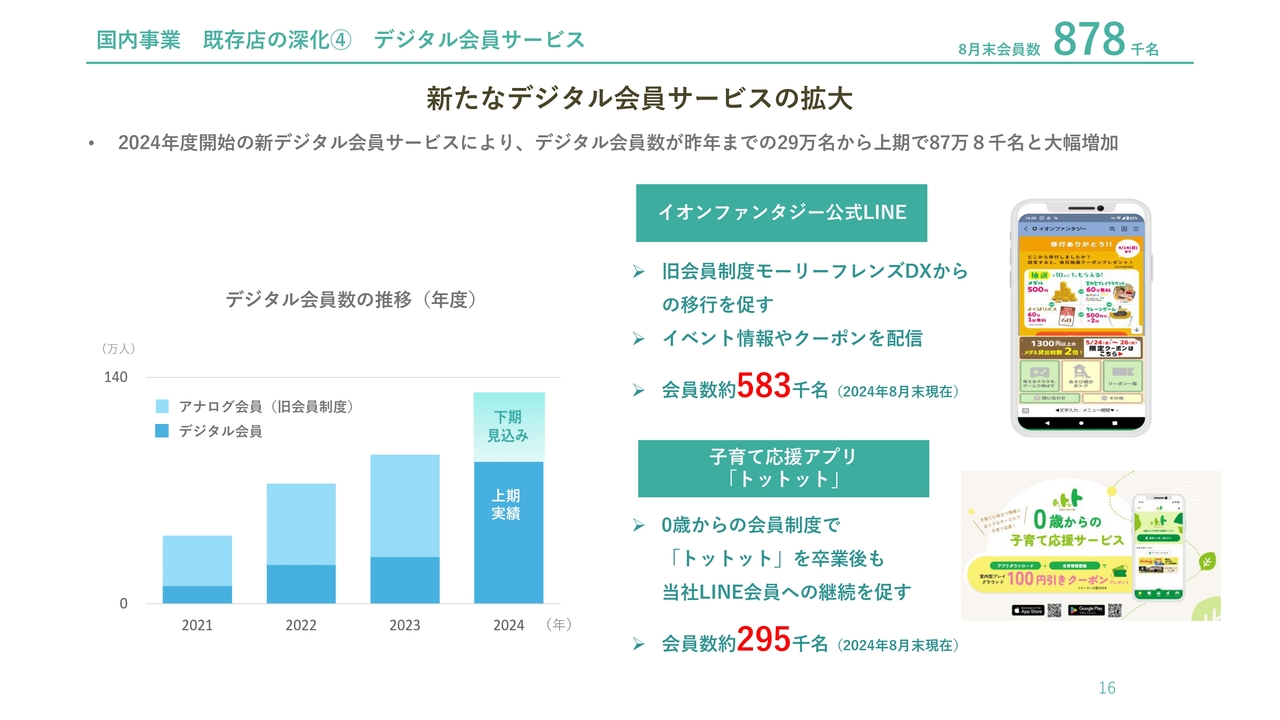

国内事業 既存店の深化④ デジタル会員サービス

4つ目は、新たなデジタル会員サービスの取組みです。今年3月に、旧デジタル会員制度である「モーリーフレンズDX(デラックス)」アプリと店舗別のLINEアカウントを廃止し、「イオンファンタジーLINE公式アカウント」と、0歳から会員になれる子育て応援アプリ「トットット」をリリースしました。

アナログ会員を含む旧会員制度から、すべてデジタル会員となる新制度への移行を促しています。前期までのアナログ会員を含むほぼすべての会員に、上期中にデジタル会員に移行していただき、今後さらに拡大する見込みです。

デジタル会員が拡大し、お客さまのニーズに応じたプロモーションを実施することにより、集客の拡大につながっています。

国内事業 業態・エリア開発① 新規出店数

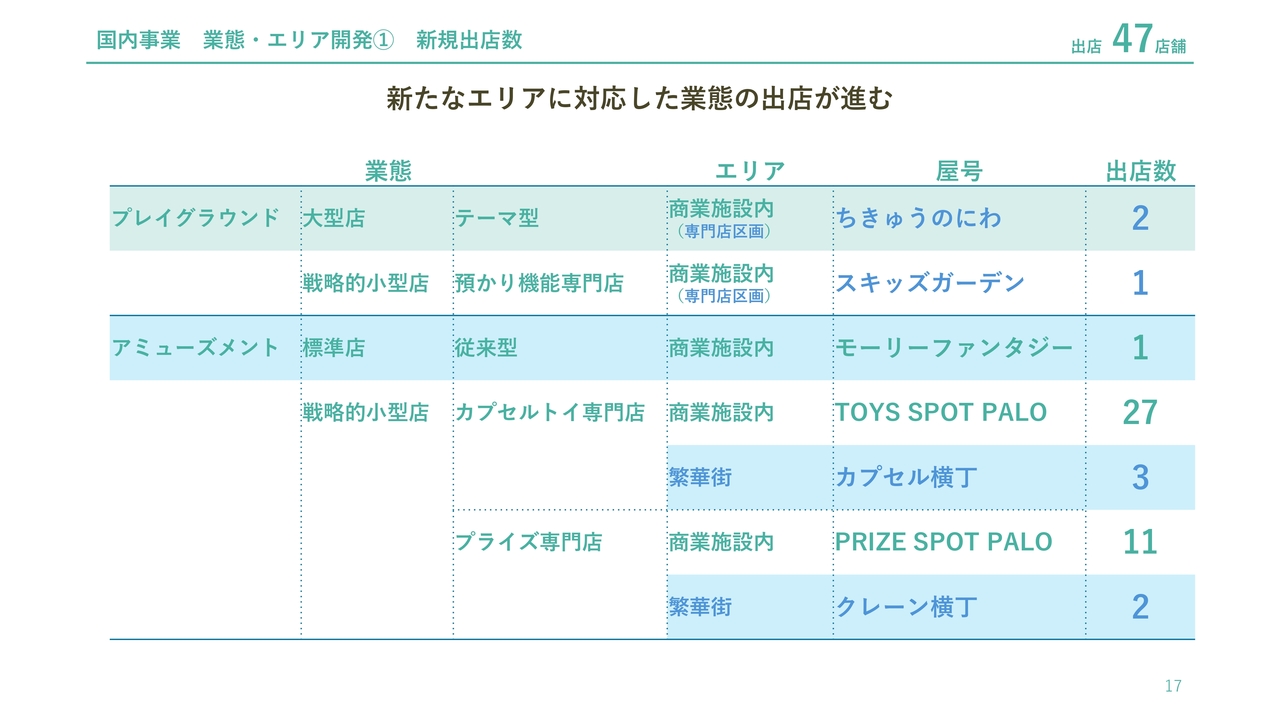

中期経営計画のもう1つの重点戦略である「業態・エリア開発」についてご説明します。中間期の国内新規出店数は47店舗となりました。

プレイグラウンドでは、大型業態の「ちきゅうのにわ」を2店舗、預かり機能を持つ専門店「スキッズガーデン」を1店舗出店しました。

アミューズメントでは、標準型の「モーリーファンタジー」を1店舗、カプセルトイの戦略的小型店「TOYS SPOT PALO」を27店舗、繁華街にも対応するモデル「カプセル横丁」を3店舗、プライズの戦略的小型店「PRIZE SPOT PALO」を11店舗、繁華街にも対応するモデル「クレーン横丁」を2店舗出店しました。新たなエリアに対応した業態の出店が進んでいます。

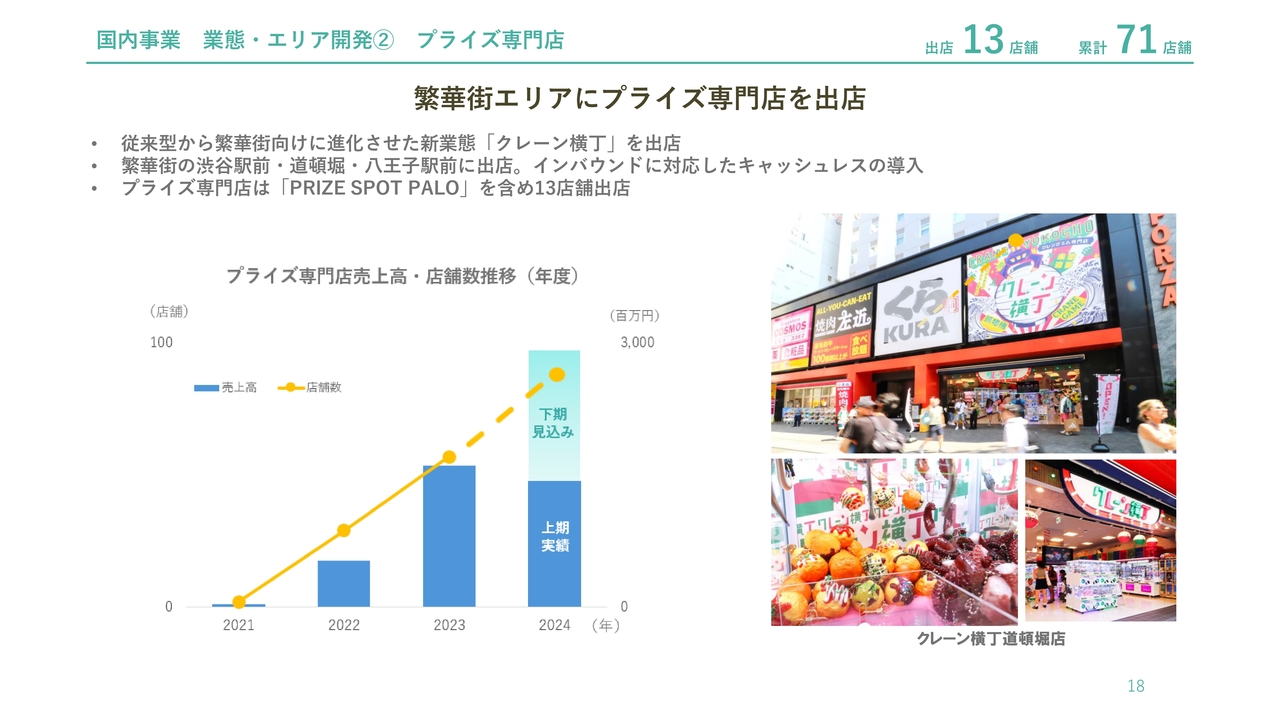

国内事業 業態・エリア開発② プライズ専門店

「業態・エリア開発」について、具体的にご説明します。まず、プライズ専門店です。「PRIZE SPOT PALO」を含め13店舗を出店し、累計71店舗となりました。

当期は、プライズ専門店の新業態「クレーン横丁」を道頓堀と八王子駅前に出店しました。横丁業態は、従来型の商業施設モデルから、駅前や繁華街などの立地にも対応するモデルとして進化させた業態です。この業態の開発により、出店可能なエリアがさらに拡大しました。今後も積極的に出店していきます。

国内事業 業態・エリア開発③ カプセルトイ専門店

次に、カプセルトイ専門店です。「TOYS SPOT PALO」を含め30店舗を出店し、累計229店舗となりました。当期はプライズ専門店同様、横丁ブランドとして「カプセル横丁」を3店舗出店しました。「カプセル横丁」は、駅前や繁華街などの立地と、従来よりも高い収益を見込める商業施設内にも出店しています。

国内事業 業態・エリア開発④ ちきゅうのにわ

続いて、大型プレイグラウンド「ちきゅうのにわ」です。当期は、大型のイオンモール専門店区画に2店舗を出店しました。

子どもも大人も「あそびながらちきゅうをまなぶ」店内の仕掛けや、子どもたちとスタッフが一緒に遊べる楽しさ、イベントやワークショップの開催など、当社独自のサービスの提供により、前期の初出店以降、累計4店舗の売上高は計画を大きく上回り、好調に推移しています。

下期も4店舗の出店を計画しており、商業施設内エンターテインメントの中心となる業態として、今後も出店を拡大していきます。

国内事業のご説明については以上となります。

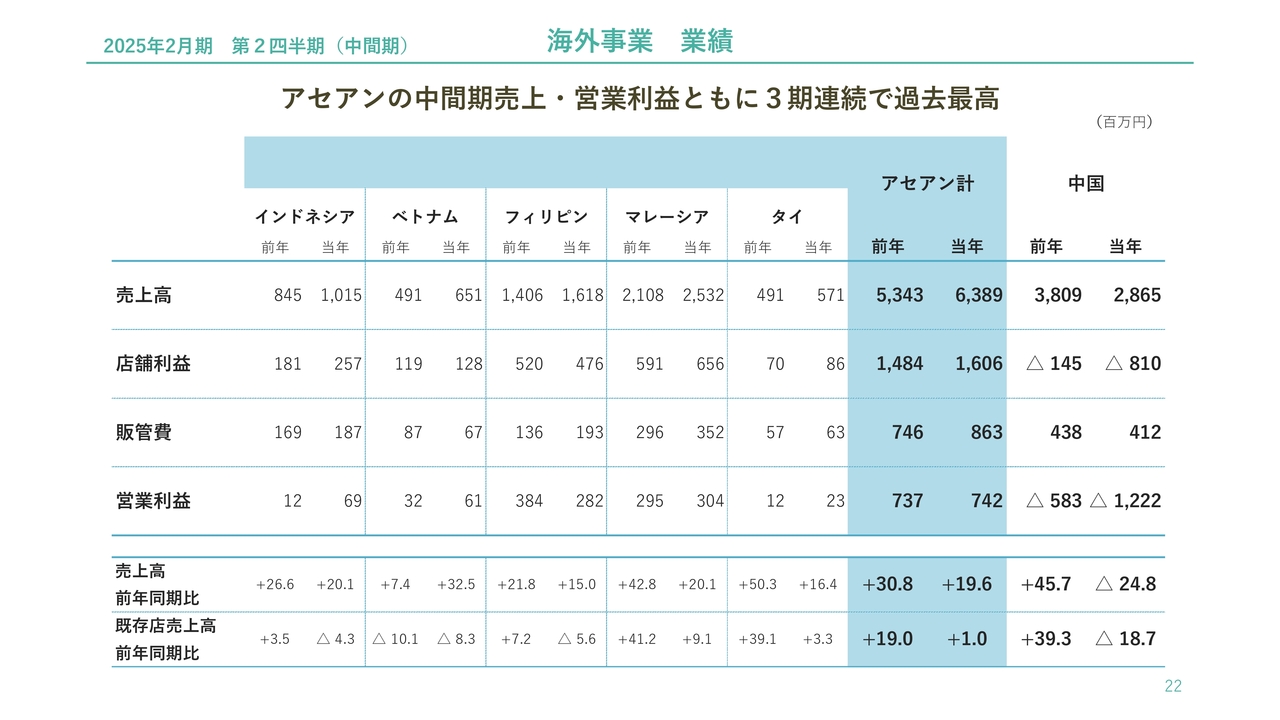

海外事業 業績

海外事業の重点取組み概要です。まず、海外事業の業績をご説明します。アセアンの中間期売上高と営業利益は、3期連続で過去最高となりました。

売上高の前年からの伸びは、シェア拡大重視国のマレーシアが4億2,400万円増加しました。売上高の前年からの伸び率は、成長率重視国のベトナムが32.5パーセント増と、アセアンの中で最も伸長しました。

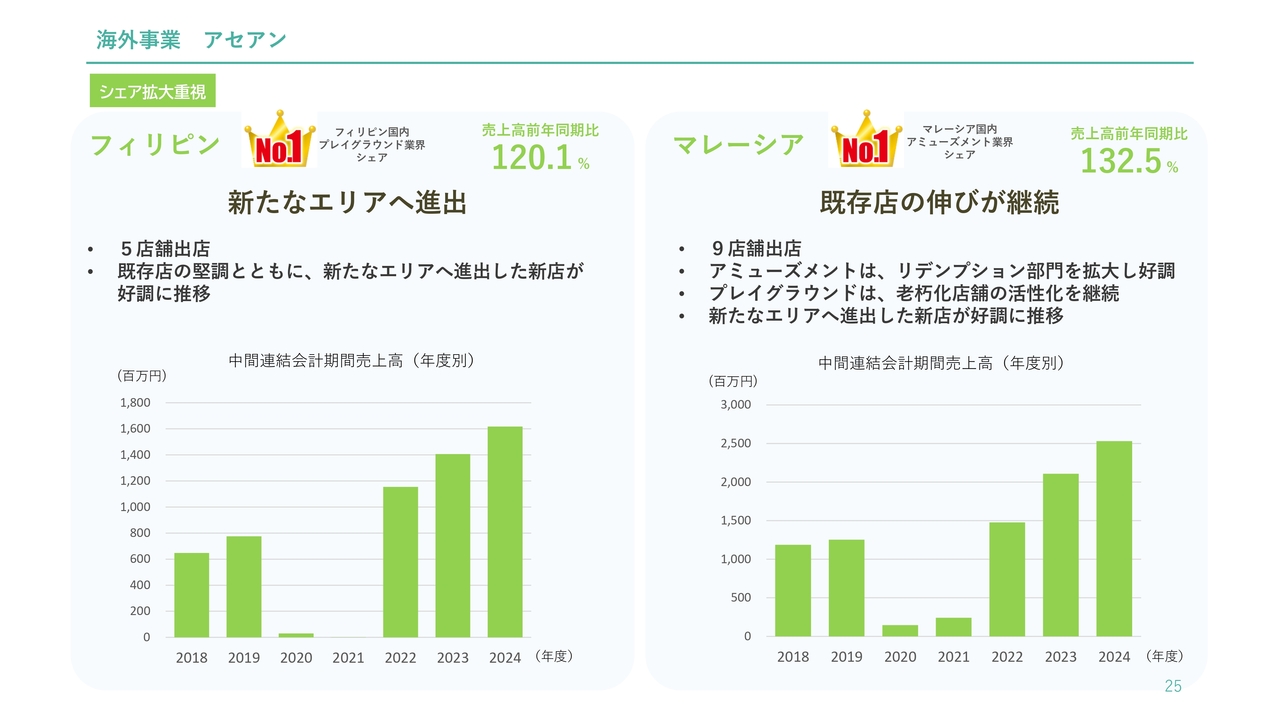

海外事業 アセアン

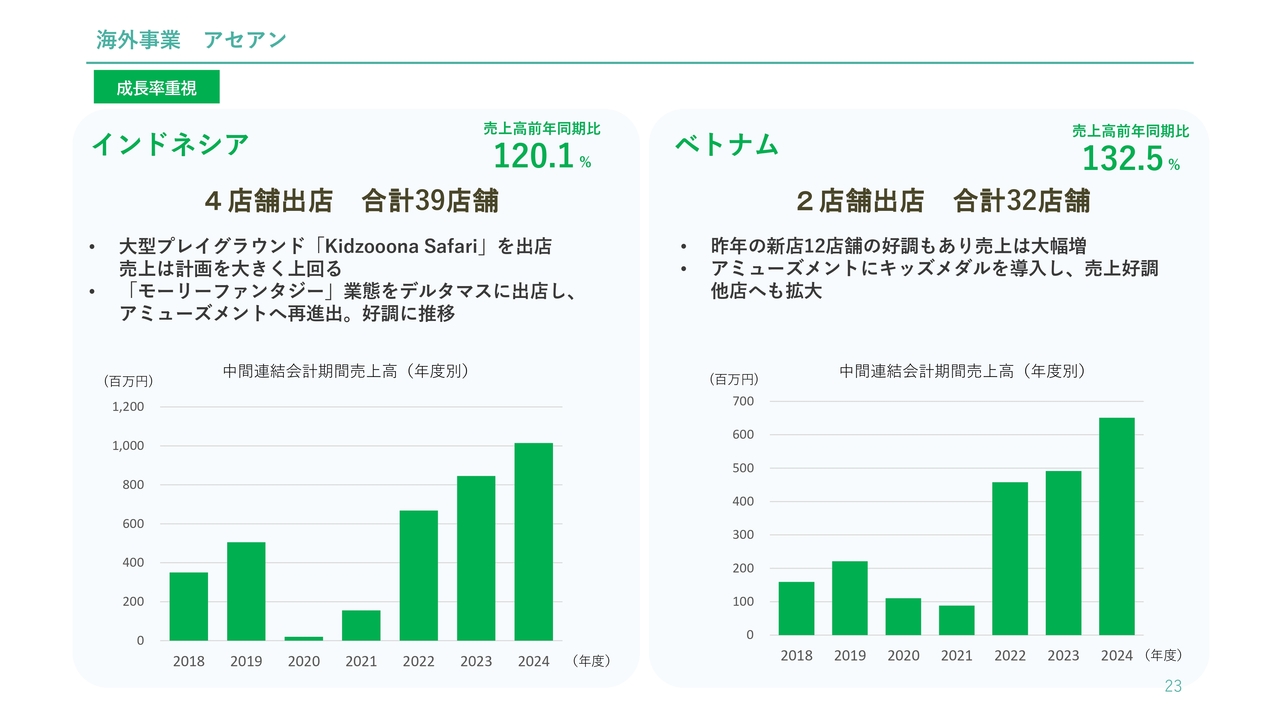

国別にご説明します。まず、中期経営計画で「成長率重視国」としているインドネシア、ベトナムです。

インドネシアは、大型プレイグラウンドの新業態「Kidzooona Safari」1号店を大型モール内に出店しました。また、アミューズメントへの再進出として、「イオンモール デルタマス店」に「モーリーファンタジー」を出店しました。

ベトナムは、昨年の新店12店舗の好調により、売上が大幅に増加しました。アミューズメントでは、キッズメダルを導入した店舗が好調に推移しています。

海外事業 アセアン

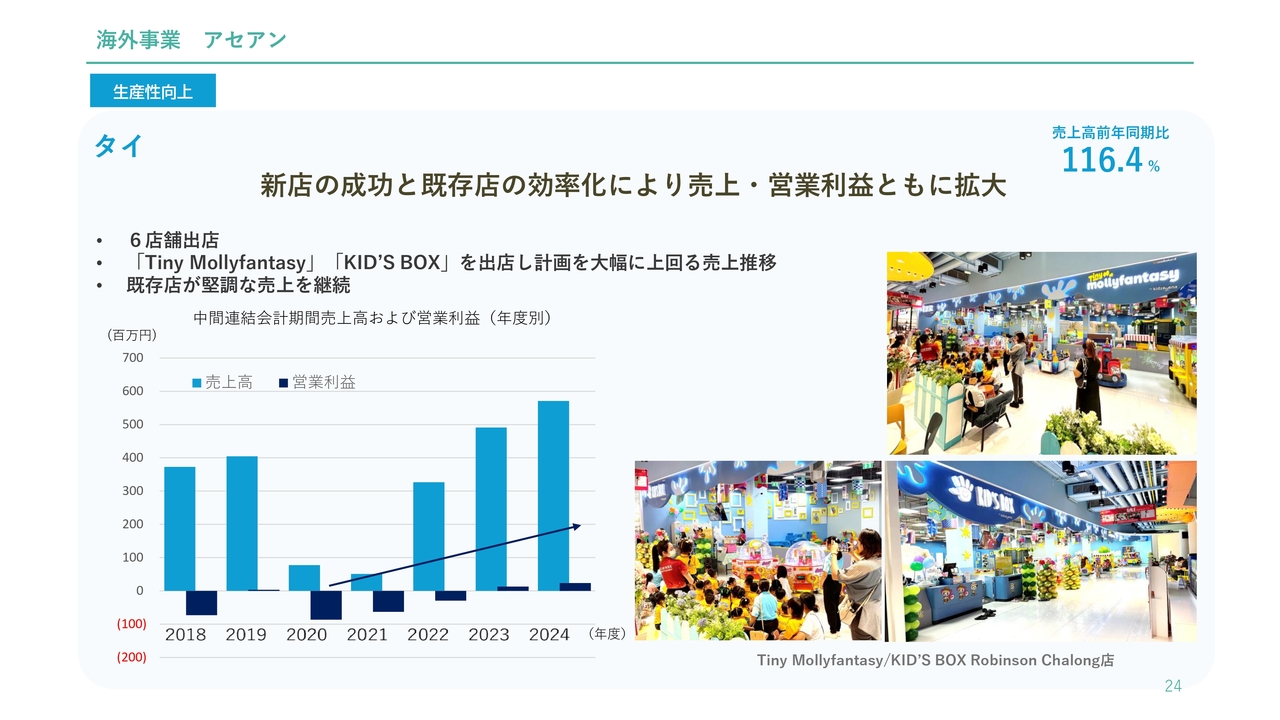

「生産性向上国」としているタイです。当期は、タイの大手デベロッパーであるロビンソンの新店に「Tiny Mollyfantasy」「KID'S BOX」の2店舗を出店するなど、6店舗を出店しました。

店舗オペレーションやサービスの向上、近隣の幼稚園の子どもたちを招いてのイベント実施などにより、売上高・営業利益額ともに順調に拡大しています。

海外事業 アセアン

「シェア拡大重視国」としているフィリピン、マレーシアです。プレイグラウンド業界No.1のフィリピンでは、新たなエリアとして、フィリピン中部のビサヤ地区と、ルソン島北部に新たに進出しました。この2店舗を含め、5店舗を出店しました。

アミューズメント業界No.1のマレーシアでは、人気のリデンプション部門の拡大を実施し、プレイグラウンドでは老朽化店舗の活性化を継続して実施しています。新たなエリアへの出店を含め、9店舗を出店しました。

海外事業 中国

中国についてです。構造改革を急ぐ中国では、2024年度は不採算店舗の整理を強化しています。想定以上の回復遅れを受け、下期は計画をさらに上回る不採算店舗の整理を進めます。

一方、アミューズメントから好調なプレイグラウンドへの業態転換も進めます。当期にプレイグラウンドの拡大を実施した店舗は、売上が前後比で50パーセント程度増加しました。下期も、積極的にプレイグラウンドの活性化に取り組みます。

これらの施策により、2025年度の営業利益の黒字化を目指します。

サステナビリティ活動 国内

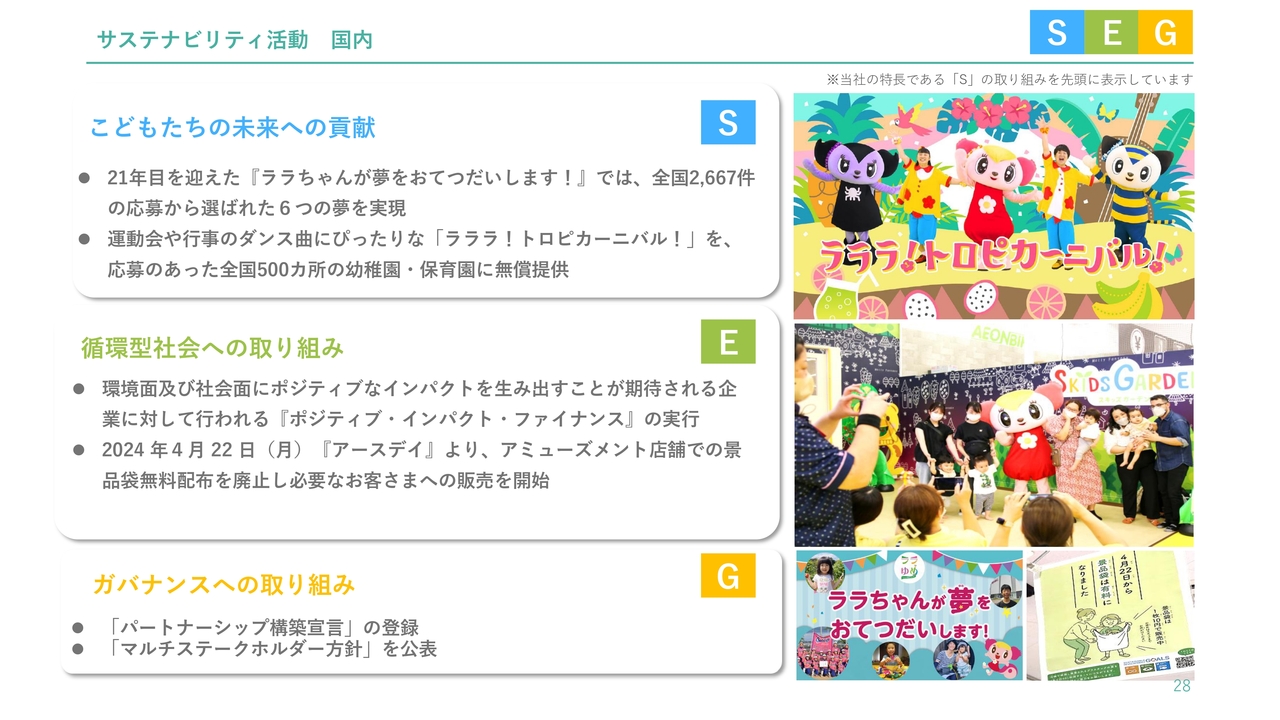

重点取組み概要の3つ目として、サステナビリティの取組みについてご説明します。まず、国内の取組みです。

「こどもたちの未来への貢献」では、子どもたちの夢を叶える「ララちゃんが夢をおてつだいします!」で、全国2,667件の応募から選ばれた6つの夢を実現しました。このうちの1つの夢を動画にまとめましたので、後ほどご覧いただきたいと思います。

「循環型社会への取り組み」では、金融機関の「ポジティブ・インパクト・ファイナンス」による資金調達を実行しました。

サステナビリティ活動 海外

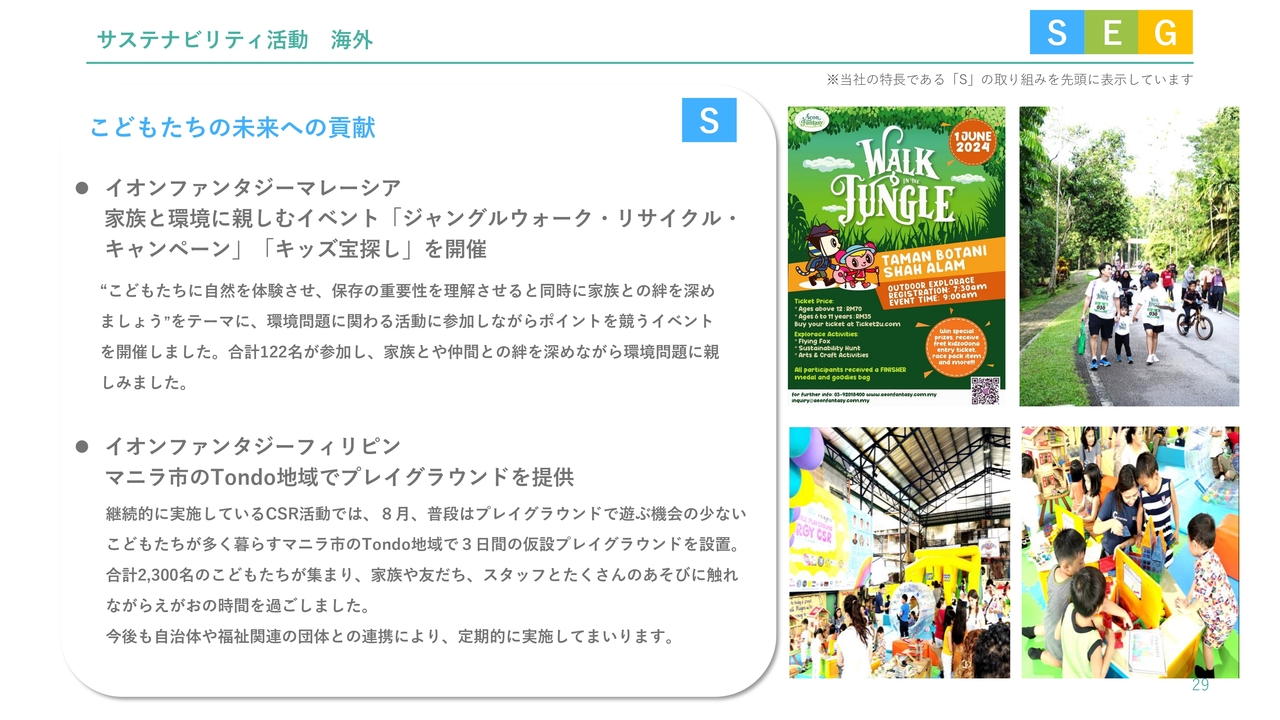

海外での取組みです。マレーシアでは、環境問題に関わる活動に参加しながらポイントを競うイベントを開催し、合計122名の方々に家族や仲間との絆を深めながら環境に対する理解を深めていただきました。

フィリピンでは、ふだんはプレイグラウンドで遊ぶ機会の少ない子どもたちが多く暮らす地域で、倉庫などに仮設のプレイグラウンドを設置し、3日間で2,300名の子どもたちと笑顔の時間を共有しました。

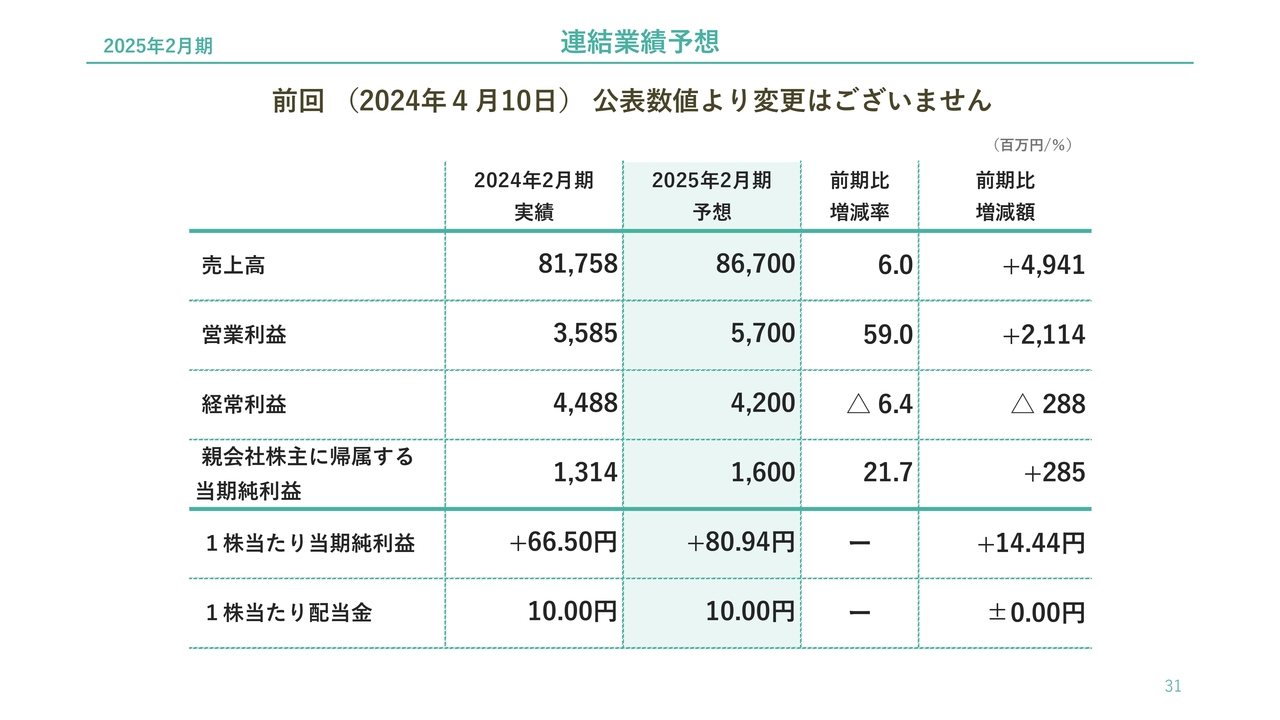

2025年2月期 連結業績予想

最後に、2025年2月期連結業績予想です。前回の4月10日の発表から修正はありません。

業績見通しについて

業績見通しについては、当社が現在入手している情報及び合理的であると判断する一定の前提に基づいています。その達成を当社として約束する趣旨のものではありません。また、実際の業績等は、さまざまな要因により大きく異なる場合があります。

以上をもちまして、2025年2月期中間期決算説明会を終了します。ご清聴ありがとうございました。

司会者:ただいまのご説明の中にあったサステナビリティ活動について、2003年よりお子さまを笑顔にする取組みの1つとして、毎年大切に育んできた「ララちゃんが夢をおてつだいします!」より、当期に叶えた6つの夢のうちの1つ、「車いすのお母さんと一緒に家族みんなでプールに入りたい」という夢の動画をご覧いただきます。

(動画流れる)

ご視聴いただき、ありがとうございました。これからも、笑顔あふれる世界を作るために、事業及びサステナビリティの取組みに全力で邁進していきます。

質疑応答:中国事業で売上が悪化した要因と下期の見通しについて

質問者:中国事業についてです。上期は12億円程度の赤字となりました。売上の回復が遅れているからというご説明だったと思います。第1四半期は売上が計画よりも良かったように認識していますが、ここに来て悪化する要因が出てきたのでしょうか?

また、下期に向けた見通しに変化はありますか? 年間5億5,000万円の赤字の計画だったと思いますので、上期で約12億円の赤字ということは、下期にがんばらないと達成が難しいようにも見えます。そのあたりについても併せて教えてください。

藤原:おっしゃるとおり、第1四半期は好調に推移していました。ただし、中国事業の年間の予算は、第1四半期から第4四半期にかけて傾斜配分で設定しています。そのため、第1四半期は非常に低い予算に対しての進捗ということで好調でしたが、第2四半期はさらに傾斜配分がかかった予算に対して、それを割っているところです。

現状では第1四半期、第2四半期を含めて、トレンドは大きく変わっていません。上期はマイナス12億円程度となりましたが、下期においても非常にシビアなシミュレーションを立てています。

しかし、上期に31店舗を閉店したインパクトは、下期に大きく現れてくると見ています。通期に対する中国事業の業績等については非常にシビアに見ています。

質疑応答:中国事業の黒字化への対策について

質問者:中国事業について、来年度に黒字化を目指すというお話がありました。下期が計画どおりに進むのであれば、十分達成可能かと思います。

一方で、中国事業はコロナ禍前も決して高い収益性を取れていたわけではないと思っています。また、プレイグラウンドなど、アセアンで成功したビジネスモデルを中国に移植することにより、同様なリターンが得られるかどうかも一概には言いにくい部分もあると思います。

そのような中で、より抜本的な対策が必要ではないかという見方もあると思いますので、現在の考えを教えてください。

藤原:プレイグラウンドに関しては、中国においてアセアンと同様のポテンシャルを持っていると思います。

しかし、アミューズメント市場では、メーカーやオペレーターが乱立している状況です。その中で、まったく差別化できないレッドオーシャンの状況に入っています。

私たちは、アミューズメントを最小限の効率の良い事業に変えていき、最も差別化ができ、イオンファンタジーが最も得意とする、子どもたちの笑顔を創出できるプレイグラウンドのアセアンモデルを中国に移植していきます。

上期でアミューズメントを縮小し、プレイグラウンドを拡大した店舗は11店舗あります。ここについては非常に好調に推移しており、このスピード感を持ってプレイグラウンドの比率を高めることが、中国事業の回復に最も寄与するものと思っています。

プレイグラウンドは、イオンファンタジーが最も差別化できる大きな武器だと考えています。来期以降の中国事業の黒字化は間違いなく目指せるものと思っています。

質疑応答:メダルゲームのプレイヤー層の変化と新業態について

質問者:質問を2点お願いします。1点目は、既存業態の状況に関してです。メダルゲームがかなり好調だというお話でしたが、プレイヤー層の変化は感じていますか?

新しいメダルゲームとしては、大型のマスメダルを入れている印象です。それにより、例えばコロナ禍前はシニア層が多かったがファミリー層が増えた、子どもたちのプレーが増えたなど、プレイヤー層の変化があるのかを教えてください。

2点目は、新業態に関してです。「クレーン横丁」と「カプセル横丁」は、これから「PRIZE SPOT PALO」と「TOYS SPOT PALO」とブランディングを統合していく予定はありますか?

また、ダイナーの新業態を11月にオープンする予定ですが、今回触れられなかったのは、実験店舗という位置づけだからなのでしょうか? それとも、これから多店舗展開していく予定があるものの、まだオープン前なのであえて触れなかったということでしょうか?

藤原:まず、1点目のメダルゲームの客層の変化についてのご質問に回答します。おっしゃるとおり、コロナ禍前後のお客さまの変化は我々も実感しています。

一番大きく感じているのが、お父さまとお子さまのプレーが非常に増えてきている点です。導入する機種にもよりますが、おおむねシニア層もお子さまたちも戻ってきていただいています。それに加え、お父さまとお子さまといったファミリーで遊戯いただけるシーンが非常に増えてきていると捉えています。

2点目は、新しく立ち上げた横丁ブランドと、従来の「PRIZE SPOT PALO」「TOYS SPOT PALO」のブランディングをどのように考えているのかといったご質問だと思います。

従来の「PRIZE SPOT PALO」「TOYS SPOT PALO」の業態は、極力人の手間をかけずに不特定多数のさまざまなお客さまにサービスを提供していくモデルです。横丁ブランドは、人手をかけながらさらに高付加価値のサービスを提供していくモデルです。この2つは明らかに違う業態のモデルで展開するため、将来統合することはありません。

また、今回は上期までの業績のご説明でしたので、11月にオープンする「Feedy Diner&Arcade」という新しい業態についてはお話ししませんでした。こちらについては、第3四半期以降にしっかりとご説明したいと思います。

質疑応答:中国事業の不振の要因とプレイグラウンド業態へのシフトについて

質問者:中国事業の第2四半期は、従来であれば季節性的に稼げる四半期で、回復できる四半期だと思っています。

しかし、実際に第2四半期の業績だけ見ると、営業損失がかなりの水準になっており、おそらく過去最悪に近いレベルでの赤字だったと思います。あらためて、本来の季節性からすると稼ぎ時である第2四半期において、このような大きな損失になった背景を教えてください。

また以前から、プレイグラウンド業態にシフトしていくことにより、中国におけるターンアラウンドを目指していくというご説明をいただいています。

四半期ごとのプレイグラウンド業態の店舗数の推移を見ても、テーマ型も標準店も店舗数自体が減っている状況です。シフトしていくプレイグラウンド業態自体が、稼ぎ時である第2四半期で十分に利益が出ているのかという点についても確認させていただければと思います。

藤原:中国事業について、稼ぎ時の第2四半期の不振の要因は何かというご質問だと思います。先ほどもお伝えしましたが、第1四半期からトレンドは一切変わっていない状況です。決して第1四半期も好調であったとは捉えていません。

中国の不動産の不況から発した経済の不透明感が、今も非常に響いています。アミューズメント業界に対する不振の大きな要因は、経済の不況にあると捉えています。

第2四半期についても、本来であれば利益がしっかり出るような季節指数の四半期ではありますが、なにぶん粗利率の高いビジネスモデルですので、トップラインの減少は利益に直結してしまいます。このような背景で赤字が継続しているということです。

また、プレイグラウンドは現在、活性化を加えています。店舗については、プレイグラウンドの新店を立ち上げているわけではなく、アミューズメントの区画の一部をプレイグラウンドに当てて、プレイグラウンドを拡大している状況です。

プレイグラウンド単体のP/Lについて詳細は出していませんが、間違いなくアミューズメントよりもプレイグラウンドのほうが利益率が非常に高いです。アミューズメントとプレイグラウンドを同時に展開している店舗の赤字が縮小してきているといった認識で捉えていただければと思います。

また、一定程度のアミューズメントの不採算店舗の整理のめどがついた段階で、プレイグラウンドの新店を一気に立ち上げていきたいと考えています。

質疑応答:中国事業の黒字化へのロジックについて

質問者:御社の説明会においては、中国事業がよく議論になると思っています。昨年もそうだったと思いますが、中国事業では市場前提をもとに構造改革を実施しています。例えば、半年程度経った時に市場前提がもともと見ていたところから比べて一段と悪くなったため、構造改革に積み増しをするということが繰り返されていると思います。

2025年度の黒字化を目指すというご説明は理解できる一方、第2四半期の稼ぎ時にこれだけの赤字となり、さらにまだアミューズメント施設が89店舗あります。

黒字化に向けた対策としては、下期に不採算店舗の閉鎖を積み増すという点のみです。黒字化に向けた手応えが果たしてどこまであるのか、トラックレコードが悪いがゆえに、投資家から見るとどうしても確信度が高まりません。

現在見ている市場前提と構造改革で2025年度の黒字化を目指せるロジックを、投資家に対してあらためて教えてください。

藤原:中国事業については、今期のトレンドはさらに下がるものと見ています。この上期は、コロナ禍前の2019年度と比較すると60パーセントの進捗でした。下期については2019年度比50パーセントで進捗する見通しを立てています。

年初は第3四半期、第4四半期で見ると、2019年度比で100パーセントに戻るだろうと推定を立てていました。しかし、足元の数字を鑑みて、2019年度比50パーセントのシミュレーションを立てました。加えて、不採算店舗の進捗を確認しながら、さらに店舗数を増やすことで対応していきます。

トップラインが2019年度比50パーセントで進捗した後には、下期のP/Lに与えるインパクト等はいろいろありますが、現在構造改革を行っている最中です。店舗段階で下期が黒字になるかどうかはまだ確信を持てませんが、これが整理できれば収支の差はおそらく同じくらいになるだろうと考えます。

また、本社の販管費をどのように吸収して黒字化に持っていくかといった課題もありますが、下期の構造改革がしっかりと進めば、1年もあれば本社の販管費もしっかりと吸収して黒字化を目指せるというシミュレーションを描いています。

そのV字回復に向けては、プレイグラウンドで新店を立ち上げていきます。今期については、店舗段階で利益を出せるような構造改革を実施していきたいと思っています。

質問者:個人的には黒字化したからいいという話ではなく、資本コストを上回るような利益を見出せるかどうかがポイントになるのかと思います。また別途、中国事業について議論させていただければと思います。ありがとうございました。

配信元:

この銘柄の最新ニュース

イオンファンのニュース一覧- おにごっこゲーム『オバケイドロシリーズ』より限定プライズが初登場!花子さんやはじめたちのぬいぐるみが 1/30(金)よりモーリーファンタジー・PALOにて展開 2026/01/26

- 全長約64cmの特大サイズ!『ベイマックス』のプライズが登場「ハイパーBIGエアマスコット」を1/30(金)よりモーリーファンタジー・PALOにて展開 2026/01/26

- 「キャラis」発「シャイにゃんこ」の限定プライズを2/27(金)よりモーリーファンタジー・PALO にて展開 2026/01/23

- 出来高変化率ランキング(14時台)~ジェリービー、東製鉄などがランクイン 2026/01/23

- [Updated]Consolidated Financial Results for the Nine Months Ended November 30, 2025 [Japanese GAAP] 2026/01/22

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

イオンファンタジーの取引履歴を振り返りませんか?

イオンファンタジーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。