2,458円

グローバルインフォメーションのニュース

グローバルインフォメーション、上期は過去2期間の売上高を上回り順調に進捗 通期業績見通しは達成見込み

アジェンダ

小野悟氏(以下、小野):みなさま、こんにちは。グローバルインフォメーションの小野でございます。本日はご多忙の中、私どもの決算説明会にお時間を割いていただき、誠にありがとうございます。さっそくですが、ご説明を始めさせていただきます。

アジェンダが4つあり、「会社概要」「2022年12月期第2四半期決算」「2022年12月期業績見通し」「中期経営計画『GII Vision 2024』」についてお話しします。

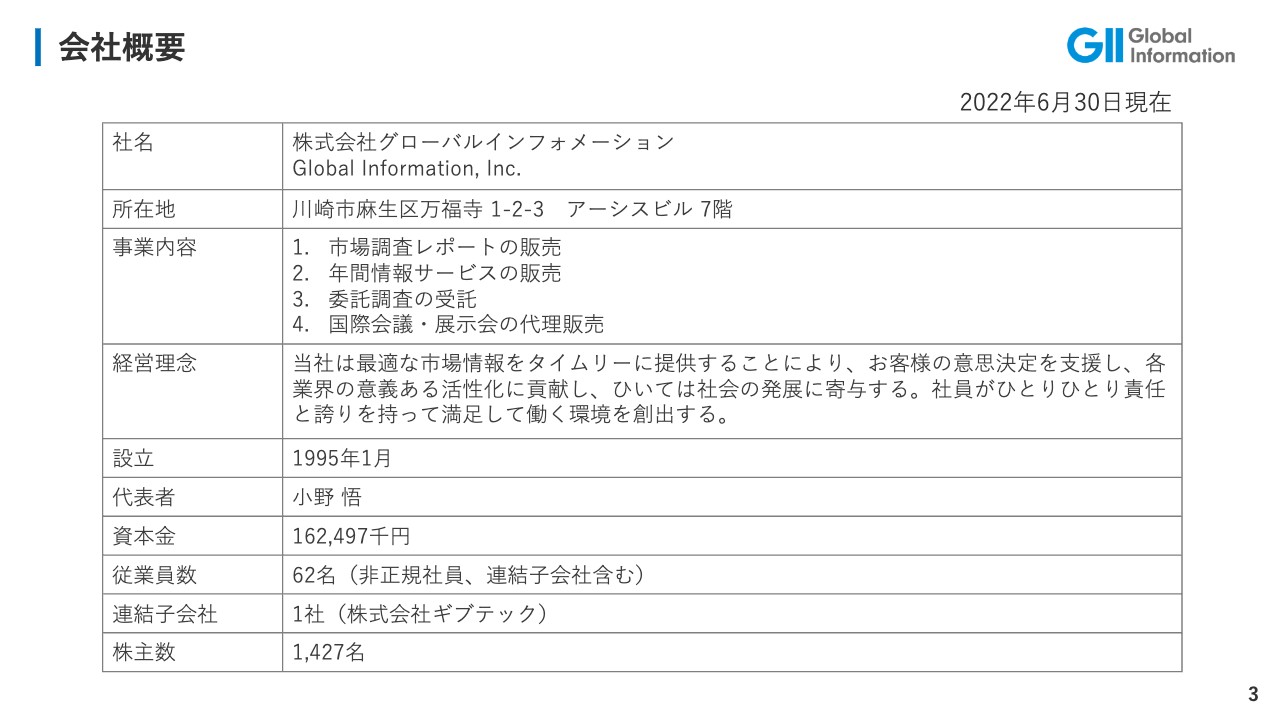

会社概要

会社概要です。スライドに記載したように、私どもの事業内容は4つです。一番大きな部門が「市場調査レポートの販売」です。続いて「年間情報サービスの販売」、3つ目が「委託調査の受託」です。4つ目は「国際会議・展示会の代理販売」ですが、ここ2年間くらい新型コロナウイルスの関係で実際に会議その他が開催されていないため、お休みしています。本日は、基本的にこの1つ目から3つ目についてご説明いたします。

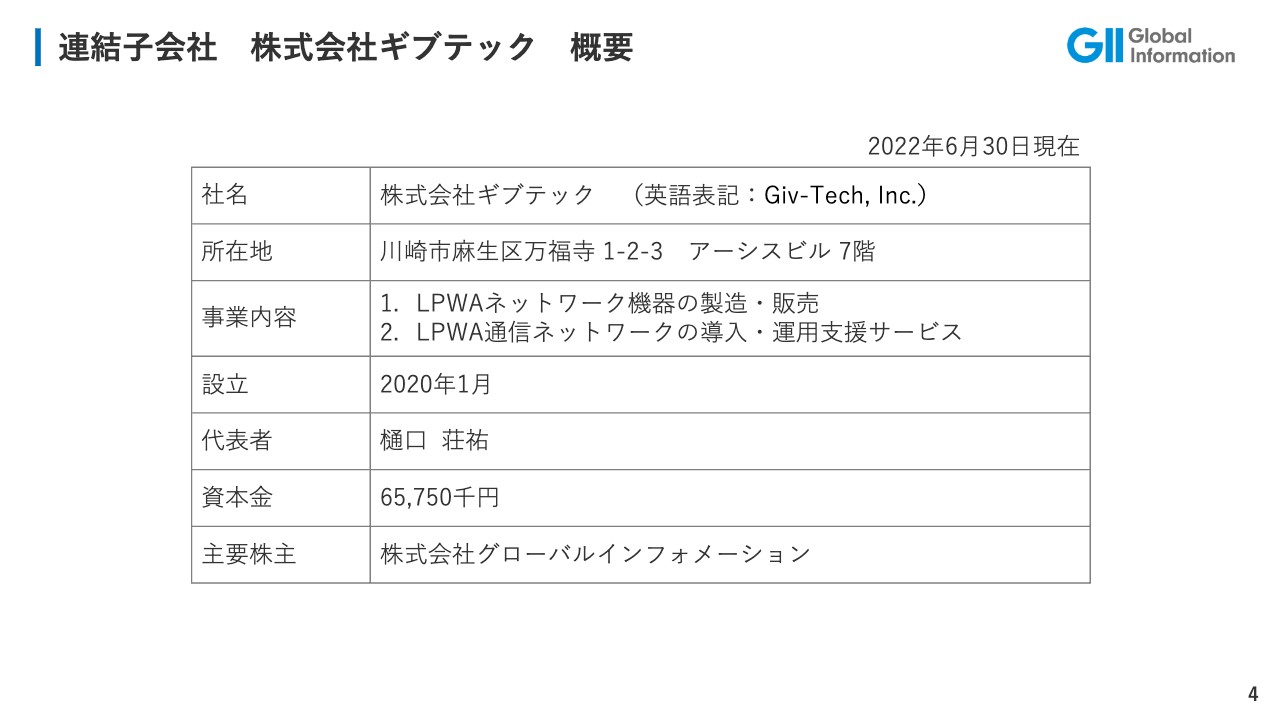

連結子会社 株式会社ギブテック 概要

ギブテックという連結子会社があります。2020年1月に発足し、本業とは全く違う種類のビジネスですが、LPWA(Low Power Wide Area)という通信ネットワークの装置を製造・販売しています。後ほど詳しくご説明します。

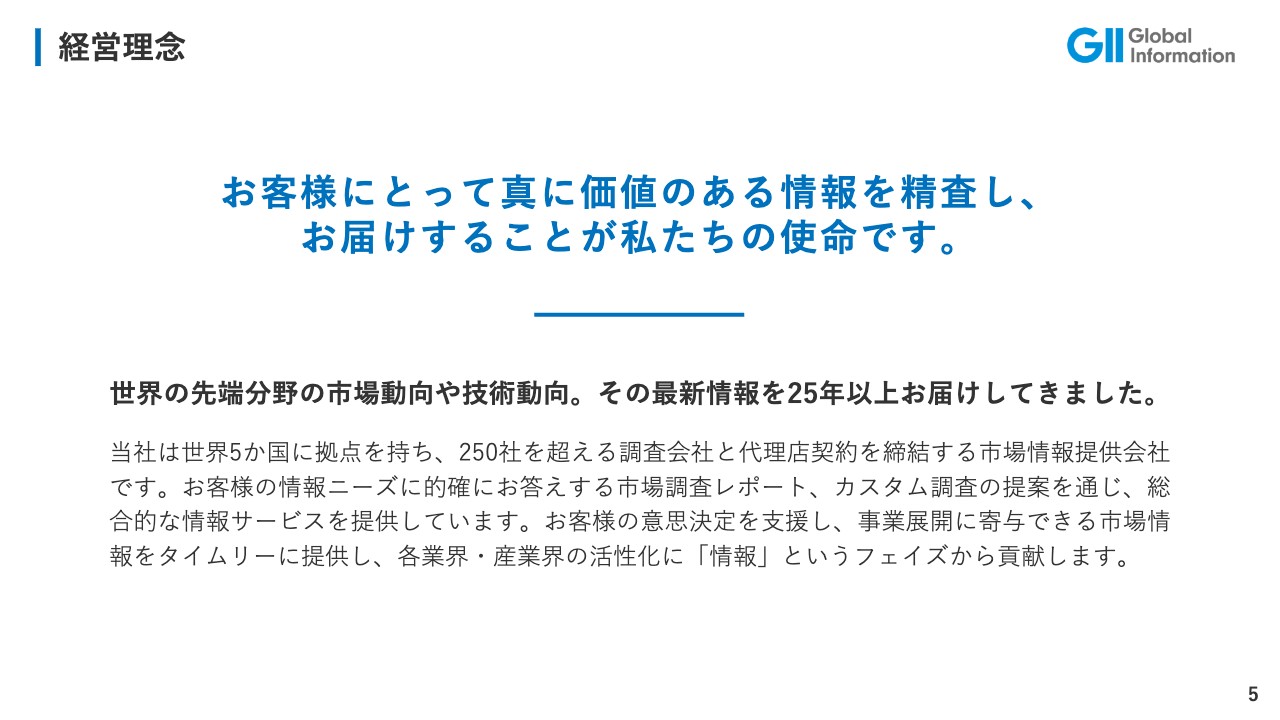

経営理念

経営理念は「お客さまにとって真に価値のある情報を精査し、お届けすることが私たちの使命です。」です。市場調査報告書を通し、250社を超える海外の調査会社と代理店契約を結んでおり、5か国に拠点を持っています。

お客さまの情報ニーズに的確にお答えする市場調査レポート、カスタム調査の提案を通じ、総合的な情報サービスを提供しています。お客さまの意思決定を支援し、事業展開に寄与できる市場情報をタイムリーに提供し、各業界・産業界の活性化に「情報」というフェイズから貢献します。

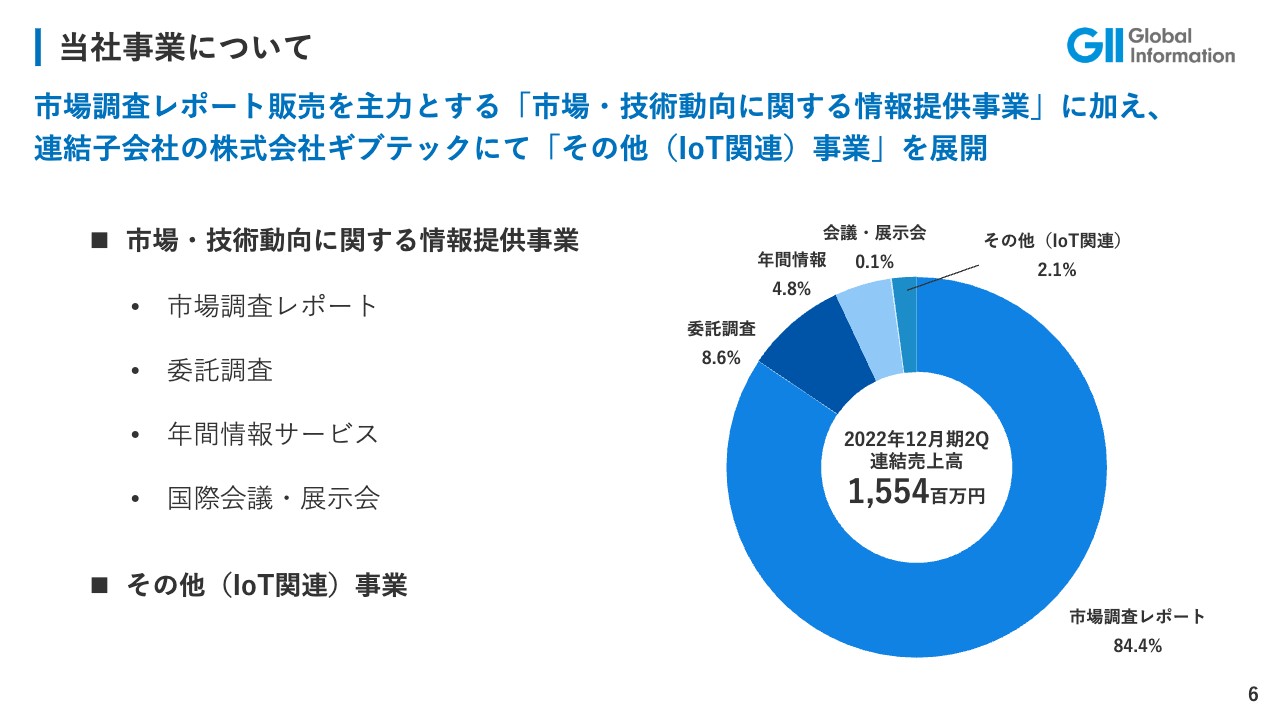

当社事業について

私どもの一番大きな部門は「市場調査レポート」の販売です。それ以外にも「委託調査」「年間情報サービス」等があります。スライドの右側の円グラフで内訳を示しています。

まず、全体の2022年12月期第2四半期の連結売上が15億5,400万円です。その中で、「市場調査レポート」の販売が84.4パーセントを占めます。2番目に大きな部門は「委託調査」です。これは、特定の情報ニーズをお客さまから私どもにご連絡いただき、それに基づいて調査し報告書をお届けする、いわゆる誂えの調査です。その次に、「年間情報サービス」があります。「市場調査レポート」は時間的に「ある一点」の情報が集まっており、時間とともに古くなるのですが、お客さまによっては、「1年間の市場の動きを追跡したい」「特に数値データについて1年間追っていきたい」というニーズがあります。このサービスでは、お客さまと1年間契約し、その都度情報を提供します。

また、一番下に記載した、IoT関連事業は先ほどのギブテックという子会社です。後ほど詳しくご説明します。

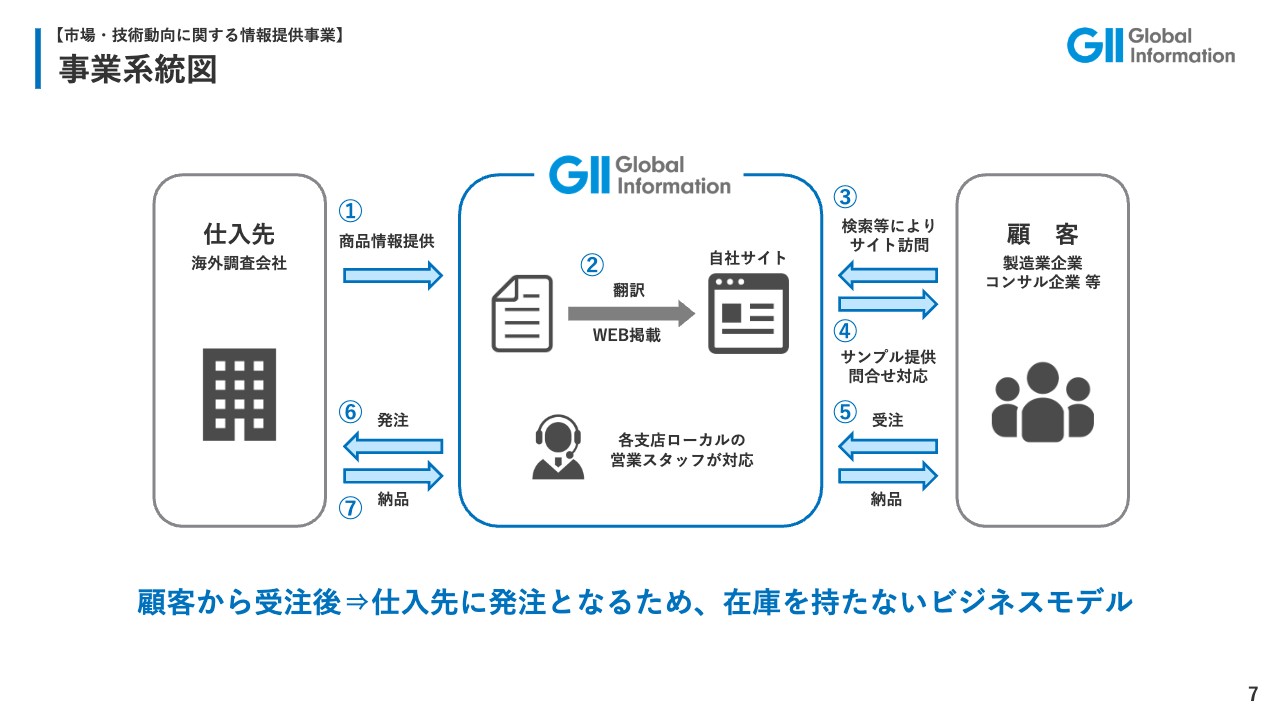

事業系統図

「市場調査レポート」の販売構造です。一番左の「仕入先」は海外の調査会社あるいは出版会社です。海外の調査会社が新しい調査レポートを発行すると、その概要を記載した商品情報が英語で提供されます。それを、私どもは日本語、韓国語、中国語に翻訳し、自社のWebサイトに検索可能なかたちで掲載します。一番右側の「顧客」の多くは製造業企業あるいはコンサル企業等です。

この顧客に私どものWebサイトに来ていただく、あるいはGoogle等の検索エンジンで探していただくことにより、サンプルの提供や問い合わせ等があり、私どもの社員が対応します。そこで顧客が発注する、私どもにとっての受注が起こります。受注を受けた当日に、本支店のローカルの営業スタッフが出版社や海外調査会社に発注し、通常は即、商品が私どもに納品され、顧客に納品する仕組みです。

一番下に記載のとおり、顧客から受注後に仕入先に発注するため、在庫を持たないビジネスモデルです。

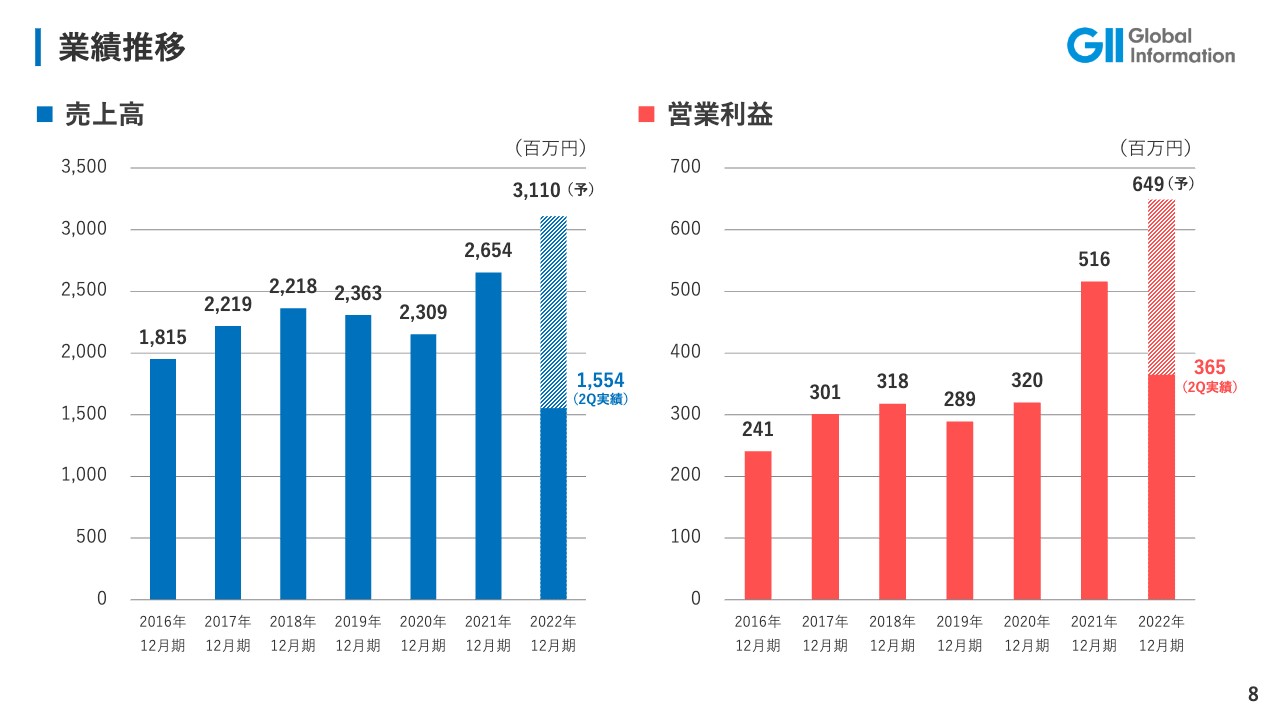

業績推移

業績推移を棒グラフで示しました。2016年から売上高を棒グラフにしています。左側の青色が売上高で、少しでこぼこがありますが、去年の段階で26億円くらいの売上がありました。今年は第2四半期、6月末の実績値で15億5,400万円、年末の決算期においては31億1,000万円を想定しています。

右側の赤色が営業利益で、2021年12月期までが実績値です。本年度は、6月末の第2四半期の実績プラス斜線部分が目標値です。

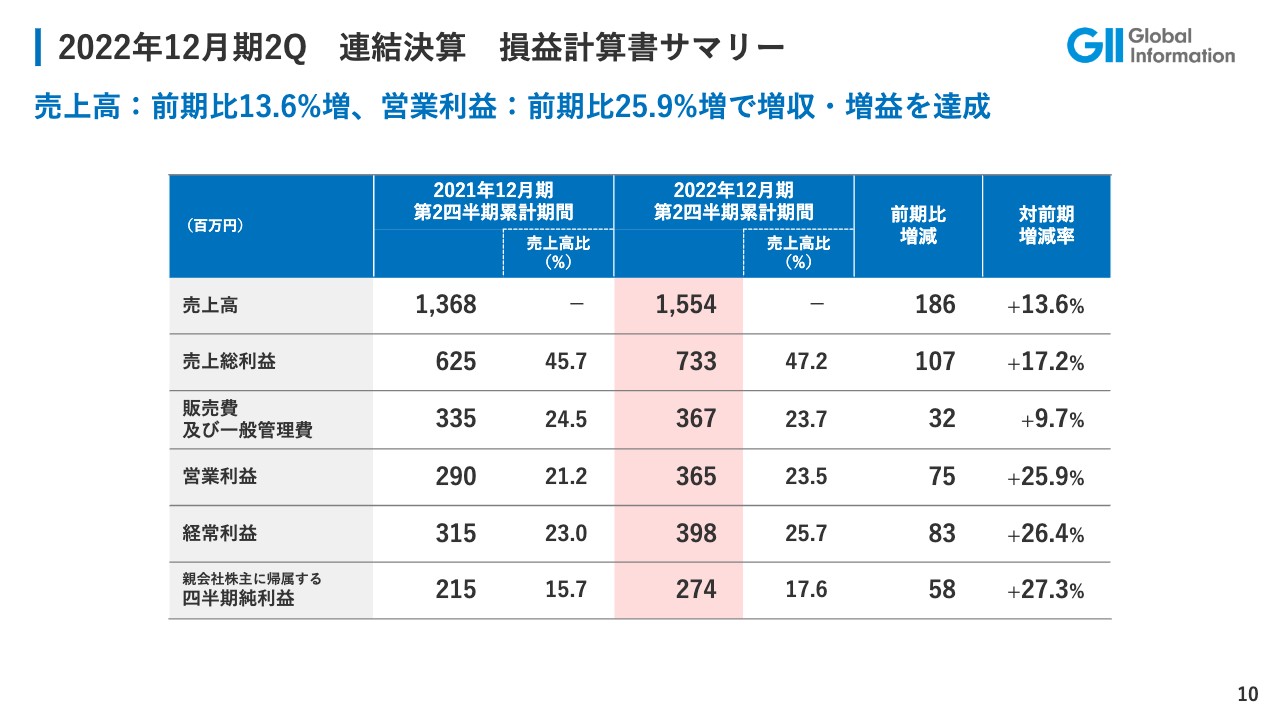

2022年12月期2Q 連結決算 損益計算書サマリー

2022年第2四半期の状況です。スライド中央にピンク色で記載したのが、今年度第2四半期の数字です。売上高が15億5,400万円、前年同期が13億6,800万円ですので、プラス1億8,600万円、プラス13.6パーセントです。

同様に、売上総利益は7億3,300万円、前年同期が6億2,500万円ですので、プラス17.2パーセントです。販売経費及び一般管理費はプラス9.7パーセントです。

営業利益は3億6,500万円、前年同期が2億9,000万円ですので、プラス25.9パーセント、営業利益率は昨年が21.2パーセント、今年が23.5パーセントとなっています。経常利益も同様です。純利益は2億7,400万円、前年同期が2億1,500万円ですので、プラス27.3パーセントです。

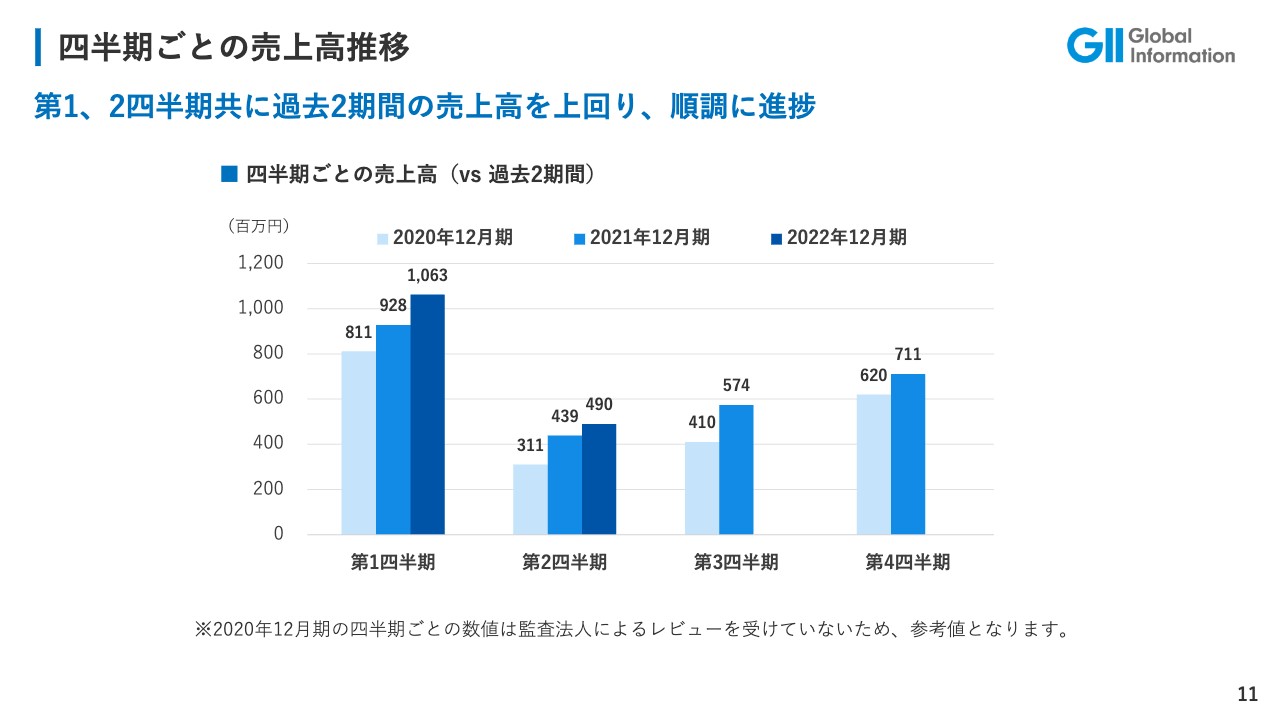

四半期ごとの売上高推移

四半期ごとの売上高推移です。スライドの棒グラフの一番左側3本が第1四半期の推移で、その中の薄い青色が2020年、次の青色が2021年、一番右側の濃い青色が2022年です。第1四半期が非常に多いという特徴があります。これは顧客企業の決算期と密接な関係があるためです。

第2四半期は、第1四半期が良かった分、第1四半期と比較すると相当減っておりますが、それでも傾向としては毎年増加しています。

第3四半期は、まだ今年は数字が出ていませんが、2020年と2021年を記載しています。これも2021年が前年度比で増加しています。

第4四半期も、2020年と2021年を出しており、前年度比で増加しています。各四半期で増加傾向を示しています。

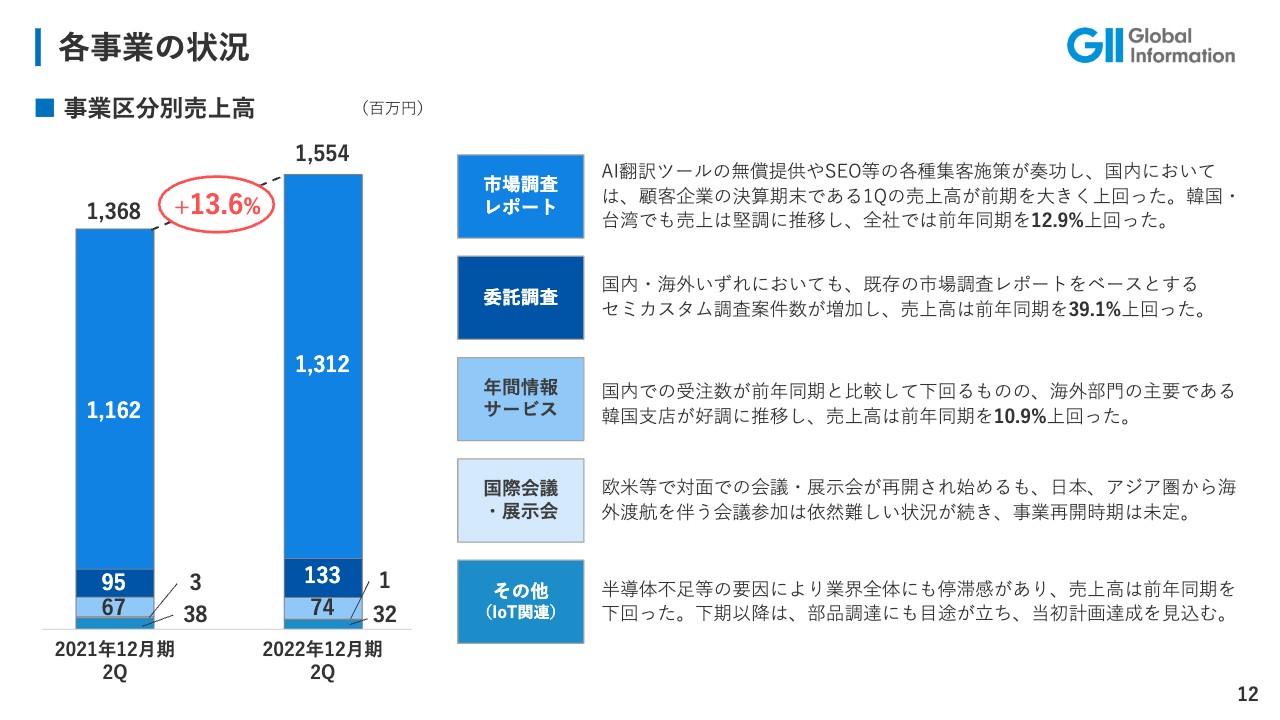

各事業の状況

各事業の状況です。事業区分別に棒グラフで表しました。先ほどお伝えしたように、私どものメインビジネスは「市場調査レポート」であり、去年が11億6,200万円、今年は13億1,200万円です。その下の濃い青色が「委託調査」となり、去年の9,500万円から今年は1億3,300万円に増加し、前年度比プラス39.1パーセントとなっています。

「年間情報サービス」は非常に少ないですが、去年の6,700万円から今年は7,400万円と、10.9パーセント上回っています。先ほどお伝えしたように、4つ目の「国際会議・展示会」はここ数年ほぼお休みの状況です。

一番下のその他にIoT関連がありますが、これは先ほどお話しした子会社で、現状、半導体不足等の要因によりまだ少し振るわない状況です。

拠点別売上高構成

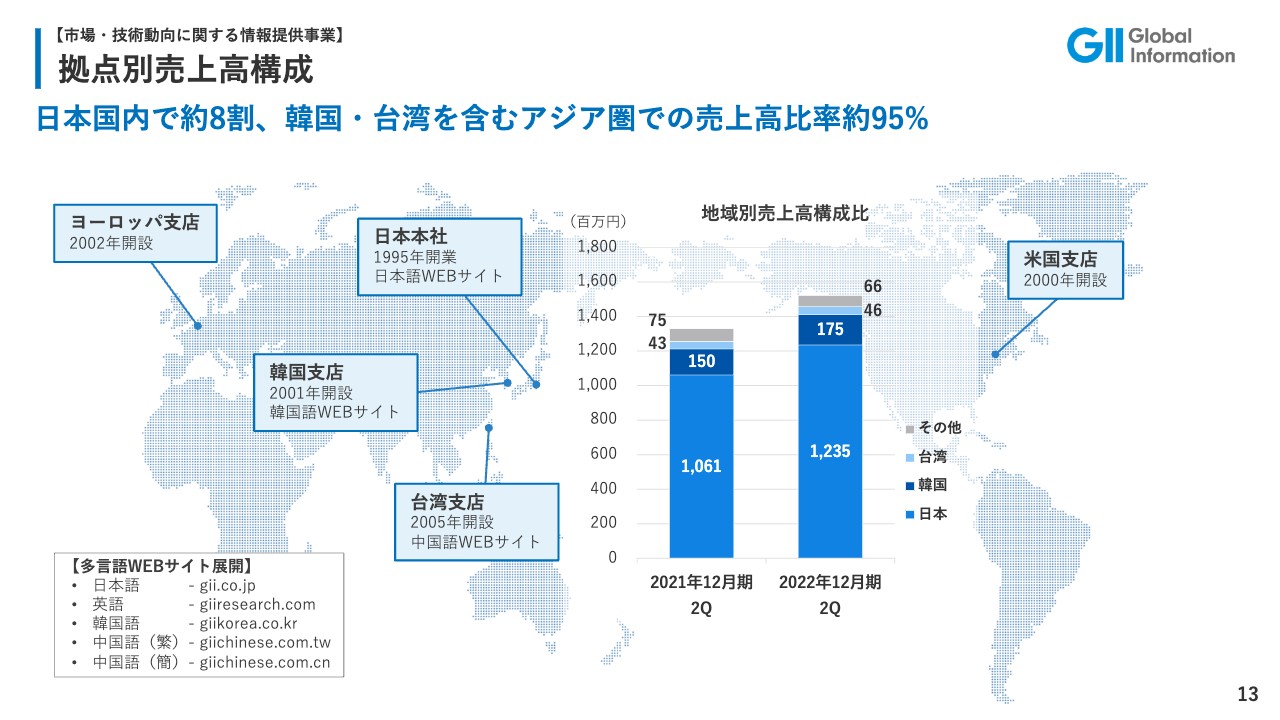

私どもの地理的な特徴を示しています。日本本社は1995年の開業です。当然、日本語のWebサイトを持っています。次に大きいのが韓国支店で、2001年に開設しました。その後、2005年に台湾支店を開設し、中国語サイトを持っています。また、ヨーロッパと米国に支店があります。

スライドに本店、支店ごとの売上高の割合をグラフで示しています。日本国内での売上が約80パーセントです。また、日本に韓国、台湾を加えたアジア圏での売上が全体の95パーセントです。棒グラフの一番上にある灰色が基本的にはヨーロッパ支店や米国支店の売上です。この辺りは増加の余地が多分に残されていると理解しています。

カテゴリー別売上高構成

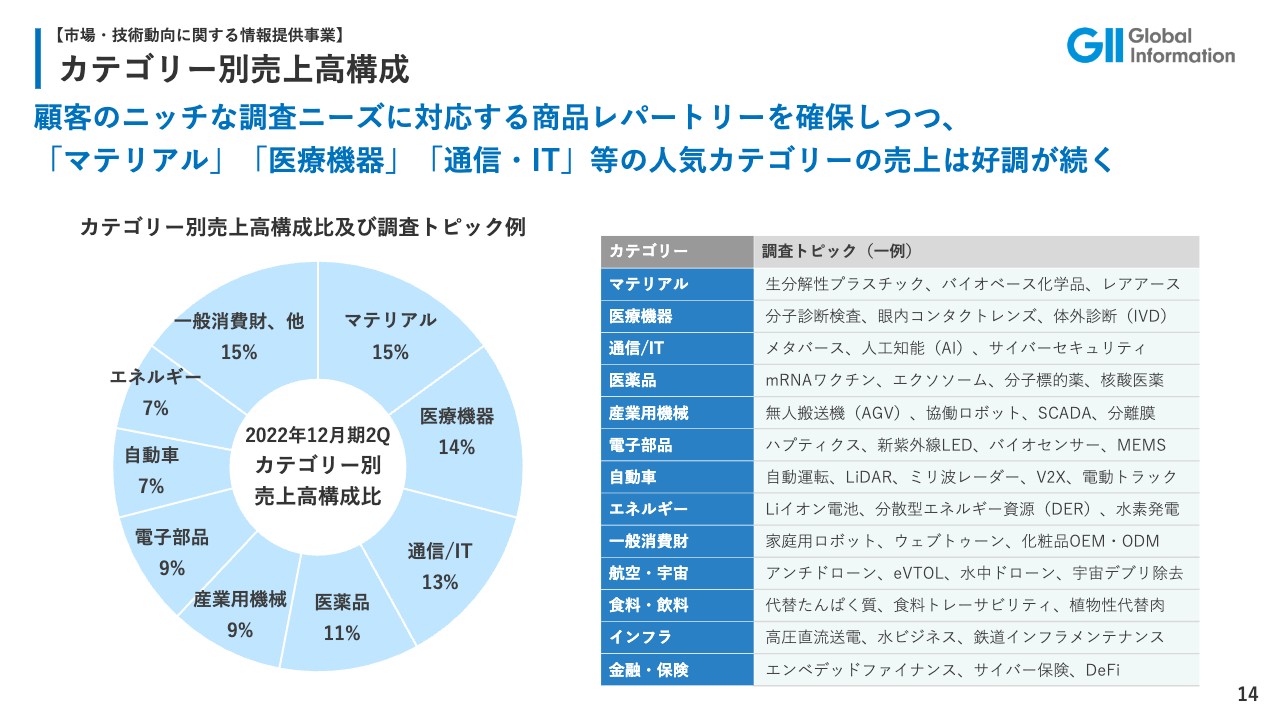

「市場調査レポート」のカテゴリー別売上高構成です。左側の円グラフが売上の構成比です。一番多いのが「マテリアル」で、15パーセントです。その次が「医療機器」の14パーセント、「通信/IT」の13パーセントです。以下、「医薬品」「産業用機械」「電子部品」「自動車」「エネルギー」「一般消費財、他」となっています。

右側の表は、具体的にどのようなカテゴリーの調査を行い、どのような商品が売れているかを示しています。「マテリアル」では例えば生分解性プラスチック、「医療機器」では分子診断検査というように、比較的ニッチなテーマに分かれた「市場調査レポート」を販売しています。

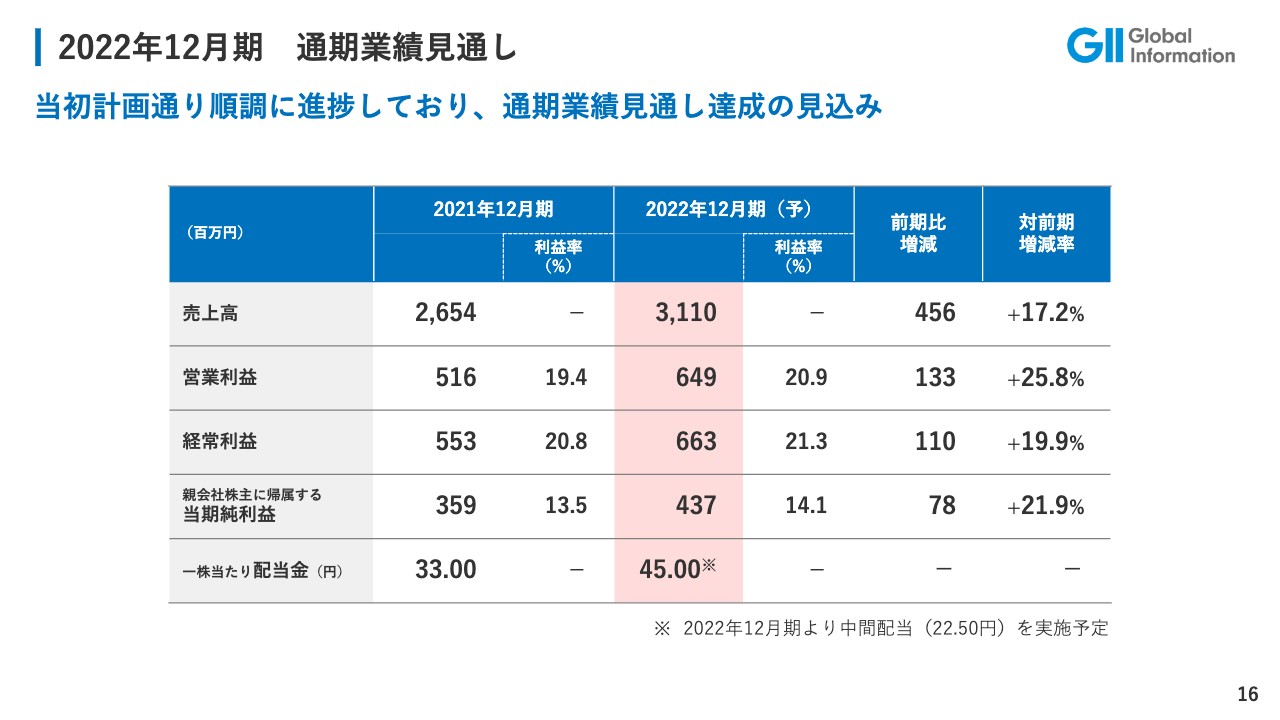

2022年12月期 通期業績見通し

2022年12月期通期業績見通しです。スライドの左側には2021年12月期を確定値として載せています。

ピンク色が2022年12月期の予想です。売上が、去年の実績値で26億5,400万円、今年は年度決算の時点において31億1,000万円と、17.2パーセントの増加を想定しています。

営業利益も同様です。約25パーセントの増加を見込んでいます。利益率は去年が19.4パーセント、今年は若干増えて20.9パーセント程度になると思っています。経常利益も同様で、19.9パーセントの増加ということです。

当期純利益は、去年の実績が3億5,900万円、今年は4億3,700万円と、21.9パーセントの増加を見込んでいます。

一方、配当金は昨年の一株当たり33円から、今年は45円に増配し、今年より中間配当を実施しています。

中期経営計画

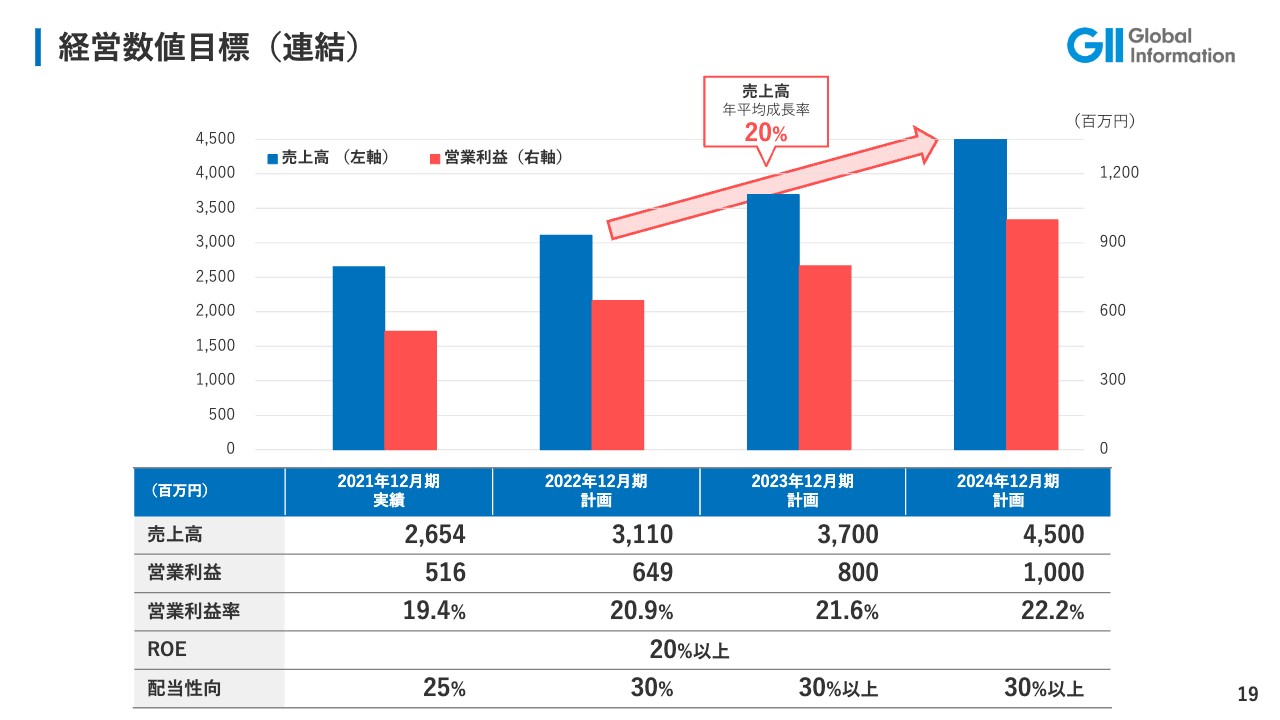

私どもの中期経営計画についてご説明します。社内では「GII Vision 2024」と呼んでいます。あと2年余りありますが、売上高45億円、営業利益10億円、営業利益率22パーセントを見込んでおり、ROE20パーセント以上を目標に、2024年までに実現したいと思っています。

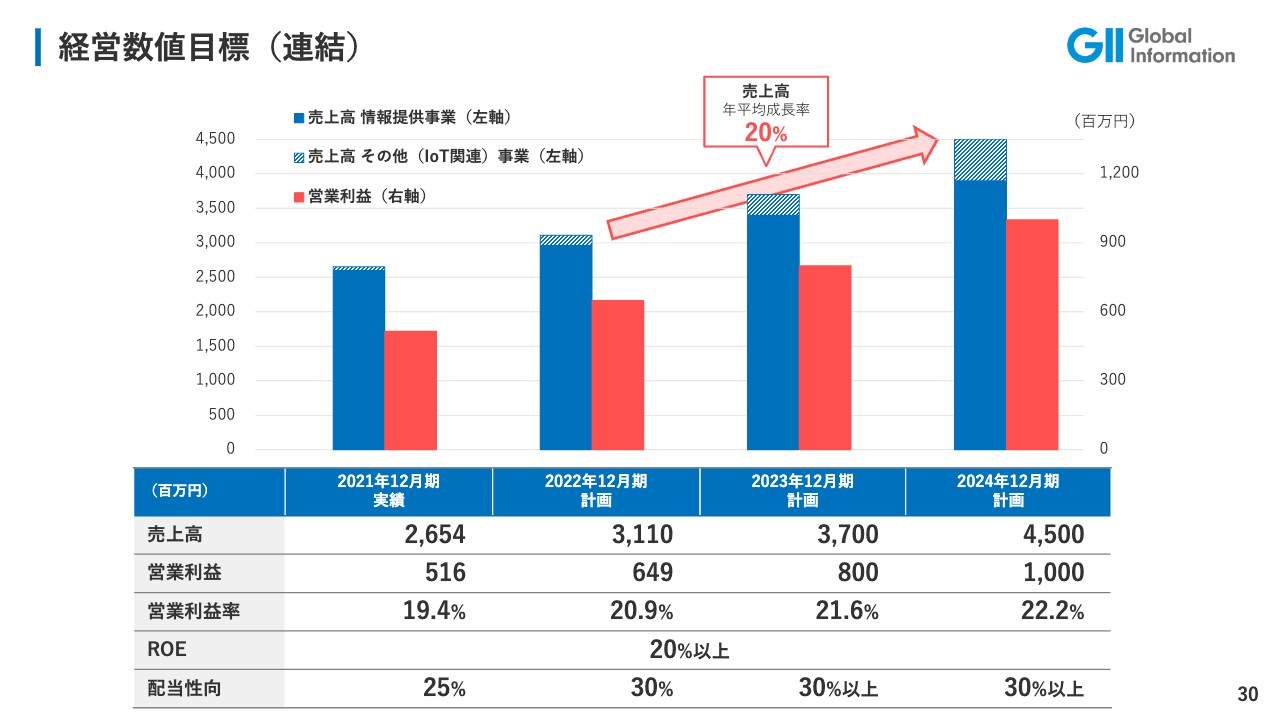

経営数値目標(連結)

連結の経営数値目標です。実績値と、今からの2024年12月期の計画が出ており、2021年度は確定値です。売上高は2024年終了時には45億円くらいにもっていきたいです。

営業利益も同様に、2021年の水準から2024年は倍くらいにもっていきたいです。営業利益率は昨年実績の19.4パーセントから少しずつ増やすよう努力し、2024年中期計画終了時には22.2パーセントにもっていきたいと思っています。

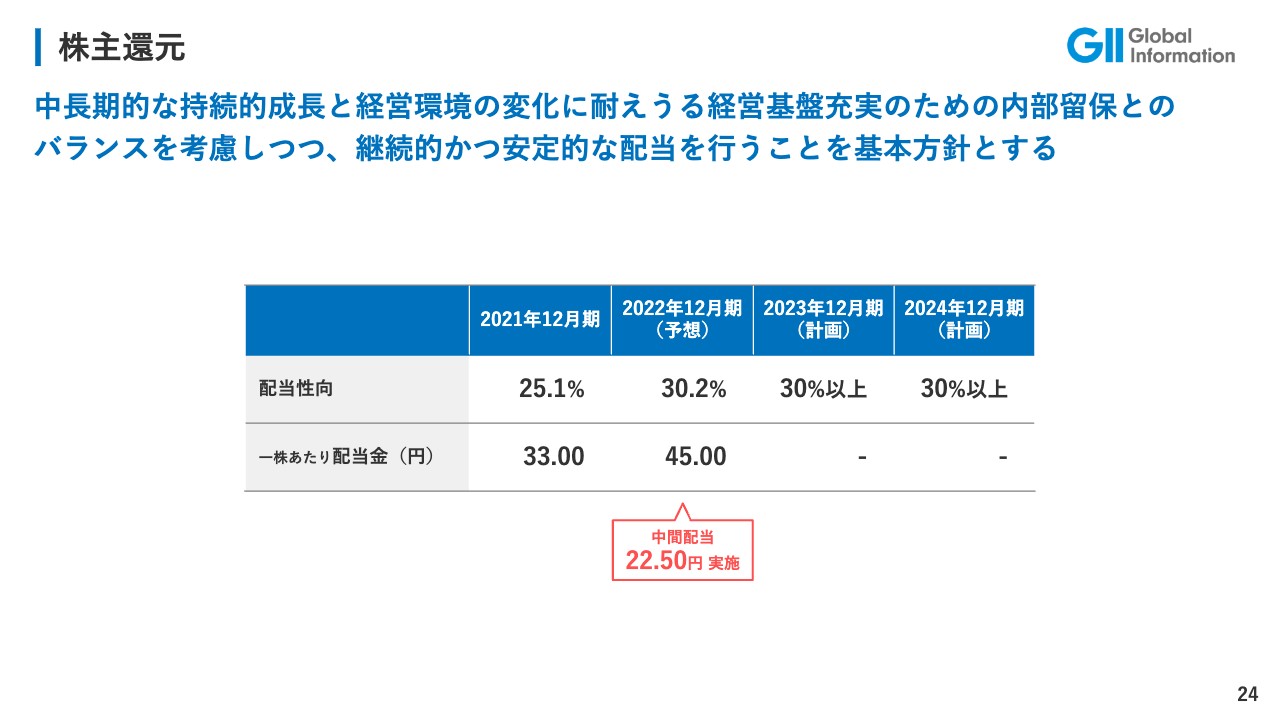

配当は先ほどご説明しましたが、配当性向は昨年が25パーセントで、今年は30パーセント程度を考えており、来年、再来年は配当性向30パーセント以上となるように頑張っていきたいと思っています。

取り扱い商品数増加

計画実現のためのいくつかの取り組みをご説明したいと思います。2022年6月末時点、私どもは約11万点の商品をWeb上で展開しています。このWebサイトの作り方については、先ほど少し触れたように、仕入れ先から商品情報を英語で供給していただき、翻訳します。それをHTML化し、Webサイトを構築します。

2021年は1月から6月までの6ヵ月間で1万8,000件の商品を新規にアップロードしており、2022年は6ヵ月で3万2,000件に商品アップロード数を増やしています。

新しい商品紹介ページを増やしていくために、外注の翻訳者や機械翻訳ツールを活用することで、できるだけ費用を抑えながら、スピードは大幅にアップしたいと考えています。

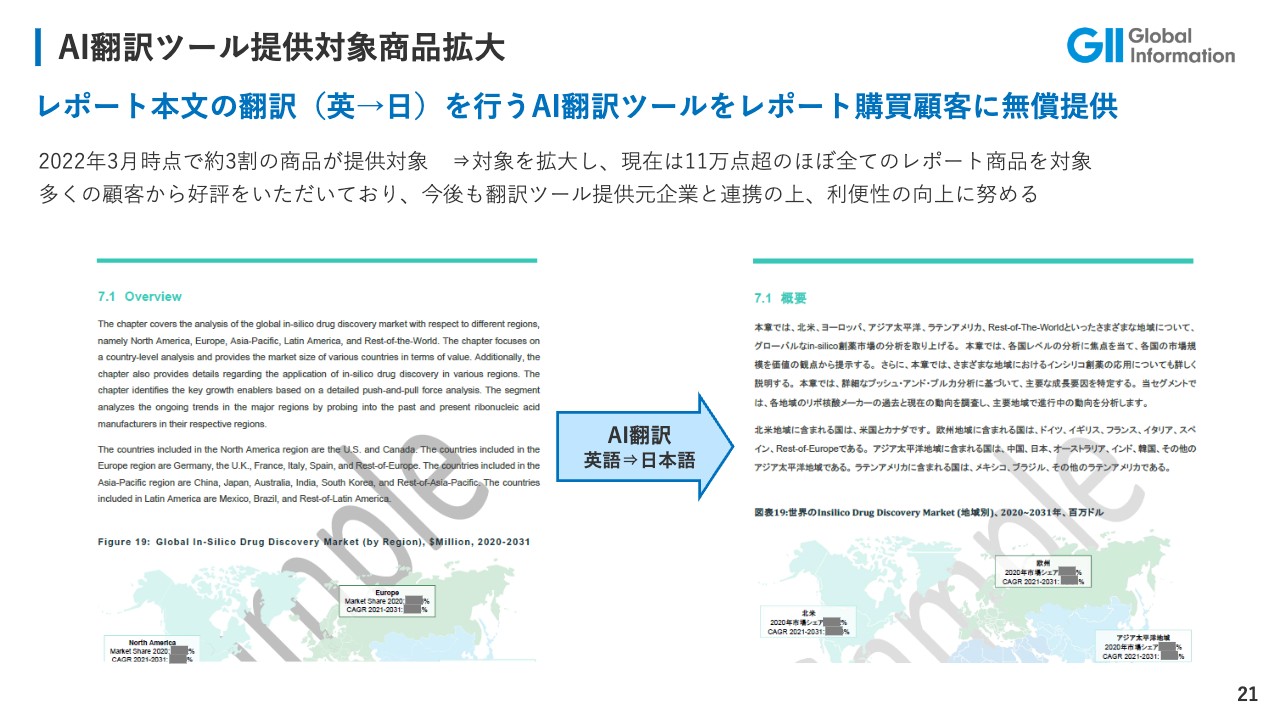

AI翻訳ツール提供対象商品拡大

先程ご説明したのは、私どものWebページに関する翻訳ですが、もう1つの翻訳である、レポート商品そのものの翻訳についてご説明します。私どもが販売しているレポートはほぼすべてが英語で書かれています。レポートを購買したお客さまに、英日翻訳ツールを無償で提供するサービスを今年から始めました。

私どものレポートには、文章はもちろん図表がたくさんあります。文書はPDFから翻訳するのですが、普通の翻訳ツールを使うと、図表が崩れていく欠点があります。我々は契約している翻訳会社と連携することにより、図表が崩れないソフトを無償提供しています。

コーポレートロゴの刷新

コーポレートロゴを刷新しました。スライド左側は何十年か使ってきた古いロゴですが、幅が広すぎて、場合によっては1行に収まりません。当社はグローバルインフォメーションが正式名称ですが、略称に「GII」を用いています。それらを包含し、スライド右側の新しいロゴを最近から使用しています。

海外支店売上の拡大

スライド左側が現在の私どもの英語サイトです。海外支店売上を拡大するために、あと1ヶ月以内に、Webサイトを新しいデザインに、大幅にリニューアルする予定です。

欧米のマーケットは非常に大きいのですが、私どもはこのビジネスをまだ取り込んでおらず、非常に少ない状況です。アメリカ、ヨーロッパの事務所を通じてお客さまとのコンタクトを密にし、その際に新しい顧客管理用のCRMツールを導入することで、顧客サービスの高度化に着手しています。

株主還元

株主還元については、中期的な持続的成長と経営環境の変化に耐えうる経営基盤の充実のための内部留保とのバランスを考慮しつつ、継続的かつ安定的な配当を行います。昨年の配当は33円でしたが、今年は中間配当22.5円を含んで45円としました。

以上、メインビジネスである、市場調査報告書その他による情報の販売について簡単にご説明しました。ここからは、子会社の株式会社ギブテックが取り組んでいる、メインビジネスとまったく毛色の違う事業について、責任者の樋口からご説明します。

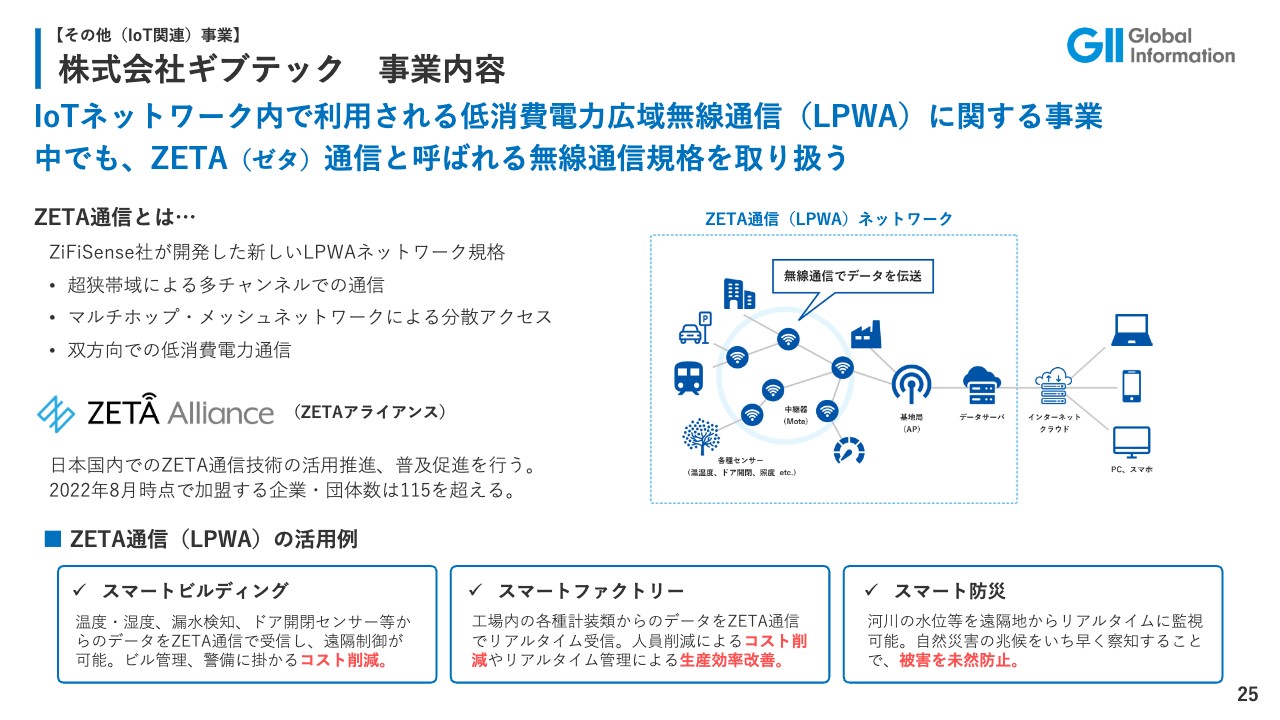

株式会社ギブテック 事業内容

樋口荘祐氏(以下、樋口):常務取締役の樋口です。私は現在子会社ギブテックの代表も兼任していますので、私から子会社ギブテックの概況についてご説明します。ギブテックは、IoTネットワークの中でも低消費電力広域無線通信(LPWA)に関する事業を行っています。現在我々は、LPWAの中でも「ZETA(ゼタ)通信」と呼ばれる無線通信規格を取り扱っています。

スライド右側の図は、LPWAやZETA通信の説明です。この図全体はIoTネットワーク全体を示していますが、真ん中の点線で囲まれている部分がLPWAを使って通信を行うネットワークエリアです。ある程度大規模なIoTネットワークでは接続デバイス数が多く、温湿度や照度など細々としたデータをそれぞれ測定して、直接インターネット回線につなげるのは難しい面があります。

そこで、低消費電力で無線通信が行うことができる通信技術であるLPWAを使って、基地局と呼ばれる通信デバイスで一度そのようなデータを集めてから、一括でインターネット回線にアップロードします。このようなかたちでネットワークを構成する場面が多いのですが、これによって効率的にかつ低コストにIoTネットワーク全体を構築できます。

このようなネットワークの構成を実現するためにLPWAが必要で、非常に重要な要素技術の1つであると言われています。このLPWAの中には複数の規格がありますが、我々はZETA通信という通信規格を取り扱っています。

これはもともとイギリスのZiFiSense社が開発した比較的新しい通信規格です。後発のメリットを活かして、ほかの規格にはない技術的に優れた特徴を持っています。加えて、ZETA Allianceという団体がこの通信技術の活用推進を行っている点が、ほかの規格と比べても優位な点だと我々は考えています。

ZETA Allianceには、日本国内では現在115を超える企業や団体が加盟しています。我々ギブテックはもちろん、凸版印刷、東京建物、ソフトバンクといった名だたる企業が名を連ねています。このような企業と活用事例について共有を行い、協業などを通じて国内での普及促進に努めている状況です。

スライド下部では具体例として、このZETA通信(LPWA)が実際に活用される場面をいくつか記載しています。スマートビルディング、スマートファクトリー、スマート防災などいずれの場面においても、これまで人の手を使って行っていた巡回点検や監視などの業務を、無線通信を搭載するスマートセンサーによって自動化することで、人的リソースの抑制や、そもそも人がアクセスしづらい場所にある環境データの測定や収集も行えるようになります。LPWA、ZETA通信は、実にさまざま場面で今後活用が期待されている通信技術であると言えます。

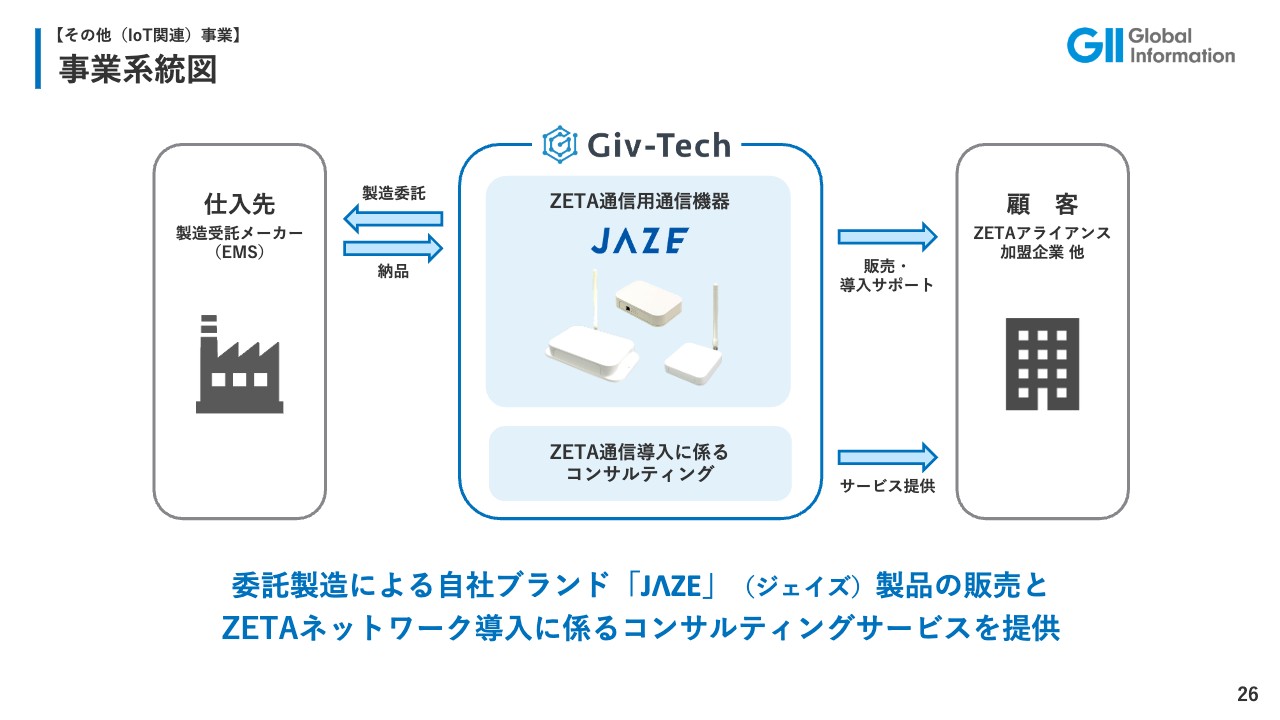

事業系統図

子会社の事業系統図です。子会社ギブテックはZETA通信を行うための通信用機器の製造販売を行うメーカーとして、現在事業を行っています。製品の生産についてはすべて仕入れ先である製造受託メーカー(EMS)に、製造を委託しています。そちらで製造した製品を納品してもらい、ZETA Allianceの加盟企業を中心に販売しています。

販売に当たっては、設置や技術的なサポートが必要になりますが、この部分については、技術サポート、導入サポートとしてあわせて提供しています。その他、IoTネットワークやZETA通信のネットワークを導入されるお客さまに対して、別途コンサルティングサービスとして提供しています。

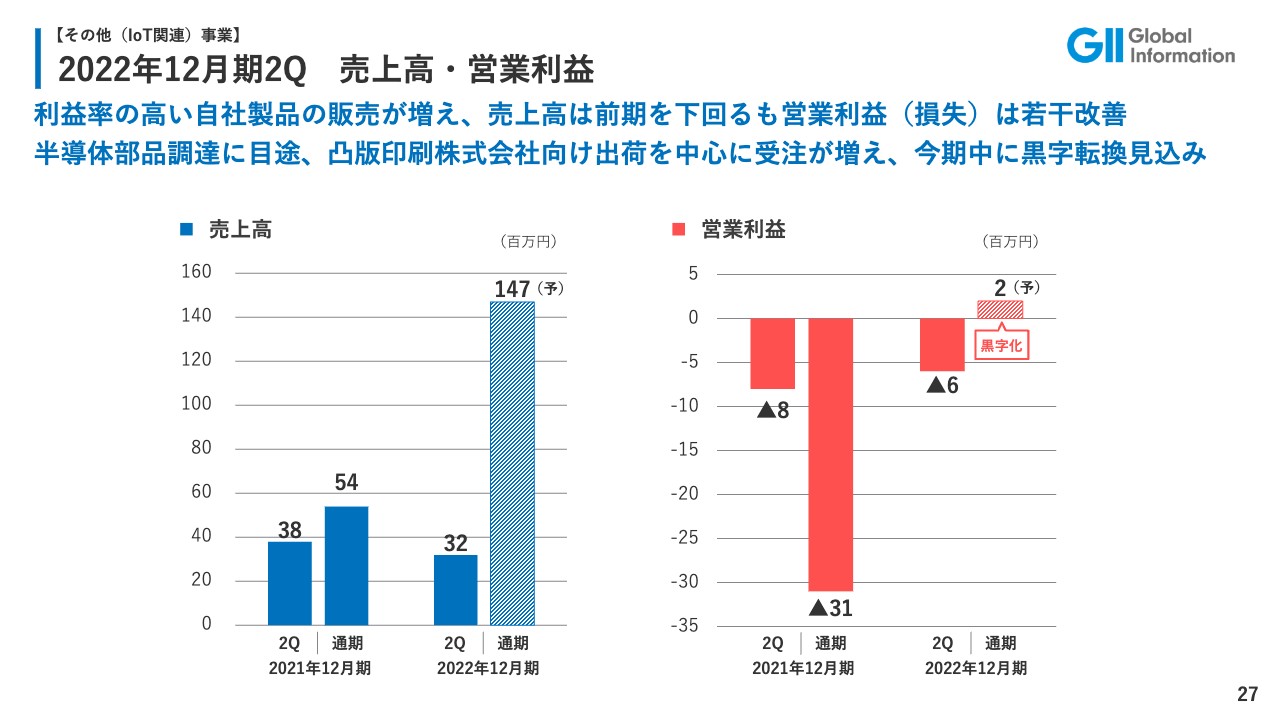

2022年12月期2Q 売上高・営業利益

残念ながら今期第2四半期まで売上高については、前年同期を比べると若干下回る結果となってしまいました。ただ、売上高の中身を見ると、比較的利益率の高い自社ブランドの製品の販売が増えており、営業損失については若干改善が見られている状況です。

上期に我々が想定したほどは売上高が伸びてこなかった要因の1つに、昨今の半導体部品の不足が挙げられます。これによって製品供給に遅れが出たことはもちろん、ZETA通信、通信機器を使ったソリューションやシステムなど、下流のビジネスの開発や販売にも遅れが出たことも、我々のビジネスに対しても少なからず影響があったと思っています。

ただし、半導体不足については、今年度下期はすでに我々のEMSメーカー協力のもと、我々が当面製造する分の納品については確保のめどがある程度立ってきています。また、お客さまのビジネスについても凸版印刷を中心としたZETA Alliance加盟企業向けの出荷を中心に、今後受注が増えていく見込みです。

通期での予算については、当初の発表どおり、今年度中の黒字転換を着地点として見込んでいます。

凸版印刷株式会社向け製品出荷

凸版印刷向けの製品出荷の見通しについてご説明します。この度、凸版印刷が工場環境保全業務向けDXソリューション「e-Platch(イープラッチ)」を対外的にリリースしました。

このソリューションは、昨今製造業者に求められている高い環境水準を満たすために、製造工場における排水の水位や、水素イオン濃度といった環境データを自動収集して監視するシステムです。昨今の環境意識の高まりやSDGsの観点からも、製造の品目にかかわらず、すべての製造業者にとって必要となってくるソリューションではないかと我々も考えています。

この環境データの収集を行うためのネットワークには、ZETA通信が採用されています。この通信を行うための通信機器を、我々ギブテックが提供する予定です。その他、現在凸版印刷の名前でリリースされている「ZETABOX」と呼ばれるデバイスも、我々が製造受託して凸版印刷に提供する予定となっています。

「e-Platch」は、すでに凸版印刷の自社工場では実証実験等が進められています。その中で我々の製品が使われていますが、今後凸版印刷の本格的な外販が始まることによって、我々の製品の出荷や導入実績も積み上がっていくことを期待しています。

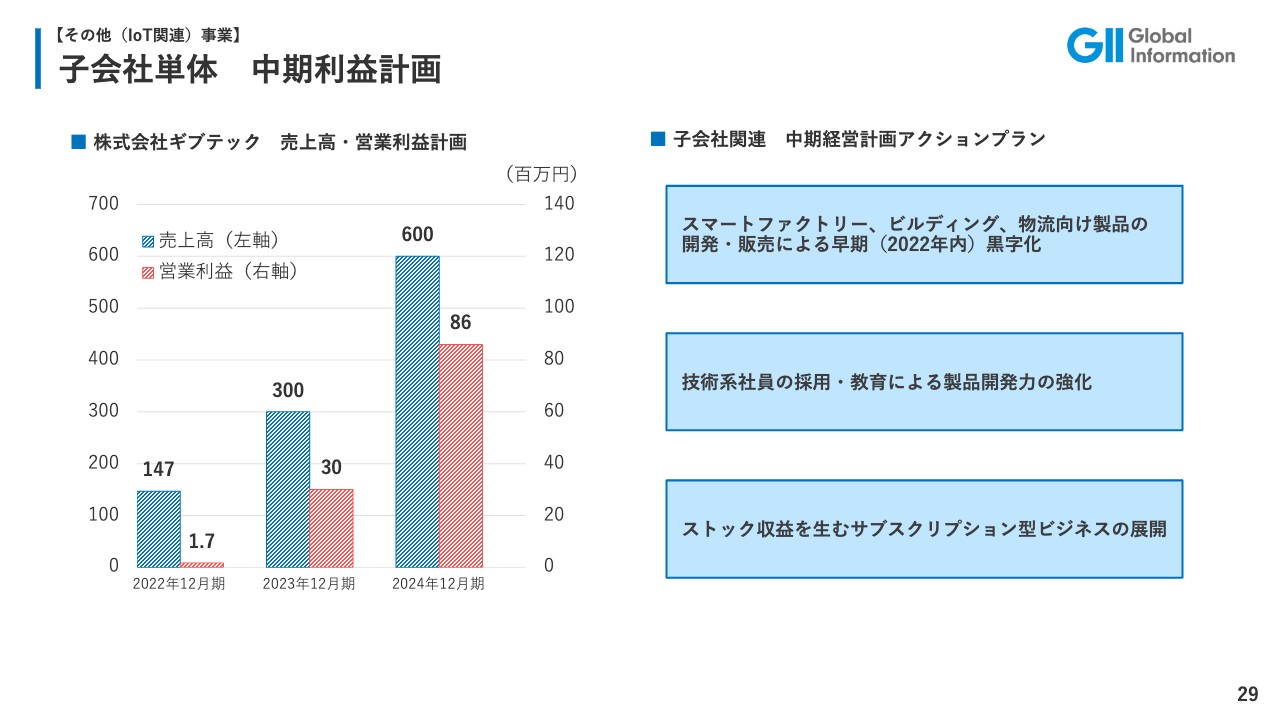

子会社単体 中期利益計画

子会社単体での中期利益計画の数値です。今期の計画については、売上高は1億4,700万円、営業利益は黒字化を見込んでいます。来期、再来期の目標数値については、来期は売上高3億円、営業利益3,000万円、2024年12月期は売上高6億円、営業利益8,600万円です。

これらの数値目標達成に向けて、実際に中期経営計画の中で子会社関連のアクションプランとしていくつか策定しています。

具体的には、1点目に、スマートファクトリー、スマートビルディング、スマート物流向け製品の開発販売による早期の黒字化です。2点目に、技術系社員の採用教育による製品開発力の強化です。3点目に、ストック収益を生むサブスクリプション型ビジネスの展開です。このような施策に重点的に取り組むことによって、中期経営計画の中で定めた数値目標の達成に向けて鋭意努力を続けていきたいと考えています。

経営数値目標(連結)

連結での中期経営計画、経営数値目標についてご説明します。本業での着実な成長に加えて、スライドの図の斜線部分で示している子会社による売上高をしっかりと積み上げることによって、中期経営計画最終年度となる2024年12月期においては数値目標の売上高45億円、営業利益10億円を達成したいと考えています。

また数値目標を達成して、配当による株主還元を通じて株主価値を向上させることはもちろん、企業価値の最大化にも引き続き取り組んでいきたいと考えています。本日のご説明は以上です。ご清聴ありがとうございました。

質疑応答:下期の営業利益について

司会者:「今期の計画では、通期の売上高31億1,000万円のうち上期(実績)15億5,400万円、下期(予想)15億5,600万円と、上期と下期はほぼ半々になっています。一方、営業利益は上期(実績)3億6,500万円、下期(予想)2億8,400万円と下期が少なくなっています。これはどのような理由でしょうか? あるいは下期はもっと営業利益が増える可能性がありますか?」とのご質問です。

樋口:売上高については、上期と下期で半々程度になっています。先ほどご説明したとおり、子会社の売上が上期は想定した以上に伸び悩みましたが、この分の売上が下期に入ってきます。したがって、売上高自体はおよそ半々、50パーセント程度の進捗率になっています。

営業利益については、子会社がまだ十分に利益が出るような体制になっていませんので、子会社の売上が増えた分はそれほど営業利益には貢献しないと考えています。上期は、ある程度の営業利益をすでに計上しています。下期も売上高としては同程度を見込んでいますが、営業利益の水準として、子会社の売上高の影響で、売上高ほどの比率は占めないといった予想を立てています。

質疑応答:ギブテックの販売先について

司会者:「市場調査レポートの訪問先に、ギブテックが新規開拓するお考えはありますか?」というご質問です。

樋口:ギブテックにおける新規顧客の開拓についてですが、現在の主な販売先は、ZETA Allianceという団体に加盟している企業が中心です。市場調査レポートのお客さまに対して販売するのかどうかということですが、確かに市場調査レポートも購入していただいている凸版印刷のように、LPWA、IoTのビジネスをされているお客さまは存在します。

しかし実際は、レポートを買われる部署と、新しい通信技術に関する事業を行っている部署とでは、かなりの乖離があるように感じています。したがって、直接的に市場調査レポートを買っていただいているお客さまに対し、ギブテックの製品や、サービスをご案内するということについては、今のところ考えていません。

質疑応答:取り扱いレポート数増大の理由と、2024年の見込みについて

司会者:「2022年に取り扱いレポート数が32,000件と飛躍的に拡大できた理由について教えてください。新規の仕入れ先を増やしたのか、既存の仕入れ先の取り扱い数が増えたのか、それが実現できた背景についても聞かせてください。また、2024年の取り扱いレポート数はどのように見込まれていますか?」というご質問です。

小野:1年前から2年前までは、商品はたくさんあったものの、これらをWeb上に掲載するキャパシティが足りず、制限的に行ってきました。しかし、ここ1年から2年にかけて機械翻訳を使うようになり、仕入れ先から届く英語の情報の日本語化だけでなく、韓国語化、中国語化についても劇的にスピードアップしました。

今までは人による翻訳だったため、我々のキャパに合わせてWebに商品を上げていました。しかし去年くらいから機械翻訳を導入し、処理できる量が増えたため、今後もAIツールを使った商品ページを作っていきたいと考えています。

加えて、我々のこれまでのWeb上の商品は、最も安い商品で1,000ドルくらい、高い商品では5,000ドルから6,000ドルくらいでした。価格についてはその上も下もありましたが、我々のキャパシティの問題で、その両方を省いていました。しかし、幅広い価格帯の商品を扱えるようになったことで、今後は商品数を増やしていきます。

質疑応答:ギブテックにおける紹介可能な事例について

司会者:「ギブテックの事業で、紹介可能な事例などはありますか?」というご質問です。

樋口:凸版印刷の自社工場での「e-Platch」の実証実験に、ギブテックの製品はすでに使われており、問題なく稼働していると報告を受けています。

また、ZETA Allianceに加盟している複数の企業にすでに出荷し、納品していますが、その中でも大手不動産会社が所有している複数のビルに、すでに我々の製品をインストールし、部屋の温度湿度やCO2濃度などの測定にご活用いただいています。

まだ納入されていませんが、自治体関係のお客さまからも引き合いがあり、こちらも今年度中には納入を終え、しかるべきタイミングでご報告できるのではないかと考えています。

質疑応答:地政学リスクと需要拡大の相関関係について

司会者:「市場調査レポートに関して、地政学リスクが高まったことにより、需要が高まっている分野などありましたら教えてください」というご質問です。

小野:ロシアによるウクライナ侵攻が始まって6ヶ月が経ちました。我々のビジネスにとって大きなインパクトは、やはりロシアの天然資源に関することです。LNGや石油の需給が増え、今後この需給がどのようになるのかというレポートも増えています。

また、ロシアに偏在している、ニッケルやコバルトなどの希少金属が西側諸国に入りにくくなっていることもあり、これらの需給が今後どうなっていくのか、また代替材料の開発はできないのかといったレポートも次々と出てきています。このような分野が、特に大きな動きがあったと言えると思います。

質疑応答:中計の達成は可能かどうかについて

司会者:「御社のビジネスモデルでは、従業員を大量採用しなくても、中計の売上高、利益の達成は可能でしょうか?」というご質問です。

小野:我々のビジネスは、基本的に労働集約的なビジネスではないと考えています。先ほども翻訳の話をしましたが、翻訳ソフトにより生産性が5倍、10倍にもなりました。翻訳のスピードがあがるとWeb上に多くの商品を載せることができ、販売についてはWebからの注文が多いため、結果として注文が増え、売上が増えるかたちとなります。

また発注や納品は、その大半をインターネット上で行っているため、売上が増えても、そこに必要とされるリソースはそれほど増えないと理解しています。注文が増え、もし対応できなくなれば人を採用しようと考えていますが、今のところ既存の人数で対応できると考えています。

質疑応答:ギブテックの黒字転換計画に対するリスクについて

司会者:「ギブテックについて、今期中の黒字転換計画に対し、半導体不足以外のリスクはありますか?」というご質問です。

樋口:我々の通信機器やデバイスは、単体で使われるというよりは、他企業の通信デバイスを使ったソリューションであったり、システムの中に組み込んでご利用いただいたりするものです。

したがって、我々の納入先である下流側の企業で、サービスの展開や販売に遅れが生じたりすると、我々ではコントロールできないというリスクもありますが、例えば凸版印刷は、6月に対外的に製品の発売についてリリースしていることもあり、この遅れについて現時点では、特に懸念はしていません。

半導体不足に関して、当面の部材は確保できているとはいえ、いつまた不足するのかということについては、変わらずに懸念があります。足元の一番大きなリスクは、やはり半導体部品の調達に関する部分だと考えています。

質疑応答:将来的な成長の頭打ちについて

司会者:「市場調査レポートの国内顧客数、顧客あたり単価の成長が将来的に頭打ちになる可能性はありますか?」というご質問です。

小野:今年の春先から円安が急速に進んでいますが、我々の価格決定方式は、出版社なり調査会社が決めたドルの値段をもとに、銀行の送金レートTTSで円転換して販売しています。つまり、円安が進むとその分、販売価格が高くなります。高くなるということは2つの側面があり、我々の円建ての販売額は、円が安くなった分だけ増えます。実際に、すでに2割も高くなっているのです。その意味では、円安は売上が増える要素となります。

しかし、販売額が上がることで、売上の点数が減る、個数が減るということもあります。それらを踏まえて個数と円建ての値段を計算すると、ほんの少しではあるものの、円安がプラスに作用すると考えています。

また、我々の商品の需要が頭打ちになるのではないかということについてですが、新しいテーマが次から次へと出てきますし、その新しいテーマに参入している企業も増えてきています。そのような背景を踏まえると、サチュレーションポイントに達するのは、まだまだ先のことだと思います。

1,000ドルから6,000ドルという商品価格帯の中のお客さまだけでなく、それよりずっと低い数百ドルのお客さまも存在します。数百ドルの商品というのは、これまでは我々の都合で扱ってこなかったわけですが、実際はかなり大きな顧客層があると思いますので、今後は増やしていきたいと考えています。

調査レポートという枠を超え、新しい分野において、お客さまから質問を受けるセミカスタムのような商品が、7,000ドルから1万5,000ドルくらいのところであるのですが、これまであまり力を入れてこなかったこの分野を新しく開拓できるのではないかと思います。

質疑応答:参入障壁について

司会者:「機械翻訳で人手がかからなくなることで、長期的には、仕入れ先自身が翻訳して販売する可能性が出てくるように思います。それに対する参入障壁はどのようなものがありますか?」というご質問です。

小野:我々が調査レポートの販売を開始してから30年近くが経過しました。どのように販売してきたかと言うと、調査会社が我々に送ってくる商品の内容を説明したものを翻訳し、Webもない時代だったため、DMを送ったり、電話をしたりしていました。

つい最近までは、商品情報を日本語化する会社は我々だけでしたが、ご指摘がありましたように、AI翻訳を採用すれば誰でもできるようになりました。実際に、インド系のある出版会社が、日本語のWebページを作っています。また、我々の競争相手の中に、非常に小規模ではありますが、AI翻訳を使って商品のプロモーションページを作る会社も出てきています。

そこで重要なのは、会社の信用力ではないかと思います。例えばインドの出版社に注文すると、「先にクレジットカードで払ってくれ」と言われるのですが、しかしいつ来るのか、本当に来るのかということは確信をもって言えないのが現状です。

会社の仕組みとしても、我々から買う場合、ドル価格を当日のTTSで円転換するため、円価格は決定します。しかし海外から買う場合、クレジットカードで買うことになるため、ステートメントが来るまで円価格が確定しないといった問題があります。

また、商品に対する説明についても、我々にはすでに10年から20年のキャリアを持つ社員がいるため、そのあたりの説明も日本語でしっかりできるだけでなく、支払いの面、信用の面、さらには顧客サービスの面でも、これまで培ってきたものを活用できると考えています。

出版社が日本語化しても、そこの出版商品しかありません。しかし我々は250社の商品を扱っているため、非常に幅広い選択肢があります。新しい翻訳ツールは諸刃の剣のようなところもありますが、いろいろな観点から打ち勝つことができると確信しています。

配信元:

この銘柄の最新ニュース

グローバルIのニュース一覧- 「AiMeet」、新たな展示会DXソリューションとしてパシフィコ横浜での取り扱い開始のお知らせ 2024/12/09

- <12月06日の十字足示現銘柄(売りシグナル)> 2024/12/07

- 週間ランキング【約定回数 増加率】 (11月15日) 2024/11/16

- <11月14日の25日・75日移動平均線ゴールデンクロス銘柄> 2024/11/15

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … HENNGE、enish、ヨネックス (11月8日発表分) 2024/11/11

「#相場見通し」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

グローバルインフォメーションの取引履歴を振り返りませんか?

グローバルインフォメーションの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。