419円

エムケイシステムのニュース

エムケイシステム、社労夢・CuBe事業とも売上は想定を下回るも、営業益・純利益は計画比大幅増

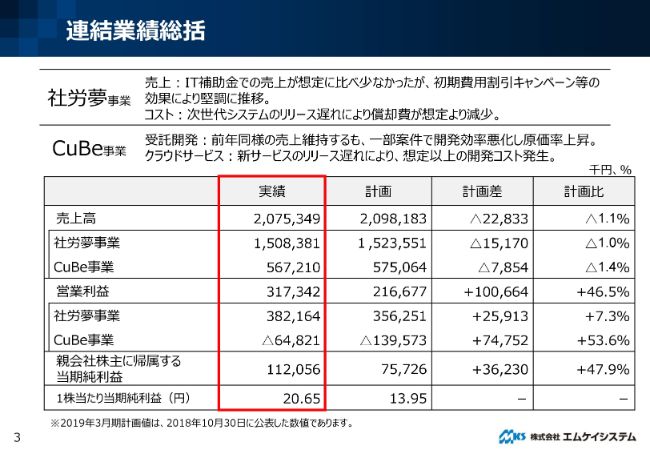

連結業績総括

吉田昌基氏(以下、吉田):よろしくお願いします。2019年3月期の決算説明会資料に沿って説明します。まず、2019年3月期の連結決算概要で、数値を報告します。

連結業績の総括です。この連結業績の実績については、右側に「計画」という数字がありますが、これは2018年10月30日に公表している業績予想の数字になり、こちらとの計画対比でお話しします。

5月10日の決算発表と同時に、実績と業績予想の差異に関するお知らせということで報告させていただいていますが、実質的に上方修正となっています。

売上高については、実績が20億7,500万円で、計画の20億9,800万円に対して2,200万円のマイナスです。これを事業別にご覧いただくと、社労夢事業が15億800万円、計画対比マイナス1,500万円。CuBe事業が5億6,700万円で、計画対比マイナス700万円という結果でした。両事業ともに業績予想の数字に比べてマイナスとなっています。

一方、営業利益ですが、実績が3億1,700万円で、計画対比プラス1億円という結果となっています。

売上が若干減収となりましたが、営業利益ベースでは増益となりましたので、実質上方修正として5月10日にIR開示をさせていただいています。

事業別はのちほど詳しくご覧いただきますが、営業利益ベースで社労夢事業においては計画対比2,500万円で、結果が3億8,200万円。CuBe事業は、のれん償却を含めた金額でマイナス6,400万円、計画対比でプラス7,400万円となっています。

おもな減益要因等については、のちほど事業別でお話しします。

結果、連結ベースでは、親会社株主に帰属する当期純利益が1億1,200万円という結果で、計画対比プラス3,600万円で着地となっています。

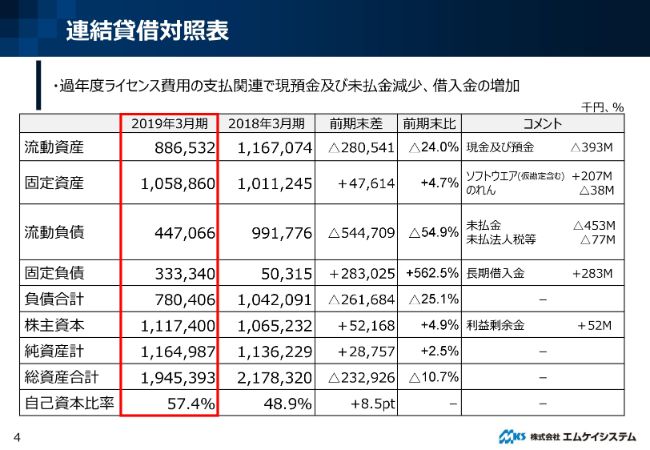

連結貸借対照表

貸借対照表ですが、この決算期においては、過年度ライセンス費用の支払問題がありました。半年前の第2四半期の決算説明会においてもその説明をさせていただいていますが、このライセンス費用の支払で、前期に比べて貸借対照表の実績値が大きく変動しています。詳しくご覧いただきます。

まず、流動資産が8億8,600万円で、2018年3月期末に比べてマイナス2億8,000万円となっています。おもな要因は、(スライド右側に)現預金がマイナス3億9,300万円とありますが、現預金ベースで大きなマイナスとなっています。

一方の固定資産は10億5,800万円で、前期末対比でプラス4,700万円となっています。大きな要因としては、親会社、子会社ともに製品開発に取り組んでいますので、ソフトウェアは仮勘定の数値ですが、前期末に比べて2億700万円と大きな増加となっています。一方、のれんについては10年の定額償却ですので、マイナス3,800万円といった増減となっています。

流動負債ですが、実績が4億4,700万円で、前期に比べて5億4,400万円のマイナスです。大きな原因として、未払金がマイナス4億5,300万円です。こちらは過年度ライセンス費用の支払がすべて完了したということで、未払金は大きな減少となっています。

一方、未払法人税等が7,700万円となっていますが、会計上はこの過年度ライセンス問題について、過去5年間にさかのぼり、過年度遡及をしています。一方、税務上においては、2019年3月期の一括損金算入という処理をしています。毎期、連結ベースで未払法人税等については1億円から1億5,000万円ほど発生していましたが、その分の税金の支払が減少したというところで、マイナス7,700万円という結果になっています。

固定負債は3億3,300万円で、前期対比でプラス2億8,300万円となっています。このライセンス費用の支払に対して、金融機関から5億円の借入をしています。その分、5億円の長期借入金が増加となりましたが、一方で支払も進みましたので、長期借入金全体ではプラス2億8,300万円の増加にとどまったという結果です。

負債合計は7億8,000万円で、前期対比でマイナス2億6,100万円となっています。

株主資本については、利益剰余金ベースは当期純利益分でプラスとなっていますが、一方で配当金の支払がありましたので、利益剰余金全体ではプラス5,200万円、11億1,700万円での着地となっています。

スライドの一番下の自己資本比率については、前期に対してプラス8.5ポイントで、57.4パーセントという結果となっています。

連結キャッシュ・フロー計算書

連結キャッシュ・フローです。こちらについても過年度のライセンス費用支払というところで、前期と大きく構造が変わっています。こちらのスライドも、2018年3月期の数字と並べています。

営業キャッシュ・フローですが、マイナス2億4,400万円で、前期と比較してマイナス6億8,900万円という結果となっています。

理由としては、税前利益の減少がマイナス1億1,400万円で、大きくはこのライセンス問題による特損が9,400万円で、違約金分を計上していますので、その分減少しています。さらに、ライセンス関連の支払が合計で6億500万円ありまして、この部分が営業キャッシュ・フローを下降させる大きな要因となっています。

投資キャッシュ・フローについては、親会社、子会社ともにソフトウェアへの投資を断続的に行っていますので、投資キャッシュ・フロー全体でマイナス2億8,100万円となり、前期に比べて3,300万円の増加です。

スライド右側にコメントがありますが、ソフトウェアへの投資が7,800万円増加しまして3億400万円となり、定期預金を一部払戻していますので、その分のプラスでこのような結果となっています。

財務キャッシュ・フローについては、先ほど申し上げましたようにライセンス問題によって5億円の借入を行っていますので、こちらが大きな収入となっています。一方、借入金の返済は、長短含めてマイナス2億4,900万円で、合計1億7,300万円の財務キャッシュ・フロー獲得という結果となっています。

合計すると、現金同等物はマイナス3億5,300万円で、キャッシュ残高が2億9,900万円という結果となっています。

以上が、連結のPL、BS、キャッシュ・フローのご報告になります。

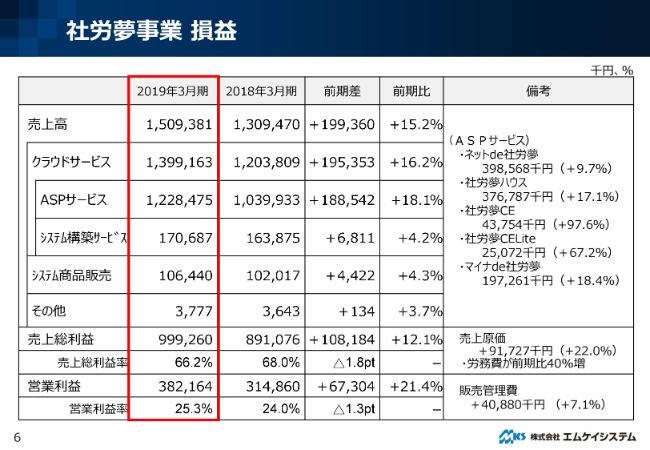

社労夢事業 損益

事業別の損益を報告します。

まずは社労夢事業ですが、売上高が15億円で、前期対比で記載していますが、約2億円の増加です。比率では15.2パーセントの増加という結果です。

内訳についてです。上から4行目のシステム構築サービスは、ASPサービスにかかる初期設定の売上を、このシステム構築サービスに計上しています。いわゆる新規のお客さまに対する売上のところで、この上期は補助金の見込みが想定まで届かなかったというところで、前期対比でもかなりマイナスの数字でしたが、通期で見ますと若干のプラスで、680万円です。比率にしてプラス4.2パーセント増加の1億7,000万円の売上となっています。

その上に記載のASPサービスは、月額の課金料金の積み上げの数字です。実績値としては12億2,800万円で、前期対比で18.1パーセントのプラスとなっています。

初期設定サービスと、この月額料金のASPサービスを合わせたクラウドサービス全体では、13億9,900万円で、前期対比で16.2パーセントのプラスという結果です。

内訳として、スライド右側に製品別の売上実績の数字を並べています。「ネットde社労夢」は約4億円の売上で、前期対比で9.7パーセント。「社労夢ハウス」という上位製品は、前期対比で17.1パーセントプラスの3億7,600万円となっています。

「社労夢CE」と「社労夢CELite」は、一般法人に対する製品です。カンパニーエディションを略してCEと記載していますが、それぞれ4,300万円、2,500万円の売上ですので、合わせて7,000万円弱の売上です。こちらについては、前期対比でほぼ倍の売上となっています。

「マイナde社労夢」は、4年前のマイナンバー導入に合わせてサービスインしている製品ですが、売上は着々と積み上がっています。こちらについても、前期対比でプラス18.4パーセントの1億9,700万円という結果です。

売上総利益ですが、9億9,900万円で、前期対比で1億円のアップ、比率で12.1パーセントのプラスです。売上の伸びに対して、売上総利益の伸び率が若干鈍化していますが、労務費が前期対比で40パーセント増加していること(も1つの要因)です。

執行役員制度の導入に伴い、それまでは役員報酬……販管費で計上していた一部人件費について、労務費に算入したという会計上の事情があり、労務費の増加がこの売上総利益率の若干の鈍化に反映されているということです。

営業利益は3億8,200万円で、前期対比で6,700万円のアップです。販管費については4,000万円のアップですが、販促費や一般法人に対するPR等の費用の増加が反映されています。

以上が、社労夢事業の損益です。

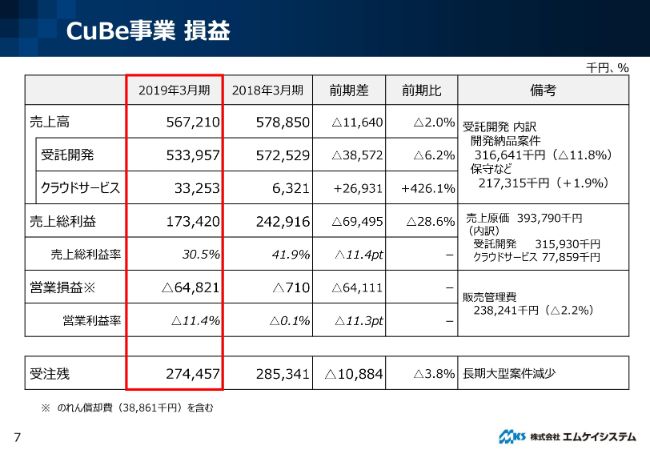

CuBe事業 損益

CuBe事業については、売上の実績が5億6,700万円で、前期対比で若干のマイナスとなっています。

内訳についてですが、CuBe事業は大きく分けて、受託開発サービスとクラウドサービスの2つがあります。もともと受託開発サービスを提供していた会社を4年前にM&Aしまして、クラウドサービスをスタートしています。

クラウドサービスについては、この期までは先行投資という位置付けで、今期より本格的な売上を上げていく構想です。受託開発については、一部案件において期ズレが発生し、現在の進行期に売上がズレたところもあり、前期対比でマイナス3,800万円という結果になっています。

さらなる内訳を、スライド右側に書いています。開発納品案件については3億1,600万円、11.8パーセントのマイナスですが、既存のお客さまに対する保守サービスが2億1,700万円、1.9パーセントのプラスとなっています。

一方のクラウドサービスですが、2018年3月期が600万円という売上でしたが、実績としては3,300万円でした。まだまだ小さな数字ではありますが、今後は「年末調整CuBeクラウド」と「人財CuBeクラウド」の2つのサービスを伸ばしていくという構想を持っています。

売上総利益ですが、11.4ポイント下がっています。この期においては、赤字といいますか、自社開発において一部案件で開発効率の悪化もあり、売上総利益率については若干のマイナスとなっています。

営業損益ですが、こちらはのれん償却の3,800万円を含め、マイナス6億4,800万円です。売上のマイナスおよび売上総利益率のマイナスが、そのまま営業損益のマイナスに繋がっているという結果です。

受注残は2億7,400万円です。こちらは受託開発に関する受注残で、スライド右側に記載していますとおり、長期大型案件の減少もあり、前期に比べて1,000万円程度のマイナスとなっています。

社労士事務所向け販促活動実績

三宅登氏:ここから、2019年3月期のトピックス、ならびに成長戦略の振り返りと今後の展開について、三宅からご報告します。そのあとの、2020年3月期の連結業績予想・その他については、再度吉田からのご報告となります。よろしくお願いします。

まずは、2019年3月期のトピックスです。社労士事務所向けの販促活動実績について、毎期ご報告申し上げていますが、東京・大阪・名古屋・福岡で毎月実施している社労士向けセミナーを33回実施しています。

そして、先ほど吉田から説明があった、当社の上位商品「社労夢ハウス」のシステムのオーナー研修会を4回実施しています。また、東京・神奈川・静岡・新潟の4都府県だけなのですが、社労夢ユーザー会を13回開催しています。

とくに社労士事務所さん向けで見ますと、みなさまもご存じのように、昨年発表されたデジタル・ガバメント構想で、政府の進み具合に合わせたセミナーや、また働き方改革関連法が施行されましたので、ここについてのシステムの変更等のご説明を行っています。

一般法人向け販促活動実績

4年前から取り組んでいる一般の大手法人さま向けの販促活動の実績です。

昨年申し上げたように、日経BP主催「Human Capital 2018」に出展を行いました。エムケイシステムとビジネスネットコーポレーションを合わせて189名の方にご参加いただき、そこから大きな見込み客の開拓につなげています。なお、今年の「Human Capital 2019」は奇しくも本日からの開催で、5月29日、30日、31日の日程で、今まさに開催しています。

また、それ以外にも単独セミナーとして、エムケイシステム主催で3回、ビジネスネットコーポレーション主催の年末調整関係で10回、それから(GooooNの)人財CuBeクラウド関係で7回のセミナーを行っています。

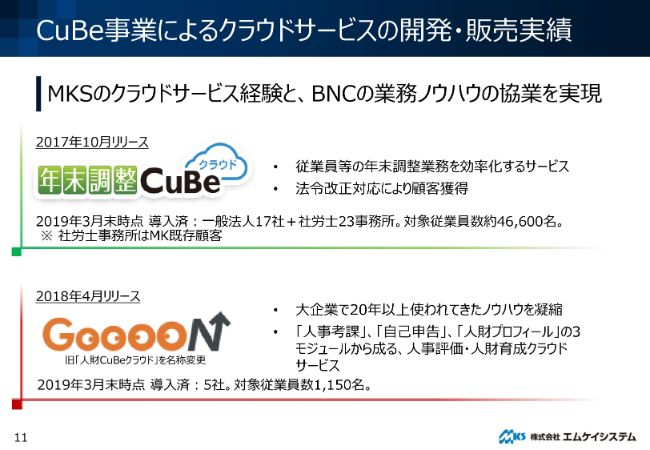

CuBe事業によるクラウドサービスの開発・販売実績

業績が若干低迷したビジネスネットコーポレーションのCuBe事業のクラウドサービスの開発等についてです。

年末調整システムは、2019年3月末現在で、一般法人が17社、社労士事務所が23事務所、対象の従業員さまが4万6,600名というところまで受注を取ることができました。当然ですが、月額の課金を行っています。なお、この社労士事務所は、このあとで出てきますが、当社の社労夢ユーザーのお客さま経由です。

また「人財CuBeクラウド」は、製品名を「GooooN」として商標を登録しました。この販売を続けていますが、先ほどもお話がありましたように、「GooooN」のシステムの一部で開発が遅れたこともあり、3月末現在で導入社数はまだ5社で、対象従業員さまの数も1,150名にとどまっています。この拡充が急務だと考えています。

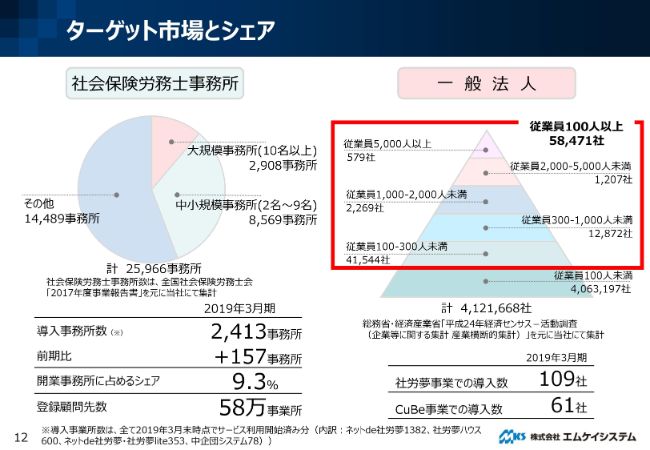

ターゲット市場とシェア

こちらも毎期ご報告していますが、ターゲット市場とシェアです。

導入している社労士事務所数が157事務所ほど増加して、2,413事務所になっています。前年の増加が236事務所でしたので、若干増加が鈍化していますが、その理由は、その前年が政府のIT補助金の関係もあり一挙にユーザーが増えたという状況でした。よって、通常の伸び率に戻ったと認識しています。

また、社労士事務所の開業者の事務所に占める当社のシェアが、8.8パーセントから9.3パーセントに増加しており、10パーセントを超えてくるだろうと思っています。

当社のインターネットデータセンターで、社労士事務所の顧問先でお預かりしている事業者数も、53万社から58万社に増加しています。これは、今後の当社の事業展開の中では非常に大きな財産になってくるだろうと認識しています。

また、一般の大手法人さん向けに「社労夢 Company Edition」という製品を販売しており、1年間で22社増加しまして、前年の87社から109社に増加しています。

この22社ですが、相当大手のお客さまに導入いただいています。大きなところでは、ユニクロを手がけるファーストリテイリングさま、サッポログループさま、資生堂さまといった大手企業さまへの導入が現在進んでいます。

昨年もお話ししたのですが、みなさまもご存じのように、2020年4月から資本金1億円以上の企業さまについては、社会保険・労働保険関係の電子申請が義務化されるというところで、とくに今、上場している大手企業さまからの引き合いや導入が活発になっています。

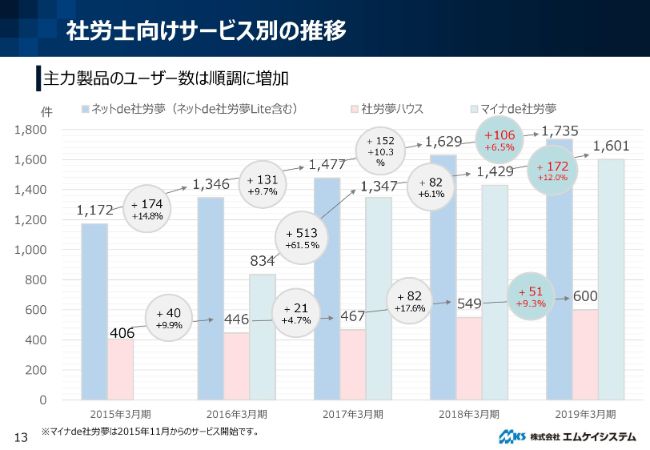

社労士向けサービス別の推移

社労士向けサービス別の推移です。

昨年の中間期の決算発表時には、中企団システムや「社労夢Lite」というパッケージ系の製品の推移も入れていたのですが、もうパッケージ製品自体が「ネットde社労夢」ないしは「ネットde社労夢Lite」というクラウド製品に移行している関係で、今回の決算発表からは、「ネットde社労夢Lite」というスタートアップ製品も含みますが、「ネットde社労夢」と、メイン商品の「社労夢ハウス」、さらに今後マイナンバー中心の電子申請に移行することも含めて、「マイナde社労夢」というマイナンバー管理製品の3つについての統計を取っていくことにさせていただいています。

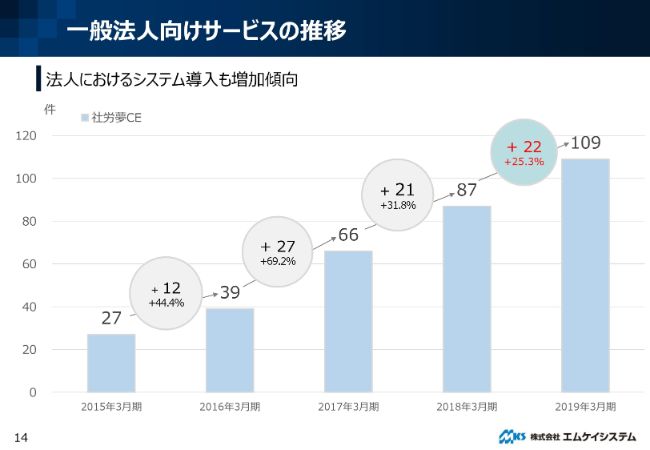

一般法人向けサービスの推移

これまでなかった一般法人向けサービスである「社労夢 Company Edition」「社労夢 Company Edition Lite」ですが、一般の大手企業さまの推移についてもグラフ化することにさせていただきました。

以上がトピックスです。ここから、当社の成長戦略についてご説明します。

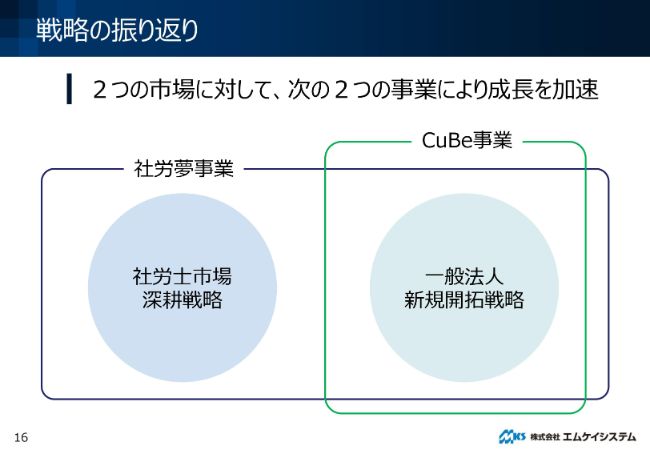

戦略の振り返り

戦略の振り返ですが、大きな変更はありません。社労夢事業ならびにビジネスネットコーポレーションのCuBe事業で、いかにシナジーを高めていくかが当社の戦略です。

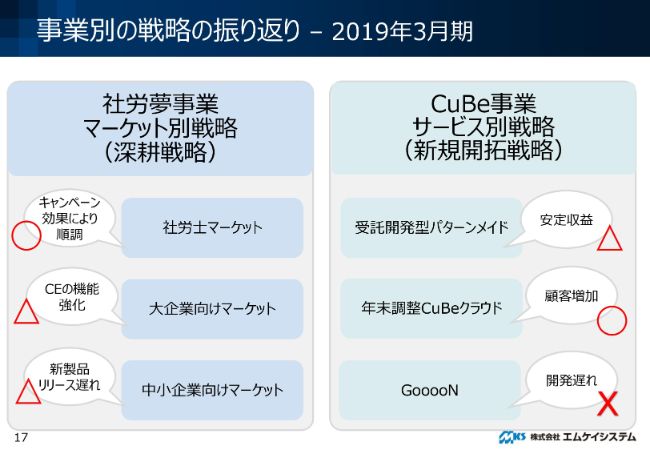

事業別の戦略の振り返り – 2019年3月期

2019年3月期の事業別の戦略の振り返りについてです。1つは、社労士事務所マーケットで、先ほどもお話ししましたように、先期はIT補助金が不発に終わったこともあって、社労士事務所マーケットがどうなるかなと思っていたのですが、それに代わるキャンペーンをいくつか打ったことにより、順調に推移しました。

大企業向けマーケットも、当初は計画の件数に届かなかったのですが、先ほどもお話ししたように、2020年の電子申請義務化に伴い、堅調に引き合いがあるということで、一応スライドは「△」とさせていただいています。

中小企業向けマーケットは、中間期の決算発表で、新たに「DirectHR」という中小企業向けのワークフロー製品を投入しますということでお話をしたのですが、若干開発が遅れ、この4月にリリースしました。リリースできたのはよかったのですが、2019年3月期では売上に貢献しなかったということで「△」としています。

そして、ビジネスネットコーポレーションのCuBe事業のサービス別戦略です。受託開発型製品は、売上高はほぼ計画どおりに推移したのですが、先ほど吉田からも説明がありましたように、大型案件で開発原価が発生してしまったためマイナスを計上したということで、ここについては強化が必要だろうと考えています。

年末調整CuBeクラウドも、当初の人数計画には及ばなかったのですが、社労士事務所ルート、ならびに直販ルートで堅調に推移しています。本格的な商談は、今年度からスタートするだろうと思っています。

人財CuBeクラウド「GooooN」ですが、これは完全に開発で遅れ、実質的なスタートがこの4月からになっている関係で、今期強化していくかたちとなっています。

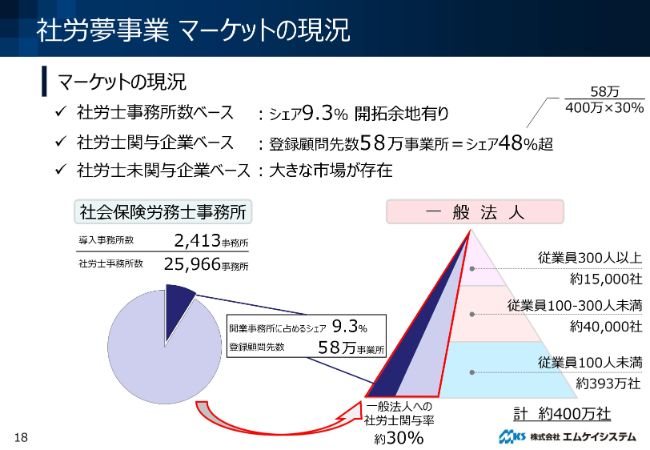

社労夢事業 マーケットの現況

社労夢事業のマーケットの現況についてお話しします。

まず、社労士事務所さまについてですが、先ほどお話ししたように、2万5,966事務所中、(導入事務所数が)2,413事務所ということで、シェアが9.3パーセントとなりました。

また、当社のインターネットデータセンターで、社労士事務所の顧問先でお預かりしている事業者数ですが、58万社になっています。この58万社が何を意味するかについてです。

社労士事務所さまは、(一般法人への)関与率がだいたい30パーセント弱と言われています。つまり、全中小企業の中の約30パーセントが、社労士事務所の顧問先、お客さまであるという計算になります。1万数千社の大企業も含みますが、この400万社中、社労士さまが関与している中小企業は数で言いますと約120万社となります。

当社のデータセンターの社労士事務所さまの数が2,413事務所で9.3パーセントのシェアなのですが、全社労士事務所の顧問先のうち、約48パーセントが、当社のデータセンター上で日々給与計算など、さまざまな手続きを社労士事務所経由で行っています。

先日、内閣府の担当者とお話をさせてもらった時にも、この件数については相当注目されました。2020年11月からマイナポータルを使った電子申請がスタートしますが、ここでこれだけの事業者数と、その下に約800万名の従業員さまをお預かりしているという関係で、相当大きなインパクトになっているだろうと思っています。

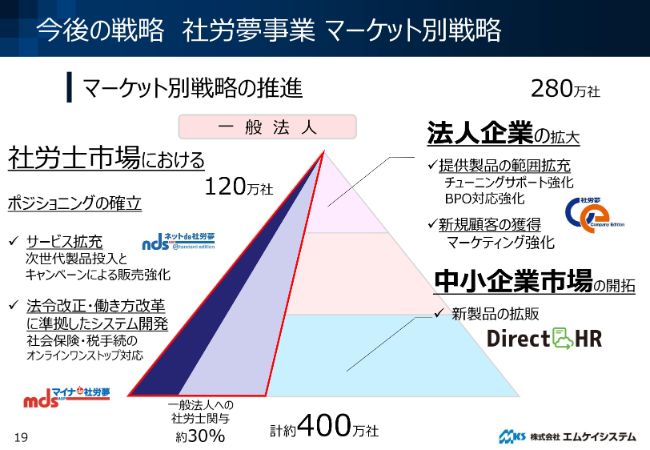

今後の戦略 社労夢事業 マーケット別戦略

今後の戦略で、社労夢事業マーケット別戦略についてです。1つは、先ほどからお話ししています120万の社労士事務所が関与する中小企業のうち、58万社が当社のお客さまだということで、そこ向けに……スライドの右側に書いていますが、「DirectHR」というフロント製品を4月から投入しています。今年度は、この拡販に努めていきたいと思っています。

実は、2〜3月のキャンペーンで、社労士事務所さまから23万7,000ライセンス、人数でいくと23万7,000名からプレオーダーでのご注文をいただいています。現在、順次社労士事務所からその顧問先に販売していただくということで進めている施策です。

そして、スライド左下に「法令改正・働き方改革に準拠したシステム開発」とあります。これは、働き方改革における残業時間管理が、中小企業においても喫緊の課題になっているという関係で、当然のことながら、そのバージョンアップを行ってリリースし、今は社労士事務所経由で顧問先に提供いただいているかたちになっています。

下に小さな字で書いているのですが、昨年1月からスタートした政府のデジタル・ガバメント構想が相当急ピッチで進んでいます。「ワンスオンリー」「コネクテッド・ワンストップ」「デジタルファースト」の3つに則り、内閣が中心となっているマイナポータル基盤を使って、2020年11月から、67の手続きが、e-Gov(イーガブ)ではなくてマイナポータルで実施されます。

その翌年以降に、申請手続きすらも必要なくなる、完全にデジタルファースト化させるということで、2021年からスタートします。時間はかかると思いますが、いずれはすべての手続きが、行政機関から私どものデータセンターにデータを見に来て、それで手続きが終わってしまうといったところで、基盤作成についても、今後取り組んでいく課題と認識しています。

社労夢事業 中小企業向け新サービス

中小企業向け新サービス「DirectHR」についてです。

スライドは、リーフレットと、提供しているWebサイトの画面なのですが、このシステムによって、社員さまが入社時から、携帯電話やパソコンを使って、自分の申請手続きに必要な情報を会社の総務担当者に連絡できるサービスです。「育児休業・育児休暇に入ります」「結婚します」といった連絡を、すべて社員さまの携帯端末から申請できるワークフローシステムです。

また中小企業は、年末処理、給与の明細書配信であったり、行政から返ってくる雇用保険証のPDFファイル等の公文書を「MyBOX」で管理等が実現できるということで、相当注目いただいている製品です。

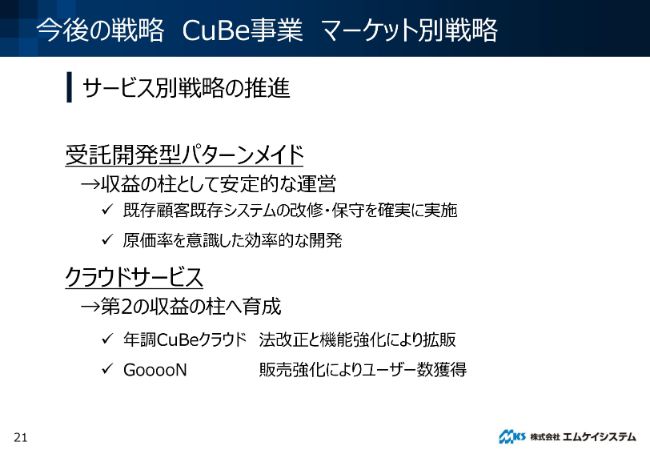

今後の戦略 CuBe事業 マーケット別戦略

CuBe事業の今後の戦略ですが、先ほどからお話ししているように、ここの強化と立て直しが喫緊の課題だと認識しています。

1点目が、これまで屋台骨だった受託開発型パターンメイドを、再度利益体質に持っていくということです。今、一番大きな取り組みをしているところが、原価率を意識した利益率のアップとシステム開発の効率化です。

2点目として、クラウドサービスを事業の柱にしていきます。若干計画が遅れ遅れになっていますが、やっと「GooooN」や人財CuBeクラウドを本格的に市場投入したという関係で、今期はクラウドサービスの伸長と、パターンメイドの利益率をきちっと確保する段取りにしています。

私からは以上となります。また吉田にバトンタッチします。

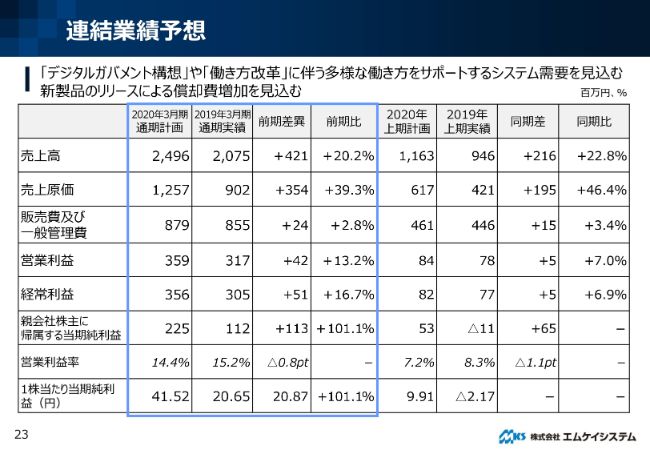

吉田:では、私から、2020年3月期の業績予想のご説明をします。

まず、この連結業績予想の数字ですが、5月10日に決算発表させていただいた際の決算短信にも記載している数字です。

売上高については、デジタル・ガバメント構想や、働き方改革に伴う多様な働き方をサポートするシステム需要、とくに一般法人の需要を見込み、増収を予想しています。

利益については、新製品のリリースが親会社、子会社ともにあり、その償却費の増加がありますので、利益率については悪化すると見込んでいます。しかし、利益額では増益を見込むという予想の立て方をしています。

数字についてですが、売上高は24億9,600万円で、4億2,100万円の増収を見込んでいます。比率については、20.2パーセントアップです。

売上原価については、先ほど申し上げましたように、償却費の増加が入り込んできますので、12億5,700万円を見込み、前期に比べて3億5,400万円アップとなります。

一方、販管費については8億7,900万円で、両事業を合わせても前期対比で2,400万円の増加にとどめ、営業利益ベースは3億5,900万円となります。ですので、売上高については20.2パーセントアップ、それに対する営業利益は13.2パーセントアップという組み方をしています。

経常利益は、営業利益とほぼ同じです。一方、親会社株主に帰属する当期純利益ですが、前期に特損が1億円ほどありましたので、前期に対して約2倍の当期純利益を見込んでいます。

その結果、スライド一番下にある1株当たり当期純利益は41.52円で、前期対比で約2倍の数字を見込んでいます。

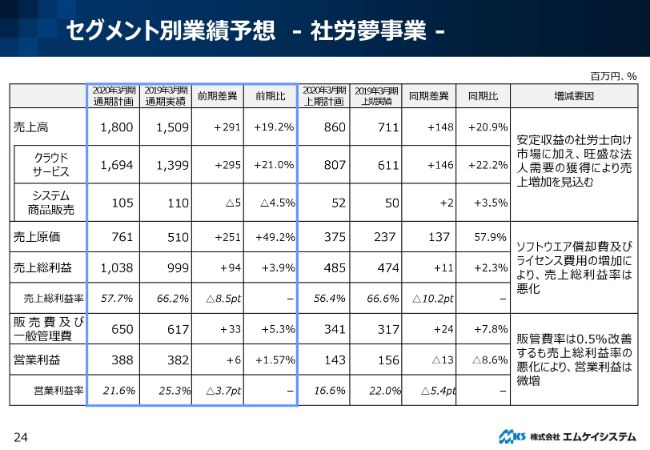

セグメント別業績予想 -社労夢事業-

事業別として、社労夢事業とCuBe事業の両方を説明します。

まず社労夢事業ですが、売上高は18億円で、前期対比で2億9,100万円の増収を見込んでいます。スライド右側の増減要因の欄に記載していますが、安定収益の社労士向け市場に加え、旺盛な法人需要の獲得によって、売上増加を見込みます。先ほどお話しした「社労夢 Company Edition」では、約1.5倍の売上を見込んでいますので、「DirectHR」という製品に加え、法人需要というところで3億円ほどの増加を見込んでいます。

内訳ですが、クラウドサービスが16億9,400万円で、システム商品販売はサプライ商品の販売等になりますが、前期比で横ばいを見込んでいます。

また、売上総利益率が57.7パーセントというところで、前期対比で8.5ポイントのマイナスを見込んでいますが、こちらは償却費の増加ということで利益率が悪化する原因になります。販管費については、3,300万円の増加を見込み、6億5,000万円となります。

営業利益ベースですが、前期の3億8,200万円に対して、今期は3億8,800万円というところで、若干の増益という業績予想の組み方になります。

販管費率については0.5ポイント改善するも、売上総利益率の悪化により、営業利益は微増ということで、スライドにコメントを記載しています。

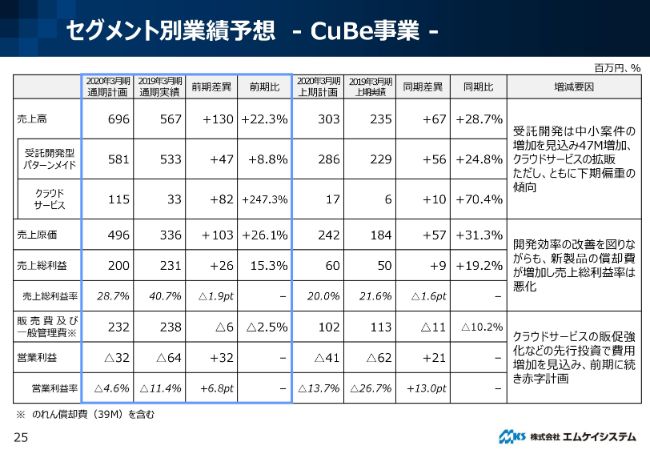

セグメント別業績予想 -CuBe事業-

CuBe事業については、先ほどもお話がありましたが、受託開発型パターンメイドは5億8,100万円の売上を見込んでいます。

一方、クラウドサービスについては、「人財CuBeクラウド」の本格的なサービスインと、「年末調整CuBeクラウド」の引き続き旺盛な需要を見込み、1億1,500万円の売上を見込んでいます。

それらの合計で、CuBe事業全体の売上は6億9,600万円で、前期対比でプラス1億3,000万円の売上を見込んでいます。

売上原価、売上総利益率については、先ほどの社労夢事業と同じです。こちらも新製品の償却がスタートしますので、その分、利益率については悪化するという見込みを立てています。

これらの結果、CuBe事業は、営業利益ベースではマイナス3,200万円です。こちらは、のれん償却費3,900万円を含んでいますので、仮にのれん償却を除くと、若干の黒字計画となります。

例年同様、CuBe事業については、とくに大企業さま向けのサービスが多いため、3月の納品が集中します。よって、利益ベースでは下期偏重という数字の立て方とさせていただいています。

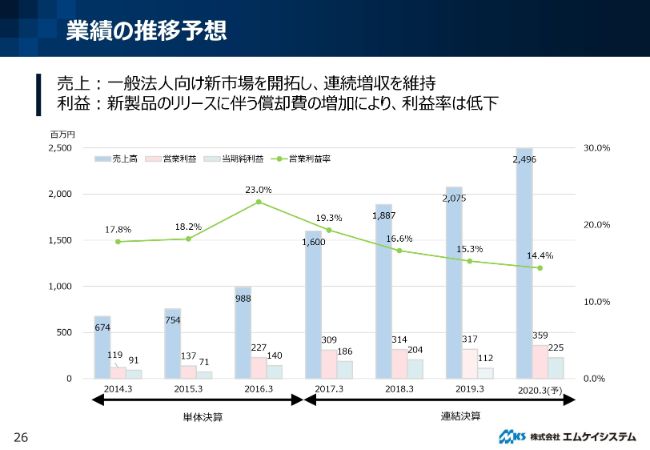

業績の推移予想

業績の推移をグラフで記載させていただいています。2019年3月期から、過去5年間にさかのぼって過年度遡及の修正をさせていただいていますので、もちろんその修正を反映しています。

連結ベースで記載していますが、売上高は順調に推移しています。とくに2017年3月期はCuBe事業のM&Aを通して連結決算に移行しています。その後、売上高全体では順調に積み上がっています。

一方、営業利益率は、連結決算に移行してから下降傾向にあります。CuBe事業における受託開発の利益率ですが、クラウドサービスの先行投資がありましたので、社労夢事業単体では利益率は上昇傾向にありますが、CuBe事業を含めた連結ベースでは、利益率が若干下降気味になっています。

この利益率も、今後2~3年をかけて、連結ベースで上昇させていけるような構想を持っています。

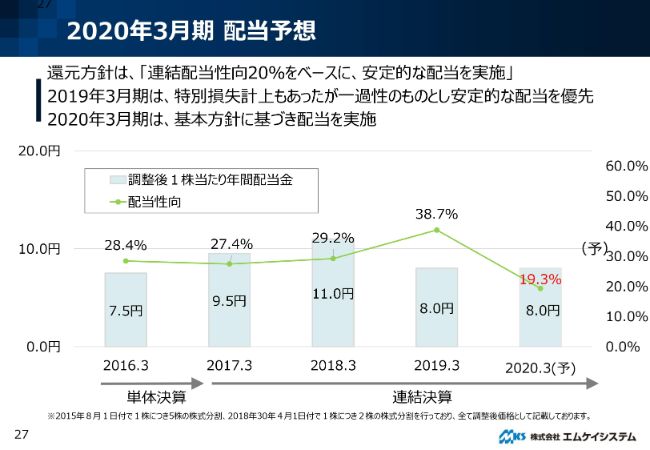

2020年3月期 配当予想

最後に配当予想です。配当の還元方針については、連結配当性向20パーセントをベースに、安定的な配当を実施するという方針です。

2016年3月期から記載させていただいていますが、ライセンス問題による過年度遡及がありましたので、20パーセントを上回るような数字になってしまっています。

2019年3月期も、特損の計上があり、38.7パーセントという結果になっていますが、2020年3月期については据え置きで8円という配当方針を立てさせていただいています。その結果、配当性向は約20パーセントという予想を現状で立てています。

以上となります。

配信元:

この銘柄の最新ニュース

MKシステムのニュース一覧- 週間ランキング【約定回数 増加率】 (12月13日) 2024/12/14

- 特別損失の計上に関するお知らせ 2024/12/13

- エムケイシステム、売上高は中間期累計過去最高額を達成 原価低減の推進、新サービス投入等により黒字転換を目指す 2024/12/05

- 出来高変化率ランキング(13時台)~オリチエン、ウッドワンなどがランクイン 2024/12/04

- 出来高変化率ランキング(9時台)~タカセ、光陽社などがランクイン 2024/12/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エムケイシステムの取引履歴を振り返りませんか?

エムケイシステムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。