---円

ギガプライズのニュース

ギガプライズ、集合住宅向けISPサービスの提供戸数が計画通り伸長し、売上高・営業利益ともに過去最高を更新

2023年3月期決算説明

佐藤寿洋氏(以下、佐藤):代表取締役社長の佐藤でございます。本日は、お忙しい中、弊社決算説明会にご参加いただき、誠にありがとうございます。また、日頃より、ご支援、ご協力いただき、重ねて御礼申し上げます。

それでは、本日の流れについてご説明します。まず、今月10日に行った通期決算発表の内容について、取締役の植田より、ご説明します。その後、私から前期の取り組みについてのご報告、今期の取り組みおよび連結業績予想についてお話しします。どうぞよろしくお願いします。

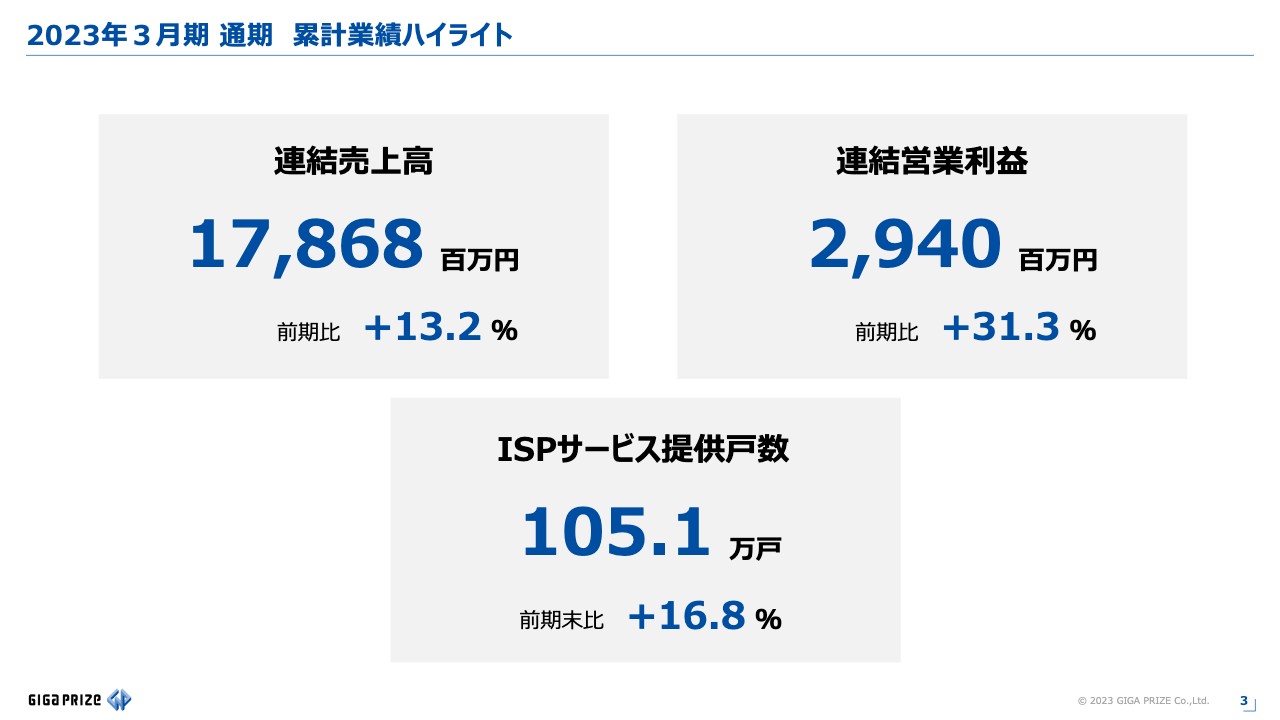

2023年3月期 通期 累計業績ハイライト

植田健吾氏(以下、植田):取締役の植田でございます。さっそくですが、決算説明資料に基づき2023年3月期通期決算についてご説明します。よろしくお願いします。

まず、業績ハイライトです。連結売上高は178億6,800万円、前期比プラス13.2パーセント、連結営業利益は29億4,000万円、前期比プラス31.3パーセントとなりました。

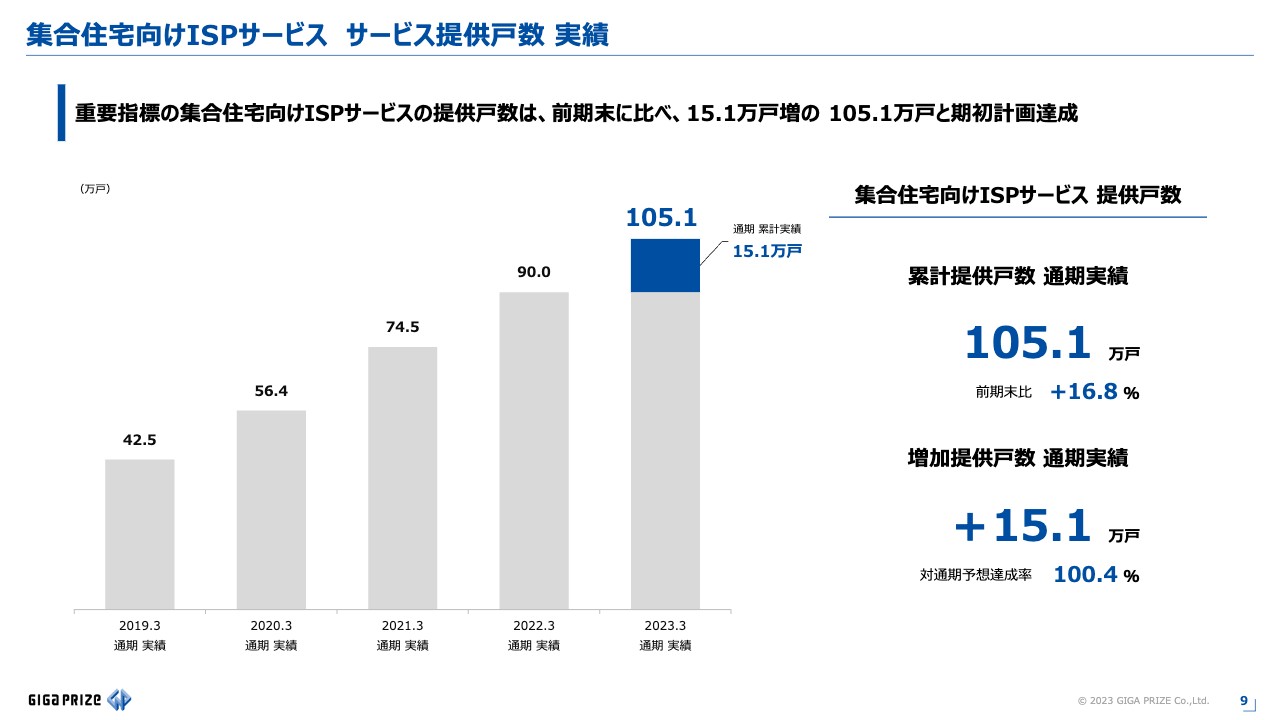

当社の重要指標である集合住宅向けISPサービスの提供戸数は、前期末と比べ16.8パーセント増加し、105万1,000戸となりました。

連結業績サマリ 前期比較

当連結会計年度の売上高、および営業利益についてご説明します。スライドの連結業績サマリの表をご覧ください。

連結売上高は、集合住宅向けISPサービスの提供戸数が順調に推移し、前期比20億7,800万円増の178億6,800万円で着地しました。業績予想に対しての進捗率は、102.9パーセントとなりました。

連結営業利益は、イニシャル収益の増加、ランニング収益の積み上げや、原価率の低減により、前期比7億100万円増の29億4,000万円で着地しました。業績予想に対しての進捗率は、117.6パーセントとなりました。売上高・営業利益ともに過去最高値を更新しています。

連結経常利益は、前期比6億9,800万円増の29億円で着地し、業績予想に対しての進捗率は118.4パーセントとなりました。親会社株主に帰属する当期純利益は、前期比3億9,800万円増の18億5,300万円で着地し、業績予想に対しての進捗率は112.3パーセントとなりました。

当社の重要指標である、集合住宅向けISPサービスの提供戸数についても、前期末の90万戸と比べ15万1,000戸増加し、累計105万1,000戸となり、今期計画の105万戸を達成しました。

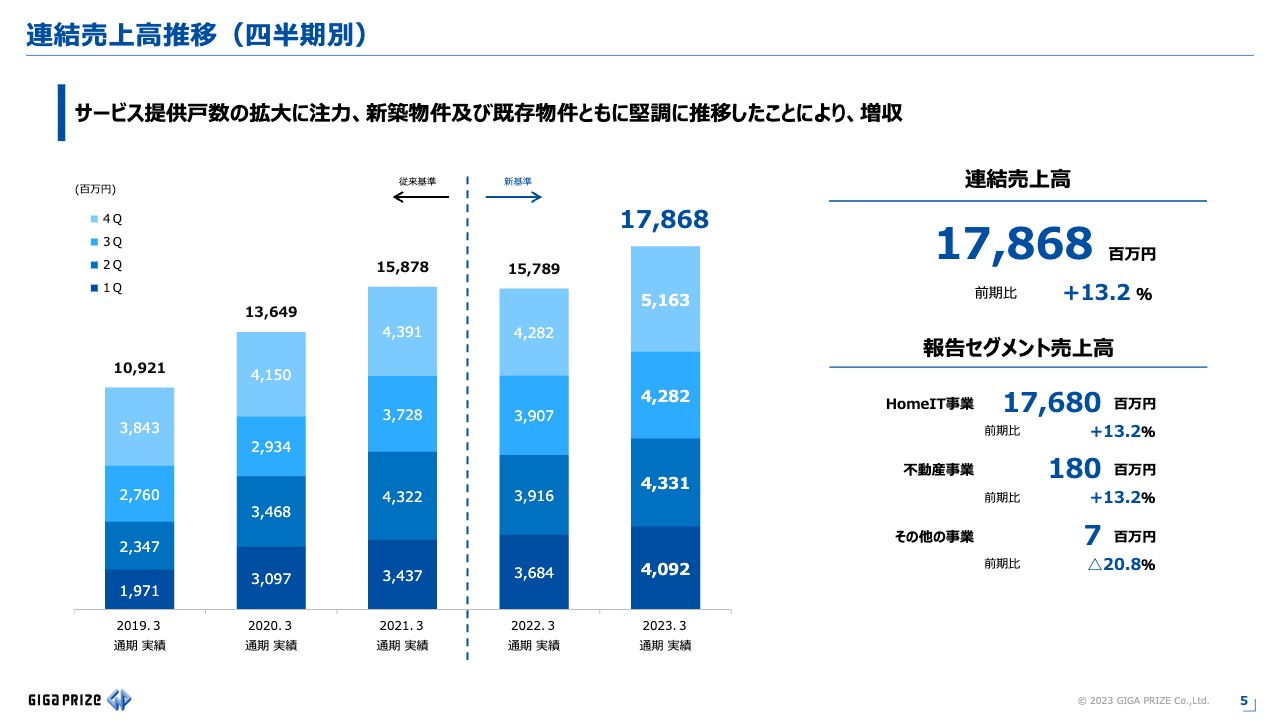

連結売上高推移(四半期別)

四半期別(会計期間)の連結売上高推移についてご説明します。2019年3月期から当期末までの実績の比較になります。

当第4四半期については、前期の42億8,200万円から8億8,100万円増加し、51億6,300万円となりました。HomeIT事業、不動産事業で大幅増収となっています。なお、四半期としても2年ぶりに過去最高売上を更新しています。

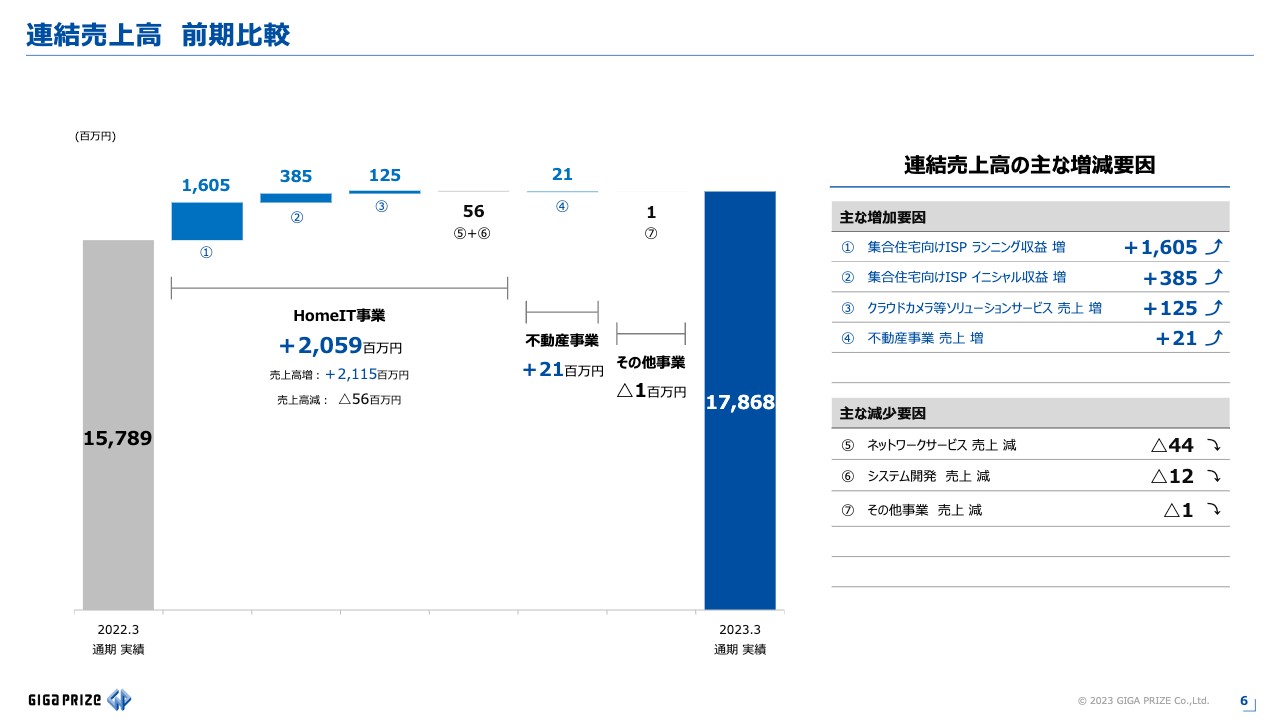

連結売上高 前期比較

前期との売上高の差異は、スライドのグラフのとおりです。報告セグメント別では、HomeIT事業がプラス20億5,900万円、不動産事業がプラス2,100万円となっています。

HomeIT事業の主な増加要因としては、集合住宅向けISPサービスのランニング収益でプラス16億500万円、集合住宅向けISPサービスのイニシャル収益でプラス3億8,500万円、クラウドカメラ等ソリューションサービスの売上でプラス1億2,500万円となっています。

主な減少要因としては、ネットワークサービスの売上がマイナス4,400万円、システム開発の売上がマイナス1,200万円となりました。不動産事業については、社宅管理代行サービスの増収と、子会社である株式会社LTMの賃料収入によるものです。

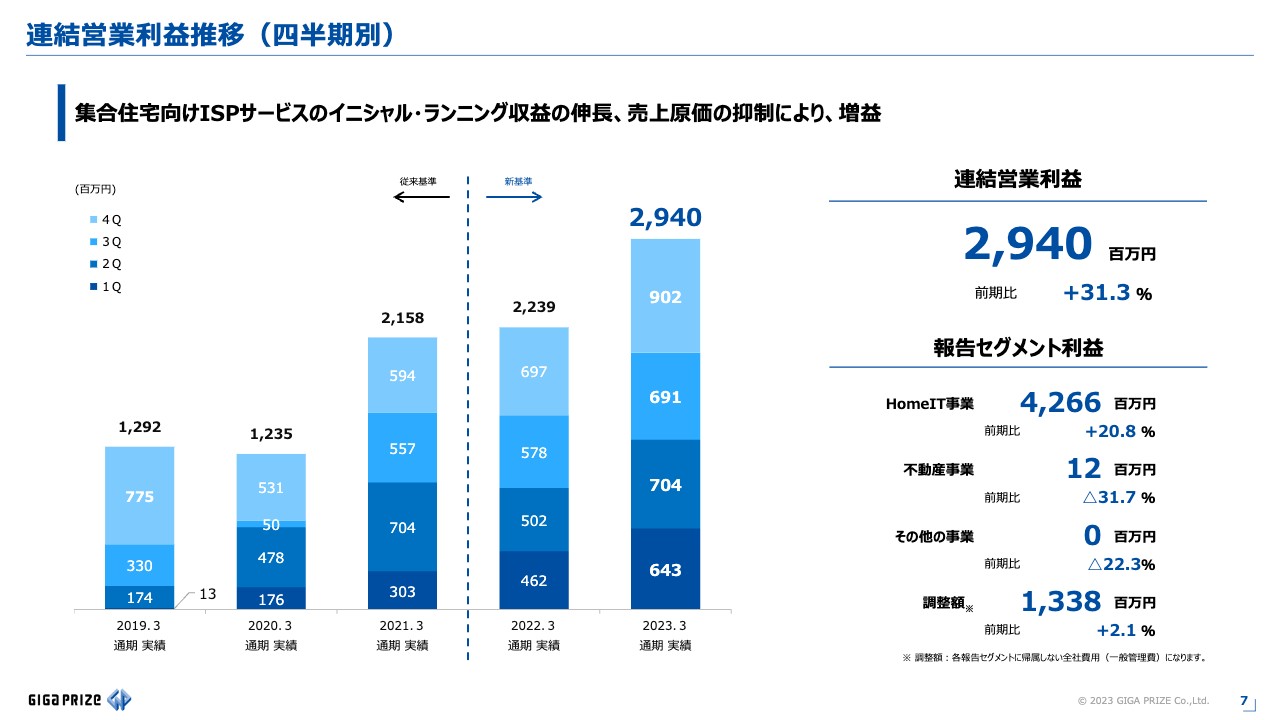

連結営業利益推移(四半期別)

四半期別(会計期間)連結営業利益の推移についてご説明します。こちらも売上高と同様に、2019年3月期から当期末までの実績を比較しています。

当第4四半期については、前期の6億9,700万円から2億500万円増加し、9億200万円となりました。前期比プラス31.3パーセントと大きく増加しています。なお、四半期としても4年ぶりに過去最高利益を更新しています。

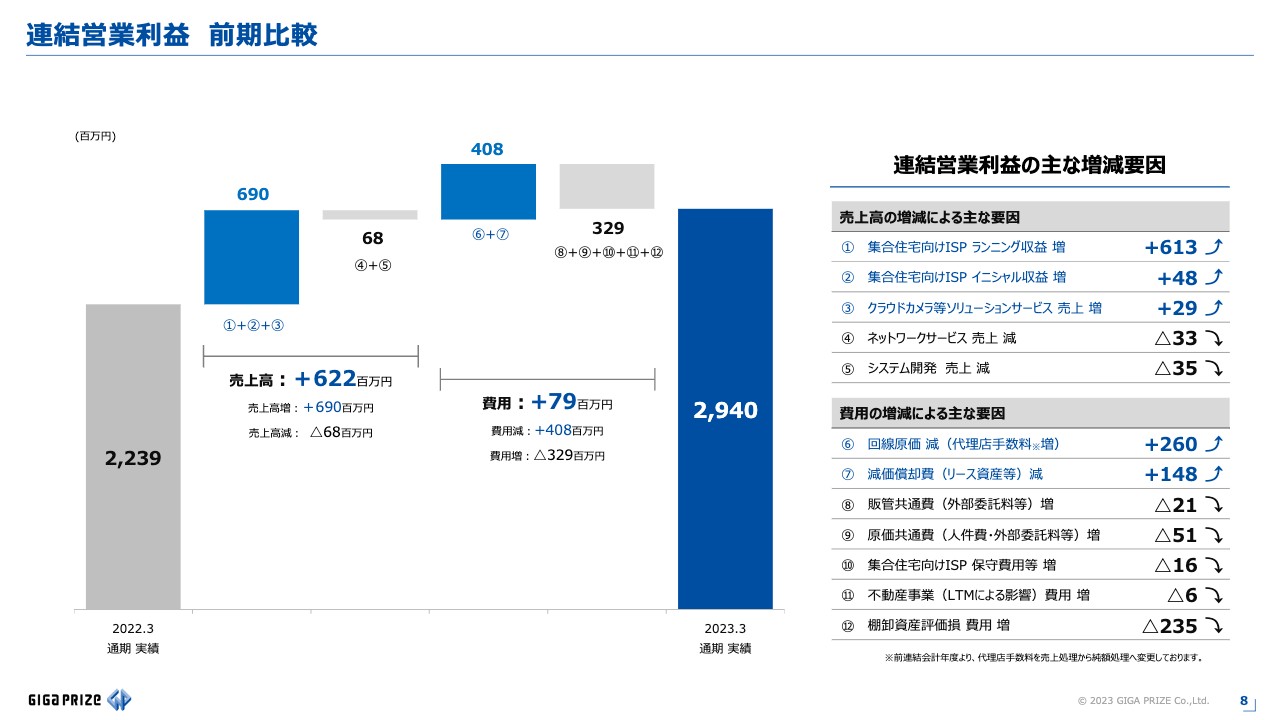

連結営業利益 前期比較

前期との差異は、スライドのグラフのとおりです。売上高の主なプラス要因は、集合住宅向けISPサービスのランニング収益増加によりプラス6億1,300万円、集合住宅向けISPサービスのイニシャル収益増加によりプラス4,800万円、クラウドカメラ等ソリューションサービスの売上増加によりプラス2,900万円となっています。

主なマイナス要因は、ネットワークサービス売上の減少によりマイナス3,300万円、システム開発の売上減少によりマイナス3,500万円となっています。売上高の増減による影響額をまとめますと、プラス6億2,200万円となります。

費用の増減による主なプラス要因は、回線原価の減少によりプラス2億6,000万円、リース資産等の減価償却費の減少によりプラス1億4,800万円となっています。

主なマイナス要因は、組織体制強化による費用の増加によりマイナス2,100万円、集合住宅向けISPサービスの運用体制の強化による労務費および外部委託料等の増加によりマイナス5,100万円、集合住宅向けISPサービスの保守費用の増加によりマイナス1,600万円となっています。

また、「LIVINGTOWN みなとみらい」の建設に伴う一部費用を計上したことによりマイナス600万円、棚卸資産の評価損の計上よりマイナス2億3,500万円となっています。費用の増減による影響額をまとめると、プラス7,900万円となります。

集合住宅向けISPサービス サービス提供戸数 実績

集合住宅向けISPサービスの提供戸数実績についてご説明します。2019年3月期から当期末までの実績で比較しています。

スライドのとおり、サービスの導入戸数は順調に推移しており、前期末の90万戸に比べ15万1,000戸増加し、期初の計画を達成しました。累計戸数についても、大台の100万戸を超える累計105万1,000戸で着地しました。

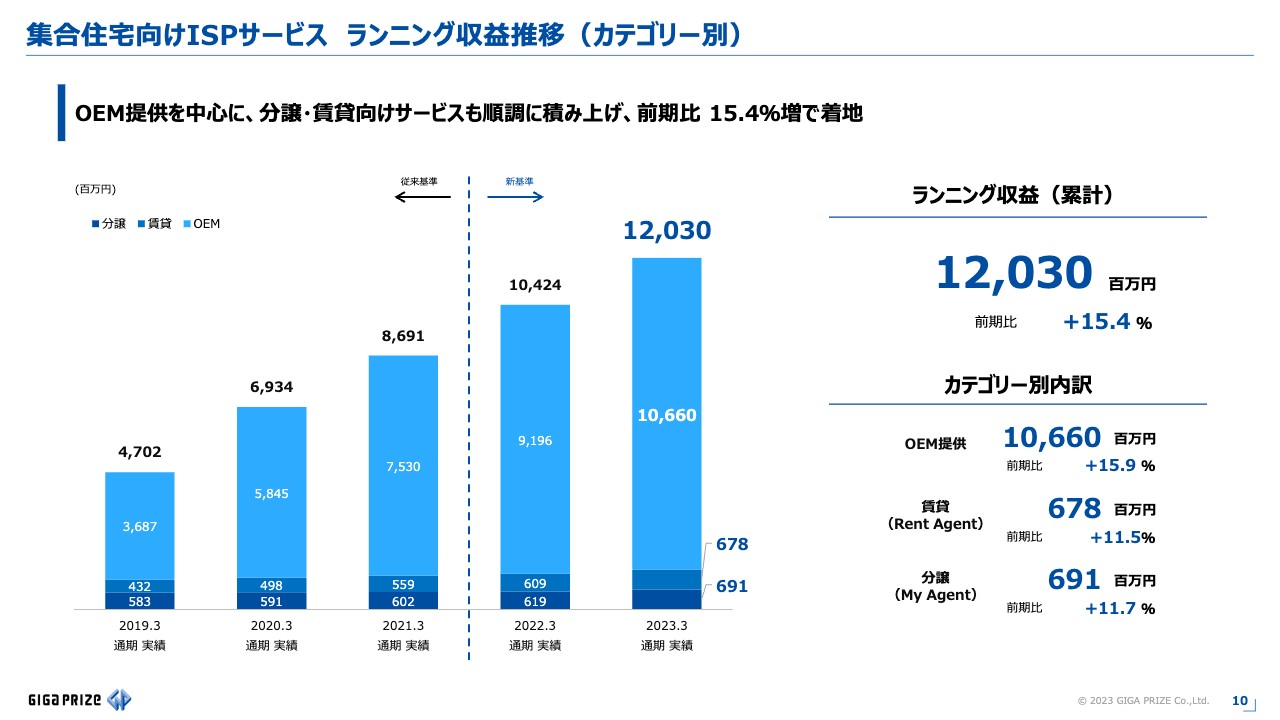

集合住宅向けISPサービス ランニング収益推移(カテゴリー別)

カテゴリー別のランニング収益推移についてです。スライドのグラフは当社のランニング収益の内訳を分譲、賃貸、OEMに分けて示したものです。

当第4四半期累計期間のランニング収益は120億3,000万円となり、その内訳は、OEMが106億6,000万円、賃貸が6億7,800万円、分譲が6億9,100万円となっています。

OEM提供は順調な成長を続けており、分譲、賃貸向けサービスも着実にランニング収益を積み上げています。引き続き、OEM提供先との関係強化を図るとともに、分譲、賃貸向けサービスについてもさらなる拡大を図ります。

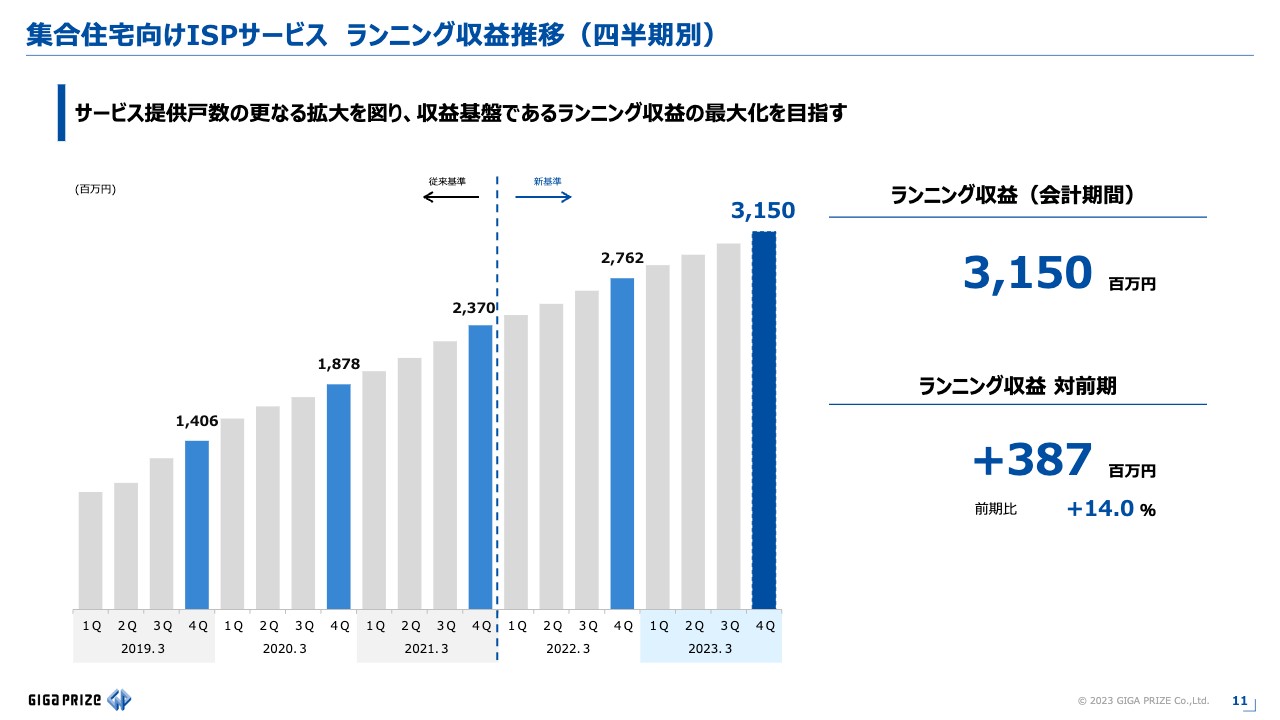

集合住宅向けISPサービス ランニング収益推移(四半期別)

集合住宅向けISPサービスのランニング収益推移についてご説明します。スライドのとおり、当社の収益基盤であるランニング収益は堅調に推移しており、当第4四半期は、前期比14パーセント増の31億5,000万円となりました。

引き続き、収益基盤であるランニング収益の最大化に向けて、提供戸数拡大に注力します。

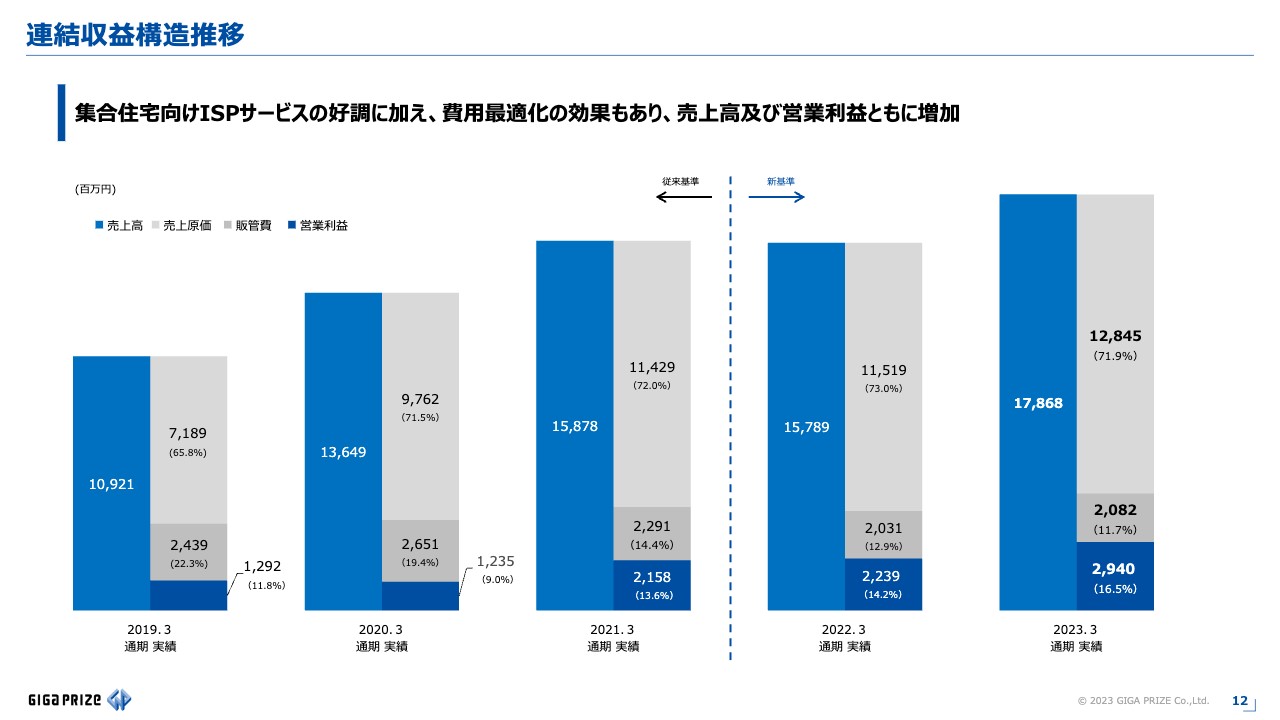

連結収益構造推移

連結収益構造の推移についてご説明します。通期の連結売上高178億6,800万円に対して、売上原価は128億4,500万円、原価率は71.9パーセント、前期比1.1ポイントのマイナスとなりました。

販管費は20億8,200万円、売上高における販管費比率は11.7パーセント、前期比1.2ポイントのマイナスとなりました。

営業利益は29億4,000万円、売上高における営業利益率は16.5パーセント、前期比2.3ポイントのプラスとなりました。営業利益率は16.5パーセントと過去最高の水準となりました。

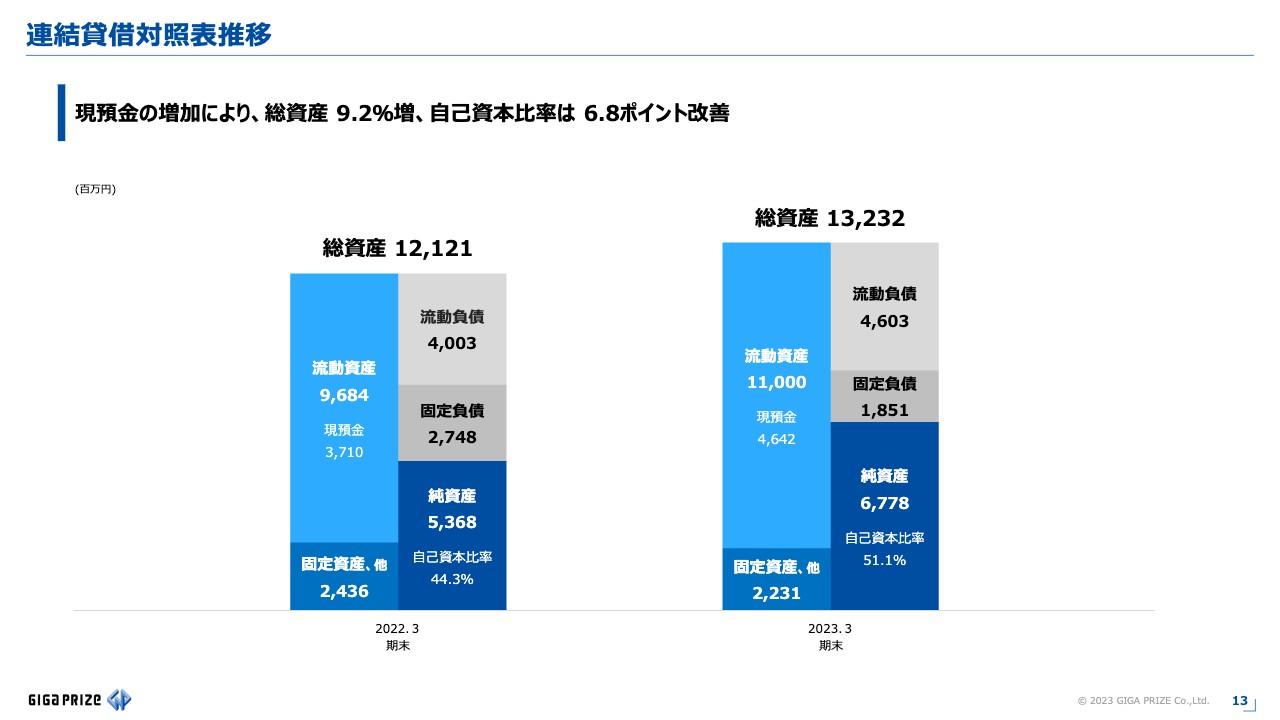

連結貸借対照表推移

連結貸借対照表推移についてご説明します。スライドは、前期末の実績と当期末の実績を比較しています。

総資産は現預金の増加等により、9.2パーセント増の132億3,200万円、また、純資産は利益の積み上げにより67億7,800万円となりました。自己資本比率は51.1パーセントとなり、前期末より6.8ポイント改善しています。

2023年3月期通期決算についてのご説明は以上となります。続いて、代表取締役社長の佐藤より前期の取り組みについてのご報告、今期の取り組みおよび連結業績予想についてご説明します。

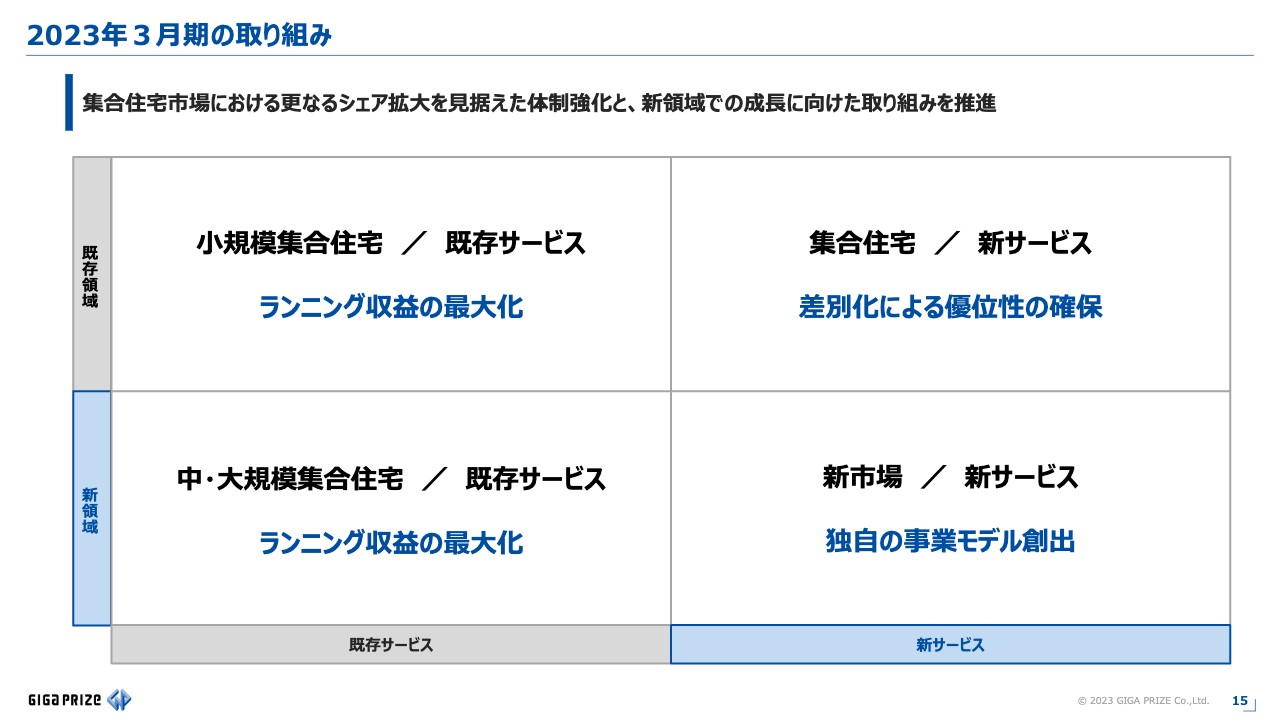

2023年3月期の取り組み

佐藤:2023年3月期の取り組みについてご報告します。スライドの4つのカテゴリーにあるとおり、2023年3月期は前期の施策の深掘りに加え、新たな取り組みの推進により、当社グループの収益基盤であるランニング収益の最大化と、新たな領域でのチャレンジによる持続的な成長基盤の構築を目指しました。

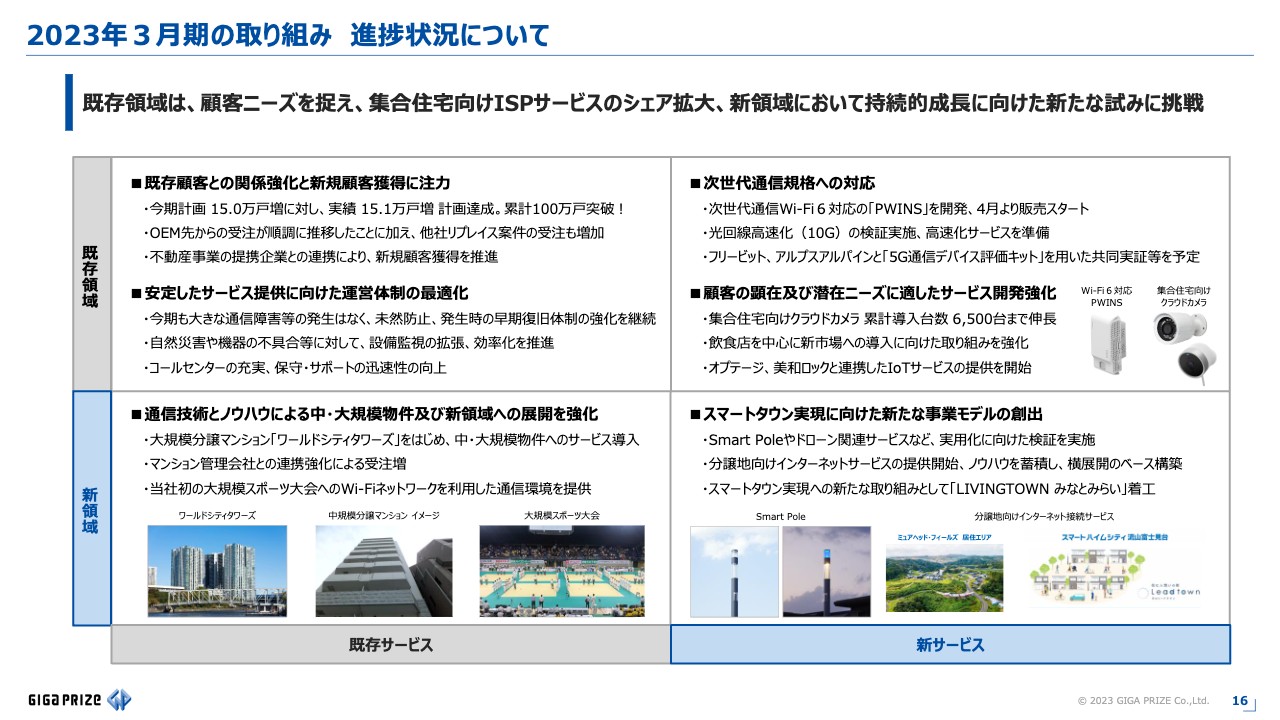

2023年3月期の取り組み 進捗状況について

各カテゴリーの進捗状況についてご報告します。スライドは、2023年3月期の取り組みの全体的な進捗です。概ね期初の計画どおり実行できたと考えています。

スライド左上に記載の当社がメインとしている小規模集合住宅へのISPサービスは、今期計画の15万戸に対し実績は15.1万戸増と、計画を達成し、おかげさまで当社として1つの目安としていた100万戸を突破することができ、累計の提供戸数は、105万1,000戸で着地しています。

主な達成要因の1つは、大手ハウスメーカーなどのOEM提供先企業からの受注が順調に推移したことです、また、安定したインターネット環境の需要が高まる中で、他社からのリプレイスを強化したことも達成要因であると考えています。

加えて、社宅管理代行サービスの提携不動産企業さまとの連携強化を進め、新たな顧客開拓に注力した結果、徐々に当社サービスが浸透してきていると感じています。今後、新たな販路としてさらに成長させていきたいと考えています。

安定したサービス提供体制についてですが、今期も大きな通信障害等の発生はなく、これまでの体制強化の成果が出てきていると考えています。しかしながら、今後は安全で安定した通信インフラの重要性が、ますます高まると予想しています。

そのため、引き続き、上位回線業者との連携による未然防止に向けた取り組みや自然災害や機器の不具合等に対しても、設備監視の拡張、効率化やコールセンターの充実により、もう一段上の保守サポート体制の構築を目指していきます。

次に、スライド左下の中規模、大規模集合住宅へのISPサービスの提供についてです。実績としては、大規模分譲マンション「ワールドシティタワーズ」へのサービス提供を開始しています。

現在はマンション管理会社と組んで、修繕時期を迎える大型分譲マンションなどへのアプローチを強化し、新築および他社からのリプレイスに向けた体制を構築しています。また、初めて大規模スポーツ大会への、Wi-Fiネットワークを利用した通信環境の提供も行い、当社のノウハウと技術力で無事に大会を終えることができ、貴重な成功体験となりました。

スライド右上の集合住宅向け新サービスの開発・提供については、通信の高速化や安定性を求めるニーズが高まりつつある中、次世代通信Wi-Fi6対応の「PWINS」を開発し、4月より販売をスタートしています。

また、通信回線においても、光回線の高速化に向けたサービスの検証を進めており、早期のリリースを目指していきます。クラウドカメラについては、集合住宅への導入が順調に推移し、クラウドカメラの累計導入台数は 6,500台まで伸長し、IoT関連サービスについても、オプテージさまや美和ロックさまと連携し、スマートロックを活用したIoTサービスの提供を開始し、販売促進を進めています。

スマートタウン実現に向けた新たな事業モデルの創出については、Smart Poleやドローン関連サービスなどの実用化に向けた検証を実施しており、パートナー企業とともに、ビジネス構想の立案・検討を進めています。

分譲地向けインターネットサービスについては、現在2物件に導入しており、ノウハウを蓄積できましたので、今後はこの経験をベースに横展開できればと考えています。また、レストランや自動車ショールームなどが集まる、身近で親しみのある異業種共創型複合施設として、「LIVINGTOWN みなとみらい」を着工しています。こちらについても、後ほど詳細をご説明します。

2023年3月期の取り組み 進捗状況について

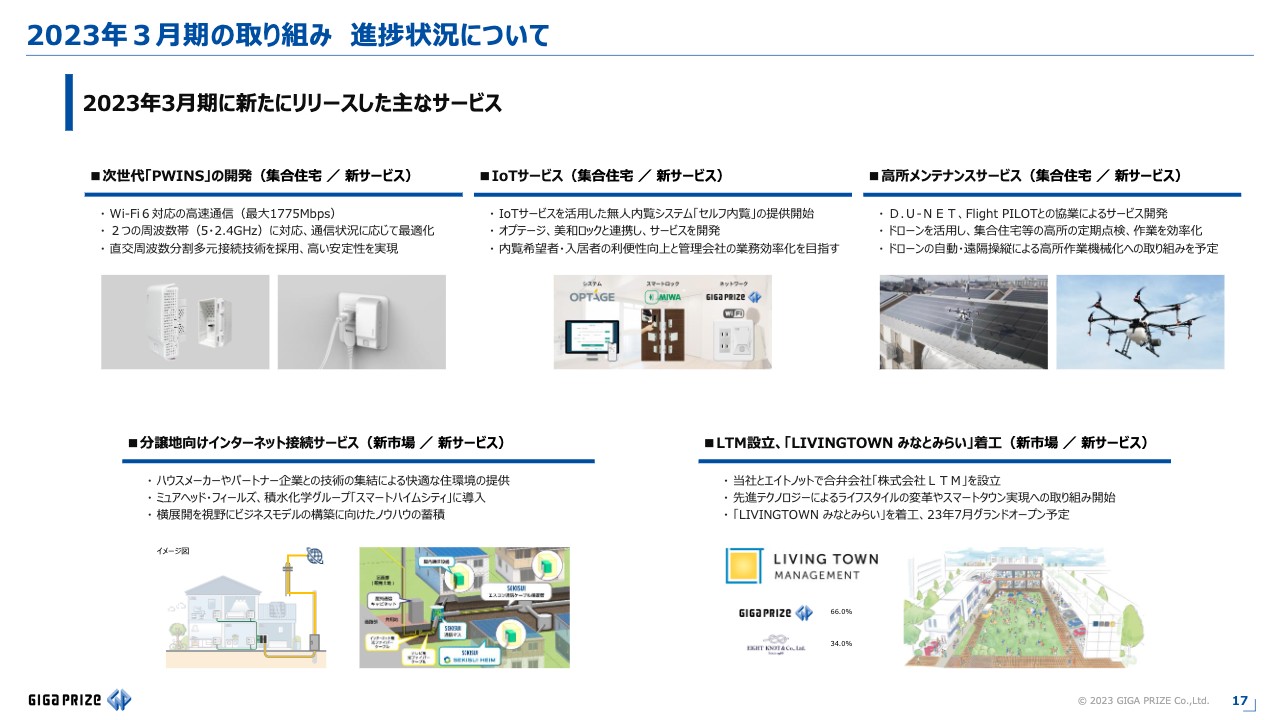

2023年3月期に、新たにリリースした主なサービスはスライドのとおりになります。集合住宅向けの新サービスとして次世代「PWINS」の開発や、オプテージさまや美和ロックさまと開発したIoTサービス、D.U-NETさま、Flight PILOTさまとの協業による、ドローンを活用した高所メンテナンスサービスなどがあります。

新市場における新サービスとしては、分譲地向けインターネット接続サービスや、LTMを設立し、「LIVINGTOWN みなとみらい」の開業に向けて準備を進めています。今後もこれらのサービスの拡大に注力し、業績向上につなげていきたいと考えています。

2024年3月期の取り組みについて

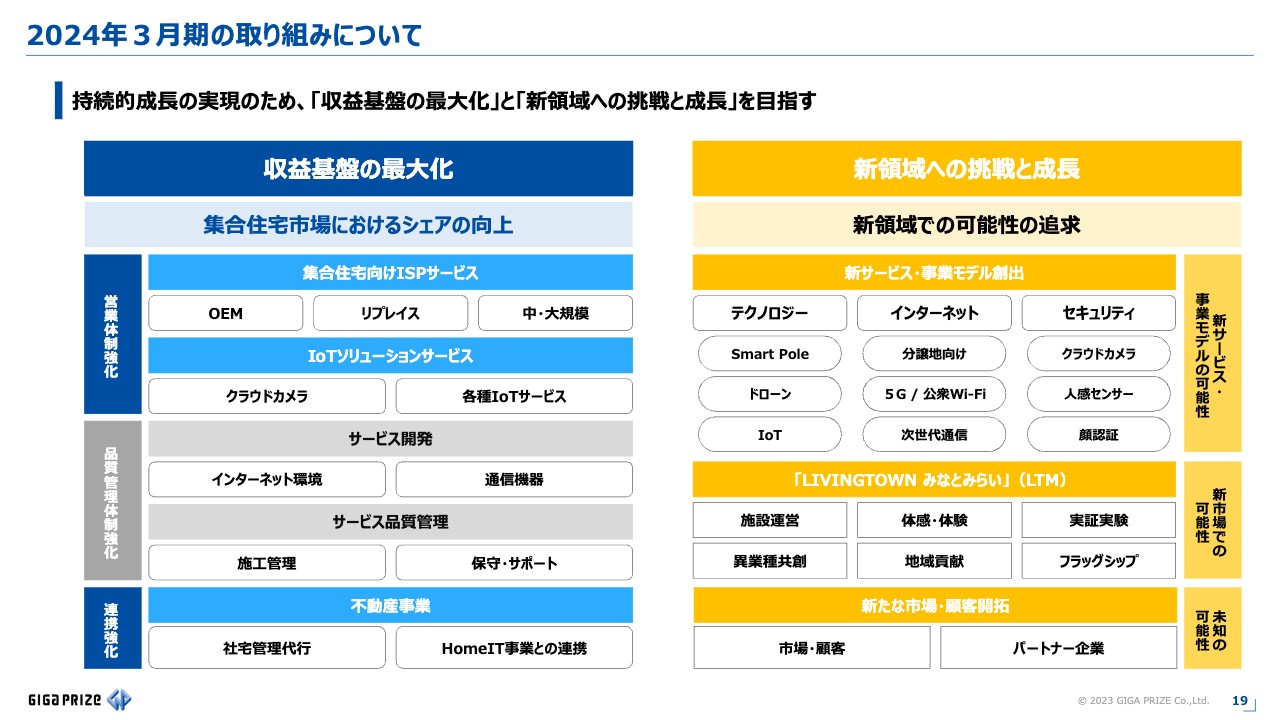

2024年3月期の取り組みについてご説明します。基本的に前期からの取り組みの深堀りとなりますが、引き続き、収益基盤であるランニング売上の最大化と新領域への挑戦と成長を続けていきます。

収益基盤の最大化については、集合住宅市場におけるシェアの向上を目指します。

新領域においては、前期からの取り組みと、今期から取り組む内容について、さまざまな角度から可能性を追求し、新サービスや事業モデルの創出、「LIVINGTOWNみなとみらい」のように、新市場における可能性や、めまぐるしく変化する世界において、当社の強みを活かせる市場、顧客ニーズに応える技術やパートナー企業を見つけ出し、ターゲットや事業の幅を広げられればと考えています。

2024年3月期の取り組みについて

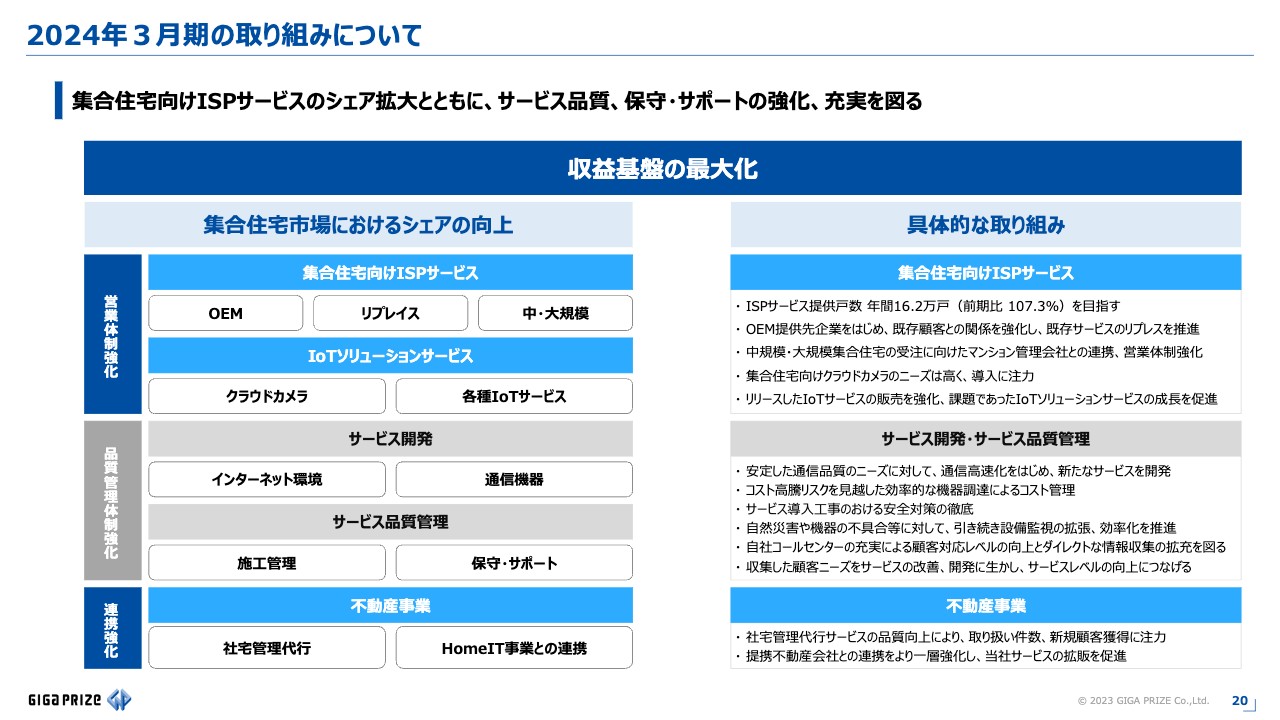

収益基盤の最大化について、もう少し詳しくご説明します。集合住宅市場におけるシェアの向上のために、あらためて営業体制を強化し、今期については前期比107パーセントの16.2万戸の提供戸数の獲得を目指していきます。

当社の主要顧客であるOEM提供先企業との関係強化はもちろんのこと、マンション管理会社さまと進めている中規模、大規模集合住宅向けサービスについても、体制を強化し、着実に受注を伸ばしていきたいと考えています。

次に、IoTソリューションサービスについてです。クラウドカメラについては、セキュリティ対策への関心の高い今がチャンスであると考えており、導入台数の拡大に向けてより一層、注力していきます。

IoTサービスについては、先ほど来ご説明しているとおり、オプテージさまや美和ロックさまと開発したサービスの拡販に注力していきます。

当社は、2017年頃からいち早くIoTサービスに取り組んで来ましたが、現状は苦戦しています。今回、すでにスマートホームやIoTサービスを展開されているオプテージさまや、大手鍵メーカーである美和ロックさまと連携できたことにより、あらためてIoTサービスの浸透、拡大に向けて取り組みを強化していきます。

次に、サービス開発、サービス品質管理についてですが、安定した通信環境を求められる中、新規獲得だけではなく、今後ますます施工管理や保守サポートの重要性が高まってくると考えています。

当社はISPサービス開始当初から、施工からサポートまでをすべて自社で対応できる体制を構築しており、市場の変化に応じて体制やサービス運用の改善を繰り返しています。また、顧客ニーズを取り入れたサービス開発にも力を入れています。

引き続き、導入工事の際の安全対策の徹底、安定したサービス提供に向けた運用改善、迅速な対応といった基本的なところを再度見直し、顧客視点からのサービス品質向上に努めていきます。

不動産事業についてですが、社宅管理代行サービスについては、引き続き品質向上に努め、既存顧客との関係強化と新規顧客の獲得を推進します。当該サービスは、HomeIT事業の各種サービスの販売に向けた、ロングテール顧客へのアプローチにとって重要であると考えています。

社宅管理代行サービスを通じてお付き合いの始まった不動産管理会社さまのネットワークは当社にとって重要であるため、引き続き、提携不動産会社さまとの連携強化を図り、当社サービスの浸透と拡販を目指していきます。

2024年3月期の取り組みについて

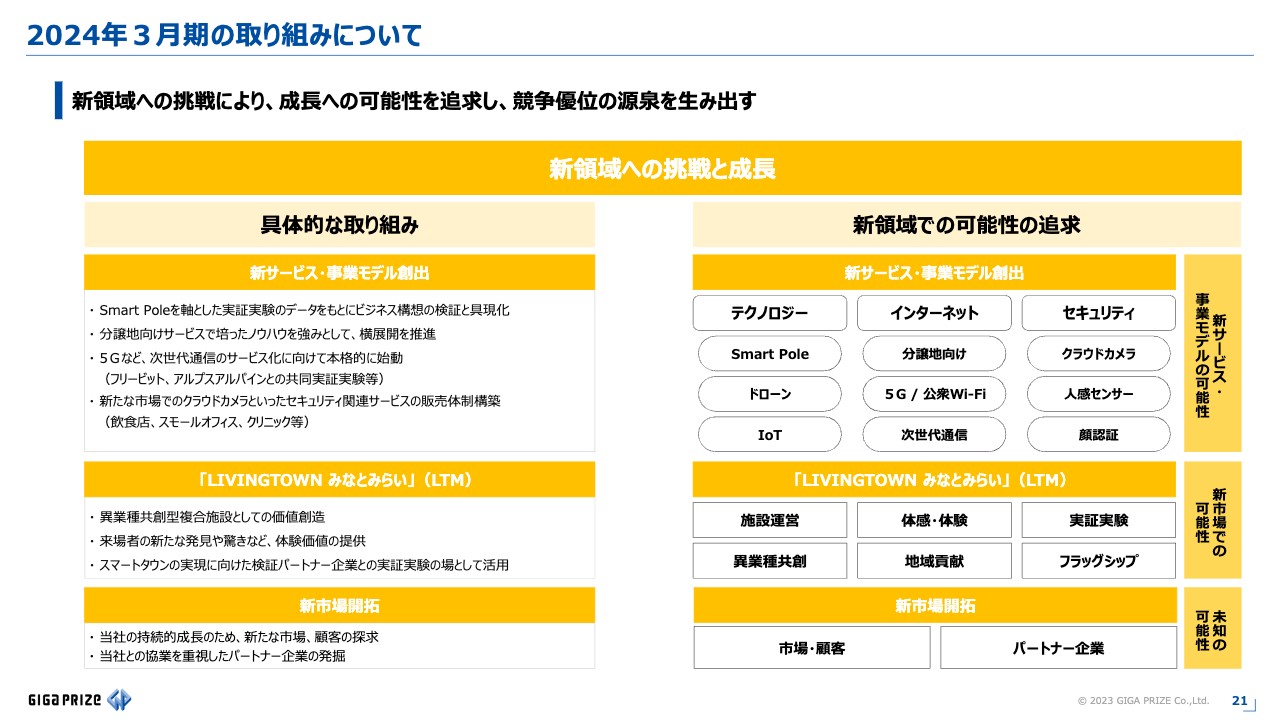

新領域への挑戦と成長についてご説明します。これまで、Smart Poleや分譲地向けなど、今までにないサービスを開始してきました。当社が今後の持続的成長を目指すにあたって、新領域への挑戦により成長への可能性を追求し、競争優位性を生み出す必要があると考えています。

これまでに取り組んでいるサービスの深堀りに加え、これからの取り組みを推進し、サービスの組み合わせや新たな技術を取り入れるなど、さまざまな可能性を追求していきたいと考えています。Smart Poleについては、実証実験の結果をもとにパートナー企業とともに、ビジネス構想の検証と具現化に向けて取り組んでいきます。

分譲地向けサービスについては、培ったノウハウをベースに、顧客ニーズに合わせてサービスをカスタマイズするなど、横展開を推進します。

5Gなどの次世代通信については、「LIVINGTOWN みなとみらい」を実証実験の場として、親会社のフリービット、アルプスアルパインさまと共同で、5G関連の実証に向けた準備を進めるなど、サービス化に向けて本格的に始動していきます。

飲食店などの新市場へのクラウドカメラをはじめとする、セキュリティ関連サービスについては、コロナ禍で苦戦していましたが、ようやく平常に戻ってきましたので、販売体制の構築を進めていきます。

「LIVINGTOWN みなとみらい」についてですが、運営母体は子会社のLTMになります。先ほどもご説明したとおり、異業種共創型複合施設として、身近で親しみのある暮らしに役立つ場所として、さまざまなライフスタイルのかたちを発信する場になります。IoTなどの先端技術の体感体験だけでなく、いろいろなイベントやワークショップの開催を企画し、同施設を中心とした周辺地域への貢献ができればと考えています。

また、当社としては、競争優位性を生み出す実証実験の場や様々なパートナー企業との協創の場として位置付けています。同施設を活用し、さまざまなパートナー企業の持つ技術を集結し、新たなサービスや事業モデルの創出に繋げられればと考えています。

今後も枠にとらわれず、柔軟な発想で可能性のある市場や多様化する顧客ニーズへ対応するためのサービス開発、パートナー企業の発掘を積極的に行っていきたいと考えています。

2024年3月期の取り組みについて

参考までに、「LIVINGTOWN みなとみらい」で展開予定のサービスをご紹介します。現時点では、住宅展示場の中にIoTサービスなどを設置して来場者に体感していただけるスペースや、今後ローカル5Gなどの基地局の設置などを通じて、次世代の通信サービスを体験できる環境も整えていく予定です。

今後もパートナー企業との協創により、新たなサービスの導入が進んだ場合には、順次発表していきたいと考えています。

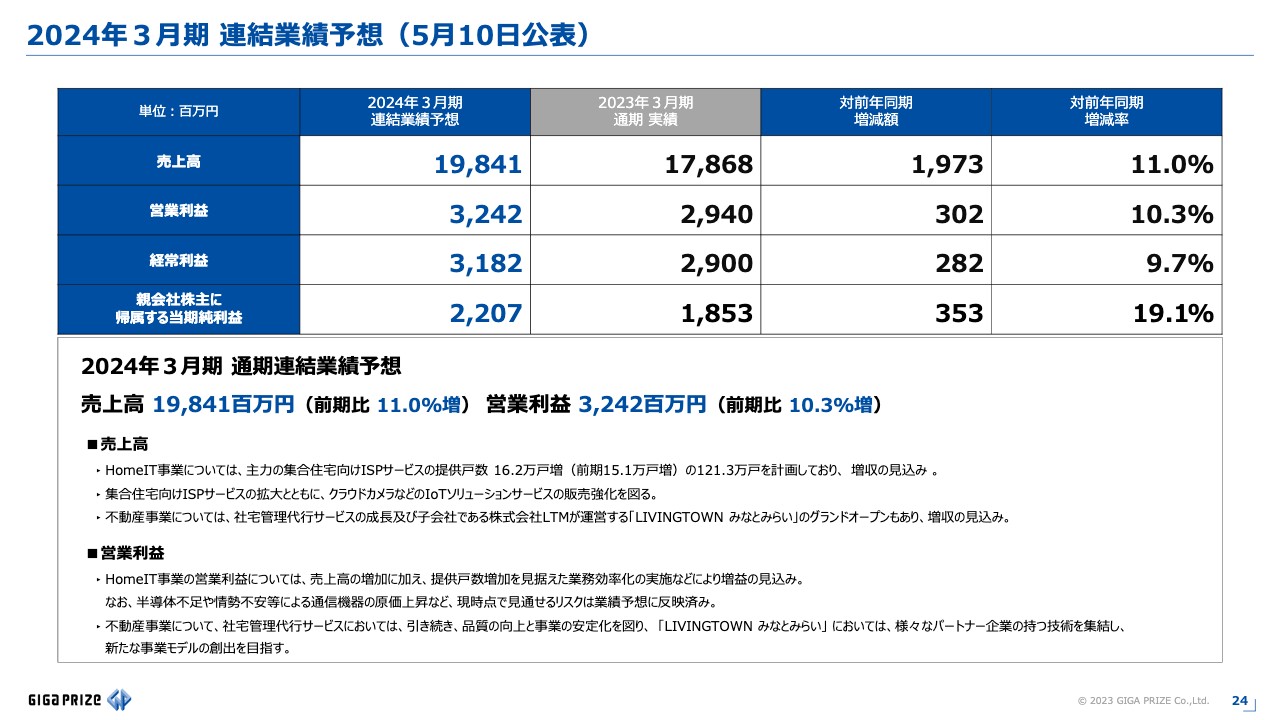

2024年3月期 連結業績予想(5月10日公表)

2024年3月期の連結業績予想についてご説明します。5月10日付けで説明資料のとおり、集合住宅向けISPサービスの継続的な成長と、クラウドカメラなどのIoTソリューションサービスの販売強化や社宅管理代行サービス、「LIVINGTOWN みなとみらい」の運営などに注力することで、売上高は前期比11パーセント増の198億4,100万円、営業利益は前期比10.3パーセント増の32億4,200万円と公表しています。

当社の事業繁忙期と決算期を重複させないことによる業務利便性、事業管理等における効率的な業務執行を図ることや、当社の親会社であるフリービット株式会社の決算期と統一することによる、グループ経営の効率化等を図ることを目的として、昨日、決算期変更および定款一部変更を第27回定時株主総会に付議することを決議しました。

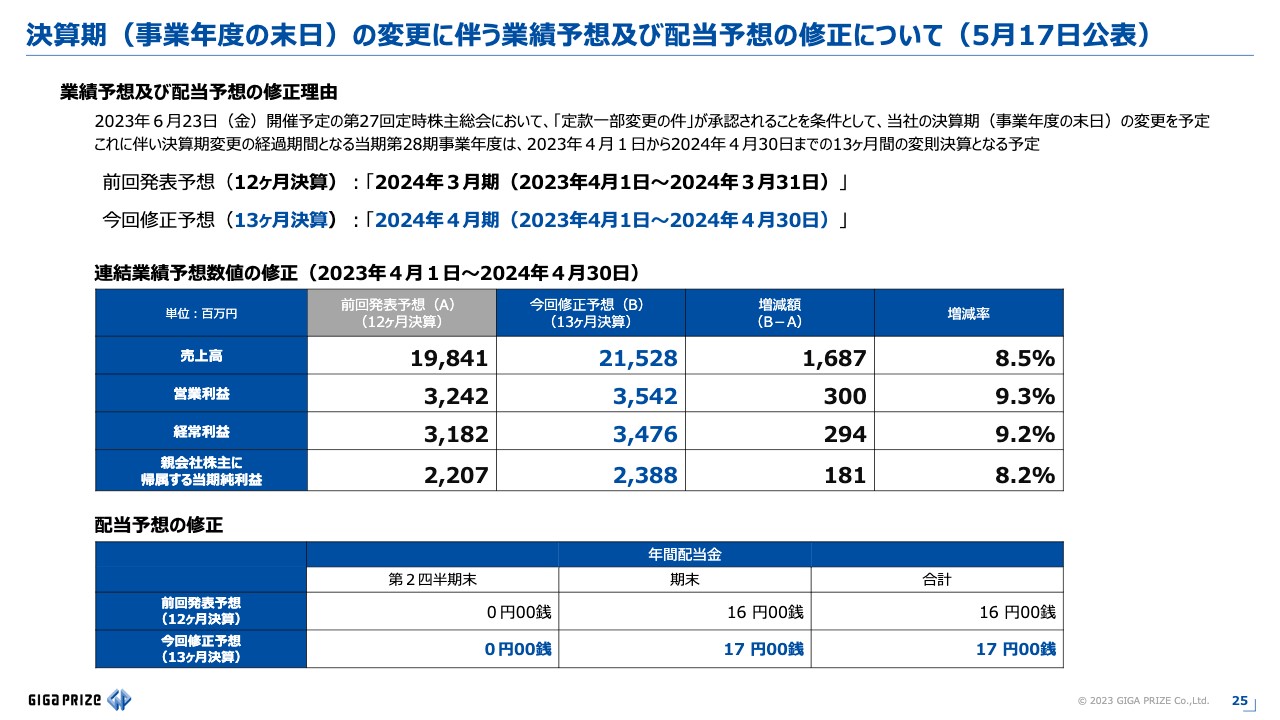

決算期(事業年度の末日)の変更に伴う業績予想及び配当予想の修正について(5月17日公表)

第27回定時株主総会で承認された場合、決算期が毎年3月から4月に変更となり、事業年度も毎年5月1日から翌年4月30日となります。これに伴い、決算期変更の経過期間となる今期は、2023年4月4日から2024年4月30日までの13ヶ月間の変則決算となる予定ですので、業績予想および配当予想の修正を行いました。

修正後の売上高は215億2,800万円、営業利益は35億4,200万円、当期純利益は23億8,800万円となります。また、配当予想についても、期末配当金を16円から17円に修正しました。

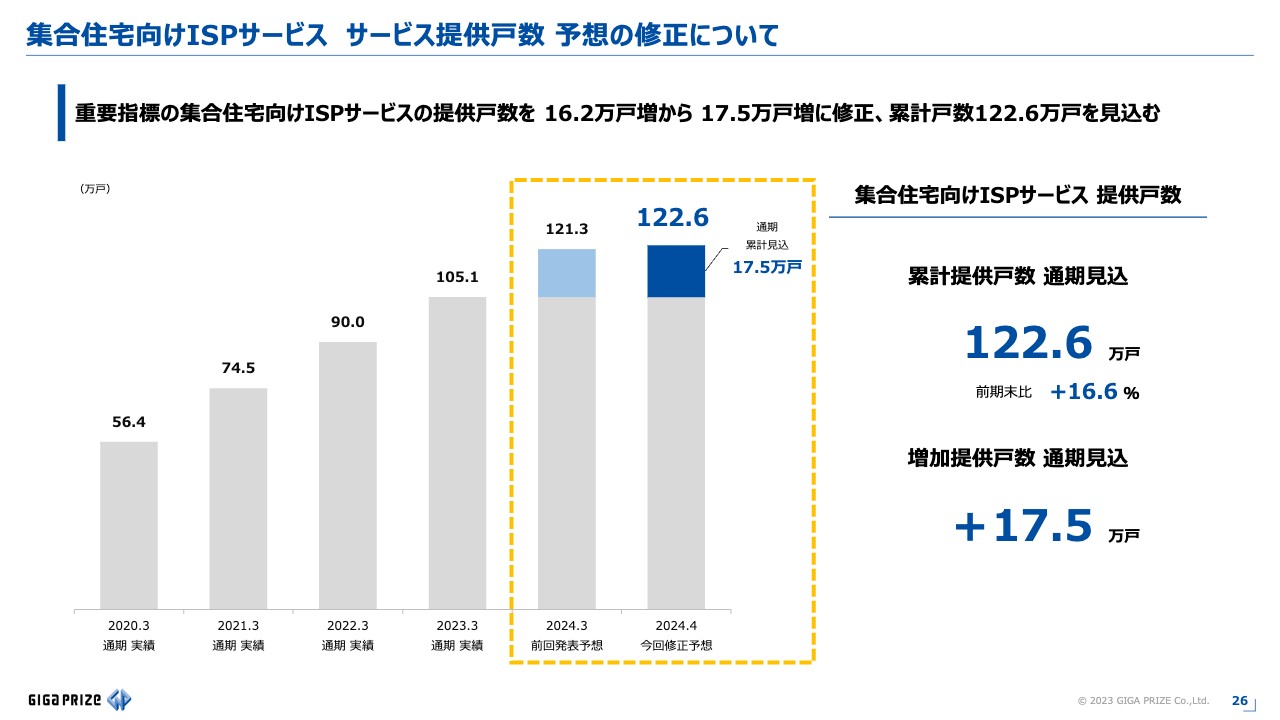

集合住宅向けISPサービス サービス提供戸数 予想の修正について

当社の重要指標である集合住宅向けISPサービスの提供戸数についても、前回の16.2万戸増から17.5万戸増へ修正し、今期末の累計戸数は122.6万戸を見込んでいます。

私からのご報告、ご説明は以上になります。ありがとうございました。

佐藤氏からのご挨拶

本日はお忙しいところ、当社決算説明会にご出席いただき、誠にありがとうございました。おかげさまで、前期は主力の集合住宅向けISPサービスにおいて、1つの目標としていた提供戸数100万戸を達成することができました。

今期についても、集合住宅向けISPサービスの新規獲得に注力するとともに、今一度、品質管理、安全対策、迅速な対応といった基本的なところを再度見直し、お客さまのニーズに合った最適なサービスの提供に努めていきます。

また、先ほどご説明した「LIVINGTOWN みなとみらい」といった新たな領域のチャレンジを通じて、今後の持続的成長を支えるサービスや事業の創出を目指していきます。今後とも変わらぬご支援を賜りますよう、よろしくお願い申し上げます。本日は誠にありがとうございました。

Q&A

質疑応答に関しましてはこちらに掲載されております。

配信元:

この銘柄の最新ニュース

ギガプライズのニュース一覧- 当社株式の上場廃止に関するお知らせ 2025/04/17

- 今週の【重要イベント】中国GDP、機械受注、米小売売上高 (4月14日~20日) 2025/04/13

- 来週の【重要イベント】中国GDP、機械受注、米小売売上高 (4月14日~20日) 2025/04/12

- FB Research Memo(1):2025年4月期第3四半期も順調に拡大基調が継続(1) 2025/04/11

- 法定事前開示書類(特別支配株主による株式等売渡請求に係る承認)(フリービット株式会社) 2025/03/27

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ギガプライズの取引履歴を振り返りませんか?

ギガプライズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。