1,031円

クエストのニュース

【QAあり】クエスト、上期の売上高・利益とも期初計画に順調な推移 半導体分野でのシステム開発案件の規模拡大が寄与

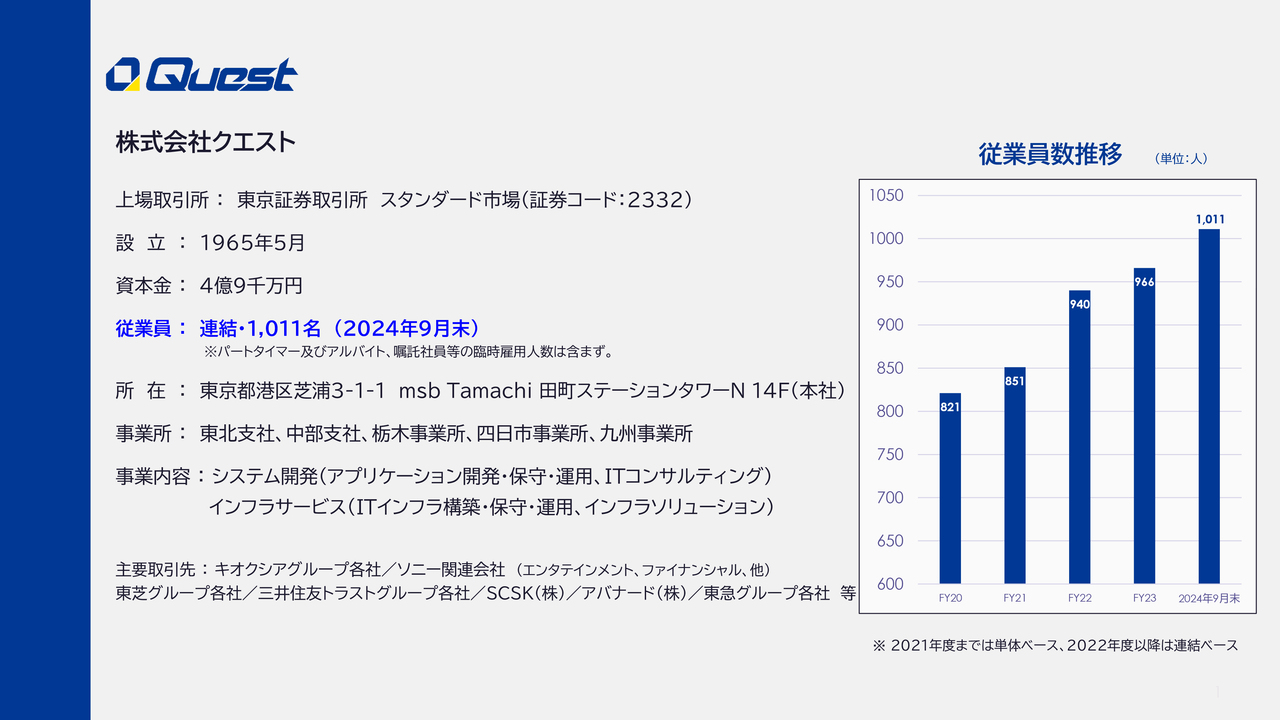

株式会社クエスト

小泉裕氏(以下、小泉):株式会社クエスト取締役の小泉です。本日は当社の決算説明会にご参加いただきありがとうございます。さっそくですが、2024年度第2四半期の決算内容をご説明します。

まず、会社の概要です。当社は1965年5月に設立し、来年度に60周年を迎える予定です。青字の部分がアップデートされた情報です。連結ベースの従業員数が1,000名を若干超え、2024年度9月末時点で1,011名と着実に増員しています。それ以外の変更点はありません。

目次

本日は主に3つのポイントについて、アジェンダのとおりご説明します。

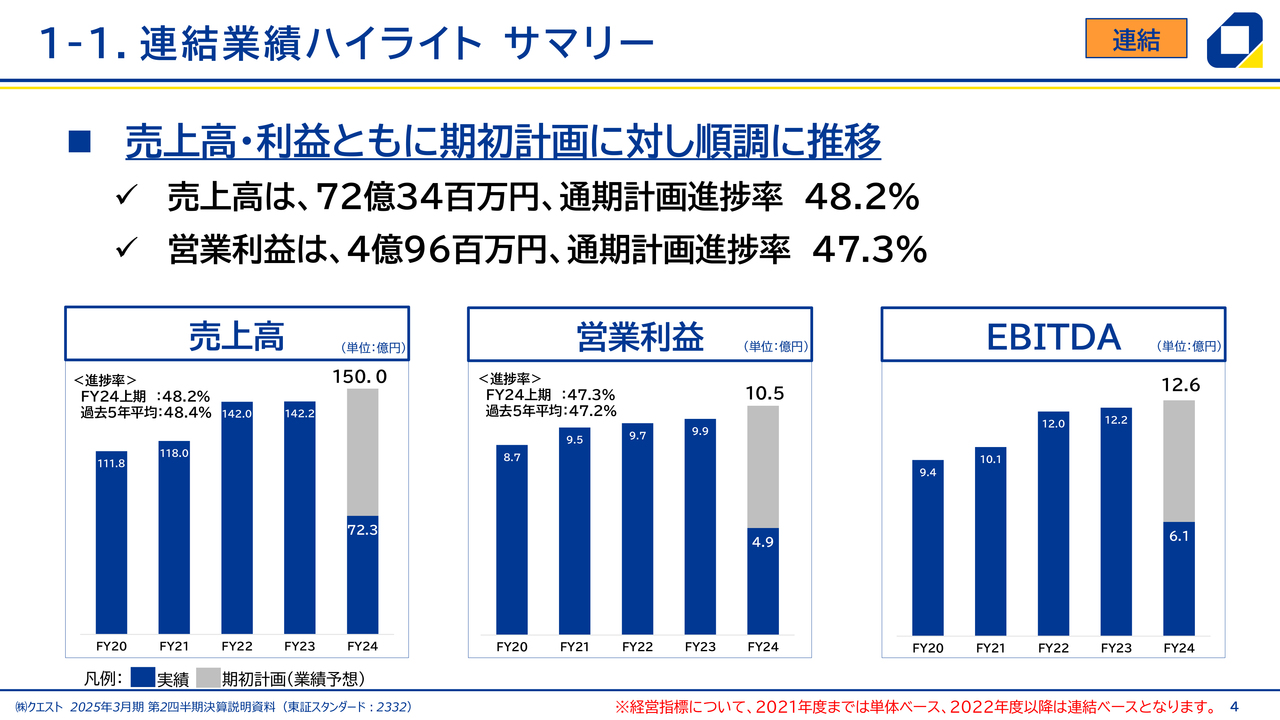

1-1. 連結業績ハイライト サマリー

2024年度第2四半期の累計実績について、ポイントをご説明します。

連結の売上高、営業利益、EBITDAを棒グラフにまとめました。過去4年の実績と、今年度第2四半期時点までの推移を表しています。グラフでは青い部分が実績です。

売上高は150億円の目標に対し、第2四半期時点で72億3,400万円です。上期の売上進捗率は48.2パーセントとなり、過去5年の平均とほぼ同様の進捗率で推移しています。

営業利益は10億5,000万円の目標に対し、上期の実績が4億9,000万円です。こちらも過去5年の平均とほぼ同じく、47.3パーセントの進捗率で推移しています。

EBITDAは営業利益からそこまでぶれることがありませんので、同じように着実に推移している状況です。総じて、上期については期初計画や前年同期に対しても順調に推移しています。

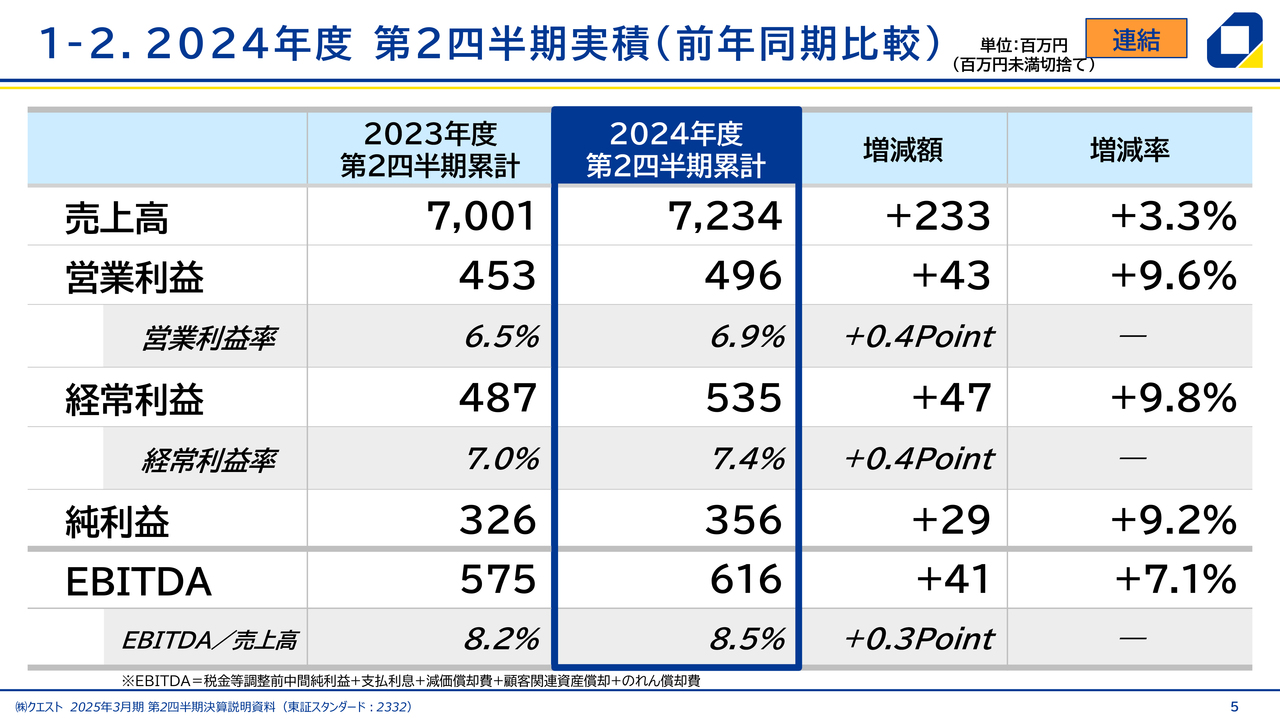

1-2. 2024年度 第2四半期実積(前年同期比較)

採算構造です。スライドの表では、左から2列目に前年度上期の実績、3列目に今年度上期の実績を示しています。その右列以降には増減額および増減率を示しています。

売上高は2億3,300万円の増収となる72億3,400万円となっています。

営業利益は約5億円の4億9,600万円で、前年同期比では4,300万円の増益となりました。

営業利益率はわずかですが0.4ポイント改善しています。

経常利益は4,700万円増益の5億3,500万円となり、EBITDAも0.3ポイント改善しています。

増減額と増減率を見ても、符号がすべてプラスになっており、着実に推移している状況です。

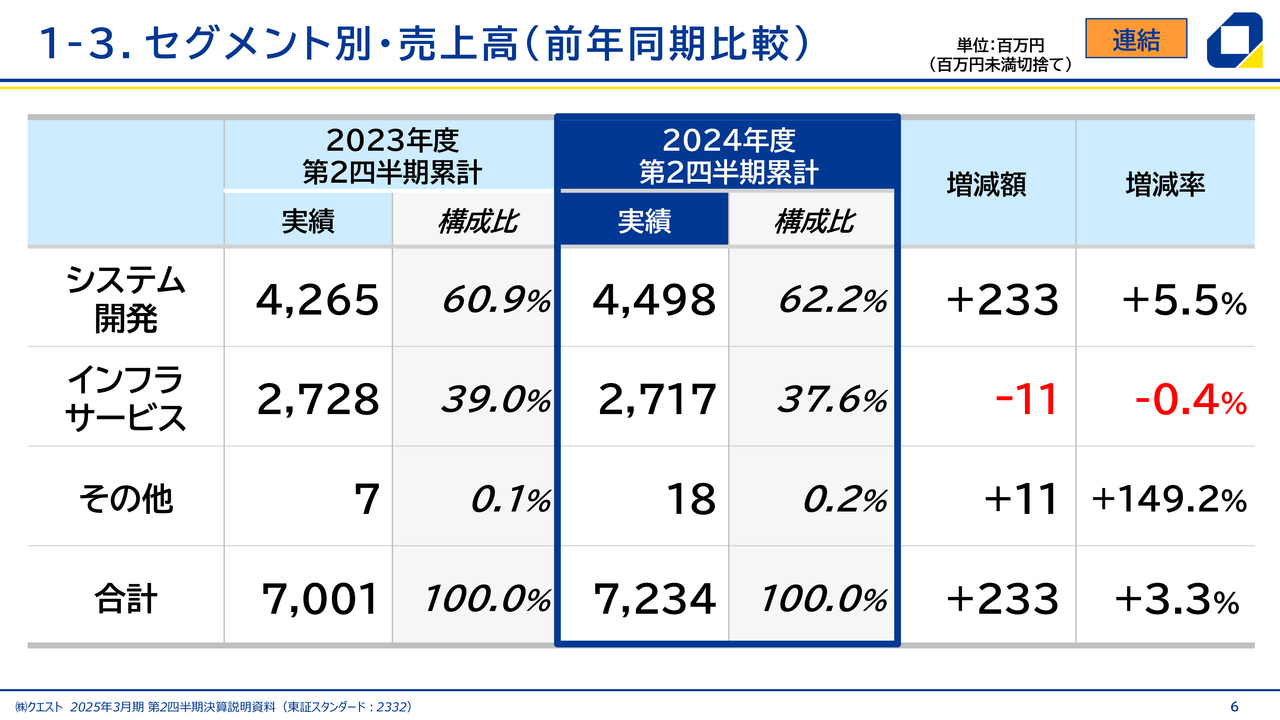

1-3. セグメント別・売上高(前年同期比較)

売上高の内訳です。スライドの表では上から順に、システム開発、インフラサービス、その他を示しています。

インフラサービスは主に保守・運用、その他の大部分はライセンス販売で、他社でいうサポートサービスのような事業内容となっています。

システム開発の上期実績は約45億円となる44億9,800万円で、前年同期比2億3,300万円の増収です。主に半導体とエンタテインメントの開発案件が増えた結果、増収となりました。インフラサービスについては、一部の金融のお客さまの保守・運用サービスが減額になったことから、前年同期に比べて若干数字が落ちています。

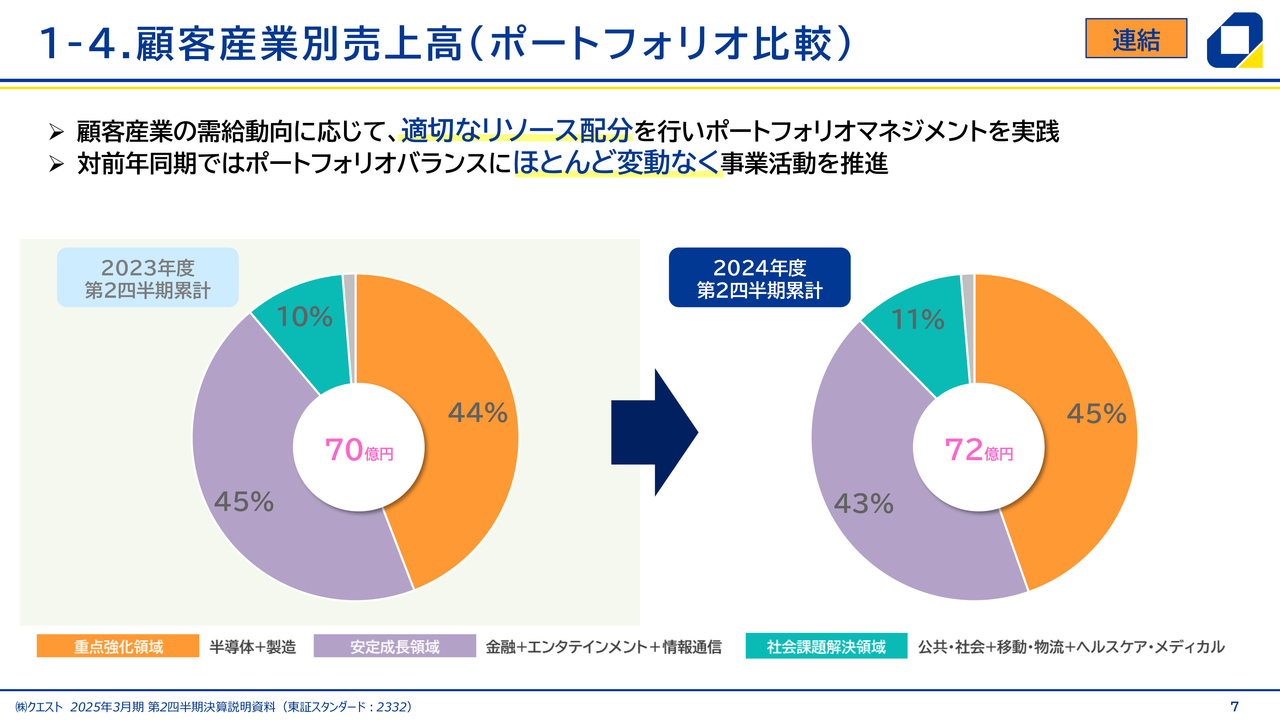

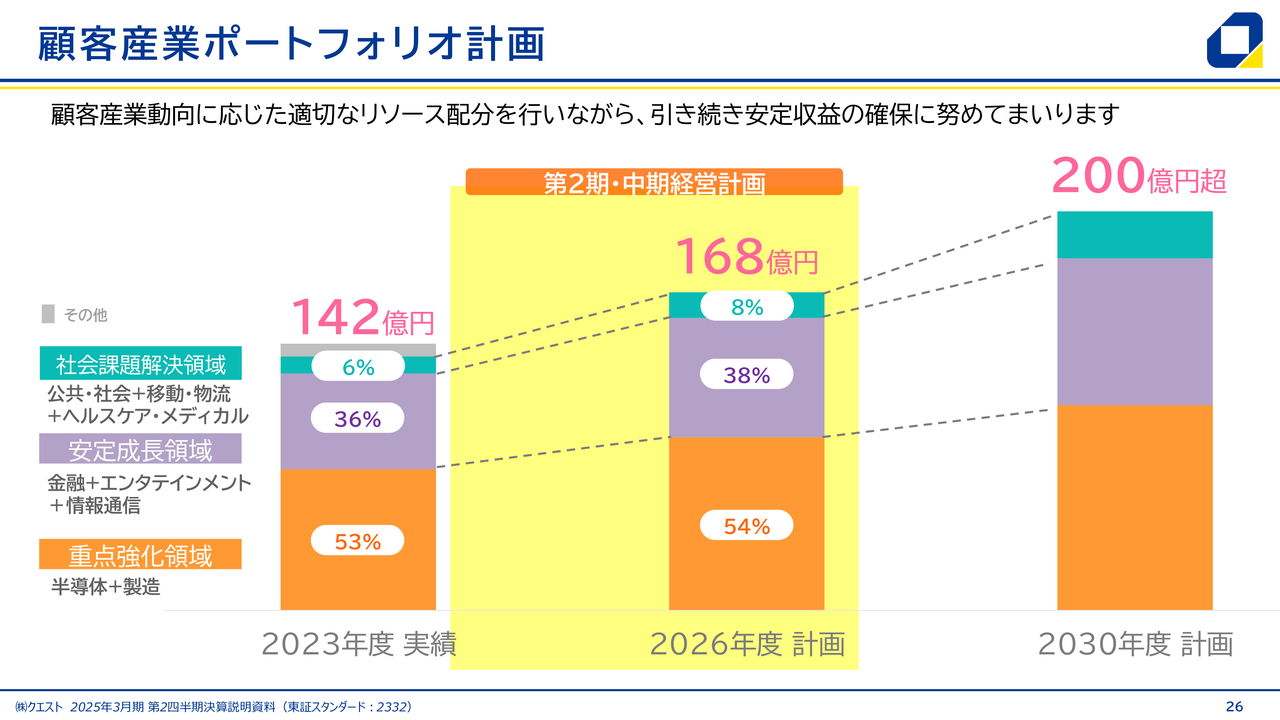

1-4. 顧客産業別売上高(ポートフォリオ比較)

顧客産業別売上高のポートフォリオ比較です。今年6月に発表した中期経営計画では、オレンジの部分を重点強化領域、紫の部分を安定成長領域、緑の部分を社会課題解決領域と設定しました。各領域の内容はスライド下部に記載のとおりです。

「どの業種が伸びているのか、外から非常に見えにくい」とご指摘をいただいていたことから、今後はこの3つの区分について見える化していきたいと思っています。

全体の売上高は約2億円増収していますが、ポートフォリオ的には前年度とほぼ変わらない状況です。

特に重点強化領域の半導体・製造については、ほとんど変わっていないように思われる部分もあるかと思いますが、同じ半導体分野でもメモリーやイメージセンサーなど、領域が分かれています。

半導体分野の中で特にメモリーはボラティリティがかなり大きいことから、同じ強化領域の中でも人員リソースを適切に配分しながら、着実に伸ばしていきたいと思っています。

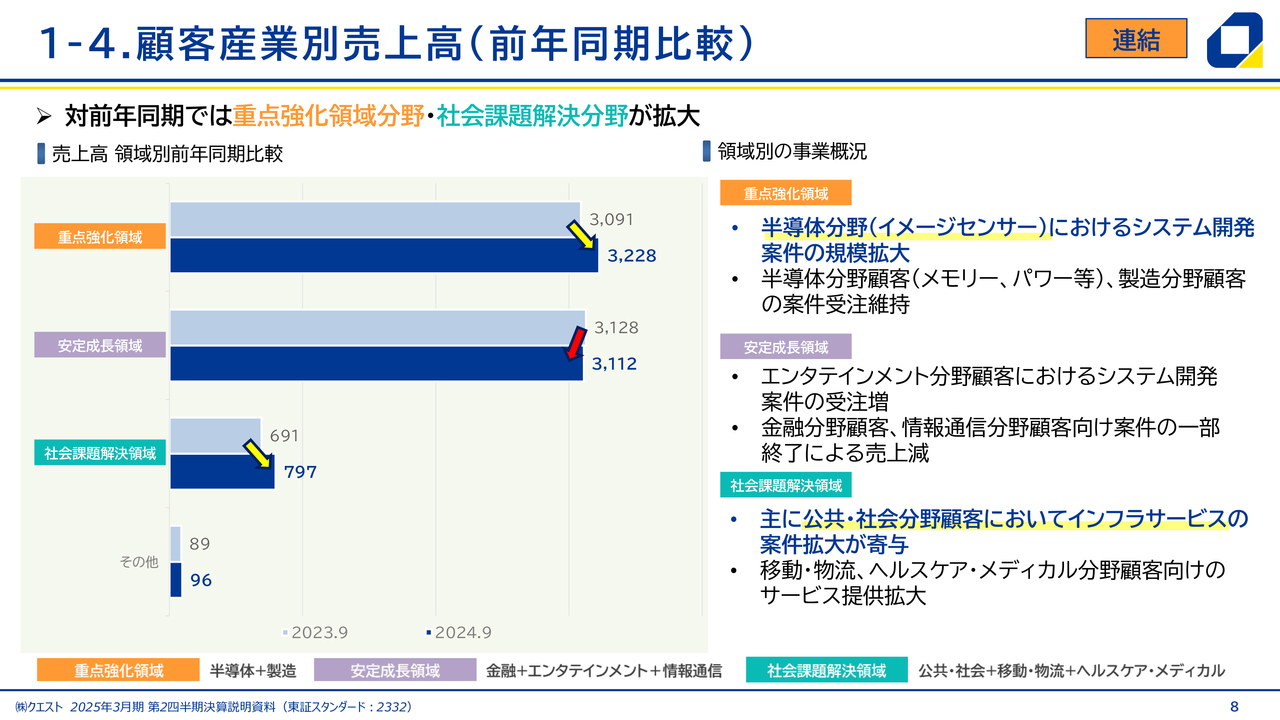

1-4. 顧客産業別売上高(前年同期比較)

重点強化領域、安定成長領域、社会課題解決領域の事業概況について具体的にご説明します。各領域の棒グラフでは、濃い青で今年度の売上高を示しています。

重点強化領域では、特に半導体分野において、カメラに内蔵されているイメージセンサー領域の顧客向けシステム開発案件が昨年度比で拡大したことにより伸長しました。

メモリー市場は昨今回復してきているものの、当社の想定よりもやや遅かった部分があり、上期は前年に比べて若干落としている状況です。その点をイメージセンサー領域向けの案件拡大がうまくリカバリーしているかたちです。

安定成長領域は前年度からほぼ変わりはありません。エンタテインメント分野が伸びた一方で、金融および情報通信分野のお客さまの案件が一部終了したことから、おおむねプラスマイナスゼロという状況です。

社会課題解決領域については、まだ規模は大きくないものの、公共分野では電力系、移動分野では鉄道系の案件が入ってきており、少しずつ着実に伸びてきている状況です。

また、この領域にはヘルスケア・メディカル分野を加えています。なかなか参入が難しい部分もありますが、小規模案件から少しずつ増やしている状況です。

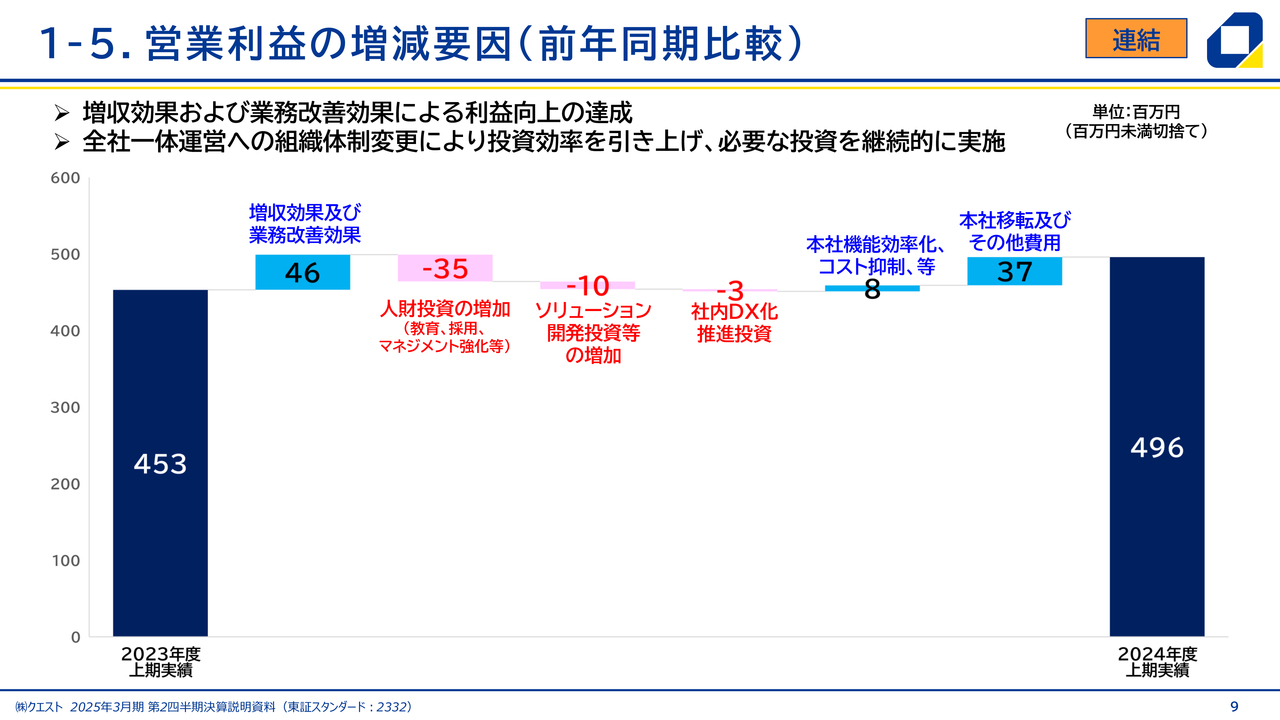

1-5. 営業利益の増減要因(前年同期比較)

営業利益の増減要因分析です。スライドグラフの左側が前年度の上期実績、右側が今年度の上期実績を示しています。また、青でプラス要因、赤でマイナス要因を示しています。

増収効果と業務改善効果により、営業利益は前年同期比で約5,000万円弱伸びています。その一方で、中期経営計画で掲げているように、業務の質を変えていくためにソリューションサービスへの投資を増やしています。

これらが相殺され、今年度上期は約5億円の営業利益となっています。

これまで保守・運用が事業のかなりの部分を占めていましたが、今後はエンジニアの質を変えていきます。昨今はDX人財が不足していますので、教育も兼ねて、先を見ながら人財投資を行います。また、引き続きソリューション開発投資も実施していきます。

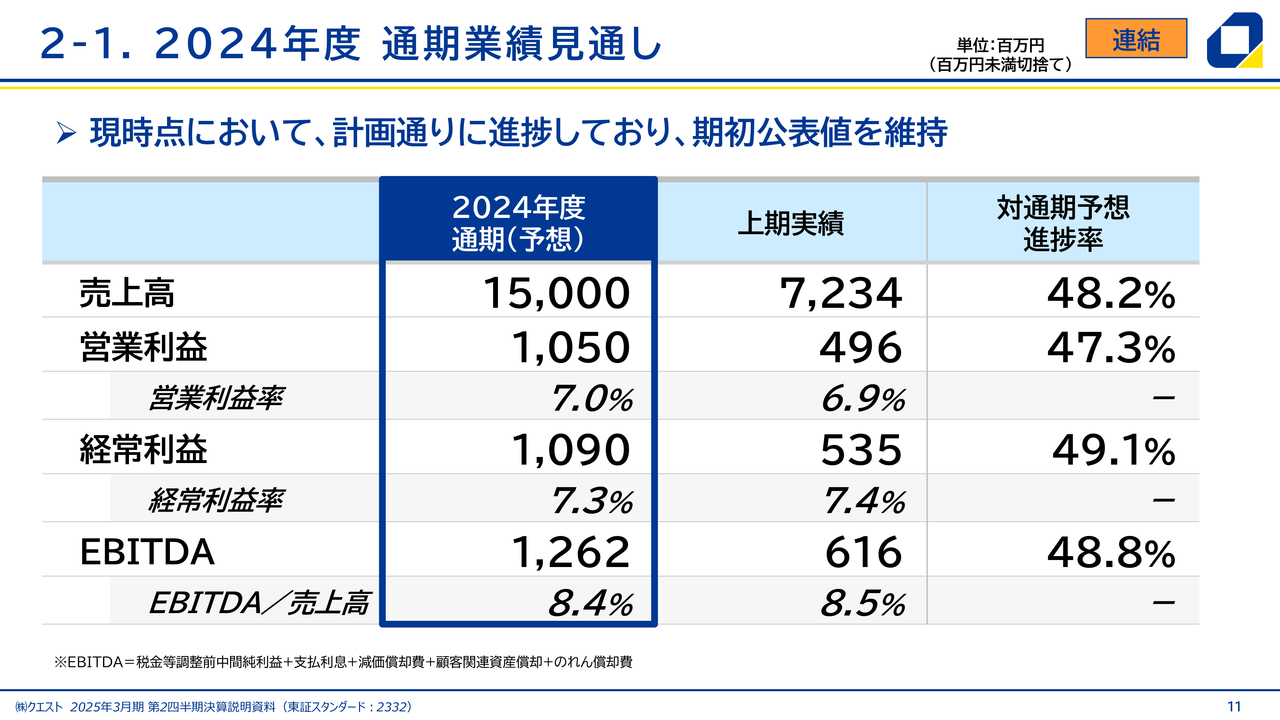

2-1. 2024年度 通期業績見通し

続いて今年度の業績見通しです。通期業績予想は以前から発表しているとおり、売上高150億円、営業利益10億5,000万円、経常利益10億9,000万円としています。

先ほど、過去5年および昨年度とほぼ同等の進捗率とお伝えしましたが、その状況を踏まえて上方修正も下方修正もせず、期初の公表値を維持しています。

上期で半分ぐらいまで達していますし、過去の傾向から年度末でジャンプアップもしますので、このままいけばなんとか目標値に到達できると考えています。

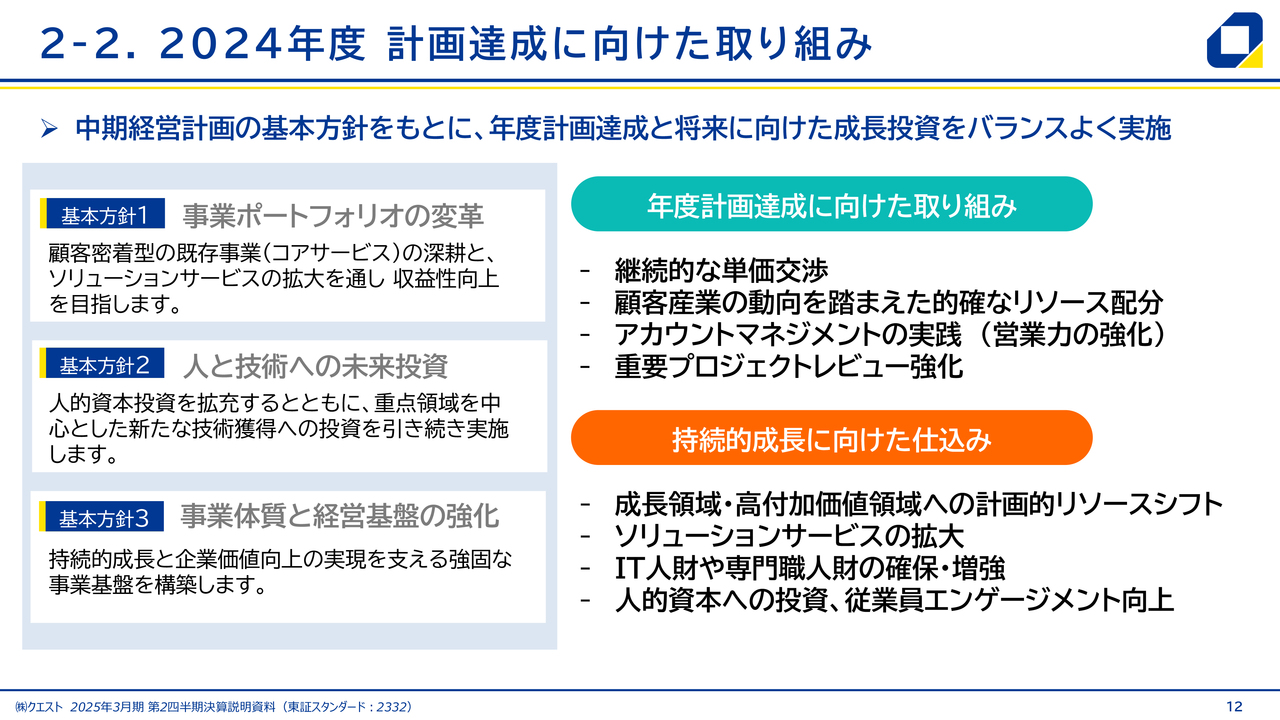

2-2. 2024年度 計画達成に向けた取り組み

計画達成に向けた取り組みです。中期経営計画の基本方針は「事業ポートフォリオの変革」「人と技術への未来投資」「事業体質と経営基盤の強化」の3つです。

事業ポートフォリオについては、先ほども3領域についてご説明しましたが、保守・運用などの既存のコアサービスが安定的に売上を上げている間に、次の利益の源泉であるソリューションサービスを拡充していく方針です。

エンジニアについては、長年にわたり保守・運用業務を行ってきたことから、ソリューションサービスにシフトしようとした際には技術スペックが合わない部分もあり、リスキリングを行う必要があります。

その移行時には二重原価のようなものが発生してしまいますので、ビジネスパートナーの協力等をいただきながら、トップラインを維持しつつ、社員が違う領域にシフトできるように教育します。そのように利益を維持しながら、成長を実現していくことが中期の計画です。

併せて、事業を支えるための経営基盤の強化を図ります。

昨今の物価上昇に伴い、当然労務費と一般経費が上がっていきます。

これについては、まずはお客さまとの継続的な単価交渉をきちんと行います。現実的には、なかなか交渉が難しい部分もあり、すべて価格転嫁できているとは言えない状況です。しかし、お客さまと密なコミュニケーションを取りながら、少しずつ対応しています。

また、顧客産業の動向を見ながら、セグメントやセグメント内のポートフォリオに対して適切なリソース配分を進めています。

営業力の強化および重要プロジェクトレビュー強化としては、特に粗利率が低い案件から損失が出ないよう、毎月、重要プロジェクトをレビューしながら進めています。

持続的成長に向けた仕込みの部分は、主に人財投資を中心とした取り組みになっています。

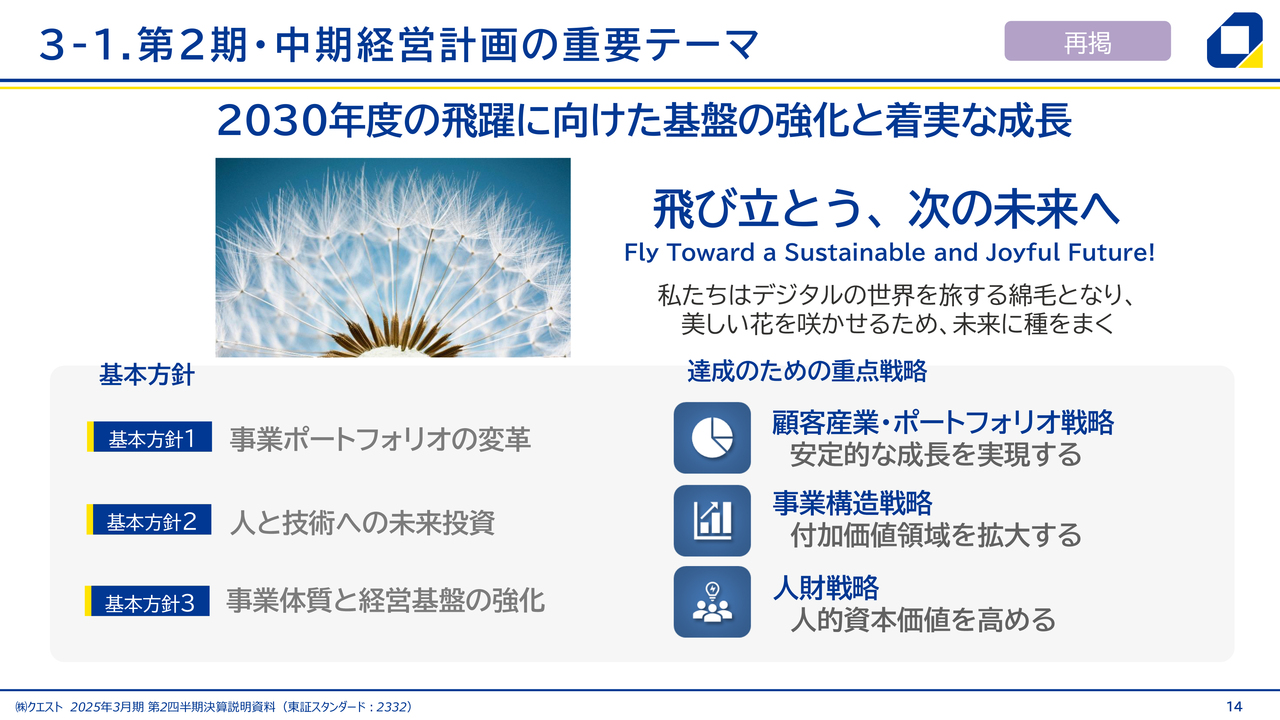

3-1. 第2期・中期経営計画の重要テーマ

第2期中期経営計画の重要テーマです。先ほどご説明した基本方針と達成のための重点施策とともに、「飛び立とう、次の未来へ」を合言葉として、会社の文化も少しずつ変えていくために取り組みを進めています。

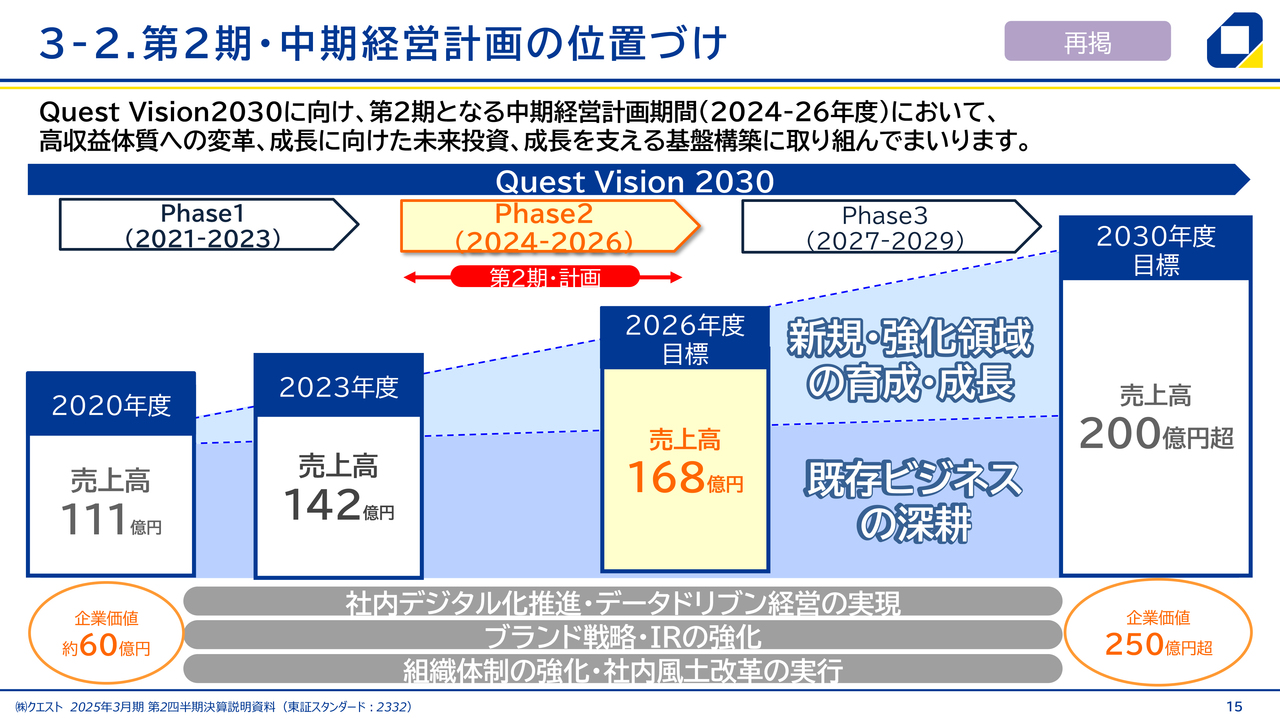

3-2. 第2期・中期経営計画の位置づけ

2024年6月に、2024年度から2026年度を第2フェーズとする中期経営計画を発表し、2026年度には売上高168億円という目標を掲げました。この数字に向けてしっかりとロードマップを作り、現在着実に実行しています。

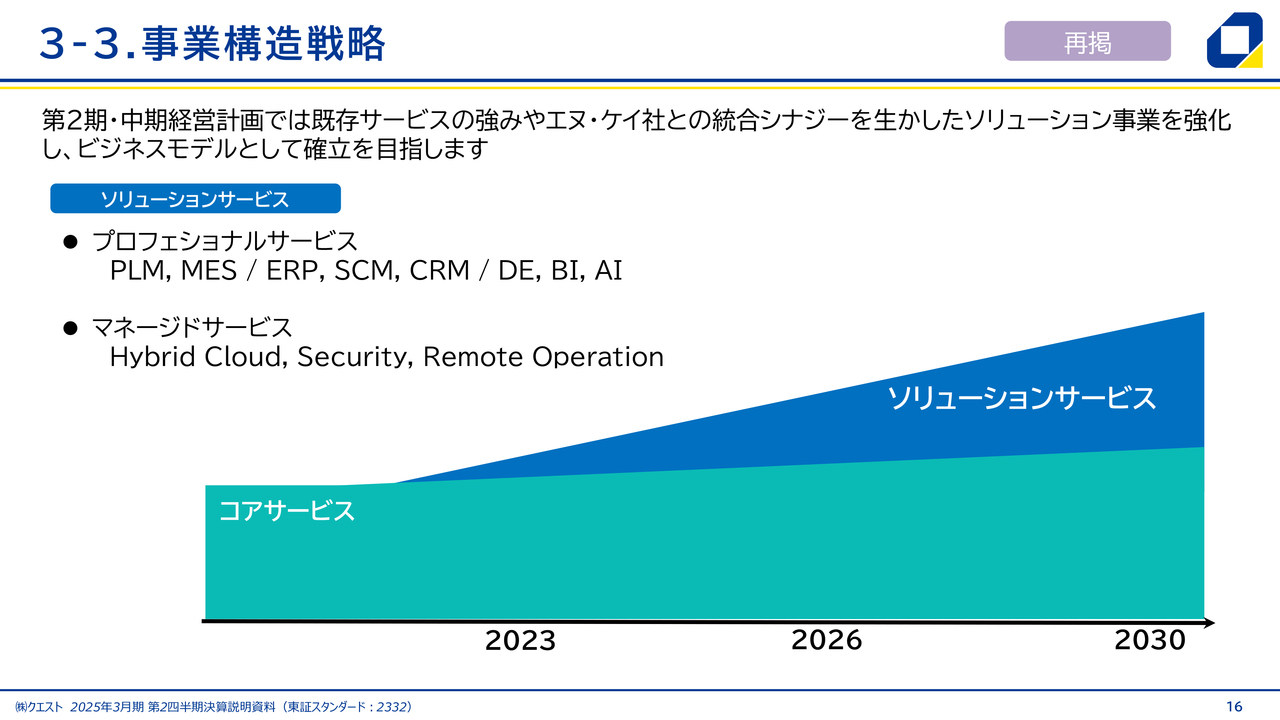

3-3. 事業構造戦略

事業構造戦略についてです。コアサービスがベースロードとなるのに対して、ソリューションサービスの部分は付加価値が高い領域となります。

設計プロセスを中心としたエンジニアリングシステムと、MESと呼ばれる製造や実行の指令を出すシステムは、設計と製造の両方が連携するため非常に親和性があります。ERPを中心としたサプライチェーン、顧客管理システム、データエンジニアリング、BI、AIなどをプロフェッショナルサービスとしてしっかりと増やしていくことが大きな戦略となります。

DX人財の獲得がかなり難しい状況のため、バックヤード共通でのさまざまなクライアントのリモート監視やセキュリティ対応の実施など、人に依存しない領域にも力を入れていきます。

同じ保守・運用サービスでも、定期的にリカーリングで出てくる領域に対してより少ない人数で対応し、なおかつお客さまに安心していただけるようなサービスをマネージドサービスとして強化していきます。

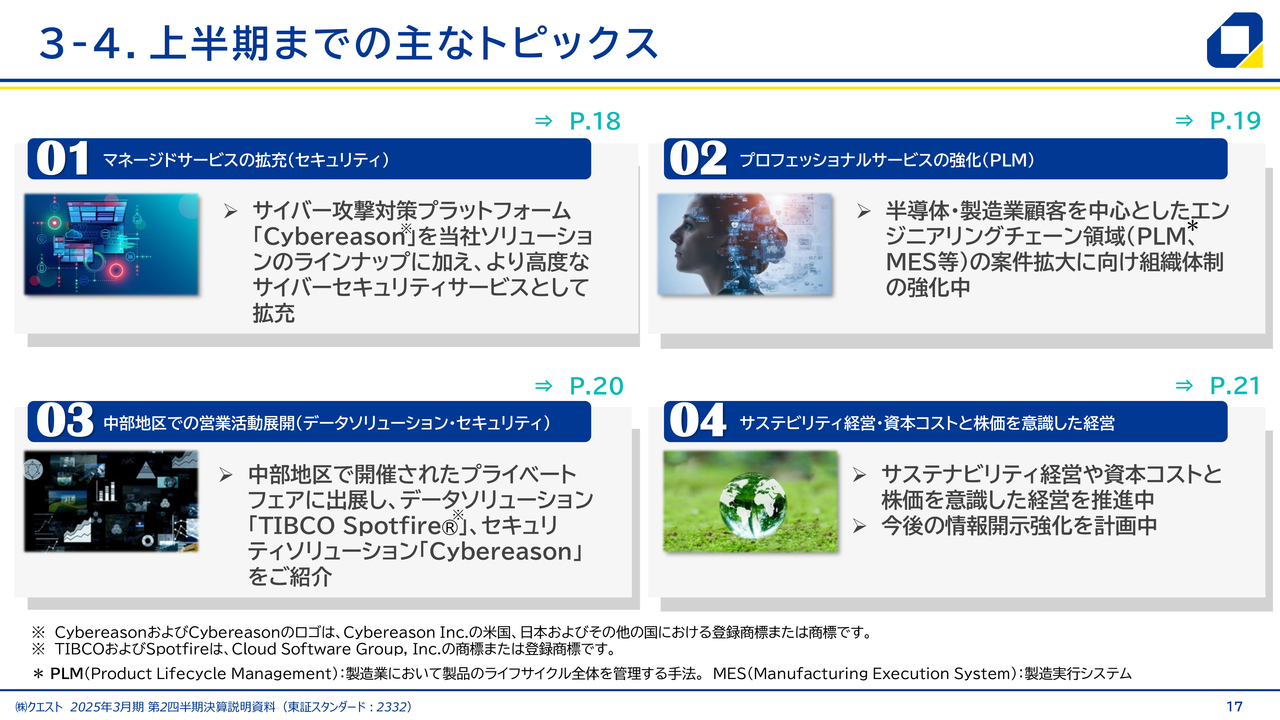

3-4. 上半期までの主なトピックス

上半期までの主なトピックスです。まず、ソリューションサービスに関して、セキュリティ、PLM、データソリューションに関するトピックスについてご説明します。また、昨今求められているサステナビリティ経営と株価および資本コストを意識した経営についてもご説明します。

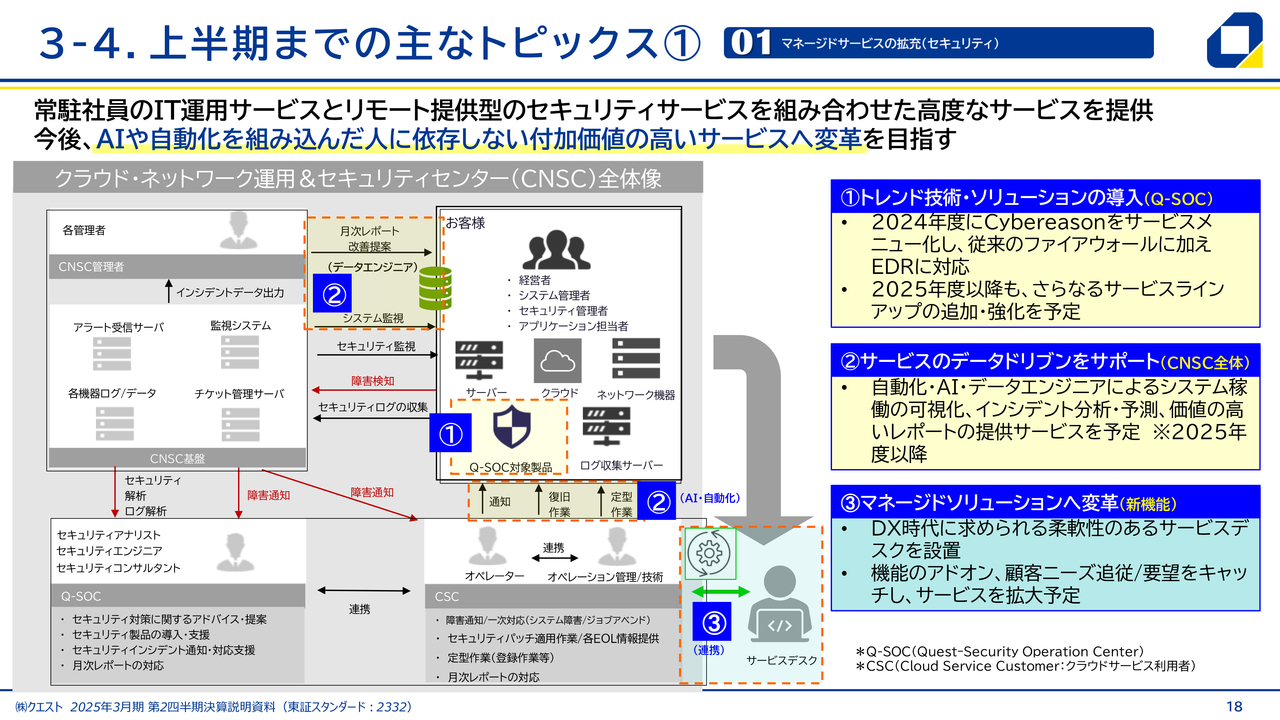

3-4. 上半期までの主なトピックス①

トピックスの1つ目は、マネージドサービスの拡充です。これはセキュリティに関するものです。セキュリティは非常に注目されている分野でもあるため、このような領域への施策をきちんと実行していきます。

これまで我々はネットワークをつないでいるファイアウォールをメインにサービス展開をしていましたが、EDRといったアクセスポイントの監視などのラインナップを増やしていきます。

また、サービスのデータドリブンのサポートとして、システム稼働の監視や事故の分析などを行います。これらのデータをうまく活用し、お客さまに提供します。

さらに、お客さまからのお問い合わせやご質問に対応するサービスデスクを設け、お客さまの課題解決をサポートするセクションやアクティビティを強化していきます。

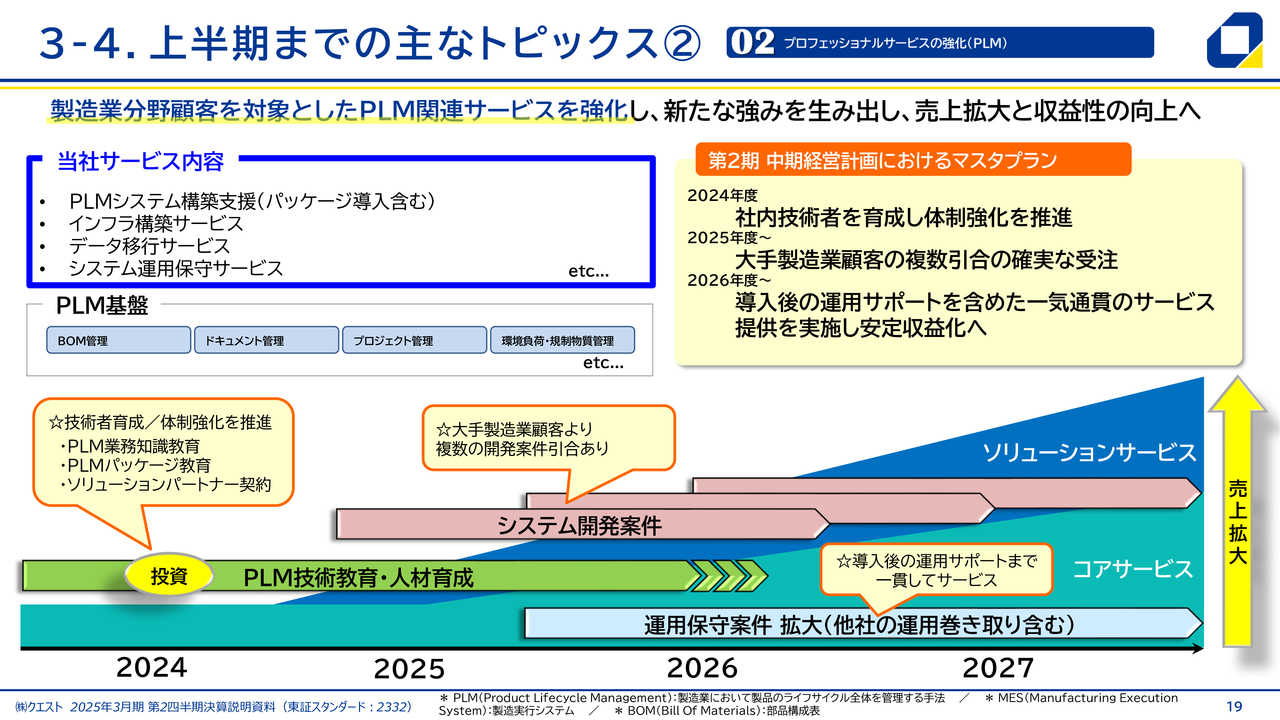

3-4. 上半期までの主なトピックス②

トピックスの2つ目は、プロフェッショナルサービスの強化です。

PLM(Product Lifecycle Management)には設計の企画からモデルの設計までいろいろなプロセスがありますが、今当社が行っているのはPLMのシステム構築支援やデータの移行サービスです。

本来PLMで実施すべきことは、部品表の管理やドキュメントの管理です。モデルによってバージョンや仕向地(しむけち)などが違いますので、このようなデータ管理はかなり大変です。そのため、この領域にも入り込んでいきます。

M&Aで子会社化したエヌ・ケイ社は、PLMを中心として非常にエンジニアリングチェーンが強い会社です。そのメンバーとクエストのメンバーが一体となり、PLMの領域を広げています。体制強化に向けた教育も行いながら、案件を少しずつ増やして拡大していきます。

現時点でも大手製造業のお客さまから複数の案件をいただいています。システムを新しいものに入れ替える際には、現システムの継続と新しいシステムへの入れ替え・開発サポートの2つの要素がありますので、両面でしっかり獲得していきながら伸ばしていきます。

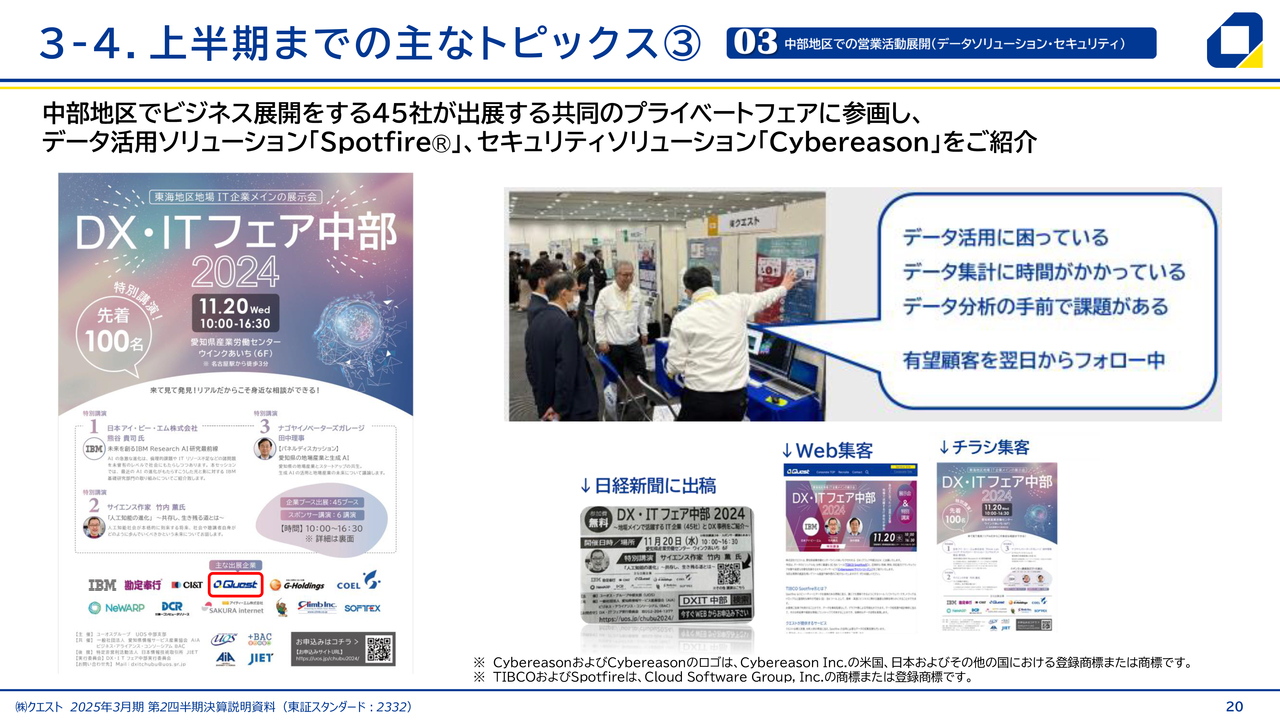

3-4. 上半期までの主なトピックス③

トピックスの3つ目は、中部地区での営業活動展開です。

先日「DX・ITフェア」に参加し、データ活用に困っているお客さまに対して有効な分析ツールの使い方を紹介しました。当日一番人気があったブースだったという報告を受けています。

このような取り組みと並行し、お客さまに価値を提供しながら我々のプレゼンスを上げていく活動を行っています。

3-4. 上半期までの主なトピックス④

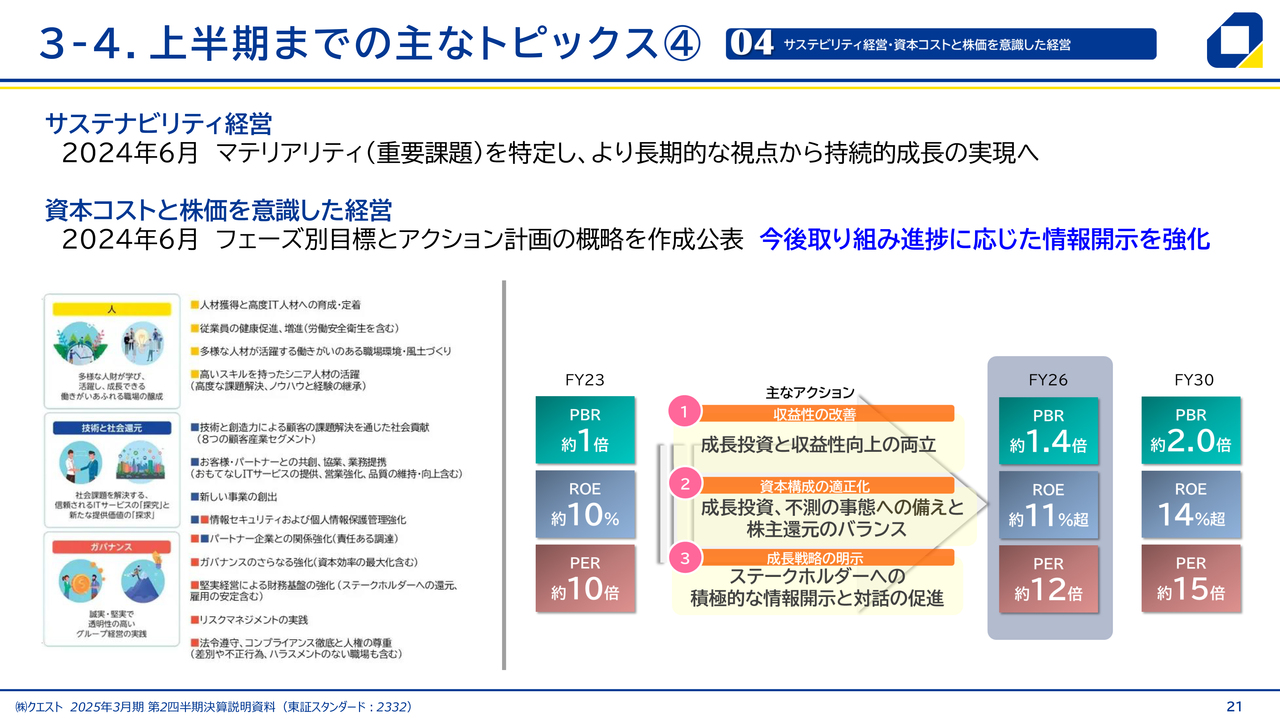

トピックスの4つ目は、サステビリティ経営・資本コストと株価を意識した経営についてです。

サステナビリティについては人財投資、ガバナンス、社会還元についてマテリアリティを明記し、長期的に実行していく取り組みを示しています。また、資本コストと株価を意識した経営については、昨年度からPBR、ROE、PERの目標値を掲げながら活動しています。

私からの説明は以上になります。

質疑応答:半導体関連の見通しについて

質問者:前年度までは、半導体関連の取引先が芳しくなく、売上が端境期や踊り場のような印象でした。上期の状況や先ほどのお話からは、半導体関連が底を打ち、今後期待ができる状況になってきた感触を受けたのですが、そのあたりについて具体的に教えてください。

小泉:当社における半導体の主要顧客は、主にメモリーのお客さまです。メモリーに関しては4年周期ぐらいで大きな増減があります。昨年度から今年度の第1四半期ぐらいまでは、思った以上にその影響が出ておりましたが、今は少しずつ回復してきています。

また、SSDからさらに高付加価値のメモリーを作る大がかりな投資が行われるという報道もされています。そのようなことからも、業界的にはかなりポジティブな効果があるのではないかと見ています。

しかし、そこで我々にすぐに案件が入ってくるかと言えば、そう簡単ではありません。まず、さまざまな工場の増設計画や設備導入などの製造投資があり、その後からシステム投資が行われます。そのため、時期としては多少後にずれると思いますが、改善方向に向かうのではないかと考えています。

質疑応答:新卒採用、内定数について

質問者:新卒採用について、2024年4月の採用実績と2025年4月の採用計画や内定数について教えてください。

小泉:新卒採用の実績と計画について、2024年4月の採用実績は45名から46名ほどだと記憶しています。2025年4月の採用計画についてもほぼ同様の数字です。したがって、新卒採用に関してはほぼ計画どおりに採用できている認識です。

質疑応答:中期経営計画における従業員数について

質問者:中期経営計画で、2026年度と2030年度の目標の売上高が出ていますが、各年度の従業員数はどのくらいをイメージされているかを教えてください。

小泉:中期経営計画期間の人員規模については、内部的な数値はあります。しかし、現在ソリューションサービスの種類と内容を精査しており、売上規模イコール人員増の規模とはなりません。

人や工数に頼らないビジネスを増やしていますので、効率が良く、1人当たりの売上高が上がるような施策を検討しています。

本日は具体的な数字についての回答は控え、もう少し具体的なソリューションプランが完成してからご説明する機会を設けたいと思います。

質疑応答:今後の強化領域について

質問者:御社の事業には大きく分けて金融と製造の領域があります。売上は漸増していく計画ですが、今後どちらを強化していくのでしょうか? あるいはその他の領域を強化していく計画なのか、需要や利益率の違いなども含めて、方向性を教えてください。

小泉:おっしゃっていただいたように、まず重点強化領域には半導体と製造があり、その中でも一番の強化領域は半導体領域です。

先ほどもご説明したとおり、半導体は製造業全体で見ても限界利益率が非常に高い産業です。一方で、ボラティリティが非常に高いため、この分野に偏りすぎてしまうと北風が吹いた時に非常に厳しい損益になります。

今は半導体の中でもメモリー、パワー半導体、イメージセンサー、アナログが主な領域です。その4つの領域でうまくバランスをとりながら、あまり浮き沈みしないようにマネジメントしています。

次の大きな柱が安定成長領域の1つである金融領域です。銀行や証券、保険業界などがあります。

以上の重点強化領域の半導体と製造、安定成長領域の金融が大きな柱になると思っています。また、社会課題解決領域は、特にインフラサービスを中心として着実に伸びていく領域だと考えています。

全体のバランスも見ながらではありますが、この構造が大きく変わることはないと思います。先ほどもご説明したように、半導体と製造に偏りすぎないよう、適正なバランスを取っていくことになります。

質疑応答:人財計画について

質問者:人財計画については、新卒採用で45名増えても一方で退職する方もいると思います。また、中途採用やM&Aなどによっても変動があると思います。現在は全体で1,011名とのことですが、今後、SEや管理部門、営業など、全体的にどのような構成をイメージしているのか教えてください。

小泉:DX人財が枯渇している中、退職や転職の問題もあり人財は不足しています。新卒はほぼ計画どおり採用できていますが、中途採用は55名ほどの計画に対し、6割か7割という状況です。

離職率については、厚生労働省の最新データを見ると産業全体では15.4パーセント、IT業界が12.8パーセントのところ、我々はその半分弱です。全体的には悪くないと思いますが、我々はちょうど過渡期を迎えており、コアサービスで価値を上げながらソリューションサービスを進めていきます。

事業の構造を変えるには、人財のスキルを変えていかなければなりませんので、その場合の受け皿が必要となります。しかし、人財を完全に再教育だけに充ててしまうと、その分売上が落ちてしまいます。二重原価を容認しながらトップラインを維持していくためには、ビジネスパートナーの力も必要であり、人財を増やしていく必要もあります。

また、先ほどご質問があったM&Aについては具体的にお話しできませんが、良いお話があれば積極的に取り組んでいく方向でマネジメントしています。

質疑応答:ソリューションサービスにおける人財獲得について

質問者:ソリューションサービスにおいて、最近は日本での人財確保が難しいことから、北米や東南アジアでITサービスを行っている会社をM&Aする例も多いのですが、御社もそのような戦略方針は考えられるのでしょうか?

小泉:将来的には当然そのような可能性もあると思いますが、現時点では、東南アジアを中心とした海外のIT産業をM&Aすることはあまり想定していません。なぜならば、国外から製品やサービスを持ってくることを考えていないからです。

当社は、お客さまの課題解決のためにサービスやソリューションをご提案することを生業にしています。製品をどんどん販売していくビジネスモデルの会社もありますが、我々は製品を抱えていません。

問題を解決するために「AとBの商品を組み合わせたら、このようなことができます」というご提案をしていますので、人財確保とコストの観点からも海外のSIerをM&Aすることはあまり考えていません。

コアサービスの受け皿として我々の社員をより技術力の高い業務にシフトしていくために、社員が抱えている定型的かつあまり粗利率が高くない業務をできるだけビジネスパートナーにシフトさせ、トップラインを維持しながら社員を教育したいと考えています。

そのような意味では、我々の業務の受け皿として国内の中小企業をM&Aすることは十分あると思っています。

質疑応答:主要顧客と営業利益率について

質問者:一番大きなお客さまが売上の20パーセントを超えているということはあるのでしょうか?

また、イメージセンサー顧客向けの開発などのビジネスを行っているわりには、営業利益率が7パーセント程度と低い印象です。これは顧客に余裕ができた段階で値上げが可能な状況なのでしょうか? それとも構造的に1人当たりの売上高が低いことなどから、当面10パーセント超えが難しいのでしょうか?

小泉:まさに我々が一番悩んでいる部分についてのご指摘です。

まず、リーガルエンティティ別で見た場合に、20パーセントを超えている会社はありません。しかし、グループ単位で見た場合には、全体の売上高の約20パーセントとなる、30億円近い売上となる会社は数社あります。

また、将来的な営業利益率については、人に頼った保守運用サービスをメインにすると、やはり限界があると思っています。人財がいなければトップラインが上がりませんし、どうしても限界点があると思います。

それを打破するためにも、やはりできるだけ早くエンジニアのスキルを変え、利益率の高いソリューション業務を行っていきたいと考えています。

我々が今まであまり取り組んでいなかったデータエンジニアリング領域と、製造業では必ず登場する設計システム領域や実行システムなど、親和性の高い領域に早くシフトすることが必要だと考えています。

これらは現状の保守・運用サービスよりも付加価値率が高くなりますので、このような取り組みで営業利益目標2桁を達成したいと考えています。

単純な数字だけを考えると比較的早く達成できるのですが、やはりそのためには、エンジニアのスキルやバックヤード人材の強化も必要になります。

人財投資と技術教育をしっかりと行いたいと思っており、パートナーを含めて教育するための技術人財投資も加味して目標値を設定しています。

配信元:

この銘柄の最新ニュース

クエストのニュース一覧- クエスト、「おもてなし規格認証(紺)」「サービスエクセレンス成熟度評価」を更新、「SDGs成熟度評価」認定を新たに取得 2026/01/19

- 週間ランキング【約定回数 増加率】 (1月9日) 2026/01/10

- ティアンドエス Research Memo(5):市場規模は13兆円以上。DX推進やAI活用を追い風に市場は拡大へ 2026/01/09

- サイリーグとクエスト、製造業・半導体分野のサプライチェーンを対象に「サイバーレジリエンス」強化に向けた協業を開始 2026/01/08

- 企業調査レポート(アナリストレポート)公開のお知らせ 2025/12/23

マーケットニュース

- 明日の株式相場に向けて=レアアースなど需給相場の急所を見極める (01/21)

- 東京株式(大引け)=216円安、グリーンランドを巡る米欧対立を嫌気し5日続落 (01/21)

- 21日香港・ハンセン指数=終値26585.06(+97.55) (01/21)

- 欧米為替見通し: ドル・円は下げ渋りか、米国売り継続も積極財政にらみ (01/21)

おすすめ条件でスクリーニングされた銘柄を見る

クエストの取引履歴を振り返りませんか?

クエストの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。