2,690円

ユアテックのニュース

【QAあり】ユアテック、空調管工事や配電線工事の増加等により売上高は過去最高 新中計のもと今期も増収増益を目指す

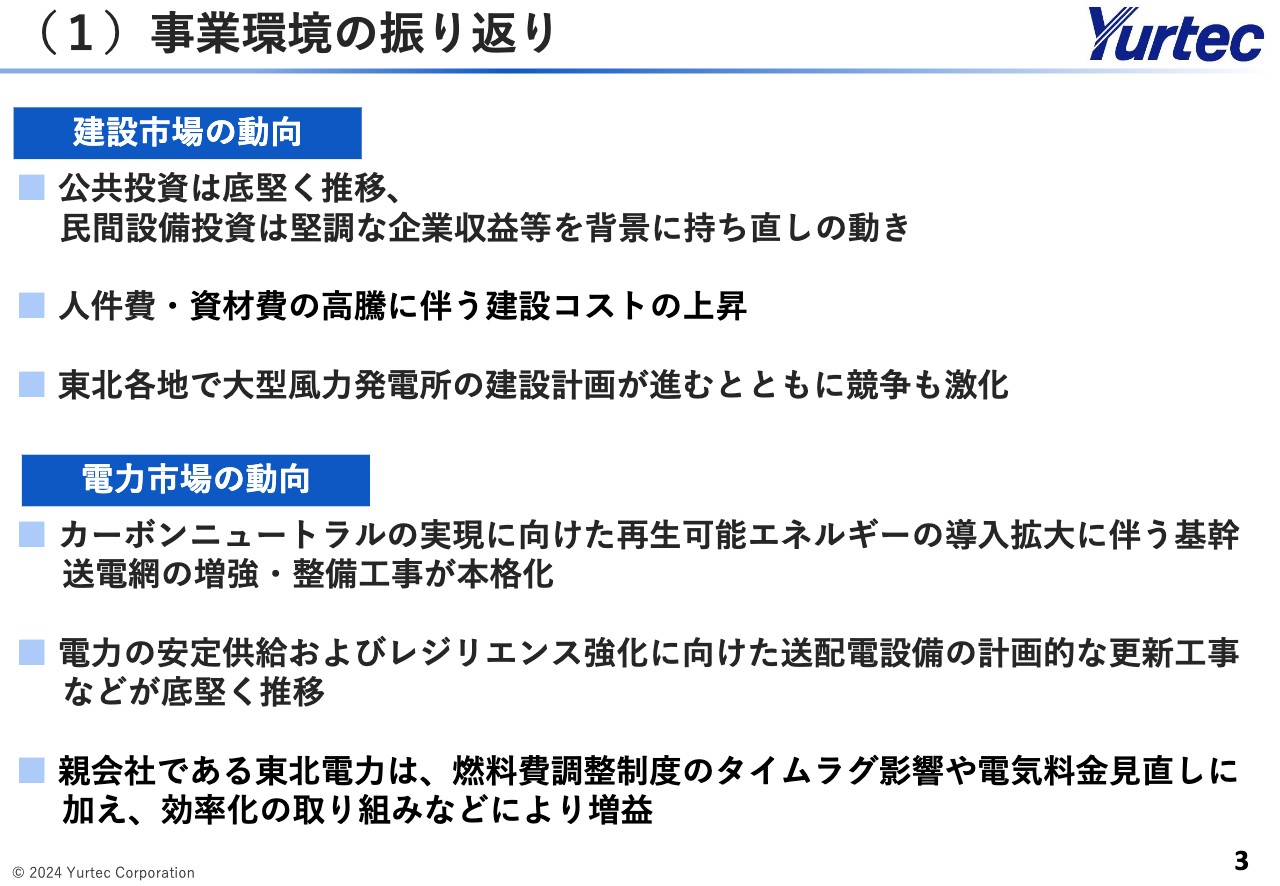

(1)事業環境の振り返り

太田良治氏(以下、太田):みなさまこんにちは。株式会社ユアテック取締役社長・社長執行役員の太田です。本日はお忙しい中、2024年3月期決算説明会にご参加いただき、誠にありがとうございます。さっそくですが、資料に沿ってご説明します。どうぞよろしくお願いします。

2024年3月期決算概要についてご説明します。まず、2024年3月期の事業環境を振り返ります。

建設市場の動向です。公共投資は底堅く推移し、民間設備投資は堅調な企業収益などを背景に、持ち直しの動きが見られました。一方、建設コストは、人件費・資材費の高騰に伴い上昇傾向が続きました。東北地方においては、大型風力発電所の建設計画が進み、受注競争は激化している状況です。

電力市場の動向です。カーボンニュートラルの実現に向けた、再生可能エネルギーの導入拡大に伴う基幹送電網の増強・整備工事が本格化し、電力の安定供給やレジリエンス強化に向けた、送配電設備の計画的な更新工事などが底堅く推移しました。

親会社である東北電力は、燃料価格の低下に伴う燃料費調整制度のタイムラグ影響や電気料金の見直しに加え、効率化の取り組みなどにより増益となりました。

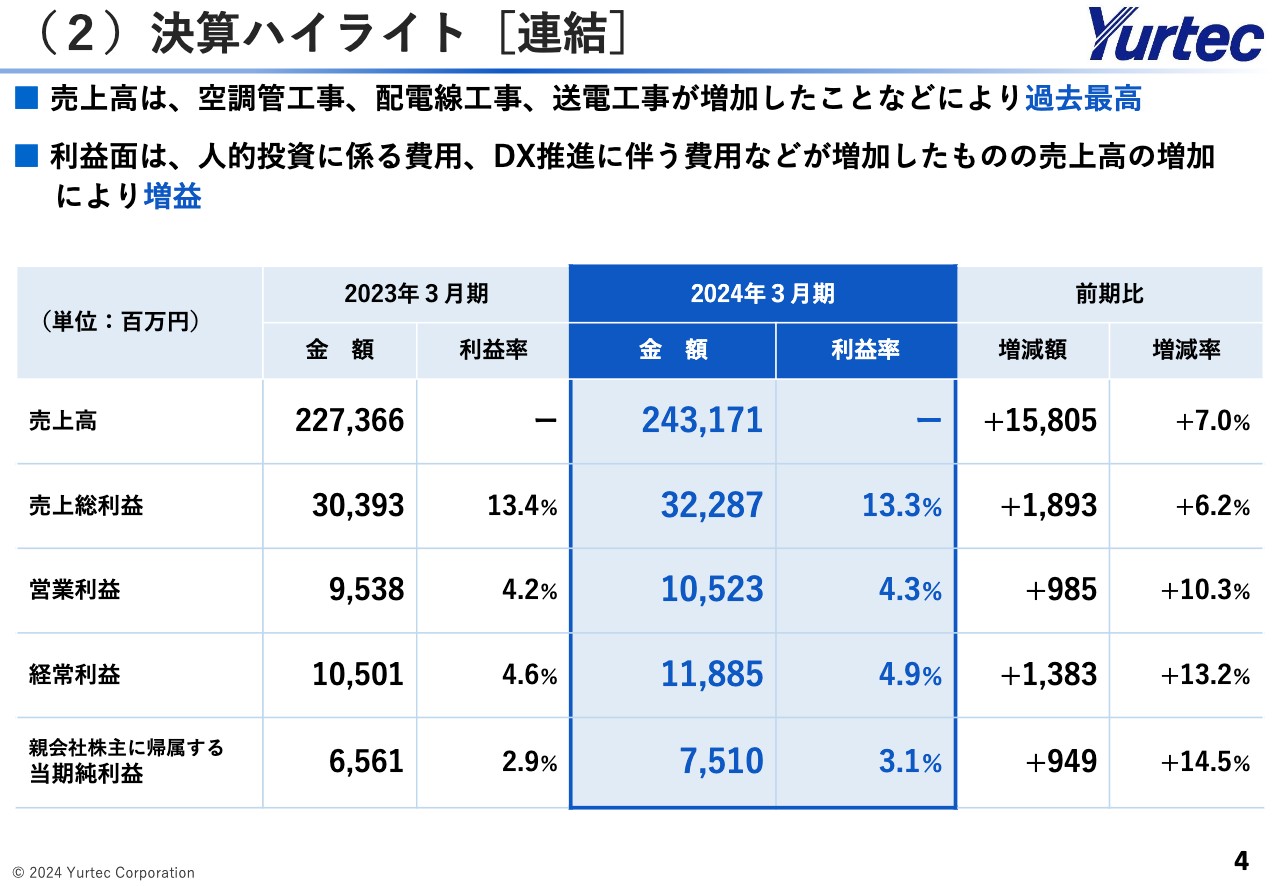

(2)決算ハイライト[連結]

連結決算のハイライトです。売上高は、空調管工事、配電線工事、送電工事や海外子会社の売上高が増加したことなどにより、過去最高となりました。

利益面については、経営基盤強化に資する人的投資に関わる費用、DX推進に伴う費用などが増加したものの、売上高の増加に加え海外子会社の工事採算性が改善したことなどにより、各利益とも増益となりました。

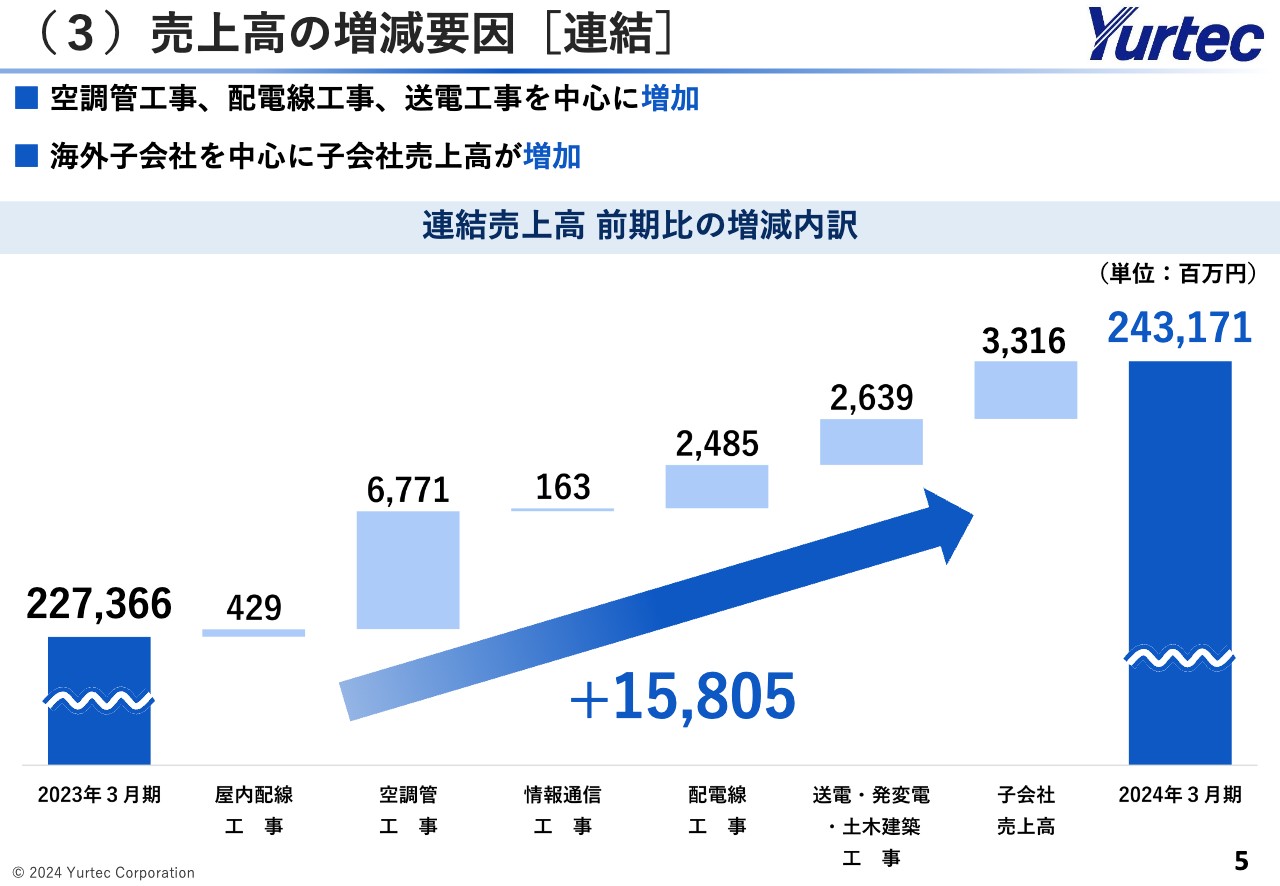

(3)売上高の増減要因[連結]

売上高の前期比増減要因です。空調管工事においては大型商業施設などの工事、配電線工事においては高経年化設備対策工事、送電工事においては基幹送電網の整備工事などがそれぞれ順調に進捗したことから、前期比158億500万円の増加となりました。

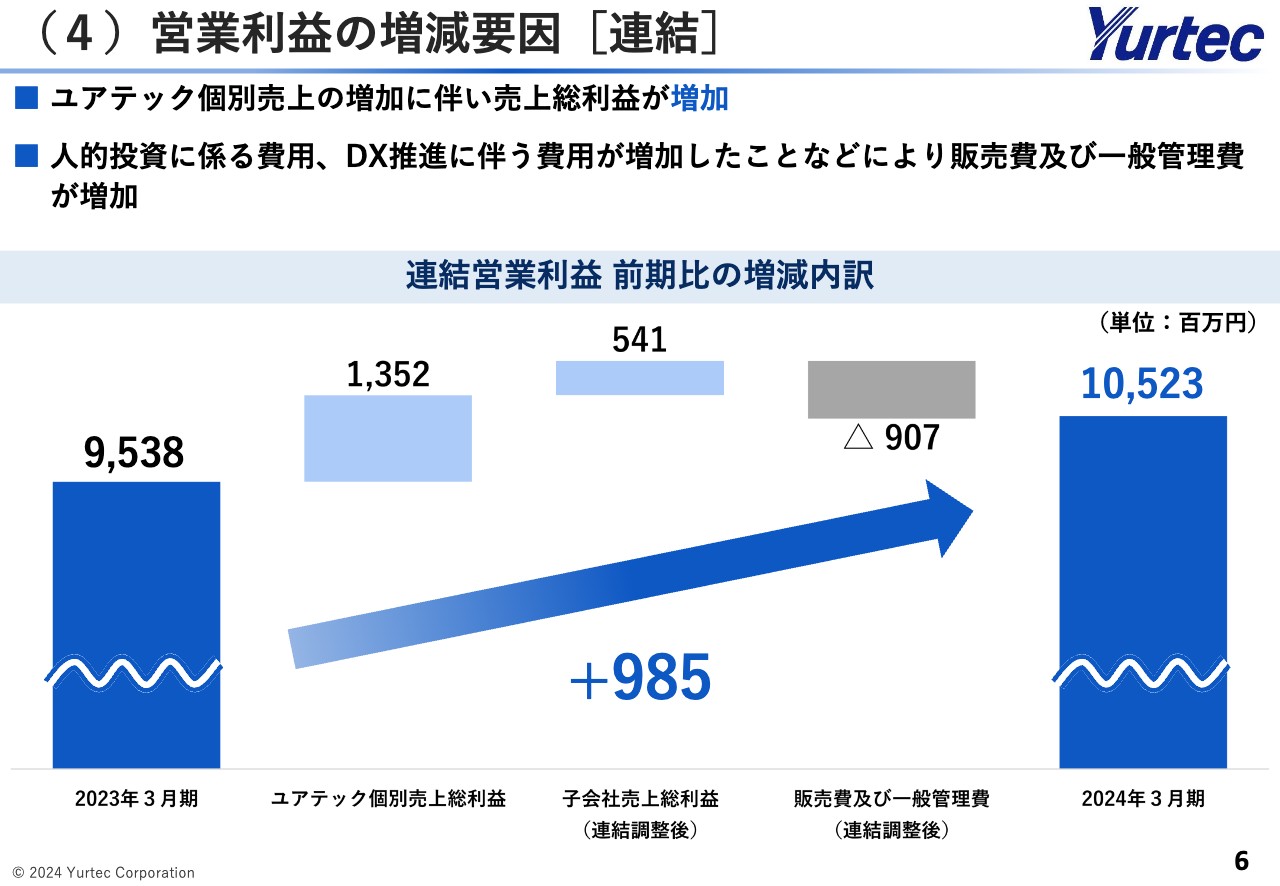

(4)営業利益の増減要因[連結]

営業利益の前期比増減要因です。主に個別の売上総利益が増加したことなどにより、前期比9億8,500万円の増加となりました。

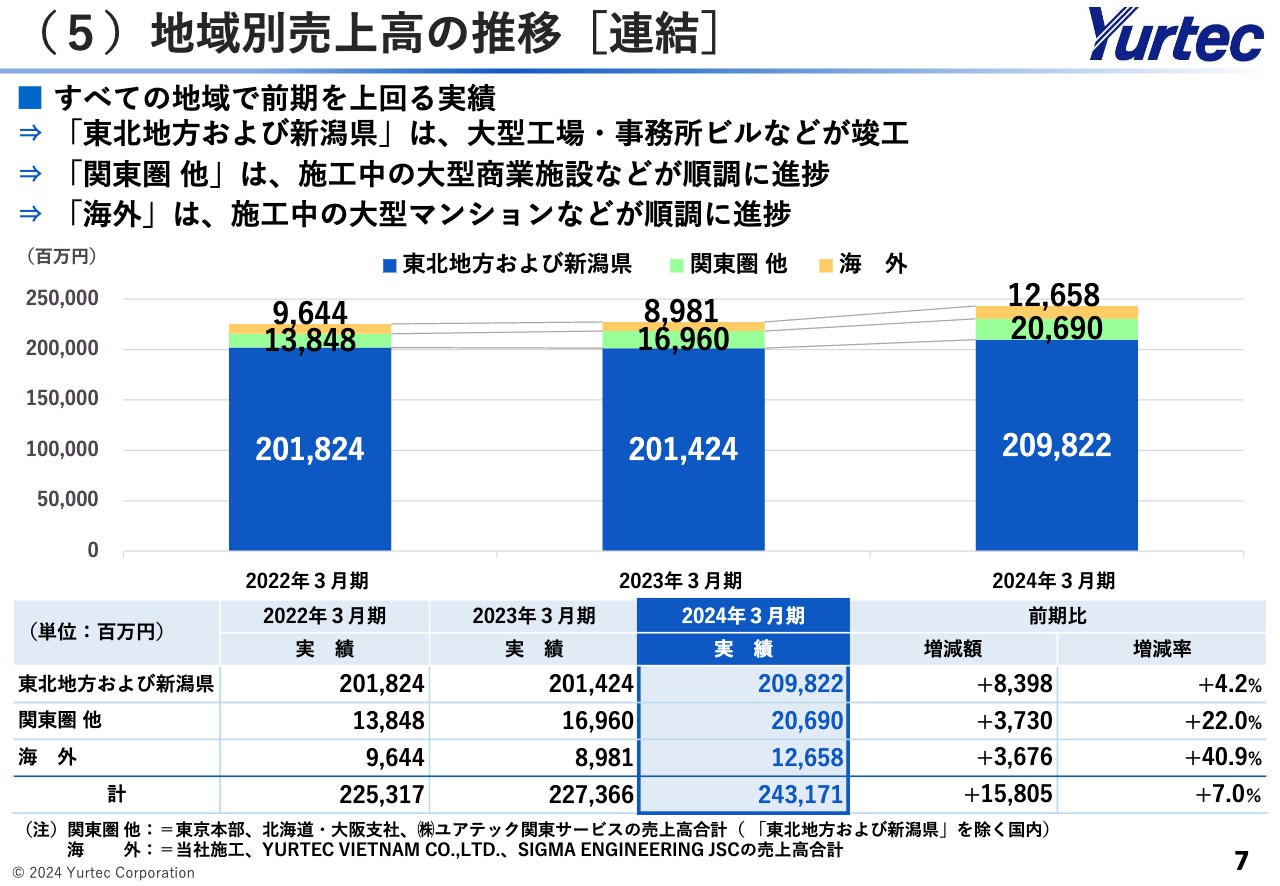

(5)地域別売上高の推移[連結]

地域別売上高の推移です。東北地方および新潟県、関東圏他、海外とも順調に進捗し、すべての地域で前期を上回る実績となりました。

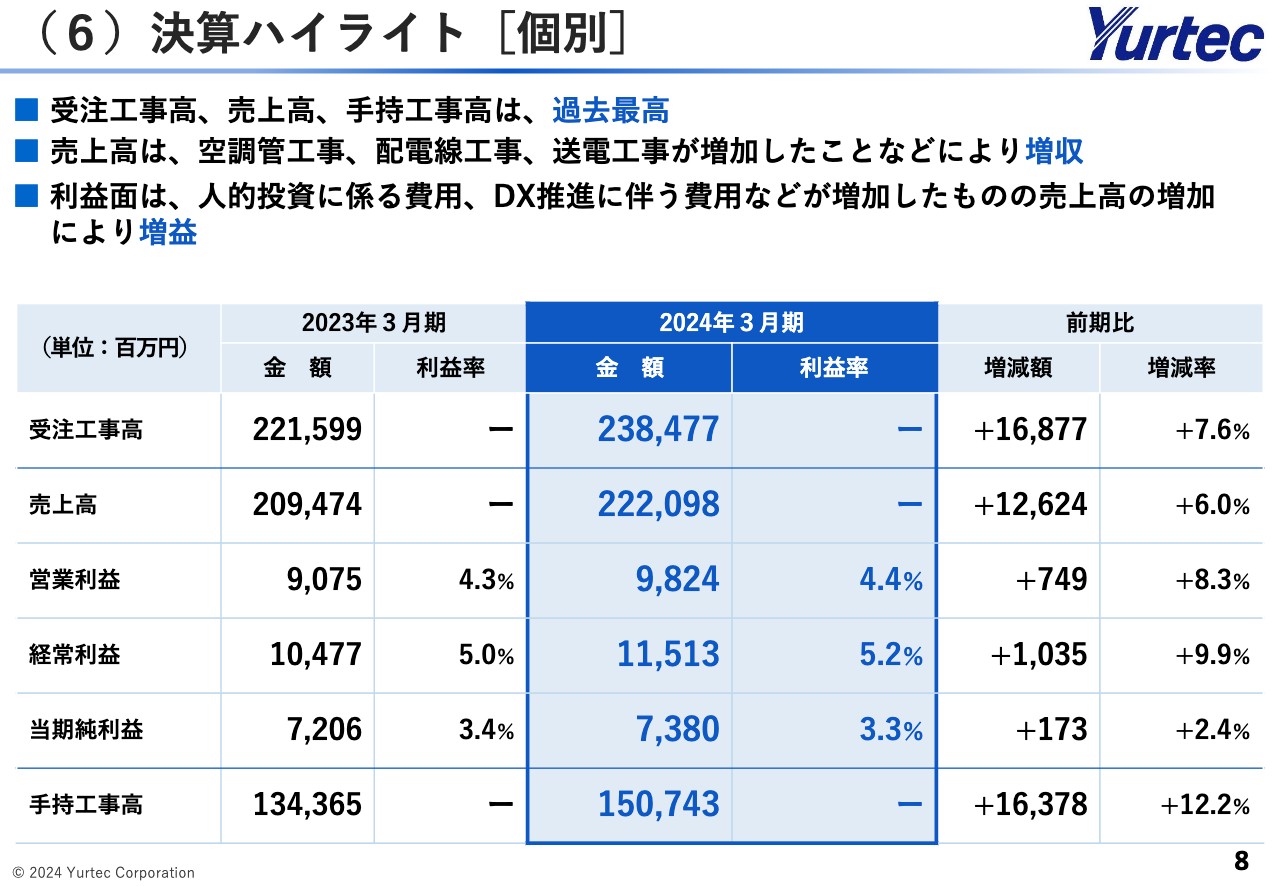

(6)決算ハイライト[個別]

個別決算のハイライトです。増収増益となった理由は、連結とおおむね同様です。手持工事高についても高水準で推移しています。

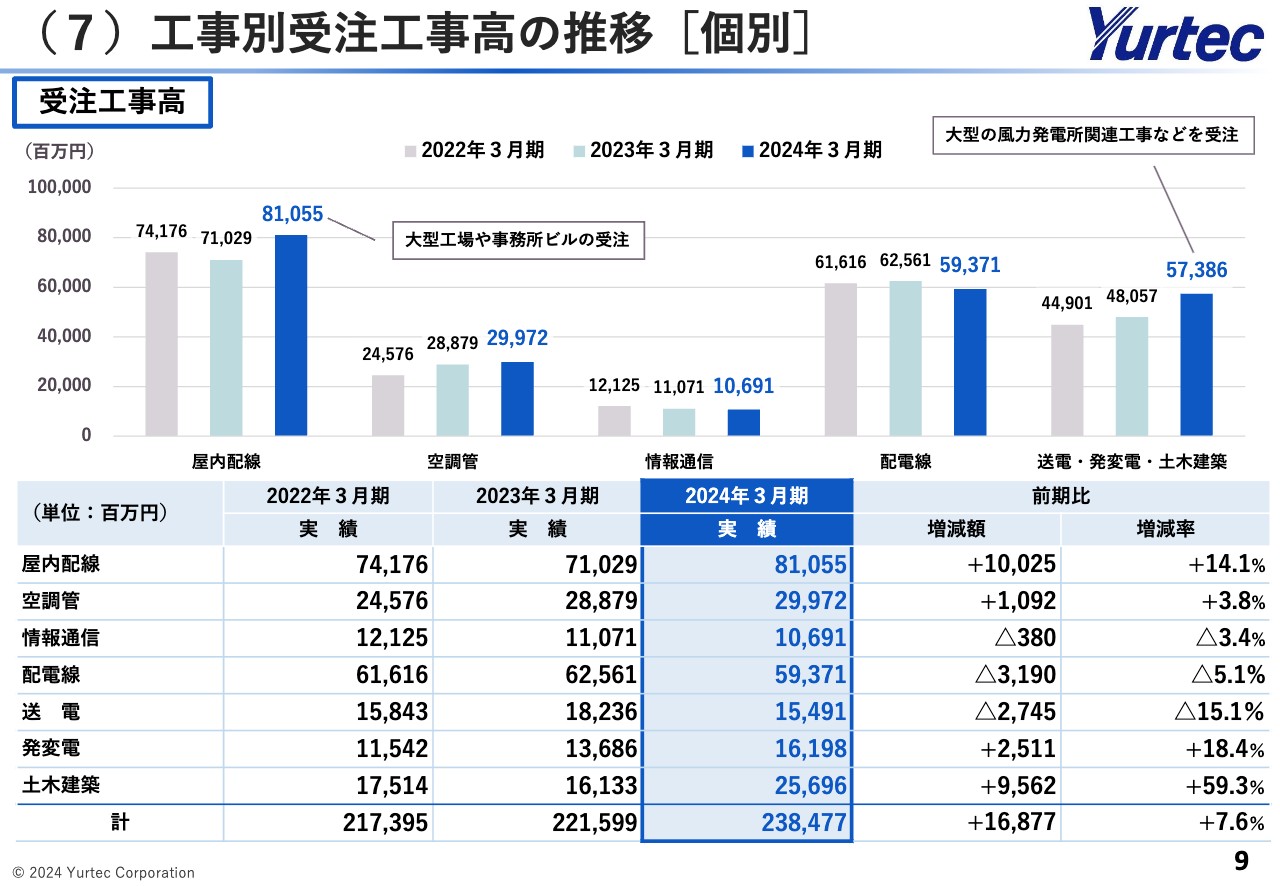

(7)工事別受注工事高の推移[個別]

工事別受注工事高の推移です。大型工場や事務所ビルなどの受注により、屋内配線工事が増加しました。また、大型の風力発電所関連工事などを受注したことにより、送電・発変電・土木建築工事が増加しました。

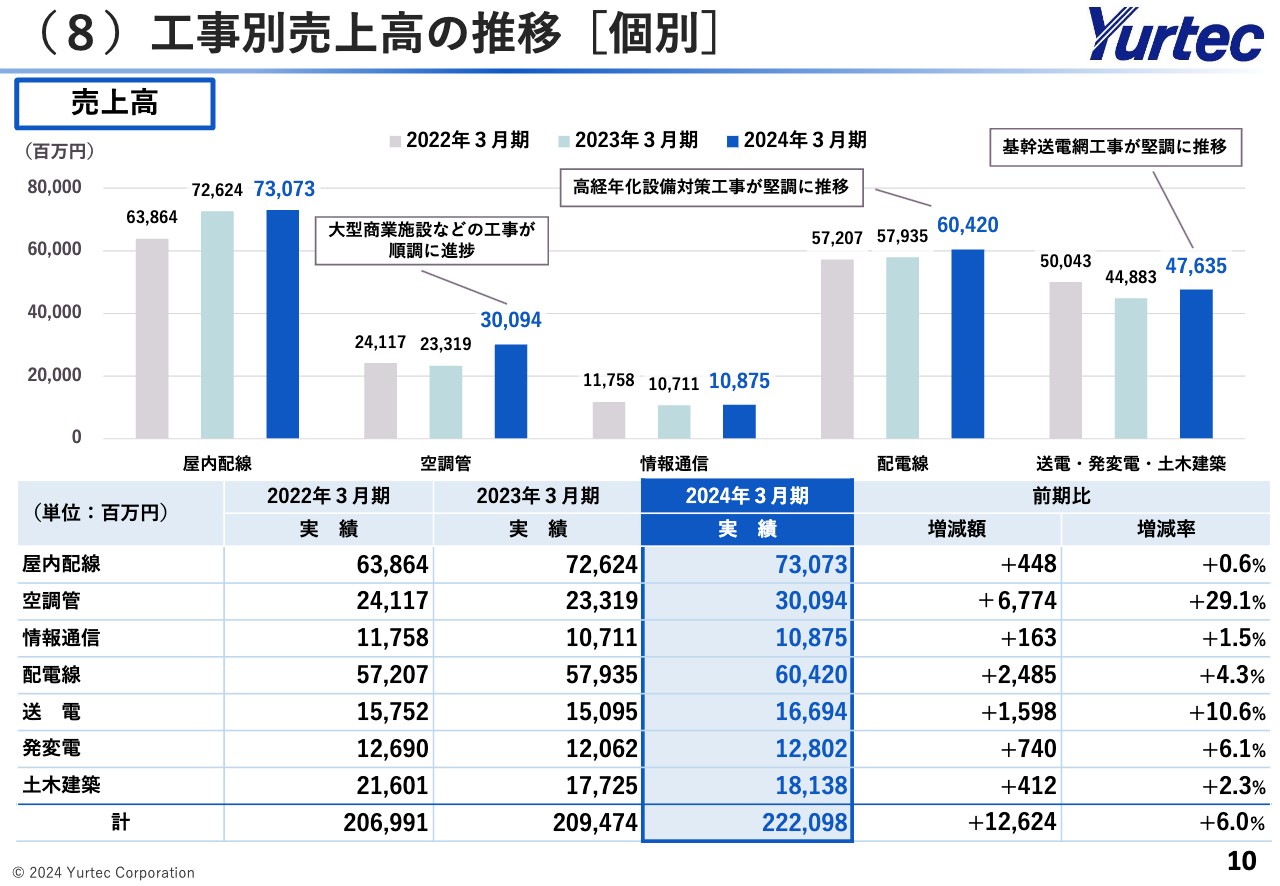

(8)工事別売上高の推移[個別]

工事別売上高の推移です。大型商業施設などの工事が順調に進捗したことにより、空調管工事が増加しました。また、高経年化設備対策工事や基幹送電網の整備工事が堅調に推移したことから、配電線工事、送電・発変電・土木建築工事が増加しました。

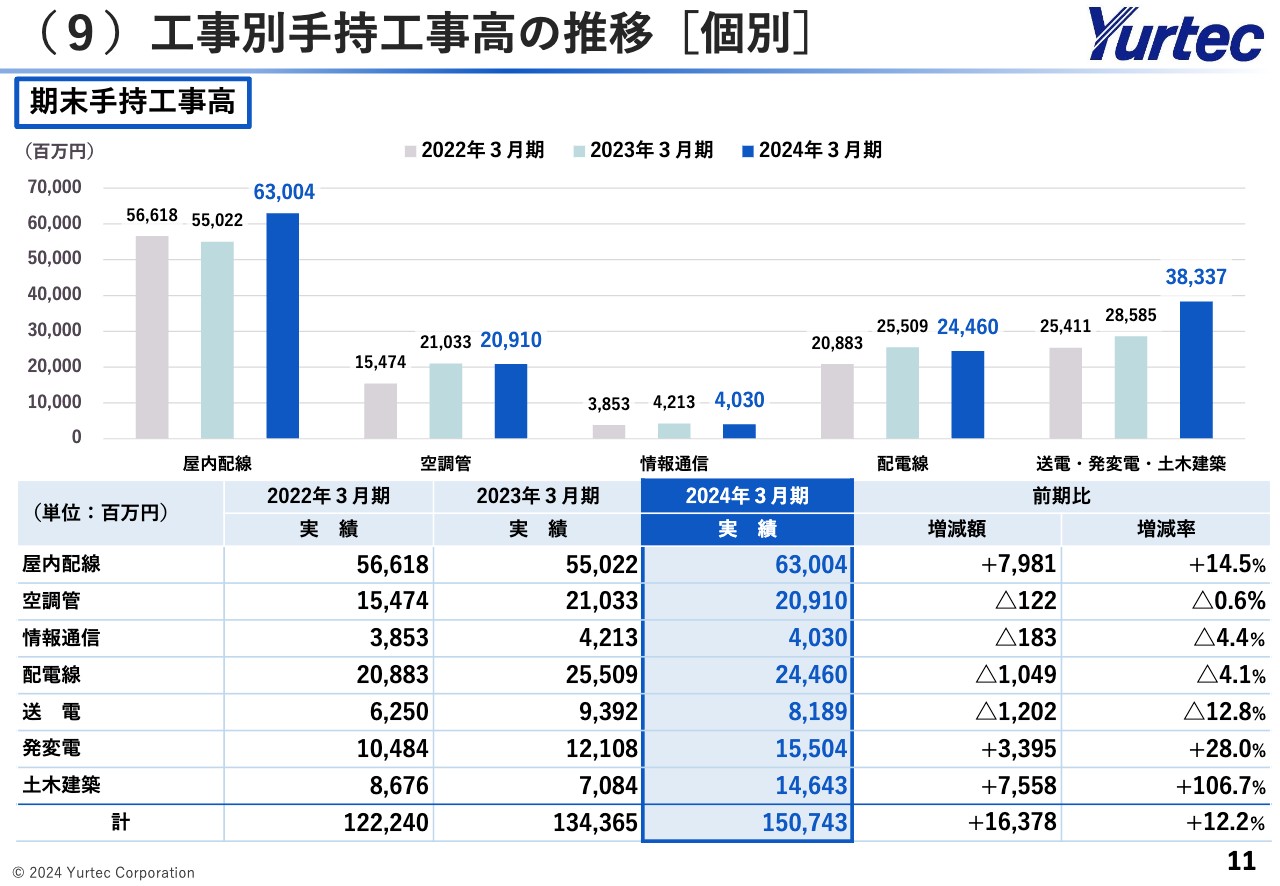

(9)工事別手持工事高の推移[個別]

工事別の手持工事高の推移です。こちらも過去最高となっています。

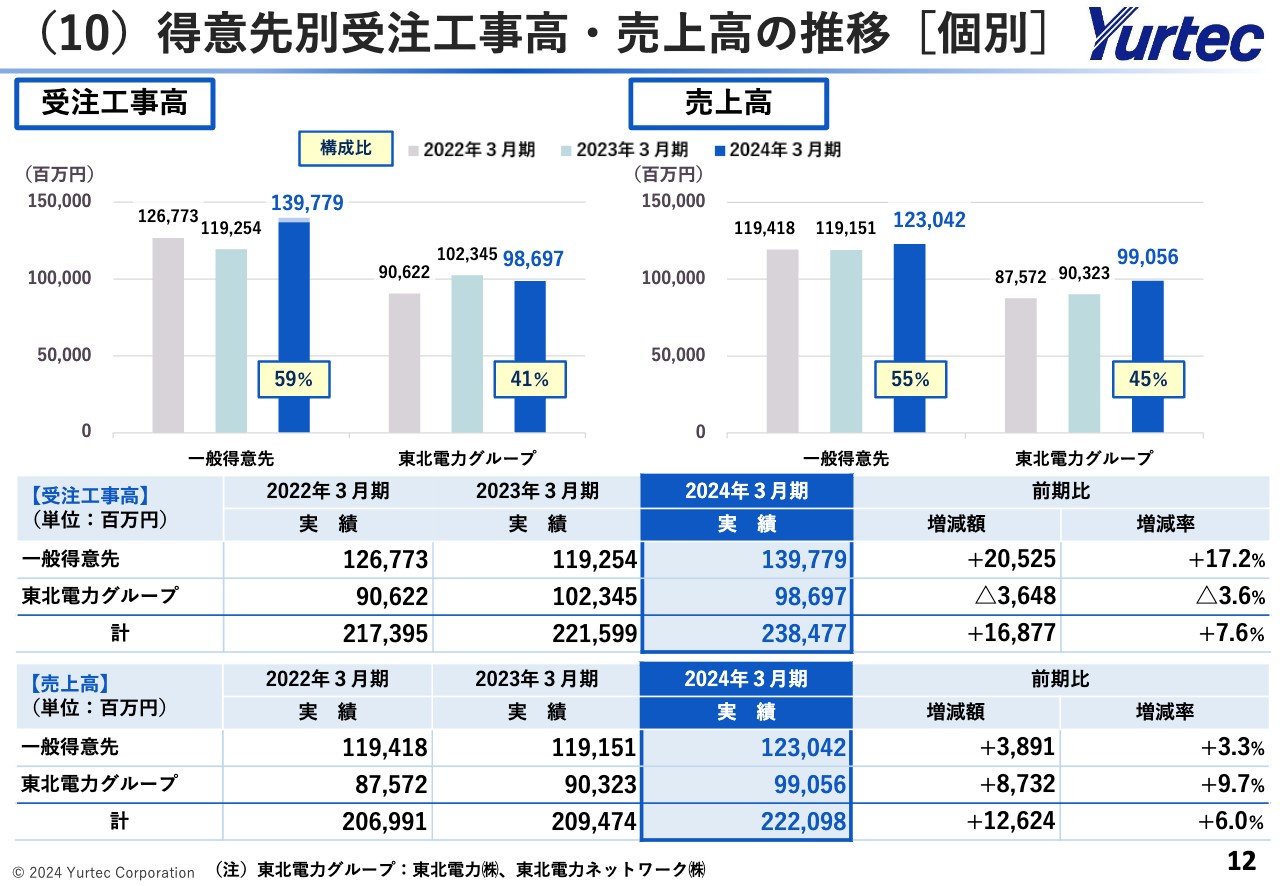

(10)得意先別受注工事高・売上高の推移[個別]

得意先別の受注工事高・売上高の推移です。スライドでは、東北電力グループ向け工事とそれ以外の民間企業や官公庁向けの一般得意先工事に分けて、受注工事高・売上高を記載しています。

一般得意先、東北電力グループの受注工事高・売上高の構成比に大きな変動はありません。東北電力グループの受注工事高が前期比で若干減少していますが、全体としては受注工事高・売上高とも増加しており、堅調に推移しています。

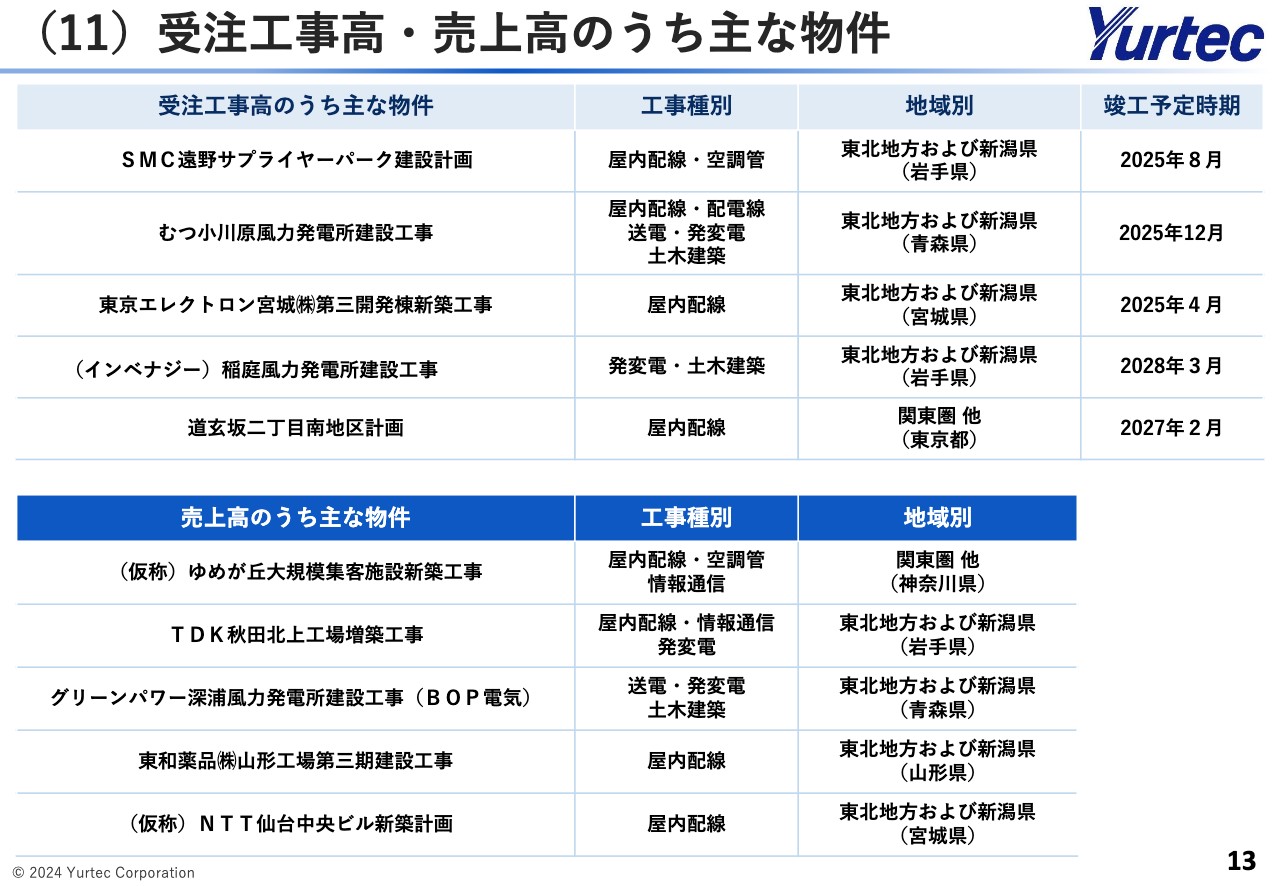

(11)受注工事高・売上高のうち主な物件

スライドに、受注工事高・売上高のうち、主な施工物件を記載しています。工場やビル、再生可能エネルギー関連工事など、大型物件を中心に施工しています。

(12)連結貸借対照表

連結貸借対照表です。資産合計は約2,314億円となり、前年度末に比べ100億7,800万円増加しました。

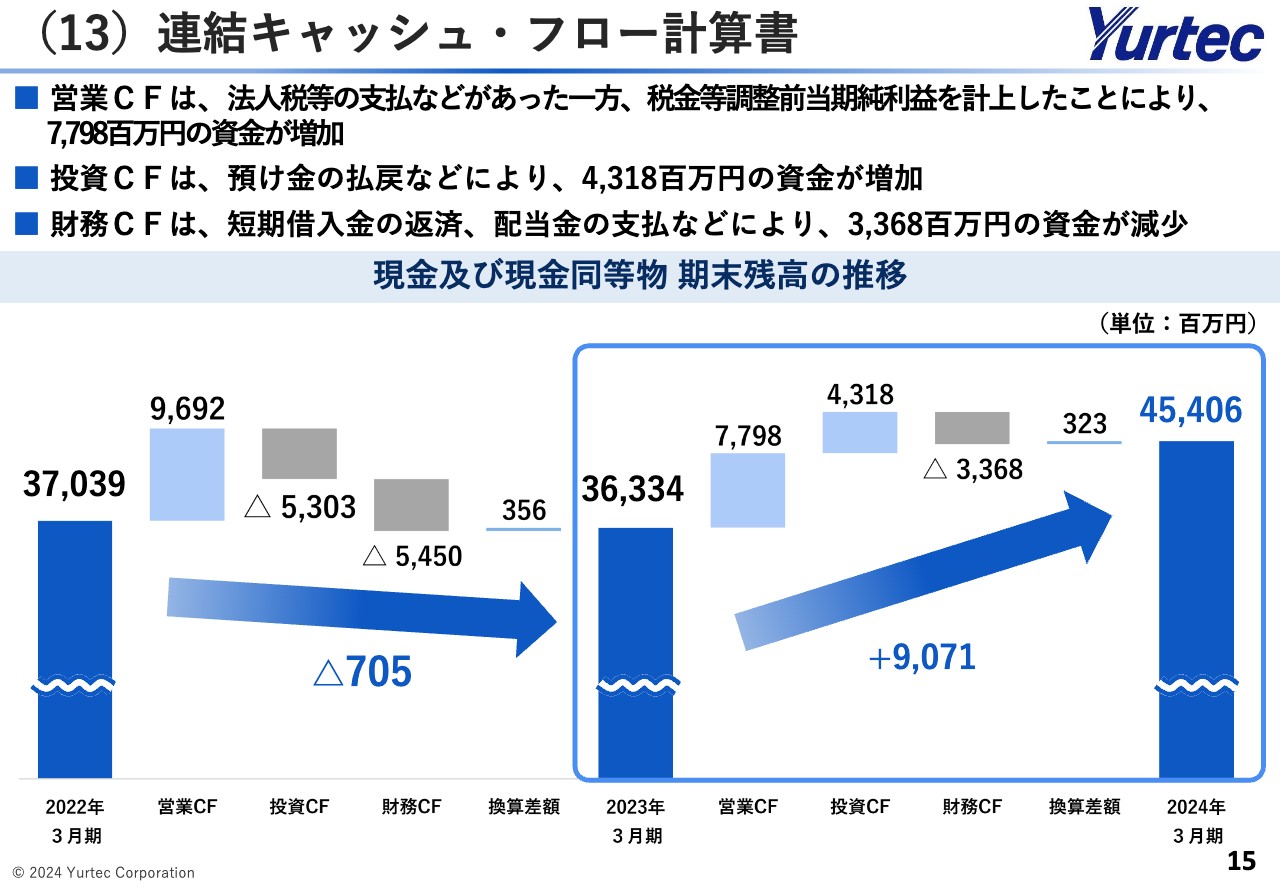

(13)連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、法人税等の支払いなどがあった一方、税金等調整前当期純利益を計上したことにより、77億9,800万円の資金が増加しました。

投資活動によるキャッシュ・フローは、預け金の払い戻しなどにより43億1,800万円の資金が増加しました。財務活動によるキャッシュ・フローは、短期借入金の返済、配当金の支払いなどにより33億6,800万円の資金が減少しました。

以上のことから、現金および現金同等物の当期残高は90億7,100万円増加し、454億600万円となりました。

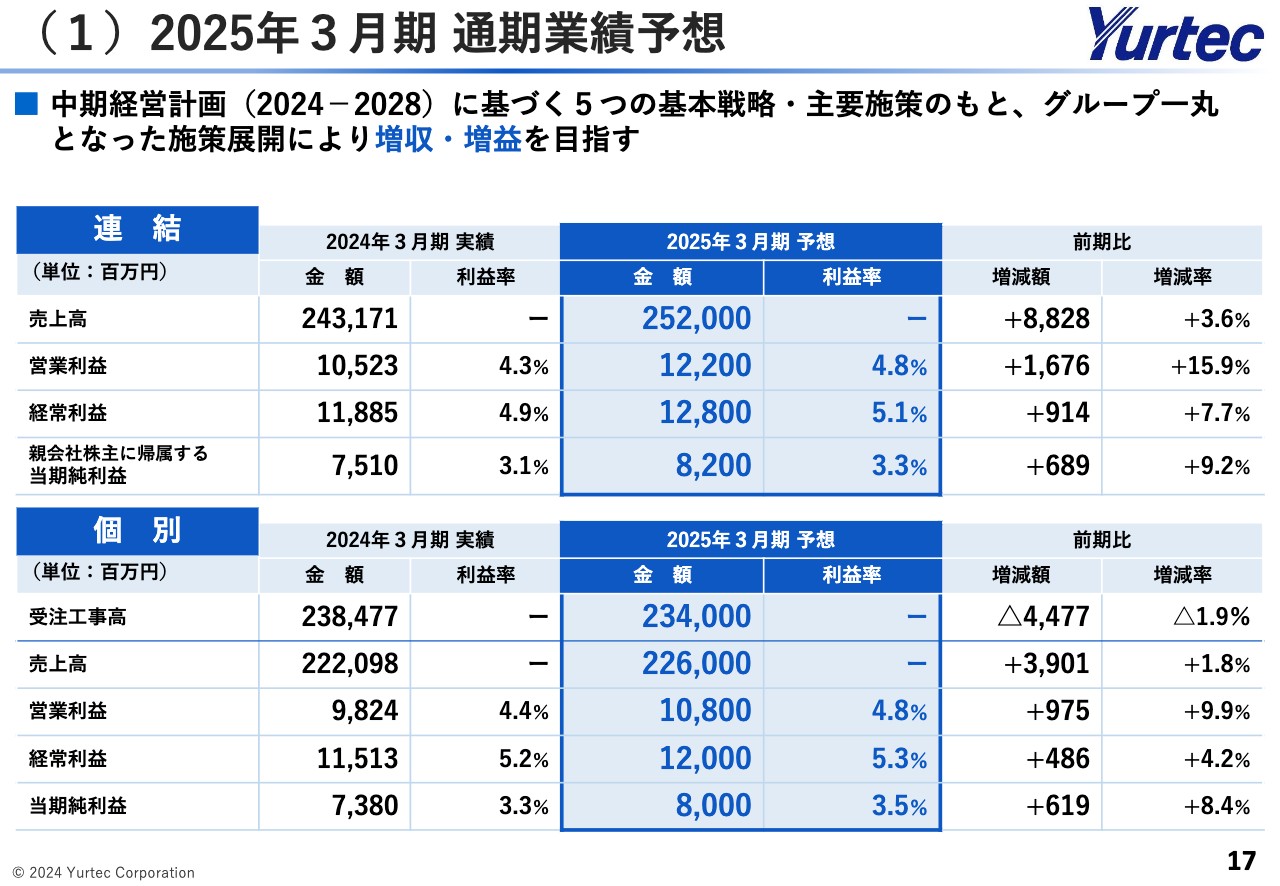

(1)2025年3月期 通期業績予想

業績・配当金の予想および推移についてご説明します。2025年3月期の通期連結業績予想です。後ほどご説明しますが、新たな中期経営計画に基づく5つの基本戦略・主要政策のもと、増収・増益を目指していきます。

スライド18ページから22ページにかけては、連結個別の業績推移および予想と工事別の予想を記載しています。ぜひご覧ください。

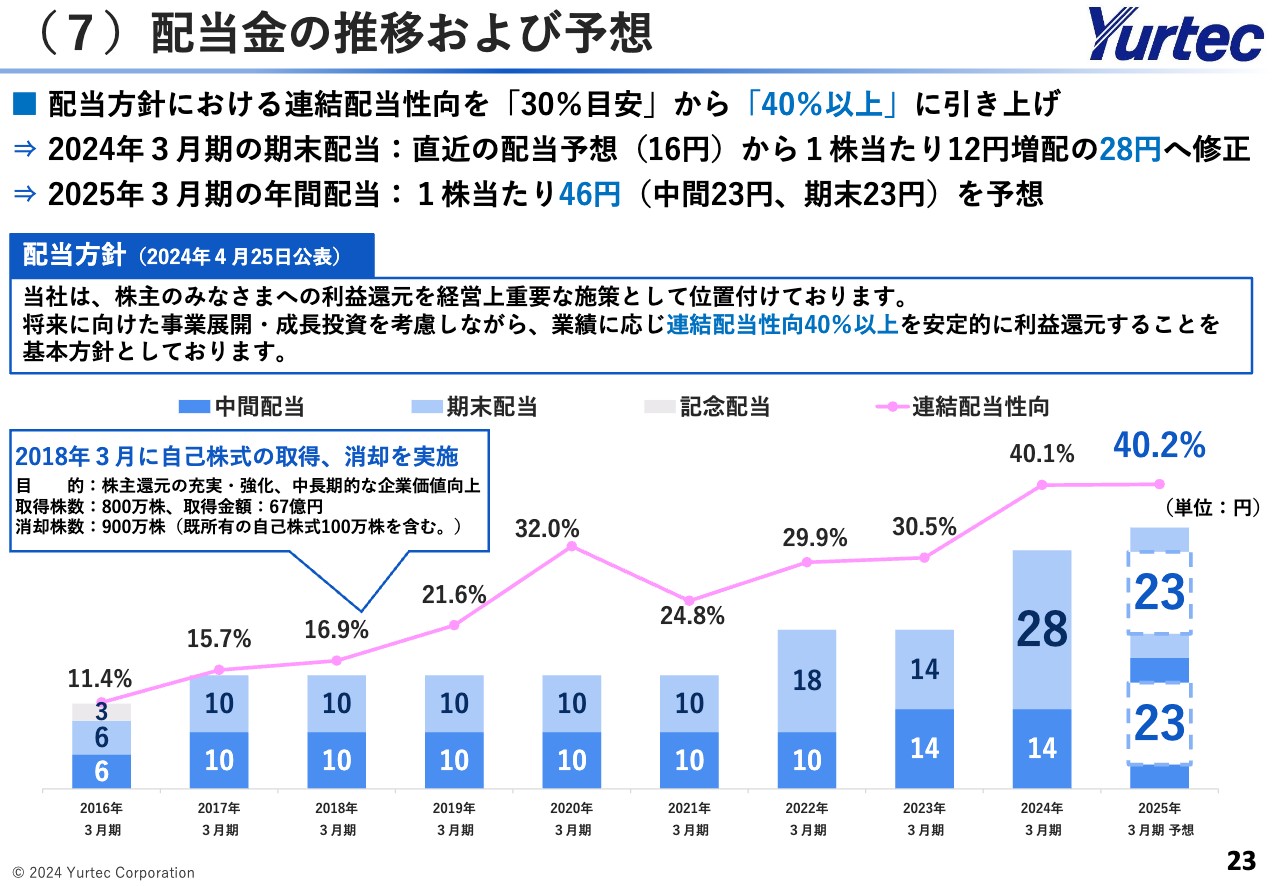

(7)配当金の推移および予想

近年の配当金の推移と、2025年3月期の配当金予想です。当社は、株主のみなさまへの利益還元を、経営上重要な施策として位置づけています。この度、将来に向けた事業展開・成長投資を考慮しながら、業績に応じて連結配当性向40パーセント以上を安定的に利益還元することを基本方針としました。

この方針に基づき、2024年3月期の期末配当金は1株あたり28円とします。これにより、先に実施した中間配当金14円と合わせ、1株当たりの年間配当金は42円となります。

2025年3月期の配当金については、現時点での業績予想に基づき、年間配当金は1株あたり46円とする予定です。

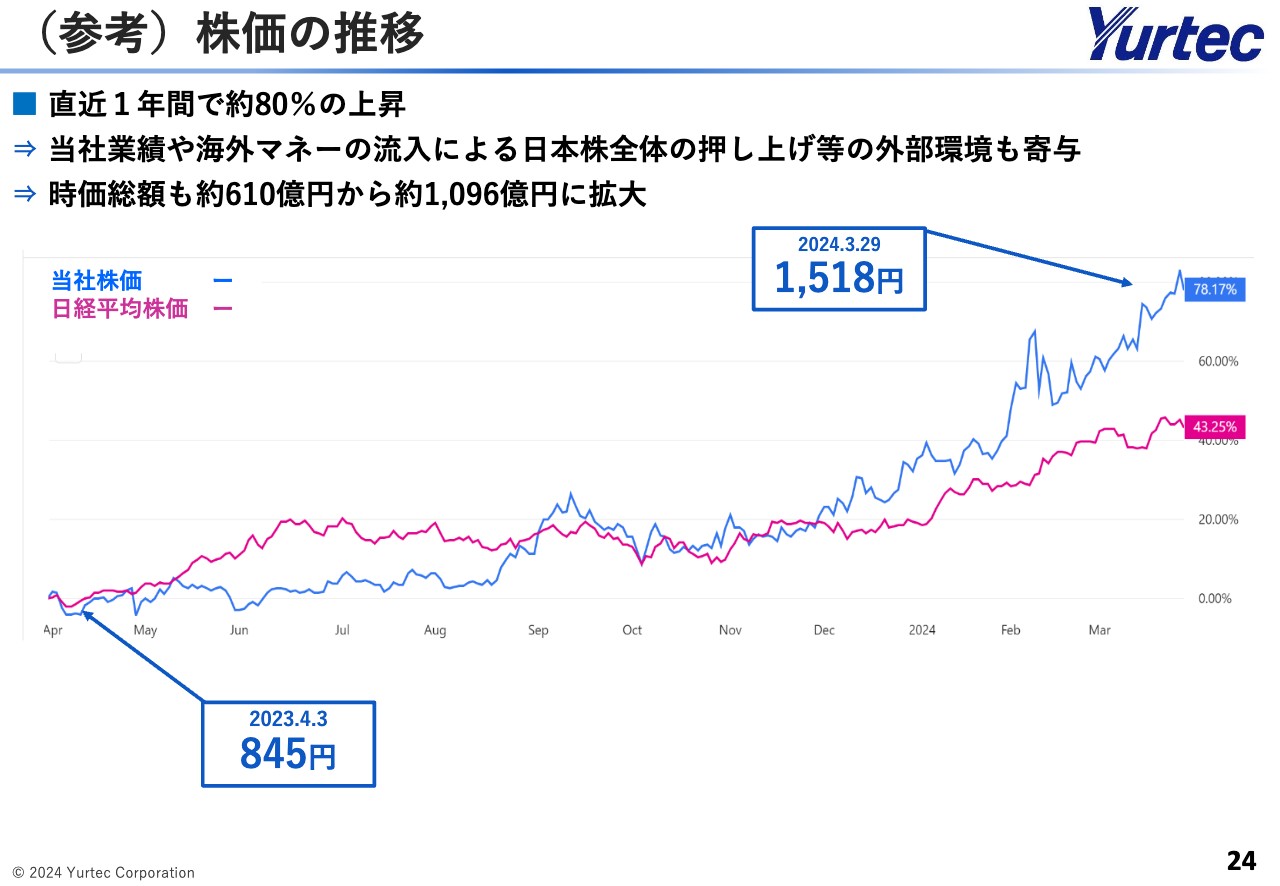

(参考)株価の推移

直近1年の株価推移です。当社業績やIR活動の施策効果に加え、海外マネーの流入による日本株の押し上げなどの外部環境も寄与し、おかげさまで当社株価は2023年4月3日終値の845円から、2024年3月29日終値の1,518円へと、この1年間で約80パーセント上昇しました。それとともに、時価総額も約610億円から約1,096億円に拡大しています。

一方、PBRが1倍を下回っており、依然として市場から割安と評価されている状況にあります。今後も持続的に利益を伸ばし、資本効率を高めることにより企業価値の向上に努めていきます。

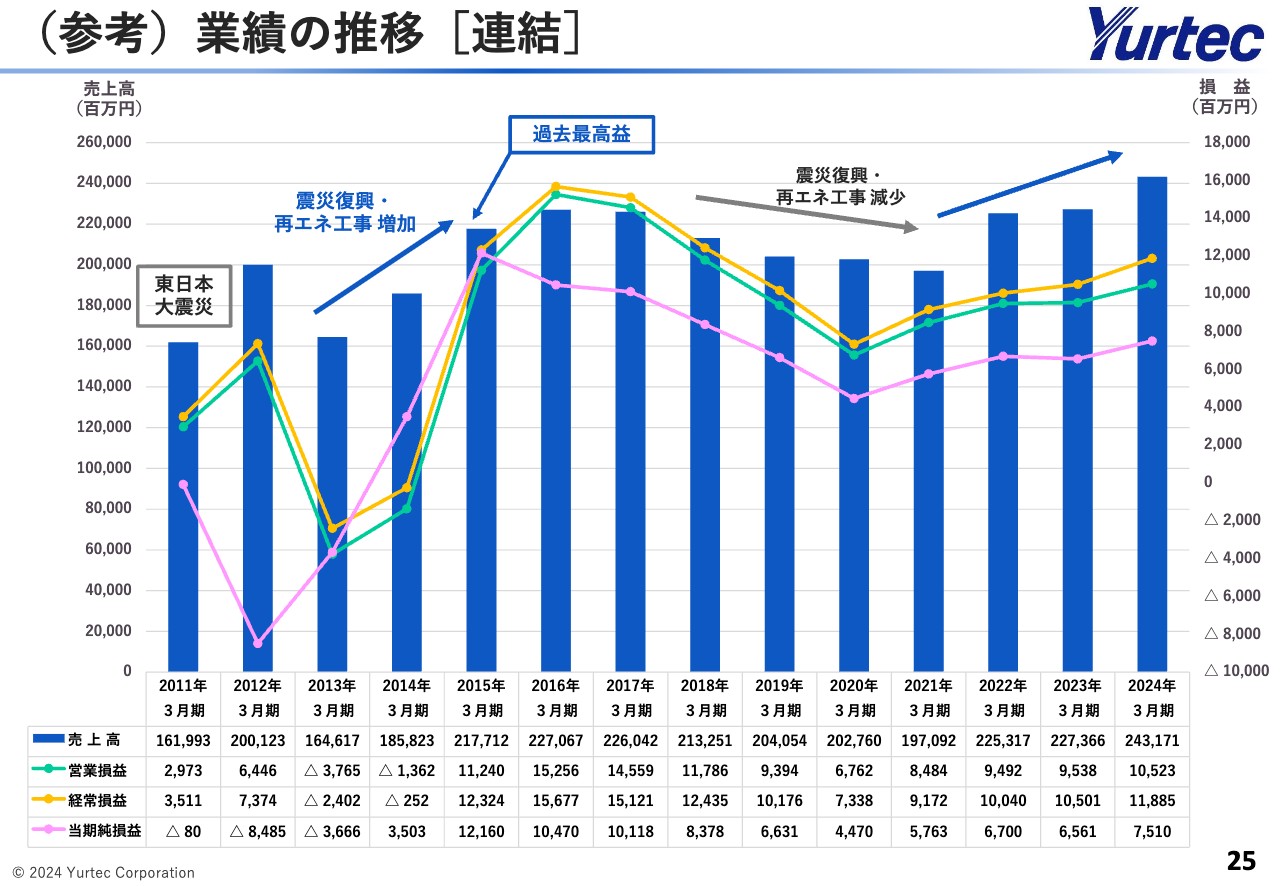

(参考)業績の推移[連結]

2011年3月期以降の連結業績の推移は、スライドのとおりです。

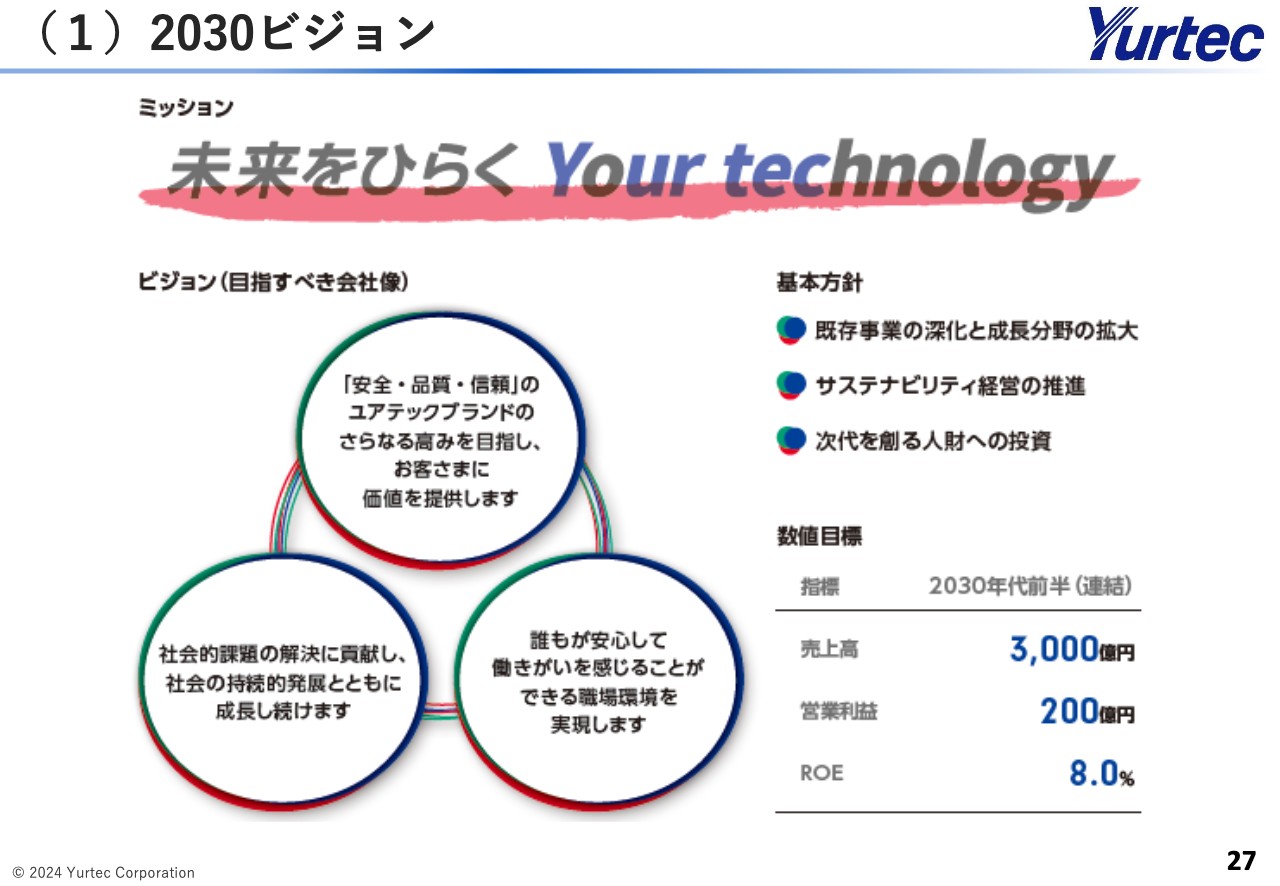

(1)2030ビジョン

次に、「2030ビジョン」および2024年度をスタートとする5ヶ年の「中期経営計画(2024-2028)」についてご説明します。

当社グループを取り巻く外部環境の変化に適応するとともに、社会的課題の解決に貢献し社会の持続的発展と長期的な企業価値向上を実現するため、新たに長期ビジョンである「2030ビジョン」を策定しました。

同時に、現状とのギャップを埋めるため、今何をすべきかを「2030ビジョン」からバックキャストし、数値目標と5つの基本戦略主要施策を設定した中期経営計画を策定しました。

「2030ビジョン」では、4つの方向性、すなわち当社グループとしてのミッション、目指すべきビジョン、目標達成に向けた基本方針、および数値目標について設定しました。

数値目標としては、2030年代前半に連結売上高3,000億円、連結営業利益200億円を目指します。また、持続的な成長と中長期的な企業価値向上に向けて経営効率化を進めるため、当社初の財務指標であるROEを採用し、目標値を8パーセントとしました。

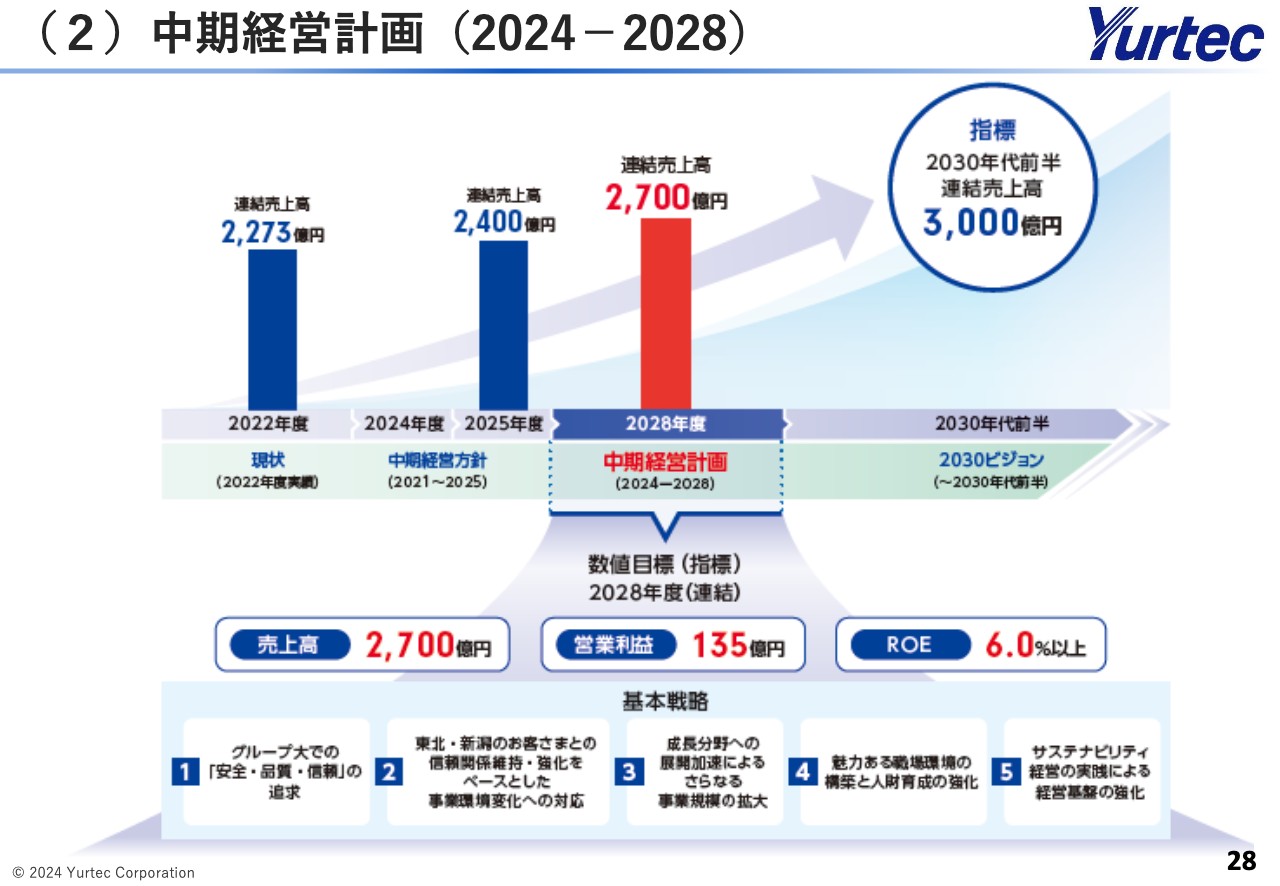

(2)中期経営計画(2024-2028)

新たな中期経営計画(2024-2028)です。2028年度の数値目標として、連結売上高2,700億円、連結営業利益135億円、ROE6パーセント以上としました。目標達成のため、数値目標と5つの基本戦略のもと、当社グループ一丸となり諸施策に取り組んでいきます。

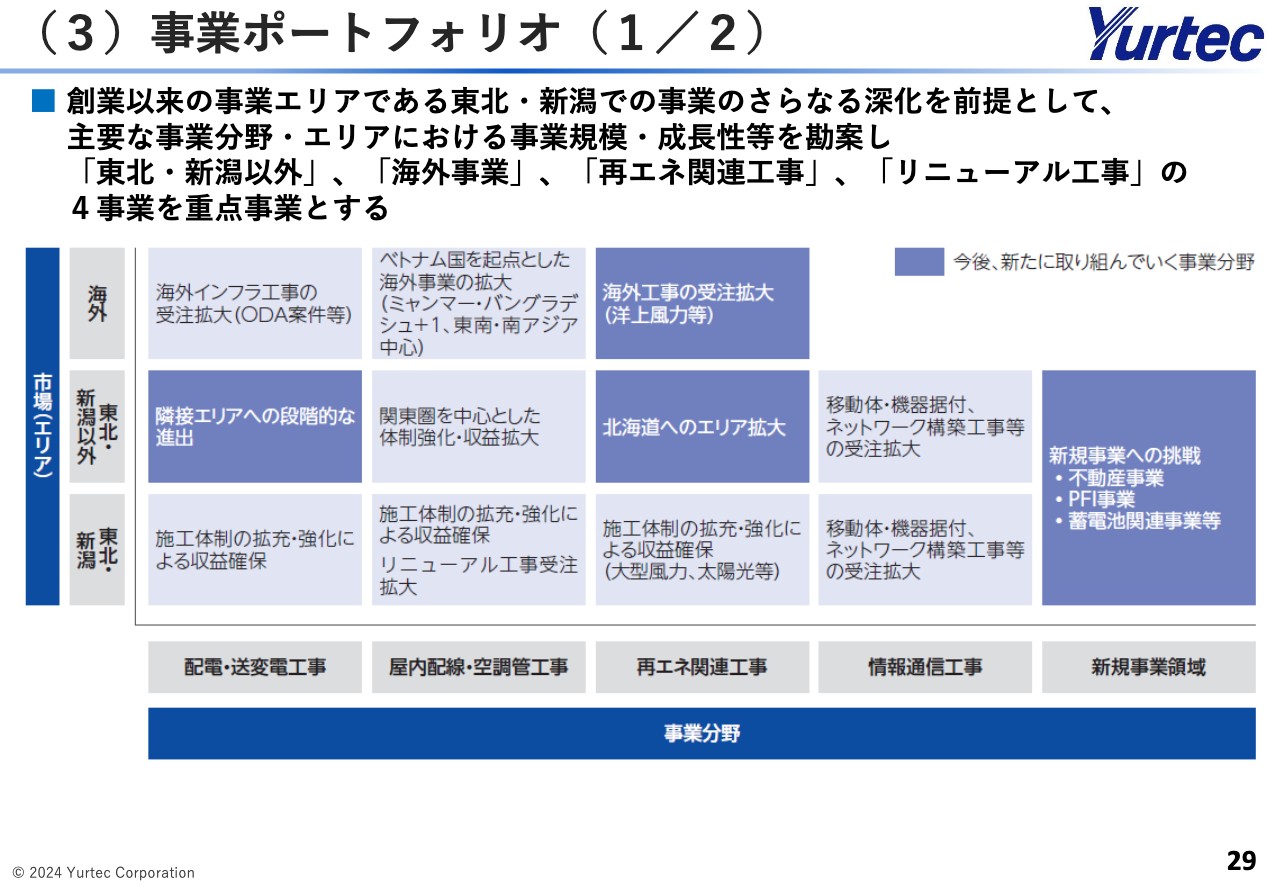

(3)事業ポートフォリオ(1/2)

新たな中期経営計画では、今後注力する事業として、創業以来の事業エリアである東北・新潟における事業のさらなる進化を前提として、東北・新潟以外、海外事業、再エネ関連工事、リニューアル工事の4事業を重点事業として設定しました。

スライドの表は、縦軸に市場エリア、横軸に当社グループが展開する事業分野を配置しています。薄い色のセルは、既存事業をさらに進化させる分野、濃い色のセルは、新たに取り組んでいく分野を表しています。

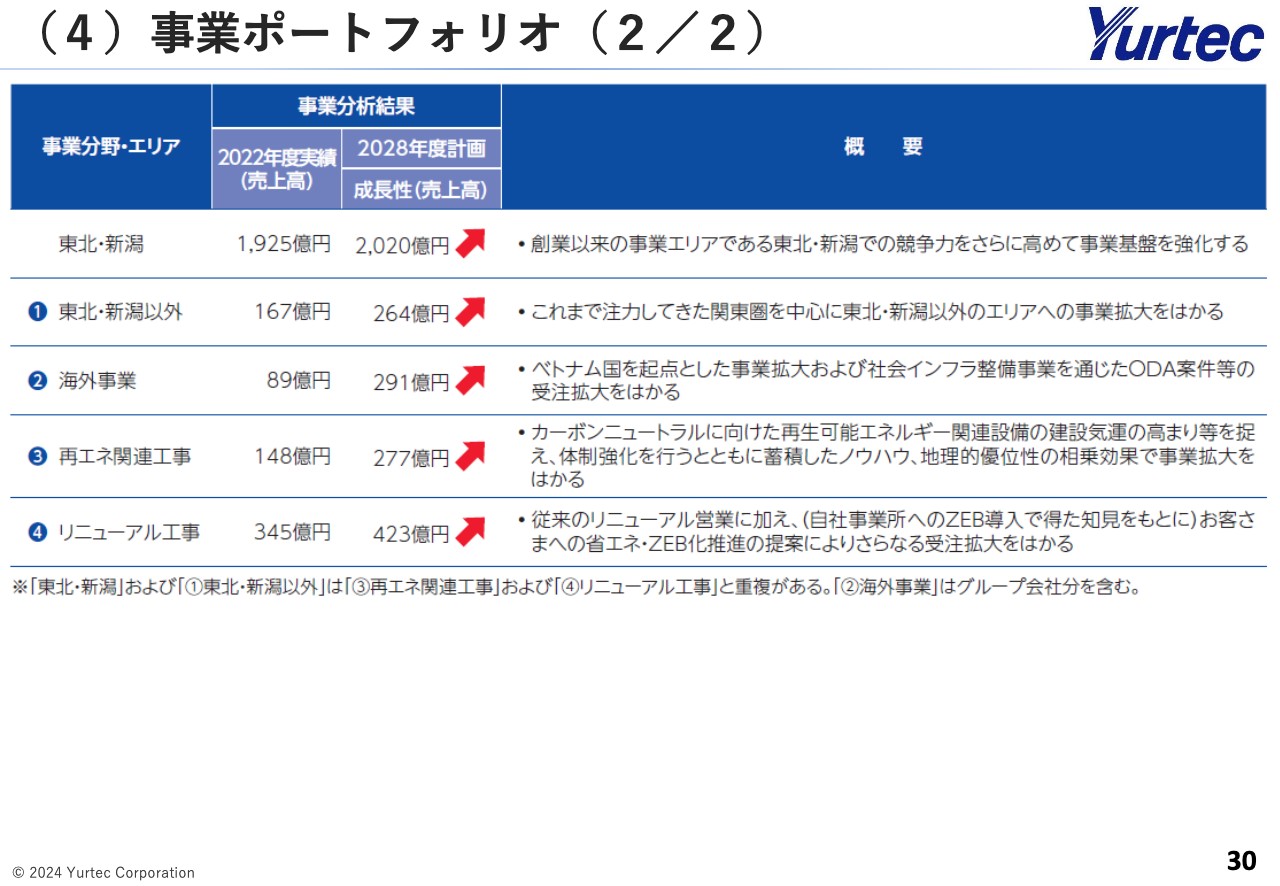

(4)事業ポートフォリオ(2/2)

スライドの表は、4つの重点事業の成長性と取り組みの概要を示したものです。詳細についてご説明します。

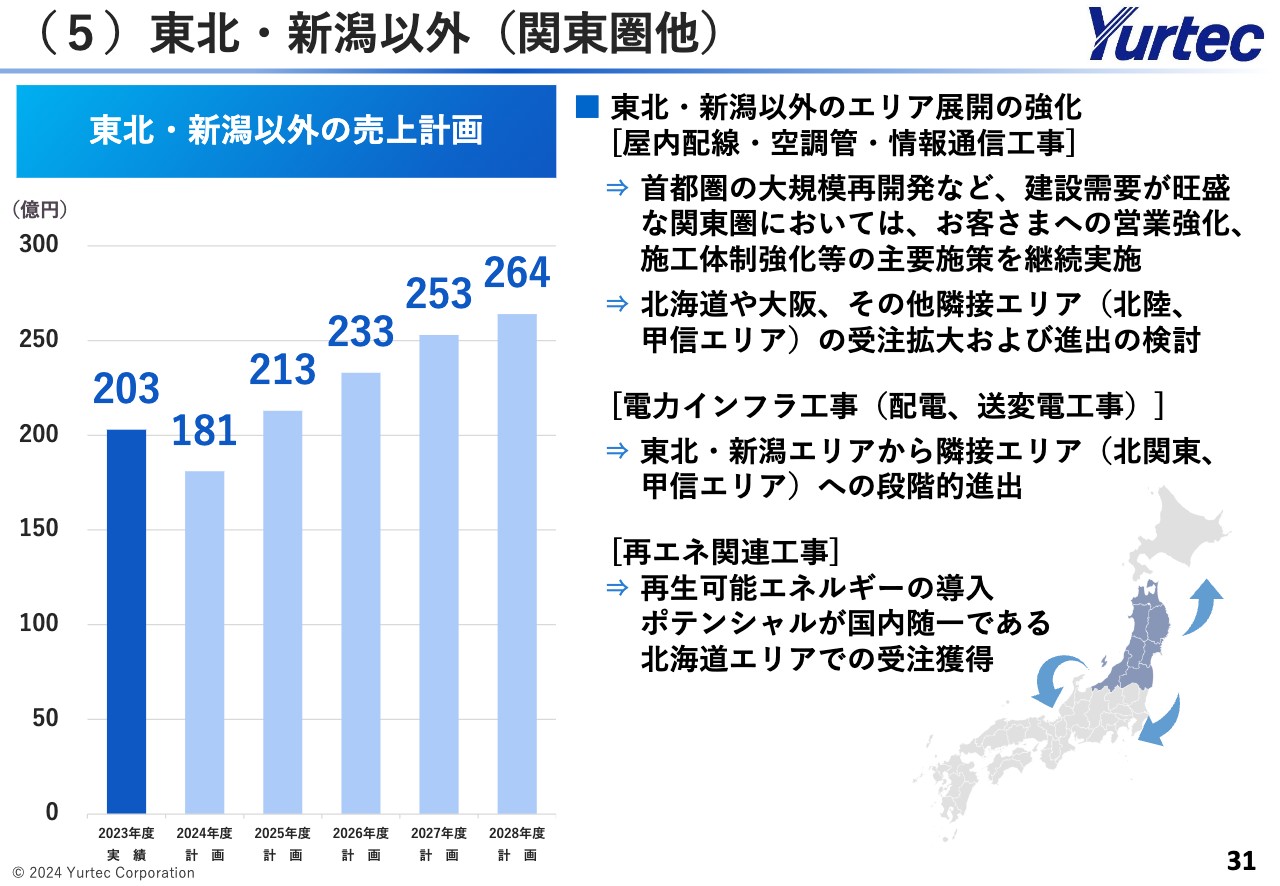

(5)東北・新潟以外(関東圏他)

1つ目の重点事業は、東北・新潟以外です。

2023年度の売上実績203億円に対し、2028年度は264億円の売上を計画しています。本計画の達成に向け、東北・新潟での事業のさらなる進化を前提として、これまで注力してきた関東圏を中心に、東北・新潟以外のエリアへの事業拡大を図っていきます。

屋内配線工事、空調管工事、情報通信工事については、建設需要が旺盛な関東圏を中心に、成長市場へ強みを持つお客さまへの営業や体制強化を継続しつつ、その他エリアへの進出も検討していきます。

これまで、東北・新潟を主要エリアとしてきた電力インフラ工事(配電、送変電工事)についても、移動ロスが少なく、既存の施工力を活かせる北関東や甲信エリアへの段階的進出を目指していきます。

再エネ関連工事では、再生可能エネルギーの導入ポテンシャルが国内随一である、北海道エリアでの受注獲得を目指していきます。

(参考)関東圏における近年の主な施工実績

スライドには、関東圏における近年の主な施工実績を掲載しています。参考までにご覧ください。

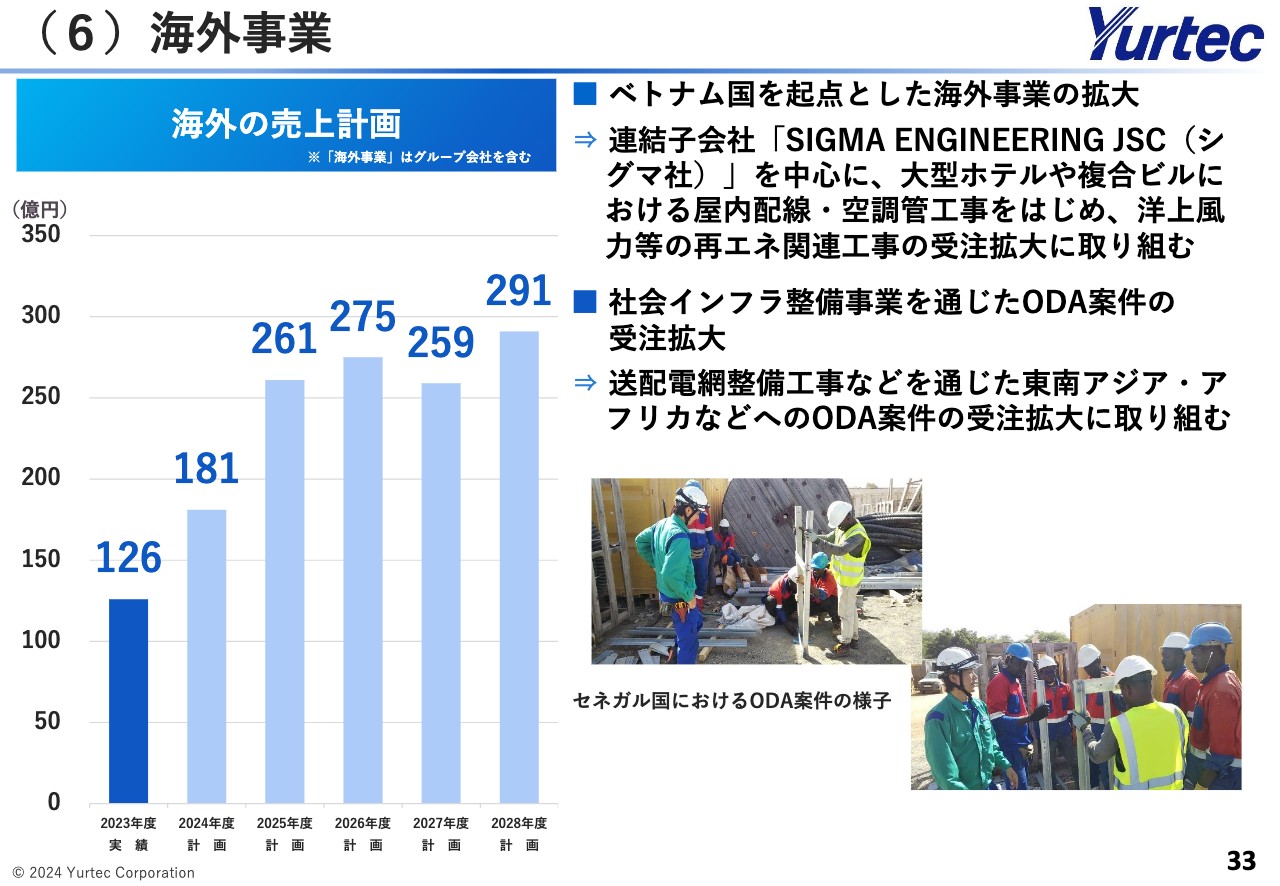

(6)海外事業

2つ目の重点事業は、海外事業です。2023年度の売上実績126億円に対し、2028年度は291億円の売上を計画しています。

本計画の達成に向け、コロナ禍からの建設需要回復が見込まれるベトナムにおいては、2021年6月に完全子会社化したシグマ社を中心に、大型ホテルや複合ビルにおける屋内配線・空調管工事、洋上風力をはじめとする再エネ関連工事の受注拡大に取り組んでいます。

また、東南アジアやアフリカなどにおけるODA案件へも積極的に取り組んでいます。現在、セネガルやケニアにおいて、配電設備の整備工事を受注・施工しているところです。引き続き、社会インフラ整備事業を通じたODA案件の受注拡大に取り組んでいきます。

(参考)海外における近年の主な施工実績

スライドに、海外における近年の主な施工実績を掲載しています。参考までにご覧ください。

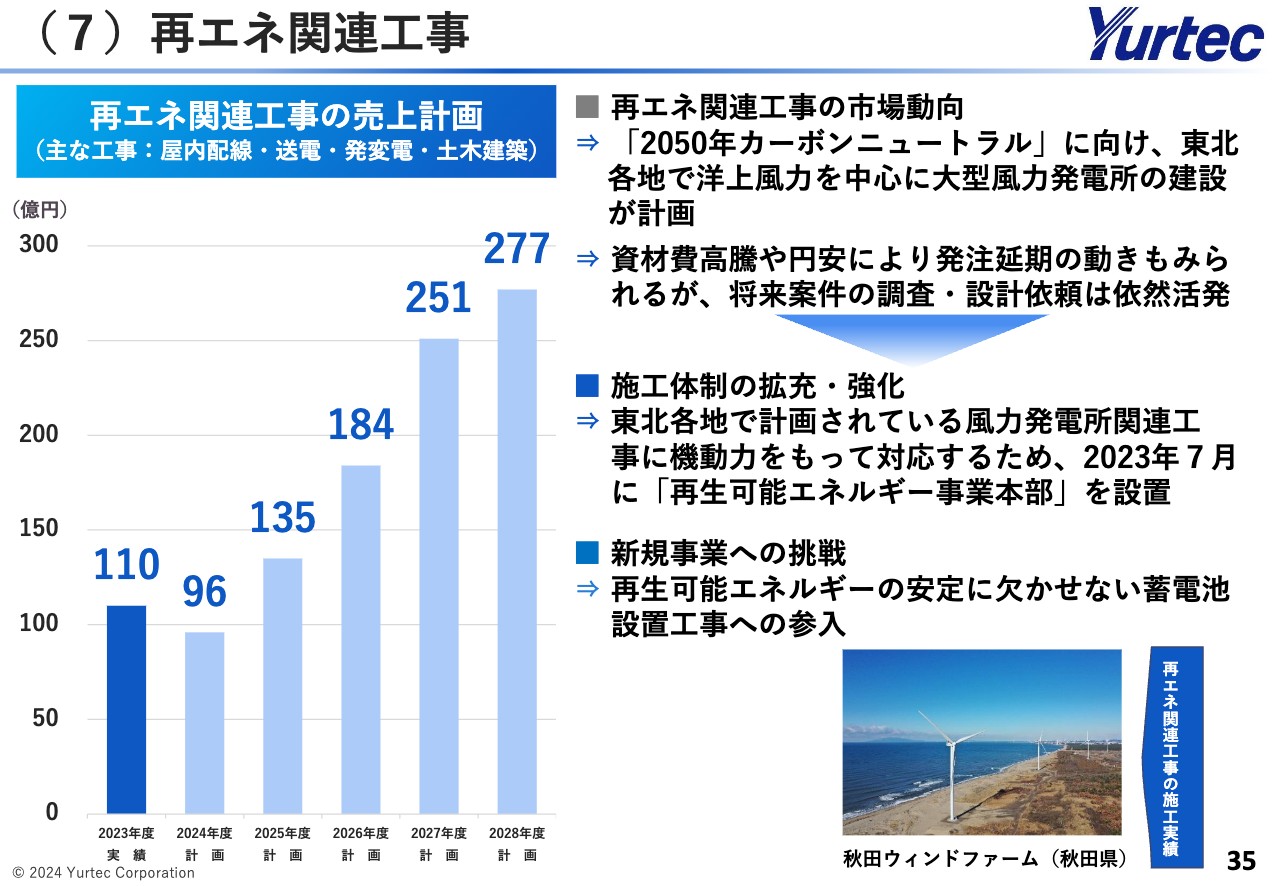

(7)再エネ関連工事

3つ目の重点事業は、再エネ関連工事です。2050年カーボンニュートラルに向け、東北各地で洋上風力を中心に大型風力発電所の建設が計画されていますが、これまでは資材費高騰や円安などの影響から発注延期の動きが見られました。

しかし、将来案件の調査・設計依頼は依然として活発であり、今後の工事発注は増加傾向になると予想しています。

このような外部環境を踏まえ、2023年度の売上実績110億円に対し、2028年度には277億円の売上を計画しています。本計画の達成に向け、2023年7月に「再生可能エネルギー事業本部」を設置し、機動力をもって対応できるような体制強化を図っています。

また、天候や時間帯により発電が安定しないといった再生可能エネルギーの課題を踏まえ、今後、蓄電池導入の流れが加速すると想定されます。当社としても、関連工事への参入を目指していく考えです。

(7)再エネ関連工事(洋上風力発電の導入)

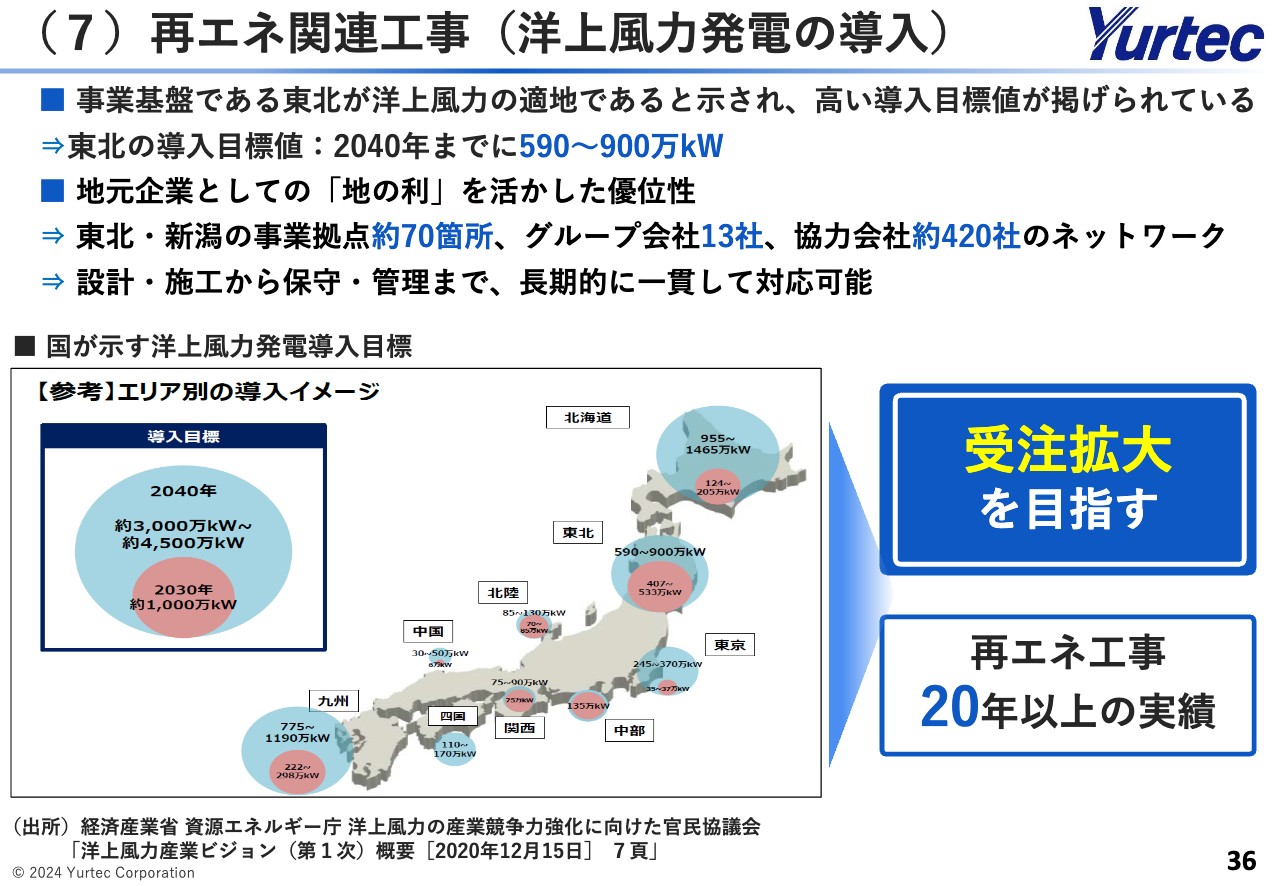

国では、東北エリアを風力発電の適地と示しており、2040年までに大型発電所6基から9基分に相当する約590万キロワットから900万キロワットの発電量を目標に掲げています。

当社は、変電所の工事から電線ケーブルの敷設まで、総合設備エンジニアリング企業として多岐にわたる工事施工を担っています。また、送電ルートの確保など立地点の土地勘があり、地元業者との日常的な付き合いも多いため、円滑に工事を進めることが可能であり、地元企業としての強みだと考えています。

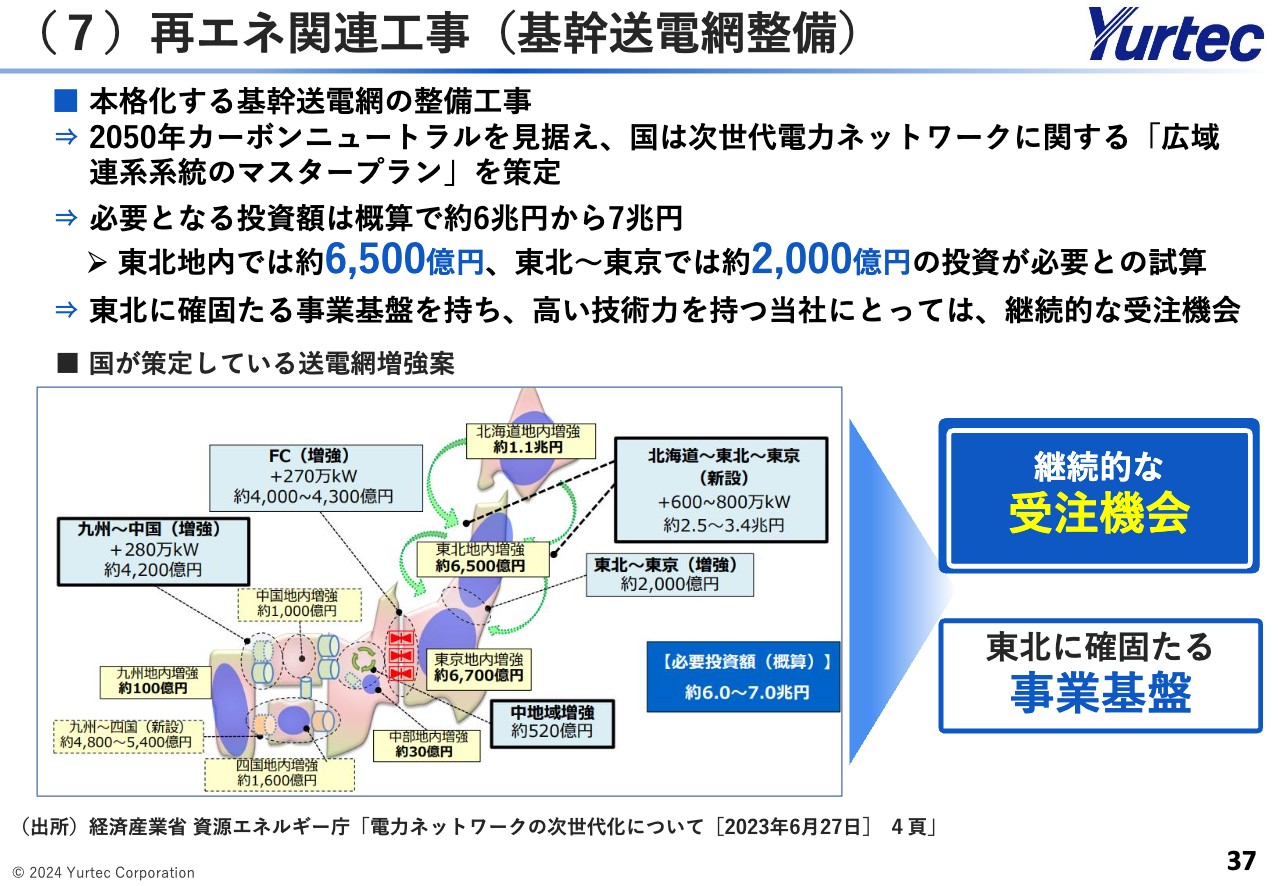

(7)再エネ関連工事(基幹送電網整備)

当社の事業基盤である東北では、2050年カーボンニュートラルを見据え、再生可能エネルギーの大量導入に必要となる送電網の増強に伴う、大規模な設備投資が計画されています。東北地内では約6,500億円、東北から東京間では約2,000億円の投資が必要との試算があります。

当社としても、宮城丸森幹線新設工事、出羽幹線新設工事など複数の工事を受注しており、計画における直近の想定売上高は約100億円規模になるものと見込んでいます。今後も、さらなる受注拡大を目指していきます。

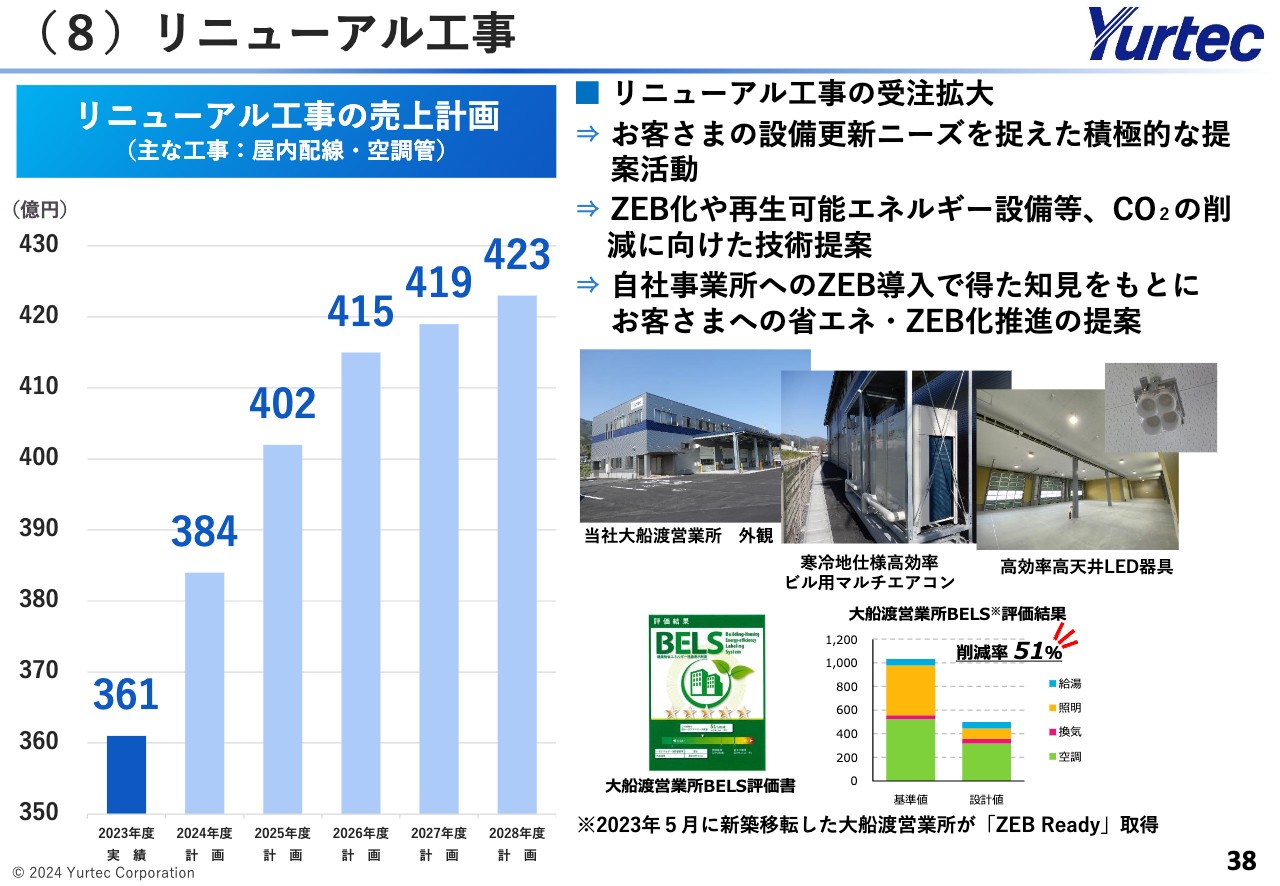

(8)リニューアル工事

4つ目の重点事業は、リニューアル工事です。2023年度の売上実績361億円に対し、2028年度は423億円の売上を計画しています。

本計画の達成に向け、当社はリニューアル営業の特性を踏まえ、過去の工事実績をもとに建物を時間軸で管理できるデータベースを整備しています。お客さまにとって適切な時期・適切な設備への提案を強化し、受注拡大を図っていきます。

建物で消費する年間のエネルギー収支をゼロにすることを目指した、ZEBのコンサルティング・設計などの業務支援を行う「ZEBプランナー」に登録するとともに、自社事業所へのZEB導入で得た知見をもとに、お客さまへの省エネ・ZEB化推進の提案を行います。これにより、CO2削減に貢献しながら、リニューアル工事の受注拡大を図っていきます。

以上、4つの重点事業についてご説明しました。

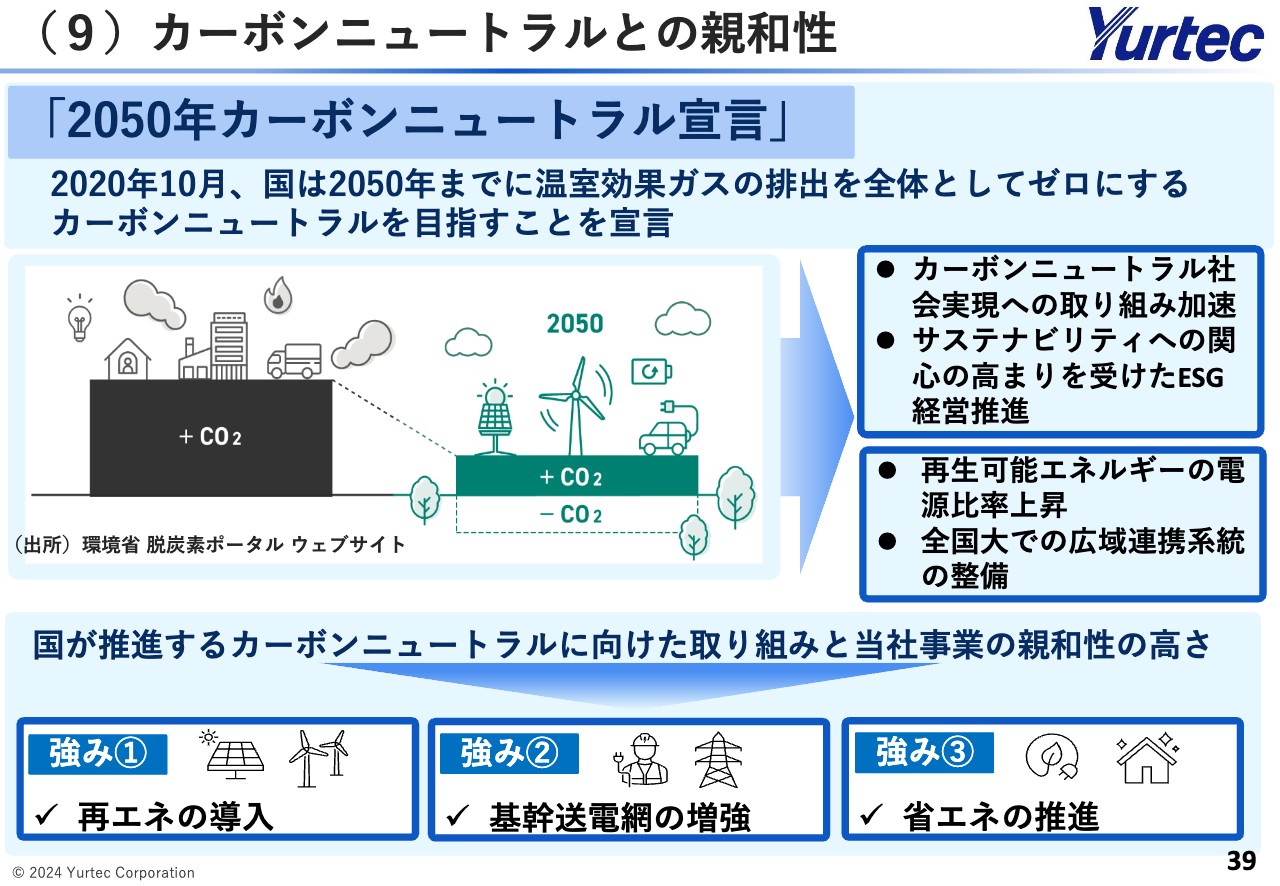

(9)カーボンニュートラルとの親和性

当社の一番の強みは、国が推進するカーボンニュートラルに向けた取り組みと、当社事業との親和性の高さであると考えています。

2023年末に、国内洋上風力公募の第2弾として、秋田県、新潟県沖に係る事業者が選定されました。これらの設備で発電する大容量の電気を首都圏などの大消費地に送電するため、基幹送電網の増強工事も本格化しています。

国は「地域脱炭素ロードマップ」を策定し、ZEBを含む省エネルギー政策を推進しており、これまで以上に関連市場の拡大が見込まれます。今後、カーボンニュートラルに向けた取り組みが本格化する中で、地元企業としての地理的優位性、豊富な経験と実績に裏付けられた高い技術力により、さらなる収益拡大を目指していきます。

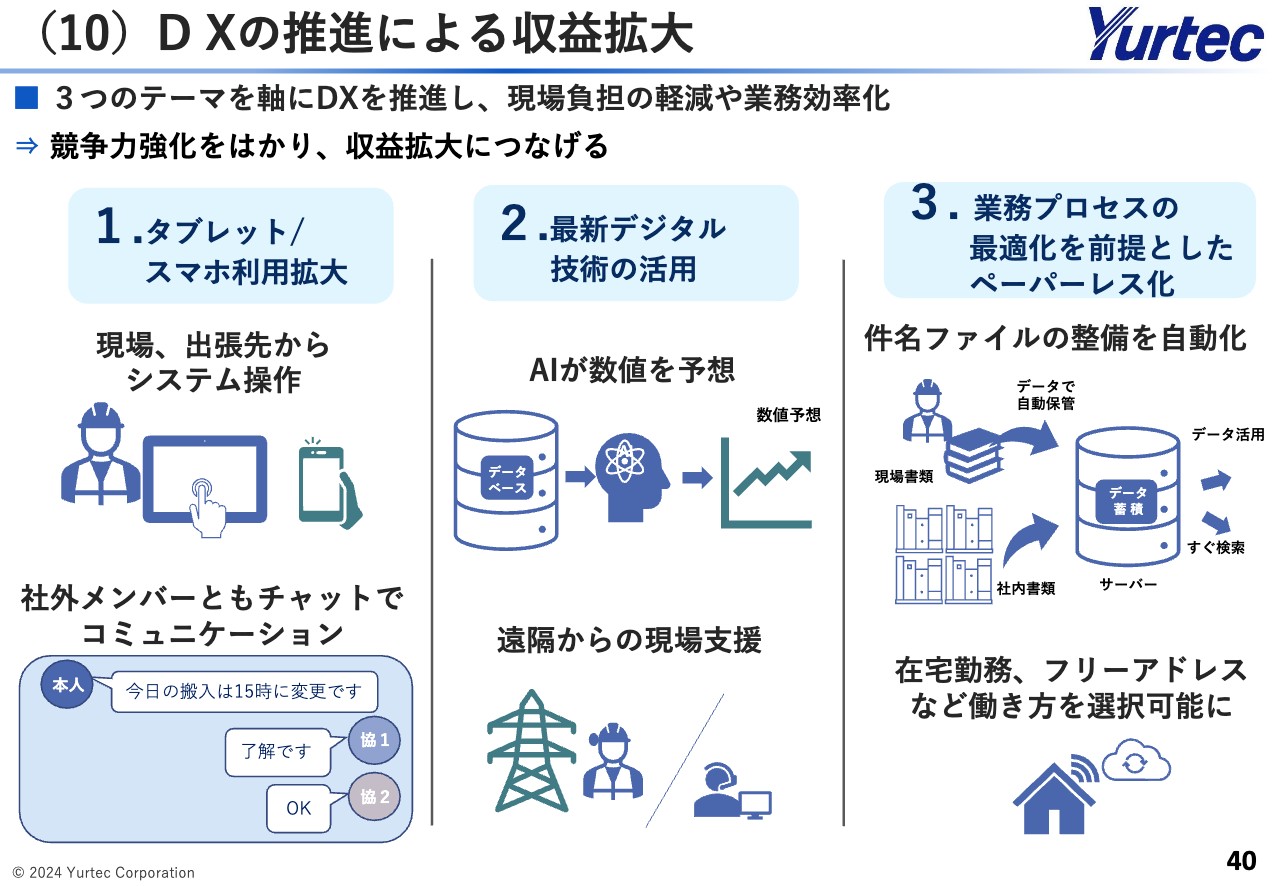

(10)DXの推進による収益拡大

4つの重点事業に加え、経営基盤強化に向けた施策にも注力しています。

DXに関する施策として、3つのテーマを軸にDXを推進し、現場負担の軽減や業務効率化を図っています。

タブレット/スマホ利用拡大では、社内システムへの対応や対応可能アプリの充実を進めています。最新デジタル技術の活用では、生成AIの活用による現場負担の軽減などについても検討しています。業務プロセス最適化を前提としたペーパーレス化では、現場書類や経理書類のデジタル化、社内決定手続きの簡素化などを進めています。

これらの取り組みにより、競争力強化を図り、収益拡大につなげていきます。

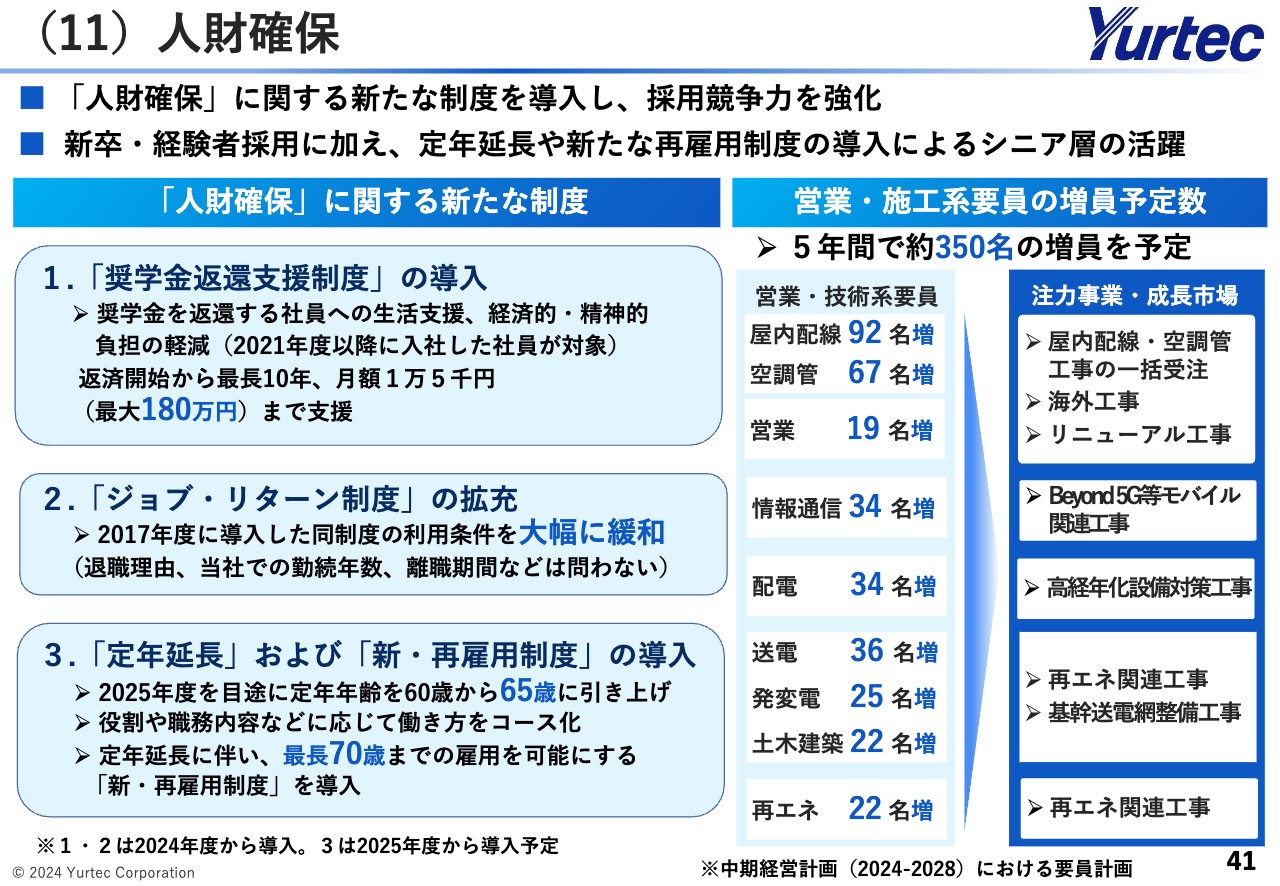

(11)人財確保

人財確保に関する施策です。労働集約型の企業である当社にとって、価値創造の源泉は技術力であり、その技術力を有するのは人財です。「ユアテックの財産は人財である」という考えのもと、2023年7月に人財戦略プロジェクトを設置し、新たな人財戦略の検討・立案を行ってきました。

本プロジェクトでは、人財確保、人財育成、労働環境、エンゲージメントの4つのテーマで鋭意検討を進めています。人財確保に関して、スライドに記載した3つの新たな制度を導入しました。

また、施工力の確保は喫緊の経営課題であるため、新たな中期経営計画の期間中に、前期末時点の個別従業員数の9パーセント強にあたる約350名の増員を計画しています。

当社では、働き方改革の推進や従業員にとって魅力ある職場環境の整備を一層進めるとともに、人への投資により、従業員エンゲージメントを高める取り組みを今後も積極的に推し進め、企業価値の向上に努めていきます。

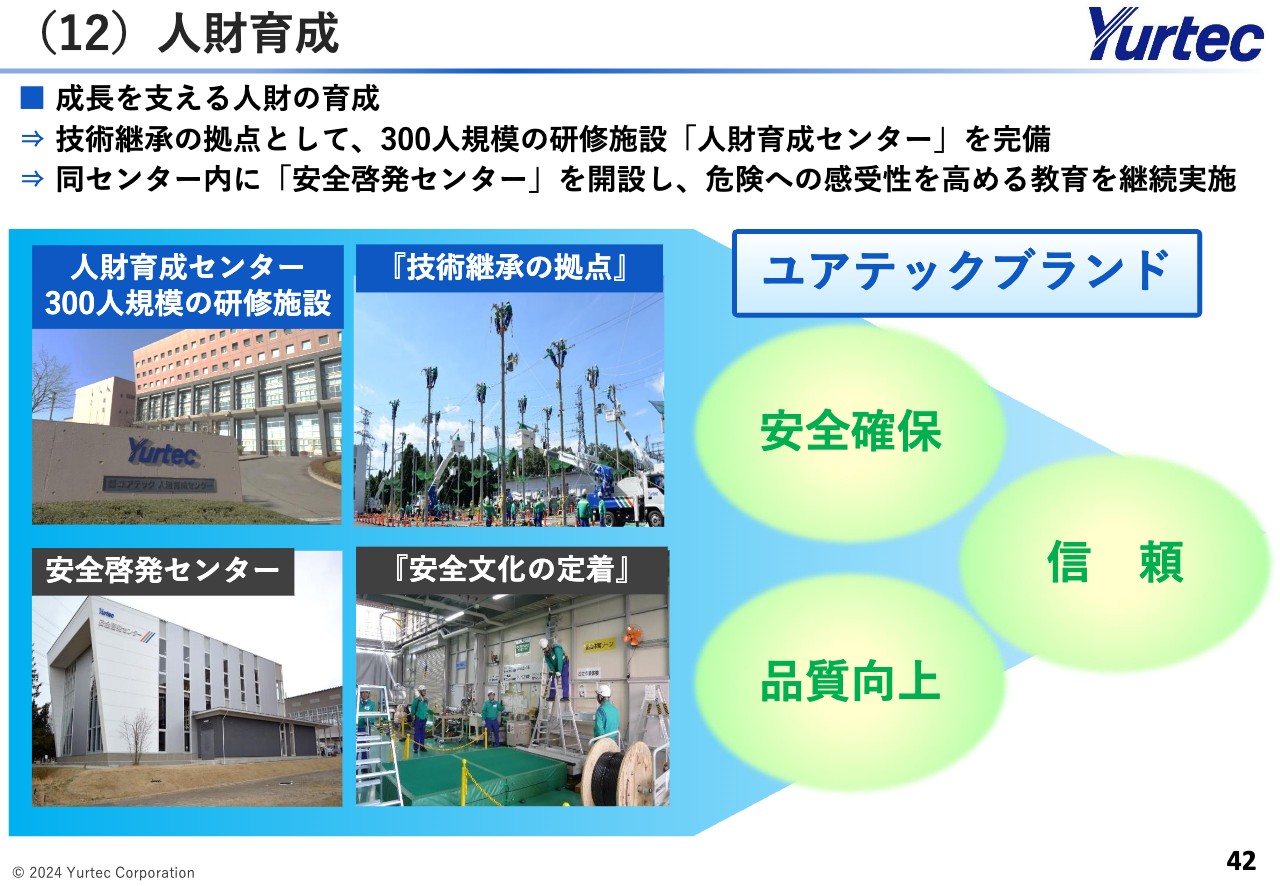

(12)人財育成

人財育成に関する施策です。当社は技術継承の拠点として、宮城県富谷市に300人規模の研修施設「人財育成センター」を備え、技術の高度化・専門化などに対応できる人財育成や能力開発に取り組んでいます。

加えて、2015年に「安全啓発センター」を開設しました。作業現場で直面する危険を疑似体験できる設備を用いて、グループ会社や協力会社を含む全従業員に、危険への感受性を高める教育を行っています。

若年層の育成による技術力の底上げ、お客さま満足度の向上、安全文化の定着を目指した教育を充実・強化し、ユアテックブランドである「安全確保」「品質向上」「信頼」にさらなる磨きをかけていきます。

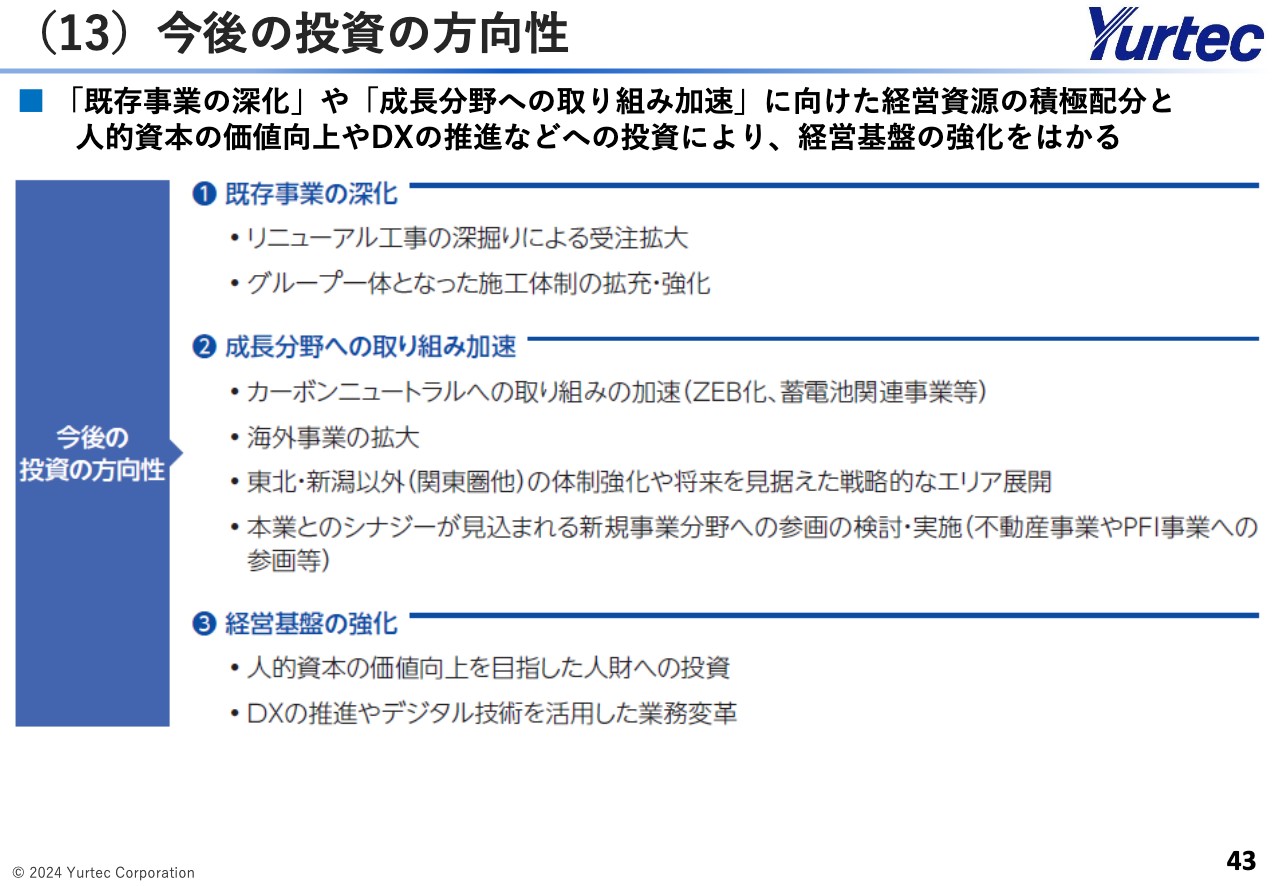

(13)今後の投資の方向性

今後の投資の方向性について、これまでご説明した各種施策を「既存事業の深化」「成長分野への取り組み加速」「経営基盤の強化」の3分野として整理しています。

経営資源の積極配分、人的資本の価値向上、DXの推進などへの投資に取り組み、働きがいのある職場環境の実現と企業価値向上に向けて前進していきます。

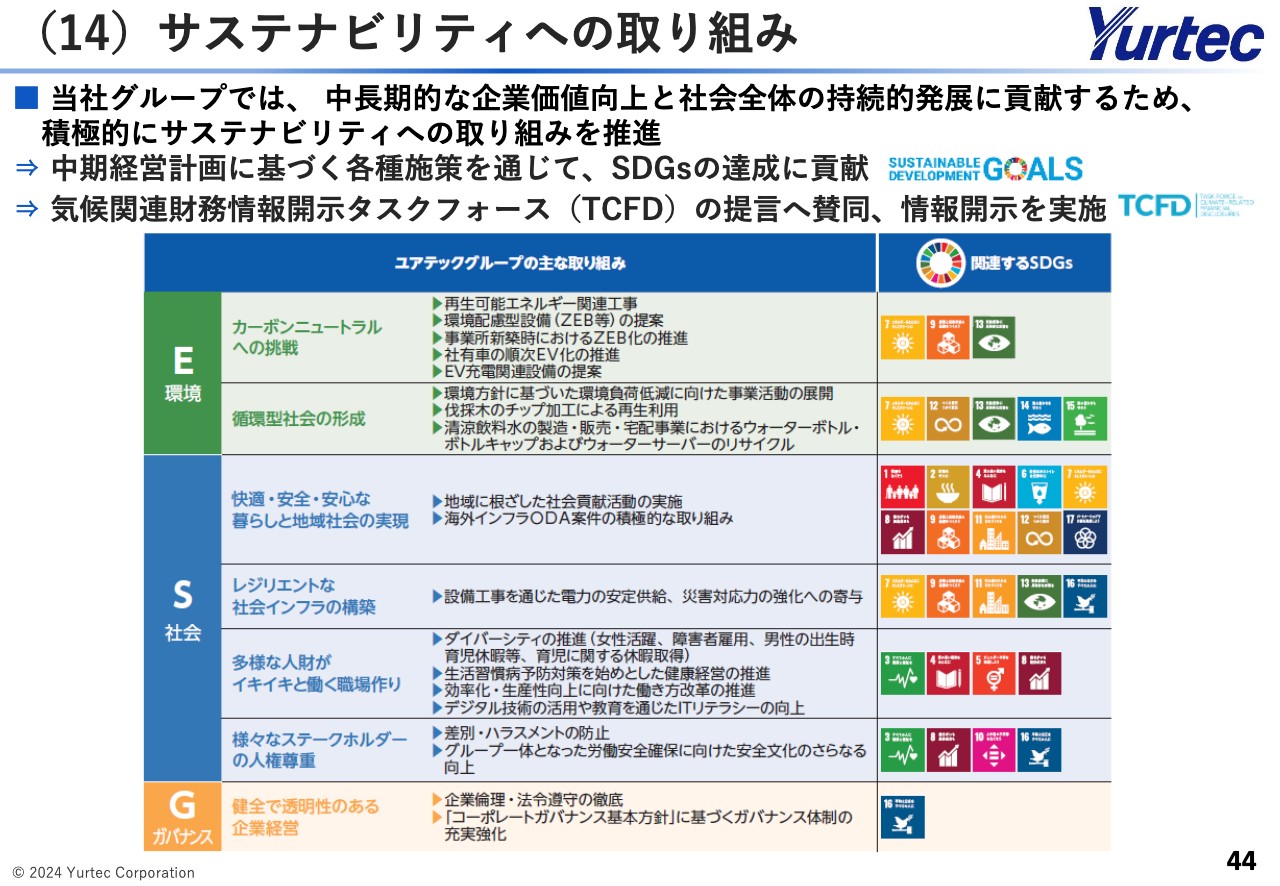

(14)サステナビリティへの取り組み

サステナビリティへの取り組みです。当社は、中期経営計画に基づく各種施策を通じ、SDGsの達成に貢献していきます。先ほど、カーボンニュートラルに向けた取り組みと当社事業の親和性の高さが強みであるとご説明しました。

太陽光や風力といった再エネ関連工事や省エネ・ZEB関連など、環境配慮型設備の提案・施工を通じて、カーボンニュートラルに向けた取り組みに寄与していきます。それとともに、電力インフラ設備の施工や保守・管理など、一連の業務を通じて電力の安定供給に貢献していきます。

これらにより、中長期的な企業価値の向上に加え、持続可能な社会の実現に寄与していく考えです。

質疑応答:中期経営計画におけるリニューアル工事の売上について

司会者:「中期経営計画における、リニューアル工事の売上について、2026年度以降は1パーセントしか伸びない見通しのようですが、その背景を教えてください。また、2029年度以降も同程度の見通しと考えてよいでしょうか?」というご質問です。

鈴木康弘氏(以下、鈴木):現在は、企業の設備投資も旺盛な状況で、手持工事も高水準で推移しています。2024年度以降については、時間外上限規制が建設業に適用され、適正工期の確保により、工事進捗の鈍化が見込まれることや、地政学リスクを踏まえて予想しています。

2029年度以降は、人的投資の効果が現れ、再び伸び率が上昇すると考えています。

質疑応答:ROEの数値目標の水準について

司会者:ここからは、IR取材などでよくいただくご質問とその回答をご紹介させていただきます。

「『2030ビジョン』と新たな中期経営計画でROEを設定していますが、それぞれの水準について理由を教えてください」というご質問です。

太田:資本効率等に関する目標設定については、当社の事業特性、投資家が重視する指標などを勘案し、ROEを数値目標の指標としました。なお、当社のROEの水準は、現時点では資本コストを上回っていると認識していますが、足踏みの状態が続いています。

「2030ビジョン」と新たな中期経営計画における各種施策を講じて、収益拡大に努めるとともに、各種の資本政策を実行することで、ROEの向上、数値目標の達成を目指していきます。

質疑応答:ROEの数値目標の差異について

司会者:「ROEの数値目標について、『2030ビジョン』では8パーセントですが、2028年までの中期経営計画では6パーセント以上と、以上がついている理由について教えてください」というご質問です。

太田:2030年代前半に掲げている数値目標のROE8パーセントについて、できる限り早期達成を目指すために、新たな中期経営計画においては6パーセント以上と設定しました。

「2030ビジョン」と新たな中期経営計画における各種施策を講じて、収益拡大に努めるとともに、各種の資本政策を実行することで、ROEの向上、数値目標の達成を目指していきます。

質疑応答:今後の自己株式取得の考え方について

司会者:「今後の自己株式取得の考え方について教えてください」というご質問です。

太田:自己株式の取得を含む株主還元に関しては、中長期的な経営方針、業績の見通し、財務状況などを総合的に勘案した上で、実施の可否を判断していきたいと考えています。

質疑応答:東京証券取引所からの要請について

司会者:「2023年3月に、東京証券取引所から資本コストや株価を意識した経営の実現に向けた対応の要請を受けていると思いますが、実際にどのような取り組みを行っていくのでしょうか?」というご質問です。

太田:東京証券取引所の要請を受け、専門の会議体を設置して検討を進めています。当社としては、業績や企業価値が正しく株価に反映されるよう、積極的な情報開示や、投資家との対話を重ねるなど、一層のIR活動に努めていきます。

中長期的な企業価値の向上に資する資本政策についても、引き続き議論を進めていきたいと考えています。東京証券取引所からの要請に関して、CG報告書への記載および実際の開示は2024年中を予定しています。

質疑応答:海外事業の見通しについて

司会者:「海外事業の2028年度計画値が2022年度実績値より200億円以上伸びる理由と、売上を伸ばす方策を教えてください」というご質問です。

太田:2022年度の海外の実績値について、本来は160億円程度を見込んでいましたが、コロナ禍の影響により、ベトナムの建設需要が急速に低下したため、本来の実力よりも下振れしたことから、2028年度計画値との差がより開いて見えるようになったものです。

2021年に子会社化したベトナムのシグマ社を中心として、大型物件の屋内配線・空調管工事、同国が導入を進める洋上風力などの大規模再エネ関連工事の受注拡大、社会インフラ整備事業を通じたODA案件等の受注拡大により、計画達成を目指していきます。

質疑応答:新半導体製造工場の受注動向について

司会者:「SBIホールディングスと台湾の半導体大手PSMC社が共同で、宮城県内に半導体製造工場を建設するとの報道がありましたが、受注動向や見通しについて教えてください」というご質問です。

太田:半導体の大型工場は、九州と北海道で大きな工場を建設中です。東北においては、同じように注目度の高い案件であることから、地元企業としても地域の経済発展への一助となれるよう、前向きに検討しているところです。

本件に限らず、東北各地には、半導体関連の工場が多く進出しており、当社としても、複数の案件を受注施工しているところですので、引き続き受注拡大に努めていきたいと考えています。

質疑応答:北海道エリアでの再エネ工事について

司会者:「北海道エリアでの再エネ工事について、具体的な工事内容を教えてください」というご質問です。

鈴木:現時点では具体的な案件がありませんが、北海道は日本の再生可能エネルギーの潜在量が3割から4割あるとされており、今後も再エネ関連工事の活況が見込まれています。

当社は、立地の優位性、寒冷地でのノウハウを活かし、北海道への進出について積極的に取り組んでいきたいと考えています。

質疑応答:事業分野やエリアごとの収益性の違いについて

司会者:「事業分野、エリアごとに収益性の違いはあるのでしょうか?」というご質問です。

太田:事業分野やエリアごとに、収益性には違いがあります。創業以来の事業エリアである東北・新潟での事業のさらなる進化を前提として、主要な事業分野や、エリアにおける事業規模、成長性などを勘案し、東北・新潟以外、海外事業、再エネ関連工事、リニューアル工事の4事業を重点事業に設定しました。

4重点事業を柱に、各主要施策を確実に実行することで、収益拡大に努めていきたいと考えています。

質疑応答:中期経営計画におけるM&Aの見通しについて

司会者:「新たな中期経営計画では、M&Aは行わないのでしょうか?」というご質問です。

鈴木:M&Aについては、引き続きグループ一体となって、施工体制の拡充・強化と、将来を見据えた戦略的なエリア展開に資する会社に注力していく考えに変わりはありません。

質疑応答:中期経営計画の売上目標値について

司会者:「前期の売上実績において、すでに2025年度の数値目標を上回っています。『2030ビジョン』の3,000億円、新中期経営計画の2,700億円という売上目標値についても、容易に達成しそうな印象を受けていますが、いかがでしょうか?」というご質問です。

鈴木:現在は、企業の設備投資も旺盛な状況で、受注工事高、手持工事高ともに高水準で推移しています。ただし、2024年度から時間外の上限規制が建設業に適用され、適正工期の確保により、工事進捗の鈍化が見込まれます。

また、大幅な為替変動、地政学リスクなど、事前に予見し得ない事象が発生することもあるため、新たな中期経営計画に掲げる各施策を確実に進めることで、数値目標の達成とさらなる上積みを目指していきます。

質疑応答:再エネ関連工事の売上計画縮小について

司会者:「再エネ関連工事の売上計画について、2024年度の計画値が2023年度の実績値を下回る理由について教えてください」というご質問です。

太田:当初の予定よりも工事が順調に進捗したことにより、2023年度の実績が上振れしたためです。加えて、2024年度は時間外上限規制の建設業への適用初年度となっており、工事進捗の鈍化を見込んだ計画値となっているためです。

質疑応答:東北電力グループの業績による影響について

司会者:「東北電力グループの業績による影響はどれくらいでしょうか?」というご質問です。

鈴木:東北電力グループの主な電力設備工事を当社へ発注する東北電力ネットワークは、新たな託送料金制度のもと、電力の安定供給や災害に強い送配電設備の構築に向け、計画的な更新工事を進めていくことを想定しています。

また、再生可能エネルギーの導入拡大に伴う、基幹送電網の増強、整備工事が本格化していきますので、電力設備工事は底堅く推移すると考えています。

質疑応答:広域送電網関連工事の売上計上ピークについて

司会者:「広域送電網の関連工事の売上計上のピークはいつ頃になりますか?」というご質問です。

太田:東北電力ネットワークの計画に基づき、順次発注されているところです。各件名や工区ごとの設定工期に応じて工事が進捗し、売上を計上していくことになります。

2024年3月の同社の供給計画によると、2026年度以降の使用開始を目指している件名が多く、特に2027年度から2031年度にかけて、竣工期を迎えるものが増えてくると予想されています。

当社は、収益認識に関する会計基準に基づき、四半期ごとの工事進捗に応じた売上を計上しています。

質疑応答:洋上風力関連工事の受注状況について

司会者:「洋上風力関連工事の受注状況と今後の見通しについて教えてください」というご質問です。

太田:洋上風力については、第2弾の秋田県男鹿市・潟上市・秋田市沖、新潟県村上市・胎内市沖、秋田県八峰町・能代沖の事業者が選定されています。今後、調査、詳細設計が始まるものと考えています。

当社は、それらの設計・施工を担うべく、各海域の事業者さまへ営業活動を行っているところです。今後については、第3弾について情報収集を行い、営業活動を展開していきます。

質疑応答:建設資材高騰に伴う影響について

司会者:「建設資材高騰に伴う影響と、資材費の低減に向けた取り組み状況について教えてください」というご質問です。

太田:働き方改革への対応、労働力確保の対策による人件費の上昇、エネルギー価格上昇に伴う製造コスト、輸送費などの高騰や、原材料の高騰などの影響により、当社で調達しているほぼすべての工事資材について、値上げの要請を受けています。

活発な建設需要のもと、一部の製品においては、メーカーが多くの受注残を抱えていることにより長納期化が発生しています。また、専門性の高い一部の材工共資材において、施工業者が人員確保難による選別受注を行う傾向も顕著となるなど、総じて調達環境は厳しい状況にあると認識しています。

資材費低減に向けた取り組み状況としては、既存サプライヤーに加え、調達先を多様化することにより、競争環境の活性化を図っています。サプライヤーからの早期情報を入手し、社内の情報共有化を図り、リスクの縮小に努めているところです。

太田氏からのご挨拶

「ユアテックはお客さまの心ゆたかな価値の創造に協力し、社会の発展に貢献します。」を企業理念として、持続的成長と中長期的な企業価値向上に努めていきます。みなさまにおかれましては、今後も当社へのより一層のご支援とご協力を賜りますよう、何卒よろしくお願いします。

私からの説明は以上となります。ご清聴いただき、ありがとうございました。

配信元:

この銘柄の最新ニュース

ユアテックのニュース一覧- 前日に動いた銘柄 part2 マツモト、VALUENEX、イメージ情など 2026/02/02

- 決算マイナス・インパクト銘柄 【東証プライム】 … 信越化、ファナック、NEC (1月23日~29日発表分) 2026/01/31

- 前日に動いた銘柄 part2 マツモト、VALUENEX、イメージ情など 2026/01/31

- 【↓】日経平均 大引け| 4日ぶり小反落、方向感を欠く展開 (1月30日) 2026/01/30

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … NEC、OLC、野村総研 (1月29日発表分) 2026/01/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ユアテックの取引履歴を振り返りませんか?

ユアテックの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。