【QAあり】H.U.グループHD、ベース事業が堅調に推移 収益性改善施策による限界利益改善の貢献もあり、増収増益

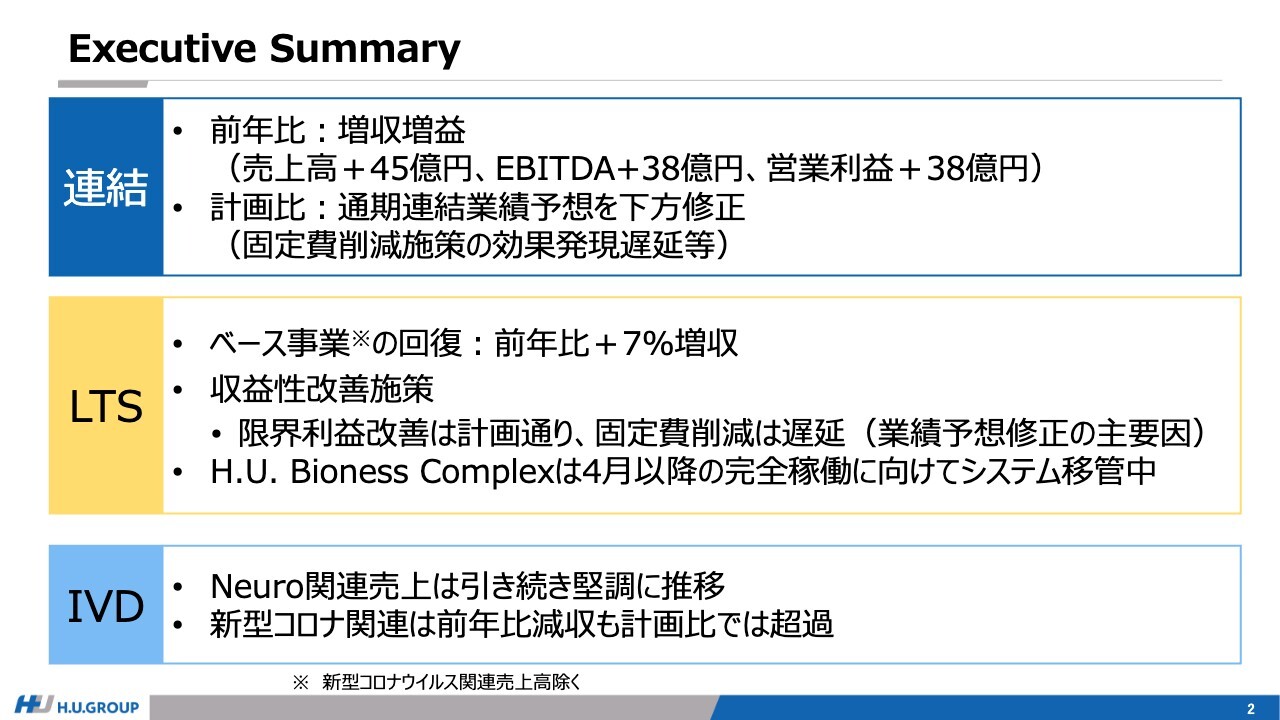

Executive Summary

北村直樹氏(以下、北村):執行役常務兼CFOの北村です。2024年度第3四半期決算のポイントをご説明します。

まずは、連結のサマリーです。2024年度第3四半期累計の実績は、前年比で増収増益となりました。売上高は45億円の増収、EBITDA、営業利益はともに38億円の増益となりました。

一方、期初計画に対して主にLTS事業の固定費削減施策の進捗が遅れています。そのため、本日発表しているとおり、通期連結業績予想は下方修正となっています。この見通しについては、後ほどご説明します。

LTS事業については、ベース事業が引き続き堅調です。新型コロナウイルス関連売上高を除くベース事業の売上高は、前年比7パーセントの増収となりました。

収益性改善施策については、限界利益の改善は計画どおりに進んでいます。固定費削減施策については遅れているものの、一定の効果が発現しており、増益に寄与しています。

H.U. Bioness Complexは、今期中に移管を完了させ、4月以降は完全稼働ができるように進めています。

IVD事業においては、注力しているNeuro試薬の売上は引き続き堅調に推移しています。新型コロナウイルス関連は前年比で減収となっていますが、感染状況を背景に、当初の見通しは超過して推移しています。

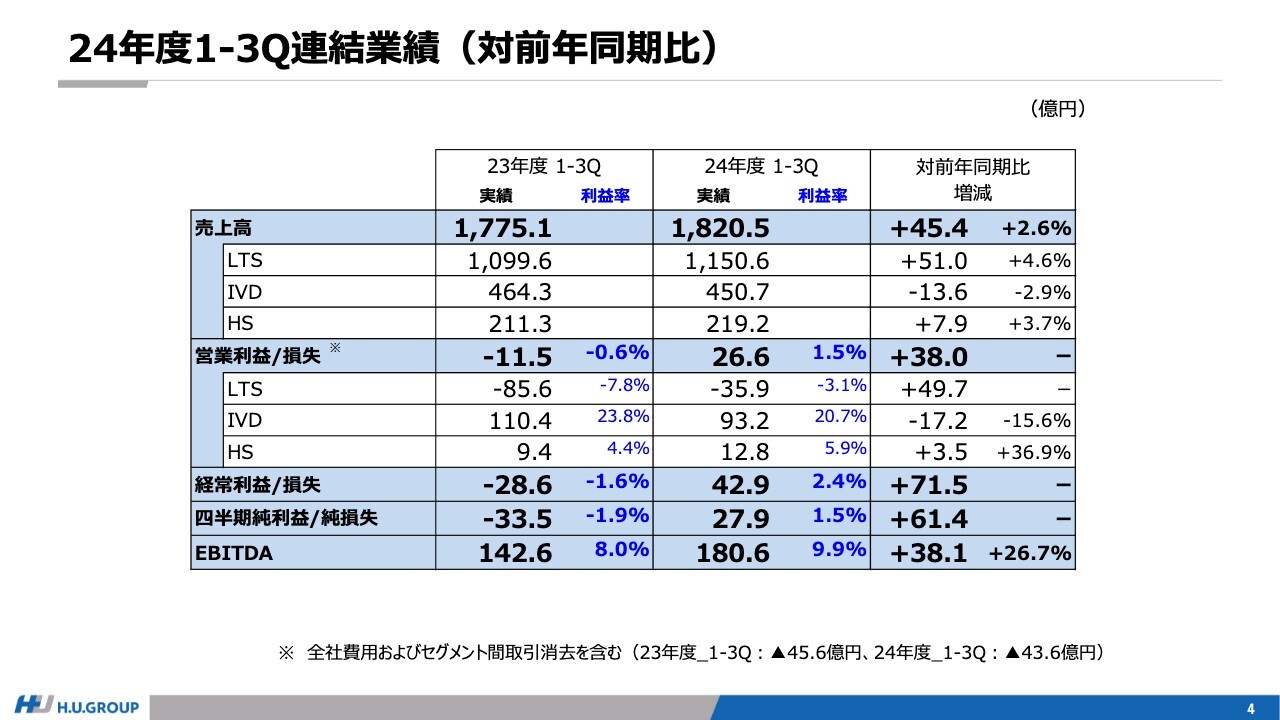

24年度1-3Q連結業績(対前年同期比)

第3四半期の連結業績についてご説明します。全体の業績としては、対前年同期比で引き続き増収増益の結果となりました。特にEBITDAは9.9パーセントのマージンとなっており、しっかりとした営業キャッシュ・フローの創出につながっています。それぞれについて、次のスライド以降でご説明します。

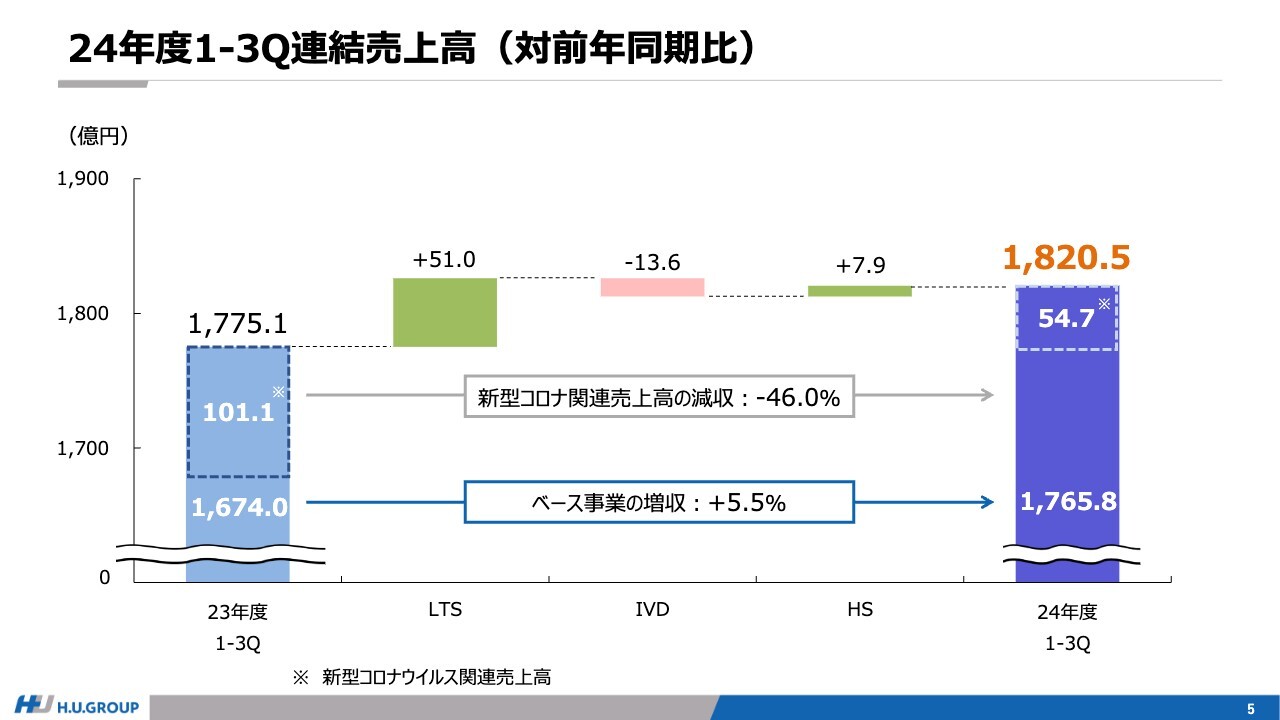

24年度1-3Q連結売上高(対前年同期比)

連結売上高については、新型コロナウイルス関連売上高が減収となった一方、ベース事業では増収を達成しています。特にLTS事業が大きく増収となりました。IVD事業は減収となっていますが、これは主に新型コロナウイルス関連売上高の減収によるものです。

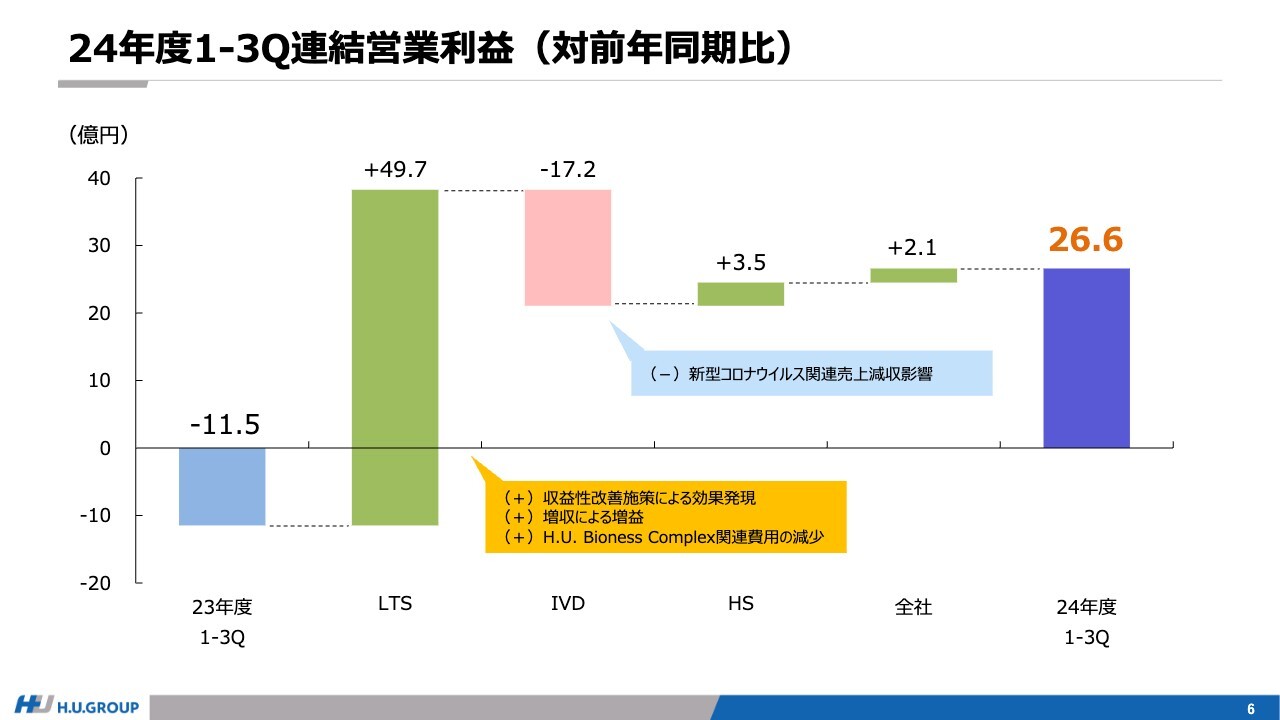

24年度1-3Q連結営業利益(対前年同期比)

スライドには、連結営業利益の対前年同期比を示したグラフを示しています。

LTS事業では、増収による増益に加え、収益性改善施策の効果が一定程度発現したことにより増益となりました。H.U. Bioness Complex関連費用については、対前年同期比で見ると増益に寄与しています。前期は移管に伴う一時費用が大きく発生した一方、今期は一時費用の発生が前期比で小さくなったためです。

IVD事業は、Neuroの伸長による利益貢献があったものの、新型コロナウイルス関連売上の減収による減益が大きなインパクトとなっています。

HS事業は、売上成長および収益性改善により増益となりました。

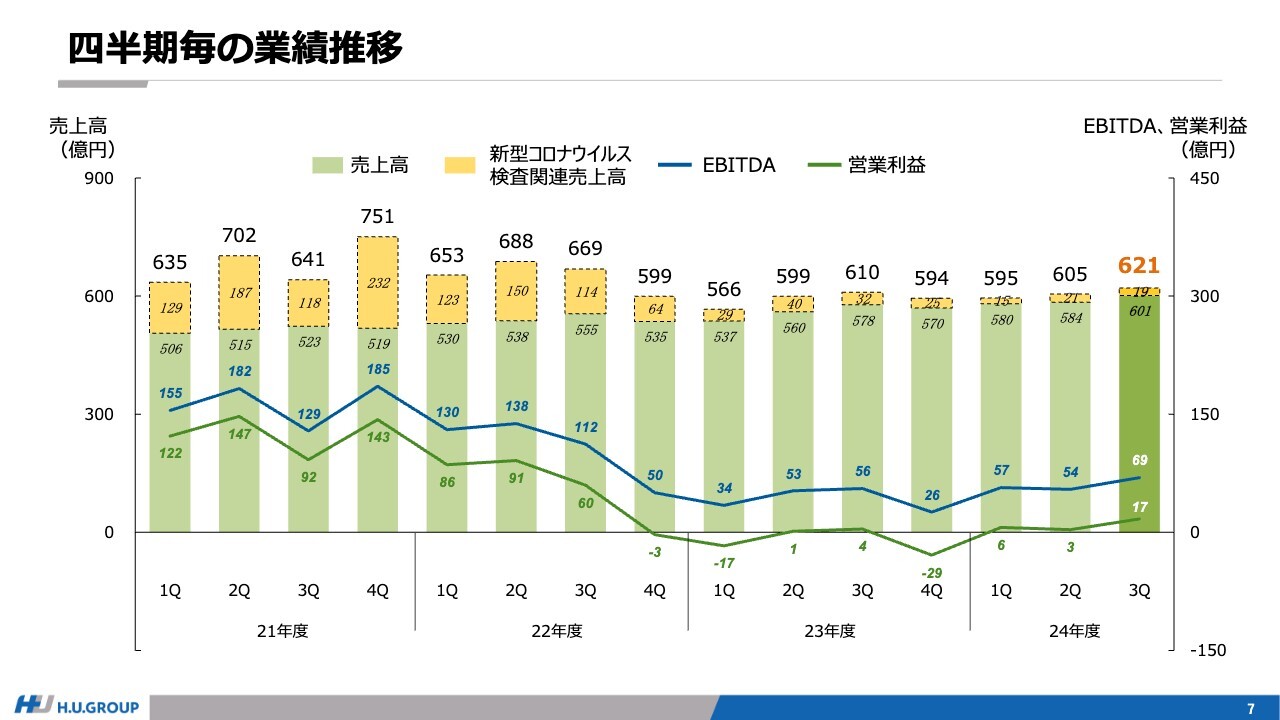

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移です。新型コロナウイルス関連売上高は減少基調にありますが、市場環境は回復してきています。ベース事業が増収傾向となっていることと併せて、利益面でも増益のトレンドとなっています。

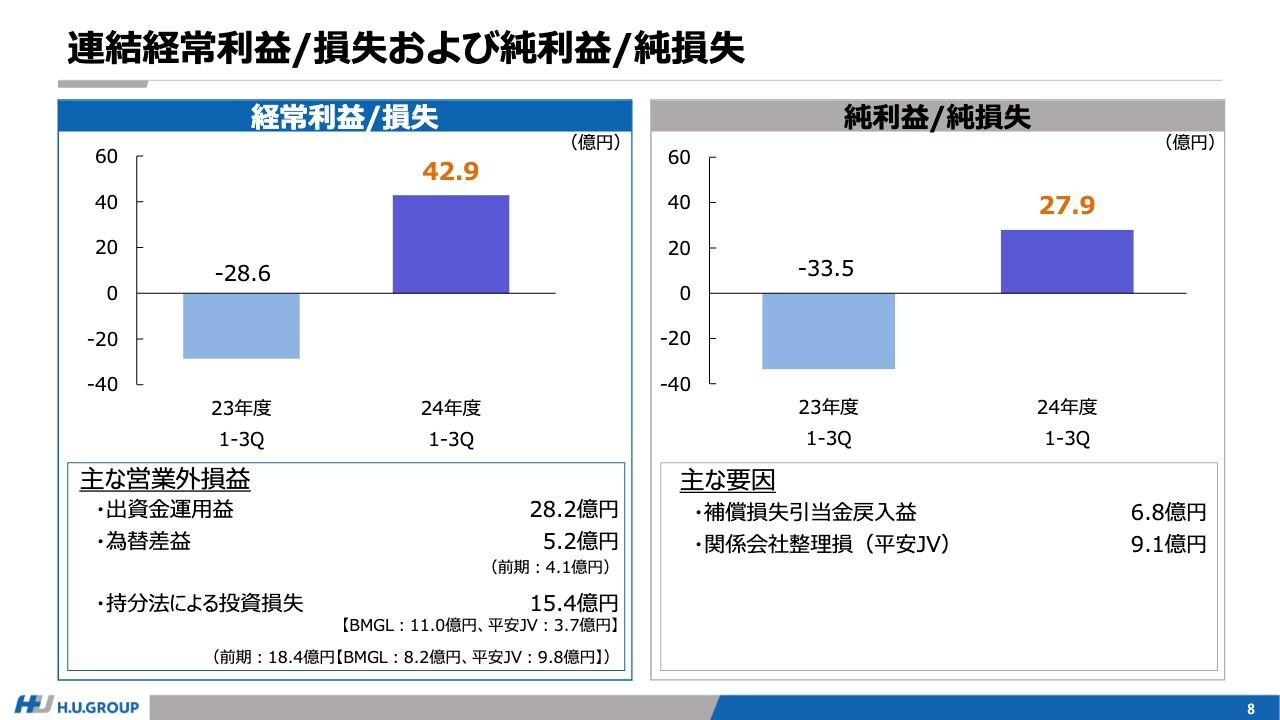

連結経常利益/損失および純利益/純損失

連結業績の最後のスライドです。営業外損益では、2017年に投資を行ったベンチャーファンドからの分配金を、出資金運用益として28億2,000万円計上しています。こちらは上期まで運用損の約2億6,000万円をオフセットした金額となります。また、為替差益も営業外収益として計上しています。

営業外費用として、持分法による投資損失を計上していますが、上期に発表したとおり、中国での検査サービス事業からの撤退により、金額は前期から縮小しています。結果として、経常利益は約43億円と大幅な増益となりました。

純利益については、上期同様、補償損失引当金の戻入益、平安JVの関係会社整理損などの要素があるものの、営業利益および経常利益の増益により、約28億円で着地しています。

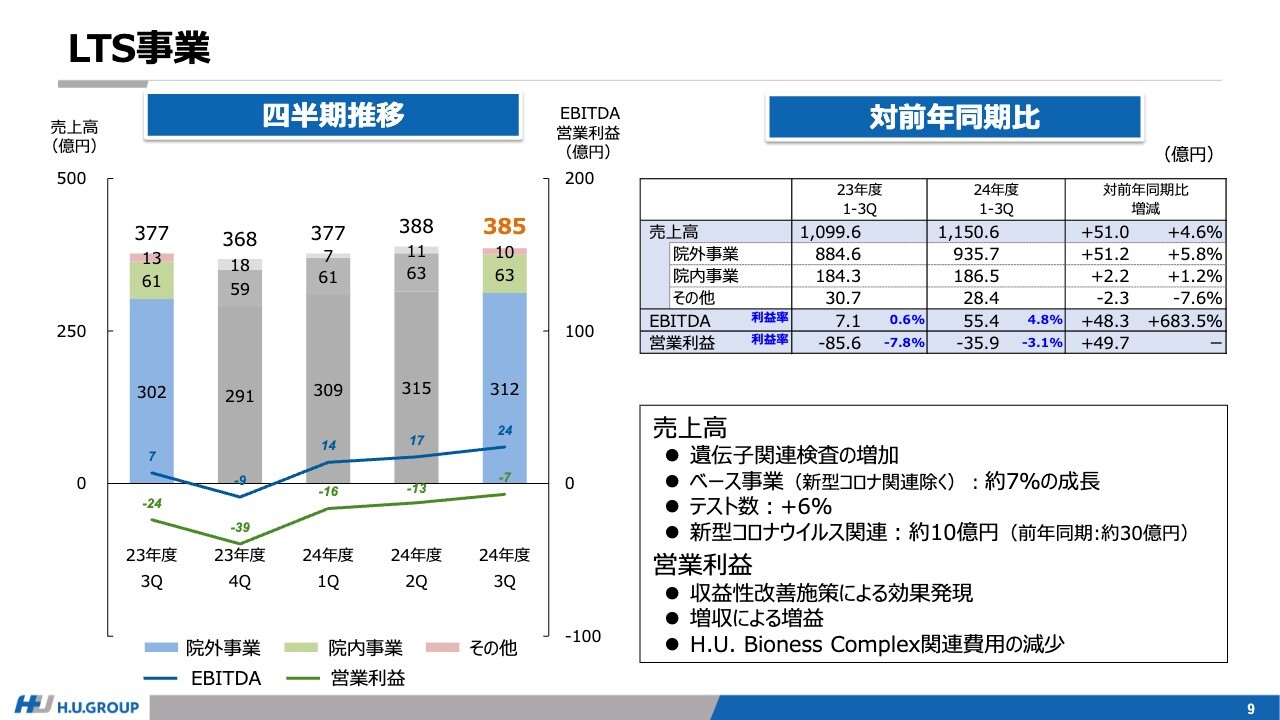

LTS事業

ここからはセグメント別にご説明します。

まずはLTS事業です。遺伝子関連検査を含むベース事業は、第1四半期から引き続き堅調に推移しています。

新型コロナウイルス関連検査は減収となっているものの、新型コロナウイルス関連を除くベース事業の売上高は約7パーセントの成長となりました。テスト数も引き続き6パーセント増加しており、市場環境はポジティブに推移していると考えています。

利益面では収益性改善施策の効果が徐々に発現していることに加え、増収による増益、およびH.U. Bioness Complex関連費用の減少により、増益となっています。

第3四半期においても営業赤字が継続していますが、この成長のトレンドを継続させるとともに、収益性改善施策の推進と徹底的なコスト削減を進めていきます。

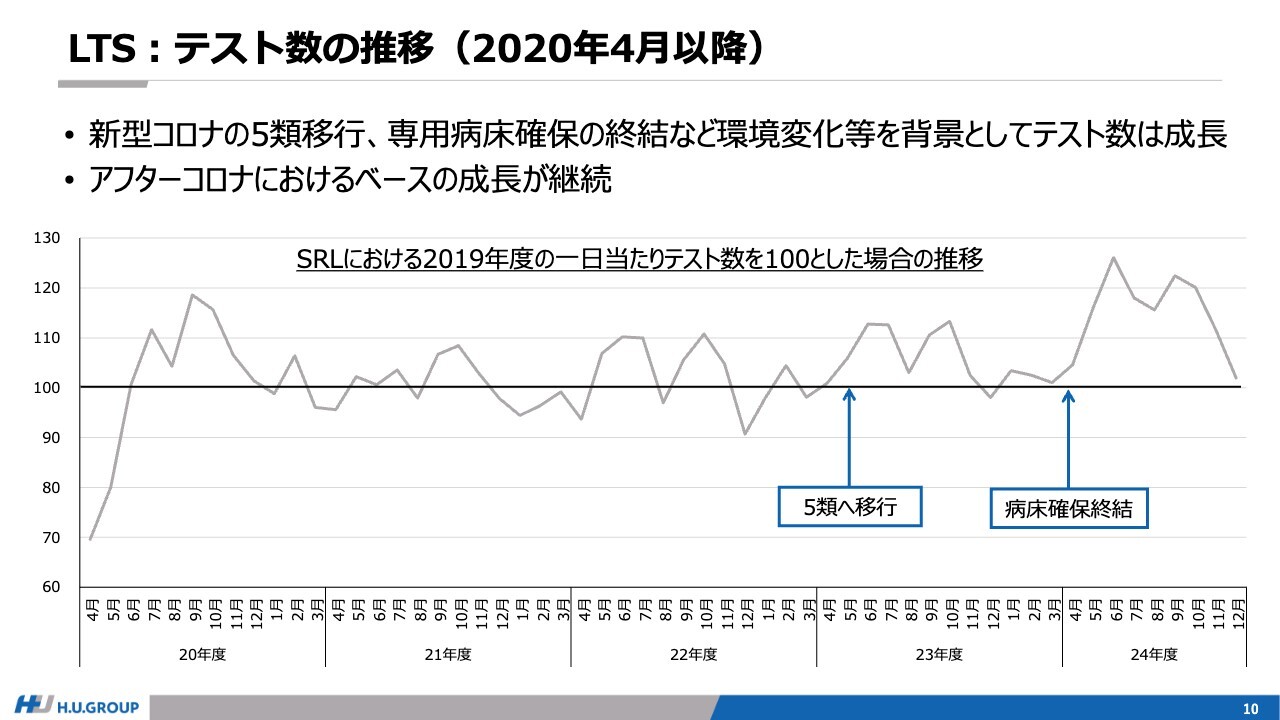

LTS:テスト数の推移(2020年4月以降)

スライドのチャートは、2020年4月以降の1日当たりテスト数について、2019年度を100とした場合の推移を示しています。スライド上部に記載のとおり、外部環境の変化を背景に、我々が実施するテスト数は徐々に増加のトレンドを見せています。

12月は季節性もあり、月次比較では減少したものの、前年同月比では増加しており、全体として4月以降は増加傾向にあると言えます。今後もしっかりと需要を取り込んでいきます。

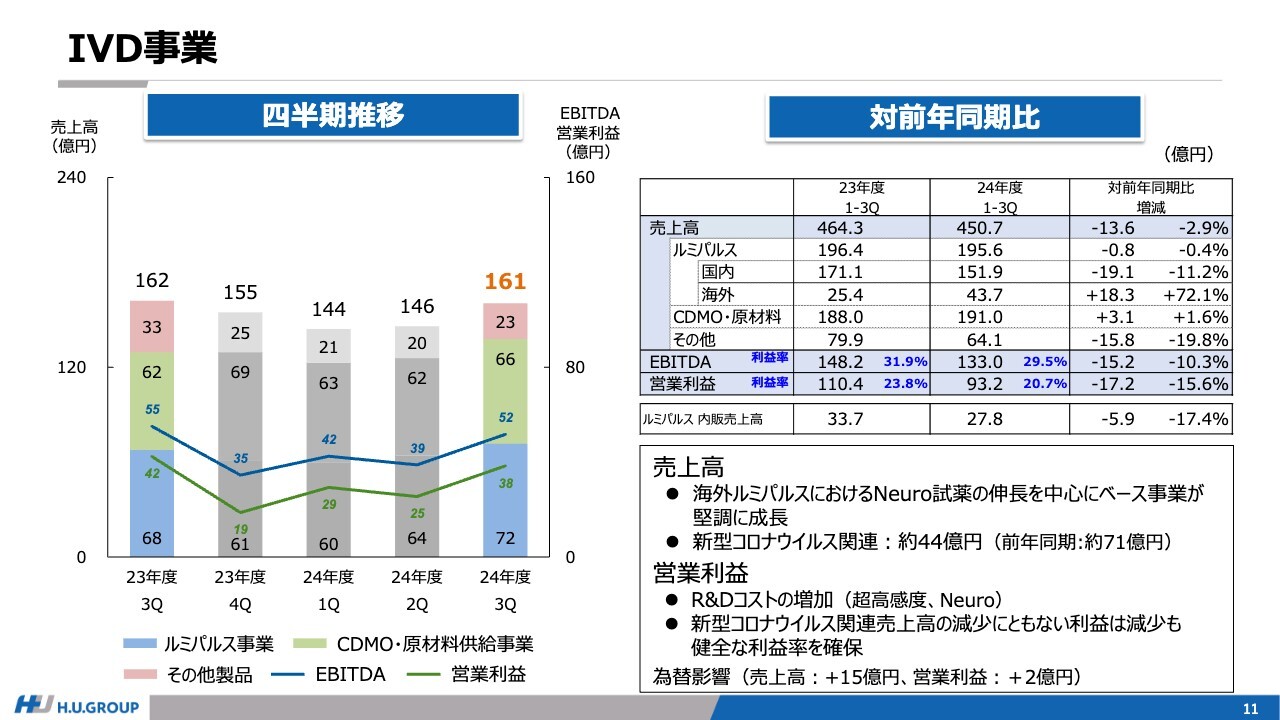

IVD事業

IVD事業です。海外の「ルミパルス」におけるNeuro試薬が引き続き大きな成長となっていることもあり、ベース事業は堅調に推移しています。一方、新型コロナウイルス関連売上高は、対前年同期比で減収となりました。

利益面では、超高感度検出技術やNeuroの成長に向けた先行投資として特に海外におけるR&Dコストが増加していることに加え、新型コロナウイルス関連売上高の減収による減益の影響はありましたが、営業利益率20パーセント以上、EBITDAマージン約30パーセントの利益水準は確保できています。

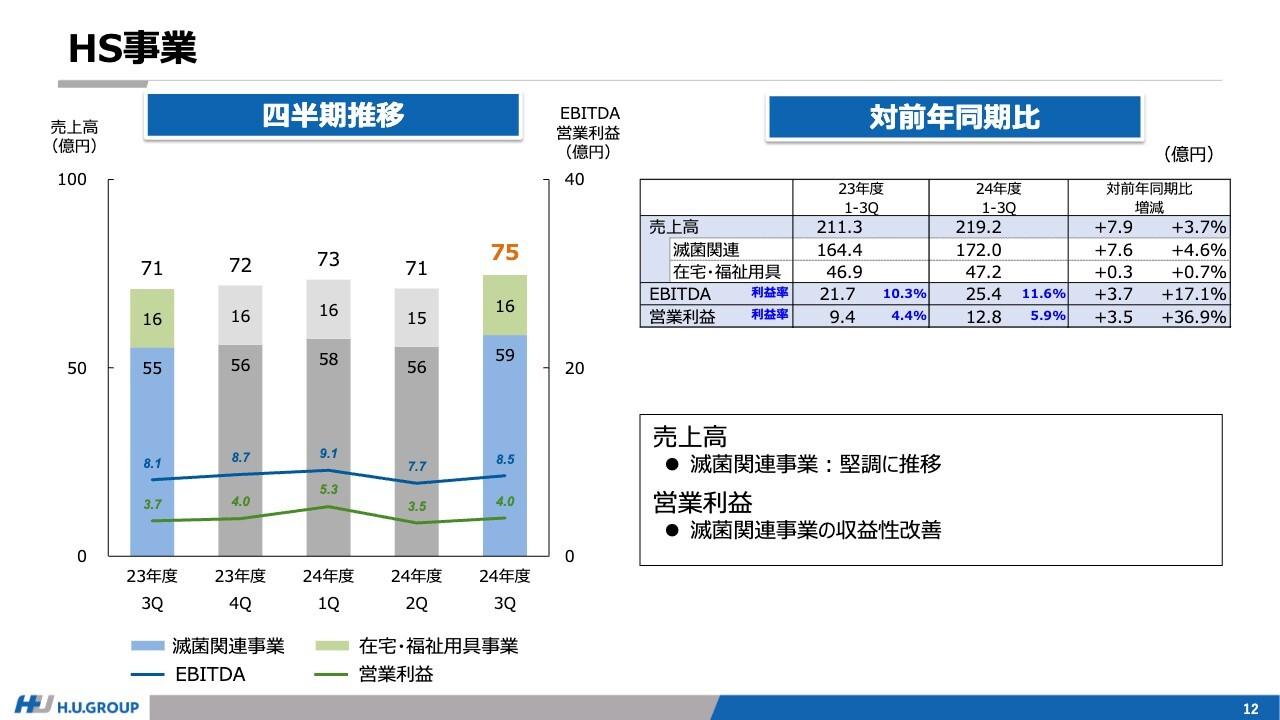

HS事業

HS事業です。滅菌関連事業は堅調に推移し、売上高は増収となりました。利益面では、前期に滅菌関連事業で一過性のコストが発生していましたが、収益性改善の効果もあり、今期は前年同期比で増益となりました。

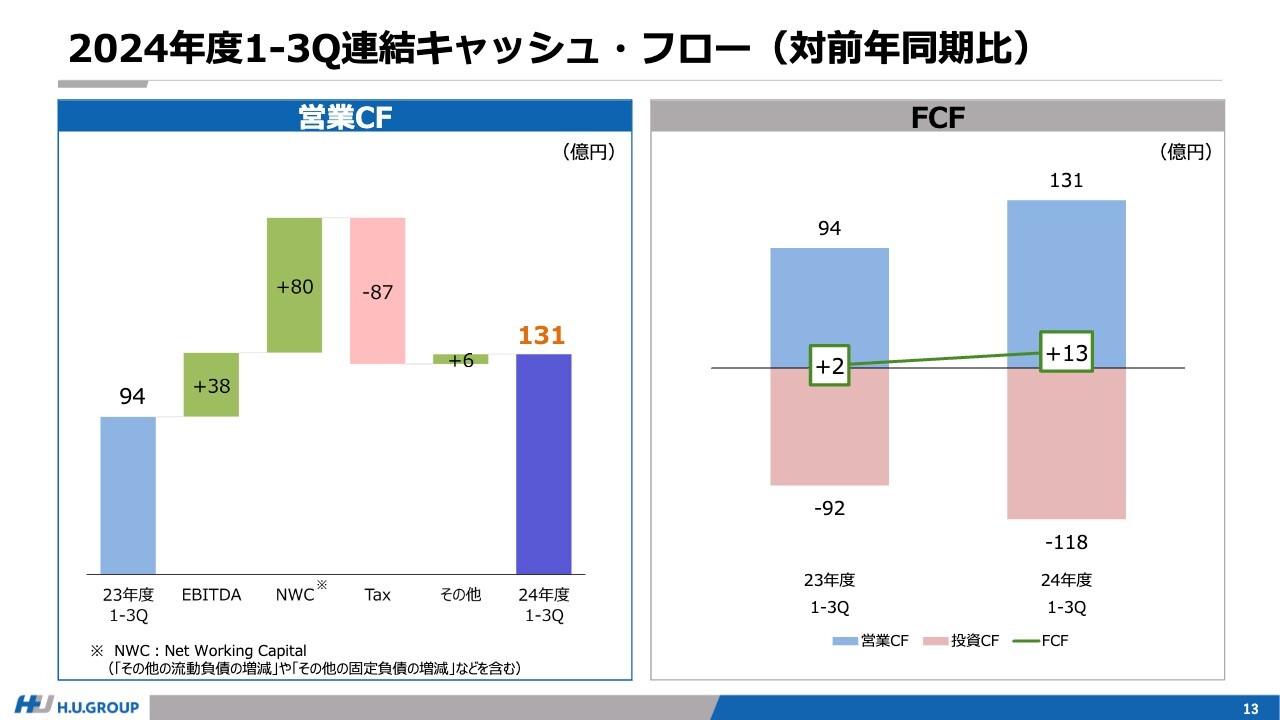

2024年度1-3Q連結キャッシュ・フロー(対前年同期比)

連結キャッシュ・フローです。スライド左側のグラフは、営業キャッシュ・フローの対前年同期比での増減を示したものです。EBITDAが増加したことに加え、NWC(Net Working Capital)の減少がキャッシュの増加に寄与しています。

Taxについては、前期に還付が行われたことにより、対前年同期比でキャッシュアウトが大きくなりましたが、結果として営業キャッシュ・フローは37億円増加しています。

スライド右側のグラフは、フリー・キャッシュ・フローを示しています。今期の設備投資自体は落ち着いてきているものの、Fluxus社へのアーン・アウトの支払いがあったことなどから、投資キャッシュ・フローは対前年同期比で増加しました。

ただし、先ほどご説明したとおり営業キャッシュ・フローが増加したことにより、結果としてフリー・キャッシュ・フローは対前年同期比で増加しています。

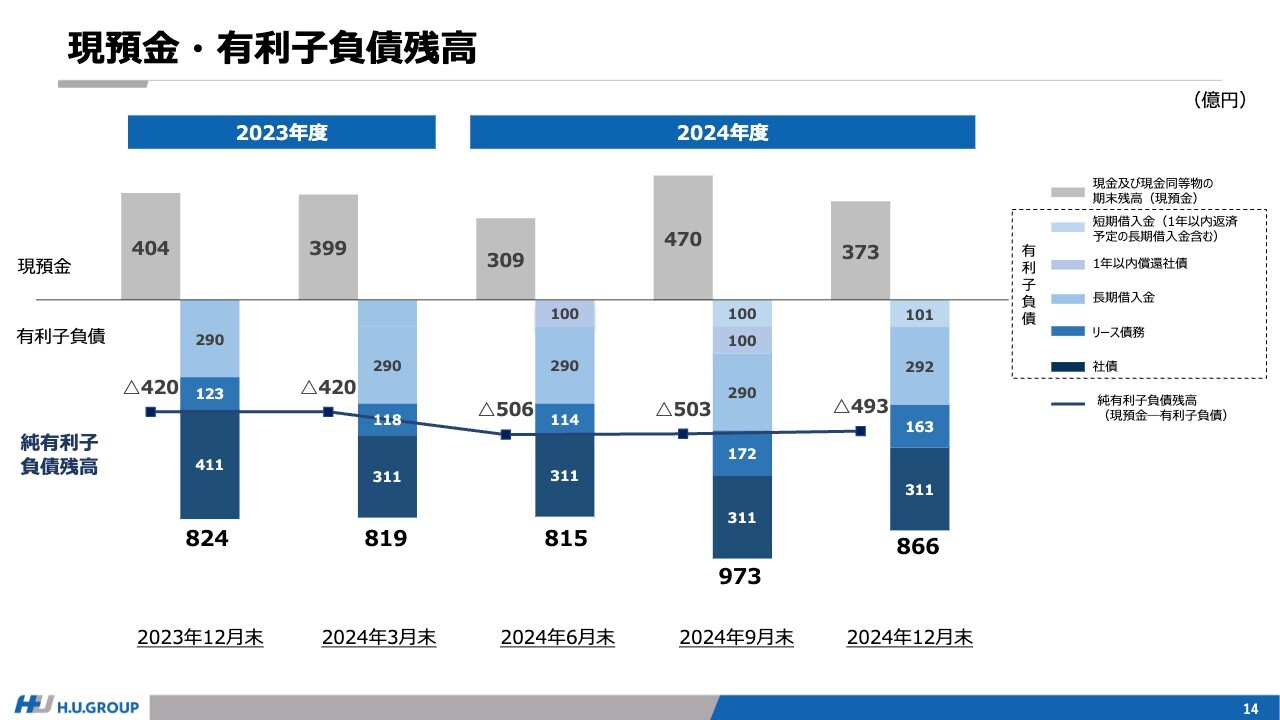

現預金・有利子負債残高

現預金・有利子負債残高の推移です。今期は短期借入金や社債の償還のタイミングにより、一時的な現預金の増減があるものの、純有利子負債としては同水準で推移しています。

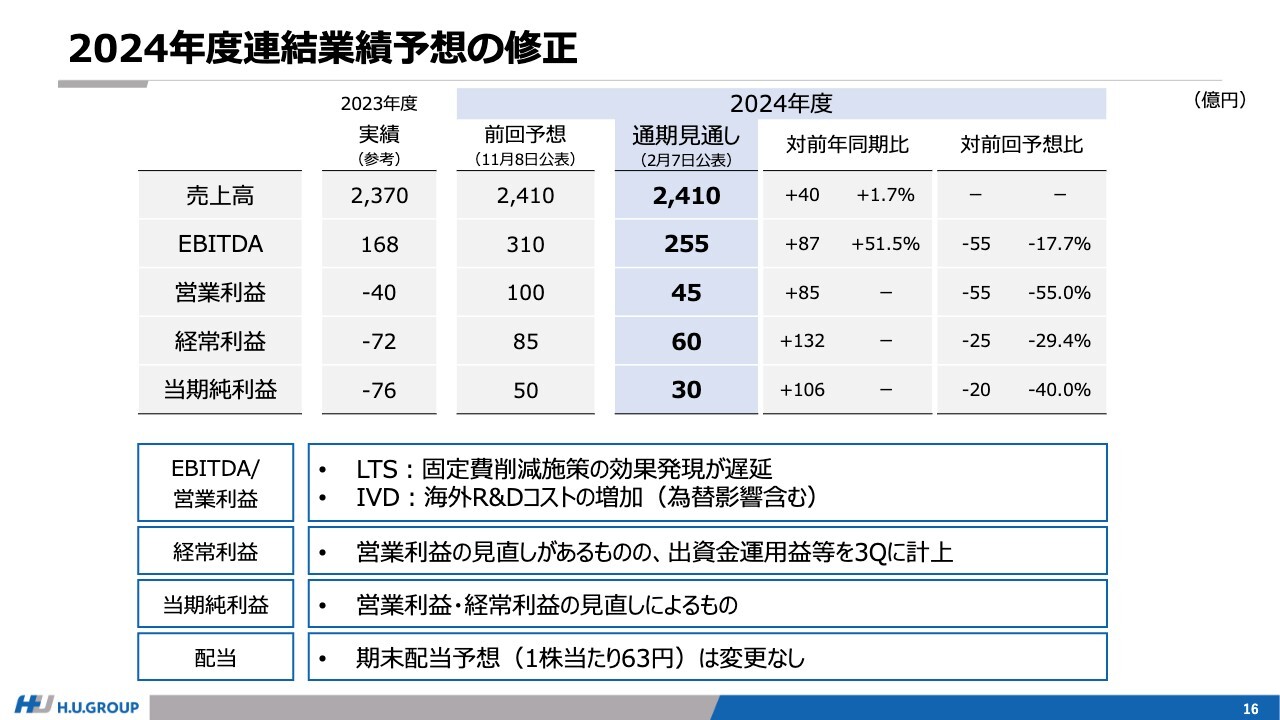

2024年度連結業績予想の修正

最後に、2024年度通期業績の見通しについてご説明します。

まず、本日発表しているとおり、2024年度通期連結業績予想を修正しています。売上高は、各セグメントで入り繰りがあるものの、金額の変更はありません。

一方、利益は各段階で見直しを行いました。EBITDA、営業利益については、55億円の下方修正となります。

LTS事業に関しては、収益性改善施策、特に固定費削減施策の効果発現が遅れている状況です。一方、IVD事業については、先行投資として海外R&Dコストが為替の影響も含めて増加することを見込んでおり、IVD事業全体として計画をやや下回る見通しです。

経常利益については、出資金運用益等を第3四半期に計上したため、営業利益よりも修正幅が小さくなっています。当期純利益については、経常利益の見直しに伴い下方修正しました。なお、第3四半期はQonQで増益方向に転じており、この流れを継続することで、第4四半期はQonQでも増益となる計画です。

配当については当初の予想から変更はなく、株主還元として引き続き安定配当を継続します。

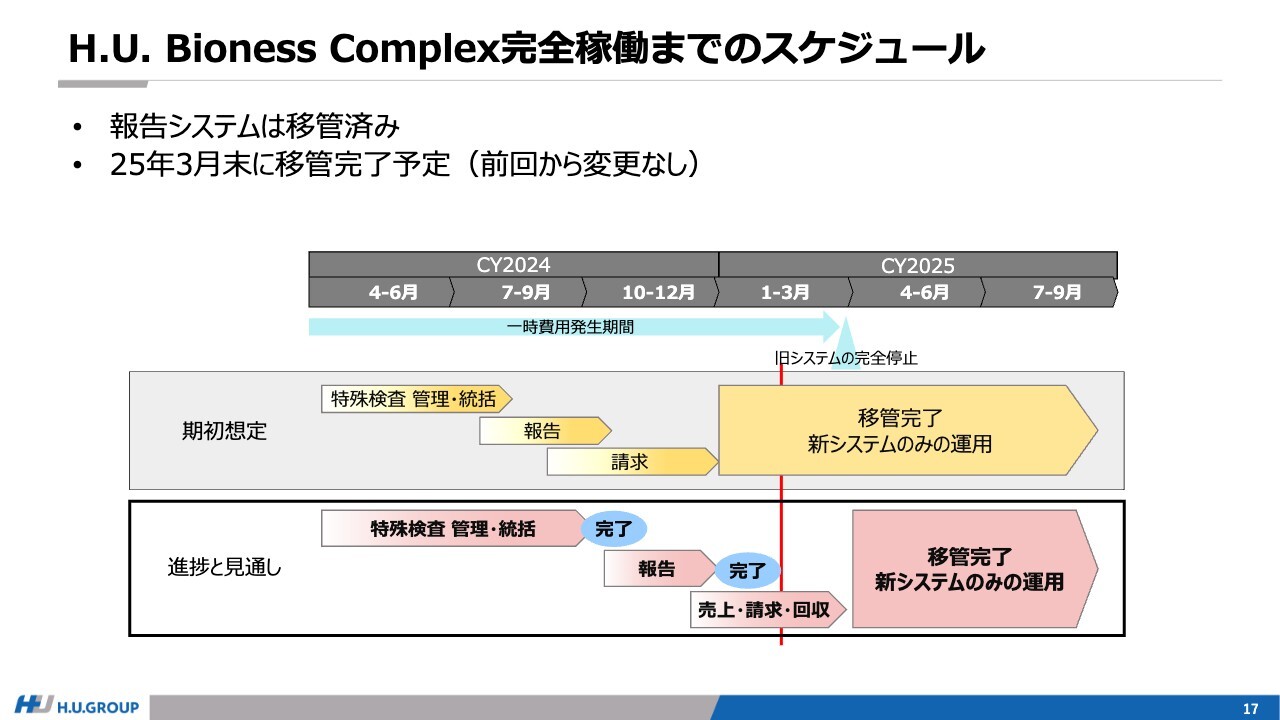

H.U. Bioness Complex完全稼働までのスケジュール

スライドに、H.U. Bioness Complexの完全稼動までのスケジュールを示しています。第2四半期にお伝えした見通しから大きな変更はありません。

報告システムは移管済みとなり、現在は最後の売上・請求・回収システムの移管に取り組んでいます。2025年3月末に完了を予定していることに変更はありません。

なお、一時費用および減価償却費が当初の見通しよりも少なく着地する見込みのため、今期のP/L影響は小さくなる見通しです。先ほどお伝えしたとおり、移管をスケジュールどおりに進めることが利益の創出にもつながるため、全社一丸となって引き続き取り組んでいきます。

以上で、私からのご説明を終わります。ありがとうございました。

質疑応答:LTS事業における固定費削減施策の遅れについて

質問者:2025年3月期の連結業績予想の下方修正についてうかがいます。LTS事業の営業利益予想の引き下げについて、主要な理由として「固定費削減施策の効果発現の遅れ」が挙げられていました。これは具体的に何を指しているのでしょうか?

H.U. Bioness Complexのスケジュールの変更は昨年11月時点で行われており、今回の下方修正のタイミングと3ヶ月のずれがあるため、わかりにくい部分がありました。ご回答をお願いします。

北村:固定費削減施策の遅れに関しては、人件費、保守修繕費、業務委託費などを含め、すべての領域で固定費の削減が遅れています。第3四半期では、当初の想定に比べて固定費の削減が進みませんでした。そのため、第3四半期のトレンドも含めて今回の下方修正を行いました。

質問者:H.U. BionessComplex以外での固定費削減の遅れもあるかと思いますが、これは3ヶ月前に比べて急にその事象が発生したのか、3ヶ月前からある程度わかっていた部分を今回反映させたのか、どちらのニュアンスでしょうか?

竹内成和氏(以下、竹内):グループCEOの竹内です。私からご説明します。これは急に起こったわけではなく、トレンドとして固定費削減の遅れが続いています。現状を考えると2025年3月末までを見通した段階で、ある程度減額せざるを得ないという考えにいたりました。

また、H.U. Bioness Complexは2025年3月末の稼働を予定していますが、第2四半期にもご説明したとおり、諸々が遅れたことにより、トータルの固定費削減にも多少の影響が出ています。それらもすべて合わせて「固定費の削減効果の遅れ」という表現をしています。

質疑応答:IVD事業における下方修正の理由について

質問者:IVDセグメントでも下方修正が行われており、その修正理由として「海外R&Dコストの増加」と記載されています。しかし、R&Dコストの数字を見ると、御社全体でも、IVDセグメントでも、前年比では研究開発費が減っています。

とはいえ、期初計画比では海外R&Dコストは増えたということなのだと思いますが、これはなぜなのでしょうか? 為替と為替以外の理由について教えてください。

北村:海外R&Dコストは主に超高感度とNeuroに関連したものであり、第4四半期は前向きな投資という意味で費用が増加することを見込んでいます。また、当初の計画上では1ドル140円でみていたことも影響します。

以上のことから、第4四半期の見込みとしては、当初想定していた海外のR&Dコストが増えることを見込んでいます。

質問者:第4四半期では、QonQで、超高感度のFluxus社やNeuro関係のR&Dコストが増えるイメージでよろしいでしょうか?

北村:おっしゃるとおり、我々は現状の見通しでそのように見込んでいることから、今回の下方修正に反映しました。

質疑応答:第3四半期から第4四半期の収益性改善について

質問者:今回下方修正された通期業績予想の利益については、修正後の第4四半期予想および第3四半期までの累計実績を差し引くと、QonQでも増益の予想となっています。

しかし、例年の季節性を考えると第4四半期は利益がへこむ時期でもあります。この予想の背景について教えていただけますか? 第3四半期から第4四半期にかけて、収益性の改善を想定されているのでしょうか?

竹内:確かにQonQで見るとプラスとなる予想です。しかし、四半期の決算ごとに申し上げているとおり、市場の回復やその他の効果も考慮し、我々は基本的に通期では下期偏重型の予算を組んでいます。

結果として今期は我々の想定とは大きく異なり、第3四半期までのマイナスをある程度織り込んだ上で、第4四半期も当初の予想どおりには進まないだろうと考え、下方修正を決定しました。

LTS事業の業績そのものは第1四半期から第3四半期にかけて、徐々に回復基調にあります。しかし、我々が見込んだほどには伸びてこない見通しであることから、今回の下方修正に至りました。

質問者:つまり、第4四半期は当初の計画ほどではないものの、第1四半期から第3四半期までと比べると、ある程度収益性の改善が進捗する見通しが立っていると理解してよろしいでしょうか?

竹内:先ほどご説明したとおり、少なくとも例年の第4四半期に比べると、プラスになる見通しです。しかし、当初の予算対比では厳しいと考えたということです。

質疑応答:収益性改善の遅れの中長期的な影響について

質問者:中長期的な業績に対する、今期の進捗の弱さの影響を教えてください。本日のご説明から、固定費削減の遅延を中心に、LTS事業の収益性改善が期初の想定より遅れていると理解しましたが、当初の見込みと比較して、1年、2年の遅れが出てくるのでしょうか?

期初に提示されていた今後5年間のEBITDAと営業利益のイメージの中では、中長期的な目標として「営業利益率10パーセント以上」という目標も掲げられていました。この数字については、収益性改善の施策が遅れていたとしても、来期の期初段階ではキャッチアップが可能で、特に変える必要はないというお考えなのでしょうか? 根本的に収益性改善が進みきらない場合は、この目標を下げることも視野に入れなければならないのでしょうか?

竹内:先ほども申し上げたとおり、今期の業績にはH.U. Bioness Complexの完全稼働開始が2025年3月末にずれこんだことが影響しています。しかし、この中期計画にはH.U. Bioness ComplexやCDMOなど、次の時代に向けたさまざまな施策を盛り込んだつもりです。

次の中期計画では、これらを刈り取っていくフェーズに入っていくと考えていますので、おっしゃるとおり、我々が当初目標としていた部分を大きく下げていくフェーズではないと思っています。当然、次の5年間についても、我々は最大限努力し、植え込んだものを一生懸命刈り取っていくフェーズにしたいと思っています。

質疑応答:LTS事業の黒字化への目標について

質問者:第4四半期では、LTS事業は黒字化する見通しでしょうか?

北村:セグメントごとの利益は開示していませんが、あくまでも黒字化を目指して進めていく考えです。

質問者:今回のご説明の中では、固定費削減で具体的に何が遅れているのか、何が問題なのか、人件費削減はそもそもなぜ遅れているのかなど、具体的な内容や数字が示されていませんでした。そのため、いまひとつよく分からない部分があります。どの程度遅れているのかなど、もう少し具体的に教えていただけますか?

竹内:期初の予算段階では、先ほど申し上げたH.U. Bioness Complex関連の理由のほか、ここしばらくの大きな業界の変動による理由があり、それぞれの取引に対するLTS事業全体の収益性の悪化が起きています。

我々はそれに応じた体制が築けていないことから、人件費の問題なども含めて踏み込んだ計画を立てていました。しかし、残念なことに現状では計画に沿ったかたちでは進んでいません。

特に業務委託費を含めた人件費は、我々の想定を相当下回っている状況です。それにまつわるビジネスラインそのものの整理も含め、早急に抜本的な改革をしていかなければ、なかなか到達できないというのが今の印象です。

そのような意味では、今期達成できなかった施策については、当然来期も取り組んでいく中で、業績を改善していきたいと考えています。

質疑応答:業界の適正価格について

質問者:2日前に子会社のSRLが適正価格に向けたアナウンスをされています。このような部分で値上げにも取り組まれていくと思いますが、環境としては他社も含めて業界として足並みが揃ってきているのでしょうか? 御社の感触について教えてください。

竹内:他社についてお話しすることはできませんが、業界全体では試薬メーカーの値上げも相当広範囲に広がっています。ご承知のとおり、我々は診療報酬によってビジネスが成り立っています。診療報酬は物価にスライドしているわけではありませんが、一方で原価要素の中で大きな構成比を占める試薬や原料が大きく上がってきています。

我々としては、当然それを転嫁したかたちで価格を設定していく必要があるため、2日前の発表を行いました。このような交渉については、お客さまごとに話し合いながら決めていきたいと思っています。

質疑応答:下方修正と予想されるリスクの関係性について

質問者:第4四半期にあたる1月はインフルエンザ患者が増えたと思います。その場合、受診控えが起こると思いますが、今回の修正の中にはこのようなリスクも織り込まれているのでしょうか?

竹内:現状考えうるものは、すべて織り込んでいるつもりです。インフルエンザや新型コロナウイルスなども含めて、その時々にどのような流行があるかはわかりません。しかし、ある程度は見込んで計画や予測を立てているとご理解いただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4544

|

3,250.0

(09:46)

|

+70.0

(+2.20%)

|

関連銘柄の最新ニュース

-

H.U.グループHD、石川次期社長 技術に支えられた強い事業でグロ... 02/17 08:00

-

H.U.グループHD、LTS事業が3年ぶり黒字転換 価格適正化と固... 02/16 13:00

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … SB、デ... 02/10 15:53

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … SB、デク... 02/10 09:28

-

HUグループ、今期経常を一転16%減益に下方修正 02/09 14:00

新着ニュース

新着ニュース一覧-

今日 10:06

-

今日 10:04

-

今日 10:03

-

今日 10:01