【QAあり】YCP HD、売上高は引き続き堅調に推移 プロフェッショナルソリューション事業への参画や事業構造の転換が寄与

アジェンダ

石田裕樹氏:取締役兼グループCEOの石田です。2024年度12月期第3四半期決算説明会を始めます。

第3四半期の業績について、全体と各事業の詳細をご説明します。

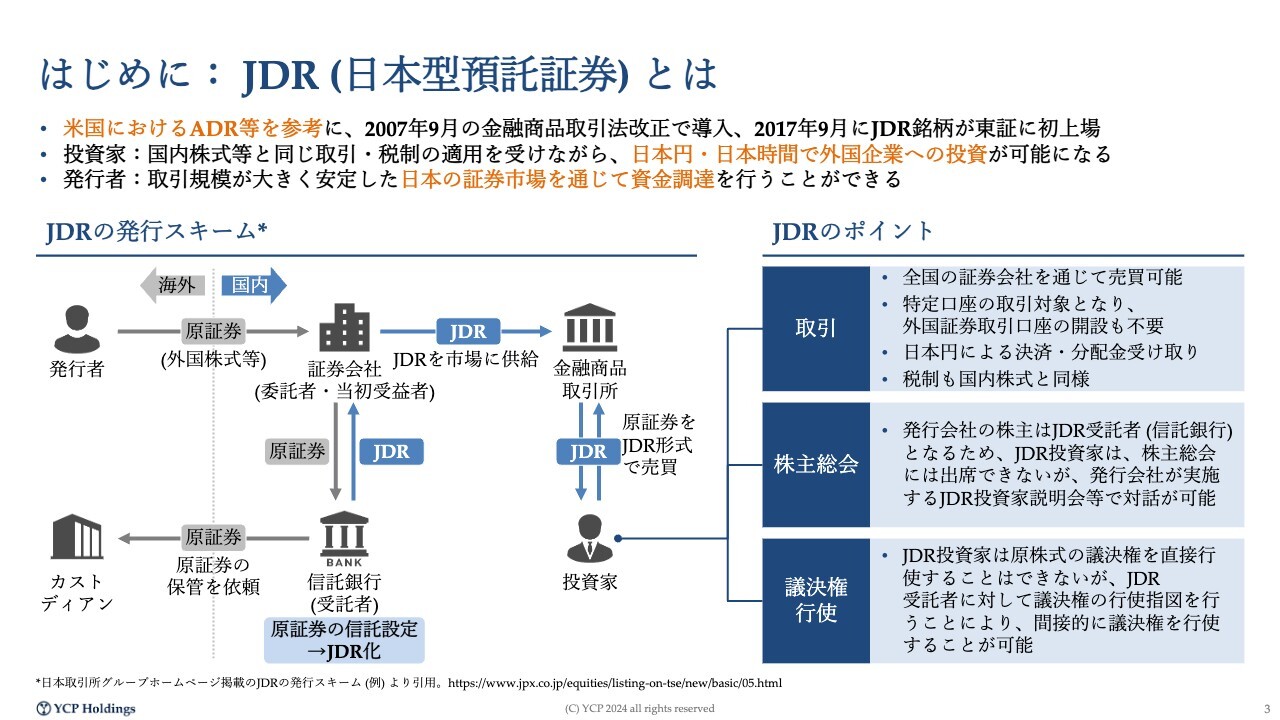

はじめに:JDR(日本型預託証券)とは

当社はシンガポールを中心に、アジア全域でコンサルティングサービスを提供している会社です。シンガポール企業でありながら東京証券取引所に上場するに際し、株式そのものを東京証券取引所に流通させているのではなく、証券会社のお力添えをいただきながら、預託証券として証券化を行っています。リートと同様のスキームで、証券そのものを東証に上場し、みなさまに投資していただく形態です。

ポイントとしては、日本株およびリートと同様に、利便性高く投資することができます。直接的には株主ではないため、シンガポールで開催される株主総会にご出席いただくことはできません。

議決権の行使に関しては、JDR受託者、当社でいうと三菱UFJ信託銀行にみなさまが議決権の行使指図を行うことにより、三菱UFJ信託銀行が当社の株主としてみなさまのご意向に沿って議決権行使を行うことが可能となります。

加えて、株主総会とは別に、JDR受益者のみなさま向けの説明会を毎年開催しています。日本株に投資いただいた場合の株主総会と同じように、議決権の行使および株主総会に近い会合への出席が可能となる枠組みで上場しています。

投資参考指標のご案内

現状(2024年11月25日時点)、株価は555円ですが、まだいくつかの証券取引プラットフォームにおいて時価総額やPER、PBRが適切に開示されていないと認識しています。

こちらに関しては、さまざまな情報を提供している情報ベンダーのみなさま、およびJDRスキームを推進している東京証券取引所のみなさまからお力添えをいただきながら、1つ1つ改善を図っています。ややわかりにくいというご指摘を受けているため、スライドで現状の時価総額、PER、PBRを示しています。

株価としては苦戦しているため、先週からいくつかリリースを出しており、今回の決算説明会でもいくつか触れたいと思っています。投資家のみなさまにとってわかりやすく、投資しやすいと思える会社を作っていくべく、努力していきたいと考えています。

会社概要

当社は2011年に日本で創業しました。株式会社ヤマトキャピタルパートナーズという名前で事業を開始し、この会社自体は今も日本法人の拠点となっている、株式会社YCP Japanにつながっています。

日本で創業したものの、これだけアジアが大きく成長している中で、アジアの成長を取り込むようなコンサルティング会社を作りたいという思いを持ち、日本から海外に支店を出していきました。2014年にはいったんホールディングス機能を香港に設置し、そこからさまざまな地政学リスク等を考慮し、2021年にあらためて、シンガポールにこの当社YCPホールディングス(グローバル)リミテッドを設立しました。同年に東京証券取引所、現在のグロース市場に上場しています。

創業して13年ですが、現在約450名の仲間とともに、スライドに記載のとおり、アジア全域を網羅する体制を構築しています。

北米や欧州にも小さな拠点を構えています。当社のお客さまは日本企業のみならずアメリカの会社、ヨーロッパの会社などそれぞれいる中で、グローバル本社に日参するために北米・欧州に拠点を設置しました。我々はアジアのエキスパートとして、日本企業や欧米の企業からお仕事をいただいています。

後ほどご説明しますが、現在454名で、グローバル20拠点以上で仕事をしています。一部プリンシパル投資として当社がリスクを取り事業展開しているものが、グループの中で連結しているものでいくつかあるため、そのような連結投資先を含む総社員数約750名でビジネスを展開しています。

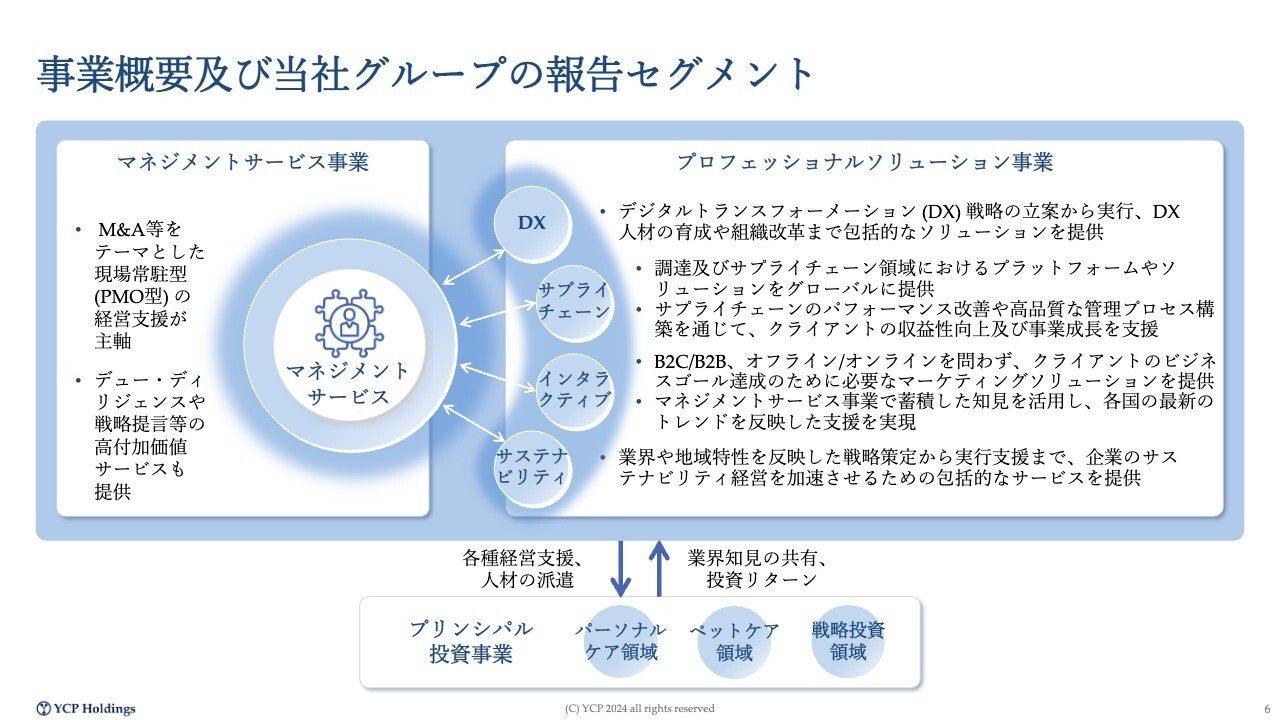

事業概要及び当社グループの報告セグメント

スライド下段に示しているのがプリンシパル投資です。本業450名で提供している2つのサービスを我々はプロフェッショナルサービスと総称していますが、1つはマネジメントサービス事業です。他社でいうと戦略コンサルティングというセグメントかと思います。

当社はその中でも、お客さまの経営の現場で常駐しながら、例えばM&Aやデジタルの導入などの実行支援を行うことを一番の柱に置いています。

戦略コンサルティングは、どちらかというと紙を書いて、「御社の経営こうしたらどうですか」と提案し、その紙をお客さまに納品してお仕事をいただくというイメージを持たれる方が多いと思います。

しかし当社の場合は、現場に入り、経営陣のみなさまと一緒になって会社を良くするお手伝いをするという強い意志をもち、マネジメントサービスと呼称して事業を行っています。こちらが当社の母体となる事業であり、創業の頃から続けています。

現在マネジメントサービス事業は約200名から250名程度の組織になっています。日々、さまざまな専門領域での支援について、お客さまからご相談を受ける機会が増えてきました。

かねてから、デジタル戦略や、デジタルを導入する上での実行支援を進めてきましたが、最近では、より踏み込んで、例えばデジタル推進組織を作り、その組織の中に当社の社員が出向し、会社全体のDXを推進していくことにも取り組んでいます。

サプライチェーン領域については、調達や購買のような専門領域におけるコストカット、物流の最適化を行っています。

インタラクティブ領域については、デジタルマーケティングを行っています。今まではオフラインでさまざまなお店の棚に直接置いていたものをeコマース化する専門チームや、ニーズが高まっているサステナビリティ対応を推進できる専門チームを組成しています。

現在、それぞれ50名から大きいもので100名程度、小さいものでは数名で構成されています。マネジメントサービス事業の周辺にあるさまざまなプロフェッショナルソリューションの事業機会において、専門領域を作り、専門チームを組成して対応していくことでビジネスを大きくしているのが当社の事業の全体像です。

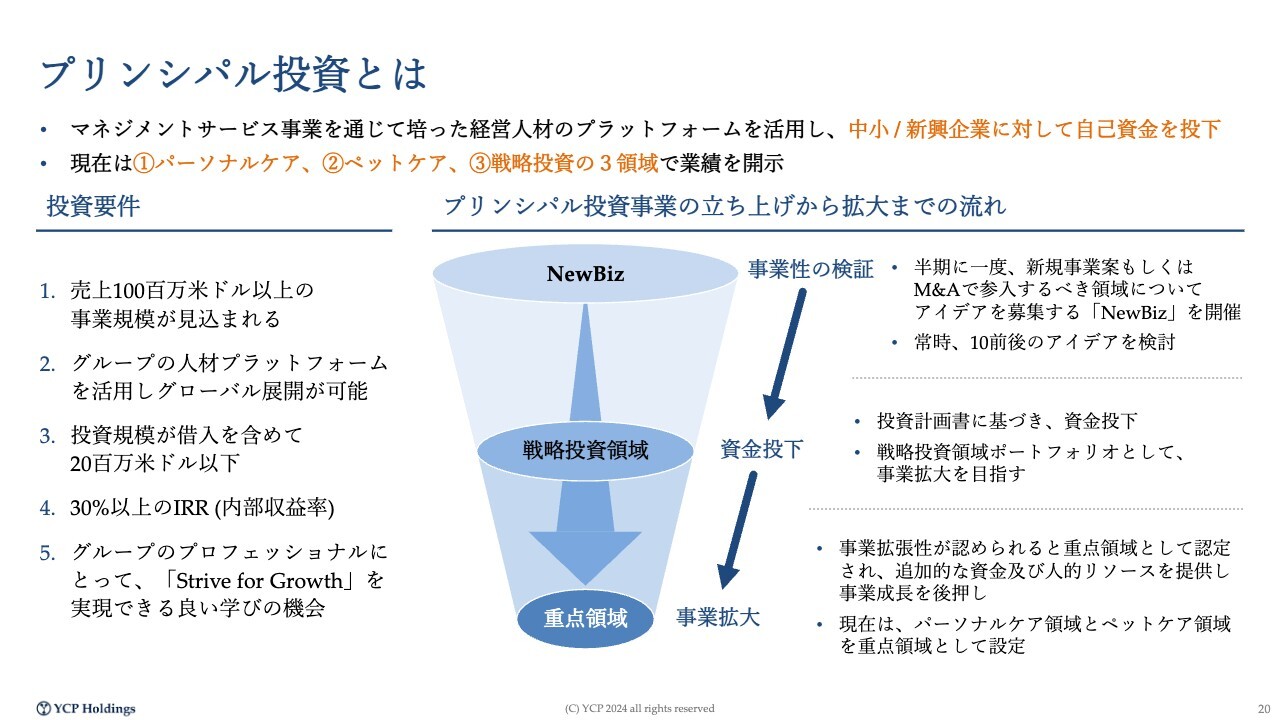

残るプリンシパル投資事業も実は創業当初から行っています。マネジメントサービス事業とプリンシパル投資という2つの柱でIPOしていますが、当社が培ってきたさまざまな経営ノウハウを活用し、自らリスクをとって事業を大きくしていくことにもチャレンジしてきました。

一方で、プリンシパル投資についてIPO前後に投資家のみなさまからご意見をおうかがいすると、「何の会社かよくわからない」という、厳しくやや否定的なご意見もたくさん受けました。

現状、プリンシパル投資事業に関していくつか大きく成長したものについてはエグジット、つまり外部売却を進めていきます。当然新しい投資にもチャレンジしていますが、一定の規模にあり当社がそこまで支援しなくても、十分に大きく良い会社になったと判断できるものについては、外部に売却します。

その売却した資金を持って、グループの本業であるマネジメントサービス事業のプロフェッショナルソリューション事業に活用していくことで、あらためて本業回帰、プロフェッショナルサービス全体におけるビジネスの拡大によりコミットしていきたいと考え、経営に当たっています。

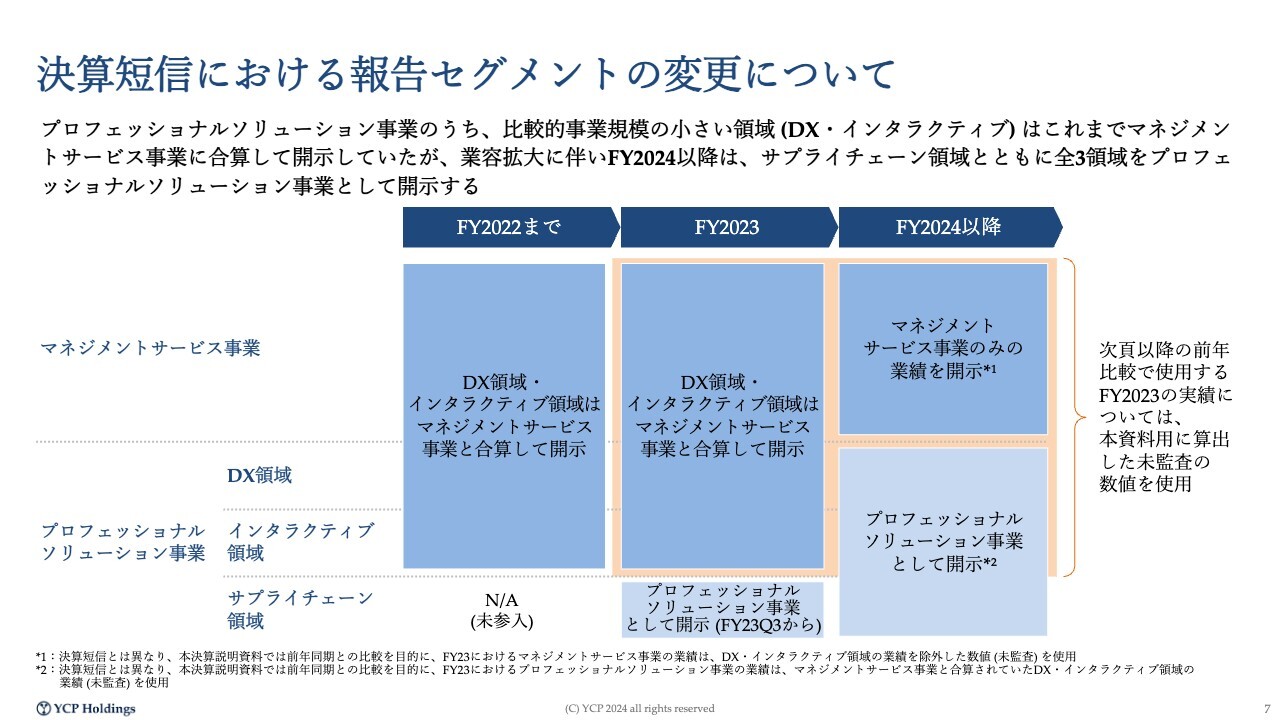

決算短信における報告セグメントの変更について

やや技術的な話ですが、IPOしてから2022年度まではDXやインタラクティブサービス領域も手がけていました。当時はマネジメントサービス事業とプリンシパル投資事業の2つの柱で進めていたため、DX領域やインタラクティブ領域もすべてマネジメントサービス事業として合算し開示していました。

現状、2024年に入ってから、DXやインタラクティブ領域はすべて切り出しが終わり、プロフェッショナルソリューション事業として開示しています。マネジメントサービス事業としては少し規模が縮小していますが、一部のDXやインタラクティブ領域に関連したものを、プロフェッショナルソリューション事業として切り出して開示することになっています。

2023年度はその過渡期として、サプライチェーン領域だけはプロフェッショナルソリューション事業として区別し開示していましたが、短信などでは、引き続きDX、インタラクティブ領域はマネジメントサービス事業と合算して開示していました。

この点は技術的でわかりにくいと思い、決算資料においてはこのようなかたちで開示していましたが、本資料においては、マネジメントサービスのものはマネジメントサービス事業として開示し、DX領域やインタラクティブ領域については切り分けて開示するということで統一しています。開示している監査済みの資料と、本資料と若干定義が異なるということをご留意いただけると幸いです。

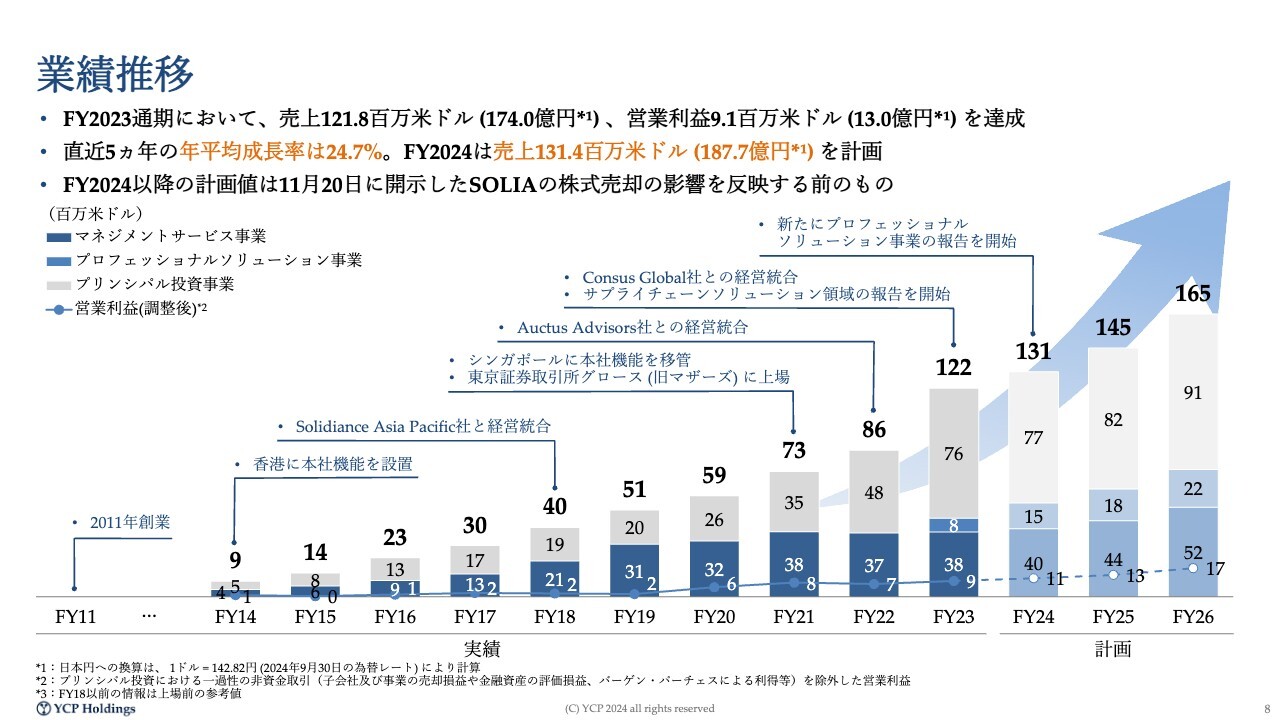

業績推移

創業来の業績です。当社はシンガポール企業であり、米ドルで整理しています。

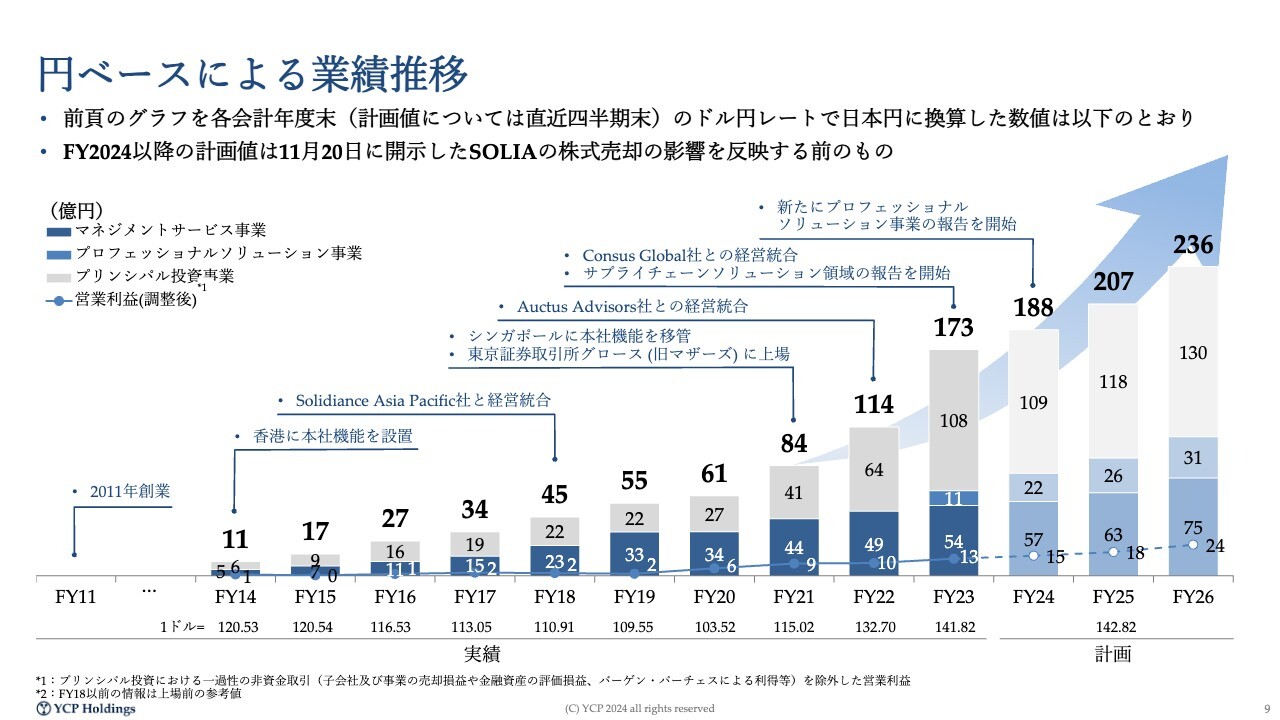

円ベースによる業績推移

ご参考までに、円ベースで整理したものをご説明します。2011年に創業し、その頃は東京で事業を行っていました。右も左もわからず、事業売上もほぼゼロのところから立ち上げて、現在13年になります。本社を香港に、そしてシンガポールに移転したことを先ほどご説明しました。

2021年12月にIPOを行いました。IPOからの3年間は、30億円強の資金を調達し、その資金を活用しながらもう一段大きな成長を遂げるということで、グループの経営に当たってきました。事業規模は倍程度に成長することができたと思います。

収益性についてはまだ改善の余地があると思います。まずは一定の規模を確保し、収益性の改善にあたることで、事業拡大に努めています。

プリンシパル投資の一番大きな投資先である株式会社SOLIAの株式売却を先週発表し、この決算説明会が始まる5分ほど前に数字的なインパクトはご説明しています。

2024年度の見通しについて、売上高は約180億円、利益は約15億円と期初に開示していました。

正確に言うと、現在は為替がアップデートされているため、今想定している売上は199億円で、昨年から微増ということで開示しています。営業利益は約30億円で、今期は非常に大きな営業利益を上げることができると考えています。5分から10分前に開示したばかりの数字ですが、今期の見通しとしては最新値として、売上は199億円、営業利益は31億円と、今期の見通しを上方修正しています。

やはり一番大きな影響としてSOLIAの株式売却が挙げられます。本業もしっかりと拡大させることができるよう、SOLIAの株式の売却資金をグループのさらなる成長に活かしていきたいと考えています。

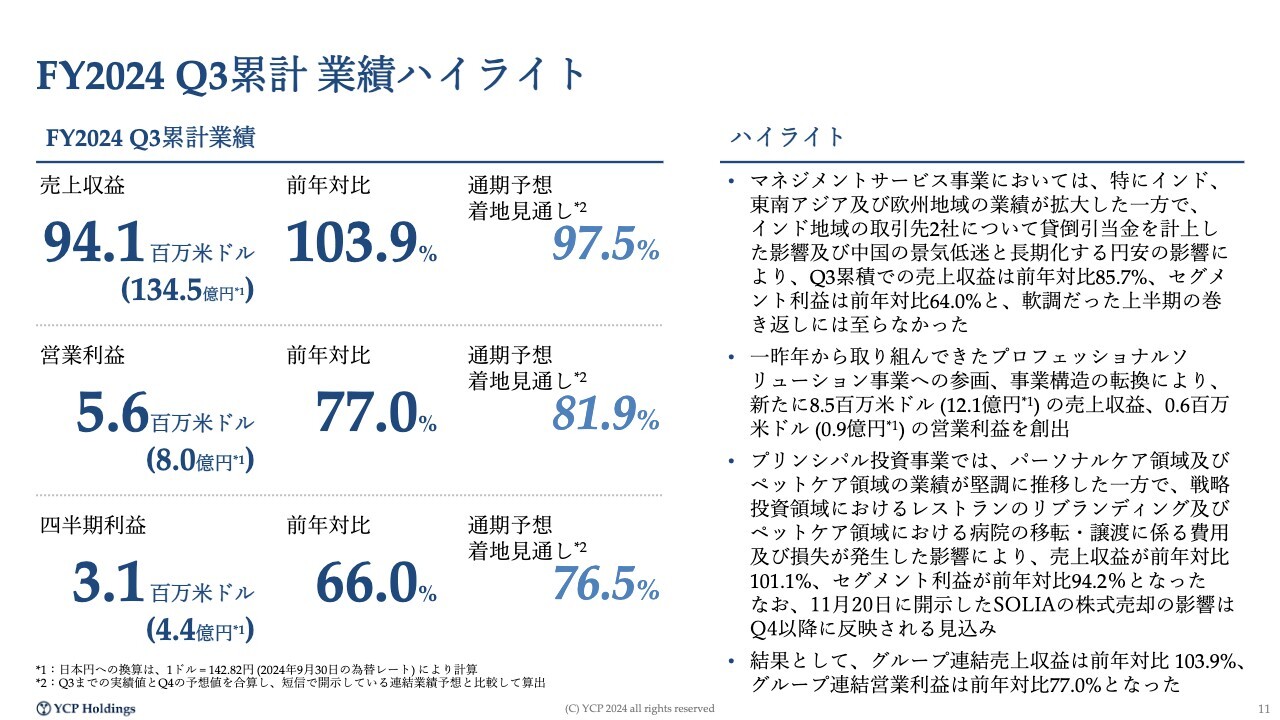

FY2024 Q3累計 業績ハイライト

第3四半期の各事業部の業績です。売上収益は第3四半期までで約135億円と前年に比べて微増で推移しています。

マイナス要因として、中国地域のビジネスで非常に苦労しています。地政学的な課題が大きい中で、中国における景気が低迷しています。

円安がさらに進んだこともあり、第2四半期および第3四半期は非常に苦戦しています。日本地域におけるビジネスについては非常に苦戦しているというのが正直なところです。昨年よりもさらに円安が進んだことにより、当社のビジネスとしてはドルベースで締めると、そこまで大きく売上を伸ばすことができていないのが実態です。

取引先のインド地域は、途上国ということもあり免れないところもあると思っていますが、取引先2社については売掛金が回収できないリスクが非常に高いとして、1億円弱の貸倒引当金を計上しました。この点がマイナス要因になっています。

一方で、インド地域の売上そのものは非常に伸びており、東南アジアも売上が非常に伸びています。マネジメントサービス事業だけではなくプロフェッショナルソリューション事業へ事業構造を転換していくことで、しっかりと売上を創出し、利益も確保することができたとして、全体の事業の規模は成長しています。

プリンシパル投資も、売上は昨年から比べて微増で推移し、利益は着実に着地させることができているため、第3四半期まではほぼ想定どおりの業績だと考えています。

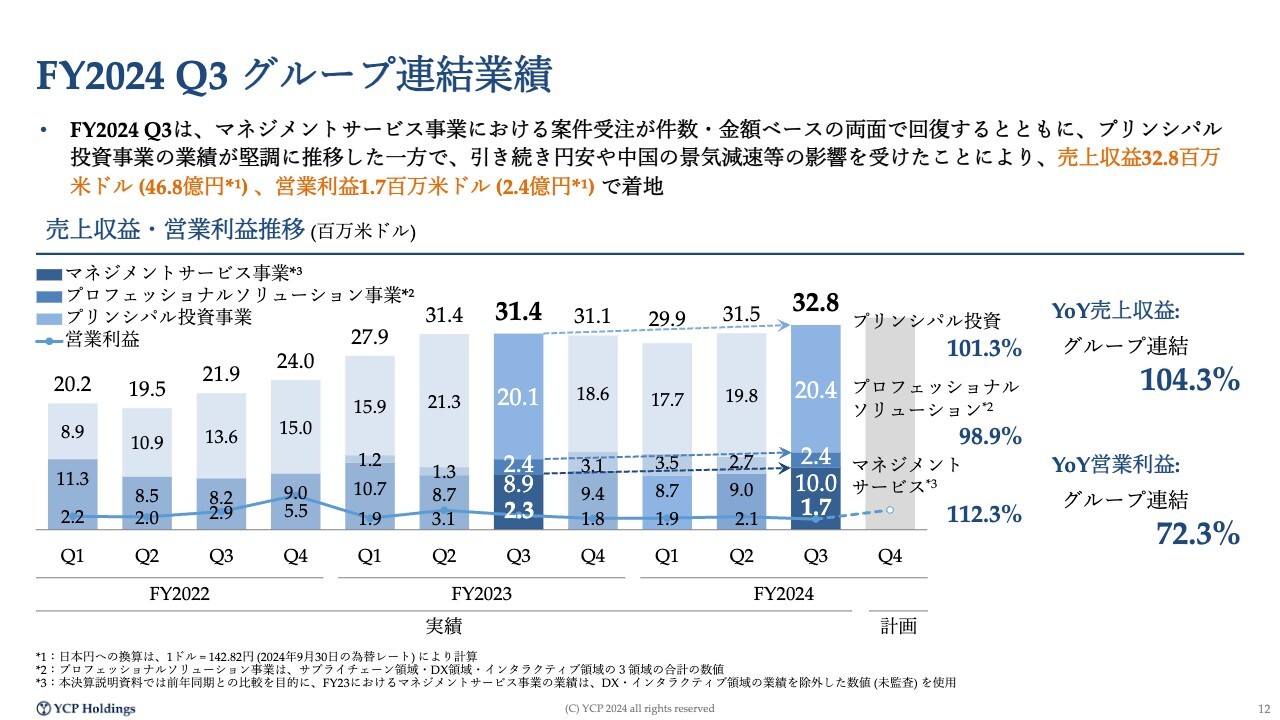

FY2024 Q3 グループ連結業績

四半期での推移です。先ほどお伝えした要因により、マネジメントサービス事業は、8.9百万米ドルだった売上が、現在10百万米ドルとなりました。インドや東南アジアが大きく成長し、日本は円では伸びているものの、円安の影響で若干苦しい状況です。中国地域はマクロの影響により業績が苦しい状況です。

プロフェッショナルソリューション事業は、昨年の売上が非常に良く、第2四半期が1.3百万米ドル、2億円程度でしたが、第3四半期に急に売上が倍弱に大きく伸びました。今年も同じレベルの売上を確保することができており、今後ますますの成長を実現させていきたいと考えています。

プリンシパル投資は若干の微増で第3四半期を終えることができています。スライドのグラフは、まだSOLIAの売却の影響は加味していない数字としてご理解いただければと思います。

以上が第3四半期の全体像です。

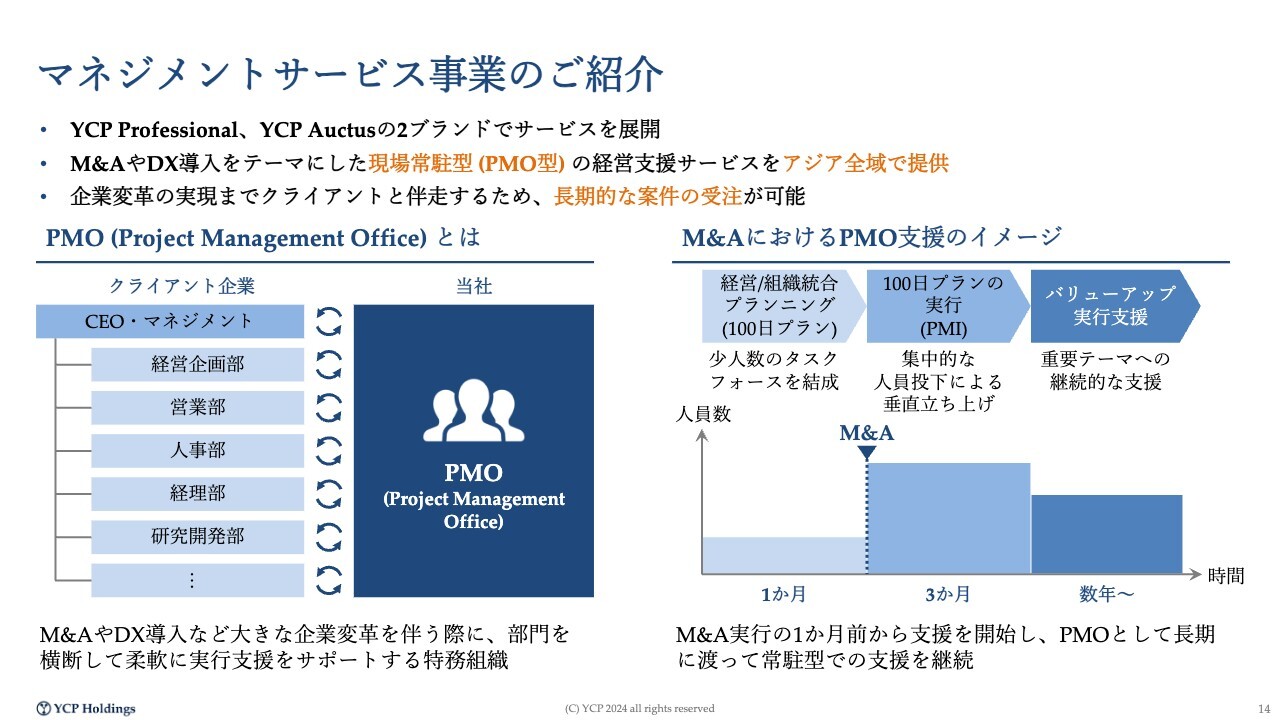

マネジメントサービス事業のご紹介

事業をセグメントごとにご説明します。当社のマネジメントサービスは、現場常駐型やインプリメンテーション呼ばれる形態、またはプロジェクトマネジメントオフィスやPMO型といわれる形態です。こちらを国内のみならずアジア全域で展開している点が、非常に特徴的な会社だと考えています。

具体例としてスライドに示しています。例えばM&Aを導入する際、M&Aを実際に決済する1ヶ月ほど前から支援に入ります。決済後に何をしないといけないのかを計画するプランニングフェーズとして、助走期間を1ヶ月程度いただくことが多いです。そこから、約3ヶ月の100日プランを組み立てます。

ちょうどアメリカでも、現在トランプ政権への移行準備が始まり、着任100日プランをまさに組み立てているところだとニュースなどで聞いています。

どのようなM&Aも、このように100日間で行わないといけないことを大量にリストアップします。案件によっては1,000個程度のタスクをリストアップし、集中的に3ヶ月で実行していきます。

業界的にはPMI(Post Merger Integration)と言われています。M&A(Mergers and Acquisitions)の後に行わないといけない統合作業という意味です。そのようなところに垂直的な人員を投下していきます。小さなM&Aで4、5名、大きなM&Aで30名程度、当社のコンサルタントが常駐しながら、お客さまのM&Aの実行支援をしていきます。

また、それぞれM&Aで狙っている戦略は、およそ3つから5つ程度あります。例えば、グループ間シナジーを活かして営業網を拡大する、一部でコストカットを実現するなど、M&Aの価値を最大化するための政策やテーマが挙げられます。戦略を実現するため、当社はM&A先に常駐しながら、3年から5年程度伴走して実行支援を行うサービスを提供しています。

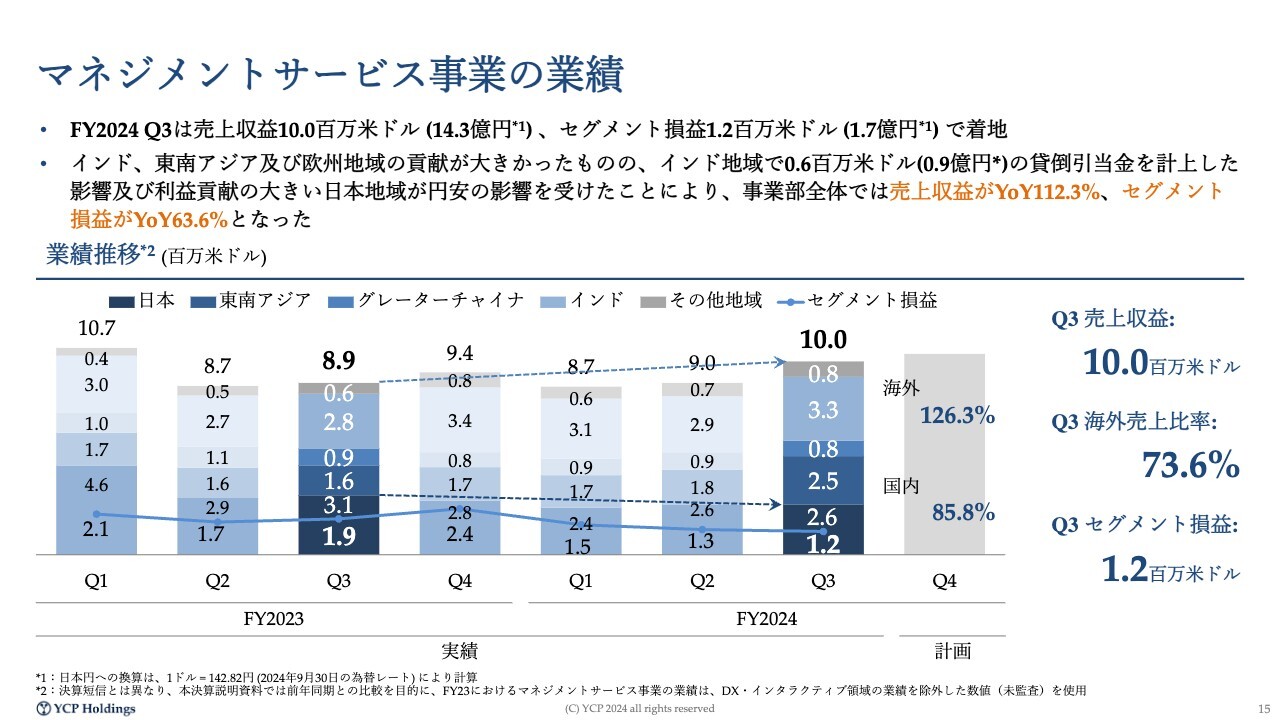

マネジメントサービス事業の業績

全体像としては、第3四半期の売上収益は10百万米ドルで、15億円弱で着地しています。実は2021年と2022年度、2023年度第1四半期ぐらいまで、非常に大きなお客さま1社のM&Aのお手伝いのお仕事をいただいていました。

それが一定期間を経て、PMI期間が終わったところでプロジェクトが満了しましたが、そこに人を大きく張り込んでいたため、実際のところ、どのように他のプロジェクトに当てはめていくのか、この1年強の期間は苦労していました

第3四半期の特に9月に入ってから、全地域において非常に忙しくしており、1年強か2年弱の期間苦労したものが、我々が狙っていたかたちでようやくフィットしてきたのと考えています。

結果的に第3四半期は1,000万米ドル、15億円弱ということで、年間ベースで60億円ほどの売上に戻すことができました。

国内は引き続き円安の影響が非常に大きいですが、やはり東南アジアが大きく増加しており、東南アジアとインドの2地域に関しては、日本企業のみならず欧米企業からの受注も非常に厚くなっているため、向こう数年間はその動向は変わらないだろうということで、引き続き採用や営業に力を入れながら、売上拡大を図っていきたいと考えています。

本当に5年ほど前まで、海外売上比率は10パーセント程度でしたが、IPO前ぐらいに海外売上比率が40パーセント程度になり、今となっては75パーセントとなりました。日本はじわじわと円ベースで大きくはなってきていますが、それ以上に海外売上をドカッと大きくすることで、事業規模としても倍ぐらい、海外売上比率が増えているというのが、この5年ほどマクロで見た中での我々の成長となっています。

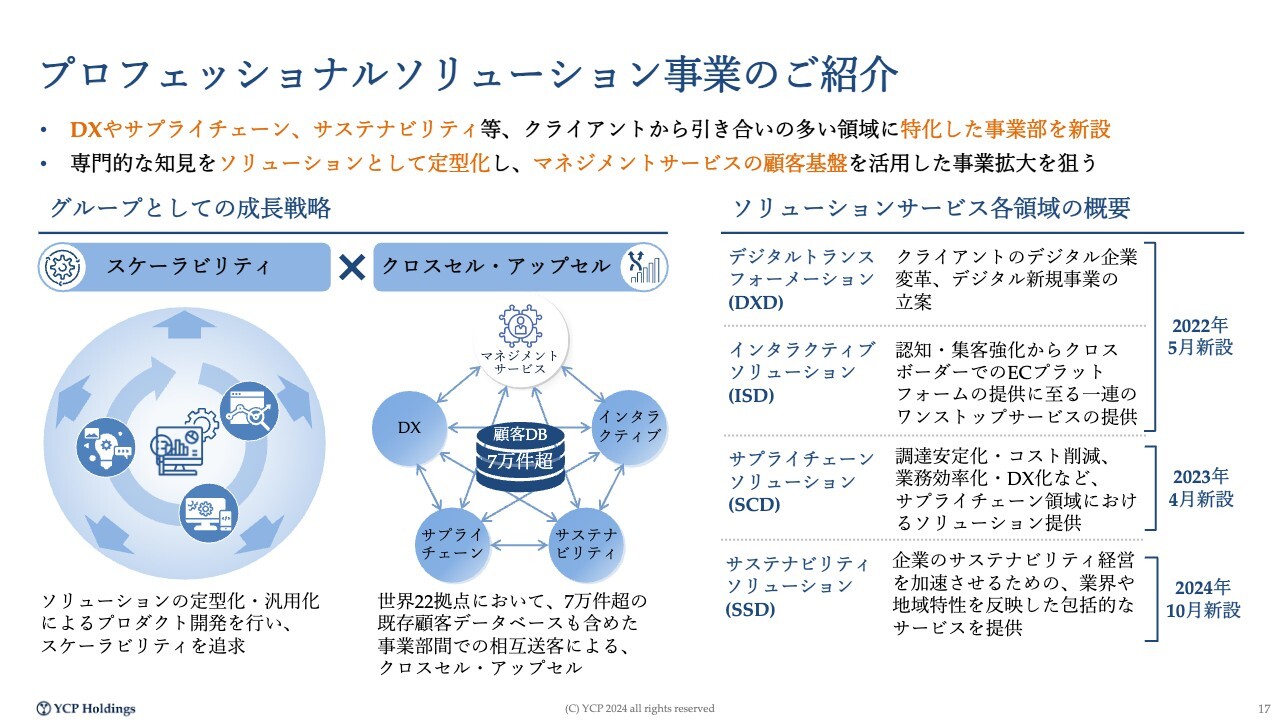

プロフェッショナルソリューション事業のご紹介

プロフェッショナルソリューション事業です。マネジメントサービス事業はどうしても、採用・教育して、お客さまにサービスを提供し、ご評価いただくということで、かなり長い時間がかかり、非連続にビジネスを大きくすることが難しいのが我々の悩みです。

また、IPOをした際にもそのような悩みについて、特に機関投資家から「YCPがやるべきことは、もっとスケールできる」「コンサルというよりもソリューションを作るべきだ」ということをご示唆いただく機会が多かった中で、IPOの準備を2021年に終えて、2022年から本格的に取り組んできたテーマです。

いくつかの事業部を2022年に新設して、一部はマネジメントサービス部だったものを分けたものもありますが、おかげさまでこの4事業部が今年いっぱいで立ち上がってきました。

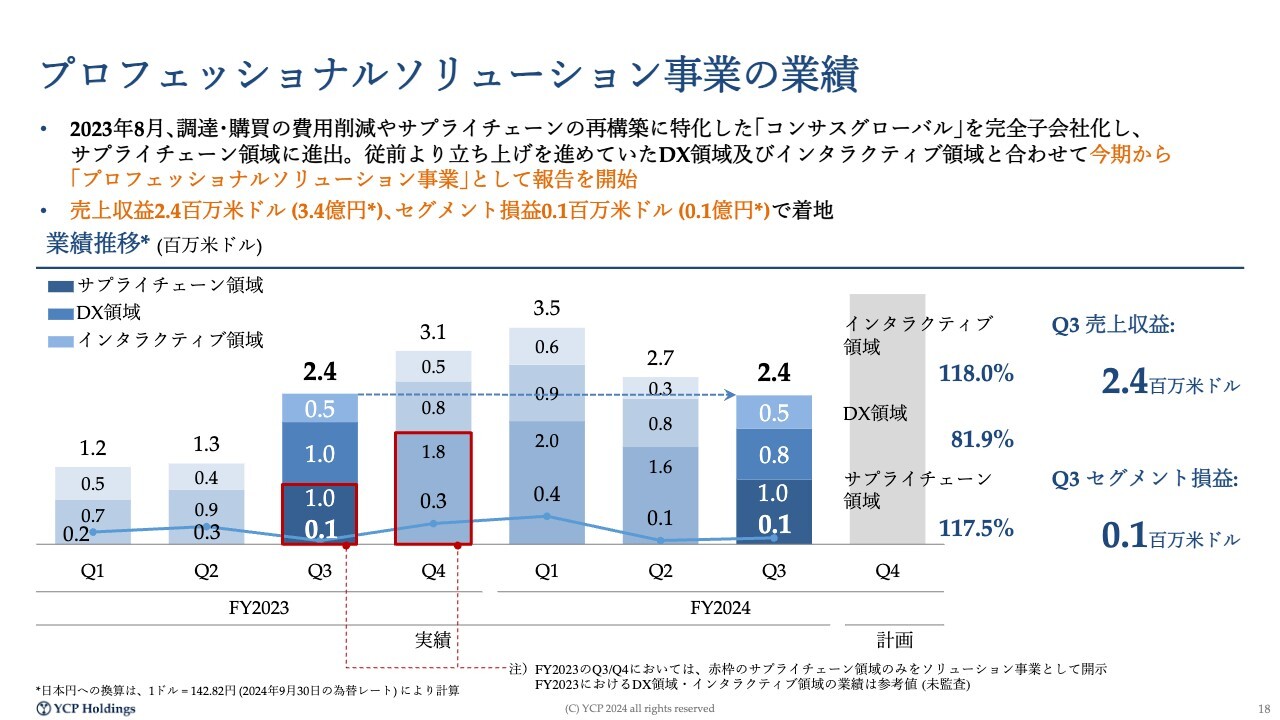

プロフェッショナルソリューション事業の業績

サステナビリティソリューションは、まだ売上計上できていません。急に大きくなっていったため、人員繰りの問題でうまくバランスがとれていなかった部分がありましたが、パイプラインとしてはここが一番ビジネスが厚くなっているため、おそらく第4四半期は第3四半期よりかなり大きな売上を計上できると思っています。

インタラクティブ領域、DX領域、サプライチェーン領域でビジネス全体を大きくしていき、マネジメントサービス事業よりも大きなビジネスを作っていくため、グループ全体で注力しています。

プリンシパル投資とは

我々が構築してきたマネジメントサービス事業、あるいはプロフェッショナルソリューション事業の基盤の上に自己資金を投下してリスクをとり、いくつかの事業を育ててきているということが、プリンシパル投資です。

① パーソナルケア領域のご紹介

冒頭から繰り返しご紹介している株式会社SOLIAは、日本の会社ですが、赤ちゃん向けの「ALOBABY」というスキンケアや、「AMBIQUE」という男性向けプロテインのブランド展開に非常に力を入れている会社です。

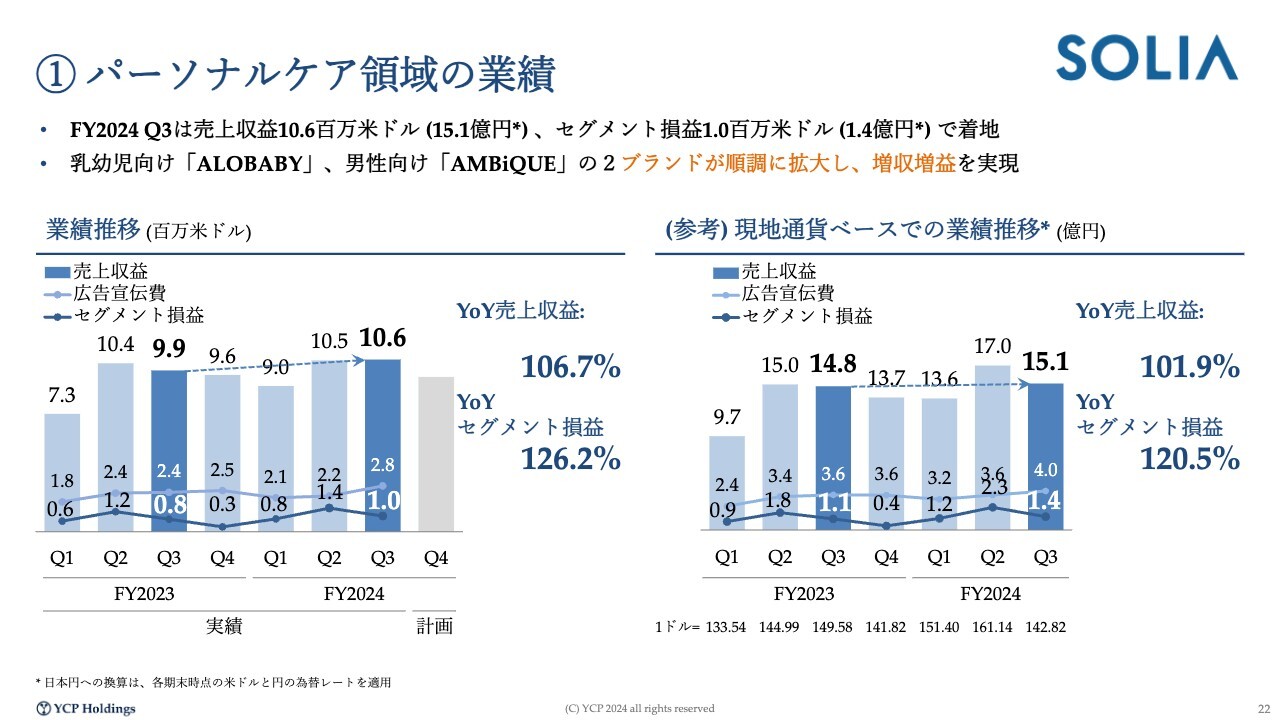

① パーソナルケア領域の業績

スライドの表は四半期の数字です。2013年に投資してから10年強支援をしている中で、非常に大きな売上を作ることができています。特に赤ちゃん向けスキンケアについては、国産でオーガニックな製品がなかなかなかった10年前に我々は参入し、この市場を作っていきました。そのような投資仮説で支援してきた会社です。

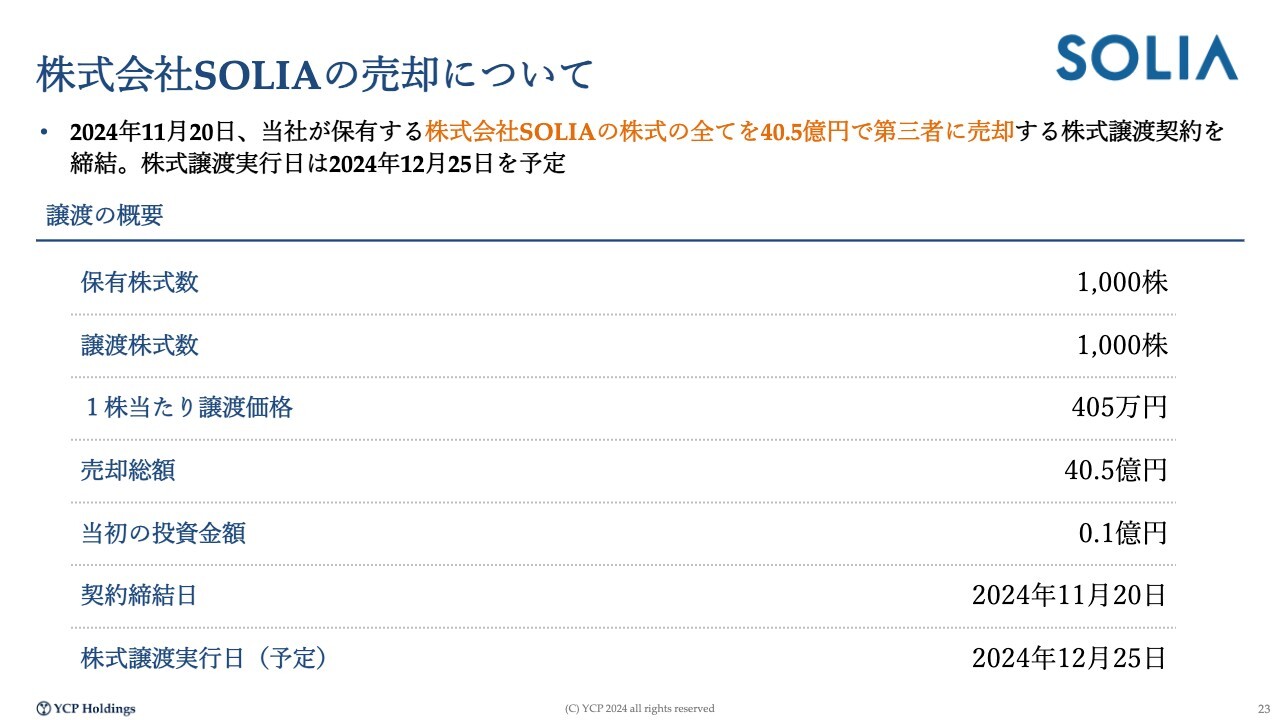

株式会社SOLIAの売却について

「ALOBABY」に関しては、新たにママになる方々からの認知度はおそらく50パーセントを超えるまでに育ってきており、市場シェアそのものも非常に大きく確保できています。

したがって、ここから先は会社の経営陣が、新たな株主とさらなる成長を目指せるのではないかということで、売却に至りました。先週火曜日だと思いますが、株式譲渡契約締結していることを発表しています。11月20日に契約締結し、同日にこの件について開示を終えています。

先週は別途開示するとしていた業績インパクトについては、先ほど開示しました。

M&Aの売却完了自体は12月25日を予定しているため、株式会社SOLIAは年内までは連結しており、2025年度期初からは連結外になるかたちで、グループの経営に当たりたいと考えています。

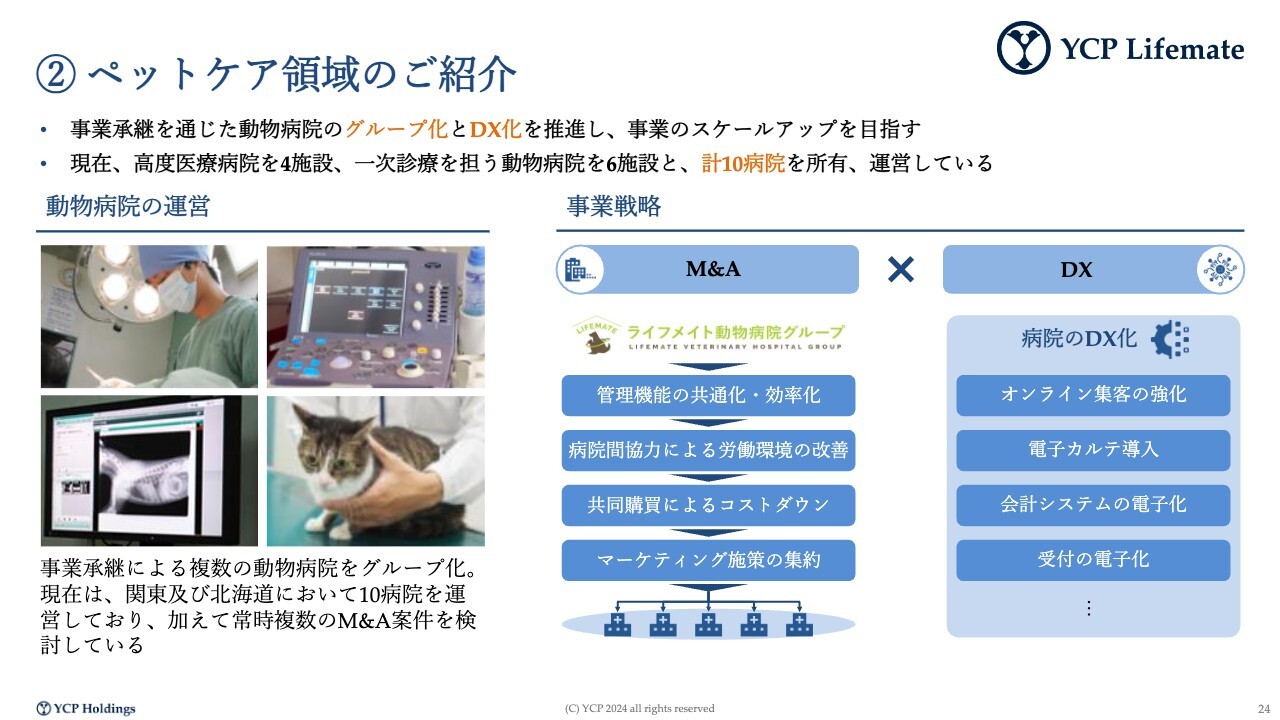

② ペットケア領域のご紹介

次に大きな投資先がライフメイト社です。今は10病院、以前までは11病院まで拡大していましたが、より大型の病院に集約するようなかたちで、直近では経営に当たっています。

2013年頃からコツコツと投資してきて、自分たちで病院を作るというよりも、事業承継ニーズを受けて我々が受け皿になる、つまり事業承継でお悩みの獣医師の先生から我々が病院をお譲りいただくといったかたちで、さらなるグループシナジーを活かしていく戦略で投資しています。

今はより大きな病院に集約してきているため、以前投資した小型病院は一部売却しながら経営に当たっています。直近で2病院はすでに売却していますが、どうしても規模が不十分なものは売却して経営を行っています。

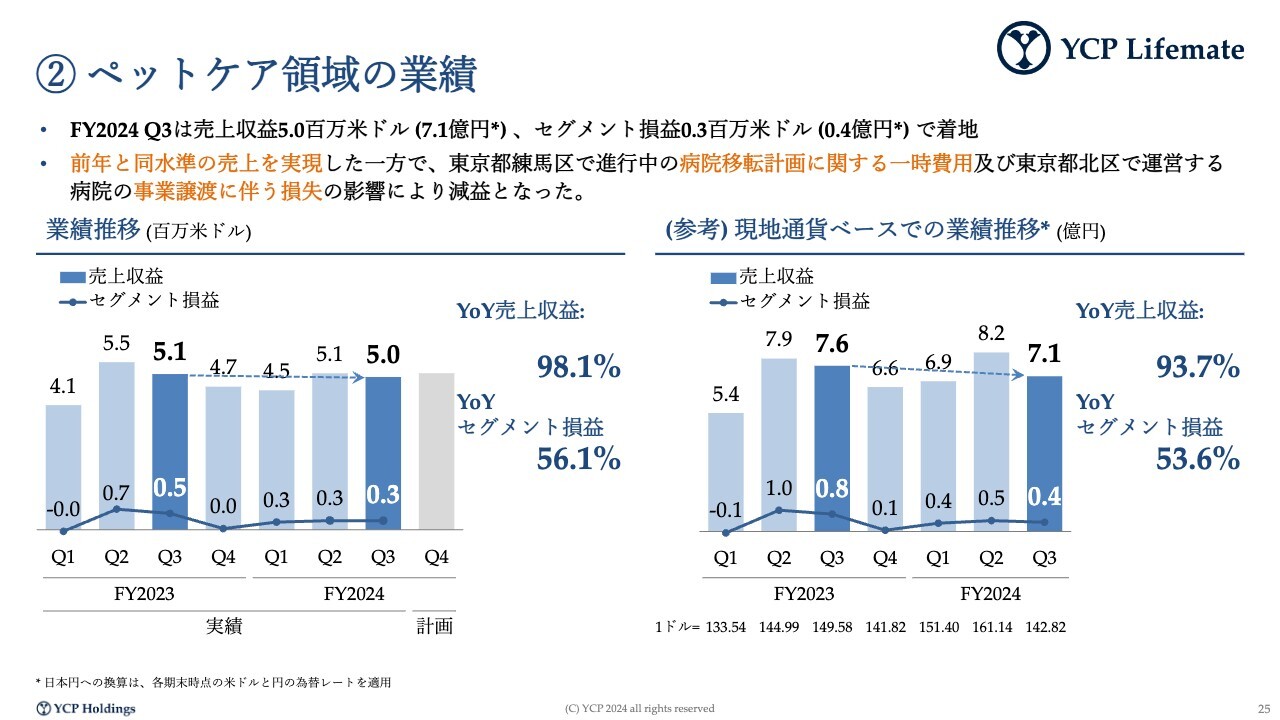

② ペットケア領域の業績

小規模病院を売却したため、売上微減となっていますが、より収益性の高いかたちで経営できるように、事業ポートフォリオを見直しています。収益に関しても微減となっているのは、練馬区で非常に大きな病院を移転しており、この一時費用が計上されているためです。

ライフメイト動物病院グループについては、病院を売却する際、当初狙っていた金額では売却できず、事業譲渡に伴う損失も若干あり減益で着地しています。

③ 戦略投資領域のご紹介

その他に、戦略投資領域のわかりやすい例としては、香港やシンガポールに日本食レストラン・ラーメン屋・海鮮丼屋を出店したり、インバウンドにどこまで合致できるかということで、「はちきょう」という札幌のすすきのにある海鮮居酒屋へ投資したり、シニア領域として高齢者向けサービスがこれからの日本でどんどん増えていく中で、どのような組織に需要があるのかということを模索しながら展開してきています。

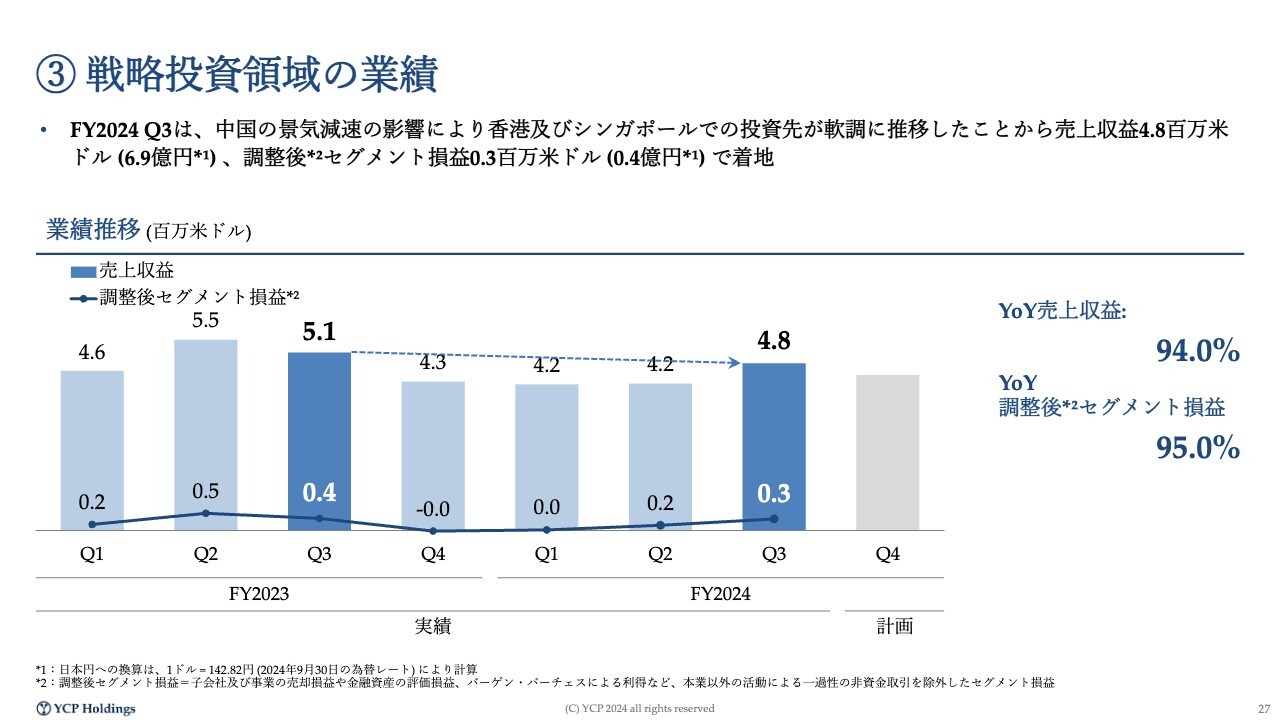

③ 戦略投資領域の業績

戦略投資領域の業績についてです。大きくは変わりませんが、第3四半期と第2四半期はグループ全体の経営に大きな影響を与えることなく、いくつか新しい投資へチャレンジしてきました。より大きな投資テーマが見つかり次第、個別に開示していきたいと考えています。

以上がセグメントごとの状況です。

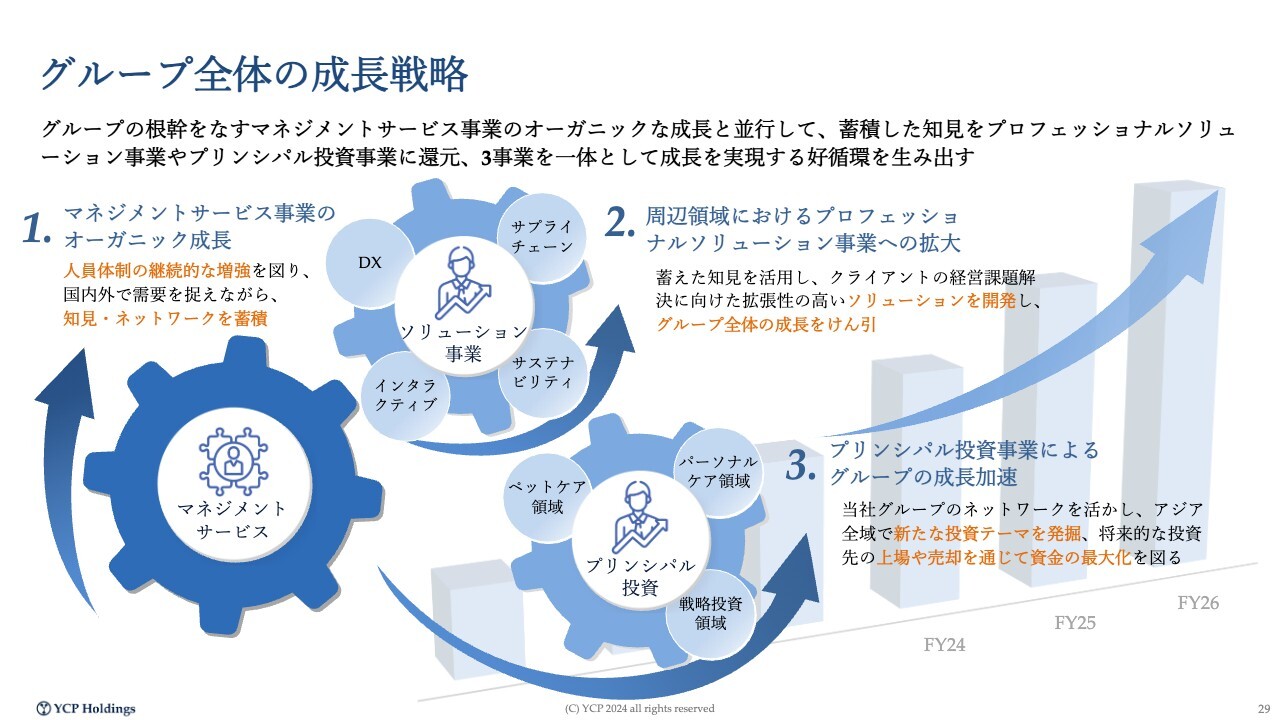

グループ全体の成長戦略

全体のまとめです。創業来の母屋であるマネジメントサービス事業については、今は200名から250名ほどの体制で、年間60億円ほどのビジネスとなっていますが、なるべく早期に今のおよそ1.5倍となる売上100億円をどのように達成できるかが、我々のビジネス戦略、グループ戦略の一丁目一番地だと考えています。すでにゼロから作ったものが60億円になっている事業のため、そこまで時間をかけずに100億円を確実に実現したいと考えています。

一昨年から取り組んでいる、より拡張性のあるプロフェッショナルソリューション事業へのビジネスの拡大についてです。現状では、4事業部で年間15億円ほどの事業規模になっているため、これも一つひとつを50億円から100億円ほどの規模にしていきます。

マネジメントサービス事業が100億円到達する時には、プロフェッショナルソリューション事業を合算して200億円ほど、プロフェッショナルサービス事業すべてで300億円ほどの塊を作るべく、この2番目の戦略にもリソースを十分に投下しながら、ビジネス拡大を図っています。

当然ながら、事業拡大していく中で運転資金が必要だったり、これまでもグループを大きくしてきたM&Aは積極的に活用していきたいと思っています。

しかし、その資金を毎回株式で調達して希薄化させるわけではなく、SOLIAの売却の話のほか、IPOの前年には投資していたアイペットというペット保険の会社を売却できていますが、そのように投資リターンをしっかりと確保し、回収した資金でグループ全体の成長を加速させることを3つ目の柱に置き、この3つの柱の相乗効果でより資本効率良く会社・グループ全体の成長を加速させて拡大していきたいと考えています。

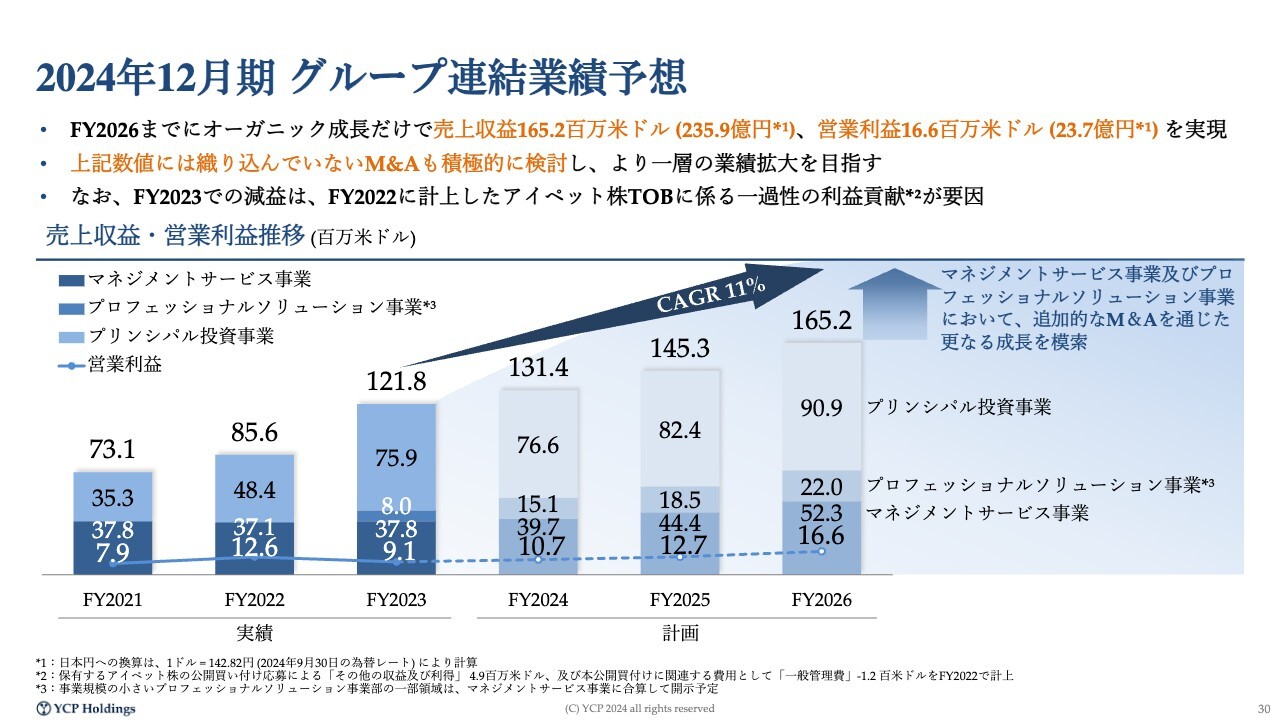

2024年12月期 グループ連結業績予想

数字面ではこちらが中期経営計画でお示ししている内容です。今期の着地はドル換算で129百万米ドルと先ほどあらためて開示しました。円ベースで200億円ほどの売上です。営業利益は20.1百万米ドル、円ベースで31億円と上方修正しています。2024年度はSOLIAの売却もありますし、本業もそれなりにビジネス拡大でき、良いかたちで着地できるのではないかと思っています。

来期以降の計画も示していますが、売上に関してはSOLIAがグループから外れて売上貢献がなくなるため、減収は免れないかと思っていますが、我々が重要視して注力しているのは、マネジメントサービス事業とプロフェッショナルソリューション事業を合算した、プロフェッショナルサービスの事業基盤を非連続に大きくしていくことです。

今回の売却で回収した資金を、この領域のM&Aに充てながら、スライドのグラフでは2026年にプロフェッショナルサービスの業績を74百万米ドルと示していますが、これをいち早く300億円ほどの事業規模、営業利益15パーセントほど、したがって45億円ほどの営業利益が出せるよう、グループ全体の事業ポートフォリオを組み替えつつ、それぞれの事業成長も実現させながら、グループの経営に当たっていきたいと考えています。

私からの説明は以上です。

質疑応答:コンサルファームのM&Aの進捗について

「コンサルファームのM&Aの案件状況はいかがでしょうか? M&Aパイプラインの進捗と、時間軸のご説明をお願いします」というご質問です。

パイプラインは非常に厚く、多くのM&A案件のご相談をいただいています。アジアでコンサルティングファームの買収を積極的に仕掛けている会社としては、もちろんアクセンチュア、会計系、デロイトといった大手コンサル会社もM&Aには非常に積極的ですが、やはりご自身でコンサルティングファームを経営している方々は、M&Aで非常に大きなファームの一部に取り込まれてしまうと、せっかく自分が作った事業の重要性が、会社全体の小さな一部になってしまうことを懸念される方が多いと感じています。

我々は規模的にはちょうどよく、まだ500名ほどです。例えば100人、200人規模の会社を作ってきた経営者からすると、グループにおいて非常に重要なピースでいられるということで、YCPに会社を売りたいというコンサルティングファームの方、あるいは売却の案件は月に1本はおそらく確実に来ています。

年間10本、20本の検討をしながら、さらにそのうちの2割りから3割、2件から3件ほどは細かく見るようなかたちをとっています。今年は4月と10月で計2件のM&Aをクローズしています。

今、我々がM&Aの交渉をしている会社は3社あります。時間軸としては、来年上期ぐらいから、そのようなM&Aについて開示あるいは発表しながら、「我々はこのようにグループを大きくしようと思っている」とご説明できるのではないかと思います。

質疑応答:欧米の売上比率および成長が見込まれる地域について

「アジアだけでなく欧米にも拠点があるようですが、欧米の売上比率はどれぐらいですか? 御社として今後成長が見込める最重要地域はどこだとお考えですか?」というご質問です。

先ほど地域別の売上を示しましたが、実際のところ、欧米はかなり小さいです。我々はアジアに強みのある会社であるため、欧米についてはどちらかというと営業拠点があるとお考えいただき、全体の欧米から来て、売上の約2割から3割が営業拠点に計上されて、残りはアジア側で計上しているとお考えいただければと思います。

どこが伸びるかは明確で、インドだと考えています。例えばシンガポールの場合、非常にダイナミックに経済が成長したというのは間違いないですが、人口は450万人と小さな国です。インドの人口は今14億人で非常に大きく、低所得者層もそれなりの中所得を得られるようになってくると、消費が大きく拡大し、さまざまな企業の進出がこれからまだ増えると思っています。そのようなビジネスのニーズをしっかりと取り組んでいきたいと考えています。

質疑応答:マネジメントサービス事業・プロフェッショナルソリューション事業で、特に強みがある産業セクターについて

「御社のマネジメントサービス事業やプロフェッショナルソリューション事業で、特に強みがある産業セクターはありますか?」というご質問です。

我々は日本で創業したこともあり、得意としているのは、日本が得意・強みとしている自動車・製造業・消費財・食品などのセクターです。

また、いろいろな消費財会社をご支援してきたことで、自分たちでここの領域はホワイトスペースなのではないかということでチャレンジしたのが、パーソナルケア領域のSOLIAです。SOLIAはそれなりに良い投資リターンを確保できており、日本の消費財会社がこれからどんどんアジアでビジネス拡大していくお手伝いも、しっかりビジネスとして取り組んでいきたいと考えています。

質疑応答:円安による海外案件シフトの方針について

「これほど円安になると、日本国外での案件のほうが効率良く稼げると思いますが、人材の海外案件シフトなどは行われていますか?」というご質問です。

ご指摘のとおり、ドルで決算する以上、正直なところ今は円で稼ぐことについて、全体のグループ連結に対する影響は比較的下がっています。しっかりとドルで稼ぐ、あるいはドルに対して強い通貨で稼ぐことが重要だと考えています。

先ほどインドの話に触れましたが、ドルが伸びているといわれていますが、インドルピーのほうがさらに伸びています。当然、途上国ということもあり、インフレもありますが、為替という意味でもそのような市場においてしっかりと確保していくことが大事だと思っています。

一方、全体のリスク分散という意味では、やはり東南アジアのシンガポールドルやインドネシアルピア、タイバーツというものは、インドルピーが非常に高リスクだとすると、米国ドルほど為替は強くありませんが、経済基盤がより安定しているところもあり、このようなバランスをしっかりととりながら経営していくことが非常に重要だと思っています。

海外案件へのシフトについてお答えします。ちょうど今年に入って日本オフィスに新卒入社した若手がインドオフィスや東南アジアに駐在になっているほか、海外で働きたいという日本人の方が、この5年ぐらいで急速に増えたなと思っています。我々は東京オフィスで採用したいのですが、「東京オフィスはあまり興味がありません」「YCPの海外で働きたいです」という強い意向を示す優秀な方々がとても多いことを実感しています。

私は2014年からずっと海外にいて、海外で事業しているというと「何やっているの」みたいな感じがありましたが、状況として今は海外で働きたい人がとても増えていると感じています。そのため、そのような方々が弊社グループで働きたいと思ってもらえるように、魅了できるように引き続き経営していきたいと思います。

日本から海外に出て稼げる、あるいは日本企業の後押しができるような人材を輩出していくことが、我々にとって非常に重要なパーパスだと思っています。

質疑応答:競合他社および強みについて

「御社の競合他社はどこですか? また御社の強みは何ですか?」というご質問です。

各地域によって競合状態は若干違いますが、明確に競合するのは、会計系のコンサルティングファームです。先ほど我々は実行支援型とお伝えしましたが、戦略に非常に特化したコンサルティングファーム、例えば、マッキンゼーやボストンコンサルティング、ベイン・アンド・カンパニーといったところとは、実際にはあまり競合しません。

戦略を実行支援しているという意味では、デロイトトーマツコンサルティングやEYストラテジー・アンド・コンサルティング、PwC Japanグループのような会社との競合が非常に大きいと思っています。

そのような競合状況においての強みは、アジアにおけるパートナーとワンチームで行っていることです。我々の中の執行役員クラスの人員が、競合ではおそらく2,000人、場合によっては5,000人という規模でいらっしゃるため、なかなか地域をまたぐプロジェクトの支援は難しいのが実情です。

例えば、会計系の日本地域のチームと東南アジアのチームは、場合によっては、資本関係そのものが違います。こちらは日本のパートナーのみなさまが株を持っていて、あちらは東南アジアのパートナーのみなさまが株を持っているといった状況です。したがって、協働しようと思うと、両方に高い利益を出さないといけないという悩みを抱えているファームが多いのが現状です。

我々は、YCPホールディングス(グローバル)リミテッドのもと、1つの資本構成、1つのP/L、1つの売上、1つの利益をみんなで作るということで行っていますので、人数的にも、あるいは資本構成的にも、横の連携が非常にスムーズで、シンプルになっていることが、我々の最大の強みです。

だからこそ、「アジア全域でこれを行いたい」「中国と東南アジアとインドでも、こういうことを行わないといけない」といったお客様のご要望があった時に、提案も早いですし、見積もりも競合に比べてかなり安く出すことができます。そこが一番の強みだと考えています。

質疑応答:SOLIAの売却について

「SOLIAの売却についておうかがいします。持分100パーセントベースで40億円ですが、2025年の総PERが13倍から15倍程度ですので割安に見えます。ヘルスケア領域、またグロース企業だとPER20倍から30倍も十分に狙えたのではないでしょうか?」というご質問です。

SOLIAに関しては、PER15倍、営業利益の10倍ぐらいで売却しています。4社ほどにお声掛けし、その中で一番価格を出していただいた先に売却を決定しています。IPOをしてPERでどれぐらいの価値がつくのかというと、より金額が大きくなってもおかしくなかったと思いながらも、現在は実際のところ、D2Cという領域で見ると、上場企業を含めてバリュエーションは非常に下がっています。

SOLIAの売上は50億円ぐらいですが、50億円の状況で意味のあるIPOをするには、まだ期間がかかります。だいたい3年以上の期間をかけて、売上150億円から200億円ぐらいになって、初めてIPOをしていきます。

それまでの間はもちろん、スキンケアやD2Cには難しい問題があります。例えば、今回はサプリメントの問題が非常に日本で取り沙汰されていますが、あのような事業でなにか大きな問題があると、グループ全体のP/Lに大きなインパクトがあります。また、競合の問題もあります。なかなかD2Cのバリュエーションが上がらないのは、参入障壁が非常に低いためです。かなり競合環境が大きく変わっている中で、なにか新しいものが出てくると、お客さまはそちらを試してみようということになり、シェアを奪われてしまいます。

そのようなさまざまな複合要因がある中、我々は「ALOBABY」という、赤ちゃん向けの国産オーガニックスキンケアに、いの一番でリスクを取ってマーケットインしました。いくつか競合がある中で大きなシェアを作ることができました。

一方で、当然、大きなシェアを作ったブランドだけを見ると、売上成長が鈍化していくことになります。先ほど開示した四半期ごとの売上推移を見ていただくと、鈍化しつつある状況での売却になっていますが、複数の買い手候補から一番高い金額をお出しいただいたところにお譲りするという判断に着地しています。

質疑応答:SOLIAのIPOについて

「SOLIAはあと数年待ってIPOを狙うという選択肢もあったのではないでしょうか?」というご質問です。

ビッドを行った結果、3年以上の期間がIPOまでに必要でした。我々がIPOまで90パーセントの株を持っていた時に、IPO時でどれだけ売却することができるのかは不明です。また、赤ちゃん向けのスキンケアの中でシェアを一定程度取り切ったことによって、成長が鈍化しています。ここからさらに事業を成長させてIPOまで持っていくためには、また別のブランドで当てないといけません。

そのようなリスクの複雑性や複合要因から、売却という判断をしています。

質疑応答:為替予約について

「第2四半期決算説明会の書き起こしを読むと、為替152円想定ということでしたので、円安が進むと逆風になると思います。為替予約等の対策はしていないのでしょうか?」というご質問です。

残念ながら、我々の規模で為替の予約をしようと思うと、億単位のコストがかかります。一方で、我々の商売の本業は、まだ数十億円、100億円弱です。よって、100億円弱のP/Lに1億円のコストをかけながら為替の予約をするのではなく、為替を分散させていきます。

例えばインドルピー建て、米ドル建てと為替を分散させることによって、適切なリスクヘッジをしていきたいと考えていますので、現状では為替予約は入れていません。

質疑応答:営業利益の予想と実態の乖離について

「営業利益の進捗率がかなり低いですが、今期業績予想を計画した当初と現在の実態として、どのような状況の乖離がありますか? また、それは外部要因と内部要因、どちらの影響が強いですか?」というご質問です。

上期に関しては、本業の売上が想定まで至りませんでした。マネジメントサービス事業とプロフェッショナルソリューション事業についてお話しすると、特にマネジメントサービス事業の日本地域における売上が大きく未達となりました。

売上に関しては、他地域が伸びることによって当初の計画どおりに着地していました。もともと、全体の利益に関しては、大部分を日本に頼る経営をしてきました。今、東南アジアもインドも赤字ではありませんが、日本の利益率がだいたい20パーセントなのに対して、東南アジアとインドの利益率は5パーセントから7パーセントぐらいで経営しています。

したがって、大きく利益を出すというより、売上をまず作って、会社へ売上が入ってきたら、採用費をかけてビジネスを大きくすることに注力してきました。そのため、従来日本地域による利益貢献が非常に大きかったのが実情です。その日本地域の売上が未達になったことによって、十分に大きな貢献ができなかったということです。

外的要因としては、円安の進行が挙げられます。同じ5億円の利益貢献でも、120円の時のドルベースの貢献と今の150円の時の貢献だと、価値が2割ぐらい変わってしまいます。全体的な利益の管理が想定ほど進捗していなかったのが実態です。

足元で言うと、日本地域が非常に忙しくなってきました。3年前のプロジェクト満了の穴埋めが、ようやく良いかたちでできています。また、東南アジアとインドも一定の規模には至っていますので、2025年からは5パーセントから7パーセントではなく、8パーセントから10パーセントぐらいの営業利益率を出していけるよう、目線を少し上げた経営に入っています。

全体的に、為替が変動したとしても利益を維持できるようなかたちで、経営に当たっていきたいと考えています。

質疑応答:今後の注力分野および成長分野について

「大きく分けて3つの事業があるとのことですが、注力分野や今後ニーズが増しそうな事業はどこになるでしょうか?」というご質問です。

本業はマネジメントサービスですので、ここをしっかりと伸ばしていきます。ただし、成長には時間がかかり、一気に30パーセント、50パーセントの成長ができるものではありません。今の200人体制で売上60億円を、500名体制で売上100億円規模まで、しっかりと大きくするため、今経営に当たっていますが、ここがいの一番、一丁目一番地です。

注力しているのは、その周辺領域にあるプロフェッショナルソリューション事業です。これは、1つのソリューションを作ることによって、そのソリューションが人手をかけずに、より複数のお客さまに販売することができるという意味において、拡張性が高いと考えています。このようなプロフェッショナルソリューション事業、特にデジタル領域とサプライチェーン周りは、成長性が大きいと考えているため、より注力しながら投資を進めていきたいと考えています。

質疑応答:来期に向けての施策およびトピックについて

「来期に向けての施策やトピックがありましたら教えてください」というご質問です。

今期は、上期に入って「非常に厳しいだろう」と想定していたとおり、マネジメントサービス事業、プロフェッショナルソリューション事業ともに、それなりに厳しかった1年だと思っています。その中でSOLIAの売却で、非常に大きな回収ができたのが、2024年度の大きな状況かと思います。

2025年に入る中で、マネジメントサービス事業もプロフェッショナルソリューション事業も、非常に引き合いが強くなっています。これはおそらく他社も同じではないかと見ています。業界全体に、コンサルティングサービスの市場の成長が、再加速してきている雰囲気を感じていますので、本業でのビジネスの拡大をきちんと果たしていきます。

また、一部のプリンシパル投資の投資先も、それなりの規模になっているものは他にもありますので、そのようなところの売却を進めていきます。加えて、先ほど「M&Aのパイプラインが3つほど、今でも交渉を進めている」とお話ししましたが、そのようなより大型のM&Aをきちんとクローズさせていきます。

「YCPホールディングス(グローバル)リミテッドは、マネジメントサービス事業というのがこうあって、プロフェッショナルソリューション事業というもので大きな成長を遂げようとしているのだな」というところを、わかりやすくお示ししていくのが、2025年度の大きな目標となっています。

質疑応答:SOLIA売却による売上高減少とコミットメントとの整合性について

「今回、プリンシパル投資事業の売上の大部分を占めるSOLIAが売却に至ったため、2025年決算からグループ売上高が大きく減少すると理解しています。FY2026までに売上収益165百万米ドル、営業利益16.6百万米ドルを必達目標と開示している、コミットメントとの整合性をお聞かせください」というご質問です。

最後のスライドでお示ししましたが、こちらは、今年の2月に開示した中期経営計画の数字をそのままお出ししています。

2024年度の業績見通しの修正については、この決算説明会の直前に開示していますが、2025年度、2026年度の数字については、現在グループ全員で中期経営計画の中で練り直しているところです。おそらくタイミングとしては来年の2月に短信で2025年の業績見通しをお出しすることになると思います。

2月14日に短信を開示して、それとほぼ同じタイミングで、2025年、2026年、2027年の新たな中期経営計画をお示しできればと思っています。そのタイミングで、SOLIAがグループ連結を外れた状況での中期事業計画について、あらためて開示したいと考えています。

質疑応答:SOLIA譲渡で発生したキャッシュの使途について

「SOLIA社の譲渡で40億円のキャッシュインがあったかと思いますが、その使途の方向性についてご教示ください」というご質問です。

SOLIA売却の40億円はすでに開示しているとおりですが、方向性としては大きなM&Aで使いたいと思っています。実際に、その資金が必要なM&Aのパイプラインが入ってきています。我々は、だいたい営業利益の8倍から10倍ぐらいでM&Aをしています。

40億円のM&Aだと、営業利益は5億円あるいは4億円です。4、5億円の営業利益の塊のあるコンサルティングファームをM&Aしていくことになります。今の我々が出している営業利益から、さらに4、5億円上乗せるような案件に使っていくことが、今想定している資金使途になっています。

質疑応答:株主優待および配当の方針について

「SOLIAについてです。優待はなくなってしまうのでしょうか? 今年の優待もしくは配当の方針についてお聞かせください。また、優待がベビー向けスキンケアや男性向けセルフケア商品というのはけっこう珍しいですが、この優待にしたのはどのような理由ですか?」というご質問です。

我々のグループから外れる関係もあり、SOLIAの商品を使った優待は、今期末をもって終了にしたいと思っています。

来年からは、プリンシパル投資に頼った経営から脱却して、マネジメントサービス事業とプロフェッショナルソリューション事業でしっかりと収益を稼いでいくことが、このIPO以降取り組んできた、大きな事業構造の転換につながります。

それが、SOLIAの売却で一段進みました。我々が目指している事業ポートフォリオに至っていく前提で、配当等の株主還元について、積極的に検討していきたいと考えています。こちらについては機関決定が済み次第、みなさまにご報告したいと考えています。

質疑応答:株価の低迷について

「石田社長の真摯に事業へ取り組む姿勢に感銘を受け、貴社の公募から長期保有を続けている株主です。しかし、現在の株価は公募の830円を大きく割り込み、つらい日々が続いています。

石田社長は、証券会社のプラットフォームに情報が出ないことを、株価低迷の理由として説明してこられましたが、貴社自身でのIR発信や株主還元の必要性を、あらためて考え直す時期に来ているのではないでしょうか? 貴社が決めた公募価格に責任を持ち、公募時から応援する株主が投資に見合う報いを受けられるように、なにとぞご考慮をよろしくお願いします」というご質問です。

おっしゃるとおりだと思っています。JDRのため、技術的な課題はあります。しかし、わかりやすい事業ポートフォリオにすることが必要です。これは自社で解決できる話ですし、取り組んでいかないといけない経営課題だと思っています。

「YCPとは何ですか?」と言われた時に、「『ALOBABY』を扱っていて、SOLIAという会社があってね」ということではなく、「YCPと言えば、アジアを代表するコンサルティングファームだよ」「アジアの中で1,000人、2,000人のコンサルタントが在籍していて、日本企業のアジア展開も後押ししているし、アジアを代表するコンサルティングファームとして大きなプレゼンスを作っているよ」と言っていただけるように、事業構造の転換を果たしたいと思っています。

みなさまが弊社のWebページあるいはIRをご覧いただく時に、「この会社はこういうことを行っている」「こういう戦略だからこれからも伸びていく」とおわかりいただけるように、自分たちの経営を改めていきたいと考えています。

今般、IPO以降、3年ぐらい経っていますが、この2年間ぐらい、事業構造の転換に従事してきました。SOLIAの売却は、今後においても、1つのわかりやすいマイルストーンだったと思っています。

その回収した資金使途も含めて、IPOからご支援をいただいている株主のみなさまに、「そういうことをやろうとしていたんだね」と思っていただけるよう、あるいはしっかりとした株価へのキャピタルゲインというかたちで報いていけるよう、努力していきたいと考えています。

質疑応答:JDR銘柄におけるシステム上の課題解決について

「JDR銘柄について、『システム上の課題を、日本証券取引所と歩調を合わせて2024年内には改善を図れると期待している』とのことでしたが、現状での取り組み状況を教えてください」というご質問です。

これまで、東洋経済新報社の『会社四季報』で、デジタル版での取り上げがありませんでしたが、すでに取り上げられるように改善されています。足元でも、時価総額表記について工夫ができるように動いています。各社の情報ベンダーを通じて発信される時価総額について、早急に改善ができるように、取引所のみなさまにも動いていただいている状況です。そのようなかたちで今、1歩ずつではありますが、改善が図られていると理解しています。

一方で、この前のご質問でもご指摘いただいたとおり、我々自身では変えられないところもありますが、我々自身が変えられる部分もたくさんあると思っています。

この830円に強い責任を感じながら、まずは事業ビジネスモデルをわかりやすくしていく事業構造の転換を行います。わかりやすい事業構造のもとで、「だから、そのように成長していくのだよね」と思っていただけるよう取り組んでいきます。その説得力をもって、実績での成長をお示しすることに真摯に取り組み、株主のみなさまに還元していきたいと考えています。

優待がなくなるため、「次はどうするのですか?」というご質問をいくつかいただきましたが、配当等の行い方も含めて、今、経営陣で議論しています。方向性が出次第、みなさまにあらためてご説明したいと考えています。

石田氏からのご挨拶

マイルストーンということでお話ししましたが、「まだ行わなければいけないことが多いな」と思っています。またIPO以降、ご支援いただいているみなさまから、このようなコメントをいただき、「そのとおりだな」と思い、責任感をあらためて持った次第です。

より長期にわたってご支援いただけるよう、経営に当たっていきたいと思っていますので、引き続きのご支援をどうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

748.0

(02/27)

|

+3.0

(+0.40%)

|

関連銘柄の最新ニュース

-

YCP HD、FY2025売上165億円超・営業利益12.4億円へ... 02/26 11:00

-

YCP(9257) [Summary] Financial Res... 02/13 17:30

-

YCP(9257) 2025年12月期 決算短信〔SFRS(I)及... 02/13 17:30

-

YCP(9257) 剰余金の配当(期末配当)の基準日に関するお知らせ 2025/12/17

-

YCP(9257) 第5回定時株主総会における議決権行使指図のため... 2025/12/17

新着ニュース

新着ニュース一覧-

今日 19:30

-

-

今日 17:30

-

今日 17:00