【QAあり】ビザスク、2Qは概ね想定どおりの着地 取扱高と営業収益ともに前年比約12%成長、調整後EBITDAは前年比約26%増加

2024年度第2四半期連結業績サマリー

端羽英子氏:みなさま、こんにちは。代表取締役CEOの端羽です。本日はビザスクの決算説明会にご参加いただき、ありがとうございます。説明を始めます。

2024年度第2四半期連結業績サマリーです。まず1点目です。2024年度第2四半期は、連結累計で取扱高72億円、営業収益49億円となりました。概ね想定どおりの着地となっています。

前年同期比約12パーセントの成長、調整後EBITDAも、前年同期比約26パーセントの増加となっています。

2点目です。調整後EBITDAや当期純利益などは、通期業績予想をすでに上回る水準となっていますが、公表している中期経営計画に向けた投資は、下期偏重でコスト計上されますので、通期業績予想の見通しは据え置きとしています。

Contents

Contentsはスライドをご覧のとおりですが、2024年4月に公表した中期経営計画は前回もご説明していますので、今回は割愛します。

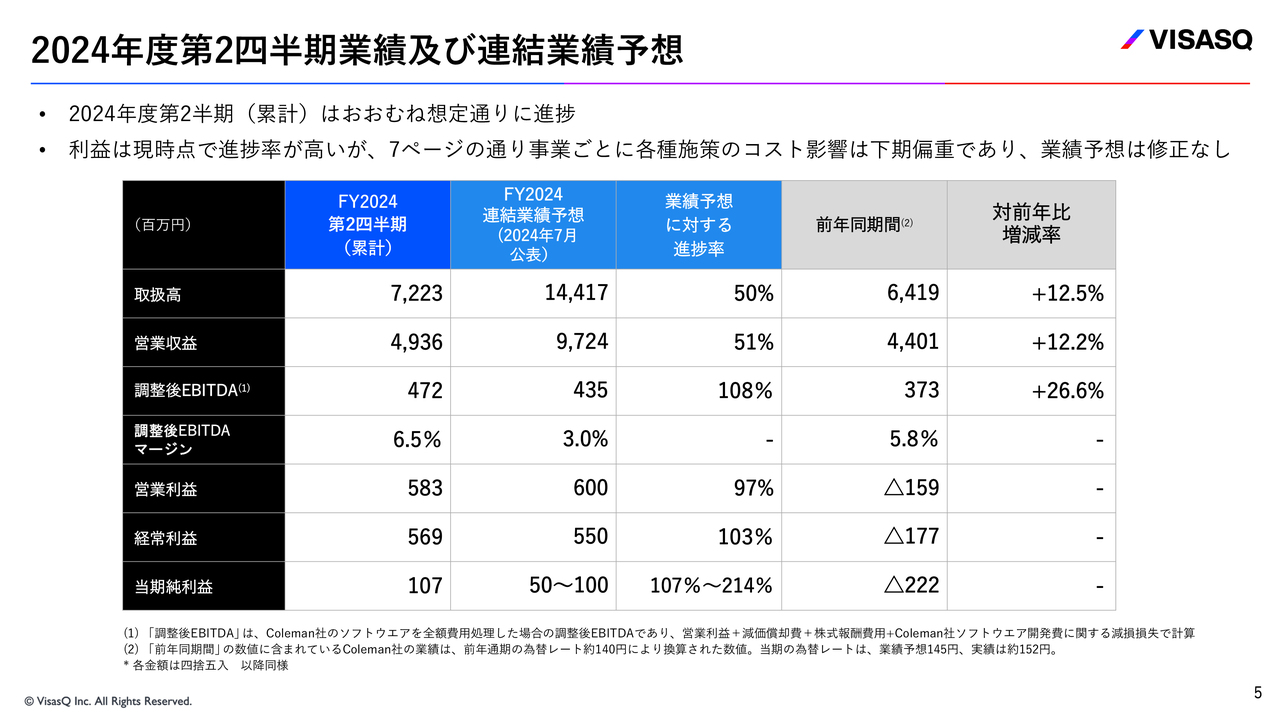

2024年度第2四半期業績及び連結業績予想

2024年度第2四半期累計の業績について、ご説明します。取扱高は72億2,300万円、営業収益は49億3,600万円で、前年同期比12.2パーセントの成長と、通期予想に対しても順調に進捗しています。

調整後EBITDAも4億7,200万円と、前年同期比で26.6パーセント上回っています。当期純利益も1億700万円と、しっかりと黒字にて着地しています。

2024年度の業績予想に対して、利益面、進捗率ともに高い水準ですが、各種施策のコスト影響が下期偏重であることを鑑み、業績予想は据え置いています。

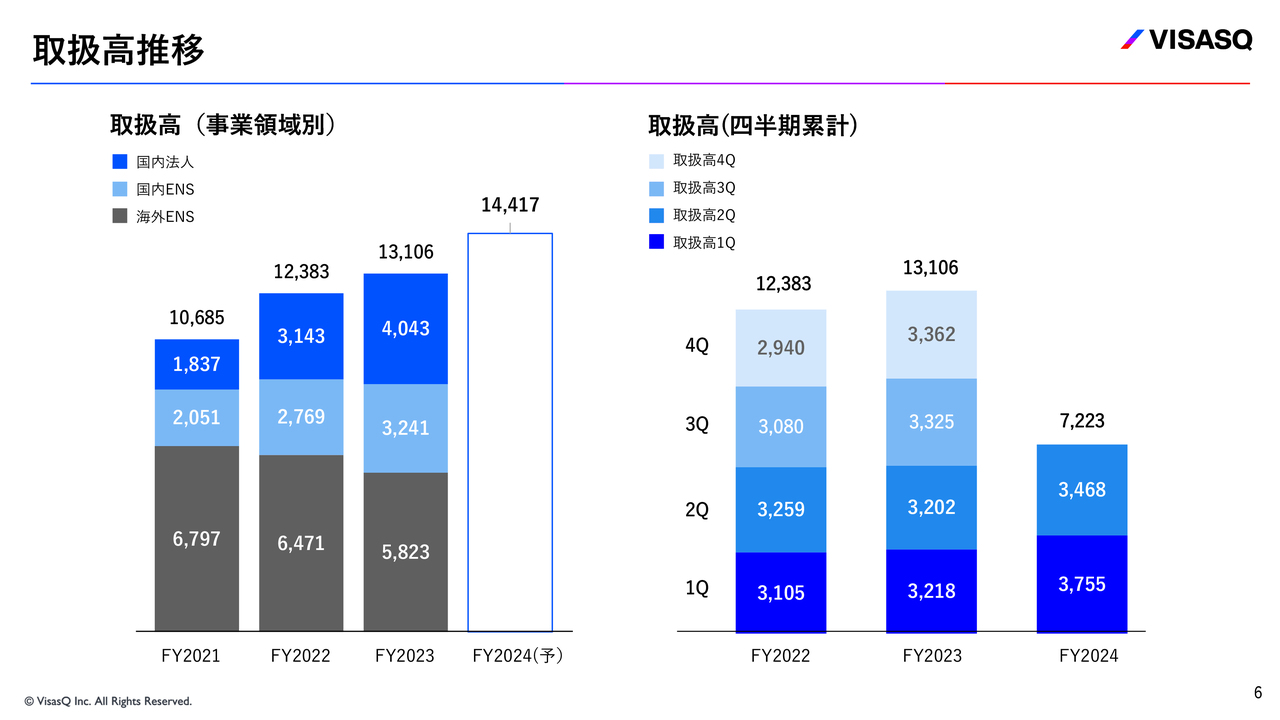

取扱高推移

スライドの左側は、事業部ごとの年間実績を積み上げたグラフと今期の全社取扱高予想、右側は、全社の四半期ごとの取扱高を積み上げたグラフです。上半期は連結で順調に進捗したのではないかと思っています。

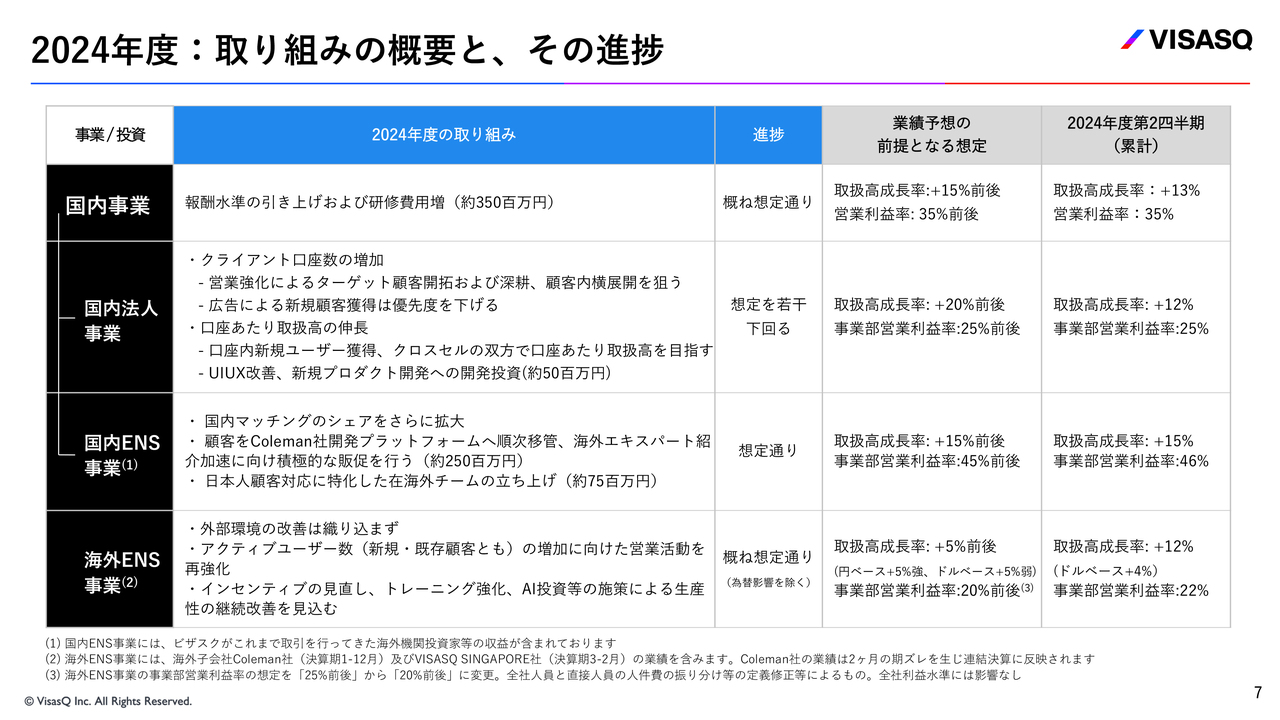

2024年度:取り組みの概要と、その進捗

国内法人事業、国内ENS事業を合わせた国内事業の全体としては、従業員に対する積極投資、具体的には報酬水準の引き上げや研修強化などの施策について、想定どおりに進捗しています。

国内法人事業では、今期よりターゲット顧客開拓および深耕、また顧客内の横展開にフォーカスする新たな戦略を実行しています。

4月に、新しい戦略に沿った体制や担当の見直しを行ったことにより、上半期では営業活動量や提案数の低下が見られ、想定を下回る進捗となっています。

一方で、特に第2四半期からは、担当の提案力の向上やKPI管理の改善等により、想定どおりの成果を上げ始めているチームも出てきています。さらに成長していくために必要な組織力を身につけている過程にあると捉えており、引き続き、改善を積み重ねていきたいと考えています。

国内ENS事業では、特に国内顧客に海外エキスパートを紹介する施策を強化しており、Coleman社が開発したプラットフォームへの顧客移管を順次進めています。これまでのところ、想定どおりの進捗と考えています。

海外ENS事業では、施策の中でもUSにおけるインセンティブの見直しはよかった点だと考えています。トップライン、コストコントロールともに、ドルベースで概ね想定どおりの進捗となっています。

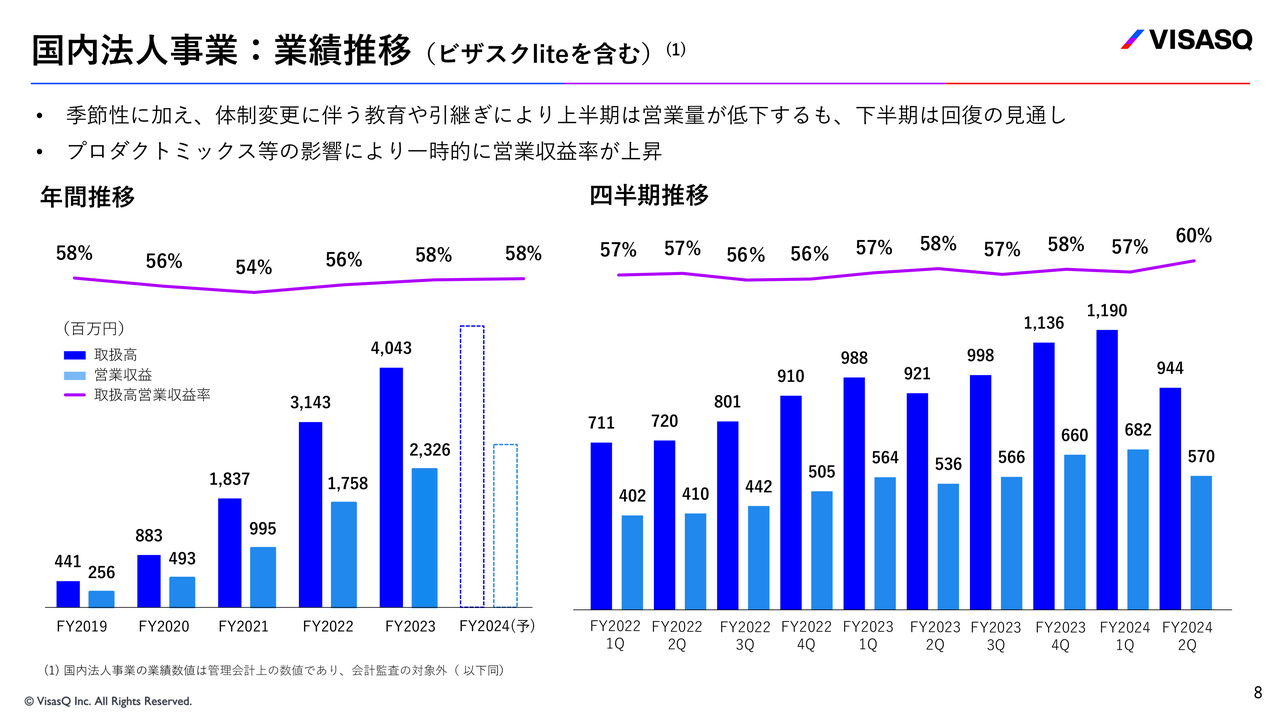

国内法人事業:業績推移(ビザスクliteを含む)

国内法人事業の業績推移です。スライドのグラフは、「ビザスクlite」を含む数字となっています。取扱高と営業収益について、左側は年間推移を、右側は四半期ごとの推移を示しています。

取扱高営業収益率はこの四半期、やや高くなっていますが、こちらはプロダクトミックスなどの影響による一時的なものだとお考えください。

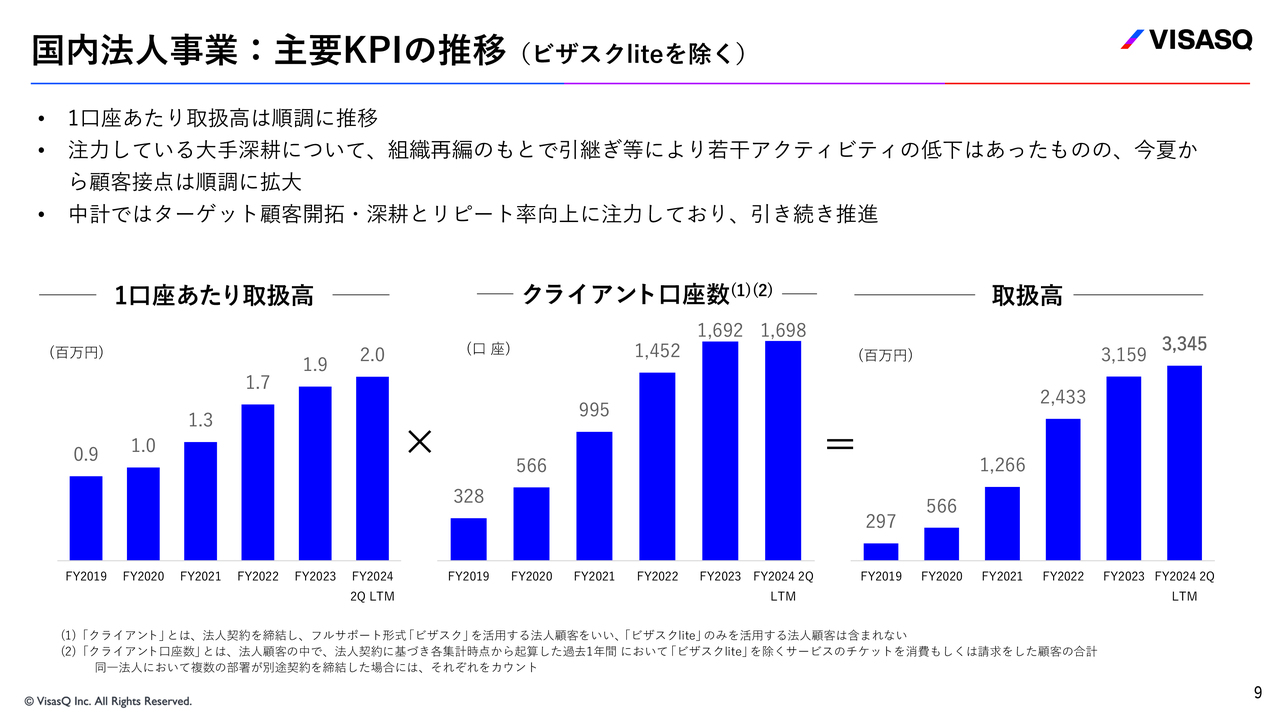

国内法人事業:主要KPIの推移(ビザスクliteを除く)

国内法人事業の主要KPIについて、スライドのグラフをご覧ください。直近12ヶ月の間に、「ビザスクlite」を除くいずれかのプロダクトをご活用いただいたクライアントの、1口座あたりの取扱高とクライアント口座数の推移を示しています。

クライアント口座数の伸びについて、懸念があるかもしれませんが、昨年も第1四半期から第2四半期にかけての増加は緩やかでした。第1四半期の引き継ぎの混乱を乗り越えて、営業活動量が改善しつつあることから、社内的にも停滞しているようには感じていません。むしろ、改善の成果を少しずつ感じながら、非常に士気高く行っています。

期初からお話ししている大手深耕への戦略シフトについて、既存取引先部署の隣の部署があれば、明らかに口座数の増加になりますが、既存口座内でユーザーが増えれば、1口座あたり取扱高も増加し、両方に効くものとなっています。

私としては、1口座あたり取扱高がより伸びることを期待しており、そちらのKPIに注視しています。

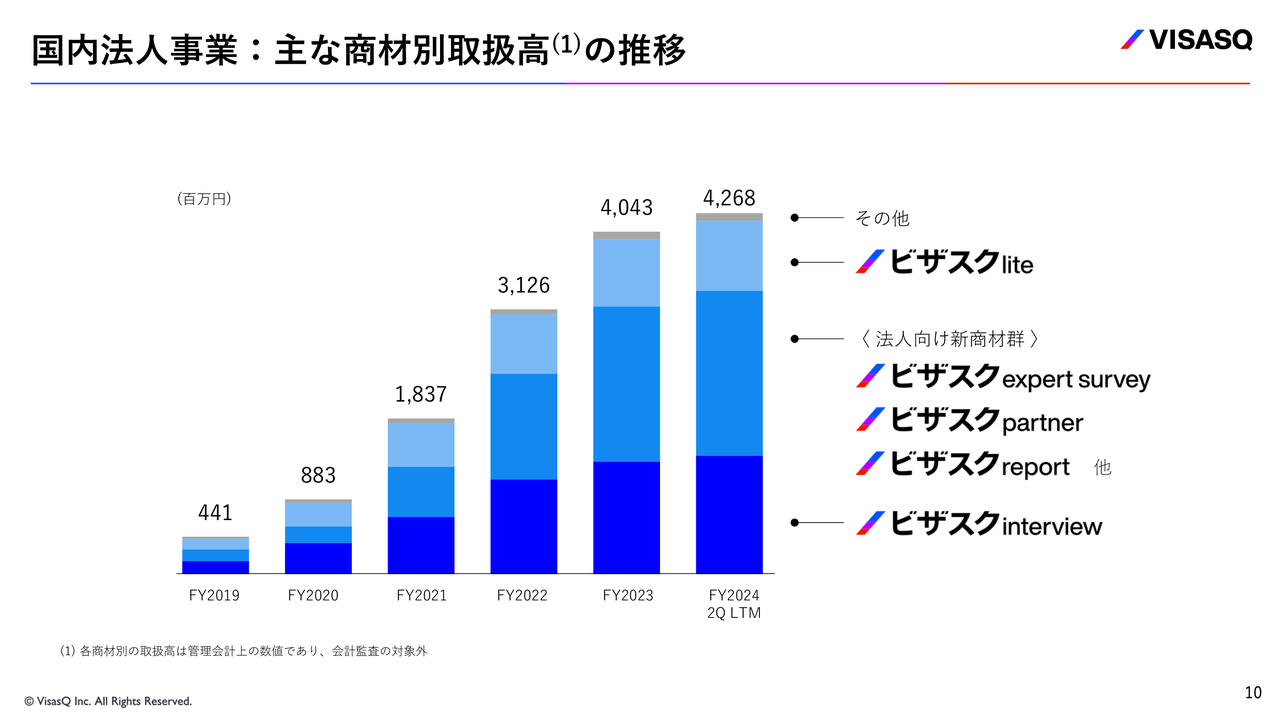

国内法人事業:主な商材別取扱高の推移

スライドのグラフは、国内事業会社に提供している主な商材別取扱高の推移です。

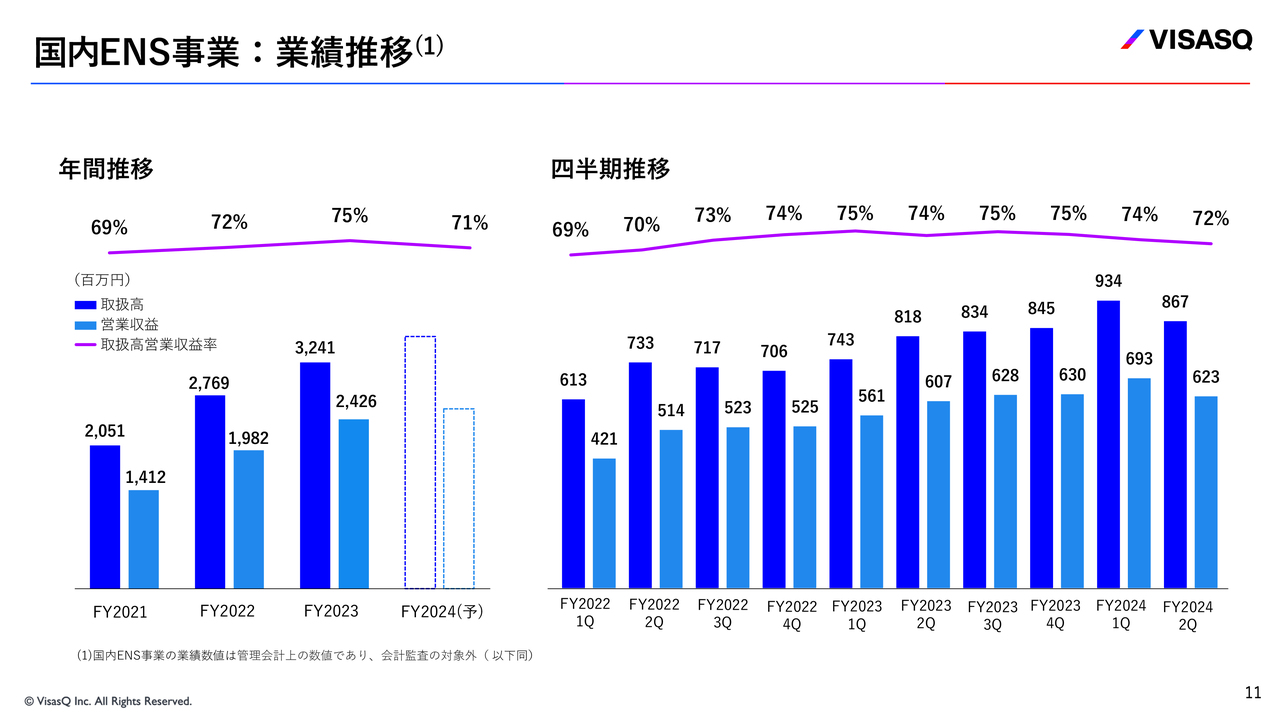

国内ENS事業:業績推移

国内ENS事業の業績推移です。先ほどのスライドと同様、スライド左側に年間推移、右側に四半期ごとの取扱高と営業収益を示しています。

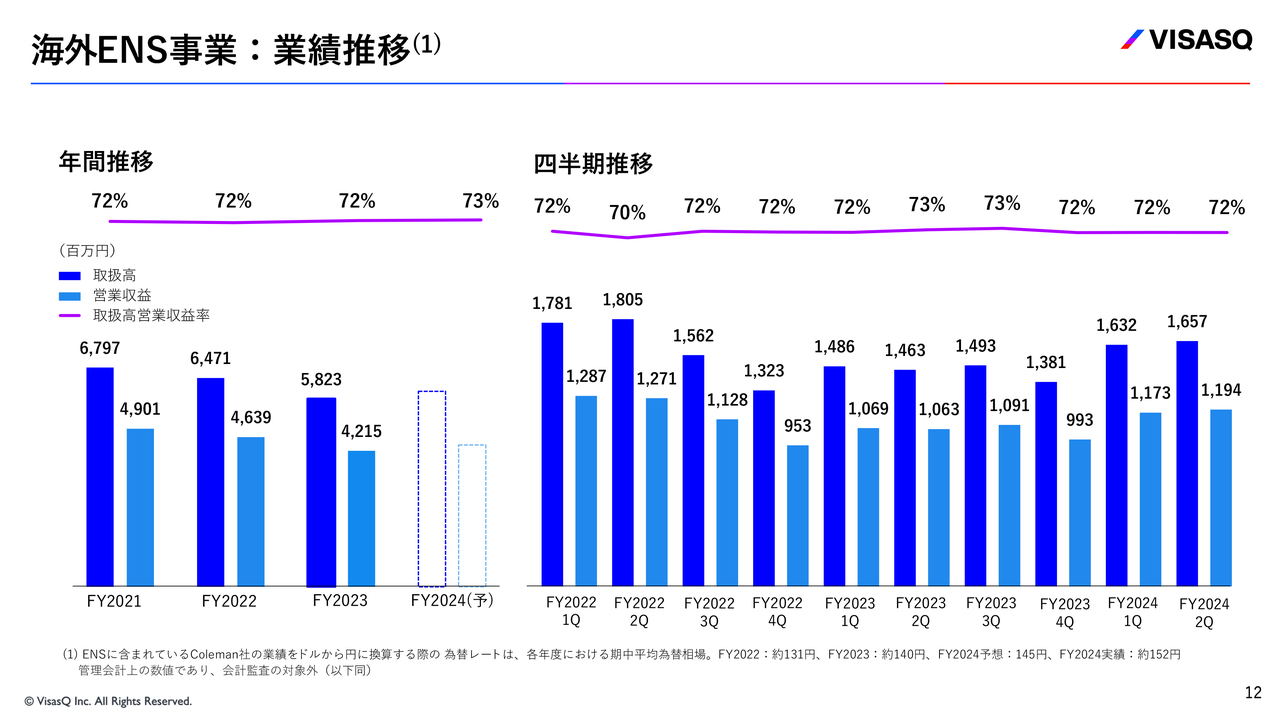

海外ENS事業:業績推移

海外ENS事業における、円ベースの業績推移です。当第2四半期は前年同期比約13パーセントの増収となり、円安影響を排除したドルベースでも4パーセントの成長となっています。引き続き、外部環境によらず自助努力で成長し、収益を上げていけるよう取り組んでいます。

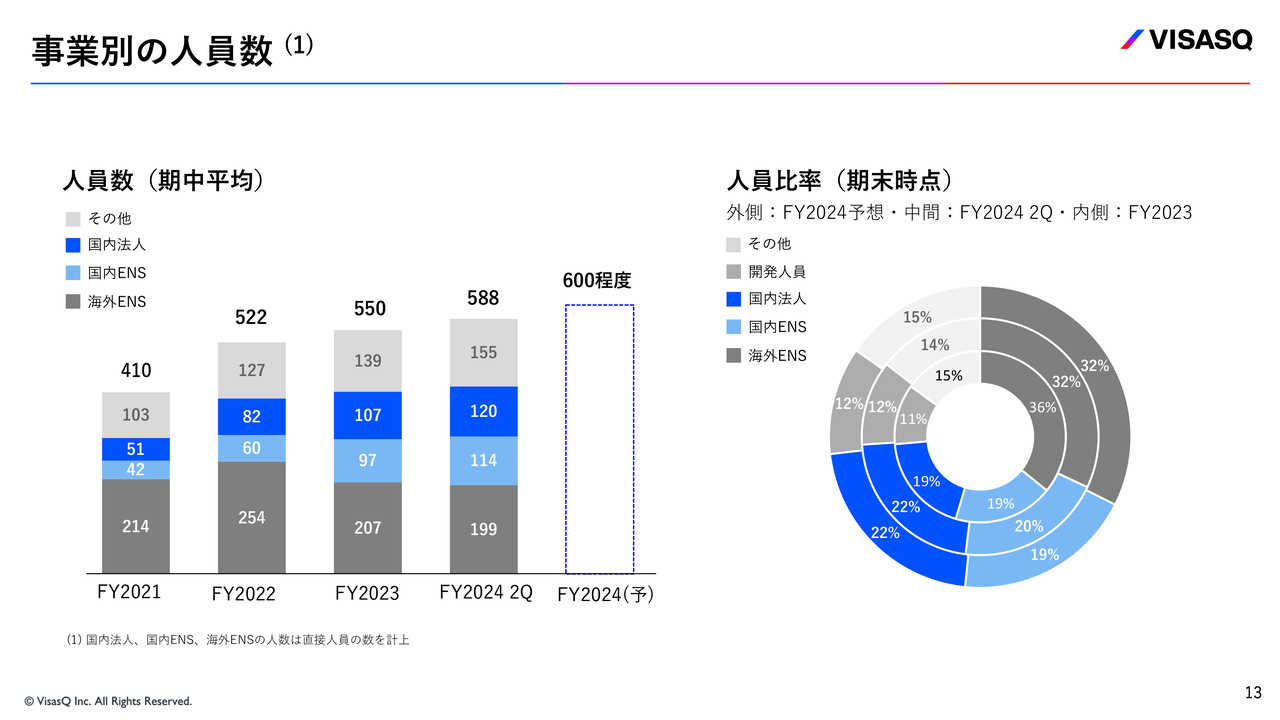

事業別の人員数

事業別の人員数です。2024年度の予想も入っています。

スライド左側のグラフは、期中平均の人員数の推移を示しており、右側の円グラフは、期末時点での人員比率を示しています。採用状況については、概ね想定どおり進捗しています。

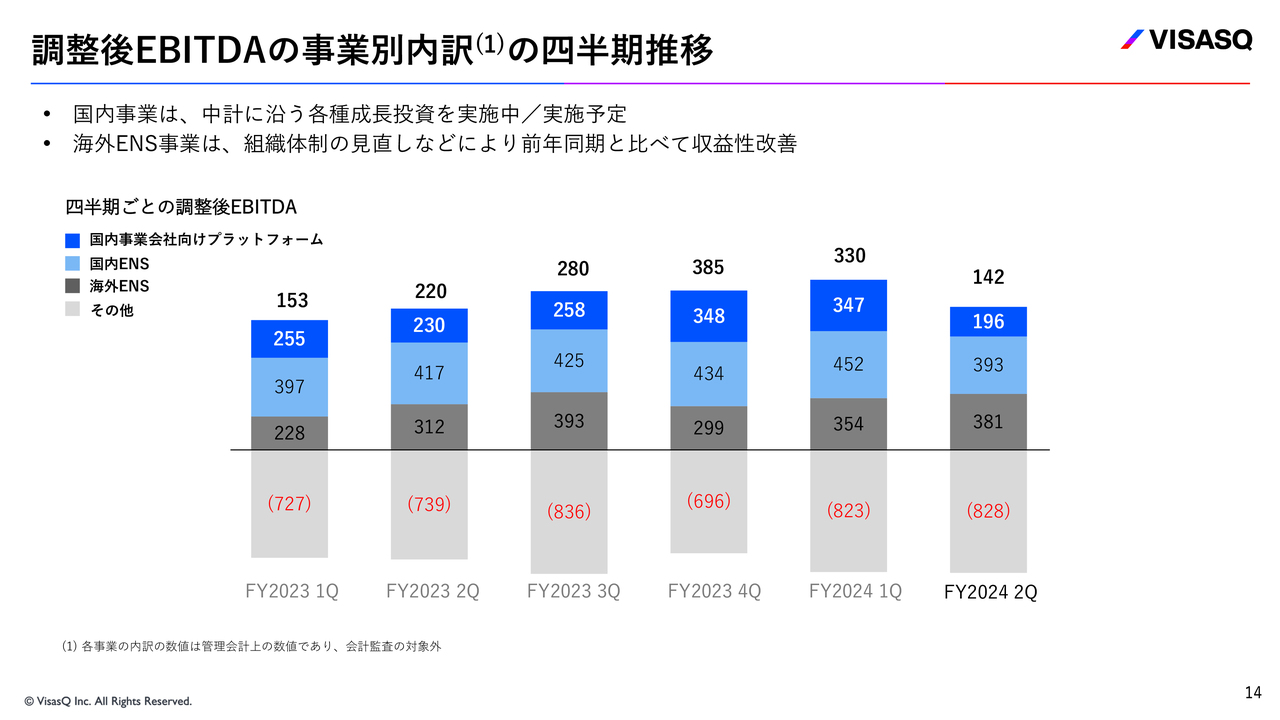

調整後EBITDAの事業別内訳の四半期推移

調整後EBITDAの事業別内訳の四半期推移です。国内事業は、中期経営計画に基づく各種成長施策を実施中、または実施予定です。2024年度第2四半期は、前年同期と比べて収益性が悪化していますが、中期経営計画に沿ったものとなっています。

海外ENS事業は、組織体制の見直しなどにより、前年同期と比べて収益性が改善しています。こちらも、中期経営計画に沿ったものです。

その他費用は、コーポレート機能の強化や国内研修等の人件費関連を除き、取扱高対比でほぼ横ばいとなっています。こちらは、次のスライドで詳しくご説明します。

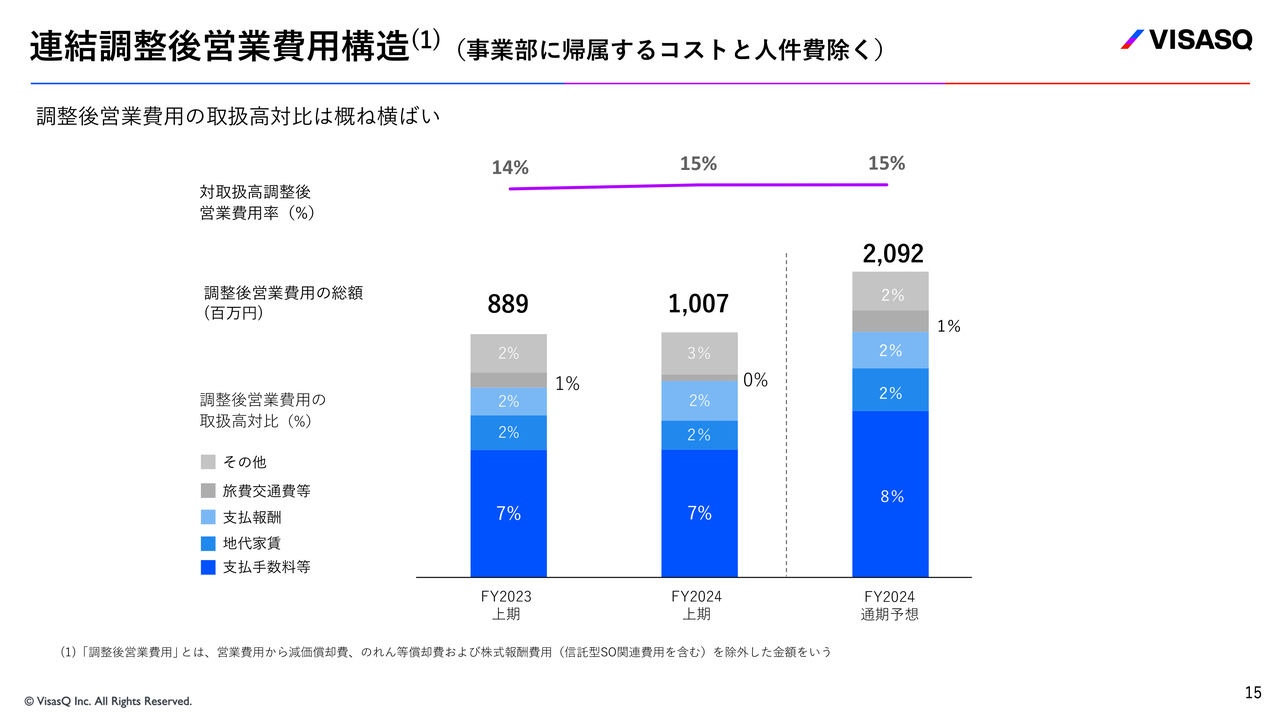

連結調整後営業費用構造(事業部に帰属するコストと人件費除く)

連結調整後営業費用の構造です。スライドのグラフは、事業部に帰属するコストとその他に含まれる人件費関連を除いた、営業費用の内訳を示しています。

ご覧のとおり、調整後営業費用の取扱高対比は概ね横ばいで、想定どおりに推移しています。

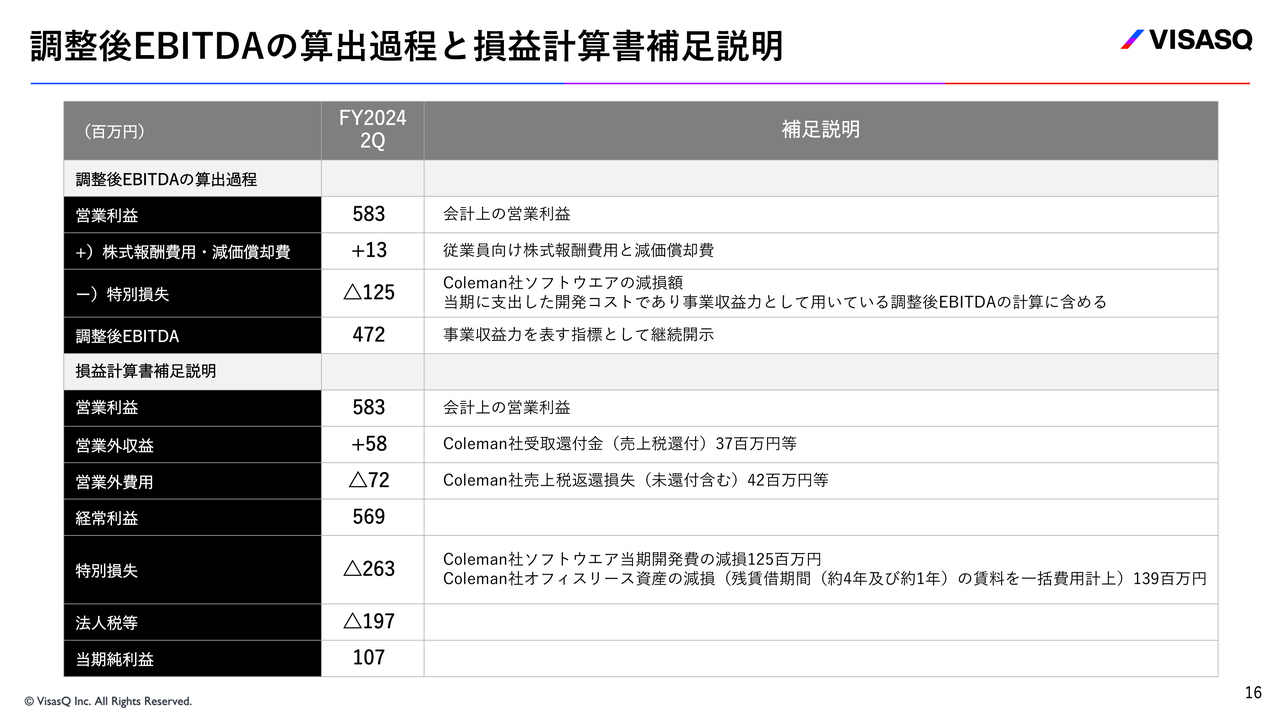

調整後EBITDAの算出過程と損益計算書補足説明

補足情報です。調整後EBITDAの算出過程として、営業利益以下の詳細をご説明します。

のれんの減損に伴い、いくつかの会計処理が必要な状態であり、わかりにくいため、前回よりスライドのフォーマットをお示ししています。

調整後EBITDAの計算は、まず、営業利益を起点として株式報酬費用と減価償却費を足し戻し、Coleman社で計上したソフトウェアの減損計上額を差し引いて、算出しています。Coleman社ソフトウエアの減損額を差し引いているのは、のれんの減損に伴う会計基準の定めによるものです。

一方、収益性を評価する上では、継続的に生じるソフトウェア開発費を経常的な費用とみなし、調整後EBITDAから差し引くことで、事業収益力を表すことができると考えています。

当期の損益計算書には、営業外収益および営業外費用、特別損失が計上されています。第1四半期の決算説明会ですでにご説明したとおり、営業外収益には、Coleman社で生じた過去の売上税の還付金が、営業外費用には、Coleman社で生じた顧客向けの売上税の返還に関する支出が計上されています。

また特別損失には、先ほどお伝えしたソフトウェア開発コストの減損と、オフィス契約に関するリース資産の減損が計上されています。リース資産の減損は、会計上の費用で、約4年および約1年の残賃借期間の賃料を一括費用計上し、一過性の費用となっています。

このように、いくつかの会計処理が必要な状況になっていますが、調整後EBITDAを示しているのは、我々の事業収益力を、みなさまに継続的に評価いただきたいと考えているからです。こちらについてもぜひ見ていただければと思います。

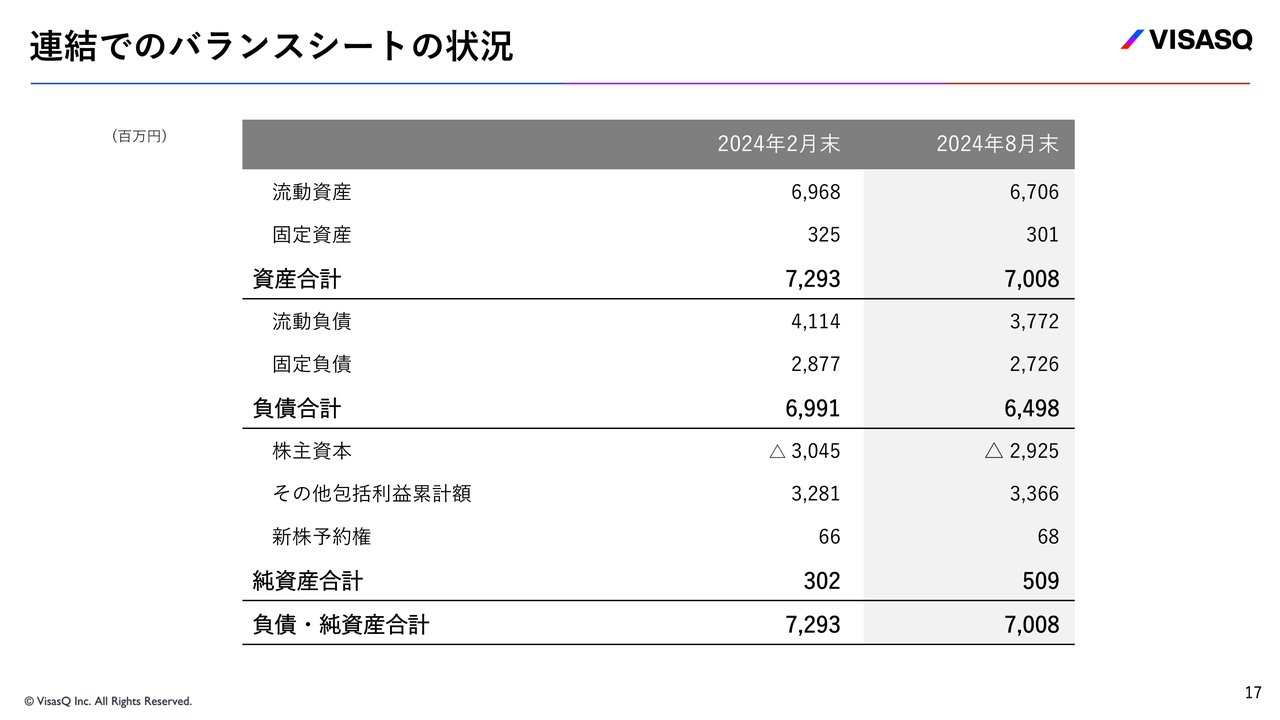

連結でのバランスシートの状況

最後に、連結のバランスシートの状況についてご説明します。

スライドをご覧のとおり、前期末から大きな変化はありませんが、主に当期純利益と為替換算調整勘定の計上により、純資産が約3億円から約5億円に増加しています。

以上で、2024年度第2四半期業績のご説明を終わります。

質疑応答:成長投資額について

「成長投資額について、今期の投資額と上期の実施額を教えてください。上期の実施額について、進捗率はいかがでしょうか?」というご質問です。

今期の投資額については、スライドの7ページに記載しています。

一方、スライドに明記していない金額では、成長投資を実行するための人件費があるため、こちらに加えて、中期経営計画でお出ししている人員増の計画をあわせてご覧いただければと思います。

上期の実施額は開示していませんが、人の手当てはどこまで進んだのかというように見ていただければと思います。

スライドに記載している中で、どの取り組みも順次行っており、その効果がフルに効いてくるのは下期にはなるものの、上期は順調に進捗していると思います。

質疑応答:海外ENS事業の収益性の改善要因について

「第2四半期における海外ENS事業の収益性の改善は一時的な要因によるものでしょうか? それとも永続性のあるものでしょうか?」というご質問です。

海外ENS事業は国内法人事業とは異なり、マーケティング費用のような一時的な費用の増減があるものではないとご認識いただければと思います。

重要なこととしては、トップラインの水準が維持されること、もしくは、トップラインが上にいけば収益性がさらに向上し、トップラインが上にいかなければその分収益性が悪化するというように、トップラインの状況が収益性に影響するとご認識いただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4490

|

549.0

(03/06)

|

+15.0

(+2.80%)

|

関連銘柄の最新ニュース

-

ビザスク、EBITDAは前年比+88.5%と好調 3事業の利益貢献... 01/20 13:00

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … ア... 01/17 15:00

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 01/15 15:48

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 01/15 09:28

-

ビザスク(4490) 2026年2月期 第3四半期決算説明資料 01/14 15:00

新着ニュース

新着ニュース一覧-

今日 11:30

-

今日 11:00

-

今日 10:00

-

今日 09:00