【QAあり】ドリーム・アーツ、ホリゾンタルSaaSが前期比+33.8%伸長 事業成長により売上高と各段階利益を上方修正

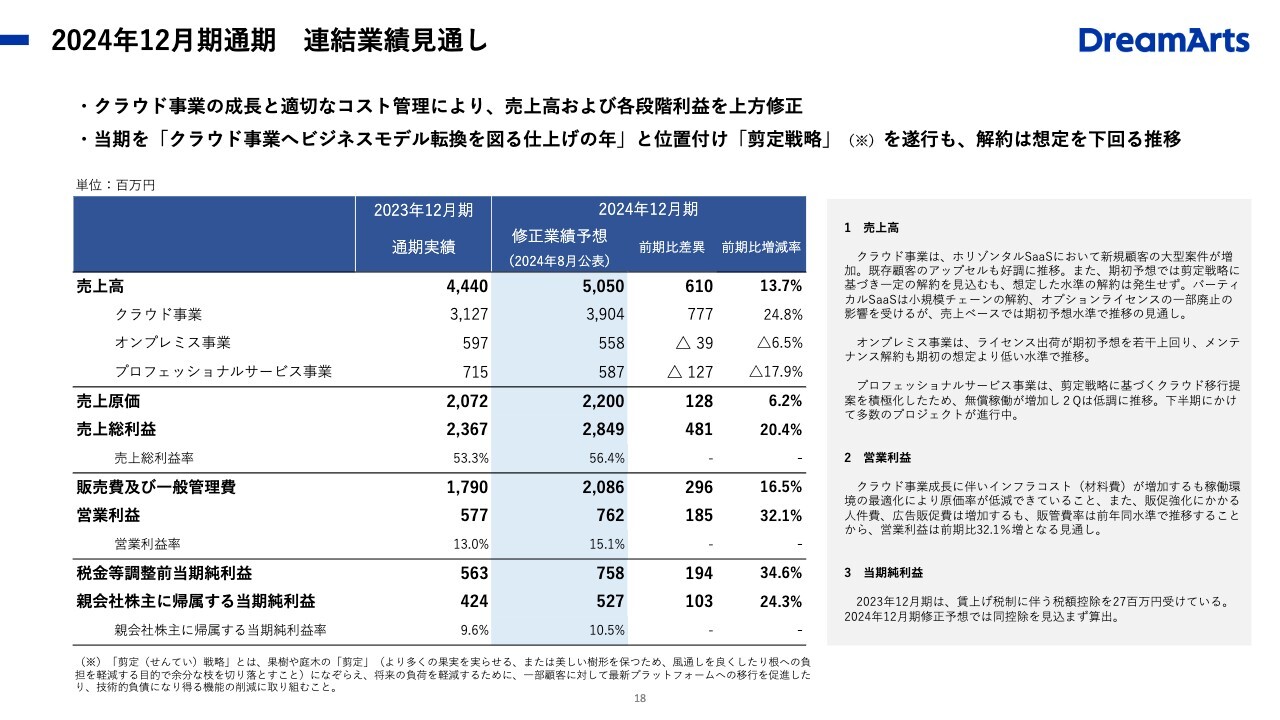

2024年12月期通期 連結業績見通し

山本孝昭氏(以下、山本):本日はご参加いただきありがとうございます。資料に沿って、我々の事業の概要と戦略等についてお話ししたいと思います。

18ページからご説明します。連結業績見通しということで、今回上期を終えたところで上方修正しました。当初は通期で48億円と見ていましたが、50億円を超えるラインで、前期比増減率14パーセント弱まで伸長すると考えています。

営業利益に関しても、7億6,200万円で、前年度比で約32パーセント増と予想しました。

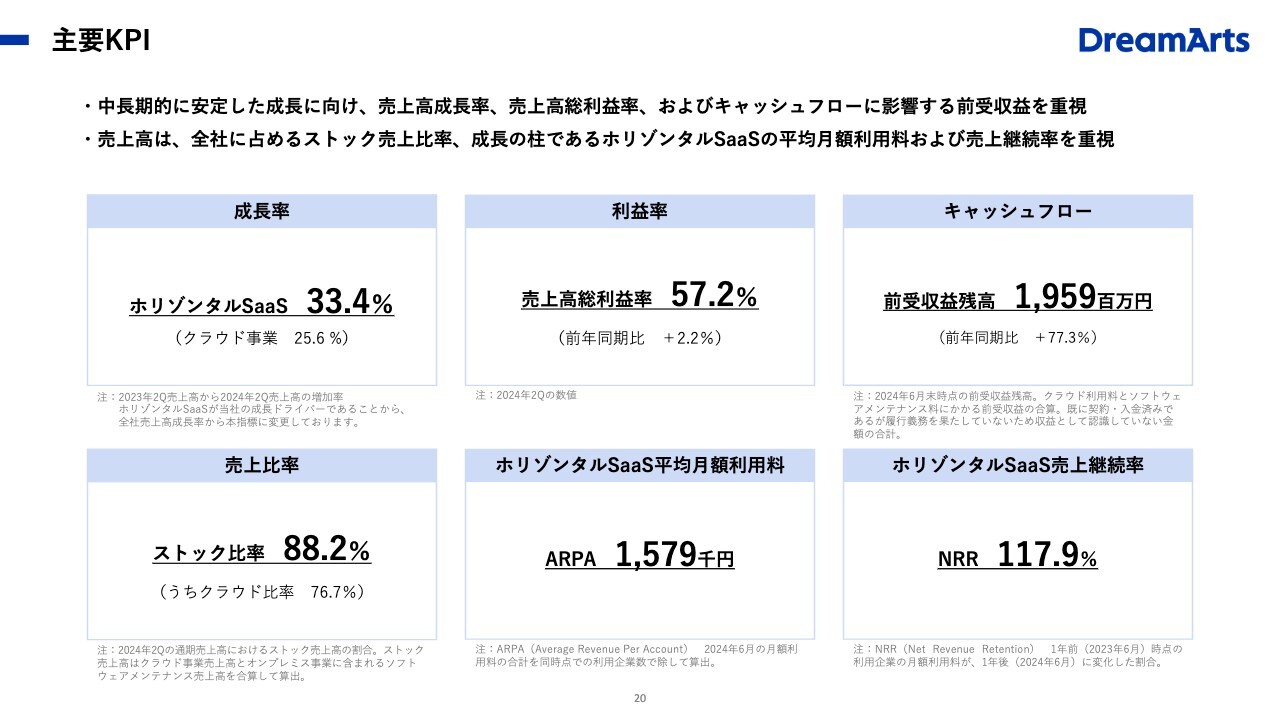

主要KPI

これらの数字を支える主要KPIについてお話しします。スライドに6つの項目を示しています。ホリゾンタルSaaSが我々の主力のビジネスで、成長率が33.4パーセント、利益率は57.2パーセント、キャッシュ・フローも順調に伸びて前年同期比で77.3パーセントの伸びになっています。

売上比率の部分は、ストック比率が88.2パーセントで約9割まで伸びました。そのうち、クラウド比率が76.7パーセントまできています。ホリゾンタルSaaSの平均月額利用料も150万円を上回るかたちで推移しており、さらにNRRも約118パーセントという高い率で推移しています。

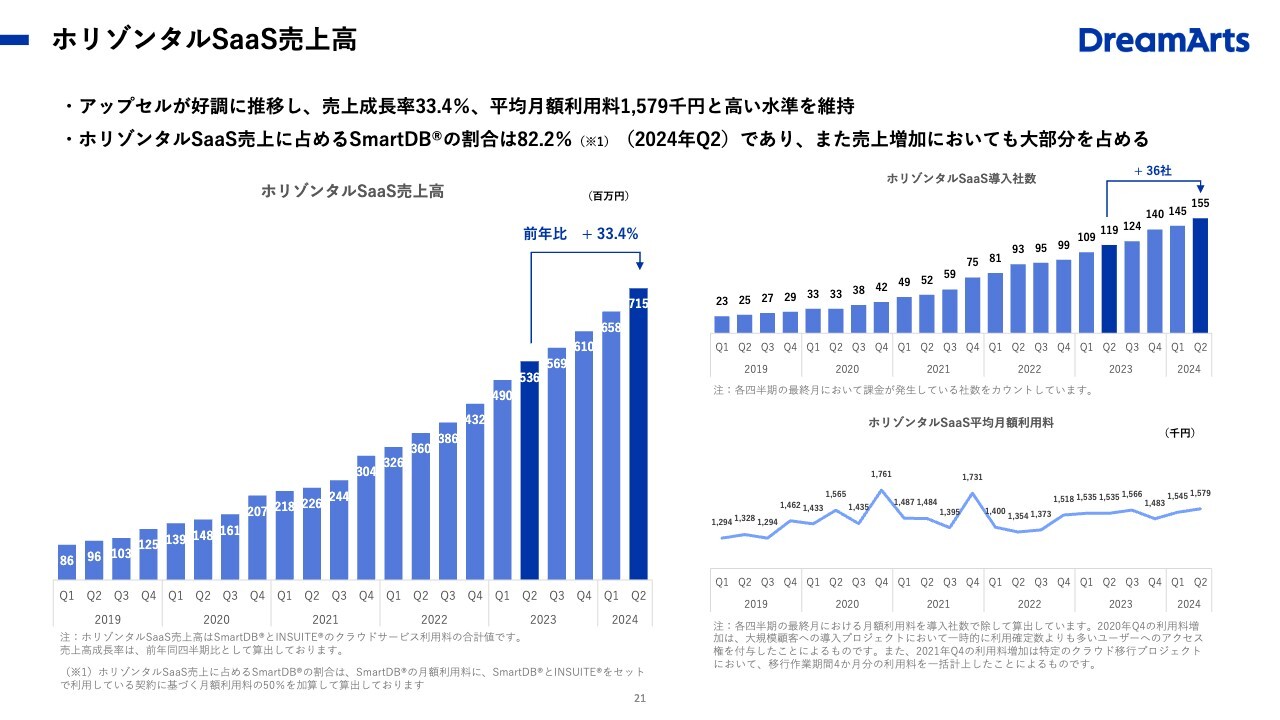

ホリゾンタルSaaS売上高

グラフはホリゾンタルSaaSの売上高を図にしたもので、大きな伸びを示しています。今後もこれが継続していくと期待をしています。

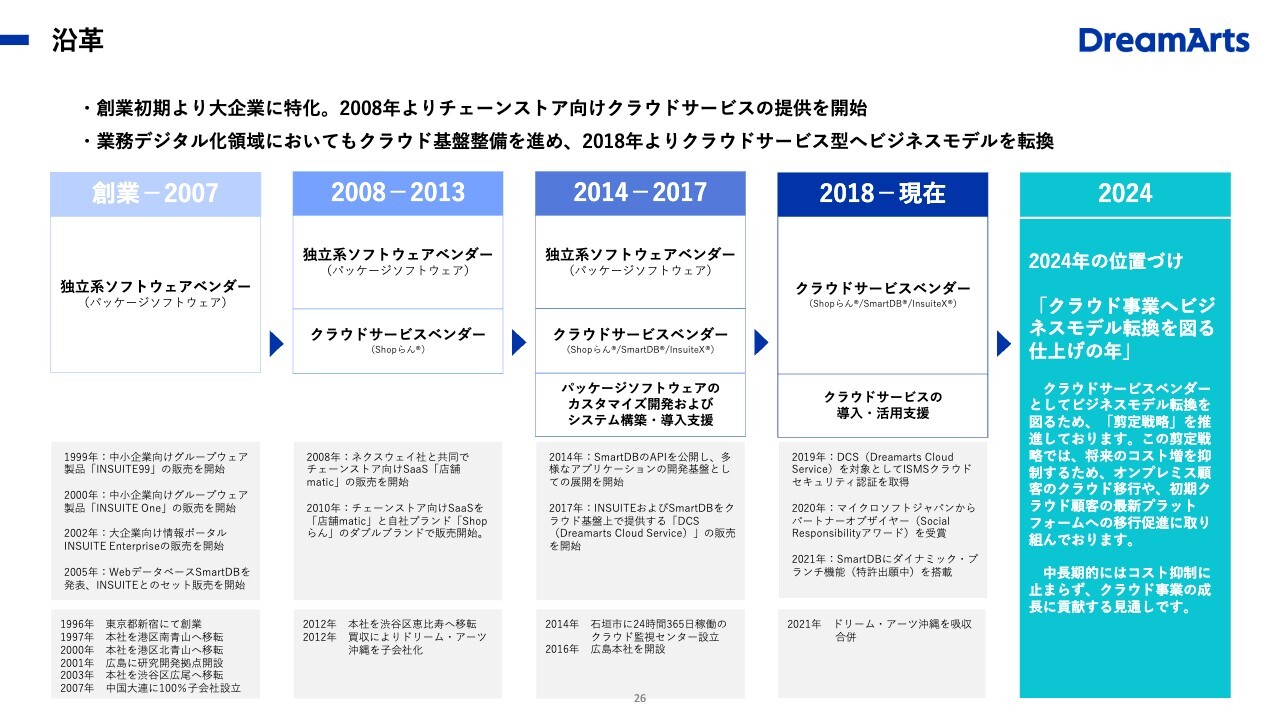

沿革

続いて、今年の位置づけを過去から振り返ってご説明します。 創業期から2007年までは、独立系のパッケージソフトウェアベンダーでした。2008年から「Shopらん」というバーティカルSaaSのサービスを始め、パッケージソフトウェアとともにクラウドサービスも展開するかたちで少し内容をアップデートしました。

2014年から17年には、クラウドサービスベンダーとしての幅を広げるとともに、パッケージソフトウェアのカスタマイズ開発およびシステム構築導入支援とサービスも広げていきました。

2018年から現在までで大きく事業を転換しました。ビジネスソフトウェアを提供するところでは外形的な形式は変わりませんが、その提供方法やビジネスモデル自体を大幅に変革し、IPOに至ったという状況です。

2024年は「剪定戦略」を推進しています。これまでの業歴が長いため、いろいろな技術的な負債や、お客さまとの取引上の古い契約が残っています。また、古いプロダクトをそのままご利用いただいているケースもあります。

さらなる成長の土台としてそれらを強固にするために、「剪定する」という年に位置づけており、順調に推移していると認識しています。

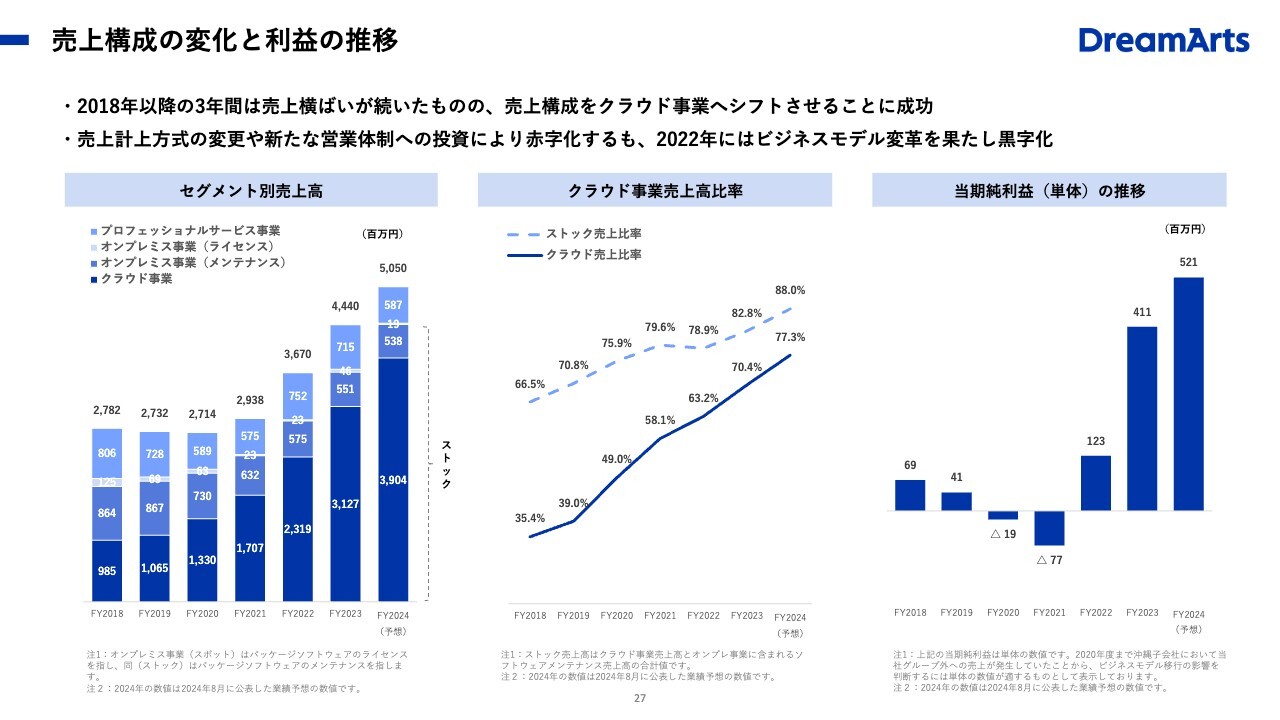

売上構成の変化と利益の推移

スライド中央のグラフに、2018年からのクラウド事業売上高比率の推移を示しています。新たな事業にシフトしたことでこのような高い成長率が示されており、今日においては完全にクラウド事業ベンダー、純粋なSaaSベンダーといえる状況になったと認識しています。

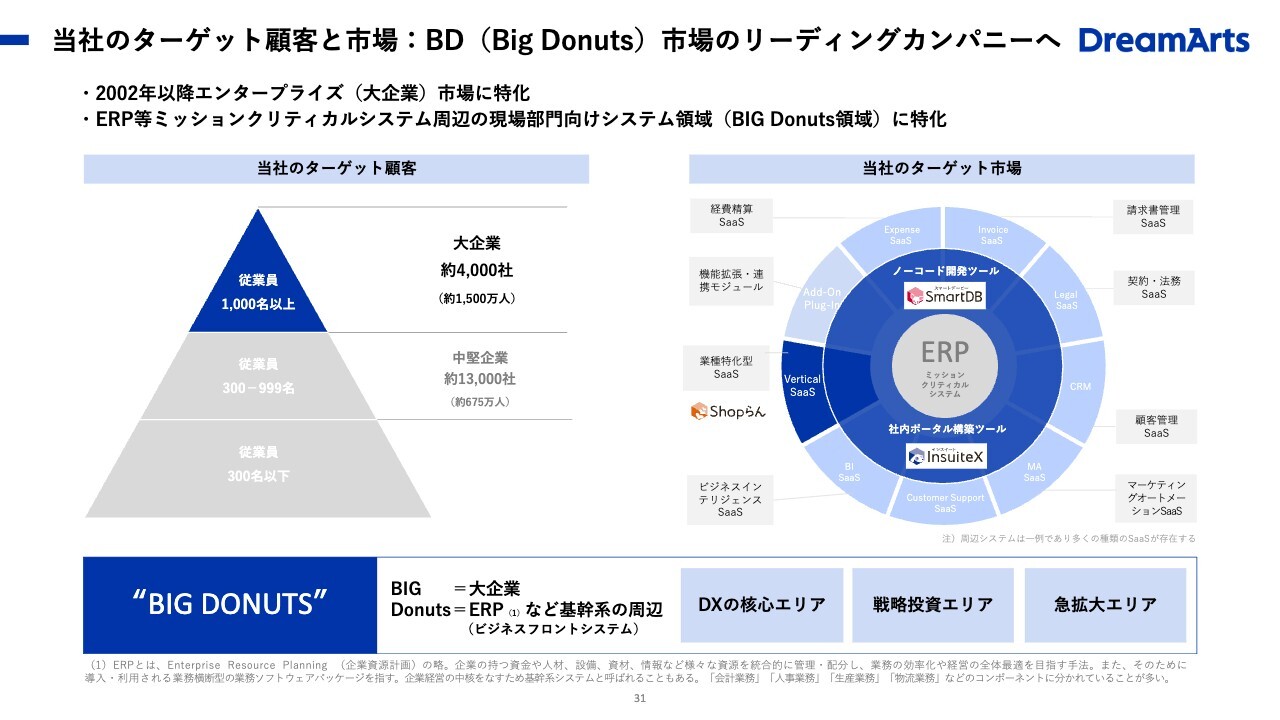

ビジョン:BD(ビッグ・ドーナツ)市場のリーディングカンパニーを目指す

我々の事業をおさらいとしてご紹介します。「Big Donuts」と派手に記載していますが、これは我々のターゲットクライアントのシステムを、ドーナツをメタファーにして表しています。

ドーナツは真ん中がありません。真ん中が意味しているのは、ERPを始めとするミッションクリティカルエリアを指します。大企業の中枢を成すシステムで、SAP社あるいはオラクル社、またマイクロソフト社も提供しています。我々はこの部分を扱わず、それを取り囲む、実務エリアであるドーナツ型の部分のシステムを扱います。「Big」というのは、大企業を表しています。

そして我々は、「Big Donuts」市場のリーディングカンパニーになることを目指しています。ここがまさに、DXの核心エリアであり、戦略投資エリアであり、今拡大中のエリアです。

当社のターゲット顧客と市場:BD(Big Donuts)市場のリーディングカンパニーへ

「Big Donuts」をもう少し分解した図です。我々はホリゾンタルSaaS、主力製品をこのドーナツに全面的に適用するため、いろいろな業務を担います。ホリゾンタルのため、特定の業務に特化していないところが特徴であり、強みでもあります。

スライドの左側の図です。従業員1,000名以上の企業にターゲットを絞っています。主に4,000名以上あるいは数万名の企業です。現在、一企業体としては10万名が最大ユーザーであり、そのようなエンタープライズをターゲットにしています。

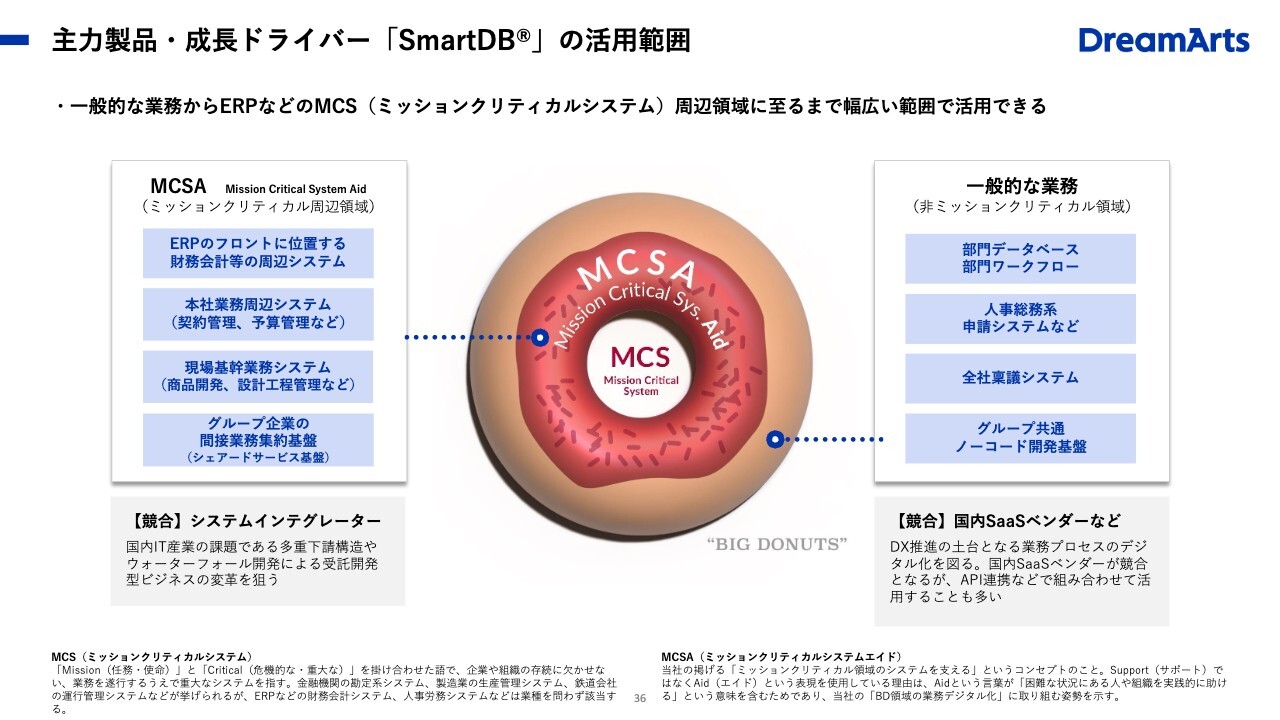

主力製品・成長ドライバー「SmartDB」の活用範囲

ドーナツについて、もう少し詳しくお話しします。スライドには主力製品である「SmartDB」の適用範囲を2つ記載しています。スライドの右側は非ミッションクリティカル領域で、ミスクワーク(種々の雑多な業務)のデジタル化も含めいろいろなことで使われています。我々が予想していなかった使い方をしている企業もあり、全面的にカバーできる実績と、それを裏付ける機能が揃ってきている状態です。

スライドの左側はミッションクリティカル周辺領域で、MCSAと記載しています。スライド中央のドーナツの図で、中央寄りのエリアをピンク色で示していますが、ここが戦略的なターゲットであり、お客さまに対してもユーザーに対しても「ここで使えますよ」と強くアピールしています。

MCSAというのは造語ですが、MCSはミッションクリティカルシステムの略で、ドーナツの中央部分です。その周りをエイド(支援)する、ERPの前受け、後受け処理のようなものであり、伝統的に大手SIerのドル箱エリアでした。

ドーナツの中でも非常に美味しい部分で、鉱山に例えると金の含有量が高いエリアであり、ここを注力すべきターゲットとしてマーケティングメッセージを打ち出しています。

実際にERPの前受け処理を実現したユーザーがすでに複数社出てきており、ここを扱いたいということで、パートナー企業との新たな商談も始まっています。

MCSAエリアは重要なデータを扱うシステムに必要な部分で、人間の身体に例えるならば心臓に直結した動脈、静脈のようなところです。これまではノーコードでできないエリアだったのが、「SmartDB」ではノーコードでできるようになりました。今後成長していく上で重要エリアとして位置づけています。

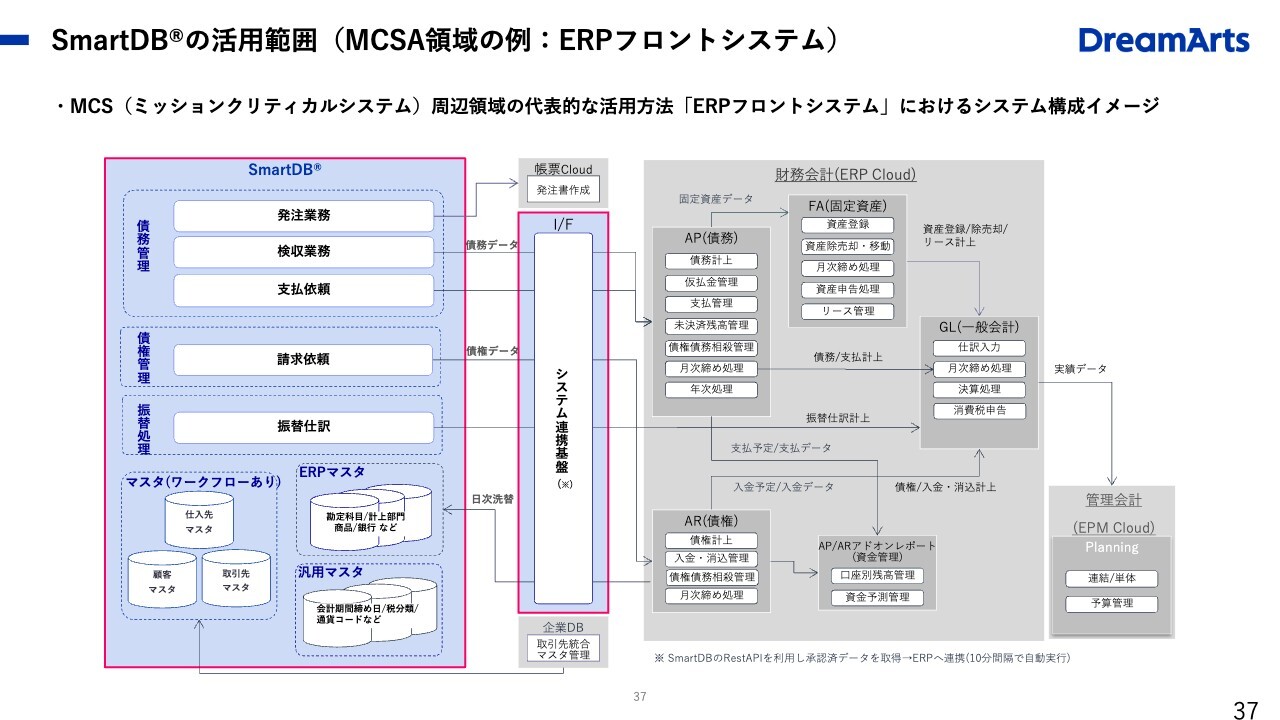

SmartDBの活用範囲(MCSA領域の例:ERPフロントシステム)

スライド右側のグレーのエリアは、財務会計を例にしています。財務会計のERPシステムで、SAP社やオラクル社などをイメージしています。複雑な債務計上、仮払金の管理、支払い管理など、事業運営していく上では不可欠な処理を担っています。

ただし、これらを実際にERPで処理するためには、処理に必要なデータを前受け処理として整理・仕分けするプロセスが必要です。発注業務、支払依頼、検収などの業務プロセスが存在します。

「SmartDB」はこのエリアの、発注業務のプロセス、支払依頼のワークフローのようなプロセスをカバーしますが、それだけではありません。これらのプロセスを通じて出てきたデータを格納し、ERPに流していく処理を担うことができます。

日本の大手企業は根本的な事業変革を迫られており、ERP等のミッションクリティカルシステムの大改造と大幅なアップデートを行っています。そのため、我々の「SmartDB」を活用した前受け処理、後受け処理のプロセスについても、検討が増えている状況です。

実績が示すBD全体をカバーする広範なマーケット

我々のユーザーは、こちらに記載しているロゴのとおりで、そうそうたる会社に活用いただいています。

三菱UFJ銀行は、8万名ほどでご利用いただき、15年になります。最大ユーザーは、一昨年導入が決定したリクルートで、グループを含めて10万名(登録ID数)ほどです。大和ハウス・住友不動産、KDDIでは数万名規模になります。その他、スライドに記載した会社に導入いただいています。 また、民営化を推し進めている大阪メトロにも導入が決定し、活用がしっかりと始まっている状態です。

このように、大企業、巨大企業と言われるところが我々のターゲットです。

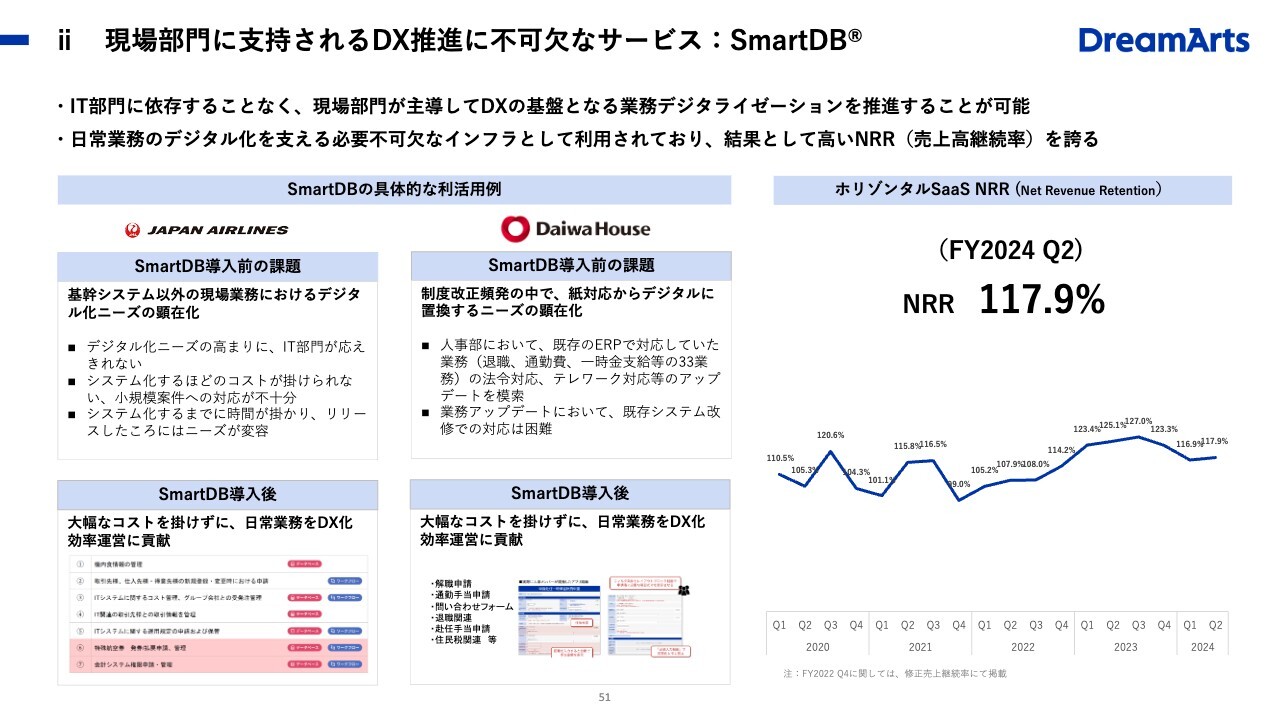

ii 現場部門に支持されるDX推進に不可欠なサービス:SmartDB

スライドの右側にNRR(売上継続率)117.9パーセントと記載しています。これはSaaSのNRRとしては非常に高いと思います。なぜこれだけ高いかというと、大企業に一度入ると、滅多にキャンセルされないためです。我々が提供するホリゾンタルSaaSの特徴です。

非常に移行コストがかさむため、検討も慎重に行われますが、キャンセルすると代替のものを用意する必要があるため、1度決まったら10年、20年と使っていくことが前提です。 そのため、我々のサービスは継続率が高く、SMBのマーケットとまったく異なり、アップセル、クロスセルが非常に強い特徴を持っています。

ダイナミックロードマップ(主力製品の開発計画)について

次に、主力製品の開発計画であるダイナミックロードマップのご説明をします。今後3年にわたり「SmartDB」と「InsuiteX」等のホリゾンタルSaaSをどのようにアップデートしていくかの道筋を示しており、6つの軸で考えています。 そのうちの1つは、デジタルの民主化、「デジ民」の促進を実現する機能群です。非IT部門の人たちが「SmartDB」というノーコードツールを使い、自らの業務を、自分たちでデジタライゼーションするための機能群です。

大企業において「デジタルの民主化」を進める過程で非常に懸念されるのが、統制が取れるのかということです。エンドユーザーが好き勝手にアプリケーションを開発すると、統制が取れなくなる可能性があります。

しかし、我々には長年の経験があり、「SmartDB」にはデジタルの民主化と、システムの全体的な統制を両立させる機能があります。それが先ほど紹介した、MCSAを実現していく上での機能です。 左下に、適用業務の拡大というテーマの軸があります。既にいろいろな業務で使われていますが、より広い範囲の業務で使える状況を作っていくための機能群です。

さらには、より使いやすく操作性を高め、情報活用を促進するための機能群があります。さらに昨今話題にもなっていますが、セキュリティ脅威が高まってきているため、セキュリティを強化する機能群もあります。この6つの軸でダイナミックロードマップを計画しています。

一つひとつは説明しきれませんが、その具体的な内容をかなり細かいところも含めて検討しています。

セキュリティ脅威の領域で、来年以降火がつくのではないかと予想しているのはマイナンバーです。いよいよ本格的に、あらゆるサービスにマイナンバーが紐づく状況になってきます。マイナンバーは個人情報や機密情報の中でも、かなりランクが高いものです。

「SmartDB」では、マイナンバー情報をしっかり守っていくため、BYOK(Bring Your Own Key)というオプションを用意しています。ユーザー自身がデータベースを暗号化し、その暗号を解く鍵を持つため、サービス提供者であるドリーム・アーツであっても、顧客のデータに一切アクセスすることはできません。 これは、完全に機密性を守れるという技術であり、アメリカでは先行してゴールドマンサックスをはじめ、大手金融機関で盛んに使われ始めています。我々は、既にこのオプションの提供を開始しており、ファーストユーザーはJCBです。

これらの機能を含めてセキュリティに関しても、強化していきます。6つの軸でレベルを上げていくことで、約118パーセントという高いレベルでNRRを維持し、アップセルを大きく伸ばしていきたいと考えています。

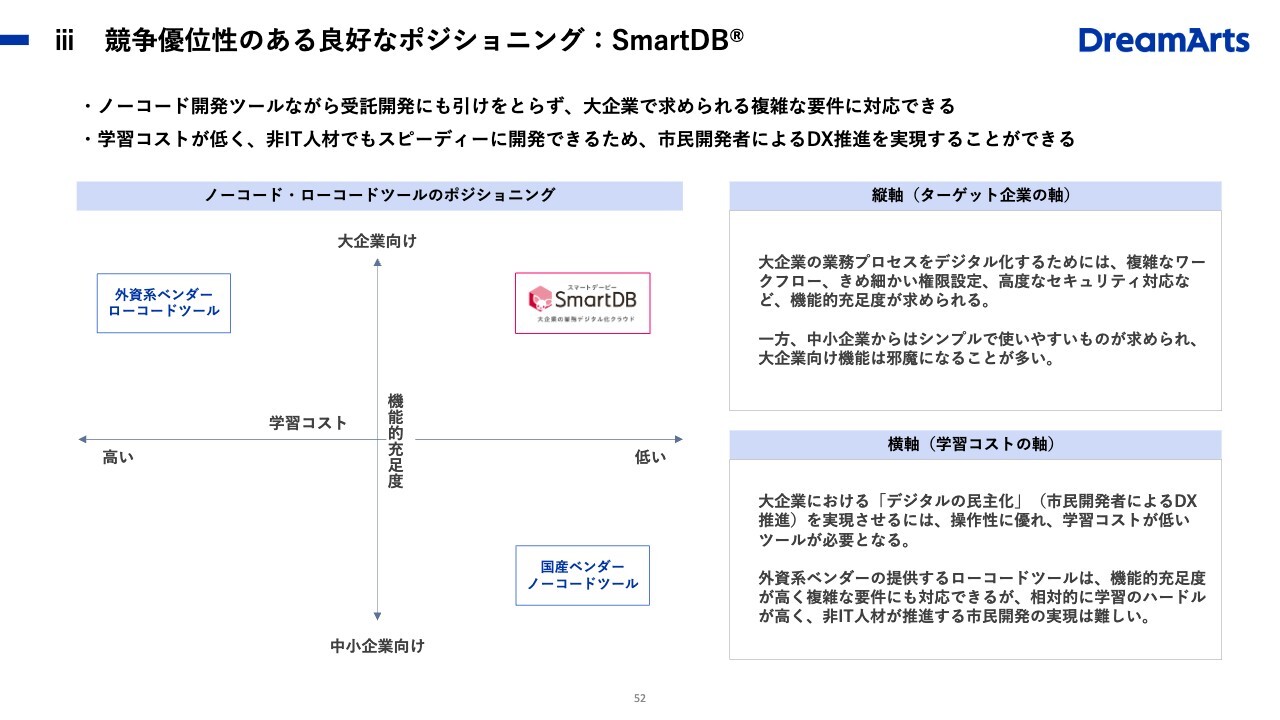

iii 競争優位性のある良好なポジショニング:SmartDB

スライド左側のマトリックスは、「SmartDB」のポジショニングを示したものです。

上下の軸は企業規模、左右の軸は学習コストです。プロダクトとしては外資系ベンダーのプロダクトと競合することになります。

しかし、実態としては、SaaSサービスのプロダクト同士の競合というよりも、システム導入の取り組み方で競争しています。伝統的に、大手SIerに依存している企業では、大手SIerが外資系ベンダーのローコードツールを使いたがります。こちらのほうが値段も高く、アドオン、カスタマイズが発生するため多くの人工(にんく)商売も発生します。

それに対し「SmartDB」は、学習コストが極めて低く、機能充足度に関してはほぼ引けを取らないため十分に対抗できます。我々はマトリックスの右肩に位置しています。

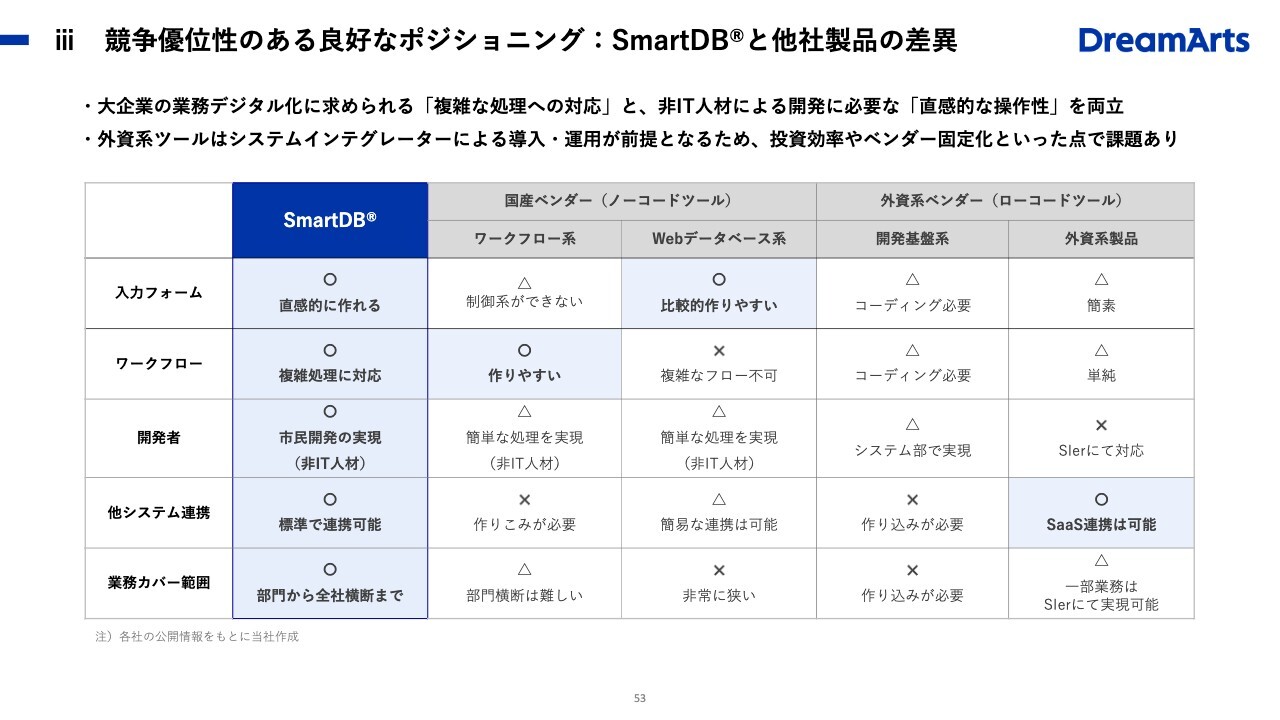

iii 競争優位性のある良好なポジショニング:SmartDBと他社製品の差異

ユーザーが検討する際に作られた比較表をスライドに載せていますが、「SmartDB」はこの5つの項目すべてを満たしています。直感的に作ることができて、複雑な処理にも対応し、市民開発やデジタルの民主化も実現できます。

また、他システムとの連携についても多くの実績があり、APIエコノミーの中にしっかりと入ることができています。特定の部門で使うだけでなく全社・全グループでの使用までカバーできるという特徴を持っています。

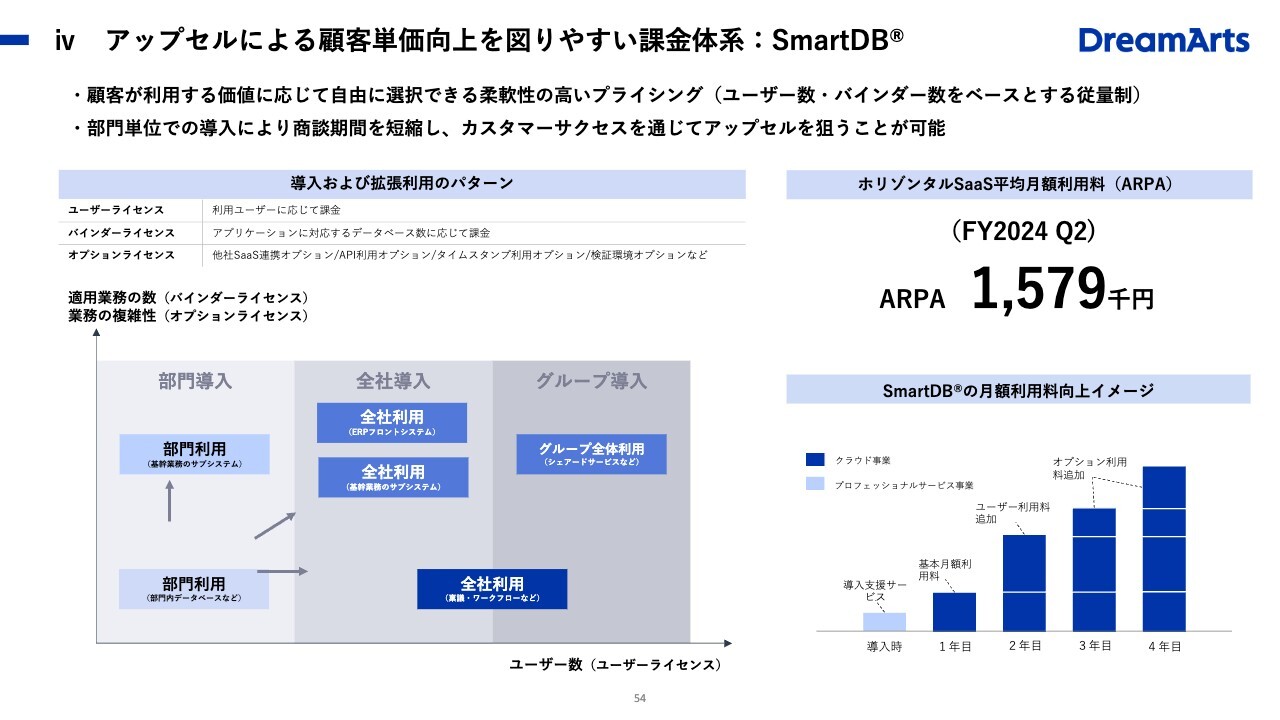

iv アップセルによる顧客単価向上を図りやすい課金体系:SmartDB

導入パターンをスライド左側の図で示しています。当初は、部門導入から始まり、次に全社利用やグループ全体に導入するという、図の左から右の流れを予想して、「まず、部門導入から攻めよう」と言っていました。

しかし去年の後半あたりから、最初から全社導入、あるいはグループ会社を統括する会社での導入など、一度に大きく導入するタイプの案件が増えてきています。

現状では、全社導入で入っていくケースのほうが多い印象です。月額利用料の平均的なARPAが約160万円と、ビジネスSaaSとしても非常に高いレベルになっています。

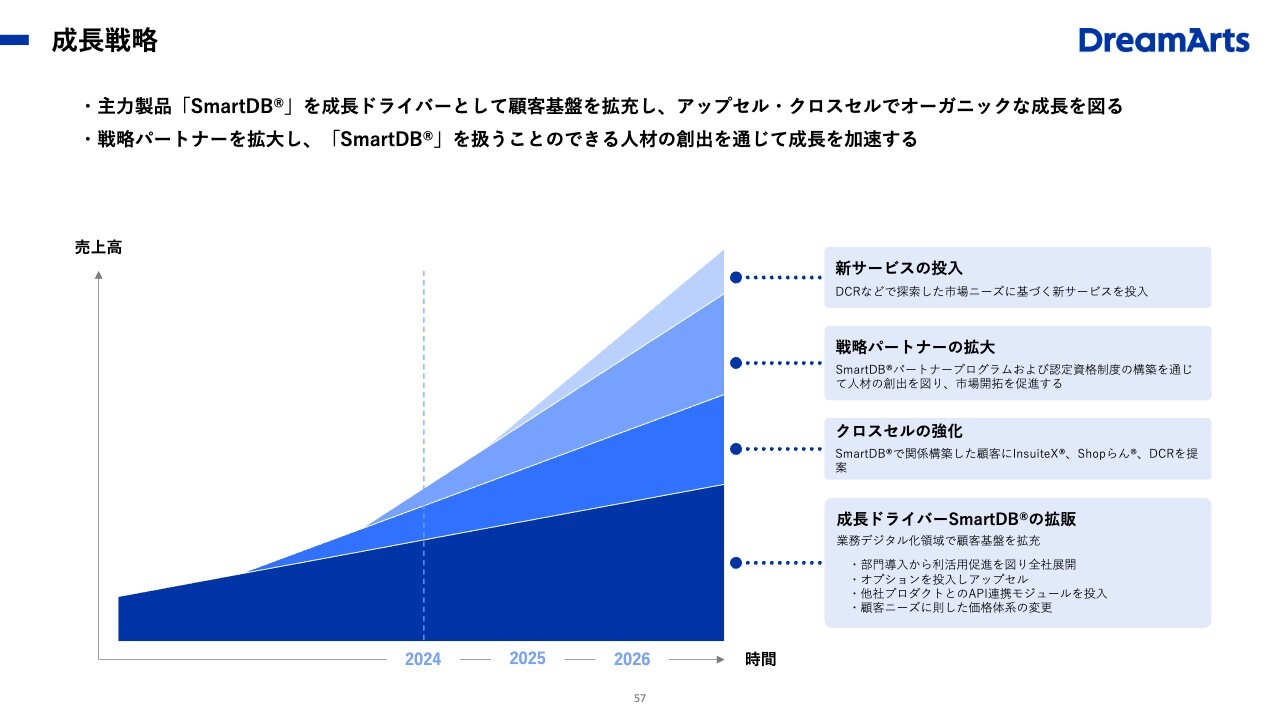

成長戦略

我々の成長戦略についてです。

戦略のベースにあるのは、成長ドライバーであるホリゾンタルSaaSの「SmartDB」と「InsuiteX」の機能を拡充し、オプションを増やし、拡販を図っていくことです。

クロスセルの面では「SmartDB」の顧客に対し、「InsuiteX」、「Shopらん」、「DCR」等のサービスを提案し、拡販を図っていきます。その前提として、戦略パートナーの拡大があります。

現在、社内でEC2(External Capabilities&Capacity)という「SmartDB」に携わることのできる外部人材や、「SmartDB」を商材として扱うことのできるパートナー企業を増やし、顧客ニーズへの対応力を強化する戦略を掲げ、非常に力を入れています。ドリーム・アーツの外にケイパビリティとキャパシティを作っていくことによって、キャパシティを伸ばしながら事業継続の安全性と拡大戦略を両立させる戦略です。

スライドにある「戦略パートナーの拡大」には、大手企業も含まれており、現在、実際の案件ベースでも一緒に取組んでいます。また、これは追って発表できると思います。

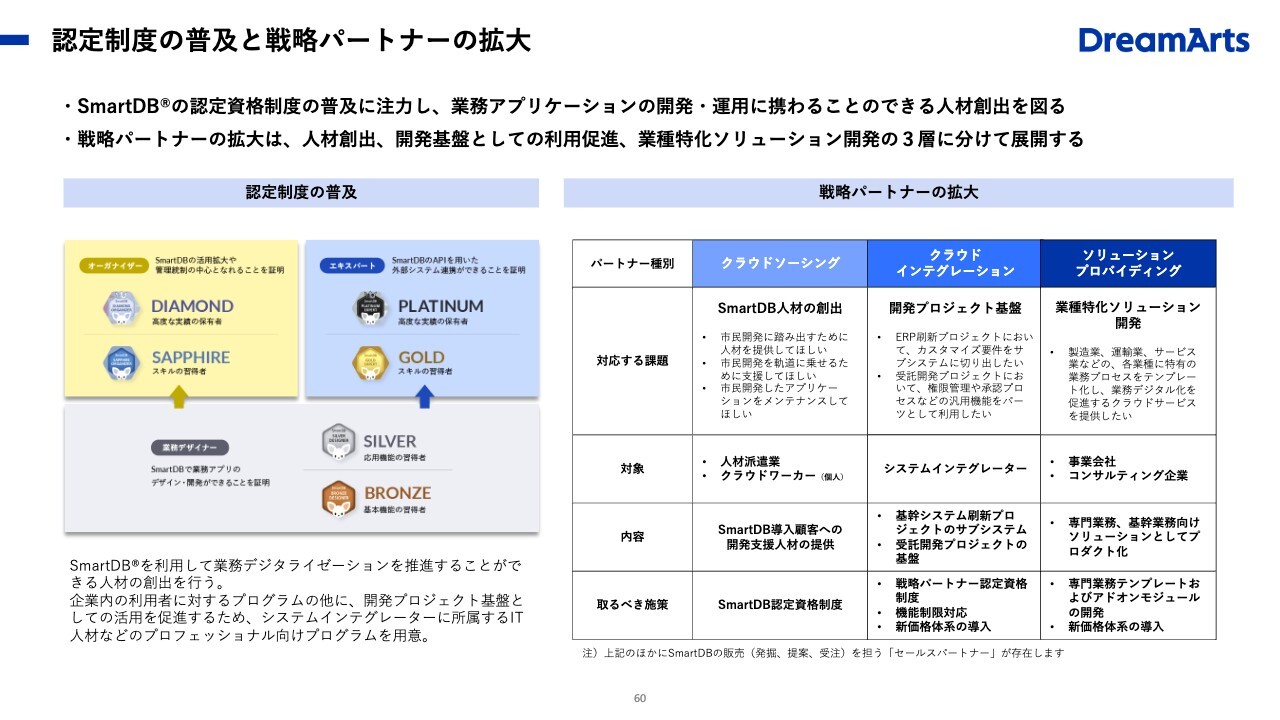

認定制度の普及と戦略パートナーの拡大

また、「SmartDB Certified Specialist(SCS)」という資格認定制度を発足させ、非常に力を入れて取り組んでいます。

初級編がBRONZE、SILVERで、ここまでは同じですが、その先はエキスパートコースとオーガナイズコースに分かれます。エキスパートコースは、より複雑度の高い「SmartDB」を作ることができ、GOLD、PLATINUMと進んでいきます。

オーガナイズコースは、「SmartDB」を活用する際に必要となる、組織的な管理統制についてのエキスパートの資格認定です。以上の合計6つのグレードからなる資格認定制度を今年発足させました。現在、すでに資格取得者が1,000名を超えています。

来年は3,000名になると思いますが、そうなるといろいろな意味で状況が変わってくるのではないかと考えています。

実はすでに変化の兆候が見られ、この認定資格を持っていることが、転職の際に非常に有利になるという状況が起こり始めています。

もともとこの資格認定制度は、複数の会社から、「人事的な報奨制度のエビデンスにするために作ってほしい」という要望に基づいて作ったという経緯があります。したがって、ユーザーや企業から組織体としても非常に支持されています。

ある会社では、自社の研修センターで、資格取得合宿を行っており、参加者の90パーセントが、人事・総務・経営企画・営業部門などの非ITセクションの人たちで構成されていました。当社が主催する合同セミナーにも、様々な会社から数十人単位で受講者が集まっています。

BLONZEでも一定の学習時間は必要になりますが、これらの資格認定を取ろうと非常に熱心に取り組む人が増えています。これもパートナーの拡充とともに、非常に有効で強力な推進力になると考えています。

質疑応答:ホリゾンタルSaaSの大型案件増加要因について

質問者:ホリゾンタルSaaSに関する通期業績予想の修正についてうかがいます。リリースの中で、新規大型案件が増加傾向にあるとのことでしたが、その要因は何なのでしょうか?

山本:新規大型案件が増えている要因としては、現在、ERPの入れ替えが非常に頻発しており、これに伴う利用ということが挙げられます。

また、ERPなどの具体的なことではないのですが、ポストコロナで大企業における本格的な事業変革が始まっており、ある意味「みんな日立(製作所)のようになりたい」という状況になっていると思います。

自分たちの強みを見極めた上で、「より収益性が高く、強い競争力を持つ会社に変革しないと生き残っていけない」という強い危機感があり、それに伴ってデジタル化ソリューションを持つ我々のところに案件が来ていると考えています。

以前と違うのは、30代中盤から40代前半の若い人たちが、中核メンバーとなり検討していることです。その人たちの特徴は、ものすごくアグレッシブで「長いものに巻かれろ」という考えではないことです。

例えば「今まで富士通に任せていたから、富士通に聞いてなにかやろう」という感じではないのです。我々に問い合わせてきている方々なので、特にアグレッシブだということもありますが、全体の傾向として非常に本気度が高く、デジタライゼーションやDXに真剣に取り組む企業が増えており、我々にお鉢が回って来ている状況です。

キャズム理論にあてはめると、我々のプロダクト(SmartDB)は、イノベーターやアーリーアダプターの段階は通り過ぎており、キャズムを超え、アーリーマジョリティーの段階に入り、本格的な普及期に向かっているところだと捉えています。

先日も社内のマーケティング部門に話しましたが、これからある程度保守的なタイプの見込み顧客が増えてくると考えられるため、特定の強みに対してだけではなく「バランスが優れたソリューションだ」ということを伝えていく必要があると伝えました。

先ほど製品開発ロードマップの説明において6つの機能拡張の軸をお話ししましたが、先行実績だけでなく、セキュリティや統制などのバランスが優れていることをアピールしていきたいと考えています。

質疑応答:ホリゾンタルSaaSのアップセル好調要因、およびバーティカルSaaSの平均月額利用料のアップトレンド・導入社数のダウントレンドの見通しについて

質問者:ホリゾンタルSaaSのアップセルは想定を上回って好調に推移しているとのことですが、これは一時的な要因があってのことなのか、それとも、今後も続く定常的な要素と見ていいのかをお聞きしたいです。

また、バーティカルSaaSの平均月額利用料のアップトレンドは、いつまで続きそうなのかについて、ご示唆をいただけたらと思います。

同じく、導入社数のダウントレンドについても、今後どのような傾向になりそうなのか、下げ止まるとすればその水準はどの程度を考えればいいのかの2点についてご教示いただきたいです。

山本:1つ目のホリゾンタルSaaSのアップセルが非常に好調である要因についてですが、もともと私は2年前から「アップセルが強くなる」と予想していました。

実際に「SmartDB」を使ってみて「私たちも使いたい」「適用範囲が広い」「ノーコードでは無理だと思っていたのが、できるじゃないか」と実感として認識するユーザーが増えており、アップセルはかなり底堅く続くと思います。

我々は、将来にわたって活用が広がるように、戦略的に何に力を入れればいいかを考えた上で、先ほどの製品ロードマップを作っています。アップセルに関しては、「SmartDB」のオプションを拡充していきますが、クロスセルというかたちで「InsuiteX」のようなコンパニオン製品群を増やし、業務の適用範囲を広げていく方向もあります。

コンパニオン製品群のように複数の製品に分ける理由は、モジュールを巨大化しすぎると身動きが取りにくくなってしまうためです。メンテナンスビリティも含めて、オーバーヘッドコストが増えることになります。

モジュールを分けることで、新しいサービスに関してはその時点の最新アーキテクチャとテクノロジーを適用することができるため、プロダクトの進化を促進し、また、陳腐化を予防することにつながります。アップセルに関しては今後も底堅い伸びがあると考えています。

2つ目のバーティカルSaaSについて、私は踊り場にきていると考えています。

先日中国に行ったのですが、従来型のロードサイド店は次々とシャッターを下ろしており、食べ物だけではなく、さまざまなものをデリバリーするサービスが広がっている様子を目の当たりにしました。

日本も今後、価値や品物を提供する時に「店舗というインターフェイスで、人通りのいいところを選んで店を構えて、来てもらって、買ってもらう」ということだけが重要ではなくなり、デリバリーする機会が増えてくると思います。

我々のバーティカルSaaS「Shopらん」に関しても、店舗を前提にしていますが、流通の最末端で価値を提供するサービスセンターとしての拠点、多拠点ビジネスに対応することも始めていこうと思っています。

現在の状況下で、少し伸び率が停滞していますが、ここは引き続き力を入れていきたいと考えています。後々振り返って「あの時にきちんとその状況を予想して対峙してよかった」と思えるのではないかと思っています。

来年も今年と同じように、伸び率も低い状況で推移するかもしれませんが、再来年以降はまた上がってくるのではないかと考えています。次に伸び率が上がる時は、大型資本が多様なテクノロジーを持って仕組み・仕掛け化し、サービス拠点を実現する方向になると思います。

店舗の場合は、かつて個店で出店する事業者も多くあったと思いますが、次世代のサービス拠点はある程度の資本集積がある事業体がやっていくことになると予想され、我々のソリューションとの相性がいいのではないかと考えています。

質疑応答:クラウド事業・パッケージソフト・導入支援サービスの需要動向について

司会者:「上半期実績を踏まえ、通期について、クラウド事業、パッケージソフト、導入支援サービスのそれぞれの需要動向をどのように認識されていますか? また来期について、それぞれの需要動向はどのようなものになると展望されているのでしょうか?」というご質問です。

山本:クラウド事業は、現在、パートナー戦略を打ち出してさまざまな準備や仕組みづくりを進めていますが、その影響力が徐々に現れてきています。まだ発表していませんが、誰もが「おっ」と驚くような企業に対して導入が決定している案件もすでに出てきており、今年の年末から来年初頭の第1四半期にかけて発表できる予定です。そうなれば、本質的な注目度がいっそう高まり、問い合わせや案件が増えると考えています。

昨今は、IT化やDX化を進める人材が本当に不足しており、従来型のSIerに丸投げ、あるいは大きく依存して社内のデジタライゼーションを実現するのはもう不可能であり、求められるスピードに追いつかないという認識が広く浸透しています。こうした背景もあり、今後も堅実な成長が見込まれると考えています。

パッケージソフトを擁するオンプレミス事業に関しては、現状維持のモードで進めています。幸いにして、思ったよりも解約が少なかったことが、上半期の業績推移においてプラスにはたらきました。次期システムの検討が長引くことで、我々は最新のアーキテクチャへのサービス移行についてじっくり時間をかけて進めることができます。

これにより、大型のパッケージソフト利用から、最新のクラウドバージョンへの移行が実現できると考えています。

思ったよりも、キャンセルや他社への移行は進んでいません。来年も急激には大きく変化しないとみています。今年の状況は、こちらから「どうしましょうか?」というインタビューを各社にかけている状況であり、サーバーのリース期間といった制約もあるためすぐに急変する印象はありません。

プロフェッショナルサービス事業の売上に関しては、来年は大きく伸ばそうとは考えていません。引き続き、プロダクトやクラウドサービスの導入支援サービスに注力していく予定です。クラウドサービスのユーザー数を伸ばしていくことが、将来の利用拡大によるオプション類のアップセルや、他製品のクロスセルに結びついてくると考えています。来年はそこに注力していきます。

プロフェッショナルサービス事業は、プロダクトの導入だけでなく、それぞれのユーザーが持つ独自のリクエストに対して、最新のテクノロジーと我々のプロダクトを組み合わせて提供する機会でもあるため、新しい発見や新たなプロダクトの芽が見られます。

DCRのようなユーザーと密に連携しての取り組みは、すべての案件・顧客で行っているわけではありません。我々にとって、技術的、マーケティング的、事業的に挑戦する機会があるか、事業として何か示唆に富むものがあるかなど、その取り組み自体の興味深さなどを慎重に見極めています。

プロフェッショナルサービス事業は、今後の戦略において非常に重要な一手になると考えており、大切にしていますが、来年に関しては大きな成長を目指す方針とはしていません。

質疑応答:SaaS事業の大型化が果たせた要因について

司会者:「SaaS事業において大型化が果たせた要因を教えてください」というご質問です。

山本:1つ目はユーザーサイドの状況、2つ目はそれに対する我々の状況が要因としてあると思います。

ユーザーサイドでは、コロナ禍が明け、本格的に事業の変革や時代に対応するためのアップデートが求められるようになりました。システムだけでなく、事業全体としてあらゆる業務領域でアップデートしなければならない状況になっています。

にもかかわらず、以前のようにシステム部門にすべてを任せて組織のデジタライゼーションを進めるのは絶対に無理だという認識も広まっています。

現場部門は、必要に迫られており、「自分たちでできることをやってしまおう」とユーザー自らが組織のデジタライゼーションに取り組む機運は高まっています。

アーリーアダプターやアーリーマジョリティーのようにリスクを取ってでも挑戦してみようとする人たちは、一昨年くらいからすでに取り組み始め、ポストコロナの今、それが先行事例として明確に出始めています。

それにより、変革に保守的な人たちも「これはいけるのではないか」と動き出すようになってきました。大企業ほど変革を急がなければならず、その規模ゆえに、変革にはより多くの時間を要します。したがって、今すぐに進めなければならないという状況です。

我々サイドの要因としては、大規模で利用しても破綻せず、しっかり使えるという技術的な裏付けが先行事例によって証明されていることが挙げられます。

ユーザーにとって技術的な内容を理解するのは難しいため、先行事例は判断を行う場合に非常に重要な材料となります。

三菱UFJ銀行や日本航空など、社会インフラを担う企業が数万人規模で使用していることがその証明になります。

大阪メトロの例も同様で、ある意味保守的な鉄道事業者が我々のサービスをデジタルの民主化の一環として利用していることが、技術的な裏付けの証明になります。

また、単なる導入発表ではなく、実際にどのように使われているかまで具体的に示されている事例が数十社に及んでいます。これにより、機能面においても有用性が証明され、安心材料や有力な判断材料となっています。

質疑応答:将来的なオンプレミスの解約見込みについて

司会者:「オンプレミスの解約が想定を下回ったとのことですが、将来的な解約の見込みを教えてください」というご質問です。

山本:すべて解約になるということはありません。これまでのドリーム・アーツとの付き合いや信頼関係、期待値があるため、完全に解約されることはないと考えています。

また、昨今「SmartDB」「InsuiteX」など最新のクラウドアーキテクチャの状況を見て「可能であれば移りたい」という声がかなり上がっています。去年や一昨年に移行を打診した際は、移行における大きな阻害要因として「値段が非常に高くなる」という指摘がありました。

月額でみるとオンプレよりSaaSの方が高くなるのは、コンピューティングパワーやインフラのコストも含めた料金設定になるためです。

例えば、「SmartDB」のオンプレミス版(パッケージソフトウェア)を使っている企業からは、「同じ「SmartDB」という項目なのに料金が増える」といった声がありました。

最初は「そんなに高くなるのは困る」などさまざまなことを言われましたが、他社の価格を含めて現実的に検討した結果、ドリーム・アーツが提示する価格が特別高いわけではないことが理解されました。

また、解約が想定より遅れている要因として、「使うところまで使ったうえで、もう少しじっくり検討しよう」といったスタンスの企業もあるようです。半分以上の企業は継続して我々のサービスを利用してもらえると見込んでいます。

実際にはわかりませんが、ほとんどすべての企業が他社に乗り換えたり、解約して取引がなくなったりするということはないと考えています。

質疑応答:無償稼働の増加要因について

司会者:「プロフェッショナルサービス事業の無償稼働が増えた要因を教えてください」というご質問です。

山本:まず、主力であるクラウドサービスの導入支援に多くのリソースを割きました。また案件の大型化に伴い、受注前の営業フェーズにおける技術的対応の負荷が増えました。この2つの要因により無償稼働が増えましたが、これ自体は将来への投資と捉えており、ネガティブには考えていません。

来年以降については、パートナーが活躍してくれることを期待しています。

我々は、大型案件の獲得に際して営業フェーズでの技術的対応が増えるに従って、自社のリソースを拡大するのは、好ましくないと考えています。

しかし、これを外部のパートナーが担う状況になれば、案件数が増えてもその案件に乗じて無償稼働を増やす必要はなくなります。そのため、今後これが大きく膨らむことはないと見ています。

牧山公彦氏:無償稼働について補足すると、山本が説明した内容に加え、剪定戦略の一環として、既存顧客(オンプレミス顧客)にクラウドへの移行提案を行う「営業フェーズ」の活動を増やしたことが、無償稼働の増加につながった要因となっています。

質疑応答:パートナー戦略と成長戦略について

司会者:「パートナー戦略の進捗と将来の業績に与えるインパクトを教えてください」というご質問です。

山本:まだ多くを発表できない状況ですが、順調に推移していると思います。当初は7社ほどの中小規模のパートナーから始めましたが、最近では大手のパートナーとも提携し、実際に共同提案も進んでいます。

来年の第2四半期以降には、パートナー経由での案件、あるいはパートナーがいることによる案件の大型化、導入社数の増加など、戦略推進の効果が出てくるものと期待しています。

質疑応答:成長戦略である「SmartDB」の普及進捗について

司会者:「成長戦略に『SmartDB』の資格認定制度を挙げられていますが、普及の進捗について教えてください」というご質問です。

山本:すでに1,000人の資格取得者がいます。来年には3,000人ほどに達するのではないかと考えています。3,000人という数字は、相当なインパクトがあると思います。実は、コミュニティ戦略も進めており、有資格者同士が相互に助け合ったり教え合ったりすることが始まっています。

この仕組みを拡大し、ドリーム・アーツ外の活用者コミュニティを広げていくことを考えています。来年には、非常に大きなパワーになるのではないかと見込んでいます。現状、予想以上に順調に進んでいるという認識です。

質疑応答:システムカスタマイズとリスク管理について

司会者:「自社の業務に合わせるためにアドオンソフトやカスタマイズをした結果、ERPが標準で持つ業務プロセスやデータと整合性が取れなくなり、稼働後にシステム障害が発生した事例が出ています。御社のサービスにおいてそのようなリスクはないのでしょうか?」というご質問です。

山本:現在、我々のユーザーは一切アドオンやカスタマイズを行わずに標準機能でできることだけで対応していますが、これでも十分に業務をカバーすることができます。

我々も以前、オンプレミス利用での「SmartDB」を提供していた時には、かなりのアドオンやカスタマイズを行いました。ユーザーの個別の特徴や業務に合わせた対応をしてきましたが、まさにおっしゃるとおりの問題が発生しました。

トラブルが起こるというよりも、全体的にシステムが老朽化していきます。要するに、カスタマイズをすると、OSのアップデートなどいろいろなことができなくなり、結果的には長く使えないシステムになってしまいます。

オンプレミスであれば閉じた環境なのでまだ問題は少ないですが、パブリッククラウドで同様のアプローチを取ると、完全に行き詰まります。そのため、クラウドサービスではアドオンやカスタマイズを一切行っていません。

カスタマイズをしなくても対応できるような機能セットにしています。ユーザーもアドオンやカスタマイズが良くないと理解していて、以前のように「業務部門からの要望が強いため、絶対に言われたとおりにしてほしい」「以前と同じようにしなければならない」という考えではありません。

例えば、ある企業の財務部門の担当者は、ERP周辺の処理を、システム部門に頼らず、SmartDBを活用して自ら開発しました。

業務部門が主導して開発する場合、「SmartDB」の特性に合わせた、非常に合理的な仕様を考えることができます。以前カスタマイズやアドオンが非常に多かった理由は、業務部門が優位で、システム部門が劣位だったためです。

つまり、システム部門が業務部門の要望を絶対的なリクエストだと受け止めて「これまでの古いシステムと同じにしてほしい」「このようにカスタマイズしてほしい」といった要望を受け入れてきました。システムの合理性の問題ではなく、社内の力関係によってカスタマイズが発生していたのです。

しかし、「SmartDB」においては、ユーザー部門が自ら開発するため、用意された機能の中で要件を満たす工夫が行われ、不必要なカスタマイズが発生しない状況となっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4811

|

815.0

(11:27)

|

-9.0

(-1.09%)

|

関連銘柄の最新ニュース

-

ドリムアーツ(4811) 「2025年12月期 通期決算説明会」質... 03/09 15:30

-

ドリーム・アーツ、2025年12月期は増収増益 来期は中計達成に向... 03/09 15:00

-

ドリーム・アーツ---コープデリ連合会、宅配・店舗事業約270拠点... 03/05 13:47

-

ドリムアーツ(4811) 第30回 定時株主総会招集通知 03/05 08:00

-

ドリムアーツ(4811) コープデリ生活協同組合連合会、宅配・店舗... 03/03 08:30

新着ニュース

新着ニュース一覧-

-

-

今日 12:14

-

今日 12:10