【QAあり】オプテックスG、主力事業の販売堅調および為替効果により上期決算は増収増益

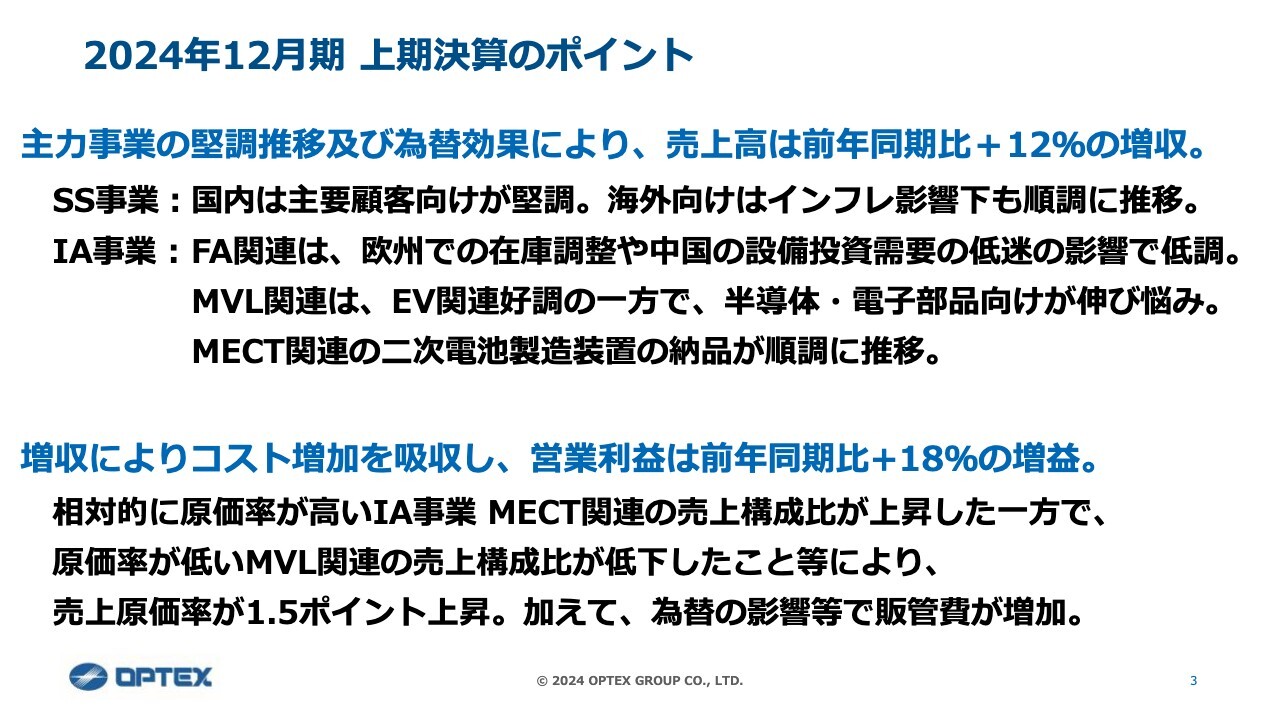

2024年12月期 上期決算のポイント

中島達也氏(以下、中島):みなさま、こんにちは。オプテックスグループ株式会社代表取締役社長の中島です。本日はよろしくお願いします。それではさっそく24年度上期の決算についてご説明します。本日の主な内容はスライドに記載の2点です。

まず初めに、上期決算のポイントについてご説明します。

24年度上期は主力事業の販売動向がおおむね堅調に推移したことに加え、為替効果の追い風もあり、前年同期比で増収増益を達成しました。ただし、当社関連市場の動向は総じて回復基調に向かってはいるものの、足元では不透明感が滞留し、依然として一部の国や地域では投資抑制や在庫調整が継続しています。

売上高は上期としては過去最高を更新し、前年同期比プラス12パーセントの増収となりました。営業利益は増収によりさまざまなコスト増加要因を吸収し、前年同期比プラス18パーセントの増益となりました。

相対的に原価率が高いIA事業のMECT関連の売上構成比が上昇し、長引くインフレや金利高、材料費、人件費、為替の影響を含むコストの増加がありました。

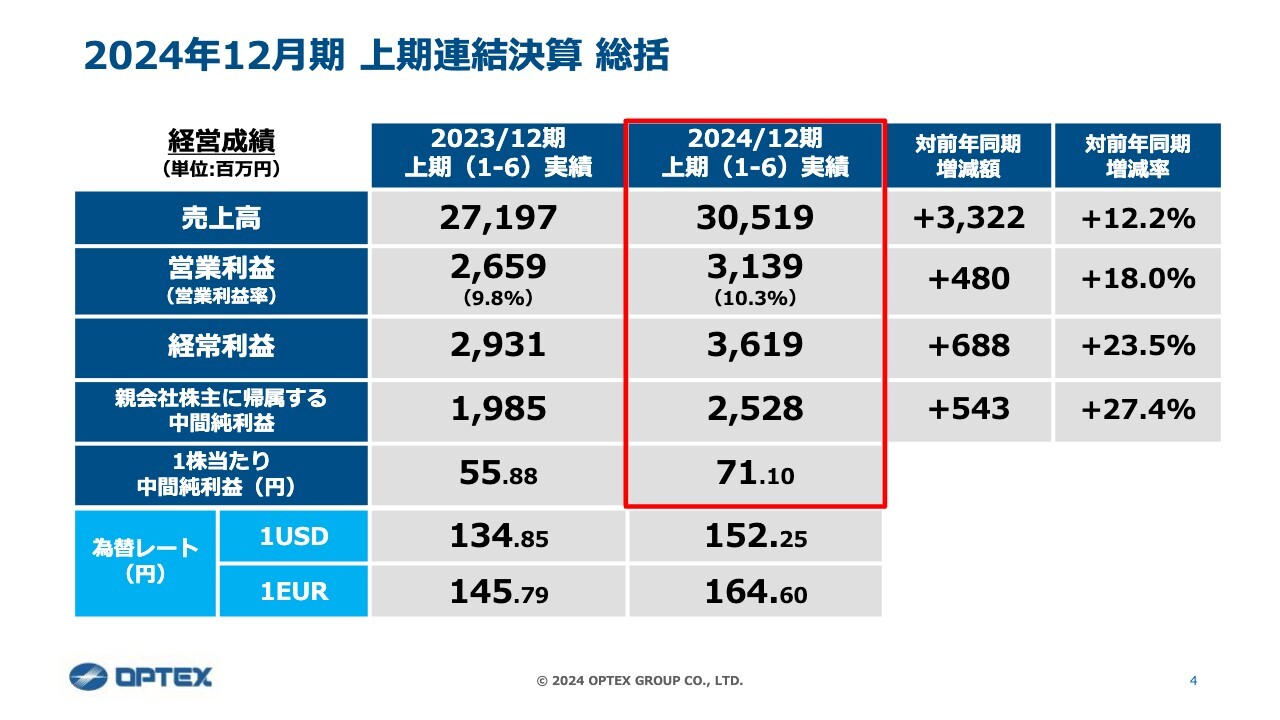

2024年12月期 上期連結決算 総括

上期決算の総括です。売上高は305億円、営業利益は31億円、営業利益率は10.3パーセントとなりました。この営業利益率は前年同期比で0.5ポイントアップとなっています。売上構成比の変化等で、原価率が1.5ポイント上昇しました。一方で、販管費率は2ポイント減少した状況です。

為替については、ドル、ユーロともに昨年度より大きく円安方向に推移したことや、人件費増などのさまざまなコスト増加要因がありました。しかし、増収によりこれらを吸収したことで、営業利益、経常利益、純利益ともに増益という結果になりました。

期初に発表した上期計画の売上高306億円、営業利益32億円に対し、売上高についてはほぼ計画どおりとなりました。一方で、営業利益については計画比をわずかに下回り、目標に対して98パーセントで着地しています。

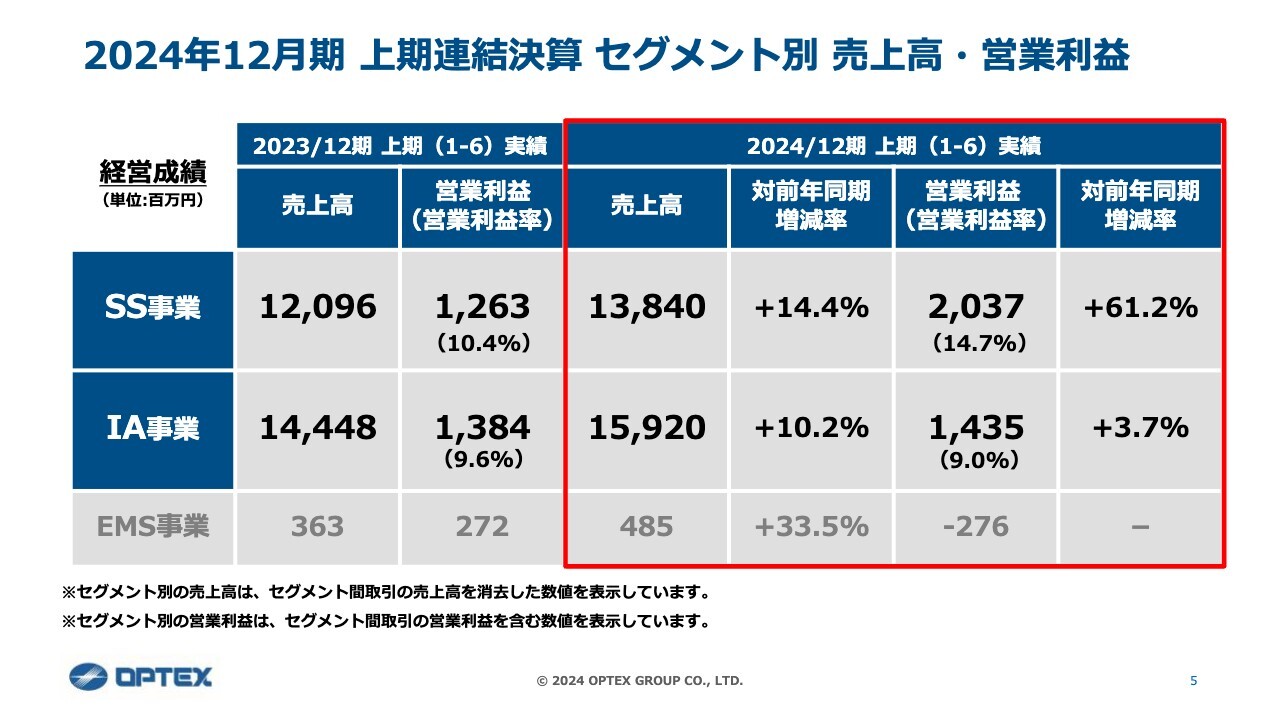

2024年12月期 上期連結決算 セグメント別 売上高・営業利益

上期における主力セグメントのSS事業とIA事業の売上高と営業利益についてご説明します。

SS事業では、売上高は前年同期比プラス14.4パーセントの増収、営業利益は前年同期比プラス61.2パーセントの大幅増益となりました。主力の欧米向け販売の増加と円安による為替効果により増収増益となり、営業利益率も15パーセント弱まで回復してきています。

IA事業に関しては、FA関連が欧州・中国向けで低調に推移しました。一方で、MVL関連、IPC関連、MECT関連は堅調に拡大し、増収増益という結果になりました。営業利益率はIA事業内の売上構成比の変化により、9パーセントにとどまりました。

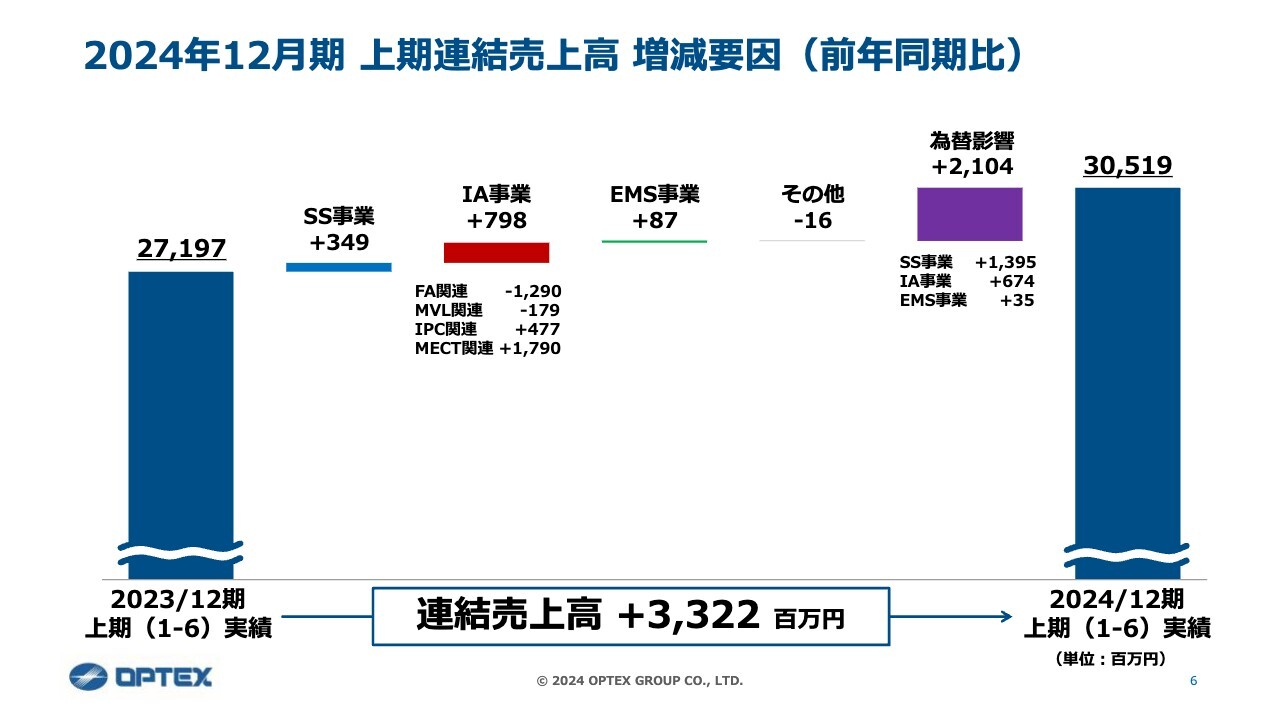

2024年12月期 上期連結売上高 増減要因(前年同期比)

スライドに売上高の増減要因を滝グラフで示しています。グラフの一番左側が23年度上期の実績で約271億円、一番右側が24年度上期の実績で約305億円となっています。

右から2番目に示した円安による為替影響が主な増加要因となり、約21億円嵩上げという結果になっています。この要因の1つには、売上の7割を海外が占めるSS事業が特に円安の恩恵を受けたことがあります。為替影響21億円のうち、約14億円がSS事業において嵩上げされています。その他、IA事業のMVL関係でも約5億円の為替による上乗せがあります。

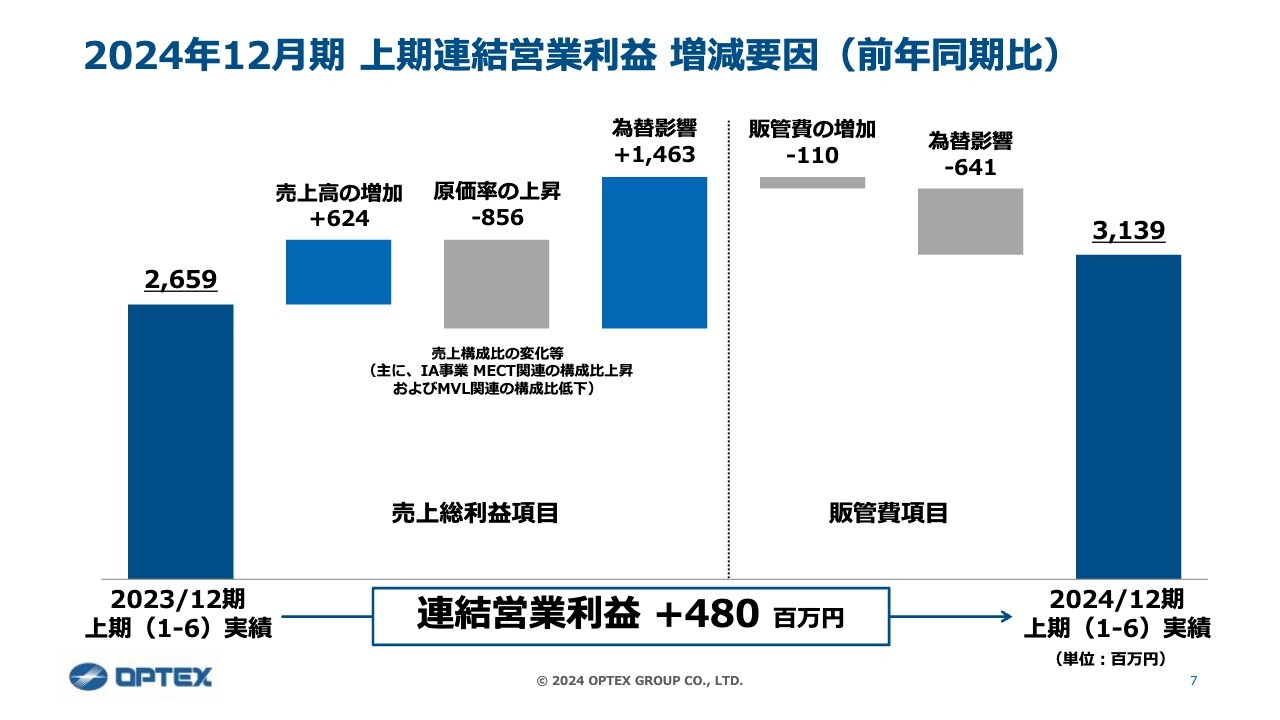

2024年12月期 上期連結営業利益 増減要因(前年同期比)

営業利益の増減についても滝グラフで示しています。先ほどと同様に、一番左側は23年度上期の実績で約26億円、一番右側は24年度上期の実績で約31億円であり、前年同期比で約4億8,000万円の増益となっています。

これは、売上高の増加と円安の為替効果により、売上構成比の変化等による原価率の上昇分を補った結果となっています。対ドル、対ユーロともに円安となったこともあり、売上総利益で約14億円の為替の恩恵を受けています。

一方、販管費項目での為替については、当社は海外子会社も多くあるため、海外子会社における人件費や経費等で為替影響がネガティブに働いています。したがって、このポジティブ側のプラス14億円とネガティブ側のマイナス6億円とをあわせ、営業利益で8億円程度の嵩上げがあったと考えていただければと思います。

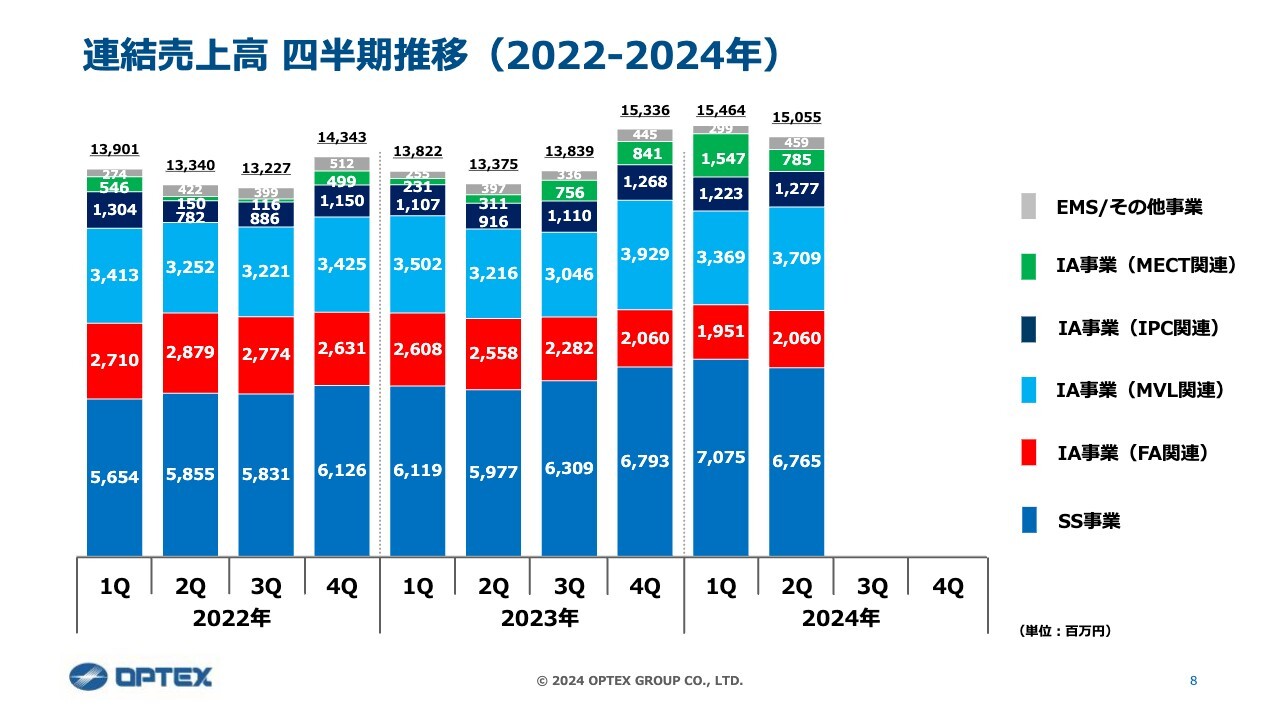

連結売上高 四半期推移(2022-2024年)

連結売上高の四半期推移をセグメント別に色分けして、棒グラフで示しています。一番下の濃い青色の部分が、先ほどからご説明している主力事業の1つであるSS事業の売上推移です。その上の赤、水色、紺色、緑の部分が、もう1つの主力事業であるIA事業の売上推移を示しています。

ご覧のとおりSS事業とIA事業ともに堅調に推移しており、23年度の下期から底打ちして上がってきている状況が見て取れるかと思います。

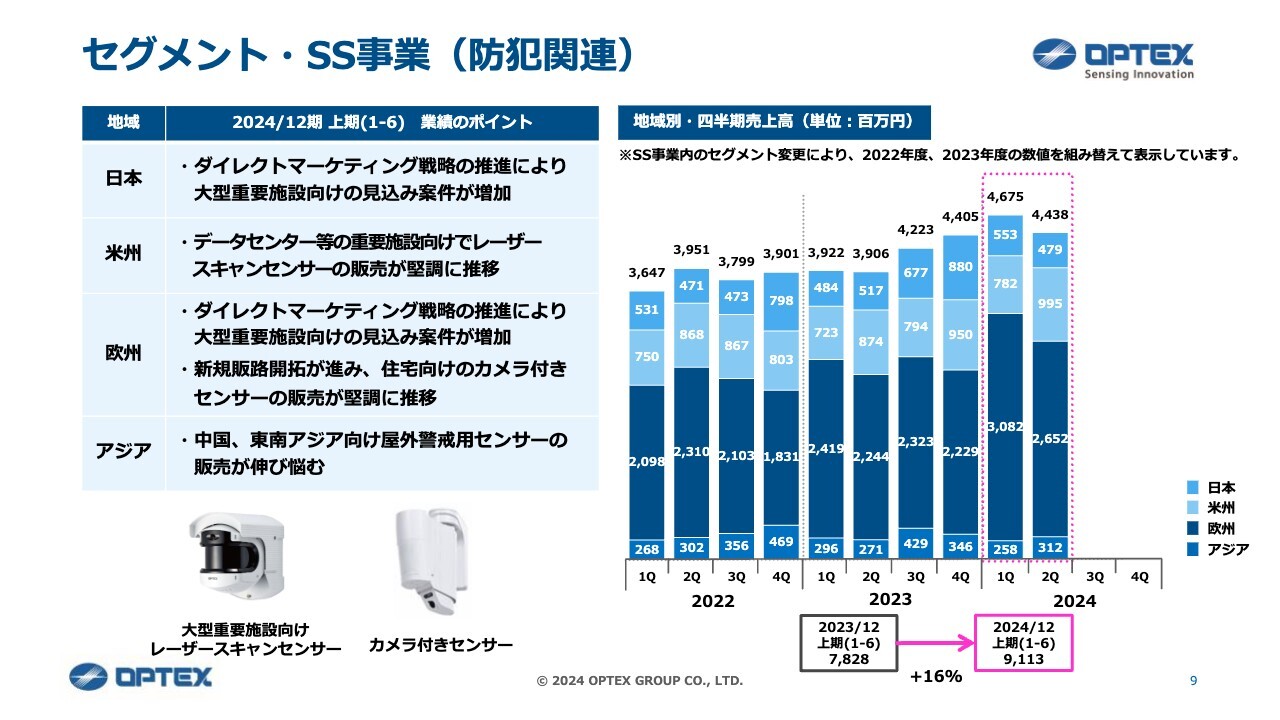

セグメント・SS事業(防犯関連)

各セグメントの詳細状況やトピックスに関してご説明します。

SS事業の防犯関連に関しては、海外向け販売の堅調推移と円安効果もあり、売上高が前年同期比でプラス16パーセントの増収になりました。

この防犯関連では、世界シェア40パーセントを持つ屋外用の防犯センサーが主力商品です。侵入者警戒用途の防犯センサーの使用箇所はさまざまですが、当社では、より収益性が高く、需要拡大が見込める事業所や大型重要施設を対象としています。

具体的には、対象施設の機器を選定するキーパーソンに対して、独自のダイレクトマーケティングを行い、直接提案を行う戦略を取っています。この結果、発電所や空港、データセンター等の特定用途向けの看板商品として、レーザースキャンセンサーの販売が拡大しています。

海外市場は欧米を中心にインフレと金利高の逆風にはあるのですが、このダイレクトマーケティング戦略が日本および海外で効果を発揮しており、新規顧客の開拓などにより堅調な売上を支えている状況です。

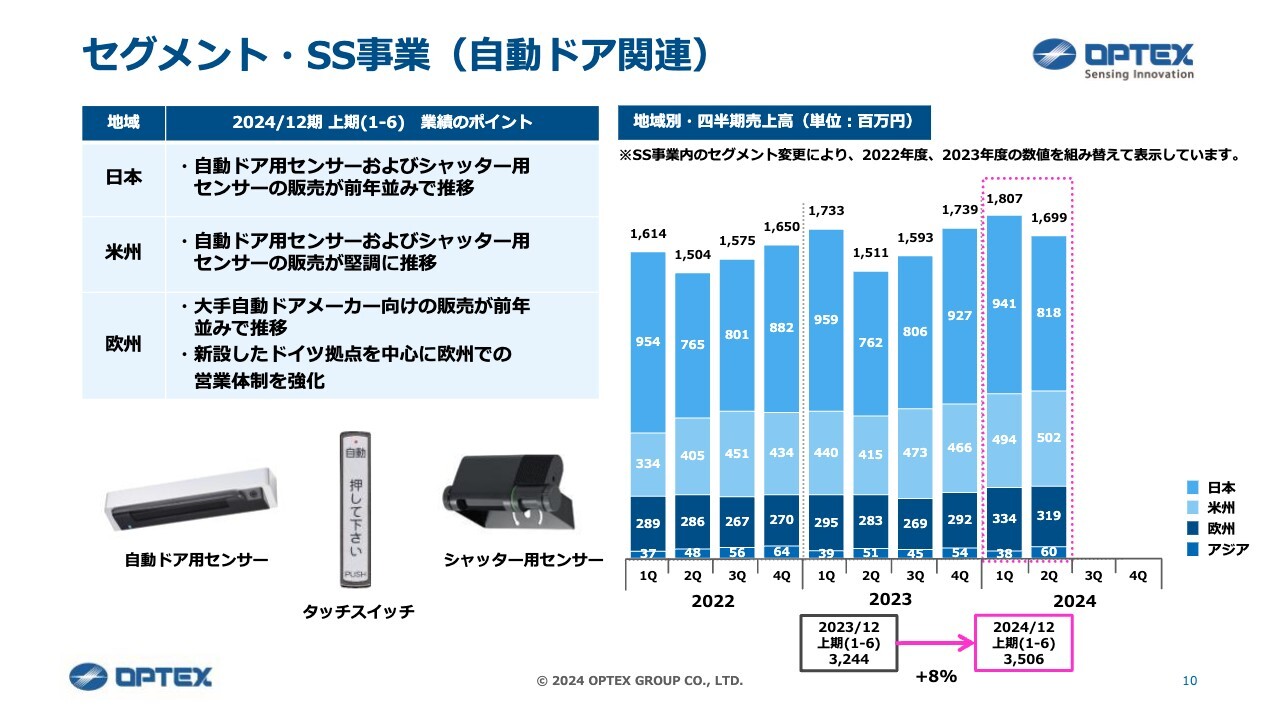

セグメント・SS事業(自動ドア関連)

SS事業の自動ドア関連です。自動ドアについては、シェア拡大を目指す海外向けの販売が堅調に推移しており、さらにこちらも為替の効果があり、結果として前年同期比でプラス8パーセントの増収になりました。

自動ドア関連も非常に高いシェアを獲得しており、世界シェア30パーセントのシェアを持っています。大手自動ドアメーカー向けのドア用開閉センサーが主力商品です。日本では50パーセントのシェアを保有しています。

現状の海外シェアは20パーセント程度なので、今後シェアを拡大していく戦略を立てています。海外の競合は当社よりラインナップもしくは営業面で当社をリードしているため、当社としては海外市場でポピュラーなスイングドア対応のセンサーと新商品を拡充して、シェア拡大に努めています。

そもそもこの業界は景気に左右されにくく、非常に安定した市場です。もちろん四半期ごとに売上高がでこぼこするところはありますが、今期についても全体として販売は堅調に推移しています。

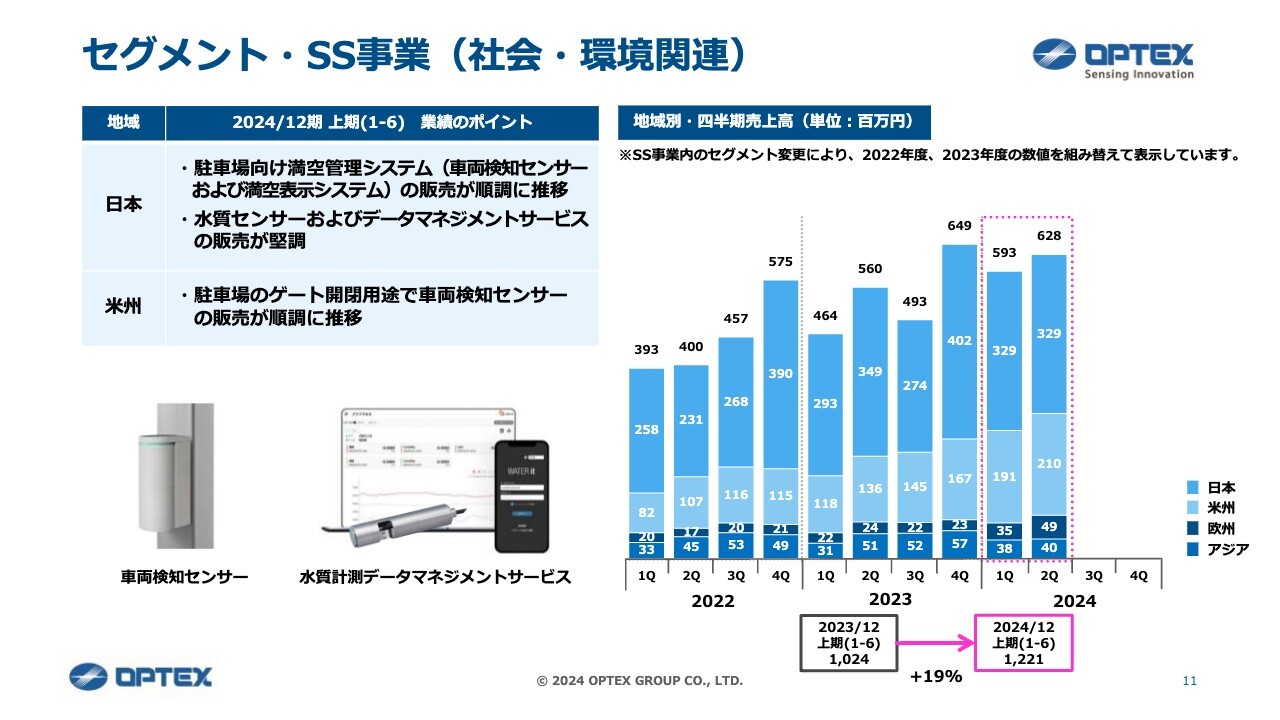

セグメント・SS事業(社会・環境関連)

SS事業の社会・環境関連です。特に駐車場業界向けの車両検知用センサーが日本および北米で非常に好調に推移しており、全体としては前年同期比で19パーセントの増収となっています。

このセグメントは車両検知用のセンサーとIoTを活用した水質の計測サービスを中心とした、非常にニッチな特定用途向けのセンサーが主力商品になっています。市場とお客さま、アプリケーションを絞り込んで付加価値を提供するビジネスなので、基本的には競合が少なく、収益性が高いビジネスであることが特徴です。

現在、日本では時間貸しの駐車場向け、北米ではチェーンゲート等の開閉用センサーの販売が非常に好調で、特にこの車両検知センサーの販売が貢献している状況です。

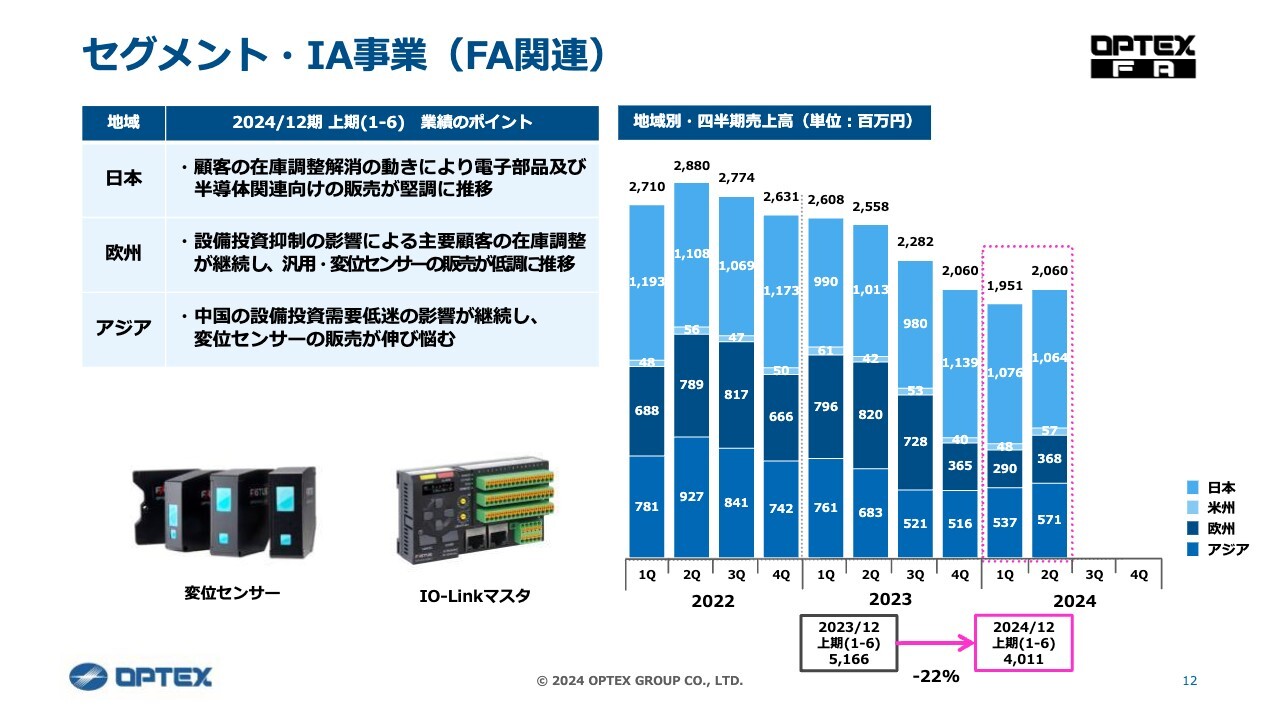

セグメント・IA事業(FA関連)

もう1つの主力事業である、IA(Industrial Automation)事業に関してご説明します。

まず、FA関連です。FAは「Factory Automation」の略で、工場の自動化用のセンサーを扱っています。欧州と中国の低調な市況が継続しており、前年同期比マイナス22パーセントの減収となっています。

スライドのグラフに示したように24年度第1四半期は底打ちの時期になっていますが、国内および海外の顧客の生産の回復、在庫調整の解消が徐々に進んでおり、下期以降は、業界としては半導体関連を中心に緩やかに回復基調に向かうと認識しています。

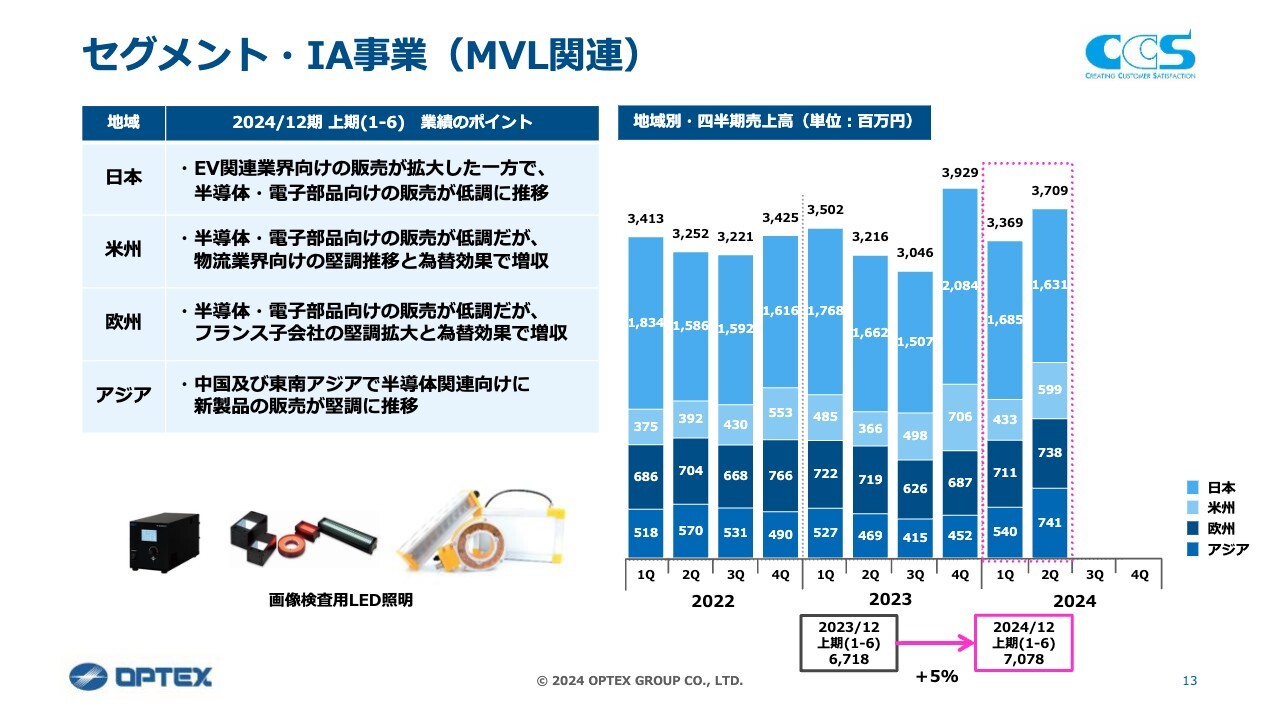

セグメント・IA事業(MVL関連)

IA事業のMVL関連です。MVLは「Machine Vision Lighting」の略で、工場向けの画像検査用照明のことです。

半導体・電子部品向けの販売が低調に推移しましたが、日本のEV関連が好調なことと、欧米における物流業界向けの堅調な販売に加え、冒頭でご説明した為替効果もあり、前年同期比でプラス5パーセントの増収となっています。

MVL関連の照明については世界シェア30パーセントを保有しています。工場の検査工程向けに画像検査用LED照明を中心とした、ワンストップでシステムを提供するソリューション型のビジネスモデルを強みとしています。

現在日本の各都市でプライベートショーを開催し、案件を獲得しています。自社の実験室でもお客さまに対して緻密にコンサルティングを行い、得意とするトータルソリューション提案で受注・成約に結び付けているところです。

コンサルティングの件数自体も昨年度に比べて着実に増えていますので、下期から来期にかけて、意欲的な投資計画に応じた大口のプロジェクト案件の成約を目指しています。

海外については、フランスの子会社であるEFFILUX社の高付加価値商品が物流業界で非常に好調で、そちらも上乗せになっています。日本でのソリューション成功事例の横展開も含めて、さらなるシェアの拡大を目指しています。

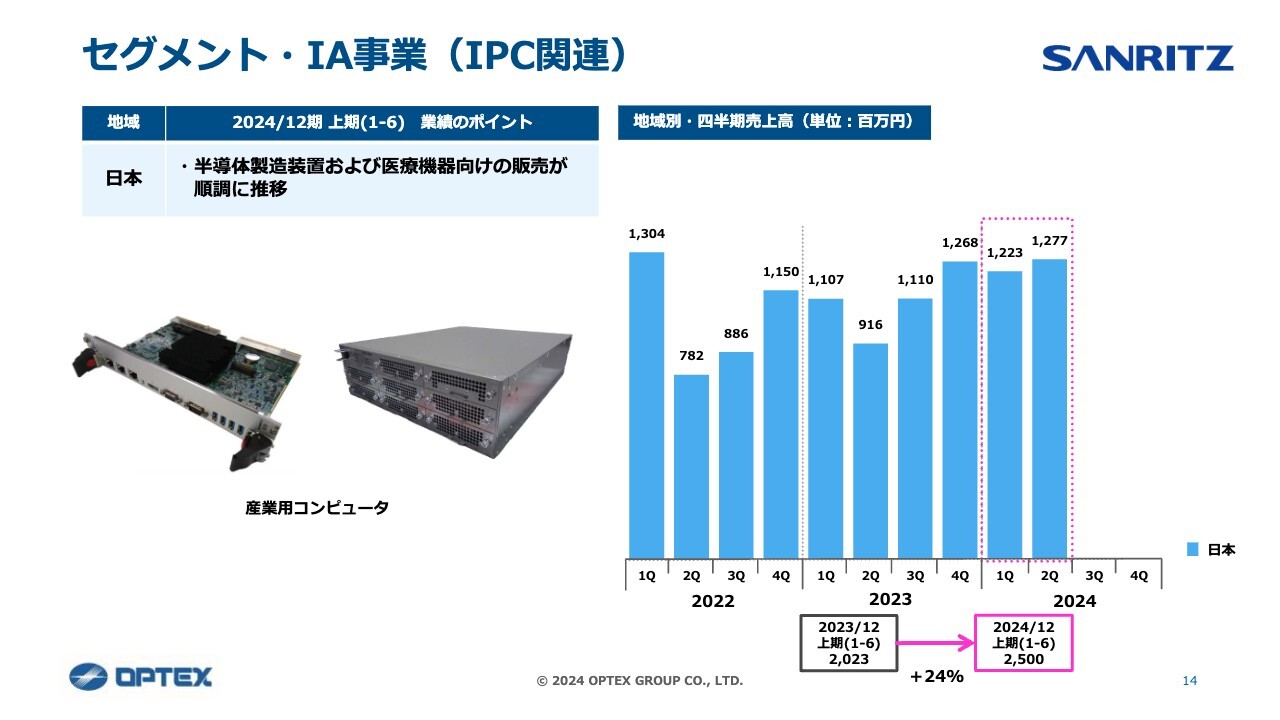

セグメント・IA事業(IPC関連)

IA事業のIPC関連です。IPCは「Industrial PC」、すなわち産業用コンピュータの略です。半導体製造装置向けの販売においてすでに受注済みの案件を順調に生産したことにより、前年同期比でプラス24パーセントの増収となりました。

IPCは半導体製造装置や医療機器などの性能を向上させるために装置に組み込まれ、データ解析や計測制御などを行う機械です。各装置メーカーからの受注状況は堅調に推移しています。

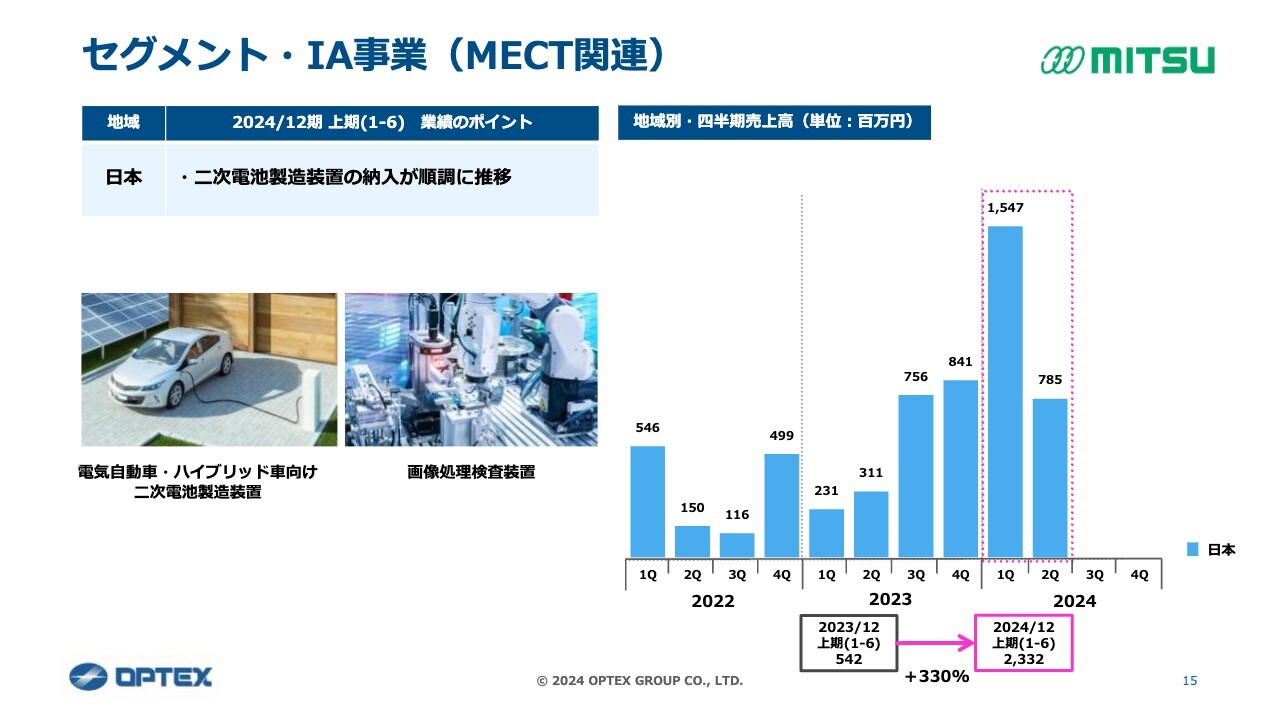

セグメント・IA事業(MECT関連)

IA事業のIMECT、すなわちメカトロニクス関連についてです。こちらはミツテック社が担当していますが、すでに受注している二次電池製造装置の生産・納品、検収が順調に進んでいます。これが貢献し、前年同期比で約4倍の大幅増収となりました。

我々が手がけている二次電池製造装置とは、バッテリーの中に入れる電解液の注液装置のことです。今期については、下期にもすでに同案件を受注しており、生産・納品の準備を進めています。そのため、通期の売上高としては43億円を計画しています。

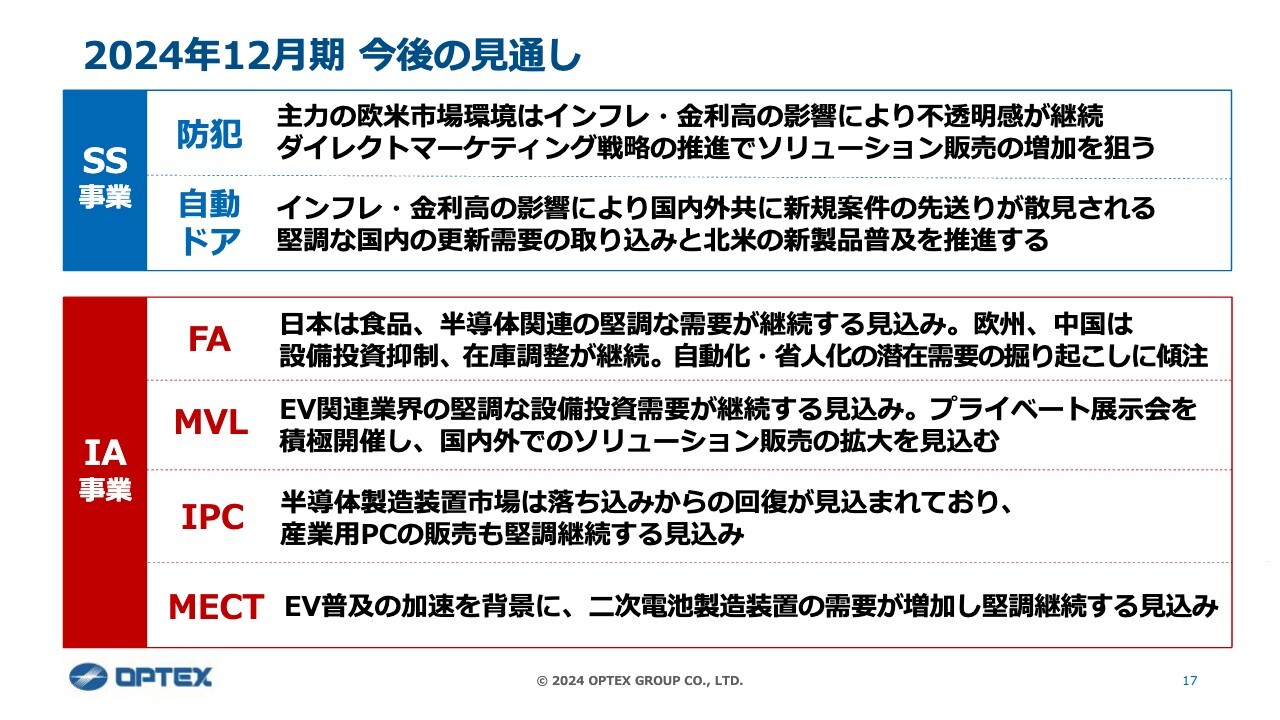

2024年12月期 今後の見通し

連結の通期の業績予想および株主還元です。

まず、業績予想の前提となる下期以降の環境認識についてご説明します。総括すると、各国の金融政策の動向や地政学上のリスク等を背景に、不透明な状況が継続すると予想しています。そのような中で、当グループが関連する業界については、下期から来期にかけて緩やかに回復基調に向かう認識です。

SS事業においては、海外の売上が70パーセント以上を占めていますので、特に欧米におけるインフレや金利の高止まりが落ち着くかどうかを注視していく必要があります。

冒頭にもお話ししましたが、現在推進中のダイレクトマーケティングで、代理店を介さずにエンドユーザーに対して直接アプローチをすることによって、お客さまのニーズを吸い上げ、営業活動や製品開発戦略にスピーディに展開していきます。

この戦略をさらに加速することで、ソリューション事業を強化していきたいと思います。市況が回復してくると、このダイレクトマーケティングの取り組みがさらに効果を発揮してくると考えています。

IA事業に関しては、当グループもいろいろな事業を展開していますので、事業のセグメントや地域により回復の時期や度合いに若干の濃淡が出ると予想しています。しかし、基本的には製造業の設備投資に連動して増加していく需要をしっかりと取り込んでいきます。

自動化・省人化が進み、半導体の電子部品が微細化していく中で、検査工程の複雑化を背景とした潜在的な需要を着実に掘り起こしていきたいと思っています。

IA事業では上期の営業利益率が9パーセントでした。収益性の向上を達成するために、引き続きさまざまな準備を進めていきたいと考えています。グローバル経済はいまだ不透明ではありますが、SS事業、IA事業ともに成長チャンスも非常に多いと認識しています。

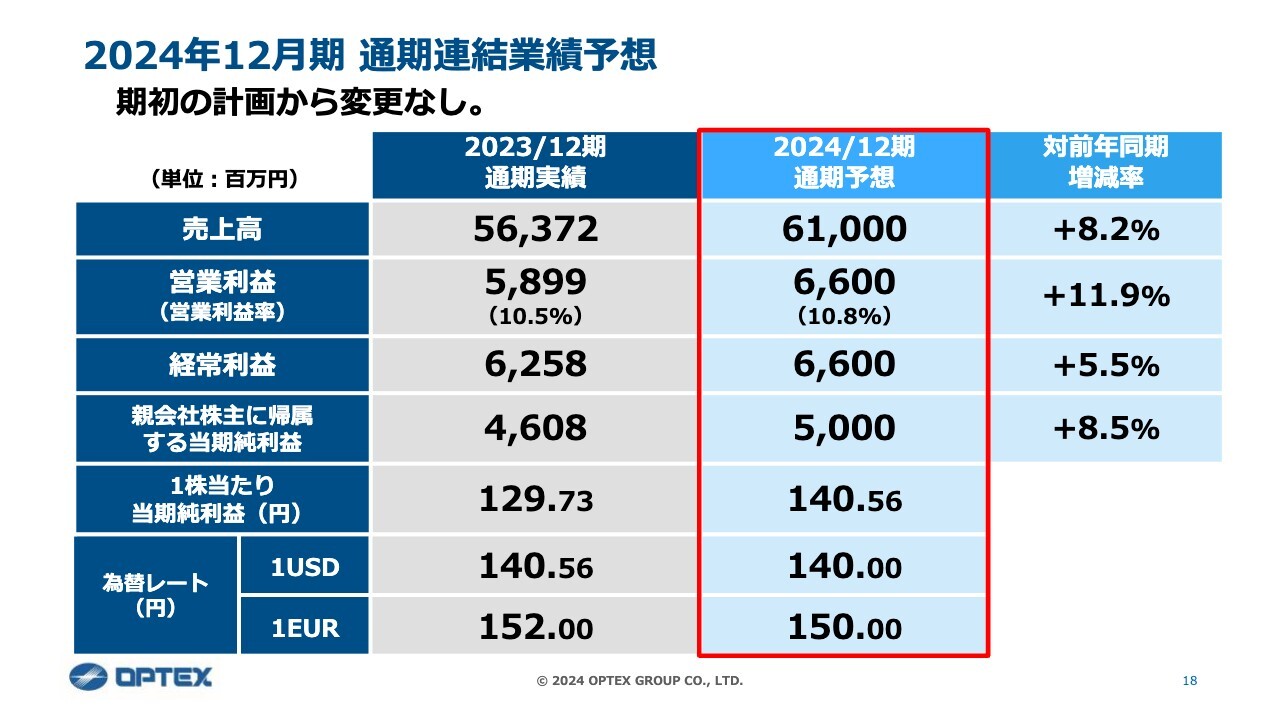

2024年12月期 通期連結業績予想

通期の業績予想に関しては、期初の計画どおりに進行しています。売上高は610億円で前年度比プラス8.2パーセント、営業利益は66億円で前年度比プラス11.9パーセントと、売上高、営業利益ともに過去最高業績の更新を目指していきます。

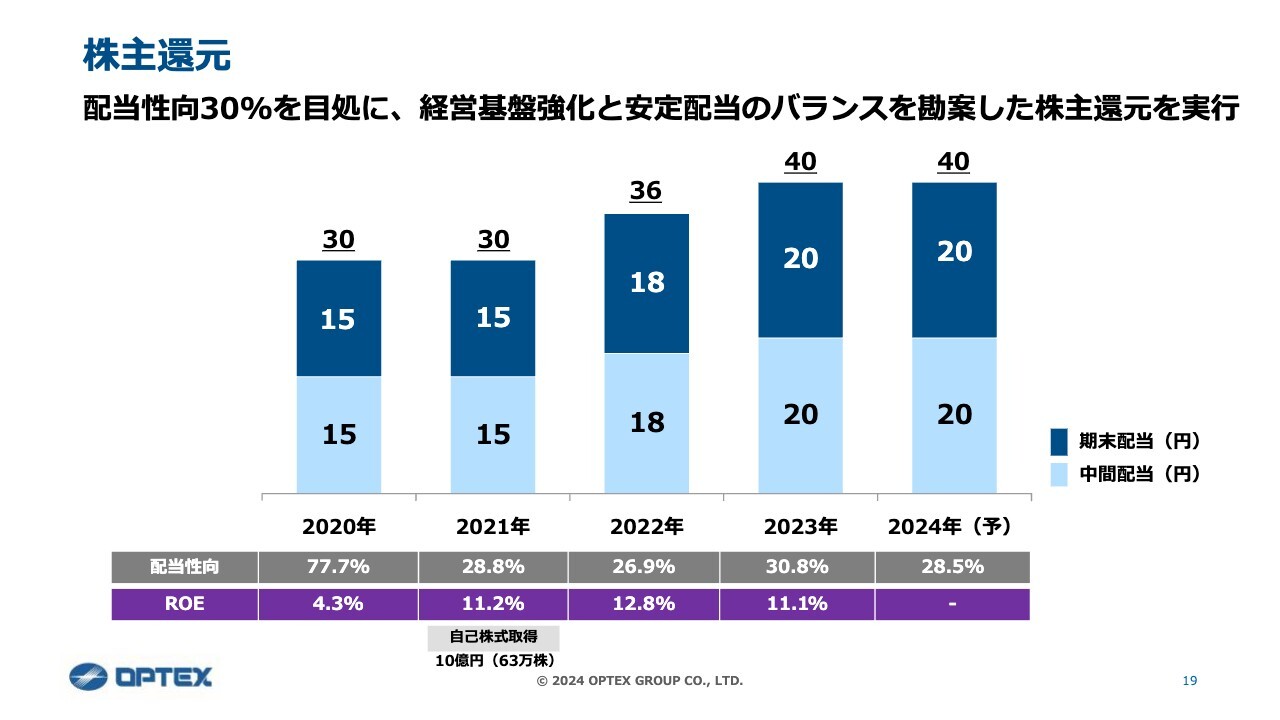

株主還元

株主還元です。24年度の年間配当予想は40円です。引き続き、当グループの株主還元方針に則り、配当性向30パーセントを目処とし、さらなる成長に向けた先行投資と安定的な配当とのバランスを考慮しながら、株主還元を行っていきたいと思います。

私からのご説明は以上となります。

質疑応答:FA関連の下期以降の動向について

質問者:FA関連について地域別のご説明もありましたが、第2四半期の段階で特定の地域が明確に回復の動きを見せているところはなく、基本的には欧州のジック社が中国の景気低迷を受けて在庫調整に入っており、需要が減少していると認識しています。

国内とアジア諸地域においては、中国の状況を背景とした在庫調整の度合いはいかがでしょうか? 第3四半期以降の見通しなど、動向の整理と下期のトレンドについて教えてください。

中島:欧州の需要減少に関してはご指摘のとおり、メインのお客さまであるドイツの大手センサメーカー、ジック社の在庫調整の継続が影響しています。

しかし、ジック社が持っている在庫に関しては、商品によっては減少してきており、足りなくなっているものも出てきています。そのため、なだらかではありますが、下期以降、欧州の売上は回復していくとみています。

中国の状況については、当グループの場合は2年前に売上が非常に良かったのですが、これは電気自動車用のリチウム電池の製造工程において大口受注がかなり多く出た、電池バブルによるものでした。しかし現在はそのような動きがほぼなくなり、影響を受けているところです。

電池については状況がたちまち回復してくる見込みはないものの、ほかの半導体や電気、電子、タイルなどの中国における伝統的な産業の市況感に関しては、非常になだらかながら回復しています。そのため、欧州と同様に売上は第3四半期からゆっくり回復していくとみています。ただし、V字回復ではなく、緩やかな回復基調とご理解ください。

中国以外のアジアの状況としては、韓国と台湾の売上比率が比較的多いのですが、特に韓国は中国に比べると市況感は良く、センサー関連の大きなプロジェクトも出てきていますので、売上の寄与に関してはそこまで多くないものの、緩やかに回復していくとみています。

また、ご質問にはありませんでしたが、日本に関しては相対的に堅調です。今期もおそらく2桁成長を実現できると思っています。欧州とアジアの減少分を日本で少しでも補填していくことが、下期から来期に向けての戦略になると考えています。

質疑応答:防犯関連での大型重要施設向けの割合とEMS事業の見通しについて

質問者:防犯関連では、ダイレクトマーケティング戦略で大型重要施設案件に力を入れているとのことでした。そのうち、大型重要施設といわれている案件は、防犯関連のうちどの程度の割合を占めているのでしょうか?

また、最近はEMS事業が赤字ですが、評価損などのあくまでも一過性要因で、第3四半期以降は損益均衡ないしはプラスに向かうのか、赤字がもう少し続くのかについても補足をお願いします。

中島:まず、SS事業の防犯関連における大型重要施設としては、発電所や空港のほか、直近ではデータセンターへの売上が非常に多くなっています。売上比率では3割近くを占めるようになりました。10年前は10パーセント台でしたので、比率がかなり高くなってきている状況です。

EMS事業は、当グループのSS事業およびIA事業のFA関連の製造を行っている関係で、特にFA関連の売上が非常に厳しいことから、ご指摘のとおりマイナスの営業利益となっています。ただし、顧客の在庫調整が徐々に解消に向かっていますので、下期以降に受注状況と生産性が回復する見込みです。そのため、この数字は恒常的なものではなく、一時的なものと考えていただければよいかと思います。

質疑応答:MVL関連売上における顧客や地域の傾向について

質問者:MVL関連について、APAC向けの売上高が四半期としてはおそらく最高水準で、半導体が成長ドライバーだったように見受けられます。アメリカのマシンビジョン大手がHBM関連投資の恩恵を受けたというお話もありましたが、御社の場合はどのようなお客さま、どのような国が強かったのかなどを教えてください。

また、APACの半導体、アメリカの物流向け、これらの需要の持続性についても教えてください。

中島:HBMを含めたメモリ関連に関しては、APACもアメリカに恩恵を受けており、検査に対する活況な投資需要が売上増につながっています。具体的なお客さまの名前は出せませんが、現在、半導体系の製造装置メーカーさまに、広範に当グループの商品をかなり納入している状況です。 また、物流に関しては、現在フランスの子会社であるEFFILUX社の照明が欧州やアメリカで好調であることがかなり貢献しています。継続性に関しても一過性ではなく、今後もかなり貢献してもらえると見込んでいます。

質問者:半導体関連では、御社はマシンビジョン用照明の販売や受注が先々まで見えていると思います。持続性という観点では、恩恵を受け続けられると理解したほうがいいですか?

中島:お客さまからいただいた照明の引き合いに対するコンサルティング件数を指標として追っています。当然ながら受注までの時差はありますが、指標が順調に上がってきていますので、地合いとしては悪くないと思っています。

質疑応答:株主還元の見通しについて

質問者:株主還元について確認させてください。第2四半期のバランスシートでは、現金が200億円超えと今までよりも高い水準で、在庫もコントロールできていますし、業績も回復する見込みということから、今後はさらにキャッシュが増えていくことになると思います。キャッシュの適正水準を踏まえて、株主還元についての見方をもう一度教えてください。

中島:現時点では、配当性向30パーセントを目処に、バランスを見ながら今後も株主還元を行っていきます。

当グループでは、株主還元は戦略上、非常に重要なトピックと考えていますので、M&Aも含めた今後の成長戦略や財務状況を鑑みつつ、バランスを取りながら、いろいろな手法を検討していきたいと思っています。

質疑応答:日本向けFA事業について

質問者:日本向けFA事業は今期2桁成長率という理解でよろしいでしょうか?

中島:日本向けでは、FA関連の製品群の中に、MVL関連と同様の画像検査用照明があるのですが、それらの売上も含め、おそらく10パーセント超えになると予想しています。

質疑応答:SSとIAの事業別営業利益率および円高局面での影響について

質問者:営業利益率をSS事業とIA事業で分けて見た場合、期初計画と比較してそれぞれどのようなものだったのでしょうか? SS事業はある程度円安の恩恵を受けたと思うのですが、それが円高に振れた場合、SS事業の下期の計画達成に影響が出ることを意識したほうがよいのかどうかを教えてください。

中島:SS事業の営業利益率は現状で14.7パーセントですが、期初計画に対して大きい数字で推移しています。一方、IA事業では予想より下振れしました。 要因としては、SS事業では、円安の為替効果により営業利益がかなり上乗せになったことが大きく寄与しています。

IA事業に関しては、相対的に営業利益率の低いMECT関連の割合が高くなっており、プロダクトミックスで想定よりも営業利益率が下振れしている状況です。 為替の影響については、特にSS事業への影響度でいうと、おっしゃるように上期はかなり円安の追い風を受けての結果ということになりますが、実際にこの円安効果を除いても増収増益となり、実力値でも伸びている状況です。

そのため、為替レートに関しては期初レートの1ドル140円、1ユーロ150円のままで計算しても、それぞれ610億円、66億円という期初目標を達成できると見込んでいます。現状は円高寄りに推移していますが、仮に為替が円安寄りに振れた場合はその部分が上乗せになってくると考えています。

質疑応答:対中国における同業他社との差別化要因について

質問者:中国では現在景気が落ち込み、同業他社が苦労をされています。御社もFA関連では中国を含めたアジア地域が底を打ってきている一方、IA事業では堅調に推移しているということでした。同業他社に対して、営業施策が違う、コンサルティングの質が違うなど、対中国での強みを教えてください。

中島:ご指摘のように、やはりコンサルティングという部分は非常に重要で、昨今中国においてはFA分野でもローカルの競合がかなり多く出てきています。単なる商品の比較では、やはり価格で負けてしまう案件も多いです。

そのため、我々はソリューションと呼んでいますが、商品・サービスを利用してもらうと最終的にお客さまにどのようなメリットがあるのか、そのような付加価値のコンサルティングをさせていただくことによって、モノ売りの価格競争にもならず、付加価値をつけた事業を展開することができます。

商品力の強化にも言えることですが、やはり中国における営業のコンサルティング能力の強化に努めています。

質疑応答:FA関連の在庫水準について

質問者:FA関連のエンドユーザー在庫は削減が進んでいるということでしたが、どのぐらい削減が進んでいるのでしょうか? まだ削減が必要なのか、あるいは削減を終えており積み増していく局面に入っていくのかなど、日本以外も含めた在庫の水準感について教えてください。

中島:当社の在庫水準に関しては、SS事業・IA事業ともに減っていますが、ピーク時の在庫回転月数が約9ヶ月だったものが現時点で約8.2ヶ月となっています。大幅な在庫削減にはまだまだ到達していませんが、当社は2022年度の約7ヶ月が適正水準と考えていますので、そこに向けては徐々に減ってきている状況です。 しかし、事業別では主にSS事業の在庫が減っている状況で、IA事業も含めたトータルでは適正在庫になるまでに比較的時間がかかると思っています。 一方でエンドユーザーの在庫については、かなり減ってきています。FA関連に関しても、欧州のジック社が抱える在庫も減ってきていますし、代理店が持っている在庫も減少してきています。エンドユーザーからの受注が戻ってくれば、基本的には当グループが抱えている在庫が減っていくと思います。

質疑応答:IO-Linkの手応えについて

質問者:FA関連のIO-Linkは展示会への出展などを通してシェアを上げていくというお話があったと思います。このあたりでの手応えや動きがあれば教えてください。

中島:FA関連でオプテックス・エフエー社がセンサーにつながるIO-Linkというインターフェースを使い、販売活動を行っていることに関するご質問かと思います。

当社は昨今、IO-Linkが使えるセンサーを非常に多く出していますが、IO-Linkを軸として、今はその周辺に付く周辺機器センサーの販売も増加しています。 市況が悪い中で、「UR」シリーズというIO-Link商品を中心に売上が大きく上がっています。また、IO-Linkという付加価値によって比較的価格帯も高くなっていきますので、その部分で利益率にも大きく貢献している状況です。

質疑応答:中期経営計画について

質問者:中期経営計画の始動からまだ6ヶ月しかたっていませんが、上振れている部分や下振れている部分があれば教えてください。来年度のハードルもけっこう高めに設定されていると思いますので、来期目標を越えられるのかどうかについても足元の動向と合わせて教えてください。

中島:中期経営計画では、今期は売上高610億円、営業利益66億円、来期は売上高670億円、営業利益80億円の達成を目指しています。

今期は相当な為替の追い風がありました。来期については為替がどのように推移するかわかりませんが、為替要因抜きでの実力値として売上高や営業利益を達成していきたいと考えています。 売上と営業利益の比較で言うと、さまざまな要因によってやはり営業利益率が当初の想定よりも若干下振れしています。来期は、営業利益率約12パーセントを達成しなければなりませんが、足元の実力は約1パーセントの差があります。

達成を目指すためには、営業利益が確保できているSS事業とIA事業のFA関連やMVL関連での価格改定や原価低減、販管費のコントロールでさらに利益を上げていきます。加えて、相対的に営業利益率がまだ低い、IA事業におけるIPC関連とMECT関連でのさらなる営業利益率の改善を目指していきます。

この2本立てで、来年の売上高670億円、営業利益80億円を達成していきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6914

|

2,674.0

(11:11)

|

-296.0

(-9.96%)

|

関連銘柄の最新ニュース

-

オプテクスG(6914) 「第12回 現場川柳」結果発表 03/03 11:00

-

オプテクスG(6914) 2026年定時株主総会招集通知及び株主総会資料 03/02 08:00

-

オプテクスG(6914) 2026年定時株主総会の招集に際しての電... 03/02 08:00

-

オプテクスG(6914) 「2025年12月期 決算説明会」動画・... 02/26 13:15

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 02/26 05:30

「#決算」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 11:31

-

今日 11:31

-