元気寿司、過去最高の売上高・営業利益を達成 都心価格店舗拡大等の売価適正化や店舗の稼働率の向上が収益増に寄与

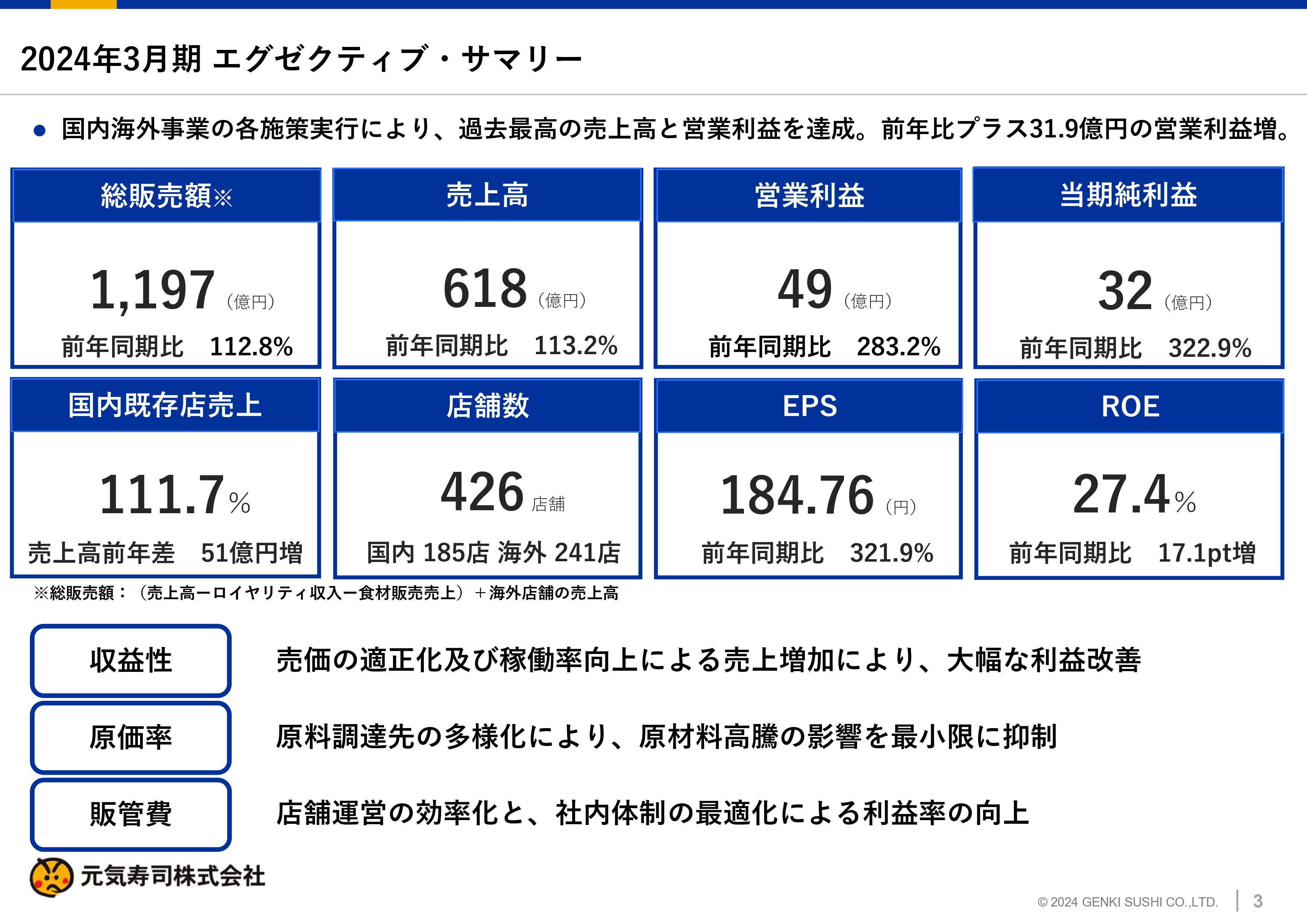

2024年3月期エグゼクティブ・サマリー

藤尾益雄氏(以下、藤尾):みなさま、こんにちは。本日は、元気寿司株式会社2024年3月期決算説明会にお越しいただき、誠にありがとうございます。代表取締役会長兼社長の藤尾益雄です。よろしくお願いします。

それでは、2024年3月期の決算概要をご説明します。総販売額は前年同期比112.8パーセントの1,197億円となりました。売上高は前年同期比113.2パーセントの618億円、営業利益は前年同期比283.2パーセントの49億円、当期純利益は前年同期比322.9パーセントの32億円と、大幅増収増益という結果となりました。

神明ホールディングスが元気寿司の筆頭株主となり、資本業務提携した2012年の売上高200億円強からほぼ3倍に成長しました。

営業利益についても、2019年3月期の23億円が最高益だったのですが、2024年3月期は49億円と、過去最高益を大幅に塗り替えました。

国内既存店の売上高は111.7パーセント、売上高前年差は51億円の増加です。

店舗数は国内が185店舗、海外が241店舗、合計で426店舗となりました。EPSは前年同期比321.9パーセントの184円76銭、ROEは前年同期比プラス17.1ポイントの27.4パーセントとなりました。

収益性については、売価の適正化及び稼働率向上による売上増加により、大幅な利益改善につながりました。原価率は原材料の調達先の多様化により、原材料高騰の影響を最小限に抑えています。

販管費については、店舗運営の効率化と社内体制の最適化により利益率が向上しました。

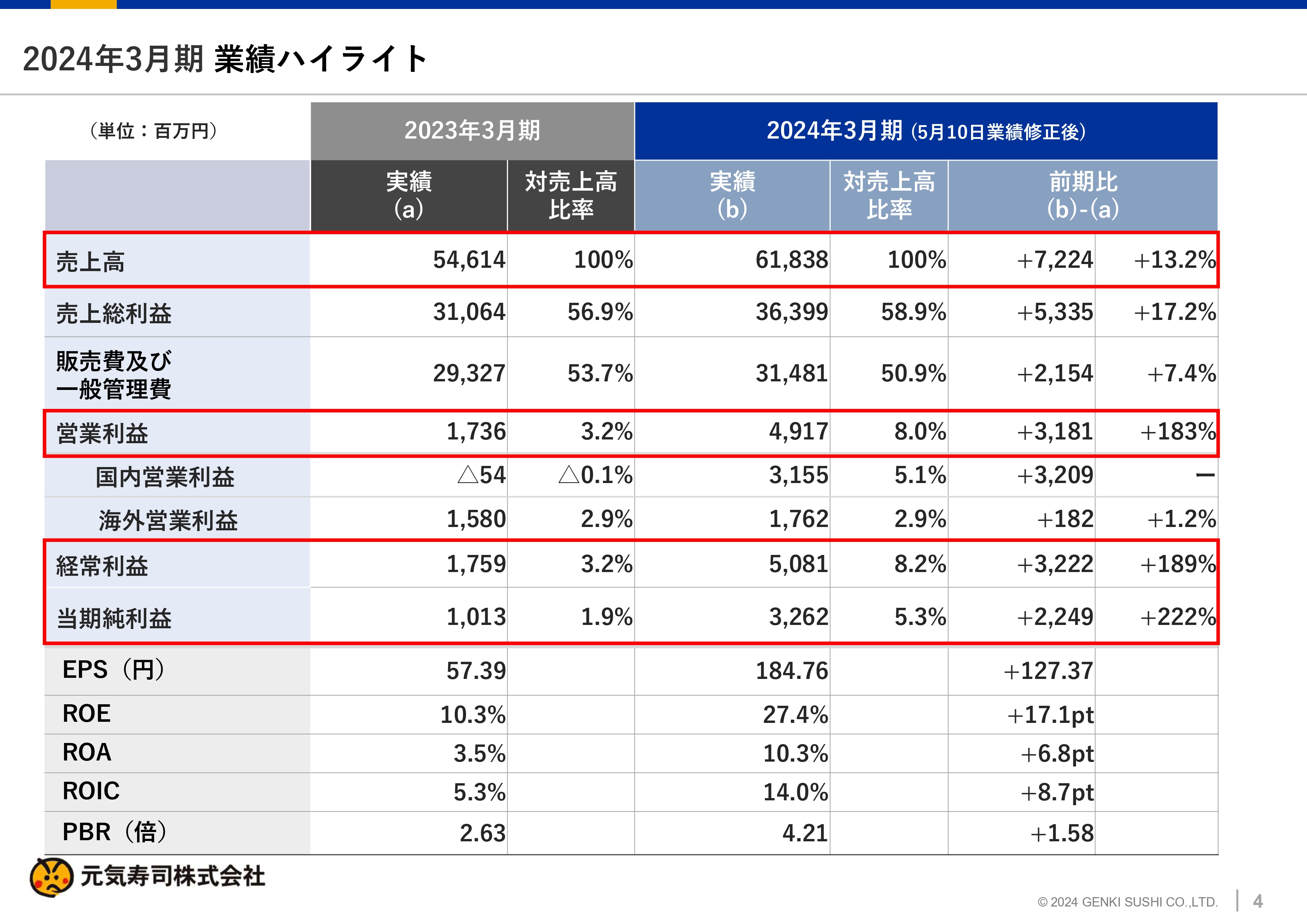

2024年3月期 業績ハイライト

2023年3月期と2024年3月期の業績の比較です。売上高は前期比プラス72億2,400万円、プラス13.2パーセントとなりました。

営業利益は、17億3,600万円から49億1,700万円、前期比プラス31億8,100万円、プラス183パーセント、経常利益は17億5,900万円から50億8,100万円、前期比プラス32億2,200万円、プラス189パーセント、当期純利益は前期比プラス22億4,900万円、プラス222パーセントの32億6,200万円となりました。

経営指標であるEPSは前期比プラス127円37銭の184円76銭、ROEは前期比プラス17.1ポイントの27.4パーセント、ROAは前期比プラス6.8ポイントの10.3パーセント、ROICは前期比プラス8.7ポイントの14パーセント、PBRは前期比プラス1.58の4.21倍となりました。

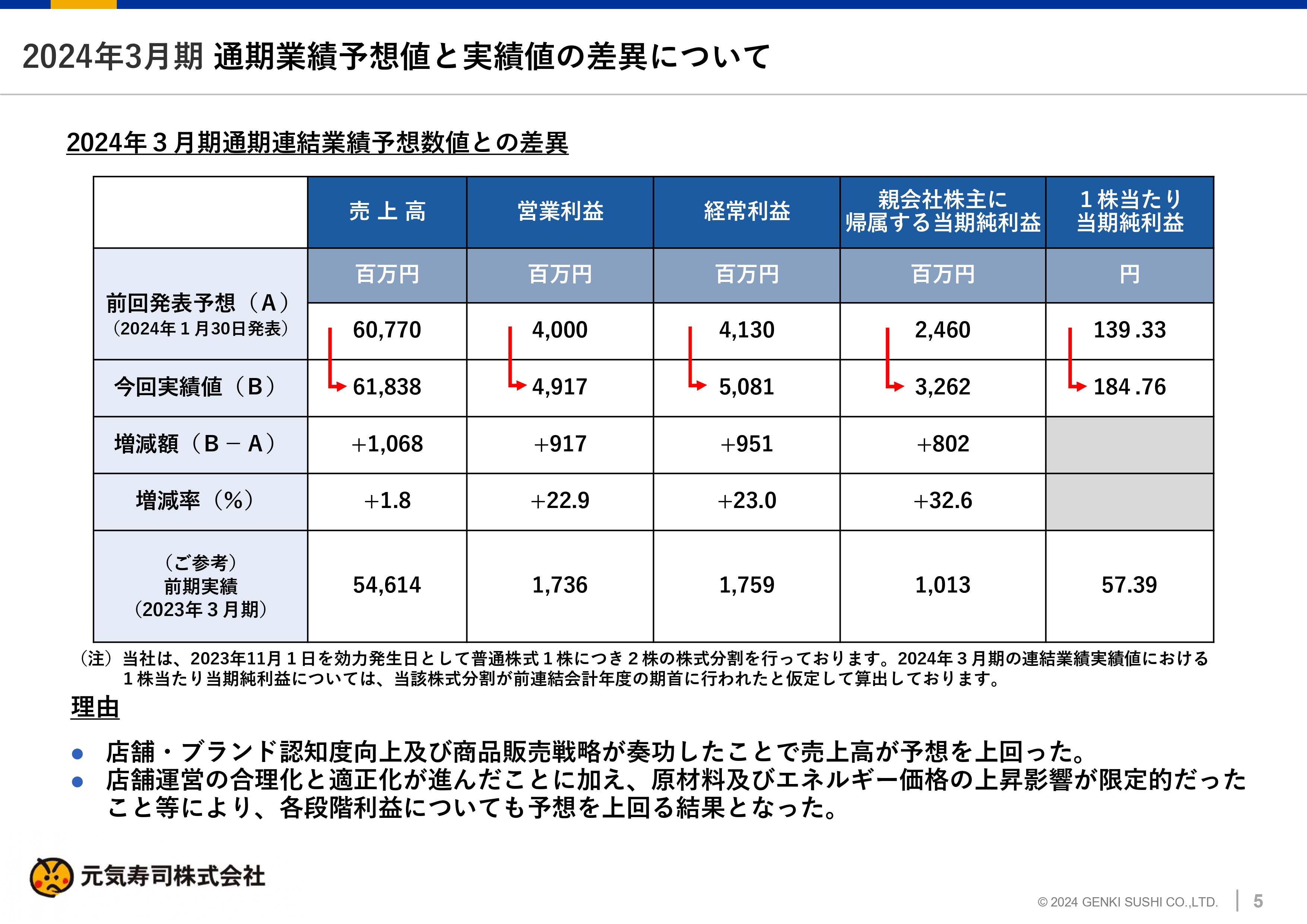

2024年3月期 通期業績予想値と実績値の差異について

2024年3月期の通期業績予想値と実績値の差異についてです。予想数値は、2024年3月期中間決算後に大幅に上方修正しています。その修正予想に対して、売上高はプラス10億6,800万円、営業利益はプラス9億1,700万円、経常利益はプラス9億5,100万円、親会社株主に帰属する当期純利益はプラス8億200万円となりました。

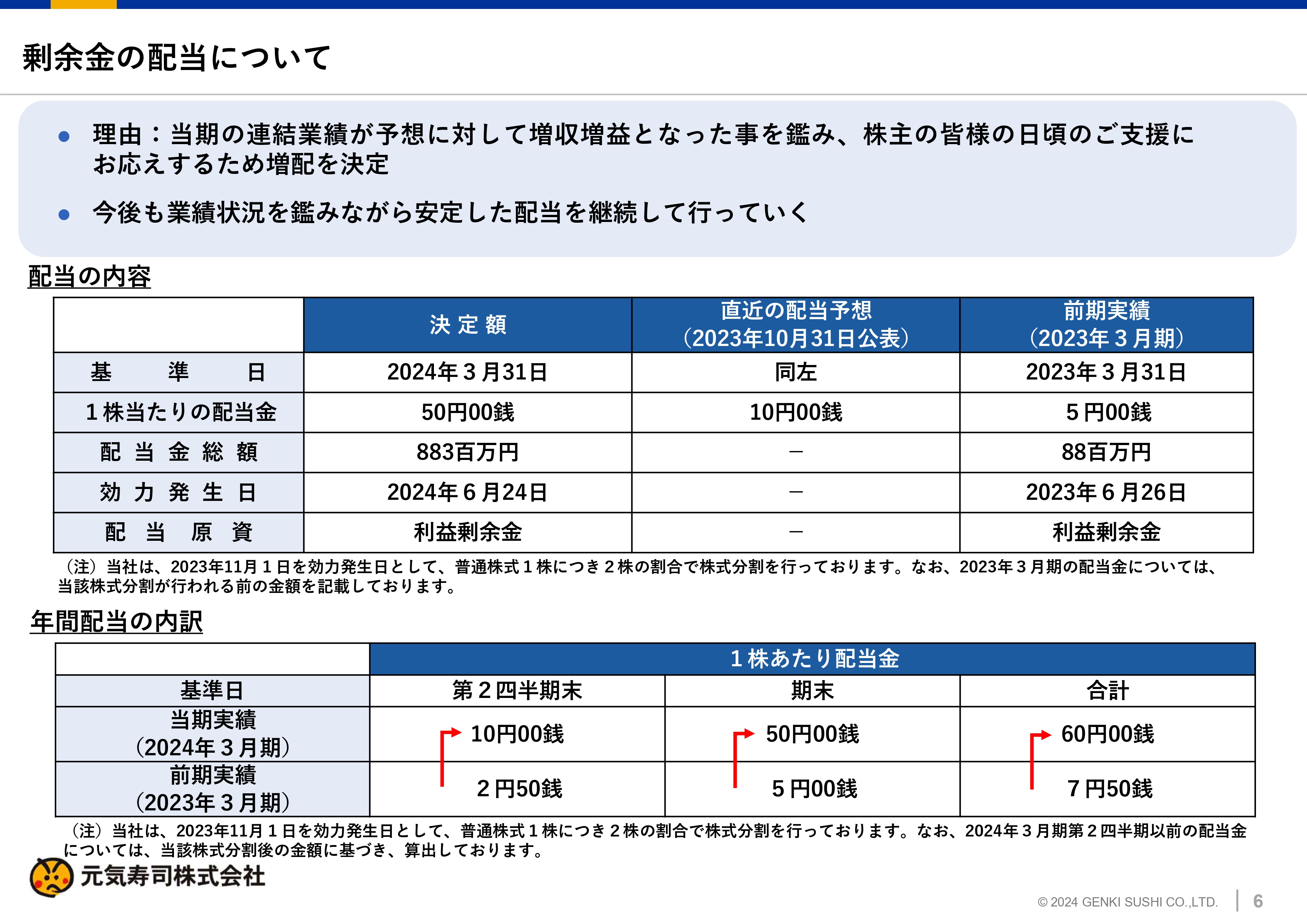

剰余金の配当について

剰余金の配当についてです。みなさまご存じのように、当社は配当性向に対する方針がなく、配当性向をさほど意識していませんでした。

しかし「元気寿司の第二創業」ということで、前期から配当性向の考え方をしっかりと固めていこうという方針になり、2024年3月期は最高益となったことから、配当性向を大幅にアップしています。

配当額は、2024年3月31日を基準日として1株当たり50円としています。配当金総額は8億8,300万円です。2024年3月期は1株当たり10円の中間配当を出していますので、通年では60円となりました。

スライド下段の前期との比較をご覧ください。前期の第2四半期末は2円50銭、期末は5円、合計で7円50銭ですので、前期比プラス52円50銭と、大幅に増加しました。

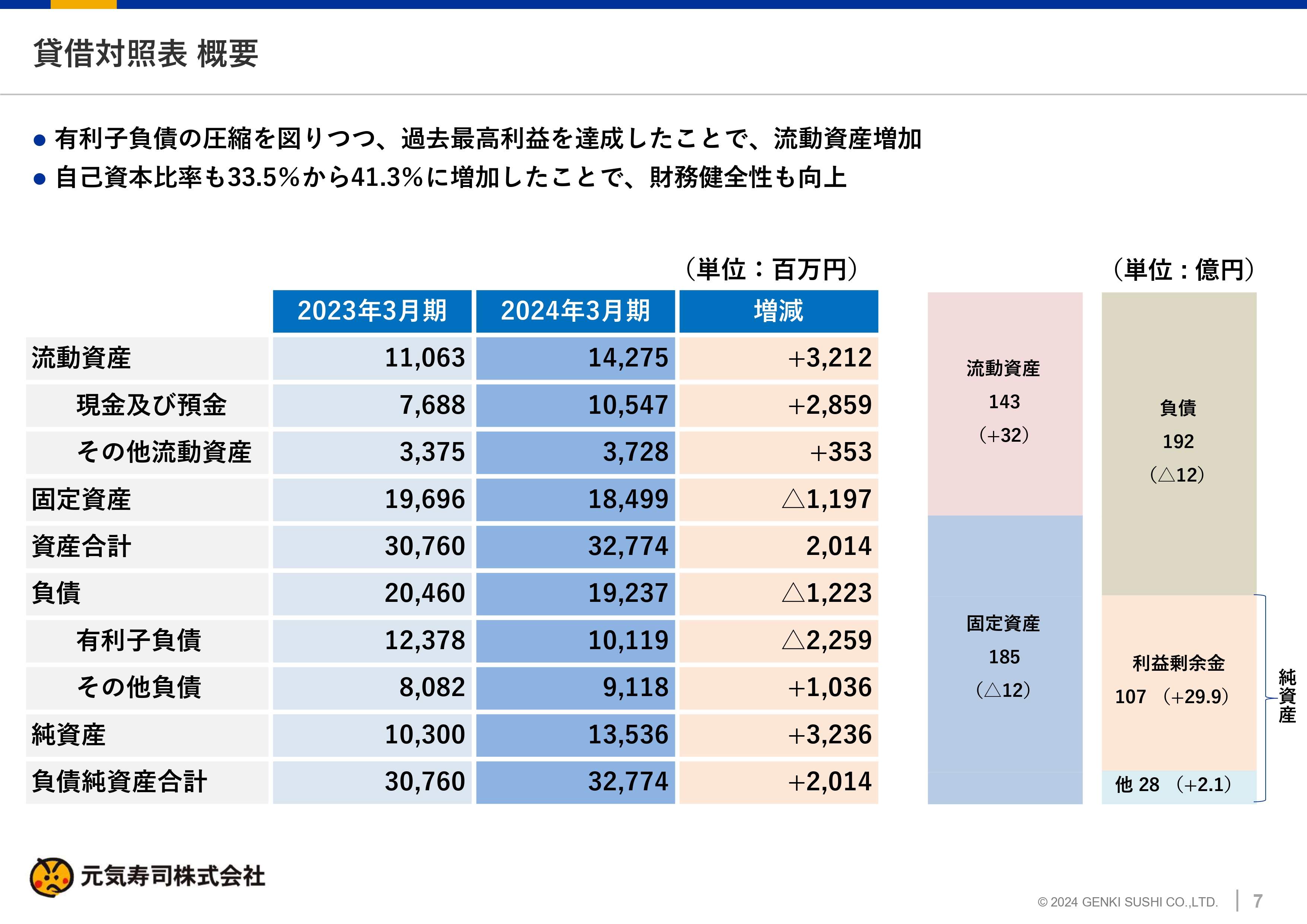

貸借対照表 概要

貸借対照表についてご説明します。財務健全性については、健全経営のため有利子負債の圧縮を図りつつ、過去最高益を達成したことで、自己資本比率は33.5パーセントから41.3パーセントへと増加しています。

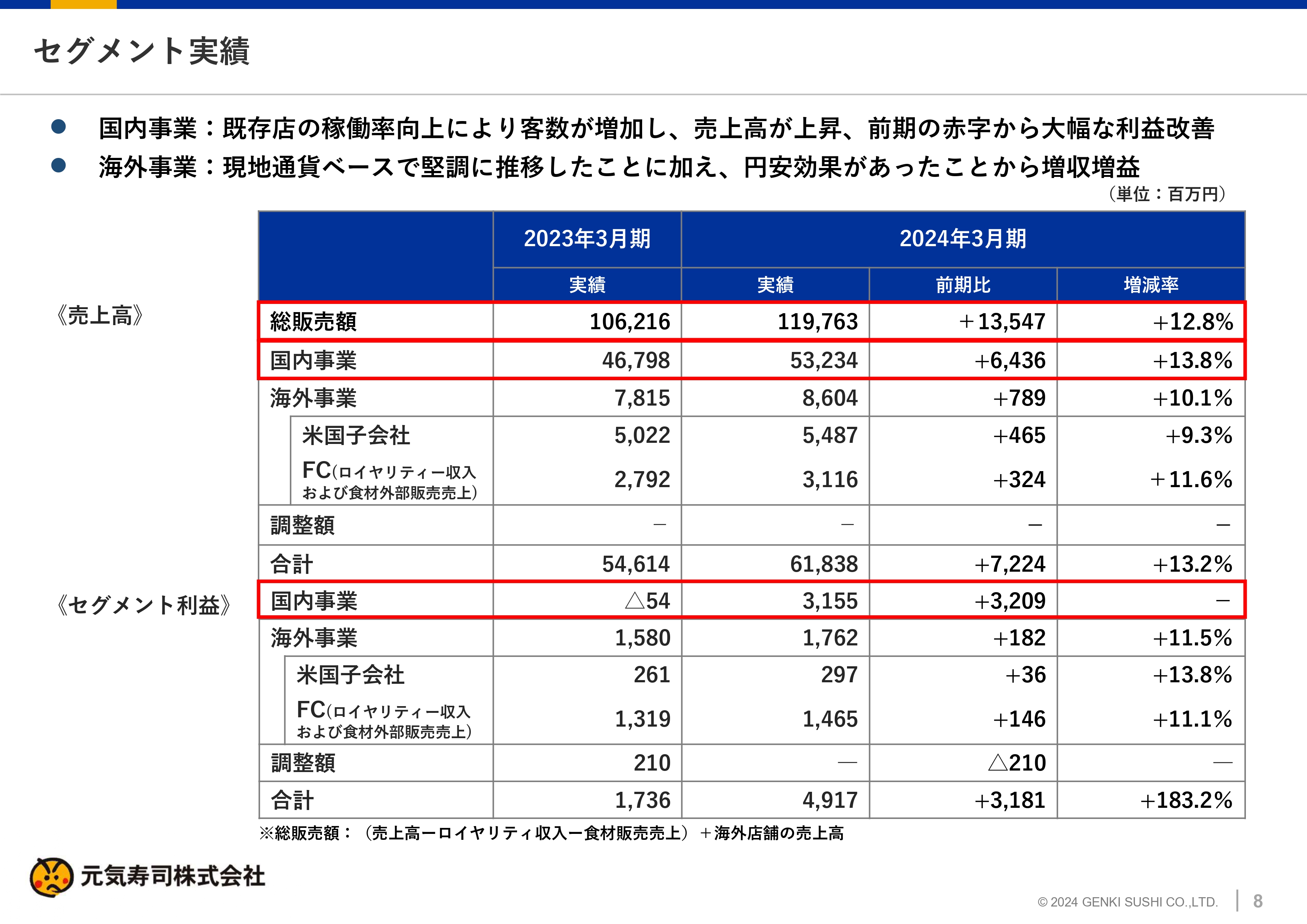

セグメント実績

セグメント別の実績です。我々が強調したいのは、国内事業です。国内事業は売上高が532億3,400万円、2023年3月期と比較するとプラス64億3,600万円、プラス13.8パーセントとなりました。

売上高が上昇した要因は、既存店の稼働率向上により客数が増加したことにあります。既存店については、人員不足により、「魚べい」の繁盛店でも3レーンのうちの1レーンを稼働させなかった店舗が多くありました。

2024年3月期は人員不足への対応により多くの人財を採用でき、レーンを止めていた店舗では再びレーンを稼働させたため稼働率が上昇し、お客さまの増加につながりました。

それにより、国内事業のセグメント利益は31億5,500万円となり、2023年3月期の5,400万円の赤字からプラス約32億円と、大幅改善につながりました。

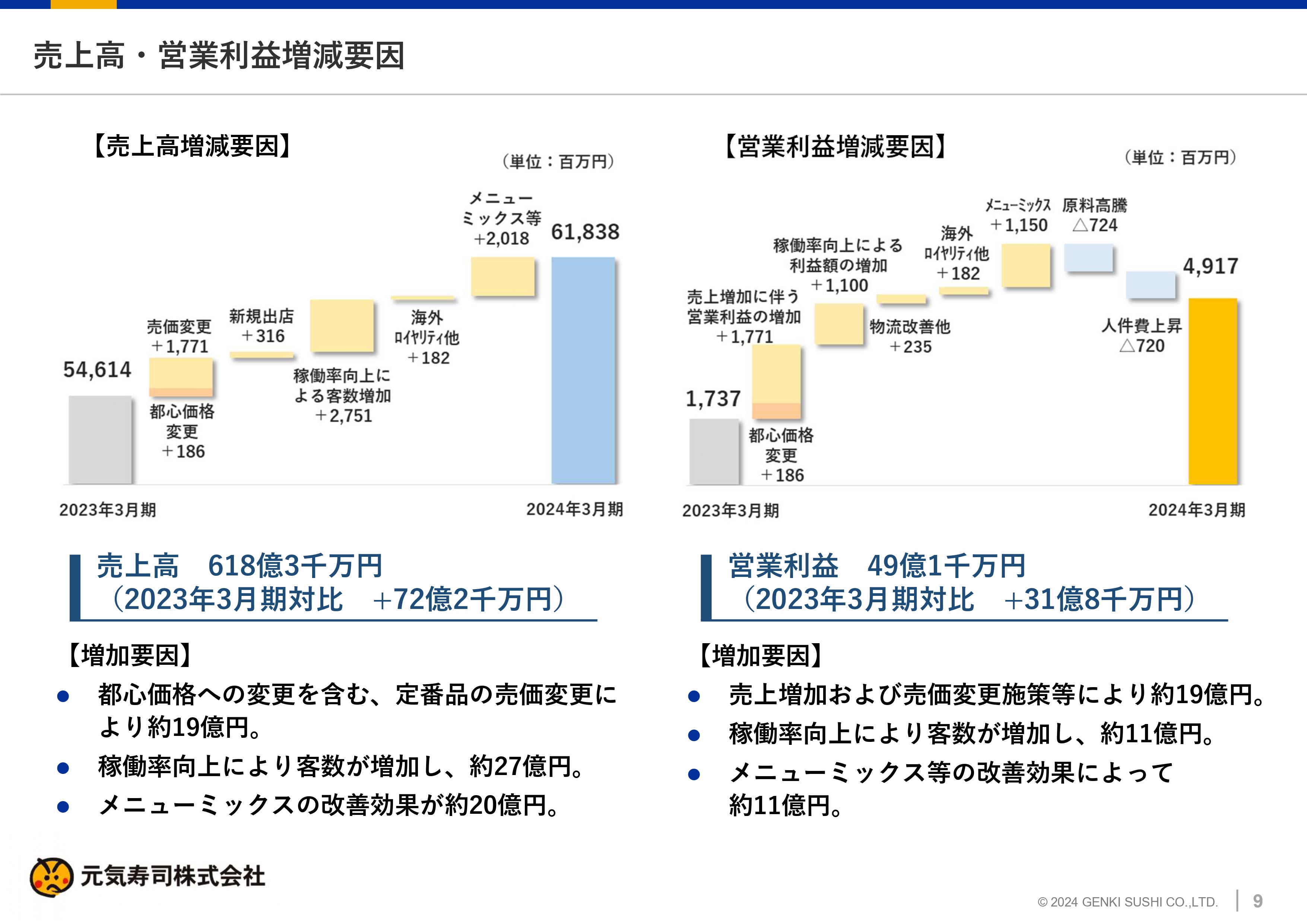

売上高・営業利益増減要因

スライド左側のチャートをご覧ください。売上高は618億3,800万円と大きく伸びています。増加要因として、稼働率向上による客数増加で27億5,100万円のプラス、都心価格への変更を含む定番品の売価変更で約19億円のプラス、メニューミックス等の改善効果で約20億円のプラスと、特にこの3部門における効果が大きく出たことが利益の増加につながっています。

営業利益は、前期比プラス31億8,000万円の49億1,700万円となりました。

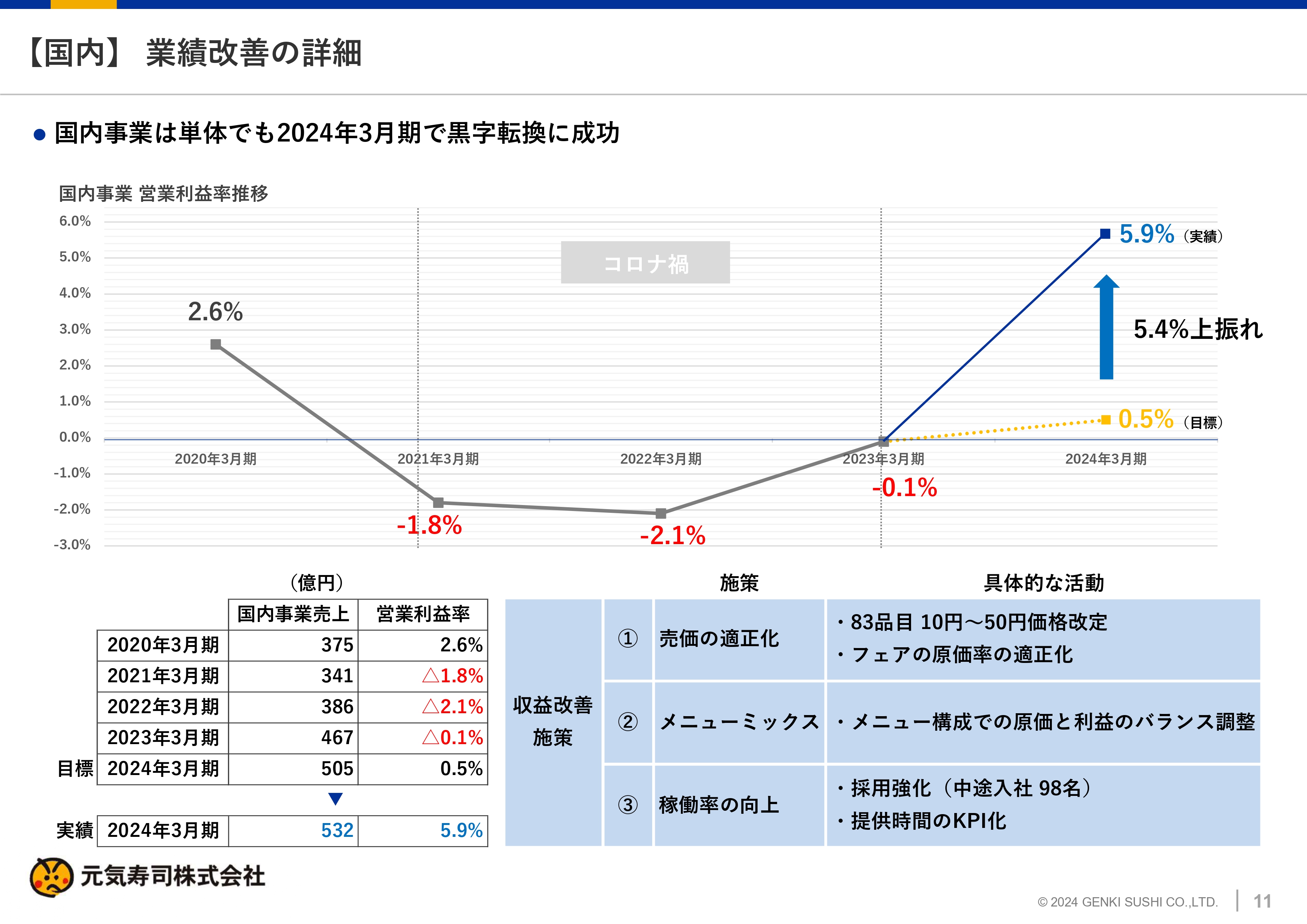

【国内】業績改善の詳細

国内事業についてです。スライドのグラフのとおり、国内事業は3年ぶりの黒字転換に成功しました。当初は営業利益率0.5パーセントの黒字と目標を設定していたのですが、実績は5.9パーセントと、5.4ポイントの上振れとなりました。

スライドに記載のとおり、2020年3月期の営業利益率は2.6パーセントでした。過去最高は、2019年3月期に営業利益23億円を計上した時の国内事業の営業利益率3.5パーセントでしたが、それを大きく塗り替える結果となりました。

主な要因は売価変更です。83品目で10円から50円の価格改定を行い、フェアの原価率の適正化を図りました。メニューミックスでは、メニュー構成で原価と利益のバランスを調整しています。加えて、稼働率の向上が要因となっています。

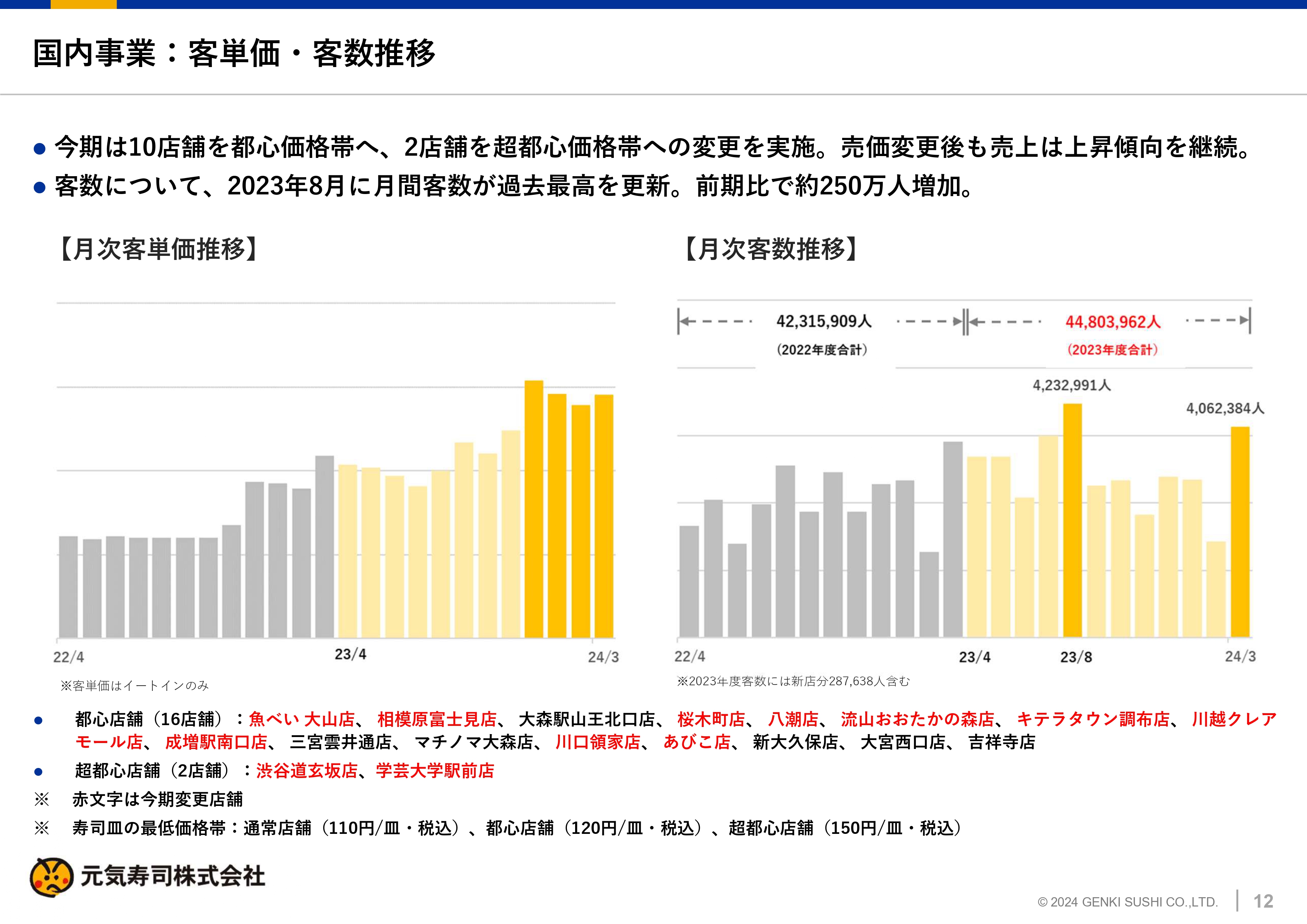

国内事業:客単価・客数推移

2024年3月期は、10店舗を都心価格帯へ、2店舗を超都心価格帯への変更を実施しました。売価変更後も売上は上昇傾向を継続しています。客数については、2023年8月に月間客数が約423万人を超えて過去最高を更新し、前期比で約250万人の増加につながりました。

スライド下部には、都心価格に変更した店舗を赤文字で示しており、2024年3月期は10店舗で実施しています。寿司皿の最低価格は、通常の店舗では110円ですが、都心店舗は120円に設定しています。超都心店舗である渋谷道玄坂店と学芸大学駅前店では、寿司皿の最低価格を150円に設定しました。このあたりの価格変更が、利益が上昇した要因の1つとなりました。

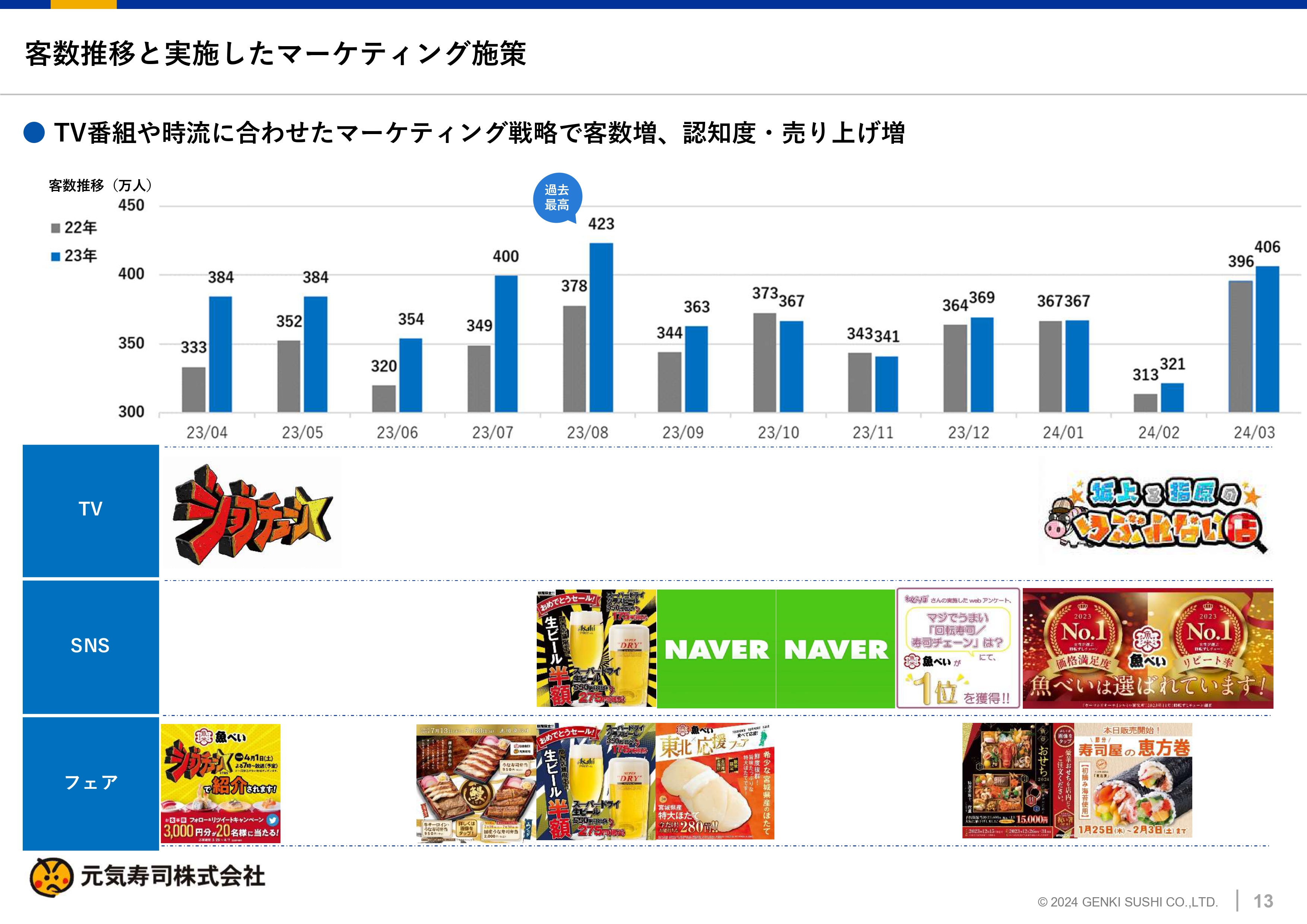

客数推移と実施したマーケティング施策

客数を上げるための施策についてです。当社は競合他社に比べて認知度が低かったため、TV番組や時流に合わせたマーケティング戦略により認知度向上を図ってきました。スライドの棒グラフのとおり、2024年3月期はほとんどの月で客数が前期を上回るような状況となりました。

今後もTV番組やSNS、フェアなど、お客さまに本当に喜んでもらえるような提案力のある施策を打ちながら、客数増につなげていきたいと考えています。

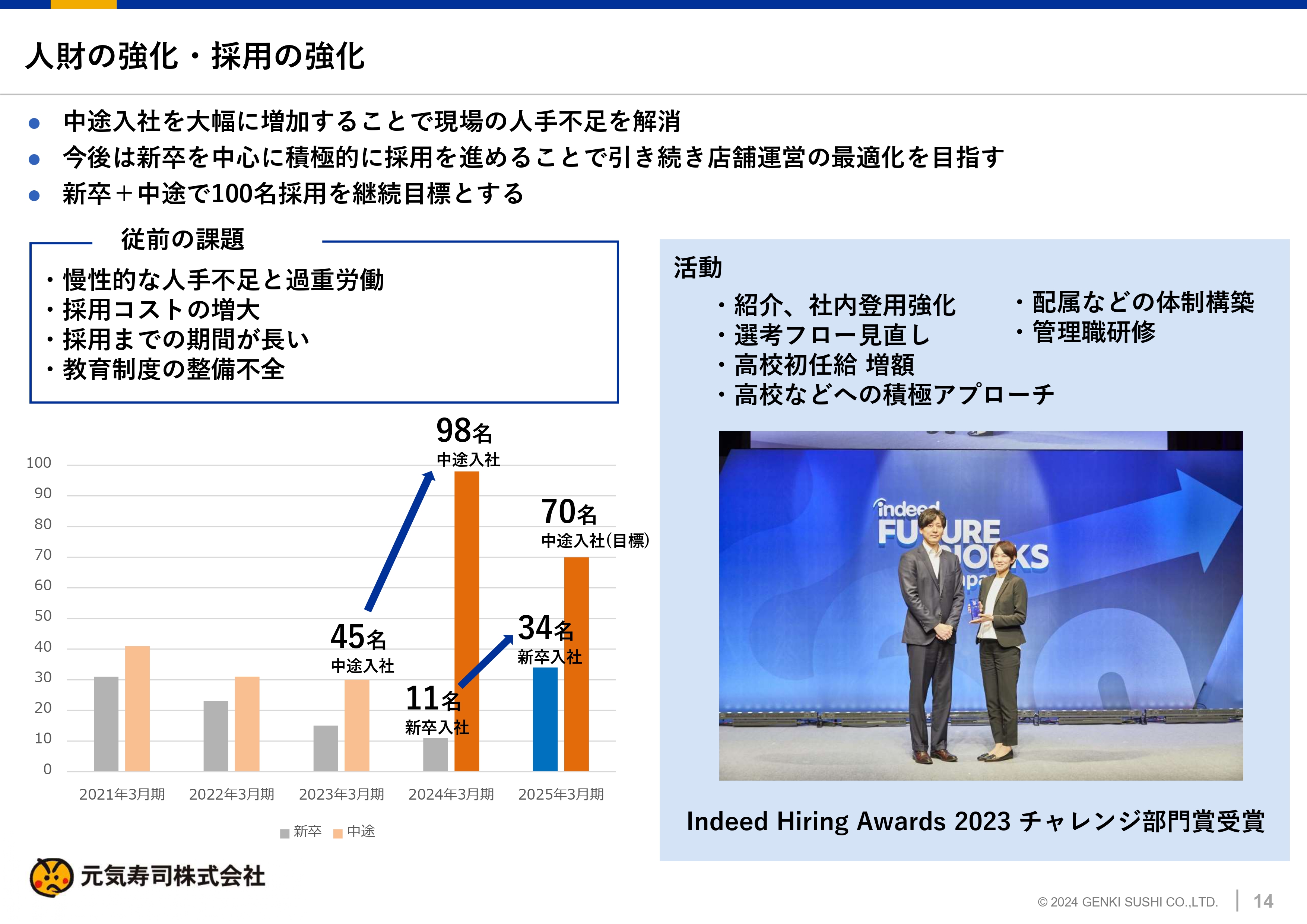

人財の強化・採用の強化

先ほど、人員増加が店舗の運営にとってプラスになったとお伝えしました。ただし当社は、「競合他社に比べると新店出店のペースが遅い」というご指摘を株主のみなさまから受けることがあります。

理由として、当社は店内調理に力を入れており、「人財が確保できないと店舗を出さない」という方針があるためです。その中で、2024年3月期は人財が確保できたことが大きくプラスに働きました。

スライド左下のオレンジ色の棒グラフは中途入社を示しており、2024年3月期は、98名の中途採用ができています。新卒入社は2023年4月の11名から2024年4月は34名と、前年比で23名増加しています。

2025年3月期の中途入社の目標は70名とし、新卒・中途合計で100名以上の採用を継続目標に置いています。

スライド右側の写真は、昨年、「Indeed Hiring Awards 2023」のチャレンジ部門賞を受賞した時のものです。我々にとっても、士気の上がる賞を受賞できました。

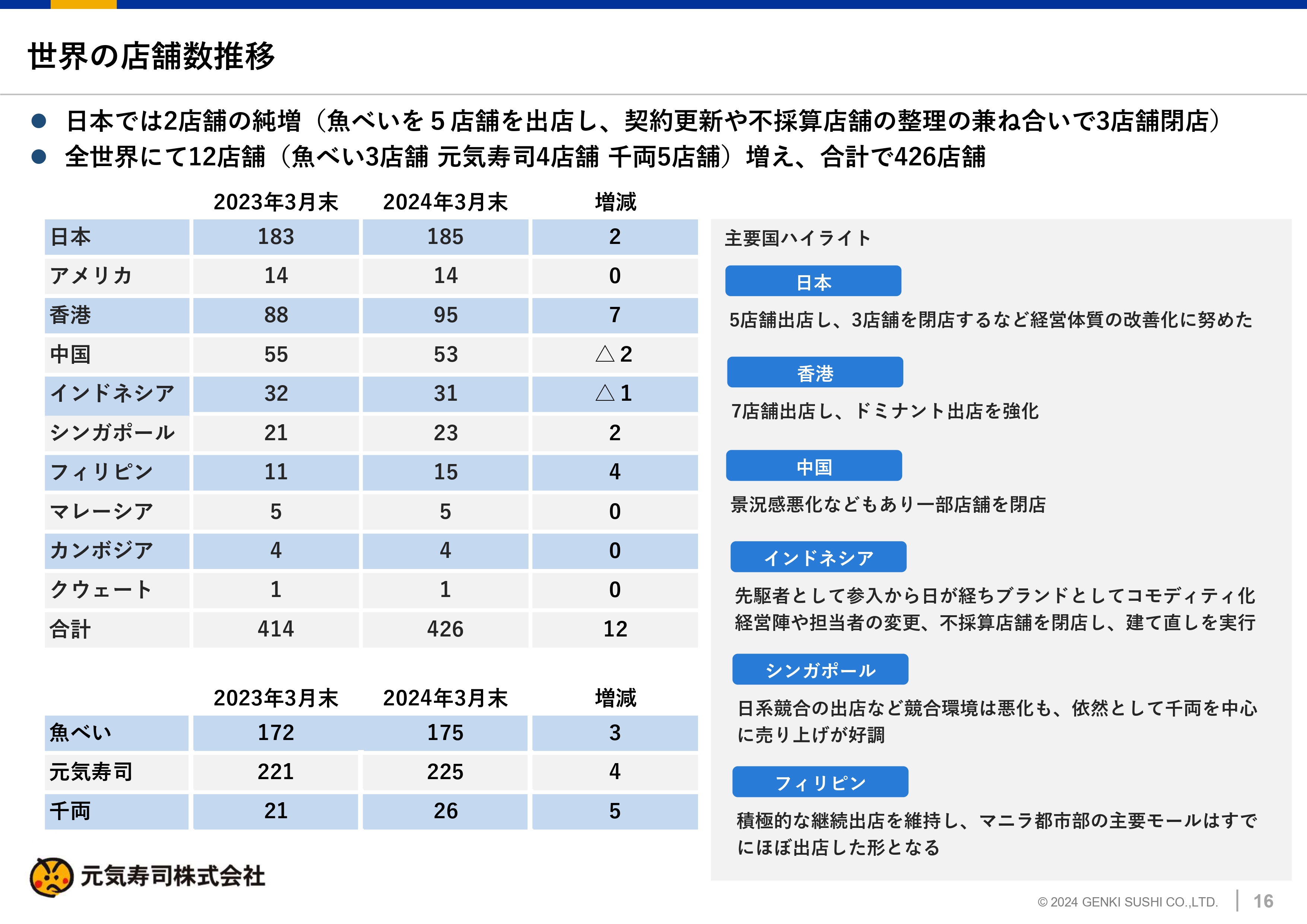

世界の店舗数推移

東光法氏:海外事業について私からご説明します。まず、世界の店舗数推移です。全世界では12店舗増加しました。

特に香港では、日系の競合他社が出店を加速しており、我々は競合を囲みながら戦っていくドミナント戦略の下、店舗数を増やしています。店舗数の減少が見られる中国とインドネシアについては、中国景気の影響を受けてやや減っている状況です。

2024年3月期 海外事業:事業環境

海外の事業環境です。現在、海外店舗は241店舗となりました。我々は、日系の競合他社より最も多く・早く海外に進出し、古い店舗では10年以上が経過しています。

店舗がややコモディティ化し、競合他社が新店をオープンさせるなど厳しい戦いが続いています。今後の店舗改装を含め、日本での成功事例のさらなる展開なども課題として捉えています。

経済成長を続けている東南アジアでは、日本と同じく人流は回復しているものの、物価、人件費、食材費の高騰により店頭売価を上げざるを得ない状況が続いており、お客さまの増減と綱引きしながら見極めている状況です。

2024年3月期 海外事業振り返り:ハワイ

ハワイでは、直営店として12店舗を展開しており、パールリッジ店は、年間売上高がグループでトップの店舗です。昨年3月の改装後は特に好調で、日本円で年間10億円以上の売上を叩き出しています。

ワイケレ店も一部改装し、配膳ロボット導入に加え、日本で展開したラーメンや和牛の炙り等のメニューが非常に好調で、現地のお客さまから高い評価を得ています。

2024年3月期 海外事業振り返り:アジア

東南アジアです。スライド右上の写真はシンガポールと香港で展開する「千両」です。特に最近は、日本酒のソムリエが現地に赴き、それぞれの料理に合う日本酒の試飲サービスなどを提供しており、現地の富裕層から人気があります。

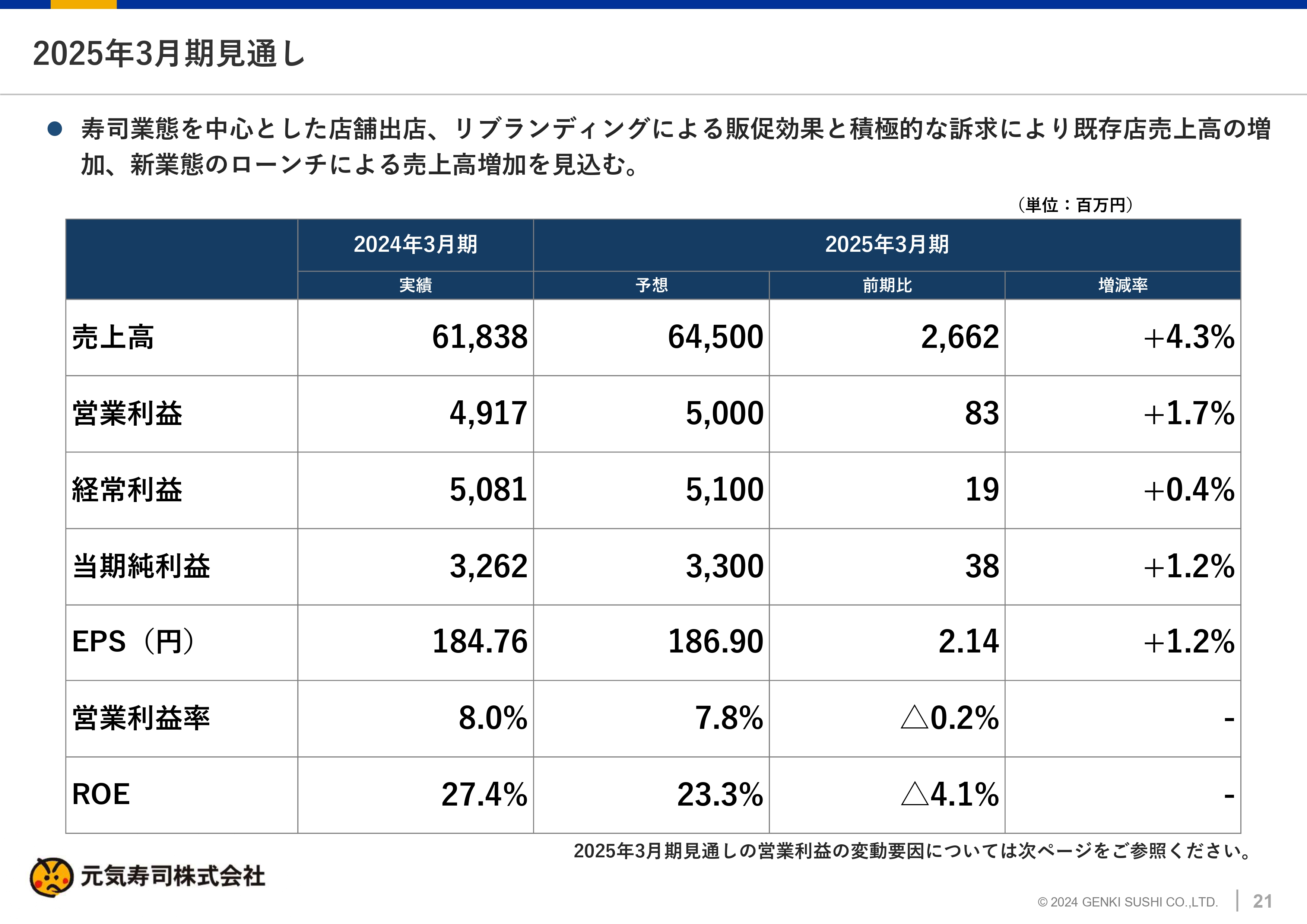

2025年3月期見通し

藤尾:2025年3月期見通しについてご説明します。売上高は前期比プラス26億6,200万円の645億円、増減率はプラス4.3パーセント、営業利益は前期比プラス8,300万円の50億円、増減率はプラス1.7パーセント、経常利益は前期比プラス1,900万円の51億円、増減率はプラス0.4パーセント、当期純利益は前期比プラス3,800万円の33億円、増減率はプラス1.2パーセントとしています。

EPSは前期比プラス2円14銭の186円90銭、増減率はプラス1.2パーセント、営業利益率は売上高645億円に対して前期比マイナス0.2ポイントの7.8パーセント、ROEは前期比マイナス4.1ポイントの23.3パーセントを計画しています。

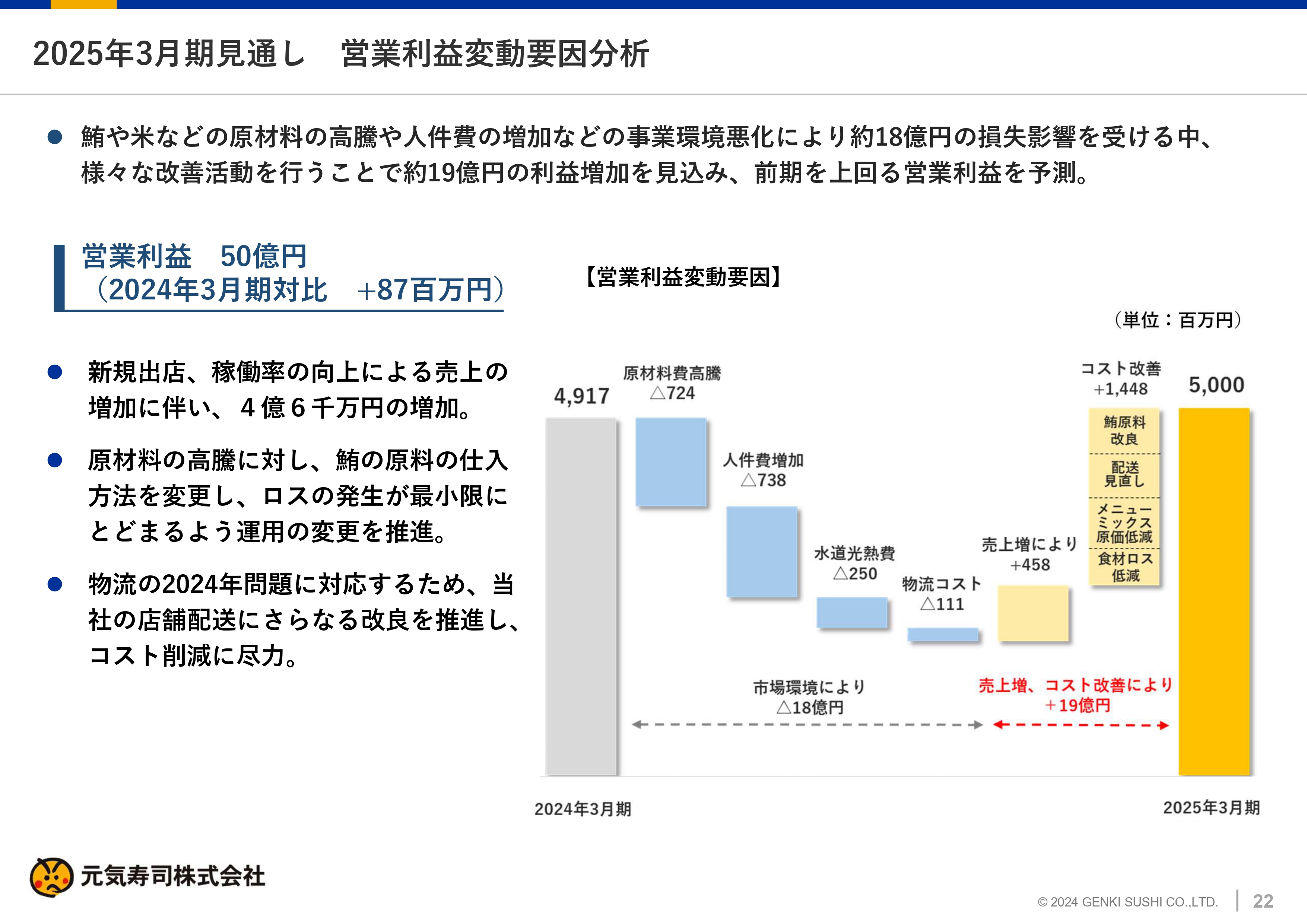

2025年3月期見通し 営業利益変動要因分析

営業利益の変動要因です。スライドに記載のとおり、環境的に鮪、米などの原材料の高騰が挙げられます。みなさまも報道等でご承知のことと思いますが、特に米については、昨年度、新潟を中心に全国的に不作となり、新潟米では一等がほとんどなかったような状態で、米の不足感が表れてきています。

その影響もあり米の価格が高騰しているため、この流れが2026年3月期も続くのではないかという予想も含めて考えています。

人件費の増加についてです。先ほど、人財の確保についてご説明しましたが、中途・新卒人財の増強は当然ながら行っていきます。

元気寿司では、昨年度から3月末に決算賞与を支給しています。昨年度はまだ規定等がなかったため寸志としましたが、今年3月末は規定どおりに決算賞与を支給しており、社員のモチベーションアップにつながると考えています。これらの要因から人件費の増加はやむを得ないと捉えています。

スライド右側には営業利益の変動要因を記載していますが、原材料費高騰で7億2,400万円、人件費増加で7億3,800万円、水道光熱費で2億5,000万円、物流コストで1億1,100万円の増加と、大きなマイナス要因となっています。

コスト改善策として、鮪原料改良や配達の見直し等が挙げられます。特に配達の見直しについては、これまで毎日各店舗へ納品を継続してきましたが、現在、週6日納品を行い、コスト削減に取り組んでいます。

鮪原料改良については、従来スジの入った鮪をブロックで仕入れているため、店内でカットする時にスジを取る必要があり、かなりのロスが出ていましたが、メーカーと交渉し、現在はあらかじめスジを抜いた鮪の購入を検討しています。仕入れ価格はその分高くなりますが、ロスが出ずコスト削減につながります。このような細かいところまで見直しをかけています。

そのほかに、メニューミックスによる原価低減や食品ロスの低減にも注力します。コスト改善の14億4,800万円に加え、売上増の4億5,800万円により、営業利益は前年を約1億円上回る50億円の大台に乗せ、増収増益を目指します。

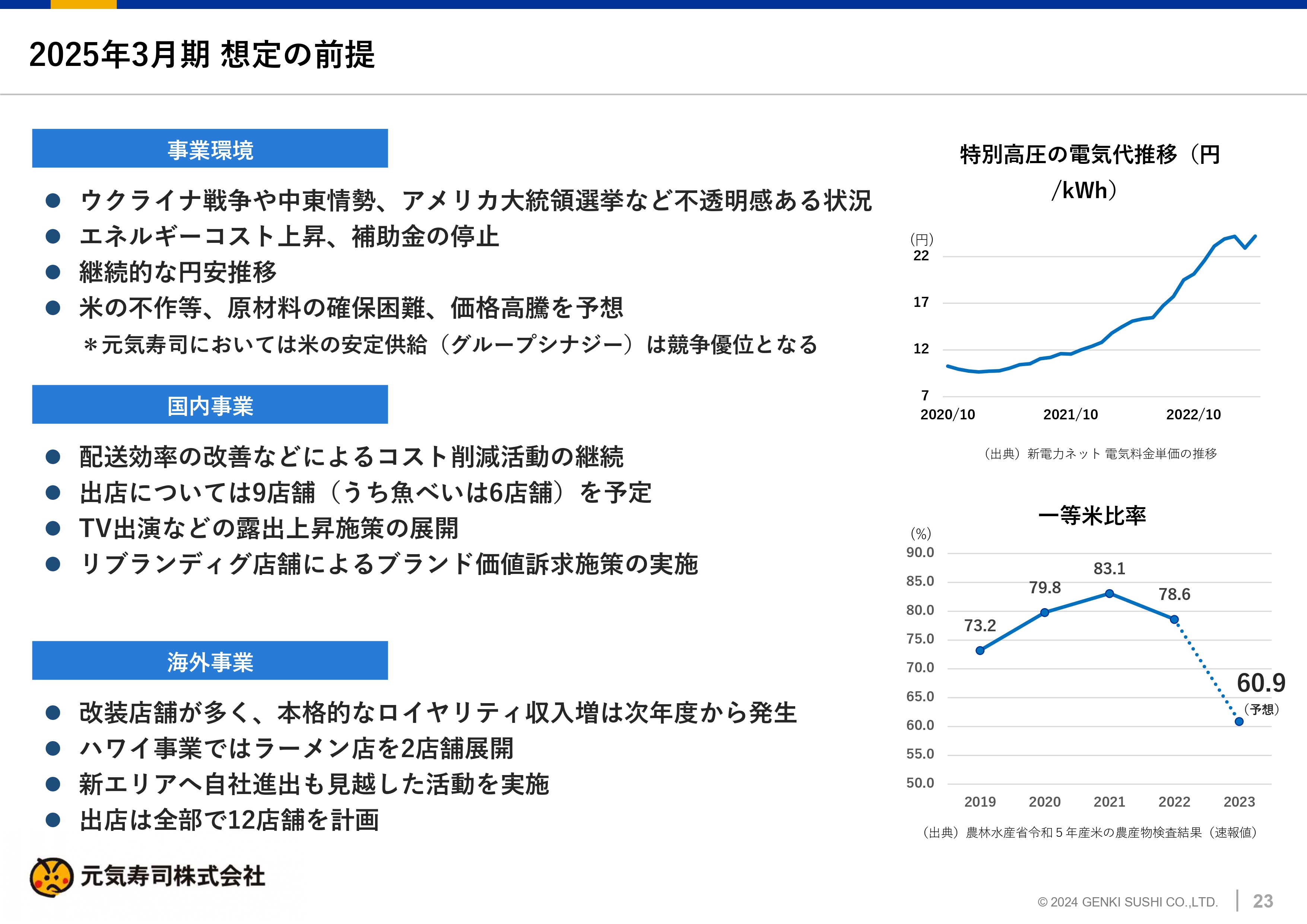

2025年3月期 想定の前提

2025年3月期想定の前提です。海外事業における新業態として、ハワイでラーメン店を2店舗展開します。新エリアへの自社進出も積極的に検討し、出店は全部で12店舗を計画しています。このようなかたちでグローバル戦略を強化し、さらなる成長につなげていきます。

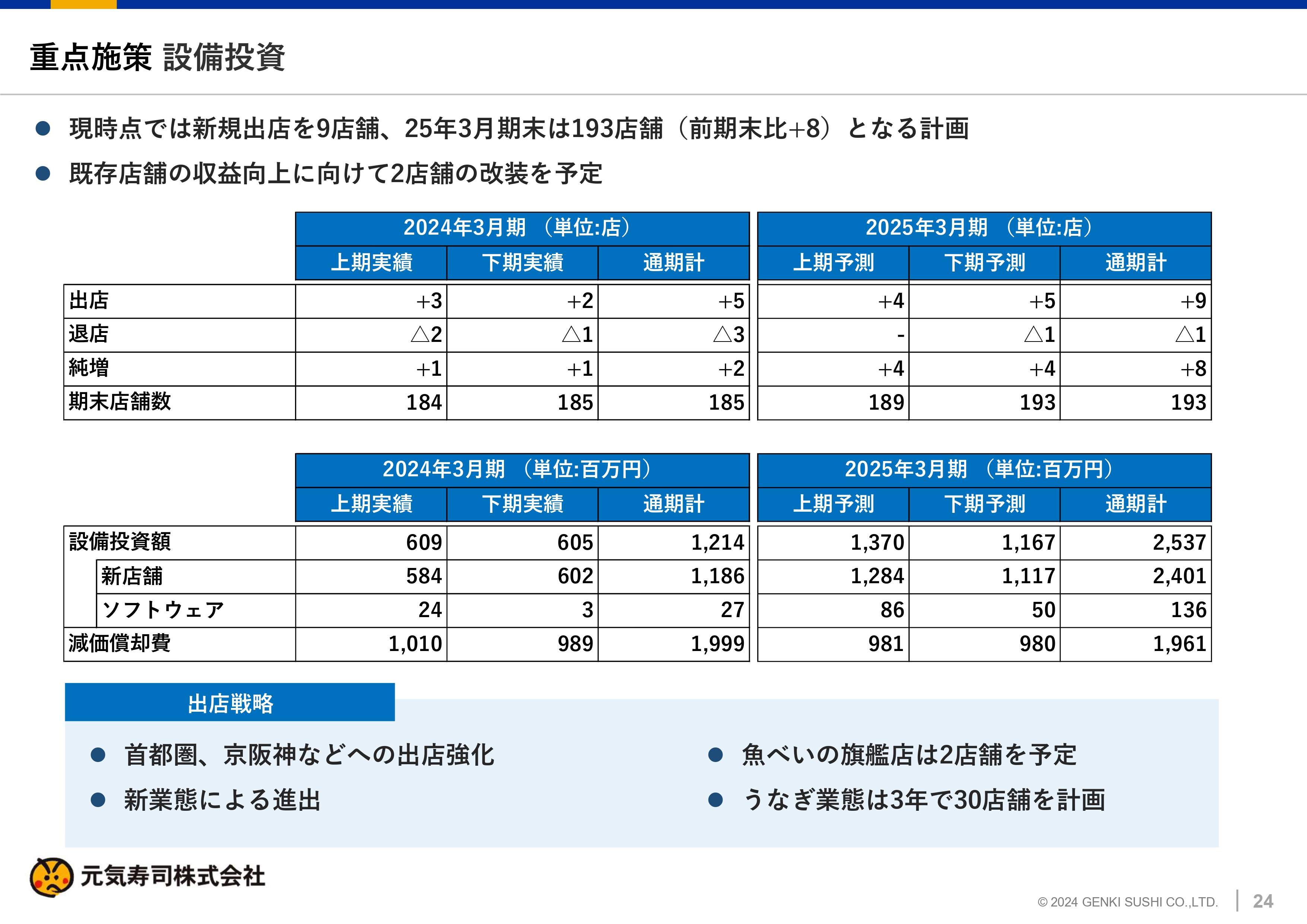

重点施策 設備投資

重点施策です。設備投資として、現時点では国内新規出店を9店舗、2025年3月期末は193店舗と、前期比プラス8店舗の計画です。

新規出店の9店舗のうち2店舗では、うなぎ業態を考えています。また、「魚べい」の旗艦店は2店舗を新たな店舗展開として予定しています。

今後は都心店舗の強化を考えています。渋谷道玄坂店の今年4月の売上は6,000万円に到達しました。グローバル展開のうちの1つのインバウンド需要の取り込みということで、都心店舗の出店強化を検討します。

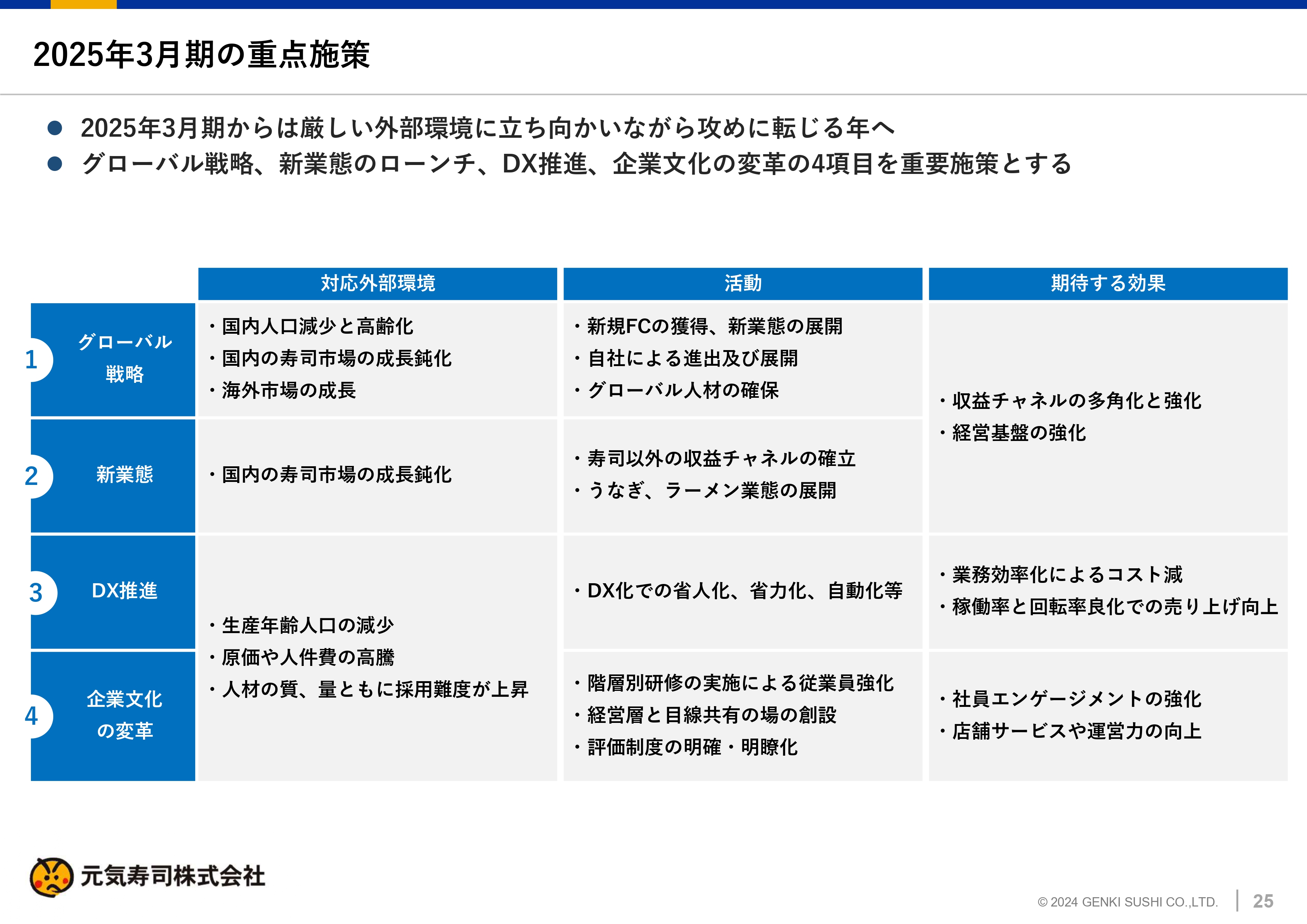

2025年3月期の重点施策

このような厳しい外部環境に立ち向かいながら攻めに転じる年にするべく、「グローバル戦略」「新業態のローンチ」「DX推進」「企業文化の改革」の4項目を重点施策に置いています。

グローバル戦略については、先ほどお伝えしたとおりです。

新業態においては、国内の寿司市場の成長が鈍化し、特にロードサイド店は今後おそらく飽和状態になってくると考えているため、寿司以外の収益チャネルの確立、うなぎ・ラーメン業態の展開を図ります。

2025年3月期は、うなぎ業態で国内2店舗の出店、ラーメン業態ではハワイで2店舗の出店を計画しています。このようなかたちで攻めに転じる年にしたいと考えています。

DX推進においては、生産年齢人口の減少、原価や人件費の高騰、人財の質・量ともに採用難度が上昇してきている中で、DX化により省人化、省力化、自動化等を進めます。業務効率化によるコスト削減につなげるとともに、稼働率と回転率の向上により売上を上げていきます。

企業文化の改革についてです。これまで当社では、階層別研修の実施による従業員強化、経営層と目線共有の場の創設、評価制度の明確・明瞭化等がなかなかできていませんでした。今後はこれらの活動に着実に取り組み、社員エンゲージメントの強化、店舗サービスや運営力の向上につなげていきます。

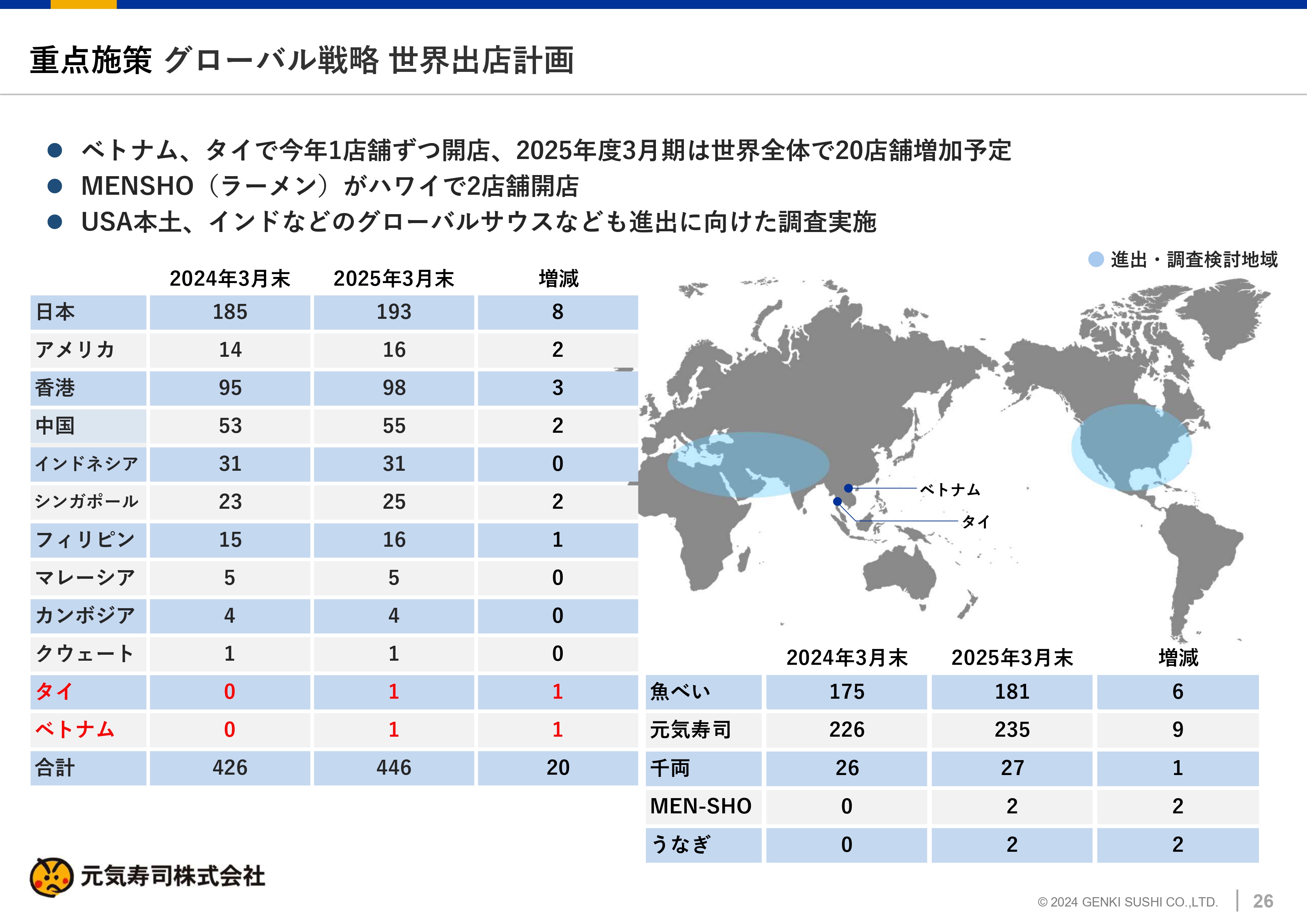

重点施策 グローバル戦略 世界出店計画

グローバル戦略です。ベトナム・タイで1店舗ずつ開店する計画があり、また今後は新エリアへの自社進出も検討していきます。2025年3月期には、全世界で20店舗の増加を予定しています。

ラーメン業態は、ハワイで2店舗開店を計画しています。このほか、海外事業はUSA本土、インドなどのグローバルサウス進出に向けた調査を実施しています。

USAでは、「元気寿司」はすでに30年ほど前にハワイに出店しています。その後本土にも進出したのですが、本土ではなかなか苦戦を強いられ、現在も1店舗しかない状況です。とはいえアメリカは広いため、再度リサーチをかけ、新たなエリアでのチャレンジも検討しています。

重点施策 グローバル旗艦店と新業態等 01

グローバル化の中で、日本国内での旗艦店として、京都駅前に「千両」の出店を計画しており、今年9月頃にオープンの予定です。スライドの写真のように、これまでの「元気寿司」にはない、高級感のある和を強調したイメージの店舗となっています。

我々にとってチャレンジではありますが、本格的な寿司店としてオープンしたいと考えています。

重点施策 グローバル旗艦店と新業態等 02

現在は、国内は「魚べい」、海外は「元気寿司」を主体としていますが、今後も海外のフランチャイズをさらに増やしていきたいと考えています。

先ほど、新エリアとしてタイ・ベトナムへの進出についてお伝えしましたが、現在、日本には「元気寿司」の旗艦店がありません。

日本、さらには世界で「元気寿司」ブランドを強化するために、原点回帰として、日本で「元気寿司」の旗艦店を検討します。

うなぎ業態は、以前から検討していました。リーズナブルな価格で、お客さまに「本当においしい」と言っていただける本格的なうな重を出せる店舗を展開したいと考えており、うなぎの質からタレ、米など、すべての素材にこだわりを持って検討していたため、出店が遅れていました。

2025年3月期は2店舗を出店し、3年後の30店舗出店を目指して、取り組んでいきます。

重点施策 海外 新業態

ハワイのオアフ島で、ラーメン業態の「MENSHO」の出店を予定しており、スライドにはワイキキ店とカポレイ店のデザイン画を掲載しています。ご覧のようにインパクトのある、ラーメン店にしてはゴージャスなイメージを検討しています。

ハワイでは、ラーメンは和食の代表のようなもので、高価なイメージがあるため日本におけるラーメンの感覚とは異なり、高価なものをゴージャスな空間で提供していく戦略をとっています。

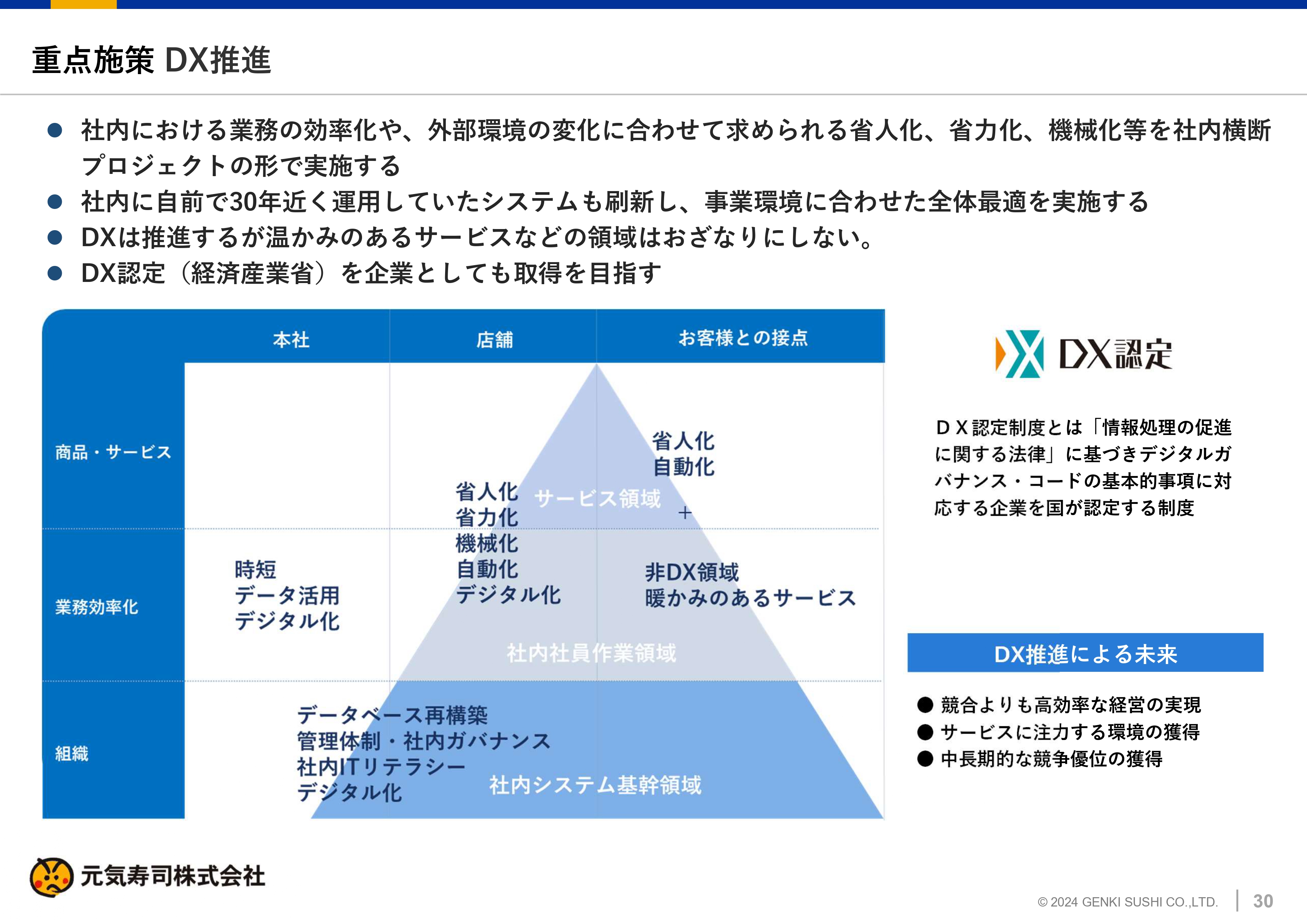

重点施策 DX推進

DX推進についてです。厳しさが増す外部環境に対応するために、社内横断プロジェクトとして省人化、省力化、機械化を推進しています。

目標の1つとして、経済産業省の「DX認定」の取得を掲げています。このような施策を通して、少しでも意識を変えることに加え、原材料価格の高騰などへ対応するため、DXの推進により効率を上げ無駄を省くことで販管費を下げ、よいお寿司をリーズナブルな価格で提供していきたいと考えています。

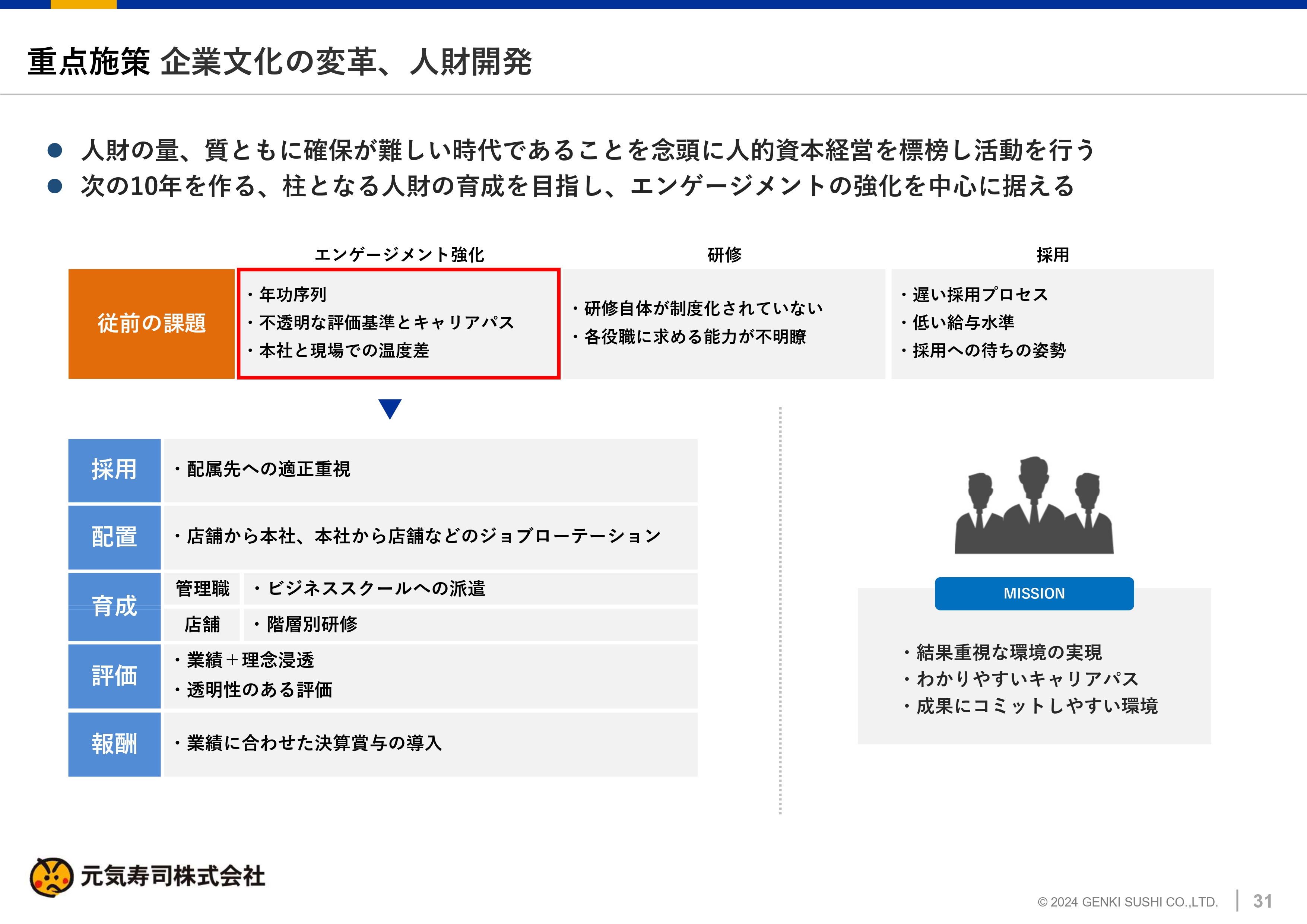

重点施策 企業文化の変革、人財開発

企業文化の変革、人財開発についてです。当社は、創業から56年ほど経つ企業であるため、課題として、年功序列、不透明な評価基準とキャリアパス、本社と現場の温度差等、古い会社によくありがちな昔ながらの体質が残っています。2025年3月期は、早期にこのような企業文化の変革に取り組みます。

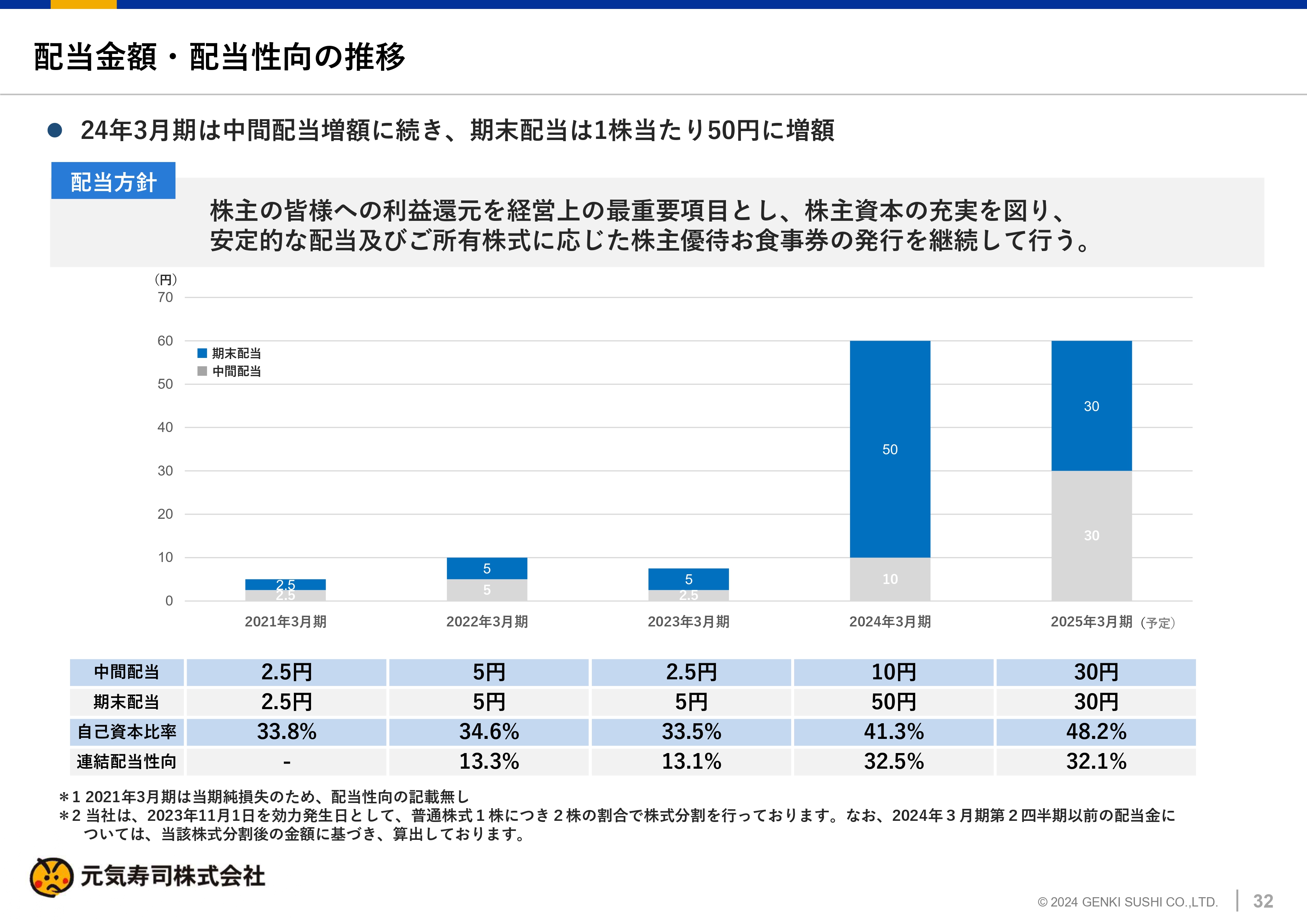

配当金額・配当性向の推移

配当性向についてです。先ほどもお伝えしましたが、当社は上場していたものの、これまで配当性向に対してあまり意識していませんでした。

株主のみなさまへの利益還元を経営上の最重要項目とし、株主資本の充実を図り、安定的な配当の実施及び所有株式に応じた株主優待お食事券の発行を継続して行う方針です。

配当については、2024年3月期は中間配当10円、期末配当50円としています。自己資本比率は41.3パーセントと40パーセントを超え、配当性向は32.5パーセントとしています。

2025年3月期は、中間配当30円、期末配当30円、通年で60円とし、配当性向は32.1パーセントとする計画です。

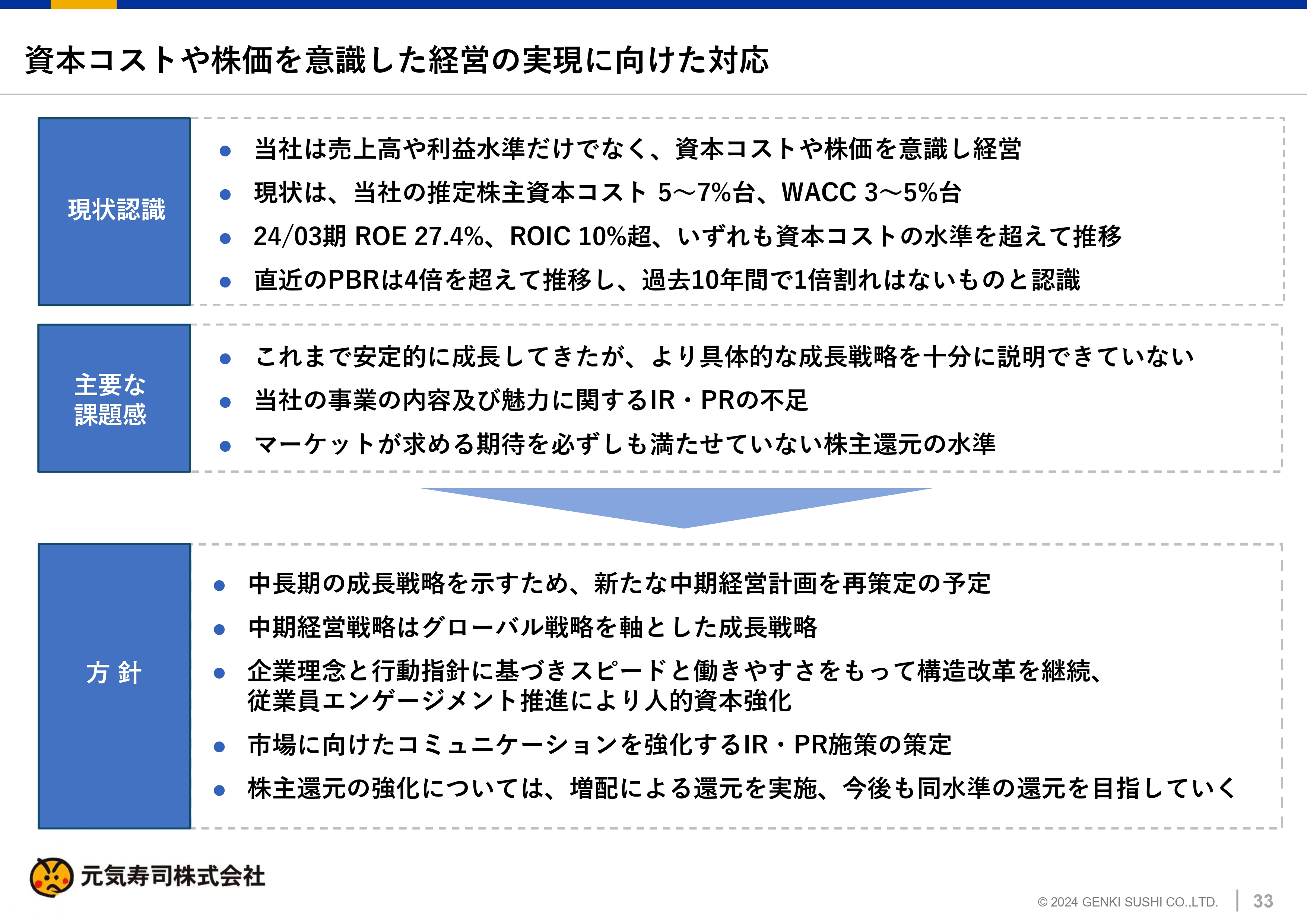

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応です。当社は、売上高や利益水準だけでなく、資本コストや株価を意識した経営を進めていきたいと考えています。

現状、当社の推定株主資本コストは5パーセントから7パーセント台で、WACCは3パーセントから5パーセント台です。2024年3月期のROEは27.4パーセント、ROICは10パーセント超と、いずれも資本コストの水準を超えて推移しています。直近のPBRは4倍を超えて推移し、過去10年間で1倍割れはないと認識しています。

主な課題感です。これまで安定的に成長してきましたが、より具体的な成長戦略を十分に説明できていません。当社の事業の内容及び魅力に関するIR・PRの不足を感じています。またマーケットが求める期待を必ずしも満たせていない株主還元の水準であったと考えています。

今後の方針としては、中長期の成長戦略を示すため、新たな中期経営計画の策定を予定しています。中期経営戦略はグローバル戦略を軸とした成長戦略を描いていきます。

企業理念と行動指針に基づき、スピードと働きやすさをもって構造改革を継続し、従業員エンゲージメント推進により、人的資本を強化していきます。

市場に向けたコミュニケーションを強化するIR・PR施策を策定し、株主還元についても、確固とした方針を持ちながら、今後も同水準の還元を目指します。

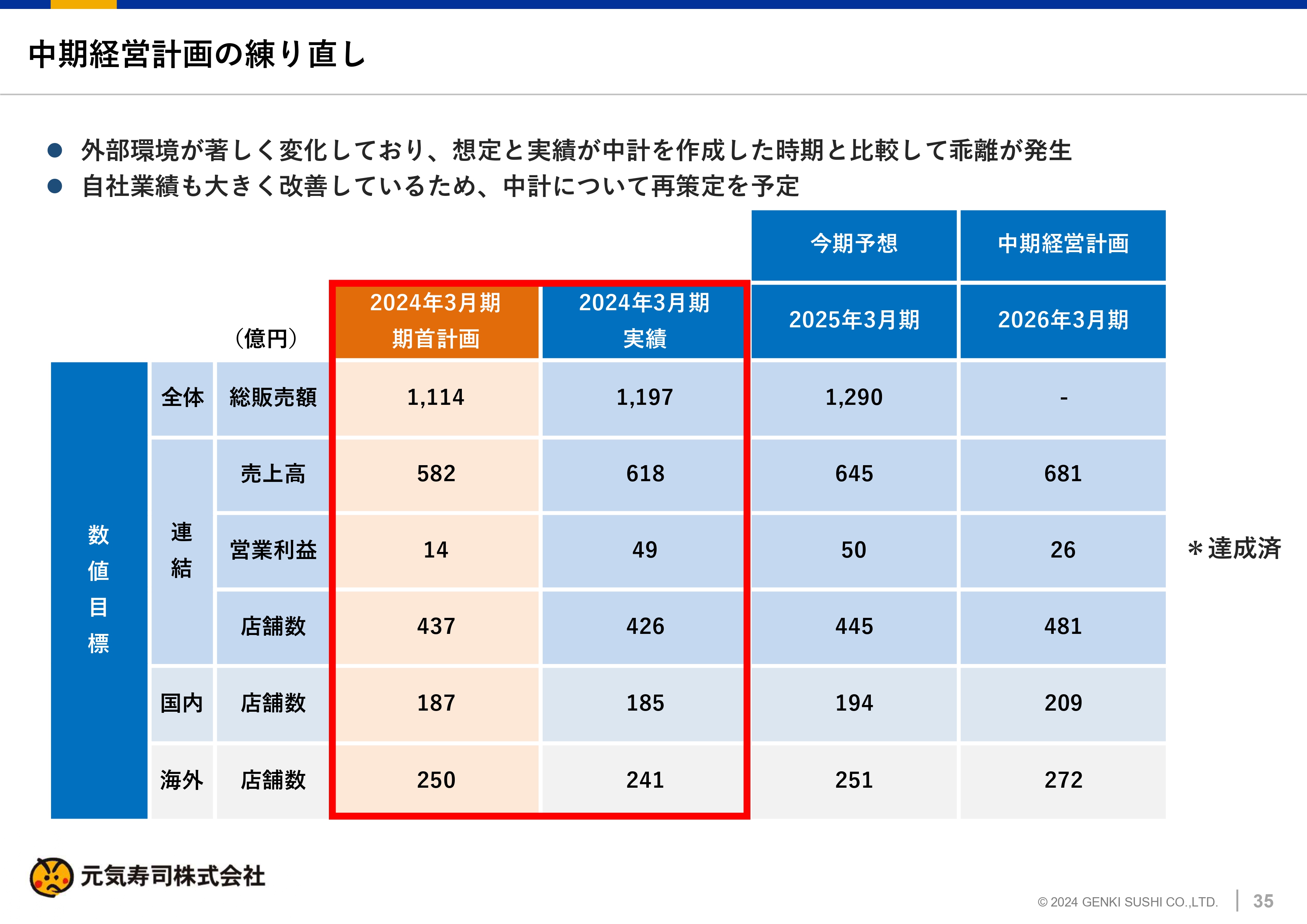

中期経営計画の練り直し

これまでの中期経営計画では、2026年3月期に連結営業利益26億円を目指していましたが、2024年3月期に49億円となり、すでに達成しています。

株主のみなさまの期待に応えることができ、ステークホルダーのみなさまに夢と希望が与えられ、従業員がモチベーションを上げられるような、新たな中期経営計画を早急に作りたいと考えています。

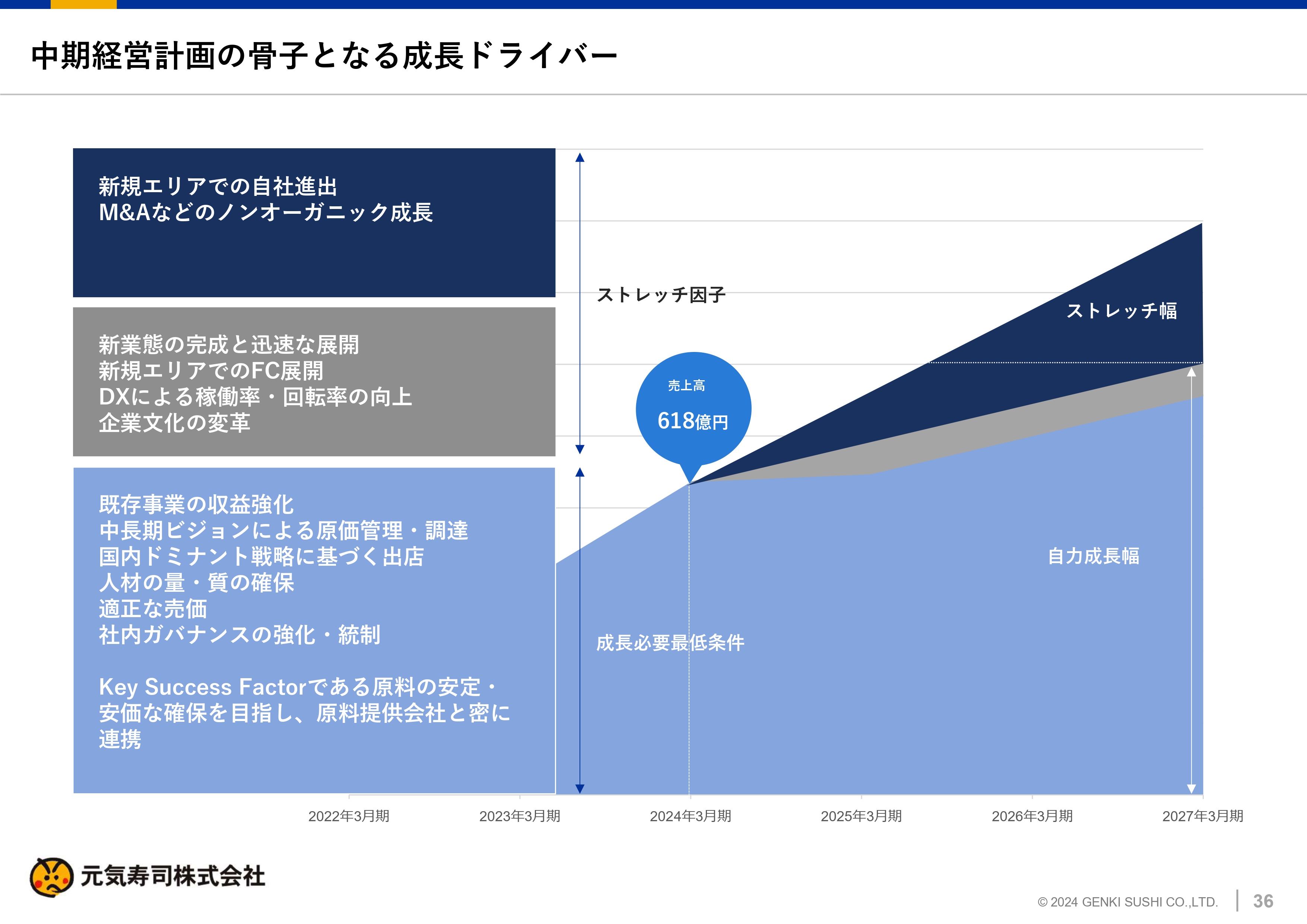

中期経営計画の骨子となる成長ドライバー

新中期経営計画の骨子となる成長ドライバーについてです。通常、当社はスライドに記載の水色の自力成長曲線を描いてきました。しかし、今回の中期経営計画では、紺色のストレッチ幅に相当する成長をノルマとして描いていきたいと考えています。

施策内容としては、新規エリアでの自社進出です。新規エリアは、当然ながらグローバル、海外市場を指しています。さらに、M&Aなどのノンオーガニック成長も目指しています。このように夢のある中期経営計画を策定していく方針です。

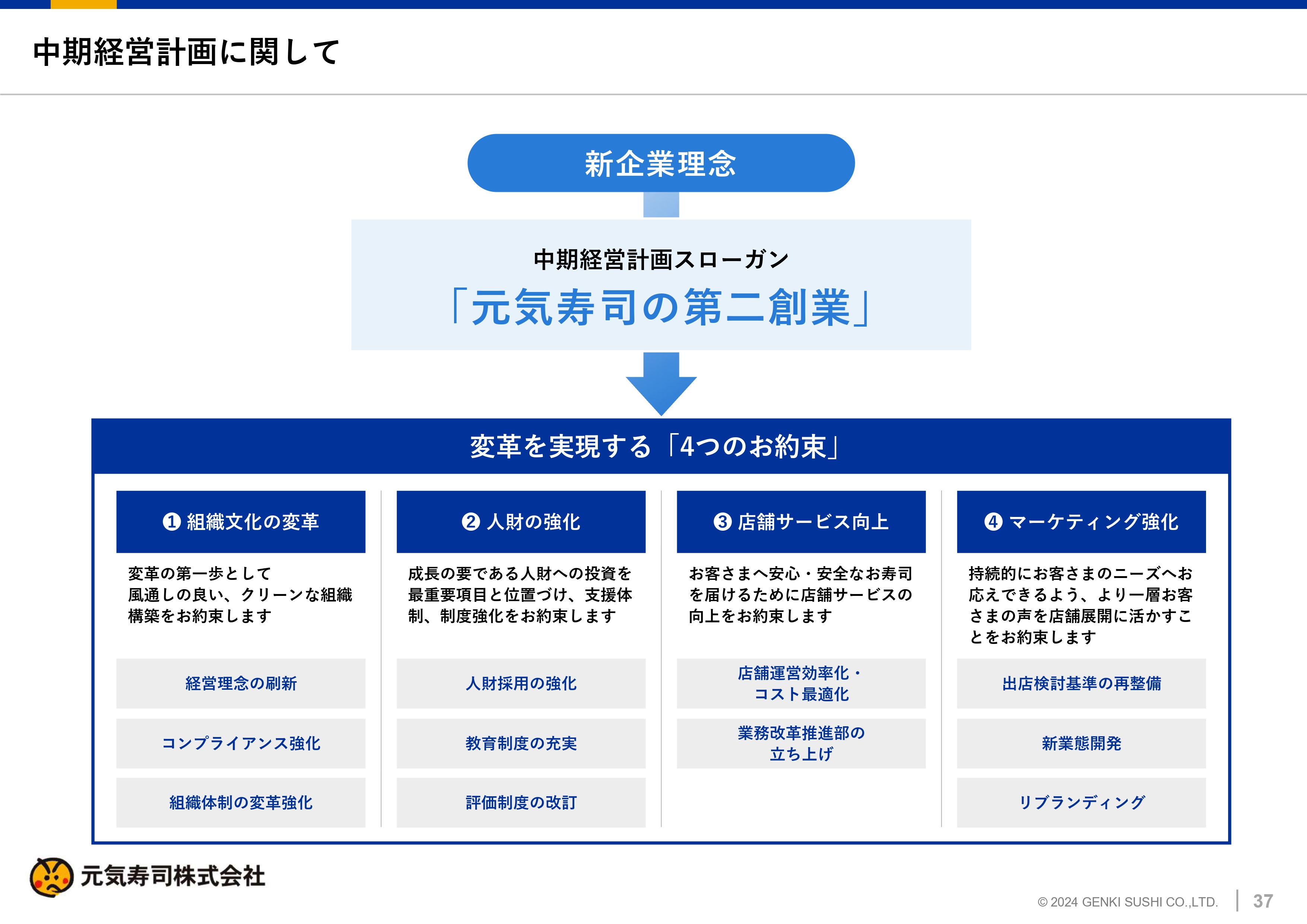

中期経営計画に関して

私が社長になってから1年半ほどが経ちますが、 「元気寿司の第二創業」ということで、昨年度の決算説明会の時に、原点に立ち返って再度変革を実現する「4つのお約束」を掲げました。

1つ目は「組織文化の変革」、2つ目は「人財の強化」、3つ目は「店舗サービス向上」、4つ目は「マーケティング強化」です。

これらは未だ実現できていないため、引き続きこの「4つのお約束」に係る各施策を継続するとともに、さらに力強い中期経営計画を作り、みなさまに発表したいと思います。

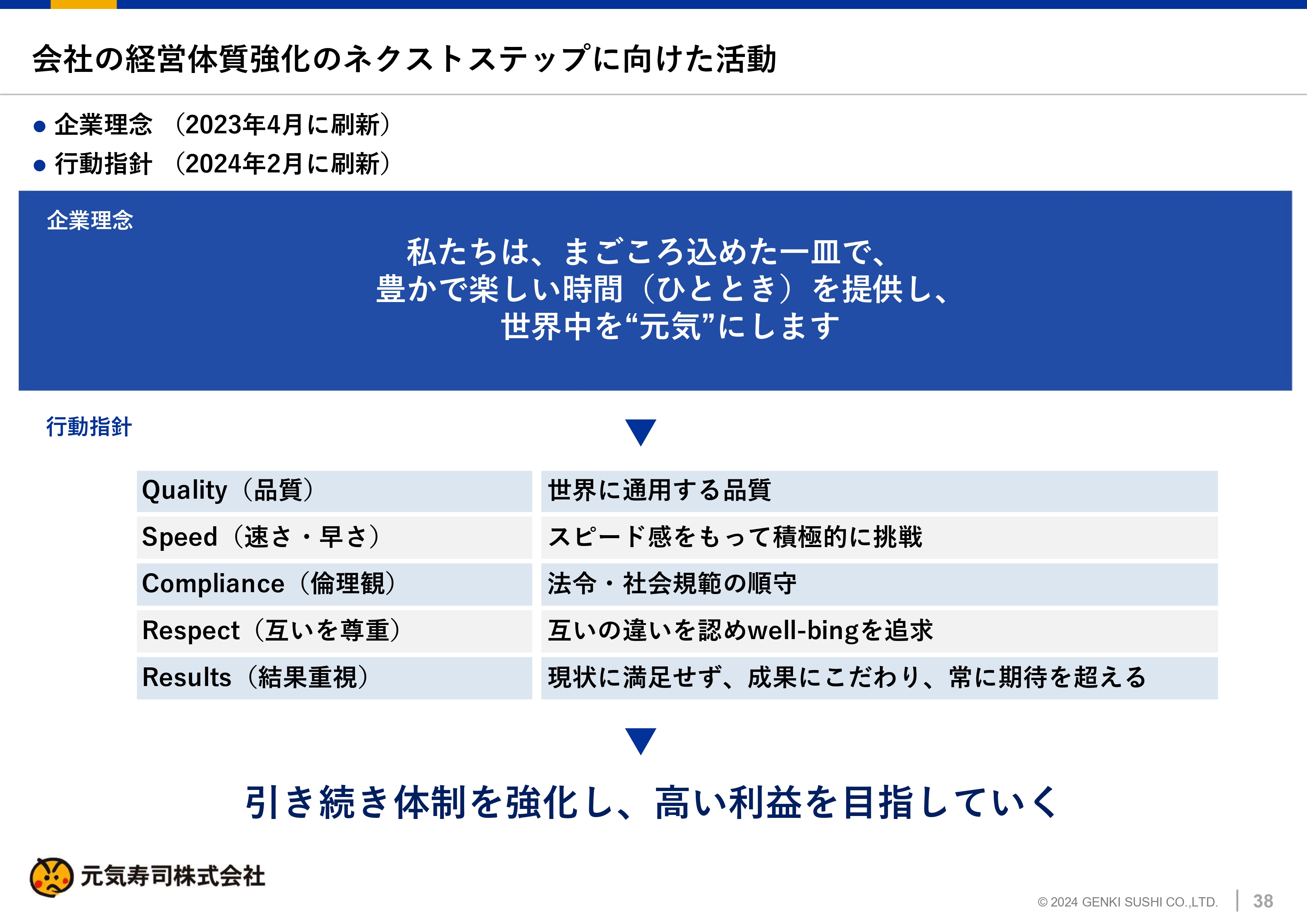

会社の経営体質強化のネクストステップに向けた活動

当社の経営理念として、「私たちは、まごころ込めた一皿で、豊かで楽しい時間(ひととき)を提供し、世界中を“元気”にします」を掲げています。

行動指針として、「Quality(品質)」「Speed(速さ・早さ)」「Compliance(倫理観)」「Respect(互いを尊重)」「Results(結果重視)」の5つを掲げています。

引き続き体制を強化し、高い利益を目指していきます。

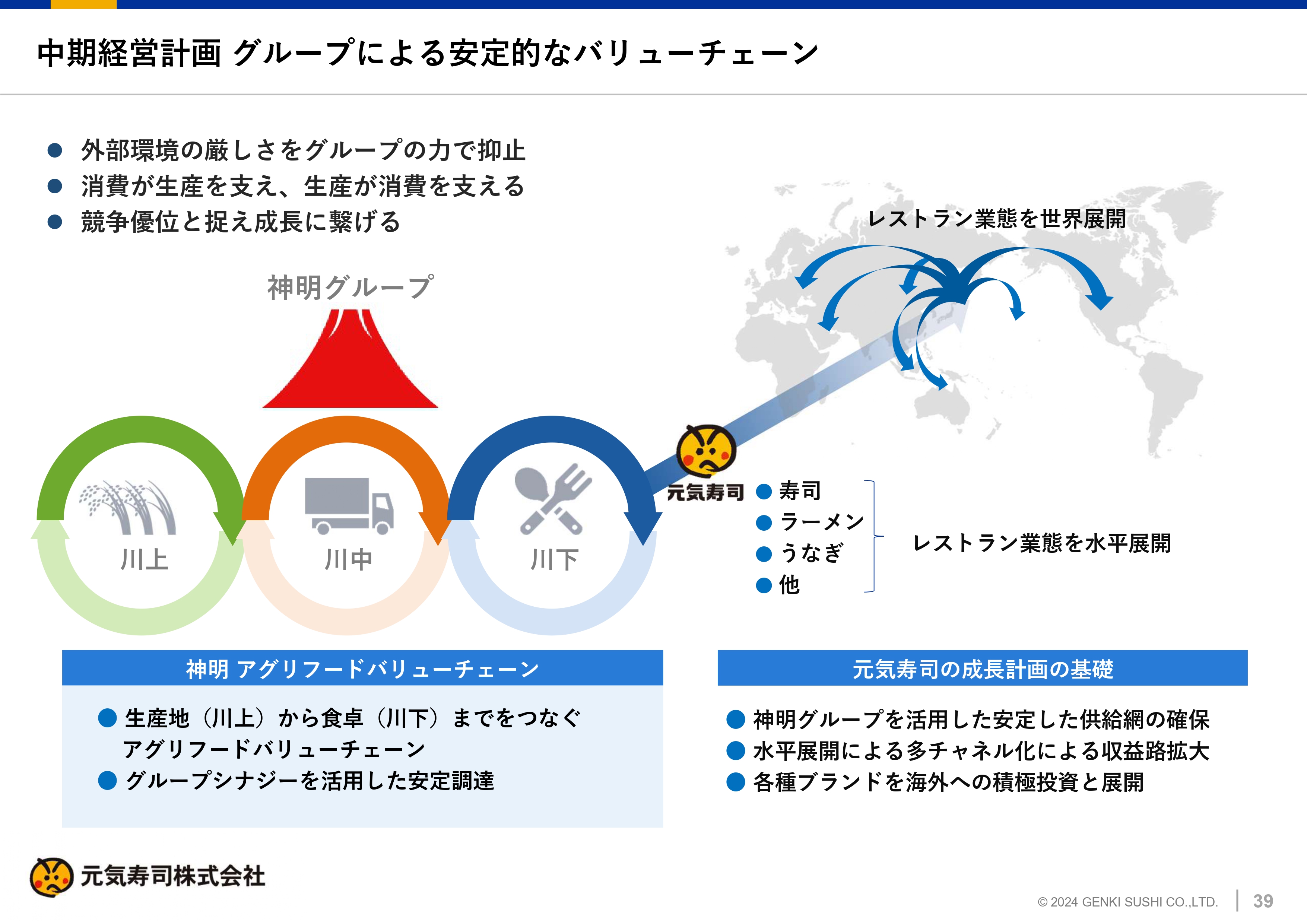

中期経営計画グループによる安定的なバリューチェーン

2024年3月期は営業利益49億円を計上することができました。実は、私が社長に就任して以来、いろいろな会議に出るようになり、驚いたことがあります。それは、経営会議、業務会議などにおいて、売上の報告は都度あるものの、誰からも利益の報告がないことです。

利益に対する意識がまったくないことを痛感し、私からスタッフに対し、「みんなの給料は、売上から出ているのではなく、利益から出ている」と話しました。

現在、物価が高騰しており、ベースアップや決算賞与の支給、さらには、ステークホルダーへの増配、新店出店、新規事業を進めたいと考えていますが、これらすべては利益を生まないとできないと伝えました。

利益を上げていくためには売上を上げなくてはならないということを明確に伝えた結果、利益について以前より意識するようになりました。そのような意識の変化が現在の成長に大きくつながっていると考えています。

このような状況下、中期経営計画におけるグローバル戦略として、グループによる安定的なバリューチェーンの構築を進めていきます。

元気寿司は神明グループの企業ですが、神明グループはスライドにお示ししているようなアグリフードバリューチェーンを構築しています。神明グループの強みは、米はもちろんのこと、米以外の農作物や魚など、日本が海外に誇れるさまざまな食材を調達でき、食材を加工し、輸出できることにあります。

神明グループの強みをもって、元気寿司では日本の食材を使って日本食の素晴らしさを伝えたいと考えています。特に、現在はインバウンドの外国人が月間で300万人を超えてきており、外国人にはやはり日本食が人気です。

先日、海外からのお客さまが来ていたため、京都のホテルに泊まったのですが、朝食の際、レストランで和食を注文したところ、「和食はあと3セットしかない」と言われました。

お客さま優先ということで和食を譲り、私たちは洋食を食べたのですが、「洋食であればいくらでもある」と言われる状況でした。ホテルを見回したら外国人の方ばかりで、みなさま和食を頼んでいました。つまり、外国人はそれだけ和食を楽しみに来ているということです。

その方たちは帰国したら「日本で食べたあのおいしいお寿司が食べたい」と、きっと感じると思います。そのようなニーズに対して、日本の食材を提供できるのが神明グループの強みだと考えています。

元気寿司は、「ほんまもんのお寿司、和食を提供できるレストラン」ということで、海外におけるシェアをさらに伸ばしていきたいと考えています。

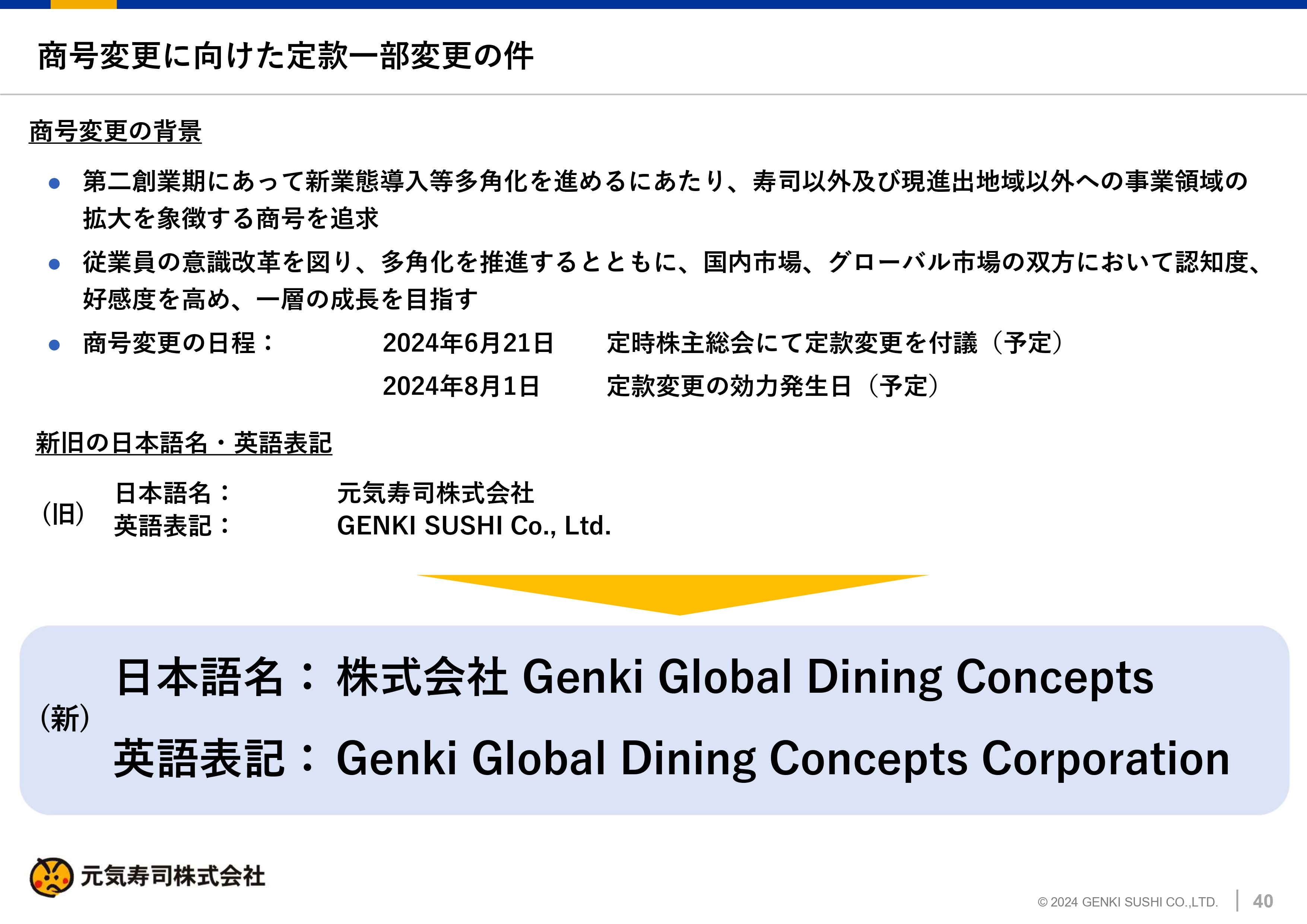

商号変更に向けた定款一部変更の件

そのような思いもあり、当社は社名変更を予定しています。日本名は「株式会社 Genki Global Dining Concepts」、英語表記では「Genki Global Dining Concepts Corporation」です。我々の考え方が、みなさまに幅広く伝わることを狙いとしています。

今回の株主総会で決議をいただけたら、2024年8月1日から社名変更を実施します。本当の意味の「元気寿司の第二創業」を一層実現していくために、社員一同努力していきます。

ご説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9828

|

2,908.0

(02/24)

|

+4.0

(+0.13%)

|

関連銘柄の最新ニュース

-

ゲンキGDC(9828) 役員の異動に関するお知らせ 02/24 16:00

-

ゲンキGDC(9828) Food Odyssey Pty. Lt... 02/13 19:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/07 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/02 15:48

-

ゲンキGDC、4-12月期(3Q累計)経常が23%減益で着地・10... 01/30 16:00

新着ニュース

新着ニュース一覧-

-

今日 03:00

-

今日 03:00

-

今日 03:00