【QAあり】高島、建材・産業資材セグメントの好調に加え、M&Aによる連結範囲の拡大も寄与し増収増益

目次

鈴木隆博氏(以下、鈴木):取締役常務執行役員、経営管理本部長の鈴木でございます。私からは、2024年3月期の決算概要、2025年3月期の連結業績予想、株主還元についてご説明します。

その後、社長の高島から、プライム市場上場維持基準への適合までの推移と中期経営計画「サステナV(バリュー)」の進捗、資本コストや株価を意識した経営の実現に向けた対応の進捗状況についてご説明します。

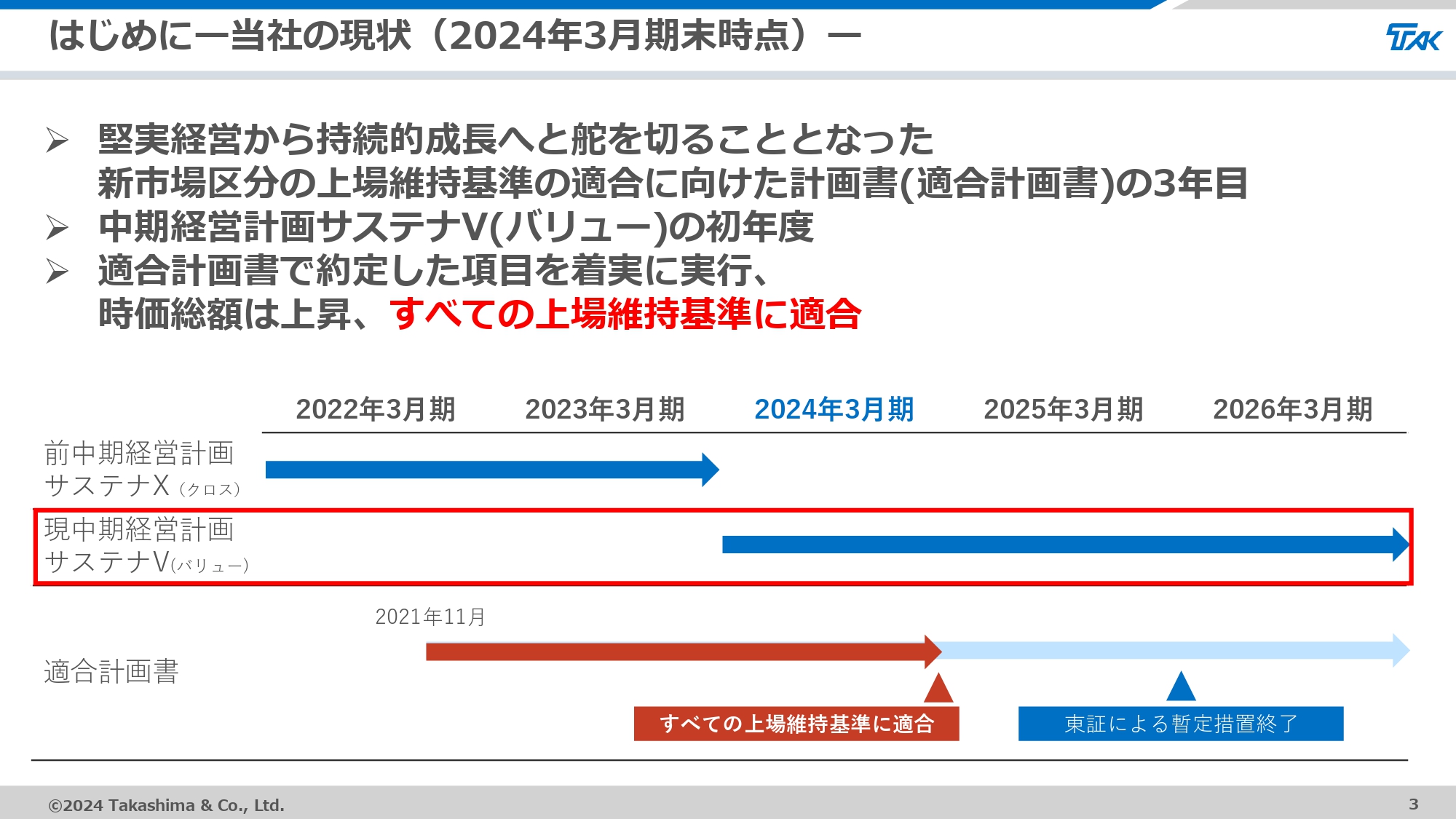

はじめにー当社の現状(2024年3月期末時点)ー

はじめに、2024年3月末時点における当社の現状についてご説明します。2024年3月期は、東証の市場再編に伴って提出した適合計画書の3年目にあたり、適合計画書で約定した各種取り組みを策定した中期経営計画「サステナV」の初年度でした。

現状を総括すると、各種取り組みを着実に進めた結果、時価総額は上昇し、3月末時点ですべての上場維持基準に適合しました。今後は、引き続き中期経営計画「サステナV」に従って企業価値の向上を目指し、サステナ社会への適応と持続的成長の同時実現を図っていきます。

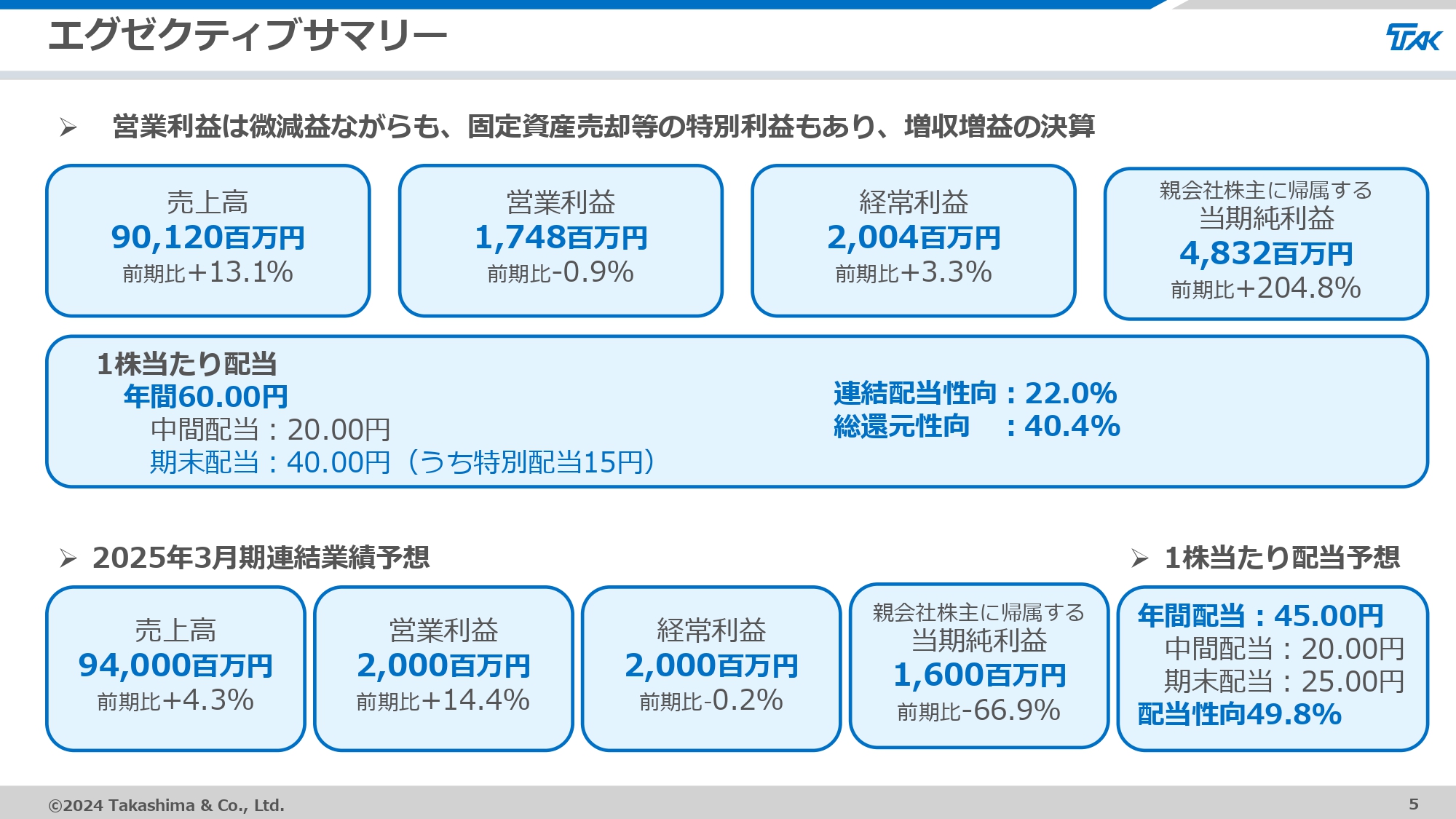

エグゼクティブサマリー

2024年3月期の決算概要についてご説明します。まずはエグゼクティブサマリーです。

売上高は、建材セグメントと産業資材セグメントが好調に推移しました。また、2023年3月期に買収した新エネルギー流通システムと信防エディックスの通年寄与、2024年3月期に買収した岩水開発の寄与により、増収となっています。

一方、営業利益は、買収に伴うコストやのれんの償却、販管費の増加、電子・デバイスセグメントの業績悪化により微減となりました。親会社株主に帰属する当期純利益は、賃貸不動産売却による固定資産売却益および政策保有株式売却益により大幅な増益となり、結果として増収増益で着地しています。

期末配当は、特別配当15円を含む1株当たり40円としており、中間配当20円を加えた年間配当は60円となりました。

今期の業績予想は、売上高940億円、営業利益と経常利益はともに20億円、親会社株主に帰属する当期純利益16億円としています。配当予想は、中間配当20円、期末配当25円の年間45円で減配予想ですが、前期特別配当15円を除くと同水準です。予想配当性向は49.8パーセントとなっています。

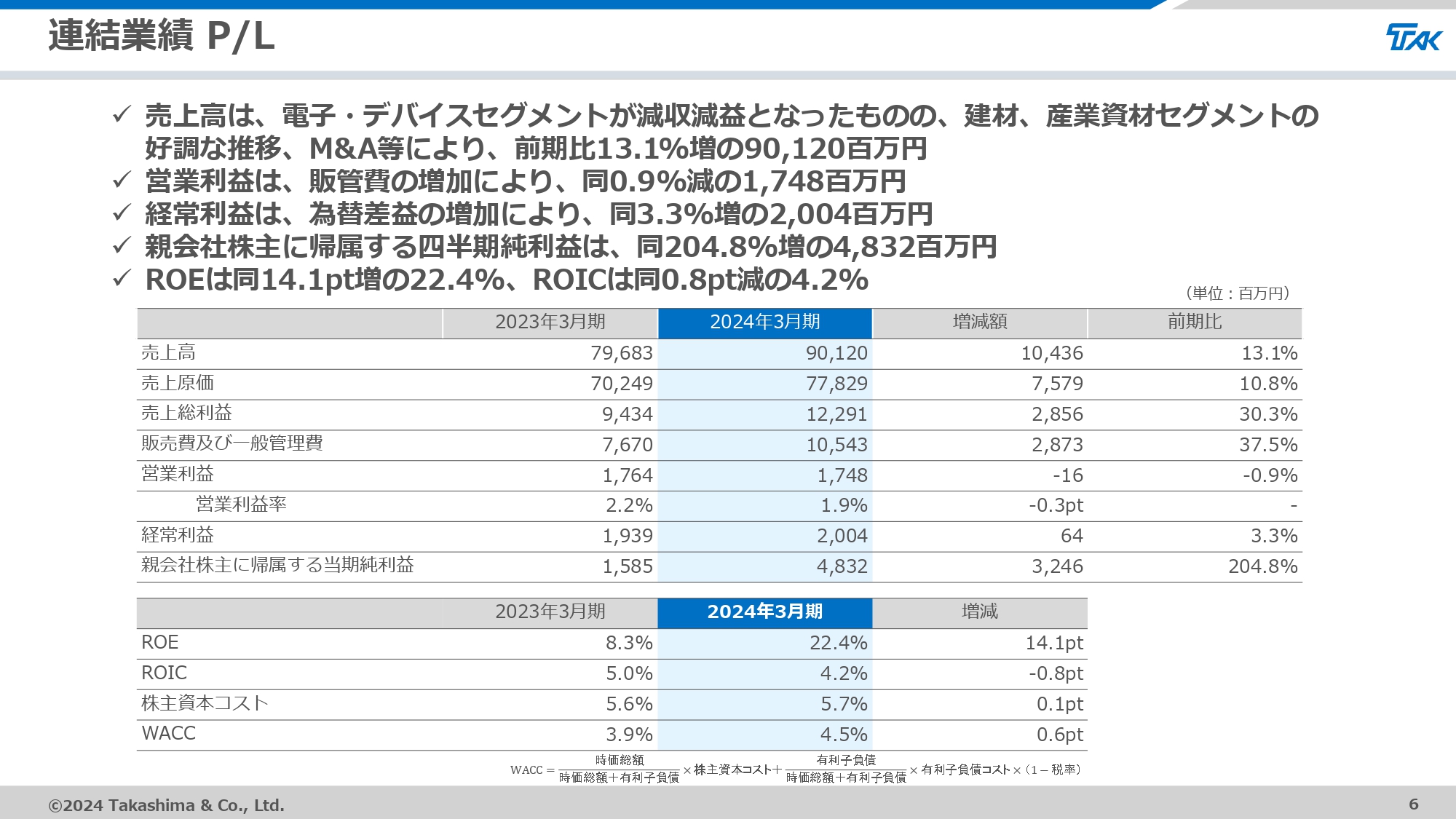

連結業績 P/L

連結損益計算書についてご説明します。売上高は、電子・デバイスセグメントが減収減益となったものの、建材セグメントと産業資材セグメントが好調に推移し、M&Aによる連結範囲の拡大も寄与した結果、前期比13.1パーセント増の901億2,000万円となりました。

販売費及び一般管理費は、M&A実施に付随する費用、新エネルギー流通システムと岩水開発ののれん償却、連結範囲拡大による販管費の増加により、前期比37.5パーセント増の105億4,300万円となりました。

営業利益は、販管費の増加により前期比0.9パーセント減の17億4,800万円、経常利益は、為替差益の増加により前期比3.3パーセント増の20億400万円となりました。

親会社株主に帰属する当期純利益は、賃貸不動産売却に伴う特別利益の計上により、前期比204.8パーセント増の48億3,200万円となりました。当期純利益の増加により、ROEは前期比14.1ポイント上昇の22.4パーセントとなり、株主資本コストを上回っています。

一方、当期純利益の大幅な増益により投下資本が膨らみ、ROICは前期比0.8ポイント低下し4.2パーセントとなりました。また、時価総額の上昇に伴い、有利子負債に比べて時価総額の割合が相対的に増加し、WACCは前期比0.6ポイント上昇の4.5パーセントとなりました。

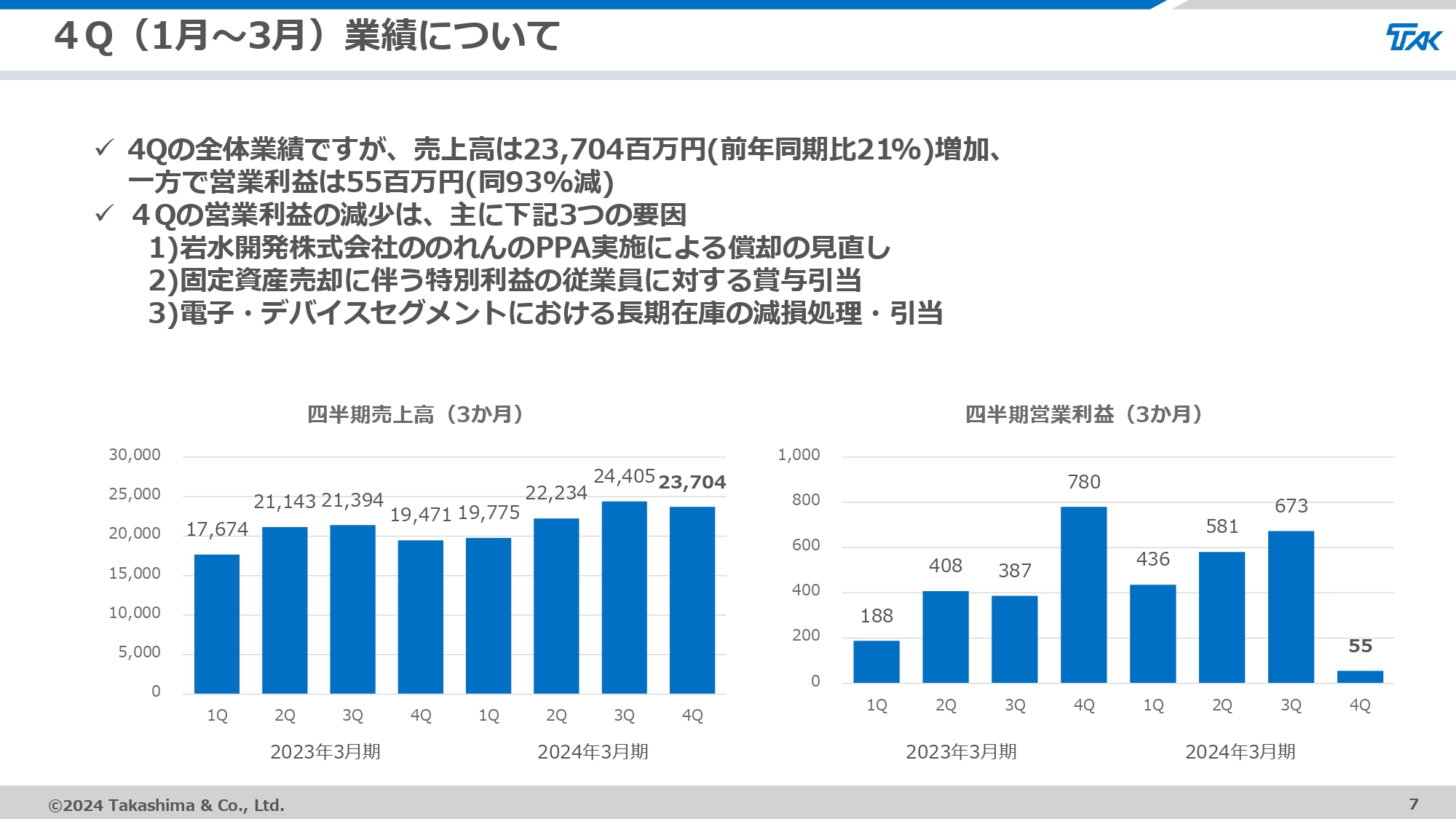

4Q(1月~3月)業績について

前期業績予想値に対し下振れとなった要因として、第4四半期の業績について補足します。第4四半期は、売上高が237億400万円で前年同期比21パーセントの増収となったものの、営業利益は5,500万円で前年同期比93パーセントの減益となりました。

営業減益の主な要因は3点です。1点目は、2023年6月に子会社化した岩水開発ののれんのPPAを実施したことです。こちらは、買収時に想定していたのれんの償却に対し、買収企業の資産や負債を精査して各資産に見合う償却期間とするよう見直した結果、一部前倒しで償却しています。

2点目は、賃貸不動産売却で発生した特別利益に対し、株主還元と合わせて従業員に特別賞与を支給するための引当が新たに発生したことです。3点目は、電子・デバイスセグメントが予想以上に市場低迷の長期化の影響を受けたことです。これによって計画どおりの業績寄与に至らず、一部長期滞留在庫の減損処理ならびに連結上予防的な引当を追加で実施しています。

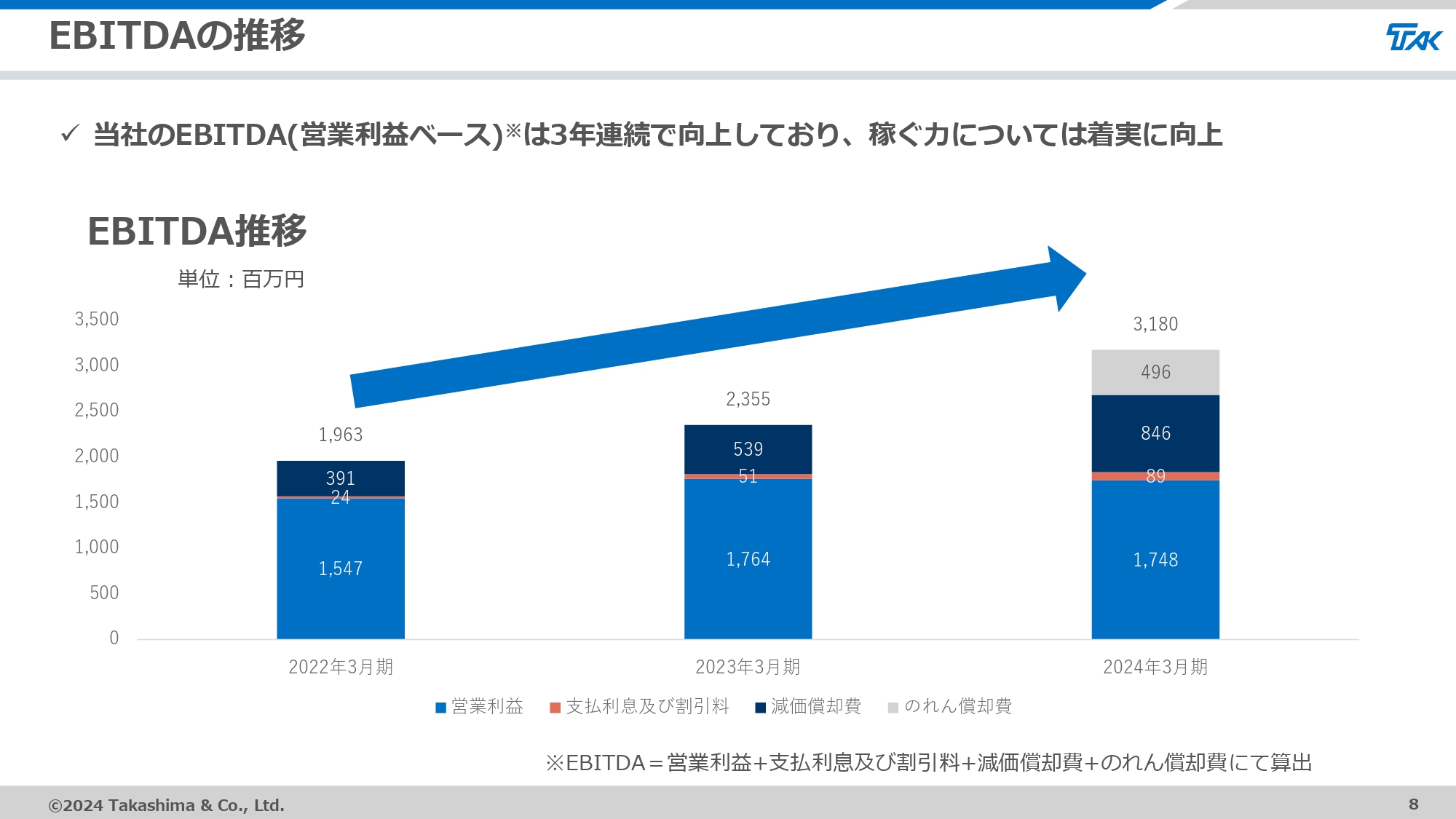

EBITDAの推移

過去3年間における、営業利益ベースでのEBITDAの推移です。プライム市場への移行表明以降、当社は持続的成長に資するM&Aを中心とした戦略投資を実行してきました。M&A実施によるのれん償却、グループ会社における設備投資に伴う減価償却の増加等により、営業利益への寄与は緩やかではありますが、EBITDAは3年連続で向上しています。

2024年3月期のEBITDAは前期比で8億円以上伸びており、これまで実行してきた戦略投資に伴って、当社グループの稼ぐ力は着実に付いてきていると考えています。

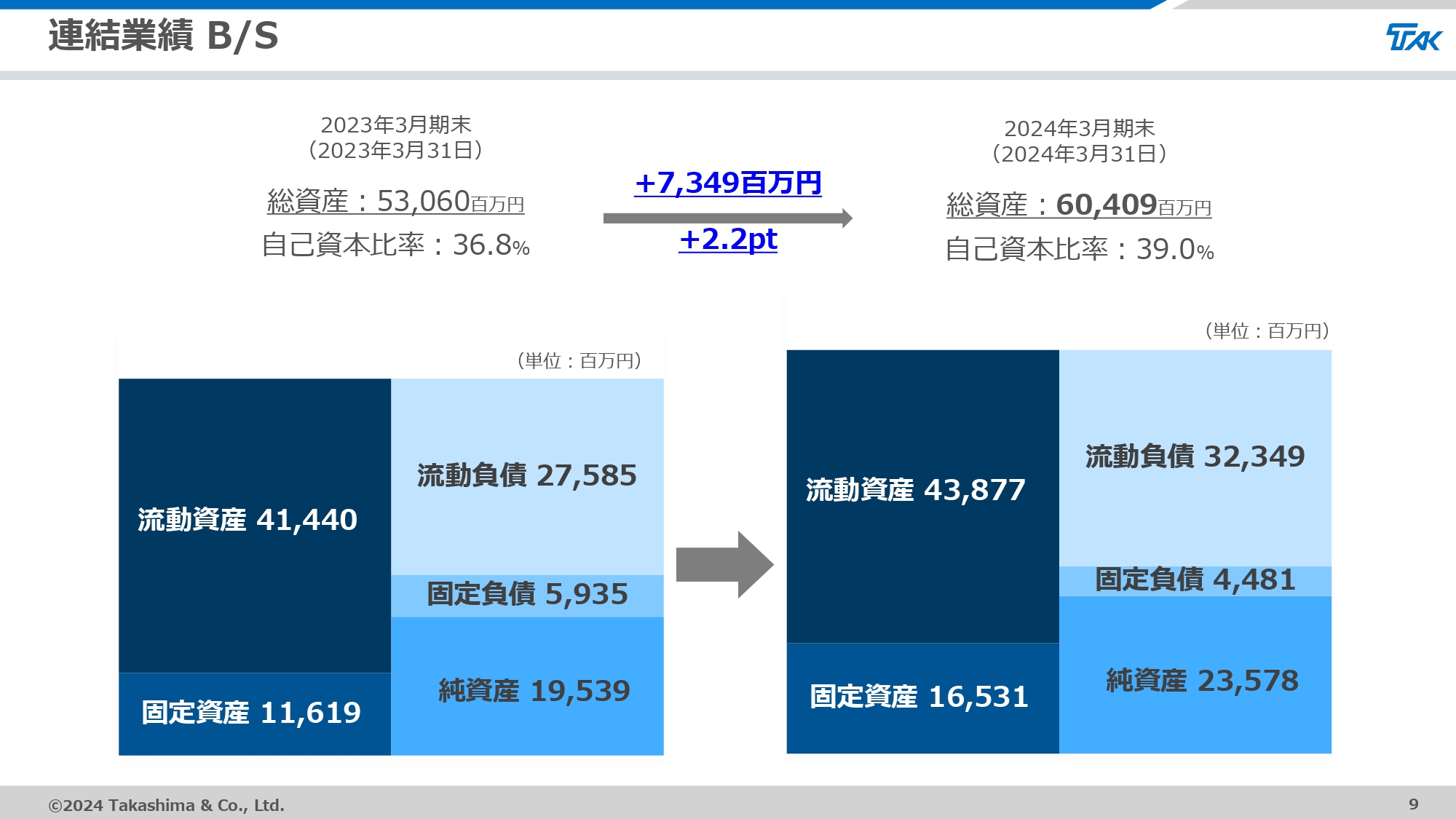

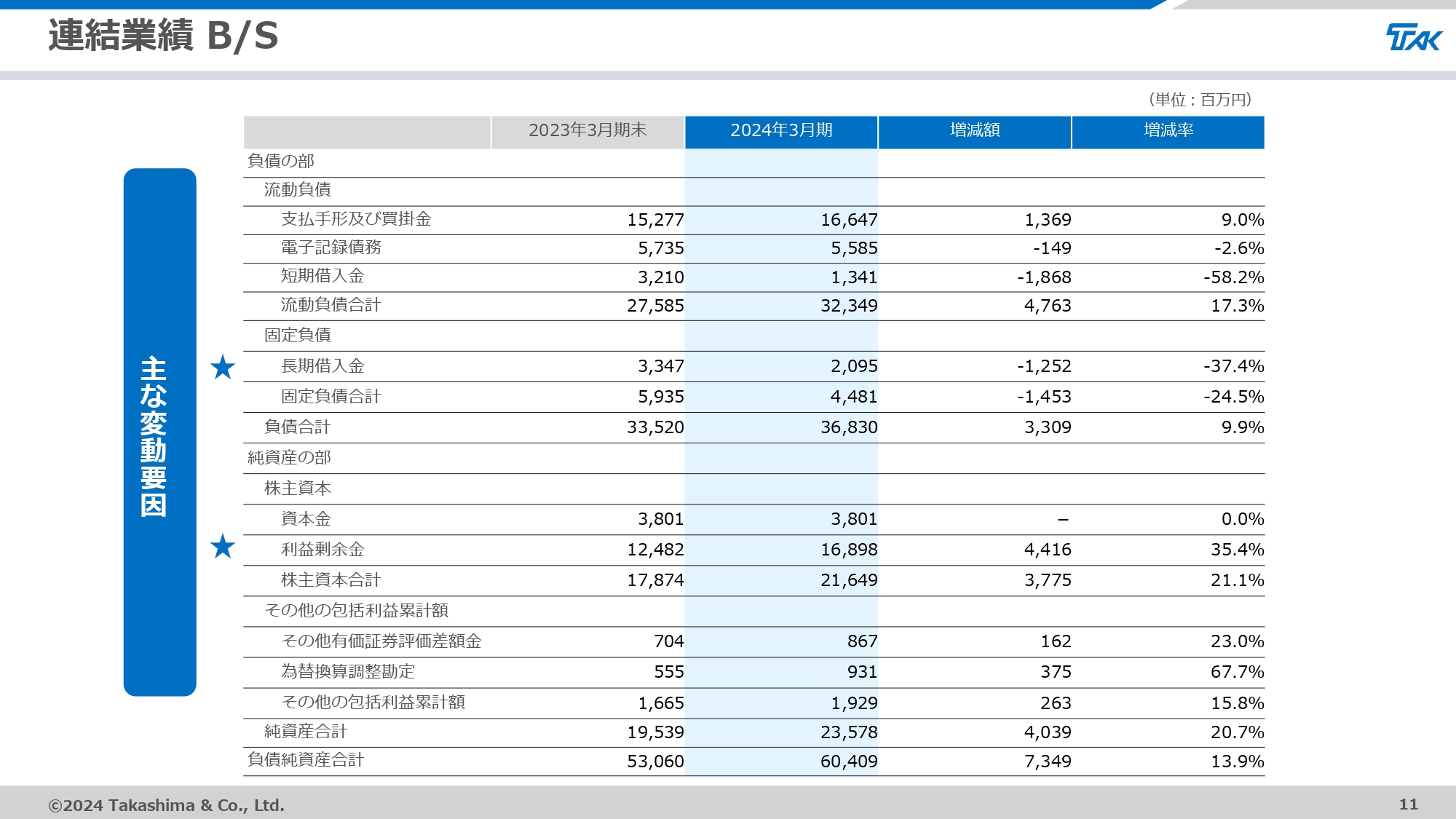

連結業績 B/S

貸借対照表についてご説明します。総資産は前期末比で73億4,900万円増加し、604億900万円となりました。自己資本比率は2.2ポイント上昇し、39.0パーセントとなっています。

連結業績 B/S

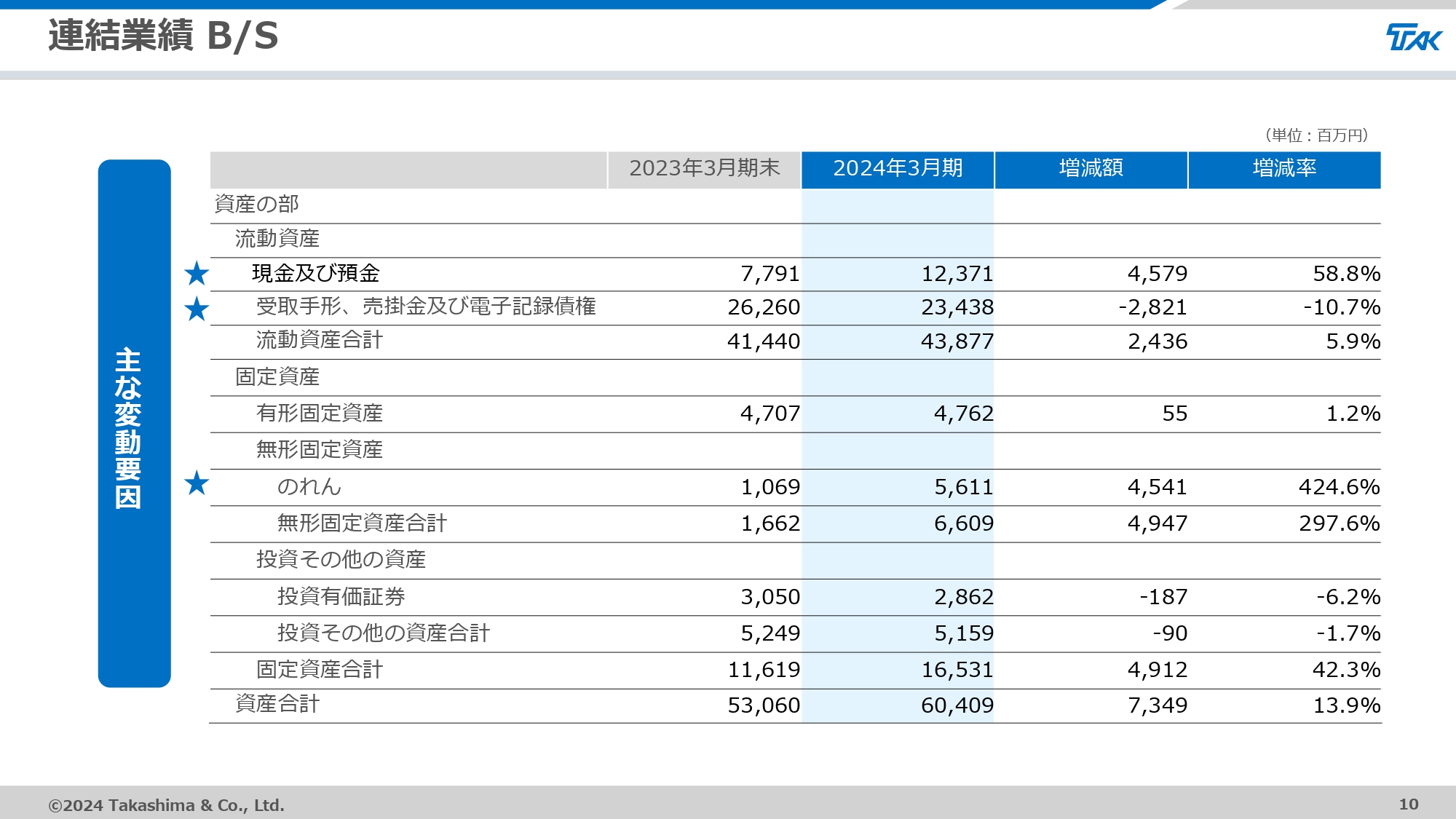

資産の部について、前期末と比較した主な変動要因はスライドのとおりです。

流動資産は、前期比5.9パーセント増の438億7,700万円となりました。主な要因は、不動産売却と売掛債権の流動化に伴って現金及び預金が一時的に増加した一方、電子記録債権が減少したことによるものです。

固定資産は、前期比42.3パーセント増の165億3,100万円となりました。主な要因は、単体における不動産・投資有価証券を売却した一方で、岩水開発の連結子会社化に伴う固定資産およびのれんが増加したことによるものです。

連結業績 B/S

負債ならびに純資産について、前期末と比較した主な変動要因はスライドのとおりです。

流動負債は、前期比17.3パーセント増の323億4,900万円となりました。主な要因は、未払い法人税や1年以内に返済する長期借入金が増加したことによるものです。

固定負債は、前期比24.5パーセント減の44億8,100万円となりました。主な要因は、長期借入金が減少したことによるものです。

純資産は、前期比20.7パーセント増の235億7,800万円となりました。主な要因は、親会社株主に帰属する当期純利益の計上により利益剰余金が増加したことによるものです。

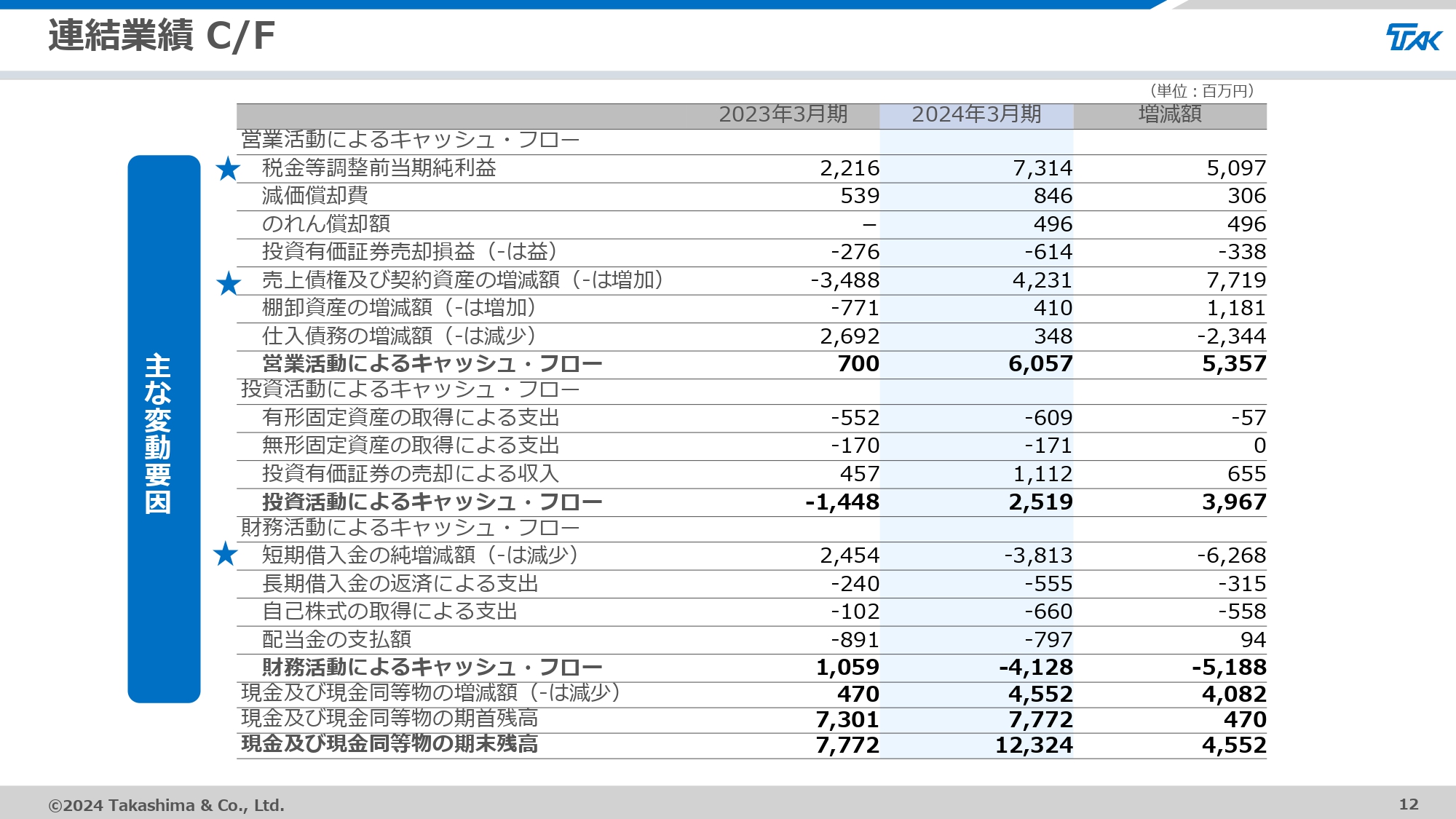

連結業績 C/F

キャッシュ・フローについてご説明します。当期末における現金及び現金同等物は123億2,400万円となり、前期比で45億5,200万円増加しました。

営業活動によるキャッシュ・フローは60億5,700万円の増加となりました。主な要因は、税金等調整前当期純利益の計上と、売上債権・契約資産の減少によるものです。

投資活動によるキャッシュ・フローは25億1,900万円の増加となりました。主な要因は、M&Aに伴う子会社株式取得による減少、賃貸不動産や投資有価証券の売却による増加によるものです。

財務活動によるキャッシュ・フローは41億2,800万円の減少となりました。主な要因は、短期借入金の減少によるものです。

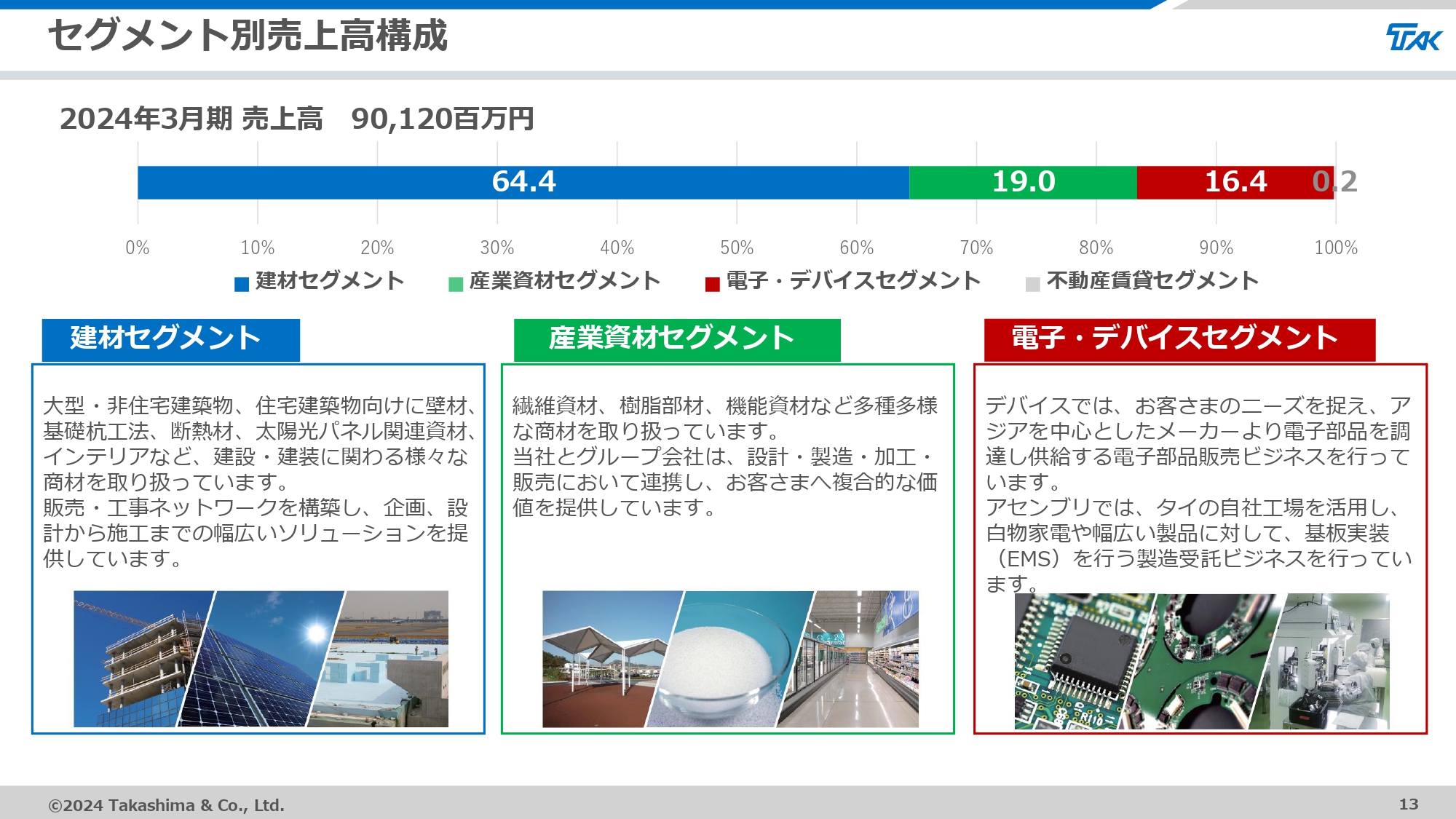

セグメント別売上高構成

セグメント別の実績についてご説明します。当期のセグメント別売上高構成比は、建材セグメント64.4パーセント、産業資材セグメント19.0パーセント、電子・デバイスセグメント16.4パーセントとなっています。

各セグメントの主な事業内容は、スライドに記載のとおりです。

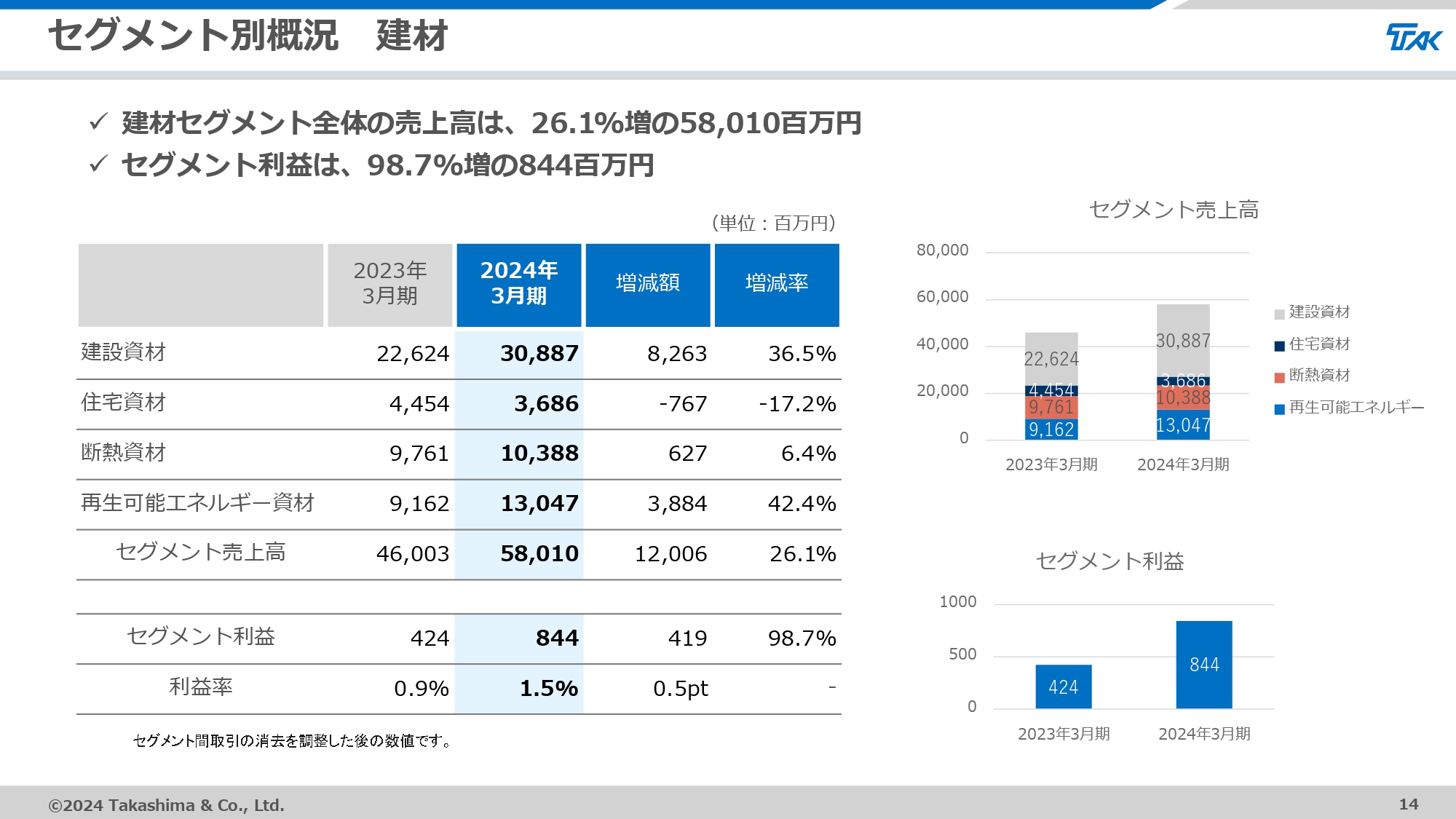

セグメント別概況 建材

セグメント別の概況についてご説明します。まずは建材セグメントです。建設資材分野は、M&Aに加えて物流施設や工場向け等の工事受注案件が大きく寄与し、大幅な増収となりました。

再生可能エネルギー資材分野は、産業用と住宅用ともに、エネルギーコストの増加やゼロカーボン社会実現への需要が高まっています。それによる自家消費を目的とした機器導入の拡大が寄与し、増収となりました。

断熱資材分野は、資材販売に加えて工事案件獲得が寄与し、増収となりました。住宅資材分野は、建築コスト上昇による戸建て住宅着工減の影響を受け、売上と利益はともに厳しい結果となりましたが、セグメント全体では増収増益となりました。

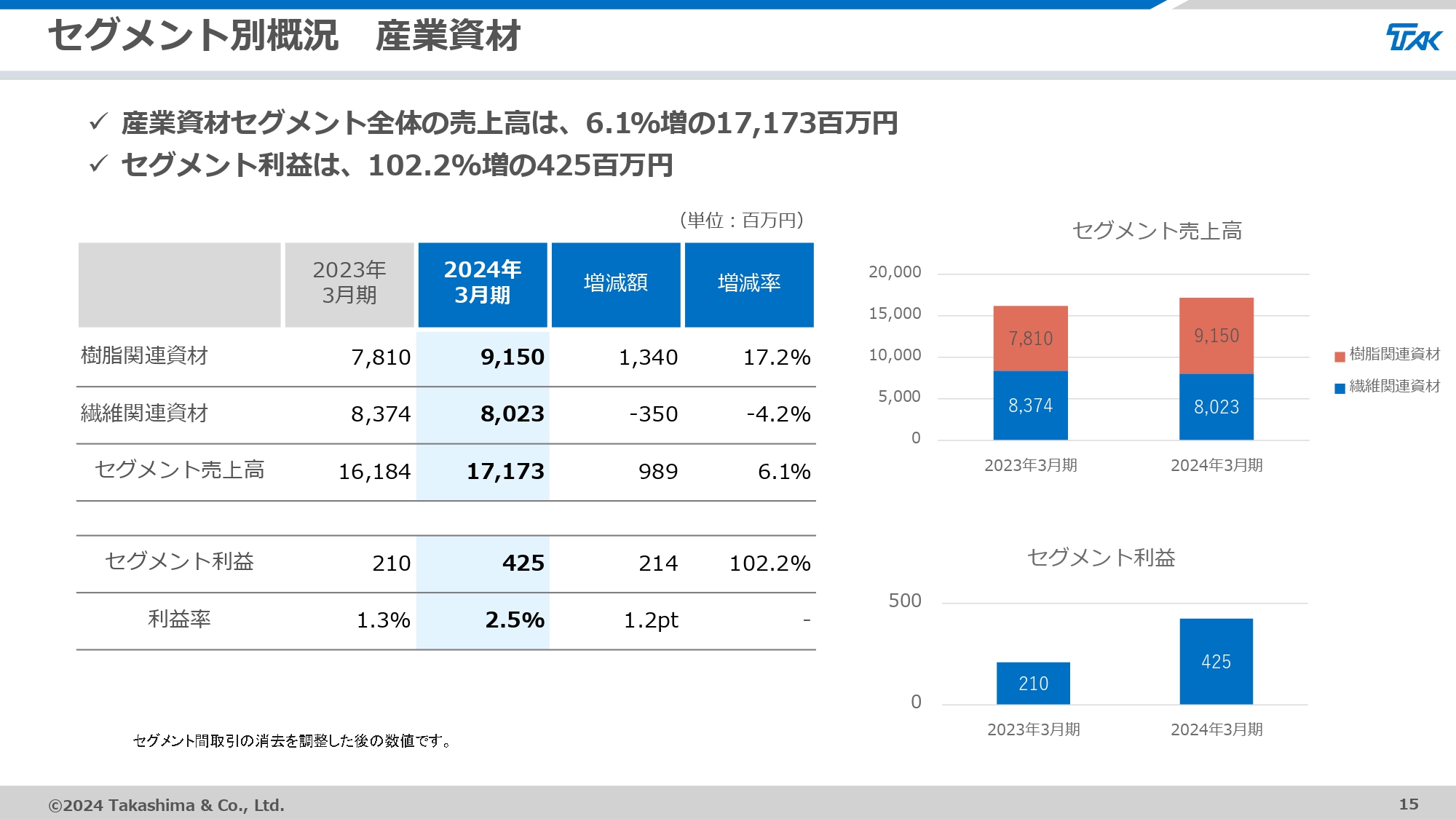

セグメント別概況 産業資材

産業資材セグメントです。樹脂関連資材分野は、物流資材や建築用加工資材の伸長に加えてターゲット領域である医療関連の成形加工品の受注が拡大し、増収増益となりました。

繊維関連資材分野は、アパレル関連が大幅な減収減益となったものの、産業用繊維資材や防衛省向け縫製加工品等が順調に推移し、増益となりました。さらに、信防エディックスの連結子会社化も寄与し、セグメント全体では増収増益となりました。

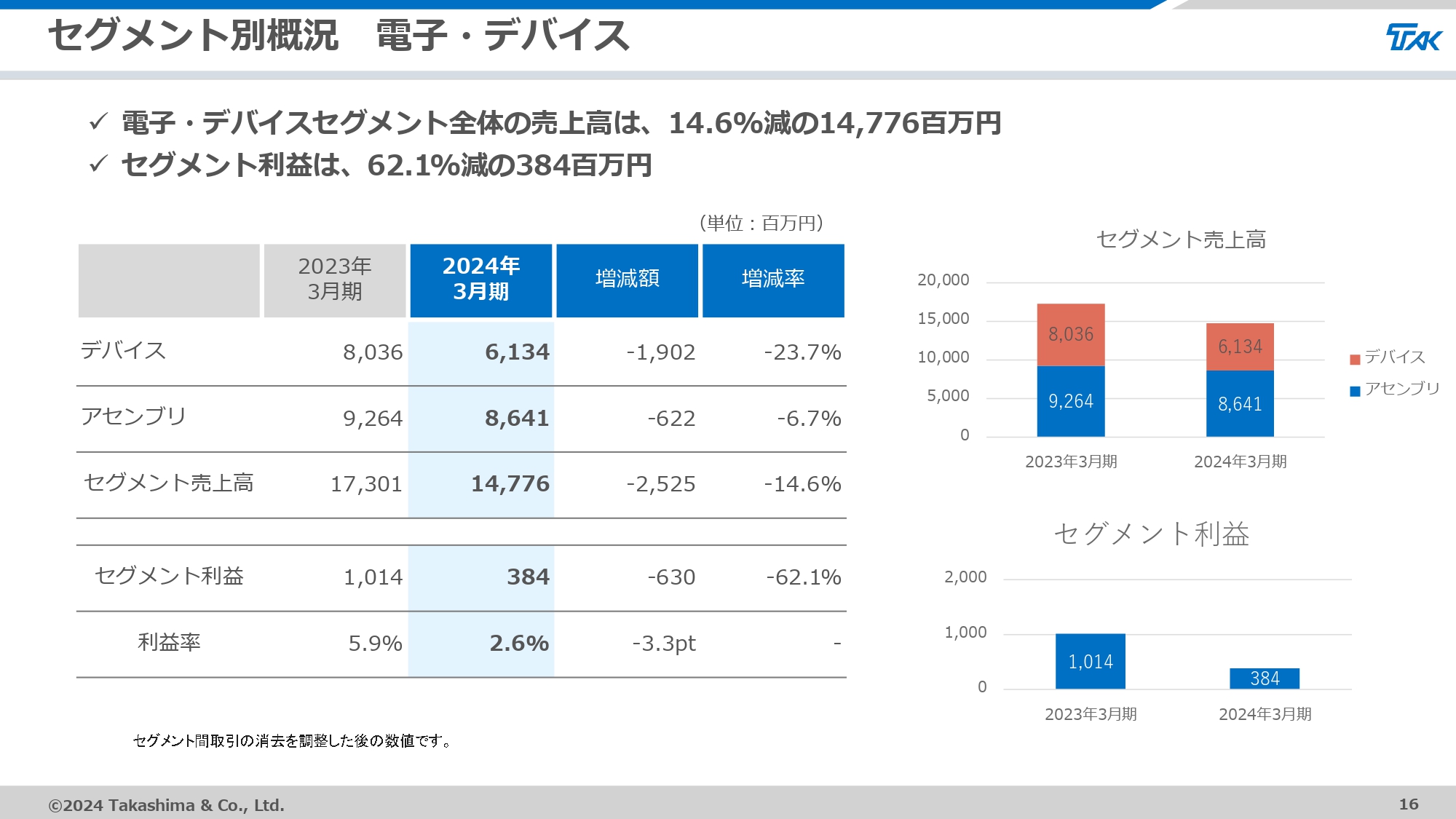

セグメント別概況 電子・デバイス

電子・デバイスセグメントです。コロナ禍のいわゆる「巣ごもり需要」に支えられ、家電やオーディオ機器などの消費動向が大きく変化しました。当期は民生電子機器市場が世界的に減速し、市場全体に製品在庫が積み上がりました。

加えて、前期の長期間にわたる電子部品供給不足の反動により、主要顧客において部品在庫が積み上がった影響を大きく受け、大幅な減収減益となりました。

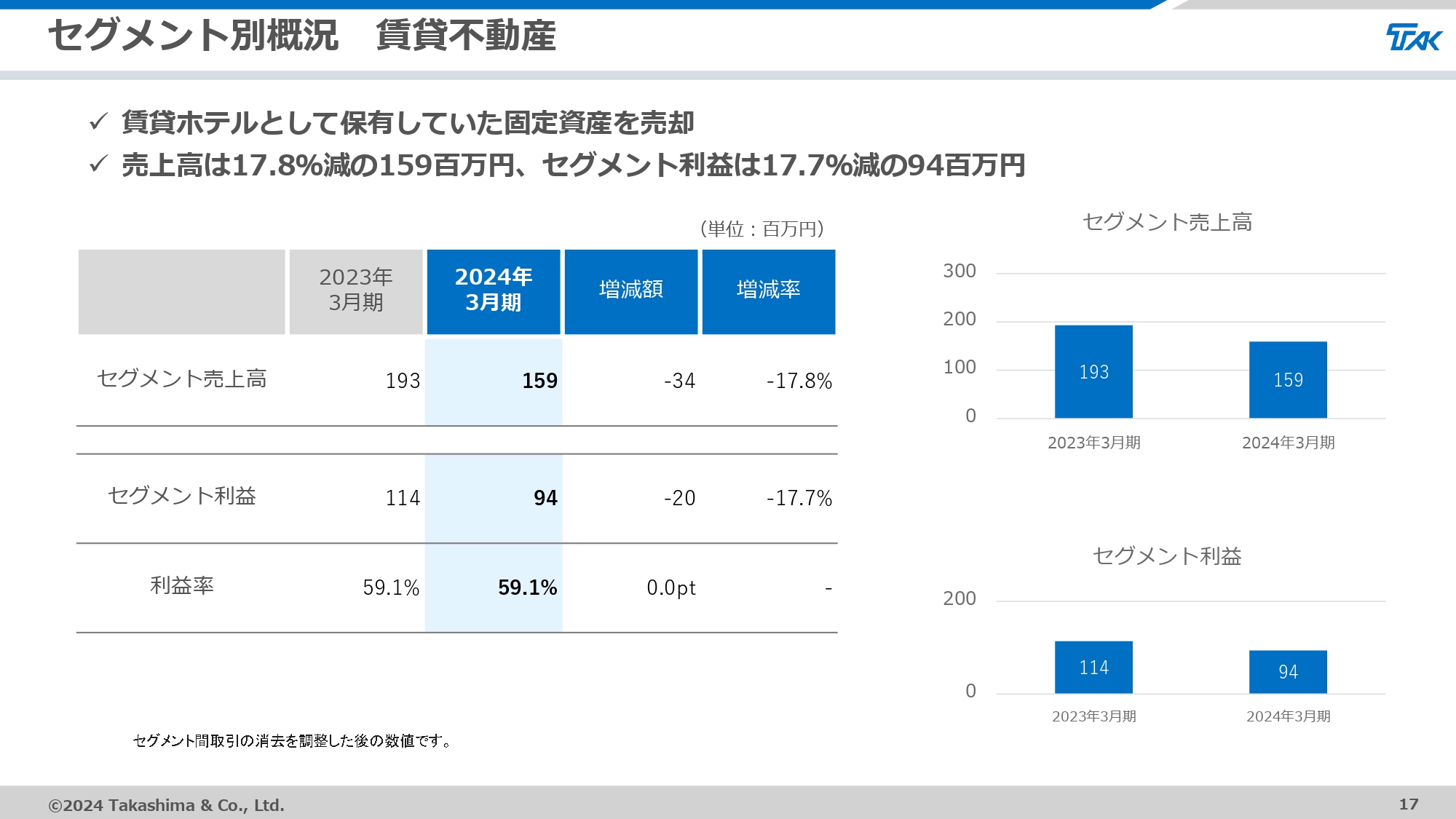

セグメント別概況 賃貸不動産

賃貸不動産セグメントです。2024年1月に賃貸ホテルの売却を行ったため、売上高とセグメント利益はともに減収減益となりました。

2025年3月期 連結業績予想

2025年3月期通期の連結業績予想についてご説明します。現在入手可能かつ確定的な情報に基づき、地域別、分野別、販売機会、需要の変動などの要素を考慮した上で、売上高940億円、営業利益と経常利益はともに20億円、親会社株主に帰属する当期純利益16億円と予想しています。

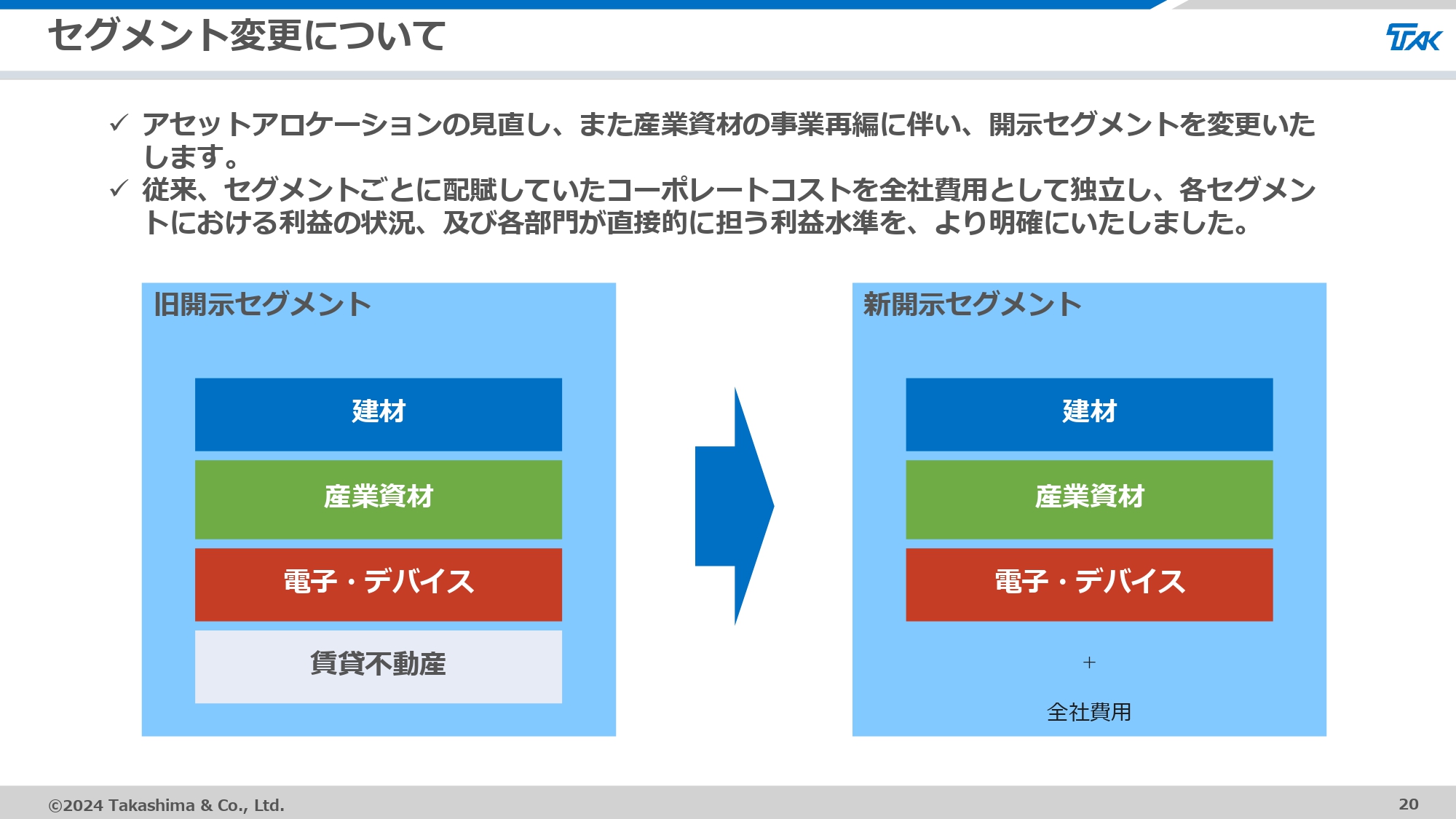

セグメント変更について

セグメントごとの業績予想のご説明の前に、開示セグメントの変更についてご説明します。2024年3月期に実施したアセットアロケーションの見直しと産業資材の事業再編に伴い、開示セグメントをスライドのとおり変更します。

主要な固定資産を売却したため、賃貸不動産セグメントを廃止します。また、従来はセグメントごとに配賦していたコーポレートコストを全社費用として独立させ、各セグメントにおける利益状況や各部門が直接的に担う利益水準をより明確にしました。

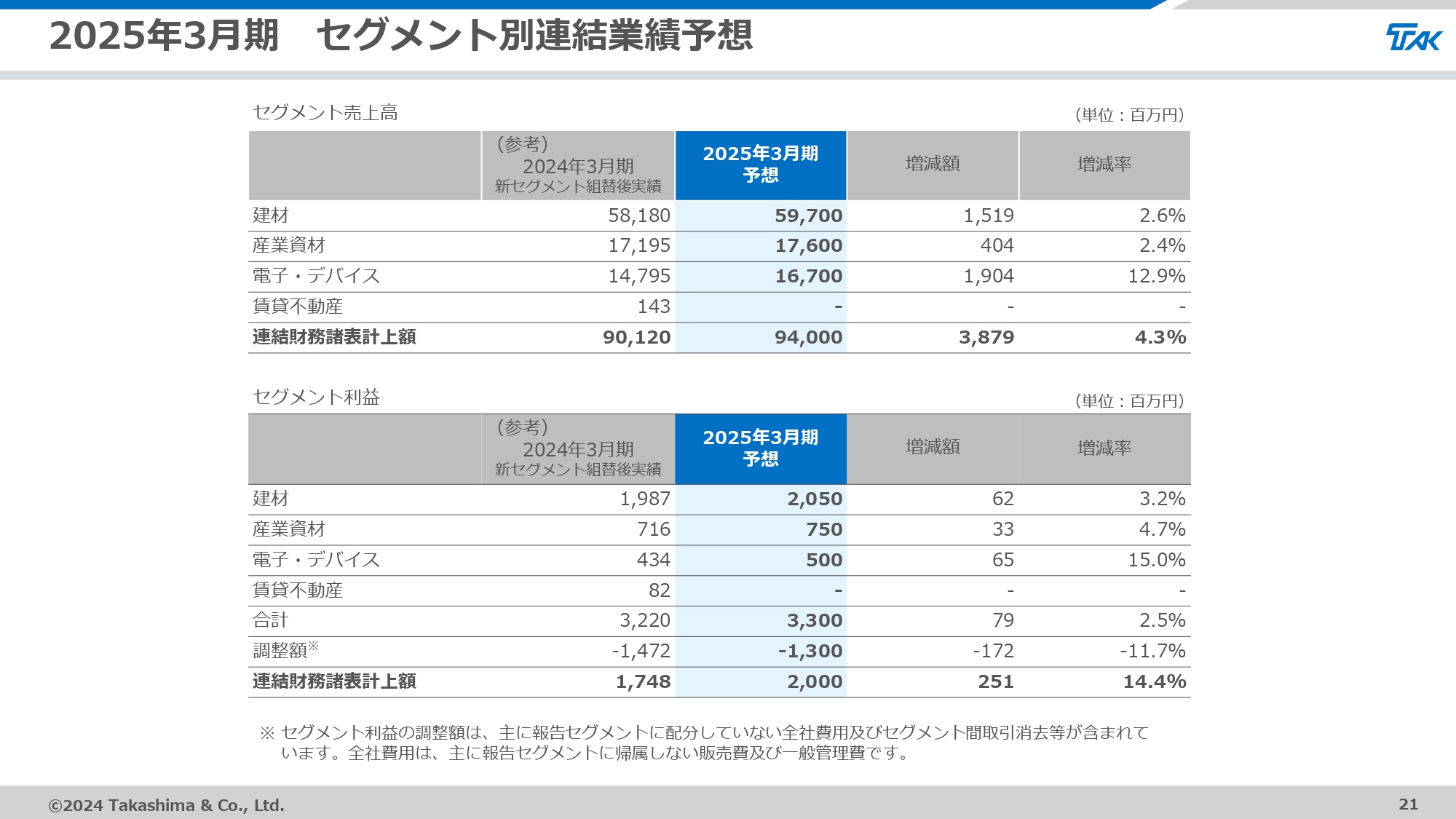

2025年3月期 セグメント別連結業績予想

変更したセグメント別の連結業績予想についてご説明します。

建材セグメントでは、各分野における機能強化の拡充をもって利益拡大を図ります。高次機能を全国展開させるとともに、さらなる省力化工法に取り組みます。また、エネルギーソリューション分野では、グループ会社である新エネルギー流通システムの電気工事における全国施工網を活かし、ワンストップでの展開を推進していきます。

産業資材セグメントでは、自動車・医療・建築等のターゲット領域に対する営業強化やメーカー機能強化により、収益拡大を図ります。

電子・デバイスセグメントでは、民生用電子機器市場の長期低迷により、引き続き製品在庫やリードタイムの長期化による過剰な部品在庫の消化が課題です。前半期までは厳しい状況が続くと予想されますが、新規顧客の獲得や新規部品・アセンブリの開発に注力し、後半期の回復を目指します。

以上により、建材セグメントのセグメント売上高は597億円、セグメント利益は20億5,000万円、産業資材セグメントのセグメント売上高は176億円、セグメント利益は7億5,000万円、電子・デバイスセグメントのセグメント売上高は167億円、セグメント利益は5億円と予想しています。

各報告セグメントに配分していない全社費用は、スライドの表に「調整額」として記載しており、マイナス13億円を見込んでいます。なお、全社費用を前期比マイナス1億7,200万円とした主な要因は、前期に計上した従業員向け特別賞与の影響であることを補足します。

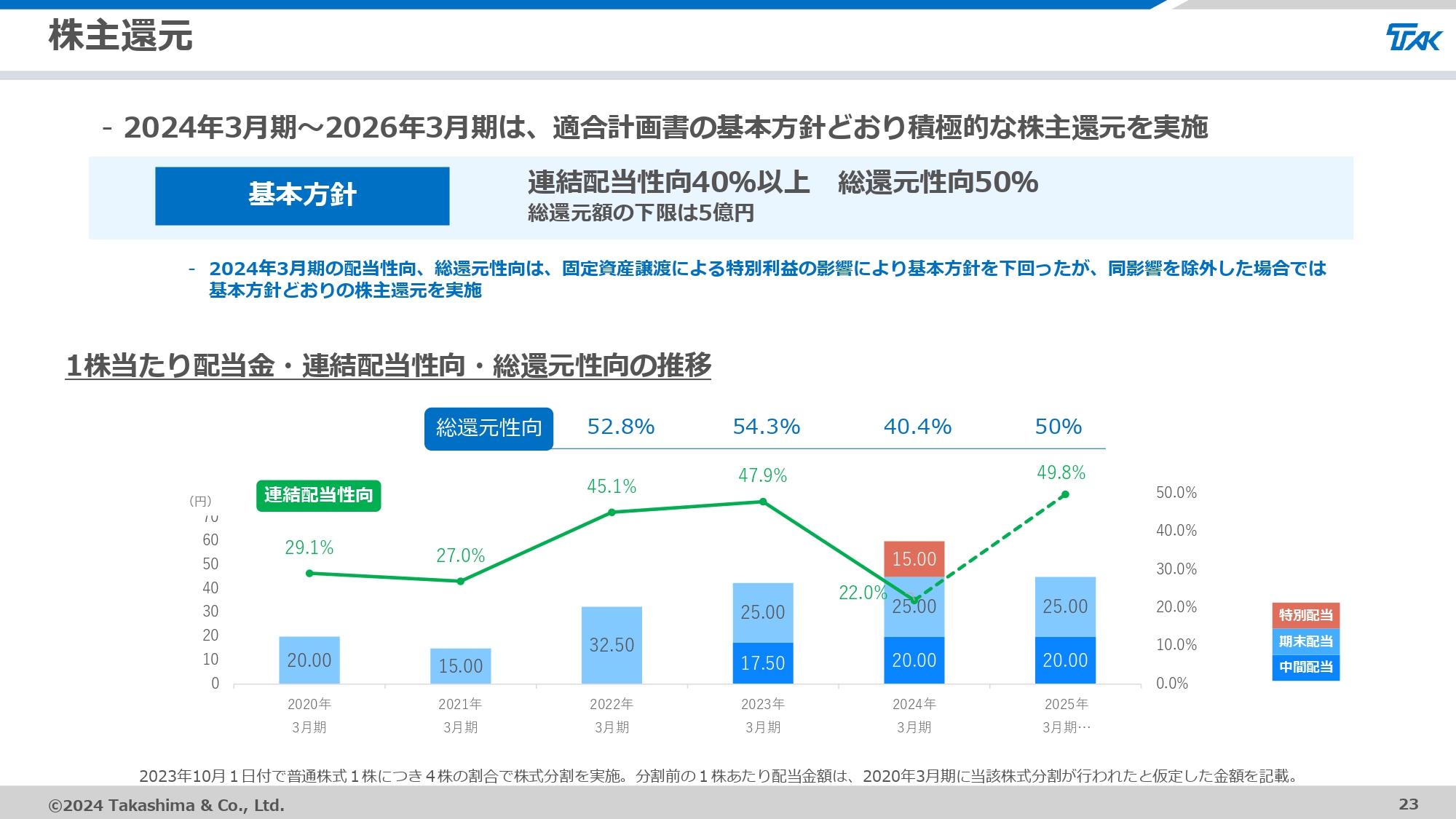

株主還元

株主還元についてご説明します。株主還元の基本方針は、戦略的投資を伴う持続的成長企業を目指して成長投資を拡大させる一方で、資本効率を意識した株主還元を実施することとしています。

当期の配当額は、不動産売却に伴う一時的な増益によって1株あたり60円とします。内訳は中間配当20円、期末配当25円、特別配当15円です。連結配当性向は22.0パーセントです。また、2023年11月に取得完了した自己株式約9,900万円と、2023年12月14日に発表した8億円を上限とした自己株式の買い付けを合わせると、総還元性向は40.4パーセントとなります。

2025年3月期の年間配当予想は1株あたり45円です。前期配当金60円からは減配予想ですが、特別配当を除くと同水準であり、連結配当性向は49.8パーセントとなります。引き続き、連結配当性向40パーセント以上、総還元性向50パーセントを目標とします。

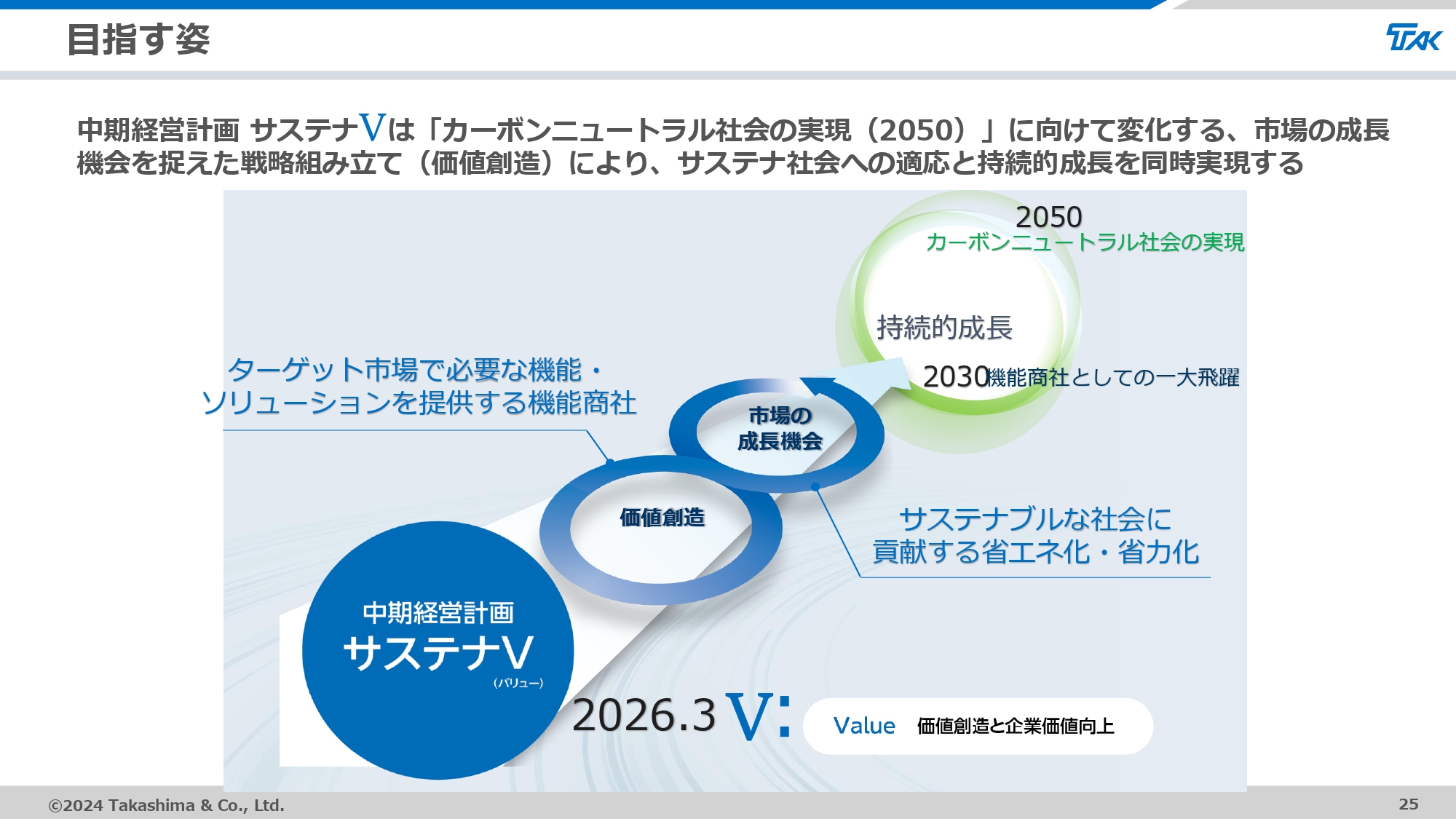

目指す姿

高島幸一氏(以下、高島):代表取締役社長執行役員の高島です。プライム市場の上場維持基準適合までの推移と、中期経営計画「サステナV(バリュー)」の進捗についてご説明します。

2024年3月期から2026年3月期を対象とする中期経営計画「サステナV」は、「カーボンニュートラル社会の実現(2050)」に向けて大きく変化する、市場の成長機会を捉えた戦略組み立てによる価値創造を通じ、サステナ社会への適応と持続的成長を同時実現することを目指しています。

市場の成長機会と捉えているサステナブルな社会に貢献する、省エネ化・省力化のニーズに対し、ターゲット市場で必要な機能・ソリューションを提供する機能商社として価値を創造・提供しています。

市場の成長機会を捉えて価値創造を繰り返すことによって機能商社として一大飛躍することを目指し、持続的な成長を図っていきます。

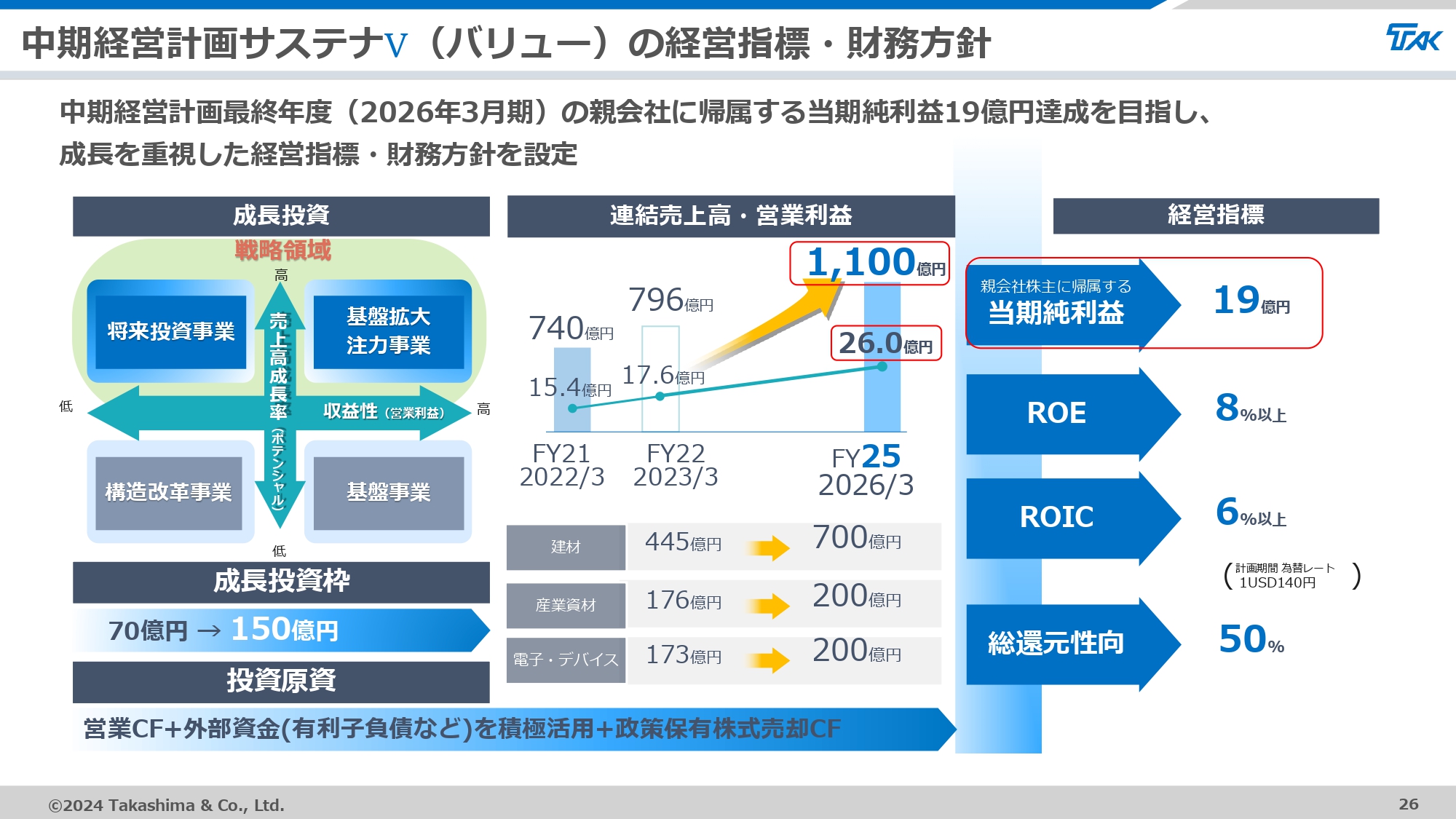

中期経営計画サステナV(バリュー)の経営指標・財務方針

「サステナV」では、将来投資事業および基盤拡大注力事業を戦略領域と定め、成長投資を150億円規模で実施する計画です。事業についてもポートフォリオの組み替えを行い、集中と選択を実施します。

中期経営計画最終年度である2026年3月期の経営指標は、連結売上高1,100億円、営業利益26億円、親会社株主に帰属する当期純利益19億円としています。

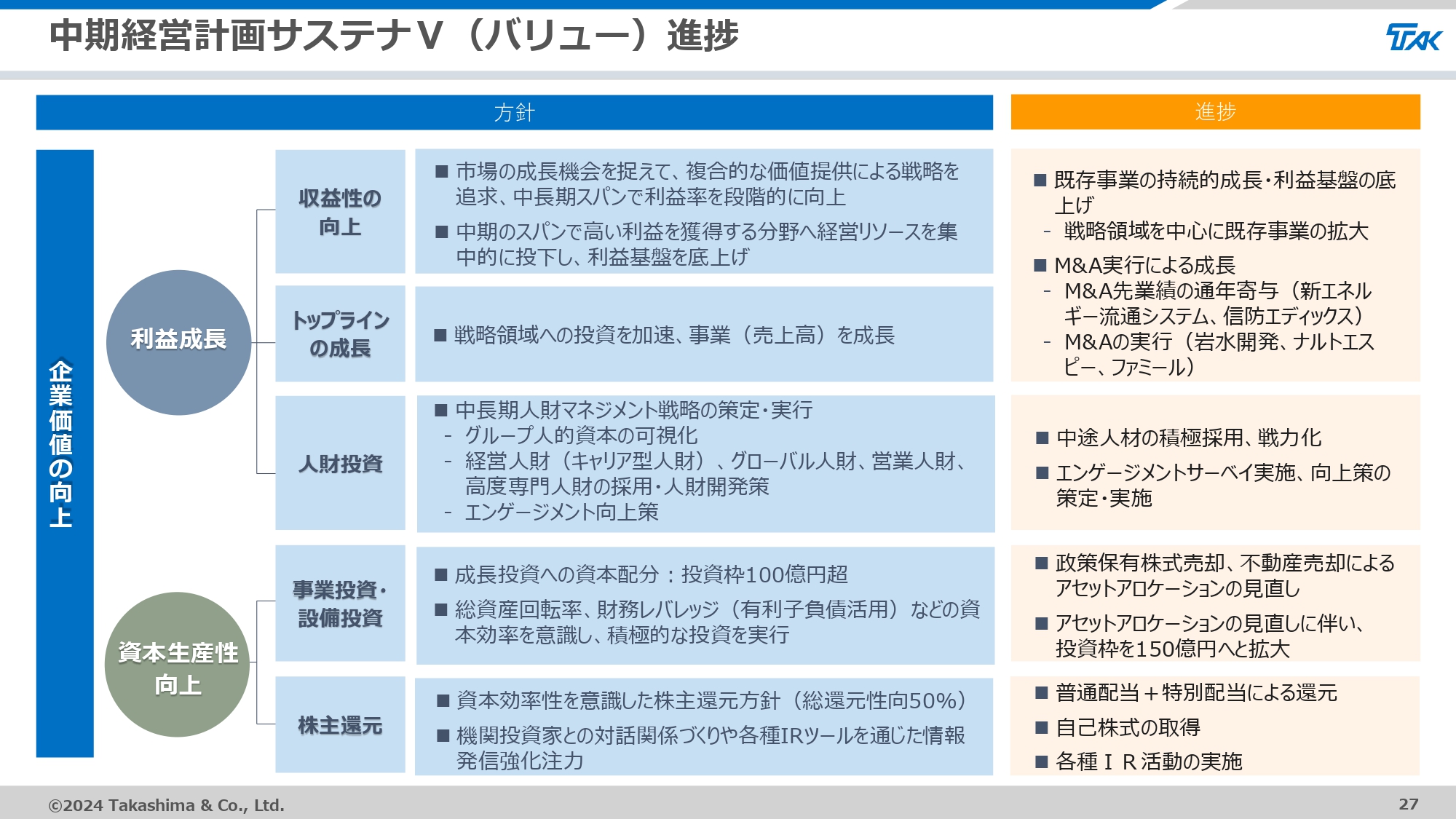

中期経営計画サステナV(バリュー)進捗

「サステナV」の初年度が終わりましたので、中期経営計画の進捗についてご説明します。

当期は、利益成長を図るために岩水開発などのM&Aを実行しました。中期経営計画開始前には、新エネルギー流通システムおよび信防エディックスのM&Aも実施しています。人財についても、中途採用を活発に行い営業力の強化を図っています。

資本生産性向上のためには、政策保有株式売却のほか、不動産売却によるアセットアロケーションの見直しを実施しています。また、株主のみなさまに向けては、積極的に還元を進めています。

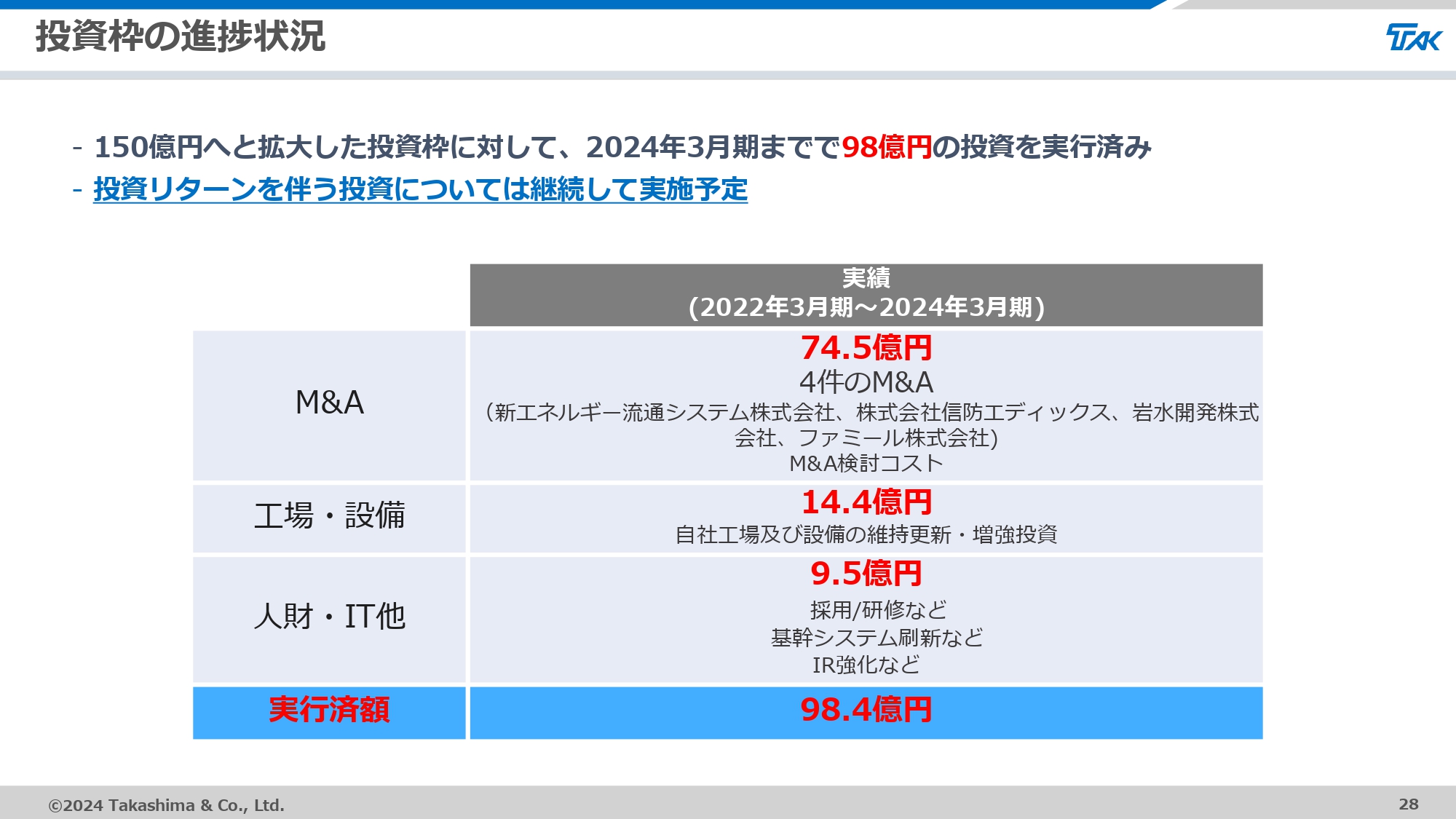

投資枠の進捗状況

上場維持基準の適合に向けた計画書において投資枠を150億円へと拡大し、当期までに合計98億円の投資を行ってきました。今後も、投資リターンを伴う投資については案件次第で継続して実施する予定です。

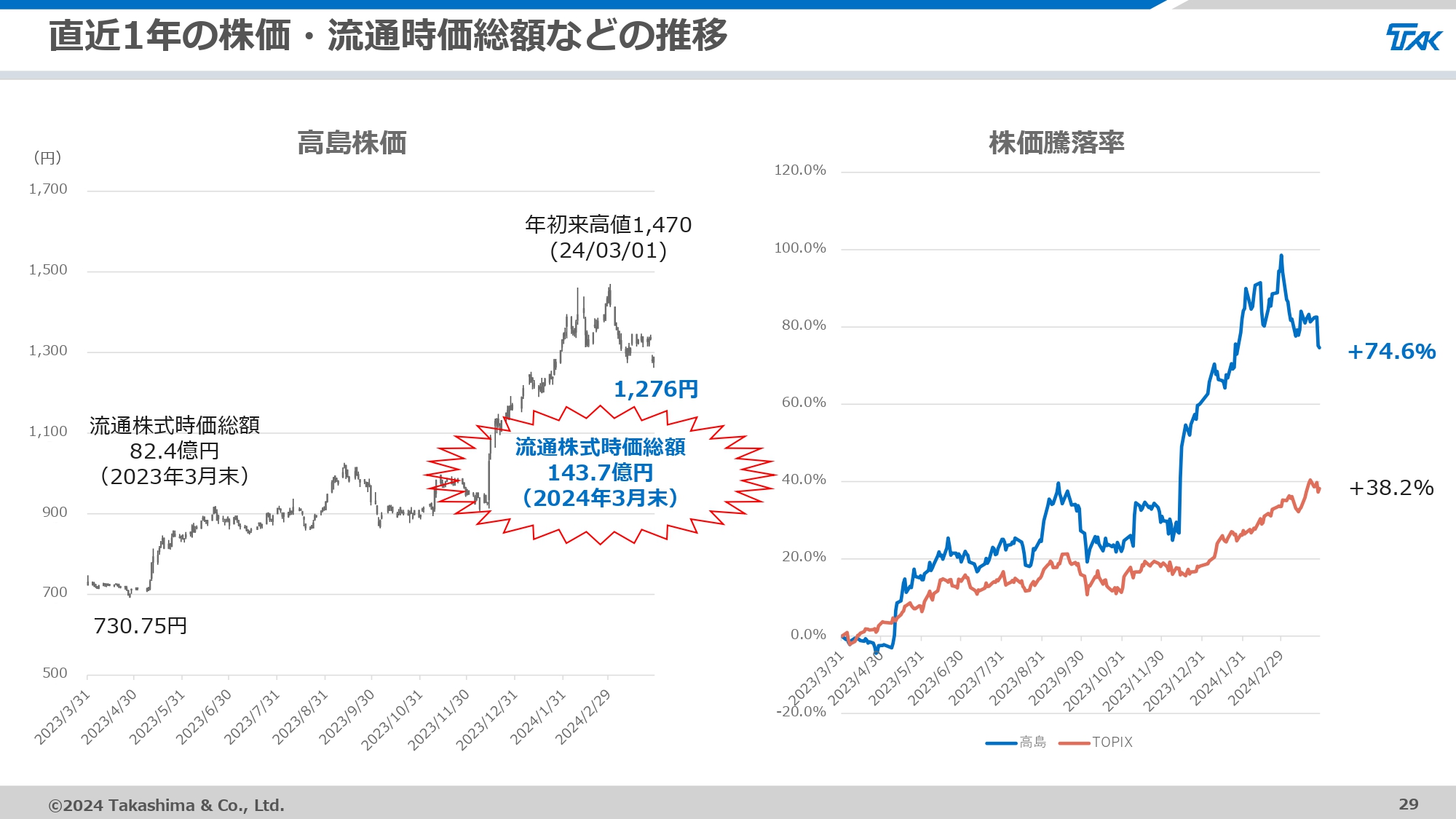

直近1年の株価・流通時価総額などの推移

直近1年の株価・流通時価総額などの推移です。株価の終値は、2023年3月末の730.75円から、2024年3月末には1,276円まで上昇しました。2023年3月末から2024年3月末までの株価騰落率では、TOPIXのプラス38.2パーセントに対して当社はプラス74.6パーセントと、大きくアウトパフォームしています。

株価の上昇に伴い、流通株式時価総額は2023年3月末の82億4,000万円から2024年3月末には143億7,000万円となり、上場維持基準に適合しました。

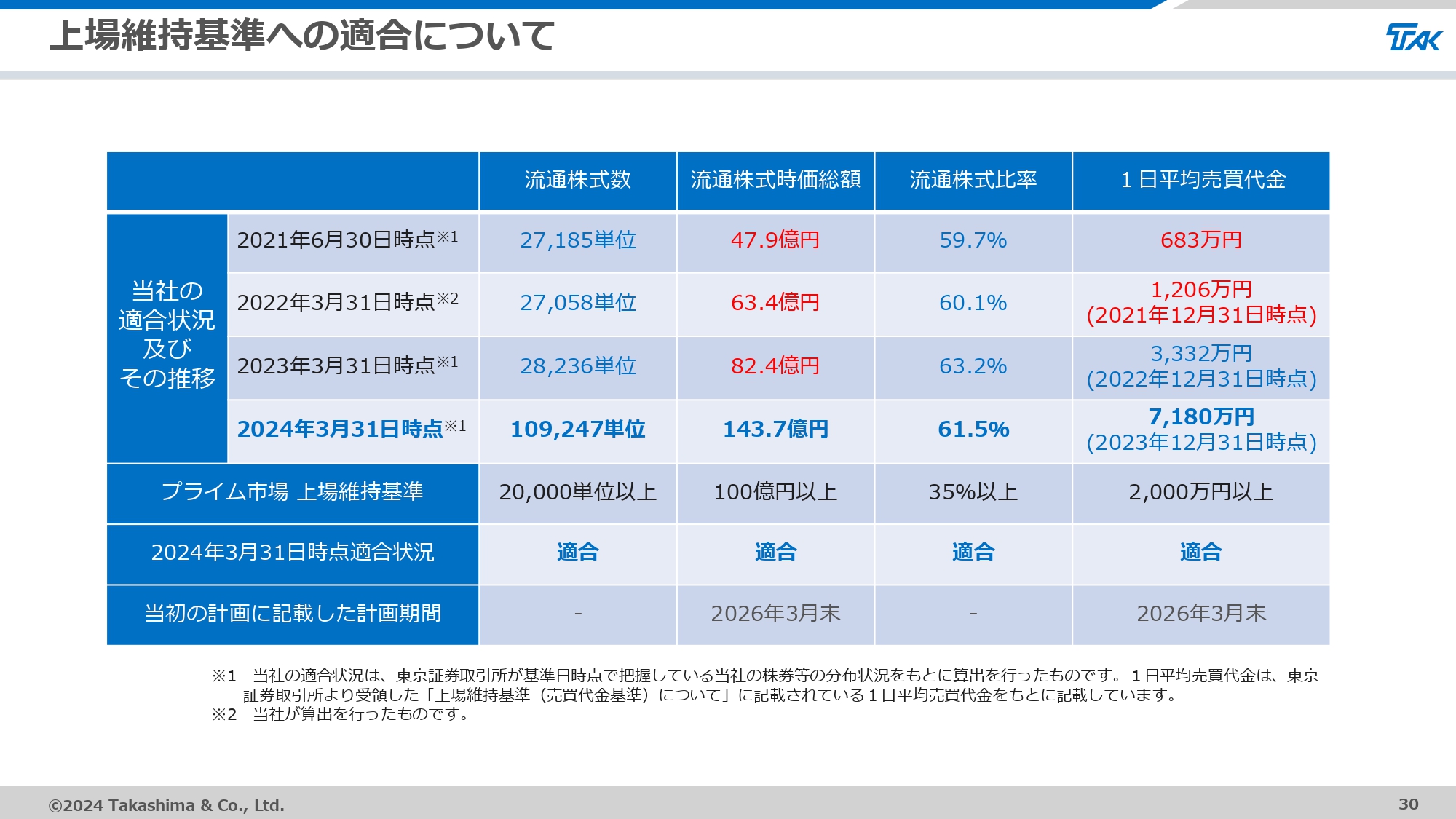

上場維持基準への適合について

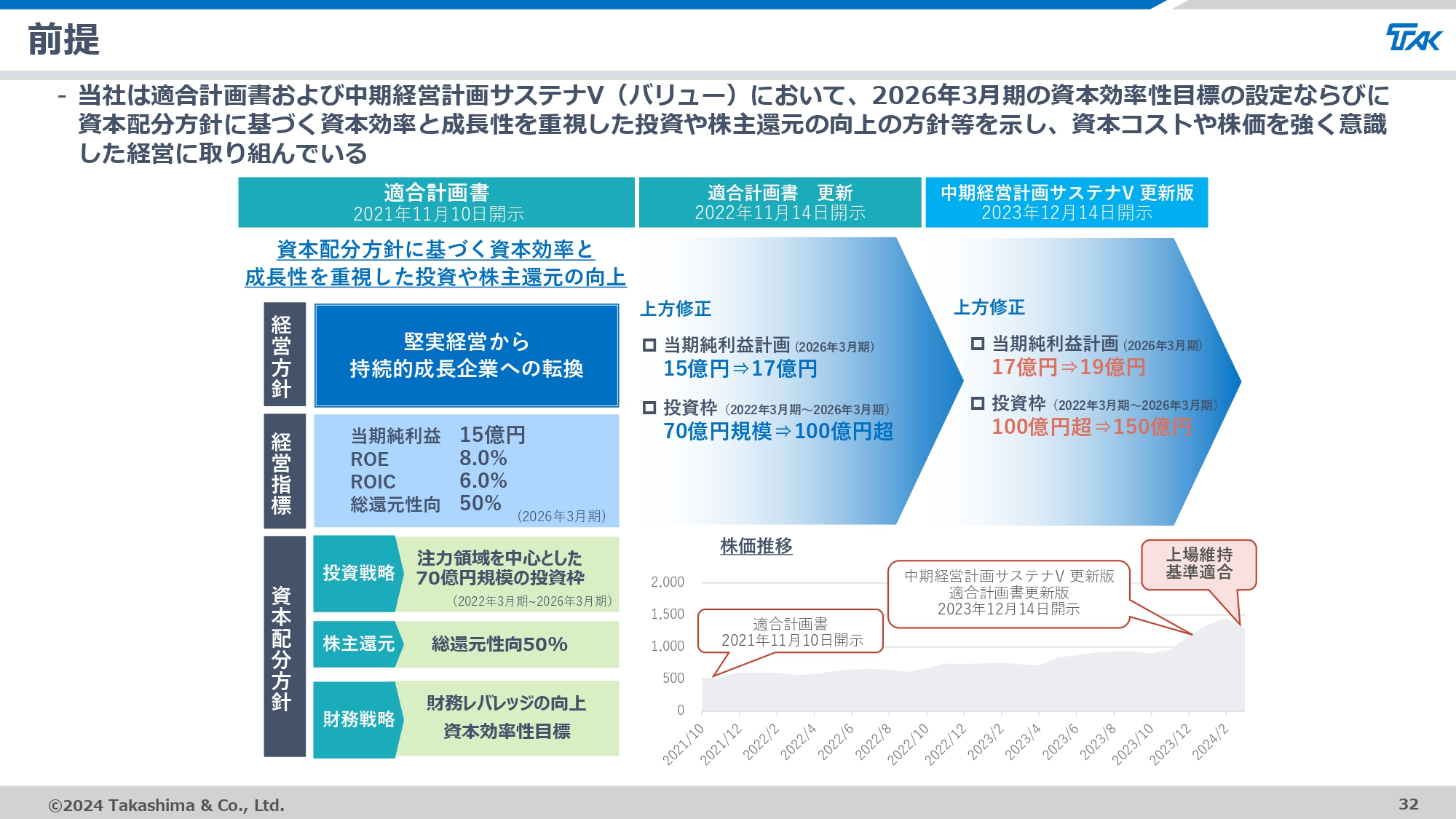

スライドは上場維持基準適合までの推移です。当初は2026年3月末での達成を目指していましたが、おかげさまで、2年前倒しですべての基準を達成しました。

今後は、適合計画書で定めた5つの基本方針に基づき、2023年3月16日に策定および2023年12月14日に更新した、2024年3月期から2026年3月期を期間とする中期経営計画「サステナV」を確実に実行します。

加えて、資本コストや株価を意識した経営を行い、サステナ社会への適応と持続的成長の同時実現を目指していきます。

前提

資本コストや株価を意識した経営の実現に向けた対応の進捗状況についてご説明します。前提として、これまで当社は適合計画書および中期経営計画「サステナV」のもと、堅実経営から持続的成長企業を目指すことへと舵を切り、資本コストや株価を強く意識した経営に取り組んでいます。

中期経営計画「サステナV」の最終年度である2026年3月期において、ROE8パーセント以上、ROIC6パーセント以上を目標に掲げています。

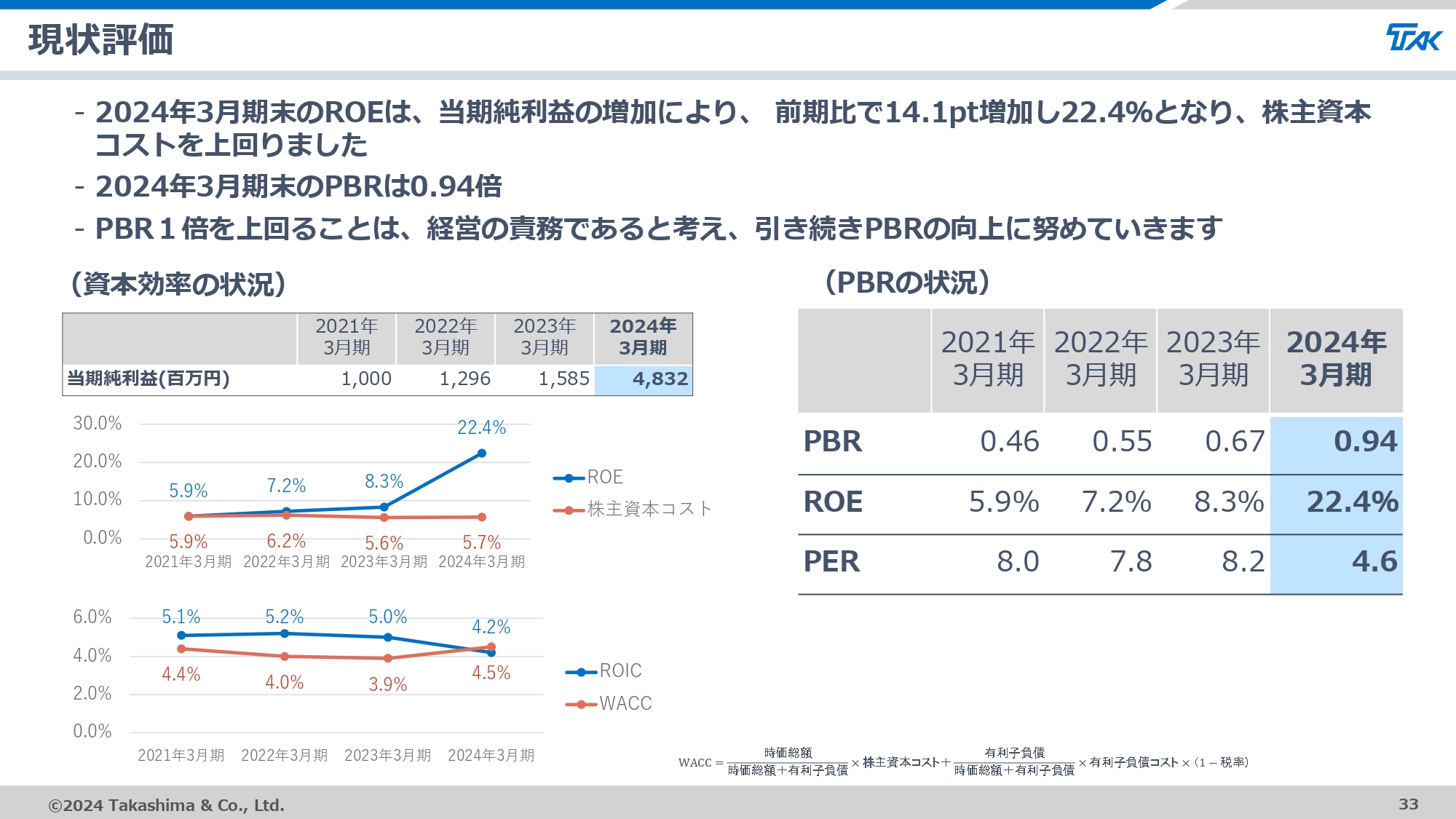

現状評価

2021年3月期から2024年3月期までの、資本効率やPBRの状況をスライドにまとめました。2024年3月期末のROEは、当期純利益の増加により前期比で14.1ポイント増加して22.4パーセントとなり、株主資本コストを上回りました。

2024年3月期末のPBRは0.94倍と、前期末より改善しています。こちらは、当期純利益の増加によりROEは増加したものの、PERが低下したためです。今後も持続的なROEの向上はもとより、将来収益拡大やPERの向上を推進していきます。

また、PBR1倍を上回ることは経営の責務であると考え、引き続きPBRの向上に努めていきます。

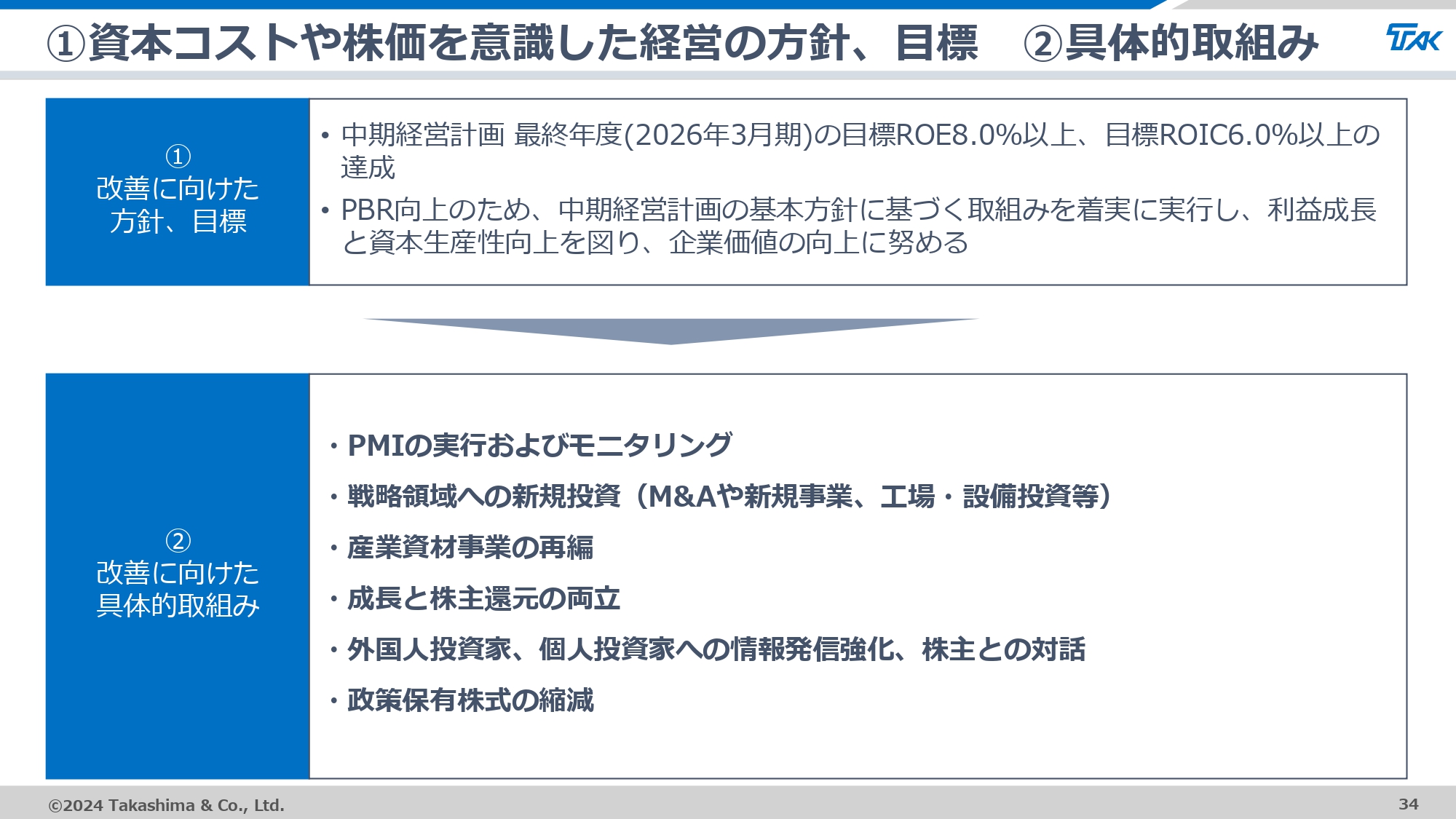

①資本コストや株価を意識した経営の方針、目標 ②具体的取組み

資本コストや株価を意識した経営の方針と具体的な取組みについてです。PBR向上のため、中期経営計画の基本方針に基づく取組みを着実に実行し、利益成長と資本生産性向上を図って企業価値の向上に努めます。

具体的には、PMIの実行およびモニタリング、戦略領域への新規投資、成長と株主還元の両立、株主との対話、政策保有株式の縮減などに取り組みます。

質疑応答:今後のM&Aの計画について

司会者:「今後もM&Aを継続していくのでしょうか? 継続していくのであれば、どのような会社を対象としているのか教えてください」というご質問です。

高島:M&Aは今後も継続していく予定です。中期経営計画「サステナV」においては、既存事業の機能強化もしくは既存事業の周辺領域に向けてM&Aを実施することを基本方針に定めています。

当社は「機能商社」を標榜しています。したがってM&Aにおいては、当社の機能を強化できる企業を候補として検討しています。具体的には、施工機能や加工機能、製造機能の強化を実施する企業が候補となっています。

現在設定している戦略的投資枠は150億円で、そのうち100億円は着実に消化しています。今後の将来に貢献できる企業をM&Aでグループ会社化することで、持続的な成長につなげていきたいと考えています。

質疑応答:3年後の利益率の目標値と施策について

質問者:まだ小さいものの、3セグメントとも利益率が向上してきています。3年後の利益率の目標値と、それらに対する施策があれば教えてください。

鈴木:3セグメントの将来的な利益率については、現時点で具体的な目標値を定めているわけではありません。ただし、先ほど持続的成長投資についてご説明したとおり、各セグメントすべてで機能強化に資するM&Aを実行し、収益および利益率アップを図っていきます。

今後はセグメントごとの利益率目標を検討し、しかるべきタイミングでみなさまに数値を開示したいと思います。機能強化により、単なるトレーディングの商社ではない「機能商社」として、各セグメントの利益率を上げていきたいと思っています。

質疑応答:機能における同業他社との差別化ついて

質問者:機能強化の「機能」とは、ワンストップで施工・加工・製造することだとお話しいただきました。こちらについて、同業他社と違って御社にしかできないことは何ですか? 他社が取り組んでいないことで、どのようなことを進めようとしているのか具体的に教えてください。

高島:ここ数年は主力事業の建材セグメントが成長を引っ張っていますが、当セグメントの機能強化としては、直近2年間でM&Aを行いました。

岩水開発と新エネルギー流通システムはどちらも施工会社です。岩水開発では地盤改良施工、新エネルギー流通システムでは主に家庭用の電気工事施工を行っており、事業内容はまったく違いますが「ラストワンマイル」と言われる領域を担っています。家を作る場合や太陽エネルギーを設置する場合には、どうしても必要な機能です。

この規模のユニークさで言いますと、岩水開発は岡山県において50パーセントから60パーセントのシェアを持っています。60年くらいの歴史を持っており、非常に強い競争力があります。また、新エネルギー流通システムは、全国規模でひと月に500件から600件くらいの施工をしています。

このようなユニークな施工力を持った会社に対し、当社は商社機能としていろいろな商品ミックスを行うことができます。その掛け合わせ等を踏まえて、さらに競争力を付けていこうと思っています。

一方で、他の商社では、施工機能領域まで実際に踏み込んでいるところは非常に少ないです。当社のように、建材セグメントの中で施工機能を中心として末端に直接アプローチしながら、さらに我々の影響力を出す方法は、業界の中では非常にユニークではないかと考えています。

質疑応答:岩水開発と新エネルギー流通システムの拡大余地について

質問者:岡山県の岩水開発のシェアは50パーセントから60パーセントとのことでしたが、岡山県の近県に対してアプローチする人員的な余地はありますか? また、新エネルギー流通システムでは毎月500件から600件の施工を行っているとのことですが、この件数の拡大余地についても教えてください。

高島:おっしゃるとおり、岩水開発の拡大余地は近県にあると考えています。また、岩水開発自身が施工しているセグメントには、小規模の非住宅領域と土木領域等もあります。

これらの領域を含めた周辺領域への拡大は十分可能であり、M&A後には人員を拡大する補強も行いました。今後は、そのあたりをどのようなスピードで進めるかも含め、拡大余地は多いと考えています。

新エネルギー流通システムも全国をカバーしているとは言え、空白領域はまだありますので、これから人員を含めて拡大させていきます。ただし、実際の施工管理をするためには、ある程度の経験が必要になります。

新エネルギー流通システム自身が全国拡大してきた際の教育システムや地域拡大の仕組みは、これからも次の成長に活きてくると思っています。我々も掛け算として、いろいろな商流をつなげていきます。

また、新エネルギー流通システムのバックに高島がいることで、具体的に新たな試みが外から入ってくるケースも出てきています。そのようなことを踏まえ、今後も成長させることは可能だと考えています。

質問者:両社とも、現時点ではキャパ的にけっこういっぱいだと理解してよいですか?

高島:基本の従業員等を増やさずにキャパを上げていくのは、非常に難しいと思います。そのような意味で、高島本体にも言えることですが、人財投資を行って営業や施工担当者を増やしていくことは、今後の成長にとって非常に重要だと認識しています。

質疑応答:M&Aの2社とのシナジーについて

質問者:岩水開発と新エネルギー流通システムが加わったシナジーによって、今期以降どのように伸びていくと想定しておけばよいですか?

高島:施工領域では施工管理技士が必要になるため、このあたりはじっくりと拡充していきます。将来的に拡大する際にも施工能力がなければ拡大できませんので、注意深く見極めながら拡大していく予定です。

質疑応答:施工領域におけるM&Aのトレンドについて

質問者:御社が買収領域とする施工会社は、後継ぎがいないなどの理由で売り物がたくさん出てきている状況でしょうか? それとも、施工人員が欲しいために買い手が多い状況でしょうか? 需給について教えてください。

高島:施工領域は高齢化がかなり進んでおり、職人自身がいなくなった領域もあれば後継者不足の問題も数多く出てきています。

しかしながら、それが実際にどのようなかたちで出てくるかは、ケースバイケースです。我々もそのようなお話を何件か受けていますが、その施工会社を当社グループに入れるメリットがあるのかを1つずつ精査しています。

また、最近は業種を超えた事業承継やM&Aが増えてきており、まったくの同業が競争相手にならないケースがかなり増えてきています。この際にも、我々がシナジーとメリットが出せるかどうかを、買収価格や規模感等も含めて精査しながら進めています。

質問者:つまり、御社がM&Aを行いたい施工領域の需給はタイトになっており、買い手となる競争相手はいるものの売り物も出てきている状況で、それらを精査していけば、特別高い値段を出さなくても買い取ることができるという理解でよろしいでしょうか?

高島:おっしゃるとおりです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8007

|

928.0

(15:30)

|

+4.0

(+0.43%)

|

関連銘柄の最新ニュース

-

高島(8007) 投資有価証券の売却(結果)に関するお知らせ 02/18 13:30

-

高島---3Qは経常利益以下が2ケタ増益、産業資材セグメントが増収... 02/16 14:53

-

高島(8007) 組織改編および役員の異動に関するお知らせ 02/12 13:32

-

高島(8007) 代表取締役の異動に関するお知らせ 02/12 13:32

-

高島(8007) 2026年3月期第3四半期決算補足説明資料 02/12 13:31

新着ニュース

新着ニュース一覧-

今日 23:36

-

今日 23:16

-

今日 23:16

-

今日 23:15