ユニチカ、価格改定の効果により売上高はわずかに増収 コストダウンに取り組み黒字化の達成を目指す

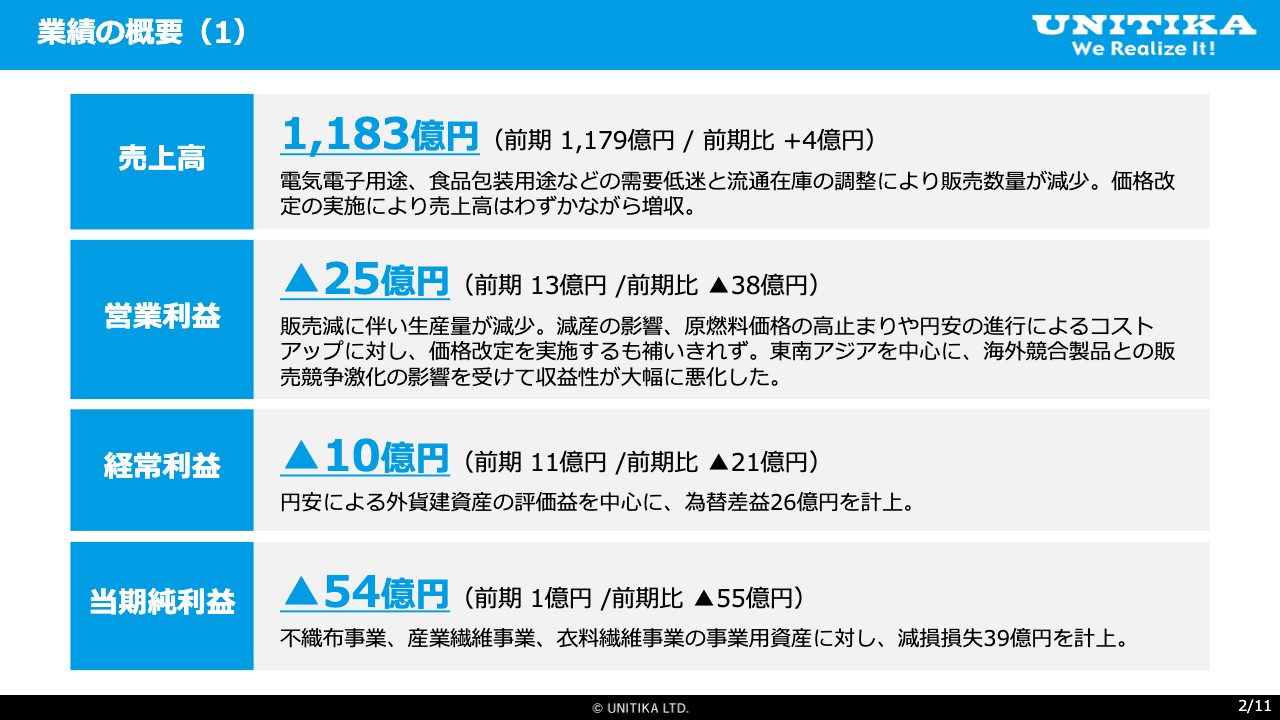

業績の概要(1)

上埜修司氏:本日はお忙しい中、ご参加いただきまして誠にありがとうございます。ユニチカ株式会社代表取締役社長の上埜修司です。本日は、2024年3月期決算に関しまして、ご報告およびご説明します。

はじめに、2024年3月期の連結決算についてご説明します。当連結会計年度は、中期経営計画「G-STEP30 2nd」の初年度でしたが、物価上昇に伴う需要の減少や、東南アジアを中心とする海外での販売競争激化などの環境変化に対し、施策の実行が追いつかず、非常に厳しい業績となりました。

この結果、当期の連結累計の売上高は、前期比4億円の増収の1,183億円となりました。電気電子用途や食品包装用途において需要が減少したことと、サプライチェーン内の在庫調整が続いたことが影響し、販売数量は減少しましたが、価格改定の実施とプロダクトミックスの改善により、売上高はわずかながらも増収となりました。

営業利益は前期比38億円の減益で、マイナス25億円の営業赤字となりました。減益の要因については、後ほど詳しくご説明します。

経常利益は、急激な円安の進行により、外貨建て資産の評価益を中心に、為替差益26億円を計上した影響により、前期比21億円減益のマイナス10億円でした。

当期純利益は、不織布事業、産業繊維事業、衣料繊維事業の事業用資産に対し、減損損失39億円を計上した影響により、前期比55億円の減益のマイナス54億円となり、営業利益、経常利益、当期純利益のいずれも赤字という非常に厳しい結果となりました。

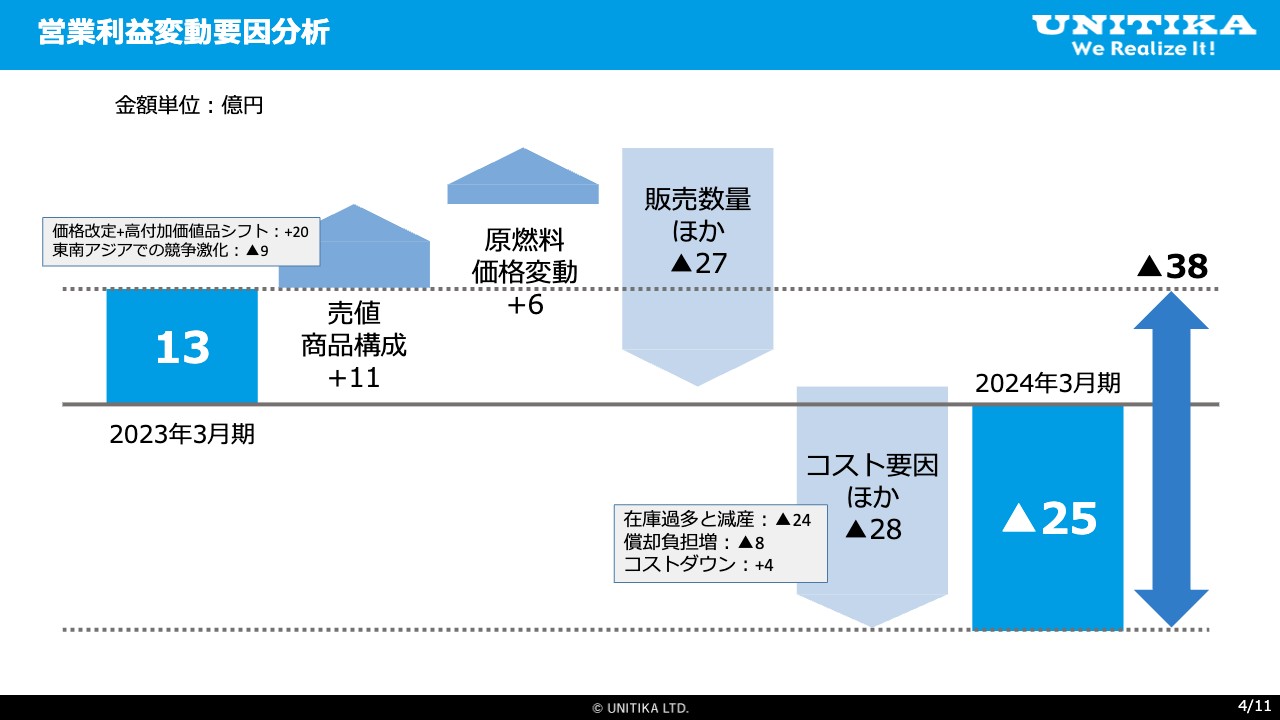

営業利益変動要因分析

営業利益の変動要因についてご説明します。

前期の13億円から38億円の減益となりましたが、要因別ではスライドのグラフのとおりです。

売値・商品構成で11億円の増益効果がありましたが、実態としては価格改定や高付加価値品へのシフトによる増益効果20億円と、東南アジアで海外競合品との競争が激化し、単価が下落したことによる減益効果9億円が合わさった結果です。

原燃料価格変動により、ナイロン原料のカプロラクタムとLNGの価格がやや値下がりしたことで、6億円の増益効果が出ました。しかしながら、原燃料価格は依然として高い水準で推移しており、「高止まり」という表現が実態に近いと考えています。

販売数量において、ポリエステル高強力糸、ポリエステルフィルム、ポリエステルスパンボンドなどの販売量が減少し、27億円の減益効果となりました。

コスト要因としては、在庫の増加と在庫調整のための生産減少、これに伴うコストアップが大部分を占めています。前期後半の急激な販売減により在庫が増加し、これを解消するために生産調整を強いられました。

この他には、設備の償却負担が増加した影響もここに含まれます。以上が、前期比マイナス38億円の減益要因の内訳です。

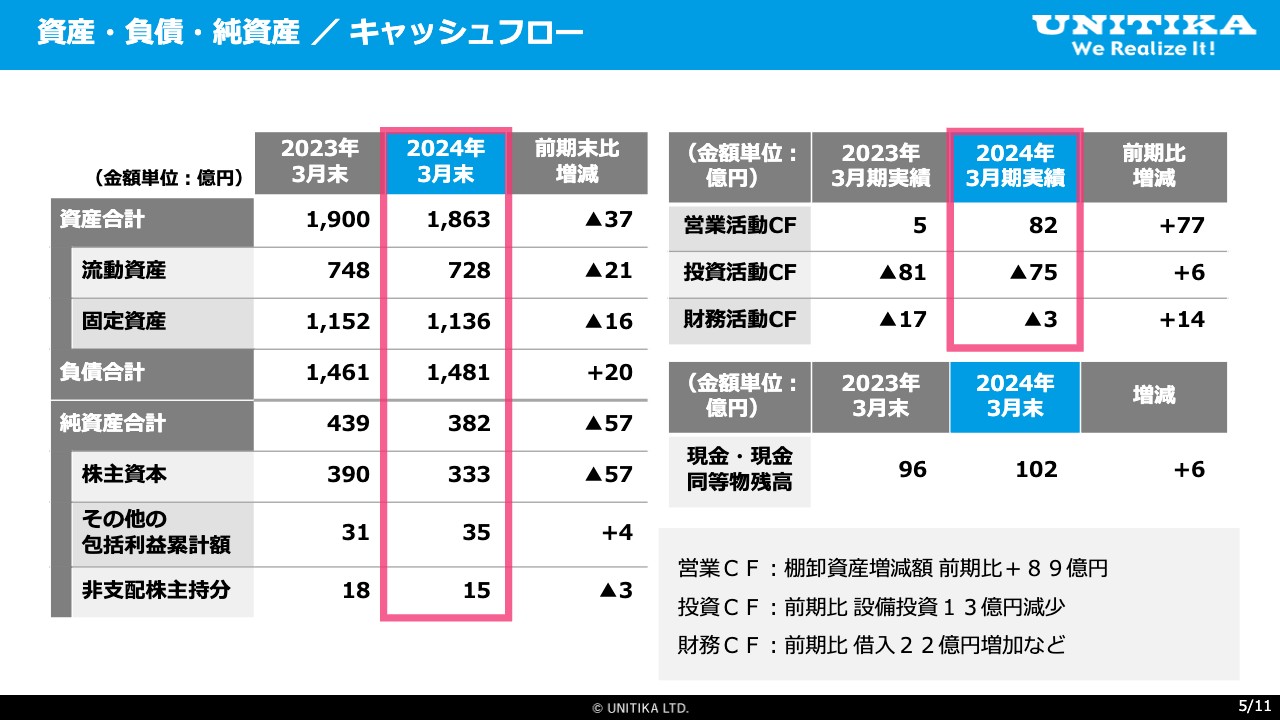

資産・負債・純資産 / キャッシュフロー

貸借対照表とキャッシュフロー計算書です。当期純損失を計上したため、自己資本比率が22.2パーセントから19.7パーセントに低下しました。引き続き、財務体質の改善を進めていきます。

スライド右側のキャッシュフロー計算書では、前期の営業活動によるキャッシュフローが5億円であったものが、当期は82億円と大幅に増加しました。

最も大きな理由は棚卸資産の増減で、前期に増加した棚卸資産を当期は一部減らし、その差によるキャッシュフロー改善効果が89億円出たことが、営業活動によるキャッシュフロー改善の背景です。キャッシュフローの改善により、期末の現預金残高は6億円増加しています。

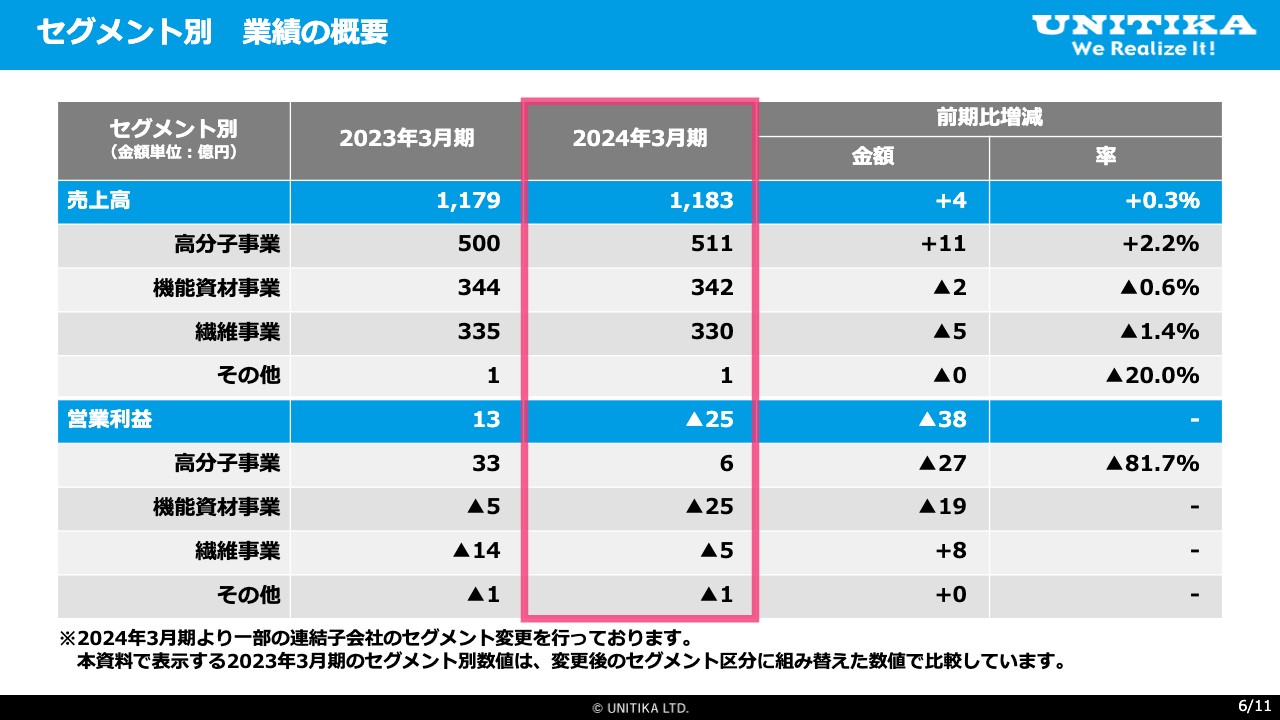

セグメント別 業績の概要

事業セグメントごとの売上高、営業利益の状況についてご説明します。各セグメントの売上高、営業利益はスライドの表のとおりです。

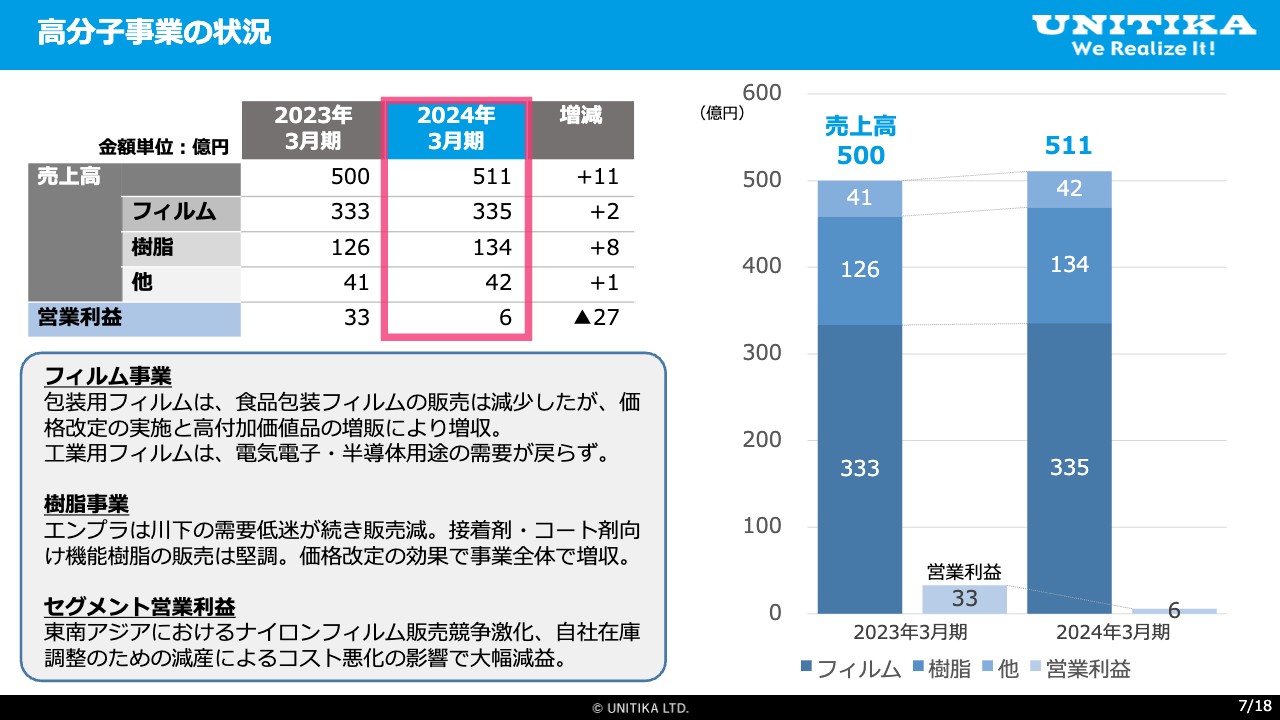

高分子事業の状況

各セグメントの状況を順にご説明します。高分子事業は、売上高は11億円増収の511億円、営業利益は27億円減益の6億円でした。フィルム事業では、包装分野において物価上昇の影響により食品類の消費量が伸びず、食品包装用フィルムの販売が減少しました。

一方、ハイガスバリアナイロンフィルム「エンブレム HG」は、高いガスバリア性能が評価され、販売が伸長しました。工業分野においては、電気電子用途を中心に販売が減少しました。

東南アジア市場においては、中国からの安価な競合品の流入により、販売単価が下落した影響で、ナイロンフィルムの採算が悪化しました。この結果、事業全体で増収減益となりました。

樹脂事業では、エンジニアリングプラスチックは、主に中国での需要低迷などの影響を受け、販売量が減少しました。原燃料価格の高止まりを背景に価格改定を実施しましたが、販売減に伴い減産を行った影響で、売上高・収益とも悪化しました。

機能樹脂は接着剤・コーティング剤用途の販売が堅調だったほか、環境配慮型素材の販売が伸長しました。

この結果、事業全体で増収減益となりました。

セグメント全体の営業利益は、東南アジアにおけるナイロンフィルムの海外競合品との販売競争激化の影響が最も大きく、続いてポリエステルフィルムやエンジニアリングプラスチックの販売苦戦の影響もあり、前期比マイナス27億円という大幅な営業減益となりました。

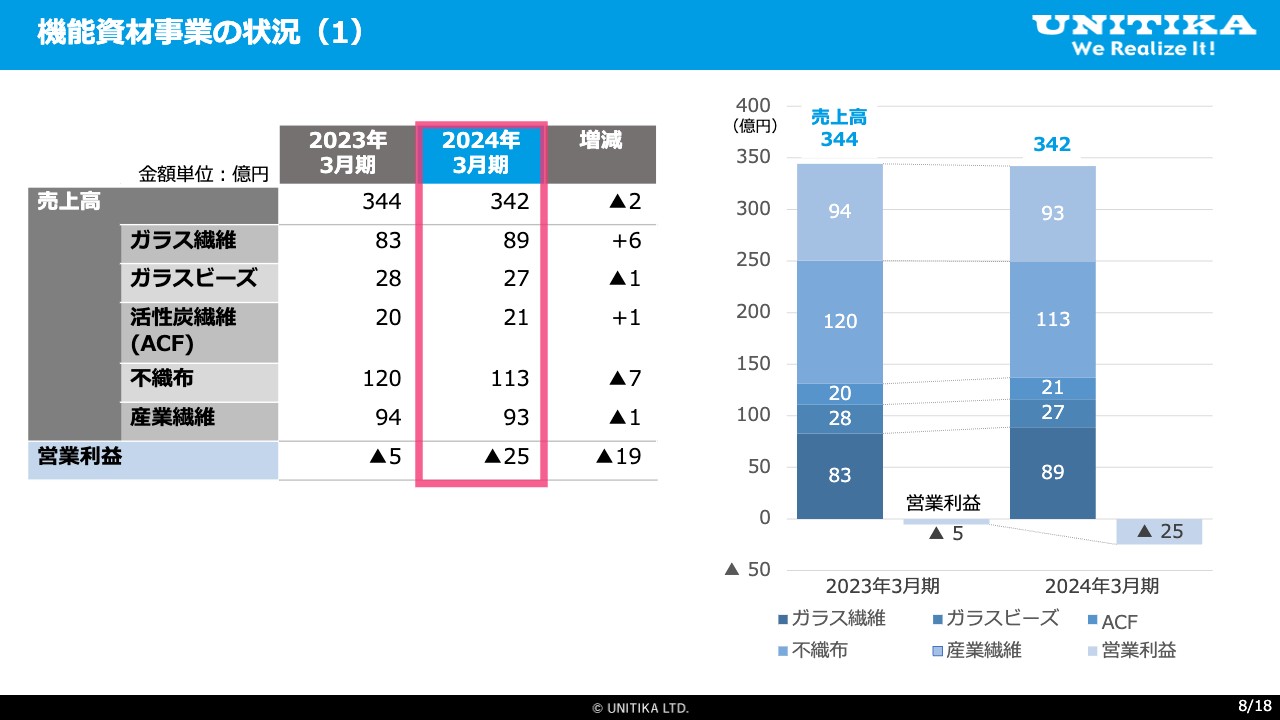

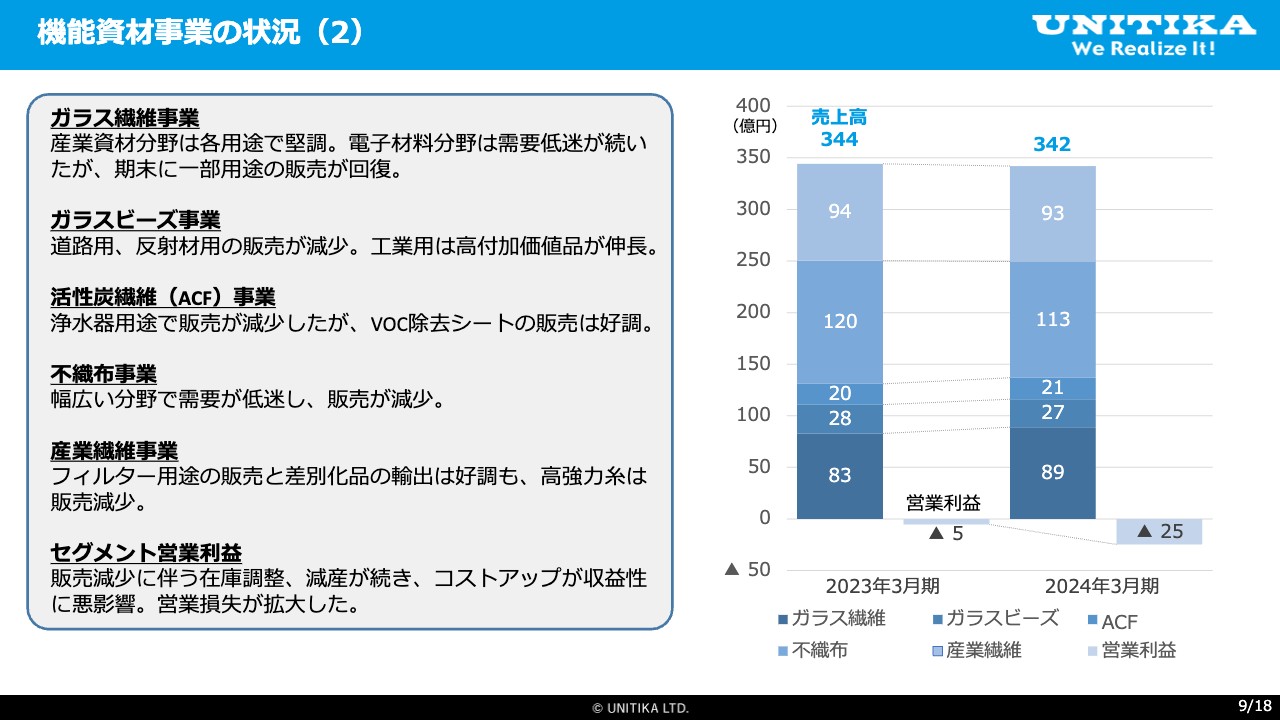

機能資材事業の状況(1)

機能資材事業は、売上高は2億円減収の342億円、営業利益は19億円減益の25億円の営業赤字と、赤字が拡大する結果となりました。

機能資材事業の状況(2)

ガラス繊維事業では、産業資材分野は各用途で堅調な販売状況でした。電子材料分野のICクロスは、期末にかけて一部の半導体市況が回復した影響で、販売は回復しました。しかしながら、在庫調整のための減産によるコスト上昇が響き、収益性は悪化しました。

ガラスビーズ事業では、道路用途、反射材用途の販売は減少しましたが、工業用途は高付加価値品の販売が伸長しました。また、各用途において価格改定の実施とコストダウン施策の効果により、収益性は改善しました。

活性炭繊維事業では、空気浄化用途でVOC除去シートの販売が好調でしたが、主力の浄水用途やその他の用途は低調でした。

不織布事業では、幅広い分野で需要が低迷し、販売が落ち込みました。また、コスト上昇に対し価格改定を実施しましたが、販売減少による影響が上回りました。

産業繊維事業では、フィルター用途の販売と差別化品の輸出販売が好調でしたが、土木建築用途の高強力糸の販売は苦戦しました。

セグメント全体の営業利益は、規模の大きいガラス繊維事業、不織布事業、産業繊維事業の3つの事業において、販売の減少と在庫調整のための生産減少の影響が大きく、またポリエステル原料の価格上昇の影響も受けてコストが上昇し、収益性が大幅に悪化しました。

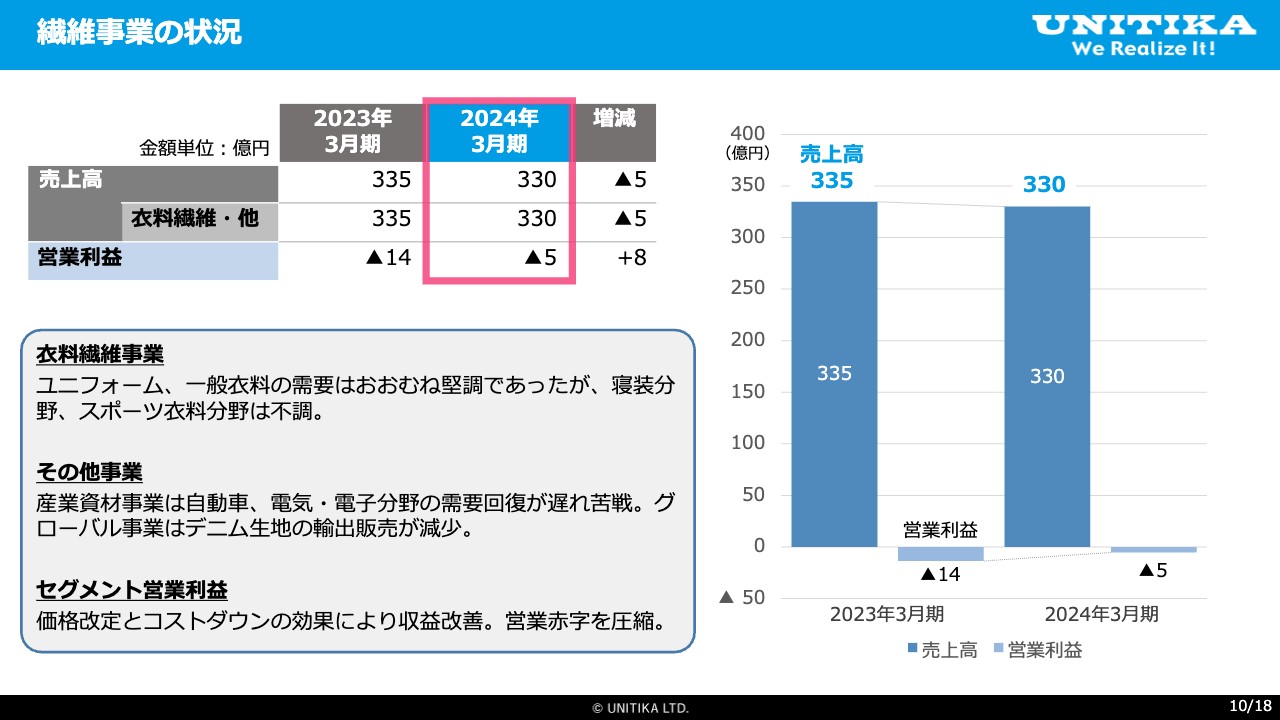

繊維事業の状況

繊維事業の売上高は5億円減収の330億円、営業利益は8億円増益で、赤字が縮小しマイナス5億円となりました。

衣料繊維事業では、ユニフォームや一般衣料分野の需要が、後半はやや失速したものの、おおむね堅調でした。一方、寝装分野やスポーツ衣料分野の販売は不調でした。

産業資材事業は、自動車、電気電子分野の需要回復が遅れた影響で販売が減少しました。販売減の影響を、価格改定とコストダウンの効果が上回り、減収増益となりました。

グローバル事業は、デニム生地の輸出販売が海外の景況感悪化の影響を受けて減少し、減収減益となりました。セグメント全体の営業利益は、価格改定やコストダウンの効果が発現して収益改善が進み、営業赤字は前期から縮小しました。

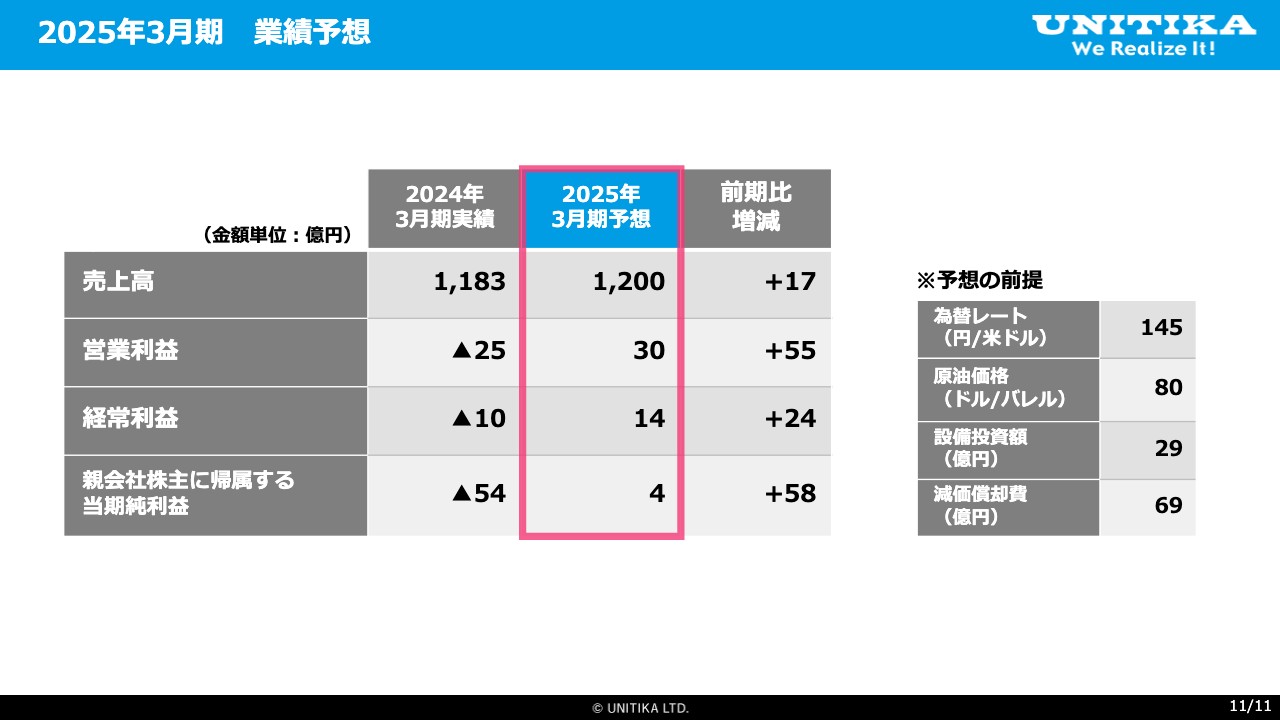

2025年3月期 業績予想

2025年3月期の連結業績予想についてご説明します。2025年3月期連結通期業績予想は、売上高1,200億円、営業利益30億円、経常利益14億円、当期純利益4億円と、いずれも黒字回復を予想しています。

予想の前提となる為替レートは1ドル145円、原油価格は1バレルあたり80ドルで設定しています。黒字化に向けた道筋としては、大きく分けて、市場環境の回復に期待する部分と、施策として取り組む部分があります。

市場環境に関しては、主に包装フィルム市場、電子・半導体市場において、今期の需要回復が期待されます。需要回復の機会を適切に捉え、販売数量の回復と在庫の適正化、生産数量増を通じてコストダウン、収益の回復を目指します。

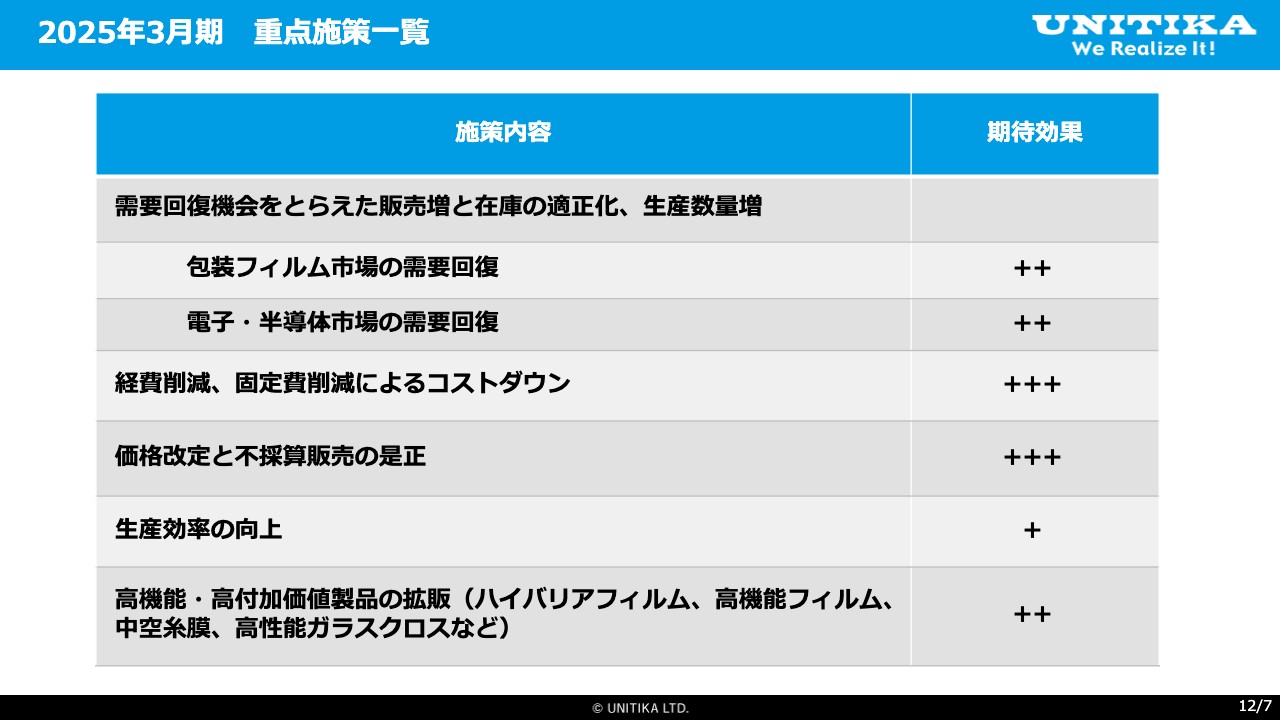

2025年3月期 重点施策一覧

施策に関しては、経費削減をはじめとしたコストダウンなどの自助努力、価格改定と不採算販売の是正による収益の改善、生産効率の向上のほか、ハイバリアフィルムや高機能フィルム、中空糸膜や高性能ガラスクロスなどの付加価値の高い高機能性品の拡販による収益力の強化に取り組んでいきます。

いずれも従前より取り組んできた施策ですが、不十分だったことを素直に認め、これまで以上に実効性を高めた取り組みを進めていきたいと考えています。

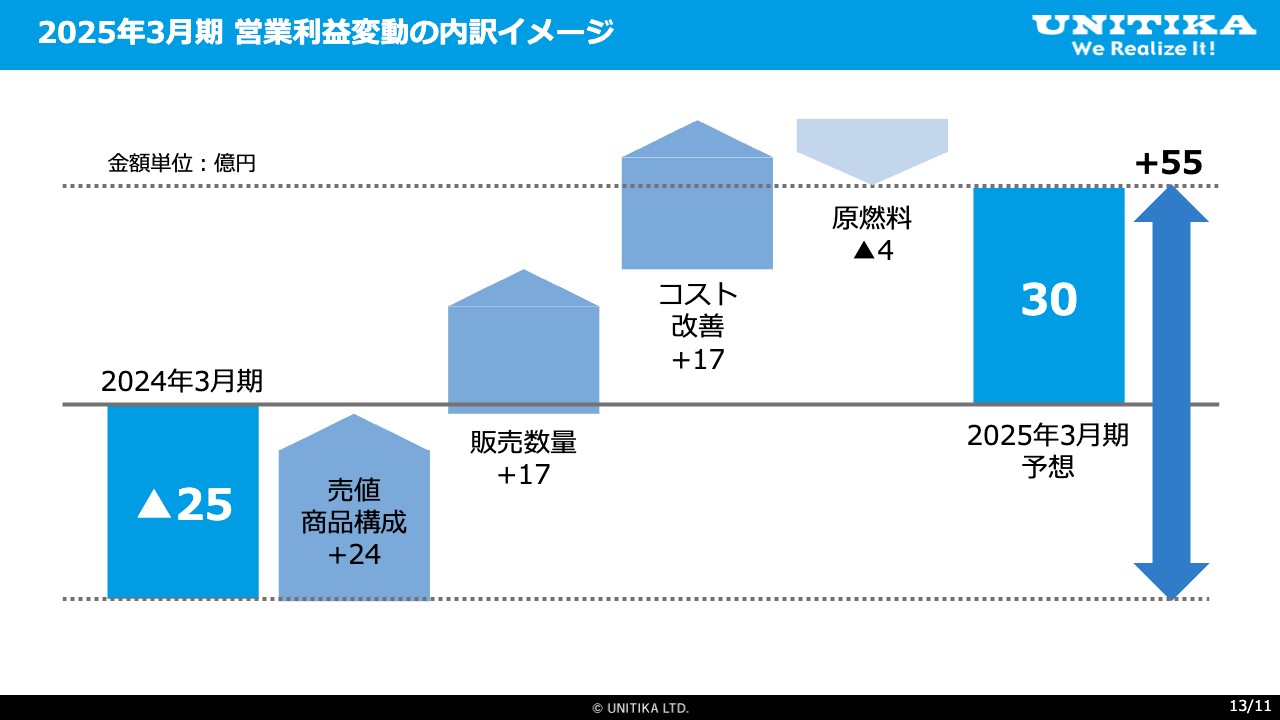

2025年3月期 営業利益変動の内訳イメージ

2024年3月期の営業赤字25億円から、2025年3月期の営業利益30億円への、55億円増益の要因別のイメージをスライドのグラフに示しています。

まずは売値・商品構成で24億円の増益効果を見込みます。24億円の大半は価格改定によるものです。前期で減益要因になっていた、東南アジアでの競争激化による不採算販売の是正効果もここに含まれます。

高付加価値品の販売増については、売値・商品構成と販売数量の双方に効果があります。販売数量については、需要回復に期待する部分が大きいですが、回復の機会をしっかりと捉え、販売増に結びつけていきます。

コスト改善には、経費削減や固定費削減による効果と、生産量の増加と在庫適正化による効果が含まれます。なお、コスト改善施策の効果としては20億円強を見ていますが、円安によるコストアップや、販売量増加に伴う物流費などの増加を見越して17億円の増益効果としています。

原燃料価格については、カプロラクタムの価格が上昇傾向にあり、ポリエステル原料の価格も引き続き上昇しているため、マイナス4億円としました。

以上のとおり、55億円の増益により、黒字回復を見込んでいます。

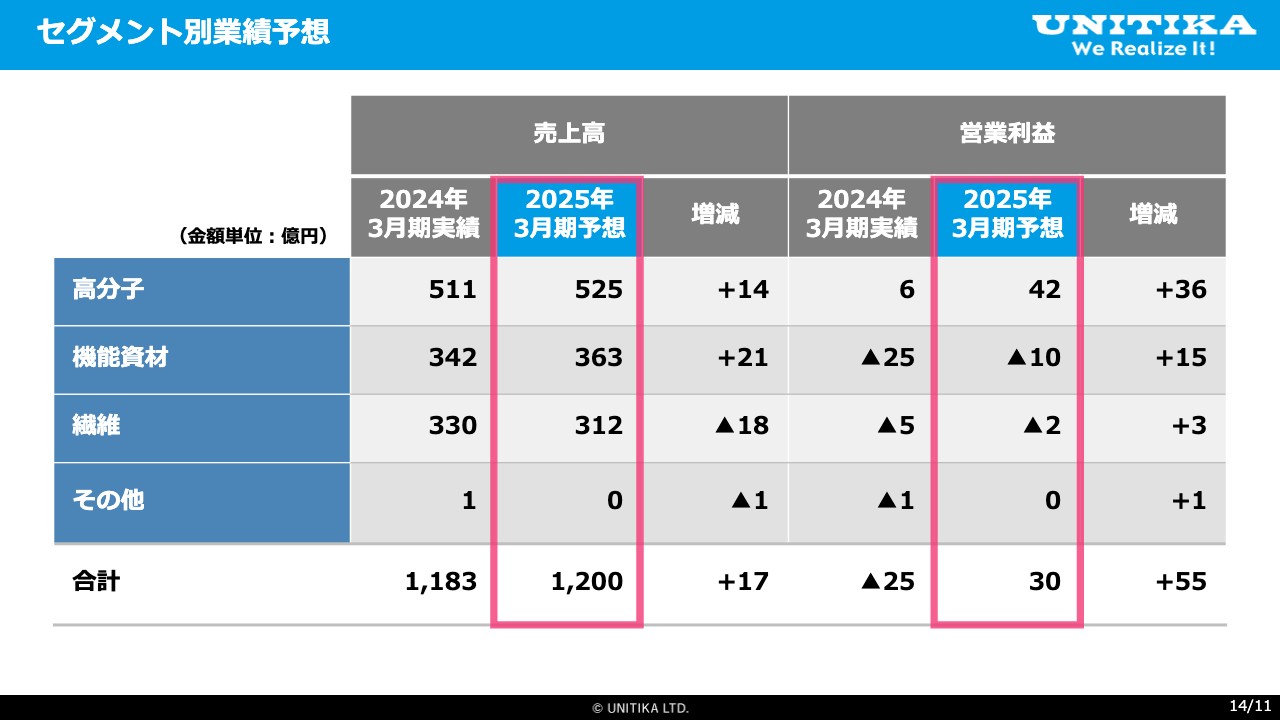

セグメント別業績予想

セグメント別の業績予想をご説明します。売上高については、繊維事業が減収予想、高分子事業、機能資材事業は増収予想です。営業利益については、いずれのセグメントも増益予想ですが、特に高分子事業は大幅な増益予想となっています。

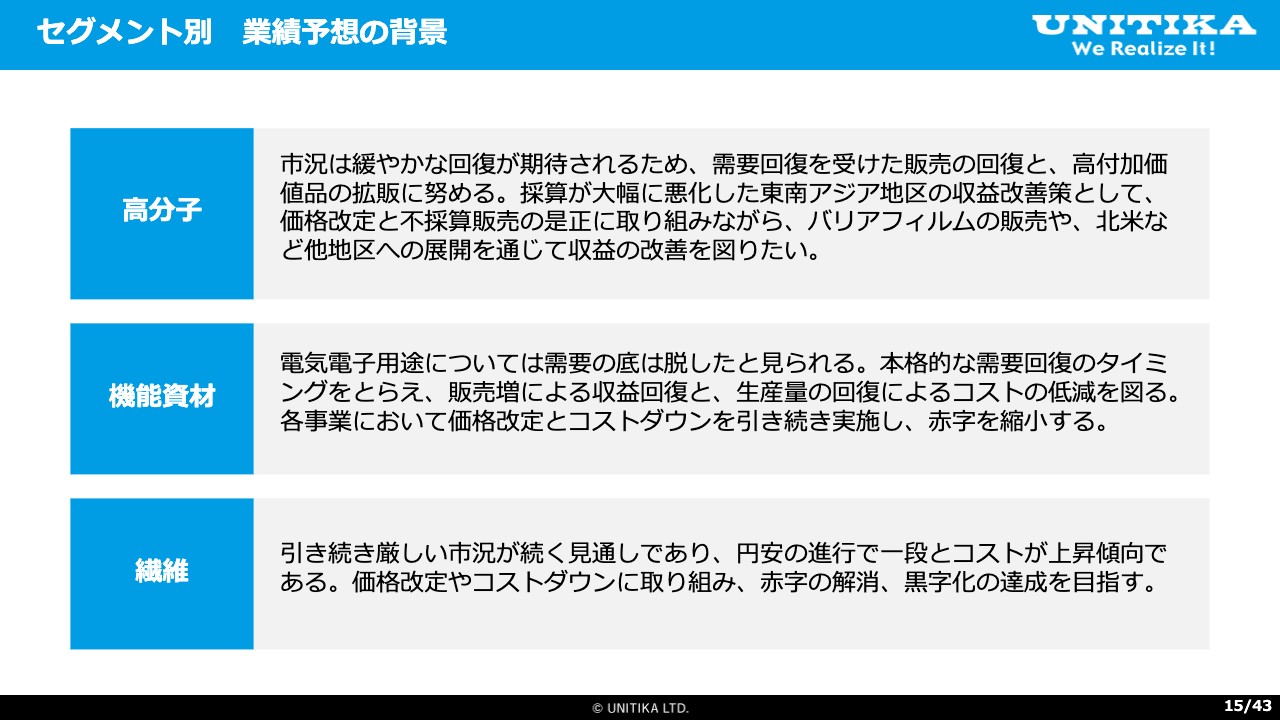

セグメント別 業績予想の背景

セグメント別の背景をご説明します。高分子事業は、市況の緩やかな回復が期待されるため、しっかりと販売量を回復させながら、フィルム事業、樹脂事業、それぞれの高付加価値品の販売を伸ばしていきます。

増益に向けたもう1つの課題として、東南アジアの収益改善が挙げられます。すでに取り組んでいますが、価格改定と不採算販売の是正を進めると同時に、インドネシアで生産を開始した複層ガスバリアフィルムの販売拡大と、競合品の流入が少ない北米などの他地域への展開を通じて採算性の改善を進めていきます。

機能資材事業は、電気電子用途の本格的な市況回復はもう少し先であると見ていますが、回復のタイミングを適切に捉え、特にガラス繊維においては、販売の回復と同時に、在庫の適正化と生産量の回復により収益改善を図りたいと思います。

それ以外の事業、特に不織布事業と産業繊維事業に関しては、市場環境は引き続き厳しい見通しですが、粘り強く価格改定やコストダウンに取り組み、セグメント全体の赤字をできるだけ縮小させるような施策を実行していきます。

繊維事業は、四半期は非常に厳しい市況が続くと見ています。また、円安の進行により、縫製など海外で加工する製品のコストがもう一段上がると想定されます。価格改定、コストダウンの取り組みを継続しながら、以前からの目標である早期の黒字化実現を目指していきたいと考えています。2025年3月期は、厳しい市場環境を考慮し、営業赤字が残る予想となっています。

説明は以上となりますが、現状の損益状況や財務状況を考慮すると、まずは今年度の黒字化が最優先の課題であると認識しています。

今ご説明した施策に全力を挙げると同時に、中長期的な収益基盤の安定化、企業価値向上を実現するために、抜本的な構造改善の検討を行い、持続的な成長につながる新たな戦略の立案を進めていきます。

以上で、2024年3月期決算のご説明を終わります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3103

|

1,434.0

(14:36)

|

-227.0

(-13.66%)

|

関連銘柄の最新ニュース

-

週間ランキング【業種別 騰落率】 (3月6日) 03/07 08:30

-

【↓】日経平均 大引け| 3日続落、中東懸念でほぼ全面安商状 (3... 03/04 18:29

-

【↓】日経平均 大引け| 大幅続落、中東情勢を懸念し今年最大の下げ... 03/03 18:17

-

後場の日経平均は1432円安でスタート、住友ファーマやTDKなどが下落 03/03 13:22

-

日経平均は327円安でスタート、トヨタや伊藤忠などが下落 03/03 09:43

新着ニュース

新着ニュース一覧-

今日 14:53

-

今日 14:53

-

今日 14:50

-

今日 14:48