【QAあり】eWeLL、法改正の追い風で四半期の新規契約件数が過去最高の160件 NTT等の大手企業複数社との協業開始

Contents 目次

中野剛人氏:eWeLL代表取締役社長の中野です。本日は当社決算説明会にご参加いただき、ありがとうございます。それでは本資料をもとにご説明を進めさせていただきます。

今回の決算説明会では、多くのみなさまにご参加いただきありがとうございます。何度か当社の決算説明会に参加されたことのある投資家さまもいらっしゃれば、初めて当社の決算説明会にご参加いただく投資家さまもいらっしゃいますので、まずは当社の会社概要およびビジネスモデルを簡単にご説明させていただき、次に第1四半期の決算の概要についてご説明させていただきます。

①会社紹介 会社概要と沿革

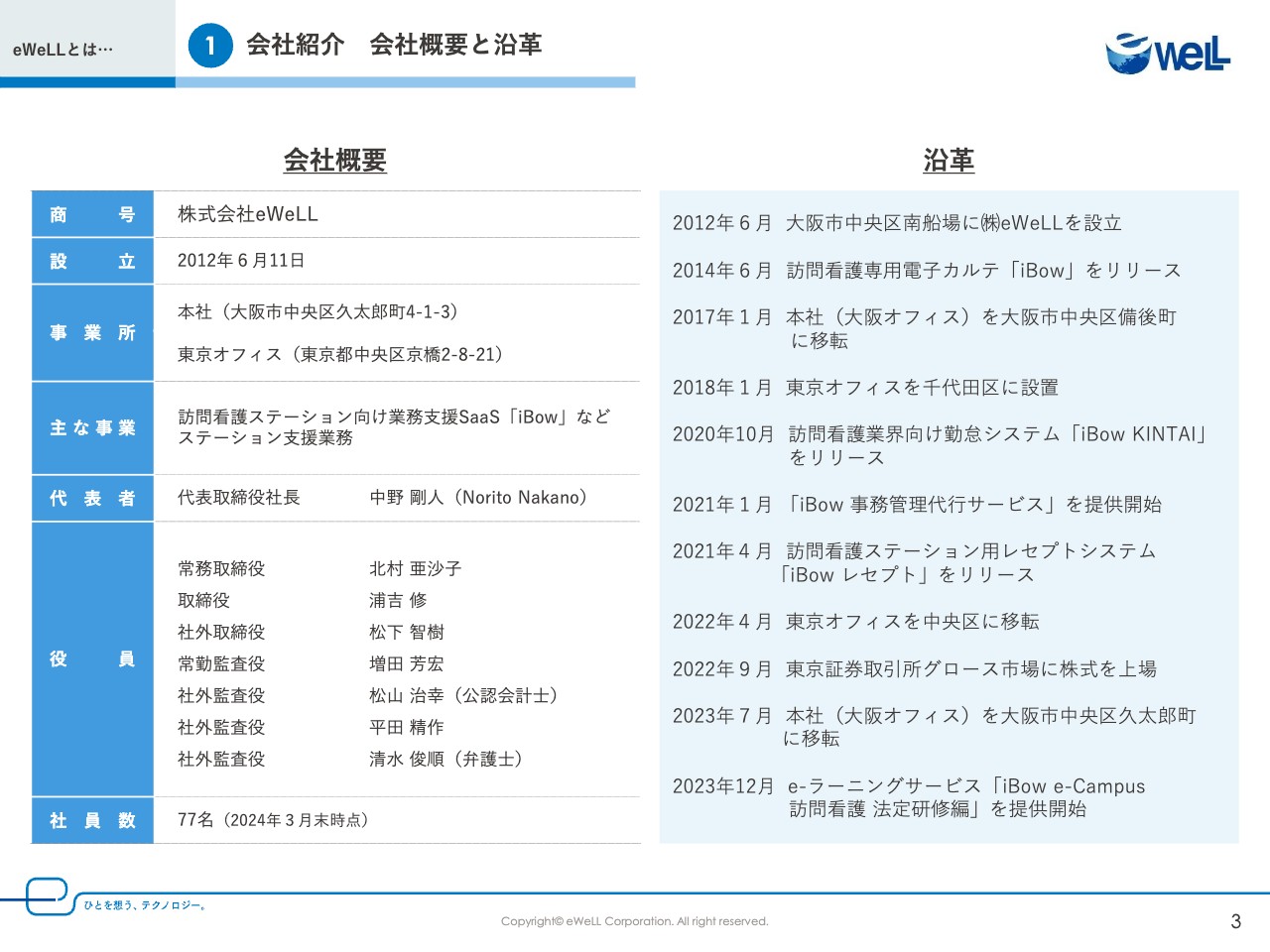

当社は2012年6月に起業し、10年後の2022年9月に上場いたしました。

本社は大阪で、77名の少数精鋭の組織で、社員の5人中4人が自社株を保有する株主となっており、この経営感覚を共有するメンバーが、企画、開発、運用の既存事業を行い、新たな挑戦への研究開発を進めております。

我々が展開しているすべての事業は、お客さまの成長が当社の利益につながるビジネスモデルとなっており、現在の主なサービスは、在宅医療の要である訪問看護ステーション向けの電子カルテを中心としたクラウド事業と、そのサービスを活用した完全リモートのクラウドBPO事業となっています。

①会社紹介 経営理念

ビジネスを考える上で我々が根幹としている経営理念が「ひとを幸せにする」です。人に喜ばれ、人の役に立ち、お客さまの売上に貢献できるサービスを提供し、自信を持って常にお客さまと接することができるようにビジネスモデルを構築しています。

最近はネットでレセプトシステムと料金を比較されたり、他社と比べていただくことも増えましたが、一つひとつの積み上げで形作ってきた我々のサービスとビジネスモデルは唯一無二のものになります。

我々は在宅医療への新しい価値の創造を行い、未開拓領域への本物のサービスを通じて、「ひとを幸せにする」を実現し続けます。

①会社紹介 役員プロフィール

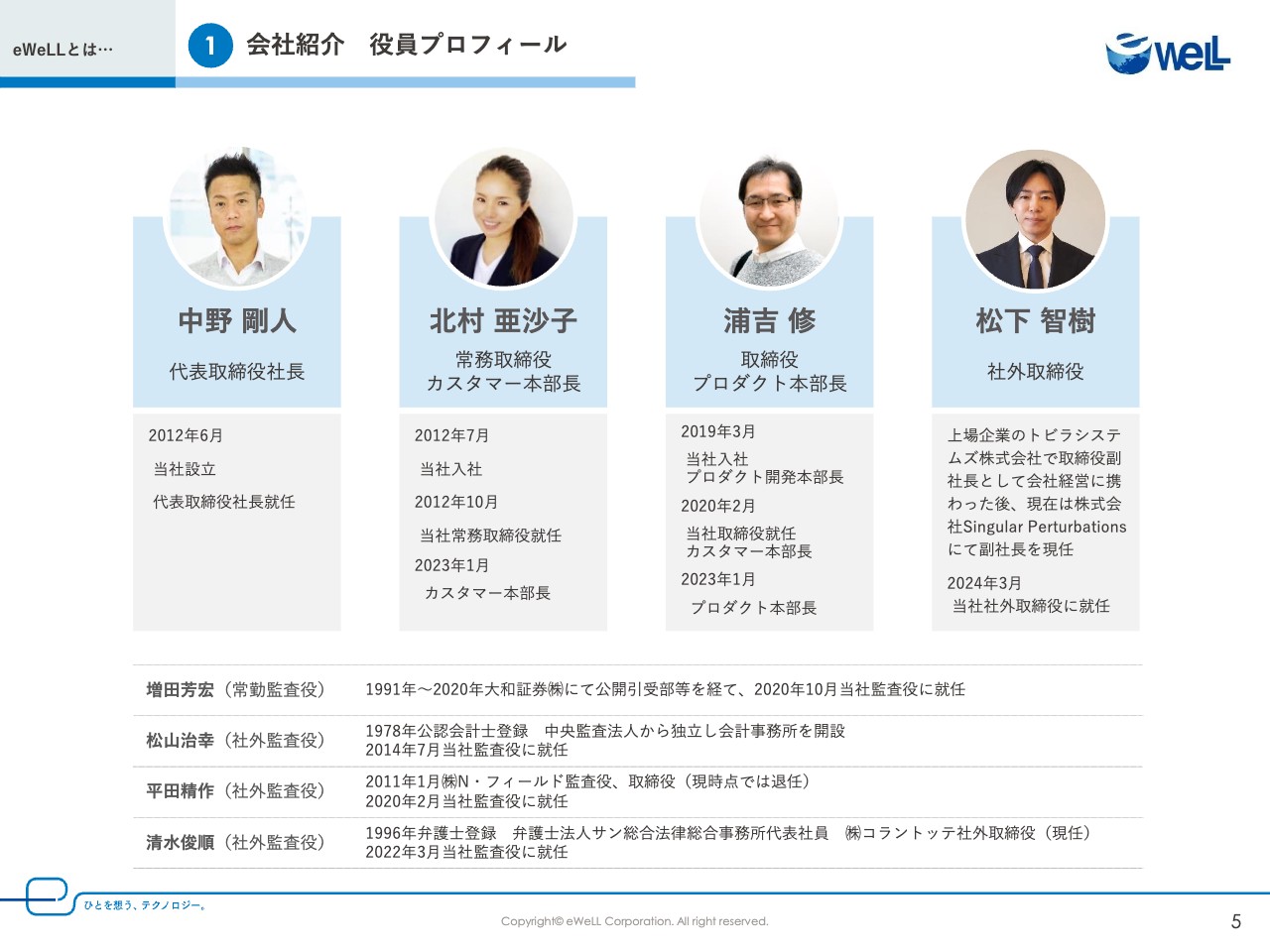

「ひとを幸せにする」というミッションのもと、熱い想いと信念を持ってこの事業に取り組み経営しているメンバーは全従業員だと思っております。

余談になりますが、持株会を2023年よりスタートし、すでに80パーセント以上の従業員が参加しており、全員が経営者の感覚を共有できていると思っております。

経営メンバーとしては、私中野と、事業責任者として常務取締役の北村、プロダクト責任者を務める取締役の浦吉、そして2024年3月に社外取締役に就任しました松下となっています。

②事業概要 iBowとは

当社のことをよくご存じの方は、何度もお聞きになられていると思いますが、ここでサービスの概要と特徴をご説明します。

当社が提供する訪問看護専用電子カルテ「iBow」は、我々の事業の基盤となっているクラウドシステムで、患者の情報、医療従事者がケアにあたった身体的・精神的情報、在宅での療養経過の情報などが記録され閲覧できます。

厚生労働省が定める電子カルテのガイドラインに則って開発されており、タブレット、スマホ、PC、どれでも利用できますが、非常にセキュアな環境で提供されています。

また国内リージョン限定のクラウドサーバで運用されており、大切な医療情報がなくなることが決してないよう万全のバックアップ体制で運用されています。

「iBow」を直接利用するのは患者ではなく訪問看護師で、訪問先や事務所など場所や時間を選ばず利用できます。

「iBow」をご利用いただいているアクティブユーザーは昨年末時点で、全国47都道府県4万4,000人以上の看護師で、20万人以上の在宅患者を支えており、月間140万件以上の医療データを蓄積し続けています。

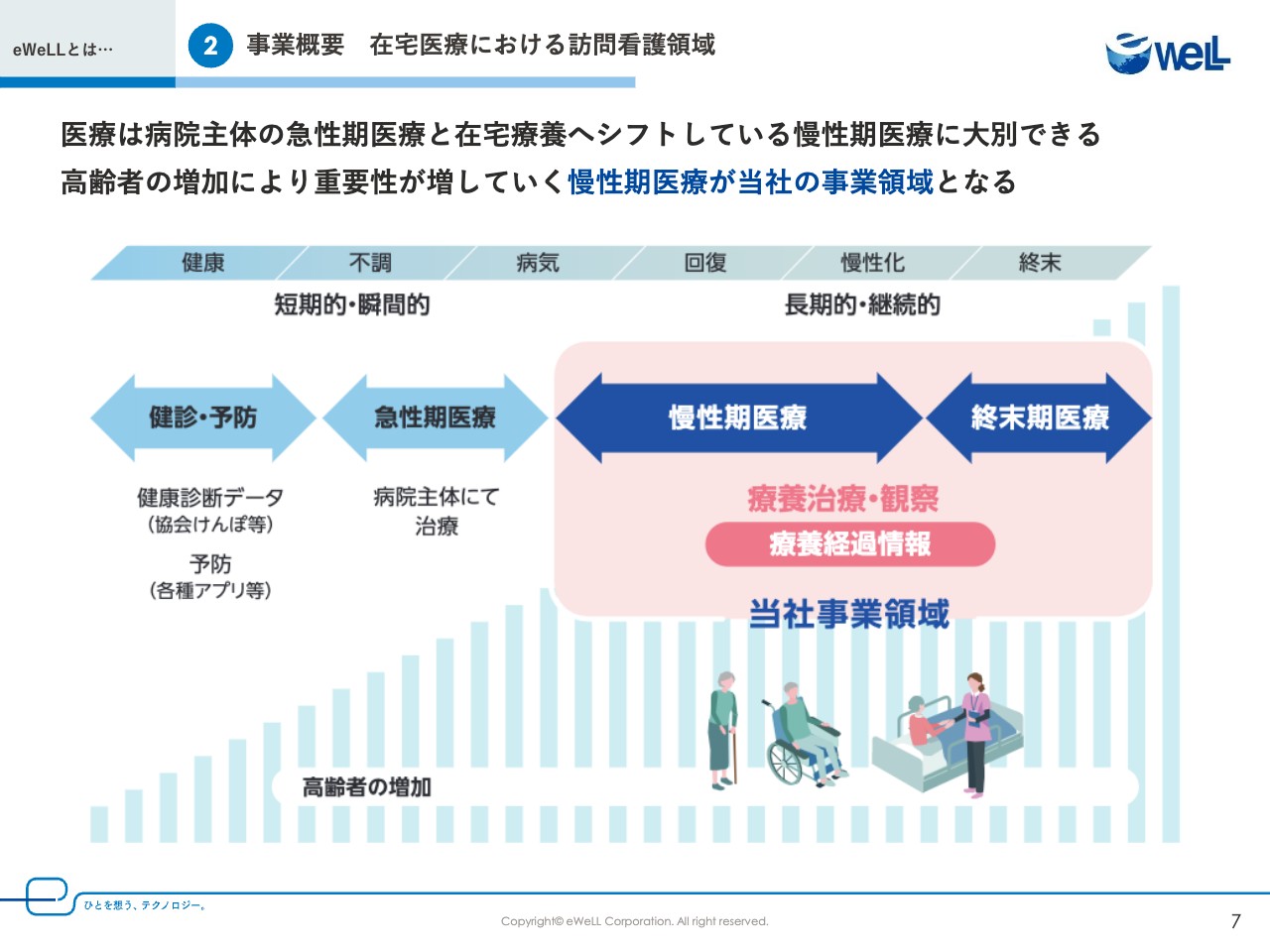

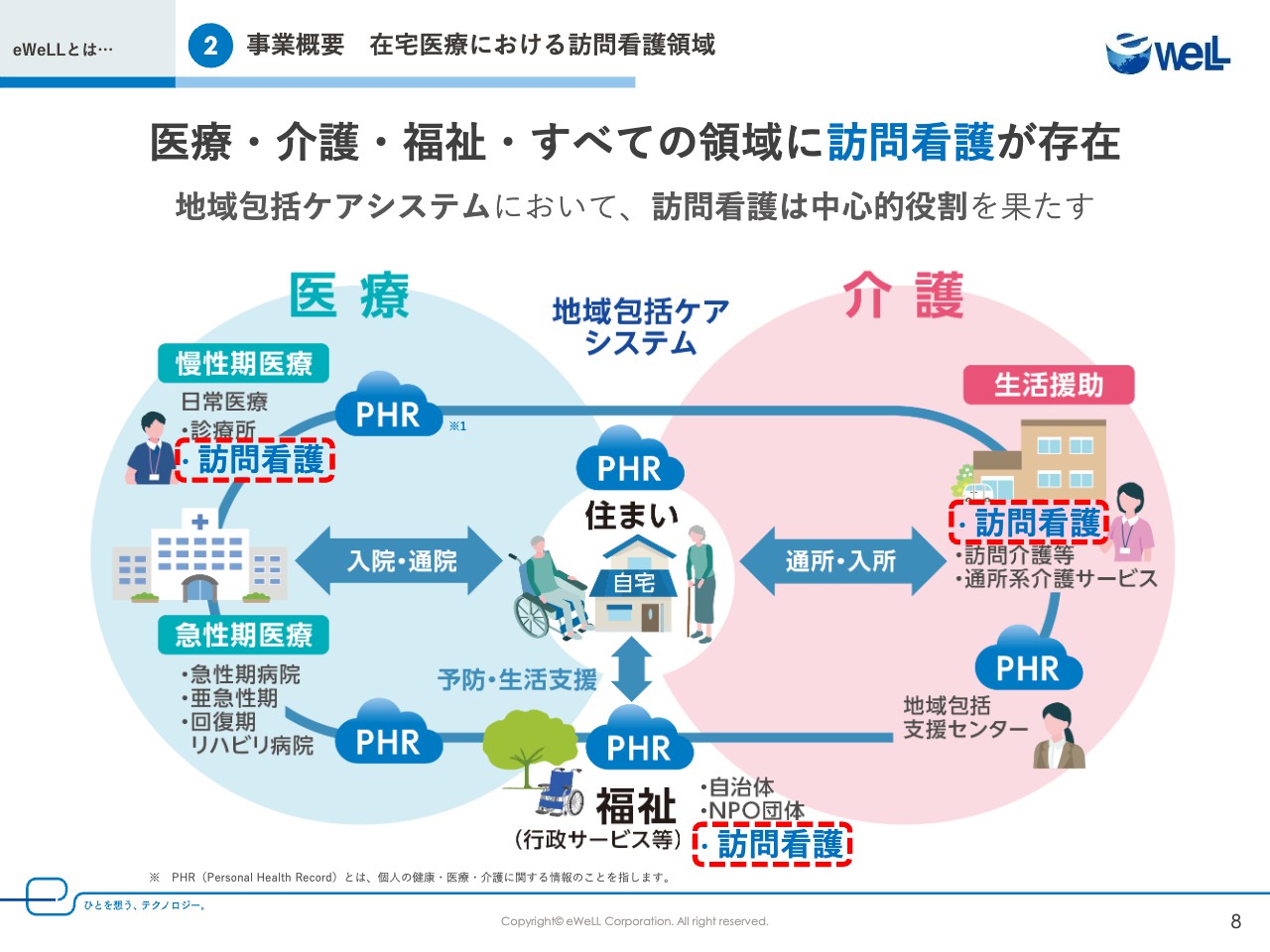

②事業概要 在宅医療における訪問看護領域

それでは、ここで日本における医療の領域とデータの性質についてご説明します。こちらの図は左から右に人の一生を表しており、医療の領域を「健診・予防」「急性期医療」「慢性期医療」「終末期医療」の大きく4つの矢印で表しています。

図の左手の急性期医療は手術などの病院でのみ行える医療で、ここで発生する情報は短期的で瞬間的なデータになります。

一方で、慢性期医療は回復するための継続的な医療で、現在は国策で、自宅で行うように推進されていて、例えば、救急車で病院に運ばれて手術が終わればすぐに自宅に帰されて、訪問を受け療養を行います。つまり、慢性期医療は病院から在宅にシフトし、この領域の医療情報は長期的で継続的なデータという特性を持っています。

訪問看護はピンクの慢性期医療と終末期医療にあたりますが、後ろの薄いブルーのグラフは高齢者人口を表していて、ご覧のとおり今後はピンクの慢性期側が加速度的に増えていきます。

②事業概要 在宅医療における訪問看護領域

続きまして、こちらは厚生労働省が出している図ですが、慢性期医療を自宅で行うには、この図の医療と介護の連携が欠かせません。しかし、各職種の専門性の違いなどから、全国各地でまだ実現できていないのが現状です。

例えば、ヘルパーの「電球を替えた」「シーツを替えた」という情報をドクターが聞いてもあまり意味がありませんし、ドクターがヘルパーに診断や治療内容を説明しても、生活援助にどのように必要かわからないケースもあります。在宅では訪問看護だけが唯一、医療保険と介護保険を扱っていて、両方をわかる訪問看護が介在することではじめて、スムーズな連携が実現しています。

もちろん、医療と介護の制度が複雑に絡むためこれがすべてのケースではありませんが、訪問看護は慢性期医療の中心的な役割を担っていることがおわかりいただけたかと思います。

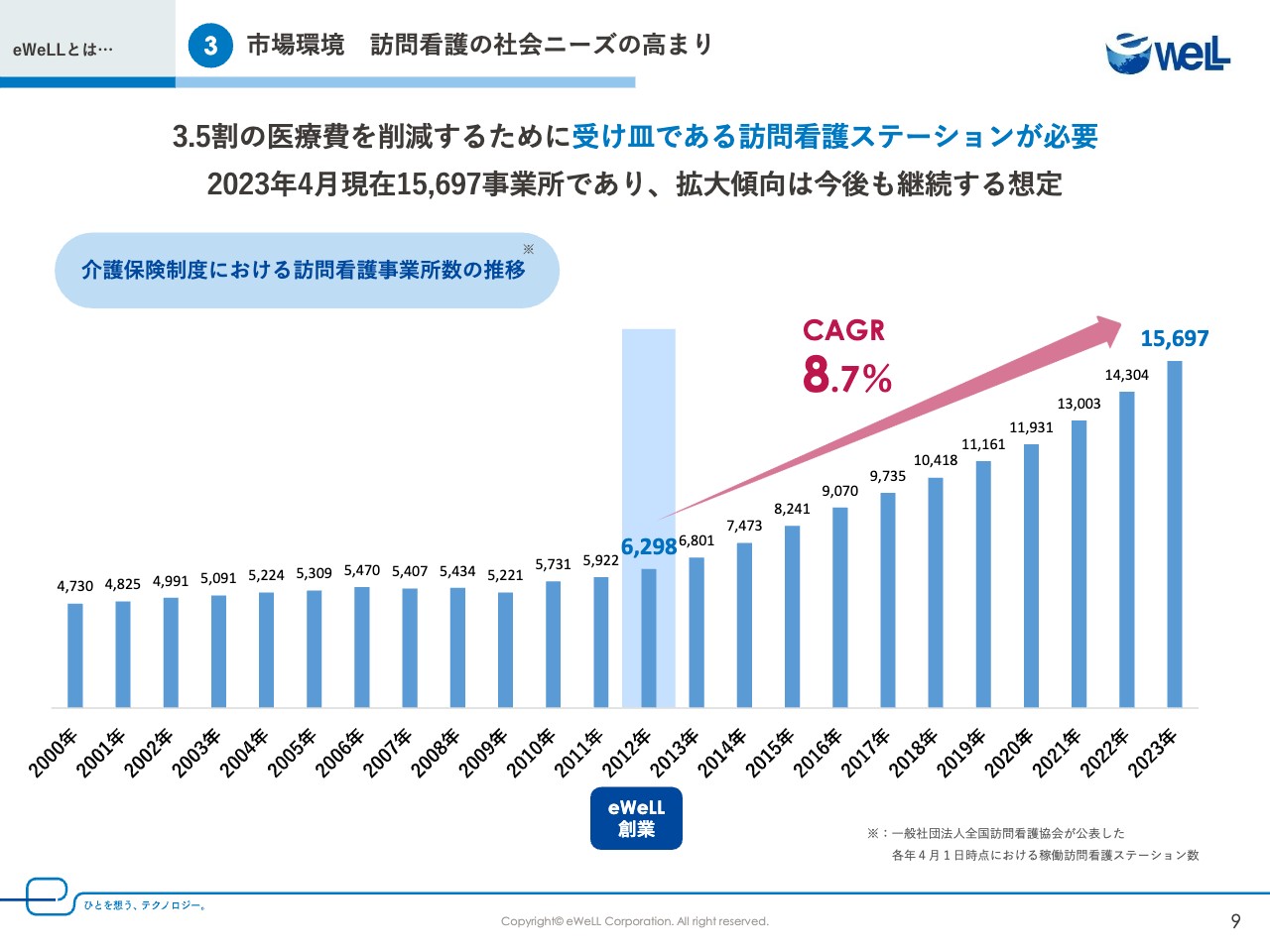

③市場環境 訪問看護の社会ニーズの高まり

実際、慢性期医療の中心的役割を担う訪問看護ステーションの数は、我々が起業した2012年より伸び続けています。

それまでは10年間で5,000件を行ったり来たりしていて、むしろ減っているタイミングでしたが、少子高齢化で在宅ニーズが高まって訪問看護は必ず増えていくと確信していました。

この10年でステーション数は約3倍に増えていますが、訪問看護は深刻な看護師不足の状況が続いています。そのため、業務を効率化して看護師の生産性を向上させることは非常に重要だと考えております。

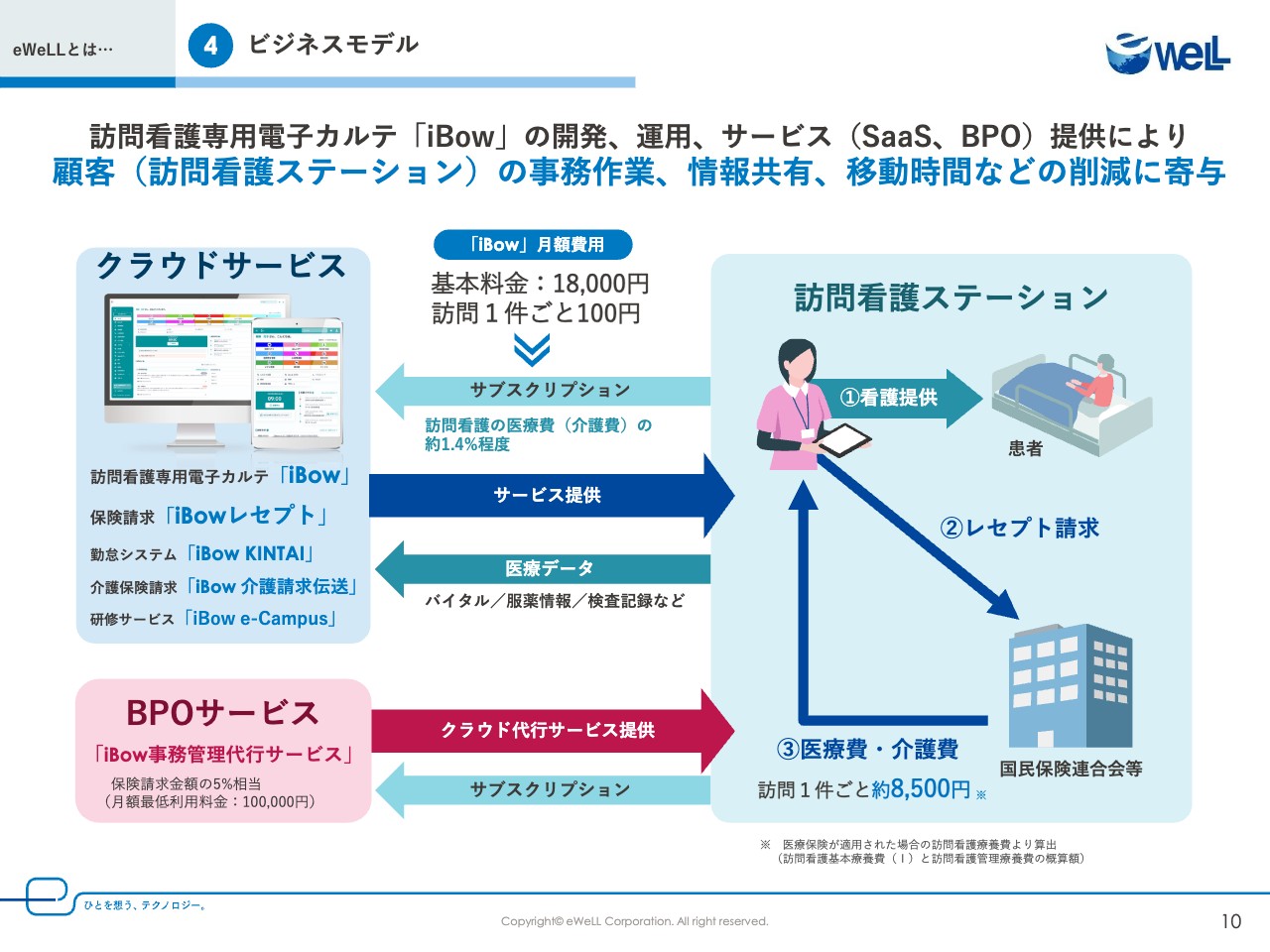

④ビジネスモデル

続いて、ビジネスモデルについてお話します。「iBow」はSaaSでは当たり前のID課金ではなく、基本料金と従量課金のサブスクリプションモデルとなっており、これまでになかった料金体系が大きな特徴です。

右の図のように、訪問看護ステーションは患者宅へ1件訪問するごとに約8,500円が支払われます。訪問件数が少なければ損益分岐点を超えられず廃業していくことにもなりますので、経営上何件訪問するかが非常に重要となります。

訪問看護は看護師1人が月に約100回訪問すると150枚ほど書類を作成するなど、訪問以外にたくさんの時間がかかっています。

「iBow」は訪問看護の日々の業務を効率化して、これまで手書きでされていた記録作成などの書類業務や情報共有にかかる時間を減らし、ステーションへの立ち寄りが不要になり、移動時間を削減しますので、空いた時間でステーションは訪問件数を増やすことが可能になります。

「iBow」の料金は月額18,000円の基本料金と1訪問ごとに100円をいただく従量課金で、ステーションに支払われる1訪問8,500円の中から100円をいただきます。契約期間は最低で2年間です。ほかにも3年、5年、最長では7年のプランもあります。

「iBow」は誰でも簡単に使えて、業務の効率化を考えて徹底的に追求したUI・UXで、長く使えば使うほどステーションの生産性が向上し、訪問件数が伸びて、1訪問100円で我々もお客さまも、ともに成長していくビジネスモデルとなっています。

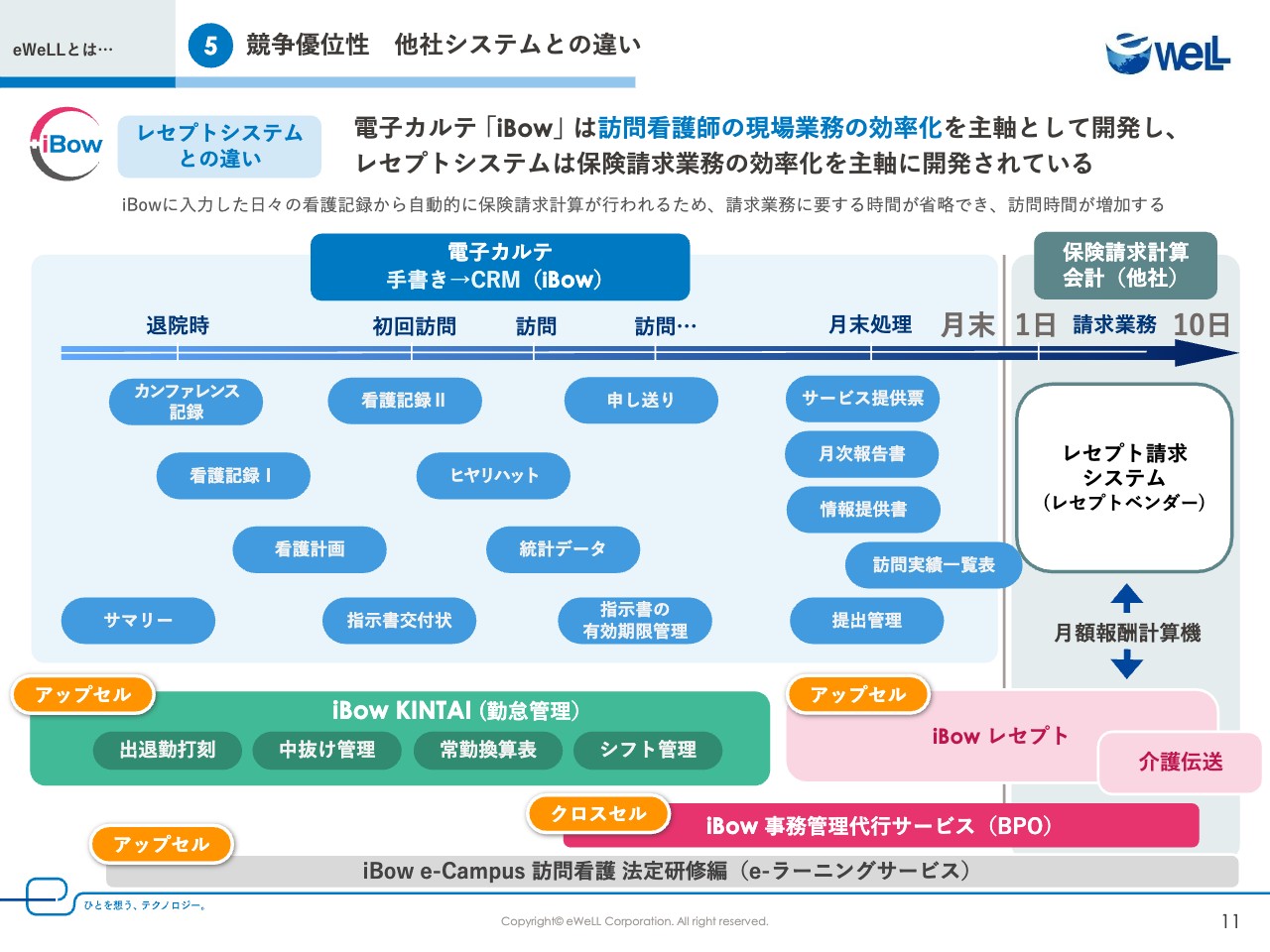

⑤競争優位性 他社システムとの違い

こちらの図で他社のシステムとの違いも踏まえてご説明します。これまで訪問看護でシステムと言えば、スライド右側の白いエリアのレセプト請求システムのことを指していて、ここに何十社もレセプトベンダーがいます。 月額報酬計算機と書いていますが、どのレセプトで計算しても出てくる金額は変わらないのに、そこに何十社もいるという状況で、しかも左側の電子カルテの部分は誰も作っていませんでした。

このレセプト請求システムは訪問介護を中心に作られていて、介護のシステムから派生して訪問看護用に作り変えたものがほとんどですが、ユーザーからすると効率化を図るには当然、「訪問看護の業務に沿って作り込まれた使い勝手の良いシステムを選ぼう」となるわけです。

これまで我々は、レセプト請求システムは一切作らず、左側の電子カルテ・手書きと書いているブルーオーシャンの部分を徹底して作ってDXしてきました。そして3年前に、電子カルテと完全に連動した「iBowレセプト」をリリースしました。

スライド右側に「1日、10日、請求業務」と書いていますが、ステーションは毎月月初になるとレセプトシステムに入力して請求を行いますが、この「iBowレセプト」は日々記録していることが反映されて自動的にレセプトが出来上がりますので、入力する画面がありません。これが大きな特徴で、他社はレセプト画面に人が入力しますので、間違えて返戻になったり不正請求が起きたりしますが、「iBowレセプト」は入力を必要とする画面がないため間違いのない請求が自動的に行われ、月末の時点では締まっている状態になっています。

「iBowレセプト」は訪問件数に応じた従量課金モデルとなっており、「iBow」ユーザの85パーセントに利用されています。

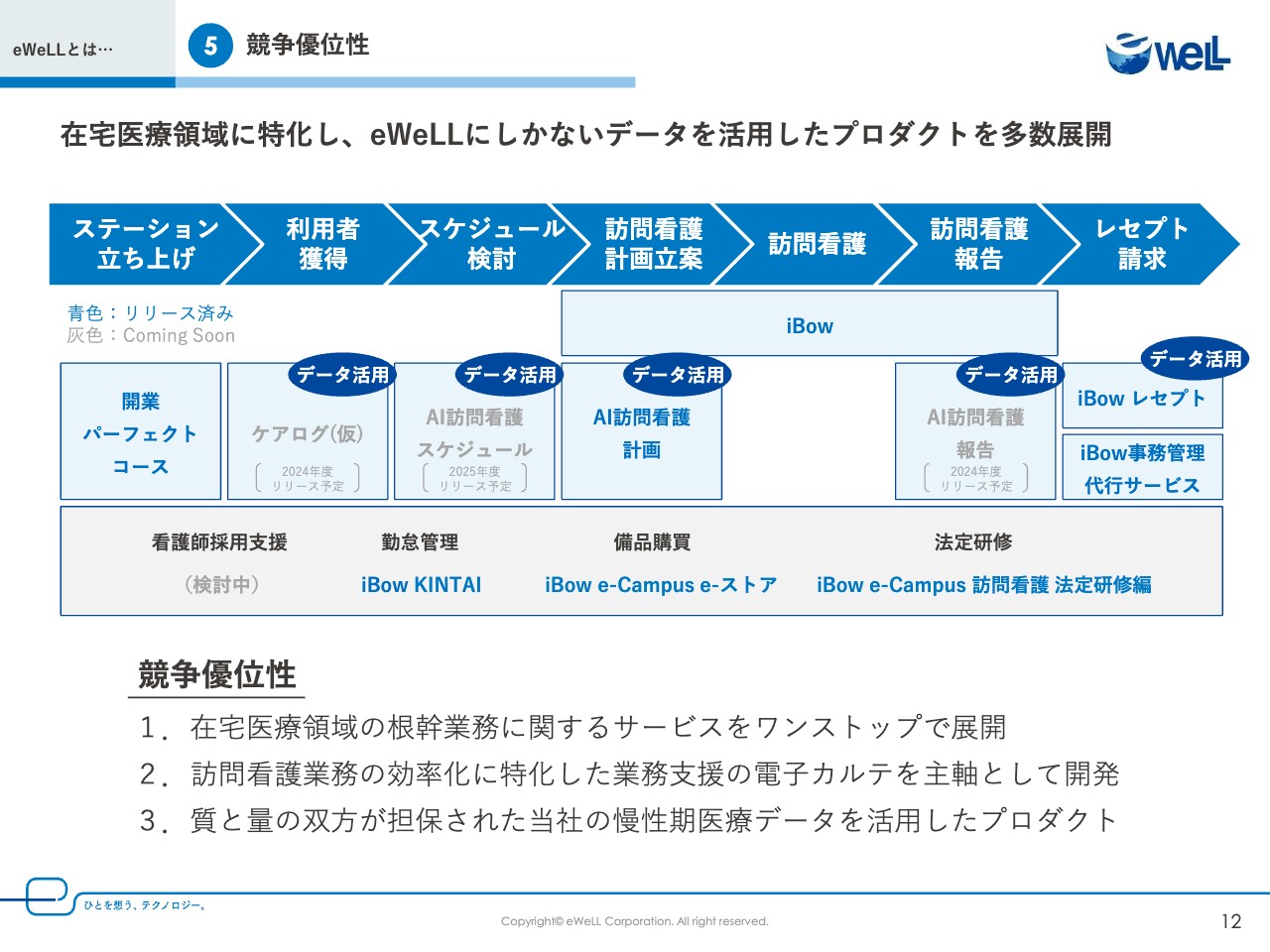

⑤競争優位性

こちらのスライドでは、eWeLLの競争優位性についてご説明します。競争優位性は大きく3つあると考えております。

1つ目は、訪問看護領域にワンストップでステーション運営の効率化というソリューションを提供していることです。電子カルテ「iBow」を基幹のシステムに据え、「iBow」と完全連動しているレセプト請求システムの「iBowレセプト」、レセプト請求に関する人員不足を補うBPOサービスである「iBow事務管理代行サービス」、ステーションの勤怠管理に特化したシステムの「iBow KINTAI」、2024年より義務付けられた法定研修に係るe-ラーニングサービスである「iBow e-Campus 訪問看護 法定研修編」等、訪問看護の課題に特化したサービス群を多数展開しているのは当社のみという認識です。

2つ目は、当社の「iBow」は、訪問看護に特化した業務支援の電子カルテを強みとしており、他社さま(介護業界向けレセプトシステムから波及させて訪問看護のプロダクトを作り込んでいるシステム)とは訪問看護業務における生産効率やガバナンスにおける考え方が異なります。 例としましては、他社は入力項目が介護と共通となっているものも多いのですが、「iBow」ではステーションごとに入力をカスタマイズでき、より訪問看護に特化されたシステムとして現場の方に効率よくご利用いただいております。

また、厚生労働省が示すガイドライン、セキュリティポリシーを遵守しており、より多くの看護師を抱えるステーションの入力内容をシステムで統制する場合等に選んでいただいております。そのため、事業所の利益をより追求されたい事業所(より一人ひとりの業務効率を向上させたい事業所)や、ガバナンスの強化(誤った入力、不正入力をシステムで統制したい)を意識される事業所に採用されています。

3つ目は、蓄積された慢性期医療データを活用している点です。例えば4月にリリースした「AI訪問看護計画」は、リリース当初から「iBow」内に蓄積された利用者情報、訪問看護計画書等、さまざまなデータを統合・分析し、生成AIを活用してワンクリックで訪問看護計画書を作成するサービスであり、リリース以来(レセプト請求データではなく)電子カルテ領域においてデータを蓄積してきた「iBow」にしかできないサービスであると考えています。

なお、現在も毎月4万人以上の看護師等の方に「iBow」を活用していただいており、データはさらに加速度を上げて蓄積されております。

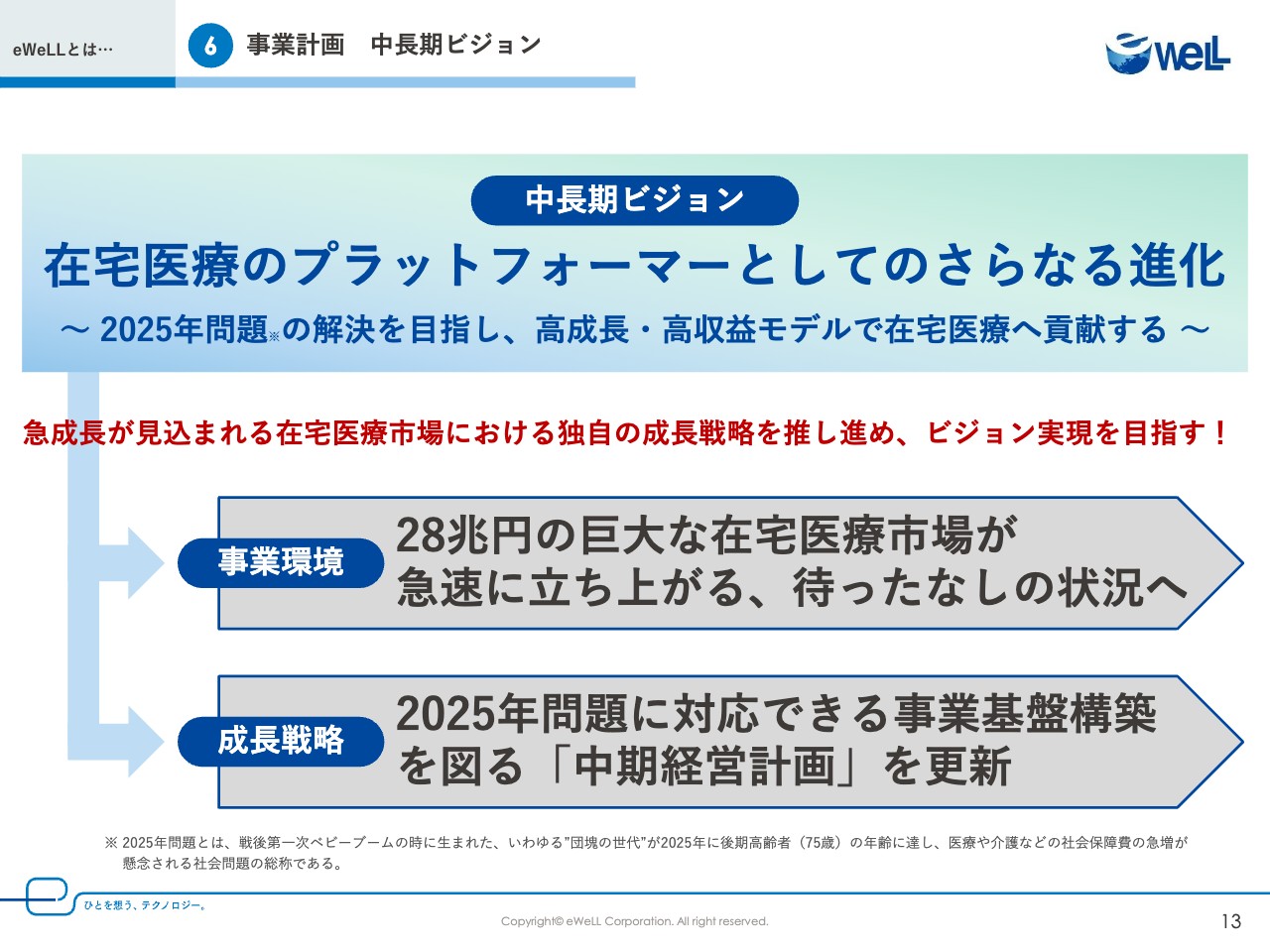

⑥事業計画 中長期ビジョン

ここからは、事業計画についてです。中長期的なビジョンは、「在宅医療のプラットフォーマーとしてのさらなる進化」です。我々は社会課題である「2025年問題」の解決を目指し、28兆円の巨大な在宅医療市場で貢献したいと考えています。

また、中期経営計画を更新して、事業基盤の強化を図りながら、高成長、高収益モデルでビジョンの実現を目指します。

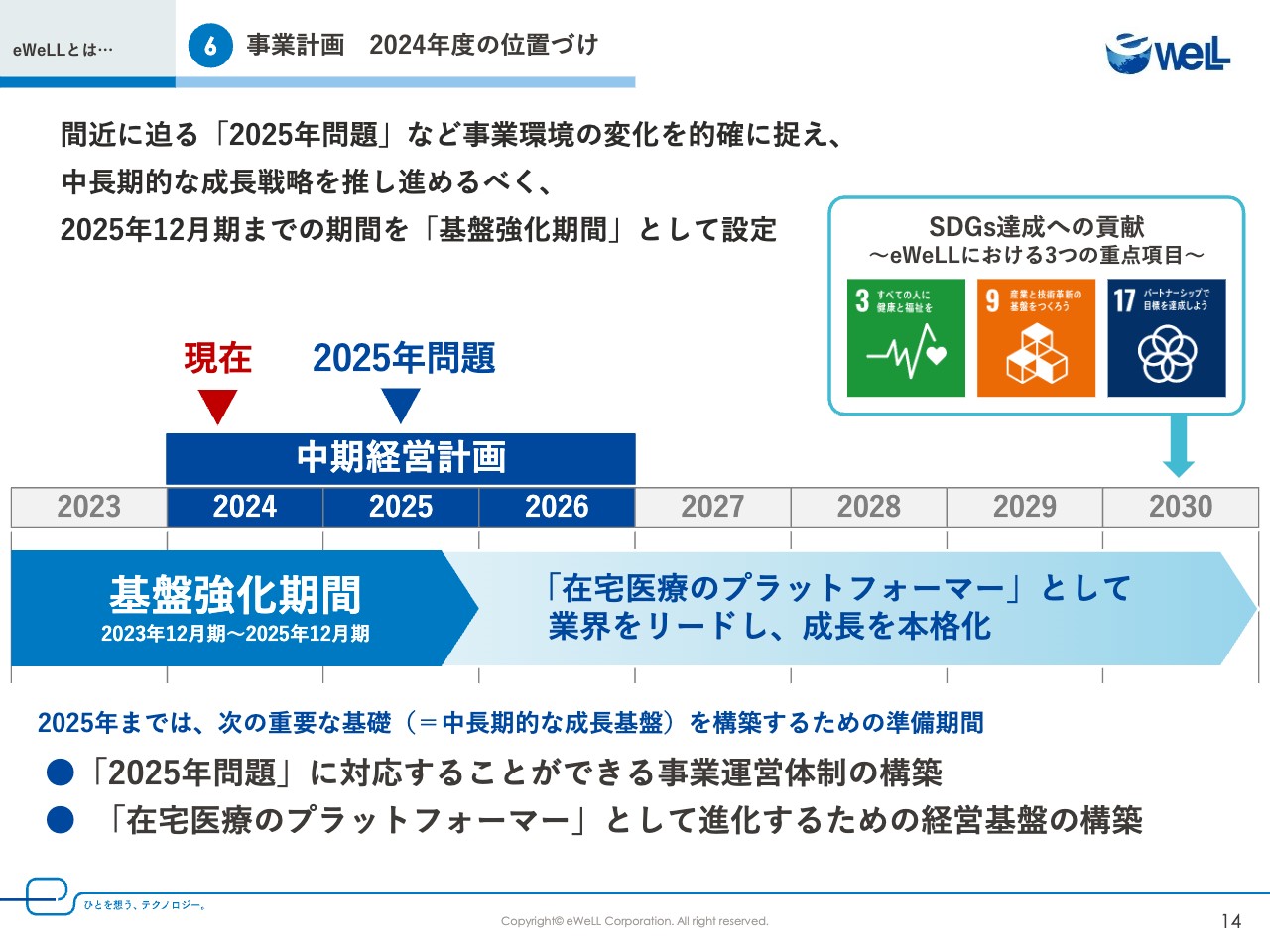

⑥事業計画 2024年度の位置づけ

我々は、間近に迫る「2025年問題」など事業環境の変化を的確に捉え、中期経営計画に基づいて中長期的な成長戦略を推し進めるべく、2025年12月期までを「基盤強化期間」に設定しました。

この中長期的な成長基盤構築のための準備期間に、「2025年問題」に対応することができる事業運営体制と、「在宅医療のプラットフォーマー」としてのさらなる進化のための経営基盤を構築してまいります。

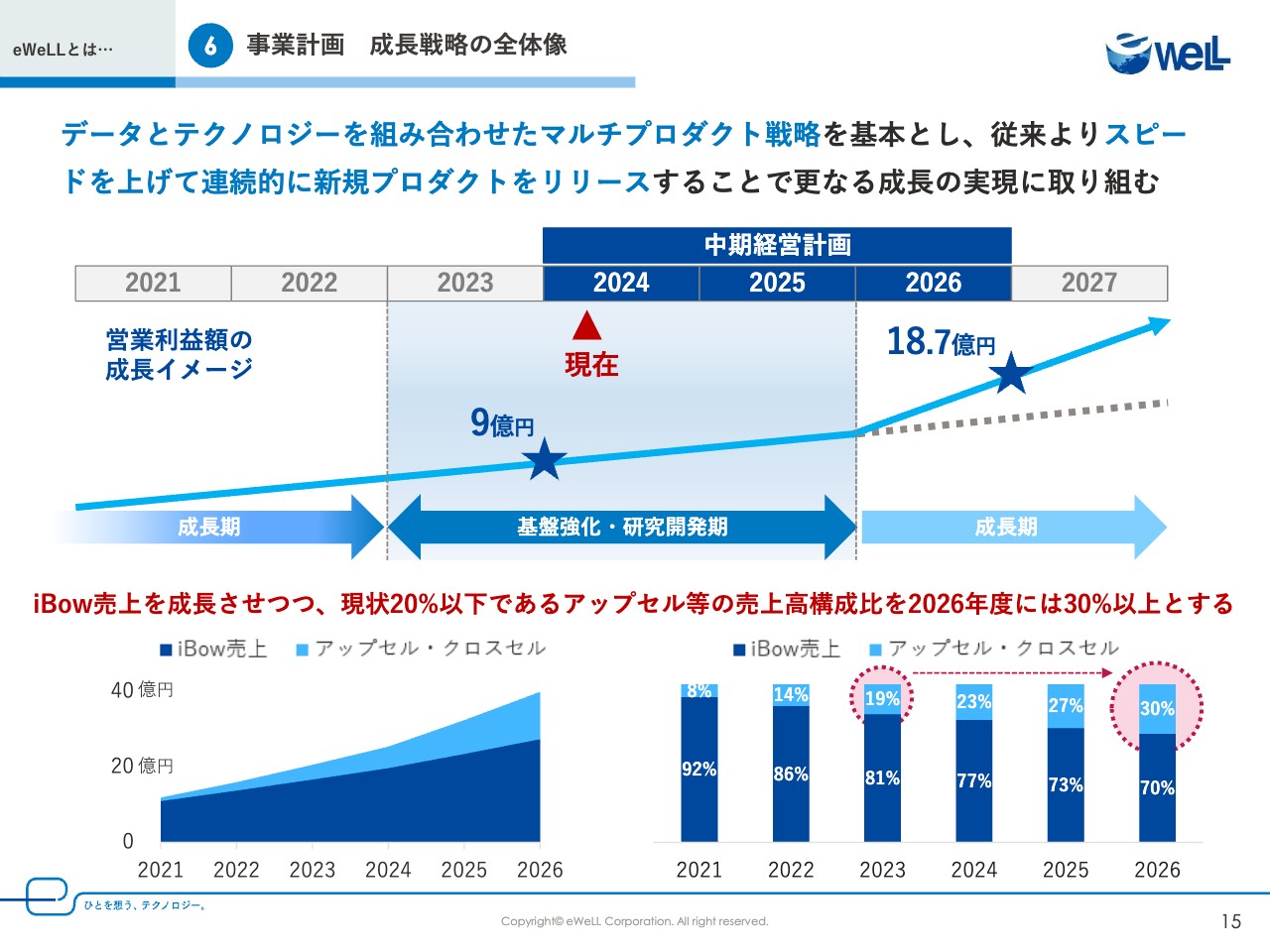

⑥事業計画 成長戦略の全体像

成長戦略としましては、データとテクノロジーを組み合わせたマルチプロダクト戦略を基本として、以前よりスピードを上げて連続的に新規プロダクトをリリースすることでさらなる成長の実現に取り組みます。

また、「iBow」の売上高を成長させつつ、現状20パーセント以下であるアップセル・クロスセルの構成比を2026年度には30パーセント以上にします。

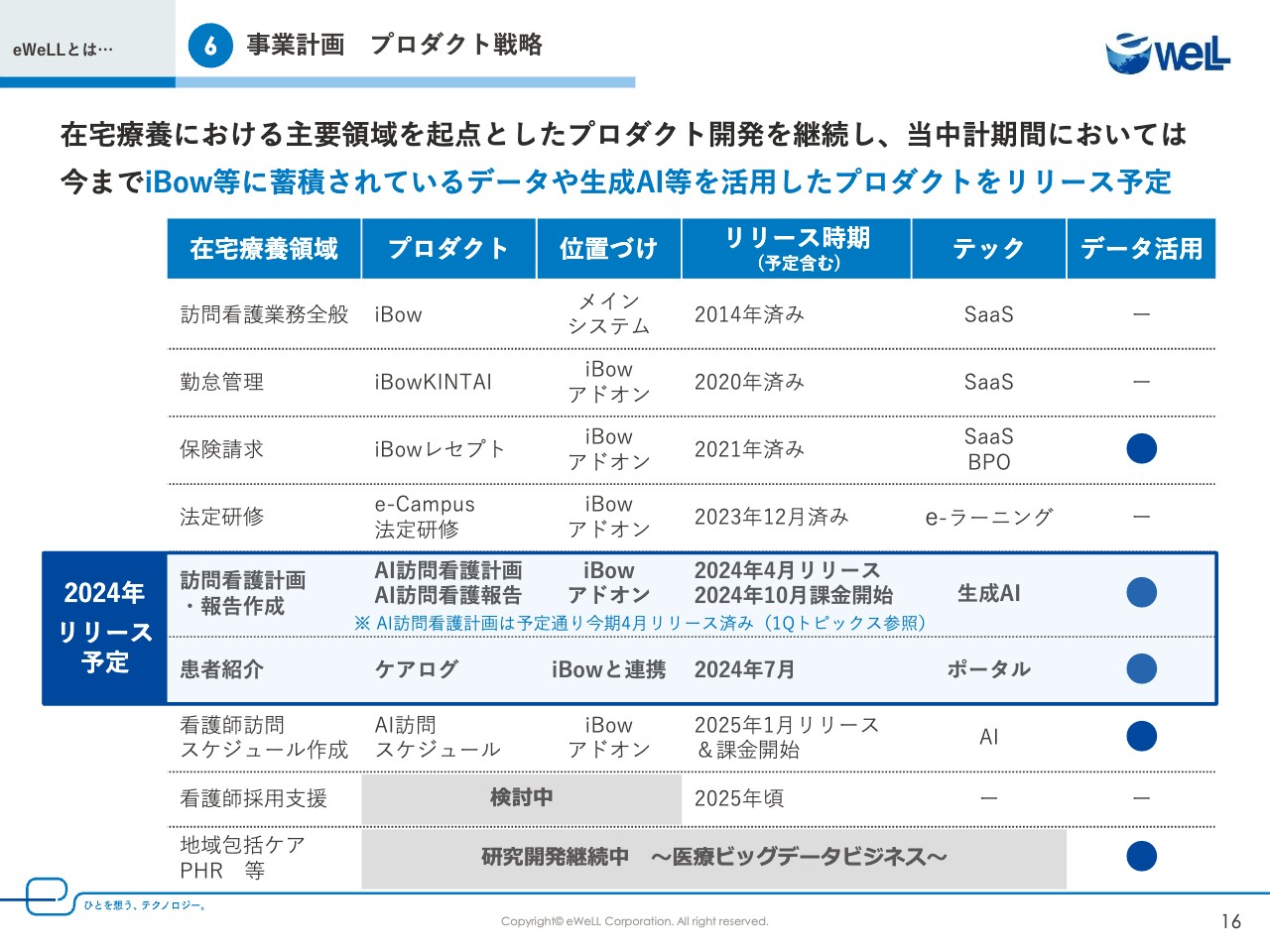

⑥事業計画 プロダクト戦略

プロダクトの戦略としては、在宅療養における主要領域を起点とした開発を続けており、中計の期間では、すでに今期予定通り4月にリリースした「AI訪問看護計画」に続き、これまで「iBow」が蓄積してきたデータや生成AIを活用したプロダクトも計画どおりリリースを予定しております。

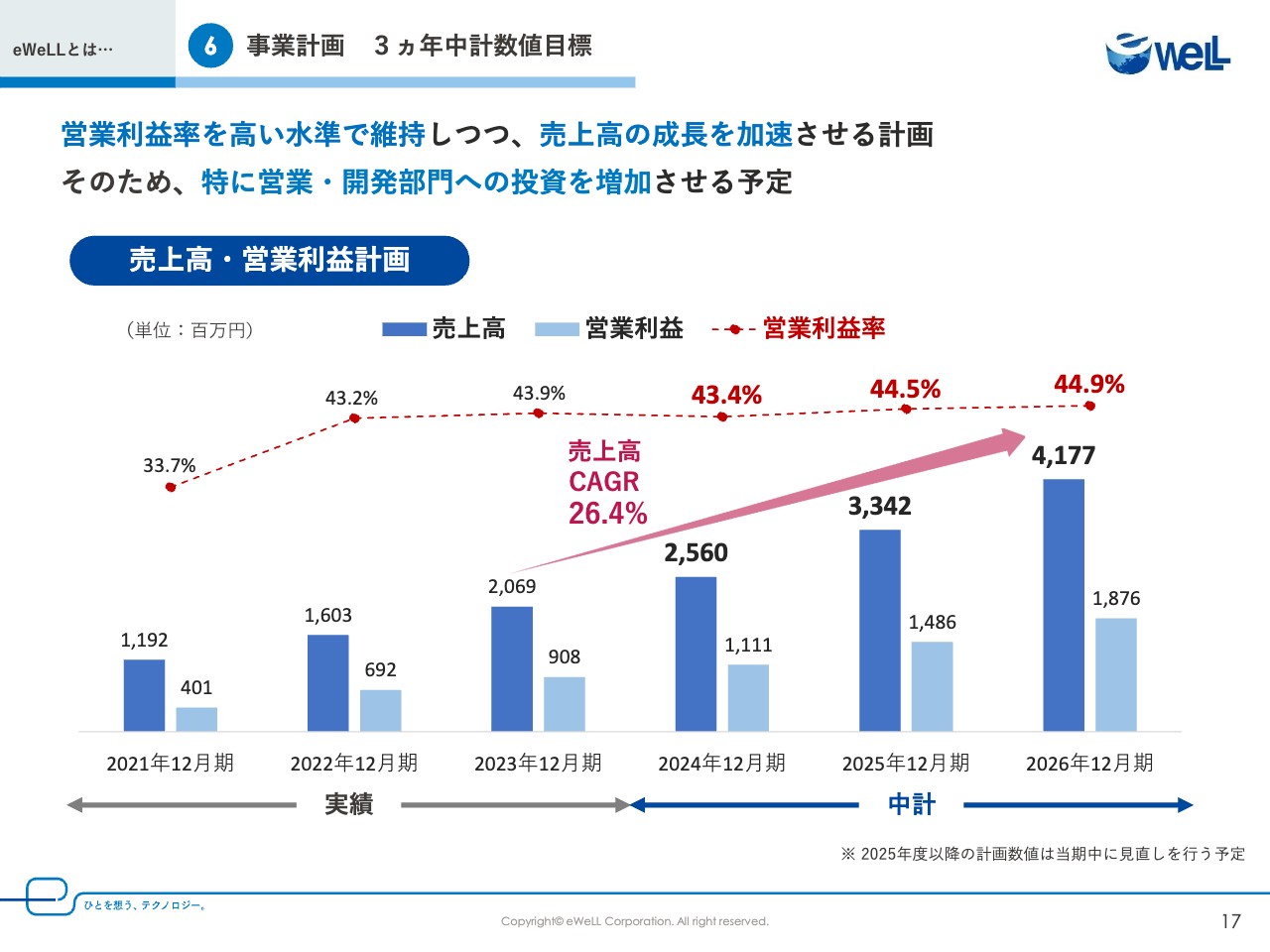

⑥事業計画 3ヵ年中計数値目標

数値目標としましては、売上高を2024年25億6,000万円、2025年33億4,200万円、2026年41億7,700万円とし、CAGR26.4パーセントの成長を計画しており、営業と開発部門への投資を強化することで、高い水準で営業利益率を維持しつつ、売上高の成長を加速させていきます。

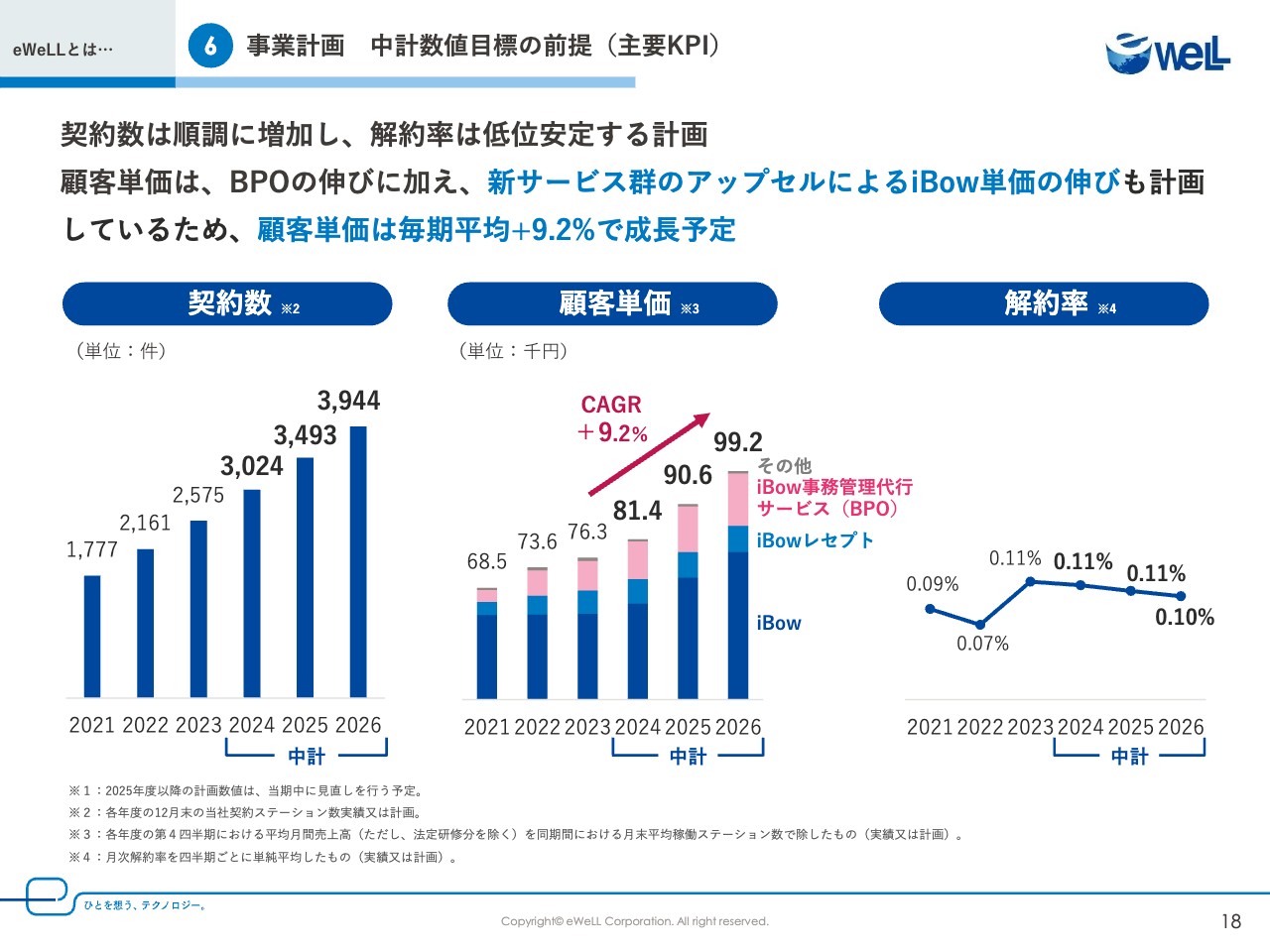

⑥事業計画 中計数値目標の前提(主要KPI)

主要なKPIの目標としては、契約数は順調に増加して2026年に3,944件、解約率は低位安定する計画です。

また、顧客単価はBPOの伸びに加え、新サービス群のアップセルによる「iBow」単価の伸びも計画しているため、毎期平均プラス9.2パーセントの成長を見込んでおります。

2024年12月期 1Q決算ハイライト

次に、第1四半期の決算ハイライトとトピックスについてです。まずは2024年12月期第1四半期のハイライト3点について、お話しします。

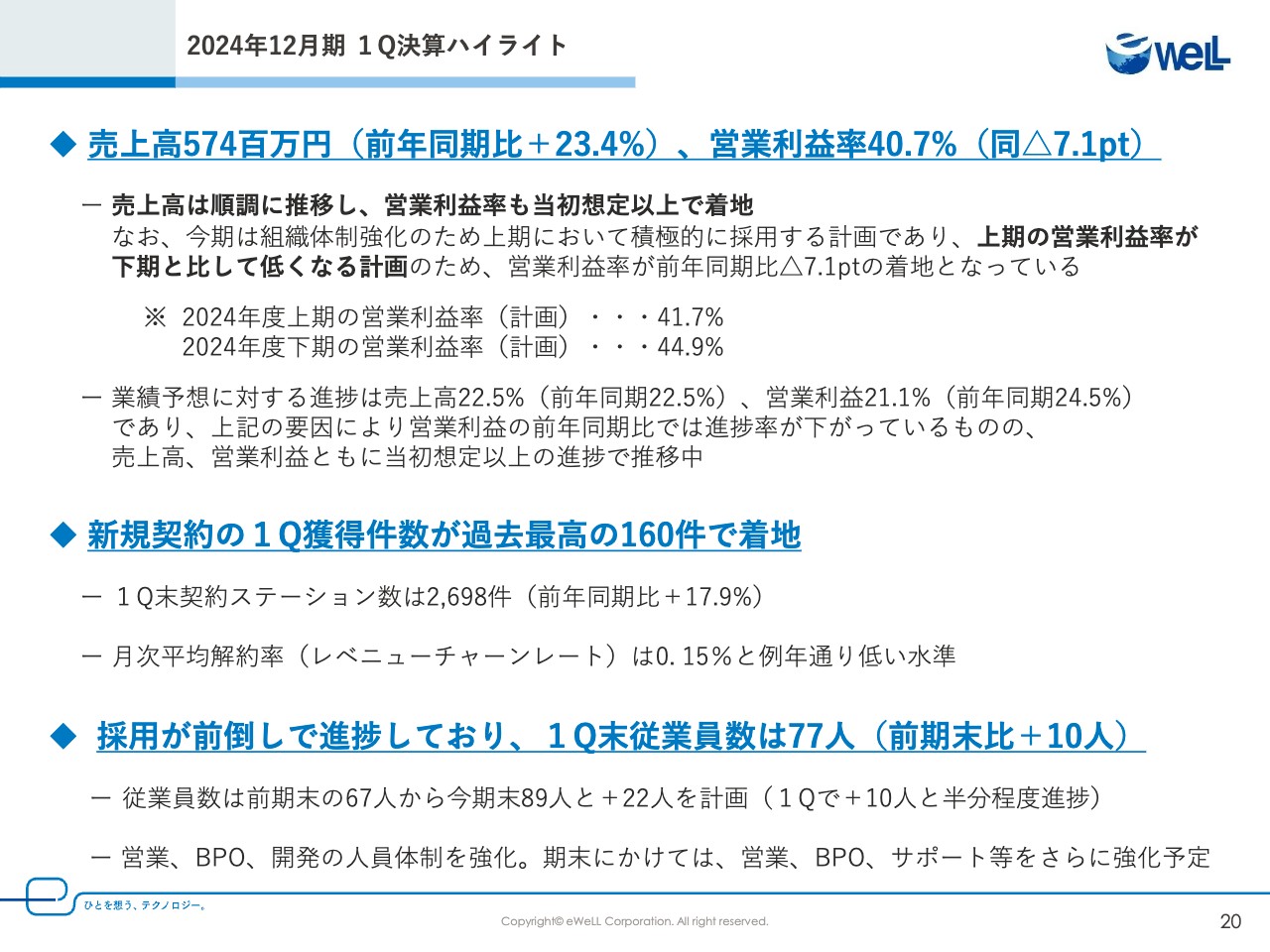

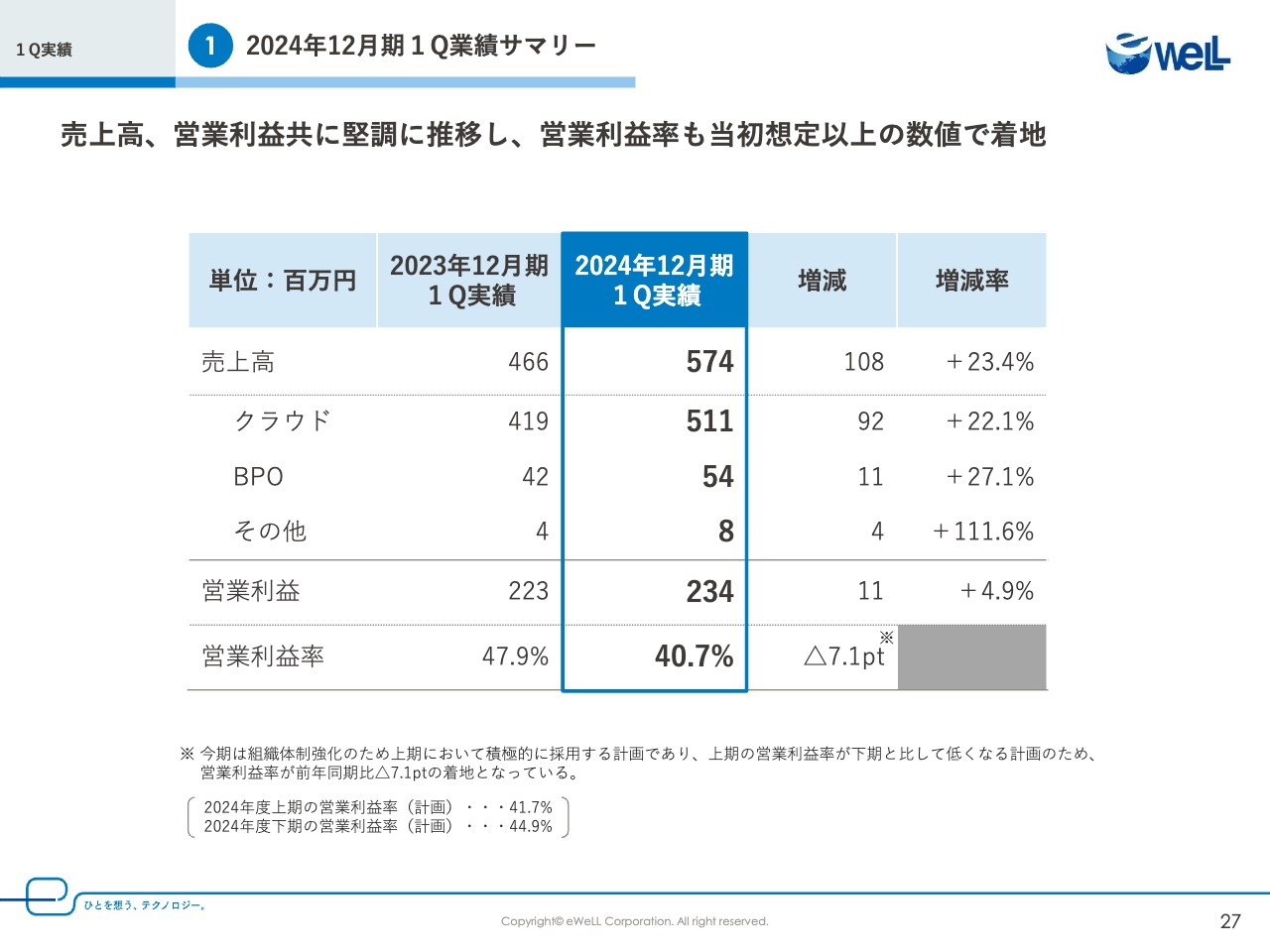

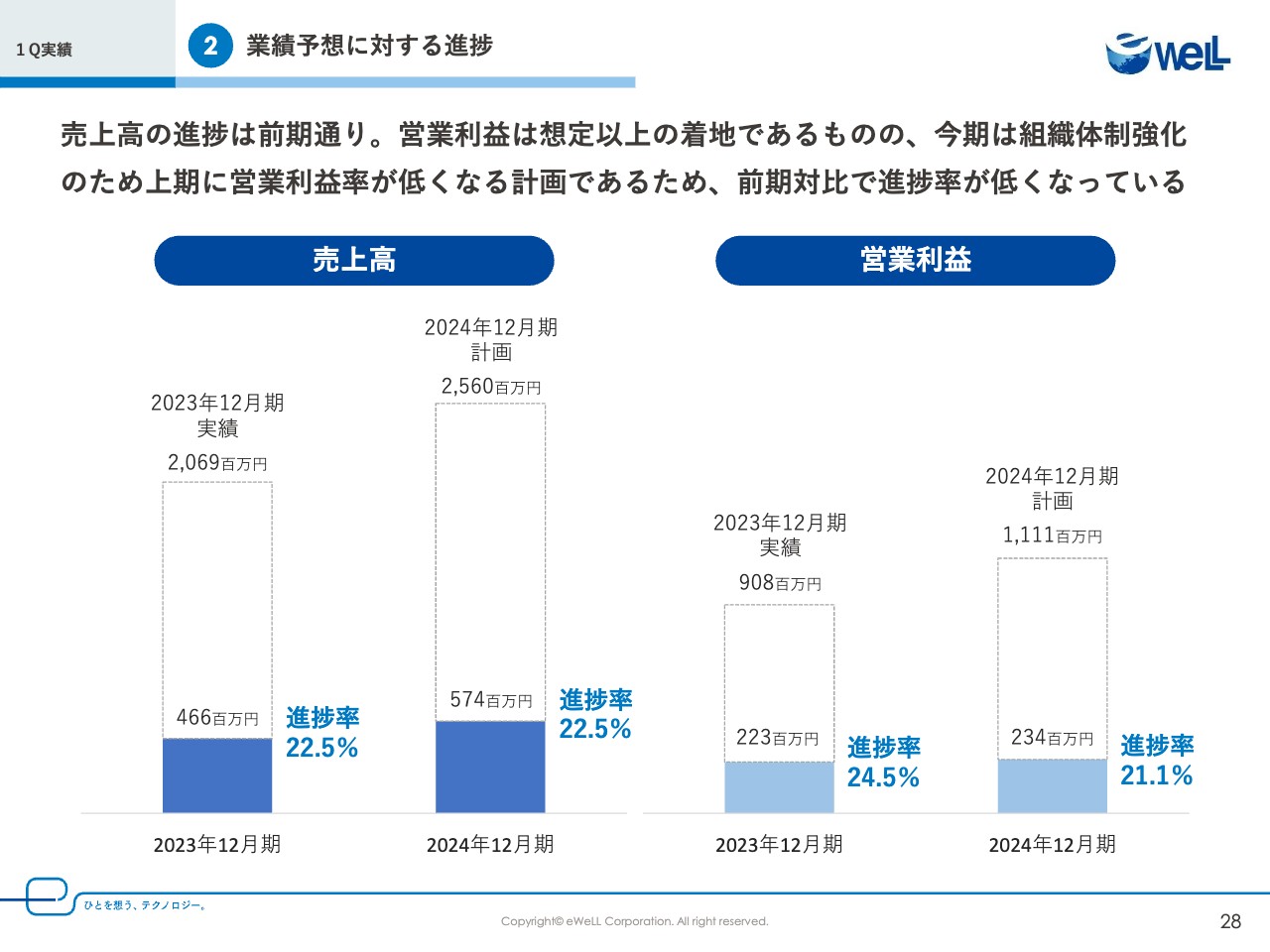

1点目は、売上高、営業利益率ともに当初予定以上で着地いたしました。売上高は前年同期比23.4パーセントプラスの5億7,400万円となりました。営業利益率については40.7パーセントと前年同期比よりマイナス7.1ポイントとなりましたが、これは2024年の成長戦略の計画上、上期に人材を採用し今年度からの事業成長を促進するための組織体制強化に力を入れるためとなっております。

前年同期は人材の純増がゼロだったために人件費が増加していなかったのですが、当第1四半期は人件費の上昇により、営業利益率が前年同期よりもマイナス7.1ポイントとなっている主たる要因となっています。なお、業績予想に対する進捗は売上高、営業利益率ともに計画に対して想定以上の進捗で推移しております。

2点目は、新規契約は四半期で過去最高の160件を獲得いたしました。2024年6月に施行される診療報酬と介護報酬の改定を受けて、在宅医療市場全体のDX化が進んでいることも後押しとなっており、国の方針と当社のプロダクトやサービスが一致し、市場全体への影響をもたらしていると考えられます。また月次平均解約率は0.15パーセントと前年どおり低い水準で安定しています。

3点目は、人材採用と組織力強化が前倒しで進捗しており、第1四半期末の従業員数は77名の前期末よりプラス10名となりました。2024年の計画上は、12月末時点で89名と、前期末よりプラス22名で計画しており、その半数程度を第1四半期で獲得することができました。これはコーポレートサイトのリニューアルを実施し、当社のことをよりわかりやすく情報を開示した結果であると考えております。

また従業員に対する持株会への奨励金制度や、部長職経験3年以上を対象にRSを実施することで、会社の成長とリンクする制度に対して共感を得ることで個人の努力と挑戦マインドを自発的に醸成できる制度といたしました。またこれらの取り組みは意識の高い人材獲得につながったものと捉えております。

以上が2024年12月期第1四半期のハイライトとなります。

2024年12月期 1Qトピックスハイライト

続いて2024年12月期第1四半期のトピックス3点についてです。

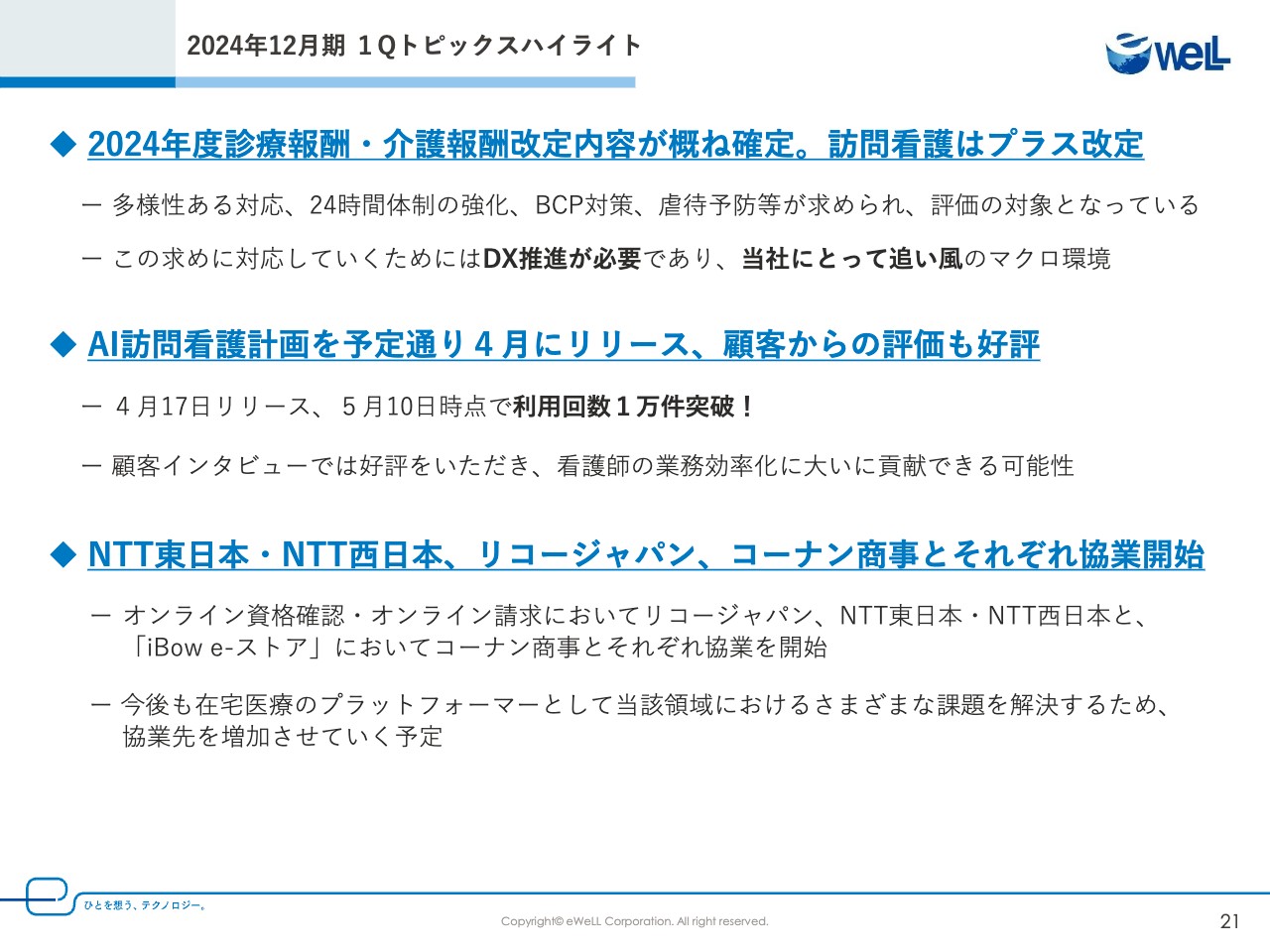

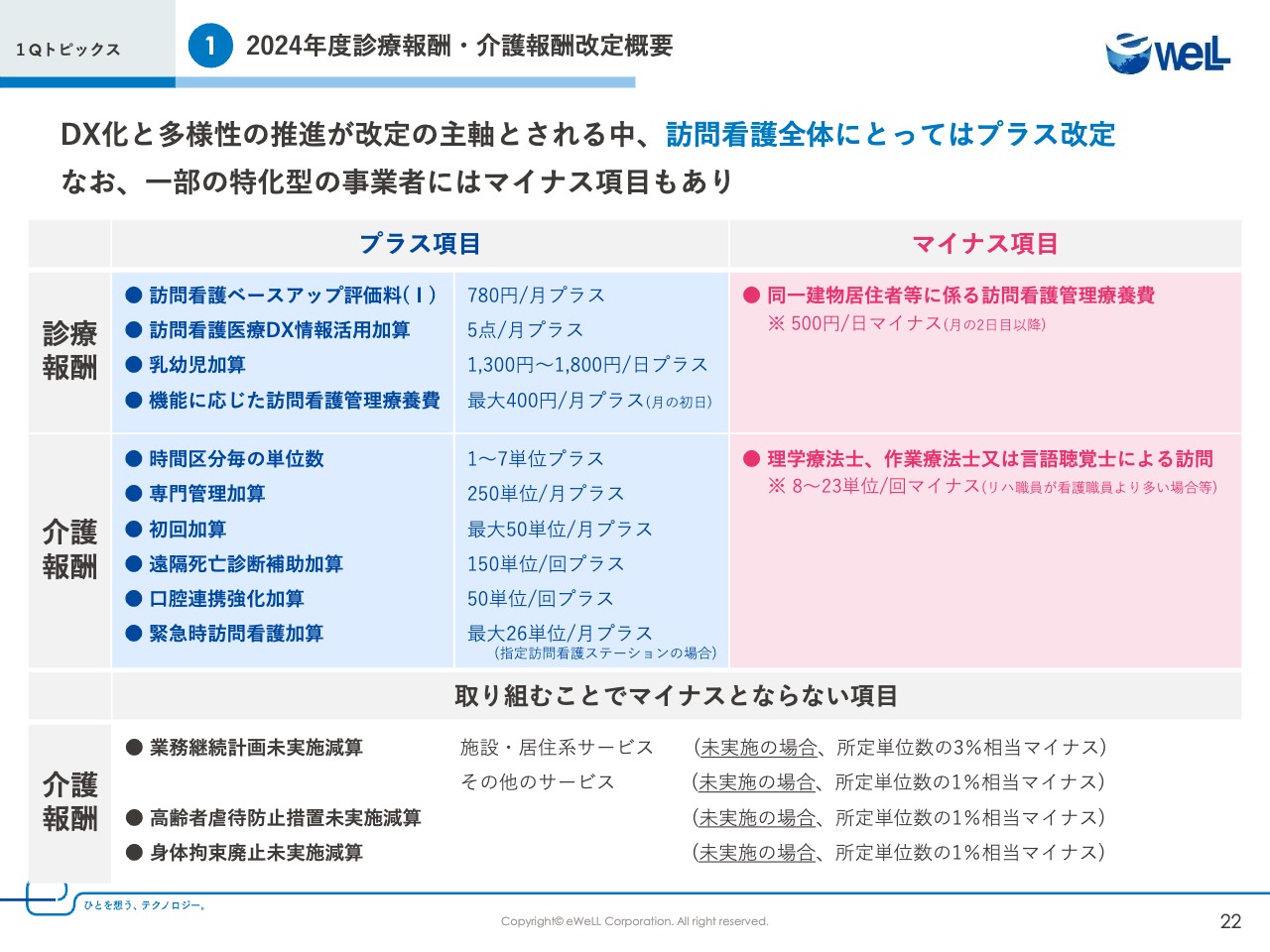

①2024年度診療報酬・介護報酬改定概要

1点目は、在宅医療マクロ環境についてですが、2024年度の診療報酬・介護報酬において訪問看護業界はプラス改定となりました。今回の国の方針として大きく打ち出されていたのは、「多様性」「24時間の途切れない対応」「BCP策定と虐待防止」が評価ポイントとなっていました。今申し上げた3つの評価ポイントは非常に重要ですので、少し細かく解説させていただきます。

まず「多様性」についてですが、訪問看護は生まれたばかりの乳幼児から、終末期までの患者すべての方を対象とした医療サービスとなっております。この対象者の中には、約2万件とされている病気の種類に該当する患者がおり、在宅医療ではそれにプラスして患者個人ごとの住まいの状況、家族の状況、経済的な状況などのパーソナルな状況が含まれます。誰一人として同じ状態と状況の人など存在しないのではと考えられるほど、患者は多様性にあふれています。

今までのようにさまざまな病気に対応していくのは病院となっていた際には、患者や患者家族のパーソナルな状況は加味しなくても良かったのですが、社会保障費を守るためには治療は病院、安定した患者は自宅で過ごし、訪問看護ステーションなどをはじめとする在宅医療に託していくという、国の大きな方針は今後も勢いを増していくと考えられます。

日本は国民皆保険という素晴らしい制度を保有している国である以上、この患者の多様性に対応していくことを評価し、求めているのが今回の診療・介護報酬改定の中で打ち出されております。

次に「24時間の途切れのない対応」についてですが、今までも24時間対応を行う訪問看護ステーションには加算があったのですが、今回は規制の緩和と加算金額の上昇がありました。

24時間対応とは、病院に入院している時はベッドサイドにナースコールがあり、24時間いつでも駆けつけてくれる看護師が病院にはいましたが、在宅となると患者はその安心感を失うことになります。それを在宅でも実現するための在宅でのナースコールとなります。

今回はこの24時間対応について、規制の緩和と評価を上げることにより、今まで以上に訪問看護ステーションにこの役割を担って欲しいという国からのメッセージとして受け取れます。イコール、これからも病院での治療は早期に終わらせ、経過観察と療養経過を在宅に移行していく方針の裏付けとなります。

最後の「BCP策定と虐待防止」についてですが、これはこの体制をとれていない訪問看護ステーションは10パーセントの減算対象となりますので、実質的には義務化とイコールとなります。BCP策定については、災害時や大規模な感染症が蔓延した場合でも在宅医療を受けている患者を守るための体制を作っていくこと、訪問看護ステーションの運営が途切れない体制を作っていくことを求めています。 災害大国である日本、それと2019年からのコロナ蔓延などを経験した上での求めと言えますが、在宅医療の患者にとってもこれはとても必要なことであり安心、安全な国家として重要な役割であると考えられます。

これらの求めに対応していくためにDX化が必要であり、電子カルテは必須と考えています。電子カルテと一括りに言われても定義が不明確なのですが、やはり先ほど説明した国策に対応していくためには、在宅医療に特化した機能を有しており医療者の業務を支援できるものであることと、24時間いつでもシステムが安定して稼働することに加え、患者情報を守るために安全に運用できる厚生労働省の基準を満たしているシステムでDX化を行っていくことが、在宅医療全体への貢献になると考えています。

②AI訪問看護計画をリリース(1/2)

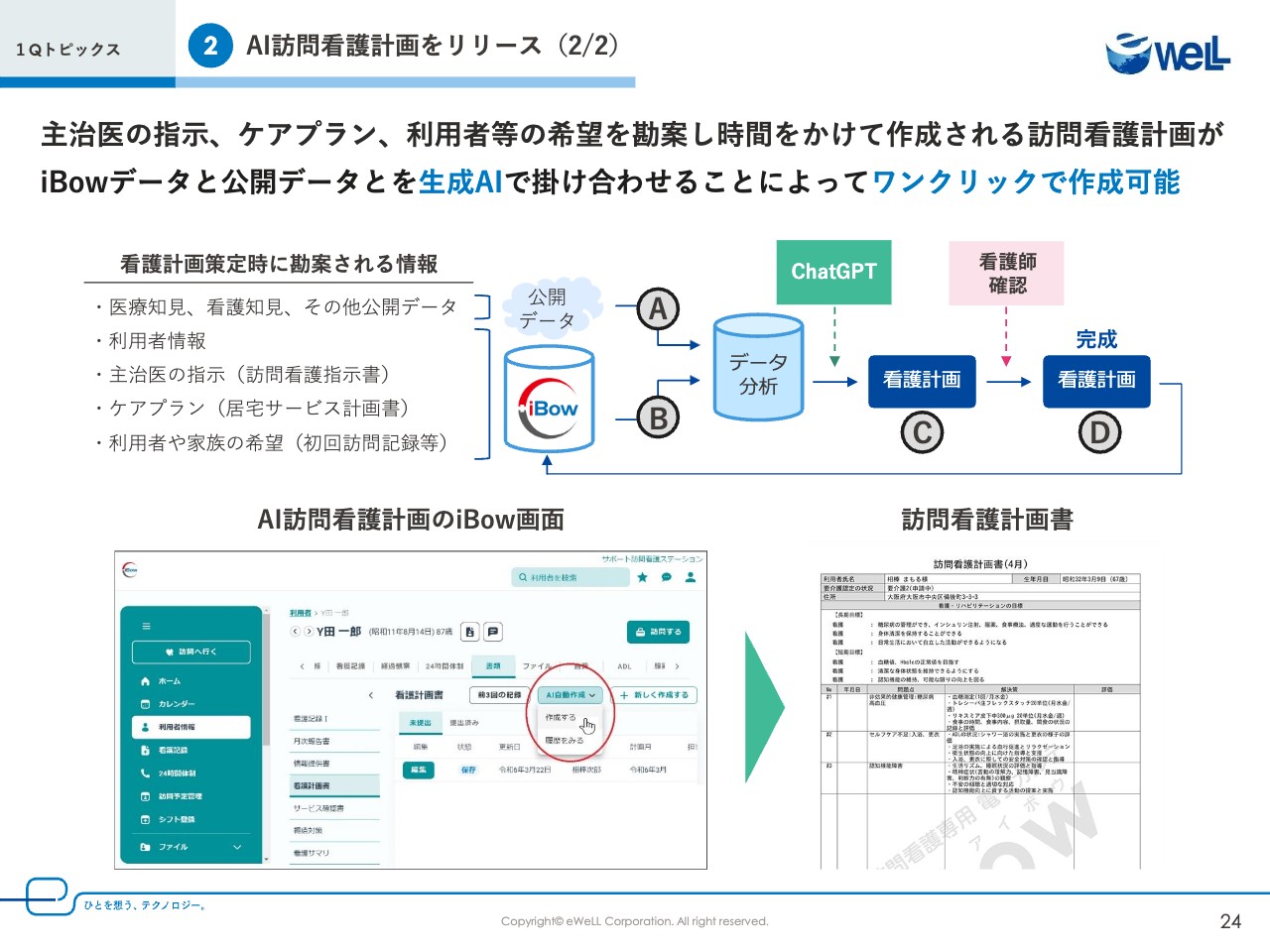

トピックスの2点目は、「AI看護計画」を4月17日にリリースいたしました。リリース後に1ヶ月も経たない現在でも、利用回数は1万件を突破し、多くの看護師の方に生成AIでの業務をスタートしていただきました。

2023年の一般社団法人データサイエンティスト協会の調査によると、日本の職場におけるAI導入率は13.3パーセントと、アメリカの30.2パーセントに比べて大きく低いことが明らかになりました。また、実際に導入されたAIを業務で活用している割合も、日本は6.2パーセントと低く、主要7ヵ国で最下位です。

特に医療業界はITへの取り組みが他の産業よりも遅れていると言われている中で、当社の顧客は生成AIを業務に取り入れ、効率化を実現していくことができ、非常に革新的な取り組みとなっています。

顧客インタビューでは大変好評をいただき、看護師など医療者の業務効率化に大いに貢献できるとコメントをいただいております。現在は無料で提供していますが、2024年10月の有料化に向けて、生成AIの元になる当社だけが保有するデータをさらに蓄積し、精度の高いAIとなるように準備を進めてまいります。

②AI訪問看護計画をリリース(2/2)

これは、看護計画の作成に時間がかかるというお声に加え、看護の経験や文章作成の得手不得手によって完成度にもバラつきがあったことが課題としてお声をいただいたことから生まれたサービスです。

この「AI訪問看護計画」では、「iBow」内のデータとインターネットで公開されているデータを生成AIで掛け合わせ、患者の状態や希望、ケアプランを考慮した訪問看護計画がボタン1つで自動的に作成され、その内容を看護師の方にチェックしていただき、そのまま採用することもできますし、変更していただくこともできるというものです。

そして、この看護師の方に変更していただいた内容はデータとして「iBow」のAIデータベースに蓄積され、そこからAIが学習してどんどん精度を高めていきます。この看護師の方の入力があるからこそ、AIがより精度を高めていけるのです。また、この機能で作成にかかる時間が短縮されることに加え、経験の少ない方でも偏りの少ない計画書をワンクリックで作成できます。

4月から先行的に「AI訪問看護計画」を無料で提供し、さらに、10月からは、訪問看護計画に加え訪問看護報告書も生成AIで自動作成できるようにし、より便利に使っていただける状態で正式な契約開始を予定しています。これにより、文書作成にかかる煩雑な事務業務はボタン1つにより短時間で終えられ、空いた時間を看護に充てることができ、高い質を担保しながら訪問数を伸ばすことができますので、結果的にステーションの売上向上につながると考えております。

③複数の大企業との協業

トピックス3点目は、NTTやリコー、コーナン商事などの大手企業との協業をスタートさせました。当社はベンチャー企業として、限られたリソースで最大限の効果を実現するためには他社との協業は必須であると考えています。

当社の保有する顧客とのつながりの強さ、医療データなど、当社の優位性と独創性を活かしながら、「すでにあるものは活用する」という創業時からの考え方でこれからも多くの企業と提携を進めていきたいと考えています。

長くなりましたが、以上が第1四半期のトピックスとなります。

①2024年12月期1Q業績サマリー

まず、2024年12月期第一四半期の決算のご説明です。

2024年12月期第1四半期の業績としては、売上高は5億7,400万円、前年同期比に対して1億800万円プラス、営業利益とともに堅調に推移し、営業利益も当初想定以上の数値で着地いたしました。特にクラウド事業が当初想定よりもプラスで推移していることが大きな要因となっております。

②業績予想に対する進捗

業績予想に対する進捗ですが、売上高の進捗は前期どおりの順調な進捗となっています。当社の売上は積み上げ型のビジネスモデルとなっているため、後半にかけて業績予想に対する進捗率が高くなっていきます。

営業利益については、先のハイライトでもご説明したとおりの組織体制強化のために営業利益率が前年同期よりも低くなっていますが、これは業績予想の計画以上の推移となっています。

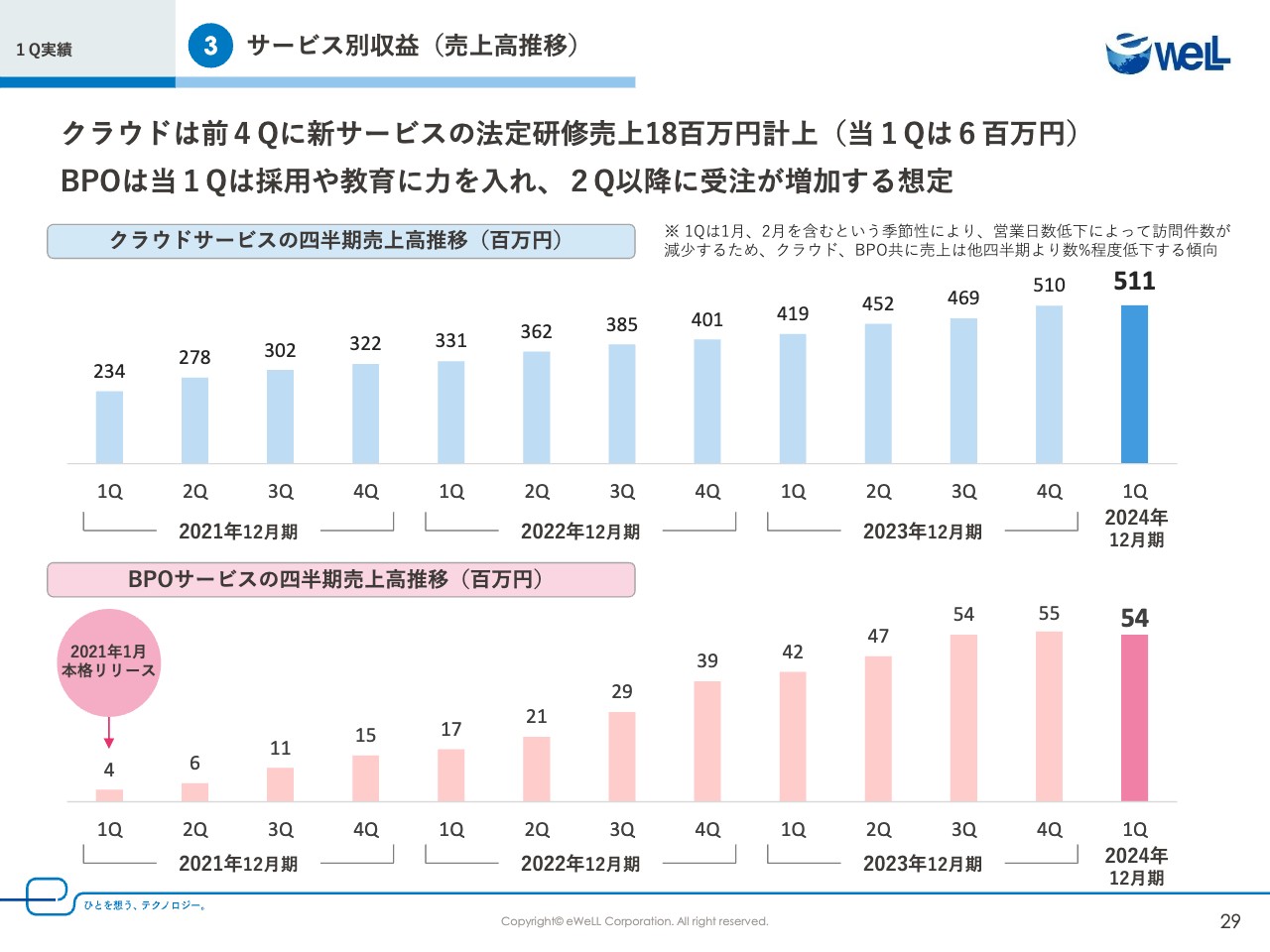

③サービス別収益(売上高推移)

サービス別売上高の四半期ごとの推移です。

上段のクラウドサービスは2023年12月期第4四半期から2024年12月期第1四半期にかけての売上高の成長が低く見られると思いますが、これは法定研修サービスの開始時期における差となります。この法定研修サービスは、前年第4四半期に1,800万円を計上し5億1,000万円でしたが、今期は法定研修サービスの開始時期が4月と6月が多くなっているため、売上の計上時期の差により成長率が低くなっています。

「iBow」を含めたその他のクラウドサービスの売上は、新規開設の事業所の契約スタートが多くなる時期のため、例年どおりの2.6パーセント成長となっています。

下段のBPOサービスについては、2023年12月期第4四半期から2024年第1四半期にかけての売上高が減少いたしました。これは第1四半期に社内の組織体制の変更、人材の採用と、新人の教育に力を入れたためです。この成果により今年度上期の採用計画はすでに達成いたしましたので、4月から新規契約開始を多くスタートして今年度の業績に貢献していきます。

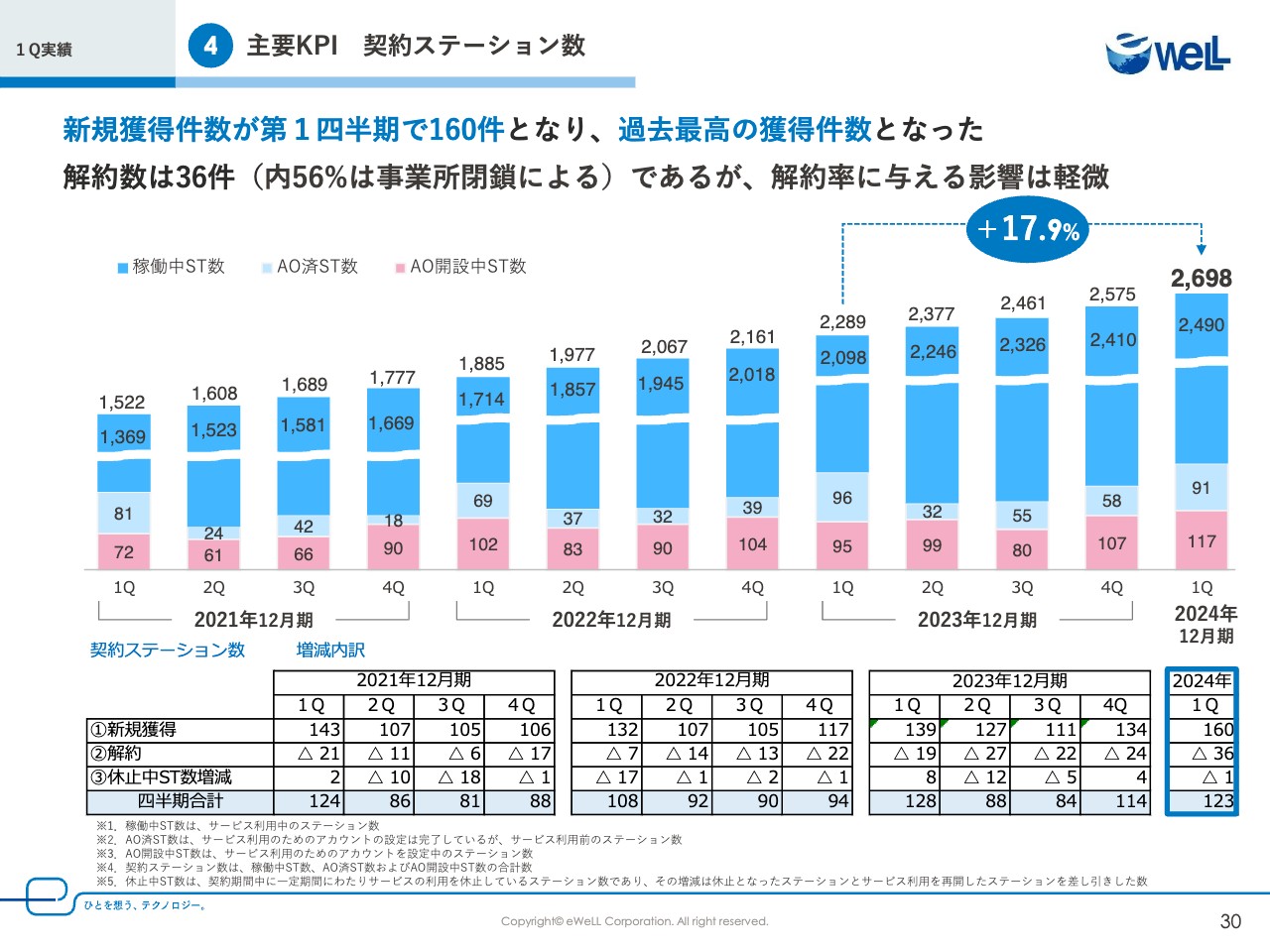

④主要KPI 契約ステーション数

次に、契約ステーション数の推移となります。新規獲得件数は第1四半期で160件、新規契約の獲得は昨年の139件より15パーセント増加し、成長いたしました。

内訳としては、新規開業の事業所は72パーセント、すでに訪問看護ステーションを運営している既設事業所は28パーセントと、前年同期よりも既設事業所の割合がプラス6パーセントと訪問看護市場へのDX化を促進できています。

例年でいえばこの第1四半期は3月、4月に訪問看護ステーションを新規に開設する事業所が多く、新規契約数における新規開業の事業所の比率が80パーセントと高い時期となるのですが、今年は法令の改正が4月ではなく6月になったため、この季節性に変化が出ていると考えられます。

ただ前年同期の新規開業の契約数は109件に対して、今年度は115件と契約件数は上がっています。第1四半期は新規契約数が160件と過去最高であったことにプラスして、その内訳も非常に好調であったといえます。

契約数は前年同期比17.9パーセント増の2,698件となっております。また、解約数は36件でしたが、半数以上が事業所閉鎖によるものです。

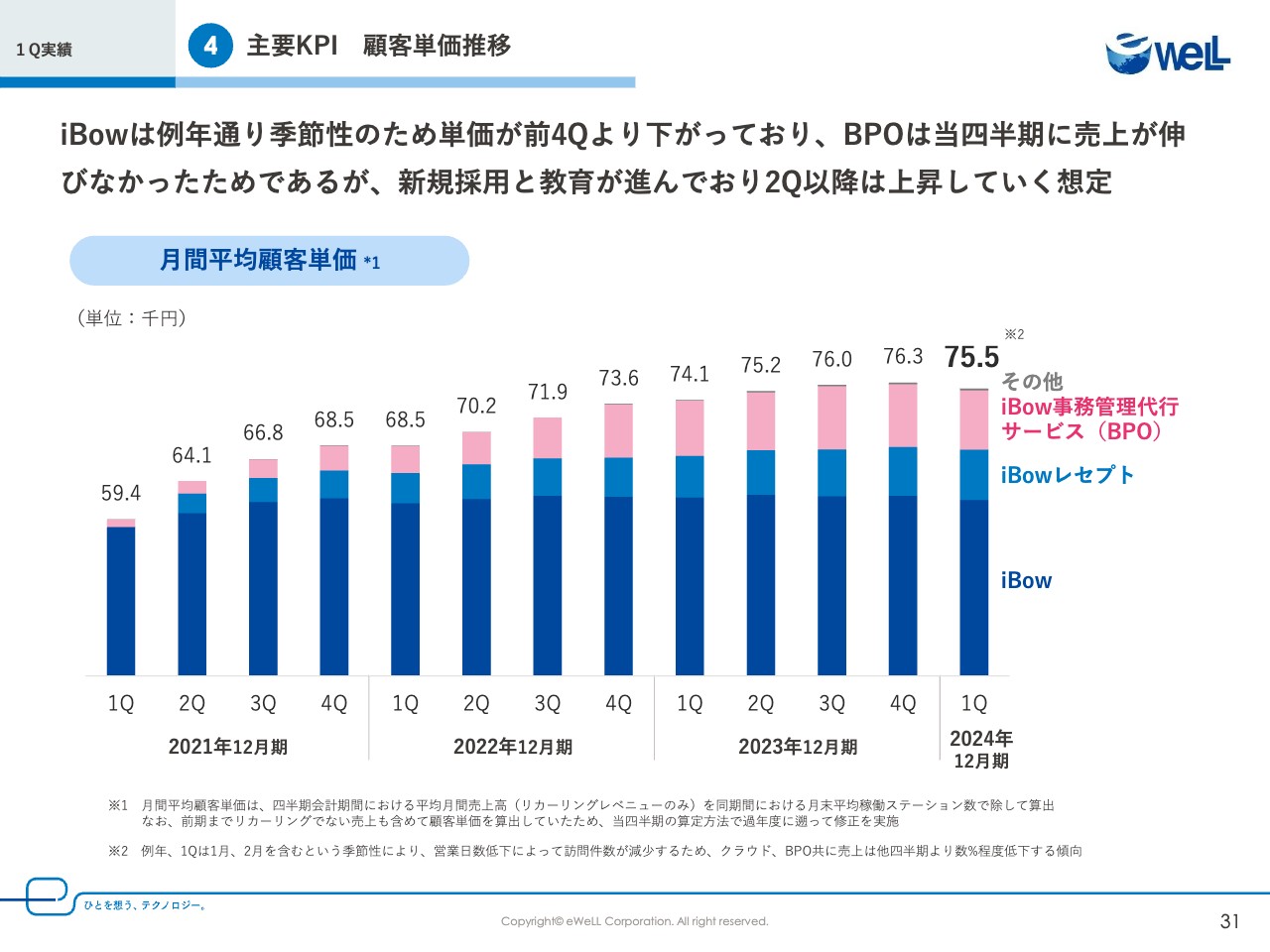

④主要KPI 顧客単価推移

続いて顧客単価ですが、昨年対比で800円のマイナスとなっています。顧客単価の求め方についてですが、四半期会計期間における平均月間売上高を同期間における月末平均稼働ステーション数で除して算出しております。

「iBow」のクラウド関連の顧客単価については例年どおり新規開業ステーションの契約が増加傾向となっており既存の単価上昇と相殺されてほぼ横ばいですが、BPOサービスの売上が先にご説明をしたとおり増加しなかったため、月末平均稼働ステーション数を除して算出した場合は平均単価として減少する結果となっています。

例年は「iBow」のクラウドサービス関連がほぼ横ばいの単価を、BPOサービスが単価上昇を押し上げていたのですが、今年第1四半期においては、このBPOサービスが単価減少の大きな要因となりました。第2四半期以降は、BPOサービスの売上を成長軌道にのせ単価を引き上げていきます。

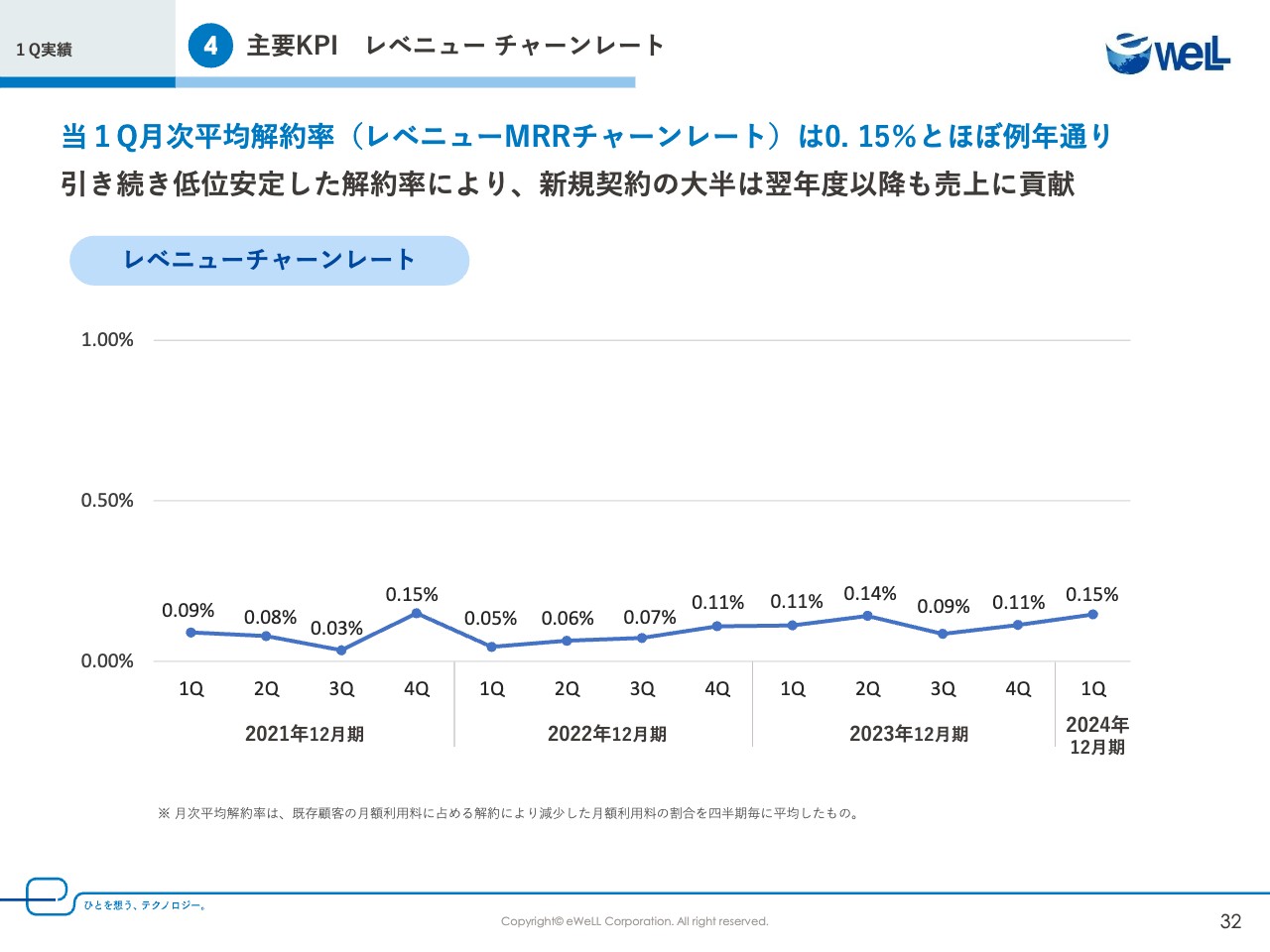

④主要KPI レベニュー チャーンレート

顧客満足度を計測するために必要である解約率は、レベニューMRRで0.15パーセントとSaaSのビジネスモデルでは非常に低い数値で低位安定しています。第1四半期の解約数は36件と例年よりも早いペースで増えておりますが、その理由については半数以上が事業所の閉鎖が要因となっており、当社の売上に与える影響は少なく、トレンドは変わっていないといえます。

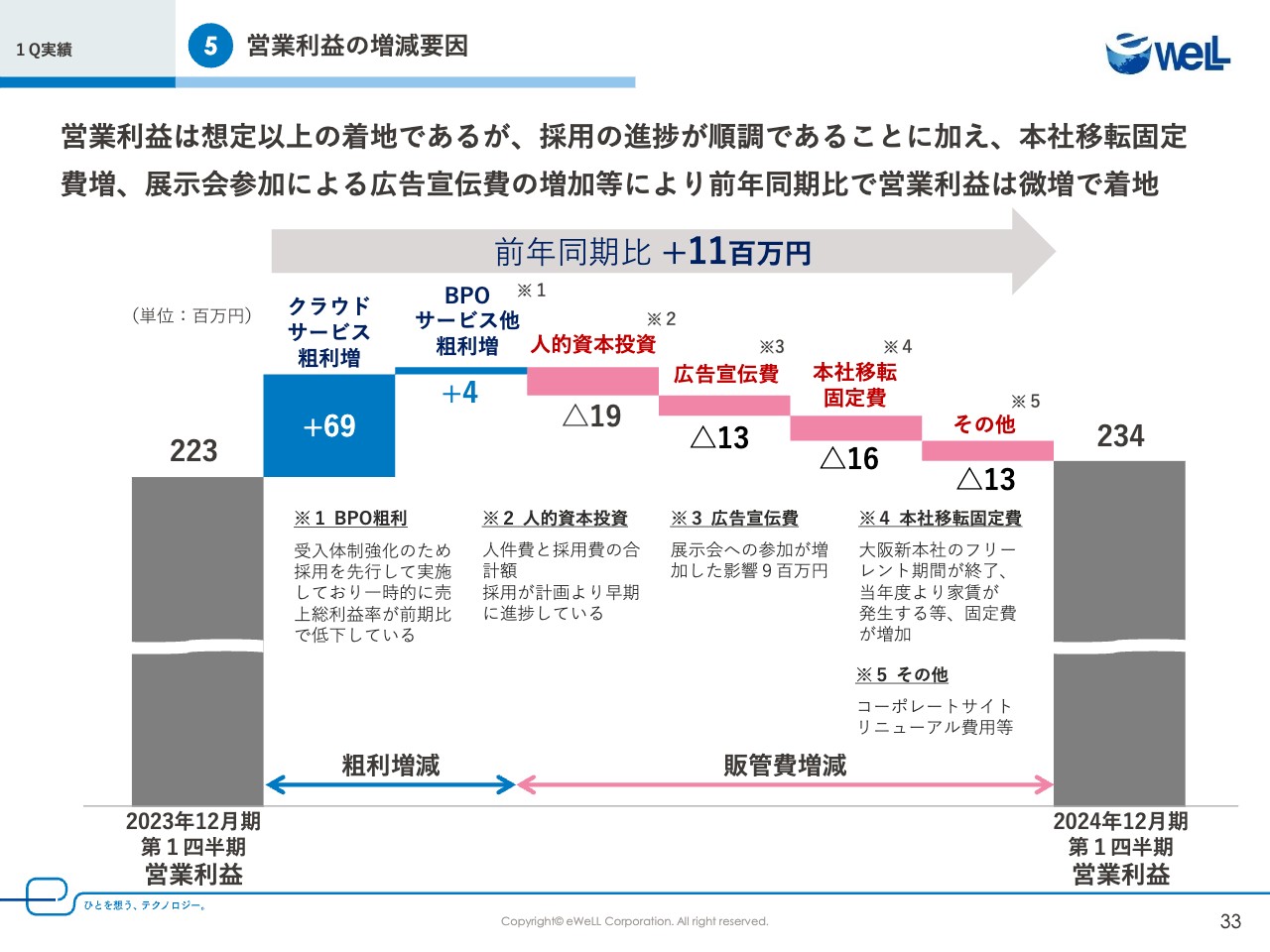

⑤営業利益の増減要因

こちらは営業利益の増減要因です。2023年12月期から1,100万円増加しております。売上の増加で粗利が合計7,400万円増加した一方、積極採用による人材確保や、昨年の大阪本社の移転による地代家賃の増加、展示会への積極参加による広告宣伝費の増加などで、販管費が6,300万円増加しています。

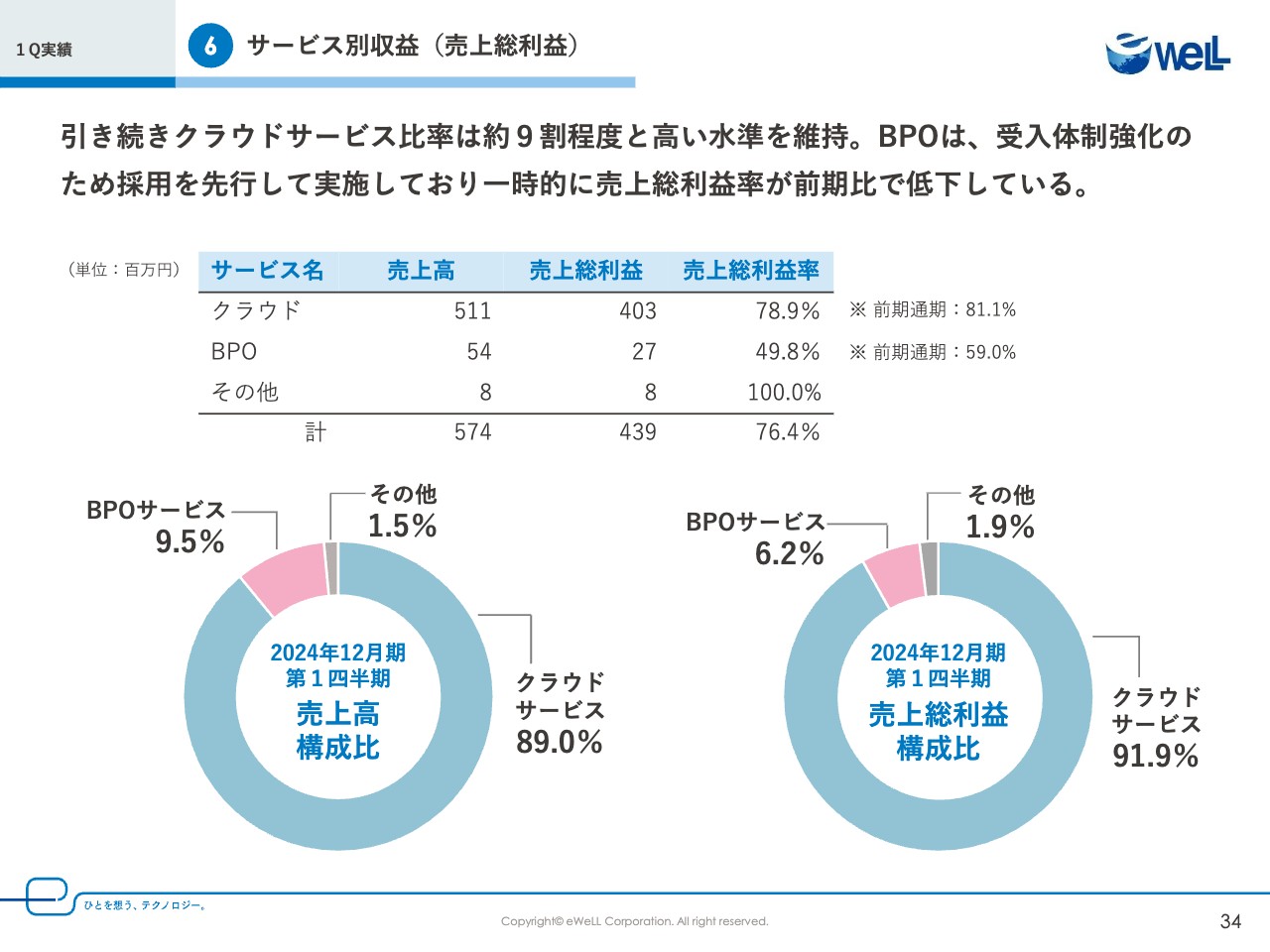

⑥サービス別収益(売上総利益)

続いてサービス別の粗利の推移になります。構成比としては、クラウドサービス比率が約9割と高い水準を維持しており、安定した利益創出ができています。

売上総利益については、クラウドサービスが前年通期の81.1パーセントから78.9パーセントとなった要因としてはエンジニアの採用が成功し、7名から10名に増やすことができたためです。

BPOサービスは前年通期59パーセントの売上総利益から49.8パーセントと低下いたしましたが、これは先にもご説明したとおりの組織変更、採用と教育を進めたために、一時的に売上総利益が低下いたしました。

第2四半期より売上高が成長軌道に乗れば、こちらは改善する傾向となります。BPOサービスという特性上、労務費が原価に大きくヒットするのですが、売上総利益としては60パーセント前後を目指して生産性の向上に努めていきます。

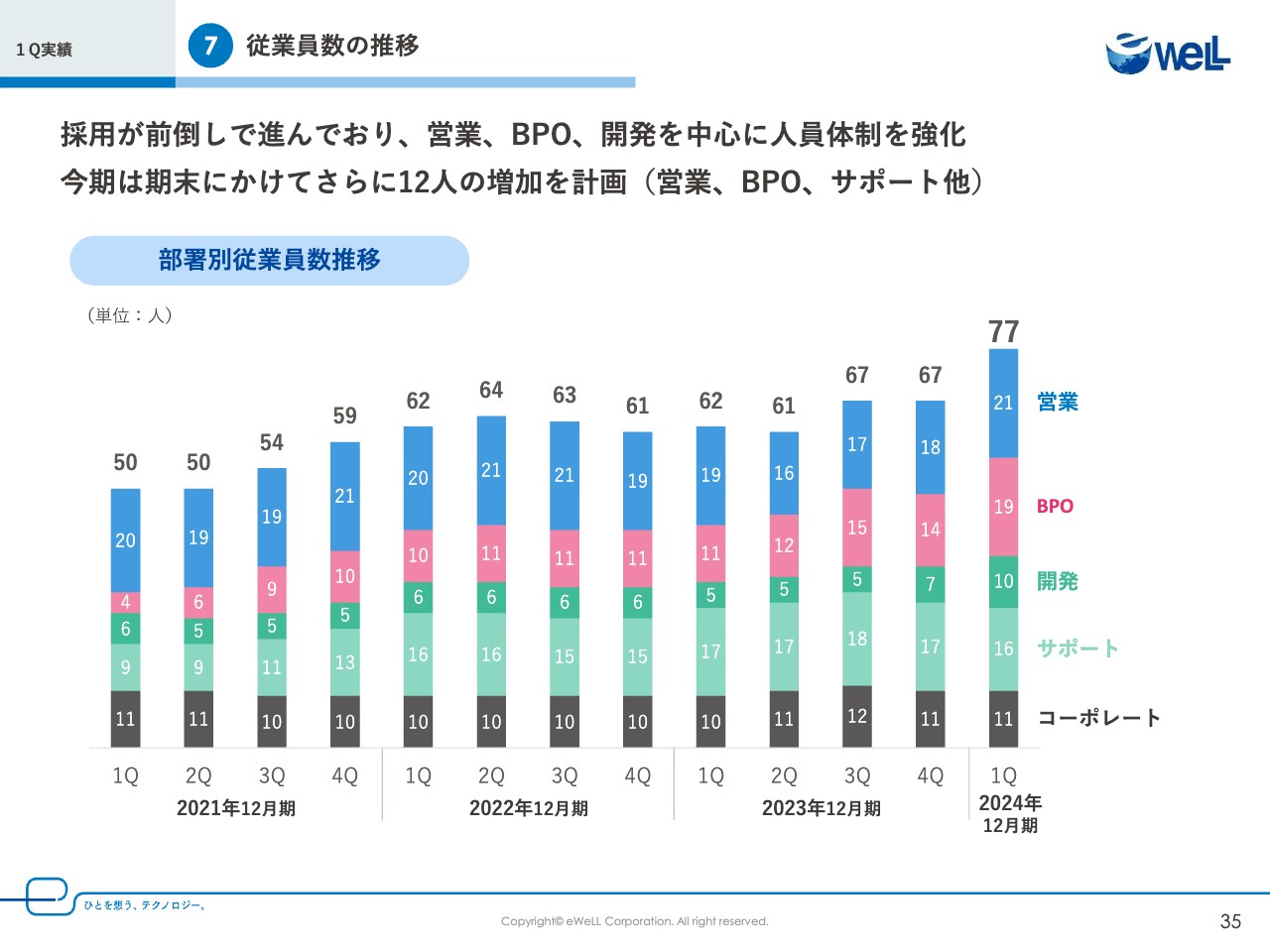

⑦従業員数の推移

こちらは従業員数の推移です。ハイライトですでにお話をいたしましたが、今後も方針としては少数精鋭で事業運営していきますが、今後のサービスの拡充を考えた上では、営業やBPO等の売上にヒットする組織の拡大を計画しています。プラスして当社のサービス拡充の基盤を作る開発人材も今期で採用を進めることができました。

組織の増加率は過去一番となっており、今季から開始している連続的なサービスのリリースの基盤と組織作りを進められていますので、大変大きな成果といえます。

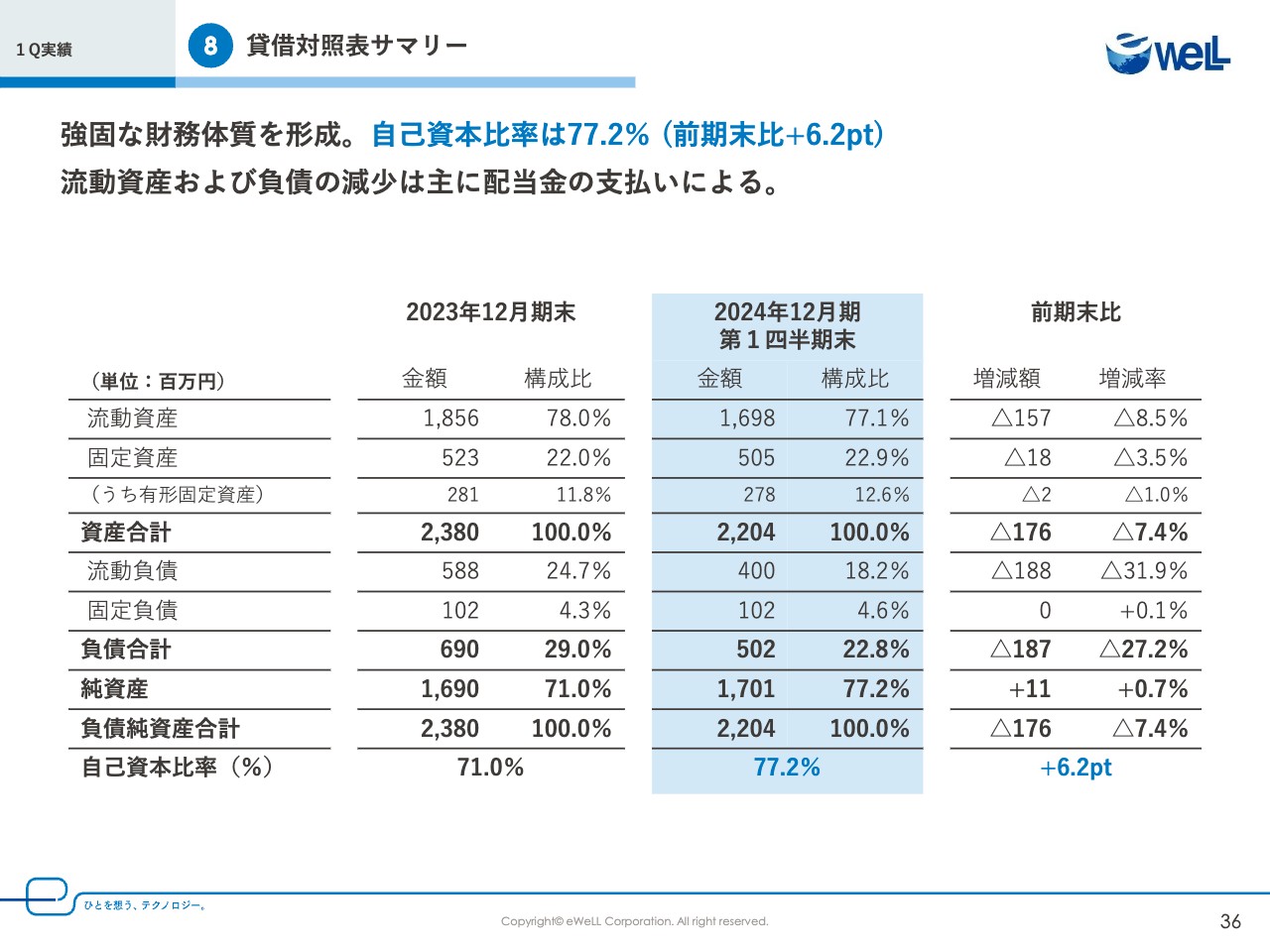

⑧貸借対照表サマリー

続いて、2024年12月期第1四半期末の貸借対照表で、前期末との比較です。自己資本比率は前期末から6.2ポイントプラスで77.2パーセントと、強固な財務体質を形成できております。ご説明は以上です。

我々はミッションである「ひとを幸せにする」を体現し、すべてのステークホルダーに応援していただける企業となれるよう成長し続けてまいります。ありがとうございました。

質疑応答:今期の営業利益の着地予想に対する懸念点の有無について

質問:営業利益率が前年同期比で下がっているようですが、営業利益の今期の着地予想に懸念点はないでしょうか?

回答:この第1四半期につきましては、人材採用を強化するという計画どおり前期末から10人増加したことに加え、昨年引っ越した新大阪本社の家賃が、2023年12月まではフリーレントであったため今期の1月から発生していること等により固定費が増加している一方、当社の売上は積み上げ形のビジネスモデルとなっているため、後半にかけて積み上がっていくことから、現状は営業利益の今期の着地予想に特段懸念点はございません。

実際、営業利益額、営業利益率ともに当初想定以上の数値で着地しています。

(第1四半期決算説明資料参考ページ:P.10)

質疑応答:クラウドサービスの成長率低下について

質問:クラウドサービスの売上が前年第4四半期からあまり成長していないように見えますが、要因は何でしょうか?

回答:こちらは、決算説明資料の12ページをご覧ください。要因としましては2点ございます。

1点目は、法定研修の売上高によります。法定研修は、クラウドサービスのアップセルとして2023年12月リリースしたeラーニングサービスで、ステーションごとに年間18万円の金額をサービス利用開始月に一括でいただく料金体系となっています。

前年第4四半期は、当サービスの開始時に多くのご契約をいただき、法定研修売上約1,800万円を計上したこともありクラウドサービスの売上が5億1,000万円となりましたが、今期は法定研修サービスの開始時期が4月より6月が多くなっているため、1月から3月の第1四半期では600万円となっており、売上の計上時期の差により成長率が低くなっています。

2点目は、訪問看護業界の季節性が関係しています。1月、2月は訪問看護の営業日数が少なく訪問件数が減少するため、他の四半期と比較して数パーセント程度従量課金部分の売上が減少する傾向にあり、例年どおりの推移となっております。

以上のことから、クラウドサービスの売上が前年第4四半期からあまり成長していないように見えますが、第2四半期以降にまた成長を見せられるかと思います。

(第1四半期決算説明資料参考ページ:P.12)

質疑応答:顧客単価向上のための取り組みについて

質問:顧客単価を上げるために具体的に行っていること、検討していることをお聞かせください。

回答:単価を上げる主な施策としましては、今年度から来年度にかけて新しくリリースする「AI訪問看護計画」、報告書やAI訪問スケジュール等のアップセルにより、顧客単価は毎期平均プラス9.2パーセントで成長予定と計画しています。

また、過去の実績においては、「iBowレセプト」とBPOサービスの契約増加が顧客単価の上昇を牽引しており、引き続き当サービスによる単価上昇も見込んでいます。

(第1四半期決算説明資料参考ページ:P.34、P.36)

質疑応答:1訪問100円の値上げについて

質問:従量課金部分である1訪問100円について、値上げは検討されていますでしょうか?

回答:2024年度につきましても、診療報酬・介護報酬改定で例年どおり訪問看護全体にとってプラス改定となっていますが、当社としては訪問看護ステーションのDXの推進に貢献したいことから、1訪問100円の単価を値上げすることは現状考えておりません。

なお、顧客単価の上昇につきましては、先ほどのご回答に記載しているとおり、訪問看護業界の課題を解決できるサービスをご提供し、顧客に使っていただくことによるアップセルを通じて上げて行きたいと考えています。

質疑応答:競合優位性について

質問:競合のサービスと比較されることも増えてきたとのことですが、ビジネスを有利に展開する上で重要な、競合優位性は何でしょうか?

回答:こちらは、決算説明資料の30ページをご覧ください。競争優位性は大きく3つあると考えております。

1つ目は、訪問看護領域にワンストップでステーション運営の効率化というソリューションを提供していることです。

電子カルテ「iBow」を基幹のシステムに据え、「iBow」と完全連動しているレセプト請求システム「iBowレセプト」、レセプト請求に関する人員不足を補うBPOサービス「iBow事務管理代行サービス」、ステーションの勤怠管理に特化したシステム「iBow KINTAI」、2024年より義務付けられた法定研修に係るe-ラーニングサービス「iBow e-Campus 訪問看護 法定研修編」等、訪問看護の課題に特化したサービス群を多数展開しているのは当社のみという認識です。

2つ目は、当社の「iBow」は、訪問看護に特化した業務支援の電子カルテを強みとしており、他社さま(介護業界向けレセプトシステムから波及させて訪問看護のプロダクトを作り込んでいるシステム)とは訪問看護業務における生産効率やガバナンスにおける考え方が異なります。 例としましては、他社は入力項目が介護と共通となっているものも多いのですが、「iBow」ではステーションごとに入力をカスタマイズでき、より訪問看護に特化されたシステムとして現場の方に効率よくご利用いただいております。

また、厚生労働省が示すガイドライン、セキュリティポリシーを遵守しており、より多くの看護師を抱えるステーションの入力内容をシステムで統制する場合等に選んでいただいております。

そのため、事業所の利益をより追求されたい事業所(より一人ひとりの業務効率を向上させたい事業所)や、ガバナンスの強化(誤った入力、不正入力をシステムで統制したい)を意識される事業所に採用されています。

3つ目は、当社に蓄積された、当社にしかない慢性期医療データを活用している点です。例えば4月にリリースした「AI訪問看護計画」は、リリース当初から「iBow」内に蓄積された利用者情報、訪問看護計画書等、さまざまなデータを統合・分析し、生成AIを活用してワンクリックで訪問看護計画書を作成するサービスであり、リリース以来(レセプト請求データではなく)電子カルテ領域においてデータを蓄積してきた「iBow」にしかできないサービスであると考えています。

なお、現在も毎月4万人以上の看護師等の方に「iBow」を活用していただいており、データはさらに加速度を上げて蓄積されております。

(第1四半期決算説明資料参考ページ:P.30)

質疑応答:医療データビジネスでの競合について

質問:今後、医療データビジネスを展開していく上での競合を教えてください。

回答:医療データビジネスにおいては、すでにJMDCさまやメディカル・データ・ビジョンさまが展開されております。いずれも、病院等の医療機関の検査データやレセプトデータを活用されていらっしゃいます。

ただ、病院での処置は治療と投薬がメインのため、在宅医療領域で事業を展開している当社とは保有するデータが異なります。

当社が持つデータは、慢性期の病気を患っている患者の長期的な情報です。例えば糖尿病やパーキンソン病など長期的に進行が進む患者の状態の変化の推移を見ることができますし、市販薬の長期投薬による副作用の調査等も可能です。

このように、在宅医療の情報や、慢性期の患者の医療情報を活用したデータビジネスについては、当社が初の試みになると思われます。

質疑応答:TAMの現状と将来見通しについて

質問:御社事業のTAMの現状と将来見通しを教えてください。

回答:訪問看護市場規模は年々増加しており、国から訪問看護に支払われる医療費と予防介護を含めた介護給付費は、2025年には1兆3,000億円以上となり、2009年を起点とすると16年間で約6.5倍となることが予測されています。

さらに、中長期的に医療データビジネスを展開した場合、TAMはさらに広がるものと想定しています。

(第1四半期決算説明資料参考ページ:P.42)

質疑応答:株価に影響を与え得るリスクや懸念事項について

質問:株価に影響を与え得るリスクや懸念事項はありますか?

回答:リスクや懸念事項についてですが、まず、事業リスクについては、有価証券報告書等で記載しているものが主なリスクとなり、システム障害発生のリスクや特定の外注先への過度な依存リスク等でございます。ただ、いずれも発生可能性は低く、また記載している対策も順調に進んでいるため、現状はこれらのリスクが業績等に大きな影響を及ぼす可能性は低いものと考えています。

また、第1四半期業績につきましても、売上高、営業利益、営業利益率ともに当初想定以上の数値で着地しており、特段の懸念事項はないものと認識しています。当社としては、より一層業績向上に注力し、IRや広報機能を強化していく所存です。

質疑応答:ガバナンスについて

質問:ガバナンスについて教えてください。

回答:取締役・従業員の職務執行が法令および定款に適合するための体制として、「内部統制システムの構築に関する基本方針」を定め、周知徹底と教育を実施することとしています。

次に運用状況ですが、内部統制システム全般の整備・運用状況のモニタリングを継続的に実施し、その結果、課題などが判明した場合については是正措置をとり、有効性・実効性の確保に努めております。重要な経営課題については、取締役会、経営会議に上程して、その合理性およびリスクの予測・対応策を審議します。

また、コンプライアンス関連では、専門家を講師に招いての役職員を対象とした研修を開催し、コンプライアンス関連規程の認識と法令違反事例の検討を内容とする教育を実施しております。

質疑応答:ROEの目標値について

質問:ROEについて目標はありますか?

回答:当社のROEは直近事業年度におきまして43.9パーセントとなっています。

当社は現状特にROEの目標値といったものを設定しておらず、売上高成長率や営業利益率を主要なKGIとして設定していますが、中長期的には資本効率の向上も視野に入れた経営に努めたいと考えています。

質疑応答:配当性向について

質問:配当性向についての考えを聞かせてください。

回答:当社は、成長投資による持続的な成長と長期的な企業価値の向上をもって株主のみなさまに貢献することを主軸としつつ、安定的な株主還元の両立を図る方針です。

配当につきましては、短期的な業績に連動させるよりも、中長期的な安定配当を維持・継続することが株主のみなさまへの利益還元につながるものと考えており、業界全体の経済情勢や当社の業績、将来計画などを総合的に勘案して、配当金額を決定していく予定です。

この方針のもと、配当性向20パーセント程度を目安にし、安定的に配当ができるよう努めてまいります。

質疑応答:自社株買いについて

質問:自社株買いへの考え方を教えてください。

回答:当社の株主還元の方針は、先ほどの回答のとおり、成長投資による持続的な成長と長期的な企業価値の向上をもって株主のみなさまに貢献することを主軸としています。

当該方針と、自社の株価の動きやPER、マーケットの状況等を総合的に判断し検討したいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5038

|

2,440.0

(02/05)

|

+100.0

(+4.27%)

|

関連銘柄の最新ニュース

-

eWeLL(5038) 【個人投資家向け】Kabu Berry L... 01/28 10:00

-

eWeLL(5038) 機関投資家様・個人投資家様向け 2025年... 01/27 10:40

-

eWeLL(5038) 「ログミー IR Meet 2025冬」書... 2025/12/17

-

eWeLL、急拡大する慢性期医療領域をDXで支援 高収益・高成長の... 2025/12/16

-

eWeLL(5038) [Delayed]Transcript o... 2025/12/09

新着ニュース

新着ニュース一覧-

今日 02:31

-

今日 02:00

-

今日 01:22

-

今日 01:19