【QAあり】BBDイニシアティブ、通期予想達成に向けて順調な進捗、新たなクロステック事業により成長加速、M&Aを推進

INDEX

稲葉雄一氏:代表取締役社長 グループCEOの稲葉です。これから決算説明会を開催します。よろしくお願いします。

本日は、資料に沿って3つの内容をお話しします。1つ目は2024年9月期第1四半期の業績について、2つ目は2024年9月期通期業績予想について、3つ目はBBDイニシアティブグループの成長戦略についてです。

みなさまに公開している情報もあるかと思いますが、深掘りしながらしっかりとした姿勢でお話しできればと考えています。ご質問は決算説明終了後に1つずつお答えします。

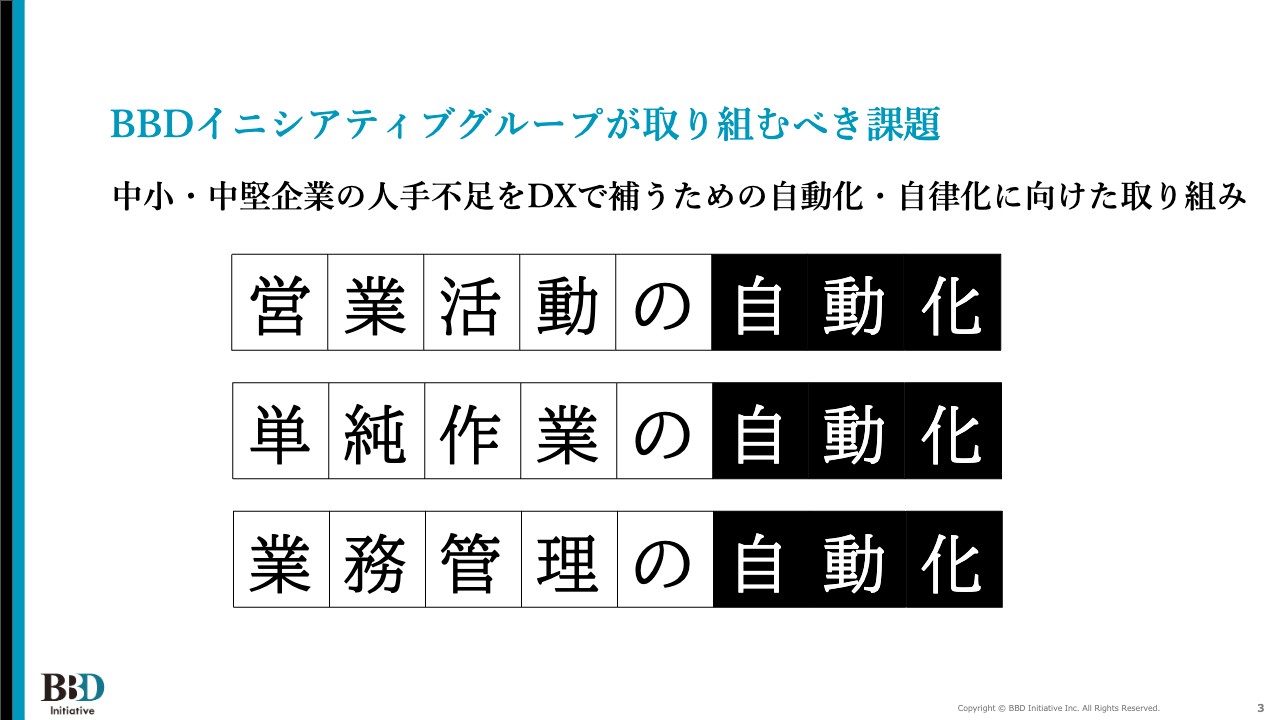

BBDイニシアティブグループが取り組むべき課題

業績についてお話しします。まず、BBDイニシアティブグループが取り組むべき課題についてです。中小・中堅企業の人手不足をDXで補うための自動化・自律化に向けた取り組みを行っています。

その中で3つのことに注力しています。1つ目は営業活動の自動化、2つ目は単純作業の自動化、3つ目は業務管理の自動化です。これらに焦点を絞りながら、中小企業の経営課題をDX・AIを通じて解決していくことを、私どもの取り組むべき課題として挙げています。

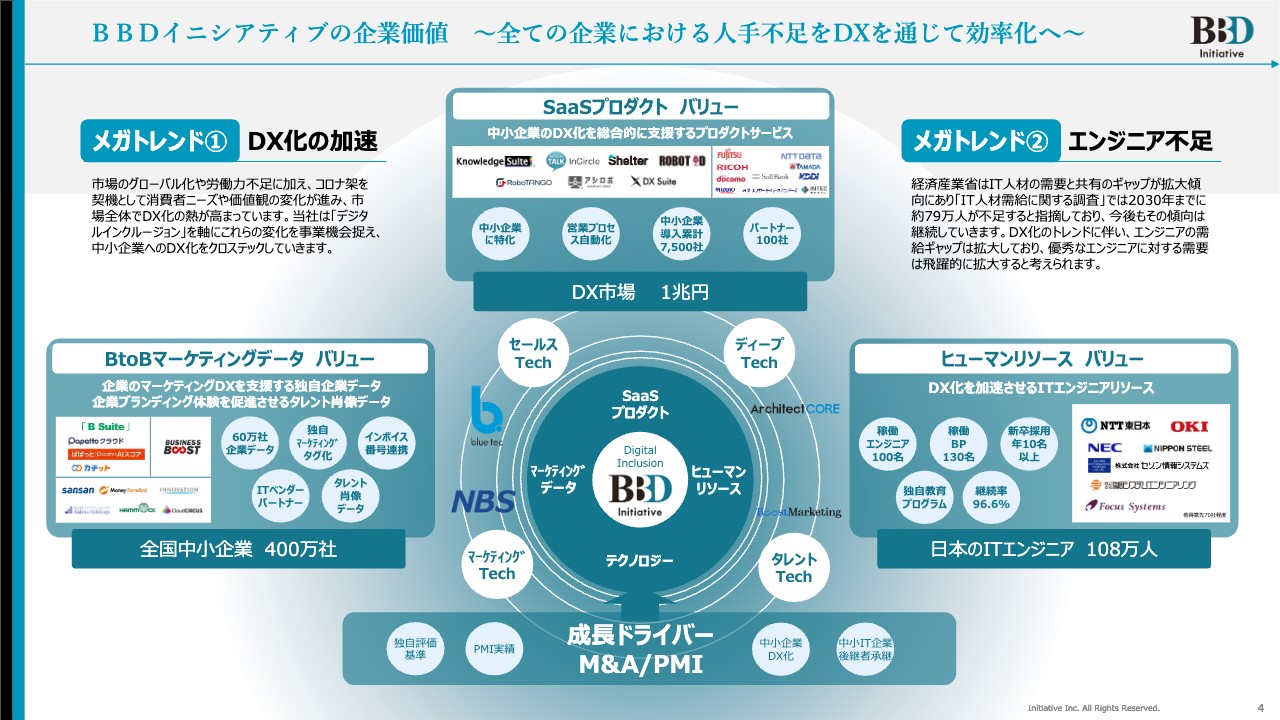

BBDイニシアティブの企業価値 ~全ての企業における人手不足をDXを通じて効率化へ~

メガトレンドについては毎回お話ししていますが、「DX化の加速」と「エンジニア不足」を挙げています。これらの課題に対し、セールスTech、ディープTech、タレントTech、マーケティングTechを補うAI×DXのサービスを通じ、お客さまの企業課題・経営課題を解決していくことが私どものミッションです。

組織再編に伴う前期決算数値について

前提として、組織再編に伴う前期決算数値についてご説明します。当社は昨年4月3日付で単独株式移転により設立され、2023年9月期を第1期として初めて連結財務諸表を作成しています。ただし、ナレッジスイートとBBDイニシアティブは半期ごとに第1期の決算を行っています。

従前のナレッジスイートの連結グループの範囲に実質的な変更がないことから、ナレッジスイートの連結財務諸表を比較情報として用いていますのでご了承ください。

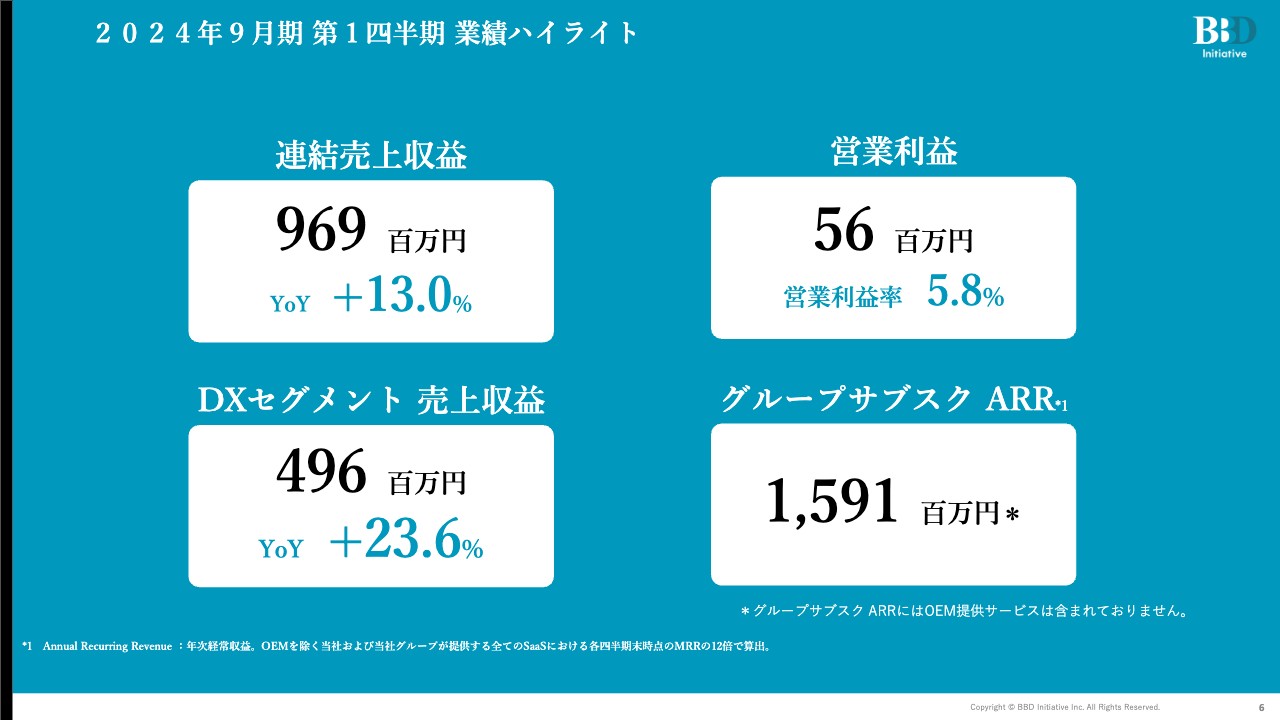

2024年9月期 第1四半期 業績ハイライト

業績ハイライトです。連結売上収益は9億6,900万円、営業利益は5,600万円、DXセグメントの売上収益は4億9,600万円、グループサブスクのARRは15億9,100万円で着地しました。

グループサブスクのARRに関しては、以前からお話ししているとおり、OEMで提供しているSaaSのサービスは含んでいません。OEMで提供しているサービスも含めるとARRはさらに大きくなります。

しかし、当社グループはOEMの提供サービスに関しては、売上を何パーセント伸ばさないといけないというミッションが与えられていません。そのため、私どもがコントロールできない部分であることを考慮し、ARRに含めていないのが現状です。

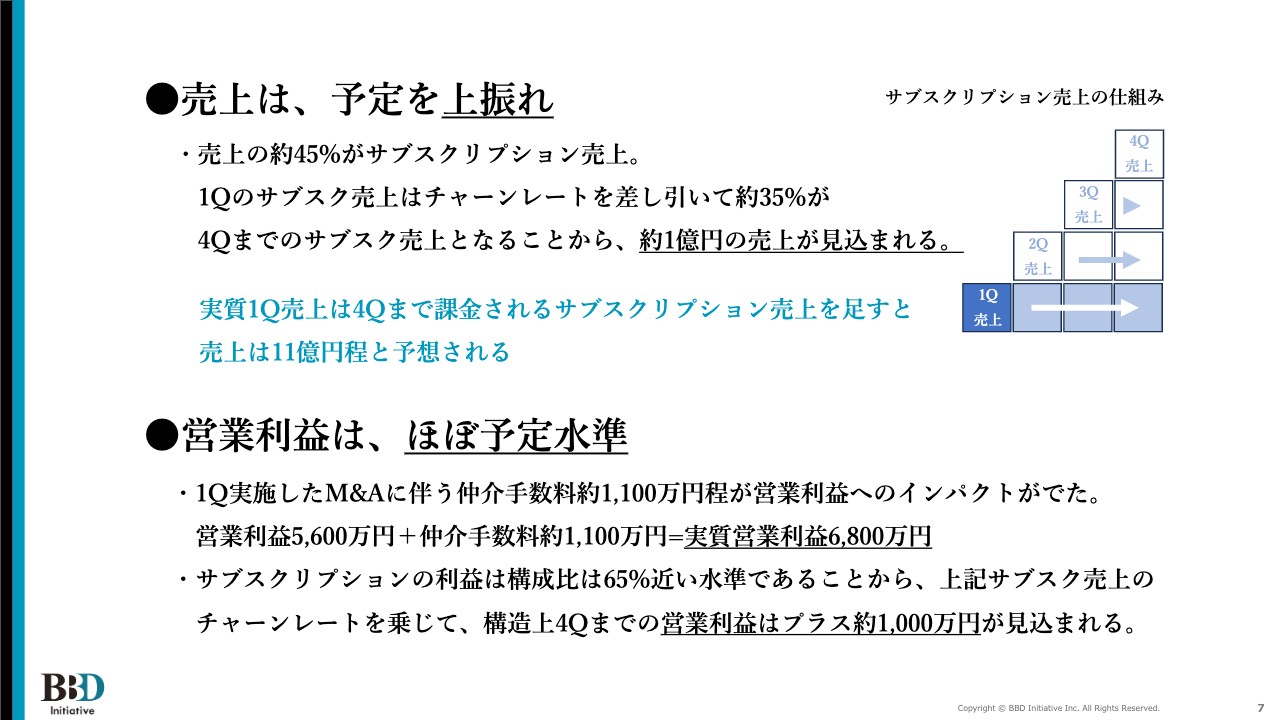

売上は、予定を上振れ 営業利益は、ほぼ予定水準

サマリーです。売上と営業利益に関して詳細をお話しします。今期の売上9億6,900万円に関しては、予定をやや上振れています。通期予想の40億円に対して9億6,900万円ですので、少し違うのではないかと思うかもしれませんが、これからご説明する内容をお聞きいただければ、上振れていることがご理解いただけるかと思います。

まず、売上の約45パーセントがサブスクリプション売上です。ご存知のように、私どもは使った分だけお支払いしていただくサブスクリプションモデルですので、四半期ごとの売上として計上されるのは3ヶ月分だけですが、1年分の売上が第1四半期で確定します。

チャーンレートを差し引き、売上高の35パーセントがサブスクリプション売上だとすると、残りの第2四半期、第3四半期、第4四半期についても分割払いのように売上が確定しているため、その分の1億円を足した約11億円が第1四半期の実質売上になります。このため、売上が予定よりやや上振れていると言えるのです。

残りの約55パーセントのフロー売上に関しては、その月ごとに売り上げているため、そのような特別な会計にはなっていません。通常の売上とサブスクリプション売上は、売上が立つ構造が若干違うことをご理解いただければと思います。

次に、営業利益についてお話しします。こちらはほぼ予定水準となりましたが、それには2つの理由があります。

1つ目は、第1四半期に実行したM&Aに伴う仲介費用の約1,100万円が急遽発生し、営業利益へのインパクトがあったことです。営業利益は5,600万円ですので、仲介手数料を含めた実質的な営業利益は約6,800万円となります。これが表面的な見え方です。

2つ目は、サブスクリプション利益はサブスクリプション売上と同様の動きを取るためです。ただし、比率は異なり、営業利益の65パーセント前後がサブスクリプションで得られる利益水準になります。

チャーンレートを差し引いた55パーセントが四半期ごとの利益と考えると、構造上は先ほどのサブスクリプション売上と同様に、第4四半期までの営業利益はプラス約1,000万円となる見込みです。そのため、今期の実質営業利益は約7,800万円、もしくは予定していた仲介手数料を除けば約6,700万円となります。

サブリクションの売上・利益は第1四半期から急激に伸びていきます。スライド右上の図のとおり、左下のマスを第1四半期の売上とすると、第2四半期、第3四半期、第4四半期と同水準で動いた場合は10倍まで膨れ上がることが特徴となっています。売上・営業利益の作り方は、この図のマスに即してご理解いただければと思います。

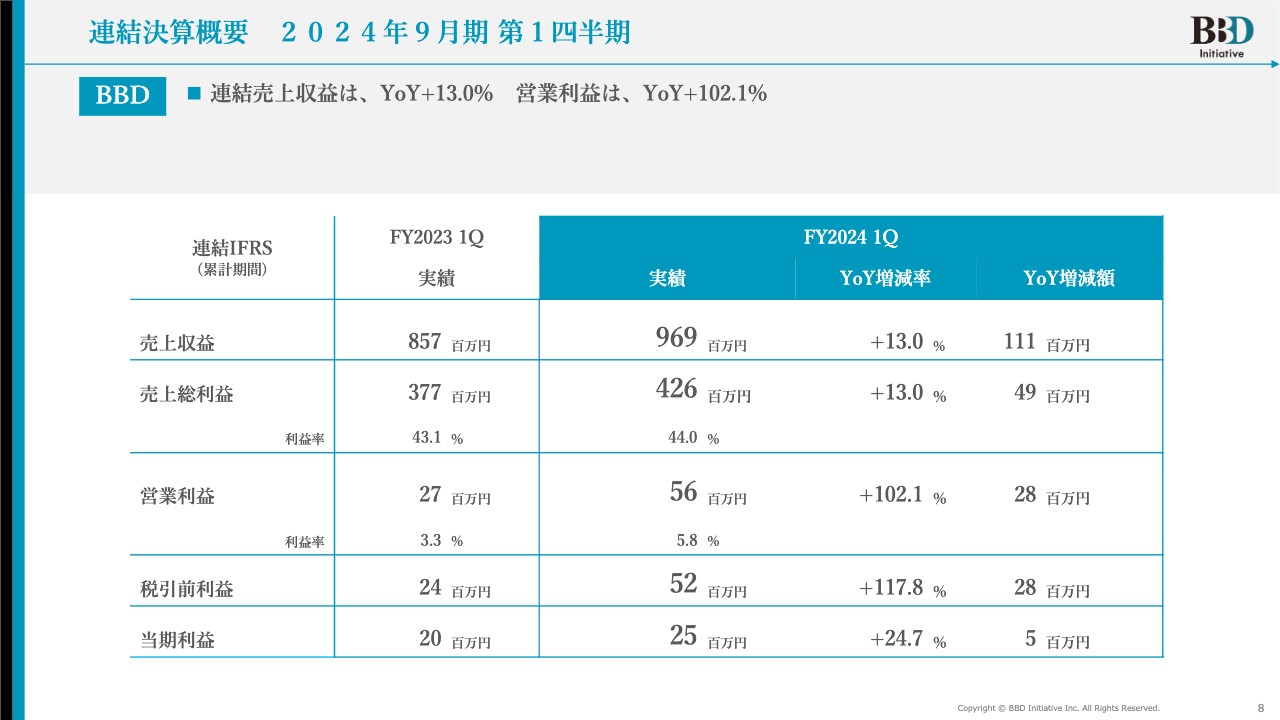

連結決算概要 2024年9月期 第1四半期

連結決算概要です。連結売上収益はYoYでプラス13パーセント、営業利益はYoYでプラス102.1パーセントとなりました。営業利益に関しては、前年の第1四半期で減損処理等があり、数字が若干少なかったため、このような数字となりました。

売上収益は9億6,900万円、売上総利益は4億2,600万円、営業利益は5,600万円、税引前利益は5,200万円、当期純利益は2,500万円です。

営業利益率は5.8パーセントとなりました。若干改善されていますが、目標数値の10パーセントにはまだ届いていません。先ほどお話ししたとおり、営業利益はほぼ予定どおりに動いていましたが、売上収益が若干上振れている関係上、営業利益率が低く見えています。

ただし、予定どおりの水準で動いたとしても、実際には8パーセントにも7パーセントにも満たない、おそらく6パーセント強の数字になります。徐々に10パーセントに向かってがんばっていきたいと思います。

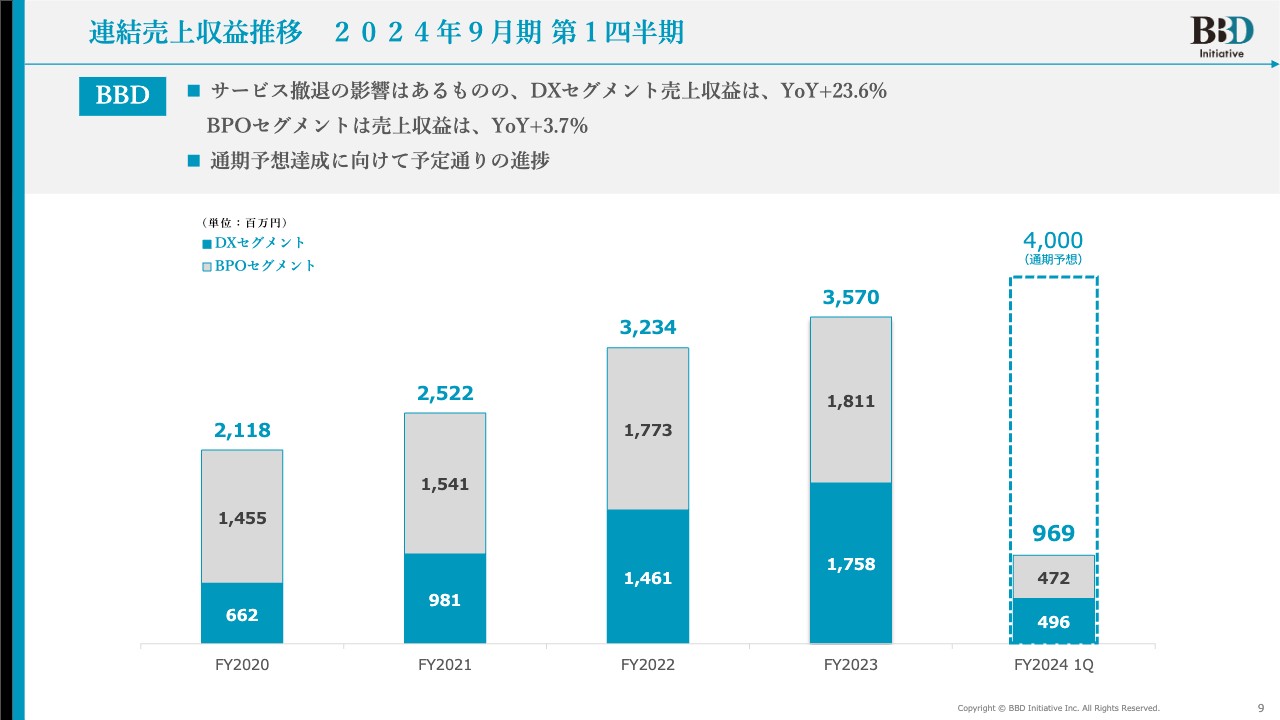

連結売上収益推移 2024年9月期 第1四半期

連結売上収益の推移です。前回、サービス撤退についてお話ししました。不採算事業や収益性の悪い事業に関しては、昨年度第4四半期でいくつか撤退しています。

それでも、DXセグメントはYoYでプラス23.6パーセントの成長となりました。BPOセグメントに関しても、不採算事業ではなく、不採算クライアントに関して撤退しています。その影響もあり、YoYではプラス3.7パーセントで着地しています。

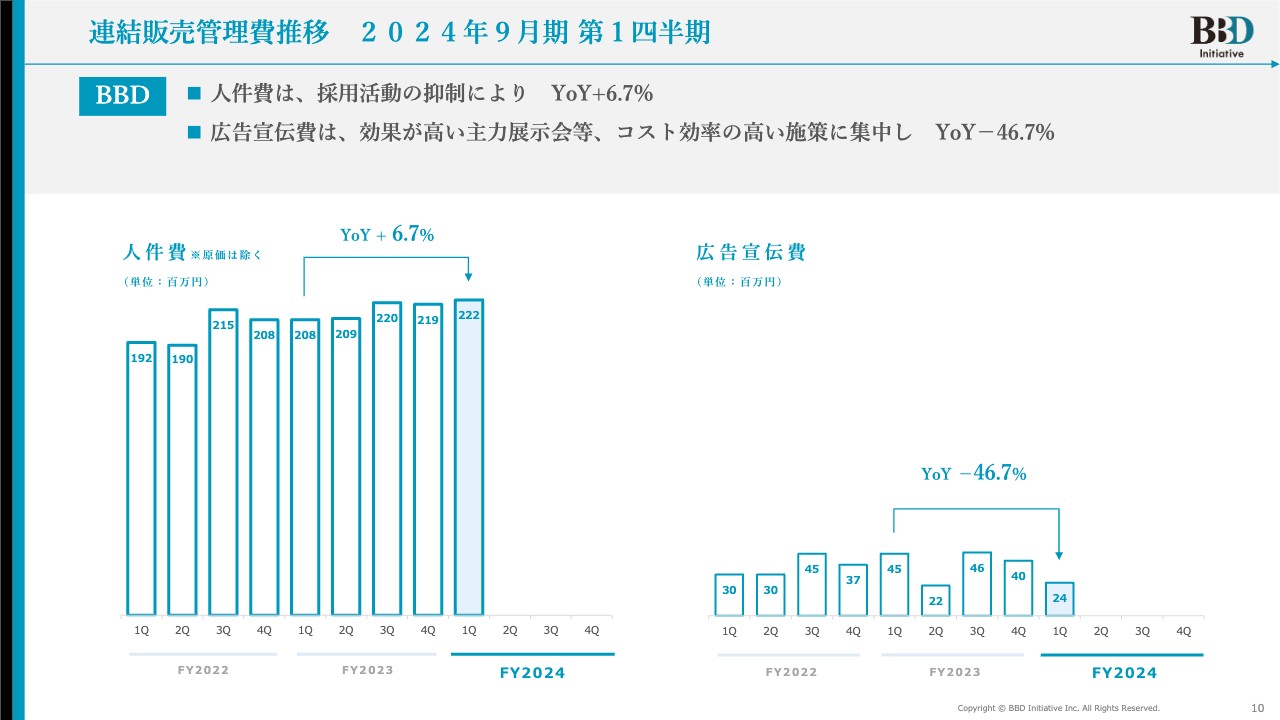

連結販売管理費推移 2024年9月期 第1四半期

販売管理費の推移です。人件費は、YoYでプラス6.7パーセントとなりました。広告宣伝費は、主力の展示会やコスト効率の高い施策に集中していますので、YoYでマイナス46.7パーセントと良いかたちで着地しています。

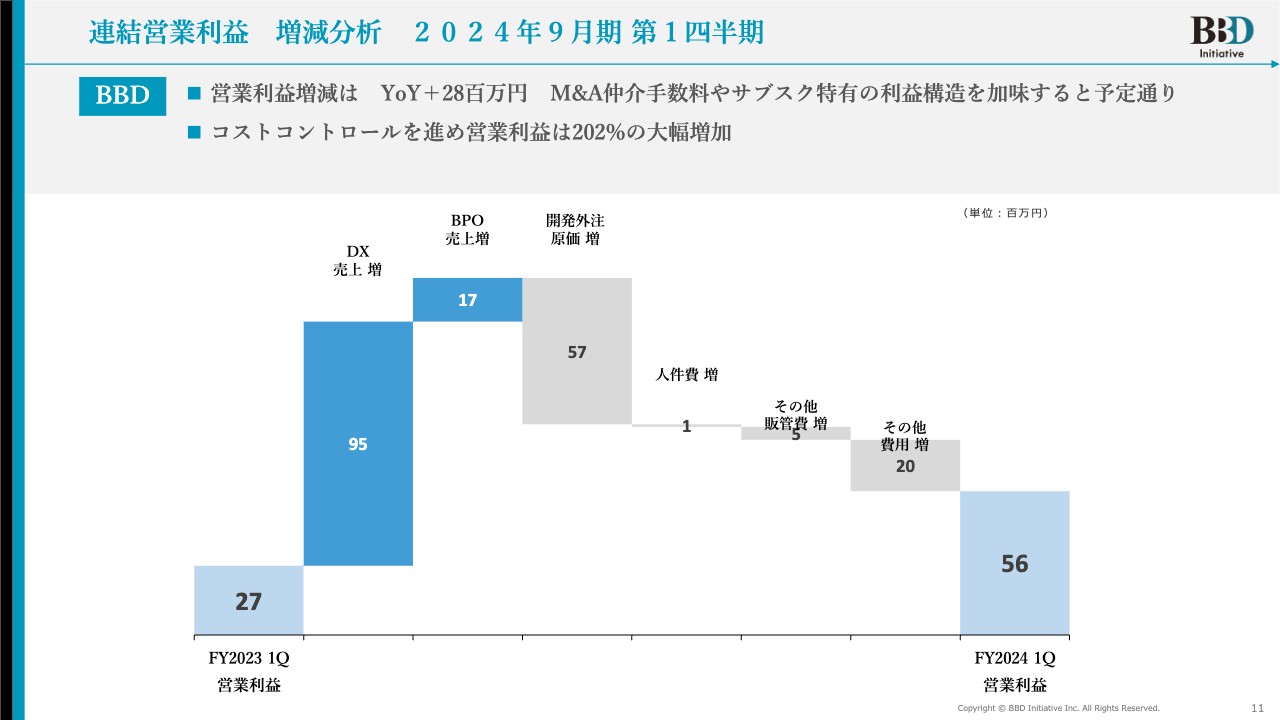

連結営業利益 増減分析 2024年9月期 第1四半期

連結営業利益の増減分析です。先ほどお伝えしたとおり、M&Aの仲介手数料やサブスクリプション特有の利益構造を加味すると若干下振れているように感じていますが、ほぼ予定水準で動いています。

コストコントロールを進めて、営業利益は202パーセントの大幅な増加となりました。前回、ある程度計画的に不採算事業や減損処理を行っている関係上、大きく見えているということもあります。

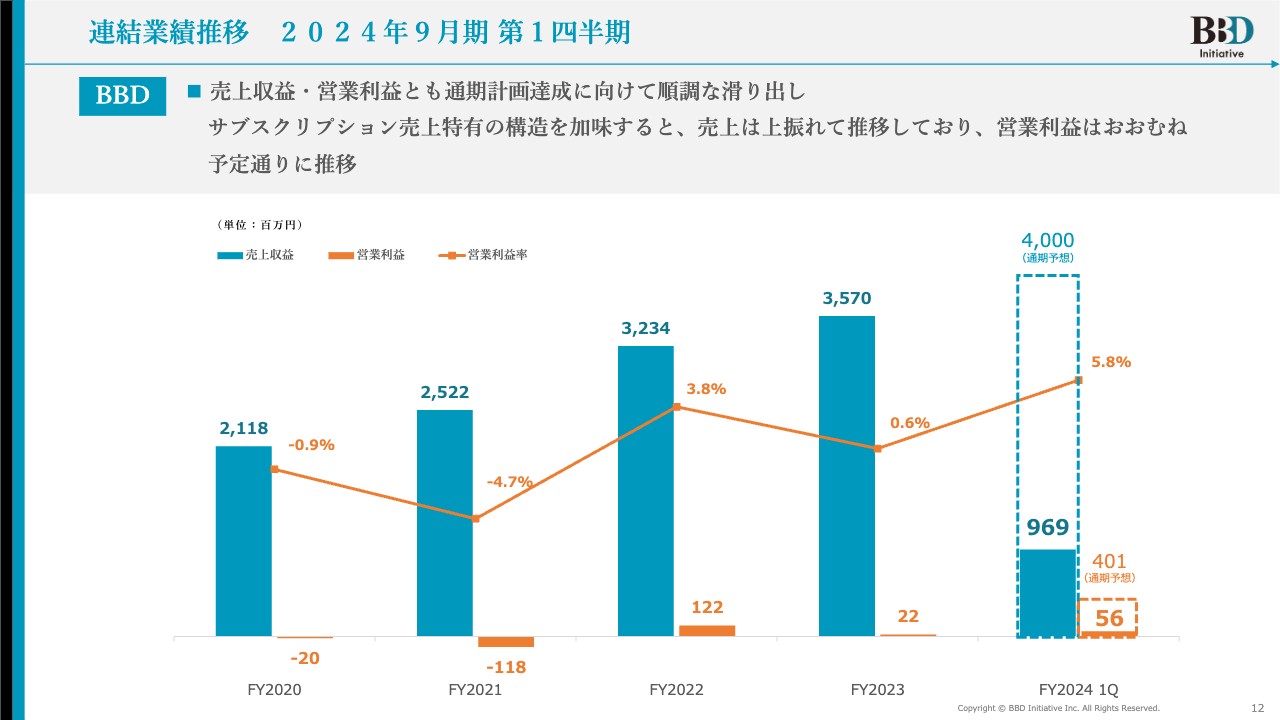

連結業績推移 2024年9月期 第1四半期

連結業績推移です。売上収益・営業利益とも、通期計画の達成に向けて順調な滑り出しとなりました。サブスクリプション特有の構造を加味すると、売上は若干上振れています。

営業利益は概ね予定どおりです。先ほどお伝えしたとおり、営業利益率5.8パーセントは、売上が若干上振れている分、やや小さく見えています。ただし、スライドをご覧いただくとわかるとおり、毎年売上も上昇傾向にありますので、上昇率も含めてがんばって上げていきたいと考えています。

連結貸借対照表 2024年9月期 第1四半期

貸借対照表です。M&Aにより、のれんは2億1,500万円増加しました。インサイドセールスの会社を12月に2社買収しています。当期利益の増加により、利益剰余金は1億1,900万円となりました。

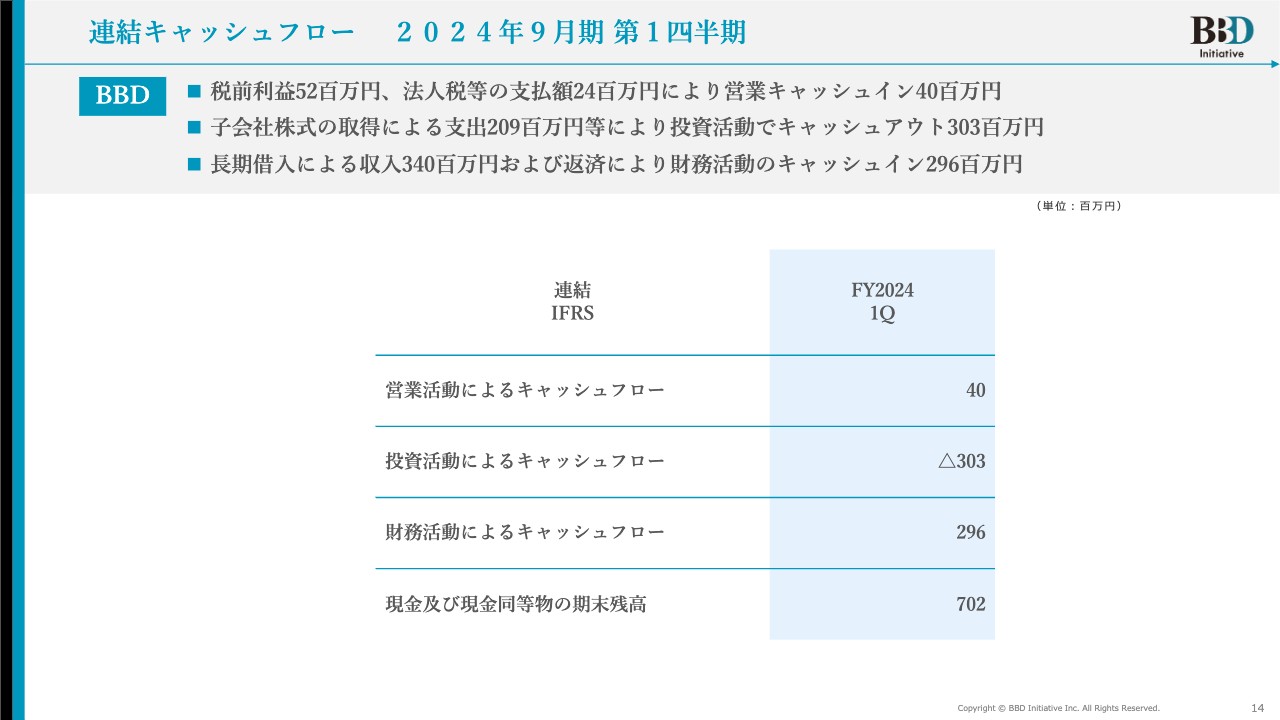

連結キャッシュフロー 2024年9月期 第1四半期

連結キャッシュフローについてです。税引前利益の5,200万円と法人税等を合わせた支払額2,400万円により、営業キャッシュインは4,000万円となりました。

また、子会社の株式取得による買収費用の2億900万円により、投資活動で3億300万円のキャッシュアウトとなっています。それにより、長期借入金による収入が3億4,000万円、および返済によるキャッシュインが2億9,600万円となりました。

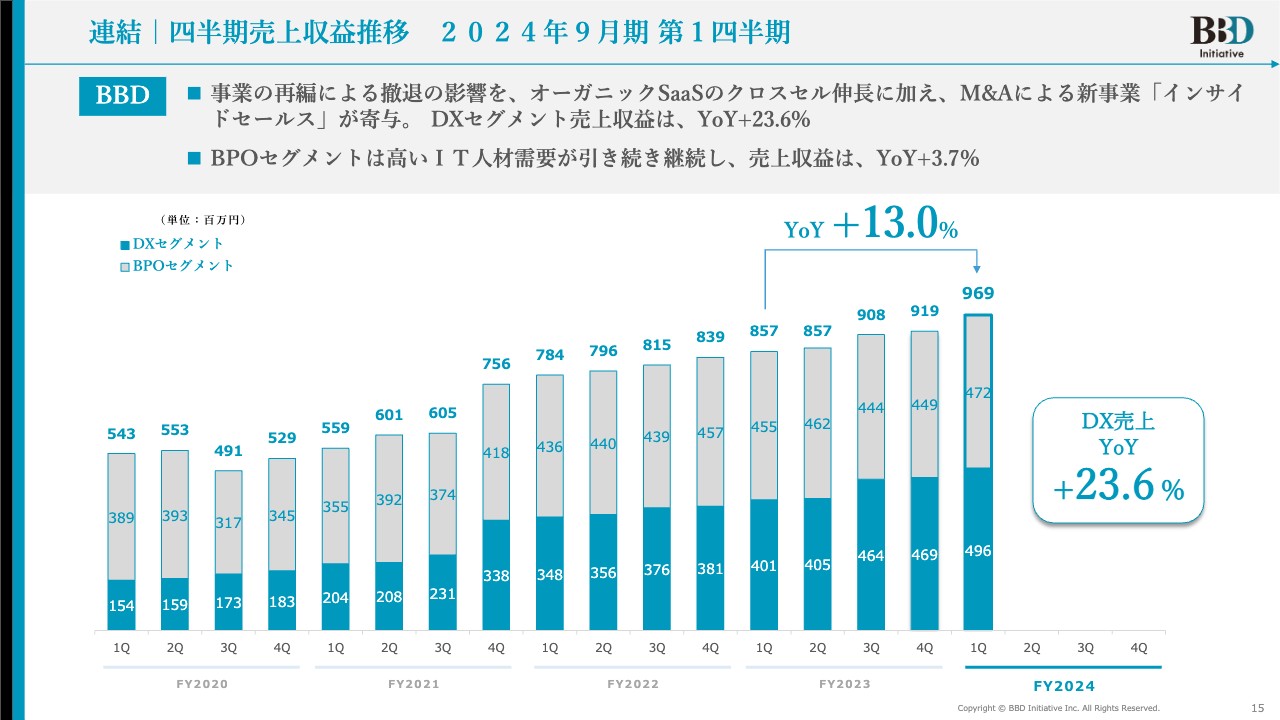

連結|四半期売上収益推移 2024年9月期 第1四半期

連結の四半期売上収益の推移です。事業の再編を昨年4月に行った影響で、オーガニックSaaSのクロスセル伸長に加え、M&Aによる新事業「インサイドセールス」が寄与し、DXセグメントの売上収益はYoYでプラス23.6パーセントで着地しました。

BPOセグメントは、高いIT人材の需要が継続し、売上収益はYoYでプラス3.7パーセントとなっています。こちらもスライドのグラフのとおり、売上を含めてしっかり伸ばしていることがご理解いただけるかと思います。徐々に成長率の角度を上げていけるように、努力を重ねていきます。

DXセグメント|SaaS・サブスクサービス ラインナップ

私どものサブスクリプションのラインナップです。潜在顧客の発掘、リード獲得、リード育成、案件化、商談、受注というプロセスの中に、あくまでも営業に近い領域の中でのコミュニケーションツールとして、DXサービスを配置しています。コミュニケーション領域と営業・マーケティングDX領域を通じ、中小・中堅企業の売上アップをSaaSを通じて促せるようなサービスを提供していることが特徴です。

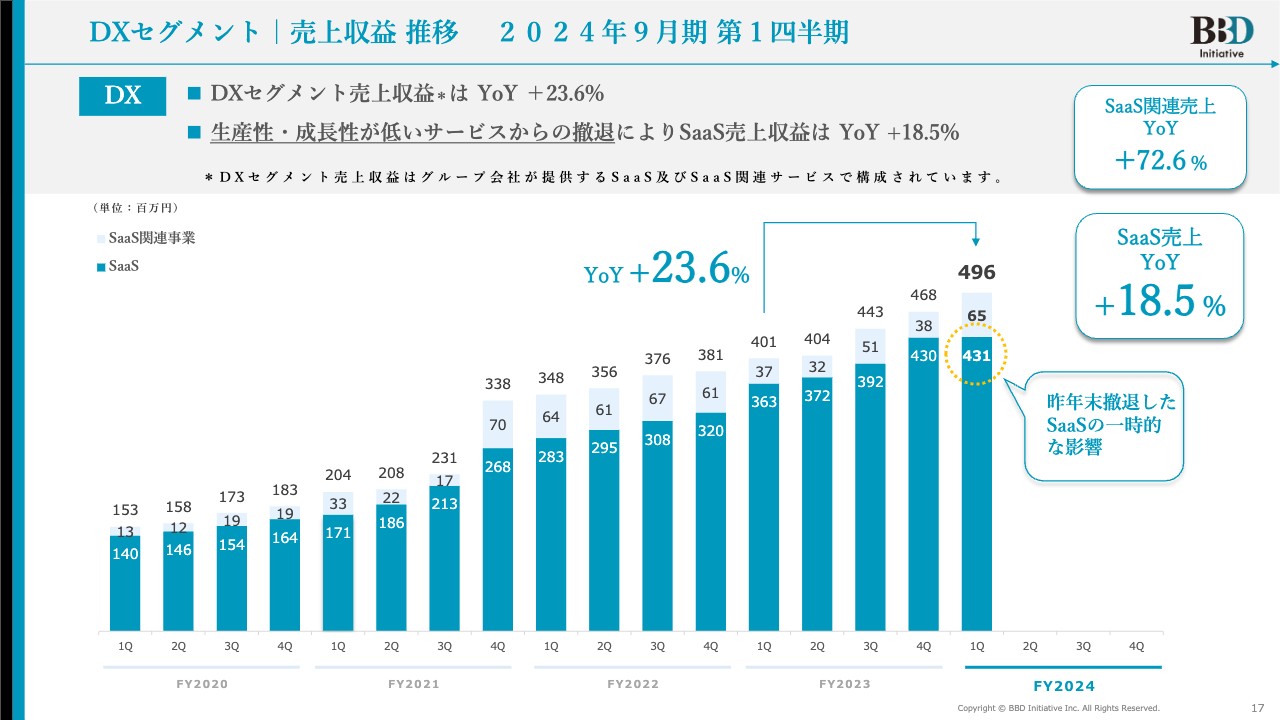

DXセグメント|売上収益 推移 2024年9月期 第1四半期

売上収益の推移です。お話ししているとおり、大きな水準ではないことは理解しています。ただし、スライドをご覧いただくとわかるとおり、YoYでプラス23.6パーセントとしっかり伸びています。こちらは業界成長率よりも上振れていますので、少しずつではありますが、しっかりシェアを獲得してきています。

昨年度の第4四半期に、生産性・成長性の低いサービスから撤退しています。それにより、SaaSの売上収益はYoYで18.5パーセントと若干へこんでいます。ただし、利益率を含めて非常に低いサービスであり、私どもはもちろん一時的な現象だと理解した上で撤退していますので、しっかり伸ばしていけるように取り組んでいきます。

SaaS関連事業に関しては、6,500万円となりました。この第1四半期に先ほどお話ししたインサイドセールスの事業を買収していますので、その12月分の売上が少し寄与し、若干伸びています。

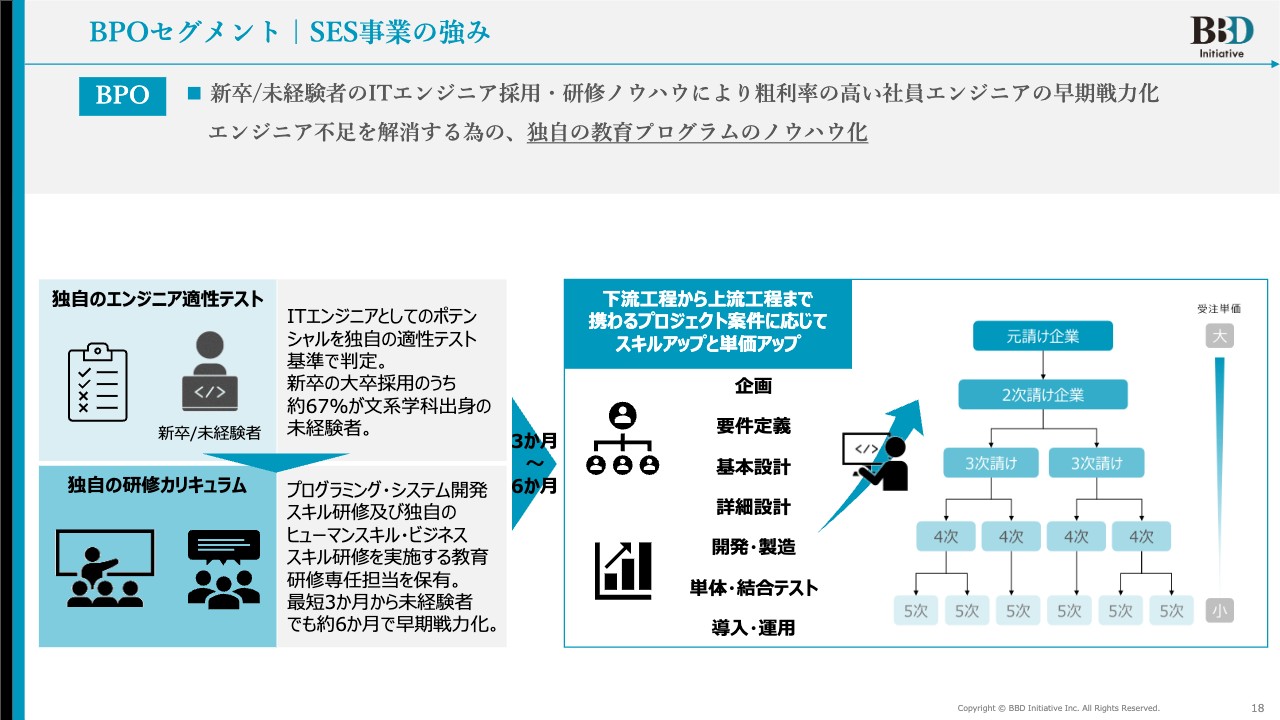

BPOセグメント|SES事業の強み

BPOセグメントのSES(システムエンジニアリングサービス)事業の強みについてです。2030年に78万人強のエンジニア不足が起こると政府が言っていますが、ここに我々がSES事業を展開している理由があります。

新卒未経験のITエンジニアの採用研修ノウハウにより、粗利率の高い社員エンジニア、つまり即戦力化ができることが私どもの特徴です。エンジニア不足を解消するための独自の教育プログラムをノウハウ化しており、短期的に教育を重ねていくプロセスや、先輩後輩の上下関係のOJTを含めたプログラムをしっかり構築できているため、エンジニアが育っていく環境が整っています。

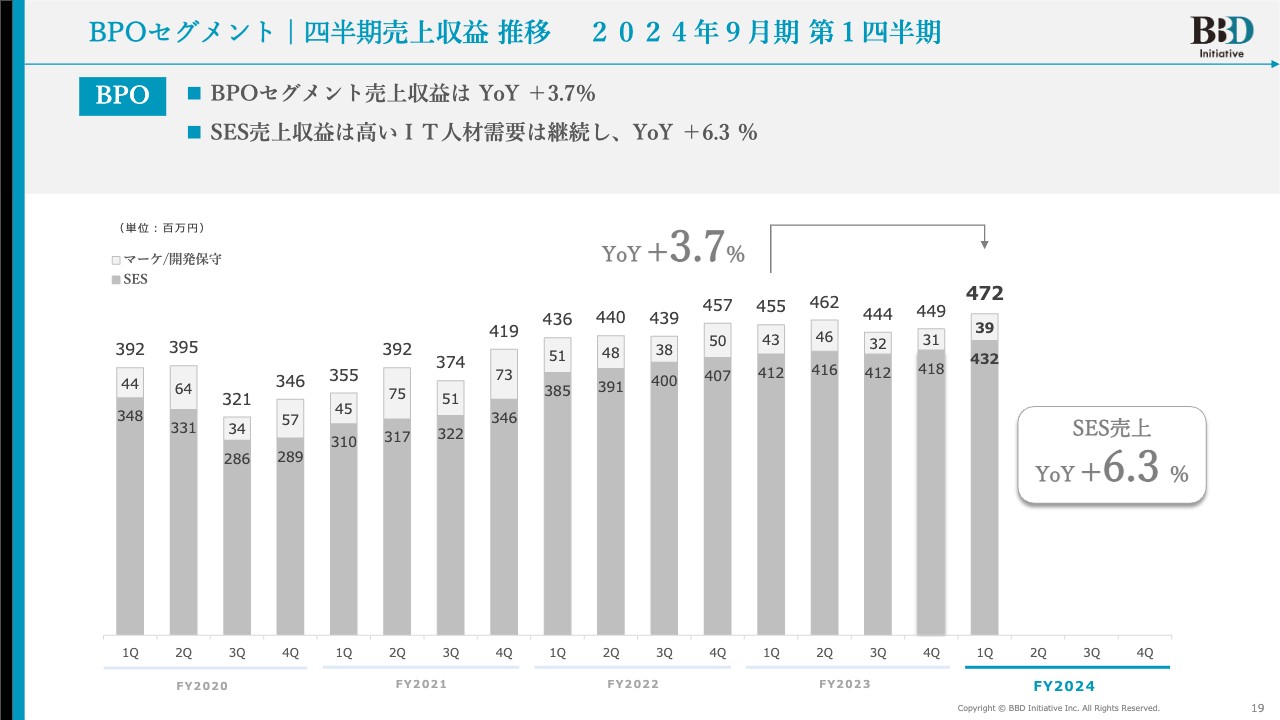

BPOセグメント|四半期売上収益 推移 2024年9月期 第1四半期

BPOセグメントでは、一時的に不採算クライアントから撤退しています。前年にもご説明したとおり、この状況を乗り越えると言ったらおかしいのですが、やはり需要が高いこともありますので、同じような水準の中で伸ばしていけたらと思っています。

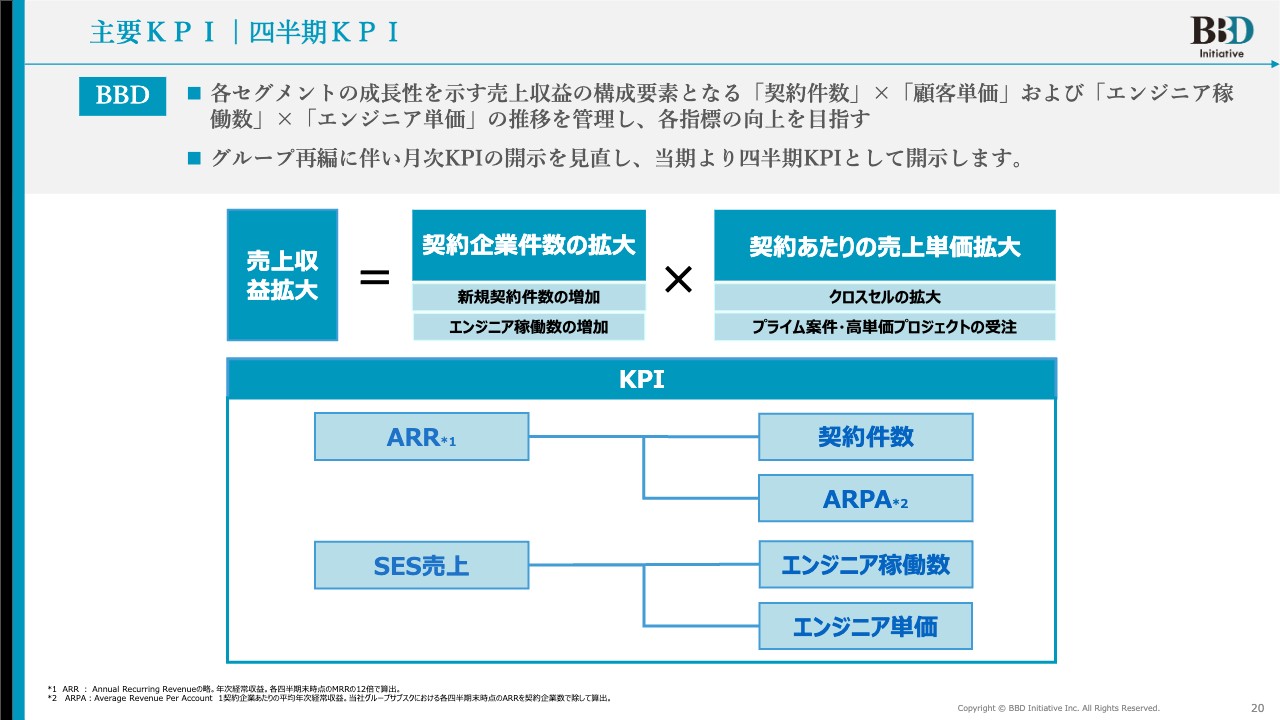

主要KPI|四半期KPI

四半期KPIについてです。各セグメントの成長を示す売上収益の構成要素として、「契約件数×顧客単価」および「エンジニア稼働数×エンジニア単価」の推移を管理し、各指標の向上を目指しています。

グループ再編に伴って月次KPIの開示を見直し、当期から四半期KPIとして開示します。月次KPIの開示には労力がかかりますし、いろいろなミスやロスが発生するリスクもありますので、大変恐縮ですが四半期KPIでの開示に方針変更しました。

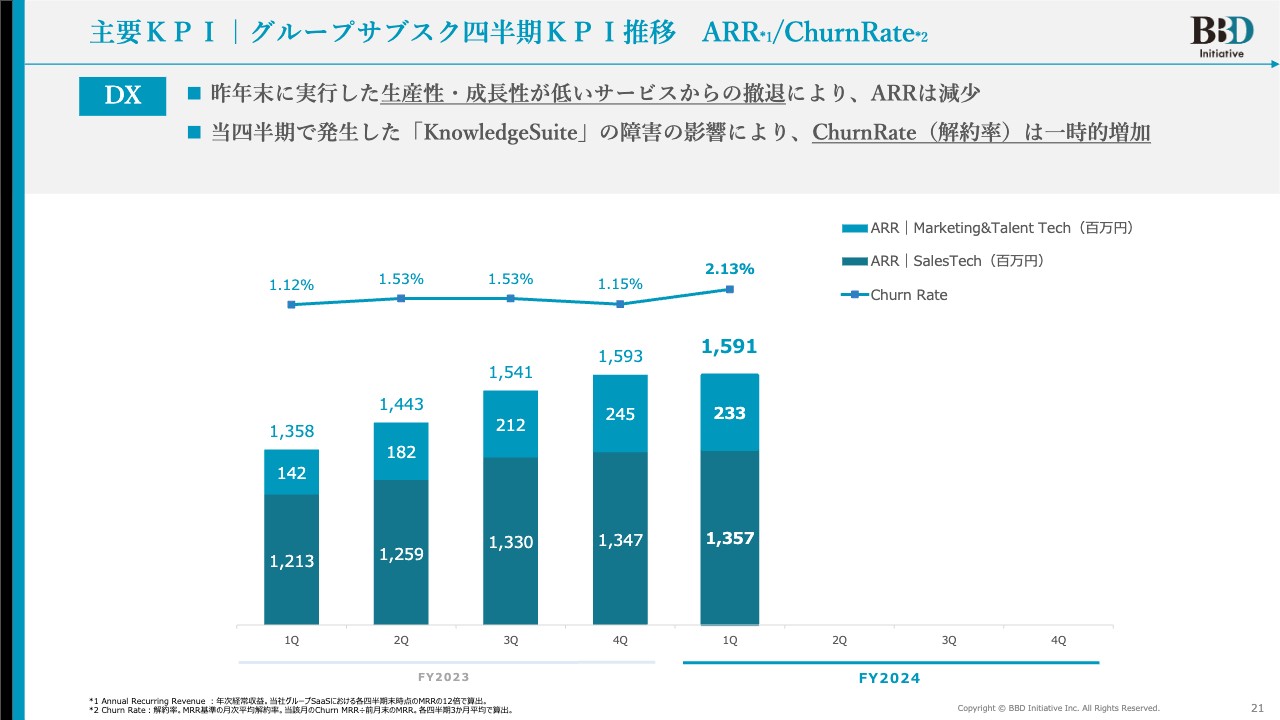

主要KPI|グループサブスク四半期KPI推移 ARR/ChurnRate

グループサブスクの四半期のKPIについてです。昨年末に生産性の低いサービスから撤退していますので、ARRに関しては若干減少しています。また、「KnowledgeSuite(ナレッジスイート)」の障害の影響によって、チャーンレートが一時的に上がっています。

スライドのグラフには、マーケティング&タレントTechとセールスTechのARRを記載しています。生産性の低いサービスから撤退していますが、他のサービスを含めたクロスセルによって伸ばしています。こちらについては後ほどご説明します。

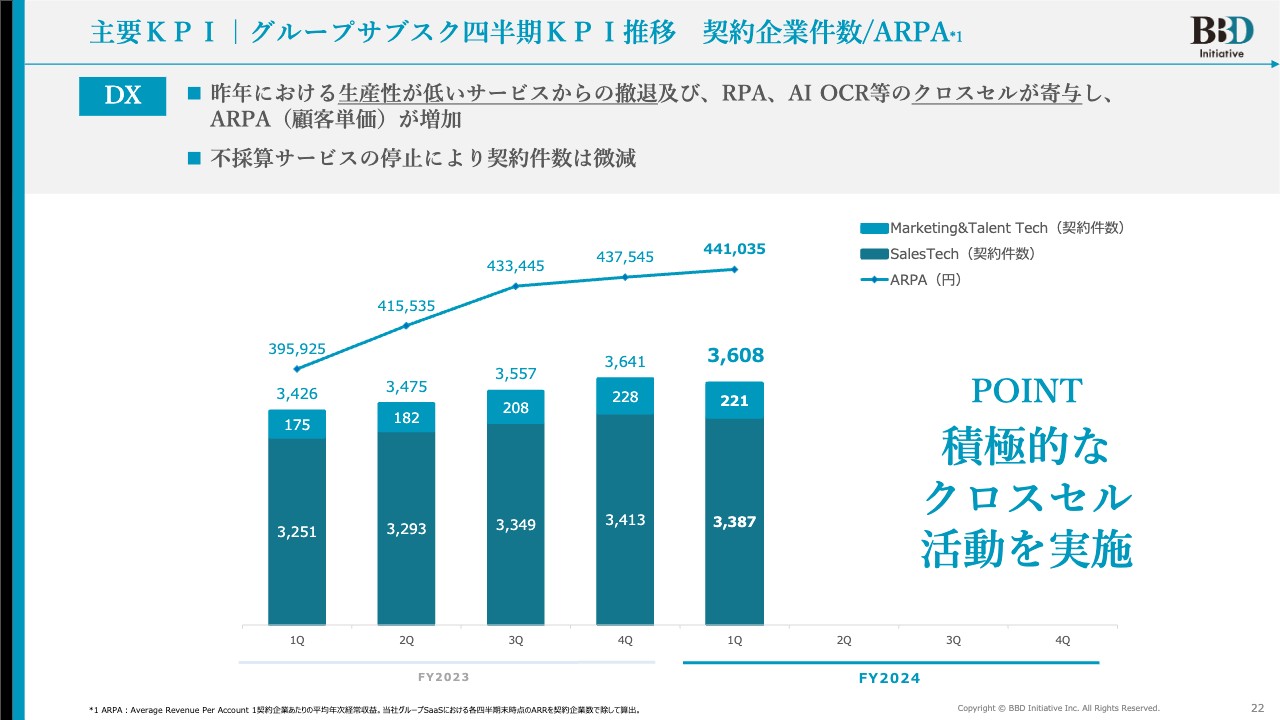

主要KPI|グループサブスク四半期KPI推移 契約企業件数/ARPA

グループサブスクの四半期KPIについてです。スライドのグラフをご覧ください。

売上ARRについては少し伸びていますが、契約件数は下がっています。先ほどご説明したとおり、生産性の低いサービスから撤退している関係で、サービスを止めさせていただいたお客さまがいるため、契約件数が減っていることが要因です。

しかし、生産性が低いサービスから撤退しても、既存のお客さまに対してRPAやAI OCR、AIを活用したスコアリングサービス等で作られたデータを提供するというクロスセルを積極的に行っているため、ARPA(顧客単価)が毎回上昇していることが私どもの特徴です。いろいろなサービスを中小企業のお客さまに提供できているとご理解ください。

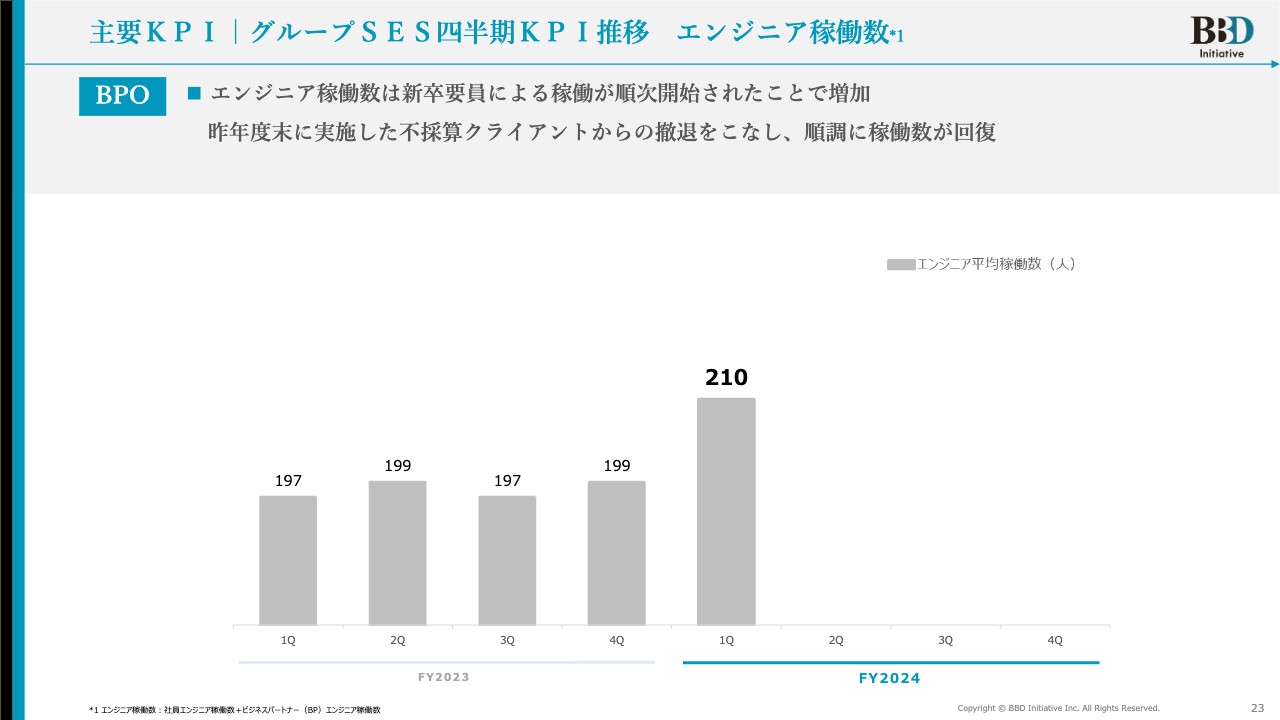

主要KPI|グループSES四半期KPI推移 エンジニア稼働数

グループSESの四半期KPIについてです。エンジニアの稼働数は、新卒要員を含めて稼動が順調に開始しています。

新卒採用を行い、教育して、お客さまのところへ送り込むという流れがうまく回っており、早ければ半年ほどですべてのお客さまのところに派遣することができています。お客さまのところに派遣するイコールお金をいただけるということですので、しっかり教育できていると感じています。

また、不採算クライアントから撤退しているため、順調に稼働数が回復していることがおわかりいただけるかと思います。

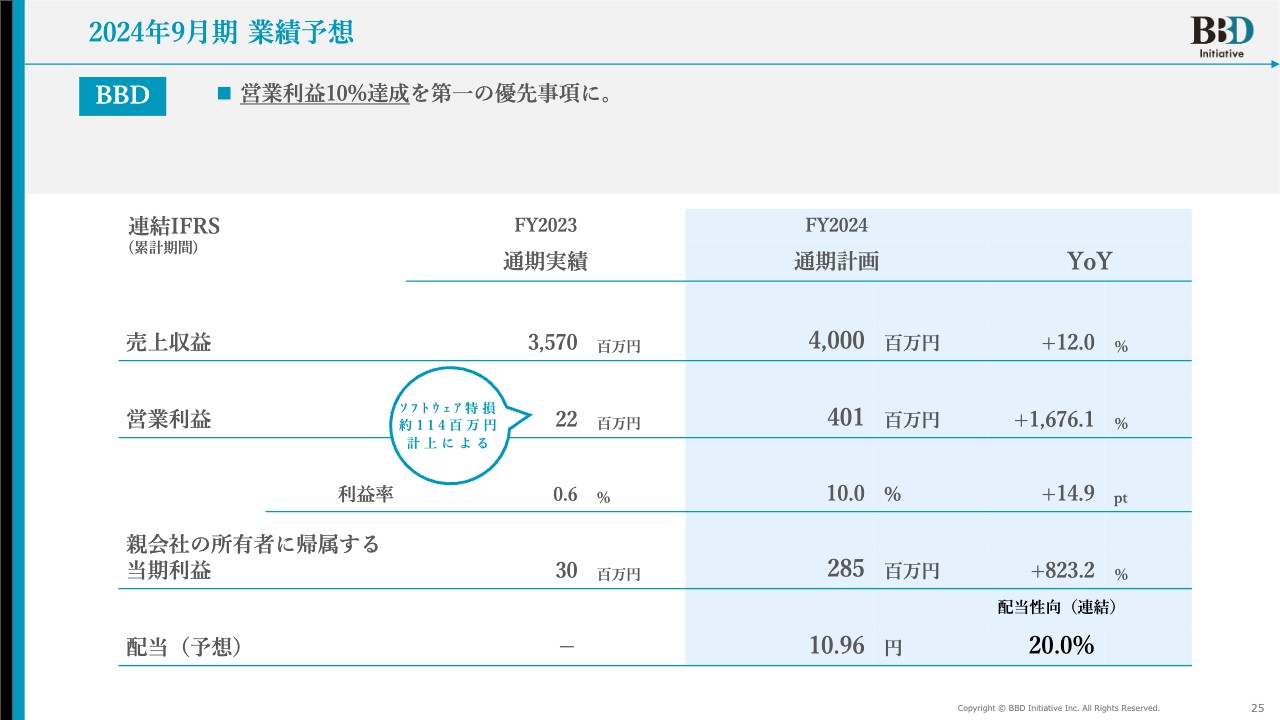

2024年9月期 業績予想

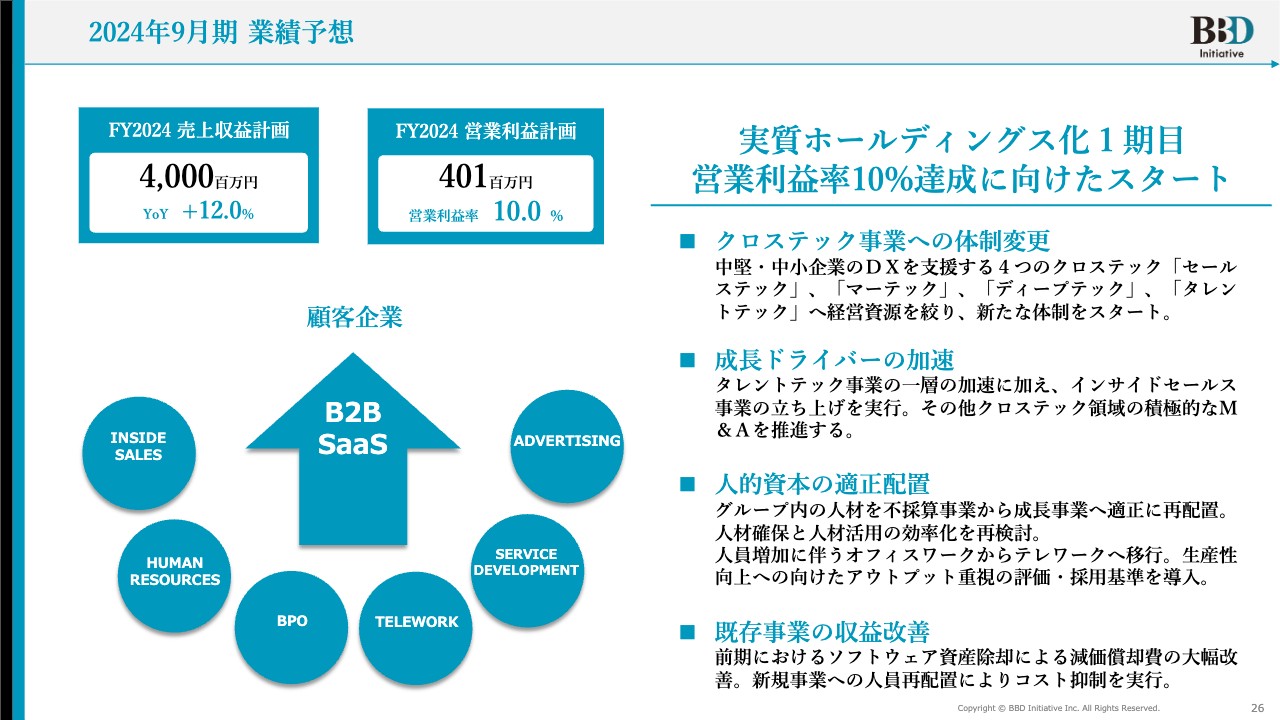

通期業績予想についてご説明します。売上収益は40億円、営業利益は4億100万円、営業利益率は10パーセント、配当性向は連結で20パーセントを計画しています。

2024年9月期 業績予想

2024年9月期はホールディングス化の実質の1期目になります。営業利益率10パーセントの達成に向けたスタートの中で、スライド右側に記載した4つの取り組みを行っています。

1つ目はクロステック事業への体制変更です。2つ目は成長ドライバーの加速で、インサイドセールスやM&Aを伸ばしていきます。3つ目は人的資本の適正配置です。そして4つ目が既存事業の収益改善で、不採算事業からの撤退も含めて進めていきます。

成長ドライバーについては、2017年に上場し、2018年からM&Aを積極的に行っていますが、M&Aがどのくらい売上・利益に貢献しているのか一切ご説明せずに動いてきました。そのため、私どもが各社のM&Aを通じて、どのくらい成長し、業績に寄与できているかを後ほどご説明したいと思います。

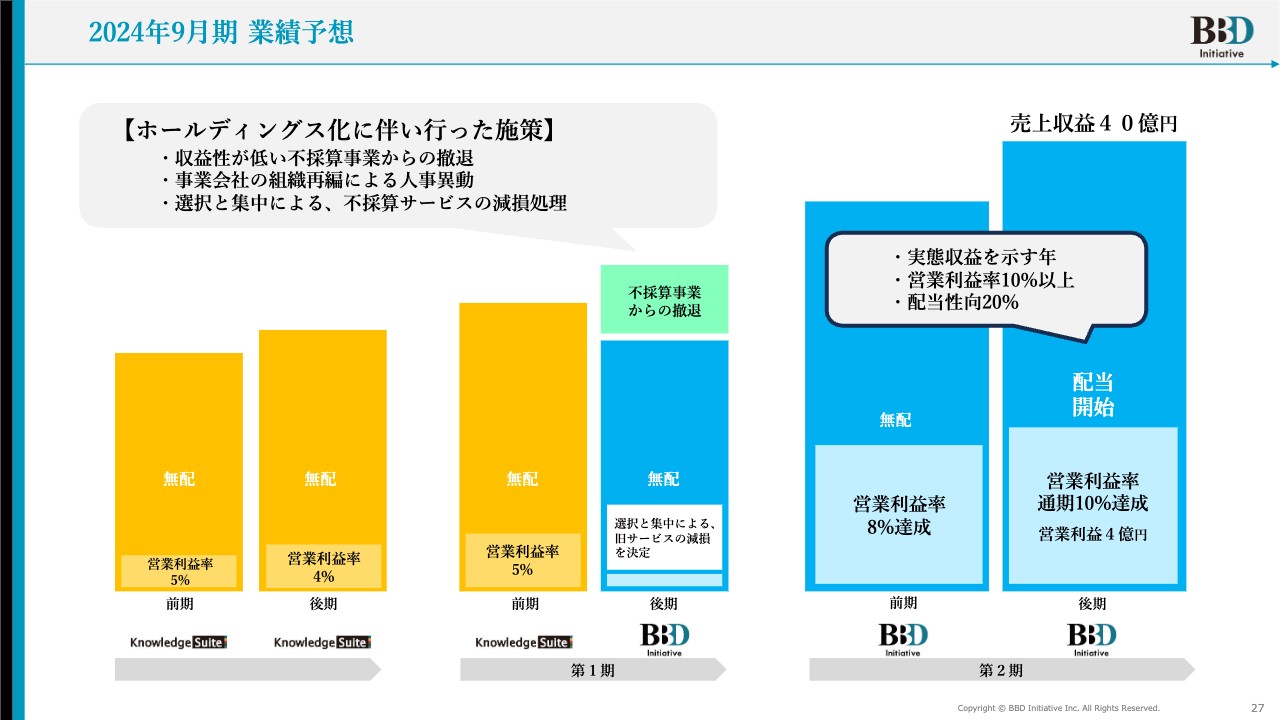

2024年9月期 業績予想

スライド中央にホールディングスとしての第1期の実績を示していますが、前期がナレッジスイートで、後期がBBDイニシアティブとなっています。つまり、第2期が通期でBBDイニシアティブとなる実質の1期目です。

私どもが掲げている目標に向かって、体制を整え、収益力の向上に取り組んでいければと考えています。

2024年9月期 業績予想

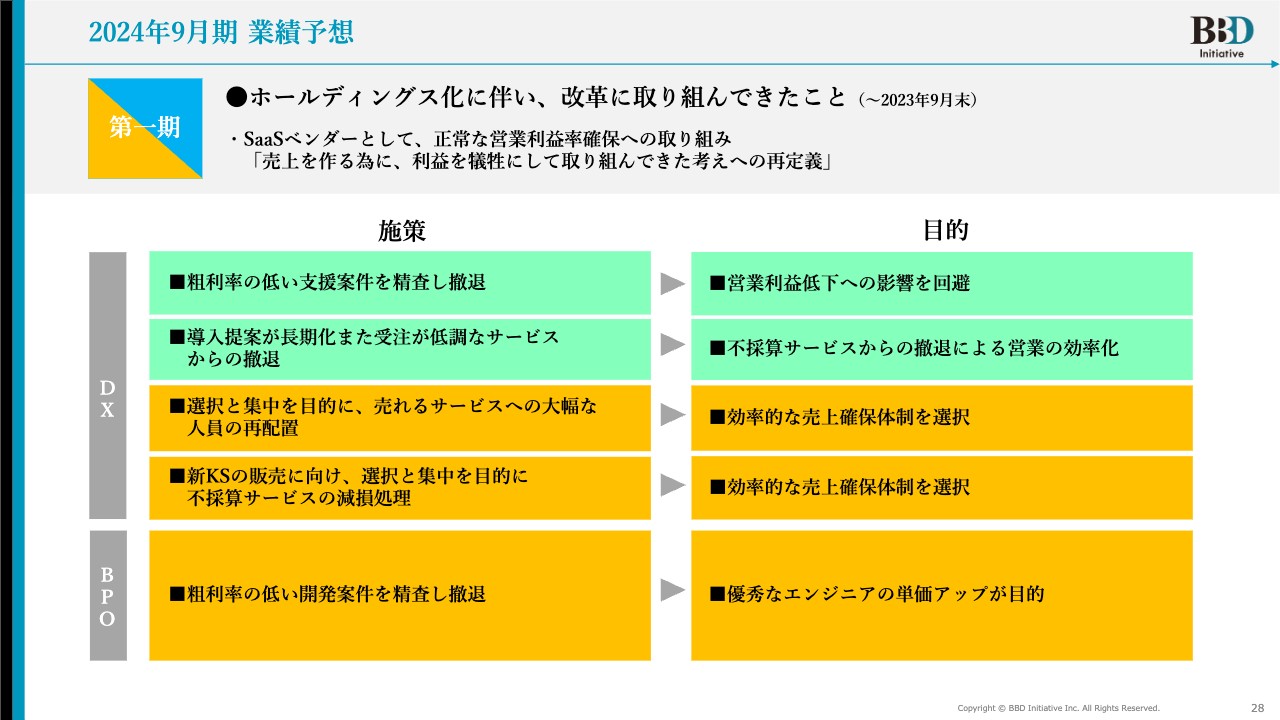

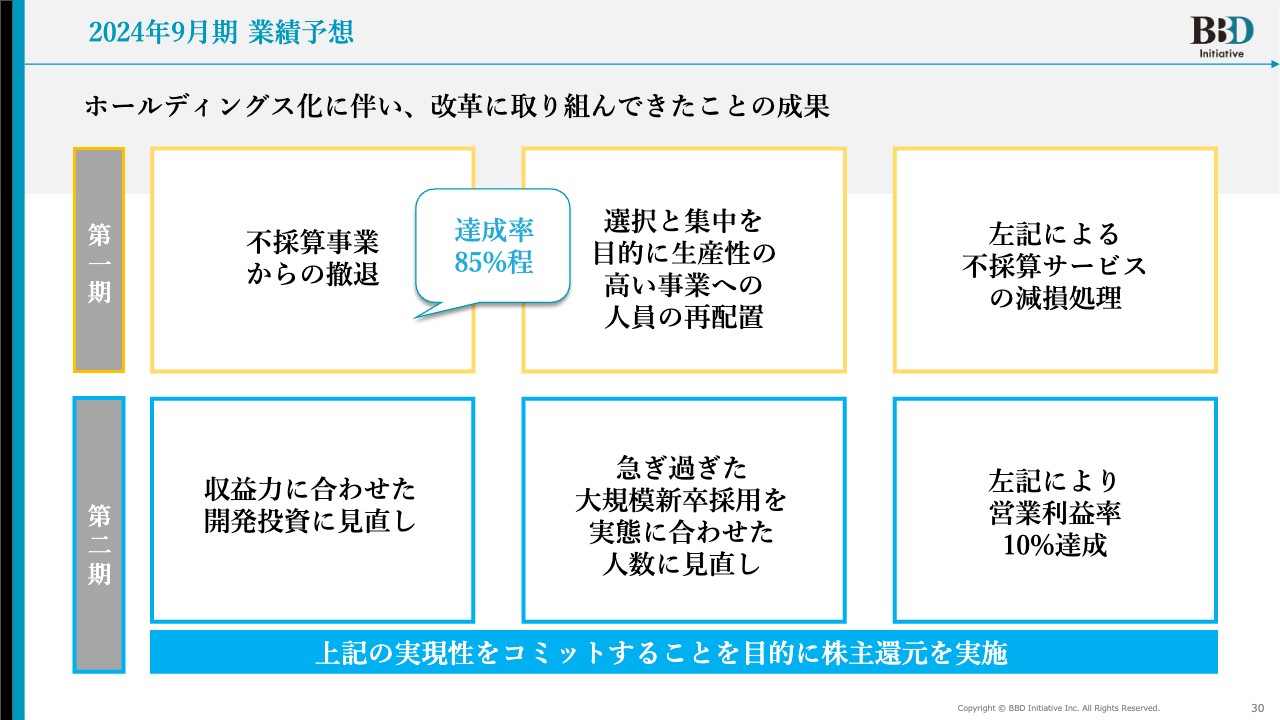

前回もお伝えしましたが、第1期にはホールディングス化に伴う改革に取り組んできました。どのような目的で、どのような改革に着手したのか、あらためて簡単にご説明します。

DX事業に関しては、粗利率の低い支援案件から撤退しました。これは営業利益率の低下への影響を回避するためです。また、導入提案が長期化し、受注が低調なサービスであったSaaSに関しては、営業効率や利益率も低調な顧客に対して解約をお願いし、不採算サービスから撤退しました。

さらに、選択と集中を目的に、売れるサービスへの大幅な人員の再配置を行いました。効果的な売上確保の体制を構築するために、グループ間の移動も含めて、今まさに体制を整えている最中です。

また、新「KnowledgeSuite」の販売体制に向けた選択と集中として、不採算サービスの減損処理を行いました。これは効率的な売上確保体制の選択を意味します。

加えて、BPOセグメントでもお話ししましたが、粗利率の低い開発案件から撤退しました。これは優秀なエンジニアの単価アップを目的としており、収益性の高いクライアントに優秀な人材を再配置しています。

2024年9月期 業績予想

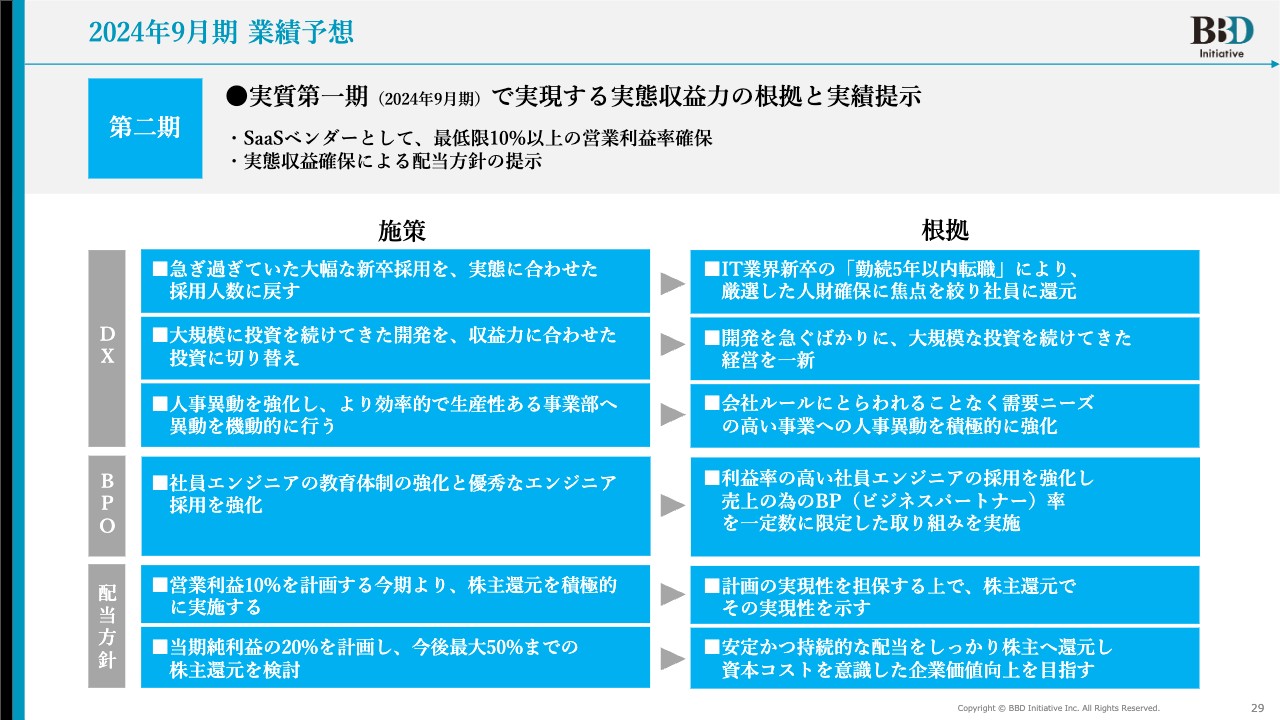

実質的な1期目にあたる2期目に取り組むべきことについてご説明します。

これまでは急ぎすぎた大幅な新卒採用を行ってきましたが、実態に合わせた採用人数に戻します。残念ながら、IT業界では勤続5年以内の転職が非常に多いのが現状です。そのため、厳選した人材確保等に焦点を絞って、給与も含めた報酬を社員に還元できるような仕組みに切り替えるべく取り組んでいます。

また、開発を急ぐばかりに大規模投資を続けてきましたが、収益力に合わせた投資に一新しています。新しい開発や、AIの研究に対する投資など、いろいろな部分で大きな投資を行ってきましたが、それをきちんと絞ります。もちろんゼロにはできませんが、いくつかの投資を絞ることによって収益力向上を目指します。

さらに、人事異動を強化し、より効率的な生産性のある事業部への異動を行います。例えば、人事異動は6月と10月といった会社のルールにとらわれることなく、時代の流れやニーズに合わせて、機動的な人事異動を積極的に行っていきたいと考えています。

ほかにも、社員エンジニアの教育体制の強化と優秀なエンジニアの採用の強化をBPOセグメントで実施しています。BP(ビジネスパートナー)率、つまり他のパートナーからエンジニアを借りてくる比率を一定数に限定し、自社社員のエンジニアをうまく採用して送り込むことによって利益率を高めていきます。

営業利益率10パーセントを計画する根拠としては、株主還元を積極的に行っていこうと考えています。計画の実効性を担保する上で、株主還元でその実効性を示していくのが狙いです。

また、当期純利益20パーセントを計画しているため、今後は最大50パーセントまでの株式還元を検討していきたいと思っています。安定的かつ機動的な配当を株主に還元し、資本コストを意識した企業価値の向上を目指しています。

2024年9月期 業績予想

ここまでの取り組みをスライド上段に示しています。不採算事業から撤退した第1期には、選択と集中による生産性の高い人員配置、不採算サービスの減損処理を行い、その達成率は大体85パーセントから90パーセントです。今期中にすべて終わらせたいと考え、実行に移しています。

第2期となる今期に関しては、収益力に合わせた開発投資の見直しと、急ぎすぎた大規模採用の見直しを進めます。具体的には、今まで4月に新卒を50名弱採用していましたが、今期は20名ほどに減らしています。利益率を確保していくために、これらのことに取り組んでいきます。

成長戦略

![]()

成長戦略は2つあります。1つは、私どもが保有するサービスラインナップによるオーガニックな成長です。もう1つは、成長ドライバーとしてM&Aに注力することです。ただし、M&Aにも明確なルールがありますので、次のスライドでご説明します。

成長戦略|M&A基本方針

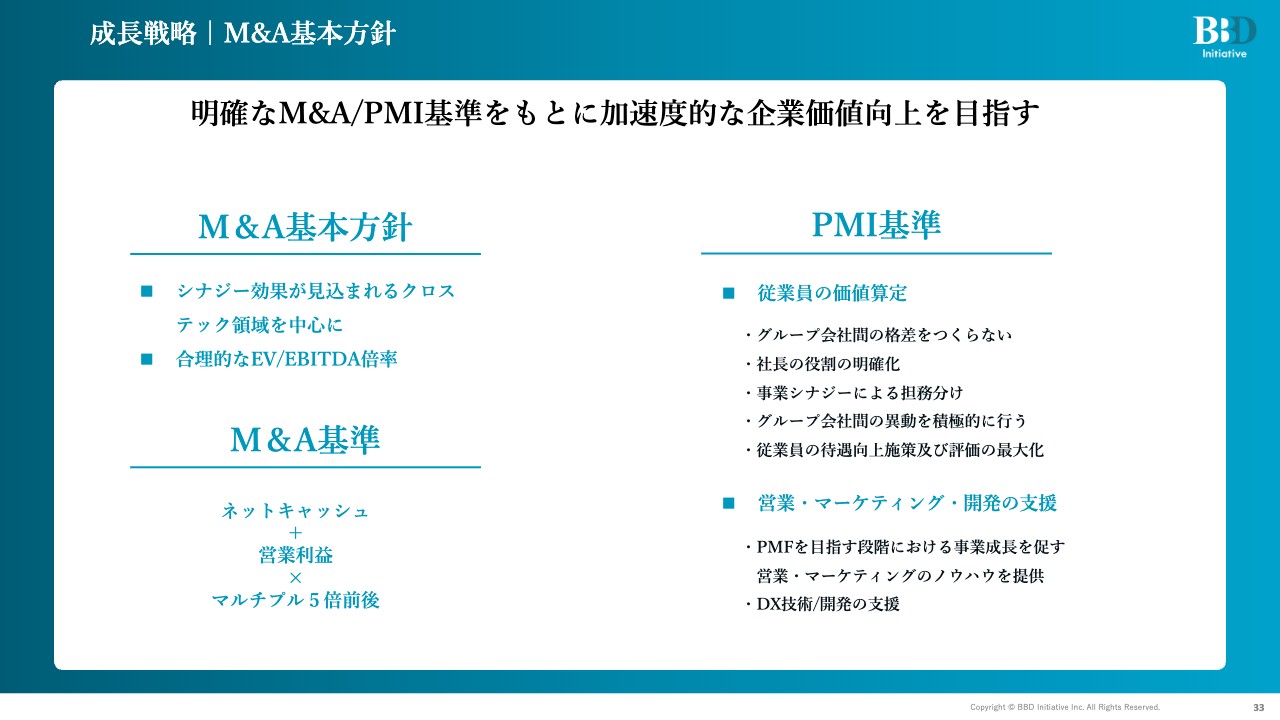

私どもにとってM&Aは非常に重要なポイントで、3つの大きな指針を持っています。

1つ目が「M&A基本方針」です。単に利益率が高いとか、売上高が高いといったくだらない理由からM&Aを実施することはなく、シナジー効果が見込めるクロステック領域を中心に注力していきます。

先ほどもお伝えしたとおり、私たちはクロスセルやアップセルで、1つのお客さまの課題をどのように解決させるかに取り組んでいます。その周辺ビジネスを持ってくることによってこそ、ARPAを上げていくことが可能なのです。また、合理的なEV/EBITDAの倍率に準じます。

2つ目が「M&A基準」です。考え方のベースとして、ネットキャッシュ+営業利益×マルチプル5倍前後の企業以外には手を出さないと決めています。例えば、売上が立たず、人材も多いため大赤字だけど、何億円もするすごいAI会社があったとします。

実際は欲しいのですが、当社の成長や営業利益に影響しますし、今後必ず減損が出てきてしまうため、まずはこの基準に適合するかを照らし合わせて、基準に合った会社しか買いません。だからこそ、私どもは減損を多くかけることなく、すべてのM&Aが成功しています。

成長ドライバーやクロスセルについては、次のスライドでご説明します。

3つ目が「PMI基準」です。グループ会社間の格差をなくし、社長の役割を明確にし、事業シナジーをタームで分け、グループ間の移動も積極的に行っていきます。従業員の待遇向上と施策および評価の最大化については、グループ会社間で格差のないよう、しっかり取り組んでいます。そのため、M&Aを実行した会社に関しても、従業員が辞めずに残ってくれており、成長を遂げられているのが私どもの特徴です。

また、営業・マーケティング・開発についても、お客さまの企業課題に合わせてトータルで提案できますので、クロスセルの成功に伴い、売上高およびARPAも伸びていく仕組みになっています。

成長戦略|M&A/PMI後の対象企業の成長推移

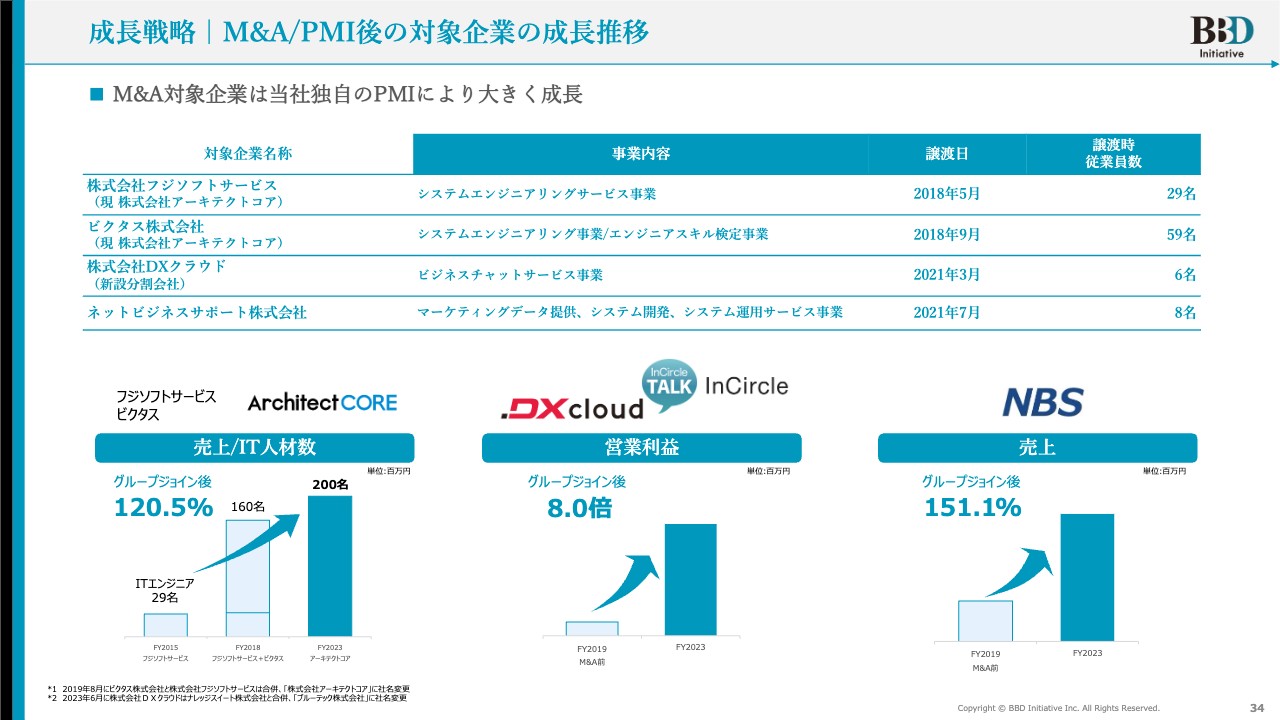

M&Aの取り組み事例とその結果について、スライド上段から順にご説明します。

株式会社フジソフトサービスというSESの会社を、2018年5月に買収しました。従業員数は29名です。また、同年9月にビクタス株式会社というSESの会社を買収しました。従業員数は59名です。そして、この2つを合併させて株式会社アーキテクトコアという会社を作りました。

そして、AI CROSS株式会という上場企業のビジネスチャット事業を運営する株式会社DXクラウドを2021年3月に買収しました。従業員は6名です。

さらに、同年7月にネットビジネスサポート株式会社を買収しました。こちらは企業のマーケティングデータを収集し、AIを活用した類似企業抽出エンジンを作ったり、自社で持っているクライアントのパターンを見つけて、類似する企業をスコアリングして出すサービスを作ったりしている会社で、非常に伸びている事業です。

株式会社アーキテクトコアについては、グループジョインしてから社員数がどんどん増加しており、売上高も120.5パーセントの成長を遂げています。株式会社DXクラウドについては、「InCircle」というビジネスチャットアプリの営業利益がグループジョイン後に8倍となりました。ネットビジネスサポート株式会社についてもグループジョイン後、売上高が151.1パーセントに増加しています。

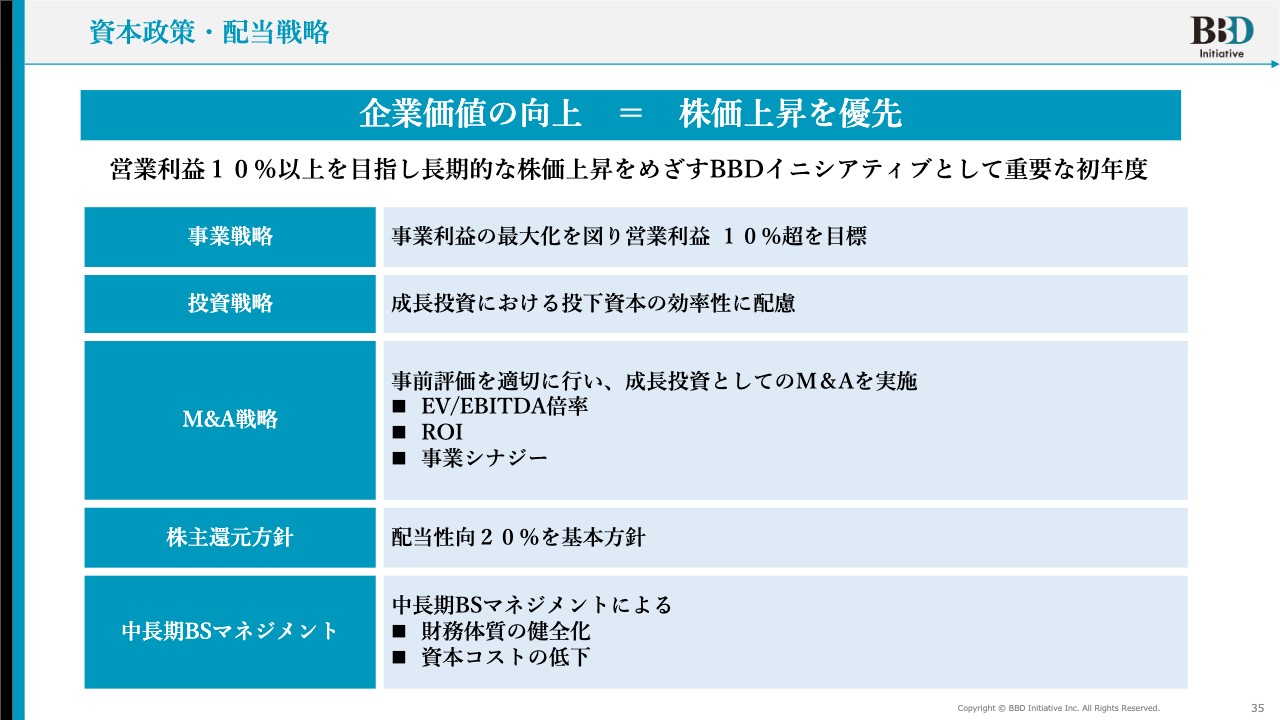

資本政策・配当戦略

配当戦略については、企業価値の向上すなわち株価上昇を優先することだと考えています。長期的な株価上昇を目指すために重要なBBDイニシアティブとしての初年度ですが、どうにか営業利益率10パーセント以上を達成できるようにがんばります。

投資に関しても、成長投資における投下資本の効率性に配慮します。

また、先ほどもお伝えしたとおり、M&Aしたすべての会社を成功に導いています。昨年12月に、インサイドセールスの会社を2社買収しましたが、こちらも非常に良いかたちでM&Aすることができたため、引き継ぎを含め、しっかりと体制を整えています。年度末頃には、状況を少しずつお話しできるのではないかと見ていますので、ご期待いただければと思います。

株主還元については、配当性向20パーセントを基本方針として、中長期BSマネジメントによる財務体質の健全化および資本コストの低下に取り組んでいきたいと思います。

ご説明は以上となります。「ありがとうをX-Tech(クロステック)する」という企業理念のとおり、中小企業のみなさまに喜んでいただけるようなクロステックを提供したいと考えています。引き続きよろしくお願いします。

質疑応答:サブスクリプション売上の仕組みについて

「スライド7ページ目はわかりやすいです」というご意見です。

こちらは、当社の計上方法のご説明のスライドかと思います。

質疑応答:成長と還元に関する考え方について

「配当性向の基本方針は20パーセントのことでした。御社のような成長フェーズであれば十分にも思いますが、成長と還元に関する考え方を教えてください」というご質問です。

出来高が少ないことや、株主数を増やすことも含め、長期的に見ていただきたいです。残念ながら、私どもはSaaS企業のPER10倍前後はあり得ないと思っていますので、株主の方にはぜひ長期保有していただければと思います。時価総額も50億円や100億円ではなく、5年以内には300億円や500億円まで伸ばしていけると考えています。

私が書いた「note」をぜひご覧ください。「BBDイニシアティブグループ事業戦略」というタイトルで、2024年2月14日にアップしています。

中小企業340万社のうち、従業員999名以下の法人企業170万社が私どものターゲットです。私どもの潜在市場の市場規模は、今回ご説明したARPA44万1,035円に170万社を掛け算した7,500億円だと思っています。

成長と還元についても同様です。ターゲットである170万社のうち、私どもがお金をいただいているお客さまは3,600社であり、まだ0.21パーセントのシェアしか持っていません。要するに、少ないのです。何をやっているのだと言われてしまいますが、10パーセントのシェアを持っている会社はまだありません。つまり、私どもの市場はいまだブルーオーシャンであるという言い方もできるのではないかと思います。また、先ほどのご説明のとおり、M&AによってARPAも増えています。

さらに、なぜ私どもが営業に関するDXに注力しているのかが注目すべき部分です。日本政策金融公庫が発表しているデータによると、中小企業の経営課題は人手不足による売上や受注の停滞・低減です。この大きな課題に対し、私どもは営業活動に比重を置いた中小企業のAIやDXを提供していきます。

さらには、深刻になっている労働人口の低下を含め、DX化は急務です。自動化や自律化、AIの活用によって人手不足を解消できると考えており、これが私どもの事業成長のカギとなります。

私どもの売上が着実に伸びれば、最終的には配当性向50パーセントまで還元を引き上げることを検討しています。私どもの時価総額が300億円や500億円に達するまで、長くお付き合いいただける株主さまと出会えるよう、還元も含めて長期的に考えていきたいです。

質疑応答:新卒採用について

「行き過ぎた採用人数だったというご説明は、正直で好印象でした」というご意見です。

私どもは9月決算のため、4月に人件費が大幅に上がり、収益性が大幅に悪くなっていましたが、この減少を抑制しながら対応していきます。

質疑応答:通期の見通しについて

「10月から12月は前年比で見ると良いものの、通期の進捗としては物足りない印象を受けます。通期の見通しはいかがでしょうか?」というご質問です。

先ほどのご説明のとおり、売上に関しては順調に進捗しています。営業利益には手数料のインパクトもあり、それらを合計しても第4四半期までに7,800万円しか積み上がらないため、2億円には若干届かない想定です。着地は1億8,000万円前後を見込んでおり、後半に向けて収益改善も考えていきたいと思っています。

質疑応答:仕掛けているトピックスについて

「通期での達成度合いが高そうであれば、現在のバリエーションは安いと考えています。足元の業績だけでなく、仕掛けているトピックスなどがあれば教えてください」というご質問です。

日本の中小企業が抱える課題に対し、どのような企業が、どのように解決しているのかも、先ほどの「note」ですべて示しています。また、私どものグループ会社がどのように営業プロセスや営業活動の自動化に寄与しているのかもお伝えしています。

足元の業績のほか、現在行っている開発も含めたトピックスについては、これから発表できるだろうということでご理解ください。奥歯に物が挟まったような言い方ですが、インサイダーにもなるためなかなかお話しできない内容となります。

質疑応答:M&Aが催行されている背景について

「M&Aの専門部隊などは設置しているのでしょうか? M&Aを催行している背景を知りたいです」というご質問です。

M&Aは、計算の仕方を含めすべて私が行っています。PMIはコーポレートがすべて行っていますが、ポイントとしては、先ほどご説明したとおり、事業シナジーやクロスセルを非常に重視しています。また、買収する会社はクロステック領域および私どものサービス周辺事業に特化しているため、クロスセルができ、業績に寄与している点が私どもの特徴です。

私が月に何十本もの決算書に目を通し、それらの数字を見て、どこを改善すればどのように変わり、どのくらいの成長が遂げられるかといったことにうまく対応しています。金融機関などからも私どものM&Aは非常に好印象を得ています。

質疑応答:特定の大株主によるアクションや影響の有無について

「清原達郎氏が大株主になっていますが、何かアクションや影響はあるのでしょうか?」というご質問です。

そのようなことはありません。背景についてお話しすると、清原さまは数年前にサラリーマンで長者番付で1位になった方で、タワー投資顧問のファンドマネージャーです。

大株主になったことを把握している方はすでに見ているかと思いますが、昨年、タワー投資顧問が保有していた大量の株を売却した際に、当社を含めた3社の株を清原さまが個人で買い取ったことが大株主になった経緯です。そのような背景でのアクションはありましたが、私どもの中に入ってくるといった影響は一切ありません。

約束事としては、先ほどもお話ししたとおり、私どもは時価総額300億円や500億円をターゲットに示しています。そこへ向けた取り組みは、確実に進めていきたいと思っています。

質疑応答:PERの低さについて

「確かに、SaaSでこのPERは安い(低い)」というご意見です。

ありがとうございますと言いたいですが、大変恥ずかしいことでもあります。時折「社名を変更した」「『Knowledge Suite』という看板を消した」とも言われています。まだ知られていないのだろうとは思いますが、結果を出していけば少しずつご理解いただけるのではないかと考え、がんばっていきたいと思います。

質疑応答:「Knowledge Suite」の障害におけるチャーンレートの改善状況について

「『Knowledge Suite』の障害におけるチャーンレートは、今後も改善されるのでしょうか?」というご質問です。

『Knowledge Suite』の障害はすでに終息し、一切の問題なく動いています。こちらは一時的な要因のみのため、ご安心いただければと思います。

質疑応答:M&Tテックの契約数が減少した理由について

「M&Tテックの契約数が減少した理由を教えてください」というご質問です。

ARRではなく契約数でしょうか? 契約数は、撤退したサービスに入っていた顧客数を指します。減損処理していますが、撤退した不採算事業のサービスを利用していた顧客数が、そのまま契約数の減少分です。先ほどもお話ししたとおり、ARRは全体の中でもクロスセル等を通じて伸びています。

質疑応答:第1四半期のM&Aに伴う支出による営業利益率への影響について

「第1四半期のM&Aに伴う支出によって、今期の営業利益率8パーセントはチャレンジングになったのでしょうか?」というご質問です。

私どもは達成できると踏んでいます。M&Aは、ネットキャッシュ+営業利益×マルチプル5倍前後の価格で購入しています。営業利益額とネットキャッシュで計算している関係上、マイナスにはならない計算です。

特に、過去3年から5年の間に営業利益率がどのくらいで推移しているかが、購入する基準になっています。営業利益率10パーセントを目指す上で、何パーセント以上を確保しなければのれんの償却で負けてしまうのかを計算しています。利益率が収められる、または、すぐには収められなくても改善すれば収められる会社を買っているため、チャレンジングな状況にはなってないと思っています。

質疑応答:今後の利益の積み上げ方について

「来期以降は利益を着実に積み上げるのでしょうか? 積極投資によって利益がへこむこともありますか?」というご質問です。

今までは、第3四半期まで利益が億単位で出ていたのに、第4四半期でテレビCMを行ったことで利益がへこみ、失敗してしまうことが比較的多くありました。そのため、現在は積極的な投資は一切考えていません。私たちだけでどのくらいパフォーマンスを出せるかを見た上で、積極的な投資をしていくかどうかを考えます。

積極的な投資の検討については、今年は一切予定がないため、株主のみなさまからのご理解をいただけるようであれば、来年や再来年以降の株主総会などでご意見いただければと思います。そちらに即して、私どもも検討します。

現時点ではしっかりと利益が出る体質を作っているところですので、あまり大きな投資を計画することはないと思います。テレビCMの効果はある程度わかってしまったため、現時点では計画していません。

質疑応答:社長のX(旧Twitter)アカウントについて

「せっかく社長がXでさまざまな発信をしているため、青バッジをつけてください」というご意見です。

わかりました、がんばります。ぜひ私のXアカウントもご覧ください。よろしくお願いします。

質疑応答:新「Knowledge Suite」のローンチ予定について

「新『Knowledge Suite』のローンチはいつですか? 今期の予定でしょうか?」というご質問です。

はい、と回答しておきます。ぜひご期待ください。いくつか発表もあると思いますが、現時点では言葉を濁しますので、私の顔を見てご判断いただければと思います。

稲葉氏からのご挨拶

いただいた質問は以上ですが、出席人数が減っていないことは非常にうれしいです。

「note」には正直に素直にさまざまなことを書いているため、ぜひ見ていただきたいと思います。私どもが取り組むべき課題や事業戦略、M&Aでどのように成功してきたかという有効性や実績報告も私の言葉で書いています。

私どもは、まだまだ不安定な会社です。ホールディングス化して1年ですが、なかなか実績が上がらないサービスもあったり、人の再配置などの結果が出なかったりと悔しい思いもしています。

一方で、シナジーによるクロスセルの成功など、良い面もあります。さまざまなトライアンドエラーを繰り返しながら取り組んでいきますので、次回の中間説明会でまたみなさまとお会いできればと思います。引き続き、どうぞよろしくお願いします。

それでは、こちらで失礼します。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5259

|

1,013.0

(14:36)

|

-99.0

(-8.90%)

|

関連銘柄の最新ニュース

-

BBDイニシ(5259) 臨時株主総会招集通知及び株主総会資料 03/05 08:00

-

BBDイニシ(5259) 臨時株主総会の招集に際しての電子提供措置事項 03/05 08:00

-

BBDイニシアティブ---1Q減収なるも、生成AIネイティブアプリ... 02/16 21:49

-

BBDイニシ(5259) 2026年9月期 第1四半期決算短信〔I... 02/13 15:30

-

BBDイニシ、10-12月期(1Q)最終はトントンに落ち込んで着地 02/13 15:30

新着ニュース

新着ニュース一覧-

今日 14:53

-

今日 14:53

-

今日 14:50

-

今日 14:48