【QAあり】アイビス、2Qは売上・利益共に過去最高 ペイントアプリのサブスク売上はYoY+60.2%と高い成長率を維持

わたしたちのMISSIONとVISION

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷栄治です。本日はお集まりいただきまして誠にありがとうございます。さっそくですが、ご説明に入らせていただきます。

MISSIONは「モバイル無双で世界中に“ワォ!”を創り続ける」です。「モバイル無双」とはモバイルに強いということを表しており、世界中に驚きを創り続けたいと思っています。イラストは、言語、民族、宗教、ジェンダーも関係ない、世界中で通じるコミュニケーションツールだと思っています。

VISIONは「Boost Japanese Tech to the World」です。こちらは「Made in Japan」の存在感を上げていきたいという思いから掲げています。

会社概要

会社概要です。設立したのが2000年5月で、現在の従業員数は287名です。その内、IT技術者数が247名ということで、エンジニアが主体の会社となっています。

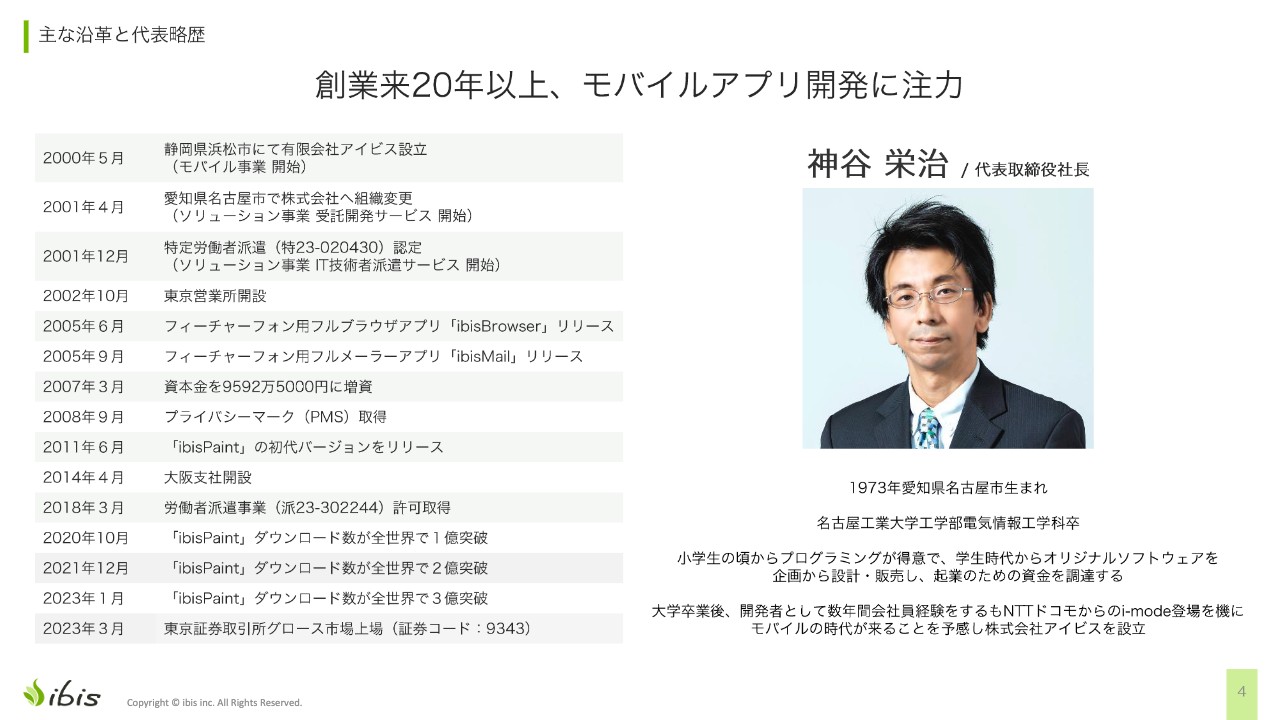

主な沿革と代表略歴

主な沿革と代表略歴です。私は1973年に名古屋で生まれました。小学校から大学まで名古屋の学校で、名古屋工業大学工学部電気情報工学科を卒業しています。

小学生の頃からプログラミングをしており、たくさんのプログラムを書いてきたのですが、大学に入学するとさらにはまってしまい、1日18時間プログラムを書き、毎日技術書を読み壁一面が技術書で埋まっているといった、コンピューターオタクのような生活を送っていました。

学生の終わりの頃に「小次郎」というFTPソフトを作ったのですが、こちらの企画・設計・開発・販売・サポートなどを1人で行い、そちらがプチヒットして数千万円の売上が入り、資本金を得ることができました。したがって、学生時代は技術をマックスまで向上させたいという思いとともに、企画やマーケティングも得意でした。

3D技術も得意だったため、CADを作るソフトウェア会社に就職し、2年間勤めました。「i-mode」でガラケーがインターネットにつながるようになったタイミングでアイビスを設立という流れです。

会社を興して1年目は自社製品を作ろうとしていたのですが、1年経っても売れず、「これでは食えない」ということで、1人暮らしのアパートから実家に帰り、仕切り直して株式会社アイビスとして株式会社化しました。そこからソリューション事業、受託開発、IT技術者派遣というビジネスを始めました。大変でしたが、3年くらいかけてなんとか軌道に乗りました。

20人から30人の社員がいたため、「私1人くらい外れても会社は回るかな」というところで、高い技術を投入して「ibisBrowser」を作りました。最初のバージョンは95パーセントくらい私1人で作ったのですが、世界中でブラウザをゼロから作れる会社はなかなかないと思います。その後、モバイル事業部という自社製品の部署ができました。

株式会社アイビスとは

事業概要です。「ibisPaint(アイビスペイント)」は「モバイルに精通した高いテクノロジーを地球の裏側まで届けたい」ということで、現在19ヶ国語に翻訳されて、世界200以上の国と地域で使われていますが、最初のバージョンから海外への展開を狙って日本語と英語で作っていました。

2021年に日本企業発のアプリとして世界のダウンロード数No.1を獲得しました。2022年には日本企業発のアプリとして世界のアクティブユーザ数No.2となりましたが、その際の日本製アプリのNo.1はLINEのようです。

さらに、内閣府「クールジャパン・プラットフォームアワード2023」優秀賞を受賞しました。日本のアニメやオタクの文化はかなり特殊です。最近ヒットしたアニメには『鬼滅の刃』や『推しの子』などいろいろありますが、世界中に広がってきており、けっこう良い感じに進んでいると思います。

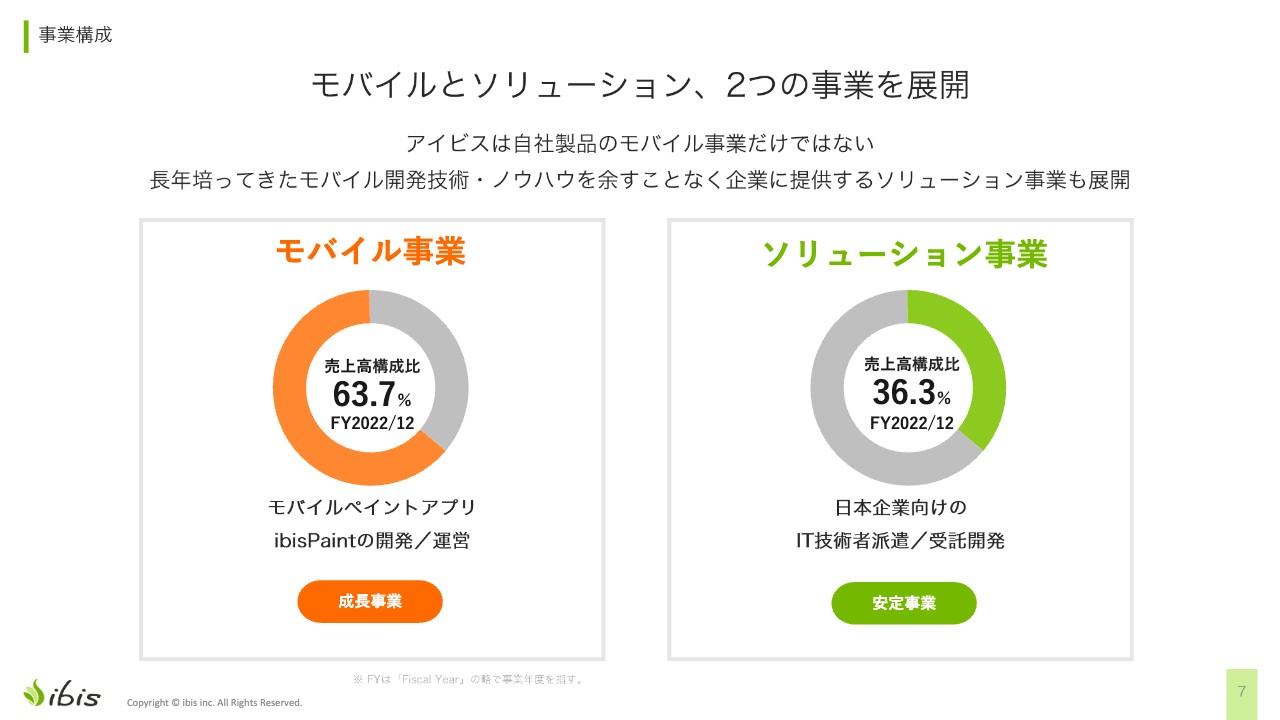

事業構成

事業構成です。アイビスは「ibisPaint」の開発、運営を行うモバイル事業を成長事業と考えています。もう1つは、IT技術者派遣や受託開発を行うソリューション事業で、こちらを安定成長事業と考えています。

前期の売上高構成比は、モバイル事業部が63.7パーセント、ソリューション事業部が36.3パーセントとなっています。

ibisPaintの特徴 1

「ibisPaint」の特徴の1つ目は、「スマホを使って指で描く」というところです。12年前の2011年に私が「ibisPaint」を企画したのですが、当時はデジタル絵を描く場合に、まずパソコンを買って、次に筆圧対応のタブレットという、タブレット端末とは異なるのですが、絵を描く人しか買わない専用のデバイスを買って、さらに有料ソフトを買ってというように、描くために高いハードルがありました。

しかし、「iPad」や「iPhone」が出たことにより、「タッチで絵が描ければ若者を中心に使いこなしてくれるのではないか」と思い、「ibisPaint」を企画しました。当時のスマホの普及率は、世帯普及率ですら9パーセントといった時代でしたが、そのような中を先行して切り開いていきました。

2つ目の特徴は、「デジタルイラストを描くユーザの最初の一歩を『ibisPaint』と」ということです。現在中学1年生や小学高学年の方がスマートフォンを買ってもらう時に、少しでも絵に興味がある方は我々の製品を選んでくれていると実感しています。

もっとも人気を集めている3つ目の特徴として、高機能でありながら直感的な操作性で、わかりやすく使いやすいという声が多く、お客さまに喜ばれています。

「ibisPaint」を使ったことのない方もいらっしゃると思いますので、どのようなアプリなのかを少しお見せします。

こちらは当社のイラストレーターが描いているところです。パソコンだと大きな画面やタブレットで描いたりするのですが、「画面がちっちゃいよ」「指だと太すぎて描けない」といった声がありつつも、中高生などの若者が使いこなしてくれるということで人気になりました。かなり本格的な絵も描けるため、「スマホだから」ということはなく、プロのイラストレーターも利用されています。

ibisPaintの特徴 2

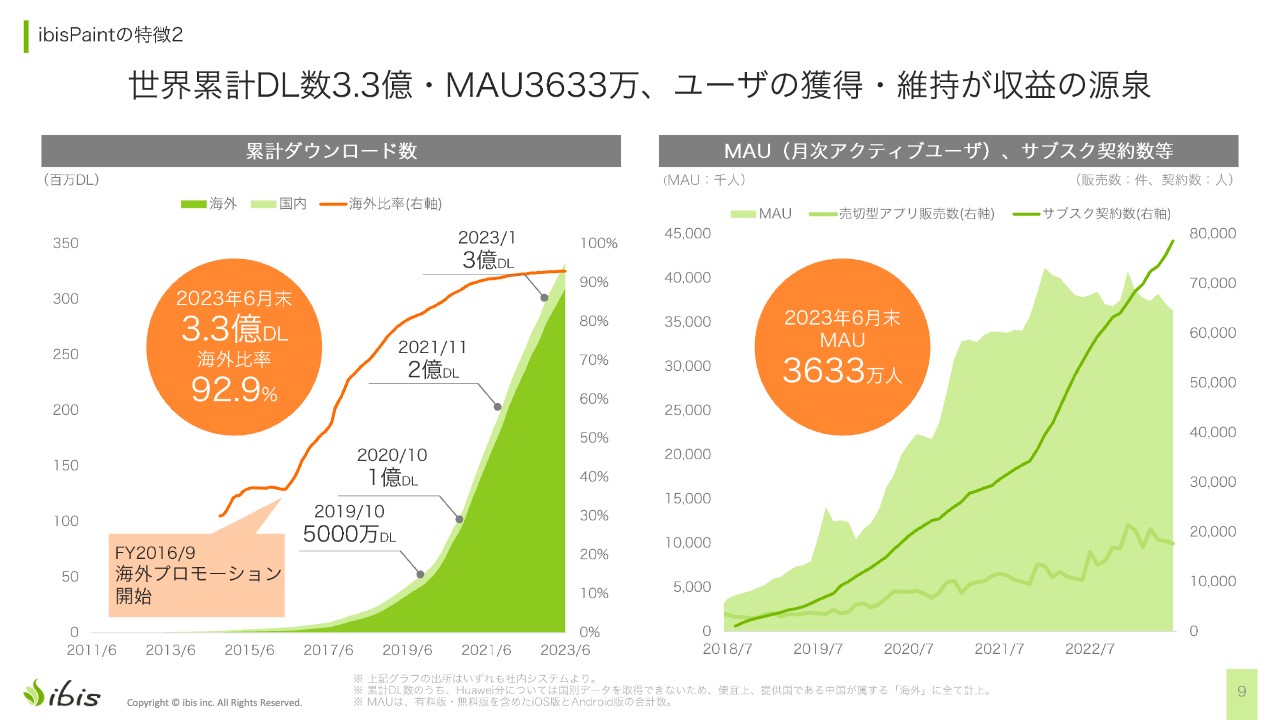

累計ダウンロード数とMAU等のグラフです。左の緑色の部分が累計ダウンロード数の推移を表しています。2011年のリリースから、直近の2、3年で急増しています。逆に言いますと、10年間苦労しながら情熱を傾けてきた結果が、最近花開いたということです。

オレンジ色の折れ線グラフが海外比率を表しています。7年ほど前から海外プロモーションを行ってきました。それまでは開発コストしか賄えなかったのですが、粗利が出始めた頃から海外に向けて広告を展開しており、そちらが功を奏して海外比率がどんどん増えています。

現時点の海外比率は92.9パーセントで、直近はだいぶなだらかに推移しています。残りの約7パーセントは日本からのダウンロードになります。直近の2023年6月末で累計ダウンロード数は3.3億件となっています。

右側のグラフは、薄い緑の折れ線グラフが売切型アプリの販売数を表しており、緩やかな右肩上がりになっています。濃い緑の折れ線グラフがサブスク契約数です。こちらはサブスクをリリースしてから時間が経つほどに角度が上がっているところがポイントで、サブスク機能を追加するほどに角度が上がっているということです。

淡い緑色で塗りつぶしているところがMAU(月次アクティブユーザ)を表しており、第2四半期末時点で3,633万人となっています。グラフの少し山になっている部分は、社内で「コロナ特需」と呼んでいる部分です。そこから見ると少し下がっているのですが、直近では下げ止まったと感じています。今後は、2020年度から2022年度のライン上に乗ると良いのではないかと思っています。

ibisPaint 4つの強み

「ibisPaint」の4つの強みについてです。1つはフリーミアムモデルであり、無料ユーザがたくさんいるということです。これにより競合と比べてアクティブユーザが多く、アクティブユーザが多いということは口コミやSNSでつぶやいてくれる方も多くなります。「YouTube」に「ibisPaint」の使い方や描き方を投稿してくれる方もたくさんいます。

アクティブユーザからはアプリ広告売上が発生しています。売切型アプリ販売数は1万7,000件、サブスクリプション契約者数は7.8万人です。スライドのグラフではサブスクのほうが小さく見えますが、実際には売切型よりはサブスクのほうがユーザが多いかたちになっています。

2つ目に、「海外展開に成功した稀有な日本製アプリ」ということで、先ほどご説明したように累計ダウンロード数の92.9パーセントを海外が占めています。それも「東南アジアだけ強い」「韓国と台湾だけ強い」といったことではなく、世界中で幅広くダウンロードされています。

3つ目に、イラスト投稿SNS「ibispaint.com」があります。ツール内には、ユーザが「ibisPaint」で絵を描いた後に投稿する「オンラインギャラリー」という場所があり、そこに投稿して「いいね」をもらったりコメントをもらったりするといった、コミュニケーションの場になっています。例えば、高校生のユーザが絵を投稿すると海外の方からたくさんコメントが来て嬉しいといったように、ユーザも喜ぶような場所になっています。

4つ目に、Z世代のスマホユーザが多いということで、25歳未満のユーザが非常に多いです。中高生では購買力が足りなくとも、今後大学生や社会人になるタイミングで有料版を契約してくれたり、会社で導入してくれたりといったことが増えていくのではないかと期待しています。

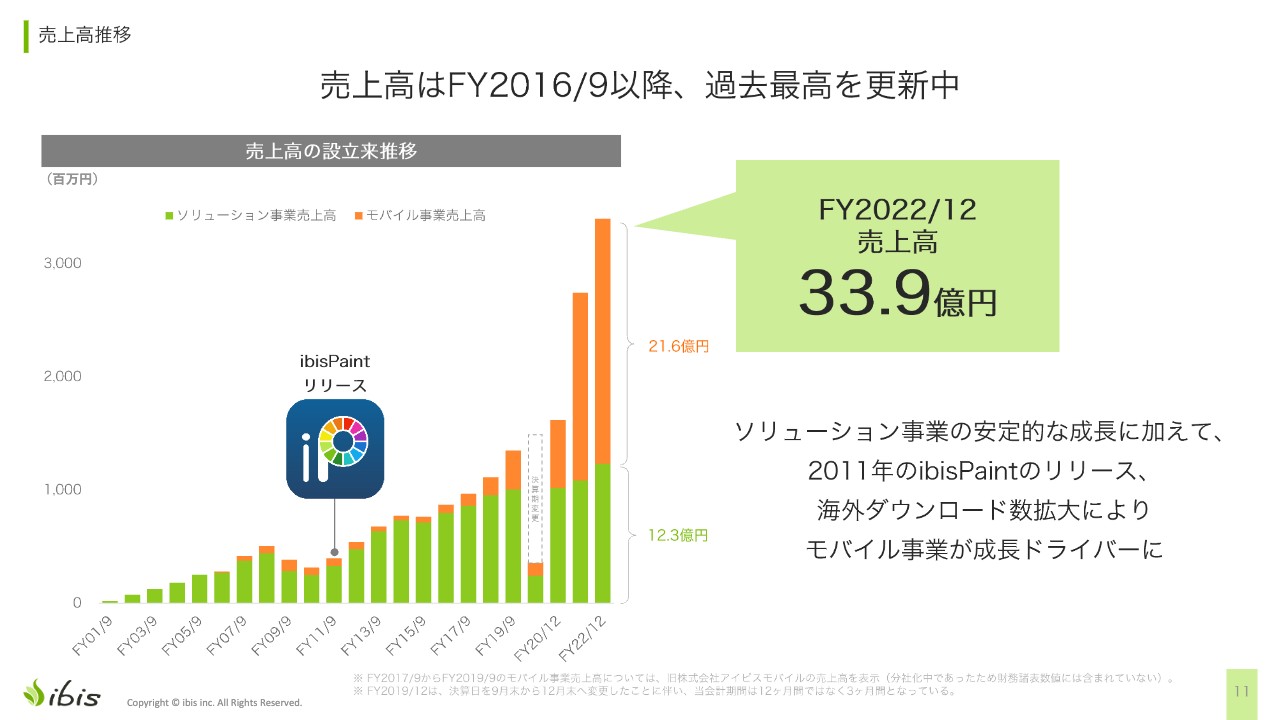

売上高推移

設立来の売上高推移です。グラフの緑色の部分がソリューション事業部、その上のオレンジ色の部分がモバイル事業部となっています。

2007年度から2009年度は連続で減収となっていますが、これはリーマンショックの影響によるものです。モバイル事業部の2015年度あたりまでの部分は「ibisBrowser」の売上高によるもので、リーマンショックのあたりがピークとなっています。その後、ガラケーの時代からスマホの時代に変わるタイミングで製品を4本くらい出したのですが、そのうちの1本である「ibisPaint」が売れたかたちです。

直近の3年では、モバイル事業の売上高が急増しています。会社全体の売上高としては、先期が33.9億円となっています。

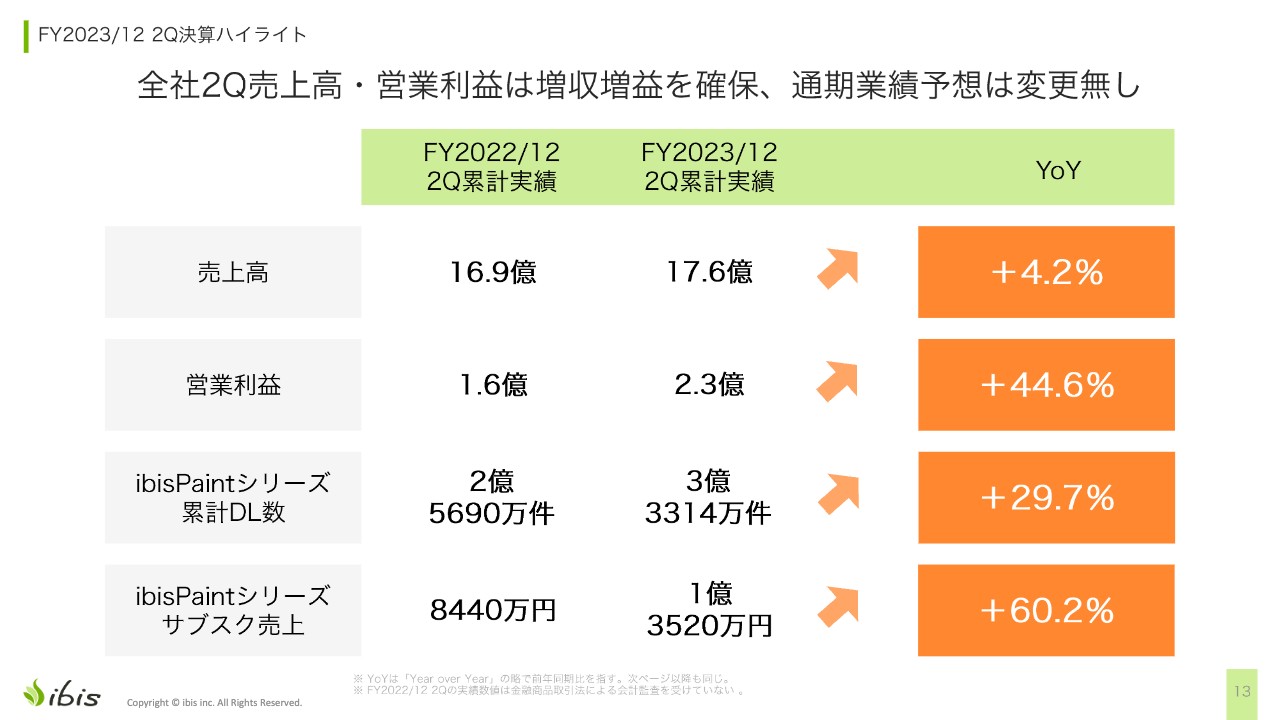

FY2023/12 2Q決算ハイライト

決算概要です。全社の第2四半期の累計売上高は17.6億円、YoYで4.2パーセント増加となりました。営業利益は2.3億円、YoYで44.6パーセント増加しました。

「ibisPaint」シリーズの累計ダウンロード数は3億3,000万件、YoYで29.7パーセント増加しています。「ibisPaint」シリーズのサブスク売上は1億3,520万円で、YoY60.2パーセントの増加となっています。上場時から成長可能性資料などで「サブスク売上を強化していきます」と告知していましたが、順調に進んでいます。

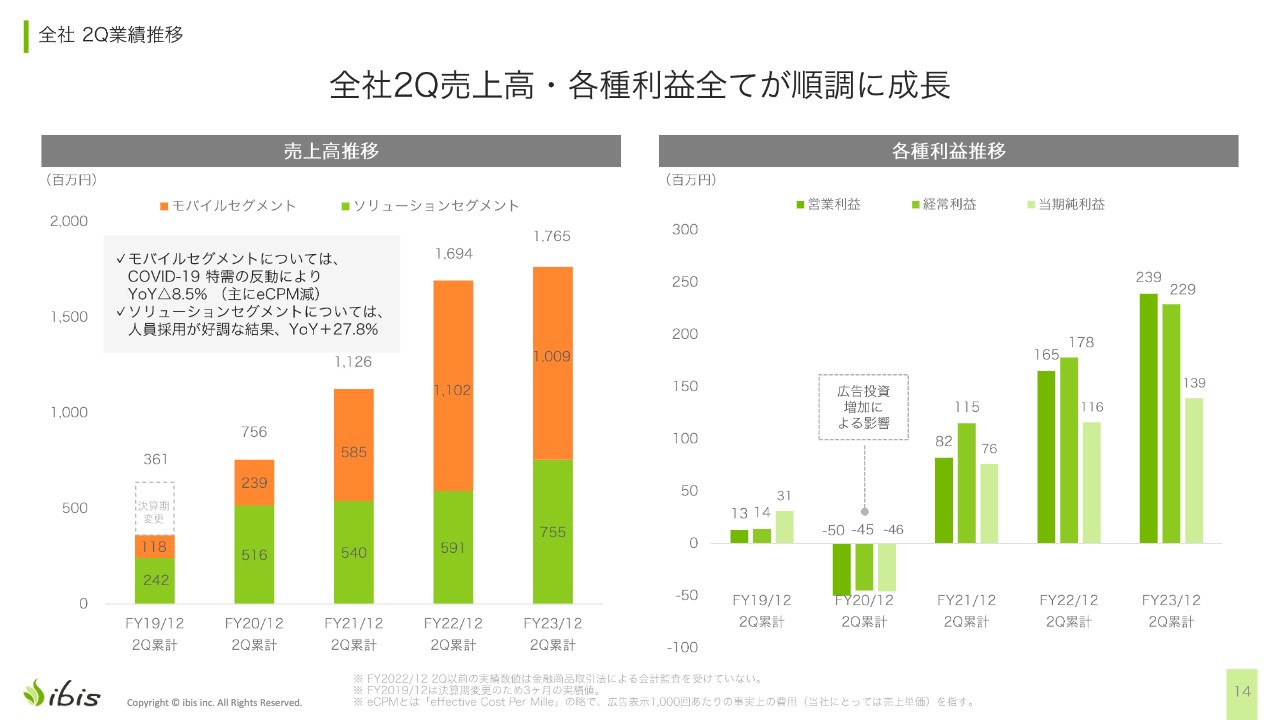

全社 2Q業績推移

第2四半期の業績推移です。売上高は前年の16億9,400万円から17億6,500万円となり、先ほどお伝えしたとおり、YoYで4.2パーセント増加しています。

スライド左側のグラフでは、緑色で示したソリューション事業が伸びており、YoYで27.8パーセント増加と、かなり好調です。モバイル事業はコロナ特需の反動で8.5パーセントの微減となっています。

右のグラフは各種利益の推移です。営業利益、経常利益、当期純利益を記載していますが、すべて順調に伸びています。

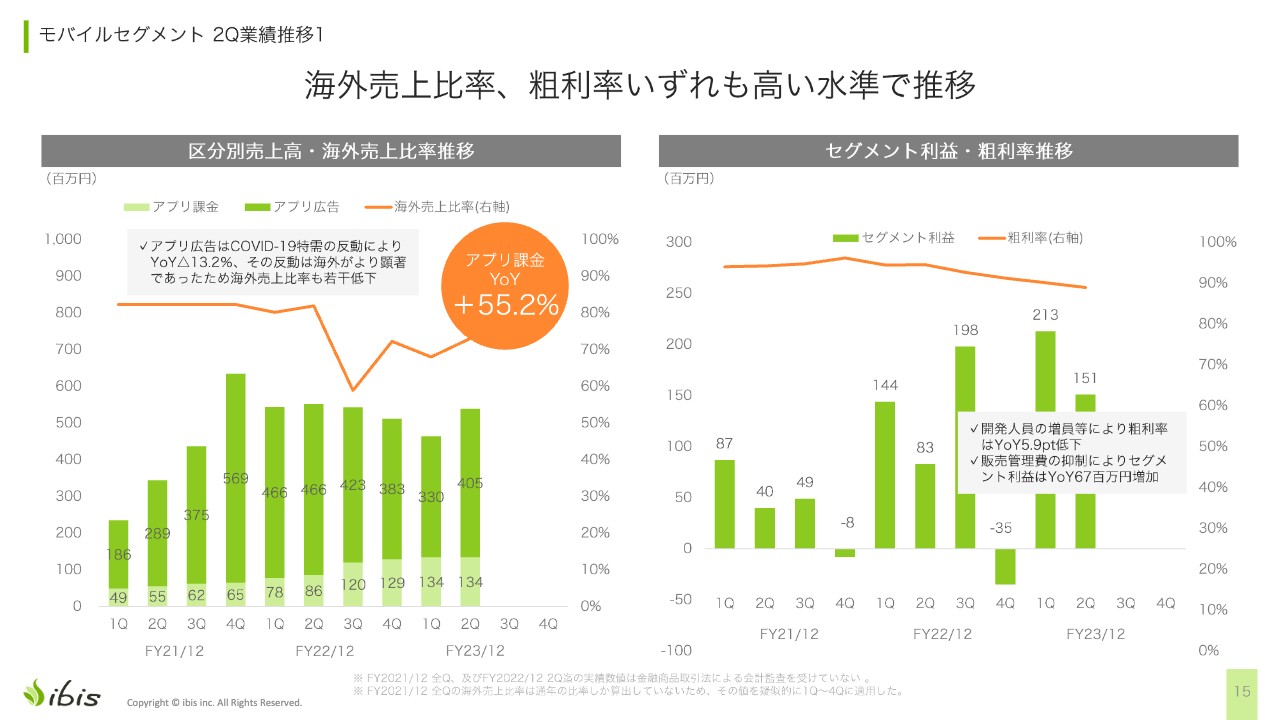

モバイルセグメント 2Q業績推移 1

モバイルセグメントの第2四半期の業績推移です。左のグラフが区分別売上高と海外売上比率の推移で、薄い緑色で示しているのがアプリ課金、濃い緑色がアプリ広告の売上高となっています。

アプリ広告の売上高は、2022年12月期第2四半期の4億6,600万円以降、連続で下がっていたのですが、ようやくコロナ特需の反動が底を打ち、当四半期で売上が反転しました。やっと苦しいところを抜けましたので良かったと思っており、今後も期待していきたいところです。

左側のオレンジ色の折れ線グラフは海外売上比率です。2022年12月期第3四半期に1度下がっていますが、特に海外側でコロナ特需の反動が大きかったことによるものです。

右側の緑色の棒グラフはセグメント利益です。グラフを見ると凸凹していますが、第4四半期に多めの広告投資を行ったためこのようなグラフになっており、広告の最適な運用の仕方を行った結果です。年間トータルでは右肩上がりで、利益は順調に増えています。

オレンジ色の折れ線グラフは粗利率を示しています。緩やかに右肩下がりになっていますが、開発人員の増員に伴う開発投資と採用投資によるものです。

増員は、開発・製品をメインとする当社の強みにもなります。現在、オーストラリアやアメリカなど海外の会社および日本の会社と、当社の4社で競っており、ギリギリのライン取りをしています。やはり開発力が高いほうが勝ちやすいため、早急に競争力をつけるため、採用投資を積極的に行っている状況です。

モバイルセグメント 2Q業績推移 2

モバイル事業の第2四半期の業績推移です。スライド左側のグラフは広告宣伝費の推移を示しています。

ピークは2021年12月期第4四半期の5億3,700万円で、一番伸び率が高かったのがこの時期です。コロナ特需で勢いがあったため、このタイミングで投資をしようと思いきりアクセルを踏んでいました。それ以降の広告費は徐々に減っています。費用対効果の高いところを目指してチューニングしている背景があります。

スライド右側のグラフは採用費の推移です。今期は採用費を多めにしており、開発力を上げるための投資を積極的に行っています。

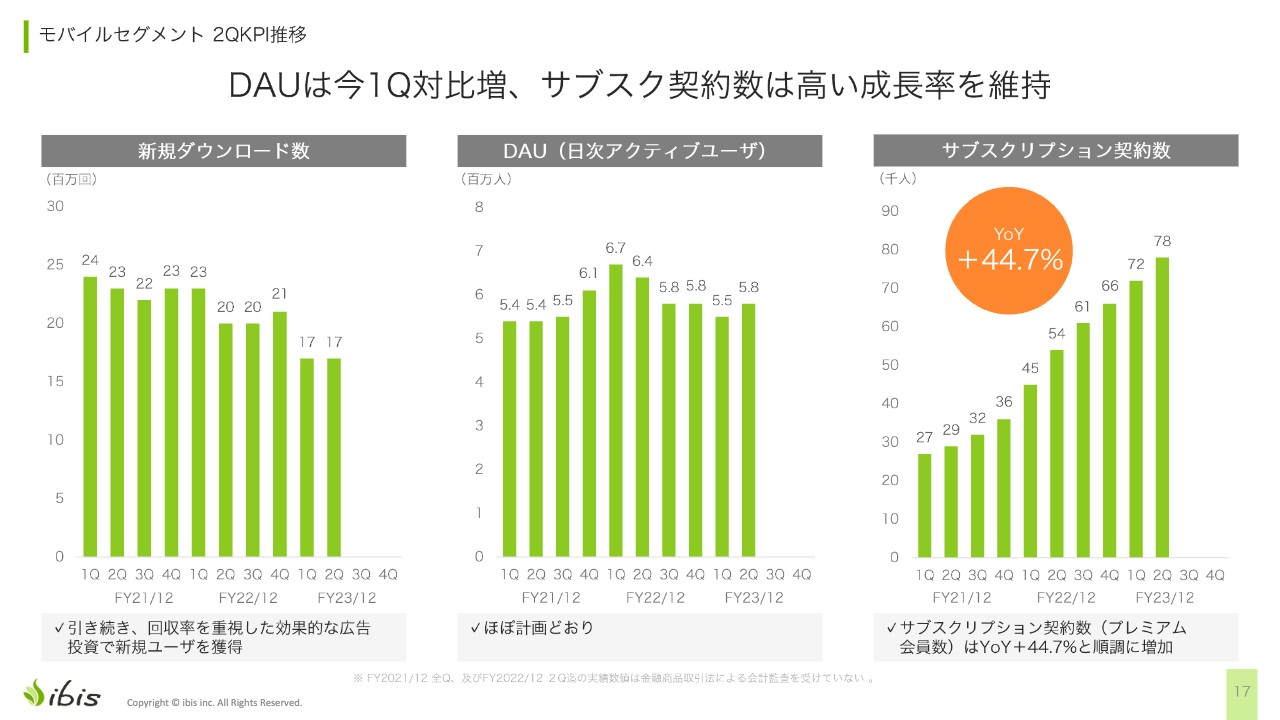

モバイルセグメント 2QKPI推移

モバイル事業のKPIを3つご説明します。スライド左側の新規ダウンロード数は右肩下がりになっています。こちらは広告費を抑えていることもありますが、同時に費用対効果の高い広告の出し方をチューニングして取り入れています。

中央のグラフはDAU(日次アクティブユーザ)です。こちらも5四半期ほど連続で右肩下がりでしたが、コロナ特需の反動が底を打ち、550万人から580万人に増加して明るい兆しが見えています。今回のご説明では、広告の売上が上がった点とDAUが反転した点をぜひご理解いただきたいと思います。

右側のグラフはサブスクリプション契約数です。YoYで44.7パーセント増、売上としては約60パーセント増と、非常にきれいなかたちで推移しています。

ソリューションセグメント 2Q業績及びKPI推移 1

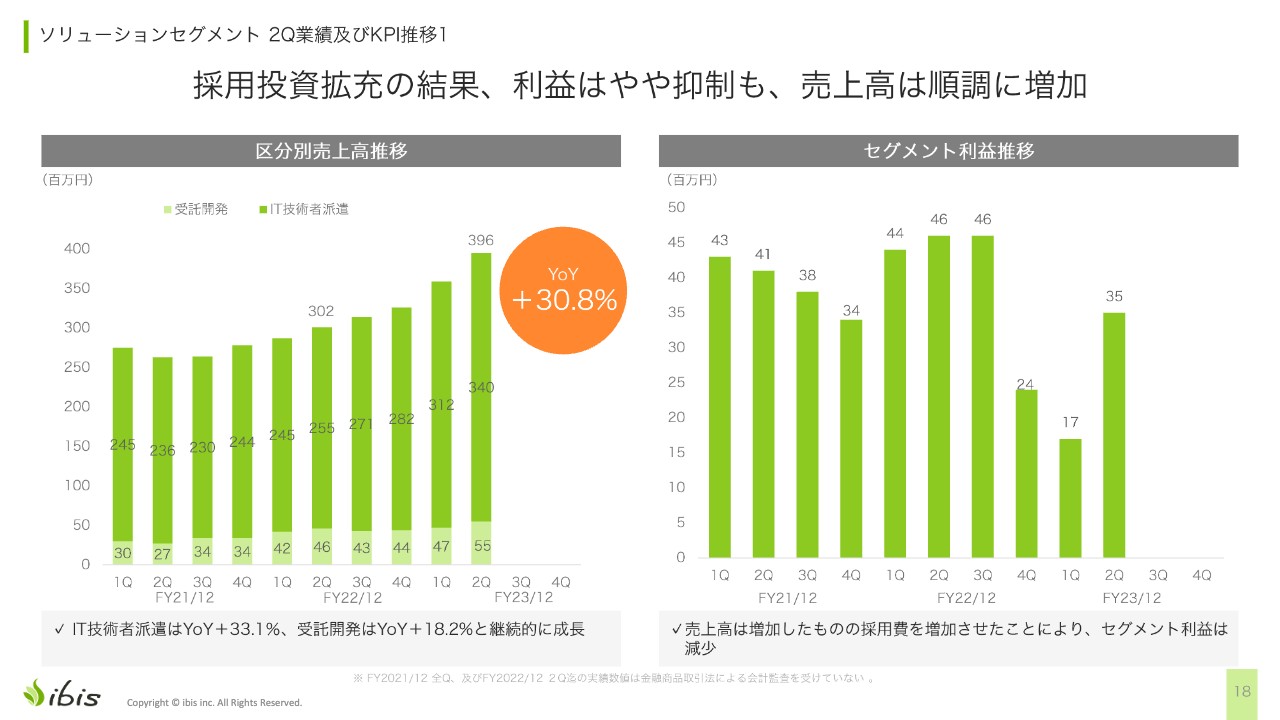

ソリューション事業についてです。スライド左側のグラフが区分別売上高の推移で、薄い緑色の部分が受託開発、濃い緑色の部分がIT技術者派遣を示しています。

モバイル事業でコロナ特需があった頃、反対にソリューション事業ではコロナ不景気があり、売上が下がった月がありました。しかし、その後は順調に右肩上がりで推移し、過去にないぐらい好調です。売上高はYoYで30.8パーセント伸びています。

セグメント利益については、コロナ不景気の頃は利益率が高い状態を維持していました。コロナ禍が明ける直前に積極投資に切り替えて利益率を下げ、現在は採用投資を強めている状況です。

ソリューションセグメント 2Q業績及びKPI推移 2

ソリューション事業の採用費は、コロナ禍が明ける半歩手前で積極投資に切り替えたため上がっています。それに伴い技術者数の推移もきれいに上がっており、YoYで28.1パーセント増になっています。

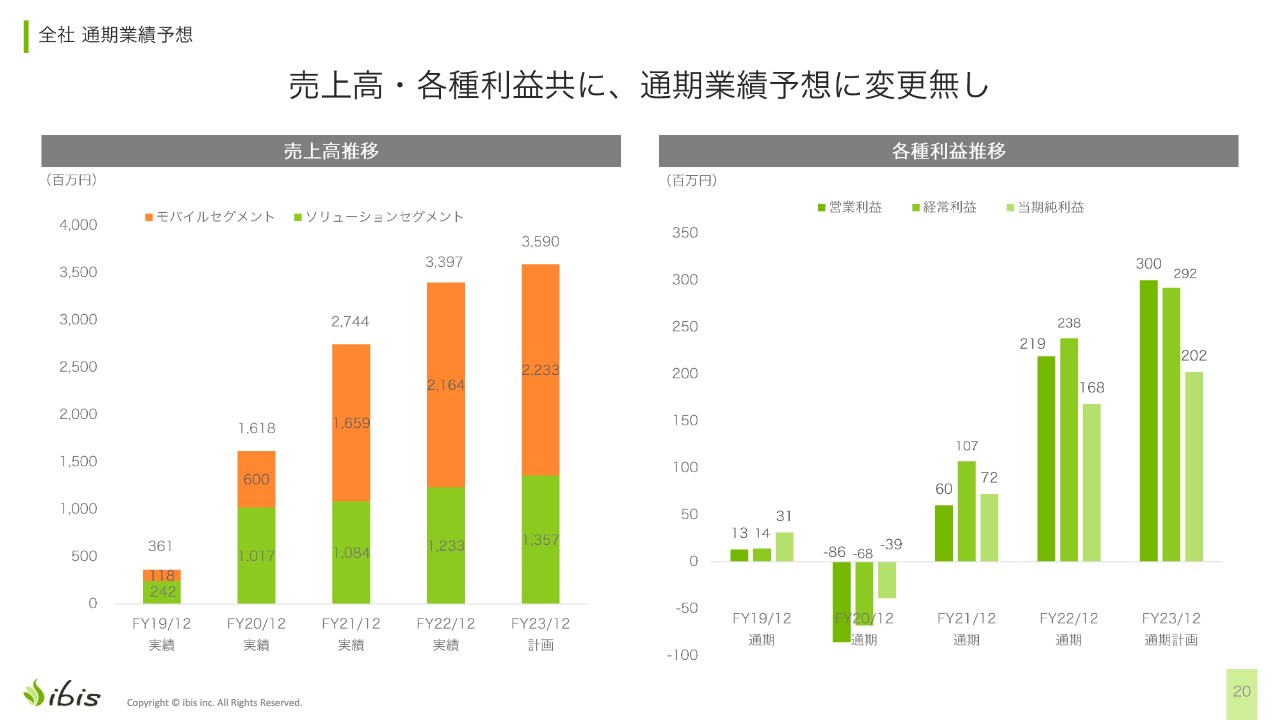

全社 通期業績予想

通期業績予想は計画から変更はありません。前期の売上高は33億9,700万円で、今期は35億9,000万円を計画しています。成長率は5パーセントから6パーセント程度です。

内訳としては、ソリューション事業は増収、モバイル事業もコロナ特需の反動が明けて増収の計画です。各種利益も順調に右肩上がりになっています。

全社 業績予想に対する進捗度

進捗率についてです。売上高の進捗率は50パーセントが基準ですが、第2四半期が済んだところで49.2パーセントと若干ショートしています。ただし、期末までには100パーセントを超えそうな手応えです。営業利益、経常利益、当期純利益はそれぞれ順調で、進捗率は50パーセントを大幅に超えています。

2Qトピックス

開発・製品系のトピックスです。2023年5月10日に「ibisPaint」のAI超解像度機能をリリースしました。こちらは画質がきれいになるディープラーニングの技術です。

2012年頃は「ディープラーニング元年」といわれており、私もその頃から論文を読んでいてかなり詳しくなりました。「X(旧「Twitter」)」で「アイビス 超解像」などと検索していただけると、ユーザの喜びの声や盛り上がり具合が見られるかと思います。

2023年7月26日に教育機関向けの「ibisPaint Edu」をリリースしました。「GIGAスクール構想」として、コロナ禍より小中学校の子どもたち一人ひとりに「iPad」やアンドロイドタブレットが急速に支給されています。こちらのお問い合わせも増えてきているため、製品としてリリースしたかたちです。

成長戦略概要

成長戦略の概要です。スライドのグラフは、緑色の部分が安定成長のソリューション事業、肌色の部分が今まで行ってきた戦略を示しています。今まではとにかくユーザの数を増やそうと進めてきました。今後は、サブスクリプションや高機能化を進めていきます。2022年に出した「Windows」版も計画より売れている状況です。

現在は、より高機能なものを作ってよりプロの方に使ってもらえるように注力しているところです。その後、アクティブユーザを背景とした新規マネタイズを展開していきたいと思っています。

質疑応答:受託開発案件の傾向と進捗について

司会者:「アプリのクオリティが極めて高いので、受託開発案件も上場後の認知向上により増加傾向の一途をたどるものと推察しています。このあたりの傾向と進捗を可能な範囲で教えてください」とのご質問です。

神谷:おっしゃるとおりです。上場したこともあり、ソリューション事業の営業方面も引き合いが順調に強くなっています。

また、受託開発とIT技術者派遣はより利益率が高い方向をとるため、規模の大きい案件などを進めていく予定です。社内で「SIer化」と呼んでいる、上流工程から運用保守まで一気通貫で開発できる体制を構築し、一次請けの比率を増加させています。

質疑応答:通期業績予想を据え置く理由について

司会者:「第2四半期の業績を踏まえても通期業績予想を修正しないのは、広告投資があるからでしょうか? どのくらいの規模の広告をどのように行うのか、また費用対効果をどう見ているのでしょうか? 来期以降、どのように効果が表れるのか説明してほしいです」とのご質問です。

神谷:ご認識のとおり、広告投資を予定どおり投下するために通期業績予想を修正していない状況です。規模としては通年で9億円を予定しており、計画どおり第3四半期と第4四半期に投資します。内訳としてはインターネット広告に充てる予定です。

費用対効果については、2022年から費用の回収率等の計算方法やモデル化をチューニングし、PDCAを改善してきています。詳細な数式モデルは非開示ですが、今後も効率の良いかたちで進められると思っています。

効果の表れるタイミングについては、広告を出して、早い場合は翌月、遅くても数ヶ月以内にはアクティブユーザの創出に反映されると思っています。

質疑応答:アプリ開発について

司会者:「株主は2本目のヒットアプリを待っていると思います。アイデアはあるのでしょうか?」とのご質問です。

神谷:私は企画も大好きなので、作りたいものはたくさんあります。寝ている時にもベッドでスマホにメモをとるなどしてネタ帳を作っています。ただし、新製品を作った場合に、5本に1本や10本に1本しか売れないということはごくごく普通にある世界です。

やはり成長する可能性が一番高いため、現在の投資比率としては「ibisPaint」がメインになっています。これについては投資のバランスを見て適宜判断していきたいと思っています。

質疑応答:今後の株価対策について

司会者:「上場時より株価が下がり続けていますが、今後の株価対策についてお聞かせください」とのご質問です。

神谷:株価が下がっていることについては申し訳なく思っています。中長期的な対策としては、きちんと数字を積み上げていって増収増益を続けることだと思っていますし、これに関しては自信があります。

IRの部署としては、情報開示等を積極的に行う体制を作っており、上場後もIRのお知らせがどんどん増えています。加えて、「YouTube」や、幕張国際研修センターのイベントに呼ばれてトークをしたり、ラジオに出たりと、少しずつですが認知を上げるように努力しています。長期的にはファンダメンタルの数字を上げていくことだと思っています。

質疑応答:画像生成AI領域への進出について

司会者:「近年では画像生成AIが話題ですが、その領域に進出することは考えていますか?」とのご質問です。

神谷:画像生成AIとしては「Stable Diffusion」や「ChatGPT」がありますが、いずれも海外の会社で訴訟が相次いでおり、法整備がどのように進むのか、まだ不明瞭な部分があります。また、競合が「画像生成AIをリリースする」とアナウンスしたところ、ユーザからかなりの批判を浴び、実際に株価が下がったりしています。

非常にデリケートな問題ですので、慎重に検討しているところです。画像生成AIではないかたちでも、ディープラーニングやAIについては先日リリースした「ibisPaint」のAI超解像度機能もありますし、現在も次のAI機能の準備をしています。

質疑応答:サブスク会員数の増加策について

司会者:「サブスクの会員数を増やすために、どのような施策をお考えでしょうか?」というご質問です。

神谷:サブスクは比較的順調だと思っていますが、施策の1つはサブスク機能の強化です。機能が増えるごとに成長角度が上がっており、プロが使いたくなるような機能を順次追加しています。

もう1つは、サブスク契約をしてもらうためのプロモーションを日々チューニングし、最適化を図っています。

質疑応答:「ibisPaint」の国別の売上高比率について

司会者:「『ibisPaint』の詳細な国別の売上高比率が知りたいです。今後の月次進捗などで推移がわかるようにしてほしいです」というご質問です。

神谷:こちらは申し訳ないのですが、対競合のため、公表は控えさせていただいています。また、国別の売上高比率とは別のお話として、月次進捗については今後の課題とさせていただきます。

質疑応答:「ibisPaint」のクロスセルについて

司会者:「世界の『ibisPaint』のアクティブユーザの比率が大変多いとのことですが、クリエイターのアクティブが多いということは、例えばpixivのようなSNSや、Skebのようなクラウドソーシングといったサービスがクロスセルで考えられると思います。このような新サービスについて、どのようにお考えでしょうか?」というご質問です。

神谷:「ibisPaint.com」において、そのようなサービスの検討はしているのですが、現状では「本丸」と呼んでいる「ibisPaint」の機能本体の商品力に注力しています。

オーストラリア、アメリカ、日本の競合とギリギリの戦いをしていますが、機能本体の競争で負けてしまうと元も子もないというところがあります。現時点では「ibisPaint」そのものの価値を上げることに注力している状況です。

もう少し勝負の行方が見えてくれば、または増員が非常にうまくいけば可能性はあるかもしれません。もう少し先になると思っています。

質疑応答:今後の投資の規模感について

司会者:「海外展開を加速するには一定の先行投資が必要になるかと思いますが、今後の投資の規模感を教えてください」というご質問です。

神谷:現状では、会社全体の利益率は8パーセントぐらいだと思います。モバイル事業部は88パーセントぐらいが粗利となっています。会社全体の利益を算出して、残りを広告として割り当てます。

現在は、広告を出せば出すほど、投資すればするほど伸びると思っています。会社を赤字にするほどの投資はしませんが、費用対効果が合っていて伸びているというフェーズにおいては、当面同程度の利益率になるよう、広告投資をコントロールしようと考えています。

質疑応答:人員の振り分け率について

司会者:「従業員のうち、ソリューション事業とモバイル事業へ、それぞれどの程度人員を振り分けているのでしょうか?」というご質問です。

神谷:ソリューション事業部の直近の採用費は、3,200万円となっています。こちらのほうが人数は多いです。

一方で、モバイル事業部の採用費は1,000万円とあります。直接的な人数では開示していませんが、費用で割合が概ねおわかりになるかと思います。

質疑応答:海外のアプリ売上について

司会者:「海外のアプリ売上は、Windows版の売切型が多いのでしょうか? サブスクの売上はどの程度あるのでしょうか?」というご質問です。

堀部拓人氏(以下、堀部):Windows版単体の売上高の開示については、現状行っていませんのでご了承ください。サブスクの売上と売切型の売上それぞれの海外比率についてお話しします。

現状、売切型アプリのほうが海外比率は高いです。サブスクはまだ日本のユーザのほうが多い状況です。第2四半期の4月から6月は国内・海外を合わせた数字になりますが、売切型が6,400万円、サブスクが7,000万円と、ほぼ拮抗しています。

質疑応答:為替変動がP/Lに与える影響について

司会者:「為替変動がP/Lに与える影響について教えてください。できれば、主要通貨ごとの収益感を教えていただければありがたいです」というご質問です。

堀部:外貨建て資産の売掛金がどのように推移するのかではなく、売上の8割7割を占めている、そもそも売上が立つ円ベースが確定する前の為替感応度についてお聞きになりたいと推察されますので、そちらにフォーカスしてご回答します。

年間ベースで言うと、1円円安になることによってモバイルの売上が1,000万円ぐらい動くというようなイメージです。現状ではドルベースでしかお出ししていませんが、年間のアプリ広告売上の感応度が、ドルベースで1円あたり1,000万円です。そのようにご理解いただければと思います。

質疑応答:株価の下落要因について

司会者:「今回の決算で、『ibisPaint』のサブスクは好調で、利益も順調に伸びていることがわかりましたが、マーケットでは御社の株価は下落しています。その要因は何だとお考えでしょうか?」というご質問です。

神谷:私の想像になってしまいますが、売上高の成長率が4.2パーセントになったためだと思います。

直近の2、3年で売上が急増したわけですが、2022年と2023年の売上を見ると、急激に4.2パーセントで止まったということが、一番インパクトが大きいのではないかと思います。2022年までの角度をイメージして期待が膨らんでしまったのかもしれません。

原因としては、コロナ特需の反動で売上がどこまで下がるのかという不安が生じたからではないかと思っています。そのため、費用対効果があると判断できるうちは、できるだけ積極的に広告投資を続けたいと考えています。

会社全体としては利益率8パーセント程度を残して極力アクセルを踏み、売上成長率を2桁あるいは20パーセントまで戻していければ、株価が回復するのではないかと思っています。

質疑応答:上方修正をしない理由について

司会者:「なぜ上方修正しないのですか?」というご質問です。

神谷:「利益が進捗しているのに、なぜ上方修正しないのか?」というご質問かと思います。先ほどご説明したとおり、広告の費用対効果がある限りは広告に投資したほうが売上が伸びると思っているためです。

ここで上方修正して「利益を出します」とすると、逆に売上が止まったり、下がったりするのではないかと考えており、そのようなことが起これば、さらに株価が下がるのではないかと思っています。

質疑応答:尊敬している経営者について

司会者:「神谷社長がいわゆるオタクの技術者であり、経営に関する書籍も読まれているということで、今後の御社のご発展に大変期待しています。そのような中で、神谷社長が尊敬している、あるいは目指している経営者がいらっしゃったらご教示ください」とのご質問です。

神谷:ものづくりについては、ソニーの盛田昭夫氏や京セラの稲盛和夫氏、松下幸之助氏、本田宗一郎氏などです。日本のIT業界では孫正義氏です。

海外では、もちろんビル・ゲイツやスティーブ・ジョブズ、マーク・ザッカーバーグ、ジェフ・ベゾスなどの、たくさんの本を読みました。どの本も非常にワクワクして読みましたし、本当に当社の名前が世界中で売れるようにしたいと思っています。

質疑応答:「ibisPaint」の自社販売サイトの検討について

司会者:「『ibisPaint』の自社の販売サイトがありませんが、作らないのですか? 自社サイトで販売すれば、AppleやGoogleへ手数料を払わなくてよくなります。『CLIP STUDIO PAINT』は自社の販売サイトがあります」とのご質問です。

神谷:iOS、Android、スマホや、iPadのようなタブレットに対しては、現状アプリストアを通さないと、リリースできないのです。Epic Gamesは、「Fortnite(フォートナイト)」というゲームで「もう手数料を払いたくない」ということで、勝手にアプリ外課金を導入して、あっという間にアプリが配信停止になり、今もAppleと裁判をしています。

「『CLIP STUDIO PAINT』は自社の販売サイトがあります」とのことですが、こちらはWindows版のことを指しているかと思います。Windows版はストア配布という、新しいマイクロソフトのストアからダウンロードするというスタイルと、昔ながらのWebからダウンロードするスタイルがあります。

我々の売上全体から見ると、Windows版はまだ非常に売上が小さいです。また、海外向けに直販をすると、かなりの国で納税など法的なハードルがあります。世界中に売るにはかなりの販売システムがないと、なかなか難しいところがあります。

EUや韓国、中国のように法律を変えてサイドローディングできる、つまり別の場所でアプリを売れるように進めている国もあるのですが、モバイル側のAppleやGoogleのストアが「別のサイトで勝手に課金してよい」ということが発生した場合も、当社は現状そこまで大きなことに手が回せていないというところがあります。

マイクロソフトストアは手数料が安いです。シェア的にAppleやGoogleのストアのほうがうまくいっているからかもしれませんが、そんなにインパクトがある経費ではないということです。

質疑応答:課金収入の構成比が上昇した場合の利益率への影響について

司会者:「アプリ課金、売切、サブスクの構成比が上昇すると、利益率にどのような影響がありますか?」というご質問です。

神谷:現在は88パーセントぐらいが粗利ですが、広告の売上でも、サブスクの売上でも、売切の売上でも、作っているほうの原価としては同じもののバージョンを切り分けてリリースしているというかたちに近いため、そこは変わらないと思います。

競合に勝つためにもう少し人員を増やしたいと考えているため、粗利率は今後もう少し下がるかもしれません。アプリ課金だから利益率が上がるということではないというイメージです。

質疑応答:「ibisPaint」の無料機能について

司会者:「『ibisPaint』は無料で使える機能が多過ぎるように思います。無料で使える機能を減らす、もしくは今後の追加機能はすべて有料で良いのではないでしょうか?」というご質問です。

神谷:実は無料は無料で、ギリギリの戦いをしています。「この機能は無料でリリースするか、有料でリリースするか」「売切の中に入れるか、サブスクに入れるか」と、毎回ギリギリのラインを取っています。

「このアプリもこれで無料」や「このアプリはけっこうシェアがある」など、競合を見ながらギリギリで決めていますので、そう簡単に「今後すべて有料で」と言えるような単純な話ではありません。

また、他社において、無料で出したものをあとから有料にして大炎上しているのをたくさん見てきています。無料で出したものを有料にするのは危険ですので、当社では今までそのようなことは行っていません。

一方で、無料のアプリ同士の競い合いの中で、「この機能は有料だとあるが、無料では全然ない」というものは、積極的にサブスクへ誘導できるよう追加しています。

質疑応答:アイビスの未来図について

司会者:「真摯なご回答をどうもありがとうございました。個人投資家として大変微少ながら長期保有したいと考えています。ぜひ10年後の御社の未来図を教えてください」とのご質問です。

神谷:本当にありがたいお言葉です。10年後に「ああ、あんなに小さかったアイビスがこんなに伸びた」「こんなに株価が上がった」「海外でもこんなに有名になった」と、そのように見られるような会社にしていきたいと思っています。ありがとうございます。

神谷氏からのご挨拶

神谷:私は子どもの頃から本当にものづくりが大好きで、そのような科学書やコンピュータ、ロボットやロケットといったものが大好きでした。また、経営者の伝記を読むのが好きで、電機メーカーではシャープやソニーが海外に進出していく姿が、きらきらしていて非常にかっこいいと思っていました。

ITの分野において、ゲーム以外で海外に知名度がある会社はなかなかありません。我々の会社も、5年や10年かかるかもしれませんが、なんとか世界中で名前が売れるような、みんなに知ってもらえるような会社にしていきたいと思っています。

私は技術が大好きで非常に自信がありますが、一方でマーケティングや企画についても、学生の時に「小次郎」、ガラケーの時に「ibisPaint」をヒットさせたアイデアマンで、作りたいものがたくさんあります。企画・開発・マーケティングも、同様に得意だと思っています。

23年間経営をしてきた中で、リーマンショックの2年間強は減収だったものの、それ以外は増収を続けており、数字もしっかり追って安定成長をしてきています。

株価がやや低迷しているものの、増収増益で着地する予定ですし、特に第2四半期の報告としては広告売上やDAUの好転が見えてきました。これがこの先数年は続くのではないかと思っています。今後とも長期的な目線で応援していただけると幸いです。

私からのご説明は以上です。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9343

|

706.0

(09:03)

|

-10.0

(-1.39%)

|

関連銘柄の最新ニュース

-

アイビス(9343) ibisPaint has reached ... 2025/12/23

-

アイビス(9343) 累計5億ダウンロードの「ibisPaint」... 2025/12/23

-

アイビス(9343) 東京事業所の移転及び名称変更に関するお知らせ 2025/12/19

-

アイビス(9343) 世界5億ダウンロードのペイントアプリ「ibi... 2025/12/17

-

アイビス(9343) メタバース学童「NIJIN アフタースクール... 2025/12/03

新着ニュース

新着ニュース一覧-

今日 09:25

-

今日 09:24

-

今日 09:23

-

今日 09:21