テラプローブ、売上高・営業利益ともに成長継続、車載向けロジック製品を中心に市況変化に強い製品構成を維持

2022年12月期第2四半期決算説明

横山毅氏:みなさま、こんにちは。テラプローブ代表執行役社長の横山でございます。このたびは、2022年12月期第2四半期の決算説明動画をご視聴いただきまして、誠にありがとうございます。

前回に続き、新型コロナウイルス感染防止のため、会場での開催を見合わせ、Web上での決算説明、および資料の掲載とさせていただきました。ご理解賜りますよう、お願いいたします。それでは、2022年12月期第2四半期の決算説明を始めさせていただきます。

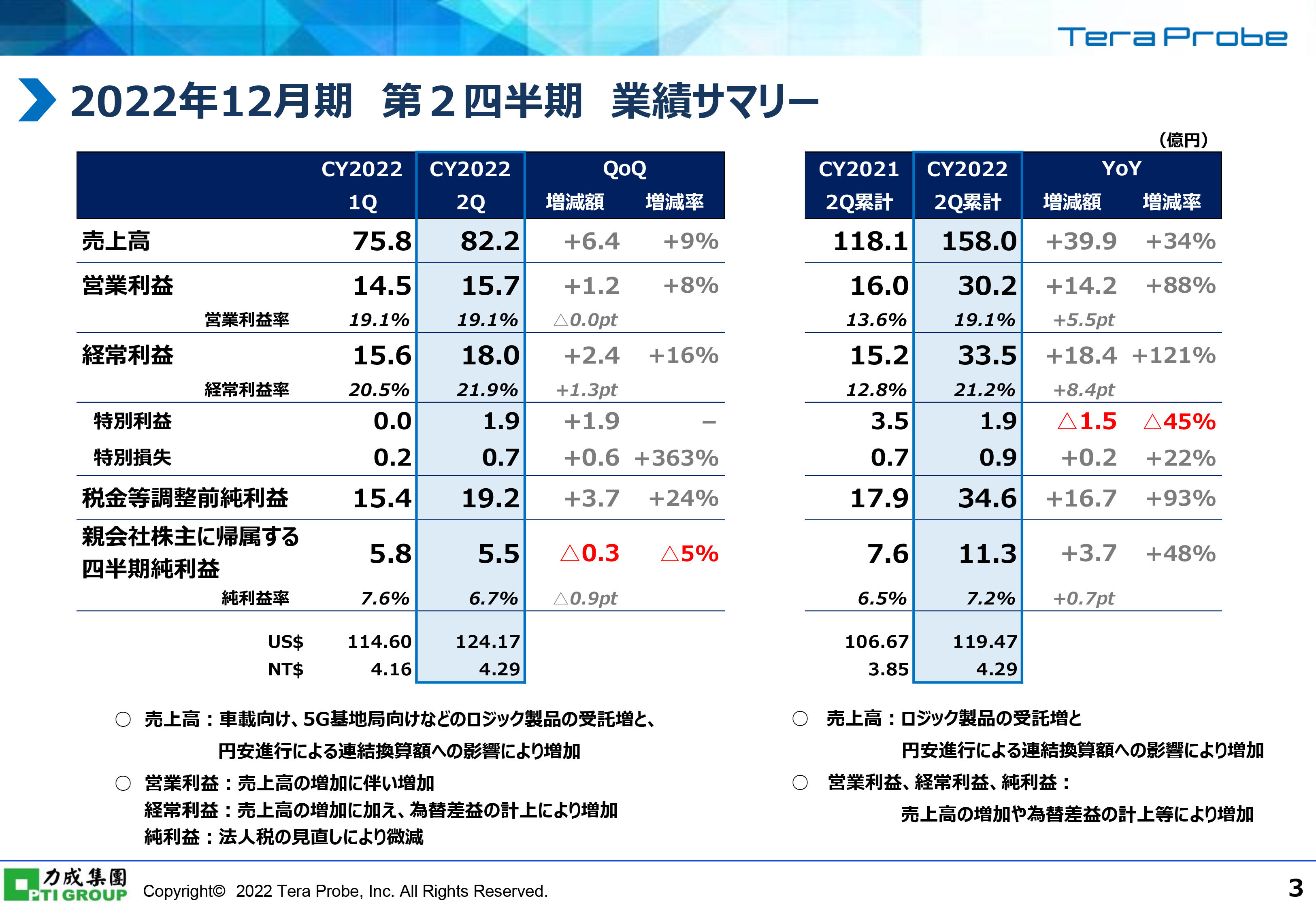

2022年12月期 第2四半期 業績サマリー

スライド左側の表は、2022年12月期第1四半期と第2四半期の比較です。右側は第2四半期累計の前年比較となっています。まず、第1四半期との比較で、売上高は9パーセント増加の82億2,000万円となりました。これは車載向け、5G基地局向けなどのロジック製品の受託が増加し、それに対応した追加の設備投資が寄与しており、さらに円安進行の影響として、子会社業績を連結換算する際の増加効果によるものです。

受託量や売上高の増加に伴い、営業利益も前四半期比で8パーセント、1億2,000万円増加しました。経常利益や税金等調整前純利益は、主に台湾子会社における為替差益や不要設備の売却益などにより、営業利益以上に増加しました。

親会社株主に帰属する四半期純利益は、通期の見通しも踏まえた法人税の見直しにより、若干減少しています。

右側の前年同期との比較では、売上高が34パーセント増加となりました。こちらも、主にロジック製品の受託量が継続的に増加し、それに対応した追加設備投資が寄与したことや、円安進行による連結換算額の増加効果によるものです。

営業利益、経常利益、純利益も、売上高の増加や為替差益の計上によって、それぞれ増加しています。

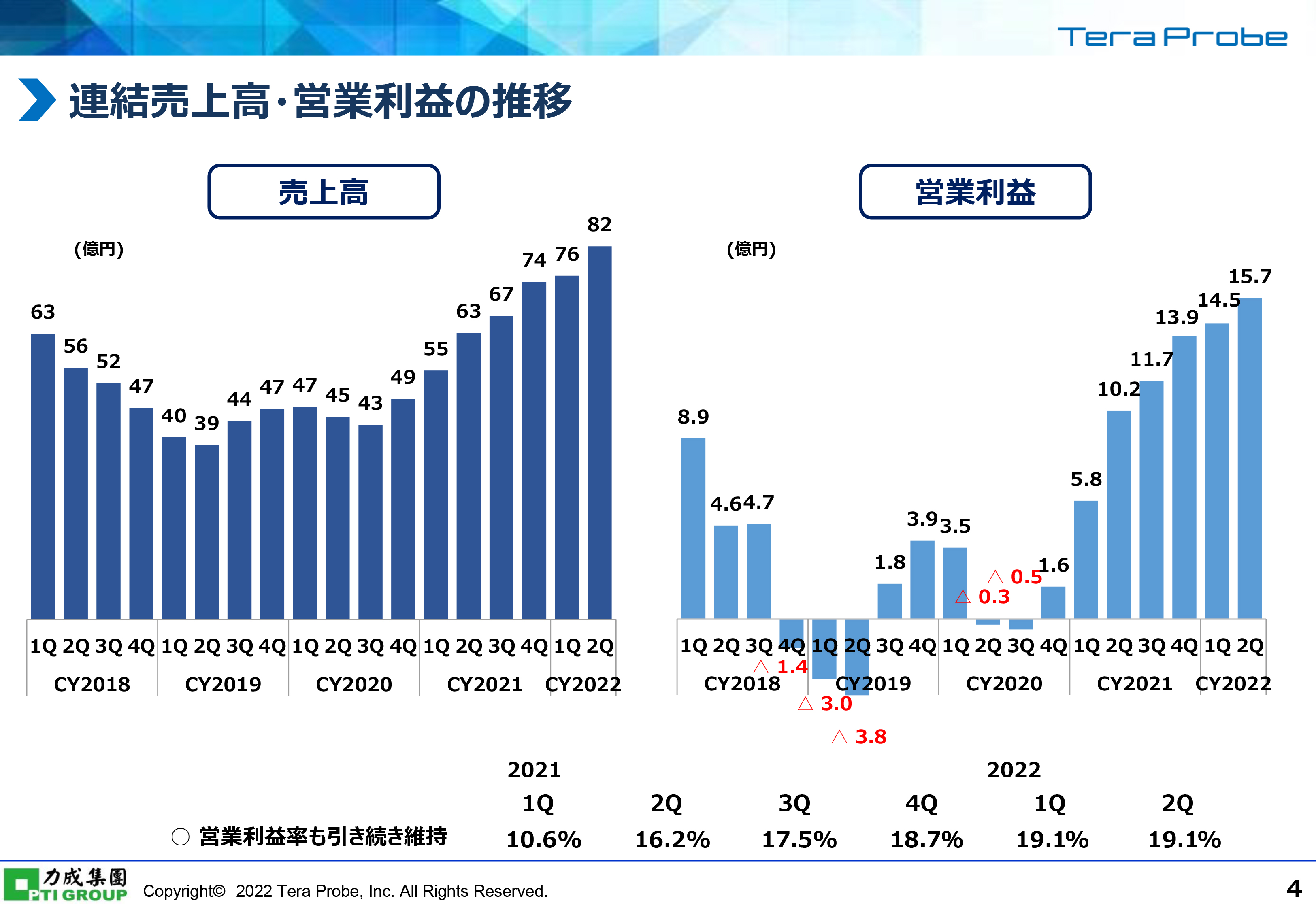

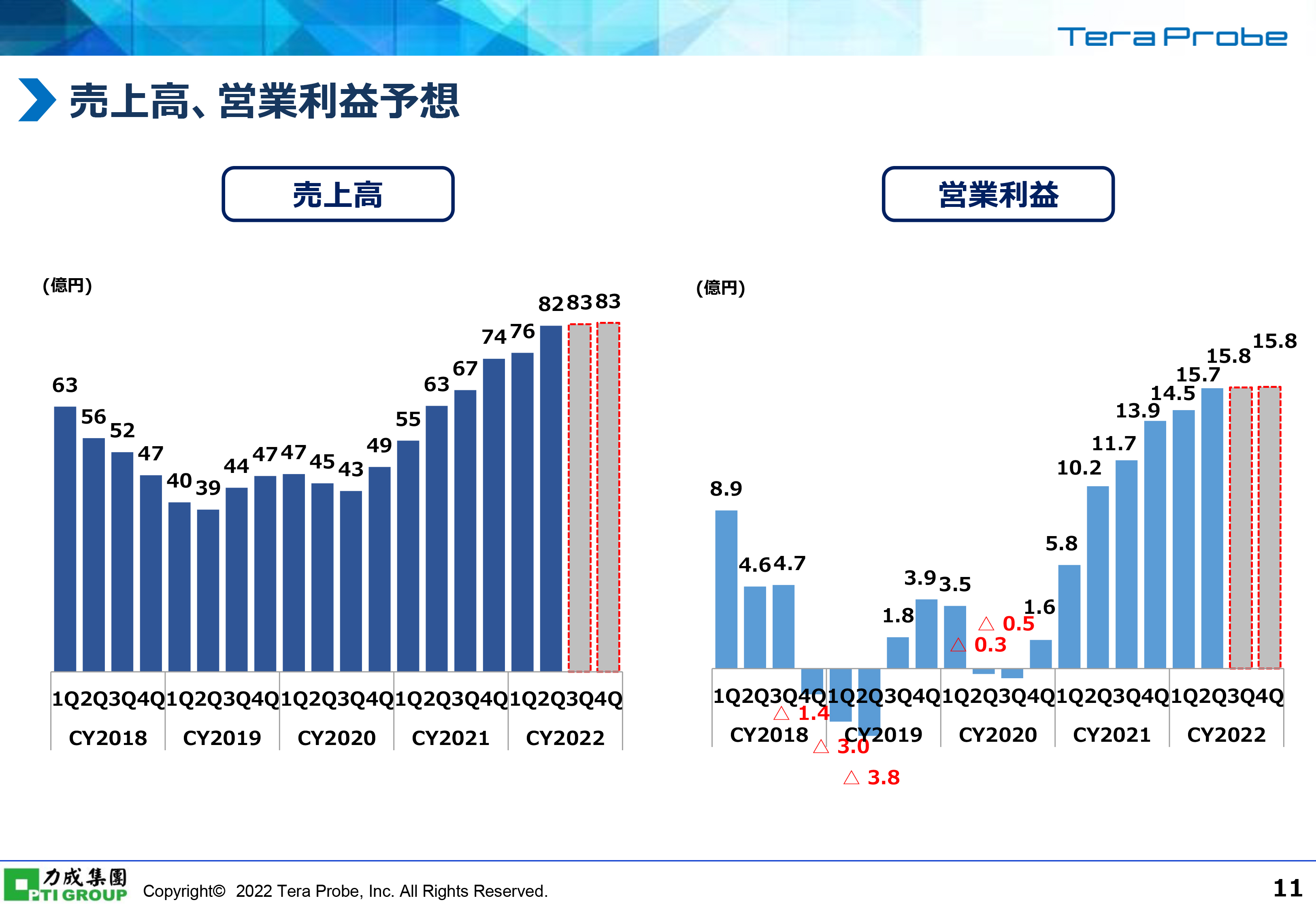

連結売上高・営業利益の推移

連結売上高・営業利益の推移です。需要が底打ちした2020年12月期第4四半期から継続して、売上高・営業利益ともに成長を維持しています。営業利益率も着実に向上し、19.1パーセントとなっています。

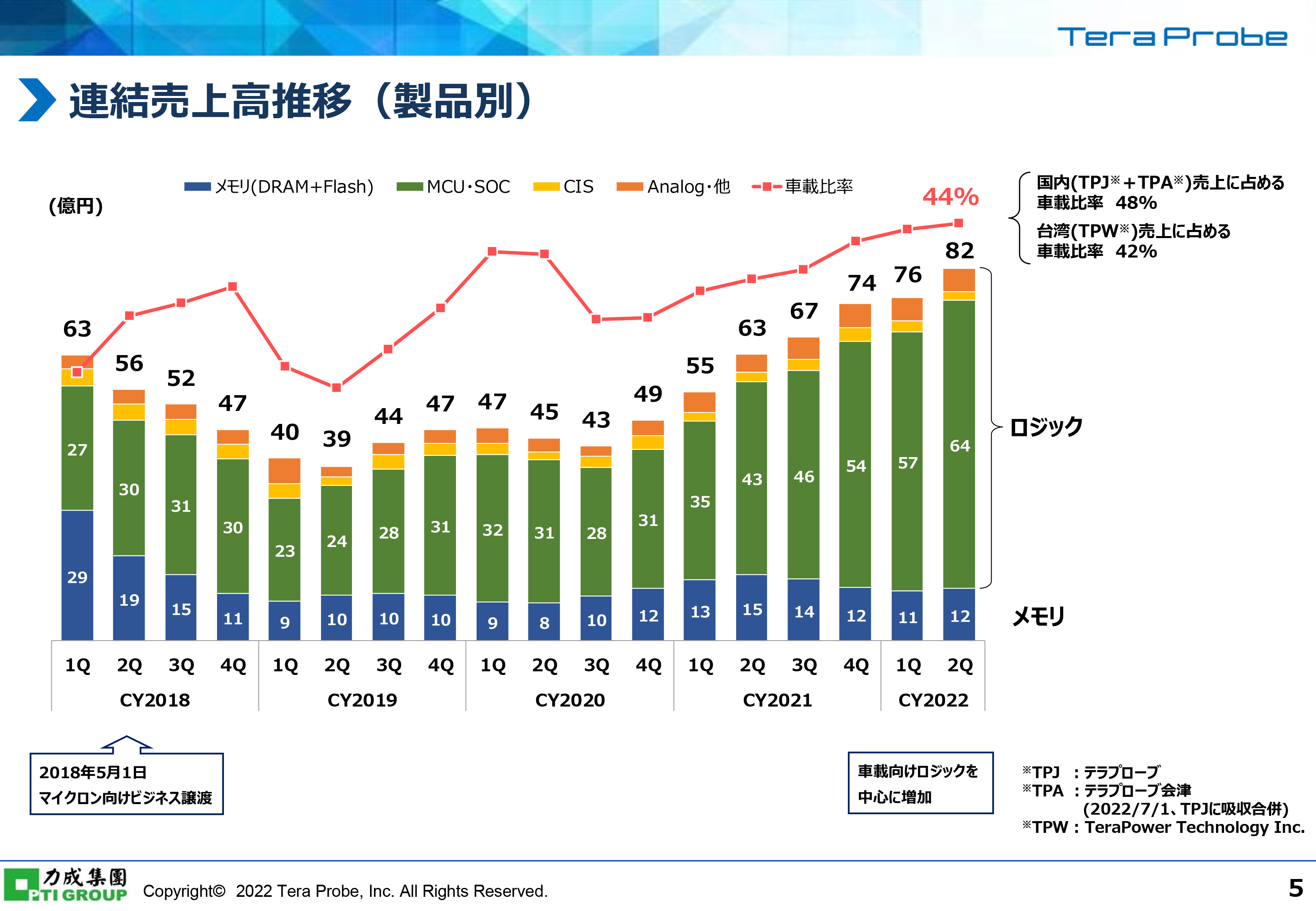

連結売上高推移(製品別)

製品別の連結売上高と車載比率です。コンシューマ向けが主体と思われる、メモリ製品に需要減少の傾向があったものの、先端および車載向けロジック製品が増加しています。車載比率も44パーセントを確保し、市況の変化に強い製品構成を維持しています。

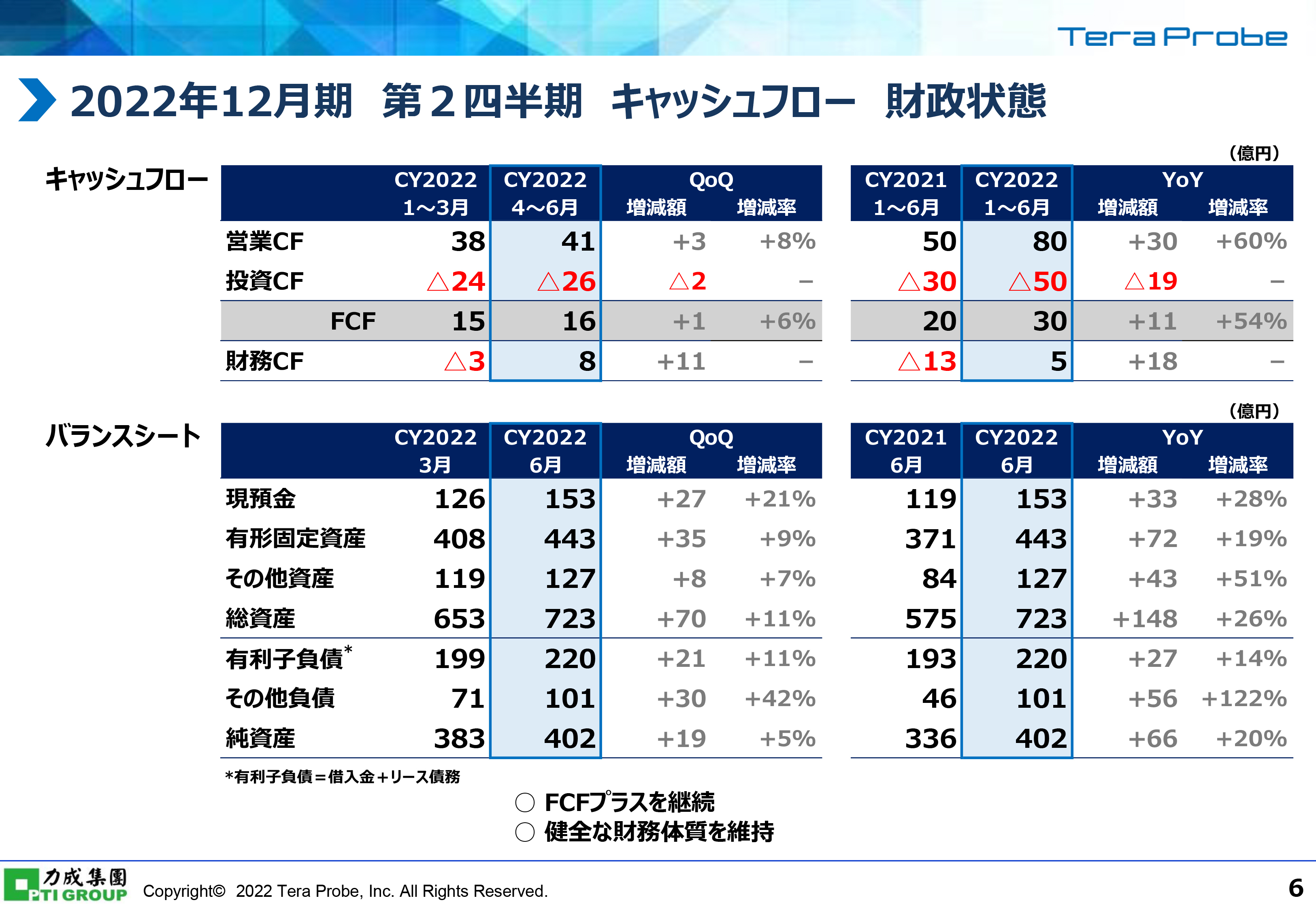

2022年12月期 第2四半期 キャッシュフロー 財政状態

キャッシュフローとバランスシートの要約です。キャッシュフローは、フリーキャッシュフローのプラスを継続しており、また、今後の設備代金の支払いに備えるため、十分な手元資金を確保しています。

バランスシートも、事業リスクを吸収しながら、投資を継続できる財務体質を維持・強化しています。

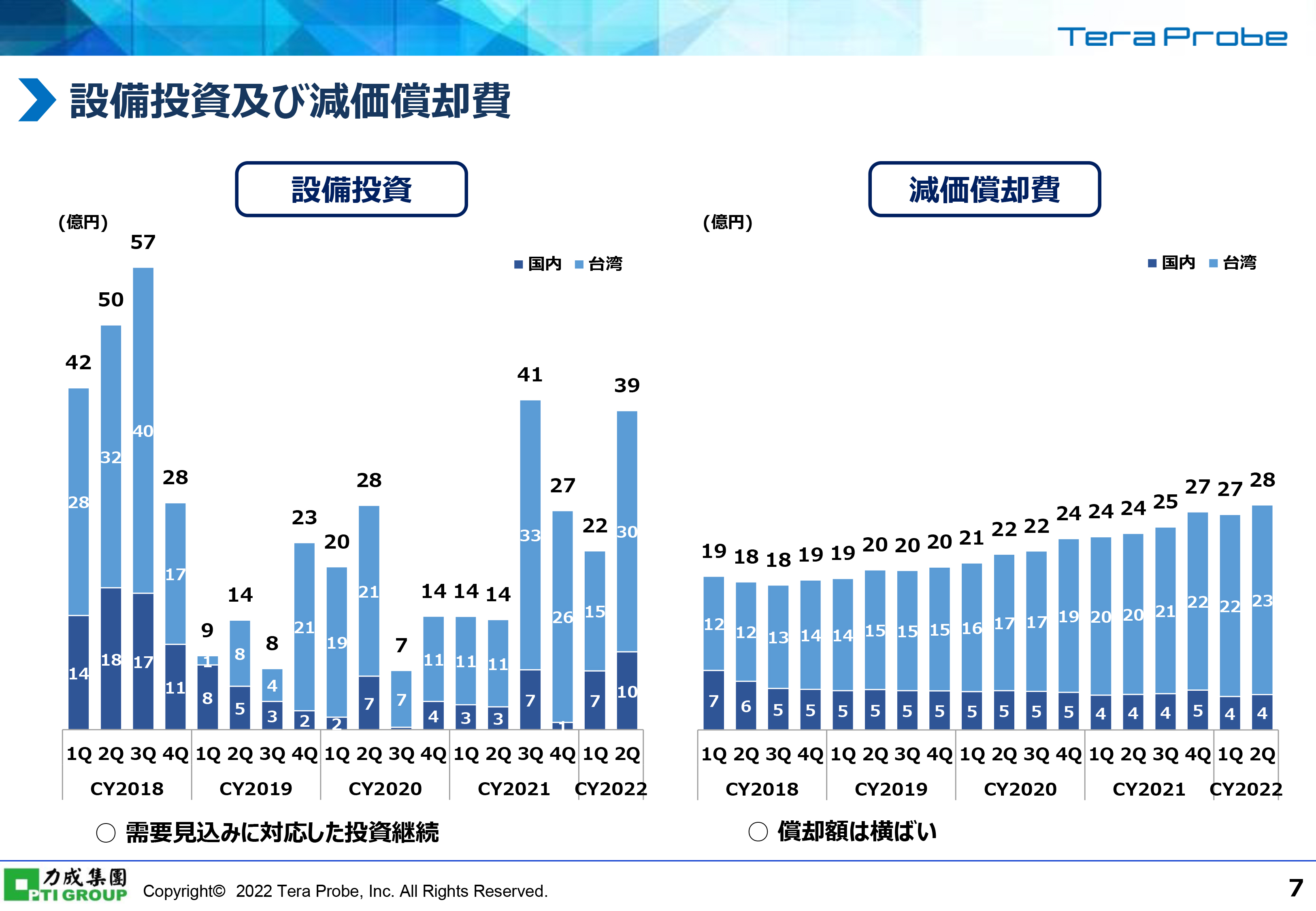

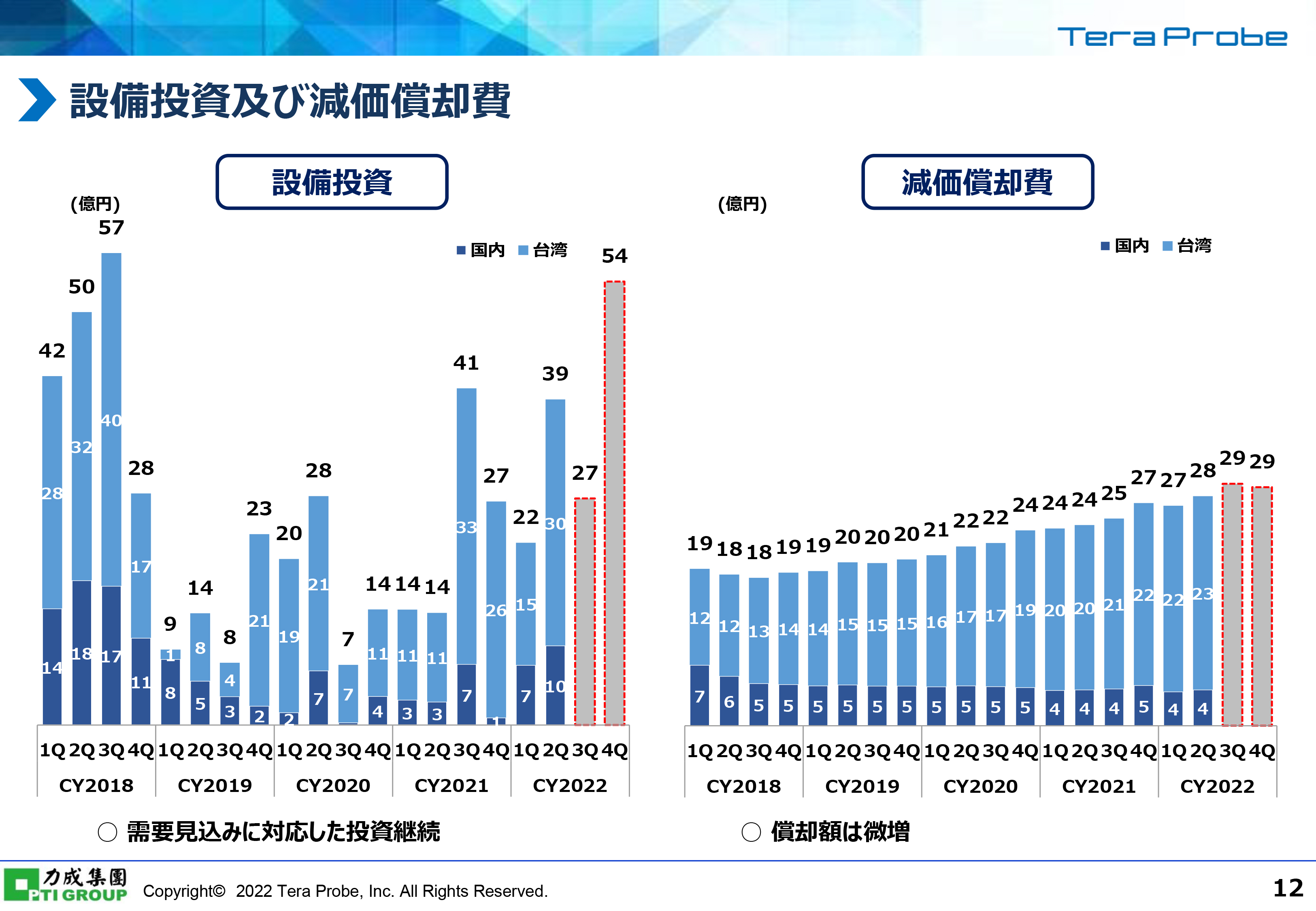

設備投資及び減価償却費

検収ベースの設備投資および減価償却費の推移です。第2四半期は、件数・金額ともに増加しましたが、お客さまや装置ベンダー各社とのパートナーシップにより遅滞なく稼働し、サービス提供に寄与しています。

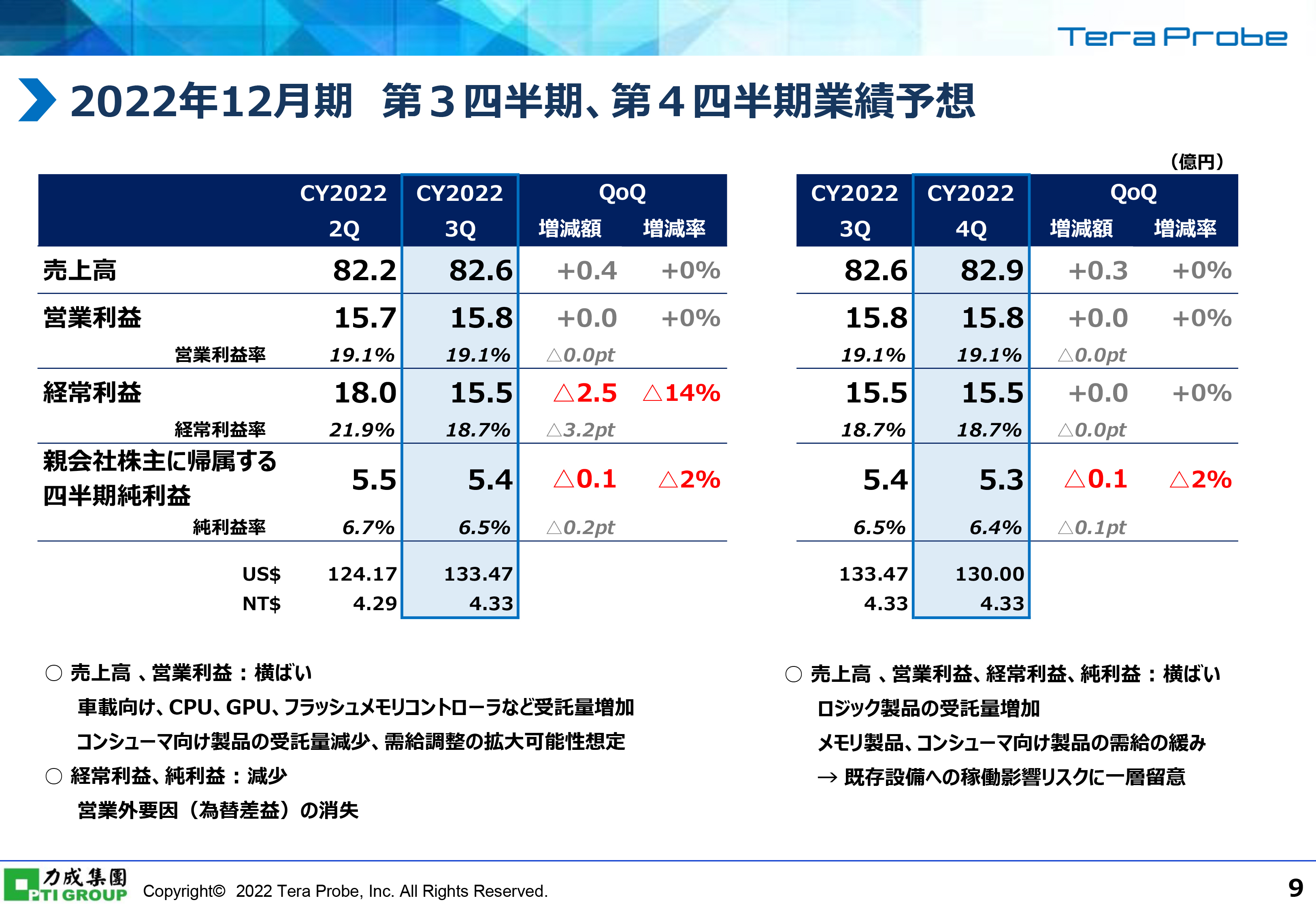

2022年12月期 第3四半期、第4四半期業績予想

2022年12月期第3四半期、第4四半期の業績予想についてご説明します。第3四半期は、車載向け、CPU等、先端ロジック分野の受託が引き続き堅調で、新規の投資設備も寄与します。一方、メモリ製品やディスプレイコントローラーなどのコンシューマ向け製品の受託減少が見込まれています。

そのため、他の製品に在庫調整が広がるリスクなどを想定し、売上高、営業利益は第2四半期から横ばいで推移すると予想しています。経常利益、親会社株主に帰属する四半期純利益は減少していますが、第2四半期に計上した為替差益などの一時的な要因がなくなるためです。

第4四半期も、車載向けおよび先端ロジック製品の堅調な需要と、それに対応した投資設備が寄与する一方で、コンシューマ用途を中心とした需給の緩みにより、既存設備の稼働が低下するリスクについて、一層留意すべきだと考えています。

以上を踏まえて、売上高および各利益項目は、第3四半期と同水準となると見込んでいます。

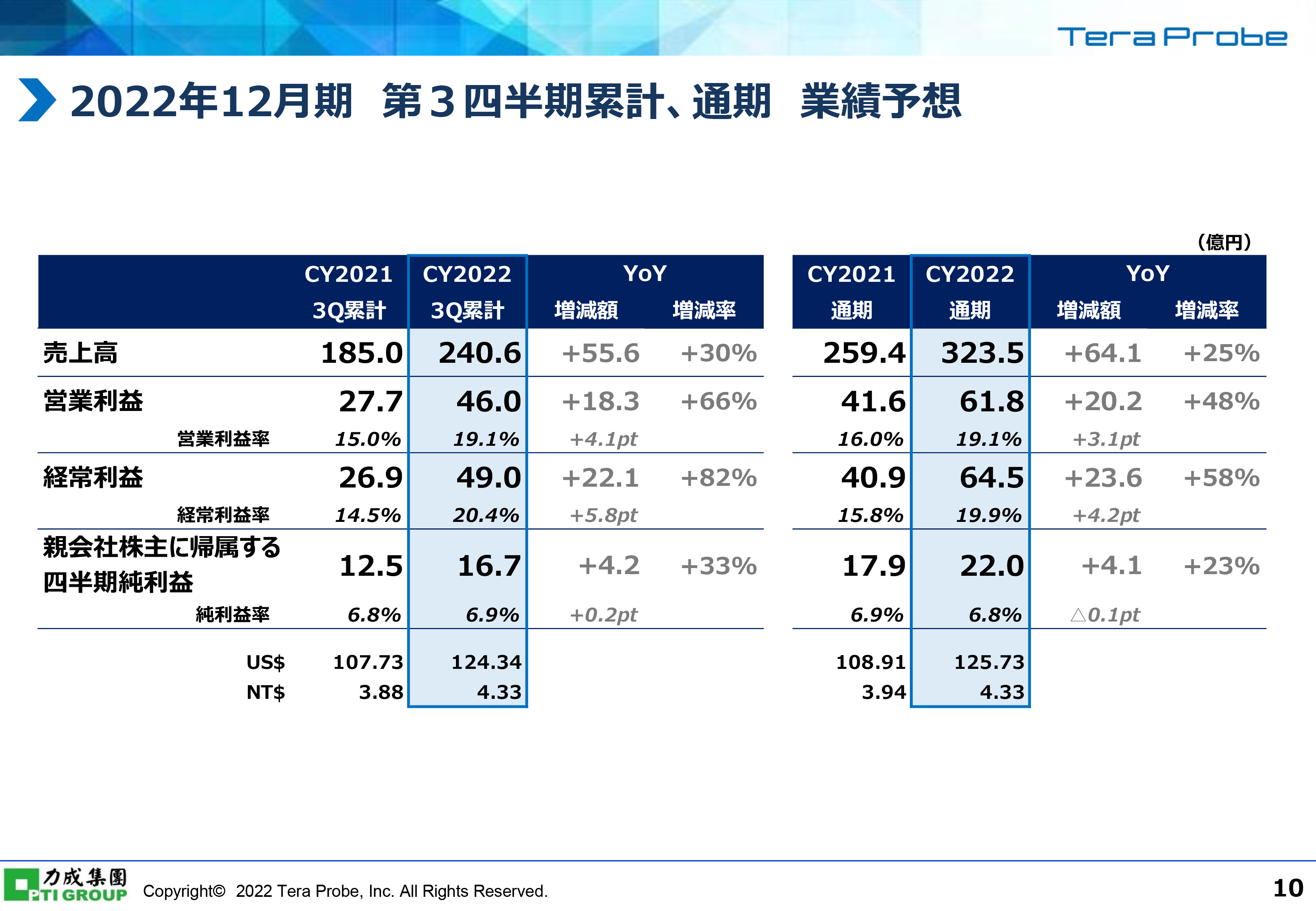

2022年12月期 第3四半期累計、通期 業績予想

第3四半期累計と通期について、前年と比較した表を記載しています。売上高の増加に伴い、営業利益から親会社株主に帰属する四半期純利益までの各利益も、前年同期比で増加しています。昨年に続き、通期での売上高が創業以来、最大になるとともに、営業利益、経常利益についても最大になる見込みです。

売上高、営業利益予想

売上高と営業利益の推移です。2020年12月期第4四半期以降、売上高、営業利益ともに増額を継続しています。足元の市場環境には懸念要因がありますが、リスクに備えながら予想業績の達成に取り組んでいきます。

設備投資及び減価償却費

設備投資と減価償却費の推移です。下半期も需要動向を慎重に見極めながら、国内・台湾ともに戦略分野に対し、需要に対応したタイムリーな投資を継続していきます。

減価償却費は、既存設備の償却が終了するものがあるため、増加は限定的と見込んでいます。

トピックス1. 台湾子会社(TPW)の新工場取得

トピックスとして、「台湾子会社(TPW)の新工場取得」、「当期配当」、「開示情報の追加」の3点を紹介します。

台湾子会社の新工場取得については、その背景である「半導体市場の動向」、「市場への対応」、「TPW新工場の取得形式概要と、リスク・資金負担抑制」の3つに分けて説明していきます。

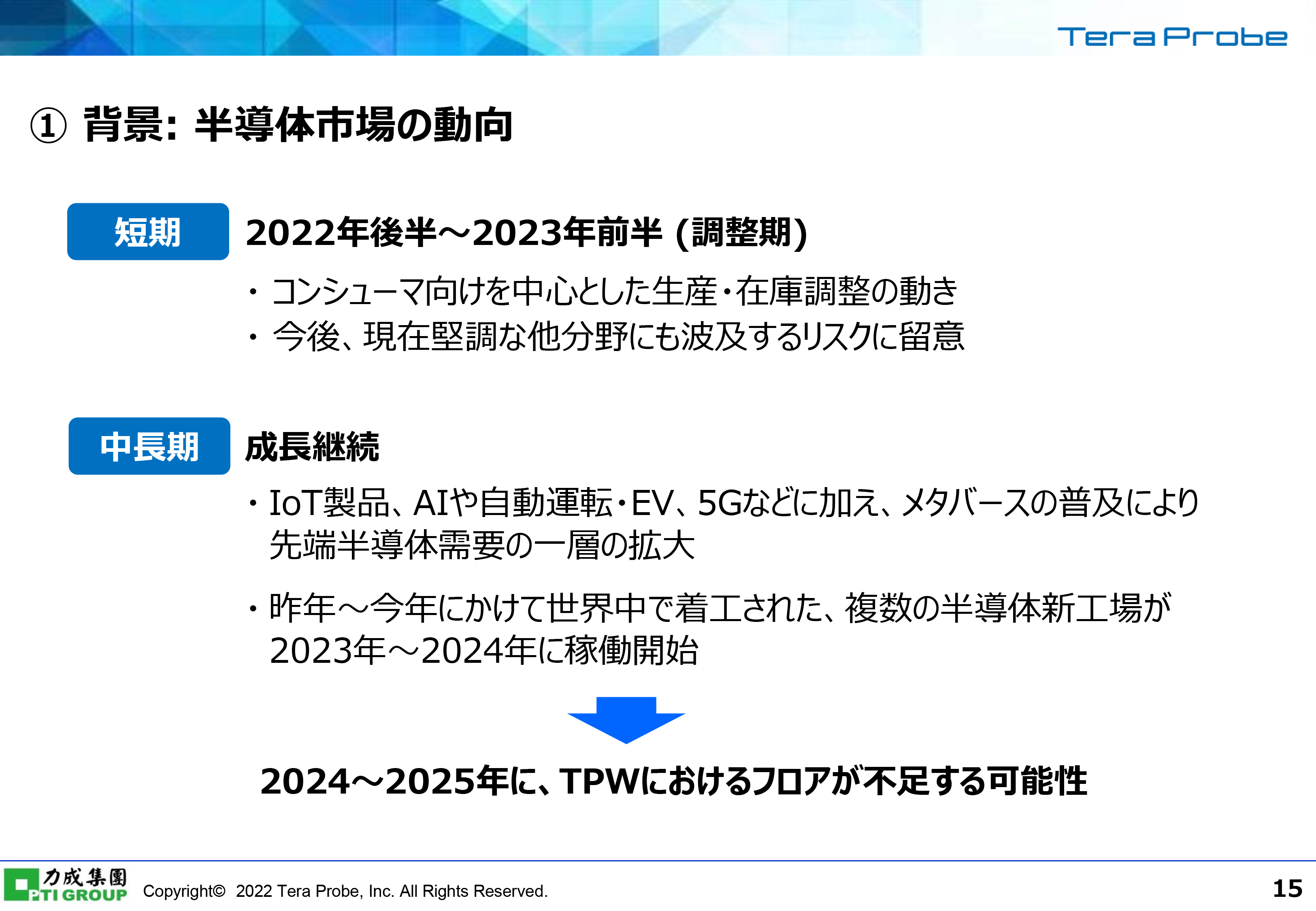

① 背景:半導体市場の動向

半導体市場の動向です。第3四半期、第4四半期の業績予想でもお伝えしたとおり、足元は需給調整が拡大するリスクがありますが、今年後半から来年前半の短期的な動きと捉えています。

中長期的に見ると、当社がこれまで手掛けてきた車載向け製品やAI、5Gのハイエンド製品に加え、メタバースなどの新しい分野が広がることにより、半導体市場がさらに拡大すると考えています。

具体的には、市場の拡大を見込んで、昨年から今年にかけて世界中で複数の半導体新工場が着工、計画されています。特にロジック分野では、2023年から2024年に台湾を中心とした新工場の稼働が予定され、次の成長機会を確実に捉えるための器の準備が必要となります。

②市場への対応

市場動向への対応についてです。短期的な受給の変動リスクについては、顧客の所要動向を確実に捉え、新規設備および既存設備の製品アロケーションを柔軟に変えながら、稼働の維持と投資の最適化に努めます。

これまで段階的に推進してきた日本と台湾両拠点でのテスト設備の並行導入によって、製品アロケーションの柔軟性をグループ内で高めることができています。

中期的な需要増加への対応については、需要に合わせて、今後も適時適切な設備投資を継続していきます。近い将来、TPWでは新工場が必要となりますが、投資リスクや資金負担について十分留意した上で、今回の新工場の取得を決定しています。具体的な内容をご説明します。

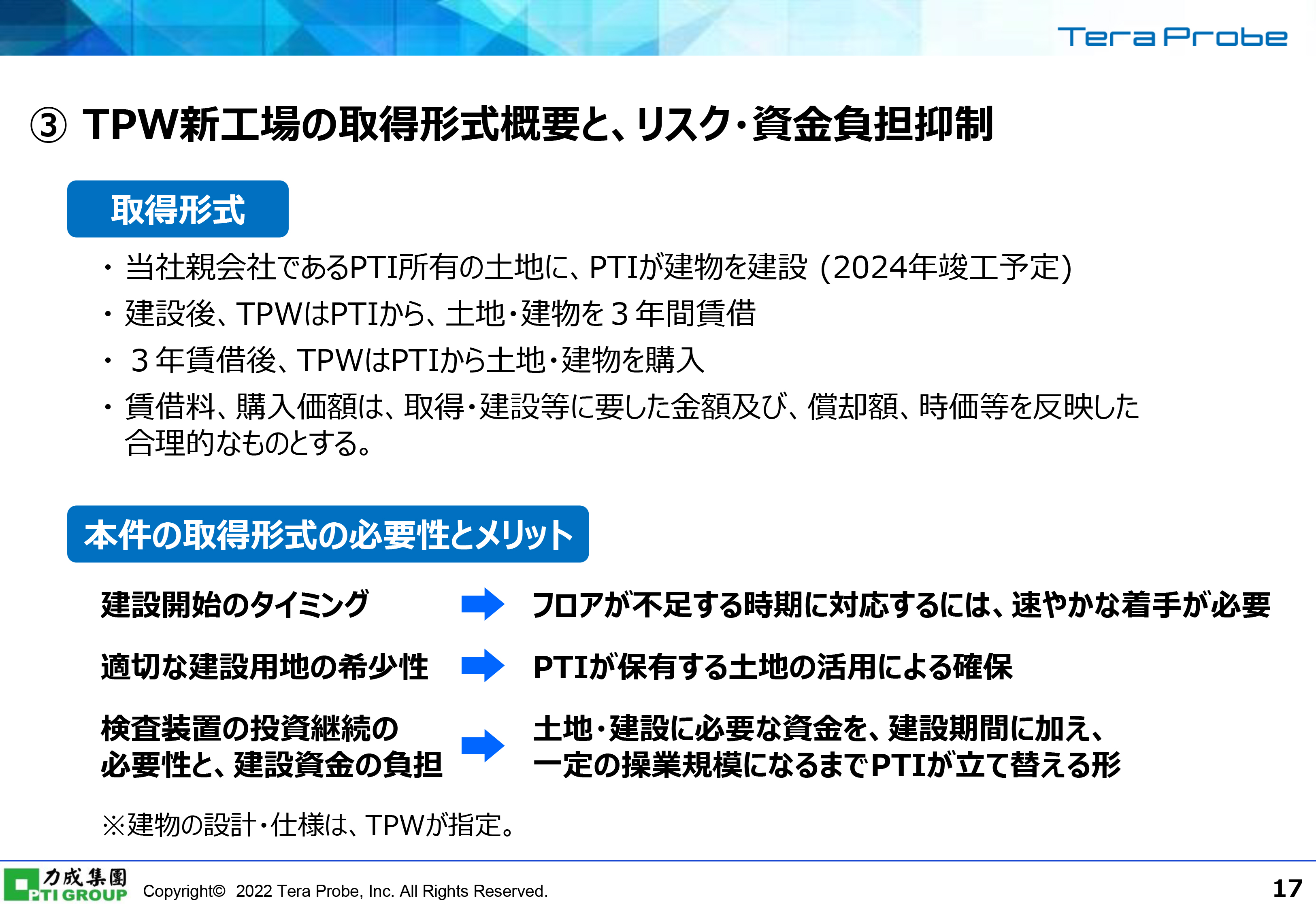

③TPW新工場の取得形式概要と、リスク・資金負担抑制

TPW新工場の取得形式概要を記載しています。ポイントとして、まず当社親会社のPTIが所有する土地に同社が工場を建設して、TPWは当初3年間を賃借で使用し、3年経過後に合理的な価格で買い取るという内容になっています。これらは、生産開始から段階に応じて使用、取得できる内容となっており、TPWの資金負担を緩和する効果があります。

またPTIが所有している土地を活用することで、タイムリーに新工場を立ち上げることができ、ビジネス機会の確保という点でも有意義と考えています。

トピックス2.当期配当について

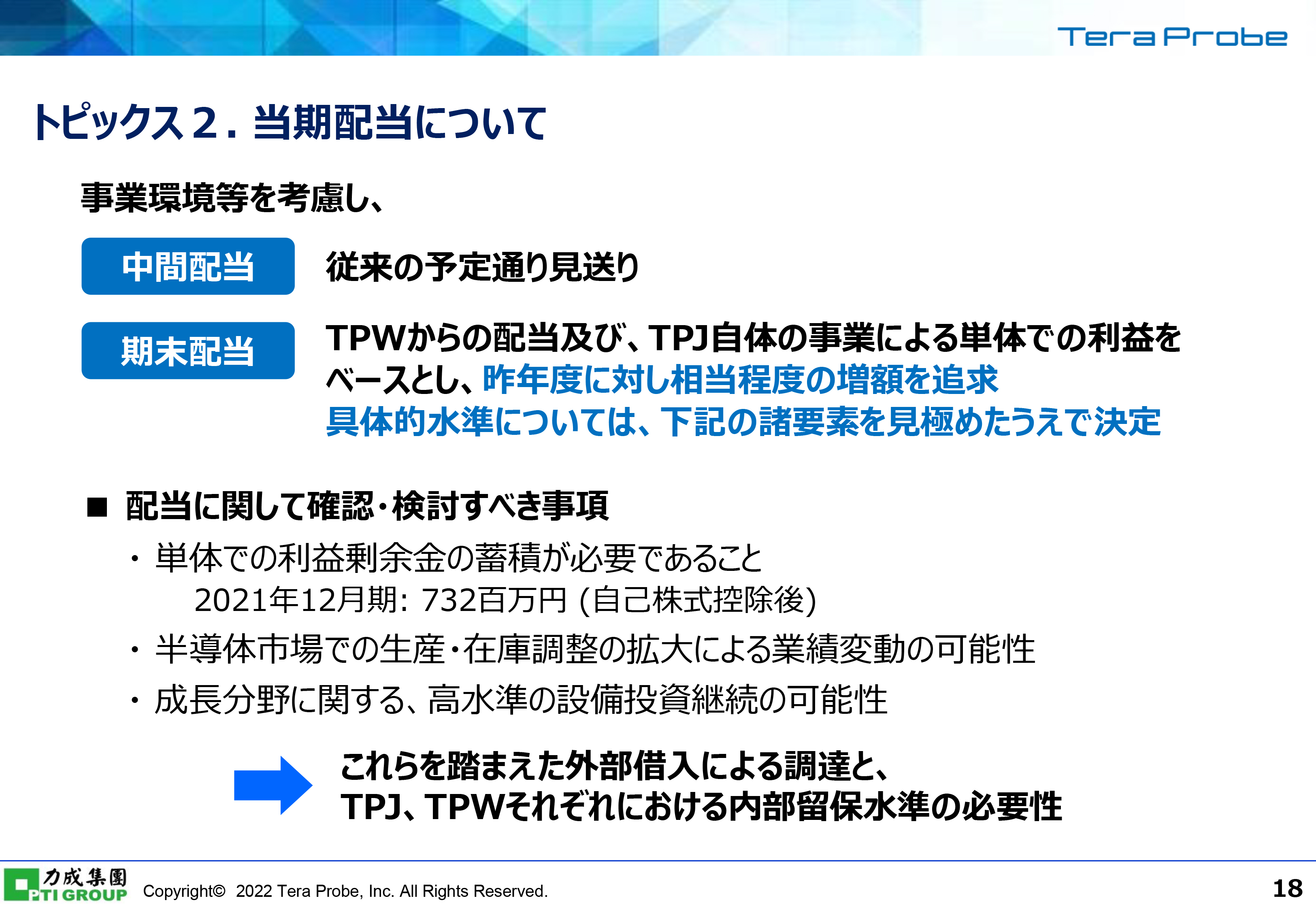

当期配当についてご説明します。2021年12月期の決算短信で、配当方針についてご説明しているとおり、当面は、単体の当期純利益の30パーセント程度の額を前提としていますが、現時点では配当および内部留保について検討すべき課題が多く、具体的な配当水準をお示しすることは控えたいと考えています。

子会社であるTPWからの配当およびTPJ事業単体での利益をベースとして、昨年に対し相当程度の増額ができるよう、業績の確保に努めるとともに、配当水準の検討を進めていきますので、ご理解いただければと思います。

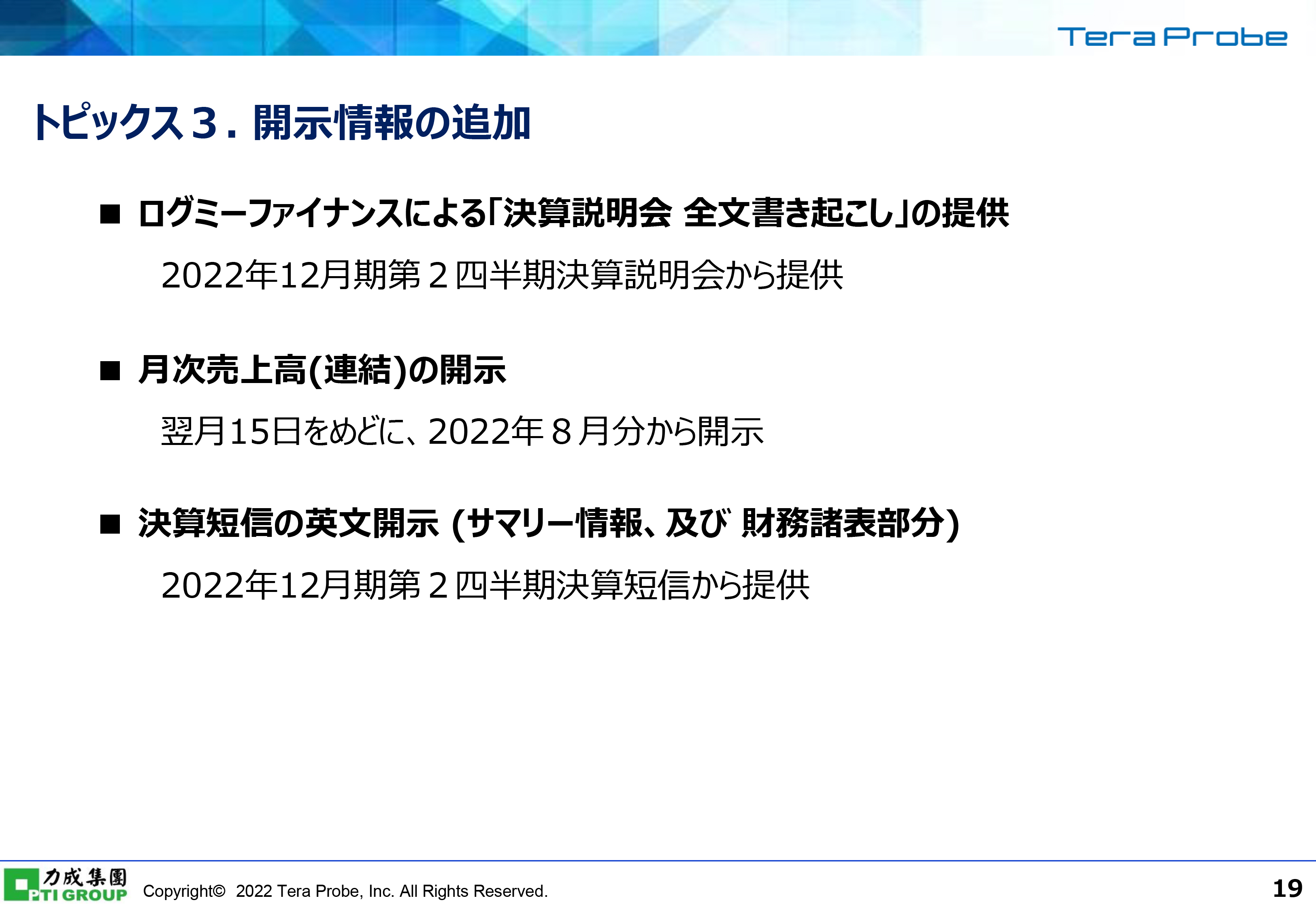

トピックス3.開示情報の追加

開示情報の追加についてご紹介します。ご要望を踏まえて、スライドに記載の3項目を今回ご提供することとしました。ご活用いただければ幸いです。

以上をもちまして、2022年12月期第2四半期の決算説明を終了させていただきます。ご視聴いただき、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6627

|

2,895.0

(12/24)

|

-7.0

(-0.24%)

|

関連銘柄の最新ニュース

-

テラプローブ(6627) 2024年12月期11月度の月次連結売上... 12/16 15:30

-

テラプローブ(6627) コーポレート・ガバナンスに関する報告書 ... 12/09 13:35

-

個別銘柄戦略:ミルボンやセルシスなどに注目 11/18 09:08

-

テラプローブ(6627) 2024年12月期10月度の月次連結売上... 11/15 15:30

-

テラプローブ、今期経常を一転8%減益に下方修正 11/14 15:30

新着ニュース

新着ニュース一覧-

今日 06:30

-

今日 06:30

-

今日 06:30

-

今日 06:25