ドルキャリー・トレードが進展

ここもとの為替市場では、金融政策スタンスの強弱に伴う「キャリー・トレード」が主体となっていることは、当コラムでも繰り返しお伝えしている通りです。

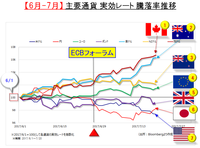

そんな中、主要7通貨(米ドル/ユーロ/円/英ポンド/豪ドル/NZドル/加ドル)の実効レート推移にやや変化が現れてきました。右上の6月1日から7月20日における主要7通貨の実効レート騰落率推移(※)をご覧ください。

(※6月1日=100として、各通貨の実効レートを指数化したグラフ)

6月下旬に開催されたECBフォーラムを起点に、各主要通貨の実効レートの強弱がより鮮明となっている中、ここもとの“最下位レース”に順位の変動が発生しています。

実効レートにおける相対的順位で堂々の最下位となっていた【日本円】が、7月半ばからやや円高方向にアンワインド(巻き戻し)の動きとなった一方(7/20時点:97.90※)で、【米ドル】がダラダラと右肩下がり(同:96.99※)となっています。(※6/1=100)

ここもとの“中銀トレード”における地勢図について上記グラフをもとに総括すると、金融政策スタンスの相違をベースとする「円キャリー・トレード」とともに、インフレ動向に翳りが見える米国経済を背景とした「ドルキャリー・トレード」が進展していることが見て取れます。

「ドルキャリー・トレード」の進展は、ここもと堅調な推移となっている対米ドル通貨(ストレート通貨)の動き(=ユーロ/米ドル、豪ドル/米ドル、NZドル/米ドルの強さ)を見れば一目瞭然です。トランプ大統領を巡る政治的な不安定感や不透明感も米ドル安の背景となっていることもあり、当面は対米ドル通貨(ストレート通貨)が比較的堅調推移を継続しそうです。

一方で、6月1日以降の実効レート推移率からも分かる通り、足もとでは【円安・米ドル安】となっており、その両通貨(円と米ドル)における力学関係から勘案する米ドル/円のトレンドは、横ばい基調(レンジ相場)主体の展開が想定されます。よって、当面の米ドル/円は、レンジ相場を前提とした戦略がワークしそうです。

そんな中、主要7通貨(米ドル/ユーロ/円/英ポンド/豪ドル/NZドル/加ドル)の実効レート推移にやや変化が現れてきました。右上の6月1日から7月20日における主要7通貨の実効レート騰落率推移(※)をご覧ください。

(※6月1日=100として、各通貨の実効レートを指数化したグラフ)

6月下旬に開催されたECBフォーラムを起点に、各主要通貨の実効レートの強弱がより鮮明となっている中、ここもとの“最下位レース”に順位の変動が発生しています。

実効レートにおける相対的順位で堂々の最下位となっていた【日本円】が、7月半ばからやや円高方向にアンワインド(巻き戻し)の動きとなった一方(7/20時点:97.90※)で、【米ドル】がダラダラと右肩下がり(同:96.99※)となっています。(※6/1=100)

ここもとの“中銀トレード”における地勢図について上記グラフをもとに総括すると、金融政策スタンスの相違をベースとする「円キャリー・トレード」とともに、インフレ動向に翳りが見える米国経済を背景とした「ドルキャリー・トレード」が進展していることが見て取れます。

「ドルキャリー・トレード」の進展は、ここもと堅調な推移となっている対米ドル通貨(ストレート通貨)の動き(=ユーロ/米ドル、豪ドル/米ドル、NZドル/米ドルの強さ)を見れば一目瞭然です。トランプ大統領を巡る政治的な不安定感や不透明感も米ドル安の背景となっていることもあり、当面は対米ドル通貨(ストレート通貨)が比較的堅調推移を継続しそうです。

一方で、6月1日以降の実効レート推移率からも分かる通り、足もとでは【円安・米ドル安】となっており、その両通貨(円と米ドル)における力学関係から勘案する米ドル/円のトレンドは、横ばい基調(レンジ相場)主体の展開が想定されます。よって、当面の米ドル/円は、レンジ相場を前提とした戦略がワークしそうです。