まはいさんのブログ

文教堂 株主総会議案書チェック

文教堂は典型的な仕手株です。

仕手戦でタダ取りした100株を株主優待目的で保有していますが、そろそろ撤退の潮時です。

議案書

ここまで業績が低迷すると、議案も今更です。

報告内容も悲惨です。会社の将来が有りません。

決議事項は取締役再任だけですが、反対しておきます。

随分と安い報酬で取締役は頑張っているようですが、頑張っても無駄ですよ、楽になってほしいので再任に反対です。

債務超過

ノーベル文学賞の仕手戦と株主優待が無ければ、文教堂の投資価値はほぼ有りません。

機関投資家が目もくれない低位株の割に知名度だけは高いため、仕手筋が狙うには好都合です。

もともと1株当たり純資産はマイナスで、優先株式を発行して債務超過を回避していました。

8月決算では、とうとう優先株式でも補えきれず、債務超過に転落しました。

この状況では、上場廃止が十分に考えられます。

経営方針

再び優先株式を発行して債務超過を解消するようです。

しかし、既発行の優先株式の優先内容が業績不振で滅失している状況では、再度の優先株式の発行は難しいでしょう。

現状の資金繰りも苦しく、閉店に伴う補償金の返還に頼っている状況です。

粗利の高い文房具やホビーへ思い切った経営方針の変更を期待していました。

ところが、筆頭株主は書籍卸になってしまい、書籍を主体とした経営に縛りが加わってしまいました。

加えて、みずほ銀行はじめ債権者は抵当権をがっちり握っているので、リスクのある経営を許してくれないでしょう。

残念ながら、文教堂は典型的な衰退産業の衰退企業です。そこから脱却する可能性は限りなく無いです。

文教堂 1年チャート ↓ クリックで拡大

2019年9月は恒例のノーベル文学賞仕手戦が予想されます。

しかし、仕手戦まで文教堂の上場が維持されるか心配です。

株主優待だけでは、現在の株価は高すぎます。

来年の仕手戦まで上場維持されなければ大幅に価値が下がります。

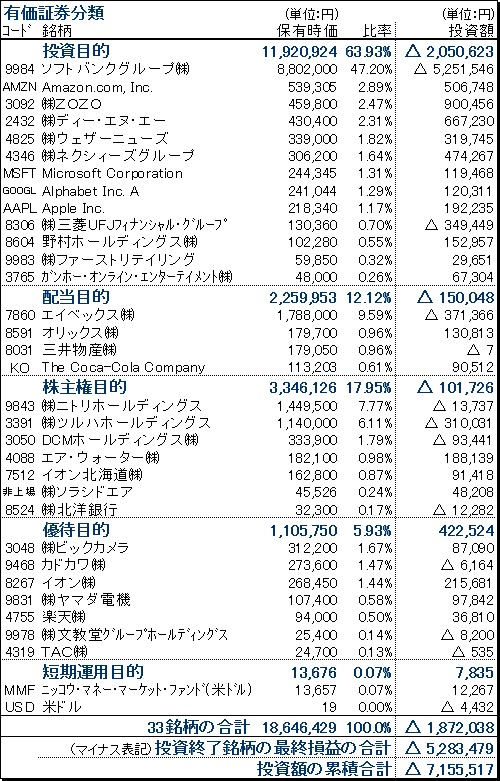

保有銘柄の分類2018.11.16 ↓ クリックで拡大

文教堂は、全品5%割引きを重宝しているので、"優待目的"に分類しています。

文教堂は資金回収済み、100株タダ取り、お釣り8,200円です。

投資方針

文教堂の株主優待はそこそこ使えるので、100株タダ取りする目標で仕手戦に参加してきました。

その目標は達成して100株を保有してきました。

しかし、債務超過で上場廃止が濃厚になってきましたので、いったん撤退します。

もし上場廃止が決まったら、株主優待目的で数円で1000株買付けます。

-

関連銘柄:

文教堂GHD(9978) みずほFG(8411) -

タグ: