★危ないETF VIXインバース

こんな仕組みとは? びっくりです。

注意が必要ですね。

仕組みを知り、相場急変時、落ち着いて

対応したいものです。

他人事ではありませんが・・。

February 07, 2018

VIXショックでETF投資家が痛みもなく即死 ![]()

![]()

![]()

ゴルディロックだったはずの株式相場が急に荒れ出している。この裏で、デリバティブを裏付けとした一部の投資商品は断崖のようなチャートを描き、投資家は1日にして元本の95%以上を失っている。悩んだり胃が痛くなる暇もなかった。

クレディ・スイスが組成するXIVの推移。

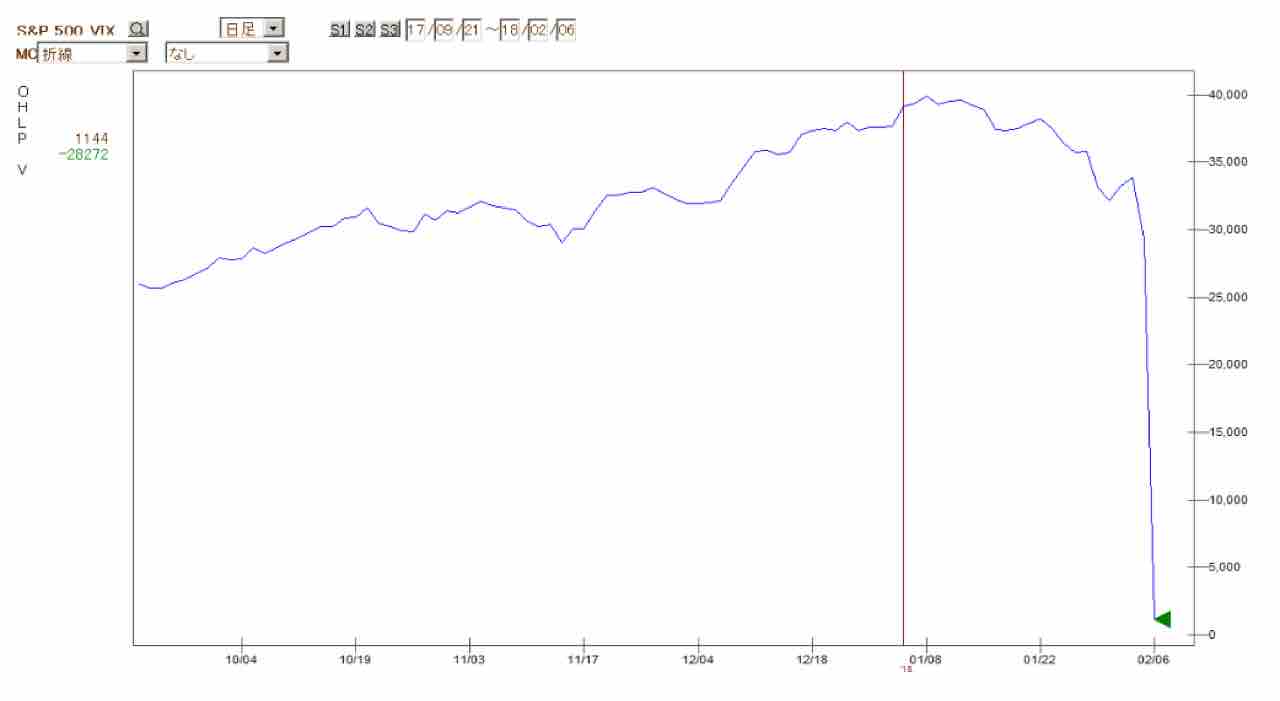

クレディ・スイスが組成するXIVの推移。

VIXとはS&P 500指数のオプションから算出されるインプライド・ボラティリティである。オプションには原資産の上昇に賭けるコールと下落に賭けるプットがあるが、どちらも思う通りに動いた場合に儲かるが逆に動いても損失は限定されているため、ボラティリティが上がると価値が高まる。市場参加者がS&P 500が大きく動きそうと考えてコールとプットが買われればVIXは上昇し、逆にコールとプットが売られればVIXは下落する。オプションには満期があり、満期が近づくにつれて大きく動く希望が薄くなるため、価値が下がっていく。ということは、ひたすらオプションを売っていけば、原資産のS&P 500が大きく逆に動かない限り、時間が経つにつれてかなり厚い金利のような、保険料のようなもの(セータ)がもらえる。

2017年は好景気で世界中の株式の収益のブレによる下落リスクが減る一方、低インフレで金融政策が大きく動かないと思われており、株式指数は安定して上昇を続けて来た(ゴルディロック相場)。ただでさえセータがもらえるのにボラティリティが低下の一途をたどったため、VIXのショートは極めて美味しい投資案件となった。VIXをショートするVIXインバースETFで長期投資を推す雑誌記事やブログもそれなりにあった。ところが、ゴルディロックの前提であった低インフレが揺らぎ、米金利が大きく上昇に転ずると、低ボラティリティの維持は難しくなった。

本来、ボラティリティの高まりはあくまでも原資産の値動きの結果か、せいぜいオプショントレーダーたちの恐怖心によって起きるものだが、VIXショートへの投資が増えることによりボラティリティそのものが一つのアセットクラスとして成立しつつあった。VIXが上がるとVIXショートを張っていた人がロスカットさせられるため、原資産から独立してVIXがVIXだけの需給を元に相場として動き出すのである。

ボラティリティをショートする上場商品はいくつかあり、NASDAQに上場するXIVや東証に上場する2049などがそれに当たる。理論上、とんでもないインプライドボラティリティが付いたとしてもどうせ実現しないため、金融危機にでもならない限り、長期投資覚悟でショートで耐えれば戻ってくるはずだ。そして2018年現在は金融危機が起きる可能性は極めて小さい。しかし、この手の商品には欠陥があった。天井のないものをショートしているため、多くの商品はファンド価値がマイナスになり、ファンドが損した分を各投資家から取り立てる、などというシチュエーションにならないよう、ファンド価値の急落場面(VIXの急騰場面)ではファンドが償還されるように設計されてあった。償還が決まればファンドが持っているVIXショートポジションが解消され、投資家の損失が強制的に確定される。つまり、全く長期投資に向いていない設計であった。XIVは「場中に前日終値の20%以下になったら」償還され、投資家に残った現金が返還される。2049も似たような感じである。

XIVや2049が80%値下がりすれば償還されるとわかりきっているため、株価の下落に乗じてVIXを持ち上げればこれらの商品を償還(ロスカット)させることができた。しかも、たとえ世界中の投資家がS&P 500のインプライドボラティリティが高すぎてショートしたいと思っていても、この辺りの商品が償還されれば少なくとも数日間は売る手段がなくなるため売り圧力がかからない(しかも、うまくいけば深く考えずにVIXを見て株を売買するリスクパリティファンドの投げを誘発して高ボラティリティを自己実現させるという可能性すらあった)。2月6日の早朝にVIXが37ポイントまで持ち上げられたため(正確には「S&P500 VIX 短期先物インバース日次指数」が2/2終値1,342,587.30 の 20%に相当する 268,517.46 以下に下落したため)、前日に29,400円の値段が付いていた2049が、1日で96%を失って1144円で償還となった。XIVの方も2/6のNYオープンでVIXが50まで持ち上げられたため、こちらも前日終値が99ドルだったのが4.22ドルまで急落したところで償還。なお、XIVが飛んだのが確認されると、役割を終えたVIXは50台から20台まで下落した。

2017年は好景気で世界中の株式の収益のブレによる下落リスクが減る一方、低インフレで金融政策が大きく動かないと思われており、株式指数は安定して上昇を続けて来た(ゴルディロック相場)。ただでさえセータがもらえるのにボラティリティが低下の一途をたどったため、VIXのショートは極めて美味しい投資案件となった。VIXをショートするVIXインバースETFで長期投資を推す雑誌記事やブログもそれなりにあった。ところが、ゴルディロックの前提であった低インフレが揺らぎ、米金利が大きく上昇に転ずると、低ボラティリティの維持は難しくなった。

本来、ボラティリティの高まりはあくまでも原資産の値動きの結果か、せいぜいオプショントレーダーたちの恐怖心によって起きるものだが、VIXショートへの投資が増えることによりボラティリティそのものが一つのアセットクラスとして成立しつつあった。VIXが上がるとVIXショートを張っていた人がロスカットさせられるため、原資産から独立してVIXがVIXだけの需給を元に相場として動き出すのである。

ボラティリティをショートする上場商品はいくつかあり、NASDAQに上場するXIVや東証に上場する2049などがそれに当たる。理論上、とんでもないインプライドボラティリティが付いたとしてもどうせ実現しないため、金融危機にでもならない限り、長期投資覚悟でショートで耐えれば戻ってくるはずだ。そして2018年現在は金融危機が起きる可能性は極めて小さい。しかし、この手の商品には欠陥があった。天井のないものをショートしているため、多くの商品はファンド価値がマイナスになり、ファンドが損した分を各投資家から取り立てる、などというシチュエーションにならないよう、ファンド価値の急落場面(VIXの急騰場面)ではファンドが償還されるように設計されてあった。償還が決まればファンドが持っているVIXショートポジションが解消され、投資家の損失が強制的に確定される。つまり、全く長期投資に向いていない設計であった。XIVは「場中に前日終値の20%以下になったら」償還され、投資家に残った現金が返還される。2049も似たような感じである。

XIVや2049が80%値下がりすれば償還されるとわかりきっているため、株価の下落に乗じてVIXを持ち上げればこれらの商品を償還(ロスカット)させることができた。しかも、たとえ世界中の投資家がS&P 500のインプライドボラティリティが高すぎてショートしたいと思っていても、この辺りの商品が償還されれば少なくとも数日間は売る手段がなくなるため売り圧力がかからない(しかも、うまくいけば深く考えずにVIXを見て株を売買するリスクパリティファンドの投げを誘発して高ボラティリティを自己実現させるという可能性すらあった)。2月6日の早朝にVIXが37ポイントまで持ち上げられたため(正確には「S&P500 VIX 短期先物インバース日次指数」が2/2終値1,342,587.30 の 20%に相当する 268,517.46 以下に下落したため)、前日に29,400円の値段が付いていた2049が、1日で96%を失って1144円で償還となった。XIVの方も2/6のNYオープンでVIXが50まで持ち上げられたため、こちらも前日終値が99ドルだったのが4.22ドルまで急落したところで償還。なお、XIVが飛んだのが確認されると、役割を終えたVIXは50台から20台まで下落した。

強制早期償還条項はなかったものの組成者の判断で取引停止になっているSVXYも含め、30億ドルあったVIXショート商品の残高が1日にして1億5千万ドルを残して吹き飛んだようだ。あまりにも投機的な商品であるため逆にシステミックリスクはなさそうだが、組成者のクレディスイスを中心に誰か買い持ちで大損を出していないか、少しだけ市場が疑心暗鬼に囚われた。買いは家まで、売りは命までだとすれば、ボラティリティ売りは家族の命までというところか。

お疲れ様でした。

-----------------------------------