504円

ナックのニュース

ナック、クリクラ・レンタル事業を核にストックビジネスを展開、35年3月期の売上高1,000億円・営業利益率8%を目指す

本資料の記載内容

吉村寛氏(以下、吉村):当社の会社説明会をご視聴いただき、誠にありがとうございます。株式会社ナック代表取締役社長の吉村です。本日はスライドの目次に従って、当社の主力事業であるクリクラ事業およびレンタル事業を中心に、強みや長期ビジョン・中期経営計画についてご説明します。どうぞよろしくお願いします。

ナックグループ概要

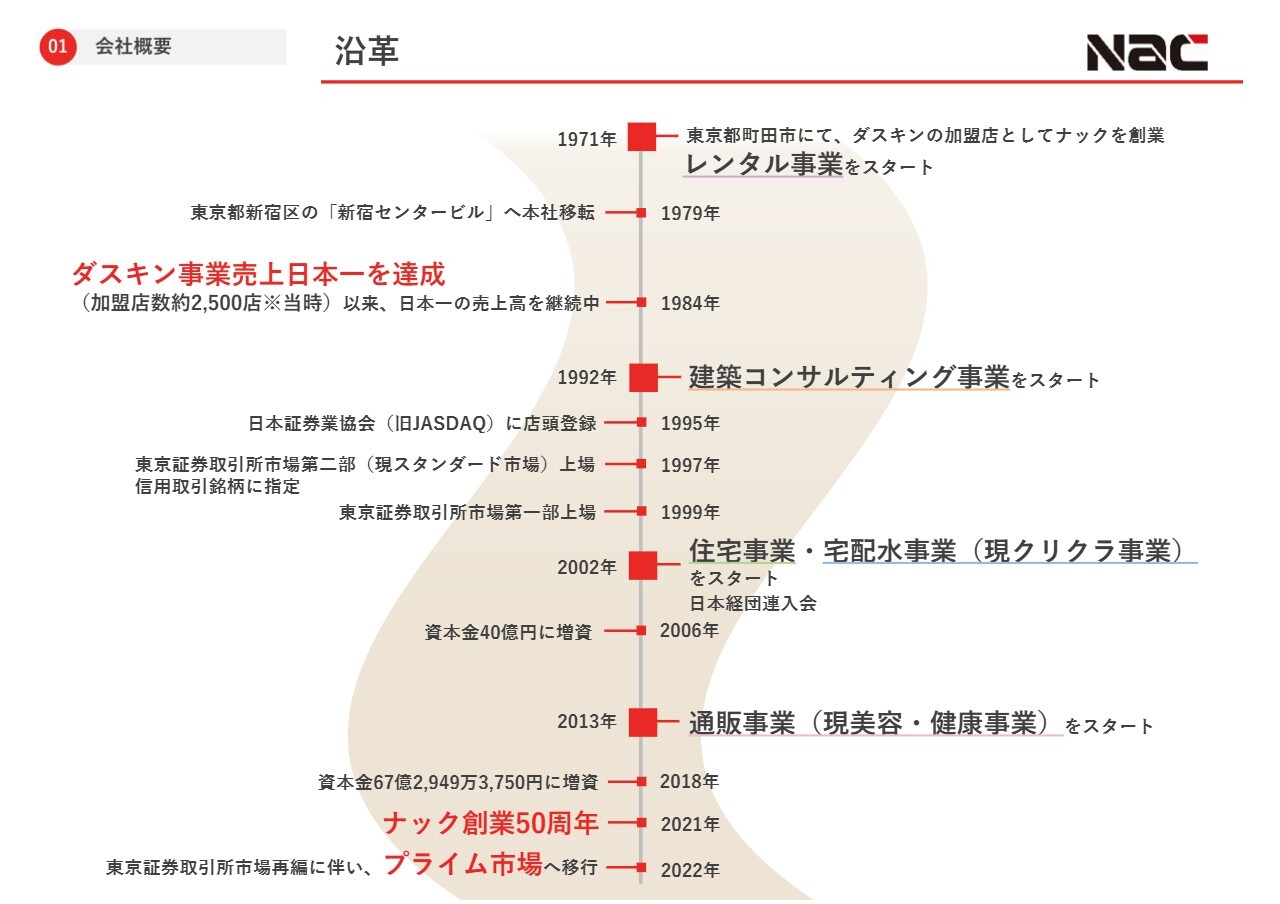

吉村:はじめに、会社概要について簡単にご説明します。当社は1971年に創業し、今年で創業55年目を迎えます。本社は東京都新宿区の新宿センタービルにあります。1999年に東京証券取引所の一部市場に上場し、2022年の市場再編に伴いプライム市場へ移行しました。

株価は1月23日の終値で555円です。連結子会社は16社で構成され、グループ会社を含む拠点数は全国178拠点、北海道から九州にかけて営業所を展開しています。

沿革

吉村:当社は、1971年に東京都町田市でダスキンの販売ディーラーとしてフランチャイズに加盟したことから始まりました。現在は創業のダスキン事業を核として、中核事業であるレンタル事業を複数展開するとともに、自社ブランドで「クリクラ」という宅配水を全国展開しています。

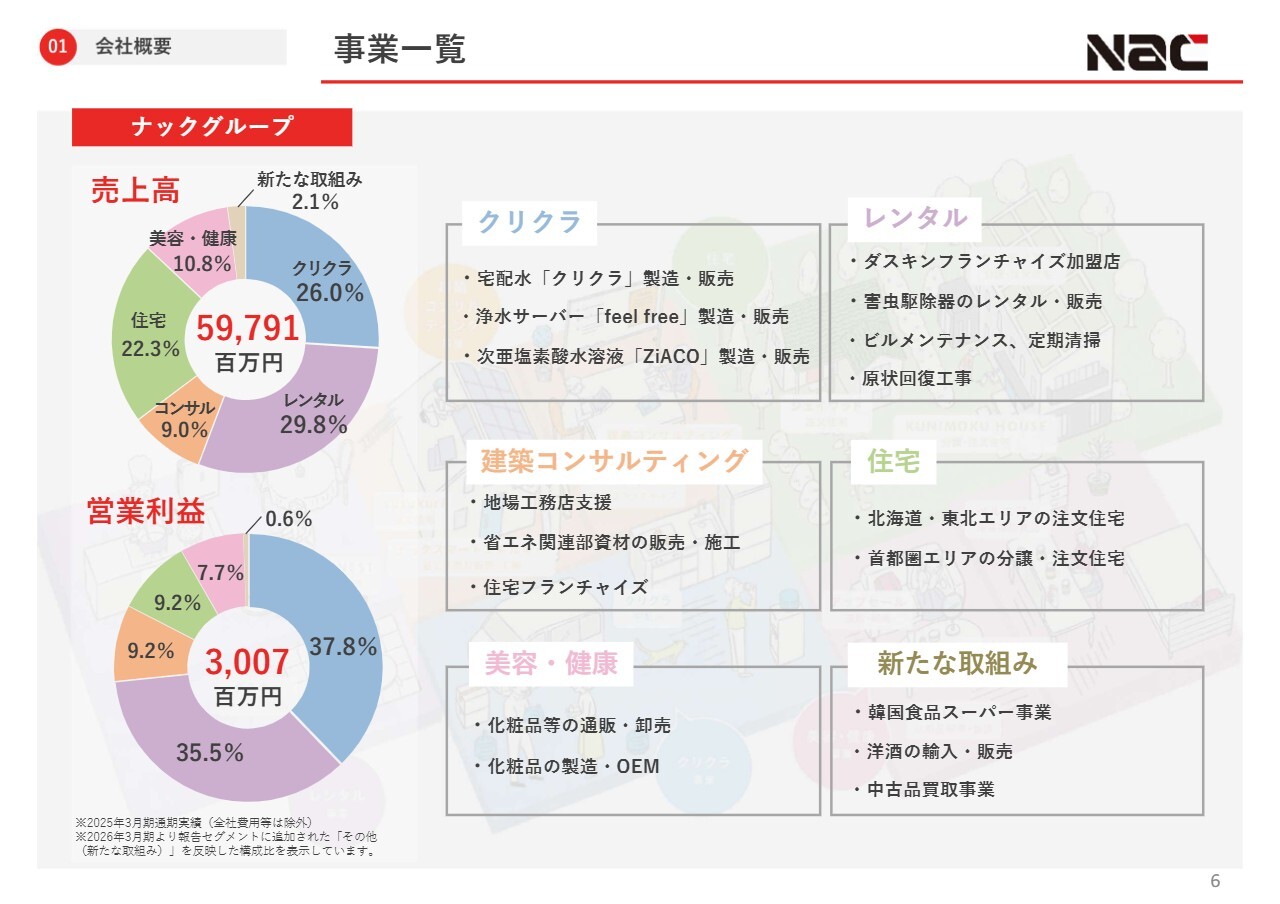

事業一覧

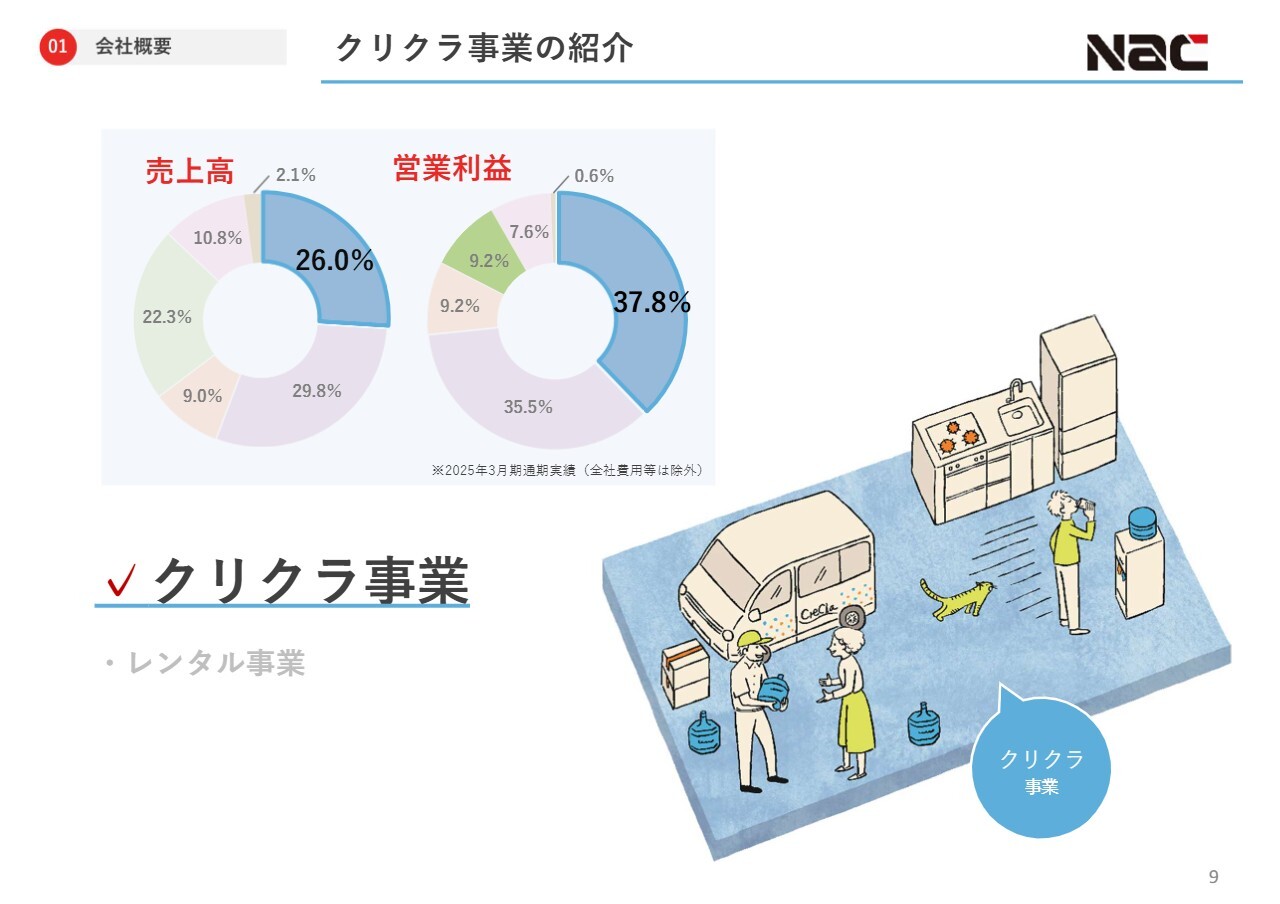

吉村:当社は5つの事業と、それに属さない事業を「新たな取組み」として推進しており、本日はこの点についてご説明します。商品や市場など、いずれも「暮らし」「住まい」を軸に展開してきました。

当社グループの事業一覧はスライドのとおりです。クリクラ事業とレンタル事業が当社グループの主力事業であり、この2つの事業でグループ全体の売上の約6割、営業利益の7割以上を占めています。

本日は、主力であるこれら2つの事業を中心に、ビジネスモデルや収益性についてご説明したいと考えています。なお、今回お話しできない事業については、以前のログミーFinance個人投資家向けIRセミナーでご説明していますので、動画や書き起こし記事をご覧ください。

ナックの主力事業について

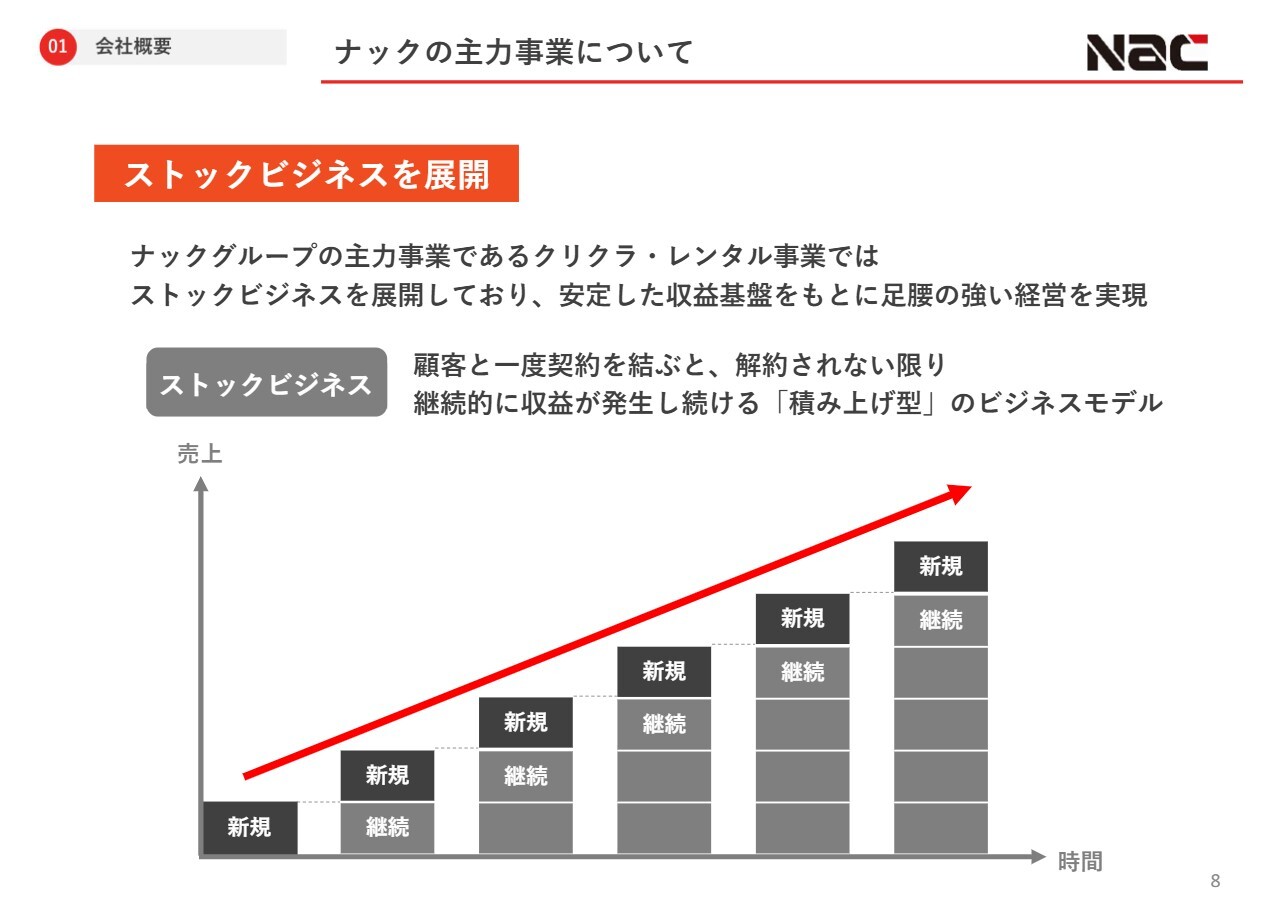

吉村:当社グループの主力事業と強みについて、あらためてご説明します。当社はストックビジネスを中心に事業を展開しており、安定した収益基盤の確保を推進しています。

ストックビジネスとは、お客さまと一度契約を結ぶと、解約されない限り継続的に収益が発生する「積み上げ型」のビジネスモデルです。主力事業であるクリクラ事業とレンタル事業は、どちらもこのストックビジネスを展開しているため、安定した収益基盤をもとに足腰の強い経営を実現しているといえます。

クリクラ事業の紹介

吉村:はじめに、クリクラ事業についてご説明します。

クリクラについて

吉村:当社は「暮らし」に必要不可欠な「水」に注目し、2002年に三井物産系のアクアクララ・ジャパンのフランチャイズ加盟店となり、レンタル事業の派生事業として宅配水事業(現クリクラ事業)をスタートしました。

2004年にアクアクララ・ジャパンが経営破綻したことを機に、自社ブランドの「クリクラ」を立ち上げ、現在に至っています。店舗網は、全国で直営店を29営業所、フランチャイズ本部として約400社の加盟店を有しています。事業開始から20年以上継続している老舗のウォーターサーバーブランドです。

埼玉県本庄市には、敷地面積約1万坪、総額60億円を投じたフラッグシップとなる水の製造工場、すなわちプラントを構えています。また、全国に40の製造プラントと11のメンテナンスセンターを保有しています。さらに、2011年には東京都町田市にR&Dセンターであるクリクラ中央研究所を建設し、最新の設備と専門の研究員による詳細な検査や分析を日々行っています。

宅配水のビジネスモデル

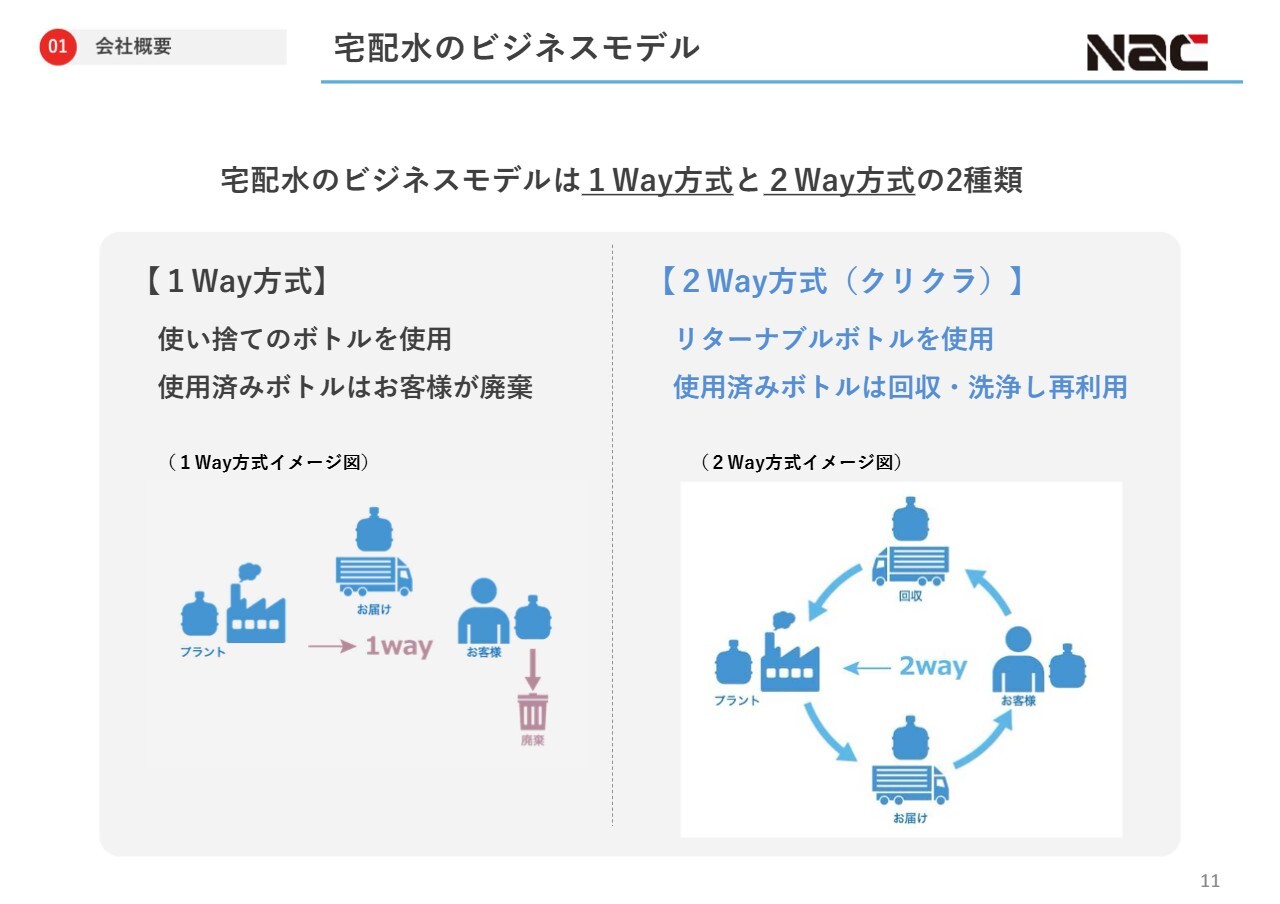

吉村:宅配水業界のビジネスモデルについてご説明します。当社が属する宅配水業界には、1Way方式と2Way方式という2種類のビジネスモデルが存在します。1Way方式は、特定の採水地で採取した水をボトリングし、宅配業者が配達を行い、お客さまがボトルを廃棄する方法で供給しています。多くの天然水を取り扱うメーカーが採用するビジネスモデルです。

当社が「クリクラ」で採用している2Way方式は、全国各地で宅配水を製造し、自社で配送を行う方式です。宅配水のボトルには繰り返し使用可能なリターナブルボトルを採用しており、使用済みボトルは自社スタッフが回収・洗浄し、再利用するビジネスモデルです。

クリクラのビジネスモデル

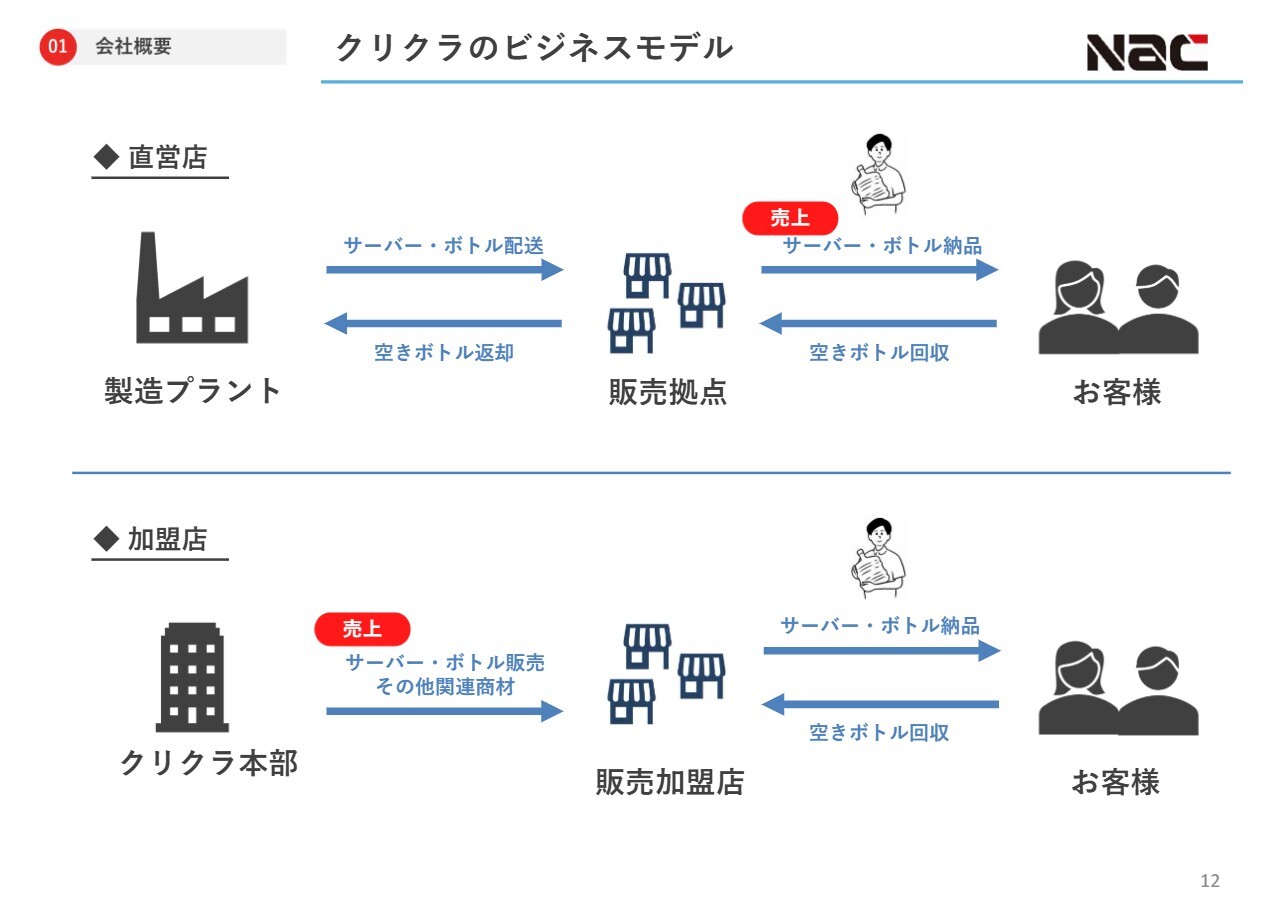

吉村:「クリクラ」のビジネスモデルについてご説明します。「クリクラ」では、自社で事業展開している直営店に加え、全国で加盟店事業も展開しています。加盟店事業には、「クリクラ」の販売を行う加盟店と、宅配水の製造から販売までを行う加盟店の2種類の加盟方式があります。

直営店および加盟店では、新規顧客獲得に向けて、Webやイベントの開催、飛び込み営業など、多岐にわたる営業活動を展開しています。顧客を獲得した後は、基本的に宅配水の製造プラントから販売拠点にボトルを輸送し、専任の自社配送員が定期的に顧客にボトルを納品するビジネスモデルです。なお、納品時には使用済みのボトルを回収します。

直営店では、定期訪問によるボトル販売が収益源となっています。加盟店に対しては、ボトルの販売代金に加え、ウォーターサーバーや関連商品の販売代金が本部としての収益源となります。また、加盟店が自社で製造プラントを保有する場合には、プラントの建設費用や保守・メンテナンス料金も当社の収益源となります。

一方、近年需要が拡大している商品の1つに、浄水型のウォーターサーバーがあります。これは定額制のサブスクリプション型であり、月々のサーバーのレンタル料が収益源です。現在、ウォーターサーバー業界では、1Way方式のシェア拡大や浄水型ウォーターサーバー事業の発展、通信販売大手企業の参入などにより、レッドオーシャン化が進んでいるといえます。

クリクラの強み

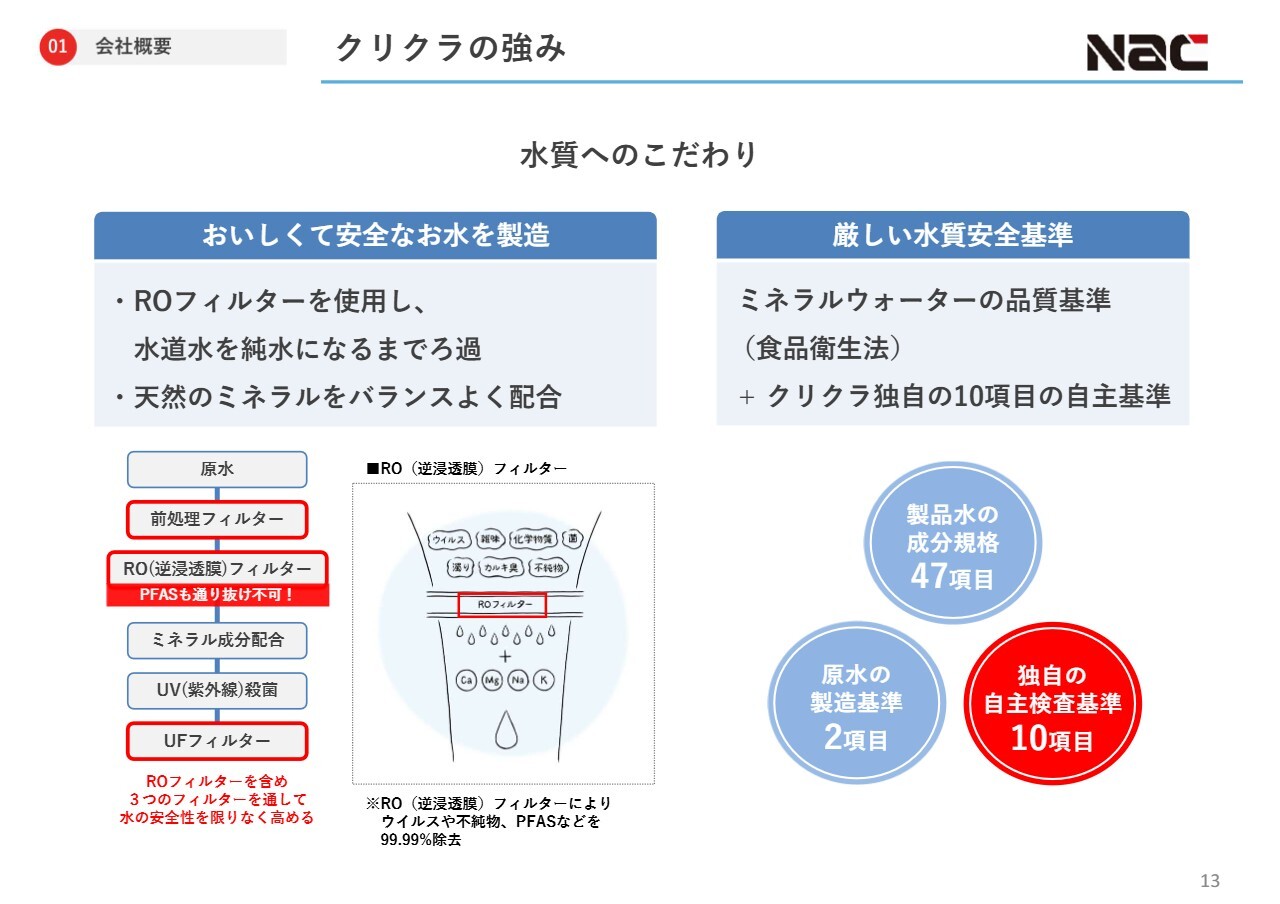

吉村:そのような市場環境下において、「クリクラ」の特徴や強みをどのように活かして差別化を図っているかについてお話しします。当社は、他社との差別化要素として高度な「安全性」を掲げており、提供する水の水質に非常にこだわっています。

「クリクラ」は、水道水よりも検査基準が少なく、どうしても品質が不安定になる天然水を扱うのではなく、国が安全管理を行っている水道水を原水として作っています。この水道水をRO(逆浸透膜)フィルターというろ過装置で純水になるまでろ過します。

そこに良質な天然のミネラルを日本人の好みに合うように配合することで、おいしくて、品質基準が高く、安定性の高い商品を製造しています。水質については、一般的なミネラルウォーターの品質基準に加え、10項目の自社基準を設けています。

クリクラの強み

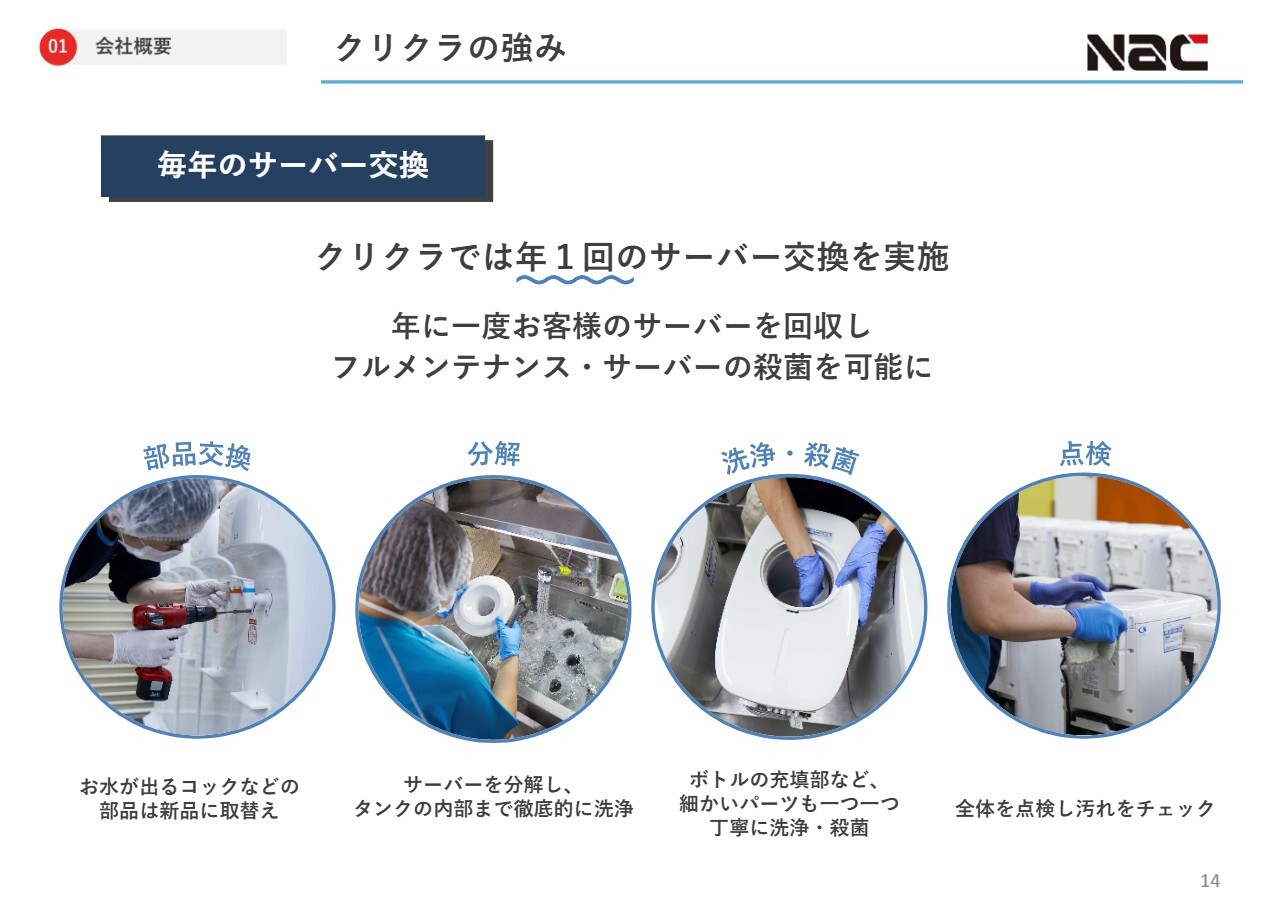

吉村:水質だけでなく、ウォーターサーバーの安全性にもこだわっています。お客さまに安心してウォーターサーバーをご利用いただくため、1年に1回必ずウォーターサーバーを交換しています。

1年間ウォーターサーバーを使い続けると、多少なりとも汚れや消耗品の劣化が生じます。そこで、クリクラ事業では1年間使い続けたサーバーを分解し、内部のタンクを徹底的に洗浄・殺菌する他、さまざまな消耗品を新品に交換するなど、ウォーターサーバーのフルメンテナンスとフル洗浄を行っています。

これは、他社が行っていない、業界で唯一無二の差別化サービスとなっています。自社配送によって定期的にお客さまと接点を持つことができるからこそ実施可能な差別化要素の1つです。これらの安心・安全への取り組みが評価され、全国約600の産院にウォーターサーバーを設置していただいており、赤ちゃんにも安心ということで「産院利用数No.1」となっています。

クリクラの強み

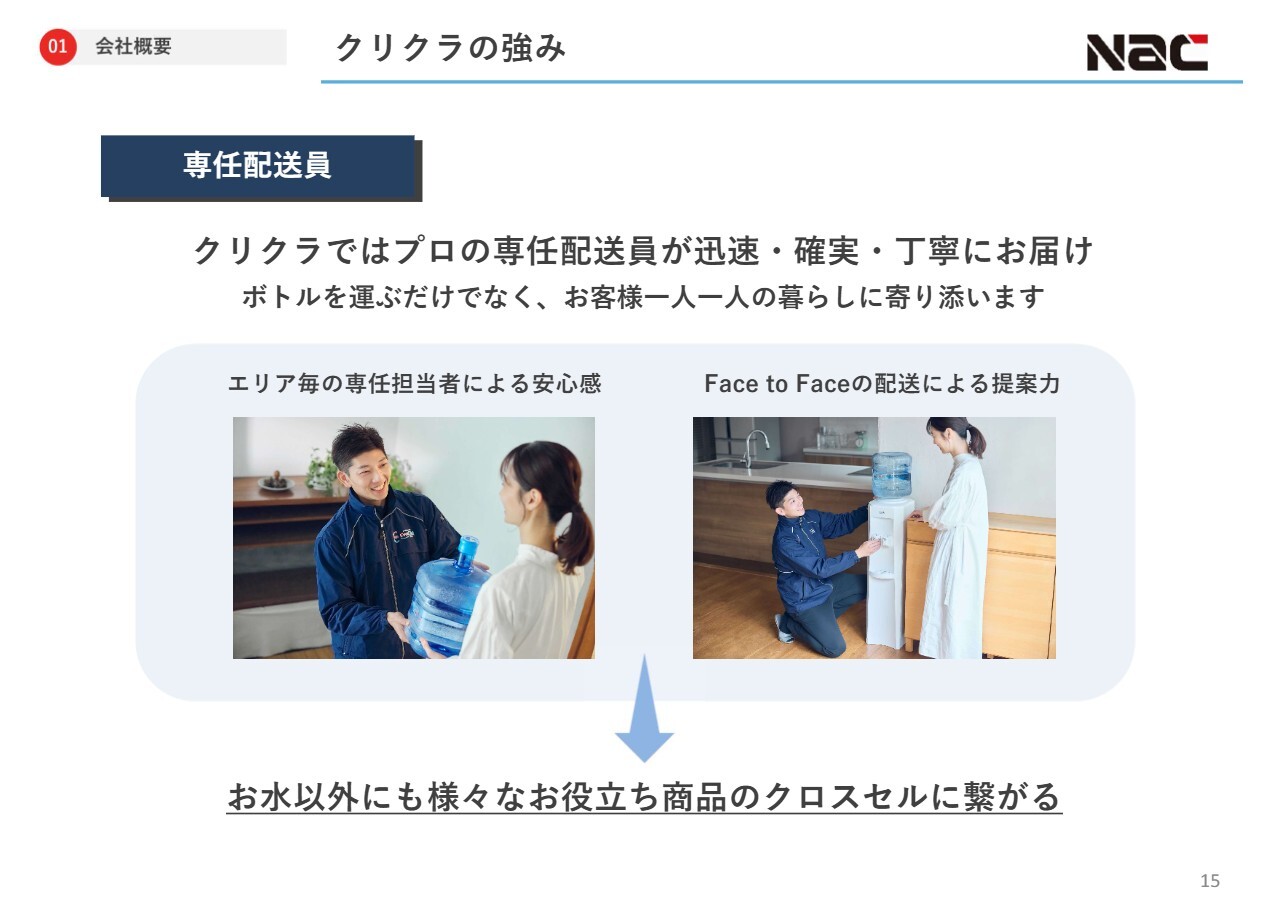

吉村:続いて、専任の配送員についてご説明します。「クリクラ」では、エリアごとにプロの専任配送員を配置し、同じ担当者が責任を持って宅配水をお届けするシステムを採用しています。お客さまとFace to Faceで定期的に顔を合わせることで、安心感を提供しています。

これにより強固な信頼関係を構築することができ、小さなご要望やご相談に対応するのはもちろんのこと、「水」以外のさまざまなお役立ち商品を提案し、クロスセル販売へとつながっています。

クリクラの強み

吉村:先ほどご説明したとおり、「クリクラ」では全国40ヶ所にプラントを構えています。これにより、地産地消を推進し、長距離輸送などによるCO2排出の削減も目指しています。

クリクラの強み

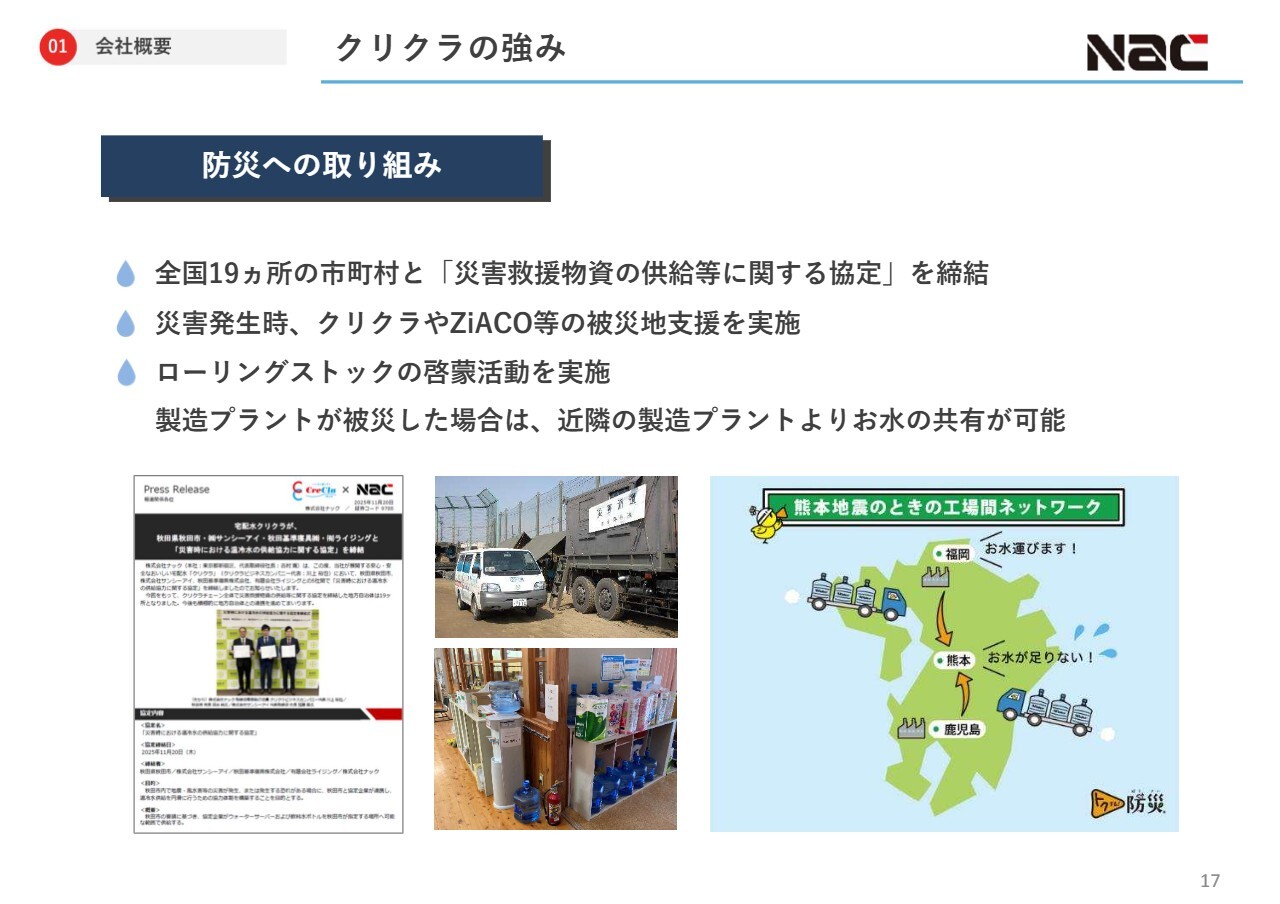

吉村:防災に関する取り組みも強化しています。地方自治体と飲料水に関する防災協定を締結している他、災害発生時の被災地支援やローリングストックの啓蒙活動を積極的に実施しています。また、全国に製造プラントを有することで、災害などの有事の際や製造プラントが被災した場合にも、近隣の製造プラントから迅速に商品をお届けすることが可能です。

クリクラの強み

吉村:続いて、サーバーのラインナップについてご説明します。多様なニーズに応えるため、2021年に炭酸水も製造して飲めるマルチサーバー「クリクラShuwa(シュワ)」、2022年にはご自宅の水道水を給水して使用するサブスクリプション型の浄水型ウォーターサーバー「feel free(フィールフリー)」を開発・販売するなど、業界に先駆けて対応してきました。今後も、新たなターゲット層の開拓や市場ニーズに合わせた商品開発を進め、事業拡大を図っていきます。

クリクラの強み

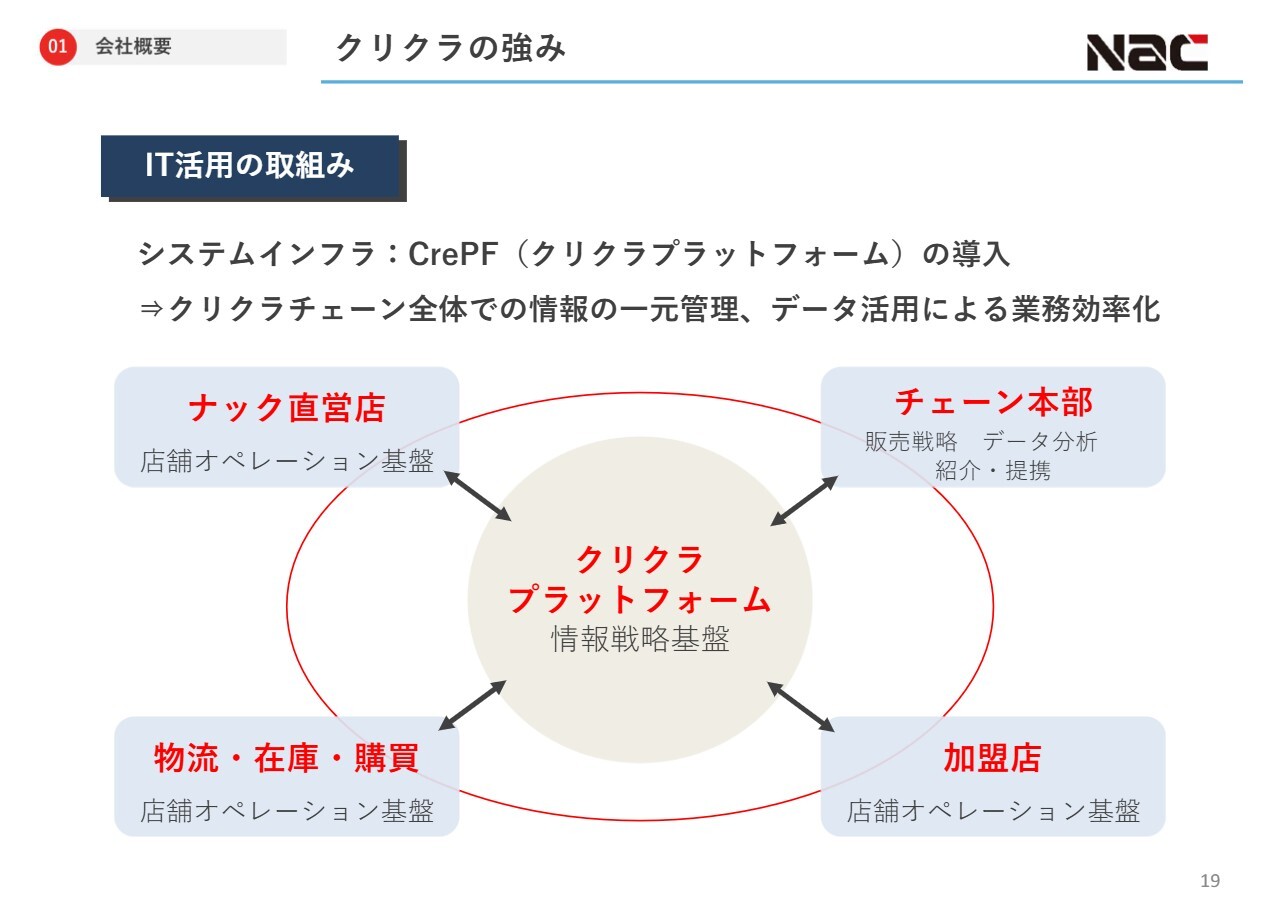

吉村:最後に、IT活用の取り組みについてご説明します。クリクラ事業では、チェーン本部と加盟店の間でデータ連携が不足していたため、加盟店の売上や顧客件数、在庫状況をタイムリーに把握できないという課題がありました。

この課題に対応するため、CrePF(クリクラプラットフォーム)を開発し、導入を進めています。これにより、CrePF導入拠点の最新の運営状況をシステム上で常に把握し、クリクラチェーン全体での情報の一元管理が可能となっています。さらに、スマートデバイスを導入することで、これまで紙媒体を使用していた営業スタッフおよび事務スタッフの業務効率改善にもつなげています。

直営店への導入はすべて完了しており、現在は全国の加盟店への導入を強化・推進しています。引き続き、クリクラチェーン全体での業務効率化を進めている最中です。

坂本慎太郎氏(以下、坂本):元・ファンドマネージャー/元・ディーラーの坂本です。質問を挟みながら教えていただきたいと思います。まず、「クリクラ」の顧客件数はどれくらいでしょうか? また、日本国内の宅配水市場において、御社はどれくらいのシェアを占めているのでしょうか?

吉村:現在の「クリクラ」の顧客件数は約43万件です。一方、日本宅配水&サーバー協会の発表によると、最近増加している浄水型ウォーターサーバーのお客さまも含めると、全体で約570万件になります。そのうち「クリクラ」の割合はおよそ7パーセントから8パーセント程度かと思います。

坂本:次に、先ほどご説明いただいた浄水型ウォーターサーバーについておうかがいします。宅配水と比較して粗利率が低い理由として、浄水型のウォーターサーバーでは、月にボトルを1本消費される方から5本消費される方まで利用頻度が異なり、売上にも影響が出ると考えています。それでもなお、御社が浄水型ウォーターサーバーに注力されている理由を教えていただけますか?

吉村:おっしゃるとおり、通常の「クリクラ」のほうが優れていると考えています。

坂本:そうですね。ただ、それでもニーズがあるので、その点をお聞きできればと思います。

吉村:浄水型ウォーターサーバーについては、近年需要が拡大しています。主な理由としては、メーカー各社が台頭してきたことが挙げられます。

さらに、「交換が煩わしい」お客さまや、サブスクリプション型のほうが金額的に低額となる可能性があり「今の経済状況を考えると、サブスクリプション型のほうが良いのではないか?」と判断されるお客さまがいます。また、「クリクラ」は一般的な容量の12リットルのほかに、約半分である5.8リットルのボトルも提供しているものの、高齢化の中でそれでも重さが気になるお客さまもいます。

坂本:確かに、水だけでも6キログラムになりますね。

吉村:最近では企業内で利用されることも増えていることから、一人暮らしのお客さまもいます。しかしながら、「ストックのボトルを置いておくスペースがない」といった事情から、一定数のお客さまが浄水型ウォーターサーバーを選ばれる傾向にあります。その対応として、当社も浄水型ウォーターサーバーを提供しています。

坂本:注力されているのは主に宅配水事業で、性能面についても一度純水にした後にミネラルを添加する方式を採用しているとのことなので、水質が非常に良いと感じましたが、いかがでしょうか?

吉村:おっしゃるとおりです。「feel free」のお客さまは現在7パーセントほどですが、浄水型ウォーターサーバーのコストの安さや交換の手間がないという利点から、「feel free」に切り替えるお客さまも一定数いらっしゃいます。一方、「クリクラ」は日本人の嗜好に合わせてミネラルなどを調整しており、その結果、水の味にも違いが生じています。

坂本:次の質問は「物流の2024年問題」に関してです。トラックの台数や従業員数が少ない問題、そしてガソリンの高騰といった課題についておうかがいしたいです。

吉村:配送コストの上昇が収益にどの程度影響を及ぼしているのかについては、当社では専任配送員が自社配送を行っていることに加え、保有車両数が多く、グループ全体として多くの車両が稼働しています。このため、「物流の2024年問題」のような影響については大きな影響は受けていません。しかし、ガソリン代の高騰に加え、自社配送の特性上、賃上げによる人件費の増加が避けられない状況にあります。このように、労働集約型ビジネスの特性により、これらのコスト上昇は避けられない課題となっています。

先ほどもお伝えしたとおり、CrePFというシステムの導入により、配送の効率化や業務改善を進めています。ただし、これらの施策だけでは限界があるため、2026年1月から価格改定を実施しています。

この4年で価格改定は2回目となり、今回の価格改定においては、値上げによる解約率の問題が懸念されています。もともと解約率は1パーセントを下回っていましたが、今回の改定により1.4パーセントから1.5パーセント程度に上昇しています。全体のボリュームとしては大きくないものの、価格に敏感な一部のお客さまには影響が見られます。

そこで、お客さまの負担を軽減するために、複数年でご契約いただく場合には、価格改定後の標準価格を抑えた金額でご契約いただけるようにしています。この対応により、解約件数の抑制や継続率の向上を図っています。

さらに、中長期的な顧客基盤の安定を目指し、価格競争力を維持しながら、解約を抑制しつつ、適正な価格への値上げを行うことで、先ほどお伝えした経費高騰分を吸収できると考えています。

坂本:次の質問は、御社が積極的に自社配送を行っている点についてです。同じ配送員が訪問することで、お客さまとの接点が生まれ、継続利用につながると考えられます。また、さまざまな商品の提案も可能ではないかと思います。しかし、コスト面では外注したほうが安価になるのではないかと思います。それでもなお自社配送を続ける理由をあらためて教えていただけますか?

吉村:確かに配送コストだけを考えれば外注のほうが安価になると思います。実際、当社も過去に1Way方式を導入していました。ただ、水の安全性を競争戦略として掲げているため、宅配水の安定供給という問題がどうしてもあります。

また、配送コストの安定性も自社配送を行う理由の1つです。これは、ヤマト運輸や佐川急便などがコストを変更することがあるためです。

坂本:それはよく聞きますね。

吉村:また、当社では1年に1回必ずサーバーをメンテナンスするという、業界で唯一無二の「売り」となる取り組みを行っていることも、自社配送を続ける理由の1つです。これをたとえば佐川急便に依頼すると、とてつもない費用がかかってしまいます。これは宅急便の扱いではなく、どちらかというと引っ越しに近い家電配送のレベルになるためです。

その他にも、お客さまと直接顔を合わせることで信頼関係やコミュニケーションが深まります。当社では、対面でご意見をうかがうことで得られるさまざまな情報を踏まえて、新たなサービスを開発したり、さまざまな企業とのコラボレーションや共同開発による商品を販売しています。これらの商品販売は、今後のビジネスにおいて大きな比率を占めてくると思います。

レンタル事業の紹介

坂本:御社のレンタル事業についておうかがいします。こちらもシナジーがあるかと思いますので、教えていただけますか?

吉村:レンタル事業についてご説明します。

レンタル事業の紹介

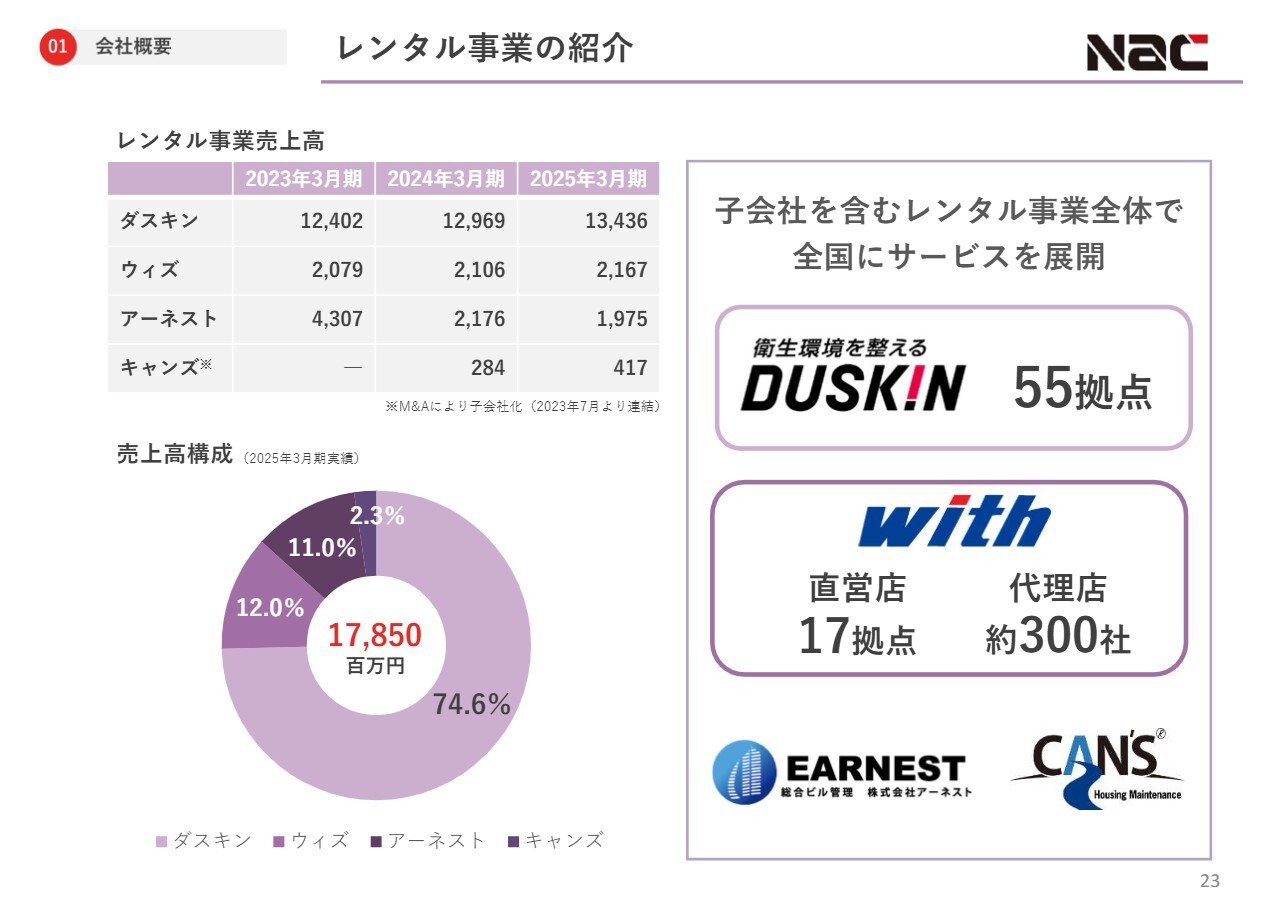

吉村:レンタル事業の中心は、創業者が東京都町田市で開始したダスキン事業です。現在は北海道から中部、関西、九州地方まで営業拠点を有し、「ダスキン」のフランチャイズチェーンは約2,000社あります。売上高や顧客件数において最大規模を維持しており、創業から40年以上にわたって当社の中核を担う事業です。

レンタル事業の紹介

吉村:ダスキン事業以外では、主に飲食店向けに自動で害虫駆除を行う害虫駆除装置のレンタル・販売を行う自社ブランドのウィズ事業を展開しています。また、総合ビルメンテナンスや賃貸物件の原状回復工事などを手掛ける子会社などでレンタル事業部を構成しています。

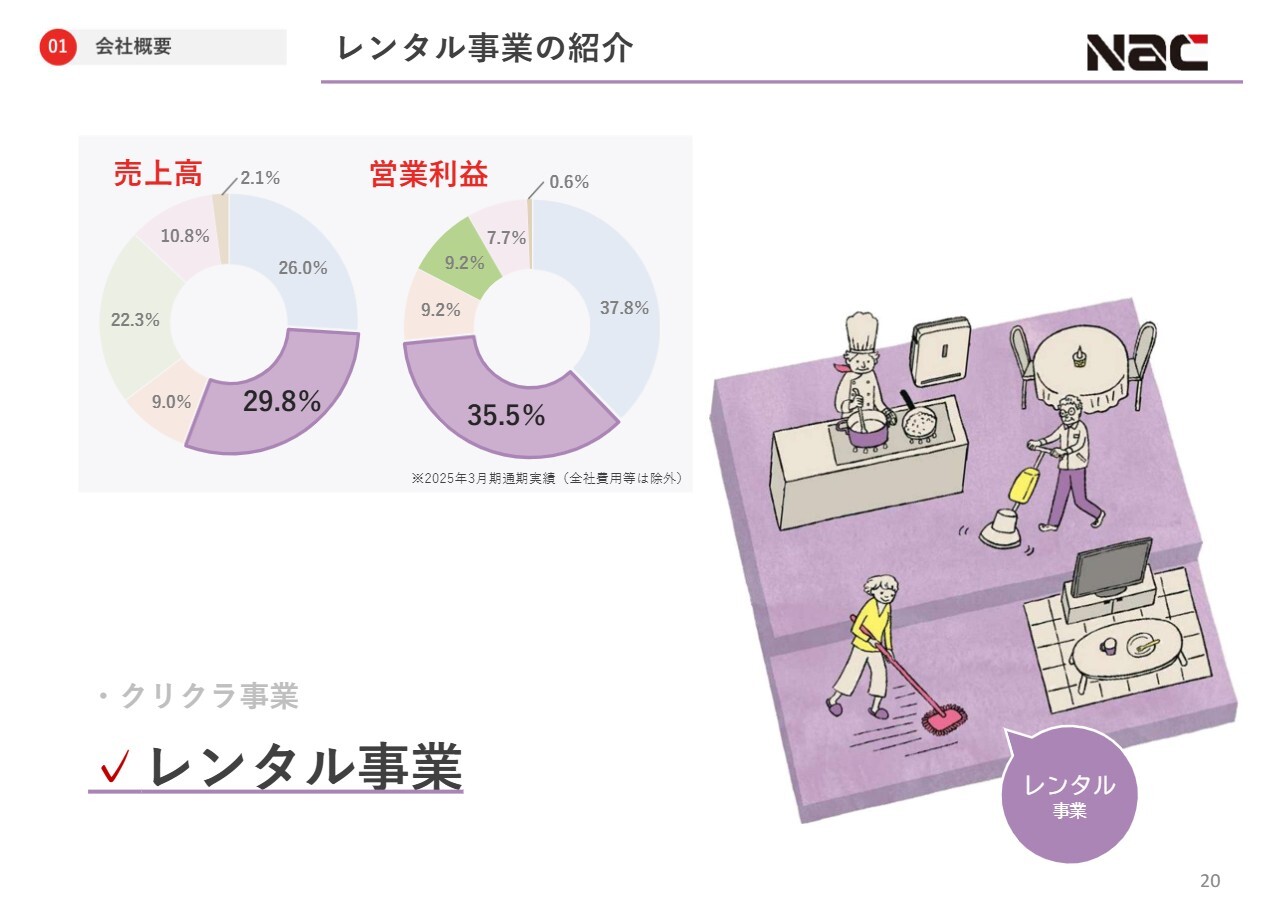

レンタル事業の紹介

吉村:スライドのとおり、レンタル事業の売上高構成は、ダスキン事業が70パーセント以上を占めています。拠点数については、ダスキン事業で全国に55拠点、ウィズ事業で直営店が17拠点・販売代理店が全国に300社という体制で、双方とも全国規模でサービスを展開しています。

レンタル事業の紹介

吉村:ダスキン事業で展開している各サービスについてご説明します。まず、ダストコントロール部門です。ご家庭や事業所に対して、掃除用のモップや玄関マットなどの清掃用品のレンタルおよび販売を行っています。

レンタル事業の紹介

吉村:続いて、プロの技術でクリンネスに関するお困りごとを解決するケアサービス部門についてお話しします。サービス内容としては、エアコンクリーニングや洗濯・家事の代行サービス、庭木の剪定や雑草対策、さらにはシロアリなどの害虫駆除も行っています。このように、家庭から事業所までさまざまな問題に対し、プロの清掃・衛生サービスを提供しています。

ダストコントロール部門とケアサービス部門についても、クリクラ事業と同様に、定期的に担当者がお客さま宅や事業所を訪問し、交換やサービスを行っています。定期的にお客さまと直接コミュニケーションを取ることで信頼関係を構築できる他、さまざまな企業とのアライアンスや共同開発した商品などをクロスセルすることが可能となっています。

レンタル事業の紹介

吉村:ダスキン事業にはヘルスレント部門もあります。これは、介護保険制度に基づき、利用者さまの自立と介助をサポートする介護用品・福祉用品のレンタルおよび販売を行っています。

高齢化の進展に伴い市場規模が拡大しており、2018年にフランチャイズ本部であるダスキンと締結した資本業務提携に基づき、ケアサービス部門とともに2024年までに出店を拡大してきました。

レンタル事業の紹介

吉村:以上のように、ダスキン事業では大きく分けて3つのサービスを展開しています。事業所向けサービスはもちろん、家庭向けサービスでは共働きやお子さまがいる家庭の日々の掃除を楽に済ませることができます。このような清掃・衛生用品やハウスクリーニングなどのサービスが非常に喜ばれています。

また、掃除やお手入れが困難になってきた高齢者の方には、家事代行サービスや庭のお手入れサービスが好評を得ています。さらに、介護用品が必要になった方にはヘルスレント部門のサービスなどを提供しています。このように、幅広い年代のお客さまのライフステージに合わせたサービスを展開できることが、レンタル事業の強みだと考えています。

結果的に、長期間にわたるお客さまとの関係性が築かれることで、クロスセル商品の販売額も非常に大きくなり、LTV(ライフタイムバリュー:顧客生涯価値)、すなわちお客さまとの一生にわたるお取引の最大化にもつながっていると考えています。

ナックの強み

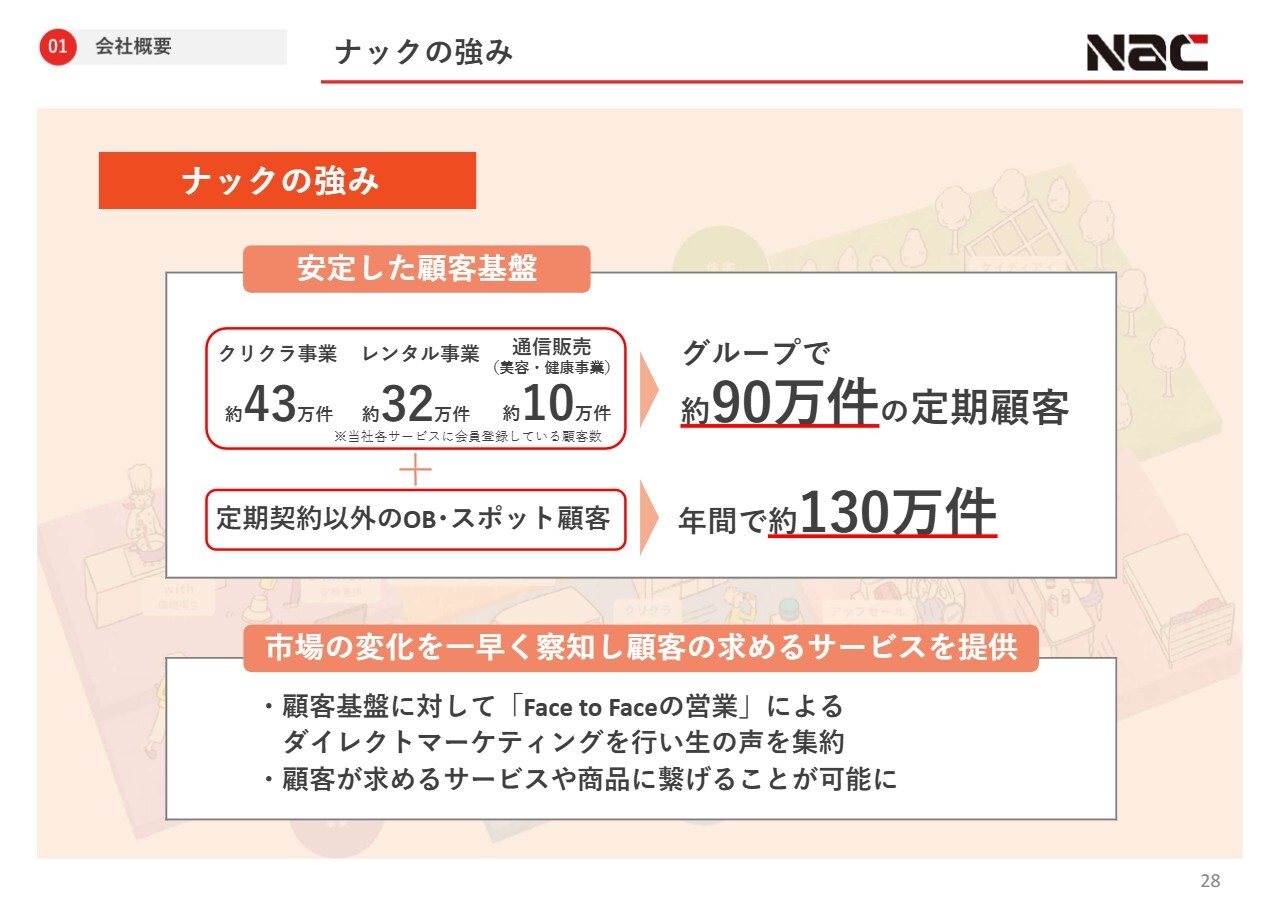

吉村:これまでお話ししてきた2つの主力事業を通じた、当社グループの最大の強みをご紹介します。ご説明のとおり、安定した顧客基盤を保持していることに尽きると思います。具体的には、クリクラ事業で約43万件、レンタル事業で約32万件、美容・健康事業で約10万件の他、建築関連なども含めて、グループ全体で定期的にコンタクトしているお客さまを約90万件有しています。

さらに、定期顧客以外にも、スポットでのOBのお客さまなどを含めると、約130万件のお客さまを基盤としており、リピート商品のみならず、さまざまな商品をクロスセルで販売しています。

このような基盤を持つことで、市場の変化をいち早く察知し、お客さまの求めるサービスを迅速に提供できます。クリクラ事業やレンタル事業ともに、専任の配送員が一人ひとりのお客さまと直接コミュニケーションを取りながら商品を届けるという、ダイレクトマーケティングが当社の強みであり、長年培ってきたものです。

また、納品や注文、お問い合わせなどのあらゆる場面においてお客さまと直接接することで、深い関係性と信頼を築いていると考えます。

先ほどお話ししたとおり、生の声を迅速に商品・サービスに転換することが、当社の使命だと考えています。幸いにも、最近では当社が抱える約90万件のお客さまという定期顧客のボリュームが業界内で認知されてきました。その結果、さまざまなメーカーやサービス企業からアライアンスやコラボレーションの提案が持ち込まれるようになっています。

このようなトレンドの商品を旬のタイミングで販売できるため、スピーディに市場へ投入でき、売上への貢献も大きくなっています。自社で商品開発を行う場合、このスピード感を出すのは難しく、さらに開発にかかるコストを考慮すると、効率的に売上につなげられているという点で、大きなメリットがあると考えています。

これまでの取り組みの一例として、「ハズキルーペ」「ミラブル」「ReFa(リファ)」などがあります。また、現在非常に大きな売上を占めているのは、リカバリーウェア関連の商品です。当社では複数の企業のリカバリーウェアを取り扱っています。季節商品としては「Oisix(オイシックス)」との年末おせち料理のコラボレーション企画などが挙げられます。

アライアンス商品を扱う際には、当社のお客さまや取引先に特別な価格を提示することで、お客さまの満足度が向上します。また、データからも契約継続率が向上する結果が出ています。そのため、同様の取り組みを積極的に進めています。

現在の売上では、単価の小さい商品も含まれるため、クリクラ事業の直営部門では全体の3パーセント程度を占めています。また、レンタル事業のダスキン事業では、「ダスキン」をお届けするのは主婦や女性の方が多いことから非常に好印象を頂いており、全体の6パーセント程度がアライアンス商品や共同企画商品の売上となっています。将来的には、この割合を10パーセントまで引き上げることを目指して進めています。

また、当社にはアライアンスを専門に担当する部署を設置しており、大手企業との大規模な商談では、社長直轄の部署が動いてアライアンスや企画商品の開発を進めています。

先ほども触れたように外注に任せる選択肢もありますが、自社配送の強みを最大限に発揮し、このようなビジネスモデルを展開しています。

2025年3月期の業績

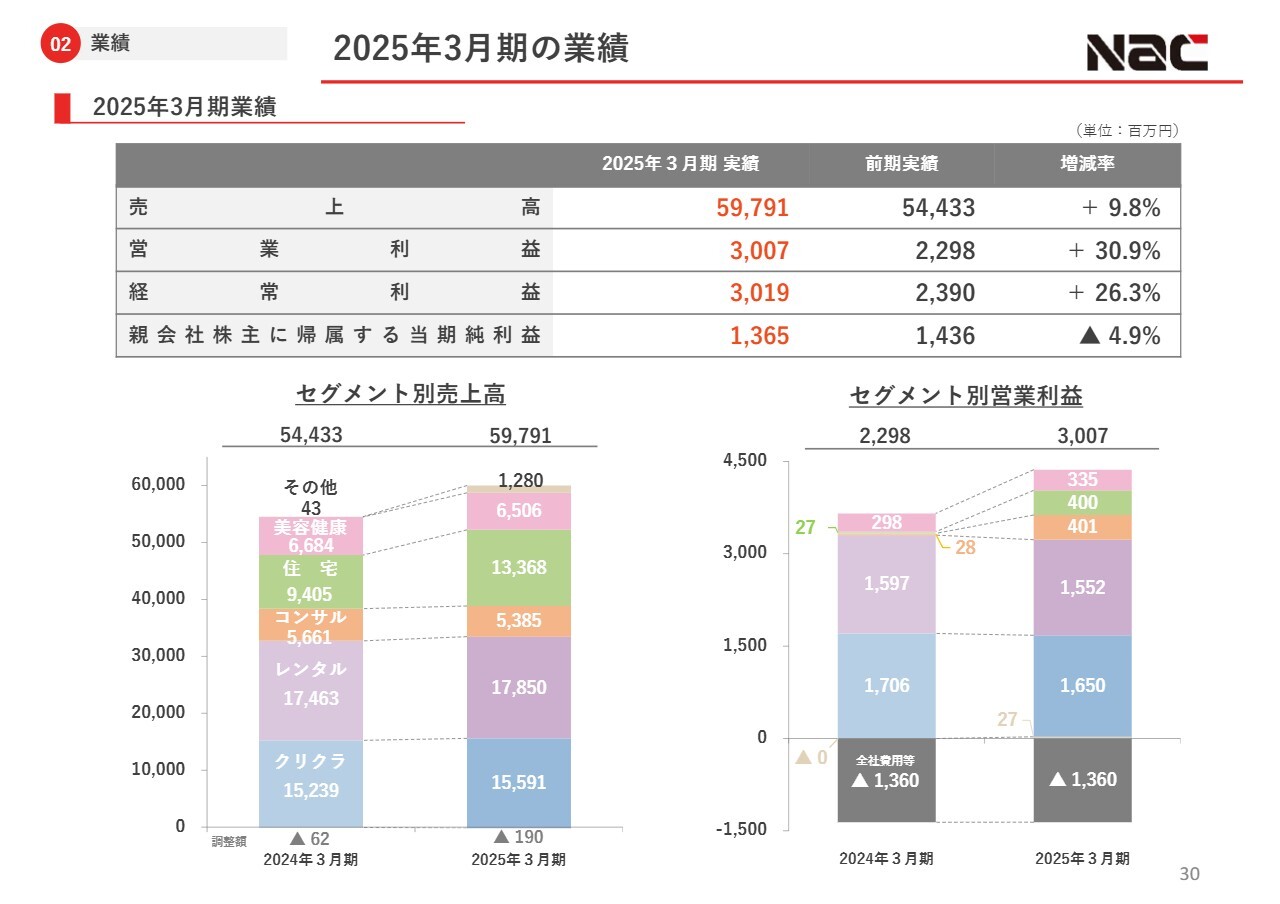

吉村:次に、業績についてお話しします。2025年3月期の業績は、連結売上高が597億9,100万円、営業利益が30億700万円、経常利益が30億1,900万円、親会社株主に帰属する当期純利益が13億6,500万円という結果でした。親会社株主に帰属する当期純利益の減少は、当社が保有する投資有価証券の一部を減損処理し、5億円弱を特別損失として計上したことによるものです。

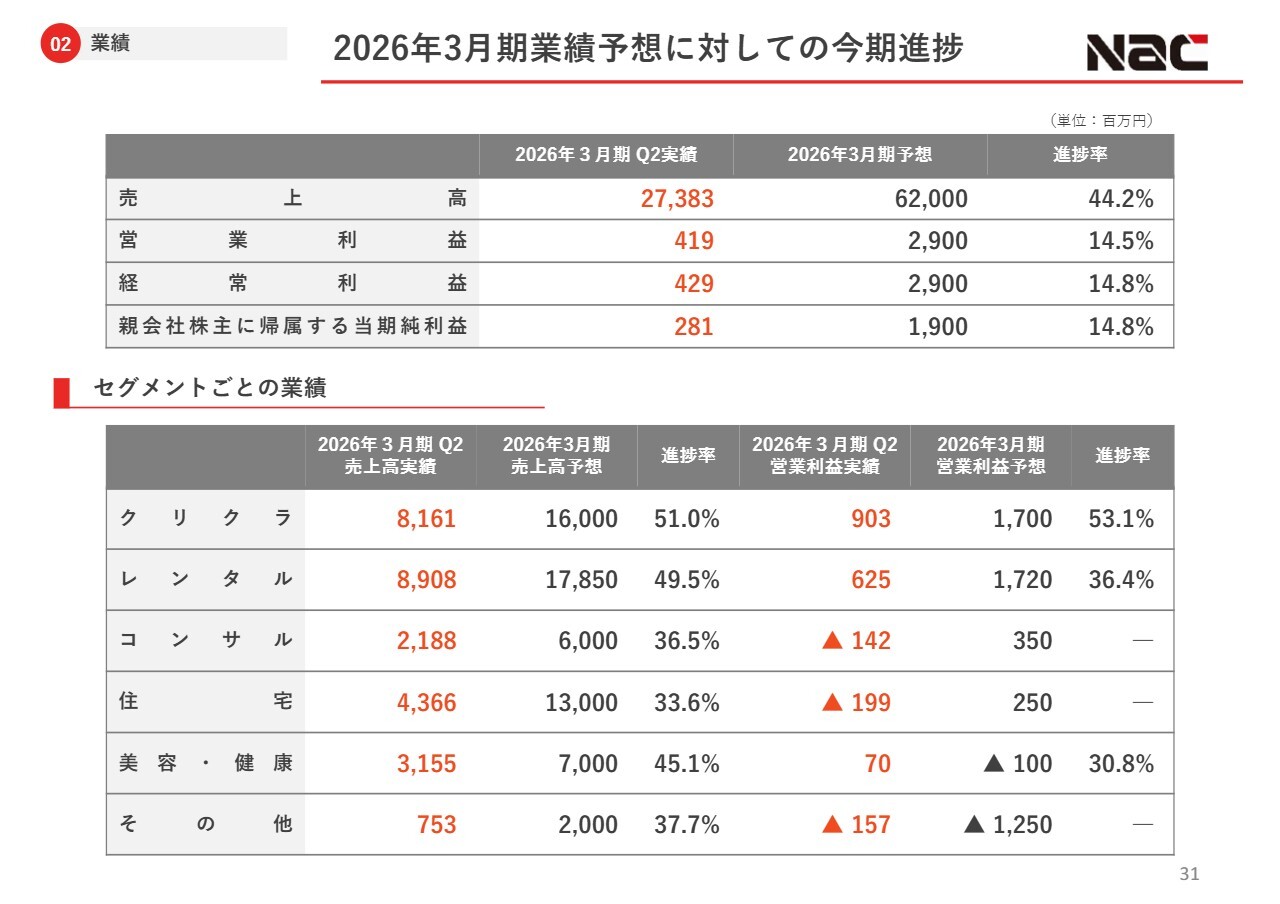

2026年3月期業績予想に対しての今期進捗

吉村:2026年3月期第2四半期終了時点での業績および通期に向けた進捗については、スライドのとおりです。当社の業績は例年、下期偏重になる傾向があるため、通期業績予想は現時点で変更していません。

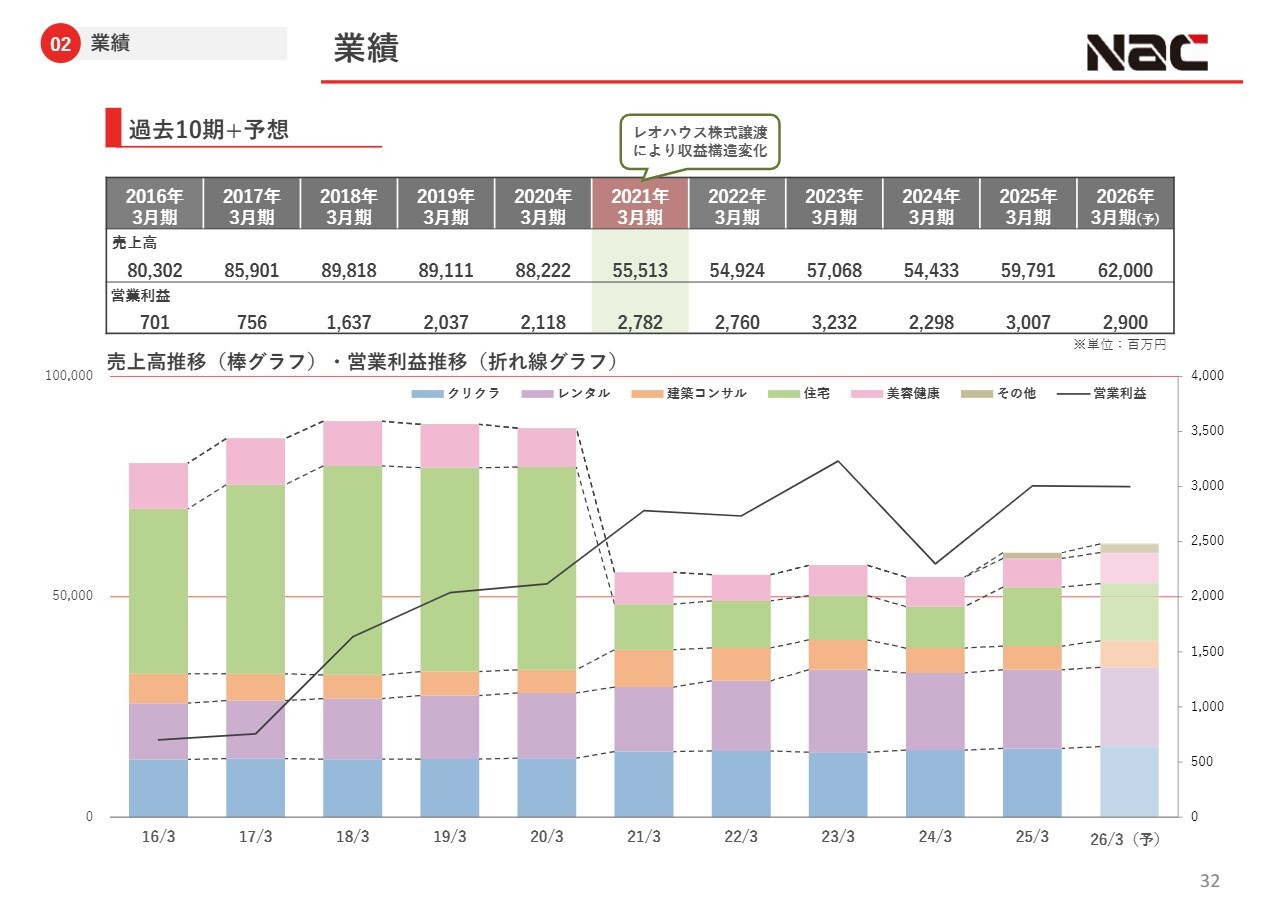

業績

吉村:過去10年の業績はスライドのとおりです。2021年3月期に、不採算だった住宅事業の子会社のレオハウスを売却し、連結から切り離したことで、会社全体の収益構造が大きく変わりました。譲渡後は営業利益率が順調に推移しています。

長期ビジョン2035

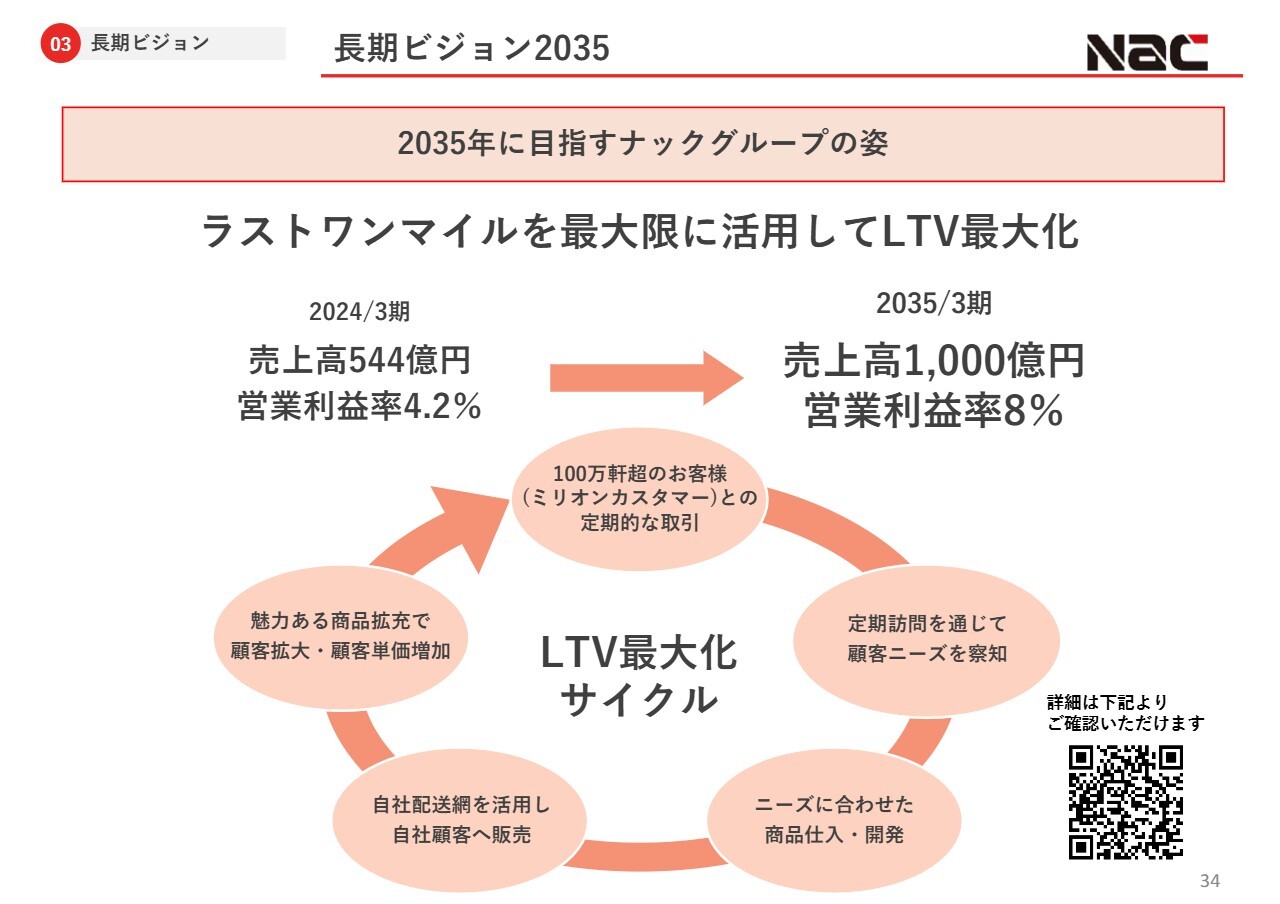

吉村:続いて、長期ビジョンおよび中期経営計画についてご説明します。まず、昨年1月に発表した「長期ビジョン2035」についてお話しします。「長期ビジョン2035」では、10年後に当社グループが目指すべき姿として、現在も取り組んでいる「ラストワンマイルを最大限に活用し、LTVを最大化する」という目標を掲げ、売上高1,000億円、営業利益率8パーセントを目指すビジョンを発表しました。

「長期ビジョン2035」を達成するためには、スライドにあるとおり、LTV最大化サイクルを新たに構築する必要があります。まず、営業エリアや取り扱いサービスを拡大し、100万件を超える定期顧客(ミリオンカスタマー)の構築を目標としています。顧客基盤のさらなる拡大により、販売機会の増加だけでなく、顧客密度を高めることで配送効率の向上も図らなければなりません。

また、定期訪問を通じて、店舗販売・通信販売以外の有力な販路として、さまざまな企業とのアライアンスやコラボレーション企画などの推進を強化していきます。

中期経営計画2028

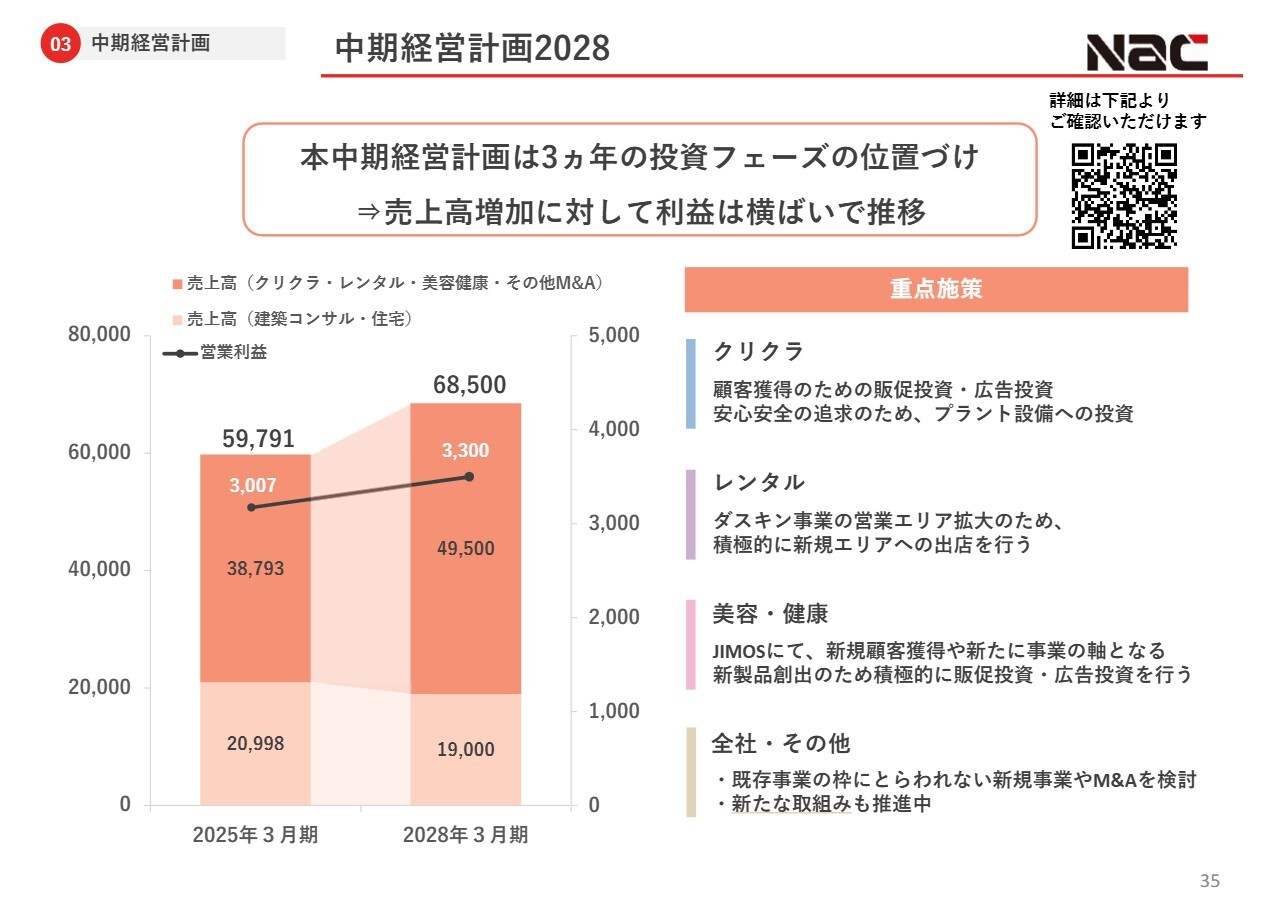

吉村:次に、5月15日に公表した「中期経営計画2028」についてご説明します。「中期経営計画2028」は、先ほどお話しした「長期ビジョン2035」達成のための投資フェーズとして位置づけており、3年間で売上高は増加を見込む一方、営業利益は横ばいで推移する計画です。

クリクラ事業、レンタル事業、美容・健康事業といった定期顧客を保有する事業においては積極的に投資を行います。一方、市場環境が厳しい建築コンサルティング事業や住宅事業については現状を維持しつつ、新たな分野への参入を模索していきます。

現時点の投資内容についてご説明します。レンタル事業では、いわき市、水戸市、千葉市という、これまで当社が展開していなかった新たなエリアに新規出店を行いました。また、東京都町田市で長年ダスキン事業を営んでいたダスキンヤマナカという加盟店を子会社化しています。

クリクラ事業においては、LTVの向上を目的に、お客さま満足度の向上を目指した教育体制の強化に取り組んでいます。2026年1月には、ダイキアクシスという会社が運営していた加盟店を吸収合併し、顧客数を拡大しました。

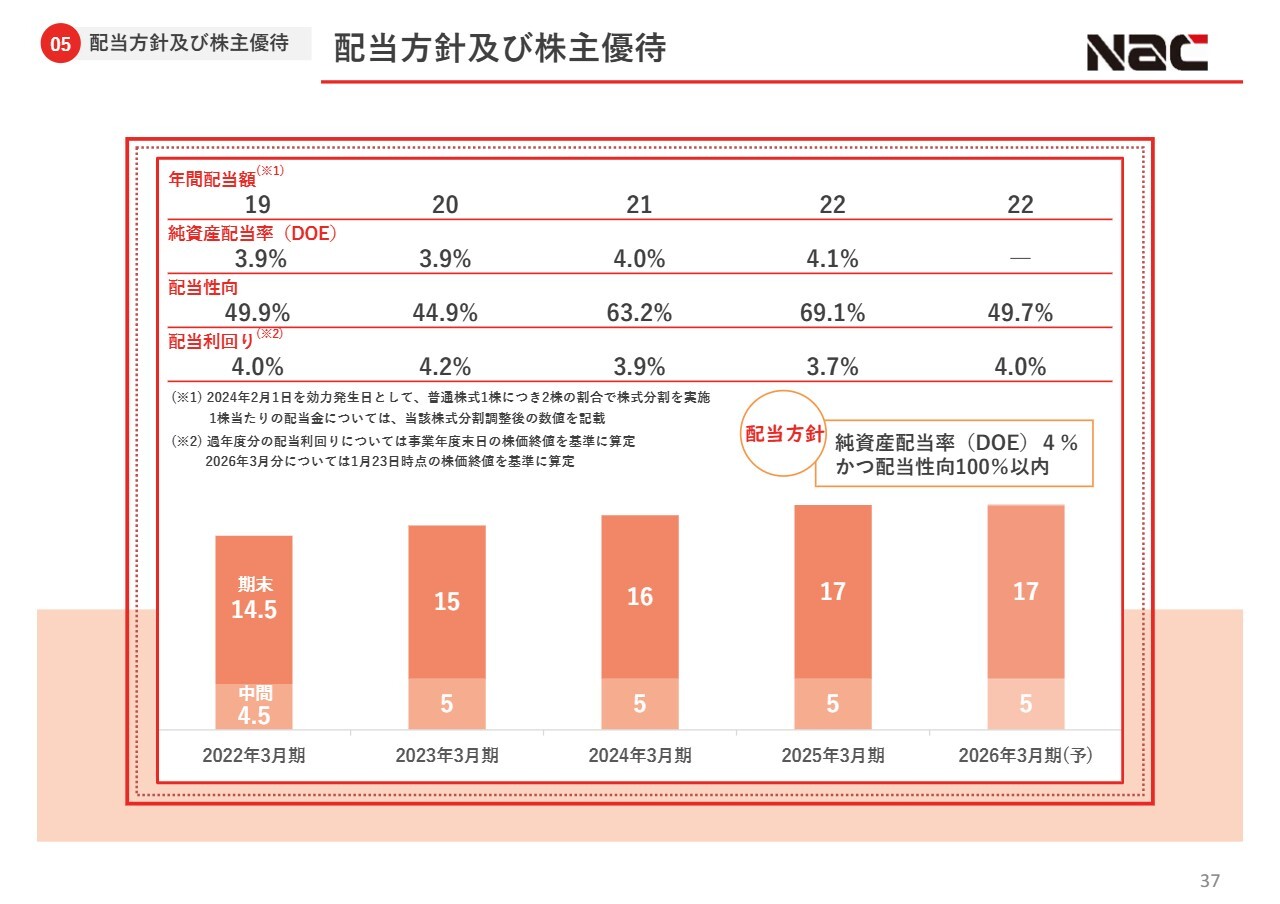

配当方針及び株主優待

吉村:最後に、株主さまから関心の高い株主還元についてご説明します。当社の配当方針は、DOE(純資産配当率)4パーセントかつ配当性向100パーセント以内とし、第2四半期末と年度末を基準日として年2回配当金を支払っています。進行期である2026年3月期の配当金については、前期と同額の年間22円を予想しています。「中期経営計画2028」では投資フェーズにあるとお話ししましたが、株主還元については、投資フェーズとしながらも現状の水準を維持していく予定です。

坂本:DOE4パーセントを配当方針とされていますが、今後も維持されるとして、引き上げの可能性はあるのでしょうか? 先の話なのでコミットではなくてかまいません。

吉村:「中期経営計画2028」においては、株主還元についても積極的な利益還元を図る意向を含めていますが、当面はDOE4パーセントを維持する想定です。引き上げについては随時検討していきます。また、投資フェーズが終了した後、「長期ビジョン2035」の水準に順調に推移すれば、もちろん引き上げも十分に可能な状況となります。

坂本:長期的な話になりますが、2035年に営業利益率8パーセントという目標があります。この際の引き上げはあり得るのか、イメージを含めて教えてください。

吉村:株式市場の動向や株主さまのご意見を踏まえて、さまざまな要因を考慮しながら検討していきます。当社はBtoC事業としてお客さまに近いところで事業を行っていますし、近年では個人株主さまも増加しています。そのようなご意見を参考にしつつ、今お話にあったようなことをなるべく前向きに検討していきたいと考えています。

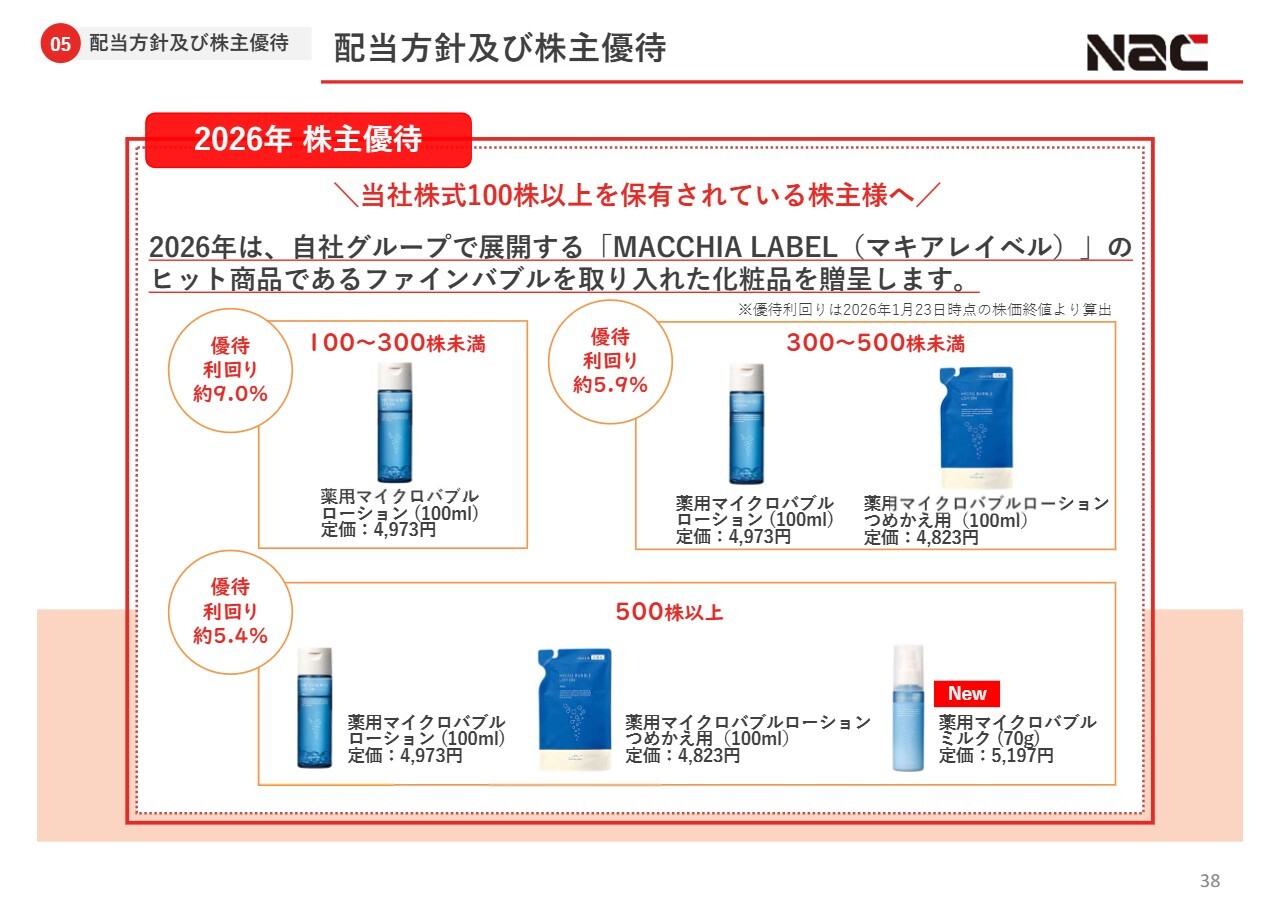

配当方針及び株主優待

吉村:2026年の株主優待について簡単にお話しします。1月20日に発表しましたが、今年の優待品は、一昨年に採用し大変好評な「薬用マイクロバブルライン」となっています。100株以上300株未満、300株以上500株未満の優待については、昨年同様「薬用マイクロバブルローション」ですが、新たな変更点として500株以上の優待商品を変更しました。

おかげさまで、子会社であるJIMOSの「MACCHIA LABEL(マキアレイベル)」というブランドの商品が十数年間にわたり美容液ファンデーション通販市場で1位を獲得しており、その次に位置づけられる商品「薬用マイクロバブルローション」も人気商品となっています。株主のみなさまにも大変好評です。

配当方針及び株主優待

吉村:当社の株主還元が好評な理由としては、先ほども「引き上げの可能性はあるのか?」とご質問いただきましたが、現段階でも利回りが比較的良好であることから、個人株主さまに購入いただいている状況もあるかと思います。1月23日の終値を基準に当社の配当金と株主優待品を金額換算した場合、総利回りは100株保有の方で13パーセント、300株および500株保有の方では約10パーセントとなっています。

本日ご説明したとおり、主力事業がストックビジネスであるため経営が比較的安定していることに加え、配当金や株主優待が好評であることから、新NISAをきっかけに投資を始めた方が多いと認識しています。

最後になりますが、当社グループは「クリクラ」や「ダスキン」など、みなさまの「暮らし」や「住まい」に直結するサービスを今後も展開していきます。また、「長期ビジョン2035」「中期経営計画2028」を発表し、今後も安定的な収益力の向上を図るとともに、積極的にIR広報活動を行うことで、当社グループをより理解していただき、企業価値の向上に取り組んでいきます。

以上をもって私からのご説明を終了します。ご清聴ありがとうございました。

質疑応答:2035年に向けた定期顧客100万件超達成の戦略について

坂本:将来についておうかがいします。2035年に向けて100万件超の定期顧客を目指すという構想を掲げられています。この達成に向けて最も重要な要素、すなわちドライバーを教えてください。

吉村:クリクラ事業やダスキン事業も該当しますが、株主のみなさまもおわかりのとおり、人口の減少も関係していると思います。ただ、「ダスキン」や「クリクラ」においては、当社以外の加盟店が多数存在しており、「クリクラ」では約400社、「ダスキン」ではおそらく2,000社ほどあると思います。このような加盟店の中でも、高齢化や後継者問題を抱えるケースが今後ますます増えていくと考えています。

当社は、「ダスキン」や「クリクラ」において全国展開をすでに進めています。そのため、後継者問題を抱える加盟店の顧客を当社が吸収し、強力な営業部隊を活用して、地域や顧客を中心に新たな販売を推進していきます。人口減少の中では、1件1件を自分たちで開拓していくことは現実的ではないため、こうした施策が当社の大きな戦略に関わっています。

吉村氏からのご挨拶

吉村:本日はさまざまなご説明をしました。中長期的にも、みなさまにご支持いただけるような業績の向上や、会社のガバナンスの強化に努めていきます。今後ともよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:クリクラ事業は売上・利益ともにグループの中核を担っていますが、今後の成長は顧客数の拡大と顧客単価の向上のどちらをより重視されているでしょうか?

回答:クリクラ事業については、短期的に顧客数と顧客単価のいずれかに偏るのではなく、長期的な「LTV(顧客生涯価値)の最大化」を最重要視しています。当社の強みは、face to faceの営業・サービス体制により、ラストワンマイルを担い、お客さまと直接的な関係を構築できている点にあります。日常的な顧客接点を通じて信頼関係を深め、顧客満足度を高めていくことが、結果として継続利用や顧客単価の向上に繋がると考えています。

具体的には、他社とのアライアンスを活用し、トレンド商品や生活関連商品をクローズド販売で一般価格よりも安価に提供する取り組みを行っており、クリクラ以外の売上の比率を現在の数パーセントから10パーセントまで引き上げ、顧客当たりの売り上げ単価を向上させます。

人口減少下でのセールス活動による顧客拡大は高コストとなりますので、バランスを考慮した販売促進と共に、競合他社のM&Aや後継者不在の加盟店の直営化などを進めていきます。

<質問2>

質問:リターナブルボトルを用いた2Way方式は差別化要因だと思いますが、物流・洗浄などのコスト増を踏まえた上で、長期的な収益性についてどのように評価されていますか?

回答:リターナブルボトルを用いた自社配送による2Way方式については、短期的には物流や洗浄に係るコストが発生する一方で、当社の中長期的な競争力および収益性を支える重要な基盤であると評価しています。

最大の特長は、自社配送によりラストワンマイルまでを当社が直接担い、お客さまとface to faceで接点を持てている点にあります。これにより、日常的なコミュニケーションを通じて強固な信頼関係が構築され、お客さまの細かなニーズや生活上の課題を把握することが可能となっています。こうした関係性は、解約抑止に加え、「暮らし」「住まい」に関わる商品・サービスのクロスセル機会の創出につながっており、結果として顧客満足度の向上およびLTV(顧客生涯価値)の最大化に寄与しています。

また、約90万件の定期顧客基盤を自社配送で維持している点は、メーカーを含む外部パートナーとのアライアンスにおいても優位性として機能しており、当社の事業モデル全体の合理性を高めています。単なる宅配効率の最適化にとどまらず、関係性価値を伴った顧客基盤を保有している点が重要だと考えています。

コスト面においても、2Way方式は必ずしも非効率な構造ではありません。1Way方式と比較して、配送時の段ボールやペットボトルといった梱包・原材料コストの抑制が可能であり、長期的には一定のコストメリットが見込まれます。加えて、リターナブルボトルの活用は環境負荷低減に寄与する取り組みであり、ESGの観点からも評価されやすい当社の強みの一つとなっています。

<質問3>

質問:ストック型ビジネスを強みとされていますが、解約率や継続率はどの程度で推移しており、今後さらに改善するための取り組みがあれば教えてください。

回答:解約率・継続率といった具体的な数値は、競争環境を踏まえ非開示としていますが、社内の運営目標としては、解約率1パーセント以内に抑えることを一つの目標として各種施策に取り組んでおり、継続率の向上にも繋げています。

解約率の抑制および継続率向上に向けては、日々お客さまと接点を持つ配送員のサービス品質向上を重要なテーマとして取り組んでいます。具体的には、クリクラでは動画教育ツール等を活用した継続的な教育・研修を行うほか、毎年直営および加盟店合同で配送員コンテストを実施し、サービス意識や対応力のさらなる向上を図りました。

また、契約面においては、近年、少し価格を抑えた複数年契約プランの提案を推進しています。これにより、一定の価格競争力を確保しながら、お客さまにとって継続しやすい利用形態を提供することで、結果として継続率の向上につなげています。

今後も、短期的な数値改善を目的とするのではなく、「長く安心して使い続けていただけるサービス価値」の提供を最優先に据えた取り組みを継続し、ストック型ビジネスとしての基盤強化を図っていきます。

<質問4>

質問:中期経営計画では投資フェーズとして利益は横ばいを想定されていますが、投資回収が進む局面では、どの事業が利益成長を牽引すると見ていますか?

回答:当社の中期経営計画における投資フェーズは、まずグループ全体としての収益力を高めるための基盤構築期間と位置付けています。

そのため、投資回収局面においても、どの事業が単独で成長を牽引するかという見方より、事業部横断で商品・サービスを提供できる体制から生まれる相乗効果が、利益成長の源泉になると考えています。

具体的には、グループ全体の顧客データを最大限に活用できるシステム基盤の構築に注力しており、この基盤を活用することで、既存事業間のクロスセルやサービスの高度化、新たな商品・サービスの創出が可能になります。

次に、M&Aやアライアンスに対して、社長直轄の専門チームを設置し、機動的かつ戦略的に取り組んでいます。投資回収が進む局面では、こうした取り組みによる既存事業の顧客基盤100万件の達成と共に、新築需要が縮小傾向の住宅ビジネスに変わる新領域の開発を目指しています。

<質問5>

質問:ダスキン本体の業績や株価は好調ですが、当社業績と連動していない気がするのですが、水事業が苦戦しているのでしょうか? セグメント利益を教えていただければと思います。

回答:ダスキン事業以外は株式会社ダスキンと異なるため、単純比較はできませんが、質問いただいたクリクラ事業については計画通りに進捗しています。第2四半期のクリクラ事業の実績になりますが、売上は前年同期比でプラス4.6パーセント、営業利益で前年同期比プラス3.8パーセント、予算比でも順調に進捗しています。

全セグメント利益については、クリクラ事業が9億300万円、レンタル事業が6億2,500万円、建築コンサルティング事業がマイナス1億4,200万円、住宅事業がマイナス1億9,900万円、美容健康事業が7,000万円となっています。

現状ですと、市場環境が厳しい住宅関連事業が苦戦している状況です。ただ、住宅事業については、3月末に引渡が集中するため、この第4四半期で利益計上される計画となっています。

<質問6>

質問:優待の化粧品は人気のようですが、事業利益をお教え願います。

回答:事業利益についてですが、第2四半期時点で、美容健康事業の営業利益は7,000万円となります。

当該事業は中期経営計画において成長に向けた投資対象事業と位置付けており、JIMOSの主要ブランドである「マキアレイベル」および「シンピュルテ」の販売が堅調に推移していることから、積極的に広告・販促投資を行っています。

この結果、投下した広告費・販促費については概ね24ヶ月以内の回収を想定しているものの、投資を先行させている影響により、前年同期比では一時的に減益となっています。

<質問7>

質問:原材料価格や物流費、人件費の上昇といった外部環境の変化は、足元の利益にどの程度影響しているか、またどのような対応策を取られていますか?

回答:当社の主力事業は労働集約型のビジネスモデルであり、配送車両も多く抱えるため営業利益に影響は出ています。特にレンタル事業では、売上は前年同期比と横ばいですが営業利益は約15パーセント減少しています。

これらの対策として、業務効率化・省力化に向けた積極的なIT投資や客単価アップに向けた、新たな自社開発商品の販売、EV車の導入検討などを行っています。

また、クリクラ事業でも自社開発システムのクリップを活用し、業務効率化などを図っていますが、吸収しきれず2026年1月より価格改定を行いました。

その他、各事業においても価格改定や販売価格への転嫁を行い対応しています。

<質問8>

質問:宅配水・クリクラ事業について、足元の契約件数の推移や解約率の動向をどのように見ていますか?

回答:大手企業の参入や浄水型ウォーターサーバーの普及により、契約獲得は厳しい状況が続いています。一方解約率については、年々低下してきています。具体的には、既存顧客に対して複数年契約の提案を進めることにより、長期利用を前提とした関係づくりを強化しているほか、高齢のお客さまなどボトル交換の負担が課題となるケースにおいては、浄水型ウォーターサーバーへの切り替え提案を行うなど、ライフスタイルや利用環境に応じた柔軟な対応を進めています。

契約獲得、解約率どちらも改善の余地はあるため、今後も業績向上に向けた取り組みを行っていきます。

配信元:

この銘柄の最新ニュース

ナックのニュース一覧- 株式会社ナック個人投資家向けIRセミナー ログミーFinance書き起こし記事(Q&Aあり)公開のお知らせ 2026/02/05

- 宅配水の「クリクラ」 よしもとゲーミングのファンミーティングを開催! 2026/02/05

- 浄水型ウォーターサーバー「feel free putio」から、インテリアに溶け込む“ニュアンスカラー”2色が新登場! 2026/02/03

- コーポレート・ガバナンスに関する報告書 2026/01/30 2026/01/30

- 「資本コストや株価を意識した経営の実現に向けた対応」について(アップデート) 2026/01/30

マーケットニュース

- 26年IPOスタート、人気復活を模索する「中小型株」相場のポイント <株探トップ特集> (02/05)

- 明日の株式相場に向けて=「アンソロピック・ショック」の行方 (02/05)

- 英中銀インフレ見通し 1~3年後いずれも引き下げ (02/05)

- 英中銀成長率見通し 2026・27年引き下げ、28年引き上げ (02/05)

おすすめ条件でスクリーニングされた銘柄を見る

ナックの取引履歴を振り返りませんか?

ナックの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。