295円

Atlas Technologiesのニュース

【QAあり】Atlas Technologies、Fintech領域の旺盛なコンサルティング需要を受け、優秀人材の採用・育成施策を強化

目次

山本浩司氏(以下、山本):みなさま、こんにちは。本日はお時間をいただき誠にありがとうございます。代表取締役社長の山本でございます。2023年12月期第2四半期決算についてご説明します。

本日は、スライドに記載している順に進行予定です。どうぞよろしくお願いいたします。

会社概要

2023年12月期第2四半期エクゼクティブサマリーとして、事業の概要から簡単にご報告し、サマリーについて述べます。

まずは、会社概要です。当社は2018年1月に創業し、決算期は12月で現在6期目です。日本とシンガポールにオフィスを持ち、Fintech領域のコンサルティング事業を行っています。2023年8月に、本社オフィスを霞が関に移転しました。

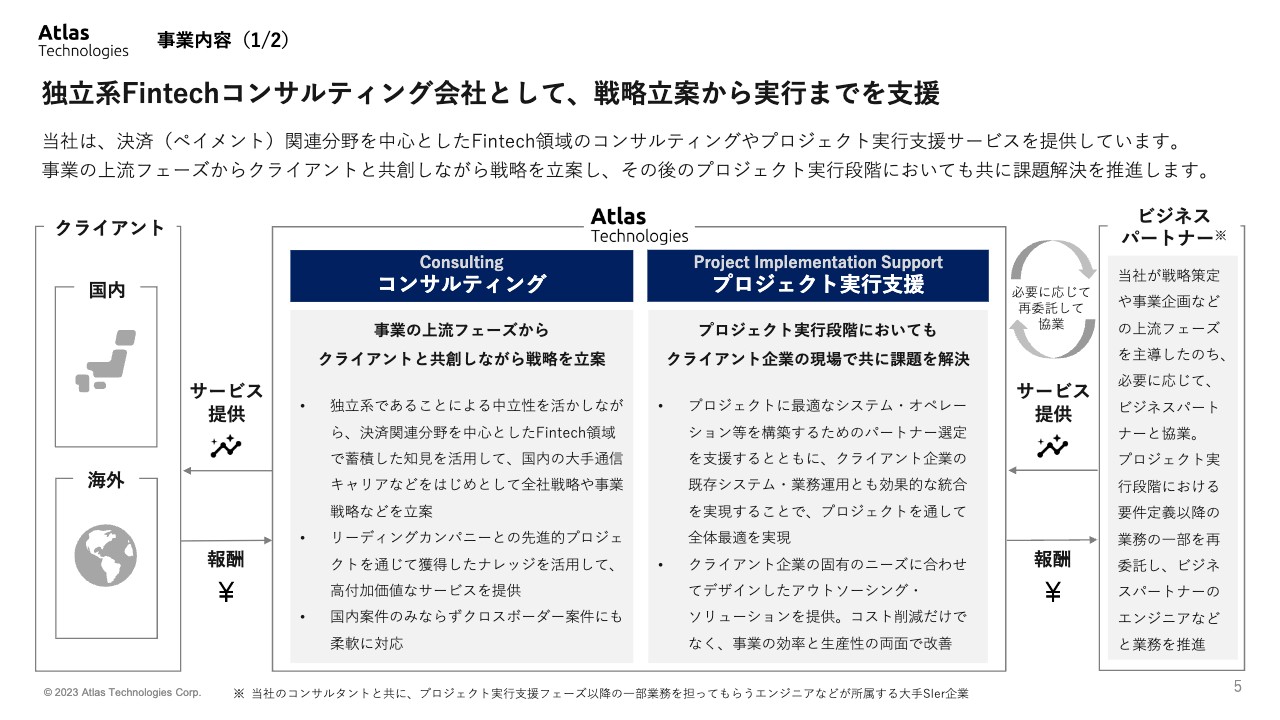

事業内容(1/2)

事業内容についてご説明します。当社は独立系Fintechコンサルティング会社です。特に決済関連分野を戦略領域としており、国内外のクライアント各社に対してコンサルティングおよびプロジェクト実行支援サービスを提供しています。

会社はまだ6期目ですが、金融および決済領域で高い専門性を持つコンサルタントを多数有しています。コンサルタントの活躍に応じて、当社にもFintechに関する豊富な知見がどんどん蓄えられており、プロジェクトの実績も積み上げることができています。同時に、新規のプロジェクトも増やすことができている状況です。

足元では、M&Aを通じてシンガポールのFintechコンサルティングファームの完全子会社化を予定しています。詳細は別途お伝えしたいと思います。今後は、Fintech領域全体およびグローバル化の知見拡大を図っていきます。

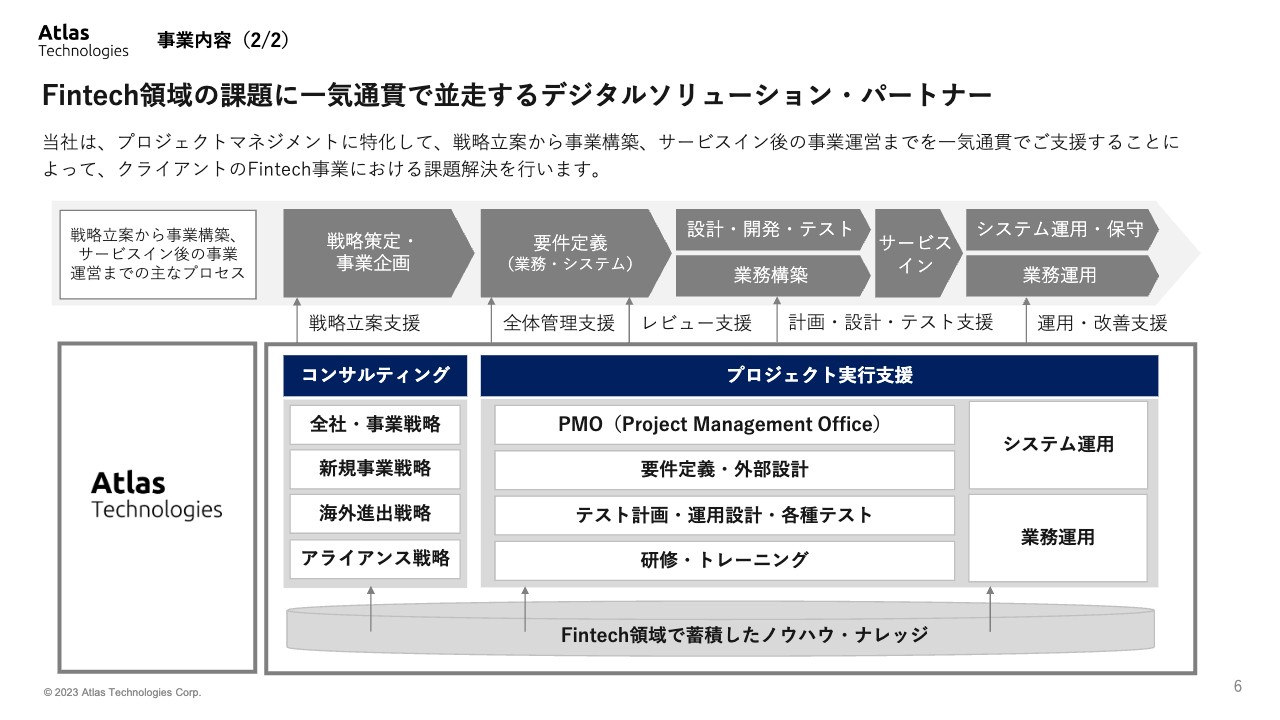

事業内容(2/2)

当社は、コンサルティングから実行支援までのノウハウおよび経験の蓄積を続けているところです。その上で、新規クライアントの獲得も堅調に進んでいます。

Fintech領域に関して、その知見を有するコンサルタントの採用に注力しており、現在は優秀なコンサルタント確保のためにさまざまな施策を行っています。

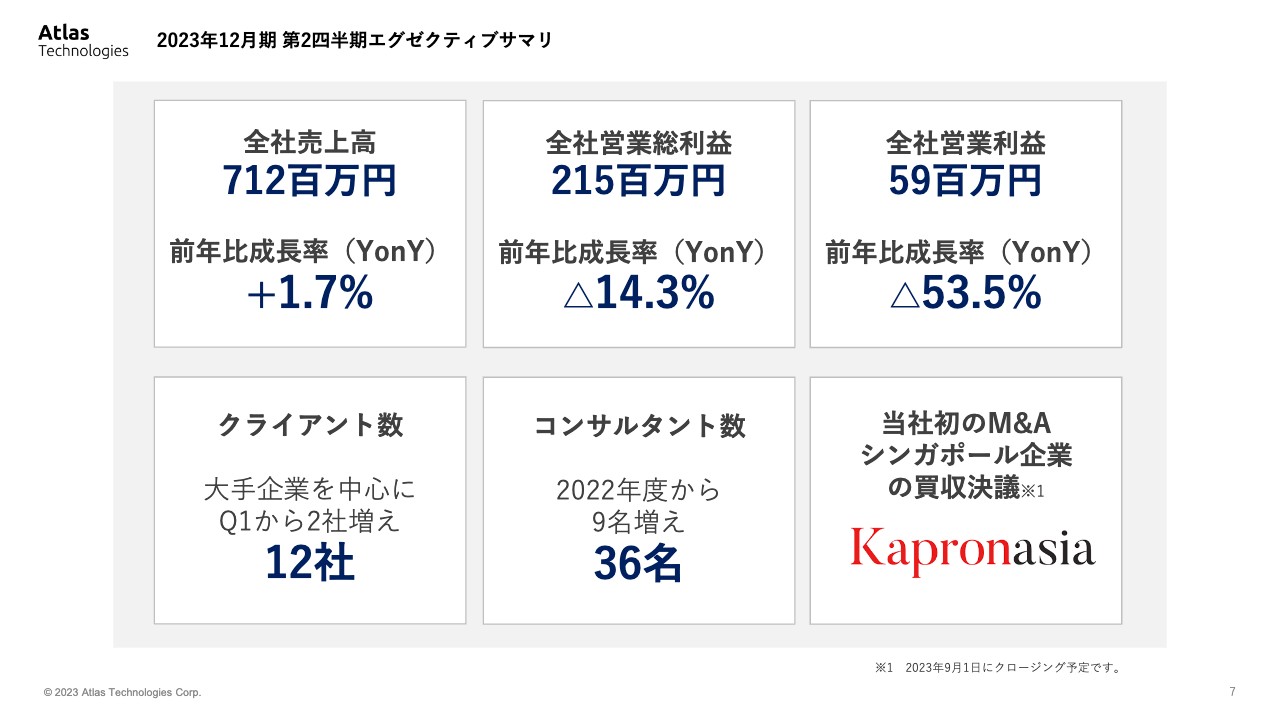

2023年12月期 第2四半期エグゼクティブサマリ

2023年12月期第2四半期のサマリーはスライドのとおりです。コンサルタント数は順調に増えており、クライアント数も第1四半期より増加しています。また、先ほどもお伝えしたとおり、当社初のM&Aを決議しました。

経営企画、財務経理、人事等のコーポレート部門、ファイナンス部門についても、強化のための採用を進めています。財務結果については後ほど詳細をご説明しますが、複数の要因により前期比で横ばいか一部減少となっています。

以上が、2023年12月期第2四半期のエグゼクティブサマリーです。ここからは、2023年8月に当社CFOに就任した今久保よりご説明します。

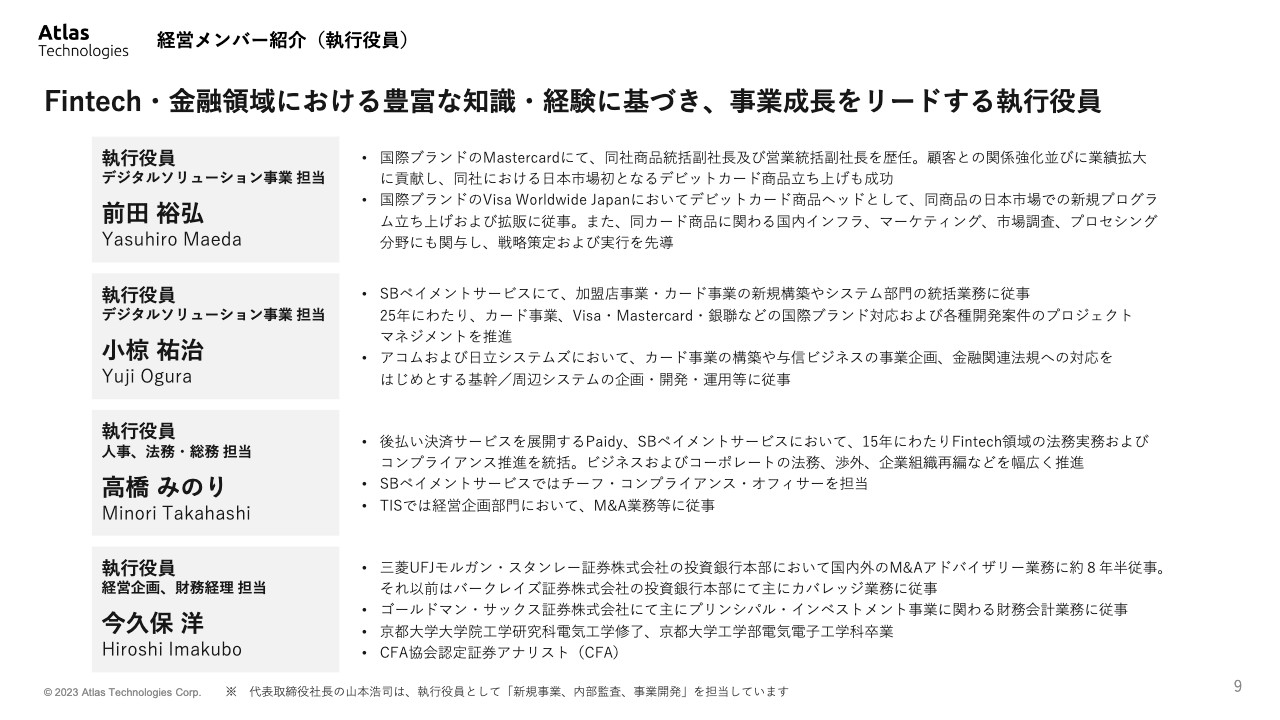

経営メンバー紹介(執行役員)

今久保洋氏(以下、今久保):2023年8月1日よりCFOを拝命した今久保です。簡単な職歴としては、10年間投資銀行でファイナンシャルアドバイザーを務めました。そこでは、さまざまな会社の事業や財務状況を見ながら、それを踏まえたM&Aのエグゼキューションやアドバイスを行っていました。それ以前は、企業の会計部門で管理会計実務に6年間従事していました。

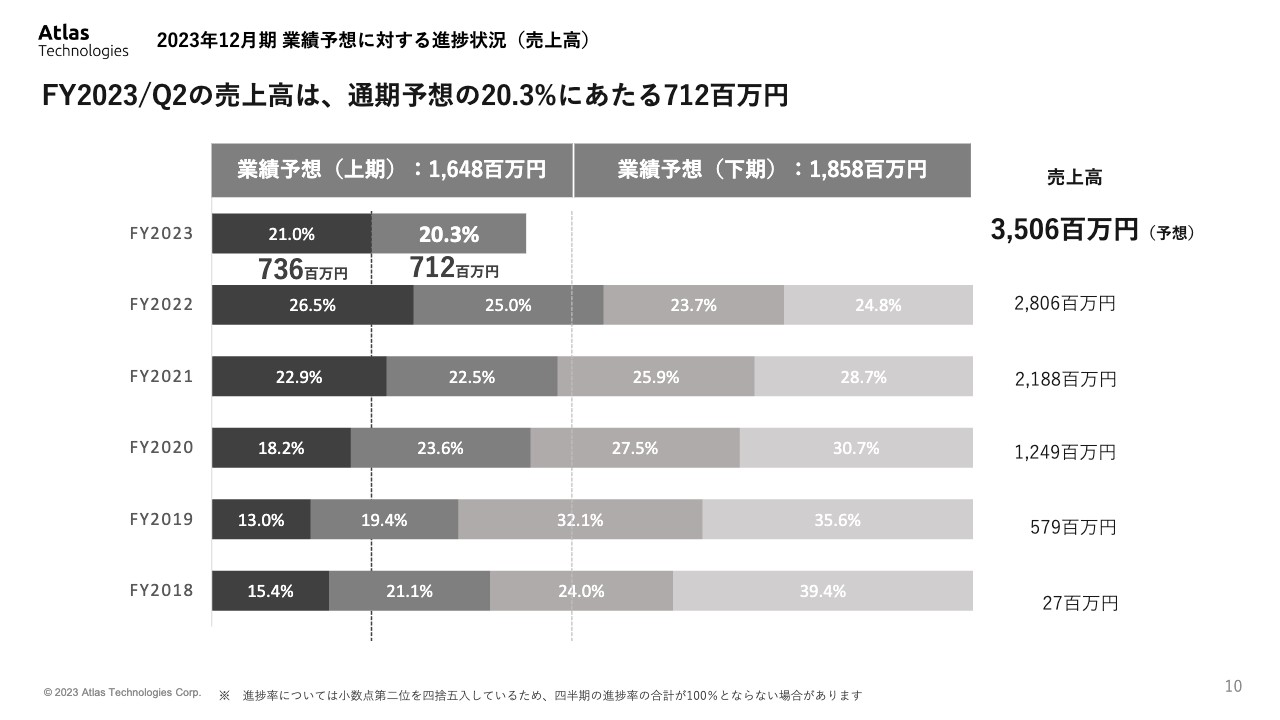

2023年12月期 業績予想に対する進捗状況(売上高)

第2四半期決算内容のハイライトです。第2四半期の売上高は7億1,200万円となりました。前年同期より若干増加している一方で、予算に対しては20.3パーセントの進捗です。

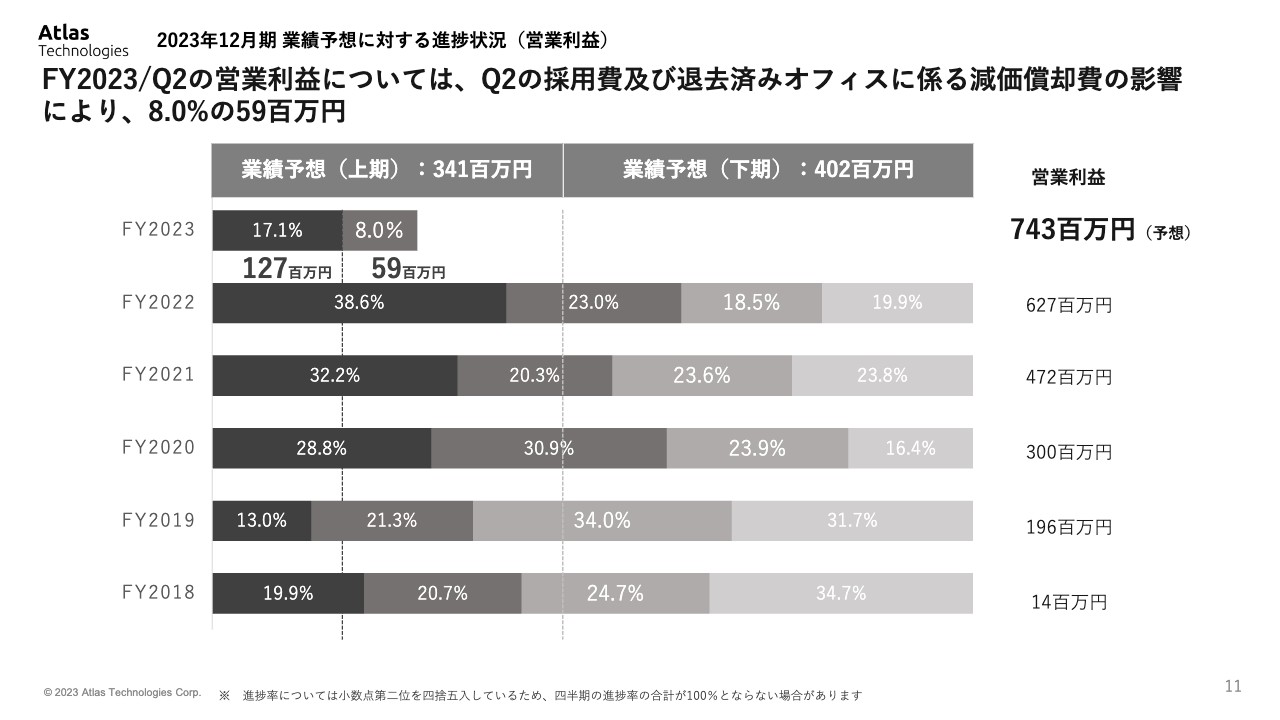

2023年12月期 業績予想に対する進捗状況(営業利益)

第2四半期の営業利益は5,900万円で、予算に対する進捗率は8パーセントです。

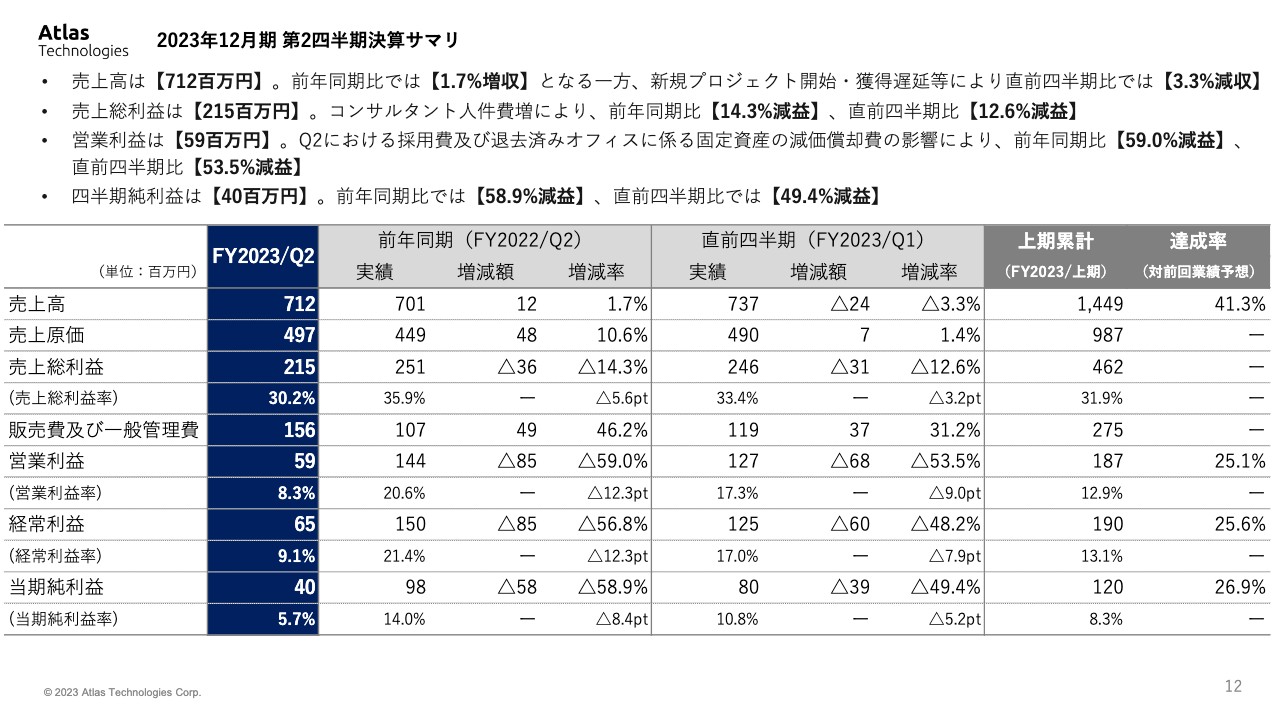

2023年12月期 第2四半期決算サマリ

第2四半期決算のサマリーです。売上高は前年同期比1.7パーセント増である一方、一部の新規プロジェクトの開始や獲得の遅延等を背景として、前四半期比3.3パーセント減となっています。

売上総利益は2億1,500万円です。売上高の要因に加え、戦略的に増員中のコンサルタントにかかる人件費増を背景とし、前年同期比14.3パーセント減、前四半期比12.6パーセント減となっています。

営業利益は、第2四半期に実施した採用強化施策にもとづく費用と、旧本社オフィスの引き払いに伴う減価償却費を要因とし、前年同期比59パーセント減、前四半期比53.5パーセント減です。

当期純利益は4,000万円です。主な要因は営業利益と同様で、前年同期比58.9パーセント減、前四半期比49.4パーセント減となりました。

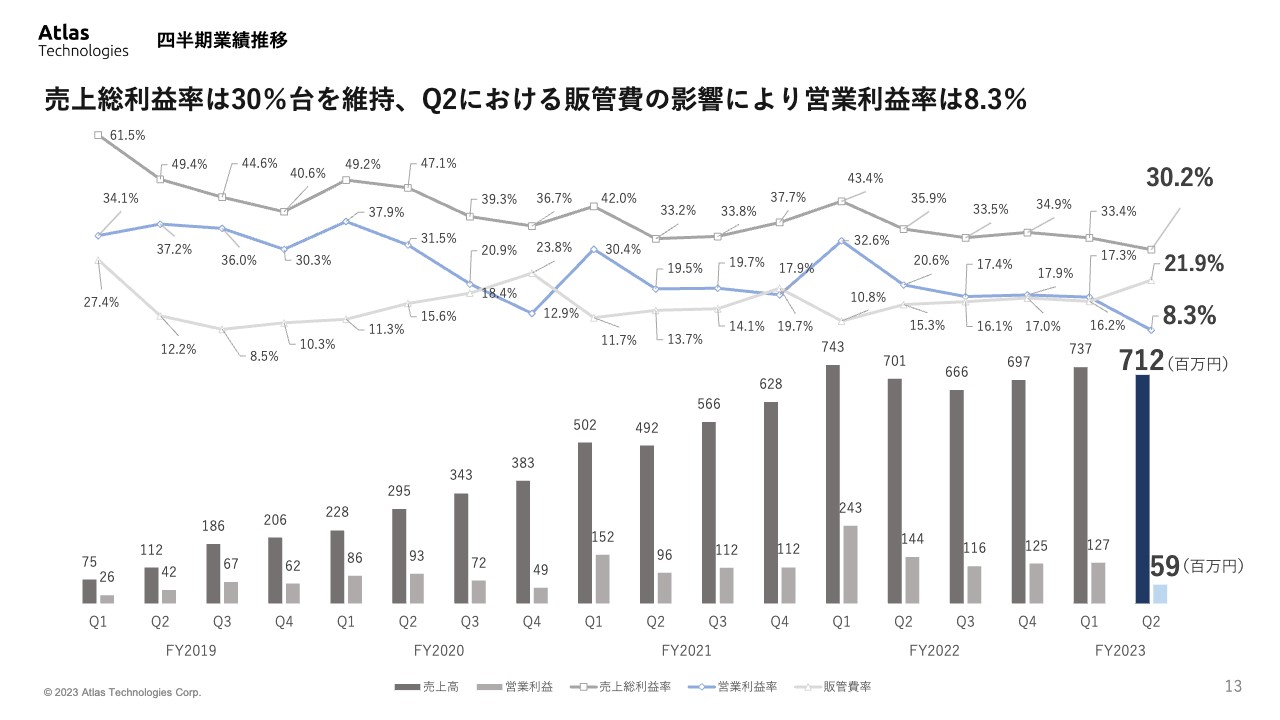

四半期業績推移

売上総利益率は30パーセント台で推移しています。営業利益率については当四半期における要因が大きいと認識しており、8.3パーセントとなりました。

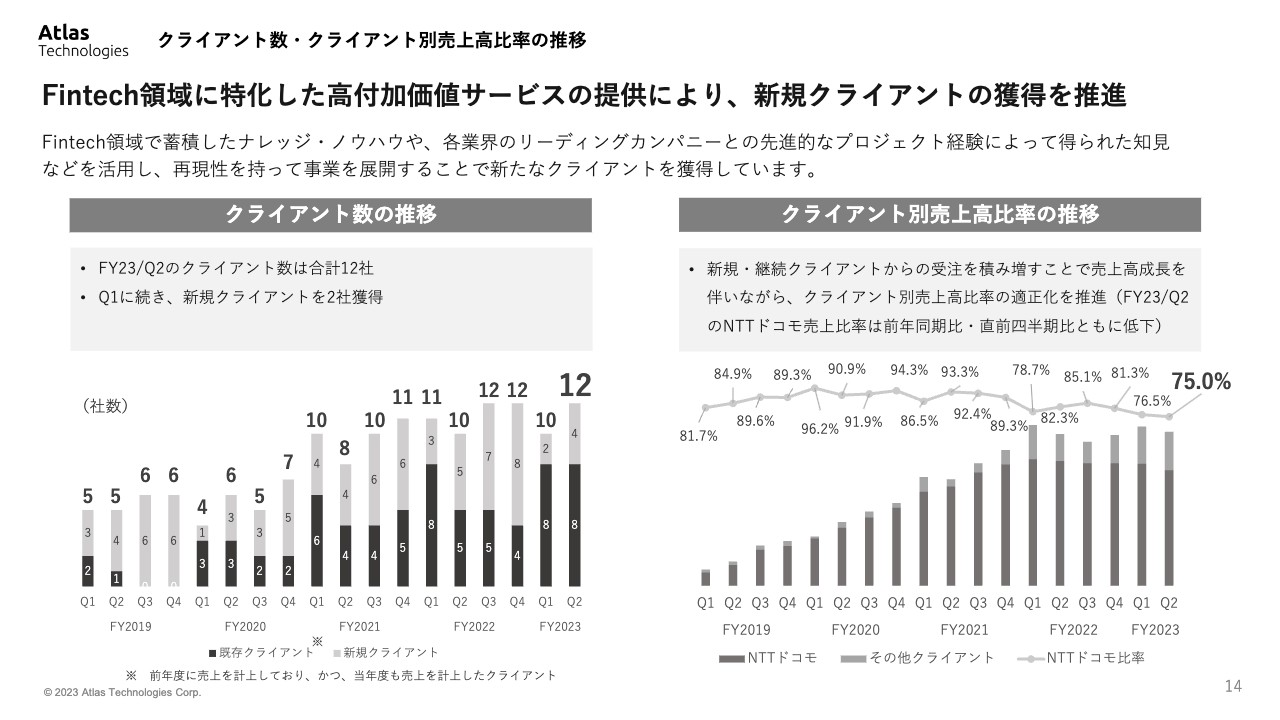

クライアント数・クライアント別売上高比率の推移

クライアント数についてです。前四半期に続き新規クライアントを獲得し、親交を深めています。前期までの既存クライアントから増え、合計12社となりました。

クライアント別売上高比率については引き続き適正化を推進しており、NTTドコモの売上高比率は75パーセントです。

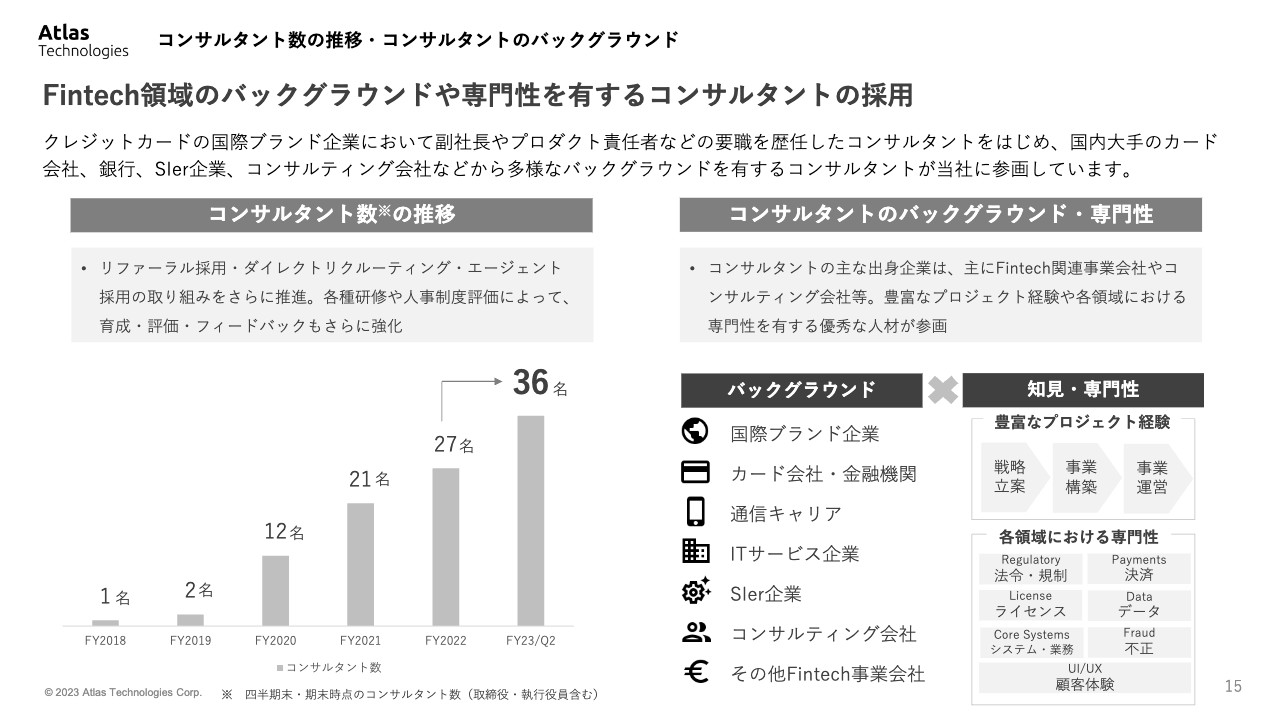

コンサルタント数の推移・コンサルタントのバックグラウンド

コンサルタント数は前期から9名増加し、2023年6月末時点で36名となっています。コンサルティング会社やFintech関連の事業会社等、豊富なプロジェクト経験や各領域における専門性を有する人材が加わっています。以上が、第2四半期の決算ハイライトになります。

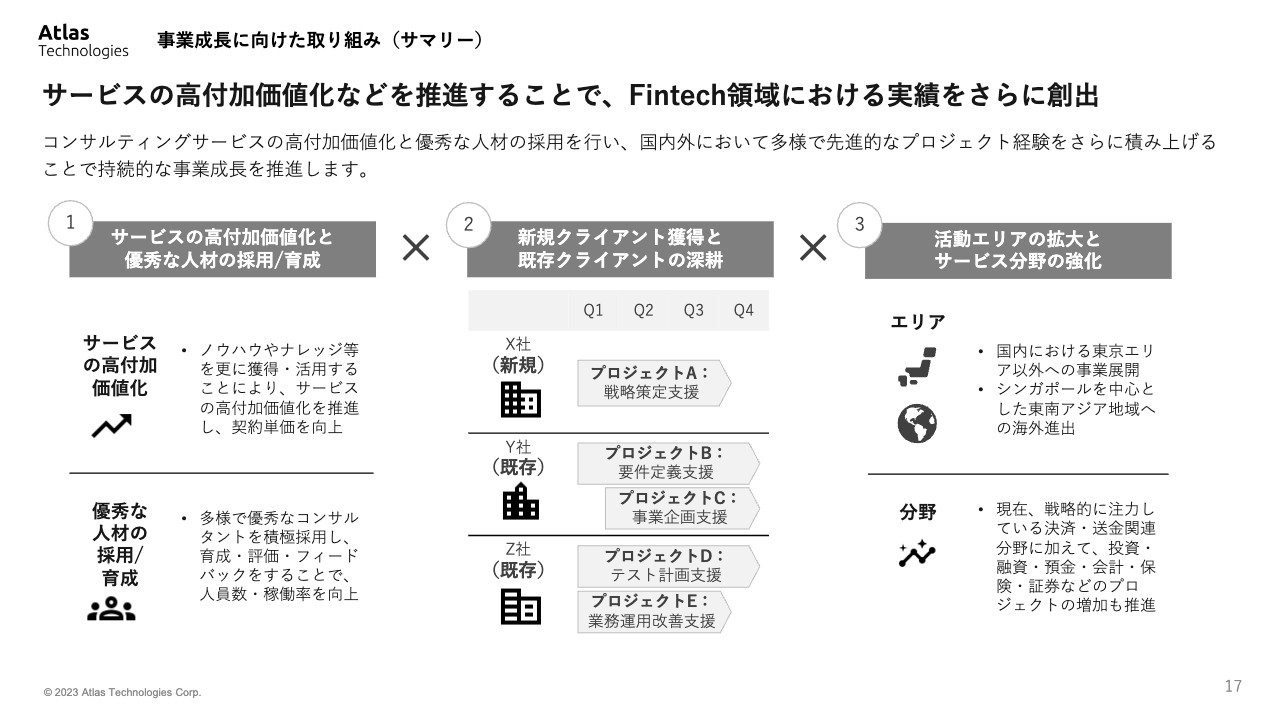

事業成長に向けた取り組み(サマリー)

山本:成長の方向性についてご説明します。

まずは、事業成長に向けた取り組みのサマリーです。当社は、Fintech領域の知見を有するコンサルタントを中心に採用を強化しています。また、大手クライアントとのプロジェクトを着実に積み重ねてきており、特に決済を中心としたFintech領域に関する豊富な専門知識を強化し、日々プロジェクトのデリバリーを行っています。

その上で、今後はより高付加価値なサービスを提供していくことを考えています。人材についても、引き続きコンサルタントの増員に注力していきます。

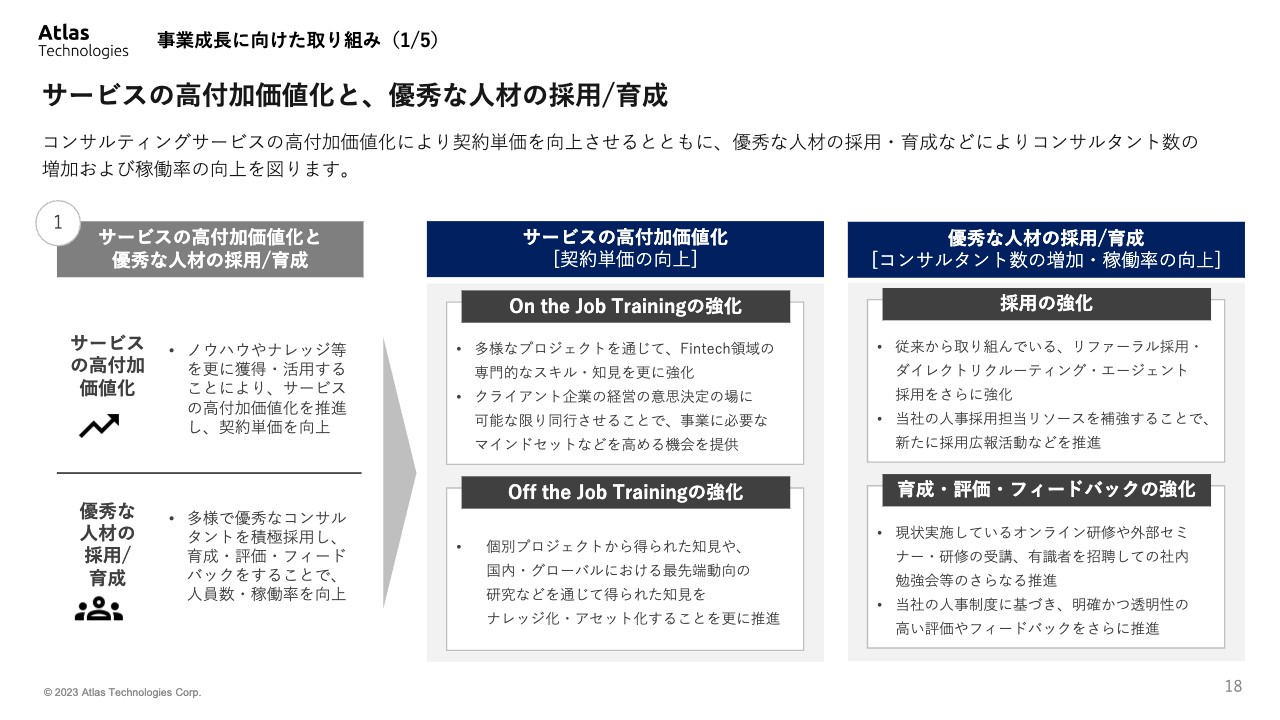

事業成長に向けた取り組み(1/5)

成長に向けた取り組みについて、ポイントに絞って具体的にご説明します。サービスの高付加価値化をさらに進めるべく、ノウハウの資産化および人材教育に取り組んでいます。

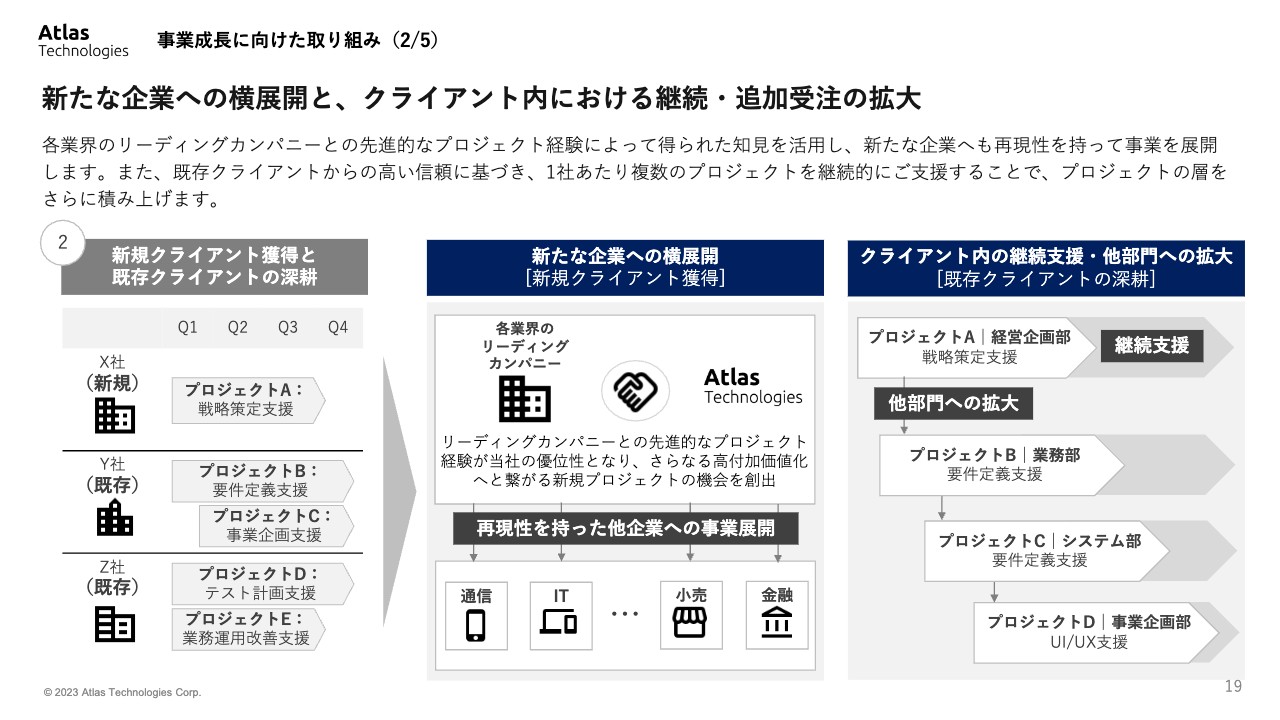

事業成長に向けた取り組み(2/5)

クライアントからのFintech領域におけるコンサルティング業務へのニーズは引き続き旺盛です。オーガニックの成長機会は多分にあると認識しているため、機会を逃さずしっかりと収益につなげていきたいと思っています。

また、新規クライアントも継続して獲得できているため、併せて既存クライアントのデリバリーを継続することで、しっかりとFintech領域のプロジェクトの受注を積み重ねていきたいと思っています。

新規クライアントに関しては、戦略上まだ小規模案件というかたちではありますが、案件獲得自体は進めることができています。売上への貢献は相対的にまだ小さいですが、利益率は高く維持できている状況です。

事業成長に向けた取り組み(3/5)

クライアントおよび私ども自身のビジネス領域の拡大についても、引き続き推進を図っています。

事業成長に向けた取り組み(4/5)

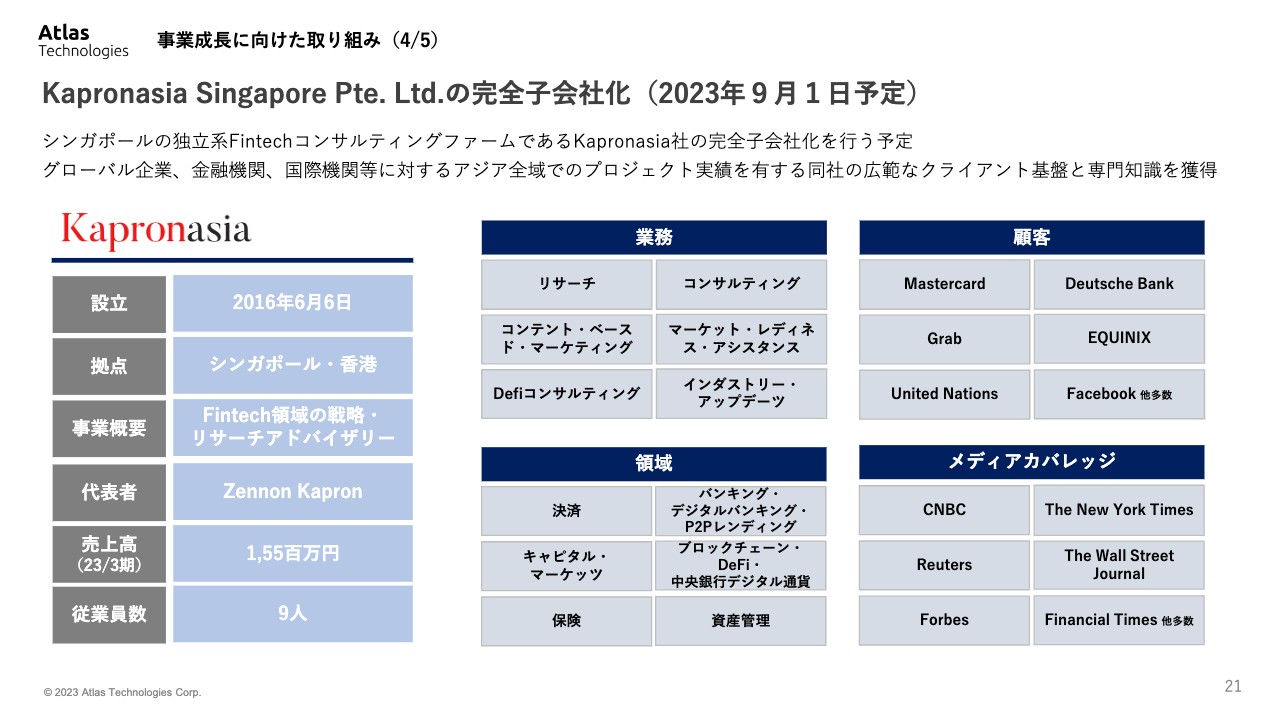

2023年7月19日に適時開示を行った、Kapronasia Singaporeの完全子会社化についてご説明します。Kapronasiaは、代表者のZennon Kapron氏が2016年に創業した会社です。シンガポールと香港に拠点を有するFintech領域の戦略コンサルティングファームで、私どもと同様のビジネスを行っています。

Kapronasiaは、非常に幅広いFintech領域をカバーしており、クライアントであるグローバル企業や金融機関、国際機関等に対してサービスを展開している企業です。

事業成長に向けた取り組み(5/5)

Kapronasiaと当社の事業シナジーについてです。今回の完全子会社化を契機に、日本およびアジア太平洋地域における両社のサービス強化や、共同プロジェクトでの価値提案の強化を図っていきます。私どもが足元で掲げている「2030年までにアジアNo.1のFintechコンサルティングファームになる」という目標を、両社で目指していく所存です。

具体的なシナジーはスライドに記載のとおりです。Fintech領域のグローバルな知見の拡大、アジアにおける事業展開の加速、知見を有するコンサル人材の確保などを目論んでいます。

以上で、2023年12月期第2四半期の決算説明を終わります。

質疑応答:累積売上が低進捗である要因と通期計画に対する見通しについて

今久保:「第2四半期までの累積売上が低進捗にとどまった具体的な要因を教えてください。通期計画に対してはどのように見通していますか?」というご質問です。

累積売上が低進捗となった要因は、主要クライアントにおいてプロジェクトの遅延が起こっていることが挙げられます。

また、通期計画に対する見通しについては、現在の進捗を踏まえ、あらためて業績を精緻に見直すことが必要だと思っています。Kapronasiaの買収に伴うプロジェクトの連結業績への影響も確認する必要があるため、少々時間はかかりますが、通期予算の見直しができ次第、適切かつ速やかに開示を行う予定です。

質疑応答:Kapronasia買収の業績への影響とのれん償却期間について

「決算短信には、Kapronasia買収による業績への影響は未確定とありますが、いつ頃わかりますか? また、のれんの償却期間についてヒントがあればお知らせください」というご質問です。

案件完了に向けては順調に進んでおり、引き続き9月1日完了を予定しています。精査についても、できるところから行っているものの、連結を含めた業績への影響は確認中です。PMIの対応と併せて進捗していますので、9月1日以降の速やかなタイミングで判明するかと思います。

のれんの償却期間についても、会計アドバイザーなどと検討を進めています。おそらく、完了からしばらく経ってから合意すると思いますが、現時点で通知できることはありません。

質疑応答:Kapronasiaの業績推移について

「Kapronasiaの業績推移について、差し支えない範囲でご教示ください」というご質問です。

先ほどご説明したとおり、足元の売上高は1億5,500万円です。あくまでもイメージになりますが、2016年に創業されてから、基本的に右肩上がりで成長している会社です。

質疑応答:採用したコンサルタントの売上貢献時期について

山本:「採用したコンサルタントは、いつから売上に貢献する見通しですか?」というご質問です。

当社は現在、中途採用のみを行っており、新卒採用等はまだ行っていません。そのため、売上貢献という意味では、コンサルタントの採用後速やかに立ち上がりを実現できています。したがって、上期に採用したコンサルタントは下期には売上に貢献すると思っています。

質疑応答:M&Aによる業容拡大について

「M&Aによる業容拡大は今後も考えていますか?」というご質問です。

今回買収したKapronasiaはシンガポールと香港にオフィスを有しており、特にアジア太平洋地域で事業活動を行っています。

プレスリリースにも記載したとおり、Atlas Technologiesが東京、Kapronasiaがアジア太平洋地域をベースに活動に注力し、さらに活動領域を広めていきたいと考えています。また、グローバル活動の推進についてもプレスリリースでお伝えしたとおりで、今後の方針とイコールになると考えています。

質疑応答:コンサルタントの採用状況について

コンサルタントの採用状況についてもご質問をいただいています。

先ほどもご説明したとおり、当社のコンサルタントはFintech領域で知見を有しているメンバーを中心に、即戦力として中途採用を行っています。採用チャネルは主に、エージェント、リファーラル、ダイレクトリクルーティングの3つです。

これらの施策に注力しながら、そのような知見を有するコンサルタントの採用を引き続きしっかりと進めていきたいと思っています。

質疑応答:遅延プロジェクトの内容と背景について

今久保:「遅れているプロジェクトの背景を教えてください。プロジェクト規模の縮小や存続そのものに関わるのでしょうか?」というご質問です。

お話しできる範囲でのご説明になりますが、まず最重要クライアントについては、基本的には遅延が発生しているとご認識ください。プロジェクト全体として、主要クライアントの大きなプロジェクトに関しては、ローンチすること自体に変更はありません。私どもは、大きなプロジェクトの下にある複数のプロジェクトも受注していますが、そのうちの1つが遅延している状況です。

したがって、今後もプロジェクトのローンチに向けてライフサイクルが進んでいきます。最終的な進捗はこれから見えてくると思いますが、大きな流れとしては、主要クライアントのプロジェクトのローンチは変わりなく予定していると考えています。

質疑応答:オフィス移転に伴う一時的なコストについて

「オフィス移転に伴う一時的なコストについて、第2四半期にいくら計上したのでしょうか?」というご質問です。

こちらについては、約1,000万円を計上しました。

質疑応答:プロジェクトの受注状況について

「通期計画に向けてのプロジェクトの受注状況を教えてください」というご質問です。

繰り返しになりますが、最重要クライアントのプロジェクトが遅延していますので、開始タイミングがいつ頃になるかが1つの大きなポイントです。その他、新規案件獲得も行っていますので、計画の見直しについては精緻に行いたいと思っています。そちらは、追って開示する予定です。

ただし、先ほども山本がお伝えしたとおり、新しい顧客自体は増えています。当社はもともと、決済関連に強みを有しているコンサルタントが在籍していますので、新規受注は継続して発生しています。当然ながら、新規顧客を開拓する中で、さらに売上に貢献する大きな受注を期待していますが、それがなくとも受注自体は順調に増えている状況です。

質疑応答:プロジェクト遅延の解決策について

山本:「プロジェクトの遅延は、御社ではどうしようもないことが原因だったのでしょうか? 解決策はありますか?」というご質問です。

通常、コントロールできる部分とコントロールできない部分があります。一般的なプロジェクトについては、私どもがさらにリソースを投入することで、ある程度の遅延を解消できる側面があります。しかし、先ほどより今久保からご説明しているプロジェクトに関しては、当社がコントロールできない範囲での原因により遅延しています。

ただし、私どもとしても、その遅延をコントロールできないまま放っておいているわけではありません。プロジェクト内では、追加のリソースや遅延に対する解決策を日々図っている状況です。

配信元:

この銘柄の最新ニュース

アトラスTのニュース一覧- 業績予想の修正、次期業績予想、及び中期経営計画の財務計画取り下げに関するお知らせ 2026/01/21

- アトラスT、前期経常を30%下方修正 2026/01/21

- 週間ランキング【約定回数 増加率】 (12月12日) 2025/12/13

- 2025年12月期第3四半期決算説明資料 2025/11/14

- 2025年12月期第3四半期決算短信〔日本基準〕(連結) 2025/11/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

Atlas Technologiesの取引履歴を振り返りませんか?

Atlas Technologiesの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。