2,297円

沖縄セルラー電話のニュース

沖縄セルラー、FTTHは通期予想を上回る進捗 通信ARPU収入と端末販売収入の増加等で3Qは増収に転じる

令和6年能登半島地震について

菅隆志氏:みなさま、こんにちは。沖縄セルラー代表取締役社長の菅です。それでは、2024年3月期第3四半期の決算についてご説明します。

まず、1月1日に起きた能登半島地震により被災されたみなさまに、心よりお見舞い申し上げます。沖縄セルラーグループでは、この地震により被災された方々への支援と復興のため、沖縄県を通じて赤十字社に寄付しました。1日も早い被災地の復興を心よりお祈り申し上げます。

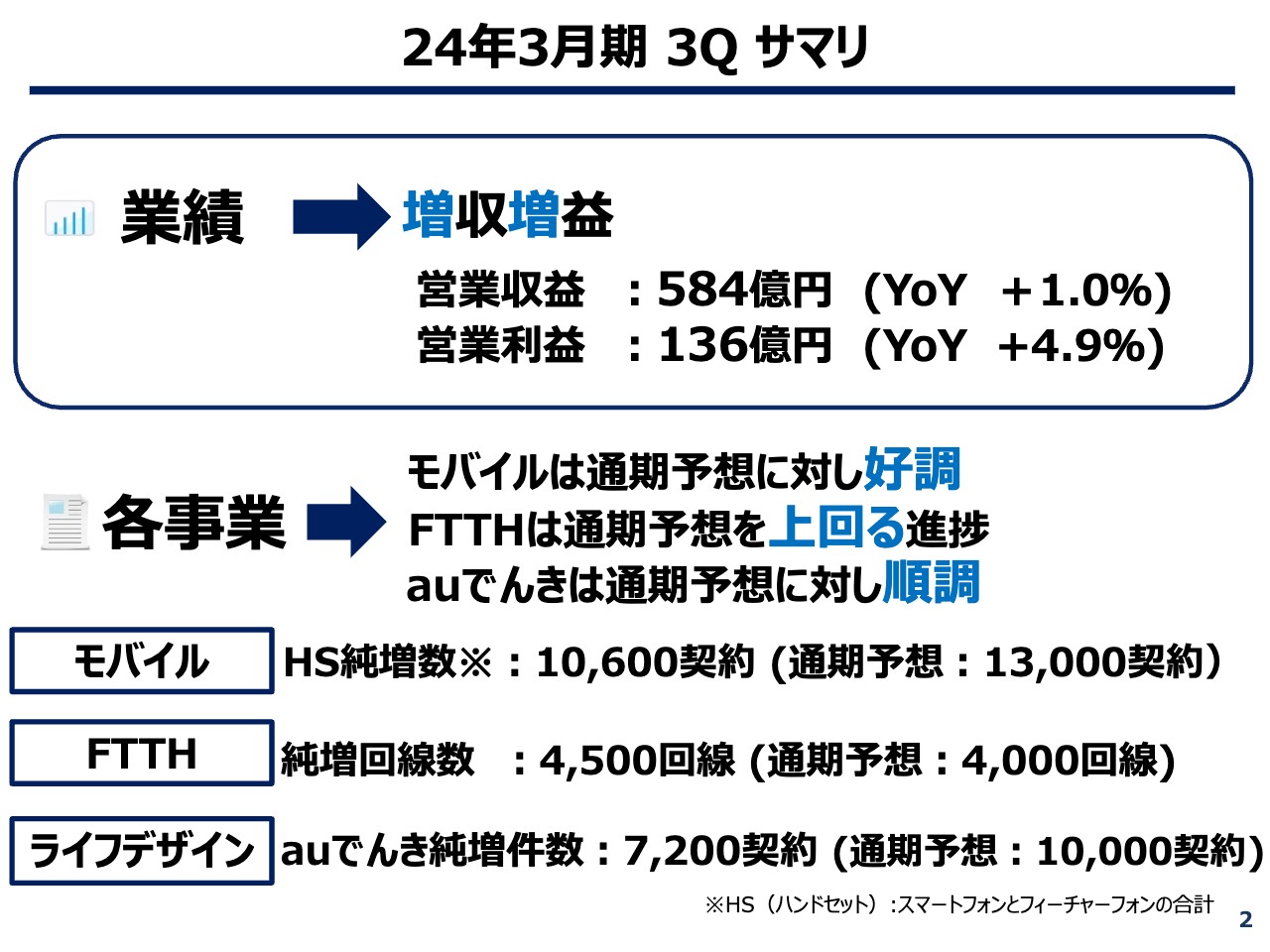

24年3月期 3Q サマリ

2024年3月期第3四半期のサマリです。業績については、営業収益が584億円、営業利益が136億円で増収増益となりました。第2四半期終了時点では減収増益でしたが、今回は増収増益まで伸長させることができました。

各事業の状況についてです。モバイル事業ではハンドセット純増数が1万600契約、FTTHでは純増回線数が4,500回線、ライフデザインでは「auでんき」純増件数が7,200契約と、それぞれ順調に推移しています。FTTHに関しては、第3四半期終了時点ですでに通期予想を超えています。

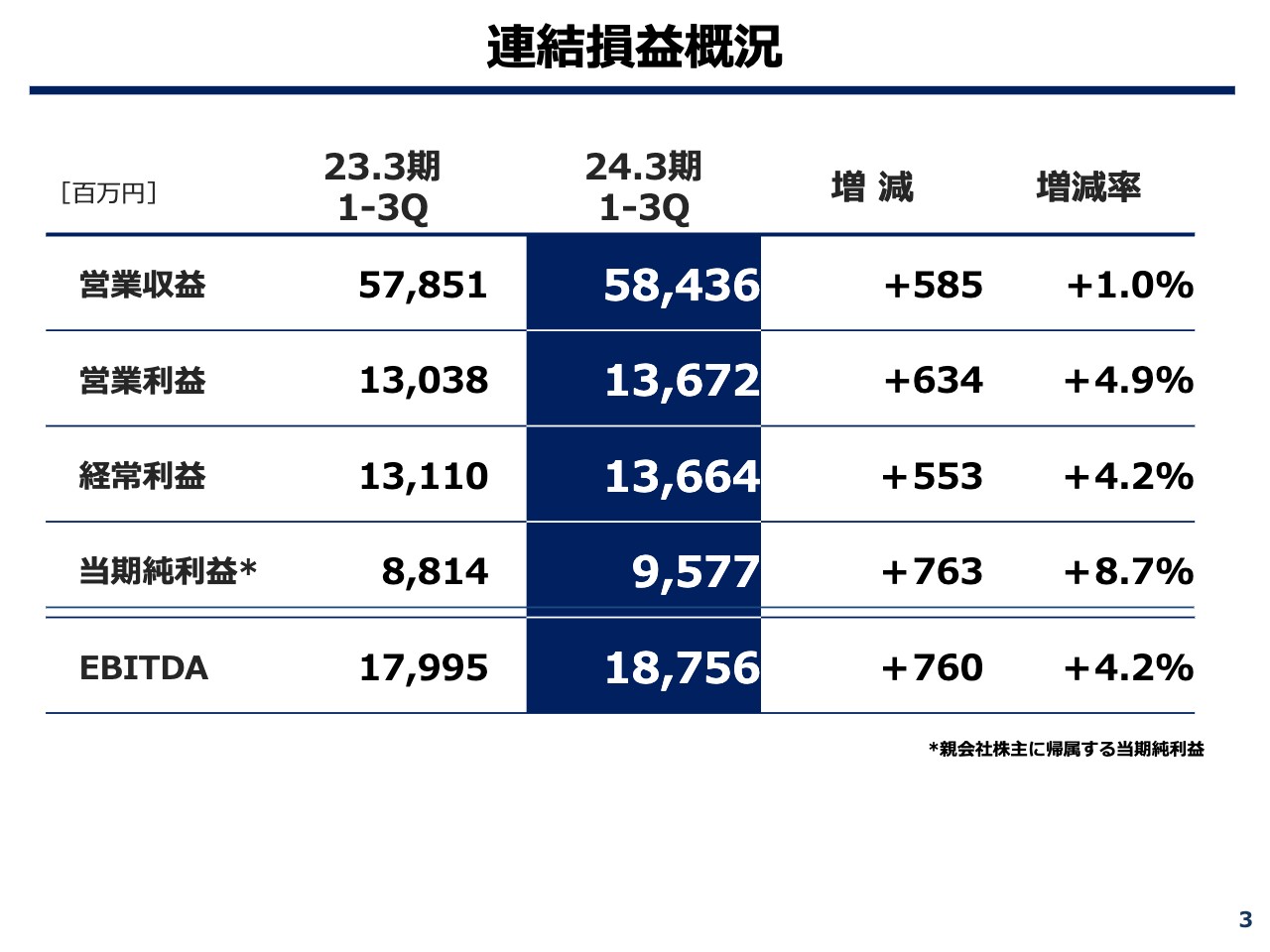

連結損益概況

連結損益概況です。営業収益は584億3,600万円で、前期比プラス5億8,500万円となりました。営業利益は136億7,200万円で、前期比プラス6億3,400万円となりました。経常利益は136億6,400万円で、前期比プラス5億5,300万円となりました。

当期純利益は95億7,700万円で、前期比プラス7億6,300万円となりました。EBITDAは187億5,600万円で、前期比プラス7億6,000万円となりました。

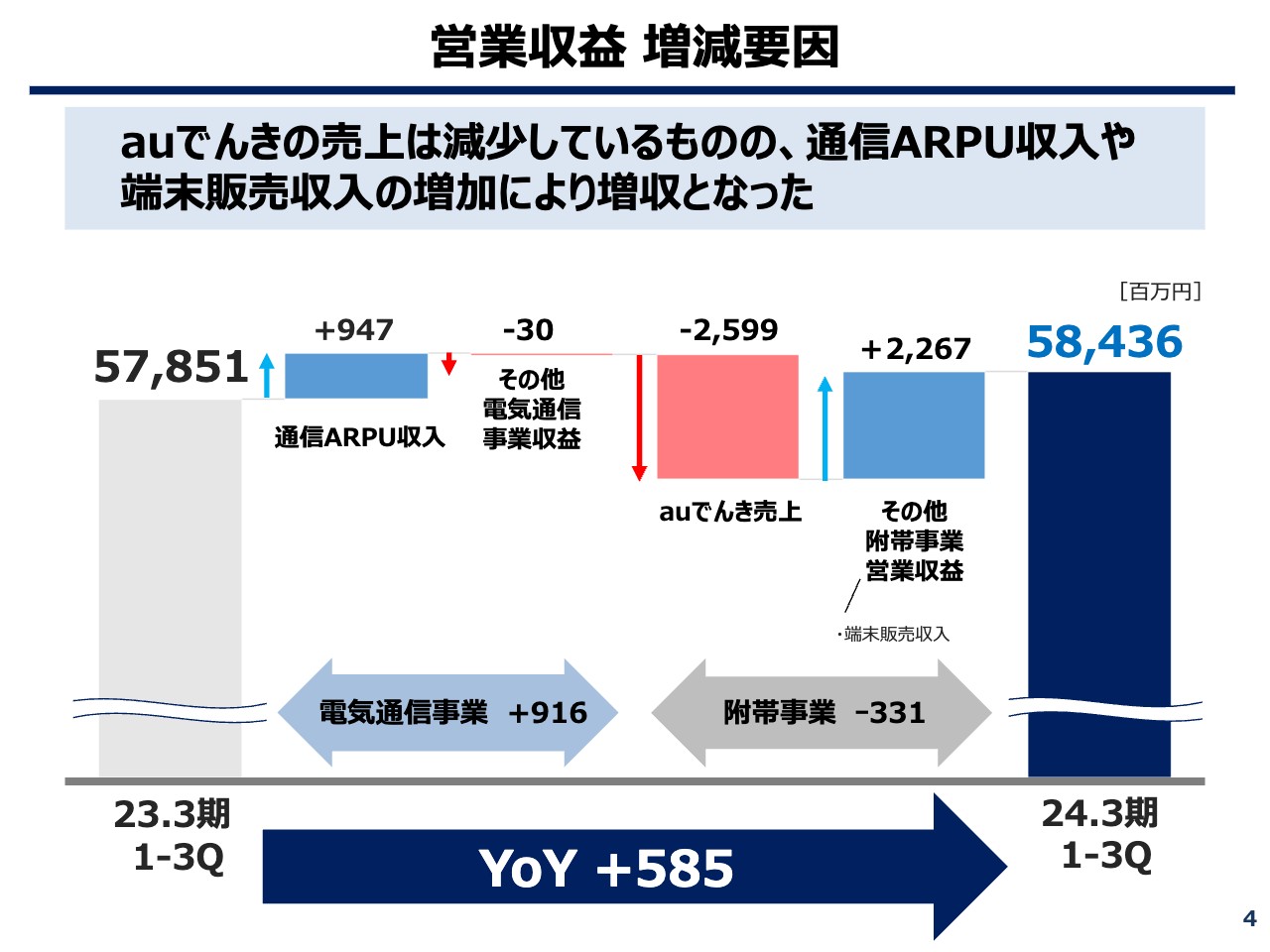

営業収益 増減要因

営業収益の増減要因です。営業収益は、前期比プラス5億8,500万円で増収となりました。

スライドのグラフのとおり、「auでんき」の売上が25億9,900万円減少しています。しかしながら、通信ARPU収入と、端末販売収入である「その他付帯事業の営業収益」の増加により、「auでんき」のマイナスをカバーした結果、増収となりました。

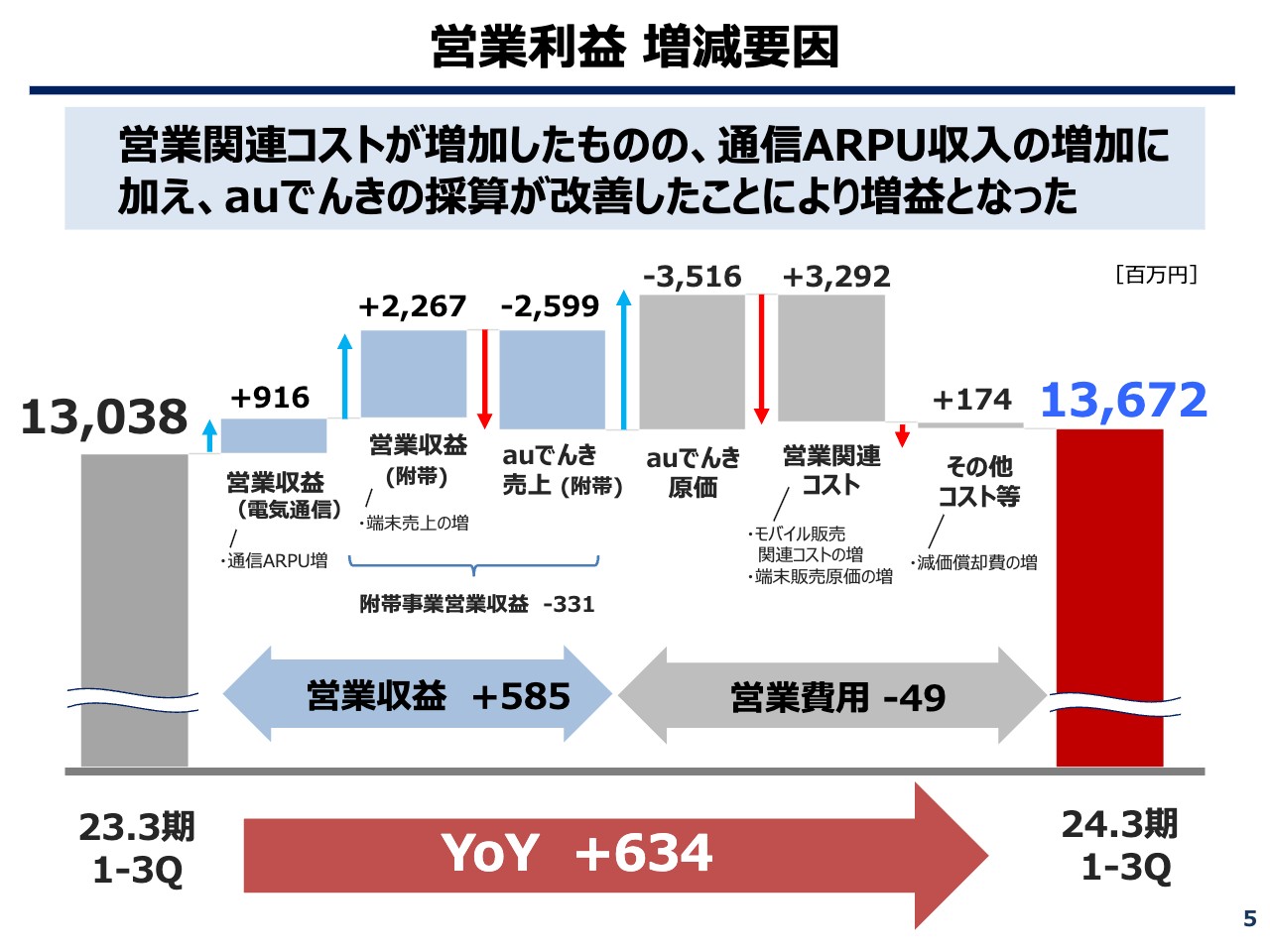

営業利益増減要因

営業利益の増減要因です。営業利益は、前期比プラス6億3,400万円で増益となりました。

スライドのグラフのとおり、営業関連コストが増加し、営業費用は前期比マイナス4,900万円となっています。しかしながら、「auでんき」の採算の改善でしっかりとカバーすることができ、最終的に前期比プラス6億3,400万円で終えることができました。

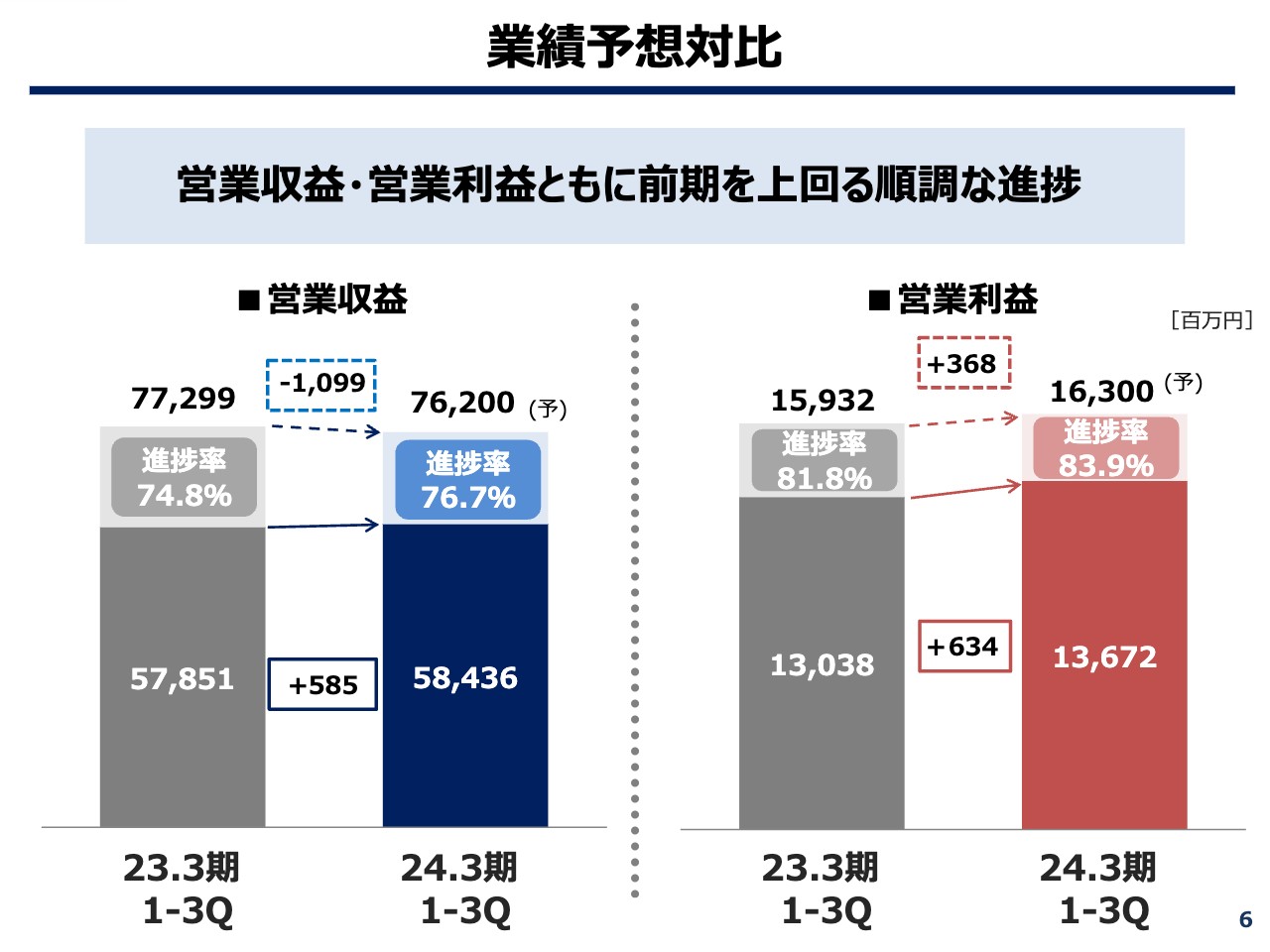

業績予想対比

業績予想対比です。営業収益は期初予想の762億円に対し、第3四半期終了時点の進捗率は76.7パーセントとなっています。

営業利益は期初予想の163億円に対し、第3四半期終了時点の進捗率は83.9パーセントとなりました。営業収益・営業利益ともに前期を上回る順調な進捗といえます。

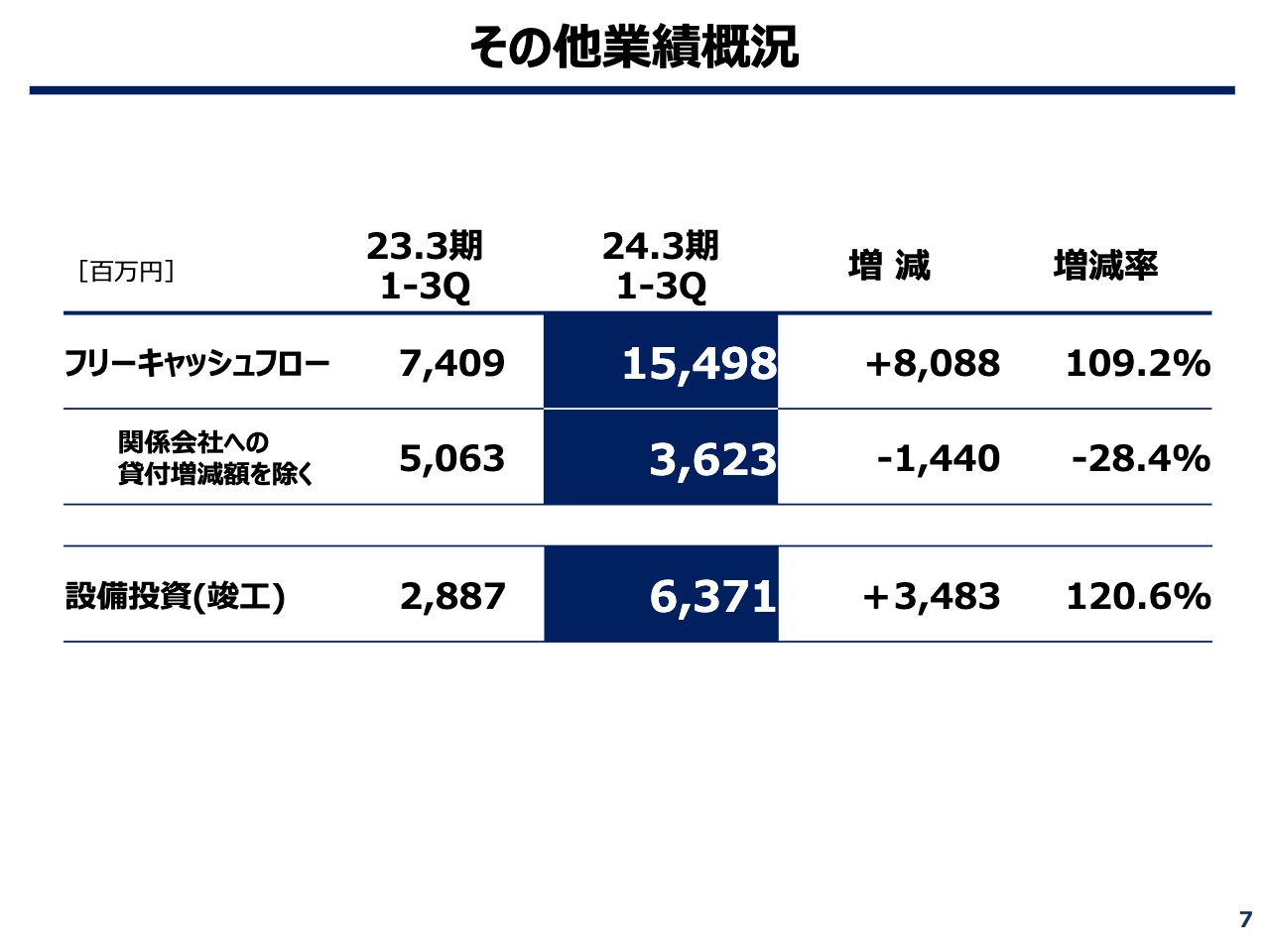

その他業績概況

その他業績概況です。フリーキャッシュフローは154億9,800万円で、前期比プラス80億8,800万円となりました。関係会社への貸付増減額を除くと36億2,300万円で、前期比マイナス14億4,000万円となっています。

年度初めに行った、回収サイトの見直しによる売上債権の増加に加え、自己株式の取得や海底ケーブル、工事の負担金の入金があり、最終的にこのような数字となりました。

竣工ベースの設備投資は63億7,100万円で、前期比プラス34億8,300万円となっています。

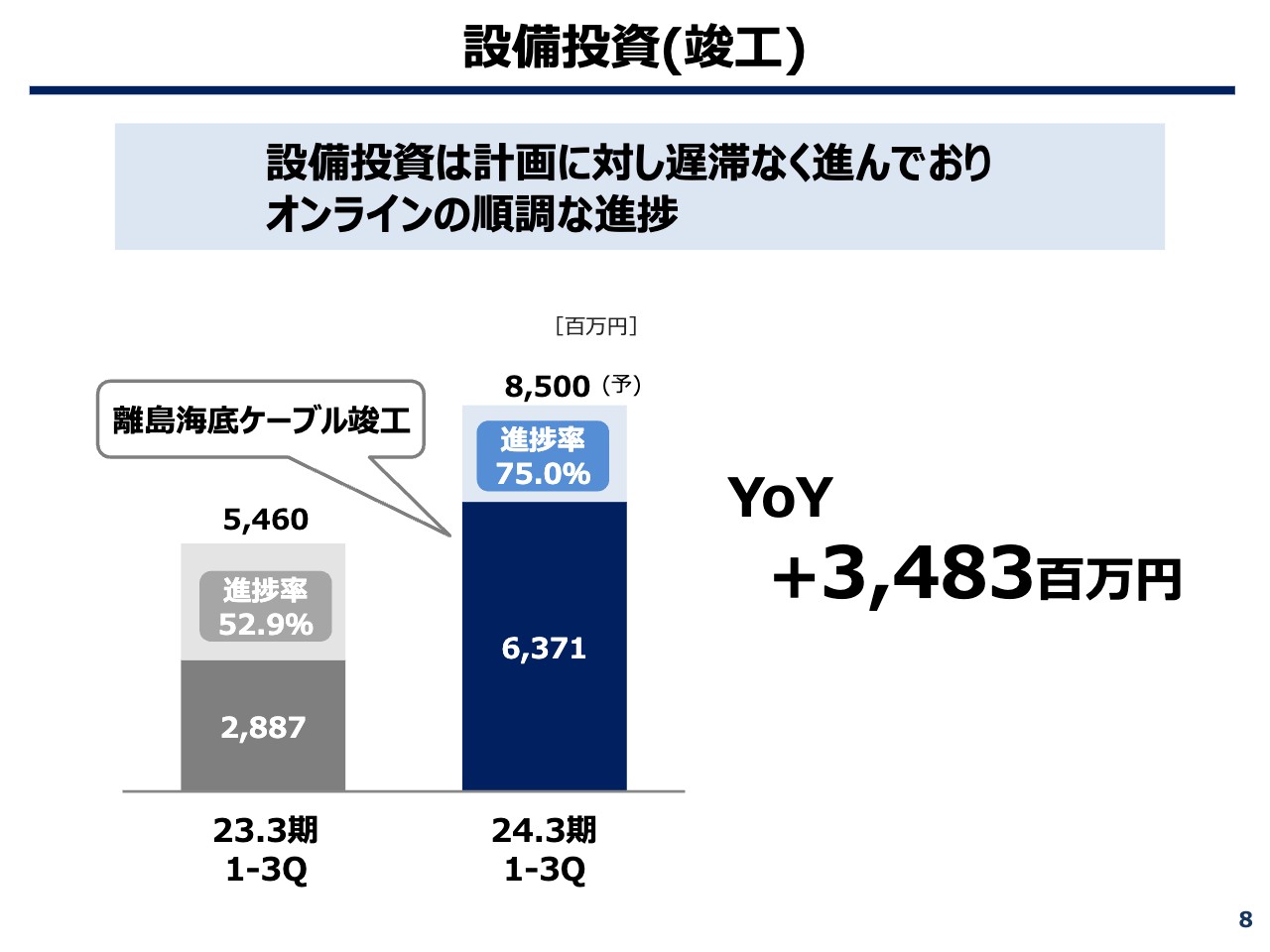

設備投資(竣工)

設備投資です。期初予想の85億円に対し、第3四半期終了時点の進捗率は75.0パーセントと、ほぼオンラインで進捗しています。

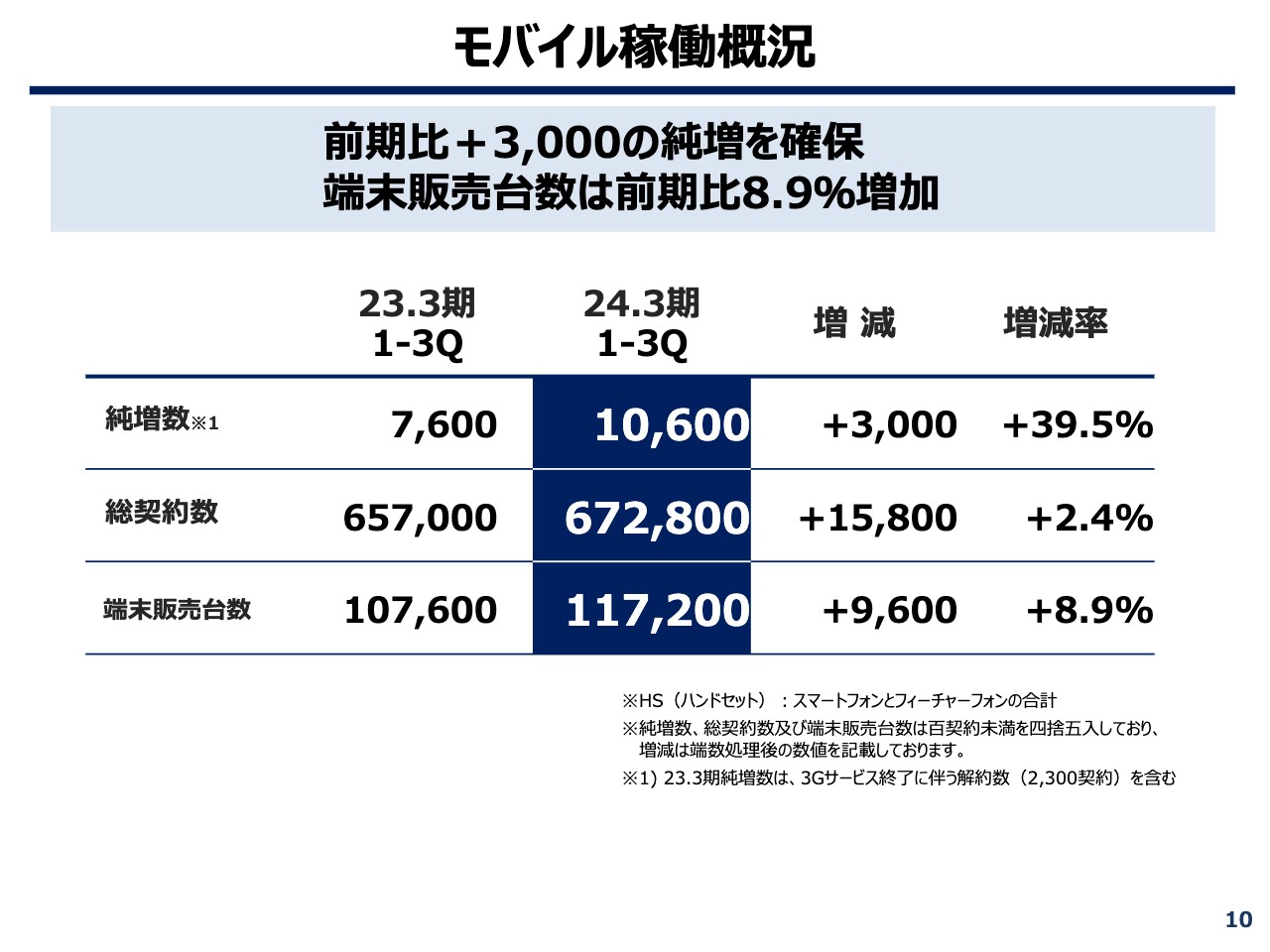

モバイル稼働概況

モバイル関連の指標を詳しくご説明します。純増数は第3四半期終了時点で1万600契約となっています。前期比プラス3,000回線と、前期よりもかなり順調に獲得することができました。その結果、総契約数は67万2,800契約となっています。

端末販売台数は11万7,200台と、前期より9,600回線増やすことができました。

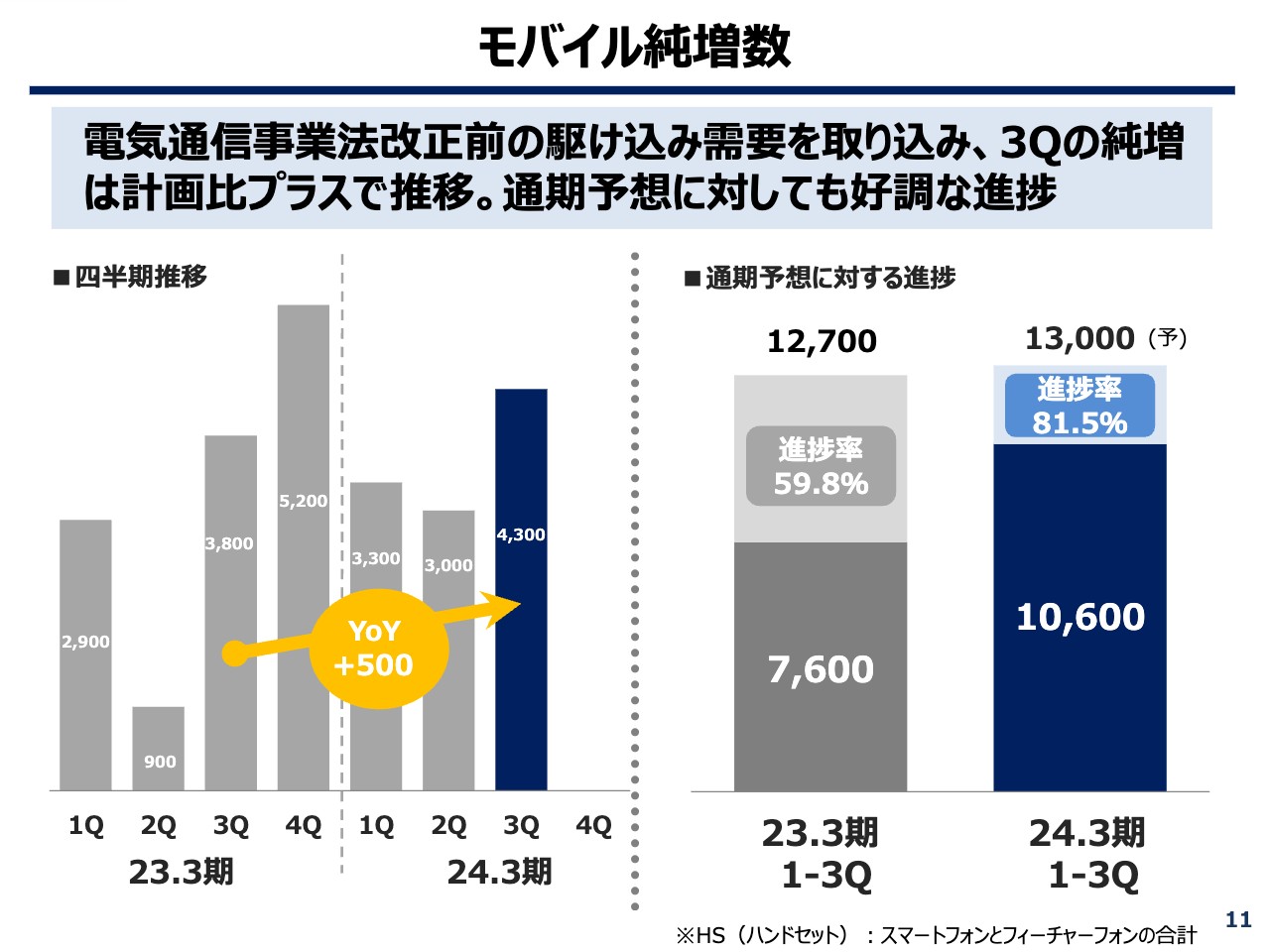

モバイル純増数

モバイル純増数です。スライド左側の四半期推移を見ると、第3四半期の新規契約数は4,300回線で、前期より500回線を上乗せすることができました。

また、スライド右側のグラフのとおり、期初予想に対する進捗率は81.5パーセントと、非常に好調な進捗だといえます。

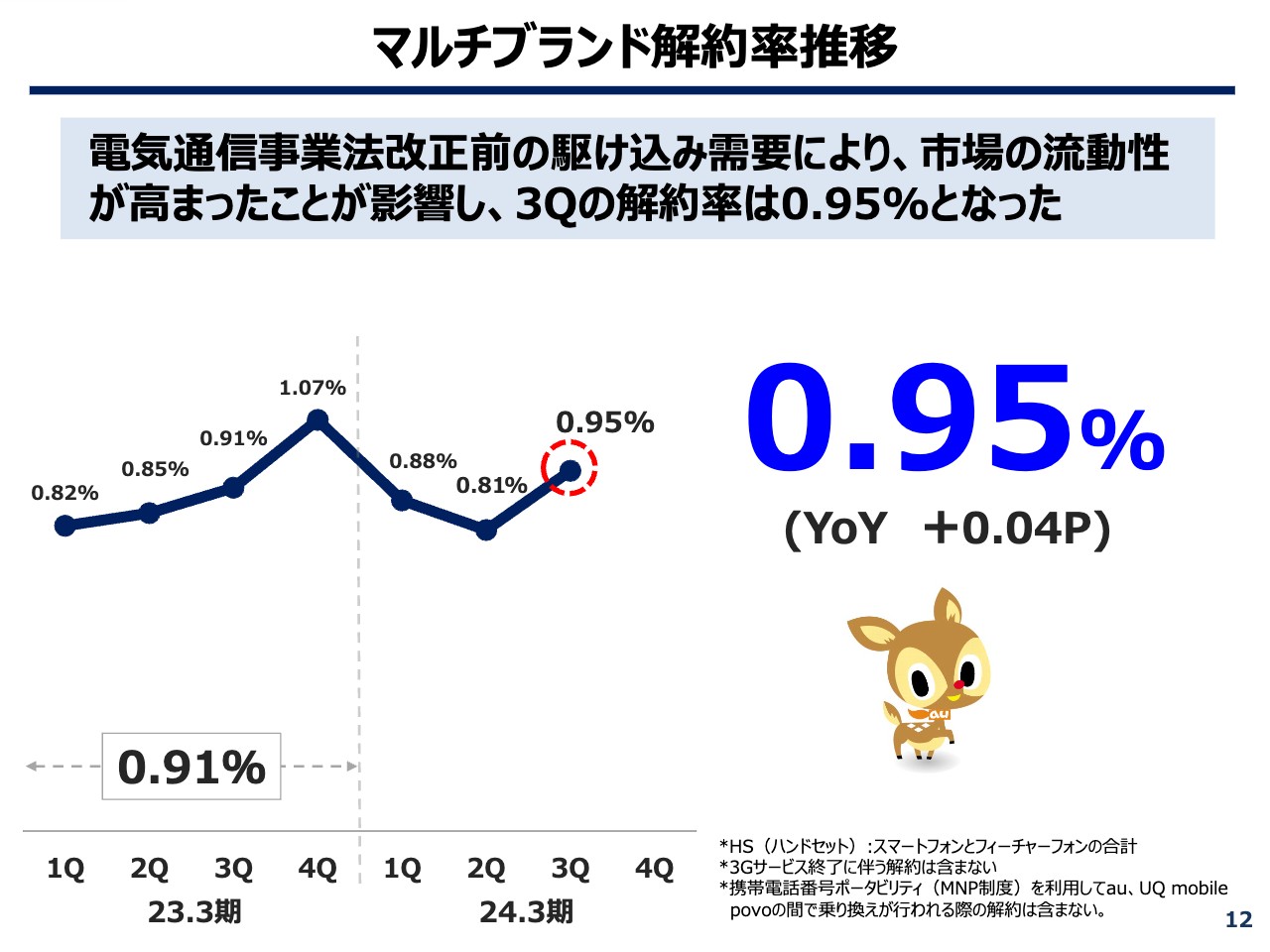

マルチブランド解約率推移

マルチブランド解約率の推移です。ご存じのとおり、2023年12月27日に電気通信事業法が改正されました。かねてよりメディアでも取り上げられていたこともあり、改正前に駆け込み需要が発生し、市場の流動性が大きく高まりました。

その結果、第3四半期の解約率は0.95パーセントとなりました。この数字については、8月初旬に台風6号が沖縄へ襲来し、長期にわたり影響を受けたことに伴い、8月、9月のお客さまの解約が一部延伸し、10月、11月に入った分の解約率も含まれています。

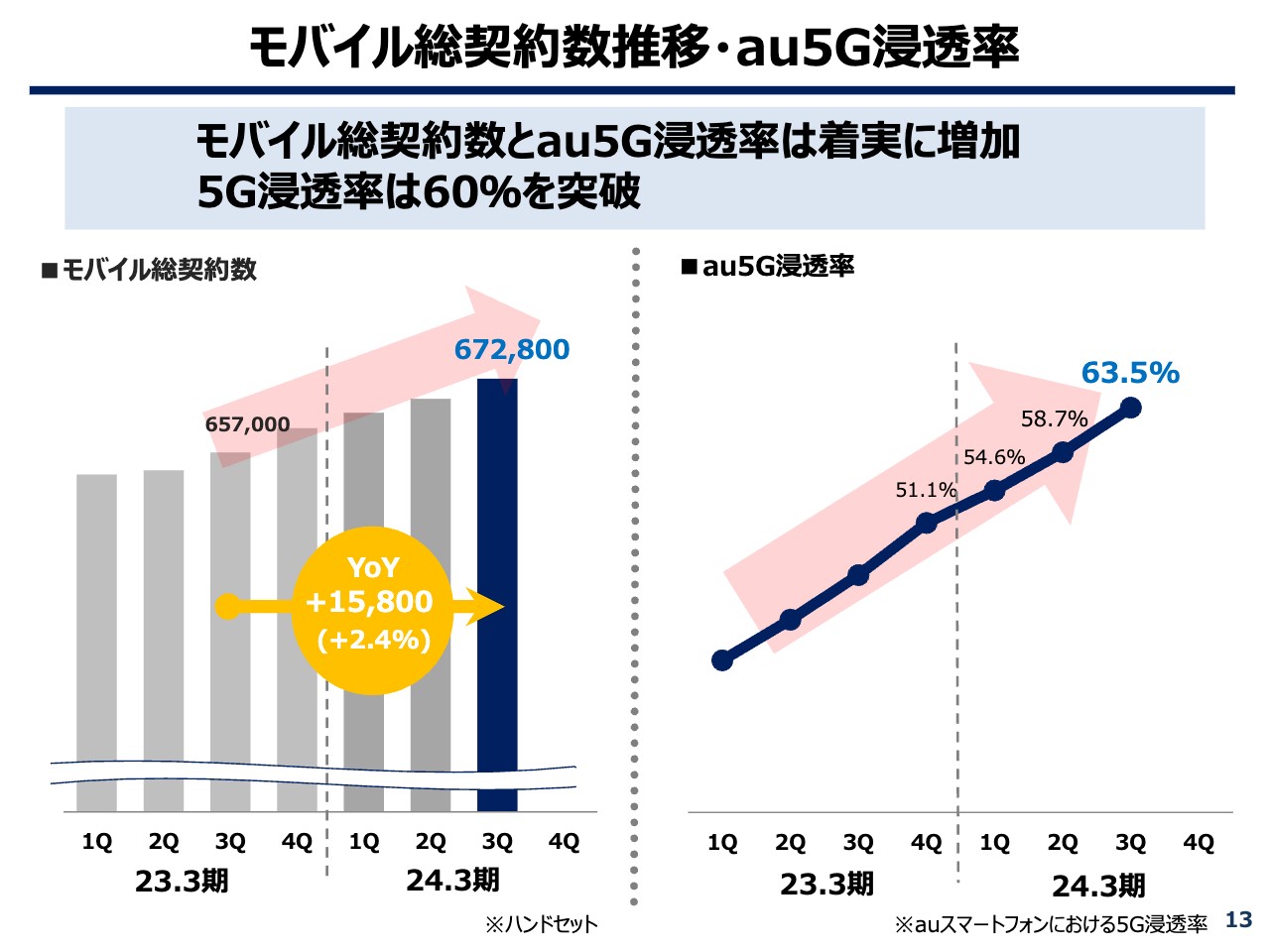

モバイル総契約数推移・au5G浸透率

モバイル契約数の推移とau5G浸透率です。モバイル総契約数は67万2,800件と、前期比で1万5,800件増加しています。

au5G浸透率は63.5パーセントと、第3四半期で60パーセントを超え、順調に浸透しています。

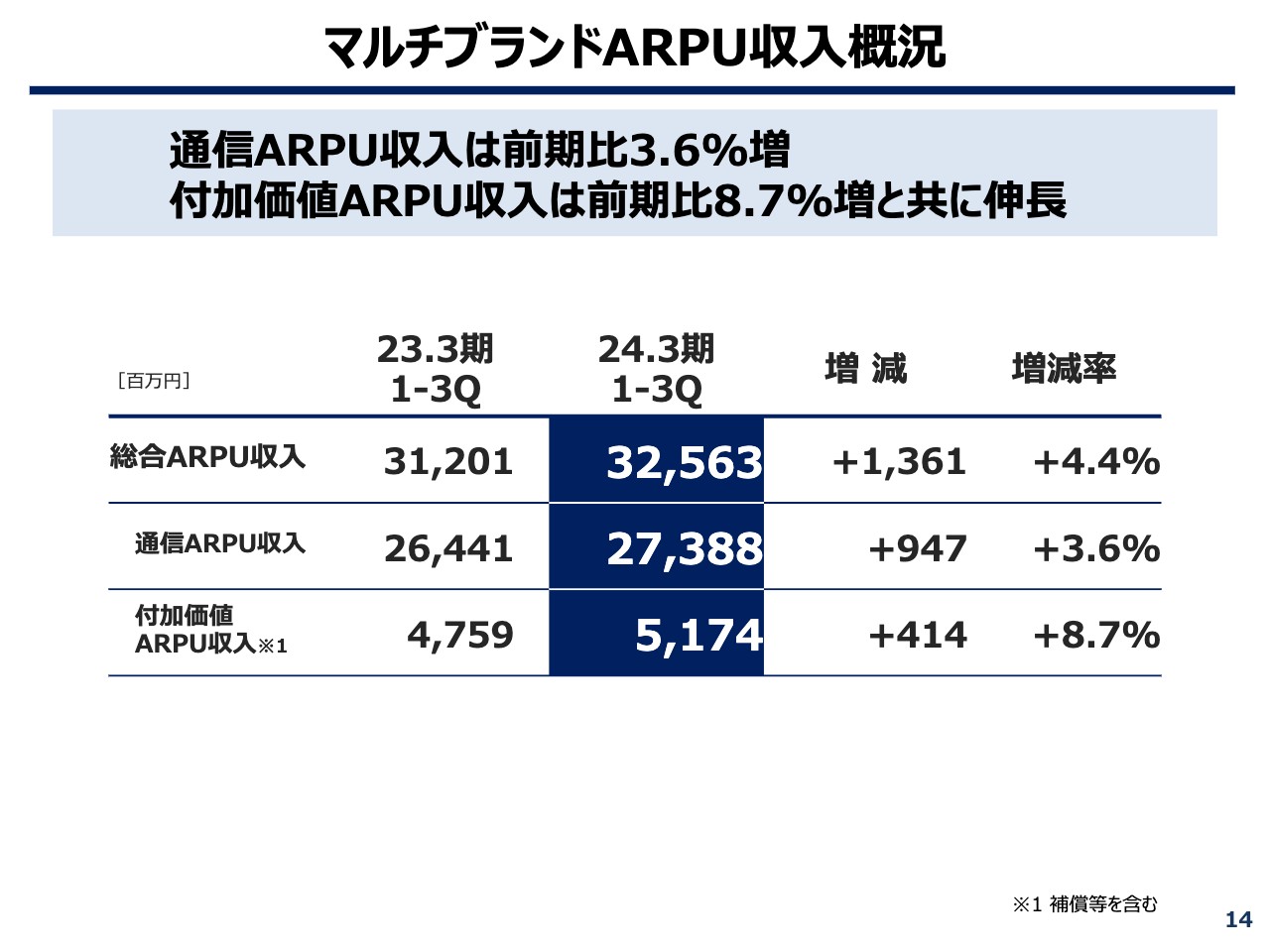

マルチブランドARPU収入概況

マルチブランドARPU収入の概況です。総合ARPU収入は、前期比13億6,100万円増の325億6,300万円となっています。

その内訳として、通信ARPU収入が前期比9億5,000万円増の273億8,800万円、付加価値ARPU収入が前期比4億1,400万円増の51億7,400万円となっており、双方とも前期より伸長しています。

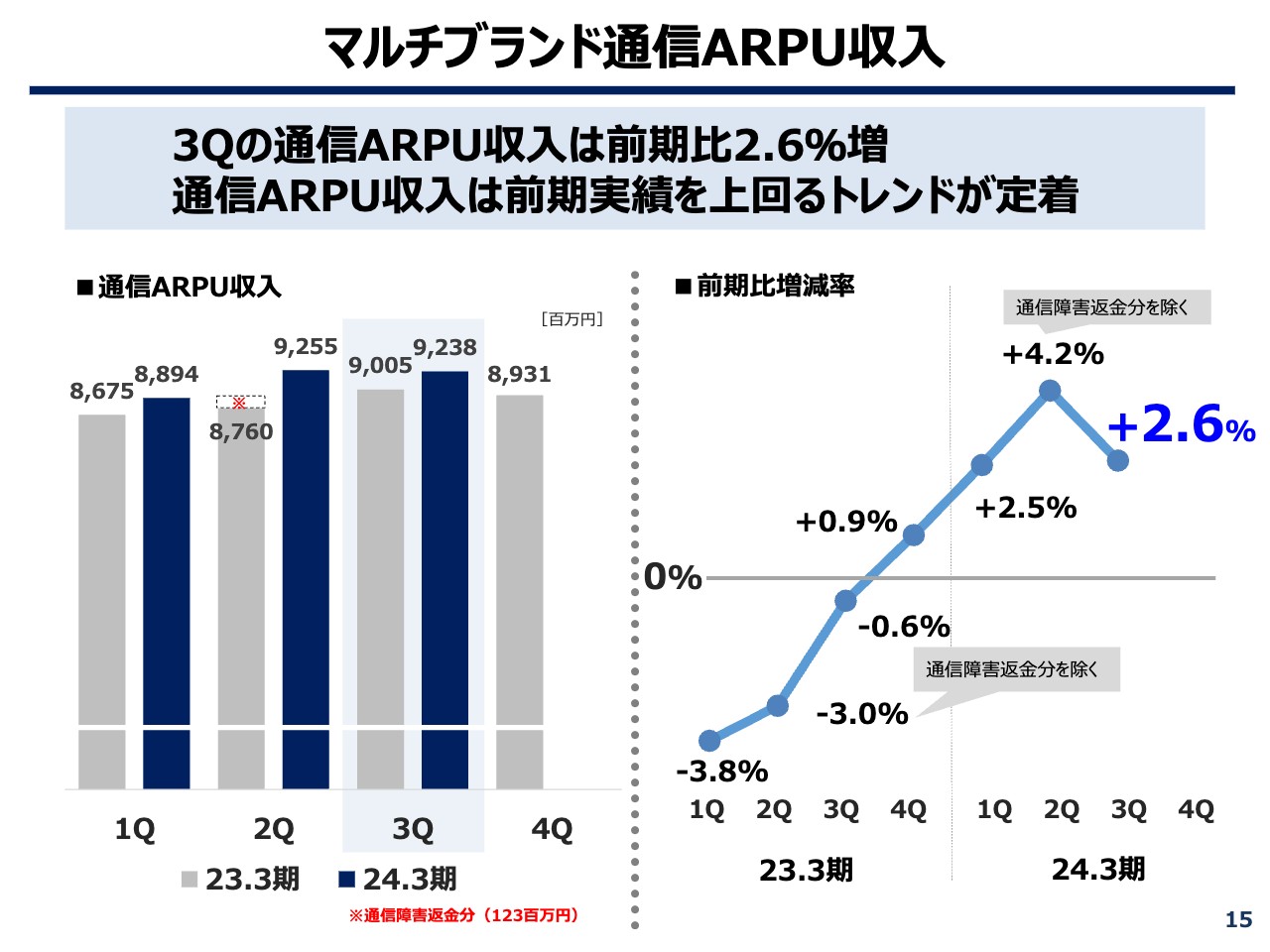

マルチブランド通信ARPU収入

スライド左側のグラフは、通信ARPU収入の四半期推移です。第3四半期は92億3,800万円と、順調に収入を増やしています。こちらは「au」の高容量プラン、また「UQ mobile」の高容量プランの比率を十分に上げることができた結果です。

また、KDDIと提供しているローミング収入も増加しており、これらの要因により通信ARPU収入が伸長しています。

スライド右側のグラフは前期比増減率を表しており、第3四半期はプラス2.6パーセントとなっています。

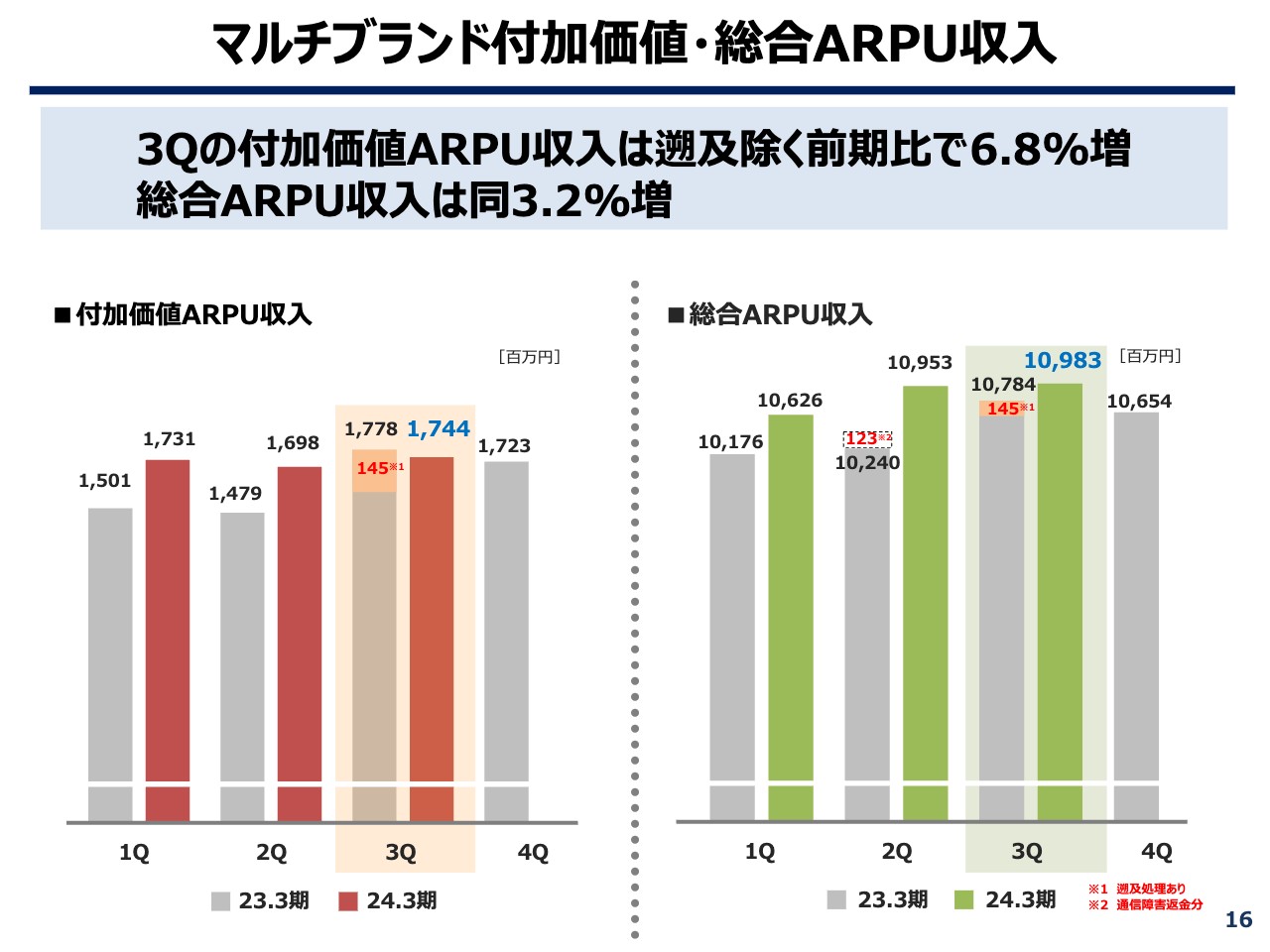

マルチブランド付加価値・総合ARPU収入

スライド左側のグラフは、付加価値ARPU収入の四半期推移です。第3四半期は前期の遡及精算の金額を除くと17億4,400万円で、前期比プラス6.8パーセントとなっています。こちらも順調に伸ばすことができています。

この増収の内訳として、「auスマートパスプレミアム」と端末補償サービスが主な要因となっています。

スライド右側のグラフは通信ARPU収入と付加価値ARPU収入を合わせた、総合ARPU収入の四半期推移です。第3四半期は109億8,300万円と、こちらも順調に伸長しています。

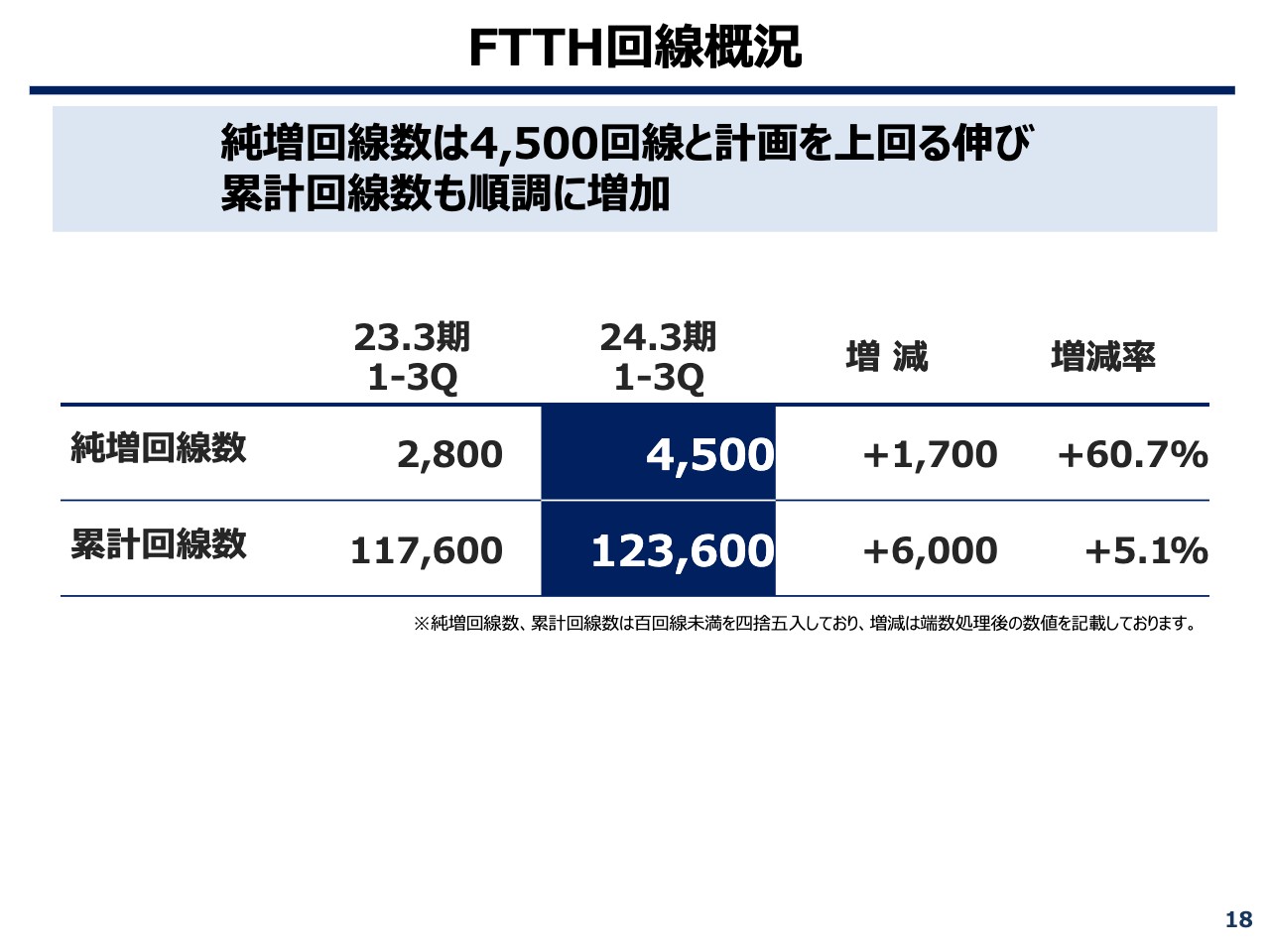

FTTH回線概況

FTTH回線「auひかり ちゅら」と「ひかりゆいまーる」の概況です。純増回線数は前期比1,700回線増の4,500回線と、計画を上回る伸びを示しています。

この結果、累計回線数は12万3,600回線となっています。

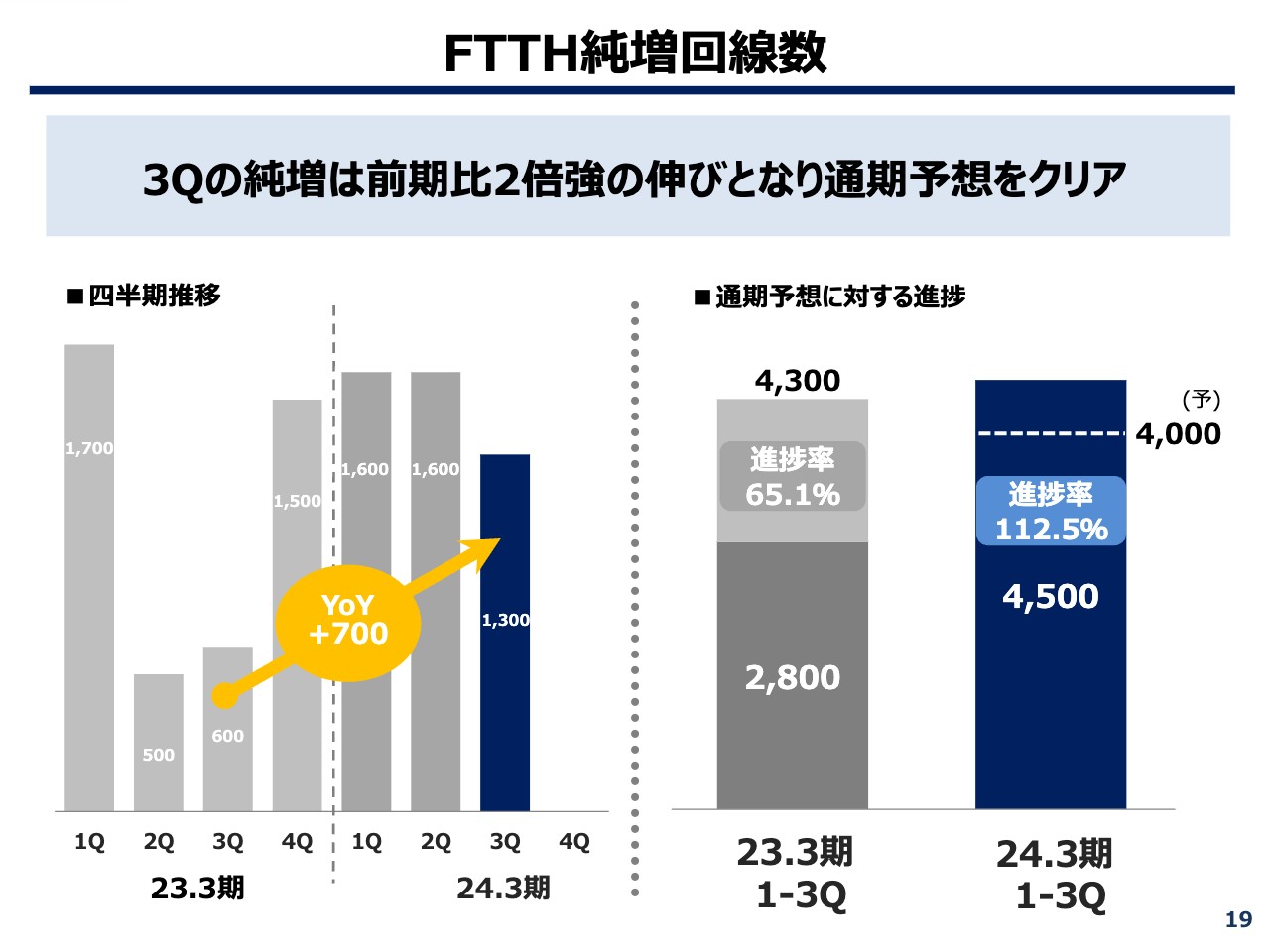

FTTH純増回線数

スライド左側のグラフは、FTTH純増回線数の四半期推移です。第3四半期は前期比プラス700回線の1,300回線と、順調に増加しています。こちらは好調なモバイルの契約に一部連動し、FTTHも獲得できている状況です。

スライド右側のグラフは通期予想に対する進捗率です。通期予想の4,000回線に対し、第3四半期終了時点で500回線を上回っており、順調に推移しています。こちらについては、後ほど修正の数字をご説明したいと思います。

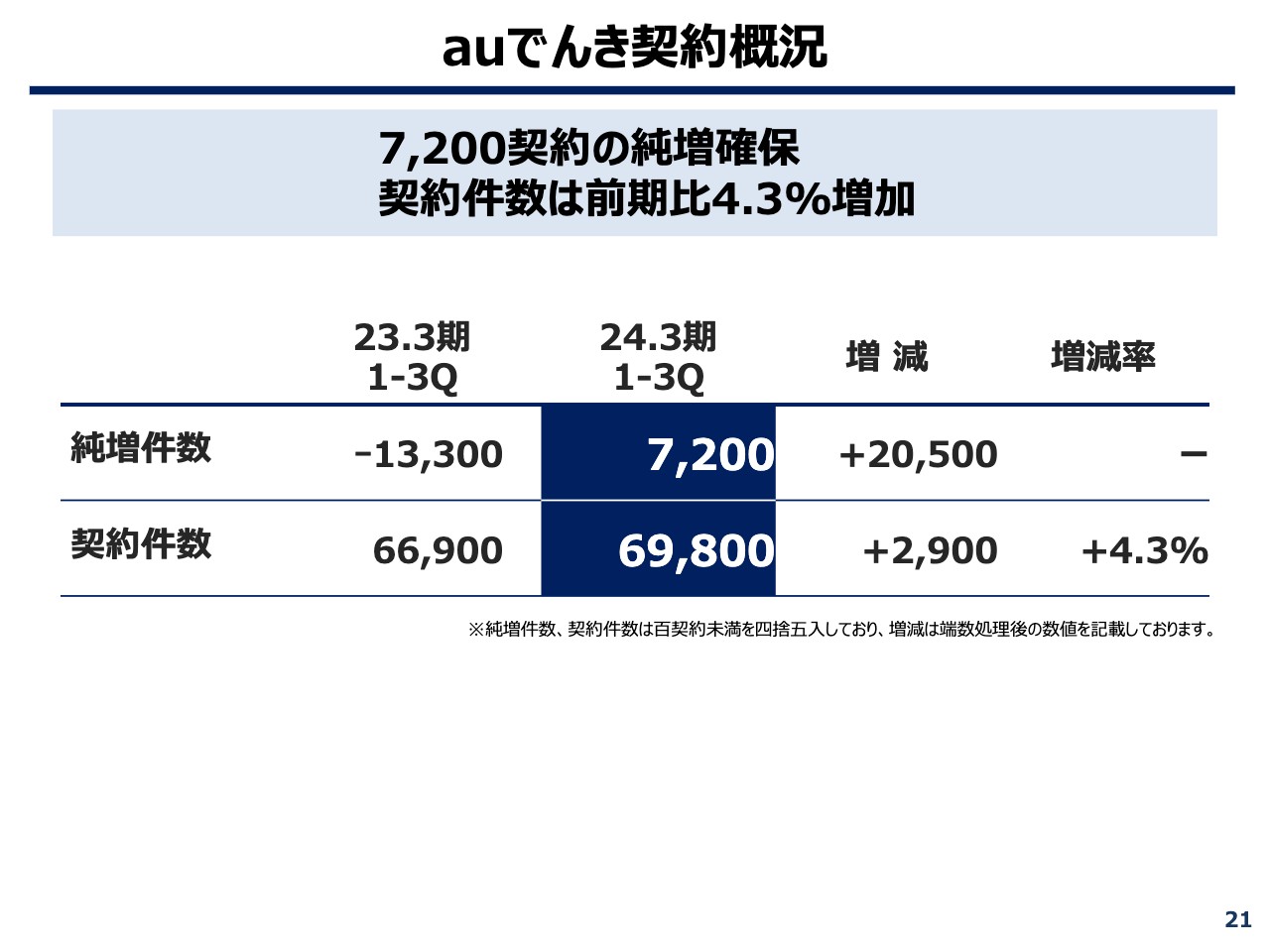

auでんき契約概況

ライフデザイン事業の「auでんき」の契約概況です。第3四半期の純増件数は7,200契約となっています。前期に販売を休止していた影響もあり、前期比で2万500契約増加しています。結果として、契約件数は6万9,800契約となりました。

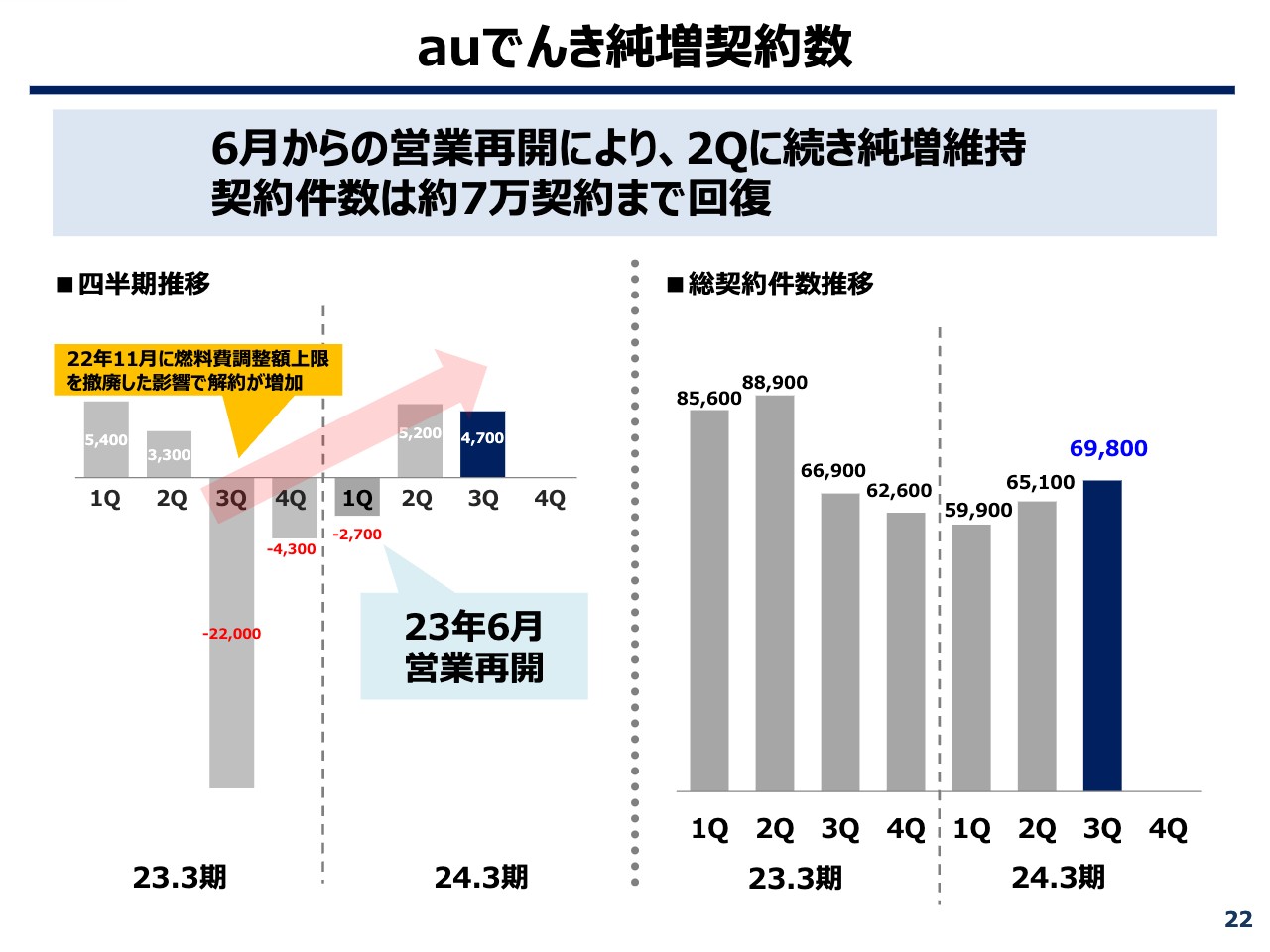

auでんき純増契約数

スライド左側のグラフは「auでんき」の純増契約数の四半期推移です。第3四半期は4,700契約となっています。2023年6月に沖縄電力の値上げが認可されたことに伴い、我々も「auでんき」の営業を再開し、第2四半期から再び純増基調に戻すことができました。

スライド右側のグラフは総契約件数の推移です。第3四半期終了時点で6万9,800回線契約となっています。

成長領域への取り組み

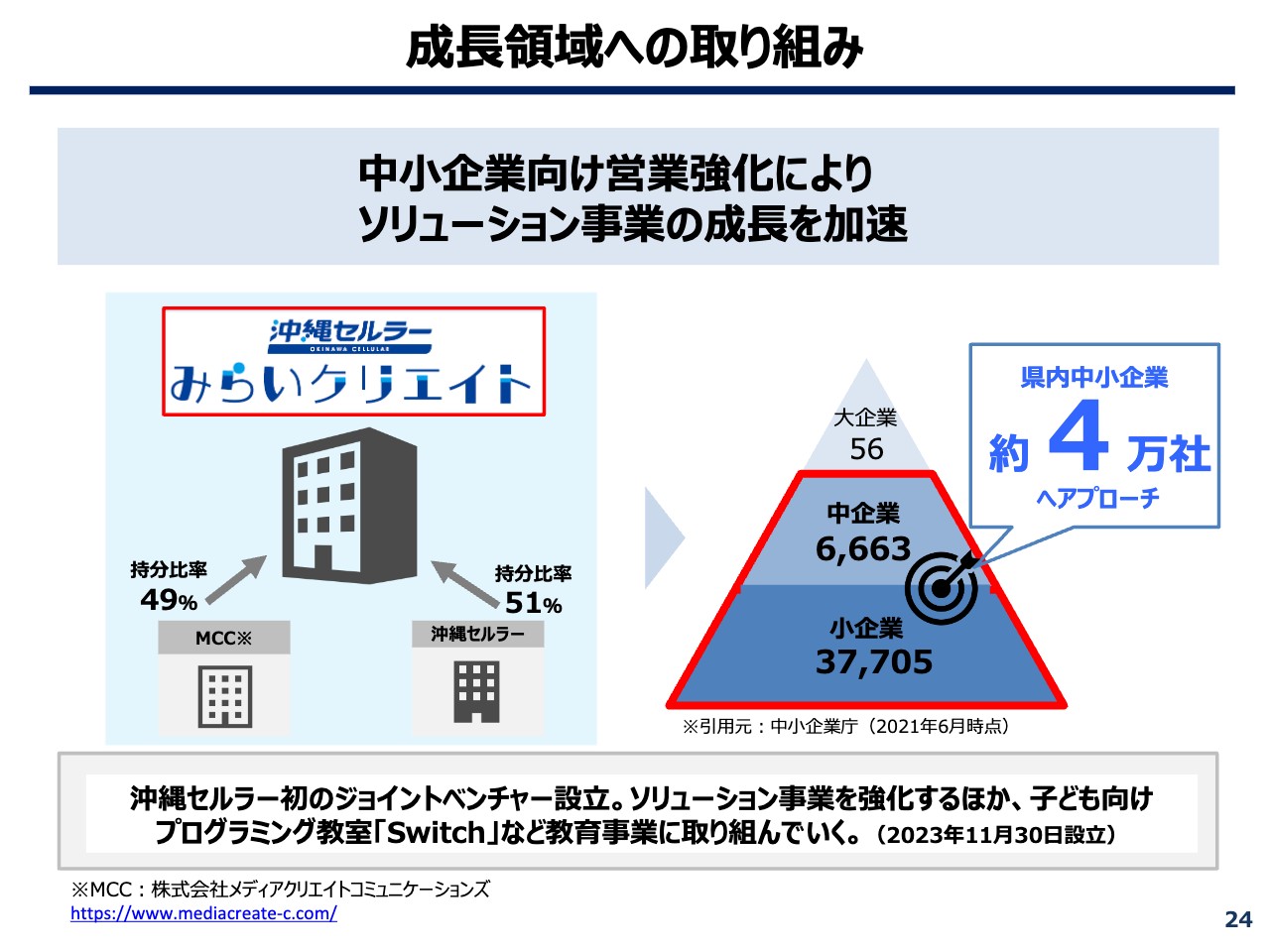

成長領域への取り組みとして、まずはソリューション事業についてご説明します。

2022年に発表した中期経営計画の中でも、ソリューション事業を成長領域と考え、十分に成長させていくため、人員体制を含めてしっかりと強化してきました。現在、その結果が少しずつ出始めています。

ただ、スライドにも記載のとおり、やはり大企業中心の営業活動が中心になっており、中小企業向けの活動が、なかなかダイレクトには行えていない状態です。

ここをカバーするため、東京に本社があるメディアクリエイトコミュニケーションズとのジョイントベンチャーとして「沖縄セルラーみらいクリエイト」という会社を作り、中小企業をターゲットに営業活動を行い、十分にソリューション事業の成長を加速させていこうと考えています。2023年11月30日にこの会社を設立し、実際に営業を開始したところです。

メディアクリエイトコミュニケーションズは、今までも通信建設機器関連事業や、法人向けのいろいろな営業活動を行ってきている会社です。この沖縄の地でタッグを組み、中小企業の法人営業を強化していきたいと考えています。

成長領域への取り組み

成長領域の取り組みとして、続いては「Starlink(スターリンク)」についてお話しします。今回の能登半島地震においても、KDDIのほうから速やかに「Starlink」を被災地に送り、通信環境を構築していました。

そのあたりのお話も一部関係していますが、沖縄県の自治体としては初めて、石垣市に「Starlink Business」を納入した事例を、このスライドでご紹介しています。

現在、他の自治体からも引き合いをいただいる状況です。今後、自治体への導入を推進することで、万が一の災害時などに、十分に通信環境をキープできるようにしていきたいと考えています。

地元貢献への取り組み

ESG・SDGsへの取り組みです。地元貢献への取り組みとして、スライドでは子ども支援団体への寄付について取り上げています。

沖縄県が抱えている課題の1つに子どもの貧困があります。沖縄セルラーとしても、少しでもこの課題を解決していきたいと思い、7年前から子ども食堂など、子どもの居場所を提供しているような団体への寄付活動を続けています。

7年間で累計3,200万円、累計51団体に対して寄付を行ってきました。今後も、引き続きこのような活動を通じて、子どもの貧困の課題解決に少しでも役立つことができればと考えています。

サステナビリティへの取り組み

サステナビリティへの取り組みです。2023年12月に沖縄セルラーとしては初めて、サステナビリティレポートを発行しました。

会場のみなさまのお手元にもこの冊子を配布しています。ホームページにも内容を掲載していますので、お時間のある時にご覧いただければと思います。

連結損益(修正業績予想)

ここからは修正業績予想についてです。いろいろと好調なこともあり、通期の業績予想を一部修正しました。

営業収益は期初予想比プラス18億円の780億円に修正しました。営業利益は期初予想比プラス5億円の168億円です。

当期純利益も同じく期初予想比プラス5億円の120億円に修正しています。EBITDAは期初予想比プラス8億円の240億円です。

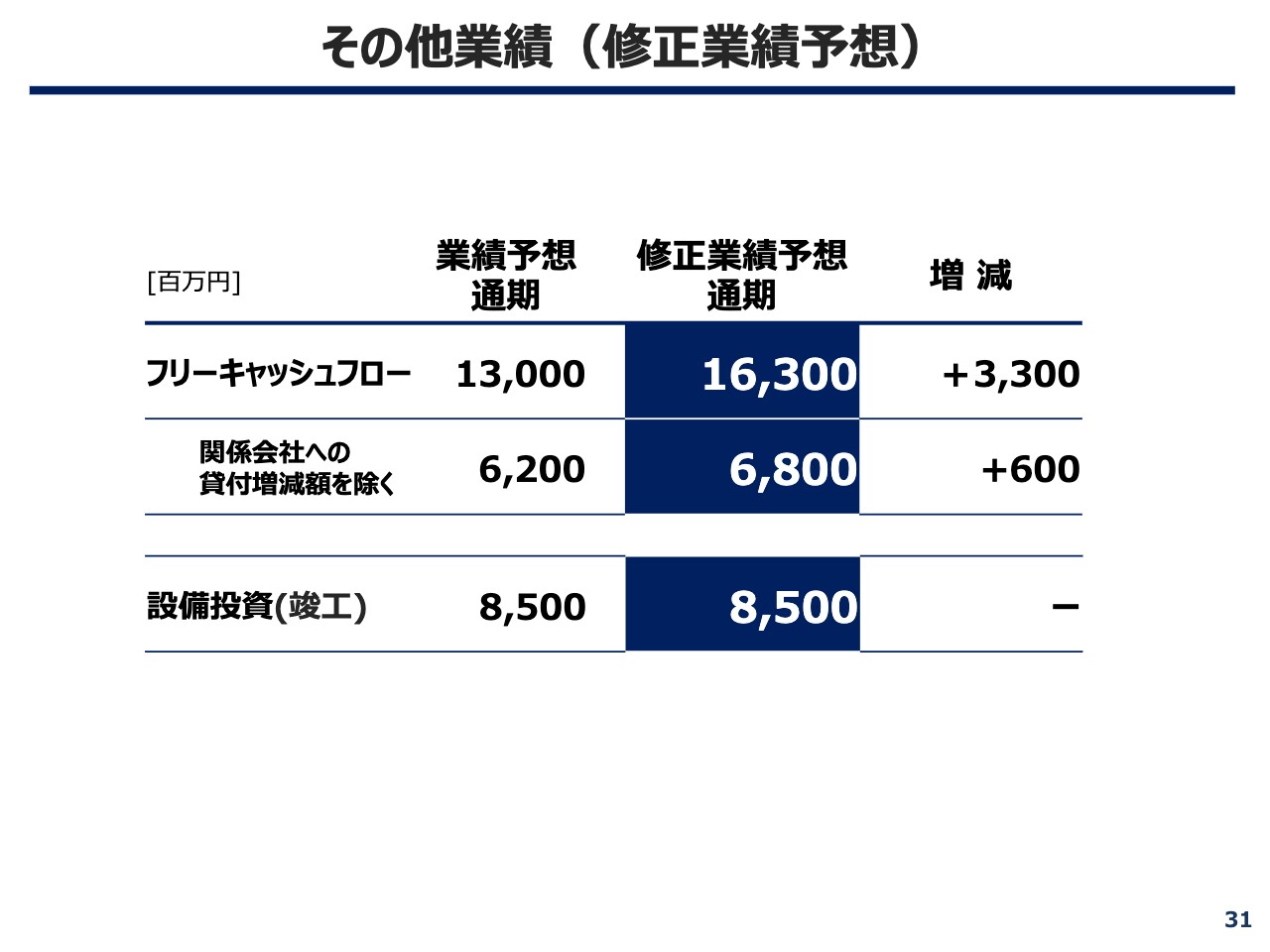

その他業績(修正業績予想)

通期の業績予想の修正に合わせ、フリーキャッシュフローは期初予想比プラス33億円の163億円に修正しています。関係会社への貸付増減額を除くと、期初予想比プラス6億円の68億円です。

竣工ベースの設備投資は、期初予想と同じで変更はありません。

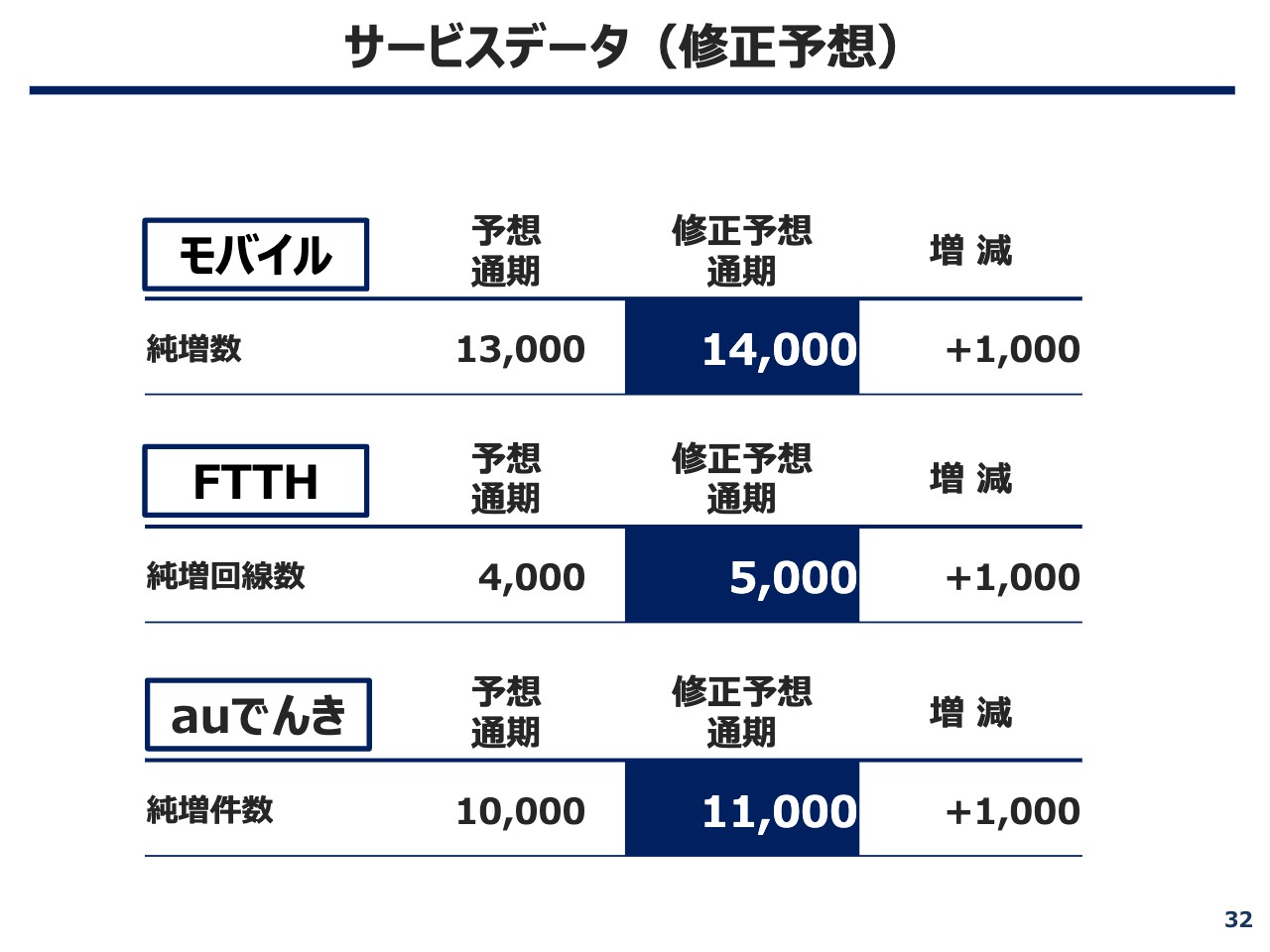

サービスデータ(修正予想)

サービス関連データの修正予想です。モバイルの純増数は、1万3,000回線に対して1万4,000回線で、期初予想に対して1,000回線を上乗せしています。FTTHは5,000回線で、期初予想比プラス1,000回線です。「auでんき」は1万1,000契約で、期初予想比プラス1,000契約です。

モバイルのマーケットでは、2023年12月の電気通信事業法の改正以降、今までと少し違う動きがありました。若干不透明なところもありますが、この修正予想の数字を2月、3月で十分に獲得し、クリアしていきたいと考えています。

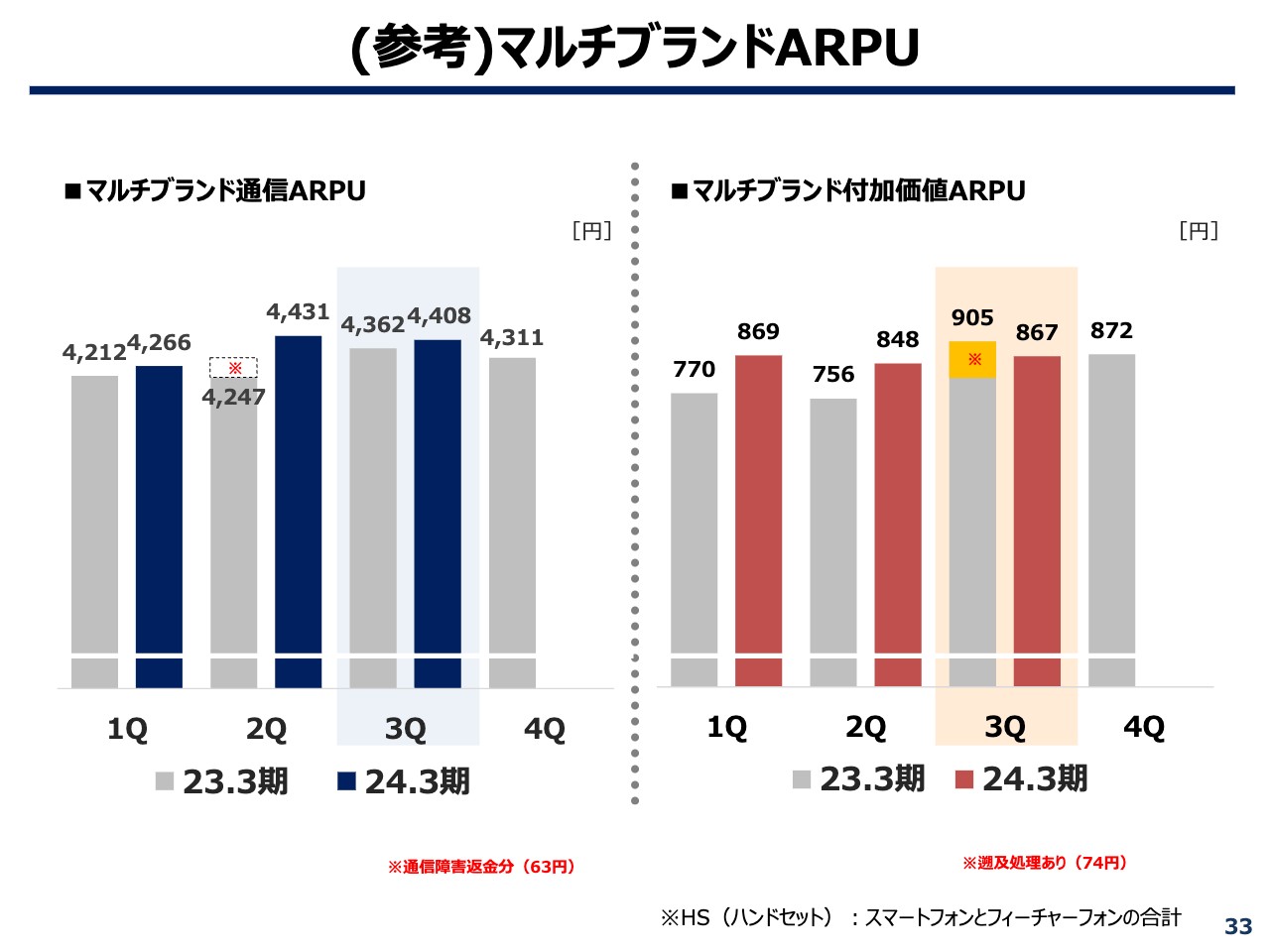

(参考)マルチブランドARPU

マルチブランドARPUの四半期推移です。

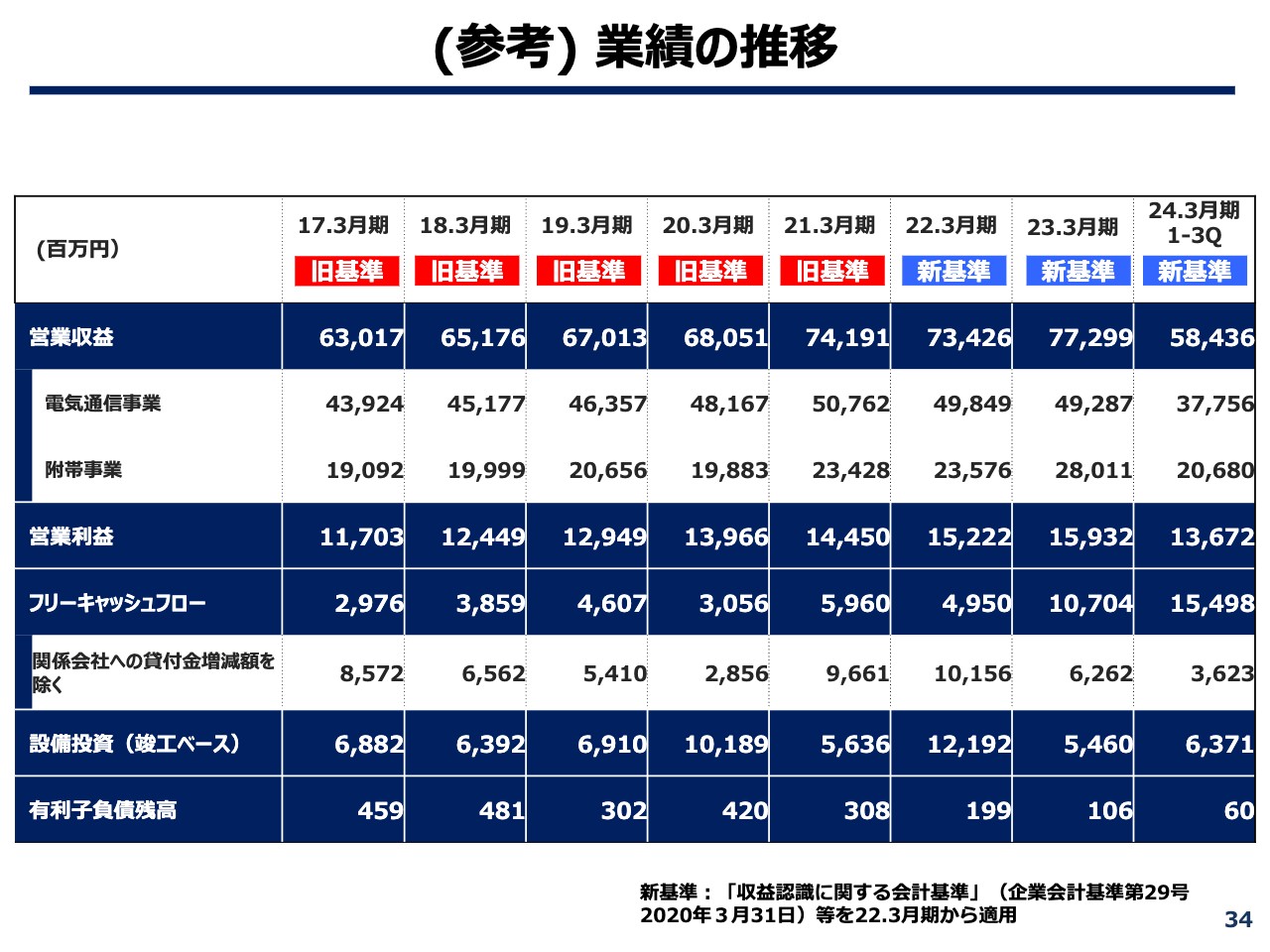

(参考)業績の推移

今までの業績推移です。こちらはお時間がある時にご確認いただければと思います。

以上が、沖縄セルラーの2024年3月期第3四半期決算のご説明となります。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

沖縄セルラーのニュース一覧- 本日の【上場来高値更新】 レントラクス、芝浦など85銘柄 2026/01/22

- 本日の【上場来高値更新】 伊勢化、西川ゴムなど61銘柄 2026/01/20

- 本日の【上場来高値更新】 ニチアス、八十二長野など120銘柄 2026/01/19

- 今週の【上場来高値銘柄】稀元素、住友鉱、メイテックGなど263銘柄 2026/01/17

- 本日の【上場来高値更新】 ネクソン、住友鉱など181銘柄 2026/01/13

マーケットニュース

- 東京株式(前引け)=前日比181円高、一時マイナス圏に下落も持ち直す (01/23)

- <動意株・23日>(前引け)=クエスト、北川精機、ULSグループ (01/23)

- 日銀金融政策決定会合、金融政策は現状維持 (01/23)

- 注目銘柄ダイジェスト(前場):洋エンジ、任天堂など (01/23)

おすすめ条件でスクリーニングされた銘柄を見る

沖縄セルラー電話の取引履歴を振り返りませんか?

沖縄セルラー電話の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。