---円

YCPホールディングス(グローバル)リミテッドのニュース

YCPホールディングス(グローバル)リミテッドのニュース一覧

【QAあり】YCP HD、Q2売上収益は前年並となるも大幅な円安で営業利益は減益 新事業部の成長で売上拡大を目指す

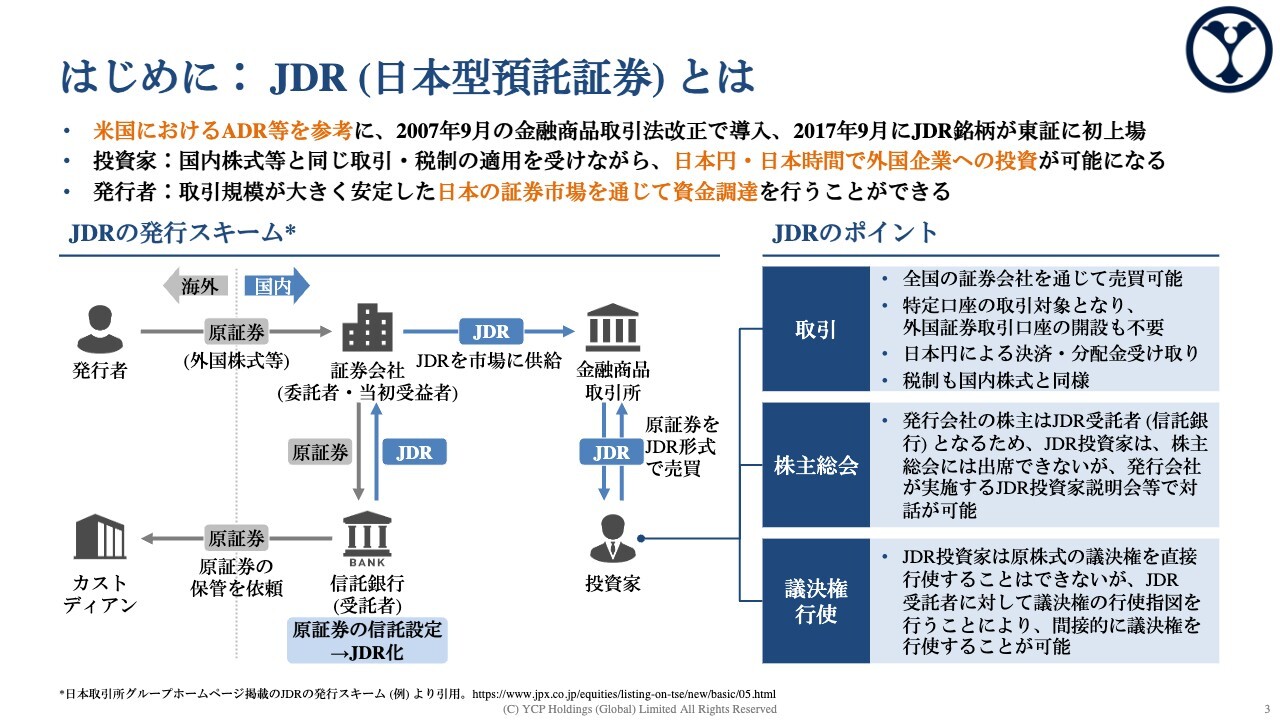

はじめに:JDR(日本型預託証券)とは

石田裕樹氏:YCPホールディングス(グローバル)リミテッド取締役兼グループCEOの石田裕樹です。みなさま、本日は貴重なお時間をいただきありがとうございます。

本日は第2四半期の決算説明会ということで、すでに弊社の概要をご理解いただいているみなさまも多いかと思いますが、あらためて弊社が取り組んでいるビジネスの内容と、第2四半期の決算説明、通期の見通しについてご説明したいと思います。

我々はシンガポール法人でありながらも東京証券取引所に上場しており、その枠組みとしてJDR(日本型預託証券)といわれる制度を活用しています。

日本においても、トヨタやソニーがADRというスキームを活用し、日本企業でありながらニューヨーク証券取引所に上場しています。

実は、ニューヨーク証券取引所ではADR制度を活用し上場するアメリカ以外の国の企業が約4割を占めます。

ADRの日本版ということでJDRと名前がついていますが、日本の証券取引所においても、JDR制度を活用することによって、さまざまな外国企業、特に日本と近しいアジア企業が日本の証券取引所に上場していくための枠組みを設置しようということで、最近になって制度設計が進んだスキームです。現在、我々を含めて3社がJDR上場しています。

ニューヨーク証券取引所全体の4割がADR制度を活用しているのに比べると、日本は4,000社弱の上場企業がある中でまだ3社ということで、浸透が進んでいない制度ではありますが、コロナ禍もあり、なかなか浸透が進まなかったと理解しています。

今後、我々と同様にJDR制度を活用したアジア企業が東京証券取引所に上場していくことがどんどん増えるだろうと期待しながら、我々がファーストペンギンとなり先陣を切りました。

弊社は日本企業ではありませんがJDR銘柄として東京証券取引所に上場しているため、投資家のみなさまは日本企業の株と同様にJDRという証券を取引することができるというのが一番の利点です。

みなさまの議決権に関しては、三菱UFJ信託銀行がみなさまからの指図を受けて、みなさまに代わって間接的に議決権行使を行うということで、こちらも日本株と同様に議決権行使をすることができます。

投資参考指標のご案内

一方で、JDRは非常に新しい制度であり、活用している会社が現在3社しかないこともあり、特に個人投資家のみなさまが弊社の株式を売買しようと思っても、証券会社の取引プラットフォームで我々の財務諸表や業績、PERやPBRといった指標、場合によっては時価総額も正確に出ていないというようなご指摘をいただいています。

毎四半期の説明資料の中で、現在の状況や発行済株式総数、時価総額、PER、PBRなどについては、積極的に開示しています。しかし四半期ごとの開示のみならず、みなさまのプラットフォームでも我々の会社の情報がしっかりと開示されるように、JDR制度を推進する日本証券取引所のみなさまと歩調を合わせて取り組んでいるところです。年内にはそのような問題が解決するのではないかと期待しています。

来年、再来年には、JDRの銘柄が増えると同時に、日本株と同じような表現で、みなさまの証券会社の取引プラットフォームでも、他の会社と同様に我々の業績やPER、PBR、もちろん時価総額が適切に開示できるようになっていくと期待します。

そのために我々も証券取引所のみなさまと歩調を合わせながら、最大限努力しているということをお伝えします。

会社概要

第2四半期の業績についてご説明します。我々YCPホールディングス(グローバル)リミテッドは、先ほどからお伝えしているとおり、シンガポール企業です。私は今シンガポールオフィスからこの説明会に参加しています。

もともとは13年前に私が前職を辞めて独立し、ヤマトキャピタルパートナーズという会社を日本で興したのが弊社グループの創業となっています。

後ほどご説明しますが、さまざまなコンサルティングサービスを展開する中で、やはり経済成長著しいアジアにおいて、日本企業の支援をすることが非常に重要ではないかと考え、上海やシンガポール、あるいはバンコクにオフィスを展開しています。

そのような中で、やはり日本に本社を置いたまま、また上層部経営陣が全員日本人のままで海外展開を進めていくと、非常に優秀な中国人やシンガポール人、タイ人、インド人といった仲間がなかなか我々のグループに定着しないという課題に直面しました。

この課題を解決するために、本社機能をいったん香港に、そして直近ではシンガポールに移転するとともに、経営陣の顔ぶれも、日本人もいれば中国人、インド人もいるという国際色豊かな企業経営を実現していくことで、本社を置くシンガポールから22のグローバル拠点を管掌するかたちをとっています。

本社をシンガポールに設置し、グローバルファームを目指すことを強く意識して行ってきた結果として、スライド右側に記載の地域別のプロフェッショナル数のとおり、海外での仲間が非常にたくさん増えています。

特にインドでは200名、東南アジア100名と、人数でいうと日本地域よりも大きなビジネスに拡大するまでに至っています。

グループ全体では約500名のコンサルタントが在籍しており、我々はシンガポールに拠点を持つ、アジアに特化したコンサルティングファームとなっています。

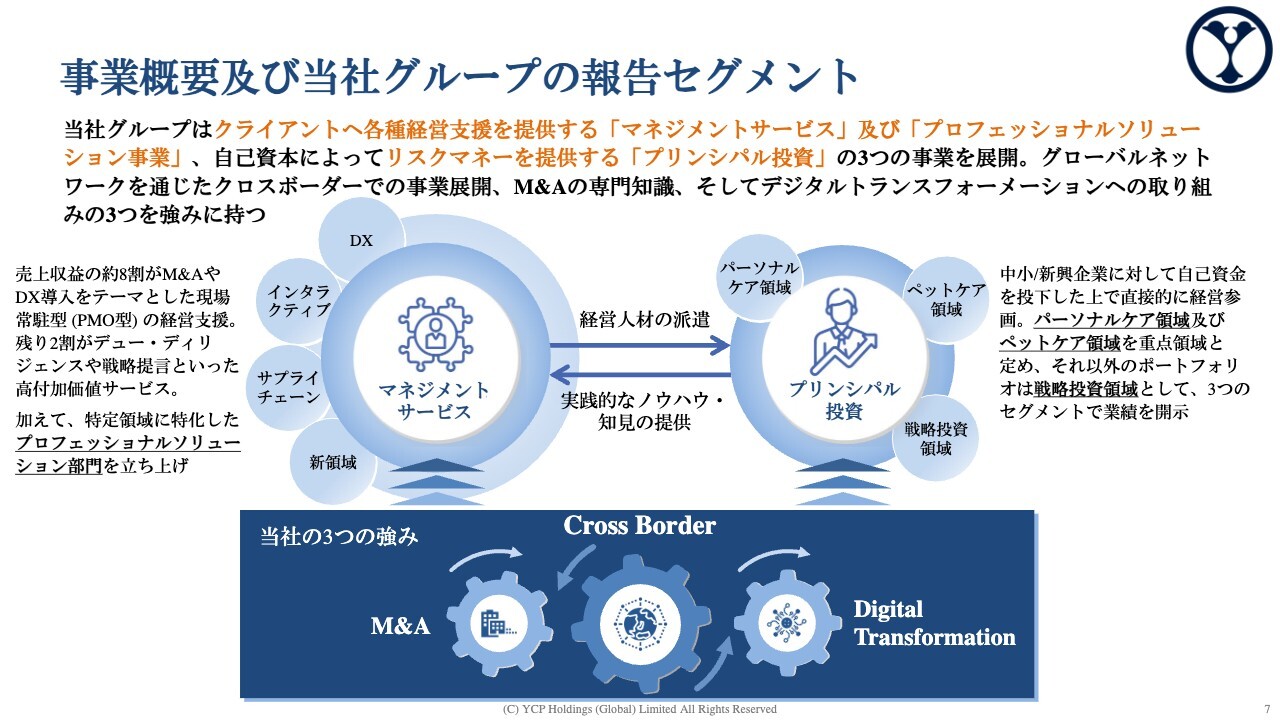

事業概要及び当社グループの報告セグメント

コンサルティングを行うマネジメントサービス事業の周辺領域において、新たにプロフェッショナルソリューション事業という専門領域を立ち上げています。

また、我々は現在500名体制でマネジメントサービスやプロフェッショナルソリューション事業を展開する中で、一部のコンサルタントの力を借りて、我々自身で新たな事業を作ったり、我々自身で何か事業に投資をしたりしながら、投資先の事業拡大に努めるプリンシパル投資事業も手掛けています。

ここからは我々のビジネスを、マネジメントサービス、プロフェッショナルソリューション、プリンシパル投資という3つの事業セグメントに分けてご説明します。

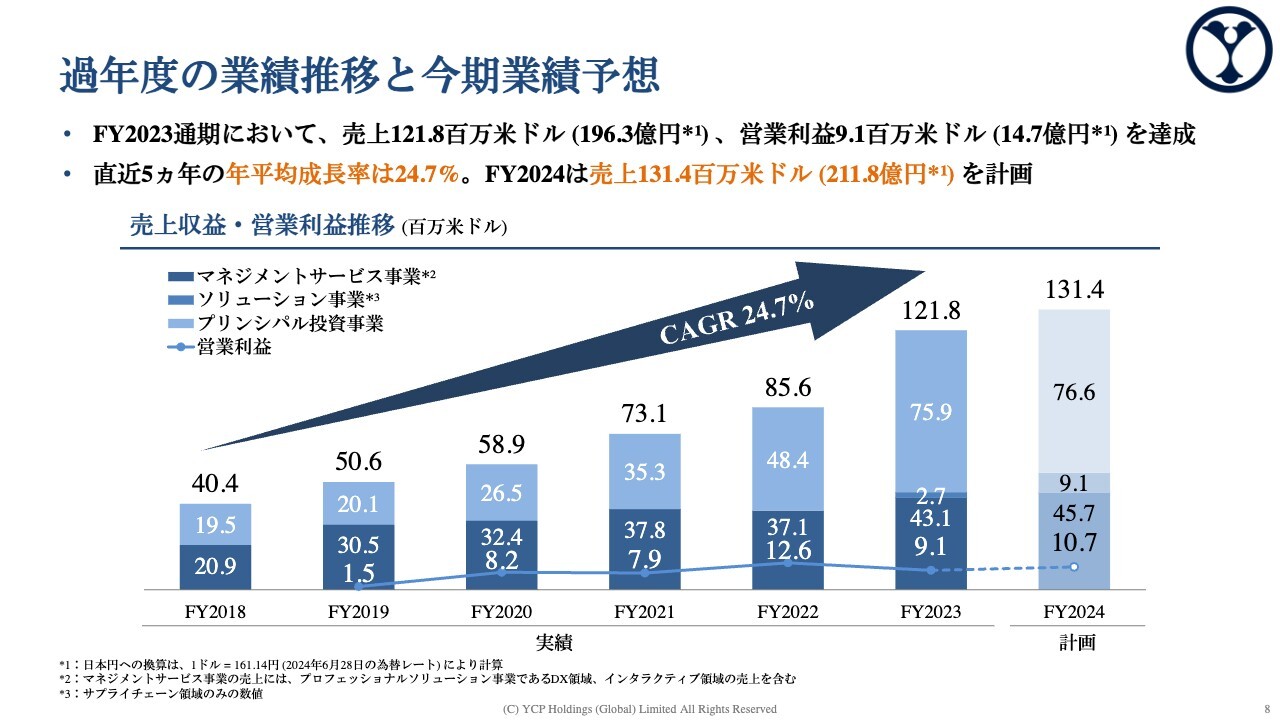

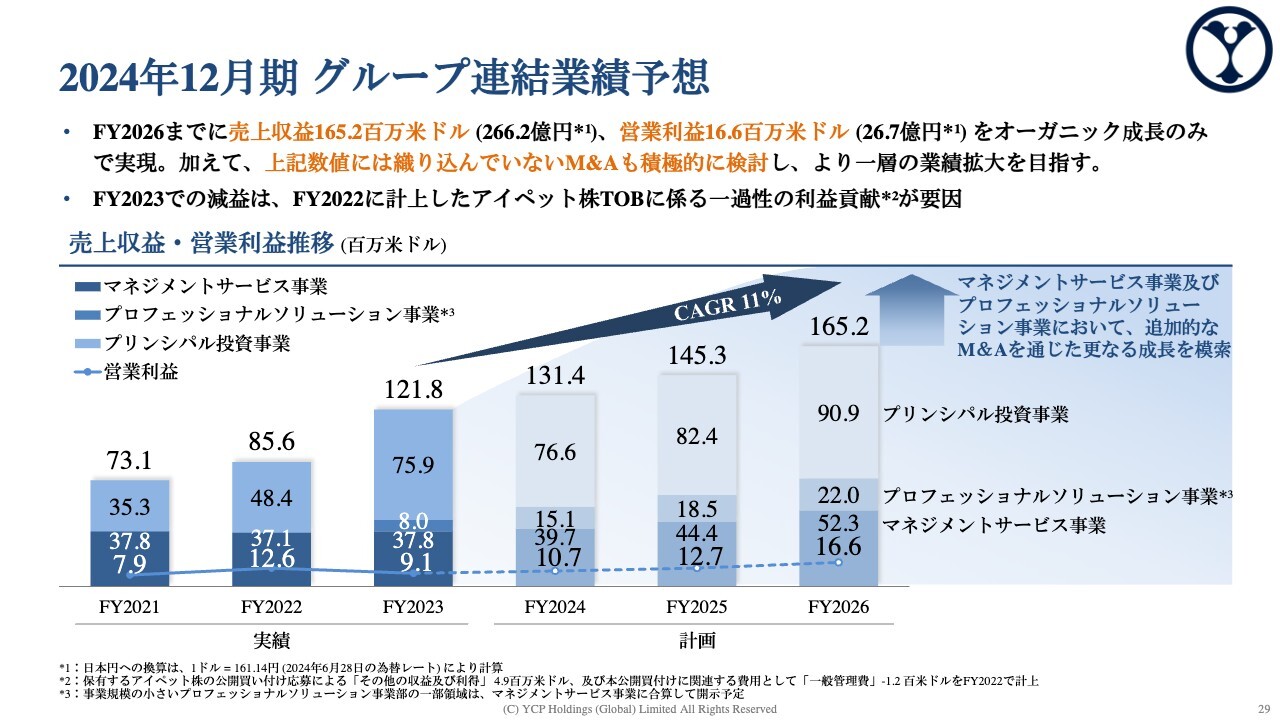

過年度の業績推移と今期業績予想

全体では2023年度は121.8百万米ドル、200億円弱の売上を作ることができています。昨年の為替レートでは1ドル140円程度だったため、約180億円というのが実態になるかと思います。

今期は131.4百万米ドルの売上を想定しており、約200億円の売上を作ることができるのではないかと期待しています。

利益についても、しっかりと利益を出しながらビジネスを伸ばすということを目指しており、現状でいうと、2023年度で9.1百万米ドル、今年に入って10.7百万米ですので、約15億円の営業利益を達成するべく今期の経営に当たっているところです。

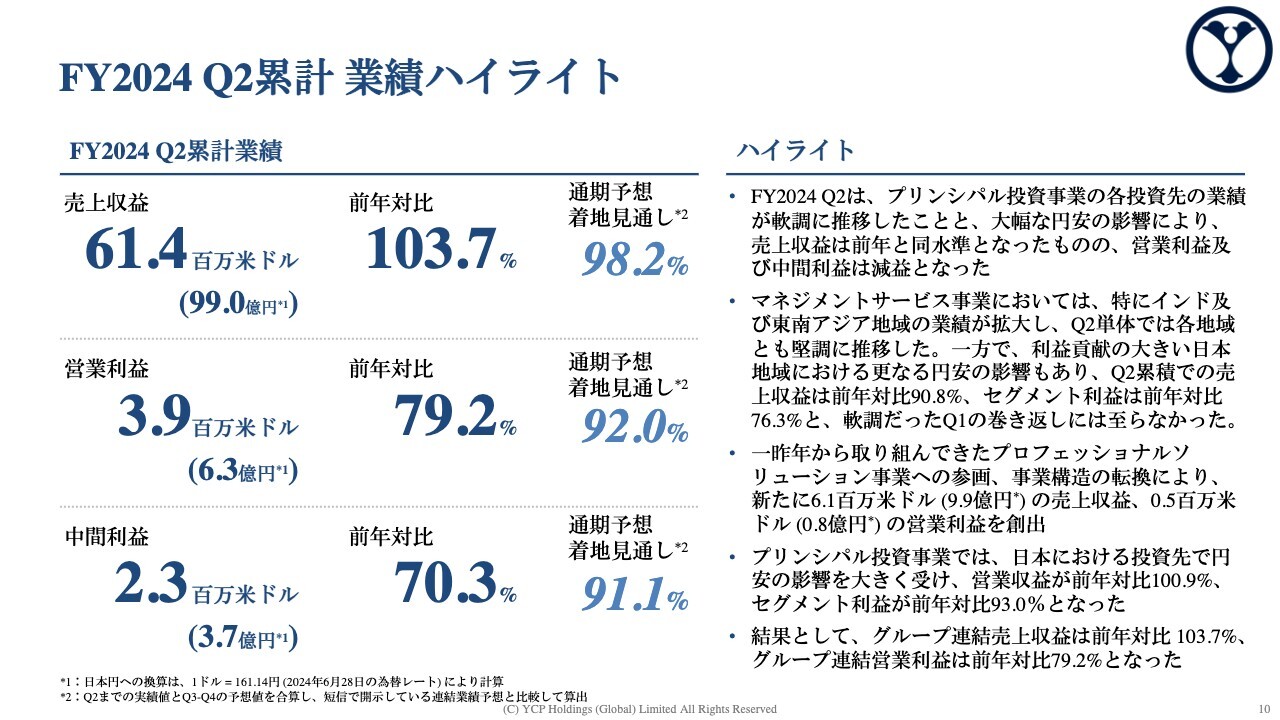

FY2024 Q2 累計 業績ハイライト

第2四半期の業績です。第1四半期はかなり苦戦したのですが、第2四半期でかなり盛り返すことができました。売上に関しては先ほど申し上げた約200億円の売上を見通すことができるぐらいまで回復しているのがこの第2四半期となっています。

一方、プリンシパル投資事業の投資先がそこまで大きく伸びませんでした。我々は日本が祖業の地ということで、日本におけるビジネスも大きいわけですが、去年の第2四半期に比べると、円の価値が約13パーセント下がっていることもあり、ドルベースでいうとなかなか苦戦しています。

円安の影響は特に営業利益で大きく出ており、2023年に比べると利益を大幅に落としています。しかし今期の通期については、ほぼ業績開示している予想どおりの見通しになっているというのが全体像です。

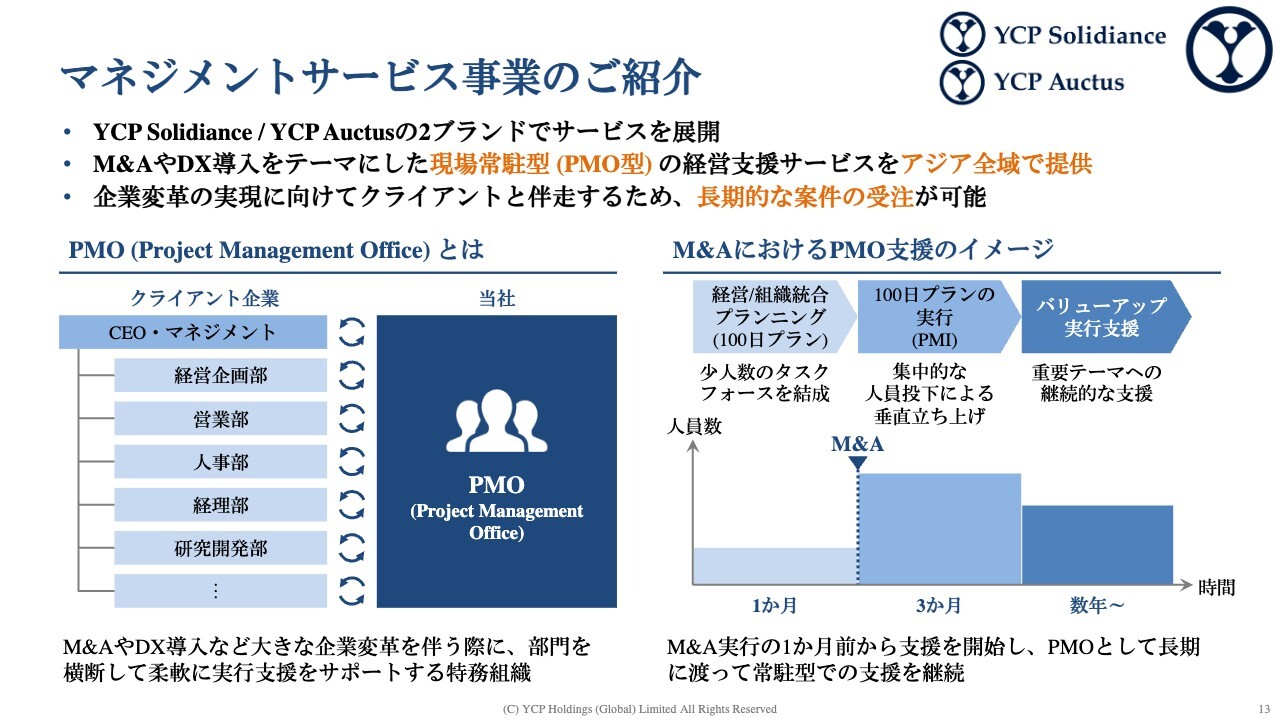

マネジメントサービス事業のご紹介

各事業の詳細についてご説明します。

まず、創業来取り組んでいるマネジメントサービス事業です。我々のコンサルティングサービスの特長としては、お客さまの現場に常駐しながら、数週間ではなく数年間にわたって長期的にお仕事をいただくということが挙げられます。

お客さまの企業に常駐するということを、プロジェクトマネジメントオフィスやPMO型あるいはインプリ(インプリメンテーション)型といった表現をされることがあります。

調査レポートのようなもので「御社の会社の今後の経営戦略はこのようにしたほうがいいのではないですか」という提案に終わるのではなく、そこから戦略を実現するためのお手伝いをすることに重きを置いた経営をとっています。

例えばM&Aにおいては、買い手の会社と売り手の会社が一緒になることで成立します。我々はM&Aが実現する1ヶ月か2ヶ月前に、「この会社を一緒にした時にはどのようなことをしないといけないか」というプランニングフェーズから入ります。

我々は100日プランと呼んだりしますが、実際にM&Aが実行されてから、だいたい3ヶ月、約100日間にわたり、M&Aの現場に常駐しながらかなり深く経営の統合をお手伝いしています。

100日間ですべての企業結合が終わるということではないため、M&Aを実行し、100日間で垂直的に経営の一体化を進めた上で、3年から5年ぐらいかけて大きな価値を生むような複数の経営テーマの実行に伴走します。

これがM&AにおけるPMOのイメージで、このようなサービスを日本のみならずアジア全域で提供しています。こうしたPMOを1個、2個の案件ではなく何十個という案件をグループで並行して手掛けることにより、サービスのノウハウを蓄積してきたのが創業以来の13年間のことです。

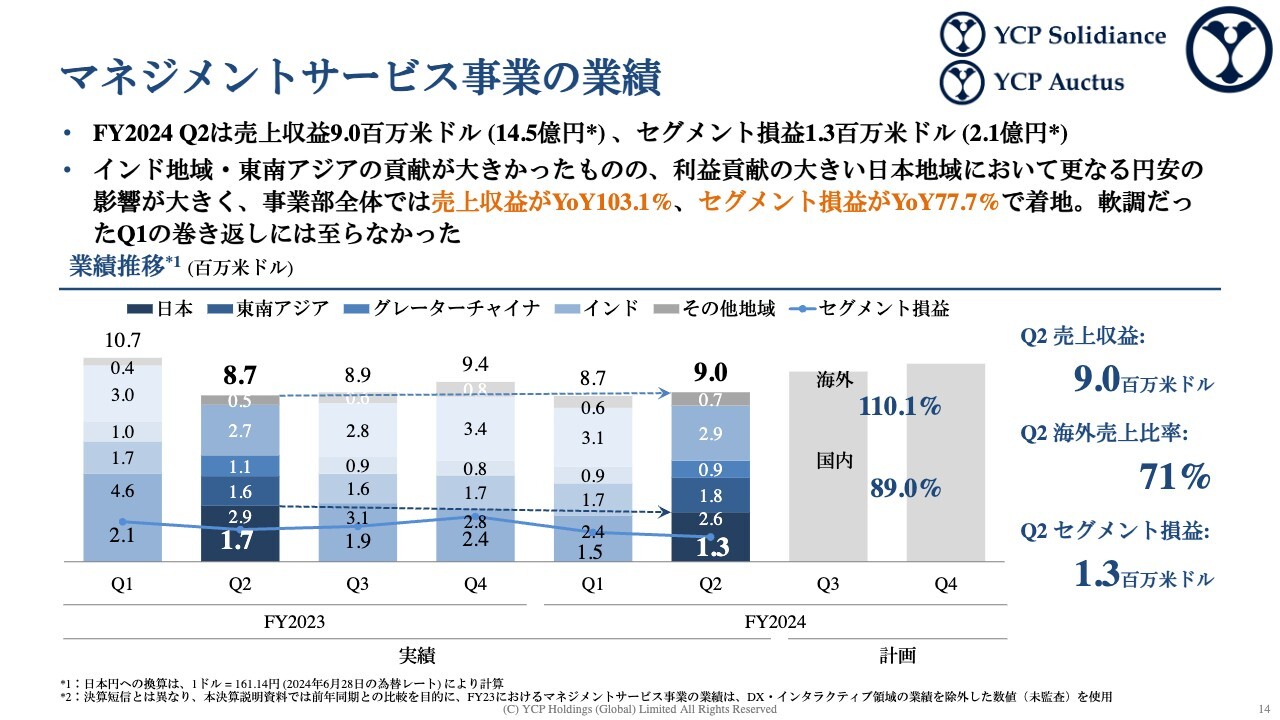

マネジメントサービス事業の業績

結果として、2024年度の第2四半期の業績については、9.0百万米ドル、15億円弱の売上を作ることができています。

第1四半期だけで見ると、2023年に比べて2024年がかなり落ち込んでしまったのですが、第2四半期にかけて2023年を超過するかたちで売上を作ることができています。

例年、第1四半期が非常に好調になるのは日本企業とインド企業の決算が3月末が多いためです。決算に合わせてさまざまなコンサルニーズが増えることもあり、だいたい例年、第1四半期が一番忙しいということになります。

今期はその第1四半期のニーズを大きく取ることができなかったものの、第2四半期に入って、2023年に比べて業績を超過するようなかたちで推移することができています。

一方で、地域ごとに見るとやはり良い地域もあれば悪い地域もあります。一番影響が大きいのはやはり日本地域です。

今年の第2四半期は1ドル152円で業績を計上していますが、昨年は130円台だったと記憶しています。昨年から今年に比べてだいたい13パーセントぐらい円安が進んでいることで、日本地域は大きな影響を受けています。

現在は1ドル145円ぐらいまで下がってきていますので、第3四半期以降は少し為替の影響は軽減していくのではないかと期待していますが、第2四半期に関しては152円ということで、非常に大きな為替の影響を受けたというのが1点です。

また、日本と東南アジア、中国に関連しますが、2021年に年間を通して500万米ドル、5億円から6億円ぐらいの規模のお仕事をいただいたM&A支援の案件があったのですが、そのお客さまが内製化を進めていく中で、我々とのコンサルティング契約の多くが満了となりました。もちろん一部のスコープを残していますが、大部分にわたって満了しています。

現在、この案件を担当してきたチームのうち、半分は他のプロジェクトで埋めることができていますが、もう半分はまだ埋めきれていないところもあり、日本、東南アジア、中国においては現在、2021年から2023年の終わりくらいまで2年間にわたって頂戴していたプロジェクトの打ち返しがまだできていないというのが2つ目です。

東南アジアなどはその影響が大きかったのですが、一方でそれを上回る売上拡大を見せることができています。東南アジア、日本企業、また欧米の企業からも引き合いがたくさん来ている中で、堅調に業績を伸ばすことができている地域もあります。

中国や一部日本で見られているような状況には細かく対応しながら、全地域において売上拡大を図っていきたいと考えています。

セグメント損益に関しては、従来、マネジメントサービス事業における日本の利益貢献が我々グループ全体の利益の6割ぐらいを占めてきたものの、円安によってその価値が大きく下がってしまいました。これをグループ全体で巻き返すことができず、減益となりました。

対策の1つは海外事業をしっかり伸ばしていくことにより、海外における利益貢献を大きくしていくことです。またこれは我々が貢献していることではありませんが、足元、円安の状況が一段落している状況において、日本地域全体の利益への貢献も少し戻ってくるのではないかと考えています。

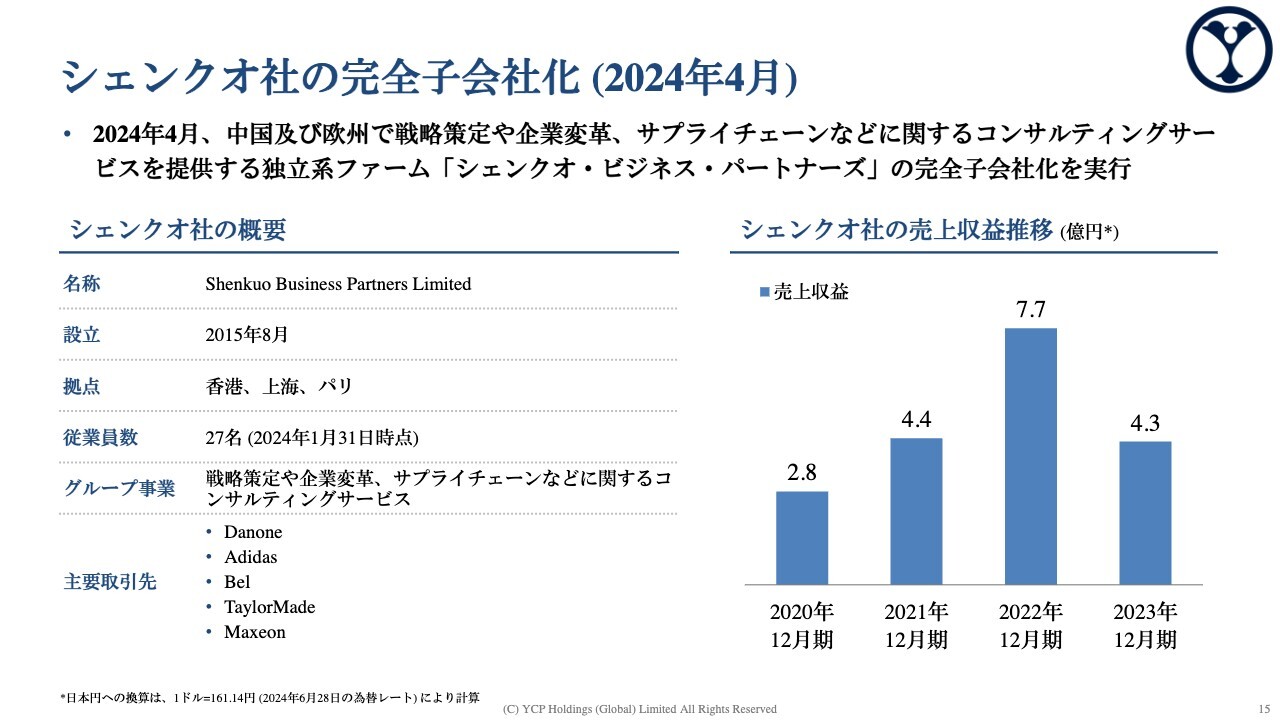

シェンクオ社の完全子会社化(2024年4月)

足元では香港に本社を置くシェンクオ社(以下、Shenkuo)の買収完了を発表しています。Shenkuoは小さなファームであるため、全体のビジネスに大きな影響があるわけではありませんが、香港やパリに大きなオフィスがあります。例えばヨーグルトなど乳製品のダノン社や、スポーツウェアなどのアディダス社などが彼らの主なクライアントです。

ダノン社はフランス企業、アディダス社はドイツ企業ですが、このようなヨーロッパ企業を多く顧客に持ち、ヨーロッパ企業に対してアジアのビジネス戦略を売るコンサルティングファームであるShenkuoに仲間になってもらいました。

引き続き、このようなプロフェッショナルファーム、コンサルティングファームのM&Aには積極的に取り組んでいきます。

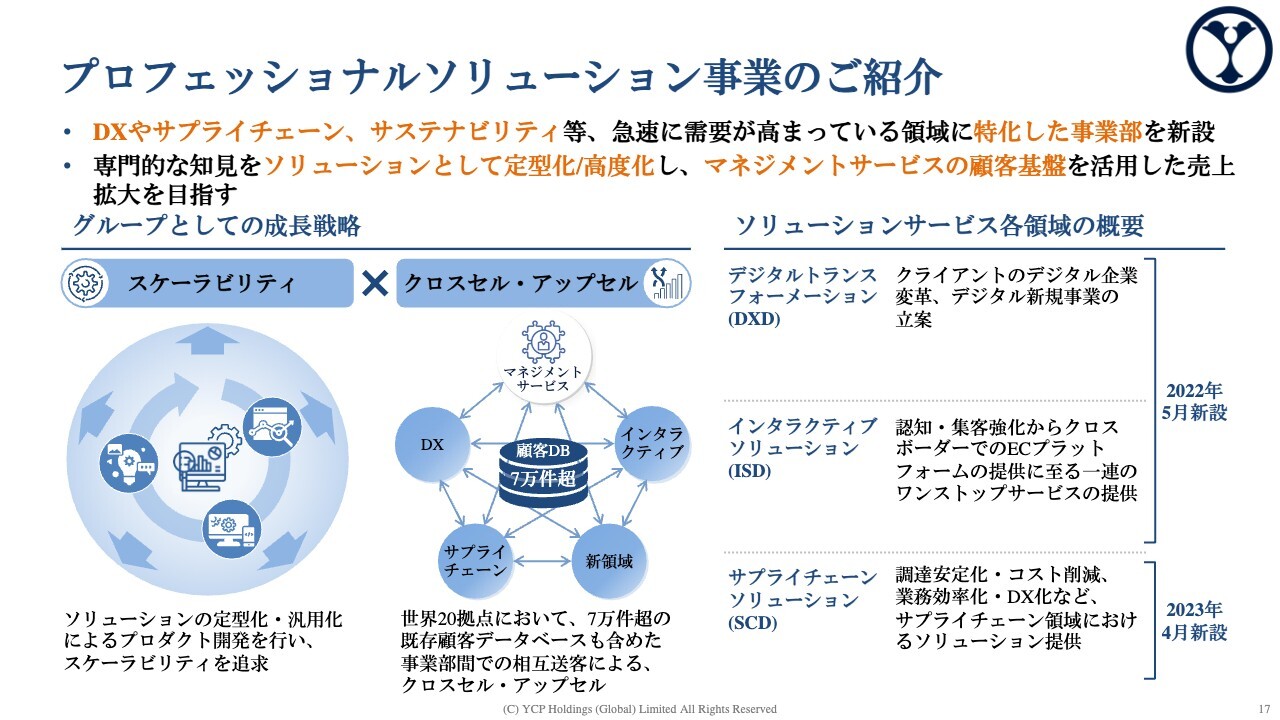

プロフェッショナルソリューション事業のご紹介

2つ目がプロフェッショナルソリューション事業です。

先ほどもご紹介したとおり、我々は祖業のマネジメントサービス事業を2011年から13年間かけて大きくしてきました。マネジメントサービス事業は、M&Aがあれば業容が一気に大きくなることはありますが、どうしても一人ひとり採用し、教育して、お客さまに高い付加価値を出すという意味では、大きく成長させることがなかなか難しいと日々感じています。

一方で、例えばDXに特化したコンサルティングやデジタルマーケティングに特化したコンサルティングのように、領域を狭めた専門チームを立ち上げることによって、非常に高い成長性を実現することができます。そのような発想で、一昨年からプロフェッショナルソリューション事業に着手しているところです。

スライド左側にスケーラビリティと記載しているとおり、マネジメントサービス事業よりも大きな成長を実現できるような専門領域に入っていきながら、我々がマネジメントサービス事業を通じて培った日々の企業の経営陣のお客さまのデータベースが現在7万件を超えるくらいまで育っていますので、この7万件のみなさまに「我々はこのようなDXのビジネスができます」「このようなマーケティングのお手伝いができます」ということを打ち出すことによって、クロスセルあるいはアップセルを実現するべく、このプロフェッショナルソリューション事業に一昨年から取り組んでいます。

現在は、DX領域と、マーケティングを支援するインタラクティブソリューションのチームを、弊社の中でゼロから立ち上げています。また昨年の8月には、サプライチェーンに関連したソリューションを提供するConsus Global社を買収し、3つの領域でサービスの展開を進めています。

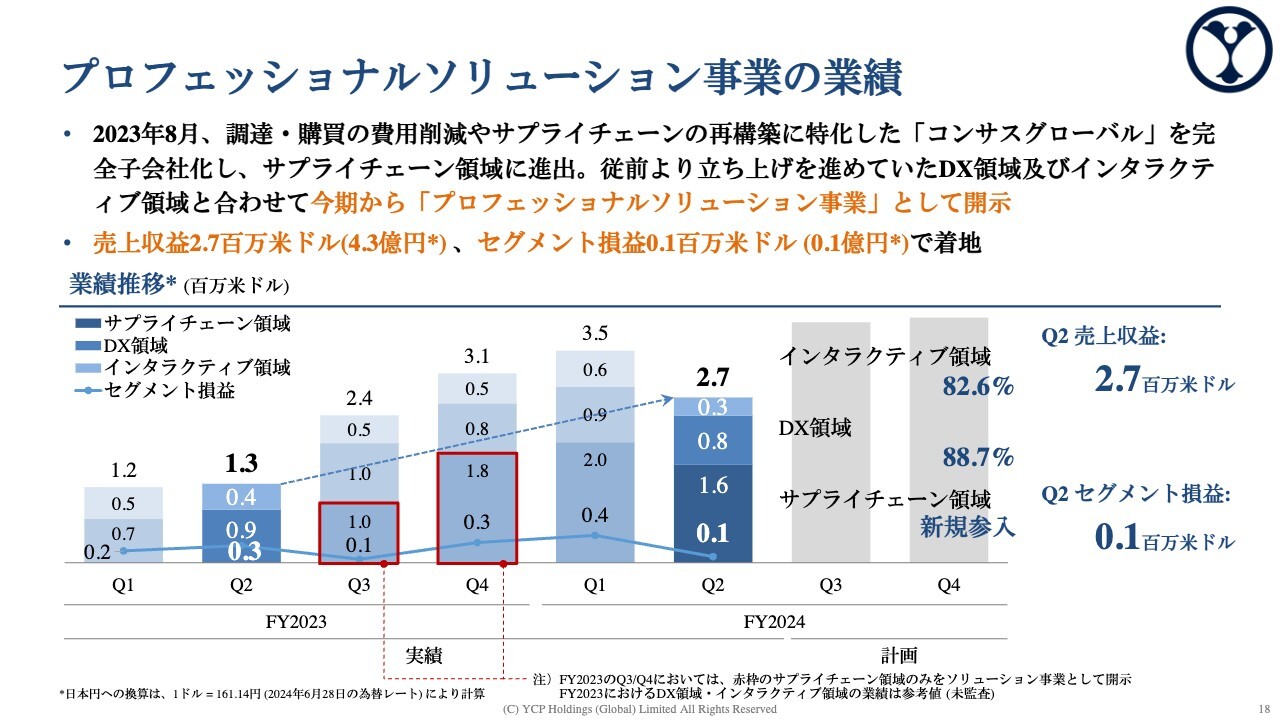

プロフェッショナルソリューション事業の業績

プロフェッショナルソリューション事業部全体では、昨年130万米ドルだったものが、この第2四半期は270万米ドルということで、このセグメントにおけるサービスを大きくすることができています。一番大きいのは、8月に買収したサプライチェーン領域のConsus Global社の貢献で、これによってソリューション事業全体の底上げができています。

あわせて、DX領域やインタラクティブ領域は、今ほぼすべて日本でサービスを提供しているため、円安の影響が大きく向かい風の厳しいところですが、しっかりとビジネスの拡大を図っています。

プロフェッショナルソリューション事業は、昨年よりもビジネスを拡大することができていますし、第3四半期、第4四半期も加速度的に大きくなっているところですので、マネジメントサービス事業の拡大に合わせて、非常に高い成長率で大きくしていくことをぜひ実現していきたいと考えています。

1点ご注意いただきたいのは、昨年度はサプライチェーン領域のみをプロフェッショナルソリューション事業として開示しており、DX領域とインタラクティブ領域に関してはマネジメントサービス事業の一部としてご説明していました。

本日の説明で使っているスライドは、昨年の数値を改めて細かく分析し、実態としてDXのものはDXとして、マネジメントサービス事業のものはマネジメントサービス事業としてご説明していますので、昨年の説明とはやや異なっているということだけご理解いただければと思います。

したがって、過去の決算短信や有価証券報告書では、スライドのグラフの赤で囲んだ部分だけをプロフェッショナルソリューションとして開示していましたが、2024年度からは、この3領域をすべて合わせてプロフェッショナルソリューション事業ということで開示しています。

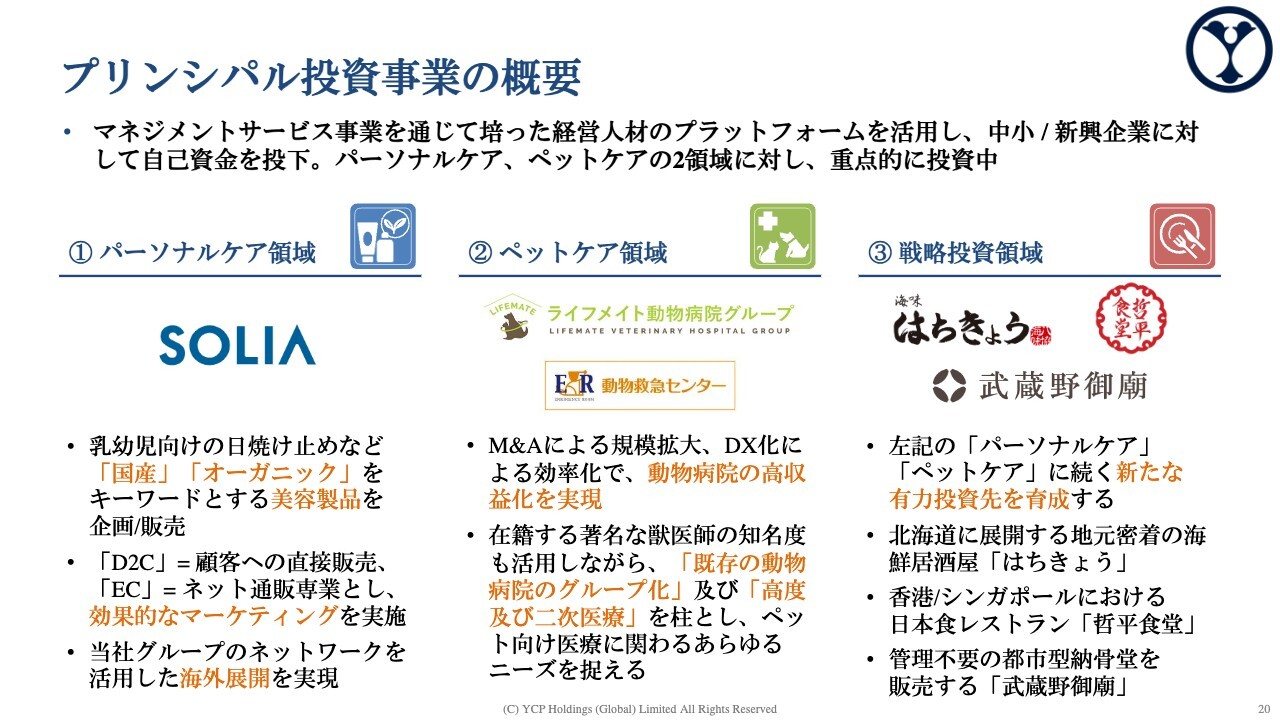

プリンシパル投資事業の概要

最後に、プリンシパル投資事業です。1つ目はパーソナルケア領域と言われるものです。こちらは赤ちゃん向けの日焼け止めや、男性向けの商材などを手掛けています。いわゆるD2Cということで、お客さまに直接サービスや商品を届けるものです。

2つ目は、主として動物病院を展開するペットケア領域です。3つ目は戦略投資領域で、飲食関連ビジネスなどに投資しています。

現在はパーソナルケアとペットケアの2つの領域に重点的に投資を行っています。

①パーソナルケア領域のご紹介

パーソナルケア領域の一番大きな投資先は株式会社SOLIAです。こちらは日本の会社で、弊社が90パーセントの株を保有しています。「ALOBABY」という赤ちゃん向けのスキンケアや、「AMBiQUE」という男性向けのパーソナルケア商材を扱う会社です。

D2C、つまり消費者のみなさまに直接商品を届けるようなデジタル系の新規のビジネスを行っており、かつそれを中国や台湾で売るということで、クロスボーダー取引もいち早く展開しています。

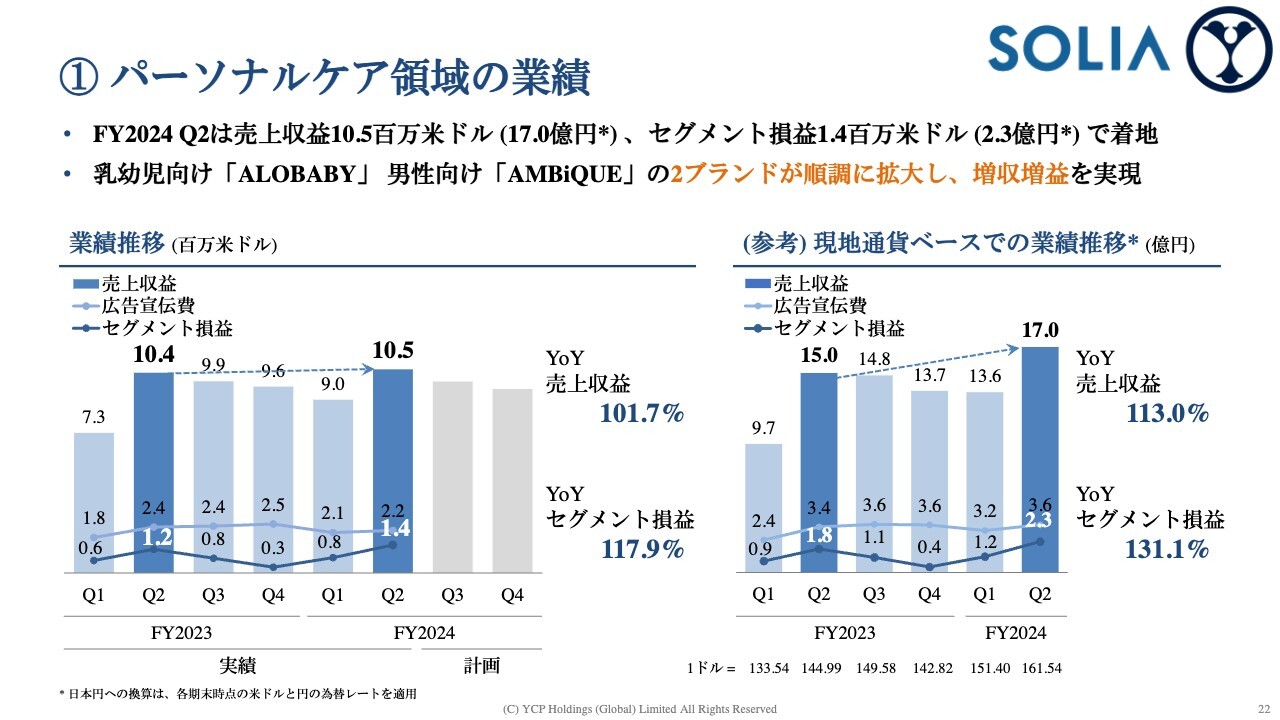

①パーソナルケア領域の業績

SOLIAの業績です。ドルベースで見ると売上がほとんど変わらなかったのですが、円ベースで見ると昨年15億円だった売上が17億円になったということで、しっかりとビジネス拡大を実現することができていますが、円の価値が下がっているため、ドルベースではフラットになっています。

一方で、引き続き年間3億円から4億円ほどの広告宣伝費を投下しながら、ビジネスの拡大に努めています。それだけの広告宣伝費の投下や、将来のための投資を行いながらも、毎四半期で利益をしっかりと上げることができています。

この四半期においても2億3,000万円ということで、営業利益をしっかりと出すことができていますので、引き続きこの会社の成長あるいは経営の拡大に貢献していきたいと考えています。

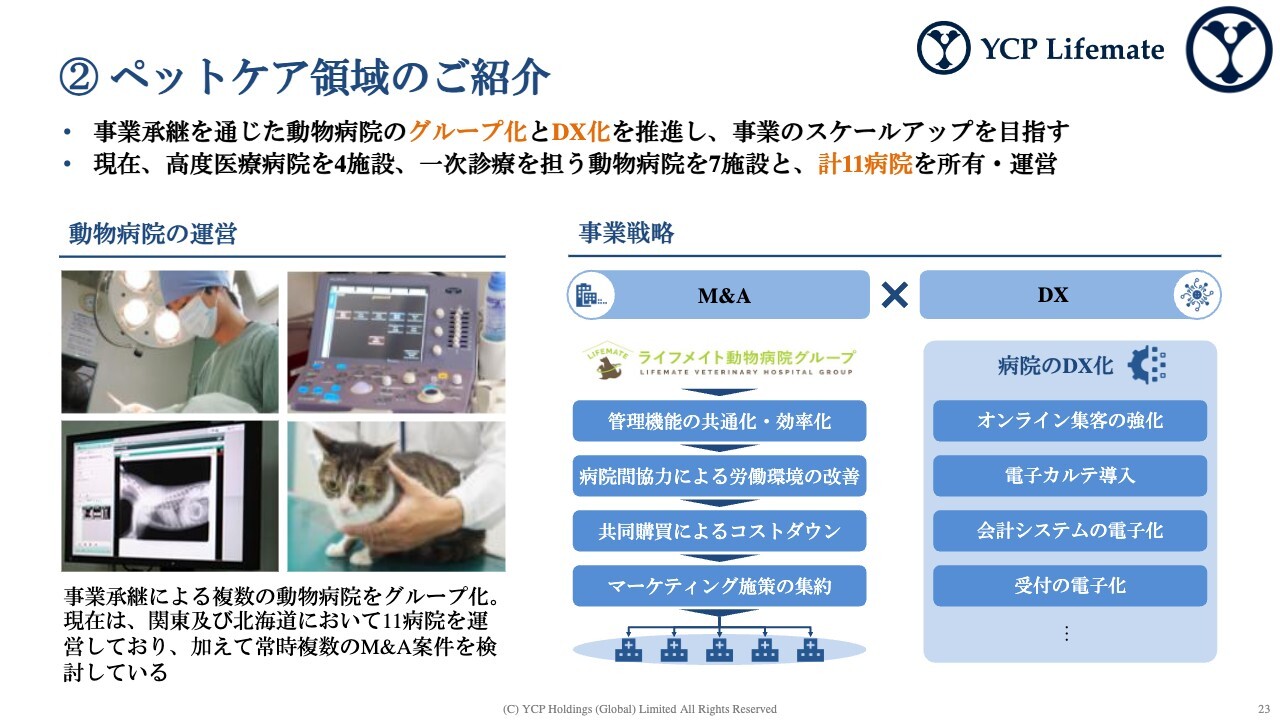

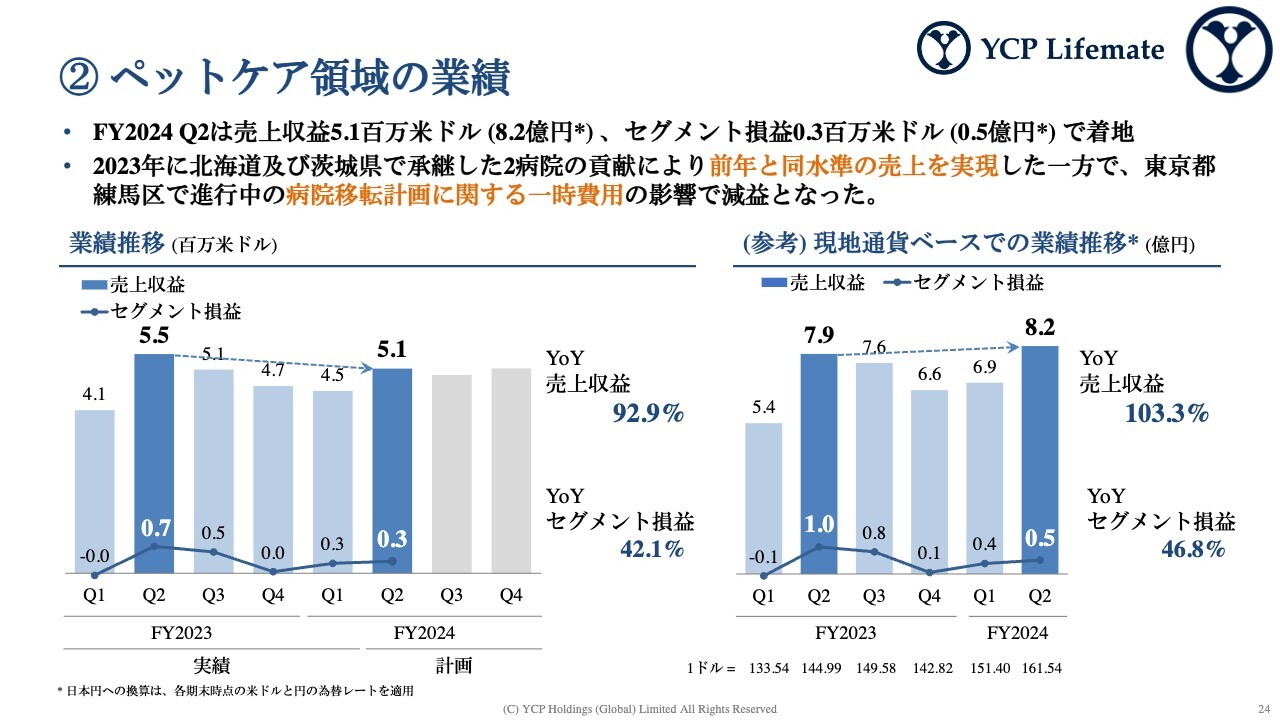

②ペットケア領域のご紹介

ペットケア領域についてです。今、11施設の動物病院を弊社グループの中で所有・運営していますが、そのすべてをM&Aで承継しています。事業承継にお悩みの動物病院の獣医師の先生方から、その病院の将来を我々に安心して託していただくということで、11病院すべてをM&Aで取得しグループ化しています。

あわせて、やはり事業承継でお悩みの病院では、病院のオペレーションが若干アナログであるケースが多いため、我々が得意とするDX化を進めることでより高い効率でビジネスを進められるよう、弊社グループとして貢献しています。

②ペットケア領域の業績

ペットケア領域では、この1年間は特にM&Aを行っていません。一昨年から去年にかけては、多くのM&Aを実行したため、ビジネスを大きく伸ばすことができましたが、去年からはM&Aで数を増やしていないため、業績はほぼフラットです。ただし、業務効率の改善やマーケティングの強化を通じて、売上を3パーセント上げることができました。

一方、東京都練馬区で大型病院を5月に移転させたため、この病院移転に関する一時費用の影響で減益となっていますが、全体感としては非常に大きく利益をあげられる構造になりつつあります。

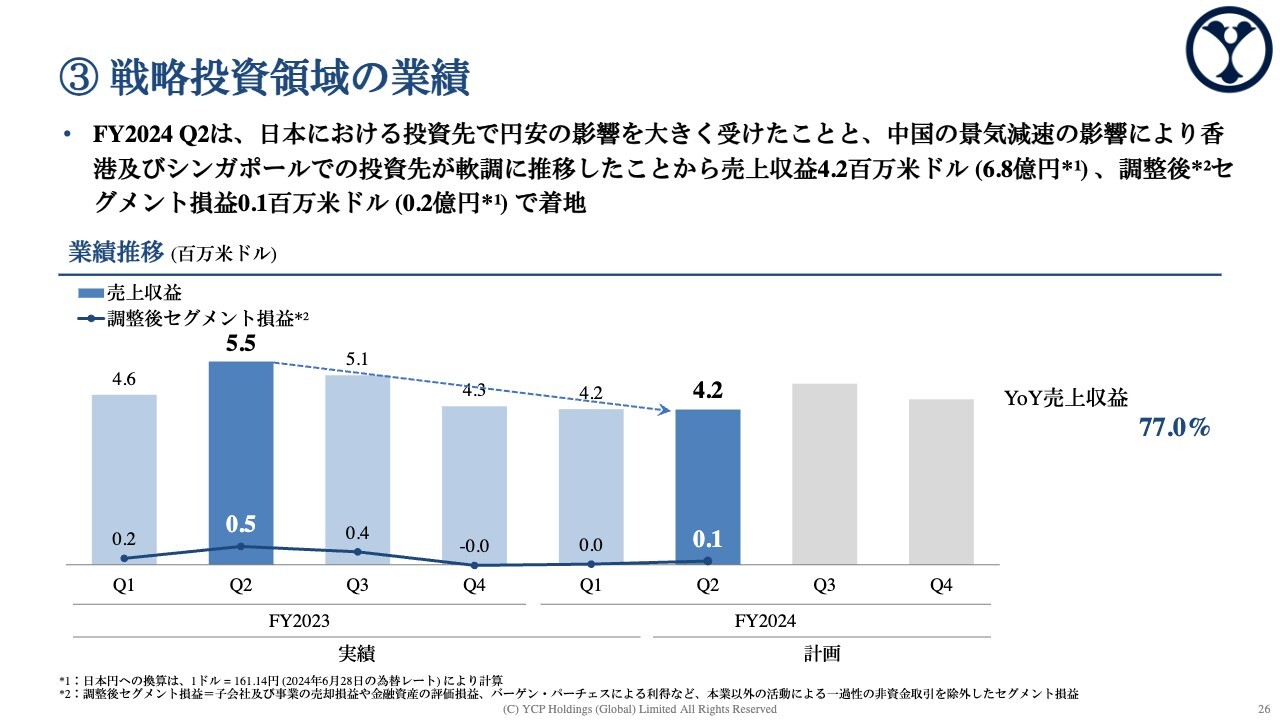

③戦略投資領域のご紹介

戦略投資領域についてです。それぞれの投資先は小さいため、全体の業績に影響を与えることはありませんが、例えば香港でつけ麺屋のフランチャイズを行ったり、シンガポールで「哲平食堂」という海鮮丼屋を自分たちで立ち上げてビジネスを拡大したりしています。

また、最近、香港や、シンガポールなどの東南アジアに、明治屋やドン・キホーテなどの日系小売チェーンの出店が増えています。我々はそこで販売するお惣菜の一部を作ってご提供するセントラルキッチンの会社を持っています。

加えて国内では、北海道札幌市に「海味はちきょう」といういくら丼のかけ放題などを提供する居酒屋を持っています。さらに、シニア向けのサービスということで、武蔵野御廟という会社にも投資しています。

このように新しく将来の重点領域になるようなところで、足元で投資している投資先を戦略投資領域ということで一体として開示しています。

③戦略投資領域の業績

戦略投資領域は売上も利益もまだ大きくないため全体への影響は大きくありませんが、細かく一つひとつの投資先を経営しながら、将来大きなビジネスのテーマが見つからないか、グループの中で検討しているところです。

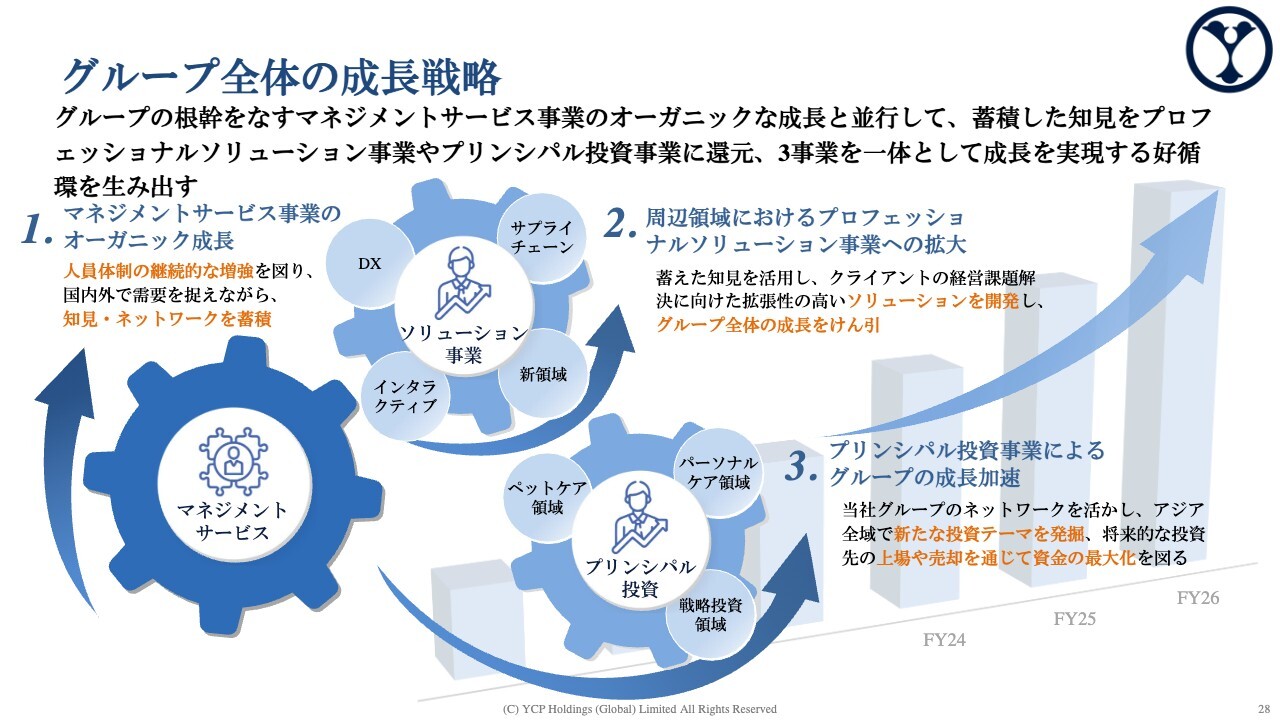

グループ全体の成長戦略

今期の見通しの前に、中長期で取り組んでいるグループの成長戦略をご説明します。

祖業であるマネジメントサービス事業については、今300名ぐらいの体制で展開していますが、ここをいち早く500名体制、売上でも100億円ぐらいにしたいと考えています。現在の売上は60億円ぐらいですが、300名で60億円売っているものを、500名で100億円ぐらいのビジネスに育て上げることが、我々のグループ全体の一丁目一番地の事業戦略だと考え、経営陣で取り組んでいます。

加えて、60億円を100億円にがんばって伸ばしていくことに加え、上場企業のより魅力的な成長性としてみなさまに打ち出していくため、プロフェッショナルソリューション事業へビジネスを拡大させています。

ここに関しては、一昨年からビジネスを展開していく中で、すでに相応の結果を出すことができていますので、向こう3年間、5年間で、プロフェッショナルソリューション事業の中で数千名の社員を擁するようになるまで、ビジネスの拡大に投資していきたいと考えています。

さらに、プリンシパル投資です。我々は第三者の資本やベンチャーキャピタルのお金を迎えることなく、すべて自分たちのお金で上場に至っていますが、それができた一番大きな理由は、プリンシパル投資をいくつか成功させてきたことが挙げられます。

投資をして投資先の経営支援をして、良いかたちで投資の売却をすることができたため、グループの中に常に潤沢な資金があって、IPOをするまでその資金を活用しながらビジネスを大きくすることができました。

今回ご説明したいくつかの投資先は、非常に大きな規模になってきています。今後もそのような投資先の経営支援を継続的に行いながら、より良いかたちでの売却を模索し、売却で得た資金をグループの中で最大回収して、売却で得た資金を例えばプロフェッショナルソリューション領域における何か新しいM&Aに活用することで、非連続にビジネスを大きくしたいと考えています。

2024年12月期 グループ連結業績予想

中期経営計画です。今期に関しては冒頭で申し上げたとおり、200億円ぐらいの売上と営業利益で15億円ぐらいまでは実現可能だと考え、期首で開示した計画を維持しながら経営にあたっています。

将来的には、中期経営計画の中で、250億円から300億円ぐらいの絵姿を開示していますが、この中には追加的なM&Aは織り込んでいません。

我々がIPOした時は円で80億円ぐらいの業態でしたが、昨年度の売上は180億円ぐらいの売上になりました。IPOで得た35億円ぐらいの資金を活用しながら、業容を2倍程度に拡大することができています。

同様に、今プリンシパル投資の投資先のいくつかの売却が見えてきているため、そのような投資先の売却で得た資金をグループの中で最大活用させながら、この250億円から300億円という絵姿ではなく、より良い大きな数字感、例えば300億円から500億円に達するような事業成長を実現できるように資金を最大活用したいと思っており、我々経営陣一同、そのために努力しているところです。

質疑応答:中国事業について

「中国の景気低迷が続いていますが、売上や利益に占める中国事業の割合はどの程度でしょうか? また、中国事業の今後の見通しを教えてください」というご質問です。

まさに中国の景気低迷は非常に頭が痛く、我々もグレーターチャイナとして業績を示しているかと思いますが、まず、中国ではマネジメントサービス事業以外のビジネスを行っていません。プリンシパル投資という意味では香港で行っているものがあり、こちらも中国の景気低迷の影響は若干受けていますが、直接的に影響を受けているのはやはり中国本土です。

昨年度は110万米ドルほどのビジネスがありました。2022年はさらに大きく150万米ドルぐらいありましたが、今は7割、6割、場合によっては半分ぐらいになっている印象を持っており、やはり影響は非常に大きいです。中国の景気後退、あるいは日本企業や欧米企業による中国への投資はかなり後退したという印象を持っています。

したがって、グループ全体での今期の想定はだいたい200億円とお話ししましたが、中国のコンサルティング事業については5億円ぐらいの想定であり、これをなんとか死守したいと考えています。

そうは言っても中国は非常に重要な国であるため、我々がしっかりと中国に拠点・人を残すことで、「他の日本企業や欧米企業が一時期中国への投資を後退・停滞させたけれども、やはり中国は大事だからもう1回考えないといけない」といった大きな戦略議論になった際に、しっかりと対応できるよう進めていきたいと考えています。全体への見通し、影響は軽微だということで、ご理解いただければ良いかと思います。

今後の中国への見通しについても楽観視はできないと考えているため、中期経営計画の中でも中国事業を大きくは織り込んでいませんが、しっかりと拠点を残し、人を残すことによって、中国がもう一度みなさまにとって重要になったタイミングで、より付加価値の高いサービスを提供したいと考えています。

質疑応答:今後の海外での事業展開について

「現在、アジアを中心に事業を展開されていますが、今後の展開計画を教えてください」というご質問です。

まさにアジアフォーカスということでやっていますし、ここが我々の一番大きな差別化要因だと考えているため、アジアを超えてビジネスを大きくすることは現在想定していません。

今、北米のサンディエゴとニューヨーク、ヨーロッパにもパリとアムステルダムに拠点がありますが、こちらの拠点は、ほとんどのビジネスがアメリカ企業やヨーロッパ企業のアジアの戦略を売りにいく営業チームが在籍しているという位置づけになっています。引き続きしっかりとアジアにフォーカスしながらビジネスを拡大していきたいと考えています。

質疑応答:為替と業績の関係について

「本社がシンガポールということですが、為替と業績の関係について教えてください。円安と円高では、どちらのほうが業績が良くなるのでしょうか?」というご質問です。

我々はシンガポール企業ですが、シンガポール企業は、決算をシンガポールドルと米ドルのどちらで締めるかという選択肢があり、我々は米ドルで決算を締めています。

我々のビジネスは、日本でのビジネスが全体においてかなりの比重を占めています。したがって、円安になるとそのビジネスの価値が下がることになるため、円安はあまり好ましくないと考えています。日本でのビジネスを米ドルで見る時、円高のほうが価値が大きくなるため、業績面で言うと円安ではなく円高のほうが良いということです。

一方で、開示資料においては米ドルで締めた後に、みなさまには円転換してお示ししていますし、我々のJDR自体も円で取引を行っているため、そのような意味では、円安でも円高でも実はあまり変わりません。

ドルで見ると、確かに円高のほうが業績の伸びが見えやすいものの、ドルの価値が上がっていると「全体としては売上はそれほど大きくなりませんでした」と言いながらも、それを円転してお見せすると「円だとこんなに大きいのね」ということが今起こっています。

昨年も期初時点の売上予想では「120万米ドル=150億円ぐらいを目指します」と申し上げていて、実際の業績も120百万米ドルぐらいで着地したのですが、期末時点のレートで換算すると170億円以上になっていたため、引いて見るとあまり影響がありません。

みなさまがJDRを円でトレードするという意味では影響がないということではありますが、ドルで決算を行う立場としては、円高のほうがありがたいと思っています。

質疑応答:グループ全体に占める国内事業の比率について

「グループ全体で日本での事業はどの程度の比率を占めているのでしょうか?」というご質問です。

マネジメントサービス事業に関しては、今は4割を切るぐらい、35パーセントぐらいが日本でのビジネスになっています。プロフェッショナルソリューションも同じく35パーセントぐらいです。ただ、プリンシパル投資で言うと、7割ぐらいが日本になっていますので、グループ全体で見ると、円ベースでの売上は60パーセントぐらいになります。

質疑応答:クライアントや投資対象となる企業の規模について

「クライアントとなる企業や投資対象となる企業はどの程度の規模の企業が多いのでしょうか?」というご質問です。

まずクライアントとなる企業ですが、我々のサービスをご利用いただける、料金をお支払いいただけるという意味では、それなりの規模の会社になります。売上で言うと、300億円ぐらいから3,000億円ぐらいの会社です。それを超えるような会社ももちろんありますが、3,000億円を超える企業の場合はカンパニー制などをとっているため、個々のカンパニーで見ると、やはり数千億円規模の会社というのが、我々としてのクライアントの規模になるかと思っています。

一方で、投資対象という意味では、もっと小さな事業を対象にしています。我々のコンサルタントがハンズオンで経営を実践するという意味で、我々のメンバーを受け入れてくれるような中小と言いますか零細に近いような、売上で10億円から20億円ぐらいの会社に投資しながら、その事業を大きくすることに取り組んでいる、というのが我々の投資スタイルになっています。

質疑応答:減益に対する為替の影響と下期の挽回策について

「決算短信と決算資料を見ましたが、減益について、どこまでが為替の影響で、どこまでが中国経済の減速の影響なのかがよくわかりませんでした。現状の円の水準、例えば1ドル145円から150円程度ならば、どの程度の業績が見込めたのか、下期での挽回策もあわせて教えてください」というご質問です。

先ほど別のご質問で回答したとおり、中国経済の減速の影響は軽微だと思っています。中国だけで見ると非常に大きな影響がありますが、グループ全体で見ると大きな影響はないと考えています。

しかし、グループ全体の売上の60パーセントぐらいが円での商売になっているため、為替の影響は非常に大きいです。これが第1四半期は1ドル152円で計上しているため、1ドル145円ぐらいになると、全体で6パーセントから7パーセントぐらい伸びることになります。

第2四半期から第3四半期にかけて145円ぐらいで推移すると、現状維持だったとしてもドルベースで見ると5パーセントぐらいの業績の回復が見込まれます。円では一定購入になって変わらないことになりますが、ドルベースでは5パーセントぐらい業績が回復することになります。

下半期の挽回策についてご説明します。あまり為替の影響を考えて、やきもきしても仕方がないと思っていますが、円高に振れたら少し全体のハンドリングが楽になるなと期待しています。しかし、為替自体は我々がコントロールしようがないため、特に取り組んでいることはありません。

そこで、マネジメントサービス事業のところでご説明したとおり、2021年から2023年までの大型案件で満了を迎えているものをどう新しい案件に振り替えるかが非常に重要になってきます。

半分ぐらいはすでに実現されていて、残りもう半分という状況です。いろいろなM&Aが起こると忙しくなるため、M&Aがあって、3年から5年ぐらいお仕事がいただけると一番良いと考えています。中には先ほどの大型案件のように2年間ぐらいで内製化するという判断をする会社もいます。

M&Aが起こると忙しくなり、一定期間たつと自分たちで新しいビジネスをつかまなければいけないサイクルになります。しかし、足元では非常にたくさんのM&A、特にプライベートエクイティファンドの活動が活発になっているため、現在は忙しくしています。

プライベートエクイティファンドや商社のみなさま、それ以外の事業会社のみなさまからたくさんの引き合いをいただいているため、おそらく9月は非常に忙しく、第4四半期も忙しくなると思います。取り組むべきことにしっかりと取り組みながら、業績の改善を図っていきたいと考えています。

質疑応答:従業員の部門構成の内訳について

「弊社の従業員の部門構成の内訳を説明してほしい」というご質問です。

グループ全体では、約800名の連結社員がいますが、約300名は投資先の投資事業における従業員です。我々が実際に注力しているマネジメントサービス事業とプロフェッショナルソリューション事業は、約500名でチームを組んでいます。その大部分がコンサルタントです。

特にマネジメントサービス事業でいうと、営業とコンサルタントを分けることは非常に難しく、コンサルティングができないと営業もできませんし、営業もコンサルティングとわかっていないと物を売れないため、ここはワンチームで取り組んでいます。

その中でも、平たく言うと、500名の人員のうち、パートナー職の人員約50名が営業に専念しながら、残りのメンバーでプロジェクトを実践、実行、支援しています。

また、約二十数名のエンジニアメンバーがいて、一部のDXのプロジェクトの業務遂行や我々自身のさまざまなデジタル政策の推進を行っていますが、大多数はコンサルタントの仕事のメンバーになっています。

質疑応答:各事業のフロー型・ストック型の分類について

「YCPグループで展開しているマネジメントサービス事業、ソリューション事業、プリンシパル投資事業を、フロー型・ストック型に分類するとどうなるか教えてください」というご質問です。

マネジメントサービス事業はストック型の傾向が非常に強く、お客さまのリピート率が70パーセントから80パーセントあるため、1つお客さまに入っていただくと、しっかりとそこをリピートしていきます。

そのお客さまの層を積み上げていくという意味では、マネジメントサービス事業もソリューション事業もストック型のビジネスになります。

プリンシパル投資事業は説明が難しいですが、例えばSOLIAというBtoCの商売に関しても、お客さまの情報を持ちながらリピートを図っていくことを一番重要視しているため、ストック型のビジネスだと思います。

動物病院は、診察してもらうペットは言葉が話せないということもあり、一度通い始めるとなかなか病院を変えられないお客さまがいることを考えると、ストック型の傾向が強いと思っています。

グループ内で唯一、完全なフロー型は飲食のサービスです。飲食の投資先を複数抱えている中で、「いかに地域のお客さまに来ていただけるか」「訪れたお客さまに満足していただいてリピートしていただけるか」ということが重要だと思っています。

どうしてもフロー型の商売であるため、魅力を上げて、お客さまから「楽しかったな」と言ってもらえる経験を提供することで、リピートするお客さまの数を増やしていきます。これが非常に重要だと考えています。

また、赤ちゃん向けの日焼け止めはSOLIAが「ALOBABY」というブランドで展開しています。よく「赤ちゃん向けの日焼け止めのニーズがどれぐらいあるのか?」「主に富裕層向けの商品なのか?」というご質問をいただきますが、非常にニーズがあるものだと思っています。

「赤ちゃん・日焼け止め」で検索するとたくさんのページが出てきますが、我々が展開する「ALOBABY」も上のほうに出てくると思います。

子どものいるお客さまにとって「ALOBABY」の商品を手に取る機会はかなり増えていると思います。当然我々の商品は国産オーガニックという意味で非常にプレミアムな商品です。もう少し大人向けの商品でもかまわないという方もいると思いますが、非常に幅広い層のお客さまにご購入いただいていると思います。その中でも非常に高いシェアを作ることができていると考えています。

質疑応答:株価の推移について

「株価の推移を見ると、2023年に一時上昇したものの、その後右肩下がりなのはなぜでしょうか? 考えられる理由を教えてください」というご質問です。

上場した時に、八百数十円という価格がつきましたが、大変申し訳ないことに、株価としてはそこからみなさまの期待に応えることができていないと認識しています。

一番大きな理由は、証券取引プラットフォームで我々の銘柄を検索しても、あまり情報が出てこない点だと思います。

IPO直後はいろいろな意味でメディアに登場したこともあり、いろいろな方々に株を買っていただきました。しかし、定着させることや、新規で弊社のことを認知して購入しようとした際に、情報が出てこないことが一番大きなボトルネックだと考えています。

冒頭にお話ししたとおり、日本証券取引所のみなさまと我々で歩調を合わせながら、このような課題の改善に取り組んできました。スケジュールどおりにいけば2024年内には改善が図れると期待しています。システム面での課題を解決して、幅広く株を購入してもらえるよう努力したいと考えています。

質疑応答:信用買い残が多い理由について

「株の購入を検討していますが、信用買い残が多すぎるのが心配です。何かお考えがあるのでしょうか?」というご質問です。

取引高が大きくないこともあり、信用買いがそこまで簡単にできないと理解しています。一方で、長期で保有している特定の個人投資家の方が、一部信用を入れることで、手元の流動性をアップしながら、弊社に大きく投資しています。

多くのみなさまが信用買いできるほど取引高がないため、信用買い自体のハードルが高いと考えていますが、信用株を保有する個人投資家の方々が信用買いを活用していることは認知しています。

そのような方々から、短期的に株を売却するという話は聞いていませんし、長期保有だとうかがっているため、現状の信用買いは手元流動性をアップするためのものと理解しています。我々は発行体として特に何か心配して手を打っていることはありません。

質疑応答:同業他社と比べたROEについて

「同業他社と比べた時、ROE9.3パーセントは高いほうなのでしょうか?」というご質問です。

おそらく普通だと思っています。コンサル事業というと、もう少し絞り出せば利益を出すことができると思っていますが、インドや東南アジアなどで人材の採用・育成をしてビジネスを大きくすることにチャレンジしています。

現在、日本では営業利益率20パーセントぐらいを出しています。日本企業として日本だけで回収すると営業利益率20パーセントぐらいを出すことができるものの、東南アジアやインドでは、5パーセントから10パーセントぐらいの営業利益でも良いため、大きな成長を作ることに集中して投資してきています。

一方で、投資先の利益について、SOLIAやライフメイトは非常に高い利益を上げることができています。全体で見ると低くはなく、業界水準どおりだと思います。地域や業態・業種、投資先の業態・業種、それぞれで最適なROE・利益率を打ち出して、達成するべく各子会社の経営陣がビジネスに当たっています。

質疑応答:アジア市場のビジネス展開について

「中国やタイの不況、インドでのビジネスの難しさの話をよく聞きます。アジア市場を中心にビジネスを展開されていますが、将来のビジネス展開もかなり厳しい状況だと思います。いかがでしょうか?」というご質問です。

中国は再三触れているとおり、非常に厳しい状況が続いています。しかし、タイの不況はあまり感じていません。

東南アジア全般で非常に活況です。少なくともコンサルティングサービスにおいてはニーズが強く、日本企業に限らず、欧米企業を含めてたくさんの引き合いをいただいています。

また、インドも非常に人気です。2024年か2023年末か、記憶が定かでありませんが、日本のシンクタンクが発表している「日本企業は今、どの国に一番注力していますか?」「どの国をこれから重要視しますか?」というアンケートで、1位はインド、2位がベトナム、3位が米国、おそらく4位が、かつて1位だった中国という結果が出ました。

インドネシアや東南アジアの会社も入ってくるランキングになっていましたが、現在はインドでもたくさんの引き合いをいただいています。そのような意味では、東南アジアとインドに関しては追い風を強く感じています。

おそらく、インドのビジネスの難しさとは、合弁を作ったもののインドのパートナーとうまくいかなかった、インドから経営陣を採用したもののうまくいかなかったというケースだと思います。

インド国民はグローバルマインドセットを持っています。例えばGoogleやAmazon、Microsoftにしても上層部にはインド出身の方がたくさんいます。イギリスでも数年前にインド系首相が就任したぐらいです。インドから世界で活躍する人は非常にたくさんいます。

一方で日本企業は、日本主導や経営陣が日本人だらけ、日本語が前提といった状況です。インドのビジネスの難しさというよりも、グローバルな人材が日本企業に定着する難しさがあるために、日本企業から見るとインドの難しさを感じるのではないかと思っています。

弊社の場合、ホームページをご覧いただくと、グループの執行体制には多数のインド出身者が就任しています。そのようなグローバルマインドセットを持つ優秀なインド出身者を上手に活用して、我々の経営自体を相当程度担ってもらうといった発想が重要だと思い、そのような前提で取り組んでいます。

弊社には200名を超える仲間がインドにいますが、私自身「インドは難しい」と思うことはあまりありません。反対に、我々の経験を日本企業や欧米企業のみなさまにフィードバックしながら、「インドではこうやったらどうですか?」と経営戦略を提言しています。

質疑応答:他国での重複上場について

「現在東証にJDR上場されていますが、将来的に他の国での重複上場も考えているのでしょうか?」というご質問です。

我々のJDR上場に向けて、日本証券取引所のみなさまと最初にお会いしたのは2018年の香港でした。

「こういった経緯で2017年にJDRの制度ができました。今までいろいろなデメリットを抱えながらナスダックやロンドン市場に上場していたアジアのスタートアップを、JDR制度によって東京証券取引所に誘致していくんです。その1号案件になってもらえませんか?」というお話をうかがった時に、すばらしい制度だと思いました。

日本とアジアの融合は、さまざまな理由・軸・文脈で議論されていますが、東証がアジアにおけるウォールストリートになる、アジアにおけるニューヨーク証券取引所になるというのは非常に夢のある話だと思います。残念ながら東南アジアやインドにはそのような大きな取引所がありません。

中国には取引所がありますが、人民元でしか流通できないという課題を考えると、日本において東証をグローバルの証券プラットフォームにするというのは、日本だけでなくアジアの会社にとっても意味のあることだと思います。そこで真っ先に手を挙げ、コロナ禍で本当に苦労しながらも2021年に上場しました。

弊社が上場して以降、我々に続くJDR銘柄の候補はアジアで増えていますので、弊社としてもこれをお手伝いしていくことが非常に重要だと思っています。

一方で、みなさまのご認識のとおり、JDR銘柄は、時価総額が出ない、PER・PBRが適切に表示されない、弊社の業績がきちんと出ないといった課題があります。

これには興味深い差があって、例えば「Bloomberg」やアメリカ版の「Google」「Yahoo!」で弊社を調べると、非常に細かい情報が出ますが、日本版では出なくなります。

「Google」は一部改善されましたが、「Yahoo! JAPAN」では表示されません。同様に日本の証券会社のプラットフォームでも表示されないのですが、これはシステム上の課題であり、どこにボトルネックがあるのかはすでに特定しているため、その解決にあたっています。

将来的にこうした課題が解決しなかったり、JDR銘柄ということで適切な評価を株主のみなさまからいただけないということであれば、場合によっては非公開化、もう一度みなさまにプレミアムをつけて株を譲っていただき、その上で香港やシンガポールに上場していくことを選択肢として検討していく必要があると思います。

現時点では特に計画していませんが、JDRスキームにおける評価をいただくことが一番重要だと思っているため、そこに経営陣一丸となって取り組んでいる状況です。

もしこれがうまくいかなかった時には、今の株主のみなさまにプレミアムをお渡しして、我々自身が別の国での上場を検討していく必要があると考えています。そうならないことを願っていますが、そうなった場合は、みなさまにプレミアムをお渡しして、売却の機会を提供したいと考えています。

石田氏からのご挨拶

以上で本日の決算説明を終わります。ご清聴いただきありがとうございます。

地域やビジネスによっては向かい風だったり追い風だったりしますが、細かく、精度高く経営に当たることで、2024年もより良い業績を打ち出したいと思っています。

JDRということでご迷惑をおかけしている部分もありますが、ぜひ長期的な視点からご支援いただければと思っています。引き続きご声援のほどよろしくお願いします。

配信元:

この銘柄の最新ニュース

YCPのニュース一覧- 剰余金の配当(期末配当)の基準日に関するお知らせ 2025/12/17

- 第5回定時株主総会における議決権行使指図のための権利確定日に関するお知らせ 2025/12/17

- 週間ランキング【値上がり率】 (12月12日) 2025/12/13

- 東証グロース(前引け)=値下がり優勢、ポスプラがS高 2025/12/11

- 【QAあり】YCP HD、通期売上予想を大幅上方修正 3Qは増益基調を維持、現場改革に強みのルノワール社連結にも期待 2025/11/18

マーケットニュース

- 日経平均23日大引け=続伸、157円高の5万3846円 (01/23)

- <動意株・23日>(大引け)=Jマテリアル、エレメンツ、TKPなど (01/23)

- 決算プラス・インパクト銘柄・引け後 … 光世 (1月22日発表分) (01/23)

- 植田日銀総裁 見通し期間後半には物価目標とおおむね整合的な水準で推移 (01/23)

おすすめ条件でスクリーニングされた銘柄を見る

YCPホールディングス(グローバル)リミテッドの取引履歴を振り返りませんか?

YCPホールディングス(グローバル)リミテッドの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。